國立高雄大學金融管理學系

碩士論文

外資評等與公司財務績效

The recommendations of

foreign institutional investors

and financial performance

研究生:陳姵潔

指導教授:黃一祥 博士

外資評等與公司財務績效

指導教授:黃一祥 博士 國立高雄大學金融管理學系 學生:陳姵潔 國立高雄大學金融管理學系 摘要 本文研究主要探討當外資券商對公司的評等改變後,該公司的財務績效是否有顯著 影響,藉此觀察外資是否能精準預測公司未來經營狀況。過去文獻大多探討評等宣告對 股價的影響,尚未有文獻將評等宣告與公司財務績效做連結,因此,本文比較外資券商 評等改變前後總資產報酬率和股東權益報酬率平均之差異,觀察評等改變和公司財務績 效變動方向是否一致,此外,也探討當外資首次對公司進行評等,該公司財務績效是否 會因此受到影響,觀察外資評等宣告是否具有評等效果。研究結果發現:當外資券商評 等調降,公司財務績效呈現顯著負向影響,而在觀察當外資券商首次對公司進行評等後, 發現當公司首次對公司評等結果為買進時,對公司財務績效卻具有顯著負向影響,與預 期不相符,因此,認為外資券商並沒辦法準確預測公司未來財務績效之變化,另外,觀 察數據之極端值後,認為公司財務績效會受到營收等其他因素所影響,而並非外資評 等。 關鍵字: 外資評等、公司財務績效、評等效果The recommendations of foreign institutional investors

and financial performance

Advisor: Dr. I-Hsiang Huang Department of Finance National University of Kaohsiung

Student: Pei-Jie Chen Department of Finance National University of Kaohsiung

ABSTRACT

While prior studies mainly focus on the effect of the recommendations of foreign institutional investors on stock price. In the past, this issue has not been researched yet in the literature. This paper mainly investigates the impacts on firm’s performance when the recommendations of foreign institutional investors changes and observes whether the recommendations of foreign institutional investors has a rating effect. The results show that: When foreign institutional investors announce downgrade recommendations, firm’s performance has a significant negative effect. However, when foreign institutional investors announce upgrade recommendations to the firm for the first time, firm’s performance has a significant negative effect, which did not meet our research expectations. Therefore, foreign institutional investors can’t predict the financial performance accurately. In addition, after observing the extreme values of the data, it is found that the firm’s performance will be affected by revenue or other factors, not the recommendations of foreign institutional investors.

Keywords:The recommendations of foreign institutional investors, Financial performance, Rating effect

誌謝

研究所時光過得很快,感覺入學好像是前不久的事情,想起大學畢業後一直猶豫著 要不要繼續升學,在家人及朋友的鼓勵下,我決定踏上研究所的旅程,非常感謝系上每 一位老師用心的教導,讓我感覺到選擇進入高雄大學金融管理學系讀研究所是最正確的 決定,除了專精於財務的知識外,也從老師身上學習到許多待人處事的道理,而我特別 要感謝我的指導老師–黃一祥老師,謝謝老師給予我論文上的幫助,並提供許多在研究 上的建議以及撰寫的技巧,使我的論文可以順利完成。 此外,我要感謝我的家人,謝謝他們民主的教育方式,讓我能自己選擇我想做的事, 也對於我所做的任何決定都給予極大的支持,即使離家很遠,他們也不減對我的關心, 常常打電話來關心我,謝謝家人的愛與陪伴,讓我能繼續朝目標前進。 最後,我要謝謝我身邊的同學、朋友以及學長姐,因為有你們,在課業上能夠互相 幫助,也讓我的研究所時光過得非常快樂,另外,謝謝玉婷姐不厭其煩的幫助我們解決 許多疑難雜症,幫我們注意許多小細節。謝謝你們讓我的研究所時光過得快樂又精采, 能夠認識你們是我最大的收穫。 學生 陳姵潔 謹至於 國立高雄大學金融管理學系碩士班 中華民國一百零九年六月目錄

摘要... I ABSTRACT ... II 誌謝... III 目錄... IV 表目錄... V 第壹章 緒論... 1 第貳章 文獻回顧... 3 第一節 投資推薦宣告... 3 第二節 投資推薦評等改變... 6 第參章 資料和研究方法... 8 第一節 資料來源與樣本篩選... 8 第二節 資料分析... 10 第三節 研究方法... 12 第四節 研究變數之定義... 13 第肆章 實證結果與分析... 17 第一節 當外資券商調整評等對公司財務績效的影響... 17 第二節 評等變動對公司財務績效的影響... 21 第三節 外資券商首次對某公司進行評等... 24 第伍章 結論... 29 參考文獻... 30表目錄

表 3-1、樣本產業分布……… 9 表 3-2、外資券商評等資料分佈……… 10 表 3-3、外資券商推薦評等用詞分類……… 12 表 3-4、以評等結果做為區分……… 13 表 3-5、敘述性統計……… 15 表 4-1、當外資券商評等調整對財務績效的影響……… 19 表 4-2、評等變動對財務績效的影響……… 22 表 4-3、公司首次被外資券商評等……… 26第壹章

緒論

近年來,全球化趨勢使產業在全球佈局,因為台灣的許多優勢,使世界各國 資金相爭進入台灣市場,第一,台灣資本市場高度國際化且成熟度較高,具有投 資價值;第二,具備合理本益比、股利殖利率,吸引國外退休基金、保險公司等 法人機構投入,顯示台灣證劵市場具有吸引力;第三,證券市場熱絡且交易標的 的種類也相當多,匯率穩定、資金成本與利率水準相對低於其他亞洲國家,此外, 也提供多項資金補助及優惠措施以吸引外資,增加資金籌措的管道;第四,我國 政府為了擴大證券市場的規模以及促進國際化發展,自1990 年起開放外國專業投 資機構進入本國市場,並逐步放寬對外資的限制,例如:放寬外國專業投資機構、 一般法人與自然人可以直接投資台股,取消境外機構投資人的投資額度規定及外 資投資國內證券改為登記制,以及簡化相關申請程序等,此外,除了電信、公路、 郵電、內陸運輸等有投資和持股比例限制的特殊產業外,無論單一外資或全體外 資,投資台灣股票都將完全開放,不再設立投資上限,對單一公司持股比率都可 達100%,且不需先行報備,以上各項優勢使各國資金相爭來台。 隨著外國資金的進入,外資券商佔台股比例越來越大,而何謂的外資券商, 是指高盛、瑞信、花旗、美林等國際大型券商,其投資行為對於台股具有相當大 的影響,外資券商經常會發布評等報告,提供給投資大眾參考,由於外資券商在 歐洲、美國、日本等國家皆有設立研究據點,此外,其投資策略背後都是由一群 專業的分析師給予建議,因此,其研究報告比國內投顧和證券公司更具有參考價 值,大多數投資人也以此作為投資依據。 過去的文獻大多探討外資券商評等發布以及改變對公司股價之影響,本文藉 由觀察外資券商評等改變後公司財務績效之變化,探討外資券商其看法的準確性,此外,若外資券商首次對某公司評等,該公司財務績效是否會受到評等的影響, 觀察是否具有評等效果。 一般認為,當公司具有發展前景,因此提升經營動能,外資券商會給予調升 評等,預期未來公司財務績效與過去相比會有所改善,但也有可能在調升過後, 公司財務績效不但沒有成長,反而衰退,然而,外資券商評等的調升和公司財務 績效的成長可能不一定存在絕對的關係,背後或許有其他不同的原因所導致,例 如:處分廠房等一次性的業外收益都會造成公司財務績效短期內大幅提升。另外, 如果遇到產業淡季或是金融危機等事件,成長可能會因此受限,這樣的情況下, 外資可能會給予調降評等,預期未來公司財務績效會變差,因此,本文也將驗證 外資評等和公司財務績效之間是否存在相關性。 研究結果顯示,比較當外資券商調整評等以及評等變動後,公司財務績效之 變化,發現當外資評等結果為降評,公司財務績效具有顯著負向影響,升評則沒 有相對應成長,如同Bauman et al.(1995) and Womack(1996)的看法,認為負面評等 宣告的影響力高於正面評等宣告,此外,觀察外資券商首次對公司進行評等,發 現公司首次被外資券商評等評為買進後,對公司財務績效卻有顯著負向影響,結 果與預期不相符,因此,認為外資券商並沒辦法準確預測公司未來財務績效之變 化,另外,深入探討極端值原因後,財務績效的影響因素是處置轉投資及產業競 爭等原因,並非受到外資評等宣告之影響。 本研究結構順序如下:第貳章為文獻回顧,探討投資推薦宣告發布以及當投 資宣告改變的影響力;第參章為資料和研究方法,說明本文資料來源、樣本期間、 樣本篩選標準與研究方法之敘述;第肆章為實證結果與分析,最後第伍章為本文 之結論。

第貳章 文獻回顧

第一節 投資推薦宣告

外資對於台灣股市具有很大的影響,其在資訊的取得上較為迅速及正確,背 後還有一群專業的研究團隊進行專業分析,給予投資建議,相對於一般投資人較 具有優勢,因此許多投資人多以外資的投資建議作為參考依據。Barber and Odean(2008)認為,一般投資人在資訊取得上所花費的時間和資訊成本比機構投資 人來得高出許多,此外,機構投資人所能獲得的資訊較多且準確,因此,一般投 資人大多會跟隨機構投資人的投資策略,或是根據分析師的推薦做為投資的依 據。 外資券商的預測能力和參考價值是否真的勝過國內券商?黃則明(2018)檢測 券商宣告投資建議前後的股價反應,發現外資券商評等宣告之參考價值高於本國 券商,另外,蕭君怡(2005)比較國內外券商公布評等後的報酬,雖然兩者皆具參考 價值,但外資券商評等的表現較佳,但葉彥廷(2013)發現在宣告日之後,外資券商 發佈報告的累積平均異常報酬均為負,且顯著小於國內券商,而國內券商報告在 宣告日後仍然可以獲得正的累積平均異常報酬,因此認為國內券商報告相對於外 資券商更具有資訊價值。 外資券商的投資行為對台灣股市是否有影響?陳春芳(2004)其研究結果顯示, 外資買賣超總市值對於股價具有顯著的影響,但外資的成交張數卻對台灣股價指 數並沒有造成很大的影響,而許多台灣的散戶大多會跟隨外資的投資策略,顯示 外資的投資方向對台灣股市是具有影響性的。林威宏(2003)透過股價動能投資策略 與外資買賣資訊,發現外資交易資訊對台灣股市也具有影響性。另外,呂岳峰(2008) 認為,外資評等會對台灣股市報酬率產生影響,且外資交易行為比散戶更能影響股市報酬率。

然 而 , 投 資 推 薦 宣 告 是 否 具 有 資 訊 效 果 ? Bauman, Datta and Iskandar-Datta(1995) and Womack(1996)指出,在分析師發布買進及賣出的評等時, 對未來的市場會產生異常報酬,顯示投資評等具有預測能力和影響性。邱淑珍(1997) 探討股票推薦資訊的有效性及影響性,研究結果發現股票推薦月刊不具資訊效果, 一般投資人無法藉此獲得異常報酬,而股票推薦週刊則具有資訊效果。林志瀚(2006) 研究外資券商分析師所發佈的評等是否具有參考價值,實證結果顯示,當外資券 商發佈買進以及升評時,是具有參考價值的,此外,也發現在牛市期間降評為重 要的指標,而在熊市的重要指標則是升評;相同的,蕭君怡(2005)也認為在股市上 漲的期間,市場較重視降評的報告,而在股市下跌的期間,則是較重視升評的報 告。 謝文良、李進生、王芊儒(2013)研究指出,正向評等報告會傾向過度樂觀,導 致誤差大於負向評等,因此,是否負面評等的參考價值高於正面評等的參考價值? Bauman,Datta and Iskandar-Datta(1995) and Womack(1996)在比較正面與負面評等對 股價的影響後,認為負面評等宣告的影響力高於正面評等宣告,而黃則明(2018) 提出相同看法,以CMoney 資料庫中 12 檔上市金融股為研究對象,研究國內外券 商的投資評等宣告是否具有資訊內涵,檢測評等宣告前後股價是否有顯著變化, 實證結果證實外資降級評等之參考價值高於升級評等。王芊儒(2012)研究外資券商 分析師報告所發布的目標價可信度,研究結果顯示,負面投資評等的目標價相較 於正面評等更為準確,因此認為外資券商分析師報告所提供的投資建議以負面投 資評等的目標價較具有參考價值,但方建凱(2012)提出不同見解,比較外資發布買 進、賣出和中立評等後,發現買進評等前後都有顯著的超額報酬,因此認為外資 券商的正面評等資訊較具參考價值。

跟隨分析師所發布的推薦宣告進行投資是否確實能因此獲取異常報酬? Copeland and Mayers(1982)認為,以 Value Line(為專業分析報告,內容包含美國主 要上市公司的歷史財報數據、公司體質評分及未來預估股價區間)所發布投資推薦 排名的投資組合進行投資,可以藉此獲得異常報酬。Huth and Maris(1992)指出, 正面的股票推薦資訊會使股價上漲,投資人可以因此獲得正向的異常報酬,反之, 負 面 的 股 票 推 薦 資 訊 會 使 股 價 下 跌 , 投 資 人 則 無 法 獲 得 正 向 的 異 常 報 酬 。 Bauman,Datta and Iskandar-Datta(1995)認為,公開推薦股票賣出以及其他不利報導 都會使股價下跌,且在宣告後該股票會有顯著負的異常報酬。Bjerring,Lakonishok and Vermaelen (1983)、黃旭輝和許惠婷(2004)皆認為,即使考慮實際買賣的交易成 本後,根據分析師所推薦的股票建立投資組合進行投資可以獲得超額報酬。

當外資券商發布評等宣告後, Albert Jr. and Smaby(1996)發現,分析師所推薦 的股票在事件日會有異常報酬,之後沒有出現明顯的價格反轉,也認為分析師的 股票推薦宣告具有資訊效果。Chandy,Peavy,and Reichenstein(1993)認為,在股票推 薦宣告後的三天內投資人可以獲得異常報酬。Desai and Jain(1998)則認為,從評等 日到評等發布日(約 14 天),購買推薦的股票可以獲得 1.91%的顯著異常報酬,但 是,在之後一到三年內,異常報酬會變成零。池祥萱和蕭君怡(2005)觀察外資評等 宣告後的股票報酬表現,發現在評等宣告後的一周內會產生異常報酬。

第二節

投資推薦評等改變

面對市場變化以及國際情勢,外資券商對市場以及公司前景的看法也會有所 改變,由於外資的交易策略對一般投資人具有相當大的影響力,然而,外資評等 的改變是否確實具有資訊價值?Jegadeesh et al.(2004)與蕭君怡(2005)皆認為,投資 評等的變動比起評等的宣告更具有參考價值。Altinkilic and Hansen(2008)研究股票 推薦後的資訊效果,發現投資推薦的變動對市場具有相當大的影響,另外,吳宜 鴻(2007)觀察外資評等宣告後對股票價格變動,以及檢測外資券商所發布的推薦資 訊是否具有資訊內涵,實證結果顯示,短期而言,外資券商對個股訂定的目標價 具有資訊內涵,在事件期內對股價具有顯著的影響,調升評等的宣告會產生正向 的異常報酬,而調降評等的宣告則會產生負向的異常報酬;就長期而言,僅有調 降評等之宣告具有資訊價值,調升評等之宣告則不具有參考價值。 在外資評等或是推薦改變後,對公司的股價是否有相對的影響?Stickel(1985) 指出當Value line 推薦排名從第二級升到第一級時,其股價變化的影響最大,此外, 規模較小的公司對排名變動的反應會比規模較大的公司反應來的大。而 Loh and Stulz(2011)檢測分析師股票推薦變動對股票價格的影響,結果顯示,只有 12%的 股票推薦改變具有影響力。 分別探討外資券商調升和調降評等對股價報酬率的影響後,白咏杰(2014)發現 以調降評等發布日作為事件日時,平均異常報酬率以及平均累積異常報酬率顯著 為負值,此外,當外資券商給予調降評等時,在事件日當天便能發現平均異常報 酬率和平均累積異常報酬率顯著為負值,顯示當外資發布降評較升評對股價更具 有顯著影響,黃思衡(2004)則認為,在宣告期間內對股價具有影響性,調升評等的 宣告會產生正的異常報酬,而調降評等的宣告則會產生負的異常報酬,但李懷玉 (2007)提出不一樣的看法,認為當外資評等為買進、逢低買進後,消息發佈前後皆

有顯著正的異常報酬,升評在消息發佈前一週到發佈之後一個月內都能維持顯著 正的異常報酬,而降評則無顯著影響。 跟隨評等的改變調整投資組合是否能獲得異常報酬?謝阿生(2012)研究結果 發現,外資券商所發布的評等報告是具有資訊內涵的,若跟隨評等報告進行投資 可以產生異常報酬,當調升評等時可產生正向的異常報酬,調降評等時則會產生 負向的異常報酬,此外,當評等改變時,對股價之漲幅具有顯著差異,在發佈個 股重申或調升評等且大盤上漲的情況下,七成以上的機率股價會上漲,而在調降 評等且大盤下跌時,八成以上的機率股價會下跌,池祥萱和蕭君怡(2005)則認為若 一昧跟隨券商投資評等報告調整投資組合,可能無法藉此獲利,反而有所損失。

第參章 資料和研究方法

第一節

資料來源與樣本篩選

一、 研究期間與樣本 本文樣本公司為有被外資券商評等的上市、上櫃之非金融業上市公司作為研 究對象,樣本期間為2014 年 1 月 1 日至 2015 年 12 月 31 日,共計 2 個年度。 二、 資料來源 本文外資評等樣本資料來源為鉅亨網,外資包含:花旗環球證券(Citigroup Smith Barney)、港商里昂(CLSA)、匯豐詹金寶(HSBC)、美商美林(Merrill Lynch)、 美商高盛(Goldman Sachs)、摩根史丹利(Morgan Stanley)、港商野村(Nomura)、德 意志銀行(Deutsche Bank)、JP 摩根(JP Morgan Chase)、瑞士信貸第一波士頓(Credit Suisse First Boston)、大和(Daiwa)、法國巴黎百富勤(BNP Paribas Peregrine) 、英國 巴克萊銀行(Barclays Bank)、瑞士聯合銀行(UBS)、澳洲麥格理銀行(Macquarie Group Limited)共 15 家大型外資機構;總資產報酬率(ROA)與股東權益報酬率(ROE) 數據資料則取自台灣經濟新報資料庫(TEJ)。 三、 樣本選取標準 在鉅亨網搜尋針對國外法人(QFII)所發佈個股評等的統計總表,選擇樣本期間 2014 年至 2015 年的個股評等,再逐筆確認是否符合標準。 (一)期間內於台灣證券交易所公開的上市及上櫃公司。 (二)排除期間內下市、下櫃及資料不足公司。 (三)期間內有被外資券商給予評等的公司。(四)因本文主要研究針對外資評等改變以及首次被評等公司其績效變化,因此去除 重申評等。 (五)因產業特性,去除金融業公司。 四、 樣本敘述 表 3-1 為本文全體樣本產業分布表,共計 87 家樣本公司,我們發現電腦及周 邊設備業有14 家公司,佔樣本公司約 16.09%,光電業有 10 家公司,佔了 11.49%, 從產業分布表可以發現樣本公司以半導體業為最多,有 15 家公司,佔樣本公司 17.24%。 表3-1、樣本產業分布 個數 百分比 塑膠工業 3 3.45% 紡織工業 3 3.45% 電機機械 3 3.45% 化學工業 1 1.15% 生技醫療 2 2.30% 鋼鐵工業 3 3.45% 汽車工業 1 1.15% 半導體業 15 17.24% 電腦及周邊設備業 14 16.09% 光電業 10 11.49% 通訊網路業 6 6.90% 電子零件組業 4 4.60% 其他電子業 4 4.60% 電子商務 1 1.15% 建材營造 3 3.45% 航運 4 4.60% 觀光 3 3.45% 貿易百貨 3 3.45% 油電燃氣 1 1.15% 其他 3 3.45% 總計 87 100.00%

第二節

資料分析

本文使用鉅亨網之針對國外法人(QFII)所發佈個股評等的統計總表,樣本期間 2014 年至 2015 年間,評等資料扣除重申評等共 260 筆,扣除金融業 22 筆資料以 及資料有不足的部分後,共有 238 筆評等資料,另外,本文僅考慮當外資評等改 變後的影響,不考慮推薦強度增加的資料,即原本為買進,之後又調升為強力買 進,因此再移除24 筆資料,經過層層篩選,總計共有 214 筆資料,表 3-2 為樣本 期間16 家外資券商所發布的推薦評等之整理。 表3-2、外資券商評等資料分佈 買進 中立 賣出 合計 佔全體比 重 花旗環球證券 11 2 8 21 9.81% 港商里昂 11 0 5 16 7.48% 匯豐詹金寶 1 0 1 2 0.93% 美商美林 5 2 5 12 5.61% 美商高盛 4 4 1 9 4.21% 摩根史丹利 13 7 2 22 10.28% 港商野村 7 1 2 10 4.67% 德意志 11 5 2 18 8.41% JP 摩根 9 2 4 15 7.01% 瑞士信貸第一波士頓 10 8 3 21 9.81% 大和 6 0 0 6 2.80% 法國巴黎百富勤(BNP) 3 2 1 6 2.80% 英國巴克萊銀行 11 4 5 20 9.35% 瑞士聯合銀行 9 4 2 15 7.01% 澳洲麥格理銀行 15 4 2 21 9.81% 合計總比數 126 45 43 214 佔全體比重 58.88% 21.03% 20.09% 100%在 15 家外資券商中,發布評等的筆數佔全體樣本比重較高的分別為:摩根史 丹利、花旗環球證券、瑞士信貸第一波士頓、澳洲麥格理銀行、英國巴克萊銀行, 其中,以摩根史丹利所發布的評等佔比最高,有22 筆,佔全體樣本比重約 10.28%; 花旗環球證券、瑞士信貸第一波士頓、澳洲麥格理銀行,佔全體樣本比重約9.81%, 各21 筆。此外,大和以及澳洲麥格理銀行給予買進的次數明顯高於賣出,顯示兩 家券商較不願給予負面的評價。 外資券商因受限於內規以及保留再調降空間,即使建議賣出,仍會偏好給予 中立的評等,另外,若外資券商經常給予某公司負面的評價,該公司未來提供內 部資訊的意願將會下降,謝文良、李進生、王芊儒(2013)也認為,分析師往往會過 度樂觀而發布正面評等,除非是分析師已經掌握相當明確的資訊,否則不輕易發 布負面評等,因此本文預計外資券商給予正面評價的比重會較高,如表3-2 所示, 根據我們所觀察的15 家外資券商所發布的評等結果以「買進」為最多,共有 126 筆,佔全體樣本比重約58.88%;「中立」共 45 筆,佔全體樣本比重約 21.03%;而 「賣出」則有43 筆,佔全體樣本比重約 20.09%,由結果可知,大多數券商都會給 予公司較為正面的評價,與預期情況相符。 表 3-3 是將外資評等推薦用詞加以分類,因為各家外資券商用詞不一,因此製 表整理及區分評等用詞。

表3-3、外資券商推薦評等用詞分類 買進 中立 賣出 評等為買進 評等為中立 評等為賣出 加碼 持有 減碼 表現優於大盤 表現符合大盤 表現不如大盤 超越市場表現 符合市場表現 低於市場表現 上修評等 維持中立評等 下修評等 評等由賣出升為買進 評等由賣出升為中立 評等由中立降為賣出 評等由中立升為買進 評等由買進降為中立 評等由買進降為賣出

第三節

研究方法

本文探討外資評等改變前後對公司未來財務績效的影響,將外資評等區分為 「買進」、「中立」、「賣出」,而評等的調整區分為「升評」以及「降評」,觀察在 外資券商宣告評等後,與被評等公司其財務績效變動方向是否一致,一般認為當 外資給予建議買進,大多因為是看好公司未來前景,對公司財務績效有正向影響, 但是,是否真如外資券商所預期未來財務績效會成長,或是和預期相左,以及是 否公司財務績效一定會受到評等的影響。 若要探討外資評等宣告後,公司未來財務績效變動方向是否一致,本文將比 較事件發生前後的平均財務績效是否有顯著差異,而公司財務績效是以公司年度 總資產報酬率(ROA)以及股東權益報酬率(ROE)作為衡量標準,本文首先先探討當 外資券商對公司調升評等和調降評等分別對公司財務績效的影響,接著,再依序 討論當公司評等結果為升評時,區分從賣出變買進、從中立變買進;當評等結果 為中立時,區分從買進變中立、從賣出變中立;當評等結果為降評,區分從買進 變賣出、從中立變賣出,最後,探討當公司首次被外資券商評等,該公司財務績效是否有顯著差異,也藉此觀察外資券商評等是否具有評等效果。 表3-4、以評等結果做為區分 結果為升評 結果為中立 結果為降評 從賣出變買進 從買進變中立 從買進變賣出 從中立變買進 從賣出變中立 從中立變賣出

第四節

研究變數之定義

一、 研究變數 本文主要探討外資券商評等宣告後,公司未來財務績效變動方向是否一致, 藉此觀察外資券商其看法的準確性,公司財務績效變動衡量為:樣本事件公司在 樣本期間內評等有改變事件年後三年之總資產報酬率(ROA)平均減掉前三年之總 資產報酬率(ROA)平均和樣本事件公司在樣本期間內評等有改變事件年後三年之 股東權益報酬率(ROE)平均減掉前三年之股東權益報酬率(ROE)平均作為公司財務 績效變動之衡量。 (一) 資產報酬率(ROA) 資產報酬率是廣泛用以衡量獲利能力的指標之一,是指公司利用每一分的資 產,能創造多少獲利,當指標越高,表示公司在使用所有資產的獲利能力越好, 反之,當指標越低,表示公司在使用所有資產的獲利能力越差。(二) 股東權益報酬率(ROE) 股東權益報酬率也是用以衡量獲利能力的指標之一,是指公司使用自有資本 的獲利能力,反應公司運用資源的效率,當指標越高,表示公司獲利能力愈佳, 公司能有效利用股東資金,反之,當指標越低,表示獲利能力愈差,公司無法有 效利用股東資金。 二、 敘述性統計 表 3-5 為本文樣本的敘述性統計,包含樣本公司在被外資券商評等前後公司財 務績效變動(ROA+T)-(ROA-T)、(ROE+T)-(ROE-T),衡量方式為事件公司在事件年 前後資產報酬率(ROA)平均和股東權益報酬率(ROE)平均之差做為衡量,其中 T 為 1、2、3,表格區分為五個部分,分別為(一)外資券商給予升評(二)外資券商給予降 評(三)首次評等為買進(四)首次評等為中立(五)首次評等為賣出。 從表 3-5 中可以發現,全體樣本的事件公司財務績效變動平均值大多為負數, 僅 有 外 資 券 商 給 予 升 評 的 (ROA+1)-(ROA-1) 以 及 首 次 評 等 為 中 立 的 (ROE+3)-(ROE-3)兩者的平均數為正值,顯示樣本公司在被外資券評等之後的財務 績效大多低於評等之前的財務績效。而觀察公司財務績效變動的標準差可以發現, 資產報酬率(ROA)的變動標準差皆低於股東權益報酬率(ROE)變動標準差,顯示股 東權益報酬率的差異比較大,此外,在樣本公司的首次評等為賣出時,ROE 變動 的標準差相當大,(ROE+1)-(ROE-1)、(ROE+2)-(ROE-2)、(ROE+3)-(ROE-3)分別為 23.834、19.964、18.333,顯示首次賣出宣告前後的 ROE 變動較大。

表3-5、敘述性統計 公司財務績效變動(ROA+T)-(ROA-T)、(ROE+T)-(ROE-T)為事件公司在事件發生前後 T 年之總資產 報酬率(ROA)平均與股東權益報酬率(ROE)平均之差異,其中 T 為 1、2、3。 公司財務績效變動 個數 平均數 標準差 最小值 最大值 (一)外資券商給予升評 (ROA+1)-(ROA-1) 51 0.045 5.026 -17.660 10.350 (ROA+2)-(ROA-2) 51 -0.637 5.803 -16.345 12.270 (ROA+3)-(ROA-3) 51 -1.636 8.170 -25.460 12.687 (ROE+1)-(ROE-1) 51 -1.526 13.650 -68.970 32.410 (ROE+2)-(ROE-2) 51 -2.472 12.886 -57.490 15.850 (ROE+3)-(ROE-3) 51 -4.301 18.376 -55.687 20.733 (二)外資券商給予降評 (ROA+1)-(ROA-1) 46 -1.648 5.466 -21.770 6.880 (ROA+2)-(ROA-2) 46 -1.574 4.766 -16.345 6.555 (ROA+3)-(ROA-3) 46 -1.346 4.707 -15.133 7.247 (ROE+1)-(ROE-1) 46 -3.399 13.612 -68.970 32.410 (ROE+2)-(ROE-2) 46 -2.775 11.384 -57.490 16.220 (ROE+3)-(ROE-3) 46 -1.434 12.118 -52.887 23.693 (三)首次評等為買進 (ROA+1)-(ROA-1) 84 -1.491 4.549 -15.770 8.100 (ROA+2)-(ROA-2) 84 -1.889 4.388 -11.360 9.210 (ROA+3)-(ROA-3) 84 -1.920 4.969 -16.527 10.387 (ROE+1)-(ROE-1) 82 -2.610 7.222 -18.300 21.760 (ROE+2)-(ROE-2) 82 -2.673 8.637 -35.745 16.220 (ROE+3)-(ROE-3) 82 -2.368 10.182 -39.157 23.693 (四)首次評等為中立 (ROA+1)-(ROA-1) 14 -1.708 4.785 -9.940 8.100 (ROA+2)-(ROA-2) 14 -1.581 4.482 -8.415 6.075 (ROA+3)-(ROA-3) 14 -1.756 4.593 -7.513 6.550 (ROE+1)-(ROE-1) 15 -3.221 5.532 -11.220 9.270

(ROE+2)-(ROE-2) 15 -1.446 4.608 -8.585 7.600 (ROE+3)-(ROE-3) 15 1.298 9.413 -18.180 13.757 (五)首次評等為賣出 (ROA+1)-(ROA-1) 17 -2.198 7.398 -17.660 10.350 (ROA+2)-(ROA-2) 17 -1.684 6.976 -16.345 12.270 (ROA+3)-(ROA-3) 17 -1.691 6.559 -15.133 12.687 (ROE+1)-(ROE-1) 17 -9.165 23.834 -68.970 20.360 (ROE+2)-(ROE-2) 17 -7.011 19.964 -57.490 15.850 (ROE+3)-(ROE-3) 17 -6.478 18.333 -52.887 15.540

第肆章

實證結果與分析

本文探討在 2014 年以及 2015 年當外資評等改變後,上市及上櫃公司之公司 財務績效變化,以及比較事件發生前後股東權益報酬率與總資產報酬率平均之差 異,觀察外資券商評等宣告後,公司未來財務績效變動方向是否一致,藉此觀察 外資券商其看法的準確性,另外,本文也探討公司首次被評等後是否具有評等效 果。第一節

當外資券商調整評等對公司財務績效的影響

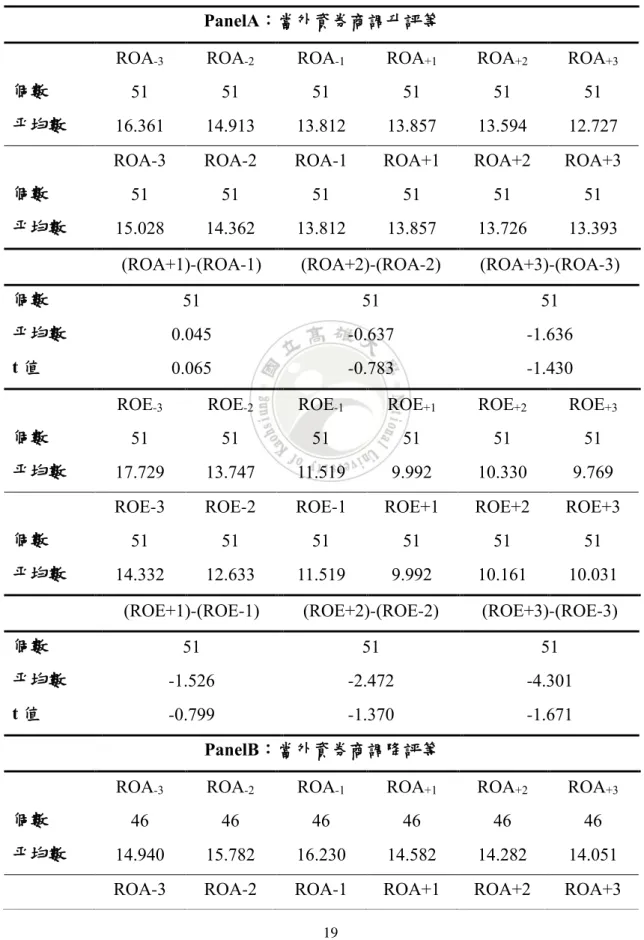

首先,本節是先篩選出符合外資券商有調升評等和調降評等條件的資料,觀 察當外資券商評等調整後,公司財務績效是否有顯著差異,而公司財務績效的衡 量方法是使用總資產報酬率(ROA)與股東權益報酬率(ROE)作為衡量的變數,以事 件年前三年和後三年總資產報酬(ROA)與股東權益報酬率(ROE)平均之差異做為 衡量。 由表 4-1 的 Panel A 當外資券商調升評等可以發現,僅有外資券商調升評等後 一年ROA 有成長,使(ROA+1)-(ROA-1)為正值,表示當外資券商調升評等後一年 的ROA 比外資券商調升評等前一年的 ROA 高,高至 0.045%,前後二、三年平均 差異則為負值,而外資評等調升後平均ROE 差異皆為負值。接著,從 Panel B 當外資券商調降評等觀察單期 ROA 和 ROE 發現,在外資券 商發布評等前ROA、ROE 皆持續上升,發布評等後開始下降。而在外資券商調降 評 等 後 一 年 的 平 均 ROA 低 於 外 資 券 商 調 降 評 等 前 一 年 的 平 均 ROA , (ROA+1)-(ROA-1)低至-1.648%,達到 5%的顯著水準,同樣地,評等調降後兩年的 平均ROA 顯著低於評等調降前兩年的平均 ROA,(ROA+2)-(ROA-2)低至-1.574%,

達到5%的顯著水準;評等調降後一年的 ROE 也顯著低於評等調降前一年的 ROE, (ROE+1)-(ROE-1)低至-3.399%,達到 10%的顯著水準。 由上述結果可以發現,當外資券商宣告調降評等後,公司財務績效呈現顯著 衰退,尤其是對於ROA 而言,此外,一般認為在外資券商會因為看好公司未來前 景而調升評等,因此預期財務績效會相對應上升,若對公司前景不看好會給予降 等,預期財務績效因此下降,但研究結果發現,當外資券商調升評等時只有評等 後一年ROA 有成長,評等後二、三年 ROA 以及 ROE 並沒有相對應成長,反而衰 退,與預期不相符,顯示外資的調升評等宣告並沒有正確預測公司未來的營運狀 況;而在外資券商給予調降評等後,ROA 和 ROE 呈現顯著衰退,與預期相符,結 果如同Bauman et al.(1995) and Womack(1996)認為,負面評等宣告的影響力高於正 面評等宣告。

表4-1、當外資券商評等調整對財務績效的影響

將外資券商所發布的評等調整分為調升評等及調降評等,分別探討評等的改變對公司財務績效變動 的影響;公司財務績效變動以(ROA+T)-(ROA-T)、(ROE+T)-(ROE-T)為公司在評等改變前後 T 年 ROA 平均與 ROE 平均之差異,其中 T 為 1、2、3。

PanelA:當外資券商調升評等

ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 51 51 51 51 51 51

平均數 16.361 14.913 13.812 13.857 13.594 12.727 ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 51 51 51 51 51 51

平均數 15.028 14.362 13.812 13.857 13.726 13.393 (ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 51 51 51

平均數 0.045 -0.637 -1.636

t 值 0.065 -0.783 -1.430

ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 51 51 51 51 51 51

平均數 17.729 13.747 11.519 9.992 10.330 9.769 ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 51 51 51 51 51 51

平均數 14.332 12.633 11.519 9.992 10.161 10.031 (ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 51 51 51

平均數 -1.526 -2.472 -4.301

t 值 -0.799 -1.370 -1.671

PanelB:當外資券商調降評等

ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 46 46 46 46 46 46

平均數 14.940 15.782 16.230 14.582 14.282 14.051 ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 46 46 46 46 46 46 平均數 15.651 16.006 16.230 14.582 14.432 14.305

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 46 46 46

平均數 -1.648 -1.574 -1.346

t 值 -2.045** -2.240** -1.939* ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 46 46 46 46 46 46

平均數 12.437 13.927 15.398 11.437 12.338 13.686 ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 46 46 46 46 46 46

平均數 13.921 14.662 15.398 11.999 11.888 12.487 (ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 46 46 46

平均數 -3.399 -2.775 -1.434

t 值 -1.693* -1.653 -0.802

第二節

評等變動對公司財務績效的影響

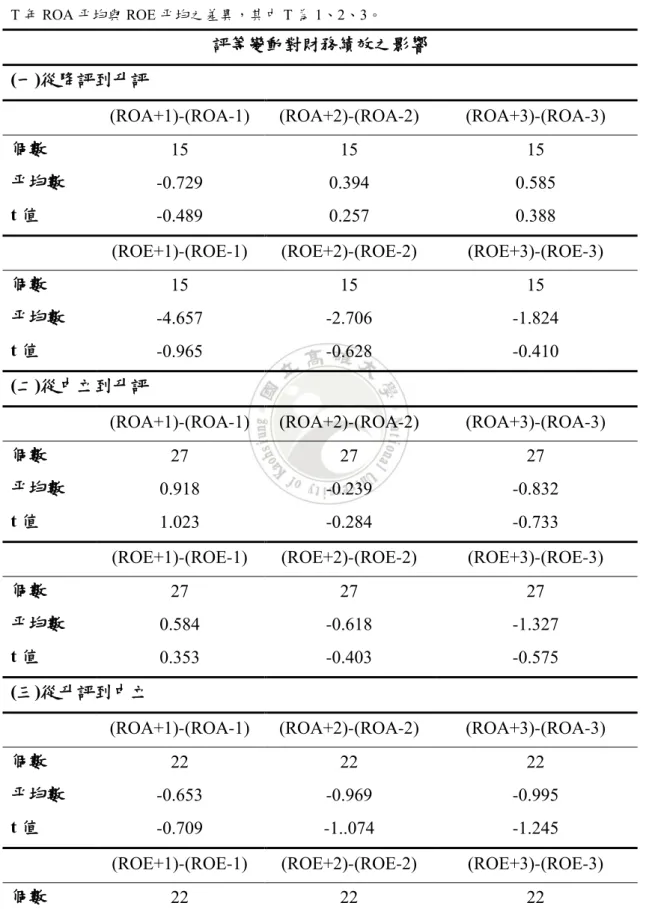

本章節先區分外資券商評等結果為升評、中立、降評,再分別探討外資券商 評等有變動後,公司財務績效是否有顯著改變,因此,以下分別觀察當外資券商 評等的變動為(一)從賣出到買進(二)從中立到買進(三)從買進到中立(四)從賣出到 中立(五)從買進到賣出(六)從中立到賣出,以六種評等變動作為觀察依據。 由表 4-2 結果可以得知,當外資券商的評等給予(四)從賣出到中立時,評等後 三年的平均 ROA 低於評等前三年的平均 ROA,(ROA+3)-(ROA-3)低至-7.748%, ROE 方面,評等後三年的平均 ROE 低於評等前三年的平均 ROE,(ROE+3)-(ROE-3) 低至-17.352%,造成差異極大的原因是因為宏達電發展不如以往,但事件年財務績 效是有成長(評等前一年 ROE 為-1.68,事件年 ROE 為 1.88);另外,當外資券商給 予(六)從中立到賣出時,評等後三年的平均 ROA 明顯低於評等前三年的平均 ROA, (ROA+3)-(ROA-3)低至-2.589%,達到 10%的顯著水準,而評等後二年的平均 ROA 也是同樣明顯低於評等前二年的平均ROA,(ROA+2)-(ROA-2)低至-2.783%,達到 10%的顯著水準,ROE 方面,評等後三年的平均 ROE 顯著低於評等前三年的平均 ROE,(ROE+3)-(ROE-3)低至-4.160%,達到 10%的顯著水準,顯示外資的負面評 等對ROA、ROE 較具有影響性。 由以上結果可知,當外資券商評等給予從賣出到中立以及從中立到賣出時, ROA、ROE 具有較大的影響性,另外,預期外資評等若有調升,ROA、ROE 會因 此上升,若評等調降,則ROA、ROE 會因此下降,但研究及果發現,當外資券商 評等有上升時,ROA、ROE 並不一定會有對應上升,而外資券商評等調降時,ROA、 ROE 皆會下降,因此,評等調升並不符合預期,僅評等調降符合預期,顯示外資 券商並沒辦法準確預測公司未來財務績效之變化。表4-2、評等變動對財務績效的影響 表格區分對資產報酬率(ROA)和股東權益報酬率(ROE)兩個部分,分別討論評等改變對公司財務績 效變動的影響;公司財務績效變動以(ROA+T)-(ROA-T)、(ROE+T)-(ROE-T)為公司在評等改變前後 T 年 ROA 平均與 ROE 平均之差異,其中 T 為 1、2、3。 評等變動對財務績效之影響 (一)從降評到升評

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 15 15 15

平均數 -0.729 0.394 0.585

t 值 -0.489 0.257 0.388

(ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 15 15 15

平均數 -4.657 -2.706 -1.824

t 值 -0.965 -0.628 -0.410

(二)從中立到升評

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 27 27 27

平均數 0.918 -0.239 -0.832

t 值 1.023 -0.284 -0.733

(ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 27 27 27

平均數 0.584 -0.618 -1.327

t 值 0.353 -0.403 -0.575

(三)從升評到中立

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 22 22 22

平均數 -0.653 -0.969 -0.995

t 值 -0.709 -1..074 -1.245

(ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

平均數 -1.585 -1.184 -0.888

t 值 -1.389 -1.100 -0.700

(四)從降評到中立

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 9 9 9

平均數 -1.281 -3.549 -7.748

t 值 -0.799 -1.234 -1.634

(ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 9 9 9

平均數 -2.640 -7.642 -17.352

t 值 -0.475 -1.316 -1.743

(五)從升評到降評

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 15 15 15

平均數 -1.926 -1.736 -1.114

t 值 -1.262 -1.153 -0.665

(ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 15 15 15

平均數 -5.533 -4.083 -0.599

t 值 -1.033 -0.876 -0.117

(六)從中立到降評

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 9 9 9

平均數 -3.619 -2.783 -2.589

t 值 -1.524 -1.938 * -2.259 * (ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 9 9 9

平均數 -4.975 -4.484 -4.160

t 值 -0.917 -1.517 -2.044 *

第三節

外資券商首次對某公司進行評等

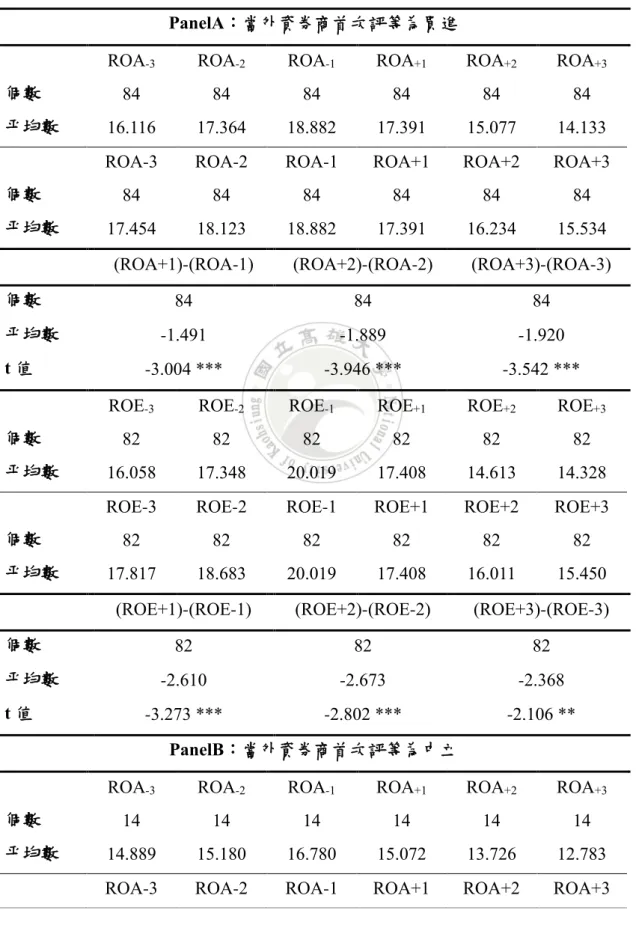

本章節將探討當外資券商首次對某公司評等後,該公司財務績效是否有顯著 的變化,藉此觀察是否具有評等效果,從樣本篩選出外資券商首次對公司進行評 等,個別探討當外資券商首次對公司評等時,公司首次分別得到買進、中立、賣 出後對財務績效的影響。 從表 4-3 Panel A 比較單期 ROA、ROE 後可以發現,當外資券商首次給予公司 買進後,ROA、ROE 皆呈現負向影響,此外,評等前後平均之差異(ROA+1)-(ROA-1)、 (ROA+2)-(ROA-2)、(ROA+3)-(ROA-3)分別為-1.491%、-1.889%、-1.920%,皆達到 1%的顯著水準,顯示外資券商首次給予公司買進後的平均 ROA 顯著低於評等前 的平均 ROA;而(ROE+1)-(ROE-1)、(ROE+2)-(ROE-2)分別為-2.610%及-2.673%, 皆達到 1%的顯著水準,而(ROE+3)-(ROE-3)為-2.368%,達到 5%顯著水準,顯示 當外資券商首次給予公司買進後三年的平均 ROE 顯著低於評等前三年的平均 ROE。 接著,由 Panel B 單期 ROA 在評等後下降可以得知,當外資券商首次給予公 司中立評等後,ROA 呈現負向影響,而評等前後平均之差異(ROA+1)-(ROA-1)、 (ROA+2)-(ROA-2)、(ROA+3)-(ROA-3)分別為-1.708%、-1.581%、-1.756%,顯示評 等後的平均ROA 皆低於評等前的平均 ROA;而從單期 ROE 來看,在評等前一年 ROE 因為新日光其太陽能產能及出貨量大增,一掃前兩年的大虧損,營收創新高, ROE 也由負轉正,因此 ROE-1(2013 年)平均值大幅成長,此外,評等後三年 ROE因為統一超處分上海星巴克股權,處分利益高達 210.71 億元,統一超合併營收大 幅成長,造成單期ROE+3(2017 年)平均大增。觀察宣告評等後財務績效平均之差異,

(ROE+1)-(ROE+1)為-3.221%,顯示評等後一年的平均 ROE 顯著低於評等前一年的 平均ROE,達到 5%的顯著水準,此外,(ROE+3)-(ROE-3)為 1.298%,顯示評等後

三年的平均ROE 高於評等前的平均 ROE,但在扣除統一超的影響後,平均值差異 則轉變為負。

而 Panel C 可以發現,當外資券商首次給予公司賣出時,對 ROA、ROE 皆呈 現負向影響,(ROA+1)-(ROA-1)、(ROA+2)-(ROA-2)、(ROA+3)-(ROA-3)分別為 -2.198%、-1.1.684%、-1.691%,顯示評等後的平均 ROA 皆低於評等前的平均 ROA; 在單期ROE 方面,ROE+1突然大幅下降是因為 TPK-KY 在 2015 年因營業規模下

降、閒置產能太多,因此提列鉅額減損拉低營收,造成降評後一年的ROE 遠低於 降評前一年的 ROE,(ROE+1)-(ROE-1)差異達-9.165%,在 2017 年(ROE+3)後調整 腳步、重新出發,積極拓展客戶以及和微軟、特斯拉等大廠合作,營收才逐漸回 升,但在扣除TPK-KY 的影響後,(ROE+1)-(ROE-1)之差異仍為負值。 預期當外資券商首次對某公司評等為買進,其公司財務績效會有正向影響, 評等若為中立則沒有影響,而評等若為賣出,會有負向影響,由上述可知,當外 資券商首次給予某公司買進後,對ROA、ROE 的變動皆具有顯著的負向影響,與 預期不相符,顯示外資券商並沒辦法準確預測公司未來財務績效之變化,另外, 深入探討外資首次評等結果為中立和賣出的極端值原因後,財務績效的影響因素 是受到處置轉投資及產業競爭等原因,並非受到外資評等宣告之影響。

表4-3、公司首次被外資券商評等

將外資券商首次給予某公司評等區分為升評、中立、降評,分別探討對公司財務績效的變動;公司 財務績效變動以(ROA+T)-(ROA-T)、(ROE+T)-(ROE-T)為公司在評等改變前後 T 年 ROA 平均與 ROE 平均之差異,其中 T 為 1、2、3。

PanelA:當外資券商首次評等為買進

ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 84 84 84 84 84 84

平均數 16.116 17.364 18.882 17.391 15.077 14.133 ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 84 84 84 84 84 84

平均數 17.454 18.123 18.882 17.391 16.234 15.534 (ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 84 84 84

平均數 -1.491 -1.889 -1.920

t 值 -3.004 *** -3.946 *** -3.542 *** ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 82 82 82 82 82 82

平均數 16.058 17.348 20.019 17.408 14.613 14.328 ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 82 82 82 82 82 82

平均數 17.817 18.683 20.019 17.408 16.011 15.450 (ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 82 82 82

平均數 -2.610 -2.673 -2.368

t 值 -3.273 *** -2.802 *** -2.106 **

PanelB:當外資券商首次評等為中立

ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 14 14 14 14 14 14

平均數 14.889 15.180 16.780 15.072 13.726 12.783 ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 14 14 14 14 14 14 平均數 15.616 15.980 16.780 15.072 14.399 13.860

(ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 14 14 14

平均數 -1.708 -1.581 -1.756

t 值 -1.335 -1.320 -1.431

ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 15 15 15 15 15 15

平均數 13.933 14.966 20.169 16.947 15.295 20.720 ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 15 15 15 15 15 15

平均數 16.356 17.567 20.169 16.947 16.121 17.654 (ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 15 15 15

平均數 -3.221 -1.446 1.298

t 值 -2.255 ** -1.215 0.534

PanelC:當外資券商首次評等為賣出

ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 17 17 17 17 17 17

平均數 17.728 17.411 16.105 13.907 16.241 16.023 ROA-3 ROA-2 ROA-1 ROA+1 ROA+2 ROA+3

個數 17 17 17 17 17 17

平均數 17.081 16.758 16.105 13.907 15.074 15.390 (ROA+1)-(ROA-1) (ROA+2)-(ROA-2) (ROA+3)-(ROA-3)

個數 17 17 17

平均數 -2.198 -1.684 -1.691

t 值 -1.225 -0.995 -1.063

ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

平均數 19.448 17.794 15.817 6.652 12.936 14.037 ROE-3 ROE-2 ROE-1 ROE+1 ROE+2 ROE+3

個數 17 17 17 17 17 17

平均數 17.686 16.805 15.817 6.652 9.794 11.208 (ROE+1)-(ROE-1) (ROE+2)-(ROE-2) (ROE+3)-(ROE-3)

個數 17 17 17

平均數 -9.165 -7.011 -6.478

t 值 -1.585 -1.448 -1.457

第伍章

結論

因政府積極開放外資券商進入本國市場,隨著外國資金的進入,外資券商佔 台股比例越來越大,此外,外資券商經常會發布投資報告,一般投資人大多會以 此作為投資依據,因此,外資券商的投資行為對於市場具有影響力,過去的文獻 大多探討外資券商評等的發布及改變對公司股價的影響,本篇論文將外資券商評 等與公司財務績效做連結,探討當外資券商評等宣告後,公司未來財務績效變動 方向是否與評等結果一致,藉此觀察外資券商其看法之準確性,此外,本文也探 討當外資券商首次對某公司進行評等,公司財務績效是否會受到評等的影響,觀 察外資評等是否具有評等效果。 本文透過比較外資券商調整評等前後資產報酬率和股東權益報酬率平均之差 異,檢視在事件發生之後,公司財務績效是否產生顯著之變化,觀察外資券商是 否能精準預測公司財務狀況,首先,比較當外資券商調升及調降評等後,發現當 外資券商調降評等後,公司財務績效呈現顯著負向影響,升評則沒有相對應成長, 此外,觀察評等的變動對財務績效的影響,也發現降評後的公司財務績效呈現顯 著的負向影響,如同Bauman et al.(1995) and Womack(1996)的看法,認為負面評等 宣告的影響力高於正面評等宣告;另外,研究當外資券商首次對公司進行評等, 發現在公司首次被外資券商評等為買進後,公司財務績效卻呈現顯著負向影響, 與預期不相符,因此,認為外資券商並沒辦法準確預測公司未來財務績效之變化, 另外,深入探討極端值原因後,財務績效的影響因素是受到處置轉投資及產業競 爭等原因,並非受到外資評等宣告之影響。參考文獻

中文文獻 王芊儒 (2012). ”台股外資分析師報告預測目標價之正確性與影響因素分析.” 交通 大學財務金融學研究所未出版碩士論文。 方建凱 (2012). ”外資券商公開推薦評等之資訊價值.” 高雄大學金融管理學研究所 未出版碩士論文。 白咏杰 (2014). ”券商投資建議之升降級對股價報酬率之影響.” 臺灣大學國際企業 學研究所未出版碩士論文。 林威宏 (2003). ”外資買賣訊息結合股價動量投資策略之探討.” 中興大學財務金融 學研究所未出版碩士論文。 林志瀚 (2006). ”券商評等對台灣股市的影響.” 中興大學財務金融學研究所未出版 碩士論文。 吳宜鴻 (20007). ”外資券商分析師目標價宣告之資訊內涵.” 東華大學企業管理學 研究所未出版碩士論文。 李懷玉 (2007). ”投資評等績效評估.” 中山大學財務管理學研究所未出版碩士論 文。 邱淑珍 (1997). ”股票公開推薦資訊有效性之實證研究.” 臺灣大學商學研究所未出 版碩士論文。 陳春芳 (2004). ”外資買賣對台灣股價指數衝擊之研究.” 佛光經濟學研究所未出版 碩士論文。 黃則明 (2018). ”券商宣告個股投資評等之資訊內涵-以台灣上市金融股為例.” 清 華大學財務金融學研究所未出版碩士論文。 黃思衡 (2004). ”外資券商投資評等宣告之資訊內涵:商譽與自我利益之衝突探討.” 朝陽科技大學財務金融學研究所未出版碩士論文。葉彥廷 (2013). ”券商報告之資訊內涵與外資投資行為對股價報酬之影響.” 政治大 學財務管理學研究所未出版碩士論文。 謝阿生 (2012). ”外資評等對股價短期影響之研究.” 輔仁大學統計資訊學研究所未 出版碩士論文。 池祥萱、蕭君怡 (2005). ”券商投資評等報告的資訊內涵-本國券商與外資券商的比 較.” 金融風險管理季刊第一卷第三期,第 27-45 頁。 黃旭輝、許惠婷(2004). ”分析師的推薦股票可以實際獲利嗎?” 財經論文叢刊第一 期,第101-127 頁。 謝文良、李進生、王芊儒(2013). ”台股外資分析師報告預測目標價之正確性與影響 因素分析.” 台大管理論叢第二十四卷第一期,第 43-70 頁。 英文文獻

Albert Jr, R. L., & Smaby, T. R. (1996). Market response to analyst recommendations in the “dartboard” column: the information and price‐pressure effects. Review of Financial Economics, 5(1), 59-74.

Altinkilic, O., & Hansen, R. S. (2008, March). On the information role of stock recommendations. In EFA 2007 Ljubljana Meetings Paper.

Barber, B. M., & Odean, T. (2008). All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. The review of financial studies, 21(2), 785-818.

Bauman, W. S., Datta, S., & Iskandar‐Datta, M. E. (1995). Investment analyst recommendations: a test of ‘the announcement effect’and ‘the valuable information effect’. Journal of Business Finance & Accounting, 22(5), 659-670.

Bjerring, J. H., Lakonishok, J., & Vermaelen, T. (1983). Stock prices and financial analysts' recommendations. The journal of finance, 38(1), 187-204.

Chandy, P. R., Peavy III, J. W., & Reichenstein, W. (1993). A note on the Value Line stock highlight effect. Journal of Financial Research, 16(2), 171-179.

Copeland, T. E., & Mayers, D. (1982). The value line enigma (1965–1978): A case study of performance evaluation issues. Journal of Financial Economics, 10(3), 289-321.

Desai, H., & Jain, P. C. (1998). Long-run common stock returns following stock splits and stock dividends. Available at SSRN 6561.

Huth, W. L., & Maris, B. A. (1992). Large and small firm stock price response to “Heard on the Street” recommendations. Journal of Accounting, Auditing & Finance, 7(1), 27-44.

Jegadeesh, N., Kim, J., Krische, S. D., & Lee, C. M. (2004). Analyzing the analysts: When do recommendations add value?. The journal of finance, 59(3), 1083-1124. Loh, R. K., & Stulz, R. M. (2011). When are analyst recommendation changes influential?. The review of financial studies, 24(2), 593-627.

Stickel, S. E. (1985). The effect of value line investment survey rank changes on common stock prices. Journal of Financial Economics, 14(1), 121-143.

Womack, K. L. (1996). Do brokerage analysts' recommendations have investment value?. The journal of finance, 51(1), 137-167.