0

考量狀態轉換下的銀行利率和匯率風險管理

A regime-switching approach for bank interest rate and foreign exchange

risk management

李享泰 Hsiang-Tai Lee

國立暨南國際大學財務金融學系

Department of Banking and Finance, National Chi Nan University

吳瑞益 Jui-Yi Wu

國立暨南國際大學財務金融學系

Department of Banking and Finance, National Chi Nan University

林信助 Shinn-Juh Lin

國立政治大學國際經營與貿易學系

Department of International Business, National Chengchi University 柯冠成 Kuan-Cheng Ko1

國立暨南國際大學財務金融學系

Department of Banking and Finance, National Chi Nan University

摘要

本文主要在探討美國銀行產業在利率風險和匯率風險下的投資組合動態避險績 效。除了投資組合效果之外,本文同時考慮在避險文獻上較少被考量的狀態轉換效果, 並採用 Billio 與 Caporin (2005)提出的多變量馬可夫狀態轉換動態條件相關 GARCH (Multivariate Markov Switching Dynamic Conditional Correlation GARCH, MS-DCC GARCH)模型來比較幾個在文獻上常被使用的模型之避險績效。實證結果顯示:投組 避險相對於個別避險,在樣本外有較佳的避險績效;而且,當我們考慮狀態轉換的效 果後,此績效能夠更進一步的提升。因此,當銀行在建構利率和匯率的避險策略時, 確有必要同時考量投組避險和狀態轉換這兩個效果。 關鍵詞:動態避險、利率風險、匯率風險、GARCH 模型、狀態轉換

ABSTRACT

This paper investigates the dynamic portfolio hedging effectiveness of US banks which are exposed to both interest rate and currency risks. To date, the investigation focusing on bank’s hedging effectiveness under portfolio effect and regime switching effect is limited. This paper tries to fill this literature gap by applying a Multivariate Markov Switching Dynamic Conditional Correlation GARCH (MS-DCC GARCH) model to examine whether taking into account of both effects improves bank’s hedging

1通訊作者;國立暨南國際大學財務金融學系助理教授,Add:54561 南投縣埔里鎮大學路一號,Tel: 049-2910960 ext. 4695,E-mail:kcko@ncnu.edu.tw

1

effectiveness. Empirical results show that portfolio hedging is superior to separate hedging out-of-sample in terms of both return maximization and risk minimization. The hedging performance is further improved when we incorporate the regime switching effect. This shows the importance of incorporating both effects of portfolio and regime switching for bank while constructing hedging strategies to hedge both interest rate and currency risks.

Keywords: Dynamic hedge, Interest rate risk, Exchange rate risk, GARCH model,

2

壹、緒論

近年來,在國際化、自由化和金融商品不斷創新下,國際金融市場之間透過資訊 網路等工具,迅速的流通,進而影響國際金融市場各種商品的價格。國際間資金的流 動速度和金額越來越大,因此管理利率風險和匯率風險,對於各個產業,尤其是資產 龐大的美國銀行體系,具有相當充分的避險 (hedge) 動機。尤其美國次級房貸風暴後, 美元大幅度的貶值,再加上投機客炒作的推波助瀾等因素,其衍生出來的信用危機和 全球金融危機,帶給各國匯率市場重大衝擊,對於銀行的獲利甚至生存產生巨大的威 脅;此外,經過美國次級房貸風暴的衝擊過後,美國聯準會 (Federal Reserve) 進行 一連串的救市策略,快速的調降利率,使得過去穩定的利率市場產生極大的變動。由 於利率對銀行的存、放款業務影響甚鉅,利率波動更是銀行重要的避險目標。所以, 利率和匯率兩項因素,對於銀行本身的績效都有顯著的影響。若銀行能在利率和匯率 價格劇烈波動時,進行有效的避險策略,將可以讓銀行有效的降低風險,甚至提高獲 利。 在考量利率及匯率風險皆對銀行績效造成影響下,銀行進行風險管理時,必須對 利率及匯率波動進行避險;常用的作法為分別選用歐洲美元利率期貨和遠期外匯來進 行避險操作。過去的實證研究多在探討避險比率 (hedge ratio) 的求取,亦即避險者 必須用多少期貨來保護現貨,但不論採用何種避險模型或避險策略,皆認為避險比率 應隨時間變動(time-varying),如此可讓避險策略的使用更具有彈性;且財金資料常發 現數列的波動具有叢聚(cluster)的現象,即殘差項的變異數並非固定不變,故文獻上 常 使 用 能 夠 讓 避 險 比 率 隨 著 時 間 改 變 的 一 般 化 自 我 迴 歸 條 件 異 質 變 異 數 模 型 (Generalized Autoregressive Conditional Heteroscedasticity, GARCH)進行估計。過去的研究多著墨在個別避險的探討,意指投資人、公司或者是銀行針對所持有 的現貨進行避險,來選擇購買與現貨相關的期貨商品進行避險操作。例如利率和歐洲 美元利率期貨之間的關係,只單方面的針對現貨和期貨進行避險,卻未將可能影響銀 行經營績效的匯率因素考慮進來;再加上利率和匯率之間存在關聯性,可能會對期貨 等避險商品產生過多或過少的避險部位。因此,僅僅使用個別避險將影響銀行在經營 績效上的表現。藉由利率期貨市場和匯率遠期外匯市場的蓬勃發展,美國銀行可同時 針對利率和匯率的不確定性進行有效且實質的避險。也就是說,透過銀行已存在的利 率和匯率的現貨部位,再對歐洲美元利率期貨和遠期外匯進行避險操作,利用投資組 合理論的概念,將此四樣金融商品組成投資組合,將可以有效提高銀行本身的績效; 尤其對於風險的控制,將可以有顯著的正面效果。 文獻上有關於個別避險與投資組合避險的比較,Mun 與 Morgan (2003) 曾採用 Baba Engle Kraft Kroner GARCH (BEKK-GARCH) 模型對美國銀行的利率與匯率風

險進行避險,發現投資組合避險的績效的確優於個別避險的績效。2但是,Mun 與

2其他針對多資產避險的文獻包括 Fernandez (2008)提出以微波縮小法(wavelet based method)與 Lee (2011)的多重馬可夫狀態轉換方法(Markov-switching model)針對投資組合進行避險,但此二篇文獻皆

3

Morgan (2003) 所使用的 BEKK-GARCH 模型,其待估計參數過多,且未允許參數隨 著市場狀態 (state) 而有所改變,因此無法正確地因應市場的不同狀態來對模型參數 作穩健的估計。Billio 與 Caporin (2005) 所發展的馬可夫狀態轉換動態條件相關係數 GARCH (Markov Switching Dynamic Conditional Correlation GARCH, MS-DCC-GARCH) 模 型 , 使 用 動 態 條 件 相 關 係 數 GARCH (Dynamic Conditional Correlation GARCH, DCC-GARCH) 模型來捕捉動態相關係數並減少待估計參數,並 在模型中設置馬可夫狀態轉換機制來捕捉狀態轉換的效果。因此,本文主要採用 Billio 與 Caporin (2005) 的 DCC-GARCH 模型,並結合 Mun 與 Morgan (2003) 的研究方 法,針對銀行進行投資組合避險和個別避險的比較研究。此外,我們也驗證待估計參 數較少的 DCC-GARCH 模型,相較於待估計參數較多的 BEKK-GARCH 模型,是否 有較佳的避險績效;以及進一步考量狀態轉換的投組避險 MS-DCC-GARCH 模型, 其避險績效是否優於投組避險 DCC-GARCH 模型。本文主要貢獻為首篇提供以狀態 轉換的動態條件相關係數 GARCH 結合投組避險的研究,此方式相較於 Mun 與 Morgan (2003) 的方法,可望提供較精確的模型參數估計,以期達到較佳之避險績效。 本文延續 Mun 與 Morgan (2003)的研究,以美國銀行體系為研究對象,選取 1991/01 至 2009/06 這段期間美國銀行體系的長期放款利率、三個月短期存款利率、 歐洲美元利率期貨,以及現貨匯率和 90 天遠期外匯,來檢定美國銀行體系使用何種 GARCH 模型可得到較佳的避險績效;另一方面,Allayannis 與 Ofek (2001)、Brewer III et al. (2000)與 Chamberlain et al. (1997)皆從美國銀行的角度探討利率與匯率風險管 理的重要性,顯示此議題在文獻上具有相當之重要性。本文使用之樣本內期間為 1991/01 至 2007/06,樣本外期間為 2007/07 至 2009/06,涵蓋了美國次級房貸風暴與 金融海嘯期間,此樣本外期間的選取是因美國次級房貸風暴始於 2007 年 7 月,其造 成全球股市重挫,進而引發全球信用危機,數家知名銀行接連破產或被收購;此樣本 外期間信用風險提高,金融性資產亦有較高之波動性,進行風險管理的難度提高,因 此銀行採取避險策略之必要性亦隨之增加。 本文主要的研究結果如下:首先,銀行使用 MS-DCC-GARCH 模型在樣本外報 酬和樣本外風險方面有較佳的績效表現;第二,在夏普比率的衡量上,銀行使用投組 避險 DCC-GARCH 模型在加拿大有較佳的避險績效,但是和績效次佳的投組避險 MS-DCC-GARCH 模型差距不大,在香港方面則是投組避險 MS-DCC-GARCH 模型比 其他模型有相對較佳的避險績效;第三,本文使用效用的角度來進行探討,投組避險 MS-DCC-GARCH 模型具有最多的效用改善且具有經濟上的顯著性。第四,本文透過 DM 檢定來衡量避險模型績效的優劣,檢定發現銀行使用投組避險 DCC-GARCH 模 型有不錯的績效表現,但加入狀態轉換的投組避險 MS-DCC-GARCH 模型則有更佳 的避險績效。整體而言,加入狀態轉換的投組避險 MS-DCC-GARCH 模型在所有使 用模型中具有最佳的避險績效。此外,透過各種 GARCH 模型對美國銀行進行避險操 作,並且比較彼此之間的避險績效,選擇出相對較佳的避險模型,對風險管理人員在 未使用 MS-DCC-GARCH 進行分析比較。

4 最適模型的選擇上,將有相當的助益。 本文後續各章節之架構如下:我們首先在第貳章針對相關文獻做一個比較詳盡的 探討,這包含個別避險、投資組合避險以及狀態轉換模型在避險應用上的相關文獻; 第参章為研究方法,包含銀行避險績效模型、三種 GARCH 模型的介紹及衡量避險績 效的方法;第肆章為實證結果,包含敘述統計、參數估測結果和模型績效比較;第五 章為本文的結論。

貳、文獻回顧

一、 個別避險相關文獻

期貨市場和遠期外匯市場的蓬勃發展,讓美國銀行對利率和匯率等不確定波動因 素提供良好的避險環境,因此許多文獻在探討使用利率和匯率的衍生性金融商品是否 能夠有效的降低風險,以達成避險效果。多數的文獻皆發現利率變動和匯率變動對於 銀行的經營績效有顯著影響,因此可以將利率或匯率此兩項因素納入考慮。 在利率因素方面,Hirtle (1997)針對金融控股公司的利率風險進行探討,實證結 果發現金控公司使用利率衍生性金融商品對利率風險有顯著影響。後續研究針對不同 類型的銀行,如Carter 與 Sinkey (1998)探討影響美國大型社區銀行(large community banks)在利率衍生性金融商品的避險決策與使用避險商品程度的關鍵因素,研究結果 指出公司規模、財務槓桿程度和風險暴露程度與利率衍生性金融商品避險使用程度有 正向影響。Koppenhaver (1985)假設銀行為風險趨避者,在使用利率期貨契約針對利 率風險進行避險時,能夠有效的降低風險。 另一方面,匯率波動對銀行經營績效也有顯著的影響。Choi、Elyasiani 與 Kopecky (1992)以美國最大的48家銀行為研究對象,發現匯率是影響銀行股票報酬率 的一項重要變數;Chamberlain、How 與 Popper (1997)探討匯率對美國銀行和日本銀 行經營績效的影響,研究結果發現美國銀行較易受到匯率波動的影響。Harris、Marr 與 Spivey (1991)研究美國商業銀行股票報酬率與匯率之間的關係,研究結果發現匯率變 動對股票報酬率有顯著影響。在避險理論方面,根據Gray 與 Rutledge (1971) 及 Ederington (1979) 的分類, 避險理論可分為:(1)風險消除 (risk elimination);其避險者的目標為完全地消除風險。 (2)利潤極大化 (profit maximization);Working (1962) 認為避險者在避險操作上關心 的是基差的變動,而非價格的變動,且避險者可能不是追求風險極小化,而以追求利 潤極大化為主要目標。(3)投資組合避險理論 (portfolio approach);在平均數和變異數 的架構(mean-variance approach)下發展出來,其中,Anderson 與 Danthine (1981)提出 預期效用極大化避險模型 (expected utility maximization model),認為過去的避險策略 都是針對現貨部位,採用一個大小相同但方向相反的期貨契約來進行避險,但此避險 策略對複雜的期貨市場並不適當,因此提出預期效用極大化避險模型,以極大化避險

5

者的效用函數,推導出最適避險比率。

此外,傳統時間序列模型中齊質變異數的假設與觀察到的財金時間序列資料的性 質並不一致。因為,財金時間序列資料的變異數通常是隨著時間改變。因此,Engle (1982) 首 先 提 出 自 我 迴 歸 條 件 異 質 變 異 數 模 型 (Autoregressive Conditional Heteroscedastic Model, ARCH),允許二階動差 (second moment) 條件變異數受到前期 影響,隱含條件變異數具有隨著時間改變的特性,來解決傳統計量模型中,變異數為 一常數的不合理假設。Bollerslev (1986) 進一步將ARCH模型擴充為一般化自我迴歸 條件異質變異數模型的GARCH模型。Bollerslev (1990) 進一步提出雙變量GARCH模 型,但為了簡化模型,假設相關係數為固定。Kroner 與 Sultan (1993)使用雙變量 GARCH模型和傳統固定避險比率OLS模型進行比較,在風險極小化的前提下,針對 五種外匯市場進行期貨避險,研究結果顯示GARCH模型比傳統靜態避險模型在樣本 內及樣本外的避險績效都有顯著的提高。但是,Tong (1996)使用雙變量GARCH模型 和傳統OLS模型進行期貨避險績效比較,發現雖然GARCH模型避險績效比OLS模型 佳,但並不明顯;因此,Tong認為複雜的避險模型不一定會比簡單模型來的佳。Ku、 Chen 與 Chen (2007)使用DCC-GARCH模型、CC-GARCH模型、OLS模型和ECM (error correction model)模型,探討英國和日本外匯期貨市場避險績效,研究結果發現 DCC-GARCH模型有最佳的避險績效。

二、 投資組合避險相關文獻

過去文獻主要探討個別避險,在規避匯率波動影響的作法上,常以遠期外匯來避 險,但匯率和利率存在相關性,所以必須將兩者同時納入考量。 Pi-Anguita (1999) 假設在未拋補利率平價(uncovered interest parity)假說、購買力平價(purchasing power parity)假說與價格僵固(price rigidity)三個基本假設成立下,探討比利時利率和匯率之 間的關係,實證結果發現兩者之間有關聯性。Hetemi-J 與 Irandoust (2000)的研究與 Pi-Anguita (1999)類似,其探討瑞典利率和匯率之間的關係,實證結果發現兩者之間 具有關聯性。Brailsford、Penm 與 Lai (2006)發現在亞洲金融風暴期間,南韓、菲律 賓和泰國的利率和匯率之間有顯著的關係。因此,風險管理人員以投資組合避險的角 度考量,才能夠進一步提高避險績效。Mun 與 Morgan (2003)首先使用投資組合避險 理論,並使用預期效用極大化避險模型來對銀行績效進行研究,他們使用多變量 BEKK-GARCH 模型,針對利率風險和匯率風險進行投組避險和個別避險,實證結果 發現美國銀行透過投組避險模型的績效,會優於個別避險模型。

三、 狀態轉換模型在避險應用上的相關文獻

在過去的研究中,針對銀行的避險績效進行探討的文獻並不多。Mun 與 Morgan (2003)是第一篇針對銀行進行投資組合避險的研究,但此篇使用的BEKK-GARCH模6

型待估計參數過多。此外,該模型並沒有考慮狀態轉換 (regime-switching) 的效果, 亦即模型的參數可能因為特殊事件而轉換到另一個水準的這個現象。

有關狀態轉換模型的應用方面,Hamilton 與 Susmel (1994)提出使用ARCH模型 與狀態轉換相結合,發展出Regime Switching ARCH模型(SWARCH)。近期研究將狀 態轉換的效果與GARCH模型相結合,先計算出二階動差,再進一步計算避險比率。 Lee 與 Yoder (2007b)將Engle 與 Kroner (1995)提出的BEKK-GARCH模型加入狀態 轉換,稱為Regime Switching BEKK GARCH (RS-BEKK-GARCH)模型,並用此計算 避 險 比 率 , 研 究 結 果 發 現 RS-BEKK-GARCH 模 型 會 比 沒 有 考 量 狀 態 轉 換 的 BEKK-GARCH模型有更好的避險績效。Lee 與 Yoder (2007a)進一步延伸Tse 與 Tsui (2002) 提 出 的 時 變 相 關 係 數 GARCH (Time-Varying Correlation GARCH, VC-GARCH) 模 型 , 即 讓 VC-GARCH 加 入 狀 態 轉 換 效 果 , 稱 為 Regime Switching Time-Varying Correlation GARCH (RS-VC-GARCH)模型,該文使用Nikkei 225指數和 香 港 恆 生 指 數 進 行 避 險 , 結 果 發 現 RS-VC-GARCH 模 型 比 沒 有 考 量 狀 態 轉 換 的 VC-GARCH模型有相對較佳的避險績效。Lee (2009a)將狀態轉換 GARCH 模型做進 一步的延伸,加入跳躍效果來進行期貨避險。Lee (2009b)則將近期使用於財務領域的 關聯結構(copula)方法與狀態轉換相結合,發展出Regime switching Gumbel-Clayton copula GARCH (RSGC-GARCH)模型,並將此模型應用於農產品避險,結果發現考量 狀態轉換和關聯結構的RSGC-GARCH模型能有效提升避險績效。 從上述的文獻可知,加入狀態轉換之後,能夠有效提升避險績效。因此,本文除 了使用DCC-GARCH模型進行個別避險和投組避險外,並且結合Mun 與 Morgan (2003) 和 Billio 與 Caporin (2005) 兩 篇 研 究 , 使 用 考 量 投 組 避 險 和 狀 態 轉 換 的 MS-DCC-GARCH模型,探討考量狀態轉換是否能夠提升避險績效。

參、研究方法

一、 銀行避險績效模型

美國銀行經營的業務項目種類眾多,因此,我們對銀行避險績效模型進行介紹之 前,先將銀行經營的業務項目進行簡化。首先,銀行擁有本國境內一般銀行的業務, 即存款和放款業務;此外,由於銀行想要提高本身的經營績效,並且跨大經營外匯市 場的客戶基數,進而從外匯市場波動賺取超額報酬,所以銀行的績效也會受到匯率的 影響。簡化的銀行業務為同時考慮利率和匯率兩項因素,其利潤方程式(參考 Levy, 1981、Grammatikos et al., 1986 和 Mun 與 Morgan, 2003) 如下所示:3,

(1)

3本文的理論模型係來自於 Mun 與 Morgan (2003),實務上,除了放款和存款,此處仍應將其他銀行 的資產與負債考量進來,惟此作法在模型的建立與推導上相當複雜,或可留待未來之研究方向。感謝 評審委員提供的寶貴意見。

7

其中, 表示利潤, 表示放款金額, 表示放款利率, 表示存款金額, 表示存

款利率, 和 表示對 i 國當期與下一期的即期匯率, 為在 i 國的存款利率, 表

示銀行流通在在 i 國淨資產,n 表示外國貨幣的數目。

再進一步探討銀行利潤方程式,假設每種貨幣皆符合拋補利率平價假說(Covered Interest Rate Parity, CIRP),在資本具有充分流動性的假設下,投資人的套利行為使得 國際金融市場上以不同貨幣計價的相似資產的收益率趨於一致,此時不存在套利的誘 因;若存在遠期外匯市場並進行避險,即稱為有拋補的利率平價假說,如下式:

,

(2) 其 中 表 示 在 i 國 的 遠 期 外 匯 。 此 外 , 由 於 銀 行 存 在 資 產 負 債 表 的 限 制 , 即 。假設外匯市場存在有拋補的利率平價假說和資產負債表的限制式, 再將公式(2)帶入公式(1),將可得到新的利潤方程式如下所示: , (3) 公式(3)考量國內存放款和外匯市場操作的淨利潤。由於利率波動和匯率波動會 影響銀行的利潤,銀行可透過歐洲美元利率期貨和遠期外匯契約來規避風險。若銀行 只使用一種衍生性金融商品進行避險,例如使用歐洲美元利率期貨來規避利率風險或 使用遠期外匯契約以規避匯率風險,這種個別避險的方式,稱之為個別避險策略 (separate hedging strategy)。個別避險的利潤方程式如下所示:, (4a) 或 , (4b) 其中, 與 分別當期與下一期歐洲美元利率期貨, 與 表示分別當期與下一期的 遠期外匯, 和 分別表示歐洲美元利率期貨和遠期外匯契約避險的數量;當 表示會買進其部位, 表示會賣出其部位;公式(4a)與(4b)分別為銀行個別針對利 率風險與匯率風險進行避險的利潤方程式。 銀行在每一期選擇最適持有歐洲美元利率期貨和遠期外匯契約的避險部位時,本 文使用投資組合避險理論,Anderson 與 Danthine (1981)提出預期效用極大化避險模 型,建立在平均數與變異數的架構下,以極大化避險者的預期效用函數為目標,而推 導出最適避險比率。在本文中使用動態避險模型來選擇最適避險比率,預期效用函數 如下所示:

,

(5) 其中, 表示預期效用, 表示預期利潤,表示預期變異 數, 表示風險趨避因子。由公式(5)可知,其會隨著時間改變。在平賭 (martingale) 的 假設下,預期效用極大化之動態避險比率如下:

,

(6a)8

,

(6b) 其中,最適避險比率的求取,會透過下一小節的GARCH模型來介紹。 在投組避險策略下,在第t期時預期效用極大化的避險比率求取如式(7)所示: , (7) 其中, , , , , , , 。 從上述的方程式中, 為歐洲美元利率期貨和遠期外匯在 t 期時, 的條件變 異數-共變異數矩陣, 為利差和歐洲美元利率期貨的條件共變異數,同理, 為 匯率現貨與歐洲美元利率期貨的條件共變異數。 為利差和遠期外匯之條件共變異 數, 為匯率現貨與遠期外匯之條件共變異數。 和 分別表示利率風險和匯 率風險之最適避險比率。 透過公式(6)和公式(7)即可得知個別避險及投組避險的最適避險比率。並依此建 立一投資組合,針對利差和匯率現貨進行加權,投資組合的報酬如下所示: , (8) 其中, 表示銀行流通於國內的淨資產權數。透過動態避險模型的加入,銀 行總投資組合報酬 以矩陣型態表示如下所示: , (9) 其中, = 表示第 t 期 的避險比率矩陣, 為對 i 國 的歐洲美元利率期貨和遠期外匯報酬率矩陣型態。二、 GARCH 模型介紹

(一) Baba Engle Kraft Kroner GARCH (BEKK-GARCH)

由於GARCH之條件變異數矩陣必須要符合正定條件(positive definite),因此, Engle 與 Kroner (1995)提出BEKK-GARCH來解決條件共變異數矩陣正定的問題。本 文中所使用的投資組合避險模型,加入美國銀行存放款利差、歐洲美元利率期貨、匯 率現貨與遠期外匯四種財金時間序列資料,其投組避險多變量BEKK-GARCH模型的 條件變異數-共變異數矩陣如以下所示:

9 , (10) 其中, 表示條件變異數共變異數矩陣,下標r表示美國銀行存放款利差,下標f表示歐 洲美元利率期貨,下標s表示匯率現貨,下標F表示遠期外匯, 表示殘差項,參數值 、 、 皆為待估計參數。殘差項如下所示: 。 (11)

(二) 動態條件相關係數 GARCH 模型 (Dynamic Conditional Correlation GARCH , DCC-GARCH) Bollerslev (1990)提出 GARCH 模型,但此模型在簡化的目的下,存在許多不合實 際情況的假設,如假設相關係數為固定(constant),此假設並不符合現實情況,因為任 意兩時間序列資料,相關係數存在隨著時間變動(time-varying)之特性。因此,Engle (2002)改進相關係數恆為固定的假設,以及一般多變量 GARCH 參數估計過多等缺點, 提出 DCC-GARCH 模型,估計過程採用二階段的估計方式,第一階段先估計個別單 變量 GARCH 之參數,第二階段使用之前估計出來的標準化殘差(standardized residual) 來進行估計動態相關性的參數值。DCC-GARCH 模型的優點如下: 1. 多變量時間序列資料的相關係數為動態,與一般金融性資產間相關係數的真實情 況一致,且可用模型求得隨著時間改變的共變異數矩陣 (time-varying covariance matrices),解決原先固定相關係數的不合理限制,此優點相當符合國際投資組合以及 風險管理的分析。 2. DCC-GARCH 將多變量動態模型估計簡化,避免過於複雜的計算,在計算上動態 估計相較於 BEKK-GARCH 相對容易,解決大量會隨著時間改變的條件異質共變異數 矩陣的複雜性。 3. DCC-GARCH 模型條件共變異數矩陣滿足正定條件。 採用個別避險之利差與歐洲美元利率期貨其多變量 DCC-GARCH 模型的條件變 異數矩陣設定如以下所示:

10 , (12) 其中,H 表示條件變異數共變異數矩陣, 表示相關係數,下標 r 表示美國銀行存放 款利差,下標 f 表示歐洲美元利率期貨。從公式(12)展開後,可求得美國銀行存放款 利差的條件變異數 與歐洲美元利率期貨的條件變異數 ,其動態過程如下所示: , (13a) , (13b) 其中, 、 和 皆為非負的未知參數。模型中相關係數矩陣設定如下所示: , (14) , (15) , (16) , (17) , (18) 其中, 、 為非負的未知參數,且 , 為半正定矩陣, 為非條件相關 矩陣, 表示殘差項。 個別避險之匯率現貨與遠期外匯其多變量 DCC-GARCH 模型的條件變異數矩陣 設定如下所示: , (19) 其中,H表示條件變異數共變異數矩陣, 表示相關係數,下標s表示匯率現貨,下標 F表示遠期外匯。將公式(19)展開後,可以求得匯率現貨的條件變異數 與遠期外匯 的條件變異數 ,其動態過程如下所示: , (20a) , (20b) 其中, 、 和 皆為非負的未知參數,模型中相關係數矩陣的設定表示方式與公式(14) 至公式(18)相同,只有公式(16)有改變,如下所示: , (21) 此外,本文中所使用的投資組合避險模型,加入美國銀行存放款利差、歐洲美元 利 率 期 貨 、 匯 率 現 貨 與 遠 期 外 匯 四 種 財 金 時 間 序 列 資 料 , 其 投 組 避 險 多 變 量 DCC-GARCH模型的條件變異數共變異數矩陣設定如下所示:

11 , (22) 其中,H 表示條件變異數共變異數矩陣, 表示相關係數,下標 r 表示美國銀行存放 款利差,下標 f 表示歐洲美元利率期貨,下標 s 表示匯率現貨,下標 F 表示遠期外匯。 公式(22)展開後,可求得美國銀行存放款利差的條件變異數 、歐洲美元利率期貨 的條件變異數 、匯率現貨的條件變異數 與遠期外匯的條件變異數 ,動態 過程如下所示: , (23a) , (23b) , (23c) , (23d) 其中,模型中 、 和 皆為非負的未知參數,模型裡對於相關係數矩陣的設定表示方 式與公式(14)至公式(18)相同,只有公式(16)更改如下所示: 。 (24) 在估計方法上, DCC-GARCH 採用兩階段方式,第一階段概似函數如下所示: , (25) 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 表示 第一階段的待估計參數,再帶入第二階段,第二階段的概似函數如下所示: , (26) 其中, 、 表示第二階段待估計參數。

(三) 馬可夫狀態轉換動態條件相關係數 GARCH 模型 (Markov Switching Dynamic Conditional Correlation GARCH, MS-DCC GARCH)

Billio 與 Caporin (2005) 進一步延伸前面所介紹的 DCC-GARCH 模型,放寬參 數可以隨著市場狀態進行跳動。因此,在 MS-DCC-GARCH 模型中,第一階段的估 測與 DCC-GARCH 的估測方式一樣,但在第二階段估計動態相關性參數時,允許第 二階段相關性參數可以隨著市場狀態而跳動,因此可以捕捉較多的市場資訊。

12

state Markov process),表示第 期時處於何種狀態與 期的狀態有關聯,在 期 中某一個狀態要轉換到 期的狀態時,其轉換機率的大小決定於轉換機率(transition probability)。轉換機率與轉換機率矩陣 (transition probability matrix) 如下所示: , (27) , (28) , (29) 其中, 和 在模型中為待估計參數。公式(27)表示從狀態 1 轉換到狀態 1 的機率, 公式(28)為狀態 2 轉換到狀態 2 的機率。公式(29)為轉換機率矩陣。同理, 為狀態 1 轉換到狀態 2 的機率, 為狀態 2 轉換到狀態 1 的機率。所以, 且 。投組避險 MS-DCC-GARCH 模型相關係數矩陣如下表示: , (30) , (31) , (32) 為非負的待估計參數,R 表示加入狀態轉換的相關係數矩陣, 為加入狀態轉 換的半正定矩陣, 為加入狀態轉換的非條件相關矩陣,下標 r 表示美國銀行存放款 利差,下標 f 表示歐洲美元利率期貨,下標 s 表示匯率現貨,下標 F 表示遠期外匯。 動態過程遞迴的特性會有所謂路徑相依(path-dependency)的問題,因此需使用重 合(recombine)的方式解決路徑相依問題(Gray, 1996 及 Lee 與 Yoder, 2007a,b),解決 路徑相依的方法類似於 Kim’s filter (Kim, 1994),Billio 與 Caporin (2005)使用調整後 的 Hamilton filter 來估計 MS-DCC-GARCH 模型。因此,動態標準化殘差共變異數矩 陣 設定如下所示: 。 (33) 假設存在有 S 種狀態,則 在 期時會有 S 種結果, 在 期時將會出現 種結 果,且會以 S 倍數進行成長,將會使得模型估計變得非常困難。因此,為了解決路徑 相依的問題,使用下列的設定: , (34) 其中, 為 t-1 期在狀態 i 且 t 期為狀態 j 的動態狀態機率。 由於 MS-DCC-GARCH 模型的概似函數在第一階段與 DCC-GARCH 模型一致, 只有第二階段有更改,第二階段概似函數設定如下所示:

13 , (35) 其中, 、 、 、 、 、 表示第二階段估計的參數。

三、 避險績效衡量

(一) 夏普比率(Sharpe Ratio) 根據風險報酬的抵換關係,當投資組合的預期報酬率越高,風險也越高;反之, 預期報酬率越低,風險也越低。因此,在選擇最佳的投資組合時,使用 Sharpe (1966) 所推出的夏普比率會是一個良好的績效衡量工具,可以同時對報酬和風險進行考慮, 計算公式如下所示:夏普比率

風險溢酬 總風險,

(36) 其中, 為投資組合預期報酬率, 表示無風險利率, 表示為投資組合的標準 差。 夏普比率的目的為計算每承受一單位總風險所帶來的超額報酬,是市場上常見的 衡量比率。若為正值,代表投資組合的預期報酬高於無風險利率;反之,若為負值, 則代表投資組合的預期報酬率低於無風險利率。如夏普比率沒有基準點,本身的大小 並 沒 有 意 義 , 因 此 必 須 要 與 其 他 模 型 進 行 比 較 才 會 有 意 義 , 如 在 本 文 中 使 用 MS-DCC-GARCH、DCC-GARCH、BEKK-GARCH 和 OLS 進行比較,以了解何種模 型才是最佳避險模型,比率相對較高者,表示此模型的績效最好。 (二) 避險效用衡量 動態避險需要不停的重平衡(rebalance)部位,會比靜態避險有更多的交易成本, 因此必須要將交易成本加以考慮4 ,用此來衡量避險績效的經濟顯著性。本文從效用 的角度來探討,假設投資人面對以下平均數變異數預期效用函數如下所示: , (37) 其中 表示投資組合報酬的預期效用, 表示投資組合的報酬, 表示投資組合的變異數,也就是使用公式(9)中所計算的報酬與風險, 為投資人的風險趨避程度(degree of risk aversion),本文和 Alizadeh 與 Nomikos (2004)、 Kroner 與 Sultan (1993)、 Park 與 Switzer (1995)、 Lee et al. (2006) 以及 Lee (2009b) 的設定相同,即將風險趨避程度係數 設為 4。

(三) Diebold and Mariano (DM)檢定

過去文獻多是利用均方誤差(MSE)、絕對誤差(MAE)來判斷樣本外的預測能力,

4根據 Lee (2010),一個來回(round trip)的交易成本約為 0.02-0.04%,因此避險績效的效用大於此數值 時,顯示此避險策略可帶來正的效益。

14

但當 MSE 和 MAE 的波動估計值很接近時,很難對這兩個估計值做出明確的判斷; 因此,本文除了利用夏普比率和避險效用分析了解何種模型為最佳模型,同時使用 DM 檢定來檢測其統計顯著性,利用檢定的方式判斷模型的優劣。樣本外避險等同於 預測避險比率,本文依照 Lee (2009b)的使用方式,藉由 Diebold 與 Mariano (1995) 提出的 DM 檢定來檢定其模型的相對避險績效。避險投資組合報酬計算方式如下所 示: , (38a) , (38b) 其中, 表示現貨報酬, 則為期貨報酬。在公式(38a)中, 表示第一個模型計算 的避險比率,同理,公式(38b)中的 表示第二個模型計算的避險比率,再定義 及 ,其中, 表示樣本外個數, MSE 表示均方誤差。DM 檢定統計量如下:

,

(39) 因此,當 DM 值為正值時,表示第二個模型比第一個模型佳。DM 檢定的虛無假設和 對立假設設定分別如下所示: , (40a) , (41b) 其中,虛無假設為兩個模型避險績效無顯著差異,對立假設為兩個模型避險績效有顯 著差異。Diabold 與 Mariano (1995)指出 DM 統計量在大樣本的假設下,會近似於標 準常態分配;但 McCracken (2007)指出,若是兩個模型在比較避險績效時,具有包含 (nested)性質的預測績效,DM 檢定統計量非為標準常態分配,而是服從 McCracken (2007)利用蒙地卡羅模擬出來的分配。由於本文所使用的模型存在包含的特性,所以 在檢定避險績效時,將使用 McCracken (2007)所建之的臨界值表,而非標準常態分配 表。肆、實證結果分析

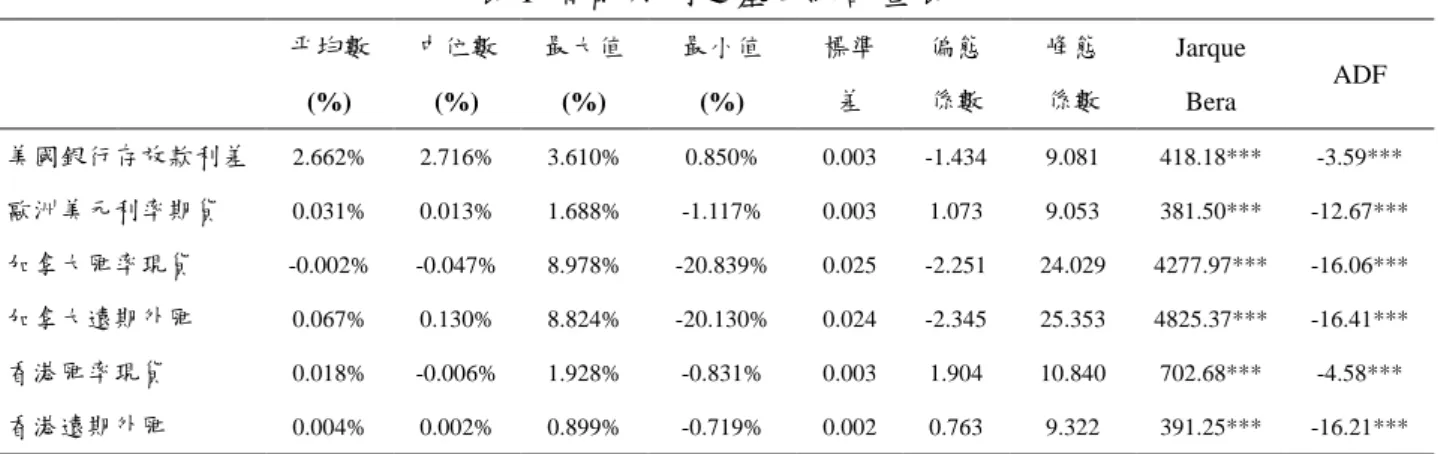

一、 資料敘述統計

本文研究對象為美國銀行體系,目的為檢定美國銀行體系使用何種 GARCH 模型 可得到較佳的避險績效,故本文所選取的資料為金融商品現貨與衍生性金融商品,其 中包括美國、加拿大和香港的利率和匯率等金融相關資料,此處的匯率風險管理係指 美國銀行持有他國貨幣可能面臨的風險,本文以加幣和港幣的匯率風險為例進行討 論。 本文欲了解美國銀行體系放款和存款之間的利差,所以選取長期放款利率(prime rate)、三個月短期存款利率,再加上針對利率波動進行避險操作的歐洲美元利率期貨,15 上述的資料皆來自 DataStream。本文針對加拿大及香港匯率現貨和 90 天遠期外匯, 進行匯率避險操作,此處的匯率風險是指美國銀行在持有加幣及港幣上的曝險,因此 是針對美國銀行持有加幣及港幣現貨,進行匯率避險操作;另外,由於香港採用的是 聯繫匯率制度,因此對美國銀行而言,匯率風險相對而言較小,本文採用的利率和匯 率香港可視為一對照組,與浮動匯率的加拿大可互相比較,以檢視此模型能否得到一 致之結果。美國銀行體系資產流通在外國的資料來自於聯邦儲備系統公告(Federal Reserve Bulletin)。本文使用月資料,資料期間為 1991/01 至 2009/06,總計有 18.5 年 的資料,總樣本資料筆數有 222 筆。樣本內期間為 1991/01 至 2007/06,資料筆數有 198 筆;樣本外期間為 2007/07 至 2009/06,資料筆數有 24 筆,樣本外預測係採用完 整樣本內期間所估計之參數進行估測。5此樣本外期間的選取是因美國次級房貸風暴 始於 2007 年 7 月,其造成全球股市重挫,進而引發全球信用危機,數家知名銀行接 連破產或被收購,如雷曼兄弟控股公司(Lehman Brothers Holdings Incorporation)。因 此,本文欲了解經過美國次級房貸風暴後,在利率市場和匯率市場大幅波動下,美國 銀行體系如何進行有效的避險操作。關於各現貨和衍生性金融商品的敘述統計量放置 在表 1。 表 1 報酬序列之基本統計量表 平均數 (%) 中位數 (%) 最大值 (%) 最小值 (%) 標準 差 偏態 係數 峰態 係數 Jarque Bera ADF 美國銀行存放款利差 歐洲美元利率期貨 加拿大匯率現貨 加拿大遠期外匯 香港匯率現貨 香港遠期外匯 2.662% 2.716% 3.610% 0.850% 0.003 -1.434 9.081 418.18*** -3.59*** 0.031% 0.013% 1.688% -1.117% 0.003 1.073 9.053 381.50*** -12.67*** -0.002% -0.047% 8.978% -20.839% 0.025 -2.251 24.029 4277.97*** -16.06*** 0.067% 0.130% 8.824% -20.130% 0.024 -2.345 25.353 4825.37*** -16.41*** 0.018% -0.006% 1.928% -0.831% 0.003 1.904 10.840 702.68*** -4.58*** 0.004% 0.002% 0.899% -0.719% 0.002 0.763 9.322 391.25*** -16.21*** 註:***、**及*分別表示在 1%、5%及 10%下顯著。 表 1 為樣本資料的美國銀行存放款利差、歐洲美元利率期貨、加拿大之匯率現貨 和遠期外匯、香港之匯率現貨和遠期外匯的基本統計量。各數列的峰態係數皆大於 3, 呈現高狹峰,顯示有 GARCH 效果的厚尾(fat tail)現象。由 Jarque-Bera 常態分配檢定 統計量,可以發現報酬分配皆拒絕常態分配的虛無假設。Dickey-Fuller 的 ADF 檢定 統計量則顯示所有的時間序列資料均拒絕存在單根的虛無假設,顯示本研究所使用的 樣本資料為定態(stationary)。 圖 1a 至 1c 分別顯示此六數列的報酬走勢圖,本文將焦點放置於時間序列資料在 5

使用月資料的原因主要為 Santomero (1997)與 Mun and Morgan (2003)皆提出實務上美國大銀行常以週 或月的頻率為衡量利率風險的基準;另一方面,從交易成本的角度觀之,若使用日資料進行避險,則 避險操作勢必過於頻繁,未必會較有效率。

16 2009 年 7 月過後,即美國次級房貸後的衝擊,使得利率、匯率以及衍生性金融商品 的價格都有大幅度的波動,尤其加拿大受到的衝擊甚大,因為地理位置非常靠近美國, 再加上加拿大對美國的依存度非常高,導致受到美國次級房貸風暴的影響相對較大。 另外,香港雖然受到次級房貸風暴的影響相當大,但對美國的依存度低於加拿大,因 此受到的影響較小。 圖 1a 美國銀行存放款利差和歐洲美元利率期貨之報酬走勢圖 圖 1b 加拿大之匯率現貨和遠期外匯報酬走勢圖 圖 1c 香港之匯率現貨和遠期外匯報酬走勢圖 0 0.01 0.02 0.03 0.04 0.05 美國銀行存放款利差 歐洲美元利率期貨 -0.25 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 匯率現貨 遠期外匯

17

二、 參數估計結果

銀行使用 DCC-GARCH 模型和 MS-DCC-GARCH 模型做個別避險及投組避險之 未知參數估計結果如表 2 和表 3 所示。均數方程式中條件平均數( 、 、 以及 ), 在個別避險的 DCC-GARCH 模型中,美國銀行體系存放款利差平均數為 2.7%,歐洲 美元利率期貨為-0.03%;匯率現貨平均數最高是香港的-0.004%,最低為加拿大的 -0.1%;遠期外匯平均數最高是香港的-0.001%,最低是加拿大的-0.02%。在投組避險 的 DCC-GARCH 模型中,美國銀行體系存放款利差為 2.7%,與個別避險相似;歐洲 美元利率期貨的平均數最高是香港的-0.005%,最低是加拿大的-0.1%;匯率現貨的平 均數兩國差異不大,大約為-0.03%,最高為香港的-0.0337%,最低為加拿大的-0.0338%; 遠期外匯的平均數最高是香港的-0.001%,最低為-0.02%。由於 MS-DCC-GARCH 模 型在第一階段估計的參數沒有狀態轉換效果,所以未知參數估計結果與 DCC-GARCH 模型一致。條件平均數與原始資料的低平均數結論一致。條件變異數方程式中, 表示條件變異數的持續性(persistence in the variance)。 在個別避險 DCC-GARCH 模型方面,利差條件變異數的持續性為 0.883;歐洲美元 利率期貨條件變異數為 1.114;匯率現貨條件變異數的持續性最高是香港的 0.966,最 低為加拿大的 0.401;遠期外匯條件變異數的持續性最高是香港的 0.85,最低是加拿 大的 0.553。在投組避險 DCC-GARCH 模型方面,利差條件變異數的持續性約在 0.886 上下;歐洲美元利率期貨條件變異數的持續性最高為香港的 0.988,最低為加拿大的 0.434;匯率現貨條件變異數的持續性最高為香港的 1.119,最低為加拿大的 1.114; 遠期外匯條件變異數的持續性最高是香港的 0.826,最低的是加拿大的 0.555。在投組 避險 MS-DCC-GARC 模型方面,如之前所述,第一階段估計的參數沒有狀態轉換效 果,所以未知參數估計結果與 DCC-GARCH 模型一致。 表 2 個別避險 DCC-GARCH 模型未知參數估計結果

DCC-GARCH-rfu DCC-GARCH-CAD DCC-GARCH-HK

-0.01 -0.01 0.00 0.01 0.01 0.02 0.02 0.03 匯率現貨 遠期外匯

18 0.059 (0.032)** 0.171 (0.044)*** 0.149 (0.044)*** 0.898 (0.062)*** 0.760 (0.066)*** 0.684 (0.089)*** 0.027 (0.000)*** -3.379 (0.000)*** -0.001 (0.001) -4.731 (0.000) -2.349 (0.001) -1.551 (0.000) 1.956 (0.000)* 4.494 (0.000)* 1.955 (0.000)** 1.256 (0.000)*** 1.329 (0.000) 5.053 (0.000) 0.605 (0.156)*** 0.589 (0.257)*** 0.170 (0.094)** 0.688 (0.257)*** 0.233 (0.110)** 0.151 (0.090)** 0.278 (0.225)* 0.525 (0.141)*** 0.231 (0.297) 0.278 (0.164)** 0.320 (0.485) 0.699 (0.183)*** Log-L 1845.495 1359.448 1958.52 註 1:***、**及*分別表示在 1%、5%及 10%下顯著,Log-L 表示概似函數值,括號內為標準差。 註 2:DCC-GARCH-rfu、DCC-GARCH-CAD 與 DCC-GARCH-HK 分別代表美國銀行存放款利差和歐洲美元利率期 貨、加拿大匯率現貨和遠期外匯與香港匯率現貨和遠期外匯的個別避險。 在 相 關 係 數 方 程 式 中 , 相 關 係 數 持 續 性 (correlation persistence) 之 參 數 組 合 (狀態 1)及 (狀態 2)在兩狀態中之值有不同的大小,加拿大在狀態 1 下此參數組合值會有較低相關係數持續性,而在狀態 2 則存在有較高的相關係數持 續性;此外,在香港方面則與加拿大有不同的情況,即在狀態 1 下會有較高的相關係 數持續性,而狀態 2 則有較低的相關係數持續性。因此,從上述可知,投組避險 DCC-GARCH 模型經過加入狀態轉換的效果後,MS-DCC-GARCH 模型的參數能夠根 據市場不同狀態或特殊事件進行改變。 表 3 投組避險 DCC-GARCH 模型與 MS-DCC-GARCH 模型未知參數估計結果 加拿大 香港

DCC-GARCH MS-DCC-GARCH DCC-GARCH MS-DCC-GARCH 3.472 (1.273)*** 0.017 (0.094) 2.694 (1.573)** 0.559 (0.510)

19 0.072 (0.022)*** 0.007 (0.032) 0.835 (0.043)*** 0.150 (0.217) 0.770 (0.061)*** 0.585 (0.162)*** 0.898 (0.044)*** 0.227 (0.214) 0.027 (0.000)*** 0.027 (0.000)*** 0.027 (0.000)*** 0.027 (0.000)*** -0.001 (0.001) -0.001 (0.001) -5.393 (0.000) -5.393 (0.000) -3.379 (0.000)*** -3.379 (0.000)*** -3.369 (0.000)*** -3.369 (0.000)*** -2.481 (0.001) -2.481 (0.001) -1.434 (0.000) -1.434 (0.000) 1.073 (0.000)* 1.073 (0.000)* 1.075 (0.000)* 1.075 (0.000)* 1.847 (0.000)** 1.847 (0.000)** 1.249 (0.000)*** 1.249 (0.000)*** 4.494 (0.000)* 4.494 (0.000)* 4.526 (0.000)* 4.526 (0.000)* 1.323 (0.000) 1.323 (0.000) 6.108 (0.000) 6.108 (0.000) 0.599 (0.153)*** 0.599 (0.153)*** 0.599 (0.153)*** 0.599 (0.153)*** 0.167 (0.094)** 0.167 (0.094)** 0.714 (0.285)*** 0.714 (0.285)*** 0.589 (0.258)** 0.589 (0.258)** 0.600 (0.261)** 0.600 (0.261)** 0.233 (0.111)** 0.233 (0.111)** 0.170 (0.177) 0.170 (0.177) 0.287 (0.215)* 0.287 (0.215)* 0.286 (0.220)* 0.286 (0.220)* 0.267 (0.315) 0.267 (0.315) 0.274 (0.174)* 0.274 (0.174)* 0.525 (0.141)*** 0.525 (0.141)*** 0.519 (0.141)*** 0.519 (0.141)*** 0.322 (0.544) 0.322 (0.544) 0.656 (0.423)* 0.656 (0.423)* Log-L 3209.178 6794.124 3802.666 8247.779 LRT 7169.89*** 8809.23*** 註:***、**及*分別表示在 1%、5%及 10%下顯著,Log-L 表示概似函數值,LRT 表示概似比例檢定值,括號內為標準差。 本文檢定模型加入狀態轉換是否能夠提升資料的配適程度。本文依循 Lee (2009a) 使用概似比率檢定(likelihood ratio test, LRT)。虛無假設為受限制的模型與未受限制的 模型無顯著差異,對立假設為受限制的模型與未受限制的模型有顯著差異。LRT 檢定 統計量為 ,統計量服從 分配,其中 表示受限制 模型的概似函數值, 表示未受限制模型的概似函數值, 表示未受限制模型比 受限制模型多出的參數個數。在 1%顯著水準下, =13.28,檢定結果顯示皆達成 1%顯著水準。故表示加入狀態轉換後的 MS-DCC-GARCH 模型與 DCC-GARCH 模型 有顯著差異。 圖 2 加拿大投組避險與個別避險之 DCC-GARCH 歐洲美元利率期貨避險比率

20 圖 3 加拿大投組避險與個別避險之 DCC-GARCH 遠期外匯避險比率 圖 4 加拿大投組避險 MS-DCC-GARCH 與 DCC-GARCH 歐洲美元利率期貨避險比率 -1.00 -0.80 -0.60 -0.40 -0.20 0.00 0.20 0.40 0.60 0.80 1.00 投組避險DCC-GARCH之歐洲美元利率期貨避險比率 個別避險DCC-GARCH之歐洲美元利率期貨避險比率 OLS之歐洲美元利率期貨避險比率 0.7 0.8 0.8 0.9 0.9 1.0 1.0 1.1 1.1 1.2 1991 1991 1992 1993 1994 1994 1995 1996 1997 1997 1998 1999 2000 2000 2001 2002 2003 2003 2004 2005 2006 2006 2007 2008 2009 投組避險DCC-GARCH之遠期外匯避險比率 OLS之遠期外匯避險比率 個別避險DCC-GARCH之遠期外匯避險比率

21 圖 5 加拿大投組避險 MS-DCC-GARCH 與 DCC-GARCH 遠期外匯避險比率 圖 2 及圖 3 分別為加拿大歐洲美元利率期貨及遠期外匯的投組避險和個別避險 DCC-GARCH 模型的避險比率圖。由圖中可以知,投組避險 DCC-GARCH 模型所估 計的避險比率比個別避險 DCC-GARCH 模型的避險比率波動較低,但當市場特殊事 件發生時,投組避險相對能夠快速調整避險比率。圖 4 及圖 5 分別為加拿大的投組避 -1.00 -0.80 -0.60 -0.40 -0.20 0.00 0.20 0.40 0.60 0.80 1.00 投組避險DCC-GARCH之歐洲美元利率期貨避險比率 OLS之歐洲美元利率期貨避險比率 投組避險MS-DCC-GARCH之歐洲美元利率期貨避險比率 0.80 0.85 0.90 0.95 1.00 1.05 1.10 1.15 1991 1991 1992 1993 1994 1994 1995 1996 1997 1997 1998 1999 2000 2000 2001 2002 2003 2003 2004 2005 2006 2006 2007 2008 2009 投組避險DCC-GARCH之遠期外匯避險比率 OLS之遠期外匯避險比率 投組避險MS-DCC-GARCH之遠期外匯避險比率

22 險 MS-DCC-GARCH 模型和 DCC-GARCH 模型的避險比率圖,由圖可知,加入狀態 轉換後的模型比未加入狀態轉換的模型更能反應市場狀態,避險比率的波動較低。6

三、 模型避險績效比較

本文除了比較 DCC-GARCH 模型與考量狀態轉換的 MS-DCC-GARCH 模型在個 別避險及投組避險的避險績效外,也同時納入 Mun 與 Morgan (2003)的投組避險 BEKK-GARCH 模型7作為另一比較基準(benchmark)。由於避險者較關心樣本外的績 效而非「事後」的樣本內績效,因此在本文中會以樣本外績效來檢驗何種模型為美國 銀行體系最佳的避險模型。在銀行避險績效的計算方面,本文利用 BEKK-GARCH 模 型、DCC-GARCH 模型、MS-DCC-GARCH 模型和 OLS 模型計算出避險比率後,將 此帶入公式(9),即可知道銀行利用各個 GARCH 模型,進而得知避險後的報酬以及 風險,報酬越高或者是風險越低,則表示此模型可能為銀行避險績效相對較佳的模 型。 表 4 加拿大之報酬和風險 樣本內報酬 樣本內風險 樣本外報酬 樣本外風險 OLS_2 2.431% 1.783% 2.636% 5.430% DCC_2 2.431% 1.783% 2.675% 5.255% OLS_4 2.427% 1.816% 2.631% 5.455% DCC_4 2.430% 1.782% 2.709% 5.232% MS-DCC_4 2.430% 1.788% 2.695% 5.228% BEKK_4 2.432% 1.799% 2.562% 5.501%註: OLS_2 表示個別避險 OLS、DCC_2 表示個別避險 DCC-GARCH,

OLS_4 表示投組避險 OLS、DCC_4 表示投組避險 DCC-GARCH、

BEKK_4 表示投組避險 BEKK-GARCH、 MS-DCC_4 表示投組避險 MS-DCC-GARCH。 表 5 香港之報酬和風險 樣本內報酬 樣本內 樣本外 樣本外 風險 報酬 風險 OLS_2 2.533% 0.406% 2.410% 0.628% DCC_2 2.532% 0.406% 2.442% 0.594% OLS_4 2.530% 0.409% 2.410% 0.629% 6為不佔篇幅,此處僅放置加拿大歐洲美元利率期貨及遠期外匯的避險比率圖,香港的結果亦相同。 7投組避險 BEKK-GARCH 模型之未知參數估計結果如附表 1 所示。

23

DCC_4 2.529% 0.408% 2.448% 0.586%

MS-DCC_4 2.529% 0.454% 2.452% 0.581%

BEKK_4 2.514% 0.398% 2.316% 0.764%

註: OLS_2 表示個別避險 OLS、DCC_2 表示個別避險 DCC-GARCH,

OLS_4 表示投組避險 OLS、DCC_4 表示投組避險 DCC-GARCH、

BEKK_4 表示投組避險 BEKK-GARCH、 MS-DCC_4 表示投組避險 MS-DCC-GARCH。 經過公式(9)計算後加拿大與香港的避險績效結果分別列於表 4 和表 5。在樣本外 報酬方面,加拿大的投組避險 DCC-GARCH 模型報酬表現最佳(2.709%),其次為投 組避險 MS-DCC-GARCH 模型(2.695%),報酬表現最差為投組避險 BEKK-GARCH 模 型(2.562%);樣本外風險的表現方面,銀行使用投組避險 MS-DCC-GARCH 模型風險 最低(5.228%),其次為投組避險 DCC-GARCH 模型(5.232%),樣本外風險最高為投組 避險 BEKK-GARCH 模型。此外,從表 5 香港的風險和報酬可知,樣本外報酬表現最 好 為 銀 行 使 用 投 組 避 險 MS-DCC-GARCH 模 型 (2.452%) , 其 次 為 投 組 避 險 DCC-GARCH 模型(2.448%),報酬表現最差為投組避險 BEKK-GARCH 模型(2.316%); 在樣本外風險方面,風險最低為銀行使用投組避險 MS-DCC-GARCH 模型(0.581%), 接 續 為 投 組 避 險 DCC-GARCH 模 型 (0.586%) , 風 險 相 對 最 高 的 為 投 組 避 險 BEKK-GARCH 模型(0.764%)。從表 4 和表 5 中可得知,美國銀行體系使用投組避險 比個別避險有更佳的樣本外報酬和樣本外風險,存在投組效果;同時,增加狀態轉換 後的投組避險 MS-DCC-GARCH 模型,銀行樣本外風險都能有下降的效果。 從表 4 和表 5 中得到銀行樣本內和樣本外的報酬以及風險的數值後,帶入公式 (23),即可使用夏普比率以了解銀行使用何種 GARCH 模型為最佳的避險模型。因此, 夏普比率的數值越高,表示銀行使用此模型績效表現相對較佳。從表 6 中可知加拿大 的夏普比率,在樣本外績效表現方面,銀行使用投組避險 DCC-GARCH 模型為最佳 (0.518),其次為投組避險 MS-DCC-GARCH 模型(0.515),避險績效表現最差為投組避 險 BEKK-GARCH 模型(0.466)。另外,表 6 中香港的夏普比率可知,樣本外績效表現 最 佳 為 銀 行 使 用 投 組 避 險 MS-DCC-GARCH 模 型 (4.220) , 接 續 為 投 組 避 險 DCC-GARCH 模型(4.177),樣本外績效表現最差的是投組避險 BEKK-GARCH 模型 (3.031)。因此,從夏普比率可知,銀行使用投組避險的績效表現會比個別避險佳,而 且銀行使用投組避險 MS-DCC-GARCH 模型和投組避險 DCC-GARCH 模型為最佳的 避險模型。 表 6 加拿大及香港之夏普比率 加拿大 香港 樣本內 樣本外 樣本內 樣本外 OLS_2 1.364 0.485 6.242 3.836

24 DCC_2 1.363 0.509 6.236 4.111 OLS_4 1.336 0.482 6.189 3.834 DCC_4 1.364 0.518 6.199 4.177 MS-DCC_4 1.359 0.515 5.570 4.220 BEKK_4 1.352 0.466 6.317 3.031

註: OLS_2 表示個別避險 OLS、DCC_2 表示個別避險 DCC-GARCH,

OLS_4 表示投組避險 OLS、DCC_4 表示投組避險 DCC-GARCH、

BEKK_4 表示投組避險 BEKK-GARCH、 MS-DCC_4 表示投組避險 MS-DCC-GARCH。 動態避險需要頻繁的交易,所以交易成本方面會比固定避險比率的 OLS 高,為 了考慮動態避險績效的經濟顯著性,必須考慮交易成本。計算效用的方式為公式(29), 效用分析表的結果如表 7 所示。在加拿大的樣本外避險效用方面,銀行使用投組避險 MS-DCC-GARCH 模型效用為-106.633,個別避險 OLS 模型則為-115.321,由此可知 銀行使用投組避險 MS-DCC-GARCH 模型相較於個別避險 OLS 的淨利得(net benefit) 為 8.688% ,其中 為交易成本,表示若交易成本低於 8.688%,銀行使用投組避險 MS-DCC-GARCH 模型在考量交易成本下比靜態避險的 OLS 佳;以 Lee (2010)所提 出一個 round trip 的交易成本為 0.02-0.04%計算之,使用 MS-DCC-GARCH 模型相較 於 個 別 避 險 OLS 仍 會 有 正 的 淨 利 得 。 此 外 , 在 香 港 的 資 料 方 面 , 投 組 避 險 MS-DCC-GARCH 模型績效比個別避險 OLS 模型佳(0.27%)。由上述可知美國銀行體 系使用投組避險 MS-DCC-GARCH 模型只要交易成本不要過高,即可表示投組避險 MS-DCC-GARCH 模型比 OLS 優良且具有經濟上的顯著。由於美國銀行產業資產龐 大,具有規模經濟,所以交易成本會非常的低。因此,從表 7 中可以得知,銀行使用 投組避險 MS-DCC-GARCH 模型不只比靜態避險的 OLS 模型佳,且皆具有最多的效 用改善。 表 7 效用分析表 樣本內 樣本外 樣本內 樣本外 效用 效用改善(相較於 OLS_2) Panel A:加拿大 OLS_2 -10.281 -115.321 DCC_2 -10.285 -107.785 -0.005 7.536 OLS_4 -10.768 -116.415 -0.488 -1.095 DCC_4 -10.272 -106.786 0.008 8.534 MS-DCC_4 -10.358 -106.633 -0.077 8.688 BEKK_4 -10.514 -118.482 -0.233 -3.161

25 Panel B:香港 OLS_2 1.874 0.831 DCC_2 1.873 1.031 -0.001 0.199 OLS_4 1.862 0.829 -0.012 -0.002 DCC_4 1.863 1.074 -0.011 0.243 MS-DCC_4 1.705 1.102 -0.169 0.270 BEKK_4 1.880 -0.019 0.006 -0.850

註: OLS_2 表示個別避險 OLS、DCC_2 表示個別避險 DCC-GARCH,

OLS_4 表示投組避險 OLS、DCC_4 表示投組避險 DCC-GARCH、

BEKK_4 表示投組避險 BEKK-GARCH、 MS-DCC_4 表示投組避險 MS-DCC-GARCH。 為了檢定避險的統計顯著性,本文使用 DM 檢定以了解銀行使用何種 GARCH 模型為最佳的避險模型。DM 檢定的方式,以每一種貨幣資料中樣本外績效表現最佳 的模型與其他模型進行 DM 檢定。以本文為例,從夏普比率可知,銀行使用投組避險 DCC-GARCH 模型和投組避險 MS-DCC-GARCH 模型的避險績效相對表現較佳。因 此,本文分別使用投組避險 DCC-GARCH 模型和投組避險 MS-DCC-GARCH 模型對 其他模型進行 DM 檢定。表 8 和表 9 中的數值為 DM 檢定值,當 DM 檢定值為正, 表示表 8 中銀行使用投組避險 DCC-GARCH 模型或表 9 中銀行使用投組避險 MS-DCC-GARCH 模型優於其他模型;若兩模型存在包含的性質,則查 McCracken (2007)所建之的臨界值表(如附表 2),本文樣本內資料有 198 筆,樣本外資料有 24 筆, 要查出臨界值表需得知 比率和兩模型之間的參數差異數;其中,N 表示樣本外資 料個數,R 表示樣本內資料個數,故 比率為 0.1212,使用插補法即可求得臨界值。 表 8 DM 檢定-DCC_4 對其他模型之風險比較 加拿大 香港 DCC_4 v.s. OLS_2 2.224** 0.855 DCC_4 v.s. DCC_2 1.479** 1.449** DCC_4 v.s. OLS_4 2.115** 0.856 DCC_4 v.s. MS-DCC_4 -1.525** -0.768 DCC_4 v.s. BEKK_4 2.349*** 1.263 註 1:DM 值從公式(32)求得,若有包含特性的模型,則查表於 McCracken (2007)。 註 2: 比率為 0.1212,且 DCC_4 對其他模型的參數差異數分別為 8 和 4,用插補法得臨界值。 註 3:DCC_4 、 BEKK_4 和 OLS 不具包含特性,當 DM>2.232、DM>1.96、DM>1.282 分別表示 1%、5%、10%顯著水準下顯著。 註 4:***、**、*分別表在 1%、5%、10%顯著水準下顯著。

26

在表 8 中,檢定銀行使用投組避險 DCC-GARCH 模型對其他模型的績效差異顯 著性,結果發現在加拿大的投組避險 DCC-GARCH 模型優於個別避險 DCC-GARCH 模型與投組避險 BEKK-GARCH 模型,達成統計上的顯著性;其中 DCC-GARCH_4 相對於 DCC-GARCH_2 有 5%的顯著,DCC-GARCH_4 相對於 BEKK-GARCH_4 則 有 1%的顯著,此外,銀行使用投組避險 DCC-GARCH 模型績效優於 OLS 模型,皆 達成 5%的顯著水準;但是,投組避險 DCC-GARCH 模型績效表現顯著劣於投組避險 MS-DCC-GARCH 模型,DCC-GARCH_4 相對於 MS-DCC-GARCH_4 為 5%的顯著水 準。在香港的 DM 檢定中,研究結果發現銀行使用投組避險 DCC-GARCH 模型優於 個別避險 DCC-GARCH 模型,其中 DCC-GARCH_4 相對於 DCC-GARCH_2 達成 5% 顯著水準;但是投組避險 DCC-GARCH 模型對投組避險 BEKK-GARCH 模型和 OLS 雖然績效表現相對較佳,但並沒有達成統計顯著性;此外,DCC-GARCH_4 相對於 MS-DCC-GARCH_4 為負但不顯著,顯示銀行使用投組避險 DCC-GARCH 相對於投 組避險 MS-DCC-GARCH 沒有較佳的避險績效。從表 8 可知,雖然夏普比率顯示美 國銀行體系使用投組避險 DCC-GARCH 模型有較佳的避險績效,但是 DM 檢定並沒 有顯示投組避險 DCC-GARCH 模型為最佳的避險模型。 表 9 DM 檢定-MS-DCC_4 對其他模型之風險比較 加拿大 香港 MS-DCC_4 v.s. OLS_2 2.227** 0.908 MS-DCC_4 v.s. DCC_2 1.648** 1.055* MS-DCC_4 v.s. OLS_4 2.218** 0.911 MS-DCC_4 v.s. DCC_4 1.525** 0.768 MS-DCC_4 v.s. BEKK_4 2.358*** 1.485* 註 1:DM 值從公式(32)求得,若有包含特性的模型,則查表於 McCracken (2007)。 註 2: 比率為 0.1212,且 MS-DCC_4 對其他模型的參數差異數分別為 12 和 4,用插補法得臨界值。 註 3:MS-DCC_4 、 BEKK_4 和 OLS 不具包含特性,當 DM>2.232、DM>1.96、DM>1.282 分別表示 1%、5%、10%顯著水準下顯著。 註 4:***、**、*分別表在 1%、5%、10%顯著水準下顯著。 表 9 檢定銀行使用投組避險 MS-DCC-GARCH 模型對其他模型的績效差異顯著 性。在加拿大方面,研究結果發現銀行使用投組避險 MS-DCC-GARCH 模型避險績 效 皆 優 於 其 他 模 型 , 且 皆 達 成 統 計 顯 著 性 , 其 中 MS-DCC-GARCH_4 相 對 於 DCC-GARCH_4、MS-DCC-GARCH_4 相對於 DCC-GARCH_2、MS-DCC-GARCH_4 相對於 OLS_2 與 MS-DCC-GARCH_4 相對於 OLS_4 皆達成 5%的統計顯著性, MS-DCC-GARCH_4 相對於 BEKK-GARCH_4 更是達成 1%的統計顯著性。在香港方 面,研究結果發現銀行使用投組避險 MS-DCC-GARCH 模型比其他模型有相對較佳

27

的避險績效,其中 MS-DCC-GARCH_相對於 DCC-GARCH_2 與 MS-DCC-GARCH_4 相 對 於 BEKK-GARCH_4 達 成 10% 的 統 計 顯 著 性 ; 銀 行 使 用 投 組 避 險 MS-DCC-GARCH 模型避險績效優於投組避險 DCC-GARCH 模型和 OLS 模型,DM 檢定值為正。因此,從表 9 中可知,銀行使用投組避險 MS-DCC-GARCH 模型避險 績效優於其他模型。 DM 檢定可知,投組避險 MS-DCC-GARCH 模型比投組避險 DCC-GARCH 模型 有更佳的避險績效,因為 MS-DCC-GARCH 模型能夠隨著市場不同狀態來進行狀態 轉換,銀行在避險使用上可以得知較多的訊息,而且銀行能夠根據市場不同狀態來調 整避險比率,因此有較佳的避險績效。 整體來說,從銀行使用避險模型的風險與報酬,以及後續的夏普比率,皆顯示銀 行使用投組避險 DCC-GARCH 模型和投組避險 MS-DCC-GARCH 模型兩者為避險績 效相對較佳的模型,另外效用分析和 DM 檢定其銀行樣本外避險績效的統計顯著性, 皆顯示銀行使用投組避險 MS-DCC-GARCH 模型比其他模型的避險績效優良。

伍、結論

過去的文獻對銀行避險績效的探討,大多使用個別避險。但是,由於金融商品之 間存在關聯性,就銀行整體的風險管理上,並不能只單純考量單一風險,而應將金融 資產以及期貨商品皆納入考量,才是最佳的避險策略。所以,本文使用 DCC-GARCH 模型進行投組避險和個別避險的比較。此外,過去的文獻沒有將狀態轉換加入銀行投 組避險策略上,本文亦納入投組避險 MS-DCC-GARCH 模型,檢定加入狀態轉換是 否能夠有效提高銀行的避險績效。 本文實證結果可以發現幾個結論;第一,從銀行報酬和風險績效表可以得知,銀 行使用投組避險 DCC-GARCH 模型除了在加拿大有較佳的樣本外報酬外,其他部份 的樣本外報酬和樣本外風險,皆顯示銀行使用投組避險 MS-DCC-GARCH 模型有較 佳的績效表現。第二,從夏普比率可知,銀行使用投組避險 DCC-GARCH 模型在加 拿大有較佳的避險績效,但是和績效次佳的投組避險 MS-DCC-GARCH 模型差距不 大,在香港方面則是投組避險 MS-DCC-GARCH 模型比其他模型有相對較佳的避險 績效。第三,本文使用效用的角度來進行探討,投組避險 MS-DCC-GARCH 模型具 有最多的效用改善且具有經濟上的顯著性。第四,本文透過 DM 檢定來衡量避險模型 績效的優劣,在報酬風險以及夏普比率,無法使用統計顯著性的方式來做正確且合理 的判斷,透過 DM 檢定即可了解雖然銀行使用投組避險 DCC-GARCH 模型有不錯的 績效表現,但加入狀態轉換的投組避險 MS-DCC-GARCH 模型則有更佳的避險績效。 第五,本文使用 DCC-GARCH 模型來了解投組避險和個別避險之間的優劣,研究結 果發現銀行使用投資組合避險策略對於績效表現有顯著的提升。 在自由化的浪潮下,國際金融市場資金的流動速度和金額與日俱增,對於金融市 場的價格產生極大的影響,由於美國銀行產業資產龐大,對於利率和匯率的波動更為28 敏感,雙率將會對銀行本身的經營績效產生影響,風險管理人員對於雙率的避險勢必 要用更良好的避險工具。在本文中使用投組避險 MS-DCC-GARCH 模型相對於其他 模型有更為優良的避險績效;因此,在金融商品價格波動劇烈的情況下,本研究可供 風險管理人員在對銀行進行避險交易研究上的參考。然而,在實務上運用投組避險 MS-DCC-GARCH 模型仍存在一定的困難,主要為 MS-DCC-GARCH 模型的參數估算 相當費時,往往需要數天的時間而導致避險不具即時之效率性;然而,本文以月資料 的頻率進行投組避險,較不受此時限之影響,故在實務上仍有一定程度之實用性。

29

參考文獻

Alizadeh, Amir, and Nikos Nomikos (2004), “A Markov regime switching approach for hedging stock indices,” Journal of Futures Markets 24, 649-674.

Allayannis, George, and Eli Ofek (2001), “Exchange rate exposure, hedging, and the use of foreign currency derivatives,” Journal of International Money and Finance 20, 273-296.

Anderson, Ronald W., and Jean-Pierre Danthine (1981), “Cross hedging,” Journal of Political Economy 89, 1182-1196.

Billio, Monica, and Massimiliano Caporin (2005), “Multivariate Markov switching dynamic conditional correlation GARCH representations for contagion analysis,” Statistical Methods & Applications 14, 145-161.

Bollerslev, Tim (1986), “Generalized autoregressive conditional heteroscedasticity,” Journal of Econometrics 31, 307-327.

Bollerslev, Tim (1990), “Modeling the coherence in short-run nominal exchange rates: A multivariate generalized ARCH model,” Review of Economics and Statistics 72, 498-505.

Brailford, Tim, Jack H.W. Penm, and Chin Diew Lai (2006), “Effectiveness of high interest rate policy on exchange rates: A reexamination of the Asian financial crisis,” Journal of Applied Mathematics and Decision Sciences 26, 1-9.

Brewer III, Elijah, Bernadette A. Minton, and James T. Moser (2000), “Interest rate risk derivatives and bank lending,” Journal of Banking & Finance 24, 353-379.

Carter, David A., and Joseph F. Sinkey (1998), “The use of interest-rate derivatives by end-users: The case of large community banks,” Journal of Financial Service Research 14, 17-34.

30

exposure of U.S. and Japanese banking institutions,” Journal of Banking & Finance 21, 871-892.

Choi, Jongmoo Jay, Elyas Elyasiani, and Kenneth J. Kopecky (1992), “The sensitivity of bank stock returns to market, interest and exchange rate risks,” Journal of Banking & Finance 16, 983-1004.

Diebold, Francis X., and Robert S. Mariano (1995), “Comparing predictive accuracy,” Journal of Business and Economic Statistics 13, 253-263.

Ederington, Louis H. (1979), “The hedging performance of the new futures markets,” Journal of Finance 34, 157-170.

Engle, Robert F. (1982), “Autoregressive conditional heteroscedasticity with estimates of the variance United Kingdom Inflation,” Econometrica 50, 987-1007.

Engle, Robert F. (2002), “Dynamic conditional correlation: A simple class of multivariate generalized autoregressive conditional heteroskedasticity models,” Journal of Business and Economic Statistics 20, 339-350.

Engle, Robert F., and Kenneth F. Kroner (1995), “Multivariate simultaneous generalized ARCH,” Econometric Theory 11, 122-150.

Fernandez, Viviana (2008), “Multi-period hedge ratios for a multi-asset portfolio when accounting for returns co-movement,” Journal of Futures Markets 28, 182-207. Grammatikos, Theoharry, Anthony Saunders, and Itzhak Swary (1986), “Returns and risks

of US bank foreign currency activities,” Journal of Finance 41, 671-682.

Gray, Roger W., and David J.S. Rutledge(1971), “The economics of commodity futures markets: A survey,” Review of Marketing and Agricultural Economics 39, 57-108. Hamilton, James D., and Raul Susmel (1994), “Autoregressive conditional

31

Harris, John M., M. Wayne Marr, and Michael F. Spivey (1991), “Exchange rate movements and the stock returns of U.S. commercial banks,” Journal of Business Research 22, 233-242.

Hetemi-J, Abdultiasser, and Manuchehr Irandoust (2000), “Exchange rates and interest rates: Can their causality explain international capital mobility?” The International Trade Journa1 14, 299-314.

Hirtle, Beverly J. (1997), “Derivatives, portfolio composition, and bank holding company interest rate risk exposure,” Journal of Financial Services Research 12, 243-266. Kim, Chang-Jin (1994), “Dynamic linear models with Markov-switching,” Journal of

Econometrics 60, 1-22.

Koppenhaver, G.D. (1985), “Bank funding risks, risk aversion, and the choice of futures hedging instrument,” Journal of Finance 40, 241-255.

Kroner, Kenneth F., and Jahangir Sultan (1993), “Time-varying distribution and dynamic hedging with foreign currency futures,” Journal of Financial and Quantitative Analysis 28, 535-551.

Ku, Yuan-Hung Hsu, Ho-Chyuan Chen, and Kuang-Hua Chen (2007), “On the application of the dynamic conditional correlation model in estimating optimal time-varying hedge ratios,” Applied Economics Letters 14, 503-509.

Lee, Hsiang-Tai (2009a), “Optimal futures hedging under jump switching dynamics,” Journal of Empirical Finance 16, 446-456.

Lee, Hsiang-Tai (2009b), “A copula-based Markov regime switching GARCH model for optimal futures hedging,” Journal of Futures Markets 29, 946-972.

Lee, Hsiang-Tai (2010), “Regime switching correlation hedging,” Journal of Banking & Finance 34, 2728-2741.