0

國立高雄大學亞太工商管理學系碩士在職專班

碩士論文

忙碌董事與企業社會責任之關聯性

The Relationship between Busy Board and

Corporate Social Responsibility

研究生:黃雪芬

指導教授:陳宜伶博士

中華民國 106 年 6 月

I

致謝

本論文得以順利完成,首要感謝指導教授陳宜伶博士於百忙之中撥冗指 導,啟發論文研究方向,不吝解惑與建議,在她鼓勵叮囑下,始能完成本研 究。 回首過去兩年,能在工作之餘,重拾學生身份回到課堂求學,深感機會 之難能可貴。感謝職場長官與同仁的鞭策與支持,始能突破自我、精進學習。 感謝本班導師黃英忠博士以及系上老師兩年來諄諄教誨,開闊學習視野,得 享學習之樂。感謝同窗好友的陪伴,他們皆為各領域一時之選,何其有幸得 齊聚一堂,彼此扶持,共同完成碩士學業,亦為這兩年中最難忘的回憶。 最後,特別感謝家人全力支持與體諒,讓我無後顧之憂,盡情學習,做 最堅強後盾,謝謝您們! 黃雪芬 謹誌 於國立高雄大學亞太工商管理學系 民國一零六年六月II

摘要

在國際組織與民間團體多年倡議之下,認為企業追求股東利益極大化之時,仍 應兼顧社會大眾福祉與環境永續發展;企業社會責任已被視為展現企業良好名譽與 競爭策略中重要的一環。董事會是公司治理的核心,董事會成員兼職的忙碌情形普 遍存在企業當中,此忙碌現象究竟為公司推動 CSR 之助力或阻力,未有定論。 本研究以 2010 年至 2015 年台灣上市上櫃公司為研究對象,分別以忙碌董事人 數、忙碌董事席次比率、忙碌獨立董事席次比衡量董事兼職忙碌程度,透過迴歸分 析法探討董事會忙碌特性對 CSR 的影響。經實證結果顯示,董事忙碌變數與企業 是否出具 CSR 報告書、是否獲得 CSR 獎項及 CSR 獎項分數高低具有顯著正向的 關係。表示忙碌董事於企業推動 CSR 活動時,能扮演資源提供角色,符合資源依 賴理論;又企業利益與董事利益趨於一致,產生聲譽效果,有助於 CSR 提升。 此外,本研究結果亦顯示董事會出席率、董事會規模與 CSR 變數呈顯著正相 關。以兩倍配對同業樣本分析時,獨立董事席次比與 CSR 呈正相關,顯示獨立董 事席次增加有助於企業在同業中獲得較佳的 CSR。 關鍵字:企業社會責任、忙碌董事、聲譽效果、資源依賴III

Abstract

After years of advocacy activities conducted by international organizations and civil society, enterprises are suggested to take both environment sustainable development and social welfare into consideration in the pursuit of maximizing the interests of shareholders. Corporate Social Responsibility (CSR) has been regarded as one of the most important indicators of business reputation and competitive strategy. The board is the core of corporate governance; however, the busy board phenomenon of holding several different positions simultaneously is common in the enterprise. The busy board will be a help or hindrance to affect CSR is an interesting question.

The samples of this research are listed and OTC companies on the stock exchange in Taiwan from 2010 to 2015. The characteristics of the busy board on CSR are explored throuhg the regression analysis. The empirical findings show that the busy board have a significant positive relationship with CSR. It implies that busy directors are playing essential roles in providing resources and promoting CSR activities. Moreover, since the interests of directors tend to be consistent with the interests of enterprises, directors will create reputation effect. Therefore, CSR will be enhanced accordingly.

In addition, the results of this study also demonstrate that board attendance, the size of the board, and the CSR have significantly positive correlation. In the case of the doubling peer samples analysis, the number of independent directors is positively correlated with the CSR, indicating that the increase in the number of independent directors would help the firm achieve better CSR in the industry.

IV

目 錄

致謝 ... I 摘要 ... II ABSTRACT ... III 第壹章 緒論 ... 1 第一節 研究動機 ... 1 第二節 研究目的 ... 4 第三節 研究流程 ... 5 第貳章 文獻探討 ... 6 第一節 企業社會責任 ... 6 第二節 董事會特性與企業社會責任... 11 第三節 忙碌董事 ... 15 第參章 研究設計 ... 19 第一節 研究假說 ... 19 第二節 樣本選取與資料來源 ... 22 第三節 變數操作型定義與說明 ... 23 第四節 研究方法與實證模型 ... 29 第肆章 實證結果與分析 ... 31 第一節 敘述性統計 ... 31 第二節 相關性分析 ... 37 第三節 迴歸分析 ... 40 第伍章 結論與建議 ... 51 第一節 研究結論 ... 51 第二節 研究建議與限制 ... 54 中文參考文獻 ... 55 英文參考文獻 ... 57 網站參考資料 ... 62V

表目錄

表 1 各變數操作型定義 ... 28 表 2 各變數敘述統計表 ... 32 表 3 TSE 產業別 CSR 報告書編制情形統計 ... 34 表 4 各年度董事會忙碌董事人數情形統計 ... 35 表 5 TSE 產業別忙碌董事情形統計 ... 36 表 6 各變數相關分析表 ... 39 表 7 CSR 報告書與董事忙碌程度迴歸分析結果(迴歸式一) - 全部樣本 ... 42 表 8 CSR 獲獎與董事忙碌程度迴歸分析結果(迴歸式二)-獲獎樣本與其他未 獲獎樣本 ... 45 表 9 CSR 獲獎與董事忙碌程度迴歸分析結果(迴歸式二)-獲獎樣本與兩倍配 對未獲獎同業樣本 ... 46 表 10 CSR 獲獎分數與董事忙碌程度迴歸分析結果(迴歸式三)-獲獎樣本與 其他未獲獎樣本 ... 49 表 11 CSR 獲獎分數與董事忙碌程度迴歸分析結果(迴歸式三) -獲獎樣本與 兩倍配對未獲獎同業樣本 ... 50 表 12 迴歸分析結果彙整表 ... 51VI

圖目錄

圖 1 研究流程圖 ... 5

1

第壹章 緒論

本研究探討董事兼職忙碌程度對於企業 CSR 之影響。本章分為三節,第一節 說明研究動機,第二節為研究目的,最後則為研究流程。第一節 研究動機

長久以來,政府與企業追求經濟快速成長的過程中,未遵守應有之道德規範, 以損害他人利益之方式,獲取自己利益,致使整個社會付出慘痛的代價。如國外大 型企業英國石油公司(British Petroleum)油污外漏事件、日本東芝(Toshiba)虛構利潤 事件、巴西國營石油公司(Petrobras)洗錢弊案、德國福斯汽車廢氣排放造假事件; 國內則有中石化安順廠,排放含有大量汞及戴奧辛的廢水汙染地下水;台積電為減 少勞動成本,資遣部分勞工而引發之勞資糾紛;日月光排放廢水污染後勁溪;頂新 集團黑心油風暴等,皆嚴重損害了社會大眾對企業的信任。隨著公民意識抬頭,企 業社會責任(Corporate Social Responsibility, CSR)近年已成為企業發展戰略中備受 矚目的議題,同時也為廣大的利害關係人所關注。世界企業永續展委員會(World Business Councilfor sustainable Development,

WBCSD)定義企業社會責任為:「企業承諾持續遵守道德規範,為經濟發展做出貢 獻,並改善員工及家庭、當地整體社區、社會的生活品質。」換言之,企業除了追 求傳統價值強調之股東利益極大化外,也必須兼顧社會大眾福祉與環境永續發展。 企業如仍以不當的手法危害社會、污染環境、罔顧勞工權益,其 CSR 負面事件將 有損企業形塑之誠信正直的價值觀,同時也會失去企業長年辛苦所建立的聲譽與品 牌,嚴重者甚至導致股價大跌,實質損害企業價值,難以恢復。 另一方面,諸多學者實證發現企業進行 CSR 活動時,可為企業帶來實質的利 益。Druckenmiller (2004)指出企業推動 CSR 將被大眾視為建立良好組織與名譽的證

2

明;能在同業中擁有較高的聲譽(Dowling, 2006),增加企業獲利與提升企業價值等 好處。另以公司治理角度觀之,CSR 的實施能降低公司資訊不對稱的情形,透過 CSR 的揭露,使各利害關係人共同監督治理績效,促使公司閒置資源做更有效的 使用,可減緩利害關係人與管理當局之間的代理問題(Mann and Sicherman, 1991; Perrini and Tencati, 2004; Beaudoin, 2008)。

因此,在利害關係人高度重視與公部門積極推動之下,越來越多的企業以各樣 的 CSR 活動與企業核心價值、經營理念做長期的連結,獲得相當大的迴響與肯定。 如愛迪達在 2016 年與海洋保護機構 Parley for the Oceans 推出由海洋廢棄漁網回收

材料製成的概念跑鞋1,其目的不只是協助減少海洋廢棄物,同時也提醒消費者,

海洋汙染的問題需要被正視。Levi 則致力減少產品生產過程的水足跡,並針對此議

題與消費者溝通,發起「Care Tag For Our Planet」活動2,教導消費者節水知識,提

供省水的洗衣訣竅,珍惜日益匱乏的水資源。台灣企業社會責任的發展雖較先進國 家晚,但近年來在政府的重視與推廣之下,不少國內企業自發性辦理 CSR,翻轉 企業自利之形象。如台達電子3透過社會參與,緊扣「環保節能愛地球」的理念與 使命,推動節能、綠建築普及與氣候教育。台積電4則以有效的社會參與自許,先 後投入莫拉克風災、高雄氣爆等重大災害復原與重建,並深入偏鄉,援引教育資源, 亦獲得各界之肯定。 然而企業內部自省與企業社會責任推動,雖如前述預期可為企業帶來實質的商 業價值與良好聲譽,但 CSR 的推動與辦理實非單一部門之決策可及。董事會為公 司治理之重要機制,也是企業最高層級之監督管理組織,得裁決是否將 CSR 納入 公司營運策略中。若董事會成員認同 CSR 帶來的正面效應,同時符合董事、企業 與利害關係人之利益,可預期董事會將善用其職能,積極實踐 CSR 的策略與價值, 1 CSRone 永續報告平台 2015 年國際案例,http://www.csronereporting.com/topic_2224。 2 CSRone 永續報告平台 2016 年國際案例,http://www.csronereporting.com/topic_2622。 3 台達電子網站,http://www.deltaww.com/about/csr_features_ch.aspx?secID=5&pid=6&tid=0&hl=zh-TW。 4 台積電網站,http://www.tsmc.com.tw/chinese/csr/index.htm。

3

使企業永續發展,成為投資人青睞之投資標的。因此,董事會對於 CSR 策略與績 效具有舉足輕重的影響力。

過去學者關注董事會特性與 CSR 績效之關聯性者甚多,實證發現董事會所有 權結構 (Pieter and Tobias, 2008;黃瓊瑤,2012;甄友薇,2015)、獨立性(洪雪卿、 陳薇如、傅雁鈴,2013)、性別多元化(Torchia, Calabrò and Huse, 2011)均有助於提升 CSR 的績效;而董事會成員身兼 CEO,則因董事監督功能喪失,導致 CSR 績效不 佳(Patton and Baker, 1987;高惠松、鄭品卉,2011;洪雪卿等人,2013)。

然而,董事兼任多職在台灣是一個普遍存在的現象,如電子業國際大廠台積電 5,其董事會由張忠謀、曾繁城、彼得‧邦菲爵士、施振榮、湯馬斯‧延吉布斯、 陳國慈、麥克‧史賓林特、李鍾熙等八位具專業背景與學術知識之董事組成,經資 料顯示,2016 年有六位董事於其他企業中擔任董事職務。在傳統產業部分,另以 中鋼6為例,董事會由十一位各界專業人士組成,包含翁朝棟、沈榮津、吳豐盛、 劉季剛、王錫欽、林弘男、翁政義、魏肇津、洪敏雄、張學斌、高蘭芬等人,其中 亦有四位於其他公司擔任多個董事職務。 對於企業界普遍存在董事身兼多個其他公司董監職務的忙碌現象,部分學者認 為當董事身兼多職時將產生聲譽效果(Fama and Jensen, 1983; Gilson, 1990),公司得 以倚賴其豐富的人脈與經驗,促使董事扮演更稱職的資源連結角色,董事兼任職務 數愈多,愈能提高公司的價值(Ferris, et al. , 2003)與經營績效(Field, Lowry and Mkrtchan, 2013)。

另一方面亦有學者認為當董事身兼多職時,反而因任職太多的董事會,無足夠 時間與心力評估管理層的行為(Core, Holthausen and Larcker, 1999; Shivdasani and Yermack, 1999),更遑論向公司提供關鍵資源與諮詢服務;相反的,將使管理層更 5台積電網站, http://www.tsmc.com.tw/chinese/investorRelations/board_of_directors.htm。 6 中鋼網站,http://www.csc.com.tw/csc/cg/bi.html。

4

加鬆懈,而罔顧股東與利害關係人利益,產生更嚴重的代理問題。Bar-Hava, Gu, and Lev (2013)更直指忙碌董事的增長趨勢將不利於公司治理。 董事因兼任多職所引發之忙碌現象對公司治理之影響,實證結果存在聲譽說、 忙碌說,並無定論。而忙碌現象對於 CSR 究竟將產生資源挹注與聲譽效果,或是 將因過度忙碌而疏於管理,尚無相關研究進行探討。因此,本研究為了解身兼多職 的董事,對 CSR 之實施究竟為助力或阻力,期盼能進一步釐清兩者間之關聯性。

第二節 研究目的

董事會為公司最高決策、管理與監督單位,扮演重要角色。董事會成員多為各 領域具聲望的專業人士,必然吸引更多企業爭相請益,身兼多職的忙碌現象也將難 以避免,普遍存在於企業之中。在 CSR 成為企業重要經營策略之際,同時為利害 關係人所深切關注之議題,董事會成員兼職忙碌情形對 CSR 之影響究竟為助力或 阻力,相關研究尚付之闕如。 本研究將以台灣 2010 年至 2015 年之上市上櫃公司為樣本,蒐集董事兼職與 CSR 績效與報告揭露資料,探討董事兼職忙碌程度與CSR 績效兩者之間的關聯性。 以做為企業及政府管理單位推動 CSR 之時,了解董事兼職忙碌程度對 CSR 所帶來 的具體影響,以做為決策及政策之參考。5

第三節 研究流程

本研究結構分為五章,第壹章為緒論,說明所發現之問題,確認研究動機,並 從過去研究成果中,釐清研究方向與目的,規劃相關研究流程,據以進行研究。第 貳章為文獻探討,依據本研究目的,彙整過去學者對企業社會責任、董事會特性與 企業社會責任、忙碌董事等三部分之研究成果,說明研究構面之意涵與衡量方式。 第參章為研究設計,提出本研究假說、樣本的選取與資料來源、使用的統計方法以 及各變數之操作型定義。第肆章為實證結果與分析,敘明實證結果,並對結果加以 分析說明其管理意涵。最後為第伍章結論與建議,以實證結果為基礎,提出結論與 建議,並說明研究限制。本研究流程參見圖 1。 研究結論與建議 實證結果與分析 研究假說發展與實證 文獻探討 研究動機與研究目的 圖 1 研究流程圖6

第貳章 文獻探討

第一節 企業社會責任

傳統上企業管理當局被賦予賺取最高利潤,促進股東財富極大化之責任。但隨 著企業公民(Corporate Citizenship)與消費者意識抬頭,企業被寄予厚望,不該只對 股東負責,應視企業為社會公民之一份子,理當取之於社會,用之於社會,並對於 各層面的利害關係人承諾一定的道德責任。 一、企業社會責任定義 由於企業社會責任逐漸受到公民的重視,許多學者紛紛對企業社會責任 (Corporate Social Responsibility)之定義提出不同的看法與見解。追溯企業社 會責任的定義最早來自於 Bowen (1953),認為企業的義務是追求符合社會價 值觀與滿足社會的所有活動。Carroll (1979)則認為企業社會責任為社會對組 織的期望,包括經濟責任、法律責任、倫理責任及自發的責任。所謂經濟責 任(Economic Responsibilities)為生產社會所需之商品與服務,以社會認同之公 平合理價格進行銷售,獲取適當利潤,使企業得以生存、成長,並回饋投資 者。法律責任(Legal Responsibilities)為企業活動應遵守法律所定的規範,保 障與企業往來之關係人。倫理責任(Ethical Responsibilities)指社會期望企業應 負法律尚未規範的責任。自發責任(Discretionary Responsibilities)則為不在法 律與社會所要求的規範,而企業自願承擔之責任。2002 年 後 , 世 界 企 業 永 續 發 展 協 會 (World Business Council for

Sustainable Development, WBCSD)提出:「企業社會責任是企業承諾持續遵守

道德規範,為經濟發展作出貢獻,並改善員工及家庭、當地整體社區、社會

的生活品質」。歐盟(European Union)也對企業社會責任作出定義:「企業應該

7 善工作環境、員工家庭及當地社區的生活品質。」社會責任組織(Business for Responsibility, BSR)則指出:「以符合或超出道德、現行法規、商業慣例或大 眾期望的方式去經營企業。領先企業認為 CSR 並不只是為了因應市場、大 眾需求及商業利益而衍生的行動,而是可以整合至企業營運活動,協助及支 持高層進行決策的重要觀念。」均進一步揭示企業的社會責任由利己的層次 提升至利他的更高層次。 二、國際間企業社會責任發展概況 為了因應企業在管理層面的需求,近年來國際上舉凡與企業社會責任有 關的規範、標準或準則的發展日益蓬勃,其中包括聯合國(United Nations)倡 議發起的「全球盟約」(Global Compact),包含了九項在環境、勞工與人權上 的基本原則。國際標準組織(International Standard Organization, ISO)發展 CSR 相關標準,如 ISO 26000「社會責任指引」(Guidance on Social Responsibility)。 全球永續性報告協會(Global Reporting Initiative, GRI)推動全球永續性報告指 南(Sustainability Reporting Guidelines),獲得國際組織、多國企業的認同,作 為 CSR 改進分析及決策的有利工具。最可貴的是這些倡議行動的發展,多 由企業、勞工團體及非政府組織等不同利益團體自主參與而形成,督促企業 為永續發展議題共同努力。 三、國內企業社會責任發展概況 國內企業社會責任揭露的主要規範,包括 2006 年修正通過之「公開發 行公司年報應行記載事項準則」及「公司募集發行有價證券公開說明書應行 記載事項準則」。主要內容規範公司對於環保、社區參與、社會貢獻、社會 服務、社會公益、消費者權益、人權、安全衛生、其他社會責任活動措施與 履行情形,需於公司年報及公開說明書中揭露。此外,金融監督管理委員會 制訂之「上市上櫃公司企業社會責任實務守則」及「上市上櫃公司誠信經營 守則」於 2010 年公佈實施,對於企業落實推動公司治理、發展永續環境、 維護社會公益、加強 CSR 資訊揭露等環節,於守則中有更詳盡的揭示。

8 在歷經一連串的食安風暴後,金管會更於 2014 年強制要求上市(櫃)食 品業、金融業、化學工業及實收資本額達 100 億元以上之公司,應編製企業 社會責任報告書,督促公司正視其社會責任,力圖重振消費者對此類上市供 應鏈廠商之信心。 此外,我國民間非政府組織的倡議亦功不可沒,《遠見雜誌》為促進台 灣與國際標準接軌,期許企業對周遭的環境及社會,創造更多正面影響力, 自 2005 年起,區分為科技、金融、傳產製造及服務業等不同產業組別,與 公益團體及機關共同進行評比,頒發「遠見 CSR 獎」。《天下雜誌》2007 年 開始,以公司治理、企業承諾、社會參與、環境保護四大面項,評選天下企 業公民獎得獎企業。其中「公司治理」評量董事會的獨立性及公司的透明度; 「企業承諾」則包含對消費者的承諾,以及對員工的培育照顧和對創新研發 的投入;「社會參與」則衡量企業是否長期投入特定議題並發揮影響力;「環 境保護」主要調查企業在環保及節能上是否有具體目標與做法。 除上述兩大民間團體外,財團法人台灣永續能源研究基金會也自 2008 年起辦理「台灣企業永續獎」,表彰重視社會責任的優良企業,盼能鼓勵更 多企業共同響應。 四、企業社會責任之利弊 企業投入 CSR 時,需耗用相當的人力、資金與時間成本。以營利為最 終目標的企業,是否願意挪移相關資源挹注 CSR,以滿足社會大眾對企業取 之於社會、用之於社會的期待。CSR 對公司影響之利弊,本研究參考池祥萱、 繆文娟、莊瑩臻 (2014)之分類方式,以名譽效果與代理問題分述之。 (一)名譽效果(Reputational Effects) 過去文獻中,學者對於 CSR 是否可為企業建立良好名聲進行探討。 經實證發現,CSR 可為公司帶來良好聲譽,創造具體利益。這可歸因於 實施 CSR 的公司,將被消費者視為擁有較佳的道德觀,企業形象較為良

9

好,以致獲得各利害關係人之信賴與偏好(Argenti and Druckenmiller, 2004; Dowling, 2006),有助於強化公司誠信之形象與競爭力,財務績效表現也 相對優異,將實質增加公司的價值。池祥萱等人(2014)以 2002 年至 2008 年全球 500 大公司為樣本,亦發現善盡企業社會責任之公司,其資產報 酬率、稅後淨利率顯著高於未善盡 CSR 之公司,並且在長期經營後,能 發揮產品價格溢價報酬的優勢(Bhattacharya and Sen, 2004),使邊際獲利 率提升,佐證當公司善盡社會責任時,可使企業名利雙收,增加公司獲 利能力。另一方面,企業還能透過企業社會責任資訊揭露,取得更多利 害關係人的信任,獲得降低權益資金成本之潛在效益(黃瓊瑤、張瑞元、 林金賢,2014)。 (二) 類保險效果(Insurance-like Effect) 此外,CSR 名譽效果亦被視為一種保障,用以降低企業風險,稱為 類保險效果。意即企業投入 CSR 活動之後,當負面事件發生時,投入 CSR 的企業能有效降低負面事件對股價之衝擊。因此企業可將支付於 CSR 之成本視為一種保險費,保障企業受到損害時降低其衝擊與損失 (Bhattacharya and Sen, 2004)。Godfrey, Merrill and Hansen (2009)研究亦顯 示,當企業發生負面事件時,CSR 投入越多,其類保險效果越顯著。 (三) 減緩代理問題

CSR 可視為減緩代理問題、強化監督公司營運情形的工具,擁有良 好名聲與道德的公司會善用部分閒置資源來行善,使企業資源發揮用途 (Mann and Sicherman, 1991;Wagner-Tsukamoto, 2005)。Perrini and Tencati (2004)提出企業可以藉由 CSR 向社會大眾傳遞公司內部的訊息,CSR 能 夠提供足夠的資訊,讓更多利害關係人監督與追蹤公司治理的績效。 Beaudoin (2008)提出 CSR 的實施能降低公司資訊不對稱的情況,使公司 的閒置資源做更有效的使用,透過 CSR 的揭露,發揮監督功能,解決利 害關係人與管理當局之間的代理問題。

10 (四)深化代理問題 在過去學者的研究中,尚有另一派學者發現企業未能從 CSR 活動 獲得益處的證據,致使企業資源利用無效率,背離股東獲利極大化的目 標,而深化了代理問題,恰與名譽效果持相反意見。 企業在資源有限的前提下,資源運用效率與配置得當與否,將直接 影響企業績效的表現。企業基於同業競爭的原因相爭投入 CSR 時,也必 然排擠企業營運活動、投資活動、融資活動的資源,反而因成本增加, 降低了獲利能力(Hess, Rogovsky and Dunfee, 2002)。池祥萱、池祥麟、梁 綺羚(2016)亦實證發現,負面的 CSR 活動會持續增加經營成本,降低公 司經營績效。換言之,當企業浪費資源於無效率的 CSR 活動時,將對公 司產生不利的影響,進而減損公司價值,損害股東利益。 Levis(2006)則認為管理當局個人道德左右了 CSR 的決策,不道德的 管理當局從事 CSR,並不會專注於股價極大化,將損及股東價值,企業 參與 CSR 與股東價值為負向關係,背離股東獲利極大化的目標(Hillman and Keirn, 2001;Lantos, 2001),深化代理問題。

11

第二節 董事會特性與企業社會責任

早期董事會多半關注於股東利益最大化之表現,並視其他傳統議題為達成目標 的方法。但近年來外部投資者與利害關係人所關注的企業社會責任,已獲實證將影 響公司營運績效,可能造成財務或非財務損失,企業社會責任儼然成為經營戰略中 重要一環,同時亦成為董事會應予正視之新挑戰。董事會是公司治理機制的核心, 也是企業決策過程中最高指揮單位,董事會特性將影響 CSR 之決策偏好。一、資源依賴理論(Resource Dependence Theory)

過去學者探討董事會功能可從代理理論與資源依賴理論兩觀點來闡述。 傳統上代理理論說明董事會主要功能為監督管理角色,解決股權分散所衍生 之管理當局與股東間的代理問題,董事會主要任務為提升經營決策的品質, 追求股東效用極大化(Jensen and Meckling, 1976)。

但有別於代理理論之監管角色,資源依賴理論則強調董事的諮詢與資源 連結的功能,更加重視董事對於企業的貢獻,視董事會為企業與外部環境之 重要連結者。因此,企業傾向聘任能為公司獲取經營資訊、關鍵資源、提升 公司地位的董事,以增進決策品質與經營績效(Pfeffer and Salancik, 1978)。公 司將依據董事成員過去所累積之資歷、經驗及專業知識,選聘符合適當之董 事,以補充公司所缺資源。 在此觀點下,董事會成員可提供企業所需的各項服務,這包括了人力資 本、經驗、專業知識、董事聲譽和關係資本等,可擴展公司的關係網絡,減 緩外部負面事件之衝擊,從而確保公司掌握關鍵資源(Hillman et al. , 2001)。 因此,董事不僅被視為股東的受託人,還被企業賦予資源提供者的角色,透 過董事與外部建立聯繫,獲取重要經營資源,提升公司的競爭優勢。

12 二、董事會特性對企業社會責任之影響 在過去的文獻當中,許多學者亦對於董事會各類特性,如董事會出席率、 董事會結構、股權結構等,探討其對 CSR 的影響,以進一步了解董事會相 關特性如何影響 CSR 之表現。 (一) 董監事出席率

Forbes and Milliken (1999)及 Sonnenfeld (2002)認為董事的參與 程度可以當作董事對公司決策和會議的投入程度;當董事出席率越 高,表示董事越積極參與公司治理,公司績效表現越好(陳宜伶, 2009)。因此,本研究推論當董事出席率越高,表示董事參與程度越 高,將對 CSR 具有正向的影響。 (二) 董監結構 1.董事會席次與企業社會責任

Shahin and Zairi(2007)認為公司治理能驅使企業善盡社會責 任,董事會為公司治理之重要機制,董事會規模與企業社會責任績 效之間存在顯著關係。董事會規模大小對於公司治理之影響,從 Eisenberg, Sundgren, and Wells (1998)研究發現,當董事會席次數過 多時,恐導致溝通與協調難度增加,使管理監督的能力下降,使治 理績效降低。而甄友薇(2015)實證則發現董事會規模越大,董事會 監管能力可望獲得提升;因此,董事席次數增加時,能促使董事會 發揮公司治理監管的功能,對於企業發行 CSR 報告書及提升 CSR 報告書品質具有正面的幫助。 2.獨立董事與企業社會責任 獨立董事為各領域之專業人士,非任職於企業,因此決策時能 以較客觀的角度,評估公司經營現況,發揮其監督的功能(Fama and

13

Jensen,1983)。Ibrahim and Angelidis(1995)、Johnson and Greening (1999)實證發現獨立董事席次與 CSR 兩者存在正向關係,這表示外 部董事因獨立性較高,較願意投入對公司具有長期潛在利益的 CSR 活動,故獨立董事比率愈高之公司,社會責任績效愈佳。甄友薇(2015) 實證亦發現獨立董事席位愈多,愈有助於企業提升 CSR 報告書品質。 獨立董事因具有專業背景,社會地位較為崇高,基於個人聲譽與應 擔負之法律責任考量,將秉持超然獨立的立場督促企業採行積極的 社會責任。 3.董事兼任總經理

另外與本研究相關的董事兼職特性,Fama and Jensen (1983)提 出董事與高管職務應予以分離,以避免公司管理者與決策者利益衝 突。當董事同時兼任管理職務時,因權責不同,將削弱董事會的獨 立性。Patton and Baker (1987)亦提出若董事長兼任總經理,因控制 權與管理權未分離,致使董事同時具有執行與監督的角色,將導致 因自身利益而不當影響董事會之監管功能。高惠松、鄭品卉(2011) 也指出董事長兼任總經理時,社會責任績效將表現較差;董事會將 因獨立性下降,無法有效監督公司的經營運作,經理人亦會基於自 利的動機,而忽視其應負的社會責任(洪雪卿、陳薇如、傅雁鈴 2013)。 4.女性董事

Nielsen and Huse(2010)實證發現,董事會聘有女性董事時,董 事會的決策能力將增強,這可歸因於女性董事之監管觀點與傳統以 男性所組成之董事會觀點有所不同。此外,女性董事較積極參與董 事會,因此將傾向增加對企業社會責任的監管與控制,具有正向影 響(Torchia, Calabrò and Huse, 2011)。換言之,女性董事傾向關心這 類的議題,會嚴謹地審視監督,促使企業社會責任成果較佳。

14

(三) 股權結構

1.機構持股與企業社會責任

Waddock and Graves (1997)指出董事會所有權結構與企業社會 責任互有關聯。當企業最大股東為外資機構持股者、國內政府持股 者或金融機構持股者時,Pieter and Tobias (2008)認為企業會更加傾 向將企業社會責任議題納入經營策略中。

2.董監持股與企業社會責任

Zahm (1989)發現董監事持股比率與 CSR 相關政策存在顯著的 關聯性;Wang and Coffey (1992)證實當內部董事持股比率越高,公 司參與公益活動之貢獻程度也將隨之增加,兩者呈正向相關。此外, 洪雪卿、陳薇如、傅雁鈴(2013)研究結果發現,當董監事持股比率 越高,則董監事與公司依存度提高,越有積極的動機發揮監督功能, 提升企業社會責任績效,符合利益收斂假說。 3.家族持股與企業社會責任 家族成員為鞏固私利,傾向不增進其他利害關係人之利益,以 避免非家族成員權力擴增,因而缺乏改善其社會責任之動機,以避 免產生威脅勢力(Dyer and Whetten, 2006)。在資源有限與產業競爭 環境中,受家族控制之公司,為了鞏固其在市場的地位,將採取不 利 於 社 會 永 續 發 展 的 行 為 , 確 保 家 族 成 員 既 有 利 益 (Schulze, Lubatkin, Dino and Buchholtz, 2001)。而針對臺灣特殊的家族控制企 業背景,黃瓊瑤(2012)進一步探討家族控制企業與企業社會責任之 關係,發現家族控制企業和企業社會責任存在顯著正向關係,意味 著當家族控制企業利益與企業社會責任的利益趨於一致時,將可促 使企業管理當局更加重視 CSR 活動。

15

第三節 忙碌董事

董事會兼職情形於國內外均十分普遍,為避免董事因兼職而過於忙碌,以致疏 於管理企業,造成董事會效能不彰,恐影響利害關係人權益。因此,對於董事兼職 之影響,也逐漸為各界所關注。 董事會成員在其學經歷、能力、時間、健康與財務狀況許可之下,將不只擔任 單一公司的董事,亦可能受邀於其他公司董事會中擔任董監事或其他重要職務,此 類兼職現象在國內外均非常普遍常見,因此單一董事擔任兩席以上董事職務的可能 性是很大的。然不可諱言,當董事兼職過多,在時間有限的前提下,對公司將造成 相當程度的影響。 為使董事會成員能以謹慎的態度,專注於公司利益與發展,審慎評估公司經營 策略、風險管理,於預算、績效、重大資本支出、投資、併購等重大事項上善盡監 管職責,以避免因董事會成員忙碌而損及公司或股東利益,故對於董事兼職席次數 將有所限制。在我國現行法規中對於董事兼職之規定,目前僅規範獨立董事之兼職 數不得逾三家,主要係考量獨立董事較一般董事更具有特定職權與責任,故獨立董 事兼職之數不宜過多。「公開發行公司獨立董事設置及應遵循事項辦法」第四條中 即明定,獨立董事兼任其他公開發行公司獨立董事不得逾三家。除此之外,目前並 無相關法規限制公司一般董事不可兼任其他公司的董事,或限縮一般董事之兼職 數。從董事在公司中所扮演的角色來探討,Fama and Jensen (1983)認為董事會主要 功能為提供管理決策上的諮詢與監督,亦可為企業帶來外部資源(External Resource), 與資源依賴理論觀點是一致的。然而,過去文獻對於公司聘任董事兼任太多其他公 司的董事職位時,是否還能善盡監督與諮詢的責任有不同的論點。兼任太多的職位 是否會降低監督與諮詢的能力,或是能發揮其累積之智慧,一直以來是個爭議的議 題。本研究以聲譽效果(Reputational Effect)及忙碌效果(Busy Effect)分述忙碌董事的 影響。

16

一、忙碌效果(Busy Effect) (一)弱化公司治理功能

當董監事兼任過多其他公司董監事職位時,將極可能造成負荷過多 責任的情形,分散董事的時間與注意力,因此他們無法有效擔任監督者 的角色(Core, Holthausen and Larcker, 1999;Shivdasani and Yermack, 1999)。Fich and Shivdasani (2006)以 1989 至 1995 年美國 500 大企業為 研究樣本,發現當董事會中大部分董監事兼任 3 個或 3 個以上其他公司 的董監職位時,將會因為時間、能力、資訊不足等客觀因素之限制,無 法善盡監督管理者的責任。Jiraporn, Singh and Lee (2009)認為多個董事 會成員具有其他公司資格時,將對董事會產生不利影響,削弱董事會成 員監督、管理和諮詢服務的能力。Andres and Lehmann (2010)發現董事 有傾向過度承擔並規避監督管理的現象。Bar-Hava, Gu, and Lev (2013) 亦驗證忙碌董事的增長趨勢將不利於公司治理。

(二)不利企業績效

在忙碌董事對公司經營績效影響的證據上,Perry and Peyer (2005) 指出當公司指派內部管理者去兼任另外一間公司的外部董監事時,若管 理者已兼任 3 個或 3 個以上的董監事職位時,則此項指派會讓公司在宣 告當時的報酬為負,隱含利害關係人對於忙碌董事能否發揮公司治理功 能存有疑慮。另外,Valentina Tarkovska (2012)以英國公司為樣本,也發 現忙碌董事會以複雜的非線性方式影響公司的財務,公司財務風險上升 的可能性會隨董事會中忙碌董事數量的增加而增加。 許捷(2014)以臺灣 2008 年至 2012 年上市公司為樣本,發現忙碌董 事因兼任較多的職位與熱衷於人脈網絡,將無暇管理與監督,導致過度 投資,投資效率較同業低,減損公司的價值。張寒舒(2006)從董監事兼 職數探討董監事監督功能,發現囿於時間、精力和能力上的限制,兼職 過多將使得董監事無法善盡監督責任,進而造成公司績效由上升轉為下

17 跌。林書平(2007)亦實證發現忙碌董事會對資產報酬率有顯著負向影響, 忙碌董事聲譽對經營績效僅是正向影響,但並不顯著。康倫殷(2014)以 台灣電子產業為樣本,發現公司於初次上市上櫃時擁有忙碌董事會,年 底雖擁有較高的股價;但在一段時間後,忙碌董事會對股價的效果,將 會轉為負面影響。這表示繁忙董事確可能過度承諾職責,而忙碌將促使 他們減少對該企業的監督和治理,削弱了他們的信託責任效果。 二、聲譽效果(Reputation Effect) (一)善盡監管責任 聲譽效果認為董事能獲邀擔任更多其他公司董事,乃歸因於個人累 積的專業與名望;當董事兼職數愈多,表示個人累積的聲譽資本愈高。 董監事把兼任其他董監事職位當作一項資產,董事將積極維護個人的聲 望,致力避免公司發生有損董事聲譽的行為,以免其名譽出現污點(Fama and Jensen, 1983;Gilson, 1990)。因此推論董事雖身兼多職,仍會善盡 監督管理的責任,強化對公司之監督與管理。 Gilson (1990)實證發現,當董監事從財務狀況非常糟糕的公司離職 後,董事所能獲得之兼職數會比原來的減少約三分之ㄧ。換言之,對於 未善盡監管責任的董監事,企業與利害關係人會視為名望出現污點,減 少對其之信任,並給予應有的抵制或處罰。 Yermack (2004)實證發現大部分的董監事擔任 3 個或 3 個以上的董 監事職位時,仍會善盡監督管理者的責任,這是因為善盡監督的董監事, 不僅可以提高酬勞而且也可免於被解僱的威脅;此外,還能提升個人聲 譽,獲得更多擔任其他公司董監事的機會,進一步累積自己的經驗與專 業能力,所以董監事仍會善盡監督管理責任,而非和管理者勾結。

18 (二)提升企業績效 另一方面,從資源依賴理論點觀之,兼任多職的忙碌董事除了發揮 監督管理能力外,還透過兼任其他公司董事職務的方式,加速聲譽資本 的累積、人脈拓展,以提高其人力資源專業價值,使聘任忙碌董事公司 績效表現更好。Ferris, et al. (2003)認為董事兼職數越多,並不會降低公 司績效,從 Forbes 500 企業中發現平均董事職務數愈多,愈能提高公司 的價值。Field, Lowry and Mkrtchan (2013)研究指出,在首次公開發行公 司(IPO)當中,忙碌董事能幫助企業經營績效提升,肇因於忙碌董事比 非忙碌董事擁有更好的外部聯繫和豐富經驗。 身兼多職的董事可以強化公司與外部資源更密切的連結互通,降低 不確定性和不可預測性,增加連接外部重要生產要素的機會,加強公司 資源之補充。如丁秀儀、陳于欣(2010)發現當公司有外部資源需求時, 市場認同公司規模愈大,監督管理難度較高,應向外補給資源,此時公 司獨立董事忙碌程度提高,市場會給予正面反應,符合資源依賴觀點。 徐傳瑛(2009)實證發現獨立董事兼任席位愈多,公司績效表現愈好, 但其正向效果將隨董事會規模愈大而稀釋忙碌董事聲譽效果。張元 (2014)實證發現兼職較多的董事為維護聲譽,將運用其累積多家公司之 人際網絡與知識資本,協助公司爭取較低的債務資金成本,且獲得較佳 的信用評等。丁秀儀、翁天龍(2013)實證忙碌董事在獨立性較高的非家 族持股公司,仍能發揮聲譽效果,進行監督與管理,並採取穩健的策略, 協助公司績效波動幅度變小,降低財務風險。

Elyasiani and Zhang (2015)以銀行控股公司(BHC)樣本實證,發現有 忙碌董事會的 BHC,其特殊風險較不忙碌董事會來的少。應證了忙碌 董事所具備的經驗、資源、專業與強大的連結網絡,反映了他們在社會 中的聲譽,以致更容易獲得政治家、企業團體組織、法規的關係網絡, 幫助公司獲取所需各項有形無形的資源挹注,以及降低隱藏的風險。

19

第參章 研究設計

本章研究設計包含三大部分,分別說明本研究假說之設立、樣本選取的範圍與 資料來源、各變數操作型定義、實證模型及統計分析方法。第一節 研究假說

董事身兼多職的情形十分普遍,此現象對企業社會責任之影響尚未有相關的研 究予以探討。過去,兼職過多的忙碌董事是否引發弱化公司治理,不利於企業績效 表現之忙碌效果;或是善盡職責,為公司帶來更多外部資源,提升績效,並無定論。 本研究將以資源依賴理論(Resource Dependence Theory)之觀點,探討董事兼職對 CSR 績效之影響。從資源依賴觀點論之,身兼多職的忙碌董事之所以受到企業青睞,乃肇因於企 業資源有限的前提,企業著眼於董事會成員豐富的經驗與專業知識,可為公司提供 具體經營策略,擴大外部資源與網絡連結,補充企業所缺資源,進而提升績效(Pfeffer, 1972;Hillman et al. , 2001)。

Brammer and Pavelin(2004)強調 CSR 活動的實施,需要企業關鍵角色的認同與 配合,始得發揮效益,使企業獲得良好形象之餘,同時賺取利益,董事會成員正扮 演了這樣的重要角色,提供企業人力資源、經驗、專業知識、形象聲譽,甚至包含 與其他公司的關係網絡等(Hillman et al. , 2001),這些資源與服務正是企業辦理 CSR 所需的各項服務。丁秀儀、陳于欣 (2010)認為當公司有外部資源需求時,若公司 獨立董事忙碌程度提高,市場會給予正面反應,顯示身兼多職的董事可以促進公司 之間的密切合作和外部來源互通,增加連接外部重要生產要素的機會,以加強公司 資源之補充。 換言之,資源依賴理論的觀點認為企業為了永續經營的目標,面對外在環境的 不確定性和資源缺乏的問題,將試圖追求並掌握更多資源,藉以共生相依,保障自

20

己的利益。同時,忙碌董事具備豐富多元的經驗、資源訊息、專業資本與強大的外 部連結網絡,運用他們在社會中的聲譽,使企業更容易獲得政治家、企業團體組織、 法律關係等網絡的認同與支持,幫助公司積累所需各項有形無形資源。

另一方面,從忙碌董事名譽效果論之,當董事把兼任其他董監事職位視為一項 聲譽資產與能力,有助於建立個人聲望(Fama and Jensen, 1983;Gilson, 1990),將盡 其所能,協助公司,不容公司出現經營瑕疵或污點,以免損害自己的名望,造成後 續兼職機會的損失(Gilson, 1990)。Ferris, et al. (2003)實證發現 Forbes 500 企業中平 均董事職務數愈多,愈能幫助公司提高價值。Field, Lowry and Mkrtchan (2013)研究 指出,忙碌董事之知識資本、人際網絡確實能幫助首次公開發行公司(IPO)提升績 效。徐傳瑛(2009)實證發現獨立董事兼任席位愈多,專業資本越能協助公司創造佳 績。張元(2014)認為兼職較多的董事為維護聲譽,將運用其累積多家公司專業經驗 與人脈的歷練,協助公司爭取較低的債務資金成本以及獲得較佳的信用評等。顯示 忙碌董事在監管功能展現名譽效果。 再者,CSR 普遍被大眾視為企業組織建立與維持良好名譽的證明(Argenti and Druckenmiller, 2004),有助於董事累積聲望,增加未來兼職機會,可使董事名利雙 收。如池祥萱等人(2014)所述,善盡企業社會責任之公司,其資產報酬率、稅後淨 利率皆較未辦理 CSR 公司高,公司績效佳。同時,被消費者視為擁有較佳的道德 觀,企業形象良好,以致獲得各利害關係人之信賴與偏好(Argenti and Druckenmiller, 2004;Dowling, 2006)。此外,藉著 CSR 活動的投入,企業還可獲得降低權益資金 成本的財務優勢(黃瓊瑤、張瑞元、林金賢,2014),與降低風險的類保險效果 (Godfrey et al. , 2009)等各類效益。以上各類 CSR 利益亦符合董事對於名譽的偏 好。 董事既瞭解 CSR 能為自己與企業帶來實質的利益與名聲,即使身兼多職,忙 碌程度高,董事仍會愛惜羽毛,善盡管理監督職責,促使自己及公司名利雙收,避 免毀損長久努力所建立的聲望。換言之,忙碌董事利益與企業利益趨於一致時,董 事將扮演好關鍵角色(Brammer and Pavelin, 2004),運用其豐厚的資源網絡與經驗,

21 連結外部資源協助企業,並發揮監督與管理的角色,有助於 CSR 順利推動與落實。 因此,本研究以資源依賴理論觀點出發,認為忙碌董事將提供企業知識資本, 協助公司提升 CSR 績效;又因企業推動 CSR 之利益與自己利益趨於一致,將善盡 監管職責,產生聲譽效果。故本研究假設忙碌董事與 CSR 績效呈現正向關係。 為進一步區分 CSR 績效程度,將 CSR 績效依難易為三類。第一類為編製並公 布 CSR 報告書;第二類為是否獲 CSR 獎項;第三類為 CSR 獎項分數之高低。以 進一步區別董事兼職對三類 CSR 績效之影響。 H:董事忙碌程度與 CSR 績效呈正向關係。 Ha:董事忙碌程度與出具 CSR 報告呈正向關係。 Hb:董事忙碌程度與 CSR 得獎呈正向關係。 Hc:董事忙碌程度與 CSR 得獎分數呈正向關係。 圖 2 研究假說 編製CSR報告 CSR得獎 CSR分數 董事忙碌程度 忙碌董事人數 忙碌董事比率 忙碌獨立董事比 率 自變數 Ha 因變數 Hb Hc 董事會出席率 董事會規模 獨立董監事比率 家族控制企業 機構持股比率 董監事持股比率 董事長兼任總經理 ROA、資產規模 控制變數

22

第二節 樣本選取與資料來源

一、樣本選取 本研究為避免金融風暴之因素干擾,以 2010 年至 2015 年間台灣證券交 易所上市及上櫃公司為研究樣本。考量金融業之產業特性與一般產業不同, 相關法規亦不盡相同,因此本研究排除金融產業。資料年度共 6 年,計有 8507 筆有效資料。 二、資料來源 (一) CSR 報告書的編制與發行(CSR_Report):CSR 報告書資料取自 CSRone 永續報告平台上傳之報告書與台灣證券交易所公布之上市櫃公司企 業社會責任報告書發行現況。 (二) CSR 獲獎(CSR_Prize)、CSR 獲獎分數(CSR_Score):本研究 CSR 獲獎資 料取自《天下雜誌》天下企業公民獎名單,及該獎項對於公司治理、 企業承諾、社會參與、環境保護四面向之總分。 (三) 忙碌董事變數與其他控制變數資料來均自台灣經濟新報資料庫(Taiwan Economic Journal, TEJ)。23

第三節 變數操作型定義與說明

本研究探討董事忙碌程度與企業社會責任績效之關聯性,相關變數茲分述如 下: 一、 變數定義 (一)因變數:企業社會責任績效變數(CSR) 首先,本研究以是否發行CSR 報告書作為評估企業CSR 績效指標之一。 以企業角度觀之,當公司投注相當的財力、物力與人力於 CSR 活動時,亦 期盼藉由 CSR 報告書的發行作為企業積極投入社會責任的證明。企業亦可 透過編製 CSR 報告書,審視其各個與 CSR 相關的議題有何不足之處並據以 督促內部團隊改善。因此,是否發行 CSR 報告書可視為企業 CSR 績效指標 之一。 此外,企業為進一步證明對於 CSR 的重視與努力,顯示其績效卓著, 可藉由積極尋求第三方的認證或獎項,以獲取其他利害關係人的關注,提升 企業形象與聲譽,藉此超越同業獲得額外益處。因此,本研究以是否獲得天 下企業公民獎項作為 CSR 績效卓越指標之一。該獎項參與評量的評審團成 員包括 500 多位各領域產官學界的專家,為國內現階段較具代表性的專業調 查機構,以四個面向之總分排序評選得獎楷模企業,而獲獎分數之高低,亦 代表獲獎公司之間 CSR 績效之差距。因此,以天下企業公民 CSR 總分分數, 做為另一個衡量方式。 另考量 CSR 獲獎乃因該公司前一年 CSR 成果卓著所致,與獲獎時間具 有一年的時間落差;如公司 2012 年獲獎,乃是因該公司 2011 年 CSR 成效 獲得肯定所致。因此本研究有關天下企業公民獎項與其分數,其資料年度將 列為前一年 CSR 之績效;以利資料分析時,能對應正確年度之自變數與控 制變數。CSR 相關變數如下:24 CSR_Report:為虛擬變數,1 代表公司於第 t 年有發行 CSR 報告書;0 代 表公司於第 t 年未發行。 CSR_Prize :為虛擬變數,1 代表公司於第 t 年獲 CSR 獎項;0 代表公司 於第 t 年未獲獎項。 CSR_Score :天下企業公民 CSR 獎項總分。 (二)自變數:董事忙碌程度變數(Busy) 董事忙碌程度的衡量在國內外相關研究中有許多不同的定義,本研究參 考丁秀儀、翁天龍(2013)對忙碌董事的定義,當個別董事擔任本公司及其他 上市上櫃公司董事席位總數大於等於 3(兼職 2 位以上)時,定義為忙碌董事; 反之為非忙碌董事。 為區分公司董事會忙碌程度,本研究分別以忙碌董事人數(Busy_Num)、 忙碌董事人數占董事會總人數比例(Busy_ BR)、忙碌獨立董事人數占獨立董 事總人數比例(Busy_IndR)衡量董事忙碌的程度。雖然 Fich and Shivdasani (2006)以董事總兼職數除以董事總人數為平均董事職務數,作為衡量董事的 忙碌程度,然而若董事會中僅有少數董事兼職數過多時,將會造成董事忙碌 程度高估的問題。為避免此類情形,本研究參考丁秀儀、陳于欣(2010)以忙 碌董事席次數、席次比做為衡量董事忙碌的方式。 Busy_Num:企業有任職 3 席以上的忙碌董事之總人數。 Busy_ BR :企業有任職 3 席以上的忙碌董事總人數占董事會總人數比 率。 Busy_IndR:參考徐傳瑛(2009)實證發現獨立董事兼任席位愈多,公司績 效愈佳。企業有任職 3 席以上的忙碌獨立董事總人數占獨立 董事總人數比率。

25

(三)控制變數

1. 董事會平均出席率(Att_BD):

本研究參考 Forbes and Milliken (1999)及 Sonnenfeld (2002)之觀點, 認為董事的參與程度可以當作董事對公司決策和會議的投入程度;董 事出席率越高,公司績效表現越好(陳宜伶,2009)。因此,本研究假 設董事參與程度與 CSR 為正向關係,當董事參與董事會出席情形愈高 表示董事會監督管理能力愈好,CSR 績效越佳。董事會平均出席率之 操作型定義,因個別出席率未揭露,故採 TEJ 定義,以董監事之出席 與應出席率估算(董監事實際出席次數/應出席率)。 2. 董監結構 (1) 董事會規模(BD_Size):

本研究參考 Shahin and Zairi(2007)觀點及甄友薇(2015)之研 究結果,認為董事會為公司治理中之重要機制之一,董事會規模 與企業社會責任績效之間存在顯著正向關係。董事席次越多,規 模越大,代表董事會監管功能越佳;另以資源依賴理論觀點論之, 當董事會規模越大,能提供 CSR 之資源也相對較多,預期 CSR 表現將較為績優。因此將董事會規模納入影響 CSR 績效的變數之 一,並以董事會成員人數衡量董事會規模。 (2) 獨立董監事席次比率(Ind_R): 本研究以獨立董事總人數占董事會成員總人數之比率來表示 公司董事會獨立程度之高低,並參考 Fama and Jensen(1983)、 Ibrahim and Angelidis(1995)、Johnson and Greening (1999)及甄友薇 (2015)之研究,認為獨立董事席次與 CSR 存在正向關係,獨立董 事比率愈高之公司,因董事會獨立性較高,監管功能較佳,社會 責任績效將越佳。

26

(3) 董事長兼任總經理(Duality):

本研究參考 Fama and Jensen (1983)、Patton and Baker (1987) 觀點,認為當董事同時兼任總經理職務,將因董事同時具有執行 與監督的角色,而不當影響董事會的獨立性。另參考洪雪卿等人 (2013)與高惠松等人(2011)之實證成果指出,董事長未兼任總經理 時,因控制權與管理權分離,能發揮監督功能,CSR 績效越佳。 因此本研究假設董事長兼任總經理與 CSR 具有負相關的關係,並 以虛擬變數衡量董事長兼任總經理情形,當董事長兼任總經理時 為 1,未兼任者則為 0。 3. 股權結構 (1) 董監事持股比率(Dir_Sh): Zahm (1989)認為董監事持股比率與 CSR 相關政策存在顯著 的關聯性;另參考 Wang and Coffey (1992)及洪雪卿等人(2013)之實 證結果,以利益收斂假說為觀點,當董監持股比率越高,董監事 越有誘因執行與公司利益一致之事項,發揮監督管理功能,企業 社會責任績效越佳。本研究以董事持股數加總占企業流通在外股 數比率衡量董事持股程度高低,預期與 CSR 方向為正向相關。 (2) 機構投資人持股比率(Inst_sh):

Waddock and Graves (1997)指出董事會所有權結構與企業社 會責任互有關聯,本研究參考 Pieter and Tobias (2008)實證結果, 當企業最大股東為外資機構持股者、國內政府持股者或金融機構 持股者時,企業之公司治理策略會更加傾向納入企業社會責任議 題。因此,本研究以政府機構、國內外法人與金融與信託機構之 持股比例,作為機構投資人的衡量變數,預期機構投資人持股比 率越高 CSR 績效越佳。

27

(3) 家族控制企業(Family):

本研究參考 Dyer and Whetten(2006)之觀點,認為家族控制公 司因家族成員自成一利益團體,為鞏固私利,傾向不增加其他利 害關係人之利益。家族控制之公司,為了維持競爭力,傾向不採 取與社會責任相關的活動,以確保家族成員既有利益;非家族控 制公司則因董事會獨立性較高,CSR 表現較佳(Schulze, Lubatkin, Dino and Buchholtz, 2001;甄友薇,2015)。因此,本研究假設單 一家族主導企業獨立性較低,會降低辦理 CSR 之意願,兩者為負 相關。 單一家族控制企業採 TEJ 定義,指公司之最終控制者由具有 相同利益及目標之自然人組成,該群人彼此具有親屬關係。TEJ 之具體操作型定義包含董事長及總經理由單一家族成員出任、董 事控制席次比大於 50%且友好董事席次比及外部董事席次比均小 於 33%、董事控制席次比大於 33%且最終控制者家族成員至少有 3 人出任董監事及經理人、控制持股比大於必要控制持股比。符合 上述條件公司則定義為單一家族主導公司。 本研究以虛擬變數衡量,依據 TEJ 定義該企業股權由單一家 族主導者設為 1,非單一家族控制者為 0。 4. 其他控制變數 (1) 企業規模(Assets):公司總資產取自然對數。 (2) 資產報酬率(ROA):非常損益前淨利除以總資產之比率。 (3) Industry Dummy:產業虛擬變數。 (4) Year Dummy:年度虛擬變數。

28 表 1 各變數操作型定義 變數名稱 操作型定義 預期 方向 CSR_Report CSR 報告書 出具 CSR 報告書為 1;反之為 0 CSR_Prize CSR 獲獎 獲得 CSR 獎項為 1;未獲獎項為 0 CSR_Score CSR 獲獎分數 天下 CSR 獎項總分 Busy_Num 忙碌董事7人數 兼任 2 席以上其他公司董監事的董事 人數 正 Busy_ BR 忙碌董事比率 (忙碌董事人數/董事會人數)*100 正 Busy_IndR 忙碌獨立董事比率 (忙碌獨立董事人數/獨立董事人 數)*100 正 Att_BD 董事平均出席率 董監事實際出席次數/應出席率 正 BD_Size 董事會規模 董事會席次總數 正 Ind_R 獨立董監事席次比率 (獨立董事人數/董事會成員人數)*100 正 Duality 董事長兼任總經理 董事長兼任總經理為 1,反之為 0 負 Dir_Sh 董監事持股比率 (董事持股加總∕流通在外股數)*100 正 Inst_sh 機構投資人持股比率 (獨立董事人數/董事會成員人數)*100 正 Family 家族控制企業 虛擬變數衡量,若是則 1,否則為 0 負 Assets 企業規模 總資產取自然對數 正 ROA 資產報酬率 (非常損益前淨利/總資產)*100 正 7 忙碌董事定義: 個別董事擔任本公司及其他上市上櫃公司董事席位總數大於等於 3(兼職 2 位以上),定義為 忙碌董事;反之為非忙碌董事。

29

第四節 研究方法與實證模型

一、 研究方法 本研究依據研究目的與假設,對樣本資料進行分析。首先以敘述性統計 (Descriptive Statistics)了解樣本平均值、標準差、最大值與最小值,另以次數 分配(Frequency Distribution)分析資料各分組間次數之觀察值。此外,為了解 變 數 間 之 相 關 程 度 與 共 線 性 問 題 , 以 皮 爾 遜 積 差 相 關 係 數 (Pearson Product-Moment Correlation Coefficient)與斯皮爾曼等級相關係數(Spearman Rank-Oder Correlation Coefficient)予以檢視。本研究因變數以是否編制 CSR 報告書(CSR_Report)、是否獲得天下 CSR 獎項(CSR_Prize)以及天下 CSR 獎項得分(CSR_Score)三個變數來衡量。因 CSR 報告書(CSR_Report)以及是否獲得 CSR 獎項(CSR_Prize)兩個因變數皆 為虛擬變數,以羅吉斯迴歸分析(Logistic Regression analysis)進行實證;而 CSR 獎項得分數(CSR_Score)為連續大於 0 的連續資料,本研究以 Tobit 迴歸 分析(Tobit Regression analysis)進行各變數與企業社會責任關聯之實證。 二、 實證模型

本研究探討董事會忙碌情形對 CSR 之影響,基於前述之假設,建立實 證模型。

(一)迴歸式一:實證董事忙碌程度與 CSR 報告書之關聯性,其迴歸方程式以 羅吉斯迴歸分析(Logistic Regression analysis)進行統計分析。 CSR_Report it =

+ ß1 Busy it + ß2 Att it + ß3 BD_Size it + ß4 Ind_R it + ß5Duality it + ß6 Dir_Sh it + ß7 Inst_sh it + ß8 Family it + ß9

Assets it + ß10 ROA it + ß11Industry Dummy it + ß12Year

30

(二)迴歸式二:實證董事忙碌程度與 CSR 得獎之關聯性,以羅吉斯迴歸分析 (Logistic Regression analysis)進行統計分析。

因得獎樣本數中並無家族控制型態公司,故將刪除迴歸式一當中 家族控制企業(Family)此項控制變數。又 CSR 獲獎為該公司前一年 CSR 辦理成果卓著所致,與獲獎時間具有一年的時間落差;如第 t 年公司獲 CSR 獎項時,實際上乃為 t-1 年 CSR 成果。因此本研究有關天下企業 公民獎項與其分數,其資料年度將列為前一年 CSR 績效;以利資料分 析時,對應正確年度之自變數與控制變數。

CSR_Prize it =

+ ß1 Busy it-1 + ß2 Att it-1 + ß3 BD_Size it-1 + ß4 Ind_R it-1 + ß5 Duality it-1 + ß6 Dir_Sh it-1 + ß7 Inst_sh it-1 + ß8 Assets it-1 + ß9 ROA it-1 + ß10 Industry Dummy it-1 + ß11Year Dummy it-1 +

it-1……….………..

(2)(三)迴歸式三:實證董事忙碌程度與 CSR 得獎分數之關聯性,以 Tobit 迴歸分 析(Tobit Regression analysis)進行統計分析。

CSR_Score it =

+ ß1 Busy it -1 + ß2 Att it -1 + ß3 BD_Size it -1 + ß4 Ind_R it -1+ ß5 Duality it -1 + ß6 Dir_Sh it -1 + ß7 Inst_sh it -1 +ß8 Assets it -1

+ ß9 ROA it -1+ ß10 Industry Dummy it -1+ß11Year Dummy it -1

31

第肆章 實證結果與分析

為了解董事會忙碌情形對企業社會責任的影響,本章分為三節,分別以敘述統 計、相關性分析以及迴歸分析說明實證結果。第一節 敘述性統計

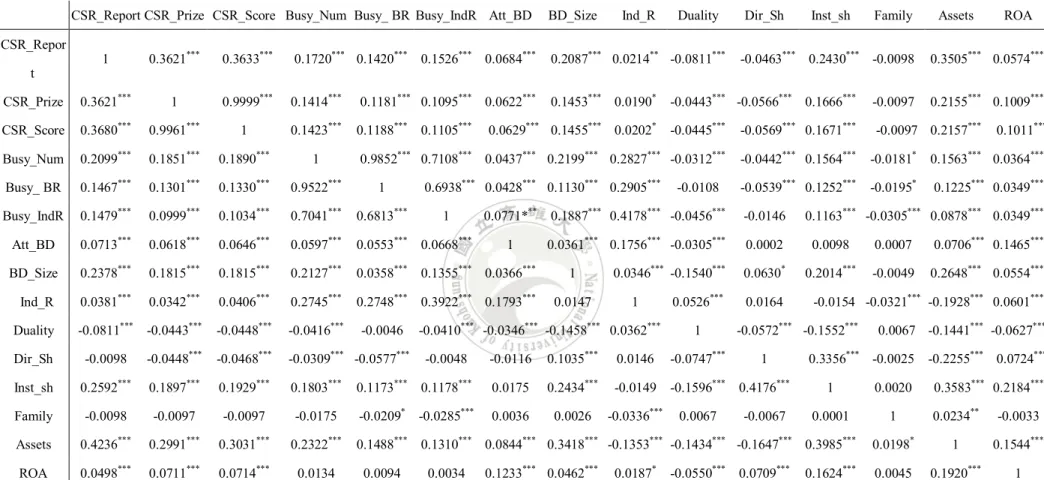

本研究以 2010 年至 2015 年我國上市上櫃公司為樣本,排除金融產業及遺漏值 資料,在開始進行迴歸分析之前,首先以統計量表敘述所有變數之最大值、最小值、 平均數與標準差,了解資料的分佈情形與基本特性。 由表 2 發現 CSR_Report 平均值為 0.1244,顯示整體樣本中,企業編制 CSR 報告書比率偏低,僅約 12%的企業出具社會責任報告書,也顯示企業對於 CSR 的 落實與重視程度仍有待進一步提升。CSR_Prize 平均值為 0.0269,顯示得獎公司占 全體樣本數約 2.7%,顯示能獲得 CSR 獎項之殊榮,實屬不易,其標準與難度都較 編制報表高出許多,獲獎公司均為各產業之翹楚,其 CSR 各面向之表現足為楷模。 有關董事忙碌情形,在 8507 個樣本中,公司聘任忙碌董事人數(Busy_Num)最 多達 8 人,最少為 0 人,平均值則為 0.7777,表示所有樣本公司平均聘任近一位的 忙碌董事。忙碌董事比率(Busy_ BR)平均值為 10.9814,忙碌獨立董事比率 (Busy_IndR)平均值為 14.9259;顯示全體樣本中,忙碌董事占董事會比率平均達 11%, 而忙碌獨立董事占獨立董事席次的比率平均達 14.9%,這顯示獨立董事兼職達 2 家 公司以上之比率情形較一般董事高。 本研究控制變數可觀察到董事平均出席率(Att_BD)為 83.5703,即上市上櫃公 司董事會成員全體平均出席率達八成;顯示在政府要求揭露董事會出席率的政策引 導之下,董事會成員尚能恪遵其職責,積極參與董事會,有助於提高董事對公司的 貢獻與提供諮詢的機會。32 另外,董事會結構變數中,董事會規模(BD_Size)平均數為 6.9781,表示董事 會規模平均人數接近 7 人;獨立董事席次比例(Ind_R)平均數為 20.4626,表示公司 董事會席次中約 20.5%為獨立董監事席次。董事長兼任總經理(Duality)平均數為 0.3258,顯示約有 32.58%的樣本數董事長與總經理由同一人擔任。 最後,在股權結構部分則可發現,董監事持股比率(Dir_Sh)平均達 24%,機構 投資人持股比率(Inst_sh)平均達 36.8%。而全體樣本中僅 0.34%為家族控制 (Family) 型態企業。 表 2 各變數敘述統計表

Variable Obs Mean Std. Dev. Min Max CSR_Report 8507 0.1244 0.3300 0.00 1.00 CSR _Prize 8507 0.0269 0.1619 0.00 1.00 CSR_Score 8507 0.2170 1.3099 0.00 9.41 Busy_Num 8507 0.7777 1.0985 0.00 8.00 Busy_ BR 8507 10.9814 15.3268 0.00 100.00 Busy_IndR 8507 14.9259 27.1096 0.00 100.00 Att_BD 8507 83.5703 11.6141 15.01 100.00 BD_Size 8507 6.9781 2.0733 2.00 27.00 Ind_R 8507 20.4626 17.4282 0.00 75.00 Duality 8507 0.3258 0.4687 0.00 1.00 Dir_Sh 8507 24.0139 15.2700 0.12 99.71 Inst_sh 8507 36.8037 22.6104 0.00 100.00 Family 8507 0.0034 0.0583 0.00 1.00 Assets 8507 15.1164 1.3932 9.80 21.67 ROA 8507 4.1582 11.4851 -438.86 89.19 CSR_Report:1 代表發行 CSR 報告書;0 代表未發行。CSR_Prize:1 代表公司獲 CSR 獎項;0 代表未獲獎 項。CSR_Score:天下企業公民獎分數。Busy_Num:忙碌董事之總人數。Busy_ BR:(忙碌董事總人數/董事 會總人數)*100。Busy_IndR:(忙碌獨立董事總人數/獨立董事總人數)*100。Att_BD:董事會平均出席率。 BD_Size:董事會成員總人數。Ind_R:獨立董監事席次比率。Duality:1 為董事長兼任總經理,無兼任者則為 0。Dir_Sh:董監事持股比率。Inst_sh:機構投資人持股比率。Family:家族控制企業為 1,否為 0。Assets:公司 總資產取自然對數。ROA:資產報酬率。

33 接著,為進一步了解 2010 年至 2015 年間我國上市上櫃公司出具年度 CSR 報 告書與董事忙碌情形,以及各產業編制報告書之分佈,遂以本研究所蒐集之六年資 料,進行產業與年度次數分配。 由表 3 產業別 CSR 報告書編制情形統計可發現,各年度出具 CSR 報告書公司 數,於 2010 年時僅 57 家,占當年度公司總數 4.24%,比率甚低。然而在政府推動 與民間團體的倡議與努力之下,逐年遞增。2013 年編製 CSR 報告書之公司比率已 突破 10%,達 167 家;至 2014 年時,出具 CSR 報告書家數已突破 300 家公司,比 率也提升至 20.66%。2013 年至 2014 年間成長近 10%,為 CSR 報告出具比率成長 最快速之時期,乃因我國於 2014 年起要求食品業、金融業、化學工業及實收資本 額為 100 億元以上之公司,應編製企業社會責任報告書所致。2015 年出具報告書 比率仍持續攀升,已達 22.91%,這也顯示企業愈來愈重視社會責任相關成果之展 現。 以產業別觀察出具年度 CSR 報告書之情形,由表 3 可發現 2010 年至 2015 年 間,出具 CSR 報告數比例最高的前五大產業分別為汽車工業、食品工業、化學工 業、水泥工業以及航運業。其中食品業與化工業係因 2014 年食安風暴後,法規要 求該類公司應出具 CSR 報告之關係所致;而比例最低的五個產業分別為農林科技、 文化創意業、電子通路業、建材營造以及紡織工業。 此外,若以 2010 年至 2015 年間產業別出具 CSR 報告總家數最多者分為電腦 及週邊設備業,高達 133 家;其次為半導體業及電子零組件,分別有 96 家及 94 家。

34 表 3 TSE 產業別 CSR 報告書編制情形統計 產業別/年度 2010 家數 (%) 2011 家數 (%) 2012 家數 (%) 2013 家數 (%) 2014 家數 (%) 2015 家數 (%) 產業合計 家數 (%) 水泥工業 1 14.29% 1 14.29% 1 14.29% 3 42.86% 3 42.86% 4 57.14% 13 30.95% 食品工業 1 4.17% 1 4.17% 1 4.17% 2 8.00% 24 96.00% 25 100.00% 54 36.73% 塑膠工業 1 4.00% 1 3.85% 1 3.85% 4 15.38% 10 40.00% 10 38.46% 27 17.53% 紡織工業 1 1.85% 2 3.64% 3 5.36% 2 3.57% 6 10.91% 7 12.28% 21 6.31% 電機機械 2 2.70% 4 5.19% 4 5.06% 4 5.06% 10 12.05% 13 15.48% 37 7.77% 電器電纜 0 0.00% 1 6.25% 0 0.00% 1 6.25% 2 12.50% 3 18.75% 7 7.29% 玻璃陶瓷 0 0.00% 0 0.00% 0 0.00% 1 20.00% 1 20.00% 1 20.00% 3 10.34% 造紙工業 1 14.29% 0 0.00% 1 14.29% 1 14.29% 3 42.86% 3 42.86% 9 21.43% 鋼鐵工業 1 2.50% 3 7.14% 5 11.90% 8 19.05% 7 16.28% 11 25.58% 35 13.89% 橡膠工業 0 0.00% 0 0.00% 1 9.09% 1 9.09% 3 27.27% 3 27.27% 8 12.12% 汽車工業 2 40.00% 2 40.00% 3 50.00% 4 66.67% 5 83.33% 5 83.33% 21 61.76% 建材營造 0 0.00% 1 1.45% 1 1.43% 2 2.86% 8 11.43% 10 14.49% 22 5.29% 航運 2 8.70% 2 8.33% 6 24.00% 9 34.62% 9 36.00% 9 34.62% 37 24.83% 觀光 0 0.00% 0 0.00% 1 4.00% 1 4.00% 9 33.33% 10 34.48% 21 14.19% 貿易百貨 1 4.55% 1 4.35% 1 4.17% 2 8.00% 6 24.00% 8 32.00% 19 13.19% 其他 5 6.76% 7 9.09% 8 10.26% 11 14.10% 17 21.25% 18 22.50% 66 14.13% 化學工業 0 0.00% 1 2.63% 3 7.50% 3 7.50% 38 95.00% 38 95.00% 83 35.17% 生技醫療 1 1.52% 2 2.60% 2 2.38% 12 13.95% 13 14.77% 16 17.20% 46 9.31% 油電燃氣 1 8.33% 1 8.33% 2 16.67% 2 16.67% 2 16.67% 2 16.67% 10 13.89% 半導體業 3 2.46% 6 4.88% 15 11.81% 18 14.06% 25 19.08% 29 20.86% 96 12.47% 電腦及週邊設備業 14 13.86% 18 17.65% 20 19.23% 25 23.81% 27 25.71% 29 27.62% 133 21.38% 光電業 7 6.60% 9 8.11% 8 7.08% 12 10.43% 20 17.54% 21 17.65% 77 11.36% 通訊網路業 6 8.00% 7 9.09% 11 14.10% 11 14.10% 14 16.87% 16 19.05% 65 13.68% 電子零組件 5 2.60% 9 4.64% 11 5.56% 18 9.05% 24 12.00% 27 13.37% 94 7.93% 電子通路業 0 0.00% 0 0.00% 0 0.00% 0 0.00% 2 5.56% 3 8.33% 5 2.31% 資訊服務業 1 3.03% 1 3.03% 2 5.88% 3 8.82% 3 8.82% 5 14.71% 15 7.43% 其他電子業 1 1.39% 2 2.78% 1 1.37% 7 9.72% 9 12.16% 13 17.57% 33 7.55% 文化創意業 0 0.00% 1 5.88% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 1 0.87% 農林科技 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 年度合計 57 4.24% 83 6.00% 112 7.88% 167 11.67% 300 20.66% 339 22.91% 1058 12.44%

35 各年度董事會忙碌情形可由表 4 得知,董事會中完全無忙碌董事的公司數正在 逐年遞減;2010 年尚有 60.16%的公司董事會完全未聘任兼職數超過 2 席以上的忙 碌董事,但董事會忙碌現象正逐年增加中,到 2015 年時僅剩 48.18%的公司未聘任 忙碌董事;換言之,至 2015 年時約半數的公司均聘有至少 1 位的忙碌董事。 另一方面,從忙碌董事人數分量統計來看,2010 年至 2015 年間公司聘有忙碌 董事之人數,以 1 位至 2 位忙碌董事居多數,且呈現逐年增加的趨勢;聘任大於等 於 3 位忙碌董事的公司也呈現逐年增加的態勢,從 2010 年僅約 5.21%,至 2015 年 時已接近 9.39%,顯示公司近年來董事會傾向聘任具有多重職務的董事。 表 4 各年度董事會忙碌董事人數情形統計 year 忙碌董事人數 0 人 公司數 (%) 忙碌董事人數 1~2 人 公司數 (%) 忙碌董事人數大於 3 人 公司數 (%) 2010 808 60.16% 465 34.62% 70 5.21% 2011 799 57.77% 498 36.01% 86 6.22% 2012 789 55.52% 524 36.88% 108 7.60% 2013 774 54.09% 545 38.09% 112 7.83% 2014 754 52.00% 565 38.97% 131 9.03% 2015 712 48.14% 628 42.46% 139 9.40% 同樣的,本研究再以產業別對忙碌董事聘用情形進行分析,由表 5 中顯示,董 事會聘有忙碌董事比例最高之前五大產業分別為電子通路業、半導體業、汽車工 業、光電業及電子零組件等具高產值高價值之產業;而比例最低則分別為油電燃 氣、玻璃陶瓷、食品工業、紡織工業及鋼鐵工業等傳統產業。 另外,公司有 1 至 2 位忙碌董事比例最高之產業為電子通路業、農林科技、 光電業,該三個產業近半數的樣本均聘有 1 至 2 位忙碌董事;而汽車工業則有 38.24%的樣本所聘之忙碌董事人數達 3 位以上,為全產業中比例最高者。水泥、 食品與半導體產業亦分別約有 16%的公司聘任忙碌董事人數達 3 位以上。

36 表 5 TSE 產業別忙碌董事情形統計 產業別 忙碌董事人數 0 人 樣本數 (%) 忙碌董事人數 1~2 人 樣本數 (%) 忙碌董事人數大於 3 人 樣本數 (%) 水泥工業 25 59.52% 10 23.81% 7 16.67% 食品工業 124 84.35% 22 14.97% 1 0.68% 塑膠工業 91 59.09% 38 24.68% 25 16.23% 紡織工業 279 83.78% 49 14.71% 5 1.50% 電機機械 291 61.13% 160 33.61% 25 5.25% 電器電纜 69 71.88% 22 22.92% 5 5.21% 玻璃陶瓷 25 86.21% 4 13.79% 0 0.00% 造紙工業 26 61.90% 16 38.10% 0 0.00% 鋼鐵工業 194 76.98% 50 19.84% 8 3.17% 橡膠工業 42 63.64% 22 33.33% 2 3.03% 汽車工業 12 35.29% 9 26.47% 13 38.24% 建材營造 295 70.91% 120 28.85% 1 0.24% 航運 106 71.14% 36 24.16% 7 4.70% 觀光 96 64.86% 47 31.76% 5 3.38% 貿易百貨 86 59.72% 53 36.81% 5 3.47% 其他 299 64.03% 136 29.12% 32 6.85% 化學工業 158 66.95% 67 28.39% 11 4.66% 生技醫療 234 47.37% 227 45.95% 33 6.68% 油電燃氣 63 87.50% 6 8.33% 3 4.17% 半導體業 271 35.19% 375 48.70% 124 16.10% 電腦及週邊設備業 296 47.59% 262 42.12% 64 10.29% 光電業 279 41.15% 332 48.97% 67 9.88% 通訊網路業 236 49.68% 190 40.00% 49 10.32% 電子零組件 552 46.58% 562 47.43% 71 5.99% 電子通路業 74 34.26% 111 51.39% 31 14.35% 資訊服務業 108 53.47% 69 34.16% 25 12.38% 其他電子業 232 53.09% 183 41.88% 22 5.03% 文化創意業 68 59.13% 42 36.52% 5 4.35% 農林科技 5 50.00% 5 50.00% 0 0.00% 合計 4636 54.50% 3225 37.91% 646 7.59%