國 立 交 通 大 學

管理學院財務金融研究所

碩 士 論 文

產業均衡下績效薪酬與競爭

Pay-for-Performance Compensation and Competition

in Industry Equilibrium

研 究 生:陳怡錞

指導教授:黃星華 博士

產業均衡下績效薪酬與競爭

Pay-for-Performance Compensation and Competition

in Industry Equilibrium

研 究 生:陳怡錞 Student:Yi-Chun Chen

指導教授:黃星華 博士 Advisor:Dr. Hsing-Hua Hung

國 立 交 通 大 學

財務金融研究所

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Finance

College of Management

National Chiao Tung University

for the Degree of Master in

Finance

June 2010

Hsinchu, Taiwan, Republic of China

i

產業均衡下績效薪酬與競爭

學生:陳怡錞 指導教授:黃星華 博士

國立交通大學財務金融研究所碩士班

摘要

本研究試圖建立模型來分析為何在同一個產業中有些公司將給予經理人的 薪酬與公司績效連結,有些則不隨公司績效改變。而且,產業均衡中,連 結公司績效與經理人薪酬的公司家數比例會受到產業特性影響如產品市場 競爭、需求曲線斜率。另外,本模型預測多與實證結果一致,當績效薪酬 比例大於 0.5,市場規模越大、PCM 值越小、HHI 值越小、進入成本越低 及產業公司數目越多,績效薪酬比例會下降;當績效薪酬比例小於 0.5, 市場規模、PCM 及 HHI 之結果與本模型預測相符合。 關鍵詞:績效薪酬、產品市場競爭、產業均衡ii

Pay-for-Performance Compensation and Competition

in Industry Equilibrium

Student: Yi-Chun Chen Advisor: Dr. Hsing-Hua Huang

Institute of Finance

National Chiao Tung University

ABSTRACT

This paper analyzes why some firms choose pay-for-performance while others don’t in the same industry. Within industry equilibrium, the proportion of firms which linking executive pay to performance depends on the industry characteristics such as the product market competition and the elasticity of demand. Most of the empirical results are the same as our prediction. When the proportion exceeds one-half, the proportion and the product market competition have negative relationship; when the proportion is less than one-half, product market competition is positively related to the proportion.

iii

誌謝

論文能夠順利完成要非常感謝我的指導教授黃星華博士,這一年來不厭其煩地教導 我,從一開始的囫圇吞棗到後來懂得提出問題並努力解決問題,進而掌握到正確的知識, 這一切都得感謝老師一步一步地帶領著我。同時,也要感謝口試委員許和鈞博士、黃鴻 明博士及潘李賢博士給我許多寶貴的意見,讓我的論文能更完整。另外,這一年來也要 感謝我的同門好夥伴昭毅,有時一起抱怨、有時互相鼓勵,讓我論文過程不是孤軍奮戰。 大學到研究所這六年期間,感謝資財系與財金所師長們的諄諄教誨,特別感謝周幼 珍老師,因為您的鼓勵我才會鼓起勇氣推甄,才有幸能夠進入交大財金所。這一路走來, 亦師亦友,更像母親一樣總是不嫌麻煩地照顧,必定銘記在心;感謝寢室幫的好姐妹們 宛余、文盈、婷怡、紀純、玫竹、冠文、詠晴,一起聊天、吃飯、發洩壓力,尤其是我 的好室友宛余,每當我論文壓力大時,總是會適時鼓勵我,讓我不會一直鑽牛角尖;感 謝大學的好姐妹們紹玫、亞蒨、得恩、惠雅、琬君、子綺、贏予,雖然分散在不同的地 方但是仍不忘新竹的我,當我水深火熱時,傳來關心的問候,倍感溫馨。此外,也感謝 交大財金所的同學們,這兩年有很多難忘的回憶,真的很高興認識你們。 最後也最重要的是要感謝我的父母,用心的養育栽培,一路能夠如此順遂是因為您 們默默的支持,也是因為您們才讓我能夠無後顧之憂地往前邁進。謹以本文獻給我最愛 的家人與朋友,將這份榮耀與你們分享。 陳怡錞 謹誌 國立交通大學財務金融研究所 中華民國九十九年六月iv

目錄

摘要 ... i ABSTRACT ... ii 誌謝 ... iii 目錄 ... iv 圖目錄 ... vi 表目錄 ... vi 一、緒論 ... 1 二、文獻探討 ... 3 2.1 公司治理機制與薪酬制度 ... 3 2.2 產品市場競爭與公司治理機制 ... 3 2.3 產品市場競爭與經理人誘因之關連性 ... 4 三、模型 ... 7 3.1 模型架構 ... 7 3.2 個別公司生產函數及成本函數 ... 8 3.3 模型假設 ... 10 3.4 子賽局均衡 ... 11 3.4.1 第二階段 ... 11 3.4.2 第一階段 ... 13 3.5 均衡解分析 ... 14 3.6 比較靜態分析 ... 16 四、實證分析 ... 18 4.1 樣本選取及資料蒐集 ... 18 4.2 變數衡量 ... 19v 4.2.1 績效薪酬比例 ... 19 4.2.2 產品市場競爭程度 ... 19 4.3 實證模型 ... 20 4.4 結果分析 ... 21 五、結論與建議 ... 26 附錄 ... 27 A. 定理一 ... 27 B. 定理二 ... 27 參考文獻 ... 31

vi

圖目錄

圖 1 研究流程圖 ... 2 圖 2 決策時間軸 ... 8 圖 3 績效薪酬比例與產業公司數 ... 17 圖 4 績效薪酬比例與 PCM ... 22 圖 5 績效薪酬比例與市場規模 ... 23 圖 6 績效薪酬比例與進入成本 ... 23 圖 7 績效薪酬比例與 HHI ... 24 圖 8 績效薪酬比例與公司數 ... 24表目錄

表 1 敘述統計 ... 20 表 2 績效薪酬比例與產業市場競爭指標預期關係 ... 21 表 3 產品市場競爭與績效薪酬比例之關係(R>0.5) ... 25 表 4 產品市場競爭與績效薪酬比例之關係(R<0.5) ... 251

一、緒論

現代公司多採取公司經營權與所有權分離的制度,希望藉由董事會遴選出的經理人 之專業能力使得公司資源能有效地發揮。然而,在經營權與所有權分離的情況下,產生 了經理人與股東資訊不對稱的情況,又因經理人與所有人所追求的目標不一致,代理問 題伴隨而來,如工作不賣力、補貼性消費或過度投資等問題。因此,企業如何設計一套 有效的公司治理機制來解決經理人與股東之間的利益衝突已成為重要的議題,如董事會 責任的強化或內部稽核制度等方法因應而生。同時,藉由薪酬制度的設計來降低代理問 題也成為討論的議題。而多數文獻根基於代理理論1皆認為將給予經理人的薪酬與公司 績效連結如發放員工選擇權、股票時,經理人便有誘因努力工作以獲得更多的薪酬,因 此降低代理問題的發生。但是,實際觀察產業中公司經理人的薪酬資料,發現有些公司 將給予經理人的薪酬與公司績效連結,有些公司的經理人薪酬則是不隨公司績效而改變。 因此在相同產業中,公司如何決定是否將給予經理人的薪酬與公司績效連結,值得加以 研究。 除了內部公司治理機制的設計外,外部機制產品市場競爭能夠代替內部監理機制, 發揮監督經理人效果之論述也逐漸廣為討論,過去多數皆認為產品市場競爭對於經理人 誘因及組織上的鬆散有重要的影響。Leibenstein(1966)及 Machlup(1967)皆支持此論點, 認為產品市場競爭程度提升會減少組織上或經理人的鬆散情況。而過去一些理論文獻也 試圖將產品市場競爭與經理人誘因的關係模式化(如:Holmstrom(1982); Hart(1983); Scharfstein(1988); Schmidt(1997); Raith(2003))。然而,過去的文獻討論的績效薪酬主要 是在於經理人績效薪酬契約的設計,並且探討產品市場競爭對於經理人績效薪酬變動的 影響,但是並未提及公司是否要將給予經理人的薪酬與公司績效連結之決策過程以及產 業中連結公司績效與經理人薪酬的公司家數比例與產品市場競爭的關係。1 Jensen and Mecklin(1976)提出。

2 基於上述理由,本研究試圖建立模型來分析為何在同一個產業中有些公司會將經理 人的薪酬與公司績效連結,有些則不隨公司績效而改變,並且觀察產品市場競爭對於產 業中連結公司績效與經理人薪酬的公司家數比例之影響。本模型也預測當產業中連結公 司績效與經理人薪酬的公司家數比例小於 0.5 時,隨著產業中公司數目的增加,連結公 司績效與經理人薪酬的公司家數比例會上升,並且利用實際資料來驗證本模型之預測。 本文其餘內容描述如下:第二章為文獻探討,回顧公司治理機制、薪酬制度及產品 市場競爭三者之間的關係。第三章為模型,分析在同一個產業中為何有些公司會選擇將 經理人的薪酬與公司績效連結,有些則選擇不隨公司績效而改變,並且觀察各參數對於 公司選擇是否將給予經理人的薪酬與公司績效連結之影響,第四章為實證分析,最後第 五章為結論與建議。 圖 1 研究流程圖

緒論

文獻探討

模型

實證分析

結論與建議

3

二、文獻探討

2.1 公司治理機制與薪酬制度

Zajac and Westphal(1994)衡量經理人誘因及公司治理機制之利益與成本,發現公司 可以藉由提高董事會監督的效能來彌補因經理人誘因不足而產生的問題,但當使用董事 會監督機制之成本太高時,則公司較不會依賴董事會職能來控制經理人的行為。文中之 假說認為經理人非現金部分的薪酬包含長期激勵(long-term incentive)及股票變動與監理 機制的好壞(如:外部獨立董事的比例或經理人與董事會主席是否同一人)為負向關係, 實證結果也支持其假說,也就是當公司治理機制彰顯時,則提供給經理人的誘因較少; 相 反地,當經理人非現金的薪酬增加時,公司治理機制較差。同樣地,Fahlenbrach(2008) 也檢視公司治理機制與經理人薪酬的關係,討論公司治理機制與薪酬制度的設計是否可 以互相替代以及好的公司治理機制是否可以強化薪酬制度的設計並解決代理問題。其中, 替代性假說認為薪酬制度的設計可以代替公司治理機制,驅使經理人及股東利益一致, 並且假設公司治理機制不佳時,績效獎金的敏感度會比較高,績效獎金的敏感度利用股 價變動對於股票及選擇權的影響來衡量,研究結果支持替代性假說之論述,也就是當公 司治理機制效果不彰時,會藉由績效獎金的設計來解決代理問題。上述文獻皆認為公司 治理機制與薪酬制度為替代關係。然而 Hartzell and Starks (2003)觀察機構投資人對於管 理者薪資結構的影響,發現當機構投資人的持股比例越高,代表公司治理監督效果較好, 此時經理人的績效薪酬佔總薪酬比例會增加,隱含公司治理機制與薪酬制度為互補之關 係。

2.2 產品市場競爭與公司治理機制

產品市場競爭是如何改善公司治理機制?又或者產品市場競爭是否可以代替公司 治理機制,當作懲戒經理人的外部機制?Guadalupe and Perez-Gonzalez(2006)探討產品市

4

場競爭是透過何種方式改善公司治理機制。利用控制權私利(Private benefits of control) 來衡量公司治理機制,並且使用兩種方法來衡量產品市場競爭程度,外部競爭是根據產 業層級的進口滲透(import penetration),內部競爭則是來自於國內產品市場的規範。利用 十九個國家上市公司資料來分析,結果顯示,當產品市場競爭程度提高時,會減少控制 權私利,隱含產品市場競爭可以改善公司治理機制,並且將此影響歸因於資訊透明化的 改善及企業破產的威脅。Giroud and Mueller(2007)將企業併購(business combination)法規 當作公司治理機制的外生變數,探討此法規通過後,對於較競爭或較不競爭產業中公司 的影響。其中產業的競爭程度以 HHI 指標(Herfindahl-Hirschman Index)來衡量。結果顯 示,在此法案通過後,因為減少了對惡意併購的不安,因此公司治理的效果也較不彰, 也使得經理人比較容易偷懶。且研究也發現此法案通過後,會驅使較不競爭產業中的公 司表現下降,而較競爭產業中的公司則不受影響。因此,此結果隱含改善公司治理機制 的效果僅在較不競爭的產業中才有用。Chou et al.(2008)研究產品市場競爭是否可以當作 懲戒經理人的外部機制,並且觀察公司所面臨的產品市場競爭程度與其內部公司治理機 制之關係。其中,使用 HHI 指標及 IPCM(industry adjusted price-cost margin)來衡量產品 市場競爭程度。研究假說包含產品市場競爭的懲戒手段主要是來自於經理人害怕公司獲 利不佳而被迫退出市場的威脅以及處在較競爭的產業或市場力量較小的公司,其公司治 理結構較不好。在控制一些影響公司治理特性的因素,如公司規模或總資產報酬率等變 數後,研究結果顯示皆支持其假說。前述之文獻皆隱含產品市場競爭與公司治理間之替 代關係。而在互補方面,Grosfeld and Tressel(2001)分析產品市場競爭與所有權結構對於 公司表現之影響。結果顯示產品市場競爭與公司表現為正相關,並且發現當公司治理機 制好時,市場競爭對公司的表現才有顯著影響,此隱含公司治理機制與市場競爭的互補 關係。

2.3 產品市場競爭與經理人誘因之關連性

5 如 Nickell(1996)及 Griffith(2001)之實證研究皆顯示競爭程度的提升會提高公司的生產力 水準及成長率。然而產品市場競爭是如何影響經理人努力的論點則是分歧的,有些研究 認為產品市場競爭為替代經理人誘因的懲戒機制,當競爭程度提升時,公司可以減少提 供經理人努力工作的誘因,因為此時產品市場競爭自然可以驅使經理人努力工作; 有些 研究則認為產品市場競爭與經理人誘因為互補,競爭程度增加時,反而造成經理人偷懶, 此時公司必頇提供更多經理人努力工作的誘因。茲將過去關於產品市場競爭與經理人誘 因之連結的文獻分替代與互補來討論。 首先,在替代性方面,Holmstrom(1982)指出在較競爭的環境下,經理人面臨相同的 不確定因素、同儕比較的壓力,且個別經理人之行為不會影響其他經理人之產出,此時 公司使用相對績效評估(Relative Performance Evaluation)才有價值,且公司可以使用此資 訊來減少道德風險問題。Hart(1983)建立一個模型關於競爭與經理人偷懶之間的關係, 模型中,有兩種型態的公司-企業型及管理型。企業型公司為經理人與所有人同一人, 因此不會有代理問題產生;相反地,管理型公司則為所有人與管理人分開,因此存在著 代理問題。假設主理人不了解公司的成本,因此對於公司績效不好的原因是來自於不當 的管理或是高成本也一無所知。同時,也假設公司間成本的組成皆相同及總成本與邊際 成本為正相關,當總成本及邊際成本都很低時,企業型公司就會擴張,且當企業型的公 司比例較高時,總供給增加、產品價格下降,造成管理型公司中,厭惡風險的經理人為 了達到獲利目標而更努力工作。Schmidt(1997)認為產品市場的競爭程度增加時,如果公 司的成本比其他公司成本高時,則獲利的減少會使得破產的可能性增加,產生清算的威 脅效果,此時會驅使經理人為了使成本減少而更努力工作以避免破產。

在實證方面,Defond and Park (1999)認為經理人更換頻率與產業競爭程度為正相關 且與在較競爭產業中使用相對績效評估指標有關。使用 1988-1992 年研究期間,結果發 現在較競爭的市場下,董事會會使用相對績效評估指標來檢視經理人並且更換績效表現 不好之經理人,且在競爭之壓力下,高度競爭的產業經理人更換的頻率也比較高。另外, Fee and Hadlock (2000)使用美國報社產業資料觀察產品市場競爭與經理人更換頻率之關

6 係,其一之假說為清算威脅假說,在較競爭市場中的經理人因為較高的清算威脅性,因 此會傾向於尋找其他的工作機會,造成在較競爭市場中經理人的更換頻率會高於寡佔市 場,研究結果支持其假說。 關於互補性之論述,相對於 Hart(1983)的理論,Scharfstein(1988)認為市場的競爭會 惡化經理人動機問題,其主要差別在於對經理人誘因的效果是根據經理人的不同偏好之 假設。作者提出,Hart(1983)的結果是根據假設經理人為風險趨避者而得,而 Scharfstein 則提出當經理人收入的邊際效用為正時,則市場的競爭程度增加會驅使經理人越加怠惰, 此情況下,公司會傾向提供經理人努力工作的誘因。Raith(2003)討論在寡佔的產業中市 場的競爭程度如何影響經理人誘因。假設市場可以自由進出下,將產品替代性增加、市 場規模增加視為競爭激烈,此時,當公司面臨較大的產出需求時,公司會提供經理人努 力的誘因來降低邊際成本。 在實證方面,Karuna(2007)根據 Raith 的理論,研究在給定產業的集中程度下,以產 品替代性、市場規模及進入成本來代表市場的價格競爭程度,觀察產品市場競爭程度如 何影響經理人誘因。分別利用 PCM、產業總銷貨收入及購買廠房設備的價格來衡量產品 替代性、市場規模及進入成本。結果顯示,經理人誘因與產品替代性及市場規模為正相 關,但與進入成本為負相關。此結果支持互補性的論點,也就是當競爭程度提高時,公 司會提供更多經理人努力工作的誘因。

7

三、模型

本模型分析公司在衡量經理人的薪酬與公司績效連結及經理人的薪酬不隨公司績 效改變所產生的成本下的績效薪酬決策,本研究中所探討的績效薪酬決策旨在討論是否 將給予經理人的薪酬與公司績效連結之決策。本研究所建立之模型根基於 Adam, Dasgupta and Titman(2007)(以下簡稱 ADT)探討為何相同產業中公司會有不同的避險決 策之理論模型,並且根據 ADT 所提出之假設,公司的投資僅限於使用內部資金,本模 型也暫時忽略公司財務結構對於經理人努力之影響。另外,假設公司營運所獲得的現金 流量具有不確定性。與 ADT 模型不同,本模型將成本函數的要素價格與公司績效連結。

3.1 模型架構

假設在一個產業中,有 n 家生產同質性商品的公司,同時面臨一個兩階段績效薪酬 決策的賽局,在時間點t 0時,所有公司同時決定是否將經理人的薪酬與公司績效連結, 在此以營運所獲得之現金流量y之大小來代表公司績效的好壞,當現金流量大時,表示 公司營運狀況良好;相反地,當現金流量小時,則表示公司營運狀況不佳。此時公司僅 知道現金流量y之分配,但是現金流量尚未實現,且如果公司選擇給予經理人的薪酬不 隨公司績效改變,在時間點t1時可以投入的資金則為yE( y);如果選擇將經理人的 薪酬與公司績效連結,在時間點t1時可以投入資金y。在時間點t 1時,所有公司會 獲得現金流量,並且將此現金流量投入下一階段投資活動。此時,所有公司互為 Cournot 競爭中的對手,根據對手的生產決策決定自己的最適產量,最後在時間點t 2時獲得利 潤。而公司在選擇決策時,會衡量給予經理人的薪酬與公司績效連結及給予經理人的薪 酬不隨公司改變所產生的成本。當經理人的薪酬與公司績效連結產生的成本大於經理人 的薪酬不隨公司改變的成本時,公司會傾向於選擇經理人的薪酬不隨公司績效而改變; 而當經理人的薪酬與公司績效連結產生的成本小於給予經理人的薪酬不隨公司改變的 成本時,公司則會傾向於將經理人的薪酬與公司績效連結。8 此時,假設公司的投資僅限於使用內部資金,同時也假設對於任何現金流量y,投 資活動所獲得之報酬率皆大於資金成本,因此公司會投入所有的現金流量y進行投資活 動。 綜合以上之描述,可以歸納成以下的時間軸: 圖 2 決策時間軸

3.2 個別公司生產函數及成本函數

在時間點t1時,營運所獲得的現金流量已實現且公司也投入他們的資金進行下一 階段投資活動。此時,生產過程中投入的要素為經理人的努力及其他所有的要素,以E 表示經理人的努力,X 為其他所有的投入要素。假設當公司選擇將經理人的薪酬與公司 績效連結時,生產函數之型態為方程式(1): 2 1 , ) ( min y E X q (1) 其中 0 dy d 且 2 0 2 dy d ,( y)為經理人努力的邊際生產力,在此生產函數之下,經理人 努力的邊際生產力會隨著營運所獲得之現金流量y增加,增加的速度會隨營運所獲得之 現金流量y增加而逐漸減少。因此當產量不變時,經理人的努力會隨著現金流量y增加 而減少,表示現金流量增加會驅使管理者偷懶,產生經理人與股東間的代理問題。上式 生產函數表示生產q單位的產量需要至少 q y) ( 1 單位的E及 2 q 單位的X ,而在成本極 小化之下, q y E ) ( 1 * 及 * 2 q X ,將此結果代入成本函數,可得選擇連結公司績效與 經理人薪酬之成本函數型態為: 選擇是否將經理人的薪酬與 公司績效連結 獲得現金流量,並且進行投資 Cournot 競爭中選擇最適產量 獲得利潤 1 t t 2 0 t9 2 2 1 2 2 1 2 ) ( 2 ) ( 1 )) ( ( ) , ( q c q q y c q q y y c c y q Cl (2) ) ( 2 1 c y c

表示投入要素E所需的每單位要素價格,而E為經理人的努力,此要素價格 代表經理人的薪酬,其中c1為固定薪酬的部分,c2

(y)為薪酬與公司績效連結的部分。 公司為了避免經理人偷懶,因此將給予經理人的薪酬與公司績效連結,c2為連結的比例, 且c2 0。隨著現金流量y的增加,成本會逐漸下降。而表示投入要素X所需的每單 位成本,X表示其他的投入要素,因此為其他投入要素之每單位價格總合。 當公司選擇給予經理人的薪酬不隨公司績效改變時,生產函數之型態為方程式(2): 2 1 , ) ( min y E X q (3) 其中,yE( y)。此時, 經理人努力的邊際生產力不隨公司績效而改變。上式生產函 數表示生產q單位的產量需要至少 q y) ( 1 單位的E及 2 q 單位的X ,而在成本極小化之 下, q y E ) ( 1 * 及 * 2 q X ,將此結果代入成本函數,可得選擇給予經理人的薪酬不隨 公司績效改變之成本函數型態為: 2 2 1 2 2 1 2 ) ( 2 ) ( 1 )) ( ( ) , ( q c q q y c q q y y c c y q Cf (4) 此時,在c2(y)部分,表示給予經理人的薪酬不隨公司績效改變。 而在時間點t 0時,根據公司績效薪酬決策的不同,生產成本也會有所差別,因此 比較此兩種決策的成本差額: 選擇給予經理人的薪酬不隨公司績效改變的成本函數: 2 2 2 2 1 2 2 ) ( ) , ( q c q q q c q q y c y q Cf (5) 其中, yE( y) 且 ) ( 1 y c (6)10 選擇連結公司績效與經理人薪酬的成本函數: 2 2 2 2 1 1 1 2 2 1 2 ) , ( 2 ) ( ) ( ) ( 2 ) ( ) , ( q q c q q y q C q q c q y c q y c y c q q c q y c y q C l l (7) 其中 ) ( ) ( 1 1 y c y c (8) 為一個隨機變數,表示此兩種決策之成本差額,因為( y)為y的凹函數(concave in y), 根據 Jensen 不等式則隱含 0 ) ( ) ( ) ( 1 1 y c y c E E (9) ) ( E 表示每單位產量下,兩種決策的期望成本差額,大於零表示選擇連結公司績效與 經理人薪酬的期望成本大於選擇給予經理人的薪酬不隨公司績效改變的期望成本。

3.3 模型假設

相對於完全競爭市場,即所有公司皆為價格接受者,面臨相同的市場價格P,不完 全競爭市場的價格是根據需求及供給而定,且供給是根據產業中所有公司的績效薪酬決 策而定。然而,公司的生產決策又會受到生產成本之影響,因此競爭對手的績效薪酬決 策以及公司本身的生產成本都會影響市場價格。也就是說,公司彼此的行為及決策會互 相影響。 假設此市場模型為 Cournot 模型,此模型之基本假設包含市場上所有公司皆生產同 質性商品,同時也假設市場需求為線性,需求函數為PabQ,其中a0且b0,Q 為此市場總產量。因此,個別公司之決策行為: ) , ( ) , ( max q y Pq C q y q (10)11 而公司的決策行為主要是根據競爭對手的生產決策及已確定的每單位成本來決定自己 的產量,以達到利潤最大化。在均衡狀態下,公司的生產決策必定為最適產量,意謂著 所有公司皆達到最大的利潤。

3.4 子賽局均衡

此模型為兩階段的動態賽局: 第一階段: 在給定其他競爭對手的績效薪酬決策下,所有公司同時決定是否將經理人的 薪酬與公司績效連結。 第二階段: 當現金流量確定並且已投入生產階段時,所有公司為 Cournot 競爭中的對手, 並且根據對手的績效薪酬決策來決定自己的最適產量。 在第二階段時,公司的成本已經確定。而市場的均衡價格與產量是根據第一階段 中選擇連結公司績效與經理人薪酬的公司家數及此兩種決策的成本差額 而定。將 ) , ( l l m 代表選擇連結公司績效與經理人薪酬的公司之利潤,而f(,ml)則代表選擇 經理人的薪酬不隨公司績效改變的公司之利潤 ,並且以 El(

,ml)及Ef(,ml)表示 選擇此兩種決策的公司在第一階段的期望利潤。在子賽局均衡中,給定其他對手績效薪 酬的決策,任何公司都沒有誘因去改變原本的決策。因此,當以下條件成立時,則存在 一個均衡解數目 l* m : ) 1 , ( ) , ( * * f l l l m E m E (11) ) 1 , ( ) , ( * * l l f l m E m E (12) 3.4.1 第二階段 運用逆向歸納法(backward induction)來預測公司的績效薪酬決策。因此,先討論第 二階段中,選擇不同決策的公司之利潤。在第二階段中,選擇連結公司績效與經理人薪 酬與選擇經理人的薪酬不隨公司績效改變的成本差額 確定後,從方程式(2)及(10)可得12 到選擇連結公司績效與經理人薪酬的公司之利潤函數: 2 2 2 ) , ( ) , ; ( l l i i i i i i l q m P m q q q c q q (13) 而利潤極大化之一階條件為: ( , ) 2 0 i i Q i l i l q c q Q P q m P q (14) 在(14)式中,市場的均衡價格不僅會受到兩種決策的成本差額及選擇連結公司績效與 經理人薪酬的公司數目 l m 影響,還會受到市場總產量

n j qj Q 1 之影響。在 Cournot 模型的均衡解中,公司在猜測對手產量不變的情況下,選擇自己的最適產量以追求利潤 極大化,因此 1 i q Q 。又從市場需求函數PabQ,可得PQ b。從(14)可得到選擇 連結公司績效與經理人薪酬的公司之最佳產量為: b c m P q l l , ) 2 ( (15) 同理可得到選擇給予經理人的薪酬不隨公司績效改變的公司之最佳產量為: b c m P q l f , ) 2 ( (16) 從(15)及(16)式得出選擇不同決策的公司之最適產量,及在市場供需平衡的條件下,可 得: b m P a Q m q m q l f f l l (, ) (17) 將(15)及(16)式帶入(17)式,可以得到市場的均衡價格與產量, b nb bm b nb b c a c m P l l ( )( ) ) , ( 2 2 (18) b nb m n c a m Q l l ( ) ) , ( 2 (19) 期望的市場均衡價格與產量會受到選擇連結公司績效與經理人薪酬的公司家數影響,又 因為E()為正值,當越多公司決定連結公司績效與經理人薪酬,也就是 l m 增加時,期 望的市場均衡價格會上升,但期望的市場均衡產量則會下降。但是選擇連結公司績效與 經理人薪酬的公司數目 l m 也會受到其他參數的影響。因此,先將各參數對於m 的影響l13 留待後面的比較靜態中探討。 將選擇連結公司績效與經理人薪酬的公司之最佳產量(15)式帶入(13)式中,可得選 擇連結公司績效與經理人薪酬的公司之利潤: 2 2 2 ( ( , ) ) ) ( 2 2 ) , ( P m c b b ml l l (20) 同理可得選擇給予經理人的薪酬不隨公司績效改變的公司之利潤: 2 2 2( ( , ) ) ) ( 2 2 ) , ( P m c b b ml l f (21) 選擇給予經理人的薪酬不隨公司績效改變的公司之利潤,主要變動原因來自市場均衡價 格P(,ml)的改變,而選擇連結公司績效與經理人薪酬的公司之利潤,則會受到均衡價 格P(,ml)及不確定的成本差額 影響,又因為P(,ml)及 為正相關,造成效益與成 本互相抵減,因為當均衡價格上升時,兩種決策之間的成本差額 也會增加。因此,公 司在選擇是否將經理人的薪酬與公司績效連結時,此效果會成為重要的關鍵之一。如果 均衡價格增加的幅度大於成本差額 增加的幅度時,此時選擇連結公司績效與經理人薪 酬的公司之利潤才會上升,公司才有誘因去選擇將經理人的薪酬與公司績效連結。接下 來討論市場均衡價格及成本差額 所產生的效益與成本互相抵消效果對於公司績效薪 酬決策的影響。 3.4.2 第一階段 在第一階段,公司藉由比較此兩種決策的期望利潤來決定是否將經理人的薪酬與公 司績效連結。因此,從(20)及(21)式,可以得到: }) ) ) , ( {( 2 ) ( ( ) ( 2 2 ) , ( ) , ( 2 2 2 E E P m c b b m E m E l l f l l (22) 將(18)式左右同乘且求期望值,再帶回(22)式中,可得: 定理一:假設在一個產業中,有 n 家生產同質性商品的公司,其中有 l m 家公司選擇將經 理人的薪酬與公司績效連結。在此情況下,將經理人的薪酬與公司績效連結及經理人的

14 薪酬不隨公司績效改變的期望利潤差額為: ) ( ) )( ( 2 ) ( ) 2 1 ( ) ( 2 2 ) , ( ) , ( 2 2 2 E b nb b c a E b nb bm b b m E m E l l f l l (23) 證明:見附錄 從定理一可以發現選擇不同決策的公司之期望利潤差額會受到選擇連結公司績效 與經理人薪酬的公司數目影響,當連結公司績效與經理人薪酬的公司家數越多時,公司 就更有誘因去選擇給予經理人的薪酬不隨公司績效改變;反之,當連結公司績效與經理 人薪酬的公司家數越少時,公司就會傾向選擇將經理人的薪酬與公司績效連結。舉例說 明公司之間的績效薪酬決策是如何互相影響。假設選擇連結公司績效與經理人薪酬的公 司可以投資的現金流量很小時,市場均衡產量也較小,此時,如果多數公司選擇將經理 人的薪酬與公司績效連結時,則市場均衡價格會上升。因此,當公司選擇給予經理人薪 酬不隨公司績效改變時,可以投資的現金流量會高於選擇連結公司績效與經理人薪酬的 公司,獲利機會也相對於選擇連結公司績效與經理人薪酬的公司高,因此公司有誘因去 選擇給予經理人的薪酬不隨公司績效改變。相反地,當多數公司選擇給予經理人的薪酬 不隨公司績效改變時,如果現金流量很大,則維持經理人的薪酬與公司績效連結之公司 有較多的獲利機會,因此公司有誘因去選擇將經理人的薪酬與公司績效連結。

3.5 均衡解分析

接續定理一,並且假設選擇連結公司績效與經理人薪酬的公司數目 l m 為[ n 之間0, ] 的實數,使選擇連結公司績效與經理人薪酬與選擇給予經理人的薪酬不隨公司績效改變 的期望利潤差額為零,也就是(23)式右邊為 0。 l m1,使選擇連結公司績效與經理人薪酬 與選擇給予經理人的薪酬不隨公司績效改變的期望利潤差額為正(即(23)式右邊大於 0) 之中最大的整數,m2l m1l 1,使選擇連結公司績效與經理人薪酬與選擇給予經理人的15 薪酬不隨公司績效改變的期望利潤差額為負(即(23)式右邊小於 0)之中最小的整數。此時 可得: 定理二: 1. 如果m 為整數,此時,選擇連結公司績效與經理人薪酬的公司數目l m 為賽局l 中之均衡解 2. 如果m 不為整數,則有以下兩種情況: l (1) 如果El(,m2l)Ef(,m1l),則選擇連結公司績效與經理人薪酬的公司 數目 l m1為賽局中之均衡解 (2) 如果El(,m2l)Ef(,m1l),則選擇連結公司績效與經理人薪酬的公司 數目 l m2為賽局中之均衡解 證明:見附錄 定理二表示產業中的均衡解可由選擇連結公司績效與經理人薪酬與選擇給予經理 人的薪酬不隨公司績效而改變的期望利潤差額為零而得。 定理三:從定理二之均衡解,可知選擇連結公司績效與經理人薪酬之公司家數比例(以 下簡稱績效薪酬比例) n ml 為: ) ( ) ( ) ( 2 1 ) 1 ( 2 1 2 2 E E c a nb n (24) 又假設,定義 ) ( ) ( ) ( 2 1 2 2 E E c a (25) 我們從的正負來觀察績效薪酬比例 n ml 的改變。從(25)式可以發現,為正或負, 主要受到a

c2影響,a

為需求曲線的截距項,

c2為邊際成本曲線的截距項,如 果a

c2時,表示利潤為負,也就是公司會面臨倒閉的情況;相反地,當a

c2時,16 公司則會進行生產。a

c2代表市場規模,當a

c2越大時,表示市場規模越大, 且當市場規模夠大時,會使得0,則多數公司選擇給予經理人的薪酬不隨公司績效 改變,此時,績效薪酬比例小於 0.5。如果規模很小時,則多數公司選擇連結公司績效 與經理人薪酬,則績效薪酬比例大於 0.5。3.6 比較靜態分析

從定理三可以發現績效薪酬比例會因為產業特色不同而有所差別,如產業中的公司 數目( n )、需求曲線的斜率( b )等。因此,在此小節中討論不同參數變動對績效薪酬比例 之影響。首先考慮的正負,如果 0(0),則績效薪酬比例為: 1. 小於 0.5 (大於 0.5) 2. 隨著以下參數改變而減少(增加) (1) 產業的需求曲線越來越平坦( b 減少) (2) 產業中的公司數目減少( n 減少) 為何需求曲線越平坦及產業中的公司數目減少時,會驅使連結公司績效與經理人薪 酬之公司家數比例減少?從(18)、(19)式中,可以發現需求曲線斜率的下降與產業中公 司數目的減少皆會使均衡的期望價格與產量增加2,而且選擇給予經理人的薪酬不隨公 司績效改變的公司之期望成本低於選擇連結公司績效與經理人薪酬的公司之期望成本, 此時選擇給予經理人的薪酬不隨公司績效改變的公司之獲利機會較大,因此公司較無誘 因選擇依公司績效給予經理人相對薪酬,績效薪酬比例 n ml 會下降。 根據比較靜態分析結果,當0,績效薪酬比例小於 0.5,且隨著產業公司數 n 增 加而上升,可能原因在於當產業中多數公司尚未選擇將公司績效與經理人薪酬連結時, 如果公司選擇連結公司績效與經理人薪酬,可降低代理成本之利益大於公司給付的薪酬 2 將(18)、(19)式取期望值,並且對 b 或n作微分可得,且為了確保有正的期望產出,因此 0 ) ( ) (ac2 nmE l 必頇成立。17 成本,此時公司有誘因選擇連結公司績效與經理人薪酬;但是當 0,績效薪酬比例 會大於 0.5,此時比例會隨著產業公司數 n 增加而減少,可能原因在於當產業中多數公 司已選擇將公司績效與經理人薪酬連結時,如果公司選擇連結公司績效與經理人薪酬, 此時可降低代理成本之利益小於公司給付的薪酬成本,因此公司則沒有誘因選擇連結公 司績效與經理人薪酬。上述分析如圖 3 所示。 圖 3 績效薪酬比例與產業公司數 另外,在不考慮 是否為正之下,連結公司績效與經理人薪酬之公司家數比例隨需 求曲線截距項 a 增加而減少。當需求曲線截距項 a 增加時,從(19)式中,可以發現兩者 皆使均衡的期望產量增加,會使選擇連結公司績效與經理人薪酬的公司之期望成本會高 於選擇給予經理人的薪酬不隨公司績效改變的公司之期望成本,因此,連結公司績效與 經理人薪酬之公司家數比例 n ml 會下降。

18

四、實證分析

本研究藉由實際資料來觀察各產業中連結公司績效與經理人薪酬之公司家數比例 (以下簡稱績效薪酬比例)與產品市場競爭程度之關係來檢驗本模型之推論是否吻合。本 研究總共使用四個指標來衡量產業競爭的程度,包含根據 Karuna(2007)文中所使用的三 個衡量競爭程度的指標,PCM、市場規模及進入成本,最受廣泛使用的 HHI 指標 (Herfindahl-Hirschman Index),以及本研究所使用之產業公司數目。而產業績效薪酬比例 之定義為當公司有發放股票或選擇權時,則此公司定義為有發放績效薪酬之公司,統計 有發放績效薪酬之公司數在除上產業公司數則可得績效薪酬比例。4.1 樣本選取及資料蒐集

本研究觀察製造業績效薪酬比例及產品市場競爭程度之情況,並且按照三碼 SIC 來 分產業類別。其中,ExecuComp 資料庫包含 1992 至 2009 年 2500 家高階主管薪資報酬 資料,鑒於 2009 年多家公司高階主管薪資報酬資料尚未公佈,因此本文研究之樣本期 間為 1992 至 2008 年。樣本之選取為研究期間職位名稱為 CEO,且有公佈薪資報酬資料 之公司。公司之銷貨收入、營運成本、財產廠房及設備總毛額及折舊前營業收入資料取 自 Compustat 資料庫。 資料篩選過程為研究期間取得之 CEO 薪資報酬資料為 1217 家公司,及 3087 家公 司的財務資料,來計算各產業競爭指標。篩選標準主要以 CEO 薪資報酬資料為主,且 同時有薪酬資料及財務資料之樣本才保留。因此,剔除有 CEO 薪資報酬資料但無財務 資料之公司後,CEO 薪資報酬資料剩 729 家公司。然後,根據 CEO 薪資報酬資料而分 類之三碼 SIC 產業共 111 個產業,因此剔除三碼 SIC 不在此 111 個產業中之公司財務資 料,此時,剩 3036 家公司的財務資料。接下來再針對各年度資料,刪除無完整財務資 料及 CEO 薪資報酬資料之筆數,最後可得 28598 個觀察值。利用 28598 個觀察值,可 以統計出 SIC 前三碼產業分類下,各個產業的發放績效薪酬公司數及產業競爭指標值,19 在 1992-2008 年的研究期間共可得 1839 個樣本點。

4.2 變數衡量

4.2.1 績效薪酬比例 當公司有發放股票或選擇權時,則此公司定義為有發放績效薪酬之公司,統計有發 放績效薪酬之公司數在除上產業公司數則可得績效薪酬比例。在回歸式中用 RATIO 表 示績效薪酬比例。 4.2.2 產品市場競爭程度 本研究根據 Karuna(2007)文中所使用的三個衡量競爭程度的指標,PCM、市場規模 及進入成本,最受廣泛使用的 HHI 指標(Herfindahl-Hirschman Index),以及使產業公司 數目共五種指標來衡量產品市場競爭程度。1. PCM

Karuna 利用 PCM(price-cost margin)的大小來表示產品替代性程度的高低,而產 業 PCM 的計算為產業銷貨收入總額除以產業營運成本總額,其中營運成本包 含銷貨成本、折舊、攤銷及耗損以及銷售、一般及行政費用。 2. 市場規模(MKTSIZE) 各產業的市場規模為產業中各個公司的銷貨收入總額。當市場規模越大,代表 產業競爭程度越高。從表 1 之敘述統計可以發現市場規模之樣本分佈有右偏之 情況,因此取自然對數來調整其分佈。 3. 進入成本(ENCOST) 根據 Karuna 對進入成本的定義,產業的進入成本之計算公式為財產廠房及設 備的加權平均總毛額,其中權重為各個公司的市佔率。進入成本越低,代表產 業競爭程度越高。從表 1 之敘述統計可以發現進入成本之樣本分佈有右偏之情

20 況,因此取自然對數來調整其分佈。 4. HHI 各產業之 HHI 值為產業中各個公司的市佔率平方和。市佔率之計算方法為公司 的銷貨收入除上產業的銷貨收入總額。HHI 值越小代表產業競爭程度越高。 5. 產業公司數目(N) 當產業中的公司數目增加,即代表產業競爭程度提升。 表 1 敘述統計

Mean StDev Median Q1 Q3 RATIO 0.30257 0.23913 0.27273 0.14286 0.40000 Market size 46659 164823 9975 2532 28856 PCM 0.8922 0.3002 0.8891 0.7945 0.9657 HHI 0.46348 0.27976 0.38727 0.25500 0.63174

Entry cost 6526 14814 1689 599 6206

Log market size (MKTSIZE) 9.0513 1.9616 9.2079 7.8367 10.2701 Log entry cost (ENCOST) 7.4130 1.8539 7.4321 6.3944 8.7332

資料來源為 Execucomp 與 Compustat 資料庫,研究期間為 1992-2008 年,共有 1839 個樣本點。 MKTSIZE、PCM、HHI、ENCOST 資料來自 Compustat 資料庫,RATIO 資料來自於 Execucomp 資料庫。

4.3 實證模型

39 20 2008 1992 6 5 4 3 2 1 j j j i i iYEAR k SIC k N k ENCOST k HHI k PCM k MKTSIZE k k RATIO (26) 其中, 2008 ,..., 1992 i 代表個別年度 39 ,..., 20 j 代表個別兩碼 SIC 產業 YEAR 年度虛擬變數,若為 i 年,其值為 1,否則為 0。 SIC 產業虛擬變數,若兩碼SIC為 j ,其值為 1,否則為 0。21

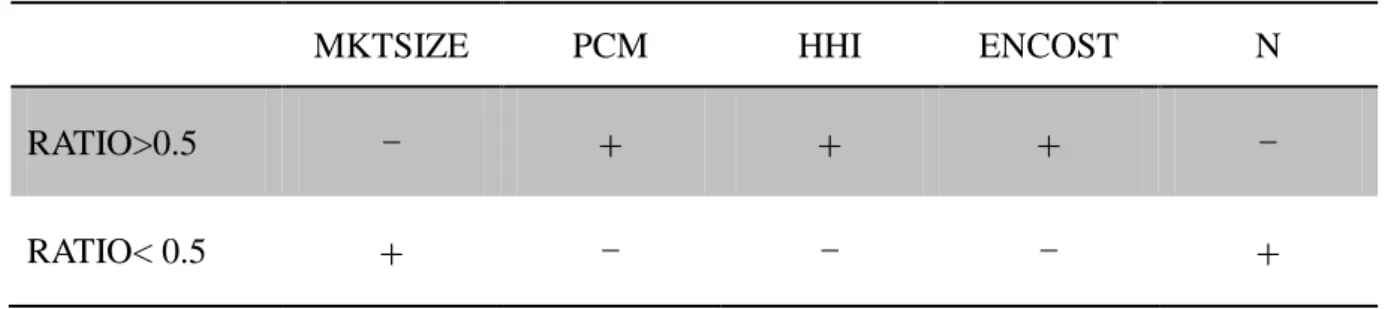

表 2 績效薪酬比例與產業市場競爭指標預期關係

MKTSIZE PCM HHI ENCOST N

RATIO>0.5

-

+

+

+

-

RATIO< 0.5+

-

-

-

+

資料來源:本研究整理4.4 結果分析

在 1992-2008 年的研究期間共可得 1840 個樣本點,將此樣本點分為績效薪酬比例 大於或等於 0.5 以及績效薪酬比例小於 0.5 兩個群組來觀察績效薪酬比例與產業競爭指 標的關係,為避免離群值影響產業競爭指標與績效薪酬比例之關係,因此以標準差三倍 為基準,將離群值刪除後再分析績效薪酬比例與各產業競爭指標之關係。績效薪酬比例 與各個產業競爭程度指標之關係如圖 4 至圖 8 所示。從圖 4 至圖 8 可以發現多數產業的 績效薪酬比例小於 0.5,而且大部分的實證結果與本模型預測結果一致。當績效薪酬比 例小於 0.5 時,績效薪酬比例與 PCM 的相關係數為-0.046;績效薪酬比例與市場規模的 相關系數為 0.168;績效薪酬比例與進入成本的相關係數為 0.224;績效薪酬比例與 HHI 的相關係數為-0.391;績效薪酬比例與產業公司數的相關係數為 0.059。因此,實證結果 顯示當 PCM 值越小(產品替代性越高)、市場規模越大、HHI 值越小及產公司數越多時, 績效薪酬比例會上升,隱含市場競爭程度與績效薪酬比例為正相關。 然而,圖 4 至圖 8 僅觀察績效薪酬比率與各指標的單一關係,並未考慮其他可能影 響此關係之變數。因此,本研究在回歸分析中,納入了年度及產業虛擬變數,分析結果 如表 3 及表 4 所示。首先討論績效薪酬比例大於 0.5 與產業競爭指標之關係,績效薪酬 比例與市場規模的為負相關(-0.039,p 值=0.1828);績效薪酬比例與 PCM 為正相關(0.327, p 值=0.007);績效薪酬比例與 HHI 為正相關(0.070,p 值=0.2489);績效薪酬比例與進入 成本為正相關(0.019,p 值=0.5152);績效薪酬比例與產業公司數為負相關(-0.009,p 值 =0.0164)。實證結果與本模型預測相同,在績效薪酬比例大於 0.5 時,市場規模越大、22 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 0 0.5 1 1.5 P C M R>0.5 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 0 0.2 0.4 0.6 P C M R<0.5 PCM 值越小、HHI 值越小、進入成本越低及產業公司數目越多時,績效薪酬比例會下 降,隱含市場競爭程度與績效薪酬比例為負相關。 接著觀察績效薪酬比例小於 0.5 與產業競爭指標之關係,績效薪酬比例與市場規模 的為正相關(0.015,p 值=0.0287);績效薪酬比例與 PCM 為負相關(-0180,p 值=0.5417); 績效薪酬比例與 HHI 為負相關(-0.126,p 值<0.0001);績效薪酬比例與進入成本為正相 關(0.0109,p 值=0.0795);績效薪酬比例與產業公司數為負相關(-0.0007,p 值<0.0001)。 實證顯示市場規模、PCM 及 HHI 之結果與本模型預測相符合。然而,進入成本與產業 公司數與績效薪酬比例之關係與本模型預期結果相反,本研究認為可能原因在於未考慮 其他可能影響此關係之變數,如公司規模或公司未來的成長機會等。這些因素都會影響 公司發放股票或選擇權之意願。因此,建議未來研究可將此因素納入考量,做更完整的 研究與分析。 圖 4 績效薪酬比例與 PCM 資料來源:本研究整理 績效薪酬之比例小於 0.5 與 PCM 之相關系數為-0.046,10%顯著水準,績效薪酬之比例大於或 等於 0.5 與 PCM 之相關係數為-0.059。

23 0 50000 100000 150000 200000 250000 300000 0 0.5 1 1.5 MK T SIZ E R>0.5 0 100000 200000 300000 400000 500000 600000 0 0.2 0.4 0.6 MK T SIZ E R<0.5 0 5000 10000 15000 20000 25000 30000 35000 40000 0 0.5 1 1.5 E N C O ST R>0.5 0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 0 0.2 0.4 0.6 E N C O ST R<0.5 圖 5 績效薪酬比例與市場規模 資料來源:本研究整理 績效薪酬之比例小於 0.5 與市場規模之相關係數為 0.168,1%顯著水準,績效薪酬之比例大於或等於 0.5 與市場規模之相關係數為-0.150,1%顯著水準。 圖 6 績效薪酬比例與進入成本 資料來源:本研究整理 績效薪酬比例小於 0.5 與進入成本之相關係數為 0.224,1%顯著水準,績效薪酬比例大於或等於 0.5 與進 入成本之相關係數為-0.217,1%顯著水準。

24 0 0.2 0.4 0.6 0.8 1 1.2 0 0.5 1 1.5 HHI R>0.5 0 0.2 0.4 0.6 0.8 1 1.2 0 0.2 0.4 0.6 HHI R<0.5 0 50 100 150 200 250 300 350 0 0.2 0.4 0.6 N R<0.5 0 5 10 15 20 25 30 35 0 0.5 1 1.5 N R>0.5 圖 7 績效薪酬比例與 HHI 資料來源:本研究整理 績效薪酬比例小於 0.5 與 HHI 之相關係數為-0.391,1%顯著水準,績效薪酬比例大於或等於 0.5 與 HHI 之相關係數為 0.250,1%顯著水準。 圖 8 績效薪酬比例與公司數 資料來源:本研究整理 績效薪酬比例小於 0.5 與公司數之相關係數為 0.059,5%顯著水準。,績效薪酬比例大於或等於 0.5 與公 司數之相關係數為-0.260,1%顯著水準。

25 表 3 產品市場競爭與績效薪酬比例之關係(R>0.5)

39 20 2008 1992 6 5 4 3 2 1 j j j i i iYEAR SIC N ENCOST HHI PCM MKTSIZE RATIO 自變數 預期方向 係數 標準誤 t 值 p 值 Intercept ? 0.541818 0.118849 4.558880 0.0000 MKTSIZE − -0.038873 0.029122 -1.334818 0.1828 PCM+

0.326554 0.120387 2.712543 0.0070 HHI+

0.069791 0.060435 1.154822 0.2489 ENCOST+

0.018520 0.028433 0.651362 0.5152 N − -0.008708 0.003613 -2.410516 0.0164 Adjusted R-squared 0.383585 變數定義參見附錄 表 4 產品市場競爭與績效薪酬比例之關係(R<0.5)

39 20 2008 1992 6 5 4 3 2 1 j j j i i iYEAR SIC N ENCOST HHI PCM MKTSIZE RATIO 自變數 預期方向 係數 標準誤 t 值 p 值 Intercept ? -0.047802 0.036281 -1.317558 0.1879 MKTSIZE+

0.015270 0.006975 2.189445 0.0287 PCM − -0.017959 0.029421 -0.610401 0.5417 HHI − -0.126486 0.019136 -6.609973 0.0000 ENCOST − 0.010920 0.006223 1.754892 0.0795 N+

-0.000702 0.000105 -6.704568 0.0000 Adjusted R-squared 0.394996 變數定義參見附錄26

五、結論與建議

本研究建立模型分析為何在同一個產業中有些公司選擇將經理人的薪酬與公司績 效連結,有些則不隨公司績效而改變,在均衡中,公司會根據市場上連結公司績效與經 理人薪酬之公司家數比例多寡來決定是否將經理人薪酬與公司績效連結,當市場上越多 競爭對手選擇將經理人的薪酬與公司績效連結時,則公司會傾向選擇給予經理人的薪酬 不隨公司績效改變; 當市場上多數競爭對手選擇給予經理人的薪酬不隨公司績效改變時, 公司會傾向選擇將經理人的薪酬與公司績效連結。 本模型預測隨著產品市場競爭程度提升或需求曲線越缺乏彈性時,會使產業中公司 的績效薪酬決策差異越大。並且根據實證結果顯示,本模型之預測多與實證結果一致, 在績效薪酬比例大於 0.5 時,市場規模越大、PCM 值越小、HHI 值越小、進入成本越低 及產業公司數目越多時,績效薪酬比例會下降,隱含市場競爭程度越激烈,產業中績效 薪酬比例反而會減少。當績效薪酬比例小於 0.5 時,市場規模、PCM 及 HHI 之結果與 本模型預測相符合,隱含產品市場競爭程度越激烈,產業中會有越多公司選擇連結公司 績效與經理人薪酬。然而,進入成本與產業公司數與績效薪酬比例小於 0.5 之關係與本 模型預期結果相反,本研究認為可能原因在於未考慮其他可能影響此關係之變數,如公 司規模或公司未來的成長機會等。這些因素都會影響公司發放股票或選擇權之意願。因 此,建議未來研究可將此因素納入考量,做更完整的研究與分析。 本模型假設所有公司的投資標準皆相同,即公司的投資僅限於使用內部資金。在本 模型中,暫時忽略公司財務結構對於經理人誘因之影響,然而,當公司的資金來源不侷 限於內部時,可能會影響經理人的努力,因此改變公司對於績效薪酬決策的選擇。本研 究建議未來的研究中,可以考慮不同財務結構對於產業中績效薪酬決策之影響。27

附錄

A. 定理一

選擇將經理人的薪酬與公司績效連結及選擇給予經理人的薪酬不隨公司績效而改 變的利潤函數為(20)及(21)式: 2 2 2( ( , ) ) ) ( 2 2 ) , ( P m c b b ml l l (A.1) 2 2 2( ( , ) ) ) ( 2 2 ) , ( P m c b b ml l f (A.2) 將(A.1)及(A.2)求期望值並且相減可得:

2 ( ( , ) ) ( )

) ( 2 2 ) , ( ) , ( 2 2 2 E P m c E b b m E m E f l l l l (A.3) 修改(18)式的均衡價格,如下: b nb bm b nb b c a c m P l l ( )( ) ) , ( 2 2 (A.4) 2 2 2 ) )( ( ) ) , ( ( b nb bm b nb b c a c m P l l (A.5)

( ( , ) )

( 2)( ) ( ) ( 2) 2 E b nb bm E b nb b c a c m P E l l (A.6) 最後,將(A.6)帶入(A.3): ) ( ) ( 2 ) ( ) )( ( 2 ) ( 2 2 ) , ( ) , ( 2 2 2 2 E E b nb bm E b nb b c a b b m E m E l l l l f 得證。B. 定理二

定理: i. Ef(,ml)隨著連結公司績效與經理人薪酬之公司數目 l m 上升而增加。28 證明:將方程式(A.4)帶入方程式(A.2) 2 2) ) , ( (P ml c 中,再取期望值,可得: ) ( ) ( ) )( ( 2 ) ( ) ( ) ( ) ( ) ( ) ( ) ( 2 2 ) , ( 2 2 2 2 2 2 2 2 2 2 2 E b nb bm b c a E b nb m b b nb b c a b b m E l l l f 由上式可知Ef(,ml)隨著連結公司績效與經理人薪酬之公司數目m 上升而增l 加。 ii. 設選擇連結公司績效與經理人薪酬的公司數目 l m 為[ n 之間的實數,使選擇0, ] 連結公司績效與經理人薪酬與選擇給予經理人的薪酬不隨公司績效而改變的 期望利潤差額為零,也就是(23)式右邊為 0。此時,當 l l m n m 2 1 ,El(,ml) 會隨著 l m 上升而減少。 證明:將方程式(A.4)帶入方程式(A.1) 2 2) ) , ( (P ml c 中,再取期望值,可得: ) ( 2 ) ( ) )( ( 2 ) ( ) ( ) ( ) )( ( 2 ) ( ) ( ) ( ) ( ) ( ) ( ) ( 2 2 ) , ( 2 2 2 2 2 2 2 2 2 2 2 2 2 2 E b nb bm E b nb b c a E E b nb bm b c a E b nb m b b nb b c a b b m E l l l l l 將m 視為實數,並且對上式微分,可得: l ) ( 2 ) ( ) )( ( 2 ) ( ) ( ) ) ( 2 1 ( ) ( ) ( 2 ) 2 ( ) ( 2 ) ( ) )( ( 2 ) ( 2 ) ( ) ( 2 ) 2 ( ) ( 2 ) ( ) ( ) )( ( 2 ) ( ) ( 2 ) ( 2 2 ) , ( 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 E b nb m b E b nb b c a E E b nb m m b b nb b b b E b nb bm E b nb b c a E b nb b b b E b nb b E b nb b b c a E b nb m b b b dm m dE l l l l l l l l 其中,從m 的定義,可知l ( 2) 2( 2)( ) ( ) 2 (2) E b nb m b E b nb b c a E l 為 0。

29 因此,在1 2 ( ) 0 b nb m m b l l 時,El(

,ml)會隨著 l m 上升而減少。 1. 如果存在一個均衡整數 l m ,使得方程式(23)為 0,則剩下nml家選擇給予經 理人的薪酬不隨公司績效而改變之公司沒有任何誘因會偏離現在的選擇,因為 從附錄 B 中,給定均衡m ,可以得出l l( , l 1) l( , l) f( , l) m E m E m E 。 同樣地, l m 家選擇給予經理人的薪酬與公司績效連結之公司沒有任何誘因會 改變現在的選擇,因為給定均衡m ,可以得出l ) , ( ) , ( ) 1 , ( l f l l l f m E m E m E 。因此,m 符合子賽局均衡解之條l 件。 2. 如果El(,ml2)Ef(,m1l),則在給定 l m1家為選擇給予經理人的薪酬與公 司績效連結之公司時,其餘 l m n 1家選擇給予經理人的薪酬不隨公司績效而改 變之公司沒有任何誘因去改變他們的選擇。因為, ) , ( ) , ( ) 1 , ( 1l f 1l l 1l f m E m E m E ,其中Ef(,m1l 1)Ef(,m1l)之 關係可從附錄 B 得證,Ef(,m1l)El(,m1l)之關係可從論點一中對於 l m1之 定義得證,因此, l m1符合子賽局均衡解之條件,且任何公司都沒有誘因偏離 現在的選擇。同樣地,如果El(,m2l)Ef(,m1l),則在給定 l m2家為選擇給 予經理人的薪酬與公司績效連結之公司時,其餘 l m n 2家選擇給予經理人的薪 酬不隨公司績效而改變之公司沒有任何誘因去改變他們的選擇。因為, ) , ( ) , ( ) 1 , ( 2l l 2l f 2l l m E m E m E ,其中El(,m2l 1) El(,m2l)之 關係可從附錄 B 得證,El(,m2l) Ef(,m2l)之關係可從論點一中對於 l m2 之定義得證。因此, l符合子賽局均衡解之條件。 m230 變數定義 變數 說明 RATIO 當公司有發放股票或選擇權時,則此 公司定義為有發放績效薪酬之公司, 統計有發放績效薪酬之公司數在除上 產業公司數則可得績效薪酬比例 MKTSIZE 產業中各個公司的銷貨收入總額並且 取自然對數 PCM 產業銷貨收入總額除以產業營運成本 總額,其中營運成本包含銷貨成本、 折舊、攤銷及耗損以及銷售、一般及 行政費用 HHI 產業中各個公司的市佔率平方和。市 佔率之計算方法為公司的銷貨收入除 上產業的銷貨收入總額。 ENCOST 財產廠房及設備的加權平均總毛額, 其中權重為各個公司的市佔率 N 產業中的公司數目

31

參考文獻

中文部分

1. 楊朝旭(民 93)「產品市場競爭可否降低公司內部監理機制不佳所導致的代理成 本?」,管理學報,第 21 卷第 2 期,153-173 頁。 2. 歐陽豪、莊雙喜(民 97)「高階管理者特性、產業競爭程度指標與績效評估對高 階管理者薪酬之影響:台灣上市公司的證據」,崑山科技大學學報,第五期, 15-39 頁英文部分

1. Adam, T., Dasgupta, S., Titman, S. (2007) “Financial Constraints, Competition, and Hedging in Industry Equilibrium”, The Journal of Finance, 62, pp. 2445-73.

2. Aggarwal, R. K., and A. Samwick (1999) “Executive Compensation, Strategic Competition, and Relative Performance Evaluation: Theory and Evidence”, The Journal of Finance, 54, pp.1999-2043.

3. Barro, J. R. and R. J. Barro (1990) “Pay, Performance, and Turnover of Bank CEOs ”, Journal of Labor Economics, 8, pp. 448-81.

4. Chou W., L. Ng , and Wang Q. (2008) “Product market competition and corporate governance”, Georgia Institute of Technology, Working paper.

5. DeFond, M. and C. Park (1999) “The Effect of Competition on CEO Turnover”, Journal of Accounting and Economics, 27, pp. 35-56.

6. Fahlenbrach, R. (2009) “Shareholder Rights, Boards, and CEO compensation”, Review of Finance, 13, pp. 81-113.

7. Fee, C. and C. Hadlock (2000) “Management Turnover and Product Market Competition: Empirical Evidence from the U.S. Newspaper Industry”, Journal of business, 73, pp. 205-43.

8. Giroud, X. and M. Mueller (2007) “Does Corporate Governance Matter in Competitive Industries”, ECGI – Finance Working paper.

9. Griffiths, R. (2001) “Product market competition, efficiency and agency costs: an empirical analysis”, IFS Working Paper.

32

10. Grosfeld I. and T. Tressel(2001) “Competition and Corporate Governance:

Substitute or Complements? Evidence from the Warsaw Stock Exchange”, Working paper, Paris School of Economics.

11. Guadalupe, M., and F. Perez-Gonzalez (2006) “The impact of product market competition private benefits of control”, Working paper, Columbia University. 12. Hart, O. (1983) “The Market Mechanism as an Incentive Scheme”, Bell Journal of

Economics, 14, pp. 366-82.

13. Hartzell, J. C. and L. T. Starks (2003) “Institutional Investors and Executive Compensation”, The Journal of Finance, 58, pp. 2351-74.

14. Holmstrom, B. (1982) “Moral hazard in teams”, Bell Journal of Economics, 13, pp. 392-415.

15. Jensen, M. C., and K. J. Murphy (1990) “Performance Pay and Top-Management Incentives”, Journal of Political Economy, 98, pp. 225-64.

16. Joh, Sung Wook (1999) “Strategic Managerial Incentive Compensation in Japan: Relative Performance Evaluation and Product Market Collusion”, Review of Economics and Statistics, 81, pp. 303-13.

17. Karuna C. (2007) “Industry Product Market Competition and Managerial incentives”, Journal of Accounting and Economics, 43, pp. 275-97.

18. Leibenstein, H. (1966) “Allocative Efficiency vs. “X-Efficiency” ”, American Economic Review, 56, pp. 392-415.

19. Machlup, F. (1967) “Theories of the Firm: Marginalist, Behavior, Managerial”, American Economic Review, 57, pp. 1-31.

20. Main, B. (1991) “Top executive pay and performance”, Managerial and Decision Economics, 12, pp. 219-29.

21. Morellec E. and B. Nikolov (2009) “Cash Holdings and Competition”, Simon School of Business, University of Rochester Working paper.

22. Raith, M. “Competition, Risk, and Managerial incentives”, The American Economic Review, 93, pp. 1425-36, 2003.

23. Scharfstein, D. (1988) “Product-Market Competition and Managerial Slack”, The Rand Journal of Economics, 19, pp. 147-55.

33

24. Schmidt, K. (1997) “Managerial Incentives and Product Market Competition”, Review of Economic Studies, 64, pp. 191-213.

25. Zajac, J. and D. Westphal (1994) “The Costs and Benefits of Managerial Incentives and Monitoring in Large U.S. Corporations: When is more not Better?”, Strategic Management Journal, 15, pp. 121-42.