管理者持股對公司違約風險之影響:風險敏感度

觀點

The Effect of Managerial Share Holdings on Firm Default

Risk:The Perspective of Risk Sensitivity

林彥廷

1Yan-Ting Lin

許崇源

2Chung-Yuan Hsu

輔仁大學會計學系 國立政治大學會計學系

蔡偉澎

3Wei-Pen Tsai

蔡博賢

1Bor-Shyan Tsai

輔仁大學金融與國際企業學系 輔仁大學會計學系

1

Department of Accounting, Fu Jen Catholic University,

2Department of

Accounting, National Chengchi University, and

3Department of Finance and

International Business, Fu Jen Catholic University

(Received March 20, 2014; Final Version August 14, 2015)

摘要:楊東曉、蘇秋竹 (民 101) 發現管理者持股可誘使管理者致力於提高企業價值,可降低 公司未來違約風險,但本研究發現管理者持股亦會同時產生藉由提高企業風險來提高持股價 值之誘因 (簡稱為企業風險誘因),而此企業風險誘因會提高公司未來違約風險,故管理者持 股對公司違約風險之影響,同時存在正向與負向的影響。另外,本研究進一步發現管理者的 保守程度可減緩其手中持股產生的企業風險誘因。本研究結果可作為董事會或薪酬委員會於 制訂管理者獎酬之參考,倘若管理者本身具有風險偏好特性,此時若再給予管理者額外的權 益獎酬,可能會提高企業違約風險,造成企業價值之損失。 關鍵詞:管理者持股、風險敏感度、管理者保守程度 本文之通訊作者為林彥廷,e-mail: 067670@mail.fju.edu.tw。 作者感謝 2013 會計理論與實務研討會以及 2013 北商論壇評審教授之寶貴建議。感謝國科會支持本項研 究計畫 (NSC-101-2410-H-030-009-)。

Abstract: Yang and Su (2012) document that the managerial shareholdings provide incentive for

CEO to decrease the default risk of a firm. However, we find that managerial shareholdings also have another incentive, risk-seeking incentive, which would increase firm default risk. The risk-seeking incentive is defined as the incentive for CEO to increase the value of shareholdings by increasing the risk of a firm. Consequently, managerial shareholdings not only produce a positive effect on the default risk of a firm but also have a negative effect on firm default risk. Moreover, the results of our tests show that the degree of conservativeness of CEO could alleviate the risk-seeking incentive rooted in managerial shareholdings. Our research provides an implication for director board or compensation committee when determining the compensation for CEO. The grant of equity-based compensation to the CEOs who prefer risk would jeopardize firm value, because the risk-seeking incentive encourages the CEOs to take risky activities to increase their wealth.

Keywords: Managerial Shareholding; Risk Sensitivity; Conservativeness of CEO

1. 緒論

股東與管理者之間因為資訊不對稱與利益不一致,存在代理問題 (Holmström 1979; Jensen and Meckling, 1976),而提高管理者持股是減緩股東與管理者代理問題的方法之一 (Fama, 1980; Jensen and Meckling, 1976; Leland and Pyle, 1977)。因為若管理者持股增加,可提 升管理者與股東利益一致程度,使其財富型態接近股東,故當股價提升時,其個人財富亦會 增加,文獻稱此為誘因效果 (incentive effect)1。

另一方面,除了股東與管理者之間可能存在代理問題外,股東與債權人之間亦可能存在 代理問題 (Jensen and Meckling, 1976),當股東藉由提高管理者所有權來誘使雙方利益一致 時,此時管理者的財富型態接近股東的財富型態,但此誘因效果對於債權人而言卻可能同時 存在有利與不利的影響。根據 Merton (1974) 之模型,股東與債權人之報酬型態不同,而股東 權益可視為以企業資產為標的之買權,故除了提高企業資產價值外,管理者亦可藉由提高企 業風險來提高權益價值。若管理者持股可誘使管理者致力於提高企業資產價值,則權益價值 與債權價值皆可同時提升,本文稱此為企業價值誘因;但若提高管理者持股會誘使管理者藉 由提高企業風險來提升權益價值,則會提高企業違約風險 (Jensen and Meckling, 1976; John 1

近期公司治理文獻亦有研究指出,當管理者持股增加時,可能產生大股東剝奪小股東利益 的可能,文獻稱為利益剝奪假說 (Claessens et al., 2002; Jensen and Ruback, 1983; Morck et

al., 1988)。

and John, 1993),本文稱為企業風險誘因。本研究認為管理者持股對管理者除了產生企業價值 誘因外,亦可能同時產生企業風險誘因。

既有文獻多將管理者持股稱為所有權結構 (ownership),而與所有權結構相關之文獻多直 接以持股比例作為變數衡量方式,然而單從持股比例的高低無法測試管理者於決策時所面臨 的不同誘因,而 Guay (1999) 根據選擇權理論將權益基礎獎酬所提供的誘因拆解為企業價值 誘因 (Delta) 與企業風險誘因 (Vega),故本研究引用獎酬文獻所提之 Delta 與 Vega 概念來衡 量隱含於管理者持股當中的不同類型誘因。雖然 Guay (1999) 是針對權益基礎獎酬 (非管理者 持股) 的誘因效果提出分析,但因我國現行法規僅規定上市櫃公司需於年報中揭露薪酬級距 與每個級距內的人數,對於實際獎酬內容資料,如:員工認股權的執行價格、給予日、既得 日、到期日等,均無法獲得,但若管理者執行認股權,則權益基礎獎酬仍會累積於管理者持 股當中,再加上 Merton (1974) 指出持有股東權益可視為持有以公司總資產為標的之買權,因 此本研究認為可引用選擇權評價理論將管理者持股價值與獎酬文獻所提之 Delta 與 Vega 概念 結合,將獎酬文獻之變數衡量概念引用至管理者持股的研究議題上2。 在既有文獻方面,楊東曉、蘇秋竹 (民 101) 已發現管理者持股與權益基礎獎酬的股價敏 感度 (Delta) 越高,公司未來違約風險越低,此結果隱含管理者持股與權益基礎獎酬具有企 業價值誘因,可誘使管理者致力提升企業價值。但另一方面,本研究認為管理者持股亦可能 同時產生企業風險誘因,因為當管理者藉由高風險計畫進行資產替換時,仍可提高股東與自 身財富,但此企業風險誘因對於公司違約風險卻有負面的影響,Guay (1999) 亦指出權益基礎 獎酬會同時提供企業價值誘因與企業風險誘因,而楊東曉、蘇秋竹 (民 101) 於探討管理者持 股對公司違約風險之影響時,卻未考慮此因素,因此本文之第一個研究目的是延續楊東曉、 蘇秋竹 (民 101) 之研究,探討管理者持股除了產生企業價值誘因外,是否同時產生企業風險 誘因。 除了探討管理者持股之企業風險誘因外,本研究的第二個研究問題擬延伸探討管理者的 保守程度能否減緩管理者持股的企業風險誘因。股東與債權人之所以存在代理問題,是因雙 方資訊不對稱,導致債權人擔心管理者過度偏好風險性投資計畫,進行資產替換,會提高企 業違約風險 (Jensen and Mackling, 1976),因此本研究認為,管理者持股所產生的企業風險誘 因程度,應與管理者本身保守程度有關,但過去相關文獻未見探討此因素的影響,本文將研 究議題延伸至此,以豐富相關文獻。 Guay (1999) 提供本文延伸探討此議題的立基,該研究指出對於風險趨避的管理者而言, 其凹性 (concavity) 效用函數型態可抵銷部分權益基礎獎酬所產生的凸性 (convexity) 報酬誘 因,意謂管理者的風險趨避程度可減緩管理者藉由提高企業風險來增加財富的誘因。此外, 2 感謝評審教授此點建議。

在會計文獻方面,Levine and Hughes (2005) 與 Lin (2006) 的模型證明保守會計的選用可向債 券市場傳遞未來違約機率較低的訊息,因為股東與債權人在資訊不對稱情況下,若債權人無 法區別好公司與壞公司,則在資金成本上傾向要求平均的資金成本 (Myers and Majluf, 1984),而保守會計原則所產生的盈餘數字較低,若公司選用保守會計等同是傳遞未來正面訊 息,表示對未來的企業經營有信心,此行為是壞公司無法模仿,故保守會計的選用等同對管 理者產生約束效果,促使其更審慎決策,可降低違約風險與舉債資金成本。Ball and Shivakumar (2005) 亦指出採用保守會計可約束管理者決策保守。因此本研究推論保守會計因可對管理者 行為產生約束效果,促其審慎決策,可減緩管理者冒險動機,降低公司違約風險,故本研究 以會計保守程度作為管理者保守程度之代理變數,預期保守會計的選用有助減緩管理者持股 產生之企業風險誘因。 本研究以 1996 年至 2011 年我國非金融業之上市 (櫃) 公司為樣本,變數資料取自台灣經 濟新報資料庫。本研究參酌楊東曉、蘇秋竹 (民 101) 之研究,以 KMV 模型估計之未來一年 預期違約機率為依變數,並以管理者持股價值之風險敏感度 (Vega) 衡量企業風險誘因 (Coles et al., 2006),另以管理者持股價值對股價之敏感度 (Delta) 衡量企業價值誘因。實證結 果顯示,Delta 與未來預期違約機率呈負向關係,與楊東曉、蘇秋竹 (民 101) 之發現一致, 意謂管理者持股具有企業價值誘因。但另一方面,本研究亦發現控制管理者持股價值之股價 敏感度 (Delta) 後,Vega 之係數顯著為正,此結果意謂管理者持股除了提供企業價值誘因外, 亦同時產生企業價值誘因,且此兩種誘因同時存在。 另一方面,本研究欲探討管理者保守程度是否可減緩管理者持股所產生的企業風險誘 因,但因管理者的期望效用函數型態無法得知,故本研究以管理者於會計認列上的保守程度 衡量管理者之保守程度。在會計保守程度的衡量指標上,本研究分別使用 Beaver and Ryan (2000) 所提出之人為刻意保守指標,以及 Khan and Watts (2009) 之 C 分數 (C-Score) 衡量。 採用 Beaver and Ryan (2000) 指標之優點在於該研究將導致會計保守認列的原因區分為會計 規範產生的時間差異,以及人為刻意保守兩個成份,而本研究以人為刻意保守之指標衡量管 理者保守程度。然而,Beaver and Ryan (2000) 之指標亦存在一項缺點,是每一家公司僅能估 計出一個人為刻意保守指標之變數,亦即假設每家公司於不同年度的保守程度是相同的,無 法反映管理者保守程度在時間序列上的差異,故本研究另外參酌 Khan and Watts (2009) 之方 法,為每家樣本公司與每一年度建立一個保守程度的衡量指標 (C-Score),此指標可同時反映 管理者的會計保守程度於橫斷面與時間序列的差異。實證結果顯示,會計認列越保守之管理 者,其持股產生之企業風險誘因較低,此結果隱含越保守之管理者,可能擔心過度冒險導致 公司破產,會造成其個人財富之損失,故其手中持股反而誘使其保守決策,因而降低公司違 約風險。

本研究之潛在貢獻有二,首先是重新探討管理者持股對公司違約風險之影響,雖然楊東 曉、蘇秋竹 (民 101) 發現管理者持股可降低債權代理問題,但其僅由管理者財富之股價敏感 度觀之,倘若管理者持股同時提供企業風險誘因,則管理者持股是否真能降低公司違約風險 仍尚待討論。其次是對獎酬相關文獻之貢獻,權益基礎獎酬為常見之獎酬工具,而本研究發 現管理者持股具有企業風險誘因,故本研究結果亦可為董事會及薪酬委員會評估獎酬給予工 具之參考;倘若管理者屬於風險偏好者,則董事會或薪酬委員會於考慮獎酬給付工具時,可 降低權益基礎給付之比重,提高現金基礎之比重,以免鼓勵管理者過度偏好高風險計畫,使 得企業違約風險提高。

2. 研究假說

La Porta et al. (1999) 研究發現多數美國企業之經營權與所有權分離,而對於經營權與所 有權分離的公司,董事會選任專業經理人為其代理人,但通常專業經理人持股較少或沒有持 股,導致管理者與股東利益一致程度較低,引發股東與管理者的代理問題 (Jensen and Meckling, 1976; Leland and Pyle, 1977)。為了減緩股東與管理者的代理問題,董事會可藉由增 加管理者持股,以提高管理者與股東利益一致的程度 (Fama, 1980; Jensen and Meckling, 1976);換句話說,當管理者持有股份較多,若股價提升管理者財富亦會增加。對於多數亞洲 企業而言,其多為家族控制型態 (Claessens et al., 2000; Faccio and Lang, 2002; La Porta et al., 1999),其管理者多為家族成員,且持有一定數量之股數,但即使為家族企業,使委任管理者 與控制者之利益一致,仍為解決股東與管理者代理問題之方法之一。 對於管理者持股所產生的誘因,楊東曉、蘇秋竹 (民 101) 提出假說主張提高管理者持股 與給予認股權可提高管理者與股東利益一致程度,誘使管理者致力於提高企業價值,亦即主 張管理者持股與認股權具有企業價值誘因。企業價值誘因可看成管理者追求資產平均價值 (一階動差) 提升的誘因,當企業資產價值提升,將來發生違約的風險相對降低,對債權人而 言債權能獲得保障;對於股東而言,其為剩餘求償權,當債權獲得清償後,剩餘所有資產即 為股東所擁有,因此當企業資產價值提升後,債權能獲得足額清償,所剩資產價值越高,股 東權益價值亦提高,因此企業價值誘因可同時提高債權與股東權益價值。該研究以美國大型 公司為樣本,並以管理者持股與認股權價值對股價之敏感度 (Delta) 衡量企業價值誘因,實 證發現 Delta 與公司預期違約機率呈負向關係,且主要效果來自於管理者持股的誘因效果,而 非認股權,此結果意謂當管理者持股對股價的敏感度越高,管理者越有動機致力於能使企業 價值提升之活動,而當企業價值提升可降低公司違約風險。 但是另一方面,本研究主張管理者持股除了產生企業價值誘因外,尚有可能同時產生企 業風險誘因,因為 Jensen and Meckling (1976) 指出管理者 (股東) 與債權人因為報酬型態差異,導致股東與債權人之間存在代理問題,而管理者會有藉由提高企業風險來增加權益價值 的誘因,而此誘因會提高企業風險,降低債權價值。相較於企業價值誘因,企業風險誘因可 看成管理者追求未來企業價值波動程度 (二階動差) 提升的誘因,雖然資產價值的波動可能使 資產價值提高或降低,但因為股東的報酬型態為買權型態,因此當資產價值提高時,股東可 分配現金流量提高,可以享有好處,但債權人可分配現金流量卻不會增加;但是當資產價值 降低時 (冒險失敗),股東最壞的情況是權益價值變成零 (有限責任),由債權人接管公司,但 對於債權人而言,冒險失敗後企業所剩的資產價值可能不足以清償債務,導致債權受損,因 此當股東追求企業風險時下方風險 (downside risk) 主要是由債權人承擔,而非股東,故管理 者會有追求企業風險以使權益價值提高的誘因,但此誘因卻會提高違約風險,對債權人不利。 Guay (1999) 指出權益基礎獎酬會同時提供管理者企業價值誘因 (Delta) 與企業風險誘 因(Vega),當管理者執行認股權會累積為個人持股的一部分,而 Merton (1974) 指出持有股東 權益猶如買入以企業資產為標的之買權,且提升權益價值的方式,除了可藉由提高企業資產 價值外,尚可透過提高企業風險為之,因此管理者持股除了產生企業價值誘因外,尚有可能 同時產生企業風險誘因,而此企業風險誘因是楊東曉、蘇秋竹 (民 101) 所未考慮到的誘因, 此誘因將會提高企業違約風險。 再者,Coles et al. (2006) 發現企業風險誘因較強的管理者會執行風險性較高的研發支出 計畫,Williams and Rao (2006) 則是發現企業執行併購後的股價波動風險與併購前管理者的企 業風險誘因呈正向關係,Tong (2010) 發現企業風險誘因較高的管理者,會選擇持有較少的現 金,因為相較於風險性投資計畫,持有現金對管理者而言屬風險較低的行為,故 Coles et al. (2006)、Tong (2010) 與 Williams and Rao (2006) 之實證結果隱含企業風險誘因較高的企業, 較可能執行高風險計畫,而當企業執行風險性較高的計畫或決策時,未來違約風險提高。此 外,Belkhir and Chazi (2010) 亦發現銀行管理者的企業風險誘因與銀行風險呈正向關係, Brockman et al. (2010) 發現企業價值誘因與公司債利差呈負向關係,而企業風險誘因則與公 司債利差呈正向關係,意謂公司債投資人認為企業價值誘因可降低公司信用風險,因而要求 較低的風險補貼,而企業風險誘因則會提高信用風險,導致公司債投資人要求較高的風險補 貼。因此,本研究基於上述推論,建立假說一測試管理者持股是否會產生企業風險誘因,以 及此企業風險誘因是否會顯著提高企業違約風險。 假說一:其他條件不變下,管理者持股價值之風險敏感度與未來違約風險呈正向關係。 為衡量管理者手中持股價值因企業風險提高而增加的金額,本研究以管理者持股價值之 風險敏感度來衡量管理者持股所產生的企業風險誘因。此風險敏感度定義為當企業風險提高 百分之一時,管理者持股價值增加之金額。雖然本研究假說一主張管理者持股會產生企業風 險誘因,但本研究並未否定管理者持股所產生的企業價值誘因效果,而是如同 Guay (1999) 主

張管理者持股會同時產生企業價值誘因與企業風險誘因。 另一方面,Guay (1999) 亦指出對於風險趨避的管理者而言,其凹性 (concavity) 效用函 數型態可抵銷部分權益基礎獎酬所產生的凸性 (convexity) 報酬誘因,意謂管理者的風險趨避 程度可減緩管理者藉由提高企業風險來增加財富的誘因。再者,下列文獻之結果亦間接隱含 採用保守會計可約束管理者執行風險性計畫的動機,首先 Ahmed et al. (2002) 主張採用保守 會計可降低股東與債權人之間的代理問題,因債權人需承擔下方風險,而採用保守會計所報 導的盈餘較低,導致可用以分配股利的盈餘金額較低,可減緩股東與債權人的利益衝突。第 二,Wittenberg-Moerman (2008) 主張採用保守會計可降低債權人與公司間的資訊不對稱,因 為對於債權人而言其在意的是下方風險,當公司獲利時債權人無法參與分配,但當公司發生 虧損時,債權人的債權價值可能受損,因此債權人對於損失資訊較為敏感,較在意的是資產 價值的下限,而採用保守會計所產生較低的盈餘數字,將有助債權人評估資產價值下限,可 降低公司與債權人之間的資訊不對稱程度,而管理者 (公司股東) 與債權人間的資訊不對稱是 導致管理者資產替換動機的原因 (Jensen and Meckling, 1976),因此當公司與債權人資訊不對 稱降低,將可限制管理者以高風險計畫替換低風險計畫的機會。第三,Ball and Shivakumar (2005) 主張採用保守會計的公司因其報導的盈餘數字較為保守,可對管理者之決策產生約束 效果,使其保守決策,例如:可限制管理者去執行淨變現價值小於零或持續產生負現金流量 的投資計劃。第四,Levine and Hughes (2005) 與 Lin (2006) 亦指出保守會計的選用可向債權 人傳遞未來違約機率較低的訊息,因為在股東與債權人資訊不對稱情況下,若債權人無法區 別好公司與壞公司,則在資金成本上傾向要求平均的資金成本 (Myers and Majluf, 1984),而 保守會計原則所產生的盈餘數字較低,故若公司選用保守會計等同是傳遞未來正面訊息,表 示對未來的企業經營有信心,此行為是壞公司無法模仿,且保守會計的選用等同對管理者產 生監督效果,促使其更審慎決策。最後, Biddle et al. (2013) 主張採用保守會計可降低違約 風險,因為保守會計可限制管理者盈餘管理行為,又因為報導的盈餘數字較低,所以限制公 司可舉債程度,進而降低未來違約風險。基於前述推論,本研究提出假說二測試管理者保守 程度對企業風險誘因之抑制效果。 假說二:其他條件不變下,管理者保守程度越高,其手中持股所產生的企業風險誘因越低。

3. 研究方法與樣本

3.1 研究方法

本研究目的之一是從風險敏感度觀點探討管理者持股對公司違約風險的影響,根據 Merton (1974) 模型,股東權益可視為以企業資產為標的之買權,可以 Black and Scholes (1973)之買權公式評價,故管理者持股價值對企業風險之敏感度可以買權價格之風險敏感度 (Vega) 衡量之。 欲計算買權價格之風險敏感度 (以後簡稱 Vega),需先以買權公式評價股東權益總價值。 根據 Merton (1974) 之概念,股東權益因是剩餘求償權,故股東權益可視為以企業資產為標的 之買權,其履約價格為負債總額;當買權到期時,倘若資產市值高於負債總額,股東會向債 權人執行買權,持有企業資產 (標的),支付負債總額 (履約價格),此時股東權益 (買權) 具 有價值,但若資產市值小於負債總額,則股東放棄執行買權,由債權人接管公司,股東權益 (買 權)價值為零。因此股東權益總價值可表達為: ) ( ) (d1 Ke N d2 SN MVE= − −rT (1) 其中 S 為企業資產總市值,K 為負債市值,r 為無風險利率,T 為剩餘到期年數, T d d T r T K S d = −σ σ σ + + = 2 1 2 1 , ) 2 ( ) ln( ,σ 為企業資產風險。 由(1)式可知,影響買權價格之因素包括無風險利率、標的資產市值、標的資產風險、剩 餘到期期間、履約價格等五項要素,因此需分別定義上述五項要素之數值,方能以(1)式評價 股東權益市值。在參數設定上本研究先參考 Bharath and Shumway (2008) 以及楊東曉、蘇秋 竹 (民 101) 之研究,以簡單指標 (naïve measure) 決定上述參數,以上述方式設定參數之好 處是可以避免以 KMV 模型聯立求解之複雜過程。本研究另於強韌性測試小節改以 KMV 模型 聯立求解之預期違約機率為依變數,以確認實證結果之強韌性。各變數定義分述如下: 負債市值(K)= 流動負債帳面值加上 50%的長期負債帳面值。 企業資產總市值(S)=股東權益市值(E)+負債市值(K);其中股東權益市值(E)定義為年底收盤 價乘以年底流通在外股數,負債市值(K)定義為流動負債帳面值加上 50% 的長期負債帳面值。 企業資產風險(σ)= E K K E K K E E σ + + σ + ;其中 E 為股東權益市值 (=年底收盤價乘以年底流 通在外股數),K 為負債市值 (=流動負債帳面值加上 50%的長期負債帳面 值)。σE為股東權益報酬率波動程度,以過去一年的歷史股票報酬率之標 準差衡量。σK為負債的波動程度,定義為 0.05+0.25*σE;第一項的 0.05 表示利率期間結構之波動,而0.25*σE則是考慮負債波動與權益波動之關 聯性。換句話說,企業資產風險是負債風險與權益報酬風險以相對市值 為權重之加權平均。 無風險利率(r)= 臺銀一年期定存利率。

剩餘到期期間(T)= 估計期間設定為一年。 將各項參數代入(1)式求出股東權益價值後,接著再計算給定其他條件不變下,當企業風 險增加百分之一時,股東權益價值增加的金額。然而,此金額是全體股東財富因企業風險提 升而增加的金額,但管理者未必持有公司所有股份,故將此金額乘上管理者持股比,即可轉 換為管理者持股價值因企業風險提升而增加的金額,亦即管理者持股價值對企業風險之敏感 度。此時所計算出的變數單位為絕對金額,為了降低異質變異程度,本研究將上述誘因金額 取自然對數。變數定義如下:

管理者持股價值之風險敏感度 (Vega):當企業風險提高百分之一時,以 Bharath and Shumway (2008) 以及楊東曉、蘇秋竹 (民 101) 簡單方式估計出的權益價值變動金額,再乘以管理者持 股比,最後取自然對數。表達為Ln MVE CEO =Ln

(

S TN′(d1)*0.01*CEO%)

σ ∂ ∂ % * 01 . 0 * , 其中 CEO%為管理者持有公司股權比例。 當管理者持股價值對企業風險敏感度很高時 (即 Vega 很高),管理者可能有動機藉由提高 企業風險來提高手中持股價值,但此舉會導致公司違約機率提高,在公司違約機率的估計方 面,本研究以 KMV 模型之下的預期違約機率為代理變數,但參數之估計仍參考 Bharath and Shumway (2008) 與楊東曉、蘇秋竹 (民 101) 之簡易方式設定。具體而言,預期違約機率的 計算分兩步驟,首先是以簡單方式計算違約距離 (DD),定義如下: T T K S DD σ σ − µ + =ln( ) ( 0.5* ) 2 , 其中 μ 是企業資產的期望報酬率,以前一年的股票報酬率衡量之。S 為企業資產市值,K 為 負債市值,σ 為企業資產風險,T 為剩餘到期期限,定義方式如前所述。 接著,第二步驟是將違約距離轉換為介於 0 到 1 之間的違約機率 (Pr_default),定義如下: Pr_default=N(-DD),其中 N(.) 為標準常態分配之累積密度函數。 本研究以迴歸方式測試管理者持股價值的風險敏感度對公司違約風險之影響,以次年度 的預計違約機率 (Pr_default) 為依變數,以管理者持股價值的風險敏感度 (Vega) 為解釋變 數,若管理者持股具有企業風險誘因,預計會提高未來企業違約風險,此預測關係可表達為:

Pr_default i,t+1=f(Vegai,t, control variables)

在控制變數方面,因為除了提高企業風險之外,若管理者致力於提升企業資產價值,則 股東權益與債權價值皆可提升 (Merton, 1974),因此管理者持股尚具有誘使管理者致力於提升 企業價值的誘因,本研究稱之為企業價值誘因。在管理者持股的企業價值誘因的衡量上,本

研究參酌楊東曉、蘇秋竹 (民 101) 以管理者持股價值的股價敏感度(以後簡稱 Delta)衡量,定 義如下: Delta: 管理者持股價值的股價敏感度,定義為當股價增加百分之一時,管理者持股價值增 加的金額,取自然對數。等於經理人年底持有股數乘以年底市價,再乘以百分之一, 最後取自然對數。表達為 Ln(S*CEO_Shares*0.01),其中 S 為年底權益市值, CEO_Shares 為年底管理者持有股數。 其餘控制變數則參考既有文獻所採用之公司特徵變數,分述如下: LEV: 槓桿比率,定義為總負債帳面價值除以總負債帳面值與權益市值之和。權益市值定 義為年底收盤價乘以年底流通在外普通股股數。預期槓桿比率越高違約風險越高 (Collin-Dufresne and Goldstein, 2001; Leland and Toft, 1996; Molina, 2005)。

MV: 年底權益市值,取自然對數。預期權益市值越高違約風險越低 (楊東曉、蘇秋竹,

民 101; Chava and Jarrow, 2004; Molina, 2005)。

SIGMA: 過去 12 個月股票報酬率之標準差。預期股票報酬率波動越大,違約風險越高 (楊東 曉、蘇秋竹,民 101; Campbell and Taskler, 2003; Chava and Jarrow, 2004)。

RET: 前一年股票報酬率。預期股票報酬率與違約風險為負向關係(楊東曉、蘇秋竹,民

101; Castanias, 1983; Molina, 2005)。

CR: 流動比率之倒數,等於流動負債除以流動資產。流動比率倒數越大代表流動資產越

少,預期違約風險越高 (楊東曉、蘇秋竹,民 101; Ohlson, 1980; Zmijewski, 1984)。

AGE: 樣本公司成立年度至樣本年度之年數總和,取自然對數。預期新成立公司經營風險

較不穩定,違約風險較高 (楊東曉、蘇秋竹,民 101; Faulkender and Peterson, 2006; Peterson and Rajan, 1994; 2002)。

OPEXP: 營業費用率,等於總營業費用減利息費用、所得稅費用、折舊費用,除以銷貨收入 淨額。營業費用率越高代表營收需用以支付利息費用以外支出的比重越高,可用來 支付利息費用的營收金額降低,故預期營業費用率越高違約風險越高 (楊東曉、蘇 秋竹,民 101; Ang et al., 2000)。 TA: 總資產帳面價值取自然對數。預期公司規模越大違約風險越低 (Merton, 1974)。 ROA: 資產報酬率,等於繼續營業稅後淨利除以總資產。資產報酬率越高代表資產價值較 高,因此預期與違約風險為負向關係 (Bonfim, 2009)。 Year Dummy:年度虛擬變數。 Industry Dummy:產業虛擬變數。 所有變數除了虛擬變數外,皆以第一百分位與第九十九百分位 Winsorize 處理。 彙總而言,本研究以(2)式測試假說一:

t i m j t k t i t i t i t i t i t i t i t i t i t i t i t i Industry Year ROA TA OPEXP AGE CR RET SIGMA MV LEV Delta Vega default , , 11 , 10 , 9 , 8 , 7 , 6 , 5 , 4 , 3 , 2 , 1 0 1 , Pr_ e + β + β + β + β + β + β + β + β + β + β + β + β + β + β =

∑

∑

+ (2) 倘若管理者持股具有企業風險誘因,預期β1係數為正。 本研究假說二擬探討管理者保守程度能否減緩管理者持股所產生的企業風險誘因,Guay (1999) 指出管理者風險趨避程度可減緩企業風險誘因,但管理者的期望效用函數與保守程度 無法直接觀察,本研究以管理者會計認列之保守程度為管理者保守程度之代理變數。在會計 文獻方面,Beaver and Ryan (2000) 將導致會計認列保守之原因分為人為刻意保守與會計規範 導致的認列時間落差兩項來源,以本研究目的而言,較適合以人為刻意保守程度來衡量管理 者保守程度。該研究以固定效果追蹤資料 (panel data-fixed effect) 估計(3)式,並以(3)式中個別公司之虛擬變數 (FEi) 衡量人為刻意保守程度,該數值越小表示人為刻意保守程度越高。 t i j j t j t i t i FE R BM , 6 0 0 , =j + +j +

∑

j +e = − (3) 其中, BM:淨值市值比,等於股東權益帳面價值除以權益市值。 R:樣本公司年度股票報酬率。 FEi:個別公司虛擬變數之係數,用來表示人為刻意保守程度。 φt:樣本年度虛擬變數之係數。 ε:迴歸式誤差項。 為了測試管理者保守程度是否可減緩管理者之資產替換誘因,本研究於(2)式中加入管理 者刻意保守程度 (FEi) 與管理者持股價值之風險敏感度 (Vega) 的交乘項為解釋變數,迴歸式 修改為(4)式: t i m j t k t i t i t i t i t i t i t i t i t i t i i t i i t i t i Industry Year ROA TA OPEXP AGE CR RET SIGMA MV LEV Delta FE Vega FE Vega default , , 13 , 12 , 11 , 10 , 9 , 8 , 7 , 6 , 5 , 4 , 3 2 , 1 0 1 , * Pr_ e + g + g + g + g + g + g + g + g + g + g + g + g + g + g + g + g =∑

∑

+ (4) 其中 FEi為(3)式估計之個別公司虛擬變數之係數,其餘變數定義悉如前述。因為 FEi數值越 小代表管理者於會計認列上越保守,故若假說二成立,預期γ3應顯著為正,代表管理者越保 守,可減緩管理者持股產生的企業風險誘因,降低公司未來違約機率。3.2 研究樣本

本研究以 1996 年至 2011 年我國非金融業之上市 (櫃) 公司為樣本,變數資料取自台灣經濟新報資料庫。財務變數取自財務資料庫 (Finance DB),管理者持股資料取自公司治理資料 庫,股價與報酬率資料則取自權益資料庫 (Equity DB)。樣本年度起自 1996 年是因公司治理 資料庫自 1996 年始開始提供資料,故管理者持股之誘因變數最早僅能追溯至 1996 年。樣本 篩選過程首先自財務資料庫 (Finance DB) 擷取 1996 年至 2011 年共計 26,883 筆資料,剔除缺 少變數資料之觀察值後,最終樣本數為 14,680 筆,資料篩選過程彙整於表 1。由表 2 可知就 各年樣本總數而言有逐年遞增的趨勢,若再搭配產業別加以探討,電子、生技與電機三個產 業有較明顯的遞增趨勢,其餘產業公司數目較為穩定。另外,就產業分布情況來看,電子業 樣本仍佔多數,約為總樣本數之 47%,此為我國上市櫃公司特徵之一,也支持本研究於實證 模型中應針對產業別加以控制。

4. 實證結果

4.1 敘述統計量

表 3 為各變數之敘述統計量, Vega 之平均數為 0.23,標準差為 0.95,樣本公司平均下期 預期違約機率 (Pr_default) 為 5%,標準差為 20%。管理者持股價值之股價敏感度 (Delta) 之 平均數為 8.54,標準差為 3.85。管理者保守程度之代理變數 (FE) 之樣本平均數為 0.55,標 準差為 0.45。表 4 為各變數 Pearson 相關係數,從表中結果可知,Vega 與 Pr_default 之相關係 數為 0.36,於 1%水準下顯著異於零,初步證據支持本研究假說一,管理者持股之企業風險誘 因會提高未來企業違約風險。另一方面,Delta 與 Pr_default 之相關係數為-0.15,亦於 1%水準 下顯著異於零,意謂管理者持股同時具有企業價值誘因,與楊東曉、蘇秋竹 (民 101) 之發現 一致。其餘變數與 Pr_default 之相關係數方向,皆與過去研究發現一致,如:槓桿程度 (LEV)、 股票報酬率波動(SIGMA)、流動比率之倒數 (CR) 與 Pr_default 皆呈顯著正向關係,意謂此三 表 1 樣本篩選過程 1996 年至 2011 年財務資料庫原始資料數 26,883 缺少權益市值資料 (10,380) 缺少計算 OPEXP 所需資料 (19) 缺少前期報酬率 (RET) 資料 (1) 缺少計算前期報酬率標準差 (SIGMA) 所需資料 (222) 缺少計算管理者持股之企業價值誘因所需資料 (10) 缺少計算管理者持股之資產替換誘因所需資料 (1,571) 缺少下期違約機率資料 (451)缺少計算 Beaver and Ryan (2000) 保守會計指標所需資料 (987)

管理 者 持 股對公 司違約 風險之 影響: 風險敏 感度觀 點 59 表 2 樣本分 布情況 年度 水泥 食品 塑膠 紡織 電機 電纜 生技 玻璃 造紙 鋼鐵 橡膠 汽車 電 子 營建 航運 觀光 百貨 油電 其他 合計 % 1996 7 25 18 38 14 12 17 5 8 18 8 4 52 29 14 5 11 2 25 312 2% 1997 7 26 20 39 14 12 19 6 7 22 8 5 71 35 15 5 11 3 30 355 3% 1998 7 27 20 43 19 13 19 6 7 28 8 5 95 37 17 5 15 5 31 407 3% 1999 7 27 20 45 23 16 25 6 7 29 8 5 132 42 19 7 16 7 34 475 4% 2000 7 28 23 55 32 16 29 6 7 31 8 4 181 53 20 8 16 8 39 571 4% 2001 7 28 26 54 37 17 35 6 7 32 10 4 244 58 20 9 16 10 47 667 5% 2002 7 29 26 56 40 16 42 6 7 35 10 4 305 63 22 10 15 11 52 756 6% 2003 7 26 26 57 43 16 47 6 7 34 10 4 394 64 22 10 18 11 5 7 859 6% 2004 7 24 25 56 49 16 55 6 7 35 10 4 474 67 23 11 20 11 60 960 7% 2005 7 23 28 53 55 16 65 6 7 36 10 4 552 68 23 12 19 12 62 1058 8% 2006 7 23 28 53 58 15 70 6 7 35 10 5 603 69 23 12 21 12 62 111 9 8% 2007 7 23 27 53 61 14 71 4 7 38 11 5 639 65 23 12 21 12 62 1 155 9% 2008 7 23 27 53 61 14 71 4 7 38 11 5 637 63 23 12 21 12 62 1 151 9% 2009 7 23 27 53 60 13 71 4 7 38 11 5 635 64 23 12 21 12 61 1 147 9% 2010 7 23 27 52 60 13 69 4 7 38 11 5 624 65 23 12 20 12 61 1 133 9% 201 1 7 23 27 52 60 14 69 4 7 38 11 5 610 65 23 11 20 12 59 111 7 8% 合計 11 2 401 395 812 686 233 774 85 11 3 525 155 73 6248 907 333 153 281 152 804 13242 100% % 1% 3% 3% 6% 5% 2% 6% 1% 1% 4% 1% 1% 47% 7% 3% 1% 2% 1% 6% 100%

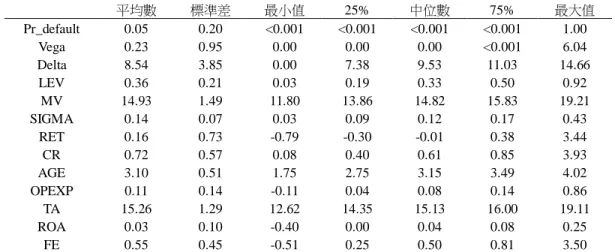

表 3 敘述統計量 平均數 標準差 最小值 25% 中位數 75% 最大值 Pr_default 0.05 0.20 <0.001 <0.001 <0.001 <0.001 1.00 Vega 0.23 0.95 0.00 0.00 0.00 <0.001 6.04 Delta 8.54 3.85 0.00 7.38 9.53 11.03 14.66 LEV 0.36 0.21 0.03 0.19 0.33 0.50 0.92 MV 14.93 1.49 11.80 13.86 14.82 15.83 19.21 SIGMA 0.14 0.07 0.03 0.09 0.12 0.17 0.43 RET 0.16 0.73 -0.79 -0.30 -0.01 0.38 3.44 CR 0.72 0.57 0.08 0.40 0.61 0.85 3.93 AGE 3.10 0.51 1.75 2.75 3.15 3.49 4.02 OPEXP 0.11 0.14 -0.11 0.04 0.08 0.14 0.86 TA 15.26 1.29 12.62 14.35 15.13 16.00 19.11 ROA 0.03 0.10 -0.40 0.00 0.04 0.08 0.25 FE 0.55 0.45 -0.51 0.25 0.50 0.81 3.50

註:Pr_default 為次年度預期違約機率,參數設定參考 Bharath and Shumway (2008) 及楊東曉、蘇秋竹 (民 101)。Vega: 管理者持股價值的風險敏感度,等於當企業風險提高百分之一時,以 Bharath and Shumway (2008) 以及楊東曉、 蘇秋竹 (民 101) 簡單方式估計出的權益價值變動金額,再乘以管理者持股比,最後取自然對數。Delta:管理者 持股價值的股價敏感度,定義為當股價增加百分之一時,管理者持股價值增加的金額,取自然對數;等於經理 人年底持有股數乘以年底市價,再乘以百分之一,最後取自然對數。LEV:槓桿比率,定義為總負債帳面價值 除以總負債帳面值與權益市值之和,權益市值定義為年底收盤價乘以年底流通在外普通股股數。MV:年底權益 市值,取自然對數。SIGMA:過去 12 個月股票報酬率之標準差。RET:前一年股票報酬率。CR:流動比率之 倒數,等於流動負債除以流動資產。AGE:樣本公司成立年度至樣本年度之年數總和,取自然對數。OPEXP: 營業費用率,等於總營業費用減利息費用、所得稅費用、折舊費用,除以銷貨收入淨額。TA:總資產帳面價值 取自然對數。ROA:資產報酬率,等於繼續營業稅後淨利除以總資產。FE:依 Beaver and Ryan (2000) 所估計之 人為刻意保守指標。除了虛擬變數以外,所有變數皆以 1%與 99% Winsorize 處理。

表 4 Pearson 相關係數

Pr_default Vega Delta LEV MV SIGMA RET CR AGE OPEXP TA ROA FE Pr_default 1.00 0.36a -0.15a 0.47a -0.21a 0.16a -0.26a 0.29a -0.02b -0.06a 0.03a -0.32a 0.17a Vega 1.00 0.04a 0.42a -0.17a 0.19a -0.10a 0.22a -0.05a -0.09a 0.03a -0.19a 0.15a Delta 1.00 -0.24a 0.33a -0.13a 0.10a -0.21a -0.22a -0.06a 0.21a 0.30a -0.09a LEV 1.00 -0.40a 0.16a -0.29a 0.48a 0.12a -0.19a 0.08a -0.49a 0.34a MV 1.00 -0.17a 0.19a -0.09a 0.11a -0.21a 0.85a 0.43a -0.24a SIGMA 1.00 0.28a 0.17a -0.14a 0.06a -0.13a -0.29a 0.15a RET 1.00 -0.07a -0.01c -0.02c -0.01 0.22a 0.00 CR 1.00 0.12a -0.06a 0.12a -0.33a 0.07a AGE 1.00 -0.11a 0.23a -0.01 0.03a OPEXP 1.00 -0.32a -0.22a -0.16a TA 1.00 0.18a -0.02c ROA 1.00 -0.21a FE 1.00 註:變數定義請參閱表 3。a 代表 1%顯著水準,b 代表 5%顯著水準,c 代表 10%顯著水準。

項因素會提高企業未來違約風險,另外權益市值 (MV)、股票報酬率 (RET)、公司成立年數 (AGE)、資產報酬率 (ROA) 與 Pr_default 皆呈顯著負向關係,表示該些因素會降低未來企業 違約風險。

4.2 迴歸結果

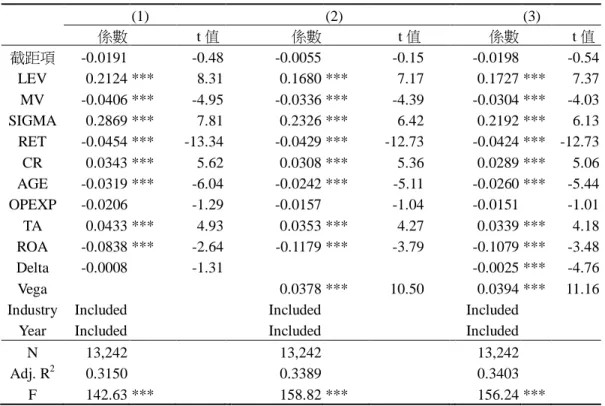

表 5 為(2)式迴歸結果,(1)欄是仿照楊東曉、蘇秋竹 (民 101) 之迴歸模式僅納入管理者持 股價值對股價敏感度 (Delta) 之實證結果,(2)欄為單獨納入 Vega 之實證結果,(3)欄則為同時 納入 Delta 與 Vega 之實證結果。單獨納入 Vega 時其係數為 0.0378 (t 值=10.50),同時納入 Delta 後,Vega 之係數為 0.0394 (t=11.16),均於 1%統計水準下顯著異於零,此結果意謂管理者持 股之企業風險誘因會顯著提高企業未來違約風險,支持本研究假說一。再者,同時納入 Delta 與 Vega 後,Delta 係數為-0.0025 (t=-4.76),於 1%水準下顯著異於零,且 Vega 與 Delta 變數之 係數皆各自顯著,代表管理者持股除了提供企業價值誘因外,還同時提供管理者企業風險誘 表 5 管理者持股之資產替換誘因 (1) (2) (3) 係數 t 值 係數 t 值 係數 t 值 截距項 -0.0191 -0.48 -0.0055 -0.15 -0.0198 -0.54 LEV 0.2124 *** 8.31 0.1680 *** 7.17 0.1727 *** 7.37 MV -0.0406 *** -4.95 -0.0336 *** -4.39 -0.0304 *** -4.03 SIGMA 0.2869 *** 7.81 0.2326 *** 6.42 0.2192 *** 6.13 RET -0.0454 *** -13.34 -0.0429 *** -12.73 -0.0424 *** -12.73 CR 0.0343 *** 5.62 0.0308 *** 5.36 0.0289 *** 5.06 AGE -0.0319 *** -6.04 -0.0242 *** -5.11 -0.0260 *** -5.44 OPEXP -0.0206 -1.29 -0.0157 -1.04 -0.0151 -1.01 TA 0.0433 *** 4.93 0.0353 *** 4.27 0.0339 *** 4.18 ROA -0.0838 *** -2.64 -0.1179 *** -3.79 -0.1079 *** -3.48 Delta -0.0008 -1.31 -0.0025 *** -4.76 Vega 0.0378 *** 10.50 0.0394 *** 11.16

Industry Included Included Included

Year Included Included Included

N 13,242 13,242 13,242

Adj. R2 0.3150 0.3389 0.3403

F 142.63 *** 158.82 *** 156.24 ***

註:依變數為次年度預期違約機率。Industry:產業別虛擬變數。Year:樣本年度虛擬變數。其餘變數 定義請參閱表 3。係數 t 值矯正 firm cluster 異質變異 (Peterson, 2009)。***代表 1%顯著水準,** 代表 5%顯著水準,*代表 10%顯著水準。

因,兩種誘因同時存在3。

本研究假說二預期保守程度越高的管理者,其手中持股所產生的企業風險誘因越低,本 文以 Beaver and Ryan (2000) 所提出之人為刻意保守認列盈餘的程度來衡量管理者保守程 度,表 6 為(4)式實證結果。由於 Beaver and Ryan (2000) 之人為刻意保守程度指標 (FE) 之數 值越低,代表保守程度越高,而表 6 顯示 FE 與 Vega 交乘項係數為 0.0129,t 值為 2.02,達 表 6 管理者保守程度對資產替換誘因之影響 係數 截距項 -0.0555 -1.61 LEV 0.1701 *** 7.13 MV -0.0347 *** -4.16 SIGMA 0.2272 *** 6.28 RET -0.0410 *** -12.45 CR 0.0281 *** 5.00 AGE -0.0011 *** -5.42 OPEXP -0.0180 -1.19 TA 0.0382 *** 4.35 ROA -0.1101 *** -3.53 Delta -0.0025 *** -4.85 Vega 0.0289 *** 4.37 FE -0.0151 ** -2.21 FE*Vega 0.0129 ** 2.02 Industry Included Year Included N 13,242 Adj. R2 0.3419 F 150.51 *** 註:依變數為次年度預期違約機率。變數定義請參閱表 3。FE*Vega:人為刻意保守指標與管理者持股 價值的風險敏感度交乘項。係數 t 值矯正 firm cluster 異質變異 (Peterson, 2009)。***代表 1%顯 著水準,**代表 5%顯著水準,*代表 10%顯著水準。

3

感謝評審教授指出雖然管理的目標是降低風險,並且提升績效,但若無法達成最佳目標時,管理者 可能也會選擇提升績效並且承擔相對應的風險,因此建議作者應額外考慮持股對績效的敏感性,以 做進一步的分析。本研究嘗試以後續年度 ROA 為依變數,測試 Delta 與 Vega 對後續年度 ROA 之解 釋力,根據未報導實證結果顯示,Vega 對後續年度 ROA 不具顯著解釋力,但 Delta 對後續年度 ROA 仍具正向顯著解釋力,此結果意謂 Delta 會誘使管理者提高企業價值,而 Vega 無法誘使管理者致力 於提高企業價值。再搭配表 5 實證結果來看,管理者持股會同時提供給管理者企業價值誘因與企業 風險誘因,兩者並非互斥的誘因,但是對於未來違約風險而言,企業風險誘因具有較大的影響,而 對於未來企業價值而言,企業價值誘因的影響效果較大,企業風險誘因則無顯著貢獻。

5%顯著水準,代表對於保守程度越低的管理者而言,其手中持股所產生的企業風險誘因越 高,符合假說二預期4。

4.3 管理者保守程度之強韌性測試

前述實證測試是以 Beaver and Ryan (2000) 所提出之人為刻意保守認列盈餘程度為管理 者保守程度之代理變數,此變數之好處是該研究將導致會計保守認列的原因區分為會計規範 產生的時間差異,以及人為刻意保守兩個成份,以本研究目的而言,採用人為刻意保守之指 標衡量管理者保守程度較為適當。然而,Beaver and Ryan (2000) 之指標存在一項缺點,是每 一家公司僅能估計出一個人為刻意保守指標之變數,亦即假設每家公司於不同年度的保守程 度是相同的 (固定常數),無法反映管理者保守程度在時間序列上的差異,後續 Khan and Watts (2009) 放寬此假設,同時考量橫斷面與時間序列之差異,故本研究另外參酌 Khan and Watts (2009) 之方法,為每家樣本公司與每一年度建立一個保守程度的衡量指標 (C-Score),此指標 可同時反映管理者的會計保守程度於橫斷面與時間序列的差異。 C-score 之估計方式可簡單分為兩步驟,首先是以分年橫斷面迴歸方式估計(5)式,再以每 年之迴歸估計係數計算 C-score;因為(5)式採分年橫斷面迴歸方式估計係數,故 C_Score 可衡 量個別公司於某一年度盈餘的保守程度。 i i i i i i i i i i i i i i i i i i i i i LEV D MB D SIZE D LEV MB SIZE LEV MB SIZE R D LEV MB SIZE R D E e + × δ + × δ + × δ + δ + δ + δ + λ + λ + λ + λ × × + µ + µ + µ + µ × + α + α = 6 5 4 3 2 1 3 2 1 0 3 2 1 0 1 0 ) ( ) (

(5) Ei: i 公司每股盈餘以期初股價平減 SIZEi: i 公司年底權益市值,取自然對數 MBi: i 公司年底市值淨值比 LEVi: i 公司年底負債帳面值與權益市值相對比例 Ri: i 公司年股票報酬率,定義為財報年度結束後 5 月起至次年 4 月之持有期間報酬率。 Di: 虛擬變數,若 i 公司年股票報酬率為負則為 1,反之為 0。

C_Scorei,t:i公司第t年盈餘保守程度指標,定義為 λ0t+λ1tSIZEi,t+λ2tM/Bi,t+λ3tLEVi,t,其中 λ1t~λ3t為各年度(5)式之迴歸係數;(5)式之係數是以分年橫斷面 OLS 方式估計。 4 感謝評審教授寶貴建議指出管理者持股產生的誘因效果可能非線性,作者參酌 Morck et al. (1988) 的 方式,將原 Vega 變數拆解為多項 piecewise 變數,根據未報導實證結果顯示,不論是拆解為三項、 四項或五項 piecewise 變數,Vega 之係數均為正,但隨著持股比的增加,係數稍微遞減,此結果意謂 在不同的持股比例之下,Vega 的增加仍會提高未來違約機率 (非降低違約機率),但非完全單調遞 增,導致表 5 中 Vega 係數為正 (平均效果),但隨著持股比例增加 Vega 產生的違約風險增加程度稍 微趨緩。

計算 C-score 之後,以其替換(4)式之 FE 變數為管理者保守程度之代理變數,並以 C-score 與 Vega 之交乘項為解釋變數,迴歸式修改為(6)式。因為 C-score 分數值越大越保守,故若假 說二成立,預期γ3應顯著為負,表示管理者越保守,藉由提高企業風險來提高持股價值的可 能性越低,導致未來公司違約機率較低。 t i m j t k t i t i t i t i t i t i t i t i t i t i i t i i t i t i Industry Year ROA TA OPEXP AGE CR RET SIGMA MV LEV Delta score C Vega score C Vega default , , 13 , 12 , 11 , 10 , 9 , 8 , 7 , 6 , 5 , 4 , 3 2 , 1 0 1 , _ * _ Pr_ e + g + g + g + g + g + g + g + g + g + g + g + g + g + g + g + g =

∑

∑

+(6)

表 7 實證結果顯示,C-Score 與 Vega 交乘項係數為-0.0104,t 值為-2.07,達 5%顯著水準, 意謂管理者持股之企業風險誘因會隨著管理者保守程度而遞減,實證結果支持假說二,未受 保守程度衡量指標之改變而有重大影響。 表 7 管理者保守程度對資產替換誘因之影響-C-Score 係數 t 值 截距項 0.0106 0.27 LEV 0.1875 *** 8.03 MV -0.0303 *** -4.11 SIGMA 0.2192 *** 6.75 RET -0.0408 *** -13.71 CR 0.0242 *** 4.69 AGE -0.0012 *** -5.95 OPEXP -0.0137 -0.96 TA 0.0335 *** 4.23 ROA -0.1030 *** -3.58 Delta -0.0023 *** -4.49 Vega 0.0428 *** 10.62 C_Score -0.0097 -1.19 C_Score*Vega -0.0104 ** -2.07 Industry Included Year Included N 13,941 Adj. R2 0.3324 F 151.91 ***註:依變數為次年度預期違約機率。C_Score:依 Khan and Watts (2009) 所估計之會計保守指標。 C_Score*Vega:會計保守指標 C_Score 與管理者持股價值的風險敏感度交乘項。其餘變數定義請 參閱表 3。係數 t 值矯正 firm cluster 異質變異 (Peterson, 2009)。***代表 1%顯著水準,**代表 5% 顯著水準,*代表 10%顯著水準。

4.4 聯立估計之預期違約機率的強韌性測試

前述實證皆以 Bharath and Shumway (2008) 及楊東曉、蘇秋竹 (民 101) 之簡單參數設定 方式,計算公司預期違約機率,本小節另以聯立方式求解 KMV 模型中的資產市值與資產價 值波動率,並依據估計結果計算公司預期違約機率,以驗證前述實證結果之強韌性。根據未 報導實證結果顯示,以聯立方式估計之預期違約機率之平均數為 0.08,標準差為 0.23,略高 於以簡單方式估計之預期違約機率的平均數與標準差。此外,表 8 是以聯立方式估計之預期 違約機率為依變數之迴歸結果,由第(1)欄結果顯示 Vega 變數之係數為 0.0357 (t=10.57),仍 於 1%水準下顯著異於零。而第(2)欄與第(3)欄顯示,保守指標 FE、C_Score 與 Vega 交乘項之 係數分別為 0.0116 (t=1.74) 與-0.0110 (t=-2.24),至少於 10%水準下顯著異於零,整體而言 實證結果仍具強韌性。 表 8 以聯立求解 KMV 模型之預期違約機率為依變數之實證結果 (1) (2) (3) 係數 t 值 係數 t 值 係數 t 值 截距項 -0.0622 * -1.93 -0.0681 ** -2.05 -0.0488 -1.48 LEV 0.3447 *** 13.30 0.3568 *** 13.29 0.3691 *** 14.91 MV -0.0106 -1.26 -0.0040 -0.41 -0.0078 -0.98 SIGMA 0.1953 *** 5.23 0.1886 *** 4.96 0.2145 *** 6.24 RET -0.0577 *** -16.77 -0.0591 *** -16.86 -0.0563 *** -17.87 CR 0.0169 *** 3.37 0.0171 *** 3.41 0.0138 *** 2.91 AGE -0.0013 *** -6.28 -0.0013 *** -6.20 -0.0013 *** -7.00 OPEXP 0.0003 0.02 0.0023 0.14 0.0132 0.85 TA 0.0148 * 1.65 0.0081 0.80 -0.1968 *** -6.81 ROA -0.1998 *** -6.40 -0.2052 *** -6.56 0.0110 1.29 Delta -0.0033 *** -6.22 -0.0034 *** -6.34 -0.0029 *** -5.52 Vega 0.0357 *** 10.57 0.0263 *** 4.03 0.0393 *** 10.19 FE 0.0074 1.11 FE*Vega 0.0116 * 1.74 C_Score -0.0088 -1.10 C_Score*Vega -0.0110 ** -2.24

Industry Included Included Included

Year Included Included Included

N 13,242 13,242 13,942

Adj. R2 0.4242 0.4250 0.4125

F 222.47 *** 213.51 *** 213.76 ***

註:依變數為次年度預期違約機率,參數是以聯立方式估計 KMV 模型求得。其餘變數定義請參閱表 3。 係數 t 值矯正 firm cluster 異質變異 (Peterson, 2009)。***代表 1%顯著水準,**代表 5%顯著水準, *代表 10%顯著水準。

4.5 企業風險指標之強韌性測試

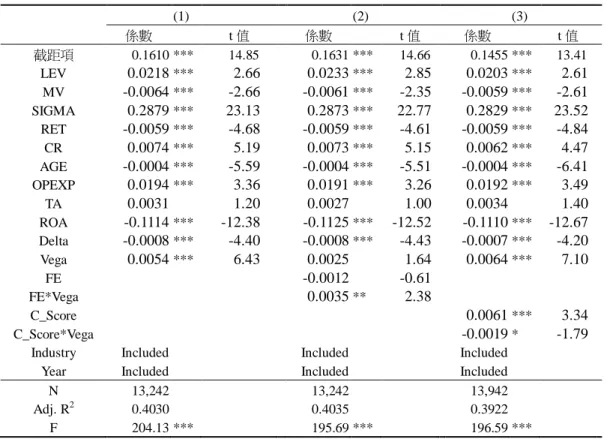

前述實證測試皆以 Bharath and Shumway (2008) 及楊東曉、蘇秋竹 (民 101) 之參數設定 方式,計算公司預期違約機率,本小節之強韌性測試擬以未來一年之股票報酬率標準差以及 未來一年研發支出作為未來企業風險之代理變數,驗證前述實證結果之強韌性。

由於 Merton (1974) 模型中的企業價值波動風險無法直接觀知,但 Campbell and Taskler (2003) 發現股票報酬率波動程度可為資產市值波動度之替代指標,故本文以未來一年之股票 報酬率標準差為未來企業風險之代理變數,重新測試本研究假說。 表 9 是以未來一年股票報酬率標準差為依變數之迴歸結果,由表中數據可知整體實證結 果未有重大改變,第(1)欄顯示 Vega 係數為 0.0054,t 值等於 6.43,於 1%水準下顯著異於零, 表示當管理者持股之企業風險誘因越高,未來一年的股票報酬率波動越高,支持假說一之推 論。另外,第(2)欄與第(3)欄則是測試管理者保守程度對企業風險誘因之邊際效果,實證結果 顯示 Beaver and Ryan (2000) 之人為刻意保守指標與 Vega 之交乘項係數為 0.0035,而 Khan and

表 9 企業風險指標之強韌性測試-次期股票報酬率波動 (1) (2) (3) 係數 t 值 係數 t 值 係數 t 值 截距項 0.1610 *** 14.85 0.1631 *** 14.66 0.1455 *** 13.41 LEV 0.0218 *** 2.66 0.0233 *** 2.85 0.0203 *** 2.61 MV -0.0064 *** -2.66 -0.0061 *** -2.35 -0.0059 *** -2.61 SIGMA 0.2879 *** 23.13 0.2873 *** 22.77 0.2829 *** 23.52 RET -0.0059 *** -4.68 -0.0059 *** -4.61 -0.0059 *** -4.84 CR 0.0074 *** 5.19 0.0073 *** 5.15 0.0062 *** 4.47 AGE -0.0004 *** -5.59 -0.0004 *** -5.51 -0.0004 *** -6.41 OPEXP 0.0194 *** 3.36 0.0191 *** 3.26 0.0192 *** 3.49 TA 0.0031 1.20 0.0027 1.00 0.0034 1.40 ROA -0.1114 *** -12.38 -0.1125 *** -12.52 -0.1110 *** -12.67 Delta -0.0008 *** -4.40 -0.0008 *** -4.43 -0.0007 *** -4.20 Vega 0.0054 *** 6.43 0.0025 1.64 0.0064 *** 7.10 FE -0.0012 -0.61 FE*Vega 0.0035 ** 2.38 C_Score 0.0061 *** 3.34 C_Score*Vega -0.0019 * -1.79

Industry Included Included Included

Year Included Included Included

N 13,242 13,242 13,942

Adj. R2 0.4030 0.4035 0.3922

F 204.13 *** 195.69 *** 196.59 ***

註:依變數為次年度股票報酬率標準差。其餘變數定義請參閱表 3。係數 t 值矯正 firm cluster 異質變異 (Peterson, 2009)。***代表 1%顯著水準,**代表 5%顯著水準,*代表 10%顯著水準。

Watts (2009) 之會計保守程度指標與 Vega 交乘項之係數為-0.0019,皆至少於 10%水準下顯著 異於零,意謂管理者持股的企業風險誘因會隨著管理者保守程度而降低。

此外,企業投入研發支出的成果具有高度不確定性,具有風險性支出特性 (范宏書、林 彥廷,民 99; Chambers et al., 2002; Coles et al., 2006; Kothari et al., 2002; Lev and Sougiannis, 1999),故若管理者欲進行高風險資產替換,可能會提高研發支出金額,因此本研究另以次年 度研發支出金額衡量未來企業風險,作為強韌性測試。由表 10 第(1)欄可知,Vega 係數為 0.0008 (t 值=2.70),代表管理者持股之企業風險誘因越強,次年度研發支出金額會顯著增加。另外, FE 與 Vega 交乘項係數為 0.0028,而 C-Score 與 Vega 交乘項係數為-0.0006,皆至少達 5%統 計顯著水準,支持假說二之預期,管理者保守程度越高,其手中持股之企業風險誘因越低, 前述實證結果仍具強韌性,未因企業風險代理變數之改變而有重大影響。 表 10 企業風險指標之強韌性測試-次期研發支出 (1) (2) (3) 係數 t 值 係數 t 值 係數 t 值 截距項 0.0089 1.14 0.0162 * 1.91 0.0066 0.84 LEV 0.0096 1.29 0.0074 0.96 0.0118 1.60 MV 0.0113 *** 4.94 0.0090 *** 3.67 0.0119 *** 5.12 SIGMA 0.0333 *** 4.93 0.0351 *** 5.33 0.0358 *** 5.23 RET -0.0056 *** -8.62 -0.0049 *** -7.47 -0.0059 *** -8.91 CR -0.0035 *** -3.48 -0.0038 *** -3.74 -0.0035 *** -3.34 AGE -0.0003 *** -5.70 -0.0003 *** -5.69 -0.0003 *** -5.58 OPEXP 0.0797 *** 8.43 0.0781 *** 8.44 0.0810 *** 8.46 TA -0.0123 *** -5.19 -0.0101 *** -4.03 -0.0129 *** -5.35 ROA -0.0106 -0.84 -0.0109 -0.87 -0.0087 -0.69 Delta 0.0007 *** 6.19 0.0007 *** 6.19 0.0007 *** 6.13 Vega 0.0008 *** 2.70 -0.0016 ** -2.48 0.0010 *** 2.92 FE -0.0054 ** -2.48 FE*Vega 0.0028 *** 4.07 C_Score 0.0006 0.85 C_Score*Vega -0.0006 ** -2.26

Industry Included Included Included Year Included Included Included

N 13,242 13,242 13,942 Adj. R2 0.3338 0.3374 0.3376 F 151.79 *** 147.60 *** 145.91 *** 註:依變數為次年度研發支出金額,以資產總額平減。其餘變數定義請參閱表 3。係數 t 值矯正 firm cluster 異質變異 (Peterson, 2009)。***代表 1%顯著水準,**代表 5%顯著水準,*代表 10%顯著水 準。

5. 結論

本研究從管理者持股價值的風險敏感度觀點探討管理者持股的企業風險誘因,以我國 1996 年至 2011 年之上市櫃公司為樣本,實證發現管理者持股除了具有企業價值誘因外,同時 會產生企業風險誘因。此兩種誘因對公司未來違約風險具有不同方向的影響;企業價值誘因 可降低未來違約風險,而企業風險誘因會提高未來違約風險,故管理者持股對公司違約風險 之影響,同時存在正面與負面影響。 再者,本研究進一步發現管理者持股的企業風險誘因對公司違約風險之負面影響會受管 理者特性而產生不同程度之影響。在管理者特性方面,本研究發現管理者保守程度對其手中 持股的企業風險誘因具有抑制效果,亦即當管理者保守程度越高,其手中持股產生的企業風 險誘因越低。本研究之實證結果在考慮不同企業風險與管理者保守程度之衡量指標下仍具強 韌性。 本研究之結果可作為董事會或薪酬委員會制訂管理者獎酬之參考,本研究發現提高管理 者持股可能同時產生企業價值誘因與企業風險誘因,且企業風險誘因會受管理者保守程度產 生不同程度之影響,故董事會或薪酬委員會於考慮給予管理者股票獎酬時,可將管理者的風 險偏好程度納入考量;對於風險偏好程度較高的管理者,可考慮以現金獎酬替代股票獎酬, 以免因違約風險提高而降低企業價值。參考文獻

范宏書、林彥廷,「研發密集公司剩餘報酬產生原因:風險溢酬或訂價錯誤?」,證券市場發 展季刊,第二十二卷第三期,民國 99 年,1-38 頁。 楊東曉、蘇秋竹,「經理人股權相關薪酬對違約風險的影響」,會計評論,第 54 期,民國 101 年,77-115 頁。Ahmed, A., Billings, B., Morton, R., and Stanford-Harris, M., “Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs,”

Accounting Review, Vol. 77, No. 4, 2002, pp. 867-890.

Ang, J. S., Cole, R. A., and Lin, J. W., “Agency Costs and Ownership Structure,” Journal of

Finance, Vol. 55, No. 1, 2000, pp. 81-106.

Ball, R. and Shivakumar, L., “Earnings Quality in UK Private Firms: Comparative Loss Recognition Timeliness,” Journal of Accounting and Economics, Vol. 39, No. 1, 2005, pp. 83-128.

Book-to-market Ratio to Predict Book Return on Equity,” Journal of Accounting Research, Vol. 38, No. 1, 2000, pp. 127-148.

Belkhir, M. and Chazi, A., “Compenation Vega, Deregulation, and Risk-taking: Lessons from the US Banking Industry,” Journal of Business, Finance, and Accounting, Vol. 37, No. 9, 2010, pp. 1218-1247.

Bharath, S. T. and Shumway, T., “Forecasting Default with the Merton Distance to Default Model,”

Review of Financial Studies, Vol. 21(May), 2008, pp. 1339-1369.

Biddle, G. and Ma, M., and Song, F., “Accounting Conservatism and Bankruptcy Risk,” working paper, 2013. Available at SSRN: http://ssrn.com/abstract=1621272 or http://dx.doi.org/10.2139/ssrn.1621272.

Black, F. and Scholes, M., “The Pricing of Options and Corporate Liabilities,” Journal of Political

Economy, Vol. 81, No. 3, 1973, pp. 637-659.

Bonfim, D., “Credit Risk Drivers: Evaluating the Contribution of Firm Level Information and of Macroeconomic Dynamics,” Journal of Banking and Finance, Vol. 33, No. 2, 2009, pp. 281-299. Brockman, P., Martin, X., and Unlu, E., “Executive Compensation and the Maturity Structure of

Corporate Debt,” Journal of Finance, Vol. 65, No. 3, 2010, pp. 1123-1161.

Campbell, J. and Taksler, G., “Equity Volatility and Corporate Bond Yields,” Journal of Finance, Vol. 58, No. 6, 2003, pp. 2321-2349.

Castanias, R., “Bankruptcy Risk and Optimal Capital Structure,” Journal of Finance, Vol. 38, No. 5, 1983, pp. 1617-1635.

Chambers, D., Jennings, R., and Thompson II, R., “Excess Returns to R&D-intensive Firms,”

Review of Accounting Studies, Vol. 7, No. 2/3, 2002, pp. 133-158.

Chava, S. and Jarrow, R. A., “Bankruptcy Prediction with Industry Effects,” Review of Finance, Vol. 8, No. 4, 2004, pp. 537-569.

Claessens, S., Djankov, S., Fan, J., and Lang, H. P., “The Separation of Ownership and Control in East Asian Corporation,” Journal of Financial Economics, Vol. 58, No. 1-2, 2000, pp. 81-112. Claessens, S., Djankov, S., Fan, J., and Lang, H. P., “Disentangling the Incentive and Entrenchment

Effects of Large Shareholders,” Journal of Finance, Vol. 57, No. 6, 2002, pp. 2741-2771.

Coles, J., Daniel, N., and Naveen, L., “Managerial Incentives and Risk-taking,” Journal Financial

Economics, Vol. 79, No. 2, 2006, pp. 431-468.

Collin-Dufresen, P. and Goldstein, R., “Do Credit Spreads Reflect Stationary Leverage Ratios?”

Faccio, M. and Lang, H. P., “The Ultimate Ownership in Western European Corporations,” Journal

of Financial Economics, Vol. 65, No. 3, 2002, pp. 365-395.

Fama, E., “Agency Problems and the Theory of the Firm,” Journal of Political Economy, Vol. 88, No. 2, 1980, pp. 288-307.

Faulkender, M. and Peterson, M. A., “Does the Source of Capital Affect Capital Structure?” Review

of Financial Studies, Vol. 19, No. 1, 2006, pp. 45-79.

Guay, W., “The Sensitivity of CEO Wealth to Equity Risk: An Analysis of the Magnitude and Determinants,” Journal of Financial Economics, Vol. 53, No.1, 1999, pp. 43-71.

Hölmstrom, B., “Moral Hazard and Observability,” Bell Journal of Economics, Vol. 10, No. 1, 1979, pp. 74-91.

Jensen, M. and Meckling, W., “Theory of the Firm: Managerial Behavior, Agency Costs, and Capital Structure,” Journal of Financial Economics, Vol. 3, No. 4, 1976, pp. 305-360.

Jensen, M. and Ruback, R., “The Market for Corporate Control,” Journal of Financial and

Economics, Vol. 11, No. 1-4, 1983, pp. 5-50.

John, T. and John, K., “Top-management Compensation and Capital Structure,” Journal of Finance, Vol. 48, No.3, 1993, pp. 949-974.

Khan, M. and Watts, R., “Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism,” Journal of Accounting and Economics, Vol. 48, No.2-3, 2009, pp.132-150.

Kothari, S., Laguerre, T., and Leone, A., “Capitalization versus Expensing: Evidence on the Uncertainty of Future Earnings from Capital Expenditures versus R&D Outlays,” Review of

Accounting Studies, Vol. 7, No. 4, 2002, pp. 355-382.

La Porta, R., Lopez-de-Silanes, F., and Shleifer, A., “Corporate Ownership around the World,”

Journal of Finance, Vol. 54, No.2, 1999, pp. 471-518.

Leland, H. and Pyle, D., “Information Asymmetries, Financial Structure, and Financial Intermediation,” Journal of Finance, Vol. 32, No.2, 1977, pp. 371-387.

Leland, H. and Toft, K., “Optimal Capital Structure, Endogenous Bankruptcy, and the Term Structure of Credit Spreads,” Journal of Finance, Vol. 51, No. 3, 1996, pp.987-1019.

Lev, B. and Sougiannis, T., “Penetrating the Book-to-market Black Box: The R&D Effect,” Journal

of Business Finance and Accounting, Vol. 26, No. 3/4, 1999, pp. 419-449.

Levine, C. and Hughes, J., “Management Compensation and Earnings-based Covenants as Signaling Devices in Credit Markets,” Journal of Corporate Finance, Vol. 11, No. 5, 2005, pp.

832-850.

Lin, H., “Accounting Discretion and Managerial Conservatism: An Intertemporal Approach,”

Contemporary Accounting Research, Vol. 23, No. 4, 2006, pp. 1017-1041.

Merton, R., “On the Pricing of Corporate Debt: The Risk Structure of Interest Rates,” Journal of

Finance, Vol. 29, No.2, 1974, pp. 449-470.

Molina, C. A., “Are Firms Underleveraged? An Examination of the Effect of Leverage on Default Probabilities,” Journal of Finance, Vol. 60, No. 3, 2005, pp. 1427-1459.

Morck, R., Shleifer, A., and Vishny, R., “Management Ownership and Market Valuation: An Empirical Analysis,” Journal of Financial Economics, Vol. 20 (January-March), 1988, pp. 293-315.

Myers, S. and Majluf, N., “Corporate Financing and Investment Decisions when Firms have Information that Investors do not have,” Journal of Financial Economics, Vol. 13, No.1, 1984, pp. 187-221.

Ohlson, J. A., “Financial Ratios and Probabilistic Prediction of Bankruptcy,” Journal of Accounting

Research, Vol. 18, No. 1, 1980, pp.109-131.

Petersen, M., “Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches,”

Review of Financial Studies, Vol. 22, No. 1, 2009, pp. 435-480.

Peterson, M. and Rajan, R., “The Benefits of Lending Relationships,” Journal of Finance, Vol. 49, No. 1, 1994, pp. 3-37.

Peterson, M. and Rajan, R., “Does Distance Still Matter? The Information Revolution and Small Business Lending,” Journal of Finance, Vol. 57, No. 6, 2002, pp. 2533-2570.

Tong, Z., “CEO Risk Incentives and Corporate Cash Holdings,” Journal of Business, Finance and

Accounting, Vol. 37, No. 9, 2010, pp. 1248-1280.

Williams, M. and Rao, R., “CEO Stock Options and Equity Risk Incentives,” Journal of Business,

Finance & Accounting, Vol. 33, No. 1, 2006, pp. 26-44.

Wittenberg-Moerman, R., “The Role of Information Asymmetry and Financial Reporting Quality in Debt Trading: Evidence from the Secondary Loan Market,” Journal of Accounting and

Economics, Vol. 46, No. 2-3, 2008, pp. 240-260.

Zmijewski, M. E., “Methodological Issues Related to the Estimation of Financial Distress Prediction Models,” Journal of Accounting Research, Vol. 22 (Supplement), 1984, pp.59-82.