June 28, 2006

1987 年 以 來 兩 岸 貿 易 與 投 資 環 境 的 變 遷 與 發 展

政大經濟系教授 林祖嘉

2006.6.28

一.前言 自從 1979 年鄧小平先生在大陸採行改革開放政策以來,兩岸的貿易開始啟 動。由於四十年的相隔,造成兩岸經濟發展的迥異,在比較利益的驅動下,兩岸 貿易出現相當程度的成長。然而,受到敏感政治的限制,兩岸也僅止於貿易的成 長,人員往來與資金往來仍然是很少很少的。 但是就在距今 20 年前的 1987 年前後,台灣發生兩件重要的政經事件,使得 兩岸經貿關係出現突破性的發展。一個是在 1986 到 1988 的三年之間,由於台灣 外匯存底快速累積的結果,造成新台幣大幅升值,由 38:1 美元上升到 26:1 美元。新台幣大幅升值的結果,使得出口導向的中小企業形成流血輸出,在台灣 生存不易的情況下,中小企業興起了出走的念頭。然而,由於先進國家或是東南 亞國家的投資成本較大,台灣的中小企業並沒有大量出走的實力。 接著在 1987 年 11 月,蔣經國總統宣佈解嚴,並以人道的理由,開放台灣人 民赴大陸探親。許多台灣企業界人士到大陸去了以後,發現大陸有廉價又充沛的 勞力,投資成本很低,又沒有任何語言障礙,再加上大陸地方政府的各項政策優 惠,於是大量台商開始登陸,台商赴大陸投資的熱潮一發不可收拾。 當大量台商在大陸設廠生產時,他們開始向台灣母公司採購零組件與半成 品,使得台灣對大陸的出口開始大幅增加,此即所謂貿易創造效果(trade creation effect)。1 在此同時,由於勞力密集型中小企業轉向大陸發展,台灣 的母公司就開始往資本密集與技術密集發展,於是台灣產業出現明顯的結構調整 與產業升級的現象。 在台商投資帶動下,兩岸貿易出現幾個明顯的結果:第一,兩岸的貿易超過 九成以上集中在零組件與半成品,這也就是所謂的產業內貿易(intra-industry trade)。第二,兩岸台商工廠之間出現垂直分工的現象(vertical integration),台灣母公司成為大陸子公司生產鏈(production chain)中重要的 一環。2 第三,台灣母公司除了出現產品與科技的升級以外,企業活動也由生產 轉向研發、行銷、與財務等方向調整。第四,由於台商企業大量向台灣母公司採 購零組件與半成品,使得大陸迅速成為台灣最大的出口市場,也是台灣最大的順 差來源,台灣對大陸出口也成為帶動的 GDP 成長的最主要動力之ㄧ。 雖然由台商帶動的兩岸貿易帶給台灣大量的外匯收入,對台灣的經濟成長貢 1 關於此種貿易與投資之間替代與互補的問題,可參見顧瑩華與陳添枝(1998)的討論。 2 關於兩岸產業分工與產業內貿易對於台商競爭力的影響,可參見 Lin(2004)的分析;另外,高 長(2001)也曾說明台商投資與兩岸垂直分工的情況。獻很大,也使得台灣對大陸的貿易依存度日增,然而,由於大陸本身經濟快速成 長,再加上大陸本身經濟規模龐大,使得大陸對台灣的貿易依存度卻是不增反 減,這對台灣而言,無疑是一個警訊。尤其在大陸於 2001 年底加入 WTO 之後, 大陸國內市場開放的結果,吸引更多的外商進入,於是造成大陸對台灣的依存度 日漸減輕。 此外,近年來大陸積極的與亞洲鄰近國家進行經濟整合,先是在 2004 年初 與香港和澳門成立更緊密經貿夥伴關係(CEPA),允許港澳企業與商品更早更容易 的進入大陸;然後,大陸有與東協國家簽署 2010 年將成立大陸-東協自由貿易區 (CAFTA),即通稱的十加一。此外,日本與韓國也想加入形成十加三;去年底, 澳洲、紐西蘭、與印度也表示有意加入,形成十加六。不論是哪一種形式的經濟 整合,對於地處東亞,而且與東亞經濟密切的台灣而言,都會產生更大的衝擊。 試想,當東亞國家之間的產品能完全免關稅的自由買賣,而台灣的產品進入東亞 任一國家時,都必須繳納關稅,這對台灣的產品出口會造成多大的影響?對於國 內外企業在台灣的投資意願會有多少負面影響?3 對於這個未來即將面臨的重大 衝擊與挑戰,台灣應如何因應?台灣應採取何種方式,儘速的融入東亞經濟體 中?這將是台灣政府即將面臨的重大挑戰。 本文結構如下:第二節說明二十年來兩岸貿易的變化趨勢,第三節討論台商 赴大陸投資的變化,第四節說明兩岸經貿對於台灣總體經濟與產業結構的影響, 第五節分析東亞經濟整合對台灣的影響,以及台灣的因應之道。 二.兩岸貿易趨勢 兩岸貿易起始於 1979 年,當鄧小平先生主張改革開放以來,兩岸就有了初 步的貿易,起初在大陸出口到台灣的大都是以農產品(中藥材)為最大宗,而台灣 則以工業產品為主。由於台灣經濟發展領先大陸許多,台灣的產品品質也比大陸 產品要好,所以台灣產品出口到大陸的成長很快。另一方面,大陸產品並不容易 賣到台灣,一方面是由於大陸產品品質不佳以外,台灣對於大陸產品進口有諸多 的限制,也是一個很重要的原因。4 不幸的是,由於政治因素的干擾,使得兩岸貿易的統計數據一直沒有辦法得 到一個確切的數據。在表 1 中,我們列出兩個主要數據的來源,一個是來自陸委 會的統計數據,另一個則是經濟部的統計數據,見表 1。5 若以陸委會的統計數據 來看,2005 年台灣對大陸出口為 422.93 億美元,進口為 162.85 億美元,台灣 順差為 260.08 億美元。若以經濟部統計數據來看,2005 年時台灣對大陸出口達 到 704.58 億美元,進口 217.63 億美元,台灣順差達到 486.95 億美元。 3 關於東亞經濟整合對於台灣經濟的影響評估,可參見中經院(2004)與林祖嘉(2006b)的討論。 4 即使到 2006 年 3 月底為止,以 HS code 六位碼商品為例,大陸商品有 8124 項是允許進口至台 灣,有 547 項是有條件允許進口,還有 2394 項是被禁止進口的。 5 陸委會的統計數據中,除了由台灣直接銷售到大陸的商品以外,還包括由香港轉口到大陸的商 品,而經濟部的資料則是直接把台灣銷售到大陸與香港兩地金額加總。如果再把大陸官方統計 對台灣的出口加以比較,則以經濟部的統計數據較為接近大陸公佈的統計數據。

June 28, 2006 表 1. 兩岸貿易趨勢 單位:億美元 台灣對大陸出口 台灣自大陸進口 兩岸貿易總額 台灣順差 陸委會 估計數據 (a) 經濟部 統計數據 (b) 陸委會 估計數據 (a) 經濟部 統計數據 (b) 陸委會 估計數據 (a) 經濟部 統計數據 (b) 陸委會 估計數據 (a) 經濟部 統計數據 (b) 1980 2.35 - 0.76 - 3.11 - 1.59 - 1985 9.87 - 1.16 - 11.03 - 8.71 - 1990 43.95 85.57 7.65 14.46 51.60 100.03 36.29 71.11 1995 194.34 264.84 30.91 49.34 225.25 314.18 163.42 215.50 2000 250.10 355.58 62.23 84.11 312.33 439.69 187.87 271.47 2001 219.46 316.99 59.02 77.50 278.48 394.49 160.44 239.49 2002 294.46 407.92 79.47 96.87 373.94 504.79 214.99 311.05 2003 353.58 497.71 109.62 126.86 463.20 624.57 243.96 370.85 2004 449.60 638.38 166.79 187.73 616.39 826.11 282.82 450.65 2005 422.93 704.58 162.85 217.63 585.78 922.21 260.08 486.95 資料來源:陸委會估計數據來自兩岸經濟統計月報,經濟部統計數據來自貿易趨勢預測 季刊。 附註:(a).未包含對港澳的進出口值,2005 年的數據只包含 1-10 月。 (b).包含對香港的進出口值。 由於台灣對大陸出口成長迅速,使得台灣自大陸貿易順差大幅增加,即使以 陸委會資料為準,在 1992 年時大陸就已經成為台灣最大順差來源。若以陸委會 統計數據來看,1980 到 2005 年之間,台灣在兩岸貿易之間所享受的貿易順差額 為 2745.41 億美元;若以經濟部統計數據來看,1990 到 2005 年之間,台灣在兩 岸貿易之間所享有的順差高達 3861.08 億美元。 從貿易依存度來看,台灣對大陸出口佔台灣出口的比例,由 1981 年的 1.70% 快速上升到 2005 年的 27.27%;若把香港包括在內,出口比例更高達 37.79%,大 陸與香港早已成為台灣最大出口地區。6 就出口依存度來看,台灣自大陸進口商 品比例也在日漸增加,到 2005 年時,已達到 11.86%的水準,而且仍在不斷增加 當中。由於近年來台灣對外貿易的順差幾乎都來自中國大陸,所以順差比例更是 大的驚人,見表 2。 那麼當台灣對大陸貿易依存度不斷上升時,大陸對台灣的貿易依存度是否也 6 以前美國一直是台灣最主要的出口地區,但是在 2005 年時,台灣對美國出口只佔台灣總出口 的 15.19%,而且仍在下降當中。不過,我們要強調的是,這並不是表示美國市場不再重要, 而是有許多零組件與半成品先由台灣銷往大陸,然後再加工轉出口到美國,所以美國市場對台 灣而言仍然是非常重要的。

同樣上升呢?在出口依存度方面,由於大陸出口主要銷往其他國家,所以對台灣 出口的依存度很低,2005 年時只有 2.65%。由於大陸對台灣進口較多,所以對台 灣的進口依存度較高,在 1995 年時達到 14.71%。但是,以後大陸對台灣的進口 依存度則逐漸下降,到 2005 年時只剩下 7.92%,見表 3。為什麼台灣對大陸出口 依存度在上升,而大陸對台灣的進口依存度反而在減少呢?其答案很簡單,因為 大陸固然從台灣進口很多東西,但是卻從其他國家進口更多。以 2004 年為例, 當年度台灣對大陸出口成長 28.26%,但大陸自全球進口成長率卻高達 36.0%。因 此,當國內有人擔心台灣是否對大陸出口 表 2. 兩岸貿易依存度:台灣 單位:% 台灣對大陸出口 佔總出口比例 台灣自大陸進口 佔總進口比例 兩岸貿易總額 佔台灣對全球 貿易總額比例 台灣自兩岸順差 佔台灣總順差 比例 陸委會 估計值 (a) 經濟部 統計值 (b) 陸委會 估計值 (a) 經濟部 統計值 (b) 陸委會 估計值 (a) 經濟部 統計值 (b) 陸委會 估計值 (a) 經濟部 統計值 (b) 1981 1.70 - 0.35 - 1.05 - 25.44 - 1985 3.21 - 0.58 - 2.17 - 8.20 - 1990 6.54 12.73 1.40 2.64 4.23 8.20 29.04 56.89 1995 17.40 23.72 2.98 4.76 10.46 14.60 201.54 265.72 2000 16.87 23.97 4.44 6.01 10.84 15.25 226.31 326.68 2001 17.86 25.79 5.50 7.23 12.10 17.14 102.46 152.93 2002 22.56 31.23 7.06 8.61 15.39 20.76 118.99 172.14 2003 24.52 34.51 8.61 9.97 17.07 23.00 143.66 218.40 2004 25.83 36.69 9.93 11.18 18.03 24.16 461.77 736.36 2005 27.27 37.79 10.74 11.86 19.10 24.93 749.38 1630.23 資料來源:見表 1。 附註:(a).未包含對港澳的進出口值,2005 年的數據只包含 1-10 月。 (b).包含對香港的進出口值。 太多東西時,我們可能更要擔心的是,台灣對大陸的重要性日益降低,未來台灣 對大陸經貿的不對稱性可能會愈來愈明顯。 再從兩岸貿易產品的結構來看,表 4 顯示早期台灣對大陸出口商品中是以紡 織品為主,1990 年時紡織品佔 30.33%,電子產品只有 10.56%。但是,之後紡織 品出口就日益減少,而電子產品的出口則日益增加,到 2005 年時已達到 25.87%。 在進口商品方面,也是以電子產品的比例最高,2005 年時達到 19.69%,見表 5。 兩岸貿易由產品結構可以看出來,兩岸貿易之間有很高的產業內貿易,再加上兩 岸貿

June 28, 2006 表 3. 兩岸貿易依存度:大陸 單位:% 對台灣出口 佔總出口比例 自台灣進口 佔總進口比例 兩岸貿易總額 佔大陸對全球 貿易總額比例 1981 0.34 1.75 1.04 1985 0.42 2.34 1.58 1990 1.23 8.24 4.47 1995 2.08 14.71 8.02 2000 2.49 11.18 6.60 2001 2.22 9.01 5.46 2002 2.44 9.98 6.03 2003 2.50 8.57 5.44 2004 2.81 8.01 5.34 2005 2.65 7.92 5.10 資料來源:陸委會,兩岸經濟統計月報,2005 年的數據只包含 1-10 月。 表 4. 台灣對大陸出口結構:依產業區分 單位:百萬美元,% 總計 紡織品 機械 產品 塑膠, 橡膠及 其製品 電子 產品 基本金 屬及其 製品 其他機 械及電 機設備 化學品 電機 產品 其他 產業 1990 8557 30.33 6.21 11.02 10.56 5.03 2.28 2.89 3.72 27.98 1995 26484 24.52 9.09 11.79 11.06 8.11 5.10 4.67 4.22 21.44 2000 35558 14.35 9.04 11.74 22.96 11.07 6.56 5.14 3.86 15.30 2001 31699 13.25 9.25 11.30 23.02 11.32 6.04 6.14 3.97 15.72 2002 40792 10.39 9.22 10.26 25.56 11.28 5.30 6.00 6.39 15.60 2003 49771 8.82 8.57 9.87 25.16 11.65 5.07 6.19 4.91 19.76 2004 63838 7.37 7.73 10.27 25.75 10.45 4.18 6.73 4.93 22.59 2005 70458 6.45 6.75 11.19 25.87 11.42 3.54 7.85 5.85 21.07 資料來源:經濟部國貿局,貿易預測趨勢季刊。 表 5. 台灣自大陸進口結構:依產業區分 單位:百萬美元,% 總計 電子 產品 電機 產品 鋼鐵及 其製品 礦產品 金屬製品 (鋼鐵 其他機械 及電機設 機械 產品 其他 產業

及其製品 除外) 備 1990 1446 19.50 6.22 7.54 6.02 4.50 7.54 2.28 46.40 1995 4934 12.22 8.84 16.74 7.34 5.84 4.46 2.41 42.16 2000 8411 16.93 13.65 8.76 5.27 6.16 5.99 3.69 39.56 2001 7750 16.88 13.74 4.44 8.12 5.42 7.32 3.86 40.23 2002 9687 17.96 12.82 3.58 7.09 5.30 7.42 4.51 41.31 2003 12686 18.42 10.53 4.04 6.87 4.85 7.04 5.39 42.87 2004 18773 18.16 8.85 9.14 7.03 5.47 7.00 5.40 38.95 2005 21763 19.69 8.59 9.53 7.80 4.38 6.59 5.37 38.05 資料來源:見表 4。 易商品有九成以上是零組件與半成品,此結果顯示兩岸貿易其實反映的是一種產 業垂直整合的結果,台灣與大陸行程上下游的供應鏈,才會出現此種明顯的產業 內貿易。而造成產業內貿易的主要原因,在於台商大陸工廠在兩岸組成供應鏈與 產業垂直整合的結果。 最後,由於大陸台商最集中的地區為廣東、江蘇、與福建,而兩岸貿易主要 又是由台商所帶動,所以我們可以預期兩岸貿易的地區結 構也會十分明顯。表 6 顯示,1995 年以前台灣出口商品有 60.89%是銷往廣東, 但是隨著江蘇台商日益增加,台灣對廣東出口比例日益減少,到 2004 年時下降 到 42.32%。相反的,台灣對江蘇省出口的比例則快速成長,由 1995 年的 1.95%, 增加到 2004 年的 27.57%。7 至於進口地區的結構也十分類似,1995 年時台灣自廣東進口比例高達 46.15%,但到 2004 年時下降到只剩下 20.62%。相反的,台灣自江蘇進口的比例, 則由 10.22%上升到 24.18%。江蘇對台灣出口比例上升的主要原因,仍然是與台 商電子產業集中在江蘇有很大的關係。 7 台灣對江蘇出口比例在 2001 年以後更是大幅成長,其主要原因之ㄧ在於 2001 年之後,台灣的 筆記型電腦(NB)產業幾乎都往長江三 角洲集中。由於現在幾乎台灣所有的 NB 廠商集中在長江 三角洲,而筆記型電腦供應鏈很長,需要很多台灣的零組件與半成品,所以大量帶動台灣對江 蘇的出口。

June 28, 2006 表 7. 台灣自大陸進口結構:依地區區分 單位:百萬美元,% 中國大陸 廣東 江蘇 福建 其他地區 1980 76.00 - - - - 1985 116.00 - - - - 1990 319.65 - - - - 1995 3098.06 46.15 10.22 7.82 35.81 2000 5039.00 34.75 10.67 8.02 46.56 2001 4999.60 34.56 12.46 7.30 45.68 2002 6585.72 32.63 16.14 6.57 44.66 2003 9004.09 28.03 20.76 5.76 45.45 2004 13544.43 20.62 24.18 4.99 50.21 資料來源: 見表 6。 三.台商投資趨勢 在改革開放政策下,大陸在 1980 年 2 月開放了四個經濟特區,包括深圳、 珠海、汕頭、與廈門,希望吸引外資的資金與技術,來帶動大陸經濟成長。但是 由於政治因素,使得兩岸經貿關係始終只維持在貿易的部份,台商赴大陸投資一 直很少,直到 1987 年左右,台商赴大陸投資才出現戲劇性的轉變。首先,在外 表 6. 台灣對大陸出口結構:依地區區分 單位:百萬美元,% 中國大陸 廣東 江蘇 福建 其他地區 1980 235.00 - - - - 1985 987.00 - - - - 1990 2254.97 - - - - 1995 14783.94 60.89 1.95 5.65 31.51 2000 25493.56 59.34 10.41 9.50 20.75 2001 27338.76 56.05 11.76 9.10 23.08 2002 38061.39 52.19 15.86 7.67 24.28 2003 49360.38 46.66 22.71 6.18 24.46 2004 64759.32 42.31 27.57 5.68 24.44 資料來源:中國統計年鑑、中國對外經濟貿易年鑑、廣東統計年鑑、江蘇年鑑、 江蘇統計年鑑、福建年鑑、福建統計年鑑。

匯存底快速累積之下,新台幣對美元匯率開始攀升,由 1986 年的 38:1 上升到 1988 年的 26:1。在新台幣匯率大幅上升的情況下,許多以出口為主的傳統中小 企業出口受到很大的影響。他們有很大的誘因想要在海外尋找第二春,但是由於 他們的規模不夠,所以無法前往海外投資。 另外一個重要因素是在 1989 年的 11 月,蔣經國總統宣佈解嚴,並開放人民 赴大陸探親。當台灣的商人赴大陸探親以後,發現大陸是一個絕佳的投資地區, 於是他們開始進入投資之後,就帶動一股赴大陸投資熱潮,之後台商赴大陸投資 的熱潮一直持續到今天,都一直沒有停息過。 由於我國政府對於台商赴大陸投資的限制較多,使得許多台商以個人名義赴 大陸投資,而且也不曾在投審會登記,因此國內與大陸投資相關的統計數據也呈 現相當失真的狀況。以表 8 為例,投審會統計 1991 年時台商赴大陸投資的案件 只有 237 件,但大陸官方公佈的累計案件卻已達到 3815 件。其次,政府為要求 赴大陸投資廠商能確實登記,因此在藉此幾次兩岸人民關係條例修正的同時,要 求廠商進行補登記,使得在投審會登記的台商數目快速增加,到 2005 年時累計 件數已達到 34214 件,累計投資金額達到 459.69 億美元,見表 8。 表 8. 台灣對大陸投資趨勢 單位:百萬美元,% 投審會統計數據 大陸官方公佈數據 累計件數 累計金額 平均金額 累計協 議件數 累計協議 金額 平均每 件金額 累計到位 金額 1991 237 174.16 0.73 3815 3310.30 0.87 861.64 1995 11254 5644.49 0.50 31780 29390.00 0.92 11427.00 2000 22974 17102.58 0.74 46624 47816.00 1.03 26160.00 2001 24160 19887.00 0.82 50838 54730.00 1.08 29140.00 2002 27276 26609.79 0.98 55691 61471.03 1.10 33110.58 2003 31151 34308.57 1.10 60186 70029.00 1.16 36488.00 2004 33155 41249.23 1.24 64626 79934.81 1.24 39623.05 2005(a) 34214 45969.21 1.34 67764 87719.16 1.29 41343.50 資料來源:見表 3。 附註:(a). 2005 資料僅累計到 10 月。 但是即使把補登記件數加入,我們看到投審會公佈的累計投資件數仍然只有 大陸官方公佈數據的一半,到 2005 年底時,大陸官方公佈台商投資件數為 67764 件,累計協議金額達到 877.19 億美元。兩地數據相比,顯然投審會公佈的數據 是明顯偏低的。 台商赴大陸投資模式大致可分成四種變化型態:第一,台商大陸投資大約可 分成幾個階段,1992 年以前為傳統中小型企業,1992 年到 1995 年之間為傳統中 大型企業,1995 年以後大型電子產業開始赴大陸投資。尤其 2001 年以後,筆記

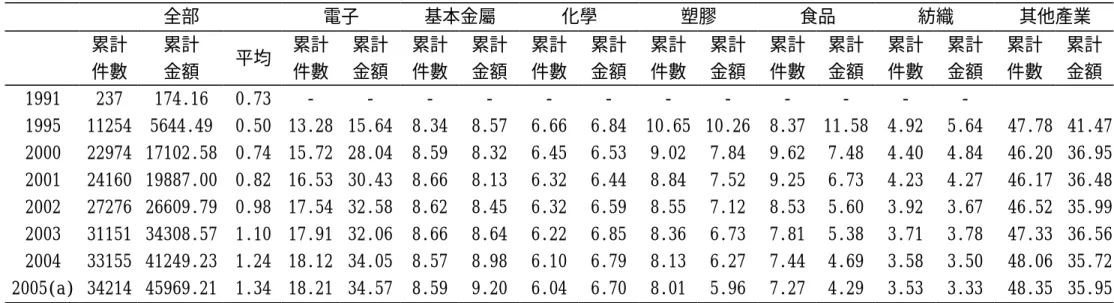

June 28, 2006 型電腦工廠開始往大陸投資,對於兩岸產業影響更是明顯。8 第二,投資規模由 中小企業逐漸轉向中大型企業,平均投資金額由 1991 年的 0.73 萬美元增加到 2005 年的 1.34 萬美元。如果用當年度的平均投資金額來看,1995 年很關鍵,因 為 1995 年以前每年平均投資金額都在 100 萬美元以下,1995 年以後則跳升到 200 萬美元以上。 第三,從產業上來看,台商赴大陸投資逐漸由傳統產業轉向電子產業。表 9 顯示,1995 年以前,電子產業赴大陸投資件數累計只佔 13.28%,金額則佔 15.64%,當時的食品業及塑膠業的比例都佔 10%左右,但是其後電子產業的投資 件數與投資金額的比例都大幅上升。尤其是 2005 年當電子產業累計投資件數達 到 18.21%時,累計金額更是上升到 34.57%。此結果表示近十年來電子產業赴大 陸投資平均規模,要遠遠超過所有赴大陸廠商的平均規模。 第四,最後,再從投資地區來看,投資地點則由東南沿海轉向長江三角洲。 1995 年以前,江蘇累計件數與金額分別佔 22.34%與 29.74%,而廣東與福建合計 件數與金額比例,則分別為 48.28%與 43.66%。但是到 2005 年時,到江蘇投資的 台商件數比例已上升 28.22%,而金額累計更是增加到 47.38%,而廣東與福建累 計的件數與金額分別下降到 37.38%與 36.40%。此結果表示近年來赴江蘇投資的 台商規模較大,所以才會使其投資金額比例增加超過件數比例增加。把產業變化 與區位變化的結果放在一起,我們得到的結論是,1995 年以後的台灣較大規模 的電子產業開始大量的往長江三角洲投資,這是造成上述結果的最重要原因。 台商由珠江三角洲轉向長江三角洲投資的原因有三:第一,台商剛去大陸 時,是以出口為導向,因此工廠放在沿海城市,然而後來的廠商有很多是以大陸 內陸市場為主,因此長江三角洲是更好的選擇。第二,1995 年以後的台商是以 高科技電子產業為主,他們需要更多的高科技人才,而長江角洲可提供的高科技 人才要比珠江三角洲多。第三,長江三角洲的法制環境與投資環境要比珠江三角 洲好很多,所 8 關於台商赴大陸投資三個階段的詳細說明,以及三個階段對於台灣產業及就業的影響,可參見 林祖嘉與黃啟宏(2006)的分析。

表 9. 台灣對大陸投資趨勢:依產業區分 單位:百萬美元,% 全部 電子 基本金屬 化學 塑膠 食品 紡織 其他產業 累計 件數 累計 金額 平均 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 1991 237 174.16 0.73 - - - - 1995 11254 5644.49 0.50 13.28 15.64 8.34 8.57 6.66 6.84 10.65 10.26 8.37 11.58 4.92 5.64 47.78 41.47 2000 22974 17102.58 0.74 15.72 28.04 8.59 8.32 6.45 6.53 9.02 7.84 9.62 7.48 4.40 4.84 46.20 36.95 2001 24160 19887.00 0.82 16.53 30.43 8.66 8.13 6.32 6.44 8.84 7.52 9.25 6.73 4.23 4.27 46.17 36.48 2002 27276 26609.79 0.98 17.54 32.58 8.62 8.45 6.32 6.59 8.55 7.12 8.53 5.60 3.92 3.67 46.52 35.99 2003 31151 34308.57 1.10 17.91 32.06 8.66 8.64 6.22 6.85 8.36 6.73 7.81 5.38 3.71 3.78 47.33 36.56 2004 33155 41249.23 1.24 18.12 34.05 8.57 8.98 6.10 6.79 8.13 6.27 7.44 4.69 3.58 3.50 48.06 35.72 2005(a) 34214 45969.21 1.34 18.21 34.57 8.59 9.20 6.04 6.70 8.01 5.96 7.27 4.29 3.53 3.33 48.35 35.95 資料來源:見表 3。 附註:(a).2005 資料僅累計到 10 月為止。

June 28, 2006 表 10. 台灣對大陸投資趨勢:依地區區分 單位:百萬美元,% 全部 江蘇 廣東 福建 其他地區 累計 件數 累計 金額 平均 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 累計 件數 累計 金額 1991 237 174.16 0.73 - - - - 1995 11254 5644.49 0.50 22.34 29.74 32.34 29.88 15.94 13.78 29.38 26.60 2000 22974 17102.58 0.74 23.13 34.44 35.54 35.29 13.49 9.76 27.84 20.51 2001 24160 19887.00 0.82 24.53 36.77 35.10 34.31 12.98 9.00 27.39 19.92 2002 27276 26609.79 0.98 26.15 39.40 34.30 31.78 13.46 9.55 26.08 19.27 2003 31151 34308.57 1.10 27.57 41.36 33.98 30.64 13.46 8.84 24.98 19.16 2004 33155 41249.23 1.24 27.83 43.28 33.32 28.89 14.43 8.45 24.42 19.38 2005(a) 34214 45969.21 1.34 28.22 44.38 33.02 28.18 14.36 8.22 24.40 19.22 資料來源:見表 3。 附註:(a). 2005 資料僅累計到 10 月為止。 以台商大型企業較偏好長江三角洲。9 台商赴大陸投資以後,一方面在大陸的生產大量增加,自台灣的進口也大幅 上升,對台灣總體經濟成長的貢獻很大;另一方面,由於台商工廠在兩岸進行產 業分工的結果,使得台灣產品快速的往上游的零組件與半成品集中,使得台灣產 業出現結構性的變化。最後,由於赴大陸投資企業是從勞力密集逐漸轉向技術密 集,使得留在台灣的製造業是以技術密集為主,因此也使得台灣出口產品快速升 級。 四.兩岸經貿對台灣經濟發展的影響 台灣一向是以出口導向的國家,也就是吾人常謂說:「出口帶動經濟成長的 引擎。」由於出口佔 GDP 的比重很高,所以當出口成長率很高的時候,台灣的 GDP 成長率也就隨之攀高。在 1990 年代以前,美國市場一直是台灣出口的主要 目的地,所以當美國景氣好,台灣對美國出口成長率就快,台灣得經濟成長就會 有較佳的表現;反之,美國景氣變差,台灣的經濟馬上就受到拖累。 但是,進到 1990 年代以後,台灣對大陸出口的比重快速成長,每年都有大 量順差,在對大陸出口比重愈來愈高的情況下,台灣對大陸出口成長率對台灣 GDP 成長率貢獻的重要性也愈來愈高。尤其是近幾年來由於台灣對大陸出口成長 率,遠遠高於台灣對其他地區的出口成長率,因此對大陸出口成長率也成為帶動 台灣經濟成長最重要的來源。 9 關於大陸各地區投資環境與風險的評估,可參考電電公會每年出版的大陸投資環境與風險評估 報告,例如電電公會(2005)。

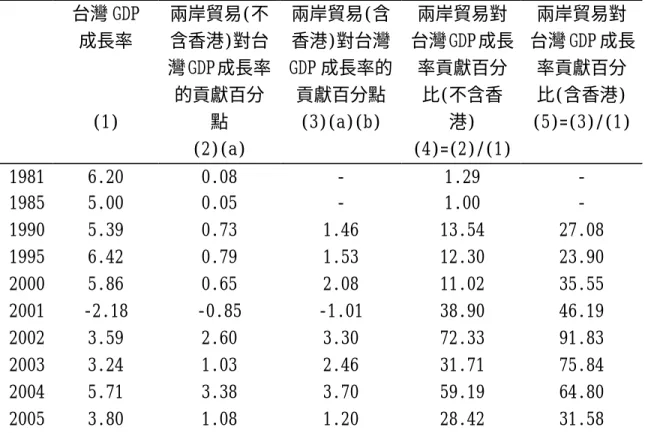

表 11 顯示,在 1981 年時,台灣對大陸貿易對台灣 GDP 成長率的貢獻只有 0.08 個百分點,佔當年 GDP 成長率 6.20%的 1.29%。但是到 1990 年時,對大陸 出口所帶動 GDP 成長率已達到 0.73 個百分點,佔當年 GDP 成長率 5.29%的 13.54%。如果我們把對香港出口一併列入,則 1990 對大陸與香港出口帶動台灣 GDP 成長 1.46 個百分點,佔當年 GDP 成長率 5.39%的 27.08%。 表 11. 兩岸貿易對台灣 GDP 成長率貢獻之估計 單位:% 台灣 GDP 成長率 (1) 兩岸貿易(不 含香港)對台 灣 GDP 成長率 的貢獻百分 點 (2)(a) 兩岸貿易(含 香港)對台灣 GDP 成長率的 貢獻百分點 (3)(a)(b) 兩岸貿易對 台灣 GDP 成長 率貢獻百分 比(不含香 港) (4)=(2)/(1) 兩岸貿易對 台灣 GDP 成長 率貢獻百分 比(含香港) (5)=(3)/(1) 1981 6.20 0.08 - 1.29 - 1985 5.00 0.05 - 1.00 - 1990 5.39 0.73 1.46 13.54 27.08 1995 6.42 0.79 1.53 12.30 23.90 2000 5.86 0.65 2.08 11.02 35.55 2001 -2.18 -0.85 -1.01 38.90 46.19 2002 3.59 2.60 3.30 72.33 91.83 2003 3.24 1.03 2.46 31.71 75.84 2004 5.71 3.38 3.70 59.19 64.80 2005 3.80 1.08 1.20 28.42 31.58 資料來源:本研究估算。 附註:(a).兩岸貿易對台灣 GDP 成長貢獻百分點=(對大陸出口成長率 x 對大陸出 口佔台灣總出口百分比 x 出口佔 GDP 百分比)-(自大陸進口成長 率 x 自大陸進口佔台灣總進口百分比 x 進口佔 GDP 百分比)。 (b).此處兩岸貿易(不含香港)的數據是來自陸委會統計的兩岸貿易數 據,兩岸貿易(含香港),兩岸貿易(含香港)的數據則是來自經濟 部的統計數據,見本文表 1 與表 2。 此後,由於對大陸與香港出口快速成長,對 GDP 成長率貢獻愈來愈大。尤其 在 2000 年以後,由於民進黨執政後台灣島內經濟一落千丈,在平均只有 3%左右 的經濟成長率中,絕大部分的成長率貢獻都是來自對外部門的貢獻,而對外部門 的貢獻主要又是來自對大陸出口的快速成長與大量累積的順差。 表 11 顯示,2002 年時台灣對大陸與香港貿易帶動經濟成長率高達 3.30%, 佔當年全年經濟成長率 3.59%的 91.83%。2003 年與 2004 年,上述貢獻度比例仍 然高達六成以上。不過,隨著國內景氣逐漸回穩,在加上兩岸貿易受到政策限制

June 28, 2006 而呈現較緩慢成長的影響,兩岸貿易帶動台灣 GDP 成長率的貢獻度出現逐年下滑 的趨勢,到 2005 年時已下降到 31.58%。但即使如此,表示仍然有三成的 GDP 成 長率是來自於兩岸貿易的貢獻,這依舊是一個很可觀的比重。 在 1989 年台商赴大陸投資以前,台商的工業與製造業一直都扮演 GDP 中最 重要的角色,在 1985 年時工業產值佔 GDP 的比例為 46.30%,到 1987 年時甚至 高達 48.70%。同時,製造業是工業中最重的部分,在 1985 年時其佔 GDP 的比例 也達到 37.60%,在 1987 年時更高達 39.30%,見表 12。 但是,自 1988 年開始,由於傳統製造業開始把生產製造逐漸移到大陸,使得工 業與製造業佔 GDP 的比例開始逐漸下滑,直到 1990 年時,工業比例已下降到 41.20%,到 2004 年時更下降到 29.50%,同時,製造業比例也在 1990 年時下降 到 33.30%,到 2004 年時只剩下 25.50%。不過,這五年來,製造業一直維持在 25.50%左右,似乎呈現出穩定的跡象。 另一方面,雖然工業佔 GDP 比例迅速萎縮,但服務業佔 GDP 比例卻在 1988 年以後快速成長。事實上,在 1987 年以前的三十年之間,台灣服務業占 GDP 比 例幾乎一直都維持在 45%左右,而一直到 1988 表 12. 台灣產業結構變化趨勢 單位:% 農業 工業 (製造業) 服務業 1980 7.7 45.7 (36.0) 46.6 1985 5.8 46.3 (37.6) 47.9 1990 4.2 41.2 (33.3) 54.6 1995 3.5 36.4 (27.9) 60.1 2000 2.1 32.4 (26.4) 65.5 2001 1.9 31.1 (25.6) 67.0 2002 1.9 31.0 (25.7) 67.1 2003 1.8 30.4 (25.5) 67.8 2004 1.7 29.5 (25.5) 68.7 資料來源:經建會,Taiwan Statistical Data Book,2005。

年以後才出現突破性的成長。在 1990 年已達到 54.6%,在 2004 年更高達 68.7%, 但與美日等已開發國家服務業占 GDP 比例都超過七成以上的比例來看,未來台灣 服務業仍然有繼續成長的空間。服務業快速成長的另外一個好處是,由於服務業 屬於勞力密集型產業,所以可以帶來不少的就業機會,這對於吸收台灣製造業萎 縮所釋放出來的勞動有很大的助益,也因此台灣產業在巨幅轉型之際,並沒有出 現大量失業的現象。 有人擔心的說,由於工業與製造業比例大幅下滑,所以,台灣有很嚴重的產 業空洞化問題(hollowing-out problem),因此他們主張台灣應減少與大陸的貿 易依存度,並應減少台灣對大陸投資。但是若從台灣出口產品結構快速由勞力密

集型產品轉變成為技術密集型產品來看,表示台灣的產品競爭力由勞力密集型轉 向資本與技術密集型,換言之,台灣的產業正在快速的升級當中。因此,正確的 說法應該是,台灣的產業結構正在快速的去工業化(de-industrialized)。10

依顯示性比較利益理論(revealed comparative advantage),出口產品代表 一個國家在生產該產品具有競爭力,一方面可能是代表其生產技術較好,不然就 是其生產成本較低或是售價較低。所以我們可以過去 20 年來台灣出口產品結構 的變化,來觀察台灣產業競爭力的變化與產業結構的調整的結果。 表 13 顯示,在 1982 年時,台灣出口產品中,屬於高勞力密集的產品比例高 達 47.2%,幾乎佔了一半。再從技術密集度來看,屬於高技術密集度的也只有 18.3%。到 1985 年時,上述二個比例並沒有很大的變化。換言之,在 1987 年底 台商開始赴大陸投資生產以前,台灣的產品出口競爭力幾乎都集中在高勞力密集 與低技術密集上面。 但是自 1988 年台商勞力密集產品外移到大陸以後,台灣出口產 品結構也出現快速的變化。高勞力密集產品的比例由 1985 年的 45.9%迅速下降 到 2004 年的 28.1%。從資本密集度來看,同期間高資本密集度的比例由 26.9% 上升到 39.8%,而低資本密集度產品則由 27.6%下降到只剩下 9.8%。最明顯的變 化是來自技術密集度的變化,表 13 表 13. 台灣出口結構變化趨勢 單位:% 勞力密集度 資本密集度 技術密集度 高 中 低 高 中 低 高 中 低 1982(a) 47.2 30.8 21.9 26.9 45.4 27.6 18.3 32.6 49.1 1985 45.9 35.6 18.5 24.5 48.7 26.8 18.8 33.6 47.6 1990 41.0 38.3 20.7 28.9 50.5 20.5 26.7 38.6 34.7 1995 36.4 40.6 23.0 31.9 56.5 11.6 36.5 41.4 22.0 2000 37.6 41.2 21.2 28.1 64.4 7.5 42.5 43.2 14.3 2001 33.3 43.1 23.6 30.9 60.7 8.4 46.4 38.8 14.9 2002 34.8 40.4 24.8 31.9 58.4 9.7 46.6 40.1 13.3 2003 36.5 36.9 26.6 33.4 57.0 9.6 46.0 41.8 12.2 2004 28.1 39.3 32.7 39.8 50.4 9.8 54.0 34.2 11.9 資料來源:見表 12。 附註:(a)本項統計資料自 1982 年開始。 顯示,1985 年時,高技術密集度的出口產品只佔 18.8%,到 1990 年就跳升到 10 支持台灣產業空洞化看法的學者較少,代表性人物為陳博志(2003),而認為台灣產業升級而且 去工業化的文獻有周添城與吳惠林(1990)、陳寶瑞與葉凱萍(1993)、林祖嘉與高希均等(1992、 1995)。

June 28, 2006 26.7%,到 2004 年時更高達 54.0%,超過一半以上。而同期間,低技術密集度出 口產品比例則 47.6%下降到只剩下 11.9%。 換言之,當大量勞力密集型產業外移到大陸之後,留在台灣的產業則快速的 往資本密集與技術密集產業集中。同樣的,台灣出口產品也往資本密集產品與技 術密集產品調整。也就是說,台灣具有競爭力的產品快速的往高科技與高資本產 品移動,所以這是一個典型的升級現象(up-grading)。11 五.經貿全球化與區域化的挑戰 過去二十幾年來,由於台商赴大陸投資生產,帶動兩岸貿易快速成長,一方 面使台灣產業結構產生明顯的結構變化,一方面也使得台灣享有巨額順差,直接 帶動台灣經濟成長。在此同時,台商對於大陸出口與經濟發展都有巨額的貢獻, 因此兩岸貿易結果就是所謂的「互補互利」。 然而,隨著貿易快速全球化的腳步,在加上 2001 年底大陸加入 WTO,開放 內陸市場的結果,使得全球國家都把目光集中在大陸市場上。過去五年以來,當 大陸開始大量開放進口之際,國際上的主要國家利用這些機會,對大陸出口開始 大量增加。以 2004 年為例,當年大陸對全球進口的成長率高達 36.0%,而韓國 與日本等國在該年對大陸出口的成長率只有 28.26%。在世界主要國家紛紛對大 陸出口之際,台灣產品在大陸的重要性就相對減緩,結果是大陸對台灣的進口依 賴度逐年下降。以韓國為例,在 2005 年時,大陸已是韓國最大的出口地區,而 且大陸自韓國進口依賴度(11.09%)已非常接近對台灣的進口依賴度(11.54%)。而 以目前大陸所得快速成長的情況下,未來大陸市場對於產品品質、科技技術、與 產品品牌的要求會愈來愈高,而韓國產品在上述三個條件幾乎都領先台灣,未來 韓國產品在大陸的進口市佔率只會拉大與台灣的距離。 另外一個更重大且即將出現的衝擊,就是以快速形成中的東亞經濟整合。其 中尤其是以大陸與東協國家主導的中國-東協自由貿易區(CEFTA,或稱十加一) 的影響最為明顯。中國-東協自由貿易區計畫在 2010 年正式成立,而在 2005 年 中旬雙方已開放協商開放部份電子產品零關稅交易,到 2010 年時,所有產品都 將達到全面零關稅的目標。 此外,日本與韓國也有意與東協簽署自由貿易區,甚至加入中國與東協自由 貿易區,成為十加三。2005 年 12 月底,在第一屆東亞高峰會議中,澳洲、紐西 蘭、與印度也都表示有興趣加入東亞自由貿易區,成為十加六。 由於台灣身處東亞地理位置的中心,我們與東亞國家的貿易及投資都超過對 全球貿易與投資的一半以上,因此在東亞自由貿易區成立之後,台灣是否能成為 其中的一員,對於台灣未來經濟發展有關鍵性的影響。依中華經濟研究院(2004) 11 我們要強調的是,當勞力密集型產品出口減少的同時,如果資本密集型產品出口值不變,也 會出現產業升級的現象。但是台灣的情況並不只如此,因為當勞力密集型產品出口減少時,台 灣的總出口仍快速增加,這代表技術與資本密集型產品的出口增加要超過勞力密集型產品出口 的減少,如此才能使台灣的總出口呈現增加的趨勢。

的估計結果顯示,如果台灣不在十加一之內,台灣會因出口減少而使經濟成長率 每年下降 0.2%,但若台灣不在十加三內,即因受到韓國產品排擠效果的影響, 台灣經濟成長率每年會下降 1.0%。12 事實上,不論是十加一、十加三、或是十加 六,都是一個非常大的市場,足以與歐盟(EU)與北美自由貿易區(NAFTA)相抗衡, 尤其經濟成長率更是高過前二者,其對台灣的重要性不言而喻。因此,台灣當務 之急應該是積極的要求加入東亞自由貿易區,成為十加七。以台灣的經濟實力和 台灣在東亞經濟體系所扮演的重要角色來看,台灣絕對不應該被排除在東亞自由 貿易區之外。 在此同時,由於未來兩岸貿易仍然對於台灣經濟有決定性的影響,因此我們 認為台灣在加入東亞自由貿易區之前,應該加速與大陸經貿關係正常化,除了兩 岸三通、直航、與其他金融往來措施以外,13 最重要的還是應儘快與大陸組成「兩 岸共同市場」。兩岸共同市場可以從直航到商品自由貿易,然後長期下再考慮關 稅同盟與匯率連動等問題。14 由於台灣對大陸與香港出口已佔台灣總出口 37.8%以上,只要兩岸貿易能完 全自由化,將可以解決台灣對外貿易大部分的問題。然後,長期下,台灣再進入 東亞自由貿易區,如此未來台灣經濟才能避免被邊緣化的危機。 參考文獻 中華經濟研究院(2004),亞太經濟整合對我國產業發展之影響評估,工業局委託 研究計畫。 台灣區電機電子公會(2005),內銷內貿領商機:2005 年中國大陸地區投資環境 與風險調查,商業周刊出版社,台北。 高希均,李誠,林祖嘉(1992),臺灣突破:兩岸經貿追蹤,天下文化出版公司, 台北。 高希均,林祖嘉,林文玲,許彩雪(1995),台商經驗:投資大陸的現場報導, 天下文化出版公司,台北。 高長(2001),“製造業赴大陸投資經營當地化及其對台灣經濟之影響”,大陸經 濟發展研討會論文集,中華經濟研究院。 高長,史慧慈、楊書菲(2002),“放寬赴大陸投資限制對台灣經濟之影響”,九 12 然而,中經院(2004)受到其所採用的全球貿易分析模型(GTAP)限制,只能用 1997 年的資料進 行估計。在 2005 年時,台灣對大陸與香港出口依存度是 1997 年的兩倍以上,到 2001 年時, 台灣的出口依存度較高,因此,我們相信 2010 年以後,若台灣不在十加三內,則台灣經濟成 長率受到的影響會超過 2%以上,見林祖嘉(2006b)的分析。 13 兩岸直航對於台灣經濟的影響評估,可參見陳麗瑛等 (2002)、林祖嘉等(2003)、高長等(2003)、 與林祖嘉(2005)的分析。 14 關於台灣與大陸成立兩岸共同市場的步驟,可參見林祖嘉(2006a)的討論。

June 28, 2006 十一年大陸經濟發展研討會,中華經濟研究院。 周添城、吳惠林(1990),“台灣產業結構轉變與產業空洞化”,自由中國之工業。 林祖嘉(2005),兩岸經貿與大陸經濟,天下文化公司出版,台北。 林祖嘉(2006a),“兩岸共同市場應從電子電機產業開始”,2006 海峽兩岸經貿 論壇研討會論文,2006.4.8,廈門。 林祖嘉(2006b),“亞太經濟整合與台灣邊緣化的危機”,兩岸共同市場年會大 會論文,即將出版。 林祖嘉, 黃啟宏(2006), “對外投資與勞動結構調整: 台灣的實證分析”,人文 及社會科學集刊,即將出版。 林祖嘉、譚瑾瑜、林美萱、陳金隆(2003),“開放兩岸直航對我國經濟與產業影 響之分析”,國政基金會研究報告,科經(研)字第 092-009 號。 陳博志(2003),“深根台灣、佈局全球之重點戰略”,台灣經濟戰略研討會專題 演講,2003.2.22,福華文教會館,台北市。 陳寶瑞、葉凱萍(1993),貿易、對外投資與產業結構轉變之研究,經建會。 陳麗瑛、王思粵、郭迺峰、楊浩彥(2002),“兩岸三通對台灣產業之影響-總體 經濟效果之評估”,九十一年大陸經濟發展研討會,中華經濟研究院。 顧瑩華、陳添枝(1998),“進口替代與出口擴張:相容與相斥”,經濟論文叢刊, 26(3),293-317。

Lin, C.C.(2004), “Taiwan Investment in China and Structure Change,” Paper Presented at the Conference on Emergence of the Chinese Economy and East Asia’s Response, Sept.3.2004, Samsung Economic Research Institute, Seoul, Korea.