國

立

交

通

大

學

應用科技學程碩士班

碩

碩

碩

碩

士

士

士

士

論

論

論

論

文

文

文

文

中小尺寸面板之產值預測

Production Forecast of Small and Medium Size LCD

研

研

研

研 究

究

究 生

究

生

生:

生

:

:

:林俐妘

林俐妘

林俐妘

林俐妘

指導教授

指導教授

指導教授

指導教授:

:

:

:袁建中

袁建中

袁建中

袁建中 教授

教授

教授

教授

中

中

中

中 華

華

華

華 民

民

民

民 國

國

國

國 九

九

九

九 十

十 六

十

十

六

六 年

六

年

年 六

年

六

六

六 月

月

月

月

中小尺寸面板之產值預測

Small and Medium Size LCD Production Forecast

研 究 生:林俐妘 Student:Lin, Li-Yun

指導教授:袁建中 Advisor:Benjamin J.C., Yuan

國 立 交 通 大 學

理學院應用科技學程

碩 士 論 文

A Thesis

Submitted to Degree Program of Applied Science and Technology

College of Science

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master

in

Degree Program of Applied Science and Technology

June 2007

Hsinchu, Taiwan, Republic of China

中小尺寸面板之產值預測

學生:林俐妘 指導教授:袁建中 教授

國立交通大學理學院應用科技組研究所碩士班

中文摘要

中文摘要

中文摘要

中文摘要

隨著「LCD panel:Anytime、Anywhere」產業願景的提出,TFT LCD 顯示器(Thin Film Transistor Liquid Crystal Display)產值的強勁成長是帶動 FPD(Flat Panel Display) 產業快速發展的主要動力。中小尺寸面板產業的市場需求在多媒體商品需求刺激下,同 步呈現大幅度的成長。但因中小尺寸面板規格繁多,客製化程度高與多種不同顯示器技 術的競合關係複雜,使中小尺寸面板企業主對於策略的評估和方向產生很多難以估計的 變因,建立一中小尺寸面板產值和市場需求預測模式,對市場行銷策略的決定具有高度 重要性。 過去 Display Search、MIC、Tsr..等市場調查單位皆以使用專家意見法或問卷訪查等 方法進行中小尺寸面板產值預測,本研究使用成長曲線法中的珀爾曲線(Pearl curve model)作為預測分析模型,分別由 TFT LCD 供給面與應用產品需求面觀察市場競合的 關係,並針對各家主要中小面板企業在 2007 ~ 2011 年的產量變化趨勢進行分析。以殘差值結果分析證實,珀爾曲線法(Pearl curve model)、甘培茲曲線法(Gompertz curve model)及多階成長曲線法(multi-regression)此三種模型具有較高的預測可信度; 趨勢外差法、灰預測及線性迴歸模型等預測模式的可信度較低。本研究使用珀爾曲線模 式進行中小尺寸面板產值預測可反應實際中小尺寸面板產業現況,可提供企業主投資評 估參考依據。 結果發現:(1)中小尺寸面板波動性漸趨於季節性調節,2008 年後價格競爭將不 再如 2004~2006 年激烈,產業價值鏈的重新組合創造更多樣化的合作模式;(2)上、下 游供應鏈的整合將會決定企業競爭力的核心;(3)未來的五年內手機應用市場仍然會是 占有中小面板最大量;(4)2009 手機應用產品將達到中小尺寸面板 78%的產值,手機面 板尺寸需求將會集中在 2.8 吋和 1.8 吋。

Small and Medium Size LCD Production Forecast

Student:Li-yun, Lin Advisor:Dr. Benjamin J.C., Yuan

College of Science (Applied Science and Technology)

National Chiao Tung University

Abstract

The inevitable trend of the new IT-industry requires services at anytime and anywhere, thus, Thin Film Transistor Liquid Crystal Display (TFT-LCD) gain its momentum and receives immense interests and investments to advance its product volume. The Flat Panel Display (FPD) Industry is therefore experiencing explosive growth rate in these years.

Recently, the incredulous growth and demand of portable multimedia devices has stimulated the production and investment of Small-to-Medium size LCD industry. However, since LCD panels need to cut to various sizes and each product process requires a unique customization and management process, optimal production management and accurate cost-analysis become impossible. Hence, an analytical model, which can provide reliable predictions of the supply and demand curve and figures, will assist decision makers of LCD industry to adjust their strategy and direction when necessary.

Traditional analytical models used in leading Market Intelligent Centre are either Expert Opinion. e.g. Display Search, MIC and TSR…etc. Firstly, this dissertation predicts the demand and supply chain of TFT-LCD by using Pearl curve model in the Growth curve; Secondly, analyzing and visualize the strategic relationship and competitiveness of TFT-LCD leaders and observing the development of the demand and supply in the multimedia consumable market; Finally, the emphasis of this dissertation is to predict the production volume and its forecast on major TFT-LCD manufactures between 2007~2011 based on our findings and models shown above.

and multi-regression methods reveals more accurate prediction than these other models; Trend, Linest, Grey prediction, ARIMA, Multi-regression etc. This study demonstrated and confirmed that Pearl curve model depicted more accurate prediction results and reflect more realistic demand and supply curve of the Small-to-Medium Size TFT-LCD industry than others and will assist decision makers of LCD industry to adjust their strategy and direction.

Our study had shown the demand of the Small-to-Medium size TFT-LCD tends to adjust and vary through different season, and the price-war in 2008 is not as severe as the era between 2004~2006. Therefore, it is time to restructure and forming a new strategic relationship of value chain in the market place and benefit from seamless partnership and coherent logistic channel model. From this study, we found that the core competitiveness of a leading company in the future depends on its leveraging and integration ability between supply and demand value chains; Cellphone manufactures and its appliances will still capture largest portion of the demand of the Small-to-Medium size TFT-LCD market in the next 5 years; 81% of the Small-to-Medium size TFT-LCD will be utilized by cellphone and its appliances in 2009, and size will mainly be 2.8 and 1.8 inch.

誌

誌

誌

誌 謝

謝

謝

謝

本研究得以完成首先要感謝的是指導老師 袁建中教授,在艱辛的研究

歷程中給予我鼓勵和信心,訓練學生獨立思考和建立產業分析邏輯,帶領學

生走到正確的研究方向並達成目標。在恩師的春風化雨之下,課業不但有著

實精進成長,同時也感受到老師為人處世的風範和涵養,在恩師啟蒙薪傳各

方面處事的智慧,讓學生領悟到學海無涯唯有謙虛精進才是學習應有之態

度,學生獲益甚多。感謝在提出論文架構時,承虞孝成教授指導題目與方針,

提昇豐富了論文內容並使學生的文章佈局與思維有所成長。

在研究過程中,學長邱志文博士和陳坤成博士不吝提供個人相當多的建

議和寶貴的心得,還有可愛熱情的學弟妹 婷詠、仕權、英哲、振豪、美雯

等人,在這項研究過程中提供協助。使這項任務完成的過程充滿樂趣與創

新。個人在中小型面板廠任職屆滿八年,難能回到校園裡提昇自己的專業認

知、提昇個人的素質,在這兩年裡藉由課程內容規劃所得,對未來科技基礎

認識開創了一個新的視野,期望未來能以此研究根基貢獻更多的智慧回饋社

會與工作,持續努力培植自己專業的素養。

在此,感謝母親和姊姊等家人無限支持和後援,使我有機會遨遊在學海

無涯的天空,稚子昀志和翔宇天真活潑的笑容是我屢次恢復疲累最好的藥

方,大家的支持使我在遇到困難和挑戰時,皆能充滿勇氣和毅力面對與跨越。

以此論文回饋給我最敬愛的家人和師長、同學與所有朋友分享!!謝謝你們!!

林俐妘 謹誌予

交通大學理學院專班研究所

目

目

目

目 錄

錄

錄

錄

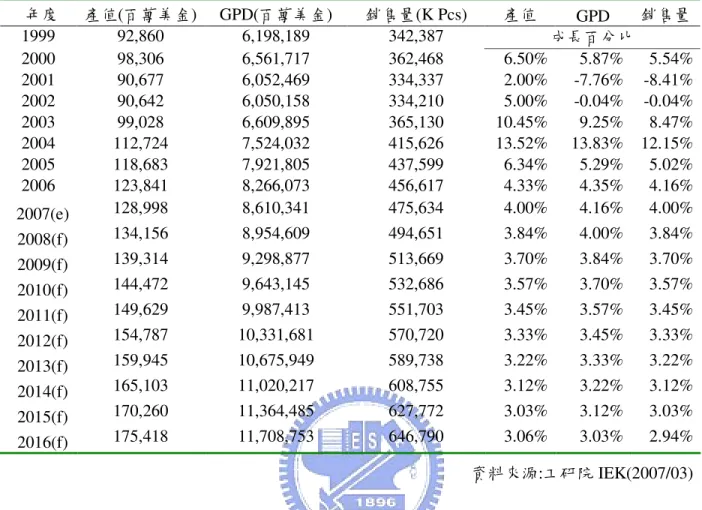

摘 要...3 圖目錄...10 表目錄...12 第 1 章 緒論 ...14 1.1 研究背景與動機 ...15 1.2 研究目的...15 1.3 研究對象與範圍 ...17 1.3.1 研究對象 ...17 1.3.2 研究範圍 ...17 1.4 研究步驟...19 1.4.1 研究方法與流程...19 1.4.2 研究架構 ...21 第 2 章 文獻回顧 ...22 2.1 預測概論...22 2.1.1 預測方法的介紹...24 2.1.2 技術預測方法之比較 ...26 2.1.3 文獻整理 ...30 第 3 章 中小尺寸液晶顯示器產業的發展概況 ...32 3.1 全球中小尺寸面板產業概況...33 3.1.1 中小尺寸面板產業發展歷程...343.1.2 中小尺寸面板的技術種類與說明 ...41 3.1.3 TFT LCD 顯示器製程說明 ...43 3.1.4 生產線世代與生產規模 ...44 3.1.5 中小尺寸面板技術 Roadmap ...45 3.2 台灣中小尺寸面板企業介紹...49 3.2.1 台灣中小尺寸面板產業地圖...52 3.3 全球中小尺寸產值預測與市場趨勢分析...56 第 4 章 理論 ...59 4.1 成長曲線法介紹 ...59 4.2 珀爾曲線法理論 ...61 4.3 甘培茲曲線法理論 ...62 4.4 珀爾曲線和甘培玆曲線比較...62 4.5 成長曲線的選擇與極限之估計...64 4.6 中小型面板產值影響因子...65 4.6.1 液晶循環(Crystal Cycle)...65 4.6.2 產能結構 ...69 第 5 章 實證結果分析...71 5.1 全球中小型面板產值預測...74 5.2 面板應用市場趨勢預測 ...78 5.2.1 手機應用 (Mobile Phone) ...81 5.2.2 個人數位助理應用 (PDA)...88 5.2.3 車用電子顯示器 (Automotive Monitor) ...90

5.2.4 數位相機 (Digital Still Camera) ...92

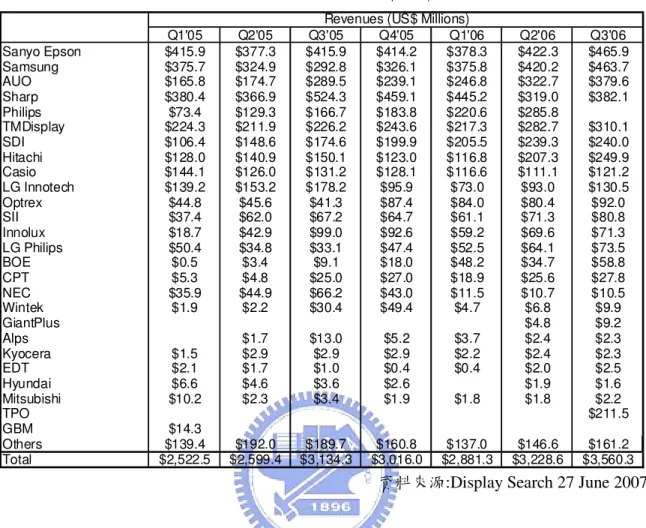

5.3.1 三洋 愛普生 (Sanyo Epson) ...95 5.3.2 三星 (Samsung Electronics) ...97 5.3.3 友達光電 (AUO)...99 5.3.4 夏普 (Sharp)...101 5.4 台灣其他中小尺寸面板廠個案產值預測...104 5.4.1 群創光電 (Innolux) ...104 5.4.2 中華映管 (CPT)...106 5.4.3 勝華科技 (Wintek)...108 5.5 台灣中小尺寸面板企業競合觀察 ...110 5.5.1 中小型面板技術發展趨勢 ...112 5.5.2 台、日、韓的產業中小尺寸面板產業競爭分析...114 5.6 台灣中小尺寸面板產業發展契機 ...116 第 6 章 結論與建議 ...117 6.1 後續研究建議...121 APPENDIX A 各種不同應用面產品之趨勢預測...122 APPENDIX B TFT LCD 原物料價格趨勢預測...123 參考文獻...127

圖目錄

圖目錄

圖目錄

圖目錄

圖 1-1 研究範圍定義 ...18 圖 1-2 研究流程...20 圖 1-3 研究架構...21 圖 2-1 預測運作規範(NORMATIVE APPROACH)...24 圖 2-2 常用的技術預測方法 ...25 圖 2-3 預測模式總合比較圖 ...29 圖 3-1 全球中小尺寸面板出貨比列分析圖(資料來源:TSR 2006 年度) ...34 圖 3-2 中小型液晶面板應用市場 ROADMAP...39 圖 3-3 顯示器原理功能類別 ...42 圖 3-4 手持式產品顯示器應用之發展趨勢 ...48 圖 3-5 台灣中小面板產業聚落版圖...51 圖 3-6 台灣中小尺寸面板產業地圖...55 圖 4-1 S 曲線預測...59 圖 4-2 2002~2004 年液晶循環期 TFT-LCD 面板廠之毛利率比較表...66 圖 4-3 1997 至 2005 年間的液晶循環週期解析 ...67 圖 4-4 2004Q4~2006Q4 每季中小型面板銷售量趨勢變化 ...68 圖 4-5 2004~2006 不同尺寸 TFTLCD 價錢變化比例(NTD) ...70 圖 5-1 全球 GPD 與中小型 TFTLCD 產值關係圖 ...72 圖 5-2 全球 TFTLCD 中小型面板產值預測...75 圖 5-3 中小型 TFT 面板銷售量預測趨勢圖 2001~2016 ...76 圖 5-4 中小型 TFT 手機面板銷售量預測趨勢圖 2001~2016...87 圖 5-5 中小型 TFT 個人數位助理應用 (PDA)面板銷售量預測趨勢圖 2001~2016...89 圖 5-6 中小型 TFT 車用面板銷售量預測趨勢圖 2001~2016 ...91 圖 5-7 三洋 愛普生 (SANYO EPSON)2000~2016 之產量成長曲線預測...96 圖 5-8 三星 (SAMSUNG)2000~2016 之產量成長曲線預測 ...98 圖 5-9 友達光電 (AUO)2000~2016 之產量成長曲線預測 ...100 圖 5-10 夏普 (SHARP)2000~2016 之產量成長曲線預測 ...102 圖 5-11 群創光電 (INNOLUX)2000~2016 之產量成長曲線預測...105圖 5-12 中華映管 (CPT)2000~2016 之產量成長曲線預測...106 圖 5-13 勝華科技 (WINTEK)2000~2016 之產量成長曲線預測 ...109 圖 5-15 台灣中小型面板供應鏈關係...111 圖 5-16 平面顯示器微笑曲線...114 圖 6-1 TFTLC 與 STN 技術之全球市場預估趨勢圖 ...119 圖 6-2 各中小面板廠商成長趨勢(2000~2011)...120

表目錄

表目錄

表目錄

表目錄

表 1-1 平均營業毛利率趨勢 ...15 表 2-1 預測方法...25 表 2-2 技術預測工具比較 ...26 表 2-3 預測方法選定之比較表...27 表 2-4 典型 MAPE 值詮釋表 ...28 表 2-5 預測模型比較 ...29 表 2-6 相關文獻...31 表 3-1 日本廠商 1980 年代的 TFT-LCD 技術發展 ...35 表 3-2 中小尺寸面板性能與應用市場需求比較表(本研究整理) ...41 表 3-3 數位相機應用面板市場...45 表 3-4 半穿透式與半穿透半反射式面板應用市場...46 表 3-5 廣視角技術與成本 ...46 表 3-6 中小型 TFT-LCD 面板主要功能規格進展預測表 ...48 表 3-7 台灣、日本、韓國的原物料及零組件廠商...52 表 4-1 比較珀爾曲線和甘培玆曲線...63 表 4-2 影響因素...64 表 4-3 液晶循環的成因與影響...68 表 4-4 韓國面板廠 SDI 與 LGP 和夏普 (SHARP)的中小型面板產能比較 ...69 表 5-12005~2009 全球中小型 TFTLCD 產值推估...72 表 5-2 全球中小型面板總產值的成長曲線方程式運算表 ...74 表 5-3 全球 TFTLCD 中小型面板廠商之銷售量統計 ...75 表 5-4 全球 TFTLCD 中小型面板廠商之營收統計 ...77 表 5-5 全球 TFTLCD 中小型面板應用銷售預估...78 表 5-6TFTLCD 各應用領域銷售和營收廠商排行榜 ...79 表 5-7 全球 TFTLCD 中小型面板應用之銷售量統計 ...79 表 5-8 全球主要手機廠之銷售趨勢 2004~2007(百萬美金) ...81 表 5-9 全球主要手機廠之獲利趨勢分析 2004~2007(%) ...86 表 5-10 全球中小型面板手機銷售量的成長曲線方程式運算表...86表 5-12 全球中小型面板 PDA 銷售量的成長曲線方程式運算表...89 表 5-13 車用電子面板出貨量預估 (UNIT :1,000 片)...90 表 5-14 全球中小型面板車用銷售量的成長曲線方程式運算表...90 表 5-152004~2009 年各區域市場需求分析 ...92 表 5-162004~2009 年各區域市場生產概況與預估 ...93 表 5-17 全球中小型面板 DSC 銷售量的成長曲線方程式運算表 ...93 表 5-18SEIKO EPSON每季銷售量統計表(2005-2006)...95 表 5-19 三洋 愛普生 (SANYO EPSON)每季中小面板營收統計表(2005-2006) ...96 表 5-20 三星 (SAMSUNG)每季銷售量統計表(2005-2006) ...97 表 5-21 三星 (SAMSUNG)每季中小面板營收統計表(2005-2006) ...98 表 5-22 友達光電 (AUO)每季銷售量統計表(2005-2006) ...99 表 5-23 友達光電 (AUO)每季中小面板營收統計表(2005-2006)...100 表 5-24 夏普 (SHARP)公司與主要零組件廠商關聯圖 ...101 表 5-25 夏普 (SHARP)每季銷售量統計表(2005-2006) ...102 表 5-26 夏普 (SHARP)每季中小面板營收統計表(2005-2006)...103 表 5-27 群創光電 (INNOLUX)每季銷售量統計表(2005-2006)...104 表 5-28 群創光電 (INNOLUX)每季中小面板營收統計表(2005-2006) ...105 表 5-29 中華映管 (CPT)每季銷售量統計表(2005-2006)...106 表 5-30 中華映管 (CPT)每季中小面板營收統計表(2005-2006) ...107 表 5-31 中華映管 (CPT)每季中小面板銷售技術類別統計表(2005-2006)...107 表 5-32 勝華科技 (WINTEK)每季銷售量統計表(2005-2006) ...108 表 5-33 勝華科技 (WINTEK)每季中小面板營收統計表(2005-2006) ...109 表 5-34 中小型面板技術發展—依應用面區分...113 表 5-36 中日韓三國小尺寸平面顯示器的優缺點與趨勢 ...115 表 5-372006 年關鍵 TN/STN 廠商的發展動向 ...116 表 6-1 珀爾曲線預測模型參數表...117 表 6-2 TFTLCD 技術轉換趨勢推估表...118

第

第

第

第1章

章

章

章 緒論

緒論

緒論

緒論

中小型 TFT LCD(Thin Film Transistor Liquid Crystal Display)面板產業方面,隨著 各手持裝置應用市場興起,高階面板市場日益普及,TFT LCD 替代 TN/STN(Twist Nematic / Super Twist Nematic)面板效應增高,各面板廠陸續將 4.5 代廠投入生產中小面板生產, 中小尺寸 TFT LCD 面板在 2007 年第一季產值約新台幣 198.1 億元, 比前一季成長 9.4 %呈上升趨勢。然而,中小型面板佔有九成的訂單量都是代工訂單,使得中小型面板供 應者不僅要適應客製化要求還要面對消費電子產品推陳出新的迅速,如何提供企業主在 決策過程有明確的方向判定將會是重要課題,產值預測的建立對於中小型企業主投資與 評估具有高度影響力和建設性。 因為中小型面板的市場供需趨勢變化多端,企業間的購併和策略結盟的情況更形頻 繁,受限於多變數同時調整變化,往往當資訊收集完整後卻已經事過境遷無法以累積數 據加以進行技術預測,是以多年下來最常用的預測方法還是以德菲法為主,藉由邀請資 深業界具高代表性的人物進行會議討論或逐一訪談調查後,將資訊整合以作為發佈產業 預測資訊的依據。本論文將以成長曲線法建立新的產值預測模型。提供中小型面板企業 主提供產值資訊,配合應用面的產值預測趨勢分析,據此提供企業主未來的投資參考, 進一歨解析台灣的中小面板產業競合關係,並將台、日、韓三個區域的發展趨勢逐一結 合,作為中小型面板產業企業主在營運策略制定的參考。 台灣廠商朝向中小型面板應用市場時,卻往往受限於技術能力、客戶關係、上下游 整合等,遙遙落後於日本業者,如何以日本成功商業模式為標竿、掌握應用市場、解析 產品發展方向與技術趨勢,將是台灣中小型面板廠商發展的關鍵成功因素。

1.1 研究背景與動機

研究背景與動機

研究背景與動機

研究背景與動機

隨著各預測機構預估 2006 年全球手機銷售量將快速攀昇至 8 ~ 9 億支,及汽車、行 動產品等應用日增,導致中小型面板終端需求快速增加;再加上因新世代面板廠基板尺 寸不斷擴大,使得舊有面板設備生產大尺寸面板成本愈來愈不具競爭力,台灣面板廠已 陸續將舊世代設備產能轉入生產中小尺寸 α-si、LTPS(Low Temperature Poly Silicon)TFT LCD 面板。

全球中小型平面顯示器應用範圍相當廣泛,從銷售量最大的手機用面板到新興的應 用如數位相框及超可攜電腦( Ultra Mobile PC; UMPC)等。由於大尺寸 TFT LCD 的技術專 利轉移加上面板技術演進與消費者的要求嚴苛,使得中小型顯示器規格逐漸精進,如早 期以黑白 TN/STN 技術的顯示器為主,逐漸轉為 CSTN 產品,TFT LCD 產品再取代 CSTN (Color Super Twist Nematic)產品。未來還會有 LTPS TFT 面板和 AM OLED(Active Matrix Organic Light Emitting Diode)面板的激烈競爭。除此以外,現在手持式裝置終端 產品的平均售價(Average Sale Price; ASP)日益下滑,但對顯示器品質要求卻是越來越 高,以至於中小型 TFT LCD 面板銷售量雖然成長快速,但是產值的爬升速度卻相對較低。 台灣面板廠在中小尺寸 TFT LCD 領域發展的機會,來自於兩個方向:一是 TFT LCD 面板取代其他低階面板,導致整體市佔率的提昇;另一方面,藉由面板廠本身技術能力 的提昇,搶佔由日系廠商獨大的市場。目前台灣在中小尺寸 TFT LCD 的全球市占率僅 18%、LTPS 亦只有 12%,仍有很大的成長空間。本研究希望在協助中小型面板企業主在 未來的市場需求中找到新的契機與方向。

1.2 研究目的

研究目的

研究目的

研究目的

緣起在 2004 年第四季大型 TFT 面板產業之各家廠商投資產能增加,價格方面大幅滑 落百分之二十之後,在供需方面的控制失衡導致國內五大面板廠商在同一時段發生鉅額 虧損,著實讓面板產業的每一位主事者認知產品的佈局與應用市場的需求息息相關。 近兩年中小型面板由於應用產品市場區隔各自不同,認證的模式千秋迥異;高度客 製化的市場要求反而因為應用商品或品牌的不同獨立出一個個穩定的市場供需環境,不 像大尺寸面板直接面臨到廠與廠間的劇烈價格戰,茲將國內 2003~2005 年 LCD 毛利率變 化分別比較如下表: 表 1-1 平均營業毛利率趨勢 >10" <10" 公司名稱 友達 華映 奇美電 群創 彩晶 元太 勝華 凌巨 久正 全台 2005Q1 16.31 10.22 21.19 4.31 8.17 9.35 14.12 8.2 9.95 16.4 2005Q2 7.67 -5.02 9.39 5.29 -7.46 5.33 12.96 14.1 10.23 17.94 2005Q3 6.98 -14.75 4.56 6.03 -10.88 5.14 11.27 11.79 11.66 11.01 2005Q4 7.29 -1.65 10.87 11.1 2.59 13.21 10.88 7.88 9.6 4.79 2006Q1 -0.49 -1.17 8.55 7.58 -4.08 15.17 5.08 3.21 6.9 12.28 平均營業毛利率 4.104 10.3372隨著日本廠商在 2003 年順利轉型為中小型面板供應主力國後,韓國與台灣在中小型 面板的佈局更顯關鍵,因為中國大陸的面板廠商崛起主力產線以 3.5 代廠以下的規模居 多,可以預期對岸加入戰局的速度將會是在 2008 年度為起點,國內的中小型面板廠商面 對日韓和中國的夾攻,是否可以維持成長和創造盈餘仍有待觀察。 本研究的目的將會針對個別獨立的應用市場蒐集資訊,研究探討個別中小型面板企 業的優勢與產值的預測結合成為一個重要的決策參考依據,進一步討論不同國別目前形 成的中小型面板的聚落發展趨勢,以期達到下列目的: 1. 利用成長曲線法觀察市場供需與個別中小型面板的趨勢; 2. 找出各大中小型面板廠之應用面發展優勢; 3. 歸納建立台灣中小型面板產值預測模型之優劣比較。 分析這一波中小型面板需求上揚,主要有取代 STN 效益發酵,以及手機、數位相機、MP3 (MPEG(Moving Picture Experts Group)—1 Audio Layer—3)等小尺寸面板為了因應市 場消費產品進階需求,從過去的 2~2.5 吋更往大的方向發展。至於七吋到十吋的中尺寸面 板,則是數位相框的崛起,數位相框等於是一個全新的應用,在三代線產能早多年停滯 沒有新增投資下,產能自然不足。本研究以應用市場的趨勢結合供應能力的評估,提供 各中小面板企業主投資與評估風險的規劃參考。

1.3 研究對象與範圍

研究對象與範圍

研究對象與範圍

研究對象與範圍

1.3.1 研究對象

研究對象

研究對象

研究對象

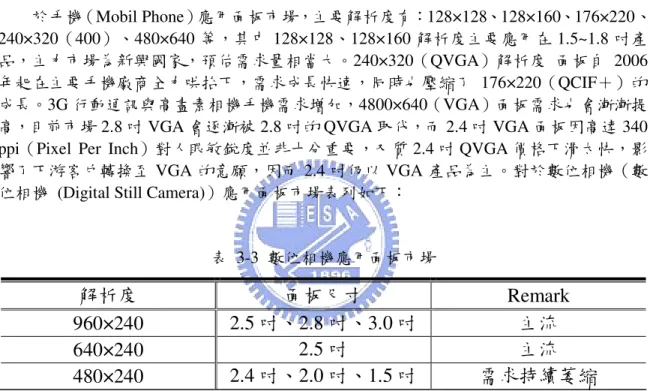

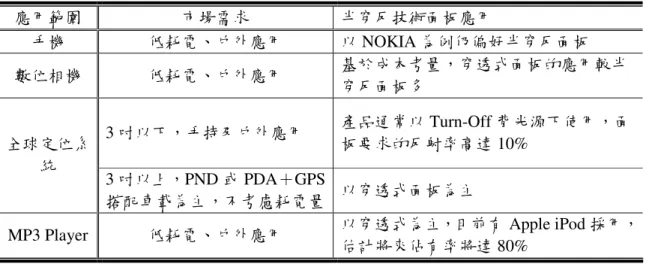

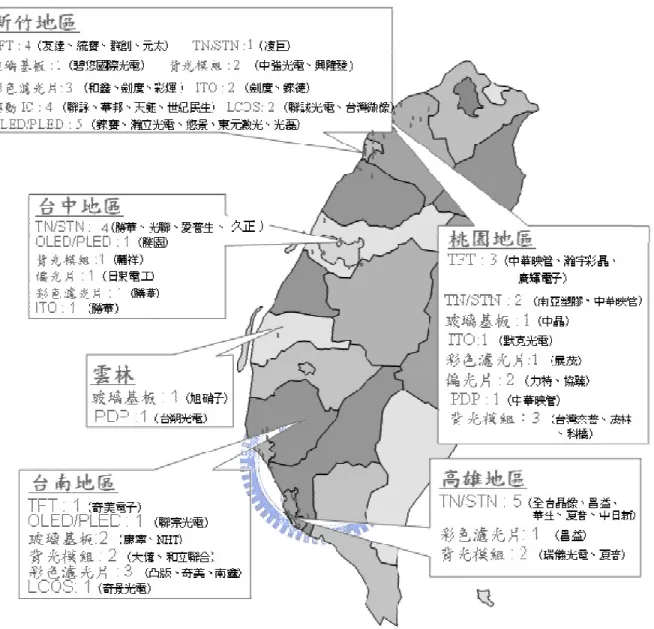

LCD 產業帶動台灣經濟發展影響甚鉅。故本文以主要供應中小型 TFT LCD 面板之企 業為主要研究標地。目前台灣已有 8 家廠商投入中小尺寸 TFT LCD 面板生產,除 7 家大 尺寸面板廠外,元太也已經量產多年,加上勝華在 2005 年也購入一條 TFT LCD 生產線, 預計自 2006 年起開始投入量產,屆時廠商家數將增為 9 家。我們以 2006 年統計數據發 現全球 TFT LCD 有前段製程設備的全球前 5 大中小型面板廠商為夏普(Sharp)、三洋愛 普生(Sanyo Epson)、東芝松下(Toshiba Matsushita Display;TMD)、三星(Samsung)、三 星(SDI)。排名 6-10 名的依序為日立、統寶光電、Sony、友達光電與勝華科技。排名第 八的統寶光電還在虧損階段,而勝華科技的 3.5 代線已經快到損益兩平的邊緣,在 2006 年第二與第三季的稅前淨利率順利拉進到 3-4%之間;舉例以久正、達威、中日新、光聯、 晶采等小廠這些小尺寸面板模組廠,部分是作些面板廠的液晶盒(Cell)代工,有些是替 一些終端消費電子作小尺寸面板模組的組裝,通常接的單子不會太大,但是組裝所需要 的零組件卻繁多,如:面板、沖壓、連接器、IC(Integrated Circuit)…等。往往為了控制 低成本需要購買大量的存貨,一旦錯估了下游客戶的需求,就會產生大量的庫存呆料。 造成本身財務部分的負擔。本研究的對象以全球佔有 80%市佔率廠商且具備 TFT 產線的 公司為研究對象以減少受市場價格浮動的影響造成的價格偏差評估。 中小型面板的定義為面板斜對角 10.4” 以下之面板產品, 這一領域應用範圍很廣, 2006 年我國中小型 TFT LCD 面板產值約新台幣 751.0 億元,占全球第三位約 13.9%,韓 國占全球第二位約 19.1%,日本占全球第一位約 64.3%。TN/STN 面板產值約新台幣 661.3 億元,占全球第一位約 37.9%,韓國占全球第二位約 28.4%,日本占全球第三位約 17.0%, 未來台灣在中小型面板市場的競爭對手將以日本、韓國廠商為主。從全球中小型面板應 用面來看,手機佔中小型面板市場約 60%,故發展中小型面板市場,手機應用是廠商不 可忽視的重點。此外,其他新興應用市場,如行動電視(Mobile TV)、3G 手機、超可攜 電腦(Ultra Mobile PC)等,也是未來中小型面板競爭的主力戰場。所以在本研究中將會 定義出手機應用和個人數位助理以及數位相機市場等應用面的趨勢探討。

1.3.2 研究範圍

研究範圍

研究範圍

研究範圍

本論文內容主要以中小型 TFT LCD 產業的市場規模、發展趨勢、應用市場的趨勢進 行解析,分別把研究範圍定義如下圖。以具備應用面涵蓋 80%以上的手機市場、數位相 機和多媒體消費應用市場且具備產線產能之個案廠商為主要探討方向。 產值的定義在於銷售數量與單價的乘積,代表該種產品整個市場上的價值,目前 TFT 中小型面板受到客製化需求高各有不同的市場價格的影響,在本研究中爲了要保持客觀 公正的立場選擇將銷售量視為預測的實體數值,而各尺寸 TFT LCD 的單價變化趨勢資料 將請參考圖 4-5,以避免市場價格波動對個案的發展過程預測結果產生價格不確定因素過 多之問題。另外,由於中小型面板的產銷結構異於大尺寸的方案,本研究主要討論的產品結構 會著力在 Semi Module 的結構下探討,使銷售量和產能間的相對應關係將會更形明確。下 列為常見的中小型面板的產銷組合和整體組合過後成本提高比率說明:

1. 【Glass 又稱大板】TFT glass,成本 23%;

2. 【Empty Cell】TFT glass 經過切裂為小片,成本 24%; 3. 【Full Cell】TFT glass+ LC,成本 54%;

4. 【Semi Module】TFT glass+ LC+IC,成本 46%; 5. 【Simple Module】TFT glass+ LC+FPC,成本 56%; 6. 【LCM Module】TFT glass+ LC+FPC+B/L,成本 100%。 中小型面板廠商依據不同的客戶需求進行產銷組合調整,在銷售空間上的獲利組合 變化多,對於材料環境的應變也同步增加多元化的空間。TFT LCD 面板用之各種材料隨 著液晶面板大量應用而同步成長,折舊機台的攤平是固定的支出加上製程良率和各式代 機台效率不停提升,改變單位製造成本反而是下降。以 3.5 代廠來製作中小型面板的優勢 在材料的成本不高僅有 30%的空間,單位利潤增加外合併銷售量同步增加數倍以上,本 研究為了控制數值分析的準確度選定以 Semi-Module 階段之完成品作為研究對象

。

圖 1-1 研究範圍定義 應用面(手機、DSC、多媒體消費應用市場) 技術別(TFT) 出貨量 友達 統寶 元太 勝華 群創 產能(具備四代線以下之產線) 100% 0% 0% 0%1.4

研究步驟

研究步驟

研究步驟

研究步驟

首先確立研究背景及動機,進而訂定研究方法、流程與架構。先收集中小型面板產 業現況、產業結構、市場規模與發展趨勢,再參考國內外相關研究報告及文獻資料,並 進一步蒐集此產業營運績效較佳的數家公司各項經營策略資料,進行資料整理分析、建 立數學預測模型、將預測的結果與比對驗證,進行模型的修正,最後歸納此產業的經營 策略模式和上下游之間的相對關係分析,藉過程累積的資訊統籌整理,針對主要標地企 業提供結論與建議。

1.4.1 研究方法與流程

研究方法與流程

研究方法與流程

研究方法與流程

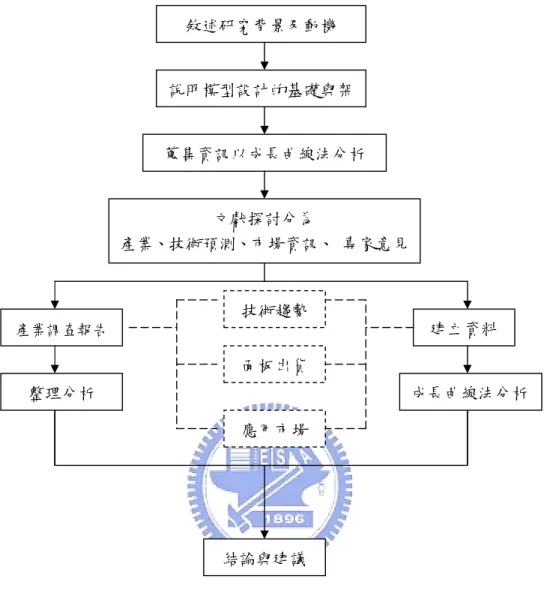

本研究乃利用成長曲線法針對中小尺寸液晶顯示器產業的競爭現況和可行的經營策 略做一探索性的分析,對於分析的結果與方法的設計上有以下的限制: 1. 顯示技術領域集中討論 TFT LCD 的部份,因為其他的技術尚未形成主流,也 明顯替代的現象產生,所以本研究將會是把重心放在 TN/STN 舊有的黑白手持 電子產品市場被 TFT LCD 替代進入彩色化的過程。 2. 針對市場佔有率累積達到八成的中小型面板企業前五大進行個案的分析,因為 台灣的 TFT LCD 模組代工合作方式進入小尺寸面板的時間尚短,產量提升的 時間晚,相關調查研究資訊和數據都僅能提供此一兩年內的數據。尚未有足夠 的數據進行模組代工個案未來十年趨勢,是以本部分不在本論文中提出探討。 首先確立研究背景及動機,進而訂定研究方法、流程與架構。先收集中小型面板產 業現況、產業結構、市場規模與發展趨勢,再參考國內外相關研究報告及文獻資料,並 進一步蒐集此產業營運績效較佳的數家公司各項經營策略資料,再進行資料整理分析, 最後歸納此產業的經營策略模式即提出相關的結論與建議。圖 1-2 研究流程 敘述研究背景及動機 說明模型設計的基礎與架 蒐集資訊以成長曲線法分析 文獻探討分為 產業、技術預測、市場資訊、 專家意見 產業調查報告 建立資料 整理分析 成長曲線法分析 技術趨勢 面板出貨 應用市場 結論與建議

1.4.2 研究架構

研究架構

研究架構

研究架構

先從產業的外部競爭環境著手收集資訊,包含產業的概況和特性;從中找出產業結 構和市場規模和未來的發展趨勢等部份加以著手,以成長曲線分析方法進行研究分析。 並進一步提出我國中小型面板的產業競爭優勢與未來發展趨勢。 圖 1-3 研究架構產值預測

產值預測

產值預測

產值預測

產值預測之影響因子

產量

成本

市場價格驅動

產業概況

產業概況

產業概況

產業概況

液晶顯示器產業發展歷程中 小尺寸面板的技術種類 中小尺寸面板產業發展趨勢 中小尺寸面板企業競合關係市場規模分析

市場規模分析

市場規模分析

市場規模分析

個別應用市場趨勢解析

應用市場規模分析

預測未來市場需求

尋找中小面板新契機

技術趨勢

技術趨勢

技術趨勢

技術趨勢

中小尺寸面板 Roadmap

技術成長預測

未來市場趨勢

新興技術的介紹與影響

經營與投

資策略參

考依據

第

第

第

第2章

章

章 文獻回顧

章

2.1 預測概論

預測概論

預測概論

預測概論

所謂的技術預測顧名思義,是對某特定的技術未來的發展進行預測,但是預測的內 容卻可能不同。可能是預測特定技術幾個主要功能參數未來的發展,例如無線數據通訊 技術在 10 年後,可以達到多快的速度(頻寬)?也可能是預測某特定技術何時可以成熟 而正式商品化,例如高分子 OLED 顯示技術何時可以達到 2 萬小時壽命,並且可以降到 目前 LCD 的價格;也可能是預測某特定技術未來應用的變化,例如:燃料電池目前主要 以汽車應用為主,未來的應用除了筆記型電腦外,還有哪些可能的其他應用?除此外, 技術預測也被用來預測未來何時會出現新的技術來滿足當時的需求等等。其目的在於輔 助決策並對組織之目標有所貢獻。 技術預測內容常包括: 1. 技術; 2. 新舊技術的替代; 3. 技術擴散情形; 4. 市場滲透程度; 5. 重大技術突破時間及可能性。 技術預測的活動面臨著廣泛的不確定性,科學發展、政府政策、經濟發展等因素均 足以影響技術的發展。由於其所遭遇的不確定因素相當廣泛,因此已促使學者們將各個 不同領域的知識應用至技術預測的學域中,並提出許多技術預測的方法以決策者所需的 資訊。 決策者希望技術預測能提供的決策資訊大致可分成幾個類別: 1. 希望能了解新技術取代舊技術的替代速率變化 不管公司擁有的是新技術或舊技術,市場上新舊取代速度的變化對公司產品生 產、行銷都非常重要,尤其是評估是否要在投入研發而延長舊技術的生命週 期。成長曲線預測法可以說就是因應這個需要而生的。 2. 希望預測結果可以協助管理研發活動 這類資訊需求主要是研發主管希望在剛投入新技術研發之時,技術預測能讓他 了解該技術目前現況、未來發展速度等,以便能擬定研發策略,評估研發成功機率,準備未來所需的資源等等。 3. 希望能評估研發中的技術的現值(Present Value) 企業主管常常對公司同時進行的研發活動難以評估其價值,一旦資源短缺需要 取捨時,不知如何著手,因此希望技術預測結果可以讓他衡量研發中的技術的 現值。企業主管通常希望技術預測結果可以讓他據以估算。 4. 該技術何時可以商品化?需要花費多少成本? 5. 潛在市場有多大?取代舊技術的速率多少? 6. 其他競爭技術或非技術性因素有多少可能會影響到該技術未來的獲利?影響多 少? 7. 希望能知道未來有哪些產品或生產流程可以帶來機會或是帶來威脅未雨綢繆是 企業主管的重要責任之一,企業主管希望技術預測結果能讓他了解有哪些新機 會公司可以掌握的,或者有哪些潛在產品或流程將會對公司目前主要業務產生 重大衝擊,而必須及早因應。

2.1.1 預測方法的介紹

預測方法的介紹

預測方法的介紹

預測方法的介紹

技術預測方法有數十到上百種之多,但常用的約在十數種左右,雖然每種方法各異, 但若以目的來分,可歸納成兩大方式,一種是從現在狀況預測未來,我們稱之為趨勢法 (Exploratory Approach),另一種則是先設定在未來某時點達成某個目標後,然後推演技 術可能的演進,稱作規範法(Normative Approach)請參閱圖 2.1,技術預測的後續延伸期 間長短和準確性的掌握都是再選擇預測方法的過程中一定要同步考量的部份,若是以數 值的迴歸分析延伸方法進行預測的方法,具備短期間有效,但是需要長時間的數值累積 進行模型的設計。但此一模型可以重複的帶入更新資訊自動修正程式,使預測者在建立 模型後將可以很便利的進行未來方向的預測,迅速可以制定經營策略。

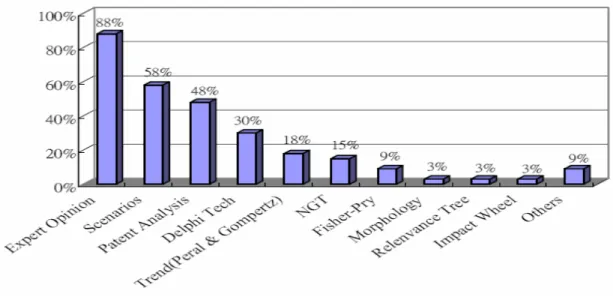

圖 2-1 預測運作規範(Normative Approach)常被使用的技術預測方法在 TEMI(Technology/Engineering Management, Inc)公司服 務的 RichardP. Mignogna 博士,於 2001 年 12 月發表對網際網路上的技術預測討論群體 “TechForecasting listserv”所做的簡單問卷調查,以了解大家常用的技術預測方法有哪些, 該次調查結果如圖 2-2 所示:

圖 2-2 常用的技術預測方法

技術預測方法的分類則不同學者有各種不同的分類方法。一般而言,技術預測的分 類方式除了依據預測方法本身特性和範疇之外,也會依據預測時間長短進行區別。若以 預測時間長短來分類可分為中期長期和短期預測。長期預測通常在十年以上,短期則在 一年以內,介於兩者之間就是中期預測。例如 Alan Porter 在「Forecasting and Management of Technology」該書中,將預測方法分成四大類,分別是: 表 2-1 預測方法 預測方法 概要簡述 相關預測方法彙整 趨勢分析 (Trend Analysis) 依靠過去的歷史資料,分析並找出發展 模式,然後依據該模式預測未來; 天真預測法( Naive Models ) 、加權預測 法(Adaptive Weighting)、線性迴歸法(Linear Regression)、S 曲線或成長曲線法 (S-Shaped Curves)…等。 專家意見 (Expert Opinion) 依賴專家的專業判斷來預測未來, 委員會法(Committees)、名目團體法 (Nominal Group Process)、德菲法 (Delphi)…等。 模擬 (Simulation) 藉由分析,找出技術發展的所有重要相 關因素,並嘗試去建立一個數理模型, 一旦模型建立好了之後,就可以變化各 輸入參數,並模擬出可能的結果, 交叉衝擊分析法(Cross ImpactAnalysis )、 KSIM ( Kane's Simulation )、系統動態 法( SystemDynamics)遊戲模擬(Gaming Simulation)…等。 情境分析 (Scenarios) 分析對預測標的物衝擊大的影響因素 其未來之可能走向,並選擇數個可能的 發展情境進行分析、預測。

2.1.2 技術預測方法之比較

技術預測方法之比較

技術預測方法之比較

技術預測方法之比較

經過多年的探索技術預測的方法漸漸受到重視,正由於技術預測的方法種類眾多, 所根據的原理不盡相同,因此有學者們嘗試將這些方法分門別類條理化,以便利在進行 預測的時候方便進行預測方法的選擇。1998 年余序江等人以模型分析、專家判斷和整體 分析等三種類別來區分 30 種技術預測的方法,並將情境預測、趨勢外插法、類比方法、 因果模型與專家意見技術預測工具進行比較如表 2-4。依據其基本假設和方法等異同點進 行分析,在專家意見法的部分會是最具備彈性的做法,然而如何在專家意見中仍然維持 客觀的角度去分析就端賴執行人的專業與資訊整理的能力。在趨勢外差法和伊果模型的 部分都會假過去歷史的數據加以延伸和分析,最具備學理邏輯的基礎。 表 2-2 技術預測工具比較 項目 趨勢外插法 類比法 因果模型 專家意見 情境分析法 基本 假設 假 設 過 去 的 條 件,足以延伸至 未來,而較少變 化。 假設外界環境中 握 有 可 用 的 資 訊,且資訊亦可 以有效取得 複雜世界中某一 特 定 結 構 或 程 序,可以用簡化 的模型表示。 假設對某些個人 對某特定事務的 了 解 會 基 於 他 人,且專家群益 建議又勝於個別 專家的意見 假設未來事件發 生的可能性可藉 一想像式的描述 涵括。在少許的 現有資料下,進 行有用的預測 方法 使用數學及統計 方法來擴展未來 的時間資料序列 為一蒐集外界情 報資料的方法, 經由資訊被蒐集 與認定可結構化 地進行預測 代表一真實世界 的動態化結構, 模型的動態性質 可用來預測系統 的各種行為 專 家 的 意 見 獲 得,是一個特定 可被分析的領域 情境可能包涵未 來事件發生的假 設與可能性,進 行異質性具有情 節式的描述,將 未來的不確定性 具體呈現。 優點 提供一具體的資 料基礎之預測方 式,產生短期預 測的量化結果 可由一廣大範圍 領域中,整理出 若干有用的資訊 模型可將複雜系 統簡化表示,模 型建立過程中, 更能提供對複雜 系 統 的 有 效 洞 見,並可加入人 工智慧判定。 專家的意見足以 提 升 模 型 的 品 質,並能開啟引 導預測的方向 可對未來發展情 形作一豐富、複 雜性的敘述,並 可納入各種屬量 及屬質的參數 缺點 必須要在良好有 效的資料屬性下 運作,且易受意 外事件及不連續 性所左右而產生 誤失,同時對於 結構性變化及因 果性則無法置喙 當資訊超載時, 將會變得無選擇 性,且無法結構 化處理 模型往往過於偏 重在數量化參數 的考量,而忽略 非量化的參數, 可能會遺漏重要 因子。此外複雜 模型的資料亦不 易有效取得。 專家的認定是重 要關鍵,答案模 糊不清或基礎不 盡相同都會造成 預測失誤,若允 許專家討論則結 果易受心理與社 會因素影響 可能發生過多的 想像而偏離預測 的主題。同時預 測的過程需投入 相當程度的人力 與物力使用 時機 爲了提供一數量 化預測結果,且 分析技術替代及 被採用的情形與 比例時使用 爲了維持既有資 訊 領 域 的 豐 富 性,同時在建構 一預測模型時, 爲使資訊持續有 用時採用之 爲降低系統的複 雜性,並提供管 理者一可資操作 管理基礎使用。 當存在可認定專 家時,以及當資 訊欠缺模型預測 準確度不高或預 測困難時可以採 用 當屬質和屬量資 訊十分重要並需 要進行整合時。 其對於十分複雜 且高度不確定性 的非技術環境可 以進行有效預測 資料來源:藍偉庭(2002) 在 預 測 方 法 的 分 析 及 選 擇 以 趨 勢 分 析 法 (Trend Extrapolation) 、 灰 預 測 法 (Grey Prediction)、成長曲線法(Growth Curves/ Multi-level)、 珀爾曲線法(The Pearl Model)、甘 培茲曲線法(The Gompertz Model)、ARIMA、Multiple-regression 等預測方法擇一者針對中 小型面板產值進行預測. 表 2-3 預測方法選定之比較表 考慮因素 Forecast model 方式屬性/量化 model 可預測產業 資料需求量 適用性 Delphi 量化 早期產業 非常少 o SRI Model 質化 早期產業 非常少 情境分析 質化 早期產業 非常少 MRI Model 質化 早期產業 中 NEXT 分析 質化 早期產業 中 Analog 質化 成長中 中 Trend extrapolation 量化 成長中 中 o 機率法 量化 成長中 少 決策樹 量化 成長中 少 規範法 量化 成長中 少 Growth 量化 成長中 多 o 專利趨勢 量化 成長中 多 數量化模型 量化 成熟中 多 灰預測/模糊預測 量化 成熟中 非常多 o 趨勢分析法所需要的模式雖然比較簡單但是無法控制趨勢的改變和有效預測外在因 素之影響,在灰預測的部分比較適用於小資料具備不確定性比較高的問題點,相對來說 當系統受到外部干擾很大的時候偏差的情況會相對擴大。而珀爾曲線可以適用於無過去 經驗的技術或產業預測只要極限值(L)的設定是合理的,其所解析出來的結果將會具備 一定的代表性。上述預測模型都各自有其適用範圍,本研究藉由殘差分析協助決定模型 所做之假設是否適切。

1. MAD

( )

( )

n k x k x error average n k∑

= − = 1 ˆ ……… (1) 2. MSE( )

( )

(

)

n k x k x error average n k∑

= − = 1 2 ˆ ……… (2) 3. RMSE( )

( )

(

)

n k x k x error average n k∑

= − = 1 2 ˆ ……… (3) 其中 x( )

k :實際值;xˆ( )

k :預測值均絕對百分比誤差 MAPE(Mean Absolute Percentage Error)

∑

= × − = n k t t t y f y n MAPE 1 0 0 100 1 ……… (4) MAPE 可說是最常用來比較預測準確度的衡量法,藉由相對的誤差百分比來表示模 型的預測績效,其值介於 0 到 100%之間,為相對誤差百分比釋譯。 表 2-4 典型 MAPE 值詮釋表 MAPE % Interpretation<10 高精確度(Heighly accurate forecasting) 10–20 良好(Good forecasting)

20–50 合理(Reasonable forecasting) >50 不正確(Inaccurate forecasting)

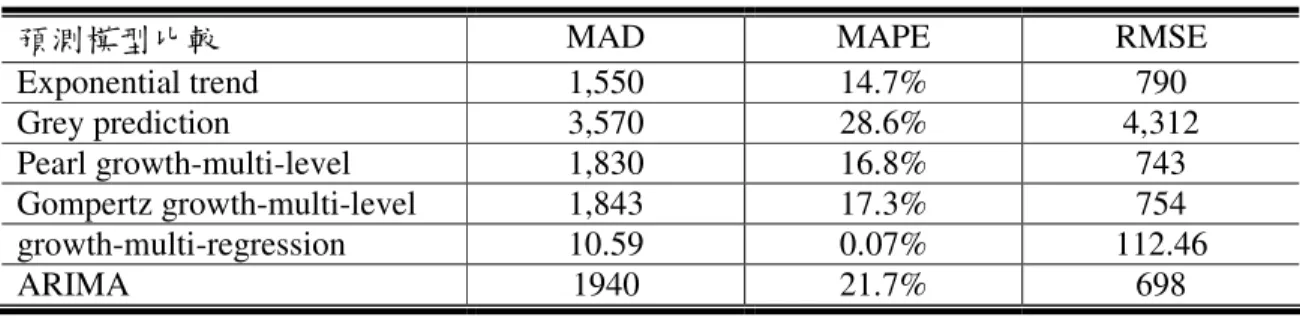

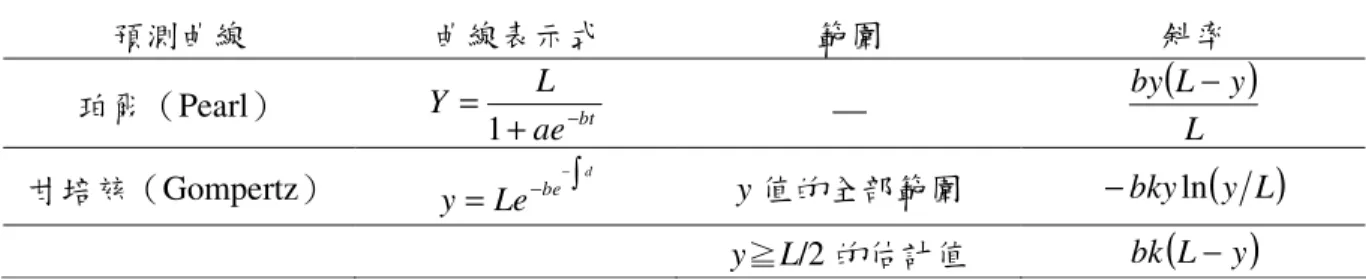

圖 2-3 為技術預測模式的總和比較表,以 MAPE 來看, the Pearl curve model、the Gompertz curve model 及 multi-regression 具有較高的可信度,趨勢外差法、灰預測及線性 迴歸模型的可信度較低。本研究衍用以下論述選定以成長曲線法中的泊爾曲線為主體進 行預測比較與分析,以建立一個適合進行中小面板產值預測的模型。(資料來源:國立交通 大學工業工程管理邱志文博士彙整)

表 2-5 預測模型比較

預測模型比較 MAD MAPE RMSE

Exponential trend 1,550 14.7% 790 Grey prediction 3,570 28.6% 4,312 Pearl growth-multi-level 1,830 16.8% 743 Gompertz growth-multi-level 1,843 17.3% 754 growth-multi-regression 10.59 0.07% 112.46 ARIMA 1940 21.7% 698 圖 2-3 預測模式總合比較圖 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Year R ev en ue $U S (百 萬 ) acture 灰預測 ARIMA 趨勢外插 Gompertz multi-level Pearl multi-level Multi-Regression

2.1.3 文獻整理

文獻整理

文獻整理

文獻整理

技術的發展通常如同一生命週期,由萌芽期、成長期到成熟期與衰退期幾個不同的 階段所構成,成長曲線預測法即是透過影響技術發展的參數,估算一個技術生命週期曲 線1。成長曲現預測方法不但有助益於預測者估計成長的上限、技術在每個階段可能的發 展趨勢,甚只可以描述出技術如何接續另一個不同的生命週期。為了將技術趨勢的發展 以有效明確的方法呈現,本研究收集了下述學術論點並加以彙整探討。 Pearl(1925)觀察南瓜以及其他生物群的個數變化,相對時間畫出一條類似於 S 形 (Sigmoid)成長曲線,此即為成長曲線模型中 Pearl 曲線的由來。 Mansfield (1961)所提出技術在時間(用以說明資本的形成)與採用者的數目(用 以說明技術的效能與產出產品的總數)之間的對應曲線,正是符合 S 形的成長曲線。Fisher 和 Pry (1971)以 Pearl 曲線為基礎,假設技術性的進展視為一種方法在滿足 需求的競爭中取代另一種方法、假設競爭狀態下的自然成長行為有其規律性、假設成長 率與已達到的成長量和未達到的成長量兩者成比例,其衍生出成長曲線的另一種表示方 式,此即為成長曲線模型中的 Fisher-Pry 曲線。 Bhargava(1995)認為替代比率在整個成長過程中可能不是一個常數,即替代比率隨 著時間的變化而有增減的可能,且替代比率在經過積分之後,將會呈現指數的型態,相 關的參數值則可由資料估算取得。Bhargava 以 1996 年到 1976 年日本彩色電視機替換黑 白電視機的資料、Nylon 輪胎取代 Rayon 輪胎以及人造纖維取代天然纖維等過程,實證常 數及指數型態替代比率的預測效果,結果顯示指數型態替代比率下,預測時間較接近實 際發生時間,即使如此,實際應用上這種差異對於決策的有效性,並不是具有太大的影 響。 Kaszubowski(1995)利用 Logistic 曲線分析飛行載具的載重極限,並討論合適的政 策意涵。其認為有以下兩點假定需要先滿足對方再進行分析:第一、研發付出的努力需 隨著時間而相對一致;第二、技術和設計須具備可追溯性,也就是隨著時間有一清楚的 發展。同時 Kaszubowski 也提出可以獲得資料的數目多寡,將會影響預測準確度的一項關 鍵。 Meade 和 Islam(1995)以預測通訊市場發展為例,比較十七種成長曲線模型的預測 績效,研究發現參數較少(二至三個)的模型(Simple Logistic、Gompertz 等),可獲得 較佳的預測績效;而在考慮自我迴歸誤差項下,預測模型並沒有明顯的增加預測績效。

Zaika 和 Scullen(1996)分析 Shigella flexneri (一種病菌)在食物裡的生長能力, 利用 Gompertz 曲線索得到的預測結果,與實際觀察到的數據做比較,也發現擁有較少參 數的成長曲線模型即可有效的預測病菌在食物裡的生長能力;此外,成長資料數目的收 集不足,將會影響預測與實際的差異。

Klein 和 Lim(1997)引用 Logistic 成長曲線導出經濟計量模式,來研究技術低度開 發國家轉移技術過程中面臨的問題,即透過技術跟國家發展開發速度敏感性分析,探討 技術與國家改善技術水準的最有效方法。

Dulčić(1998)針對北亞德里海(Northern Adraiatic)1995 年與 1996 年間的西鯡幼 魚成長,找出可供預測其體長的特徵,並利用 Gompetrz 曲線進行描述與預測,最後加以 比較兩年之間有無顯著差異。

McGrath(1998)應用成長曲線與技術週期的基本架構,研究電化學技術在初萌芽的 電動汽車產業中的發展與成果。McGrath 認為要確實誰成長曲線以及技術週期的架構,需 要移除社會偏見和政治力量所帶來的疑慮。

Meyer、Yung 和 Ausubel(1999)發表美國洛克菲洛大學人類環境研究計畫所開發之 「Loglet Lab」應用軟體功能及其使用之數學模型,此應用軟體主要提供獨立系統 Logistic 成長模型與市場競爭替代模型的要素分解、合成與預測分析。

Franess(2002)針對 Logistic 曲線和 Gompertz 曲線等成長曲線模型,提供殘差值自 我相關性的測試步驟,此測試證實為簡單可行的,然當只有少數的觀察值時,使用此測 試是有風險的。事實上當樣本數只有 10 的時候,此測試是不可被信任的。 Chi-Hua Lin(2004)針對新興的顯示電視機全球發展的趨勢進行預測,最後研究結 果求得新興電視顯示技術市場的樂觀情形和最可能情形加上悲觀情形三種型態的結果展 開研究,發現 2015 年到 2016 年將會達到式尺供給的上限值的情況下,映像管電視機仍 佔有超過半數的全球電視機市場。 在此將近期關於產值預測的相關文獻分述如下: 表 2-6 相關文獻 研究生 產值預測文獻 預測模式 摘要 王啟秀 (2006) 台灣資訊產業 產值預測模型 之研究 貝氏向量 自我迴歸 利用時間序列模型中自我迴歸模型(ARIMA) 、向量自我迴 歸模型(VAR) 、貝氏向量自我迴歸模型(BVAR)結合產業 群聚效應,探討台灣 IT 產業(光電產業、半導體產業以及 電腦製造業)與其他週邊產業彼此之間是否具有長期之均 衡關係,將收集 10 年間的季資料區分為兩部分,第一部分 用來建立模型,第二部分則作為預測之比較值。BVAR 模 型不論在 1998 年以及 2001 年產業大幅成長衰退時預測均 較 ITRI 精準。 林飛雄 (2005) DRAM 產業分 析與產值預測 成長理論 (Loglet)

研究以 Victor and Ausubel(2002)之學術研究為基礎,驗證 了 DRAM 產值走勢合乎 Logistic 的成長模型,但修正了價 格的預測模型,將 Victor and Ausubel 採用的 DRAM 價格 平均每年下降 22%的假設,改為用反 Logistic 之成長軌跡 來預測價格的走勢,並以過去的市場實績驗證了筆者的修 正模型比較精準。 張世其 (2006) 產值預測與企 業競爭力:以台 灣高科技產業 為例 灰預測 本論文針對台灣三個最重要的高科技產業(半導體、筆記 型電腦及 TFT-LCD)進行研究。在產值預測方面,提出改 進傳統 RGM 模型的建議,並提出動態競爭力分析模型 (Dynamic Competitiveness Analysis Model, DCA Model) 有助於作為台灣高科技企業在競爭激烈的環境中提昇企業 競爭力之參考,使能持續有更好的經營績效表現。

第

第

第

第3章

章

章 中小尺寸液晶顯示器產業的發展概況

章

根據 DisplaySearch 於 2005 年第四季之統計資料,平面液晶顯示器在 2004 年至 2009 年間之銷售量年複合成長率預估維持 5.5%之穩定成長,其中 TFT LCD 顯示器由於應用產 品的推陳出新,年複合成長率將可望達 21.9%。中小尺寸 TFT LCD 面板之應用市場以消 費性電子產品(如手機、個人數位助理應用(PDA)、DSC、DVC 及多媒體播放器)及 車用電視等為主,其中又以手機面板市場為最大宗。中高階手機市場,將隨著 3G 時代的 來臨,消費者對中小型面板畫質的要求將更高,高解析度且較大尺寸面板將成為中高階 市場主流。另在低階市場方面,則因新興市場需求的崛起,帶動另ㄧ波低階手機需求的 急速成長。整體手機 2004-2009 銷售量將仍可維持在二位數的成長。 回顧 LCD 之發展歷程,1968 年美國 RCA 公司首先將液晶應用在儀器的顯示面板 上,1973 年日本夏普(Sharp)公司自 RCA 移轉液晶技術之專利,開發出 LCD 面板之計 算機、手錶、儀表板等產品,正式開啟 LCD 產品之應用時代,並引領日本其他廠商陸續 投入 LCD 相關產品之生產行列。日本跨入 LCD 領域較早,廠商家數眾多,包括夏普 (Sharp)、NEC、日立、松下電器、東芝等,其技術亦最為先進。另由於其發展歷史悠久, 上游零組件之供應鏈與下游應用產品之開發均相當完整,形成縝密之產業網路結構,並 建構出其不可撼動之領導地位。 韓國挾其半導體成功之經驗,並在政府之大力支持下,繼日本之後大舉投入 TFT LCD 產品之開發,其主要廠商為三星(Samsung)、樂金飛利浦(LG-Philips)及現代(Hydis)。 韓國廠商在成功量產液晶面板後,即以數量及價格競爭搶佔市場,並對日本廠商造成極 大之威脅。 我國 LCD 產業在 1976 年由敬業電子與美國休斯飛機公司合作開始第一條 TN 型生 產線,惟大型 TFT LCD 的發展至九○年代末期才有較大幅度的進展,當時主要係日本廠 商受到國內經濟不景氣的影響,加上韓國廠商的價格競爭,日本廠商因此轉而對外尋求 與我國廠商合作,而形成我國廠商相繼投入 LCD 生產線建廠與擴廠之熱潮。透過與日本 廠商技術合作,我國廠商製程良率均能迅速達到量產水準,而能與日、韓分庭抗禮,並 在市場上佔有一席之地。3.1 全球中小尺寸面板產業概況

全球中小尺寸面板產業概況

全球中小尺寸面板產業概況

全球中小尺寸面板產業概況

在中小尺寸的面板市場方面,主要應用領域為:手機、數位相機、個人數位助理應 用(PDA)、可攜式影音播放器、衛星導航系統等,其中又以手機市場所佔比重最高。 根據資策會 MIC(2006/2)的統計,我國中小型面板截至 2005 年為止之銷售量達 604,612 千片,較 2004 年成長 17.13%,其主要係我國廠商在上述各項產品之銷售量均持續增加 所致。 彩色中小型面板主要要有 CSTN、TFT、LTPS 及 OLED,由於 TFT 世代朝大尺寸發 展,雖然以更大尺寸基板用於切割中小型面板能降低平均成本,但由於大尺寸面板用於 切割液晶顯示器及 LCD TV 之單價較高,所有五代線以上的廠都還是以生產大尺寸面板 為主,然而 4 代以前的產線用以生產大尺寸面板已不符成本,中小型面板的生產便取代 大尺寸面板填補 4 代以下的產線,導致目前用於中小型面板之玻璃基板尺寸大都以四代 線以下為主,也提供了企業主較高的利潤空間。 在 TFT LCD 的生產地區方面,以日、韓、中國大陸及我國為主要生產地區,依各國 銷售量分析,中國大陸在 SVA-NEC 及 BOE-Hydis 的良率提升再加上投片量增加量產 下,2005 年前三季的銷售量已有較顯著的成長。日本廠商在逐步淡出大尺寸 TFT LCD 而 轉向客製化及朝向開發次世代技術後,其銷售量雖僅較往年略為減少,但由於整體面板 銷售量的持續成長,使日本廠商銷售量所佔比重逐年下滑。我國主要的廠商有友達光電、 奇美電子、廣輝電子、中華映管、瀚宇彩晶及群創光電,在韓國方面則為 LG.Philips 及 三星(Samsung)。 雖然台灣跨入時間較晚,然由於台灣廠商除了擁有 TFT LCD 面板製造廠外,更進一 步整合下游的液晶顯示器產品,且由於需求的面板數量相當龐大,面板業者間亦屬合作 之關係。日、韓、台面板廠大量投資生產使得 TFT LCD 產業蓬勃發展、產量大增,價格 快速的下跌。LCD 因其輕、薄、價廉的特點取代了傳統的 CRT 逐漸佔領市場。除了多媒 體數位產品,多元化的消費性電子產品亦陸續推出,色彩化需求也快速興起,這些皆加 速中小型面板市場的成長。 根據 PIDA 於 2005 年的調查,全球 LCD 面板需求量約 20 片,其中 TN 面板佔近 50% 的市售量,應用領域集中 於電子錶、計算機及工業用低階顯示產品,由於面板尺寸需求 較小,單價低,對產值貢獻不大,未來市場於低產品的需求仍會持續穩定且小量的成長。 日本富士總研公司於 2004 年市調,全球彩色中小面板於 2003 年銷售量為 4.6 億台,年成 長率為 145.8%,而 2003~2007 年的平均複合成長率為 15.17%,目前主要生 產國日本、 韓國及台灣,其中又以日本為最大生產國,約佔 60%,韓國及台灣共佔 43%,韓國居中, 台灣居第三位。Taiwan TaiwanTaiwan Taiwan 20% 20%20% 20% Japan Japan Japan Japan 50% 50% 50% 50% China ChinaChina China 1% 1%1% 1% Europe EuropeEurope Europe 2% 2% 2% 2% Others Others Others Others 4% 4% 4% 4% Korea Korea Korea Korea 23% 23%23% 23% 圖 3-1 全球中小尺寸面板出貨比列分析圖(資料來源:Tsr 2006 年度)

3.1.1

中小尺寸面板產業發展歷程

中小尺寸面板產業發展歷程

中小尺寸面板產業發展歷程

中小尺寸面板產業發展歷程

液晶最初是一百年前由奧地利與德國學者發現,後來法國的 Georges Friedel 建立了 液晶的結構分類的基礎。但直到 1970 年代末期,液晶基礎理論研究的成果才開始廣泛地 應用到各種電器儀表與顯示器。美國廠商最先注意到液晶在顯示器中應用的潛在重要, 但由日本廠商掌握了應用與量產技術,日本廠商在 1990 年代初期帶動第一波液晶產業的 發展。90 年代中期的韓國廠商加入,與亞洲金融風暴後加入的台灣廠商,則將 TFT-LCD 帶入快速成長且高度競爭的時期。TFT-LCD 產業的發展不過 10 多年,但已經經過 5 次 明顯的液晶循環週期,每次的衰退期都有新的進入者加入。以下,敘述產業演進動態的 四個階段,從產業演進的歷史,我們將在產業的結構分析中進行歸納與進一步的探討。 日本廠商是第一個對媒體發表此項技術表示興趣並參與研究的國家,當時由企業規模較 大的電子業和生產電子錶和計算機為主的 Seiko Epson 與 Sharp 最為積極投入開發。於 1973 年 Seiko Epson 發表第一款液晶顯示電子錶,當時售價約當為四萬台幣的價格,隨後沒多 久 Sharp 的電算機也同一年上市,1970 年代的 LCD 還是以 2 吋以下的尺寸為主。用在簡 易字元形顯示功能的電算機或手錶應用上。直到 1980 年代之後由於教育的普及率大幅成 長,人們對於資訊的獲得有更高的需求促使顯示器的品質與尺寸有了大幅度的提升動 能,後續有了技術上的提升和不同尺寸的產品線規劃,以滿足大眾的需求和功能更複雜 的要求。如圖 3.1 顯示技術發展趨勢逐漸往剛解析度方向前進。 (1) 產業動態演進的第一階段:日本廠商的量產(1986~1994) 1968 年,美國 RCA 在紐約宣佈發明世界第一台原型 LCD 顯示器,自此, LCD 相關的商業化研究與應用才開始發展。在獲知 RCA 的研究成果後,日本 的研究機構與廠商開始投入 LCD 的研究與發展。在 1980 年代,大規模的日本電子業者如 Hitachi、Matsushita、Mitsubishi、Toshiba、NEC,以及規模較小, 以生產電子錶、電子計算機為主的 Seiko Epson 及 Sharp 等廠商,都開始投入 TFT-LCD 技 術 的 開 發 。 Seiko Epson 在 1984 年 推 出 第 一 台 掌 上 型 TFT-LCDTV,與夏普(Sharp)在 1988 年展示 14 吋 TFT LCD 螢幕,確立 TFT 成為未來 FPD 的主流技術。Sharp、Seiko Epson、Hitachi、Hosiden 等廠商都 在 1990 年邁入量產,Toshiba 則與 IBM 合資(合資的公司為 IDT,Integrated Display Technologies, Inc)在 1991 年進入量產。這批日本廠商所建立的第 1 代 生產線首先創造出生產 TFT LCD 面板的量產生產體系,並成為產業的領先者 (表 3-1)。 表 3-1 日本廠商 1980 年代的 TFT-LCD 技術發展 公司 技術 R&D 試產 Sharp 非晶矽 TFT 1982 1988 Hitachi 非晶矽 TFT 1983 1986 多晶矽 TFT 1983 — Matsushita 非晶矽 TFT 1983 1986 Seiko 非晶矽 TFT 1983 1984 Mitsubishi 非晶矽 TFT 1986 1990 Hosiden 非晶矽 TFT 1984 1986

資料來源:1992, Loyola College in Maryland

這些日本企業在有限的資源下,集中投資在 TFT LCD 之上,但也開始思 考如何建立完整的產業環境與從其他產業中學習,以在未來提昇產品性能到足 以取代 CRT(圖 3-2)。廠商最早是想利用 TFT-LCD 技術來開發 TV,但是受 制於價格高昂及性能未盡理想,並無法產生刺激市場的需求成長。在這個時期 主要的應用產品,除了取景器(viewfinder)和投影光閥(projection light valves) 之外,最重要的應用— 筆記型電腦螢幕(Notebook monitor),開始成為面板 廠商的主力市場。 由於對於筆記型電腦螢幕的市場前景看好,新進入者與大規模的投資造成 1993 年~1994 年的供過於求,這是 TFT LCD 產業的第一次供需失衡。其中, 設備製造商扮演相當重要的角度。設備製造商,例如 AKT(日本 Komatsu 與 美國應用材料所合資成立)所開發出新的第 2 代生產設備,使得較晚進入的廠 商能夠使用更具效率的生產設備,因而助長新的進入者願意投入面板製造。快 速的產能擴充及面板價格滑落,帶動市場需求,導致 1994-1995 年的供不應求, 並讓面板製造商得以獲利。在 1995 年韓國廠商尚未生產 TFT LCD 之前,TFT LCD 整個市場是由日本企業所壟斷,而日本諸多業者中前六大的 Sharp、 Toshiba、NEC、Hitachi、Matsushita、Mitsubishi 其市場佔有率高達 90%。 (2) 產業動態演進的第二階段:韓國廠商的加入(1995~1996) 日本廠商的投入,也吸引韓國廠商— 三星 (Samsung)、LG、與 Hydis 的 投入。韓國廠商在 1993 年~1994 年間的供需失衡期間開始第 2 代量產設備的 建立。韓國廠商一方面吸收美國與日本的研究人員,一方面從日本廠商移轉量

產技術,加上本身在半導體產業技術,僅在一年多的時間(1995 年),韓國廠 商就正式量產。此外,活用 TFT LCD 生產設備廠商及日本退休、兼職工程師 (週末從日本飛到韓國技術指導)亦是韓國業者快速趕上日本的原因。 當時筆記型電腦採用 TFT LCD 面板的機種有限,市場上主要是採用 STN-LCD 面板,因此韓國廠商的新增產能在很短的時間內就造成 TFT LCD 面 板的供過於求。1995 年~1996 年期間的供過於求,使得日本廠商在投資上較為 保守,有些日本廠商則以延緩投資因應。相較而言,韓國廠商則積極投入新的 生產線,在 1995 一年內即投入 4 條 3~3.5 代的生產線,而日本廠商多半以 2.5~3 代(550mm×650mm)之生產線因應。在 1996 年~1997 年間,筆記型電腦面板 的主流規格逐漸轉向採用較大的 12.1 吋之下,導致 TFT LCD 面板的需求急速 增加,並再次造成供不應求。 供給過剩推動日韓廠商競相投入擴充產能。產能擴充的結果,使得 1998 年 面板產能較 1997 年增加約 40%,但是筆記型電腦僅較 1997 年成長約 15%, 又再次造成供過於求。 韓國面板廠商對於技術的自行開發與垂直整合的能力十分重視。三家面板 廠商 Samsung、LG、Hydis 由上游的零組件、LCD 加工、到下游的應用產品 均是自行生產完成(in-house);部分不具經濟規模的零組件與材料或具高難 度的生產設備則由外購買(out sourcing)。以三星 (Samsung) 與 LG 為例,雖 然三星 (Samsung) 大量依賴日本的 TFT-LCD 生產設備,三星 (Samsung) 仍 利用其內部的生產來滿足中間的投入,例如彩色濾光片(開始於 1998 年底) 與驅動 IC。1996 年底,三星 (Samsung) 與康寧(Corning)合資生產 TFT LCD 用的玻璃基板。同時間,財閥內的三星航空(Samsung Aerospace)則供應 TFT LCD 生產用的印刷設備。三星 (Samsung) 本身是韓國最大的電腦銷售商,對 於下游產品與通路有強烈的企圖,1996 年買下美國一家從事桌上型 PC 與筆 記型電腦的製造商 AST Research 以擴大市場。LG 集團內的集員供應光阻劑、 偏光板及背光模組,而彩色濾光片也有自行生產以避免原料短缺。同步採取美 國生產測試儀器的公司 Photon Dynamics 的合資往下游發展, LG 與美國 Digital Equipment Corporation(DEC)建立策略聯盟(1996),供應 11.3 及 12.1 吋的面板在共同開發的 NB 之上,交由 DEC 行銷。 (3) 產業動態演進的第三階段 日本的技術移轉與台灣廠商的加入(1997~1999)1997 年 7 月自泰國漫延 開的亞洲金融風暴的外在因素影響日韓廠商在 TFT LCD 面板的投資,並讓台灣 廠商有機會可以進入。面對金融風暴的影響,相較於日、韓,台灣所受到的衝 擊並不大,聯貸、上市籌資仍提供豐沛的資金,在日本廠商願意釋出技術的情 況下,使台灣廠商能夠快速進入這個資本需求龐大的產業。 日本方面由於長期的經濟低迷,逼迫日本企業瘦身、重組、擱置設廠預算。 除了夏普 (Sharp)、Toshiba、Hitachi、NEC 等廠商仍如期規劃擴產計畫外,少 部份廠商如 Mitsubishi、IBM Japan、Fujitsu、Matsushita 從 1997 年開始將技術 移轉給台灣廠商的方式(如:達碁與 IBM Japan、廣輝與夏普 (Sharp)、瀚宇彩 晶與 Toshiba、華映與 Mitsubishi ADI),以收取技術移轉權利金來回收早期投 入研究 TFT LCD 的龐大經費,並希望以台灣廠商做為日本廠商的面板代工

廠。除此之外,日本廠商願意技轉的部分原因也在於希望藉由與台灣廠商的合 作抵擋韓國廠商。1998 年陸續建廠的台灣 TFT LCD 大廠,除了接受日本技術 的授權,在關鍵零組件如彩色濾光片,偏光板…等零組件部分,日本廠商也扶 植台灣公司加入競爭。 在韓國方面,韓圜大幅貶值,韓國廠商背負龐大美元外債,因此韓國廠商 低價將 TFT-LCD 面板在市場上拋售以換取美元,促使 1997 年及 1998 年的面 板價格大幅下降。主流尺寸 12.1 吋面板價格至成本價 200 美元以下,所有 12 吋級以上產品,從 1997 年至 1998 年為止,一年內跌幅超過 5 成以上,15 吋 面板從 1500 美元跌到 550 美元,跌幅超過 60%。1998 年,韓國廠商的投資 幾乎停止,甚至有廠商試圖退出或是尋找合資對象。例如:LG 開始與 Philips 接 觸合資的可能性,並在 1999 年開始股權各半的合資,由 LG 提供技術,Philips 提供品牌商譽與全球行銷網路,以 LCD monitor 為主要營運項目。而 Hydis 更 不斷地在市場上尋找願意接手 TFT LCD 生產事業部的廠商。 而 1998 年所引發的亞洲金融風暴,讓日韓廠商無力再投資更新一世代的 生產線,也因此導致供給量停滯甚至減少,而需求卻快速成長。筆記型電腦面 板因為韓國廠商的低價輸出面板,全面進入 TFT LCD 的時代取代 STN LCD, LCD Monitor 則因為日本廠商的帶動下成為另一個新興的應用市場,這都造成 大尺寸 TFT LCD 出現供不應求的榮景,促使日、韓 TFT LCD 廠商開始重新擴 產以因應需求的成長。 1999 年台灣 TFT LCD 面板廠商開始產出,華映的第 3 代、達碁的第 3.5 代的生產線開始量產。日本廠商在經過亞洲金融風暴之後,雖有各種增產計畫, 但以增加舊有設備提高產能的方式為主;而韓國廠商除了在原有舊生產線上增 加新產能,仍積極投資新廠,包括三星(Samsung)、LG-Philips、Hydis 的第 4 代生產線。 (4) 產業動態演進的第四階段:(2000~2003) 2000 年,韓國為防止台灣廠商坐大,侵蝕韓國在全球 TFT LCD 市場的霸 主地位,於是又開始傾銷 TFT LCD 面板,造成 LCD 監視器的價格大跌,也使 台灣廠商初次投入 TFT LCD 面板市場,就面臨巨額虧損的局面。但韓國廠商 傾銷的動作,也啟動 TFT LCD 替代 CRT 監視器的效應。TFT LCD 面板在歷經 2001 年慘澹經營後,終於在下游 LCD Monitor 需求暢旺下,於 2002 年初起 由虧轉盈,各廠無不積極擴充產能,並在籌資管道順暢下,紛紛宣佈設立第 5 代 TFT LCD 生產線,其中又以韓國大廠 LG-Philips 速度最快,在 2002 第二季起 已量產銷售,而另一大廠三星(Samsung)緊追在後。 台灣廠商自 1999 年起開始投入 TFT LCD 量產,到了 2001 年各廠商的產 能更是密集開出,台灣五大 TFT LCD 廠除了華映與達碁在 1999 年第二季已有 兩條生產線進入量產外,2001 年各廠商不論是新設或是增加生產線,在當年 度總共有 5 條生產線陸續開出,再加上原本就是 TFT LCD 主要供應國的日 本、韓國於 2001 年也有擴充生產線的動作,因此造成 2001 年上半年的 TFT LCD 價格大幅滑落的現象。 在無法承受價格滑落所導致的巨幅虧損結果,最早是 Hydis 接洽 LPL 以抵銷欠 款來償還負債,而後 NEC 提出終止日本鹿兒島縣及秋田縣 PC 用 LCD 面板,轉向