存貨財會準則公報修訂對財報價值攸關性之

影響

The Effect of the Revision of New SFAS No. 10 on the Value

Relevance of Financial Reporting

張瑀珊

Yu-Shan Chang

淡江大學會計學系

Department of Accounting, Tamkang University

(Received July 19, 2013; Final Version December 2, 2013)摘要:本研究旨在探討 2009 年 1 月 1 日起適用之財務會計準則第十號公報之修正,是否影響財 務報表之價值攸關性。實證樣本包含實施公報前 (2004 年至 2007 年) 與實施公報後 (2009 年至 2012 年) 之所有一般產業之上市與上櫃公司共 6,944 筆觀察值。實證結果發現,實施新公報後, 因銷貨成本包含銷售商品成本以外之其他資訊,使損益表相關資訊之價值攸關性下降,整體之 財報價值攸關性也下降。亦即新公報之規範下,投資人被損益科目分類所影響,而無法作出適 當之調整。 關鍵詞:十號公報、價值攸關性、銷貨成本

Abstract: This research basically focuses on exploring the effect of SFAS No.10 (the Inventories)

revised at 2009/01/01 (hereafter, new SFAS No.10) on the value-relevance of the profit or loss accounts classification. The empirical sample consists of 6,944 firm-year observations for firms listed on the Taiwan Security Exchange Corporation and GreTai Securities Market in Taiwan during 2004 to 2012. The empirical result shows: Because cost of goods sold includes other information, the new SFAS No.10 declines the value-relevance of the cost of goods sold. The investors cannot make the appropriate adjustments, affected by the profit and loss account classification.

本文之通訊作者為張瑀珊,e-mail:[email protected]。

Keywords: New SFAS No.10, Value Relevance, Cost of Goods Sold

1. 緒論

我國財務會計準則委員會為與國際接軌,於 96 年 11 月將原發布於 76 年之財會第十號準則 公報「存貨之會計處理準則」 (財團法人中華民國會計研究發展基金會,民 96) (以下簡稱舊十 號公報) 加以修訂,並於 98 年 1 月 1 日生效 (以下簡稱新十號公報)。新十號公報引人注意的一 項會計處理變動是將許多原列於營業外項目之存貨相關費損科目 (如跌價損失、盤盈或盤損、各 項差異…等),改列為銷貨成本之調整項目。此種歸類之改變,雖不影響當期淨利之數字,也不 影響現金流量,但是綜合損益表中之一些重要績效指標 (如毛利、營業利益) 卻會受到影響。不 影響現金流量、損益與淨值數字之財務報表會計項目分類改變,是否具有價值攸關性?乃為直 接攸關財報品質之問題,Scott (2006) 提及許多研究發現皆指出財報資訊之價值攸關性受其呈現 之形式所影響,是以我國存貨會計處理之改變,提供分析此議題之良好機會。本研究欲利用此 特別時機,分析未造成現金流量實質變化之財務報表項目分類改變,是否會改變相關財報項目 之價值攸關性,期能累積更多本土性實證證據。 存貨相關費損應列於何項損益科目、以及宜表達於營業內或外項目,其實僅是損益數字分 類之問題,並無現金流量之實質效果,也不影響最後當期之淨利、每股盈餘或是每股淨值。因 為相關資訊須於財報附註中加以揭露,若基於效率市場假說,此種變化或許不具價值攸關性。 然而從另一角度分析,新公報規範下,存貨相關費損幾乎全數列計於銷貨成本中,使得投資人 過去所重視之銷貨毛利及營業利益數字產生負面衝擊 (在存貨跌價損失高於迴轉利益之前提下)。 Barton et al. (2010) 發現不同盈餘組成項目,如毛利、營業利益、稅前息前利益、本期淨利與綜 合損益等績效指標係具有不同之價值攸關性。是故投資人於新公報實施後,對於銷貨成本資訊 之解讀是否能隨之作出適當調整? 引起本研究之探究動機。 綜言之,新公報施行後「新銷貨成本」之範疇除包含已出售商品成本外,尚包含未分攤製 造費用、異常製造成本及跌價損失 (或回升利益) 等多項於原公報列於營業外之項目,使企業憂 心投資人是否對企業本業之獲利能力 (如毛利率、營業利益率) 判斷產生負面影響。本文之研究 目的與貢獻,即在提供相關實證證據,說明新十號公報修訂前後,銷貨成本與存貨相關費損科 目之價值攸關性是否產生改變。 本文將研究期間區分為新十號公報實施前 (2004年至2007年) 與實施後 (2009年至2012年) 兩段期間1,參酌Balachandran and Mohanram (2011)、Banimahd et al. (2013)、Barth et al. (1998)、1

由於新規定施行第一年之狀況較不穩定,且為避免提前於 2008 年適用公司對研究結果所造成之混淆, 本文刪除 2008 年之樣本,此亦可避開 2008 年金融海嘯對財報價值攸關性正常關係之影響。

Kang and Zhao (2010)、Ohlson (1995),及國內文獻林有志等 (民102)、張育琳等 (民100) 與范宏 書等 (民97) 之模型設計,探討新公報實行前後對於銷貨成本及存貨相關費損之價值攸關性影響。 本研究也分別從資產負債表及損益表觀點進行受存貨公報影響大小之分類,實證結果發現,若 將損益表銷貨成本數字區分為已出售商品成本與其他費損兩類,研究發現除了已出售商品成本 之價值攸關性顯著下降外,其他費損與股價之價值攸關性也呈現下降之現象,亦即財報損益分 類之改變,將影響相關項目之價值攸關性程度,顯示新公報雖已規範企業於財報附註表達銷貨 成本數字之各組成內涵,但是台灣投資人於制定股票評價決策時,似乎僅以損益表之分類名詞 解讀之,而無法掌握財報附註之訊息。整體而言,新公報對損益科目分類之改變,降低台灣損 益表存貨相關科目之價值攸關性。 我國上市櫃公司已於 2013 年全面採用國際財務報導準則 (IFRS),因會計準則之認列、衡量 與分類觀念之改變,將導致相同名詞 (例如銷貨成本或毛利) 之財報資訊,其意義可能與過去所 表彰者不盡相同,我國財報之使用者是否對相同財報項目產生不同之決策判斷與運用?值此我 國上市櫃公司全面直接採用 IFRS 之際,本研究之發現將有助提供相關初步了解資本市場對新準 則下之財報資訊解讀,是否會與過去產生重大差異。 本文結構如下,除第一節緒論,說明研究動機與主要發現外,第二節為文獻探討並建立本 文研究問題,第三節為研究方法,說明本文之變數定義、研究模型與資料來源等,第四節報導 本文主要研究結果,最後為研究結論、建議及限制。

2. 文獻探討與研究問題

2.1 新舊十號財會準則公報之重大差異

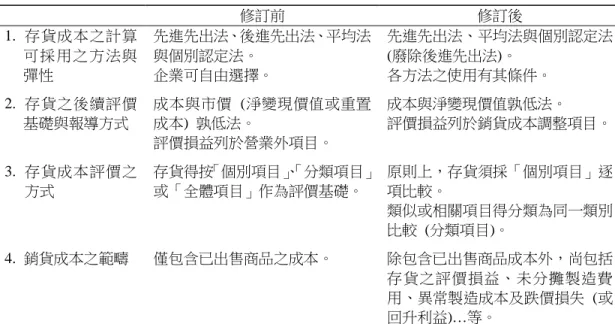

第十號存貨會計處理準則公報 (原公報名稱為「存貨之評價與表達」) 於 1987 年 5 月 20 日 發布,我國財務會計準則委員會於 2007 年 11 月 29 日配合國際會計準則 IAS 2 Inventories 對原 公報進行修訂並發布新公報,於 2009 年 1 月 1 日起正式適用。相對於原公報之規範,新公報規 範重點臚列如表 12。 本研究主要之關切焦點為表 1 之第四項-銷貨成本項目範疇之擴大,是否影響財報價值攸關性。 簡言之,在舊十號公報下,損益表銷貨成本之意義十分明確,僅代表當期所銷售商品之成本, 因此銷貨毛利之意義也是單純為所銷售商品之買賣價差之利潤觀念,營業利益即可表彰企業本 業之獲利能力。至於除了銷售商品成本以外之存貨其他費損科目,均列示於營業外收支,此等 2 由於本研究旨在探討因損益會計科目分類,而使原本單純之銷貨成本須包含諸多營業外之費用與損失對 於價值攸關性之影響,故未完整列出新舊公報全數之差異點。除表 1 之整理外,新舊公報之差異還有新 公報增加勞務存貨成本之相關規定與增加零售價法之相關規定等。表 1 財會第十號準則公報存貨會計處理準則修訂前後差異比較 修訂前 修訂後 1. 存貨成本之計算 可採用之方法與 彈性 先進先出法、後進先出法、平均法 與個別認定法。 企業可自由選擇。 先進先出法、平均法與個別認定法 (廢除後進先出法)。 各方法之使用有其條件。 2. 存貨之後續評價 基礎與報導方式 成本與市價 (淨變現價值或重置 成本) 孰低法。 評價損益列於營業外項目。 成本與淨變現價值孰低法。 評價損益列於銷貨成本調整項目。 3. 存貨成本評價之 方式 存貨得按「個別項目」、「分類項目」 或「全體項目」作為評價基礎。 原則上,存貨須採「個別項目」逐 項比較。 類似或相關項目得分類為同一類別 比較 (分類項目)。 4. 銷貨成本之範疇 僅包含已出售商品之成本。 除包含已出售商品成本外,尚包括 存貨之評價損益、未分攤製造費 用、異常製造成本及跌價損失 (或 回升利益)…等。 項目金額之多寡並不會影響到損益表之銷貨成本、銷貨毛利與營業利益。 然而在新十號公報下,前述提及之存貨所有費損項目 (含銷售商品成本),均全數整合於銷 貨成本項目中,銷貨成本範疇之擴大,使其意義已經改變,進而使得銷貨毛利項目不再僅是反 映所銷售商品之價差,尚包含存貨之管理績效 (如評價損益及盤盈盤虧…等) 與生產策略 (如固 定製造費用之多或少分攤),因此新十號公報下綜合損益表之毛利、營業利益內涵與舊十號公報 下已有所不同。是故存貨相關費損報導分類之改變,雖不直接影響企業現金流量,也不對淨利、 淨值等資訊造成改變,但是因為投資人關切之重要損益項目 (如銷貨成本、銷貨毛利與營業利益) 意義已經改變,財報價值攸關性是否因而產生變化,即為本研究所關切之議題。

2.2 財報分類之改變是否影響股價評價攸關性?

會計資訊價值之ㄧ在於能提供投資人之股票評價攸關性,Ball and Brown (1968) 開啟會計學 者探討盈餘資訊與股價報酬間關係之研究方向。若是相關資訊已充分揭露於財報中,基於 1970 年代盛行之效率市場假說 (efficient market hypothesis) 觀點,投資人對不影響現金流量之會計分 類改變,應具有正確解讀與洞察的能力,不應造成股價評價攸關性之變化。以新十號公報為例, 雖然對存貨相關費損歸類上產生變化,但這些都僅為分類上之改變,並無直接之現金流量效果, 而且新公報也規定企業於財務報表之附註中需揭露銷貨成本項目之各組成因子 (如銷售商品成 本、評價損失…等),是以基於效率市場假說,新公報似不應造成財報評價攸關性之改變。

約證交所存在對於月報酬過度反應之現象 (De Bondt and Thaler, 1985)、對於盈餘之反應存在盈 餘宣告後仍持續反映之現象 (post earnings announcement drift) (Bernard and Thomas, 1989; 1990)。 Sloan (1996) 亦發現美國股市對於總應計數持續性過度反應 (overpricing),對於現金流量持續性 卻反應不足 (underpricing),Xie (2001) 延伸 Sloan (1996) 之研究,發現美國股市有高估裁決性 與非裁決性應計數持續性之現象。前述文獻均指出,投資人並非效率市場假說中假設的完全理 性,投資人是否備足會計知識以因應會計資訊形式之改變並做出適當調整,仍需再進一步探討。 簡言之,若是效率市場假說成立,新十號公報因已改變銷貨成本資訊之意義,其與股價之關聯 性應該會有所改變,但值得一提的是,投資人雖然調整銷貨成本之價值攸關性,並不代表效率 市場假說一定成立,因為尚須檢視調整之方向與幅度是否正確。 過去亦有文獻發現投資人並無法區分會計資訊改變之意涵。例如,功能性固著假說 (functional fixation hypothesis) 之觀點,認為若以相同名稱表達不同會計方法之結果 (例如銷貨 成本與營業利益),也會造成投資人之誤判 (Ijiri et al., 1966)。Hendriksen (1982) 定義功能性固著 為當以會計資訊對未來執行判斷時,財報使用者對於符號或事件會維持相同的意義與攸關性解 讀,而無視於該符號或事件所代表之意義或計算方式已經改變。申言之,若是此種假說成立, 則儘管銷貨成本項目意義已改變,但其與股價之關聯性可能維持不變。 當發布新準則公報時,常引發會計學者探討財報評價攸關性之變化。陳慶隆 (民96) 探討選 擇提前適用資產減損公報 (35號公報) 公司之價值攸關性,結果發現2004年提前適用第35號公報 的資產減損公司,其整體價值攸關性低於未提前適用的公司,也低於公報實施前的2002年與2003 年,該研究發現資訊價值攸關性下降之原因與盈餘變動數的增額解釋力下降有關。李淑華、陳 苑珊 (民100) 探討金融資產重分類對股價之影響,結果發現投資人對於金融資產重分類損益影 響數 (損失) 為正向評價。該結果似乎顯示投資人存在注意力有限或功能固著現象,固著於現行 財務報表 (重分類後) 之較高盈餘的損益表資訊。李淑華、蔡彥卿 (民100) 研究我國於2004年末 依據國際會計準則第27號 (IAS 27) 規範,大幅度修改財務會計準則第七號「合併財務報表」, 是否改變盈餘組成分子之持續性與股價之理性定價能力,結果發現公報修訂前,台灣股市對於 合併財務報表之權益法收益資訊,預測一年後盈餘之能力能理性定價,但於公報修訂後,卻發 現股市對於權益法收益資訊預測一年後盈餘之能力過度反應,顯示投資人似乎無法正確解讀新 公報規範之意涵。 然而,過去也有文獻支持投資人能正確區分會計資訊之管理意涵。例如關於銀行業之研究 即發現雖然銀行管理人員常利用壞帳提列數來達到盈餘平穩化之目標,但投資人能辨明此項資 訊內涵,亦即壞帳提列數出現未預期的增加,是銀行在傳遞好消息給市場。Wahlen (1994) 藉由 觀察銀行業中關於逾放款、壞帳費用與壞帳沖銷之金額,探討投資人是否能了解此三項科目之 影響並反映於股價之上,結果發現當銀行管理人員預測未來現金流量將增加時,其會增列未預

期之壞帳費用,且投資人對於裁決性部份之壞帳費用給予正向反應,顯示投資人能區分裁決性 之壞帳費用係為用以盈餘管理所用。Beaver and Engel (1996) 也發現此現象,更進一步發現壞帳 沖銷數與逾期放款資訊更能傳遞放款違約的壞消息給市場參與者。 Barton et al. (2010) 發現綜合損益表中之各項績效指標 (如銷貨收入、毛利、營業利益、淨 利與綜合損益…等) 其相對與增額價值攸關性係有所差異。而財會十號準則公報修正後,對存貨 相關費損科目歸類之改變,直接影響了綜合損益表之各績效指標之內涵,因此,財報使用者是 否會對該等績效指標之價值攸關性進行調整,值得探討。根據前述相關文獻分析,由於效率市 場假說與功能性固著假說有相反之預期,過去相關研究於不同議題 (資產減損或壞帳認列) 下也 有不同之發現,就作者所知尚未有直接探討銷貨成本範疇變化,對財報價值攸關性影響之研究 正式發表,故本文不建立研究假說而以研究問題方式呈現: 研究問題 1:財會十號公報修訂後,銷貨成本之價值攸關性是否產生改變? 研究問題 2:財會十號公報修訂後,存貨跌價損失之價值攸關性是否產生改變? 研究問題 3:財會十號公報修訂後,財報之整體價值攸關性是否產生改變?

3. 研究方法

本文將我國上市櫃公司區分為受新十號公報影響大與影響小兩組,以受存貨公報影響小之 企業為控制組,對照受新十號公報影響大之企業,以釐清十號公報修正對我國投資人解讀報表 資訊之可能影響;至於在受存貨公報影響大小之企業分類上,本研究採兩種分類標準,以了解 研究結果之堅韌性:其一是由資產負債表觀點,以新十號公報實施後企業期末每股存貨金額大 小來區分;其二是採損益表觀點,以新十號公報實施前企業認列之每股存貨跌價損失金額區分。 以下分別介紹變數定義、研究模型與資料來源。3.1 變數定義

本研究為排除銷貨成本資訊對每股盈餘之影響,故於每股盈餘中加回每股銷貨成本與每股 其他存貨成本。相關變數定義如下: (1) 損益表每股銷貨成本 (FS_COGS) 本文將損益表之銷貨成本除上加權平均股數計算每股銷貨成本,於敘述性統計量可初步了 解新公報施行前後,損益表銷貨成本數字之變化。 (2) 每股已出售商品成本 (COGS) 本文將新十號公報規範之銷貨成本資訊,區分為「已出售商品成本」與「其他相關費損」, 並除以加權平均股數,計算其每股效果。於舊十號公報期間,每股已出售商品成本之意義即等 同前述之損益表每股銷貨成本 (FS_COGS);然於新十號公報期間,二者之意義是不同的。(3) 每股其他相關費損 (OTHERS) 新公報規範下除已出售商品成本外,尚須包含於銷貨成本之其他資訊,包含:存貨淨變現 價值變動數、未分攤固定製造費用、盤盈虧、存貨報廢損失、存貨費損-其他、存貨呆滯損失、 進貨合約損失及下腳及廢料收入等,本研究將該等項目加總後除以加權平均股數,計算其每股 效果。於舊十號公報期間,每股其他相關費損之意義即等同列於損益表營業外損失之存貨相關 費損;於新十號公報期間,每股已出售商品成本 (COGS) 加上每股其他相關費損 (OTHERS) 等 於損益表每股銷貨成本 (FS_COGS)。 (4) 每股存貨淨變現價值變動數 (INV_NRV) 由於新公報實施後,其他相關費損各項目中影響銷貨成本最鉅者為存貨之淨變現價值變動 數 (參考表 3,約佔其他相關費損之 66.83%),故本文亦於額外分析特別探討此金額之價值攸關 性,將該金額除以加權平均股數,計算其每股效果。 (5) 每股淨值 (BV) 取自台灣經濟新報資料庫,每股淨值=(股東權益-特別股股本)/(普通股股本+增資準備-庫藏 股股數*10)*10。此數字之範疇與意義並不因十號公報會計處理修訂而有差異。 (6) 每股盈餘 (EPS) 新十號公報施行前 (2004 年至 2007 年) 之每股盈餘扣除每股銷貨成本、每股其他存貨成本 之影響;新十號公報實施後 (2009 年至 2012 年) 扣除每股銷貨成本之影響3,是以本研究之每 股盈餘 (EPS) 範疇與意義並不因十號公報會計處理修訂而有差異; (7) 每股股價 (PRICE) 本研究採經會計師查核簽證之年度報表數字進行分析,故以 12 月 31 日之收盤價作為本研 究之應變數4。

3.2 研究模型

市場參與者時常透過財務報表資訊做為決策判斷之依據,故若會計數字與公司股價存在顯 著關聯性,則此會計數字即具有價值攸關性 (Barth et al., 2001)。衡量價值攸關性之模型緣起於 Ohlson (1995),其後國內外皆有許多文章引用此模型之概念進行價值攸關性之相關研究,例如: Arce and Mora, 2002; Balachandran and Mohanram, 2011; Bandyopadhyay et al., 2010; Banimahd et al., 2013; Barth et al., 1998; Black and White, 2003; Collins et al., 1999; Feltham and Ohlson, 1995;3 由於新公報施行前,企業未揭露詳細之其他存貨成本,受限於資料限制,故新公報施行前 (2004 年至 2007 年) 僅排除每股存貨評價損失與每股存貨跌價損失迴轉之影響;新公報施行後 (2009 年至 2012 年), 加回每股存貨淨變現價值變動數、未分攤固定製造費用、盤盈虧、存貨報廢損失、存貨費損-其他、存 貨呆滯損失、進貨合約損失及下腳及廢料收入之影響。 4 本文於敏感性分析將依變數之股價改為次期四月底進行分析。

Kang and Zhao, 2010; Marquardt and Wiedman, 2004; Nwaeze, 1998; Ou and Sepe, 2002; Wu et al., 2012;國內也有林有志等 (民102);金成隆等 (民94);陳振遠等 (民93);張育琳等 (民100);范 宏書等 (民97) 等文獻。 本研究參考Ohlson (1995) 之評價模型,並分別以資產負債表觀點 (每股存貨) 及損益表觀 點(每股存貨相關費損) 進行分組。在資產負債表觀點方面,以2009年至2012年之每股存貨大小 進行分類,實施新公報後 (2009年至2012年) 之公司每股存貨四年平均值若大於等於四年平均值 之產業中位數則分類為受公報影響大組,反之為受公報影響小組5。損益表觀點則以實施新公報 前(2004年至2007年) 之每股存貨評價損失減除存貨跌價損失迴轉數進行分類,若四年平均值大 於等於四年平均值之產業中位數則分類為受公報影響大組,反之為受公報影響小組。本文以模 型(1)觀察已出售商品成本 (COGS) 與其他相關費損 (OTHERS) 資訊之價值攸關性,是否於新 公報施行前後,產生不同之影響。模型(1)如下所示6: it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE

κ

d

d

d

d

d

+ + + + + + × + =∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) 其中:NO.10:為新十號公報之虛擬變數,實施後為 1 (2009 年至 2012 年),實施前為 0 (2004 年 至 2007 年);Industry_Dum 為產業虛擬變數,其他相關變數意義詳前小節。3.3 資料來源

本文以台灣證券交易所及櫃檯買賣中心公開交易之上市及上櫃公司為對象,由於本研究之 目的在探討財會準則十號公報修訂對財報價值攸關性之影響,亦即新十號公報實施後,包含大 量資訊之銷貨成本評價攸關性是否將產生改變,故本文以實施前後年度進行配對,亦即公司必 須同時在實施前 (2004 年至 2007 年) 與實施後 (2009 年至 2012 年) 有完整資料才予保留,此可 將公司特性對研究結果之可能影響加以控制,因此本研究每年之樣本數將相同。由於新十號公 報雖於 2009 年適用,但允許企業於 2008 年提前適用,資料顯示確實有部分企業於 2008 年提前 適用 (亦即 2008 年部分企業採舊十號公報而部分企業採新十號公報),為避免提前於 2008 年適 5 本文於敏感性分析以產業平均數做為區分影響大組與影響小組之門檻進行分析。 6 將研究模型乘入括號,即獲得: it it it it it it it it it it it Dum Industry No OTHERS No COGS No EPS No BV No OTHERS COGS EPS BV PRICE κ d d d d d d d d d + + + + + + + + + + + =∑

_ 10 . * 10 . * 10 . * 10 . * 10 . 1 2 3 4 4 3 2 1 0 其中第一段方程式即在檢測新十號公報實施前之影響;第二段與 No.10 之交乘項係數,即在檢測實施新 十號公報前後之差異數;本文再將第一段方程式之變數係數與第二段方程式之變數係數相加 (各變數自 行相加) 進行檢定,即為實施新十號公報之結果。用公司對研究結果所造成之混淆,本文刪除 2008 年之樣本,且此亦可避開 2008 年金融海嘯對 財報價值攸關性正常關係之影響。在研究對象方面,本文排除金融保險業與欠缺研究所需變數 資料之觀察樣本。資料來源為臺灣經濟新報資料庫,關於存貨其他費損資訊來自公開資訊觀測 站,有效觀察樣本有 6,944 筆,本文樣本分布之詳細資料詳 4.1 節。

4. 實證結果

4.1 樣本分布、敘述統計與相關係數分析

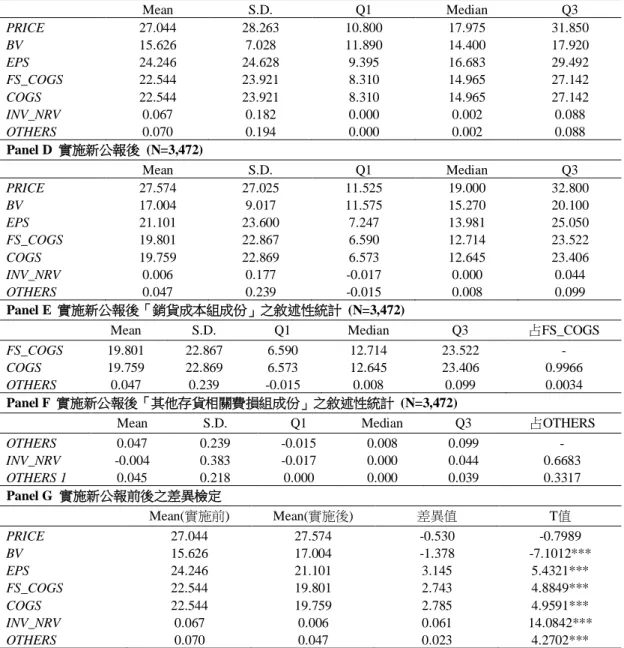

表 2 Panel A 為樣本公司之產業分佈情形,其中以電子業佔 55.18%為最多,其次為化學業佔 表 2 敘述統計表 Panel A 樣本分布表 產業 2004 年至 2012 年 每年樣本數(排除 2008 年) 8 年合計總樣本數 每年所占比率 水泥 7 56 0.80% 食品 22 176 2.53% 塑膠 23 184 2.64% 紡織纖維 37 296 4.26% 機電 49 392 5.65% 電線電纜 13 104 1.50% 化學 55 440 6.34% 玻璃陶瓷 4 32 0.46% 造紙 5 40 0.58% 鋼鐵金屬 32 256 3.69% 橡膠輪胎 10 80 1.15% 汽車 5 40 0.58% 電子 479 3,832 55.18% 營建 46 368 5.30% 航運 3 24 0.35% 觀光 11 88 1.27% 百貨 12 96 1.38% 油電燃 9 72 1.04% 其他 46 368 5.30% 合計 868 6,944 100.00% 比率 12.50% 100.00% Panel B 全部樣本 (N=6,944) Mean sd Q1 Median Q3 PRICE 27.309 27.651 11.200 18.450 32.300 BV 16.315 8.113 11.760 14.770 18.880 EPS 22.674 24.169 8.209 15.305 27.583 FS_COGS 21.173 23.439 7.349 13.815 25.193 COGS 21.152 23.441 7.347 13.797 25.238 INV_NRV 0.037 0.182 -0.001 0.000 0.061 OTHERS 0.059 0.218 0.000 0.005 0.094表 2 敘述統計表 (續) Panel C 實施新公報前 (N=3,472) Mean S.D. Q1 Median Q3 PRICE 27.044 28.263 10.800 17.975 31.850 BV 15.626 7.028 11.890 14.400 17.920 EPS 24.246 24.628 9.395 16.683 29.492 FS_COGS 22.544 23.921 8.310 14.965 27.142 COGS 22.544 23.921 8.310 14.965 27.142 INV_NRV 0.067 0.182 0.000 0.002 0.088 OTHERS 0.070 0.194 0.000 0.002 0.088 Panel D 實施新公報後 (N=3,472) Mean S.D. Q1 Median Q3 PRICE 27.574 27.025 11.525 19.000 32.800 BV 17.004 9.017 11.575 15.270 20.100 EPS 21.101 23.600 7.247 13.981 25.050 FS_COGS 19.801 22.867 6.590 12.714 23.522 COGS 19.759 22.869 6.573 12.645 23.406 INV_NRV 0.006 0.177 -0.017 0.000 0.044 OTHERS 0.047 0.239 -0.015 0.008 0.099 Panel E 實施新公報後「銷貨成本組成份」之敘述性統計 (N=3,472)

Mean S.D. Q1 Median Q3 占FS_COGS

FS_COGS 19.801 22.867 6.590 12.714 23.522 -

COGS 19.759 22.869 6.573 12.645 23.406 0.9966

OTHERS 0.047 0.239 -0.015 0.008 0.099 0.0034

Panel F 實施新公報後「其他存貨相關費損組成份」之敘述性統計 (N=3,472)

Mean S.D. Q1 Median Q3 占OTHERS

OTHERS 0.047 0.239 -0.015 0.008 0.099 - INV_NRV -0.004 0.383 -0.017 0.000 0.044 0.6683 OTHERS 1 0.045 0.218 0.000 0.000 0.039 0.3317 Panel G 實施新公報前後之差異檢定 Mean(實施前) Mean(實施後) 差異值 T值 PRICE 27.044 27.574 -0.530 -0.7989 BV 15.626 17.004 -1.378 -7.1012*** EPS 24.246 21.101 3.145 5.4321*** FS_COGS 22.544 19.801 2.743 4.8849*** COGS 22.544 19.759 2.785 4.9591*** INV_NRV 0.067 0.006 0.061 14.0842*** OTHERS 0.070 0.047 0.023 4.2702*** Panel A 之樣本分布表中,由於新規定施行第一年之狀況較不穩定,且為避免提前於 2008 年適用公司對研 究結果所造成之混淆,本文刪除 2008 年之樣本,此亦可避開 2008 年金融海嘯對財報價值攸關性正常關係 之影響。Panel B 至 Panel G 之變數定義:PRICE:每股收盤價 (年底);BV:每股淨值;EPS:每股盈餘; 其中新公報施行前 (2004 年至 2007 年) 之每股盈餘扣除每股銷貨成本、每股其他存貨成本之影響;新公 報實施之後 (2009 年至 2012 年) 扣除每股銷貨成本之影響;FS_COGS:損益表每股銷貨成本,以銷貨成 本除上加權平均股數計算之;COGS:每股已出售商品成本;INV_NRV:每股存貨淨變現價值變動數; OTHERS:每股相關費損,包含:存貨淨變現價值變動數、未分攤固定製造費用、盤盈虧、存貨報廢損失、 存貨費損-其他、存貨呆滯損失、進貨合約損失及下腳及廢料收入等,將其加總後除以加權平均股數。 OTHERS1:扣除每股存貨淨變現價值變動數後之每股相關費損。

6.34%;而機電、營建與其他產業也有達 5%以上之比率。在敘述性統計結果方面,為考量極端 值可能造成之影響,所有連續變數皆以 winsorized 方式調整 1%與 99%之資料。Panel B 為全部 樣本之敘述性統計,其中可發現樣本公司平均每股股價為 27.309,平均每股淨值為 16.315,平 均每股盈餘 (扣除銷貨成本前) 為 22.674,因此平均而言樣本公司呈現正數的每股獲利能力。 Panel B 顯示平均每股損益表銷貨成本為 21.173、平均每股已出售商品成本為 21.152、平均 每股其他費損為 0.059,此金額約占每股損益表銷貨成本之 0.34% (參考表 2 Panel E),所以新舊 十號公報對此項目歸類之改變,似乎對財報相關數字之影響不至於太大。惟平均每股存貨淨變 現價值變動數為 0.037,顯示認列存貨跌價損失確實為構成其他費損之主要原因 (參考表 2 Panel F,占 66.83%)。且不論存貨淨變現價值變動數或其他相關費損項目,在實施新十號公報之期間 (Panel D) 均低於舊十號公報之期間 (Panel C),且於 Panel G 之平均數差異檢定結果可知,除平 均每股股價之差異外,其餘變數在此二期間之差異值均達統計顯著水準,故顯示實施新十號公 報確實影響我國企業對存貨之相關管理。 表 3 為相關係數分析,由一對一之變數關係中可以發現,每股股價與每股淨值、每股盈餘 皆呈顯著正相關,符合預期;存貨相關之損益表各變數 (如每股損益表銷貨成本與每股已出售商 品成本...等) 也與每股股價呈顯著正相關,此乃因該等變數與每股盈餘及每股淨值均呈正相關, 表 3 相關係數表 (N=6,944)7

PRICE BV EPS FS_COGS COGS INV_NRV OTHERS

PRICE 1.000 BV 0.728*** 1.000 (0.000) EPS 0.372*** 0.417*** 1.000 (0.000) (0.000) FS_COGS 0.302*** 0.355*** 0.994*** 1.000 (0.000) (0.000) (0.000) COGS 0.301*** 0.354*** 0.994*** 1.000*** 1.000 (0.000) (0.000) (0.000) (0.000) INV_NRV 0.073*** 0.050*** 0.114*** 0.114*** 0.110*** 1.000 (0.000) (0.000) (0.000) (0.000) (0.000) OTHERS 0.060*** 0.030** 0.078*** 0.084*** 0.078*** 0.825*** 1.000 (0.000) (0.012) (0.000) (0.000) (0.000) (0.000) 變數定義:參考表 2。 7 由於每股盈餘 (EPS) 及銷貨成本 (COGS) 間具有連動之關係,亦即其他情況不變下,當年度銷貨收入 愈大,銷貨成本也會愈大,淨利也會較大,故會有較高之每股盈餘,是故其間之相關性較高。再者, 由於本文模型有多數為交乘項,在此二情形下,使關於每股盈餘 (EPS) 及銷貨成本 (COGS) 及其相關 交乘項之 VIF 值較高 (超過 10)。然而,自變數之共線性疑慮係會讓原本顯著之自變數變為不顯著,但 觀察本文表 4 與表 5 之迴歸結果,關於 VIF 值較高之每股盈餘 (EPS) 及銷貨成本 (COGS) 變數多數皆 達統計顯著水準,顯示本文之結果並未受到共線性太大之影響。

故此等變數亦與每股股價呈正相關,顯示需進行多元迴歸控制相關變數之效果後,始可清楚了 解各變數之價值攸關性。

4.2 實證結果

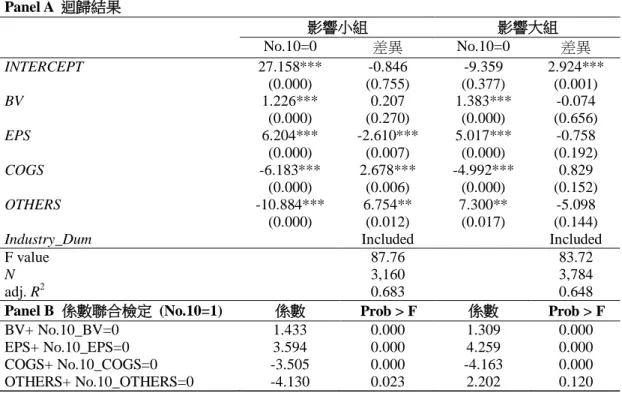

4.2.1 已銷售商品成本及其他存貨相關費損項目價值攸關性之變化 表 4 為將損益表銷貨成本資訊區分為「已出售商品成本」與「其他存貨相關費損」進行價 值攸關性分析。「已出售商品成本」不論在新十號公報實施前後之期間均代表相同之意義,「其 他存貨相關費損」則包含:存貨淨變現價值變動數、未分攤固定製造費用、盤盈虧、存貨報廢 損失、存貨費損-其他、存貨呆滯損失、進貨合約損失及下腳及廢料收入等。此金額於舊十號公 報期間係單獨列於營業外費損項目,於新十號公報期間則併入損益表之銷貨成本中。 由每股存貨進行受公報影響大小之分類發現,不論對存貨公報影響小組或影響大組,每股 淨值、每股盈餘與每股股價間之關係如預期呈現顯著正相關 (新公報期間之係數則詳 Panel B 之 表 4 銷貨成本資訊之價值攸關性迴歸結果_每股存貨分類 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICEκ

d

d

d

d

d

+ + + + + + × + =∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT 13.156 1.520 -14.070 1.536 (0.397) (0.588) (0.203) (0.397) BV 0.980*** 0.021 1.546*** 0.037 (0.000) (0.921) (0.000) (0.811) EPS 5.125*** -1.148 5.781*** -1.663*** (0.000) (0.133) (0.000) (0.004) COGS -5.108*** 1.160 -5.760*** 1.737*** (0.000) (0.140) (0.000) (0.002) OTHERS 3.031 -3.936 8.680** -8.895* (0.120) (0.141) (0.033) (0.056)Industry_Dum Included Included

F value 61.02 108.34

N 3,416 3,528

adj. R2 0.627 0.672

Panel B 係數聯合檢定 (No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.001 0.000 1.583 0.000

EPS+ No.10_EPS=0 3.977 0.000 4.118 0.000

COGS+ No.10_COGS=0 -3.948 0.000 -4.023 0.000

OTHERS+ No.10_OTHERS=0 -0.905 0.611 -0.215 0.903

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1 (2009 年至 2012 年),實施之前 為 0 (2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Petersen, 2009; Gow et al., 2010)。

聯合檢定)。不論對受新十號公報影響小或大之企業,其淨值資訊之價值攸關性在新舊十號公報 期間沒有顯著變化,此屬合理之現象,因為十號公報之修訂係改變損益表之分類,對於企業淨 值之衡量並沒有重大之影響。在損益表資訊之價值攸關性方面,受新十號公報影響大組之企業 其每股盈餘價值攸關性顯著下降之現象 (實施前後差異為-1.663,p 值=0.004),而受新十號公報 影響小組則無此現象 (實施前後差異為-1.148,p 值=0.133),故本研究發現投資人對存貨公報影 響大組之企業,在實施新公報之後,可能由於無法辨明新銷貨成本資訊之意涵 (無法確知僅是損 益表內科目之變動,並無改變每股盈餘),而降低其對每股盈餘之價值攸關性。此外,每股已出 售商品成本也有相似之現象,對於存貨公報影響大組,實施新公報前後之價值攸關性也顯著下 降 (實施前後差異為 1.737,p 值=0.002),但受影響小組則無此現象 (實施前後差異為 1.160,p 值=0.140),顯示投資人雖有意識到新十號公報對存貨較大之企業可能有較大之影響,但卻沒把 握對相關資訊意義進行解讀,故降低對每股盈餘與每股已出售商品成本之決策攸關性。 本研究所關切之存貨相關費損項目之價值攸關性變化方面,發現對於存貨公報影響小組, 此變數不論在舊或新十號公報期間都未達顯著性,但對於存貨較大組之企業,OTHERS 在舊十 號公報期間係單獨列示為營業外費損之項目,並不會直接影響銷貨毛利與營業利益數字,且呈 顯著正相關 (係數為 8.680,P 值=0.033),顯示存貨跌價損失之資訊在舊十號公報期間對存貨金 額較大之企業而言,認列跌價損失越多者,對股價而言反而越是正面反應,具有資訊內涵。可 能之解釋為此項目在舊十號公報期間,係單獨列示於損益表之營業外項目,財報使用者可清楚 得知其金額,因為此科目之性質屬於不會直接產生現金流量效果之財報數字調整,根據未折現 會計淨利不滅法則之關係,在其他條件不變之前提下,本期認列越多之存貨跌價損失數,將於 後期產生越多之存貨損失跌價回沖利益效果。此外,由於精確之存貨跌價損失究竟為若干,係 屬高度專業判斷之私有資訊,故由財報之傳訊角度出發,認列越多之存貨跌價損失,也可能傳 達經理人員對未來營運越有把握之私有資訊,此解釋與對銀行認列壞帳導致市場正面反應之邏 輯相同。 然而在新公報期間,存貨相關費損 (OTHERS) 變數之價值攸關性相對於舊十號公報期間卻 顯著下降 (差異係數為-8.895,P 值=0.056),致使此金額在新十號公報期間變成不具價值攸關性 (聯 合檢定之係數為-0.215,P 值=0.903),亦即此項目在新十號公報期間因與已銷售商品成本併計於 損益表銷貨成本項中,投資人可能無法明確區分二者,故採相同之角度解釋之,因此在新公報 期間此變數對股價之影響方向就與已銷售商品成本同,當期認列越多跌價損失之企業,當期之 股價就越低,此與舊十號公報期間之反應恰好相反。此研究結果之可能解釋為其他存貨相關費 損之金額在新十號公報期間並未於損益表中單獨列示 (雖然由財報之附註揭露中可得知,但我國 投資人可能未具解讀之能力),且是呈現於損益表之銷貨成本金額中,直接影響了毛利與營業利 益,故台灣投資人可能就直接的對存貨其他費損項目,採如同已出售商品成本般之觀點解釋之。

綜上,現行銷貨成本金額同時融合具現金流量效果之已出售商品成本,與不具現金流量效 果之其他存貨相關費損科目,台灣投資人尚無法清楚掌握銷貨成本各組成項目之不同意涵,均 以已出售商品成本之角度來解釋銷貨成本應有之股價關連性,故使得不具現金流量效果之存貨 其他相關費損科目也與已出售商品成本般,均與股價呈現負相關。亦即過去將其他存貨相關費 損科目單獨列示於營業外項目所具有之淨利不滅法則及傳訊之意義,在新十號公報實施後就不 復存在,就投資人此種反應而言,財報協助企業評價之功能似乎下降,亦顯示在台灣財報附註 之揭露仍無法傳達出補充財報分類意義之功能。 整體而言,其他存貨相關費損科目與股價之關聯性在原公報與新公報期間呈現相反之係數 變化,雖支持我國投資人對財務報表資訊之解讀並不會產生功能性固著之現象,但因為無法掌 握於財報附註之資訊而對銷貨成本及其組合因素形成與舊十號公報期間相同之解讀,故也難謂 符合效率市場假說之預期。簡言之,我國投資人雖了解損益表之銷貨成本資訊內涵在新十號公 報期間已經產生變化,也注意到新十號公報之修訂對存貨大、小之企業有不同之衝擊,對相關 損益項目之價值攸關性進行了調整,但因為無法由附註中清楚了解此資訊之確切意義,故在制 定決策之使用上較無信心,因此導致資訊之價值攸關性下降。 表 5 對於受新十號公報影響大小之分組改依損益表之每股其他相關費損進行分類,研究發 現多數與表 4 之分類結果相似,惟對於存貨公報影響小組,存貨相關費損 (OTHERS) 變數於實 施前呈顯著負相關 (係數為-10.884,P 值=0.000),而影響大組實施前為顯著正相關 (係數為 7.300, P 值=0.017),顯示在單獨將存貨其他費損列示於損益表營業外項目之舊十號公報期間,投資人 對提列存貨其他費損之意義解讀,對此金額相對較大與較小之企業是不同的:對此金額較小者 投資人以負面角度看待之;反之,對提列存貨跌價損失大組者,投資人則以正面之角度解讀之。 於實施新十號公報後,如預期般,資產負債表之淨值資訊價值攸關性不受影響,然而損益 表之每股盈餘 (EPS) 及每股銷售商品成本 (COGS) 及每股其他費損 (OTHERS) 之價值攸關性 都呈下降,顯示投資人對新十號公報之於損益表相關項目影響之解讀可能較沒把握,因此降低 受到新十號公報影響之損益表相關資訊之價值攸關性。特別值得注意的是受新十號公報影響大 組,每股其他費損 (OTHERS) 之係數,已由舊十號公報期間之顯著為正 (係數為 7.300,P 值 =0.017),於新十號公報期間則喪失此資訊之價值攸關性 (聯合檢定之係數為 2.202,P 值=0.120)。 此結果與前述表 4 採存貨金額大小分組之發現相同,顯示新十號公報之實施,降低了財報相關 資訊之價值攸關性。 4.2.2 不同組別之 Difference in Difference 分析 上述迴歸分析由相關變數係數之變化,推論實施新十號公報後,財報之價值攸關性有下降 之現象 (尤其對受新十號公報影響較大之企業),本研究進一步根據迴歸分析之殘差採差異中之 差異 (difference in difference) 分析,以不同統計檢定方法了解前述研究發現之堅韌性。

表 5 銷貨成本資訊之價值攸關性結果_每股其他相關費損分類 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE κ d d d d d + + + + + + × + =

∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT 27.158*** -0.846 -9.359 2.924*** (0.000) (0.755) (0.377) (0.001) BV 1.226*** 0.207 1.383*** -0.074 (0.000) (0.270) (0.000) (0.656) EPS 6.204*** -2.610*** 5.017*** -0.758 (0.000) (0.007) (0.000) (0.192) COGS -6.183*** 2.678*** -4.992*** 0.829 (0.000) (0.006) (0.000) (0.152) OTHERS -10.884*** 6.754** 7.300** -5.098 (0.000) (0.012) (0.017) (0.144)Industry_Dum Included Included

F value 87.76 83.72

N 3,160 3,784

adj. R2 0.683 0.648

Panel B 係數聯合檢定 (No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.433 0.000 1.309 0.000

EPS+ No.10_EPS=0 3.594 0.000 4.259 0.000

COGS+ No.10_COGS=0 -3.505 0.000 -4.163 0.000

OTHERS+ No.10_OTHERS=0 -4.130 0.023 2.202 0.120

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1 (2009 年至 2012 年),實施之前 為 0 (2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Petersen, 2009; Gow et al., 2010)。

本文以 2004 年至 2007 年之每股存貨評價損失減除存貨跌價損失迴轉數進行分類,若四年 平均值大於等於四年平均值之產業中位數則分類為受公報影響大組,反之為受公報影響小組, 以及實施新公報後 (2009 年至 2012 年) 之公司每股存貨四年平均值若大於等於四年平均值之產 業中位數則分類為受公報影響大組,反之為受公報影響小組,將樣本資料 (刪除 2008 年) 分為 四組 (組 1:舊十號公報期間影響大組、組 2:舊十號公報期間影響小組、組 3:新十號公報期 間影響大組、組 4:新十號公報期間影響小組),組 1 與組 3 代表受十號公報影響較大之企業, 而組 2 與組 4 則為受十號公報影響較小之企業。分別估計四組PRICEit =α0+α1BVit+α2EPSit+εit

(此處之 EPS 包含銷貨成本資訊) 之殘差,並取殘差之絕對值進行 difference in difference 分析, 迴歸模型殘差之絕對值代表無法由財報資訊解釋股價之部分 (殘差絕對值越大代表財報整體之 價值攸關性越低),故可了解整體財報價值攸關性之變化。如果新十號公報之實施會減少 (增加) 整體財報之價值攸關性,則對組 3 減組 4 組之迴歸模型殘差差異,應顯著大於 (小於) 組 1 減組

2 組之迴歸模型殘差差異,此種分析方法對在新舊十號公報期間,其他因素對財報價值攸關性之 可能影響,加以對照控制,而可對直接源自十號公報修訂所產生之價值攸關性變化,獲得統計 檢定證據。 表 6 與表 7 為 difference in difference 之結果,表 6 結果發現影響大組之價值攸關性於新十號 公報期間 (迴歸式殘差絕對值之平均數為 12.21686) 低於舊十號公報期間 (迴歸式殘差絕對值之 平均數為 11.5656);反之,影響小組之價值攸關性於新十號公報期間 (迴歸式殘差絕對值之平均 數為 9.290417)略高於舊十號公報期間 (迴歸式殘差絕對值之平均數為 9.637342),差異中之差異 顯示此兩組企業,在新舊十號公報期間整體財報價值攸關性之變化呈現顯著差異 (平均數變化差 異 0.998185,P 值=0.069),此結果與前述新十號公報對存貨金額大之企業而言,降低財報價值 攸關性之發現一致。表 7 採不同之分類標準,也發現對受存貨公報影響小之企業,新舊十號公 表 6 Difference in Difference_每股存貨分類 實施前 2004 年至 2007 年 實施後 2009 年至 2012 年 影響小組 平均數 9.637342 N=1,708 平均數 9.290417 N=1,708 平均數差異 -0.3469257 (p 值=0.318) 影響大組 平均數 11.5656 N=1,764 平均數 12.21686 N=1,764 平均數差異 0.6512593 (p 值=0.122) 平均數差異 1.928261 (p 值=0.000) 平均數差異 2.926446 (p 值=0.000) 0.998185 (p 值=0.069) 表 7 Difference in Difference_每股其他相關費損分類 實施前 2004 年至 2007 年 實施後 2009 年至 2012 年 影響小組 平均數 10.33695 N=1,580 平均數 9.755972 N=1,580 平均數差異 -0.5809765 (p 值=0.141) 影響大組 平均數 11.1552 N=1,892 平均數 11.94428 N=1,892 平均數差異 0.7890793 (p 值=0.041) 平均數差異 0.8182478 (p 值=0.039) 平均數差異 2.188304 (p 值=0.000) 1.370056 (p 值=0.014)

報期間之整體價值攸關性並無顯著變化 (平均數差異-0.5809765,p 值=0.141),然而對於受新十 號公報影響較大之企業,其財報整體價值攸關性於新十號公報期間顯著下降 (平均數差異 0.7890793,p 值=0.041),因此差異中之差異檢定也獲得顯著之統計結果 (平均數變化差異 1.370056,p 值=0.014)。 4.2.3 敏感性分析 (1) 以產業平均數做為區分門檻 本文前文以產業中位數做為區分影響大組與影響小組之標準,為了解不同分類標準是否影 響結果,本文重新以產業平均數做為分類之門檻,並再重新對表 4 與表 5 進行分析。表 8 為每 股存貨重新以產業平均數進行分類之迴歸結果,結果除在影響小組之實施前與差異數之 OTHERS 變為顯著外 (與原表 4 方向相同),其於結果皆與表 4 相似。表 9 為每股其他相關費損 重新以產業平均數進行分類之迴歸結果,結果影響小組 OTHERS 之實施前與差異數之顯著程度, 由原表 5 之顯著變為不顯著 (方向同),影響小組實施後之 OTHERS 由顯著負相關變為不顯著正 相關;影響大組 OTHERS 之差異數由原表 5 不顯著變為顯著 (方向同),影響大組實施後之 OTHERS 由不顯著正相關變為顯著負相關外,其於不論方向與顯著程度皆與原表 5 近似。故整 體而言,不論以產業中位數或產業平均數進行區分,並不致重大影響本文之研究結果與推論。 (2) 以次期四月底之股價替代當年年底股價 本文前文參酌過去研究 (張育琳等,民100;范宏書等,民97;Bandyopadhyay et al., 2010; Collins et al., 1999; Marquardt and Wiedman, 2004; Nwaeze, 1998),以年底股價進行檢測。然而也 發現過去有文獻以次期三月底 (國外文獻) 與四月底 (國內文獻) 之股價做為依變數 (林有志等, 民102;Balachandran and Mohanram, 2011; Wu et al., 2012),故本文將依變數之年底股價改為次期 四月底之股價,自變數仍為當年年底資料,並再次進行表4與表5之分析。表10為每股存貨分類 之結果,表11為每股其他相關費損分類之迴歸結果,結果除表11之OTHERS差異數檢定由顯著變 為不顯著外 (方向相同),其餘皆與原表4及表5近似。故整體而言,不論以年底或次期四月底股 價為依變數,並不致重大影響本文之研究結果與推論。 4.2.4 其他分析 (1) 存貨淨變現價值變動數 (INV_NRV) 之影響 由於其他存貨相關費損項目 (OTHERS) 所包含之種類眾多,並非所有項目對股價均有同質 之影響,惟根據表 2 敘述性統計資料得知,本項目最大之比例為存貨淨變現價值變動數 (亦即認 列存貨跌價損失或是損失之迴轉利益)所構成,此項目之表達與計算方式,也是在討論新十號公 報是否適切時,最常被提出者,故本研究以存貨淨變現價值變動數 (INV_NRV) 取代其他相關 費損之項目 (OTHERS),以再次確認前述推論之有效性。

表 8 銷貨成本資訊之價值攸關性迴歸結果_每股存貨分類_產業平均數分類 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE κ d d d d d + + + + + + × + =

∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT -0.373 2.768 -11.930*** 0.145 (0.948) (0.286) (0.002) (0.948) BV 0.961*** 0.029 1.744*** -0.002 (0.000) (0.897) (0.000) (0.989) EPS 5.592*** -1.193 5.434*** -1.502*** (0.000) (0.204) (0.000) (0.003) COGS -5.559*** 1.143 -5.421*** 1.615*** (0.000) (0.230) (0.000) (0.001) OTHERS 4.320* -5.308* 9.130** -9.615* (0.072) (0.052) (0.050) (0.077)Industry_Dum Included Included F value 81.87 104.20

N 4,600 2,344

adj. R2 0.616 0.702

Panel B 係數聯合檢定 (No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 0.990 0.000 1.742 0.000 EPS+ No.10_EPS=0 4.399 0.000 3.932 0.000 COGS+ No.10_COGS=0 -4.416 0.000 -3.806 0.000 OTHERS+ No.10_OTHERS=0 -0.988 0.332 -0.485 0.834

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1 (2009 年至 2012 年),實施之前 為 0 (2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Gow et al., 2010; Petersen, 2009)。

表 9 銷貨成本資訊之價值攸關性結果_每股其他相關費損分類_產業平均數分類 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE κ d d d d d + + + + + + × + =

∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT -7.642*** -0.938 -14.532*** 4.614*** (0.000) (0.667) (0.002) (0.000) BV 1.162*** 0.200 1.511*** -0.209 (0.000) (0.238) (0.000) (0.166) EPS 6.098*** -2.158*** 4.734*** -0.510 (0.000) (0.009) (0.000) (0.473) COGS -6.098*** 2.221*** -4.676*** 0.597 (0.000) (0.008) (0.000) (0.401) OTHERS -4.919 6.688 5.097* -7.318** (0.277) (0.171) (0.054) (0.019)表 9 銷貨成本資訊之價值攸關性結果_每股其他相關費損分類_產業平均數分類 (續) F value 111.38 74.82

N 4,576 2,368

adj. R2 0.670 0.659

Panel B 係數聯合檢定 (No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.362 0.000 1.302 0.000 EPS+ No.10_EPS=0 3.940 0.000 4.224 0.000 COGS+ No.10_COGS=0 -3.877 0.000 -4.079 0.000 OTHERS+ No.10_OTHERS=0 1.769 0.464 -2.221 0.058

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1 (2009 年至 2012 年),實施之前 為 0 (2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Gow et al., 2010; Petersen, 2009)。

表 10 銷貨成本資訊之價值攸關性迴歸結果_每股存貨分類_次期四月底股價 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE κ d d d d d + + + + + + × + =

∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT -7.752* 0.375 -10.393 0.724 (0.053) (0.922) (0.433) (0.825) BV 0.951*** 0.060 1.470*** -0.032 (0.000) (0.804) (0.000) (0.835) EPS 5.386*** -0.889 7.021*** -1.808** (0.000) (0.300) (0.000) (0.013) COGS -5.362*** 0.913 -7.027*** 1.949*** (0.000) (0.300) (0.000) (0.008) OTHERS 3.395 -3.943 10.038** -11.827** (0.227) (0.236) (0.021) (0.018)Industry_Dum Included Included

F value 55.97 99.84

N 3,544 3,640

adj. R2 0.596 0.634

Panel B 係數聯合檢定

(No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.011 0.000 1.438 0.000 EPS+ No.10_EPS=0 4.497 0.000 5.213 0.000 COGS+ No.10_COGS=0 -4.449 0.000 -5.078 0.000 OTHERS+ No.10_OTHERS=0 -0.548 0.723 -1.789 0.460 變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1 (2009 年至 2012 年),實施之前 為 0 (2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Gow et al., 2010; Petersen, 2009)。

表 11 銷貨成本資訊之價值攸關性結果_每股其他相關費損分類_次期四月底股價 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE

κ

d

d

d

d

d

+ + + + + + × + =∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (1) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT 27.471*** -2.283 -6.214 2.450 (0.000) (0.576) (0.205) (0.338) BV 1.187*** 0.211 1.321*** -0.113 (0.000) (0.328) (0.000) (0.544) EPS 7.235*** -2.593*** 5.784*** -0.813 (0.000) (0.003) (0.000) (0.320) COGS -7.227*** 2.720*** -5.779*** 0.920 (0.000) (0.002) (0.000) (0.262) OTHERS -13.819*** 8.546 9.492*** -8.098** (0.005) (0.115) (0.002) (0.031)Industry_Dum Included Included

F value 84.03 75.63

N 3,280 3,904

adj. R2 0.650 0.612

Panel B 係數聯合檢定 (No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.398 0.000 1.208 0.000

EPS+ No.10_EPS=0 4.642 0.000 4.971 0.000

COGS+ No.10_COGS=0 -4.507 0.000 -4.859 0.000

OTHERS+ No.10_OTHERS=0 -5.273 0.040 1.394 0.473

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1 (2009 年至 2012 年),實施之前 為 0 (2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Gow et al., 2010; Petersen, 2009)。

本文重新針對表 4 與表 5 進行檢測,相關研究結果如表 12、13。其中表 12 之結果與表 4 相似,且針對影響小組之存貨淨變現價值變動數 (INV_NRV) 在舊公報期間之正相關、新公報 期間之負相關與差異數在表 4 均未達統計顯準,然而在表 12 皆達到統計顯著水準 (係數方向皆 與表 4 相同);表 13 與表 5 之結果也大致相同,除存貨淨變現價值變動數 (INV_NRV) 在影響小 組之差異數呈正相關未達顯著 (表 5 為顯著正相關)、影響大組之差異數呈顯著負相關 (表 5 呈 負相關但未達顯著水準) 與新公報期間之影響大組之存貨淨變現價值變動數 (INV_NRV) 對股 價為顯著負相關 (表 5 為正相關但未達顯著水準) 外,表 13 之結果皆與表 5 相似,顯示對其他 相關費損之項目 (OTHERS) 中影響最大者確實為存貨淨變現價值變動數 (INV_NRV)。 (2) 受存貨公報影響大小之分類 本研究再以三分法區分受存貨公報影響大小之樣本,亦即實施新公報後 (2009 年至 2012 年) 之公司每股存貨四年平均值按照各產業進行排序並區分為影響大中小共三群;損益表觀點則以

表 12 銷貨成本資訊之價值攸關性迴歸結果_每股存貨分類 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE κ d d d d d + + + + + + × + =

∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (2) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT 13.082 1.369 -14.151 1.492 (0.398) (0.626) (0.200) (0.417) BV 0.981*** 0.023 1.547*** 0.036 (0.000) (0.912) (0.000) (0.817) EPS 5.115*** -1.120 5.767*** -1.630*** (0.000) (0.143) (0.000) (0.004) COGS -5.098*** 1.129 -5.745*** 1.703*** (0.000) (0.151) (0.000) (0.002) INV_NRV 2.542 -8.786*** 8.420** -10.739** (0.216) (0.002) (0.045) (0.020)Industry_Dum Included Included

F value 61.20 108.28

N 3,416 3,528

adj. R2 0.627 0.672

Panel B 係數聯合檢定(No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.004 0.000 1.583 0.000

EPS+ No.10_EPS=0 3.995 0.000 4.137 0.000

COGS+ No.10_COGS=0 -3.969 0.000 -4.042 0.000

INV_NRV+ No.10_INV_NRV=0 -6.244 0.003 -2.319 0.218

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1(2009 年至 2012 年),實施之前 為 0(2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值(Gow et al., 2010; Petersen, 2009)。

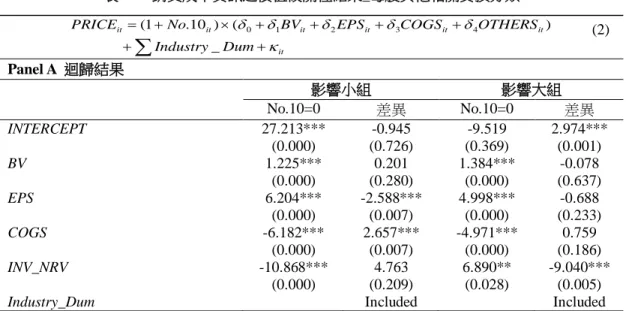

表 13 銷貨成本資訊之價值攸關性結果_每股其他相關費損分類 it it it it it it it Dum Industry OTHERS COGS EPS BV No PRICE κ d d d d d + + + + + + × + =

∑

_ ) ( ) 10 . 1 ( 0 1 2 3 4 (2) Panel A 迴歸結果 影響小組 影響大組 No.10=0 差異 No.10=0 差異 INTERCEPT 27.213*** -0.945 -9.519 2.974*** (0.000) (0.726) (0.369) (0.001) BV 1.225*** 0.201 1.384*** -0.078 (0.000) (0.280) (0.000) (0.637) EPS 6.204*** -2.588*** 4.998*** -0.688 (0.000) (0.007) (0.000) (0.233) COGS -6.182*** 2.657*** -4.971*** 0.759 (0.000) (0.007) (0.000) (0.186) INV_NRV -10.868*** 4.763 6.890** -9.040*** (0.000) (0.209) (0.028) (0.005)表 13 銷貨成本資訊之價值攸關性結果_每股其他相關費損分類 (續)

F value 87.48 84.17

N 3,160 3,784

adj. R2 0.683 0.648

Panel B 係數聯合檢定 (No.10=1) 係數 Prob > F 係數 Prob > F

BV+ No.10_BV=0 1.426 0.000 1.306 0.000

EPS+ No.10_EPS=0 3.616 0.000 4.310 0.000

COGS+ No.10_COGS=0 -3.525 0.000 -4.212 0.000

INV_NRV+ No.10_INV_NRV=0 -6.105 0.068 -2.150 0.000

變數定義:參考表 2。其中 No.10:新公報實施之虛擬變數,實施之後為 1(2009 年至 2012 年),實施之前 為 0(2004 年至 2007 年)。括弧內為經 two-way cluster-robust standard deviation 調整個別公司與年度變異數 後之 p 值 (Gow et al., 2010; Petersen, 2009)。

實施新公報前 (2004 年至 2007 年) 之每股存貨評價損失減除存貨跌價損失迴轉數進行分類,若 四年平均值按照各產業進行排序並區分為影響大中小共三群,剔除影響中間的群組並重新進行 表 4 至表 7 之分析。研究結果皆與表 4 至表 7 相似且達統計顯著水準 (未製表),顯示本研究之 結果相當穩定。

5. 結論、限制與未來研究建議

在追求與國際會計準則接軌之下,台灣陸續修定財務準則公報。其中,存貨之會計處理準 則公報於 2007 年底進行修正,並明訂於 2009 年 1 月 1 日起適用。新公報與原公報多處重大變 革引起實務界與學術界之討論,其中於新公報施行後,銷貨成本除已出售之存貨成本外,尚須 包含未分攤製造費用、異常製造成本及跌價損失 (或回升利益) 等。此項規範使損益表中屬於營 業內與營業外之損益科目共同列計於銷貨成本,除讓公司成本墊高,使毛利率與營業利益率受 到影響外,企業界更憂心投資人是否能釐清包含許多資訊項目之銷貨成本科目,本文即欲探討 新公報施行後,受到影響之損益表相關資訊 (如銷貨成本、存貨其他費損) 之價值攸關性是否產 生改變。 於控制新、舊十號公報期間與受存貨公報修訂影響大、小之企業後,研究結果發現,除已 出售商品成本價值攸關性於新公報施行後下降外,更有趣的是,其他存貨相關費損 (或存貨淨變 現價值變動數),在新公報施行後之價值攸關性也呈現下降趨勢,亦即投資人雖瞭解銷貨成本資 訊已不同於原公報之資訊內涵,然卻無法辨明其他存貨相關費損 (或存貨淨變現價值變動數) 與 已出售商品成本所造成之影響及差異。透過本文之研究結果,證實投資人無法確實釐清損益科 目之分類對於財報所造成之影響,並做出適當調整,也發現投資人無法透過財務報表附註揭露 之資訊來掌握必要之輔助訊息。採差異中之差異分析也顯示受到新十號公報影響較大之企業, 於新十號公報期間其整體財報之價值攸關性,顯著較舊十號公報期間為低。本文之研究限制在於受限於研究期間,本文對新公報施行期間僅探討 2009 至 2012 年之初 期 4 年,可能存在投資人尚在摸索階段之可能性,未來研究可拉長研究期間再次進行觀察,亦 即探討投資人是否存在學習模式,於後續期間能逐步了解新公報施行後,對於財報所造成之影 響。其次,本研究雖已採用對照組方式與差異中之差異分析法,以了解新十號公報對財報價值 攸關性之影響,後續研究者可考慮採用排除其他影響因素之研究設計及統計方法,以驗證本研 究之發現。最後,本研究僅就股價評估之財報價值攸關性進行分析,故採 Ohlson (1995)之模型 進行探討,後續研究者可考慮由其他構面 (如成交量、經營績效或其他研究模型,例如:Fama and French (1992, 1996)…等) 出發,以更全面了解準則公報之修訂與發佈,其他可能之經濟後果變 化。

參考文獻

李淑華、陳菀姍,「金融資產重分類之股價影響及財報編製遵循狀況之研究」,臺大管理論叢, 第二十一卷第二期,民國 100 年,219-264 頁。 李淑華、蔡彥卿,「合併財務報表規範、盈餘組成份子持續性及股市理性定價之研究」,證券市 場發展季刊,第二十三卷第三期,民國 100 年,153-198 頁。 林有志、傅鍾仁、陳筱平,「資訊透明度、生命週期階段與價值攸關性關聯性之研究」,會計審 計論叢,第三卷第一期,民國102年,49-80頁。 金成隆、林修葳、邱煒恒,「研究發展支出與資本支出的價值攸關性:以企業生命週期論析」, 中山管理評論,第十三卷第二期,民國94年,617-643頁。 范宏書、陳慶隆、廖英任,「盈餘管理對會計資訊的相對價值攸關性之影響」,管理與系統,第 十五卷第一期,民國97年,93-136頁。 財團法人中華民國會計研究發展基金會,「存貨之會計處理準則」,財務會計準則公報第 10 號, 民 96 年。 張育琳、傅鍾仁、劉俊儒,「高階經理人薪酬、生命週期與績效指標之價值攸關性」,交大管理 學報,第三十一卷第一期,民國100年,93-133頁。 陳振遠、張智堯、王蘭芬、李文智,「應用Ohlson會計評價模型探究公司治理之價值攸關性-以 台灣上市公司電子業為例」,臺大管理論叢,第十五期第二卷,民國93年,123-141頁。 陳慶隆,「選擇性新會計準則實施時點對策略性會計報導與資訊攸關性的影響」,台灣管理學刊, 第七卷第一期,民國 96 年,43-71 頁。Arce, M. and Mora, A., “Empirical Evidence of the Effect of European Accounting Differences on the Stock Market Valuation of Earnings and Book Value,” European Accounting Review, Vol. 11, No. 3, 2002, pp. 573-599.

Balachandran, S. and Mohanram, P., “Is the Decline in the Value Relevance of Accounting Driven by Increased Conservatism?” Review of Accounting Studies, Vol. 16, No. 2, 2011, pp. 272-301.

Ball, R. and Brown, P., “An Empirical Evaluation of Accounting Income Numbers,” Journal of Accounting Research, Vol. 6, No. 2, 1968, pp. 159-178.

Bandyopadhyay, S. P., Chen, C., Huang, A. G., and Jha, R., “Accounting Conservatism and the Temporal Trends in Current Earnings’ Ability to Predict Future Cash Flows versus Future Earnings: Evidence on the Trade-off between Relevance and Reliability,” Contemporary Accounting Research, Vol. 27, No. 2, 2010, pp. 413-460.

Banimahd, B., Poorzamani, Z., and Ahmadi, S. A., “The Value Relevance of Audit report, Auditor Type and Auditor Tenure: Evidence from Iran,” Asian Journal of Finance & Accounting, Vol. 5, No. 1, 2013, pp. 89-103.

Barth, M. E., Beaver, W. H., and Landsman, W. R., “Relative Valuation Roles of Equity Book Value and Net Income as a Function of Financial Health,” Journal of Accounting & Economics, Vol. 25, No. 1, 1998, pp. 1-34.

Barth, M. E., Beaver, W. H., and Landsman, W. R., “The Relevance of the Value Relevance Literature for Financial Accounting Standard Setting: Another View,” Journal of Accounting & Economics, Vol. 31, No. 1-3, 2001, pp. 77-104.

Barton, J., Hansen, T. B., and Pownall, G., “Which Performance Measures Do Investors around the World Value the Most - and Why?” Accounting Review, Vol. 85, No. 3, 2010, pp. 753-789.

Beaver, W. H. and Engel, E. E., “Discretionary Behavior with Respect to Allowances for Loan Losses and the Behavior of Security Prices,” Journal of Accounting and Economics, Vol. 22, No. 1-3, 1996, pp. 177-206.

Bernard, V. L. and Thomas, J. K., “Evidence that Stock Prices Do Not Fully Reflect the Implications of Current Earnings for Future Earnings,” Journal of Accounting and Economics, Vol. 13, No. 4, 1990, pp. 305-340.

Bernard, V. L. and Thomas, J. K., “Post-earnings-announcement Drift: Delayed Price Response or Risk Premium?” Journal of Accounting Research, Vol. 27, Supplement, 1989, pp. 1-36.

Black, E. L. and White, J. J., “An International Comparison of Income Statement and Balance Sheet Information: Germany, Japan and the US,” European Accounting Review, Vol. 12, No. 1, 2003, pp. 29-46.

Collins, D. W., Pincus, M., and Xie, H., “Equity Valuation and Negative Earnings: The Role of Book Value of Equity,” Accounting Review, Vol. 74, No.1, 1999, pp. 29-61.

De Bondt, W. F. H. and Thaler, R., “Does the Stock Market Overreact?” Journal of Finance, Vol. 40, No. 3, 1985, pp. 793-805.

Fama, E. F. and French, K. R., “Multifactor Explanations of Asset Pricing Anomalies,” Journal of Finance, Vol. 51, No. 1, 1996, pp. 55-84.

Fama, E. F. and French, K. R., “The Cross-section of Expected Stock Returns,” Journal of Finance, Vol. 47, No. 2, 1992, pp. 427-465.

Feltham G. A. and Ohlson, J. A., “Valuation and Clean Surplus Accounting for Operating and Financial Activities,” Contemporary Accounting Research, Vol. 11, No 2, 1995, pp. 689-732.

Gow, I. D., Ormazabal, G., and Taylor, D. J., “Correcting for Cross-sectional and Time-series Dependence in Accounting Research,” Accounting Review, Vol. 85, No. 2, 2010, pp.483-512. Hendriksen, E. S., Intangible and Noncurrent Investment, Accounting theory, 4th ed., Illinois, IL:

Homewood, 1982.

Ijiri, Y., Jaedicke, R. K., and Knight, K. E., “The Effects of Accounting Alternatives on Management Decisions,” In R. Jaedicke (Ed.), Research in Accounting Measurements, New York: American Accounting Association, 1966, pp. 186-199.

Kang, S. H. and Zhao, Y., “Information Content and Value Relevance of Depreciation: A Cross-industry Analysis,” Accounting Review, Vol. 85, No. 1, 2010, pp. 227-260.

Marquardt, C. A. and Wiedman, C. I., “The Effect of Earnings Management on the Value Relevance of Accounting Information,” Journal of Business Finance & Accounting, Vol. 31, No. 3-4, 2004, pp. 297-329.

Nwaeze, E. T., “Regulation and the Valuation Relevance of Book Value and Earnings: Evidence from the United States,” Contemporary Accounting Research, Vol. 15, No.4, 1998, pp. 547-573.

Ohlson, J. A., “Earnings, Book Value, and Dividends in Equity Valuation,” Contemporary Accounting Research, Vol. 11, No. 2, 1995, pp. 661-687.

Ou, J. A. and Sepe, J. F., “Analysts Earnings Forecasts and the Roles of Earnings and Book Value in Equity Valuation,” Journal of Business Finance & Accounting, Vol. 29, No. 3-4, 2002, pp. 287-316. Petersen, M. A., “Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches,”

Review of Financial Studies, Vol. 22, No. 1, 2009, pp. 435-481.

Scott. W. R., Financial Accounting Theory, 4th ed., Pearson Prentice Hall, 2006.

Sloan, R., “Do Stock Prices Fully Reflect Information in Accrual and Cash Flows about Future Earnings?” Accounting Review, Vol. 71, No. 3, 1996, pp. 289-315.

Review, Vol. 69, No. 3, 1994, pp. 455-478.

Wu, S. H., Lin, S., Li, S. H., and Koo, M., “Impact of Market Segmentation on Value-relevance of Accounting Information: Evidence from China,” Asia-Pacific Journal of Accounting & Economics, Vol. 19, No. 1, 2012, pp. 82-96.

Xie, H., “The Mispricing of Abnormal Accruals,” Accounting Review, Vol. 76, No. 3, 2001, pp. 357-373.