行政院國家科學委員會專題研究計畫 成果報告

市場微結構、流動性與交易者行為之研究(2/2)

計畫類別: 個別型計畫 計畫編號: NSC93-2416-H-004-003- 執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立政治大學財務管理學系 計畫主持人: 李志宏 報告類型: 完整報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 12 月 19 日

中文摘要 本計畫的主要目的乃以台灣證券交易所於民國九十一年七月一日及九 十二年元月一日採行新市場制度為例,探討採行新市場制度前後市場績效的 改變、不同類型的交易者之交易行為及其對市場流動性的影響,並探討在制 度變革前後交易者行為與市場績效的關連性,及不同交易者間的互動影響。 為達此研究目的本年度之研究工作乃包括:1.檢視在新市場制度實施前後市 場績效的變化情形;2.利用日內分盤資料探討分析不同交易者包括外資、國 內法人、自然人在新市場制度採行前後之反應及其交易行為,並比較前後的 差異;3.觀察新市場制度採行前後市場流動性及其變動,並檢視不同類型的 交易者之交易行為對市場績效的相互影響,以檢視不同交易者與市場績效的 互動關係。 實證結果發現新市場制度的實施,市場透明度的增加對規模較小的公司 的交易成本與價格效率等市場績效有較大的改善效果。而解除兩檔限制可能 會增加市場價格過度反應的現象且會降低市場有效流動性的提供。三種交易 者:外資、國內法人、及自然人下單的積極性隨著市場透明度的增加呈上升 的趨勢,交易者流動性的提供在解除價格跳動兩檔限制後有下降的趨勢,但 在揭露委託買賣最佳五檔之後,有提高交易者提供流動性的意願。而在交易 者行為與市場績效的互動關係上,外資與市場績效指標互動的關連性較強、 本國法人次之、自然人最弱,但在市場透明度增加後,有助於本國法人與自 然人交易行為與市場績效之間的連動性以及加速現貨與期貨市場價格資訊 的傳遞速度。 關鍵字:交易行為、流動性、兩檔限制、暫停交易、資訊揭露、市場透明度 Abstract

This study will examine trading behaviors of different types of traders in the market around the introduction of new trading mechanisms and the impacts of trading behaviors on market performance using the case of Taiwan Stock Market. This study will investigate trading behaviors of different types of traders including foreign institutional traders, domestic institutional traders, and individual traders around the introduction of new trading mechanisms and their responses to the new trading mechanisms. We will then compare the differences in trading behaviors before and after the introduction. The study will also analyze market performance around the introduction of new trading mechanisms and the effects of traders’ behavior on market performance and then examine

the roles of different types of traders for market performance. The empirical results show that foreign traders, domestic institutional traders, and individual traders tend to place their orders more aggressively and market liquidity exhibits higher after the introduction of the improvement of market transparency. However, the three types of traders’ willingness of providing the effective liquidity decrease after introduction of the two-tick limit.

Keywords: Trading Behavior, Liquidity, Two-tick Limits, Trading Halt, Information

一、 緣由與目的

隨著國際化的潮流及電子資訊的發展,世界各國證券市場彼此間的競爭逐漸 升高,是以無不進行不同程度的市場制度改革,以期提高市場的交易執行效率、 流動性及價格發現,降低市場的波動性及交易成本等市場績效,以符合市場交易 大眾的需求,從而提升其競爭力。例如:美國證管會(Securities and Exchange Commission)要求造市者(market-makers)將顧客的限價委託單與自己的報價單 一併揭露在電子傳輸網路(如:Instinet 及 Selectnet)上,企圖透過提升市場的 透明度(market transparency)及執行交易的效率改善市場流動性。倫敦股票交 易所(London Stock Exchange)分階段導入自動委託單驅動交易系統(automated order-driven trading system)以提升市場流動性並降低交易成本。另外,法國、 西班牙、義大利、瑞典、以色列等亦相繼由集合競價市場(call market)轉而採 用電腦連續撮合系統(Computer-based continuous trading system)。而為了適 應此潮流,台灣證券市場在過去一年亦進行了相當程度的市場制度改革,民國九 十一年七月一日起,實施撮合取消兩檔限制採集合競價、盤中瞬間價格穩定措 施、收盤改採五分鐘集合競價、揭露未成交的最高一檔買進及最低一檔賣出申報 價格與張數資訊等四項措施。另於民國九十二年元月起實施揭露未成交最佳五檔 買賣價量資訊新措施,以期促進市場制度更公平、效率、資訊更透明。 本計畫的主要目的乃以台灣證券交易所於民國九十一年七月一日及九十二 年元月一日採行新市場制度為例,探討採行新市場制度前後市場績效的改變、不 同類型的交易者之交易行為,及其對市場流動性的影響及可能扮演的角色,並從 而評估新交易制度的市場績效,提出可能的改善及配套措施,以期有助於市場交 易的健全,充分發揮市場的績效與功能。為達此研究目的本計畫之研究乃觀察分 析不同交易者包括外資、國內法人、自然人在新市場制度採行前後之反應及其交 易行為,比較其前後的差異,觀察新市場制度採行前後市場流動性、效率性及其 變動,並檢視不同類型的交易者之交易行為對市場效率性與流動性的影響,從而 檢視不同交易者在流動性上所扮演的角色。 不同於過去相關文獻的研究,本計畫乃以不同類型交易者交易行為的變化及 其在流動性上所扮演的角色為何為主要的研究焦點。再者,台灣採行的新市場制 度重新調整了市場穩定機制,並提升市場的透明度(transparency),然其機制的

獨特性與國外的交易制度有相當的差異,此差異對交易者的交易行為與流動性可 能有不同的影響。本計畫以台灣股市為研究對象,台灣股市的特性與國外股市如 美國有相當大的差異,在台灣股市的交易者結構中,自然人交易約佔總交易量的 80%左右,自然人一般而言並非專業投資人,易受市場變動或消息面的影響,與 美國股市以法人居多的交易者結構有很大的不同。此外,不同於國外股市,台灣 股市並無造市者(market maker)的設置,在維持相當高的週轉率與交易值之狀 況,支持高週轉率與交易值的流動性來源為何?在採行新的市場制度下,不同交 易者在流動性上所扮演的角色為何?乃值得進一步的探討。 台灣證券交易所近一年先後於民國九十一年七月一日及九十二年元月一日 進行重要的市場制度改革,於七月起主要改革有三項:1.取消現行兩檔限制,以 集合競價方式,在漲跌停範圍內可滿足最大成交量的價格決定成交價;採取瞬間 價格穩定措施,盤中試算每盤撮合成交價格波動超過最近一次成交價格上下 3.5%時,將暫緩該次撮合二~三分鐘,暫緩撮合的時間內,仍繼續接受買賣申報、 取消等輸入,待時間結束,則不再檢查價格波動範圍,而徑以集合競價方式撮合 成交。2.收盤價改為收盤前五分鐘先接受買賣申報輸入後,再以集合競價方式收 盤。3.揭露最佳一檔買賣價量。而於九十二年元月起,乃將揭露一檔買賣價量的 資訊揭露方式,改為揭露最佳五檔買賣價量。由此市場制度改革的內涵觀之,主 要乃在於調整市場的穩定機制,改變收盤價格的決定,及提升市場的資訊揭露及 透明度。 有關二檔限制的文獻並不多見,周行一、劉玉珍、李志宏及李怡宗(1999) 的實證分析發現股票的波動性、流動性及市場參與者的下單行為與兩檔限制並不 存在顯著的相關。不過該研究因取上櫃轉上市的樣本僅 17 家,樣本數不多且非 市場上交易活絡的股票,代表性上稍嫌不足。由學理基礎討論價格限制對流動性 及交易者行為的可能影響,有正負兩面的看法。二檔限制可機械性降低波動性, 投資人的價格風險下降,提高交易意願,從而提高流動性。此外,二檔限制亦可 能導致訊號效果及磁石效果等,均可能使得投資人下單動機提高,成交量增加, 對當日沖銷者而言,兩檔限制也許讓他們誤以為可以用較確定的價格沖銷而減低 沖銷成本,而增加沖銷量。不過二檔限制亦可能會減低流動性,價格受二檔限制 無法反應均衡情況時,短期而言,會使委託單成交機會降低,使得當次成交量會

少於應有的量。 二檔限制的存在亦可能影響交易者交易行為,二檔限制機械性降低波動性, 減少價格風險,較可能提高交易者下單的意願,積極下單。此外,在兩檔限制下, 當價格達到兩檔限制時,投資人較易解讀為價格將大幅變動,產生訊號效果,而 可能更積極下單。再者,因兩檔限制,價格瞬間不致大幅變動,可能導致磁石效 應,投資人亦較敢於積極下單,甚而為搶單,以超過兩檔外價格積極下單。不過, 二檔限制將延遲價格發現,價格無法即時反應真實價值,使得價格較不確定,提 高下單風險, 從而降低交易者的下單意願及積極度。另外,就資訊交易者 (informed traders)而言,在兩檔限制下,價格較難即時充分反應資訊,私有資 訊交易者在未獲利前,在價格逐次反應該私有資訊時,價格較易達到兩檔限制, 在數次達到兩檔限制下,易產生資訊效果,吸引其它交易者至市場搶單,使得原 有資訊交易者不易滿足其部位建立,或其私有資訊成為公開資訊,降低了資訊交 易者的下單意願。 執行瞬間價格穩定措施,而暫緩撮合,此暫停交易(trading halt)的機制對 市場的影響可能為何,過去有相當多的相關討論,Greenwald and Stein (1988) 認為暫停交易的主要好處乃是使交易者在暫停交易期間有較充裕的時間收集資 訊,以用於重新評估市場的價格。當市場存在高度的不確定或價格有較巨大的變 動,較高的交易風險將降低交易者的交易意願,是以市場流動性將下降,亦因而 市場價格有效反應資訊,而暫停交易將提供交易者較充分的時間解讀資訊,因此 可降低市場的不確定性及減緩資訊不對稱的程度。Goldman and Sosic (1979) 即認為暫停交易在市場較不確定時可提升市場的效率性。另外,Greenwald and Stein(1991)認為面對較高的市場不確定無資訊交易者(uninformed traders)在 連續交易下可能引起過度的價格波動,而暫停交易可冷卻此過度的暫停交易。不 過,Grumdy and Mcnichols (1989), Brown and Jenningo (1989), 及 Dow and Gorton (1989)說明資訊惟有透過交易才得以揭露與傳遞。擁有私有資訊的交易 者為保有其私有資訊的利益,在暫停交易期間將不願意且無法揭露其資訊,因此 資訊不對稱在此期間將無法減緩,從而影響到交易者的交易意願及流動性。此 外,Amihud and Mendelson(1987,1991)and Gerety and Mulherin (1992)認為 在暫停交易期間缺乏較近的參考價格,使得交易者對市場價格較不確定,因此,

雜訊交易將增加,交易者對新的資訊較易於產生過度反應。 有關收盤價改採五分鐘集合競價,由以接近連續集合競價之方式收盤(與上 盤間隔約 60~90 秒),改為收盤前五分鐘先接受買賣申報輸入後,再以集合競價 方式收盤,Madhavan(1992)顯示集合競價的機制在資訊不對稱高且連續競價無法 有效發揮功能時,可提供較有效率的價格發現功能,不過,交易者必須犧牲即時 成交的流動性,並承擔較高的資訊成本。

Amihud, Mendelson, and Lauterbach (1997)發現 Tel Aviv 證券交易所由 日集合競價機制改為連續交易機制,造成市場價格增值且改善了價值發現的過 程,而此價格增值似乎與流動性的改善有關。Grumdy and Mcnichols(1989), Brown and Jenningo(1989)及 Dow and Gorton(1989)認為私有資訊必須透過交 易才能反應在價格上,間隔較長的集合競價將減少交易的機會,可能累積較多的

私 有 資 訊 , 造 成 資 訊 不 對 稱 較 高 。 再 者 , Amihud and

Mendelson(1987,1991),Gerety and Mulherin(1992),及 Lee and Lin(1995)發 現交易間隔延長,將使得最近的參考價格參考價值降低,增加市場價格的不確定 性,因此雜訊交易將增加,而交易者傾向對新資訊產生過度反應。是以收盤價改 採五分鐘集合競價方式,五分鐘的間隔是否過長或不足,其對市場資訊不對稱、 流動性及交易者交易行為的影響為何,將值得進一步的評估。 Harris(2003)定義事前透明度為與委託單報價相關的資訊,事後透明度為與 交易細節相關的資訊。提升市場透明度,揭露最佳五檔買賣價量,乃為台灣證券 交易所交易制度變革的重要項目之一。Cao,Hansch and Wang(2003)以澳洲股票 市場為研究對象,發現最佳一檔委託價格大約提供 30%的資訊,而交易者在下單 時也同時參考委託簿其他檔位的價量資訊。Flood、Huisman、Koedijk and Mahiou(1999)認為在透明市場,自營商的搜尋成本較低,而較低的搜尋成本將有 利市場之流動性,此外他們針對自營商市場實證發現,在透明市場交易量增加, 買賣價差變小,流動性增加。Cao、Ghysels and Hatheway(2000)以 Nasdaq 開盤 前自營商會主動揭露參考價格為例,實證出這些參考價格含有重要市場訊息,在 市 場 透 明 、 訊 息 較 充 分 下 , Nasdaq 價 格 效 率 亦 較 佳 。 Grossman(1988) 、 Miller(1989)認為流動性交易者事先揭露欲下委託單的做法,會吸引另一方的潛 在交易者,使得流動性的需求者與供給者之間能有較佳的配合。另外,Pagano and

Roell(1996)認為當市場透明時,市場買單、賣單的不平衡現象可較清楚辨識, 投資者可根據這些資訊做下單決策。Boehmer,Saar and Yu(2003)發現紐約證券 交易所引入限價委託簿計畫後,使股票間的報酬相關性降低且交易價格較有效 率,而市場的交易價差縮小與深度增加。

不過,Bloomfield and O’Hara(1999)、Saporta and Trebeschi(1999)則 認為市場不透明,可讓造市者延遲交易資訊揭露,可避免造市者遭受逆選擇和承 受存貨成本之負擔,較有充分時間處理黑箱,以免消息曝光,對市場有太大的衝 擊,影響市場的流動性。Madhavan(1995)及 Bloomfield and O’Hara(1999)認 為造市者欲從市場獲取資訊時,其價格策略會較為積極,交易之初,市場的買賣 價差會較小。Porter and Weaver(1998)認為 Nasdaq 延遲交易訊息揭露的現象之 所以特別嚴重乃自營商之策略行為,係一種人為操縱,其目的在管理(manage) 資訊揭露牟取利潤。另外 Saporta and Trebeschi(1999)研究發現增加市場透明 度並不會改變投資人的交易行為,因此市場的流動性未受影響。Lyons(1996)認 為增加交易前資訊的揭露會減少雜訊交易的出現,而使造市者在鉅額交易中所承 攬的風險無法分攤出去,但若市場透明度過低,會使雜訊交易者裹足不前而退出 市場,因此造市者偏好適度市場透明度。 在 制 度 變 革 對 資 訊 傳 遞 的 效 果 方 面 , Brailsford,Frino,Hodhson 與 West(1999)發現澳洲股票市場在引入自動交易後,市場的資訊越充足且即時,可 縮短股票市場與期貨市場之間資訊傳遞的速度。因此在本文當中同時檢測在制度 變革之後現貨市場與期貨市場之間價格資訊傳遞的變化,以瞭解制度變革所產生 的外溢效果。 本研究實證證據顯示解除價格兩檔限制會降低交易者提供有效流動性的意 願、加速現貨市場對期貨市場資訊的反應速度,但也可能導致市場價格出現過度 反應的現象,使外資下單積極性對市場資訊不對稱、實質交易價差與其他交易者 行為的影響程度增加;市場透明度(委託單資訊的揭露)應有助於交易者提供有 效流動性的意願、加速交易者行為與市場績效變化之間的互動關係、降低市場交 易成本及現貨與增加期貨市場之間價格的連動性。隨著市場透明度的增加,增加 市場交易者彼此間的競爭性,使得各類交易者下單積極性隨著市場透明程度的增 加而上升。

二、研究資料

本研究資料乃取自台灣證券交易所提供之揭示檔、成交檔及委託檔的日 內資料,逐一計算在本文所選取的個股在每一盤交易時的市場買賣價格、交易成 本、市場流動性與各類交易者的委託狀況。 本文從台灣新報資料庫選取九十一年與九十二年兩年的公司市值平均,在台 灣證券交易所上市公司當中(不含金融保險產業)市值最大的二十家公司與市值 最小的十家公司作為本研究的研究樣本,以進一步考慮公司規模對市場績效與投 資人交易行為的可能影響,但在本文的研究期間內有三家公司曾經發生暫停交易 1 ,故將這三家去除於研究樣本之外,最後本文的研究樣本共有二十七家公司, 其中有十九家大公司、八家小公司。 樣本期間分為三個子期包括採行新市場制度前半段(91 年 4 月至 91 年 6 月)、採行第一階段新市場制度(91 年 10 月至 91 年 12 月)及採行第二階段新市 場制度(92 年 4 月至 92 年 6 月)共計九個月。以比較資訊透明度與價格調動幅度 放寬等制度的改變,對市場交易成本、交易者行為與彼此間互動關係變化的影響 程度。 本研究樣本 (依市值排列) NO. 股票名稱 股票代碼 NO. 股票名稱 股票代碼 1 台積電 2330 15 威盛 2388 2 聯電 2303 16 華邦電子 2344 3 中華電 2412 17 日月光 2311 4 鴻海 2317 18 南科 2408 5 華碩 2357 19 明基 2352 6 廣達 2382 20 花仙子 1730 7 台塑 1301 21 毛寶 1732 8 南亞 1303 22 三晃 1721 9 聯發科 2454 23 中華化 1727 10 中鋼 2002 24 大東 1441 11 台化 1326 25 中櫃 2613 12 華映 2475 26 根基 2546 13 友達 2409 27 津津 1204 14 仁寶 2324 1 在大公司當中被去除的樣本為台灣大哥大,在小公司的部分則包括志聯與聚隆等兩家公司。三、研究方法

一、市場績效衡量指標 A.市場效率衡量指標 a.Variance Ratio Test

Variance ratio test 常被用於檢測市場是否為有效率的衡量的方法

(Campbell and Mankiw,1987; Cochrane,1988; and Lo and MacKinlay,1989), 若是市場的價格越有效率則該指標會越趨近於1。根據Variance ratio的定義

1 1)

(

ˆ

)

1

(

2

1

]

[

*

)]

(

[

)

(

q k t tk

q

k

r

Var

q

q

r

Var

q

VR

) (q rt 在本文中是指五盤的報酬2 ,r 則是逐盤的報酬。t 是落後k期的股價ˆk( ) 報酬相關性,因此若是股價存在負向自我相關,則會導致Variance ratio小於1, 而使市場價格存在反轉的現象的主要原因,包括市場報酬的變動受到bid-ask spread或是over-reaction之後的反向修正。此外,由於Roll (1984) and Kaul and Nimalendran (1990)指出 bid-ask spread可能造程式場報酬出現反轉(reversal)的現象,因此本文改採報價中點 (quote mid-point)作為計算報酬率的基礎,以避免報酬率的計算受到買賣價 差的影響。 b.價格波動度 在過去的研究中市場波動性一直是市場品質的一個重要指標,因此本文利用 每盤之間市場成交價格報酬率的絕對值做為市場日內價格波動性的衡量指標。 B.交易成本指標 2 由於每日的總盤數並非全是五的倍數,因此若當日總盤數非為五的倍數則去除最後幾盤,以使 當日總撮合盤數為五之倍數。例如若當日總盤數為 352 盤,則我們去除最後兩盤,以計算當日前 350 盤的每五盤報酬共七十筆,以算出當日的五盤報酬波動性。

在本文當中第一個衡量指標是二分之一市場最佳買賣價差,該指標是衡量在 市場所報出的最佳價格之下,進行買或賣所需付出的平均交易成本,為考量交易 價格對交易成本的影響,我們以最佳買賣價差除以最佳買賣價的平均計算出二分 之一最佳買賣價差百分比(The relative quoted spread)再乘上100,因此在 本文中的報價價差是以百分比的方式呈現。相對報價價差計算方式如下: t i t i t i t M B A QS , , , * 2 ) ( ﹡100 t i A, 是指 i 股票在第 t 盤撮合前在市場上所看到的最佳賣價,Bi,t是指 i 股票在 第 t 盤撮合前在市場上所看到的最佳買價,Mi,t為 i 股票在第 t 盤撮合成交前, 在市場上所看到的最佳買價與賣價的平均價格。 但因為實際市場上的成交不一定會落在市場的最佳買價或是賣價(尤其是在 集合競價市場),為彌補僅利用報價價差對市場交易成本衡量可能造成的偏誤, 因此本文利用二分之一有效價差百分比,以作為衡量市場交易成本的第二個指 標,該指標衡量實際交易價格與最佳買賣中點之差以衡量市場實際的交易成本, 有效價差百分比的衡量方法如下: t i t i t i t i t M M P D ES , , , , *( )﹡100

Pi,t是i股票在第t盤的成交價格;當Pi,t Mi,t則Di,t=1,若 Pi,t Mi,t則Di,t=

-1。有效價差百分比可以視為是流動性供給者對流動性需求者所要求的補貼,在 有效價差當中有部分是要補貼流動性提供者遇到資訊交易者

(informed-trader),因訊息不對稱(information asymmetry)所造成的成本, 其餘才是反應流動性提供者損益的部分。因此本文依循Huang and Stoll(1996) 對effective spread解構的方法,將有效價差拆成來自實質交易價差(RS)及資 訊不對稱(IA)的部分兩個部分。其將有效價差拆解成過程如下:

)] ( ) [( 100 * ) ( * , , , , , , , , , t i n t i n t i t i t i t i t i t i t i t P P P M M D M M P D ES ﹡100 t i n t i t i t i t M P P D RS , , , , *( )﹡100 t i t i n t i t i t M M P D IA , , , , *( )﹡100 若是交易者純粹出於流動性需求以高於市場買賣中點的價格(Pi,t)進行買 入的交易,使市場的價格出現暫時的增加(temporary increase),則在n盤之 後市場的價格會回復原先的價格(Mi,t),則有效價差完全是反應流動性需求的 交易成本及流動性提供者的利潤;反之,若是該交易者出於資訊的理由進行買 入,且造成市場價格出現永久性的增加(permanent increase),則n盤後的價格 仍維持在相同水準(Pi,t= Pi,t+n),則此時市場上的有效價差全然是反應資訊不對稱 的部分。由於市場上的流動性供給者會根據遇到資訊交易者或是流動性需求者的 機率以決定出適當的有效價差,因此我們可將有效價差進行拆解,以瞭解市場的 實際交易價差與訊息不對稱情形。 C. 流動性的衡量 有效流動性比例:此一流動性指標具有「能提供量又不會影響價格」的特色, 以交易者的買單來看,前一成交價之下兩檔的量,可提供賣方一個有效的流動 性;然而因為買單價格距成交價以上的量代表著積極性的意義,於是將委買價在 成交價上兩檔的量剔除,以交易者的賣單來看,則只計算成交價上兩檔的量。並 將前述各類交易者買賣方的有效流動性數量分別除以市場上全部的委買與委賣 數量,並再將各類交易者的買方與賣方有效流動性提供比例平均,以得出各類交 易者的平均有效流動性提供比率。 對賣方而言:

TB B Q Q 全部委買的股數

(交易者下單的價格落在前一成交價至其下兩檔間委買的股數)對買方而言:

TS S Q Q 平均有效流動性比例: 2 / ) ( 2 TS S TB B L Q Q Q Q BS

二、交易者下單積極性 針對每一類投資人分別計算之買賣積極性: 買入積極性: BT tL i B it B it Q Q P P

( * )*賣出積極性指標: (Sell Order Aggressiveness Index)

ST tL i S it S it Q Q P P

( *)*平均買賣積極性(Order Aggressiveness Index)

2 / ) * ) ( * ) ( ( * * BT tL i B it B it ST tL i S it S it L Q Q P P Q Q P P TTBS

P* 為前一盤成交價 PitB為第t盤中第i張買單之委買價格 PitS為第t個時間區間中第i張賣單之委賣價格 QitB為第t個時間區間中第i張買單之委買股數 QitS為第t個時間區間中第i張賣單之委賣股數 QtLBT為該盤第L(=a、b、c)類交易者之總委買股數(a=自然人、b=國內法人、c=外資) QtLST為該盤第L(=a、b、c)類交易者之總委賣股數(a=自然人、b=國內法人、c=外資) 買入或賣出積極性指標越小,則表示交易者下單越積極。 全部委賣的股數

(交易者下單的價格落在前一成交價至其上兩檔間委賣的股數)市場績效與交易者行為關連性之檢測

為檢測市場績效與交易者行為之間的關係,本文使用向量自我迴歸模型 (Vector Auto-Regression Mode)估計各變數受到本身落後項與其他變數落後項 彼此間的互相影響。在使用之前,我們需確定資料符合穩態(stationary)的條 件,在檢測資料是否符合穩態可採用Augmented Dickey-Fuller(ADF)檢定法進 行檢測。一般而言,ADF檢定法可以分成三種模式: t p i i t i t t Y Y Y

2 1(無截距項與時間趨勢項)

t p i i t i t t Y Y Y

2 1 1(有截距項,但無時間趨勢項)

t p i i t i t t T Y Y Y

2 1 2 1(有截距項與時間趨勢項)

本文採取上述三種模式檢測各變數數是否屬穩態,若該數列不屬於穩態的序 列,則不能拒絕γ=0的假說,若是該數列屬於穩態則γ<0。若是該數列不屬於穩 態,則要再一步進行取其差分項進行穩態的檢測。 在確定各數列符合穩態之後3 ,使用向量自我迴歸模型(Vector Auto-Regression Mode)估計變數間彼此間的相互影響,此模型不需事先根據先 驗的理論基礎來決定變數間的關係,並且也不必擔心變數間的因果關係。在VAR 模型內的所有變數都被認定是內生變數,以一組迴歸方程式同時來探討變數間彼 此的相互關係,每一迴歸方程式皆以本身的落後項以及其他變數的落後項為解釋 變數,該模型的理論基礎便在於經濟活動的特性經常會表現在資料本身的時間序 列之上。 為探討各市場績效變數與各類交易者行為之互動關係,本文先利用VAR模型 分別估計各市場績效變數等三個指標(包括訊息不對稱程度、實質交易價差、市3 Engle and Granger(1987)若各數列不符合穩態(stationary),但若數列的線性結合(linear

combination)屬於穩態,則這些數列可能存在著長期均衡關係,故稱此數列間的關係為共整合

(co-integration)。若數列間存在共整合關係,則可用 Vector Error Correction(VEC) model進行調

場波動性)與交易者行為等兩個指標(包括平均有效流動性比例與平均下單積極 性),因此在整個VAR系統當共有市場指標三個內生變數與交易者行為六個內生變 數(三類交易者分別各有兩個交易行為指標),以期釐清市場績效與交易者行為 以及交易者類別的關連性。而本文的VAR模式可以下述模型表示: t i i t i t Y Y

5 1 * Yt是VAR模型中的內生變數,因此Yt是一個9*1的向量矩陣;α則是每條迴歸 式的常數項,是一個9*1的向量矩陣;βi則是一個9*9的向量矩陣,因此若選擇 的落後期數為五期,則在每一條迴歸式當中共有九個變數的五期落後項共45個變 數4 。 三、制度變革對現貨與期貨市場資訊傳遞效果檢測 為驗證制度的變革對現貨市場的價格效率性造成影響所帶來的外溢效果,本 文檢測制度變革對現貨與期貨市場相對效率性的影響,採行新市場制度前半段 (91年4月至91年6月)、採行第一階段新市場制度(91年10月至91年12月)及採行 第二階段新市場制度(92年4月至92年6月)等三段期間的日內每分鐘價格資料,檢 測指數現貨與指數期貨之間彼此領先落後的關係。 由於指數現貨與指數期貨之間價格連動高度相關,因此兩數列間可能存在共 整合的關係。因此本文先採用Augmented Dickey-Fuller(ADF)檢測指數現貨與 指數期貨的價格是否為穩定序列,若兩者皆為穩定數列則我們可採VAR model, 若兩者為非穩定序列,則進一步檢測兩者是否存在共整合的關係,若共整合關係 存在,則我們可用Vector Error Correction (VEC) model,而此模式和VAR的主 要差別在於考慮長期均衡誤差的修正項,其實證模式如下: i S i i t Fi i i t Si t S S t S S t S F S F S , 5 1 5 1 1 1 * ) (

4 但在本文中所使用的小樣本公司,因為其交易的流動性較低,去除可能會使指標計算偏誤的樣 本後(例如只存在買或賣的報價,無法求算買賣報價價差),樣本數量過少或是頻率過低,所以 本文未使用向量自我迴歸模型(VAR)探討小公司樣本中變數間之因果關係,而僅提供市場績效 與交易者行為指標之敘述統計量以作為大公司樣本對照之用。i F i i t Si i i t Fi t F F t F F t F S F S F , 5 1 ' 5 1 ' 1 1 * ) (

St與Ft分別是指數現貨與指數期貨當時的價格,γ表示偏離長期均衡時價格 的調整速度,βF( )則分別代表期貨(現貨)對現貨(期貨)的價格資訊傳遞S' 的強度與影響方向。四、實證分析

為觀察新市場制度採行前後市場效率程度、交易成本、三種交易者(自 然人、本國法人與外資)有效流動性提供程度與下單積極程度的變化。交易 者的交易行為及市場流動性的變化,本研究將樣本期間分成三個區間,第一 個區間為民國 91 年 4 月至 6 月,為新市場制度採行前三個月;第二個區間為 民國 91 年 10 月至 12 月,為市場已實施撮合取消兩檔限制採集合競價、盤中 瞬間價格穩定措施、收盤改採五分鐘集合競價、揭露未成交的最高一檔買進 及最低一檔賣出申報價格與張數資訊等四項措施期間;第三個區間為民國 92 年 4 月至 6 月,為市場已實施揭露未成交最佳五檔買賣價量資訊措施期間。 A. 市場效率程度 A.1 Variance Ratio在市場效率指標方面,本文採用 variance ratio 衡量市場的效率程度, 統計結果列於表一。在表一中可發現不論是大公司或是小公司在各期間的 variance ratio 皆顯著的小於 1,Campbell, Lo and Mackinlay(1997)指出 variance ratio 小於 1 這是因為價格變動存在序列負相關(negative

first-order autocorrelation),顯示不論是大公司或是小公司的價格皆存

在訂價錯誤(pricing error)的情形,而序列負相關的現象可能因為過度反 應(over-reaction)所造成。

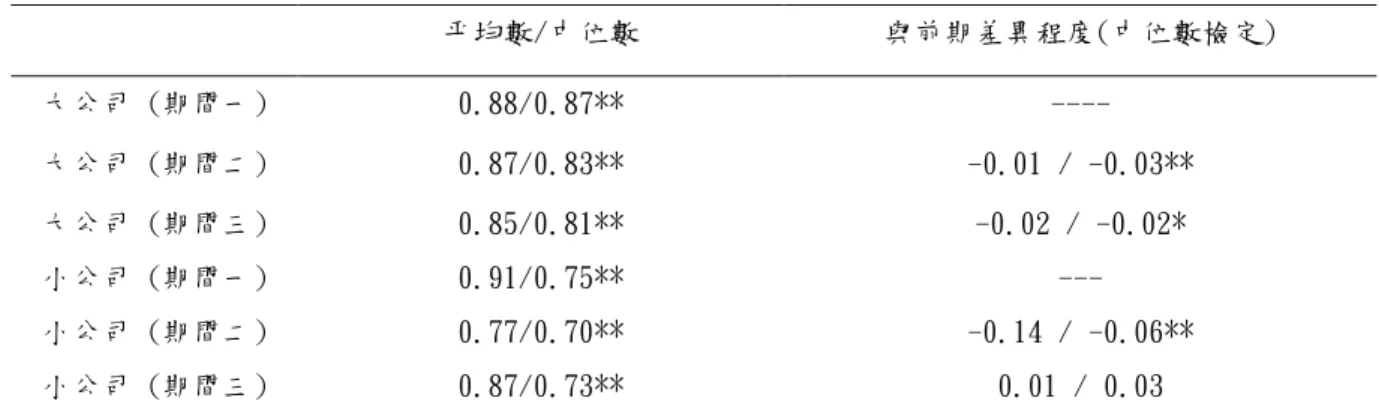

就 variance ratio 的變化趨勢來看,大公司的 variance ratio 呈現逐 步下降的趨勢且達統計檢定 5%顯著水準以下,顯示隨著制度的變革大公司報 酬過度反應的現象增加,variance ratio 中位數從第一期的 0.87,至取消兩 檔限制後變成 0.83,在揭露未成交最佳五檔買賣價量資訊之後進一步降低到 0.81。造成這樣現象的原因有兩個可能:一是取消兩檔限制擴大價格變動幅 度,及委託簿資訊透明程度增加,交易者對市場資訊反應速度加快,但對資 訊解讀存在誤差,導致造成價格過度反應的現象加大;二則是委託單價格與 數量資訊揭露的增加,資訊交易者較不容易透過交易獲取資訊交易(informed trading)的利益,從而降低其進行資訊交易的意願,使得市場的私有資訊反

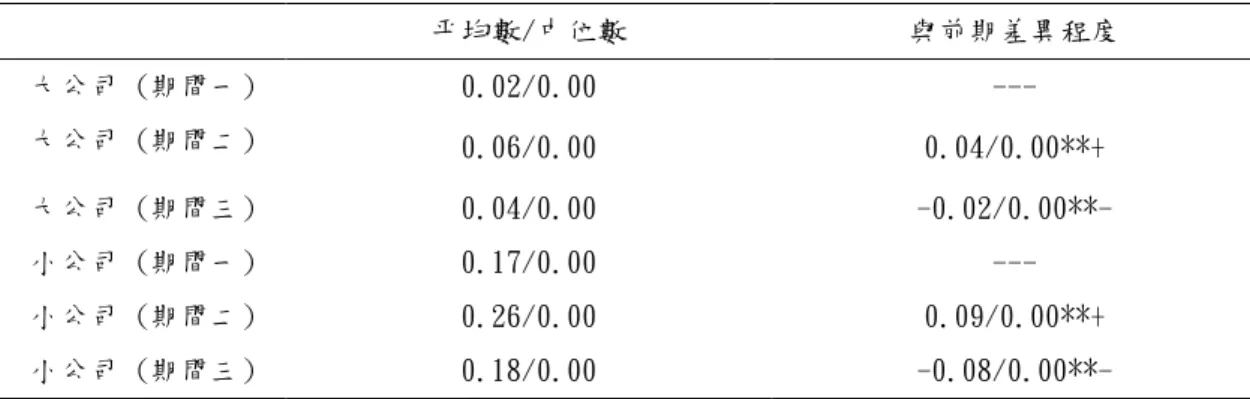

而較不易透過交易反映在價格上,資訊不對稱因此可能增高,而市場的不確 定也因而增加,市場價格過度反應程度亦可能提高。 在小公司方面,其 variance ratio 在取消兩檔限制之後的中位數,從原 先的 0.75 降低到 0.70,達中位數檢定(median-test)顯著水準 1%以下。在 揭露五檔之後 variance ratio 呈現回升到 0.73,但統計差異不顯著。就變化 趨勢而言,在取消兩檔限制之後與揭露未成交最佳一檔價量之後,小公司呈 現價格過度反應增加的現象,這可能是因為在取消兩檔限制與增加委託簿透 明之後,資訊交易者的獲利變得更加困難而降低市場參與,導致市場價格發 生過度反應的情況增加;而在揭示未成交最佳五檔之後,訊息透明度增加, 價格過度反應的現象下降,但不具統計上顯著性。而就大公司與小公司 variance ratio 的進行比較發現,大公司在各期的 variance ratio 皆大於小 公司,顯示小公司價格過度反應的情況較大公司嚴重,大公司的價格效率較 佳。在 variance ratio 的變化趨勢上,解除價格兩檔限制後,大公司與小公 司 variance ratio 均下降,顯示放寬價格變動幅度可能會使市場價格過度反 應增加。 A.2 Volitility 大公司的波動性在解除兩檔限制之後,報酬率波動度平均數5 從 0.04%上 升到 0.07%,顯示取消兩檔限制對大公司而言會增加價格的變動幅度,在揭 示未成交最佳五檔之後報酬度波動性下降到 0.04%,顯示委託簿的資訊揭露有 助於價格波動度的降低。6 在影響市場報酬率波動性的因素方面,我們將可能影響波動性的因素區 分為受市場績效的影響(表十四)與交易者行為影響兩個部分(表十五)。 在波動性受市場績效的影響方面,波動性在三個階段皆顯著受到本身的 5由於本文對報酬率波動性的計算方法是將逐盤報酬率取絕對值以衡量成交價格的變化程度,在 多數的情況當盤的成交價格會與前一盤成交價格相同,因此不論是大公司或小公司的樣本中,報 酬率波動性的中位數皆為零,因此在本處比較各期間的報酬率波動性平均數。 6 委託簿的資訊揭露對價格波動度的降低與市場過度反應增加是可能同時存在的,因為若資訊揭 露增加理論上應能同時降低五盤與一盤的報酬波動性。但若委託簿資訊揭露減低資訊交易者交易 意願,則會降低市場的價格效率使得市場過度反應的情況增加,因此若委託單資訊揭露同時造成 市場波動性降低與價格過度反應增加的情形。

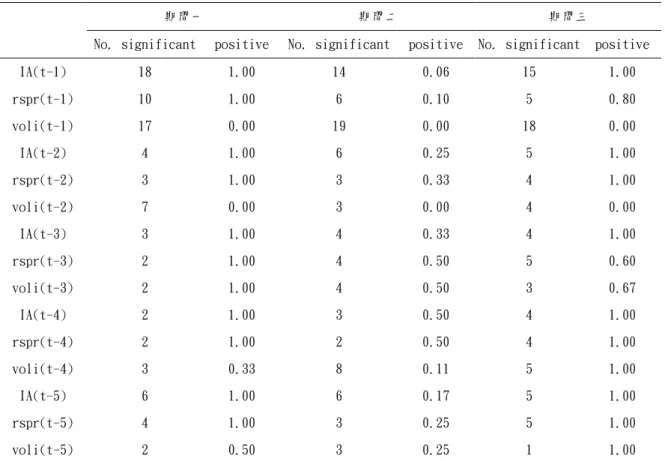

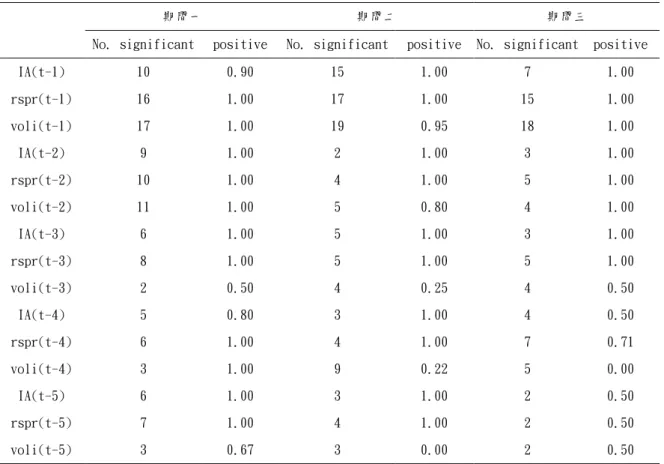

落後項的影響且影響方向皆為正向,顯示波動性可能存在叢聚(clustering) 的現象。資訊不對稱程度對波動性的影響方面,在第一段期間資訊不對稱程 度越高市場的波動性越大,在第二段期間揭示一檔最佳買賣價與解除兩檔限 制後,市場波動性受資訊不對稱影響的公司家數減少且影響的期數減至兩 期,在第三階揭示最佳買賣五檔之後資訊不對稱對市場波動性的影響減至一 期,且市場波動性受資訊不對稱影響的公司家數進一步降低。在實質交易價 差方面亦呈現類似結果,當市場實質交易價差越大,則後續的價格報酬波動 性越大,而這樣的現象亦隨著市場透明度的增加而逐漸消失。而資訊不對稱 對市場報酬波動度影響期數與公司家數的減少有兩個可能:一是市場透明度 增加,交易者對資訊反應的速度加快,故價格可快速反應;二是市場透明度 增加導致資訊交易者不願進入,導致市場資訊不對稱程度不會反應在後續價 格的變化上。 在本文的交易者行為與市場績效行為的估計式中7 ,並發現各類交易者有 效流動性比例的提供與下單積極性隨著市場透明的增加,其交易行為受到資 訊不對稱影響的因素降低,但受到波動性影響的程度增加,顯示在市場透明 度增加之後,可能使資訊交易者降低進入市場交易私有資訊的意願,另一方 面雜訊交易者可能也因委託簿資訊的揭露,而誤判委託簿資訊造成對市場過 度反應的情形增加。 在市場報酬波動性受交易者行為方面(表十五),交易者行為的衡量的指 標包括各類交易者有效流動性提供比例與下單積極性。 在交易者有效流動性提供方面,前一盤各類交易者有效流動性的提供有 助於價格波動度的降低,尤其是自然人有效流動性提供的比例越高,則對價 格波動度下降有顯著影響的家數最多,而影響自然人流動性流動性提供比例 的因素除了價格波動度之外(表十六),另一個就是外資的下單積極性(表十 七)。 在下單積極性方面,前兩盤的各類交易者下單積極度會影響市場價格波 動度;在各類交易者中,各公司的市場價格波動性受外資的下單積極度影響 7 參見表十六、十八、二十、二十二、二十四與二十六。

的家數最多,但這情形在委託單資訊揭露之後,價格波動度受到各類交易者 的下單積極性影響的公司家數有顯著的減少。 整體而言,影響價格波動度的主要因素應該是外資的下單積極度與波動 度本身的叢聚性,其次才是資訊不對稱程度與實質交易價差。 在波動性對市場績效的影響方面,價格波動性是影響市場資訊不對稱程 度與實質交易價差的重要因素。就影響方向來看,市場的波動性有助於降低 市場的資訊不對稱(表十),增加市場的實質交易價差(表十二)。這可能是 因交易者可藉由交易反應私有資訊的利潤,因此價格的變動便存在著資訊價 值,因此可降低市場資訊不對稱;另一方面在市場價格變動較頻繁之際,流 動性提供者可能為避免因交易產生的損失,流動性提供者會暫時降低有效提 供流動性的提供8 ,因此造成市場實質交易價差的增加。 此外,在解除價格變動兩檔限制後,價格波動性影響資訊不對稱與實質 交易價差的公司家數降低9 ,但各類交易者有效流動性的提供與下單積極度受 到波動性影響的公司家數增加10 。這可能是因為解除兩檔限制後價格變動變的 更加快速,使得市場資訊不對稱與實質交易價差能較快反映波動度所帶來的 內涵的資訊,同時也令交易者在調整期有效流動性提供與下單積極度時,會 更參考市場上價格波動的情形。解除價格變動兩檔限制與揭露最佳買賣報價 數量之後(見表十一與表十三),外資下單積極性對資訊不對稱與實質交易價 差影響上升;揭露最佳五檔之後,市場的資訊不對稱與實質交易價差對外資 下單積極度變化的反應速度變快11 。 因此我們可以在解除兩檔限制之後與增加委託簿透明度之後,市場資訊 不對稱程度、實質交易價差、交易者的有效流動性提供與交易者下單積極性 會更快且較明顯地地反映價格波動性所帶來的影響而變動或進行調整。市場 8參見表十六、表十八與表二十,各類交易者有效流動性的提供均與前一盤價格波動性呈現負向 關係。 9 在表十一、表十三中,前兩盤價格波動性對市場資訊不對稱與實質交易價差影響的家數減少。 10 參見表十六、表十八、表二十、表二十二、表二十四與表二十六,可發現隨著委託簿資訊透明 度的增加,各類交者者有效流動性的提供受到市場波動性影響的家數增多,而在下單積極性方面 亦發現類似的結果。 11 自然人和本國法人下單積極度,與外資下單積極度對資訊不對稱與實質交易成本的影響相似但 較不明顯,落後較多期的交易者下單積極性對資訊不對稱與實質交易價差的影響降低。

波動性增加可降低市場資訊不對稱程度,但會提高實質交易價差。 而資訊不對稱程度與實質交易價差越高會增加市場價格波動性,前一盤 的交易者有效流動性的提供則可降低價格波動性,交易者下單積極性也是影 響市場波動度的重要因素,但在解除價格兩檔限制之後影響效果有顯著下 降。但不同之處是,在解除兩檔限制與委託簿透明度增加之後,外資下單積 極度對價格波動性影響力,轉移到對市場資訊不對稱與實質交易價差影響力 的增加12 。 此外,在解除價格兩檔限制與委託簿透明度逐漸上升之後,若是外資的 下單積極度可改變市場的資訊不對稱程度,這是否隱含外資有資訊的優勢, 以影響市場的資訊不對稱程度;另一方面,從前的分析可以發現各類交易者 的有效流動性提供與下單積極性,在兩檔價格限制與委託簿透明之後,受市 場價格波動性的影響增加,但交易者對市場波動的反應究竟是反應資訊或有 過度反應的成分於其中;而在前面 variance ratio 的衡量指標中,亦發現市 場隨著價格兩檔限制的解除及委託簿透明程度的增加,使得市場過度反應的 現象有增加的情形。 綜合前述實證證據,顯示解除兩檔限制似乎會加大價格波動程度,委託 簿資訊的透明,儘管委託簿的資訊透明有助於交易者瞭解市場供需狀況進而 降低市場波動,也使交易者會更快地根據市場資訊調整其有效流動性提供與 下單的積極性,但這樣的調整似乎存在著過度反應的現象,使得外資可藉由 調整其下單積極度影響市場的資訊不對稱程度,或可推測外資可能是市場的 資訊優勢者。 在小公司方面,價格波動性在解除兩檔限制之後,報酬率波動度平均數 從 0.17 %下降到 0.26%,顯示取消兩檔限制與增加未成交資訊揭露會降低小 公司價格的變動幅度,在揭示未成交最佳五檔之後報酬度波動性下降到 0.18%。顯示委託簿的資訊揭露有助於小公司成交價格波動度的降低。在波動 性的變化方面,解除兩檔限制與揭示未成交最佳五檔,對大公司與小公司波 動性變化的效果一致。 12 參見表十一、十三。

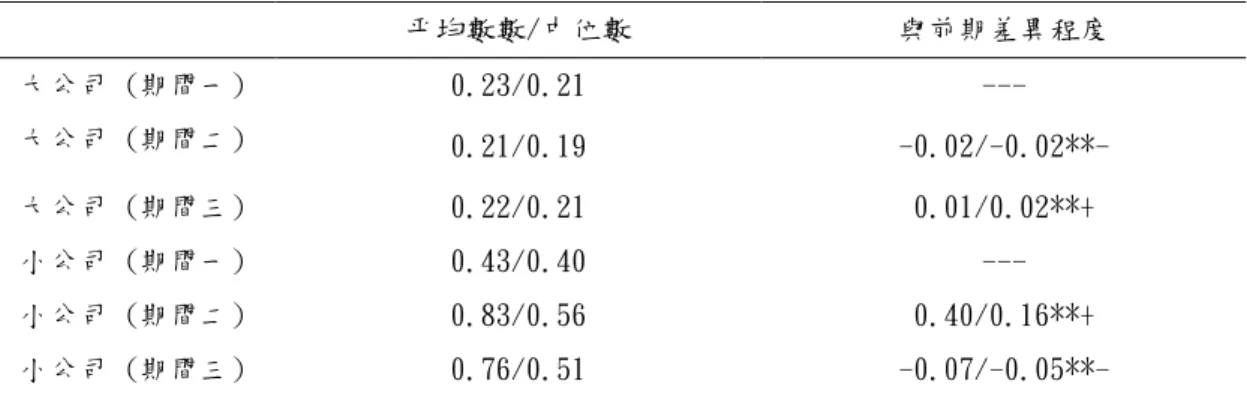

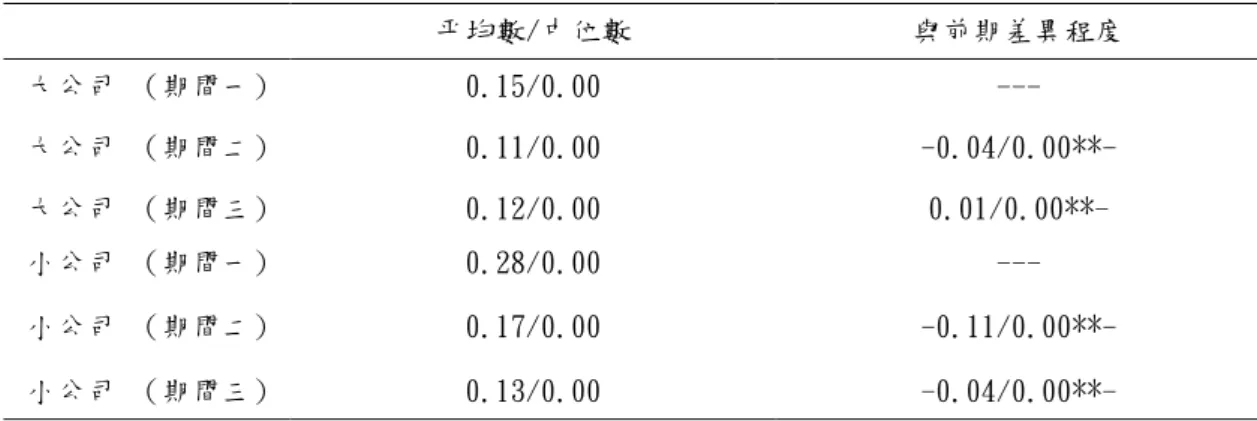

B.交易成本

在市場交易成本的變化上,本文採用二分之一最佳買賣價差百分比 (percentage of quoted half-spread)與二分之一有效價差百分比

(percentage of effective half-spread)衡量市場交易成本統計結果列於表 三與表四。

為了進一步區分市場交易成本的來源是來自於資訊不對稱程度

(information asymmetry)或是實質的交易價差(realized spread),依循 Huang and Stoll(1996)對 effective spread 解構的方法,將有效價差拆解 為資訊不對稱及實質交易價差等兩個部分,並將統計結果分別整理於表五及 表六。 在大公司的部分,在取消兩檔限制之後與揭露未成交一檔最佳買賣價與 數量之後,不論在二分之一報價價差中位數與有效價差平均數與中位數皆下 降 0.02%。若我們進一步有效價差分解成訊息不對稱與實質交易價差兩部分, 發現有效價差的下降應是來自於實質交易價差的下降,因為在這段期間實質 交易價差的均數從 0.15%降至 0.11%(表六),另一方面資訊不對稱程度的均 數與中位數接略微上升(表五),因此有效價差的下降應是來自於實質交易價 差的降低,而非訊息不對稱的減少。 在揭示最佳五檔委託之後,大公司的交易成本略微上升,二分之一最佳 買賣報價差與有效價差百分比均數與中位數分別上升 0.01%與 0.02%。若將有 效價差百分比拆解成資訊不對稱程度與實質交易價差兩部分,可以發現實質 交易價差百分比與訊息不對稱百分比的均數略微上升但中位數略微下降13 (表 13 因為資訊不對稱程度與實質交易價差是由有效價差拆解而成,因此直覺上在資訊不對稱程度 與實質交易價差皆略微下降的情況,應不會發生有效價差中位數上升的情形。因此我們檢視這兩 段期間資訊不對稱與實質交易價差的分配,發現資訊不對稱在第二段期間的偏態(skewness)與峰 度(kurtosis)分別為-0.39 與 2.27,第三段期間的偏態與峰度分別為-0.44 與 0.90;實質交易 價差在第二段期間的偏態與峰度分別為 1.19 與 4.03,第三段期間的偏態與峰度分別為 1.39 與 3.13。就分配看來第三段期間的資訊不對稱程度與實質交易價差分配的差異較大應是造成這樣結 果的主因。例如:有兩組數列分別為 2, 2 ,2 ,4 與 1, 2, 3, 4 這兩組數列的中位數分別為 2 與 2.5,若第一組數列的每一個數字分別拆解成 A 與 B 數列的加總,A:1, 1.5, 0.5, 2 與 B:1, 0.5, 1.5,2,第二組數列分別拆解成 A:1, 1, 0, 4 與 B:0, 1, 3, 0。第一組 A 與 B 數列的中位數分 別為 1.25 與 1.25,第一組 A 與 B 數列的中位數分別為 1 與 0.5。因此我們可發現儘管第二組數 列的中位數較高,但因其拆解的數列較離散,因此拆解之 A 與 B 數列的中位數反而皆低於第一組

五與表六),因此可知在第三段期間資訊不對稱程度與實質交易價差分配的差 異較第二段期間的分配較大所致。而這樣的現象有可能是因為市場的透明度 增加使得波動與與交易者行為之間的互動關係增加所致。因為在這段期間交 易者對於市場價格波動性的敏感度增加14 ,又因交易者交易行為的調整會影響 價格波動度,且價格波動度是市場資訊不對稱與實質交易價差的主要因素, 因此可能是因為第三段期間市場的資訊不對稱程度與實質交易價差的均值與 中位數略微變動,但分配的偏態絕對值增加、峰度下降。而這樣的實證發現 也可佐以說明為何在市場的透明度增加,市場的過度反應程度卻反而上升的 發現15 。 在取消兩檔限制之後與揭露未成交一檔最佳買賣價與數量之後,在小公 司的部分,不論在二分之一報價價差與有效價差之均數從 0.43%,分別上升到 0.81%與 0.83%。若我們進一步有效價差分解成訊息不對稱與實質交易價差兩 部分,發現有效價差的上升應是來自於資訊不對稱程度的上升,因為在這段 期間資訊不對稱的均數從 0.19%升至 0.62%(表五),另一方面有效價差均數 從 0.28%下降到 0.17%(表六),因此有效價差的上升應是來自於訊息不對稱 程度的提高。在這段期間制度的變革對小公司與大公司交易成本與資訊不對 稱的影響方向相似。 同時期的小公司在揭示最佳五檔委託之後交易成本下降,二分一最佳買 賣報價差百分比均數從 0.81%下降到 0.59%、有效價差百分比中位數從 0.83% 下降到 0.76%。若將有效價差百分比進一步拆解成資訊不對稱程度與實質交易 價差兩部分,可以發現實質交易價差百分比從 0.17%降低到 0.13%顯著降低(表 六),訊息不對稱平均數從 0.62%下降到 0.60%(表五),顯示揭示最佳五檔委 託之後,市場資訊不對稱的程度下降。相較於小公司,大公司在這段期間的 資訊不對稱程度,並沒有顯著的因為委託單資訊揭露而下降,但在實質交易 價差方面則和小公司的變化方向雷同,顯示委託單資訊的揭露有助於實際交 易價差的降低,但對資訊不對稱降低的效果則待進一步驗證。 所拆解之 A、B 數列的中位數。 14 從交易者行為受市場績效影響的估計式中(表十六、十八、二十、二十二、二十四與二十六) 皆可發現交易者在第三段期間(揭露最佳買賣五檔之後),其交易行為受到價格波動度影響的比 例增加。 15 參見表一,在揭露最佳買賣五檔報價之後,大公司樣本的 variance ratio 下降。

資訊不對稱堅實性檢測(robustness test) 指出市場上所觀察的最佳買賣報價中點(Mi,t),可視為是市場上流動性供 給者在下一盤交易發生之前對該證券的評價,該文認為市場的流動性提供者會根 據市場上的交易資訊修改對該證券的報價價差,因此若市場資訊不對稱情況越 高,則交易中存在的資訊價值越高,則該盤交易的價格對流動性提供者決定下一 盤買賣中點的影響程度越高,因此本文利用上述方法探討市場資訊不對稱情形, 該資訊不對稱的衡量方法如下: 1 , 3 2 , 2 1 , 1 1

*

*

*

M

t

z

td

z

td

z

t

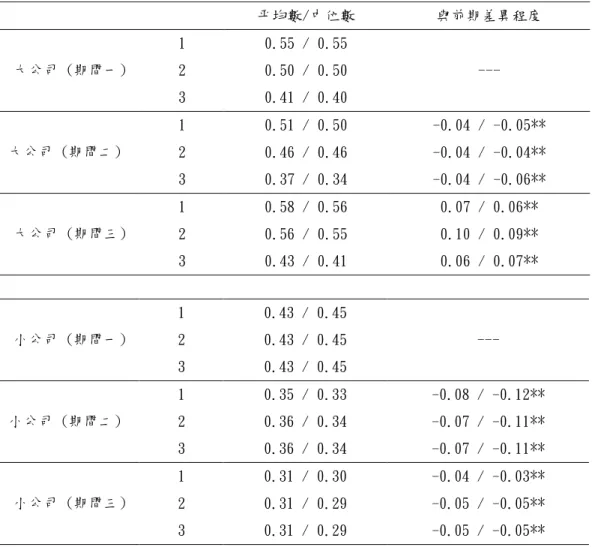

t ) log( ) log( ); log( ) log( 1 1 t t t t t t M M z P M M 。 則是反應則是反t1 映市場的公開資訊或是市場摩擦成本或是過去限價單所造成的落後影響。λ 則是反應當盤交易價格與買賣中點的差異對市場流動性供給者重新調整報價 價差,所帶來的訊息程度。d1與 d2分別是虛擬變數(dummy variable),當 d1等於 1 為解除價格兩檔限制與揭露最佳買賣價(第二段期間),d1等於 1 為 揭露最佳五檔買賣報價(第三段期間)。 本文利用上述模型驗證不同期間的資訊不對稱程度,發現在第一段期間 前一盤成交價變動率約可解釋 3.06%下一盤買賣中點的變動率;第二階段的資 訊不對稱程度上升則為 15.73%(=λ+ d1=3.06% + 12.67%),第三段期間的資 訊不對稱程度略微下降為 10.57%(=λ+ d2=3.06% + 7.51%)16。Huang and Stoll(1994)之實證模式,亦提供另一個實證證據說明在解除價格兩檔限制與 揭露最佳買賣報價報價階段,市場的資訊不對稱程度較交易制度改變前的資 料期間為高,而在揭露最佳買賣五檔之後有助於市場的資訊不對稱程度的下 降。 C. 流動性的衡量 在交易者有效流動性提供的方面(表七),在大公司樣本中的第一段期間本 國自然人提供市場有效流動性比例的均數為 5.24%、本國法人為 3.66%、外資為 16 d1與 d2的顯著水準皆在 1%顯著水準以下。15.29%,外資是市場主要有效流動性的提供者。在解除兩檔限制與揭示最佳買賣 報價之後(第二期),各類交易者提供的有效流動性降低,而造成交易者有效流 動性降低的可能因素有二:一是解除兩檔限制之後導致市場交易價格的不確定性 增加,導致交易者的報價會變得較為保守;二則可能是訊息交易者為隱藏其私有 資訊,使市場中的資訊交易者調整其報價至訊息揭露的範圍之外,使得各類交易 者有效流動性提供程度下降。 若是前述的第一種可能,在揭露最佳五檔買賣報價之後,因為委託檔資訊的 揭露有助於成交價格的確定,交易者的流動性提供應會上升;若是第二種可能, 由於揭露最佳買賣五檔報價,使得資訊交易者的委託單的隱匿性降低,故揭露最 佳五檔買賣報價,可能使交易者的有效流動性進一步下降,我們或可推論委託簿 資訊的揭露是造成市場有效流動性降低的原因,但若各類交易者有效流動性提供 比例顯著地上升,則我們可推論第二期有效流動性提供的降低應是來自於交易者 為避免成交價格不確定。 本文的實證結果發現各類交易者在揭露最佳五檔買賣報價之後,各類交易者 的有效流動性的提供均顯著的上升,較支持前述第一個推論的預測,因此第二段 期間有效流動性的降低應是來自於交易者為避免成交價格不確定性增加,而調降 其有效流動性提供比例,17 第三階段各類交易者有效流動性的上升應是來自於委 託簿資訊揭露使得成交價格較為確定或是資訊揭露增加市場流動性提供的透明 度,而增加流動性提供者競爭使得市場有效流動性提供的上升。 影響各類交易者有效流動性因素方面,自然人有效流動性提供主要是受到市 場波動性的影響(表十六)且隨著資訊揭露程度越高而逐期增加,且受到其他交 易者(尤其是外資)流動性提供與下單積極性的影響(表十七);本國法人有效流 動性的主要是受到市場資訊不對稱程度與價格波動度的影響(表十八)且受到其 他交易者下單積極性影響的程度較自然人為甚。外資有效流動性提供受到市場資 訊不對稱程度、實質交易價差與波度動的影響(表十九)且受到其他交易者的有 17 若揭露委託單資訊會造成資訊交易者隱匿其私有資訊,而降低交易者有效流動性的提供。則 在第二段期間揭露最佳檔位委託單資訊應不會對資訊交易者五檔內委託單比例下降造成太大的 影響;但在第三階段揭示最佳五檔委託單後,應會造成資訊交易者最佳五檔內的委託單比例下 降。因此本文計算該交易者下單價格落於最佳五檔內的比例佔其委託總數量的比例(表八),發 現在第二階段各類交易者五檔內委託單比例下降,第三階段各類交易者五檔內委託單比例上升, 與資訊交易者隱匿私有資訊的假說逾期不符。

效流動性提供與下單積極度的影響更為明顯(表二十)。在三類交易者當中,外 資有效流動性提供對各項市場績效指標的變化最為敏銳。 在資訊不對稱對有效流動性的影響,外資與本國法人自第二期起受資訊不對 稱的影響降低且影響方向不確定(表十八、表二十),但較特別的是這兩類交易 者在第一期時外資有效流動性提供與前期訊息不對稱程度為負向關係,本國法人 有效流動性提供與前期市場資訊不對稱程度呈現正向關係本國法人與資訊不對 稱的關係則為正、負向關係不明顯。在波動性對對有效流動性的影響,對於三類 交易者有效流動性提供程度而言,波動性是影響三類交易者有效流動性提供程度 的重要因素,其中又以外資受影響的期數越長、本國法人次之。在解除兩檔限制 後與委託簿透明度增加後,三類交易者有效流動性提供受前期波動度影響的公司 家數增多。在實質交易價差對交易者有效流動性提供的影響則較不明顯。 各類交易者有效流動性的提供對於市場資訊不對稱與實質交易價差的影響 較不顯著(表十一與表十三),但各類交易者前一期有效流動性的提供對當期價 格波動度皆有明顯的降低效果,其中又以自然人所提供的有效流動性影響最多公 司。 因此整體而言,交易者有效流動性的提供主要是受到市場波動性的影響,資 訊不對稱對有效流動性提供的影響在解除兩檔限制與揭露最佳委託買賣數量之 後便消失或影響方向不明顯。市場波動性對各類交易者交易行為的影響程度增 加,並隨著資訊揭露程度的增加呈現逐期地增的現象。外資有效流動性提供受到 市場績效與其他交易者下單行為的影響最為明顯,顯示外資的有效流動性提供會 觀察市場狀況的變化與其他交易者的交易行為進行調整。而交易者有效流動性的 提供將有助於價格波動程度的降低。

二、交易者下單積極性

在交易者下單積極度的衡量方面,本文採用委託數量加權的下單積極度 指標,該指標的特色在於可衡量不同類交易者平均委託價格與市場成交價格 的差距,並據以算出交易者的平均交易意願。(表九)在大公司樣本中第一段期間,本國自然人每盤買賣平均積極度中位數18 為 0.95、本國法人為 1.28、外資為 1.58,交易者的下單積極性呈現逐期增加的 趨勢。就各類交易者下單積極度進行比較,本國自然人的買賣平均積極度最 高,外資的下單積極度最低,本國法人介於兩者之間。 影響自然人下單積極性的主要市場因素為價格波動度且影響程度呈現逐 期遞增(表二十二),資訊不對稱程度與實質交易價差對自然人買賣平均積極 度的影響較小。在和其他交易者的互動上(表二十三),第一期主要受到外資 下單積極性的影響,隨著資訊透明受到外資下單積極性影響的程度逐漸下 降,且反應其他交易者行為的期數縮短,亦即隨著市場透明度的增加,自然 人根據其他交易者調整買賣平均積極度的速度加快。而自然人下單積極性對 市場資訊不對稱與實質交易價差的影響並不明顯,但其積極性增加有助於降 低下一期市場波動的效果,但這效果隨著市場透明度的增加而遞減。 影響本國法人下單積極性的主要市場因素為價格波動度且影響程度呈現 逐期遞增(表二十四),資訊不對稱程度與實質交易價差對本國法人買賣平均 積極度的影響較小。在和其他交易者的互動上(表二十五),受到前五期的外 資下單積極性與前一期的自然人下單積極性均會影響當期本國法人下單積極 性。而本國法人下單積極性對市場資訊不對稱與實質交易價差的影響並不明 顯(表十一與表十三),但其積極性增加有助於降低下一期市場波動的效果(表 十五),但這效果隨著市場透明度的增加而遞減。整題而言,本國法人對市場 績效的影響程度與自然人的影響程度相當,且隨著市場透明度的增加,對市 場績效的影響程度遞減。 相較於自然人與本國法人,外資下單積極性反應市場資訊不對稱、實質 交易價差與價格波動度的變化(表二十六),當前盤市場資訊不對稱程度、實 質交易價差與價格波動度增加,外資會降低下單積極性;但若前兩盤以前資 訊不對稱或是實質交易價差增加,外資會增加其下單積極度,但若前期價格 波動度增加,則外資會降低其下單積極度,且反應價格波動度的速度隨著市 場透明度的增加而提前。此外,外資下單積極性亦反應各類交易者下單積極 18 因下單積極性容易受到委託極端委託價格的出現,使得買賣積極度呈現右偏態分配,因此探 討交易者積極性的變化應以中位數較具代表性。

性的影響,外資下單積極性與前一期他類交易者下單積極度呈現反向關係, 但與前數期其他交易者的下單積極性大致呈現正向關係。從影響外資下單積 極性的結構方程式估計結果可知,外資在市場資訊進入(資訊不對稱、實質 交易價差與市場波動度)或是其他交易者下單積極度增加時會暫時降低其下 單積極度但隨後又會持續調整其下單積極度,以因應市場績效與其他交易者 行為的變化與調整。外資下單積極性對市場資訊不對稱程度與實質交易價差 的影響(表十一與表十三),在解除兩檔限制與揭露最佳一檔委託單後(第二 段期間)增加,但對價格波動度的影響下降;在揭露最佳五檔買賣報價之後 (第三段期間)可能是資訊透明度上升的關係,使得外資下單積極性對資訊 不對稱與實質交易價差影響的速度加快,但對價格波動度的影響力下降。 從前面的分析結果我們可以發現外資的下單積極度是各類交易者交易行 為中影響市場績效最主要因素。而外資下單積極性相較於其他交易者行為, 較容易受到市場績效與各類交易者行為的影響,可能因為外資是市場中的資 訊蒐集者,另一方面外資的下單積極性常是影響市場績效與其他交易者行為 的主要因素,因此從另一方面外資的下單積極性是市場領先者。隨著市場透 明度的增加,價格波動度

三、制度變革對現貨與期貨市場資訊傳遞效果檢測

在檢測指數現貨與指數期貨價格之後發現,兩個數列並非呈現穩態 的關係,在一階差分(first order difference)之後兩個數列則拒絕 單根,皆為穩態的序列。因為期貨與現貨的價格存在理論上與實務上高 度相關性,因此進一步檢測兩個數列是否存在共整合的現象,結果發現 兩個數列呈現一階的共整合關係 I(1),因此本文利用 VECM 檢驗資訊傳遞 效果在制度變革前後的變化情形。 在 Granger-Causality 因果關係檢定部分,從表二十二的 F-statistic 可以發現期貨與現貨之間的價格關係呈現顯著的互為因果 關係,於是我們繼續觀察解除兩檔限制前後、揭露最佳五檔前後這三段 期間 t-value 的變化。在解除跳動兩檔限制與揭露最佳一檔委託價量之後,指數期貨對現 貨指數的影響程度增加,同時現貨對期貨的影響程度亦呈現顯著增加的 趨勢。其可能的原因在於解除價格跳動之後,可增加現貨對期貨價格變 動的反應速度,因此期貨對現貨價格的影響程度增加。另一方面由於委 託單資訊的透明度增加,使得現貨市場價格內涵資訊程度增加,進而對 期貨市場的影響程度增加。在揭露最佳五檔委託單資訊之後,兩分鐘內 的期貨價格對現貨價格的影響程度增加,但兩分鐘以後的期貨價格對現 貨價格的影響程度下降,這可能是因為委託單資訊的揭露加速現貨市場 的價格效率,使得落後期數較多的期貨價格對現貨價格的影響程度下 降。另一方面,在三分鐘內的現貨市場價格對期貨市場的影響程度增加, 三分鐘後的現貨價格對期貨價格的影響程度下降,可能是委託簿資訊揭 露加速現貨市場資訊的傳遞到期貨市場的速度,使得近期現貨對期貨市 場價格影響的時間縮短。因此從資訊傳遞的檢測結果顯示資訊的揭露有 助於現貨與期貨市場價格連動性的增加,另一方面解除跳動兩檔限制之 後,可加速現貨市場對期貨市場資訊的反應速度。

五、結論

本研究的主要目的乃以台灣證券交易所於民國九十一年七月一日及九 十二年元月一日採行新市場制度為例,探討採行新市場制度前後不同類型的 交易者之交易行為,及其對市場流動性與效率性的影響及可能扮演的角色, 並從而評估新交易制度的市場績效。 實證證據顯示解除價格兩檔限制會降低交易者提供有效流動性的意 願、加速現貨市場對期貨市場資訊的反應速度,但也可能導致市場價格出現 過度反應的現象,使外資下單積極性對市場資訊不對稱、實質交易價差與其 他交易者行為的影響程度增加;市場透明度(委託單資訊的揭露)應有助於 交易者提供有效流動性的意願、加速交易者行為與市場績效變化之間的互動 關係、降低市場交易成本及現貨與增加期貨市場之間價格的連動性。隨著市 場透明度的增加,增加市場交易者彼此間的競爭性,使得各類交易者下單積 極性隨著市場透明程度的增加而上升。六、研究成果自評

1. 研究內容與原計畫相符程度: 大致上與當初的研究方向相符。 2. 達成預期目標情況: 本研究之結果有助於了解新市場制度的實施對市場績效的改善效果,以及不 同類型的交易者在新市場制度實施前後之交易行為及其對市場流動性的影 響及可能扮演的角色,並同時瞭解交易者行為與市場績效彼此間的關連性。 3. 研究成果的學術或應用價值: 採取嚴謹的研究設計與研究方法,從而相對過去相關文獻有較深入的分析與 新的發現,具有學術價值;而且研究發現可提供市場參與者的參考,亦具應 用價值。 4. 是否適合在學術期刊發表或申請專利: 因具有學術價值,適合在學術期刊發表。 5. 主要發現或其他相關價值等: a. 市場透明度的增加,對於規模較小的公司,改善資訊不對稱程度與降低 交易成本的效果較大。 b. 解除兩檔限制對於市場的效率性與交易成本並不一定助益,反而可能有 增加市場波動與助長價格過度反應的情形。 c. 外資、國內法人、及自然人下單的積極性隨著市場透明度的增加呈上升 的趨勢。 d. 交易者流動性的提供在解除價格跳動兩檔限制後有下降的趨勢,但在揭 露委託買賣最佳五檔之後,有提高交易者提供流動性的意願。 e. 外資與市場績效指標互動的關連性較強、本國法人次之、自然人最弱, 但在市場透明度增加後,有助於本國法人與自然人交易行為與市場績效 之間的連動性。 f. 現貨市場透明度的增加,加快現貨與期貨市場資訊的傳遞速度。七、參考文獻

周行一、劉玉珍、李志宏、李怡宗, 1999,「台灣證券交易所集合競價制度下二

檔限制之影響」, 台灣證券交易所委託計劃。

Amihud, Y. and H. Mendelson, 1987, “Trading mechanisms and stock returns: An empirical investigation,” Journal of Finance 42,533-553.

Amihud, Y. and H. Mendelson, 1991, “Volatility, efficiency and trading: Evidence from the Japanese stock market,” Journal of Finance

46,1765-1789.

Amihud, Y., H. Mendelson, and B. Lauterbach, 1997, "Market Microstructure and Securities Values: Evidence From the Tel Aviv Stock Exchange,"

Journal of Financial Economics 45, 365-390.

Bloomfield, R., & M. O’Hara, 1999, “Market transparency: who wins and who loses?,” Review of Financial Studies, Spring, Vol.12, No.1,

5-35.

Boehmer,E. G. Saar, and L. Yu, 2003, “Lifting the veil: An analysis of pre-traade transparency at the NYSE,” Unpublished working paper, Texas A&M University.

Brailsford, T.J., A.Frino, A.Hodgso, and A.West, 1999, “Stock market automation and the transmission of information between spot and futures markets,” Journal of Multinational Financial Management,9,

247-264.

Brown, David P. and Robert H. Jenningo, 1989, “On technical analysis,”

Review of financial Studies 2, 527-552.

Campbell, J.Y., A.W. Lo, and A.C. MacKinlay, 1997, “The Econometrics of Financial Markets,” Princeton University Press.

Cao, Charles, Eric Ghysels, and Frank Hatheway, 2000, “Price discovery without trading: Evidence from the Nasdaq pre-opening,” Journal of Finance 55, 1339-1365.

Cao,C., O. Hansch, and X. Wang, 2003, “The Informational content of an open limit order book,” Unpublished working paper, Pennsylvania State University.

Chou, R.K., and J. H. Lee, 2002, “The relative efficiencies of price execution between the Singapore exchange and the Taiwan futures exchange,” Journal of Futures Market, vol. 22, no. 2, 173–196.

Chow, E.H., J. H. Lee, and G. Shyy, 1996, “Trading mechanism and trading preferences on a 24-hour futures market: A case study of the Floor/Globex switch on MATIF,” Journal of Banking and Finance, 20,

1695-1713.

Cochrane, J. H., 1988, “How big is the random walk in GNP?” Journal of Political Economics, 96, 893–920.

Dow, James and Gary Gorton, 1989, “Self-generating trade and rational fads:The response of price to new information,” unpublished manuscript, London Business School.

Engle, R. F., & Granger, C. W., 1987, “Co-integration and error correction: Representation estimation and testing,” Econometrica,

55, 251–276.

Flood, M.D., R, Huisman K.G., Keedijk & R.J. Mahiew, 1999, “Quote disclosure and price discovery in multiple-dealer financial

markets,” Review of Financial Studies, Spring, Vol.12, No.1, 37-59.

Gerety, M.S., and J. H. Mulherin, 1992, “Trading halts and market activity:An analysis of volume at the open and the close,” Journal of Finance, Vol.47, 1765-1784.

Goldman, M. Barry and Howard B. Sosin, 1979, “Information dissemination, market efficiency and the frequency of transactions,” Journal of Financial Economics 7, 29-61.

Greenwald, B., and J. Stein, 1988, “The tesk force report:The reasoning behind the recommendation,” Journal of Economic Perspectives,

Vol.2,3-23.

Greenwald, B., and J. Stein, 1991, “Transaction risks, market crashes, and the role of circuit breakers,” Journal of Business, Vol.64,

443-462.

Grossman, S.J., 1998, “An Analysis of the Implications for Stock and Futures Price Volatility of Program Trading and Dynamic Hedging Strategies,” The Journal of Business, Vol. 61, No. 3, pp. 275-298.

Grundy, Bruce D. and Maureen Mcnichols, 1989, “Trade and revelation of information through prices and direct disclosure,” Review of financial Studies 2, 485-526.

Harris,Larry, 2003, “Trading and Exchanges,” Oxford University Press, New York.

Huang, R., and Stoll, H., 1996, “Dealer versus auction markets: A paired comparison of execution costs on NASDAQ and the NYSE,” Journal of Financial Economics, 41, 313–357.

Kaul G., and Nimalendran, M., 1990, “Price reversals: Bid-ask errors or market overreaction?,” Journal of Financial Economics, 28, 67–93.

![表 九 交易者下單積極性 交易者日內下單積極性行為 平均買賣積極性=(買入積極性+賣出積極性)/2 買入積極性=[ i BitBitQPP)(* ] / Q t BT1 賣出積極性= [ i SitSitPQP)(* ] / Q t ST1 P * 為成交價, P it B 為第 t 個時間區間中第 i 張買單之委買價格, P it S 為第 t 個時間區間中第 i 張賣 單之委賣價格, Q it B 為第 t 個時間區間中第 i 張買單之委買股數, Q it S 為第 t 個時間區](https://thumb-ap.123doks.com/thumbv2/9libinfo/7279072.70724/42.892.130.722.457.1000/QP為成交價為第個時間區間中第張買單之價格個時間個時間.webp)