台灣戰後的惡性物價膨脹

吳聰敏

∗ 2006年

9月

日治末期,台灣的貨幣供給成長率已顯著上升,但在總督府的物價管制 政策下,物價膨脹尚屬溫和。 1946年開始,貨幣發行如脫疆野馬,一發 不可收拾,物價也隨之而大幅上升。 本文說明,戰後初期台銀貨幣發行 之所以大幅增加,早期是因為貸放公營企業,後期則是因為融通中央政 府之財政赤字。1949年6月15日,台灣實施幣制改革,但是國民政府於 年底遷台,台灣的財政赤字益加嚴重,貨幣融通壓力更上升。 1950年6 月25日韓戰爆發,美國恢復對台援助,台灣的財政收支得以平衡,物價 終於穩定下來。

關鍵詞:惡性物價膨脹,貨幣供給,經濟管制,財政赤字,美援 1

前言

第二次世界大戰末期,日本於1945年8月15日宣布無條件投降,台灣的躉售物價指 數在1945年7月底為242.0 (1937年6月為100), 8月底上升為1,171.7,跳升接近5 倍。1945年8月的物價之所以大幅上升,主要原因是戰爭末期的物價管制政策在日 本宣告投降之際瓦解, 物價從管制的水準上升到市場均衡水準。 9月底, 物價指數 增加為2,585.8,為8月底的2.2倍。 10月及11月的月物價膨脹率尚屬溫和,分別為

12.2%及8.0%,談不上是惡性物價膨脹。 不過,出乎許多人意料之外的是, 1946年

初開始,物價膨脹率又出現大幅上升趨勢。

從1945年初至1950年底,台灣的躉售物價指數上升218,455.7倍,平均而言,每 年的物價上漲率是676.1%。 這是台灣前所未有的惡性物價膨脹。 相對而言, 2004

∗台大經濟系。 兩位匿名審查人的寶貴意見,本人受益良多,也對初稿作了許多修正。 此外,本文初 稿發表於2005年11月國史館 「台灣50–60年代的歷史省思」 研討會,蔡吉源教授在會中對本文初稿

年的消費者物價上漲率不到2.0%。 關於台灣戰後初期的惡性物價膨脹, 以往即有 不少的研究與討論。 譬如,潘志奇 (1949)綜合討論1948年台灣的經濟情勢時, 也 分析了物價膨脹問題。1948年8月,國民政府在大陸推動幣制改革時,將銀圓券對 台幣之匯率由浮動匯率改為固定匯率; 吳耀輝(1949)分析此一政策對於台幣發行 之影響。 林霖(1952)對於1949年6月的幣制改革及黃金儲蓄存款辦法有深入的分 析。 Irvine and Emery (1966)分析幣制改革期間之優利存款政策之效果。 1980年 代初期,學者對於戰後初期經濟之研究興趣似有復燃之勢。 首先,潘志奇(1980)分 析戰後物價膨脹的起因及其結束。 Makinen and Woodward (1989)的討論重點是 在惡性物價膨脹如何結束。 劉錦添.蔡偉德 (1989)以統計方法分析貨幣與物價指 數之因果關係。 吳聰敏(1994)由1945年前後台灣銀行的資產負債表, 分析貨幣發 行劇增的原因。 吳聰敏(1997)綜合分析戰後初期國民政府的經濟管制政策,並說 明部分的管制政策使物價膨脹更為嚴重。

貨幣經濟學的研究文獻上, 關於惡性物價膨脹研究的兩個重要結論是: (1)物 價膨脹是貨幣現象, (2)惡性物價膨脹幾乎都是嚴重財政赤字所引起,因此,財政收 支平衡才能使物價穩定下來(Sargent, 1993)。 本文以吳聰敏(1994, 1997)之研究為 基礎,說明台灣戰後惡性物價膨脹的原因,並說明美援在物價穩定政策中的重要角 色。 本文的研究發現,台灣的惡性物價膨脹經驗與上述兩個結論吻合。 因為物價膨 脹是貨幣現象,本文第2節首先分說明戰後初期貨幣供給增加的原因,第3節則檢討 公營企業體制對物價膨脹之影響。 第4節說明,台灣的惡性物價膨脹是國民政府經 濟管制政策所造成的。 第5節扼要說明1949年6月的幣制改革,以及美援在物價穩 定中所扮演的重要角色。 第6節為結語。

2

貨幣與物價

對於惡性物價膨脹的現象, 經濟學家作過許多的研究, 並歸納出幾個結論。 其中最 重要的一個結論是Milton Friedman所說的: “Inflation is always and everywhere a monetary phenomenon” (無論何時何地,物價膨脹都是貨幣現象)。 這句話的意思 是,物價膨脹是因為貨幣發行太多所引起。

圖1畫出台灣1942–1952年間之貨幣發行淨額與躉售物價指數之變動。 圖中最

顯著的特徵是, 1945–1949年之間物價指數和貨幣供給之變動亦步亦趨。 事實上,

在1942–1945年之間,貨幣供給已出現上升的趨勢, 但是物價指數卻相對持平, 主

要原因是台灣總督府實施了物價管制。 總督府在1937年8月公布實施 「暴利取締

令」。 1938年9月公布 「物品販賣價格取締規則」,開始實施公定價格。 1939年9月 18日發布 「價格等統制令」,宣布全面凍結物價。1

圖1所畫出的物價指數,主要是根據公定或經核准之協定價格計算。2因為物價 受到管制,因此日治末期雖然貨幣供給上升,物價指數卻相對平穩。1945年8月15 日日本投降時,物價管制瓦解,物價指數因而跳升至市場均衡水準。 整體而言,圖1 所顯示的物價與貨幣之關係,再度驗証Friedman所歸納的結論。

2.1 日治末期貨幣發行增加的原因

關於惡物價膨脹研究的第2項重要結論是: 一國的貨幣發行之所以毫無節制的增 加,主要原因是政府財政收支無法平衡(Sargent, 1993)。 當政府財政出現嚴重赤字 時,財政部門被迫向中央銀行借入,央行若以發行貨幣支應,即出現惡性物價膨脹。

舉例言之, 德國在兩次大戰結束時, 政府財政崩潰, 央行被迫以發行貨幣融通政府 支出,因而發生惡性物價膨脹。

在1945–1949年的物價膨脹期間,台灣的財政狀況如何呢? 根據台灣行政長官

公署(1946,頁982), 1937–1944年度之間,台灣總督府不僅沒有財政赤字,反而是 每年都有巨額的財政盈餘。 以1944年度(1944年4月至1945年3月)為例,歲入決 算為844,013,475圓,歲出決算為606,998,748圓,財政盈餘達237,014,727圓。 既然 財政收支出現盈餘,為何台灣銀行的貨幣發行持續增加?

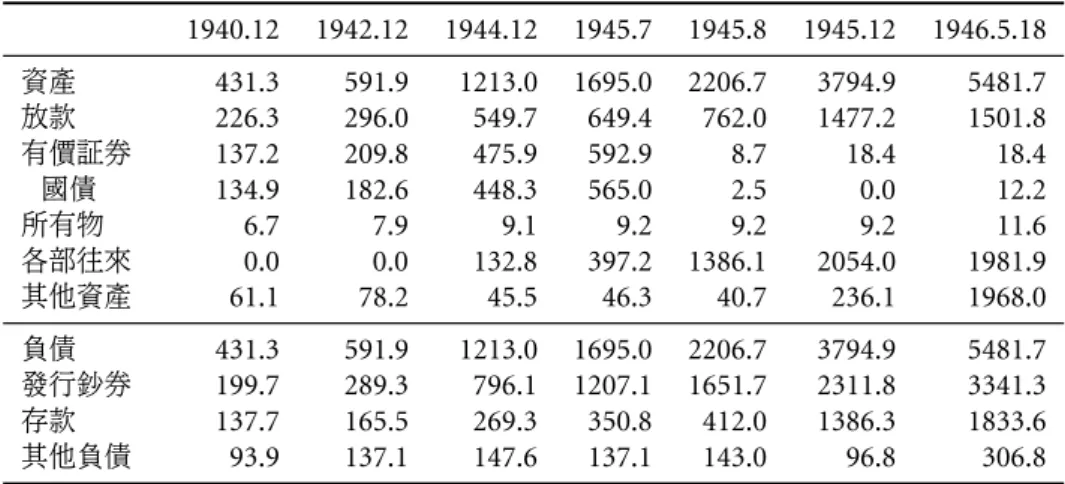

台銀的貨幣發行都記錄於資產負債表上,因此,我們可由之分析貨幣發行增加 的原因。 表1列出1940年底至1946年5月18日台灣銀行交接前夕,台灣銀行的資 產負債表。 在負債面,鈔券發行由1940年底的199.7百萬圓增加1946年5月18日的 3,341.3百萬圓。 在短短的五年半之間,貸幣發行額增加為16.7倍。

就資產面而言, 1940年到1945年之間,「放款」、 「有價証券」 及 「各部往來」 是數 額增加較快速的資產科目。 底下,我們首先檢討有價証券之變動。 有價証券項下的 國債(日本政府發行的公債)從1940年底的134.9百萬圓,一路增加到1945年7月 底的565.0百萬圓。 同一期間, 貨幣發行增加了1,007.4百萬圓。 因此,國債增加占 貨幣發行增加的45.5%,而放款增加(423.1百萬圓)占42.0%。 台銀購買日本政府 公債,或者對企業放款,都會使貨幣發行增加。 在正常的經濟成長下,銀行放款的增 加是必然的現象。 但是,台銀購入大量政府公債則非正常現象。 因此, 台灣銀行大

1有關日治末期之物價管制,請見吳聰敏(2001),第5節。

2根據蘇震.葉子謀(1958,頁211)之說明,台灣省行政長官公署統計處編製之日治末期的物價指 數,一部分係參酌黑市價格。

100 1000 10000 100000 1000000 10000000 100000000

1942 1943 1944 1945 1946 1947 1948 1949 1950 1951 1952

貨幣發行淨額 躉售物價指數

圖1:貨幣供給與物價膨脹: 1942–1952

通貨發行淨額單位為台幣百萬元;躉售物價指數基期為1937年,指 數等於100。 資料來源:吳聰敏.高櫻芬(1991)。

表1:台灣銀行資產負債表: 1940.12–1946.5.18

1940.12 1942.12 1944.12 1945.7 1945.8 1945.12 1946.5.18 資產 431.3 591.9 1213.0 1695.0 2206.7 3794.9 5481.7 放款 226.3 296.0 549.7 649.4 762.0 1477.2 1501.8 有價証券 137.2 209.8 475.9 592.9 8.7 18.4 18.4 國債 134.9 182.6 448.3 565.0 2.5 0.0 12.2 所有物 6.7 7.9 9.1 9.2 9.2 9.2 11.6 各部往來 0.0 0.0 132.8 397.2 1386.1 2054.0 1981.9 其他資產 61.1 78.2 45.5 46.3 40.7 236.1 1968.0 負債 431.3 591.9 1213.0 1695.0 2206.7 3794.9 5481.7 發行鈔券 199.7 289.3 796.1 1207.1 1651.7 2311.8 3341.3 存款 137.7 165.5 269.3 350.8 412.0 1386.3 1833.6 其他負債 93.9 137.1 147.6 137.1 143.0 96.8 306.8 說明:單位為台銀兌換券百萬圓。

資料來源:吳聰敏(1994),表1。

量購入日本政府公債,可以說是此一時期貨幣發行激增的主要原因。

日本於1937年發動戰爭之後,國防支出日增,最後不得不靠發行公債籌措戰費。

在1936年度,公債發行收入及借入款占當年度日本政府財政收入的25.7%, 1941年 度,此一比率上升為59.2%, 1944年度再升為78.6%,第二次世界大戰結束的1945

年度,則略降為72.6%。3 日治時期,台灣雖然不直接負擔日本的國防支出,但間接

分攤,實屬必然。 在台灣,日本政府所發行的公債有相當大的比例是由金融機構承 購,其中台灣銀行所購入者尤多。4 1899年制訂的 「台灣銀行法」 規定,台灣銀行券 之發行除了以黃金為準備外,還可以政府發行之紙幣、 証券或其他確實証券為保証 準備。5因此,台銀所購入之日本國債係充當貨幣發行的保証準備。

1945年7月底,台銀持有之國債餘額為565.0百萬圓, 8月底頓然減少為2.5百萬 圓。 但是,「各部往來」 的數額則大幅增加。 「各部往來」 是指台銀省內總行與省外各 分行的財務往來。 1945年8月13日,台銀將省內總行之証券645.99百萬圓,悉數運 往東京分行。6因此,有價証券的餘額從7月底的592.9百萬圓銳減為8月底的8.7百 萬圓,「各部往來」 則由7月底的397.2百萬圓激增為1,386.1百萬元。 由此可見,要 了解1945年8月以後台銀對日本政府債權之變動,我們必須把 「各部往來」 與 「國

3見台灣銀行史編纂室(1964),頁566。

4見吳永福(1947),頁56–69,及黃通.張宗漢.李昌槿(1978),頁84–89。 1937年時台灣各金融機 構保有日本國債總額為108百萬餘元, 1945年9月底則達1,111百萬餘元。

5有關日治時期台灣之幣制及金融機構之演變,參見吳耀輝(1959)。

6見吳永福(1947),頁58。

債」 合併計算。7

其次,我們檢討放款餘額之變動。 根據吳聰敏(1994)之表2, 1945年7月之前, 台銀主要放款對象為工業(製造業),其中製糖業尤為重要。 日治時期,除了農業之 外,製糖業是台灣最重要的產業。 從1941年底到1945年3月之間,台銀對製糖業放 款占放款總餘額的比率平均為25.7%。 但是, 1945年8月開始,商業部門之放款比重 逐漸上升。 同年10及11兩月,台銀對商業部門的放款餘額甚至超過工業部門。 台 銀對商業部門的放款中,保險業之比率在1945年8月以後變得尤其重要。 這表示在 戰爭期間,生命財產損失增加,而保險公司的營運也面臨困境。8

若以放款數額之變動而論, 1945年8–12月之間台銀放款結構最重要的改變是 對日本政府公庫的墊款上升。 此項墊款是計入在表1的 「其他資產」 項下。 日本政 府的國庫收支是由日本銀行代理; 在台灣, 則由日銀委託台銀辦理。 日本在1945 年8月15日投降之後, 台灣總督府依然有各項公務支出, 但稅收則陷入混亂狀態。

1945年9月底,日本政府在台銀仍有存款8.6百萬圓。 10月份起,存款餘額變成赤 字, 公務支出反而必須由台灣銀行墊付。 10月底台銀對日本國庫金的墊付餘額為 291.4百萬圓; 11月底上升為408.7百萬圓; 12月底再上升為422.7百萬圓。9

台灣行政長官公署於1945年10月底成立之後,即開始進行接收工作。 從1945 年11月至1946年3月之間是所謂的監理時期。 以台銀為例,日常之業務營運仍由 日本人負責,但由行政長官公署監督。1946年5月20日,台銀正式交接給長官公署。

在台銀交接前夕(5月18日),資產負債表上的 「其他資產」 餘額劇增加為1,968.0百 萬圓。 其中, 除了台銀對日本國庫墊付款445.4百萬圓之外, 還包括對台灣省公庫 墊款776.6百萬圓。 到了5月底,省公庫透支又劇升為1,308.7百萬圓。 由此可見,從 1946年初開始,行政長官公署之財政問題已變成是台銀貨幣發行的壓力來源。

綜合以上所述, 1940年至1945年底,台銀通貨發行增加的主要原因為:

• 1940年到1945年8月之間,台銀購入巨額的日本政府公債,

• 1945年8月至12月之間,台銀對日本國庫提供巨額墊款,

• 1945年8月至12月之間,台銀對保險業提供巨額放款。

7台灣銀行(1946),頁43,載有1945年底台灣銀行對於日本之債權(3,038.3百萬圓)及各部往來餘 額(2,020.1百萬元)。 後項數字和表1的 「各部往來」 數字頗為一致。 遺憾的是,細節數字不明。

8根據 《台灣省統計要覽》,第1期(1946),頁57, 1945年台灣省的戰爭保險的保險費收入共計8.6 百萬元,賠償金額則高達706.8百萬元。 另見黃秉心(1947),頁58–59。

9見台灣銀行史編纂室(1964),頁854a與854b,第85表;頁1164,第2表。 我們把台銀對公庫的墊 付款計入表1的 「其他資產」 科目下,因此該科目在10月底的數字明顯上升。

前兩項政策背後的原因是日本政府的財政赤字。 由此可見,日治末期台灣物價上漲 的壓力是因為貨幣供給增加,而貨幣供給增加的原因的確是財政赤字。 但這是日本 本國之財政赤字,而非台灣總督府的財政赤字。 1946年初開始到台銀交接前夕,貨 幣發行的壓力則來自對行政長官公署的墊借。

2.2 戰後初期貨幣發行增加的原因

台灣的物價雖然在日治末期已經上升, 但嚴重的物價膨脹是發生於戰後的1946–

1950年之間。 因此, 接下來我們分析財政赤字是否為此一時期惡性物價膨脹的原 因。 台灣省行政長官公署於1945年10月25日在台北成立。 11月1日起,行政長官 公署財務處接管前台灣總督府財務課,開始掌管台灣省財政會計事務。 這是所謂的

「監理時期」 的起點。 行政長官公署接管之後,會計年度改為曆年制,因此, 1945年 度之預算僅包含當年4月至12月期間。

1945年度之財政, 前10個月是由總督府負責, 後兩個月是由行政長官公署經 管。 因為經歷戰爭之結束,收支數字不易釐清。 但是, 1946年開始的財政收支有明 確的統計數字。 根據台灣省政府主計處(1971,頁694, 700), 1946–1950年度之間, 台灣省政府每年都出現財政盈餘。 以幣制改革的1949年為例, 歲入決算為新台幣 105.714百萬元,歲出決算為92.659百萬元, 財政盈餘為13.055百萬元。 既然財政 收支有盈餘,為什麼台銀的貨幣發行增加如此之多?原因是,財政統計並未表現省 庫之現金流量。

舉例言之,根據 《台灣省財政統計》(1953年版), 1946年度台灣省的財政賒借收 入為1,255.3百萬元,但是,台灣省政府(1947,頁200)則記載, 1946年度行政長官 公署總會計的短期借款為2,000.0百萬元,核准債款為377.7百萬元。 「短期借款」 大 於 「財政賒借收入」 表示,省政府對台銀的短期借款有一部分並未列入 《台灣省財 政統計》 內。 但是,只要省庫向台銀借錢,台銀即出現貨幣融通壓力。 因此,我們不 能由財政收支統計來分析台灣銀行的貨幣融通壓力, 必須直接觀察台銀的資產負 債表。

圖2顯示, 1946.1–1951.4之間,通貨發行與台銀放款餘額之變動亦步亦趨。 顯 然,貨幣發行增加主要是台銀持續增加放款所致。 台銀主要的放款對象有那些?從 日治初期開始,台銀一方面是商業銀行,同時也負責發行台灣銀行券,因此,兼具中 央銀行與商業銀行的功能。 日治時期,台銀之放款以民營企業為主。 戰後開始,台 銀的放款對象幾乎百分之百都是公營企業。 譬如, 在1947年底台銀的總放款餘額

1000 10000 100000 1000000 10000000

1946 1947 1948 1949 1950

通貨發行

台銀放款餘額

圖2:通貨發行與台銀放款餘額

單位:臺幣百萬元。 1949年6月底起原資料以新台幣統計,本圖改為以臺 幣顯示。

中,民營企業只占0.64%, 1948年底為1.35%, 1949年底增為8.09%。 台銀之放款變 成以公營企業為主,原因之一是日治時期日本人所經營之企業,在國民政府接收時 大都被收歸為公營企業。

行政長官公署時期開始, 台糖公司是台銀最主要的放款對象。 上一小節說明, 1941年底到1945年3月之間,製糖業之放款占台銀放款總額的25.7%。 在監理時 期(1945年11月至1946年3月底)台糖已積欠台銀臺幣3.07億元,約占台銀放款餘

額的21.4%。 此一比率略低於日治末期。 但到了1946年底,台糖之借款增至臺幣21

億餘元,約占放款餘額的35%。 1949年底,台糖公司之負債總額高達新台幣8千萬 元,占台銀對企業放款餘額的50%。10

除了公營企業之外,台銀放款的另一個主要對象是機關團體,包括省政府與中 央政府。 上一小節曾說明,在1946上半年,台銀對公庫墊款之對象由日本國庫轉變 成行政長官公署,而且金額持續擴大。 圖3將台銀之放款對象區分為:公營企業、 機 關團體、 以及貸放同業三部分。 我們未能找到1946年台銀對公營企業放款與貸放 同業之統計,不過,猜測1946年貸放同業之數額應該不大。 若暫且不論1946年,從 1947年初到1948上半年,公營企業是台銀最主要的放款對象。 換言之,台銀對公營 企業的巨額放款是此一時期惡性膨脹的主要原因, 而其中尤以對台糖的放款最為 重要。

圖3也顯示,在1948年8月到12月之間台銀貸放同業之數額大幅上升,其比率

10參見張季熙(1958),頁100;吳聰敏(1994),頁153, 166。

0 10 20 30 40 50 60 70

1946 1947 1948 1949 1950 1951

%

貸放同業 公營企業

機關團體

圖3:台銀放款之比率

1946年資料取自 《臺灣金融經濟月報》,第4號, 1947年3月, 1947年開始, 取自 《臺灣銀行季刊》,各期。

甚至超過對公營企業與機關團體之放款。 下一小節說明其中原因。

2.3 熱錢與疏散應變匯款

戰後初期台灣發生惡性物價膨脹之際,中國大陸也發生物價膨脹,而且情況更嚴重。

1948年8月19日,國民政府在大陸宣布財政緊急處分令,實施幣制改革,並發行金 圓券以替代法幣, 此即所謂的 「八一九」 幣制改革。 此次改革中, 中央銀行規定人 民不得持有金銀外匯。 台灣於8月21日開始,由台灣銀行收兌民間的金銀外匯。 從 8月21日到10月底止,台銀收兌的金銀外匯價值總計達台幣18,009.8百萬元。11不 過, 「八一九」 對台灣經濟的影響還不在此, 而是在於金圓券與台幣之間的匯率制 度。

「八一九」 之前,台幣對法幣的匯率是由省政府機動調整的。 此一期間因為法幣 貶值速度遠高於台幣, 匯率經常調整。 到了8月19日大陸幣制改革前夕,台幣對法 幣的兌換率為1:1635。 幣制改革時,金圓券對法幣的兌換率為1:3000000,折換成台 幣對金圓券的兌換率為1835:1。 「八一九」 幣制改革時,國民政府宣布匯率為固定, 非經行政院許可不得變動。 在固定匯率制度下,除非民眾預期台灣與上海兩地有相 同的物價膨脹率,否則即會出現套利行為。

「八一九」 幣制改革時,國民政府同時在上海等地實施物價管制。 台北的躉售物 價指數10月底是8月底的2.72倍, 11月底又是10月底的1.96倍。 相對而言,在物價 管制之下,上海的物價從8月23日到8月底幾乎維持不變。10月的物價指數也不過

11見潘志奇(1949),頁20。

是8月底的1.3倍。 但到了11月,物價管制完全崩潰,指數劇升11倍之多。12 8月到 10月之間,上海實施物價管制,因此,台灣的物價膨脹率高於上海。 但是,根據許建

裕(1949)的說明,早在10月上旬上海某些商品的價格及黑市金鈔已開始上漲,甚

至發生搶購的現象。

事後看來,顯然有不少人預期幣制改革終將失敗,台幣將對金圓券升值。 因此, 從8月19日匯率固定開始,上海的 「熱錢」 大筆流入台灣。 匯入款從1948年8月開 始逐漸增加, 9月及10月的匯入款增加更為猛烈, 兩月合計高達台幣112,523百萬 元。 相對的,匯出額只有16,542百萬元,匯入淨額達95,981百萬元。 這些匯入款對 貨幣發行產生壓力,台幣發行額從8月底的50,005百萬元上升為10月底的100,341

百萬元,共計增加50,336百萬元。 兩相比較,台幣發行額增加遠低於匯入淨額。 但

事實上,為了應付市場上鈔券不足的問題, 台銀從1948年5月3日開始發行面額五 千元的 「即期定額本票」, 此項本票在市場上廣泛被當作貨幣使用。 若將台銀本票 與貨幣發行餘額合計, 則8月至10月之間共計增加71,395百萬元, 為匯入淨額的 74.3%。13

在此一時期,台灣與大陸間的匯兌業務係由中央銀行委託台銀辦理,由省外匯 入的金圓券有相當的數額是存放中央銀行。 因此, 1948年89–10月匯入淨額增加 時,如上面圖3所示,台灣銀行貸放同業(央行)的金額也隨之而上升。14 1948年8 月到10月之間,台銀貸放同業的金額共計增加65,632.8百萬元。

1948年11月1日,台幣對金圓券的匯率調整為1:1000,並且恢復機動調整。 匯 率反映市場供需之後, 熱錢開始流出。 11月份, 匯出金額即高達為70,759百萬元, 是10月份的8.8倍;匯入款則為47,382百萬元。 匯率恢復機動調整之後,熱錢流入 的問題即告解決。 不幸的是,另一個更嚴重的問題緊接著出現。

到了1948下半年,國民政府在大陸的軍事情勢已接近絕望,部分中央政府機關 開始撤遷台灣。 1949年1月23日北平易手之後, 長江以北幾乎已全部在中共的掌

12上海物價資料見吳岡(1958),及 《中央銀行月報》,新4券2期, 1949年2月號,頁20。

13台銀後來又發行票面金額一萬元、 十萬元、 及百萬元(1949年5月17日)的本票。 台銀於5月下 旬起,陸續收回各種本票。6月15日新台幣發行之後,收回之定額本票可折換新台幣。 而且,負責檢查 新台幣發行準備的監理委員會在其檢查公告中,把未收回之定額本票也計入新台幣發行額中,表示定 額本票確實等同於台幣流通。 以上資料請見 《台灣銀行季刊》,第3券第1期之 「台灣經濟日誌」。 遺 憾的是,作者未能找到1948年5月至8月之間本票發行餘額。

14《台灣省參議會第一屆第六次會議》(1948年12月),頁55–57,有台銀放款內容的簡單說明。 該資 料說明, 10月份台銀 「京滬兩行存放中央銀行頭寸激增達345億餘元,至十一月份減至29億元」。 同 項資料中又說明,十一月份台銀存放同業數字為台幣38,271百萬元。 其中最主要者為台銀代理經營 外匯業務所得外匯折合台幣約23,300百萬元,存放於中國銀行。

握之中。 因此, 1948年12月起台灣的省外匯入款中開始出現所謂的 「疏散應變」 匯 款。 據吳耀輝 (1949)所述, 到了1948年12月省外的匯入款幾乎全部都是逃難資 金。15總計11月及12月兩個月, 省外匯入淨額為191,218百萬元。 相對的,計入定 額本票的貨幣發行額在這兩個月之間增加177,993.1百萬元。

1949年國民政府在大陸的軍事局勢持續惡化,撤遷台灣的中央政府機構日增。

此一局勢演變加深台灣的財政及金融危機。 省政府於 「台灣省幣制改方案」(1949 年6月15日)的前言中,對此情勢轉變有具體說明:「近數月來復因中央在台之軍公 費用及各公營事業之資金,多由台省墊借,歷時既久,為數又鉅, . . . 去年十一月以 降, . . . 中央軍政款項之墊借尤為龐大。」 在1948年11月底,台銀對中央機關的墊 借款為數仍微。16 但是, 12月開始台銀對 「機關團體」 之放款則大幅增加。 一直到 1950年底,台銀對機關團體之墊借才稍見緩和。

綜合以上所述, 1946–1950年之間, 台銀貨幣供給增加的主要原因各期間並不 同,但可扼要歸納如下:

• 1946年上半,台銀對省公庫墊款,

• 1946年下半至1948年之間,台銀對公營企業放款,

• 1948年8月到10月底,上海熱錢流入,

• 1948年11月至1950年底,對中央政府軍政機關墊借。

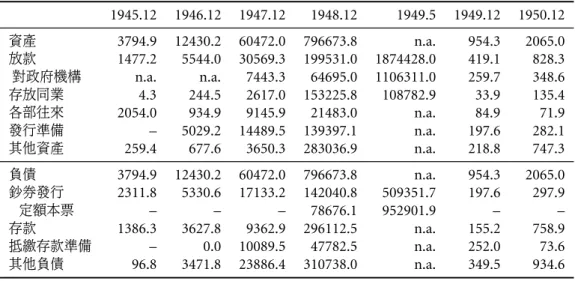

表2為台灣銀行1945–1950年之資產負債表。 其中,台灣省政府曾在1949年6月15 日實施幣制改革,發行新台幣取代原來的台幣。

3

公營企業

上一節說明, 1946年下半至1948年之間,台銀對公營企業之放款是貨幣發行增加 的主要原因。 事實上,收受存款與對企業放款是銀行正常的商業活動。 因此,台銀 對公營企業放款為何會導致物價膨脹,值得進一步探討。 戰後初期,台糖是全台灣 最重要的公營企業,其對於台銀的借入款也最多,故本節以台糖公司為例作一說明。

15根據 《台灣銀行季刊》, 2:4,頁193,之統計,從台灣銀行開始辦理省外匯兌至1948年底止,省外匯 入款總計為金圓券1,006.85百萬圓。 其中,軍款占35.44%,公款占22.91%,合計為58.35%。 此外,台 糖在大陸售糖之收入款占20.60%。

16該月底台銀對機關團體的放款額為38,059.7百萬元,占全部放款的22.8%。 其中對省庫放款約

7,300百萬元,警備總司令部400百萬元。 其餘為對農林處、 水利局、 糧食局、 教育廳及各縣市政府之

放款。 見 《台灣省參議會第一屆第六次會議》(1948年12月),頁55。

表2:台灣銀行資產負債表: 1945.12–1950.12

1945.12 1946.12 1947.12 1948.12 1949.5 1949.12 1950.12 資產 3794.9 12430.2 60472.0 796673.8 n.a. 954.3 2065.0 放款 1477.2 5544.0 30569.3 199531.0 1874428.0 419.1 828.3 對政府機構 n.a. n.a. 7443.3 64695.0 1106311.0 259.7 348.6 存放同業 4.3 244.5 2617.0 153225.8 108782.9 33.9 135.4 各部往來 2054.0 934.9 9145.9 21483.0 n.a. 84.9 71.9 發行準備 – 5029.2 14489.5 139397.1 n.a. 197.6 282.1 其他資產 259.4 677.6 3650.3 283036.9 n.a. 218.8 747.3 負債 3794.9 12430.2 60472.0 796673.8 n.a. 954.3 2065.0 鈔券發行 2311.8 5330.6 17133.2 142040.8 509351.7 197.6 297.9

定額本票 – – – 78676.1 952901.9 – –

存款 1386.3 3627.8 9362.9 296112.5 n.a. 155.2 758.9 抵繳存款準備 – 0.0 10089.5 47782.5 n.a. 252.0 73.6 其他負債 96.8 3471.8 23886.4 310738.0 n.a. 349.5 934.6

說明: –代表無此項科目, n.a.代表無資料。 1949年5月以前,單位為舊台幣百萬元, 6月 以後為新台幣百萬元。 資料來源:吳聰敏(1994),表3;資料調整方法請見該表之說明。

日治時期,稻米與砂糖是台灣最重要的產出,戰後初期仍是如此。 1930年代晚 期,台灣有四家大規模的民營製糖公司,都是日本人所經營。 國民政府接收之後,將 之合併成一家,取名台灣製糖公司,為國省合營。 民營糖廠變成公營企業之後,國民 政府可以直接控制砂糖的訂價與銷售,但是,製糖所需之甘蔗原料大部分是由一般 農民所裁種。 農民是否選種甘蔗,可以自由決定。 因此, 雖然國民政府管制砂糖的 訂價與銷售,但砂糖生產仍面臨市場的力量:農民的植蔗意願。

日本戰敗投降之後, 1945年8月底四大糖公司計有存糖347,286公噸。 到了1946 年3月底監理階段結束時, 存糖餘額減為173,262公噸。 再經過所謂的 「疏開糖」、

「改裝溢數」 之損失,台糖公司實際接收之砂糖約15萬公噸。17 對台糖公司而言,出 售此15萬噸存糖之所得,將是下一年期營運資金之來源。 不幸的是,國民政府竟於 此時下令接收日人所遺留的存糖:「所有接收日人存糖,奉令撥歸中央,集運上海代 為銷售」。18中央政府強制徵收砂糖的政策對於台糖的營運而言是一嚴重打擊。

1947年228事件發生後, 3月6日台北市 「二二八事件官民處理委員會」 向行政 長官公署提出處理大綱共計32條, 其中與經濟有關的包括:撤銷專賣局(第18條),

17參見張季熙(1958)頁17–18,表六。 台糖公司所得到存糖之外的砂糖(約17萬公噸)去處為何, 頗值得探究,但我未能找到足以具體說明的相關資料。 參見葉榮鐘(1995),頁415。

18參見台糖公司(1946),頁70。 此一事件始末,請見鄭友揆.程麟蓀.張傳洪(1991),頁223–25。陳 儀於1946年6月8日向行政院電函:「糖之輸出,奉院長規定交由上海敵偽產業處理局統籌銷配,不由 本省自賣. . .」,見陳興唐(1992),頁66。 同一電文中尚說明台灣外銷上海之媒,「售價均由經濟部上海 區燃料管理委員會. . . 統制核給. . .」。

撤銷貿易局(第19條)。 隔日,又增列十條要求,其中第10條為 「送與中央食糖一十 五萬噸,要求中央依時估價撥歸台灣省」。 那麼,這15萬噸砂糖價值多少?

從1946年4月至11月底,台糖公司共計輸出砂糖88,485.36公噸至上海, 其中 1946年11月份為12,320.03公噸,因此截至10月底止,輸出數量為76,165.33公噸。

而1946年10月31日台糖資產負債表列出代售中央糖現款合計6.03億元,占台糖公 司資產總額的18.5%。 假設此款項即對應前述10月底之輸出數量,則台糖 「捐獻」

中央15萬公噸砂糖之價值約為13.26億元。191947年228事件發生之後,蔣介石才 批准將存糖出售收入之一半劃歸台糖公司。 但其時物價膨脹嚴重,台糖實際所得恐 遠低於原先之價值。20

1947年台糖銷至上海的砂糖數量占全部內外銷的98.8%, 1948年則占74.3%。 更重要的是,銷往上海的砂糖 「定價必須低於市價,以協助政府實施平抑物價政策」。

除了售價的問題之外,台灣砂糖出口也面臨匯率的干預。 張季熙(1958,頁99–100) 說明, 因為政府干預, 台糖公司出口砂糖之匯率遠低於正常水準,使台糖在1947–

1949年間,「損失達新臺幣一億四千餘萬元」。 台糖因為奉命捐獻15萬噸砂糖,而致 缺乏營運資金, 只能向台灣銀行借貸。 再加上砂糖出口價格管制以及匯率的干預, 台糖越借越多。 在監理期間(1946年3月底之前),台糖已向台銀借入舊台幣3.07億 元; 1946年底,借款額高達21.436億元,占台銀全部放款餘額的21.4%。 1947年底, 台糖之台幣負債餘額增加至90.4586億元。21

因此,台銀之所以必須對公營企業巨額放款,起源於國民政府對於公營企業的 管制與干預。 公營企業的效率原本就不如民營企業,再加上政府管制,其所面臨的 財務困難最後終須靠台銀提供貸款來解決,而造成台銀貨幣發行的壓力。

4

經濟管制與惡性物價膨脹

1895–1945年之間,台灣是日本的殖民地。 日本國內與台灣之間常出現資源重分配。

當日本國內財政狀況較佳時,資源通常是由日本流向台灣。 反之,當日本國內出現 嚴重財政赤字時,自然會設法由台灣取得資源。 日本統治台灣之初,日本對台灣提 供許多財政補助;日治末期,日本銀行發行公債,要求台灣銀行承購,等於是台灣分 擔日本之國防支出。 同理,國民政府接收台灣之後,台灣與中國大陸間也出現資源

19相關資料請見台糖公司(1946),頁70, 80,及其附表。 若依台糖公司總經理沈鎮南按時價估計,

「捐獻」 砂糖價值6000萬美元。

20參見鄭友揆.程麟蓀.張傳洪(1991),頁223。

21見鄭友揆.程麟蓀.張傳洪(1991),頁240;薛月順(1993),頁462。

重分配。

1945–49年之間,國民政府仍居處中國大陸,財政面臨破產,台灣與大陸之間的

資源重分配方向不言可喻。 國民政府取用台灣資源的政策有多種,要求省公庫(台 銀)墊付中央軍政款項是最直接的方法。 將日本民營企業(如製糖公司)收歸為獨 占的公營企業,則是間接的方法。 以上兩節說明,這兩項政策都迫使台灣銀行增加 貨幣發行。

除此之外,國民政府還實施許多經濟管制政策。 這些政策直接或間接地影響台 銀的貨幣發行,並引發物價膨脹問題。 本節將以貿易管制及匯率管制為例,說明國 民政府的經濟管制政策及其影響。

4.1 貿易管制

日治末期因應戰時之貿易管制,總督府於1944年1月設立 「台灣重要物資營團」,為 官商合營。 行政長官公署接收之後, 併入三井物產株式會社、 三菱商事株式會社、

菊之商行等其他七個民營貿易公司,改名為台灣省貿易公司。 1946年2月,台灣省 貿易公司改稱 「台灣省貿易局」,仍然隸屬行政長官公署。 228事件之後, 1947年6 月改組為 「物資調節委員會」。 台灣省貿易局及其後的物資調節委員會掌管戰後初 期台灣進出口(特別是對中國大陸)貿易。 戰後初期,國民政府對於台灣經濟資源 的控制,此一機構扮演相當重要的角色。

1946年全年,貿易局經辦之進口物資總價額為臺幣4.03億元,占台灣全年進口 貨物價值(10.85億元)的37.1%。 出口方面,貿易局經辦之數額為臺幣8.47億元,占 出口總額(24.82億元)的34.1%。22 換言之,貿易局經辦之進出口超過台灣總進出 口的三分之一。 根據張澤南(1948,頁171),省貿易局在1946年度的盈餘繳庫額高 達台幣5.47億元,占當年省支出決算額(26.09億元)的21%。23貿易局經手之進出 口總額為台幣12.50億元。 將貿易局之利潤視為對進出口商品之課稅收入, 並假設

12.50億元為含稅數字,則進出口商品之平均稅率高達77.8%!

陳榮富(1956,頁150)指出, 貿易局及其後的物資調節委員會都是在 「彌補赤

字財政的任務下,經管對外貿易」。 以1947–48年的統計數字來看,此一觀察極為正 確。1947年,公營企業盈餘繳庫總額為台幣18.18億元,其中,物資調節委員會及其 前身之貿易局之盈餘繳庫達台幣11.53億元。 1948年,物資調節委員解繳省庫之盈

22貿易局進出口數字見台灣省政府(1947),頁50–51;總進出口數字見台灣省政府(1950),頁2–3。

23另參見台灣省政府(1947),頁49。

餘達70餘億元,而省營、 國省合營全部公營企業盈餘不過160億元左右。24

4.2 匯率管制

日治時期, 台灣的主要貿易對象是日本。 1946–49年之間,台灣之出口主要是輸往 中國大陸。 若由進出口數額而看, 1946–1947兩年台灣對大陸之貿易都出現巨額順 差。 但是, 張澤南(1948, 頁130)指出,雖然對 「省外貿易出超」, 省外的匯兌基金 卻常在緊迫狀態,其中原因乃為 「中央在台灣接收和徵購物資的價格有極不利的影 響」。 以第3節之分析為例,台糖公司自日人手中所接收之15萬噸砂糖 「奉命撥歸中 央」,因此台糖雖有出口,但並無外匯收入。

1947年開始,台糖生產的砂糖運銷上海。 但因為台幣對法幣之匯率受中央管制, 出口砂糖之收入折算為台幣之後, 出現龐大的匯兌損失。 因此,台糖雖然出口大量 砂糖到中國大陸, 但仍然缺乏法幣, 1947年10月台灣銀行必須向中央銀行借入法 幣5,500億元。25

除了干預台幣對法幣之匯率之外,國民政府也干預台幣對外幣之匯率。 匯率管 制政策對於台灣的出口極為不利,茶葉出口是一個例子。 張我軍(1949,頁87)對於 戰後初期的茶葉外銷,有如下的檢討: 「原料和工資是與黑市外匯看齊,而銷售到外 國的製品,價款回來時按官價結款,往往拿不到市價的半數甚至三分之一」。26

對於民營企業而言,貿易管制與匯率管制提高其成本,因此降低其在國際市場 的競爭力。 但對於公營企業而言, 匯率管制而導致營運資金不足時,必然求助於台 銀。 在台銀持續提供資金之下,公營企業能夠繼續存活, 但物價膨脹的壓力也持續 上升。Jarman (1997,第9卷,頁206)檢討台糖1950年的營運時指出,因為匯率與糖 價的管制,台糖公司預期會面臨極大的財務困難。

5

幣制 改革與美援

1945–49年物價膨脹期間,省政府曾數度採行物價穩定措施,但沒有產生任何效果。

1949年6月15日省政府實施幣制改革,發行新台幣以替換原來的台幣,相關的措 施包括優利存款、 黃金儲蓄存款、 整頓財政收支等。27 幣制改革之後, 物價膨脹率 很快地降下來。1949年1–6月之間,月平均躉售物價上漲率高達57.25%, 7–12月之

24參見潘志奇(1949),頁14, 31–32。

25當時臺幣對法幣匯率為1比72,故折合臺幣約76.4億元。 參見 《臺灣銀行季刊》,第1卷第4期,

「臺灣經濟日誌」,頁177。

26另請參見張佩英.曹淑珍(1976),頁44;張澤南(1948),頁18–20, 49–50。

間物價上漲率跌至9.03%。1951全年之月平均物價上漲率為5.02%, 1952年再降為

3.25%。 有人認為省政府的幣制改革解決了惡性物價膨脹問題。 譬如, Irvine and

Emery (1966)即認為優利存款政策使台銀回收大量貨幣,因此發揮了穩定物價的

效果。

不過,進一步觀察貨幣供給成長率以及台銀之放款,很快可以看出來省政府的 幣制改革政策本身對於穩定物價應該只有短暫效果。 幣制改革時,省政府公告新台 幣發行額不得超過200百萬元之上限。 1949年6月底, 新台幣發行額為31.90百萬 元, 12月底已增加為194.62百萬元,逼近發行額上限。 依據英國駐台領事館之觀察, 貨幣發行快速增加的主要原因是國防支出增加。28 在正常情況下,新台幣發行額訂 定上限事實上毫無道理;當時的財政廳長也同意這個看法,但財政廳限制發行上限 的目的是希望藉此重建人民對紙幣的信心(Jarman, 1997,第9卷,頁250)。

1949年底中央政府撤退到台灣之後, 台灣的國防支出日增,財政赤字也擴大。

1950年1月,美國杜魯門總統表示不介入中國的內戰;中共已準備一舉拿下台灣,美 國駐台領事館也開始將僑民撤出台灣。29 在此情勢下,國民政府當然把可以動用的 資源全部投入國防。 1950年度,中央政府支出為新台幣1,296.25百萬元, 國防支出 占89.4%。 當年的稅課與公賣等政府收入為863.24百萬元,財政赤字為409.60百萬 元,占政府支出的31.6%。30如上面圖3所示, 1949年6月底台銀對公務機關之放款 占總放款餘額的27.4%, 12月底上升至59.3%。1950年6月底為47.4%,年底略降至

40.3%。31因此, 1950年貨幣融通的壓力比起以往而言,可說是有過之而無不及。

因為國防支出無法降低,省政府能夠作的是儘可能回收市場流通的貨幣。 幣制 改革時所實施的黃金儲蓄存款與優利存款都是鼓勵人民把錢回存台銀之帳戶, 因 此都有減少通貨發行之效果。 不過,如果財政赤字無法減少, 回收通貨之政策只能 治標,不能治本。 1950年2月英國領事報告中評估台灣的物價膨脹問題,認為解決 之道是政府支出與軍事支出必須“drastically cut” (Jarman, 1997,第9卷,頁200)。

1950上半年,新台幣的發行額一直都逼近發行上限,省政府與中央政府也沒有

28見Jarman (1997),第9卷,頁590。 此一報告是當時少數持續觀察台灣惡性物價膨脹始末的外國 人的記錄。

29參見Cummings (1990),第16章。

30參見 《財政統計年報》,民國57年版,頁34–37。 《財政統計年報》 列有 「差額抵補收入」(financing the budget deficit)會計科目,其下包含 「財產收回及售價收入」,「公債收入」,及 「相對基金協助收入」

三項。 以上之計算將 「財產收回及售價收入」(23.41百萬元)視為經常收入。

31原資料1951年6月之比率突然下降至5.8%,但原因不是公務機關之借款減少。 公論報社(1954, 第11章,頁25)表10之說明中指出, 1951年6月開始,放款數字中不再包括 「公庫透支,出口押匯及買 匯」,因此, 1951年6月以後的比率無法與之前的數字直接比較。 另見陳榮富(1953),頁33。

任何方法可以舒解財政赤字與通貨發行壓力。 到了6月底,新台幣發行額為195.74 百萬元,仍勉力維持在200百萬元的上限之下。 但是, 1950年6月25日韓戰爆發,戲 劇性地改變了台灣面臨中共侵襲的情勢。 6月28日,杜魯門總統宣示美國第七艦隊 巡航台灣海峽, 保護台灣免於中國的政擊,並對台灣提供軍事與經濟援助。32 美援 宣布之後,省政府 「明智地掌握此一機會」, 7月底的貨幣發行額一舉增加21.1%,超 越上限變成238.49百萬元(Jarman, 1997,第9卷,頁261)。1951年6月底,新台幣發 行額再增加至344.06百萬元,但台灣的物價仍然相對穩定。

美援對於物價穩定之作用,與文獻上惡性物價膨脹相關研究之結論相符。 譬如,

Sargent (1993, 第3章) 研究第一次世界大戰之後歐洲四個國家之惡性物價膨脹,

結論是欲解決惡性物價膨脹問題, 政府必須改變貨幣與財政政策之體制 (regime switch)。 本文第2節的分析說明, 1948–49年台灣的物價之所以持續上升, 財政赤 字是主要原因。 因此,除非財政赤字問題能夠解決,物價膨脹之壓力無法消除。 但

是, 1949年底國民政府撤退來台之後,財政赤字更為嚴重,物價膨脹之壓力有增無

減。 以往的研究,如Makinen and Woodward (1989)與Li and Wu (1998)都指出, 1949年6月的幣制改革並不構成財政體制變革,無法根本解決物價膨脹問題。 反之, 1950下半年美援的到來,大幅降低了財政赤字,也消除了物價膨脹的壓力。

美國對台灣之援助可區分為軍援及經援兩部分。 在軍援計劃之下,美國供給台 灣武器、 物資及技術援助,此一部分幾乎全部是免費提供。 相對而言,經援計劃下所 輸入的物質,也有一部分是免費提供使用(主要是提供軍事或政府公務部門使用), 其餘則由使用者付費購買。 因此,軍援與免付費部分的經援物資,直接減少國民政 府自行融通的支出, 這是美援在1950年代初期對台灣財政收支最直接的幫助。 除 此之外,由出售美援物資收入所成立的 「相對基金」 帳戶,每年也撥付款項支援國 防支出。33

上面說明, 1950年度中央政府財政赤字對支出淨額之比率為31.6%。 1951年度

財政赤字比率略降為27.2%,原因之一是中央政府由出售財產中取得相當的收入。

同一年度, 相對基金開始對政府預算提供補助, 當年度之補助金額為新台幣40百 萬元。 1952年度,名目財政支出與收入都大幅增加,財政赤字比率也高達24.21%。

32美國早在1948年就開始援助中國,在1949年度因為中國內戰加劇,援助計畫暫停。 但上一年度 未撥用之援助款與物資得繼續使用。 這些援助物資中有一部分用於台灣。 關於美國對台灣援助之經 過及影響,可參見Jacoby (1966)與周琇環(1995)。

33根據中美雙方最初之協定,美援物資抵達之後中華民國政府必須把等值之國幣存入中央銀行之

「相對基金」 帳戶。 但是在1949年前後,財政部無力撥付基金存款,因此乃採取變通辦法,將出售美援 物資所得繳存所謂的 「聯合售價帳戶」,由中美雙方共同管理。

0 10 20 30 40 50

1951 1954 1957 1960 1963 1966 1969

%

不含美援 計入美援

圖4:各級政府支出淨額與美援占GDP之比率

資料來源: 軍事援助, Statistical Abstract of the United States, 各期, U.S. Department of Commerce; U.S. External Assistance,各期, U.S. Inter- national Cooperation Administration。 經濟援助, Jacoby (1966),頁40, 121。 台灣財政收支,《財政統計年報》,財政部。 原資料若為美元統計,以 匯率折算為新台幣。 此一期間,台灣會計年度期間歷經二次改變之後,變 成與美國的會計年度期間一致。 會計年度之統計數字先以簡單平均法折 算為曆年數字,再除以GDP。

不過,該年度相對基金提供新台幣290.0百萬元補助中央政府預算,占財政赤字的

62.5%。 換言之,雖然財政赤字相當高,但在相對基金的挹注之下,財政赤字並沒有

產生太大的貨幣融通壓力。

美援對於減輕財政赤字壓力之幫助,相對基金協助收入只是其中一小部分。 美 國第七艦隊巡航台灣海峽,美國軍事援助提供武器與軍事設備等,都直接減輕台灣 的國防支出。 此外,經濟援助中的 「防衛援助」 (defense support)與 「直接軍事援 助」(direct forces support)計畫,免費提供物資供公務與軍事部門使用, 也直接減 輕政府支出。 我們將經濟援助中免費提供公務及軍事部門使用之金額,加上相對基 金對政府預算之協助,再加上軍事援助金額, 作為美援對於政府支出之協助。 圖4 畫出各級政府支出淨額占 GDP之比率。 我們假設相對基金之補助使政府支出同 額增加,故圖中之 「不含美援」 是由 《財政統計年報》 之各級政府支出減去相對基 金協助收入後之淨額,「計入美援」 則加入軍援,經濟援助中之 「防衛援助」 與 「直接 軍事援助」,以及相對基金協助收入。

1951年,不含美援之政府支出占GDP之比率為18.25%,加上美援協助之後,比 率上升為32.72%。 1955年, 計入美援協助之比率為45.61%, 為歷年最高, 這反映 1954年9月第一次台海砲戰後的緊張局勢。 實際上,若無美國的援助,所有的支出 都必須自籌財源,故政府支出會高於圖中 「不含美援」 之比率,但不可能高達 「計入

美援」 之水準。 更重要的是,如果沒有美援,財政赤字必然上升,貨幣融通的壓力會 加大,故無法想像惡性物價膨脹如何解決。

6

結語

本文分析台灣戰後初期惡性物價膨脹之始末。 物價膨脹是因為貨幣供給大幅增加 所引起。 經由分析台灣銀行之資產負債表可知,物價膨脹期間貨幣供給之所以增 加,初期的主要原因是台灣銀行對公營企業的放款,後期則是因為融通財政赤字。

1949年6月,台灣省政府實施貨幣改革之後,物價很快地穩定下來。 有人認為這 表示貨幣改革是成功的。 不過,由財政赤字及台灣銀行之放款可知,在1949年底國 民政府撤退到台灣之後,台灣的財政赤字有增無減。 因此,貨幣改革應該只有短期 的效果,無法根本解決物價膨脹問題。 1950年6月韓戰爆發之後,美國迅即對台灣 提供軍事與經濟援助。 美國的政策保障了台灣的安全,美援物資的到來也解決台灣 的財政赤字,台灣的惡性物價膨脹終於結束。

參考文獻

公論報社(1954), 《台灣年鑑》,台北:公論報社。

台糖公司(1946), 《臺灣糖業概況》,台糖公司。

台灣行政長官公署(1946), 《臺灣省五十一年來統計提要》,台北:行政長官公署。

台灣省政府(1947), 《中華民國三十五年度行政紀要》,台北。

(1950), 《臺灣貿易五十三年表》,台北:台灣省政府。

台灣省政府主計處(1971), 《中華民國臺灣省統計提要: 1946年–1967年》,台北。

台灣銀行史編纂室(1964), 《台灣銀行史》,東京。

台灣銀行(1946), 《台灣金融經濟資料蒐錄附錄統計表》,台北:台灣銀行。

(n.d.), 《臺灣省幣制改革》,台北:台灣銀行經濟研究室。

吳永福(1947), 《台灣之幣制與銀行》,南京:財政部財政研究委員會。

吳岡(1958), 《舊中國通貨膨脹史料》,上海:上海人民出版社。

吳聰敏(1994), “台灣戰後的惡性物價膨脹”,收錄於梁國樹(編), 《台灣經濟發展論

文集—紀念華嚴教授專集》,台北:時報文化公司。

(1997), “1945–1949年國民政府對台灣的經濟政策”, 《經濟論文叢刊》,

25(4), 521–54。

(2001), “台灣農畜業之生產額: 1902–52”, 《經濟論文叢刊》, 29(3), 302–

338。

吳聰敏.高櫻芬(1991), “台灣貨幣與物價長期關係之研究: 1907年至1986年”, 《經 濟論文叢刊》, 19(1), 23–71。

吳耀輝(1949), “民國三十七年之臺灣金融”, 《臺灣銀行季刊》, 2(3), 35–53。 (1959), 《台灣省通志稿:經濟志金融篇》,台北:台灣省文獻會。

周琇環(1995), 《臺灣光復後美援史料,第1冊—軍協計畫(一)》,台北:國史館。

林霖(1952), 《中國經濟之出路》,台北:稅務月刊出版社。

張我軍(1949), “臺灣之茶”, 《臺灣銀行季刊》, 2(3), 71–88。

張佩英.曹淑珍(1976), “台灣之茶”,收錄於 《台灣之茶》,台灣特產叢刊第3種, 47–

85,台北:台灣銀行。

張季熙(1958), “糖業”,收錄於 《台灣工業復興史》,台北:中國工程師學會。

張澤南(1948), 《台灣經濟提要》,台北:善後救濟總署台灣分署。

許建裕(1949), “民國三十七年之臺灣物價”, 《臺灣銀行季刊》, 2(3), 54–70。

陳榮富(1953), 《台灣之金融史料》,台北:台灣銀行金融研究室。

(1956), 《六十年來台灣之金融與貿易》,台北:三省堂。

陳興唐(1992), 《台灣 「二二八」 事件檔案史料》,台北:人間出版社。

黃秉心(1947), “台灣保險業之史的研究”, 《臺灣銀行季刊》, 1(2), 46–62。 黃通.張宗漢.李昌槿(1978), 《日據時代之台灣財政》,台北:聯經。

葉榮鐘(1995), 《台灣人物群像》,台北:時報文化。

劉錦添.蔡偉德 (1989), “光復初期台灣地區的惡性物價膨脹”, 《經濟論文叢刊》, 17(2), 233–262。

潘志奇(1949), “民國三十七年之臺灣經濟”, 《臺灣銀行季刊》, 2(3), 1–34。 (1980), 《光復初期台灣通貨膨脹的分析》,台北:聯經。

鄭友揆.程麟蓀.張傳洪 (1991), 《舊中國的資源委員會: 1932–1949》,上海: 上海 社會科學院出版社。

薛月順(1993), 《光復初期臺灣經濟建設》,台北:國史館。

蘇震.葉子謀(1958), 《台灣省通志稿:經濟志物價篇》,台北:台灣省文獻會。

Cummings, Bruce (1990), The Origins of Korean War, volume 2, New Jersey:

Princeton University Press.

Irvine, Reed J. and Emery, Robert E. (1966), “Interest rates as an anti-inflationary

instrument in Taiwan”, The National Banking Review, 4, 29–40.

Jacoby, Neil (1966), U.S. Aid to Taiwan, New York: Fredric A. Prager Publishers.

Jarman, Robert L. (ed.) (1997), Taiwan: Political and Economic Reports: 1861–1960, Slough, U.K.: Archive Editions Limited, 10 volumes.

Li, Yiting and Wu, Tsong-Min (1998), “Taiwan’s big inflation, stabilization, and U.S. aid”, Manuscript, National Taiwan University.

Makinen, Gail E. and Woodward, G. Thomas (1989), “The Taiwanese hyperin- flation and stabilization of 1945–1952”, Journal of Money, Credit, and Banking, 21(1), 90–105.

Sargent, Thomas J. (1993), Rational Expectations and Inflation, New York: Harper- Collins College Publishers, 2nd edition.

Taiwan’s Hyperinflation: 1945–1950

Tsong-Min Wu

Department of Economics, National Taiwan University At the end of the Japanese colonial era, Taiwan’s money supply had in- creased tremendously. Due to the price regulation, inflation remained relatively minor, however. Beginning in 1946, money supply increased gigantically, and inflation became a serious problem. This study shows that in the first stage of Taiwan’s hyperinflation, money supply increase was the result of Bank of Taiwan’s loans to the public enterprizes. In the later stage, financing government budget deficit became the main cause of money supply increase. A monetary reform program was ini- tialized in June 1949. Unfortunately, the Nationalist government re- treated to Taiwan at the end of 1949, and this exerted more pressure on inflation because government budget deficit became more severe. The Korean war broke out on June 25, 1950, and U.S. aid to Taiwan was re- sumed immediately. The U.S. aid enabled the Nationalist government to reduce the budget deficit, and eventually ended the hyperinflation.

Keywords: hyperinflation, money supply, economic controls, budget deficit, U.S. aid