國立臺灣大學管理學院碩士在職專班國際企業管理組 碩士論文

Executive MBA Program in International Business Management College of Management

National Taiwan University Master Thesis

台灣的健康服務產業:以健康照護為例 Health Service Industry in Taiwan

- Using Healthcare as example

翁彰佑

Ueng, Chang-Yue (also named Simon Ueng)

指導教授:吳青松 博士

Advisor: Wu, Ching-Sung, Ph.D.

中華民國 99 年 1 月

January, 2010

國立臺灣大學管理學院碩士在職專班國際企業管理組 碩士論文

Executive MBA Program in International Business Management College of Management

National Taiwan University Master Thesis

台灣的健康服務產業:以健康照護為例 Health Service Industry in Taiwan

- Using Healthcare as example

翁彰佑

Ueng, Chang-Yue (also named Simon Ueng)

指導教授﹕吳青松 博士 Advisor: Wu, Ching-Sung, Ph.D.

中華民國 99 年 1 月 January, 2010

國立臺灣大學

國際企業管理組

碩士論文 台灣的健康服務產業 翁彰佑

撰

99 1

誌 謝

好久沒有寫論文了!進入產業界這麼些年,早已習慣跳躍式的思考邏輯及簡 單扼要的提案方式,對於系統性的研究論文,還真不太能適應。前後做了四次的 大改版,總算是寫出一份能讓讀者看得懂的內容。

這些日子以來,首先感謝指導教授吳清松老師的指導,以及口試委員趙義隆 老師與黃恆獎老師的寶貴建議,讓這篇論文能更為詳盡。

其次要感謝我任職公司的大家長-郝 挺董事長。有「ㄏㄠˇ」老闆的支持,

讓我每週四到校上課而無後顧之憂,不會因為缺課被當,而無法完成學業。

還有號稱是本班最認真的第一組所有成員,每週一晚上固定在中鼎大樓的討 論,有幸學習到許多不同角度思考問題的方式。最具效率的芬郁大姐總能率先提 出看法,天南大哥會補充老闆級的角度,建銘會在紛雜的討論中歸納出重點,最 後還要透過金龍大哥的巧手才能完美呈現,雖然電話另ㄧ端的美女有時會讓大家 懷疑她是否入定了?偶而一句「潔涓你還在嗎?」的問候,總能適時地振奮精神。

最後,當然是要感謝我的家人-Jasmine 及 Alan,在老婆大人的慫恿下,我又 重新取得學生證。因為他們的體諒,讓我在假日能以功課為重,尤其是我兒,每 當課業繁重之際,他就得乖乖地讓出書房,給我一個不受干擾的空間。

礙於時間的限制,總有疏漏之處,內容無法盡如人意。但無論如何總是完成 這篇研究,希望這份論文能夠給提供讀者一些不同的想法。

翁彰佑 謹識 於台大管理學院 2010 年 1 月

中文摘要

近年來在生育率下降、人口老化、醫療資源集中於中高齡人口、慢性病成為 主要死因之趨勢下,為有效利用健保資源,政府積極引導企業跨足遠距照護,以 照護替代長期住院,降低整體醫療費用。然我國以中小企業為主,對於需結合醫 療器材、通訊技術、醫療、資訊管理等複雜度相對高之遠距照護,實難由單一企 業提供服務,而需藉由異業結盟方能共創多贏。本文先由較大範圍之健康服務產 業,利用 SWOT 模型,分析我國發展健康服務產業之策略。並從資訊服務提供者 的角度,透過價值網分析與其他健康管理服務提供者之競合關係。

根據 SWOT 分析,從我國發展健康服務產業的角度,利用優勢必須善用政府 的支持,整合硬體(遠距健康照護的技術平台)及軟體(個人生理資訊資料庫的 標準、存取資料的認證標準),並且由政策面鼓勵企業聯盟以提供健康服務。避 免弱勢則是設法解決照護人力不足問題,可以從如何增加照護人力(如訓練),

以及如何在不影響照護品質下減少照護人力需求(如放寬遠距照護應用之服務行 為)。利用機會是利用引發的長期照護需求,以及管理慢性及退化性疾病的健康 管理商機。避免威脅是設法弱化威脅,提高付費服務的誘因(如所得稅扣抵)、

放寬法令提供地區小型醫院轉型空間,政府介入主導縮短因應時間。

透過價值網分析,吾人建議以具規模經濟之服務提供者為主導,統合包括收 費、利潤分配等,以著眼於長期利益,策略聯盟或外包業務與其他服務提供者,

並爭取政府或保險業者之支持。

關鍵字:醫療照護、健康服務、健康管理、SWOT、價值網

英文摘要

THESIS ABSTRACT

INTERNATIONAL BUSINESS MANAGEMENT COLLEGE OF MANAGEMENT

NATIONAL TAIWAN UNIVERSITY

NANE: Chang-Yue UENG MONTHLY/YEAR: January, 2010 ADVISER: Dr. Ching-Sung Wu

TITLE:

Health Service Industry in Taiwan - Using Healthcare as example

Under the trends in drop of fertility rate, aging of population, chronic diseases become main causes of the death, and the population at advanced age in medical resources are used and concentrated on in recent years, in order to utilize the resources of national insurance effectively, the government encourages enterprises to deal in telecare actively. Substitute long-term stay in hospital with healthcare to reduce the hospitalization cost of the whole. Since our country takes small and medium-sized enterprises as the core, telecare which combines medical appliances, communication technologies, medical treatment and information management is difficult to provide service by single-enterprise. It is necessary to form an alliance and create multi-win with the different family property. This text makes use of SWOT by more broad health service industry first to analyze development strategies of the health service industry is in our country. Secondly make use of value net to analyze co-opetition with other health management service providers from the view of the service provider of information.

According to SWOT analysis use strengths to make the best of the support of the government to integrate hardware, the technological platform of telecare, and software, the standard of the personal physiological information database and authentication standard of the access materials. Encourage the coalition of companies to offer health

service by the policy. Prevent weaknesses to try to solve the shortage of human resources from healthcare. We may think about increasing the manpower such as by training and reducing the manpower demand without sacrificing the quality such as by relaxing restrictions of telecare services. Use opportunities to take advantage of the business opportunities of long-term care demand, health management of chronic disease and degeneration. Prevent threats to weaken threats and increase the incentive to purchase service such as income tax exception or relaxing the legal restrictions to provide transition space for small scale regional hospital. The government must involve in leading role to shorten response time.

Base on value net analysis we propose the service providers with scale economics take leading role, combine charging and profit distribution, etc. On the basis of long-term gain, utilize strategic alliance or contract with other service provider, and strive for government and insurer’s support.

Keywords: Healthcare, Health Service, Health Management, SWOT, Value Net

目 錄

誌 謝...iv

中文摘要...v

英文摘要...vi

表 目 錄...x

圖 目 錄...xi

第一章 緒論...1

1.1. 研究背景與動機...1

1.2. 研究問題與目的...2

1.3. 研究架構與流程...3

第二章 文獻回顧...4

2.1. SWOT 分析模型 ... 4

2.2. 價值網分析模型...5

2.3. 其他與醫療照護相關之論述...7

第三章 健康服務產業...12

3.1. 範圍與市場規模...12

3.1.1. 健康服務之範圍...12

3.1.2. 市場規模...13

3.2. 我國發展健康服務產業的 SWOT 分析 ...15

3.2.1. 外部環境分析...15

3.2.2. 內部組織分析...20

3.2.3. SWOT 矩陣 ... 23

3.3. 中老年狀況與家戶收支分析...24

3.4. 我國健康服務產業中可能的商機...30

第四章 健康照護服務分析...32

4.1. 健康醫療的現況與發展...32

4.1.1. 醫療照護的定義與範疇...32

4.1.2. 國民醫療保健支出分析...33

4.1.3. 健康醫療產業環境變遷...34

4.2. 案例探討與經營模式...36

4.3. 健康管理服務的價值網分析...42

第五章 結論與建議...46

5.1. 研究結論...46

5.2. 研究限制與建議...48

參考文獻...49

表 目 錄

表 3- 1 45 歲以上年齡者之(未來)養老想從事的事 ...15

表 3- 2 2008 年老年人口主要死亡原因 ...15

表 3- 3 2008 年 65 歲以上老年人門診人數統計 ...16

表 3- 4 45 歲以上年齡者之健康狀況 ...17

表 3- 5 歷年醫療院所家數-按型態別分 ...17

表 3- 6 國際醫療保健支出統計-NHE 占 GDP 比例(%)...18

表 3- 7 我國歷年推動醫療照護歷程 ...20

表 3- 8 電話與電腦普及度(%) ...21

表 3- 9 老人長期照顧、安養機構概況 ...25

表 3 -10 45 歲以上年齡者之居住方式 ...25

表 3- 11 45 歲以上無自顧能力需人照顧者之主要照顧者(%) ...26

表 3- 12 45 歲以上年齡者目前最主要之經濟來源(%) ...28

表 3- 13 45 歲以上年齡者需負擔親屬生活費情形 ...28

表 3- 14 45-64 歲中高齡未來養老經濟來源規劃及最主要經濟來源 ...29

表 3- 16 平均每戶家庭收支-按戶內人數分 ...29

表 3- 15 家庭戶數按戶內人口規模別之分配(%) ...30

表 4- 1 個人醫療支出佔 NHE 最終配置比例(%)...33

表 4- 2 資金應用單位支出佔 NHE 比例(%)...33

表 4- 3 年齡別個人醫療支出 ...34

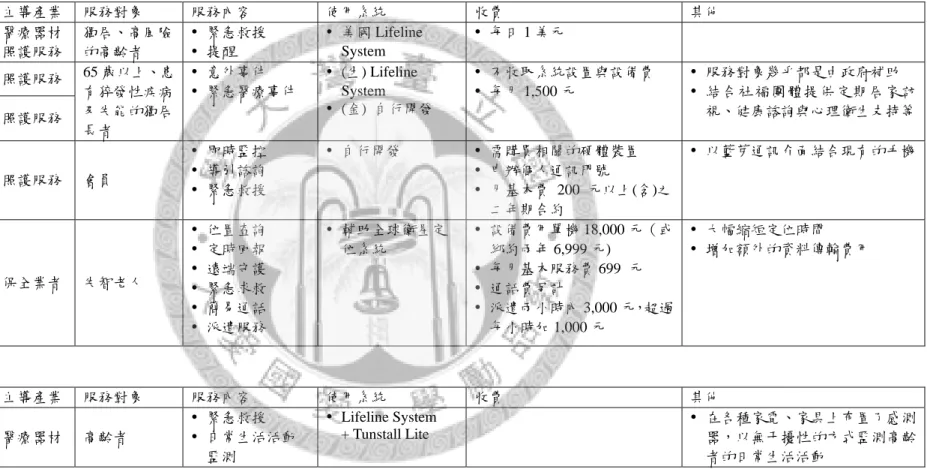

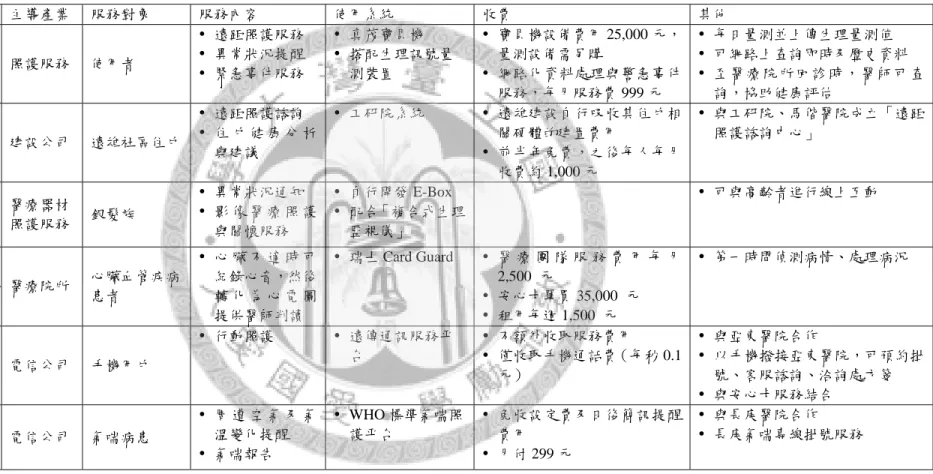

表 4- 4 緊急救援服務、日常生活活動監測以及生理訊號長期監測案例整理 ...39

表 4- 5 客戶認知的服務價值衡量指標 ...43

圖 目 錄

圖 2- 1 SWOT 分析矩陣 ...5

圖 2- 2 價值網 ...6

圖 2- 3 台灣「銀色智慧與活力」之需求路徑圖 ...9

圖 2- 4 典型的遠距居家照護系統架構示意圖 ... 11

圖 3- 1 健康服務之範圍 ...12

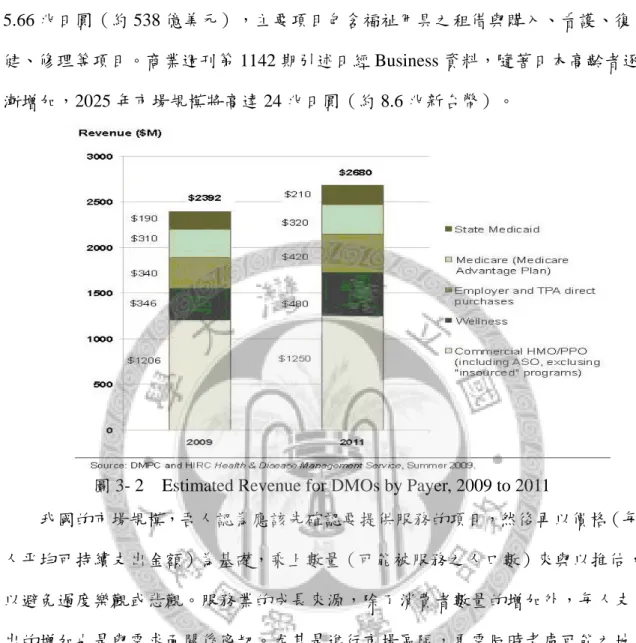

圖 3- 2 Estimated Revenue for DMOs by Payer, 2009 to 2011...14

圖 3- 3 歷年總和生育率(%)(1951-2008) ...19

圖 3- 4 65 歲以上人口佔總人口數比例(%) ...19

圖 3- 5 平均每人可支配所得與人數-依年齡分組 ...27

圖 3- 6 平均每人可支配所得與人數-依學歷分組 ...27

圖 4- 1 健康醫療產業環境變遷 ...35

圖 4 - 2 健康管理服務的價值網絡 ...42

第一章 緒論

1.1. 研究背景與動機

過去幾年以來與遠距醫療、醫療照護、遠距照護或是健康照護相關的訊息似 乎都得到媒體相當的關注,不管是國內還是國外,政府還是民間企業對這方面投 注的心力也相當多。行政院發佈「健康照護升值白金方案」,預期四年內投資約 864 億元的經費,並創造 3,464 億元的產值。國外方面,美國歐巴馬總統預計在

未來 10 年投入 6,340 億美元的預算來推動健康照護,中國也有三年內 8,500 億人 民幣的醫改方案,這使得國內廠商亦積極耕耘兩岸與海外市場。

醫療器材廠商如必翔以電動代步車,配合美國政府補助款搶佔市場。合世、

優盛和百略均以血壓計搶佔兩岸市場。紅電醫搶進耳溫槍領域,五鼎和泰博以血 糖測試機,紛紛啟動卡位國際市場的計畫。醫療與照護方面如中興保全推出「My CASA 智慧宅管」,結合了緊急救援、保全、家庭娛樂、家庭自動化及遠距照護等 服務。竹山紫南宮與秀傳醫院合作「遠距醫療到您家系統」首創台灣遠距鄉村型 照護服務模式。慈濟醫生透過網路視訊為偏遠地區的病患進行遠距看診,縮短城 鄉醫療資源的差距。保險方面如行政院於 2009 年計劃開辦長期照護保險,並採全

體國民納保方式,失智症照護確定納入,但慢性精神病、中風後復健及呼吸器長 期依賴等亞急性照護仍在研議中。預計年底擬定《長期照護保險法》草案,並於 2010 年 1 月 1 日正式成立長照籌備處,推動立法。根據以上觀察醫療照護或是健康照護方面的商機似乎不小,國內企業也有相 當的企圖心來積極佈局。但吾人所關心的是以上的商機是否會看得到而吃不到?

還是到頭來又是賺取微薄的代工利潤,為人作嫁?尤其是我國全民健保相當成 功,除偏遠地區外,民眾就醫方便,且醫療自負額相對低廉,規劃中的長期照護 保險保障範圍有限(目前僅納入失智照護),如果民眾沒有足夠誘因,又怎有意願 支付額外之費用購買產品或服務?

1.2. 研究問題與目的

近年來我國在生育率下降、人口老化、醫療資源集中於中高齡人口、慢性病 成為主要死因之趨勢下,為有效利用健保資源,政府積極引導企業跨足遠距照護,

以照護替代長期住院,降低整體醫療費用。此外在政策面也積極支持中老年人口 之居家醫療照護,欲使慢性疾病患者能得到完整的醫療與照護服務。工研院更邀 集跨產業之業者合作,欲藉由台灣長期累積之科技實力與產業鏈,打造遠距醫療 照護之科技平台。

我國雖已進行多項遠距照護試辦計畫,商業團體也紛紛推出各種生活照護方 案來搶食遠距照護之大餅,但基本上仍未通過市場的試煉,是否能持續並穩定的 產生現金流量以支應其發展?反而是美國及日本等先進國家相對較早面對人口老 化現象,各自發展出因應之商業模式,雖然各國國情、政經情況各異,醫療及保 險制度亦不同,然他山之石可以攻錯。藉由研究歐美及日本等先進國家如何因應 人口老化,以及資源如何有效配置之經驗,將有助於建立適合我國國情之健康服 務商業模式。

本文擬從一個有意參與健康服務的經營業者角度探討:

1. 我國發展健康管理服務之強勢、弱勢、機會及威脅分析(SWOT); 2. 能否透過市場區隔尋求我國健康服務產業中可能之商機;

3. 借鏡國內外個案,建立商業營運模式,並進行產業內之競合分析。

1.3. 研究架構與流程

本研究將從 SWOT 模型、價值系統及醫療照護產業相關文獻探討切入,說明 健康服務之範圍與市場規模。然後以 SWOT 分析提供我國發展健康管理服務的建 議,並透過政府統計資料分析,找尋可能之商機,最後從健康服務產業中健康管 理服務提供者之角度,利用價值網模型分析價值網絡中各服務提供者可能的互動 及結論,研究架構及流程概述如下 :

1. 簡述 SWOT 分析模型與價值網分析模型。

2. 整理並摘要其他與醫療照護產業相關之論述。

3. 簡述健康服務產業。

4. 我國發展健康服務產業之 SWOT 分析。

5. 係透過政府相關統計資料分析提供健康服務產業之服務項目選擇、目標客 戶與市場規模的推估參考,並歸納可能的商機。

6. 簡述健康醫療服務之現況與發展。

7. 彙整目前國內外遠距居家照護系統營運的案例。

8. 透過價值網分析產業鏈中之競合關係。

本篇研究將分為五章,第一章主要說明研究背景、研究問題與目的、研究架 構與流程。第二章為文獻回顧,包括 SWOT 分析模型、價值網理論的分析,及其 他與醫療照護相關之論述。第三章為健康服務產業,主要說明健康服務產業之範 圍與市場規模、我國發展健康服務產業之 SWOT 分析,以及尋找可能之商機。第 四章為健康照護服務分析,主要係簡述健康醫療的現況與發展、說明國內外現有 服務之案例,並縮小範圍至健康管理服務提供者角度,透過價值網分析與其他服 務提供者之競合關係。第五章為結論與建議,說明本研究之結論、限制與建議。

第二章 文獻回顧

2.1. SWOT 分析模型

SWOT 分析包含了優勢(Strengths)、劣勢(Weaknesses)、機會(Opportunities)

與威脅(Threats)。其應用主要在考量企業內部條件的優勢和劣勢,是否有利於在 產業內競爭?以及針對企業外部環境進行探索可能的機會和威脅,來探討產業未 來情勢之演變。此模式用於產業分析可幫助分析者針對此四個面向加以考量、分 析利弊得失,找出確切之問題所在,並設計對策加以因應。其基本定義為:

優勢:能提供槓桿作用的競爭利益,使組織以少投資獲多利潤。

劣勢:一旦被認清之後就能做某些改進或補償的情勢或情況。

機會:在市場上的情勢或情況,如果和產品之間能夠建立適當的連結,

則這些情勢或情況將可使組織的產品(品牌)更易被接受或更受喜愛。

威脅:對於行銷有不利影響的外部情勢和狀況,如能在它們變得無法駕 御之前予以確認,還是可能去影響或設法規避。

Weihrich 在 1982 年提出將組織內部的優、劣勢與外部環境的機會、威脅以矩 陣的方式呈現,並運用策略配對的方法來擬訂因應策略(圖 2- 1)。其所提出的 SWOT 矩陣策略配對(matching)方法包括:

SO 策略表示環境中出現了機會而組織本身恰有此優勢,重點在於使用優勢並 利用機會,即為"Maxi-Maxi"原則;

WO 策略表示環境中存在著機會,但組織在此方面不具備足夠的條件,重點在 於克服弱勢並利用機會,即為"Mini-Maxi"原則;

ST 策略表示環境中存在某些威脅,但組織在此方面處於優勢的地位,重點在 於使用優勢且避免威脅,即為"Maxi-Mini"原則;

WT 表示環境中存在威脅且組織在此方面處於劣勢的情況,重點在於減少弱勢 並避免威脅,即為"Mini-Mini"原則。

優勢(Strengths) 劣勢(Weaknesses)

機會(Opportunities) SO: Max-Max WO: Min-Max 威脅(Threats) ST: Max-Min WT: Min-Min

圖 2- 1 SWOT 分析矩陣

本研究中將設定以國內之企業發展健康服務產業為範圍,並未特別限定是哪 一個企業,也沒有討論國內同質企業之間的優劣勢差異。

2.2. 價值網分析模型

Adam Brandenburger 與 Barry Nalebuff 在 Co-opetition 中從賽局的觀點思考提 出一個關於創造價值與爭取價值的理論,創造價值的本質是合作的過程,爭取價 值的本質則是一種競爭的過程。競合策略是引進互補者來創造你所能爭取的價 值。經營策略的本質是改變賽局,最大的機會或利潤來自改變賽局,而不是在改 變賽局的玩法。

商場賽局是動態的賽局,其所有要素不斷地在改變,若要改變賽局必須改變 一個以上的基本要素。為求更有效的改變賽局,Adam Brandenburger 與 Barry Nalebuff 提出 PARTS 模式(參賽者 Players、附加價值 Added Values、規則 Rules、

戰術 Tactics 及範圍 Scope)來檢視所有的可能性,其分析方式包括:

1. 參賽者:以顧客的觀點去辨認參賽者的角色

以價值網(Value Net)描繪賽局中所有參賽者與其間交互影響的關係。

在你與顧客、供應商、競爭者和互補者關係中,有何合作與競爭的機會?

是否想改變參賽者的組合?喜歡將哪些參賽者帶入賽局?

假如你成為賽局的參賽者,哪些人會獲勝?而哪些人會失敗?

圖 2- 2 價值網

2. 附加價值:同時考慮自己與其他參賽者的立場來評估你的附加價值 你的附加價值為何?

如何增加自己的附加價值,能否建立忠誠的客戶與供應商?

賽局中其他參賽者的附加價值為何?

限制他們的附加價值是否符合你的利益?

3. 規則:同時考慮自己與其他參賽者的立場預測對你的行動作出反應 哪些規則對你有利?而哪些規則對你有害?

你喜歡的新規則為何?你想要與客戶和供應商簽訂何種合約?

你是否有權制定規則?別人是否有權推翻這些規則?

4. 戰術:同時考慮自己與其他參賽者的立場了解如何看這個賽局

其他參賽者如何看待這個賽局?這些認知如何影響賽局的玩法?

你喜歡保有哪些認知?你喜歡改變哪些認知?

你希望這個賽局是透明或不透明的?

5. 範圍:挑戰者可利用賽局的連結將在位者的優勢轉為障礙 目前賽局的範圍為何?是否想改變它?

是否想將此賽局與其他賽局連結?

是否想切斷此賽局與其他賽局的連結?

本研究將從提供資訊服務業者角度,以 PARTS 模式分析健康管理服務之競合關係。

顧客

互補者

競爭者 公司

供應商

2.3. 其他與醫療照護相關之論述

余政經(2006)採用質性研究之深度訪談法,以了解經營者在目前經營地區 醫院上的困境與轉型開設護理之家之可能性研究。研究發現小型醫院面臨的主要 困境包括:人員聘請不易、住院收入減少、競爭優勢不足、健保給付緊縮及評鑑 標準嚴格等。地區醫院因應困境的主要方式有:策略聯盟、委託經營、開設護理 之家、聯合門診及聯合採購。其結論提出三點建議:建議政府應建立亞急性照護 制度、輔導小型醫院發展以醫院為基礎的護理之家,使之成為亞急性照護機構,

強化長期照護概念,修訂醫院最少急性病床數由二十床減為十床;建議健保局對 於亞急性照護予以給付;建議提昇地區醫院管理品質,收住大型醫院與獨立型護 理之家之亞急性住民。

林詠智(2007)透過八個構面來研究台灣遠距照護產業。其研究結論包括,

法規標準面向:政府應放寬遠距照護應用之地區及規範相關服務行為;社會保險 面向:從實驗性地小範圍開放給付,再擴展到其他遠距照護之服務行為;組織環 境與文化面向:注意規劃成熟度和工作場所成熟度;專案複雜性面向:加強溝通,

積極達成共識以完成目標;產品創新面向:增加可攜式之遠距照護服務;顧客介 面面向:65-85 歲之高齡者為最佳目標顧客,使用設備應儘可能輕薄短小且使用簡 便;基礎建設管理面向:建議透過策略聯盟方式,快速建立遠距照護所需之設施 及能力;財務面向:以不虧損為原則,降低收費標準,以增加顧客數,快速達到 規模經濟。

何彥毅(2007)認為要能有效的落實遠距醫療與居家照護服務,除相關法規 及政策配合、創新科技的發展及市場接受度、產品合宜性與普及率外,產品與服 務的價格合理化亦為要素。近年來,政府在醫療保健及照顧服務業政策發展中,

對遠距醫療保健領域有相當之著力,然相關之計畫皆屬初辦階段。且目前所推動 之遠距醫療只側重於兩端醫師之會診、衛教之宣導及建立後送體系,與國外所執 行之遠端診療尚有落差。台灣發展遠距醫療器材產業的優勢在於擁有優異電子產

業基礎,周邊零組件產業可以提供台灣發展電子醫療器材產業的發展優勢,加上 大陸較低廉的人力支出,可以降低製造成本。文中提出六點建議:建立遠距醫療 評鑑制度;除以醫療為主外,仍需注意在創新科技化之策略,如遠距醫療週邊產 品之標準化的訂定;除國內需求外,亦可將遠距醫療服務產業推廣至其他華人社 會;隨數位科技之發展,注意網路技術及周邊設備之汰舊換新問題;政府應整合 產、官、學於與老人相關醫療照顧問題之研究以因應人口老化;修改醫療法令規 定,以擴大遠距醫療之範圍,並將遠距醫療納為全民健保之支付項目。

張仁豪(2008)以 PESTEL 分析台灣發展醫療照護產業的總體環境六要素,

認為政府的政策性補助有利於產業的提升與廠商的投入;國家經濟的變化可能衝 擊家計單位的支出分配,對產業發展衝擊仍待深入研究;健保制度的低價就醫環 境以及醫療院所的便利性所造成的國民就醫行為模式,不利於都會區的遠距健康 照護推廣;民眾對於隱私權的疑慮則必須靠業者的自律與法律及科技的作為才能 改善;環保因素對於國內遠距健康照護產業的影響力量不如國外為大,以外銷為 主醫療電子廠商必須完全符合國外環保法令;遠距健康照護法令規範方面,亟需 醫療法的修改與解除限制。

蔣明富(2008)以遠雄建設、工研院及馬偕紀念醫院共同推動之遠雄未來市 大型社區遠距健康照護示範性服務系統之個案為例,從價值網分析認為聯盟之三 業者須緊密結合才能共創三贏,共同對抗來自波特五力分析架構中之競爭者。經 參酌美國產業成功因素在於主要付費者為保險公司,而日本不能蓬勃發展亦是與 付費有關之經驗。因此經營者如何在維持客戶滿意的情況下,管控成本以維持高 服務品質將是重要關鍵點。並提議適度修改醫療法以擴大遠距醫療之服務層面;

醫療監控端合併網路平台端,完全由醫療院所獨立經營;以及由健保局、互惠者 或由有需求之客群自費支付等未來可能發展之經營模式。

詹文男(2009)於 2020 全球大趨勢與大未來國際論壇中提出「銀色智慧與活 力」,從銀髮族的生活自立及心理增齡兩個需求構面分析(圖 2- 3)。以瑞典、日本、

德國、希臘及義大利為標竿來建構銀髮族的生活自立面向的需求路徑圖,透過老 年人口比例、扶養比以及主要所得者屬儲蓄率最高年齡層之家戶數與主要所得者 為高年齡者之家戶數之比(Ratio of Household Prime Saver to Elderly, PS/E)等三個 基線(baseline),得出銀色智慧與活力情境下高齡就業、高齡照護、高齡福利/保 險/年金等於社會、技術、經濟及政策四構面之指標訊號(signpost)為:老年人口 比例達總人口之 7%、14%、21%;扶養比下降至上升之轉折點;PS/E 由上升至下 降以及小於 1。我國於 2011 年至 2026 年間將面臨高齡社會、PS/E 下降以及扶養 比轉折等三個指標訊號,而因應之最理想狀態係於 2015 年以前建置:由機構照護 服務漸轉為居家照護形式下之人力、技術與政策等;全年/老人智慧住宅;

Age-friendly 高齡就業環境、技術及政策等。

另外以日本為標竿來建構銀髮族的心理增齡面向的需求路徑圖,透過高齡人 口成長率及其累積資產為基線,得出指標訊號為高齡人口成長率超過 2%且具消費 實力。我國於 2020 年出現指標訊號,雖然仍有許多影響銀髮族消費意願之因素,

但能確切滿足銀髮族心理增齡需求之產品需求有機會大幅成長。

居家照護超越機構照護

法定退休年齡60歲 提高到 65歲

具消費實力且經濟較自主之銀髮族世代大幅成 能滿足銀髮族心裡需求之產品需求湧現 資料來源:資策會MIC整理,2009年7月

銀髮族消費意願較其他世代 銀髮族產品中以維持銀髮生活自立為主

年金制度陷入世代不公爭議

年金改革、私人退休保險、理財需求湧現

鼓勵延後退休及高齡就業

Age-friendly就業環境、技術、政策等需求湧現 高齡休閒

娛樂 高齡照護

高齡福利/

保險/年金

高齡就業

開辦「介護保險」

長期照護保險需求湧現

居家照護人力、技術、政策、全年住宅/老人住宅等需求湧現 開辦老人福利計畫

機構照護為主 轉為居家照護

1993

▲ 高齡化

2011

▲ PS/E下降

2015

▲ 扶養比上升

2017

▲ 高齡

2020

▲

具高消費實力 之高齡世代數 大幅成長

2026

▲ 超高齡

圖 2- 3 台灣「銀色智慧與活力」之需求路徑圖

行政院衛生署委託鍾蝶起等(2009)針對長期照護醫事人力與照護需求進行 研究,其研究調查結果發現機構住民以失能、認知障礙以及管路使用佔多數,但 各類專業醫事人力及訓練均不足,未來應規劃出符合長照需求的職前與在職教育

模式,配置足夠的醫事人力。建議發展適用於全國長期照護本土化與標準化的完 整功能評估量表,將住民照護的等級分類,獲得住民健康概況與以及醫事人力需 求,進而提升長期照護品質監控。

商業周刊第 1130 期張鳳(2009)譯自 Nikkei Business 的報導指出在人力、物 力、金錢等各方面都已達極限的日本醫療體系,正瀕臨瓦解危機。由於資源浪費 與分配不均,破壞了日本原有的醫療體系,造成住滿的病床、過勞的醫生,但醫 院卻還是虧損連連的異象。根據 OECD Health Data,日本每 1,000 人就有 8.2 個病 床,而最少的英國是 2.2 床,只有日本的 1/4。其主要原因在於日本病患的住院天 數偏長,日本的急性期病床平均住院天數為 19.2 日,OECD 的平均數為 7.1 日。

在日本,透過手術及治療等醫療行為可以獲得的診療收入相當低,因此醫院只好 增加住院人數,並拉長住院期間,以維持醫院的營運。甚至有家人無法給予照顧 的高齡人口,即使沒有生病或受傷,還是會不顧長期臥床將加速肌肉萎縮及老人 癡呆症發生之危險,而讓老人家長期住院。而根本解決之道就是「修正健保補助 制度」,別再以病床數及住院的期間為補助基準,應該評估病患的康復成果,這樣 才能減少院方讓病人長期住院的情形。根據我國醫療服務量統計 2008 年每 1,000 人就有 6.6 個病床,急性期一般病床平均住院天數約為 7.1 日。

商業周刊第 1142 期張鳳(2009)譯自 Nikkei Business 的報導指出 2025 年日 本的老人看護產業產值將高達 24 兆日圓(約合 8.6 兆新台幣),且在此之前看護產 業將有 100 萬人力的需求。根據東京商工 Research 公司(TSR)的調查,2008 年 有 46 件看護業者倒閉為歷年最高,總負債金額超過 1,000 億日圓。其中有不少業 者是因為受到法令的規定影響,無法提供具有吸引力的服務,導致高齡者入住意 願不高而破產倒閉。由於沒有人看護,也沒有看護設施能提供收容場所的看護難 民正在持續增加中,文中也指出假使能夠得到大多數高齡者的支持,也就能夠掌 握龐大市場的潛在需求,從探索需要看護者的心聲開始,不管效率、無微不至來 抓住高齡者的心。

余家杰、徐業良(2009)以國內外已經進行商業化營運的系統為主,挑選比 較有規模、有代表性的案例,歸納出遠距居家照護系統的典型架構(圖 2- 4)。認 為利用隨身行動電話作為查詢健康資料和傳送緊急訊息的平台,將是未來發展的 重點。但是先進的通訊技術不保證是系統成功最重要的因素,例如 Lifeline 採用的 通訊技術簡單、可靠、普及度高,反而成為優勢。

資料來源:余家杰、徐業良(2009)國內外遠距居家照護發展之現況與挑戰

圖 2- 4 典型的遠距居家照護系統架構示意圖

第三章 健康服務產業

本章將先簡介健康服務產業之內容與規模,利用 SWOT 模型分析我國發展健 康服務產業之策略。並透過政府統計數據之分析,尋找健康服務產業之可能商機。

3.1. 範圍與市場規模

3.1.1. 健康服務之範圍吾人以圖 3- 1 來說明健康服務之範圍,其中「箭頭」代表資訊流向,「實線框」

代表提供健康管理之服務。「虛線框」代表與健康促進或其他相關之服務。

長青學苑 才藝培養 養生村、安養院

諮詢顧問 居家照護

量測器材 慢性病管理 保養、保健食品

有機宅配

通訊傳輸 運動中心、器材

旅遊

資料安全、 生理健康指標

維護、備份 自動篩選可疑通知

應用軟體介面 健康檢查

生理資訊 量測

資料儲存 資料處理

Call Center

診斷、醫療

飲食

銀髮休閒 安養、照護

老年教育

緊急救援

(1)

(3) (4)

(2) (5)

(6)

(9)

(7)

(10)

(11)

(12)

(8) 居家保全

圖 3- 1 健康服務之範圍

其中健康管理服務通常以遠距方式為之,主要服務包含生理訊號量測與傳 送、用藥評估指導、藥事諮詢服務、遠距生活協助服務、居家與健康資訊提供、

定位與異常通報及緊急救援服務、安全通報、走失協尋、用藥提醒與劑量控制等。

與健康促進相關之服務則包括老年教育、安養照護、銀髮休閒等。

就健康管理服務而言,提供顧客需求之服務通是結合圖中至少兩個以上之服 務。例如:

(1,3,4,6)把健康檢查擴大為透過資料儲存、處理,進行個人健康的長期變化追 蹤,甚至是與家族成員的病史做相關度比較,提供個人健康諮詢顧問的服務。

(5,6,7)是結合緊急救援、客服中心及診斷醫療單位提供高齡、獨居或是糖尿 病、心臟病之類患者的緊急救援、線上緊急救護諮詢服務。

(1,2,3,4,6,7)是遠距健康管理。健康購買者使用測量器材,定時透過網路或電話 數據機等通訊傳輸系統,將測量後之個人生理資訊傳輸至資料庫。資料處理 業者可以根據健康檢查結果,由醫療單位針對個人預設之生理健康指標及所 接收之個人生理資訊,透過核對機制達到系統自動篩選可疑回饋至客服中 心,來即時提醒錯誤更正或提供諮詢顧問服務。並且藉由適當的應用軟體介 面由醫療單位或是使用者可以自行登入讀取資訊,作為協助健康評估或自我 健康管理。

其他的服務,如(8)居家保全可納入緊急救護,在原系統不增加過多額外成本 下提高附加價值。慢性病管理或是諮詢顧問服務亦可結合其他服務,形成針對個 人需求客製化的健康促進服務項目,如為了預防老年癡呆、增進健康常識、擴大 社交空間、提高生活品質等,在(9)老年教育方面提供課程選擇及才藝培養;(10) 安養照護方面可根據健康狀態提供日間照護機構、養生村或是安養照護機構的推 薦;(11)飲食方面提供保養、保健食品選擇、銷售,以及有機飲食宅配服務;(12) 銀髮休閒方面可提供運動器材、運動中心、渡假村的選擇,或是旅遊氣候變化的 預警。

3.1.2. 市場規模

根據 HIRC 疾病管理產業報告推估(圖 3- 2):2009 年全美健康服務產業(包含 疾病管理 Disease Management 及健康促進 Wellness Program)之市場規模約 24 億美 元,到 2011 年可達 27 億美元,自 2009 年至 2011 年,市場規模的年度成長率達 5.8%。而由雇主負擔企業員工之健康管理費用的市場複合成長率 2009 年至 2011 年達 11.1%(3.4 億美元到 4.2 億美元)。至於健康促進市場複合成長率 2009 年至 2011 年更高達 17.8%(3.46 億美元到 4.8 億美元)。

根據日本厚生勞動省的報告指出,日本於 2005 年時照護事業市場規模已達 5.66 兆日圓(約 538 億美元),主要項目包含福祉用具之租借與購入、看護、復 健、修理等項目。商業週刊第 1142 期引述日經 Business 資料,隨著日本高齡者逐 漸增加,2025 年市場規模將高達 24 兆日圓(約 8.6 兆新台幣)。

圖 3- 2 Estimated Revenue for DMOs by Payer, 2009 to 2011

我國的市場規模,吾人認為應該先確認要提供服務的項目,然後再以價格(每 人平均可持續支出金額)為基礎,乘上數量(可能被服務之人口數)來與以推估,

以避免過度樂觀或悲觀。服務業的成長來源,除了消費者數量的增加外,每人支 出的增加也是與需求面關係密切。尤其是進行市場區隔,更需同時考慮可能之地 域限制、法令規範、經濟規模、技術發展、國民所得等因素。

以老年安養看護為例:根據估計,老年安養看護費用,1 年至少需負擔 20 至 30 萬元以上,若以每日 2,000 元計算,1 個月約需 6 萬元,若加入日常生活所需,

1 年下來至少就要花費 72 萬元以上。若依內政部統計報告需要長期照護的人約有 66 萬人計算,相當於 1500 億元。

3.2. 我國發展健康服務產業的 SWOT 分析

3.2.1. 外部環境分析機會(Opportunities)

(O.1). 中老年人口注重健康及養生觀念提高

根據表 3- 1,可發現半數以上 45 歲以上之中高齡人口以調養身體做為 養老想從事的事。其次依序為旅遊休閒、料理家務、參加志願性服務、

持續目前工作、培養才藝、開創事業第二春及其他。

表 3- 1 45 歲以上年齡者之(未來)養老想從事的事

總計 調養

身體

參加志 願性服

務

培養 才藝

料理 家務

旅遊 休閒

持續目 前工作

開創事 業第二

春

其他

千人 5,781 2,510 500 208 864 1,105 483 105 6

% 100 43.42 8.65 3.59 14.95 19.12 8.35 1.81 0.1

千人 2,372 1,807 71 28 194 195 71 5 2

% 100 76.18 2.98 1.18 8.19 8.23 2.98 0.19 0.08

資料來源:摘自主計處「97年中老年狀況調查」

項目

65歲以 上 45~64歲

(O.2). 主要死因以慢性與退化性的疾病為主

根據衛生署死因統計結果分析,2008 年國人死亡人口中屬於 65 歲以 上年齡者達到 67.7%。其中老年人口之十大主要死因占老年死亡總人 數的 76.7%(表 3- 2),而主要死因以慢性與退化性的疾病為主。

表 3- 2 2008 年老年人口主要死亡原因

順位 死亡原因 死亡人數 每十萬人口

死亡率

死亡 百分比%

所有死亡原因 96,379 4062.1 100.0

1 惡性腫瘤 23,195 977.6 24.1

2 心臟疾病(高血壓性疾病除外) 12,087 509.4 12.5 3 腦血管疾病 8,254 347.9 8.6

4 肺炎 7,739 326.2 8.0

5 糖尿病 6,187 260.8 6.4

6 慢性下呼吸道疾病 4,921 207.4 5.1 7 腎炎、腎病症候群及腎病變 3,243 136.7 3.4 8 高血壓性疾病 2,954 124.5 3.1

9 敗血症 2,881 121.4 3.0

10 意外事故 2,447 103.1 2.5

其他 22,471 947.1 23.3

11 慢性肝病及肝硬化 1,941 81.8 2.0 12 衰老/老邁 1,606 67.7 1.7

13 骨骼肌肉系統及結締組織之疾病 883 37.2 0.9

14 蓄意自我傷害(自殺) 868 36.6 0.9

15 結核病 632 26.6 0.7

附註:65歲以上年中人口數計 2,372,658 人,男性 1,155,704 人,女性 1,216,952 人。

資料來源:整理自衛生署「ICD10死因摘要」(2008)

又根據衛生署全民健康保險醫療統計顯示在 2008 年 65 歲以上老年人 門診人數佔總門診人數超過 40%以上之疾病類別,也是高血壓疾病、

心臟病、腦血管疾病、糖尿病、腎炎、腎徵候群及腎性病變、攝護腺 肥大等的慢性與退化性疾病為主(表 3- 3)。

表 3- 3 2008 年 65 歲以上老年人門診人數統計

疾病類別 總門診人數 65 歲以上老年人

門診人數

65 歲以上老年人佔 總門診人數(%)

結核病 230,731 104,559 45.32

惡性腫瘤 4,104,752 1,635,618 39.85

糖尿病 8,852,887 3,800,758 42.93

高血壓疾病 13,664,116 6,385,254 46.73

心臟病 4,540,065 2,566,326 56.53

腦血管疾病 3,194,340 2,084,970 65.27 腎炎、腎徵候群

及腎變性病 1,864,955 881,349 47.26 攝護腺肥大 1,587,871 1,150,380 72.45

資料來源:整理自「全民健康保險醫療統計年報(2008)」西醫門診件數統計按疾病別、性別及年齡分

(O.3). 長期照護保險法帶動長期照護需求

2009 年計劃開辦長期照護保險,採全體國民納保方式,並將失智症照 護納入。擬定《長期照護保險法》草案,於 2010 年 1 月 1 日正式成立 長照籌備處,推動立法。如同全民健保的實施引爆商業醫療保險的需 求一般,規劃中的長期照護保險法也引起民眾對於商業保險中長期照 護險的興趣。納保範圍中的保險給付自然引發長期照護需求。

(O.4). 銀髮族商機湧現

調查數據顯示 45-64 歲人口,由於健康良好的比例較高(表 3- 4),因 此在休閒旅遊、料理家務、持續工作及參加志願性服務方面的興趣也 遠大於 65 歲以上人口。休閒旅遊也成為 45-64 歲世代在有錢、有閒,

以及健康狀態許可之情況下的優先考慮項目。未來隨著年齡增長,針 對銀髮族之獨特休閒娛樂商品或服務的市場將日趨重要。

表 3- 4 45 歲以上年齡者之健康狀況

千人 % 千人 % 千人 % 千人 %

45~64歲 5,781 100 4,749 82.15 955 16.52 77 1.34

45~49歲 1,876 100 1,650 87.96 210 11.20 16 0.84

50~54歲 1,694 100 1,420 83.81 257 15.19 17 1.00

55~59歲 1,397 100 1,090 78.07 280 20.02 27 1.91

60~64歲 814 100 588 72.27 208 25.51 18 2.22 65歲以上 2,372 100 981 41.34 1,145 48.25 247 10.41 總計 8,153 100 5,730 70.27 2,099 25.75 324 3.98

資料來源:摘自主計處「97年中老年狀況調查」

無自顧能力 需人照顧

項目 總計 健康良好

鮮有病痛

健康不太好但尚 不

威脅(Threats)

(T.1). 健保給付制度導致地區小型醫院面臨不易競爭的困境

根據表 3- 5,醫院等級之家數出現明顯萎縮。而在非公立診所、醫學 院附設醫院,以及醫療財團法人醫院、醫療社團法人醫院則有大幅成 長。醫學中心由健保取得的給付高於地區及區域醫院,民眾的自負額 也較多,因此各醫院爭相升等。診所由於家數多,個別診所受到總額 給付限制少,且少了醫院評鑑,經營壓力相對較輕,使得醫療院所產 生 M 型化。

表 3- 5 歷年醫療院所家數-按型態別分

項目/年度 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

署立及直轄市立醫院 45 46 47 48 47 47 46 46 45 39 39 39 38

縣市立醫院 11 11 10 10 8 6 6 6 5 4 4 4 4

公立醫學院校附設醫院 3 3 3 3 3 3 3 3 4 5 5 5 6

軍方醫院民眾診療 20 20 20 20 20 20 20 20 17 14 14 14 14

榮民醫院 15 15 15 15 15 15 15 15 15 15 15 15 15

公立機關(構)附設醫院 0 0 0 0 1 1 1 1 2 2 2 2 2

公立中醫醫院 1 2 2 2 2 2 2 2 2 1 1 1 1

醫療財團法人醫院 32 35 41 46 47 48 50 50 52 55 58 57 57

醫療社團法人醫院 0 0 0 0 0 0 0 0 0 0 0 8 20

宗教財團法人附設醫院 15 16 14 11 12 11 11 11 11 11 11 11 11

私立醫學院校附設醫院 7 7 7 8 8 9 9 9 9 9 9 9 12

公益法人所設醫院 17 16 15 14 13 14 14 14 14 13 13 13 12

私立西醫醫院 519 498 475 459 443 419 399 383 382 364 353 330 302

私立中醫醫院 88 81 70 64 50 42 34 34 32 24 23 22 21

公立診所 497 506 497 481 483 492 477 480 481 473 468 461 461

非公立診所 15,375 16,142 16,515 16,589 16,930 17,136 17,141 17,703 18,169 18,404 18,667 18,909 19,198 資料來源:整理自中央健保局「97年度醫療服務量」歷年醫療院所家數按型態別分

(T.2). 我國 NHE 佔 GNP 之比例較 OECD 國家相對偏低

依據 OECD 國家之經驗,NHE 與 GDP 之比例多接近 7%-10%,而我 國則在 6%左右。

表 3- 6 國際醫療保健支出統計-NHE 占 GDP 比例(%)

國別 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 中華民國 5.5 5.6 5.7 5.8 6.1 6.1 6.2 6.1 6.1 6.1 6.0 6.4 澳大利亞 7.6 7.8 8.0 8.3 8.4 8.6 8.5 8.8 8.7 8.7 ... ...

奧地利 9.8 10.0 10.1 9.9 10.1 10.1 10.3 10.4 10.4 10.2 10.1 ...

比利時 8.3 8.4 8.6 8.6 8.7 9.0 10.2 10.5 10.3 10.0 10.2 ...

加拿大 8.8 9.0 8.9 8.8 9.3 9.6 9.8 9.8 9.9 10.0 10.1 ...

捷克 6.7 6.6 6.6 6.5 6.7 7.1 7.4 7.2 7.1 6.9 6.8 ...

丹麥 8.2 8.3 8.5 8.3 8.6 8.8 9.3 9.5 9.5 9.6 9.8 ...

芬蘭 7.6 7.4 7.4 7.2 7.4 7.8 8.1 8.2 8.5 8.3 8.2 ...

法國 10.2 10.1 10.1 10.1 10.2 10.5 10.9 11.0 11.1 11.0 11.0 ...

德國 10.2 10.2 10.3 10.3 10.4 10.6 10.8 10.6 10.7 10.5 10.4 ...

希臘 8.4 8.4 8.6 7.9 8.8 9.1 9.0 8.7 9.4 9.5 9.6 ...

匈牙利 6.8 7.1 7.2 6.9 7.2 7.6 8.3 8.0 8.3 8.1 7.4 ...

冰島 8.1 8.9 9.6 9.5 9.3 10.2 10.4 9.9 9.4 9.1 9.3 ...

愛爾蘭 6.4 6.2 6.2 6.3 6.9 7.1 7.3 7.5 7.3 7.1 7.6 ...

義大利 7.7 7.7 7.8 8.1 8.2 8.3 8.3 8.7 8.9 9.0 8.7 9.0 日本 7.0 7.3 7.5 7.7 7.9 8.0 8.1 8.0 8.2 8.1 ... ...

南韓 4.3 4.3 4.6 4.9 5.5 5.3 5.6 5.7 6.1 6.5 6.8 ...

盧森堡 5.6 5.7 5.8 5.8 6.4 6.8 7.5 8.1 7.7 7.3 ... ...

墨西哥 4.8 4.9 5.1 5.1 5.4 5.6 5.8 5.8 5.8 5.8 5.9 ...

荷蘭 7.9 8.1 8.1 8.0 8.3 8.9 9.8 10.0 9.8 9.7 9.8 ...

紐西蘭 7.3 7.8 7.6 7.7 7.8 8.2 8.0 8.5 9.1 9.4 9.2 ...

挪威 8.4 9.3 9.3 8.4 8.8 9.8 10.0 9.7 9.1 8.6 8.9 8.6 波蘭 5.6 5.9 5.7 5.5 5.9 6.3 6.2 6.2 6.2 6.2 6.4 ...

葡萄牙 8.0 8.0 8.2 8.8 8.8 9.0 9.7 10.0 10.2 9.9 ... ...

斯洛伐克 5.8 5.7 5.8 5.5 5.5 5.6 5.8 7.2 7.0 7.3 7.7 ...

西班牙 7.3 7.3 7.3 7.2 7.2 7.3 8.1 8.2 8.3 8.4 8.5 ...

瑞典 8.1 8.2 8.3 8.2 9.0 9.3 9.4 9.2 9.2 9.1 9.1 ...

瑞士 10.0 10.1 10.2 10.2 10.6 10.9 11.3 11.3 11.2 10.8 10.8 ...

土耳其 3.1 3.6 4.8 4.9 5.6 5.9 6.0 5.9 5.7 ... ... ...

英國 6.6 6.7 6.9 7.0 7.3 7.6 7.8 8.1 8.2 8.5 8.4 ...

美國 13.4 13.4 13.5 13.6 14.3 15.1 15.6 15.6 15.7 15.8 16.0 ...

資料來源:世界經濟合作與發展組織(OECD)。中央健保局網站

(T.3). 我國相關醫療法令亟需修改與放寬

例如醫師法第 11 規定醫師非親自診察,不得施行治療、開給方劑或 交付診斷書,此即限縮遠距醫療的執行。

(T.4). 我國人口老化速度相較先進國家為快,因應調適期間相對為短

2008 年台灣總和生育率(total fertility rates,指 15-49 歲育齡婦女的平 均子女數)為 1.05,創歷年新低(圖 3- 3)。台灣總和生育率不僅遠低 於全球的平均值 2.6,更為全球最低。內政部估計 2009 年全年的嬰兒

出生數將低於 19.2 萬人,再創歷年新低。如果台灣維持低生育率情況 不變,預估到 2050 年總人口數將減少 7%,降到 2,150 萬人。

2008, 1.05 2001, 1.40 1984, 2.06

0.0 2.0 4.0 6.0 8.0

1950 1960 1970 1980 1990 2000 2010

資料來源:內政部戶政司

圖 3- 3 歷年總和生育率(%)(1951-2008)

依照內政部人口統計與經建會 2008-2056 年台灣地區人口推計(中推 估,圖 3- 4),我國在 1993 年即邁入所謂的高齡化社會,2008 年我國 65 歲以上老年人口佔總人口比率已達 10.4%。2017 年將邁入高齡社 會。在 2025 年時我國 65 歲以上人口將佔總人口數 20.1%,達到超高 齡社會。

2008, 10.43

2025, 20.1

2017, 14.0

1993, 7.10

0.0 5.0 10.0 15.0 20.0 25.0 30.0

1975 1985 1995 2005 2015 2025

資料來源:內政部戶政司;經建會「中華民國臺灣97年至145年人口推計」

內政部統計 經建會推估

圖 3- 4 65 歲以上人口佔總人口數比例(%)

(T.5). 全民健保就醫方便,民眾支付額外費用取得照護服務之誘因不大 目前全台灣民眾健保納保率高達 99%,健保局與醫院所的特約率也高 達 92%。民眾對於醫療需求經常止於生病就醫,健保的低價就醫環境

以及醫療院所的便利性,影響民眾支付額外費用取得照護服務之意願。

3.2.2. 內部組織分析 優勢(Strengths)

(S.1). 政府政策的支持

如表 3- 7 所示。行政院衛生署於 80 年代起進行長期照護試辦計劃,歷 經全國醫療網第一、二期計畫。1998 年更以發展居家社區式照護為主、

機構式照護為輔。

表 3- 7 我國歷年推動醫療照護歷程

年份 主要政策或計畫 說明

80年代 醫療保健計畫-籌建全國醫療網第一期計畫 無相關法源及人力加以管理

90年代 全國醫療網第二期計畫

國民保健計畫-中老年病防治計劃與長期照護計畫

1998年 老人長期照護三年計劃 發展居家社區式照護為主、機構式照護為輔

2002年 照顧服務產業發展方案 鼓勵企業投入,以規模經濟提供失能國民身

體和日常生活照顧服務

2003年 推動台灣遠距照護服務產業聯盟

遠距居家照護知識型服務科專計畫 發展具有互補性質的居家醫療照護

2007年 推動遠距照護試辦計畫 評估遠距照護服務模式的可行性

2009年 計劃開辦長期照護保險

預計年底擬定《長期照護保險法》草案 2010年1月1日正式成立長照籌備處

擬採全體國民納保方式,同意將失智症照護 納入,慢性精神病、中風後復健及呼吸器長 期依賴等亞急性照護仍在研議中

2003 年並由工業技術研究院邀集醫療照護機構、IT 技術業者、電信營 運商、公協會代表、保全業者、保險業者、醫療檢驗設備業者及終端 平台業者等,共同推動「台灣遠距照護服務產業聯盟」成立,以及遠 距居家照護知識型服務科專計畫的進行,發展出具有互補性質的居家 醫療照護。

目前更推動的「健康照護升值白金方案」,利用台灣在電子資訊上既有 基礎,應用在醫療照護產業。推動社區長期照護中心、開辦多元化的 長期照護與保險機制以及提升偏遠地區的醫療品質。鼓勵民間企業興 建養生村、投資保健產品等措施。

(S.2). 通訊基礎建設普及度高

根據主計處歷年調查資料顯示(表 3- 8),我國通訊基礎建設普及度 高。電話機普及度高達 96%,甚至是低所得組也有 89%。在高所得組 部份,電話機及行動電話普及度均超過 99%,家用電腦普及度 94%以 上,其中的聯網比率也超過 96%。

表 3- 8 電話與電腦普及度(%)

連網比率 95 97.4 88.0 66.1 90.2 96 96.7 88.9 67.1 91.7 97 96.0 89.8 69.3 92.7 低所得組 89.0 63.2 24.9 83.1 高所得組 99.2 99.6 94.4 96.8

資料來源:摘自主計處「九十七年家庭收支調查報告」

年度 電話機 家用

行動電話 電腦

(S.3). 我國在醫療照護用器材之發展居領先地位

醫材產品種類多、應用技術廣,中小型廠商多採取於該領域深化,成 為該類產品重要廠商之策略。我國仍以代工製造為主,居家用消費型 產品為最多,如輪椅、代步車、血壓計、體溫計、血糖計等。

(S.4). 我國在資通訊技術優勢

我國擁有優異電子產業基礎,周邊零組件產業,從上游的研發設計、

生產製造,到下游的組裝,以垂直分工模式形成產業聚落。

(S.5). 我國企業習於垂直分工,可藉策略聯盟提供完整服務

弱勢(Weaknesses)

(W.1). 照護人力不足

根據衛生署委託鍾起蝶等之調查不同屬性的長期照護機構人力配置與 需求,總計有 56.76%表示人力不足,其中以安養合併養護型機構佔 71.43%為最高。造成醫事人員不足的原因包括:相關專業人力難尋、

機構沒有足夠經費、護理人員流動率高、醫師至機構駐診的意願低、

地處偏遠,醫事人員服務意願低以及無專業人員的需求性等因素。

(W.2). 國內業者規模較小,單一企業無法提供完整服務

國內企業以中小企業為主,礙於資金及技術,單一企業難以提供完整 服務。

彙整如下:

優勢(Strengths) 弱勢(Weaknesses)

(S1) 政府政策的支持 (S2) 電話與電腦的普及度高 (S3) 我國醫療照護用器材發展領先 (S4) 我國在資通訊技術優勢

(S5) 企業習於垂直分工,可藉聯盟提供服務

(W1) 照護人力不足

(W2) 國內業者規模較小,單一企業無法提供完 整服務

機會(Opportunities) 威脅(Threats)

(O1) 中老年人口注重健康及養生觀念提高 (O2) 主要死因以慢性與退化性的疾病為主 (O3) 長期照護保險法帶動長期照護需求 (O4) 銀髮族商機湧現

(T1) 健保給付制度導致地區小型醫院面臨不易 競爭的困境

(T2) 我國 NHE/GNP 較 OECD 國家偏低 (T3) 我國相關醫療法令亟需修改與放寬 (T4) 人口老化速度較先進國家快,因應調適期

間相對為短

(T5) 健保就醫方便,支付額外費用取得照護服 務之誘因不大

3.2.3. SWOT 矩陣

優勢(Strengths) 弱勢(Weaknesses) 利用優勢必須善用政府的支持,整合

硬體(遠距健康照護的技術平台)及 軟體(個人生理資訊資料庫的標準、

存取資料的認證標準),並且由政策面 鼓勵企業聯盟以提供健康服務。

避免弱勢則是設法解決照護人力 不足問題,可以從如何增加照護 人力,以及如何在不影響照護品 質下減少照護人力需求。

機會

(Opportunities)

利用機會是利用引發的長 期照護需求,以及管理慢 性及退化性疾病的健康管 理商機。

SO:使用優勢並利用機會 WO:克服弱勢並利用機會

威脅

(Threats)

避免威脅是設法弱化威 脅,提高付費服務的誘 因、放寬法令提供地區小 型醫院轉型空間,政府介 入主導縮短因應時間。

ST:使用優勢且避免威脅 WT:減少弱勢並避免威脅

建議對策做法如下

SO:使用優勢並利用機會

由政府主導電子病歷整合及個人生理資訊資料庫之相容標準 利用資通訊及電子產業優勢由政府主導技術平台整合

鼓勵企業聯盟提供健康管理服務 獎勵設置養護型機構及老人住宅

放寬遠距照護應用之地區及規範相關服務行為 WO:克服弱勢並利用機會

發展適用於全國長期照護本土化與標準化的完整功能評估量表,將住民照 護的等級分類,以取得住民健康概況與以及醫事人力需求

規劃符合長期照護需求的職前及在職訓練

ST:使用優勢且避免威脅

由政府主導技術平台整合及個人生理資訊資料庫之相容標準制定 將遠距醫療納為全民健保之支付項目

提供民眾支付健康服務費用之誘因,例如納入所得稅扣抵 WT:減少弱勢並避免威脅

修改並放寬醫療法令,放寬小型照護機構設置之要求

鼓勵地區小型醫院轉型為照護機構,以善用其醫事人力與設施 對於經營健康服務之外資企業仍給予資格限制

除開辦強制性照護險外,鼓勵設計更多商業性照護險保單

3.3. 中老年狀況與家戶收支分析

本節將利用政府各項統計資料進行分析,以提供選擇服務項目、目標客戶及 市場規模的推估參考,並尋找我國健康服務產業中可能之商機。

觀察 一: 機構照護需求仍在成長,服務品質、價格及民眾接受程度為關鍵 比較 2008 年與 2009 年上半年之老人長期照顧、安養機構概況(表 3- 9),顯 示根據 96 年 1 月 31 日修正前之老人福利法規定所設置之養護機構之機構數呈現 減少情形,而依據修正後法令設置之機構數則呈現增加情形,且主要之成長在於 依據修法後標準成立之長期照護型機構及養護型機構。

2009 年上半年較 2008 年之合計可供進住人數與合計實際進住人數均同步增 加,且實際進住之比例維持約 71%。依據修法後標準設置的長期照護型機構及養 護型機構,其實際進住之比例雖然低於修法前標準設置的同類型長期照護機構及 養護機構,但實際進住之比例仍維持成長。單純提供安養服務之機構其供給並未 增加,且實際進住人數亦減少。吾人可推測

(1) 單純之安養服務可能無法滿足目前市場需求,能同時提供長期照護或養護 服務者較符合市場需求;

(2) 修法後之設置標準較嚴格,致使其提供之成本與要求服務之價格相對較 高,因此民眾接受程度與實際進住之比例較低;

(3) 部份新設之長期照護機仍在初期階段,造成整體進住比例偏低。

表 3- 9 老人長期照顧、安養機構概況

機構數 可供進 住人數

實際進 住人數

實際進

住比例 機構數 可供進 住人數

實際進 住人數

實際進 住比例 長期照護機構(註一) 33 1,776 1,257 71% 33 1,785 1,257 70%

養護機構(註一) 882 38,279 28,666 75% 869 37,833 28,301 75%

安養機構(註一) 40 9,450 6,501 69% 40 9,406 6,379 68%

社區安養堂(註一) 9 344 75 22% 9 344 74 22%

老人公寓(註一) 5 860 387 45% 5 860 369 43%

長期照護型機構(註二) 18 899 397 44% 24 1,271 597 47%

養護型機構(註二) 67 2,741 1,457 53% 90 3,615 2,098 58%

失智照顧型機構(註二) - - - - - - - -

安養機構(註二) 2 15 9 60% 2 15 10 67%

合計 1,056 54,364 38,749 71% 1,072 55,129 39,085 71%

註一:依據96年1月31日修正公布前之老人福利法規定及87年6月17日修正施行之老人福利機構設立標準 註二:依據96年1月31日修正公布之老人福利法規定及96年7月30日修正施行之老人福利機構設立標準 資料來源:整理自內政部統計資料

機構

2008年 2009年上半年

觀察 二: 安養機構/老人住宅需求湧現

65 歲以上年齡者目前已住進安養機構者約 3.6 萬人,以住進安養機構為理想 居住方式者約 8.6 萬人,理想與目前仍約有 5 萬人之差距(表 3 -10),此可視之為 安養機構之潛在需求。45~64 歲年齡者中以安養機構為未來養老理想之居住方式者 約有 21 萬人,顯示未來對於安養機構之需求成長性仍高。

表 3 -10 45 歲以上年齡者之居住方式

總計

僅與配偶 (同居人)

同住

與晚輩

同住 獨居 住進安養

機構

與親朋好

友同住 其他

45~64歲

千人 5,781 714 4,382 318 11 154 202

% 100 12.35 75.80 5.50 0.19 2.67 3.49

千人 5,781 2,332 2,762 312 209 145 21

% 100 40.34 47.77 5.39 3.62 2.51 0.36

65歲以

千人 2,372 651 1,351 291 36 18 26

% 100 27.45 56.94 12.27 1.50 0.76 1.08

千人 2,372 773 1,298 188 86 22 5

% 100 32.59 54.74 7.91 3.61 0.93 0.21

資料來源:整理自主計處「97年中老年狀況調查」

目前

理想 項目

目前 未來養 老理想

若比對表 3- 9 中安養機構之概況,吾人可推測目前之安養機構所提供之服務 與潛在客戶之認知應有相當之差距存在。收費養老院應該改變過去著眼於如何有 效率地提供照護,而是去思考如何讓入住者能夠很優閒、舒服的在此生活。此外 45-46 歲人口以僅與配偶或同居人同住作為未來養老理想的居住方式者,比目前現 況之人數為多,這也顯示未來具有管理與服務功能的老人住宅需求將會湧現。

觀察 三: 民眾偏好使用外籍看護

無自顧能力需人照顧者屬長期照護的對象,其最主要照顧者為子女或配偶,

其次就是外籍看護工,尤其是以 65 歲以上之受照顧者(表 3- 11)。吾人推測國人 觀念仍傾向留在家庭或社區中接受照顧,由於外籍看護工僱用成本相對較低,且 可協助其他家事,故民眾多偏好使用外籍看護工來滿足照護需求,相對壓抑了對 國內照顧服務的需求。

表 3- 11 45 歲以上無自顧能力需人照顧者之主要照顧者(%)

項目別 總計 父母 子女

(孫子女) 配偶 其他

親屬

外籍 看護工

安養院

護理人 其他

年齡

45~64歲 100 10.73 16.35 43.07 7.82 8.90 11.43 1.70 65歲以上 100 0.68 35.10 19.88 3.19 26.58 12.41 2.16 婚姻狀況

未婚 100 36.15 0.94 - 22.67 6.35 31.09 2.79

有配偶或同居 100 1.04 19.42 49.30 0.32 20.14 8.81 0.96 離婚分居

或喪偶 100 1.18 48.01 - 6.66 27.14 13.73 3.28

總計 100 3.07 30.63 25.41 4.30 22.36 12.17 2.05 資料來源:摘自主計處「97年中老年狀況調查」

觀察 四: 65 歲以上人口平均可支配所得顯然不足

觀察 五: 大學以上學歷的 45-64 歲之人口是最多金的群組

主計處家庭收支調查依年齡分組顯示 45-64 歲人口是國內平均可支配所得最 高的兩個年齡層(超過 60 萬元),人數合計約 450 萬人佔就業人口比例 36%(圖 3- 5)。65 歲以上人口的平均可支配所得約 36.5 萬元,為 55-64 歲人口平均可支配 所得之 61%,遠低於保險業者宣稱:維持退休以前的相同生活水準,至少可支配 所得需維持退休前之 80%。若參考內政部社會司以最近一年平均每人消費支出 60%