K線交易策略報酬與投資人關注之關係

32

0

0

全文

(2) II.

(3) 致謝 時光飛逝,轉瞬間屏東大學碩士的生涯已抵達終點站,在將踏入社會之際, 回首所見滿是回憶及感激。首先感謝我的指導教授-邱信瑜老師,在學術方面, 悉心的指導我往不同的方向思考,遇到困難時亦不斷鼓勵我勇於嘗試,使我對此 篇研究有突破的勇氣及創新的動力,以及思想及生活上的關懷及鼓勵,在此由衷 感謝邱老師。口試期間承蒙成功大學經濟學系林常青老師、屏東大學財金系陳正 佑老師及呂宗勳老師百忙中審閱此篇論文,並提出許多寶貴的意見,使此篇論文 得以更為完整且嚴謹。 研究所期間感謝為我們授課的老師們,讓我們可以站在諸多知識基礎之上執 行研究;感謝一路來一起努力的研究所同學們,在大家的相互鼓勵及相互幫助下, 研究之路更加有溫度、更加順利;感謝總在背後默默支持的家人們,為我築起強 大的後盾讓我無後顧之憂的完成此學業。 最後再次由衷感謝指導教授-邱信瑜老師、口試委員-林常青老師、陳正佑 老師及呂宗勳老師、授課老師們、同學們、家人們以及所有人,並為這些曾經幫 助過我的恩人獻上最誠摯的祝福,祝福各位心想事成、萬事如意。. 鄭琮翰 謹誌于 國立屏東大學財務金融學系碩士班 中華民國 109 年 5 月 I.

(4) 摘要 本研究於台灣股票市場檢驗投資人關注對股價的異常延續現象與 K 線技術 指標獲利能力間的關係,使用 2010 年至 2019 年之台灣股票市場所有上市公司資 料。首先探討 Caginalp and Laurent (1998)所使用的八種三日反轉 K 線技術指標在 台灣股市個股中的交易策略報酬,並以 Google Trends 所提供之 Google 搜尋量指 數以及異常交易值代理投資者關注程度,利用迴歸分析與排序分組的方式,進一 步探討 K 線技術指標的預測價格反轉能力在時間序列及橫斷面下的不同。實證 結果發現僅有少數的三日反轉 K 線技術指標獲得正的平均交易報酬,雖然迴歸 分析的結果顯示交易策略報酬率與投資人關注及公司特徵的顯著相關,但透過排 序分組後無法觀察到兩者的單調性關係,僅在少數的組別中發現了顯著為正的平 均報酬率。. 關鍵字:K 線、投資人關注、搜尋量指數、技術分析. II.

(5) Abstract This study explores the relationship between investor attention and profitability of candlestick charting in Taiwan stock market. First, to examine the profitability of candlestick charting, we apply the candlestick trading strategies of Caginalp and Laurent (1998) to the stock market in Taiwan over the period of 2010 to 2019. We use the search volume index on Google Trends and the abnormal changes in the individual stock trading volume as proxies for the investor attention. Then, by regression analysis, we investigate the linear relationship between the investor attention and the profitability of candlestick trading strategies. On a daily basis, we sort all stocks by the changes in the search volume index, the changes in the stock trading volume, and the stock characteristics, respectively, to examine their monotonic relationship with the profitability of candlestick charting. Furthermore, we explore the possibility of constructing a profitable strategy. The empirical evidence shows that candlestick trading strategies do not have value in Taiwan stock market. By regression test, we find a statistically significant relationship between the profitability of candlestick charting and the investor attention. However, the profitability does not increase or decrease monotonically across the quintile portfolios when we sort stocks on the investor attention or the stock characteristic. Finally, only few strategies generate a significant profit among the quintile portfolios, suggesting that sorting on the investor attention or the stock characteristic does not increase the profitability of candlestick charting. Key Words : Candlestick , Investor Attention, Search Volume Index, Technical Analysis. III.

(6) 目錄 致謝.................................................................................................................................I 摘要............................................................................................................................... II Abstract ........................................................................................................................ III 目錄..............................................................................................................................IV 圖目錄........................................................................................................................... V 表目錄..........................................................................................................................VI 第一章 緒論................................................................................................................ 1 第二章 文獻探討........................................................................................................ 3 第一節 技術指標相關文獻 .................................................................................. 3 第二節 三日反轉技術指標相關文獻 .................................................................. 3 第三節 投資人關注相關文獻 .............................................................................. 5 第三章 研究方法........................................................................................................ 8 第一節 資料來源 .................................................................................................. 8 第二節 搜尋量指數 .............................................................................................. 8 第三節 K 線技術指標策略定義 .......................................................................... 8 第四節 迴歸分析與排序 .................................................................................... 11 第四章 實證結果...................................................................................................... 13 第一節. 敘述性統計.......................................................................................... 13 IV.

(7) 第二節. 技術指標實證結果.............................................................................. 14. 第三節. 迴歸與排序實證結果.......................................................................... 15. 第五章 結論與建議.................................................................................................. 21 參考文獻 .............................................................................................................. 22. 圖目錄 圖 3-1 單根 K 線圖 ....................................................................................................... 9. V.

(8) 表目錄 表 3-1 四個看漲三日反轉技術指標的圖形定義 ..................................................... 10 表 3-2 四個看跌三日反轉技術指標的圖形定義 ...................................................... 11 表 4-1 股價及投資人關注相關變數之敘述統計表 .................................................. 13 表 4-2 相關係數矩陣 .................................................................................................. 14 表 4-3 看漲技術指標平均報酬率 .............................................................................. 14 表 4-4 看跌技術指標平均報酬率 .............................................................................. 15 表 4-5 看漲技術指標簡單迴歸結果 .......................................................................... 16 表 4-6 看跌技術指標簡單迴歸結果 .......................................................................... 16 表 4-7 技術指標報酬率多元迴歸結果 ...................................................................... 17 表 4-8 ILLIQ 排序之技術指標平均報酬率 ............................................................... 18 表 4-9 TURNOVER 排序之技術指標平均報酬率 ........................................................ 19 表 4-10 ABN_VOL 排序之技術指標平均報酬率 ....................................................... 19 表 4-11 MV 排序之技術指標平均報酬率 ................................................................. 20 表 4-12 LASVI 排序之技術指標平均報酬率 ............................................................ 20. VI.

(9) 第一章 緒論 傳統財務學認為市場是有效率的,即投資者為理性且追求最大利潤,且股價 能迅速、完全地反應所有資訊,也就是說技術指標在效率市場理論下是無效的 (Fama, 1970)。然而過去許多文獻以股市的歷史資料及股票報酬率為實證,得出 效率市場假說的反證。Jegadeesh and Titman (1993)買進過去報酬率較高的贏家, 賣出過去報酬率較低的輸家,發現這樣的「報酬動能策略」有顯著的異常報酬。 George and Hwang (2004)發現,利用當日股價與 52 周內最高價的比率進行動能 策略,可以在美國股市中獲得異常報酬。Brock, Lakonishok, and LeBaron (1993) 利用不同期間的長、短期移動平均線,將兩者交叉時視為訊號並交易持有 10 天, 該策略亦產生了 0.8%的平均報酬率。Park and Irwin (2007)統整了 137 篇關於技 術指標的文獻發現,相較於年代較久遠的文獻,近代的技術指標文獻有超過半數 得出技術指標可獲得正報酬的實證結果。 而在眾多技術指標中,又以觀察開盤、最高、收盤、最低價的 K 線技術指標 歷史最為悠久(Nison, 1991)。Caginalp and Laurent (1998)利用無母數統計分析的 方式,證明了八種三日反轉技術指標統計上顯著的獲利能力。亦發現價格的走勢 會影響投資人的決策,即投資人會將價格走勢當作投資的指標。Lu (2018)進一步 利用八種三日反轉技術指標進行實證研究,在不同的持有期間及不同的利潤目標 下,發現了多種有正報酬的策略組合。Lu, Chen, and Hsu (2015)利用八種三日反 轉技術指標,測試不同的市場、持有期間、出場方式及趨勢定義方式對策略報酬 率的影響,發現持有股票的方式在此扮演了重要的角色,而無論何種趨勢定義方 式皆不影響三日反轉技術指標預測價格反轉的能力。Goo, Chen, and Chang (2007) 的結論除了表明支持上述文獻的論點外,更發現三日反轉技術指標可以透過設立 停損點及持有特定期間來增加獲利的程度。然而,Marshall, Young, and Rose (2006) 的實證結果顯示,三日反轉技術指標並無法在美國股市中獲利,亦即作者提出了 符合效率市場假說的證據。 由於本研究以台灣股票市場個股為研究樣本,又個股上普遍被認為存在行為 財務方面的異常現象,如股票資訊不確定性、新上市櫃股票異常報酬、低波動度 異常…等異常現象,因此本研究嘗試探討行為財務方面的異常現象與技術指標報 酬率的關係。行為財務學認為,股價會受到雜訊交易者對於非基本面消息、心理 情緒、關注程度…等非理性因素的影響,使雜訊交易者對資訊過度反應或反應不 足,造成股價非理性的變動。如 Zhang (2006)利用排序分組的方式了解股票資訊 不確定性對投資人反應不足程度的影響。作者發現當股票的資訊不確定性程度越 大,投資人對於該股票的反應不足程度就會越大,因此 Zhang (2006)認為在資訊 不確定性程度較大的股票中執行技術指標交易策略能獲得更大的策略報酬,Han, Yang, and Zhou (2013)同樣利用公司市值與股價波動率代理股票的資訊不確定性 程度以驗證 Zhang (2006)的論點,該研究結果指出在公司市值較小以及股價波動 1.

(10) 率較大的股票中執行移動平均線交易策略,確實能獲得更高的策略報酬率。除了 資訊不確定性對股票價格的異常現象外,另有投資人關注對於股票價格的異常現 象,如 Barber and Odean (2008)提出「注意力理論(attention theory)」,說明散戶 投資人(即雜訊交易者)相對法人較沒有足夠的資源及時間一一檢視股票,因此散 戶投資人傾向購買吸引他們注意力的股票,進而推升該檔股票價格,造成未來報 酬率上升的現象,與 Merton (1987)所提出的「投資者認知假說(investor recognition hypothesis)」相符,其認為對股票的關注猶如傳遞給投資者新資訊,使投資者傾 向於投資自己了解的證券。 過去的投資人關注相關研究中,大多使用間接的變數來代理投資人對股票的 關注程度,如:Hou, Peng, and Xiong (2009)使用股票過去一年的平均每月周轉率、 Barber and Odean (2008)使用異常報酬率、交易量及新聞、Chemmanur and Yan (2009)及 Lou (2008)則使用公司之廣告費用。而從 2004 年開始,Google 開始紀錄 關鍵字的搜尋熱度趨勢,並於 2006 年提供 Google Trends 的查詢服務,至此以 後,Da, Engelberg, and Gao (2011)首先使用了 Google Trends 所提供搜尋量指數 (Google Search Index, 𝑆𝑉𝐼)作為投資人關注的直接代理變數,他們的實證結果指 出,個別股票的𝑆𝑉𝐼對個別股票的預期報酬率具預測能力。其結果同樣支持 Barber and Odean (2008)提出之「注意力理論」。 因此本文首次嘗試結合 Caginalp and Laurent (1998)所使用的八種三日反轉技 術指標對股票價格反轉的預測能力,以及投資人關注(如搜尋量指數、異常交易 值)對股票價格的異常影響現象,使用 2010 年 1 月 1 日至 2019 年 12 月 31 日台 灣證券交易所之所有上市普通股資料為樣本,首先檢驗三日反轉技術指標在樣本 中的預測價格反轉能力,接著將三日反轉技術指標交易報酬率當作應變數,投資 人關注的代理變數當作自變數,利用迴歸分析觀察兩者的線性關係,最後參考 Zhang (2006)的方式,使用投資人關注的代理變數及公司特徵變數將樣本進行排 序分組,觀察變數大小與技術指標交易報酬率大小間的關係,並建構排序分組後 交易策略平均報酬為正的投資組合。 本文共分為五章,第一章為緒論與研究動機及目的,第二章文獻回顧分為三 小節分別敘述技術指標、三日反轉技術指標、投資人關注相關文獻,第三章研究 方法說明資料來源、搜尋量指數、K 線技術指標定義及迴歸分析與排序,第四章 為 K 線技術指標及迴歸與排序的實證結果,第五章為結論。. 2.

(11) 第二章 文獻探討 第一節 技術指標相關文獻 過去許多文獻嘗試分析股票之歷史資料,並從中產生技術指標及交易策略, 但對於技術分析的獲利能力或預測能力眾說紛紜。如林澤利(2006)、Marshall et al. (2006)、Horton (2009)、Prado, Ferneda, Morais, Luiz, and Matsura (2013)、池福灶、 黃 上 晏 、 林 淑 瑜 (2016) 、 Chin, Jais, Balia, and Tinggi (2017) 及 Tharavanij, Siraprapasiri, and Rajchamaha (2017)皆接受股票市場為弱式效率的假設,即目前 股票價格已經充分反映歷史資訊,並無法透過技術分析獲得超額報酬。而 Brock et al. (1992)、黃彥聖 (1995)、Goo et al. (2007)、陳淑玲、吳安琪、費業勳(2011)、 Tam and Cuong (2018)及 Lu (2018)則認為股票市場依然存在異常現象,並無法完 全滿足弱勢效率市場的假設,透過技術分析仍可在股票市場中獲得超額報酬。而 本文著眼於探討最古老的技術指標(Nison, 1991),也就是透過分析開盤、收盤、 最高、最低價產生出來的 K 線技術指標的預測能力。 K 線技術指標是由單根或是多根 K 線所組成的交易策略,而其中以三日技 術指標最為廣泛討論(Nison, 1991, 1994; Morris, 1995),三日技術指標中又可分為 三日延續指標及三日反轉指標,而 Lu, Shiu, and Liu (2012)認為三日反轉指標比 三日延續指標更具意義。. 第二節 三日反轉技術指標相關文獻 Caginalp and Laurent(1998)首先採用數學的方式定義八種三日反轉技術指標, 及技術指標出現前的上升下降趨勢。作者分別測試了反轉技術指標出現前,有無 套用趨勢定義對價格反轉預測能力的影響,結果顯示,若在技術指標出現前無套 用趨勢定義,技術指標正確抓住價格反轉的機率約為 50%,在技術指標出現前套 用趨勢定義後,機率增加至約 70%。作者進一步在 S&P 500 成分股上進行交易, 發現三日上升反轉及下降反轉技術指標之交易策略,扣除交易成本後年化報酬率 分別為 309%及 140%。 Goo et al. (2007)檢驗了 26 種技術指標在台灣 50 成分股及台灣中型 100 成分 股的獲利能力,技術指標包含 12 種單日看漲看跌技術指標,及 14 種三日看漲看 跌反轉技術指標。作者發現,無論單日或三日技術指標,看漲類型技術指標的獲 利能力都較看跌類型技術指標高,而三日反轉技術指標的獲利能力又比單日技術 指標高。作者進一步測試停損策略發現,當停損設定在 5%時,平均可以在持有 期間為 10 天的策略下獲得 7.11%的報酬率。 Lu (2018)利用費半指數的成分股檢驗不同的持有期間對三日反轉技術指標 獲利能力的影響,作者利用 10 日的指數加權移動平均(Exponential Moving 3.

(12) Average, 𝐸𝑀𝐴)定義趨勢,並於反轉技術指標出現訊號後,使用兩種不同的持有 方式進場交易:固定持有期間與變動持有期間。固定持有期間方面,作者分別檢 驗了訊號出現後持有 1-10 天的策略獲利表現;變動持有期間方面,作者則設定 每次交易的利潤分別達 0.5%、1.0%、1.5%時出場。實證結果顯示,於固定持有 期間為 5-7 天且考慮交易成本的狀況下,三白兵(Three White Soldiers, TWS)及黑 三兵(Three Black Crows, TBC)此兩種技術指標,分別能產生 1.95%及 1.19%的平 均報酬率,而在晨星(Morning Star, MS)及夜星(Evening Star, ES)的技術指標,且 固定持有期間為 1 至 10 日下,皆能產生高於 1%的平均報酬率。Lu (2018)也表 示,在 1%利潤目標的變動持有期間下,無論使用何種三日反轉技術指標交易, 皆會有超過 50%的機率獲得正報酬。 有三大因素決定了技術指標的獲利能力,分別為圖形定義、趨勢定義及持有 策略(Caginalp and Laurent, 1998),因此 Lu et al. (2015)參考 Nison (1991)對於三日 反轉技術指標的圖形定義,以 1992 年至 2012 年的道瓊指數成分股為樣本,檢驗 三種趨勢定義及四種持有策略對三日反轉技術指標獲利能力的影響。趨勢定義方 面為三日移動平均線、十日指數移動平均線及 Levy (1971)所提出的 Levy 趨勢。 而持有策略包含兩個層面:持有期間及出場策略,作者分別參考 Caginalp and Laurent (1998)及 Marshall et al. (2006)所提出的出場策略(以下簡稱 CL 及 MYR 出 場策略),檢驗兩種出場策略在三日、十日的持有期間下對獲利能力的影響。實證 結果指出趨勢定義對三日反轉技術指標的獲利能力影響較微小,主要受持有策略 之影響較大,尤其是持有期間為三日的 CL 出場策略,無論在何種趨勢定義下, 扣除交易成本後皆產生了顯著的平均正報酬。作者另以那斯達克綜合指數成分股 作為樣本,檢驗三日反轉技術指標在風險(波動)較大的股票市場中,是否能獲得 更高的利潤。而結果與假設相符,在風險較大的市場中,技術指標確實能產生較 高的平均報酬率,且在兩個樣本中,持有期間為三日的 CL 出場策略在各種趨勢 定義下皆產生了顯著為正的平均報酬。 而 Marshall et al. (2006)則提出支持效率市場假說的結果。作者使用 1992 至 2002 年的道瓊指數成分股檢驗技術指標的預測能力,技術指標包含單日技術指 標及三日反轉技術指標,以十日移動平均線確認指標出現前的趨勢,並在訊號出 現後入場持有十天。經過自助抽樣法(bootstrap)、GARCH-M、穩健性檢定(robust check)後,作者認為單日技術指標及三日技術指標皆無法有效預測道瓊指數成分 股股票價格的延續以及價格的反轉,但作者也強調,此研究方式為計算每次交易 時獲得正報酬的機率,而非計算每次交易的報酬率,有可能每次交易出現正報酬 的機率較少,但正報酬的報酬率較負報酬的報酬率大。 由上所述可知現有文獻中,已有眾多研究嘗試透過不同利潤目標、不同趨勢 定義方式、不同持有方式、不同持有期間及不同市場,以增加三日反轉技術指標 的預測及獲利能力。而 Zhang (2006)則提出不同層面的觀點,Zhang (2006)利用公 司市值、公司成立時間、分析師報導、分析師預測以及股價波動率代理股票資訊 4.

(13) 不確定性,利用股票資訊不確定性大小將股票進行排序分組,觀察各組之間股票 資訊不確定性的大小對於市場上新消息反應程度的不同,該研究結果顯示,若股 票為高度資訊不確定性的組別,當市場出現好消息時,該組能得到更高的股票報 酬,而壞消息則得到更低的股票報酬,作者認為在資訊不確定性較高的股票上存 在較嚴重的反應不足現象,也就是說在資訊不確定性較高的股票上執行技術指標 能獲得更高的報酬。作者最後在各組中執行動能策略,結果確實顯示高度資訊不 確定性的組別中的動能策略報酬率高於其他組別的報酬率。Han et al. (2013)同樣 利用公司市值以及股價波動率進行股票的排序分組,在各組中執行移動平均線交 易策略並計算各組的報酬率,其研究結果同樣支持 Zhang (2006)的理論,也就是 在波動率較大、公司市值較小的股票上面執行移動平均線交易策略,能獲得比其 他組別更高的交易策略報酬率,因此本研究嘗試結合三日反轉技術指標及注意力 理論(Barber and Odean, 2008),除了探討三日反轉技術指標交易策略的獲利能力 外,更進一步利用迴歸分析以及排序分組的方式,探討投資人關注與三日反轉技 術指標在時間序列及橫斷面下的關係,並預期得到與 Zhang (2006)和 Han et al. (2013)相似的結果。. 第三節 投資人關注相關文獻 注意力理論的基礎可以追溯回 Merton (1987)所提出的投資者認知假說, Merton (1987)認為投資人傾向購買自己瞭解或知名度較高的公司股票,且在其他 條件不變下,公司市值越小、公司資訊越少、投資人關注越少的股票,需要提供 越高的報酬率,作為因資訊不對稱所帶來的風險補償。 Fang and Peress (2009)提出支持投資者認知假說的實證結果,作者以 1993 年 1 月 1 日至 2002 年 12 月 31 日,納斯達克上隨機挑選之 500 家公司及紐約證 券交易所所有上市公司股票為樣本,以美國四大報紙發表的文章中,個別公司出 現的次數作為投資人關注的代理變數。研究結果發現,即使考慮了市場、市值、 帳面市值比、動能、流動性等等風險因子後,媒體未報導的公司仍比經常被媒體 報導的公司,平均每月股票報酬率高了 0.2%,此現象在股價較低的公司及散戶 持股比例較高的公司尤其明顯。Fang and Peress (2009)認為,由於媒體未報導的 公司資訊不對稱程度較高,市場需要提供較高的股票報酬以作為承擔風險的補償。 另一方面,Barber and Odean (2008)提出注意力理論,假設投資人關注股票的 程度增加時,投資人會增加購買的意願並成為該股票的淨買方,最後推升該股票 價格,此理論與 Merton (1987)的投資者認知假說相反。Barber and Odean (2008) 使用過去一年該股票成交量的異常程度、該股票前一日股價有無大波動、該股票 是否被華爾街日報報導,三種變數來代理投資人關注,假設三種變數變動時,能 有效的捕捉投資人的關注程度。研究結果顯示,公司股票若出現前一日高異常成 交量、前一日股價大波動、華爾街日報相關報導,此三種變數能有效捕捉投資人 的關注,且使投資人傾向投資於該股票,因而推動股價出現暫時性的上漲,而無 5.

(14) 論在大小型股上,皆能觀察到此種投資人關注所產生的價格壓力,且此種價格壓 力大部分來自於散戶投資人而非機構投資人。 Lou (2008)利用公司的廣告費用代理投資人關注,研究結果直接地驗證 Barber and Odean (2008)的注意力理論,即股價會隨著公司的廣告費用增加而增 加,作者亦發現,公司管理階層在售出股票前會先大量增加廣告支出,待股價推 升後再進行出售,此發現亦間接應證 Barber and Odean (2008)的注意力理論。 過去文獻中以多種不同的變數,如廣告費用(Lou, 2013、Chemmanur and Yan, 2009)、新聞報導(Fang and Peress, 2009)、周轉率(Hou et al., 2008)、異常交易值 (Barber and Odean, 2008)…等作為投資人關注的間接代理變數,但並沒有一個變 數能夠直接的代理投資人對該公司或股票的關注程度,因為這些變數的變動(如 廣告費用、新聞報導數增加、異常交易值增加),有可能是受到投資人關注以外的 因素影響,導致代理變數的瑕疵。直至 2006 年 Google 開始提供搜尋量指數的服 務,學者們開始研究𝑆𝑉𝐼代理投資人關注的可用性,發現𝑆𝑉𝐼所反映的是投資人想 了解關於公司(股票)的相關資訊,因此主動搜尋該公司(股票),相較於過去文獻 所使用的間接代理變數,更能直接地捕捉投資人的關注程度(Choi and Varian, 2009; Bank, Larch, and Peter, 2011; Mondria and Wu, 2011; Da et al., 2011)。 Da et al. (2011)以 2004 年至 2008 年的羅素 3000 成分股為樣本進行研究。首 次以 Google 所提供的搜尋量指數作為投資人關注的直接代理變數,並檢驗股票 代碼𝑆𝑉𝐼在八周內的異常增加程度對股價的預測能力。研究結果發現,𝑆𝑉𝐼異常的 增加可以預測未來兩周內的股價上漲,在樣本中的小型股尤其明顯,而此異常上 漲現象主要由散戶投資人的交易所形成,並且該上漲最終會在年底前反轉回均值。 而𝑆𝑉𝐼對 IPO 當日股價也有相當大的預測能力,但長期來說則是負面影響,Da et al. (2011)認為,如果股票沒有出現任何基本面的消息,僅因投資人關注增加而上 漲的股價,股價長期而言會反轉回均值。並將此一現象稱為「價格壓力假說 (price pressure hypothesis)」。此結論同樣使 Barber and Odean (2008)提出的注意力理論 得到支持。 Li, Liu, and Wang (2017)同樣利用𝑆𝑉𝐼代理投資人關注,並研究台灣中型 100 指數成分股股價與前一個月𝑆𝑉𝐼、長期增量(𝑡 − 1月𝑆𝑉𝐼減𝑡 − 2到𝑡 − 12的中位數)、 短期增量(𝑡 − 1月𝑆𝑉𝐼減𝑡 − 2月 SVI)三者的關係。研究結果顯示在短期間內,前 一個月𝑆𝑉𝐼及前一個月長期增量與本月股價呈顯著正相關,而長期間下亦發現三 者對股價的顯著正相關關係,並無 Da et al. (2011)所提及的長期股價反轉現象。 Joseph, Wintoki, and Zhang (2011)使用 2005 年到 2008 年的標普 500 成分股 股票作為樣本,並參考過去文獻,將套利難易度定義為過去 12 個月的報酬率標 準差,即股票過去報酬率標準差越高越難以套利,反之。Joseph et al. (2011)檢驗 樣本的𝑆𝑉𝐼對報酬率、交易量和套利難易度的影響,作者首先將股票以𝑆𝑉𝐼的低至 高分為第一至第五組,在考慮了系統風險、帳面市值比、市值規模、動能因素後 6.

(15) 發現,第五組的報酬率、交易量都顯著高於第一組。作者接著將𝑆𝑉𝐼及報酬率標 準差進行雙重排序,觀察兩者與股票報酬率的關係,研究結果發現過去報酬率標 準差越高的股票,其股票報酬率與𝑆𝑉𝐼的關係更為顯著,最後作者利用樣本過去 𝑆𝑉𝐼的高低形成投資組合,即買入過去𝑆𝑉𝐼最高的並賣出過去𝑆𝑉𝐼最低的股票,觀 察該投資組合八周內的報酬狀況,結果與注意力理論及價格壓力假說(Da et al., 2011; Barber and Odean, 2008)相符,投資組合在前五周有正報酬,第五至第八周 開始則出現價格反轉導致投資組合報酬轉為負。 雖然上述研究表明了投資人關注代理變數對長短期股價影響的多種結論,但 可以確認的是,𝑆𝑉𝐼作為投資人關注代理變數不僅能直接捕捉投資人對股票資訊 的關注程度,更是散戶投資人對股票資訊關注的直接代理變數,因此本文嘗試結 合三日反轉技術指標對股票價格趨勢反轉的預測能力,以及投資人關注所驅動的 股票價格延續之異常現象,參考 Zhang (2006)和 Han et al. (2013)的方式,利用迴 歸以及分組排序探討兩者在時間序列及橫斷面下的關係,並嘗試建構交易策略平 均報酬率為正的投資組合。. 7.

(16) 第三章 研究方法 第一節 資料來源 本研究樣本期間為 2010 年 1 月 1 日至 2019 年 12 月 31 日,使用台灣證券交 易所之所有上市普通股資料,且由於台灣投資人搜尋股票相關訊息時,多以公司 簡稱而非股票代碼或公司全名,因此本研究以公司簡稱作為搜尋量指數的關鍵字, 並排除公司簡稱可能產生非投資目的結果的公司。資料包含代理投資人關注的異 常交易值(Hou et al., 2008; Barber and Odean, 2008)、Google 搜尋量指數,及其他 可能影響投資人關注之相關公司特徵變數(Bank et al., 2011; Da et al., 2011; Ding and Hou, 2015)如 ILLIQ 非流動性因子(Amihud, 2002)、公司市值以及周轉率。由 於三日反轉技術指標是由股票的每日開高收低價格所組成,因此本研究使用台灣 經濟新報資料庫(TEJ)及 Google Trends,抓取股票名稱、股票代碼、開盤、收盤、 最高、最低價、交易量、市值、周轉率、搜尋量指數等研究所需的日頻率資料。. 第二節 搜尋量指數 本研究使用樣本中的股票簡稱作為搜尋量指數的關鍵字,為避免產生非投資 目的的搜尋結果,本研究排除可能產生非股票相關訊息的股票名稱,如台南、大 台北、地球…等,並遵循 Bank et al. (2011),若股票的𝑆𝑉𝐼長達五個月為零則予以 去除,最後共選取 1888 間公司為樣本。考量投資人關注所引起的異常現象可能 在短期間內結束,不同於過去研究使用周資料或月資料,本研究以𝑆𝑉𝐼的日資料 進行研究,並參考過去𝑆𝑉𝐼相關研究,計算𝑆𝑉𝐼三種變化量(Da et al., 2011; Li et al., 2017),包含𝑆𝑉𝐼之短期增量(∆𝑆𝑉𝐼)、短期異常變化量(𝑆𝐴𝑆𝑉𝐼)、長期異常變化量 (𝐿𝐴𝑆𝑉𝐼),用以捕捉投資人相對於過去一段時間內異常增加的關注程度。三種變 化量計算方式如下: ∆𝑆𝑉𝐼𝑡 = 𝑆𝑉𝐼𝑡 − 𝑆𝑉𝐼𝑡−1. (1). 𝑆𝐴𝑆𝑉𝐼7,𝑡 = 𝑙𝑜𝑔(𝑆𝑉𝐼𝑡 ) − 𝑙𝑜𝑔[𝑀𝑒𝑑(𝑆𝑉𝐼𝑡−1 , … , 𝑆𝑉𝐼𝑡−7 )]. (2). 𝐿𝐴𝑆𝑉𝐼30,𝑡 = 𝑙𝑜𝑔(𝑆𝑉𝐼𝑡 ) − 𝑙𝑜𝑔[𝑀𝑒𝑑(𝑆𝑉𝐼𝑡−1 , … , 𝑆𝑉𝐼𝑡−30 )]. (3). 其中log(𝑆𝑉𝐼𝑡 )為第𝑡日𝑆𝑉𝐼的對數,log[𝑀𝑒𝑑(𝑆𝑉𝐼𝑡−1 , … , 𝑆𝑉𝐼𝑡−𝑛 )]為𝑆𝑉𝐼過去 n 日的中位數對數,亦代表投資人在過去一段時間內的正常關注程度。. 第三節 K 線技術指標策略定義 K 線技術指標是由單根或是多根 K 線所建構而成的,而每根 K 線則是由每 日的四種價格所構成:開盤價、最高價、最低價、收盤價。如圖 1,若收盤價大 8.

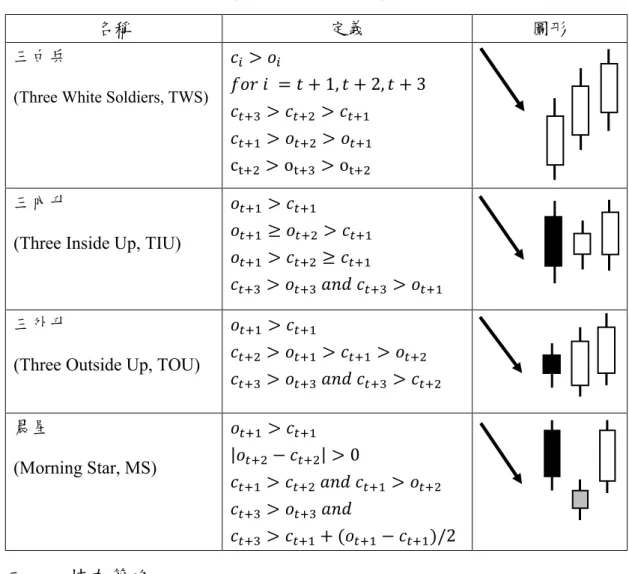

(17) 於開盤價則 K 線為白色或空心,反之則為黑色或實心。而本研究所著眼的三日 反轉技術指標則是由連續三日的 K 線所組成,而 Caginalp and Laurent (1998)認為 圖形定義、趨勢定義及持有策略為決定技術指標獲利能力的三大因素,因此我們 將定義策略分為三個部分。. 一、. 趨勢定義. 在技術指標圖形出現前的一段期間,若能先正確地抓住趨勢的出現,能有效 提升指標的股價反轉預測能力(Caginalp and Laurent, 1998),本文同時將兩種趨勢 定義納入研究,第一種為 Morris (1995)所使用的 10 日指數移動平均(EMA10): 2 (𝑐 − 𝐸𝑀𝐴10,𝑡−1 ) + 𝐸𝑀𝐴10,𝑡−1 11 𝑡 第二種為 Caginalp and Laurent (1998)所使用的三日移動平均(MA3): 𝐸𝑀𝐴10,𝑡 =. 1 𝑀𝐴3,𝑡 = (𝑐𝑡−2 + 𝑐𝑡−1 + 𝑐𝑡 ) 3 因此根據兩位作者,若𝑡日有下降趨勢則分別定義為:. 二、. (4). (5). 𝐸𝑀𝐴10,𝑡 > 𝑐𝑡. (6). 𝑀𝐴3,𝑡−6 > 𝑀𝐴3,𝑡−5 . . . > 𝑀𝐴3,𝑡. (7). 圖形定義 最高價. 最高價. 收盤價. 開盤價. 開盤價. 收盤價. 最低價. 最低價. 圖 3-1 單根 K 線圖 本文根據 Caginalp and Laurent (1998)所定義的八種三日反轉指標,並將其整 理成表 3-1 及表 3-2,其中𝑜與𝑐分別為開盤價及收盤價。而每個看漲(看跌)三日反 轉技術指標,皆接續在下降(上升)趨勢之後。. 9.

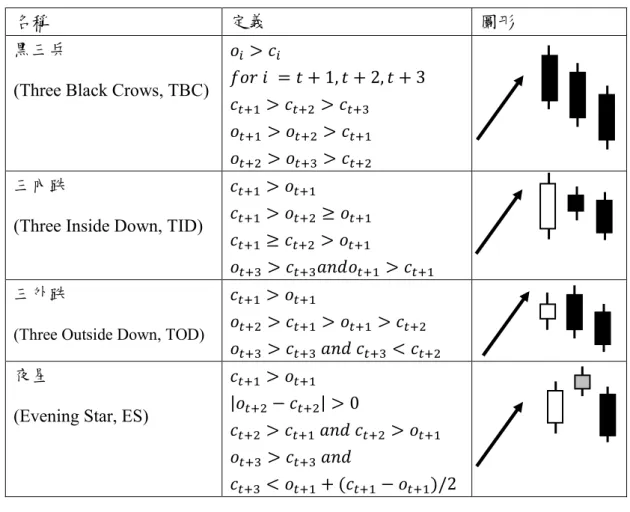

(18) 表 3-1 四個看漲三日反轉技術指標的圖形定義 名稱. 定義. 三白兵 (Three White Soldiers, TWS). 三內升 (Three Inside Up, TIU). 圖形. 𝑐𝑖 > 𝑜𝑖 𝑓𝑜𝑟 𝑖 = 𝑡 + 1, 𝑡 + 2, 𝑡 + 3 𝑐𝑡+3 > 𝑐𝑡+2 > 𝑐𝑡+1 𝑐𝑡+1 > 𝑜𝑡+2 > 𝑜𝑡+1 ct+2 > ot+3 > ot+2 𝑜𝑡+1 > 𝑐𝑡+1 𝑜𝑡+1 ≥ 𝑜𝑡+2 > 𝑐𝑡+1 𝑜𝑡+1 > 𝑐𝑡+2 ≥ 𝑐𝑡+1 𝑐𝑡+3 > 𝑜𝑡+3 𝑎𝑛𝑑 𝑐𝑡+3 > 𝑜𝑡+1. 三外升 (Three Outside Up, TOU) 晨星 (Morning Star, MS). 𝑜𝑡+1 > 𝑐𝑡+1 𝑐𝑡+2 > 𝑜𝑡+1 > 𝑐𝑡+1 > 𝑜𝑡+2 𝑐𝑡+3 > 𝑜𝑡+3 𝑎𝑛𝑑 𝑐𝑡+3 > 𝑐𝑡+2 𝑜𝑡+1 > 𝑐𝑡+1 |𝑜𝑡+2 − 𝑐𝑡+2 | > 0 𝑐𝑡+1 > 𝑐𝑡+2 𝑎𝑛𝑑 𝑐𝑡+1 > 𝑜𝑡+2 𝑐𝑡+3 > 𝑜𝑡+3 𝑎𝑛𝑑 𝑐𝑡+3 > 𝑐𝑡+1 + (𝑜𝑡+1 − 𝑐𝑡+1 )/2. 三、 持有策略 趨勢形成接續著三日反轉技術指標訊號出現後即進場交易,又持有策略可分 為進場後的持有天數及出場策略,本研究同時考慮兩種出場策略以及兩種持有天 數。出場策略包含 Caginalp and Laurent (1998)及 Marshall et al. (2006)提出的 𝐶𝐿出場策略及𝑀𝑌𝑅出場策略。以三日的持有天數為例,𝐶𝐿出場策略為在進場持 有三日(即𝑡 + 4至𝑡 + 6)後,連續三日(即𝑡 + 7至𝑡 + 9)賣出相同比例的持股,因此 其報酬率計算方式為𝑡 + 7至𝑡 + 9日每日價格的平均值。三日𝑀𝑌𝑅出場策略則是 進場持有三日後(即𝑡 + 4至𝑡 + 6),在𝑡 + 6日收盤前一次售出。因此若持有天數為 三天,𝐶𝐿出場策略及𝑀𝑌𝑅出場策略之報酬率計算方式如下:. 𝑅𝐶𝐿−3. 𝑐𝑡+7 + 𝑐𝑡+8 + 𝑐𝑡+9 − 𝑜𝑡+7 3 = × 100% 𝑜𝑡+7 𝑐𝑡+6 ) × 100% 𝑅𝑀𝑌𝑅−3 = 𝑙𝑛 ( 𝑜𝑡+4. (8). (9). 持有天數的部分則考慮進場持有 3 日及 10 日,因此共形成了 4 種持有策略。 10.

(19) 表 3-2 四個看跌三日反轉技術指標的圖形定義 名稱. 定義. 黑三兵. 𝑜𝑖 > 𝑐𝑖 𝑓𝑜𝑟 𝑖 = 𝑡 + 1, 𝑡 + 2, 𝑡 + 3 𝑐𝑡+1 > 𝑐𝑡+2 > 𝑐𝑡+3 𝑜𝑡+1 > 𝑜𝑡+2 > 𝑐𝑡+1 𝑜𝑡+2 > 𝑜𝑡+3 > 𝑐𝑡+2. (Three Black Crows, TBC). 三內跌 (Three Inside Down, TID). 圖形. 𝑐𝑡+1 > 𝑜𝑡+1 𝑐𝑡+1 > 𝑜𝑡+2 ≥ 𝑜𝑡+1 𝑐𝑡+1 ≥ 𝑐𝑡+2 > 𝑜𝑡+1 𝑜𝑡+3 > 𝑐𝑡+3 𝑎𝑛𝑑𝑜𝑡+1 > 𝑐𝑡+1. 三外跌 (Three Outside Down, TOD). 夜星 (Evening Star, ES). 𝑐𝑡+1 > 𝑜𝑡+1 𝑜𝑡+2 > 𝑐𝑡+1 > 𝑜𝑡+1 > 𝑐𝑡+2 𝑜𝑡+3 > 𝑐𝑡+3 𝑎𝑛𝑑 𝑐𝑡+3 < 𝑐𝑡+2 𝑐𝑡+1 > 𝑜𝑡+1 |𝑜𝑡+2 − 𝑐𝑡+2 | > 0 𝑐𝑡+2 > 𝑐𝑡+1 𝑎𝑛𝑑 𝑐𝑡+2 > 𝑜𝑡+1 𝑜𝑡+3 > 𝑐𝑡+3 𝑎𝑛𝑑 𝑐𝑡+3 < 𝑜𝑡+1 + (𝑐𝑡+1 − 𝑜𝑡+1 )/2. 第四節 迴歸分析與排序 首先,為了瞭解投資人關注與三日反轉技術指標交易策略報酬率的關係,本 研究將技術指標交易策略報酬率納入迴歸式的應變數,將當期與前期的投資人關 注代理變數,及其他可能影響投資人關注之相關公司特徵變數(Bank et al., 2011; Da et al., 2011; Ding and Hou, 2015)納入迴歸式的自變數,分別使用簡單迴歸及多 元迴歸探討兩者的關係,簡單迴歸及多元迴歸的公式分別如下: 𝑚 𝑅𝑖,𝑡 = 𝛾𝑖 + 𝛾1 𝐴𝑇𝑇𝑖,𝑡 + 𝜀𝑖,𝑡. (10). 𝑚 𝑅𝑖,𝑡 = 𝛾𝑖 + 𝛾1 𝐴𝑇𝑇𝑖,𝑡−1 + 𝜀𝑖,𝑡. (11). 𝑚 𝑅𝑖,𝑡 = 𝛾𝑖 + 𝛾1 𝐴𝑏𝑛_𝑉𝑜𝑙𝑖,𝑡 + 𝛾2 𝑙𝑛𝑀𝑉𝑖,𝑡 + 𝛾3 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟𝑖,𝑡 + 𝛾4 𝐼𝐿𝐿𝐼𝑄𝑖,𝑡. + 𝛾5 𝑆𝐴𝑆𝑉𝐼𝑖,𝑡 + 𝛾6 𝐿𝐴𝑆𝑉𝐼𝑖,𝑡 + 𝛾7 ∆𝑆𝑉𝐼𝑖,𝑡 + 𝜀𝑖,𝑡. (12). 其中簡單回歸式(10)及式(11)的𝐴𝑇𝑇變數包含股票的異常交易值𝐴𝑏𝑛_𝑉𝑜𝑙、公 司市值的自然對數𝑀𝑉、股票週轉率𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟、非流動性指數𝐼𝐿𝐿𝐼𝑄以及公式(1)、 𝑚 (2)與(3)所定義的三種𝑆𝑉𝐼變量,多元回歸式(12)之應變數𝑅𝑖,𝑡 為第 m 種三日反轉 技術指標於第 i 個股票的第 t 日下執行後的交易策略報酬率,以式(12)檢驗控制 其他變數後,投資人關注與技術指標交易策略報酬率的關係。 11.

(20) 最後,經過式(10)到式(12)瞭解投資人關注與三日反轉技術指標交易策略報 酬率的線性關係後,本研究進一步參考 Zhang (2006)和 Han et al. (2013)將樣本排 序分組,依據上述所使用的五種變數的大小每日將樣本分為五組,第一組為變數 數值最低的組別,第五組則最高,並計算各組中出現並執行技術指標交易策略的 平均報酬率,以瞭解三日反轉技術指標在橫斷面下獲利能力的不同,期望利用投 資人關注及公司特徵變數大小對樣本的排序分組,建構平均報酬率較高的投資組 合。. 12.

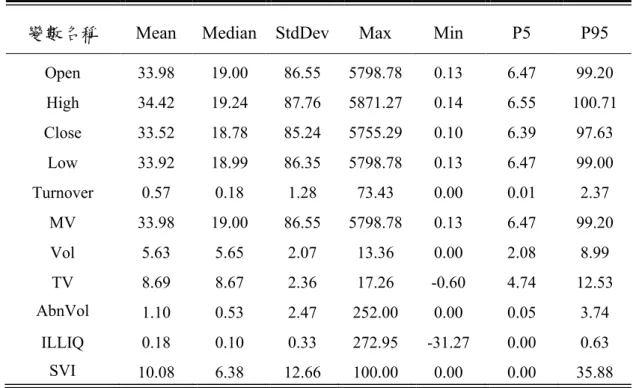

(21) 第四章 實證結果 第一節. 敘述性統計. 表 4-1 為所有變數敘述統計表,本研究的樣本期間為 2010 年 1 月 1 日至 2019 年 12 月 31 日共十年,並依據第三章的篩選條件,共選取樣本公司 1888 間, 樣本數共 3,670,908 筆日資料。為了探討 k 線交易策略與投資人關注及其他公司 特徵的關係,本研究將常見用以代理投資人關注的變數,SVI 及異常交易值(Da et al., 2011; Barber and Odean, 2008),及其他可能影響投資人關注之相關公司特徵 變數(Bank et al., 2011; Da et al., 2011; Ding and Hou, 2015),如股票周轉率、公司 市值及 Amihud (2002)提出的 ILLIQ 非流動性指標納入研究,並將部分變數取自 然對數。 表 4-1 股價及投資人關注相關變數之敘述統計表 變數名稱. Mean. Median. StdDev. Max. Min. P5. P95. Open. 33.98. 19.00. 86.55. 5798.78. 0.13. 6.47. 99.20. High. 34.42. 19.24. 87.76. 5871.27. 0.14. 6.55. 100.71. Close. 33.52. 18.78. 85.24. 5755.29. 0.10. 6.39. 97.63. Low. 33.92. 18.99. 86.35. 5798.78. 0.13. 6.47. 99.00. Turnover. 0.57. 0.18. 1.28. 73.43. 0.00. 0.01. 2.37. MV. 33.98. 19.00. 86.55. 5798.78. 0.13. 6.47. 99.20. Vol. 5.63. 5.65. 2.07. 13.36. 0.00. 2.08. 8.99. TV. 8.69. 8.67. 2.36. 17.26. -0.60. 4.74. 12.53. AbnVol. 1.10. 0.53. 2.47. 252.00. 0.00. 0.05. 3.74. ILLIQ. 0.18. 0.10. 0.33. 272.95. -31.27. 0.00. 0.63. SVI. 10.08. 6.38. 12.66. 100.00. 0.00. 0.00. 35.88. 註:Turnover 為股票周轉率,MV 為公司市值之自然對數,Vol 為交易量之自然對數,TV 為交易值之自然對數,AbnVol 為股票與過去 252 天之異常交易值之自然對數,ILLIQ 為 Amihud (2002)提出之非流動性指標,SVI 為股票簡稱之 Google 搜尋量指數。. 由表 4-2 中可得知幾乎所有的變數皆為右偏態,僅異常交易值較接近對稱分 配的狀態。表 4-2 為變數間的相關係數矩陣,表中顯示,SVI 和其他所有變數的 相關係數皆低於 0.2,表示 SVI 與其他變數之間相互影響的狀況較小,而表中亦 顯示了許多變數間相關係數大於 0.5,如公司市值與交易值,因此在後面章節的 迴歸也需要將共線性的問題納入考量。. 13.

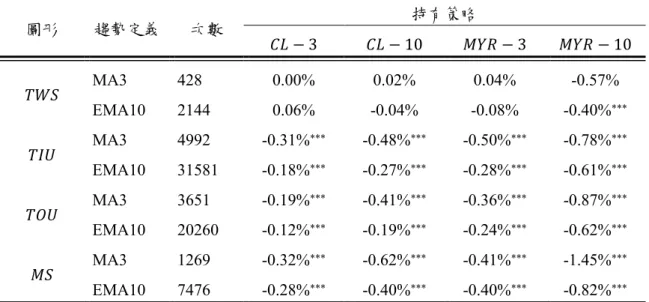

(22) 表 4-2 相關係數矩陣 變數名稱. Turnover. Vol. MV. TV. ILLIQ. Abn_Vol. Turnover. 1.00. Volume. 0.44. 1.00. MV. 0.08. 0.64. 1.00. TV. 0.46. 0.93. 0.74. 1.00. ILLIQ. 0.09. (0.11). (0.23). (0.14). 1.00. AbnVol. 0.48. 0.26. 0.01. 0.24. 0.15. 1.00. SVI. 0.11. 0.15. 0.20. 0.18. (0.01). 0.09. 第二節. SVI. 1.00. 技術指標實證結果 表 4-3 看漲技術指標平均報酬率. 圖形. 𝑇𝑊𝑆. 𝑇𝐼𝑈. 𝑇𝑂𝑈. 𝑀𝑆. 趨勢定義. 次數. 持有策略 𝐶𝐿 − 3. 𝐶𝐿 − 10. 𝑀𝑌𝑅 − 3. 𝑀𝑌𝑅 − 10. MA3. 428. 0.00%. 0.02%. 0.04%. -0.57%. EMA10. 2144. 0.06%. -0.04%. -0.08%. -0.40%***. MA3. 4992. -0.31%***. -0.48%***. -0.50%***. -0.78%***. EMA10. 31581. -0.18%***. -0.27%***. -0.28%***. -0.61%***. MA3. 3651. -0.19%***. -0.41%***. -0.36%***. -0.87%***. EMA10. 20260. -0.12%***. -0.19%***. -0.24%***. -0.62%***. MA3. 1269. -0.32%***. -0.62%***. -0.41%***. -1.45%***. EMA10. 7476. -0.28%***. -0.40%***. -0.40%***. -0.82%***. 註:本表為 4 種看漲三日反轉技術指標交易策略在樣本中的平均報酬率,同時檢驗在不同的趨勢定義、持有天數、出場策略 下交易策略平均報酬率的不同。***,**,*分別表示於 10%、5%、1%水準下顯著。. 然而,就表 4-3 的看漲技術指標而言,除了圖形 TWS 外,無論何種圖形定 義、趨勢定義、持有策略,均無獲得顯著為正的平均報酬率。而表 4-4 的看跌技 術指標則是除了圖形 TBC 外,均在趨勢定義 EMA10 下的 3 日持有期間下,獲 得了正的平均報酬率,因此在後面的迴歸分析及排序分組部分,本研究將以 EMA10 趨勢定義下,CL-3 持有策略的八種三日反轉技術指標報酬率為主要研究 變數。經過觀察報酬率的平均數、中位數以及偏態後我們發現,平均報酬率為負 的技術指標分布狀態皆屬右偏,表示雖然技術指標的報酬率平均而言為負,但依 然有正報酬率的異常值存在,因此本研究進一步探討投資人關注以及公司特徵對 於技術指標報酬率的影響,嘗試捕捉執行技術指標平均報酬率為正的樣本或組別。 14.

(23) 表 4-4 看跌技術指標平均報酬率. 圖形. 𝑇𝐵𝐶. 𝑇𝐼𝐷. 𝑇𝑂𝐷. 𝐸𝑆. 趨勢定義. 次數. MA3. 持有策略 𝐶𝐿 − 3. 𝐶𝐿 − 10. 𝑀𝑌𝑅 − 3. 𝑀𝑌𝑅 − 10. 2131. -0.19%***. -0.63%***. -0.21%***. -0.68%***. EMA10. 14272. -0.05%***. -0.22%***. -0.01%. 0.03%. MA3. 2990. -0.20%***. -0.49%***. -0.22%***. -0.42%***. EMA10. 20331. 0.03%***. -0.15%***. 0.09%***. -0.01%. MA3. 5455. -0.31%***. -0.71%***. -0.36%***. -0.67%***. EMA10. 35966. 0.02%***. -0.08%***. 0.08%***. 0.00%. MA3. 2847. -0.10%**. -0.63%***. -0.16%**. -0.94%***. EMA10. 18545. 0.00%***. -0.16%***. 0.12%***. -0.16%***. 註:本表為 4 種看跌三日反轉技術指標交易策略在樣本中的平均報酬率,同時檢驗在不同的趨勢定義、持有天數、出場策略 下交易策略平均報酬率的不同。***,**,*分別表示於 10%、5%、1%水準下顯著。. 第三節. 迴歸與排序實證結果. 一、 簡單迴歸實證結果 Zhang (2006)與 Han et al. (2013)認為,股票資訊不確定性較大時,運用技術 指標的有效性也會較大。因此本研究嘗試將技術指標的報酬率作為應變數,並將 常見用來代理投資人關注及可能影響投資人關注之公司特徵變數當作自變數,分 別使用簡單線性迴歸探討這些變數對於技術指標報酬率的影響。另外考量到實務 操作的可行性,亦將這些變數的前一期納入自變數,最後將所有迴歸結果整理成 表 4-5 及 4-6。表 4-5 迴歸式的應變數為四種看漲的技術指標的交易報酬率。表 中可以發現,當期及前期的異常交易值對於 TWS 以外的三種看漲技術指標報酬 率為顯著的負相關,即當期或前期的異常交易值越低時,TIU、TOU、MS 看漲 技術指標的報酬率會越高。而在公司市值、股票周轉率、ILLIQ 非流動性指標上 也發現相似的迴歸結果,即公司市值越低、公司股票週轉率越低、ILLIQ 越低, 看漲技術指標的報酬率越高。對於三種 Google 搜尋量指數變化量而言,僅在少 數的看漲技術指標上發現顯著差異,且迴歸係數正負不一,結果較不一致。 表 4-6 中迴歸式的應變數為四種看跌技術指標的交易報酬率,當自變數為異 常交易值或 ILLIQ 時,顯示了與表 4-5 一樣的顯著負相關結果,表示異常交易值 越低、ILLIQ 越低,看跌技術指標的交易報酬率也會越低,但公司市值對於看跌 技術指標的報酬率並無顯著相關,雖然股票周轉率對於四種看跌技術指標皆具顯 著差異,但其係數正負不一。而原本對於看漲技術指標不具顯著差異的三種搜尋 量指數變化量,似乎對看跌的技術指標較有解釋能力,尤其是長期異常變化量 15.

(24) (𝐿𝐴𝑆𝑉𝐼)顯示了與看跌技術指標報酬率的顯著正相關,即𝐿𝐴𝑆𝑉𝐼越大,執行看跌技 術指標的報酬率也會越大。 表 4-5 看漲技術指標簡單迴歸結果 TWS 當期 AbnVol MV Turnover ILLIQ 𝑆𝐴𝑆𝑉𝐼 𝐿𝐴𝑆𝑉𝐼 ∆𝑆𝑉𝐼. TIU 前期. 當期. -0.02% 0.00% -0.09%*** (-0.46) (0.08) (-8.44) 0.01% 0.01% -0.05%*** (0.26) (0.28) (-4.68) -0.09%* -0.03% -0.15%*** (-1.57) (-0.47) (-11.80) -1.01%*** -1.64%*** -0.25%*** (-3.30) (-5.54) (-3.33) * -0.13% 0.03% -0.05%*** (-1.56) (0.61) (-3.02) -0.10% 0.05% -0.04%** (-1.19) (0.98) (-2.33) *** -0.02% 0.00% 0.00% (-2.68) (0.17) (-1.26). TOU. MS. 前期. 當期. 前期. 當期. 前期. 0.03%*** (2.48) -0.05%*** (-4.53) -0.14%*** (-6.11) 0.57%*** (4.74) -0.01% (-0.82) 0.00% (-0.40) 0.00% (0.31). -0.08%*** (-8.16) -0.04%*** (-2.72) -0.16%*** (-9.91) -0.59%*** (-5.82) -0.06%*** (-2.64) -0.05%** (-2.10) 0.00% (-0.93). -0.10%*** (-6.13) -0.04% (-2.69) -0.24%*** (-9.12) -0.69%*** (-6.66) -0.03%* (-1.78) -0.03% (-1.46) 0.00% (-0.43). -0.07%*** (-3.58) -0.03% (-1.34) -0.12%*** (-3.90) -0.06% (-0.46) 0.03% (0.69) 0.02% (0.61) 0.00% (0.35). 0.08%* (1.66) -0.03% (-1.30) -0.02% (-0.30) 0.46%* (1.74) 0.00% (0.18) -0.02% (-0.76) 0.00% (-0.62). 註:本表以看漲三日反轉技術指標交易策略之報酬率為應變數,分別以當期及前期的投資人關注代理變數及其他公司特徵變數為 自變數,利用簡單迴歸檢驗兩者間的關係。***,**,*分別表示於 10%、5%、1%水準下顯著。. 表 4-6 看跌技術指標簡單迴歸結果 TBC AbnVol MV Turnover ILLIQ 𝑆𝐴𝑆𝑉𝐼 𝐿𝐴𝑆𝑉𝐼 ∆𝑆𝑉𝐼. TID. 當期. 前期. 當期. -0.08%***. -0.03%**. -0.04%***. (-4.34) -0.02% (-1.19) -0.04%** (-2.14) -1.84%*** (-9.60) 0.03% (1.02) 0.07%*** (2.78) 0.00% (0.24). 前期. 0.01% (-2.02) (-3.13) (1.10) -0.03% 0.01% 0.01% (-1.27) (1.04) (0.89) 0.00% -0.00% 0.04%*** (0.13) (-0.10) (2.57) -0.23% -0.83%*** -0.42%*** (-1.10) (-7.93) (-3.59) -0.03% 0.04% 0.02% (-1.34) (1.84) (1.07) ** 0.00% 0.04% 0.01% (0.13) (2.20) (0.89) -0.00% -0.00% 0.00% (-1.37) (-0.72) (0.25). TOD 當期 前期 -0.05%***. ES 當期. -0.01% 0.00% (-6.29) (-1.26) (0.22) 0.01% 0.01% -0.01% (0.88) (0.76) (-0.70) -0.02% 0.04%*** 0.00% (-1.20) (4.19) (0.23) -1.38%*** -0.56%*** -0.16% (-13.32) (-4.94) (-1.47) 0.02% 0.01% 0.03% (1.41) (0.84) (1.27) ** *** 0.03% 0.04% 0.03% (2.13) (2.70) (1.23) -0.00%*** 0.00% -0.00%* (-3.09) (0.12) (-1.73). 前期 0.01% (1.35) -0.01% (-0.75) 0.01%* (1.57) 0.21% (1.15) 0.02% (1.10) 0.04%** (2.02) 0.00%* (1.62). 註:本表以看跌三日反轉技術指標交易策略之報酬率為應變數,分別以當期及前期的投資人關注代理變數及其他公司特徵變數 為自變數,利用簡單迴歸檢驗兩者間的關係。***,**,*分別表示於 10%、5%、1%水準下顯著。. 16.

(25) 二、 多元迴歸實證結果 由表 4-5、4-6 的變數間簡單迴歸結果我們得知,異常交易值、公司市值、前 期周轉率、ILLIQ 以及 LASVI 分別對於技術指標的報酬率具有解釋能力,因此 本研究進一步使用這些變數進行多元線性迴歸,檢驗在控制其他變數後,LASVI 對技術指標的報酬率是否仍有解釋空間。 表 4-7 技術指標報酬率多元迴歸結果 TWS -1.11%*** (-3.35) -0.03% Turnover (-0.51) 0.02% AbnVol (0.52) -0.04% MV (-0.77) -0.09% LASVI (-1.06) ILLIQ. TIU -0.16%** (-1.96) -0.09%*** (-3.90) -0.07%*** (-6.40) -0.06%*** (-4.70) -0.04%** (-2.17). TOU. MS. TBC. -0.45%*** -0.07% 1.92%*** (-4.05) (-0.48) (9.29) -0.18%*** 0.03% -0.05%** (-6.77) (0.50) (-2.31) -0.05%*** -0.07%*** 0.04%** (-4.32) (-3.50) (2.10) -0.06%*** -0.04% 0.07%*** (-3.66) (-1.45) (3.20) * -0.04% 0.03% -0.07%*** (-1.65) (0.71) (-2.84). TID 0.91%*** (7.95) -0.08%*** (-5.06) 0.04%*** (3.17) 0.02% (1.49) -0.05%** (-2.51). TOD. ES. 1.43%*** 0.26%** (12.98) (2.18) -0.08%*** -0.02%* (-7.59) (-1.71) 0.05%*** 0.00% (5.37) (-0.04) 0.03%** 0.02% (2.17) (1.35) *** -0.04% -0.03% (-2.62) (-1.27). 註:本表以三日反轉技術指標交易策略之報酬率為應變數,以投資人關注代理變數及其他公司特徵變數為自變數,利 用多元迴歸檢驗交易策略報酬率與變數間的關係。***,**,*分別表示於 10%、5%、1%水準下顯著。. 表 4-7 為八種三日反轉技術指標報酬率與變數間的多元迴歸結果,由第一欄 可以發現,ILLIQ 的係數顯著為負,表示股票的非流動性指標越大,執行技術指 標的報酬率則會越小。而第三欄及第四欄的異常交易值及公司市值的係數顯著為 負,表示當期異常交易值及當期公司市值越大,執行技術指標的報酬率則會越小。 然而第二欄及第五欄的前期周轉率及 LASVI 的係數正負不一,對於看漲技術指 標而言,前期周轉率及 LASVI 係數顯著為負,表示前期周轉率及 LASVI 對看漲 技術指標報酬率為反向關係,例如當 LASVI 增加一單位時,圖形 TIU 的報酬率 將會減少約 0.3 個基本點。但對看跌技術指標報酬率而言兩者係數顯著為正,表 示兩者對看跌技術指標報酬率為正向關係,例如當 LASVI 增加一單位時,圖形 TBC 的報酬率將會增加 0.7 個基本點。 綜合上述,對看漲技術指標報酬率而言,所有變數皆呈現顯著負相關,對看 跌技術指標報酬率而言,ILLIQ、異常交易值、公司市值呈顯著負相關,而前期 周轉率及 LASVI 則呈現顯著正相關,表示在控制其他可能影響投資人關注的相 關公司特徵變數後,投資人關注依然對三日反轉技術指標的報酬率具有解釋空間。 因此本研究繼續利用排序分組的方式,嘗試建構平均報酬為正的投資組合。. 17.

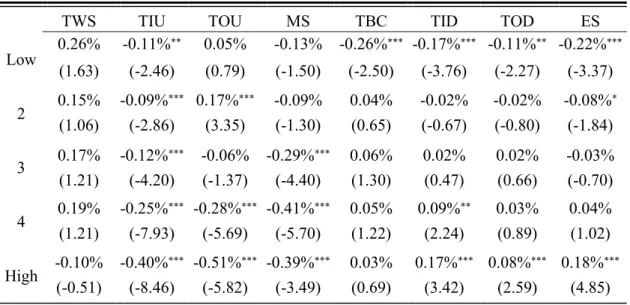

(26) 三、 自變數排序實證結果 根據前兩節的迴歸結果我們得知,投資人關注與其他公司特徵變數對三日反 轉技術指標的報酬率具有一定的線性關係,因此本研究進一步參考 Zhang (2006) 與 Han et al. (2013)的方式,以表 4-7 的五個自變數分別將樣本進行排序,以變數 的大小每日將樣本分為五組,第一組為該變數數值最低的組別,第五組則最高, 並計算該組中出現並執行技術指標的平均報酬率,以瞭解三日反轉技術指標在橫 斷面下的獲利能力的不同,並嘗試建構平均報酬為正的投資組別。以下表 4-8 至 表 4-12 分別為使用樣本中的每日 ILLIQ、周轉率、異常交易值、公司市值、LASVI 排序後,計算各組中出現並執行技術指標的平均報酬率的結果。 表 4-8 ILLIQ 排序之技術指標平均報酬率. Low 2 3 4 High. TWS 0.14%. TIU -0.13%*. TOU -0.06%. MS 0.02%. TBC 0.13%**. TID -0.06%. TOD 0.19%***. ES -0.35%. (1.03). (-1.67). (-0.96). (0.01). (2.19). (-0.84). (4.52). (-1.28). 0.22%**. 0.04%. 0.00%. -0.20%. 0.16%***. -0.02%. 0.12%***. -0.03%. (2.05). (1.09). (0.04). (-1.24). (3.85). (-0.67). (4.42). (-0.42). 0.28%* (1.82). -0.06%** (-1.98). 0.00% (0.00). 0.13% (-1.54). 0.10%** (2.45). 0.10%*** (3.01). 0.06%** (2.06). 0.05% (1.35). -0.03%. -0.11%*** -0.12%*. -0.13%**. -0.07%. 0.11%***. 0.01%. 0.05%*. (-2.25). (-1.56). (3.26). (0.35). (1.73). -0.05%. -0.18%***. 0.07%*. (-1.18). (-4.13). (1.91). (-0.16) 0.06% (0.29). (-4.32). (-1.91). -0.37%*** -0.29%*** -0.36%*** -0.24%*** (-11.88). (-5.10). (-7.65). (-3.00). 註:本表以股票 ILLIQ 變數的每日大小將樣本由小至大分為五組,並計算各組內執行三日反轉技術指標交易策略的平 均報酬率及 P 值,***,**,*分別表示於 10%、5%、1%水準下顯著。. 表中可以發現,僅有少數技術指標的平均報酬率與變數呈現單調性的遞增或 遞減,如表 4-8 利用 ILLIQ 分組的 TOD 及 ES 技術指標、表 4-9 利用周轉率分組 的 TIU、TID、ES 及表 4-10 利用異常交易值分組的的 TOU、TIU、TOD 技術指 標,皆呈現排序變數與各組平均報酬率的單調性,但其遞增遞減的方向並不一致, 如表 4-8 中的 TOD 技術指標為單調性遞減,但同為看跌技術指標的 ES 則為單 調性遞增,且有些組別下的平均報酬率也未達顯著差異。其他技術指標中則沒有 觀察到排序變數與平均報酬率的遞增或遞減關係。因此該實證結果並沒有發現與 Zhang (2006)和 Han et al. (2013)所觀察到的相似結果,也就是技術指標在橫斷面 或資訊不確定性下獲利能力的不同。 觀察表中另可發現,相較於看跌技術指標,看漲技術指標在各組內出現較多 顯著為負的平均報酬率,其中 TIU、TOU、MS 平均報酬率顯著為負最多組的技 術指標,過去研究認為看漲三日反轉技術指標的表現較看跌佳(Goo et al. 2007; Lu et al., 2015),這個部分本文得出了與過去研究不同的結果。 18.

(27) 表 4-9 Turnover 排序之技術指標平均報酬率. Low 2 3 4 High. TWS 0.26%. TIU -0.11%**. TOU 0.05%. MS -0.13%. (1.63). (-2.46). (0.79). (-1.50). (-2.50). (-3.76). (-2.27). (-3.37). -0.09%. 0.04%. -0.02%. -0.02%. -0.08%*. 0.15%. -0.09%*** 0.17%***. TBC TID TOD ES -0.26%*** -0.17%*** -0.11%** -0.22%***. (1.06). (-2.86). (3.35). (-1.30). (0.65). (-0.67). (-0.80). (-1.84). 0.17% (1.21). -0.12%*** (-4.20). -0.06% (-1.37). -0.29%*** (-4.40). 0.06% (1.30). 0.02% (0.47). 0.02% (0.66). -0.03% (-0.70). 0.19%. -0.25%*** -0.28%*** -0.41%***. 0.05%. 0.09%**. 0.03%. 0.04%. (1.22). (2.24). (0.89). (1.02). (1.21) -0.10% (-0.51). (-7.93). (-5.69). (-5.70). -0.40%*** -0.51%*** -0.39%*** (-8.46). (-5.82). (-3.49). 0.03% (0.69). 0.17%*** 0.08%*** 0.18%*** (3.42). (2.59). (4.85). 註:本表以股票周轉率變數的每日大小將樣本由小至大分為五組,並計算各組內執行三日反轉技術指標交易策略的平 均報酬率及 P 值,***,**,*分別表示於 10%、5%、1%水準下顯著。. 表 4-10 AbnVol 排序之技術指標平均報酬率. Low 2 3 4 High. TWS 0.12%. TIU -0.01%. TOU 0.17%***. MS 0.01%. TBC 0.23%***. TID 0.04%. TOD 0.16%***. ES 0.01%. (0.58). (-0.28). (2.59). (0.10). (3.56). (0.82). (3.89). (0.08). 0.46%***. -0.03%. 0.09%. -0.13%*. 0.06%. 0.03%. 0.12%***. 0.07%. (2.88). (-0.80). (1.64). (-1.73). (1.24). (0.66). (3.89). (1.41). 0.22% (1.46). -0.04% (-1.21). -0.11%** (-2.21). -0.12% (-1.59). 0.16%*** (3.50). -0.00% (-0.09). 0.08%*** (2.61). 0.10%** (2.40). 0.03%. 0.06%. 0.04%. 0.07%*. (0.65). (1.64). (1.27). (1.88). 0.11%*. 0.03%. -0.14%***. 0.04%. (-1.71). (0.60). (-3.58). (0.79). 0.09% (0.65) -0.03% (-0.19). -0.26%*** -0.15%*** -0.28%*** (-8.07). (-3.02). (-3.92). -0.38%*** -0.34%*** -0.45%*** (-9.15). (-4.57). (-5.60). 註:本表以股票異常交易值變數的每日大小將樣本由小至大分為五組,並計算各組內執行三日反轉技術指標交易策略 的平均報酬率及 P 值,***,**,*分別表示於 10%、5%、1%水準下顯著。. 19.

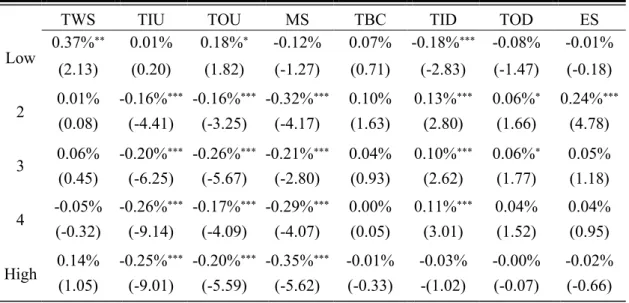

(28) 表 4-11 MV 排序之技術指標平均報酬率. Low 2 3 4 High. TWS 0.37%**. TIU 0.01%. TOU 0.18%*. MS -0.12%. TBC 0.07%. TID -0.18%***. TOD -0.08%. ES -0.01%. (2.13). (0.20). (1.82). (-1.27). (0.71). (-2.83). (-1.47). (-0.18). 0.10%. 0.13%***. 0.06%*. 0.24%***. (1.63). (2.80). (1.66). (4.78). 0.01% (0.08). -0.16%*** -0.16%*** -0.32%*** (-4.41). (-3.25). (-4.17). 0.06% (0.45). -0.20%*** -0.26%*** -0.21%*** (-6.25) (-5.67) (-2.80). 0.04% (0.93). 0.10%*** (2.62). 0.06%* (1.77). 0.05% (1.18). -0.05%. -0.26%*** -0.17%*** -0.29%***. 0.00%. 0.11%***. 0.04%. 0.04%. (0.05). (3.01). (1.52). (0.95). -0.01%. -0.03%. -0.00%. -0.02%. (-0.33). -(1.02). (-0.07). (-0.66). (-0.32) 0.14% (1.05). (-9.14). (-4.09). (-4.07). -0.25%*** -0.20%*** -0.35%*** (-9.01). (-5.59). (-5.62). 註:本表以股票公司市值變數的每日大小將樣本由小至大分為五組,並計算各組內執行三日反轉技術指標交易策略的 平均報酬率及 P 值,***,**,*分別表示於 10%、5%、1%水準下顯著。. 表 4-12 LASVI 排序之技術指標平均報酬率. Low 2 3 4 High. TWS 0.11%. TIU TOU MS *** *** -0.16% -0.13% -0.29%***. TBC -0.05%. TID -0.05%. TOD -0.07%**. ES -0.01%. (0.66). (-4.55). (-2.90). (-3.54). (-1.05). (-1.16). (-2.18). (-0.13). 0.31%. -0.11%**. 0.00%. -0.22%**. -0.02%. -0.01%. 0.04%. -0.00%. (1.62). (-2.57). (-0.03). (-2.09). (-0.25). (-0.10). (1.01). (-0.06). -0.00% (-0.04). 0.08%** (2.22). 0.04% (1.56). 0.08%** (2.03). 0.01%. -0.01%. -0.04%. (2.13). (0.26). (-0.21). (-0.93). 0.10%*. 0.09%**. 0.06%*. 0.14%***. (1.86). (2.10). (-1.84). (3.14). 0.31%** -0.19%*** -0.21%*** -0.30%*** (2.22) (-6.23) (-5.24) (-4.71) -0.12% (-0.81) -0.08% (-0.43). -0.27%*** -0.12%** -0.28%*** 0.11%** (-7.67). (-2.45). (-3.60). -0.23%*** -0.28%*** -0.17%** (-6.87). (-6.07). (-2.12). 註:本表以股票長期搜尋量指數變化量(LASVI)變數的每日大小將樣本由小至大分為五組,並計算各組內執行三日反轉 技術指標交易策略的平均報酬率及 P 值,***,**,*分別表示於 10%、5%、1%水準下顯著。. 20.

(29) 第五章 結論與建議 本研究主要目的有兩點,第一點為檢驗 Caginalp and Laurent (1998)所提出的 八種三日反轉技術指標交易策略在台灣股票市場的獲利能力,第二點為探討投資 人關注與技術指標獲利能力的關係。本研究以 2010 年至 2019 年所有台灣證券交 易所上市的股票日資料為樣本,我們首先在樣本中執行 Caginalp and Laurent (1998)所定義的八種三日反轉技術指標,並將兩種趨勢定義、兩種持有天數、兩 種出場策略納入交易策略,實證結果指出,在樣本中僅有三個技術指標交易策略 有顯著的平均正報酬,分別為趨勢定義 EMA10 下,持有三天的 CL 出場策略及 MYR 出場策略的 TID、TOD 及 ES 技術指標。而其他的技術指標則在樣本中獲 得不顯著的正報酬或顯著的負報酬。接下來我們把技術指標的報酬率當作應變數, 將代理投資人關注的變數及公司特徵變數當作自變數,分別進行簡單線性迴歸以 及多元線性迴歸,迴歸結果顯示,無論簡單迴歸或多元迴歸,ILLIQ、異常交易 值、公司市值對技術指標報酬率皆具顯著負相關性,也就是說在 ILLIQ、異常交 易值、公司市值較小的股票上執行技術指標,能獲得較高的交易策略報酬率,而 周轉率及 LASVI 與看漲技術指標交易報酬率呈現負相關,表示在周轉率 LASVI 較低的股票上執行看漲技術指標能獲得較高的交易策略報酬率,但周轉率及 LASVI 對於看跌技術指標則呈現顯著正相關,表示在周轉率及 LASVI 較高的股 票上執行看跌技術指標能獲得較高的交易策略報酬率。本研究最後參考 Zhang (2006)與 Han et al. (2013)的方式,利用上述五種變數進行樣本排序分組,將樣本 分別依每天的排序變數大小分為由小至大五組,以瞭解投資人關注跟公司特徵與 技術指標在橫斷面下的報酬率不同。排序的結果中僅在 ILLIQ、周轉率及異常交 易值排序下的少數技術指標交易策略發現排序變數與技術指標平均報酬率的單 調性關係。 綜合以上結果本研究認為,由於無法在台灣證券交易所的上市股票中,利用 八種三日反轉技術指標獲得顯著的正平均報酬率,因此就這方面的結果而言,支 持 Marshall et al. (2006)對於三日反轉技術指標交易策略無法獲利的論點。基於 Zhang (2006)與 Han et al. (2013)對技術指標獲利能力會因股票特性不同而有橫斷 面差異的論點,本研究首次嘗試結合三日反轉技術指標與投資人關注,期望透過 迴歸分析與排序分組的方式,了解投資人關注與三日反轉技術指標獲利能力的關 係。根據本研究的迴歸結果,在控制可能影響投資人關注之相關公司特徵變數後, LASVI 仍對技術指標報酬率具有相當的解釋能力,但利用投資人關注代理變數 進行樣本排序分組後,僅在少數技術指標下發現遞增遞減方向不一的單調性關係, 該結果無法支持 Zhang (2006)與 Han et al. (2013)對於技術指標橫斷面獲利能力的 看法。. 21.

(30) 參考文獻 一、 中文文獻 池福灶、黃上晏、林淑瑜(2016)。加權指數移動平均法則獲利率研究-日本、 台灣、韓國實證。商業現代化學刊,8(2),99-114。 林澤利(2006)。從技術指標探討台灣股市效率之研究-以台灣五十指數成分股為 例(東吳大學經濟學系碩士論文)。東吳大學,台北市。 陳淑玲、吳安琪、費業勳(2011)。臺灣股票市場技術指標之研究─不同頻率資 料績效比較。東海管理評論,12(1),187-225。 黃彥聖(1995)。移動平均法的投資績效。管理評論,14(1),47-68。 二、 英文文獻 Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets, 5, 31-56. Barber, B. M. and T. Odean. (2008). All that glitters: the effect of attention and news on the buying behavior of individual and institutional investors. The Review of Financial Studies, 21, 785-818. Bank, M., M. Larch, and G. Peter. (2011). Google Search Volume and its Influence on Liquidity and Returns of German Stocks. Financial Markets and Portfolio Management, 25, 239-264. Brock, W., J. Lakonishok, and B. LeBaron. (1992). Simple Technical Trading Rules and the Stochastic Properties of Stock Returns. The Journal of Finance, 47, 1731-1764. Caginalp, G. and H. Laurent. (1998). The predictive power of price patterns. Applied Mathematical Finance, 5, 181-205. Chemmanur, T. J. and A. Yan. (2009). Advertising, Attention, and Stock Returns. Quarterly Journal of Finance, 9, 1950009. Chin, C. L., M. Jais, and S. S. Balia, and M. Tinggi. (2017). Is candlestick continuation patterns applicable in Malaysian stock market? SHS Web of Conferences, 34, 22612424 Choi, H. and H. Varian. (2009). Predicting the Present with Google Trends. Economic Record, 88, 2-9. Cziraki, P., J. Mondria, and T. Wu. (2011). Asymmetric Attention and Stock Returns. Management Science, Forthcoming. Da, Z., J. Engelberg, and P. Gao. (2011). In Search of Attention. The Journal of Finance, 66, 1461-1499. Ding, R. and W. Hou. (2015). Retail investor attention and stock liquidity. Journal of International Financial Markets, Institutions & Money, 37, 12-26. 22.

(31) Fang, L. and J. Peress. (2009). Media Coverage and the Cross-section of Stock Returns. The Journal of Finance, 64, 2023-2052 Fama, E. F. (1968). Risk, Return and Equilibrium: Some Clarifying Comments. The Journal of Finance, 23, 29-40. Fama, E. F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25, 383-417. George, T. and C. Hwang. (2004). The 52-week high and momentum investing. The Journal of Finance, 59, 2145–2176. Goo, Y. J., D. H. Chen, and Y. W. Chang. (2007). The application of Japanese candlestick trading strategies in Taiwan. Investment Management and Financial Innovations, 4, 49-79. Han, Y., K. Yang, and G. Zhou. (2013). A new anomaly: The cross-sectional profitability of technical analysis. Journal of Financial and Quantitative Analysis, 48, 1433-1461. Horton, M. J. (2009). Stars, crows, and doji: The use of candlesticks in stock selection. The Quarterly Review of Economics and Finance, 49, 283-294. Hou, K., W. Xiong, and L. Peng. (2009). A tale of two anomalies: The implications of investor attention for price and earnings momentum. Working paper, The Ohio State University. Jegadeesh, N. and S. Titman. (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. The Journal of Finance, 48, 65-91. Joseph, K., M. B. Wintoki, and Z. Zhang. (2011). Forecasting Abnormal Stock Returns and Trading Volume Using Investor Sentiment: Evidence from Online Search. International Journal of Forecasting, 27, 1116-1127. Levy, R. (1971). The predictive significance of five-point chart patterns. Journal of Business, 44, 316–323. Li, Y. L., Y. C. Tu, and W. H. Wang. (2017). Google Search Vo2014e Index and Its Effects on Stock Return and Trading Volume of Taiwan Stock Market. Journal of Management & Systems, 24, 565-590 Lou, D. (2008). Attracting Investor Attention through Advertising. The Review of Financial Studies, 27, 1797–1829. Lu, T. H., Y. M. Shiu, and T. C. Liu. (2012). Profitable candlestick trading strategies – the evidence from a new perspective. Review of Financial Economics, 21, 63–68. Lu, T. H. (2014). The profitability of candlestick charting in the Taiwan stock market. Pacific-Basin Finance Journal, 26, 65-78. Lu, T. H., Y. C. Chen, and Y. C. Hsu. (2015). Trend definition or holding strategy: What determines the profitability of candlestick charting? Journal of Banking & Finance, 61, 172–183. 23.

(32) Lu, T. H. (2018). Can profit targets improve the profitability of candlestick charting? International Journal of Revenue Management, 10, 216-226. Marshall, B. R., M. R. Young, and L. C. Rose. (2006). Candlestick technical trading strategies: Can they create value for investors? Journal of Banking and Finance, 30, 2303–2323. Merton, R. C. (1987). A simple model of capital market equilibrium with incomplete information. The Journal of Finance, 42, 483-510. Morris, G. (1995). Candlestick Charting Explained: Timeless Techniques for Trading Stocks and Futures. New York, N.Y. : McGraw-Hill. Nison, S. (1991). Japanese Candlestick Charting Techniques. New York, N.Y. : New York Institute of Finance. Nison, S. (1994). Beyond Candlesticks: New Japanese Charting Techniques Revealed. New York, N.Y. : John Wiley & Sons. Park, C. H. and S. H. Irwin. (2007). What do we know about the profitability of technical analysis? Journal of Economic Surveys, 21, 786-826, Prado, A. H., E. Ferneda, R. C. L. Morais, B. J. A. Luiz, and E. Matsura. (2013). On the Effectiveness of Candlestick Chart Analysis for the Brazilian Stock Market. Procedia Computer Science, 22, 1136-1145. Tam, P. H. and N. T. Cuong. (2018). Effectiveness of Investment Strategies Based on Technical Indicators: Evidence from Vietnamese Stock Markets. Journal of Insurance and Financial Management, 3, 55-68. Tharavanij, M., V. Siraprapasiri, and K. Rajchamaha. (2017). Profitability of Candlestick Charting Patterns in the Stock Exchange of Thailand. SAGE Open, 7, 1-18. Zhang, X. F. (2006). Information uncertainty and stock returns. The Journal of Finance, 61, 105-137.. 24.

(33)

數據

+3

Outline

相關文件

Now given the volume fraction for the interface cell C i , we seek a reconstruction that mimics the sub-grid structure of the jump between 0 and 1 in the volume fraction

A factorization method for reconstructing an impenetrable obstacle in a homogeneous medium (Helmholtz equation) using the spectral data of the far-field operator was developed

A factorization method for reconstructing an impenetrable obstacle in a homogeneous medium (Helmholtz equation) using the spectral data of the far- eld operator was developed

In this paper, we would like to characterize non-radiating volume and surface (faulting) sources for the elastic waves in anisotropic inhomogeneous media.. Each type of the source

In the inverse boundary value problems of isotropic elasticity and complex conductivity, we derive estimates for the volume fraction of an inclusion whose physical parameters

Wang, Unique continuation for the elasticity sys- tem and a counterexample for second order elliptic systems, Harmonic Analysis, Partial Differential Equations, Complex Analysis,

• To introduce the use of the LPF as a tool for planning the school English Language curriculum; and

Understanding and inferring information, ideas, feelings and opinions in a range of texts with some degree of complexity, using and integrating a small range of reading

obtained by the Disk (Cylinder ) topology solutions. When there are blue and red S finite with same R, we choose the larger one. For large R, it obeys volume law which is same