1

能 源 價格 衝擊 與 台灣 總體 經 濟

陳虹均、郭炳伸、林信助

*政治大學 國際經營與貿易學系

摘 要

自 1970 年代以來有許多研究指出,能源價格衝擊對於一國經濟有 顯著的影響。但能源價格以何種形式、透過什麼管道對經濟影響卻沒有 一致的看法。本論文利用台灣 1981 年到 2009 年的季資料試圖以實證的 方式回答這個問題。我們建構數種不同的能源價格設定,以 Granger 因 果關係檢定探討能源價格與台灣總體經濟的領先落後關係,並透過 VAR 模型的估計與衝擊反應函數的計算,來檢視能源價格衝擊對台灣總體經 濟的影響大小與持續期間。結果顯示:相較於台灣的總體經濟,能源價 格具有外生性;而且能源價格本身對產出與失業率沒有顯著的影響,但 能源價格的波動程度對台灣總體經濟卻有顯著的負面影響。證據顯示在 1981 年之後,能源價格可能透過不確定性與部門移轉這兩種管道影響 台灣產出成長率。 關鍵詞:能源價格、因果關係檢定、VAR 模型、衝擊反應函數 JEL 分類代號:E32 * 通訊作者:林信助;地址:台北市(116)指南路二段64號 政治大學國際經營與貿易學;電子郵件: shjlin@nccu.edu.tw;電話:(02) 2939-3091 轉 81106;傳真: (02) 2938-7699。2

一、緒論

過去 30 年,歷史上有幾次大的油價波動:第一次,1980 年 9 月 22 日伊拉 克入侵伊朗爆發第一次波斯灣戰爭,油價從 1979 年初每桶 15 美元,漲至 1980 年每桶最高約 39 美元,此稱第「第二次石油危機」。第二次,1986 年 OPEC 的 卡特爾壟斷模式瓦解,平均油價比 1985 年平均油價大跌約 46%。第三次,1990 年 8 月 2 日伊拉克入侵科威特,引發第二次波斯灣戰爭,油價在一年間上漲將近 20%,此稱為第「第三次石油危機」。第四次,2007 年到 2008 年中,受到全球景 氣大好的影響,油價上漲最高約達 150%。2008 年 9 月雷曼兄弟宣布破產後,油 價在半年內下跌 70%,波動之大前所未見。如圖一所示,過去這幾次的能源價格 大幅波動,同時或者是隨後,都伴隨著台灣經濟的趨緩甚至衰退。本文探討這種 關聯性是否具有前後關係亦或只是巧合,期能夠了解能源價格與台灣總體經濟的 關係。 圖 1 台灣 GDP 成長率與能源價格波動率對應圖 註:1.圖中灰色區塊代表上述之歷史事件。其中 GDP 成長率為原始資料乘上 20。 2. 僅繪出 GDP 成長率與能源價格大幅波動之部分 (大於前 10 季)。 1985 1990 1995 2000 2005 2010 -0 .2 -0 .1 0 .0 0 .1 0 .2 GDP growth rate Energy Price Volatility3

上述的這種關連性早在 Hamilton (1983) 一篇重要的文章中就已經被發現,

因果關係檢定 (Granger causality test) 實證結果顯示,油價的確能夠解釋美國總

體經濟的表現,並且對其產出成長率有顯著的負面影響。Mork (1989) 也支持上

述論點,透過向量自我迴歸模型 (vector autoregressive model, VAR) 由實證資料

分析指出,油價上漲對美國總體經濟造成負面影響,油價下跌的影響卻不顯著。

Burbidge and Harrison (1984) 將該 VAR 模型應用到五個 OECD 國家中,發現油

價衝擊對美國、與日本的工業生產具有顯著的負面衝擊。 能源價格與總體經濟之間的關係在許多前人的文獻中已經有詳盡的論證與 分析。一般而言我們相信能源價格衝擊會透過某些管道 (channels) 影響一國總 體經濟,但是有關於這些管道的理論則意見不一。在推論能源價格如何影響一國 產出、失業率時也有著許多的歧見,比較常見的有以下三個理論。第一個理論, 也是常見於大學教科書1中的理論解釋,當石油危機發生時,將使勞動生產力下 降以及勞動需求減少,總供給衰退產生超額需求,最終造成物價上漲且實質產出

減少,我們稱之為實質產出管道 (real balance channel)。第二個是有關所得面的

理論,認為油價上漲將使石油進口國的所得移轉到石油出口國,進而造成石油進

口國的消費支出減少,總合需求衰退。如Mork, Olsen and Mysen (1994) 的實證

結果顯示,挪威成為石油淨出口國之後,油價與GDP成長率呈現顯著的正相關;

而日本身為石油淨進口國,油價上漲對經濟產生顯著的緊縮效果。不過這種所得

移轉 (imcome transfer) 理論本身有一些弱點2

1

Abel, A., and B. Bernanke. (1998). Macroeconomics, 3rd ed. Reading, MA: Addison-Wesley.

,同時也有實證研究證明,英國、

加拿大等淨出口國並不因為油價上漲而帶動總合需求 (見 Rasche and Tatom,

1981)。第三個理論假設原油與其他資本為生產上的互補品 (complements) ,當

油價上漲不僅使廠商對原油的使用減少,連帶也減少其他資本的使用,造成生產

2 例如原油淨出口國可能因為進口原油淨進口國的其它商品,帶來的第二次所得移轉效果,進而

抵銷掉第一次的所得移轉效果,這點是所得移轉理論無法加以說明的。另一點則是該理論無法說 明油價上漲與下跌在某些國家所造成的不對稱影響。

4

曲線的下移,使潛在產出 (potential output) 水準衰退。 (見 Berndt and Wood,

1979; Rasche and Tatom, 1977; Fisher, 1985; Tatom, 1988)。

不過上述的三個理論都有一個共同的性質,不論是實質產出、所得移轉、潛 在產出水準管道,其理論背後皆隱含油價與總體經濟之間的關係具有對稱性 (symmetric relationship) 。以實質產出管道為例,今若油價衝擊造成油價下跌而 非上漲,則根據該理論的分析,應造成一國勞動生產力增加以及勞動需求增加, 推動總供給線右移產生超額供給,最終使物價下跌產出成長。換言之,在對稱性 的假設之下,油價上漲固然對一國總體經濟有負面影響,相對地,油價下跌則應 該要有利於一國的經濟成長。但實際數據似乎並不支持上述假設。 在實證研究方面,Mork (1989) 延續 Hamilton (1983) 的研究結果,將油價分 成上漲與下跌兩個部分,利用美國 1949Q1~1988Q2 期間的樣本,證實油價上漲 與 GNP 成長率的負向關係的確成立,但油價下跌對於 GNP 成長率卻沒有顯著的

影響。Dotsey and Reid (1992) 使用美國 1950:1~1990:12 的樣本仿照 Mork 的模式,

同樣得到只有油價上漲對實質 GNP 以及就業有顯著的影響。Mork, Olsen and

Mysen (1994) 也證明這種不對稱效果出現在其它 OECD 國家。

有兩個主要的理論試圖解釋油價與總體經濟的不對稱 (asymmetric) 關係,

首先是部門移轉 (sectoral shift) 理論。Hamilton (1988) 在 Lilien (1982) 所建構的

部門移轉理論的架構下,建立油價不對稱影響的總體模型。假設工資、價格可自 由變動,由於能源價格增加,使需要消耗能源 (如:汽車) 的商品買氣減弱。假 設勞工在部門間移動具有高成本或延遲性,那麼在該部門所造成的損失就無法因 為勞工移轉到另一個部門而重新獲得。勞工可能因為等待部門條件改善而寧願選 擇不遷移,這麼一來,即使另一部門所提供的薪資帶來的效用大於不工作的效用, 勞工仍可能選擇暫時失業等待求職環境變好,此稱為技術限制 (technological constraint)。如此,油價上漲與下跌非但對產出可能有不對稱的影響,甚至於油

5 價下跌所帶來的好處,也可能被技術限制帶來損失給抵消掉。另外,不確定性 (uncertainty) 理論也能夠解釋油價對總體經濟的不對稱性影響,Bernanke (1983) 與 Pindyck (1991) 認 為 一 個 經 濟 個 體 所 做 出 的 投 資 決 策 具 有 不 可 逆 的 (irreversible) 性質,並且投資者為做出勝算最大的決策,會選擇等待新資訊的到 來。資訊產生速度些微的改變,也可能造成投資大幅波動。因此,投資者在等待 新資訊與做出最適決策的過程中,可能使對資本財需求有很大的波動,進而影響 景氣循環。例如面臨油價大幅波動的情況,廠商在決定要投資耗油資本與非耗油 資本時,可能會選擇推遲投資方案,使得投資衰退。Ferderer (1996) 建構以標準 差衡量之油價波動率對預測美國經濟成長率有幫助,並能夠解釋早期許多有關油 價與產出成長率的不對稱反應。 在台灣的研究文獻中,王天賜 (2005) 藉由三種模型設定,說明國際油價領 先台灣實質 GDP 的變化,且國際油價上漲所帶來的衝擊較下跌來得顯著。黃宗 煌、陳谷汎與林師模 (2006) 以可計算一般均衡模型估計結果顯示,原油價格對

台灣 GDP 有緩和的負面影響。Lin , Fang and Cheng (2009) 延續 Kilian (2009) 的

研究,說明台灣股市對油價衝擊的反應與美國類似,只有特定於油價的衝擊 (例 如:對石油的預期需求改變) 對台灣股市有負面影響,供給面衝擊與需求面衝擊 皆沒有顯著影響。呂理平 (2006) 的因果關係檢定結果顯示,我國股票市場九大 類股與國際原油價格沒有顯著的領先落後關係。台灣文獻中對於能源價格對與台 灣總體經濟的關係並沒有定見。本文將以實際數據說明,這種差異可能源自於以 往所使用的能源價格衡量方式,對能源價格真正影響台灣總體經濟的管道,做了 不夠適當的假設。 能源價格透過幾種可能的管道影響台灣總體經濟,這些管道的不同將使台灣 總體經濟面臨能源價格衝擊時,產生不同的反應。本文透過VAR模型中多種不同 對能源價格的設定,藉以捕捉上述管道的差異。發現台灣總體經濟中,能源價格 具有外生性,而且能源價格本身對產出與失業率沒有顯著的影響,但能源價格的

6

波動程度對台灣總體經濟卻有顯著的負面影響。實證結果隱含能源價格衝擊透過

不對稱的管道影響台灣總體經濟。此外,如Shapiro and Watson (1988) 於文中提

到,由於樣本期間內油價大幅下跌的情形只發生過一次3 本文共分四個章節,第一章為緒論,闡述研究動機與文獻回顧;第二章為研 究方法,說明本文變數之定義與實證方法;第三章討論本文之實證結果與分析; 第四章為本文做出總結。 ,因此難以估計不對稱 效果。在本文研究所多出的三十年樣本期間,包含更多能源價格下跌的樣本期間, 使我們更能夠把能源價格上漲與下跌的影響分離出來。在能源價格波動率方面, 2008 年華爾街金融風暴也發生在本文的樣本期間內,全球需求衰退所造成的能 源價格巨幅波動也是前所未見。因此本文對能源價格衡量的各種設定,都能夠獲 得充足的數據支持,並使估計結果更為穩健。

2. 研究方法

2.1 變數定義與資料來源

本文參考 Hooker (1996) ,建構包含六個變數的 VAR 模型,包含實質 GDP 與失業率做為台灣的產出變數;GDP 平減指數與進口物價指數分別代表國內一 般物價水準與國際物價受能源價格的影響;根據 McCallum (1983) 的建議,以利 率貨幣政策的代理變數,也用於台灣商業本票初級市場 30-90 天利率;最後,能 源價格則以台灣 PPI 分類中的石油天然氣指數做為資料來源。 為取得各種能源價格衡量所造成的影響,參考多篇文獻的方法,將能源價格 的衡量分為五種主要不同的模式。計算公式如表一所列,名目能源價格成長率 (Log-Difference;本文簡稱LD) 與實質能源價格成長率 (Log-Level;本文簡稱7

LL)4 兩者,為常見於一般文獻中的能源價格設定,藉以衡量能源價格本身對台

灣總體經濟變數的對稱性影響。能源價格上漲率與下跌率5

淨能源價格上漲率 ( Net Energy Price Increase;本文簡稱NEPI )

則用以衡量能源價格 上漲與下跌所造成的不對稱影響。 6 4 名目能源價格成長率以及實質能源價格成長率參考 Hooker (1996)。原始文獻之實質能源價格為 價格形式,故稱之為 log-level。但本文為取得定態數列,實質能源價格係經過差分成成長率的形 ,則是用來 捕捉能源價格上漲所造成的不確定性。其直覺在於如果要衡量消費者與廠商在決 定重大投資時,面臨能源價格上漲所產生的不確定感,把能源價格拿來與前一年 式,惟名稱仍與原著相同。 5 能源價格上漲與下跌率參考 Mork (1989)。 6 淨能源價格上漲與下跌率參考 Hamilton (1996)。 表 1 能源價格衡量方式彙整 名目能源價格成長率 LDt = Ln(ENGPt) − Ln(ENGt−1)

實質能源價格成長率 LLt = Ln(ENGPt⁄CPIt) − Ln(ENGPt−1⁄CPIt−1) 能源價格上漲率 能源價格下跌率 ENGt+= � LD 0 ; ow. t ; if LDt > 0 ENGt−= � LD 0 ; ow. t ; if LDt > 0. 淨能源價格上漲率 淨能源價格下跌率

NEPItn = �LD0 ; ow. t−n ; if ENGPt = max{ENGPt−1}i=0,1,…,n

NEPDtn = �LD0 ; ow. t−n ; if ENGPt = min{ENGPt−i}i=0,1,…,n.

能源價格波動率

(標準差) VOLsdt = �n − 1 � �1 ENGPCPI t,m t,m − μt� 2 3 m=1 � 1�2 能源價格波動率 (全距) VOLrgt = max � ENGPt,m CPIt,m �m=1,2,3− min � ENGPt,m CPIt,m �m=1,2,3 註:1. ENGPt 表示當期能源價格;CPIt 表示當期消費者物價指數。

8 度甚至前兩年度的能源價格比較,應該要比僅與上一季能源價格做比較來得合理。 有鑒於能源價格小幅下跌可能只是在修正之前的能源價格上漲,本文建構淨能源 價格下跌率,藉以了解能源價格大幅下跌時,對於台灣總體經濟是否有顯著的擴 張性效果。 能源價格波動率 (標準差)7 本實證分析所使用的原始資料均取自台灣經濟新報資料庫 (TEJ),樣本期間 為 1981 年 Q1 到 2009 年 Q3。其中失業率、進口物價指數、利率、能源價格原 始資料形態為月資料,故取當季中間月份的資料作為季資料。所有變數的詳細計 算方式如附錄所載。 則可用於衡量能源價格是否透過不確定性效果, 或者是部門間的技術限制這兩個管道來影響台灣的總體經濟。本文另建構以三個 月的全距計算能源價格波動率的方法,如此或可避免僅用三個月求出的標準誤衡 量方式所帶來的偏誤,藉此以增加估計結果的穩健性。

2.2 因果關係檢定

實證研究中欲了解兩相關連的變數之間因果關係的方向,或是兩者之間是否 有回饋 (feedback) 的關係時,最常用的方法便是因果關係檢定法 (Granger causality test)。Granger (1969) 證明,兩變數之間的因果關係可以被拆解成兩條 獨立的迴歸式 (2.1) 與 (2.2)。並且最適落後期數能夠以檢定的方式得知。 𝑋𝑋𝑡𝑡+ 𝑏𝑏0𝑌𝑌𝑡𝑡 = � 𝑎𝑎𝑗𝑗 𝑚𝑚 𝑗𝑗 =1 𝑋𝑋𝑡𝑡−𝑗𝑗 + � 𝑏𝑏𝑗𝑗 𝑚𝑚 𝑗𝑗 =1 𝑌𝑌𝑡𝑡−𝑗𝑗 + 𝜀𝜀𝑡𝑡′ ⋯ (2.1) 𝑌𝑌𝑡𝑡+ 𝑐𝑐0𝑋𝑋𝑡𝑡 = � 𝑐𝑐𝑗𝑗 𝑚𝑚 𝑗𝑗 =1 𝑋𝑋𝑡𝑡−𝑗𝑗 + � 𝑑𝑑𝑗𝑗 𝑚𝑚 𝑗𝑗 =1 𝑌𝑌𝑡𝑡−𝑗𝑗 + 𝜀𝜀𝑡𝑡′′ ⋯ (2.2) 上式為 𝑌𝑌𝑡𝑡 與 𝑋𝑋𝑡𝑡 具有同期影響的因果關係模型,當 𝑏𝑏0 = 𝑐𝑐0 = 0 時轉變成為 7 以標準誤計算之能源價格波動率參考 Ferderer (1996)。9

簡單因果關係模型 (simple causal model)。為瞭解能源價格與台灣總體經濟變數

間的領先落後關係,進而找出能源價格具有外生性的證據,本文採用簡單因果關 係模型。藉由聯合檢定 (2.1) 式中的 𝑏𝑏𝑗𝑗 係數與 (2.2) 式中的 𝑐𝑐𝑗𝑗 係數是否顯著異 於零,能夠得到下列四種可能的結論:(1)若 𝑐𝑐𝑗𝑗 ≠ 0且 𝑏𝑏𝑗𝑗 = 0,表示 𝑋𝑋𝑡𝑡 領先 𝑌𝑌𝑡𝑡;(2) 若 𝑐𝑐𝑗𝑗 = 0且𝑏𝑏𝑗𝑗 ≠ 0,表示 𝑌𝑌𝑡𝑡 領先 𝑋𝑋𝑡𝑡 ;(3)若 𝑐𝑐𝑗𝑗 = 0且 𝑏𝑏𝑗𝑗 = 0,表示 𝑌𝑌𝑡𝑡 與 𝑋𝑋𝑡𝑡 相互獨 立;(4)若 𝑐𝑐𝑗𝑗 ≠ 0 且 𝑏𝑏𝑗𝑗 ≠ 0,表示 𝑌𝑌𝑡𝑡 與 𝑋𝑋𝑡𝑡 具有雙向回饋關係。 但傳統的雙變數因果關係檢定往往會有遺漏重要變數的問題 (Stern, 1993;

Masih and Masih, 1996; Asafu-Adjaye, 2000)。因此本文使用五個台灣總體變數再

加上能源價格進行因果關係檢定。

2.3 向量自我迴歸模型

早期的經濟學家發展出許多大型計量總體經濟模型,然而要估計這些聯立方

程式,需要經過認定 (identification) 的過程。傳統透過先驗 (a priori) 的方式來

決定模型的外生變數,以估計得迴歸參數。但實際上由經濟理論所建構出來的結

構式 (structural form) 有許多不受到實際資料的支持。Sims (1980) 提出向量自我

迴歸模型,將所有變數當成內生變數建立動態模型,隱含變數本身即包含所有已

知的資訊。此方法可以解決上述的問題。在沒有完整理論基礎的情形下,若貿然

對變數間的因果關係進行事前的假設,將會造成錯誤認定的問題。因此,本文使

用縮減式VAR模型 (reduced form VAR) 來估計,以一階向量自我迴歸為例,見

(2.3) 式。 𝑌𝑌𝑡𝑡 = 𝐴𝐴0+ 𝐴𝐴1𝑌𝑌𝑡𝑡−1+ 𝜀𝜀𝑡𝑡 ⋯ (2.3) 其中:𝑌𝑌𝑡𝑡 = (𝐺𝐺𝐺𝐺𝐺𝐺𝑡𝑡 𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡 𝑈𝑈𝑈𝑈𝑈𝑈𝑡𝑡 𝐼𝐼𝑈𝑈𝐺𝐺𝑡𝑡 𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡 𝑈𝑈𝐼𝐼𝐺𝐺𝑡𝑡)′ ; 𝑌𝑌𝑡𝑡−1 = (𝐺𝐺𝐺𝐺𝐺𝐺𝑡𝑡−1 𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡−1 𝑈𝑈𝑈𝑈𝑈𝑈𝑡𝑡−1 𝐼𝐼𝑈𝑈𝐺𝐺𝑡𝑡−1 𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡−1 𝑈𝑈𝐼𝐼𝐺𝐺𝑡𝑡−1)′ ; 𝐴𝐴0 = (𝐴𝐴1 𝐴𝐴2 𝐴𝐴3 𝐴𝐴4 𝐴𝐴5 𝐴𝐴6)′ ; 𝜀𝜀𝑡𝑡 = (𝜀𝜀1 𝜀𝜀2 𝜀𝜀3 𝜀𝜀4 𝜀𝜀5 𝜀𝜀6)′ ; 𝐺𝐺𝐺𝐺𝐺𝐺𝑡𝑡代表GDP成長率; 𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡代表通貨膨脹率; 𝐼𝐼𝑈𝑈𝐺𝐺𝑡𝑡代表進口物價成長 率; 𝑈𝑈𝑈𝑈𝑈𝑈𝑡𝑡代表失業率; 𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡代表利率; 𝑈𝑈𝐼𝐼𝐺𝐺𝑡𝑡代表各種能源價格衡量。

10

2.4 一般化衝擊反應函數

我們在估計完VAR模型之後,透過衝擊反應函數 (impulse response functions,

IRF's) 來了解特定變數一單位的衝擊將對其他變數造成什麼樣的動態影響。但傳

統所使用的方式為正交化的 (orthogonalized) 衝擊反應函數,意味著VAR模型中

的所有變數必須要先經過人為事先的排序後,才能夠進行衝擊反應分析或是預測

誤差變異分解 (forecast error variance decompositions, FEVD's),此即柯勒斯基分

解 (Cholesky decomposition)。但是IRF's對於變數排列的順序很敏感,Sims (1981)

曾建議研究估計結果對變數排列順序的敏感性。Blanchard and Watson (1984)、

Bernanke (1986) 與Swanson and Granger (1997) 都嘗試解決此一問題。

本 文 採 用 Pesaran and Shin (1998) 所 提 出 的 一 般 化 衝 擊 反 應 函 數

(generalized impulse response functions, GIRF's ),來探討能源價格衝擊對台灣總體

經濟變數的動態關係。GIRF's的結果並不會因為VAR模型變數的排列順序而有所 改變,因此可避免對變數因果關係的武斷假設造成推論結果不可靠。

3. 實證結果與分析

3.1 因果關係檢定

因果關係檢定透過解釋變數與被解釋變數在迴歸方程式左右不同的兩條迴 歸式,可以了解所有變數之間是否具有單向或雙向的因果關係,如果兩變數之間 具有雙向因果關係,隱含他們互相影響、互為因果。若一變數對台灣總體變數僅 具有單向因果關係,則可推論其相對於台灣的其他總體變數具有外生性。 表一呈現能源價格對台灣總體經濟變數具有顯著影響的證據。藉由因果關係 檢定,台灣的 GDP 成長率、通貨膨脹率、失業率、進口物價成長率與利率等總 體變數個別對所有總體變數的落後項,以及能源價格的落後項進行迴歸,以 Wald 檢定探討能源價格的落後項對於哪些台灣的總體變數的影響具有顯著性。結果顯11 示,能源價格顯著影響台灣的經濟成長率,但並非所有的能源價格衡量方式都是 如此,只有衡量能源價格波動率的兩種方式呈現顯著;名目能源價格成長率、實 質能源價格成長率、能源價格上漲與下跌率以及 4 期與 8 期淨能源價格上漲與下 跌率等,這些能源價格衡量方式皆對台灣總體經濟沒有顯著影響。這隱含能源價 格本身無法捕捉到能源價格對台灣總體經濟的影響,即使考量能源價格上漲下跌 的不對稱效果之後仍然如此。相對地,能源價格波動率的衡量方式對台灣產出的 影響具顯著性,包含使用標準誤以及全距衡量的能源價格波動率,其卡方統計量 的 p 值都達到 5%的顯著水準 (其中標準誤衡量的能源價格波動率其 p 值較大, 也達到 0.014 的顯著程度)。此外,能源價格對台灣失業率並沒有顯著的影響。物 價方面,只有兩種能源價格成長率對於台灣的通貨膨脹率似乎有影響力,但顯著 性都很低 ( χLD2 = 2.75 (0.097)、χLL2 = 2.75 (0.097))。貨幣政策方面,在 10%的 顯著水準下,8 期淨能源價格上漲與下跌率利率領先台灣利率。原因可能如

Bernanke, Gertler and Watson (1997, 2004) 所述,央行已經從歷史中學到教訓,即

使以經濟活動趨緩為代價,也毋須使物價維持在穩定水準。因此當能源價格出現 高於前兩年度的大幅上漲下跌時,央時勢必以透過利率的調整來穩定物價。 表二的結果說明隱含能源價格是台灣總體經濟的外生變數。因果關係檢定結 果顯示,台灣的產出、物價、利率或進口物價對於國內能源價格並不具有解釋力。 所有卡方統計量的 p 值都呈現非常不顯著的結果,雖然在台灣通貨膨脹率與能源 價格波動率似乎有回饋的效果。但 10%並不是一個很高的顯著水準,且標準誤衡 量之價格波動率接近不顯著( χVOL sd2 = 2.77 (0.096) )。 由上述檢定的結果推論,能源價格本身與台灣的總體經濟並不具有任何因果 關係,即使加入不對稱效果仍然相同。但能源價格波動率不論以全距或標準誤衡 量方式,都對台灣的經濟成長率具有顯著的影響力。相對地,台灣總體經濟變數 對於未來能源價格的預測並沒有有效的幫助。亦即,能源價格在台灣的總體經濟 中具有顯著的外生性。

12 表 1 因果關係檢定卡方值之一 ENG ↛ GDP ENG ↛ INFL ENG ↛ UNE ENG ↛ IMP ENG ↛ INT LD 0.42 (0.516) 2.75 (0.097)* 0.01 (0.907) 0.05 (0.828) 0.33 (0.568) LL 0.47 (0.492) 2.73 (0.099)* 0.02 (0.900) 0.02 (0.902) 0.31 (0.579) ENG+ 0.14 (0.708) 1.30 (0.254) 0.07 (0.795) 0.13 (0.720) 0.20 (0.658) ENG− 0.32 (0.573) 1.54 (0.215) 0.01 (0.918) 0.49 (0.484) 0.14 (0.709) NEPI4 0.44 (0.508) 0.79 (0.373) 0.39 (0.530) 0.02 (0.902) 2.24 (0.134) NEPD4 0.57 (0.450) 1.35 (0.245) 0.18 (0.673) 0.23 (0.635) 2.47 (0.116) NEPI8 0.42 (0.519) 0.09 (0.760) 0.04 (0.842) 0.35 (0.552) 2.92 (0.088)* NEPD8 1.77 (0.184) 0.33 (0.564) 0.20 (0.655) 0.36 (0.547) 2.91 (0.088)* VOLsd 6.43 (0.011)** 1.30 (0.255) 1.15 (0.283) 3.44 (0.064)* 0.91 (0.339) VOLrg 6.71 (0.010)** 1.69 (0.194) 1.18 (0.278) 3.54 (0.060)* 0.88 (0.349) 註:1. A↛ B 代表虛無假設:A 不是 B 的因 ( H0:“A” does not Granger Cause “B”)。

2. 表中的迴歸由 GDP 成長率、通貨膨脹率、失業率、進口物價成長率與利率等總體 變數個別對所有總體變數的落後項,以及能源價格的落後項進行迴歸。再對能源 價格的落後項進行 Wald 檢定。 3. 因果關係檢定落後期數皆由 BIC 所選出的 1 期作為最適落後期數。 4. 括號中的數字表示 p 值。*與**以及***分別表示 10%、5%與 1%顯著水準。 表 2 因果關係檢定卡方值之二 GDP ↛ ENG INFL ↛ ENG UNE ↛ ENG IMP ↛ ENG INT ↛ ENG LD 1.75 (0.186) 0.52 (0.470) 1.06 (0.304) 0.07 (0.791) 0.18 (0.669) LL 1.56 (0.212) 0.56 (0.456) 1.36 (0.244) 0.04 (0.839) 0.21 (0.651) ENG+ 0.53 (0.468) 0.46 (0.500) 0.75 (0.387) 0.13 (0.715) 0.38 (0.539) ENG− 2.00 (0.158) 0.32 (0.572) 0.69 (0.406) 0.47 (0.491) 1.55 (0.214) NEPI4 0.23 (0.633) 0.17 (0.682) 0.03 (0.854) 0.06 (0.805) 0.05 (0.815) NEPD4 1.07 (0.301) 0.09 (0.762) 0.89 (0.344) 0.00 (0.978) 1.20 (0.274) NEPI8 0.03 (0.866) 0.02 (0.898) 0.23 (0.629) 0.62 (0.431) 0.01 (0.921) NEPD8 1.40 (0.237) 1.58 (0.208) 0.12 (0.730) 0.24 (0.621) 0.61 (0.436) VOLsd 0.09 (0.767) 2.77 (0.096)* 0.34 (0.562) 0.92 (0.338) 0.14 (0.707) VOLrg 0.18 (0.673) 3.12 (0.077)* 0.28 (0.596) 0.98 (0.322) 0.11 (0.738) 註:1. A↛ B 代表虛無假設:A 不是 B 的因 ( H0:“A” does not Granger Cause “B”)。

2. 表中的迴歸皆由能源價格對 GDP 成長率、通貨膨脹率、失業率、進口物價成長率、 利率與能源價格的落後項進行迴歸。再個別對總體變數落後項進行 Wald 檢定。 3. 因果關係檢定落後期數皆由 BIC 所選出的 1 期作為最適落後期數。

13

3.2 VAR 模型的估計與衝擊反應函數

在瞭解能源價格對台灣經濟成長率有顯著影響後,進一步 本文將探討這種影 響將對台灣總體經濟造成擴張性或緊縮性的影響。本研究分別將上述七種不同能 源價格衡量方式放入台灣總體 VAR 模型中估計,透過係數的觀察以了解能源價 格影響台灣經濟成長率的方式。 證據顯示,能源價格波動率對台灣的經濟成長率具有顯著負面的影響。表三 列出 VAR 模型估計中以 GDP 成長率為被解釋變數的迴歸式係數,在 5%的顯著 水準之下,不論是以全距計算的能源價格波動率或是以標準誤計算的能源價格波 動率,都對台灣的經濟成長率具有顯著的負面影響,係數分別是 -0.0577 (0.011) 與 -0.1073 (0.013)。而其他五種能源價格衡量方式以相同 VAR 模型估計出來的 係數,在所有台灣總體變數的迴歸式中,都呈現非常不顯著的情形。名目能源價 格成長率、實質能源價格成長率、能源價格上漲與下跌率以及淨能源上漲與下跌 率等衡量,都對無法解釋台灣的產出與失業率。此結果與我們在上一節因果關係 檢定所得到的證據一致 — 「能源價格波動率對台灣的經濟成長率具有顯著影響, 能源價格本身並沒有,即使考量不對稱效果之後結果也相同。」能源價格波動幅 度變大時,可能對台灣經濟成長率帶來負面的衝擊。 表 3 能源價格波動率 VAR 模型估計 (僅列出 GDP 成長率的式子)GDPt-1 INFLt-1 UEMt-1 IMPt-1 INTt-1 VOLrgt-1 VOLsdt-1

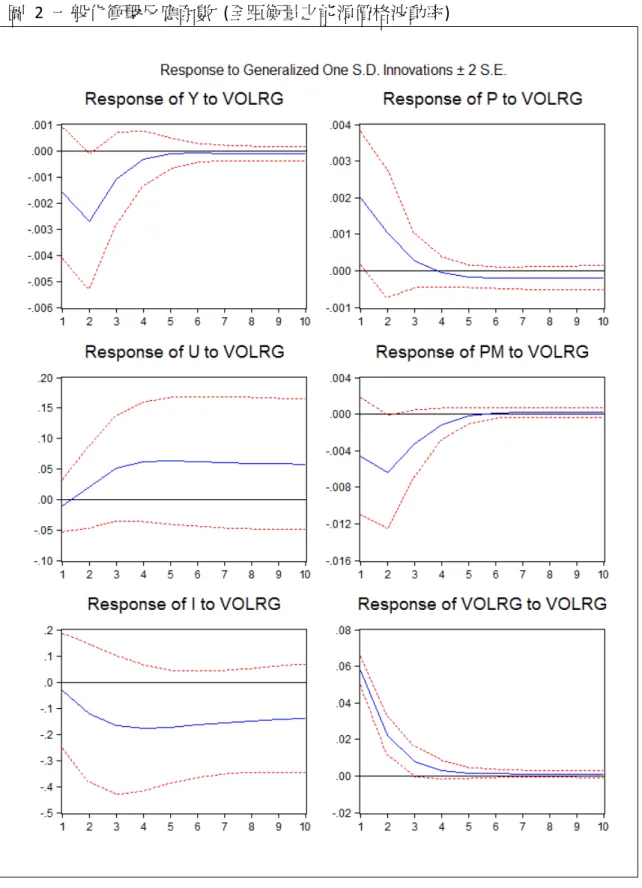

GDPt- 0.2606*** (0.006) 0.2329 (0.104) -0.0001 (0.959) -0.0949** (0.020) -0.0003 (0.635) -0.0557** (0.011)

-

GDPt 0.2618*** (0.006) 0.2328 (0.105) -0.0001 (0.955) -0.0942** (0.021) -0.0003 (0.637)-

-0.1073** (0.013) 註:1.表中迴歸由 GDP 成長率對截距項、通貨膨脹率、失業率、進口物價成長率、利率、 能源價格波動率以及自身的落後項進行迴歸。為精簡版面沒有呈現截距項的估計值。 2. VAR 的落後項皆由 BIC 所選出的 1 期作為最適落後期數。 3.括號中的數字表示 p 值。*與**以及***分別表示 10%、5%與 1%顯著水準。14 如圖一與圖二的一般化衝擊反應函數所示,當能源價格波動率變動一個標準 差之後,台灣經濟成長率、通貨膨脹率、失業率、進口物價成長率、利率所呈現 出來的反應。台灣經濟成長率對於能源價格波動率衝擊之後的第二季,負面影響 達到最大,並且顯著小於零,其後逐漸回復到平衡狀態。以全距或標準誤衡量的 能源價格波動率所呈現出來的衝擊反應函數幾乎一致。因此我們推論能源價格衝 擊對於台灣經濟成長率具有短期的負面影響,而非長期。同時此證據也與前文的 推論結果一致。失業率方面,雖然其結果並不顯著,但一般化衝擊反應函數顯示 能源價格衝擊對失業率的影響於第三季達到最大,並且持續到第十季以後。這個 結果代表能源價格衝擊對失業率的影響是長期且具有持久性的。 歷史上能源價格的大幅波動,背後幾乎都有國際的政治或經濟事件推動。例 如兩次波斯灣戰爭所帶來的原油供給面衝擊,帶來能源價格大幅上漲;OPEC 原 油壟斷機制的瓦解同樣產生供給面衝擊,隨後造成能源價格大幅下跌;華爾街金 融風暴所帶來的需求面衝擊,使源價格出現空前暴跌。這些發生在中東的政治事 件或是美國華爾街的金融風暴,皆非台灣的總體經濟所能夠左右。因此,相較於 台灣其他總體變數,能源價格應具有強烈的外生性,這一點與我們的實證結果相 吻合。此外,能源價格的上漲,固然會造成某些部門的損失,但相對地,也會使 另外一些部門得利。在這兩個效果相互抵消之後,能源價格本身上漲或下跌並不 一定對經濟造成擴張或緊縮效果。但如果勞工在不同部門間的遷移因為技術限制 的關係,而具有高成本與時間上的延遲。則當能源價格大幅波動時,將會在某些 特定部門形成閒置資本,使生產力效率下降。可見能源價格的波動才是影響台灣 經濟成長率衰退的主要因素,而非是能源價格本身。本文的研究結果也證實了這 一點。

15

16

17

4. 結論

本文旨在探討能源價格與台灣總體經濟之間的關聯性,以及透過上述的實證 結果來推論能源價格影響台灣總體經濟的可能管道。根據因果關係檢定的分析, 能源價格本身對於台灣總體經濟並沒有顯著的影響力,但是能源價格波動率卻對 台灣經濟成長率有顯著影響。同時,能源價格相對於台灣總體經濟具有外生性。 更精確的說,將能源價格波動率領先台灣經濟成長率,對於預測台灣未來經濟成 長率有幫助。實證數據所估計出的 VAR 模型係數與 GIRF's 圖形顯示,當能源價 格波動率變大時,不利於台灣經濟成長率。此能源價格衝擊所帶來的影響約在半 年內發生其影響力,但長期而言並不影響台灣產出的均衡。 能源價格可能透過兩個管道影響台灣總體經濟:(1) 能源價格高度波動所產生的不確定效果 (uncertainty effect),造成不可逆的投資 (irreversible investment)

需求衰退,進而對台灣總體經濟產生負面影響。(2) 在勞力與資本於產業間移動 具有高成本的假設下,受能源價格衝擊而失業的員工,不願轉往其他產業尋找工 作,導致台灣失業率提高。雖然此兩種管道所造成部門之間的影響我們不易加以 區別,但能源價格波動率對台灣經濟成長率的顯著負面影響,即是隱含著能源價 格對台灣經濟成長率具有顯著的不對稱影響,這是 本研究根據近三十年台灣資料 所得出的結果。

18

附錄

總體資料計算方式彙整: 實質 GDP 成長率 台灣實質 GDP 經過季節調整之後,取對數差分而得。 通貨膨脹率 台灣 GDP 平減指數經過季節調整之後,取對數差分而得。 失業率 台灣失業率經季節調整。 進口物價成長率 台灣進口物價指數取對數差分而得。 利率 台灣商業本票初級市場 30-90 天利率。 油價衡量計算方式彙整: 名目能源價格成長率 將能源價格取自然對數之後相減,得到名目能源價格對 上一季的成長率。 實質能源價格成長率 將能源價格除以消費者物價指數得實質能源價格,取自 然對數再差分得到實質能源價格對上一季的成長率。 能源價格上漲率與下跌率 將名目能源價格成長率,區分成上漲與下跌兩個部分, 名目能源價格上漲率的計算方式為,只取當期名目能源 價格成長率大於零的數據,當期成長率若小於零則令之 等於零。名目能源價格下跌率的計算方式則與名目能源 上漲率相反。 淨能源價格上漲率愈下跌率 將當季名目能源價格與前 n 季相比,如果當季能源價格 大於前 n 季,則淨能源價格上漲率等於當季名目能源價 格與前 n 季最大名目能源價格的成長率;如果前 n 季中 有任何一季能源價格大於當季能源價格,則淨能源價格 上漲率為零。淨能源價格下跌率的計算方式則與淨能源 價格上漲率相反。 能源價格波動率 (標準誤) 將實質能源價格以三個月資料點求得當季的能源價格 標準誤,用以衡量能源價格波動率。 能源價格波動率 (全距) 本文發展以三個月資料點求得當季能源價格全距,以衡量能源價格波動率的做法,能夠改善只有三樣本點計算 當季樣本標準誤可能造成偏誤的問題。19

參考文獻

Lin, C. C., Fang, C. R. and Cheng, H. P., “Relationships between Oil Price Shocks and Stock Market: An Empirical Analysis from the Greater China.”Working Paper, National Chengchi University, Taiwan.

台灣文獻 王天賜 (2005),「原油價格,台灣股價指數與總體經濟的關聯性」,東海大學國 際經濟研究所論文。 呂理平 (2006),「國際原油價格及台灣各類股股價之關聯性分析」交通大學經 營管理研究所碩士論文。 黃宗煌、陳谷汎與林師模 (2006),「國際油價上漲的經濟影響評估」,臺灣經濟 論衡,民95.06,pp. 1-46。

Asafu-Adjaye, J., (2000) “The relationship between energy consumption, energy prices and economic growth: Time series evidence from Asian developing countries.”

Energy Economics, 22, 6, pp. 615-25.

國外文獻

Bernake, B. S., (1983) “Irreversibility, uncertainty, and cyclical Investment.”

Quarterly Journal of Economics, 98(1), pp. 85-106.

Bernanke, B. S., (1986) "Alternative Explanations of the Money Income Correlation,"

Carnegie-Rochester Conference Series on Public Policy, 25, pp. 49-100.

Bernanke, B. S., Gertler, M. and Watson, M. (1997) “Systematic monetary policy and the effects of oil price shocks.” Brookings Papers on Economic Activity 28 (1), pp. 91–142.

Bernanke, B. S., Gertler, M. and Watson, M. (2004) Reply to “Oil shocks and aggregate macroeconomic behavior: The role of monetary policy: Comment.”

Journal of Money, Credit, and Banking 36 (2),pp. 286–291.

Blanchard, O. and Watson, M., (1984), "Are Business Cycles All Alike?," Working

Paper 1392, National Bureau of Economic Research.

Berndt, E. R. and Wood, D. O., (1979) “Engineering and Econometric Interpretations of Energy-Capital Complementarity.” The American Economic Review, 69, 3: 342-54.

Burbidge, J. and Harrison, A., (1984) “Testing for the Effects of Oil-Price RisesUsing Vector Autoregressions.”International Economic Review, 25, pp. 459-484.

20

Dotsey, M. and Reid M., (1992) “ Oil Shocks, Monetary Policy, and Economic Activity.” Federal Reserve Bank of Richmond, Economic Review , LXVIII, pp.14-27.

Ferderer, J. P., (1996) “Oil Price Volatility and the Macroeconomy: A Solution to the Asymmetry Puzzle,” Journal of Macroeconomics, 18, pp. 1–16.

Granger, C. W. J., (1969) “Investigating Causal Relations by Econometric Models and Cross-spectral Method.” Econometrica, 37, pp. 424-438.

Hamilton, J. D.,(1983) “Oil and The Macroeconomy Since World War II”, Journal

Politic Economy, 91, 2, pp. 228-248.

Hamilton, J. D., (1988) “A Neoclassical Model of Unemployment and the Business Cycle.” Journal of Political Economy, 96: pp. 593-617.

Hamilton, J. D.,(1996)“This is what Happened to the Oil Price-macroeconomy Relationship.” Journal of Monetary Economics, 38, pp. 215-220.

Hamilton, J. D., (2003) “What is an oil shock?” Journal of Econometrics 113, pp. 363-398.

Hooker, M., (1996) “What happened to the oil price–macroeconomy relationship?” Journal of Monetary Economy, 38, pp. 195–213.

Lee, K., Ni, S. and Ratti, R. A., (1994) “Oil Shocks and the Macroeconomy: The Role of Price Variability.” Working Paper no. 94-10, University of Missouri-Columbia.

Lilien, D., (1982) “Sectoral Shifts and Cyclical Unemployment,” Journal of Political

Economy, 90, pp. 777-793.

Masih, A.M.M. and Masih, R., (1996) “Energy consumption, real income and temporal causality: Results from a multi-country study based on cointegration and error-correction modeling techniques.” Energy Economics, 18, 3, pp. 165-83.

McCallum, B. T., (1983) "A Reconsideration of Sims' Evidence Concerning Monetarism.” Economics Letters, 13, pp. 167-71.

Mork, Knut A., (1989) “Oil and the macroeconomy when prices go up and down: An extension of Hamilton's results.” Journal of Political Economy, 91, pp. 740–744.

Mork, K. A., Olsen, O. and Mysen, H. T., (1994) “Macroeconomic Responses to Oil Price Increases and Decreases in Seven OECD Countries.” Working Paper 13, The Norwegian School of Management.

21

Pesaran, M. H. and Shin, Y., (1998) “Generalized impulse response analysis in linear multivariate models.” Economics Letters, 58, 1, pp. 17-29.

Pindyck, R., (1991) “Irreversibility, Uncertainty and Investment.” Journal of

Economic Literature, 29, 3, 1110-48.

Rasche, R. H. and Tatom, J. A., (1977) “The Effects of the New Energy Regime on Economic Capacity, Production,and Prices.” Federal Reserve Bank of St. Louis

Review , 59,4 ,pp. 2-12.

Rasche, R. H. and J. A. Tatom, (1981) “Energy Price Shocks, Aggregate Supply and Monetary Policy: the Theory and International Evidence.” Carnegie-Rochester

Conference Series on Public Policy, 14, pp. 9-93.

Shapiro, M. D. and Watson, M. W., (1989) “Sources of Business Cycle Fluctuations.”

NBER Macroeconomics Annual, pp. 111-48.

Sims, C. A., (1980) ”Macroeconomics and Reality”, Econometrica, 48, pp1-48.

Sims, C. A., (1981) “An autoregressive index model for the U.S., 1948-1975.” In:

Large-Scale Macro-Econometric Models (J. Kmenta and J. Ramsey, eds.),

North-Holland, Amsterdam, pp. 283-327.

Stern, D. I., (1993) “Energy and economic growth in the USA : A multivariate approach.” Energy Economics,15, 2, pp. 137-50.

Swanson, N. R. and Granger, C.W.J., (1997), “Impulse response functions based on a causal approach to residual orthogonalization in vector autoregressions.” Journal of

the American Statistical Association 92, 437, pp. 357–367.

Tatom, J. A., (1988) “Are the macroeconomic effects of oil-price changes symmetric?” Carnegie-Rochester Conference Series on Public Policy, 28, 1

22

Energy Price Shocks and Taiwan’s Macroeconomy

Hung-Chun Chen, Biing-Shen Kuo, and Shinn-Juh Lin

Department of International Business, National Chengchi University

March 31, 2010

ABSTRACT

Since 1970’s, there are many researches indicated that energy price shocks do have significant impact on a country’s macroeconomy. But most studies did not have an agreement on what measurements and what channels that energy price shocks have an effect on the macroeconomy. This paper manages to answer this question by applying Taiwan’s quarterly data from 1981 to 2009. By constructing several kinds of energy price measurements, bringing out Granger causality test, estimating VAR model, we show the duration and the magnitude of impacts which energy price shocks could do to Taiwan’s macroeconomy. The evidences exhibit that energy price is exogenous to Taiwan’s macro-economy. Furthermore, it is energy price volatility which has significant impact on Taiwan’s GDP growth rate, but not energy price itself. Energy price shocks could affect Taiwan’s output by means of uncertainty and sectoral shift channels, since 1981.

Keywords: Energy Price, Granger Causality Test, VAR model, Impulse

Keywords: Response Functions JEL: E31