行政院國家科學委員會專題研究計畫 成果報告

荷蘭統治時期之村社承包制度

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 95-2415-H-002-010- 執 行 期 間 : 95 年 08 月 01 日至 96 年 07 月 31 日 執 行 單 位 : 國立臺灣大學經濟學系暨研究所 計 畫 主 持 人 : 吳聰敏 計畫參與人員: 博士班研究生-兼任助理:高一誠 處 理 方 式 : 本計畫可公開查詢中 華 民 國 96 年 10 月 01 日

行政院國家科學委員會補助專題研究計畫成果報告

荷蘭統治時期之村社承包制度

計畫類別

:

個別型計畫

計畫編號

: NSC95-2415-H-002-010

執行期間

: 2006

年

8

月

1

日至

2007

年

7

月

31

日

計畫主持人

:

吳聰敏

成果報告類型

:

精簡報告

執行單位

:

台大經濟系

處理方式

:

得立即公開查詢

中華民國

96

年

10

月

1

日

荷蘭統治時期之村社承包制度

1640年代中期以後,荷蘭東印度公司在台灣的殖民統治趨於穩固,稅收也逐漸增加。 東印 度公司大部分的課稅是採稅收承包制度,其中,村社承包制度與原住民經濟的關係最為密 切。1648–50的三年間,村社承包總金額大約增加為3倍,以往的研究都認為這是承包商獨 占原住民村社交易的結果。 本文將說明,中國的內戰導致對台灣鹿肉與其他食物的需求 增加。 再加上村社承包採取公開競標,使得承包金額大幅上升。 關鍵詞:荷蘭東印度公司,村社承包,獨占The Aboriginal Tax-farming System in Dutch Taiwan

After mid-1640s, the Dutch East India Company (VOC) consolidated its colonization in Taiwan, and its tax revenues increased. Most of VOC’ tax revenues were collected by tax-farming, among which village tax-farming was one of the most important. From 1648 to 1650, village tax increased by about three-fold. Almost all the previous studies argued that this was due to the monopoly power of the village merchants. This study shows, however, that China’s civil war in late 1640s induced a high demand on Taiwan’s venison. Due to the open-bidding system of the tax-farming, the village tax was increased consequently. Keywords: Dutch East India Company, village tax-farming, monopoly

荷蘭統治時期之村社承包制度

吳聰敏1

1624年夏天,在明朝政府的要求之下, 荷蘭人撤出澎湖, 駛抵大員,在沙地上興建熱蘭遮城(fort

Zeelandia)。 熱蘭遮城位於一狹長沙洲(鯤身)的頂端,與台灣本島的赤崁遙相對望,沙洲與台灣本

島之間即為大員灣。 1625年,宋克長官(Governor Sonck)以15塊布(cangans)向新港社原住民買

下赤崁地方的一塊土地,建立東印度公司的交易站。2 荷蘭東印度公司的商船於1596年抵達東南亞時,中國東南海域上已有中國人,日本人,葡萄牙 人,與西班牙人從事貿易活動。 當時,明朝禁止外國人在中國的領土上從事國際貿易活動。 外國人 要與中國貿易,台灣是一個方便的地點。 荷蘭人在台灣開設貿易商館之前,日本人與中國人早就 在台灣進行貿易;荷蘭人的到來,讓競爭更為激烈。 不過,明朝政府對於國際貿易的態度消極,並 不鼓勵商人出海貿易。 1630年代中期,日本實施鎖國政策,禁止日本人出國。 在上述的情勢下,東 印度公司把握機會,大力擴張國際貿易的版圖。3 大員商館設立之後,一開始的目標是轉口貿易。 基於利潤的考量,東印度公司早期的政策並無 建立殖民統治之意圖。 但是,荷蘭人很快發現,欲爭取貿易利潤,必須有武力作後盾。 譬如,台灣 原住民生產的鹿皮與鹿肉出口,需要中國商人收集與運送,而只有強大的武力才能保障海上運輸 安全以及防止走私。1630年代開始,東印度公司改變政策,在台灣建立起一個殖民政府。 為方便說 明,底下稱東印度公司在台灣的殖民政府為VOC。 VOC的殖民統治穩固之後,台灣的稅收項目也日漸增加。 底下第1節首先說明台灣稅收制度 之演變。VOC主要的課稅項目包括出口稅,中國人人頭稅,以及交易稅。1640年代中期以後, VOC 大部分的稅收都採取承包制度,其中原住民村社承包制度受到許多研究者的重視,如中村孝志(1997f), 韓家寶(2002)等。1648–50年之間, VOC的村社承包稅收額增加為近乎3倍。 以往的研究,如 Shep-herd (1993,頁79)與韓家寶(2002,頁160),都認為這是VOC賦與承包商獨占權的結果。 本文將 指出,此一解釋並不正確。 第2節以一簡單模型分析村社承包稅制之性質,並說明在公開競標制度下,村社承包金額與村 社生產之鹿肉與鹿皮之價格習習相關。 而1640年代末期村社承包金額大幅上升,主要是因為中國 1感謝翁佳音先生熱心回答我的問題,並細心閱讀本文初稿,指正不少錯誤。 我也感謝我的助理盧佳慧 整理資料,高一誠提出許多批評與建議。 本文初稿曾在台大經濟系,政大財稅系,中研院台史所研討會發表, 與會者提供許多寶貴意見,作者受益良多。 最後,作者感謝國科會的研究獎助。 2參見Bluss´e et al. (1999),頁39。 3參見中村孝志(1997c),曹永和(1998),與Bluss´e (1996)。

的內戰使中國大陸沿海一帶的食物供給不足,因此對台灣鹿肉的需求增加。 承包商因此願付較高 的價格承包村社之鹿肉與鹿製品。 在中國內戰趨於緩和之後,食物價格回復正常水準,村社承包 金額也下降。 第3節根據以上之推論分析台灣主要鹿產地區之變動。 第4節為結語。

1

貿易收益與當地收入

東印度公司以營利為目標。VOC的營運利潤有兩個主要來源:貿易收入與當地收入。 「貿易收入」 之原文為handelsinkomsten。4VOC的會計資料中列出各年之貿易收入,但該項數字之意義為何, 並易釐清。VOC會計資料中的支出項目中分水上與陸上費用,前者指各商館間之運輸費用,船舶 修繕,甚至人員薪資等。 因此,我們猜測會計科目上的 「貿易收入」 可能是指售出價格與進口價格 之差額,必須進一步扣除運輸成本才能算出利潤。 「當地收入」 原文為landsinkomsten,簡單來說是指VOC在台灣所課徵的種種稅收與生產收 入。5中村孝志(1997e,頁327)主張,當地收入應該只包含東印度公司對漢人或原住民所課徵之稅, 如宰豬稅或人頭稅;商品出口稅,如鹿肉輸出稅,不應計入。6不過, VOC的年度收支報告中,當地 收入並未區分細項,無法進一步調整。 圖1畫出VOC之收支與利潤狀況,但為避免圖形太過複雜, 圖中並未畫出各年之支出。7「利潤」 是直接以收入減支出計算而得。 原資料中,某些支出是固定資 本支出,例如, 1653與54年度都有築城費用。 但因為資料之細節不明,未加調整。 1646–49年之間, VOC的稅收從56,270里耳增加為161,797里耳,增幅驚人。 東印度公司建立 大員商館之後,初期以轉口貿易為主。 不過,公司發現即使是轉口貿易,也需要有武力為後盾,因 此, 1630年代開始改變政策,逐漸開創一個結合荷蘭人與中國人之殖民政府。81628–39年之間,台 灣東印度公司所屬人員平均有434人; 1646年則增加為680人,其中各地之駐軍(garrison)有550 人。9殖民政府之規模擴增使VOC之收益增加,但成本也隨之而擴大。 1630年代中期以後,東印度公司在台灣的殖民統治才較為穩固,中村孝志(1997f,頁266)指出, 4中村孝志(1997e,頁327)一文譯為 「貿易利潤」。 5感謝翁佳音告知, landsinkomsten除稅收外,還包含其他生產收入與進出口稅。 6另參見中村孝志(1997f),頁263。7圖1根據中村孝志(1997e)所整理的數字,原始資料來源是巴達維亞城的 《一般報告》(Generale

mis-siven), 中譯文見程紹剛 (2000)。 資料不一致的問題, 請見該文第9節之檢討。 Van Veen (1996) 亦整

理出VOC 收入與支出, 兩者在1649年度開始幾乎相同, 但1644年度以前部分統計有顯著差異。 例如,

Van Veen (1996)之表3, 1645年(1644會計年度)之總收入為181,195 guilders,中村孝志(1997e)之表1則為

194,933 guilders。 又如,前者1640年度之總收入為153,923 guilders,但後者為233,095 guilders。 Van Dyke

認為1630年代晚期開始,東印度公司的會計制度才上軌道,帳目資料才較可靠。

8Andrade (2000)強調,荷蘭人提供武力與行政治理的架構,而漢人殖民者則經營狩獵,撈捕,與種稙活

動。 因此,台灣殖民地是由荷蘭人,中國人,與台灣原住民所構成。

0 100000 200000 300000 400000 1636 1638 1640 1642 1644 1646 1648 1650 1652 1654 1656 1658 1660 當地收入 貿易收入 利潤 總收入 圖1: VOC之收入與利潤 單位: 里耳(real)。 會計年度: 1636年度是指1636年10月初至1637年9月底, 1653年度開始提前一個月,指1653年9月初至1637年8月底。1653年度僅有總 收入之數字。 資料來源:中村孝志(1997e), 表1及其附註。 1653與1654年度之 支出計入築城費用, 1655年度計入基隆與淡水之支出。 原資料單位為florijn, 1

florijn等於20 stuyvers, 1 stuyver等於16 penning。 本圖改為以里耳為單位。

里耳為西班牙銀幣單位。 荷治時期,各貨幣間之匯率並非固定,參見中村孝志 (1997f),頁316–17,韓家寶.鄭維中(2005),頁142;及Chang (1995),頁761。 為簡 化起見,本文採用之單位換算如下: 1里耳等於48 stuyvers。若採用較高或較低 的匯率換算,並不影響本文以下的分析。 VOC統治下的台灣稅制,要到1640年代初期才確立。 VOC之稅目繁多,包括對進出口商品課稅, 如烏魚出口稅、 鹿肉出口稅;對產出課稅,如米作什一稅。 1640年開始,東印度公司對漢人開徵人 頭稅。VOC設置稅捐處,負責徵稅之業務(韓家寶, 2002,頁129)。 目前留存的資料中,有1641–54 年度的稅收總額,但細項數字則殘缺不全。 以稅收金額而言, 1650年代中期最重要的稅目是進出 口稅(關稅),中國人人頭稅,村社包稅,與米作什一稅。 進出口稅中,較重要的應該是鹿肉出口稅 及烏魚及烏魚子出口稅。 不幸的是,這些都沒有可靠的統計。 圖2為1654年大員各主要稅收項目 占總稅收之比率,其中,鹿肉與烏魚及烏魚子出口稅是間接推估而得,其餘則根據VOC之記錄。10 依圖2, 1654年VOC之稅收以中國人人頭稅最為重要,其次為M社(村社承包稅),排名第三的 是鹿肉出口稅。 烏魚及烏魚子出口稅之比率僅占2.8%。 不過, 1654年烏魚捕獲量特別少,大約只有 前後年的三分之一,參見中村孝志(1997f)。 因此,正常情況下,烏魚及烏魚子出口稅所占比率可能 達8%。 10鹿肉與烏魚及烏魚子出口稅之估算方法請見圖2之說明。 加入間接推估之稅收數字後,各項稅收合計 為119,489里耳。 而依 《一般報告》, 1654年度實際稅收總額為291,282.05.04 florijn,折合121,368里耳。 兩者 差額甚小,顯示鹿肉與烏魚及烏魚子出口稅之推估尚稱合理。

0 5 10 15 20 25 30 % M社 漁撈 宰豬稅 市衡量 人頭稅 米作 鹿肉 烏魚 圖2: 1654年度各項稅收所占比率 「鹿肉」 指鹿肉出口稅, 「烏魚」 指烏魚及烏魚子出口稅。 資料來源: 除 了鹿肉與烏魚出口稅之外,其餘取自中村孝志(1997f), 當地收入細目表, 頁319–320。 依原表之說明, 「此乃集計判明之數字而得者」。 中村孝志之 資料不含鹿肉出口稅與烏魚出口稅。 鹿肉出口稅估計方法如下: 依程紹 剛(2000), 頁418,鹿肉出口約10,000擔;但是,中村孝志(1997f), 頁264, 指出出口量約8,000–10,000擔, 本文以9,000擔計算。 1654年度之出口 稅率每擔3里耳,合計為27,000里耳。 烏魚出口稅估計方法如下:中村孝 志(1997f), 頁151,指出1654年捕獲烏魚133,900尾,當年每尾烏魚出口稅 為1 stuijver,合計為2,789.6里耳。 同資料指出, 1658年烏魚子出口稅收約 占烏魚出口稅收的20% (頁153)。 假設1654年為相同比率,則稅收合計為 3,347.5里耳。 1.1 稅收承包制度 1630年代中期開始, VOC開始採用稅收承包制度。 此一制度並非VOC所創,巴達維亞在1620年 即有類似的制度(中村孝志, 1997f,頁260)。 VOC的許多稅收項目一開始都是由公司的徵稅部門 直接徵收,之後才轉變成承包制。 不過,一旦轉換成承包制度之後就很少回復舊徵收制度。 圖2的各種稅收,除了鹿肉與烏魚出口稅是VOC自行徵收之外,其餘都是採承包制。 事實上, 烏魚出口稅早在1639年就採承包制,之後歷經幾次改變, 1655年又恢復承包制(韓家寶, 2002,頁 152–53)。 中國人人頭稅原來是由VOC自行徵收, 1653年開始採承包制。 村社包稅則是於1644年 開始實施。 因此,到了1650年代中期,除了鹿肉出口稅之外,所有重要的稅收項目都採承包制。 雖然統稱為稅收承包制度,但各種稅之運作方式不一定相同。 以中國人人頭稅為例,包稅制度 之運作如下。 人頭稅之稅額是由東印度公司訂定, 1645年開始,中國人每月須繳交14 stuijvers之 人頭稅。11在每年4月或5月時, VOC將徵收人頭稅之工作公開招標。1654年之人頭稅由Gincko 得標,每月須付給VOC 3,025里耳。 假設包稅者未支取任何酬勞,可推算繳交人頭稅之總人數為 11韓家寶(2002),頁144–45,認為人頭稅之性質類似薪資所得稅,以當時之工資率推論,平均稅率約9.7%。 不過,翁佳音先生對於所得稅的解釋有所保留,認為這並非依所得高低徵收(私人通信)。

10,371人。 實際上,得標者須收取服務費用,故可推知繳交人頭稅之中國人應該在10,000人以下。 烏魚與烏魚子出口稅包稅制度之運作類似人頭稅,但一個根本不同的地方是,承包人須承擔風 險。 每年冬季,大量的烏魚從北邊迴游至台灣海峽附近產卵時,中國漁夫即由福建渡過台灣海峽來 台灣沿岸捕烏魚。 捕獲的烏魚與烏魚子大部分運回中國出售。 依中村孝志(1997d,頁154–56),烏 魚與烏魚子運往中國主要是在每年的12月下旬至翌年2月之間。 因此,中國漁民大約是在12月初 開始捕捉烏魚。 以1657年為例, VOC對烏魚與烏魚子出口課徵20%之稅,並於12月19日以公開競 標方式將徵稅工作發包。 當年的烏魚是由Zonko以每100尾6.5里耳承包,烏魚子則由斌官以每 百斤16里耳承包(中村孝志, 1997d,頁152)。 承包商繳納標金給VOC,並向漁民取得其漁獲的20%,所得的烏魚與烏魚子再運往中國販售。12 公開競標時,競標者須預估未來兩個月烏魚之收獲量,以及中國市場之價格變動。 萬一烏魚價格低 於競標價,承包商不僅沒有利潤可得,還蒙受損失。13 1.2 村社承包制度 在VOC設立之前,原住民生產的鹿皮與鹿肉是由中國商人從各村社以小船運出,鹿肉運往中國 大陸,鹿皮則售給日本商人(或居住日本之華商)出口到日本。 荷蘭人早就注意到台灣鹿皮可出口 至日本,但卻難以與日本商人競爭。141628–33年之間,日本禁止東印度公司前往貿易。1633年貿易 禁令解除之後, VOC有機會出口鹿皮,但卻又發現日本商人以高價格在台灣收購鹿皮。 1634年10月, VOC決議,公司不干涉日本的戎克船前來,但規定中國人從村社運出之鹿皮只 能售給公司。151635年4月再度宣告,「任何人不得出口,出售鹿皮或同類貨物於他人」,並把為日本 人收購鹿皮的中國人驅逐出境。16以上的禁令到底產生多大的效果很難說,不過, 1635年日本的鎖 國政策幫了一個大忙:與VOC競爭鹿皮出口的日本人一夕之間消失。 台灣出口的鹿皮與鹿肉原先主要是由原住民所捕捉。1630年代後半,開始出現中國人捕鹿的 12韓家寶(2002,頁152)認為,承包商出口烏魚與烏魚子時,不須再繳交出口稅。 13中村孝志(1997d,頁153–54)指出, 1660年度烏魚子100尾價格約4里耳,但承包額卻高達7.5里耳。 14參見江樹生(1985),頁37。 15參見江樹生(2000),頁183, Andrade (2000),頁164。 16參見韓家寶.鄭維中(2005),頁72–73, 141–43; Andrade (2000),頁164–66。 台灣原生鹿科動物有水鹿, 梅花鹿,與山羌3種, VOC獨占出口者,應該只是梅花鹿。1637年2月2日VOC公告,「出口鹿肉,大鹿皮,羊 皮, . . . 應繳納什一稅」,其中之 「大鹿皮」 應指水鹿皮。 告令之原文中,水鹿皮為elantshuijden,而VOC獨 占出口之梅花鹿皮為hartevellen。 明鄭時期,英國東印度公司在1672年的報告中說,台灣出口之鹿皮可區

分為: eland, deare,與antilope (Chang, 1995,頁159),其中, eland應該是指水鹿, deare則指梅花鹿。 VOC

獨占梅花鹿皮出口之証據是, 1642年10月VOC的告令中重申任何人不得出口鹿皮。 由 《熱蘭遮城日誌》 可

知,中國人與VOC都出口水鹿皮。 譬如, 1639年11月3日的 《日誌》 記載, VOC在日本市場上水鹿皮每百

0 50000 100000 150000 1633 1636 1639 1642 1645 1648 1651 1654 1657 1660 圖3: VOC輸往日本之鹿皮(張) 資料來源:永積洋子(1999),頁45, 51。 記錄。 有別於原住民傳統的捕鹿方法,中國人是以設陷阱的方式在原住民的獵場捕鹿。17鹿皮與鹿 肉是原住民的所得來源之一,中國人捕鹿,侵犯了原住民的財產權,也影響原住民的生計。 不過,中 國人捕鹿已事先取得VOC發給的許可証,因此,這也可以說是VOC與中國獵人聯合侵犯原住民 的利益。 1630年代後半期,赤崁附近的鹿群數目已減少,主要鹿產地北移至嘉義、 雲林一帶,而原住民 對VOC與中國獵人的反抗也以位於今日雲林縣的Favorlangh (虎尾壟社)最為著名。 虎尾壟社 人驅退在其獵場上捕鹿的中國人,因此, VOC必須出面保護中國獵人。 1637年10月, VOC對虎 尾壟社發動第一次的征討。 VOC獲勝之後,把虎尾壟社的獵場劃為兩區,較大的獵場占原面積的 三分之二,提供給中國獵人捕鹿用;其餘的三分之一留給原住民與居住於虎尾壟社的漢人捕鹿。18 1638–39年是中國人捕鹿的最盛期,鹿皮出口張數達歷年最高(參見圖3)。 但是,大量捕鹿的結果, 台灣的鹿群數量也快速減少。 此外,中國人以陷阱捕鹿雖然效率甚高,但所取得的鹿皮通常沾有 血跡,在日本市場上無法以高價出售。VOC於1639年5月作出決議,禁止使用陷阱捕鹿。19 VOC於1637年對於虎尾壟社的征討雖然獲勝,但後續的紛擾不斷。 1638–42年之間, VOC又 對虎尾壟社發動三次征討。 1637年的第一次征討可視為是保護中國人,壓制原住民的武力行動。 不過, Andrade (2005,頁314)指出,大約到了1641年, VOC與中國人及原住民的關係改變。 以往, VOC必須保護在原住民獵場捕鹿的中國人,後來反而變成是保護原住民免於受中國人的影響。20 1642年, VOC與虎尾壟社簽訂和平協約,其中規定中國人不得到虎尾壟社的獵場捕鹿,這等於是 推翻了1637年底的決議。 17原住民捕鹿方法,請見江樹生(1985),頁26–27。 18參見Andrade (2005),或Andrade (2000),頁174–79。 另見江樹生(1985),頁47–48。 19參見韓家寶.鄭維中(2005),頁161;參見江樹生(1985),頁42–48; Andrade (2000),頁167–87。 20因為1640–42年的留存的記錄稀少, VOC態度改變的原因為何,並不清楚。

1642年12月,大員議會決議,除了駐有公司政務官的村社之外,其餘各村社的中國人強制搬遷

到赤崁或熱蘭遮市。 中國人如果要到各村社貿易,必須申請許可証。 每張許可証月費1里耳,但駕

駛戎克船進出村社者,每月須付10里耳。1644年, VOC對於中國人出入村社的管制放鬆:允許6–

10名中國人在幾個指定的村社居留進行貿易,但須取得許可。 不過, 1645年開始, VOC全面禁止

中國人捕鹿。 許可証是由VOC公開競標,韓家寶(2002,頁157)指出,這是村社承包制度的源起。

Andrade (2000,頁210)稱此制度為village franchise lease [’t verpachten van dorpen]。21村社承包

制度在明鄭與清治時期依然存在,漢文的文獻中稱為 「M社」。 但是清治初期廢除公開競標,每一 村社之承包額變為固定。22H¨ollmann (1991,頁269)認為 「M」 字可能是由荷文pacht的發音演變 而來。

2

中國內戰與村社承包金

1648–50年之間,村社承包金額曾出現大巨幅上升。1647年,村社承包金總額為12,585里耳, 1648年 增為20,900里耳; 1649年為43,600里耳, 1650年再增為61,580里耳。 為何1648–1650年間之競標 金額增加為近乎3倍?目前文獻上對此現象之解釋是,因為承包商有收購鹿皮與鹿肉之獨占權,致 使承包金額節節上升。 例如, Shepherd (1993, 頁79)與韓家寶(2002,頁160)都持此一看法。 不 過, 1651年承包金額降為35,385里耳,為前一年的57%。 如果承包商獨占村社交易權是主要原因,則 1651年的下降應該是獨占權取消的結果。 但如下文所述, 1648年開始, VOC已採取政策取消承包 商之獨占權,因此,獨占權之解釋值得進一步探討。 圖4畫出村社承包金額之變動,總額代表各村社承包金額之合計。 1644–57年間,各年都有總 額數字,但各村社之個別數字並不完整。 因為後段期間有一些新加入之村社,故圖中另加入 「鳳山 八社」 以及 「台南嘉義一帶」 村社,以資比較。 2.1 獨占 村社承包權是以村社為單位,同一天公開競標。 清治初期,諸羅縣第一任知縣季麒光(1685,頁166) 曾具體說明M社制度之運作如下:「其法每年五月公所叫M,每社每港銀若干,一叫不應則減,再叫 不應又減」。 以現代賽局論的名詞,這是所謂的荷蘭式競標(Dutch auction)。23得標之承包商可到 該村社收購所有的鹿皮與鹿肉,梅花鹿皮須賣給VOC,鹿肉與其他鹿製品可自行出口。24在沒有 實施承包制度之前,貿易商人之間有競爭,原住民會把鹿皮與鹿肉賣給出價最高者。 實施承包制 21Andrade (2000,頁204)指出,荷蘭語原文含有課稅權力及獨占之意味。 另請參見翁佳音(2000)。 22參見吳聰敏(2006)之分析。 23關於各種競標型式之比較,可參見Campbell (2006),頁349–58。 24韓家寶(2002,頁158)指出,鹿肉出口還須交10%出口稅。0 10000 20000 30000 40000 50000 60000 1645 1646 1647 1648 1649 1650 1651 1652 1653 1654 1655 1656 1657 總額 鳳山八社 台南嘉義一帶 圖4:村社承包權利金

說明: 鳳山八社指: 放索, Verrovorongh, 大木連 (Tapouliangh), 阿緱, Soetenauw, Tedackan,茄藤(Cathia), Netne。 「台南嘉義一帶」 指新港社至土庫一帶。

度之後,承包商的獨占權使原住品出售鹿產之價格下降,輸入村社的商品的價格則上升,原住民當 然對此制度不滿。VOC也注意到原住民的反應,並設法解決此一問題。 1648年4月, VOC在競標 之前公布一份價格表,規範承包商在村社出售日用品之價格上限。 例如,每擔鹽之售價不得超過2 里耳。25 VOC雖然管制價格,但是1648年之承包金額增加為上一年的1.60倍。 韓家寶(2002,頁160) 認為,「公司以強制價格來遏止獲取暴利的作法並未奏效」。 該年的村社競標之後, VOC進一步決 議於赤崁建立市場,讓鄰近原住民村社能自行出售鹿製品,不須經由漢人之手。 但是, 1649年之競 標金總額再升為上一年度的2.09倍。 1650年4月初,在村社承包權競標之前, VOC宣告原住民的 鹿皮與鹿製品不一定要賣給得標之承包商:「原住民得以將他們的貨物按照他們自己願意的價格 出售,如果跟他們村社的M商談不妥,得以將他們的鹿肉、 鹿皮和其他貨物帶來大員出售,也可以 帶去他們認為會出價最高的任何其他村社的M商那裡交易」(江樹生, 2003,頁122)。 但是, 1650年 度之競標金額再增加為上一年的1.41倍。 1651年, VOC維持打破獨占之政策(江樹生, 2003,頁202)。 1652與1653年之日誌無存,但猜測 以上之政策並未改變。261655年公開競標之前, VOC公布以下之決議:27 • M商須按規定的價格收購, • 原住民可自由到其他村社出售土產, 25參見韓家寶(2002),頁155–170。 261652及1654年的報告中提及,東印度公司曾試在大員附近開設商店,供應原住民商品。見程紹剛(2000, 頁354, 391)。 27江樹生(2003),頁464。

• M商必須在指定地點提貨,該地點由M商與原住民共同決定。 在進一步分析承包金額變動的原因之前,我們首先須了解承包商的利潤來源。 以1653年為例, 村社承包總金額為26,715里耳。 當年公司出口鹿皮約54,000張,28每百張在台灣之收購價格約15 里耳,故VOC合計付給各承包商之總金額為8,100里耳。 承包商從原住民手中買入鹿皮,賣給東 印度公司,其收入最多只有8,100里耳,但承包商須繳出26,715里耳之承包金。 若交易商品僅有鹿 皮一項,承包商之利潤為負,這顯然是不可能的。 承包商的工作是到村社買入鹿皮與鹿肉,出售鹽、 布料、與鐵鍋等日用品給原住民。 因此,承 包商可能是以高價出售原住民所需用品,從中牟求暴利。 不過,如以上所述, 1648年開始, VOC已 採取措施取消承包商的獨占權。 而且,原住民的所得水準並不高,我們猜測出售日用品也非承包 商主要的利潤來源。 如果出售日用品給原住民並非主要利潤來源,剩下來唯一能解釋承包金額上 升現象的,就是出售鹿肉與其他鹿製品之收入。29 底下將以一簡單模型解釋村社承包金之變動,我們首先說明那些因素影響承包商之決策。 村 社承包權之競標通常是在每年的4月或5月,也就是狩獵季節結束之後。 因為狩獵季節已經結束, 故競標者對於各村社之收穫量應該有大概之了解。30承包商收購之梅花鹿皮賣給VOC,鹿肉自行 銷往大陸。VOC通常是在8–9月之間把鹿皮運到日本市場出售(中村孝志, 1997a,頁113)。 我們據 此推論,承包商從村社收購鹿肉,再出口到大陸,可能也需要兩三個月的時間。 在大員市場上,鹿 皮價格是由VOC決定;鹿肉價格則決定於大陸的消費市場。31 因此,承包商在競標之前雖然已大 略了解各村社之收穫量,但仍須預測未來幾個月中國市場鹿肉價格之變動。 此一時期承包商與原住民之交易大部分大多仍採以物易物方式,但為了方便說明,底下的模 型假設交易時使用貨幣。 承包商到村社以日用品(布料,鹽,鐵鍋等)換取鹿皮與鹿肉,運到大員出 售。 南部的鳳山八社已由狩獵逐漸轉變為農耕,部分村社可能已無鹿產。32 為了簡化文字,以下模 28鹿皮出口統計見中村孝志(1997a),頁109。 若使用永積洋子(1999,頁51)之數字, 1653年台灣由荷蘭船 出口之鹿皮56,700張,價額21,881 gulden,約合9,117里耳。 當年中國船載往日本之鹿皮有4,660張。 29另一個解釋是1648–50年之間出現物價普遍上揚的現象。 不過,此一時期是金本位制度,不容易出現物 價普遍上揚的情形。 李映萱(2006)由各種資料與記錄判斷,此一時期並無物價膨脹問題。 30中國人於1630年代後半加入捕鹿之後,鹿皮的產量增加,但是VOC也發現鹿群的數量快速減少。1638 年5月, VOC下令禁止中國獵人在4月底之後獵鹿。 以4月底為期限的理由是,母鹿通常在4–5月生小鹿。 翌年4月18日, VOC重申前令,並要求立刻廢除所有的陷阱。 同年5月進一步規定,「中國人捕鹿(限用罠 法)須於10月1日至3月31日」。 1645年則全面禁止中國人捕鹿。 參見江樹生(1985),頁48;江樹生(2000), 頁294, 431; Andrade (2000),頁169。除了中國人之外, VOC也對原住民的捕鹿方式及時間設限。 例如, 1650 年5月4日大員議會決議:在虎尾壟地區因為鹿隻數目尚多,原則上不限制捕鹿。 但是, 5–6月之間除了日常 食用之外,不許捕鹿; 5–9月則不許捕小鹿,參見江樹生(1985),頁58–62。 31台灣本島對於鹿肉也有需求,但其數量不易推估,以下的分析暫不考慮此一因素,但這應不影響本文之 結論。

型僅以鹿皮與鹿肉之交易作說明。 以xi 代表村社 i之鹿皮與鹿肉數量。 在大員市場上,鹿皮之售價以 ¯h代表;中國大陸市場上 之鹿肉價格以v¯代表。 反之,承包商在村社之收購價格分別以h與v表示。 若不考慮運輸成本,承 包商出口從鹿皮與鹿肉交易所得之利潤為(¯h + ¯v − h − v)xi。 承包商另一項利潤來源是出售日用 品給原住民。 以m¯ 表示承包商在村社出售日用品之價格, m則代表承包商購入日用品之成本,則 利潤為( ¯m − m)xi。 因為承包商與原住民交易之相對價格受到管制,故我們以上假設日用品與鹿 皮及鹿肉之相對價格維持不變。 而且,為了簡化符號,設定相對價格等於1。 除了以上的支出之外,承包商另一項重要支出是運輸費用。 每一單位鹿皮與鹿肉之運輸成本 以t代表,承包商把村社的鹿皮運到大員,鹿肉運到中國大陸之總運輸費用為txi。 此處之運輸成 本包含所有的人力,材料,與管理成本。 最後,從公開競標取得承包權利者須付出競標金,其金額 以ϕi代表。 綜合以上所述,村社i承包商的超額利潤可表示如下: 承包商超額利潤= (¯h + ¯v − h − v)xi+ ( ¯m − m)xi− txi− ϕi =[(¯h + ¯v + ¯m) − (h + v + m) − t]xi− ϕi, (1) 依據賽局論之分析,如果競標人數眾多,各競標者之運輸技術與成本相同,而且產量與價格之資訊 充分,則公開競標會使超額利潤等於零。 超額利潤為零表示各競標者只能獲取正常利潤。 換言之, 承包商出售鹿皮與鹿肉以及售予原住民日用品之總收入,在扣除所有物料成本,外僱勞工之薪資, 以及承包金額之後,所餘應該等於承包商本人之時間成本。 當超額利潤等於零時,由式(1)可推得: ϕi =[(¯h + ¯v + ¯m) − (h + v + m) − t]xi ≡[b − t]xi。 (2) 上式中定義b ≡(¯h + ¯v + ¯m) − (h + v + m),代表尚未扣除運輸成本之毛利潤。 對承包商而言, ¯h是 VOC決定, ¯v與m是市場決定, h/ ¯m與v/ ¯m則受VOC管制。 承包商若在村社交易中享有獨占 權,他會提高h/ ¯m與v/ ¯m之相對價格以提升利潤。 不過,若VOC打破承包商獨占權之政策有效, 則式(2)之h與v也是間接由市場所決定。VOC在設定管制價格時,似乎已把交通便利與否的因 素納入考慮。 例如,在大目連(上淡水溪社)、 阿緱、 搭樓、與茄藤社,承包商以1綑粗cangan布可 交換35束稻谷。 再往南之放索社,則是1綑粗cangan布可交換60束稻谷。 在大員北邊,諸羅山距

離大員較遠,麻豆較近。 諸羅山1 quarter雄鹿之管制價格為10 stuijvers,麻豆則為16 stuijvers。33

但搭樓,茄藤,力力,與放索可能已無鹿產。

33不過,虎尾壟距離大員比諸羅山更遠,但在前一地區,承包商以一籃cangan布可買到12 quarter雄鹿,

在諸羅山則可買到15 quarter雄鹿。 距離大貝較遠,但鹿肉反而便宜,原因可能虎尾壟的水路運輸較為方

因此,交通是否便利會影響式(2)中b與t之值。34 以di 代表村社i交通便利程度之指標, di 值較小表示交通較便利; di 值高表示交通不便,則 式(2)之b與t都是di 的函數,而村社承包金額為: ϕi=[b(di) − t(di)]xi。 (3) 式(3)中, b(di)項包含鹿皮價格與鹿肉價格,因此,決定承包金額的因素包括:鹿皮價格,鹿肉價 格,與鹿產量。 直覺上來說, VOC收購鹿皮之價格上升時,承包商之獲利會上升。 同理,鹿肉價格 上升時,承包商之獲利也會增加。 不過,因為村社承包權利是公開競標,故鹿皮與鹿肉價格上升時, 公開競標會使承包金額上升。 到最後,承包商還是只能得到正常利潤,而鹿肉價格上升所帶來之 利潤將落入VOC手中。 由以上的分析結果可知, 鹿皮或鹿肉價格上漲都可能使承包金額上升。 不過,鹿皮出口是由 VOC所獨占,因此,大員市場上之鹿皮價格不太可能大幅度上升。 反之,台灣的鹿肉主要是出口 到中國大陸。 當大陸市場對鹿肉需求增加時,村社承包金額會上升。 2.2 1648–50年村社承包金額之變動 1648–50年之間,村社承包金額增加為接近3倍之多,本小節將使用上一小節之模型解釋此一現象。 由式(3),各村社競標金之總額為: ∑ i ϕi=∑ i [b(di) − t(di)]xi。 (4) 上一節說明,競標金額大幅上升的因素包括:鹿肉價格上升,鹿皮價格上升,與鹿產量增加,以下依 序分析那一項因素促成1648–50年之間村社承包金額大幅增加。 我們首先看鹿產數量。 前面圖3畫出台灣輸往日本之鹿皮張數, 1648–1650年VOC出口到日 本的鹿皮分別為54,745張, 64,867張,與83,474張。 鹿皮數量增加示鹿產量增加,這可能使競標金 額上升。 不過, 1650年的鹿皮出口張數是1648年的1.52倍,競標金額則是2.95倍。 此外,圖3顯示, 1651年之鹿皮出口略高於1650年,承包金額卻降為1650年的57%。 顯然,鹿產量並非影響競標金 額的主要因素。 其次,我們分析鹿皮價格變動之影響。 由式(4), VOC收購鹿皮之價格上升時, b(di)上升,故 競標金額增加。 表1列出台灣售價,日本輸入價格,及日本售價。 台灣售價是指大員市場VOC之 收購價格,日本輸入價格則取自東印度公司日本商館之記錄。 從1630年代中期開始, VOC獨占鹿 皮出口,大員市場上之鹿皮價格是由VOC所決定。 如表1所示, 1642年VOC收購價格與日本輸 34不過,從大員以北到虎尾壟之間,每擔鹽之價格都是2里耳,原因可能是鹽相對較輕。

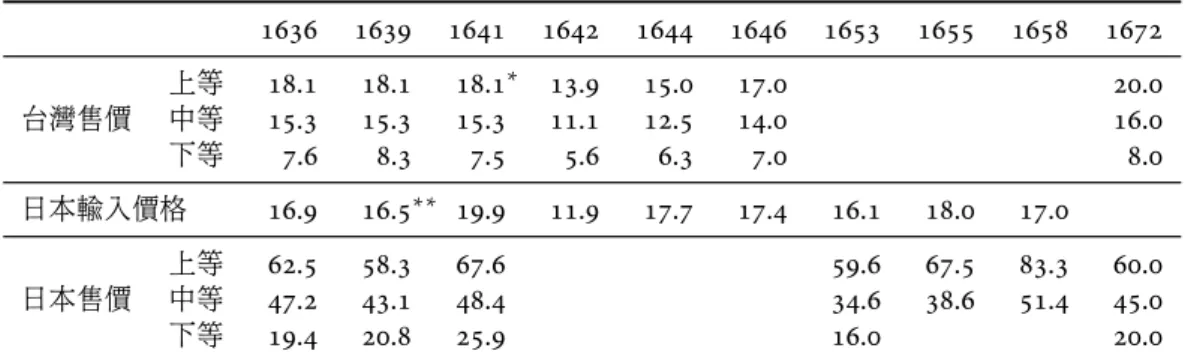

表1:鹿皮售價 1636 1639 1641 1642 1644 1646 1653 1655 1658 1672 上等 18.1 18.1 18.1∗ 13.9 15.0 17.0 20.0 台灣售價 中等 15.3 15.3 15.3 11.1 12.5 14.0 16.0 下等 7.6 8.3 7.5 5.6 6.3 7.0 8.0 日本輸入價格 16.9 16.5∗∗ 19.9 11.9 17.7 17.4 16.1 18.0 17.0 上等 62.5 58.3 67.6 59.6 67.5 83.3 60.0 日本售價 中等 47.2 43.1 48.4 34.6 38.6 51.4 45.0 下等 19.4 20.8 25.9 16.0 20.0 * 1641年台灣鹿皮售價為1633–41年之平均。 **為1638年之價格。 單位:里耳/百張。 部分原始價 格為銀兩,以1里耳合0.72銀兩轉換。 日本進價之原始價格是gulden, 1 gulden等於1 florijn。 由 圖1之說明, 1 dutch gulden = 20 stuyvers, 1里耳= 48 stuyvers。 資料來源:台灣售價: 1639年,

江樹生(1985,頁46)。 其餘各年之統計取自中村孝志(1997a),頁112–114,及村上直次郎(1970– 1990),第2冊,頁430–431。 1636, 1638,與1639年之日本售價亦見江樹生(2000), 268, 414,與458 頁。1672年之價格取自Chang (1995),頁153, 159。 中村孝志(1997a)所列之1643–1644兩年之數 字與村上直次郎(1970–1990)不盡相符,本表採後者。 但由後一資料,看不出是1643還是1644年 價格,本表列於1644年。1641年一欄係1633–1641年之收購價格; 1642年為該年底東印度公司之 買入價格。 日本輸入價格:永積洋子(1999),頁51。1638年價格由程紹剛(2000,頁200)之數字計 算而得。 日本售價:取自中村孝志(1997a),頁113,註71。1636年日本市場有兩種價格,第一項交 易價格依上中下等級分別為45銀兩, 34銀兩,及14銀兩。 第二項交易價格分別為33銀兩, 22銀兩, 11銀兩。 差異的原因不明,此處取後者。1641年無數字,係1636, 1637, 1638三年之平均。 入價格都下降,其餘各年之價格則相對穩定。1642年之價格下降似反映日本市場之不景氣。35若與 1620年代比較, 1626年日本人來台灣收購鹿皮,每百枚約12–13.5兩(16.7–18.75里耳)。 1634年,日 本對VOC解除貿易禁令之後,日本商人在台灣收購鹿皮之價格約9.5兩(13.2里耳)。 大員市場之鹿皮價格資料並不完整,但日本輸入價格在1633–60年間只缺1650年。 上面說明, 日本輸入價格是東印度公司日本商館之記錄,此一價格應該能反映大員市場上之鹿皮價格。 圖5 畫出日本輸入價格。1648–50年間,鹿皮價格先升後降,但幅度不大。 因此,鹿皮價格也無法解釋競 標金額之大幅變動。 最後,我們探討鹿肉價格之變動是否可能解釋村社承包金額之變動。 但不幸的是,鹿肉價格的 記錄較少。 我們所能找到的資料全部列於表2。361644年,鹿肉價格每擔約6–8里耳, 1649年上升至 20里耳。 我們無法確認鹿肉價格從那一年開始上升,但可以確定的是,鹿肉價格上升是中國內戰 所引起。1644年滿清入關,中國東南沿海一帶在1640年代晚期動亂加劇,引起物價劇烈上漲。1647 35參見中村孝志(1997a),頁113–114。 其他零星之價格資料包括,東印度公司曾在1625年向中國人李旦買 6,000枚鹿皮,每百張10銀兩(tael),合13.8里耳(江樹生, 1985),頁28–29。 江樹生(1985,頁46)指出, 1638– 1639年間,公司向漢人收購鹿皮之價格是:上等13銀兩,中等, 11銀兩,下等6銀兩,此與中村孝志之資料相 符。 不過,江樹生(1985)又指出匯率為100銀兩等於112里耳;而非表1計算時所用的138.9里耳。 36江樹生(1985,頁46)指出, 1638–1639年間,平均6隻鹿腿為1擔,而1擔鹿肉在福建售價18–20里耳。 但 未說明資料來源。

5 10 15 20 1633 1635 1637 1639 1641 1643 1645 1647 1649 1651 1653 1655 1657 1659 圖5:荷蘭船輸往日本之鹿皮價格(里耳/百張) 資料來源:永積洋子(1999),頁51。 年12月31日的 《一般報告》 指出,「戰爭造成運自中國的貨物寥寥無幾」(程紹剛, 2000,頁293)。 因 為中國的饑荒,台灣湧入許多中國人。 VOC擔心台灣的米不夠吃,禁止稻米出口。 但是,「許多中 國人經常違背我們的禁令秘密運出去」(江樹生, 2003,頁40)。37 因為鹿肉之價格統計較少,我們試由鹿製品之課稅推估鹿肉價格之變動。VOC從1637年開始 對鹿製品出口課徵什一稅。 換言之, 1擔鹿製品出口課徵0.1擔。 此一時期之鹿肉價格不明,但1644 年鹿肉每擔約6–8里耳。 若假設1637年價格為8里耳,則1擔鹿肉之稅額為0.8里耳。1649年,鹿肉 出口稅額已上升至4里耳。1650年4月16日, VOC決議將鹿肉輸出稅再提高到6里耳。 不過,出口 稅調漲後中國人認為無利可圖,不願再出口鹿肉。 故VOC於5月27日將出口稅降回原額。 由此可 推論,出口稅額與鹿肉價格習習相關。 表2中, 1649–54年間,鹿肉出口稅與鹿肉價格之變動趨勢是 吻合的,因此可推知鹿肉價格在1649年前後確曾大幅上升。 綜合表2之數字, 1644年鹿肉之正常價格大約是每擔7里耳。 1649–50年之間,鹿肉價格曾上漲 到20里耳,但隨後又降為10里耳。 鹿肉價格上漲時,若承包金額不變,承包商之收益會隨之增加。 我們可以粗略推估鹿肉價格上升之影響有多大。 此一時期之鹿肉出口量並不清楚,但由表2, 1650 年代中期約10,000擔。38假設鹿肉價格由7里耳上漲為10里耳,承包商之收益將增加30,000里耳。 實際上,在競標制度下,鹿肉價格上升的獲益者不是原住民,也不是承包商,而是東印度公司。 鹿 肉價格上升時,承包金額會跟著水漲船高。 1648–50年之間承包金總額上漲了40,580里耳。 此一 數字明顯高於上面所估算的30,000里耳,但顯示鹿肉價格上升應該是承包金額增加的主要原因。 東印度公司之 《一般報告》 亦可提供佐証: 1653年村社承包金額比去年少10,000里耳,「主要是因 37另參見江樹生(1997),與程紹剛(2000),頁301–303, 312。 中國內戰之影響持續甚久。1654年東印度公 司發M之前曾說,准許M商減免前一年 「M金的五分之一」。 減免的理由是,「由於中國的革命及其連帶引起 的事故而遭受了損失」(江樹生, 2003,頁322)。 381648–49年,中國內戰趨使不少漢人來台避難。 因此,台灣生產的鹿肉應該有較多的比率是供島內消 費。 本文未特別考慮此出口與島內消費比率問題,但這應不影響本文的結果。

表2:鹿肉價格,出口量與出口稅 1641 1644 1649 1650 1654 1655 1659 鹿肉價格 7里耳 20里耳 10里耳 8里耳 – – 出口稅 10% 4里耳 6里耳* 3里耳 2里耳 1里耳 出口量 10,000擔 8,000擔 6,000擔 *東印度公司於1650年4月16日決議,將出口稅由原來的4里耳提高到6里耳;但 5月27日降為原額。 單位:鹿肉價格與出口稅之單位為擔。 資料來源:鹿肉價格, 1644年:台灣的鹿肉每百斤約6–8里耳(村上直次郎, 1970– 1990, 2卷, 頁436); 本表列為7里耳。 1649–1650年: 中村孝志(1997f, 頁277– 278),「上年度(1650)肉價由每擔20里耳暴跌至10里耳」。1654年:江樹生(2003), 頁323;此為VOC向貿易商之購買價格。 出口稅, 1641年:鹿肉出口課徵10%,韓 家寶.鄭維中(2005),頁142。 1649–1650年,江樹生(2003),頁121, 136。 1654年: 1654.4.30決議,肉稅將由4銀元(約合4里耳)降為3銀元, (江樹生, 2003,頁322)。 1655年:江樹生(2003,頁464),「從3里耳減為2里耳, . . . 從[1655年] 7月1日起 生效」;亦見程紹剛(2000),頁443。 1659年: 程紹剛(2000),頁513。 出口量, 1654 年:程紹剛(2000),頁418;此為1655.1.26之報告。 1655年:程紹剛(2000),頁443; 「. . . 每擔減少1里耳,即達8,000里耳」。1659年:程紹剛(2000),頁513;「輸出稅由 每擔兩里耳減至一里耳,公司的年收入將因此減少6,000里耳」。 為鹿肉在出租村社時價格猛跌」(程紹剛, 2000,頁391)。 2.3 漁稅承包 東印度公司在台灣建立貿易商館之前,已經有不少中國人在台灣海岸捕魚,運回中國銷售,曹永和 (1979a,b)對荷治時期台灣之漁業有詳盡的分析。1645年, VOC首度標售各沿海漁場及內陸水域 捕魚之權利,明鄭與清治之後的文獻,稱此制度為 「M港」。 漁稅承包與村社承包是在同一天公開 競標,競標得勝者即擁有在某漁場捕魚之權利, 圖6畫出1645–57年之漁稅承包金額。 雖然1949年並無資料,但仍可看出來, 1648–50年之間, 漁稅承包金額如同村社承包金額一樣,大幅上升。 漁稅承包商所捕獲的漁絕大部分出口到中國。 如上一小節所述,此一期間福建廣東一帶受內戰影響,食物供給不足,對台灣的鹿肉需求增加;因 此,對台灣的漁產需求當然也增加。 這應該是1648–50年漁稅承包金額上升的原因。 漁稅承包商獨占某一漁場的捕魚權利,其中並不涉及與原住民的交易。39漁稅承包之案例子可 以反証,以往用村社承包商獨占原住民交易來解釋村社承包金額上升的說法,應該是不正確的。 39某些公開競標的漁場靠近原住民的捕漁區域。1650年, VOC決議河川池沼漁稅權標售所得將頒給原住 民,而且,原住民仍可在標售出去的漁場自由捕魚。 參見中村孝志(1997b),頁296–97,韓家寶(2002),頁176。

1000 2000 3000 4000 5000 6000 1645 1646 1647 1648 1649 1650 1651 1652 1653 1654 1655 1656 1657 圖6:漁稅承包金額 單位:里耳。 資料來源:中村孝志(1997b),頁293–94。

3

台灣鹿產地區之變動

上一節分析1648–50年間村社承包金額之上升,原因為鹿肉價格之變動所引起。 除了跨年的變動 之外,同一年度內各村社之承包金額不盡相同。 例如, 1650年虎尾壟承包金額為7,550里耳,諸羅山 為5,250里耳,麻豆則為2,850里耳。 本節將說明,各村社承包金額之高低基本上反映該村社之鹿產 數量,並由此說明台灣主要鹿產區之變動。 由前面式(3), ϕi ϕj = [b(di) − t(di)]xi [b(dj) − t(dj)]xj , (5) 其中, t(di)為村社i每單位鹿產之運輸成本. b(di) = (¯h + ¯v + ¯m) − (h + v + m)代表尚未計入運 輸成本前之毛利潤。 交通較不便利之村社, t(di)較高。 但如上一節所述, b(di)也會比較高,原因 是VOC的價格管制已把交通便利與否的因素納入考慮。 以前面式(2)來說明,若兩村社與大員 之距離不同,則t值較大者, VOC之價格管制會讓該村社之h與v都較低。 結果,兩村社之b − t 值可能差異不大。 若假設各村社之b(d) − t(d)相同(或很接近),則ϕi/xi將為固定值,由此可進 一步推知: ϕi ∑ ϕi = xi ∑ xi 。 (6) 式(6)說明,某村社之承包金額占總承包金額之比率,即代表該社之鹿產數量占總鹿產數量之比 率。 以上的分析並未考慮走私的因素。 在早期東斤印度公司的記錄中,常可看到關於走私之描述, 譬如,曹永和(1979b),頁236–37。 1638年的 《熱蘭遮城日誌》 即提到,有數艘戎克船沒有到大員繳 稅,而直接航向中國(江樹生, 2000,頁392)。 若有大量走私,則實際之鹿產數量不一定會反映在承 包金額上。 不過, VOC之統治較為鞏固之後,走私應該會減少。圖7畫出1647, 1648以及1654, 1655年各村社承包金額之比率,圖中每一圓點代表總承包金額的 1%。 這兩段期間僅相隔7年,但是,大員一帶與鳳山八社之鹿產比率下降,較北邊之虎尾壟社一帶 之比率則上升。 依(6),這表示台灣主要的鹿產區域往北移。 此一預測與文獻上之描述相符。 荷蘭 人初抵赤崁一帶時,對於鹿產之豐富留下深刻印象。 例如, 1623年之報告中指出大員附近有相當 多的鹿。40但是,在約25年之後,新港與大目降二村社的長老於1651年向大員議會陳情,因為農業 開發的結果,鹿產量減少,影響村社之經濟,並向VOC要求補償。 VOC後來決定每年補償1,500 里耳(韓家寶, 2002,頁91)。 1638–39年間是中國人捕鹿最盛時期。 依據Junius牧師之記錄, 1638年10月至1639年5月中 國人捕鹿許可証之收入為1,278.5里耳,其中,諸羅山獵區之收入為686里耳,虎尾壟獵區之收入為 280里耳。41 因此,在1630年代晚期,台灣主要的產鹿地可能已北移至嘉義一帶。 而就中國獵人而 言,諸羅山的鹿產仍多於虎尾壟。 到了1640年代中期, VOC對於新港,蕭壟,目加溜灣,麻豆,以 及大目降等靠近大員的村社,也以核發許可証的方法管制捕鹿,這反映此一地區的鹿群也日漸減 少。 依據1650年5月4日大員議會的一份決議錄,虎尾壟一帶 「. . . 還有很多鹿」(江樹生, 1985,頁 58–62)。 圖7顯示,從1647–48至1654–55年之間,諸羅山社之鹿產比率約維持不變,但虎尾壟之比 率則明顯顯上升,表示在1650年代,台灣主要的產鹿地已北移至台灣中部。 明鄭時期,台灣仍有相當數量之鹿皮出口。 例如,英國東印度公司1672年之報告指出,台灣每 年生產動物皮約100,000張,其中以鹿皮最為值錢。42以上之數字與荷治末期相當。1697年郁永河 來台時,他對於台灣鹿產豐富之印象是來自竹塹地區,而非台灣南部。 此一觀察與圖7所示之趨勢 相符。43 最後,我們分析各村社承包金額之跨期變動。 由式(3),當鹿肉價格上升時, ∆ϕit= ∆¯vtxit, (7) 其中, ∆¯vt代表鹿肉價格在t與t + 1期之變動, ∆ϕit為村社i 承包金額之變動。 我們假設鹿肉價 格上漲時,村社之鹿產xi 維持不變,結語中對此假設有進一步的說明。 在分析圖7各村社承包金 額之比率時,我們假設各村社之b − t值都相同。 底下,我們選擇鄰近的村社作比較。 第一個案例是猴悶與打貓(Dovaha),兩村社位於北港溪兩側,距離北港溪出海口之距離相當。 因此,這兩個村社之b值與t值應該相同。 由式(3),這兩個村社之承包金額比率也就是其鹿產量 比率。 將此結果代入式(7)可知,若村社i原先之承包金額較高時,表示鹿產較多,故鹿肉價格上 升時,承包金額之變動也會比較大。1648年,猴悶之承包金額為500里耳,打貓為680里耳,表示後 40Bluss´e et al. (1999),頁21。 41獵區之認定依江樹生(1985),頁44。 42見Chang (1995,頁153)。 依照合約,英國可購入其中的三分之一。 43參見楊龢之(2004),頁109。 不過,這也有可能是因為郁永河所走的路線,在中南部都是人煙較多之處。

0 0 0 0 0.5 0 0.4 0.2 0.5 0.2 0.2 0.2 0.4 0.5 0.3 0.5 1655, 1% 1654 1648 1647 圖7:村社承包金額比率 每一圓點代表總承包金額的1%。 地圖是依據中村孝志(2002),頁38。 但原圖之 「虎尾壟地區」與虎尾壟社之位置不同。 在1648年競標時,虎尾壟社與貓兒干 列在一起,顯見兩社之位置接近。 吳聰敏(2006)指出,荷治時期之虎尾壟社即 為清治時期之南社,但南社之位置未能完全確定。 若依 「清乾隆中葉台灣番界 圖」,南社與貓兒干社的確相當接近。 本圖將兩社之承包金額合併畫在貓兒干 社位置。 承包金額資料來源:中村孝志(2002),頁293–94。

者之鹿產較多。 1650年,猴悶之承包金額增加為2,500里耳,打貓則增至3,000里耳。 亦即,猴悶增 加2,000里耳,打貓則增加2,320里耳,此與式(7)之結論相符。 另一個例子是虎尾壟與二林(Gielim),兩社位於濁水溪兩側,距離出海口距離相同。 1648年, 二林之承包金額為820里耳,虎尾壟為2,600里耳,表示後者之鹿產遠高於前者。 1650年,二林之 承包金額增加為3,550里耳,增額為2,730里耳。 虎尾壟之承包金額則增加4,950里耳,變成7,550里 耳。 這個結果也與上面的預測相符。

4

結語

本文主要的目的是要解釋1648–50年之間,村社承包金額為何巨幅上升?以往的研究認為,承包商 的獨占是承包金額上升的原因,但此一解釋與實際資料並不吻合。 依本文的分析,村社承包金額上 升是因為中國內戰使大陸沿海一帶食物供給不足,價格上漲,因此,台灣鹿肉出口的價格也上升。 在村社承包權公開競標的制度下,鹿肉出口價格上升時,承包金額也隨之而上漲。 韓家寶(2002,頁149–50)對於稅收承包制度有相當完整的討論,他認為VOC藉由稅收承包 制度讓 「徵稅成本最小,並將稅收額最大化」。 稅收擴大之後,若VOC將之回饋給納稅人,則 「徵 稅成本最小」 對全民有益。 不過, VOC以營利為目標,增加之稅收最後全歸東印度公司所有。 稅收承包制度的另一個問題是,在公開競標之下,稅率是累進的。 換言之,稅率會隨著生產額 的上升而增加。 在現代國家的稅制下,當商品價格上升時,生產者的利潤上升,故生產誘因也增加。 在1648–50年中國大陸食物供給不足的情況下,若稅率為固定,利潤的誘因會使鹿肉與漁獲的生產 增加,出口也增加,中國大陸食物缺乏的問題得以舒緩。 相反的,在村社承包制度下,鹿肉價格上 升時,因為稅率隨之而上升,原住民沒有增產的誘因,也不會生產更多的鹿肉出口。參考文獻

中村孝志 (1997a), “十七世紀台灣鹿皮之出產及其對日貿易”, 收錄於 《荷蘭時代台灣史研究, 上 卷》, 81–120,台北:稻鄉。 (1997b), 《荷蘭時代台灣史研究,上卷》,台北:稻鄉,下卷出版於2002年。 (1997c), “荷蘭時代在台灣歷史上的意義”,收錄於 《荷蘭時代台灣史研究,上卷》, 27–41,台 北:稻鄉。 (1997d), “台灣南部輜魚業再論”,收錄於 《荷蘭時代台灣史研究,上卷》, 143–163,台北:稻 鄉。 (1997e), “荷蘭的台灣經營”,收錄於 《荷蘭時代台灣史研究,上卷》, 321–342,台北:稻鄉。(1997f), “荷蘭統治的台灣內地諸稅”,收錄於 《荷蘭時代台灣史研究,上卷》, 259–320,台北: 稻鄉。 (2002), 《荷蘭時代台灣史研究,下卷》,台北:稻鄉。 永積洋子(1999), “由荷蘭史料看十七世紀的臺灣貿易”,收錄於湯熙勇(編), 《中國海洋發展史論 文集,第七集》, 37–57,台北:中央研究院中山人文社會科學研究所,劉序楓譯。 江樹生(1985), “梅花鹿與台灣早期歷史關係之研究”,收錄於 《台灣梅花鹿復育之研究, 73年度報 告》,內政部墾丁國家公園管理處。 (1997), “荷據時期臺灣的漢人人口變遷”,收錄於 《媽祖信仰國際學術研討會論文集》, 11– 29,財團法人北港朝天宮董事會。 (2000), 《熱蘭遮城日誌》,台南:台南市政府,第1冊。 (2003), 《熱蘭遮城日誌》,台南:台南市政府,第3冊。 吳聰敏(2006), “原住民社餉制度之演變及其影響”,未發表論文,台大經濟系。 李映萱(2006), “1648–1650年村社承包金揚升為物價膨脹現象?”,台灣經濟系。 村上直次郎(1970–1990), 《巴達維亞城日記》,台北:臺灣省文獻會,郭輝與程大學翻譯,合計3冊。 季麒光(1685), “康熙中諸羅縣知縣季麒光覆議二十五年餉稅文”,收錄於 《福建府台灣通志》,台灣 銀行重刊本,台灣文獻叢刊第84, 1960, 164–169。 翁佳音(2000), “地方議會.M社與王田— 臺灣近代初期史研究筆地 (一)”, 《臺灣文獻》, 51(3), 263–281。 曹永和(1979a), “明代臺灣漁業誌略”,收錄於 《臺灣早期歷史研究》, 157–74,台北:聯經。 (1979b), “明代臺灣漁業誌略補說”,收錄於 《臺灣早期歷史研究》, 175–254,台北:聯經。 (1998), “十七世紀作為東亞轉運站的臺灣”, 《臺灣風物》, 48(3), 91–116。 程紹剛(2000), 《荷蘭人在福爾摩莎》,台北:聯經。 楊龢之(2004), 《遇見三百年前的台灣—裨海紀遊》,台北:圓神,郁永河原著。 韓家寶(2002), 《荷蘭時代台灣的經濟、 土地與稅務》,台北:播種者文化,鄭維中譯。 韓家寶.鄭維中(2005), 《荷蘭時代台灣告令集,婚姻與洗禮登錄簿》,台北:曹永和文教基金會。

Andrade, Tonio (2000), “Commerce, culture, and conflict: Taiwan under European rule, 1624–1662”, Ph.D. thesis, Yale University.

(2005), “Pirates, pelts, and promises: The Sino-Dutch colony of seventeenth-century Taiwan and the aboriginal village of Favorolang”, Journal of Asian Studies, 64(2), 295–321.

Bluss´e, Leonard (1996), “No boats to China, the Dutch East India company and the changing pattern of the China sea trade, 1635–1690”, Modern Asian Studies, 30(1), 51–

Bluss´e, Leonard, Everts, Natalie, and Frech, Evelien (1999), The Formosan Encounter, vol-ume 1, Taipei: Shung Ye Museum of Formosan Aborigines.

Campbell, Donald E. (2006), Incentives: Motivation and the Economics of Information, Cambridge: Cambridge University Press, 2nd edition.

Chang, Hsiu-Jung (1995), The English Factory in Taiwan: 1670–1685, Taipei: National Tai-wan University.

H¨ollmann, Thomas (1991), “Formosa and the trade in venison and deear skins”, in Roderich Ptak and Dietmar Rothermund (eds.), Emporia, Commodities, and En-trepreneurs in Asian Maritime Trade, 263–289, Stuttgart: Framz Steiner.

Shepherd, John Robert (1993), Statecraft and Political Economy on the Taiwan Frontier, 1600–1800, Stanford: Stanford University Press.

Van Veen, Ernst (1996), “How the Dutch ran a seventeenth-century colony: The occupa-tion and loss of Formosa 1624–1662”, Itinerario, XX(1), 59–97.