無形資產、新股折價與內部人持股

關係之研究

金成隆

* 國立中正大學會計學系所林修葳

國立台灣大學國際企業系所洪郁珊

勤業會計師事務所 摘要 本研究探討財務報表中未入帳無形資產較多的新上市公司,是否會因為上 市初期「會計性資訊不對稱」,使得其股票折價幅度較大;同時檢測此種「會 計性資訊不對稱」愈大時,內部人持股變動數是否也會增加。研究結果顯示, 未認列無形資產愈多,新股上市時折價幅度並未比較大;而如果以上市後一年 為折算期間,則在「會計性資訊不對稱」愈大時,長期性折價幅度也愈大,惟 僅達到邊際顯著。本研究同時發現,「一般性資訊不對稱」情況愈嚴重,新股 上市折價幅度也愈大;研究結果也顯示,除「一般性資訊不對稱」之外,「會 計性資訊不對稱」情況比較嚴重的公司,新股上市時的內部人持股增加數也較 高。因此,無形資產是造成資訊不對稱的重要原因。 關鍵詞: 無形資產、(會計性)資訊不對稱、新股折價、內部人持股 *作者感謝陳國泰教授、楊昌田教授、林維珩教授、李佳玲教授、林憶樺教授、台大博士班研究生林美 鳳、中原大學會計研究所研討會、中正大學會計研究所研討會、彰化師大會計研究所研討會、與2001 年政治大學所主辦的「新經濟下之會計研究與博士教育學術研討會」與會學者,以及兩位匿名評審所 給予的寶貴意見。同時感謝陳坤德先生在電腦程式上所給予的協助。作者感謝國科會的財務支援(NSC 89-2416-H-018-002)。 收稿日: 2001 年 12 月 接受日: 2002 年 8 月Investigating the Extent Intangible Assets

Help Explain IPO Under-pricing and

Post-IPO Insider Holding Changes

Chen-Lung Chin

National Chung Cheng University Hsiou-Wei William Lin National Taiwan University

Ju-Sen Hong Arthur Andersen CPA Firm

Abstract

This paper examines the extent accounting-related information asymmetry

and/or general information asymmetry help explain the magnitude of initial public offering (hereafter IPO) under-pricing. Our empirical tests document insignificant association between unrecognized intangible assets and IPO under-pricing. Nevertheless, our findings support the notion that general information asymmetry helps explain IPO under-pricing. Furthermore, our tests with an alternative proxy for magnitude of long-term under-pricing document marginally significant results that the subsequent-year under-pricing increases with our proxies for unrecognized intangible assets. Finally, the changes in insider holdings appear to increase with the proportion of unrecognized intangible assets of IPO firms. Intangible assets are thus a major variable to information asymmetry, under-pricing and insider gains in IPO.

Keywords: Intangible assets, (Accounting-related) Information asymmetry, IPO under-pricing, Insider holding.

Submitted Dec. 2001. Accepted Aug. 2002.

壹、前言

本研究探討財務報表中未入帳無形資產(unrecognized intangible assets)較多 的新上市公司,因上市當時「會計性資訊不對稱」(accounting-related information asymmetry)較嚴重,是否其股票折價(under-pricing)幅度較大1;同時探討「一般性 資訊不對稱」(general information asymmetry)愈大的公司,是否股票折價幅度也 愈大。第二主題為探討此種會計性與一般性資訊不對稱愈大的公司,是否與上 市後內部持股人持股變動情況有關。

新上市公司股票(initial public offerings,簡稱 IPOs )多有超額報酬2,原因常

是3新股上市時折價發行4。以往研究顯示,上市時資訊不對稱(以後簡稱「一般

性資訊不對稱」)愈嚴重時,新股折價的幅度也愈大。為降低資訊不對稱,主 管機關規定公司在上市時需提出公開說明書,內附近幾年財務報表。然而隨著

無形資產重要性增長、財務報表中未入帳無形資產愈多5,因而形成另一種「會

計性資訊不對稱」(Barth and Kasznik 1999; Barth, Kasznik, and McNichols 2001; Barron, Byard, Kile, and Riedl 2002)。無形資產越多的企業,財務報表攸關性常 越小(Lev and Zarowin 1999),「會計性資訊不對稱」也愈大。相對於傳統文獻所 提的(一般性)資訊不對稱而言,此種「會計性資訊不對稱」是否也影響新股 折價幅度?換言之,財務報表的始意雖然是要降低(一般性)資訊不對稱,但 由於無形資產的特性與一般公認會計原則的限制,反而創造另一種(會計性) 資訊不對稱。本文預期並假設「會計性資訊不對稱」愈大的企業,上市時的新 股折價幅度也會愈大。此應為一重要但目前尚無文獻探討的課題6。 產生「會計性資訊不對稱」的原因,與傳統的「一般性資訊不對稱」不同, 1 本研究重心不是在窮取新股折價理由,此處所用變數「折價」之衡量,是在財管上市蜜月期文獻所常用,實與俗 稱之蜜月期高度重合(此已為財管界的成熟觀念)。 2 例如,法國折價幅度為 4%,加拿大為 5%至 8%,美國為 12%,馬來西亞 167 % (Jog, 1997),我國則約為 42% (林 象山、霍熾榮與王郁雯,1998)。

3 例如 Grinblatt and Hwang (1989), Allen and Faulhaber (1989)從訊息傳遞的角度解釋 IPOs 折價的現象,Rock(1986)

提出贏者詛咒(winner’s curse)解釋。

4 詳見 Loughran , Ritter, and Rydqvist (1994)。

5 我國一般公認會計原則規定,只有購買的無形資產才能入帳,自行研發者則不能資本化,致使許多有價值的資產

未在財務報表上入帳。例如,高科技技術、新品牌產品、與人力資源等研究發展費用與支出,對技術開發、品牌 建立( Barth, Foster, Clement, and Kasznik 1998 ; Kallapur and Kwan 2000)等方面極有價值的無形資產必須費用化。 再者,即使入帳的無形資產,也是以未攤銷的歷史成本評價,非其市場價值,因而產生延遲認列的問題(delayed recognition)(Ryan, 1995)。因此,財務報表上所列的資產為一種會計資產而非經濟資產。此現象在目前我國經濟體 系逐漸轉型至高科技產業時,尤其明顯。例如,台灣近來投入研發經費比重逐年提高,每百萬人口在美國的所有 專利核准數目,排名全球第二,僅次於美國,而研發支出佔全國生產毛額已居全球第九名,顯示台灣在研發支出 的比重已與先進國家差不多(中國時報 91/08/24)。

6 在現有文獻上,新上市公司(IPO)常見的私有傳遞訊息的方法,包括承銷商的信譽( Titman and Trueman 1986; Carter

and Manaster 1990; Dater, Feltham, and Huges 1991)、會計師的選擇( Beatty 1989; Menon and Williams 1991)、內部 人持股比率(Leland and Pyle 1977)。以上文獻都是在探討本文所提的「一般性資訊不對稱」,並無研究探討「會 計性資訊不對稱」與新股折價的議題。而探討「會計性資訊不對稱」的文獻,焦點多是放在股票購回( Barth and Kasznik 1999 )、分析師報導強度與努力(Barth, Kasznik, and McNichols 2001)、分析師形成盈餘預測的影響( Barron et al. 2002)等議題上,探討「會計性資訊不對稱」的文獻尚無觸及本文的研究主題。

第一,無形資產並不像有形資產一樣,存在有組織的交易市場,因而並不具有 市價以推測相關資訊,此一特性助長企業與外部股東之間的資訊不對稱;再加 上許多無形資產(如研發支出)的價值,常常具有特定性(specificity),觀察到某 家公司的無形資產或研發價值,並不能類推到另一家公司取得的同額無形資產 或研發支出的價值,相對的,有形資產(如固定資產)在各公司之間則具有一 定程度的共通性,因而可從某家公司的有形資產推測一些另一家公司握有相同 資產的部分價值或是相關訊息;第三,根據一般公認會計原則,研發支出要費 用化,僅成功後的申請規費等才入帳為資產,相對的,有形資產則否,且有形 資產市價如受嚴重損害應立即在報表表達。這些原因都是促成「會計性資訊不 對稱」的原因(Beaver 1999; Barth and Kasznik 1999; Barth, Kasznik, and McNichols 2001; Aboody and Lev 2000; Barron et al. 2002)。

本文另一主題,為上市時無形資產較多的企業,以其「會計性資訊不對稱」 較嚴重,內部人是否較可能在上市後會盡可能買回、或是至少較會惜售自己公 司的股票?以往文獻顯示,在一般性資訊不對稱的情況下,內部人常會利用私 有 訊 息 而 獲 取 異 常 報 酬(Jaffe 1974; Seyhun 1986, 1992; Jeng, Metrick, and Zeckhuser 1999)。相對的,公司在新上市時,由於存在著資訊不對稱,特別是未 認列無形資產所衍生的「會計性資訊不對稱」,由於內部人較清楚公司遠景, 知道公司此項類似選擇權的未認列無形資產價值,而可能不願意在目前市價下 出售持股。本文預期並假設新上市公司上市時無形資產較多(少)的公司,「會 計性資訊不對稱」的情況將愈(不)嚴重,因而持股增長數較高(低)7。此為 一有趣但目前尚無研究深入探討的課題,為本文另一研究動機。 實證結果發現,未認列無形資產愈多、會計性資訊不對稱的情況愈嚴重(以 研發支出/銷貨收入、折舊費用/銷貨收入等為替代變數)者,新上市時折價幅度 並沒有比較大。但是一般性資訊不對稱(以公司規模、上市上櫃、機構投資人 為替代變數)的情況愈嚴重,新股上市的折價幅度則會愈大。當本文以一年期 之長期區間計算折價幅度時,發現未認列無形資產比例愈高時,長期折價幅度 與「會計性資訊不對稱」也愈顯著,二者呈正相關。 實證結果也顯示,公司在上市後股權有逐漸分散趨勢,但上市時無形資產 愈多(少)的公司,內部人因較(較不)可能基於會計性資訊不對稱而增加或 惜售持股,因而持股增加數相對較大(小)。同時也發現,「一般性資訊不對 稱」較嚴重公司,新股上市時的內部人持股增加數也較高。 7 在「一般性資訊不對稱」之下,新上市公司為傳遞訊息,內部人常會提高持股以彰顯公司未來遠景是

好的( Leland and Pyle 1977)。並無文獻探討新上市公司「會計性資訊不對稱」情境下的內部持股的文 獻。Aboody and Lev (2000)曾探討研發支出與內部人持股的關係,該文與本文假說三不同: 第一,其 是以研發支出為對象,而本文則是以較為廣泛的無形資產(包括研發支出)為對象,第二,本文是以 IPO 公司為樣本,而其則以一般性公司為分析對象,第三,本文在分析方法與內容上也不相同,例如, 本文除探討上市當年內部人持股外,也探討上市後兩年的變化情況。

本文對於財務會計研究領域或有下列幾項貢獻。第一,以往有關新上市股 票的研究,主要探討「一般性資訊不對稱」對折價的影響,本文則探討「會計 性資訊不對稱」對於新股折價的影響。換言之,本文將未認列無形資產的會計 文獻,與新上市股票折價研究相連結,對於新股折價與財務會計兩大領域,或 具貢獻。對於新上市公司股票折價的研究而言,本文部分發現由於無形資產未 入帳公司會用比較高的折價來傳遞公司對未來績效的預期,此一議題或已經開 啟會計準則規範的設定(即一般公認會計原則),以迄所編財務報表,對新股 折價幅度影響的研究。對此一領域的學術研究與實務知能,或有助益8。此外, 對於高科技產業會計資訊的攸關性高低,提供另一方向的研究與思考。換言之, 一般性資訊不對稱是一個比較模糊的概念,相對的,本文探討會計性資訊不對 稱,則是將重心放在財務報表特性,因而焦點比較明確。 第二,以往探討內部人的文獻,重點也是放在內部人如何透過較為模糊的 一般性資訊不對稱以獲得超額報酬,本文則深究無形資產所引起的、更為明確 的一種資訊不對稱—會計性資訊不對稱。再者,本文將新上市公司的會計性資 訊不對稱與內部人持股變動相連結,或可貢獻內部人持股的研究。最後,本文 的分析結果,對於準則制定者或有涵義。例如,準則制定者或可據以研究公司 (特別是高科技產業公司)在上市上櫃時,是否應揭露更多具信度的無形資產 的補充訊息。 本研究第二節設立研究假說,第三節介紹研究方法,第四節報導實證結果, 第五節作敏感度分析,第六節提出結論。

貳、研究假說

無形資產價值常無法顯現於會計報表,助長內部人與潛在投資人間的資訊 不對稱。此時,企業或會以接受大幅折價主動做訊息傳遞。根據訊息傳遞理論, 公司會透過各種方式傳遞其遠景看好訊息(Spence 1973)。Healy and Palepu (1993、1995)、Barth and Kasznik (1999)、與 Kasznik (1997)研究發現,會計原則 或財務報表無法充分表達企業經濟實質時,也就是出現「會計性資訊不對稱」時,經理人員可以財務政策變更作訊息傳遞的替代辦法。例如 Healy and

Palepu(1995)指出,財務報表無法完美表達經濟實質時,公司將使用股票購回等 財務工具傳遞訊息。Kasznik (1997)發現,當企業財務報表表達彈性減少時,企 業會傾向變更現金股利等財務政策,藉以傳輸企業因財務報表受限所無法釋出 的訊息9。Barth, Kasznik and McNichols (2001)發現無形資產較多的企業,故其會 計性資訊不對稱情況愈嚴重,分析師作追蹤報導的誘因與努力愈強,故其所報 導的資訊為帳列無形資產的補充資訊。 8 例如,我國主管機關正在研討如何設立軟體業者上市上櫃審查辦法,這些業者許多的資產都是未入帳 的無形資產,此一準則的規範,將影響未來新股折價。 9 Kasznik (1997)探討 1991 年美國會計師公會發佈有關軟體收入認列之 91-1 號立場申明書,限制軟體業 在認列收入時所能使用的會計原則。此號申明書使得公司在揭露私有訊息時,受到相當的限制,因此 軟體業在1991 年後,現金股利增加、自願性揭露非財務資訊的頻率也增加。

本文推論,面對「會計性資訊不對稱」,新上市公司除使用前述股票購回、 增加現金股利等政策之外,新股折價則是一種可能的傳輸訊息的方法。根據 Kothari, Laguerre and Leone (1998)指出,無形資產(特別是 R&D)產生未來盈餘

的波動性遠大於一般的固定資產的投資10。當其他條件相同時,新上市時無形資 產愈多的公司,未來盈餘波動性較大、發展潛力較強,猶如具有一選擇權 (option),如果成功則未來發展機會較大,即使不成功也與不具有無形資產的公 司相同,其正向變異機會大,而負面風險有限,因而愈會接受以新股折價傳遞 公司遠景佳的訊息。因此我們認為,未入帳的無形資產愈多的公司由於財務報 表無法表達經濟實質,所衍生出財務報表有關的會計性資訊不對稱愈嚴重,新 上市股折價幅度可能較大11。 在國內,尤其在本研究樣本期間,無形資產比重高者折價幅度可能較大的 第二種理由是:無形資產不像有形資產存在有組織的交易市場,而無法以市價 推測相關資訊( Beaver 1999; Kyle 1985)。而國內上市審議過程基於其所使用的 承銷參考價格模型,不論是使用本益比、淨值、股利率、或股利值折現模型, 對於價值不確定性高的無形資產,會採取保守而非不偏的價值估計模型。 承銷商對企業價值不確定性高的新股會要求較大幅度折價,是潛在的第三 項理由。過去文獻如Bae and Levy (1990)有以賣權賣方所要求選擇權權利金(put option premium)計算模式,解釋為什麼承銷商訂定承銷價格時會要求折價。因 為未來股價的不確定性會增加賣權買方利益,新股承銷作業類似選擇權買賣,

10 Kothari、Laguerre and Leone (1998)發現,R & D 產生未來盈餘的波動性約為一般固定資產投資的三倍。 11 Beaver (1999)指出,無形資產的市場是不完全與不完美的(incomplete and imperfect),因而並不存在有

組織的評價市場,無法給予正確評價。因而財務報表中雖然有給予零星且非正確的數字,但卻是費用 化而非資本化的數字,因而資產可能低估,同時損益表也可能低估;即使是予資本化,由於入帳金額 是取得成本,而非其市場價值,因而公司仍有傳遞訊息的必要。此一觀念可能也是Barth and Kasznik (1999 )與 Barth、Kasznik and McNichols (2001)的立論基礎。例如 Barth and Kasznik (1999)研究指出, 未認列無形資產愈多的公司,由於會計性資訊不對稱較大,因而其會透過股票購回的動作來傳遞公司 是好公司的訊息(也就是傳遞訊息理論),同時也發現一般性資訊不對稱愈大者愈會購回股票來傳訊。 其所使用的無形資產認列方法與本文相同,這些資料也是在財務報表中,以一個不是很有系統的方式 表達,也就是發生時(如 R&D)將其費用化而非資本化,且因為無形資產的市場是不完全與不完美 的,因而這些未認列無形資產較多的公司仍有必要使用股票購回來傳遞好公司的訊息。Aboody and Lev (2000)也發現,財務報表中雖然有列示零星的研發支出,但仍會產生資訊不對稱的情況,而使內部人 有機可乘。 這樣的研究有一先天限制,即財務報表無法顯現的無形資產價值,研究者一樣很難系統性估算。以已 入帳無形資產作為替代變數,必須要是已揭露變數與未入帳無形資產價值高度相關。當然,既然已揭 露變數與未入帳無形資產價值高度相關,我們也有理由懷疑,投資人也可以用已揭露變數推估未入帳 無形資產價值。我們的解釋是:本研究所用變數,如主要的研發與廣告支出,分別散見於製造、推銷、 營業等項目中,因而相關的資訊常常是上市公開說明書中正表所看不到的,因為上市公開說明書中正 表無相關資訊,就算投資人自行蒐集上市前三年度年報,也會宥於過去年報中該類資訊散雜於附註, 其整理較分散雜亂。此時市場難以有效率。 就算在理性投資人、效率市場設定下,既然已揭露變數與未入帳無形資產價值高者不確定性高,投資 人所面對企業價值的條件變異數高,或會等待關於該企業營運訊息在上市後漸次傳播至資本市場,不 確定性降低,投資人訊息集漸充實,其所面對條件變異數漸漸減低,始願意以較低的折現率認定該企 業價值有多高。

是一零和遊戲。我們推論,無形資產價值比重高者,未來本業盈利的波動性較 大( Kothari, Laguerre, and Leone 1998 ),且因無形資產無明確交易市場,這類型 企業資產清算價值也有很高的不確定性,根據選擇權計價模式,標的資產波動 性較高的選擇權權利金也比較高;同理,這些企業上市時會面對較大幅折價。 最後,新股上市時資訊不對稱的情況本來就比較大,此時又因為無形資產 並不存在有組織的交易市場,無法由風險性資產的價格推論更多訊息(Kyle 1985),再加上研發支出價值常具有特定性,並不能類推到另一家同額研發支出 的價值,因而公司並不容易說服投資人相信其所釋放的是高信度訊息(credible signal),而常須等待上市後財經媒體陸續披露該企業產銷資訊後,股價始能夠 反映其真實價值。 以上所提到的企業、上市審議機制、承銷商、投資人等四個構面,與無形 資產價值常無法顯現於會計報表的資訊不對稱問題,均具有高度相關。基於上 述幾項原因,本文建立下列假說(以對立假說列示)12: H1:無形資產愈多的公司,新股上市時股價折價幅度愈大。

Barth and Kasznik (1999)檢測未入帳無形資產越多的公司,是否愈會購回股 票,研究時將資訊不對稱分為兩類,除先探討假說一所謂的會計性資訊不對稱, 另一類是傳統文獻所提的一般性資訊不對稱( general information asymmetry)。原 因是公司在新上市當時,原先就已存在一般性資訊不對稱,而此類一般性資訊 不對稱並不全然與無形資產有關( Barth and Kasznik 1999)。同理,我們也另外檢 測傳統文獻之一般性資訊不對稱,對於股價折價的幅度的影響,以便與假說一 相對照。傳統的財務文獻常常援引訊息傳遞理論,由分析性與實證角度,推論 或實證出遠景好的新上市公司會以新股折價的方式來傳遞訊息,以降低(一般 性)資訊不對稱(Allen and Faulhaber 1989; Grinblatt and Hwang 1989,以及 Welch 1989, 1996 )。因此我們建立另一假說(以對立假說列示):

H2:新股上市時,一般性資訊不對稱愈大者,股價折價幅度愈大。

前面兩個假說是有關IPO 發行市場的股票發行價格。接下來探討未入帳無

形資產不同的公司,在甫上市後舊股東買賣股票行為。以往文獻顯示,內部人 常會利用私有訊息而獲取超常利潤(Lorie and Niederlhffer 1968; Jaffe 1974; Finnerty 1976; Seyhun 1986, 1992)13,而本文探討的未入帳無形資產多寡,本身 12 或謂訊息不對稱會使企業新股定價偏高,那是在投資人相信 cheap talk、全無學習效果的前提下發生。 本研究重心不是在看投資人理性。這裡的課題是訊息不對稱,不是投資人不理性。在稍具理性投資 人設定下,投資人如果認定己身在所擁有資訊處於劣勢,且面對高度不確定性時,會高度貶低企業 價值。直至最後關於該企業營運訊息在上市後漸次傳播至資本市場,不確定性降低,投資人訊息集 漸充實,其所面對條件變異數漸漸減低,始願意以較低的折現率認定該企業價值有多高。

13 Lorie and Niederlhffer (1968)、Jaffe (1974)與 Finnerty (1976) 發現超常報酬介於 3%與 30%間,Seyhun

(1986)發現內部人買回與賣出股票的超常報酬分別是 4.3%與 2.2%,其後 Seyhun (1992)使用較近期的 資料,發現內部人超常報酬介於2.6 %與 5.3 %間。

就是一項相當重要的內部資訊。由於無形資產並不存在有組織的交易市場,無 形資產(特別是R&D)具有的公司特有性14,以及會計報表由於歷史原則引起的 延遲認列、以及會計衡量方法所引起的各項限制與偏誤(如保守原則),以致於 無法充分減除知情投資者與不知情投資者間的資訊不對稱。由於無形資產價值 無法在財務報表上充份呈現,資訊比較多的內部交易者(如大股東與董監事), 在上市後或會盡可能買回自己公司的股票,或是比較惜售自己公司的股票,因 而上市時無形資產的多寡與上市後持股比例變動數呈正向關係。 另外根據 Kyle(1985)的分析性模式指出,內部人交易的利得與( Σ0σu )1/2呈 現正相關,其中 Σ0是指風險性資產之清算價值的變異性;根據Kothari, Laguerre and Leone (1998)指出,無形資產(特別是 R&D)產生未來盈餘的波動性遠大於一 般的固定資產的投資。基於此一觀點,無形資產愈多的公司,由於波動性較大, 因而內部人交易所獲得的利得也將會愈大,特別是在本文所探討的新上市情況 下,此一資訊不對稱情況與獲利情形將更為重大。 根據以上推論,我們建立下列假說(以對立假說列示): H3:新股上市時,無形資產的多寡與上市後內部人持股比例變動數呈正相 關。

參、資料來源與研究設計

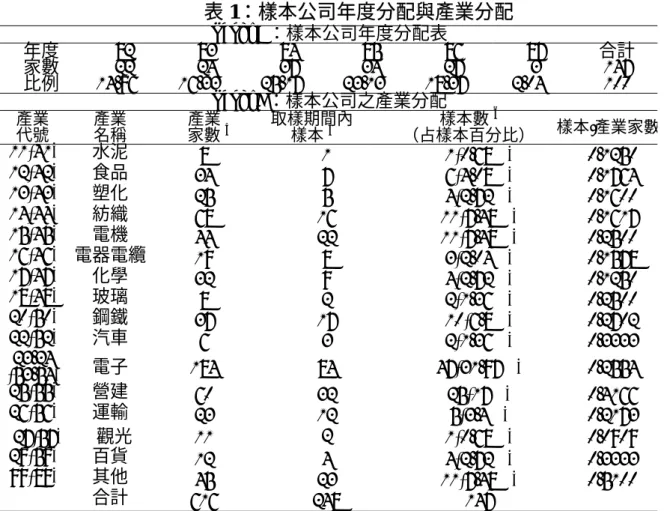

一、資料來源 本研究係以民國八十二年至八十七年四月間初次上市、上櫃公司為研究對 象。研究樣本之所以由八十二年開始取樣,是由於研究中需要上市、上櫃公司 在上市上櫃前一年的內部人持股資料,而保存未上市上櫃公司資料中最完整的 證券期貨圖書館未上櫃資料是由八十一年後才有保存。至於取樣至民國八十七 年,是因為本研究尚須探討後續兩年內部人持股變化的情況,因而樣本必須在 八十九年度有內部人持股資料存在。 從民國八十二年至八十七年四月間,共有 297 家公司上市上櫃,其中因金 融保險事業的經營型態與性質與一般企業有所差異,為避免影響本研究的分析 結果,故予以刪除,總計取得 248 家為本研究之樣本。再考慮樣本公司各變數 資料取得的齊全度,符合本文的樣本計 147 家。樣本公司年度分配與產業分配 情況,見表1。表 1 Panel A 顯示,上市公司的家數逐年增長(民國八十七年除 外)。Panel B 顯示,電子、營建、紡織、與電機四大產業佔樣本的比率最高; 所有上市公司中,也是這幾個產業比重最大。 14內部人可以隨時了解每一個正在研發的計畫或專案等的情況,但外部人卻僅能定時從彙總的信息(如 年報)推論。表 1:樣本公司年度分配與產業分配 Panel A:樣本公司年度分配表 年度 82 83 84 85 86 87 合計 家數 22 24 37 34 27 3 147 比例 14.96% 16.33% 25.17% 23.13% 18.37% 2.04% 100 Panel B:樣本公司之產業分配 產業 代號 產業 名稱 家數產業 a 取樣期間內 樣本b 樣本數 c (占樣本百分比) 樣本/產業家數 11(41) 水泥 8 1 1(0.68%) 0.1250 12(42) 食品 34 7 6(4.08%) 0.1764 13(43) 塑化 25 5 4(2.72%) 0.1600 14(44) 紡織 68 16 11(7.48%) 0.1617 15(45) 電機 44 22 11(7.48%) 0.2500 16(46) 電器電纜 19 8 3(2.04%) 0.1578 17(47) 化學 32 9 4(2.72%) 0.1250 18(48) 玻璃 8 2 2(1.36%) 0.2500 20(50) 鋼鐵 37 17 10(6.8%) 0.2702 22(52) 汽車 6 3 2(1.36%) 0.3333 23.24 (53.54) 電子 184 84 47(31.97%) 0.2554 25(55) 營建 60 32 25(17%) 0.4166 26(56) 運輸 23 12 5(3.4%) 0.2173 27(57) 觀光 11 2 1(0.68%) 0.0909 29(59) 百貨 12 4 4(2.72%) 0.3333 99(89) 其他 45 23 11(7.48%) 0.5100 合計 616 248 147 a 產業家數為根據台灣經濟新報社所提供至目前上市櫃各產業總家數 b 本研究取樣期間為民國八十二年至八十七年四月間上市櫃公司 c 包含上櫃樣本,以括弧表示之 本研究變數中,內部人持股比率抄錄自證券暨期貨市場發展基金會圖書館 所存放之上市上櫃「公開說明書」與「台灣經濟新報」的資料庫;上市公司的 承銷價格與中籤率資料取自證券公會出版社出版之「證券公會雙月刊」之統計 資料,而上櫃公司的承銷價格與中籤率資料取自「證券櫃臺期刊」;廣告費用、 折舊、無形資產、研發費用等財務資料,以及權益市值、簽證會計師、流通在 外股數、公司首次上市上櫃日、股票折價幅度、加權股價、收盤價等市場資料 取自「台灣經濟新報」再加以整理得之。 二、分析方法與變數定義 (1)、假說 1 與 2 之檢測 我們以下列迴歸式檢測假說1 與 2: it it under it it CPA it it it it it it it BULL b D b INSIDER b RATIO b D b INSTITU b EXCHG b LOGMV b INTAG b RD b DEP b AD b b UP it + + + + +ε + + + + + + + + = 12 11 10 9 8 7 6 5 4 3 2 1 0 1 上式中各變數的意義分別說明於下: (1)

1.依變數 UP1it:

UP1it為新上市公司股價折價幅度,其定義為:

UP1it = Log(Pt/P0) - Log(It/I0)

由於我國有漲跌停板的限制15,因此 Pt 定為停止漲停板當日的收盤價,P0

為承銷價(林象山,1995; 林象山、霍熾榮、王郁雯,1998),It(I0)為 Pt當日(上

市前一日)產業的加權股價指數。另一方面,由於未入帳無形資產的效益會在

後來逐漸實現,因此我們另外以一年後的股價與承銷價的差額 UP2it做比較,也

就是將股價折價幅度 UP2it定義為:

UP2it = Log( P365 / P0 ) – Log( I365 / I0 )

P365為掛牌後第 365 日收盤價,P0為承銷價。I365為 P365當日產業的加權股 價指數16。

2.自變數

2.1.無形資產的替代變數:

我們援引Barth and Kasznik (1999)、Barth, Kasznik and McNichols (2001)、 與Barron et al. (2002)的方法,使用四個衡量無形資產的變數,以衡量公司無形 資產的大小,包括 RDi、ADi、DEPi、與 INTAGi。RDi、ADi與 DEPi分別表示研

發費用、廣告支出、與折舊費用占銷貨收入的比重;INTAGi表示入帳無形資產 占總資產的比重。 選用 RDi與 ADi 是因為研發費用與廣告費用雖然對科技、產品、或品牌的 發展與建立,很可能具有貢獻,卻當作當期費用17。再者,以往文獻也指出,研 15 我國各年漲跌幅限制為: 日期 漲幅 日期 跌幅 63.04.15~63.05.20 1% 63.04.15~63.05.20 1% 63.05.21~63.06.16 3% 63.05.21~63.06.16 3% 63.06.17~67.12.18 5% 63.06.17~67.12.18 5% 67.12.19~68.01.03 2.5% 67.12.19~68.01.03 2.5% 68.01.04~76.10.28 5% 68.01.04~76.10.28 5% 76.10.29~77.11.09 3% 76.10.29~77.11.09 3% 77.11.10~78.10.10 5% 77.11.10~78.10.10 5% 88.09.27~88.10.10 , 89.03.20~89.03.24, 89.10.04~89.10.11 , 89.10.20~89.11.07 89.11.21~89.12.31 3.5% 其餘 7% 其餘 7% 16 國外文獻使用 UP = (P 1-P0)/P0 ,是因為這些國家並無漲跌幅的限制。而我國此一漲跌幅現象形成我

國特有的蜜月期,因此本文使用文獻上 UP1it = Log(Pt/P0) - Log(It/I0)的操作定義以控制蜜月期的影

響。經由此一修正後,即可將蜜月期的因素加以控制,進而將蜜月期與無形資產對於新股折價的影 響分離。

17

Barth, Beaver and Landsman (1998)曾研究具有重大研究發展支出與無形資產的製藥業,發現盈餘(損 益表數字)此一與權益市價的關連性顯著大於權益帳面值(資產負債表數字)與權益市價的關連性, 結論與本文使用損益表中之研發、廣告數字不謀而合。

發費用與權益市價之間具有正向的關連性(Abdel-khalik 1975; Hirschey and Weygandt 1985; Bublitz and Ettredge 1989; Sougiannis 1994; Lev and Sougiannis

1996)。DEPi 主要捕捉研發費用與廣告費用以外的無形資產;DEPi 愈大,表示

公司依賴長期有形資產的程度愈大,也就是依賴長期無形資產(如人才、科技 與品牌)的程度愈小(Barth and Kasznik 1999)提到 DEPi此一比率也可以用 PPE

替代,PPE 是指固定資產佔有形總資產的百分比,由於有形總資產是由固定資 產與流動資產所組成,因此 PPE 愈小表示企業長期性資產佔了有形總資產的很 小部分,再由於有形資產大多有入帳,而無形資產大多未入帳,因此企業長期 獲利的主要資產為人力資源、品牌等未入帳的無形資產)。INTAGi表示公司已 入帳無形資產。 (1)式中的 RDi、ADi、DEPi與 INTAGi,分別為上市前二年與上市當年三 年的平均數,以檢測公司上市時累積的無形資產對於上市折價幅度的影響18。 2.2 一般性資訊不對稱的替代變數:

我們使用下列三個替代變數衡量一般性資訊不對稱(Barth and Kasznik 1999): (a) 機構投資者的持股比率(INSTITU): 機構投資者的持股比率(INSTITU)愈大表示資訊不對稱較不嚴重(Barth and Kasznik 1999)。我國證券交易法與公司法上並未使用投資人與機構投資人一 詞,通常都是使用自然人及法人一詞。惟立法院審議中之「證券投資人及期貨 交易人保護法」首先使用證券投資人一詞,意即投資人專指證券投資人。而通 常投資學上所謂機構投資者係指專業投資者而言,若公司法人只是營業外參與 投資尚不能構成機構投資者。尤其是外國機構投資者,即所謂的QFII (Qualified

Foreign Investor Institution)須經主管機關核准方可投資國內股市。國內大部分的 相關文獻為避免機構投資者一詞引用的爭議與錯誤,一般的研究對象係採四大 類機構投資者-自營商、國內集資的我國投資信託基金(投信(內))、國外 集資的我國投資信託基金(投信(外)),以及外國機構投資者(外資)等。 因此,本文以上市上櫃公司股權結構中,排除個人持股之外的其他法人、政府 機構等持股比率來代表機構投資者之持股比率,愈大值表示機構投資者的持股 比率愈大。 18在本研究中,9 月份以後才上市上櫃樣本高達約 45%,而在 7 月以後上市上櫃者有約 54%。本文認為 上市上櫃前的研發等無形資產的重要性可能大於上市前三年之無形資產,因為上市上櫃當年的研發資 產不僅尚未入帳,且效益多尚未實現,因而會計性資訊不對稱比較嚴重。相對的,上市上櫃前第三年 的研發等無形資產,效益應已逐漸實現,故由此年所產生的會計性資訊不對稱,應該不會比上市上櫃 當年前半年較嚴重。因而本文用上市前二年與上市當年研發等無形資產的平均數作為無形資產的替代 變數。在後面敏感度分析時,我們也將以上市前三年的研發等平均支出作為另一替代變數的衡量方 法,再做進一步檢測。

(b) 上市或上櫃公司(EXCHG): 上市公司資訊不對稱的情況就比較不嚴重,此變數為虛擬變數,上櫃的公 司為1,上市公司為 0。 (c) 公司規模(LOGMV): 規模較大的公司資訊不對稱較不嚴重(Ritter 1984),因此我們以權益市值的 對數值作為第三個控制變數,預期其與股價折價間為負相關。 2.3 其他控制變數: (a) 內部人持股比率(INSIDER):

Leland and Pyle (1977)、Downes and Heinkel (1982)認為,內部人持股比率 (INSIDER)愈高者,資訊不對稱較不嚴重,且表示公司價值較高,因此折價幅度

會比較小。本文所謂的內部人,是指董監事、經理人、與持股10%以上股東。

(b) 多空頭(BULL):

市場處於多頭時,新上市公司受大盤影響,其折價幅度會比較大(Lin and Fok, 1997)。本文定義多空頭(BULL)如下:

BULL= (Roi – R-2i)/R-2i– (Rom – R-2m)/ R-2m

也就是上市當月i公司所屬產業之加權股價指數(Roi ),減去上市前二個月所 屬產業之加權股價指數( R-2i ),再除以上市前二個月所屬產業之加權股價指數 ( R-2i ),得到產業報酬,再減去大盤報酬,即上市大盤當月之加權股價指數(Rom) 減去大盤前二個月之加權股價指數(R-2m),再除以大盤前二個月之加權股價指數 (R-2m )。 (c) 簽證會計師(DCPA): 簽證會計師 DCPA具有監督功能(DeAngelo 1981),其信譽或與股價折價成

負相關。而Beatty (1989)、Menon and Willams (1991)發現聲譽佳的會計師傳遞

企業風險較低特性,因此與折價成負相關。簽證會計師 DCPA為一虛擬變數,五

大會計師事務所19簽證者為1,否則為 0。 (d) 承銷商(Dunder):

承銷商的信譽愈佳者,公司價值或會愈接近上市承銷價,因而新股折價將 愈小( Carter and Manaster 1990 )。本文以承銷商在上市上櫃前三年的市場佔有

率衡量承銷商的信譽。Dunder為一虛擬變數,當市場佔有率在後三分之一時,令

19國內原有六大會計師事務所,1999年時安侯協和與建業會計師事務所合併為安侯建業,與勤業、眾信、

其為 0,中間三分之一者令其為 1,最前三分之一者設定為 2。本文預期此變數 為負值20。

(2)、假說 3 之檢測

假說 3 的檢測基本上是以(2)式為基準,依變數為內部人持股比例變動 數:

ΔHOLit = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 DCPA it +b6 RETURNt + b7LOGMVit + b8INSTITUit+ b9 EXCHGit +εit

在(2)式中,ΔHOLit為 i 公司 IPO 後內部人持股比率變動數,也就是上 市後內部人持股比率減除上市前持股率後的淨變動數。本文原擬以上市前後六 個月內部人持股變動數為檢測對象,但由於上市前內部人持股比率大多闕如21, 因此無法檢測本文假說三。退而求其次,以上市當時的內部人持股比率作為替 代,換言之,本文以上市後第六個月底與上市當時的內部人持股比率的差異數, 作為本文的替代變數,因此本文選用的窗期為( 0 月,6 月) 22。RETURNt是 指台灣證交所之平均加權指數報酬率。LOGMVit 為公司規模,為權益市值的對 數值23。其他變數與前面相同。

20中籤率(RATIO)愈低者,表示投資者看好未來上漲的前景(Lin and Fok 1997),因此與折價成負相關。

故我們也會嘗試加以控制與測試。 21我們從證券暨期貨發展基金會圖書館內所存放之封閉式光碟,逐筆抄錄未上市櫃公司之公開說明書內 關於內部人持股之資料。由於未上市櫃資料頗多缺漏,因此只得到四十幾筆的樣本公司有所需之未上 市櫃前持股比率,資料分佈如下(上市當月為0,前 n 個月為-n): 月 -24 -22 -20 -19 -18 -17 -16 -14 -13 -12 -11 -10 -9 -8 -7 -6 -2 總計 家數 2 1 1 2 4 4 9 1 1 2 1 3 1 4 3 4 1 44 22我國證券交易法第一五七條第一款規定董監事、經理人、與持股10%以上股東,於六個月內買進(賣 出)者公司應行使歸入權。本文六個月後,是指六個月後的月底,因此除少數樣本外,並無歸入權的 問題,而將此少數樣本列入,此方法會趨向於無法拒絕虛無假設(biased against rejecting the null hypothesis),而非趨向於拒絕虛無假設(biased towards rejecting the null hypothesis),因此分析結果將更 為穩健(robustness)。

23列入公司規模與上市上櫃當時的加權指數作為控制變數,是因為此二變數對於內部人持股會有影響,

而會計師與機構投資者也將因具有監督功能而影響到內部人持股。感謝評審所提供的寶貴建議。 (2)

肆、實證結果

一、敘述統計量 表2 為各變數的敘述統計量。折價幅度 1 (UP1)的平均數為 0.121,中位數 為0.1001,最大值高達 0.5989,最小值為-0.0312。折價幅度平均數大於中位數, 顯示樣本中有一些公司的折價幅度很大,以致於樣本分配產生右偏的現象。例 如大穎公司在民國八十五年三月四日上市時的承銷價為$20.03,但停止漲停日收 盤價為$101.5,因而產生了樣本中的最大折價幅度 0.5989。至於最小折價-0.0312 為遠倉公司在民國八十四年九月二十三日上市時的承銷價$26,但收盤價隨即跌 破承銷價,僅為$24.2。折價幅度 2 (UP2)為上市後一年的報酬,平均數為 0.0094, 中位數為 0.0068,顯示上市後一年樣本公司仍存在超常報酬,也顯示樣本中有 一些公司長期折價幅度很大。 廣告費的平均數指出,廣告支出占銷貨收入的0.83%,平均數大於中位數表 示廣告支出在少數產業有比較大的情況。折舊費用平均數表示折舊約為銷貨收 入的 0.0038,類似廣告費,其值大於中位數,表示固定資產在少數產業較大。 平均而言,無形資產占總資產的 0.0006,且與廣告支出與固定資產一樣,平均 數大於中位數,表示各產業分配不十分均勻。研究發展費用約為銷貨收入的 0.016,與前三者不同的是,研發支出平均數小於中位數,原因是樣本公司中存 在一些研發支出為零的樣本(約佔29 %),扣除這些樣本後,平均數、中位數、 標準差、與最大值分別為0.0021、0.0015、0.0027、與 0.1345,此時研發支出的 平均數大於中位數,因此也會出現研發支出在某些產業或公司較大情形。 會計師 DCPA為一虛擬變數,平均數為0.72,表示公司上市時大多由五大會 計師事務所簽證,希望傳遞公司高品質的特性。此點表示公司在上市或上櫃時, 都傾向於找聲譽較佳的會計師簽證,以便利上市或上櫃。中籤率(RATIO)平均數 為 9.1047%,大於中位數 1.135%,顯示有一些公司的中籤率極大,中籤率分配 右偏24。內部人持股比率的平均數高達45%,顯示我國上市公司內部人持股比率 相當高,另因其大於中位數,顯示存在一些內部人持股極高公司。上市櫃為一 虛擬變數,平均數0.11、中位數 0,顯示大多公司為上市公司25。 由於部分變數的中位數與平均數有一些差距,因而存在一些極端值的樣 本。有鑑於此,本文後面使用無母數的 Spearman 等級相關分析,並在最後敏感 性分析時,使用等級回歸(rank regression)加以控制。 24本研究樣本中華建、三采、尖美、昱成、宏盛、宏普等五公司的中籤率高達100%。 25本研究樣本147 家中,上市共 131 家,上櫃有 16 家。表 2 敘述統計量(n=147) 變數 平均數 中位數 標準差 最大值 最小值 UP1 0.1210 0.1001 0.1090 0.5989 -0.0312 UP2 0.0094 0.0068 0.2202 0.9472 -0.4196 AD 0.0083 0.0017 0.0153 0.1289 0.0000 DEP 0.0381 0.0267 0.0385 0.1845 0.0002 RD 0.0160 0.0034 0.0317 0.2802 0.0000 INTAG 0.0006 0.0000 0.0030 0.0243 0.0000 DCPA 0.72 1.00 0.45 1 0 RATIO 9.1047 1.1350 21.5657 100 0.21 LOGMV 9.5544 9.5023 0.4195 10.85 8.08 INSTITU 45.1582 40.56 19.4681 100 1.99 INSIDER 10.0857 0.0000 19.8392 81.64 0 EXCHG 0.11 0 0.31 1 0 ΔHOL 0.044 -0.063 0.8075 8.2110 -1.000 Dunder 0.351 0 0.671 0 2

UP1it為新上市公司股價折價幅度,其定義為:UP1it = Log(Pt/P0) - Log(It/I0),而其中 Pt為停止漲停板當日的收盤價,

P0為承銷價。It(I0)為 Pt當日(上市前一日)的加權股價指數。UP2it為新上市公司長期之股價折價幅度,其計算公式 為:UP2it = Log(P365/P0) - Log(I365/I0),其中 P365為掛牌後第365 日之收盤價,P0為承銷價。I365為P365當日的加權

股價指數。變數中的 RDi、AD i、DEP i、與 INTAG i,分別為經銷貨收入、總資產平減後之上市前二年與上市當年 三年的平均數。簽證會計師(DCPA): 為一虛擬變數,五大會計師事務所簽證者為 1,否則為 0。中簽率(RATIO)。公 司規模(LOGMV):以權益市值的對數值,計算方式為承銷價乘以上市櫃當時流通在外的股數後,再取對數值。機 構投資者的持股比率(INSTITU):排除個人持股,所得之其他法人、政府機構等持股比率來代表機構投資者之持股 比率。內部人持股比率(INSIDER):內部人是指董監事、經理人、與持股 10%以上股東與董監事配偶、未成年直系 親屬。上市或上櫃公司(EXCHG):此變數為虛擬變數,上櫃的公司為 1,上市公司為 0。內部人持股變動數(ΔHOL), 為上市後第六個月底與上市當時的內部人持股比率的差異數。Dunder為一虛擬變數,當所屬承銷商市場佔有率在後 三分之一時,令其為0,中間三分之一時令其為 1,最前三分之一令其為 2。 表 3 為各變數的相關係數分析表。基本上,各自變數間相關係數不大,在 之後迴歸分析時,將近一步了解控制其他變數後,各變數的影響。

表 3 各變數相關係數表(n=147)

UP2 AD DEP RD INTAG DCPA RATIO LOGMV INSTITU INSIDER EXCHG ΔHOL

UP1 0.460 (0.000***) -0.142 ( 0.084* ) 0.262 ( 0.001*** ) 0.122 (0.140) -0.016 (0.844) 0.040 (0.629) -0.512 ( 0.000*** ) -0.198 ( 0.016** ) -0.173 ( 0.036** ) -0.150 ( 0.068* ) 0.268 ( 0.001*** ) -0.131 (0.114) UP2 -0.039 (0.640) 0.056 (0.500) 0.192 ( 0.019** ) 0.075 (0.362) 0.158 ( 0.055* ) -0.116 (0.160) -0.172 ( 0.037** ) -0.041 (0.619) -0.027 (0.746) 0.050 (0.543) -0.123 (0.136) AD -0.272 ( 0.001*** ) 0.118 (0.152) 0.050 (0.543) 0.015 (0.852) 0.042 (0.614) 0.150 (0.070*) 0.108 (0.191) 0.088 (0.288) -0.088 (0.287) 0.032 (0.695) DEP 0.281 ( 0.001** *) 0.067 (0.422) -0.051 (0.542) -0.206 (0.012**) -0.082 (0.321) -0.030 (0.715) -0.007 (0.931) 0.121 (0.141) -0.004 (0.965) RD 0.169 ( 0.039* *) 0.203 ( 0.013* *) -0.135 (0.102) -0.036 (0.665) -0.140 (0.089*) 0.064 (0.438) 0.050 (0.548) -0.008 (0.921) INTA G -0.065 (0.429) -0.029 (0.722) -0.124 (0.133) 0.002 (0.982) 0.013 (0.877) -0.015 (0.858) 0.027 (0.747) DCPA -0.030 (0.717) 0.081 (0.326) -0.086 (0.298) -0.106 (0.200) 0.026 (0.753) 0.144 ( 0.081* ) RATI O 0.255 ( 0.002** *) 0.188 ( 0.022** ) 0.088 (0.289) -0.228 ( 0.005*** ) 0.147 ( 0.074* ) LOG MV 0.111 (0.181) 0.163 ( 0.047* *) -0.473 ( 0.000*** ) 0.109 (0.186) INSTI TU 0.089 (0.281) -0.181 (0.028**) -0.197 ( 0.016* *) INSID ER -0.239 ( 0.004*** ) -0.032 (0.703) EXCH G -0.037 (0.656) 本表之變數請參考表2 之各項變數說明。表中數字為 Spearman 等級相關係數,( ) 內的數字為 P 值。*、**、與 ***分別表示 P 值小於 0.1、0.05、與 0.01 (雙尾檢定)。

二、多變量分析 1.假說一之檢測 本節說明無形資產與新上市公司折價關係之實證結果。假說一預期新上市 公司在上市時,未入帳無形資產愈多,則新股折價幅度愈大。實證結果見表4。 表4 模式一、二顯示,RD 係數為負數,但並不顯著異於零( P = 0.307、0.277), 表示上市前與上市當年的平均研究發展支出愈大,新上市股票的折價幅度並未 愈大,也就是說,由於研發支出須作費用,無法認列為資產,因此帳列會計資 產遠小於公司應有的經濟資產,進而雖然產生了會計性資訊不對稱,但公司並 不需折價出售股票。此一結果並未支持假說一。假說一並未獲得支持的可能原 因之一,或許是當時或之前有操控盈餘,而研發支出就是一項操控的好工具, 因而無法檢測出假說一,有關此點留待後面進一步檢測。 在模式一與二之下,DEP 的係數都為正,分別為 0.659、0.791,且達到顯 著水準( P = 0.003、0.004 ),表示有形資產占總資產比重愈高,則折價幅度也愈 大。此一變數與折價幅度間的關係,有兩種詮釋: (1) 國外文獻認為 DEP 大表示固定資產多,因而無形資產愈小( Barth, Kasznik, and McNichols 2001), 根據此一想法,此變數與折價幅度成負相關,然而提出此一無形資產替代變數 的作者,檢測結果與本文一樣,與預期相反,但並未提出解釋; 因此,顯示 DEP 或有其他解釋,(2) DEP 愈大表示固定資產愈多,營業槓桿高,營業風險愈 大,以新上市股產品市場不確定性高,新上市企業也難以單憑財務報表降低投 資人的條件變異26。因此面對高度不確定性時,投資人或承銷商會用高折現率高 度貶低企業價值。直至最後關於該企業營運訊息在上市後漸次傳播至資本市 場,不確定性降低,投資人訊息集漸充實,其所面對條件變異數漸漸減低,始 願意以較低的折現率估算該企業價值。 本文曾將我國研發比重最大的前三大產業(依次為電子、化學、及電機產 業)27,單獨加以分析,結果如表 5 所示。研發比重最大的前三大產業,DEP 的係數也為正,且達到顯著水準,因此 DEP 的詮釋,在我國比較適用於第二種 說法,也就是說,營業風險愈大的公司,折價幅度也愈大。 本文各變數之間的共線性都不嚴重( VIF 都小於 2),且研究結果對於 White (1980)的均質變異(Heteroscedasticity –consistent)的參數標準誤,並不 敏 感 。 26感謝匿名評審建議,我們以折舊費用比重較高的台積電為單例佐證:台積電於八十三年九月五日上市,承銷價 九十元,到蜜月期結束,收盤價是一百七十三元。 27我國各產業研究發展支出(以銷貨收入平減)的情況如下 產業代號 產業名稱 研發支出 產業代號 產業名稱 研發支出 產業代號 產業名稱 研發支出 11 水泥 0.000462 17 化學 0.028200 23 電子 0.040800 12 食品 0.001900 18 玻璃 0.011900 25 營建 0.000225 13 塑化 0.009768 19 造紙 0.004308 26 運輸 0.000736 14 紡織 0.004537 20 鋼鐵 0.002781 27 觀光 0.000000 15 電機 0.022800 21 橡膠 0.016000 29 百貨 0.000590 16 電器電纜 0.010200 22 汽車 0.022700 99 其他 0.011600 資料來源:金成隆、林修葳、林憶樺(2000)。

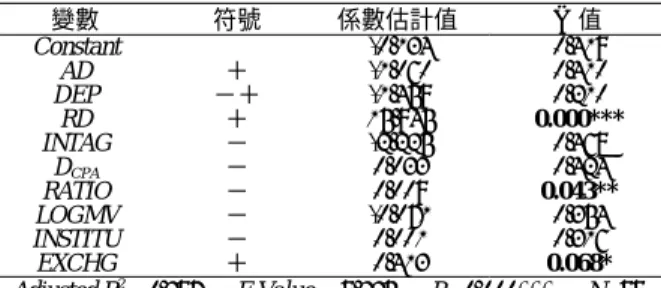

綜言之,無形資產愈多的公司,折價幅度並沒有比較大,但營業風險愈大 的公司,折價幅度會愈大。至於廣告支出 AD 與無形資產 INTAG 的係數估計值 並不顯著,即此一科目在國內並不重大。 2.假說二之檢測 本節說明一般性資訊不對稱與新上市公司折價關係之實證結果。假說二預 期一般性資訊不對稱愈大,則新股折價的幅度愈大。表4 模式一顯示,LOGMV 的係數為負值,表示規模愈大的公司由於資訊不對稱比較小,因此折價幅度也 就 比 較 小 , 但 並 未 達 到 顯 著 水 準( P=0.172 ) 。 EXCHG 的 係 數 顯 著 為 正 ( P=0.018 ),表示上櫃公司折價幅度較上市公司為大,因為上櫃公司資訊不對稱 的情況較嚴重。至於另一個一般性資訊不對稱的替代變數 INSTITU 的係數並不 顯著,也就是說機構投資人持股比率的多寡,與新上市股票的折價幅度無關, 或許是在台灣散戶居多等特殊環境下,機構投資人持股並非一般資訊不對稱的 良好替代變數。根據以上分析,假說二大致得到支持。 表 4 會計性資訊不對稱與新上市股票折價幅度之實證檢定:全體樣本

UP1it = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 LOGMVit + b6 EXCHGit

+b7 DCPAit +b8 RATIOit + b9 Dunder +b10 INSIDERit +εit (1) UP1it = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 LOGMVit + b6 DCPA it + b7 RATIOit +b8 INSIDERit + b9 BULLit + b10 Dunder +εit (2)

變數 預期符號 (未加入多空頭變數)模式一 係數 P 值 模式二 (加入多空頭變數) 係數 P 值 Constant 0.205 0.006*** 0.336 0.001*** AD + -0.017 0.487 -0.003 0.498 DEP -+ 0.659 0.003*** 0.791 0.004*** RD + -0.142 0.307 -0.250 0.277 INTAG - -2.211 0.208 -2.668 0.170 LOGMV - -0.022 0.172 -0.052 0.031** EXCHG + 0.065 0.018** INSTITU - -0.0002 0.335 0.0003 0.263 DCPA - 0.004 0.426 0.006 0.416 RATIO - -0.001 0.003*** -0.001 0.002*** INSIDER - -0.0004 0.161 -0.001 0.034** Dunder - -0.023 0.061* -0.033 0.043** BULL + 0.117 0.041** Adjusted R2 0.158 0.199 F Value 3.521*** 3.263*** P Value 0.000 0.001 樣本數 N 147 100

1.本文定義多空頭(BULL)如下:BULL= (Roi – R-2i)/R-2i– (Rom – R—2m)/ R-2m,也就是上市當月i 公司所屬產業之加

權股價指數(Roi ),減去上市前二個月所屬產業之加權股價指數( R-2i)再除以上市前二個月所屬產業之加權股價指

數( R-2i),得到產業報酬,再減去大盤報酬,即上市大盤當月之加權股價指數(Rom)減去大盤前二個月之加權股價

指數(R-2m)再除以大盤前二個月之加權股價指數(R-2m)。本表之其他變數請參考表 2 之各項變數說明。

2. 本文使用變異數膨脹因素法 VIF (variance inflation factor)檢測變數間共線性,VIF 都小於 2,表示變數間共線 性並不嚴重。

3. 本文使用 White (1980)測試異質性, 如違反同質性者,標準誤與 t 值業已加以調整。 4..*、**與***分別表示 P 值小於 0.1、0.05 與 0.01(單尾檢定)。

表 5 (會計性)資訊不對稱與新上市股票折價幅度之實證檢定:研發強度最強 的前三大產業(電子、電機、化學)

UP1it = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 LOGMVit + b6 EXCHGit

+b7 DCPA it +b8 RATIOit +b9 INSIDERit + b10 Dunder +εit (1) UP1it = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 LOGMVit + b6 DCPA it +

b7 RATIOit +b8 INSIDERit + b9 BULLit + b10 Dunder +εit (2) 變數 預期符號 (未加入多空頭變數) 模式一 係數 P 值 模式二 (加入多空頭變數) 係數 P 值 Constant -0.014 0.460 0.058 0.336 AD + -1.453 0.194 -0.786 0.319 DEP -+ 0.680 0.020** 0.610 0.029** RD + -0.371 0.149 -0.360 0.247 INTAG - -5.733 0.087* -4.350 0.126 LOGMV - 0.035 0.185 0.025 0.244 EXCHG + 0.110 0.019** INSTITU - 0.0005 0.231 0.0005 0.208 DCPA - 0.039 0.132 0.026 0.214 RATIO - -0.001 0.233 -0.003 0.063* INSIDER - -0.001 0.130 -0.001 0.080* Dunder - -0.047 0.053* -0.034 0.134 BULL + 0.525 0.009*** Adjusted R2 0.150 0.234 F Value 1.974* 2.475** P Value 0.051 0.017 樣本數 N 61 53

本表之變數請參考表2 之各項變數說明。本文使用變異數膨脹因素法 VIF (variance inflation factor)檢測變數間共 線性,VIF 都小於 2,表示變數間共線性並不嚴重。本文使用 White (1980)測試異質性, 如違反同質性者,標準誤與 t 值業已加以調整。*、**、與***分別表示 P 值小於 0.1、0.05、與 0.01(單尾檢定)。 3.其他控制變數之檢測 除資訊不對稱外,表4 也顯示,RATIO 係數為顯著負數( P = 0.003、0.002 ), 表示中籤率愈低,折價幅度愈小,因為中籤率愈低表示投資者都想購買此家公 司的股票,公司就不需要折減太多的價格,與文獻相符合。簽證會計師 DCPA的 係數為正,表示由信譽愈好的會計師簽證,可以降低折價幅度,然而 P 值並不 顯著。另外我們也發現,內部人持股比率 INSIDER 係數為負(-0.0004、-0.0009), 且也達到顯著水準( P = 0.034 ),表示內部人持股比率 INSIDER 愈高,持有人對 公司品質有信心,透過高 INSIDER 傳遞給投資,因而折價較小,與文獻相符合。 最後,承銷商 Dunder 的係數為負(-0.023、-0.033),達到顯著水準( P =0.061、 0.043 ),顯示承銷商的信譽愈高,則新股折價幅度愈小。 多空頭是一項影響新上市股票折價幅度的重要變數,然而由於無法得到上 櫃公司產業加權指數28,因此上櫃公司無法求得多空頭,因而在模式一當中,無 法將多空頭變數放入。為了解多空頭這項重要變數是否與預期相同,且了解遺 28 台灣經濟新報社自民國 87 年才有各產業的加權平均指數。

漏此一變數是否造成參數的估計是否發生嚴重不一致(inconsistent)的偏誤現象 ( Johnson 1984),我們在表 4 模式二中放入此變數,結果發現多空頭 BULL 的 係數為正( 0.117 ),達到顯著水準( P = 0.041 ),表示在市場多頭時期,由於受到 大盤帶動影響,新上市股折價幅度較大,此與預期相同。 4.假說三之檢測 假說三預期會計性資訊不對稱愈大時,也就是上市時未認列的無形資產愈 多時,內部人持股變動也愈大。在檢測此一假說前,本文先了解上市後兩年間, 內部人持股在各月份的時間序列趨勢29。其次再檢測會計性資訊不對稱與內部人 持股變動的關係。 4.1 內部人持股的時間序列趨勢與無形資產之關係 圖一按研發支出的大小,將樣本公司劃分為三組,第一(四)分位為第一(三) 組,也就是研發支出最少(多)的一組,二與三分位為第二組,並比較三組在 上市與上市後24 個月內,內部人持股率的趨勢圖。圖一顯示,公司上市後內部 人普遍有將持股稀釋的趨勢30,而此一趨勢在研發支出最小的第一組尤為明顯, 特別是至第七個月為止,之後第一與第三組之間的斜率似乎就沒有明顯差異。 此表示上市公司上市後普遍有稀釋持股的特性,此一特性在前六月尤為明顯, 而高研發股的持股降低情況,明顯比低研發組為少,此顯示研發愈多的公司, 內部人持股數相對會增加,此與假說三初步吻合。但此一結果有待後面進一步 的分析。 0 10 20 30 40 50 60 1 3 5 7 9 11 13 15 17 19 21 23 時點 持股比率平均值 RD第一群 0-25% RD第二群 25-75% RD第三群 75-100% 圖一 :無形資產(研究發展支出)與內部人持股關係圖

29 此一部分的圖解與檢測(圖一與表 6),為一種暫時性的敘述( tentative and descriptive)僅是在做正式檢定前的初

步敘述,至於控制各項變數下的正式檢測,則留待4.2 節(Aboody and Lev 1999)。

30 本研究是 IPO 樣本,既然要作 IPO,往往因為需要內部人以外的投資人挹注資金、或是有風險分散需求。如果

不是打算增加內部人以外投資人資本的比重,除了企圖藉由IPO 提高聲譽,企業不會想要作公開發行。所以 IPO 以後平均而言內部人持股多半會降低。

圖一另一有趣的現象,是 RD 最多的第三分位組,自上市櫃當時以及其後 的內部人持股,都小於 RD 最少的第一分位組。原因可能是研發較多的公司大 多為高科技產業的小公司,在上市上櫃時多以研發知識或技術作為籌募資金的 籌碼,由於需要外來資金的挹注,因而外部人持股的持分相對較大;相對的, RD 最少的第一分位組大多為傳統產業,上市櫃當時內部人自有資金的持分就較 大。例如本文發現(未列式實證結果),RD 最多的第三分位組,流通在外股數 顯著小於第一分位組,但兩組樣本的 MV 卻沒有顯著的差異存在,支持第三分 位組為高科技產業且遠景較佳的現象31。 圖一結果也可從表6 驗證,表 6 Panel A 為上市後兩年期間,內部人在各月 份持股率相對於上市當時持股的走勢分析。表6 共有 23 組,第 i 組表示低、高 研發兩組,內部人持股比率在上市後第i 月份比上市當月(以 0 表示)變動的差 額,目的在顯示上市後各月份比上市當時持股的增減情況。例如,在第5 組中, 第一分位之低(高)研發樣本,在上市後第五個月比上市時少,也就是-5.390% (-0.743%),因此低研發組上市後內部人持股減少數,比高研發組的減少數來得 多,兩組平均數差異的t 值為-2.294,達到單尾顯著水準( P= 0.013)。Panel A 中 各組都是低研發樣本比高研發組的減少數來得多,且都達到顯著水準,顯示內 部人看好高研發組,因此上市後稀釋股權的情況就比低研發組來得少。 Panel B 為上市後兩年間,內部人持股在各月份的變動趨勢分析,也就是 上市後各月相較於「前一個月」的變動數。相對的,Panel A 則是顯示上市後某 月份相對於「上市時」股權的變動數。因此Panel A 旨在了解內部人持股在上市 後,整體的大盤走勢的方向性,而 Panel B 則是在了解上市後每一個月份比前 一個月份持股的變動數。 例如在Panel B 第 5 組中,低(高)研發樣本組在上市後第五個月比第四個 月時減少,即-1.899% (-0.218%),且低研發組上市後第五個月當月份內部人持股 率比第四個月減少數,比高研發組減少的多,兩組減少數的差異的t 值為-1.843, 達到顯著水準( P= 0.036,單尾顯著水準)。一般而言,前五組的持股變動率有 顯著差異,表示上市後五、六個月間,是持股變動較大期,也就是低研發樣本 持股大量出售的期間,此一結果也與圖一互相印證。 31 例如第一、二、與三分位組的流通在外股數的平均數(中位數)分別為(以千為單位)9,004,190(93,800)、 3,370,255(93,737.8)、與 56,772.8(78,000),第一與三分位組的差異達到顯著水準(P < 0.05)。

表 6 研 發 支 出 對 上 市 後 內 部 人 持 股 趨 勢 之 檢 定 Panel A: 各月份持股率相對於上 市當時持股變動數 Panel B: 上市後各月相較於「前一個月」的變動數 組 別 RD 分組 樣 本數 平 均 數(%) t-Test P 值 平 均 數(%) t-Test P 值 低RD 44 -0.962 -0.962 1 高RD 34 -0.091 -1.573 0.061* -0.091 -1.573 0.061* 低RD 44 -2.578 -1.616 2 高RD 34 -0.235 -1.762 0.043* -0.144 -1.256 0.103 低RD 44 -2.676 -0.099 3 高RD 34 -0.597 -1.273 0.105 -0.362 0.469 0.320 低RD 44 -3.491 -0.815 4 高RD 34 -0.525 -1.761 0.042** 0.073 -2.221 0.015** 低RD 44 -5.390 -1.899 5 高RD 34 -0.743 -2.294 0.013** -0.218 -1.843 0.036** 低RD 44 -6.602 -1.212 6 高RD 34 -1.199 -2.565 0.007*** -0.456 -1.182 0.120 低RD 44 -6.537 0.065 7 高RD 34 -2.031 -1.879 0.033** -0.832 1.012 0.158 低RD 44 -7.945 -1.411 8 高RD 34 -2.474 -2.058 0.023** -0.443 -1.026 0.154 低RD 44 -8.375 -0.428 9 高RD 34 -3.392 -1.840 0.035** -0.918 1.131 0.130 低RD 44 -8.735 -0.360 10 高RD 34 -3.680 -1.853 0.035** -0.289 -0.2645 0.396 低RD 44 -8.929 -0.194 11 高RD 34 -3.984 -1.782 0.040** -0.304 0.423 0.336 低RD 44 -9.821 -0.892 12 高RD 34 -4.384 -1.867 0.034** -0.400 -0.721 0.236 低RD 44 -9.992 -0.172 13 高RD 34 -4.748 -1.764 0.042* -0.364 0.468 0.321 低RD 44 -10.459 -0.466 14 高RD 34 -4.996 -1.778 0.040* -0.249 -0.363 0.359 低RD 44 -10.651 -0.193 15 高RD 34 -5.096 -1.811 0.038* -0.099 -1.0608 0.146 低RD 44 -10.946 -0.295 16 高RD 34 -6.001 -1.650 0.052* -0.905 1.376 0.086* 低RD 44 -11.554 -0.601 17 高RD 34 -6.484 -1.689 0.048** -0.483 -0.3116 0.378 低RD 44 -12.079 -0.525 18 高RD 34 -7.274 -1.569 0.061* -0.790 0.453 0.325 低RD 44 -12.371 -0.29136 19 高RD 34 -7.211 -1.681 0.049** 0.064 -1.158 0.125 低RD 44 -13.073 -0.703 20 高RD 34 -7.566 -1.765 0.041** -0.356 -0.668 0.253 低RD 44 -13.344 -0.271 21 高RD 34 -8.240 -1.635 0.054* -0.674 0.962 0.171 低RD 44 -13.591 -0.732 22 高RD 34 -8.972 -1.461 0.075* -0.246 1.536 0.065* 低RD 44 -14.041 -0.451 23 高RD 34 -9.339 -1.482 0.072* -0.367 -0.295 0.384 PANEL A: 此表在檢測上市後各月份比上市當時持股的增減情況。文中按研發支出的大小,將樣本公司劃分為三 組,第一(四)分位為第一(三)組,也就是研發支出最少(多)的一組,二與三分位為第二組(研發支出為 0 者全劃歸為第一分位組),第i 組表示低、高研發兩組,內部人持股比率在上市後第 i 月份比上市當月(以 0 表示) 變動的差額(再乘上100)。例如,在第 5 組中,第一分位之低(高)研發樣本,在上市後第五個月比上市當時減 少,也就是-5.390% (-0.743%),因此低研發組上市後內部人持股減少數,比高研發組的減少數來得多,兩組平均 數差異的t 值為-2.294,達到顯著水準( P= 0.013)。*、**、與***分別表示 P 值小於 0.1、0.05、與 0.01(單尾檢定)。 PANEL B: 本表旨在檢測上市後兩年,內部人持股變動的趨勢分析,也就是上市後各月相較於「前一個月」的變 動數。第i 組表示低、高研發兩組,內部人持股比率變動數,為上市後第 i 月份比第 i -1 月份變動的差額(再乘上 100)。例如,在第 5 組中,低(高)研發樣本組在上市後第五個月比第四個月時減少,即-1.899% (-0.218%),且低 研發組上市後第五個月當月份內部人持股率比第四個月減少數,比高研發組的減少數來得多,兩組減少數的差異 的t 值為-1.843,達到顯著水準( P= 0.036) 。至於研發高低組別的分類,詳見 PANEL A。

綜言之,表6 Panel A 顯示 IPO 公司往往可能因為需要內部人以外的投資人

挹注資金,或是有風險分散需求,所以 IPO 以後平均而言內部人持股多半會降

低,但也間接顯示內部人持股降低的程度有別,樣本公司中,無形資產多者相 對比較會惜售。Panel B 則顯示無形資產多者相對較會惜售的直接檢測結果,此

一情況在上市後 6 個月內較為明顯。圖一與表 6 的目的僅是在做初步的敘述

(tentative and descriptive),呈現加入控制變數前的結果,將於下一節做進一步的 分析。 4.2 內部人持股變動與無形資產之關係 表 6 為上市後兩年間各月份的持股變化情況。為進一步檢測假說三,表 7 使用迴歸式檢測內部人持股變動(上市後第六個月底與上市當時的內部人持股 比率的差異數)與無形資產之間的關係。表 7 顯示,研發支出 RD 係數為正 (15.241、15.177、12.479),且達到顯著水準( P < 0.0001)。此一結果表示,新上 市公司在上市時,由於有許多未入帳但具有增加未來的獲利能力(歐進士 1998)的無形資產,內部人由於具有此項攸關訊息,在上市時候會增加持股比 重或比較惜售。大致而言,此一結果支持假說三。 表7 結果也顯示,INSTITU 的係數顯著為負( P < 0.05),表示機構投資人持 股愈多則因愈能達到監督功能,因而內部人持股的情況就比較不嚴重。表 7 也 顯示,EXCHG 的係數顯著為正( P = 0.05),顯示上櫃公司內部持股人在上櫃後 持股比上市公司增加的多,此點似乎說明由於資訊不對稱,因此內部持股人持 份比重較大或比較惜售自己公司股票。公司規模的係數(LOGMV)符號雖與預期 不符,但並不顯著( P = 0.278)。大致而言,一般性資訊不對稱愈大時,內部人持 股數增加較多,與已往文獻相符。 本文各變數間的共線性不嚴重(VIF 都小於 2),研究結果對於 White (1980) 的 均 質 變 異 數(Heteroscedasticity-consistent)參 數 標 準 誤 , 也 並 不 敏 感 。

表 7 會計性資訊不對稱與新上市股票內部持股人股權變動之實證檢定:

ΔHOLit = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +εit (1) ΔHOLit = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 DCPA it +b6 RETURNit

+εit (2) ΔHOLit = b0 + b1 ADit +b2 DEPit +b3 RDit +b4 INTAGit +b5 DCPA it +b6 RETURNit

+ b7INSTITU + b8 EXCHGit +εit (3) 變數 模式(1) 係數估計值 P 值 模式(2) 係數估計值 P 值 模式(3) 係數估計值 P 值 Constant -0.116 0.095 -0.124 0.165 -0.221 0.356 AD 1.606 0.329 1.452 0.346 2.018 0.263 DEP -2.421 0.052* -2.419 0.053* -3.647 0.017** RD 15.241 0.000*** 15.177 0.000*** 12.479 0.000*** INTAG -7.683 0.333 -6.106 0.367 -1.944 0.420 DCPA 0.034 0.393 -0.0007 0.385 RETURN -0.002 0.182 0.090 0.246 LOGMV 0.095 0.278 INSTITU -0.006 0.047** EXCHG 0.357 0.050** Adjusted R2 0.325 0.320 0.265 F Value 18.682 12.523 6.773*** P Value 0.000*** 0.000*** 0.000*** 樣本數 N 147 147 147 內部人持股變動數(ΔHOLit),為上市後第六個月底與上市當時的內部人持股比率的差異數。RETURNA 是指台灣 證交所之平均加權指數報酬率。本表其他變數請參考表2 之各項變數說明。本文使用變異數膨脹因素法 VIF (variance inflation factor)檢測變數間共線性,VIF 都小於 2,表示變數間共線性並不嚴重。本文使用 White (1980) 測試異質性, 如違反同質性者,標準誤與 t 值業已加以調整。*、**、與***分別表示 P 值小於 0.1、0.05、與 0.01 (單尾檢定)。

伍、敏感度分析

本研究為求分析的周延,進一步作下列敏感度分析。 一、非線性與極端值之檢測 本文並無理論基礎指出新股折價幅度與無形資產等替代變數之間,呈現直 線的關係,因此本研究進一步使用等級回歸重新檢測。也就是自變數與依變數 都使用十與二十分位數字帶入回歸式,再使用最小平方法估計各變數的係數 值。等級回歸放寬線性的假設,而僅假設為單調性的關係 (Iman and Conover 1979; Lang and Lundolm 1996)。因此使用等級迴歸式,在模式設定上是一個比 較有效率的方法,同時也可以避免極端值的影響。基本上,分析結果並沒有產 生顯著差異,結果尚稱穩健。二、去除研發支出為零的樣本

本研究樣本中大約有 29%的樣本研究發展支出為零,為了解分析結果是否