台灣股市條件資產定價模型之研究

*On Study of the Conditional Asset Pricing Model on

Taiwan’s Stock Market

黃瑞卿

1Ruey-Ching Hwang

蕭兆祥

2Jhao-Siang Siao

呂進瑞

1Jin-Ray Lu

國立東華大學財務金融學系 國立東華大學應用數學系 國立東華大學財務金融學系1

Department of Finance, National Dong Hwa University and

2Department of Applied

Mathematics, National Dong Hwa University

(Received September 23, 2009; Final Version April 15, 2010)

摘要:本文使用 Wang (2003) 所提出的條件資產定價模型 (conditional asset pricing model) 來分

析台灣股市資料,進行資產定價分析。我們發展 Wang (2003) 所提出的條件資產定價模型之隨 機折現因子 (stochastic discount factor) 的一般式。該一般式可同時說明不同因子數目的條件資 產定價模型,且因子可不侷限為零成本投資組合 (zero-cost portfolio)。使用台灣股市資料為研究 對象,研究結果發現,相對於一因子的條件資本資產定價模型 (CAPM; Sharpe, 1964; Lintner, 1965)、條件三因子模型 (Fama and French, 1993)、條件四因子模型 (Carhart, 1997)、及顧廣平 (民 94) 的條件四因子模型,以包含總體經濟因子與市場因子的條件二因子模型 (Vassalou, 2003) 之 定價誤差最小,且檢定結果支持條件二因子模型。

關鍵詞:條件資產定價模型、Nadaraya-Watson 核迴歸函數估計式、隨機折現因子

Abstract: In this paper, we use the conditional asset pricing model (Wang, 2003) to analyze the stock market in Taiwan. We develop the more general equation of stochastic discount factor based on Wang’s conditional asset pricing model. The general equation of stochastic discount factor can be applied to the conditional asset pricing model with

k

factors,k

1

, and the type of factor is not本文之通訊作者為黃瑞卿,e-mail: [email protected]。

作者感謝匿名審稿委員的建議與評論,顯著地提升本文的學術價值。本文之研究成果為國科會專題研究計 畫所資助。

necessary to be a zero-cost portfolio. The conditional models of the capital asset pricing model (CAPM; Sharpe, 1964; Lintner, 1965), the two-factor model (Vassalou, 2003), the three-factor model (Fama and French, 1993), the four-factor model (Carhart, 1997), and Ku’s four-factor model were used to analyze the data collected from the stock market in Taiwan. The conditional two-factor model including macroeconomic factor and market factor yields the minimum pricing error and the adequacy of the model is concluded under the significance level 0.05. By these results, the conditional two-factor model is suggested to the stock market in Taiwan.

Keywords: Conditional Asset Pricing Model, Nadaraya-Watson Kernel Regression Estimator, Stochastic Discount Factor

1. 前言

Sharpe (1964) 及Lintner (1965) 等學者發展的資本資產定價模型 (capital asset pricing model; CAPM) 評估資產風險與其報酬的關係,為財務理論與實證分析奠定重要基礎。此模型建立在完 美市場 (perfect market) 的假設下,認為資產的期望報酬率與市場系統風險 (systematic risk) 呈 現線性關係,並且解釋資產期望報酬的因素唯有市場系統風險此單一因子。但許多學者 (Banz, 1981; Fama and French, 1992; Rosenberg et al., 1985) 指出在實證分析上運用CAPM評估資產報酬 存在一些問題,以致後續學者發展不同模型予以評估資產報酬。一般而言,普遍地共識指出除 了受到市場投資組合 (market portfolio) 之系統風險影響外,尚還有其他因素可以解釋資產報 酬,因而形成了資產定價的多因子模型 (multi-factor model)。例如公司特徵 (firm characteristics) 的影響,公司規模大小 (size effect) 及帳面價值對權益市值比率 (book-to-market equity ratios; BM) 均顯著影響著資產報酬 (Fama and French, 1992)。

在多因子模型的發展上,Ross (1976) 發展套利定價理論 (arbitrage pricing theory) 將許多影 響因子納入考量,即資產報酬可由一些影響因子予以解釋,認為資產的期望報酬為許多風險因 子的線性組合所解釋,而市場投資組合的系統風險並不一定為其重要因子。Chen et al. (1986) 指 出一些總體經濟因子,例如非預期通貨膨脹率 (unexpected inflation rate)、工業生產指數成長率 (growth rate in industrial production)、短期利率期間結構 (short-end term structure)、及違約風險溢 酬 (default risk premium) 為資產報酬的重要解釋因子。Fama and French (1993) 使用相關的大小 公司規模之風險溢酬 (SMB)、高低帳面價值對權益市值比率之風險溢酬 (HML),及市場投資組 合風險溢酬因子,發展三因子模型 (three-factor model),其結果顯示前兩因子具解釋能力。Carhart (1997) 提 出 四 因 子 模 型 , 除 了 Fama and French (1993) 之 三 因 子 外 , 還 包 含 了 動 能 效 應

(momentum effect; Jegadeesh and Titman, 1993),以補捉短期報酬持續特性。He and Ng (1994) 整 合公司特徵因子及總體經濟因子進行資產定價重要解釋因子分析,其結果指出Chen et al. (1986) 的總體經濟因子之解釋力較Fama and French (1992) 的公司特徵因子之解釋力弱。Vassalou (2003) 使用市場因子與總體經濟因子國內生產毛額年增率之預期 (future Gross Domestic Product growth; fGDP) 提議二因子模型 (two-factor model),實證結果為二因子模型較CAPM解釋能力佳,且 fGDP因子能替代HML與SMB因子解釋資產報酬的能力。

以台灣市場資料進行驗證,周賓凰、劉怡芬 (民89) 探討各個資產定價模型的橫斷面報酬解 釋因子數目,其研究結果支持一因子的CAPM,不支持Fama and French (1992, 1993) 的多因子模 型或Daniel and Titman (1997) 特徵模型。顧廣平(民94)則建議使用市場、成交量、營收市價比、 及動能的四因子模型較能解釋台灣股市資料。

除了上述CAPM及多因子模型的爭論外,資產定價模型還有尚待解決的問題,例如上述各項 模型均是非條件模型 (unconditional model),即各項模型的參數並不隨著時間經過而變化,為一 常數值;另外在進行估計時,各項因子也未考量當時可利用的其他資訊來源,無法反應當時已 更新的即時訊息。Dybvig and Ross (1985)及Hansen and Richard (1987) 指出CAPM的條件模型 (conditional model) 在理論上比傳統非條件模型更能捕捉風險因子的動態過程。另一個問題為上 述各模型均為線性函數模型,資產預期報酬與其影響因子呈現線性關係,但此實證關係是否為 線性,是值得探討的議題,若我們直接將定價模型設為線性關係,有可能導致模型設定偏誤 (model misspecification error; Ghysels, 1998)。因此,若能同時考量參數估計的條件訊息以及免於 模型設定偏誤的影響,將會得到最正確的資產定價模型之實證方法。

基於上述現有文獻上的問題,本文的目的,即要解決上述資產定價實證分析上的問題。一 方面我們運用台灣股市資料分析相關問題,如同周賓凰、劉怡芬 (民89)、Durack et al. (2004)、 Fletcher and Kihanda (2005) 與Schrimpf et al. (2007) 等之研究,可以避免美國股市資料挖掘 (data mining) 的潛在問題,以及可以驗證Wang (2003) 所提的條件資產定價模型 (conditional asset pricing model),在台灣此一新興市場的適用性。另一方面,使用無母數迴歸 (nonparametric regression) 方法,分析台灣股市資料,此時,我們可以獲得含有條件訊息的時變性 (time-varying) 資產定價模型之參數,而且此估計方法可免除模型設定偏誤。我們將進行一因子的條件CAPM、 條件二因子模型、條件三因子模型、條件四因子模型、以及顧廣平 (民94) 的條件四因子模型 (簡 稱為顧廣平條件四因子模型) 等之定價誤差 (pricing error) 的比較。經多個模型比較後,以包含 總體經濟因子的條件二因子模型之定價誤差最小,且檢定結果支持條件二因子模型。就我們所 知,國內雖然存在一些研究,進行一因子模型、二因子模型、三因子模型、四因子模型、公司 特徵模型、與總體經濟因子模型等的估計及比較,但所使用的模型皆為非條件模型,未有文獻 以無母數迴歸方法探討條件CAPM、條件二因子模型、條件三因子模型、及條件四因子模型之比

較分析,以改進資產定價模型之估計效率,提升不同資產定價模型在實證上的正確評估。 本文後續章節安排如下,第2節為研究方法之說明,我們發展Wang (2003) 所提出的條件資 產定價模型之隨機折現因子 (stochastic discount factor) 的一般式。該一般式可同時說明不同因子 數目的條件資產定價模型,且條件資產定價模型所使用的因子不侷限為零成本投資組合 (zero-cost portfolio)。第3節說明本文的檢定資產、資產定價模型所使用的因子、及條件變數選取 方法。實證結果及穩健性 (robustness) 檢驗分析列於第4節,第5節為結論。

2. 研究方法

本節內容分為二個小節。第一小節說明使用無母數迴歸方法,來估計條件因子模型 (conditional factor model) 的隨機折現因子,且推導出無母數條件隨機折現因子的一般式。該一

般式可同時說明因子數目為

k

的條件資產定價模型,其中k

1

,且條件資產定價模型所使用的 因子不侷限為零成本投資組合。在第二小節,我們藉由無母數條件隨機折現因子,檢定條件因 子模型,以及估計條件因子模型的定價誤差,又稱為 Jensen’s alpha,藉此我們可以評估模型的 解釋力。2.1 無母數條件隨機折現因子

資 產 定 價 模 型 可 使 用 隨 機 折 現 因 子 來 表 達 其 模 型 的 定 價 等 式 , 其 定 義 為(

)

0

E SDF r

,此處E

(•)表示為期望值,SDF

表示為模型的隨機折現因子,r

為資產的超 額報酬 (excess return)。 當 資 產 定 價 模 型 為 因 子 模 型 時 , 其 Beta 定 價 等 式 為E r

( )

'E f

( )

, 這 裡 1[ ( )] [

V f

Cov f r

( , )]

,為因子 Beta 值, ' 1( ,...,

k)

f

F

F

代表k

1

因子向量,因子F

i不 侷限為零成本投資組合,可以是任何型態的因子,例如總體經濟因子等,i

1, 2,...,

k

,k

1

。 Cochrane (2001; p.108)證明出因子模型的隨機折現因子為 ' 11 [

( )] [ ( )]

( )

SDF

f

E f

V f

E f

, (1) 這裡V

(•)表示為共變異矩陣。 推論 1:對所有k

因子模型,k

1, 2,3,...

,其隨機折現因子SDF1[f E(f)]' [V(f)]1E(f) 可改寫為 ' ' 1 1 [ ( )] ( ) SDF f E ff E f 。 (2) 推論 1 證明詳見附錄 A。因此我們可將因子模型之 Beta 定價等式,改寫為' 1 '

( )

{[ (

)]

(

)} ( )

E r

E ff

E fr

E f

。 (3) 第(3)式為因子模型的 “二階動差 (second-moment)” 定價等式。 藉由第(2)或第(3)式,我們可得條件因子模型,在時間t

1

時之定價等式可表示為 ' 1 ' 1 1 1 1 1 1(

t|

t)

{[ (

t t|

t)]

(

t t|

t)} (

t|

t)

E r

I

E f

f

I

E f r

I

E f

I

, (4) 這裡I

t為投資者在時間t

時的資訊集合。我們使用在時間t

時的p

維條件變數值x

t代表I

t,因 此我們將第(4)式改寫為E SDF

(

t1

r

t1|

x

t)

0

,其中 ' 11 [ ( )]

1 t t tSDF

b x

f

(5) 為時間t

1

時的條件隨機折現因子,其中 ' 1 1 1 1 1( )

t[ (

t t|

t)]

(

t|

t)

[ ( )]

t( )

tb x

E f

f

x

E f

x

A x

C x

。 (6) 這裡A x

( )

t 為k k

矩陣,其第i

列第j

行元素為a x

ij( )

t

E F

(

i t,1F

j t,1|

x

t)

;C x

( )

t 為k

1

向 量,其第i

個元素為c x

i( )

t

E F

(

i t,1|

x

t)

。 在本文中,我們將使用無母數迴歸方法來估計條件隨機折現因子SDF

t1。定義 1 1 , 1 , 1 1ˆ

ˆ ( )

( )

(

s)

N x x p ij h i s j s sa x

N h

f x

K

F

F

, (7) 1 1 , 1 1ˆ

ˆ ( )

( )

(

s)

N x x p i h i s sc x

N h

f x

K

F

, (8) 其中N

為樣本數, 1 1ˆ ( )

(

s)

N x x p h sf x

N h

K

為條件變數x

的核密度函數估計式(kernel densityestimator),

h

為帶寬值(bandwidth),K

為核函數 (kernel function),a x

ˆ ( )

ij 與c x

ˆ ( )

i 分別為a x

ij( )

與c x

i( )

的 Nadaraya-Watson 核迴歸函數估計式 (Nadaraya-Watson kernel regression estimator; Nadaraya, 1964; Watson, 1964)。有關無母數迴歸方法的詳細介紹,請參考專書 Eubank (1988)、 Fan and Gijbels (1995)、Härdle (1990, 1991)、Müller (1988)、Simonoff (1996)、Scott (1992) 以及 Wand and Jones (1995)。另外,有關核密度函數估計的詳細介紹,請參考專書 Silverman (1986)。藉由第(7)與第(8)二式,我們可得

A x

( )

t 與C x

( )

t 的估計式,分別定義為A x

ˆ ( )

t 與C x

ˆ ( )

t ,因此 我們可得在時間t

1

時,條件隨機折現因子SDF

t1的無母數估計式為 1 1ˆ

ˆ

1ˆ

1 [ ( )] ( )

t t t tSDF

A x

C x

f

, (9)在本文中我們稱

SDF

ˆ

為無母數條件隨機折現因子的一般式。該一般式可同時說明因子數目為k

的條件資產定價模型,其中k

1

,且條件資產定價模型所使用的因子不侷限為零成本投資組合。 另一方面,在 Wang (2003) 的第 I 節之第 C 小節中,沒有證明如何得到其條件三因子模型 的隨機折現因子的形式 (form),也沒有明確交待來源,就直接列出該文等式(15),參閱 Wang (2003) 的第 170 頁。Wang (2003) 再藉由因子為零成本投資組合時,其隨機折現因子必須正確定價這三 個因子,也就是其折現值必須為 0,而得到三個等式,詳見 Wang (2003) 第 170 頁中位於第 14-16 列的三個等式,從而求得其條件三因子模型的隨機折現因子,因此 Wang (2003) 之條件三因子 模型的推導過程中,確實受限於因子必須為零成本投資組合。 同樣使用 Nadaraya-Watson 核迴歸函數估計式,我們可得到因子的 Beta 函數之無母數估計 式為 ' 1ˆ

( )

{ ( )

ˆ

ˆ

( )[ ( )] } ( )

ˆ

ˆ

t t t t tx

A x

C x

C x

D x

, (10) 其中D x

ˆ ( )

t 為k

1

向量,其第i

個元素為 1 1 1 1 , 1 1 1 1 1 ˆ ˆ ˆ ( ) ( ) ( t s) ( ) ( ) ( t s) N N x x x x p p i t t h i s s i t t h s s s d x N h f x K F r c x N h f x K r

。 (11)2.2 條件因子模型的檢定方法

假設e

i t,1

SDF

t1

r

i t,1為第i

項資產在時間t

1

時,因子模型的定價誤差量,其中1,...,

i

n

,t

1,...,

N

。定義

i t,1

E e

(

i t,1|

x

t)

為條件因子模型的定價誤差,又稱為 Jensen’s alpha 。 若 條 件 因 子 模 型 可 解 釋 實 證 資 料 , 對 所 有

i t,1

E e

(

i t,1|

x

t)

0

,i

1,...,

n

,1,...,

t

N

,因此無法由x

t來解釋e

i t,1,也就是若e

i t,1對x

t作線性迴歸時 , 1 i te

=

i'z

t

u

i t,1, (12) 其中

i

(

i0, ,...,

ip)

',z

t

(1, )

x

t' ',理論上參數

N

( ,...,

1'

n')

'

0

。因此可藉由第(9)式, 使用無母數條件隨機折現因子估計e

i t,1,e

ˆ

i t,1

SDF

ˆ

t1

r

i t,1來檢定虛無假設H

0:

N

0

,當 接受虛無假設H

0,代表接受條件因子模型,反之則拒絕條件因子模型。 為了檢定虛無假設H

0:

N

0

,Wang (2002, 2003) 建議使用加權最小平方法 (weightedleast square method) 來估計第(12)式中的

i值,即' 1 , 1 1 1

1

1

ˆ

(

Nˆ

)

(

Nˆ

ˆ

)

i t t t t t i t t tw z z

w z e

N

N

,其中權數函數 1 2, 1 1

ˆ

(

t s)

N x x p t h m s sw

N h

K

r

。這裡r

m s,1為在時間s

1

時,市場投資組合的超 額報酬。在本文中我們將第(12)式簡稱為 WLS。 Wang (2002) 已證明當條件因子模型為一因子條件 CAPM 時,在虛無假設H

0:

N

0

下, 當N

時,檢定量T

N

ˆ

N'

ˆ

N1

ˆ

N會收斂到具有自由度n p

(

1)

的卡方分配。這裡

ˆ

N 為

ˆ

N的共變異矩陣的估計式,我們將

ˆ

N的公式給在附錄 B。藉由這個卡方分配,我們可計算 出T

的p

值(p-value)。對於其他的條件多因子模型,我們可使用 Politis and Romano (1994) 所提的平穩拔靴法

(stationary bootstrap),來重複抽取樣本,得出

N

b個檢定量值 (ˆ ˆ )' ˆ (ˆ', ˆ ) 1 , ' , ,j N Nj N Nj Nj N T ,1,...,

bj

N

,藉由N

b個T

, j值,我們可計算出T

的p

值。 雖然 Wang (2003) 宣稱其檢定量的收斂速度會與有母數方法一致,但在實務上,無母數檢 定方法仍可能存在檢定力不足等缺失,該檢定力不足問題是目前所有無母數檢定方法共同面臨 之問題。 最後,使用

ˆ

i值,我們可估計 Jensen’s alpha 為

ˆ

i t,1

ˆ

i'z

t,藉由

ˆ

i t,1,i

1,...,

n

,1,...,

t

N

,我們可比較非條件因子模型 (unconditional factor model) 與條件因子模型對資產定價的解釋力。

3. 實證資料

本節內容分為三個小節。第一小節說明我們所使用的檢定資產,第二小節說明模型所使用 的因子,第三小節說明條件變數選取。3.1 檢定資產

研究樣本取自台灣經濟新報 (TEJ) 資料庫,收集所有在台灣證券交易所 (TSEC) 及財團法 人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期間為 1983 年 7 月到 2006 年 6 月。以 TEJ 上市櫃日及下市日為依據,取在此期間上市上櫃的完整資料,若 發生財務危機致使公司暫停交易而導致當期無資料可用時,則排除這些空缺資料。為避免樣本 選擇偏誤 (selection bias),所以只要有成交量就將資料納入樣本1,故全額交割期間資料依舊使用。依循 Fama and French (1992) 所提出的方法,依照(1)權益市值 (market equity; ME)2

及(2)帳

1 TEJ Equity 資料庫內若無成交量,將不會帶出月資料。若公司暫停交易時,則無股價資料可用。 2 權益市值計算方式為流通在外股數乘以收盤價。

面價值3對權益市值的比率將所有公司進行投資組合分組。參考顧廣平 (民 94) 投資組合分組設

計,取出所有在 t 年 6 月底於 TSEC 上市及 OTC 上櫃的公司,計算各個公司六月底之權益市值, 按排序後大小,將公司分為 3 個 Size 投資組合。為避免前視偏誤 (look-ahead bias),再採用 t-1 年年底的帳面價值對權益市值的比率,將所有公司分成 3 個 BM 投資組合,將兩種排序後組合 取交集,所以 t 年 6 月將會形成 9 個投資組合,此投資組合為 t 年 7 月至 t+1 年 6 月之投資組合。 投資組合形成之後,計算各投資組合 t 年 7 月至 t+1 年 6 月之加權平均月報酬率,權數採用當期 該公司權益市值除以該投資組合之總權益市值,每年再重複上述分組設計方式重新分組並計算 報酬率。由於投資組合須有 t 年 6 月底權益市值及 t-1 年 12 月底帳面價值對權益市值的比率來進 行分組,故若當 12 月底或 6 月底無資料之公司則不納入當年度投資組合之內。我們稱這 9 個投 資組合為 Size-BM 投資組合,做為本文的檢定資產。使用這樣的 9 個投資組合做為檢定資產, 在進行條件資產定價模型之檢定時,可以免除 Wang (2003) 所提到在檢定時,因投資組合過多 所產生的嚴重數值計算誤差問題。 我們將這 9 個 Size-BM 投資組合表示為 SZi/BMj,這裡

i

1, 2, 3

,j

1, 2, 3

,越小的i

值, 表示公司有較小權益市值,越小的j

值,表示公司有較小帳面價值對權益市值比率,表 1 中的Panel A、Panel B、Panel C、Panel D、Panel E、及 Panel F 分別為每個 Size-BM 投資組合月報酬 率的平均數、標準差、每月平均家數、最小家數、最大家數、及家數標準差。本文所選取的樣 本,必須滿足有 t 年 6 月底權益市值及 t-1 年 12 月底帳面價值對權益市值的比率,且只要有成交 量之個股皆納入投資組合之內,因此每年家數從 88 家到 1255 家公司不等,且在研究期間後期 有大幅度的公司家數成長;納入樣本之個股期間從 1 到 276 月,個股平均期間為 79.791 月。表 1 顯示各個投資組合每月平均家數介於到 26 至 70 家之間,每月家數從 1 家到 225 家不等。

3.2 模型的因子

為了比較條件 CAPM、條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條 件四因子模型,何者較能解釋台灣股市報酬,我們必須收集市場投資組合因子 (簡稱為市場因 子)、SMB 因子、HML 因子、前 2-12 月動能因子、成交量 (VOL) 因子、營收市價比 (S/P) 因 子、前 7-12 月動能因子、及總體經濟因子 fGDP。在本文中,我們以台灣上市櫃公司之市值加 權平均報酬率,做為市場因子報酬率,定義 VWR 為其超額報酬率。 我們現在說明如何形成 SMB 因子及 HML 因子。從 1983 年 7 月到 2006 年 6 月,於每 t 年 6 月底,先排除 t-1 年 12 月底帳面價值為負數之公司,再將樣本公司依權益市值之中位數為切點, 分成小權益市值 (S) 與大權益市值 (B) 兩個組合。再依照相同方式,於每 t 年按照 t-1 年 12 月 底之帳面價值對權益市值的比率將所有樣本公司切分成低比率 30% (L)、中比率 40% (M)、與高3 帳面價值計算方式為:股東權益總額+遞延所得稅-特別股股本。

表 1 Size-BM 投資組合之敘述統計量 BM1 BM2 BM3 Panel A: 月報酬率平均數 (%) SZ1 3.613 2.986 3.511 SZ2 3.039 2.481 2.603 SZ3 2.486 2.178 2.247 Panel B: 月報酬標準差 (%) SZ1 14.405 12.976 14.375 SZ2 12.657 11.745 13.666 SZ3 13.102 10.892 13.640 Panel C: 每月平均公司數 SZ1 26.649 49.308 63.949 SZ2 46.540 48.982 47.004 SZ3 69.083 42.920 29.873 Panel D: 每月最小公司數 SZ1 1 6 5 SZ2 6 9 8 SZ3 6 9 2 Panel E: 每月最大公司數 SZ1 58 133 224 SZ2 146 147 136 SZ3 225 138 83 Panel F: 每月公司數標準差 SZ1 17.152 41.185 58.503 SZ2 41.193 39.050 39.478 SZ3 62.550 37.379 21.116 註:本表呈現 9 個 Size-BM 投資組合的月報酬平均數、標準差、及公司數目資料。SZi,i1, 2, 3,越小 的

i

值,表示投資組合內的公司有較小權益市值,BMj,j1, 2, 3,越小的j

值,表示投資組合內的 公司有較小帳面價值對權益市值比率。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華民 國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期間為 1983 年 7 月到 2006 年 6 月。 比率 30%(H)三個組合。最後將兩種分組方式交會形成六個投資組合:S/L、S/M、S/H、B/L、 B/M、與 B/H,接著計算這六個投資組合之加權平均月報酬率,權數採用當期該公司權益市值除 以該投資組合之總權益市值,每年依上述方式重新分組並計算報酬率。與權益市值相關的因子 SMB,計算方式由權益市值小的三個投資組合 S/L、S/M、與 S/H 之簡單平均報酬率減去由權益 市值大的三個投資組合 B/L、B/M、與 B/H 之簡單平均報酬率,

/ / /

/ / /

SMB

R

S L

R

S M

R

S H/ 3

R

B L

R

B M

R

B H/ 3

, 這裡R

代表加權平均月報酬率。另一方面,HML 因子為帳面價值對權益市值比率相關的因子,計算方式由帳面價值對權益市值比率高的兩個投資組合 S/H 與 B/H 之簡單平均報酬率減去由帳 面價值對權益市值比率低的兩個投資組合 S/L 與 B/L 之簡單平均報酬率,

/ /

/ /

HML

R

S H

R

B H/ 2

R

S L

R

B L/ 2

。 現在介紹 Carhart (1997) 的前 2-12 月動能因子。從 1983 年 7 月到 2006 年 6 月,在每個月 將所有樣本公司 (排除上市不足 2 個月的公司),依據前 2 至 12 個月的平均月報酬率予以排序, 接著取排序後最高 30%的公司組成贏家 (winner) 投資組合,取最低 30%的公司組成輸家 (loser) 投資組合,則可得到前 2-12 月動能因子 PR1YR2-12為贏家投資組合的等權平均報酬率減去輸家投 資組合的等權平均報酬率, 2 121

winner loserPR YR

Rq

Rq

, 這裡Rq

代表等權平均報酬率。 顧廣平 (民 94) 所提出的成交量 (VOL) 因子與營收市價比 (S/P) 因子之建構如下,首 先,收集各家公司每月總成交股數,得到每月成交量。其次,計算各家公司每個月之營收市價 比,計算方式以 t-1 年 12 月底之營業收入做為 t 年 7 月到 t+1 年 6 月之營收,再除以月底之普通 股市場價值,得到營收市價比。最後,每個月再將當期有成交量與營收市價比之樣本公司 (包括 淨值為負),依據當期營收市價比將樣本公司均分為高 (HK) 和低 (LK) 兩個與營收市價比有關 的組合,接著再將所有樣本公司依照成交量大小排序,分成最小 30% (SK)、中間 40% (MK)、和 最大 30% (BK) 三個與成交量有關的組合,再將兩種分組方式交會形成六個與營收市價比/成交 量有關的投資組合:HK/SK、HK/MK、HK/BK、LK/SK、LK/MK、和 LK/BK,再分別計算出其 次月之市值加權平均報酬。與營收市價比有關的因子 S/P,計算方式由三個高營收市價比 HK/SK、HK/MK、和 HK/BK 投資組合之簡單平均報酬率減去營收市價比低的三個投資組合 LK/SK、LK/MK、和 LK/BK 之簡單平均報酬率,

/ / /

/ / /

S/P

R

HK SK

R

HK MK

R

HK BK/ 3

R

LK SK

R

LK MK

R

LK BK/ 3

。 VOL 因子為成交量相關的因子,計算方式由成交量小的兩個投資組合 LK/SK 與 HK/SK 之 簡單平均報酬率減去成交量大的兩個投資組合 LK/BK 與 HK/BK 之簡單平均報酬率,

/ /

/ /

VOL

R

LK SK

R

HK SK/ 2

R

LK BK

R

HK BK/ 2

。 前 7-12 月動能因子 PR1YR7-12建構方式與 PR1YR2-12類似,只是改為依據前 7 至 12 個月的 平均月報酬率予以排序,接著取排序後最高 30%的公司投資組合的等權平均報酬率,減去取最 低 30%的公司投資組合的等權平均報酬率。總體經濟因子 fGDP 之建構方式為從國民經濟動向統計季報收集國內生產毛額 (GDP) 的實 際資料與預期資料,使用 SAS 軟體,藉由 Spline 方法,分別將 GDP 的實際季資料與預期季資 料個別轉為月資料後 (SAS, 2004; p. 785),再計算出 fGDP 因子的月資料,計算方式為 fGDP= (GDP 預期月資料/前一年同月份的 GDP 實際月資料)

1, 做為 Vassalou (2003) 二因子模型中的 fGDP 因子。 表 2 為 VWR、SMB、HML、PR1YR2-12、VOL、S/P、PR1YR7-12、與 fGDP 這 8 個因子的敘 述統計量。在表 2 中,除了 HML 因子的長期平均值為負值,其餘因子的長期平均值皆為正值。 本文的條件資產定價模型為一個動態模型,因此是使用因子的短期溢酬來解釋短期台股報酬。 雖然台灣股市 HML 因子的長期平均值為負,但其短期平均值不一定全為負。本文的樣本期間為 1983 年 7 月到 2006 年 6 月,總共有 276 筆 HML 因子的月資料,其中有 128 筆月資料為正,占 全部 46.38%,顯示台灣股市的短期 (例如一個月) HML 因子之平均值仍有部份為正值,因此部 份的短期 HML 因子仍有高風險高報酬的意涵。 表 2 因子之敘述統計量VWR SMB HML PR1YR2-12 VOL S/P PR1YR7-12 fGDP

Panel A:統計量 平均數(%) 2.112 0.718 -0.121 0.224 1.404 0.560 0.558 7.511 標準差(%) 11.771 6.222 8.315 6.921 6.486 3.985 5.929 3.852

t

-值 2.981 1.918 -0.242 0.538 3.597 2.336 1.564 32.394 正值個數 145 157 128 148 175 146 156 267 負值個數 131 119 148 128 101 130 120 9 Panel B:相關係數 VWR 1 SMB -0.083 1 HML -0.040 0.077 1 PR1YR2-12 0.002 -0.057 -0.368 1 VOL -0.400 0.450 0.062 -0.059 1 S/P 0.045 0.113 0.554 -0.553 0.189 1 PR1YR7-12 0.085 0.032 -0.176 0.729 -0.132 -0.365 1 fGDP 0.007 0.028 -0.044 0.043 0.133 0.030 -0.010 1 註:本表呈現 8 項因子的敘述統計量,VWR 代表市場因子,SMB 為公司規模因子,HML 為帳面價值對權 益市值比因子,PR1YR2-12為前 2-12 月動能因子,VOL 為成交量因子,S/P 營收市價比因子,PR1YR7-12為前 7-12 月動能因子,fGDP 為總體經濟因子國內生產毛額年增率之預期。研究樣本為所有在台灣證 券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資 料,樣本期間為 1983 年 7 月到 2006 年 6 月。

3.3 條件變數選取

因本文之樣本期間為 1983 年 7 月到 2006 年 6 月,條件變數代表投資者在各個樣本時間的 前一期所能收集到的訊息,因此條件變數收集的期間為 1983 年 6 月到 2006 年 5 月。我們執行 線性迴歸,從前一期 10 個變數裡,找出具有最大的修正後複判定係數 (adj-R2 ) 的變數組合,來 解釋當期市場超額報酬率,做為本文的條件變數 (Wang 2002, 2003)。這 10 個變數的資料取自AREMOS (Advanced Retrieval Econometric Modeling System) 資料庫,國民經濟動向統計季報4、

行政院主計處、及 TEJ 資料庫。這 10 個變數的定義如下: (1) 非預期通貨膨脹率 (unexpected inflation rate; UI)

計算方式為:第 t 期消費者物價指數變動率-第 t 期消費者物價指數預期與指數比率,

[ |

1]

t t tUI

I

E I t

1ln

ln

t t tI

CPI

CPI

:第 t 期消費者物價指數變動率 tCPI

:第 t 期消費者物價總指數 (含食物) (基期:民國 90 年=100),月資料,取自 AREMOS 資料庫 1[ |

t1]

ln [

t] ln

tE I t

E CPI

CPI

:第 t 期消費者物價指數預期與指數比率[

t]

E CPI

:第 t 期消費者物價指數之預期,採用最近期國民經濟動向統計季報發布之數據, 此數據由主計處總體經濟計量季模型預測得到,季資料,取自國民經濟動向統計季報。 (2) 預期通貨膨脹變動率 (the change in expected inflation rate; DEI)計算方式為第

t

1

期消費者物價指數預期與指數比率-第 t 期消費者物價指數預期與指數 比率, 1[

| ]

[ |

1]

t t tDEI

E I

t

E I t

(3) 每人實質消費成長率 (growth rate in real per capita consumption; CG) 計算方式為 1

ln

ln

t t tCG

CON

CON

/

100 /

t t t tCON

HC

P

CPI

:第 t 期每人實質消費 tHC

:以第 t 期價格計算之民間最終消費支出,月資料,取自 AREMOS 資料庫。 tP

:第 t 期人口數,月資料,取自 TEJ 資料庫(4) 石油價格成長率 (growth rate in oil price; OG) 計算方式為

4

1

ln

ln

t t tOG

WPIP

WPIP

tWPIP

:第 t 期石油及煤製品之躉售物價指數 (基期:民國 90 年=100),月資料,取自 AREMOS 資料庫。(5) 工業生產指數5成長率 (growth rate in industrial production; IG) 計算方式為 1

ln

ln

t t tIG

JQ

JQ

tJQ

=第 t 期工業生產指數 (按 1993 新版國民會計制度,基期:民國 90 年=100),月資料, 取自 AREMOS 資料庫。 (6) 通貨膨脹率 (inflation rate; INFL)計算方式為

1

ln

ln

t t t

INFL

CPI

CPI

(7) 短期利率期間結構 (short-end term structure; STS) 計算方式為

182

91

t t tSTS

RMTB

RMTB

182

tRMTB

=第 t 期國庫券貨幣市場利率初級市場 (182 天),月資料,取自 AREMOS 資料庫91

tRMTB

=第 t 期國庫券貨幣市場利率初級市場 (91 天),月資料,取自 AREMOS 資料庫 由於 AREMOS 資料庫提供之貨幣市場國庫券利率分為 91 天期、182 天期、及 364 天期,所 以我們將短期利率期間結構定為 182 天期減去 91 天期,來建立與報酬率相關之條件變數。 (8) 股利率 (dividend price ratio; DPR)計算方式為第

t

11

期至 t 期所有台灣上市櫃公司所發放現金股利和除以第 t 期所有台灣上 市櫃公司權益市值和, 11/

t t i t i tDPR

D

ME

iD

=在時間i

時,所有台灣上市櫃公司所發放現金股利和,月資料,取自 TEJ 資料庫計算得到。 tME

=第 t 期所有台灣上市櫃公司權益市值和,月資料,取自 TEJ 資料庫計算得到。5 1996 年調整過工業生產指數計算方式,故 1996 年之前的工業生產指數資料為不包含土石採取業,1996 年之後為目前定義之工業生產指數計算方式。

(9) 無風險利率 (one-month risk-free rate; RTB) t

RTB

=第 t 期本國銀行一個月期存款加權平均利率,取自行政院主計處存款加權平均利率, 再將其轉為月息。一般而言,一個月期國庫券利率是無風險利率最佳替代,但由於國內缺乏 國庫券利率,因此常以第一銀行一個月期定期存款利率替代 (周賓凰、劉怡芬,民 89;顧廣 平,民 94),然而,為考量本國經濟特性,參考鄭宗記等 (民 95),採用行政院主計處中華民 國金融統計資料庫中的本國銀行存款加權平均利率做為本研究中無風險利率的替代,此加權 利率係根據本國一般銀行依存款平均餘額做為權重,調查統計而得。(10) 市場超額報酬率 (excess return on market index; VWR)

t

VWR

=第 t 期台灣上市櫃公司之市值加權平均報酬率-第 t 期無風險利率。 在資料處理方面,由於消費者物價指數之預期的資料型態為季資料,故當季之月資料皆以 當季之資料替代;此外,若當期無資料者,則由前期資料替代,再代入相關變數計算方式求得 變數資料。上述 10 個條件變數請參考周賓凰、劉怡芬 (民 89) 定義之 CRR 總體經濟變數、以 及 Wang (2002, 2003)6 所使用之條件變數,我們收集並建立 1983 年 6 月至 2006 年 5 月期間這 10 個變數資料。 最後,條件變數挑選結果為 CG、STS、RTB、及 VWR,表 3 為這 4 個條件變數的敘述統計 量。 表 3 條件變數的敘述統計量 平均數 (%) 標準差 (%) 相關係數 CG STS RTB VWR CG 0.454 6.479 1 STS -0.012 1.469 0.002 1 RTB 4.873 1.899 0.029 0.504 1 VWR 2.149 11.774 0.077 -0.015 -0.077 1 註:本表呈現從 1983 年 6 月至 2006 年 5 月期間之條件變數的敘述統計量。CG 代表每人實質消費成長率, STS 代表短期利率期間結構,RTB 為無風險利率,VWR 為市場超額報酬率。資料期間為 1983 年 6 月 到 2006 年 5 月。6

因為台灣債券市場並不如國外熱絡,違約風險溢酬 (default risk premium) 的資料遺漏情形嚴重,而台灣 相關文獻中,亦未有較好的相關替代變數之研究;等權市場超額報酬率 (excess return on equally weighted market portfolio) 與 VWR 變數的相關係數為 0.921;一月效應虛擬變數 (January dummy) 為離散型變數 (discrete variable),不適用在核估計法 (kernel estimation method),基於以上之理由,本文未將違約風險 溢酬、等權市場超額報酬率、與一月效應虛擬變數等做為本文的條件變數。

4. 實證結果

本節內容分為三個小節。第一小節使用實證資料及無母數迴歸方法,分別估計條件 CAPM、 條件二因子模型、條件三因子模型、條件四因子模型、以及顧廣平條件四因子模型之 Beta 函數 值,並畫出各因子 Beta 函數曲線。第二小節分別使用無母數條件隨機折現因子,來檢定條件 CAPM、條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型,並比 較條件因子模型與非條件因子模型對資產定價的解釋力。第三小節為使用 9 個產業別投資組合 來檢驗實證結果的穩健性 (robustness)。4.1 非線性的 Beta 函數

我們使用第(10)式公式、SZ2/BM2投資組合的月超額報酬率,及第 3.3 節所選出條件變數 '(

, , , )

t t t t tx

CG STS

RTB VWR

,應用無母數迴歸方法分別估計條件 CAPM、條件二因子模 型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型之 Beta 函數值。為了使用無 母數迴歸方法,我們必須選擇核函數及帶寬值。本文使用的核函數 1 p i iK

K

為一個相乘核函數 (product kernel function) , 其 中

K

i可 以 是 任 何 一 個 對 稱 於 零 及 單 峰 的 機 率 密 度 函 數 ,1,...,

i

p

,p

為條件變數的個數,在本文中,我們使用 4 個條件變數,所以p

為 4。文獻中 已指出,對於核迴歸函數估計式的估計結果,核函數K

的選取並不是很重要;反之,帶寬值 1( ,...,

p)

h

h

h

的選取就很重要。在本文中,我們遵循 Wang (2002, 2003) 的方法,將核函數K

i取為標準常態密度函數 (standard normal density function),其定義為 ( ) 1 exp( 2/ 2)

2 i K u u ,

1,...,

i

p

,它具有計算方便的優點 (Härdle, 1991)。另一方面,我們使用 Wang (2002, 2003) 所 建議的帶寬值h

i

N

1/(2p1)S

i,這裡N

為樣本數,S

i為第i

個條件變數的樣本標準差,1,...,

i

p

。使用這樣帶寬值不僅考量到帶寬值的收斂速度7,也考量到條件變數的離散程度, 這樣的帶寬值選取方法為一種經驗法則選取方法。經驗法則選取方法是取帶寬值為資料的若干 倍樣本標準差,或者取為某係數與樣本數的若干次方的乘積。這種經驗法則的計算量小,方便 執行,且在許多實際例子中所產生的帶寬值具有非常好的核迴歸函數估計效果。另一方面,關 於帶寬值h

i的選取,i

1,...,

p

,也可以用自動選取方法 (data-driven method),例如交差有效法(cross-validation)、以及代入法 (plug-in method),但是這種自動選取方法所需要的計算量很大,

且計算方法複雜,因此本文不考慮使用這種帶寬值選取方法。以上有關核函數

K

與帶寬值h

選取的詳細介紹,請參考專書 Eubank (1988)、Fan and Gijbels (1995)、Härdle (1990, 1991)、Müller (1988)、Scott (1992)、Simonoff (1996) 以及 Wand and Jones (1995)。

7

為了避免在高維空間畫 Beta 函數值,我們將針對每一個條件變數,但固定其他條件變數在 其平均數上,畫 Beta 函數值。另外,為了避免邊界效應 (boundary effect),我們只畫條件變數在 其平均數加減 2 倍標準差範圍內,所對應的 Beta 函數值。最後,為了方便圖形比較,我們將條 件變數值重新刻度 (rescale),使其值為介於 0 與 200 之間,也就是 100 代表條件變數的平均數, 0 代表平均數減 2 倍標準差,200 代表平均數加 2 倍標準差。 圖 1、圖 2、圖 3、圖 4、與圖 5 中實線分別為條件 CAPM、條件二因子模型、條件三因子 模型、條件四因子模型、與顧廣平條件四因子模型,所估計出因子的 Beta 函數曲線,虛線為 95% 信賴區間曲線,這裡我們使用平穩拔靴法,重複抽取 10000 個樣本,所得到的 95%信賴區間曲 線。從圖 1、圖 2、圖 3、圖 4、與圖 5,我們可結論條件 CAPM、條件二因子模型、條件三因子 模型、條件四因子模型、與顧廣平條件四因子模型之 Beta 函數為條件變數的非線性函數,且其 值也不是一個固定常數。

4.2 檢定條件因子模型

為了檢定條件 CAPM、條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條 件四因子模型,我們需分別計算各個條件因子模型的T

N

ˆ

N'

ˆ

N1

ˆ

N值,若使用 Fama and French (1993) 所提議的 25 個 Size-BM 的投資組合檢定,其

ˆ

N的共變異矩陣估計式

ˆ

N為一個125 125

矩陣,在求算其反矩陣時,將產生嚴重數值計算誤差。因此為了避免此一問題,在本 文中,我們使用 3.1 小節顧廣平 (民 94) 所提議的 9 個 Size-BM 的投資組合為檢定資產。表 4 中的 Panel A、Panel B、Panel C、Panel D、與 Panel E 分別為條件 CAPM、條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型,對這 9 個投資組合 WLS 的

N估 計值與檢定結果。表 4 顯示,在顯著水準為 0.05 或 0.1 下,我們無法拒絕任何模型。但條件 CAPM 的 p 值=0.180,相對於其他模型的 p 值小很多,因此若將顯著水準定為 0.2,是可拒絕條件 CAPM, 而接受條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型。我們 在後續實證分析中,將利用模型的定價誤差指標進一步判別條件 CAPM、條件二因子模型、條 件三因子模型、條件四因子模型、與顧廣平條件四因子模型在實證估計上的優劣。 我們使用 Jensen’s alpha 估計值評估各個模型的優劣,即使用定價誤差大小評比,所使用的 資產為 9 個 Size-BM 投資組合。條件因子模型及非條件因子模型的定價誤差估計結果分別顯示 於表 5 及表 6。表 5 中的 Panel A、Panel B、Panel C、Panel D、與 Panel E,分別為條件 CAPM、 條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型,對每一資產 所 產 生 的 Jensen’s alpha 估 計 值 {

ˆ

i t,1,t

1,...,

N

} 的 平 均 數 1 , 1 1ˆ

N i i t tB

N

與 標 準 差 1 2 1/ 2 , 1 1 ˆ [ ( ) ] N i i t i t SD N

B

,i

1,..., 9

。圖 1 Beta 函數-條件 CAPM 註:本圖使用條件 CAPM 與 SZ2/BM2投資組合,所估計出因子之 Beta 函數曲線(實線)。使用平穩拔靴法, 重複抽取 10000 個樣本,所得到的 95%信賴區間曲線(虛線)。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。 圖 2 Beta 函數-條件二因子模型 註:本圖使用條件二因子模型與 SZ2/BM2投資組合,所估計出因子之 Beta 函數曲線(實線)。使用平穩拔靴 法,重複抽取 10000 個樣本,所得到的 95%信賴區間曲線(虛線)。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期 間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。

圖 3 Beta 函數-條件三因子模型

註:本圖使用條件三因子模型與 SZ2/BM2投資組合,所估計出因子之 Beta 函數曲線(實線)。使用平穩拔靴

法,重複抽取 10000 個樣本,所得到的 95%信賴區間曲線(虛線)。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期 間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。

圖 4 Beta 函數-條件四因子模型

註:本圖使用條件四因子模型與 SZ2/BM2投資組合,所估計出因子之 Beta 函數曲線(實線)。使用平穩拔靴

法,重複抽取 10000 個樣本,所得到的 95%信賴區間曲線(虛線)。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期 間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。

圖 5 Beta 函數-顧廣平條件四因子模型

註:本圖使用顧廣平條件四因子模型與 SZ2/BM2投資組合,所估計出因子之 Beta 函數曲線(實線)。使用平

穩拔靴法,重複抽取 10000 個樣本,所得到的 95%信賴區間曲線(虛線)。研究樣本為所有在台灣證券 交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資 料,樣本期間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。

表 4 WLS 的估計結果與條件因子模型的檢定結果-Size-BM 投資組合 截距 CG STS RTB VWR Panel A: 條件 CAPM SZ1/BM1 1.351 ( 0.640 ) 0.096 ( 0.097 ) 0.187 ( 0.666 ) -0.704 ( 0.454 ) 0.056 ( 0.085 ) SZ1/BM2 1.201 ( 0.517 ) 0.123 ( 0.097 ) -0.468 ( 0.603 ) -0.579 ( 0.381 ) 0.040 ( 0.063 ) SZ1/BM3 1.551 ( 0.612 ) 0.155 ( 0.095 ) -0.597 ( 0.683 ) -0.932 ( 0.442 ) 0.070 ( 0.062 ) SZ2/BM1 0.536 ( 0.404 ) 0.083 ( 0.082 ) -0.151 ( 0.618 ) -0.070 ( 0.392 ) 0.017 ( 0.050 ) SZ2/BM2 0.479 ( 0.437 ) 0.057 ( 0.078 ) -0.388 ( 0.554 ) -0.168 ( 0.352 ) 0.026 ( 0.038 ) SZ2/BM3 0.368 ( 0.562 ) 0.087 ( 0.089 ) -0.563 ( 0.628 ) -0.139 ( 0.414 ) 0.059 ( 0.044 ) SZ3/BM1 -0.077 ( 0.268 ) -0.033 ( 0.059 ) 0.089 ( 0.451 ) -0.276 ( 0.263 ) -0.010 ( 0.032 ) SZ3/BM2 -0.158 ( 0.347 ) 0.006 ( 0.069 ) 0.144 ( 0.484 ) 0.097 ( 0.297 ) 0.002 ( 0.028 ) SZ3/BM3 -0.085 ( 0.497 ) 0.077 ( 0.086 ) -0.171 ( 0.502 ) -0.067 ( 0.343 ) 0.053 ( 0.038 ) T=53.494 p 值= 0.180 Panel B: 條件二因子模型 SZ1/BM1 0.113 ( 0.721 ) 0.064 ( 0.115 ) 0.010 ( 0.674 ) -0.108 ( 0.476 ) 0.014 ( 0.064 ) SZ1/BM2 0.348 ( 0.561 ) 0.036 ( 0.119 ) -0.060 ( 0.574 ) -0.182 ( 0.375 ) 0.013 ( 0.051 ) SZ1/BM3 0.435 ( 0.683 ) 0.048 ( 0.122 ) -0.326 ( 0.652 ) -0.292 ( 0.447 ) 0.020 ( 0.044 ) SZ2/BM1 0.090 ( 0.421 ) 0.020 ( 0.090 ) 0.119 ( 0.629 ) -0.126 ( 0.390 ) 0.014 ( 0.051 ) SZ2/BM2 0.097 ( 0.444 ) 0.036 ( 0.082 ) -0.115 ( 0.548 ) -0.108 ( 0.345 ) 0.013 ( 0.035 ) SZ2/BM3 0.008 ( 0.571 ) 0.048 ( 0.099 ) -0.270 ( 0.622 ) -0.121 ( 0.411 ) 0.022 ( 0.038 ) SZ3/BM1 0.068 ( 0.268 ) -0.009 ( 0.059 ) 0.112 ( 0.448 ) -0.087 ( 0.267 ) -0.004 ( 0.033 ) SZ3/BM2 -0.001 ( 0.351 ) 0.014 ( 0.065 ) 0.118 ( 0.487 ) -0.150 ( 0.310 ) -0.004 ( 0.029 ) SZ3/BM3 0.021 ( 0.508 ) 0.040 ( 0.092 ) 0.123 ( 0.488 ) -0.235 ( 0.345 ) 0.001 ( 0.035 ) T=6.612 p 值= 0.944 Panel C: 條件三因子模型 SZ1/BM1 -0.103 ( 0.711 ) -0.044 ( 0.120 ) 0.540 ( 0.697 ) -0.295 ( 0.471 ) 0.065 ( 0.082 ) SZ1/BM2 -0.147 ( 0.596 ) -0.029 ( 0.133 ) 0.028 ( 0.596 ) -0.129 ( 0.379 ) 0.034 ( 0.056 ) SZ1/BM3 0.060 ( 0.711 ) 0.002 ( 0.132 ) -0.046 ( 0.671 ) -0.291 ( 0.452 ) 0.032 ( 0.047 ) SZ2/BM1 -0.477 ( 0.456 ) 0.008 ( 0.102 ) -0.002 ( 0.627 ) 0.166 ( 0.387 ) 0.032 ( 0.052 ) SZ2/BM2 -0.301 ( 0.461 ) -0.032 ( 0.098 ) -0.148 ( 0.546 ) 0.159 ( 0.346 ) 0.029 ( 0.037 ) SZ2/BM3 -0.503 ( 0.597 ) -0.029 ( 0.123 ) -0.127 ( 0.631 ) 0.296 ( 0.416 ) 0.032 ( 0.040 ) SZ3/BM1 -0.275 ( 0.278 ) -0.019 ( 0.062 ) 0.065 ( 0.461 ) -0.085 ( 0.268 ) 0.024 ( 0.040 ) SZ3/BM2 -0.306 ( 0.354 ) -0.036 ( 0.076 ) 0.272 ( 0.488 ) 0.245 ( 0.296 ) 0.003 ( 0.029 ) SZ3/BM3 -0.350 ( 0.516 ) 0.001 ( 0.097 ) 0.157 ( 0.505 ) 0.231 ( 0.351 ) 0.039 ( 0.036 ) T= 49.726 p 值= 0.728 Panel D: 條件四因子模型 SZ1/BM1 -0.237 ( 0.725 ) -0.040 ( 0.122 ) 0.500 ( 0.700 ) -0.199 ( 0.476 ) 0.066 ( 0.081 ) SZ1/BM2 -0.199 ( 0.602 ) -0.028 ( 0.135 ) 0.014 ( 0.593 ) -0.051 ( 0.382 ) 0.034 ( 0.055 ) SZ1/BM3 -0.001 ( 0.716 ) -0.010 ( 0.134 ) -0.005 ( 0.673 ) -0.252 ( 0.456 ) 0.037 ( 0.047 ) SZ2/BM1 -0.650 ( 0.473 ) 0.008 ( 0.104 ) 0.103 ( 0.630 ) 0.225 ( 0.390 ) 0.034 ( 0.052 ) SZ2/BM2 -0.374 ( 0.466 ) -0.033 ( 0.098 ) -0.073 ( 0.549 ) 0.169 ( 0.347 ) 0.031 ( 0.037 ) SZ2/BM3 -0.540 ( 0.599 ) -0.031 ( 0.122 ) -0.039 ( 0.635 ) 0.283 ( 0.418 ) 0.034 ( 0.041 ) SZ3/BM1 -0.415 ( 0.285 ) -0.034 ( 0.062 ) 0.145 ( 0.463 ) -0.023 ( 0.271 ) 0.029 ( 0.042 ) SZ3/BM2 -0.364 ( 0.356 ) -0.042 ( 0.075 ) 0.369 ( 0.492 ) 0.243 ( 0.299 ) 0.006 ( 0.029 ) SZ3/BM3 -0.429 ( 0.518 ) 0.001 ( 0.099 ) 0.122 ( 0.508 ) 0.294 ( 0.354 ) 0.042 ( 0.036 ) T=56.091 p 值= 0.667

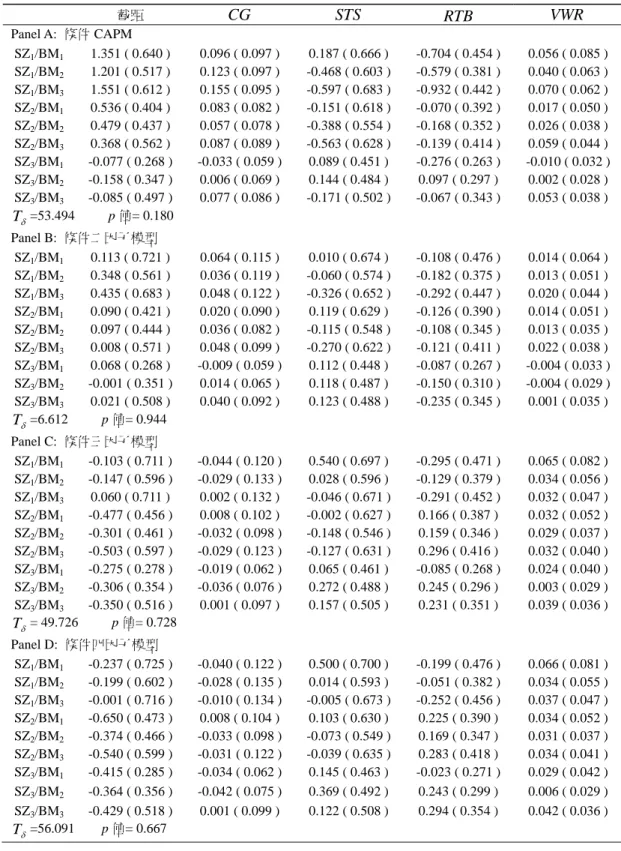

表 4 WLS 的估計結果與條件因子模型的檢定結果-Size-BM 投資組合 (續) 截距 CG STS RTB VWR Panel E: 顧廣平條件四因子模型 SZ1/BM1 -0.244 ( 0.740 ) -0.004 ( 0.125 ) 0.023 ( 0.701 ) -0.120 ( 0.485 ) 0.044 ( 0.071 ) SZ1/BM2 -0.085 ( 0.590 ) -0.015 ( 0.132 ) -0.124 ( 0.586 ) -0.059 ( 0.379 ) 0.033 ( 0.054 ) SZ1/BM3 0.050 ( 0.706 ) -0.012 ( 0.131 ) -0.023 ( 0.674 ) -0.289 ( 0.453 ) 0.047 ( 0.049 ) SZ2/BM1 -0.282 ( 0.447 ) 0.017 ( 0.096 ) 0.053 ( 0.640 ) -0.128 ( 0.391 ) 0.022 ( 0.052 ) SZ2/BM2 -0.231 ( 0.455 ) -0.017 ( 0.093 ) -0.273 ( 0.550 ) 0.067 ( 0.343 ) 0.035 ( 0.038 ) SZ2/BM3 -0.442 ( 0.588 ) -0.036 ( 0.118 ) -0.199 ( 0.632 ) 0.273 ( 0.417 ) 0.051 ( 0.042 ) SZ3/BM1 -0.119 ( 0.275 ) -0.047 ( 0.062 ) -0.021 ( 0.463 ) -0.318 ( 0.265 ) 0.006 ( 0.036 ) SZ3/BM2 -0.219 ( 0.352 ) -0.062 ( 0.079 ) 0.160 ( 0.488 ) 0.133 ( 0.297 ) 0.002 ( 0.029 ) SZ3/BM3 -0.757 ( 0.525 ) 0.001 ( 0.110 ) -0.260 ( 0.529 ) 0.409 ( 0.363 ) 0.040 ( 0.036 )

T

= 61.737 p 值= 0.541 註:本表呈現條件 CAPM、條件二因子模型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模 型對這 9 個 Size-BM 投資組合的 WLS 之估計與檢定結果。括弧內之值為N的標準差估計值,WLS 中每一條件變數皆減其平均數,其對 N 估計值沒有影響。條件二因子模型、條件三因子模型、條件四 因子模型、與顧廣平條件四因子模型的 p 值是分別使用平穩拔靴法,重複抽取 10000 個樣本所計算得 到。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易 的公司之股票報酬率及財務資料,樣本期間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。 表 5 Size-BM 投資組合的定價誤差-條件因子模型 平均數 標準差 BM1 BM2 BM3 BM1 BM2 BM3 Panel A: 條件 CAPM SZ1 1.351 1.201 1.551 1.568 1.839 2.721 SZ2 0.536 0.479 0.368 0.663 0.932 1.363 SZ3 -0.077 -0.158 -0.085 0.532 0.345 0.904 Panel B: 條件二因子模型 SZ1 0.113 0.348 0.435 0.499 0.495 0.987 SZ2 0.090 0.097 0.008 0.312 0.439 0.696 SZ3 0.068 -0.001 0.021 0.181 0.261 0.460 Panel C: 條件三因子模型 SZ1 -0.103 -0.147 0.060 1.085 0.501 0.724 SZ2 -0.477 -0.301 -0.503 0.478 0.453 0.610 SZ3 -0.275 -0.306 -0.350 0.336 0.779 0.726 Panel D: 條件四因子模型 SZ1 -0.237 -0.199 -0.001 1.038 0.439 0.672 SZ2 -0.650 -0.374 -0.540 0.637 0.478 0.639 SZ3 -0.415 -0.364 -0.429 0.440 0.906 0.803 Panel E: 顧廣平條件四因子模型 SZ1 -0.244 -0.085 0.050 0.573 0.480 0.821 SZ2 -0.282 -0.231 -0.442 0.369 0.542 0.739 SZ3 -0.119 -0.219 -0.757 0.703 0.574 0.788 註:本表呈現條件因子模型的定價誤差,表格內容為每一資產所產生的 Jensen’s alpha 估計值平均數與標準 差,五個條件因子模型分別應用在 9 個 Size-BM 的投資組合進行計算。研究樣本為所有在台灣證券交 易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料, 樣本期間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。表 6 Size-BM 投資組合的定價誤差-非條件因子模型 平均數 標準差 BM1 BM2 BM3 BM1 BM2 BM3 Panel A: 非條件 CAPM SZ1 1.825 1.629 1.917 2.768 3.387 3.803 SZ2 1.039 0.956 0.777 2.034 2.229 2.321 SZ3 0.712 0.289 0.397 2.157 0.981 1.783 Panel B: 非條件二因子模型 SZ1 0.309 0.604 0.734 1.164 1.275 1.907 SZ2 0.293 0.260 0.188 0.980 1.165 1.544 SZ3 0.198 0.135 0.132 0.927 1.008 1.347 Panel C: 非條件三因子模型 SZ1 1.241 1.103 1.380 3.094 3.361 4.096 SZ2 0.713 0.740 0.558 1.801 2.079 2.495 SZ3 1.169 0.561 0.687 2.092 0.790 2.124 Panel D: 非條件四因子模型 SZ1 1.275 1.150 1.461 3.122 3.422 4.216 SZ2 0.708 0.769 0.612 1.809 2.161 2.654 SZ3 1.133 0.565 0.726 2.000 0.827 2.326 Panel E: 顧廣平非條件四因子模型 SZ1 0.473 0.655 0.598 2.005 2.333 2.729 SZ2 0.776 0.392 0.053 1.843 1.767 1.693 SZ3 1.316 0.560 -0.268 2.522 1.140 1.633 註:本表呈現非條件因子模型的定價誤差,表格內容為每一資產所產生的 Jensen’s alpha 估計值平均數與標 準差,五個非條件因子模型分別應用在 9 個 Size-BM 的投資組合進行計算。研究樣本為所有在台灣證 券交易所 (TSEC) 及財團法人中華民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資 料,樣本期間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。

表 6 中的 Panel A、Panel B、Panel C、Panel D、與 Panel E,分別為非條件 CAPM、非條件 二因子模型、非條件三因子模型、非條件四因子模型、與顧廣平非條件四因子模型時,對每一 資產所產生的 Jensen’s alpha 估計值的平均數與標準差。 表 5 與表 6 的比較,顯示條件因子模型中的大部份 Size-BM 投資組合的定價誤差平均數絕 對值與標準差,均小於非條件因子模型中相對應的投資組合的定價誤差平均數絕對值與標準 差,因此對大部份 Size-BM 投資組合,條件因子模型的解釋能力較強。 表 7 為分別使用表 5 與表 6 結果,所計算出的條件因子模型與非條件因子模型的定價誤差 統計量與檢定結果。定價誤差統計量包含模型平均定價誤差 1 9 1 AAB 9 | i| i B

、模型平均定價 誤差標準差 9 1 1 ASD 9 i i SD

、及模型平均定價誤差方根均方差 1 9 1 ARMSE 9 i i RMSE

,表 7 條件因子模型與非條件因子模型的定價誤差統計量與檢定結果 -Size-BM 投資組合

AAB ASD ARMSE

t

值(條件 vs. 非條件) 條件 非條件 條件 非條件 條件 非條件 CAPM 0.645 1.060 1.207 2.385 1.393 2.623 18.190* 二因子模型 0.131 0.317 0.481 1.257 0.509 1.305 43.153* 三因子模型 0.280 0.906 0.632 2.437 0.714 2.610 9.438* 四因子模型 0.356 0.933 0.672 2.504 0.785 2.682 8.601* 顧廣平 四因子模型 0.270 0.566 0.621 1.963 0.696 2.061 11.613* 條件二因子模型 vs. 條件 CAPM

t

值=6.565*;條件二因子模型 vs. 條件三因子模型t

值=7.850*;條件 二因子模型 vs. 條件四因子模型t

值=9.254*;條件二因子模型 vs.顧廣平條件四因子模型t

值=7.046* 註:本表比較條件因子模型與非條件因子模型的定價誤差,這些模型包括 CAPM、二因子模型、三因子模型、 四因子模型、與顧廣平四因子模型,使用的評估指標有平均定價誤差 (AAB)、平均定價誤差標準差 (ASD)、 及平均定價誤差方根均方差 (ARMSE) 三種。研究樣本為所有在台灣證券交易所 (TSEC) 及財團法人中華 民國證券櫃檯買賣中心 (OTC) 交易的公司之股票報酬率及財務資料,樣本期間為 1983 年 7 月到 2006 年 6 月,資料頻率為月資料。因定價誤差方根均方差RMSEi同時考量到資產定價誤差的平均數與標準差,所以我們使用RMSEi值,i1,..., 9,以及配對

t

檢定 (pairwiset

-test) 來檢定模型之間的定價誤差是否有顯著差異。*代表在顯著水準 1%下為顯著。 其中定價誤差方根均方差 1 2 1/ 2 2 2 1/ 2 , 1 1 ˆ [ ] ( ) N i i t i i t RMSE N

B SD

。因RMSE

i同時考量到資 產定價誤差的平均數與標準差,所以我們使用RMSE

i值,i

1,..., 9

,來檢定模型之間的定價 誤差是否有顯著差異。從表 7 得知,在顯著水準 1%下,檢定條件與非條件因子模型的定價誤差 是否有差異,檢定的結果均為顯著,且條件因子模型均比非條件因子模型有較小 AAB、ASD、 與 ARMSE,因此條件因子模型比非條件因子模型較能解釋台灣股市月報酬。另一方面,在表 7 中,我們也分別檢定條件二因子模型的定價誤差、與其他四個條件模型 (條件 CAPM、條件三 因子模型、條件四因子模型、與顧廣平條件四因子模型) 的定價誤差是否有顯著差異,檢定結果 在顯著水準 1%下,均為顯著,且由表 7 結果,我們得知條件二因子模型具有最小 AAB、ASD、 與 ARMSE,以及從表 4 結果,在顯著水準為 0.2 下,檢定結果為接受條件二因子模型。因此我 們有下列兩個結論,條件因子模型相對於非條件因子模型較具解釋能力;在條件因子模型中, 發現相對於條件 CAPM、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型,以條 件二因子模型之定價誤差最小,且檢定結果支持條件二因子模型。4.3 穩健性檢驗

為了避免 Lo and MacKinlay (1990) 與 Berk (2000) 所發現的偏誤問題,我們以台灣證券交 易所之八大類產業分類股價指數標準 (顧廣平,民 94),將所有公司依照其所屬之產業別分類 (若

無法歸類者則分至其他類),形成了 9 個產業別投資組合,做為本文穩健性 (robustness) 檢驗的 檢定資產。

表 8 中的 Panel A、Panel B、Panel C、Panel D、Panel E、及 Panel F 分別為每個產業別投資 組合月報酬率的平均數、標準差、每月平均家數、最小家數、最大家數、及家數標準差。由表 中我們知道,機電類的每月平均公司數最多,與近年來機電產業蓬勃發展的現象一致。

表 9 中的 Panel A、Panel B、Panel C、Panel D、與 Panel E,分別為條件 CAPM、條件二因 子模型、條件三因子模型、條件四因子模型、與顧廣平條件四因子模型對這 9 個產業別投資組 合 WLS 的