台灣電信三雄-

中華電信、台灣大哥大及遠傳電信

財務比率分析

The Financial Ratio Analysis of Taiwanese Three Major

Telecommunications Companies: Chunghwa Telecom, Taiwan

Mobile, and Far Eas Tone Telecommunications

作者:林右翎、李永皓、郭瑜、夏鈞亞、王銀銀、連姿雅 系級:財金四乙、會計三丙 學號:D0508521、D0377120、D0571383、D0571192、D0571128、D0585010 開課老師:曹秀惠 教授 課程名稱:財務報表分析 開課系所:會計學系 開課學年:107 學年度 第 2 學期

中文摘要

手機與網路通訊目前是生活不可或缺的必備品,我們都希望能夠享受到好品 質、且使用具便利性的通訊設備,因此,我們會去比較哪一家公司提供的服務品 質與產品品質較好。有鑑於中華電信、台灣大哥大及遠傳電信等三家電信業者之 合計市占率已經超過八成以上,不容小覷,我們欲藉由財務比率資料的分析,來 評量這三家公司的經營績效,亦有助瞭解台灣電信業者的營運狀況。 我們將三家公司於年報中提供的六類財務指標(財務結構、償債能力、經營 能力、獲利能力、現金流量、槓桿度)資料拿來做比較,為使分析更具意義,本 報告係針對各公司五年(2013 年至 2017 年)的資料進行趨勢分析,且也將各公 司的結果與產業平均值比較,以深入瞭解各公司於產業中所居的地位。 經由我們將三家公司使用六大財務指標總評比後,台灣大哥大在獲利能力與 經營能力方面表現比其他兩個電信業者為佳,位居第一名,中華電信在償債能力 與現金流量比率方面占優勢,位居第二名,而遠傳電信則位居第三名。關鍵字:

財務比率分析、經營績效、電信業Abstract

The Mobile phone and network communications is now indispensable essential goods of life. We all want to enjoy a good quality and ease of use with communications equipment. Therefore, we will compare which company can offer the better quality of service and product. In view of the fact that the total market share of three major telecom operators in Taiwan, such as Chunghwa Telecom, Taiwan Mobile, and Far Eas Tone Telecommunications, has exceeded 80%. We want to evaluate the operating performance of these three companies by analyzing the financial ratio data. It will also help to understand the operating conditions of Taiwanese telecommunications operators.

We compare the six types of financial indicators (financial structure, solvency, operating ability, profitability, cash flows, leverage) provided by the three companies in the annual report. To make the analysis more meaningful, this report conducted five-year (2013-2017) trend analysis for each company. The results of each company were compared with the industry average to gain an in-depth understanding of each company's position in the industry.

Through the use of the six types of financial indicators to evaluate the three companies, the operating performance of Taiwan Mobile in terms of profitability and operating ability was better than the other two telecom operators, ranking the first. The operating performance of Chunghwa Telecom is good in terms of solvency and cash flows; it is in the second place, while the Far Eas Tone Telecommunications is in the third place.

Keyword:

Financial Ratio Analysis, Operating Performance, Telecommunications Companies.

目 次

一、 分 析 動 機

… … … . . … … … . . . … … … . 4

二、 個 案 公 司 簡 介

……… 5

三、 財 務 比 率 分 析

… … … 8

(一) 財 務結構分 析

……… 8

(二) 短期償債能力分析

……… 12

(三) 經營能力分析

………15

(四) 獲利能力分析

………21

(五) 現金流量分析

………29

(六) 槓桿度分析

………32

四、 分 析 結 果 統 整

……… 35

五、 參考書目

………37

六、 組 員 分 工 表

……… 39

一、分析動機

手機與網路通訊目前是生活不可或缺的必備品,我們都希望能夠享受到好品 質、且使用具便利性的通訊設備,因此,我們會去比較哪一家公司提供的服務品 質與產品品質較好。在台灣,可稱為「電信三雄」之中華電信、台灣大哥大及遠 傳電信,此三家電信業者之合計市占率即已達 80%以上,於 2017 年,如圖 1-1 所示,三家電信業者之合計市占率約為 86%。因此,本報告即選擇此三家電信公 司的資料進行比較分析,除瞭解三家公司營運狀況之差異,亦有助瞭解台灣電信 業者的營運狀況。再者,為使分析更具意義,本報告係針對各公司 2013 年至 2017 年的資料進行趨勢分析,且也將各公司的結果與產業平均值比較,以深入瞭解各 公司於產業中所居的地位。圖 1-1 台灣電信業者市場占有率分布圖(2017 年)

此外,身為投資者的我們不只需要注意企業的基本面與消息面分析,還要輔 以多項財務比率分析,因為營業收入與獲利之間不見得永遠成正比,股價高或低 還不足以完全當作投資決策的依據,藉由此三家公司年報中提供的六類財務指標 (財務結構、償債能力、經營能力、獲利能力、現金流量、槓桿度)資料的分析, 可用來決定哪一支股票值得投資,且我們也想要找出此三家公司的優勢與劣勢在 哪裡?讓我們從中可以得到是否投資該檔股票的線索,進而開始布局長期投資。二、個案公司簡介

中華電信

1. 公司介紹 中華電信股份有限公司(股票代碼:2412)成立於 1996 年 7 月 1 日,是 由當時交通部電信總局營運部門改制成立,主要業務涵蓋固網通信、行動通 信,以及數據通信三大領域。為國內電信業的龍頭,在行動通信、固網語音、 網際網路市占率居冠。 2. 營業項目與產品結構 本報告期間 2017 年公司營收比重: 國內固定通信服務收入 31.3%、行動通信服務收入 48.1%網際網路服務收 入 12.6%、國際固定通信服務收入 6%、其他業務收入 2%。 2019 年第 1 季公司營收比重: 國內固定通信服務收入 31%、行動通信服務收入 48%、網際網路服務收入 14%、國際固定通信服務收入 5%。 3. 企業社會責任願景 企業使命:「創新、優質、感動、信賴」。 社會貢獻:「縮短數位落差、落實環境永續、關懷弱勢族群」。 團隊文化:「互信、負責、分享、成長」。 客戶關係:「主動關懷,無所不在」。台灣大哥大

1. 公司介紹 台灣大哥大股份有限公司(股票代碼:3045)成立於 1997 年 2 月 25 日, 2001 年 7 月收購泛亞電信,2004 年 8 月收購東信電訊,成為國內前三大電信 業者之一。2007 年陸續收購台灣固網和台灣電訊,躍升為國內第二大網路服 務業者。2008 年公司推出三大品牌「台灣大哥大」、「台灣大寬頻」、「台灣大 電訊」,針對個人、家庭、企業不同族群,提供行動通訊、有線電視、固網等 整合性通信服務。 公司之核心價值:於 2017 年規劃以企業營運的「新 6C」策略,全面擴大 競爭力,包括 Coverage(覆蓋率)、Convergence(數位匯流)、Content(內 容)、Channel(虛實通路)、Cloud(雲端)、以及新增的 CSR(企業社會責任), 持續在數位匯流市場取得絕對領先地位,並成為企業社會責任的領航者。期 許以最快的網路速度和最廣的覆蓋率,提供最優質的服務品質。 2. 營業項目與產品結構 本報告期間 2017 年公司營收比重: 電信收入 75%、銷貨收入 25%。 2019 年第 1 季公司營收比重: 電信業收入 55%、有線電視收入 5%、零售業務收入 39%。 3. 企業社會責任願景 台灣大哥大正式邁入第 20 週年,一直走在數位匯流最前端的台灣大,不 再以電信服務自我設限,以新世代的互聯網公司自我定位,面對未來數位經 濟產業崛起,公司將朝「T.I.M.E」‒ Telecom(電信)、Internet(網路)、 Media & Entertainment(媒體及娛樂)、E-Commerce(電子商務)等四大產 業多角化經營。期許成為全台佈局最完整的數位領航者,並帶給客戶數位時 代的品牌新體驗,同時為企業社會責任的領航者。遠傳電信

1. 公司介紹 遠傳電信股份有限公司(股票代碼:4904)成立於 1997 年 4 月 11 日, 為遠東集團轉投資子公司,2004 年 1 月公司合併和信電訊,躍升為國內前三 大電信業者之一。公司為綜合性電信公司,提供國內固定通信、國際固定通 信、行動通信、網際網路等服務。 2. 營業項目與產品結構 本報告期間 2017 年公司營收比重: 電信服務收入 69%、其他營業收入 31%。 2019 年第 1 季公司營收比重: 電信服務收入 61.36%、其他營業收入 38.64%。 3. 企業社會責任願景 核心價值:「誠信、敏捷、創新、團隊合作」。 企業願景:「生活有遠傳,溝通無距離,人生更豐富」。 企業使命:「藉由優質的客戶體驗及創新的應用服務,成為您數位生活的最佳 夥伴」。 企業承諾:「以創新及熱情超越客戶期望、成為員工首選企業、創造股東最高 價值、致力於企業社會責任及環境永續發展」。三、財務比率分析

(一)財務結構分析(亦稱為長期償債能力分析) 1.負債比率 (1)公式: (2)定義:是企業負債總額占企業資產總額的百分比,反映了債權人提供的資 產在企業全部資產中所占比率的大小,可有效衡量企業的舉債能 力,也有利於債權人根據該企業的負債占資產比率而合理衡量是否 對該企業提供相關資金,亦是衡量公司長期償債能力的常用指標。 (3)分析: 年度 公司 2013 2014 2015 2016 2017 中華電信 17.19% 17.28% 17.44% 16.98% 17.19% 台灣大哥大 57.70% 56.69% 58.17% 56.28% 57.60% 遠傳電信 38.23% 40.54% 46.92% 45.99% 46.92% 產業平均 36.81% 36.69% 36.86% 36.36% 36.13%圖 3-1 財務結構分析-負債比率

遠傳電信近年來負債比率呈上升的趨勢,中華電信及台灣大哥大的負債比率 則維持穩定狀況。台灣大哥大的負債比率是三者最高的,超過 50%,可能比遠傳 電信更會面臨債務危機。而中華電信的穩健負債占資產結構,將較利於股東或者公司經營者,避免面臨債務危機的窘況。 整體觀之,中華電信的負債比率遠低於產業平均值,遠傳電信為最接近產業 平均值,而台灣大哥大則高於產業平均值很多。 2.負債權益比率-D/E ratio (1)公式: (2)定義:又稱為「財務槓桿比率」,反映公司利用債務籌資的比率,財務槓桿 是一種用負債來調解資本受益的手段,若財務槓桿比率高,則公司 負債高,對於負債資本的保障相對較弱,反之亦然。 (3)分析: 年度 公司 2013 2014 2015 2016 2017 中華電信 20.76% 20.85% 21.12% 20.45% 20.76% 台灣大哥大 136.41% 130.89% 139.06% 128.73% 135.85% 遠傳電信 61.89% 68.18% 88.39% 83.60% 88.39% 產業平均 58.25% 57.95% 58.38% 57.13% 56.57%

圖 3-2 財務結構分析-負債權益比率(D/E ratio)

台灣大哥大五年來的負債權益比率均高於遠傳電信與中華電信,儘管如此仍 算穩健,但遠傳電信起伏相對較大,幾乎是緩步上升的狀態,尤其是台灣大哥大負債權益比率已經來到 100 多,表示自有資金少於舉債來源的資金,對債權人較 沒有保障。 相對地,中華電信負債權益比率沒有太大的變動,這表示在每一塊錢的權益 中,對於債權人來說相當有保障的。 以同業標準來看,中華電信低於產業平均,而遠傳電信最接近平均值,台灣 大哥大高於平均很多。 3.長期資金占固定資產比率 (1)公式: (2)定義:企業的長期穩定資金用來支應固定投資需求狀況,因此,長期資金 占固定資產比率越高,財務結構越穩定;長期資金占固定資產比率 低於 100%,代表企業有以短支長的現象,財務風險較高。 (3)分析: 年度 公司 2013 2014 2015 2016 2017 中華電信 126.31% 128.14% 133.10% 132.92% 135.48% 台灣大哥大 182.99% 199.33% 192.85% 253.36% 221.53% 遠傳電信 203.17% 198.34% 221.34% 204.27% 221.30% 產業平均 176.90% 184.89% 192.21% 195.12% 191.33%

圖 3-3 財務結構分析-長期資金占固定資產比率

由上面的比率可知,三家公司的此項比率均高於 100%,公司的財務結構堪稱健全,顯示其固定資產皆是以長期資金支應,且部分長期資金可能用於平日之 營運所需。遠傳電信與台灣大哥大長期資金占固定資產比率比中華電信還來的 高,亦即,遠傳電信與台灣大哥大的長期資金相對上較中華電信有較多用於平日 營運活動中。中華電信此項比率雖然較低,但是這五年有穩定上升的趨勢,也是 不錯的表現。 以產業平均值來說,約落在 180%~190%左右,中華電信比率較產業平均值 低,而台灣大哥大則較高,遠傳落在平均值以上沒有差太多。 4. 利息保障倍數 (1)公式: (2)定義:也是衡量長期償債能力的一個指標,此比率測驗企業使用其營業利 潤支付利息的能力,利息保障倍數越高,表示企業支付利息能力越 好,債權人保障程度也就越高。 (3)分析: 年度 公司 2013 2014 2015 2016 2017 中華電信 1,349.74 1,009.80 1,568.95 2,494.06 2,191.35 台灣大哥大 4,911.23 3,219.10 2,585.36 2,949.77 2,883.04 遠傳電信 124.32 41.49 32.49 32.21 29.50 產業平均 6,105.72 3,916.73 3,643.95 4,025.47 3,656.14

圖 3-4 長期償債能力分析-利息保障倍數

由上圖可知,台灣大哥大的利息保障倍數遠高過中華電信與遠傳電信幾十倍 不等,一般來說越會賺錢的企業則利息保障倍數越高,台灣大哥大與中華電信就 是如此。尤其是,中華電信於 2014 年至 2017 年間緩步上升,對於債權人很有保 障;但是台灣大哥大呈現逐年下降的趨勢,可能與舉債過多也是有些關聯性。 由前面的財務結構分析可以發現,遠傳電信債務比率較高,其利息保障倍數 相對上亦低,可能面臨還本付息能力不足的危機,對於債權人較沒有保障,再加 上近五年比率逐年下降,對於債權人不是好消息,因此,投資遠傳電信需要留意 這一塊的分析。 整體平均而言,僅台灣大哥大與產業平均較相近,且與產業平均呈正向變動。

(二)(短期)償債能力分析

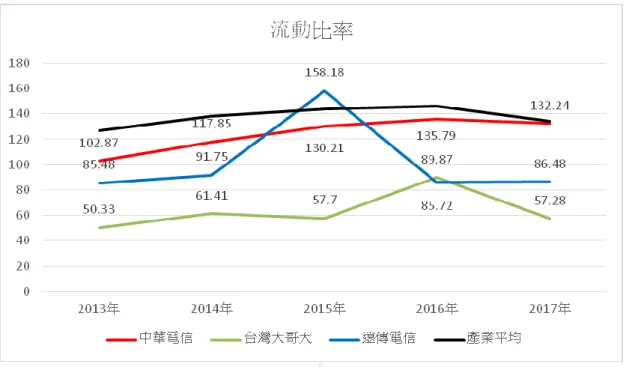

1. 流動比率 (1)公式: (2)定義:是衡量企業之流動性與短期償債能力,流動資金比率越高,即時變 賣或套現公司資產的機會越大,公司所面對的財務困難愈低。流動 比率是以短期資產(現金、存貨、借方科目)除以短期負債(貸方 科目稅負、遞延股利)。 (3)分析: 年度 公司 2013 2014 2015 2016 2017 中華電信 102.87% 117.85% 130.21% 135.79% 132.24% 台灣大哥大 50.33% 61.41% 57.70% 89.87% 57.28% 遠傳電信 85.48% 91.75% 158.18% 85.72% 86.48% 產業平均 126.96% 138.05% 143.79% 146.39% 134.45%圖 3-5 短期償債能力分析-流動比率

台灣大哥大及遠傳電信的流動比率均小於 100%,表示此二公司的流動資產 低於流動負債。台灣大哥大的流動比率是三者中最低的,其變現償債流動負債的 能力有待加強。遠傳電信的流動比率在 2015 年大幅上升,但隔年又驟降回原來 水準,說明遠傳公司的償債能力並沒有發生明顯變化,2015 年可能是有一大筆 流動資產入賬或是流動負債暫時減小而導致流動比率突然升高。中華電信的流動 比率超過 100%,表示其流動資產高於流動負債,且在 2013 年至 2017 年間穩定 的上升,說明公司能立即將短期資產(例如,存貨)變現致使償還流動負債的能 力提升,對短期債權人較有保障。 與產業平均值比較,中華電信最接近產業平均值,且呈正向的變動關係。 2. 速動比率 (1)公式: (2)定義:是衡量企業流動資產中,可以立即變現用於償還負債的能力,也就 是衡量每一元的流動負債中有多少元的速動資產可用來償付。比率 過低,企業的短期償債風險較大。速動比率過高,企業在速動資產 上占用資金過多,會增加企業投資的機會成本。 (3)分析: 年度 公司 2013 2014 2015 2016 2017 中華電信 85.74% 101.65% 110.65% 118.49% 113.86%台灣大哥大 42.98% 54.49% 49.88% 77.88% 48.71% 遠傳電信 62.87% 73.40% 131.59% 73.85% 67.94% 產業平均 97.50% 108.44% 112.09% 116.14% 104.38%

圖 3-6 短期償債能力分析-速動比率

遠傳電信除了在 2015 年大幅上升隨即又恢復至原來水平,說明可以立即變 現(不包括存貨及預付費用)償還負債的能力保持不變。中華電信總體處於上升 狀態,表示可以立即變現償還負債的能力提高。台灣大哥大之速動比率為三者最 低的,最有可能面臨短期債務無法如期償還的風險。 與速動比率之產業平均值相較,中華電信最接近產業平均值,且呈現正向變 動的關係。(三)經營能力分析

1. 存貨週轉率(次)與存貨週轉平均天數 (1)公式: ; (2)定義:用以衡量企業存貨週轉速度,顯示者企業推銷商品的能力與經營的 績效。存貨周轉率越高,表示存貨越低,資本運用效率也越高,但 比率過高時,也有可能表示公司存貨不足,導致銷貨機會喪失。相 反的,若此存貨周轉率越低,則表示企業營運不振,存貨過多。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 6.76 6.87 6.63 6.69 6.93 台灣大哥大 12.00 12.19 12.46 11.08 11.58 遠傳電信 7.18 7.59 7.97 7.56 7.27 產業平均 7.93 7.98 7.65 7.78 7.33圖 3-7-1 經營能力分析-存貨週轉率

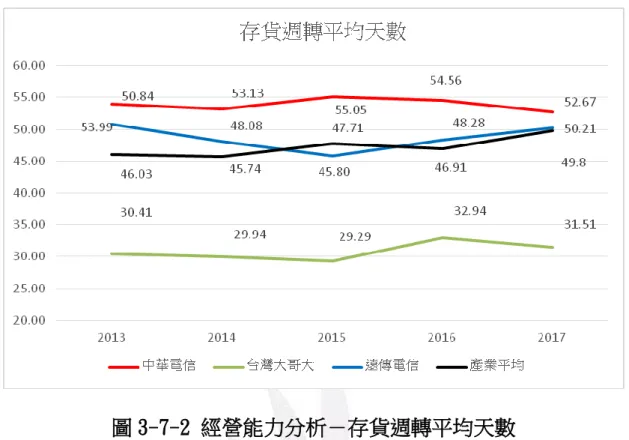

台灣大哥大的存貨週轉率高於遠傳電信與中華電信,代表台灣大哥大的存貨 進出次數多,商品銷售情形良好。遠傳電信與中華電信的存貨週轉率相對平整, 沒有太大高低起伏變動。整體而言,三家公司皆相對穩定,在產業平均方面,除 了中華電信外,其餘兩家都高於產業平均,且遠傳電信最接近產業平均。圖 3-7-2 經營能力分析-存貨週轉平均天數

如果搭配平均銷貨天數(又稱存貨週轉平均天數)來分析(圖 3-7-2 所示), 分子同樣都是以 365 天來看,存貨週轉率越高,企業買入商品至賣出商品平均所 需的天數越少,反之則越長。很明顯台灣大哥大的存貨週轉天數遠低於遠傳電與 中華電信,表示存貨變現能力較最佳,而遠傳電信居次,中華電信變現能力最差。 2. 應收帳款週轉率(次)與平均收現日數 (1)公式: ; (2)定義:銷貨淨額除以應收帳款(含應收票據)的比率,用以檢驗企業回收 應收款項的能力,也就是應收款項一年中回收的「次數」。這個比率 值是愈高愈好,代表收款成效良好,資金滯留在外愈久,成為呆帳 的機會就愈大。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 9.29 8.84 8.33 7.53 6.80 台灣大哥大 6.14 5.66 5.57 5.55 5.85 遠傳電信 10.85 11.23 11.67 11.26 10.43產業平均 6.93 6.62 6.66 6.30 6.51

圖 3-8-1 經營能力分析-應收帳款週轉率

遠傳電信的應收帳款週轉率五年來還算穩定,且應收帳款週轉率高於中華電 信,代表收款成效比中華電信與台灣大哥大好。中華電信的應收帳款週轉率正逐 年下滑當中,表示中華電信收款成效越來越差,發生呆帳的機率提高。 台灣大哥大的應收帳款週轉率最差,發生呆帳機率為三者最高,所以台灣大 哥大在帳款管理的部分需要做最大的努力。以產業平均值而言,台灣大哥大最接 近平均值,其餘均高於產業平均值之上。圖 3-8-2 經營能力分析-平均收現天數

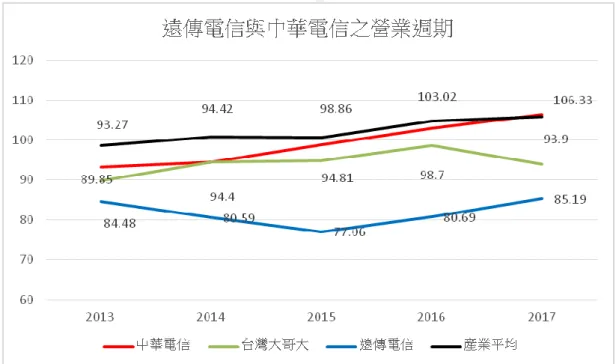

如果搭配平均收現天數來分析(圖 2-8-2 所示),分子同樣都是以 365 天來 看,應收帳款週轉率越高,企業買入商品至賣出商品平均所需的天數越少,反之 則越長。因此遠傳電信平均收現天數比中華電信來的少,表示收現能力佳。 中華電信的平均收現天數逐年提升,表示企業收不回帳款的風險提高,越容 易產生呆帳,因此中華電信需要加強應收帳款的管理。台灣大哥大五年平均收現 天數為三者最久,但比較穩定一些。 平均收現天數加入產業平均後,台灣大哥大最接近產業平均的結果,其餘中 華電信與遠傳電信兩家公司的收現天數都比整體產業來的快。 營業週期(又稱為營業回圈),指的是從外面購買存貨承擔付款義務到賒銷 產生應收帳款直到收到現金的這段時間稱之。本報告亦就此三家公司的營業周期 進行比較分析,有關結果如圖 3-9 所示。圖 3-9 經營能力分析-遠傳電信與中華電信的營業週期

綜合平均銷貨天數與平均收款天數結合在一起計算營業週期,由上圖可以得 知遠傳電信營業週期短於台灣大哥大與中華電信,表示遠傳電信的應收帳款與存 貨都有效管理,使得資金週轉速度很快。而中華電信與台灣大哥大還有進步的空 間,兩者在應收帳款的管理方面需要加強。 產業平均的營業週期均高於三家公司,表示可能其他電信業者營業週期較電 信三雄還要長將產業平均值拉高所致。由此可知,三家公司的銷貨與收款的效率 是電信產業的前段班。3. 固定資產週轉率(次) (1)公式: (2)定義:又稱為固定資產利用率,是指企業年產品銷售收入淨額與固定資產 平均淨值的比率,可衡量每一元固定資產的運用所創造之營業收 入。它是反映企業固定資產周轉情況,從而衡量固定資產利用效率 的一項指標。該比率越高,表明固定資產利用效率高,利用固定資 產效果好。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 0.76 0.75 0.77 0.78 0.78 台灣大哥大 2.54 2.51 2.46 2.60 2.79 遠傳電信 1.85 1.90 1.89 1.85 1.92

圖 3-10 經營能力分析-固定資產週轉率

台灣大哥大的固定資產使用效率是三者最高的。遠傳電信五年的趨勢都很穩 定,幾乎沒有什麼變動,與同業的中華電信來比較之下高出許多,代表遠傳電信 固定資產使用效率比中華電信好,僅次於台灣大哥大。 中華電信長期來看相對穩定,維持在一定的水平上,但其固定使用效率比遠 傳還低,代表需要加強其固定資產使用效能,以提升營業收入。4. 總資產週轉率(次) (1)公式: (2)定義:用以衡量公司所有資產的使用效率,也就是投資 1 元資產,所產生 多大的銷貨收入,週轉率越高表示資產使用的效能越高,週轉率越 低,表示公司的資產被浪費了,對公司收入並沒有幫助。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 0.52 0.51 0.52 0.51 0.51 台灣大哥大 0.79 0.77 0.75 0.76 0.77 遠傳電信 0.82 0.77 0.75 0.70 0.69 產業平均 0.89 0.84 0.82 0.80 0.81

圖 3-11 經營能力分析-總資產週轉率

遠傳電信的總資產週轉率五年呈現下滑的趨勢,代表資產總額相對增加,盈 餘卻沒有等比例增加,亦即資產創造盈餘的能力下降;儘管如此,在圖中可以看 出它的總資產週轉率比中華電信高,且和台灣大哥大互有消長,代表總資產週轉 快,銷售能力都比中華電信強。 加入產業平均後,三家公司都低於產業平均,而台灣大哥大是距離產業平均 最近的一家公司;中華電信儘管這五年維持平穩的狀態,但距離產業平均值最 遠,表示以同業標準來看,中華電信需要再加強資產的運用效率了。(四)獲利能力分析

1. 銷貨毛利率 (1)公式: (2)定義:銷售毛利率是毛利為銷貨收入的百分比。表示每一元銷售收入扣除 銷售成本後,有多少錢可以用於各項期間費用和形成盈利。銷售毛 利率越高,在期間費用和其他業務利潤一定的情況下,營業利潤就 越高。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 35.39% 34.52% 36.10% 35.84% 35.46% 台灣大哥大 35.83% 33.32% 31.31% 32.45% 30.49% 遠傳電信 41.00% 40.37% 39.58% 40.44% 38.84% 產業平均 22.59% 22.81% 24.32% 24.57% 23.05%圖 3-12 獲利能力分析-銷貨毛利率

遠傳電信的毛利率高於中華電信與台灣大哥大,表示遠傳電信在盈利的能力 和生產成本上的控制較其他兩個業者強,但是呈現逐年下降趨勢,儘管如此,還 在可接受範圍內。台灣大哥大的毛利率逐年下降,波動性較大。其後與其他兩者 差距拉大,可能需要加強銷售這一塊,以提高利潤且降低成本使得總利潤達到極 大化。當我們加入產業平均來比較,三家公司均高於產業平均,表示與同業相較之 下,銷售獲利的情形都很良好,或者成本控制與產品訂價方面都管理的不錯。 2. 營業利益率 (1)公式: (2)定義:為公司創造一元營收所能得到的獲利,與銷貨毛利率不同的地方在 於考慮了取得收入的過過程中所耗用的一切成本,而銷貨毛利率只 考慮生產產品所需的成本費用,主要衡量本業的獲利狀況 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 20.91% 19.77% 21.73% 20.92% 20.53% 台灣大哥大 19.05% 17.50% 16.16% 17.16% 16.29% 遠傳電信 17.26% 15.98% 15.82% 15.93% 15.44% 產業平均 3.16% 2.68% 3.57% 3.37% 0.52%

圖 3-13 獲利能力分析-營業利益率

將圖 3-12 與圖 3-13 的比較可以得知:遠傳電信儘管銷貨毛利率很高,但是 扣除營業費用後,退居第三名,可見遠傳電信的營業費用占銷貨毛利比較多(大 約占銷貨毛利的 6 成)而使得營業淨利低於中華電信與台灣大哥大。 中華電信銷貨毛利率比遠傳電信還低,但是營業費用只有占銷貨毛利的 4 成 得出營業淨利率比較高,代表中華電信能有效控制成本,為股東創造較大的獲利。而台灣大哥大的營業費用占銷貨毛利將近 5 成,位居第二。 產業平均明顯低於電信三雄的表現,營業成本占比銷貨毛利將近 9 成,表示 其他規模較小的電信業表現均不如預期,應設法提高整體營收,與有效的成本控 管。 3. 純益率 (1)公式: (2)定義:又稱為「稅後淨利率」,即指淨利潤為銷貨收入的百分比,反映每 1 塊錢的銷貨收入帶來的淨利潤的多少,表示銷貨收入的收益水平。 當純益率高時,代表公司運用所有公司資源的獲利能力強。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 17.91% 17.28% 18.84% 17.93% 17.60% 台灣大哥大 14.49% 13.79% 13.92% 13.66% 12.76% 遠傳電信 13.28% 12.28% 11.86% 12.09% 12.79% 產業平均 3.35% 2.83% 5.67% 7.71% 16.12%

圖 3-14 獲利能力分析-純益率

遠傳電信與台灣大哥大的純益率都有逐年下降趨勢,但整體仍維持在一定的 水準,僅 2017 年低於產業平均。而中華電信是相對穩定,2015 年達到最高 18.84%。同時在這 5 年間,表現的比整體產業還要好,說明了中華電信的銷貨收入的收益水平較佳。 產業平均的純益率應該要和銷貨毛利率與營業淨利率呈正向變動,但是卻呈 現逐年上升情況,在 2017 年營業利益率只有 0.52%的情況下,純益率卻相對高 了好幾倍,可能與其他電信業的營業外收入很高有關係,例如投資的利得或出售 資產的利益、租金收入等等,但如果營業外收支具持續性可以納入本業的一部 分,反之企業可能不務正業,分析時應該要多加留意。 4.每股盈餘(EPS) (1)公式: (2)定義:一家公司某一段時間的獲利(可分為稅前、稅後及常續性)除以流 通在外發行股數,通常以元顯示,一般常用的是每股稅後盈餘。通 常每股盈餘愈高,代表相對於原始投入資本而言,公司的獲利性高。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 5.12 元 4.98 元 5.52 元 5.16 元 5.01 元 台灣大哥大 5.79 元 5.56 元 5.76 元 5.63 元 5.21 元 遠傳電信 3.63 元 3.52 元 3.52 元 3.50 元 3.33 元 產業平均 1.49 元 1.57 元 1.91 元 1.96 元 1.45 元

圖 3-15 獲利能力分析-每股盈餘(EPS)

三家公司均高於產業平均值,遠傳電信在 2013-2017 年間,EPS 呈現小幅的 下降趨勢,波動不算明顯,表示其五年間的營運獲利能力變化不大。 台灣大哥大也呈現小幅下降趨勢,與中華電信差距拉近,可能在外流通的股 數增加或者獲利能力下降。與同業相比,台灣大哥大在這 5 年間的獲利性均高於 其他同業的競爭者。 5. 總資產報酬率(ROA) (1)公式

:

(2)定義:代表某一段時間內,公司利用總資產為股東創造的利潤,通常以百 分比表示。數值越高,表明資產利用效率越高,說明企業在增加收 入、節約資金使用等方面取得了良好的效果;反之說明企業資產利 用效率低,應分析差異原因,提高銷售利潤率,加速資金周轉,提 高企業經營管理水平。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 9.28% 8.83% 9.71% 9.17% 8.92% 台灣大哥大 13.53% 11.00% 10.84% 10.72% 10.12% 遠傳電信 10.94% 9.72% 9.13% 8.73% 8.46% 產業平均 6.64% 5.44% 5.25% 5.67% 4.95%圖 3-16 獲利能力分析-總資產報酬率(ROA)

三家公司均高於產業平均值,其中台灣大哥大總資產報酬率比較高,隨後逐年下滑的,說明其資產利用效率在逐漸降低,可能使用更多的資產但沒有相對地 提升資產獲利能力。 遠傳電信在 2013 年的總資產報酬率為 10.94%,但隨後的五年持續下降,且 從圖中可見,在 2013~2014 年遠傳電信的總資產報酬率是大於中華電信的,爾後 三年均小於中華電信。但是與中華電信比率相差無幾,後面可以利用杜邦分析來 拆解總資產報酬率進一步的分析原因。 6. 股東權益報酬率(ROE) (1)公式: (2)定義:利潤和股東權益的比率。數值越高代表股東對公司的投資得到投資 收益越高,公司越能妥善運用資源;相反的,數值越低,代表股東 對公司投資得到的收益越低。反映公司所有者權益的投資報酬率。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 11.15% 10.66% 11.74% 11.07% 10.75% 台灣大哥大 27.34% 25.51% 26.19% 25.54% 23.64% 遠傳電信 16.06% 15.65% 15.78% 15.81% 15.27% 產業平均 10.43% 8.65% 8.38% 8.97% 7.74%

圖 3-17 獲利能力分析-股東權益報酬率(ROE)

台灣大哥大的股東權益報酬率明顯高於同業好幾個百分點,表示台灣大哥大 的股東對公司的投入而獲得報酬較高。遠傳電信的股東權益報酬率除了在 2017 年稍微有所下降,基本都維持在 15~16%左右,並且股東權益報酬率一直高於中 華電信;中華電信也沒有太大的波動,維持在 10~11%左右。因此,兩家電信營 運者的股東權益報酬率都相對穩定。 我們將三家公司及產業平均的股東權益報酬率除以總資產報酬率,可以得到 財務槓桿指數,列示如下: 年度 項目 2013 2014 2015 2016 2017 中華電信 1.20 1.21 1.21 1.21 1.15 台灣大哥大 2.02 2.32 2.42 2.38 2.34 遠傳電信 1.47 1.61 1.73 1.81 1.80 產業平均 1.57 1.59 1.60 1.58 1.56

圖 3-18 財務槓桿指數

由此可知,比率均大於 1,舉債經營是正面的效果,台灣大哥大的財務槓桿 指數最高,其財務風險也很高。中華電信幾乎沒有什麼變化,表示該公司的資金 來源大部分都來自權益資金,幾乎沒有舉債經營,財務風險最低;產業平均變化 不大,表示電信業整體而言仍屬穩健。7. 本益比(P/E ratio) (1)公式: (2)定義:又稱為「價格盈餘比率」市場價值衡量指標之一,為股票價格盈餘 的倍數,衡量投資者願意付多少元來購買每 1 元的盈餘,通常做為 判斷股票價格是否合理性的指標。 (3)分析: 年度 項目 2013 2014 2015 2016 2017 中華電信 18.33 18.32 18.56 18.87 21.68 台灣大哥大 16.66 18.14 18.18 18.09 19.27 遠傳電信 18.50 19.62 19.31 20.83 22.21

圖 3-19 獲利能力分析-本益比(P/E ratio)

遠傳電信的本益比保持在 18 到 22 間,從 2013 年到 2017 年都處於一個穩定 上升的狀況,使得購買股票成本越來越貴,回本時間也越來越長(約 18~22 年才 能回本)。中華電信的本益比從 2013 年到 2016 年穩定上升當中,在 2017 年就上 升到接近遠傳電信了。台灣大哥大是三者之間最便宜的,可能會比前兩者更快回 本。 一般來說,三檔股票股價逐年上升,而投資回本時間就跟著拉長,但並非都 是如此,因為本益比高可能有諸多的因素(例如,獲利安全性的高低與人們未來 的預期),因此需要與歷史的本益比與同業的本益比一起做比較才能有助於判斷(五)現金流量分析

1. 現金對流動負債比率 (1)公式: (2)定義:以現金流量之觀點來反映企業當期償付短期負債之能力,為營業活 動淨現金流量抵償流動負債的倍數,比率在 100%以上最好,代表企 業真正賺進來的現金足夠償還對外的短期負債。 (3)分析:圖 3-20 現金流量分析-現金對流動負債比率

遠傳電信的現金流量比率波動較大,且比率偏低,僅 2014 年度有超過 100%, 其他年度不一定有足夠的能力可以償還短期負債。中華電信的現金流量比率表現 較佳,是唯一連續五年比率超過 100%的公司,整體而言有足夠的短期資金可以 支應流動負債。 以上三家公司五年比率均高於產業平均,且台灣大哥大最接近產業平均值, 但是台灣大哥大現金流量比率偏低,波動性較高,有很高的機率無法用現金償還 年度 公司 2013 2014 2015 2016 2017 中華電信 127.98% 121.19% 130.41% 108.06% 118.24% 台灣大哥大 42.37% 53.00% 43.57% 83.45% 53.68% 遠傳電信 96.77% 112.83% 97.09% 87.39% 81.76% 產業平均 36.00% 37.66% 37.24% 43.16% 35.83%短期負債,表示公司可能會需要向外籌資(發行股票或債券)來支應其資金的需 求。 2. 現金流量允當比率 (1)公式: (2)定義:以現金流量之觀點來衡量公司自營業活動所產生的現金是否足以應 付公司的業務成長以及支付現金股利之所需。比率大於 100%較佳, 否則難以應付公司長期之業務成長及支付鼓勵所需,不足部分可能 需要對外募集資金來補足。 (3)分析:

圖 3-21 現金流量分析-現金流量允當比率

遠傳電信的比率明顯小於 100%,且比率逐年下降,表示營業活動所產生的 現金流量將不足以應付公司長期業務成長及支付股東股利所需的資金,可能資本 支出過多,或存貨囤積嚴重,將迫使資金被壓縮(凍結),遠傳電信只能靠延緩 償付應付帳款使企業資金融通的時間延長。 中華電信的比率介於 106%至 111%間,較為穩定,有上升的趨勢,表示企業 年度 公司 2013 2014 2015 2016 2017 中華電信 108.23% 110.45% 107.90% 106.17% 111.59% 台灣大哥大 111.11% 106.30% 99.96% 99.82% 100.84% 遠傳電信 88.84% 85.04% 79.19% 75.75% 71.86%有足夠的現金能應付長期的業務成長與股利的支付,資金融通較沒有問題。台灣 大哥大只有 2015~2016 年低於 100%之外,其餘年度都超過 100%,比較沒有資金 吃緊的問題。 3. 現金再投資比率 (1)公式: (2)定義:衡量企業營運活動淨現金流量未用於分配股利的部分,再投資於各 項非流動資產及協助營業活動成長的能力,此項比率越高代表企業 的現金自己自足較高,向股東與債權人借錢的必要性降低,一般來 說比率在 10%最理想。 (3)分析:

圖 3-22 現金流量分析-現金再投資比率

台灣大哥大整體而言最接近 10%,且高於遠傳電信與中華電信,表示在扣除 現金股利之後公司保留這些現金投資於公司所需資產能力較高,因此,對內資金 較能自給自足,而遠傳居次,而中華電信居末位。 年度 公司 2013 2014 2015 2016 2017 中華電信 4.19% 5.52% 3.97% 2.28% 3.28% 台灣大哥大 6.18% 7.50% 5.43% 8.79% 7.79% 遠傳電信 4.50% 5.74% 3.78% 6.79% 7.02%在 2015 年度三家公司比率不盡理想,可能由於網路 4G 的推行,業者削價競 爭,結果都分不到甚麼好處,尤其是為了降價優惠促銷而使得當年三家公司股價 下跌,光一天蒸發市值 358 億以上,使得當時電信業者吃不消。 中華電信整體比率比其他兩者來的低,在最近 2016~2017 年比率偏低,企業 可能需要舉債或增資才能應付其企業對資金的需求。遠傳電信與中華電信五年互 有消長,營運現金的流量較不穩定,時好時壞,因此兩者以穩定為首要目標。

(六)槓桿度分析

1. 營運槓桿度(DOL) (1)公式: (2)定義:旨在衡量銷貨的變化引起營業利益變化的程度。當企業的成本結構 中固定成本比例越高,變動成本越少,其邊際貢獻越大,造成營運 槓桿度越高,較容易產生營運風險(即營運收入<營運成本的風險); 反之固定成本比重小而變動成本比重提高時,營運槓桿度越小,較 不容易產生營運風險。 (3)分析:圖 3-23 槓桿度分析-營運槓桿度

年度 公司 2013 2014 2015 2016 2017 中華電信 2.63 2.82 2.64 2.72 2.65 台灣大哥大 2.13 2.66 2.84 2.74 2.79 遠傳電信 2.04 2.11 2.12 2.25 2.41遠傳電信的營運槓桿度逐年提升,表示其固定成本占總成本的比重有逐年上 升的趨勢,營運槓桿越高,則遠傳電信的損益兩平銷售量就會提高,企業必須要 銷售更多的產品覆蓋過固定成本。 中華電信的營運槓桿度比遠傳電信還要高,表示中華電信有很大的機率會面 臨營運風險,但是變化幅度不大,仍算穩健。台灣大哥大的營運槓桿度呈現逐年 上升的趨勢,表示營運風險也隨之提升。 2. 財務槓桿度(DFL) (1)公式: (2)定義:又稱為權益成數(Equity Multiplier),說明息前稅前盈餘(EBIT) 的增減引起每股盈餘(EPS)變化的程度。當企業的利息費用越高, 其財務槓桿度越高,而企業使用負債融資程度越高,財務風險越高。 指數大於 1 舉債會有負面效果,大於 1 舉債會有正面效果。 (3)分析:

圖 3-24 槓桿度分析-財務槓桿度

年度 公司 2013 2014 2015 2016 2017 中華電信 1.00 1.00 1.00 1.00 1.00 台灣大哥大 1.02 1.03 1.04 1.03 1.03 遠傳電信 1.01 1.02 1.03 1.03 1.03三家公司的財務槓桿度沒有太大的變化,會發生財務風險的機率非常低,非 常穩健,加上槓桿比率均大於 1,因此,三家公司是有利於舉債經營的。 適當的財務槓桿管理,有助於企業提升獲利,可以提高企業的現金流,因此, 適度舉債營運讓企業可以用同樣的資金做更大的事業,使得企業利潤極大化。 3. 綜合槓桿度(DTL) (1)公式: (2)定義:將營業槓桿度與財務槓桿度做結合成為綜合槓桿度,綜合衡量企業 營運風險與財務風險的指標。 (3)分析:

圖 3-25 槓桿度分析-綜合槓桿度

由上面的營運槓桿度與財務槓桿度結合,可以發現三家公司比率有逐年縮小 的跡象,且台灣大哥大把兩個槓桿度考慮進來後,尤其在 2015~2017 年度以後與 其他兩家公司差距更明顯,顯示營運風險與財務風險相較其他兩家公司較高。 年度 公司 2013 2014 2015 2016 2017 中華電信 2.06 2.15 2.18 2.32 2.48 台灣大哥大 2.17 2.74 2.95 2.82 2.87 遠傳電信 2.63 2.82 2.64 2.72 2.65四、分析結果統整

當我們在選擇哪一支股票值得我們投資不只是要看過去股價的表現或者消 息面的傳播,還要輔以財務報表分析來決定是否要選擇這檔股票投資,我們這次 針對六項指標來替企業的各項財務指標打分數。 以長期償債能力來說,中華電信均勝於遠傳電信與台灣大哥大,因為遠傳電 信與台灣大哥大不論是在負債比率或負債權益比率都比中華電信還要高,一般來 說資產負債比率以不超過 50%為理想狀態,不過這沒有絕對的標準,只能提醒投 資人在選股的時候可以做個參考;綜觀五年來說,中華電信的負債低且波動幅度 不大,加上利息保障倍數為遠傳電信的數十倍之多,對於債權人來說相當有保障 的,因此在財務結構分析這一塊中華電信是占優勢的。 短期償債能力為償還流動負債的能力,兩項分析(流動比率與速度比率)中 華電信均勝於遠傳電信與台灣大哥大,我們看出中華電信的流動資產流動性強, 相對應的短期償債能力也很強,且中華電信較平穩上揚,遠傳電信儘管 2015 年 較中華電信優但是整體來說流動比率較中華電信來的低,因此中華電信勝於遠傳 電信。 經營能力為必要的籌資和投資的前提之下,運用資產賺取收益的活動,通常 為企業收益的主要來源,遠傳電信與台灣大哥大在經營能力這一塊比率均勝於中 華電信,不管在營運週期的長短或者利用其他資產投資獲利都不容小覷,在這一 塊中華電信就略遜一籌了,不過整體表現仍屬穩健。 獲利能力是台灣大哥大表現最好,而中華電信居次,最後才是遠傳電信與其 產業平均值,以下來分析三家公司的獲利能力的組成: 從杜邦方程式的角度來看:總資產報酬率是總資產週轉率與純益率的乘積所 得的結果;我們在總資產報酬率分析可以發現,遠傳電信與中華電信報酬率不相 上下,我們可以藉由將總資產報酬率(ROA)的拆解進一步分析,相較上中華電 信純益率高於遠傳電信許多,資產週轉率則遠傳電信高於中華電信較多,因此可 以推論中華電信的投資報酬率相較上都是來自於純益率的貢獻,遠傳電信相較上 是多來自資產較有效率的應用。 最後乘上權益成數就是股東權益報酬率(ROE),由於台灣大哥大的總資產報 酬率(ROA)最高,再加上槓桿作用,得出來遠高於電信業的其他業者,而遠傳 電信也有使用一點槓桿作用,使得與中華電信差距拉開,位居第二,而中華電信 槓桿比率較低可以得知中華電信比較沒有舉債投資因此權益成數較低,使得權益 報酬率較其他兩者低,接近產業平均值。 現金流量分析來說,兩者都有加強的空間,但整體表現是中華電信較佳,但 中華電信現金再投資比率就低於遠傳電信,可能現金股利發的比較多而使得資金 投資於其他資產的能力降低,因此需要做好妥善的營運現金運用的規劃;遠傳電 信現金流量比率與現金允當比率都是逐年下降狀態,因此在償還短期負債與融通資金的部分需要加強。 就營業槓桿度的分析顯示三家公司營運風險不相上下,就財務槓桿度分析也 顯示相對上中華電信財務風險比另外兩家公司還低,由綜合槓桿度來看,三家公 司風險差不多。 如果投資人選擇遠傳電信與台灣大哥大為標的股時需要留意償債能力這一 塊的分析,若負債結構整體比權益結構(自有資金)來的高,企業越容易面臨財 務風險,對債權人不利,但對企業來說,如果資金不足則可能傾向於向債權人借 錢,就有可能犧牲股東的利益,因為債務的資金成本較權益資金成本便宜,但是 這就有可能導致企業破產風險提高,因此為使企業永續經營,需要權衡債務跟權 益的比重。不論如何,企業都要讓利害關係人得到應有的照顧,進而極大化債權 人與股東利益,使得企業得以永續發展。

表 4-1 六項指標評比結果

各項分析 中華電信 台灣大哥大 遠傳電信 財務結構(長期償債能力) 勝 負債比率 勝 負債權益比率 勝 長期資金占固定資產比率 勝 利息保障倍數 勝 短期償債能力 勝 流動比率 勝 速動比率 勝 經營能力 勝 勝 存貨週轉率 存貨週轉天數 勝 應收帳款週轉率 平均收現日數 勝 營業週期長短 勝 固定資產週轉率 勝 總資產週轉率 勝 獲利能力 勝 銷貨毛利率 勝 純益率 勝 每股盈餘 勝 總資產報酬率 勝 股東權益報酬率 勝 本益比 勝 現金流量 勝 現金對流動負債率 勝各項分析 中華電信 台灣大哥大 遠傳電信 現金流量允當比率 勝 現金再投資比率 勝 槓桿度 整體來說三家公司槓桿風險差不多 營運槓桿度 三家公司無好壞之分 財務槓桿度 三家公司都差不多 綜合槓桿度 表 4-1 彙總列示本報告分析結果之比較,總結評比來看,台灣大哥大在獲利 能力與經營能力方面占優勢,位居第一名,中華電信在償債能力與現金流量比率 方面占優勢,位居第二名,而遠傳電信則位居第三名。

五、參考書目

1. 公開資訊觀測站(民 108 年)。民 108 年 5 月 15 日。取自: https://mops.twse.com.tw/mops/web/index 2.遠傳電信財務比率參閱(民 108 年) 。鉅亨網。民 108 年 5 月 15 日。取自 https://www.cnyes.com/twstock/finratio2/4904.htm 3.中華電信財務比率參閱(民 108 年)。 鉅亨網。民 108 年 5 月 15 日。取自 https://www.cnyes.com/twstock/finratio2/2412.htm 4. 中華電信:願景與組織(無日期) 民 108 年 5 月 15 日 取自:中華電信網頁 https://www.cht.com.tw/home/cht/sustainability/sustainability-mana gement/csr-vision 5. 中華電信 2018 年度年報(民 107 年) 民 108 年 5 月 15 日 取自: 中華電信網 頁 https://www.cht.com.tw/zh-tw/home/cht/investors/annual-report 6. 遠傳電信:公司介紹(無日期) 民 108 年 5 月 15 日 取自: 遠傳電信網頁 https://www.fetnet.net/corporate/Introduction.html 7. 遠傳電信 2018 年度年報(民 107 年)。民 108 年 5 月 15 日。取自:遠傳電信網 頁 https://www.fetnet.net/corporate/AnnualReport.html 8. 存貨週轉率(民 108 年) 。理財網 財經知識庫。民 108 年 5 月 15 日 取自: https://www.moneydj.com/KMDJ/wiki/wikiViewer.aspx?keyid=d349deb5-3 cf2-4931-981b-ab88501c27d6 9.應收帳款週轉率(民 108 年)。理財網 財經知識庫。民 108 年 5 月 15 日。取自: https://www.moneydj.com/KMDJ/wiki/wikiViewer.aspx?keyid=1680d2b1-c a46-477e-a821-541c7ff692b210.總資產週轉率(民 108 年)。理財網 財經知識庫。民 108 年 5 月 15 日。取自: https://www.moneydj.com/KMDJ/Wiki/wikiViewer.aspx?keyid=29a52f0a-c e09-4f2f-86c3-34ca5959c150 11. 固定資產週轉率(民 108 年) 。民 108 年 5 月 15 日。取自:智庫百科 https://wiki.mbalib.com/zh-tw/固定資產周轉率 12. 一分鐘看懂本益比–如何找出便宜的股票?(民 107 年 4 月 6 日)。Mr.Market 市 場先生。民 108 年 6 月 7 日。取自 https://rich01.com/pe-ratio-basic/ 13. 公開資訊觀測站的「財務分析資料」(民 106 年 1 月 25 日)。汪汪財經隨筆 記。 民 108 年 6 月 7 日。取自 http://wawafinanceessais.blogspot.com/2017/01/blog-post_25.html?m =1 14. 什麼是現金流量允當比率(民 103 年 4 月 11 日)。經濟部中小企業處。民 108 年 6 月 7 日。取自 https://friap.moeasmea.gov.tw/kn_article.php?nid=487&gid=1 15. 財務比率分析:現金流量分析(民 103 年 7 月 18 日)。CMoney。民 108 年 6 月 7 日。取自 https://www.cmoney.tw/notes/note-detail.aspx?nid=14200 16.營運槓桿度(民 108 年)。理財網 財經知識庫。民 108 年 6 月 7 日。取自 https://www.moneydj.com/KMDJ/wiki/wikiViewer.aspx?keyid=ac984884-f986-4508-841f-7f8d01827adc 17. 財務槓桿度(民 108 年)。理財網 財經知識庫。民 108 年 6 月 7 日。取自 https://www.moneydj.com/KMDJ/wiki/wikiViewer.aspx?keyid=fb5bd723-4beb-474d-945b-80f17f2c4164 18. 權益成數(無日期)。CMoney。民 108 年 6 月 8 日。取自 http://www.cmoney.tw/learn/course/0520/topic/1131 19. 4G 上路近一年,電信三雄沒說的事情(民 104 年 5 月 28 日)。今周刊。民 108 年 6 月 8 日。取自 https://www.businesstoday.com.tw/article/category/80394/post/2015 05280012/%EF%BC%94%EF%BC%A7%E4%B8%8A%E8%B7%AF%E4%B8%80%E5%B9%B4%2 0%E9%9B%BB%E4%BF%A1%E4%B8%89%E9%9B%84%E6%B2%92%E8%AA%AA%E7%9A%84% E4%BA%8B 20. 台灣大哥大財務比率分析(無日期)。台灣大哥大網站。民 108 年 6 月 8 日。 取自 https://corp.taiwanmobile.com/ir_annaulreport/2018/cn/pdf/5-2.pdf 21. 台灣大哥大營運概況(無日期)。台灣大哥大網站。民 108 年 6 月 8 日。取自

https://corp.taiwanmobile.com/ir_annaulreport/2018/cn/pdf/4-2.pdf 22. 台灣大哥大官網(民 108 年)。台灣大哥大網站。民 108 年 6 月 8 日。取自 https://www.taiwanmobile.com/ 23. 公開資訊觀測站-財務比較一點通(民 108 年)。公開資訊觀測站。民 108 年 6 月 8 日。取自 https://mopsfin.twse.com.tw/ 24. 台灣大哥大財務報告書(民 108 年)。財報狗。民 108 年 6 月 8 日。取自 https://statementdog.com/analysis/tpe/3045/monthly-revenue