國

立

交

通

大

學

運 輸 科 技 與 管 理 學 系 碩 士 班

碩 士 論 文

以模擬方法分析網路營收管理模式之

重複求解議題

A Simulation Analysis for the Re-solving Issue of the

Network Revenue Management Models

研 究 生 : 林 家 誼

指導教授:黃寬丞 副教授

以模擬方法分析網路營收管理模式之重複求解議題

A Simulation Analysis for the Re-solving Issue of the

Network Revenue Management Models

研 究 生:林家誼 Student:Chia-Yi Lin

指導教授:黃寬丞 Advisor:Kuancheng Huang

國 立 交 通 大 學

運輸科技與管理學系

碩 士 論 文

A ThesisSubmitted to Department of Transportation Technology and Management College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in

Transportation Technology and Management

June 2011

Hsinchu, Taiwan, Republic of China

以模擬方法分析網路營收管理模式之重複求解議題

學生:林家誼 指導教授:黃寬丞 副教授

國立交通大學運輸科技與管理學系碩士班

摘要

本研究針對航空網路型態營收管理(RM)模式之重複求解議題進行探討。經典的動態 規劃(DP)模式可被用以產生網路型態營收管理問題之最佳動態機位存貨控管決策,然而 當路網規模擴大時,動態規劃模式由於眾所皆知的維度詛咒問題而無法進行求解。因 此,有許多研究以靜態公式為基礎發展啟發式解法以產生近似的控管決策,此類啟發式 解法多需隨著可接受訂位時間段的演進,而必須進行重複求解以處理機位控管決策問題 之動態特性。本研究藉由模擬實驗的方式,以一最佳控管決策可進行求解之小規模路網 問題為基礎,探討目前較普遍被使用的靜態線性規劃模式競價法其重複求解頻率的影 響,此外,亦考慮一以參數化函數進行機位控管之決策方法,因參數化函數法在同樣的 問題下,僅需求解一次即可進行機位控管,故模擬參數化函數法以作為重複求解頻率之 評估基準。根據模擬實驗之結果,參數化函數法之表現非常接近最佳機位控管決策模擬 結果,至於競價法機位控管決策,若欲達到與最佳控管決策模相當之結果,則需要較高 之求解頻率,且模擬結果亦顯示,當競價法更新頻率不足時,其模擬收益結果明顯下降。 關鍵字 關鍵字 關鍵字 關鍵字::::營收管理、航空網路、機位存貨控管決策、模擬A Simulation Analysis for the Re-solving Issue of the

Network Revenue Management Models

Student:Chia-Yi Lin Advisor:Kuancheng Huang

Department of Transportation Technology and Management

National Chiao Tung University

Abstract

This research focuses on the re-solving issue of the revenue management (RM) problem for the airline network. The classical dynamic programming (DP) model can be used to derive the optimal dynamic control for the seat inventory in the network RM problem. However, when the network scale increases, the DP model can not be solved due to the well-known curse of dimensionality. Therefore, most heuristic methods were developed to generate the approximate control decisions based on the static formulations, which in general need to be re-solved within the booking horizon so as to handle the dynamic features of the problems. By a simulation experiment based on a small-scale problem solvable for the optimal control, this research investigates the effect of the re-solving frequency for the popular bid-price control, which is based on a static linear programming formulation. In addition, the control method based on the parameterized function is tested in the simulation experiment, as it does not involve problem-resolving and can serve as the basis for evaluating the re-solving frequency. Based on the results in the simulation experiment, the method based on the parameterized function can achieve the performance very close to the optimal control. As for the bid-price control, a high re-solving frequency is needed for a similar result, and the revenue is significantly reduced if the bid prices are not updated frequently.

Keywords: Revenue Management, Airline Network, Seat Inventory Control Decision, Simulation

致謝

在交通大學完成了大學學位與碩士學位,想起這六年的時間,該感謝的人很多很 多,有你們的幫忙與協助,我非常謝謝你們。 首先,我要感謝我的指導教授黃寬丞老師,從大學的畢業專題還有碩士論文,老師 總是不厭其煩的給予專業且細心的指導,進入碩士班時,老師也指點我們應該要在數 學、語文還有程式方面有所學習,在這畢業的時刻,更感謝老師的指導與教誨。 我要謝謝我的同學與好友婉葶,在研究上有疑惑時能和妳一起討論;也要感謝研究 室的學長學姊們,兆哲、丞博、郁英,特地參加我們口試為我們加油打氣;還有研究室 的學弟們,儀安、逸銘、季佑,謝謝你們在研究室裡的陪伴,一起聊天、等待 meeting 還有一起加入 KC lab 羽球團。另外,我要特別感謝面皰兒、小花、駿哥還有昇陽,能 在閒暇時有你們、阿丸的陪伴真的覺得很快樂。 最後,要感謝我的家人,謝謝我父親的辛苦讓我可以無憂無慮的當學生,謝謝我母 親無微不至的關愛,謝謝我弟弟還有妹妹一直包容支持我。真的很謝謝大家。 林家誼 謹致於 國立交通大學運輸科技與管理學系研究所 2011 年 9 月 13 日目錄

目錄

目錄

目錄

摘要 ...i Abstract ...ii 致謝 ...iii 目錄 ...iv 圖 目 錄 ... v 表 目 錄 ...vi 第一章 緒論 ... 1 第二章 文獻回顧 ... 6 2.1 航空營收管理簡介 ... 6 2.2 單一航段的航空營收管理模式 ... 8 2.2.1 靜態機位控管 ... 8 2.2.2 動態機位控管 ... 9 2.3 網路型態的航空營收管理模式 ... 11 2.3.1 動態規劃之模式與最佳控管決策 ... 11 2.3.2 競價法(Bid-price) 之模式與控管決策 ... 13 2.3.3 巢狀(Virtual Nested)控管決策 ... 15 2.3.4 參數化函數(Parameterized Function)之模式與控管決策 ... 17 2.4 產生機位控管決策之重複求解議題 ... 20 第三章 模擬分析架構 ... 22 第四章 數值測試 ... 29 4.1 路網模擬資料 ...29 4.2 模擬需求到達之產生 ...30 4.3 模擬測試結果 ...33 第五章 結論與建議 ... 38 參考文獻 ... 39 簡歷 ... 41圖

圖

圖

圖 目

目

目

目 錄

錄

錄

錄

圖 1-1 航段中不同費率艙等之需求示意圖...4 圖 1-2 營收管理之網路型態示意圖...5 圖 2-1 航空營收管理邊際收益曲線...9 圖 2-2 兩航段網路動態規劃模式示意圖...12 圖 2-3 巢式艙位配置方式...16 圖 2-4 多航段下隨機抽樣模式之機位控管產生流程示意圖...19 圖 3-1 需重複求解之機位控管模擬流程...25 圖 3-2 選擇性重複求解之機位控管模擬流程...26 圖 3-3 不需重複求解之機位控管模擬流程...28 圖 4-1 單一軸幅路網問題模型...29 圖 4-2 機位控管模擬平均收益狀況...37表

表

表

表 目

目

目

目 錄

錄

錄

錄

表 1-1 航空公司可能面臨之機位買賣損失...3 表 3-1 模擬分析之假設與其策略控管及目標...22 表 3-2 機位商品之時間與與需求強度之關係...23 表 4-1 單一軸幅路網 OD 關聯矩陣...29 表 4-2 單一軸幅路網 ODF 費率...30 表 4-3 起迄對 A→Hub 之需求強度與需求總量...31 表 4-4 起迄對 B→Hub 之需求強度與需求總量...31 表 4-5 起迄對 Hub→C 之需求強度與需求總量...32 表 4-6 起迄對 A→Hub→C 之需求強度與需求總量...32 表 4-7 起迄對 B→Hub→C 之需求強度與需求總量...33 表 4-8 模擬 30 次收益值...35 表 4-9 模擬收益值控管與不控管之平均差異...36 表 4-10 模擬收益值各個控管決策與最佳控管決策之平均差異...36第一章

第一章

第一章

第一章

緒論

緒論

緒論

緒論

美國於 1979 年解除航空管制,自此航空公司可自由進出市場並擁有彈性訂 定機票票價的權力。一夕之間,美國航空產業營運模式發生重大變革,新進較小 的航空公司降低票價以吸引對於價格較敏感的顧客群;而原有的大型航空公司則 為避免客源流失,採取市場區隔法同時提供高價與低價機票,以提升其市場競爭 力並增加營收。其中,針對低價機票,加以購票限制,進一步吸引額外顧客;而 這些購票限制使得原購買高價機票(貢獻主要收益)的顧客無法流向低價機票。這 些方法由美國航空公司(American Airline)首先實行,藉由市場區隔與差別定價等 方式,達到極大化總收益的目標。 在競爭性的航空市場中,航空公司必須積極分析航班需求以對機上座位分配 實行有效控管,進而提高收益。這些增加獲利的技巧則稱為營收管理(Revenue Management,RM)技術,前述美國航空的成功經驗也被視為施行營收管理技術 的最佳典範。根據 1987 年美國航空公司的年度報告所描述(Smith et al. 1992),營 收管理即是「在適當的時間,將適當的機位賣給適當的顧客。」其目的欲使航空 公司從乘客方面能獲得最大收益,此說明航空公司視機位資源隨時間變化與顧客 群不同而有不同價值,亦展現航空公司欲極大化收益之意圖。 其實美國航空公司早在 60 年代已開始發展營收管理系統,運用一連串作業 研究(Operations Research,OR)模式,將航空營收管理範疇,歸納為三類主要問 題:超額訂位、艙等分配與交通管理。而美國航空公司也針對應用營收管理技術 進行分析,結果顯示若沒有使用這套控制系統,估計每架班機將有大約 15%的高 價機票座位在飛機起飛前無法賣出;然而使用該系統後,每架班機可減少這類損 失,只有 3%的機位會發生收益損失的情形。美國航空公司估計在 1988 到 1990 年間,淨收益增加至約 14 億美元,平均每年約有 5 億美元的收入,這些數據使 得其他航空公司開始逐漸重視營收管理(Smith et al. 1992)。 實際上,航空市場販售航班機位屬於一種廣義時效性資產的營收管理

(Perishable-Asset Revenue Management,PARM)。根據 Weatherford & Bodily (1992),時效性資產具有三種特性: (一) 不可儲存性 所謂的時效性資產又稱為時效性商品(perishable product),其具有一定 之生命週期,在此週期結束後,其商品將不再具有價值或其商品之大部分 價值已不復存在。這些商品通常具有需求不確定性、且其具有一定生命週 期短暫或不具剩餘價值,一旦過了其時效性,這些被保存、剩餘的服務或 商品將無法繼續創造收益。因此,營收管理的相關研究因應而生,主要便 是使這些時效性商品可藉由一些策略與定價的手段,利用其供給與需求之 關係特性,達到企業追求收益最大的目標。其中最具代表性的商品即是報

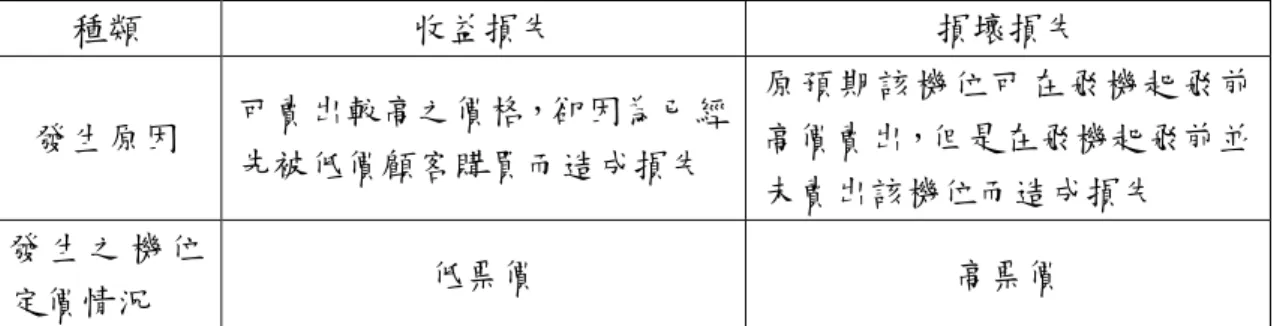

紙、農產品與旅館房間等,機票也屬於此商品的種類之一。這些商品在有 效期限過後無法保存其價值,因此在供給方面需要極小心的評估,否則將 可能造成有效期過後依舊擁有過多未售出之商品而產生虧損。在所有時效 性商品的問題中,最典型的即為所謂的報童問題(Newsboy Problem)。由於 報童所面臨的是隨機需求(stochastic demand),假設需求的機率分佈已知, 即可利用機率分配來計算最適合的供給量,在庫存不足(understocking)與庫 存過剩(overstocking)之成本(損失)間取得平衡。 (二) 固定的資源(容量限制) 對於時效性商品的數量限制,有時來自於服務的容量限制,短時間內 無法改變供給量,例如旅館房間或機位;有時則是由於商品生命週期相當 短,因此廠商在提供此商品時會限制商品數,以免滯銷的情形發生。由於 商品數量有限且具有時效性,有些賣方公司會藉由提高價格來獲取收益; 然而時效性商品的需求變動非常大,實行調整價格與需求的關係十分困 難,若能妥善使用營收管理技術,在商品損壞前以價格折扣吸引購買以達 最有效的利用既有資源,其所獲得的總收益將遠高於僅施行高單價卻賣不 出商品的策略來得多。經由掌握商品供給、瞭解需求與價格間的關係,將 可使商品能被更有效利用,以提升公司本身之期望總收益。 (三) 具有區隔市場的可能性 以航空公司的營收管理為例,其市場區隔主要是經由一些特殊的策略 與服務差異區隔飛機上的座位,並分別給予不同的價格方式來進行控管。 由於此種定價結構,使得航空公司非常重視機位的控管。航空公司制定出 不同艙等享有不同的折扣與時間限制,願意購買較高票價的乘客,較傾向 於重視購票時的可獲性與購票時間限制的彈性;而只接受較低票價的乘 客,則是對價格較為敏感。 由以上時效性資產三個特性,加上航班的固定成本高、變動成本低,因此有 效的控管機位格外重要。航空公司於同一費率艙等中,在不同費率與時間限制結 構下,如何適當且有效率地分配不同票價與限制之機位商品,即為艙等控管(seat inventory control)問題。如果保留過多高價的機位,可能使得班機起飛前將無法 售完所有機位而浪費了資源、造成損壞損失,即所謂的閒置成本;而若規劃給低 價的機位太多,也有可能將一些原可能購買較高價機位之旅客移轉到為購買低價 位機票,使得航空公司喪失這些潛在的收益,造成收益損失,其關係如表 1-1 所 示,由此可知機位的控管是相當重要的。

表 1-1 航空公司可能面臨之機位買賣損失 種類 收益損失 損壞損失 發生原因 可賣出較高之價格,卻因為已經 先被低價顧客購買而造成損失 原預期該機位可在飛機起飛前 高價賣出,但是在飛機起飛前並 未賣出該機位而造成損失 發 生 之 機 位 定價情況 低票價 高票價

Weatherford & Bodily (1992),時效性資產有許多不同的管理目標可作為評估

其管理狀況之好壞,其可能之管理追求目標如下; (一) 極大化利潤/貢獻 (二) 極大化容量利用 (三) 極大化平均收益/顧客 (四) 極大化收益 (五) 極小化顧客購買商品意願損失 (六) 極大化淨現值 (七) 獲取每個顧客之最大價格 以 PARM 時效性資產的角度來說,其容量利用率是一重要指標,然而就航 空業者而言,探討其班機載客率與收益能力,當載客率越高,並不代表總收益是 最佳的,因為若乘載之乘客多為低費率之乘客,高費率需求之乘客因沒有空機位 而無法上機,則會造成額外之收益損失。因此,更加顯現有效控管機位銷售之重 要性。 在航空業實際應用訂位過程中,乘客可於班機起飛前一段時間內利用訂位系 統進行訂位,依距離班機起飛之時間段的不同,乘客會依照個人旅運需求、時間 限制以及個人願意支付之價格等條件,選擇購買某一艙等票價。對航空公司而 言,班機之乘客訂位需求過程是航空公司所關注的議題,若對於機位訂位需求能 有準確的預估能力,則對於該班機可產生之總收益將有莫大助益。但是準確的預 估訂位需求其難度很高,相較之下,執行營收管理之機位控管策略比較容易。 依照需求產生之情況,不同的乘客種類其需求產生之時間,與該班機起飛時 間之遠近有關係。例如,很多購買低費率之乘客多為休閒旅次,乘客時程安排為 事先已知的情況,其時程安排亦較固定,故其訂位需求絕大多數出現於開放訂位 期間之前半段;而購買高費率之乘客多為商務旅次,其時程多為突發性且不若休 閒旅客容易掌控,商務旅次乘客本身之時間價值也相對較高,故訂位需求常出現 於開放接受訂位時間之後半段。基於這些乘客重視的層面不同,使得其訂位之偏 好特性的不同,故航空公司有機會可以抓住不同類別的乘客需求,進一步藉由操 控艙等訂位的機制,以達到航空公司本身之收益極大化之目的。

1970 年代早期,一些航空公司開始使用差別定價來界定商品市場,藉由調 整訂位艙等其不同折扣與時間限制等來銷售機票,吸引對票價與時間較敏感的旅 客,稱為差別定價(price discrimination)。這項新方法使得航空公司關注顧客市場 的區隔以及機位的分配問題,Littlewood (1972)並指出,折扣後的機票價格若超 過未來全額票價收益的期望值時,則應該就折扣後的票價售出,而此論點也可視 為營收管理理論的起源。但直到 1979 年美國解除航空管制後,營收管理的應用 才開始逐漸發展,各家航空公司得以制定合理的票價折扣與同業競爭,而如何適 當且有效率地分配不同票價與限制之機位商品,即為艙等控管(seat inventory control)問題,此外,航空公司更經由制定不同票價折扣的方式區隔市場。 一般而言,基於前述市場區隔之關係考量,航空公司為了吸引不同背景及偏 好的乘客,藉由差別定價的策略,以提高承載率及獲利能力;將同一班機的艙位 依其服務等級與舒適程度劃分不同的艙等,如頭等艙、商務艙及經濟艙,此為客 艙艙等(cabin class)之區隔。在同一客艙艙等中的機票價格亦會因票種、購票日 期、有效期限、行程類別等旅客需求因素不同而有所差異,這些因票價不同而區 分的艙等稱為費率艙等(fare class)。例如同是經濟艙可區分不同的費率艙,如 Y、

M、B、Q;一般而言,限制越多的機票,票價越便宜。而早期營收管理之研究 多著眼於單一航段、多個費率艙等的型態,其示意圖如圖 1-1 示之。 圖 1-1 航段中不同費率艙等之需求示意圖 資料來源:梁宇彤, 2007 Y M B Q Origin (e.g. Houston)

Demand distribution Fare class

Destination (e.g. Cleveland)

for a specific flight, e.g. CO135, Aircraft: B767, Capacity: 196 seats

隨著航空產業之蓬勃,現今航空公司紛紛發展輻軸(hub-and-spoke)型態的網 路航線。以圖 1-2 之航空網路為例,其中 MAD(馬德里)為中心轉運站的網路航 線。當賣出由 MAD 前往 BCN(巴塞隆納)某特定行航班之機位時,將影響由 SVQ(塞維利亞)經至 MAD 轉機再前往 BCN 之機票。在這多種商品(product)和多 種資源(resource)的營收管理問題中(如前述航空網路機位控管),每個商品及資源 會互相受到影響;若是在某個時段賣出其中之商品,將可能導致下個時段無法賣 出多項其他商品。這樣相互影響的情況,不但顯示出網路型態營收管理其控管的 困難性,也顯示這項研究的重要性。 圖 1-2 營收管理之網路型態示意圖 資料來源:(Talluri & van Ryzin, 2004)

網路型態的營收管理問題,具有需求不確定性及有限的可接受訂位與決策時 間,故欲求其最佳的決策需使用動態規劃(Dynamic programming)以進行模式之建 構與求解,然而此機位控管決策求解過程中,存在一眾所皆知的維度詛咒(curse of dimensionality),即使是中型路網問題,都會使計算及儲存最佳決策變得非常困 難。因此,有許多研究為了克服這個困難,改以較簡易求解的方法,利用不同數 學規劃設計方法求得近似最佳之控管策略,希望藉由近似的控管決策可以達到與 最佳控管策略結果有相近的總期望收益。 目前航空公司施行差別定價,一般使用巢式機位配置方法將航班的機位分為 許多艙等;還有其他常見的研究方法包括以線性規劃方式產生各航段競價價值的 方法。但是上述方法是以靜態模式(static model)進行機位控管,而實務問題隨著 接受訂位時間的推進而有不同之需求與機位剩餘狀況,若要應用靜態模式之機位 控管,每經過一段時間因控管決策之產生條件已不合現況而需進行模式的再次求 解以更新機位控管決策,此動作則產生的重複求解(re-solving)的議題。 針對重複求解議題,以現實情況之執行操作考量下,時時更新當前決策因系 統因素、服務品質考量,實為一不可行之作法,故應在執行可行性與執行最佳控 管決策之間取得平衡,在使用靜態模式時決定一決策更新頻率,根據該頻率更新 當前控管決策。另外,有其他研究採用參數化函數的方式產生機位控管決策,此 方法在執行時不需要進行重複求解,因此不具重複求解議題。本研究針對航空客 運營收管理問題,進行小型路網之模擬以求得其最佳機位控管決策,並透過模擬 方法分析探討需進行重複求解與不需進行重複求解之機位控管決策模式兩者之 模擬控管結果。

第二章

第二章

第二章

第二章文獻回顧

文獻回顧

文獻回顧

文獻回顧

本章將介紹營收管理之相關基礎研究,並指出不同類型的營收管理問題其問 題之背景設定與問題假設,最後進一步導入本研究針對航空網路營收管理之重複 求解議題之探討。

2.1

航空營收管理簡介

航空營收管理簡介

航空營收管理簡介

航空營收管理簡介

Talluri and van Ryzin (2004a)兩位學者將營收管理問題區分為兩大類:一是以

數量為決策之營收管理(quantity-based RM),二是以價格為決策之營收管理 (price-based RM)。 所謂價格決策之營收管理,則是透過價格的設定來影響整個銷售收益。一般 而言,指艙等或服務的銷售價格,會隨著艙等種類的不同、銷售時間的不同,而 給予不同的定價策略。此類決策問題通常以在零售業的應用最為廣泛,相關的研 究也大都以此為研究的標的,以航空業為主的研究則相對少見,且主要以所謂的 低價航空公司(Low Cost Carrier, LCC)為研究對象。近年來,隨著如西南航空

(Southwest Airlines)等低價航空公司的興起,航空業進入另一種競爭的環境。低 價航空公司在成本結構、經營樣態、以至營收管理模式,均與傳統航空公司有相 當的差異,其通常捨棄複雜的費率艙等機制,以單程機票、單一票種進行銷售, 但隨時間透過價格的動態調整(dynamic pricing),來達到營收極大化之目的。 而數量決策之營收管理,一般指的是在有限的容量下(例如航班的座位數), 針對預先規劃好的費率艙等,參考預估的消費者需求,將容量做有效的分配,並 透過模式的建立與演算法的發展,來決定是否要接受或拒絕消費者的訂位需求, 以達到營收最大化的目標。其中典型的決策,例如:當消費者提出一訂位需求時, 航空公司必須考量現有機位的情況,以及未來需求可能的情況,來決定接受訂位 以售出機位或是先拒絕此定位需求將機位保留給未來的潛在顧客,以收取較高的 收益。一般而言,此類研究多是假設各個艙等的價格已知且短時間內不改變,純 粹就機位存貨做數量上的控管。 自從航空產業解除管制後,營收管理逐漸被航空業所重視,透過預測可用容 量與需求以作出市場區隔,訂出最佳的價格,以使乘載量、總收益與邊際收益達 到最佳化。一般而言,營收管理在航空上的應用大致可分為以下三步驟: (一) 一開始基於需求的特性與價格的敏感度,對飛機客艙的服務艙等進行 市場區隔(如經濟艙),訂定不同的費率艙等。 (二) 針對同一班機客艙不同之費率艙等給予不同的購票限制條件,這些限 制條件則必須要能將那些高價位與低價位的機票市場清楚區隔,使這 些相同的機位區分為不同的商品與市場定位。

(三) 考慮到各艙等的需求分佈,經由歷史訂位資料來決定其訂位上限、定

價或超賣等。因而制定各艙等的訂位限制,控制各艙等的機位的銷售 量,使總收益最大。

在為簡化航空客運複雜問題前提下,早期航空公司客運營收管理對座位配置 與控管(即探討數量決策之營收管理),多採用靜態方式,其中 McGill & Ryzin

(1999)對此提出六大基本假設:

一、 循序的訂位艙等(sequential booking classes),也就是一個時期只會有一 種艙等的訂位需求出現。 二、 上述循序的各艙等訂位中,低費率的艙等需求出現一定早於高費率。 三、 艙等間彼此的需求是獨立的。 四、 不考慮取消(cancellation)與未報到(no-shows)。 五、 對象為單一航段中的航班,不考慮網路影響。 六、 不考慮多席訂位,一次只能處理一個座位的訂位。 上述假設的確反映了部分航空訂位需求的特性。以循序的訂位艙等觀點來 看,例如對於休閒旅次而言,其需求大多會比商務旅次較早確定,因此低費率的 艙等需求出現一般會早於高費率;但是現實世界中,存在繁複的票價且購票規則 允許非循序的訂位需求,其旅次需求的產生並非如同第一、二項假設,不同費率 艙等需求應考量其出現機率重疊的情況較符合現實,即每個時間段雖然至多僅有 一訂位需求出現,但該訂位需求可能為高費率艙等需求出現亦可能為低費率艙等 需求。 針對第三項,假設不同艙等間的需求彼此獨立,此狀況與現實訂位情況亦有 所差異。當消費者面對航空公司供給開放不同之費率艙等情況下,其選擇訂位需 求則可能有所不同,此類之營收管理議題即為考慮消費者選擇行為之營收管理問 題。例如,面對航空公司提供多個低票價艙等時,出現了願意購買高票價之商務 旅客,則可能因符合某些低價艙等限制轉而購買低艙等機票,則造成了航空公司 的收益損失。此類考慮選擇行為問題之決策,隨著時間推演航空公司應提供何種 艙等組合供消費者選擇為其重要決策,此不在本研究之考量範圍。 就第四項假設而言,由於早期數學模式剛發展時,只能處理比較簡單的問 題,因此無法考慮取消與未出現的問題;但在現實生活中,訂位取消與未出現其 實與航空營收管理間有密切的關係存在,且是一項非常重要的變數。針對這類問 題,在營收管理相關研究中採用超額訂位(overbooking)的方式避免取消訂位及未 出現的收益損失。此類問題首先,針對需求預估資料以及考量取消與未出現之機 率情況下,進行機位容量配置求解,藉由求解答案再進一步施行機位控管策略。 但以實務應用超額訂位的策略接受顧客訂票之情況下,若在登機前發生旅客數量 大於容量時,則航空公司需承受額外損失,包括換機票補償及航空公司商譽損失 等。本研究不考慮超額訂位問題,另有其他研究針對此進行探討,本研究假設已 考慮超額訂位模式以放大的機位容量接受需求訂位。

第五項假設則是針對單一航段之營收管理問題所做出的假設,但是單一航段 所處理的直飛問題並不符合目前現實社會之經濟效益,航空公司多發展輻軸 (hub-and-spoke)型態的網路航線,以提供更多元的服務產品進而提高航空公司之 收益,因此單一航段之營收管理問題之探討對於應用於實際機位控管決策之議題 並不足夠。 第六項不考慮多席訂位之假設,並無法反應現實情況。直觀而言,休閒旅次 及商務洽公旅次,皆有可能發生結伴而希望一起訂票之需求。本研究不考慮此項 假設,而希望藉由訂位時間段的概念將實際時間切割成任某一時間段內至多僅一 訂位需求出現之概念,以進行最佳機位控管決策模擬。

由上述說明此可知,McGill & Ryzin (1999)提出之六大基本假設簡化了航空 市場內複雜的買賣關係與顧客行為,以便於營收管理的模式之建立與求解,但這 些假設卻也使得模式無法真實表現出部分實際的狀況,而降低其應用之實務價 值。 而本研究,主要針對網路航空營收管理問題,針對訂位需求假設每個訂位時 間段可能發生之訂位需求艙等考慮許多不同可能需求狀況,即放鬆了第一、二項 假設,且不考慮取消與未報到以及多席訂位問題,即本研究所考量之假設包含了 第三、四、六項。如此假設狀況,可符合現實世界中航空公司趨向網路型服務之 路網設計,並更貼近各種商品需求其出現機率重疊的實際情況。

2.2

單一航段的航空營收管理模式

單一航段的航空營收管理模式

單一航段的航空營收管理模式

單一航段的航空營收管理模式

單一航段的航空營收管理問題,其主要針對單一航段單一航班,其所考慮的 問題較簡化亦較單純,以下介紹早期關於單一航段之機位控管模式之重要研究。2.2.1

靜態機位控管

靜態機位控管

靜態機位控管

靜態機位控管

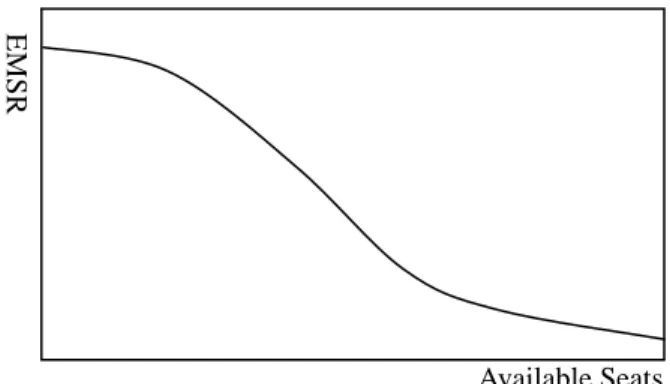

據上述的六大基本假設,Belobaba (1989)提出了一個數學規劃的模型,並發 展一啟發式解法稱為 EMSR(Expected Marginal Seat Revenue),作為評估是否該接 受訂位的基準,是營收管理研究中早期非常重要的文獻。而此方法在巢式艙位規 劃中,探討在多費率的情況下,如何決定各艙等的最低預留位。一般而言,機位 的收益與其預留位數間具有一邊際收益遞減的關係(如圖 2-1)。當最後到達的最 高費率艙增加預留位數,而其邊際收益期望值開始小於較早到達的次高費率艙等 之費率時,則不應再保留機位給最高費率艙等;此時的機位數則為最高費率艙等 的預留位數(L1)。上述觀念可以依序類推導至各費率艙等的最低預留位數(L2, L3, …, Lk)。圖 2-1 航空營收管理邊際收益曲線 資料來源:(Smith et al. 1992)

Belobaba 所提出的機位控管是以期望營收最大化為目標,但僅為一啟發式解

法(heuristics)只能找出區域最佳解(local optimal)。之後 Curry (1990),Wollmer

(1992)及 Brumelle & McGill (1993),改善 Belobaba 的模式,利用動態規劃找出全

域最佳解(global optimal)。然而,上述皆屬於靜態的機位控管模式,沒有深入探 討旅次需求之產生與時間的關係。對於需求隨時間所產生的變化,若能將需求產 生的到達過程(arrival process)以動態的方式模擬,則較為理想。雖然實務應用上, 可隨時間依當時狀況更新參數重新執行靜態之控管分析,也非真正屬於動態的模 式。

2.2.2

動態機位控管

動態機位控管

動態機位控管

動態機位控管

有關前述 McGill & Ryzin (1999)提出之靜態機位控管六大基本假設,固然簡 化了營收管理的複雜度,但畢竟與真實的需求型態有明顯的差距。因此,Robinson

(1995)鬆弛了第二個假設,「低費率需求訂位會先於高費率需求」之限制,考量

各艙等之需求雖然仍以循序為主,排除費率依序升高的限制。

另外,Lee & Hersh (1993)則是針對第一個基本假設,認為各艙等之需求不應 是循序發生的,從時間軸的角度來考量,各艙等需求的發生應該有所重疊。因此, 不應使用隨機分配的機率分配來描述各個艙等的訂位需求,而是將整個對於機位 的需求視為隨機序程(random process),將各艙等的需求強度轉換成一需求機率, 而此機率將隨時間而有所改變。使用隨機序程在模擬訂位需求以計算總收益期望 值時,將更接近現實狀況,而不再需要對於各艙等的需求作先後順序的假設。

基於上述,Lee & Hersh (1993)考慮可接受訂位時間之不同與各艙等機位需求 之間的關係,建立以下動態規劃數學模式。將所有機位分為 k 個艙等,以 1 為最 高費率艙等、k 為最低費率艙等。從開始接受訂位起到班機起飛前的這段時間分 為 t 個決策時段。有關 t 之決定,必須細分每個決策時段為至多僅有一個訂位需 求產生之情況。該航班機位,共有 C 個可供訂位機位容量的情況下,自開始訂 Available Seats E M S R

票到班機起飛的決策時段分別由 T 編號到 0,其動態規劃(Dynamic Programming) 之模式如下: otherwise 0 0, for 0 ) , max( ) ( 2 1 1 1 1 1 1 1 1 > > + + + + = P f − P F f −−

∑

= P F f −− f − t x f k i t x t x i t i t x t t x t o t x (1) where = −∑

k i t i t P P0 1 符號說明: t : 目前時段。 x : 目前剩餘機位數。 t i P : 決策時段 t 中,對艙等 i 的訂位機率。 i : 顯示艙等別,i = 1, …, k。 i F : 艙等 i 的費率。 t x f : 在時段 t 時剩餘 x 個機位的最佳總收益期望值。 式(1)為計算期望總收益 T C f 的公式。對於決策時段t 剩餘座位 x 的情況下, 期望總收益 t x f 包含兩種情況-有需求進入或沒有需求進入。如果在決策時段 n 無需求進入時,此時的期望收益則為前一個時段的期望總收益( t−1 x f )乘以無需求 進入的機率( t P0 )。若有需求進入時,對於最高費率艙等的需求(發生機率P1t)將一 定接受,期望總收益為( 1 1 1 − − + t x f F );而其他艙等訂位需求的接受與否,主要是比 較此機位在此時售出與保留到下一決策時段,何者對於期望總收益的幫助較大而 決定。如果此時售出機位之期望總收益會大於保留機位至下一決策時段之期望總 收益時( 1 1 − − + t x i f F 大於 t−1 x f ),則應該在此時以此費率將此機位售出。反之,則應 該將此機位保留到下一決策時段,以獲得更高之期望總收益。根據前述動態規劃模式,Lee & Hersh (1993)另定義 t x t x f f x t, ) 1 ( = − − δ 代表決 策時段 t 時第 x 個機位所增加之收益,意即機位之邊際收益期望值。公式(1)中 max 函數所代表的控管決策,亦可由比較邊際期望收益δ( xt, )和F 產生其決策,i 若是費率大於邊際收益期望值,便接受此機位之訂位,其意涵則與 EMSR 方法 之觀念相似。 n s n s n s = f − f −1 δ (2) Lee & Hersh (1993)另一個貢獻則是考量訂位的需求應該包含「多席訂位」之

需求。考慮各艙等中不同機位數的需求機率。其採取一聯合機率密度函數來表示 此時段 t 對於不同艙等 i 的不同訂位數 m 的需求機率( t im G ),並假設各艙等的每次 訂位的上限為 Mi,因此在考慮多席訂位後,決策時段 t 剩餘機位 x 之期望總收益 ( f )如公式(1)所示;而在考慮多席訂位時,控管決策改為比較多席訂位所帶來的xt 收益與留下這些機位到下段時期的可能期望收益。

otherwise 0 0, for 0 ) , max( 1 1 1 1 1 > > + + =

∑ ∑

= −− − = − t x f f mF G P f P f k i t x t m x i M m t im t i t x t o t x i (3)2.3

網路型態的航空營收管理模式

網路型態的航空營收管理模式

網路型態的航空營收管理模式

網路型態的航空營收管理模式

網路型態的營收管理相較於單一資源的問題(如前一小節所述之單一航段問 題)複雜得多,必須考慮商品(product)及資源(resource)間多重組合的特性。例如圖 1-2 中之航空軸輻網路,由於商品(航線)間資源(機位)共享,一商品之售出會影響 多項需要相同資源的商品未來的銷售(通常商品種類遠大於資源種類),因此該如 何控管有限資源、取捨多項商品的銷售以極大化收益是一重要的管理議題,而航 空網路之營收管理問題更是其中典型的範例。 在航空業中,網路型態之營收管理問題中,資源即是各航段之機位,而商品 則是各旅次起迄點(Origin-Destination,OD)及各種費率(Fare, F)之組合。顯然, 任一航段可能被多個 OD 使用,且一 OD 也可能包含多個航段。以下以一ODF(Origin-Destination and Fare class)代表商品之種類。

2.3.1

動態規劃之模式與

動態規劃之模式與

動態規劃之模式與

動態規劃之模式與最佳

最佳

最佳

最佳控管決策

控管決策

控管決策

控管決策

航空網路營收管理中之機位控管可用數學規劃模式來處理,而其目標一般是 最大化總期望收益。例如,將 Lee & Hersh (1993)的單一航段動態規劃模式延伸 至網路型態中(圖 2-2 是以兩航段網路型態為例之示意圖),利用公式(4),同樣可 得出一網路航空營收管理問題的最佳解(Talluri & van Ryzin, 2004),並以求得起 飛前(尚餘時段 t = T)、尚未賣出機票(各航段之剩餘機位數 x = C)下之期望總收益 (VT(C))為此最佳解模式之目標函數。

∑

= − − − + − + = J j t j j t t j t t t PV P V F V V 1 1 1 1 0 ( ) max( ( ) , ( )) ) (x x x S x (4) 符號說明: i : 顯示航段別,i=1, …, I。 j : 顯示 ODF 別,j=1, …, J。S : 為I×J的關聯矩陣(incidence matrix),表示航段與 ODF 間之關係。 若sij =1,則表示 ODF j 使用航段 i;否則為 0。

j

S : 為 S 之第 j 個 column vector,表示 ODF j 使用之航段。

j F : 代表 ODF j 之票價。 F 則為一向量,表示各 ODF 之票價。 i x : 代表航段 i 之剩餘機位數。x 為一向量,表示各航段之剩餘機位數。 C 為一向量,表示各航段在尚未賣機票前之機位容量。 t : 顯示時段別,t=0, …, T。

) (x t V : 在 t 時段尚有 x 機位之期望收益,其中V0(x)=0為邊界條件,表示 當 t=0 時,飛機起飛則不論剩餘機位數為何,因沒有賣出的機會, 故其期望收益均為 0。 t j P : 在時段 t 中,ODF j 的訂位需求機率。 x1 Vt-1(x) Vt-1(x-S j ) Vt(x) x2 t = 0 (departure) (Fj collected if ODFj accepted) t = T (start of booking) maximize VT(C) boundary condition V0(x) = 0 period t period t-1 圖 2-2 兩航段網路動態規劃模式示意圖 資料來源:(Huang & Liang, 2011)

利用單一航段問題類似之觀念,同樣地可將邊際效益的概念延伸至網路型態 之航空網路營收管理中,如公式(4)中max( −1(x−S )+ j, t−1(x)) j t F V V ,移項後可得 ) ( ) ( 1 1 j t t V V− x − − x−S 即類似商品 ODF j 所用之航段機位 j S 之邊際效益。而將其與 票價F 做比較,若票價較高,如公式(5),則接受訂位,反之,若較低則拒絕此j 訂位需求。 ) ( ) ( 1 1 j t t j V V F ≥ − x − − x−S (5) 然而,在實際運算上,上述決定控管決策的方式卻有相當的限制。在網路規 模為中大型以上的情況下,例如有 I 個航段的情況時,再考慮時間因素,則狀態 變數(state variable)會變成 I + 1 個維度。如此在過程的運算中需要可觀的記憶空 間,且在實務運用角度,希望在求解此動態規劃之過程中,可將面對不同的剩餘 可接受訂位時段及尚未售出之座位情況其對應之訂位需求應拒絕或接受之決策 儲存,以利於實務運用,但由於可能的狀態情況過多,需要可觀的記憶空間,並 不合於實務應用。而依據公式(4)更新狀態變數時運算也難以負荷,故雖然理論 上,可藉由 DP 求出最佳解,但因為維度詛咒使得 DP 無法解決規模太大的問題。 換句話說,當路網型態共包含 n 個航段,又每個航段可供接受訂位之機位(即 總容量)共有 Cn個,模擬時間段共有 T 個可接受訂位時間段時,則為了計算出不

同時間段、不同機位剩餘狀況下所相對應之最佳控管決策,則需產生並儲存 (C1+1)* (C2+1)*…*(Cn+1)* (T+1)大小之矩陣,其矩陣之維度為 n+1 維矩陣。 若考慮一小型路網型態包含 3 個航段,每個航段機位容量為 199 個,考慮可 接受訂位之時間段共 2999 個,欲藉由動態規劃進行其最佳機位控管決策,則需 計算儲存一 4 維矩陣,其控管矩陣共包含 200^3*3000=2.4*10^10 個數值,此例 題已無法在可接受時間內求解出控管決策,且假設一個數值資料需 8 byte,則此 矩陣共需約 178.81 GB 之容量。 由上所描述之小型路網可看出,若航空公司欲施行最佳控管決策於中、大型 路網,實為不可行之控管決策方案,當航段數量越多,且其可接受訂位之機位容 量越高時,相對其可接受訂位時間段亦較大,則欲施行動態規劃之最佳控管決策 所需計算時間與儲存之控管矩陣大小也越大,故採取其他啟發式解法之近似控管 解其所需之求解時間長短與更改控管需求之彈性相較之下較佳。

2.3.2

競價

競價

競價

競價法

法

法

法(Bid-price) 之模式與控管決策

之模式與控管決策

之模式與控管決策

之模式與控管決策

因此,後續許多研究紛紛從此延伸,想找出一合理之演算法以解決符合實際 狀況的大型航空網路問題。最初由 Williamson (1992)提出競價法(Bid pricecontrol,BPC),將每個航段 i 設定其競價值

µ

i( xt, )與時間(t)、剩餘座位(x)相關 之值,若 ODF j 之費率F 大於航段加總之競價值,則予以賣出,如公式j (6)。∑

= ≥ j i i j t F S x) , ( µ (6) 事實上,假設Vt−1(x)之梯度∇Vt−1(x)存在,合併考量公式(5)及公式(6),那競 價法之數學意涵,可用公式(7)來表示,而此時各航段競價值則表示如公式(8)。 j t j t t V V V−1(x)− −1(x−S )≈∇ −1(x)S (7) ) ( ) , ( x −1 x ∂ ∂ = t i i V x t µ (8) 至於競價值要如何設定,Williamson (1992)首先建立一個定性數學規劃模式(Deterministic Linear Program,DLP)來估算。DLP 以最大收益為目標函數,如公

式(9),決策變數 y 為分配予各 ODF 之機位數。限制式其一為供給限制,各 ODF 完成分配後各航段所使用之機位數必須在容量限制下,如公式(10);其二則是需 求限制,各 ODF 所分配之機位必須比需求小。然而需求是一隨機分佈,以一個 隨機變數 Y 來代表,在此 Williamson 以 Y 之平均值 E[Y]作為各 ODF 分配機位 之上限,如公式(11)。整個數學規劃之模式,重點不在於找出最佳解或目標值, 而是針對供給限制式(10)計算出各航段對應的對偶價格(dual price),作為各航段 的競標值µiDLP(x,E[Y])。每個航段的對偶價格,意謂此航段多增加一個機位之容 量所帶來的邊際效益,這個數值愈高,代表該航段對營收的貢獻度愈高,相對地 也應賦予其一個較高的競價值。

y F x)=max Τ ( DLP t V (9) x Sy ≤ s.t. (10) ] [ E 0 ≤y≤ Y (11) 符號說明: j y : 代表分配給予 ODF j 之機位數。 y 則為一向量,表示分配給 予各 ODF 之機位數。 ) (x DLP t V : DLP 模式中,在t 時段尚有 x 機位之期望收益。 Y : 為一向量,表示從 t 時段到起飛前,各 ODF 需求之隨機變數。 ] [ E Y : 為一向量,表示 Y 之平均值。 然而 DLP 在需求限制式(11)中,使用平均值,這代表了不管需求分佈為何, 當平均值相同時,競價值就會相同;如此一來,便無法考量營收管理最重要的特 性-需求的不確定性及其分佈情形。為此,Talluri & van Ryzin (1999)另提出一隨 機數學規劃模式(Randomized Linear Program,RLP),其整合隨機資訊的概念於

DLP,以彌補 DLP 的缺點,突顯航空需求之隨機性。

後期,De Boer et al. (2002)針對 DLP 提出質疑,認為 DLP 忽視費率艙等的 巢式特性,因此在其研究模式中加入隨機性的觀念,並提出 Expected Marginal

Revenue(EMR)及 Stochastic Linear Programming(SLP)此兩模式解法。在經過研究

之數值模擬測試後,可分別瞭解 DLP、EMR 與 SLP 的績效差異結果。

另外,Bertsimas & Popescu (2003)以近似動態規劃為基礎,發展出一套兼具 理論性與計算性的新演算法。這篇研究首先提出競價法的兩個缺點:一針對其對 偶價格,提出非唯一定義的想法,二認為競價法中對偶價格累加時,會產生批量 效應,使計算產生誤差。因而提出 Certainty Equivalent Control (CEC)方法,以求 改進競價法的精確度,其演算法主要是利用放鬆線性規劃模式的特性,去近似其 機會成本函數,意即在 DLP 模式中針對其目標函數求其機會成本,如公式(12) 所示: j j t t t ( ) V ( ) V ( ) for ODF OC DLP1 DLP 1 DLP S x x x = − − − − (12) 符號說明: ) ( OCDLPt x : 表示 DLP 模式中,在 t 時段尚有 x 機位時,賣出下個機位( j S ) 之機會成本。 此研究之測試結果並證實 CEC 的確較競價法能得到較大的收益及績效,且

其解法之也較具備健全性。在此篇研究之數值測試中,介紹了多個航段、不同網 路及多種艙等下之數值測試範例,以提供各種航空網路問題的求解方法進行比較 與探討。

Klein (2007)提出一自我調整競價法,此研究將競價值定義為一與已經賣掉

的機位容量總數及期望未來需求有關之函數,其函數參數利用啟發式分散搜索

(metaheuristic scatter search)並以模擬為基礎的最佳化方法進行校估。其數值測試

結果顯示,此方法在一般情況與 DLP 方法表現差不多,其中當總需求相對較高 的情況下,自我調整競價法表現比 DLP 之機位控管結果好。

此外,Chen & Homem-de-Mello (2010)提出以連續的兩階段隨機規劃模式(亦 可視為一近似的多階段隨機規劃模式)求解機位分配問題,該研究之數值測試結 果顯示該近似方法所得之機位控管決策結果與靜態線性規劃求解所得之機位控 管決策相比,該研究所提出之機位控管決策方法其結果表現較為穩固。

除上述研究外,其他研究如 Adelman (2007)、 Topaloglu (2008)與 Kunnumkal

and Topaloglu (2010)學者在亦以競價法為基礎另發展複雜的演算法,產生較佳的

競價值以滿足需求的動態隨機特性,此外,Talluri and van Ryzin (1998) and

Topaloglu (2009)亦以競價法為基礎探討競價法漸進最佳化的特性。 利用競價值模式進行機位控管決策,由於該模式本身為一靜態數學模式,因 此若欲應用於實際航空機位控管決策時,則因為訂位時間段之推演造成剩餘機位 容量與需求預估資訊的不同而需要再次進行求解以得到較符合現況之控管決 策。除了必須進行重複求解以期望得到較好之機位控管決策外,其進行重複求解 頻率亦為一重要議題。

2.3.3

巢狀

巢狀

巢狀

巢狀(Virtual Nested)控管決策

控管決策

控管決策

控管決策

目前航空公司施行差別定價,一般使用巢式(nested)的機位配置方法將航班 的機位分為許多艙等,並將各艙等依照其費率高低的不同,設置其不同的「最低 預留位」(Li,i=1, …, k,共有 k 種艙等,其中 i=1 為票價最高的艙等,依序 i=k 為票價最低者)。但各艙等預留位卻不僅只售給該艙等的機位需求,尚可售給該 艙等以上的較高費率需求。因此,最高費率的可使用容量(B1)即為此班機的最大 載客數(C),次高費率的可使用容量(B2)即為最大載客數減去最高費率的最低預 留位(C-L1);以此類推,則最低費率的可使用容量即為其最低預留位(Bk=Lk)。 而各艙等的最低預留位總合等於班機的最大載客數(以單一航段為例,如圖 2-3)。如何分配巢式配置內各艙等的最低預留位並在銷售過程中加以控管,使得 總收益最佳化,則為營收管理的主要問題。B1 B2 B3 Bk-1 Bk

圖 2-3 巢式艙位配置方式 資料來源:(Lee & Hersh,1993)

近年來,針對路網型態之營收管理問題 Bertsimas & De Boer (2005)提出一新 的方法,以巢式訂位限制的方法,結合隨機梯度法與價值函數估計法,去近似動 態規劃模式以改善初始的訂位限制。初步模擬測試結果更發現,此研究提出之方 法能在實際狀況下獲得明顯提高的收益。 根據 Pillips (2005)整理,巢狀訂位控管是航空公司常用的機位控管方式,以 下介紹巢狀訂位控管之基本概念及執行步驟,其步驟如下; (一) 初始化 建立一群組清單,根據所有 ODF 產品其所包含之航段資源,針對各個 航段資源(resource)將其安排規劃入某一群,並分別預估各個航段之總需 求之平均值及標準差,利用該估計之資訊及每個規劃群之平均貢獻並考 量航段資源容量限制,藉由 EMSR 或其他簡易的方法決定每個航段資源 不同群組之訂位限制與保護水準。 (二) 執行控管決策 當某一 ODF 產品訂位需求產生,檢查其所對應之資源航段其群組是否 有可接受訂位之容量,若有則接受該訂位需求,並減少該 ODF 產品所 使用的航段資源之群組容量;反之,則拒絕該訂位需求。 (三) 再次最佳化 一段時間後,需再次估計每個 ODF 產品之需求,並更新期望每個資源 航段之需求,且根據新的估計資訊及航段資源剩餘情況,需要再次進行 EMSR 或其他演算法計算每個航段群組之訂位限制。 巢狀訂位控管決策可被描述成加上群組編排並且為一以航段為基礎的營收 管理,此為此訂位控管決策之優勢,根據巢狀訂位控管,則可允許航空公司在其 已存在之訂位系統下,應用巢狀艙等費率架構進行訂位控管。然而,由上述第三 步驟可了解,若欲實際執行巢狀決策控管,亦存在著重複求解議題。有許多相關 L1 L2

……

Lk-1 Lk 最高載客量= L1+L2+……+Lk =B1=C研究如 Bertsimas and de Boer (2005)、van Ryzin and Vulcano (2008)與 Erdelyi and Topaloglu (2009)發展複雜的巢狀機位控管演算法,在其演算法中,嘗試處理網路 收管理問題本身機位資源與機位商品之互動關係與動態需求之特性。

2.3.4

參數化函數

參數化函數

參數化函數

參數化函數(Parameterized Function)之模式與控管決策

之模式與控管決策

之模式與控管決策

之模式與控管決策

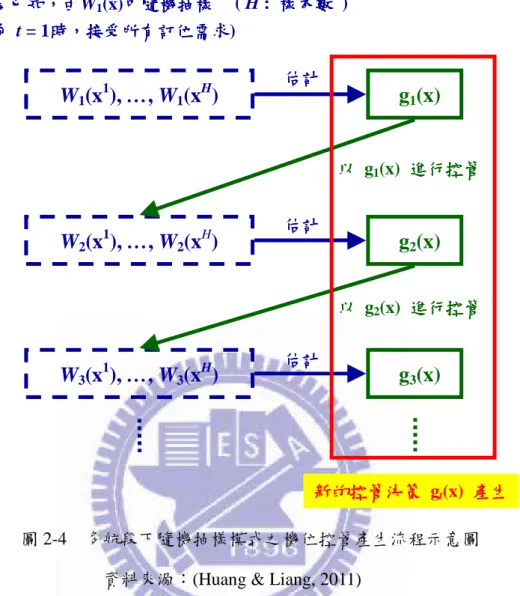

在動態規劃模型中,當航空網路航段愈多時,其 x(代表各航段剩餘機位之狀 態變數)之維度將變得愈大,以先前介紹的多航段之動態規劃模型期望收益函數 估計法來說,為近似收益函數,每組 x 的資料量愈大,將影響估計參數時的計算 效率。Huang & Liang (2011)研究發展一參數化之函數,為減少運算負荷、增加計

算效率,發展的隨機抽樣模式是對所有 x 可能之值進行隨機抽樣 H 組數值求其 近似收益函數gt(x),再利用此近似收益函數進行機位控管。由於最佳化之期望 收益函數因收益管理問題基本性質而具有其特殊的特徵,其一為期望收益隨著剩 餘機位數增加而增加,此即由於座位數越多則可產生較多利潤的關係;其二則是 每一航段之座位邊際收益為遞減性質,且當該航段的可用座位數夠大足以容納全 部可能訂位需求時,則其期望收益函數會趨近一定值。

藉由上述兩特性,Huang & Liang (2011)選擇一指數型態之參數化函數以近 似期望收益函數,而其選擇之原因為該指數型態之參數化近似函數形式簡單,可 藉由隨機抽樣特定某時間段不同剩餘座位所對應之期望收益進行非線性迴歸,分 別校估出不同時間段之函數所對應之參數,其近似期望收益之指數函數型態如 下: − =

∑

= − I i x a i t t t i i t e b A g 1 1 ) (x (13) where∑

∑

= = = J j t j j t F P A 1 τ 1 τ 首 先 令 此 抽 樣 之 收 益 資 料 為Wt(x), 且 由Wt(x)中 抽 樣 之 H 組 資 料 量 ) ( h t W x (h=1,K,H),藉由非線性迴歸校估其近似收益函數為gt(x)之參數,以用 來產生機位控管決策。關於動態迴歸之邊界條件,假設在飛機起飛前(t = 1),動 態規劃模型期望收益函數與真實收益函數相同,皆接受所有訂位需求,V1(x)可 輕易求得,因此令W1(x)=V1(x)。接著,經由隨機抽樣後的樣本資料 1( ) h W x 可藉 由非線性迴歸估計求得近似收益函數g1(x)。 公式(14)說明在隨機抽樣模式中,如何求出下一時段之動態規劃模型期望收 益函數Wt+1(xh);而公式(15)中,則以函數G xtj( h)表示經由求得之gt(x)進行機位 控管的決策,當某一機位之費率大於此機位估計之邊際收益時,決定賣出。因此, 當 t = 1 時,依據g1(x)執行控管,可計算下一時段(t = 2)之新的樣本資料) ( 2 h W x (每一時段的樣本組別 H 皆會更新),並繼續估計求得 t = 2 時之近似收益 函數g2(x)。如此反覆遞迴,直到求出所有時段的gt(x),意即求出所有時段的機 位控管決策。 > > + =

∑

= + otherwise 0 0 0, for ) ( ) ( ) ( 1 1 h J j h t j t j h t t o h t t G P g P W x x x x whereP P h H J j t j t , , 1 for , 1 0 = −∑

= K (14) + − + − > = otherwise ) ( ) ( ) ( if ) ( ) ( h t h t j h t j j h t j h t j g g g F g F G x x S x S x x H h 1, , for = K (15) 符號說明: i : 顯示航段別,i=1, …, I。 j : 顯示 ODF 別,j=1, …, J。 t : 顯示時段別,t=0, …, T。 xh : 樣本資料中,目前各航段剩餘機位數向量。C 為一向量,表 示各航段在尚未賣機票前之機位容量。 t j P : 在決策時段 t 時,對 ODF 為 j 的訂位機率。S : 為一關聯矩陣(incidence matrix),表示航段與 ODF(L×J )之關

係矩陣。若 slj = 1,則表示 ODF j 使用航段 l;反之,若 slj = 0,

則表示 ODF j 未使用航段 l。

j

S : 為 S 之第 j 個 column vector,表示 ODF j 使用之各航段。

) ( h t W x : 隨機抽樣模式建立的期望收益函數,表示在 t 時段下,各航段 尚有 x 機位時之期望收益。其中,h=1 K, ,H,H 表示樣本數。 ) ( h t j G x : 表示動態規劃模型抽樣數 H 組資料中,在 t 時段下,各航段 尚有 x 機位時,對 ODF 為 j 其控管決策函數。 ) ( h t g x : 隨機抽樣模式中的近似收益函數,是僅對抽樣數 H 組資料所 求出之近似收益函數。表示在 t 時段下,各航段尚有 x 機位 時之近似收益。 隨機抽樣模式的流程與先前多航段的作法類似,根據其參數校估結果,則可 藉由計算得近似的機位控管策略,為一隨著接受訂位時間推進卻不需進行重複求 解的機位控管策略產生法。此隨機抽樣模式中,決定樣本數 H 的大小,變得相 當重要;若 H 過大則運算量太高,過低則造成適配出的gt(x)誤差增大,其機位 控管決策的發展流程示意圖,如圖 2-4 所示。

圖 2-4 多航段下隨機抽樣模式之機位控管產生流程示意圖 資料來源:(Huang & Liang, 2011)

根據參數化函數進行機位控管決策,則在已知路網型態以及各 ODF 商品之 需求與票價資訊後,則可進一步產生機位控管決策參數,隨著不同的訂位時間段 推演,決策者僅需要根據訂位時間段 t 與剩餘航段機位容量這兩個資訊,可藉由 ) ( 1 x − t g 與gt−1(x−Sj)之計算得此方法之近似最佳控管之決策結果,如公式(16)所 示: ) ( ) ( 1 1 j t t j g g F ≥ − x − − x−S (16) 在參數化函數之機位控管決策過程中,並不存在著重複求解的議題。但若當 路網需求預估有所改變時,則此模式之控管決策需進行重新求解,以得到新需求 預估資訊下之近似最佳控管決策結果。

W

1(x

1), …, W

1(x

H)

g

1(x)

估計 估計估計 估計W

2(x

1), …, W

2(x

H)

g

2(x)

估計 估計估計 估計W

3(x

1), …, W

3(x

H)

g

3(x)

以 以 以 以 g1(x) 進行控管進行控管進行控管進行控管 以 以以 以 g2(x) 進行控管進行控管進行控管進行控管 估計 估計估計 估計 ( H : 樣本數樣本數樣本數 )樣本數 新的控管決策 新的控管決策 新的控管決策 新的控管決策 gt(x) 產生產生產生 產生 W1(x)為已知為已知為已知為已知,,,,由由W由由 1(x)中中中中隨機隨機隨機隨機抽樣抽樣抽樣 抽樣 (起飛前起飛前起飛前起飛前 t = 1時時時時,,,,接受接受接受接受所有訂位需求所有訂位需求所有訂位需求所有訂位需求)2.4

產生機位控管決策之重複求解議題

產生機位控管決策之重複求解議題

產生機位控管決策之重複求解議題

產生機位控管決策之重複求解議題

然而,在綜觀不同近似最佳模式之啟發式解法,其最終目的都是希望可藉由 較簡易的方式找到近似最佳模式之接受/拒絕規則,即使用啟發式解法不僅可在 較短時間的時間內求得一可行解,亦可在實際進行機位控管策略時,施行一近似 最佳控管之結果。 根據前面小節的介紹,可整理得最佳控管決策,其決策產生過程需經由動態 規劃(DP)之式(4)進行求解,並在求解過程中,紀錄大量不同訂位時間段及座位 剩餘情況之機位控管決策,其大量的運算及所需之儲存空間為其無法施行於中、 大型路網之阻礙。 關於競價值法,藉由靜態數學模式(DLP)之式(9)~(11)求解後,進一步求各個 航段之競價值,依訂位需求之商品價格與所對應之航段競價值加總後比較作為其 機位控管決策,此控管決策需在求算 DLP 模式時給予機位容量限制與訂位需求 預估資訊,以現實情況考量,隨著訂位時間段的推進,其剩餘機位情況因接受\ 拒絕訂位需求而有所改變,且需求預估也會因為可接受訂位時間段的減少而有所 改變,因此,若欲施行此競價值法,則需隨著時間的推演不斷進行重複求解,以 近似最佳控管決策結果,但在此重複求解過程中,其求解頻率亦為一大疑慮。 以參數化函數近似最佳收益函數的方法,則是藉由隨機抽樣的概念以非線性 回歸的方式,校估一指數型態函數以近似最佳收益函數,藉由紀錄此求解過程所 校估之參數值,則可在應用此機位控管策略時,選取該訂位時間段所對應之參 數,並代入目前所剩餘座位與扣除訂位需求所需之航段座位情況於近似最佳收益 函數之指數型態函數gt(x)(式(13))中後,可得該訂位時間段下,其訂位需求之機 位控管決策。此方法,在實際應用時,僅需事先進行近似收益函數之指數函數的 參數校估並加以儲存,當訂位需求實現時,僅需選取相對應之參數帶入函數中, 並作一相減運算即可得其機位控管策略,此過程中並不需進行重複求解。 關於航空營收管理問題之重複求解議題,Cooper (2001)探討近似營收管理中 之航空機位控管決策,針對 DLP 方法應用於實際控管時需要隨著決策時間段的 推進而需要重新產生控管決策值之議題,提出由於重複求解後之控管決策值所帶 來之期望收益下降,故以最大化航空公司收益的前提下,不應該採取重複求解的 方式作為機位控管決策。此外,Chen & Homem-de-Mello (2010)提出將靜態數學規劃模式(DLP)轉為隨 機規劃模式(Stochastic Programming, SLP),並針對 DLP 與 SLP 兩者探討其模式 應用於機位分配決策與機位控管決策之選擇性重複求解議題。其研究認為在需求 假設為同質的普瓦松分配下則為等間距選擇性重複求解議題,若需求假設為非同 質普瓦松分配,則選擇性重複求解之適切的重複求解時段不為等間距。

Secomandi (2008)則以存貨營收管理的角度切入,其模式可應用於物流供應 鍊中之存貨管理與機位控管策略產生,以連續改進的控管演算理論為基礎,利用 數學及數值演算方式證明在具有順序一致特性之模式,重複演算後得到之控管決 策並不會導致期望收益下降。因此,在實務應用中,機位控管策略還是有重複求 解之實際需求與價值。 上述研究,以理論角度探討重複求解議題之價值,而本研究則欲藉由小型路 網範例測試,以便於求得動態規劃(DP)機位控管決策之最佳解,作為競價法與參 數化函數法之比較對象,驗證需重複求解之機位決策方法與不需重複求解之機位 決策方法之優劣。並探討實務運用中,重複求解對於航空公司施行可能面臨之議 題,如︰重複求解頻率該如何決定以近似最佳控管決策?航空公司自身之訂位系 統是否可實際應用重複求解方法產生之控管決策?以及進行重複求解對於航空 公司總收益之效益等都是本研究欲探討之重要的問題。

第三章

第三章

第三章

第三章

模擬分析架構

模擬分析架構

模擬分析架構

模擬分析架構

本研究針對重複求解議題,期望藉由模擬方式,驗證競價法(需重複求解)機 位控管決策與參數化函數法(不需重複求解)機位控管策略,兩者控管結果何者較 貼近最佳控管策略之控管收益結果。 在模擬過程中,不同的決策方法其使用相同之模擬網路做測試,包括具有相 同的航段數量(I)即容量限制(C),已知不同 ODF 產品組合之需求分配(P)與相對應 之價格(F),並進行相同之可接受訂位時間段(T)模擬。本研究之模擬分析假設、 欲進行決策控管之目標為表 3-1,如下: 表 3-1 模擬分析之假設與其策略控管及目標 假設 已知 1.航空公司規劃之路網型態→直飛或為軸幅式路網型態 2.各個航段之機位容量限制 3.提供服務之起迄對路線與其包含之費率艙等票價資訊 4.此路網服務所相對應之消費者需求預估資訊 5.開始可接受訂位之時間與飛機起飛之時間(即有限時間範圍內) 策略 控管 針對距離起飛時間之長短與各個航段剩餘機位情況,考量其機位期望價 值,進行機位買賣之控管決策 目標 極大化航空公司收益 本研究之模擬分析,主要探討航空公司其數量決策之營收管理問題,在航空 公司規劃之路網型態下,已知其路網型態中所有可接受訂位之起迄對航線及其所 有相對應之機位商品費率,並假設其消費者機位需求預估為已知,在假設開始可 接受訂票及班機起飛時間(即有限時間範圍內)的情況下,針對已知每個航段可接 受訂位之機位容量,根據不同距離起飛時間點的不同並考量各個航段機位剩餘情 況進行其機位控管決策,其目標為極大化收益。

3.1

模擬到達需求

模擬到達需求

模擬到達需求

模擬到達需求之假設

之假設

之假設

之假設

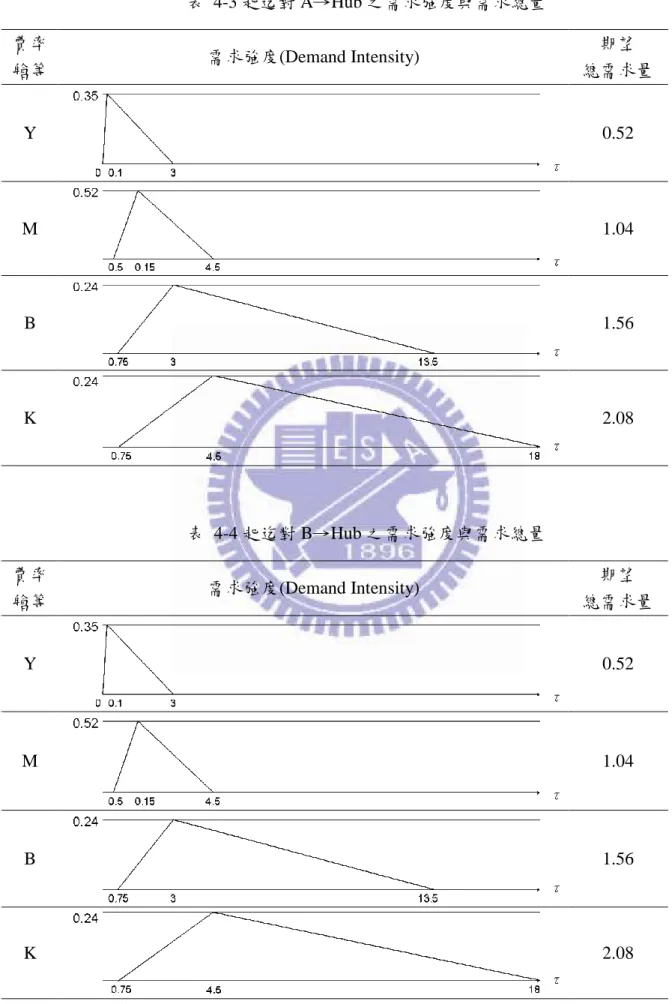

依據非均質普瓦松過程(non-homogeneous Poisson process, NHP)作為各個費 率艙等之機票需求到達情況,不同的起迄點商品及不同的費率艙等皆分別擁有不 同的道情需求情況,Klein (2009)與 Chen & Homem-de-Mello (2010)在其研究中, 均以此作為其模擬需求假設。本研究主要延伸 Klein (2009)研究中所提出之非均 質普瓦松過程需求到達假設,將其概念應用於本研究之需求假設,為本研究需求 假設之基礎。

本研究針對網路型態之營收管理問題,並考慮多種率艙等之需求到達機率重 疊的情況,以符合現實世界的狀況。其中費率較高之費率艙等其到達需求集中在

起飛前,此現象可解釋為商務顧客需求多較急迫,常在飛機起飛前才出現到達購 買需求,且願意支付較高之價格購買機票;又費率較低之費率艙等其到達需求在 可接受訂位時即可能出現,且幾乎所有時間段都有需求到達的可能,其顯現不管 任何時間段,均有低價需求顧客欲購買機票。 在此,以 Klein (2009)所提出之費率需求機率假設為例,假設路網中包含四 種不同的費率艙等分別為 Y、M、B 與 K,此四種不同之費率艙等隨著時間不同, 其所對應之單位到達需求強度λ(τ)關係如下表 3-2 所示: 表 3-2 機位商品之時間與與需求強度之示意圖 費率 艙等 需求強度需求強度(Demand Intensity) 需求強度需求強度 Y M B K 上述表 3-2 中,表現四個不同費率艙等之需求到達型態,其橫軸為時間軸, 代表接受訂位的期間(Booking Horizon),若假設共考慮 18 單位時間(τ),τ=18 為機票開始銷售的日子,τ=0 則為飛機起飛的日子,縱軸為單位時間所對應之 到達需求強度λ(τ),其中λmax為其單位時間到達需求最大值,藉由累加所有時 間所對應之需求強度λ(τ),可得該機位商品在考慮的時間段內於網路中之需求 總量。