不同公司治理情境之股權評價:類神經模糊專家

系統之應用

Equity Evaluation on Different Situations of Corporate

Governance: Neuro-Fuzzy Applications

高惠松

1Hui-Sung Kao

李建然

2Jan-Zan Lee

陳樹衡

3Shu-Heng Chen

逢甲大學會計學系

國立台北大學會計學系

國立政治大學經濟學系

1

Department of Accounting, Feng Chia University,

2Department of Accounting,

National Taipei University, and

3Department of Economic, National Chengchi

University

(Received November 2, 2009; Final Version May 20, 2010)

摘要:本研究利用類神經模糊的優點,論證公司治理情境如何影響公司價值,且可改善普通最 小平方法 (ordinary least squares; OLS) 的不足之處。首先,利用因素分析粹取董事會組成與股權 結構的主要因素,再以因素分析區分公司特性之差異,將同質特性公司加以聚類,最後,採用 類神經模糊專家系統估計 Ohlson 股權評價模式。實證結果發現,當帳面價值高、異常盈餘高、 股權集中度高、經營效率性高、經濟誘因高以及適度獨立性時,大公司之公司價值愈高;但槓 桿公司僅在股權集中度高、經營效率性高以及獨立性低時,公司價值明顯隨帳面價值及異常盈 餘增加而上升。在缺乏規模經濟的公司,經濟誘因影響帳面價值與異常盈餘對公司價值的關係, 當經濟誘因低時,異常盈餘對公司價值的影響超過帳面價值,因此,缺乏規模經濟的公司較可 藉由異常盈餘去增加公司價值。在高科技的公司,經營效率性、經濟誘因以及獨立性是影響公 司價值的重要變數,當經營效率性高、經濟誘因高以及獨立性低時,帳面價值對公司價值的影 響超過異常盈餘。從本研究實證結果發現公司治理的情境會影響公司價值,不同的公司型態各 有不同的公司治理因素影響公司價值,我們可藉由類神經模糊專家系統清楚發現公司價值高的 公司治理情境。

本文之通訊作者為高惠松,e-mail: [email protected]。 作者感謝本刊兩位匿名評審委員之寶貴意見,並感謝2009年會計理論與實務研討會評論人以及與會先進所 提供的寶貴意見。

關鍵詞:公司治理、Ohlson 股權評價模型、類神經模糊

Abstract: This study used advantage of Neuro-Fuzzy to discuss that how does the situation of

corporate governance impact the firm value in Ohlson model. Neuro-Fuzzy could complete the insufficient of OLS (ordinary least squares) model to estimate Ohlson model. First, we used factor analysis to gather main factors of board component and ownership structure. There are four factors including the concentration of ownership, efficiency of management, economic incentive and independent character. Second, we used cluster analysis to discriminate firm type based on firm characteristics. We find that it has four firm types in this paper. That is including large firm, leverage firm, less scale economic firm, and high technology firm. Last, we used Neuro-Fuzzy to estimate Ohlson model. The finding of this paper indicates as follows. The firm value of large firm is high when high book value, high abnormal earnings, high the concentration of ownership, high efficiency of management, high economic incentive and moderate independent. But in the high the concentration of ownership, high efficiency of management and low independent situation of corporate governance, the firm value of leverage firm increasing depend on book value and abnormal earnings. In less scale economic firm, economic incentive affects the relationship between book value and abnormal earnings reflect to firm value. The effect of abnormal earnings more than one of book value on firm value when economic incentive is low. Thus, less scale economic firms could use abnormal earnings to manipulate firm value. In high technology firms, efficiency of management, economic incentive and independent character are more important variable to affect firm value. The effect of book value more than one of abnormal earnings on firm value when high efficiency of management, high economic incentive and low independent. The findings of this paper demonstrated that the situation of corporate governance influence firm value. There are different variables of corporate governance to affect firm value in distinct firm type. We could find clearly the situations of high firm value through Neuro-Fuzzy analysis.

Keywords: Corporate Governance, Ohlson Model, Neuro-Fuzzy

1. 緒論

本研究旨在探討不同的公司治理情境下,對公司價值之影響。公司的營運深受公司之組織 氣候與身處的環境所影響,在不同的情境下有迥異的最適管理決策,而公司治理的內外在機制, 在於端正公司管理當局能秉持良善、正直的精神,維持公司的正常營運,公司治理的機制的良

窳一直以來深受學術界的重視,以往研究較著重各別因素探討,或僅探討公司治理與公司價值 的關聯,忽略公司治理機制是相互攸關的因素,因此公司治理的情境才是影響公司價值的重要 因素,故本研究導入類神經模糊專家系統1,探討公司治理情境對公司價值的影響。 情境因素通常包含個人因素、工作環境因素、組織因素以及環境因素,而公司治理機制屬 組織因素的範疇,因此無法絶對說明各別公司治理因素對公司價值因素的影響,應探討公司治 理機制處於某一情境時對公司價值的影響。而在組織中我們無法斷定絶對的情形,比較能適用 的語言是較為模糊的,例如董事規模「大」,而這個「大」至底是 10 個董事或 20 個董事呢?這 可能要依組織而定,而這模糊的語意剛好適合應用模糊理論,再加上以往的研究,在公司治理 的各別因素對公司價值的影響無一致性定論,且對公司價值無確定的方向,因此,導入類神經 網路此非線性建模方式是非常貼切的,故本研究採用類神經模糊專家系統可回答公司治理情境 對公司價值的影響。 類神經模糊專家系統同時具備模糊邏輯以及類神經網路的功能,林昱成等 (民 96) 指出模糊 邏輯可描述變數間之複雜關係,類神經網路可以調整規則權重的重要性,適合作為預測與解釋 之用。類神經模糊專家系統為一階層式的結構,由模糊邏輯系統進行模糊化過程,將輸入變數 轉換成語言變數,再藉由模糊推論過程,以 If-Then 之規則集合來推論最後的評估結果,並將輸 出的語言變數再進行反模糊化過程,將口語化術語轉成數據 (秉昱科技,民 95),類神經模糊專 家系統的推論過程非常適用公司治理之情境分析,亦可克服公司治理因素與公司價值之間,具 非常複雜關聯的問題,回答以往文獻結論不一的現象。 公司價值的預測是管制機關、管理當局、外資以及投資大眾所關切的議題,公司的真實價 值可透過攸關的因素加以估計,倘若我們知道公司治理的情境會影響公司價值,我們可以藉由 這公司治理的資訊去修正公司價值的預測,因此公司治理的情境因素若可以成為一個有用的資 訊,相對於我們在連結公司治理因素與公司價值有其意義存在,相對指出公司治理情境在組織 中所誘發的效益能擴及運用至公司價值的關聯性研究中。 當我們知道公司的財務與非財務訊息愈清楚,其預測公司價值的準確度也隨之提升。近年

1 模糊邏輯之父 Zadeh 認為電腦需要具備人類思維模式才得以解決人類的問題,Zadeh 於 1965 年提出模 糊邏輯,其基本架構與專家系統相同,模糊邏輯是將二值化表達為模糊現象的技術,以確實刻畫實際的 事件。類神經網路發展最早起源於 1940 年代,由 McCulloch and Pitts (1943) 首先提出類神經網路的數 學模式概念,接著 Hebb (1949) 強化了神經元的連結規則,但真正被廣泛的應用是在 1980 年以後,主 因 Hopfield (1982) 運用能量函數觀念,提出了 HNN 網路,使得類神經網路的發展渡過了 1970 至 1980 的挫折期。類神經網路 (artificial neural network; ANN) 模仿生物神經網路所建構出來的模型,透過大量 的平行處理,快速擷取資訊,並從過去樣本資料學習型態辨認的能力,達到知識累積,知識呈現的目的 (Turban, 1995)。類神經模糊 (Neuro-Fuzzy) 結合模糊邏輯以及類神經網路,模糊邏輯利用模糊語意刻畫 變數的實際現象,且補強類神經網路無法表達變數間關聯的描述,而神經網路網路則補強模糊邏輯無法 預測變數間關係的功能。

來國際會計準則意圖增加財務報表的透明度,對準則做了許多的修改,若公司治理若證實為一 提昇財務報表預測公司價值的重要來源,則將公司治理因素納入年報應為一重要的趨勢,本研 究藉由驗證不同的公司治理情境確實會攸關公司價值的高低,說明公司治理情境對於公司營運 績效的重要性,可供未來制定相關財務報表的內容之參考,因應國際會計準則之需求。 本實證結果發現公司治理的主成因素,包含股權集中度、經營效率性、經濟誘因以及獨立 性等,在不同特性的公司中,各公司治理因素對公司價值之影響略有差異。在大公司中,當帳 面價值高、異常盈餘高、股權集中度高、經營效率性高、經濟誘因高以及適度獨立性時,大公 司之公司價值愈高;在槓桿公司中,在股權集中度高、經營效率性高以及獨立性低時,公司價 值明顯隨帳面價值及異常盈餘增加而上升;在缺乏規模經濟的公司,經濟誘因是影響公司價值 高低的重要因素,當經濟誘因低時,異常盈餘對公司價值的影響超過帳面價值;在高科技的公 司,經營效率性、經濟誘因以及獨立性攸關公司價值的高低,當經營效率性高、經濟誘因高以 及獨立性低時,帳面價值對公司價值的影響超過異常盈餘。 本文後續結構如下:第 2 節說明文獻回顧;第 3 節說明資料來源、樣本選取以及研究方法; 第 4 節彙總實證分析結果;最後,第 5 節則為結論、建議及研究限制。

2. 文獻回顧

本研究連結公司治理與公司價值,並以類神經模糊專家系統進行模型估計,本節在此透過 文獻的回顧,瞭解本研究在公司治理與公司價值研究領域中之定位。2.1 公司價值與公司治理制度

近年來公司治理與公司價值之相關議題引起學術界的關注 (Bebchuk et al., 2005; Brown and Caylor, 2006; Gompers et al., 2003)。公司治理結構涵蓋的範圍包含董事會、股權結構、融資 結構、產權、法律以及經理激勵等 (孫永祥,民91)。公司治理制度可歸納為內部與外部機制, 公司治理制度內部機制度首重董事組成結構與股權結構,此為本研究探討的焦點。公司治理制 度中之董事會組成結構因素包含:董事會規模、董事長兼總經理與外部董事等因素;股權結構 因素包含:董監事持股比率、經理人持股比率、外部大股東持股比率、法人機關持股比率以及 控制權偏離程度等因素,皆與公司價值之關聯無一致性的定論,此點出本研究欲探討的公司治 理情境的必要性。說明如下: 2.1.1 董事會規模 董事會規模對公司價值的影響具有正面、反面以及非線性的說法。正面說法,Pfeffer (1972) 認為當公司需要外部資金來源時,為提供經理人更多的忠實意見,需增加董事會的規模,且 Dalton et al. (1999) 認為大規模的董事會具有優點,較大的董事會能提供高品質水準的忠告與建議給經

理人參考。另方面,對於台灣投資環境而言,台灣的控制股東與董事會規模呈反向關係,公司 為增加控制董事會席次,可能會縮小董事會規模,形成家族控股比率昇高,造成公司營運效能 降低,因此,董事會規模愈小,公司治理機制愈無法發揮 (葉銀華等,民 91)。 反面說法,董事會規模影響董事會運作的效能,先前研究指出當董事會規模愈小,對管理 當局的監督愈有效,而當董事會規模愈大時,可能會缺乏效果,如董事搭便車的行為 (Lipton and Lorsch, 1992),大規模董事會匯集各類專家,因人數過多,執行較無效率,對發揮公司治理機制 有限,造成董事會規模與 Tobin's Q 呈反向變動 (Karamanou and Vafeas, 2005; Yermack, 1996)。 董事會規模太大,亦可能造成代理問題愈嚴重,董事會僅成為一種象徵 (Hermanlin and Weisbach, 2001);較小的董事會規模具有較低協調成本的優勢,並在董事會成員中較少發生搭便車的行為, 但卻較不具備諮詢及監督功能等缺點 (Bushman et al., 2004)。廖秀梅等 (民 95) 認為公司若屬於 家族企業,董事會規模與公司績效呈負向關係。因此,董事會規模愈大,公司監督機制的效能 愈差。

非線性說法,Lipton and Lorsch (1992) 認為董事會規模約 8 至 9 人會最有效率,但 Coles et al. (2008) 發現 Tobin's Q 與董事會規模為 U 型曲線 (U-shaped),不是非常小或非常大的董事會規模就 是最適的規模,其會隨公司的複雜度而變化,在複雜的公司之 Tobin's Q 隨董事會規模成長呈正相 關,而對於簡單的公司之 Tobin's Q 隨董事會規模成長呈負相關,且其關係又受外部董事數目多寡影 響。 2.1.2 董事長兼總經理 歸納以往文獻可發現,董事長兼總經理的特性,對公司價值會有正反兩面的看法。正面看 法,Bhagat and Black (1999)、Fama and Jensen (1983) 以及 Rosenstein and Wyatt (1997) 等研究指 出董事長兼總經理因具備公司專業的知識,可提昇董事會的效能,對公司價值具正面的影響; 而 Tan et al. (2001) 也指出董事長兼任總經理時,在經營複雜的環境中較為有利。因此,當董事 長兼總經理時,公司管理的效能愈佳,公司價值愈高。反面看法,董事長兼總經理方面,公司 董事長參與公司的經營管理,導致管理當局有誘因與機會通過有利於自身的決策,以進行盈餘 管理的行為,此易削減董事會的監督效能,使公司價值變差。此外,董事長兼總經理時,會有 支配董事會與影響議程的可能,董事長可因自身利益而不為公司整體利益作考量,且無法合理 評估總經理的績效與盡到做好監督的職能 (Dayton,1984)。另廖秀梅等 (民 95) 指出屬於家族企 業的公司,當董事長兼任總經理時,對公司績效有負面的影響,因此當董事長兼總經理時,公 司監督機制的效能愈差,公司價值愈低。 2.1.3 外部董事 董事會中外部董事具有監督功能的角色,彙整以往文獻發現,外部董事對公司價值具有正 反兩面的看法。正面看法,Firstenberg and Malkiel (1980) 以及 Vance (1983) 指出外部董事具有

更豐富的其他產業專家經驗,並能客觀的裁決意見,Dunn (1987) 認為由多數外部董事組成董事 會,較能監督與控制經理人之行為,達到公司治理制度之內部監督的效能,Weisbach (1988) 指 出當外部董事在董事會具有主導力時,對公司價值有正面的效益,再者,Byrd and Hickman (1991) 以及 Bhagat et al. (1994) 認為董事會中外部董事成員較內部董事成員多時,較能保持客觀,如當 公司經理人才能不佳而導致公司績效降低時,董事會較容易更換不適任的經理人。Krivogorsky (2006) 以歐洲 87 家公司進行研究,發現外部董事與公司的獲利能力呈強烈正向關係。廖秀梅等 (民 95) 指出若公司屬於非家族企業,由於特別須有管理經驗或法律專業知識之外部董事,來監 督董事會,發現外部董事的設置,可增加公司績效。Luan and Tang (2007) 以台灣的資料實證, 發現在控制公司過去的績效下,外部董事的委任對公司績效有顯著正面的影響,而績優的公司 有較佳的績效但效果卻不顯著。陳曉蓉、陳儀娟 (民 96) 認為設置獨立董監制度可顯著增加公 司治理分數,並對公司市場績效與會計績效皆有顯著正面影響,尤以股東權益報酬率 (return on equity; ROE) 的提昇最大,且發現獨立董監之任期愈久,對公司治理制度愈有幫助,並對公司績 效愈有正面影響。

反面看法,Agrawal and Knoeber (1996)、Bhagat and Black (1996) 以及 Yermack (1996) 等研 究指出雖然外部董事無利益衡突,但相對較不瞭解公司的營運狀況,發現外部董事比率愈高對 公司價值有顯著不利的影響。另外,Fosberg (1989) 發現外部董事比率對公司價值無顯著的影 響,故並未證實外部董事存在與否會影響公司價值。再者,Bhagat and Black (2002) 發現低獲利 的公司會試圖增加董事會的獨立性,但並無證據說明此策略有效,亦即擁有較多獨立董事的公 司並不比其他公司好。且廖秀梅等 (民 95) 發現若公司屬於家族企業,外部董事能發揮的功能 有限。Klein et al. (2005) 認為並非所有的公司治理因素會影響公司價值 (Tobin's Q),並發現主要 原因是董事會的獨立性與公司價值 (Tobin's Q) 無關。

2.1.4 董監事持股比率

就股權結構而言,以往文獻發現董監事持股比率對公司價值的影響,具有正面、非線性以 及無關等說法。正面說法,基於利益一致假說 (the alignment effect),Kesner (1987) 以及 Oswald and Jahera (1991) 研究指出,董監事持股比率愈高對公司績效愈具正面的影響。Shen et al. (2006) 利用結構方程式 (simultaneous equation method; SEM) 分析股權結構與公司價值之間的關係,發 現董監持股比例與與股票帳面價值呈正相關,且當控制股東經營公司時,對公司價值有正面的 影響。廖秀梅等 (民 95) 亦發現非家族企業的公司,董監事持股與公司績效呈正向關聯。

非線性關聯說法,內部人持股與公司價值呈非線性關係方面,McConnell and Servaes (1990) 發現內部人持股率與公司價值呈拋物線之關係,其曲線的斜率隨內部人持股率上升直至持股率到 40% ~ 50%後緩慢遞減,並指出公司價值為股權結構的函數,亦即內部人持股率或經理人持股率與 公司價值呈非線性關係。Hermalin and Weisbach (1991)、Mork et al. (1988) 以及 Wruck (1989) 也有

同樣的研究發現。再者,Rosenstein and Wyatt (1997) 研究發現內部董事持有股權的比率與股價之 反應呈現非線性的關係。而 Han (2006) 以引發控制代理問題之不動產投資信託基金 (real estate investment trusts; REIT) 為研究標的,發現 REIT 的內部人持股比率與公司價值 (Tobin’s Q) 在誘因 一致效應 (the incentive alignment effect) 與侵占效應 (the entrenchment effect) 之影響交互抵換 下,兩者呈顯著非線性的關係。無關說法,Demsetz (1983) 認為股權結構為公司均衡組織下,平 衡成本之優劣勢,所內生選擇的結果,故股權結構應與公司獲利無關。而 Krivogorsky (2006) 以歐 洲公司進行實證,也發現董事持股比率與公司獲利能力無關。

2.1.5 經理人持股比率

歸納以往文獻發現,經理人持股比率對公司價值的影響,具有正面、反面以及非線性的研 究結果。正面研究結論,經理人持股基於正面的利益一致假說 (the alignment effect),認為經理 人持股愈高時,經理人與公司的目標利益愈一致,因此會減少特權消費,制定之決策亦會以公 司整體作考量,對公司價值有正面的影響 (Jensen and Meckling, 1976),Chung and Pruitt (1996)、 Hudson et al. (1992) 以及 Weisbach (1988) 等研究也支持此一論點。再者,也有 Kim and Lyn (1988)、Leech and Leahy (1991) 等學者研究發現,經理人持股率與公司價值或績效指標呈正相 關,Tan et al. (2001) 更進一步對經理人持股與公司價值之關聯作深入研究,發現經理人持股與 公司價值為聯合決定,公司績效對經理人持股有正面影響,且經理人持股對公司價值也有正面 的作用。反面研究結論,經理人持股基於負面的侵占假說 (entrenchment hypothesis),當經理人 持股相對較大時,經理人會從紅利增加經理人獎酬,經理人持股率愈大時會容易操縱公司,降 低外部控制機制對經理人監督的效能,研究發現經理人持股率與公司價值呈負相關 (Mueller, 1986)。

非線性關聯研究結論,雖 Demsetz and Lehn (1985) 研究指出股權集中度與會計報酬率沒有 顯著的關係,但愈來愈多的研究卻發現經理人持股與公司價值相關,且其關係可能呈非線性的 變動 (McConnell and Servaes, 1990; Morck et al., 1988; Wruck, 1989),如 Hermalin and Weisbach (1991) 指出公司價值在經理人持股比率少於 1%時上升,在持股比率 1%~5%時下降,在持股比 率 5%~20%時又再度上升,在持股比率 20%過後又下降。Chen et al. (1993) 更進一步發現公司價 值 (Tobin's Q) 為經理人持股比率的函數,當經理人持股比率在 0%與 5-7%之間公司價值上升, 而當經理人持股比率在 10%~12%時公司價值下降,也發現公司價值隨樣本的時間不同,會導致 公司價值升降有所差異,研究證實經理人持股比率與公司價值間呈非單調性 (non-monotonic) 的 關係。Ghosh (2007) 進一步利用非線性的聯立方程式進行估計,發現銀行的外部監督、經理人 的內部監控與公司價值是聯合決定的,當提昇銀行的外部監督時,會誘發經理人的內部監控誘 因,且發現公司價值是經理人持股比率的決定因素。

2.1.6 外部大股東持股比率

彙整以往文獻論證外部大股東持股比率對公司價值的影響,具有正面、無關以及非線性的研 究發現。正面論點,大股東持股影響股權的集中程度,Holderness (2003) 研究發現當由外部人為 大股東時,基於公司治理的外部監督誘因,會較努力監控經理人,使公司績效提昇。無關論點, Demsetz and Lehn (1985) 採線性迴歸方式進行估計,結果發現公司大股東持股比率與公司績效無 顯著關聯。

非線性關聯說法,Neun and Santerre (1986) 發現當公司股權由單一大股東持股在 20%以下 時公司利潤會下降,而當其持股率增至 20%至 50%時公司利潤增加,但持股率若超過 50%之後 公司利潤反而再次下降,顯示大股東持股比率與公司利潤呈非線性的關係。而 Mínguez-Vera and Martín-Ugedo (2007) 以西班牙馬德里股票市場進行研究,發現大股東持股比率為機關投資人對公 司價值並無影響,若個人 (individual) 為大股東持股時,此股權集中在個人可減少主理人與代理 人之間的利益衡突問題,故對公司價值有正面的影響,但以一階段最小平方法卻發現股權的集中 度與公司價值無關,也沒有發現股權結構與公司價值之間存在非線性的關係,再進一步考量股權 集中程度具內生性 (endogenous) 時,利用二階段最小平方法 (2SLS) 估計發現股權集中與公司價 值呈正相關,反之,關係不成立。 2.1.7 法人機構持股 Pound (1988) 基於法人機構持股對公司價值影響的三大假說:效率監督假說 (efficient monitoring hypothesis) 、 利 益 衡 突 假 說 (conflict-of-interest hypothesis) 以 及 策 略 一 致 假 說 (strategic alignment hypothesis),導致法人機構持股對公司價值會產生正面及反面的影響。因此, 歸納以往文獻發現法人機構持股比率對公司價值的影響,具有正面以及負面的說法。

正面說法,先前研究指出法人機構擁有專業的才能以及監督的能力,更能確實監控公司的 營運 (Fama and Jensen, 1983),對公司價值有所助益 (Chaganti and Damanpour, 1991),McConnell and Servaes (1990) 亦發現法人機構持股率與公司價值 (Tobin’s Q) 呈正相關。Patibandla (2006) 以印度公司進行實證,發現外國法人機構的投資者對公司績效具有正面影響,乃因外國法人機 構較具備監督的效能。Krivogorsky (2006) 以歐洲公司為例,實證結果指出法人機構持股比率與 公司獲利能力呈顯著正相關,再者,Barzegar and Babu (2008) 以伊朗為研究對象,發現法人機 構持股比率也與公司績效 (Tobin’s Q) 呈正向關係。 負面的說法,Patibandla (2006) 以印度為例,發現當地政府法人機構的投資者與公司績效呈 負向關係,乃因當地政府持股之法人機構具有較高的道德危險問題。而 Caspar (2007) 利用三階 段最小平方法進行推估,發現機構投資人持股比率對公司績效 (Tobin’s Q) 無影響,他進一步分 解其結果,發現丹麥上市公司中有兩個最大的機構投資人,其對公司績效有顯著負面的影響, 而銀行或少數保險公司之機構投資人,對公司績效具顯著正面的影響。

2.1.8 控制權偏離程度 控制權偏離程度為所有權與經營權等資訊不對稱,自 La Porta et al. (1999) 提出現金流量權 與控制權的概念,使最終控制股東,金字塔結構以及交叉持股倍受重視,認為現金流量權的衡 量包含直接控制與間接控制持有股權乘積的總合,才能真正刻劃控制股東的利害關係。再者, 依據利益收斂假說,當管理者持股比率愈高,管理者與外部投資人的利益愈趨於一致 (Mehran, 1995)。故當控制股東的現金流量權愈高,控制股東有較強的誘因接受監督,顯示公司治理機制 愈佳,公司的價值愈高 (Claessen et al., 2000; La Porta et al., 2002)。當現金流量權與控制權相左 時產生了代理問題,根據以往文獻指出控制權偏離程度能衡量公司治理機制的良窳 (Claessen et

al., 2000; La Porta et al., 2002)。

國內研究方面,高蘭芬等 (民 95) 發現國內電子業存在控制權與現金流量權偏離的情形, 最常以金字塔結構與交叉持股的方式來增強控制權,實證顯示控制權與現金流量權偏離程度愈 大的公司,代理問題愈嚴重公司價值愈差。林宛瑩、許崇源 (民 97) 針對台灣集團企業進行實證, 發現席次控制權與盈餘分配權之偏離倍數為 144.27 倍,並指出家族控股型態之企業、席次 (或 股份) 控制權與現金流量權偏離程度較高之企業,公司經營績效顯著較差。總而言之,當控制權 偏離程度愈大,控制股東愈有誘因侵蝕公司的資產,而損及外部投資人的利益,導致公司治理 機制愈差,對公司價值造成不利的影響。

2.2 Ohlson 股權評價模式

公司真實價值可以公司未來現金流量的折現值加以推估,而其中以 Ohlson (1995) 之股權評 價模式,融合了會計資訊之優點,以財務報表的觀點出發,最常為會計領域的學者們所採用。 Ohlson 股權評價模式以股利折現法、異常盈餘以及淨剩餘概念等三大假說建構股權評價模式, 定義權益市值為權益的帳面價值、當期異常盈餘以及其他非財務資訊等因素所預測之公司市值。 Ohlson (1995) 開啓了以會計資訊作為股權評價的基礎,主要建立在淨剩餘關係 (clean surplus relation; CSR) 之應用,以及股利會減少當期帳面價值,但卻不影響當期盈餘的條件下所 建構的股權評價模型。他假設經濟體中之個人為風險中立者且具有共同的信念,在給定利率滿 足非隨機與定態的架構下,則公司市值為未來預期股利的折現值 (PVED)。並且在淨剩餘關係 (CSR) 成立,以及異常盈餘之時間序列行為,服從隨機過程—線性資訊動態 (linear information dynamics; LIM) 時,公司市場價值等於權益的帳面價值加上未來預期異常盈餘之折現值,亦可 表達為權益的帳面價值、當期異常盈餘以及其他資訊等三種變數構成之函數。Feltham and Ohlson (1995) 進一步延伸 Ohlson (1995) 的模型,模型中將公司活動分為理財 活動與營業活動,與 Ohlson (1995) 同樣假設會計資訊具有淨剩餘關係 (CSR),研究結果認為公 司評價之線性模式包含帳面價值與營業活動之異常盈餘等資訊集合之動態過程。模型的參數可 表達為異常盈餘的持續性、成長性以及會計的穩健性。

Feltham and Ohlson (1996) 證實公司之折舊政策如何影響會計數字與公司權益市值,發現適 當的折舊政策會產生會計的相關衡量,例如市價、帳面價值或是資本化盈餘。Myers (1999) 延 伸 Feltham and Ohlson (1995, 1996) 以及 Ohlson (1995) 相關概念,使用線性資訊動態觀念,進行 剩餘所得 (residual income; RI) 評價,在評價上提出需利用會計數字之時間序列建構線性資訊模 型 (LIMs),並發現當估計時間序列時,Feltham and Ohlson (1995) 以及 Ohlson (1995) 提出之價 值估計並未較帳面價值來得佳,而穩健性會計會影響模型的預測能力,故估計時要謹慎建構會 計系統所提供之穩健性參數—所得參數以及帳面價值參數 (Myers, 1999)。 陳振遠等 (民 94) 進一步將 Ohlson (1995) 之股權評價模式中之其他非財務資訊加以擴展, 結合了會計資訊無法涵蓋之公司治理因素,驗證公司治理因素與公司價值之攸關性,發現包含 公司治理因素之 Ohlson 股權評價模式,修正了原始的 Ohlson 股權評價模式,使其更加完整。但 他們以多元迴歸分析進行公司價值的推估,可能會產生模型誤置的問題,因公司治理因素對公 司價值的影響,是一更複雜且不確定的關係,非一般線性模型所能刻畫,故須導入計算智慧技 術或非線性估計模式來克服模型設置的問題,類神經模糊專家系統能解釋處於不同公司治理情 境下之公司價值狀態,藉由模糊語意以及非線性的估計方式,能克服多元迴歸分析的缺失。

3. 研究設計

3.1 資料來源與樣本選取

3.1.1 資料來源 本研究資料來源取自台灣經濟新報資料庫 (TEJ) 資料庫,從 TEJ 資料庫之公司財務模組取 得每股帳面價值,每股盈餘、本期稅後淨利、總資產、營業收入淨額、負債比率、員工人數以 及其他相關財務的資料;自 TEJ 公司屬性資料庫模組獲取公司成立年數、公司上市年數以及高 科技公司 (電子業) 等資料;自 TEJ 公司治理模組取得公司治理相關變數之資料,並由 TEJ 權益 模組取得每股權益市值以及其他權益相關資料;自台灣銀行之利率公告資訊,取得三個月之定 存利率。臺灣經濟新報社 (TEJ) 資料庫有缺漏的資料由臺灣證券交易所、公開資訊觀測站補足 之。 3.1.2 樣本選取 鑑於台灣經濟新報資料庫 (TEJ) 自 1996 年起開始建構公司治理模組,故本研究對象取自 1996 年至 2007 年之所有上市櫃公司的資料,樣本剔除金融、保險與證券業等行業特性及法令規 章異於一般產業的樣本觀測值。另因本研究考量公司價值與公司正常營運與否攸關,故排除財 務不良或發生財務危機的公司,以財務正常公司為研究樣本。再者,刪除揭露不完整觀測值, 構成本研究之最後樣本,共計 6,501 筆觀測值。3.2 研究方法

本研究方法之流程步驟如表 1 所示。 本研究方法之執行步驟:步驟一依公司特性分類—採因素分析結合集群分析法,考量公司治理 對公司價值的影響,會隨公司特性而有所差異 (Coles et al., 2008),故首先依影響公司治理與公司價 值的公司特性因素,利用集群分析法將本研究樣本分群;步驟二將公司治理因素粹取出共同因素, 將公司治理—董事會組成以及股權結構等八個變數加以縮減 2,以進一步探討公司治理情境對公司 價值的影響;步驟三導入類神經模糊專家系統3,分析不同公司治理情境之公司價值狀態,說明公 司治理情境對公司價值之影響。 3.2.1 公司特性分類 因公司特性相異,影響公司價值的資訊集合也迥然不同,為消除雜訊,利用集群分析 (cluster analysis) 的邏輯程序,將公司特性相似者,集結為同一集群 (cluster),集群分析的概念是根據特 定的準則進行分類,故又稱分類分析 (classification analysis)。集群分析之前,為使分類能更 表 1 本研究方法之執行步驟表 實 證 步 驟 : 研究方法 步驟一:進行公司特性分類 因素分析、集群分析 步驟二:進行公司治理因素之變數縮減 因素分析 步驟三:檢測不同公司治理情境之公司價值 類神經模糊專家系統2 將公司治理因素粹取出共同因素,取代原有八個變數,將變數縮減以符合類神經模糊專家系統之規則數 限制。 3 本研究採用模糊的原因,在於一般數值的精確刻畫,優點雖可精確表達,缺點是無法表達程度,例如董 事會規模 20 席與 22 席可能都是屬於歸屬程度大,而 10 席與 12 席可能都是屬於歸屬程度中,本研究考 量雖可量化而需表現程度大中小特性的情形,故適合導入模糊理論。 公司治理情境 CG1 CG2 CG3 CG4 公司價值 公司特性 F 1 F 2 F 3

加 準 確 , 先 行 利 用 因 素 分 析 進 行 變 數 縮 減 , 最 常 採 用 之 方 法 為 主 成 份 分 析4 (principle componentsfactoring; PCF),萃取公司特性變數中之共同因素。 本研究歸納以往文獻攸關公司價值之公司特性,包含公司規模、負債比率、是否為高科技 公司 (電子業)、本期稅後淨利、公司成立年數、公司上市年數、員工人數、營業收入淨額等作 為分群的變數,進行集群分析。理想上的分群,可將公司特性迥異的公司加以區隔,本研究利 用集群分析—K 平均數法5,將公司特性影響公司價值的因素進行分類,當區分成最佳的集群數 後,各該群公司內樣本之公司特性同質,故每一集群內皆控制了公司特性對公司價值的影響, 再針對各集群之樣本觀測值,以類神經模糊專家系統進行實證分析。 3.2.2 公司治理因素分類 由於公司治理因素眾多,為符合類神經模糊專家系統規則庫的限制,本研究以因素分析將 具有共同特質的公司治理因素當作一變數,再據以檢測公司治理對公司價值之影響。本文考量 八個與董事會組成及股權結構相關之公司治理因素,包含董事會規模、董事長兼總經理、外部董 事比率、董監事持股比率、經理人持股比率、大股東持股比率、法人機構持股比率以及控制權 偏離程度。本研究利用因素分析粹取出主要成份,採用因素分析之主成份分析法 (PCF),將上 述八個公司治理因素進行變數縮減,以主要因素取代原來的八個公司治理變數進行實證分析, 以驗證各公司治理主成因素的變化對公司價值的影響。 3.2.3 類神經模糊專家系統示意圖 先前的集群分析,已控制相關公司特性因素對公司市值的影響,另經公司治理因素之因素 分析後,主要成份也已取代了本研究之實驗變數—公司治理因素等八個變數,本研究以 Ohlson (1995) 之股權評價模式作為基礎,進一步將董事會組成與股權結構等因素,取代模型中之其他 資訊,利用類神經模糊專家系統的模糊語意,更貼切的表達公司治理的狀態並進行實證分析, 依實證分析結果說明觸動股權評價模型的規則,並說明公司治理情境與公司價值之關係。 本研究之類神經網路模糊專家系統,輸入變數包含每股帳面價值、每股異常盈餘以及公司 治理因素 (共三個主要因素) 之相關變數,輸出變數即為每股市場價值,利用類神經網路模糊專

4 主成份分析最早由英國統計學家 Pearson 提出,再經由 Hotelling 將其擴展為統計方法,其概念是將資料 的原來變數作線性組合得到新的變數組合,而新選取的變數個數的決定,取決於其對原有變數的變異 數—共變異數結構之解釋能力而定,選取之新變數經由線性組合而得之成份的變量數最大,以達變數縮 減及資料簡化的目的 (林震岩,民 96)。 5 集群分析是將變數歸納於各集群中,同一集群之變數同質,而不同集群間之變數異質,而 K-means 是非 層次集群法,非層次集群法首先指定集群數,再計算各集群之群重心,將各觀測值離群重心近的歸為一 群,再重新群重心,再將近群重心的觀測值歸為一組,直至無需再移動為止,K-means 是很常用的非層 次集群法,它採用簡單歐基里直線距離來計算距離,優點為可處理大量觀察值,且避免層次集群法對距 離進行許多的計算 (林震岩,民 96)。

家系統非線性的估計的優點,再加上模糊語意的轉換,進行本研究之實證結果分析。本研究之 類神經模糊專家系統示意圖,如圖 1 所示。從圖 1 中可知,本研究模型有輸入變數共有六個變 數 (BV 為每股帳面價值、AE 為每股異常盈餘、CG1 為股權集中度、CG2 為經營效率性、CG3 為經濟誘因以及 CG4 為獨立性等),每個變數各有高、中以及低等三個模糊語意,輸出變數為公 司 價 值 (FV) , 同 樣 是 以 高 、 中 以 及 低 等 三 個 模 糊 語 意 來 刻 畫 公 司 價 值 , 總 計 有 3*3*3*3*3*3*3=2,187 條規則,公司特性之分群以 Var 來表達,Var1 為第一群、Var2 為第二群, 以此類推。

4. 實證結果與分析

4.1 敘述性統計量

4.1.1 基本敘述性統計量 茲將本研究各變數之敘述性統計量彙整於表 2。 圖 1 本研究之類神經模糊專家系統示意圖表 2 本研究之敘述性統計量 變數 平均數 中位數 最大值 最小值 標準差 每股權益市值 (FV) 31.8789 20.3977 645.6193 0.15 41.2115 每股帳面價值 (BV) 16.3316 14.76 97.84 1.28 6.7029 每股異常盈餘 (AE) 1.4217 0.9108 56.1073 -10.9158 2.7714 董事會規模 (DSIZE) 7.0343 7 27 2 2.7935 董事長兼總經理 (CHAIR) 0.3009 0 1 0 0.4587 外部董事比例 (OUTRATIO) 0.3206 0.3333 0.9091 0 0.2092 董監事持股比率 (STK_IDS) 0.2508 0.2251 0.9807 0.0061 0.1346 經理人持股比率 (STK_CEO) 0.0191 0.0063 0.2986 0 0.0297 外部大股東持股比率 (STK_BLOCK) 0.1575 0.1437 0.7503 0 0.1093 法人機構持股比率 (STK_INST) 0.3460 0.3105 0.9999 0 0.2177 控制權偏離程度 (DEV) 2.0796 1.07 77.74 0 4.5986 公司規模 (SIZE) 6.6896 6.6066 8.9382 5.2731 0.5846 員工人數 (EMPLOYEE) 896.2296 364 34,707 8 1,981.723 本期稅後淨利 (NI) 995.6552 155.836 127,009.7 -27,610.7 5,058.958 營業收入淨額 (SALES) 6.5713 6.4912 9.0919 3.6346 0.6089 公司成立年數 (AGE) 24.6864 23 63 1 11.8543 負債比率 (LEV) 41.5618 42.55 96.08 1.55 15.7428 高科技公司 (電子業) (IT) 0.5188 1 1 0 0.4997 公司上市年數 (LISTYEAR) 7.9837 5 46 -7 8.6135 a FV:期末每股權益市值;BV:期末公司權益的每股帳面價值;AE:以年底每股盈餘減台灣銀行三個月 定期存款利率乘期初每股帳面價值計算之;DSIZE:董事會之董事席次總數;CHAIR:採虛擬變數,若 董事長兼任總經理則為一,否則為零;OUTRATIO:董事會中外部董事成員佔董事會規模的比率; STK_IDS:董事之持股率加上監察人之持股率;STK_CEO:經理人持股率;STK_BLOCK:以前十大 股 東 持 有 股 數 ( 剔 除 董 監 事 以 及 經 理 人 等 身 份 之 持 有 股 數 ) 占 公 司 全 體 股 數 之 比 率 來 衡 量 ;

STK_INST:以法人機構持有股數 (參照 TEJ 之衡量方式) 占公司全體股數之比率來衡量;DEV:衡量

方式以股份控制權除以現金流量權計算之;SIZE:採公司總資產取對數衡量之;EMPLOYEE:以公司 之員工人數衡量之;NI:以公司當年度之本期稅後淨利,單位百萬元計算之;SALES:以公司當年度之 營業收入淨額取對數衡量之;AGE:以公司成立至各該年之年數計算之;LEV:以負債比率衡量之;IT: 衡量方式採虛擬變數,若公司為電子業者 IT 等於 1,否則為零;LISTYEAR:以公司上市年至各該年之 年數計算之。 從表 2 中,樣本公司之每股權益市值 (FV) 之平均數為 31.8789 元,中位數 20.3977 元,每 股帳面價值 (BV) 之平均數為 16.3316 元,中位數 14.76 元,由此可知樣本公司之權益市值高過 於帳面價值,每股異常盈餘 (AE) 平均數為 1.4217 元,中位數 0.9108 元為正數,表示樣本公司 平均而言具有正的超額報酬。 在董事會結構方面,董事會規模 (DSIZE) 平均約為七人左右,董事長兼總經理 (CHAIR) 的樣本約占本研究樣本的三成 (30.09%),外部董事比率 (OUTRATIO) 平均數為 32.06 %,中位

數 33.33 %,表示樣本公司的內部董事比率高於外部董事比率。在股權結構方面,董監事持股比 率 (STK_IDS) 之平均數為 25.08%,中位數 22.51%,約占四分之一左右,經理人持股比率 (STK_CEO) 之平均數為 1.91%,中位數 0.63%,可看出樣本公司之經理人持股比率不高,大股 東持股比率 (STK_BLOCK) 之平均數為 15.75%,中位數 14.37%,約占一至二成,法人機構持 股比率 (STK_INST) 之平均數為 34.60%,中位數 31.05%,表示樣本公司之自然人股東相對法 人機構投資人為多,控制權偏離程度為控制權占現金流量權的倍數 (DEV ),其平均數為 2.0796, 中位數 1.07,表示平均而言控制權高過於現金流量權,平均偏離程度尚可。 在公司特性變數方面,公司規模 (SIZE) 之平均數為 6.6896 (總資產取對數),中位數 6.6066 人,員工人數 (EMPLOYEE) 之平均數為 896 人次,中位數 364 人次,本期稅後淨利 (NI)之平 均數為 995.6552 百萬元,中位數 155.836 百萬元,營業收入淨額 (SALES) 之平均數為 6.5713 (取 對數後),中位數 6.4912 (取對數後),公司成立年數 (AGE) 之平均數為 24.6864 年,中位數 23 年,負債比率 (LEV) 之平均數為 41.56%,中位數 42.55%,高科技公司 (電子業) (IT),樣本公司 中平均有 51.88%為電子產業,公司上市 (櫃) 年數 (LISTYEAR) 之平均數為 7.98 年,中位數 5 年。 4.1.2 本研究樣本產業分佈概況 茲將本研究樣本之產業分佈概況作一說明,如表 3 所示。從表 3 中,可知本研究樣本以電 子工業為最大宗,佔全部樣本的 51.88%,其次是化學生技醫產業為 6.92%,第三高的產業為紡 織纖維業佔 6.52%,第四高的產業為電機機械業為 5.92%,第五高的產業為建材營造業佔 4.75%, 將前五高的產業比例加以合計,共計 75.99%,其餘的產業合計為 24.01%,且其餘產業之各別佔 全部樣本的產業比例皆在 5%以下。由此可知,本研究結果可以顯示大多數電子工業的現象。

4.2 公司特性分類—採集群分析法

4.2.1 因素分析 本研究因區分公司特性之因素中,有些變數 (如:公司規模與員工人數) 具有些許程度的共 同特質,故先利用因素分析中之 KMO 抽樣適當性檢定 (Kaiser-Meyer-Olkin measure of sampling) 以及 Bartlett 球型檢定 (Bartlett’s test of sphericity) 來檢測是否應對公司特性變數進行因素分 析,使公司特性能適用後續之集群分析,以達公司特性能聚焦並分類公司的屬性。以及 Bartlett 球型檢定後,因 KMO 值為 0.682,已達 0.5 以上的標準6,且 Bartlett 球型檢定

之 P 值亦已達顯著水準,故適合進行因素分析。本研究萃取公司特性共同因素之方法採用主成 份分析法 (PCF),並使用最大變異法 (varimax with Kaiser normalization) 為轉軸方式,其結果如

6

根據 Kaiser (1974) 觀點,KMO 值愈大表變數間共同因素愈多,愈適合採用因素分析,適用因素分析之 判定,當 KMO>.9 很棒、KMO>.8 很好、KMO>.7 中等、KMO>.6 普通以及 KMO>.5 粗劣,而當 KMO< .5 時表示不適用因素分析 (林震岩,民 96)。

表3 本研究樣本之產業分佈比例表 產業代碼 產業名稱 樣本觀測值個數 各產業比例 (%) 11 水泥工業 84 1.29 % 12 食品工業 205 3.15 % 13 塑膠工業 227 3.49 % 14 紡織纖維 424 6.52 % 15 電機機械 385 5.92 % 16 電器電纜 121 1.86 % 17 化學生技醫 450 6.92 % 18 玻璃陶瓷 34 0.52 % 19 造紙工業 70 1.08 % 20 鋼鐵工業 220 3.38 % 21 橡膠工業 99 1.52 % 22 汽車工業 38 0.58 % 23 電子工業 3,373 51.88 % 25 建材營造 309 4.75 % 26 航運業 190 2.92 % 27 觀光事業 98 1.51 % 29 貿易百貨 127 1.95 % 97 油電燃 15 0.23 % 99 其 他 32 0.49 % 合 計 6,501 100 % 表 4 所示,總共粹取特徵值在 1 以上的三個因素作為公司特性的共同因素,前三個因素之累積 解釋變異量已達 76.703%,故由此可知,將原有八個公司特性變數縮減為三個共同因素後,可具 有代表性,能取代原八個公司特性變數的資訊內涵,並可避免原八個變數間具有共同因素,而 造成集群分析無法正確區分公司類型的問題。 公司特性變數經由因素分析縮減為三個因素如表 4 所示,其說明如下: 因素一:包含員工人數、本期稅後淨利、公司規模以及營業收入淨額等四個變數,其因素負荷 量皆達 0.7 以上,可解釋變異為 38.112%,變數特性多與公司經濟規模有關,故命名為公司規模 經濟程度。因素二:包含公司成立年數、公司上市年數以及非為高科技公司 (電子業) 等三個變 數,其因素負荷量皆達 0.75 以上,可解釋變異為 24.365%,變數特性多與公司經營穩健性有關, 故命名為公司經營穩健力。因素三:含負債比率此一變數,其因素負荷量皆達 0.9 以上,可解釋 變異為 14.226%,變數特性多與公司槓桿程度有關,故命名為公司槓桿程度。

表 4 公司特性變數因素分析結果彙總表 因素 構面 研究變數名稱 因素 負荷量 特徵值 個別變異量 (%) 累計變異量 (%) F1 公司規模經濟程度 員工人數 本期稅後淨利 公司規模 營業收入淨額 0.858 0.809 0.773 0.733 3.049 38.112 38.112 F2 公司經營穩健力 公司成立年數 公司上市年數 高科技公司 (電子業) 0.881 0.803 -0.787 1.949 24.365 62.477 F3 公司槓桿程度 負債比率 0.911 1.138 14.226 76.703 4.2.2 集群分析 本研究將因素分析粹取出來之公司規模經濟程度、公司經營穩健力以及公司槓桿程度等三 項因素,作為公司特性之衡量變數,以此進行集群分析,本研究之集群分析後共有四群,各集 群之最終中心值如下表 5 所示。 由於本研究是以因素分析之結果,再進行集群分析,故每一因素皆已經過標準化之過程, 故其服從N(0,1),因此,將表 5 轉換為順序尺度表達之,以利各集群命名。集群命名依各集群 的因素特性並對照各因素內之公司特性加以命名,第一群公司命名為『大公司』、第二群公司命 名為『槓桿公司』、第三群公司命名為『缺乏規模經濟公司』以及第四群公司命名為『高科技公 司』。 經由因素分析縮減變數,可避免公司特性變數中具有相同特質的因素所導致分群不易的問 題。進一步以粹取出來之三大因素進行集群分析,分群結果共有四群,並根據各集群內之樣本 公司特性來加以命名,以便於各群公司進行下一階段的研究步驟—類神經模糊專家系統之實證 分析。 表 5 各集群之最終中心值彙總表 集 群 第一群 第二群 第三群 第四群 公司規模經濟程度 0.32372 (次高) -0.06878 (次低) -0.34629 (最低) 4.72774 (最高) 公司經營穩健力 1.65594 (最高) -0.44508 (最低) -0.01970 (次高) -0.42773 (次低) 公司槓桿程度 0.48488 (次高) 0.61703 (最高) -0.96587 (最低) -0.85654 (次低)

4.3 公司治理之主成因素—採因素分析

本研究基於符合類神經模糊規則庫之限制,將公司治理因素中具有共同特質的變數粹取出 來,亦利用因素分析中之 KMO 抽樣適當性檢定以及 Bartlett 球型檢定,來檢測是否應對公司治 理變數進行因素分析,以達後續進行公司治理變數縮減之目的。 本研究歸納公司治理之因素包含董事會規模、董事長兼總經理、外部董事比率、董監事持 股比率、經理人持股比率、大股東持股比率、法人機構持股比率以及控制權偏離程度等。經由 KMO 抽樣適當性檢定以及 Bartlett 球型檢定後,因 KMO 值為 0.445,接近 0.5 的標準,且 Bartlett 球型檢定之 P 值亦已達顯著水準,可適用因素分析。本研究萃取公司治理共同因素之方法,亦 採用主成份分析法,以及轉軸方式亦使用最大變異法,其結果如表 6 所示,總共粹取特徵值在 1 以上的四個因素作為公司治理的共同因素,前四個因素之累積解釋變異量已達 62.563%,公司治 理變數為本研究搜集以往文獻之專家學者的論點彙整而成,且已進一步將分析結果與領域專家 學者作一討論,故本研究並未遺漏重要因子。由此可知,將原有八個公司治理變數縮減為四個 共同因素後,可具有代表性,能取代原八個公司治理變數的資訊內涵,並可符合類神經模糊專 家系統規則庫之限制。 公司治理變數經由因素分析縮減為四個因素如表 6 所示,其說明如下: 因素一:包含法人機構持股比率以及董監事持股比率等兩個變數,其因素負荷量皆達 0.68 以上, 可解釋變異為 19.877%,變數特性多與公司股權集中有關,故命名為股權集中度。因素二:包含 董事會規模、大股東持股比率以及董事長兼總經理等三個變數,其因素負荷量皆達 0.57 以上, 可解釋變異為 15.884%,變數特性多與公司經營效率有關,故命名為經營效率性。因素三:包含 經理人持股比率以及控制權偏離程度等二個變數,其因素負荷量皆達 0.54 以上,可解釋變異為 13.890%,變數特性多與經濟誘因程度有關,故命名為經濟誘因。因素四:含外部董事比率此一 變數,其因素負荷量皆達 0.93 以上,可解釋變異為 12.912%,變數特性多與獨立性有關,故命 名為獨立性。 表 6 公司治理變數因素分析結果彙總表 因素 構面 研究變數名稱 因素負荷量 特徵值 個別變異量(%) 累計變異量(%) F1 股權集中度 法人機構持股比率 董監事持股比率 0.831 0.685 1.590 19.877 19.877 F2 經營效率性 董事會規模 大股東持股比率 董事長兼總經理 -0.730 0.579 0.576 1.271 15.884 35.761 F3 經濟誘因 經理人持股比率 控制權偏離程度 0.756 0.549 1.111 13.890 49.651 F4 獨立性 外部董事比率 0.932 1.033 12.912 62.5634.4 類神經模糊專家系統

4.4.1 類神經模糊專家系統之建構步驟 類神經模糊專家系統的建構步驟,首先進行模糊化,再建立知識庫,然後進行模糊推論, 最後再將結果反模糊化。茲說明如下: 步驟一:模糊化 本研究將探討的實驗變數轉換為語言變數,採用的是 S 型的歸屬函數,將數值變數描述為 高、中以及低三種術語之語言變數。再這之前所有輸入變數與輸出變數已完成常態化處理,以 避免變數的單位影響模型預測的準確性。 圖 2 描述本研究之實驗變數的歸屬函數,例如樣本公司之每股帳面價值為 0.4,則其 S 型的 歸屬函數如圖 2 所示,其表達的意義為屬於低的歸屬程度為 0.31、屬於中的歸屬程度為 0.69 以 及屬於高的歸屬程度為 0,透過模糊語意,同一數值有不同的語言變數及其歸屬程度值,其他實 驗變數數值的模糊語意以此類推。 步驟二:建立知識庫 知識庫表達輸入變數對於輸出變數的各種規則,利用 If-Then 的語意所構成,本研究共有六 個輸入變數以及一個輸出變數,各別由高、中、低的術語所表達,故本研究之模糊邏輯知識庫 共有 3*3*3*3*3*3*3=2,187 條模糊規則。但礙於規則庫之限制,先將公司治理的四個主成因素, 另設一組模糊規則,再納入本研究整體的模糊規則庫。 步驟三:模糊推論 本研究藉由模糊邏輯知識庫之模糊規則進行模糊推論,採交集的概念,將模糊規則之模糊 集合作前提聚集的動作,再利用結論聚集,將被動觸動的規則進行加權,取其歸屬程度最大者, 以判定實證結果-公司價值之高低。 圖 2 類神經模糊之實驗變數歸屬函數圖步驟四:結果反模糊化 模糊推論之後,再進行反模糊化,過程是將輸出的變數,依其所對應的歸屬函數,將語言 變數轉換成數值變數的動作,本研究採用重心法進行反模糊化過程。圖 3 為本研究輸出變數結 果之一,顯示公司價值低的歸屬函數值為 0.02,公司價值中的歸屬函數值為 0.01,公司價值高 的歸屬函數值為 0.38,經反模糊化之後的結果,公司價值的預測值為 0.3433。 4.4.2 類神經模糊專家系統之實證結果 在此,主要將被觸動的模糊規則加以說明,並針對類神經模糊實證結果之 3D 立體變化圖, 解釋公司治理情境變化對公司價值之影響。 實證結果一:被觸動的模糊規則 類神經模糊專家系統之觸動模糊規則,分別針對大公司、槓桿公司、缺乏規模經濟公司以 及高科技公司等四群公司加以探討。茲說如下: (1) 大公司

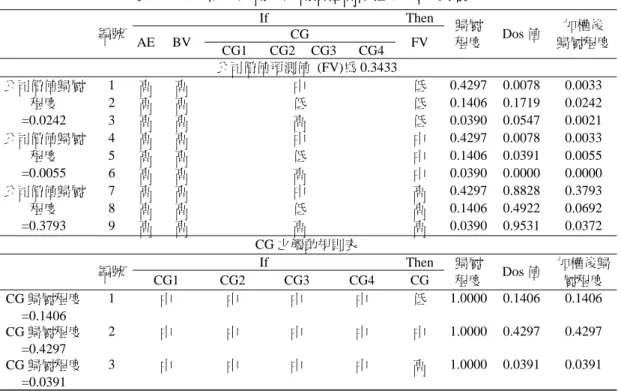

表 7 所示,規則 1-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理中 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度為 0.4297,權重 (Dos) 值為 0.0078,故加權後之歸屬程度為 0.0033; 規則 2-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理低 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度為 0.1406,權重 (Dos) 值為 0.1719,故加權後之歸屬程度為 0.0242;規則 3-If 每 股異常盈餘高 and 每股帳面價值高 and 公司治理高 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度 為 0.0390,權重 (Dos) 值為 0.0547,故加權後之歸屬程度為 0.0021;再取規則 1 至規則 3 中之 最大值為公司價值之歸屬程度 (為 0.0242)。另規則 4 至規則 9 之意涵以此類推,實證結果公司 價值之歸屬程度為[ 0.0242, 0.0055, 0.3794 ],經類神經模糊專家系統之解模糊化過程,得到公司 價值的預測值為 0.3433。 圖 3 類神經模糊之公司價值歸屬函數圖

表 7 第一群大公司-公司價值高中低之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後 歸屬程度 AE BV CG FV CG1 CG2 CG3 CG4 公司價值預測值 (FV)為 0.3433 公司價值歸屬 程度 =0.0242 1 高 高 中 低 0.4297 0.0078 0.0033 2 高 高 低 低 0.1406 0.1719 0.0242 3 高 高 高 低 0.0390 0.0547 0.0021 公司價值歸屬 程度 =0.0055 4 高 高 中 中 0.4297 0.0078 0.0033 5 高 高 低 中 0.1406 0.0391 0.0055 6 高 高 高 中 0.0390 0.0000 0.0000 公司價值歸屬 程度 =0.3793 7 高 高 中 高 0.4297 0.8828 0.3793 8 高 高 低 高 0.1406 0.4922 0.0692 9 高 高 高 高 0.0390 0.9531 0.0372 CG 之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 CG1 CG2 CG3 CG4 CG CG 歸屬程度 =0.1406 1 中 中 中 中 低 1.0000 0.1406 0.1406 CG 歸屬程度 =0.4297 2 中 中 中 中 中 1.0000 0.4297 0.4297 CG 歸屬程度 =0.0391 3 中 中 中 中 高 1.0000 0.0391 0.0391 a FV:公司價值;BV:公司權益的每股帳面價值;AE:每股異常盈餘;CG1:股權集中度;CG2:經營 效率性;CG3:經濟誘因;CG4:獨立性。 (2) 槓桿公司

表 8 所示,規則 1-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理中 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度為 0.4297,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000; 規則 2-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理低 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度為 0.1406,權重 (Dos) 值為 0.3281,故加權後之歸屬程度為 0.0461;規則 3-If 每 股異常盈餘高 and 每股帳面價值高 and 公司治理高 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度 為 0.0390,權重 (Dos) 值為 0.4453,故加權後之歸屬程度為 0.0174;再取規則 1 至規則 3 中之 最大值為公司價值之歸屬程度 (為 0.0461)。另規則 4 至規則 9 之意涵以此類推,實證結果公司 價值之歸屬程度為[ 0.0461, 0.1109, 0.1175 ],經類神經模糊專家系統之解模糊化過程,得到公司 價值的預測值為 0.3900。 (3) 缺乏規模經濟公司

表 9 所示,規則 1-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理高 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度為 0.7812,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000; 規則 2-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理低 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度為 0.6406,權重 (Dos) 值為 0.2266,故加權後之歸屬程度為 0.1451;規則 3-If 每

表 8 第二群槓桿公司-公司價值高中低之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 AE BV CG FV CG1 CG2 CG3 CG4 公司價值預測值 (FV)為 0.3900 公司價值歸屬 程度 =0.0461 1 高 高 中 低 0.4297 0.0000 0.0000 2 高 高 低 低 0.1406 0.3281 0.0461 3 高 高 高 低 0.0390 0.4453 0.0174 公司價值歸屬 程度 =0.1109 4 高 高 中 中 0.4297 0.0000 0.0000 5 高 高 低 中 0.1406 0.7891 0.1109 6 高 高 高 中 0.0390 0.1250 0.0049 公司價值歸屬 程度 =0.1175 7 高 高 中 高 0.4297 0.2734 0.1175 8 高 高 低 高 0.1406 0.0391 0.0055 9 高 高 高 高 0.0390 0.7734 0.0302 CG 之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 CG1 CG2 CG3 CG4 CG CG 歸屬程度 =0.1406 1 中 中 中 中 低 1.0000 0.1406 0.1406 CG 歸屬程度 =0.4297 2 中 中 中 中 中 1.0000 0.4297 0.4297 CG 歸屬程度 =0.0391 3 中 中 中 中 高 1.0000 0.0391 0.0391 a FV:公司價值;BV:公司權益的每股帳面價值;AE:每股異常盈餘;CG1:股權集中度;CG2:經營效率性;CG3: 經濟誘因;CG4:獨立性。 表 9 第三群缺乏規模經濟公司-公司價值高中低之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 AE BV CG FV CG1 CG2 CG3 CG4 公司價值預測值 (FV)為 0.6528 公司價值歸屬 程度 =0.1451 1 高 高 高 低 0.7812 0.0000 0.0000 2 高 高 低 低 0.6406 0.2266 0.1451 3 高 高 中 低 0.4922 0.0000 0.0000 公司價值歸屬 程度 =0.0000 4 高 高 高 中 0.7812 0.0000 0.0000 5 高 高 低 中 0.6406 0.0000 0.0000 6 高 高 中 中 0.4922 0.0000 0.0000 公司價值歸屬 程度 =0.7324 7 高 高 高 高 0.7812 0.9375 0.7324 8 高 高 低 高 0.6406 0.3281 0.2102 9 高 高 中 高 0.4922 0.8203 0.4037 CG 之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 CG1 CG2 CG3 CG4 CG CG 歸屬程度 =0.6406 1 中 中 中 中 低 1.0000 0.6406 0.6406 CG 歸屬程度 =0.4922 2 中 中 中 中 中 1.0000 0.4922 0.4922 CG 歸屬程度 =0.7813 3 中 中 中 中 高 1.0000 0.7813 0.7813 a FV:公司價值;BV:公司權益的每股帳面價值;AE:每股異常盈餘;CG1:股權集中度;CG2:經營效率性;CG3: 經濟誘因;CG4:獨立性。

股異常盈餘高 and 每股帳面價值高 and 公司治理中 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度 為 0.4922,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000;再取規則 1 至規則 3 中之 最大值為公司價值之歸屬程度 (為 0.1451)。另規則 4 至規則 9 之意涵以此類推,實證結果公司 價值之歸屬程度為[ 0.1451, 0.0000, 0.7324 ],經類神經模糊專家系統之解模糊化過程,得到公司 價值的預測值為 0.6528。 (4) 高科技公司

表 10 所示,規則 1-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理高 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度為 0.7812,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000; 規則 2-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理低 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度為 0.6406,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000;規則 3-If 每 股異常盈餘高 and 每股帳面價值高 and 公司治理中 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度 為 0.4922,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000;再取規則 1 至規則 3 中之 最大值為公司價值之歸屬程度 (為 0.0000)。另規則 4 至規則 9 之意涵以此類推,實證結果公司 價值之歸屬程度為[ 0.0000, 0.0450, 0.4768 ],經類神經模糊專家系統之解模糊化過程,得到公司 價值的預測值為 0.4221。 表 10 第四群高科技公司-公司價值高中低之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 AE BV CG FV CG1 CG2 CG3 CG4 公司價值預測值 (FV)為 0.4221 公司價值歸 屬程度 =0.0000 1 高 高 高 低 0.7812 0.0000 0.0000 2 高 高 低 低 0.6406 0.0000 0.0000 3 高 高 中 低 0.4922 0.0000 0.0000 公司價值歸 屬程度 =0.0450 4 高 高 高 中 0.7812 0.0000 0.0000 5 高 高 低 中 0.6406 0.0703 0.0450 6 高 高 中 中 0.4922 0.0000 0.0000 公司價值歸 屬程度 =0.4768 7 高 高 高 高 0.7812 0.2266 0.1770 8 高 高 低 高 0.6406 0.0469 0.0300 9 高 高 中 高 0.4922 0.9688 0.4768 CG 之觸動規則表 編號 If Then 歸屬 程度 Dos 值 加權後歸 屬程度 CG1 CG2 CG3 CG4 CG CG 歸屬程度 =0.6406 1 中 中 中 中 低 1.0000 0.6406 0.6406 CG 歸屬程度 =0.4922 2 中 中 中 中 中 1.0000 0.4922 0.4922 CG 歸屬程度 =0.7813 3 中 中 中 中 高 1.0000 0.7813 0.7813 a FV:公司價值;BV:公司權益的每股帳面價值;AE:每股異常盈餘;CG1:股權集中度;CG2:經營效率性;CG3: 經濟誘因;CG4:獨立性。

實證結果二:公司治理情境變化對公司價值之影響 本研究隨每股帳面價值與異常盈餘的變化下,探討股權集中度、經營效率性、經濟誘因以 及獨立性等,公司治理主成因素變化時,對公司價值的影響;並分別針對大公司、槓桿公司、 缺乏規模經濟公司以及高科技公司等四群公司加以探討。茲說如下: (1) 大公司 大公司之類神經模糊 3D 圖如圖 4 所示。Rule1 的圖為股權集中度中、經營效率性中、經濟 誘因中以及獨立性中的情形,可以發現帳面價值與異常盈餘愈高,公司價值愈高;Rule2 的圖將 股權集中度調節為高度時,帳面價值與異常盈餘在 0.5 之後,公司價值有明顯的提昇,而 Rule3 的圖股權集中度為低度時,亦有同樣的現象;Rule4 的圖將經營效率性調節為高度時,帳面價值 與異常盈餘亦在 0.5 之後,公司價值有明顯的提昇,而 Rule5 的圖經營效率性為低度時,亦有同 樣的發現,差別在帳面價值高過於 0.3 時,公司價值就開始上昇,且公司價值普遍高於 0.5;Rule6 的圖將經濟誘因調節為高度時,帳面價值在 0.2 且異常盈餘在 0.5 之後,公司價值有明顯的提昇, 而 Rule7 的圖經濟誘因為低度時,帳面價值在高於 0.5 且異常盈餘高於 0.6,公司價值就隨之開 始上昇;Rule8 的圖將獨立性調節為高度時,帳面價值在 0.3 且異常盈餘在 0.6 之後,公司價值 有明顯的提昇,而 Rule9 的圖獨立性為低度時,帳面價值在高於 0.5,公司價值隨異常盈餘在高 於 0.5 就開始上昇。 由此可知,在大公司中,股權愈集中、經營效率性愈高、經濟誘因愈強以及獨立性愈強時, 公司價值有愈高的趨勢;另外,股權愈分散、經營的監督性愈強、經濟誘因愈弱以及獨立性愈 弱時,公司價值亦會隨帳面價值及異常盈餘之增加,而有明顯上升的趨勢,公司價值都比股權 集中度中、經營效率性中、經濟誘因中以及獨立性中的情形來得高。 (2) 槓桿公司 槓桿公司之類神經模糊 3D 圖如圖 5 所示。Rule1 的圖為股權集中度中、經營效率性中、經 濟誘因中以及獨立性中的情形,可以發現帳面價值在 0.5 至 0.8 之後,公司價值明顯較高,且隨 著異常盈餘的增加,公司價值愈高;Rule2 的圖將股權集中度調節為高度時,帳面價值在 0.5 之 後,隨著異常盈餘愈高或愈低時,公司價值有明顯的提昇,異常盈餘在 0.35 至 0.6 之間,公價 值相對較低,而 Rule3 的圖股權集中度為低度時,有不同的現象,公司價值隨帳面價值與異常盈 餘緩慢的增加;Rule4 的圖將經營效率性調節為高度時,帳面價值在 0 至 0.3 與 0.7 至 1 以及異 常盈餘在 0.5 以上,公司價值有明顯上昇的現象,且異常盈餘在 0 至 0.3 之間,會隨帳面價值愈 高,公司價值上升愈明顯,而 Rule5 的圖經營效率性為低度時,公司價值亦隨帳面價值與異常盈 餘緩慢的增加,差別在帳面價值在 0.4 至 0.5 時,公司價值有一較低點;Rule6 的圖將經濟誘因 調節為高度時,帳面價值與異常盈餘對公司價值的影響很平緩,但帳面價值在 0.4 至 0.5 時,公 司價值有一較低點,而 Rule7 的圖經濟誘因為低度時,帳面價值與異常盈餘的增減,對公司價值

Rule1: CG1 中、CG2 中、CG3 中以及 CG4 中 Rule2: CG1 高、CG2 中、CG3 中以及 CG4 中 Rule3: CG1 低、CG2 中、CG3 中以及 CG4 中 Rule4: CG1 中、CG2 高、CG3 中以及 CG4 中 Rule5: CG1 中、CG2 低、CG3 中以及 CG4 中 Rule6: CG1 中、CG2 中、CG3 高以及 CG4 中 Rule7: CG1 中、CG2 中、CG3 低以及 CG4 中 Rule8: CG1 中、CG2 中、CG3 中以及 CG4 高 Rule9: CG1 中、CG2 中、CG3 中以及 CG4 低 圖 4 大公司之類神經模糊 3D 圖

Rule1: CG1 中、CG2 中、CG3 中以及 CG4 中 Rule2: CG1 高、CG2 中、CG3 中以及 CG4 中 Rule3: CG1 低、CG2 中、CG3 中以及 CG4 中 Rule4: CG1 中、CG2 高、CG3 中以及 CG4 中 Rule5: CG1 中、CG2 低、CG3 中以及 CG4 中 Rule6:CG1 中、CG2 中、CG3 高以及 CG4 中 Rule7:CG1 中、CG2 中、CG3 低以及 CG4 中 Rule8: CG1 中、CG2 中、CG3 中以及 CG4 高 Rule9: CG1 中、CG2 中、CG3 中以及 CG4 低 圖 5 槓桿公司之類神經模糊 3D 圖

沒有很大的轉折性改變;Rule8 的圖將獨立性調節為高度時,帳面價值與異常盈餘的變化對公司 價值沒有太大的提昇作用,而在帳面價值在 0.35 至 0.55 之間,公司價值呈現較低的現象,而 Rule9 的圖獨立性為低度時,隨著獨立性愈低,且帳面價值愈高,而異常盈餘愈高或愈低時,公 司價值呈現較高的狀態,其中異常盈餘在 0.25 至 0.65 之間有轉折現象產生,而帳面價值對公司 價值具有階梯式的提升作用。 由此可知,在槓桿公司中,股權愈集中、經營效率性愈高以及獨立性愈弱時,公司價值有 愈高的趨勢,但其中公司價值受異常盈餘之影響較為明顯,且在異常盈餘較高或較低時,公司 價值愈高;另外,股權愈分散、經營的監督性愈強以及經濟誘因愈弱時,公司價值會隨帳面價 值及異常盈餘平穩且緩慢的上升,但在經營的監督性愈強、經濟誘因愈強以及獨立性愈強時, 帳面價值在 0.5 左右會造成公司價值有偏低的現象。 (3) 缺乏規模經濟公司 缺乏規模經濟公司之類神經模糊 3D 圖如圖 6 所示。Rule1 的圖為股權集中度中、經營效率 性中、經濟誘因中以及獨立性中的情形,可以發現帳面價值與異常盈餘愈高,公司價值愈高, 但帳面價值在 0.35 時有一轉折點,且帳面價值在 0.35 至 0.55 之間,公司價值受帳面價值影響較 大;Rule2 的圖將股權集中度調節為高度時,增加了異常盈餘對公司價值之影響,且異常盈餘在 0.35 至 0.6 之間,公司價值有明顯上昇的現象,而 Rule3 的圖股權集中度為低度時,則又回復至 原來的現象,但大致上仍隨帳面價值與異常盈餘愈高,公司價值愈高;Rule4 的圖將經營效率性 調節為高度時,帳面價值在 0.35 之後,公司價值轉折性的上升,且在異常盈餘 0.5 之後,公司 價值有明顯的提昇,但在帳面價值 0. 45 至 0.55 時,公司價值受帳面價值影響較大,而 Rule5 的 圖經營效率性為低度時,大致有同樣的發現,僅差別在帳面價值在 0 至 0.35 且異常盈餘在 0.4 至時至 0.65 時,公司價值有一較低點;Rule6 的圖將經濟誘因調節為高度時,公司價值隨著帳面 價值與異常盈餘而上升,但帳面價值 0.35 之後有一轉折點,公司價值有明顯的提昇,而 Rule7 的圖經濟誘因為低度時,隨著經濟誘因愈低,公司價值受帳面價值的影響愈大,在帳面價值 0.55 之後,公司價值明顯地轉折上升;Rule8 的圖將獨立性調節為高度時,基本上公司價值隨著帳面 價值與異常盈餘增加而上升,但在異常盈餘小於 0.5 時,公司價值在帳面價值在 0.45 至 0.55 之 間,公司價值有一轉折高點,而 Rule9 的圖獨立性為低度時,異常盈餘在 0.55 之後且帳面價值 在 0.35 之後,公司價值受獨立性的下降而明顯上升。 由此可知,在缺乏規模經濟公司中,股權愈集中、經濟誘因愈弱以及獨立性愈弱時,公司 價值會隨帳面價值及異常盈餘之上升,且相對股權愈分散、經濟誘因愈強以及獨立性愈強時來 得高,但經營效率性愈高低反而不對公司價值有提升的作用,且較股權集中度中、經營效率性 中、經濟誘因中以及獨立性中的情形時之公司價值來得低,故在缺凡規模經濟公司,公司價值 受 到 股 權 集 中 度 、 經 濟 誘 因 以 及 獨 立 性 的 影 響 , 較 不 受 到 經 營 效 率 性 之 影 響 。

Rule1:CG1 中、CG2 中、CG3 中以及 CG4 中 Rule2:CG1 高、CG2 中、CG3 中以及 CG4 中 Rule3:CG1 低、CG2 中、CG3 中以及 CG4 中 Rule4:CG1 中、CG2 高、CG3 中以及 CG4 中 Rule5:CG1 中、CG2 低、CG3 中以及 CG4 中 Rule6:CG1 中、CG2 中、CG3 高以及 CG4 中 Rule7:CG1 中、CG2 中、CG3 低以及 CG4 中 Rule8:CG1 中、CG2 中、CG3 中以及 CG4 高 Rule9:CG1 中、CG2 中、CG3 中以及 CG4 低 圖 6 缺乏規模經濟公司之類神經模糊 3D 圖

![表 7 所示,規則 1-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理中 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度為 0.4297,權重 (Dos) 值為 0.0078,故加權後之歸屬程度為 0.0033; 規則 2-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理低 (CG=[ 0.1406, 0.4297, 0.0391 ]) 的歸屬程度為 0.1406,權重 (Dos) 值為 0.1719,故加權後之歸屬程度為 0.0242;規則](https://thumb-ap.123doks.com/thumbv2/9libinfo/8042485.161963/20.774.194.590.756.942/的歸度為權重值為加權後之歸屬程度每股異常盈餘每股帳面價值規則.webp)

![表 10 所示,規則 1-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理高 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度為 0.7812,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000; 規則 2-If 每股異常盈餘高 and 每股帳面價值高 and 公司治理低 (CG=[ 0.6406, 0.4922, 0.7813 ]) 的歸屬程度為 0.6406,權重 (Dos) 值為 0.0000,故加權後之歸屬程度為 0.0000;規則](https://thumb-ap.123doks.com/thumbv2/9libinfo/8042485.161963/23.774.83.705.576.963/的歸屬程度為權重值為加權後之歸屬程度規則每股異常治理程度規則.webp)