技術及職業教育學報 第六卷第三期 2016 年 2 月 頁 21~44 10.6235/TVE.2507

建構我國私立技專院校財務困境觀測表之研究

劉火欽1 摘 要 我國私立大專院校民國105年將面對更大的少子化壓力,本文創設「現金能量」 概念,並以此設計常態現金結餘、現金償債能力、可用借款額度等財務指標與一 年級學生數、全校學生數、平均每班學生數等非財務指標,建構財務困境觀測表, 用以評估可能產生財務困境之學校。以我國73所私立技專院校為研究對象,蒐集 上開學校95至102學年財務報表,96至103學年度學生數,計算各校指標數據。採 財務報表個案分析技術中的長期趨勢分析法及調查研究法進行研究。研究發現當 三項財務指標均為赤字與三項非財務指標均出現異常值時,該學校於一至三年內 會面臨停辦命運。本研究歸納五項有關學校停辦特性之結論,並提出五項建議, 如教育主管機關依據本研究設計之財務困境觀測表,對二千人以下學校,每年編 列各校財務困境觀測表予以觀察監督。 關鍵字:停辦、財務困境、財務分析 1 劉火欽(通訊作者):苗栗縣教育處處長 電子郵件:[email protected] 收件日期:2015.08.31;接受日期:2016.02.23Journal of Technological and Vocational Education February, 2016, Vol.6 No.3, pp. 21~44

10.6235/TVE.2507

A Study on Constructing Financial Distress Watch List

of Private Science-technological University and College

in Taiwan

Huoo-Chin Liu1Abstract

Private university and college will face greater pressure of low birth rate in 2016 in Taiwan. This article create the conception of cash capacity and design the financial distress watch list with the indicators of normal cash flow, cash liquidity, the amount of available borrowings, the number of students of the first grade, the number of students, and average number of students per class. The subject of the study were all private science-technological university and college in Taiwan. We collect financial statements of 2006-2013 academy-year, the number of students from 2007 academy-year to 2014. The study employ the long-term tendency analysis method of financial statement analysis techniques and survey research. The study found that when the three financial indicators are the deficit and the three non-financial indicators are outliers, the school would face a shut down destiny within 3 years. This study summarized five conclusions regarding characteristics of the shut down schools. In additional, the author suggested educational authorities should edit financial distress watch list every year for the schools that student number below 2,000 persons, so that government could inspect the school under financial distress.

Keywords: shut down, financial distress, financial analysis

1 Huoo-Chin, Liu(Corresponding Author): Chief of Department of Education, Miaoli County Government, Taiwan

壹、前言

一、研究背景與動機 民國83年教改聯盟高喊「增設高中大學」,當時並無人提出少子化警語,故 許多私立學校相繼設立,為臺灣教育機構帶來一股「教育市場化」的新風潮,期 望由教育機構競爭中提高教育品質,但此時少子化暗流與增設高中大學之洪流逐 漸相互激盪。民國70年出生人口數為41萬4,069人,民國103年減至21萬0,383人, 33年內減少20萬餘人(減49%),在此同時,為推動教改工程,廣設高中大學,大 專院校校數從民國80學年的123所,增加至103學年的159所,20年內增加36所,其 中高教體系增加23所,技職體系增加13所,總體增加幅度高達29%,出生人口減少 使大專院校教育市場之需求量遞減,而大專院校提供就學機會的供給量卻大幅增 加,對大專院校營運衝擊已漸漸浮現。 根據教育部統計處(2015)數據顯示(如表1),103學年度大專校院總學生 數共計135萬2,084人,較94學年度113萬9,003人,增加21萬3,081人(增19%)。檢 視我國近十年的學生招生趨勢,若依據高等教育、技職教育體系及公、私立學校 屬性二變數予以分類,會發現公、私立高教體系及公立技職體系其學生數近十年 來均有增加趨勢,但私立技專院校學生數則減少2萬1,420人,顯示出少子化衝擊及 「增設高中大學」政策雙重因素下,不但使學生來源減少,同時有許多學生流向 公立大專院校及一般私立大學,私立技專院校學生數量漸漸流失,當民國105年第 一波少子女化衝擊到大專校院時,其對私立技專院校招生不足之衝擊,勢將難以 衡估。 表1 我國 94-103 學年大專校院學生數 學年度 94 96 98 100 103 103-94 年 差異 增減% 高教 合計 公立 私立 268,392 358,672 287,737 377,521 302,032 377,185 306,778 372,387 304,992 373,663 14,991 36,600 13.64 4.18 技職 合計 公立 私立 116,543 552,951 124,298 536,473 128,276 529,099 130,083 542,836 129,663 531,531 -21,420 13,120 11.26 -3.87 總計 公立 384,395 412,035 430,308 436,861 434,655 50,260 13.08 私立 911,623 913,994 906,284 915,223 905,194 -6,429 -0.71 合計 1,296,018 1,326,029 1,335,592 1,352,084 1,339,849 43,831 3.38 資料來源:教育部統計處大專校院概況統計(2015)。 一篇篇矚目的媒體報導,如「受少子化衝擊,許多私校都出現財務危機,○○ 學院從97年起,陸續向老師借錢,周轉現金兩千多萬元;98年開始減薪。教育部已經成立輔導小組,相信明年招生會有起色……」(陳映竹,2000)。「OO學院 剛開學就吹熄燈號,成為全國第一所退場停辦的學校。 令學生與家長更擔心的是, 下一所就讀的學校,會不會又念不到畢業就倒了? 」(林倖妃,2014)。「教育 部今天證實,XX技術學院申請停辦,教育部已核准。XX學校成為繼OO學院後, 第二所退場的大專校院。少子化使國內大專校院陸續發生招生危機,OO學院103 年2月率先宣布停辦,同樣位於屏東縣的XX技術學院,則是積欠教師薪水已久, 教育部表示XX技術學院財務狀況不佳,始終無法提出有效的改善方式,近日向教 育部申請停辦,已獲得核准。」(陳至中,2014)。 上述報導均顯示近年來我國教育機構陸續出現經營危機,少子化造成學生來 源減少、教師減薪、不續聘,終至發生2所私立技術學院於103年8月停辦退場,未 來因少子化而面臨招生不足學校將逐漸浮現,就我國出生人口統計資料估測,民 國105年私立大專院校將面臨第一波少子化衝擊,但各校因尚有以前年度之累積結 餘可填補財務缺口,不會立即浮現停辦退場風潮,但三年或五年後,因私立大專 院校學生人數持續減少, 將陸續出現私立大專院校退場現象,其中尤以私立技專 院校所受影響最為明顯,故私立技專院校如何評估其可能面臨的財務困境,為學 校經營者、教職員、學生、家長、主管機關、金融機構及其他關係人所關注重點。 另就103年已停辦二所私立技專院校,其面臨的財務困境時有那些財務指標、非財 務指標與一般私立技專院校有明顯差異,可用以預測可能發生財務困境(或停辦 危機)之學校,亦為吾人關心的重點。 二、研究範圍與目的 本研究主要採財務報表分析技術中的長期趨勢分析法,分析最近8年全國73所 私立技專院校,在現金流量、現金存量、財務彈性指標及相關校務資料所計算之 非財務指標共六項,任何一項指標連續三年或五年與一般私立技專校有重大差異 者,則採財務個案長期趨勢分析方法,探討其產生或未產生財務困境之原因,用 以發展私立技專院校財務困境觀測表,以供學校與政府參考運用,故本研究目的 為: (一)探討私立技專院校財務困境評估指標。 (二)建構私立技專院校財務困境觀測表,作為學校與主管教育行政機關評估 學校是否面臨停辦危機之參考。

貳、相關理論與文獻探討

一、國外高等教育機構財務困境之界定與評估指標 美國的私立大學在世界各國中發展最早且數量最多(Robert et al., 2012),也 是最早出現私立大學財務困境之國家(Bikas et al., 2011),故1970年代多數研究 者即對美國私立大學財務困境進行研究,Cheit(1971)被認為是美國最早研究該 領域的學者,將大學財務狀況分為三類: 1.財務狀況正常的高等教育機構:即能全 面實現教育目標,有充分財源執行年度預算,可計畫新的業務或推展新的方案。 2.正逐漸陷入財務困境的高等教育機構:即儘管可以執行當前的預算,但是無法確 定未來是否仍然可以,而且也不能為未來的校務發展制定具財務可行性之的校務 發展計畫。3.已經陷入財務困境的高等教育機構:連年赤字,不能支應經常項目之 預算支出,從而導致教育品質下降,“連年赤字”被作為大學陷入財務困境的主要特 徵。 持此觀點的還有Dickmeyer(1983),用「調整的準備狀況」(Adjusted Reserve Position,簡稱ARP),對大學財務狀況分類,ARP為綜合的累積營運赤字或盈餘, ARP為負數時說明財務狀況不佳。但美國南部高等院校協會2005年指出即使連續 幾年赤字,學校仍能正常運行。可見,對大學財務困境的理解存在分歧,不過該 協會同時強調「即使是大學,為執行無財務來源之預算而特別籌款,為大學財務 不正常的現象」,依據本研究觀察大學財務運作實務資料發現,學校出現連續幾 年赤字仍能正常運作之原因為學校尚有基金存款或可增加借款額度以支應校務運 作所需,或學校臨時有向董事或社會大眾募款之能力。此外,Gilmartin(1984)將 已經倒閉或至少符合以下兩項的大學確認為陷入財務困境:未依據債務契約償還 銀行貸款、招生人數急劇下降、教職工薪資急劇下降或流動資金餘額急劇下降。 Peters(1994)認為一所公立社區大學屬於以下任何一類,將被界定為陷入財 務困境,如全日制學生招生數增長率很低、職工工資很低、營運資金收入很低。 另有些學者借助法律規定或政府對學校的財務評等,作為判斷學校是否陷入財務 困境的訊息,如Lee(1983)將擁有資格申請1981年州緊急貸款的學校認定為處於 財政困境。Sharp等人(1994)和Marshall等人(1998)都將被列入伊利諾斯州財務 觀察名單的學區認定為已經陷入財政困境。伊利諾州教育委員會(Illinois State Board of Education,簡稱ISBE)開發了「財

務概況評分總表(Total Financial Profile Score)」運用五個財務指標加權總和後排

序,使用的財務指標為:1.資金餘額占收入之比率,為期末資金餘額除本期總收入

之比率。2.支出占收入比率,為以本期收入占本期支出之比率。3.手存資金可支應

財產稅收入償還之比率,為(本期短期借款-次期可分配財產稅收入)/次期可分配 財產稅收入之比率。(註:美國公立中小學主要財政收入為地方財產稅收入)。 5.長期借款邊際剩餘率,本期長期借款扣減次期以短期借款償還數額。

將學區分為財務認可(Financial Recognition)、財務檢視(Financial Review)、

財務預警(Financial Warning)和財務觀察(Financial Watch)四個等級。最後一 個等級為財務觀察名單(Financial Watch List)上的學區,面臨最嚴重的財務問題,

處於後兩類(財務預警和財務觀察)的由州政府複核屬實後認定為陷入“財務困 境”。 二、本研究對財務困境之界定 上述靜態型之定義,將財務困境界定為特定時點發生的特定事件,屬於傳統 定義方式,動態型定義則分階段說明財務困境之特質,較具決策參考價值,近年 在界定組織是否面臨財務困境時,動態型定義廣為研究者所採用。 從動態型定義中可發現多係以組織之營運現金流量多寡為基礎,以劃分困境 之階段,故本研究界定財務困境為連續過程,以營運活動現金流入為主軸,本研 究依據文獻分析與實務現象將財務困境分為五個階段,分別為:1.警報期:組織之 主要營運現金流入逐期遞減。2.浮動期:管理當局注意到現金流入不足之危機,開 始減少薪資、福利、裁員、延遲購買更新設備。3.危機期:現金流入持續遞減,出 現延遲償付債務,如員工薪資、應付帳款、債務本金及利息,停止固定資產投資。 4.掙扎期:現金流入量已遞減到無法維持最基本營運支出,出現赤字,停止支付長 期債務本息,辦公用品採購無法使用信用交易,改以現金交易。5.清算期:主要營 運活動現金流入完全停止,組織進入法律上的清算解散階段。 組織之主要營運活動現金流入遞減時,表示開始步入財務困境階段,每個階 段隱含著不同訊息,管理當局及主管機關相關人員應有不同的因應策略,本研究 著重分析掙扎期的財務情況。 三、我國私立學校財務困境之評估指標 (一)私立學校分析償債能力常使用之指標 私立學校是否面臨財務困境,有許多指標可運用,但依據私立學校特性,以現 金流量為中心的指標,較為有效且較易理解,實務上常用之評估指標為常態現金 結餘率及舉債指數,以下分別討論之。 1.常態現金結餘 權責基礎計算之本期損益或本期餘絀金額,並不代表實際的現金結餘,在商 業會計上管理當局容易運用不同作帳技巧,操縱企業之損益金額,為避免此項缺

(丘萍、張鵬,民99,Pierluigi, 2015),所謂自由現金流量指由營業活動所產生 之現金流量,扣減固定資產淨投資所需的現金後,剩餘的現金部分(王淑芬,2015), 表示企業實際賺取之現金盈餘,該現金盈餘可作為股利分配、償還債務或擴大投 資之用,私立學校財務分析也有相同的概念,實務上稱之為常態現金結餘(劉火 欽,2005),用以衡量學校現金流量之健康程度。 常態現金結餘率是指常態現金結餘占常態現金收入之比率,所謂常態現金收 入指學校該年度之實際學雜費現金收入、產學合作現金收入、推廣教育現金收入 及其他每年均會產生之現金收入,常態現金收入即一般所謂之經常門現金收入, 常態現金結餘指常態現金收入扣減經常門現金支出及購置動產現金支出後之餘額, 經常門現金支出指當年度支付人事費、業務費等經常門之現金支出,購置動產現 金支出指當年度購置圖書、儀器、設備所支付之現金支出(劉火欽,2001),上 述概念可以下列公式表示之: 常態現金結餘率=(經常門現金收入-經常門現金支出+出售資產現金收入 -購置動產現金支出)/經常門現金收入 私立學校每年之常態現金結餘若不足以作為日後更新擴建校舍所需,則學校 建築物勢必日漸老化破舊,而影響教學品質,就私立學校財務報表分析,常態現 金結餘率低於10%但高於5%者,表示學校財務體質有弱化傾向,常態現金結餘率 低於5%者,表示學校財務體質欠佳,將有經營困境之疑慮,亦即可能陷入組織衰 退階段(劉火欽,2005)。 2.舉債指數 評估私立學校償債能力與一般營利事業並不相同,一般營利事業之固定資產 可設定抵押權借款,債務到期無法清償時,債權人可將設定抵押之固定資產拍賣, 以取得現金清償債務(劉連煜,2014),私立學校使用中之校地與校舍,依據私 立學校法第49條規定,不得設定抵押權,即使設定抵押權舉借債務,因私立學校 屬財團法人,於強制執行實務上,財團法人財產遭受強制執行時,依據強制執行 法第14條規定,提起債務人異議之訴,易為法院所接受,故極易中斷強制執行程 序(劉火欽,2005),亦即不易將設定抵押之財團法人固定資產拍賣,以取得現 金清償債務,因此私立學校固定資產之多寡,與其償債能力無直接相關。 評估私立學校償債能力之指標應為每年之淨現金流入,但現金流量表上,含 有名目之投資活動現金流量(買賣有價證券、存入保證金之收付),及融資活動 之現金流量,故現金流量表上之淨現金流入,無法代表學校之償債能力高低,而 現金收支概況表,能明確表達經常門與資本門之實質現金收支,但亦非以現金收

支概況表上「本期現金餘絀」為代表,應以現金收支概況表上「常態現金結餘」 金額方能真實代表學校之償債能力,因購置不動產現金支出為變動幅度大之現金 流出,有購置土地、建築物之年度,「本期現金餘絀」必將大幅度減少,無法表 示學校恆常穩定之淨現金流入。以下為實務上舉債指數之計算公式: 舉債指數= 短期負債+長期負債+其他負債+預計借款金額 -(現金+銀行存款+流動金融資產+應收款項 +特種基金+投資基金) 常態現金結餘 實務上計算舉債指數時若分母與分子均為為正數時,舉債指數正常值為0至5, 高於5者,顯示學校舉債額度可偏高,償債能力不佳。但計算時應考量下列特殊情 況:1.分母為正數,分子為負數者:分母為正數表示學校有常態現金結餘,分子為 負數表示學校貨幣資產大於負債,償債能力佳,此時無論所計算之指數為負數若 干,均視為零,表示償債能力佳。2.分子、分母均為負數:分母為負數表示學校常 態現金短絀,顯示營運產生之正常現金淨流入為負數,日後將無剩餘資金償債, 償債能力是甚低,學校不宜有舉債行為。 因舉債指數計算上亦發生上述之例外情況,依據102學年度私立技專院校決算 資料計算,73所學校中有55所學校屬於上述特殊情況,且比例高達75%,故使用舉 債指數分析學校償債能力時,並非最好使用之指標,本研究依據舉債指數概念, 重新設計「可用借款額度」指標,用以衡量學校可再舉借之借款額度。 (二)教育部停辦指標 教育部104年8月17日修正之「教育部輔導私立大專校院改善及停辦實施原則」 第二點規定下列情況者,命學校限期改善,並進行專案輔導:1.全校學生數未達三 千人,且最近二年新生註冊率均未達百分之六十。2.最近一次技專校務評鑑四等或 大學校務評鑑三分之二以上項目未通過,或系所評鑑三分之二以上系所未通過(三 等以下)。3.學校積欠教職員工薪資累計達三個月以上或未經協議任意減薪。4.學 校最近連續二學年申請自願退休及資遣教師總人數超過該學年專任教師總人數之 百分之十;或單一學年申請自願退休及資遣教師總人數超過該學年專任教師總人 數之百分之二十,且資遣人數占資遣及自願退休人數總和之百分之五十以上。5. 依財務預測二年內將發生入不敷出或資金缺口達財務調度困難情形。6.有專科以上 學校維護教學品質應行注意事項第四點第一款或第三款,且學校報送之課程改善 計畫及次學期課程規劃,經教育部檢核未通過之情形。7.違反私立學校法或有關教 育法規。

四、本研究設計與選用之私立學校財務困境評估指標 本研究對評估財務困境指標之設計與選用,以現金流量與現金存量為基礎, 同時選用影響學校現金流量、現金存量、教學成本的非財務直接因素,包括學校 一年級學生數、全校學生數、平均每班學生數,作為學校財務困境之評估指標, 另指標之設計與選用以金額而非比率為主,因就學校實際財務報表發現,面臨財 務困境掙扎期的學校,分析者所關心的應是財務指標的絕對金額,而非相對財務 數據的比率,絕對財務數據更能預測學校是否要做停辦之決策,以下分別就本研 究所設計與選用之財務指標。 (一)本研究設計之財務指標 1.現金償債能力:學校營運是否能正常運作,要觀察學校是否有足夠的現金支 付購置的財務勞務所需之現金支出,如薪資、水電費用、文具用品及其他行政費 用、購置設備圖書應付之款項,本項指標將平衡表上之現金及一年內可轉換成現 金之金額,扣減一年內須以現金支付的負債,所的得的金額為「現金償債能力」。 2.可用借款額度:現階段評估私立學校償債能力所使用之「舉債指數」,因其 使用以比率計算之指數,只能判斷其舉債之相對程度,且使用上有許多限制,不 易評估學校學校可再增加之借款額度,本研究採財務彈性概念設計可用借款額度, 所謂財務彈性是指當學校因營運或投資需要,可從內部或外部取得資金的能力, 如從內部出售資產轉換成現金、對外募集資金、對外融資借款(謝劍平,民104, Ozgur et al., 2014),本研究運用舉債指數與財務彈性概念,設計可用借款額度指 標,衡量面臨財務困境之私立學校,尚有多少之舉債能力,可支撐學校之營運, 「可用借款額度」之計算公式為: 可用借款額度=(常態現金結餘 X 5)+現金+銀行存款+特種基金+投資基金-短期 負債-長期負債-其他負債。 (二)本研究選用之財務指標 一般企業與私立學校可選用之財務指標有上百種,實證上即使證實有統計上 之顯著水準,但實用上仍有限制,本研究以影響現金流量、現金存量相關性較大 之非財務指標為選用準則,以下為本研究選用之指標:1.常態現金結餘:此項指標 為衡量學校每年實質經濟活動所產生之現金結餘,可有效衡量學校財務健康程度。 2.一年級學生數:此項指標可提早察覺學校是否面臨組織衰退,就實務資料分析, 人數每年持續下降到一定人數時,將是重要的停辦警訊。以一年級學生人數取代 註冊率,判斷學校是否面臨停辦危機將更準確,因學生人數若超過10,000人之學校, 與學生人數在1,000人之學校,註冊率皆為60%時,小校面臨停辦危機遠大於大校 。 3.全校學生數:此項指標顯示學校經濟規模,實務資料分析,人數每年持續下降到

一定人數時,將是重要的停辦警訊。4.平均每班學生數:此項指標與教學成本、學 校財務結餘有直接相關,依據實務資料分析,降至一定人數以下時,將是重要的 停辦警訊。 五、最適經營規模與停辦規模及其衡量方法 經濟學領域以平均單位成本達到最低水準所對應之生產量,界定為最適經營 規模(蔡攀龍等,民104),在教育經濟領域,探討學校之最適經營規模是以學生 數為多少時,學生之平均單位成本會達到最低,傅祖壇(民100)研究發現,臺灣 之大學院校最適經營規模之學生數約在1萬人,劉火欽(民87)研究臺灣私立大學 及私立技專院校學生單位成本時,發現最適經濟規模之學生數為4,800人,前者研 究包括公私立大學,後者僅對私立大專院校,故前者之最適經營規模高於後者。 吳政達(民95)則以規模不經濟觀點研究國中、國小規模不經濟之學生數,發現 國中300人以下,國小100人以下,經營上會發生規模不經濟現象。 P MC P* AR=MR AC 0 q1 退場產量(學生數) q2 最適產量(學生數) Q 產量 圖 1 最適經營規模與退場規模 就103學年實際發生退場之私立技專院校觀察,發現學生數在1,000人以下會面 臨停辦命運,與上述最適經營規模10,000人或4,800人,有相當之差距,依據個體 經濟學市場理論分析(劉純之等,2012),主要原因是學校長期平均成本曲線(AC) 與邊際成本曲線(MC)交點,亦為長期平均成本曲線最低點,所決定之學生數為 最適經營規模,如圖1所示之q2點,而停辦規模之學生數,發生在長期平均成本曲 線與平均收入線之交點所決定之產量,如圖1所示之q1點。 上述為經濟理論決定之最適經營規模產量與退場產量,一般最適經營規模之 衡量方法有以問卷法、殘存法、工程經濟法、統計法(許景翔等,2012),但使用 殘存法、工程經濟法、統計法時,需有大樣本之數據,本研究之重點為找出危機 學校之退場學生數,截至目前尚未發現有研究退場學生數之相關研究,另因截至

目前僅有2所私立技專院校退場無法提供較大之量化數據,故本研究從上述四種方 法中選擇問卷法決定學校之退場規模,尋找面臨停辦危機學校之學生數。

六、本研究評估私立技專院校財務困境之理論基礎與架構

本研究相關指標設計是以現金流量與存量為基礎,蓋現金為組織經營之血液 (Belghitar & Khan ,2013),無論是企業、學校甚至政府機關,缺乏現金將使組織 償債能力受限,無法依約定時間支付薪資、償還債務本息、支付工程與設備之應 付款項,將使組織運作陷於困境(王麗梅等,2014),故現代對破產之界定除考 量「資不抵債」(總資產小於總負債)情況外,尚應考量有無足夠的現金流量與 存量用以償還到期債務,以評估現代組織營運是否面臨財務困境(張晨穎,2008)。 本研究以現金為基礎,提出「私立學校現金能量評估架構」(詳圖2),進行 後續之實證研究,本架構首創「現金能量」(Cash Capacity)名詞,期能統合現金 流量、現金存量概念,與影響現金流量及存量之重要因素,以現金能量構念清楚 而簡潔的表達學校財務體質,本架構中設定現金能量增加之因素包括:常態現金 結餘為正數、現金償債能力為正數、可用借款額度為正數、全校學生數多、一年 級學生數多、平均每班學生數多等項目,使現金能量減少之因素為:常態現金結 餘為負數、現金償債能力為負數、可用借款額度為負數、全校學生數少、一年級 學生數少、平均每班學生數少等項目,以此評估私立學校是否面臨財務困境。 圖2 私立學校現金能量評估架構 現金能量流入

現金能量

現金能量流出 1.常態現金結餘為正數 2.現金償債能力為正數 3.可用借款額度為正數 4.全校學生數多 5.一年級學生數多 6.平均每班學生數多 1.常態現金結餘為負數 2.現金償債能力為負數 3.可用借款額度為負數 4.全校學生數少 5.一年級學生數少 6.平均每班學生數少參、研究方法

本研究使用財務報表分析技術中的長期趨勢分析法、研究方法中的問卷調查法 進行研究。蒐集私立技專院校近八年(95 至 102 學年)財務報表,計算三項財務 指標,並檢視各校該類財務指標之長期變動趨勢,挑選任何一項財務指標有連續 五年出現赤字之個案學校,進行財務指標長期趨勢比較分析,並探討個案學校該 項財務指標造成或未造成學校財務困境之原因。非財務資訊指標本研究選用一年 級學生數、全校學生數、平均每班學生數三項變數,各項變數多少人以下學校將 面臨財務困境,則用問卷調查法採封閉式問卷設計以確定其臨界值,問卷發放對 象為現職私立技專院校董事會董事、學校校長、副校長、主任秘書、會計主任。 本研究所稱之私立技專院校為我國私立科技大學、私立技術學院及私立專科學 校。 首先從網路蒐集近八年(95至102學年度)私立技專院校會計師查核報告內之 現金收支概況表、平衡表、收入明細表、支出明細表,使用Excel試算表軟體,整 理計算相關之財務指標,教育部統計處出版之96至103學年度大專院校概況統計, 彙整計算學生數相關之資料,計算相關之非財務指標,共獲得3,504筆指標資料。 因計算財務指標之決算資料要在學年度結束後4個月才會公告,有關一年級學生數、 全校學生數可於學年度開始後4個月即可統計,故本研究是以前一學年財務指標與 本學年之非財務指標放在同一欄位分析,此種處理可早一年取得非財務指標資料, 有較新的資料可以判斷學校是否會面臨退場危機。 本研究採用財務指標之操作型定義為:1.常態現金結餘:現金收支概況表之經 常門現金收入-經常門現金支出+出售資產現金收入-購置動產現金支出=常態 現金結餘。2.現金償債能力:使用平衡表內各會計科目資料,依據下式計算:(現 金+銀行存款+流動金融資產+應收款項+特種基金+投資基金)-(短期債務 +應付款項+代收款項+其他借款+存入保證金)=短期現金償債能力。3.可用借 款額度:依據現金收支概況表及平衡表內各科目資料計算:(常態現金結餘X 5)+ 現金+銀行存款+特種基金+投資基金-短期負債-長期負債-其他負債=可用借款額 度。.一年級學生數:引用教育部大專院校概況統計資料。5.全校學生數:引用教 育部大專院校概況統計資料。6.平均每班學生數:全校學生數/全校班級數。(引 用教育部大專院校概況統計資料)。肆、研究結果與討論

本研究蒐集近8學年的資料計算各項財務指標與非財務指標,就各校資料彙整 於同一張表格,其中財務指標與非財務指標之資料來源年度相差一學年,如同一欄位財務指標為102學年決算資料,而非財務指標則為103學年學生數統計資料, 以下就各指標計算與分析後所得結果予以說明與討論。 一、非財務指標異常值之設定 有關一年級學生數、全校學生數、平均班級學生數三項指標,其學生數低於 多少人才屬於異常值,因我國已停辦之私立技專院校僅發生二所,停辦學校之樣 本數不足,無法用統計分析決定臨界值,為尋求合理臨界值,本研究採封閉式問 卷調查,並將本研究所整理之各校98至102學年財務困境觀測表,篩選學生人數在 2,000人以下個案學校之財務困境觀測表,隨問卷檢送接受問卷調查者參考,共發 出問卷100份,回收76份,發送問卷回收後所統計之結果,詳表2至表4所示。 表2 可能發生停辦危機的一年級學生數問卷調查結果 1.可能發生停辦危機的一年級學生數為多少人? 科技大學與技術學院 13 次(17%) 600 人 55 次(72%) 400 人 8 次(11%) 200 人 專科學校 7 次(9%) 300 人 200 人 100 人 61 次(80%) 8 次(11%) 本研究以問卷填答人數最多之項目,作為面臨停辦危機的異常值,問卷調查 發現,「一年級學生數」在科技大學與技術學院以400人(72%)以下,專科學校 以200人(80%)以下為最多,「全校學生數」在科技大學與技術學院以1,000人(78%) 以下,專科學校以500人(89%)以下為最多,「平均每班學生數」科技大學、技 術學院與專科學校均以20人(78%、89%)為最多,本研究所有個案學校之財務個 案分析均以此為基準進行討論與分析。 表3 可能發生停辦危機的全校學生數問卷調查結果 2.可能發生停辦危機的全校學生數為多少人? 科技大學與技術學院 2000 人 1500 人 1000 人 5 次(7%) 12 次(15%) 59 次(78%) 專科學校 1000 人 500 人 300 人 3 次(4%) 68 次(89%) 5 次(7%) 表4 可能發生停辦危機的平均每班學生數問卷調查結果 3.可能發生停辦危機的平均每班學生數為多少人? 科技大學與技術學院 30 人 25 人 20 人 5 次(7%) 11 次(14%) 60 次(79%) 專科學校 30 人 25 人 20 人 2 次(3%) 10 次(13%) 64 次(84%)

二、任何一項指標連續五年出現赤字或異常值之個案分析 表5 常態現金結餘連續五年出現赤字之財務個案(A1)分析 校編號 評估指標 95/96 學年 96/97 學年 97/98 學年 98/99 學年 99/100 學年 危機等級 206 XX 技術學院 (個案 A1) 1.常態現金結餘 (18,886,882) (10,917,238) (52,744,025) (102,122,514) (52,331,175) 0 2.現金償債能力 587,374,445 567,095,610 499,333,541 405,508,566 342,884,450 3.可用借款額度 492,870,331 512,509,420 239,231,660 (101,171,107) 90,071,708 4 一年級學生數 1,442 1,490 1,169 1,197 1,247 5.學生數 6,796 6,170 5,509 5,161 5,101 6.平均班級學生 數 38 35 31 29 28 表6 常態現金結餘連續五年出現赤字之財務個案(A2)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機等級 223 XX 科技大學 (個案 A2) 1.常態現金結餘 (22,687,157) (16,799,019) (17,528,762) (52,808,097) (26,185,746) 0 2.現金償債能力 292,095,414 287,069,993 255,760,914 194,918,786 170,821,120 3.可用借款額度 142,130,005 140,725,732 142,769,433 (88,488,155) 27,749,630 4 一年級學生數 742 770 819 879 1,113 5.學生數 3,709 3,217 2,945 3,030 3,598 6.平均班級學生 數 32 28 26 24 24 經比對符合本項選取標準之個案計有6個學校,以下就每個個案情況逐一討論。 表5個案A1之95至99學年,與表6校個案A2之98至102學年常態現金結餘發現,連 續五年出現赤字,但學校並無面臨停辦危機之苦,主要原因是學校尚有數億元之 現金償債能力,約為常態現金短絀之數倍甚至數十倍,足以填補常態現金短絀所 產生之資金缺口,從每年現金償債能力減少數與常態現金短絀金額相近可推測得 知。個案A1與A2可說明美國南部高等院校協會2005年指出即使大學連續幾年赤字, 學校仍能正常運行之重要原因。 就表7個案A3之98至102學年,現金償債能力出現赤字,顯示該個案學校短期 償債能力薄弱,有資金周轉困難之危機,若從常態現金結餘分析,98學年突然增 加至6,808萬元,主要原因為98學年提早收取99學年學雜費收入所致,並非98學年 正常現金收入增加,另發現隨者學生數逐年減少,常態現金結餘亦由正轉負,當 101年常態現金結餘出現赤字,可用借款額度亦由正轉負,終至103學年面臨學校 停辦命運。本個案發現六項指標均出現赤字與異常值時,學校於第2年面臨停辦命 運,並非在出現當年即步入停辦階段。

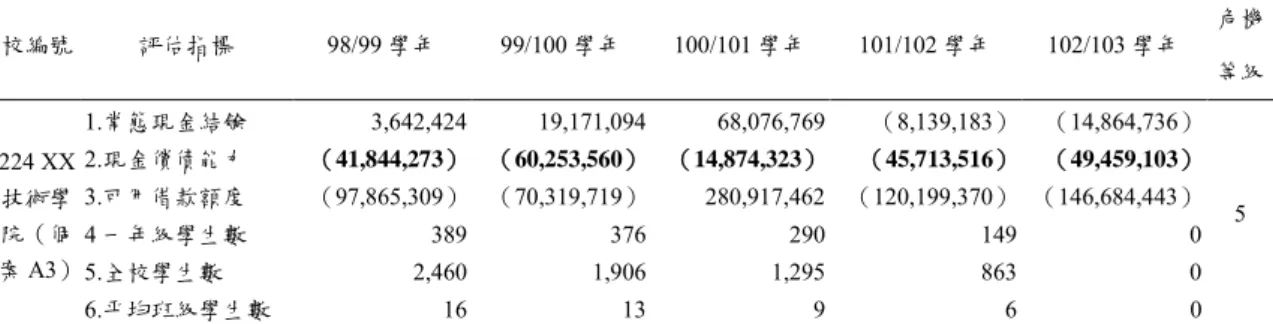

表7 短期現金償債能力淨額連續五年出現赤字之財務個案(A3)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機 等級 224 XX 技術學 院(個 案A3) 1.常態現金結餘 3,642,424 19,171,094 68,076,769 (8,139,183) (14,864,736) 5 2.現金償債能力 (41,844,273) (60,253,560) (14,874,323) (45,713,516) (49,459,103) 3.可用借款額度 (97,865,309) (70,319,719) 280,917,462 (120,199,370) (146,684,443) 4 一年級學生數 389 376 290 149 0 5.全校學生數 2,460 1,906 1,295 863 0 6.平均班級學生數 16 13 9 6 0 就表8個案A4之98至102學年,現金償債能力出現赤字,若從常態現金結餘分 析,發現隨者學生數逐年漸增,常態現金結餘亦由負轉正而且逐年增加,另亦逐 年增加可用借款額度,本個案99至100學年現金償債能力赤字增加主要原因為學校 購置大量機械儀器圖書設備,產生大量應付款項,致現金償債能力出現赤字,但 對學校營運並未造成衝擊,分析是常態現金結餘逐年遞增,帶來充裕資金,使學 校短期資金周轉並未造成困難。 表8 短期現金償債能力淨額連續五年出現赤字之財務個案(A4)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機 等級 226 XX 科 技大學 (個案 A4) 1.常態現金結餘 (189,565) 80,943,259 99,873,341 102,091,338 127,180,948 0 2.現金償債能力 (44,297,511) (63,286,356) (59,254,388) (86,886,487) (44,122,237) 3.可用借款額度 (180,758,997) 96,009,561 262,511,800 640,842,583 831,418,864 4 一年級學生數 2,264 2,347 2,317 2,222 2,056 5.學生數 7,730 8,428 8,802 8,795 8,512 6.平均班級學生數 36 29 35 35 35 就表9個案A5之98至102學年,每年現金償債能力出現九千餘萬元的赤字,若 從常態現金結餘分析,發現隨者學生數逐年漸減,常態現金結餘逐年漸減,並非 好的徵兆,本個案常態現金結餘若出現赤字,可用借款額度必由正轉負,且103學 年一年級學生數僅有206人,學校105學年學生數將可能低於1,000人,105至107恐 將面對退場挑戰。

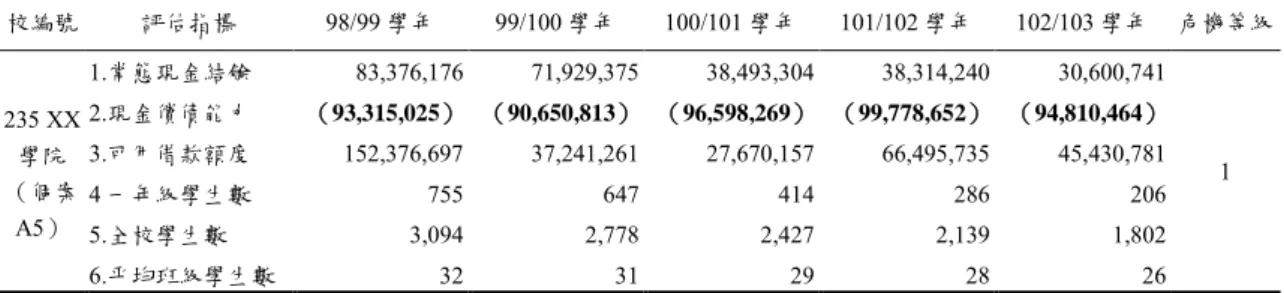

表9 短期現金償債能力淨額連續五年出現赤字之財務個案(A5)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機等級 235 XX 學院 (個案 A5) 1.常態現金結餘 83,376,176 71,929,375 38,493,304 38,314,240 30,600,741 1 2.現金償債能力 (93,315,025) (90,650,813) (96,598,269) (99,778,652) (94,810,464) 3.可用借款額度 152,376,697 37,241,261 27,670,157 66,495,735 45,430,781 4 一年級學生數 755 647 414 286 206 5.全校學生數 3,094 2,778 2,427 2,139 1,802 6.平均班級學生數 32 31 29 28 26 就表10個案A6之98至102學年,每年現金償債能力出現1.5億餘元至2.8億餘元 的赤字,若從常態現金結餘分析,發現隨者學生數逐年漸減,常態現金結餘逐年 漸減,常態現金短絀逐年遞增,可用借款額度赤字亦逐漸擴大,100至102學年三 項財務指標與非財務指標都出現赤字與異常值,最終於103學年學校面臨停辦命運 。本個案發現六項指標均出現赤字與異常值時,學校於第3年面臨停辦命運,並非 在出現當年即步入停辦階段。 從個案A3、個案A6顯示私立技專院校停辦需經過較長之掙扎期,不若一般企 業面臨財務危機時,辦理停業之時間快速而短暫,往往發生財務危機後數個月即 停業。就本研究蒐集的學校財務個案,發現三項非財務指標均進入異常值時,三 項財務指標均落入赤字範圍,但三項非財務指標有部分為異常值時,三項財務指 標可能出現部分為正數、部分為赤字,或全部為赤字,因非財務指標較財務指標 提前一年取得,故三項非財務指標對財務指標有相當之預測價值,可作為預測財 務指標之領先指標,在實務運用上應有其參考價值。 表10 短期現金償債能力淨額連續五年出現赤字之財務個案(A6)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機等級 270 XX 技 術學院 (個案 A6) 1.常態現金結餘 46,371,939 21,068,216 (522,644) (10,053,818) (11,058,762) 5 2.現金償債能力 (150,013,806) (196,579,637) (284,279,025) (277,824,571) (285,486,912) 3.可用借款額度 (39,070,607) (253,819,258) (287,917,831) (350,710,821) (376,521,436) 4 一年級學生數 193 174 221 82 0 5.全校學生數 1,300 954 830 612 0 6.平均班級學生數 19 14 12 10 0 三、最近一年六項指標有二項以上出現赤字或異常值的個案分析 經比對符合本項選取標準之個案計有4個學校,以下就每個個案情況逐一討論。 表11個案B1發現非財務指標逐期遞減,財務指標亦逐期遞減,103學年一年級學生 數減至276人,依據該個案學校一年級新生數與四年後全校學生數之比率估計,106 學年該校可能僅剩659位學生,106學年可能出現六項指標均為赤字與異常值,106

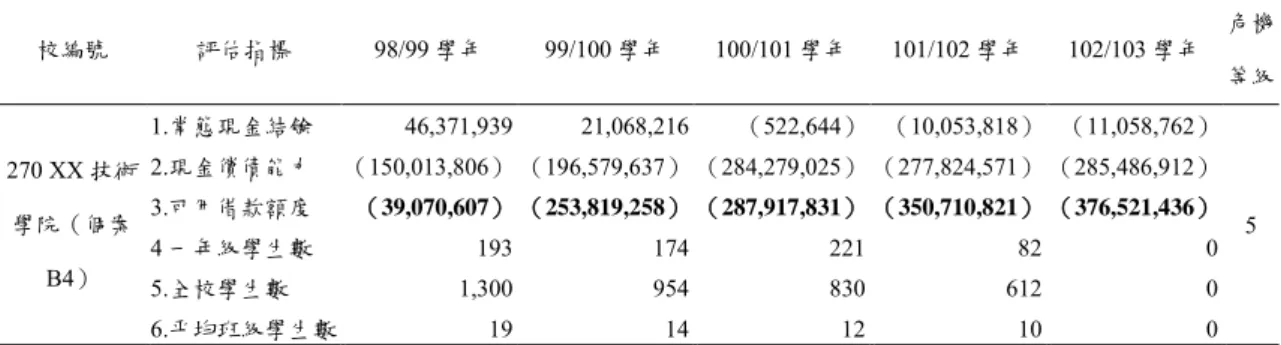

至108學年可能會面臨停辦命運。 表11 六項指標有二項以上出現赤字或異常之財務個案(B1)分析 學校 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機等級 219 XX 技術學院 (個案 B1) 1.常態現金結餘 24,444,379 12,757,751 (7,532,742) (4,294,847) (37,678,310) 2 2.現金償債能力 51,587,391 56,523,080 36,375,364 27,957,240 34,886,954 3.可用借款額度 173,035,904 124,187,949 668,573 8,634,155 (202,889,346) 4 一年級學生數 1,061 883 847 481 276 5.全校學生數 4,799 4,106 3,564 2,762 2,108 6.平均班級學生數 32 31 29 28 24 表12個案B2與表10個案A5為相同學校個案,表示使用二種選取方式時,該校 財務個案均被篩選出來,且六項財務指標由前三年的一項異常值,增加到後二年 之二項異常值,且各指標漸趨惡化,顯示學校漸漸接近退場階段。 表12 六項指標有二項以上出現赤字或異常之財務個案(B2)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機等級 235 XX 學院 (個案B2) 1.常態現金結餘 83,376,176 71,929,375 38,493,304 38,314,240 30,600,741 1 2.現金償債能力 (93,315,025) (90,650,813) (96,598,269) (99,778,652) (94,810,464) 3.可用借款額度 152,376,697 37,241,261 27,670,157 66,495,735 45,430,781 4 一年級學生數 755 647 414 286 206 5.全校學生數 3,094 2,778 2,427 2,139 1,802 6.平均班級學生數 32 31 29 28 26 表13 六項指標有二項以上出現赤字或異常之財務個案(B3)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機等 級 224 XX 技術學 院(個案 B3) 1.常態現金結餘 3,642,424 19,171,094 68,076,769 (8,139,183) (14,864,736) 5 2.現金償債能力 (41,844,273) (60,253,560) (14,874,323) (45,713,516) (49,459,103) 3.可用借款額度 (97,865,309) (70,319,719) 280,917,462 (120,199,370) (146,684,443) 4 一年級學生數 389 376 290 149 0 5.全校學生數 2,460 1,906 1,295 863 0 6.平均班級學生數 16 13 9 6 0

表14 六項指標有二項以上出現赤字或異常之財務個案(B4)分析 校編號 評估指標 98/99 學年 99/100 學年 100/101 學年 101/102 學年 102/103 學年 危機 等級 270 XX 技術 學院(個案 B4) 1.常態現金結餘 46,371,939 21,068,216 (522,644) (10,053,818) (11,058,762) 5 2.現金償債能力 (150,013,806) (196,579,637) (284,279,025) (277,824,571) (285,486,912) 3.可用借款額度 (39,070,607) (253,819,258) (287,917,831) (350,710,821) (376,521,436) 4 一年級學生數 193 174 221 82 0 5.全校學生數 1,300 954 830 612 0 6.平均班級學生數 19 14 12 10 0 表13個案B3與表8個案A3為相同學校個案,表14個案B4與表11個案A6為相同 個案學校,其中個案B2與個案B4之學校均於103學年度停辦,於此再次呈現其財務 個案分析表,是要從財務個案分析角度說明六項財務指標均出現赤字與異常值時, 學校ㄧ至三年即可能面臨停辦命運。 四、財務困境觀測表 依據上述研究結果與討論,本研究設計表15私立技專院校財務困境觀測表供 學校及教育主管機關運用,採財務分析技術中趨勢分析法,將上述六項指標有二 項出現赤字或異常值者,列入停辦危機觀測表,將其危機判斷列為1級,出現三項 者列為2級,依此類推,當出現5級時,學校未來若無足夠捐贈基金收入,未來一 年至三年可能面臨停辦命運,應小心因應。依據發生停辦危機學校之個案分析, 發現危機等級每年度有跳躍性,即第一年為1級,第二年可能跳為第3級或第4級, 未必會依據順序由第1級、第2級、第3級逐次增加,故發現1級危機學校,每年都 要觀察其危機等級變化,以適時因應。 103 年連續 2 所私立技專院校發生停辦之後,社會大眾均憂心下一所停辦之學 校是哪一所?依據「教育部輔導私立大專校院改善及停辦實施原則」所列之七項輔 導指標,將財務困境之各階段可能發生之現象均列入該原則之指標,不易推估學 校退場數量與時間,本研究發展之私立技專院校財務困境觀測表,將更合理客觀 評估學校是否進入財務困境之掙扎期。另因現階段停辦學校數僅有二所,無法進 行嚴謹之統計檢定,僅能採用長期趨勢財務個案分析方法進行研究,發現二所停 辦學校在退場前二至三年,所有財務指標均顯示赤字或異常值,但這些赤字或異 常值出現後並不是在當年或次年立即退場,經訪談教育部對學校退場案件承辦人 及主管發現,影響退場時間點的主要因素為學校董事會之態度,有些學校會及早 退場,有些則採拖延觀望策略。

表15 私立技專院校財務困境觀測表 學校 評估指標 001 學年 002 學年 003 學年 004 學年 005 學年 危機等級 1.常態現金結餘 2.現金償債能力 3.可用借款額度 4 一年級學生數 5.全校學生數 6.平均班級學生 數 註: 1.常態現金結餘、現金償債能力、可用借款額度三項財務指標出現負數(赤字)為異常值。 2.一年級學生數科大及學院低於 400 人、專科低於 200 人,全校學生數科大及學院低於 1,000 人、專科低於 500 人、平均班級學生數科大、學院或專科低於 20 人屬於異常值。 3.本表危機等級分為 1 至 5 級,六項指標有 2 項出現赤字或異常值,危機等級評定為 1 級,出現 3 項評定為 2 級,出現4 項評定為 3 級,依此類推,級數愈高危機程度愈高,出現 5 級表示有高度停辦危機。 本研究發展之財務困境觀測表,捨棄傳統使用財務指標與統計分析模式合併設 計的財務困境預測模型,改用表格式的財務報表趨勢分析技術,觀測財務、非財 務指標長期變動趨勢,以判讀個案學校是否會面臨財務困境危機,因以表格方式 呈現比統計模式更能使閱讀者理解,觀測表之長期趨勢分析比單一期統計模型更 能提早預測學校可能面對的財務困境,另觀測表是針對特定學校分析,而傳統的 統計模式是針對大量資料進行的統計分析而推測其面臨財務困境之機率,未考量 到特定個案之校務與財務特性,對特定個案判斷之準確度較低,本研究所創新的 分析預測方式,有較高的實務應用價值,可做為學校與政府評估學校財務危機之 參考。

伍、研究結論與建議

一、研究結論 (一)長期常態現金結餘出現赤字無法推論學校將立即面臨停辦命運:本研究 發現私立學校面臨財務困境之掙扎期較ㄧ般企業之掙扎期長,且從二個學校財務 個案發現,學校連續五年出現常態現金結餘赤字,但只要學校現金償債能力足夠, 均能維持學校正常營運,本研究亦呼應美國南部高等院校協會2005年指出即使大 學連續幾年赤字,學校仍能正常運行之結論,但該研究並無說明大學連續幾年赤 字,學校仍能正常運行之原因,本研究從財務個案長期趨勢分析方式解釋,其原 因為學校有足額的短期現金償債能力所致。(二)短期現金償債能力不足若有足夠之財務彈性亦能支撐學校營運:學校短 期現金償債能力不足時,若尚有可用借款額度,學校亦能以借款支撐學校營運, 但此時學校學生數若穩定遞減且降至異常值時,將會有很高機率步入財務困境之 掙扎期。 (三)一年級學生數比註冊率更能評估學校是否會有停辦危機:教育部現行對 退場輔導評估指標常使用註冊率而非一年級學生數,因註冊率涉及核定招生總量 與學生註冊人數,同樣的註冊率並不代表將面臨相同的停辦危機,如招生總量在 5,000人學校與500人學校,註冊率均為60%時,前者還有一年級新生3,000人,但後 者僅有300人,兩者所面對的問題不同,前者要處理組織衰退或研擬如何進行組織 精簡,後者則要考量如何面對學校退場問題。 (四)一年級學生數、全校學生數、平均每班學生數為預測財務良窳之領先指 標:因每所學校之成本結構、成本管理政策不同,要用同一學校財務資訊作長期 趨勢分析,方能較準確預測特定學校未來之現金流量,其中一年級學生數、全校 學生數、平均每班學生數配合學校財務資料做長期趨勢分析,更能提早預測特定 學校財務情況,故一年級學生數、全校學生數、平均每班學生數可作為預測財務 良窳之領先指標。 (五)財務指標與非財務指標均出現異常值顯示學校步入財務困境掙扎期:依 據本研究發現,步入停辦階段的學校,六項指標均為赤字或異常值,顯示財務艱 困進入本研究定義之掙扎期,此時政府應積極介入學校之運作,進行各項停辦準 備作業。 二、研究建議 (一)對教育主管機關之建議 1.建立財務困境觀測表:依據我國出生人口統計,105學年四技一年級新生對 應其出生年度為民國87年,出生人數為27萬餘人,而前一年86年出生人數為32萬 餘人,105學年比104學年新生出生人數減少5萬餘人,私立技專院校會受到最大衝 擊,估計可能減少新生近3萬人,教育主管機關民國105年,應對私立技專院校加 強觀察財務與營運情況,對學生人數低於二千人之學校應建立財務困境觀測表(未 免用詞過於激烈,或可用「財務觀測表」),觀測表內有出現二項異常值者,應 將該校列為重點觀察名單,並於每年10月修訂相關指標,以及時觀測可能停辦之 學校。 2.教育部改用一年級學生數判斷學校是否要開始要求學校改善或停辦:教育部 104年8月17日修正之「教育部輔導私立大專校院改善及停辦實施原則」第二點第 一項規定「全校學生數未達三千人,且最近二年新生註冊率均未達百分之六十。」,

即應開始轉型輔導或停辦,但依據本研究發現,新生註冊率與一年級學生數比較, 一年級學生數更能預測為來二、三年學校學生數,若一年級學生數高比率下降, 更是重大危機訊息,若持續下降,達到某一數值開始轉型輔導,到達異常值時, 即應進入停辦準備作業。另對家長與未來學生而言,為了解進入特定科系後會不 會發生學校停辦或關系之風險,以特定科系一年級學生數與全校一年級學生數判 斷特定科系或學校是否會停辦,比使用學校或科系之註冊率,更能客觀預測學校 或科系是否會退場問題。 3.教育部修正私立大專院校停辦財務指標:上述「教育部輔導私立大專校院改 善及停辦實施原則」第二點第四項規定「依財務預測二年內將發生入不敷出或資 金缺口達財務調度困難情形。」,依據本研究發現,實際現金收支出現赤字未必 會步入停辦命運,美國南部高等院校協會於2005年亦提出此觀點,尚須短期現金 償債能力及可用借款額度均出現赤字才會面臨停辦危機,另「資金缺口達財務調 度困難情形」尚缺客觀之衡量指標,故建議本項指標修正為「常態現金結餘、短 期現金償債能力及可用借款額度均出現負數時」,若要謹慎一點,亦可修正為「常 態現金結餘、短期現金償債能力及可用借款額度三項指標中有二項出現負數時」, 以簡單、客觀之財務指標衡量我國將面臨停辦私立大專院校之財務情況。 4.使用「可用借款額度」取代「舉債指數」以衡量私立學校舉債能力:計算舉 債指數之分子與分母均大於零時,可正確判斷學校之舉債能力,低於或等於5倍時 屬正常,高於5倍時則屬異常,但分子為正數分母為負數,或分子分母均為負數, 則不易判斷學校償債能力高低,發生上述之例外情況,依據102學年度私立技專院 校決算資料計算,比例高達75%,故使用舉債指數分析學校償債能力時,並非最好 使用之指標,本研究依據舉債指數概念,重新設計之「可用借款額度」指標,用 以衡量學校可增加舉借之借款額度,較能客觀有效予以衡量,依據此觀念,學校 預計借款額度若低於「可用借款額度」,則可依據學校舉債計畫全額增借,預計 借款額度若高於「可用借款額度」,則以可用借款額度為最高借款額度。 5.審慎處理學校停辦前之組織衰退問題:學校停辦前會有數年的衰退期,此時 學校會面臨組織衰退階段發生的人員精簡、閒置資產管理、流動資金監督、士氣 低落、教師權益抗爭等等問題,此類問題不僅發生在三千人以下之學校,三千人 以上之學校,只要學生人數在三至五年內急速下降之學校,如學生數一萬五千人 學校在五年內降至一萬人,雖然經濟規模尚屬大型學校,亦會發生此類組織衰退 問題。 (二)對後續研究之建議 1.嘗試其他量化研究方法:日後若退場之私立技專院校數增加,總數達到十所

以上時,可用羅吉斯迴歸分析、區別分析、人工神經網路模型等等進行量化分析, 找出能分辨財務困境學校之財務與非財務指標。 2.以平均每學分修課學生數取代平均每班學生數:現階段大學校院各系所課程 可相互選修,或一般所謂之跑班上課,平均每班學生數與教學成本之關係,會逐 漸降低,配合跑班上課實況,建議後續研究者統計各大專院校每年實際開課課程、 各課程學分數、修課學生數,以計算「平均每學分修課學生數」,該項人數與教 學成本會更直接相關,可能更有效預測學校財務概況。 3.以質性研究方法尋找其他財務困境評估指標:跳脫以財務資訊為基礎之量化 分析,以質性研究方法找出那些現象或指標出現異常時,學校將步入退場階段, 使評估學校財務困境時,有更多明確的資訊可參考。 三、研究限制 本研究採個案研究法,要確定與個案有關的問題不容易,且研究結果不容易類 推至其他個案(葉重新,民 95),故觀測表出現六項赤字及異常值時,並無法推 斷學校「立即」會面臨停辦命運,主要會受到質性因素之影響,如董事會運作是 否正常、校長之校務經營能力、學校所處地理區位是否具優勢、招生區面臨少子 化壓力之嚴重程度、學校配合社會及學生需求調整系科之速度與能力等等,這些 因素都未於本研究所建構之財務困境觀測表中列入考量,故從本觀測表所得資訊 後,尚應考量質性因素,才能做最終的綜合判斷,本研究所得結果僅適於作初步 判斷。

參考文獻

中文部分 王淑芬(2015)。企業評價(二版)。臺北:華泰文化事業股份有限公司。 王麗梅、張淑楨(2014)。探討上市櫃公司發生財務危機後之經營成功因素。致理學 報(商業與管理特刊),34,957–991。 丘萍、張鵬(2010)。我國科技型上市公司經營能力評價。科技管理研究,23。 林倖妃(2014年3月)。大學倒閉潮提前兩年爆發。天下雜誌,542。取自http://www.cw. com.tw/article/article.action?id=5056337。 吳政達(2006)。少子化趨勢下國民中小學學校經濟規模政策之研究。教育政策論 壇,9(1),23-41。 陳至中(2014年8月7日)。永達技術學院停辦 教育部核准。中央社,取自http://www.cna.com.tw/news/ firstnews/ 201408070257-1.aspx。

陳映竹(2010年10月15日)。中廣新聞網,取自http://dailynews.sina. com/bg/tw/ twlocal/bcc/20101015/04351909011.html。 許景翔、潘明如(2012)。產業經濟學:理論與實務。臺北:雙葉書廊。 葉忠興(2012)。企業財務危機診斷模式之構建。人文暨社會科學期刊,8(1), 13-21。 傅祖壇(2011)。臺灣高等教育院校之學校品質、經營效率與最適規模分析。教育 科學研究期刊,56(3),181-213。 張晨穎(2008)。企業破產中的資不抵債要件辨析。華東政法大學學報,6,45-65。 蔡攀龍、張寶塔(2015)。個體經濟學(2版)。臺北:華泰文化出版社。 葉重新(2006)。教育研究法。臺北:心理出版社。 劉火欽(1998)。私立大學學生單位成本剖析。主計月報,1, 46-53。 劉火欽(2001)。私立學校財務報表與財務公開制度。主計月報,11,89-99。 劉火欽(2005)。私立學校財務行政選論。臺北:作者自印。 劉純之、游慧光、林恭正(2012)。個體經濟學(8版)。臺北:華泰文化出版社。 劉連煜(2014)。現代公司法。臺北:新學林出版社股份有限公司。 謝劍平(2015)。財務報表分析。臺北:智勝出版社。 英文部分

Belghitar, Y., & Khan, J.(2013). Governance mechanisms, investment opportunity set and SMEs cash holdings. Small Business Economics, 40(1), 59-72.

Bikas, C., Sanyal, D.,& Bruce, J. (2011). International trends in the public and private financing of higher education. Prospects, 41(1), 157–175.

Cheit, E. F., & Ford, F. (1971). The new depression in higher education: A study of

financial conditions at 41 colleges and universities. New York: McGraw-Hill.

Gilmartin, K. J. (1984). Development of financial in dicators of the viability of higher

education institutions. Palo Alto, CA: American Institutes for Research in

Behavioral Services.

Lee, R. A.(1983). Financial and staffing ratio analysis: predicting fiscal distress in school districts. Journal of Higher Education, 58, 181-204.

Marshall, M. J. (1998). The Relationship Between Budgeted and Actual Revenues and

Expenses as Predictors of Financial Distress in Illinois Elementary-school Districts. Illinois: Northern Illinois University.

Ozgur, A. A., Chris, F., & Aydin, O. (2014). Financial flexibility, corporate investment and performance: evidence from financial crises. Review of Quantitative Finance

and Accounting, 42(2), 211-250.

Peters M. F. (1994). A multivariate analysis of predictive measures of fiscal distress

among selected, private, four-year colleges and universities, 5-56.

Pierluigi, S. (2015). How Cash Flow Volatility Affects Debt Financing and Accounts Payable. International Journal of Economics and Finance, 7(8), 138-145.

Robert, D. R., & Manfred, S. (2012). Private Higher Education and Economic Development. European Journal of Education, 47(2), 198-212.

Sharp, W. L., & Lair, W. R. (1994). An early warning system for schools: an examination of Illinois' financial watch list. Conference paper of the American

Education Finance Association, March 17-20, Retrieved from