國立交通大學

管理學院(工業工程與管理學程組)碩士班

碩士論文

以平衡計分卡為架構探討台灣 IC 設計產業的營業績效

The Research of Using Balanced Scorecard Framework on The Operating

Performance of Taiwan's IC Design Industry

研究生:王源裕

指導教授:王志軒 博士

以平衡計分卡為架構探討台灣 IC 設計產業的營業績效

The Research of Using Balanced Scorecard Framework on The Operating

Performance of Taiwan's IC Design Industry

研究生:王源裕 Student:Yuan-Yu Wang

指導教授:王志軒 博士 Advisor:

Dr. CHIH-HSUAN WANG國立交通大學

管理學院﹙工業工程與管理學程﹚碩士班

碩士論文

A Thesis

Submitted to Department of Industrial Engineering and Management College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements for the Degree of Master

in

Industrial Engineering and Management June 2012

Hsinchu, Taiwan, Republic of China

I

以平衡計分卡為架構探討台灣 IC 設計產業的營業績效

研究生:王源裕 指導教授:王志軒 博士

管理學院﹙工業工程與管理學程﹚碩士班

摘 要

台灣 IC 設計產業與全球電子產業供應鏈息息相關,不管是技術發展、供貨狀況, 都影響電子產業甚鉅。從 2000 年開始,台灣 IC 設計產業在電子供應鏈裡獨領風騷,尤 其產品獲利驚人,豐厚的員工分紅更是吸引台灣技術人才前仆後繼的投入。雖然這麼多 的廠商投入,在看似風光的產業裡,依舊有相當多的廠商到最後慘淡出場。本文,跳脫 以往一般財務分析的方法,從平衡計分卡的架構出發,以評價公司內部績效的手法,挑 選影響 IC 設計廠商獲利的各種變數進行分析,從財務、組織、顧客、營運四大構面, 利用多變量的分析方式找出哪些因素對 IC 設計產業獲利影響最為關鍵,藉以建構短期 獲利預測模型。希望能提供一般投資大眾,在進行投資 IC 設計公司時,閱讀財務的參 考依據。關鍵詞:平衡計分卡、多變量分析、羅吉斯迴歸

II

The Research of Using Balanced Scorecard Framework on The Operating

Performance of Taiwan's IC Design Industry

Student:YUAN-YU WANG Advisor:Dr. CHIH-HSUAN WANG

Department of Master Program of Industrial Engineering & Management

National Chiao Tung University

Abstract

Taiwan's IC design industry and the global electronics industry is closely related to the supply chain, regardless of technology development, supply conditions, affect the electronics industry is very huge. Beginning in 2000, Taiwan's IC design industry to play the leading role in the electronics supply chain, in particular, earning huge, huge staff bonuses is to attract investment in Taiwan and technical personnel fought. So many vendors to invest in the the seemingly scenery industry, still a considerable number of manufacturers to the last dismal appearance.

This article, escape the past, financial analysis, starting from the Balanced Scorecard framework to evaluate the company's internal performance practices, the selection of a variety of variables affecting the IC design companies profit analysis, from a financial, organizational, customer, operating four large dimensions, the use of multivariate analysis to identify what factors the profit impact of the IC design industry is the most critical in order to construct the profit forecast model. Hope to provide the general investing public, when making investment IC design companies, read financial reference.

III

誌謝

通常寫致謝的時候,代表終於完成了這篇論文,漫長的努力有了結果。自從 2002 年從本系畢業後,不知不覺已經過了 10 個年頭,而 10 年後能再度從本系畢業,實在令 人開心。不同的是,這次回來進修,少了當初大學時期的青澀,多了一份明確的目標跟 計畫。出社會以後,忙碌的生活讓時間不斷的飛逝,雖然工作經驗不斷的增加,可是卻 讓人忘了要持續學習,因而停滯不前。三年前,決定鼓起勇氣回到學校進修,不僅重新 獲得學習的機會,更重要的是重拾學習的熱情,讓自己擁有更上一層樓的動力。 回想延二的時候,因為一些突發狀況,面臨需要更換指導教授的徬徨,幸好這個時 候能夠遇到王志軒老師,才得已繼續學習。過去一年來,王老師不斷的辛勤指導,讓筆 者在撰寫論文的時候,能夠有明確的方向與持續的動力,實在是能夠完成這篇論文的最 大推手。 而在這撰寫論文的過程,漫長而艱辛,能夠努力到最後,家人的支持真的非常重要。 謝謝爸爸、媽媽、阿公、阿嬤,以及所有的家人朋友,一路的關心與鼓勵,途中幾度遇 到挫折,能夠撐到現在,都是因為你們的支持。同時要感謝這段時間工作上予以協助的 所有同事,讓我工作之餘能夠有時間能夠完成學業,謝謝你(妳)們。 特別感謝我未來的另一半,三年前,我們一起重新回到學校,而三年後,我們一起 完成了學業。過去三年來,無數個一起上課寫作業的日子,這些都將是最美好的回憶, 妳的相伴是我最大的動力,不管開心難過,我們都能一起度過,也謝謝妳在這段時間對 我所有的包容。此時此刻,更讓我堅信我們能夠一起度過未來的每一天。 最後,謹以此文獻給所有愛我以及我愛的人,謝謝大家!! 王源裕 謹誌 管理學院﹙工業工程與管理學程﹚碩士班 中 華 民 國 一 0 一 年 七 月IV

目錄

摘 要 ... I Abstract ... II 誌謝 ... III 目錄 ... IV 表目錄 ... VII 圖目錄 ... VIII 第一章 緒論 ... 1 1.1 研究背景 ... 1 1.2 研究目的 ... 1 1.3 研究範圍與限制 ... 2 1.4 研究方法 ... 2 1.5 論文架構 ... 2 第二章 文獻探討 ... 4 2.1 台灣 IC 設計產業營運現況 ... 4 2.2 關於 IC 設計公司成功因素的文獻 ... 7 2.3 多變量分析方法 ... 9 2.3.1 羅吉斯迴歸模型之介紹 ... 9 2.3.2 羅吉斯迴歸模型之相關應用 ... 11 2.4 平衡計分卡介紹 ... 12 2.4.1 平衡計分卡源起與基本的概念 ... 12 2.4.2 平衡計分卡四大架構與管理流程 ... 13V 第三章 研究設計與方法 ... 14 3.1 樣本選取 ... 14 3.2 方法說明 ... 14 3.2 變數說明 ... 15 3.2.1 依變數 ... 15 3.2.2 自變數 ... 16 3.3 變數挑選方法 ... 18 3.3.1 相關檢定 ... 19 3.3.2 平均值檢定(獨立樣本 T 檢定) ... 19 第四章 實證分析 ... 20 4.1 變數檢定 ... 20 4.2 羅吉斯迴歸分析 ... 21 4.3.個別參數檢定 ... 22 4.4 複回歸分析 ... 23 4.5 變數共線性檢定 ... 24 4.5 小結 ... 25 第五章 結論與建議 ... 26 5.1 結論 ... 26 5.2 未來研究建議 ... 26 參考文獻 ... 28 附錄 1. 未篩選變數羅吉斯迴歸分析報表 ... 29 附錄 2. 相關檢定變數羅吉斯迴歸分析報表 ... 31 附錄 3. 獨立變數 T 檢定變數羅吉斯迴歸分析報表 ... 33

VI

附錄 4. 聯集變數羅吉斯迴歸分析報表 ... 35 附錄 5. 交集變數羅吉斯迴歸分析報表 ... 37 附錄 6. 2009-2011 自變數原始資料 ... 39

VII

表目錄

表 2-1 2011 年全球前 10 大 IC 設計公司排名(本文整理) ... 4 表 2-2 2011 年台灣前 10 大 IC 設計公司排名(本文整理) ... 5 表 2-3 2012 台灣 IC 設計產品發展趨勢(本文整理) ... 7 表 3.1 樣本公司列表 ... 14 表 3.2-變數表 ... 16 表 3.3-變數說明表 ... 18 表 4.1 變數檢定表 ... 20 表 4.2 整體模式之適配度檢定及準確性之檢定摘要表(整理自附錄 1-5) ... 21 表 4.3 模式分類預測值 ... 22 表 4.4 HL 檢定表 ... 22 表 4.5 模式的整體估計 ... 22 表 4.6 ANOVA 變異數分析表 ... 23 表 4.7 複回歸模式整體估計 ... 23 表 4.6 共線性檢定 ... 24VIII

圖目錄

圖 1.1 研究架構 ... 3 圖 2-1 全球 IC 市場成長趨勢(本文整理) ... 4 圖 2-2 2011 台灣 IC 設計產業分布(本文整理) ... 6 圖 2-3 2012 台灣 IC 設計公司數發展趨勢(本文整理) ... 6 圖 3.1 研究方法 ... 151

第一章 緒論

1.1 研究背景

台灣 IC 設計產業發展始於 1980 年代,初期以應用在玩具領域,具備音樂(Music)、 語言(Speech)等功能的低階消費性 IC 為主軸。進入 1990 年代,晶片設計技術升級與專 業分工體系成型,吸引眾多廠商加入市場,自此,產業逐步轉型記憶體、週邊等電腦應 用領域,揭開多元化發展序幕,亦為 2000 年代朝著多媒體、行動通訊等領域二度轉型 墊下基礎。在同時,IC 設計業者家數在 1998 年首度突破 100 家,業者家數並在 2005 年達到高峰後進入淘汰整併階段,截至 2012 年 7 月,上市廠商共有 65 家。1.2 研究目的

台灣 IC 設計產業與全球電子產業供應鏈息息相關,不管是技術發展、供貨狀況, 都影響電子產業甚鉅。從 2000 年開始,台灣 IC 設計產業在電子供應鏈裡獨領風騷,尤 其產品獲利驚人,豐厚的員工分紅更是吸引台灣技術人才前仆後繼的投入。雖然這麼多 的廠商投入,在看似風光的產業裡,依舊有相當多的廠商到最後慘淡出場。本文,跳脫 以往一般財務分析的方法,從平衡計分卡的架構出發,以評價公司內部績效的手法,挑 選影響 IC 設計廠商獲利的各種變數進行分析,從財務、組織、顧客、營運四大構面, 利用多變量的分析方式找出哪些因素對 IC 設計產業獲利影響最為關鍵,藉以建構短期2 獲利預測模型。希望能提供一般投資大眾,在進行投資 IC 設計公司時,閱讀財務的參 考依據。

1.3 研究範圍與限制

本研究利用台灣經濟新報資料庫中台灣的 IC 設計上市公司為研究樣本,且在過去 三年(2009-2011)財報資料具有完整資料者,總共取得之樣本公司數為 30 家,其中 2011 年年度獲利共 24 家,虧損為 6 家。1.4 研究方法

本研究利用台灣經濟新報資料庫中台灣的 IC 設計上市公司為研究樣本,將在產業中 獲利與虧損的公司作配對取樣,由平衡計分卡的觀點出發,整理重要財務、組織、顧客、 營運四大構面之變數,利用多變量的分析方法找出影響獲利之重要影響因素,再加上相關 產業資訊,加強對整體產業的具體分析,增加本研究對實務的參考價值。1.5 論文架構

本研究之核心問題是以 IC 設計上市公司為研究對象,並針對收集之資料,來探討 財務、組織、顧客、營運四大構面對獲利之影響。本研究之編排分為五章,各章節內容 之鋪陳如下:第一章為緒論,本章敘述本研究之研究背景與動機、研究問題與目的提出3 解說、並簡述研究範圍與對象之界定與論文結構。第二章為文獻探討,本章主要說明產 業現況,並回顧產業分析、平衡計分卡、多變量分析相關文獻,藉由整理文獻,對理論 及模式的建立得出整裡的概念。第三章為研究設計與方法,本章分別介紹統計方法與各 個變數之解釋與介紹。第四章為實證分析,利用 SPSS 軟體針對蒐集的數據,進行分析 驗證。第五章為結論與建議,本章針對第四章之研究結果,說明本研究之結論。 圖1.1研究架構

4

第二章 文獻探討

2.1 台灣 IC 設計產業營運現況

觀察 2011 年台灣前十大 IC 設計業者,排名首位的聯發科技歷經數次成功水平擴張 轉型,產品線由原本 PC 領域的光碟機(Optical Dsic Driver: ODD)晶片擴張至消費性 應用的 DVD 播放機(DVD Player)晶片、LCD TV 控制 IC,而行動電話晶片則是趨動近年 成長的主要動能,成為營收規模能夠跨越 30 億美元水準的台灣 IC 設計業者,也是唯一 一家擠進全球前十大的台灣公司。而其餘十億美元營收等級的業者則包括營運主軸為 LCD 趨動 IC 的聯詠科技與 LCD TV 控制 IC 的晨星半導體。 表 2-1 2011 年全球前 10 大 IC 設計公司排名(本文整理) 圖2-1全球IC市場成長趨勢(本文整理) 在成長表現方面,台灣前十大 IC 設計業者 2011 年營收成長幅度僅 9.1%,低於整體 產業平均的 14.8%,比較基期相對較高雖是原因之一,然而,聯發科技因策略失誤、奇 景光電(Himax)受轉單影響,營收雙雙下滑才是主因。不過,聯詠科技配合三星電子 LCD

5 面板出貨、晨星半導體在大陸 LCD TV 市場地位穩固,立錡科技在類比 IC 市佔地位持續 提升,營收均有水準之上的表現。 表 2-2 2011 年台灣前 10 大 IC 設計公司排名(本文整理) 整體而言,行動通訊、數位電視、無線通訊相關領域成為台灣 IC 設計產業成長主 軸,其中聯發科技、聯詠科技、晨星半導體等業者營收規模均已超過十億美元,而 PC 晶片組、DVD 播放機領域競爭加劇,讓威盛電子、矽統科技、凌陽科技等業者落居台灣 前十大 IC 設計業者之外。至於利基型記憶體、LCD 驅動 IC、晶片設計服務等領域業者, 則與標準型 DRAM、TFT LCD 面板、晶圓代工等電子產業發展連動密切,相關 IC 設計業 者市佔變化、排名變動互有消長。 若以前十大業者產值佔整體產業比重作為評估產業集中程度依據,台灣 IC 設計產 業曾在 2000 年攀上 70.1%高點,隨著 PC 晶片組業者規格主導權之爭失利,產業集中程 度亦逐年下滑至 2004 年的 56.6% 低點,此時,行動通訊、數位電視晶片逐漸發展為產 業中堅,產業程度亦自低點反轉,2009 年已攀升至距離 2000 年高點不遠的 65.3%,不 2010 排名 2011 排名 公司 2011年營收 (百萬美元) 年成長率 主要晶片產品 1 1 Qualcomm 16165 38.50% 行動電話通訊晶片 2 2 Boradcom 7321 7.40% 網通晶片 3 3 AMD 6567 1.10% CPU及電腦晶片組

4 4 Sandisk 5623 16.80% NAND Flash控制晶片

7 5 nVidia 4111 16.00% 繪圖晶片 6 6 Marvell 3450 -4.50% 網通晶片、儲存應用晶片 5 7 聯發科 3167 -11.70% 行動電話通訊晶片 10 8 Avago 2334 6.70% RF IC 、通訊與光電元件 9 9 Xilinx 2382 -1.20% 可程式邏輯陣列(EPGA) 11 10 Altera 2053 5.10% 可程式邏輯陣列(EPGA)

6 過,同業競爭加劇使得領導差距縮小,2011 年產業集中幅度大幅下滑 3.8 個百分點,顯 示台灣 IC 設計夜已經進入再轉型階段。 圖2-2 2011台灣IC設計產業分布(本文整理) 圖2-3 2012台灣IC設計公司數發展趨勢(本文整理) 2011台灣IC設計產值分佈 瑞昱 7% 威盛 2% 凌陽 2% 聯發科 24% 晨星 10% 立錡 3% 矽創 2% 群聯 9% 奇景 7% 瑞鼎 3% 奕力 2% 其他 14% 聯詠 9% 義隆 2% 晶豪科 2% 智原 2% 創意 3%

7 表 2-3 2012 台灣 IC 設計產品發展趨勢(本文整理)

2.2 關於 IC 設計公司成功因素的文獻

整理台灣針對 IC 設計公司產業關鍵成功因素及競爭優勢知相關文獻有:蔡明介、林 宏文(2001)認為,IC 設計公司要成功,必須具備四項制勝因素: 1. 產品:能持續不斷推出新產品的公司才是一家好的 IC 設計公司。 2. 技術:以領先及差異化的產品及技術,才能建立難以取代的競爭力。 3. 開發流程:重視產品開發的流程管理, IC 設計公司的強弱與產品管理的能力有直接 關係,競爭越劇烈,產品管理的複雜度也越來越高。當 IC 設計公司的由聚焦策略走 向多元化分散的產品現實,將會面臨新的挑戰,包括遊戲規則及競爭者的改變,產 品管理的方式亦將隨之調整。 4. 80/20 法則:係指百分之八十的市場將為百分之二十的競爭者所佔有,所以領先者將8 佔據大部分的市場。如果 IC 設計公司未在某項產品擠入前幾名,將根本無法發揮影 響力,亦即無法在市場上立足及競爭。 台灣 IC 設計產業過去之關鍵成功因素為正確產品發展方向、滿足顧客需要的設計 能力、良好的客戶/技術服務、完整有效率的技術團隊、技術整合能力及台灣有效率的 資本市場。未來的關鍵成功因素為正確的產品發展方向、具備滿足顧客需求的設計能力、 具備技術整合的能力、擁有具經營能力的管理人才,以公平的獎酬制度、良好的企業文 化與技術專利。另外台灣 IC 設計公司的關鍵成功因素,尚有供應商議價能力、行銷與 通路、品質認證及員工福利。 回顧營運績效與內部績效之文獻,大多以資本報酬率與資產報酬率作為衡量財務績 效之指標;為求更精確且適當地衡量企業的整體價值與成長性,許多學者發展其他衡量 組織績效之工具。如周淑卿等(2004)研究電子資訊及非電子資訊產業之股權結構與公司 績效之關聯性,以Tobin’s Q作為公司績效之代理變數;結果顯示,電子資訊產業內部 人士持股比率較高時,對公司績效有正向的影響;非電子資訊產業,則內部人士持股比 率較低時,對公司績效有正向的影響。類似的文獻還有Mehran(1995)以資產報酬率及 Tobin’s Q作為績效衡量指標,結果顯示經理人持股比率與績效呈顯著正向關係。諸如 此類,都是有別於傳統的財務指標。 然而回顧國內外相關文獻,大部份皆為公司治理與財務績效之關係,殊少連結公司 治理、技術效率、市場趨勢與財務績效之攸關性。IC設計公司因為本身沒有工廠,皆採 外包生產方式,常見的生產要素例如最大化產量,或在目標產量下,如何最小化投入之

9 生產要素之類的變數,可能無法加以考量,但是擁有工廠的企業型態,這些變數則相當 重要;透過企業內部技術效率之提昇而有效降低營運成本,進而提高財務績效,在現在 企業面對日趨競爭之外在環境下,相對可控管之可行性策略。在林灼榮等(2004)的研究, 發現台灣IC產業之技術效率與財務績效指標(如淨值報酬率、總資產週轉率、營收毛額、 流動比率等)呈顯著正向關係。就產業經濟學觀點,為了提昇產業競爭力,則必須實現 技術上的效率和制度上的效率,而這兩種效率其目的皆在於利潤最大化的目標。 此外,智慧資本近年來也是不斷被相關學者提出討論,以IC設計產業型態,人力資 源就代表了智慧資本,對公司營運績效的影響不言可喻。但是一般文獻探討時,也很少 與財務指標作連結。在探討相關文獻後發現,雖然不同構面的因素,對公司影響的議題 已被廣泛討論與研究,然而各家學者之研究仍將公司治理範圍侷限在某一構面(例如財 務),顯少對公司各構面同時加以探討分析;因此,本文搜集了更為周延的四個構面的 相關變數。且參考在國內外學者探討公司績效與獲利之關聯性相關文獻,將相關變數放 入投入項,並以多變量手法進行分析。期能藉由不同構面的變數,提高對公司獲利績效 的預測。

2.3 多變量分析方法

2.3.1 羅吉斯迴歸模型之介紹

羅吉斯迴歸模型由J. Berlcson 於1944 年所提出,羅吉斯迴歸模型屬於非線性迴10 歸模式,反應函數呈現曲線型態,呈現S或倒S型,首先假設事件發生之機率為Y=1,事 件未發生之機率為Y=0 。其模型如下: ...(1) ...(2) :為第i項觀察項之應變數,為二元反應值,期望值應為1或0。 α:截距項 :第j個變數的參數 :第r個變數的參數 :第i個觀察項的第j個被萃取的一般財務比率變數 :第i個觀察項的第r個效率變數 :第i個觀察項之誤差項 上式為羅吉斯迴歸的基本模型,但由於值不一定會落在 0 與 1 之間,為將其轉換成機率 模式,故須予以轉換。其轉換模式如: ,故 ...(3) ...(4) 其中 表示為事件發生之機率, 表示為事件未發生之機率。 羅吉斯迴歸分析之目的有二,一在求取具顯著解釋能力之自變數,另一則是透過

11 所建構之模式,利用自變數來預測財務獲利或是虧損發生之機率。在 Logistic Curve 中有一個臨界遞增的 S 型函數,適用於分析一機率模型,而根據分類性變數,產生輸出 變數,其值可為 0 或 1,常代表選擇量度中的「是」與「否」兩類。Logistic Regression 的優點,主要能處理依變項有兩個類別的名目變項,用以預測事件發生的 Odds Ratio, 它可以解決傳統線性迴歸模式中,不能處理依變項是兩個類別的名目變項的缺點,且可 改善一般線性機率模型算出之機率值不一定會介於 0 與 1 之間符合機率之問題,且誤差 分配是服從二項分配而不是服從常態分配,所以不要求實證資料需符合常態性分配之假 設。當事件發生機率 P 進行 Logistic 函數轉換後,就能將 Logit P 和迴歸係數來表達, 與一般的線性迴歸方程式在型式上相同,皆屬於線性表達方式。Logistic 迴歸方程求解 參數是採用最大概似(Maximum Likelihood)法,因此其迴歸方程式的整體檢定係透過概 似值(Likelihood)檢定。

2.3.2 羅吉斯迴歸模型之相關應用

Genty,Newbold and Whitford(1985)選擇33個危機公司及33 家正常公司為研究樣 本,萃取8 個具高度解釋能力的財務比率,分別以區別分析、Logit 及Probit 分析預 測財務危機預警模型。研究結果顯示,股利對淨現金流量具有明顯的解釋能力,三種預 警模型中以Logit 效果最佳,在危機發生前三年的準確性達77%~83%之間。 Steenackers and Goovaerta(1989)以羅吉斯迴歸模型加以預測,研究結果顯示年齡、是否有電話、 居住現址時間長度、工作時間長度、地區別、職業、是否在公家機關工作、月收入、住 宅所有權、之前貸款個數、貸款期間等模型變數,呈現顯著結果。其預測的正確率約為

12 70%。 Espahbodi(1991)以區別分析及羅吉斯迴歸分析建立銀行失敗之預測模型,以1983 年倒閉的48 家銀行,配對48 家健全銀行為研究樣本。加入13 個財務比率進行實證研 究,研究結果顯示在倒閉前1 年及倒閉前2 年之區別分析和羅吉斯迴歸分析模型準確率 分別為86.30%、84.28%與87.67%、75.71%。研究結果發現羅吉斯迴歸分析模型之準確率 優於區別分析。 因此,羅吉斯迴歸分析模型用於財務預測上,有許多實際應用案例可供參考,預測 的正確率也較佳,因此本研究即選用此種方法進行研究分類分析。

2.4 平衡計分卡介紹

2.4.1 平衡計分卡源起與基本的概念

平衡計分卡起源於1990 年,當時企業組織績效指標重視過去的短期財務指標為衡 量基礎,而美國哈佛大學教授卡卜蘭(Robert S Kaplan)及諾頓(David P. Norton), 於1990 年起開始對全球企業的組織績效衡量方法進行專案研究,完成績效衡量系統的 可行性與實施效益之報告,該計劃完成於西元1990 年12 月。在西元1992 年由Robert Kaplan 和David Norton 於『哈佛商業評論』(Harvard BusinessReview—HBR)上, 聯合發表其研究結果:「以平衡計分卡提昇績效」的論文,並引起企業界與學術界的極 大迴響與討論。過去的組織在衡量績效時,均以傳統的財務量度來做績效衡量的模式, 這是屬於落後的/短期的指標,企業應找出超越傳統的方式,使組織的『策略』能夠轉13

變為『行動』,進而連結「關鍵績效指標」(Key Performance Index/KPI)和企業組 織作業流程,讓作業資訊藉由企業績效指標成為企業策略的要素。而傳統績效制度狹隘、 無法適應外界變化及幫助突破組織執行策略的限制。

2.4.2 平衡計分卡四大架構與管理流程

平衡計分卡以平衡為基本訴求,尋求短期和長期目標之間的平衡,以及財務和非財務 的量度之間、落後和領先指標之間、外部和內部的績效構面之間的平衡狀態。是由『財 務、顧客、組織及營運』四大構面所組成,把企業願景、使命和策略化為一套全方位的 績效量度,做為策略衡量與管理體系的架構,並強調衡量績效的內容、關鍵指標的模式 需求,企業經營者必須與組織目標、策略相結合,將公司的策略與目標納入部門組織績 效衡量模式當中,幫助管理者將企業的策略計劃,與營運及預算等作業流程整合,把企 業的財務及物質資源作整體規劃,建立策略目標與資源配置相配合的機制,以達成企業 的營運目標。 因此,在平衡計分卡這一套管理的手法中,針對績效指標的挑選,非常的重要。針 對不同的產業,在指標的選擇上還是會有所差異,本文即參考平衡計分卡相關文獻中, 針對不同構面的指標選擇當作變數參考,進行分析。14

第三章 研究設計與方法

3.1 樣本選取

本研究利用台灣經濟新報資料庫中台灣的 IC 設計上市公司為研究樣本,且在過去 三年(2009-2011)財報資料具有完整資料者,公司數為 30 家。因以過去三年資料作分析, 因此樣本數為 90 家公司。 表 3.1 樣本公司列表3.2 方法說明

本研究整體研究方法及進行順序如下圖 3.1,從平衡計分卡的架構出發挑選變數, 利用相關檢定以及平均值檢定,篩選出與依變數顯著相關的自變數,然後利用羅吉斯迴 歸建立預測分類模型及找出顯著影響的自變數。再進一步利用複迴歸分析,驗證自變數 編號 公司 簡稱 編號 公司 簡稱 編號 公司 簡稱 1 2363 矽統 11 3034 聯詠 21 3697 晨星 2 2379 瑞昱 12 3035 智原 22 4919 新唐 3 2388 威盛 13 3041 揚智 23 4952 凌通 4 2401 凌陽 14 3094 聯傑 24 5471 松翰 5 2436 偉詮電 15 3257 虹冠電 25 6202 盛群 6 2454 聯發科 16 3443 創意 26 6243 迅杰 7 2458 義隆 17 3545 旭曜 27 6286 立錡 8 2473 思源 18 3588 通嘉 28 8016 矽創 9 3006 晶豪科 19 3598 奕力 29 8081 致新 10 3014 聯陽 20 3638 F-IML 30 8261 富鼎15 的預測能力是否顯著,同時建立預測模型。 圖3.1研究方法

3.2 變數說明

3.2.1 依變數

本研究主要是要找出那些因子,會對 IC 設計公司的獲利產生顯著的影響,而且可 以用來預設下一季的獲利狀況。因此,本研究設定財務指標中,投資人最常用的獲利指 標來當作依變數。Y (ROE):隔年第一季 ROE<=3.75%,則 Y=0,不值得投資 ROE> 3.75%,則 Y=1,值得投資。 ROE 是一般投資人最常使用的財務指標,用來衡量一家公司的獲利狀況,除了公司 獲利外,是否有投資的價值。根據陳國嘉(2000 財務管理)中財務評鑑的理論,一家公 挑選變數 分析模型 羅吉斯迴歸 1.建立預測分類模型 2.分析顯著影響變數 分析模型 複迴歸 1.驗證變數預測能力 2.建立預測模型 變數篩選 相關檢定 平均值檢定 (獨立樣本T檢定) 依照平衡計分卡四大構 面挑選變數

16 司整年的 ROE>15%的時候,表示這家公司才真正有投資的價值。因此本研究定為大於 3.75%(單季)來做分析。挑選這個指標當作依變數,先找出具有顯著影響獲利的指標, 再進一步建立預測模型。

3.2.2 自變數

本研究依據平衡計分卡四種不同構面進行變數選擇,分別說明如下: 表 3.2-變數表 財務面變數(A1~ A12) 財務變數部分,依照公開資訊觀測站財務分析所用的指標,可分為五大類:財務結 研究構面 變數 變數名稱 研究構面 變數 變數名稱 A1 負債比率 B1 3年內董事長異動次數 A2 長期資金佔固定資產比率 (長期資金適合率) B2 3年內總經理異動次數 A3 流動比率 B3 3年內財務主管異動次 A4 速動比率 B4 3年內發言人異動次數 A5 利息保障倍數 B5 員工人數 A6 應收帳款週轉次 B6 員工流動率 A7 存貨週轉率 B7 員工平均年資 A8 固定資產週轉次數 B8 員工平均年齡 A9 現金流量比率 B9 專利權數 A1 0 營收成長率 B1 0 每人營收 A1 1 總資產週轉次數 A1 2 平均售貨天數 研究構面 變數 變數名稱 研究構面 變數 變數名稱 C1 產品種類數 D1 員工分紅現金 C2 主力產品產值比重 D2 研究發展費用率 C3 主力產品產品毛利 D3 現金再投資比率 C4 外銷比率 D4 營業費用率 D5 是否為集團成員 組織面 顧客面 營運面 財務面17 構、償債能力、經營能力、獲利能力、現金流量。同時參考陳澤義、陳啟斌(2006)企業 診斷與績效評估一書中,所提到的財務構面的變數挑選,從中選出 14 個指標當作變數。 組織面變數(B1- B10) 在李正文、梨子華(2009)提到,IC 設計產業具有高知識密集的特性,「知識」為其 主要生產力來源,也就是指人力資源。文中提到,人力資源的穩定為 IC 設計公司一大 重要指標。因此參考該文,從台灣經濟新報資料庫中公司治理資料中,挑選 8 個指標(B 1-B8)當作組織穩定度的指標,另外一樣參考參考陳澤義、陳啟斌(2006)所提出專利權數 (B9)、每人營收(B10) 代表組織學習與生產力的指標。 顧客面變數(C1-C4) 主要就是指該企業目前的市場狀況,因此採用台灣經濟新報資料庫中各公司的產銷 資料類別(C1-C4)當作分析指標。有別於以往的分析,本文特別挑選出主力產品的毛利跟 比重當作分析變數。 營運面變數(D1-D5) 營運面指標,就是公司內部的流程或是決策對內部績效影響的狀況,以工廠為例的 話,就是指生產力指標,例如:產品良率、機台嫁動率之類。但是因為 IC 設計公司都是 屬於 Fabless 的經營型態,因此本研究不以生產力指標來進行分析,而是以對員工以及 研發的投入程度當作指標(D1-D4)。另外在此一構面,本文也提出一類別變數「是否為集

18 團成員」加入分析。如果該公司為某一集團的子公司,勢必會在公司決策有所影響,同 時在市場資源上,也會有所優勢,值得加入探討。 表 3.3-變數說明表

3.3 變數挑選方法

本研究採取兩種方法進行篩選變數,分別說明如下 研究構面 變數 變數名稱 說明 單位 A1 負債比率 負債總額 /資產總額 *100 % A2 長期資金佔固定資產比率 (長期資金適合率) (股東權益 +長期負債) /固定資產 *100 % A3 流動比率 流動資產 /流動負債 *100 % A4 速動比率 (流動資產 -存貨- 預付費用及預付款 -待處分長期投資 -其他流動資產)/流動負債 *100 % A5 利息保障倍數 全年營收 /平均(應收帳款及票據 +應收票據貼現) 次 A6 應收帳款週轉次 全年營業成本/平均存貨 次 A7 存貨週轉率 全年營收 /平均固定資產 次 A8 固定資產週轉次數 來自營運之現金流量 /流動負債 *100 % A9 現金流量比率 來自營運之現金流量 /流動負債 *100 % A1 0 營收成長率 (營業收入淨額 -去年同期營業收入淨額) /ABS(去年同期營業收入淨額) *100% % A1 1 總資產週轉次數 全年營收 /平均資產總額 次 A1 2 平均售貨天數 平均期末存貨 /營業成本 *天數 天 B1 3年內董事長異動次數 近三年董事長異動次數 次 B2 3年內總經理異動次數 近三年總經理異動次數 次 B3 3年內財務主管異動次 近三年財務主管異動次數 次 B4 3年內發言人異動次數 近三年發言人異動次數 次 B5 員工人數 當年度公司員工數 人 B6 員工流動率 當年度新進員工+離職員工/員工總人數 % B7 員工平均年資 員工平均年資,年度資料,年報 年數 B8 員工平均年齡 員工平均年齡,年度資料,年報 年數 B9 專利權數 當年度申請專利通過案件數 次 B1 0 每人營收 營業收入/員工人數 百萬 C1 營業項目數 該公司登記營業項目 次 C2 主力產品產值比重 該公司營業項目比重最大者 % C3 主力產品產品毛利 該公司營業項目比重最大者毛利 % C4 外銷比率 公司營收外銷值/內外銷值合計 % D1 員工分紅現金 員工現金分紅金額 百萬 D2 研究發展費用率 營業費用-研究發展 /營業收入淨額 *100 % D3 現金再投資比率 (營業活動淨現金-現金股利)/(固定資產+長期投資+其它資產+流動資產 % D4 營業費用率 營業費用 /營業收入淨額 *100 % D5 是否為集團成員 是 為1 否 為2 類別 財務面 組織面 顧客面 營運面19

3.3.1 相關檢定

取依變數 y 的原始值(ROE)與 30 個自變數分別進行相關檢定,假設檢定如下 H0: 0 (無關) H1: ≠0 (有關) 將 30 個自變數逐一進行顯著性檢定,若 α<0.05 拒絕 H0假設,則依變數與自變數為顯 著相關,即挑選該變數進入分析。3.3.2 平均值檢定(獨立樣本 T 檢定)

再取依變數 y 與 30 個自變數分別進行獨立樣本 T 檢定,假設檢定如下 H0: = H1: 將 30 個自變數逐一進行顯著性檢定,若α<0.05 拒絕 H0假設,則表示自變數與依變數 為顯著相關,在兩個群體中具有鑑別力,即挑選該變數進入分析。20

第四章 實證分析

4.1 變數檢定

本研究的一共有 31 個變數,先針對其中 30 個變數與依變數分別進行兩種不同的檢 定,挑選出與依變數顯著相關的自變數,其中 D5(是否為集團成員),為類別變數,先不 進行檢定。 利用上述兩種不同的檢定方式,可以針對 30 個自變數,挑選出兩種不同的自變數 組合。再分別將兩組自變數組合,進行聯集與交集分組加上原本未篩選的變數,這樣一 共可以產生五組不同的變數組合,再進一步進行分析。 表 4.1 變數檢定表 變數 變數名稱 相關檢定 獨立樣本T檢定 聯集 交集 A1 負債比率 v v A2 長期資金佔固定資產比率 (長期資金適合率) v v v v A8 固定資產週轉次數 v v v v A9 現金流量比率 v v A1 0 營收成長率 v v B1 3年內董事長異動次數 v v B2 3年內總經理異動次數 v v v v B3 3年內財務主管異動次 v v B7 員工平均年資 v v v v B1 0 每人營收 v v C4 外銷比率 v v D2 研究發展費用率 v v v v D3 現金再投資比率 v v D4 營業費用率 v v v v D5 是否為集團成員 v v v v21

4.2 羅吉斯迴歸分析

首先進行羅吉斯迴歸分析,將四組不同的自變數組合加上原本未篩選的變數,一共 五組,進行羅吉斯迴歸分析。 表 4.2 整體模式之適配度檢定及準確性之檢定摘要表(整理自附錄 1-5) Hosmer&Lemeshow 檢定是迴歸模式整體適配度的指標的一個檢定統計量,如果 Hosmer&Lemeshow 檢定值未達顯著水準,表示模式適配度佳(此解釋與卡方檢定剛好相 反)。由此表 4.2 結果可知,在變數未經篩選的狀況下,整體模式準確度雖然較高,但 是 HL 檢定的結果卻顯示適配度不佳(p=0.019<0.05)。經過變數篩選後,由 HL 檢定四種 變數組合適配度都為佳,表示自變項可以有效預測依變項,而且準確度並未有很明顯的 下降。 未 篩 選 變 數 相 關 檢 定 獨 立 樣 本 T檢 定 聯 集 交 集 31 12 10 15 7 86.70% 77.80% 78.90% 81.10% 76.70% 18% 30% 24% 22% 28% 10% 18% 20% 17% 21% Cox&Snell R平 方 0.493 0.384 0.331 0.391 0.319 Nagelkerke R平 方 0.678 0.527 0.455 0.538 0.438 整 體 模 式 適 配 度 檢 定 Hosmer&Lemeshow 檢 定 χ2=18.276 (p=0.019<0.05) χ2=5.188 (p=0.737>0.05) χ2=6.123 (p=0.633>0.05) χ2=3.590 (p=0.892>0.05) χ2=9.333 (p=0.315>0.05) 效 果 值 變 數 數 目 預 測 準 確 率 偽 陽 性 率 (False Poritive Rate)偽 陰 性 率 (False Negative Rate)

22

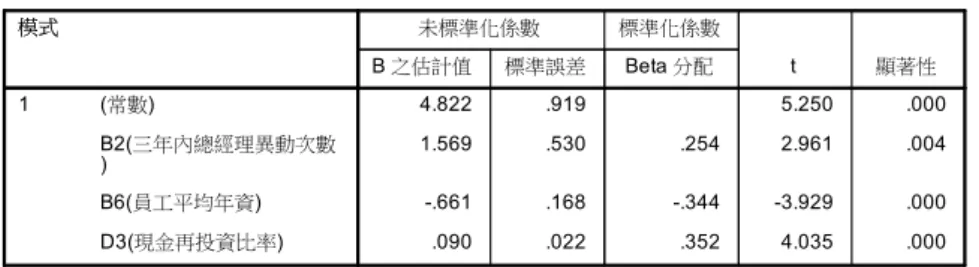

4.3.個別參數檢定

本研究使用羅吉斯迴歸中的 Forward:Wald 法1 /Backward:Wald2 法進行變數檢定, 由檢定結果可得知,B2 三年內總經理異動次數/B5 員工平均年資/D3 現金再投資比率, 為此一模式下,對依變數最為顯著的三個變數。進一步只針對這三個變數進行羅吉斯迴 分析,由表 4.3 模式分類預測值可得知準確度可達 76.7%,表 4.4 HL 檢定表顯著性為 (p=0.659>0.05)且適配度佳,表 4.5 模式的整體估計三個變數與依變數皆為顯著相關。 表 4.3 模式分類預測值 表 4.4 HL 檢定表 表 4.5 模式的整體估計 1Forward:Wald 法 :根據 Score 檢定與 Wald 檢定逐步選擇顯著的自變項。變項被選入的準則根據分數統計量的顯著性為準,變項 移除的檢定準則則是根據 Wald 統計量的機率值大小來決定。

2

23

4.4 複回歸分析

將 4.3 節所找出的顯著影響的三個自變數,進行複迴歸分析,依變數 y 則改為原始 值(ROE),可得到分析結果如表 4.6 與表 4.7。 表 4.6 為 ANOVA 變異數分析表,F 檢定的顯著性(α =0.000<0.01)顯著相關,可以得 知,由此三個自變數與依變數有明顯的迴歸關係存在,所建立的複迴歸預測模型適配度 佳,再由表 4.7 的相關係數檢定,三個自變數顯著性α皆小於 0.05,可以驗證此三個自 變數都呈現顯著相關,同時表示此一模式可有效預測依變數(ROE)。 表 4.6 ANOVA 變異數分析表 表 4.7 複回歸模式整體估計24

4.5 變數共線性檢定

將聯集所選出的所有變數與依變數的原始值(ROE)進行共線性檢定,由表 4.6 中的 VIF 值皆小於 10 可知所有變數皆無共線性,不會對預測模型造成不良影響。

25

4.5 小結

從 SPSS 分析的結果,利用由四大構面所選出來的變數,先經過兩種不同的檢定方 式挑選出顯著相關的變數,再由羅吉斯迴歸分析分別建立預測模型,模型適配度佳且預 測準確率皆在 75%以上。但是變數在未經篩選前所建立的模型,雖然準確度高,但是適 配度卻不佳,可能是變數之間有共線性或是其他交互作用,因此參考價值不大,變數還 是必須事先經過篩選為佳。本研究的變數,是透過平衡計分卡的角度進行挑選,從實證 驗證,在建立的模式準確度可達 75%的狀況下,這種挑選變數的方式,有其可行性。 總經理異動次數與員工平均年資這兩個變數,鮮少出現在一般財報分析中,但是在 本研究驗證中,卻對依變數有顯著影響。由此可知,人力資源的穩定度的確會對 IC 設 計公司的獲利,有顯著的影響。 透過本研究,以系統的方式解讀統計結果,可以告訴一般投資人,在閱讀年報資 料時,如果同時考量交集所選出的 7 個變數,則可預測一家公司明年第一季是否可以投 資的準確率為 76.7%。相較於複雜的統計模式,較為簡單易懂。26

第五章 結論與建議

5.1 結論

本研究的出發點,希望能以平衡計分卡為架構,然後以多變量的手法對 IC 設計公 司的獲利因子進行分析,期能找出最為顯著相關的變數,提供投資人在閱讀財報時候的 參考,能夠優先考慮相關變數。 進行本研究的時候,所遭遇最主要的瓶頸,即為依變數與變數的選擇。在依變數的 選擇上,因為本文採用羅吉斯迴歸的分析手法,所以在選定依變數後,還要轉為二元變 數,等於選定變數後,還要再選擇一次二元變數的標準。因此在依變數的選擇與轉變為 二元變數的選擇,可能會影響分析的結果。 另外就是自變數的選擇,加入平衡計分卡的概念來挑選變數,希望能夠以更全面的 角度來分析公司的獲利因子。但是在不同構面的變數選擇上,一樣無法全部將該構面全 部的變數納入。因此,可能還是會發生將某些關鍵因數遺漏的狀況,降低預測的準確度。5.2 未來研究建議

以評價公司內部績效的方式來選擇變數,不同的產業一定會有不同的影響因素。在 對某一產業不了解的情況下,採用此種方式來進行初步的變數選擇,可以視為一種較為27 全面而且有系統的評估方式,供分析者進行參考。 多變量的分析手法,目前廣泛運用於各種資料的分析,包含金融或是生產相關資訊, 都可以藉由這樣的分析方式,進而預測各種狀況的發生機率,藉以當作投資依據或是異 常的防範。 以本研究來說,因為想要以較簡單明瞭的方式,來投資人找出那些變數會影響 IC 設計公司的獲利以及預測獲利能力,因此採取較為簡單明瞭的羅吉斯迴歸分析,藉由 ROE 的高或低,來預測可投資與不可投資。但是羅吉斯迴歸分析只能針對二元的依變數進行 分析預測,雖然結果簡單易懂,但是在預測的對象選擇上,就會受到限制。 ROE 是數值 而非類別變數,就無法進行不同程度的投資分析。所以,如果依變數是超過二元的類別 變數或是連續變數,則可採用 Probit 或是 DA 的多變量分析方法,可針對不同程度的 各種狀況,進行預測,找出更顯著影響的自變數。

28

參考文獻

【1】吳明隆,SPSS 操作與應用-多變量分析實務,初版,台北:五南圖書出版股份有 限公司,民國九十八年。 【2】林師模與陳苑欽,多變量分析-管理上的應用,初版,台北:雙葉書廊有限公司, 民國九十三年。 【3】PASW SPSS 統計分析即學即用,楊世瑩,初版,台北:豈峰資訊,民國 100 年。 【4】李正文、黎子華,以智慧資本觀點評估台灣 IC 設計產業之財務經營績效中原企管 評論 第七卷第二期 :P1-28,2009。 【5】林灼榮、鄒季柏、蕭莉梵,台灣 IC 設計產業公司治理、技術效率與利潤結構之 攸關性研究台灣管理學刊第 7 卷第 2 期:P187-208,2007。【6】羅伯.柯普朗(Robert S. Kaplan)與大衛.諾頓(David P. Norton),1996, “平衡計分卡在策略管理體系的應用”,哈佛商業評論,1~2 月號。 【7】胡志笠、黎真林,以資料包絡法與投資報酬法評量產業積效-以台灣 IC 設計業為 例,國立交通大學資訊管理研究所,2004。 【8】張晉,IC 設計公司研究發展活動與經營績效之關聯性研究,東吳大學企業管理學 系,2006。 【9】傅互平,建構 IC 設計產業之供應鏈管理模式,中原大學工業工程研究所,2003。 【10】 楊夏青, 全球 IC 設計產業生產力與效率分析,國立政治大學經濟研究所,2004。 【11】林灼榮、徐啟升與陳誌宏,台灣 IC 產業技術效率與財務績效關係之研究,產 業論壇,第 6 卷第 4 期:P177-198,2004。 【12】林師模、陳苑欽,多變量分析-管理上的應用,台北:雙葉書廊有限公司,2004。 【13】蔡明介、林宏文,台灣針對IC設計公司產業關鍵成功因素認為,2001。

【14】Berger, A. N. 1995. The Profit-Structure Relationship in Banking-Tests of Market-Power and Efficient-Structure Hypotheses. Journal of Money, Credit and Banking, May 27(2): 404-431.

【15】Berle, A. and G. Means. 1932. The Modern Corporation and Private Property. NY: MacMillan.

【16】Chiu, Yung-ho, Yang Li and Jin Li.2004.Ownership and Production Efficiency: Evidence from Taiwanese Banks. Service Industries Journal, 24(4): 129-148.

29

附錄 1. 未篩選變數羅吉斯迴歸分析報表

0 1 0 52 6 89.7 1 6 26 81.3 83.7 分類表a 觀察次數 預測次數 ROE>3.75%,則Y=1,ROE<=3.75則Y=0 百分比修正 步驟 1 ROE>3.75%,則 Y=1,ROE<=3.75則Y=0 概要百分比31

33

附錄 3. 獨立變數 T 檢定變數羅吉斯迴歸分

析報表

35

37

39

附錄 6. 2009-2011 自變數原始資料

隔年1月ROE ROE>3.75%,則Y=1,ROE<=3.75則Y=0 A1(負債比率) A2(長期資金佔固定資產比率

(長期資金適合率) A3(流動比率) A4(速動比率) A5(應收帳款週轉次) 0.11 0 4.24 1319.58 981.46 915.93 12.04 4.01 1 25.65 491.61 282.33 230.62 7.89 -13.94 0 50.45 230.58 144.66 115.12 8.68 2.52 0 31.76 1185.03 255.15 216.18 7.7 1.51 0 13.57 1408.22 744.99 683.02 3.82 9.74 1 21.43 1580.68 387.17 356.54 18.2 2.09 0 16.57 644.31 435.39 361.45 6.72 2.09 0 20.17 677.3 265.31 254.97 7.38 4.72 1 16.3 2734.51 597.1 443.26 12.15 1.97 0 11.34 5437.38 506.27 436.92 6.58 5.66 1 37.64 1266.2 209.19 187.41 3.71 3.29 0 20.01 668.97 293.36 256.43 6.03 5.87 1 19.23 1058.67 394.84 368.68 13.07 3.18 0 6.37 667.12 1292.17 1201.18 5.13 6.52 1 25.91 537.69 392.84 272.7 4.44 3.97 1 31.57 627.36 263.23 150.34 8.6 3.94 1 23.23 6449.44 446.96 324.37 3.89 6.19 1 16.62 2294.17 565.49 503.9 7.53 4.93 1 46.19 1504.43 190.01 107.43 14.89 9.58 1 20.55 15605.13 531.97 443.35 9.37 6.89 1 29.86 840.42 324.13 272.38 9.53 1.19 0 41.07 374.62 196.69 138.37 8.49 6.93 1 27.59 2708.54 361.45 292.78 7.24 5.31 1 18.22 738.86 439.28 366.73 8.1 3.84 1 19.15 1529.55 450.77 369.89 6.9 9.78 1 18.22 5213.18 527.55 443.55 4.39 4.28 1 27.28 1088.3 309.53 228.74 6.22 6.05 1 25.42 1229.14 326.12 216.77 4.19 2.43 0 19.16 3779.22 444.87 369.92 3.64 -1.41 0 23.77 2457.3 349.56 212.82 3.24 1.64 0 4.4 1269.24 900.17 797.98 8.81 3.76 1 20.22 428.05 334.47 251.73 7.06 -1.13 0 32.93 328.6 235.67 185.72 11.23 0.92 0 22.88 1227.5 306.08 243.34 6.12 2.91 0 13.78 1399.02 737.8 674.29 3.82 0.32 0 19.07 1430.79 436.65 389.4 15.73 2.93 0 16.07 708.98 479.19 376.88 10.08 0.84 0 19.69 765.15 316.55 305.08 7.92 1.31 0 17.16 1321.86 539.91 281.89 14.85 4.06 1 11.17 5667.78 552.13 453.74 6.7 1.66 0 40.37 1398.34 202.84 176.65 3.98 2.19 0 20.06 747.36 317.61 265.31 6.22 0.98 0 16.97 1072.74 441.46 415.65 11.61 2.66 0 6.61 717.08 1318.1 1229.17 6.07 4.6 1 19.76 607.28 516.52 365.09 5.53 2.76 0 31.84 774.55 273.19 162 8.23 3.91 1 26.4 6129.55 390.19 255.86 3.83 1.8 0 18.19 2697.22 515.19 465.42 7.28 3.98 1 48.7 877.19 183.76 87.09 10.38 4.59 1 10.74 33506.87 1560.27 1447.75 6.26 2.03 0 18.38 1610.93 565.41 487.27 8.42 1.52 0 36.51 531.87 240.22 161.27 9.12 3.86 1 31.23 3530.35 318.37 261.3 8.09 2.92 0 18.12 737.95 461.08 346.51 8.49

40

A6(存貨週轉率) A7(固定資產週轉次數) A8(現金流量比率) A9(現金流量比率) A10(營收成長率) A11(總資產週轉次數) A12(平均售貨天數) A13(淨值週轉率) 11.44 3.51 125.06 125.06 -30.11 0.31 31.91 0.33 5.1 6.02 80.65 80.65 20.81 0.98 71.53 1.25 2.96 1.57 -36.74 -36.74 -37.9 0.4 123.49 0.84 5.91 12.61 46.25 46.25 10.59 0.97 61.8 1.4 6.59 9.19 83.8 83.8 -4.72 0.67 55.35 0.76 6.95 17.25 187.55 187.55 27.78 0.97 52.5 1.21 5.53 5.17 95.36 95.36 9.81 0.68 66.02 0.83 7 3.01 66.04 66.04 25.05 0.38 52.12 0.47 2.36 20.75 55.91 55.91 -4.16 0.71 154.54 0.82 5.67 33.16 80.74 80.74 59.24 0.57 64.41 0.64 8.18 15.94 38.92 38.92 3.17 0.92 44.64 1.39 8.23 5.59 68.9 68.9 2.18 0.73 44.35 0.91 10.95 8.28 153.32 153.32 47.12 0.76 33.32 0.91 3.8 3 320.19 320.19 23.54 0.42 96.03 0.44 1.96 4.57 98.6 98.6 1.51 0.73 186.38 0.96 5.59 17.67 45.34 45.34 -10.91 2.05 65.33 3.05 4.3 110.48 55.79 55.79 -2.47 1.5 84.79 1.87 5.25 18.69 90 90 14.68 1.02 69.55 1.26 7.32 59.79 -4.77 -4.77 62.85 2.04 49.84 3.76 5.23 283.78 147.66 147.66 57.6 1.73 69.78 2.1 6.54 16.01 114.81 114.81 82.59 1.4 55.82 1.83 5.55 9.08 61.82 61.82 100.91 1.57 65.77 2.76 5.9 40.88 60.51 60.51 16.52 1.23 61.9 1.66 6.8 8.29 140.23 140.23 -5.42 1 53.65 1.19 3.08 12.48 107.18 107.18 -9.41 0.73 118.66 0.89 4.97 55.33 41.69 41.69 5.86 0.96 73.41 1.12 4.1 17.11 88.2 88.2 20.57 1.35 89.08 1.81 6.08 21.68 78.85 78.85 -22.11 1.3 60.05 1.77 4.67 36.14 114.42 114.42 23.36 0.93 78.12 1.14 2.93 32.45 61.51 61.51 1.24 1.1 124.66 1.46 6.8 2.67 56.47 56.47 -29.84 0.2 53.65 0.21 4.66 6.01 36.21 36.21 9.77 1.01 78.31 1.31 2.99 1.93 -72.67 -72.67 11.49 0.45 122.03 0.77 4.62 10.64 33.34 33.34 -28.65 0.68 79.06 0.93 7.56 10.21 59.87 59.87 9.01 0.63 48.25 0.73 5.99 15.45 114.04 114.04 -1.72 0.82 60.91 1.03 6.28 6.98 75.49 75.49 31.95 0.86 58.12 1.03 16.83 3.35 44.8 44.8 3.57 0.38 21.68 0.47 2.73 21.66 -65.2 -65.2 47.35 1.01 133.74 1.21 4.72 36.75 50.12 50.12 5.48 0.59 77.32 0.66 8.86 22.63 21.09 21.09 34.44 1.04 41.22 1.7 8.18 7.33 63.88 63.88 22.45 0.83 44.6 1.04 10.54 7.61 70.23 70.23 -11.94 0.58 34.64 0.71 4.79 2.87 251.65 251.65 -0.39 0.39 76.26 0.42 2.84 5.81 41.99 41.99 54.84 0.9 128.3 1.16 6.74 23.79 34.25 34.25 24.2 2.35 54.14 3.45 4.53 133.26 12.35 12.35 25.1 1.59 80.66 2.12 6.89 28.41 113.7 113.7 27.77 0.94 53 1.14 6.02 46.11 -11.99 -11.99 46.63 2.25 60.63 4.3 4.42 249.33 326.39 326.39 -4.45 0.87 82.57 1.01 5.2 16.08 85.63 85.63 21.23 1.07 70.18 1.38 5.61 13.04 56.67 56.67 11.98 1.79 65.09 2.92 7.24 68.59 67.08 67.08 64.14 1.56 50.4 2.21 6.29 9.58 106.3 106.3 15.3 1.06 58.05 1.3

41 B1(三年內董事長異動次數) B2(三年內總經理異動次數 ) B3(三年內財務主管異動次 ) B4(員工人數) B5(員工流動率) B6(員工平均年資) B7(員工平均年齡) 1 1 1 257 32 7 35 1 0 0 1593 22 4 32 0 0 0 959 21 6 35 0 0 1 589 6 5 34 0 0 0 251 18 7 36 0 0 0 4082 13 2 33 0 0 0 554 19 6 36 0 0 0 283 3 5 34 0 1 0 292 9 5 36 2 1 0 529 7 5 36 0 0 0 1214 9 3 34 1 0 0 659 12 5 35 1 1 1 226 21 5 33 0 0 0 85 6 6 41 0 1 0 64 0 5 36 0 0 0 495 9 3 35 0 1 0 198 16 4 33 1 0 1 96 12 3 35 1 1 1 206 8 2 33 1 1 1 84 56 3 43 0 0 0 2534 19 3 32 1 1 1 1224 19 9 36 0 1 0 291 5 3 35 0 0 1 349 11 4 34 0 0 0 372 8 6 37 0 1 0 133 19 4 35 0 0 0 455 16 4 33 0 0 0 337 11 4 36 0 0 0 230 3 5 35 0 0 0 92 10 5 35 1 1 0 612 40 5 33 1 0 0 1762 18 5 33 0 0 0 861 8 7 36 0 0 0 634 58 3 34 0 0 0 275 20 7 36 0 0 0 5381 13 3 32 0 0 0 562 6 6 36 0 0 0 269 17 5 33 0 1 0 318 2 5 37 1 0 0 532 7 5 36 0 0 0 1268 9 4 34 0 0 0 738 8 5 36 1 1 1 191 30 5 35 0 0 1 76 13 7 42 0 1 0 64 8 5 36 0 0 0 484 17 4 36 0 1 0 231 10 5 33 1 1 1 102 25 3 35 1 1 2 285 16 2 32 1 1 1 99 7 3 44 0 0 0 2534 19 3 32 1 1 1 1245 6 9 37 0 1 0 291 5 3 35 0 0 1 326 15 5 34

42 C1(產品項目數) C2(主力產品產值比重) C3(主力產品產品毛利) C4(外銷比率) D1(員工分紅現金 ) D2(研究發展費用率) D3(現金再投資比率) D4(營業費用率) 3 93.2 39 93.74 54.47 18.36 4.97 27.54 2 100 45.8 27.87 581.81 19.61 18.8 30.1 1 100 43.9 64.45 0 51.67 -19.71 104.6 2 99.5 33.4 88.63 0 22.31 11.28 28.36 4 51.3 6.4 71.41 27.36 8.85 10.27 16.65 2 100 56.8 88.7 8558.58 20.94 35.86 27.21 6 29.3 14.4 46.2 55.2 19.11 12.6 27.78 2 65.4 44.81 77.01 37.36 28.13 10.12 77.63 2 100 26.1 47.52 33.37 8.36 6.15 13.57 7 38.5 41.2 43.6 110.39 16.8 6.29 29 3 80.3 28.7 80.66 709.15 11.88 10.23 16.04 4 67.7 38.8 48.74 170.76 22.87 7.62 34.66 1 100 49.2 88.74 122.77 15.66 32.2 23.44 3 100 63.7 84.93 12.24 18.07 14.23 34.79 2 90.6 45.4 37.89 0 15.16 19.73 29.43 3 81.2 15 97.33 41.25 10.63 4.49 16.35 3 88.6 0.6 62.83 61.34 8.85 9.06 11.58 2 70 42.6 6.38 30.99 10.85 9.55 18.58 1 100 18.9 87.87 0 8.1 -10.02 12.26 1 100 55.4 100 0 11.14 33.41 20.33 3 98.8 45.9 89.82 0 15.57 40.65 22.74 4 49.7 43.2 54.25 10.78 25.39 5.26 33.7 3 44.2 0 98.7 160 18.52 9.87 27.05 4 54.4 46.2 67.82 75.01 17.44 13.31 22.51 7 43.7 53.8 83.45 25.55 16.63 7.19 30.45 2 95.9 43 97.46 348.65 12.98 5.02 26.25 6 65.9 35.1 48.87 60.79 10.81 13.68 19.44 3 94.1 27.3 71.44 122.41 11.82 22.44 15.7 4 73.9 30.7 79.04 20.42 8.3 12.85 15.2 5 72.9 17.6 76.52 12.81 3.84 14.98 8.81 3 100 40.8 95.25 322.6 32.4 -1.65 42.55 2 100 43.2 28.96 0 17.98 -1.53 29.18 1 100 39.9 62.73 0.16 44.81 -23.22 92.82 2 99.9 35.3 96.65 96.58 25.96 7.37 33.24 4 53.8 10.7 60.7 22.37 8.68 1.93 16.21 2 100 52.6 89.99 3863.3 20.53 0.92 26.28 6 28.1 33.7 49.88 77.5 14.99 6.14 23.19 2 57.1 43.1 74.47 56.53 30.11 4.44 71.55 1 100 31.5 52.23 120.56 7.49 -16.9 11.93 7 34.5 41.1 33.88 69.21 17.36 -0.92 30.4 3 86.3 24.4 77.47 808.94 9.7 0.71 13.19 4 76.5 32.8 44.51 128.34 20.52 4.01 30.03 1 100 45.2 93.65 116.93 17.56 4.27 27.68 3 100 62.9 80.32 10.9 17.46 7.53 35.02 2 12.9 74 27.5 9.59 15.06 3.08 27.56 3 78.6 28 88.29 52.89 9.3 6 13.7 3 94 20.3 65.01 82.34 8.31 -4.9 10.89 2 80.6 36.2 5.2 41.73 10.1 11.81 16.65 1 100 14.3 87.16 41.75 7.01 -16.3 10.5 1 100 48.6 100 0 12.84 22.06 23.61 3 93.5 44.5 96.51 0 14.03 12.92 21.52 4 76.7 66.3 71.07 97.49 22.92 2.7 30.89 3 52.7 0 37.69 83.75 16.37 16.06 23.65 4 54.7 41.6 47.46 174 16.92 2.12 21.14