權益法長投之投資淨收益:盈餘持續性與股市

反應

Incomes from Investments Accounted for under Equity

Method: Persistence of Earnings and Market Rational

Pricing

李淑華

1Shu-hua Lee

簡雪芳

2Hsueh-Fang Chien

蔡彥卿

3Yann-Ching Tsai

國立台北大學會計學系 東吳大學會計學系 國立台灣大學會計學系1

Department of Accounting, National Taipei University,

2Department of Accounting,

Soochow University, and

3Department of Accounting, National Taiwan University

(Received November 25, 2008; Final Version November 9, 2012)

摘要:本文以我國轉投資方式發展所有權結構擴張組織規模特性,結合我國特殊財務報告環境 以母公司財務報表為主之實務運用,以盈餘持續性觀點,探討母公司財務報表之權益法認列投 資淨收益與營業淨利之持續性差異;且檢驗股市對於這兩項盈餘要素是否理性定價。實證結果 顯示,母公司財務報表的權益法認列投資淨收益之持續性與營業淨利之持續性相近,權益法認 列投資淨收益為企業營業淨利之延伸;投資人對於損益表中權益法認列投資淨收益之評價係數 低於營業淨利之評價係數,但兩者不存在顯著統計差異;且股市不能瞭解權益法認列投資淨收 益與營業淨利之高盈餘持續性特質,對於兩盈餘要素之持續性無法理性定價,若對權益法認列 投資淨收益 (營業淨利) 進行套利投資策略,可賺取年超額報酬率約為 9.04% (14.26%)。另外, 我國母公司財報 (個體財報) 之權益法投資淨收益可提供合併財報外之增額資訊;且若與 Herrmann et al. (2001) 測試日本公司 (單獨財報) 之實證結果比較,顯示我國母公司財報之權益 法認列投資淨收益與日本子公司盈餘變動兩者均非暫時性盈餘,然投資人對於兩盈餘要素均無 本文之通訊作者為李淑華,e-mail: [email protected]. 作者們感謝金成隆教授、范宏書教授、銘傳大學 2005 當前會計理論與實務研討會、中華會計教育學會 2005 會計理論與實務研討會與期刊匿名評審提供的寶貴意見。 感謝國科會專題研究計畫之補助 (計畫編號:NSC 92-2416-H-305-007)。 第廿一卷 第三期 民國一○三年七月 483-516 頁

Vol.21, No. 3, July 2014 pp. 483-516

法理性定價,該比較對於我國當前導入 IFRS 提供難得之實證證據。

關鍵詞:權益法投資淨收益、理性定價、盈餘持續性

Abstract: Expanding organization size through pyramidal and cross-holding structures are common practices for Taiwanese firms. We examine the persistence of and the market reaction to the earnings of investment incomes accounted for under equity method under this special organization structure. Our empirical findings suggest that the persistence of earnings of investment incomes accounted for under equity method and the persistence of incomes from operations are of similar magnitudes. It implies that investment incomes accounted for under equity method should be more properly classified as operations activities. The valuation coefficient of the net operating incomes is higher than the valuation coefficient of the investment incomes from investments accounted for under equity method, but the difference between the two coefficients are insignificant. Stock prices are found to under-price operating incomes (reaction ratio: 55%) as well as the investment incomes accounted for under equity method (reaction ratio: 68%). The stock market is not able to rationally price the persistence of the operating incomes and the investment incomes accounted for under equity method. A zero-cost hedging portfolio, which is constructed based on the magnitude of investment incomes accounted for using equity method (incomes from operations), yields 9.04% (14.26%) of abnormal returns per annum. In addition, this study also shows that investment incomes accounted for under equity method presented in the stand alone financial statements provides incremental information over earnings presented in the consolidated financial stat ements. A comparison of this study with Herrmann et al. (2001) shows that both of the investment incomes accounted for under equity method for Taiwanese firms and the incomes of subsidiaries for Japanese firms are not transitory and both earnings components are not rationally priced. These results provide important empirical findings for the adoption of IFRS in Taiwan.

Keywords: Investment Incomes from Equity Method, Rational Pricing, Persistence of Earnings

1. 前言

Claessens et al. (2000) 與 Fan and Wong (2002) 指出東亞地區公司之所有權結構多以金字塔 結構 (pyramidal structure) 或交互持股結構 (cross-holding structure) 方式發展,與美國公司的所

有權結構不同 1。張仲岳 (民 90) 提出我國有許多公司已轉型為控股公司且擁有許多轉投資事 業,尤其我國已有許多企業赴大陸投資,皆透過第三地方式,此點與歐美經濟有所不同。 財政部證券暨期貨管理委員會 (目前為證券期貨局2 ) 於民國九十三年三月發函,要求會計 師簽證財務報表時,加強查明受查公司是否定期取得其轉投資子公司之管理報告並分析檢討, 且對於受查公司之重要子公司相關事項對於整體財務報表出具允當之查核意見3。主管機關鑑於 公開發行公司轉投資交易日益繁複,為提升會計師對公開發行公司財務報告之查核簽證品質4, 特別發函要求會計師加強辦理公司轉投資的子公司相關之受查事項,顯示主管機關希望加強公 開發行公司及其子公司財務報告的可靠性,及重視企業轉投資子公司之結構對企業整體財務報 表之影響。 列入母公司財務報表之權益法長期投資之資產項目,是企業對於有控制力 (子公司) 或有重 大影響力但無控制力之被投資公司,這些投資為企業長期持有,且多因策略目的 (例如:水平整 合、垂直整合及多角化經營等 (Beams et al., 2012, p.25) 而持有之投資。李淑華、蔡彥卿 (民 100) 彙整母公司 (parent-only) 財務報表歷年採權益法長期投資占總資產比率,由民國八十年之 15.12%上升至民國九十五年之 23.33%,民國八十年至民國九十五年該比率之平均值為 21.08%, 且在民國八十七年 (含) 比率均高於 20%;另外該文獻彙整資料亦顯示我國上市 (櫃) 公司之母 公司財務報表,採權益法長期投資中,對於有控制力之子公司投資平均約占九成5。這些數據呼 應資誠會計師事務所會計師薛明玲所言,我國企業以轉投資方式擴張組織規模的方式相當普 1 Claessens et al. (2000) 研究之東亞九國包含:香港、印尼、日本、南韓、馬來西亞、菲律賓、新加坡、 台灣及泰國。Fan and Wong (2002) 之東亞地區包含:香港、印尼、馬來西亞、新加坡、南韓、台灣及 泰國。 2 民國九十三年七月一日證券暨期貨管理委員會之名稱改為證券期貨局,並改隸行政院金融監督管理委 員會。 3 發文字號:台財證六字第 0930105373 號。主管機關要求會計師必須加強辦理下列事項:(1)查明受查公 司是否依公開發行公司建立內部控制制度處理準則第四十條第三款規定,定期取得其各子公司月結之 管理報告及進行分析檢討,及受查公司對於所發現有異常或未依規定辦理之情事,是否為適當之處 理。(2)應就受查公司對重要子公司相關事項分析檢討之檢討報告及佐證資料,進行分析評估,以瞭解 重要子公司之應收款項提列備抵壞帳、提列存貨跌價損失、資金貸與他人及為他人背書保證等有無異 常及應否調整財務報表,並對整體財務報表出具允當之查核意見。 4 台財證六字第 0930105373 號函說明之第二項「鑑於公開發行公司轉投資交易日益繁複,為提升會計師 對公開發行公司財務報告之查核簽證品質,會計師受託辦理公開發行公司財務報告查核簽證時,應加 強對長期股權投資、銷貨收入及應收款項、資金貸與及背書保證等相關查核程序,並配合公司治理制 度之推動,加強與受查者治理單位之溝通。」 5 根據李淑華、蔡彥卿 (民 100) 彙整民國九十四及民國九十五年合併財務報表之相關比率,顯示採權益 法長期投資占總資產比率平均為 2.3%,同期間母公司財務報表之採權益法長期投資占總資產比率平均 為 21.9%。這些數據顯示我國上市 (櫃) 公司之母公司財務報表,採權益法長期投資中,對於有控制力 之子公司投資平均約占九成,該數據亦可顯示我國以權益法長投擴張組織之所有權結構。

遍,是其他地區較少見的現象 6,且該數據亦說明我國以轉投資 (採權益法長期投資) 方式擴張 組織規模之特殊所有權結構。 不同於美國與加拿大等國,其將合併財務報表作為唯一財務報表7,目前我國公開發行公司 財務報告發布採行合併財務報表與母公司財務報表並存之制度8。然而我國經濟部「商業會計法」 關於合併財務報表並沒有相關規範9,且國內實務運用上,母公司財務報表被視為主要報表,而 合併財務報表為補充報表 (方偉廉,民 97;林維珩等,民 97;曾惠瑾,民 96)10,這情況與日本 2000 年 3 月之前的情況相類似 (Herrmann et al., 2001)11。因此,基於我國實務運用以母公司財 務報表為主要報表,母公司財務報表資訊為投資人評估其投資決策之主要參考財務報表 12;且 根據前述討論,我國企業以轉投資 (採權益法長期投資) 擴張組織規模之特殊所有權結構。故瞭 解我國投資人是否能洞悉我國以轉投資方式擴張組織規模之特殊所有權結構特性,而正確解讀 母公司財務報表之採權益法長期投資相關資訊,實為一項具本土特殊性之重要議題13。 張仲岳 (民 90) 探討盈餘組成因素對獲利能力預測之影響,發現將盈餘組成項目分類更詳 細,模型之預測能力更佳;且單獨考慮投資淨收入後14,獲利預測能 力 比未單獨考慮投資淨收 入時較高;另外,其預測模型 (四) 之營業利益盈餘持續性之平均係數 (0.5677) 高於投資淨收 入的盈餘持續性係數 (0.3344)。張仲岳 (民 90) 提出因為我國有許多公司已轉型為控股公司且擁 有許多轉投資事業,使我國這些投資淨收入的持續性程度較高,故在解釋及預測盈餘時,應單 6 為民國 92 年 4 月於淡江大學公開演講,薛會計師進一步指出造成這個情形的主要原因有二:我國大陸 政策與少部份公司投資「非經營所需」事業。 7 根據方偉廉 (民 97) 引述張福星 (民 86) 整理,將合併財報作為唯一報表者,有美國、加拿大、巴拿 馬、菲律賓等國。 8 我國財務會計準則公報第七號「合併財務報表」於民國 74 年開始適用,當時證券管理委員 (即目前之 證券期貨局) 以行政命令要求公開發行公司,自民國 75 年開始提供合併財務報表 (林維珩等,民 97)。 9 「商業會計法」為商業會計事務之處理依據 (商業會計法第 1 條第一項);其規範之商業,係指依商業 登記法、公司法及其他法律之規定,以營利為目的之事業 (商業會計法第 2 條第一項)。 10 曾惠瑾 (民 95) 引述經建會研究報告指出,合併財務報表擬進行三階段改革,目前尚屬第一階段,仍 以母公司財務報表為主,合併財務報表為輔;到了第二階段,將以合併財務報表為主,母公司財務報 表為輔;至第三階段,則希望取消母公司財務報表,只保留合併財務報表。 11 根據 Herrmann et al. (2001) 說明在 2000 年 3 月初,日本的證券交易法規定合併財務報表為主要財務報 表且母公司財務報表為次要財務報表 (繳交財政部歸檔)。但日本之商業法 (Commercial Code) 依然視 母公司財務報表為主要財務報表。 12 根據今週刊 (民 94)「新半年報照亮投資死角」一文敘述「…,投資人只重視母公司財報,合併報表反 而當作一般附屬參考資料,…」。 13 感謝評論人提出台灣同時發布合併財務報表與母公司財務報表對本研究議題之可能影響的建議。 14 張仲岳 (民 90) 以母公司財報之民國 82 年至民國 87 年為測試期間,且根據台灣經濟新報社之「投資 收入/股利收入」定義:權益法認列之收入及成本法之現金股利收入,多半為長期投資之股利 (詳細 請見第 2 節文獻探討說明)。

獨加以考慮。另外,張仲岳 (民 87) 以不同的永久性 (持續性較高) 盈餘與暫時性 (持續性較低) 盈餘之定義,探討不同持續性盈餘與股價報酬之關聯性;並發現單獨考量投資淨收入後,盈餘 解釋股價的能力得以顯著提高15。 張仲岳 (民 87, 民 90) 探討母公司財務報表之投資淨收入,其投資淨收入包含權益法認列 之收入及成本法之現金股利收入。成本法之投資為不具重大影響力之股權投資,該項投資多與 企業策略目的無關;而母公司財務報表之權益法長期投資是企業對有控制力 (子公司) 有重大影 響力之被投資公司之股權投資,這些投資多為企業因策略目的長期持有之投資。母公司財務報 表中,對於採權益法投資資訊反應在資產負債表之「長期投資-採權益法之長期股權投資」與損 益表之「按權益法認列之投資淨損益」 (營業外收益 (費損) 項下) 會計科目中 16。採權益法之 投資為我國轉投資方式擴張組織規模之特殊所有權結構之結果,故本研究聚焦探討企業有控制 力 (子公司) 或有重大影響力之權益法長期投資,檢測母公司財務報表「權益法認列投資淨收益」 之持續性 (persistence) 與股市反應,與張仲岳 (民 87, 民 90) 不同。 分 類 式 損 益 表 將 盈 餘 要 素 區 分 為 營 業 活 動 (operating activities) 相 關 與 非 營 業 活 動 (nonoperating activities) 相關要素,財務報表使用者認為營業活動相關盈餘要素為可保持 (sustainable)之盈餘17,而許多非營業活動相關要素為非重複 (nonrecurring) 之盈餘 (Weygandt et

al., 2008, p.212)。李淑華、蔡彥卿 (民 100) 顯示母公司財務報表之採權益法長期投資中,對於 有控制力之子公司投資平均約占九成,與根據前述文獻 (李淑華、蔡彥卿,民 100;張仲岳,民 90) 指出採權益法長期投資為我國以轉投資方式擴張組織規模之結果一致,為企業長期持有且為 策略目的而進行的投資,該投資為企業主要營業活動之延伸,而投資產生之投資淨收益 (權益法 認列投資淨收益),為企業營業淨利之延伸,而非屬於非營業活動相關要素;且以與我國財務報 表發布狀況相近之日本,其相關文獻 (Herrmann et al., 2001) 發現日本企業子公司盈餘變動之持 續性超過母公司財務報表盈餘變動之持續性,說明子公司盈餘並非暫時性盈餘。 綜合前述,本研究推論母公司財務報表之權益法認列投資淨收益之持續性與營業淨利之持 續性相近。有關本研究以母公司財務報表資訊進行分析,主要係考量台灣財務報表以母公司財 務報表為主之特殊實務運用,母公司財務報表資訊為投資人評估其投資決策之主要參考財務報 表;且合併財務報表雖然可完整呈現合併經濟個體之經營全貌及真實財務狀況,然而投資人無 法僅由合併財務報表資訊分離母公司權益法投資淨收益資訊,而該項資訊在我國特殊轉投資所 15 其文章中之模型(24)營業利益及投資淨收入兩項永久性盈餘組成因素與股價報酬之關聯性係數分 別 為 0.0550 及 0.0893。 16 即透過合併財務報表的編製過程,將使母公司對子公司之權益由「長期投資-採權益法之長期股權投 資」與「按權益法認列之投資淨損益」兩項會計科目還原至相關之資產、負債、收益及費損的明細科 目中。故合併財報中之「長期投資-採權益法之長期股權投資」與「按權益法認列之投資淨損益」僅包 含企業投資於具重大影響力但無控制力之被投資公司權益。 17

可保持的 (sustainable) 即為持續性的 (persistent) 之同義字 (Schipper and Vincent, 2003)。

有權結構下,為一項重要評估資訊,而我國母公司財務報告可提供該項資訊 18。另外,本研究

以 Mishkin (1983) 發展之理性預期檢定架構 (以下簡稱 Mishkin test),檢驗當期母公司財務報表 中權益法下投資淨收益,在預測下一期盈餘之持續性能力是否與營業淨利之持續性相近;且檢 驗台灣股市是否瞭解母公司財務報表之權益法認列投資淨收益與營業淨利之性質,而對於權益 法認列投資淨收益與營業淨利資訊理性定價,及股市對於兩盈餘要素持續性相近之評價差異。 張仲岳 (民 90) 探討投資淨收入對獲利能力預測之影響,以民國八十二年至民國八十七年 為測試期間,著重盈餘組成因素對獲利能力預測之影響,並未檢驗營業利益與投資淨收入之盈 餘持續性差異。張仲岳 (民 87) 探討投資淨收入與股價報酬之關聯,而其研究期間較早,為民 國八十至民國八十四年,且該研究之模型解釋力偏低19。雖然張仲岳 (民 87, 民 90) 單獨考慮投 資淨收入之盈餘組成項目,但並非針對「權益法認列投資淨收益」,其研究樣本期間較早,且其 研究的焦點與本研究不相同。另外,由於民國八十七年 (含) 後,採權益法長期投資占總資產比 率均高於民國八十六年 (含) 以前 (李淑華、蔡彥卿,民 100)20。本論文研究期間為民國八十年 至民國九十四年,包含採權益法長期投資占總資產比率較高的階段 (民國八十七年 (含) 後),納 入這段期間的資料,對本研究議題更具重要意義。 另外,依據前述值得特別提出的是,我國公開發行公司須同時提供合併財務報表與母公司 財務報表,而我國母公司財務報表 (稱為「個體報表」) 對於子公司之投資須採用權益法處理, 此與國際會計準則 (International Accounting Standards; IAS) 第27號 (IAS 27) 之「單獨財務報 表」不同。IAS 27規範之單獨財務報表,企業投資子公司及關聯企業應採用成本法,或依國際財 務報導準則 (International Financial Reporting Standards; IFRS) 第9號及國際會計準則第39號之規

定21。日本公司所提供之母公司財務報表,係以成本法認列與衡量具重大影響力與控制力股權投

資 (Herrmann et al., 2001),故日本公司提供之母公司財報,其實為IAS 27之「單獨財務報表」。

故本研究之實證結果亦可與Herrmann et al. (2001) 進行比較22,即我國個體報表與單獨報表之比 18 感謝評論人給予本論文以母公司財務報告進行分析之有關寶貴意見,更可突顯本論文探討母公司財務 報表資訊之意義。 19 請參見註 27 之說明。 20 民國 82 年至民國 86 年母公司財務報表之採權益法長期投資占總資產之比率分別為 15.76%、16.30%、 15.09%、15.89%與 19.68%。 21 根據國際會計準則第27號 (IAS 27) 第38段之規定「企業編製單獨財務報表時,投資子公司、聯合控制 個體及關聯企業之會計處理,應按下列方式之一:(a)按成本,或(b)依國際財務報導準則第9號及國際 會計準則第39號之規定。」。 22 Herrmann et al. ( 2001) 衡量增額子公司盈餘 (子公司盈餘變動) 與未來股價報酬之關係,其衡量子公司 盈餘方式、採用子公司盈餘變動衡量 (本研究為母公司財報之權益法投資淨收益)、以子公司盈餘與母 公司盈餘預測下一期合併盈餘 (本研究為以母公司財報之營業淨利與權益法投資淨收益預測下一期母 公司財報盈餘,然而我國之母公司財報盈餘與合併財報盈餘一致) 及樣本期間為1985年至1997年 (本研 究為1991年至2005年) 均與本研究不同。雖然模型係數之直接比較不可比,但盈餘要素對於預測下一 期盈餘之意涵與股市對此意涵之反應情況是可比較的。

較,該項比較對於當前我國採用國際財務報導準則之際,堪稱為及時而重要之會計課題23。 本文實證結果支持本研究之推論,母公司財務報表的權益法認列投資淨收益之持續性與營 業淨利之持續性相近,該實證數據呼應台灣特殊轉投資 (權益法長期投資) 擴張組織規模之特殊 所有權結構,權益法認列投資淨收益為企業營業淨利之延伸,而非屬於營業外收益的性質。然 而,投資人對於損益表中權益法認列投資淨收益之評價係數低於營業淨利之評價係數,但兩者 不存在顯著統計差異。最後,有關股市對於權益法認列投資淨收益與營業淨利持續性之理性定 價測試,顯示股市不能瞭解權益法認列投資淨收益與營業淨利之高盈餘持續性特質,對於權益 法認列投資淨收益 (反應比率 55%) 與營業淨利 (反應比率 68%) 均呈現反應不足之現象,即股 市對於權益法認列投資淨收益與營業淨利之持續性不能理性定價。另若對權益法認列投資淨收 益 (營業淨利) 進行套利投資策略,可賺取年超額報酬率約為 9.04% (14.26%)。 本論文具體貢獻如下:(1)台灣特殊轉投資 (權益法長期投資) 擴張組織規模方式,該特殊所 有權結構運作績效反映於權益法認列投資淨收益,而考量國內視母公司財務報表為主要報表之 實務運用,檢驗母公司財務報表中權益法認列投資淨收益之持續性與股市反應,該議題深具台 灣本土特殊性且對國內而言有其重要意義,為本文之主要貢獻;(2)相關文獻顯示母公司財務報 表中,權益法長期投資絕大部分為具控制力之投資,而由本文母公司財務報表之權益法認列投 資淨收益與營業淨利的持續性相近,且市場對此二項盈餘要素之反應亦類似之實證數據,故實 證結果之政策意涵似乎顯示市場之反應係基於合併財務報表之資訊,與我國實務朝向改變以合 併財務報表為主要報表之發展方向相符 24。然若僅考慮合併財務報表之資訊,難以明確觀察瞭 解市場對此二項盈餘組成部分之反應是否存在差異及是否理性定價,母公司財務報表可提供合 併財務報表沒有之增額資訊,故我國同時發布母公司財務報表有其價值,且針對母公司財務報 表資訊測試此二項盈餘要素亦為本論文的貢獻之一25;(3)本研究 (個體財報) 與 Herrmann et al. (2001) 子公司盈餘變動 (單獨財報)比較結果顯示,我國母公司財報之權益法認列投資淨收益與 日本子公司盈餘變動兩者均非暫時性盈餘,但無論為我國個體財報或日本之單獨財報,投資人 對於權益法認列投資淨收益或子公司盈餘變動之意涵均無法理性定價。該比較可提供主管機管 規範財務報表之參考,並呼應當前導入 IFRS 課題;(4)本文結果支持權益法認列投資淨收益屬於 營業活動相關要素,然而該項損益於母公司財務報表中係列示於營業外收益 (費損) 項下,故本 研究結果可對於管制機關規範損益表分類及表達提供參考;(5)對投資人而言,本研究結果可協 助投資人瞭解母公司財務報表之損益表中不同盈餘組成項目對盈餘持續性之不同影響,特別是 23 作者們感謝評論人提出我國個體報表與單獨報表之比較之寶貴建議,更加提升本研究之學術與應用價 值。 24 作者們感謝評論人給予本論文此項具體政策意涵之寶貴意見。 25 對未來實證研究而言,本文實證結果亦顯示對合併損益表之組成部分作進一步之研究,亦可能對市場 反應做更精細之測試。

對於權益法認列投資淨收益性質之瞭解,將有助於投資人正確解讀損益表資訊,進而有助於其 投資決策之判斷;(6)國內文獻在所謂「盈餘持續性反應是否理性定價」方面之文獻相當稀少, 本文提供這方面議題之實證,實證結果可累積較多有關盈餘資訊效率性之實證證據。 以下章節簡要說明如下:第 2 節敘述相關之文 獻 與 研 究 假 說 的 建 立 , 第 3 節說明研究 設計,包含研究樣本、研究模型及變數定義,第 4 節為實證結果分析,最後一節則為本研究之 結論與建議。

2. 文獻探討與研究假說

2.1 相關文獻探討

自從 Ball and Brown (1968) 首先提出股價報酬反應年盈餘宣告之資訊內涵的證據後,探討 股市對於盈餘資訊的反應一直是財務會計研究中的重要議題之一,探討股市對於盈餘資訊的反 應稱為盈餘反應係數 (earnings response coefficient; ERC) 研 究 。

在影響不同的盈餘反應係數的原因中,持續性是重要因素之一 (Scott, 2009, p.155)。持續性 亦為會計文獻中常被用來衡量盈餘品質之重要變數之一 (劉順仁,民 94;Francis et al., 2004; Sivaramakrishnan and Yu, 2008)26。Lipe (1990) 定義持續性為盈餘之自我相關,持續性捕捉當期 盈餘創新 (earnings innovation) 可成為盈餘序列中永久性部份之程度27。Miller and Rock(1985)

說明報酬反應盈餘創新之幅度為盈餘持續性之函數,而盈餘持續性為盈餘創新對於預測未來盈 餘之影響。Schipper and Vincent (2003) 指出高持續性盈餘被投資人視為可以保持的,即更永久 性 (permanent) 且較少暫時性 (transitory),故持續性盈餘序列中已實現之部份對於評價是更有用 之捷徑 (shortcut)28。

Scott (2009, p.43) 說明歷史成本會計是將當期營業現金流量平穩轉化為一種較長期或持續 性盈餘能力 (persistent earning power) 之衡量,而這種衡量隱含這些現金流量的意義,故持續性 盈餘能力提供評估公司未來經濟前景之基礎。Kormendi and Lipe (1987) 研究提出報導盈餘之持 續性與投資人對於該報導盈餘之反應存在關聯性,發現未預期當期盈餘變動數之持續性越高, 則 ERC 越高。Easton and Zmijewski (1989) 實證發現盈餘持續性與 ERC 呈現正相關。 Ramakrishnan and Thomas (1998) 提出盈餘不同要素可能有不同的持續性,將盈餘區分為三種型 態:(1)永久性 (permanent) 盈餘,預期該盈餘可無限期持續;(2)暫時性 (transitory) 盈餘,該盈 餘只影響當期不影響未來年度;(3)與價格無關 (price-irrelevant) 之盈餘,其盈餘持續性為零。

26

會計文獻中常被用來衡量盈餘品質之變數包含:應計品質 (accrual quality)、持續性及可預測性 (predictability) (Francis et al., 2004; Sivaramakrishnan and Yu, 2008)。

27

Kormendi and Lipe (1987) 說明盈餘創新為盈餘中所包含之新資訊。 28

感謝評論人建議增加持續性定義之文獻。

故該等作者建議投資人應該區分三種不同的盈餘型態,而評估不同的盈餘型態之 ERC,特別是 能識別公司永久性或持續性盈餘能力,而非只是評估整體盈餘之平均 ERC。

有關研究盈餘組成項目與股價關聯性之實證研究,主張股價反應淨利及費用之加總數,且 股價與這些盈餘項目發生之重複性 (recurrence) 存在正向關連性 (Beaver et al., 1980; Easton and Zmijewski, 1989; Kormendi and Lipe, 1987; Liu and Thomas, 2000)。Barker (2004) 提出在綜合淨利 中之不同盈餘項目之加總數將伴隨不同之評價乘數,重複性越高者,其評價乘數越高。進一步 說明,這代表若綜合淨利未能揭露其個別組成要素將造成資訊的損失,因為不同加總數之評價 乘數,是代表其所對應加總數的盈餘組成要素之評價乘數的加權平均結果。Lipe (1986) 將盈餘

區分為六項組成要素 29,測試其資訊內涵,發現市場對於不同要素的反應係數與其重複發生程

度有關。Swaminath and Weintrop (1991) 發現測試收益與費用之聯合資訊內涵高於單獨淨利數字 的資訊內涵,其研究結果也與 Lipe (1986) 相似。Scott (2009, p.159) 提出盈餘持續性對 ERC 之 重要性,顯示揭露盈餘要素的資訊對投資人而言是有用的資訊,有助於投資人解讀盈餘之資訊 內涵。另外, Fairfield et al. (1996) 探討區分盈餘組成要素對於預測未來盈餘能力之影響,發現 區分利潤組成要素可增進對未來利潤的預測能力30。 國內文獻有關探討盈餘持續性與股價報酬之關聯,包含張仲岳 (民 87) 以民國八十年至民 國八十四年之上市公司為研究樣本,先以單一盈餘組成因素,探討其與股價報酬之關聯性;而 後該作者再以不同的永久性 (持續性較高) 盈餘與暫時性 (持續性較低) 盈餘之定義,區分兩 項、三項或四項盈餘組成因素,比較永久性盈餘因素與股價的關聯性,是否高於暫時性盈餘因 素與股價的關聯性。其研究結論為:(1)考慮盈餘組成因素的持續性後,盈餘解釋股價之能力提 升;(2)永久性 (持續性較高) 盈餘組成因素與股價的關聯性,顯著高於暫時性 (持續性較低)盈 餘因素與股價的關聯性;(3)單獨考量投資淨收入後,盈餘解釋股價的能力得以顯著提高 31。金 成隆、鄭丁旺 (民 88) 指出損益表中之盈餘,實係由各持續性互異之組成份子所彙總而成,故 該研究以民國八十年至民國八十三年之上市公司為研究樣本,亦發現持續性盈餘反應係數大於 非持續盈餘反應係數。另外,張仲岳 (民 90) 以民國八十二年至民國八十七年為測試期間,探 討盈餘組成因素對獲利能力預測之影響,該作者假定公司之獲利能力係依照隨機漫步 (random walk)方式為基礎模型,依據不同盈餘組成項目之持續性32 形成五種未來獲利能力之預測模式。 29 六項盈餘組成要素為:毛利、管理費用、折舊費用、利息費用、所得稅及其它項目。 30 利潤組成要素區分為:營業盈餘、非營業盈餘、停業部門盈餘、非常損益項目、所得稅及特殊項目。 31 以其表四迴歸式(3)單一盈餘組成因素 (稅後淨利) 與表七迴歸式(24) 多項盈餘組成因素 (兩項永久性 盈餘因素及兩項暫時性盈餘因素) 與累積超額報酬之關聯性結果說明,其調 整後 R2 由 3.75%上升至 4.31%。 32 其模型 (五) 將盈餘分類為最多項目,包含營業收入、營業成本、營業費用、投資淨收入、其它營業 外淨收入、所得稅費用及非常損益。

其實證發現將盈餘組成項目分類更詳細,模型之解釋能力 (調整後 R2

) 更高33;比較隨機漫步模 型與五種未來獲利能力預測模式之預測錯誤絕對值 (absolute forecast error; AFE)之 差距34,亦

發現將盈餘組成項目分類更詳細,模型之預測能力更佳。另外,在單獨考慮投資淨收入後,獲 利預測能 力 比未單獨考慮投資淨收入時較高,該作者提出因為我國有許多公司已轉型為控股公 司且擁有許多轉投資事業,尤其我國已有許多企業赴大陸投資,均透過第三地 (如香港、新加坡 及開曼群島等地)方式,此點與歐美經濟有所不同,使我國這些投資淨收入的持續性程度更高, 故在解釋及預測盈餘時,應單獨加以考慮。 綜合前述國內外文獻,實證一致顯示持續性越高之盈餘組成因素,其盈餘反應係數越大; 另外,實證結果亦支持區分盈餘組成要素可增進其預測未來盈餘之能力。 近年針對投資人是否理性與股市是否效率提出較多質疑,許多文獻發現股市不如其應該有 之效率,發現股價相對於效率市場價值存在錯誤定價之證據 (Scott, 2009, p.178)。Bernard and Thomas (1989) 發現存在季盈餘宣告後股價持續反應 (post-announcement drift; PAD) 之現象35, 顯示投資人低估當期盈餘對未來盈餘之意涵。Ball and Bartov (1996) 指出存在 PAD,顯示投資 人需要花相當多時間找出當期盈餘對未來盈餘意涵之相關性,或是至少投資人低估該相關性之 幅度。

而有關股市定價盈餘不同要素之相關會計文獻,Sloan (1996) 首先運用Mishkin test,將當期 盈餘區分為總應計數與現金流量兩項盈餘要素,主張相較於現金流量要素,總應計要素更受制 於估計錯誤與管理者偏誤,故其較低之可靠性將降低當期應計與未來盈餘之關聯性,但實證發 現美國股市對總應計數持續性過度反應 (over-pricing),而對現金流量持續性為反應不足 (under-pricing)。Sloan (1996) 之研究顯示投資人似乎固著於盈餘資訊,不能瞭解應計與現金流量 要素之不同持續性差異。Xie (2001) 延伸Sloan (1996) 之研究,進一步將總應計要素區分為正常 應計 (normal accruals) 與異常應計 (abnormal accruals) 兩項盈餘要素,研究發現美國股市高估 正常應計持續性與異常應計持續性,其中對異常應計持續性過度反應之情況更嚴重。此外, Thomas (2000) 將盈餘區分為國內盈餘與國外盈餘兩要素,發現美國股市低估國外盈餘之持續 性,但正確定價國內盈餘之持續性。Herrmann et al. (2001) 測試日本企業之當期母公司財務報表 盈餘與子公司盈餘對於下一年合併盈餘之持續性,實證發現子公司盈餘變動之持續性超過母公 司財務報表盈餘變動之持續性,說明子公司盈餘並非暫時性盈餘,且發現日本股市低估子公司 盈餘變動之持續性,但正確定價母公司財務報表盈餘之持續性36。後續仍有相當多的會計研究探 33 平均調整後 R2由模式(一) (不區分盈餘要素) 之 32.3%至模式(五)之 39.57%。 34 預測錯誤絕對值= 實際淨值報酬率−預測淨值報酬率。 35 若一家公司報導當季盈餘為好 (壞) 消息,而異常盈餘傾向在後續季盈餘宣告時為向上 (下) 之持續 反應,稱之為季盈餘宣告後股價持續反應 (post-announcement drift; PAD)。

36

日本企業之母公司財務報表,係以成本法認列與衡量具重大影響力與控制力股權投資 (即 IAS 27 之單

討市場是否理性定價會計資訊,例如:盈餘、現金流量與應計數 (Kothari, 2001)37。 國內以Mishkin test架構檢測股市是否理性定價會計資訊之文獻較少,包含林維珩、盧鎮瑋 (民94) 測試股價對原編強制性財務預測反應之效率性,實證顯示股票市場低估較有用的原編強 制性財務預測所包含未來盈餘的預期,市場對於依據誠信原則編製之有用的強制性財務預測信 心不足,且未完全據以制定投資決策。曹壽民、記信義、劉正良 (民96) 探討股市對於創新活動 之效率性,實證發現股市對於研發效率較高 (低) 的公司,其下一期盈餘較大 (小),但股市低估 (高估) 高 (低) 效率公司之創新活動價值;且考量內部人異常買入 (異常賣出)的創新活動,其 下一期盈餘較大 (小),股市低估 (高估) 內部人淨買入 (淨賣出) 公司創新活動之價值。李淑 華、蔡彥卿 (民100) 檢測股市對於我國財務會計準則第七號「合併財務報表」公報修訂前後資 訊是否理性定價,而實證發現股市似乎不能正確解讀新修訂七號公報之實質意涵。

2.2 建立研究假說

張仲岳 (民 90) 提出我國有許多公司已轉型為控股公司且擁有許多轉投資事業,尤其我國 已有許多企業赴大陸投資,均透過第三地方式,此點與歐美經濟有所不同,使我國這些投資淨 收入的持續性程度更高,在解釋及預測盈餘時,應單獨加以考慮。另外,根據李淑華、蔡彥卿 (民 100) 對於母公司財務報表與合併財務報表之採權益法長期投資占總資產比率之彙總,顯示我國 上市 (櫃)公司採權益法長期投資中,平均約九成為對子公司之投資。該彙總數據似乎更呼應我 國以轉投資方式擴張組織規模之運作方式。另外,Herrmann et al. (2001) 研究日本企業,發現子 公司盈餘變動之持續性超過母公司財務報表盈餘變動之持續性,說明子公司盈餘並非暫時性盈 餘。 財務報表使用者認為營業活動相關盈餘要素為可保持 (持續性) 之盈餘,而許多非營業活動 相關要素為非重複之盈餘 (Weygandt et al., 2008)。張仲岳 (民 87) 探討不同持續性盈餘與股價報 酬之關聯性,分類營業利益及投資淨收入兩項盈餘要素為永久性盈餘組成因素。損益表中營業 淨利項目是企業主要營業活動所產生的收益,而採權益法長期投資為我國以轉投資方式擴張組 織規模之結果,為企業長期持有且為策略目的而進行的投資,該投資為企業主要營業活動之延 伸,而其投資產生之投資淨收益 (權益法認列投資淨收益),為企業營業淨利之延伸,而非屬於 獨財務報表)。Herrmann et al. (2001)之樣本期間為 1985 年至 1997 年,並以合併財務報表盈餘減除母公 司財務報表盈餘衡量子公司盈餘,其實證結果發現子公司盈餘變動與母公司盈餘變動之持續性係數均 達顯著水準,分別為-0.2139 與-0.3966,且兩係數存在顯著差異,而由於子公司盈餘持續性係數負值 較小,子公司盈餘持續性高於母公司盈餘變動,子公司盈餘非暫時性盈餘;而股市對於子公司盈餘變 動與母公司盈餘變動之持續性反應係數顯著,分別為-1.1120 與-0.4137 (相對於持續性係數-0.2139 與 -0.3966),顯示日本股市視子公司盈餘變動為暫時性盈餘,但理性定價母公司盈餘變動數。 37Mishkin test 運用於檢驗股市對於會計資訊是否理性定價 (rational pricing) 之研究,例如:Beneish and Vargus (2002) 、 Burgstahler et al. (2002) 、 Failfield et al. (2003) 、 Hirshleifer et al. (2004) 、 Narayanamoorthy (2006)、Rajgopal et al. (2003) 與 Schmidt (2006)。

非營業活動相關要素。故根據前述討論,且由於台灣財務報表以母公司財務報表為主之特殊實 務運用,故本研究推論對於預測下一年度之盈餘,當期母公司財務報表之權益法認列投資淨收 益之持續性與營業淨利之持續性相近38。故建立本文第一項假說39: 假說一: 母公司財務報表之損益表中,依權益法認列投資淨收益的盈餘持續性與營業淨利的 盈餘持續性不存在顯著差異。 分類式損益表將盈餘要素區分為營業活動相關與非營業活動相關要素,財務報表使用者認 為營業活動相關盈餘要素為可保持 (持續性) 之盈餘 (Weygandt et al., 2008)。損益表中營業淨利 項目是企業主要營業活動所產生的收益,為營業活動相關要素,故營業淨利為高持續性盈餘要 素。張仲岳 (民 90) 實證支持提供個別盈餘組成項目持續性之有用資訊,且其實證顯示營業利 益擁有最高之持續性。相關實證證據一致支持股市對於高持續性盈餘要素之反應幅度較大 (Beaver et al., 1980; Easton and Zmijewski, 1989; Kormendi and Lipe, 1987; Liu and Thomas, 2000)。張仲岳 (民 87) 探討不同持續性盈餘與股價報酬之關聯性,發現永久性 (持續性較高)盈 餘組成因素與股價間之關聯性,顯著高於暫時性 (持續性較低) 盈餘組成因素與股價間之關聯 性;投資人對持續性較高之盈餘組成因素有較強烈的反應。而有關股市對於盈餘要素理性定價 之文獻中,Thomas (2000) 將盈餘區分為國內盈餘與國外盈餘兩要素,發現美國股市低估國外盈 餘之持續性,但正確定價國內盈餘之持續性。Herrmann et al. (2001) 發現日本股市低估子公司盈 餘變動之持續性,但正確定價母公司財務報表盈餘之持續性。由於股市是否理性定價營業淨利 資訊對預測未來盈餘之意含實屬實證議題,而根據國內文獻顯示營業利益擁有最高之持續性 (張 仲岳,民 90),且文獻一致支持股市對於高持續性盈餘要素之反應幅度較大 (張仲岳,民 87;Beaver et al., 1980; Easton and Zmijewski, 1989; Kormendi and Lipe, 1987; Liu and Thomas, 2000);再者,

依據與我國財務報表發布狀況相近之日本 40,其理性定價測試之相關文獻發現日本股市正確定 價母公司財務報表盈餘之持續性 (Herrmann et al., 2001)。依據前述討論與相關文獻發現,故本 研究推論投資人若能瞭解當期營業淨利對於預測未來盈餘之高持續性特質,股市應該可以正確 反應當期營業淨利預測下一期盈餘之持續性能力,而給予正確的評價係數。因此建立本研究假 38 評論人提出母公司財務報表之權益法認列投資淨收益仍包含部份金額,於編製合併財務報表時列入營 業外收支項下 (包含部份子公司之權益法認列投資淨收益與全部非子公司之權益法認列投資淨收益), 關於這些仍報導於合併財務報表之營業外收支項下的權益法投資淨收益,對於本研究假說一推論基礎 之可能影響。感謝評論人提出此一細緻深入的問題,此一狀況確實造成「權益法認列投資淨收益」不 完全代表「營業活動相關要素」性質,而產生衡量誤差。然而,因為這衡量誤差應該傾向使「權益法 認列投資淨收益」的持續性較低,而本文的結論為「權益法認列投資損益」的持續性並不顯著低於母 公司營業淨利之持續性 (請參閱實證結果分析段落)。倘若能減少該衡量誤差,應該只會更增加「權益 法認列投資損益」的持續性,不會改變本研究之實證結果。 39 由於本研究主要探討權益法認列投資淨收益資訊,故並未對本期損益是否反應不足或正確反應進行理 性定價測試,建議後續研究者亦可針對本期損益資訊進行理性定價測試 (感謝評論人寶貴意見)。 40 請參見附註 11 之說明。

說方向,發展本研究的第二項假說: 假說二: 母公司財務報表之損益表中營業淨利項目,股市可以正確反應其預測下一期盈餘之 持續性能力 (即股市理性定價)。 張仲岳 (民 90) 提出我國有許多公司已轉型為控股公司且擁有許多轉投資事業,使我國這 些投資淨收入的持續性程度更高。張仲岳 (民 87) 探討不同持續性盈餘與股價報酬之關聯性, 分類營業利益及投資淨收入兩項盈餘要素為永久性盈餘組成因素,發現永久性 (持續性較高) 盈 餘組成因素與股價間之關聯性,顯著高於暫時性 (持續性較低) 盈餘組成因素與股價間之關聯 性;另外,亦發現單獨考量投資淨收入後,盈餘解釋股價的能力得以顯著提高。而許多探討股 市是否理性定價不同盈餘要素持續性之相關文獻,顯示投資人似乎固著於盈餘資訊,不能瞭解 盈餘要素之不同持續性差異 (Sloan, 1996; Thomas, 2000; Xie, 2001)。Herrmann et al. (2001) 研究 日本企業,發現子公司盈餘非暫時性盈餘,但日本股市低估子公司盈餘變動之持續性,而正確 定價母公司財務報表盈餘之持續性。 採權益法長期投資為我國以轉投資方式擴張組織規模之結果,為企業長期持有且為策略目 的而進行的投資,該投資為企業主要營業活動之延伸,而該項投資產生投資淨收益 (權益法認列 投資淨收益)。在分類式損益表中,依權益法認列投資淨收益表達於其它營業外收益 (費損) 項 下,然而根據國內實務運作與相關文獻,母公司財務報表之採權益法長期投資為主要企業營業 活動之延伸,故依權益法認列投資淨收益亦為高持續性盈餘要素。股市是否理性定價權益法認 列投資淨收益資訊之意含本屬實證議題,但基於前述投資人可能對於盈餘要素之不同持續性差 異,存在功能性固著現象,且依據與我國財務報表發布狀況相近之日本,其理性定價測試之相 關文獻發現日本股市低估子公司盈餘變動之持續性 (Herrmann et al., 2001);另外,權益法認列 投資淨收益表達於損益表之其它營業外收益 (費損) 項下 (非主要營業活動產生項下)。因此,本 研究依據前述討論與相關文獻發現建立本研究假說三之預測方向,推論投資人不能正確解讀採 權益法長期投資為主要營業活動的延伸,而並非屬於非營業活動相關要素,故股市無法正確反 應當期權益法認列投資淨收益預測下一期盈餘之持續性能力,而給予較低之評價反應。本研究 的第三項假說,如下41: 假說三:母公司財務報表之損益表中權益法認列投資淨收益,股市對於其預測下一期盈餘之持 續性能力呈現反應不足之現象 (即股市非理性定價)。 採權益法長期投資為企業主要營業活動之延伸,本研究推論權益法認列投資淨收益與營業 淨利之性質相近 (假說一),均屬於高持續性盈餘組成要素。因此,若投資人瞭解權益法認列投 41 由於檢測市場理性定價 (假說二與假說三) 及股市反應 (假說四) 為實證議題,故原論文並未特別設 立假說設立方向。然而感謝評論人提出對於假說設立方向之寶貴建議,依據本文推論與相關文獻發 現,修訂假說三之設立方向為非理性定價,而考量假說二與假說三之設立方向後,故建立假說四之設 立方向為存在顯著差異。

資淨收益與營業淨利皆為企業主要營業活動要素,則股市對於權益法認列投資淨收益與營業淨 利之評價係數應該相近。然而,投資人對於權益法認列投資淨收益與營業淨利之評價是否存在 差異,仍為實證測試議題。然而,有關假說四之預測方向,係依據假說二與假說三之預測方向 而建立,故建立假說四之測試方向為股市對於損益表中權益法認列投資淨收益與營業淨利之評 價係數存在顯著差異,本研究第四項假說,如下: 假說四:股市對於損益表中權益法認列投資淨收益與營業淨利之評價係數存在顯著差異。

3. 研究設計

3.1 研究樣本

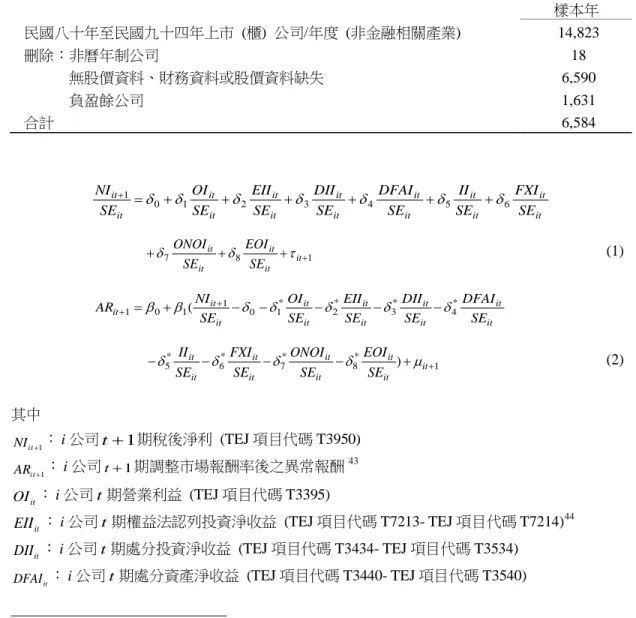

本研究以台灣經濟新報社 (Taiwan Economic Journal; TEJ) 資料庫之台灣財經資料庫 (TEJ TAIWAN DB) 為資料來源,其中母公司財務報表資料來自 TEJ Finance DB 資料模組,股價 (報 酬) 資料來自 TEJ Equity 資料模組。研究標的選取自民國八十年至民國九十四年,共十五年間之 台灣上市及上櫃公司為研究對象。

根據有關評估盈餘價值攸關性的文獻指出,樣本中包含負盈餘公司將顯著降低盈餘反應係 數及模型解釋力 (Collins et al., 1997; Collins et al., 1999; Hayn, 1995);Dopuch (2005) 提出盈餘損 失對於預測公司未來盈餘較無攸關性。國內探討有關正 (負) 盈餘之價值攸關性文獻,主張顯示 正盈餘公司與負盈餘公司具不同的資訊內涵 (張仲岳、張君玉,民 92),正盈餘公司盈餘持續性 大於負盈餘公司 (張仲岳、張君玉,民 92;游淑婷,民 95)。負盈餘價值攸關性之主要問題是負 盈餘將降低當期盈餘與未來盈餘的關係,對盈餘預測及權益評價之意含不同於正盈餘公司 (Jenkins, 2003)。因此,本研究將排除預測年度盈餘為負的公司 (負盈餘公司),即以

t

期各盈餘 組成要素預測t

+

1

期盈餘時,若t

期的淨利小於或等於零,表示預測年度盈餘為負,故定義為 負盈餘公司,自本研究樣本中刪除 42。另外,本研究樣本刪除會計年度非屬曆年制的公司,且 排除金融業及證券業公司,及扣除財務資料及股價 (報酬) 資料的遺失值後,共計 6,584 筆樣本 年資料,樣本選取過程請參見表 1。3.2 研究模型

針對母公司財務報表之損益表,本研究運用 Mishkin test 架構,檢測當期營業淨利及權益法 認列投資淨收益預測下一期盈餘之持續性能力,及檢驗台灣股市對於該持續性能力是否理性定 價。本文實證模型如下: 42 Hayn (1995) 測試盈餘反應係數與盈餘資訊內涵時,以當期盈餘水準或當期盈餘變動衡量盈餘,在以 當期盈餘變動衡量之模型,損失公司定義為當期盈餘或前期盈餘為損失者。本研究亦測試當負盈餘公 司定義為t+1期或t期淨利小於或等於零時,實證結果請參見敏感性分析 (感謝評論人寶貴意見)。表 1 樣本選取過程 樣本年 民國八十年至民國九十四年上市 (櫃) 公司/年度 (非金融相關產業) 14,823 刪除:非曆年制公司 18 無股價資料、財務資料或股價資料缺失 6,590 負盈餘公司 1,631 合計 6,584 it it it it it it it it it it it it it it SE FXI SE II SE DFAI SE DII SE EII SE OI SE NI 6 5 4 3 2 1 0 1 =δ +δ +δ +δ +δ +δ +δ + 1 8 7 + + + + it it it it it SE EOI SE ONOI δ t δ (1) it it it it it it it it it it it SE DFAI SE DII SE EII SE OI SE NI AR+1=β0+β1( +1−δ0−δ1* −δ2* −δ3* −δ4* 1 * 8 * 7 * 6 * 5 − − − )+ + − it it it it it it it it it SE EOI SE ONOI SE FXI SE II δ δ δ µ δ (2) 其中 1 + t i NI : i 公司t+1期稅後淨利 (TEJ 項目代碼 T3950) 1 + t i AR : i 公司t+1期調整市場報酬率後之異常報酬43 it OI : i 公司t期營業利益 (TEJ 項目代碼 T3395) it

EII : i 公司t期權益法認列投資淨收益 (TEJ 項目代碼 T7213- TEJ 項目代碼 T7214)44

it

DII : i 公司t期處分投資淨收益 (TEJ 項目代碼 T3434- TEJ 項目代碼 T3534)

it

DFAI : i 公司t期處分資產淨收益 (TEJ 項目代碼 T3440- TEJ 項目代碼 T3540)

43

公司報酬與市場報酬資料取自 TEJ 資料庫之 TEJ Equity 資料模組-上市櫃未調整股價(月),另外,本文 亦以資本資產定價模式 (capital asset pricing model; CAPM) 與 Fama and French (1993) 三因子模型衡量 異常報酬,以增加本文實證結果之效度,以 CAPM 與 Fama and French (1993) 三因子模型衡量異常報 酬之實證結果請參見敏感性分析。 44 感謝評論人提出由現金流量表衡量權益法認列投資淨收益時,可能部份公司將權益法投資損益與權益 法下現金股利合併單項列示對於本研究結論之可能影響。本研究由 TEJ Finance DB 資料模組之現金流 量表中營業活動現金流量項下,「(投資收益-權益法) - (投資損失-權益法)」衡量權益法認列投資淨收 益。經詢問 TEJ 業務部賈惠美協理,說明極少數公司之現金流量表中,依權益法認列之投資利益淨額 加計現金股利合併為單項表達。如有該情況,則 TEJ 於彙整資料時,將利用相關資訊分列為依權益法 認列之投資利益淨額與權益法被投資公司之現金股利數兩項,而僅宏碁股分有限公司 (股票代碼: 2353) 之資料無法拆分,故本研究亦將宏碁公司資料刪除後進行測試 (未列表資訊),實證結果不影響 本研究之結論。

Mishkin test 以迭代一般化非線性最小平方法程序 (iterative generalized nonlinear least square estimation procedure) 同時對模型(1)及模型(2)進行估計,並以下列之概似比為統計量,在滿足虛 無假說下其漸進分配為卡方分配:

2N⋅Ln(SSRc/SSRu) ~χ2(q) (3)

其中, q 為限制式個數;

N

為樣本數; Ln 為自然對數;SSR 為設限制條件迴歸式下之殘差平c方和 (sum of squared residual); u

SSR 為未設限制條件迴歸式下之殘差平方和。 透過模型(1)及模型(2)加入限制條件與否,可分別計算 u SSR 及SSR ,即可測試市場對不同c 盈餘組成要素是否符合理性定價【即測試虛無假說H :0

δ

i =δ

i*,i

=1, 2, 3,…, 8 】。 若 ) / ( 2N⋅Ln SSRc SSRu 統計量小於在虛無假說下漸進分配之臨界值,則無法拒絕市場對不同盈餘 組成要素資訊符合理性定價假說;若2N⋅Ln(SSRc/SSRu)統計量大於在虛無假說下漸進分配之 2 ) (q χ 臨界值,則表示市場對不同盈餘組成要素資訊不符合理性定價假說。此項測試可針對單一係 數δ

i測試 (限制式個數為一),或同時針對多個δ 執行聯檢定 (多個限制式)。 i 模型(1)是預測方程式,各估計係數 (δ , ii

=1, 2, 3,…, 8) 代表t

期之不同盈餘組成要素對 1 + t 期盈餘之預測係數,即當期各盈餘組成要素對下一期盈餘之持續性係數。因此,δ 為當期1 營業淨利對下一期盈餘之持續性係數,δ 為當期權益法認列投資淨收益對下一期盈餘之持續性2 係數,檢驗係數δ 與1 δ 是否存在顯著差異 (即測試2 δ =1 δ ),可測試假說一:母公司財務報表之2 損益表中,依權益法認列投資淨收益的盈餘持續性與營業淨利的盈餘持續性不存在顯著差異。 模型(2)是評價方程式,各估計係數 ( * i δ ,i

=1, 2, 3,…, 8) 代表股市對於t

期各盈餘組成要 素對t+1期盈餘預測之評價係數。係數 * 1 δ 為股市對於當期營業淨利對下一期盈餘預測之評價係 數,係數 * 2 δ 為股市對於當期權益法認列投資淨收益對下一期盈餘預測之評價係數,檢驗 * 1 δ 與 * 2 δ 是否存在顯著差異 (即測試 * 1 δ = * 2 δ ),可測試假說四:股市對於損益表中權益法認列投資淨收益 與營業淨利之評價係數存在顯著差異。有關股市對於營業淨利之理性定價測試,檢驗模型(2)之 係數 * 1 δ 與模型(1)之係數δ 是否存在顯著差異 (即測試1 δ =1 * 1 δ ),若2N⋅Ln(SSRc/SSRu)統計量 45 本研究以「營業收入合計 (TEJ 項目代碼 T3400) -營業支出合計 (TEJ 項目代碼 T3500) -權益法認列 投資淨收益 (EII)-處分投資淨收益 (DII)-處分資產淨收益 (DFAI)-利息淨收益 (II)-兌換損益淨額 (FXI)」衡量其它營業外淨收益 (ONOI)。it

II : i 公司t期利息淨收益 (TEJ 項目代碼 T3410- TEJ 項目代碼 T3510)

it

FXI : i 公司t期兌換損益淨額 (TEJ 項目代碼 T3460- TEJ 項目代碼 T3560)

it ONOI : i 公司t期其他營業外淨收益45 t i EOI : i 公司t期非常損益 (TEJ 項目代碼 T3930) it SE : i 公司t期股東權益 (TEJ 項目代碼 T2000)

小於在虛無假說下漸進分配之臨界值,則無法拒絕假說二:母公司財務報表之損益表中之營業 淨利項目,股市可以正確反應其預測下一期盈餘之持續性能力 (即股市理性定價)。另外,股市 對於權益法認列投資淨收益之理性定價測試,即「假說三:母公司財務報表之損益表中權益法 認列投資淨收益,股市對於其預測下一期盈餘之持續性能力呈現反應不足之現象 (即股市非理性 定價)」,可檢驗模型(2)之係數 * 2 δ 與模型(1)之係數δ 是否存在顯著差異 (即測試2 δ =2 * 2 δ ),進行 相似之測試。

4. 實證結果分析

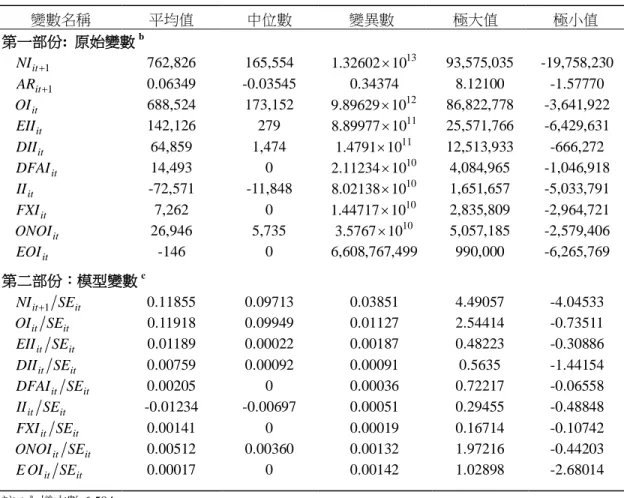

4.1 變數基本統計量分析

表 2 為樣本期間公司之原始變數及模型變數的敘述性統計量。其中樣本公司t+1期的平均 淨利 ( NI ) 約為 7.6 億元,極大值約 936 億元,極小值約-198 億元,中位數約為 1.7 億元,其中 位數低於平均值。若觀察以股東權益平減後t+1期淨利之變數,其平均值為 0.11855,極大值為 4.49057,極小值為-4.04533,而中位數為 0.09713,其中位數亦低於平均值46。另外,營業淨利 ( OI ) 的平均值約為 6.9 億元,極大值約 868 億元,極小值約-36 億元,中位數約為 1.7 億元 (低於平 均值)。若將營業淨利以股東權益平減,其平均數為 0.11918,極大值為 2.54414,極小值為 -0.73511,中位數則為 0.09949。 觀察權益法認列投資淨收益原始變數 ( EII ),平均值約 1.4 億元,極大值約達 256 億元,極 小值約為-64 億元,中位數為 28 萬元,故本研究樣本超過一半以上樣本公司依權益法投資之淨 收益為正值。比較原始變數間之關係,權益法認列投資淨收益之 ( EII ) 平均數占營業淨利 ( OI ) 之平均數約 20.6%,占淨利 ( NI ) 之平均數約 18.6%。另外,觀察權益法認列投資淨收益之模 型變數 (EII SE) 平均值為 0.01189,極大值為 0.48223,極小值為-0.30886。比較模型變數間之 關係,發現權益法認列投資淨收益之平均數占營業淨利之平均數約 10%,占淨利之平均數亦約 10%,以股東權益平減後之比值約為原始變數比值 (20.6%及 18.6%) 的一半。數據顯示考慮股 東投資規模後,平均而言,樣本公司之權益法認列投資淨收益約佔營業淨利或淨利的一成。 樣本期間之調整市場報酬率後之異常報酬值 ( AR ) 平均數為 0.06349。其它盈餘組成要素 為本研究之控制變數,由表 2 可看出處分投資淨收益 ( DII ) 平均值約為 6,486 萬元 (平減後之 平均值 0.00759) 及利息淨收益 ( II ) 約為-7,257 萬元 (平減後之平均值-0.01234) 較大,利息淨 收益平均為負值,顯示企業平均對外融資負擔的利息費用大於投資賺取的利息收入。其它變數 46 為避免極端值造成本研究結果之可能影響,本研究亦刪除以股東權益平減後之淨利之極大值與極小值 後,進行敏感性測試 (0.6102),實證結果與 本 研 究 之 結 論 一 致 。表 2 敘述性統計量a 變數名稱 平均值 中位數 變異數 極大值 極小值 第一部份: 原始變數b 1 + it NI 762,826 165,554 1.32602×1013 93,575,035 -19,758,230 1 + it AR 0.06349 -0.03545 0.34374 8.12100 -1.57770 it OI 688,524 173,152 9.89629×1012 86,822,778 -3,641,922 it EII 142,126 279 8.89977×1011 25,571,766 -6,429,631 it DII 64,859 1,474 1.4791×1011 12,513,933 -666,272 it DFAI 14,493 0 2.11234×1010 4,084,965 -1,046,918 it II -72,571 -11,848 8.02138×1010 1,651,657 -5,033,791 it FXI 7,262 0 1.44717×1010 2,835,809 -2,964,721 it ONOI 26,946 5,735 3.5767×1010 5,057,185 -2,579,406 it EOI -146 0 6,608,767,499 990,000 -6,265,769 第二部份:模型變數c it it SE NI +1 0.11855 0.09713 0.03851 4.49057 -4.04533 it it SE OI 0.11918 0.09949 0.01127 2.54414 -0.73511 it it SE EII 0.01189 0.00022 0.00187 0.48223 -0.30886 it it SE DII 0.00759 0.00092 0.00091 0.5635 -1.44154 it it SE DFAI 0.00205 0 0.00036 0.72217 -0.06558 it it SE II -0.01234 -0.00697 0.00051 0.29455 -0.48848 it it SE FXI 0.00141 0 0.00019 0.16714 -0.10742 it it SE ONOI 0.00512 0.00360 0.00132 1.97216 -0.44203 it it SE OI E 0.00017 0 0.00142 1.02898 -2.68014 註:a 樣本數 6,584 b 原始變數中除了 1 + it AR 外,單位為千元 c 1 + t i NI :i公司t+1期淨利;ARit+!:i公司t+1期調整市場報酬率後之異常報酬;OIit:i公司t期 營業淨利;EIIit:

i

公司t

期依權益法認列之投資淨收益; it DII :i公司 t 期處分投資淨收益; it DFAI :i

公司t

期處分資產淨收益; it II :i公司 t 期利息淨收益;FXIit:i公司 t 期兌換損益淨額;ONOI :it i公司t期其他營業外淨收益; t i EOI :i公司t期非常損益;SEit:i公司 t 期股東權益。 的平均值較小,尤其是非常損益項目,平均值約為 15 萬元47。 表 3 為模型變數之相關係數矩陣,表 3 左下方為 Pearson 積差相關分析,右上方為 Spearman 等級相關分析。當期營業淨利 (OI SE) 及權益法認列投資淨收益 (EII SE) 與下一期淨利 47 由表 2 之敘述性統計量第二部份,變數處分資產淨收益 (DFAI/SE)、兌換損益淨額 (FXI/SE) 與非常損 益 (EOI/SE) 三變數之中位數為 0,而該三變數之第一四分位數 (第三四分位數) 分別為-0.00035 (0.00018)、-0.00213 (0.00375)與 0 (0)。列示於非常損益項目為符合性質特殊且不常發生之條件,故該 項目於損益表中較少出現,然而為避免該項目大多數值為零對模型估計可能之影響,本研究亦將該變 數刪除後進行測試 (未列表資訊),實證結果不影響本研究結論。(NI SE) 皆為顯著正相關,相關係數分別為 0.46943 及 0.14698 (Spearman 等級相關為 0.55943 及 0.16325),營業淨利與下一期淨利之相關係數較高。當期營業淨利 (OI SE) 及權益法認列投 資淨收益 (EII SE),與下一期調整市場報酬後之異常報酬 (AR ) 間亦呈現顯著正相關,相關 係數分別為 0.07213 及 0.03256 (Spearman 等級相關為 0.0584 及 0.03470),營業淨利與調整市場 報酬後之異常報酬間之相關係數亦較大。比較營業淨利與權益法認列投資淨收益間呈現低度負 相關,相關係數為-0.10846 (Spearman 等級相關為-0.1177)。另外,觀察淨利與異常報酬變數呈現 正相關,相關係數為 0.33129 (Spearman 等級相關為 0.39625)。其它變數非本研究有興趣之重要 變數,故不在此詳細討論。

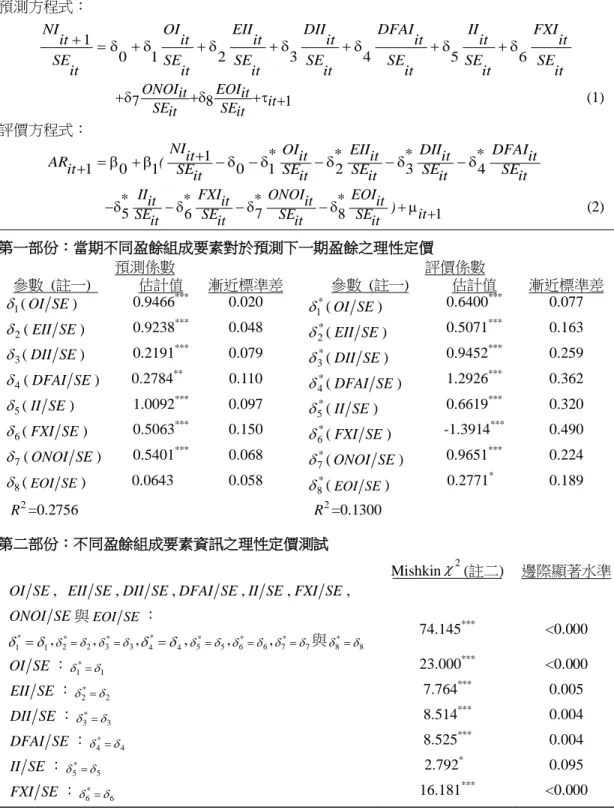

4.2 實證模型分析

表 4 為本文實證結果彙總,第一部份之預測方程式結果,各預測係數為t期各盈餘組成要 素對t+1期淨利之持續性係數,除了處分資產淨收益 (達 0.05 的顯著水準) 及非常損益項目 (未達顯著水準) 外,其它每一項預測係數值皆達 0.01 以上之顯著水準。 母公司財務報表之損益表中各盈餘組成要素之盈餘持續性不同,營業淨利之盈餘持續性係 數為 0.9466,權益法認列投資淨收益之盈餘持續性係數值為 0.9238,實證結果顯示權益法認列 投資淨收益與營業淨利均屬於高持續性盈餘要素,且兩者之盈餘持續性係數相近。進一步檢驗 係數δ 與1 δ 是否存在顯著差異,統計結果顯示兩係數不存在顯著差異 (F 值=0.21,P 值2 =0.6469),故支持本研究假說一:母公司財務報表之損益表中,依權益法認列投資淨收益的盈餘 持續性與營業淨利的盈餘持續性不存在顯著差異。採權益法長期投資是企業對於有重大影響力 及有控制力 (子公司) 被投資公司之投資,這些投資為企業長期持有,且多因策略目的而持有之 投資,故採權益法長期投資實為企業營業活動之延伸。而本文實證結果亦說明權益法長期投資 產生之權益法認列投資淨收益,實為企業營業淨利之延伸,而非屬於營業外收益的性質,故權 益法認列投資淨收益之盈餘持續性與營業淨利之盈餘持續性相近。且此結果亦顯示投資人以母 公司財務報表預測企業之未來盈餘時,應單獨考量權益法認列投資淨收益之影響。 延續前述分析,進一步比較 Herrmann et al. (2001) 實證發現日本企業子公司盈餘變動之持 續性超過母公司財務報表盈餘變動之持續性 (兩持續性係數存在顯著差異),說明子公司盈餘並 非暫時性盈餘;本文實證顯示母公司財務報表之權益法認列投資淨收益 (相關文獻顯示母公司財 務報表中,權益法長期投資近九成為具控制力之投資) 與營業淨利均屬於高持續性盈餘要素 (兩 持續性係數不存在顯著差異),權益法認列投資淨收益為母公司營業活動之延伸,權益法認列投 資淨收益亦非暫時性盈餘要素。 有關其它盈餘組成要素之盈餘持續性,以利息淨收益最高 (1.0092),利息淨收益亦為高持 續性盈餘要素,且由表 2 中利息淨收益平均值為負數,顯示平均而言本研究樣本期間內之公司,502 管 理與系 統 表 3 模型變 數之相關 係數矩 陣 1+ it A R it it SE NI 1+ it it SE OI it it SE E II it it SE DI I it it SE D F A I it it SE II it it SE F X I it it SE ON OI it it SE E O I 1+ it A R 1. 0000 0 0. 3962 5 < .00 01 0. 0584 0 < .00 01 0. 0347 0 0. 0049 -0. 047 48 0. 0001 -0. 041 25 0. 0008 0. 0090 5 0. 4626 0. 0927 4 < .00 01 0. 0338 5 0. 0060 0. 0113 8 0. 3557 it it SE NI 1+ 0. 3312 9 < .00 01 1. 0000 0 0. 5594 3 < .00 01 0. 1632 5 < .00 01 -0. 029 14 0. 0180 -0. 109 37 < .00 01 0. 1865 3 < .00 01 0. 0040 4 0. 7432 -0. 009 61 0. 4358 -0. 007 75 0. 5298 it it SE OI 0. 0721 3 < .00 01 0. 4694 3 < .00 01 1. 0000 0 -0. 1 1770 < .00 01 -0. 131 72 < .00 01 -0. 182 86 < .00 01 0. 0690 7 < .00 01 -0. 057 40 < .00 01 -0. 149 9 9 < .00 01 -0. 030 81 0. 0124 it it SE E II 0. 0325 6 0. 0082 0. 1469 8 < .00 01 -0. 108 46 < .00 01 1. 0000 0 0. 0012 8 0. 9175 0. 0229 3 0. 0628 0. 0193 5 0. 1164 -0. 012 45 0. 3125 0. 0137 6 0. 2642 -0. 008 00 0. 5164 it it SE DI I -0. 037 25 0. 0025 -0. 040 58 0. 0010 -0. 081 42 < .00 01 0. 0002 2 0. 9855 1. 0000 0 0. 0028 5 0. 8174 0. 0763 1 < .00 01 0. 0162 5 0. 1875 -0. 110 23 < .00 01 -0. 004 95 0. 6882 it it SE D F A I -0. 049 47 < .00 01 -0. 058 20 < .00 01 -0. 108 76 < .00 01 -0. 070 60 < .00 01 0. 0756 7 < .00 01 1. 0000 0 -0. 048 69 < .00 01 -0. 030 70 0. 0127 0. 0190 5 0. 1222 0. 0045 4 0. 7125 it it SE II -0. 011 99 0. 3309 0. 1117 5 < .00 01 0. 0165 7 0. 1788 0. 0784 4 < .00 01 0. 1187 6 < .00 01 -0. 084 20 < .00 01 1. 0000 0 -0. 041 72 0. 0007 -0. 051 77 < .00 01 -0. 010 28 0. 4043 it it SE F X I 0. 0502 0 < .00 01 -0. 005 61 0. 6488 -0. 058 72 < .00 01 -0. 019 09 0. 1214 0. 0126 1 0. 3064 -0. 012 84 0. 2975 -0. 054 04 < .00 01 1. 0000 0 -0. 031 45 0. 0107 0. 0175 7 0. 1540 it it SE ON OI -0. 019 17 0. 1199 -0. 036 74 0. 0029 -0. 147 45 < .00 01 -0. 075 58 < .00 01 -0. 461 3 5 < .00 01 -0. 074 58 < .00 01 -0. 260 25 < .00 01 -0. 018 83 0. 1267 1. 0000 0 -0. 024 03 0. 0512 it it SE OI E -0. 006 00 0. 6265 -0. 007 87 0. 5233 -0. 006 35 0. 6067 -0. 023 39 0. 0577 -0. 219 40 < .00 01 0. 0062 1 0. 6141 -0. 242 78 < .00 01 0. 0596 6 < .00 01 0. 2112 9 < .00 01 1. 0000 0 註:左下 方 為 Pe ar so n 積差 相關 分析 , 右上 方為 S p ea rm an 等 級相 關分 析。 1+ ti NI : i 公司 1 + t 期 淨利; !+ ti AR : i 公司 1 + t 期調 整市 場報 酬率 後之 異常報 酬; it OI : i 公司 t 期營業 淨利 ; it E II : i 公司 t 期依 權益 法認 列之 投資 淨收益 ; it DI I : i 公司 t 期 處分 投資 淨收 益; it DF A I :

i

公司 t 期 處分資 產淨 收益 ; it II : i 公司 t 期 利息 淨收 益; it FXI : i 公司 t 期兌換 損益 淨 額; it O N OI : i 公司 t 期 其他 營業 外淨 收益 ; ti E OI : i 公司 t 期 非 常損 益; it SE : i 公司 t 期股 東權 益。 502 管理與系統表 4 當期不同盈餘組成要素對於預測下一期盈餘是否理性定價之實證結果分析 預測方程式:

1

0 1 2 3 4 5 6

NI OI EII DII DFAI II FXI

it it it it it it it SE SE SE SE SE SE SE it it it it it it it + = δ + δ + δ + δ + δ + δ + δ 7ONOISE it 8EOISEit it 1 it it +δ +δ +t + (1) 評價方程式: 1 1 0 1 0 1 2 3 4

NIit * OIit * EIIit * DIIit * DFAIit

ARit ( SE SE SE SE SE it it it it it + = β + β − δ − δ − δ − δ − δ + 5 6 7 8 1

II FXI ONOI EOI * it * it * it * it ) it SEit SEit SEit SEit −δ − δ − δ − δ + µ + (2) 第一部份:當期不同盈餘組成要素對於預測下一期盈餘之理性定價 預測係數 評價係數 參數 (註一) 估計值 漸近標準差 參數 (註一) 估計值 漸近標準差 1 δ (OI SE) 0.9466*** 0.020 * 1 δ (OI SE) 0.6400*** 0.077 2 δ (EII SE) 0.9238*** 0.048 * 2 δ (EII SE) 0.5071*** 0.163 3 δ (DII SE) 0.2191*** 0.079 * 3 δ (DII SE) 0.9452*** 0.259 4 δ (DFAI SE) 0.2784** 0.110 * 4 δ (DFAI SE) 1.2926*** 0.362 5 δ (II SE) 1.0092*** 0.097 * 5 δ (II SE) 0.6619*** 0.320 6 δ (FXI SE) 0.5063*** 0.150 * 6 δ (FXI SE) -1.3914*** 0.490 7 δ (ONOI SE) 0.5401*** 0.068 * 7 δ (ONOI SE) 0.9651*** 0.224 8 δ (EOI SE) 0.0643 0.058 * 8 δ (EOI SE) 0.2771* 0.189 2 R =0.2756 R2=0.1300 第二部份:不同盈餘組成要素資訊之理性定價測試 Mishkinχ (註二) 邊際顯著水準 2 SE

OI , EII SE,DII SE,DFAI SE,II SE,FXI SE,

SE ONOI 與EOI SE: 1 * 1 δ δ = , 2 * 2 δ δ = , 3 * 3 δ δ = , * 4 4 δ δ = , 5 * 5 δ δ = , 6 * 6 δ δ = , 7 * 7 δ δ = 與 * 8 8 δ δ = 74.145 *** <0.000 SE OI : * 1 1 δ δ = 23.000*** <0.000 SE EII : * 2 2 δ δ = 7.764*** 0.005 SE DII : * 3 3 δ δ = 8.514*** 0.004 SE DFAI : * 4 4 δ δ = 8.525*** 0.004 SE II : * 5 5 δ δ = 2.792* 0.095 SE FXI : * 6 6 δ δ = 16.181*** <0.000