選擇權市場效率性檢定:隱含波動率成對交易

檢定法

Testing Options Market Efficiency with Applications to

Implied Volatility Pair Trading Test

郭維裕

1Wei-Yu Kuo

陳鴻隆

2Hung-Lung Chen

陳威光

2 Wei-Kuang Chen國立政治大學國際經營與貿易學系 國立政治大學金融學系

1

Department of International Business, National Chengchi University and

2

Department of Money and Banking, National Chengchi University

(Received November 4, 2009; Final Version June 3, 2011)

摘要:由於台灣股票市場中電子類股佔整體市場約 70%的成交比重,因此電子指數與台股加權 指數間應存在共同的波動率因子,以兩者為標的之選擇權的隱含波動率差亦應存在一長期穩定 關係。本文檢定台指買權及電子買權隱含波動率序列是否存在共同因子,並檢定兩隱含波動率 序列是否存在緩長記憶性;接著,以均數回歸模型檢定兩選擇權隱含波動率差偏離均衡後的動 態行為;最後,使用成對交易進行選擇權市場交互效率性檢定。此檢定法的特點是以選擇權波 動率差偏離幅度設計交易策略,因此只需觀察選擇權隱含波動率的相對偏離程度,不需選擇權 的合理價格。在交易策略的設計方面,除過去文獻提出的交易策略外,我們另提出一以波動率 差的均數回歸速度決定持有期間的持有期間判斷準則。實證資料顯示,台指買權及電子買權隱 含波動率序列確實存在共同因子,且兩選擇權的隱含波動率序列存在長期穩定關係、隱含波動 率差序列則呈現均數回歸過程。以波動率差為進出場訊號建構投資組合,在考量保證金及交易 成本後發現建構投資組合的次數不多,且平均報酬率雖為正但並不顯著。這些結果顯示台指買 權及電子買權出現相對錯誤定價的機會不高且針對錯誤定價建構的模擬投資組合無法帶來顯著 正獲利。台灣選擇權市場中台指買權與電子買權的定價具有交互效率性。 本文之通訊作者為郭維裕:e-mail: [email protected]。 425-458 頁 pp. 425-458

關鍵詞:波動率差、成對交易、市場交互效率檢定

Abstract: Based on the fact that the market capitalization of the electronic sector often accounts for about 70% of the total market capitalization of the Taiwan stock market, we consider if there exist a common volatility factor and a long-run stable relationship between the electronic sector index and the Taiwan Stock Exchange capitalization weighted stock index and, therefore, between the implied volatilities of the options contracts, whose underlying indices are the electronic sector index and the Taiwan Stock Exchange capitalization weighted stock index, respectively. In particular, in order to examine such a conjecture, this paper firstly tests whether the implied volatilities posses the property of long memory and a common volatility factor. Secondly, we construct a mean-reverting regression model to capture the dynamic behavior of the spread between the implied volatilities. Finally, we investigate the cross-market efficiency of the index options market in Taiwan according to the pair trading strategies of volatility spread. By utilizing the pair trading strategies, we can avoid calculating the daunting fair values of options contracts and just focus on the spread of implied volatilities. In addition to the strategies studied in the literature, we also design a pair trading strategy, which is based on the speed for the volatility spread to revert to its long term mean, to study the cross-market efficiency of the index options market in Taiwan. The empirical results show that there exists a common factor and a long-run stable relationship between the implied volatilities of the two index options contracts and that the dynamic behavior of the volatility spread follows a mean-reverting stationary process. Regarding the test of cross-market efficiency, we find that after taking the margins and transaction costs into account, the options portfolios constructed based on the volatility spread do not trade much and deliver only insignificant profits. Overall, these results suggest that there does not exist significant pricing error between the options contracts of the electronic sector index and the Taiwan Stock Exchange capitalization weighted stock index and the pair trading strategies based on the spread of their implied volatilities would not bring investors significant profits. Therefore, there exists cross-market efficiency for the index options market in Taiwan.

Keywords: Volatility Spread, Pair Trading, Cross-market Efficiency

1. 前言

選擇權市場的效率性檢定方法可概分為三個方向:第一,在假定的選擇權評價模型及預測 的波動率下比較選擇權的市價與評價模型所推估的理論價格之差異,檢定選擇權是否被公平定

價 (fairly priced)。以此方法進行選擇權市場效率性檢定的文獻有 Kroner (1996)、Noh et al. (1994)、 Whaley (1982) 等。他們的研究一致指出在考量交易成本後,基於選擇權錯誤定價的模擬交易並 不能獲得顯著的異常報酬。他們認為股票選擇權市場是有效率的。 第二,假設市場價格已經充 分反應標的物之所有資訊,以選擇權市價經由選擇權評價模型所推估的隱含波動率 (implied volatility) 應該是標的資產價格波動率的最佳預測值。因此,可以使用選擇權的隱含波動率函數 建立交易策略、探討交易策略的獲利能力。Day and Lewis (1992)、Fleming (1998)、Harvey and Whaley (1992)、Jorion (1995) 等便是採用此種方法檢定選擇權市場的效率性。他們的結果也傾 向贊成在考量交易成本後選擇權市場是有效率的。但這兩種方向的檢定結果有效性取決於所選 取的選擇權評價模型是否正確。因此,有部分文獻採用第三個方向檢定選擇權市場的效率性: 採用與選擇權評價模型無關的「無套利關係」來檢定市場的套利效率,以免除選擇權評價模型 對市場效率檢定結果的影響。若存在具有顯著套利能力的交易策略,則選擇權市場為無效率市 場。不需使用選擇權評價模型是此方向檢定法的優點。常用來作為檢定套利能力的無套利關係

式有:價格上下界條件、賣權買權平價關係 (put-call parity) 及盒狀價差關係 (box spread) 等1。

關於台灣的選擇權市場,探討市場效率性的文獻則有:徐清俊、康登傑 (民 93) 以 BS (Black and Scholes) 模型與賣權買權平價關係判斷台指選擇權市場是否具有效率。結果顯示在 BS 架構 下,買權具有最大套利機會,但在賣權買權平價關係下有最大收益,顯示市場不具有效率性。 周恆志、杜玉振 (民 94) 則是採用數個無套利關係式來檢測台指選擇權市場的套利效率。檢測 結果發現,整體而言台指選擇權市場內部的套利效率頗佳,但是台指選擇權市場與標的股票市 場之間的跨市場套利效率較差。相對而言,台指期貨市場與台指選擇權市場的套利效率較佳。 文中指出,若不考慮交易成本時,買權 49,214 個樣本中只有 149 次 (約佔樣本的 0.30%) 有套利 機會;而賣權 34,324 個樣本中的套利機會僅有 190 次 (約佔樣本的 0.55%)。若考慮交易成本後, 套利機會更分別進一步下降至 39 次 (0.08%) 與 45 次 (0.13%)。黃玉娟等 (民 94) 以小型台指 期貨與台指選擇權近月份契約探討是否符合賣權買權期貨平價理論及是否存在套利機會。結果 顯示,造市者及非造市者皆存在套利機會,造市者的可套利機會及總套利利潤皆較非造市者多, 但平均套利利潤則不如非造市者。謝文良等 (民 96) 以賣權買權平價關係取代傳統研究的 BS 模型及二項式模型,反推選擇權標的現貨價格,發現台股指數商品市場具有穩定的長期均衡關 係,短期亦存在市場價格交互回饋現象。流動性最佳的台股指數期貨在價格發現上較具效率性; 1

使用價格上下界條件檢定市場效率的有:周恆志、杜玉振 (民 94); Ackert and Tian (1998,2001) 等。使 用賣權買權平價關係檢定市場效率的有:周恆志、杜玉振 (民 94); Ackert and Tian (1998,2001); Amin

et al. (2004); Bharadwaj and Wiggins (2001); Cavallo and Paolo (2000); Cremers and Weinbaum (2010);

Draper and Fung (2002) 及 Ofek et al. (2004) 等。使用盒狀價差關係檢定市場效率的有:周恆志、杜玉振 (民 94); Ackert and Tian (2001) 及 Bharadwaj and Wiggins (2001) 等。

交易成本最高的台股現貨價格發現的效率最差。詹錦宏、施介人 (民 96) 探討台灣加權股價指 數現貨、期貨及選擇權價格之關連性,以及在各市場間之資訊傳遞關係。在資訊傳導效率上, 衍生性金融商品之價格或資訊傳遞效率均領先標的資產。結果顯示,在資訊傳遞關係上,價內 選擇權領先價外選擇權,但是,買權及賣權間則無明顯的領先落後關係。並發現在現貨、期貨、 選擇權三個市場中,台指期貨市場最具價格發現功能,且台指期貨市場對現貨市場的解釋能力 較選擇權市場強2。 近年來,有文獻開始使用「成對交易 (pair trading)」進行市場效率性檢定。成對交易指的 是:若兩資產存在共同波動率因子,則兩資產的價格變動應高度相關,因此兩資產具有高度的 相互替代性。當兩具有高度相互替代性的資產之相對價格產生偏離,便存在套利機會。探討成

對交易的文獻,主要有:Do et al. (2006)、Elliott et al. (2005)、Gatev et al. (2006) 等。然而,以

成對交易進行選擇權市場之效率性檢定的文獻,就本文作者認知中,除 Poon and Pope (2000) 外 並無其他研究文獻,台灣的文獻中亦缺乏相關探討。因此,本文以 Poon and Pope (2000) 為基礎, 進一步發展以成對交易為基礎的選擇權市場效率性檢定法。 「成對交易」檢定法不同於傳統的「無套利關係」檢定法。一般而言,傳統的「無套利關 係」檢定法,如賣權買權平價關係與盒狀價差關係,乃針對同一標的資產之買權和賣權價格是 否符合特定之理論無套利關係進行檢定,並無法針對不同標的資產之選擇權價格間的無套利關 係進行檢驗。相對的,「成對交易」檢定法可彌補此一缺憾,而由兩個不同資產標的之選擇權 市場間是否存在具顯著獲利性之套利交易策略的層面來檢定市場效率性。當然,這兩種檢定法 並無絕對孰優孰劣的問題,兩者應是處於互補優劣、相輔相成的關係。這也說明為何在已知許 多有關台灣選擇權市場效率性檢定的文獻下,我們仍然認為透過「成對交易」檢定法來重新進 行檢驗有其必要性與貢獻性。 雖然如此,「成對交易」檢定法依然有其限制。其主要的限制在於隱含波動率的估計。該 檢定法必須透過某特定的選擇權評價模型抽取特定合約的隱含波動率,因此隱含波動率估計值 的準確與否的確會受到所使用之理論模型的影響。有鑑於此,我們乃決定採用近月近價合約為 主要的檢定標的。一般而言,相關實證文獻已經發現,大多數的選擇權評價模型對近月近價合 約價格 (隱含波動率) 的估計具有相當高的準確度,也較不受評價理論模型的影響。此外,我們 的套利交易策略屬於買進一個選擇權合約並同時放空另一個選擇權合約的對沖交易策略 (long-short strategies) 的一種。即使評價理論模型對該兩個合約之隱含波動率的估計具有誤差, 2 關於探討台灣選擇權市場效率性的碩士論文眾多,茲舉例如下:李興瑋 (民 96);耿世鈞 (民 97);連士 傑 (民 96);張一帆 (民 96);張恭輔 (民 96);曹立杰 (民 97);黃速真 (民 98);黃雯卿 (民 96);鄭家 豪 (民 97);謝佑聖 (民 96) 等。

只要誤差的方向一致,該套利策略便可大幅降低模型估計誤差對其獲利性的影響。最後,我們 在設計交易策略時,也嘗試利用不同的均衡隱含波動率差偏離門檻值以檢視套利交易策略的獲 利性,希望透過這樣的設計可進一步降低評價理論模型的影響,並可觀察「成對交易」檢定法 的強健性。綜上所述並根據本文的實證結果,我們認為使用特定的評價理論模型的作法並不至 於改變本文的重要結論。 我們的選擇權市場效率性檢定法基於成對交易的概念,著重在非常相似的資產其選擇權相 對價格間的關係。Gemmill (1993) 指出,選擇權造市者會以相似資產為標的之選擇權進行避險, Poon and Pope (2000) 利用這個特點提出立基於兩選擇權波動率差的選擇權市場效率性檢定法。 過去的研究中,關於期貨基差或選擇權波動率的研究文獻眾多,但關於選擇權波動率差的探討 較為不足,以選擇權波動率差探討選擇權市場效率性的文獻更是罕見。然而,選擇權波動率差 的變動會直接影響選擇權相對價格,進而影響投資人避險、套利的操作績效,對市場價格的發 現與資訊的傳遞亦有重要的影響力。因此,本文乃以台灣選擇權市場為例,詳細探討以兩相似 資產為標的之選擇權的波動率差特性,並進而以交易策略探討選擇權市場的效率性,期望能補 上此一缺口。

本文先以 Geweke and Porter-Hudak (1983) (此後簡稱 GPH)) 提出的方法估計兩相似資產選 擇權之隱含波動率的整合級次,接著利用 Ray and Tsay (1997) 的 T 統計量檢定兩隱含波動率序 列是否存在共同因子,並以均數回歸模型檢定波動率差偏離均衡後的動態行為,詳細探討波動 率差時間序列的特性;最後,以 Poon and Pope (2000) 的效率性檢定法為基礎,提出動態估計參 數並以選擇權波動率差偏離幅度設計交易策略的選擇權市場效率性檢定法。由於此效率性檢定 法著重在兩相似標的資產選擇權的相對價格,因此不需預測隱含波動率的高低水準,可避免波 動率預測的偏誤。

雖然本文主要參考 Poon and Pope (2000) 的研究架構進行市場效率性檢定,我們亦特別提 出以下五種不同於 Poon and Pope 有關套利交易策略的做法以期提升成對交易檢定法的效力:(1) 放寬了 Poon and Pope 中關於兩選擇權價格變動幅度相等的假設,並放寬了 Poon and Pope 中投 資人只能購買「隨後」選擇權報價而不能購買目前報價的假設,以期能更符合真實的市場狀況。 (2)參照 Poon and Pope 的加權平均波動率計算公式,提出加權平均波動率敏感度計算法。(3)相較 於 Poon and Pope 的效率性檢定法,我們推導出兩選擇權的每點價值不同、執行價不同的選擇權 市場效率性檢定方式。(4)在交易策略的建構上,除了 Poon and Pope 所提出的隨時監控波動率差 的變化,並於波動率差回歸均衡時平倉的交易策略外,我們另提出一個有理論依據的持有期間 判斷準則:以波動率差的均數回歸速度決定持有期間。在此判斷準則下,我們不需時時監控波 動率差的偏離幅度,故能大幅提高計算時間。(5)Poon and Pope 在確認波動率差偏離長期均衡後, 假設波動率差序列存在均數回歸現象,並以事前設定的參數值建構投資組合。本文則對隱含波

動率差序列進行均數回歸檢定,並以市場資料忠實地動態估計相關參數,以呈現更符合市場情 況的結果。 本文以台指買權、電子買權為標的檢定台指選擇權市場的交互效率性。實證結果中,我們 使用 GPH 法估計兩隱含波動率序列的整合級次 d,以描述台指買權、電子買權隱含波動率序列 及兩隱含波動率之差序列的緩長記憶性質,發現三序列的整合級次依序為 0.95, 1.01, 0.48,顯示 台指買權及電子買權的隱含波動率序列為非定態 (non-stationary) 過程,但隱含波動率差序列則 近似定態過程。接著以 Ray and Tsay (1997) 的 T 統計量進行共同影響因子檢定,檢定結果顯示, 在 1%的顯著水準下,台指買權及電子買權的隱含波動率序列確實存在共同影響因子。最後,我們 以傳統迴歸式確認隱含波動率差偏離長期均衡後呈現均數回歸的現象,回歸速度之係數為 0.55。 我們以市場資料建構投資組合進行模擬交易,利用波動率差偏離做為買賣訊號建構投資組 合,同時觀察隱含波動率差偏離的走勢,發現隱含波動率差偏離長期均衡並沒有特定方向;使 用四種交易策略決定投資組合持有時間,發現在考慮交易成本後,二年的資料期間中建構投資 組合的次數最多為 55 筆,平均獲利大多為正,且平均獲利最高為 1.88%,但不顯著。假設交易 資金為$1,000,000,深入分析投資組合損益來源,發現單筆獲利最高可達$1,720,927,單筆損失 最高達$1,592,004。這些結果指出台指買權及電子買權出現相對錯誤定價的機會並不高且針對錯 誤定價建構的模擬投資組合並無法帶來顯著正獲利。結論顯示台灣的選擇權市場至少達到弱勢 效率性。 以下說明本文的結構:除了前言之外,第 2 節為選擇權市場效率性檢定法,逐一說明隱含 波動率的緩長記憶 (long memory) 檢定、共同影響因子檢定、均數回歸檢定,最後提出本文的 選擇權市場效率性檢定法。第 3 節則說明實證資料來源與處理,並對本文使用的期貨資料、選 擇權資料及隱含波動率進行分析。第 4 節則是以本文提出的選擇權市場效率性檢定法進行實證。 除詳細說明選擇權市場效率性檢定法的操作方式外,並以樣本資料建構投資組合,觀察投資組 合獲利能力以檢定台灣選擇權市場的效率性。最後,第 5 節為本文的結論。

2. 選擇權市場效率性檢定法

2.1 波動率共同因子

若兩資產的報酬率有一個以上的共同因子,則其波動率應有相關。例如,在 CAPM 中股票 預期報酬的波動率等於一個系統因子加上非系統因子3。系統因子造成的資產價格變化,會使得 3Summers (1986) 推測股價中可能存在隨機因子與定態 (stationary) 因子。Fama and French (1988) 延續 Summers (1986) 的看法,認為股價中含有隨機因子與定態因子,並發現股價存在均數回歸現象。

兩資產波動率成正相關,則可預期以此二資產為標的之選擇權價格會存在相關性。Christensen and Hansen (2002)、Day and Lewis (1992)、Fleming (1998)、Jorion (1995)、Szakmary et al. (2003) 認 為,隱含波動率為標的資產報酬波動率的良好估計元。因此資產波動率的相關性也會反應在選 擇權隱含波動率上。若兩選擇權之間的訊息反應速度不同,則一個選擇權的隱含波動率變動可 用以預測另一選擇權隱含波動率的變動。是故,若兩資產有高度相關性,則我們預期以此兩資 產為標的之選擇權的隱含波動率間存在一長期且穩定的關係,隱含波動率若偏離此長期穩定關 係,則市場套利的力量會使得兩隱含波動率序列回到均衡關係上。因此,以兩隱含波動率計算 的隱含波動率差序列會出現均數回歸現象4。

2.2 緩長記憶檢定

一序列 若可表為 ,其中 B 為落後運算元, , 為白擾動(white noise),則遵照 Engle and Granger (1987) 的定義,我們稱 為一整合級次為 d 的整合過

程。當 d = 1 時, 為隨機漫步過程 (random walk process); d = 0 時, 為白擾動過程

(white noise process) ; 當 d 介 於 0~0.5 之 間 時 , 為 一 持 續 (persistent) 的 部 分 整 合

(fractionally integrated) 定態過程。當 d 介於 0.5~1 之間時, 為持續但非定態的過程。當 的 整合級次 d 大於 0, 的落後期自我相關係數遞減緩慢,且自我相關係數總和趨於無限大,此 時我們稱 具有緩長記憶性 (long memory)。因而 GPH 提出整合級次 d 的係數估計法,以估計 整合級次 d 的係數。 要檢定兩選擇權隱含波動率間的共同因子,檢定方法必須考慮到 Bollerslev et al. (1992) 提 過的波動率緩長記憶性並納入波動率白擾動的短期相關之可能性,該擾動會造成難以察覺的長 期相關效果 (Ray and Tsay (1997))。因此,我們以 GPH 提出的整合級次 d 檢定波動率的緩長記 憶性。

2.3 檢定共同影響因子

假設兩選擇權的隱含波動率有共同的影響因子,則隱含波動率序列可表為 (1) (2) 其中, 表選擇權 i 於時間點 t 的隱含波動率,i = 1, 2。 為 、 的共同影響因子; 、 4 在此需特別注意,本文模型並非對隱含波動率序列做資料描述 (modeling),而是對隱含波動率差序列做 資料描述。因此,本文進行均數回歸檢定的對象是隱含波動率差序列。職是之故,波動率序列是否存在 日內週期並不影響本文模型。 ty

(1

)

d t tB

y

w

−

=

By

t=

y

t−1w

t ty

ty

y

t ty

ty

y

t ty

ty

1,tx

t 1,tσ

=

λ

+

ω

2,tx

t 2,tσ

= +

ω

, i tσ

x

tσ

1,tσ

2,tω

1,t為 、 各自的短期影響因子,其長期均衡 。因為 、 有

共同的影響因子 ,故 、 存在長期相關。但波動率差

只受短期因子 、 的影響,近似於一隨機擾動過程 (brownian motion process)。因此當 j 夠

大時,波動率向量 與波動率落後期向量 的自我相關

應至少有一為零。

考慮一個波動率向量 ,存在共同因子的關鍵特性是 的線性組合 不會出現共同影

響因子的特性。因此,檢定共同因子的存在,相當於尋找不會出現共同影響因子特性的波動率

組合。Ray and Tsay (1997) 利用是否存在 ,序列的相關函數會有不同的遞減率,使得對波動

率共同因子存在的檢定變成尋找落後期沒有相關性的波動率線性組合。因此,Ray and Tsay (1997)

提出 檢定統計量以檢定波動率向量 是否存在共同因子。 檢定統計量的計算公式為:

(3)

Ray and Tsay (1997) 並證明 為自由度 [(h-1)k+1] 的漸進卡方分配。其中,n 為樣本個數;

為向量 與落後期向量 的相關係數平方中最小者。

2.4 檢定均數回歸

由於波動率差 只受短期因子的影響,因此若波動率差為 一定態過程則其走勢應呈現均數回歸 (mean reversion) 現象。我們以方程式(4)檢定波動率差偏 離長期均衡後是否出現均數回歸現象: (4) 其 中 , 為 波 動 率 差 的 長 期 均 衡 水 準 。 由 於 , 故 , 波 動 率 差 的 長 期 均 衡 值 為 0 。 若 , 則表示波動率差 會根據前一期波動率差偏離均衡的幅度 做修正,使得 回歸長期均衡水準 。回歸長期均衡的速度為 ,表示經過 m 期後的波 動率差 偏離長期均衡水準的幅度為 。2.5 選擇權市場效率性檢定法

假設兩選擇權的價格存在長期均衡關係,且長期均衡關係遵循下列方程式: (5) 2,tω

σ

1,tσ

2,tE

(

ω

1,t)

=

E

(

ω

2,t)

=

0

σ

1,tσ

2,t tx

σ

1,tσ

2,tσ

S t,=

σ

1,t−

λσ

2,t=

ω

1,t−

λω

2,t 1,tω

ω

2,t 1, 2,(

,

) '

t t tσ

=

σ σ

' ' ' 1 1(

σ

t j−,

σ

t j− −,

⋅⋅⋅

,

σ

t j h− − +) '

tσ

σ

tσ

S t, tx

Tσ

tT

2 1ˆ

(

) ln(1

)

T

= − −

n h

−

ρ

T

2 1ˆ

ρ

σ

t ' ' ' 1 1(

σ

t j−,

σ

t j− −,

⋅⋅⋅

,

σ

t j h− − +) '

, 1, 2, 1, 2, S t t t t tσ

=

σ

−

λσ

=

ω

−

λω

, , 1 0 1(

, 1)

S t S t S t S tσ

−

σ

−=

β

+

β σ

−−

σ

+

ε

Sσ

E

(

ω

1,t)

=

E

(

ω

2,t)

=

0

σ

S=E(σ

S t,) 1, 2, 1, 2, 1, 2, ( t t) ( t t) ( t) ( t) 0 Eσ

λσ

Eω

λω

Eω

λ ω

E = − = − = − = 00

β ≈

− ≤

1

β

1<

0

σ

S t,σ

S t,−1−

σ

S , S tσ

σ

S1

+

β

1 , S t mσ

+σ

S t m,+−

σ

S= +

(1

β

1) (

mσ

S t,−

σ

S)

1 0 1 2(

)

(

)

E C

=

γ

+

γ

E C

其中, 為期望值,表長期均衡; 、 分別代表選擇權 1 及選擇權 2。又,根據方程式 (1)及方程式(2)可知,兩選擇權的隱含波動率存在長期均衡關係,且長期均衡關係遵循下列 方程式: (6) 而當市場隱含波動率差偏離長期均衡關係時,短期內隱含波動率差的均數回歸過程可以方 程式(4)表示。因此,當選擇權隱含波動率差偏離長期均衡時,隱含波動率差回到均衡關係所造 成的選擇權價格變動可表為「預期最小選擇權價格變動」 (predicted minimum option price

movement)5: (7) 其中, 為選擇權隱含波動率差偏離長期均衡水準的幅度, 為選擇權 i 於時點 t 的波動率敏感度 ( ),i = 1, 2 6。 若預期最小選擇權價格變動大於預先設定的門檻 ,則我們可建立 vega 投資組合,以獲取 隱含波動率差回歸長期均衡水準 所造成的選擇權價格變動利潤。若選擇權市場為一有效率的 市場,則 應維持在長期均衡水準,此時,建構 vega 投資組合的機會低且無超額利潤。

3. 資料介紹及處理

3.1 台灣選擇權市場介紹及資料處理

本研究實證部份之相關標的為台灣期貨交易所發行之台股期貨、電子期貨、台指買權及電 子買權 7。本文實證部份所使用的近月期貨及近月選擇權日內成交價 (transaction price) 取自台 灣經濟新報資料庫。無風險利率取當日商業本票次級市場 30 天期利率。 台灣期貨交易所於 1998/7/21 發行以臺灣證券交易所發行量加權股價指數 (簡稱台股指數) 為標的之台股期貨 (TXF);於 2001/12/24 發行以台股指數為標的之台指選擇權 (TXO)。於 1999/7/21 發行以臺灣證券交易所電子類股價指數 (簡稱電子指數) 為標的之電子期貨 (EXF); 5 預期最小選擇權價格變動的推導,詳見附錄。 6 由於本文提出之檢定法為檢定兩商品價格之相對效率,故不需知道商品個別的理論價格,而著重在兩商 品的相對價格。 7 限於篇幅,以 (台指賣權,電子賣權)、(台指買權,金融買權)、(台指賣權,金融賣權) 為樣本的實證結 果未列入本文中。有興趣的讀者請與作者聯繫。( )

E

⋅

C

1C

2 1 2(

)

(

)

E

σ

=

λ σ

E

1 1 1 1 C Cσ

σ

∂ ∆ = ∆ × ∂ 1 , 1, 2, |σ

S tσ

S| min(ν

t,γ

ν

t)λ

≥ − × ,|

σ

S t−

σ

S|

ν

i t, , ,/

, i tC

i t i tν

= ∂

∂

σ

δ

Sσ

, S tσ

隨後於 2005/3/28 發行電子指數為標的之電子選擇權 (TEO)。TXF 的契約指數每點為新台幣 200 元,交易時間為營業日上午 8:45 ~ 下午 1:45。到期日 (同最後交易日) 為各該契約交割月份第 三個星期三。EXF 的契約指數每點為新台幣 4,000 元。交易時間為營業日上午 8:45 ~ 下午 1:45。 到期日 (同最後交易日) 為各該契約交割月份第三個星期三。 TXO 為歐式選擇權,契約指數每點為新台幣 50 元。交易時間為營業日上午 8:45 ~ 下午 1:45。 當履約價格為 3000 點以上,未達 8000 點時,近月契約的履約價格間距為 100 點;當履約價格 為 8000 點以上,未達 12000 點時,近月契約的履約價格間距為 200 點。到期日 (同最後交易日) 為各該契約交割月份第三個星期三。TEO 為歐式選擇權,契約指數每點為新台幣 1,000 元。交 易時間為營業日上午 8:45 ~ 下午 1:45。當履約價格為 150 點以上,未達 400 點時,近月契約的 履約價格間距為 5 點;當履約價格為 400 點以上,未達 600 點時,近月契約的履約價格間距為 10 點。到期日 (同最後交易日) 為各該契約交割月份第三個星期三。由上可知,TXO 及 TEO 二 者有相同的到期日及交易時間,但標的指數、選擇權履約價格及選擇權契約每點價值不同。 基於下列原因,我們使用同一到期日的期貨報價作為選擇權的標的股價 8:(1)期貨與選擇 權交易時間相同。由於現貨交易時間為 9:00~13:30,而指數選擇權交易時間為 8:45~13:45,兩 者交易時間不完全相同,可能出現套利問題:若在現貨未交易而選擇權已交易的時段 (8:45~9:00, 13:30~13:45) 內有訊息進入,投資人可於選擇權市場進行套利交易。而期貨市場的交易時間與 選擇權交易時間完全相同,使用期貨報價作為標的指數可避免可能出現的套利機會。(2)選擇權 的避險標的是期貨而非現貨9。當投資人欲進行選擇權的套利與避險時,由於現貨市場公司家數 眾多且股票價格有最小變動單位限制和流動性問題,因此於現貨市場進行避險交易是成本高且 不切實際的行為。故而投資人在操作選擇權的套利與避險時使用的標的是期貨契約而非現貨指 數。在此情境下,使用期貨價格代替現貨指數是比較準確的作法。Lee and Nayar (1993) 也指出, S&P 500 指數選擇權的造市者使用 S&P 500 期貨契約進行避險。(3)使用期貨價格作為標的股價 的另一個優點是不需考慮標的股價除息問題。

本文對於無法計算隱含波動率 (違反選擇權價格的理論上下界、違反無套利條件)、深價內 及深價外的選擇權契約及距到期日三個交易日內的選擇權資料則予以剔除。為避免轉倉

8 Ederington and Guan (2002)、Goncalves and Guidolin (2006)、Harvey and Whaley (1992)、Noh et al. (1994)

皆於計算隱含波動率、建立避險交易策略時使用期貨價格代替現貨指數,且皆不考慮期貨與現貨的差 異。 9 本文作者以 2006 年近月台指選擇權契約及近月台指期貨契約每日 13:30 的報價,及每日台灣加權股價指 數收盤價,進行現貨賣權買權平價公式及期貨賣權買權平價公式的偏離計算。計算結果指出,現貨賣權 買 權 平 價 公 式 偏 離 rf(T t) t t t C − − +P S Ke− − , 平 均 值 為 -22.19 點 ; 期 貨 賣 權 買 權 平 價 公 式 偏 離 ( ) ( ) rfT t t t t C − −P F −K e− − ,平均值為 0.56 點。顯示台指選擇權的價格與期貨價格有較緊密的連動關係。

(roll-over) 造成的影響,剔除距到期日三個交易日內的選擇權資料10,並代以次近月的選擇權資 料;相對應的,距到期日三個交易日內的期貨資料亦予以刪除,並代以次近月的期貨資料。深 價內及深價外選擇權則常有買賣價差過高、流動性不足等問題。基於以上考量,我們決定剔除 符合這些條件的觀測值,以期得到高信賴度的結果。

3.2 期貨資料分析

本文整理期貨 60 分鐘頻率交易資料,若 60 分鐘內 EXF 沒有交易,該時點 TXF 資料則不 計入;反之亦然。圖 1 為 2007/1/1~2008/12/31 TXF 與 EXF 價格及報酬率的 60 分鐘走勢圖。由 圖 1 可看出,台股期貨、電子期貨的價格、報酬率及波動率有很相似的走勢與變動。事實上, 台股期貨報酬率的變動與電子期貨報酬率的變動兩者間的相關係數高達 0.94,而兩者間的迴歸 係數為 1.04。由此二統計量可以看出,台股期貨、電子期貨間報酬率的變動有相當密切的關係。 因此,若二指數間有共同的波動率因子,則以二指數為標的之台指買權及電子買權的隱含波動 率應存在長期而穩定的關係。 (a) 台股期貨與電子期貨價格走勢圖 圖 1 台股期貨與電子期貨價格及報酬走勢圖 10 詹司如等 (民 96) 指出,在到期日前約 2-3 天,期貨次近月契約的成交量會超過最近月契約的成交量。 黃玉娟,陳嘉琳 (民 93) 並以最後交易日前兩天換約來避免轉倉造成的影響。 3000 4000 5000 6000 7000 8000 9000 10000 11000 2007 0102 2007 0130 2007 0308 2007 0409 2007 0507 2007 0604 2007 0703 2007 0731 2007 0828 2007 0928 2007 1026 2007 1123 2007 1221 2008 0121 2008 0226 2008 0326 2008 0424 2008 0523 2008 0620 2008 0718 2008 0818 2008 0915 2008 1015 2008 1113 2008 1211 日期 T X F 點 數 0 50 100 150 200 250 300 350 400 450 E X F 點 數 TXF EXF(b) 台股期貨報酬走勢圖 (c)電子期貨報酬走勢圖 圖 1 為 2007/1/1~2008/12/31 台股期貨 (TXF) 與電子期貨 (EXF) 價格及對數報酬率的 60 分鐘走勢圖。 若 60 分鐘內 EXF 沒有交易,則該時點 TXF 資料亦不計入;反之亦然。由於期貨交易時間為 8:45~13:45, 因此每一交易日有 5 筆資料,2007/1/1~2008/12/31 有 496 個交易日,去除沒有交易的時點後,我們得到 2474 筆價格及 2473 筆報酬率資料。 圖 1 台股期貨與電子期貨價格及報酬走勢圖 (續) -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 2007 0102 2007 0130 2007 0308 2007 0409 2007 0507 2007 0604 2007 0703 2007 0731 2007 0828 2007 0928 2007 1026 2007 1123 2007 1221 2008 0121 2008 0226 2008 0326 2008 0424 2008 0523 2008 0620 2008 0718 2008 0818 2008 0915 2008 1015 2008 1113 2008 1211 日期 報 酬 率 ( % ) -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 2007 0102 2007 0130 2007 0308 2007 0409 2007 0507 2007 0604 2007 0703 2007 0731 2007 0828 2007 0928 2007 1026 2007 1123 2007 1221 2008 0121 2008 0226 2008 0326 2008 0424 2008 0523 2008 0620 2008 0718 2008 0818 2008 0915 2008 1015 2008 1113 2008 1211 日期 報 酬 率 ( % )

期貨對數報酬率統計摘要列於表 1。由表 1 可看出,TXF 與 EXF 的報酬率約為-0.02%,且 EXF 對數報酬率略低於 TXF。兩者的標準差約為 0.01 但 EXF 的標準差略高於 TXF 的標準差; 觀察最大最小值範圍,發現 EXF 對數報酬率的波動程度高於 TXF。而單根檢定顯示兩對數報酬 率過程均為定態數列,觀察其落後期的自我相關係數亦可發現除落後五期 (正好一個交易日) 的 相關程度最高外,其餘相關程度接近零。將對數報酬率序列取平方,我們得到與上述相近的結 果。由上述可知,TXF 與 EXF 報酬率走勢為兩定態數列、且 EXF 報酬率略低於 TXF 報酬率, EXF 波動率略高於 TXF,且日內的落後期自我相關係數接近零。 表 1 期貨對數報酬率的統計摘要 表 1 為 2007/1/1~2008/12/31 台股期貨 (TXF) 與電子期貨 (EXF) 60 分鐘報酬率資料。若 60 分鐘內 EXF 沒有交易,該時點 TXF 資料則不計入;反之亦然。由於期貨交易時間為 8:45~13:45,因此每一交易日有 5 筆資料,2007/1/1~2008/12/31 有 496 個交易日,去除沒有交易的時點後,我們得到 2473 筆報酬率。 、 分別表示 TXF、EXF 期貨的對數報酬率, 、 則為 TXF、EXF 報酬率的平方。 資料筆數 2473 2473 2473 2473 平均數 -0.0226% -0.0265% 0.0084% 0.0102% 標準差 0.0092 0.0101 0.0003 0.0004 最大值 6.7386% 6.8168% 0.5171% 0.5155% 最小值 -7.1907% -7.1798% 0.0000% 0.0000% ADF 檢定統計量 -16.34** -16.10** -4.30** -3.94** 落後期自我相關 落後 1 期 0.0284 0.0051 0.0295 0.0221 落後 2 期 0.0395 0.0203 0.0791 0.0575 落後 3 期 -0.0030 0.0090 0.0477 0.0509 落後 4 期 0.0014 0.0033 0.0490 0.0458 落後 5 期 -0.1070 -0.1095 0.2467 0.2241 落後 6 期 0.0129 0.0386 0.0401 0.0324 落後 7 期 0.0128 -0.0022 0.0910 0.0670 落後 8 期 -0.0314 -0.0356 0.0739 0.0611 落後 9 期 0.0560 0.0656 0.0594 0.0428 落後 10 期 0.0116 0.0188 0.2151 0.2371 落後 50 期 0.0137 0.0153 0.1628 0.1490 落後 100 期 -0.0085 -0.0178 0.1269 0.1567 * 5% 的顯著水準 ** 1% 的顯著水準 TXF

r

EXFr

2 TXF rr

EXF2 TXFr

r

EXF 2 TXF rr

EXF23.3 選擇權資料分析

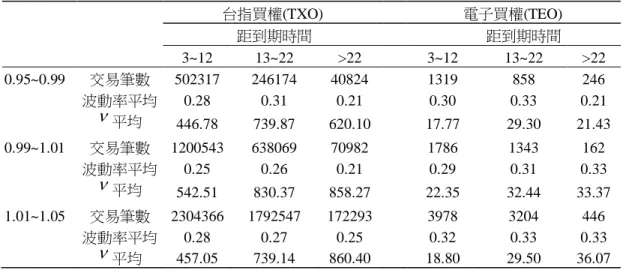

我們將取得的台指買權、電子買權每筆交易資料依價內外程度 (執行價/期貨價) 分成三組

(0.95~0.99,0.99~1.01,1.01~1.05)11;依距到期時間分成三組 (3~12 個交易日,13~22 個交易日,

超過 22 個交易日),並以 Black (1976) 提出的期貨選擇權評價公式計算選擇權每筆交易的隱含

波動率 ( ) 及選擇權波動率敏感度 ( )。結果列於表 2。

表 2 為選擇權每筆交易資料 (tick data) 摘要。我們從表 2 發現,TXO 買權、TEO 買權交易 最多的是近價外、近到期日的選擇權,樣本期間 TXO 買權的交易筆數約為 230 萬筆,TEO 買權 的交易筆數約為 4,000 筆。表 2 指出,TXO 買權的隱含波動率一致性的低於 TEO 買權的隱含波 動率。TXO 買權的隱含波動率曲線越接近到期日則呈現價平低而價內及價外高的笑狀曲線,而

TEO 買權的隱含波動率曲線也呈現相似的走勢12。TXO 買權及 TEO 買權的波動率敏感度則呈

現價平高而價內及價外低的反向笑狀曲線,且有隨到期日的接近而下降的現象。 表 2 選擇權交易摘要 表 2 為台指買權 (TXO)、電子買權 (TEO) 每筆交易資料分組後的摘要。分組方式為:依價內外程度(執 行價/期貨價)分成三組 (0.95~0.99,0.99~1.01,1.01~1.05);依距到期時間分成三組 (3~12 個交易日,13~22 個交易日,超過 22 個交易日),並以 Black(1976) 提出的期貨選擇權評價公式計算選擇權每筆交易的隱含 波動率( )及選擇權波動率敏感度( )。 11 周恆志等 (民 96) 對選擇權依價內外程度分為 0.90~0.97~0.99~1.01~1.03~1.10,且未說明劃分原因。Poon and Pope (2000) 將選擇權依價內外程度分成 0.90~0.95~1.0~1.05~1.1,且未說明分組根據。 12

Canina and Figlewski (1993)、Christoffersen and Jacobs (2004) 及 Engstrom (2002) 的實證資料顯示隱含波 動率曲線呈現笑狀。 , i t

σ

, , , i t i t i t C ν σ ∂ = ∂ , i tσ

ν

i t, 台指買權(TXO) 電子買權(TEO) 距到期時間 距到期時間 3~12 13~22 >22 3~12 13~22 >22 0.95~0.99 交易筆數 502317 246174 40824 1319 858 246 波動率平均 0.28 0.31 0.21 0.30 0.33 0.21 平均 446.78 739.87 620.10 17.77 29.30 21.43 0.99~1.01 交易筆數 1200543 638069 70982 1786 1343 162 波動率平均 0.25 0.26 0.21 0.29 0.31 0.33 平均 542.51 830.37 858.27 22.35 32.44 33.37 1.01~1.05 交易筆數 2304366 1792547 172293 3978 3204 446 波動率平均 0.28 0.27 0.25 0.32 0.33 0.33 平均 457.05 739.14 860.40 18.80 29.50 36.07ν

ν

ν

由於 TXO 契約每點價值$50,TEO 契約每點價值$1,000,因此選擇權的 無法直接比較。 我們將 TEO 的 以契約每點價值進行調整後,以 ( , ) 進行比較,發現 一致性的大於 且 TXO 價平選擇權的波動率敏感度大於 TEO 價平選擇權的波動 率敏感度,大於的幅度超過價內及價外選擇權。顯示雖然 TXO 的隱含波動率較小,但 TXO 價 格受到波動率影響的程度較大且受波動率影響的程度隨選擇權價內外程度不同而有所不同。

3.4 計算加權隱含波動率

要分析台指買權和電子買權間隱含波動率差的走勢,並標明相對錯誤定價的訊號,我們需 要建立加權隱含波動率 ( ) 及加權波動率敏感度 ( ) 的時間序列。由表 2 可知,價平的 最大,近價外選擇權交易筆數最多,因此價平及近價外選擇權價格對波動率的變化最敏感且流動性風險最小。故 的計算,我們參照 Poon and Pope (2000),使用 與成交量的乘積作為權

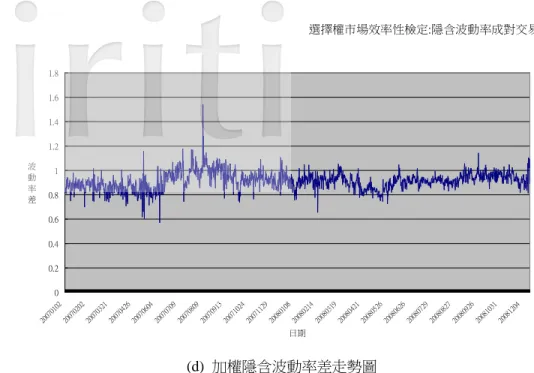

重13,計算選擇權於各時點的 ;關於加權波動率敏感度的計算,我們提出以成交量作為權重 計算選擇權各時點的 。亦即,於交易時段 (t-1, t) 內若選擇權有 n 筆交易,各選擇權交易相 對應的 及交易量分別為 與 ,則時點 t 的加權隱含波動率為: (8) 時點 t 的加權波動率敏感度為: (9) 由圖 2 (a)及圖 2 (b)可看出,2007 年 1 月至 2007 年 6 月的 約為 15%~20%,且走勢相當 平穩;但 2007 年 7 月至 2008 年 8 月的 則在 20%至 50%間變動,到了 2008 年 8 月之後,由 於發生金融風暴, 快速升高到 75%的水準,隨後於 2008 年 12 月又快速下降到 35%。 雖然兩選擇權的 於本文的資料期間變動如此劇烈,但兩選擇權的隱含波動率比率 ( ) 的走勢相當平穩。圖 2 (c)為 走勢圖,由圖中可看出 大致落於 (0.8, 1)區間內, 略高於 且兩者變動幅度相近。根據 走勢圖可推測,TEO 買權隱含波 13

加權隱含波動率的加權方式,本文參照 Poon and Pope (2000) 的加權計算公式。其他加權方式是否更為 適當,留待後人探討。

ν

ν

ν

TXO νTEO×1000 / 50ν

TXO1000 / 50 TEO ν × w t

σ

w tν

ν

w tσ

ν

w tσ

w tν

ν

ν ν

1,

2,

⋅⋅⋅

,

ν

nV V

1,

2,

⋅⋅⋅

,

V

n 1 1 n i i i w i t n i i i V V ν σ σ ν = = × × = ×∑

∑

1 1 n i i w i t n i i V V ν ν = = × =∑

∑

w tσ

w tσ

w tσ

w tσ

,/

, w w w t TXO t TEO tλ

=

σ

σ

w tλ

w tλ

, w TEO tσ

w , TXO tσ

w tλ

(a) 台指買權加權隱含波動率走勢圖 (b) 電子買權加權隱含波動率走勢圖 (c)加權隱含波動率比率走勢圖 圖 2 加權隱含波動率走勢圖 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 2007 0102 2007 0202 2007 0321 2007 0426 2007 0604 2007 0709 2007 0809 2007 0913 2007 1024 2007 1129 2008 0108 2008 0214 2008 0319 2008 0421 2008 0526 2008 0626 2008 0729 2008 0827 2008 0926 2008 1031 2008 1204 日期 加 權 隱 含 波 動 率 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 2007 0102 2007 0202 2007 0321 2007 0426 2007 0604 2007 0709 2007 0809 2007 0913 2007 1024 2007 1129 2008 0108 2008 0214 2008 0319 2008 0421 2008 0526 2008 0626 2008 0729 2008 0827 2008 0926 2008 1031 2008 1204 日期 加 權 隱 含 波 動 率 -0.2 -0.15 -0.1 -0.05 0 0.05 0.1 0.15 0.2 2007 0102 2007 0202 2007 0321 2007 0426 2007 0604 2007 0709 2007 0809 2007 0913 2007 1024 2007 1129 2008 0108 2008 0214 2008 0319 2008 0421 2008 0526 2008 0626 2008 0729 2008 0827 2008 0926 2008 1031 2008 1204 日期 波 動 率 比 率

(d) 加權隱含波動率差走勢圖

圖2(a)及圖 2(b)為以方程式(8)計算之 TXO 買權加權隱含波動率 ( )、TEO 買權加權隱含波動率

( ) 的各時點走勢圖。圖2(c)為兩選擇權的加權隱含波動率比率 ( ) 走勢圖。圖2(d) 為兩選擇權的加權隱含波動率差走勢圖。我們以下式計算波動率差: ,並以最小 平方法估計全資料期間的 。若該時點沒有 TEO 買權加權隱含波動率,則不計入同時點的 TXO 買權加 權隱含波動率;反之亦然。因此,在我們的資料期間共取得 2029 筆加權隱含波動率資料。 圖 2 加權隱含波動率走勢圖 (續) 動率與 TXO 買權隱含波動率應有共同的波動率因子,且 並不存在日內週期。最後,我們以 最小平方法估計資料期間的迴歸式 ,並計算加權隱含波動率差, 。圖 2 (d)為 走勢圖。由圖中可看出, 與 走勢十分相近。 表 3 顯示加權隱含波動率、加權隱含波動率比率及加權隱含波動率差的摘要統計及自我相 關係數。若該時點沒有 ,則不計入同時點的 ,反之亦然,以便順利計算隱含波動率 差。 我們發現 平均為 30.94%,大於 的平均 28.58%,且 的標準差為 0.1211, 略大於 的標準差 0.1204; 的最大最小值範圍為(0.117,0.8168),其範圍略大於 的最大最小值範圍 (0.1147,0.7744)。顯示 的高低水準大於 ,且變動幅度也較大, 此結果與表 1 一致。 的落後 5 期自我相關係數接近 0.96,高於 ,顯示 的波動 率有比 更高的持續性,且 及 落後 100 期的自我相關係數分別為 0.70 及 0.72, 顯示加權隱含波動率的持續時間相當長,具有緩長記憶性。 的平均數為 0.92,標準差為 0.07, 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2007 0102 2007 0202 2007 0321 2007 0426 2007 0604 2007 0709 2007 0809 2007 0913 2007 1024 2007 1129 2008 0108 2008 0214 2008 0319 2008 0421 2008 0526 2008 0626 2008 0729 2008 0827 2008 0926 2008 1031 2008 1204 日期 波 動 率 差 w TXO

σ

w TEOσ

w w , / w , t TXO t TEO t λ =σ σ , , ˆ , w w w w S t TXO t t TEO t σ = σ −λ σ ˆw t λ w tλ

, ˆ , w w w TXO t t TEO tσ

=λ σ

σ

S tw, = , ˆ , w w w TXO t t TEO tσ

−λ σ

, w S tσ

, w S tσ

w tλ

, w TEO tσ

w , TXO tσ

, w TEO tσ

, w TXO tσ

, w TEO tσ

, w TXO tσ

w , TEO tσ

w , TXO tσ

, w TEO tσ

, w TXO tσ

, w TXO tσ

w , TEO tσ

w , TXO tσ

, w TEO tσ

, w TXO tσ

, w TEO tσ

w tλ

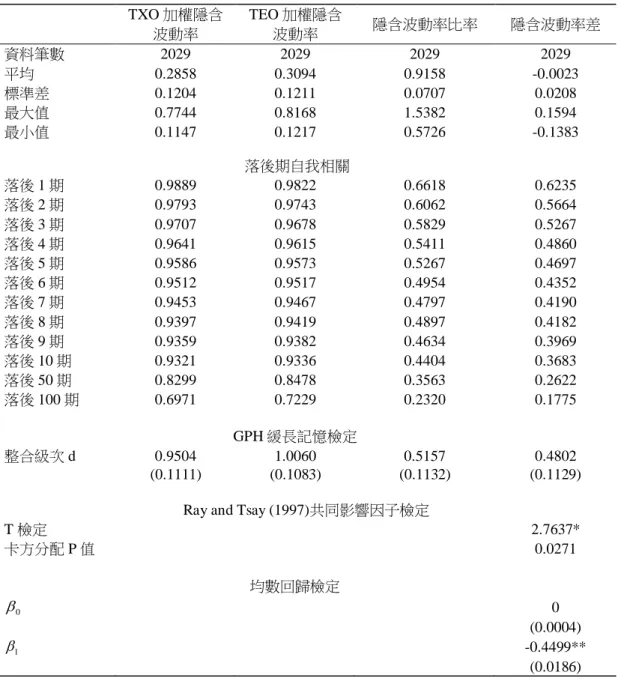

表 3 台指買權與電子買權加權隱含波動率摘要 表3為以方程式(8)計算之各時點 TXO 買權加權隱含波動率( )、TEO 買權加權隱含波動率( ) 及兩選擇權的加權隱含波動率比率( )、加權隱含波動率差( , 經由最小平方法估計) 摘要。若該時點沒有 TEO 買權加權隱含波動率,則不計入同時點的 TXO 買權 加權隱含波動率;反之亦然。因此,在我們的資料期間共取得 2029 筆加權隱含波動率資料。表中()內 為參數估計之標準誤。 TXO 加權隱含 波動率 TEO 加權隱含 波動率 隱含波動率比率 隱含波動率差 資料筆數 2029 2029 2029 2029 平均 0.2858 0.3094 0.9158 -0.0023 標準差 0.1204 0.1211 0.0707 0.0208 最大值 0.7744 0.8168 1.5382 0.1594 最小值 0.1147 0.1217 0.5726 -0.1383 落後期自我相關 落後 1 期 0.9889 0.9822 0.6618 0.6235 落後 2 期 0.9793 0.9743 0.6062 0.5664 落後 3 期 0.9707 0.9678 0.5829 0.5267 落後 4 期 0.9641 0.9615 0.5411 0.4860 落後 5 期 0.9586 0.9573 0.5267 0.4697 落後 6 期 0.9512 0.9517 0.4954 0.4352 落後 7 期 0.9453 0.9467 0.4797 0.4190 落後 8 期 0.9397 0.9419 0.4897 0.4182 落後 9 期 0.9359 0.9382 0.4634 0.3969 落後 10 期 0.9321 0.9336 0.4404 0.3683 落後 50 期 0.8299 0.8478 0.3563 0.2622 落後 100 期 0.6971 0.7229 0.2320 0.1775 GPH 緩長記憶檢定 整合級次 d 0.9504 1.0060 0.5157 0.4802 (0.1111) (0.1083) (0.1132) (0.1129)

Ray and Tsay (1997)共同影響因子檢定

T 檢定 2.7637* 卡方分配 P 值 0.0271 均數回歸檢定 0 (0.0004) -0.4499** (0.0186) *: 5% 的顯著水準 **: 1% 的顯著水準 w TXO

σ

w TEOσ

, / , w w w t TXO t TEO tλ

=σ

σ

w, w , ˆw w , S t TXO t t TEO t σ = σ −λ σˆ

w tλ

0 β 1 β低於 與 的標準差;顯示 略高於 且 的走勢較 及 的走勢 更為平緩。上述結果與表 1 及圖 2 的結果一致。由上述結果可知, 與 有同向且相近 幅度的變動。 我們以 GPH 估計四序列的整合級次 d,結果顯示 的整合級次為 0.95, 的整合 級次為 1.01,顯示兩隱含波動率序列為持續但非定態的過程。但 的整合級次接近 0.52,且不 拒絕整合級次為 0.5 的虛無假設,顯示 為一定態過程; 的整合級次為 0.48,顯示 為

一定態過程14。接著,我們以 Ray and Tsay (1997) 的 T 統計量檢定 與 是否存在共

同影響因子,結果顯示在 1%的顯著水準下並不拒絕存在共同影響因子的虛無假設。進一步檢定 的均數回歸,參數估計結果為, ,確認 為一均數回歸過程。 表示,若時點 t 的波動率差偏離均衡水準 1%,則時點 t+1 的波動率差偏離均衡 水準 = 0.55%,時點 t+m 的波動率差偏離均衡水準 。

4. 模擬交易及套利結果

4.1 建構交易策略

在確認隱含波動率序列間存在共同影響因子,且短期的波動率差偏離會回到均衡水準後, 我們可利用相對波動率的偏離建立 vega 中立避險交易策略,以進行兩選擇權價格的交互效率性 檢定。 我們的買賣策略是立基於波動率差偏離均衡水準後將會回歸均衡水準所引起的相對價格變 化。當我們觀察到波動率差偏離均衡水準造成特定選擇權的相對價格下跌時,我們預期特定選 擇權的相對價格將會上漲,或另一選擇權的相對價格將會下跌。根據此預期,我們建構 delta-vega 中立避險策略,使得投資組合的價值不受選擇權標的資產價格變動的影響且不受波動率共同因 子變動的影響。Delta-vega 中立投資組合的獲利來自於波動率差收斂所造成的兩選擇權相對價格 變動,因此 delta-vega 中立投資組合並不會使我們的獲利也中立,而是用以衡量我們交易策略買 或賣部位的正確性。若波動率差處於均衡水準,TXO 的隱含波動率應與 TEO 的隱含波動率同向 且相近幅度的變動,此時 TXO 與 TEO 的相對價格不變,delta-vega 中立投資組合的獲利接近零。14

Poon and Pope (2000) 估 計 1984/3/6~1998/6/15 期 間 S&P 100 及 S&P 500 的 日 報 酬 率 差 (w = rS& 100P −βrS& 500P ),

r

S& 100P 、r

S& 500P 分別為 S&P 100 及 S&P 500 的日報酬率。發現報酬率取絕對值後計算之報酬率差的整合級次為 0.17;報酬率取絕對值後再取對數計算之報酬率差的整合級次為

0.12。相較於日資料,日內資料有更高的持續性,因此我們使用的日內資料中,σS tw, 的整合級次高於

Poon and Pope (2000) 的樣本,顯示波動率差的日內資料有較高的持續性,為一合理之結果。

, w TXO t

σ

w , TEO tσ

w , TEO tσ

w , TXO tσ

w tλ

, w TXO tσ

w , TEO tσ

, w TXO tσ

w , TEO tσ

, w TXO tσ

w , TEO tσ

w tλ

w tλ

, w S tσ

, w S tσ

, w TXO tσ

w , TEO tσ

, w S tσ

1 ˆ 1 β 0.4499 0 − < = − < , w S tσ

1 ˆ 0.4499β

= − 1 ˆ 1+β

0.55 %m當波動率差偏離均衡水準時,TXO 隱含波動率的變動應與 TEO 隱含波動率的變動反向以使得波 動率差回歸均衡水準,此時 TXO 與 TEO 的相對價格產生變化。Delta-vega 中立投資組合便是利 用 TXO 與 TEO 的相對價格變動獲得正報酬 (詳附錄)。因此,若波動率差呈現均數回歸,則偏 離均衡後任一選擇權隱含波動率進行調整使得波動率差回到均衡水準,我們的交易策略皆可獲 得超額報酬。

我們以下列步驟建構交易策略:

(1) 計算各時點的參數 、 、 :相較於 Poon and Pope (2000) 對於全資料期間均給定 ,

本文以移動視窗法使用過去交易資料估計每一時點的 。在每一時點 t,我們以過去 L 期的

資料做為樣本點,估計選擇權價格及加權隱含波動率的長期關係。我們以下式估計加權隱含

波動率比率的長期均衡水準 : 。因為我們假定 TXO 買權與 TEO 買權

互為避險標的,因此給定 (5)式中的參數值 , 15。

(2) 選擇交易時點:以加權隱含波動率差計算各時點的「預期最小選擇權價格變動」(predicted minimum option price movement)

。 (10) 其中, 表 t 時點加權波動率差的偏離程度。若時點 t 的預期 最小選擇權價格變動大於預先設定的水準 ,視為進場訊號,於下一時點建構投資組合。 (3) 選擇建立投資組合的選擇權契約 ( , )。由於 t~t+1 時段可能有多個不同執行 價的選擇權契約進行交易,因此我們在此步驟中決定建構投資組合所使用的選擇權契約。我 們對於 t~t+1 時段交易的每一 TEO 買權契約,尋找相對應 TXO 買權契約 (同到期日、同樣 的價內外檔數) 前後 10 分鐘內最接近的交易資料16。但若 TEO 買權交易時間的前後 10 分 鐘內沒有適合的 TXO 買權成交資料,則放棄此 TEO 資料。 (4) 以選擇權契約計算「預期最小選擇權價格變動」。找到適合的 ( , ) 組合後, 我們以 (t-L, t) 時段內執行價 K 的選擇權交易資料做為樣本,估計執行價 K 的選擇權隱含波 15

Poon and Pope (2000) 使用 S&P 100 及 S&P 500 指數選擇權作為研究標的。由於,S&P 100 及 S&P 500

兩指數選擇權契約的每點價值相同,因此 Poon and Pope (2000) 給定γˆ0=0,γˆ1=1。本文考量 TXO 契

約每點價值 $50,TEO 契約每點價值$1,000,因而給定γˆ0 =0,γˆ1=20。 16 由於 TXO 及 TEO 的執行價並不相同,因此我們取距離價平相同檔數的選擇權執行價進行配對,如:若 市場上的台股指數為 5888,電子指數為 232,則執行價為 235 的電子買權是為價外一檔,因此我們取同 為價外一檔的執行價 5900 台指買權進行配對。 0

ˆ

γ

γ

ˆ

1λ

ˆ

wˆ

1

wλ

=

ˆ

w tλ

w tλ

1 , 0 , ˆ / w L TXO t i w t i w TEO t i L σ λ σ − − = − =∑

0ˆ

0

γ

=

γ =

ˆ

120

, , , , TXO t TXO t TXO t TXO t C C σ σ ∂ ∆ = ∆ × ∂ 1 , , , ˆ | | min( , ) ˆ w w w S t TXO t w TEO t tγ

σ

υ

υ

λ

≥ × × , ,ˆ

,|

σ

S tw|

=

|

σ

TXO tw−

λ σ

tw TEO tw|

δ

, TXO K C CTEO K, , TXO K C CTEO K,動率比率長期均衡水準 。其中, 表執行價為 K 的選擇權 i 於 t-j 時點 的隱含波動率,i = TXO,TEO,j = 0,1,2, ... ,L-1。以執行價為 K 的選擇權契約計算預期最小 選 擇 權 價 格 變 動 : 。 其 中 , 為執行價為 K 的選擇權於 t 時點之波動率差偏離。 表執行價為 K 的選擇權 i 於 t 時點之交易價格,i = TXO,TEO。若預期最小選擇權價格變動大於 ,則我們以執行價為 K 之選擇權契約建立投資組合,否則就回到步驟 3 並尋找下一適合的 ( , )組合。 (5) 建構 delta-vega 中 立 投 資 組 合 。 在 找 到 適 合 建 構 交 易 策 略 的 選 擇 權 交 易 標 的 ( , ) 並確認預期最小選擇權價格變動大於 後,我們建立下列投資組合:若 則賣出一口的 TXO 買權,買入 口的 TEO 買權並買

入(1− ×

λ υ

ˆt TXO K t, , /υ

TEO K t, ,)×DTXO/ 4口的 ;反之,若 則買入一口的 TXO 買權,賣出 口的 TEO 買權並賣出(1− ×

λ υ

ˆt TXO K t, , /υ

TEO K t, ,)×DTXO/ 4口的 17。如此,我們建立的投資組合就會是 delta-vega 中立投資組合。 (6) 平倉投資組合。在建構投資組合後,投資組合平倉時點的決定,我們採用下列幾種方式: a. 當波動率差 回到均衡水準時,或持有的選擇權契約到期時平倉。b.投資組合持有滿一 天後強制平倉。c.投資組合持有滿三天後強制平倉。d.以均數回歸速度 計算持有時間,預 期當選擇權隱含波動率差偏離長期均衡水準的幅度( )低於 0.01 時平倉。我們以(t-L,t) 時段內執行價 K 的選擇權交易資料做為樣本,估計均數回歸方程式(4)之參數 、 。若 、 ,則表示選擇權隱含波動率差為均數回歸過程,回歸長期均衡水準的 速度為 。因此要求經過 m 期的時間後 低於 0.01,則可得 (11) 我們的投資組合持有期間則取最小 m 值: , 表高斯符號。

4.2 投資組合損益

我們取 (t-L,t) 的交易期間作為時點 t 的參數估計期間,動態估計隱含波動率比率的長期均 衡水準 、 。我們取參數估計期間 L = 100,L = 20018,及取 = $100, = $200 作為 17Delta-vega 中立投資組合、vega 中立投資組合的詳細推導,參看附錄。由於 TXO 契約每點價值$50,TEO 契約每點價值$1000,TXF 契約每點價值$200,因此投資組合中 TEO 買權及 TXF 的部位需進行相關調整。

18

文獻中,對於波動率的最適估計期間並無一致的結論。 Akgiray (1989)、Feinstein (1989)、Gemmill (1986) 以過去 20 日報酬計算波動率;Ederington and Guan (2002) 以 40 日為基準;Canina and Figlewski (1993)

1 , , , 0 , , ˆ L TXO K t j/ K t j TEO K t j L σ λ σ − − = − =

∑

σ

i K t, ,−j , , , , ˆ1 , , ˆ ,|σS K t| min(× υTXO K t,γ υ× TEO K t/λK t) |

σ

S K t, , | = |σ

TXO K t, , −, , , ˆ

λ σ

K t TEO K t|C

i K t, ,δ

, TXO K C CTEO K, , TXO K CC

TEO K,δ

, ,0

S K tσ

>

ˆ , , , /(ˆ1 , , ) K t TXO K t TEO K tλ

×υ

γ υ

× , TXO tF

σ

S K t, ,<

0

, , , 1 , , ˆ /(ˆ ) K t TXO K t TEO K t λ ×υ γ υ× , TXO t F , , S K tσ

1 ˆβ

, ,|

σ

S K t|

0 ˆβ

βˆ1 0 ˆ 0β

≈− <

1

β

ˆ

1<

0

1ˆ

1

+

β

|

σ

S K t, ,|

, , 1 ln(0.01) ln(| |) ˆ ln(1 ) S K t m σ β − ≥ + , , 1 ln(0.01) ln(| |) * [ ] ˆ ln(1 ) S K t m σ β − = +[ ]

⋅

ˆw t λ λˆK t,δ

δ

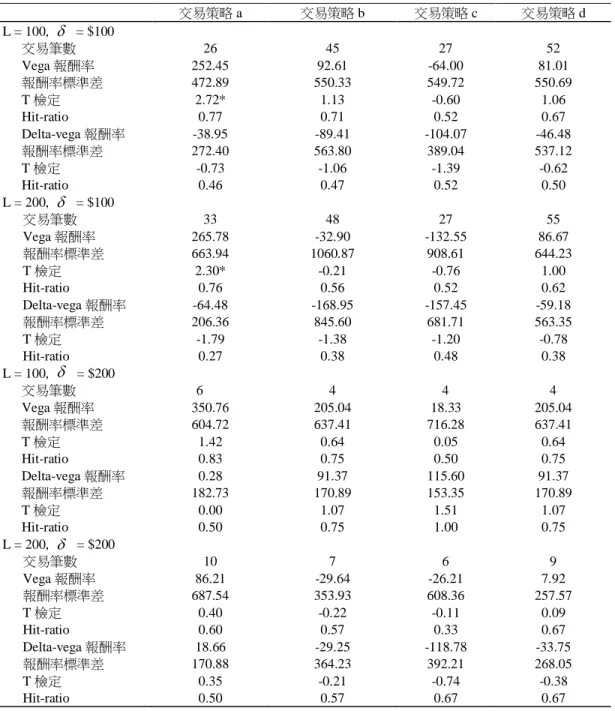

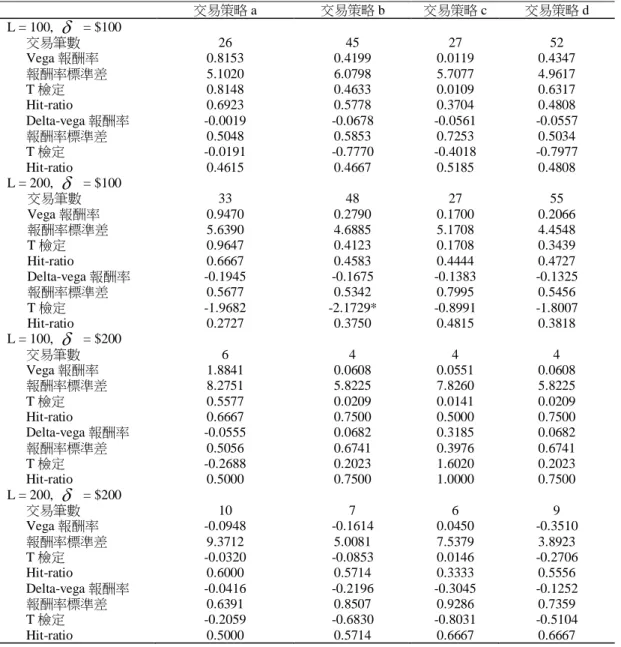

預期最小選擇權價格變動的門檻水準。選擇權相對價格變動參數給定 。在不 考慮交易成本 (交易稅、手續費及保證金) 下,每口投資組合平均損益如表 4。 表 4 指出,當 = 100 時,交易筆數依序為 ,但多小於 50 筆;當 = 200 時,交易筆數依序為 ,且多小於 10 筆。顯示隱含波動率偏離均衡水準的次數不多。 當 = 100 時 vega 中立投資組合的報酬率可達 265.78%,delta-vega 中立投資組合的報酬率皆為 負值;當 = 200 時 vega 中立投資組合的報酬率可達 350.76%,delta-vega 中立投資組合的報酬 率可達 115.60%,各交易策略的報酬率依序為 19。當 L = 100 與 L = 200 時, delta-vega 中立投資組合的報酬率大小次序並無穩定關係,顯示參數估計期間的長短對交易策略 的影響不明顯。整體而言,交易策略相對應的報酬率次序為 。在多數情況中, delta-vega 策略的報酬率低於 vega 策略的報酬率,顯示 上漲下跌變動對兩選擇權的影響程 度不同。然而,所有的情況中,在 1%顯著水準下,vega 中立投資組合與 delta-vega 中立投資組 合的報酬率皆不顯著異於零。 當 = $100 時,延長參數估計期間對 vega 投資組合報酬率的影響不一定,但一致性的使 delta-vega 投資組合報酬率下降;當 = $200 時,延長參數估計期間會使兩投資組合報酬率皆降 低。當 L = 100 時,提高預先設定的門檻水準 ,兩投資組合報酬率在所有交易策略下皆有明顯 的提高;當 L = 200 時,提高預先設定的門檻水準 ,對 vega 投資組合報酬率的影響不一定, 但一致性的使 delta-vega 投資組合報酬率上升。顯示在較短的參數估計期間、較高的門檻水準 下投資組合報酬率較高,且此現象表現在 delta-vega 投資組合報酬率上較為顯著。 Vega 投資組合報酬率為正的交易次數佔總交易次數的比率 (hit-ratio = 報酬率為正的交易次 數/總交易次數) 最高為 0.83,最低為 0.33,且除交易策略 c 外多在 0.6 以上,說明我們建構的 vega 投資組合在多數情況皆可獲得正報酬。延長參數估計期間,會使 hit-ratio 一致性下降。當 L = 100 時,提高門檻水準 ,會使得 hit-ratio 上升;但當 L = 200 時提高門檻水準 ,亦會使 hit-ratio 上 升。由此可知,較短的參數估計期間、較高的門檻水準 下,可提高報酬率為正的交易次數比率。

則以 60 日為基準;Gwilym and Buckle (1999) 則以 20 日和一年的波動率做比較。本文參考前人研究, 取過去 20 日(L = 100) 及過去 40 日( L = 200) 作為參數估計期間。

19

投資組合的報酬率相當高,很大的可能是因為投資組合的建構成本極低。由於我們每口投資組合為賣出 一口的 TXO 買權並買入 λˆK t,×υTXO K t, , / (20×υTEO K t, ,) 口的 TEO 買權,或買入一口的 TXO 買權並賣出

, , , , , ˆ / (20 ) K t TXO K t TEO K t λ ×υ ×υ 口的 TEO 買權,因此建構投資組合的成本極低。例如,2008/2/18 9:45 時發現「預期最小選擇權價格變動」值為 8.2427 點,大於預先設定的水準δ =2點,因而建構以下投 資組合:於 9:59 賣出 , 8100 1 , 310 ˆ 0.9235 939.0945 1.2253 ˆ 20 35.3906 t TXO K TEO K λ υ γ υ == × ≈ × ≈ × × 口的 TEO 買權(CTEO K, =310價格$10.3*1,000) 並於 10:02 買入一口的 TXO 買權 (CTXO K, =8100價格$256*50),此投資組合建構成本 $180。此投資組合 以交易策略 d 平倉後,淨獲利 $1,918,報酬率 1166%。 1 ˆ 1000 / 50 20 γ = =

δ

d

> > ≈

b

a

c

δ

a

> > >

d

b

c

δ

δ

a

> > >

d

b

c

a

> > >

d

b

c

, TXO t Fδ

δ

δ

δ

δ

δ

δ

δ

表 4 不考慮交易成本下每口投資組合損益 投資組合平倉時點的決定,我們採用下列方式: a.當波動率差 回到均衡水準時,或持有的選擇權契約到期時平 倉。 b. 投資組合持有滿一天後強制平倉。 c. 投資組合持有滿三天後強制平倉。 d. 以均數回歸速度 計算持有時間, 預期當選擇權隱含波動率差偏離長期均衡水準的幅度 ( ) 低於 0.01 時平倉。考慮到投資組合建構成本為負 (建 構投資組合後,淨現金流入為正) 的可能性,我們使用下列公式計算報酬率: 。 Hit-ratio 的計算公式為:報酬率為正的交易次數/總交易次數。報酬率及報酬率標準差的單位:%。以 L=100, δ=$100, 交易策略 a 的 vega 投資組合為例, t 值計算如下:t=252.45% / (472.89% / 26)≈2.72。 交易策略 a 交易策略 b 交易策略 c 交易策略 d L = 100, = $100 交易筆數 26 45 27 52 Vega 報酬率 252.45 92.61 -64.00 81.01 報酬率標準差 472.89 550.33 549.72 550.69 T 檢定 2.72* 1.13 -0.60 1.06 Hit-ratio 0.77 0.71 0.52 0.67 Delta-vega 報酬率 -38.95 -89.41 -104.07 -46.48 報酬率標準差 272.40 563.80 389.04 537.12 T 檢定 -0.73 -1.06 -1.39 -0.62 Hit-ratio 0.46 0.47 0.52 0.50 L = 200, = $100 交易筆數 33 48 27 55 Vega 報酬率 265.78 -32.90 -132.55 86.67 報酬率標準差 663.94 1060.87 908.61 644.23 T 檢定 2.30* -0.21 -0.76 1.00 Hit-ratio 0.76 0.56 0.52 0.62 Delta-vega 報酬率 -64.48 -168.95 -157.45 -59.18 報酬率標準差 206.36 845.60 681.71 563.35 T 檢定 -1.79 -1.38 -1.20 -0.78 Hit-ratio 0.27 0.38 0.48 0.38 L = 100, = $200 交易筆數 6 4 4 4 Vega 報酬率 350.76 205.04 18.33 205.04 報酬率標準差 604.72 637.41 716.28 637.41 T 檢定 1.42 0.64 0.05 0.64 Hit-ratio 0.83 0.75 0.50 0.75 Delta-vega 報酬率 0.28 91.37 115.60 91.37 報酬率標準差 182.73 170.89 153.35 170.89 T 檢定 0.00 1.07 1.51 1.07 Hit-ratio 0.50 0.75 1.00 0.75 L = 200, = $200 交易筆數 10 7 6 9 Vega 報酬率 86.21 -29.64 -26.21 7.92 報酬率標準差 687.54 353.93 608.36 257.57 T 檢定 0.40 -0.22 -0.11 0.09 Hit-ratio 0.60 0.57 0.33 0.67 Delta-vega 報酬率 18.66 -29.25 -118.78 -33.75 報酬率標準差 170.88 364.23 392.21 268.05 T 檢定 0.35 -0.21 -0.74 -0.38 Hit-ratio 0.50 0.57 0.67 0.67 *: 5% 的顯著水準 **: 1% 的顯著水準 , , S K t σ 1 ˆ β , , |σS K t| (期末損益—期初成本) / | 期初成本 | δ δ