國立臺灣大學管理學院會計學研究所 碩士論文

Department of Accounting College of Management National Taiwan University

Master Thesis

公司危機程度與審計公費及盈餘管理之關係 The Relationships among Corporate Crisis Intensity,

Audit Fees, and Earnings Management

羅翊寧 Yi-Ning Lo

指導教授:陳國泰 博士 Advisor : Kuo-Tay Chen, Ph.D.

中華民國 106 年 7 月

July, 2017

謝辭

這段漫長的旅程終於走到最後一步,再次回到學校需要些勇氣,重回學校後 能順利走出去需要些努力,但真正成就這段旅程的是沿途眾人不吝嗇的幫助。

首先謝謝指導教授陳國泰老師,感謝老師這一年多的指導,尤其是中間一段 不算短的撞牆期,老師仍然很有耐心地與我討論,很用心地幫忙想了各種解決方 法,這篇論文最後能夠圓滿,最要感謝的就是老師。

謝謝同門好夥伴芳喻,在孤單的論文海載浮載沉時能夠有你陪伴真的很幸福,

一起分享生活點滴,一起討論各種盲點,一起偷懶再一起熬到深夜。下班後回家 還要熬夜真的很累,但想著還有一個人在電腦的另一端陪著自己在努力,那些疲 倦感似乎就少了點。

謝謝台大會研所的同學們,曾經有些害怕自己會格格不入,但大家的善良與 無私化解了我的擔憂,特別感謝研究所的第一個朋友雅云與班代士範的各種幫忙,

能與大家當同學,甚至成為好友,是這兩年半研究所生活送給我的最大禮物。

謝謝新北地方法院會計室呂主任、聶股長與所有同仁在這段期間給予的支持 與幫助;謝謝生活中許多好友們的鼓勵與打氣;謝謝 Le Park 公園咖啡提供一個 完美的閉關基地,一個人與筆電在這裡度過的那些時光我都會牢牢記住。

謝謝家人們無限的包容與支持;謝謝何俞賢全年無休地陪伴。因為有你們,

我才能全力衝往終點,跌倒也無所謂,因為你們會在。

最後,我想要謝謝我自己,儘管難以言明的後悔和遺憾依然存在,還是要謝 謝自己有對當初的決定盡力負責,謝謝自己堅持到底沒有放棄。

羅翊寧,2017 盛夏

摘要

本研究旨在探討公司危機程度與審計公費及盈餘管理之關係,此危機程度係 指新聞危機程度,為財經新聞中有關該公司之負面訊息計算而得。本研究以 2015 年及 2016 年的財經新聞及各種財務資料作為樣本,採用銘傳大學與時報資訊及聯 合線上共同研發之新聞量化指標網中,各公司財經新聞的危機發生指標作為公司 危機程度的代理變數。

研究結果顯示,公司的危機程度越高,會計師收取的審計公費亦越高,但危 機程度與盈餘管理並不具顯著相關性。然而,將審計公費加入模型後,結果證實 事務所收取較高的審計公費時,對於公司因危機程度高而進行之應計盈餘管理有 抑減效果,在實質盈餘管理方面則有增強效果。此結果不僅支持本研究提出之假 說,亦與過去關於兩種盈餘管理方式之研究結論一致。

綜上所述,依本研究之實證結果,財經新聞不僅是向大眾傳播訊息的媒介,

亦會牽動事務所收取審計公費之多寡以及公司從事盈餘管理之程度。

關鍵詞:財經新聞、危機程度指標、審計公費、應計盈餘管理、實質盈餘管理。

Abstract

This thesis examines the relationships among corporate crisis intensity, audit fees, and earnings management. Corporate crisis intensity in this study means the negative information delivered by news. Our sample is based on financial news and other kinds of financial information in 2015 and 2016. We use Intensity of Default-Corpus(ITDC)as the proxy variable of corporate crisis intensity, which is extracted from the website of News Quantified Index developed by Ming Chuan University, Chinatimes, and Udn.

The regression results show that the corporate crisis intensity is positively associated with audit fees charged by the audit firms. However, there is no significant relationship between corporate crisis intensity and the degree of earnings management.

After considering the influence of audit fee and add it into the regression model, we find that when the audit firms charge higher audit fees, it can lower the degree of accrual-based earnings management caused by high corporate crisis intensity. By contrast, higher audit fees may enhance the degree of real earnings management caused by high corporate crisis intensity. The result not only supports our hypothesis, but also is consistent with previous research about these two kinds of earnings management.

In conclusion, this study proved that financial news is more than a tool to deliver message, it may also influence audit fees and the degree of earnings management.

Keywords: financial news, Intensity of Default-Corpus, audit fee, accrual-based earnings management, real earnings management.

目錄

謝辭 ... i

摘要 ...ii

Abstract ... iii

目錄 ... iv

表目錄 ... v

圖目錄 ... vi

第一章 緒論 ... 1

第一節 研究動機與目的 ... 1

第二節 研究架構 ... 3

第二章 文獻回顧與假說發展 ... 5

第一節 文獻回顧 ... 5

第二節 假說發展 ... 8

第三章 研究方法 ... 11

第一節 實證模型與變數定義 ... 11

第二節 研究樣本 ... 22

第四章 實證結果與分析 ... 24

第一節 相關係數與共線性檢驗 ... 24

第二節 假說一 ... 28

第三節 假說二 ... 30

第四節 假說三 ... 35

第五章 結論與建議 ... 40

第一節 研究結論 ... 40

第二節 研究限制與建議 ... 41

參考文獻 ... 42

表目錄

表 1 假說一各變數名稱及預期方向 ... 15

表 2 假說二各變數名稱與預期方向 ... 20

表 3 假說三各變數名稱與預期方向 ... 21

表 4 樣本數量 ... 23

表 5 假說一各變數共線性檢驗結果 ... 24

表 6 假說二各變數共線性檢驗結果 ... 24

表 7 假說一各變數相關係數表 ... 26

表 8 假說二各變數相關係數表 ... 27

表 9 假說一各變數敘述性統計表 ... 29

表 10 假說一迴歸結果 ... 30

表 11 假說二敘述性統計結果 ... 32

表 12 H2a 應計盈餘管理迴歸結果 ... 33

表 13 H2b 實質盈餘管理迴歸結果 ... 35

表 14 H3a 應計盈餘管理迴歸結果 ... 37

表 15 H3b 實質盈餘管理迴歸結果 ... 39

圖目錄

圖 1 研究流程圖 ... 4

第一章 緒論

第一節 研究動機與目的

理性投資人進行投資決策時會依據現有的資訊做判斷,最常見的判斷依據為 財務報表所提供的資訊。投資人藉由公司財務報表來判斷公司的營運狀況做出投 資決策,實務上常用公司股價的波動來觀察投資人對於公司資訊所做出的反應。

而隨著新聞媒體逐漸發達,財經新聞也成為投資人獲取公司資訊的管道之一,

使用程度甚至不低於財務報表。因新聞的即時性與取得便利性,公司有重大事件 發生或有重要消息須揭露時,新聞反應的速度往往比每季更新的財務報表快上許 多。財經新聞中除了透過財務數字來傳達公司相關的消息之外,其敘述所用的字 彙也表達了該則新聞的情緒,此情緒亦可能影響投資人的情緒,導致投資人對於 公司的投資行為改變。近年來已有多篇針對財經新聞以及投資人情緒進行的研究,

例如證實盈餘消息好壞會影響公司的股價(G.Mujtaba and Srinivasan 2012)、公司被 新聞報導之數量與股價波動性有顯著正相關(許馨宇 2015)、台灣地區媒體可有效 地透過控制財經新聞的內涵,來影響市場上投資人的情緒程度(蔡駿廷 2014)。

由前述可知,不論是財務報表或新聞媒體都有能力影響投資人的情緒,影響 資本市場對公司的評價,進而使公司的股價發生變化,公司管理階層進行盈餘管 理的誘因係為了符合資本市場的預期(Cohan and Zarawin 2010),為了使股價符合預 期,企業管理階層有誘因透過美化財務報表的數字來左右投資人對企業的評價及 情緒。基於此項理由,會計師事務所似乎能以此為依據來判斷該公司是否有財務 報表表達不實的風險,眾多研究指出,會計師事務所審計公費的訂價,考量了許 多成本因素,例如:事務所規模、受查公司規模及會計師是否為產業專精等,亦 將可能產生的風險納入評估(Francis and Wang 2008; Choi et al. 2008; Magnan 2008;

Causholli et al. 2011)。若受查公司危機程度過高,事務所合理懷疑該公司管理階層 有美化財務報表的動機,導致公司財務報表可能有不實表達,增加了事務所查核 時必須付出的成本與承擔的風險,故有提高審計公費的可能。因此本研究首先針 對審計公費與公司危機程度的關係進行探討。

其次,許多探討投資人情緒與股價關係的文獻指出,當有負面消息出現,公 司股價容易有激烈的下跌,此下跌情況易給予公司管理階層透過美化財務報表來 穩固投資人信心的動機,而目前並沒有文獻直接探討投資人情緒與盈餘管理的相 互關係,本研究便以財經新聞的危機指標作為公司危機程度的代理變數,觀察其 對公司從事盈餘管理程度的影響。從前在探討盈餘管理時,多以應計盈餘管理為 研究重點,但近年許多研究亦著眼於實質盈餘管理(Roychowdhury 2006),為了能 夠更完整的涵蓋盈餘管理之議題,本研究將應計盈餘管理與實質盈餘管理均納入 討論。

然而,公司管理階層雖可能主動因應公司危機程度進行盈餘管理,但其盈餘 管理的程度亦可能被動地受會計師事務所查核影響,一般而言,審計公費為衡量 事務所審計品質的代理變數,但各文獻針對審計公費與盈餘管理之關係的結論並 不一致,Kinney and Libby(2002)認為審計公費越高,事務所對該客戶的經濟依存 度越高,會計師有可能對客戶的盈餘管理行為妥協;相反的,Frankel et al.(2002) 證 實審計公費與異常應計數成負相關,審計公費越高,代表事務所投入較多的人力 及資源,其審計品質可能較好,降低了客戶盈餘管理的空間;然而,Ashbaugh et al.(2003)的實證結果卻顯示審計公費與客戶之盈餘管理程度不具顯著相關性。因此 本研究將此被動影響因素納入考量,依審計公費高低將公司分組,探究審計公費 較高之組別中公司危機程度與盈餘管理的關係,並將盈餘管理區分成應計盈餘管 理及實質盈餘管理,進一步了解公司在此二項因素影響下,對此兩種盈餘管理方

式影響程度之差異。

綜上所述,本研究以銘傳大學與時報資訊及聯合線上共同研發之新聞量化指 標網中各上市櫃公司的危機發生指標作為觀察公司危機程度的代理變數,探討公 司危機程度與審計公費及盈餘管理之關係,希望能增加財經新聞的可使用性。若 所提出之假說皆獲證實,則財經新聞除了能提供投資人投資決策的財務資訊及重 大消息揭露,亦能作為會計師事務所進行查核時的風險評估參考,讓財經新聞不 再只是一種傳播媒介,更可作為使用者的決策工具。此外,本研究將影響盈餘管 理的主動因素與被動因素皆納入考量,對盈餘管理做出更明確的詮釋。

第二節 研究架構

本研究共分五章,圖 1 為本研究之流程圖,各章節概述如下:

第一章緒論:

本章共分兩節,第一節敘述研究動機與目的,第二節介紹本研究整體架構。

第二章文獻回顧與假說發展:

本章共分兩節,第一節回顧與本研究相關之文獻,第二節說明本研究三個假 說的推理過程。

第三章研究方法:

本章分為兩節,第一節先介紹各假說使用之實證模型與變數定義,第二節說 明研究樣本選取之資料來源與資料期間。

第四章實證結果與分析:

本章共分四節,第一節為各變數的相關係數與共線性檢驗,第二節、第三節 及第四節依序說明三個假說的實證結果。

第五章結論與建議:

本章分為兩節,第一節彙整本研究之內容與結果,提出研究結論,第二節提 出本研究之限制與建議。

圖 1 研究流程圖

結論與建議

研究結論 研究限制 研究建議

實證結果與分析

相關係數與共線性檢驗 敘述性統計 實證結果

研究方法

模型設計 變數定義 樣本選取 資料蒐集

文獻回顧與假說發展

財經新聞對 市場的影響

盈餘管理方法 的選用

審計公費與盈餘管

理之關係 假說發展

研究動機與目的

第二章 文獻回顧與假說發展

第一節 文獻回顧

財經新聞對市場的影響

過去研究證實股價會受到公司盈餘的好消息及壞消息影響(Ball and Brown 1968; G.Mujtaba and Srinivasan 2012),新聞媒體、公司簡報及年報等皆為資訊傳遞 的形式,不論其形式為何,這些消息中隱含的資訊,對於投資人制定投資策略均 十分重要(Ahmad et al. 2002)。為了證明投資人有誘因參考新聞內含之消息進行投 資,Mittermayer(2004)將新聞分成依是否會造成股價波動分為兩類,再將會使股價 產生波動的新聞細分成好新聞與壞新聞,研究顯示依此新聞分類進行買賣交易之 獲利會大於隨機投資之獲利;此外,Tetlock(2007)針對媒體與股票市場之間的相互 關係進行研究,證實媒體的悲觀會造成市場價格下跌,且會使交易量產生暫時性 的增加。以上研究皆顯示新聞媒體會造成市場波動,且投資人有誘因參考新聞媒 體的資訊執行投資決策,因此近年來許多研究聚焦於財經新聞對市場的影響,證 明投資人對於新聞的正負面消息容易過度反應,而此反應會受到新聞的能見度及 語調影響,且在大型股上更為顯著(Ferguson et al. 2015),而國內亦導入這些研究方 法,以台灣市場作為研究樣本,其結果亦證實媒體可透過控制財經新聞的內涵來 影響投資人的情緒,而投資人的情緒和股價波動性有顯著負相關,股價波動性會 受到當天、昨天以及前天的新聞所影響(許馨宇 2015;蔡駿廷 2014)。

盈餘管理方法的選用

Healy and Wahlen(1999)及 Cohan and Zarawin(2010)指出,為了符合資本市場的 預期,公司管理階層有誘因進行盈餘管理,而所謂的盈餘管理,不僅限於財務報

表上的數字,更包含了整體財務報導的資訊內涵,Schipper(1989)將盈餘管理分成 兩類,一類為應計項目盈餘管理(accrual-based earnings management), 另一類為實 質盈餘管理(real earnings management)。

應計盈餘管理係源於會計原則在某些方面需要主觀的判斷,例如:壞帳的估 計、資產殘值的估列及折舊方法的選擇等,因此管理階層可運用這些會計的裁量 項目,來達成盈餘管理的目的(Healy and Wahlen 1999),過去的文獻在探討盈餘管 理時,多以裁量性應計項目來衡量盈餘管理的程度(Dechow et al. 1995; Fields et al.(2001); Kothari 2005)。

實質盈餘管理為管理階層透過某些營運決策來影響公司的財務表現,藉以管 理盈餘,例如:刪減研發費用及處分固定資產。目前探討實質盈餘管理程度的方 式,主要以 Roychowdhury(2006)為基礎,將實質盈餘管理定義為下面三類情形的 綜合指標:第一類為透過給予較多的銷貨折扣或是較寬鬆的信用條件,來創造更 多的銷貨收入,造成現金流量異常;第二類為透過大量生產來降低銷貨成本,藉 以提高毛利與盈餘;第三類為刪減銷管費用、研發費用及管理費用等裁決性支出,

來提升盈餘。

關於應計盈餘管理與實質盈餘管理之間的關係,許多研究指出應為替代關係 (Barton and Simko 2002; Ewert and Wagenhofer 2005; Chi et al. 2011)。Barton(2001) 證明衍生性工具與可裁量性應計數呈現顯著負相關;Cohen et al.(2008)則指出沙賓 法案通過後,會計規範變得更嚴格,使得應計基礎的使用較以往受到更多的限制,

而實質盈餘管理因本身較難以法規明確規範,且較難被偵測,故公司管理階層傾 向以此方式代替應計盈餘管理,來達到盈餘目標。兩種盈餘管理方式的選用,除 了受到前述會計彈性的影響之外,Zang(2012)證明盈餘管理的所需成本以及使用時 點亦會牽動管理階層的選擇。當應計盈餘管理的成本越高,管理階層就會降低其

使用程度,轉而以實質盈餘管理替代;而實質盈餘管理因涉及公司營運決策,通 常使用時點較應計盈餘管理早,故管理階層也會視實質盈餘管理的使用結果,來 調整應計盈餘管理的使用程度。

審計公費與盈餘管理之關係

過去的研究對於審計公費與盈餘管理之間的關係結論各不相同,部分文獻從 經濟依存度的角度著手,認為較高的審計公費可能會使事務所對該客戶產生經濟 上的依賴,進而對其盈餘管理妥協或讓步(Kinney and Libby 2002; Defond et al. 2002;

Chung and Kallapur 2003)。然而,事務所決定審計公費時,會將受查公司規模、營 運複雜度及審計風險等查核成本一併納入評估(Simunic 1980; Francis et al. 2005;

Choi et al. 2008; 廖秀梅等 2012),並考慮未來可能產生的訴訟風險及聲譽損失進行 訂價(Bedard and Johnstone 2004),如此綜合考量下產出的審計公費越高,表示事務 所會投入較多的查核時間、人力和其他資源,藉以提高審計品質,故另有部分文 獻指出審計公費的提高,有助於增強審計品質,提升事務所對於公司財務報導不 實的偵測能力,能降低其盈餘管理的程度(Palmrose 1986; Frankel et al. 2002;

Srinidhi and Gul 2007; Mitra et al. 2009)。此外,亦有文獻證實當控制了公司績效對 異常應計數的影響,審計公費與客戶之盈餘管理程度不具顯著相關性(Ashbaugh et al. 2003)。

第二節 假說發展

由前一節可知,投資人的情緒會對市場造成影響,而盈餘的波動會給予管理 階層進行盈餘管理的誘因,針對不同的情況限制,管理階層會選用不同的盈餘管 理方式。除此之外,事務所的查核亦與公司的盈餘管理有關,但其對於盈餘管理 的影響究竟是如何,過去文獻針對各種不同情況各有其結論,因此本研究針對公 司危機程度、審計公費及盈餘管理三者之關係,提出下列三個假說:

1. 公司危機程度與審計公費之關係

Ahmad et al. (2002)及 Mittermayer (2004)與 Tetlock(2007)皆證實投資人的情緒 會對資本市場造成影響,並指出公司對外發佈的資訊是影響投資人情緒的因素之 一,公司的公開資訊,除了定期發佈的財務報表外,能最直接接觸到投資人的即 是財經新聞。帶有負面訊息的財經新聞反映出之公司危機程度,除了可作為投資 人決策的參考,亦可能影響事務所對於審計公費的訂價。會計師事務所進行審計 公費訂價時,不僅考量查核需耗費的各項成本,亦會將審計風險納入評估(Simunic 1980; Francis et al. 2005; Choi et al. 2008; 廖秀梅等 2012)。公司的危機程度越高,

管理階層為了穩定股價致財務報表表達不實的可能性就越高,對事務所而言其審 計風險亦隨之提高,此風險的變動應會反映在審計公費的訂價上,故本研究提出 假說一:

H1:危機程度高的公司,會計師事務所會收取較高的審計公費。

2. 公司危機程度與盈餘管理之關係

財務報表的產出係為符合各項會計原則的揭露要求,並能忠實表達公司經營 狀況,然而其中的資訊卻是落後的,時效性並不高。Ball and Brown(1968)指出,

投資人因在公司財務報表發布前可透過許多管道得知盈餘相關的訊息,導致在發

布日前股價就已經陸續反應完畢。相較之下,財經新聞的訊息時效性優於財務報 表,各種好壞消息可透過新聞的揭露即時傳遞給投資人,並對其情緒造成影響。

在負面新聞發佈後,投資人的情緒變動將造成公司股價波動,因此給予管理階層 進行盈餘管理的誘因,操作財務報表的數字,將投資人的情緒由負轉正,進而達 到穩定股價的效果(Healy and Wahlen 1999; Cohan and Zarawin 2010)。此外,

Schipper(1989)將盈餘管理分為兩類,一類為單純與各類會計估計事項有關的應計 盈餘管理,另一類則是涉及公司實際營運面的實質盈餘管理,本研究將此二類盈 餘管理皆納入評估,然而應計盈餘管理與實質盈餘管理具有替代關係(Barton and Simko 2002; Ewert and Wagenhofer 2005; Chi et al. 2011),且應計盈餘管理對於盈餘 的操縱效果較實質盈餘管理更為直接,故本研究假設公司危機程度高時,管理階 層傾向採用應計盈餘管理來因應,而較少採用實質盈餘管理,提出假說二:

H2a:危機程度高的公司,應計盈餘管理程度較高。

H2b:危機程度高的公司,實質盈餘管理程度較低。

3. 公司危機程度與審計公費及盈餘管理之關係

投資人情緒受到財經新聞影響,牽動其投資決策使公司的股價發生變動,此 現象給予管理階層進行盈餘管理的誘因(Healy and Wahlen 1999; Cohan and Zarawin 2010),但公司編製的財務報表須經會計師事務所查核後方可向大眾公開,因此公 司盈餘管理程度的多寡會被動地受事務所查核影響。事務所對公司收取之審計公 費係考量其可能花費的查核成本與可能產生的審計風險(Simunic 1980; Francis et al.

2005; Choi et al. 2008; 廖秀梅等 2012),關於審計公費與公司盈餘管理的關係,主 要分為經濟依存度觀點(Kinney and Libby 2002; Defond et al. 2002; Chung and Kallapur 2003)與查核成本觀點(Palmrose 1986; Frankel et al. 2002; Srinidhi and Gul

2007; Mitra et al. 2009),本研究傾向由查核成本的觀點出發,認為事務所針對審計 公費高的客戶會投入較多的查核成本,達成較佳的查核效果,可抑減管理階層因 應公司危機程度進行之應計盈餘管理,又 Cohen et al.(2008)證實當應計盈餘管理受 限時,公司擬改採實質盈餘管理來達到盈餘管控之目標,且戚務君等(2010)指出在 公司具有盈餘管理誘因的情況下,較高的審計品質與較高的實質盈餘管理程度顯 著相關。故將假說二延伸,以審計公費高低為分組依據,提出假說三:

H3a:事務所收取較高之審計公費時,對於公司因危機程度高而進行的應計 盈餘管理有抑制效果。

H3b:事務所收取較高之審計公費時,對於公司因危機程度高而進行的實質 盈餘管理有增強效果。

第三章 研究方法

第一節 實證模型與變數定義

主要自變數—危機程度量化指標(ITDC):

本研究中三個假說的主要自變數皆為危機發生指標,也就是公司危機事件發 生強度之量化指標(Intensity of Default-Corpus, ITDC),此量化指標為銘傳大學與時 報資訊及聯合線上共同研發之新聞量化指標網中各上市櫃公司的危機發生指標,

本研究模型中使用之 ITDC 變數,係各公司全年 365 日 ITDC 之加總,意即該公司 2015 年透過新聞傳達的危機程度。

危機事件發生強度之量化指標,依銘傳大學財務金融研究中心 102 年 10 月「新 聞量化指標網頁說明文件」所載之定義,為每一家樣本公司之危機發生率強度,

由該樣本公司之危機詞發生頻率與非危機詞發生頻率交互比對而來,利用危機詞 頻率對非危機詞頻率之比值,定義出該公司文詞語義中的危機發生強度。其方法 係由樣本公司之危機詞發生權值與非危機詞發生權值交互比對而來,定義出該公 司文詞語意中的財務危機發生強度,計算方法如下:

其中 D 為危機樣本(本研究認為應為危機詞彙);ND 為非危機樣本(本研究認 為應為非危機詞彙);tfij為第 i 家公司在第 j 個特徵詞上的詞頻;Wij為第 i 家公司 在第 j 個特徵詞上的權重。1

1 摘自銘傳大學財務金融研究中心 102 年 10 月「新聞量化指標網頁說明文件」。

以下列出部分危機詞供參2:

上訴 下台 下挫 下滑 下波修正 不如人意 不振 不明朗 不景氣 不樂觀 不幸 不翼而飛 世事難料 不足 不良 低於 低迷不振 供應吃緊 供給過剩 供給過量 信心不足 倒帳 倒楣 停產 破產 停工 債務償還 債台高築 利空 剝奪 動盪不安 危險 勞資糾紛 失望 失靈

威脅 延滯 成長趨緩 拋售 挫敗

以下列出部分非危機詞供參3:

上升 上揚 上攻 上看 人潮帶動錢潮

佳音 併購 分紅 創新 創舉

創新高 力挺 功耗低 受惠 可望

合作 可觀 協力 卓越 合資

大買 大量出貨 大躍進 居全球之冠 成長

投資 成立 拉升 成長強勁 擴展

攜手合作 支持 攀升 滿單滿產 滿載

站上 突破 穩定成長 發展 登陸

2 摘自銘傳大學財務金融研究中心 102 年 10 月「新聞量化指標網頁說明文件」。

3

假說一:

𝑭𝑭𝑭𝑭𝑭𝑭_𝟏𝟏𝒕𝒕+𝟏𝟏 = 𝜶𝜶𝟎𝟎+ 𝜶𝜶𝟏𝟏𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜶𝜶𝟐𝟐𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕 + 𝜶𝜶𝟑𝟑𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑭𝑭𝑿𝑿𝒕𝒕+ 𝜶𝜶𝟒𝟒𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕+ 𝜶𝜶𝟓𝟓𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕

+ 𝜶𝜶𝟔𝟔𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕+ 𝜶𝜶𝟕𝟕𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑮𝑮𝑭𝑭𝒕𝒕+ 𝜶𝜶𝟖𝟖𝑰𝑰𝑪𝑪𝑰𝑰𝑪𝑪𝑪𝑪𝑮𝑮𝒕𝒕+ 𝜶𝜶𝟗𝟗𝑪𝑪𝑭𝑭𝑪𝑪𝑰𝑰𝑭𝑭𝑹𝑹𝒕𝒕+ 𝜺𝜺𝟏𝟏𝒕𝒕

表 1 為假說一各變數於模型中使用之符號、名稱定義及預期方向,詳細說明 如下:

應變數-審計公費(FEE_1):

依 TEJ 資料庫「審計品質技術手冊」所述,我國會計師審計公費資訊揭露可 分為以下三階段:

1. 第一階段(2002 年至 2005 年):「證券發行人財務報告編製準則」規定證券發 行人符合下列條件時,應揭露公費資訊:

A、 當發行人給付簽證會計師、簽證會計師所屬事務所及其關係企業之非審 計公費占審計公費之比例達四分之一以上或非審計公費達新臺幣五十萬 元以上,應揭露審計與非審計公費金額及非審計服務內容。

B、 更換會計師事務所,且更換年度所支付之審計公費較更換前一年度之審 計公費減少者。

C、 審計公費較前一年度減少達 15% 以上者。

2. 第二階段(2006 年至 2008 年):2007 年 1 月起,審計公費資訊改由「公開發行 公司年報應行記載事項準則」規範,並更新會計師審計公費之揭露條件。主 要差異為修訂後,將非審計公費達新臺幣五十萬元以上的條件廢除,縮小公 費資訊揭露之範圍。

3. 第三階段(2009 年以後):2009 年 12 月,「公開發行公司年報應行記載事項準 則」進行修訂,規定公司可選擇採級距或個別揭露金額方式,揭露會計師公 費資訊,至於揭露之條件則維持不變。並將金額級距訂為 6 級,列示如下:

因此,本研究使用之審計公費資訊,各公司揭露模式不盡相同,部分公司選 擇揭露實際公費金額,部分公司則僅揭露級距。為後續計算方便,參考廖秀梅等 (2012)將此迴歸式中審計公費之計算方式訂為:若該公司以實際數額揭露,則以實 際金額取自然對數後作為應變數;若該公司採級距方式揭露,且級距為第 2 級到 第 5 級,則取該級距之平均數為其代表金額後再取自然對數;若該公司揭露之級 距為第 1 級或第 6 級,因無法直接計算平均數,故採該級距中有揭露實際金額之 公司公費的平均數後再取自然對數。

控制變數:

1. 公司規模(SIZE):Simunic(1980)證實公司規模為審計公費訂價的考量因素,本 研究將公司總資產取對數作為公司規模之代理變數,並預期公司規模越大,

會計師事務所收取之審計公費會越高。

2. 營運複雜度(COMPLEX):Choi et al.(2011)指出審計公費訂價時會考量公司營 運的複雜度,本研究以公司期末存貨及應收帳款總額佔公司總資產的比例計 算公司營運複雜度;預期公司營運複雜度會對審計公費有正向的影響。

3. 虧損(LOSS)與槓桿程度(LEV):Mitra et al.(2009)及 Choi et al.(2011)提出會計師 會向營運風險高的客戶收取較高的審計公費,本研究以兩方面來衡量客戶的

級距 金額範圍

1 低於 2,000 千元 2 2,000 千元(含)~4,000 千元 3 4,000 千元(含)~6,000 千元 4 6,000 千元(含)~8,000 千元 5 8,000 千元(含)~10,000 千元 6 10,000 千元(含)以上

營運風險。「虧損」為一虛擬變數,客戶當年度繼續營業部門純益為負時為 1,

反之則為 0;另以總負債除以總資產計算出公司的槓桿程度。

4. 是否為四大事務所查核(BIG4):Choi et al.(2008)大型的會計師事務所收取之審 計公費通常較高,採虛擬變數,由四大事務所查核者為 1,反之則為 0。

5. 更換會計師(CHANGE):Craswell and Francis(1999)指出首次審計合約可能有 低價搶標的情況,本研究採虛擬變數,當年度有更換會計師者為 1,若無則為 0。預期若當年度有更換會計師,對於審計公費會有負向的影響。

6. 無形資產比例(INTANG):無形資產需經過估計及評價程序,審計風險較大,

故將之納入考量。以無形資產佔總資產的比例計算,預期比例越高者審計公 費越高。

7. 產業專家(LEADER):若事務所在該年度該產業擁有最多客戶,則視為產業專 家,虛擬變數設為 1,反之為 0。

表 1 假說一各變數名稱及預期方向

符號 變數名稱 預期方向

ITDC 危機程度 +

SIZE 公司規模 +

COMPLEX 營運複雜度 +

LOSS 虧損 +

LEV 槓桿程度 +

BIG4 四大事務所查核 + CHANGE 更換會計師 - INTANG 無形資產比例 + LEADER 產業專家 +

假說二:

𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕+𝟏𝟏 = 𝜷𝜷𝟎𝟎+ 𝜷𝜷𝟏𝟏𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟐𝟐𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕+ 𝜷𝜷𝟑𝟑𝑮𝑮𝑹𝑹𝑪𝑪𝑮𝑮𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟒𝟒𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕+ 𝜷𝜷𝟓𝟓𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕

+ 𝜷𝜷𝟔𝟔𝑹𝑹𝑪𝑪𝑪𝑪𝒕𝒕 + 𝜷𝜷𝟕𝟕𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟖𝟖𝑪𝑪𝑰𝑰𝑩𝑩𝒕𝒕+ 𝜷𝜷𝟗𝟗𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕+ 𝜺𝜺𝟐𝟐𝒕𝒕

𝑹𝑹𝑭𝑭𝑪𝑪𝒕𝒕+𝟏𝟏 = 𝜷𝜷𝟎𝟎+ 𝜷𝜷𝟏𝟏𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟐𝟐𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕+ 𝜷𝜷𝟑𝟑𝑮𝑮𝑹𝑹𝑪𝑪𝑮𝑮𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟒𝟒𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕+ 𝜷𝜷𝟓𝟓𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕

+ 𝜷𝜷𝟔𝟔𝑹𝑹𝑪𝑪𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟕𝟕𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟖𝟖𝑪𝑪𝑰𝑰𝑩𝑩𝒕𝒕+ 𝜷𝜷𝟗𝟗𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕+ 𝜺𝜺𝟐𝟐𝒕𝒕

表 2 為假說二各變數於模型中使用之符號、名稱定義及預期方向,詳細說明 如下:

應變數-盈餘管理變數:

1. 應計盈餘管理(AEM):

參考 Dechow et al.(1995)與 Kothari(2005)之研究,以修正後的 Jones Model 衡 量公司該年度之整體應計盈餘管理程度,其計算方式如下:

𝑇𝑇𝑇𝑇

𝑇𝑇𝑡𝑡−1= 𝜈𝜈0+ 𝜈𝜈1𝑇𝑇1

𝑡𝑡−1+ 𝜈𝜈2𝑇𝑇∆𝑆𝑆𝑡𝑡

𝑡𝑡−1+ 𝜈𝜈3𝑃𝑃𝑃𝑃𝑃𝑃𝑇𝑇 𝑡𝑡

𝑡𝑡−1+ 𝜀𝜀𝑡𝑡 (1) TA:公司 t 期總應計數,由淨利減去營運活動現金流量計算之。

𝐴𝐴𝑡𝑡−1:t-1 期期末公司資產總額。

∆𝑆𝑆𝑡𝑡:公司 t 期與 t-1 期之銷貨收入變動。

𝑃𝑃𝑃𝑃𝑃𝑃𝑡𝑡:公司 t 期期末固定資產總額。

利用(1)式進行各產業之迴歸分析,將所得之各迴歸係數帶入(2)式,即得到 t 期該公司之正常應計數。

𝑁𝑁𝑇𝑇𝑁𝑁𝑁𝑁𝑡𝑡

𝑇𝑇𝑡𝑡−1 = 𝜈𝜈� + 𝜈𝜈0 �1𝑇𝑇1

𝑡𝑡−1+ 𝜈𝜈� (2 ∆𝑆𝑆𝑇𝑇𝑡𝑡−∆𝑇𝑇𝐴𝐴

𝑡𝑡−1 ) + 𝜈𝜈�3𝑃𝑃𝑃𝑃𝑃𝑃𝑇𝑇 𝑡𝑡

𝑡𝑡−1 (2) 再用(3)式相減,即可得該公司 t 期之異常應計數。

𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴 =𝑇𝑇𝑇𝑇𝑇𝑇

𝑡𝑡−1−𝑁𝑁𝑇𝑇𝑁𝑁𝑁𝑁𝑇𝑇 𝑡𝑡

𝑡𝑡−1 (3) 2. 實質盈餘管理(REM):

本研究參考 Roychowdhurry(2006)與 Cohen et al.(2008) ,以實質盈餘管理指數 (REM)衡量公司實質盈餘管理程度,其衡量方法如下:

A、 異常現金流量(ABCFO):Roychowdhurry(2006)將正常營運活動現金流量 定義為本期銷貨收入與銷貨收入變動之線性函數,故使用(4)式可計算該 公司 t 期之正常營運活動現金流量,再將公司 t 期實際之營運活動現金流 量與正常營運活動現金流量相減,即得出公司 t 期之異常現金流量。

𝑁𝑁𝐶𝐶𝐶𝐶𝑡𝑡

𝑇𝑇𝑡𝑡−1 = 𝜆𝜆0+ 𝜆𝜆1𝑇𝑇1

𝑡𝑡−1+ 𝜆𝜆2𝑇𝑇𝑆𝑆𝑡𝑡

𝑡𝑡−1+ 𝜆𝜆3𝑇𝑇∆𝑆𝑆𝑡𝑡

𝑡𝑡−1+ 𝜀𝜀𝑡𝑡 (4) 𝐴𝐴𝐶𝐶𝐶𝐶𝑡𝑡:公司 t 期來自營運活動之現金流量。

𝐴𝐴𝑡𝑡−1:t-1 期期末公司資產總額。

𝑆𝑆𝑡𝑡:公司 t 期之銷貨收入。

∆𝑆𝑆𝑡𝑡:公司 t 期與 t-1 期之銷貨收入變動。

B、 異常生產成本(ABPROD):Roychowdhurry(2006)利用(5)式及(6)式相加得 出(7)式,將生產成本定義為銷貨成本與存貨變動數的總和,使用(7)式計 算出公司 t 期之正常生產成本,再將實際生產成本與正常生產成本相減,

即得到異常生產成本。

𝑁𝑁𝐶𝐶𝐶𝐶𝑆𝑆𝑡𝑡

𝑇𝑇𝑡𝑡−1 = 𝜆𝜆0+ 𝜆𝜆1𝑇𝑇1

𝑡𝑡−1+ 𝜆𝜆2𝑇𝑇𝑆𝑆𝑡𝑡

𝑡𝑡−1+ 𝜀𝜀𝑡𝑡 (5)

Δ𝐼𝐼𝑁𝑁𝐼𝐼𝑡𝑡

𝑇𝑇𝑡𝑡−1 = 𝜆𝜆0+ 𝜆𝜆1𝑇𝑇1

𝑡𝑡−1+ 𝜆𝜆2𝑇𝑇Δ𝑆𝑆𝑡𝑡

𝑡𝑡−1+ 𝜆𝜆3∆𝑆𝑆𝑇𝑇𝑡𝑡−1

𝑡𝑡−1 + 𝜀𝜀𝑡𝑡 (6)

𝑃𝑃𝐴𝐴𝐶𝐶𝑃𝑃𝑡𝑡

𝑇𝑇𝑡𝑡−1 = 𝜆𝜆0+ 𝜆𝜆1 1

𝑇𝑇𝑡𝑡−1+ 𝜆𝜆2 𝑆𝑆𝑡𝑡

𝑇𝑇𝑡𝑡−1+ 𝜆𝜆3 Δ𝑆𝑆𝑡𝑡

𝑇𝑇𝑡𝑡−1+ 𝜆𝜆4∆𝑆𝑆𝑡𝑡−1

𝑇𝑇𝑡𝑡−1 + 𝜀𝜀𝑡𝑡 (7) 𝐴𝐴𝐶𝐶𝐶𝐶𝑆𝑆𝑡𝑡:公司 t 期之銷貨成本。

Δ𝐼𝐼𝐼𝐼𝐼𝐼𝑡𝑡:公司 t 期之存貨變動數。

𝐴𝐴𝑡𝑡−1:t-1 期期末公司資產總額。

𝑆𝑆𝑡𝑡:公司 t 期之銷貨收入。

∆𝑆𝑆𝑡𝑡:公司 t 期與 t-1 期之銷貨收入變動。

∆𝑆𝑆𝑡𝑡−1:公司 t-1 期與 t-2 期之銷貨收入變動。

C、 異常裁決性費用(ABDISC):Roychowdhurry(2006)定義之裁決性費用包含 銷管費用、研發費用及廣告支出等,使用(8)式計算公司 t 期之正常裁決 性費用,再將實際裁決性費用與之相減,即可得出公司 t 期之異常裁決性 費用。

𝑃𝑃𝐼𝐼𝑆𝑆𝑁𝑁𝑃𝑃𝐷𝐷𝑃𝑃𝑡𝑡

𝑇𝑇𝑡𝑡−1 = 𝜆𝜆0+ 𝜆𝜆1𝑇𝑇1

𝑡𝑡−1+ 𝜆𝜆2𝑇𝑇𝑆𝑆𝑡𝑡−1

𝑡𝑡−1+ 𝜀𝜀𝑡𝑡 (8) 𝐷𝐷𝐼𝐼𝑆𝑆𝐴𝐴𝑃𝑃𝐷𝐷𝑃𝑃𝑡𝑡:公司 t 期之裁決性費用。

𝐴𝐴𝑡𝑡−1:t-1 期期末公司資產總額。

𝑆𝑆𝑡𝑡−1:公司 t-1 期之銷貨收入。

D、 實質盈餘管理指數(REM):若公司進行實質盈餘管理,現金流量及裁決性 費用會低於產業平均,也就是異常現金流量與異常裁決性費用應為負值,

而生產成本會高於產業平均,意即異常生產成本為正值。將前三步驟估 計出之異常現金流量、異常生產成本及異常裁決性費用予以標準化,得 到 STD_ABCFO、STD_ABPROD 以及 STD_ABDISC,再將 STD_ABCFO 與 STD_ABDISC 乘以-1 和 STD_ABPROD 相加後得到的數字即為實質盈 餘管理指數。

控制變數:

1. 公司規模(SIZE):Moses(1987)證實公司規模越大,越有誘因維持盈餘平穩,

但 Dechow and Dichev(2002)、Gunny(2010)與 Zhang(2012)卻證明公司規模與 裁決性應計數、異常生產成本及異常現金流量呈負相關,故將公司規模列入 控制變數但其對盈餘管理之影響尚無法確定。為了控制公司規模不同所產生 的差異,將公司總資產取對數作為公司規模之代理變數。

2. 銷貨成長(GROWTH):為了控制與企業成長性有關之因素,本研究將公司銷 貨成長納入考量,預期銷貨成長越高之公司,其盈餘管理程度會較高。

3. 槓桿程度(LEV):計算方式為公司總負債除以總資產。Dechow et al.(1996)研究 發現,外部融資需求及債務契約的限制為管理階層操弄盈餘的誘因之一,因 此本研究將槓桿程度納入迴歸模型中,並預期公司槓桿程度與盈餘管理程度 呈正相關。

4. 虧損(LOSS):公司出現虧損時,較有可能透過盈餘管理來穩定盈餘。本數值 採虛擬變數,若公司當年度繼續營業部門純益為負時為 1,反之則為 0,並預 期此變數對於盈餘管理程度的影響方向為正。

5. 資產報酬率(ROA):公司資產報酬率越高,代表營運狀態較好,因此較無盈餘 管理之誘因。

6. 營運活動現金流量(CFO):Dechow et al.(1996)指出,若公司營運狀態良好,擁 有較高之營運活動現金流量,外部融資壓力較小,因此較無誘因進行盈餘管 理。

7. 市值淨值比(MTB):Chi and Gupta(2009)發現市值受到高估的公司會有較高的 異常應計數,因此本研究將市值淨值比列為控制變數,計算方式為公司期末 市值除以期末股東權益。

8. 是否為四大事務所查核(BIG4):普遍認為,若由四大會計師事務所查核,會有 較好的審計品質,公司較不易進行應計盈餘管理,但事務所查核對實質盈餘 管理之影響尚無法確定。此變數為虛擬變數,若公司委由四大事務所查核者 為 1,反之則為 0。

表 2 假說二各變數名稱與預期方向

符號 變數名稱 H2a 預期方向 H2b 預期方向

ITDC 危機程度 + -

SIZE 公司規模 ? ?

GROWTH 銷貨成長 + +

LEV 槓桿程度 + +

LOSS 虧損 + +

ROA 資產報酬率 - -

CFO 營運活動現金流量 - -

MTB 市值淨值比 + +

BIG4 四大事務所查核 - ?

假說三:

𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕+𝟏𝟏 = 𝜸𝜸𝟎𝟎+ 𝜸𝜸𝟏𝟏𝑭𝑭𝑭𝑭𝑭𝑭_𝒉𝒉𝒉𝒉𝒉𝒉𝒉𝒉 ∗ 𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟐𝟐𝑭𝑭𝑭𝑭𝑭𝑭_𝟐𝟐𝒕𝒕+𝟏𝟏+ 𝜸𝜸𝟑𝟑𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟒𝟒𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕 + 𝜸𝜸𝟓𝟓𝑮𝑮𝑹𝑹𝑪𝑪𝑮𝑮𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟔𝟔𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕+ 𝜸𝜸𝟕𝟕𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕+ 𝜸𝜸𝟖𝟖𝑹𝑹𝑪𝑪𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟗𝟗𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕 + 𝜸𝜸𝟏𝟏𝟎𝟎𝑪𝑪𝑰𝑰𝑩𝑩𝒕𝒕 + 𝜸𝜸𝟏𝟏𝟏𝟏𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕+ 𝜺𝜺𝟑𝟑𝒕𝒕

𝑹𝑹𝑭𝑭𝑪𝑪𝒕𝒕+𝟏𝟏 = 𝜸𝜸𝟎𝟎+ 𝜸𝜸𝟏𝟏𝑭𝑭𝑭𝑭𝑭𝑭_𝒉𝒉𝒉𝒉𝒉𝒉𝒉𝒉 ∗ 𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟐𝟐𝑭𝑭𝑭𝑭𝑭𝑭_𝟐𝟐𝒕𝒕+𝟏𝟏+ 𝜸𝜸𝟑𝟑𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟒𝟒𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕 + 𝜸𝜸𝟓𝟓𝑮𝑮𝑹𝑹𝑪𝑪𝑮𝑮𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟔𝟔𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕+ 𝜸𝜸𝟕𝟕𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕+ 𝜸𝜸𝟖𝟖𝑹𝑹𝑪𝑪𝑪𝑪𝒕𝒕+ 𝜸𝜸𝟗𝟗𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕 + 𝜸𝜸𝟏𝟏𝟎𝟎𝑪𝑪𝑰𝑰𝑩𝑩𝒕𝒕+ 𝜸𝜸𝟏𝟏𝟏𝟏𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕+ 𝜺𝜺𝟑𝟑𝒕𝒕

表 3 為假說三各變數於模型中使用之符號、名稱定義及預期方向,假說三係 假說二之延伸,將審計公費的影響加入假說二的迴歸模型中,加入如下方說明之 交乘項 FEE_high*ITDC 與 FEE_2 兩個變數,其餘控制變數皆與假說二相同:

1. 交乘項 FEE_high*ITDC:為 FEE_high 與 ITDC 之交乘項,FEE_high 為虛擬變

數,先將審計公費以期初總資產平減後再進行排序,若該公司大於第三四分 位數為 1,反之則為 0。本研究預期會計師事務所收取較高的審計公費時,因 投入較高之查核成本,對於危機程度較高之公司,可抑減其應計盈餘管理的 程度,卻因此增強其實質盈餘管理的程度。

2. 審計公費(FEE_2):為消除公司規模的影響,此處之審計公費為使用期初總資 產平減後之結果。本研究預期審計公費與應計盈餘管理程度為反向關係,但 與實質盈餘管理呈正向關係。

表 3 假說三各變數名稱與預期方向

符號 變數名稱 H3a 預期方向 H3b 預期方向 FEE_high*ITDC 高審計公費*危機程度 - +

FEE_2 審計公費 - +

ITDC 危機程度 + -

SIZE 公司規模 ? ?

GROWTH 銷貨成長 + +

LEV 槓桿程度 + +

LOSS 虧損 + +

ROA 資產報酬率 - -

CFO 營運活動現金流量 - -

MTB 市值淨值比 + +

BIG4 四大事務所查核 - ?

第二節 研究樣本

資料來源:

1. 危機程度:各上市櫃公司危機程度量化指標(ITDC)係收集自銘傳大學與時報 資訊及聯合線上共同研發之新聞量化指標網。

2. 財務資訊:本研究使用之各公司財務資訊係取自台灣經濟新報資料庫(TEJ)中 各上市櫃公司資料,採用 TEJ 之產業別分類,並排除金融業。

資料期間:

1. 危機程度:本研究收集各上市櫃公司 2015 年全年逐日之危機程度量化指標。

2. 財務資訊:本研究使用之財務資訊資料期間分成以下三類:

A、 審計公費:因考量事務所訂價時會將前年度公司情況納入評估,故審計 公費係採用 2016 年之資訊。

B、 盈餘管理程度:配合研究假說,本研究認為公司危機程度會影響盈餘管 理的程度,又模型中使用之危機程度係 2015 年全年加總數,因此計算盈 餘管理程度時,以 2016 年資訊計算之。

C、 其餘控制變數:配合危機程度資料期間,其餘控制變數採用 2015 年之資 訊。

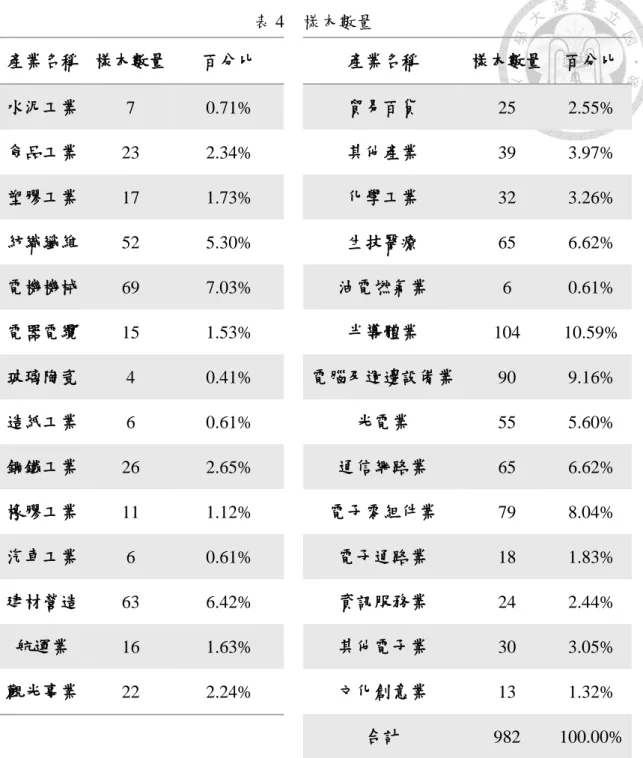

樣本數量:

表 4 為本研究假說二及假說三迴歸模型使用之樣本數量,總計 982 家公司,

假說一樣本數則為刪除部分缺漏資料後剩餘的 973 家。

表 4 樣本數量 產業名稱 樣本數量 百分比

水泥工業 7 0.71%

食品工業 23 2.34%

塑膠工業 17 1.73%

紡織纖維 52 5.30%

電機機械 69 7.03%

電器電纜 15 1.53%

玻璃陶瓷 4 0.41%

造紙工業 6 0.61%

鋼鐵工業 26 2.65%

橡膠工業 11 1.12%

汽車工業 6 0.61%

建材營造 63 6.42%

航運業 16 1.63%

觀光事業 22 2.24%

產業名稱 樣本數量 百分比 貿易百貨 25 2.55%

其他產業 39 3.97%

化學工業 32 3.26%

生技醫療 65 6.62%

油電燃氣業 6 0.61%

半導體業 104 10.59%

電腦及週邊設備業 90 9.16%

光電業 55 5.60%

通信網路業 65 6.62%

電子零組件業 79 8.04%

電子通路業 18 1.83%

資訊服務業 24 2.44%

其他電子業 30 3.05%

文化創意業 13 1.32%

合計 982 100.00%

第四章 實證結果與分析

第一節 相關係數與共線性檢驗

本研究利用變異數膨脹因子(variance-inflation factor)來檢驗各變數間是否有共 線性問題,並使用相關係數表(Pearson correlation)來檢驗變數間是否具有線性關係,

因假說三為假說二模型之延伸,故不重複檢驗,本節僅針對假說一及假說二兩個 模型中各變數做檢驗。

共線性檢驗:

表五及表六為兩個模型的變異數膨脹因子檢驗結果,表五中各變數的 VIF 值 皆小於 2,表六中各變數的 VIF 值亦均小於 2,顯示此二模型沒有共線性的問題。

變數 VIF 1/VIF

ITDC 1.21 0.82973 SIZE 1.51 0.663586 COMPLEX 1.21 0.825063 LOSS 1.15 0.872426 LEV 1.42 0.705591

BIG4 1 0.996045

CHANGE 1.01 0.988328 INTANG 1.03 0.973181 LEADER 1.02 0.98447

Mean VIF 1.17

變數 VIF 1/VIF

ITDC 1.22 0.817983 SIZE 1.99 0.502935 GROWTH 1.02 0.985171 LEV 1.29 0.777384

LOSS 1.71 0.585818

ROA 1.89 0.530014 CFO 1.31 0.764681 MTB 1.2 0.832159 BIG4 1.04 0.958051

Mean VIF 1.41

表 5 假說一各變數共線性檢驗結果 表 6 假說二各變數共線性檢驗結果

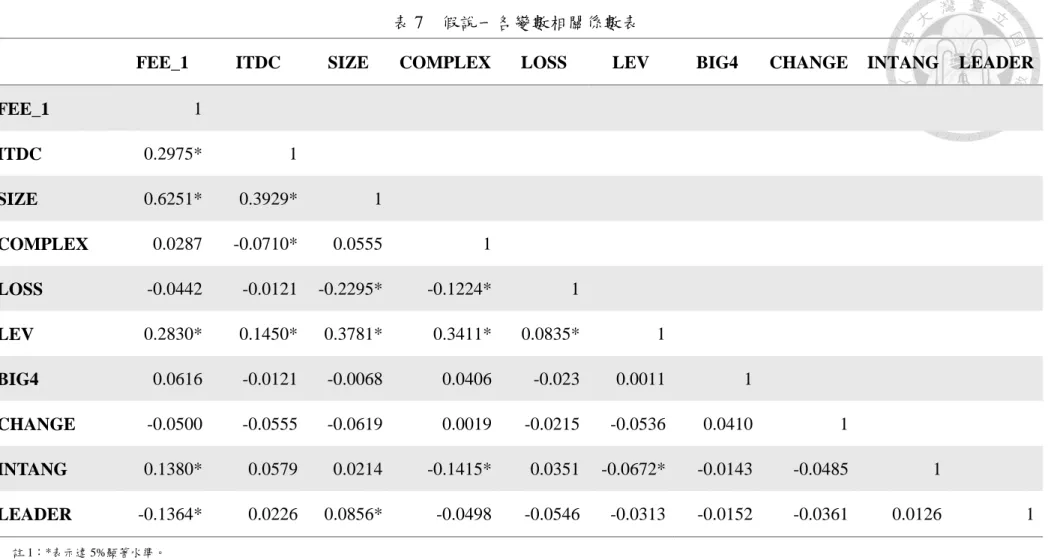

相關係數檢驗:

表七為假說一危機程度與審計公費模型的相關係數表,相關係數較高者為 SIZE(公司規模)與 FEE_1(審計公費)的 0.6251、SIZE(公司規模)與 ITDC(危機程度) 的 0.3929,以及 LEV(槓桿程度)與 SIZE(公司規模)的 0.3781,然此三者雖皆達 5%

水準下的顯著相關,但並無高度相關,其餘變數亦如此,因此不存在明顯的線性 關係。

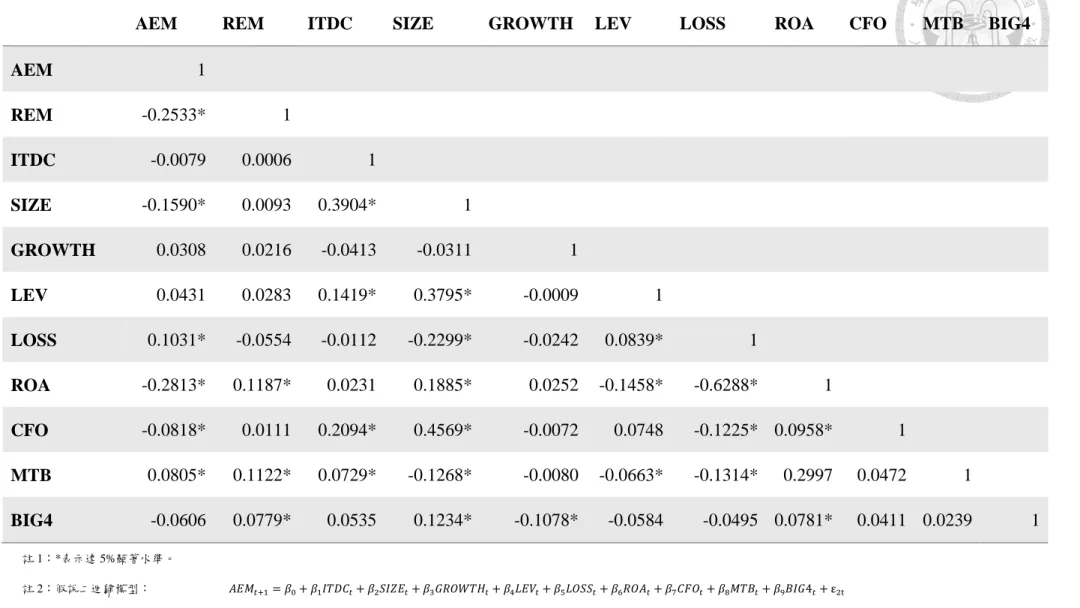

表八為假說二危機程度與盈餘管理模型的相關係數表,相關係數較高者為 CFO(營運活動現金流量)與 SIZE(公司規模)的 0.4569、SIZE(公司規模)與 ITDC(危 機程度)的 0.3904、以及 LEV(槓桿程度)與 SIZE(公司規模)的 0.3795,與表七情況 相同,此三者雖皆達顯著相關,並無高度相關,其餘變數亦如此,因此假說二模 型中不存在明顯的線性關係,應不致影響後續的迴歸結果。此外,應計盈餘管理 (AEM)與實質盈餘管理(REM)在 5%水準下為顯著負相關,與相關文獻之實證研究 結論相符,此二者確實具有替代關係。

表 7 假說一各變數相關係數表

FEE_1 ITDC SIZE COMPLEX LOSS LEV BIG4 CHANGE INTANG LEADER

FEE_1 1

ITDC 0.2975* 1

SIZE 0.6251* 0.3929* 1

COMPLEX 0.0287 -0.0710* 0.0555 1

LOSS -0.0442 -0.0121 -0.2295* -0.1224* 1

LEV 0.2830* 0.1450* 0.3781* 0.3411* 0.0835* 1

BIG4 0.0616 -0.0121 -0.0068 0.0406 -0.023 0.0011 1

CHANGE -0.0500 -0.0555 -0.0619 0.0019 -0.0215 -0.0536 0.0410 1

INTANG 0.1380* 0.0579 0.0214 -0.1415* 0.0351 -0.0672* -0.0143 -0.0485 1

LEADER -0.1364* 0.0226 0.0856* -0.0498 -0.0546 -0.0313 -0.0152 -0.0361 0.0126 1

註 1:*表示達 5%顯著水準。

註 2:假說一迴歸模型:

𝐶𝐶𝑃𝑃𝑃𝑃_1𝑡𝑡+1 = 𝛼𝛼0+ 𝛼𝛼1𝐼𝐼𝐼𝐼𝐷𝐷𝐴𝐴𝑡𝑡+ 𝛼𝛼2𝑆𝑆𝐼𝐼𝑆𝑆𝑃𝑃𝑡𝑡+ 𝛼𝛼3𝐴𝐴𝐶𝐶𝐶𝐶𝑃𝑃𝐶𝐶𝑃𝑃𝐷𝐷𝑡𝑡+ 𝛼𝛼4𝐶𝐶𝐶𝐶𝑆𝑆𝑆𝑆𝑡𝑡+ 𝛼𝛼5𝐶𝐶𝑃𝑃𝐼𝐼𝑡𝑡+ 𝛼𝛼6𝐴𝐴𝐼𝐼𝐶𝐶4𝑡𝑡+ 𝛼𝛼7𝐴𝐴𝐶𝐶𝐴𝐴𝐼𝐼𝐶𝐶𝑃𝑃𝑡𝑡+ 𝛼𝛼8𝐼𝐼𝐼𝐼𝐼𝐼𝐴𝐴𝐼𝐼𝐶𝐶𝑡𝑡+ 𝛼𝛼9𝐶𝐶𝑃𝑃𝐴𝐴𝐷𝐷𝑃𝑃𝑅𝑅𝑡𝑡+ 𝛆𝛆𝟏𝟏𝟏𝟏

表 8 假說二各變數相關係數表

AEM REM ITDC SIZE GROWTH LEV LOSS ROA CFO MTB BIG4

AEM 1

REM -0.2533* 1

ITDC -0.0079 0.0006 1

SIZE -0.1590* 0.0093 0.3904* 1

GROWTH 0.0308 0.0216 -0.0413 -0.0311 1

LEV 0.0431 0.0283 0.1419* 0.3795* -0.0009 1

LOSS 0.1031* -0.0554 -0.0112 -0.2299* -0.0242 0.0839* 1

ROA -0.2813* 0.1187* 0.0231 0.1885* 0.0252 -0.1458* -0.6288* 1

CFO -0.0818* 0.0111 0.2094* 0.4569* -0.0072 0.0748 -0.1225* 0.0958* 1

MTB 0.0805* 0.1122* 0.0729* -0.1268* -0.0080 -0.0663* -0.1314* 0.2997 0.0472 1

BIG4 -0.0606 0.0779* 0.0535 0.1234* -0.1078* -0.0584 -0.0495 0.0781* 0.0411 0.0239 1

註 1:*表示達 5%顯著水準。

註 2:假說二迴歸模型: 𝐴𝐴𝑃𝑃𝐶𝐶𝑡𝑡+1= 𝛽𝛽0+ 𝛽𝛽1𝐼𝐼𝐼𝐼𝐷𝐷𝐴𝐴𝑡𝑡+ 𝛽𝛽2𝑆𝑆𝐼𝐼𝑆𝑆𝑃𝑃𝑡𝑡+ 𝛽𝛽3𝐶𝐶𝑅𝑅𝐶𝐶𝐺𝐺𝐼𝐼𝐶𝐶𝑡𝑡+ 𝛽𝛽4𝐶𝐶𝑃𝑃𝐼𝐼𝑡𝑡+ 𝛽𝛽5𝐶𝐶𝐶𝐶𝑆𝑆𝑆𝑆𝑡𝑡+ 𝛽𝛽6𝑅𝑅𝐶𝐶𝐴𝐴𝑡𝑡+ 𝛽𝛽7𝐴𝐴𝐶𝐶𝐶𝐶𝑡𝑡+ 𝛽𝛽8𝐶𝐶𝐼𝐼𝐴𝐴𝑡𝑡+ 𝛽𝛽9𝐴𝐴𝐼𝐼𝐶𝐶4𝑡𝑡+ ε2t

𝑅𝑅𝑃𝑃𝐶𝐶𝑡𝑡+1= 𝛽𝛽0+ 𝛽𝛽1𝐼𝐼𝐼𝐼𝐷𝐷𝐴𝐴𝑡𝑡+ 𝛽𝛽2𝑆𝑆𝐼𝐼𝑆𝑆𝑃𝑃𝑡𝑡+ 𝛽𝛽3𝐶𝐶𝑅𝑅𝐶𝐶𝐺𝐺𝐼𝐼𝐶𝐶𝑡𝑡+ 𝛽𝛽4𝐶𝐶𝑃𝑃𝐼𝐼𝑡𝑡+ 𝛽𝛽5𝐶𝐶𝐶𝐶𝑆𝑆𝑆𝑆𝑡𝑡+ 𝛽𝛽6𝑅𝑅𝐶𝐶𝐴𝐴𝑡𝑡+ 𝛽𝛽7𝐴𝐴𝐶𝐶𝐶𝐶𝑡𝑡+ 𝛽𝛽8𝐶𝐶𝐼𝐼𝐴𝐴𝑡𝑡+ 𝛽𝛽9𝐴𝐴𝐼𝐼𝐶𝐶4𝑡𝑡+ 𝜀𝜀2𝑡𝑡

第二節 假說一

敘述性統計:

表 9 為假說一各變數的敘述性統計表,包含樣本數、平均數、標準差、第一 四分位數、中位數及第三四分位數。在應變數方面,審計公費(FEE_1)取自然對 數後的平均數為 6.490031,標準差為 0.2580806,顯示樣本公司間審計公費的差 異不大。主要自變數公司危機程度(ITDC)之中位數為 68.4407,平均數為 105.3684,

顯示樣本公司間危機程度分布不均。在控制變數方面,公司規模(SIZE)取自然對 數後之平均數 6.762497 與中位數 6.710004 十分接近,表示樣本公司間規模分布 較為平均;營運複雜度(COMPLEX)與槓桿程度(LEV)之平均數與中位數相近,顯 示樣本公司中營運複雜程度與槓桿程度並無太大差異;四大事務所查核(BIG4) 的平均數為 0.8807811,顯示樣本公司主要皆由四大事務所負責查核工作;當年 度公司有虧損(LOSS)以及有更換會計師情況(CHANGE)之公司分別僅占樣本的 23.22%與 33.71%;無形資產比例(INTANG)的平均數遠大於中位數,表示樣本公 司間無形資產比例呈現右偏分配;查核事務所為產業專家(LEADER)的比例為 39.36%。

29

表 9 假說一各變數敘述性統計表

變數 樣本數 平均數 標準差 第一四分

位數

中位數 第三四分 位數 FEE_1 973 6.490031 0.2580806 6.352182 6.477121 6.654177 ITDC 973 105.3684 96.91591 27.3714 68.4407 162.3066 SIZE 973 6.762497 0.6029744 6.359175 6.710004 7.123038 COMPLEX 973 0.3057454 0.1867641 0.169352 0.287928 0.408792

LOSS 973 0.2322713 0.4224983 0 0 0

LEV 973 0.4069721 0.1798874 0.269499 0.408777 0.530537

BIG4 973 0.8807811 0.3242126 1 1 1

CHANGE 973 0.3371017 0.4729631 0 0 1

INTANG 973 0.0153799 0.044989 0.000154 0.001635 0.008209

LEADER 973 0.393628 0.4888052 0 0 1

迴歸結果分析:

表 10 為假說一的迴歸結果,審計公費與危機程度呈現顯著正相關,與預期 相符,顯示對於危機程度高的公司,會計師事務所傾向收取較高的審計公費,支 持本研究 H1。控制變數方面,公司規模(SIZE)、虧損(LOSS)、槓桿程度(LEV)、

四大事務所查核(BIG4)、無形資產比例(INTANG)及產業專家(LEADER)皆與審計 公費顯著正相關,與預期相符,顯示規模較大、當年度有虧損、槓桿程度高、由 四大事務所查核、無形資產比例高以及負責查核之事務所為產業專家之公司,其 支付予事務所之審計公費會較高。

表 10 假說一迴歸結果

𝑭𝑭𝑭𝑭𝑭𝑭_𝟏𝟏𝒕𝒕+𝟏𝟏 = 𝜶𝜶𝟎𝟎+ 𝜶𝜶𝟏𝟏𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜶𝜶𝟐𝟐𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕+ 𝜶𝜶𝟑𝟑𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑭𝑭𝑿𝑿𝒕𝒕+ 𝜶𝜶𝟒𝟒𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕+ 𝜶𝜶𝟓𝟓𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕+ 𝜶𝜶𝟔𝟔𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕

+ 𝜶𝜶𝟕𝟕𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑮𝑮𝑭𝑭𝒕𝒕+ 𝜶𝜶𝟖𝟖𝑰𝑰𝑪𝑪𝑰𝑰𝑪𝑪𝑪𝑪𝑮𝑮𝒕𝒕+ 𝜶𝜶𝟗𝟗𝑪𝑪𝑭𝑭𝑪𝑪𝑰𝑰𝑭𝑭𝑹𝑹𝒕𝒕+ 𝛆𝛆𝟏𝟏𝟏𝟏

預期方向 係數 T值 p-value

ITDC + 0.000131** 1.84 0.046

SIZE + 0.256*** 20.07 0.000

COMPLEX + 0.0181 0.49 0.625

LOSS + 0.0571*** 3.60 0.000

LEV + 0.0696* 1.68 0.093

BIG4 + 0.0565*** 2.92 0.004

CHANGE - 0.000396 0.03 0.976

INTANG + 0.712*** 5.04 0.000

LEADER + 0.0480*** 3.72 0.000

_cons 4.618*** 55.70 0.000

n 973

Adj R-squared 0.4271

*表示達10%顯著水準;**表示達5%顯著水準;***表示達1%顯著水準。

第三節 假說二

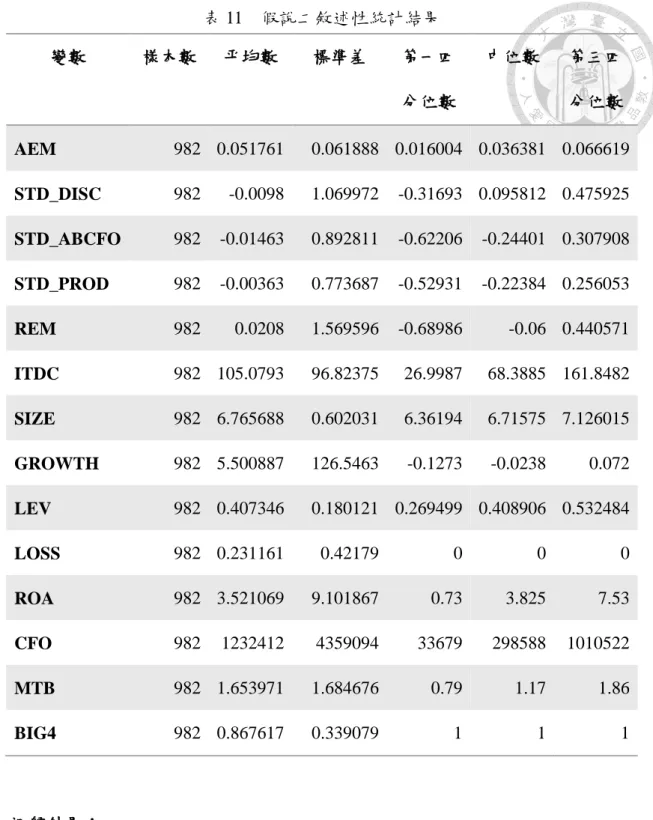

敘述性統計:

假說二各變數之敘述性統計結果列示於表 11,另實質盈餘管理(REM)係由標 準化後之異常裁決性費用(STD_DISC)、異常現金流量(STD_ABCFO)及異常生產 成本(STD_PROD)組成,故將此三項之敘述性統計結果一併列示於表中。應變數

31

方面,應計盈餘管理(AEM)之平均數 0.051761 略大於中位數 0.036381,顯示樣 本公司應計盈餘管理的程度呈現些微右偏分配;實質盈餘管理(REM)的平均數 0.0208 與標準差 1.569596 差異甚大,顯示樣本中各公司實質盈餘管理的程度有 很大差距。進一步觀察實質盈餘管理(REM)的三個組成項目,此三項之平均數與 標準差均有極大差異,難以判斷究竟是哪一個構面造成樣本公司間實質盈餘管理 程度的差異,故推測公司在綜合使用實質盈餘管理上各有不同的方式。而主要自 變數公司危機程度(ITDC)之中位數為 68.4407,平均數為 105.3684,顯示樣本公 司間危機程度分布不均。

控制變數方面,公司規模(SIZE)、槓桿程度(LEV)與資產報酬率(ROA)之平 均數與中位數相近,顯示樣本公司間規模、財務槓桿程度與資產報酬率大小分布 平均;銷貨成長(GROWTH)之平均數 5.500887 遠大於第三四分位數 0.072,顯見 樣本中雖有 75%之公司其銷貨成長率小於 7.2%,但剩餘 25%之公司卻有極高的 銷貨成長率,致整體樣本平均銷貨成長率達 550%;樣本中當年度有虧損(LOSS) 及由四大事務所查核(BIG4)之公司分別占 23.12%與 86.76%;樣本公司中有 75%

之公司其營業活動現金流量(CFO)小於第三四分位數 1,010,522 千元,但平均數 卻為 1,232,412 千元,表示樣本公司間的營業活動現金流量有若干極大值致拉高 整體平均;市值淨值比(MTB)的中位數為 1.17,顯示樣本中超過 50%的公司市值 有被高估的現象。

表 11 假說二敘述性統計結果

變數 樣本數 平均數 標準差 第一四

分位數

中位數 第三四 分位數 AEM 982 0.051761 0.061888 0.016004 0.036381 0.066619 STD_DISC 982 -0.0098 1.069972 -0.31693 0.095812 0.475925 STD_ABCFO 982 -0.01463 0.892811 -0.62206 -0.24401 0.307908 STD_PROD 982 -0.00363 0.773687 -0.52931 -0.22384 0.256053 REM 982 0.0208 1.569596 -0.68986 -0.06 0.440571 ITDC 982 105.0793 96.82375 26.9987 68.3885 161.8482 SIZE 982 6.765688 0.602031 6.36194 6.71575 7.126015 GROWTH 982 5.500887 126.5463 -0.1273 -0.0238 0.072 LEV 982 0.407346 0.180121 0.269499 0.408906 0.532484

LOSS 982 0.231161 0.42179 0 0 0

ROA 982 3.521069 9.101867 0.73 3.825 7.53 CFO 982 1232412 4359094 33679 298588 1010522 MTB 982 1.653971 1.684676 0.79 1.17 1.86

BIG4 982 0.867617 0.339079 1 1 1

迴歸結果:

假說二共分為應計盈餘管理與實質盈餘管理兩部分,表 12 為 H2a 應計盈餘 管理的迴歸結果。主要自變數公司危機程度(ITDC)方向與預期相同,但未達顯著 水準;控制變數中,資產報酬率(ROA)與市值淨值比(MTB)皆符合預期,與應計 盈餘管理顯著正相關;公司規模(SIZE)與應計盈餘管理程度呈現顯著負相關;公

33

司虧損(LOSS)則呈現顯著負相關,此部分與預期相反,推測其可能原因為樣本 公司中當年度有虧損者僅佔 23.12%,即當年度繼續營業部門淨利為正者占樣本 中 76.88%,導致迴歸結果與預期不符。

表 12 H2a 應計盈餘管理迴歸結果

𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕+𝟏𝟏 = 𝜷𝜷𝟎𝟎+ 𝜷𝜷𝟏𝟏𝑰𝑰𝑰𝑰𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟐𝟐𝑺𝑺𝑰𝑰𝑺𝑺𝑭𝑭𝒕𝒕+ 𝜷𝜷𝟑𝟑𝑮𝑮𝑹𝑹𝑪𝑪𝑮𝑮𝑰𝑰𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟒𝟒𝑪𝑪𝑭𝑭𝑽𝑽𝒕𝒕+ 𝜷𝜷𝟓𝟓𝑪𝑪𝑪𝑪𝑺𝑺𝑺𝑺𝒕𝒕+ 𝜷𝜷𝟔𝟔𝑹𝑹𝑪𝑪𝑪𝑪𝒕𝒕

+ 𝜷𝜷𝟕𝟕𝑪𝑪𝑭𝑭𝑪𝑪𝒕𝒕+ 𝜷𝜷𝟖𝟖𝑪𝑪𝑰𝑰𝑩𝑩𝒕𝒕+ 𝜷𝜷𝟗𝟗𝑩𝑩𝑰𝑰𝑮𝑮𝟒𝟒𝒕𝒕+ 𝜺𝜺𝟐𝟐𝒕𝒕

we 預期方向 係數 T值 p-value

ITDC + 0.0000212 1.01 0.314

SIZE ? -0.0117*** -2.70 0.007

GROWTH + 0.0000165 1.12 0.262

LEV + 0.0167 1.43 0.152

LOSS + -0.0236*** -4.13 0.000

ROA - -0.00273*** -9.80 0.000

CFO - -0.00000000404 -0.83 0.404

MTB + 0.00618*** 5.14 0.000

BIG4 - -0.00389 -0.70 0.485

_cons 0.130*** 4.81 0.000

n 982

Adj R-squared 0.1265

*表示達10%顯著水準;**表示達5%顯著水準;***表示達1%顯著水準。

表 13 為 H2b 實質盈餘管理的迴歸結果,主要自變數公司危機程度(ITDC)並 未達顯著水準,難以判斷其對實質盈餘管理之影響;控制變數中,槓桿程度(LEV) 與市值淨值比(MTB)皆符合預期,與實質盈餘管理程度在 10%水準及 5%水準下 呈顯著正相關;但資產報酬率(ROA)與預期相反,顯示資產報酬率越高之公司,

管理階層反而會透過實質盈餘管理來達成盈餘目標;此外是否為四大事務所查核 (BIG4)與實質盈餘管理呈顯著正相關,顯示由四大事務所查核之公司,反而會增 加其實質盈餘管理的程度。

H2a 及 H2b 的實證結果皆無法證實公司危機程度(ITDC)與盈餘管理顯著相 關,推測可能係因模型未將事務所收取之審計公費對於公司盈餘管理程度的增減 效果納入考量,故本研究將模型延伸,提出假說三,其迴歸結果詳第四節。