2006 台灣科技大學管理新思維學術研討會 台灣銀行業競爭型態之動態分析

劉邦典(國立台灣科技大學企管系副教授) 王麗梅(致理技術學院財金系講師)

摘要

1987 年台灣政府實施金融自由化、國際化,1990 年開放市場,

銀行業無論在銀行總家數、分行家數及自動櫃員機設立之成長快速,

使銀行業加劇競爭,加上直接金融蓬勃發展,提高銀行業經營風險,

放款品質下降,導致逾放比和壞帳上升。銀行業傳統以存放款業務為 主,存放款利差逐漸縮小,導致銀行淨值報酬率下降。台灣銀行業受 到政府法令規定和政策實施,以及國內外經濟環境與不景氣影響,

歷經多次變革,影響銀行市場競爭型態。

Steen and Salvanes(1997)將靜態 Bresnahan and Lau 模型(1982,

簡稱BL 模型)加入誤差修正項,修正為動態 BL 模型。本文利用靜態 與動態BL 模型,採取二階段最小平方法驗證台灣銀行業放款與貼 現市場的獨占力(market power)。結果發現在靜態與動態的長短期獨 占力指標,雖然有些許差異但多不顯著,表示我國銀行業屬於競爭 市場。

關鍵詞:Bresnahan- Lau 檢定法、誤差修正模型、銀行業的放款與貼 現、市場獨占力

前言

1945 年台灣光復,政府接收日本遺留下來的銀行,以及 1949 年國民政府遷台所帶進的銀行,均屬於公營機構,受到政府強烈管 制。1962 年台灣成立股票市場,政府曾一度將銀行業的官股釋放給 民間投資人,三年後因股價下跌,政府再度買回股票,至 1990 末 期開放民營以前,金融業大多屬於政府管制的寡占市場。銀行業傳 統以存放款業務為主,經營利潤主要來自巨大利差。1

政府為了加速進行金融自由化、國際化、利率自由化,1990 年 開放市場,對設立銀行解禁、解除利率管制,銀行業如雨後春筍般 , 家數自1990 年 23 家上升至 2005 年 45 家2。另外,1959 年即核 准外國銀行在台設立分行,財政部自1994 年陸續實施放寬、外國 銀行設立分行及代表人辦事處之條件,刪除外國銀行增加設立分行 之家數、地點限制及取消外國銀行吸收新台幣存款不得超過匯入資 本15 倍等限制,使本國銀行與外國銀行在華分行同等競爭。但是我 國銀行規模小,經營成本高,競爭激烈,銀行業市場結構會轉為壟 斷性競爭市場或完全競爭市場嗎?

1997 年第三季亞洲金融風暴始於泰國,波及亞洲各國,我國因

經濟環境基本面較佳、經常帳順差、累積雄厚的外匯存底、向外舉債 少等因素,金融業所受衝擊小。但是至2000 年底受美國高科技類股 重挫,所引發全球不景氣,以及國內於1990 年以後,股市與房地 產市場之泡沫經濟,銀行業傳統存放款業務,利差逐漸縮小,放款 業務大多以不動產作為質押,隨著房地產經濟不景氣,導致銀行資 產品質低劣,不良債權增加,提高逾放比和呆帳比率,使銀行業艱 困地經營。

政府為因應 2002 年 1 月 1 日正式加入世界貿易組織(簡稱 WTO) 後 對 金 融 服 務 業 衝 擊 , 於 1995 年 通 過 金 融 機 構 合 併 法 , 2000 年成立金融資產服務公司與民營資產管理公司,2001 年通過 金融控股公司法,允許銀行異業合併、跨業經營、如轉投資創投、投信 票券、綜合證券商、期貨等各項業務,朝向綜合銀行的領域發展、業 務的互動,擴大規模,增加競爭的利基,在遵循市場運作機制下,

我國銀行業調整營運策略,改善服務品質及提升經營績效,有助於 提升我國金融業之長

1銀行利差自民國79 年之 3.21%降至民國 94 年之 2.86%,淨值報酬率自 10.19 %下 降4.81 %,逾放比自 0.81%上升至 2.24%,民國 91 年第一季高達 8.04%。

2根據中央銀行「中華民國台灣地區金融統計月報」,自1990 至 2005 年本國銀行家數 依序為23、26、41、41、42、42、42、47、48、52、53、53、52、50、49、45 家。

期國際競爭力。同時為了實踐金融監理一元化目標,於2004 年 7 月 1 日設立行政院金融監督管理委員會,簡稱「金管會」,成立宗旨為維 持金融穩定、協助金融產業發展、落實金融改革、加強消費者與投資人 保護與金融教育,建立公平、健康、能獲利的金融環境、並且全面提升 金融業的競爭力。

本文回顧國內銀行業發展歷史,與政府對銀行業的法令規定,

以了解台灣銀行業所受衝擊及其競爭型態。除了第一部分前言之外 , 第二部分說明國內外銀行業的市場競爭行為之文獻回顧,第三部分 探討產業組織理論模型,第四部分實證分析台灣銀行業的市場競爭 型態,第五部分為結論。

文獻回顧

銀行業在整個經濟環境扮演很重要角。台灣在1990年以前,直接 金融不盛行,銀行扮演間接金融重要的角色,使資金能夠在供需之 間流通,作為經濟成長的潤滑劑。隨著金融自由化與國際化,雖然公 司可以發行有價證券直接籌措資金,然而銀行仍是企業舉債的金融 中介機構。

新產業經濟組織理論提出後,許多研究者採取Bresnahan-Lau Test 以檢定各國或國際之間的銀行產業的獨佔力。市場集中度愈高,廠商 愈具獨佔力,因此獲取超額利潤嗎?將國內外採取Bresnahan-Lau Test驗證各市場結構之結果分述如下:

1.國外文獻

Shaffer(1989)研究美國銀行業在1941-1975年與1941-1983 年二個期間3的市場獨占力,以銀行業的貸款總額為產出,利息收入/

貸款總額為價格,要素價格為存款利率與平均薪資,外生變數為國 民所得與六個月期的商業本票年利率,實證結果發現拒絕勾結行為,

呈現美國銀行業在這二個研究期間都為完全競爭市場。

Shaffer(1993) 研 究 1965 至 1989 年 加 拿 大 商 業 銀 行 , 採 用 translog形式的成本函數,以總資產衡量產出,放款利率為價格,以 3個月期國庫券利率為替代品價格,存款利率與員工平均薪資為要 素價格;並針對1981至1989年設了一個虛擬變數,以資金價格、

勞動價格為要素

3美國銀行業在1975和1976年發生無法避免的重大變革,1975年以前的樣本 包括所有Fed會員銀行,1976年以後則包括已投保的商業銀行,樣本數愈長則 自由度愈大,產生資料內部一致性的優點。

價格,另外也使用了包含與不包含資本價格在內的兩種模型。結果發 現 皆 無 法 拒 絕 加 國 商 業 銀 行 處 於 競 爭 狀 態 , 與 Nathan 及 Neave(1989)對加拿大銀行業所作的研究一致;1980年所通過之銀 行法案對市場競爭程度的影響有顯著增加。

Shaffer and DiSalvo(1994)研究位於美國賓州(Pennsylvania)境內中 南部的福爾敦郡(Fulton County)的雙佔(duopoly)銀行業,研究期間分 為1970 至 1986 年與 1976 到 1986 年兩個時期,原因在於 1976 年之前的資料為年資料,1976 年之後為半年資料。結果發現在 1970 至 1986 年間,當顯著水準為 0.05 時,兩家銀行的市場結構 介於獨占與競爭之間;但顯著水準為 0.1 時,無法拒絕第二家銀行 為完全競爭,表示第二家銀行的獨占力較低;而 1976 至 1986 年 間兩家銀行的市場結構介於獨占與競爭之間。

Suominen(1994)觀察 1986 至 1989 年芬蘭的存款與放款兩個 產品市場結構,結果發現兩個市場都具有獨占力。

Zardkoohi and Fraser(1998)研究1964至1993年美國各州的銀 行業,以解除金融管制的程度分為:只有各州州內解除管制的24個 州、各州內外分行的管制解除的20個州、其他州內外解除的7個州等 三個區域,分別探討區域性管制解除對競爭的影響程度,以總放款 衡量產出,年利率為價格,存款利率與平均薪資為要素價格,外生 變數為個人所得與6個月商業本票利率,結果發現解除管制對各州的 競爭效果大多不顯著,呈現顯著的幾個州結果也不盡相同,有的州 解除管制反而增加州內銀行的獨占力,作者認為其應是研究限制與 變數設定所造成。

Neave and Roller(1999)觀察1981至1990年歐洲七國銀行的消 費與商業貸款市場,實證結果發現屬於卡特爾勾結行為,但是隨著

時間經過,勾結行為有下降趨勢。

Steen and Salvanes(1999)首先以Bresnahan-Lau檢定法為基礎,

修正誤差模型為動態模式,以衡量1981至1992年法國鮭魚產業之 競爭行為。實證結果顯示,在長期的鮭魚市場為一個競爭市場;但短 期而言,則具有某程度的獨占力量。經由上述的實證結果,兩位學者 對動態與靜態模型之比較,發現原來的靜態模型對此鮭魚市場並不 具有統計上及經濟上之預測能力。

Angelini & Cetorelli(2000)研究1983至1997年義大利銀行業 的總資產市場之競爭行為。實證結果顯示,拒絕完全競爭市場,然而 在1993年市場的競爭程度有顯著增加。

Bikker and Haaf(2000)探討1971/1983至1998年歐洲九國銀 行的存款與貸款市場,實證結果發現除了葡萄牙存款市場為寡占市 場之外,其他市場都具有高度競爭行為。

Toolsema(2002)分析1993-1999年荷蘭的消費性信用市場的競 爭,採取靜態與動態兩種分析方法,結果發現市場為完全競爭的特 性,與研究歐洲數個國家銀行業的獨占力為獨占性競爭或勾結行為 之結果有所不同,原因之一可能是銀行為了吸引顧客購買銀行具有 獲利性的商品,而虧本出售消費性信用商品。

2.國內文獻

吳聰宏(1995)以 1977 至 1993 年的公營銀行 14 家、民營銀行 16 家、地域性的中小企業銀行 7 家為研究對象,探討完全可競爭市 場理論之金融市場。以總資產衡量產出,放款貼現利息除以總資產為 價格,以6 個月商業本票利率為替代品價格,存款利息除以存款、每 人每月薪資、雜項支出除以總分行數以衡量要素價格,並加入國內生 產毛額之外生變數。實證結果顯示我國新銀行設立開放前後,銀行業 市場似屬於一個完全可競爭市場,似乎一直處於相當競爭情況。

黃介良 (1998) 以1975至1996年的國內一般銀行產業的總體 資料及1983至1996年的個體資料進行驗證臺灣銀行業之競爭程度。

其實證結果均顯示銀行市場偏向效率競爭的狀態,個別銀行並不具 市場獨佔力,新銀行的加入,也未能明顯改變銀行業的競爭狀態,

推翻一般學者認為台灣銀行業的高獲利性是源自於高市場集中度的 假象。

林少斌 (2000) 以 1975 至 1999 年的本國一般銀行及中小企銀 為研究對象,以放款貼現衡量產出,價格為放款貼現利息除以放款 貼現,以民間利率衡量替代品價格,以存款利息除以存款、每人每月 平均薪資代表要素價格,所得以國內生產毛額衡量。實證結果為顯示 新銀行加入後並無明顯的改變市場競爭形態,銀行業市場仍趨向於 效率之競爭型態。新銀行的加入,使得原本的寡佔形態逐漸改變成壟 斷性競爭。

張文育(2001)研究銀行開放設立前(1989-1991)與銀行開放設 立後(1997-1999)的台灣銀行業的市場結構。以放款貼現衡量產出,

價格為放款貼現利息除以放款貼現,以6個月商業本票利率衡量替代 品價格,以國內生產毛額衡量所得,以存款利息除以存款、每人年薪 資除以員工人數、放款利率加折舊率減去躉售物價指數變動率分別代 表勞動價格、資金價格、資本價格。分析結果兩個時期都拒絕獨佔力 存在 ,而 且銀 行的 開放 設立 對於 市場 結構 並無 顯著 影響 。 應 用 Rosse-Panzard檢定法的研究結果也都拒絕了獨佔力的存在,國內 銀行業似乎處於高度競爭的狀態。

茲將上述國內外文獻結果,彙整如表1所示:

表1 Bresnahan-Lau test 國內外相關文獻彙整表

作者 研究期間 樣本對象 研究結果

Shaffer(1989) 1941-1975;1941- 1983

美國銀行 完全競爭市場

Shaffer(1993) 1965-1989 加拿大銀行 完全競爭市場

Shaffer and

DiSalvo(1994) 1970-1986 美國 賓州 中南 部福 爾

敦郡的雙佔銀行 1970-1976 : 獨 占 力 ;1976-1986 : 獨占性競爭

Suominen(1994) 1986-1989 芬蘭銀行的存放款市

場 獨占力

Zardkoohi and

Fraser(1998) 1964-1993 美國各州的銀行業 絕 大 多 數 為 競 爭 , 僅 少 數 幾 個 州 具 壟 斷力

Neven & Roller(1999) 1981-1990 比利時、法國、西班 牙、德國、丹麥、英國、

荷蘭七國銀行的放款 市場

卡 特 爾 勾 結 行 為 , 有降低勾結傾向

Steen and

Salvanes(1999) 1981-1992 法國的鮭魚產業 短 期 有 獨 占 力 , 長 期為競爭市場 Angelini &

Cetorelli(2000) 1983-1997 義大利銀行 拒 絕 完 完 全 競 爭 ; 1993:顯著提高競 爭

Bikker & Haaf(2000) 1971/1983-1998 比利時、法國、德國、

義大利、西班牙、丹 麥、荷蘭、英國、葡萄 牙、瑞典九國銀行的 存放款市場

高 競 爭 行 為 ; 葡 萄 牙 存 款 市 場 為 寡 占 市場

Toolsema(2002) 1993-1999 荷蘭銀行業的消費性

信用市場 完全競爭市場

吳聰宏(1995) 1977-1993 國內42家公民營銀行 完全競爭市場

黃介良(1998) 1975-1996 本國一般銀行及所有

中小企業銀行共42家 完全競爭市場 林少斌(2000) 1975-1999 本國 一般 銀行 及中 小

企銀 完全競爭市場

張文育(2001) 1976-1999,1989- 1999

本國一般銀行 完全競爭市場

理論模型

1.產業組織理論

傳統的產業經濟學主要探討市場結構、廠商行為與經營績效之互 動 關 係 ( 簡 稱 SCP 方 法 ) , 主 要 研 究 者 有 Mason (1939,1949) 、 Bain(1951,1956) 、 Scherer(1970) 、 Demsetz (1973)、與 Peltzman(1977)等。1970 年以後,新產業經濟理論 (New Economics of Industry Organization,簡稱 NEIO)蓬勃發展,主 要 有 Bresnahan -Lau Test (1982) 與 Rosse-Panzar Test (1977,1982,1987) 探討市場的競爭型態。

Bresnahan and Lau 提出 Bresnahan-Lau Test 又稱加碼檢定法(the Markup Test),根據廠商追求利潤極大化的比較靜態方法,使用整 體產業的加總資料估計需求方程式與邊際成本曲線的結構式模型,

最 適 決 策 為 邊 際 成 本 會 等 於 實 現 邊 際 收 益(perceived marginal revenue),即 MC=MRperceived。透過需求方程式與均衡價格方程式,聯 立估計出一個市場獨占力指標λ,依 λ 統計量用以判定產業的市場 結構型態。λ 值所代表的經濟意涵,如表 2 所示:

表2:λ值的經濟意涵 Λ 值 市場結構

0 完全競爭市場

1 獨占或完全勾結市場

0<λ<1 具有某程度的獨占力、寡占或獨占性競爭市場

Rosse and Panzar 提 出 Rosse-Panzar Test 又 稱 收 益 檢 定 法 (the Revenue Test),根據廠商追求利潤極大化的比較靜態方法,推導出 要素價格對總收益的縮減式方程式,將所有要素價格對總收益彈性 加總為 H 值,以衡量市場的競爭型態。

2.靜態的 Bresnahan and Lan 理論模型

Bresnahan and Lau(1982)提出以產業總合資料之結構性模型檢 定市場競爭程度,其理論觀念如下,假設需求函數為:

D(P,Z; )

Q (1)

其中:Q 為需求量,P 是價格,Z 為影響需求的外生變數向量,例如 替代品價格與所得,

是需求函數中欲估計之參數向量,

為隨機誤差項。

供給函數可區分為兩種情形:

當廠商為價格接受者,價格等於邊際成本:

C(Q,W; )

P (2)

其中:C()為邊際成本函數,W 為供給面的外生變數,例如要素價 格, 是供給函數中欲估計的參數, 為供給函數的誤差項。

當廠商並不是價格接受者,在利潤極大化的假設下:

C(Q,W; ) h(Q,Z; )

P (3)

其中P h()為獨占廠商之邊際收益,Ph()為廠商的實現邊際收益,

因此 參數可視為衡量獨占力程度大小的指標。不過在作實證研究會 面臨到一個問題,當需求函數與邊際成本函數設定為一般線性函數 時,會產生計量上無法認定的問題。Bresnahan(1982)提出一解決 方法,是在需求函數的設定上加入外生變數與價格的交叉項,假設 需 求 函 數 為 : Q0PPZZPZPZ , 邊 際 成 本 函 數 為 :

W Q

MC 0 Q W ,因為邊際收益為

MR P (Q /

( p PZPZ)),故 供給函數為:

Z

W Q Q P

PZ P W

Q

0 (4)

將P,PZ 視為已知(由需求函數的估計而得),令Q* Q/(P PZZ)代 入(4)式,則可由供給函數中Q*的係數估計得到。即需求函數加入 價格與外生變數的交叉項,當外生變數改變時,需求線將不是平移 而是旋轉,此時便可辨別產業的市場結構為完全競爭或獨占4。 3.動態的 Bresnahan and Lau 理論模型

原始的 Bresnahan-Lau 模型所面臨的問題在於:(1)因為時間序 列資料通常為非定態(non-stationary)的資料,採取傳統迴歸分析方 法,會產生虛假迴歸(spurious regression)的問題,可能產生統計推 論 上 錯 誤 的 認 定 。(2) 學 者 解 決 虛 假 迴 歸 的 方 法 是 利 用 差 分 (differenced)後的資料,使變數為穩定序列,再進行迴歸分析,雖然 解決計量上的問題,但只保留短期均衡資訊,卻失去了原始資料中 長期均衡的資訊。(3)當使用一般的線性模型,可能產生共線性 (collinearity)的問題,以致參數估計不可靠。(4)市場本質上為動態,

因為隨機干擾

4若需求方程式不包括 PZ 項與重寫 P=β0+γQ+βWW+η,其中 γ=βQ -λ/αP則供給關係雖然能夠認定,

但是仍然無法知道均衡是處於 P=MC 或 MR=MC,雖然可以利用 βW與 λ 估算 γ 仍然是未知。

項(例如需求偏好改變、生產者調整成本、與價格僵固等因素)的變動,

引 起 市 場 偏 離 短 期 均 衡 , 因 此 造 成 採 用 靜 態 模 型 不 適 當 (Lucas,1967;Pollak,Wales,1992)。

Steen and Salvanes (1999)根據誤差修正模型 (Error Correction Model, ECM)為架構,發展出動態 Bresnahan-Lau 理論模型,可避免 上述之問題。在ECM 架構下的動態 Bresnahan-Lau 模型,首先必須作 單根檢定(unit root test)與共整合檢定(cointegration test),使模型內的 變數達成穩定而得到較可靠的統計推論,並可藉由自誤差修正項中 獲得長期均衡的相關訊息。

ECM 是將一般迴歸模型的自變數中,加入應變數與各自變數的 落後項,便可將迴歸方程式的各變數整理為差分項(difference term) 與誤差修正項(error correction term),假設自變數與應變數的落後期 數皆為k 期,則 Bresnahan-Lau 模型的動態架構的需求函數為:

1

0 , 1

0 , 1

0 , 1

1 , 0

k i

i t i PZ k

i

i t i Z k

i

i t i P k

i

i t i Q

t Q P Z PZ

Q

t k t PZ k t Z k t p k

t P Z PZ

Q

*( ) (5)

其中θj=αj*/γ*且j=P,Y,Z,PZ,

(差分項之係數)代表了短期動態之關係, (誤差修正項內之係數)則表示穩定的長期均衡,例如θp衡量市場價 格對需求量的長期衝擊,至於

*

則衡量需求函數透過誤差修正往 長期均衡調整之速度,其絕對值愈靠近0表示調整速度較慢,靠近1 表示調整速度較快;若 * 1

代表很快即可達到長期均衡,若 * 0

則代表無誤差修正項。

為了認定供給關係與λ 值,必須將需求函數的長期參數 θP、θPy與 θPZ求出 Q*代入供給函數,則動態供給函數為:

10 1

0 , 1

0 , 1

1 ,

0 k

*

i

i t i k

i

i t i W k

i

i t i Q k

i

i t i P

t

P Q W Q

P

t k t k

t W k t Q k

t Q W Q

P

*( * ) (6) 其中 * ( )

t PZ P

t

t Z

Q Q

,同樣的差分項的係數代表供給函數短期之關 係,誤差修正項內之係數隱含了供給函數長期均衡之資訊,

*

代表供給函數透過誤差修正往長期均衡調整之速度。因此 ECM 架構下 的動態 Bresnahan-Lau 模型可以區分出短期的獨占力指標 與長期均 衡下的獨占力指標。

實證結果分析

1.樣本、研究期間、與變數選取

本研究採取1975 年至 2005 年之 53 家的台灣銀行為研究樣本 Shaffer(2004)整理銀行業的投入與產出函數有三種觀念:(1)金融中 介(intermediation)模型,銀行的生產函數為雇用勞動和實物資本以吸 收存款,並將之貸款與投資在其他獲利資產。衡量利息費用占總存款 比例當作存款利率;工資費用除以員工人數當作工資率;固定資產 總費用占總固定資產金額比例當作實物資本的價格。(2)附加價值法 (value-add method)將核心存款當作產出而非投入,認為這些產品提 供存款人在安全貯存價值、保持紀錄、為了付款而需要存款所產生有 價值的服務。(3)使用者成本模型(user-cost method)應用一種實證檢定 方法以區分投入與產出,發現需要存款行為當作產出(銀行在那些存 款上平均賺取正的淨收入)但其他型式的存款行為當作投入(銀行支 付正的淨使用者成本以吸引和維持貸款基金)。

本研究採取“金融中介方法 intermediation approach”,將銀行視 為金融服務中介機構,提供單一產品廠商,而不是貸款及存款的生 產者,銀行投入勞動、資本、營業成本加上利息成本作為相關要素成 本之衡量,銀行的貸款和貼現額視為產出。根據動態與靜態BL 模型,

本文所採用的變數定義如下:

(1)產出(Q):將銀行視為金融服務中介機構,以國內整體銀行業的 資產負債表中的放款和貼現總額衡量銀行業的產出。資料來源為 中央銀行發行之「金融機構業務概況年報」,單位為百萬元。

(2)價格(P):以放款利率衡量銀行業的產出價格,將整體銀行業損 益表中的放款與貼現利息收入,除以放款和貼現總額,資料來自

「金融機構業務概況年報」,單位為%。根據需求與供給法則,價 格與需求量存在負向關係,價格與供給量存在正向關係,故價格 的預期符號為負或正。

(3)國民所得水準(Y):以國內生產毛額(GDP)衡量國民所得水準,

資料來源為行政院主計處發行的「國民經濟動向統計季報」,單 位為百萬元。隨著國民所得提高,社會大眾對投資需求增加,銀 行業的放款也會增加,故所得水準的預期符號為正。

(4)替代品價格(Z):根據周添城(1994)認為我國以外銷為主的中小 企業大都向地下金融市場借貸,因而以民間借貸為銀行放款的替 代品,將台北、台中、高雄三地的遠期支票借款、存放廠商、信用 拆借的月利率平均值乘12 之年利率,以衡量替代品價格,資料 來自中央銀行經濟研究處編印之「中華民國台灣地區金融統計月 報」,單位為%。當替代品價格上升,人民對銀行的產出需求增 加,故替代品價格的預期符號為正。

(5)資金價格(W1):銀行的資金來源絕大部分來自存款,以整體銀

行業損益表中的存款利息支出除以存款總額,即以存款利率衡量 資金價格,資料取自「金融機構業務概況年報」,單位為%。資金 價格愈高表示銀行的生產成本愈高,故資金價格的預期符號為正。

(6)勞動價格(W2):銀行業為服務性產業,僱用大量人力從事金融 商品生產,薪資支出是銀行最主要的用人費用,以薪資費用除以 員工人數當作勞動價格,即以本國銀行業受雇員工每人每年平均 薪資衡量勞動價格,資料來源為行政院主計處普查局發行之「金 融機構業務統計輯要表」,單位為元。同樣地勞動價格愈高表示 銀行的生產成本亦愈高,故勞動價格的預期符號為正。

表3:敘述統計分析

變數名稱 平均數 標準差 最大值 最小值

放款與貼現總額/CPI (Q) 67149.65 53843.18 157080.9 8731.61 放款與貼現利息/放款與貼現

(P) 8.62056 2.55257 14.4668 3.61215

國內生產毛額/CPI (Y) 60245.47 31379.84 107593.94 15801.21 民間借貸平均利率 (Z) 24.24398 3.022276 30.5867 18.96 價格與所得交叉項 (PY) 456053.1 169118.7 729989.3 191708.0 價 格 與 替 代 品 價 格 交 叉 項

(PZ) 214.4049 85.49916 421.6576 73.36280 資金價格 (W1) 5.181393 1.814367 8.55055 1.326249 勞動價格/CPI (W2) 6360.483 2399.592 9322.871 2953.027

上述所選取的變數中,放款和貼現總額、國民生產毛額與平均薪 資會受到物價水準波動影響,故依消費者物價指數(CPI)將其平減之 資料來源為行政院主計處發行的「國民經濟動向統計季報」。表3 為各 變數的敘述統計分析,由表中可知有四個特性,一是放款與貼現總額、

國內生產毛額的標準差最大,表示我國隨著經濟快速成長與變動,引 起投資與所得波動很大。二是民間借貸利率為一般銀行放款與貼現利 率的3 倍,顯示地下金融是一般金融機構的強勁替代品競爭對手,

銀行必須快速改革,提升徵信與授信能力,以提高其獲利能力。三是 資金價格變動最小,而且目前平均存款利率約為1~2%,顯示銀行 的資金價格很低,是銀行的競爭優勢。四是勞動價格變動亦大,薪資 高低差約為四倍,反應我國的薪資成本很昂貴,為銀行的競爭劣勢。

2.實證模型設定

本文採用靜態與動態 Bresnahan-Lau Model 研究方法,以驗證本 國一般銀行業的競爭型態,分別敘述如下:

(1)靜態實證模型

依照Bresnahan-Lau理論與參考學者之文獻,設立靜態實證模型

如下:

需求函數:Qt 0PPt YYt ZZt PYPYt PZPZt t (7)

供給函數: t

static t static t

W t W t Q

t Q W W Q

P 0 1 1 2 2 *( ) (8) 其中

t PZ t PY P static t

t Y Z

Q Q

)

*(

(2)動態實證模型:

需求函數:

1

0 , 1

0 , 1

0 , 1

0 , 1

1 , 0

k i

i t i PY k

i

i t i Z k

i

i t i Y k

i

i t i P k

i

i t i Q

t Q P Y Z PY

Q

t k t PZ k t PY k t Z k t Y k t p k t k

i

i t i

PZ PZ Q P Y Z PY PZ

1 *( )0

, (9)

供給函數:

10 1

0 , 1

0 , 1 1

0 ,

0

1 2

k*

i

i t i k

i

i t i W k

i

i t i W k

i

i t i Q

t

Q W W Q

P

t k t k

t W k t W k t Q k

t Q W W Q

P

*( 1 1 2 2 * ) (10) 其中

t PZ t PY P

t

t Y Z

Q Q

* 。

3.實證結果分析 (1)單根檢定

進行迴歸實證分析之前,使用經濟變數的時間序列資料必須為定 態序列資料,否則會造成虛假迴歸。一般經濟變數大都為非定態時間 序 列 資 料 , 本 文 採 用 Augmented Dickey-Fuller(ADF) 與 Phillips- Perron(PP)單根檢定法,以檢定時間序列變數是否有單根,檢定結果 如表4,由表中發現所有的變數大都呈 I(1)時間序列。

表4: ADF 與 PP 單根檢定結果 變 數

ADF I(i) 截距項 Lag 截 距 項 與 趨

勢項 Lag 不 含 截 距 項 與

趨勢項 Lag

Q I(0) 0.59446 1 -2.18929 1 1.74491 1

I(1) -

2.95016**

*

0 -

3.21532*** 0 -1.65422*** 0

P I(0) -1.38109 0 -4.26034** 1 -1.03183 2 I(1) -5.42639* 1 -5.48238* 1 -4.01700* 0

Y I(0) 0.34727 0 -1.63114 0 1.43069 1 I(1) -3.15971** 0 -3.06564 0 -0.87732 1

Z I(0) -1.69973 0 -1.80706 0 -0.83395 0

I(1) -4.53566* 0 -4.46701* 0 -4.56533* 0 W1 I(0) -2.51371 1 -3.85521** 1 -1.20339 0

I(1) -3.18797** 0 -

3.20371***

0 -3.23940* 0

W2 I(0) -1.29976 0 0.35607 0 -0.40785 3

I(1) -1.88747 1 -4.19526** 0 -0.95695 2 變 數

PP I(i) 截距項 Bandwi th

截 距 項 與 趨

勢項 Bandwi

th

不 含 截 距 項 與

趨勢項 Bandwi

th

Q I(0) 0.92761 4 -2.07317 3 3.11460 4

I(1) -

2.93577**

*

3 -

3.26339*** 3 -1.43824 3

P I(0) -1.05377 9 -1.98262 11 -2.43989** 29 I(1) -6.07916* 28 -5.73952* 28 -3.86325* 28

Y I(0) 0.14025 3 -1.89703 3 4.06357 4

I(1) -3.07049** 1 -2.97016 1 -1.22448 4

Z I(0) -1.87187 2 -2.06057 2 -0.80875 1

I(1) -4.53566* 0 -4.46701* 0 -4.56204* 1 W1 I(0) -1.46319 3 -1.88267 4 -1.19515 5

I(1) -

2.84627**

*

16 -

3.54436*** 28 -2.95161* 15

W2 I(0) -1.19729 3 -0.27414 3 1.43170 4

I(1) -4.27836* 3 -4.37689* 3 -3.73817* 4

*1%顯著水準;**5% 顯著水準; *** 10%顯著水準;I(0):水準值,I(1):一階差分 說明:ADF 檢定的落後期數以 SIC(Schwartz Information Criteria)為準則決定

(2)共整合檢定

由單根檢定發現所有變數為I(1)時間序列,當經濟變數的時間序 列資料為非定態序列資料,根據 Engle and Granger(1981, 1987)證 明當一組非定態時間序列變數的線性組合為定態,則稱這些變數具 有共整合現象。當變數多於二個時,共整合向量不只一個,則須採用 Johansen and Juselius(1990)所使用以最大概似估計的共整合檢定法,

根據落後1 期的 VAR 模型,進行共整合檢定,檢定結果如表 5,就 需求函數的變數而言,無論是軌跡(Trace)檢定或最大特徵根(Max- Eigen)檢定均指出有四個共整合關係存在。依靜態 BL 模型估計參數 求取Q*,再進行供給函數的變數共整合檢定,無論是軌跡(Trace)檢 定或最大特徵根(Max-Eigen)檢定均指出有三個共整合關係存在,因 此在需求與供給函數誤差修正項中各變數之線性組合可視為穩定。

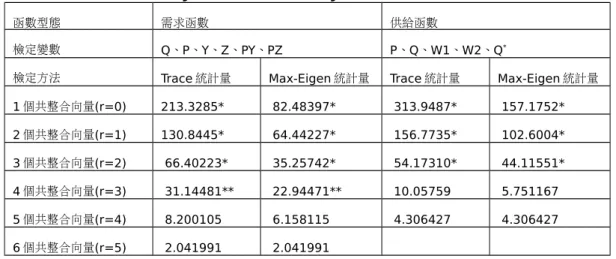

表5:Johansen and Juselius共整合檢定

函數型態 需求函數 供給函數

檢定變數 Q、P、Y、Z、PY、PZ P、Q、W1、W2、Q*

檢定方法 Trace 統計量 Max-Eigen 統計量 Trace 統計量 Max-Eigen 統計量 1 個共整合向量(r=0) 213.3285* 82.48397* 313.9487* 157.1752*

2 個共整合向量(r=1) 130.8445* 64.44227* 156.7735* 102.6004*

3 個共整合向量(r=2) 66.40223* 35.25742* 54.17310* 44.11551*

4 個共整合向量(r=3) 31.14481** 22.94471** 10.05759 5.751167 5 個共整合向量(r=4) 8.200105 6.158115 4.306427 4.306427 6 個共整合向量(r=5) 2.041991 2.041991

*1%顯著水準,**5% 顯著水準, 臨界值來自 MacKinnon-Haug-Michelis (1999) VAR 落後期數的決定,依 SIC 最小值決定,需求函數與供給函數都取 Lag=1

(3)靜態實證結果分析

經過上述單根與共整合檢定,發現變數有單根且為I(1)序列。依 變異數膨脹因子(VIF 值)以檢定解釋變數是否具有共線性,實證結果 發現無論在需求函數或供給變數中,發現替代品價格、價格與替代品 價格交叉項、資金價格的VIF 值小於 10,顯示具有共線性問題。即使 採取自然對數再進行一次共線性檢定,依然發現具有共線性問題(如 附表1)。

(a)需求函數關係

實證方程式(7)之結果如表6,判定係數為98.78%,顯示靜態需 求模型配適良好,依Jarque-Bera檢定常態分配,發現靜態需求模型具 常態分配。因為變數的相關係數至少0.26,以及有共線性問題,故係 數 都 不 顯 著 。 自 我 相 關 Q 統 計 量 檢 定 , Q(4)=12.97、Q(8)=16.29,Q(10)=18.00,Q(12)=19.19,在第10期之後 就無自我相關。需求彈性為εPP=-0.48,預測市場為不富彈性市場;所 得彈性為εYY =1.48,顯示我國銀行業的放款與貼現屬於奢侈品;替代 彈性為εPZ =1.08,表示銀行業放款與貼現和民間貸款為替代關係。

表6:二階段最小平方法估計靜態需求函數(7)式之結果

1965-2005 年資料

參數 標準差

α0 6444.245 319787.6

αp -13210.14 39664.37

αY 1.668382 1.055839

αZ -611.6120 10215.08

αpY -0.001951 0.133002

αpZ 418.7854 1269.475

R2 0.98785

Jarque-Bera 0.04594

εPP -0.4756

εYY 1.48175

εPZ 1.08261

εPP= (αp+αpY *Y+αpZ *Z)*(P/Q),εYY =(αY +αpY *P)*(Y/Q),

εPZ =(αZ +αpZ *P)*(Z/Q),其中 P,Q,Y,Z 均為平均數

(b)供給函數關係

實證方程式(8)之結果如表7,判定係數為91.91%,顯示靜態供 給模型配適良好,依Jarque-Bera檢定常態分配,發現靜態供給模型不 具常態分配。 雖然變數的相關係數至少0.35,以及有共線性問題,

但 是 係 數 大 都 顯 著 。 自 我 相 關 Q 統 計 量 檢 定 , Q(4)=9.64 、Q(8)=27.073,Q(12)=27.15,產生自我相關問題,無法得 到統計上要求的無自我相關。靜態市場獨占力參數必須介於-1~0,

結果λstatic=0.04013,但其99%信賴區間為【-0.0598,0.1401】,

包括0表示λ趨近於零,顯示台灣銀行業為完全競爭市場,與其他學 者的研究結果一致。

表7:二階段最小平方法估計靜態供給函數(8)式之結果

1965-2005 年資料

參數 標準差

β0 5.352681 0.890879

βQ 5.12E-05 2.23E-05

βW1 1.502186 0.202684

βW2 -0.001118 0.000277

λstatic 0.040131 0.035964

R2 0.91914 9

Jarque-Bera 6.02057 3

(4)動態實證結果分析

使用Ljung -Box(1979)的Q統計量檢定5與Jarque-Bera的常態 分配檢定6期使在落後k期之下,模型殘差項能服從常態分配且達到 無自我相關,檢定結果決定需求與供給函數的落後期均為k=1。

(a)需求函數關係

實證方程式(9)之結果如表8,判定係數為44.54%,顯示動態需 求模型配適尚可。因為共線性問題,故係數都不顯著。自我相關Q統 計量Q(1)=0.006、Q(4)=4.71、Q(8)=11.01,Q(12)=14.46,表 示模型殘差項無自我相關。動態模型與靜態模型所得到的彈性不同,

靜態的需求彈性為不富彈性,而預測長期需求彈性為εPP = -12.18,

認為我國銀行業長期市場為極富彈性市場;所得彈性為εYY =7.01,

顯示我國銀行業的放款與貼現屬於奢侈品,當經濟成長提高,企業 對放款與貼現的需求更甚;替代彈性為εPZ =26.87,表示銀行業放 款與貼現和民間貸款的替代關係在長期下更加強烈。

5Ljung-Box 的 Q 統 計 量 為

L

j

j T j

T r T Q

1 2

) 2

( (L 通 常 設 為 12) , 其 中

T

i i T

j i

j i i

j ee e

r

1 2 1

2 ,在殘差項無自我相關的假設下,Q 會趨近一( L2 )分配。

6檢定式為 )

( 4 6

)

( 2 EK2 m SK

r T

,其中m 是估計參數個數,SK 與 EK 分別是偏態係數

(skewness)與峰態係數(kurtosis),在常態假設下,r 會趨近一(22)的分配。

調整參數γ*= -0.01047,與我們期望 -1<γ*<0的一致,若γ*=0 表示無誤差修正發生,若γ*= -1表偏離長期均衡會立即調整。當市場 失衡時,結果呈現緩慢調整至長期均衡。

表8:二階段最小平方法估計動態需求函數(9)式之結果

1965-2005 年資料 k=1

參數 標準差

α0 130377.6 710375.4

αp,0 17282.95 36436.21

αY,0 1.232810 1.483984 αZ,0 6395.337 9061.361 αpY,0 -0.051867 0.146773 αpZ,0 -657.6192 1249.801

γ* -0.010470 1.227652

θP -1650860. 2.00E+08

θY -58.24016 7271.820

θZ -314699.4 38802335

θPY 7.662315 928.3292

θPZ 45139.90 5498031.

R2 0.44540

2

Jarque-Bera 1.45079

εPP -12.1792

εYY 7.00996

εPZ 26.8732

εPP= (θP+θPY *Y+θPZ *Z)*(P/Q),εYY =(θY +θPY *P)*(Y/Q),

εPZ =(θZ +θPZ *P)*(Z/Q),其中 P,Q,Y,Z 均為平均數

(b)供給函數關係

實證方程式(10)之結果如表9,判定係數為-38.90%,顯示動態 供給模型配適不恰當,依Jarque-Bera檢定常態分配,亦發現不具常 態分配。因為共線性問題,故係數都不顯著。自我相關Q統計量檢定,

Q(1)=0.21,Q(4)=4.26、Q(8)=4.71,Q(12)=5.80,得到統計上要求的 無自我相關。調整參數ψ* = 0.368,並未介於-1與0之間,但其 99%信賴區間為【-5.43916,6.17603】,包括0表示長期的供給函 數可能不需要誤差修正項,或採取非線性誤差修正項。

雖然無法直接解釋供給關係式的其他參數,但是觀察市場獨占 力參數,亦能提供合理的預測。λ0必須介於-1~0,當λ0=0表市場行 為是競爭性,若λ0=-1則銀行業為獨占力行為。短期獨占力λ0 = - 0.003,發現與靜態的結果差不多,顯示台灣銀行業在短期的獨占力 非常微小,甚至可視為完全競爭市場,與其他學者的研究結果一致。

長期的獨占力衡量指標Λ亦必須介於-1至0之間,Λ= -0.508表示 我國銀行業在長期的獨占力更高,但是當檢定虛無假設H0:Λ=0與對 立假設Ha:Λ<0時,利用t檢定結果發現不拒絕虛無假設,即無法拒 絕完全競爭,顯示我國銀行業在長期下,亦為完全競爭市場,與其