金融從業人員投資行為之研究

63

0

0

全文

(2) A Study on the Investment Behavior -the case of Financial Practitioner. Advisor: Dr. Cheng-Yu Chen By: Ya-Ting Chen. A Thesis Submitted to the Graduate Program of Finance and Banking In Partial Fulfillment of the Requirements For the Degree of Master of Business Administration National Pingtung Institute of Commerce. Pingtung, Taiwan, R.O.C. June, 2013.

(3) 摘要 一般民眾所擁有的金融知識較少,對於投資方法、流程、避險方式 的了解及投資分散明顯不足,那具備金融專業知識的金融從業人員是否 因為處在熟悉的環境中而不會出現行為偏誤的現象呢?我們將針對金融 從業人員進行問卷調查,包括銀行業、保險業、證券業,以了解其樂觀 程度、資訊來源、投資行為及投資策略之差異。 首先針對男女性進行比較分析,結果發現男性在資訊方面較會參考 基本面和技術指標,而且容易出現過度自信的現象;女性則是比男性較 會參考同事間的意見且也較容易出現處置效應。其次我們針對銀行、保 險、證券三區塊進行研究分析,發現證券從業人員一向只參考自己的專 業,也就是技術指標的分析,而較為保守的銀行和保險業,在策略方面 較會採取購買與持有和固定比例策略。最後我們分析其相關性,發現: 1.參考資訊網路和平面媒體的投資人愈會產生處置效應和代表性偏誤,在 投資策略方面愈保守 2.證券人員相信自己專業,不太參考網路資訊和平 面媒體 3.投資經驗愈長,愈不會參考網路資訊 4.年齡愈高的投資者,愈 會採取保守策略 5.學歷愈高者,愈不愛採用固定比例策略。. 關鍵詞:行為財務、心理偏誤、過度自信、處置效應、投資策略. I.

(4) Abstract General public have less professional knowledge for their investment methods, processes, hedging and diversification. Do financial practitioner with financial expertise not have psychological biases because of being in this familiarly financial environment? We conducted a questionnaire survey for the financial practitioner, including banking, insurance, and securities, to understand the difference of their degree of optimism, information sources, and investment behavior and strategies. Empirical results are as follows: First, for the comparison analysis between male and female, men are more likely to refer to fundamental and technical indicators and are easier to have overconfidence phenomenon than female. Female are more likely to refer to colleagues opinions and are easier to have the disposition effect than men. Secondly, for the comparison analysis among banking, insurance, and securities, the result show that securities practitioner always refer to, the analysis of technical indicators, but for banking and insurance practitioner, they are easier to adopt buy and hold strategies and fixed proportion strategies. Finally, we analyzed the correlation and found that: (1)Investors who refer to information networks and print media are easier to have disposition effect and representativeness bias, and are more conservative in the investment strategy. (2)Security practitioner believe their profession and do not check network information and print media. (3)The longer investment experience investors have, the less network information they refer to. (4)The older investors are, the more conservative they are in investment strategy. (5)The higher educated investors have, the less chance they adopt the fixed proportion strategies.. Keywords: Behavioral Finance; Psychological Biases; Overconfidence; Disposition Effect; Investment Strategy. II.

(5) 誌. 謝. 當錄取屏商財金所的那一刻,除了開心還有許多的不安湧上心頭, 對於跨系所的我而言,財金領域的任何科目都是更專業且具有挑戰性, 雖然研究所這兩年,如光陰似箭般,有汗水也有淚水,如今不只得到收 獲,也成長了許多。 首先,我要感謝我的指導教授 陳正佑博士,總是不厭其煩細心的指 導我,使論文得以順利完成。此外,感謝口試委員 王昭雄教授和許蔚農 博士,百忙之中抽空前往為學生口試,並提供寶貴的意見,使得論文更 加的完整。 另外,要感謝財金所系上所有教過我的老師,包括邱炳乾 主任、曹 中岑 老師、何怡滿 老師、林進益 老師、邢厂民 老師、李明錡 老師 邱 素麗 老師,以及陳敏鈴 助教、吳崇貴 協理、徐士傑 老師、鄭憲超 老 師和幫我填寫問卷的受訪者。更感謝研究所的好夥伴,萬得、岳宏、沛 玲、昭仁、采靖、明儒和碩士班的學弟們,不只是在課業上的幫忙和分 工合作,就連生活上瑣碎的事情,都像是家人般的照顧,很感謝這一路 來的相伴,當我沮喪落淚時,是你們的鼓勵讓我能繼續的往目標前進, 能與你們相遇真的是我的榮幸。 最後,我要感謝我的家人不只是在生活上的支援,更是精神上的支 柱,雖然曾經看我這麼累,希望我考慮一下…,但是我只回了一句「真 的畢業了,才算是證明自己」,現在我想說:「我辦到了,謝謝父母、姊 姊、弟弟一路來的支持和照顧」 。因為有你們大家,才有今日的我,由衷 的感謝。 謹以此論文獻給我摯愛的父母及所有關心我的人。. 陳雅婷 謹誌 于 國立屏東商業技術學院財務金融所 中華民國 102 年 6 月. III.

(6) 目. 錄. 第一章 緒論 ................................................................................................................... 1 第一節 研究背景與動機 ........................................................................................1 第二節 研究目的 ....................................................................................................2 第三節 研究架構 ....................................................................................................3 第二章 文獻回顧 ...........................................................................................................5 第一節 心理偏誤之介紹及相關文獻 .....................................................................5 第二節 投資策略之介紹及相關文獻 ...................................................................10 第三章 研究設計與研究方法 ...................................................................................... 15 第一節 研究架構流程 ..........................................................................................15 第二節 問卷內容 ..................................................................................................16 第三節 前導測試(pilot test) .............................................................................18 第四節 資料分析方法 ..........................................................................................20 第四章 實證結果與分析 .............................................................................................. 22 第一節 資料說明及信度、效度分析 ...................................................................22 第二節 人口統計變數分析 ..................................................................................23 第三節 男性與女性獨立樣本 t 檢定 ....................................................................24 第四節 金融從業人員變異數分析 .......................................................................28 第五節 顯著差異因素相關性分析 .......................................................................42 第五章 結論與建議...................................................................................................... 47 第一節 結論..........................................................................................................47 第二節 後續研究與建議 ......................................................................................49 參考文獻 ......................................................................................................................... 50 附錄. IV.

(7) 表目錄 表 3-1 量表來源及構面、信度總表…………………………………………19 表 4-1 銀行、保險、證券樣本分析表………………………………………22 表 4-2 信度效度分析表 ……………………………………………………22 表 4-3 基本特性檢定表 ……………………………………………………23 表 4-4 不同性別金融從業人員在樂觀程度上之差異比較 ………………25 表 4-5 不同性別金融從業人員在資訊來源評估之差異比較 ……………25 表 4-6 不同性別金融從業人員投資行為之差異比較 ……………………26 表 4-7 不同性別金融從業人員投資策略之差異比較 ……………………27 表 4-8 金融業三區塊之間的樂觀程度 ……………………………………28 表 4-9 金融業三區塊之間的資訊來源比較 ………………………………30 表 4-10 從業人員資訊來源之事後比較……………………………………31 表 4-11 金融業三區塊從業人員的投資行為比較…………………………33 表 4-12 從業人員投資行為之事後比較……………………………………34 表 4-13 金融業三區塊從業人員的投資策略比較 ………………………38 表 4-14 從業人員投資策略之事後比較 …………………………………39 表 4-15 資訊來源與投資行為之相關分析表(N=185)……………………43 表 4-16 資訊來源與投資策略之相關分析表(N=185)……………………43 表 4-17 投資行為與投資策略之相關分析表(N=185)……………………44 表 4-18 個人變項與資訊來源之相關分析表(N=185)……………………44 表 4-19 個人變項與投資行為之相關分析表(N=185)……………………45 表 4-20 個人變項與投資策略之相關分析表(N=185)……………………45 表 4-21 各方面變數之相關分析總表(N=185)……………………………46. V.

(8) 圖目錄 圖 1-1 研究架構流程圖………………………………………………………4 圖 3-1 研究流程圖…………………………………………………………15 圖 3-2 前測流程圖…………………………………………………………18 圖 3-3 獨立樣本 t 檢定流程圖………………………………………………20 圖 3-4 變異數分析模式圖 ………………………………………………20 圖 4-1 行業別與達到目標之平均數比較圖 ……………………………29 圖 4-2 行業別與股市好轉之平均數比較圖 ……………………………29 圖 4-3 行業別與基本面之平均數比較圖 …………………………………31 圖 4-4 行業別與公司同事間之平均數比較圖 …………………………32 圖 4-5 行業別與親朋好友之平均數比較圖 ………………………………32 圖 4-6 行業別與電子媒體之平均數比較圖 ………………………………33 圖 4-7 行業別與經驗效應之平均數比較圖 ………………………………35 圖 4-8 行業別與優於平均水準之平均數比較圖…………………………35 圖 4-9 行業別與從眾效應之平均數比較圖 ………………………………36 圖 4-10 行業別與賭資效應之平均數比較圖………………………………36 圖 4-11 行業別與驗證偏差之平均數比較圖………………………………37 圖 4-12 行業別與過度自信之平均數比較圖………………………………37 圖 4-13 行業別與保守性偏差之平均數比較圖……………………………38 圖 4-14 行業別與動能策略之平均數比較圖………………………………40 圖 4-15 行業別與定期定額之平均數比較圖………………………………40 圖 4-16 行業別與成長股之平均數比較圖…………………………………41 圖 4-17 行業別與價值股之平均數比較圖…………………………………42 圖 4-18 行業別與停損停利之平均數比較圖………………………………42. VI.

(9) 第一章. 緒論. 第一節 研究背景與動機 效率市場假說(Efficient Market Hypothesis, EMH)是現代財務理論 中最重要的基石之一。何謂效率市場?當市場上的價格可以正確迅速地 反映出價值,就是效率市場。現今金融市場的資訊更加公開,投資者可 以輕易的在市場上取得,且運用所取得的資訊來進行評估,可以更正確 的估計出真實價值。 投資行為一直以來都是社會科學研究中重要的議題之一,根據效率 市場假說,投資決策是一種理性的行為,因此像是性別、情緒、氣侯、 意志、習慣等「非理性」的因素,其對投資行為有何影響,始終沒有得 到學術界的正視。直到行為財務學(Behavioral Finance)在 1990 年代末 興起後,心理偏誤才逐漸受到注意,越來越多的證據顯示投資人身上存 在處置效應(Disposition Effect) 、過度自信(Overconfidence) 、經驗效應 (Experience Effect)等非理性的行為。 Shefrin and Statman(1985)將展望理論應用於投資行為上的研究中, 指出如果投資人在利得區間時為風險嫌惡,而在損失區間時則為損失嫌 惡(風險愛好) ,所以投資人要處置手中持股時,便可能偏好實現利得而 續抱損失。其次, 「過度自信」是人類經濟行為中最常出現的一種心理現 象。Frank(1935)研究顯示許多情況下,人類對於自己的能力上是過度自 信 的 , 而 且 通 常 會 伴 隨 著 個 人 的 重 要 性 而 提 升 。 Kahneman and Tversky(1982)指出人們會有憑藉過去的經驗來做決策的傾向。Thaler and Johnson(1990)指出人們對於損失的容忍程度會受到上一次決策結果所影 響,前次如果有痛苦的損失經驗會影響到這次決策。 Menkhoff and Nikiforow(2009)針對德國基金經理人進行問卷調查, 此調查將該群體分成接受行為財務觀點的基金經理人與不接受行為財務 觀點的基金經理人二組。研究發現接受行為財務觀點的專業基金經理人 如果先前已經贏錢,則他們會比先前輸錢的狀態下,願意投入更多(賭 資效應 House money effect) ;會因為群體的壓力或是其他個人心理因素, 而放棄自己的意見,選擇與大多數人的方向一致(羊群效應 Herding) ;. 1.

(10) 當作出決策後,會特別的去注意往後相關的新聞及訊息去驗證前後落差 的大小(驗證偏差 Confirmatory bias);會只願意投資在較熟悉的附近市 場(本土偏差 Home bias) ;也會認為自己做出的投資績效比市場上其他 的投資者還來的好(優於平均水準)和出現了結獲利、續抱虧損(處置 效應 Experience effect)等行為偏誤。而不接受行為財務的基金經理人在 事後較會去求證所取得的資訊是否屬實;而當做出的決策正確時,常會 認為是因為自己能力強的關係,但如果決策錯誤時,就撇的乾乾淨淨的。 在資訊來源評估方面,兩者並沒有明顯的差異,不接受行為財務觀點的 專業基金經理人比較不會去參考基本事實與技術指標,而是聽從同事及 其他市場參與者討論出來的意見。 艾昌瑞、鎮明常和陳景煥(2008)針對專業的理財規劃顧問進行研 究,有著專業知識和擁有豐富財富管理規劃經驗的人員在進行金融投資 時,其投資決策行為會如何?其研究結果發現,理財規劃顧問在選擇投 資資訊來源時,其投資的意圖和投資信心較會受到更高階層意見的影響, 對於投顧機構的建議和他人意見、報紙及財務報表等資訊較不重視。 根據上面的探討,引發了本研究對金融從業人員行為偏誤加以研究 的動機,在不同行業中,投資人所具有的行為偏誤是否也有所差異,亦 值得我們深入的去探討。一般民眾所擁有的金融知識較少,對於投資方 法、流程、避險方式的不了解及投資分散明顯不足,所以可能較會出現 行為偏誤之現象,那具備金融專業知識的金融從業人員呢?是否會因為 自己處在熟悉的環境中而不會出現行為偏誤的現象呢?為了了解擁有金 融知識的投資者是否也會出現行為偏誤之現象,我們針對金融從業人員 進行問卷調查,包括銀行業、保險業、證券業。. 第二節 研究目的 根據前一節研究動機,本研究將針對金融從業人員探討其樂觀程度、 資訊來源之評估、自我投資行為之評估、自我投資策略之評估四個大項。 具體的研究目的如下: (一)調查金融從業人員的樂觀程度。. 2.

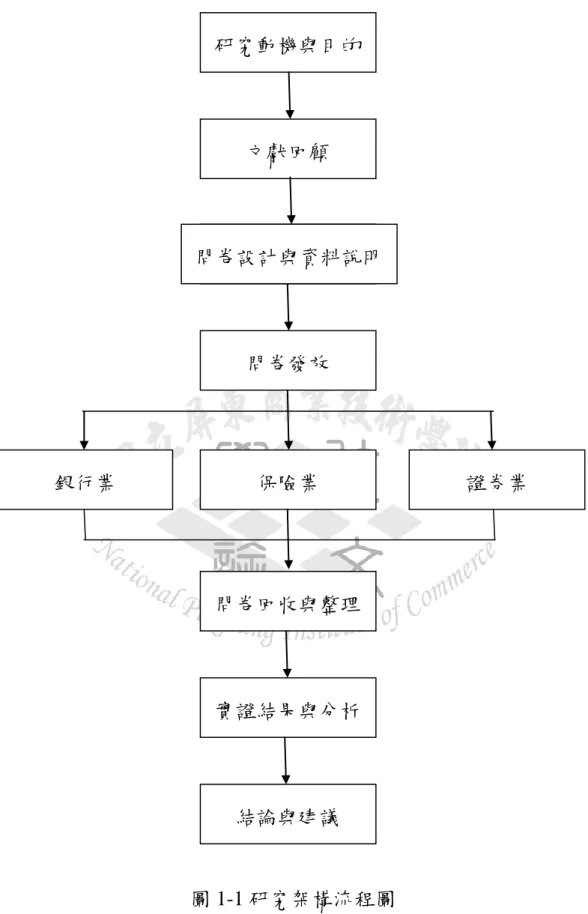

(11) (二)調查金融從業人員做投資時所參考的資訊來源。 (三)調查金融從業人員在投資時,會產生哪些行為偏誤。 (四)調查金融從業人員在做投資時,會採取哪些投資策略。 (五)依據以上研究結果,分析有專業判斷能力的金融從業人員,是否 因不同性別與不同行業,在上述四大項行為中有所差異。. 第三節 研究架構 圖 1-1 為本文研究架構流程圖。本研究共分為五章,內容如下: 第一章 緒論 說明研究背景、研究動機與目的、研究架構流程。 第二章 文獻回顧 探討國內、外相關文獻。 第三章 研究設計與研究方法 敘述問卷設計的內容與資料的說明。 第四章 實證結果與分析 根據實證的結果,分析與比較 第五章 結論與建議 依據實證結果做出總結與後續建議。. 3.

(12) 研究動機與目的. 文獻回顧. 問卷設計與資料說明 問卷設計與資料 料說明 問卷發放. 銀行業. 保險業. 問卷回收與整理. 實證結果與分析. 結論與建議. 圖 1-1 研究架構流程圖. 4. 證券業.

(13) 第二章. 文獻回顧. 本章第一節分別解釋各種心理偏誤之意義及相關之文獻,其心理偏 誤之意差主要參考郭敏華(2011)出版的行為財務學=Behavioral finance: 當財務學遇上心理學一書;第二節介紹各種投資策略之意義及相關文獻, 其投資策略之意義主要是參考謝劍平(2007)出版的現代投資學-分析與 管理一書。. 第一節 心理偏誤之介紹及相關文獻 一、心理偏誤之介紹 1.處置效應 投資人在利得區間為風險嫌惡,在損失區間為損失嫌惡,不願意接 受損失的實現,所以當投資人要處置手中的股票時,即可能偏好實現利 得而續抱損失,為「了結獲利、續抱虧損」的傾向。 2.經驗效應 其參考的資訊主要是受投資者個人以往親身經歷的正向或負面的經 驗所影響,假如過去擁有成功的經驗時,在後續相類似的決策中,就會 採取相同的決策模式;反之,如果過去是擁有失敗的經驗,則在之後相 類似的決策中,就有可能會選擇逃避。 3.從眾效應 從眾效應又稱「羊群效應」、 「追風效應」或「一窩蜂效應」,指個人 的思想或行為,因為社會群體的認同,及特定共識下的壓力,選擇放棄 自己的竟見而跟隨著身旁群眾的行為、思想走,而未將此行為及思想的 正確性考慮進去。 4.賭資效應 人們在經獲利後,變的更願意接受風險,就像是利用賭場所提供的 賭資下注一樣。 5.驗證偏差 驗驗偏差又稱「確認偏誤」 ,是個人無論合乎事實與否,偏好支持自 己的成見、猜想的傾向。確認偏誤是一種更強的效應,人們傾向於按照. 5.

(14) 自己的偏好來錯誤的解釋與自己觀念相反的證據。 6.本土偏差 指投資者傾向於投資本國的股票,而不願意涉及國外的股票。按照 MPT 的解釋,由於相關性低,在投資組合中包含國外股票有助於降低整 個組合的風險,但 BPT 認為投資者將本國股票和外國股票歸入了不同的 心理賬戶。將國外股票圈入了高風險資產層,而將本國股票劃入了低風 險資產層,並忽略了國外股票和國內股票之間的相關性,因而不願意持 有國外的股票。 7.過度自信 過度自信又稱「盲目樂觀」 ,是人的心理本性,使人高估自己所擁有 的知識、低估所冒的風險、誇大的控制事件的自我能力,當投資人在做 決策時,會因為過度自信使錯判資訊的準確度,並同時高估了自我的分 析能力,因此常常造成投資決策的不良。 8.代表性偏誤 指決策者依眼前決策問題的特性,到思維系統中的記憶庫中尋找相 類似的情境,如果順利找到有相類似的問題時,便將該「代表性問題」 的解決模式應用到眼前的決策判斷,而不是從頭開始進行全面性的評估, 如此可以大大的減少所需的金錢成本或無形的評估成本等決策資源。 9.保守性偏誤 保守性偏誤為堅守舊觀點,不願意承認新資訊。要避免固執,當分析 結果很明確時,要果斷行動。 保守性的現象由許多的心理學家區分出,其描述是個人在面臨新的證 據時會很緩慢的改變其信念。在 Edward 的實驗中,以個人主觀對於新事 件的反應跟理性貝氏個人進行對照組研究,發現個人在修正其信念的方 向是正確,但是速率卻比理性貝氏的修正來得慢,這個發現對於慣用新 事件修正的客觀性而言有重大影響,他寫道: 「信念的改變仍遵循著貝氏 理論,只是在信念改變總機率不足」 ,簡單的來說就是要改變一個人的信 念不是三言兩語就可以輕易辦到的。 保守性是非常適合描述在反應不足的證據上。個人受限保守性,所以. 6.

(15) 儘管所有的盈餘資訊都在眼前卻會刻意忽視而堅持相信自已先前對於盈 餘估計的信念,結果就是對於持股只會部份反應,造成了反應不足的現 象。Edwrad 將這樣的行為視為個人對於其自有的先前資訊過度有自信而 低估了有用的統計性數字證據,用比較緩慢的速度來調整貝氏信念機率。. 二、心理偏誤之相關文獻 莊坤達(2003)分析影響動能投資策略報酬的交易週轉率、季節性 效應、景氣的循環等市場因素,來了解本土市場的投資行為。發現當投 資人在股市多頭時期對於好的消息一開始通常會有反應不足的情況發生; 相對的,投資人在面對壞消息時,則是經常有過度反應的現象發生。 黃清滿(2005)由生涯規劃與獎賞機制、從眾行為、競賽等三個方 面來研究共同基金經理人的行為,當探討前期投資損益如何影響基金經 理人的從眾行為並檢視基金經理人是否會放棄他的私有資訊而跟隨大眾, 研究發現基金經理人在之前沒賺錢也沒賠錢和有賺錢時,擁有私有資訊 的基金經理人較不會產生跟隨他人的行為;當基金經理人過去有過賠錢 的經驗時,即使擁有私有資訊時也依然會選擇跟隨他人的決定,因為賠 錢的心理感受非常的強烈。 李俊彥(2006)以八大類股(紡織、造紙、水泥、食品、塑化、機 電、金融、營建)股價指數和加權股價指數來探討台灣股票投資人是否 存在著「對公開資訊反應不足,對私有資訊反應過度」的形況。研究結 果發現不論是八大類股或是整體股市,都存在著過度自信的現象,特別 是在交易量私有資訊和公開資訊的不對稱方面非常的顯著,持續期間最 少有兩週。 曾盈馨(2010)利用投資者層面的資料和多項評價不確定性的衡量 指標及行為偏誤代理變數,並使用迴歸分析來探討台灣台指選擇權、金 融選擇權及電子選擇權,在不確定性較為高和選擇權評價難易度較為高 的情況下,投資者是否會出現較強烈的行為偏誤,研究發現當選擇權評 價難易度較為高時,產生過度自信的程度也會比較高,然而不論是在選 擇權或是不確定性存在較為高的環境下,沒有明顯的存在著處份效果, 反之,在難以評價時,投資人行為偏誤的存在並沒有非常的明顯。 翁慈青(2004)探討投信、外資、自營商三大法人與散戶,在多頭. 7.

(16) 與空頭的市場下,是否會因為股價指數日報酬的影響而使股市交易增加 或減少參與,研究發現在多頭市場中,會有過度自信的情形,而在空頭 市場中,則是會有自信不足的情況發生。然而外資與投信間受到股價指 數日報酬的響響,雖然會產生過度自信的行為,但是並沒有出現自信不 足的現象。而自營商幾乎不跟隨著股價指數日報酬而波動,代表著自營 商在證券市場中沒有過度自信和自信不足的行為偏誤。 郭敏華(2004)針對代表性偏誤及經驗效應對於投資行為所帶來的 影響,同時利用問卷的方式,針對一群社會地位較高的中壯年族群進行 觀察,除了對人們是否確實存在代表性偏誤和經驗效應這兩種心理偏誤 做一實證研究外,亦與過往以在學生為主要實驗對象的國外研究結果, 進行對照與分析。結果發現代表性偏誤和經驗效應都是非常普遍的心理 傾向,但是與 Thaler and Johnson(1990)1的研究結果相對照發現,年輕 族群與中壯年族群對於過去經驗的敏感程度有所不同,中壯年族群對於 失敗經驗的敏感程高遠遠高於年輕族群。 范秉航(2005)針對台灣股市投資人進行研究調查,發現在樂觀程 度上,男性投資人通常較女性來的樂觀;在自信程度也亦同,女性投資 人也較容易出現處置效應和經驗效應等所影響著。 江佳宇(2006)以人格、價值觀、態度與生活型態等個人特質作為 投入的主要變數,將 Howard(1989)提出的消費者決策模式(Customer Decision Model, CDM)引用至投資行為模式當中,來探討台灣衍生性金 融商品市場上,個人特質對於散戶投資人來說是否會影響其投資決策。 研究結果發現個人特質會影響到投資人對風險的態度和生活型態,進而 的影響到投資的決策;當投資人面對決策時,投資者的信心也會受到個 人特質的影響,也發現大部份的投資人較傾向於風險趨避。 黃郁婷、劉維琪(2008)定義 CEO 過度自信的衡量指標為擁有員工認 股權證的 CEO,當有 2 個年度裡達到 65%的價內時,CEO 未執行任何動 做時,則將此 CEO 視為過度自信,再針對此指標去研究台灣上市上櫃公 司執行長的過度自信,會對公司做投資決策時會產生什麼影響。研究結 1. Thaler and Johnson(1990)以丟銅板賭輸贏, 「若是正面則贏;若是反面則輸」的實驗對經濟學課堂 上的學生進行施測,受測學生被問及: 「假設你剛剛贏了 15 美元,現在有一個賭博的機會,丟一個骰 子贏了就獲得 4.5 美元,請問您願不願意接受這個賭局?」 ,實驗結果有 77%的受測者願意下注。代表 著受測者在得到一筆意外之財後,比較願意去承擔財務風險。. 8.

(17) 果發現,過度自信的執行長比較會去增加公司的投資,更發現,當此家 公司設有獨立董事時,將會改善 CEO 因為過度自信而增加公司投資的情 形。 林惠文、朱祁劭(2008)以台灣散戶投資人為研究對象,探討投資 者在購買金融商品時,是否會與購買一般商品一樣的符合 EKB 模型中理 性理的性決策過程。實證結果發現人們在購買金融商品時的決策行為符 合 EKB 模式中的理性決策,但在決策過程中也是有可能發生處置效應和 過度自信的傾向。研究結果也發現資訊業和製造業擁有的從眾行為顯著 的大於金融貿易業。 張幸惠(2011)提出一個概念性模型,來探討心理帳戶、過度自信 等心理因素,續擴承諾2與投資績效之間的關係。研究結果發現心理帳戶 與避免後悔明顯的影響續擴的承諾,而續擴承諾更顯著的降低投資的績 效,但是持續的投資虧損將緩和續擴的承諾。 張四薰(2011)以問卷調查的方式進行資料收集,探討台灣投資人 的心理帳戶的行為模式,研究結果發現利得偏好和損失趨避之間有高度 的相關。 Welch(1992)以 IPO 事件做為研究對象,發現投資人傾向於忽略個 人所擁有的資訊而跟隨著其他人做決策。從心理學的觀點來說,人之所 以會從眾,是礙於不安全感和對後悔的趨避,尤其是當決策情況處於高 度不確定下,更是需要其他人的意見的支持。 Weber and Camerer(1998)針對一群學生設計出一個股票交易的實 驗,自行研究創造出六支股票,且在實驗中股價能夠依照趨勢來變動, 也就是說原本是利得的股票可能還是持續的上漲,而下跌的股票還是繼 續的下跌。讓每位學生都可以知道每支股票未來可能的價格趨勢。實驗 結果發現,當股價低於最初買價時,學生所賣出的股票少於當股價高於 當初買價時。換言之,當學生持有損失的股票太久時,會急於出售利得 的股票,剛好驗證了處置效應的存在。 2. 承諾續擴(Escalating of Commitment):承諾續擴首先由 Barry M. Stas 在 1976 年提出,指在過去決策 的基礎上,不斷的增加承諾的現象,現今大多形容在管理決策行為上。即使有證據顯示所做出的決策 是錯誤的,但人往往會傾向於繼續做出同樣的決策。造成此現象發生的原因大部分是因為決策後的認 知失調,決策者不願意承認他們最初的決策存在著某些的缺陷,因此並非尋找新的方案來取代,而是 簡單的增加他們最對最初方案的承諾。. 9.

(18) Hellmann(2000)針對瑞典機構投資人進行研究,發現機構投資人 在分析與預測公司未來的盈餘時,也會同時評估其他投資人對於預測結 果可能會做出何種反應,此一評估結果又回過頭來影響著該機構投資人 的買進或賣出股票的決策。 Kumar and Lee(2006)利用非法人的買賣單不平衡指標(buy-sell imbalance;BSI)來當做散戶投資人情緒指數,研究結果指出,投資人情 緒指數會影響著投資人的行為,並且間接地反應在股票市場的表現上。. 第二節. 投資策略之介紹及相關文獻. 一、投資策略之介紹 1.動能策略 動能策略為贏者恆贏、輸者恆輸?買進股價表現最好、賣出股價表 現最差的股票,試試能否獲利。 2.逆勢操作 逆勢操作為漲、漲過頭了,跌、跌過頭了?買進股價表現最差、賣 出表現最好的股票,試試能否獲利。 3.購買和持有 買入並持有是指依確定且恰當的資產配置比例建構出某個投資組合 後,在 3~5 年的適當持有期問內不改變其資產配置狀態。買入並持有策 略是消極型的長期再平衡方式,適用於有長期計劃並滿足於戰略性資產 配置的投資者。 4.固定投資比例策略 固定比例投資組合保險策略是根據投資組合價值水平的變化動態調 整風險資產和無風險資產投資比例的策略,整個投資組合包括主動性資 產和保留性資產。兩類資產中較高風險並且預期回報較高的為主動性資 產,較低風險低回報的則為保留性資產,因此一種資產可能在某些情況 下是主動性資產,但在某些情況下則變成保留性資產。在股票和無風險 資產的例子中,主動性資產指的是股票,而保留性資產則是指無風險資. 10.

(19) 產。 5.定期定額策略 此種投資方法的優點在於分散投資時間和減少了投資風險,不太需 要注意基金淨值的波動,行情高時買到單位數少,行情低時買到單位數 較多,長期而言,所購入基金單位數會比整筆購入的方式來得多,平均 價格也較為便宜,此外,定期定額所需的金額較低,三千至五千元就可 投資,因此適合資金不多的投資人。 6.成長股策略 類似動能策略,贏者恆贏、輸者恆輸?PB 比高的公司最具潛力,PB 比低的公司最沒有發展性?買進 PB 比高、賣出 PB 比低的股票,試試 能否獲利。 一家公司的股票如果沒有良好的發展或成長前景,也就失去了內在 價值的想象空間。通常,成長性投資者尋求公司股票具有高的盈利成長 和銷售額的增長,並期望類似的高成長在未來的時間中也能夠繼續的增 長。他們認為,即使短期在價格有高估的現象,這些高成長公司也能透 過不斷增長使其價格回歸於價值,這種策略成功的主要關鍵就在於如何 找到真正有成長潛力的股票。 7.價值股策略 PB 比(市價淨值比)很高的股票,其 P 很可能被高估了,而 PB 比 低的,P 很可能被低估了?買進 PB 低、賣出 PB 比高的股票,試試能 否獲利。 8.停損停利、停損不停利、不停損不停利 何謂停損?通常稱為停損點,意思是投資人在決定買進有價證券時, 預先設定一個可以忍受的範圍;如果將來有價證券的價格跌破該預設的 價位時,立即認賠賣出,以避免虧損擴大。 何謂停利?指當股價漲幅百分之幾或漲到某個價位時,就減倉。運 用這種方式可以把利潤控制到一定的高度,實現自身利益最大化. 二、投資策略之相關文獻. 11.

(20) 陳正佑(2002)研究台灣股票市場上是否能透過使用動能策略及反 向策略來獾得異常的報酬,研究發現在台灣股票市場上使用動能策略比 較能獲得異常的報酬。 莊坤達(2003)的研究指出,在股市多頭時期,產業因子是動量策 略主要利潤的來源,而本地市場的特性也明顯的左右動量投資策略的報 酬率。平均來說,買進低週轉率贏家組合同時賣出高週轉率輸家組合的 初期動量策略會有較佳的動量效果。此外,大盤的走勢也明顯的影響本 地的投資人對於贏家組合和輸家組合的未來發展。 郭敏華(2003)基於銀行的授信人員和徵信人員對債信評估較為熟 悉,而且基金經理人和證券分析師的專業為證券分析,對於每家上市公 司財務資訊的動態和信用的品質大多都能夠掌握住,所以針對銀行及證 券之專業人士進行調查,探討公司的債評等級是否會影響投資人的投資 決策。研究結果發現一家公司的債評等級確實大大的影響著銀行和證券 專業投資人,為投資決策重要的參考值之一。 黃昭祥(2005)在 90 年 1 月 1 日~93 年 5 月 31 日期間,探討台灣股 市動能效應和反向的現象,發現台灣股市在短期明顯的存在動能效應, 到了中期則有顯著的反向情況發生,更進一步的探討投信、外資、自營 商,三大法人的投資行為,發現外資在短期或中期都存在正向回饋交易 的行為,而投信和自營商在短期時會進行動能策略,但到了中期則出現 反向策略。 傅英芬、康信鴻(2008)研究結果發現,台灣股市所有產業類股的 動能現象沒有很明顯,但隨著通貨的膨脹,在資金的流動下,不動產類 股和電子類股出現了顯著的動能現象。作者進一步的去研究此投資策略 是否能夠抗通貨膨脹又能抵禦通貨緊縮的投資選擇,結果發現在多組的 交易策略上,皆能得到 20%以上的年報酬率,也能大大的降低投資組合 上的系統風險。 林宛蔚(2009)研究顯示,在台灣期貨市場上投資者使用反向策略 時,能獲顯著的異常報酬,代表買入過去的輸家,賣出過往贏家時,會 有利潤可尋。在依此利潤進行拆解後也發現,市場上的投資人存在著過 度的反應,投資人沒有如同效率市場假說所假設,能將價格完全即時的 反應在價格身上。. 12.

(21) 葉智丞(2010)探討投資人的心理和行為偏誤之間的影響關係,以 投資人情緒來觀察市場上是否有情緒動能和情緒動能與價格動能之間的 關係性。研究發現,情緒動能確確實實的存在著,而且情緒動能與市場 的報酬和價格動能彼此之間具有循環的關連性。若是將投資人的情緒納 入考量的話,傳統的價格動能策略將能產生更好的報酬,大部份情況下, 如果採取買進高情緒輸家股同時也賣出低情緒贏家股的投資策略,或是 買進情緒動能同時賣出價格動能的投資策略,大多都能穩定且持續的獲 得報酬。 張巧宜、余慈瑋(2011)以 Jegadeesh and Titman (1993)所提出的動能 投資策略作為基礎,配合台灣股票市場個別投資人所占比例較多和短期 進出之投資特性,不同於過去以 3~12 個月形成動能策略,以 5 天、10 天、20 天來進行驗證台灣股市是否具有短期的動能效果、動能規模效果、 動能價值效果。同時檢測短期動能效果期間,涵蓋 2008 年金融海嘯,此 為一重大金融事件,更將此事件作為研究期間的分界點,去深入探討金 融海嘯前後、二維短期動能(公司規模、市值淨值比) 3利潤之情況。研 究結果發現投資人於形成期和持有期間介於 2 到 4 週時,投資人將可以 賺取正向策略報酬,同時間,考量市場大小和市值淨值比有助於賺取更 高的動能策略報酬,而且動能價值的效果會較動能規模效果更具有優勢。 更值得我們去注意的是,動能利潤在 2008 年金融海嘯事件後是為下降 的。 張維真(2012)提出一個投資策略的組合,驗證在不同持有的期間, 採取停損、停利的策略與不採取停損、停利的大盤(加權指數) 、台灣 50 指數和台灣 50 相比,採取停損停利會具有較高的報酬。 Choe, Kho and Stulz(1999)以韓國股票市場 1996 年 11 月 30 日~1997 年 12 月底之間的資料做為樣本,去探討國外投資人的交易行為是否會影 響韓國的股票市場。研究結果發現,在金融風暴之前,投資人會有較明 顯的正向回饋交易行為發生,而在金融風暴期間,投資人反而沒有正向 回饋交易的行為發生。 Lo and Mackinlay(1990)針對公司的規模分成小、中、大,發現週 報酬率存在著反向策略的現象,而反向策略的預期利潤可以分成個股報 3. 二維動能投資組合,即除了原本以股票報酬排序選取投資組合外,另外考慮第二種投資組合選取標準, 例如:公司規模和市值淨值比變數,二者同時符合選取的標準,才可納入作為投資組合之中。. 13.

(22) 酬率期望值的差異、領先落後關係和市場的過度反應,若領先落後關係 和市場的過度反應為正,表示對反向策略有正向的貢獻,而個股報酬率 期望值的差異為負面的貢獻,研究發現市場反向策略所獲得的異常報酬 不僅只於過度反應,領先落後關係反而占研究的 50%以上。 Lakonishock et al.(1994)以市價盈餘比及市價現金流量比,將美股 區分為十組,將比值較低的股票定義為價值股,而比值較高的則定義為 成長股,此研究試圖比較各組在五年後的報酬率變化之情形,結果發現 不管以何種比值來進行分組,價值股的平均報酬皆相對高於成長股。 Changyun Wang.(2004)分析美國 24 種期貨合約,並且使用 Lo and Mackinlay(1990)的動能策略或反向策略來分析期貨合約的週報酬是不 是能夠獲得異常的報酬,結果發現使用反向策略能夠獲得異常的利潤。 Laopodis(2005)探討七個新興國家(韓國、泰國、新加坡、南非、 馬來西亞、印度、墨西哥)以及十個工業化的國家(英國、法國、日本、 加拿大、澳洲、義大利、西班牙、葡萄牙、德國、希臘)的外匯交易是 否存在著回饋交易行為、不對稱效果和自我相關之特性。發現不論是新 興國家或者是工業化國家都存在著負向回饋交易行為和不對稱的效果。 Ho and Hung(2009)的評價模型中,他們將投資人情緒視為一種條 件的資訊。在他們所提出的資產定價條件模型(conditioning information in asset-pricing model)中,建立了一個投資人情緒的綜合指數,而此指數時 常可以捕捉到價值效果(value effect)、流動性效果(liquidity effect)與 動能效果(momentum effect)。 以往有許多國內外研究以效率市場假說為觀點去探討理性行為的文 獻,直到 1990 年代末行為財務學興起後,「非理性行為」陸陸續續受到 國內外學者的研究,然而大部份的文獻都探討投資者在單一市場上投資 股票、期貨存在哪些行為偏誤的影響,鮮少文獻會去探討銀行、保險、 證券,三種金融從業人員投資行為之間的差異。. 14.

(23) 第三章. 研究設計與研究方法. 第一節 研究架構流程 我們將金融從業人員分成保險、銀行、證券業三類,進行個人變項 統計與樂觀程度上的分析,更進一步去探討三種行業之從業人員在資訊 來源評估、自我投資行為評估和投資決策評估上是否有所差異。. 金融從業人員. 保險業. 個 人 變 項. 資訊來源評估. 銀行業. 性別 年齡 教育程度 年收入 資歷 投資經驗. 證券業. 樂 觀 程 度. 自我投資行為評估 圖 3-1 研究流程圖. 15. 投資決策評估.

(24) 第二節 問卷內容 本次調查問卷內容分為樂觀程度、資訊來源之評估、自我投資行為 之評估和自我投資策略之評估,三大部份。本研究的資料來源依據問卷 內容,除了基本資料八題,還包括樂觀程度二題、資訊來源之評估七題、 自我投資行為之評估十一題和自我投資策略之評估十題,共計三十八題, 詳細問卷範本如附件。本研究所使用之問題與研究方法說明如下:. 一、樂觀程度 本文以「整體來說,對未來半年內的投資能達到您個人預期的目標!」 和「您對未來半年內的股市及經濟表現能好轉!」來調查受訪者在未來 半年內的樂觀程度為何。. 二、資訊來源之評估 投資者在進行投資時,通常會參考週遭許多不同來源的資訊,我們 將資訊來源分為「基本面」 、 「技術指標」、「同事意見」、「親朋好友之意 見」 、「電子媒體」 、 「網路資訊」和「平面媒體」,來調查以上幾個資訊來 源在受訪者的眼中是否被受到重視。. 三、自我投資行為之評估 (一)處置效應問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有處 置效應的存在: 「當您面對利得時,會先賣掉賺錢的股票,落袋為安!」 「當您面對損失時,會持續保留賠錢的股票,基金加碼攤平,期望 它有天會補漲回來!」 (二)經驗效應問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有經 驗效應的存在: 「當您要作出投資決策時,會考慮先前自己投資成功或失敗的經 驗!」. 16.

(25) (三)優於平均水準問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有優 於平均水準的存在: 「與其他投資者相較之下,我的投資決策判斷能力比較強!」 (四)從眾效應問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有從 眾效應的存在: 「當大家同時投資某股票時,我也會跟著大家一起投資。」 (五)賭資效應問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有賭 資效應的存在: 「對於曾經有利可圖的投資,會傾向增加持有!」 (六)驗證偏差問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有驗 證偏差的存在: 「您會搜集相關的新聞資訊去驗證你的投資決策!」 (七)本土偏差問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有本 土偏差的存在: 「您投資的市場會傾向於本土的市場!」 (八)自信不足問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有自 信不足的存在: 「對於您的投資績效,不太有把握打敗其他投資人!」 (九)代表性偏誤問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有代 表性偏誤的存在: 「您會傾向於投資帳面市值比低、規模大的好公司!」. 17.

(26) (十)保守性偏誤問項 本研究利用問卷中下列問題分析金融從業人員投資時,是否會有保 守性偏誤的存在: 「不管是利多消息或利空消息,您會傾向於先觀察一段時間再出 手!」. 四、自我投資策略之評估 投資人在做投資時所採取的投資策略也有所不同,我們將投資策略 分成我們較常聽到的「動能策略」、「逆勢操作」、「購買和持有」、「固定 投資比例」、 「定期定額」、 「成長股策略」、「價值股策略」、「停損停利」、 「停損不停利」 、 「不停損而停利」 ,十項策略來分析金融從業人員投資時 較常採取的策略。. 第三節 前導測試(pilot test) 一、 資料來源 前測問卷發放. 問卷回收與整理. 資料篩選與轉換. 信度分析. 圖 3-2. 前測流程圖. 本研究針對台灣金融從業人員進行問卷分析,將金融從業人員分為 銀行業、保險業和證券業,三區塊進行問卷抽樣調查。本次 pilot test 調 查期間大約在 2013 年 1 月 20 日至 2 月 1 日,由從事金融業的長輩及親 朋好友開始發放,共發放 24 份,回收份數 24 份(保險業 16 份、證券業 3 份、銀行業 5 份) ,有效樣問卷共計 24 份。. 18.

(27) 二、衡量 本研究以李克特(Likert scale)五點式量表進行計分, 以「1」至「5」 分別代表「非常不同意」、 「不同意」、「普通」、「同意」、「非常同意」。 Cuieford(1965)提出 Cronbach’s 係數之標準,認為 Cronbach’s Alpha 值大於 0.7 者為高信度,若小於 0.35 者為信度過低,中間值表示可接受 範圍。本問卷第一部份「樂觀程度」的信度非常高,第二部分「資訊來 源評估」和第三部份「自我投資行為之評估」的信度皆在可接受的範圍 裡,而第四部份的「自我投資策略之評估」其信度較為低。 前測後我們在第三部份「自我投資行為之評估」的題項中,將皆為 處置效應的 1 和 2 題項合併,並且修改分別為從眾效應和自信不足的 5 和 9 題項,使其整體具有一致性。在第四部份的「自我投資策略之評估」 題項中,我們將修改動能策略的問法,並且刪除「停損不停利」和「不 停損停利」二個題項,再進行重測後發現,第三和第四部份的信度有提 高,Cronbach’s Alpha 值分別為 0.493 和 0.688,皆在可接受的範圍內。 表. 3-1 量表來源及構面、信度總表 重測後 量表來源及構面. 題數. Cronbach’s Alpha 值. 2題. 0.873. 0.873. 7題. 0.674. 0.674. 11 題. 0.481. 0.493. 10 題. 0.259. 0.688. Cronbach’s Alpha 值. 參考郭敏華、郭迺鋒、邱耀 初、范秉航(2005)所設計的 (一)樂觀程度. 量表,修改問題問話方式及刪 減題項,對投資人自我投資行 為的評估進行施測。. (二)資訊來源. 參 考 Lukas Menkhoff and Marina Nikiforow(2009)所. (三)自我投資行為 設計的量表,修改問題問話方 式與增加及刪減題項,對投資 (四)自我投資策略. 人自我投資行為的評估進行 施測。. (五)基本資料. 性別、年齡、學歷、婚姻狀況、平均年收入、行業類別、工作 資歷、及投資經驗. 19.

(28) 第四節 資料分析方法 本研究將所調查的問卷資料,以 SPSS for Windows 統計套裝軟體進 行下列的統計分析: 一、獨立樣本 t 檢定 獨立樣本 t 檢定適用於二個群體的平均數做差異檢定,其分組變項為二個(男、 女),依變數為各個問題變項。獨立樣本 t 檢定的判斷流程如下圖: 變異數同質性檢定. 二組變異數不同質. 平均數差異 t 檢定及顯著性. 顯著性 p≦0.05. 看不假設變異數相等列之 t 值. 顯著性 p >0.05. 看假設變異數相等列之 t 值. Levene 法 的F值. 二組變異數同質. 顯著性 p >0.05. 兩組的平均數沒有顯著差異. 顯著性 p≦0.05. 兩組的平均數有顯著差異. t 統計量及 p 值. 圖 3-3 獨立樣本 t 檢定流程圖 二、變異數分析 若分組變數的數值在三個(含)以上,此時要採用變異數分析(analysis of variance:簡稱為 ANOVA)。此一分析適用之模式圖如下:. 分組變數-三個組別. 檢定變數. 水準數值 1-群體 1 依變項-問題變項. 水準數值 2-群體 2 水準數值 3-群體 3. 圖 3-4 變異數分析模式圖. 20.

(29) 變異數分析中的 F 值達顯著差異,即 p≦0.05,須拒絕各問項不存在 差異之虛無假設,接受對立假設,代表三個行業在問項中有明顯的差異。 我們使用 Scheffe 多重比較來做事後分析,事後比較是採兩兩配對方式進 行分析比較,當二組配對之平均數的差異值達到 0.05 的顯著水準時,代 表著兩組間有明顯的差異存在。. 三、相關性分析 此分析是去檢定兩組變數間是否有相互的關係。以 Pearson 積差相關 分析法來檢定,適用於二個變數都是連續變數,可以是區間變數或比率 變數,相關係數計算公式如下:. 21.

(30) 第四章. 實證結果與分析. 本問卷共分為五大部分:第一部份欲了解投資人的樂觀程度,第二 部分欲了解投資人的資訊來源,第三部分欲了解投資人的投資行為,第 四部分欲了解投資人的投資策略,第五部分為受訪者的基本資料。實證 結果之內容,依序探討如下:資料說明及信度、效度分析、人口統計分 析、男性與女性獨立樣本 t 檢定、金融從業人員變異數分析、顯著差異因 素相關性分析。. 第一節 資料說明及信度、效度分析 一、資料說明 本研究調查期間為 2013 年 3 月 26 日~2013 年 5 月 7 日,針對在金融 業上班的銀行、保險、證券從業人員進行問卷調查,共收回 193 份,剔 除未填答完整和無效問卷 8 份,共取得有效問卷 185 份,回收率約為 96%。 樣本回收統計情況如下: 表 4-1 銀行、保險、證券樣本分析表. 行 業 別. 項目 (1)銀行業 (2)保險業 (3)證券業. 樣本數 71 60 54. 百分比 38.38% 32.43% 29.19%. 總樣本數 185 (線上 134 份,紙本 51 份). 二、問卷構面信度與效度 效度部分當 KMO 值大於 0.5,則此構面為可接受。信度以 Cronbach Alpha 系數衡量,其值皆大於 0.5,則此構面為可接受。在投資行為構面 裡,我們刪除與此構面較無相關的 3-7 本土效應題項後,其信度效度均符 合標準,所以進行後續分析。 表 4-2 信度效度檢定表 構面. 使用題號. 刪除題號. 效度 KMO 值. 信度. 樂觀程度. 1-1.1-2. 無. 0.5. 0.709. 資訊來源. 2-1.2-2.2-3.2-4.2-5.2-6.2-7. 無. 0.791. 0.817. 投資行為. 3-1.3-2.3-3.3-4.3-5.3-6.3-7.3-8.3-9.3-10. 3-7. 0.634. 0.594. 投資決策. 4-1.4-2.4-3.4-4.4-5.4-6.4-7.4-8. 無. 0.739. 0.695. 22.

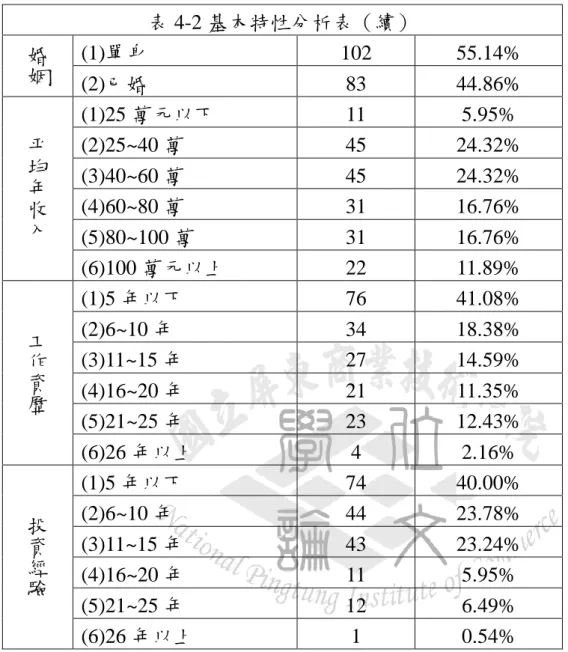

(31) 第二節 人口統計變數分析 一、人口統計變數分析 本研究樣本就性別分佈而言,男性占 48.65%,女性占 51.35%;就年 齡分佈而言,26~30 歲占最多,為 25.41%,51~60 歲占最少,為 8.11%; 就最高學歷而言,學歷為大學/大專者最多,有 75.68%,其次為研究所(含 以上)占 19.46%、高中/職占 4.86%,受訪都皆無國中學歷。就婚姻狀況 而言,單身者占 55.14%,而剩上的 44.86%為已婚;就平均年收入而言, 25~40 萬元和 40~60 萬元各占 24.32%、60~80 萬元和 80~100 萬元以上各 占 16.76%,最少為 25 萬元以下占 5.95%;以目前工作資歷分佈而言,工 作經驗在 5 年以下為最多占 41.08%,其次為 6~10 年占 18.38%、11~15 年占 14.59%、21~25 年占 12.43%、16~20 年占 11.35%,而工作資歷在 26 年以上者占 2.16%為最少;而就投資經驗來說,投資經驗在 5 年以下者為 最多占 40%、其次為 6~10 年占 23.78%、11~15 年占 23.24%、21~25 年占 6.49%、16~20 年占 5.95%,而投資經驗在 26 年以上者占最少,為 0.54%。. 性 別. 年 齡. 學 歷. 表 4-3 基本特性分析表 項 目 樣本數 (1)男 90. 百分比 48.65%. (2)女 (1)25 歲以下 (2)26~30 歲 (3)31~35 歲 (4)36~40 歲 (5)41~45 歲 (6)46~50 歲 (7)51~60 歲 (8)61 歲以上 (1)國中 (2)高中/職 (3)大學/大專 (4)研究所(含以上). 51.35% 12.43% 25.41% 22.70% 9.73% 9.73% 11.89% 8.11% 0.00% 0.00% 4.86% 75.68% 19.46%. 95 23 47 42 18 18 22 15 0 0 9 140 36. 23.

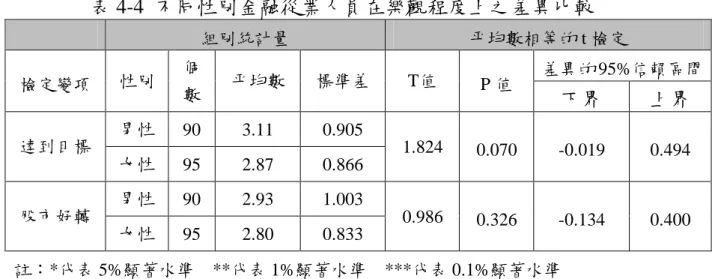

(32) 婚 姻 平 均 年 收 入. 工 作 資 歷. 投 資 經 驗. 表 4-2 基本特性分析表(續) (1)單身 102 (2)已婚 83 (1)25 萬元以下 11 (2)25~40 萬 45 (3)40~60 萬 45 (4)60~80 萬 31 (5)80~100 萬 31 (6)100 萬元以上 22 (1)5 年以下 76 (2)6~10 年 34 (3)11~15 年 27 (4)16~20 年 21 (5)21~25 年 23 (6)26 年以上 4 (1)5 年以下 74 (2)6~10 年 44 (3)11~15 年 43 (4)16~20 年 11 (5)21~25 年 12 (6)26 年以上 1. 55.14% 44.86% 5.95% 24.32% 24.32% 16.76% 16.76% 11.89% 41.08% 18.38% 14.59% 11.35% 12.43% 2.16% 40.00% 23.78% 23.24% 5.95% 6.49% 0.54%. 第三節 男性與女性獨立樣本 t 檢定 一、樂觀程度 本研究以「整體來說,對未來半年內的投資能達到您個人預期的目 標」和「您對未來半年內的股市及經濟表現能好轉」 ,來檢測金融從業人 員,男女樂觀程度上的不同。表 4-4 中,可從平均數差異檢定之 t 值的顯 著性 p 大於 0.05,表示在二項樂觀程度上,二組的平均數間沒有顯著的 不同,此時平均數差異的 95%信賴區間會包含 0,雖然在組別統計量中的 平均數有高低的差別,但平均數上的高低並沒有統計上的意義存在,此 結果可能是取樣誤差所造成的結果。. 24.

(33) 表 4-4 不同性別金融從業人員在樂觀程度上之差異比較 組別統計量 檢定變項 達到目標. 股市好轉. 性別. 個 數. 平均數相等的 t 檢定. 平均數. 標準差. 男性. 90. 3.11. 0.905. 女性. 95. 2.87. 0.866. 男性. 90. 2.93. 1.003. 女性. 95. 2.80. 0.833. 註:*代表 5%顯著水準. **代表 1%顯著水準. T值. P值. 1.824. 0.986. 差異的 95%信賴區間. 下界. 上界. 0.070. -0.019. 0.494. 0.326. -0.134. 0.400. ***代表 0.1%顯著水準. 二、資訊來源之評估 表 4-5 中,從「基本面」和「技術指標」二者平均數差異檢定之 t 值 的顯著性 p 小於 0.05,此時差異的 95%信賴區間中未包括 0,表示不同性 別的金融從業人員在此二項中有顯著的差異,再從平均數上去判斷,發 現男性的金融從業人員在資訊來源的評估較女性來的客觀且理性,會比 較傾向於參考個別公司與整體市場基本面之條件和參考技術性指標的變 動;而金融從業人員的女性非常顯著的比男性還會去參考公司同事間的 意見。 表 4-5 不同性別金融從業人員在資訊來源評估之差異比較 組別統計量 檢定變項 基本面. 技術指標. 同事間. 親朋好友. 性 別. 個 數. 平均數. 男. 90. 4.07. 平均數相等的 t 檢定 標準差. T值. 0.872. 女. 95. 3.80. 0.780. 男. 90. 4.06. 0.660. 女. 95. 3.83. 0.834. 男. 90. 3.37. 0.893. 女. 95. 3.73. 0.805. 男. 90. 3.18. 0.894. 女. 95. 3.34. 0.858. 25. P值. 差異的 95%信賴區間 下界. 上界. 2.195. 0.029*. 0.027. 0.506. 2.032. 0.044*. 0.006. 0.441. -2.881. 0.004**. -0.606. -1.113. -1.235. 0.219. -0.413. 0.095.

(34) 電子媒體. 網路資訊. 平面媒體. 男. 90. 3.39. 1.067. 女. 95. 3.56. 0.821. 男. 90. 3.78. 0.858. 女. 95. 3.78. 0.760. 男. 90. 3.48. 0.951. 女. 95. 3.67. 0.844. 註:*代表 5%顯著水準. **代表 1%顯著水準. -1.202. 0.231. -0.447. 0.109. -0.010. 0.992. -0.236. 0.234. -1.484. 0.139. -0.456. 0.065. ***代表 0.1%顯著水準. 三、投資行為之評估 表 4-6 中,從「優於水準」和「過度自信」二者平均數差異檢定之 t 值的顯著性 p 小於 0.05,此時差異的 95%信賴區間中未包括 0,表示不同 性別的金融從業人員在此二項中有顯著的差異,再從平均數上去判斷, 發現男性金融從業人員在投資行為上非常的有自信,認為自己投資決策 的判斷能力與其他投資者相比要來的強;而女性投資行為方面會顯著的 出現「出盈保虧」的現象,面對利得時,會先賣掉賺錢的股票,落袋為 安;面對損失時,會持續持有,期望它有天會補漲回來!本此結論與以 往的文獻相符。. 表 4-6 不同性別金融從業人員投資行為之差異比較 組別統計量 檢定變項. 處置效應 經驗效應 優於水準 從眾效應. 性 別. 個 數. 平均數相等的 t 檢定 差異的 95%信賴區. 平均數. 標準差. 男. 90. 3.09. 1.118. 女. 95. 3.40. 0.904. 男. 90. 3.94. 0.798. 女. 95. 3.91. 0.603. 男. 90. 3.56. 0.781. 女. 95. 3.03. 0.856. 男. 90. 3.49. 0.838. 女. 95. 3.29. 0.784. 26. T值. 間. P值 下界. 上界. -2.074. 0.040*. -0.607. -0.015. 0.378. 0.706. -0.165. 0.244. 4.343. 0.000***. 0.286. 0.762. 1.628. 0.105. -0.041. 0.429.

(35) 男. 90. 3.72. 0.821. 女. 95. 3.66. 0.724. 男. 90. 3.77. 0.875. 女. 95. 3.72. 0.739. 男. 90. 3.17. 0.890. 女. 95. 2.84. 0.829. 代表性 偏誤. 男. 90. 3.53. 0.927. 女. 95. 3.55. 0.726. 保守性 偏誤. 男. 90. 3.74. 0.829. 女. 95. 3.84. 0.589. 賭資效應 驗證偏誤 過度自信. 註:*代表 5%顯著水準. **代表 1%顯著水準. 0.520. 0.604. -0.165. 0.283. 0.428. 0.669. -0.184. 0.285. 2.568. 0.011*. 0.075. 0.574. -0.115. 0.909. -0.255. 0.227. -0.919. 0.359. -0.307. 0.112. ***代表 0.1%顯著水準. 四、投資策略之評估 表 4-7 中,發現各項的平均數差異檢定之 t 值的顯著性 p 大於 0.05, 表示在投資策略上,不同性別的金融從業人員在採取的投資策略中,沒 有顯著的不同,此時平均數差異的 95%信賴區間會包含 0,雖然在組別統 計量中的平均數有高低的差別,但平均數上的高低並沒有統計上的意義 存在,此結果可能是取樣誤差所造成的結果。 表 4-7 不同性別金融從業人員投資策略之差異比較 組別統計量 檢定變項 動能策略 逆勢操作 購買 與持有 固定比例 定期定額. 平均數相等的 t 檢定. 性 別. 個 數. 平均數. 男. 90. 3.08. 1.030. 女. 95. 3.29. 0.756. 男. 90. 3.21. 1.044. 女. 95. 3.12. 0.770. 男. 90. 3.71. 1.041. 女. 95. 3.61. 0.867. 男. 90. 3.48. 0.951. 女. 95. 3.52. 0.836. 男. 90. 3.42. 1.091. 女. 95. 3.57. 0.808. 標準差. 27. T值. P值. 差異的 95%信賴區間 下界. 上界. -1.639. 0.103. -0.478. 0.044. 0.704. 0.483. -0.172. 0.363. 0.716. 0.475. -0.177. 0.378. -0.289. 0.773. -0.297. 0.221. -1.031. 0.304. -0.426. 0.134.

(36) 成長股 策略. 男. 90. 3.83. 0.877. 女. 95. 3.84. 0.657. 價值股. 男. 90. 3.41. 1.069. 策略. 女. 95. 3.27. 0.818. 設置停 損停利點. 男. 90. 3.91. 0.759. 女. 95. 3.72. 0.767. 註:*代表 5%顯著水準. **代表 1%顯著水準. -0.077. 0.939. -0.233. 0.215. 0.978. 0.330. -0.140. 0.415. 1.740. 0.084. -0.026. 0.417. ***代表 0.1%顯著水準. 第四節 金融從業人員變異數分析 此部份主要是以單因子變異數分析來檢驗金融從業人員(銀行業、 保險業、證券業)在樂觀程度、資訊來源之評估、投資行為、投資決策 上,是否有明顯的差異,並使用 Scheffe 多重比較來做事後分析。 一、樂觀程度 表 4-8 裡二項變異數分析中的 F 值未達顯著性差異(p>0.05),須接 受虛無假設,拒絕對立假設,研究問項無法得到支持,其原因有可能是 因為樣本的一致性過高,而無法進行後續的事後比較。 表 4-8 金融業三區塊之間的樂觀程度. 達到目標. 股市好轉. 平方和. 自由度. 平均平方和. F. 顯著性. 組間. 2.298. 2. 1.149. 1.456. 0.236. 組內. 143.680. 182. 0.789. 總和. 145.978. 184. 組間. 4.932. 2. 2.466. 2.978. 0.053. 組內. 150.690. 182. 0.828. 總和. 155.622. 184. 註:*代表 5%顯著水準. **代表 1%顯著水準. ***代表 0.1%顯著水準. 我們針對不顯著有差異者進行平均數比較。圖4-1為三個行業別在「未 來半年內的投資能達到您個人預期目標」依變項之平均數圖,縱軸為各 水準在依變項的平均數,水平軸為三個行業別,從平均數圖中可以得知 哪個行業在依變數測量值的分數較高,哪個行業別的平均數最低。此圖 可看出不同行業別中,保險業的平均數最高(3.15),這可能跟人員時常. 28.

(37) 往外跑去推銷壽險產品有關,需要保持一顆開朗樂觀的心,好讓自己的 業績、薪水更加的豐厚,其次是銀行業(2.92),平均數最低者為證券業 (2.91)。. 圖 4-1 行業別與達到目標之平均數比較圖 圖4-2為三個行業別在「未來半年內的股市及經濟表現能好轉」依變 項之平均數圖,從圖中可看出不同行業別中保險業的平均數最高(2.98), 其次是銀行業(2.96),平均數最低者為證券業(2.61),因為證券從業人員每 天都在分析市場上的資訊,對於股市和經濟情況都非常的了解,反應出 來的情況就愈理性,畢竟目前世界各國經濟基本面不好,股市好轉之可 能性就傾向於悲觀。. 圖 4-2 行業別與股市好轉之平均數比較圖. 29.

(38) 二、資訊來源 我們可從表 4-9 和表 4-10 中看出資訊來源之評估中的「技術指標」、 「網路資訊」 、 「平面媒體」中的 F 值達顯著性差異,再進行事後的比較 發現,證券從業人員因為平時上班就需要看一些技術性的指標去做分析, 所以在資訊來源評估方面,會顯著的去參考自己的專業能力;銀行人員 最常接觸的就是電腦,但平時忙碌,只有中午吃飯時能稍作休息並翻閱 報章雜誌,所以他們會顯著的去參考網路資訊和平面媒體;而保險從業 人員時常需要往外去見客戶,自然的就比較沒有時間去分析指標和互相 討論等,所以他們會顯著的去參考隨手可得的報章雜誌。 表 4-9 金融業三區塊之間的資訊來源比較 平方和. 基本面. 技術指標. 同事間. 親朋好友. 電子媒體. 網路資訊. 平面媒體. 自由度. 平均平方和. 組間. 1.160. 2. 0.580. 組內. 126.926. 182. 0.697. 總和. 128.086. 184. 組間. 3.896. 2. 1.948. 組內. 102.450. 182. 0.563. 總和. 106.346. 184. 組間. 0.601. 2. 0.300. 組內. 137.161. 182. 0.754. 總和. 137.762. 184. 組間. 1.110. 2. 0.555. 組內. 140.435. 182. 0.772. 總和. 141.546. 184. 組間. 4.205. 2. 2.103. 組內. 161.935. 182. 0.890. 總和. 166.141. 184. 組間. 4.332. 2. 2.166. 組內. 115.581. 182. 0.635. 總和. 119.914. 184. 組間. 8.823. 2. 4.412. 組內. 140.290. 182. 0.771. 總和. 149.114. 184. 註:*代表 5%顯著水準. **代表 1%顯著水準. 30. F. 顯著性. 0.832. 0.437. 事後比較法 Scheffe. N.A. 3.461. 0.033* 證券業>銀行業. 0.399. 0.672 N.A. 0.720. 0.488 N.A. 2.363. 0.097 N.A. 3.411. 0.035* 銀行業>證券業. 5.723. 0.004*. 銀行業>證券業 保險業>證券業. ***代表 0.1%顯著水準.

(39) N.A 代表不顯著,而無法進行事後比較. 表 4-10 從業人員資訊來源之事後比較 (I). (J). 平均差異. 行業別. 行業別. (I-J). 銀行. 保險. -0.256. 0.132. 銀行. 證券. -0.332. 標. 保險. 證券. 網 路 資 訊. 銀行. 依變數. 技 術 指. 平 面 媒 體. Scheffe. Scheffe. Scheffe. 標準誤. 顯著性. 95% 信賴區間 下界. 上界. 0.153. -0.58. 0.07. 0.135. 0.052. -0.67. 0.00. -0.076. 0.141. 0.865. -0.42. 0.27. 保險. 0.130. 0.140. 0.651. -0.22. 0.47. 銀行. 證券. 0.374*. 0.144. 0.036*. 0.02. 0.73. 保險. 證券. 0.244. 0.149. 0.265. -0.12. 0.61. 銀行. 保險. 0.063. 0.154. 0.919. -0.32. 0.44. 銀行. 證券. 0.506*. 0.159. 0.007*. 0.11. 0.90. 保險. 證券. 0.443*. 0.165. 0.029*. 0.04. 0.85. 註:*平均差異在5%水準是顯著的。. 我們針對不顯著有差異者進行平均數比較。圖4-3為三個行業別在資 訊來源之評估中「參考個別公司與整體市場基本面之條件」依變項之平 均數圖,從圖中可看出不同行業別中保險業的平均數最高(4.03),其次是 銀行業(3.92),平均數最低者為證券業(3.83)。. 圖 4-3 行業別與基本面之平均數比較圖. 31.

(40) 圖4-4為三個行業別在資訊來源之評估中「參考公司同事間的意見」 依變項之平均數圖,從圖中可看出不同行業別中保險業的平均數最高 (3.63),其次是證券業(3.52),平均數最低者為銀行業(3.51)。. 圖4-4行業別與公司同事間之平均數比較圖. 圖4-5為三個行業別在資訊來源之評估中「參考其他親朋好友之意見」 依變項之平均數圖,從圖中可看出不同行業別中銀行業的平均數最高 (3.34),其次是保險業(3.27),平均數最低者為證券業(3.15)。銀行從業人 員會特別的去參考親朋好友的意見,可能是因為不會像證券人員一樣擁 有專業的分析能力,對於上班來往的客人都是急於辦事,沒有互相聊天 互動的空閒時間。. 圖4-5行業別與親朋好友之平均數比較圖. 32.

(41) 圖4-6為三個行業別在資訊來源之評估中「參考電子媒體」依變項之 平均數圖,從圖中可看出不同行業別中銀行業的平均數最高(3.66),其次 是保險業(3.40),平均數最低者為證券業(3.31)。. 圖4-6行業別與電子媒體之平均數比較圖 三、投資行為之評估 從表4-11和表4-12中,我們可以看出投資行為中的「處置效應」和「代 表性偏誤」中的F值達顯著性差異。再進行事後的比較,發現銀行從業人 員會比證券從業人員還容易出現「了結獲利、續抱虧損」的現象。而且 銀行人員不像證券人員會去分析技術指標等,所以會傾向於投資帳面市 值比低、規模大、穩定性高的好公司,所以代表性偏誤較為明顯。 表 4-11 金融業三區塊從業人員的投資行為比較 平方和. 自由度. 平均平方和. F. 顯著性. 事後比較法 Scheffe. 處置效應. 經驗效應. 優於水準. 組間. 9.862. 2. 4.931. 組內. 182.700. 182. 1.004. 總和. 192.562. 184. 組間. 0.915. 2. 0.458. 組內. 90.025. 182. 0.495. 總和. 90.941. 184. 組間. 3.459. 2. 1.729. 組內. 132.357. 182. 0.727. 總和. 135.816. 184. 33. 4.912. 0.008* 銀行業>證券業. 0.925. 0.398 N.A. 2.378. 0.096 N.A.

(42) 從眾效應. 賭資效應. 驗證偏差. 過度自信. 代表性 偏證. 保守性 偏誤. 組間. 0.565. 2. 0.283. 組內. 121.413. 182. 0.667. 總和. 121.978. 184. 組間. 1.375. 2. 0.688. 組內. 108.062. 182. 0.594. 總和. 109.438. 184. 組間. 1.215. 2. 0.607. 組內. 118.331. 182. 0.650. 總和. 119.546. 184. 組間. 1.097. 2. 0.549. 組內. 138.903. 182. 0.763. 總和. 140.000. 184. 組間. 4.659. 2. 2.330. 組內. 121.287. 182. 0.666. 總和. 125.946. 184. 組間. 2.718. 2. 1.359. 組內. 91.477. 182. 0.503. 總和. 94.195. 184. 註:*代表 5%顯著水準. **代表 1%顯著水準. 0.424. 0.655 N.A. 1.158. 0.316 N.A. 0.934. 0.395 N.A. 0.719. 0.489 N.A. 3.496. 0.032* 銀行業>證券業. 2.704. 0.070 N.A. ***代表 0.1%顯著水準. N.A 代表不顯著,而無法進行事後比較。. 表 4-12 從業人員投資行為之事後比較 (I) 行業別. (J) 行業別. 平均差異. 銀行. 保險. 0.243. 0.176. 銀行. 證券. 0.567*. 應. 保險. 證券. 代 表 性. 銀行. 依變數 處 置 效. 偏 誤. Scheffe. Scheffe. 標準誤 顯著性. 95% 信賴區間 下界. 上界. 0.386. -0.19. 0.68. 0.181. 0.008*. 0.12. 1.01. 0.324. 0.188. 0.229. -0.14. 0.79. 保險. 0.154. 0.143. 0.561. -0.20. 0.51. 銀行. 證券. 0.389*. 0.147. 0.033*. 0.03. 0.75. 保險. 證券. 0.235. 0.153. 0.310. -0.14. 0.61. (I-J). 註:*平均差異在5%水準是顯著的。. 34.

(43) 我們針對不顯著有差異的部分,進行平均數比較。圖4-7為三個行業 別在投資行為中「經驗效應」依變項之平均數圖,從圖中可看出不同行 業別中銀行業的平均數最高(3.97),其次是保險業(3.97),平均數最低者為 證券業(3.81)。證券從業人員之所以平均數會最低原因有可能是擁有專業 的分析人力,知道每一個時間點的股市情況有所不同,所以不會依過去 投資的經驗來作為此次的判斷結果。. 圖4-7行業別與經驗效應之平均數比較圖 圖4-8為三個行業別在投資行為中「優於水準」依變項之平均數圖, 從圖中可看出不同行業別中保險業的平均數最高(3.45),其次是證券業 (3.31),平均數最低者為銀行業(3.13)。保險業之所以平均數會最高,有可 能是因為他們每天都要在外跑業務,認為接觸到的人多,所得到的資訊 也就比別人來的多,所以會有自認為比別人優的情況發生,而且保險從 業人員通常都具備生性樂觀的個人特質。. 圖4-8行業別與優於平均水準之平均數比較圖. 35.

(44) 圖4-9為三個行業別在投資行為中「從眾效應」依變項之平均數圖, 從圖中可看出不同行業別中保險業的平均數最高(3.45),其次是證券業 (3.31),平均數最低者為銀行業(3.13)。常在外跑業務的保險人員,接觸的 人也多,時常會聽取大家的一些意見,而較容易導致跟隨他人而投資。. 圖4-9行業別與從眾效應之平均數比較圖. 圖4-10為三個行業別在投資行為中「賭資效應」依變項之平均數圖, 從圖中可看出不同行業別中銀行業的平均數最高(3.79),其次是證券業 (3.69),平均數最低者為銀行業(3.58)。. 圖4-10行業別與賭資效應之平均數比較圖. 36.

(45) 圖4-11為三個行業別在投資行為中「驗證偏差」依變項之平均數圖, 從圖中可看出不同行業別中保險業的平均數最高(3.85),其次是銀行業 (3.72),平均數最低者為證券業(3.65)。保險業之所以平均數較高,有可能 是因為平常交際應酬時,得到的資訊非常的多,如果採取驗證偏差,有 利於往後的投資。. 圖4-11行業別與驗證偏差之平均數比較圖 圖4-12為三個行業別在投資行為中「過度自信」依變項之平均數圖, 從圖中可看出不同行業別中證券業的平均數最高(3.11),其次是銀行業 (2.99),平均數最低者為保險業(2.92)。為何證券業的平均數會最高呢?很 顯然的他們擁有專業分析的能力是其他行業沒有的能力,所以過度自信 的平均數會愈高。. 圖4-12行業別與過度自信之平均數比較圖. 37.

(46) 圖4-13為三個行業別在投資行為中「保守性偏差」依變項之平均數圖, 從圖中可看出不同行業別中銀行業的平均數最高(3.90),其次是保險業 (3.83),平均數最低者為證券業(3.61)。銀行與保險從業人員屬於保守型, 使得他們會先觀察再進行下一步的動作。. 圖4-13行業別與保守性偏差之平均數比較圖 四、投資策略 從表4-13和表4-14中,我們可以看出投資決策中的「逆勢操作」、「購 買與持有」和「固定比例策略」中的F值達顯著性差異,再進行事後的比 較,發現銀行從業人員和保險從業人員較為保守,不像證券從業人員一 樣的積極,所以在策略上的採取會傾向風險較低的策略,如購買與持有 和固定比例策。 表 4-13 金融業三區塊從業人員的投資策略比較. 動能策略. 逆勢操作. 購買與 持有. 平方和. 自由度. 平均平方和. F. 顯著性. 組間. 4.771. 2. 2.385. 2.981. 0.053. 組內. 145.608. 182. 0.800. 總和. 150.378. 184. 組間. 17.471. 2. 8.735. 組內. 135.664. 182. 0.745. 總和. 153.135. 184. 組間. 13.406. 2. 6.703. 組內. 154.140. 182. 0.847. 總和. 167.546. 184. 38. Scheffe. N.A. 11.719. 0.000***. 銀行業>證券業 保險業>證券業. 7.914. 0.001*. 銀行業>證券業 保險業>證券業.

數據

Outline

相關文件

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

Experiment a little with the Hello program. It will say that it has no clue what you mean by ouch. The exact wording of the error message is dependent on the compiler, but it might

– It allowed a commercial bank, investment bank, and insurance company to merge and form a financial holding company.. – To serve all their customers’ financial needs, bank

The research data are collected by questionnaire survey and analysed in electors’ opinion with political party of candidate, application of information technology media,

We have made a survey for the properties of SOC complementarity functions and theoretical results of related solution methods, including the merit function methods, the

We have made a survey for the properties of SOC complementarity functions and the- oretical results of related solution methods, including the merit function methods, the

To improve the convergence of difference methods, one way is selected difference-equations in such that their local truncation errors are O(h p ) for as large a value of p as

By changing the status of a Buddhist from a repentance practitioner to a Chan practitioner, the role of Buddhism has also changed from focusing on the traditional notion