基金經理人交易行為及其影響因素之研析

Trading Behaviors and Influential Factors of Mutual Fund

Managers

林美珍

1Mei-Chen Lin

馬麗菁

2Li-Ching Ma

國立台北大學企業管理學系 國立聯合大學資訊管理學系

1Department of Business and Administration, National Taipei University and

2

Department of Information Management, National United University

(Received February 26, 2010; Final Version August 5, 2010)

摘要:本研究的主要目的在於分析國內股票型基金經理人的基金投資行為,希望藉由探討國內 基金投資人實現利得比例與實現損失比例的差異,與其未來三、六與十二個月的報酬率相比較, 觀察國內基金經理人是否存在處分效果,並分析實現利得比例與實現損失比例的差異是否有季 節效應以及影響基金經理人投資行為的因素。研究發現台灣共同基金經理人於賠錢股票中實現 損失之比率比賺錢股票中實現利得之比率高出4.73%,此與處分效果認為投資人輕易出售賺錢股 票的看法有異;實現利得或損失的行為會因為季節而有所差異,共同基金經理人於十二月有較 高實現利得與損失的傾向,且其實現利得與實現損失之決策與個股過去之報酬表現和價格區間 有關。資料探勘之決策樹分析發現影響基金經理人買賣決策之前三大關鍵影響因素為其持有股 票之當季報酬率變異數與負債權益比,以及該基金本身之當季週轉率,此顯示持股風險與交易 成本為台灣基金經理人於進行買賣決策時之重要參考因素。 關鍵詞:處分效果、共同基金、資料探勘、決策樹

Abstract: This paper examines the trading behaviors of mutual fund managers and their associated

determinants by focusing on the disposition effect, the tendency to hold losing trades longer than winning ones. Fund managers are prone to realize gains of the non-top-performing stocks, and prefer

本文之通訊作者為林美珍,e-mail: [email protected] 感謝詹凱森、謝政宏、林漢威、宋仕鋒協助整理本研究所需資料。

to realize losses of the worst-performing stocks. The proportion of gains realized (PGR) is 4.73% lower than the proportion of losses realized (PLR), which provides evidence against the disposition effect. The decisions to realize gains and losses are correlated with price and return intervals of stocks. With the application of data mining, the volatility of stock returns and the debt ratio of stocks, as well as the turnover ratio of mutual fund are the major factors for fund managers’ investing decisions. This implies that the stock’s risk level and the transaction costs play important roles in their decision-making.

Keywords: Disposition Effect, Mutual Fund, Data Mining, Decision Tree

1. 前言

處分效果最早由Shefrin and Statman (1985) 提出,即投資人存在賣出賺錢股票太快而持有 賠錢股票太久的現象 (selling winners too early and riding losers too long), 而 Kahneman and Tversky (1979) 的展望理論則常被用來解釋此一現象。在展望理論之下,效用決定於利得和損失 而非財富水準,效用函數在賠錢時呈現凸向 (convex),投資人較願意承受風險,具有風險承擔 的傾向 (risk seeking);而在賺錢時呈現凹向 (concave),投資人較不願意承受風險,具有風險趨 避的傾向 (risk aversion)。而且效用函數在賠錢時比賺錢時更加陡峭,也就是說,投資人在賠錢 時會顯示出風險偏好的態度,故會繼續持有虧損的股票,以期待股價的上漲;但是在賺錢時變 成風險趨避者,故容易出售有獲利的股票。除了展望理論外,討厭後悔也是造成處分效果的原 因。由於討厭後悔、承認失敗的感覺,一般投資人較不願意實現損失,而寧願繼續持有賠錢的 股票;然而另一方面賺錢讓一般投資人感到驕傲與快樂,為了獲得驕傲與快樂使他們快速的售 出賺錢的股票,處分效果亦因此形成。

自Shefrin and Statman (1985) 以後,投資人是否具有處分效果即被廣為討論,相關文獻包 括Chui (2001), Cici (2005), Douglas and Diltz (2004), Frazzini (2006), Ferris et al. (1988), Frino et al. (2004), Garvey and Murphy (2004), Odean (1998), Weber and Camerer (1998) 等。許多文獻支持投 資人會賣出賺錢的股票太快而持有賠錢的股票太久,例如Lakonishok and Smidt (1986) 和 Ferris

et al. (1988) 認為股價與交易量會因為處分效果而產生同向變動的關係,即賺錢股票後續之成交

量明顯高於賠錢股票;Odean (1998) 發現美國大型經紀商之散戶投資人會太快賣出賺錢股票、 但過慢賣出賠錢股票。鑑於過去關於處分效果之研究,皆對所有投資人資料進行加總 (Odean, 1998; Shapira and Venezia, 2001; Weber and Camerer, 1998),Dhar and Zhu (2006) 則試著區分投資 人之間處分效果之差異,並瞭解此差異是否與投資人之特性有關,發現投資人對於金融市場之

嫺熟程度與交易頻率可以解釋部份處分效果之差異。

以上這些研究皆以散戶投資人為主,然而Grinblatt and Keloharju (2001) 認為專業投資人之 投資決策較不似家計單位、政府機構與非營利組織一樣易受過去報酬影響,某些會計、心理與 經濟學的實驗性證據 (experimental evidence) 亦指出專業投資人較不易存在捷思 (heuristics) (Libby et al., 2002)。然而雖然投資人的複雜度越高,行為偏誤越少,他們卻無法完全免除行為偏 誤,例如:Glaser et al. (2005) 和 Griffin and Tversky (1992) 認為專業投資人更容易存在過度自 信現象;Haigh and List (2005) 發現專業投資人比業餘投資人更容易存在短視之損失驅避 (myopic loss aversion) 現象。為了瞭解是否處分效果影響專業投資人的決策,Haigh and List (2005) 和Locke and Mann (2005) 研究在芝加哥商品交易所內專業期貨投資人的交易行為,發現他們的 行為亦存在處分效果,而且處分效果越嚴重,其獲利表現越差。但Cici (2005) 和 Jin and Scherbina (2005) 以美國共同基金為樣本,則發現共同基金經理人並未存在明顯之處分效果,相較於實現 利得,他們更有實現損失之傾向;此外當基金投資人存在強烈之處分效果,該基金之持股特性 會偏向高淨值市價比與低動能之股票;Da Silva Rosa et al. (2006) 則發現控制市值後,英國共同 基金經理人傾向賣出虧損的股票而非獲利的股票。

過去有關處分效果的研究都是以美國市場為主,因為美國存在資本利得稅,所以以美國資 料進行研究很難將處分效果和稅賦損失的賣壓效果區隔開來,而稅賦損失的效果也會影響到賣 出的決策,所以許多學者亦以國際間其他市場資料進行相關之研究。例如:Grinblatt and Keloharju (2000) 以芬蘭的散戶投資人為樣本進行研究,發現他們有不願意實現損失的處分效果現象,這 種現象在控制投資型態和投資期間後仍然存在;Shapira and Venezia (2001) 以沒有資本利得稅的 以色列股票市場做進一步研究,發現處分效果存在於以色列的專業投資人和散戶投資人,而且 散戶投資人有更明顯的處分效果;Brown et al. (2006) 以澳洲投資人新股初次上市 (IPO) 交易資 料為樣本,更進一步發現處分效果隨時間經過逐漸改善,且原賦效果 (house money effect) 與投 資人之忠誠度亦可減緩此效果。顯示這種散戶投資人的處分效果在國際間其他市場亦獲得驗證。 國內亦有許多文獻探討台灣市場投資人處分效果的問題,例如:許光華與林秉瑋 (民 94) 以 及許保忠 (民 94) 等曾經探討台灣股票市場散戶投資人是否存在處分效果;Shu et al. (2002) 以 台灣共同基金投資人為樣本,發現台灣開放式股票型基金的投資人亦具有處分效果,即傾向追 求過去績效好的基金,但也有短期獲利了結的傾向。因大多數的研究並未針對國內基金經理人 的投資行為模式及影響因素進行分析,故本文旨在探討國內基金經理人的投資行為模式是否存 在季節性現象,以及面對不同的股票價格與報酬,其實現利得或實現損失的決策是否不同。最 後利用資料探勘技術,分析影響不同類型基金實現利得或實現損失的關鍵因素。 本文的第2節為研究方法,第3節為實證結果分析,第4節為資料探勘結果分析,最後為結論。

2. 研究方法

本研究藉由分析台灣開放型共同基金的持股資料,找出台灣基金經理人有無處分效果,並 探討是否此現象受季節性因素影響。資料範圍為擷取自1996 年 1 月至 2007 年 12 月間 12 年的 開放型股票基金,基金投資目標依中華民國證券投資信託暨顧問商業同業公會 (簡稱 SITCA) 分 類,包含:一般型、中小型、中概型、指數型、科技型、特殊型、與價值型基金,資料來源為 台灣經濟新報資料庫,因受限於台灣經濟新報資料庫僅以季為單位揭露完整之共同基金持股資 料,故本研究亦以季為單位蒐集與分析資料。此外,該資料庫亦提供了每一個基金所持有的每 一檔證券的名稱與股數,透過計算每一季的基金持股變化,可以了解這一季當中基金的交易行 為。2.1 Odean (1998) 之處分效果衡量方式

我們首先參考 Odean (1998) 將基金經理人買賣決策的類型分成:(1)實現利得 (realized gains; RG)、(2)實現損失 (realized losses; RL)、 (3)帳面利得 (un-realized gains; URG) 與 (4)帳面 損失 (un-realized losses; URL) 四大類型。實現利得是指在本期股票價格高於成本的情況下,這 個基金對這個股票之持股降低;實現損失指的是在本期股票價格低於成本的情況下,這個基金 對這個股票之持股降低;帳面利得是指在本期股票價格高於成本的情況下,這個基金對這個股 票之持股未降低;帳面損失指的是在本期股票價格低於成本的情況下,這個基金對這個股票之 持股未降低。我們接著統計出這四類型的資料分配比例且計算出實現利得的比例 (proportion of realized gains; PGR) 與實現損失的比例 (proportion of realized losses; PLR),以分析國內基金經理人是否 傾向實現利得或實現損失,並與其未來3、6 與 12 個月的報酬率相比較,用以觀察台灣基金經 理人是否過早出售其賺錢的股票或過晚出售其賠錢的股票,並觀察隨著投資期間的延長對於報 酬率之影響為何;然後以季節為單位來觀察PGR 與 PLR 的差異,分析實現利得的比例與實現損 失的比例是否會受到季節性的影響。最後,鑑於如果該股票前期漲幅過高或投機性過強,基金 經理人可能在考量該股票在短期內會反轉下跌或認為該股票風險過高,而提早實現利得,故本 研究進一步計算在不同報酬與價格範圍下之PGR 和 PLR 以觀察基金經理人過快(慢)實現利得(損 失)的原因,是否報酬率與價格區間有顯著關係。 為了探討是否共同基金經理人會傾向於實現利得而非實現損失,本研究先計算共同基金所 持有的每一檔股票的成本基礎 (cost base),並以成本基礎為決定是否賺錢或賠錢的參考指標 (reference point),透過比較目前的股價與參考成本,決定此股票是賺錢或是賠錢的。類似 Odean (1998),在每一個共同基金投資組合當中,每一個股票之成本基礎是以購買股份為權重之加權平 均購買價格。舉例來說,某一基金在第T 期的時候以每股 50 塊購買 A 股 10 股,同樣的基金在

第 T+1 期的時候,以 80 的價格去購買 A 股 20 股,則第 T+1 期的時候,A 股的成本就是 70 ( 20 10 20 80 $ 20 10 10 50 $ 70 + × + + × = )。 在計算持有成本時,我們考慮股利分配之除權除息對於股價之影響,以及佣金等交易成本 對於損益計算之影響。 因為沒有實際的交易資料,所以我們透過追蹤季到季之間投資組合持股的變化,來決定每 一季當中該股票是屬於買進或賣出。在每一期的期末,我們比較當時每一檔股票之收盤價格與 其平均購買價格,如果股票收盤價格大於平均購買價格,而且這個基金對這個股票之持股降低, 就認為它是實現利得;如果收盤價格大於平均購買價格,而且這個基金對這個股票持股未降低, 就認為它是帳面利得;相反的,收盤價格小於平均購買價格,而且這個基金對這個股票持股降 低,就認為它是實現損失;如果收盤價格小於平均購買價格,而且這個基金對這個股票持股未 降低,就認為它是帳面損失。 我們將實現利得股票之個數除以所有利得股票 (包括實現利得與帳面利得) 之個數,即可得 到實現利得比率:

實現利得比率 (Proportion of Gains Realized, PGR) =

URG RG RG + , (1) 當中,RG 為實現利得的股票個數,URG 為帳面利得的股票個數。同樣的,將實現損失股票之 個數除以所有損失股票(包括實現損失與帳面損失)之個數,即可得到實現損失比率:

實現損失比率 (Proportion of Losses Realized, PLR) =

URL RL RL + , (2) 當中,RL 為實現損失的股票個數,URL 是帳面損失的股票個數。如果實現利得比率高於實現損 失的比率,則反應共同基金經理人更願意實現利得而不願意實現損失。處分差異為實現利得比 率與實現損失比率之差距 (PGR-PLR)。

2.2 資料探勘

由於台灣經濟新報資料庫僅以季為單位揭露完整之共同基金持股資料,故本研究只能以季 資料分析處分效果。此缺點為無法反應基金短期進出狀況,但基金短期進出狀況卻隱藏於基金 週轉率、基金淨資產和基金績效當中,而基金之績效與其持股特性有高度關聯,故本文進一步 以資料探勘方法探討基金經理人之處分效果與這些基金特徵指標與持股特性之關係。 資料探勘是從大量資料中,找出潛在有用的資訊及知識,本研究運用資料探勘技術 (馬麗 菁等,民96;曾國雄等,民 94;Han and Kamber, 2001) 中的決策樹 (decision tree) 方法來分析 影響基金經理人買賣決策的關鍵因素。決策樹屬於資料探勘技術中的分類方法之一,是一個類 似樹狀結構的層級性流程圖,每個內部節點代表對應某屬性的測試,其下的每個分支代表此屬性的一個可能值,每個葉節點則是對應一個目標屬性,決策樹可將資料依據輸入屬性和目標屬 性自動的分類,例如在本研究中,目標屬性為基金經理人買賣決策的四種類型,輸入屬性為影 響基金表現的常用指標,內部節點為指標的測試,分支為指標測試後的可能結果。本研究採用 資料探勘常用的J48 決策樹演算法進行分析,J48 是 C4.5 演算法 (Quinlan, 1993) 的延伸版本, 使用的分析軟體是 Weka。在所採用的決策樹演算法中,是利用計算每一內部節點之資訊獲益量 (information gain) 來進行由上而下的決策樹建構,故在樹狀圖中愈上層的節點代表分類的資訊獲 益量愈高,即為愈重要的分類屬性。 在進行決策樹分析前本研究先將資料做前置處理,即將數值資料離散化以區間資料取代。 除了買賣決策依計算結果分成四類型 (I,II,III,IV) 外,其餘資料均採用裝箱法中的等頻分割 法 (Han and Kamber, 2001),將資料分為數個近似相同數量的資料區間,例如,若原當季報酬率 有 3000 筆資料,先將此 3000 筆資料依大小排序,再將每 1000 筆資料分成一區間,並以「很 高」、「高」、「低」三個相對區間類型取代原始連續資料。在報酬率指標方面,國內基金 評 比權威邱顯比、李存修教授曾建議如果該基金前三個月、六個月基金績效排名,均在同類型基 金前三分之一,則表示該基金績效相對穩健,故本文根據其關於基金評選方式之建議,將基金 前期之報酬率區分為三組進行分析,故前期報酬率之決策路徑分為「很高」、「高」、「低」 三區間。因本研究採用的指標較多, 為避免決策樹過於龐大,其餘指標,均採用「高」、「低」 兩區間分類。 由於基金經理人之處分效果與基金績效有關,故我們擬由影響基金績效之因素觀察具備何 種特性之基金,其基金經理人於面對利得或損失時較易存在處分效果。首先,過去探討基金績 效與基金特性之研究發現基金週轉率與基金淨資產和基金績效有顯著之關係;較高之基金週轉 率將增加交易成本,使基金週轉率與基金績效呈負相關 (Carhart, 1997);在基金淨資產增加之 初,由於規模經濟效果,基金績效將因費用比降低而提昇,但隨著基金淨資產越大,好的投資 標的已漸漸被發現並購入,基金經理人越來越不易找到可以獲利之良好投資標的,而如欲增加 原投資標的之持股比例,又容易抬高股價,增加交易成本而導致規模報酬遞減之現象 (Berk and Richard, 2004; Lowenstein, 1997; Perold and Salomon, 1991)。基金績效亦與基金風險相關,Sharpe (1967) 即以標準差為總風險之替代指標,強調報酬與總風險之關係;Jensen (1968) 則以貝它值 為系統風險之替代指標,衡量報酬與系統風險之關係,故本文分析基金週轉率、基金淨資產、 年化標準差與系統風險和處分效果的關係。

此外,鑑於基金績效之好壞主要決定於基金所持有之股票,而過去研究亦發現股票特性與 股票報酬具關聯性,例如:小型股報酬優於大型股 (即規模效果) (Banz, 1981; Fama and French, 1992; 1993);流動性低之股票報酬較高 (即流動性風險貼水) (Amihud and Mendelson,1986);過去 三到十二個月績效好之股票於後續三到十二個月績效亦會優於過去三到十二個月績效不好之股

票 (即動能效果) (Jegadeesh and Titman, 1993);價值型股票 (高淨值市值比) 之報酬優於成長型 股票 (低淨值市值比) (即價值效果) (Fama and French, 1992; 1993)。股票績效亦與公司每股盈餘 (EPS)、風險和資本結構有關 (Miller and Modigliani, 1961; Myers, 1983)。

除了上述關於股票特性與股票報酬之研究外,心理學研究更指出人們在遇見困難的問題 時,傾向使用捷思 (heuristics) 和經驗法則 (rules of thumb) 作決策,這種直覺式的決策容易造 成行為偏誤 (e.g., Kahneman and Tversky, 1973; Kahneman, 2003)。Daniel et al. (1998)、Daniel et al. (2001)、Hirshleifer (2001) 透過理論模型證明行為偏誤容易發生於評價困難之股票 (hard-to-value stocks) 上面,例如:小型股、成長股、高報酬波動性與低盈餘之股票等。故透過觀察基金之持 股內容,亦有助於瞭解持有何種股票之基金,其基金經理人於面對利得或損失時較易存在處分 效果。因此本研究亦以市值、週轉率、當季報酬率、前季報酬率 (P3MR)、前半年報酬率 (P6MR)、 前一年報酬率 (P1YR)、淨值市值比、每股盈餘 (EPS)、報酬率變異數與負債權益比等十項股票 指標分析基金經理人於面對利得或損失時之投資決策與持股特性的關係。 本研究先統計各種買賣決策在各類型基金中所佔之比率,再利用t 檢定找出不同買賣決策在 基金報酬率表現上是否有顯著差異。此外為了找出影響買賣決策的關鍵因素,本研究依時間序 列篩選四項基金指標 (當季基金週轉率、當季基金淨資產、年化標準差與系統風險) 與十項股票 指標 (當季市值、當季週轉率、當季報酬率變異數、負債權益比、淨值市值比、每股盈餘、當季 報酬率和前季、前半年報酬率與前一年報酬率) 數值,進行決策樹分析。

3. 實證結果分析

本段落的主要目的在於了解是否台灣共同基金經理人存在處分效果,並依不同基金類型分 析,找出那些類型或特質之共同基金有較明顯之處分效果。本研究範圍為國內開放型股票基金, 我們分析了近十二年共153,372 筆基金資料。表 1 顯示實現利得、實現損失、帳面利得與帳面損 失四種群組之累積平均報酬,累積平均報酬為持有股票當季開始累積至賣出當期之平均報酬。 由實現利得和帳面利得報酬可發現,共同基金經理人賣掉之賺錢股票的平均報酬 (24.21%) 小於 沒有賣掉之賺錢股票的未實現報酬 (33.08%),亦即台灣共同基金經理人傾向於賣出較小額利得 的股票,但是繼續持有較大額利得股票;然而他所賣出賠錢股票的報酬 (-8.99%) 雖低於他所沒 有賣出賠錢股票的報酬 (-8.27%),但二者之差距並不顯著。而就基金的類型來看,不論是一般 型、中小型、中概型、科技型、特殊型或價值型基金,其共同基金經理人都存在這種帳面利得 大於實現利得的賣出小額利得的股票,但是繼續持有大額利得股票的現象,此結果與Odean (1998) 相同。在賠錢股票方面,不論基金類型,共同基金經理人都傾向於賣出那些表現最差的股票。表 1 四種群組之累積平均報酬 實現利得 實現損失 帳面利得 帳面損失 所有基金 平均報酬 24.21% -8.99% 33.08% -8.27% t 值 160.116** -93.495** 82.937** -27.577** 一般型 平均報酬 24.14% -8.70% 32.29% -8.48% t 值 125.220** -73.490** 60.703** -20.131** 中小型 平均報酬 26.15% -10.06% 37.67% -8.80% t 值 52.260** -52.510** 28.700** -12.959** 中概型 平均報酬 17.23% -10.61% 30.38% -3.66% t 值 18.490** -3.460** 12.621** -2.970** 指數型 平均報酬 20.89% -8.02% 20.46% -7.18% t 值 30.010** -21.730** 19.319** -3.434** 科技型 平均報酬 24.38% -9.59% 37.17% -8.09% t 值 66.790** -56.110** 30.274** -11.574** 特殊型 平均報酬 25.79% -7.76% 33.14% -7.32% t 值 31.260** -26.950** 15.967** -5.867** 價值型 平均報酬 21.62% -8.10% 31.25% -7.29% t 值 33.130** -22.520** 15.799** -5.592** 附註:本表顯示實現利得、實現損失、帳面利得與帳面損失四種群組之累積平均報酬與其t 統計量,累 積平均報酬為持有股票當季開始累積至賣出當期之平均報酬。t 值為檢定平均值為零之虛無假說。 *與**分別 代表在 10%與 5%的顯著水準下顯著。

3.1 處分效果:PGR 與 PLR

由表2,就所有樣本而言,PLR 大於 PGR 4.73% ,顯示基金經理人於賠錢股票中實現損失 之比率比賺錢股票中實現利得之比率高出4.73%,此與處分效果認為投資人輕易出售賺錢股票的 看法有異,由各類型基金之PLR 皆顯著大於 PGR 之現象,亦可知平均而言無論任何類型基金之 基金經理人均未存在處分效果。而就基金類型而言,指數型基金之實現損失與實現利得之差異 高達10.44%,顯示指數型基金經理人賠錢立刻賣出股票比賺錢立刻賣出的次數多 10.44%,中小 型基金經理人則較無此傾向 (差異值最小=3.79%)。此外基金經理人面對已賺錢的股票,繼續加 碼或維持持股者占總樣本 11.39%,賠錢後繼續加碼或維持持股者占總樣本 3.51%,表示部份台 灣基金經理人有採取動能策略之傾向,此種現象亦存在於各類型之基金。整體而言,表 2 顯示 台灣共同基金經理人實現損失之比率比實現利得之比率高,此結果與Cici (2005) 以美國共同基 金為樣本和Da Silva Rosa et al. (2006) 以英國共同基金為樣本之研究結果相同,亦與 Baber et al. (2006) 以 1995 至 1999 年五年之散戶交易資料結果相同。表 2 實現利得比率與實現損失比率 實現利得 實現損失 帳面利得 帳面損失 PGR PLR 差異 t 值 次數 總合 次數 比率 次數 比率 次數 比率 次數 比率 所有基金 80880 58.37 37041 26.73 15779 11.39 4857 3.51 83.68 88.41 -4.73 -24.09** 138557 一般型 47637 59.06 21715 26.92 8590 10.65 2721 3.37 84.72 88.86 -4.14 -16.44** 80663 中小型 9525 54.69 4979 28.59 2089 11.99 824 4.73 82.01 85.80 -3.79 -6.52** 17417 中概型 1663 63.55 614 23.46 290 11.08 50 1.91 85.15 92.47 -7.32 -5.62** 2617 指數型 1884 51.02 905 24.51 717 19.42 187 5.06 72.43 82.88 -10.44 -7.26** 3693 科技型 13699 58.75 5952 25.52 2925 12.54 743 3.19 82.40 88.90 -6.50 -13.42** 23319 特殊型 3867 60.42 1692 26.44 655 10.23 186 2.91 85.52 90.10 -4.58 -5.29** 6400 價值型 2605 58.57 1184 26.62 513 11.53 146 3.28 83.55 89.02 -5.48 -5.05** 4448 附註:本表顯示基金所持有之股票當中,實現利得、實現損失、帳面利得與帳面損失占總樣本之比率, 以及賺錢股票中實現利得之比率 (PGR) 與賠錢股票中實現損失之比率 (PLR)。差異為 PGR-PLR 之值,t 值檢定 PGR 和 PLR 之差異等於零之虛無假設。*與**分別 代表在 10%與 5%的顯著水準 下顯著。本表之比率、PGR、PLR 與差異數值以百分比表示。

3.2 實現利得與實現損失股票之後續報酬率

如果實現損失之股票其後續之報酬表現優於實現利得之股票,則反應基金經理人非理性之 投資行為,然而如果實現損失之股票其後續之報酬劣於實現利得之股票,則基金經理人此投資 行為應是理性思考之結果 (Odean, 1998)。表 3 顯示四種類型的股票,其後續三、六與十二個月 之累積報酬率。就所有樣本而言,已售出之賺錢的股票,其後續三個月之平均累積報酬為1.00%、 六個月之平均累積報酬為2.61%、十二個月之平均累積報酬為 5.44%;已售出之賠錢的股票,其 後續三、六與十二個月之平均累積報酬分別為-0.82%、1.02%、與 3.64%。相較之下,已售出之 賠錢的股票其後續之報酬劣於已售出之賺錢的股票。 另外,就賺錢的股票而言,帳面利得股票其後續三個月累積報酬為 3.23%,優於已售出之 賺錢的股票,帳面利得股票其六與十二個月之累積報酬 (分別為 6.76%、10.61%) 亦優於已售 出之賺錢的股票;帳面損失之股票其後續三、六與十二個月之報酬表現分別為6.17%、8.88%與 14.45%,亦皆優於已售出之賠錢的股票。鑑於基金規模之限制,共同基金經理人無法持續購買 所有具有前景的股票,必須調整投資組合,在現有規模下使每股淨值最大化,故由帳面利得之 股票其後續三、六與十二個月之報酬優於實現利得之股票,帳面損失之股票其後續三、六與十 二個月之報酬優於實現損失股票之現象,反應共同基金經理人於調整投資組合,選擇實現損失 或實現利得股票標的時應是相當理性的,平均而言錯誤調整持股內容之現象較不明顯,此發現 亦間接印證台灣共同基金經理人存在擇股能力。此外,如果基金經理人存在處分效果,則帳面 利得與帳面損失股票其後續之報酬表現將會劣於已實現利得與已實現損失股票 (Odean, 1998), 上述發現更進一步印證台灣共同基金經理人不存在處分效果。表 3 實現利得與實現損失後的累積報酬率 實現利得 帳面利得 實現損失 帳面損失 累積報酬率 t 值 累積報酬率 t 值 累積報酬率 t 值 累積報酬率 t 值 三個月 所有基金 1.00% 11.309** 3.23% 6.880** -0.82% -6.880** 6.17% 17.588** 一般型 0.90% 8.466** 3.73% 6.684** -1.03% -6.684** 6.55% 13.732** 中小型 0.80% 2.535* 1.14% 0.135 0.05% 0.135 5.96% 6.730** 中概型 2.38% 3.681** 0.67% 1.878* -1.67% -1.878* 5.98% 1.907* 指數型 2.14% 3.401** 3.51% -0.254 -0.13% -0.254 -1.69% -1.499 科技型 0.63% 2.920** 3.19% 3.732** -1.15% -3.732** 6.96% 7.725** 特殊型 2.06% 4.037** 3.83% -0.921 -0.50% -0.921 8.17% 4.723** 價值型 1.56% 4.410** 3.58% 0.518 0.32% 0.518 3.88% 2.679** 六個月 所有基金 2.61% 21.907** 6.76% 24.521** 1.02% 5.694** 8.88% 17.494** 一般型 2.22% 14.295** 6.85% 18.468** 0.77% 3.344** 8.38% 12.656** 中小型 3.12% 8.769** 4.94% 6.130** 2.28% 4.350** 9.88% 6.875** 中概型 5.04% 4.521** 10.74% 4.522** -0.41% -0.272 13.65% 2.263** 指數型 6.34% 10.191** 5.90% 6.659** 3.58% 4.046** -1.77% -0.985 科技型 2.31% 8.035** 7.35% 11.198** 0.79% 1.774 10.06% 7.953** 特殊型 4.71% 8.446** 8.25% 5.988** -0.63% -0.788 16.29% 7.356** 價值型 3.55% 5.964** 7.08% 6.163** 2.24% 2.408** 7.42% 3.578** 十二個月 所有基金 5.44% 20.828** 10.61% 22.319** 3.64% 13.279** 14.45% 19.389** 一般型 3.22% 12.369** 9.72% 15.436** 2.99% 8.359** 13.17% 13.693** 中小型 4.29% 7.402** 10.37% 6.903** 5.00% 6.215** 16.69% 7.812** 中概型 12.42% 5.644** 19.36% 3.659** 10.63% 4.187** 30.17% 2.386** 指數型 16.86% 12.146** 10.64% 7.050** 11.39% 5.871** 2.08% 0.712 科技型 4.64% 9.647** 12.25% 10.973** 3.92% 6.105** 16.49% 9.264** 特殊型 6.63% 7.189** 10.73% 5.102** 0.29% 0.258 18.40% 5.175** 價值型 8.69% 8.620** 14.94% 7.754** 7.48% 5.062** 17.59% 5.471** 附註:本表報告基金經理人實現利得與實現損失後該股票3、6 與 12 個月後的累積報酬率,以及持有帳 面利得與帳面損失股票3、6 與 12 個月後的累積報酬率。t 值檢定累積報酬率等於零之虛無假設。 *與**分別 代表在 10%與 5%的顯著水準下顯著。 就基金類型而言,一般型基金持有之帳面利得與帳面損失股票其後續三、六與十二個月之 報酬表現,分別皆優於已實現利得與已實現損失股票;中小型、科技型、特殊型與價值型基金 於各期亦呈現此現象。中概型基金除了實現利得股票短期內 (三個月) 之報酬優於帳面利得股票 之外,其帳面利得與帳面損失股票之後續報酬表現,分別皆優於已實現利得與已實現損失股票。 指數型基金持有之短期帳面利得股票之報酬率,優於已實現利得股票,然而在短期已實現損失 股票之報酬率優於帳面損失之股票、在中期 (六個月) 與長期 (十二個月) 則存在實現利得股票 之報酬優於未實現利得之股票,以及實現損失股票之報酬優於帳面損失股票之現象。以上結果 顯示無論就短、中與長期而言,一般型、中小型、科技型、特殊型與價值型基金經理人挑選實 現利得與實現損失股票的決策顯示此類型基金經理人平均而言存在擇股能力。

3.3 季節性效果

表4 顯示基金經理人,實現利得或損失的行為是否因為季節而有所差異,當分別就三月、 六月、九月與十二月此四個季月進一步分析實現利得比例和實現損失比例後發現,就所有基金 而言,基金經理人於十二月實現損失的傾向 (PLR = 90.30%) 明顯高於其他季月,這個現象亦發 生在一般型、中小型、科技型、中概型、指數型與價值型基金上,但是特殊型之基金經理人則 於第三季有較強烈之實現損失的現象 (PLR = 92.75%)。此外,就所有基金而言,基金經理人於 十二月亦有較高之實現利得的傾向 (PGR = 85.31%),此現象亦存在於除了科技型基金 (九月: 84.28%) 與中概型基金 (三月:85.88%) 之外之所有其他基金類型。 就所有基金而言,PGR 與 PLR 之最大差異發生在六月份,除了價值型與科技型基金之最大 差異在於十二月份外,其他基金類型在六月份亦有最大差異。有趣的是就所有基金而言,PGR 與PLR 之差異無論在那一個季,統計值皆顯著異於零,此現象亦發生在一般型、科技型、指數 型與價值型基金上,中小型基金在三月、特殊型基金在三月與十二月、中概型在三月與九月則 未呈現顯著之PGR 與 PLR 之差異。整體而言,表 4 顯示實現利得或損失的行為會因為季節而有 所差異,但整體而言,無論那個季月,實現損失之比例皆高於實現利得之比例,而兩者之最大 差異發生在六月份或十二月份,此與投資人常以半年或一年為基礎評估基金之績效,間接影響 基金經理人之決策有關。 為了檢驗實現利得比率與實現損失比率是否可能是受到基金經理人本身前一季,甚至去年 同一季的影響,而非存在季節性現象,我們先對各個實現利得比率與實現損失比率之時間序列 變數進行Augmented Dicky Fuller test (ADF) 單根檢定 (unit-root test),從表5可發現,各類型基金 之原始實現利得比率與實現損失比率序列在顯著水準為5%時,均拒絕單根存在,即表示各變數 之原始序列均為不具有單根的定態序列。我們接著採取AR(4) - GARCH(1,1) 模型進行分析,GARCH模型考慮到條件變異數隨時間經 過而變動的特性,使條件變異數受到前期誤差項平方與其條件變異數的影響 (Bollerslev, 1986)。 AR(4)-GARCH(1,1) 模型如下: ε ∑4 1 3 2 1 0 t j j t t a a a a PGR

PGR DJUN DSEP DDEC

(3)

z

t t tσ

ε

,z

t~ N(0,1) σ ε σ 2 1 2 2 1 1 0 2 t t tb b b (4) 當中,DJUN、DSEP和DDEC為代表六月、九月與十二月之虛擬變數。當因變數改為PLR或處分 差異 (PGR與PLR差異) 時,自變數之時間序列部份亦隨之改變。表6 顯示大多數基金經理人實 現利得比率與實現損失比率皆受到前一季實現利得比率與實現損失比率之影響,指數型基金之 實現損失比率甚至受到去年同一季的影響。此反應基金經理人出售賺錢或賠錢股票、調整投資表 4 不同季月之實現利得比率和實現損失比率 三月 六月 九月 十二月 三月 六月 九月 十二月 所有樣本 指數型 PGR 84.17 80.89 84.53 85.31 PGR 76.14 32.79 87.74 91.94 PLR 86.46 86.71 88.92 90.30 PLR 89.06 46.69 96.60 98.33 差異 -2.28 -5.81 -4.39 -4.99 差異 -12.92 -13.90 -8.86 -6.39 t 值 -4.724** -13.753** -12.284** -13.769** t 值 -5.106** -3.897** -5.160** -4.902** 一般型 科技型 PGR 85.30 83.49 84.54 85.90 PGR 83.34 80.47 84.28 82.69 PLR 87.51 88.55 88.97 89.99 PLR 85.54 88.20 89.16 90.82 差異 -2.20 -5.06 -4.43 -4.09 差異 -2.20 -7.73 -4.88 -8.13 t 值 -3.561** -9.733** -9.515** -8.621** T 值 -1.849* -7.749** -5.710** -9.149* 中小型 特殊型 PGR 81.99 78.51 83.64 84.13 PGR 83.57 83.62 87.40 87.55 PLR 82.80 83.50 86.42 88.75 PLR 83.96 90.38 92.75 89.71 差異 -0.81 -4.98 -2.78 -4.62 差異 -0.38 -6.76 -5.35 -2.16 t 值 -0.579 -3.910** -2.649** -4.364** t 值 -0.154 -3.909** -3.662** -1.285 中概型 價值型 PGR 85.88 72.38 79.66 82.40 PGR 83.71 81.72 83.76 85.05 PLR 87.80 89.32 86.18 97.56 PLR 89.82 85.95 88.59 92.61 差異 -1.92 -16.94 -6.52 -15.16 差異 -6.11 -4.23 -4.83 -7.56 t 值 -0.346 -3.908** -1.602 -5.017** t 值 -2.318** -1.831* -2.357** -3.945** 附註:本表報告三月、六月、九月與十二月四個季月之賺錢股票中實現利得之比率 (PGR) 與賠錢股票中實現 損失之比率 (PLR)。t 值檢定 PGR 和 PLR 之差異等於零之虛無假設。*與**分別 代表在 10%與 5%的 顯著水準下顯著。本表之PGR、PLR 與差異數值以百分比表示。 表 5 單根檢定表 實現利得比率 實現損失比率 有截距項 有截距及趨勢項 有截距項 有截距及趨勢項 所有基金 0.0001 0.0211 0.0034 0.0128 一般型 0.0021 0.0094 0.0060 0.0180 價值型 0.0297 0.0413 0.0269 0.0128 中小型 0.0003 0.0013 0.0001 0.0004 中概型 0.0083 0.0418 0.0453 0.0448 指數型 0.0000 0.0000 0.0000 0.0000 科技型 0.0016 0.0105 0.0070 0.0041 特殊型 0.0010 0.0055 0.0001 0.0005 附註:本表報告各類型基金實現利得比率與實現損失比率之ADF 單根檢定結果,表中數字為 p 值,此表顯示 各類型基金之實現利得比率與實現損失比率序列在顯著水準為5%時,均拒絕單根存在,亦即表示各變 數之原始序列均為不具有單根的定態序列。

表 6 時間序列回歸結果 所有基金 一般型 價值型 中小型 中概型 指數型 科技型 特殊型 實現利得比率:平均數方程式 截距 0.4502 0.3635 0.1465 0.3791 0.0588 -0.0074 -0.0132 0.7882 (1.688)* (1.558) (1.628) (3.407)*** (1.346) (-0.358) (-0.410) (94.178)*** 六月 -0.0188 -0.0259 -0.0780 -0.0287 -0.0622 -0.0024 -0.0312 0.0141 (-1.037) (-1.287) (-0.551) (-2.154)** (-0.752) (-0.263) (-1.528) (0.502) 九月 -0.0010 -0.0009 -0.1038 0.0325 0.0385 0.0119 -0.0069 0.0398 (-0.043) (-0.047) (-0.812) (2.429)** (0.677) (0.159) (-0.284) (1.237) 十二 0.0104 0.0151 -0.0821 0.0387 0.0251 0.0076 -0.0505 0.0271 (0.431) (0.685) (-0.616) (3.558)*** (0.383) (0.013) (-2.179)** (0.917) PGR(-1) 0.1421 0.4726 0.9626 0.4467 0.6822 0.8446 0.4923 0.3500 (0.583) (3.485)*** (2.862)*** (4.707)*** (3.974)*** (0.750) (2.051)** (2.857)*** PGR(-2) 0.1934 0.3312 -0.0731 0.2593 0.1857 -0.0991 0.4062 -0.1370 (0.570) (1.423) (-0.084) (2.418)** (0.841) (-0.214) (1.971)** (-0.928) PGR(-3) -0.0608 -0.4250 0.1636 -0.0930 0.1035 0.2751 0.0096 -0.1227 (-0.284) (-1.883)* (0.165) (-0.747) (0.307) (0.273) (0.060) (-0.854) PGR(-4) 0.1904 0.1934 -0.1527 -0.0919 -0.0702 0.2278 -0.2704 -0.0351 (1.113) (1.009) (-0.140) (-0.917) (-0.229) (0.228) (-1.560) (-0.246) 變異數方程式 C 0.0002 0.0002 0.0097 0.0002 0.0145 0.0001 0.0018 0.0003 (0.289) (1.139) (0.266) (4.056)*** (1.207) (0.040) (1.411) (1.338) εt-12 0.1029 -0.1641 -0.0503 -0.2348 1.0415 2.2735 0.3944 -0.1475 (0.455) (-3.051)*** (-0.177) (-2.141)** (0.854) (1.737)* (1.036) (-2.384)** σt-12 0.6951 0.8683 0.5857 1.1073 -0.6473 0.1395 -0.3039 1.0320 (0.715) (3.452)*** (0.371) (5.863)*** (-1.617) (0.096) (-0.526) (11.475)*** R-squared 0.2583 0.4119 0.8765 0.5160 0.8777 0.7102 0.3725 0.1850 實現損失比率:平均數方程式 截距 0.3055 0.2731 0.1891 0.6431 0.0231 -0.0003 0.3266 0.8126 (2.087)** (1.653)* (1.758)* (3.601)*** (0.060) (-0.001) (2.821)*** (2.860)*** 六月 0.0162 0.0078 -0.1145 -0.0363 0.0844 -0.0049 -0.0208 0.0343 (1.251) (0.378) (-0.680) (-1.476) (0.234) (-0.020) (-313.822) (0.731) 九月 0.0122 0.0091 -0.1357 0.0067 0.0382 0.0191 -0.0051 0.0396 (0.649) (0.393) (-0.813) (0.215) (0.098) (0.076) (-0.403) (0.860) 十二 0.0299 0.0209 -0.0970 0.0271 0.0091 0.0011 0.0389 0.0649 (1.938)* (1.143) (0.811) (0.655) (0.023) (0.004) (2.705)*** (1.293) PLR(-1) 0.5930 0.5481 0.7896 0.1744 0.8974 0.2618 0.3624 0.3280 (4.659)*** (4.039)*** (4.619)*** (1.176) (4.059)*** (2.074)** (2.560)** (2.235)** PLR(-2) -0.1580 -0.0911 0.1136 0.0886 0.1271 -0.0526 0.3159 0.2000 (-0.719) (-0.446) (0.202) (0.600) (0.136) (-0.092) (2.297)** (0.651) PLR(-3) 0.1556 0.2018 0.1020 0.1035 -0.2414 0.1390 0.0291 -0.2710 (1.096) (1.672)* (0.151) (0.811) (-0.173) (0.185) (0.218) (-1.026) PLR(-4) 0.0508 0.0309 -0.1201 -0.1031 0.1483 0.6435 -0.0705 -0.1638 (0.326) (0.191) (-0.388) (-0.985) (0.200) (3.898)*** (-0.560) (-0.556) 變異數方程式 C 0.0003 0.0001 0.0155 0.0017 0.0150 0.0000 0.0001 0.0007 (0.847) (0.537) (0.296) (2.126)** (0.318) (0.025) (1.289) (1.497) εt-12 -0.2176 -0.1946 -0.0531 -0.0957 -0.0513 4.8163 -0.1662 -0.2328 (-2.002) (-2.907)*** (-0.235) (-0.680) (-0.206) (1.250) (-2.565)*** (-2.752)*** σt-12 0.8865 1.1630 0.5741 0.5343 0.5810 -0.0090 1.1179 1.0770 (2.396)** (6.912)*** (0.395) (1.932)* (0.452) (-0.070) (16.769)*** (8.198)*** R-squared 0.4294 0.3314 0.8304 0.1239 0.8769 0.6922 0.2988 0.1768

表 6 時間序列回歸結果 (續) 所有基金 一般型 價值型 中小型 中概型 指數型 科技型 特殊型 處分差異:平均數方程式 截距 -0.0163 -0.0207 -0.0236 -0.0365 -0.0262 -0.0040 -0.0132 -0.0768 (-0.816) (-0.757) (-1.230) (-1.871)* (-0.689) (-1.866)* (-0.410) (-2.155)** 六月 -0.0272 -0.0262 0.0239 0.0157 -0.0157 -0.0062 -0.0312 -0.0226 (-1.601) (-1.405) (0.764) (0.598) (-0.261) (-2.383)** (-1.528) (-0.518) 九月 -0.0226 -0.0136 0.0198 0.0020 -0.0862 0.0071 -0.0069 0.0494 (-1.235) (-0.528) (0.631) (0.080) (-1.777)* (1.233) (-0.284) (1.295) 十二 -0.0224 -0.0166 0.0214 -0.0152 0.0394 0.0042 -0.0505 -0.0122 (-1.220) (-0.600) (0.384) (-0.689) (0.552) (1.519) (-2.179)** (-0.307) 處分差異 0.3860 0.1888 -0.8996 0.3362 0.4761 0.3490 0.4923 0.1508 (-1) (2.067)** (1.016) (-5.624)*** (2.817)*** (1.222) (1.297) (2.051)** (1.283) 處分差異 -0.1382 -0.0085 -0.5473 0.0537 0.1738 -0.1107 0.4062 0.0849 (-2) (-0.776) (-0.058) (-2.676)*** (0.590) (0.792) (-0.667) (1.971)* (0.499) 處分差異 0.1216 -0.0027 -0.2091 0.1912 -0.2893 0.6534 0.0096 -0.2052 (-3) (0.659) (-0.015) (-0.774) (2.679)*** (-2.313)** (2.047)** (0.060) (-1.328) 處分差異 -0.0509 0.1236 -0.1805 -0.3087 0.1875 0.2812 -0.2704 -0.2234 (-4) (-0.411) (0.534) (-1.258) (-3.188)*** (1.809)* (1.488) (-1.560) (-1.544) 變異數方程式 C 0.0003 0.0009 0.0001 0.0017 0.0033 0.0000 0.0018 0.0032 (0.683) (0.421) (0.655) (1.033) (1.038) (0.157) (1.411) (0.746) εt-12 -0.3053 -0.1568 -0.1430 -0.3008 -1.8812 2.1832 0.3944 -0.4701 (-1.419) (-0.487) (-3.333)*** (-1.089) (2.236)** (1.060) (1.036) (-0.935) σt-12 1.0443 0.5902 1.1731 0.8058 -0.0671 -0.1431 -0.3039 1.0024 (3.471)*** (0.469) (9.789)*** (2.012)** (-0.344) (-0.548) (-0.526) (1.347) R-squared 0.1231 0.1197 0.5048 0.1543 -0.0222 0.1992 0.3725 0.0263 附註:本表報告基金經理人實現利得、實現損失與處分差異在控制前季或去年同期之影響後,仍存在季節性現 象。括弧內為t 統計值,*與**分別 代表在 10%與 5%的顯著水準下顯著異於零。 組合是循序漸進的,而非於短期間內,集中、大量出脫持股。然而在控制這些季節性因子後, 中小型基金在六月有較低之實現利得傾向,但在九月和十二月有較高之實現利得傾向;科技型 基金則在十二月有較低之實現利得傾向。鑑於台灣資本市場並未存在資本利得稅,故資本損失 亦無抵稅效果,則基金經理人於十二月有較高之實現損失傾向的可能原因並非為賦稅考量,而 可能是為了新的一年重新調整其持股方向所致,而十二月有較高之實現利得的傾向亦可能為此 原因。 就所有基金而言,PGR 與 PLR 差異受到前一季 PGR 與 PLR 差異之影響,其中又以價值型、 中小型與科技型基金最為明顯。在控制這些季節性因子後,指數型基金在六月有較低之處分差 異,科技型基金則在十二月有較低之處分差異,此亦應證了基金經理人之處分差異存在季節性 現象。

3.4 不同報酬率與價格範圍之分析

鑑於基金經理人實現利得或損失的原因可能是不願持有太久交易成本較高之低價股或是高 處不勝寒的高價股 (Odean, 1998),我們試著了解共同基金經理人實現利得或損失的行為,會不 會因為股票的報酬和價格的特性而有所改變,故本研究進一步在不同報酬率與價格範圍下進行 分析。本文參考台灣證券交易所設定升降單位之四個不同價格範圍,將價格以 10 元、50 元和 100 元為區隔分成四個級距進行分析,這四個價格範圍不僅反應價格差異,並且反應流動性與交 易成本之差異,簡言之,價格越高,升降單位越大,流動性與交易成本越高;我們亦參考Odean (1998) 之分組標準,將報酬以 15%、30%和 50%為區隔分成四個級距進行分析,以瞭解處分效 果是否與持股績效高低有關。 表7 乃將報酬與價格各分成四個級距進行分析之結果,研究發現就所有基金而言,當股價 高於100 元,除了報酬之絕對值介於 30% ~ 50%外,賠錢股票中實現損失之比率 (PLR) 皆顯著 高於賺錢股票中實現利得之比率 (PGR);當報酬之絕對值低於 15%,除了股價低於 10 元者外, 賠錢股票中實現損失之比率 (PLR) 亦皆顯著高於賺錢股票中實現利得之比率 (PGR)。相反的, 當股價介於50~100 元之間且報酬之絕對值高於 15% (損失超過 15%) 、股價介於 10~50 元之間 且報酬之絕對值高於 30% (損失超過 30%) 或者股價低於 10 元,賠錢股票中實現損失之比率 (PLR) 與賺錢股票中實現利得之比率 (PGR) 並無顯著差異。 就一般型基金而言,基金經理人對於損益之絕對值低於15 % (損失低於 15%) 或股價高於 100 元且報酬之絕對值高於 50% (損失超過 50%) 之股票有較強烈之實現損失之現象。其他類型 基金有顯著之實現損失現象之價格與報酬區間分別如下:中小型基金經理人對於損益之絕對值 低於15 % (損失低於 15%) 且股價高於 100 元之股票有較強烈之實現損失之現象;中概型基金經 理人對於股價介於10~50 元之間且損失低於 15%或高於 30%的股票以及股價介於 50~100 元之間 且損失介於 30% ~ 50%的股票;指數型基金經理人對於股價介於 10~50 元之間以及股價介於 50~100 元之間且損失介於 15% ~ 30%的股票;科技型對於股價介於 10~50 元且損失低於 30%以 及股價介於50~100 元且損失介於 30% ~ 50%之股票;特殊型基金對於損失低於 15 %且股價高於 10 元、股價高於 100 元且損失低於 30%和股價介於 50~100 元之間且損失高於 50%之股票;價 值型基金對於股價介於50~100 元之間且損失低於 15%、股價高於 100 元且損失介於 15% ~ 30% 和股價高於100 元且損失高於 50%的股票亦呈現實現損失大於實現利得之情況。此反應由於各 類型基金之持股特性、風險承擔度不同,其買賣決策之參考點 (reference point) 亦有所差異,而 產生不同類型基金實現損失之價格與報酬區間不同。 有趣的是就所有基金而言,當股價高於100 元且報酬介於 30% ~ 50%之間,賺錢股票中實 現利得之比率 (PGR) 明顯大於賠錢股票中實現損失之比率 (PLR),顯示基金經理人對於此價格 與報酬區間之股票似乎存在所謂之處分效果。此種現象存在於除了一般型基金之外之其他類型表 7 報酬率與價格範圍分析 |R|<=0.15 0.15<|R|<=0.3 0.3<|R|<=0.5 0.5<|R| PGR PLR 差異 t 值 PGR PLR 差異 t 值 PGR PLR 差異 t 值 PGR PLR 差異 t 值 所有基金 P<10 90.67 92.21 -1.54 -1.51 87.46 89.98 -2.52 -1.18 79.81 84.67 -4.87 -1.08 84.03 87.91 -3.88 -0.81 10<P≦50 87.94 89.90 -1.96 -7.72** 83.48 85.40 -1.92 -3.56** 80.56 80.71 -0.15 -0.15 79.75 80.13 -0.38 -0.20 50<P≦100 83.78 87.25 -3.47 -4.99** 81.09 82.36 -1.27 -0.70 77.93 77.44 0.49 0.13 76.98 80.00 -3.02 -0.44 100<P 84.72 90.15 -5.44 -4.21** 76.94 84.62 -7.67 -2.20** 73.76 52.63 21.13 1.84* 69.61 83.33 -13.72 -2.00** 一般型 P<10 91.76 95.08 -3.32 -2.72** 87.62 87.85 -0.23 -0.08 82.61 82.96 -0.35 -0.06 83.16 87.27 -4.11 -0.70 10<P≦50 88.81 90.46 -1.65 -5.10** 84.71 85.57 -0.87 -1.23 81.97 80.71 1.26 0.97 80.36 79.93 0.44 0.18 50<P≦100 84.19 87.62 -3.43 -3.83** 81.89% 79.03% 2.86% 1.10 79.12% 75.00% 4.12% 0.79 78.69 88.24 -9.54 -1.21 100<P 87.34 92.34 -5.00 -3.16** 77.98 86.79 -8.81 -1.82 76.46 85.71 -9.25 -0.70 71.89 94.44 -22.55 -4.09** 中小型 P<10 80.73 87.43 -6.70 -1.50 85.37 90.18 -4.81 -0.78 66.67 83.33 -16.67 -1.01 66.67 93.33 -26.67 -0.95 10<P≦50 87.09 87.46 -0.37 -0.48 81.45 82.45 -1.00 -0.67 78.79 76.97 1.82 0.69 77.04 79.49 -2.45 -0.51 50<P≦100 84.96 86.11 -1.15 -0.58 79.93 85.14 -5.21 -1.16 75.36 75.00 0.36 0.03 75.00 75.00 0.00 0.00 100<P 85.66 92.86 -7.20 -2.14** 77.00 88.00 -11.00 -1.55 68.48 50.00 18.48 0.89 67.80 0.00 67.80 32.45** 中概型 P<10 100.00 100.00 0.00 NA 0.00 100.00 -100.00 NA 0.00 0.00 0.00 NA 0.00 0.00 0.00 NA 10<P≦50 87.10 92.62 -5.52 -3.38** 79.52 77.27 2.25 0.32 75.00 100.00 -25.00 -5.66** 80.77 100.00 -19.23 -3.52** 50<P≦100 83.93 81.25 2.68 0.49 85.71 80.00 5.71 0.42 76.00 100.00 -24.00 -3.97** 47.37 0.00 47.37 5.85** 100<P 68.85 70.59 -1.74 -0.20 60.00 0.00 60.00 7.75** 57.89 0.00 57.89 7.23** 57.78 0.00 57.78 11.10** 管 理與系 統

表 7 報酬率與價格範圍分析 (續) |R|<=0.15 0.15<|R|<=0.3 0.3<|R|<=0.5 0.5<|R| PGR PLR 差異 t 值 PGR PLR 差異 t 值 PGR PLR 差異 t 值 PGR PLR 差異 t 值 科技型 P<10 98.63 93.71 4.92 2.37** 97.06 95.38 1.67 0.43 71.43 90.32 -18.89 -1.06 90.91 81.82 9.09 0.63 10<P≦50 88.10 90.67 -2.57 -4.18** 83.51 87.59 -4.09 -3.39** 78.54 81.36 -2.81 -1.25 78.48 80.85 -2.37 -0.56 50<P≦100 82.99 85.45 -2.46 -1.50 80.25 88.39 -8.14 -2.46** 75.87 82.86 -6.98 -1.06 74.81 66.67 8.15 0.60 100<P 83.18 85.63 -2.45 -0.76 74.86 73.08 1.78 0.20 70.87 20.00 50.87 2.82** 67.88 87.50 -19.62 -1.66 特殊型 P<10 87.18 87.91 -0.73 -0.14 78.26 89.47 -11.21 -1.01 88.89 71.43 17.46 0.87 87.50 100.00 -12.50 -1.07 10<P≦50 89.37 91.89 -2.52 -2.32** 83.27 86.64 -3.37 -1.32 81.87 84.29 -2.42 -0.51 82.78 72.73 10.05 0.74 50<P≦100 85.42 94.16 -8.74 -3.15** 84.62 88.00 -3.38 -0.48 89.89 66.67 23.22 1.19 78.86 100.00 -21.14 -5.74** 100<P 82.29 94.87 -12.58 -2.39** 78.33 100.00 -21.67 -4.07** 80.36 0.00 80.36 15.14** 73.77 0.00 73.77 18.52** 價值型 P<10 83.50 88.97 -5.48 -1.21 83.78 90.38 -6.60 -0.90 66.67 91.67 -25.00 -1.50 100.00 100.00 0.00 NA 10<P≦50 88.10 89.54 -1.44 -1.01 81.39 84.09 -2.70 -0.74 78.25 86.05 -7.80 -1.34 77.46 66.67 10.79 0.68 50<P≦100 84.45 93.59 -9.14 -2.51** 82.48 66.67 15.82 0.99 76.19 83.33 -7.14 -0.44 73.91 0.00 73.91 11.42** 100<P 91.04 95.45 -4.41 -0.78 83.02 100.00 -16.98 -3.29** 85.29 0.00 85.29 14.04** 67.14 100.00 -32.86 -5.85** 附註:本表報告在不同價格與報酬區間下,賺錢股票中實現利得之比率 (PGR) 與賠錢股票中實現損失之比率 (PLR)。我們將報酬與價格各分成四 個級距進行分析,價格依小於10 元、介於 10 元至 50 元、介於 50 元至 100 元與大於 100 元分成四個區間;報酬依絕對值小於 15%、介於 15%至 30%、介於 30%至 50%與大於 50%分成四個區間。t 值檢定 PGR 和 PLR 之差異等於零之虛無假設。*與**分別 代表在 10%與 5%的 顯著水準下顯著。本表之PGR、PLR 與差異數值以百分比表示。 基金經理 人交易 行為及其 影響因 素之研析 51 1

基金,例如中小型基金之處分效果發生在股價高於100 元且報酬高於 50%時;中概型基金經理 人則對於股價介於50~100 元之間且報酬高於 50%的股票以及股價大於 100 元且報酬高於 15%的 股票;指數型基金經理人則對於股價大於50 元且報酬高於 30%的股票;科技型基金對於股價大 於100 元且報酬介於 30% ~ 50%之股票;特殊型基金對於股價大於 100 元且報酬高於 30%之股 票;價值型基金對於股價介於 50~100 元之間且報酬高於 50%、股價高於 100 元且報酬介於 30%~50%的股票亦呈現實現利得傾向大於實現損失之情況。 進一步觀察可發現賺錢股票中實現利得之比率 (PGR) 明顯大於賠錢股票中實現損失之比 率 (PLR) 之處分效果大多發生於股價高於 100 元之高價股;而實現損失之比率 (PLR) 明顯大 於實現利得之比率 (PGR) 之現象,則大部份發生於報酬絕對值的區間低於 30%的股票。此反應 基金經理人實現利得與實現損失的傾向受到所持有之股票價格與報酬區間所影響,基金經理人 對於高價股較易存在處分效果,但對於績效未特別差之賠錢股票則態度相反。此乃因各投信公 司都會建立停利與停損機制,此停利與停損機制亦可能造成台灣共同基金經理人,在股票接近 停利點時,實現利得之比率高於實現損失之比率;在股票接近停損點時,實現損失之比率高於 實現利得之比率。

4. 資料探勘結果分析

本段落分析國內股票型基金經理人的投資行為模式,試圖透過資料探勘之決策樹分析影響 不同類型基金其基金經理人買賣決策的關鍵因素。我們先篩選出相關的十四項指標後進行決策 樹分析,並將各葉節點中資料筆數小於20 且葉節點分類正確率小於 60%的葉節點裁剪,因為這 些節點較不具代表性,在圖中,被裁剪之節點均以〝 〞表示,在圖中葉節點內的第一個數值 代表買賣決策 (I 代表實現利得,II 代表實現損失,III 代表帳面利得,IV 代表帳面損失),第二 個值代表葉節點分類正確率,例如,若有 1000 筆測試資料落在此葉節點,其中有 700 筆的買 賣決策是被正確分類的,則此葉節點的分類正確率為 70%。 在所有類型基金 (圖 1) 中,影響經理人買賣決策之關鍵因素為報酬率變異數、基金週轉 率、負債權益比。我們將所有類型基金經理人會實現利得、帳面利得之狀況分析舉例說明如下: (1) 實現利得 1) 在股票報酬波動性低時,基金經理人會選擇實現利得,葉節點分類正確率為 65%; 2) 在股票報酬波動性高、基金週轉率高時,基金經理人會選擇實現利得,葉節點分類正確率為 63%; (2) 帳面利得 在股票報酬波動性高、基金週轉率低、股票負債權益比高、股票當季週轉率低、股票前季報 酬率低、股票當季報酬率低時,基金經理人會選擇維持帳面利得,葉節點分類正確率為 63%。圖 2 一般型基金影響買賣決策之決策樹 很 高 高 低 低 高 低 高 很 高 低 高 低 高 很 高 低 高 高 低 很 高 低 高 高 低 很 高 低 高 高 低 高 低 高 低 高 低 I (67%) 報酬率變異 當季週轉率 基金週轉率 負債權益比 I (69%) 基金周轉率 前季報酬率 I (66%) 負債權益比 前一年報酬率 I (79%) 負債權益比 I (62%) 前一年報酬率 II(67%) 資金淨資產 III(62%) 基金淨資產 前一年報酬率 III(65%) I(66%) 當季報酬率 II(71%) 圖 1 所有類型基金影響買賣決策之決策樹 低 低 很 高 低 高 低 很 高 高 高 高 低 很高 高 低 高 當季週轉率 前季報酬率 報酬率變異數 高 低 基金週轉率 I (63%) 負債權益比 當季報酬率 I (62%) 當季報酬率 III I (65%)

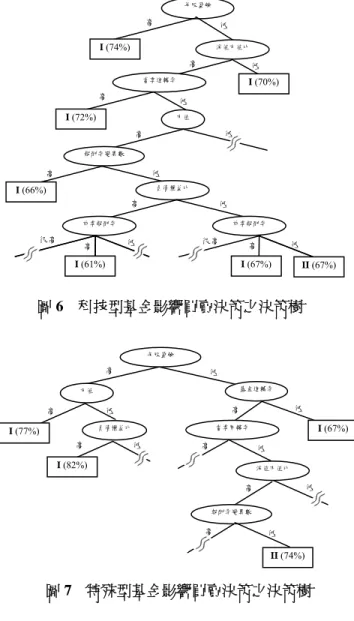

在一般型 (圖 2) 中,影響經理人買賣決策之關鍵因素為股票報酬波動性、當季週轉率、負 債權益比、基金週轉率。我們將一般型基金經理人會實現利得、實現損失、或帳面利得之狀況 分析舉例說明如下: (1) 實現利得 1) 在股票報酬波動性低時,基金經理人會實現利得,葉節點分類正確率為 67%; 2) 在股票報酬波動性高、股票當季週轉率低、基金週轉率高時,基金經理人會實現利得,葉節 點分類正確率為 69%; (2) 實現損失 1) 在股票報酬波動性高、股票當季週轉率高、股票負債權益比高、股票前一年報酬率高時,基 金經理人會選擇實現損失,葉節點分類正確率為 67%; 2) 在股票報酬波動性高、股票當季週轉率高、股票負債權益比低、基金週轉率低、基金淨資產 低、股票當季報酬率很高時,基金經理人會選擇實現損失,葉節點分類正確率為 71%; (3) 帳面利得 1) 在股票報酬波動性高、股票當季週轉率高、股票負債權益比高、股票前一年報酬率很高、基 金淨資產高時,基金經理人會維持帳面利得,葉節點分類正確率為 62%; 2) 在股票報酬波動性高、股票當季週轉率高、股票負債權益比低、基金週轉率高、前一年報酬 率低時,基金經理人會維持帳面利得,葉節點分類正確率為 65%。 在中小型 (圖 3) 中,影響經理人買賣決策之關鍵因素為淨值市值比、基金週轉率、當季報 酬率。我們將中小型基金經理人會實現利得或實現損失之狀況分析舉例說明如下: (1) 實現利得 1) 在股票淨值市值比低時,基金經理人會實現利得,葉節點分類正確率為 71%; 2) 在股票淨值市值比高、基金週轉率高時,基金經理人會實現利得,葉節點分類正確率為 66%; (2) 實現損失 在股票淨值市值比高、基金週轉率低、股票當季報酬率很高時,基金經理人會實現損失,葉 節點分類正確率為 64%。 在中概型 (圖 4) 中,影響經理人買賣決策之關鍵因素為淨值市值比、基金報酬波動度、基 金淨資產。我們將中概型基金經理人會實現利得之狀況分析舉例說明如下: (1) 實現利得 1) 在股票淨值市值比低時,基金經理人會實現利得,葉節點分類正確率為 71%; 2) 在股票淨值市值比高、基金報酬波動度高時,基金經理人會實現利得,葉節點分類正確率為 75%。 在指數型 (圖 5) 中,影響經理人買賣決策之關鍵因素為前季報酬率、每股盈餘、當季週轉

圖 3 中小型基金影響買賣決策之決策樹 高 高 低 很高 高 低 高 低 低 I (71%) 淨值市值比 基金週轉率 I (66%) 當季報酬率 基金淨資產 II (64%) I (61%) I (63%) 圖 4 中概型基金影響買賣決策之決策樹 低 高 I (67%) 低 高 高 低 淨值市值比 年化標準差 I (75%) 基金淨資產 I (71%) 圖 5 指數型基金影響買賣決策之決策樹 低 高 高 低 低 高 低 高 低 高 低 高 很高 前季報酬率 每股盈餘 I (61%) 當季週轉率 當季週轉率 I (90%) 市值 市值 II (73%) I (82%) I (61%) II (68%)

率。我們將指數型基金經理人會實現利得或實現損失之狀況分析舉例說明如下: (1) 實現利得 1) 在股票前季報酬率高時,基金經理人會實現利得,葉節點分類正確率為 61%; 2) 在股票前季報酬率很高、每股盈餘高、當季週轉率高時,基金經理人會實現利得,葉節點分 類正確率為 90%; (2) 實現損失 1) 在股票前季報酬率很高、每股盈餘低、當季週轉率低時,基金經理人會傾向實現損失,葉節 點分類正確率為 73%。 2) 在股票前季報酬率很高、每股盈餘低、當季週轉率高、市值低時,基金經理人會選擇實現損 失,葉節點分類正確率為 68%。 在科技型 (圖 6) 中,影響經理人買賣決策之關鍵因素為每股盈餘、淨值市值比、當季週轉 率。我們將科技型基金經理人會實現利得或實現損失之狀況分析舉例說明如下: (1) 實現利得 1) 在股票每股盈餘高時,基金經理人會傾向實現利得,葉節點分類正確率為 74%; 2) 在股票每股盈餘低、淨值市值比低時,基金經理人會選擇實現利得,葉節點分類正確率為 70%; (2) 實現損失 在股票每股盈餘低、淨值市值高、當季週轉率低、市值高、報酬波動性低、負債權益比低、 前季報酬率低時,基金經理人會選擇實現損失,葉節點分類正確率為 67%。 在特殊型 (圖 7) 中,影響經理人買賣決策之關鍵因素為每股盈餘、市值、基金週轉率、負 債權益比、當季週轉率。我們將特殊型基金經理人會實現利得或實現損失之狀況分析舉例說明 如下: (1) 實現利得 1) 在股票每股盈餘高、市值高時,基金經理人會傾向實現利得,葉節點分類正確率為 77%; 2) 在股票每股盈餘低、基金週轉率低時,基金經理人會傾向實現利得,葉節點分類正確率為 67%; (2) 實現損失 在股票每股盈餘低、基金週轉率高、股票當季週轉率低、股票淨值市值比高、股票報酬波動 性低時,基金經理人會傾向實現損失,葉節點分類正確率為 74%。 在價值型 (圖 8) 中,影響經理人買賣決策之關鍵因素為基金淨資產、基金週轉率、前季報 酬率、前一年報酬率、基金報酬波動度。我們將價值型基金經理人會實現利得、實現損失、或 帳面利得之狀況分析舉例說明如下: (1) 實現利得

圖 7 特殊型基金影響買賣決策之決策樹 低 高 低 高 低 高 低 高 低 高 低 高 低 高 每股盈餘 負債權益比 市值 I (77%) I (67%) 基金週轉率 II (74%) I (82%) 當季周轉率 淨值市值比 報酬率變異數 圖 6 科技型基金影響買賣決策之決策樹 很高 高 低 很高 高 低 低 高 低 高 高 低 低 高 高 低 低 高 每股盈餘 I (74%) 淨值市值比 當季週轉率 I (70%) I (72%) 市值 報酬率變異數 I (66%) 負債權益比 前季報酬率 前季報酬率 I (61%) I (67%) II (67%) 圖 8 價值型基金影響買賣決策之決策樹 低 高 低 高 低 高 低 很高 高 很高 高 低 很高 高 低 低 高 高 低 低 高 高 低 基金淨資產 基金週轉率 前季報酬率 I (100%) 年化標準差 負債權益比 I (84%) I (76%) 前一年報酬率 前一年報酬率 基金週轉率 II (93%) 基金週轉率 II (96%) I (100%) 負債權益比 I (100%) III (74%)

1) 在基金淨資產低、基金週轉率低時,基金經理人會實現利得,葉節點分類正確率為 100%; 2) 在基金淨資產低、基金週轉率高、基金報酬波動度高時,基金經理人會實現利得,葉節點分 類正確率為 84%; (2) 實現損失 1) 在高基金淨資產、低前季報酬率、前一年報酬率低時,基金經理人會傾向實現損失,葉節點 分類正確率為 93%; 2) 在高基金淨資產、高前季報酬率、前一年報酬率很高時,基金經理人會傾向實現損失,葉節 點分類正確率為 96%; (3) 帳面利得 在高基金淨資產、很高前季報酬率、低基金週轉率、低負債權益比時,基金經理人會維持帳 面利得,葉節點分類正確率為 74%。 為了能清楚檢視在不同基金類型中,影響經理人買賣決策之關鍵因素,本研究分別整理出 影響各類型基金之主要因素如表 8。表 8 中“1”表示影響基金經理人買賣決策之最主要關鍵因素 即決策樹最上層的節點、“2”表示次要關鍵因素即決策樹第二層的節點、“3”表示第三重要之關鍵 因素即決策樹第三層的節點、“v”表示其它關鍵影響因素。 表8顯示因為基金績效之好壞主要決定於基金持有之股票,故就所有基金而言,影響基金經 理人買賣決策之前三大關鍵影響因素為其持有之股票之當季報酬變異數與負債權益比,以及該 基金本身之當季週轉率。由於股票之當季報酬變異數與負債權益比皆反應該股票之風險水準, 此顯示,整體而言,持股風險為台灣基金經理人於進行買賣決策時之重要參考因素,而由於過 高之基金週轉率所產生之交易成本將降低基金績效,故基金週轉率亦為基金經理人於進行買賣 決策時參考指標。 就基金類型而言,因為不同類型基金存在不同的屬性,故其影響基金經理人買賣決策之重 要關鍵影響因素亦有所差異。分述如下: (1) 一般型基金為各基金類型中樣本數最多者,其關鍵影響因素亦類似整體基金之結果。 (2) 中小型基金主要投資於股本相對比較小的公司,由於股本小,所以漲時容易飆漲,跌時亦容 易重挫,故持股之淨值市價比與報酬率最能影響買賣決策,而小型股因價格波動大,中小型 基金經理人是否能隨時因應市場狀況調解持股,更關係到績效之好壞,因此基金週轉率亦為 影響中小型基金經理人投資行為之關鍵因素。 (3) 中概型基金因主要投資於有赴大陸投資的企業 (即中概股),中概股如以產品的銷售地區來 分,可以區分為:內銷型中概股和外銷型中概股;如以所處行業不同來分,可以區分為:傳 統產業中概股和電子中概股;如以大陸公司對母公司的營收獲利的貢獻度來分,可以區分 為:概念型和收益型中概股。而中概股的認定方式,各基金並不相同,使得中概型基金之持

表 8 影響買賣決策之關鍵因素表 影 響 因 素 關 鍵 表 基 金 指 標 股 票 指 標 當 季 基 金 週 轉 率 當 季 基 金 淨 資 產 年 化 標 準 差 系 統 風 險 當 季 市 值 當 季 週 轉 率 當 季 報 酬 率 變 異 數 負 債 權 益 比 淨 值 市 值 比 每 股 盈 餘 當 季 報 酬 率 前 季 報 酬 率 前 半 年 報 酬 率 前 一 年 報 酬 率 所有類型 2 v 1 3 v v 一般型 3 v 2 1 3 v v v 中小型 2 v 1 3 中概型 3 2 1 指數型 v 3 2 1 科技型 v 3 v v 2 1 v 特殊型 2 2 3 v 3 v 1 價值型 2 1 3 v 2 3 附註:本表整理出影響各類型基金買賣決策主要因素。“1”表示影響基金經理人買賣決策之最主要關鍵因 素即決策樹最上層的節點、“2”表示次要關鍵因素即決策樹第二層的節點、“3”表示第三重要之關鍵 因素即決策樹第三層的節點、“v”表示其它關鍵影響因素。 股特性差異頗大 (例如有的偏好傳統產業中概股,有的偏好電子中概股),在持股紛雜情況 下,中概型基金之買賣決策較易受到基金本身特性像基金規模與總風險之影響,持股特性中 只有淨值市價比具備影響力。 (4) 影響指數型基金與科技型基金之投資行為之關鍵因素皆為股票指標,指數型基金因為基金本 身持股完全依據市場指數投資組合的變動,故基金經理人完全依據指數的組合變化調整其投 資組合,其風險近似整體市場風險,所以指數型基金經理人之買賣決策與基金本身之規模、 週轉率與風險無關。科技型基金主要投資於電子業,而由於電子產業循環較快、產品跌價速 度較快、生命週期較短,所以績效相對起伏較大,所以其基金經理人於進行買賣決策時,股 票特性為其優先考量之關鍵影響因子。 (5) 特殊型基金是指投資在某種特定產業或多種特定產業的基金,投資產業可能包括科技類、礦 業、生化科技、能源或是水資源基金等,由於各特殊型基金投資之特定產業不同,故其交易 決策除了受持有股票之前期報酬率影響外,受持股特性之影響相對較少,基金之週轉率與規 模對其交易決策較具影響力。 (6) 價值型基金因其投資組合當中有相當高比率之債券,並追求平衡、穩定之收益,其特性有別 於其他股票型基金,故其交易決策受持股特性之影響相對較少,而是受其基金本身特性像基 金週轉率、規模與總風險所影響。

就股票指標而言,中小型、中概型與科技型基金因皆存在資訊透明度低之特性,故合理之 淨值市價比成為此類型基金經理人於進行買賣決策之重要考量影響因素。除了中概型基金之 外,股票之前期報酬率皆會影響基金經理人之買賣決策,當中又以其持有股票之當季報酬率與 前季報酬率影響最多類型的基金。股票週轉率影響一般型、指數型與科技型基金經理人之交易 決策,反應流通性風險為此三類基金經理人於進行買賣決策之重要考量影響因素。 在基金指標當中,基金規模影響最多類型的基金,其次為基金週轉率,顯示規模經濟效果 和交易成本是大部份基金經理人於進行買賣決策時重要參考因素。而由於週轉率愈高代表該股 票流動性越佳,故亦會影響大多數基金經理人之買賣決策。 最後,除了所有類型、一般型及價值型基金經理人繼續持有帳面利得股票的決策可由決策 樹發現外,各類型基金經理人繼續持有帳面利得(III)或帳面損失(IV)之股票的決策影響因子似乎 無法由此決策樹發現,此反應基金經理人繼續持有帳面利得或帳面損失股票的決策似乎相對複 雜,較難單純由股票或基金之特性所決定。

5. 結論

Shefrin and Statman (1985) 指出在股票市場上投資者往往對虧損股票存在較強的惜售心 理,即繼續持有虧損股票,不願意實現損失;投資者在盈利面前趨向迴避風險,願意較早賣出 股票以鎖定利潤,即出現處分效果的現象。本文嘗試了解是否台灣共同基金經理人存在處分效 果,以及那些特質之共同基金有較明顯之處分效果。研究發現賠錢股票中實現損失之比率比賺 錢股票中實現利得之比率高出4.73%,此與處分效果認為投資人輕易出售賺錢股票的看法有異, 顯示整體而言台灣共同基金經理人並未存在處分效果。存在帳面利得股票其後續報酬優於實現 利得之股票,帳面損失股票其後續之報酬亦優於實現損失之股票,此反應共同基金經理人於調 整投資組合、選擇實現損失或實現利得股票之標的時應是相當理性的。 在控制前期之影響後,基金經理人實現利得與實現損失的行為依然存在季節性差異;中小 型基金在六月有較低之實現利得傾向,但在九月和十二月有較高之實現利得傾向;科技型基金 則在十二月有較低之實現利得傾向,但有較高之實現損失傾向。基金經理人於十二月有較高之 實現利得與損失傾向的可能原因並非為賦稅考量,而是為了新的一年重新調整其持股方向所致。 共同基金經理人實現利得與實現損失之決策與個股過去之報酬表現和價格區間有關。就所 有基金而言,當股價高於100元且報酬介於30% ~ 50%之間,賺錢股票中實現利得之比率明顯大 於賠錢股票中實現損失之比率,顯示基金經理人對於此價格與報酬區間之股票似乎存在所謂之 處分效果;反之,基金經理人對於價格高於100元且損失超過50%或價格高於面額且損失小於30% 之股票,有較強烈之實現損失之現象。就所有基金而言,影響基金經理人買賣決策之主要關鍵

影響因素為其持有之股票當季報酬變異數與負債權益比,以及該基金本身之當季週轉率。由於 股票之當季報酬變異數與負債權益比皆反應該股票之風險水準,而由於過高之基金週轉率所產 生之交易成本將降低基金績效,此顯示持股風險與交易成本為台灣基金經理人於進行買賣決策 時之重要參考因素。 整體而言,本研究發現基金經理人未存在明顯的處分效果,此與一般投資人存在處分效果 之現況不同。由於討厭後悔、承認失敗的感覺,一般投資人較不願意實現損失,而寧願繼續持 有賠錢的股票;然而另一方面賺錢讓一般投資人感到驕傲與快樂,為了獲得驕傲與快樂使他們 快速的售出賺錢的股票,處分效果因此形成。有時,一般投資人因「自我控制力」不足,因此 即使知道他們做的決策是錯誤的,還是無法控制繼續持有賠錢股票而售出賺錢股票的衝動 (Deaves et al., 2009)。反之,基金經理人因管理的不是自身的資產,比較能理性的處理賺錢和賠 錢股票;加上他們專業知識較豐富、擁有較多之研究資源幫助挑選股票、亦有較多之操作經驗, 故較不易存在處分效果。此結果與Dhar and Zhu (2006) 認為投資人對於金融市場之嫺熟程度越 高,處分效果越不明顯之發現一致。但基金經理人卻對高價股於30%~50%之報酬區間存在處分 效果,顯示共同基金經理人雖然較不易存在捷思 (Libby et al., 2002),卻無法完全免除行為偏誤。 Odean (1998) 曾嘗試對於處份效果提供理性之解釋。首先,如果賣出股票之後續報酬低於 繼續持有之股票,則反應投資人之交易行為是理性的;反之,則為非理性交易。基金經理人亦 可能因為低價股之交易成本較高,而為避免低價股較高之交易成本,才會繼續持有賠錢之低價 股 (Ferris et al., 1988),本研究之結果顯示,賣出股票之後續報酬低於繼續持有之股票,反應整 體而言台灣基金經理人之交易行為是相當理性的;而且處分效果較易發生於高價股,反應處分 效果無法由低價股較高之交易成本所解釋,反而是高價股因潛在之跌價損失範圍較大,而有較 明顯之處份效果。此結果顯示台灣基金經理人於高價股所呈現之處分效果無法由理性因素解釋 之。由於處分偏誤越高之投資人,績效表現越差 (Haigh and List, 2005; Locke and Mann, 2005), 故此發現之意涵為基金投資人於挑選基金時,宜盡量避免偏好持有高價股之基金,以降低處分 偏誤之影響。

參考文獻

馬麗菁、林美珍、詹凱森、謝政宏、林漢威、宋仕鋒,「Determinants of the Trading Behaviors of Mutual Fund Managers: An Application of Data Mining」,第十三屆資訊管理暨實務研討會論文集,高 雄,民國96 年。

許光華、林秉瑋,「散戶投資人楚分效果之研究-考量公司市場價值下之實證結果」,管理學報, 第二十二卷第一期,民國94 年, 85-107 頁。