研發密集公司超額報酬為風險溢酬之額外證據

Additional Evidence on the Risk Explanation for the Excess

Returns to R&D Intensive Firms

范宏書

1Hung-Shu Fan

林彥廷

1Yan-Ting Lin

馬仕學

2Shih-Hsueh Ma

天主教輔仁大學會計學系 統一綜合證券股份有限公司 1

Department of Accounting, Fu Jen Catholic University and

2President Securities

Corporation

(Received September 16, 2010; Final Version January 18, 2013)

摘要:范宏書、林彥廷 (民 99) 以實證方式測試研發密集公司之超額報酬究竟為風險溢酬或是 市場錯誤評價之結果,其證據直接支持風險溢酬假說,意謂我國證券市場對於研發支出之評價 具有效率性,而 Fama (1991) 主張市場效率性需要眾多證據支持,因此本研究旨在提出新的實 證證據佐證范宏書、林彥廷 (民 99) 之結論。Lev and Sougiannis (1999) 主張若風險溢酬假說成 立,預期較高風險的研發支出對於後續期間股票報酬率應有較高之解釋力;然而,企業所投入 的研發支出哪些為高風險支出無法從現行財報得知,因此本研究引入企業生命週期、公司治理、 產業別、盈餘變異程度等企業風險相關因子,來劃分研發支出的風險程度,並測試不同風險程 度之研發支出與風險溢酬的關聯程度。本研究發現高風險樣本之研發資產變數對於後續期間報 酬率之解釋力顯著高於低風險樣本,支持風險溢酬假說。有鑑於過去國內相關文獻之闕如,本 研究之潛在貢獻在於豐富我國股票市場對研發支出反應效率性的證據。 關鍵詞:研究發展支出、超額報酬、風險溢酬、風險因子

Abstract:Fan and Lin (2010) find that the excess returns of R&D intensive firms are more likely to

本文之通訊作者為范宏書,email: [email protected]。

作者感謝兩位匿名審查教授提供之寶貴建議,以及感謝國科會提供計畫經費補助 (計畫編號:NSC 98-2410-H-030 -030)。

result from the failure to control adequately for risk. That is, Taiwan stock market is efficient in reflecting R&D information on stock prices. However, we need more evidence to validate whether the stock market in Taiwan is efficient (Fama, 1991). This study aims to provide additional evidence to support the finding of Fan and Lin (2010). Lev and Sougiannis (1999) argue that if the excess returns of R&D intensive stocks are risk premium, then the R&D expenditures with higher risk should have higher association with subsequent stock returns. Inspired by Lev and Sougiannis (1999) in research design, but we differentiate our research to divide R&D intensive firms into two subgroups: high-risk firms and low-risk firms, by several different risk measures, such as corporate life-cycle, corporate governance, electronics industry, and standard deviation of return on assets. Then, we test the risk premium hypothesis that if the R&D related excess returns are risk premium of R&D assets, the excess returns of R&D assets will be significantly higher for high-risk firms than for low-risk firms. The empirical results of this study provide additional supportive evidence for the risk premium hypothesis.

Keywords: R&D Expenditure, Excess Return, Risk Premium, Risk Factor

1. 緒論

股票市場對於企業研究發展支出的評價反應一直為國內外學者所爭論,劉正田 (民 86)、 Lev and Sougiannis (1996) 等研究發現,研發密集公司股價普遍存在超額報酬 (excess returns) 現 象。目前對此現象大致有兩種解釋:一為錯誤評價 (mispricing),另一為風險溢酬 (risk premium)。前者推論若市場缺乏效率性,當研發支出具有未來經濟效益,但在財務報表之認列 卻受限於會計規範,未能符合得資本化條件而認列為當期費用,造成盈餘低估,而投資人透過 低估的盈餘數字對企業進行評價,便會低估研發密集公司價值,進而產生超額報酬,支持此解 釋之研究有 Chan et al. (2001)、Eberhart et al. (2004)、Lev et al. (2005)、Penman and Zhang (2002) 等。另外,風險溢酬假說主張因研發支出為風險性支出,過去研究所採用的評價模式未能完全 控制研發密集公司之企業風險,存在遺漏控制風險因子的情形,故所發現的超額報酬其實僅為 所遺漏風險因子之風險溢酬,此時市場對於研發支出資訊之反應仍是有效率的,支持此解釋之 國外研究有 Chambers et al. (2002)、Lev and Sougiannis (1999) 等。綜上所述,國外文獻對於研 發密集公司剩餘報酬之產生原因仍未達一致結論,而國內針對此議題之研究則相當稀少,僅范 宏書、林彥廷 (民 99) 同時針對兩種可能之假說直接進行測試,其實證結果發現研發密集公司 之超額報酬具有若干風險溢酬的特性,但實證證據較不支持市場錯誤評價觀點。雖然范宏書、

林彥廷 (民 99) 之研究結果意謂台灣證券市場對於研發支出資訊之反應具有效率性,但其證據 仍屬有限,Fama (1991) 主張測試市場效率性需眾多證據支持1,故我國證券市場對於研發支出 資訊之反應是否真有效率,需要更多證據之支持。

本研究目的在於提出更多實證證據佐證范宏書、林彥廷 (民 99) 之「研發密集公司超額報 酬為風險溢酬」之主張,期能提供更多關於台灣證券市場效率性測試之證據。Lev and Sougiannis (1999) 主張高風險之企業,其研發支出會帶來較高的企業風險,投資人會要求較高之風險溢酬, 故預期高風險研發支出對於股票報酬率應具有較高的解釋力,本研究沿用 Lev and Sougiannis (1999) 之概念,但與之不同之處在於引入企業生命週期、公司治理、產業別、盈餘變異程度等 風險相關因子2,將樣本公司劃分為高風險公司與低風險公司,並比較兩類樣本之研發支出變數 對於後續期間股票報酬率之解釋力高低。 本研究利用 1996-2005 年有研發支出之上市上櫃公司共 1,928 筆樣本進行實證測試,樣本年 度只涵蓋至 2005 年,乃因台灣於 2006 年公佈財務會計準則第 37 號公報,規定發展支出得有條 件資本化,且自 2007 年財報一律適用,並得於 2006 年財報提前適用,但本研究之目的非探討 該公報實施對股票市場的影響,而是提出實證測試在研發支出均費用化之會計處理環境下,台 灣股票市場對於研發支出的評價究竟傾向支持何種假說,為避免適用第 37 號公報後樣本公司於 前後期間對於研發支出之會計處理差異之影響,本研究樣本年度只涵蓋至 2005 年,並於強韌性 測試章節呈現延伸樣本年度之結果。本研究實證結果均支持研發密集公司超額報酬為風險溢酬 之假說,佐證「台灣證券市場對於研發支出資訊之反應具有效率性」之結論。 本研究後續節次安排如下:第貳節為文獻回顧,第叁節為研究假說,第肆節為研究設計與 樣本說明,第伍節為實證結果與強韌性測試,第陸節為研究結論。

2. 文獻回顧

國內外有不少研究針對研發支出之未來經濟效益進行測試,Lev and Sougiannis (1996) 與 Sougiannis (1994) 均發現研發支出可創造未來經濟效益,而國內研究,如:劉正田 (民 86、民 90、民 91)、歐進士 (民 87) 等,亦得類似結論。另外,有許多研究測試投資人究竟視研發支出 為營業費用或無形資產,Hirschey and Weygandt (1985) 發現研發密度對於 Tobin’s Q 具有顯著正 向解釋力,Bublitz and Ettredge (1989) 則發現市場對於未預期研發支出的評價反應顯著異於其他 營業費用,且 Chan et al. (1990) 發現企業宣告增加研發投資後,股價存在正向顯著異常報酬, 1 Fama (1991) 根據過去 20 年事件研究之諸多實證證據推論美國股票市場至少具有半強勢之市場效率, 故台灣證券市場之效率性亦需更多證據之驗證。 2 風險因子相關文獻及其與企業風險關係之推論,請參閱第叁節內容。

此結果意謂投資人將研發支出視為無形資產,而非營業費用。

Lev and Sougiannis (1996) 首先發現資本化調整後之研發資產變數對後續期間股票報酬率 具顯著解釋力,其提出兩種可能解釋原因:錯誤評價或風險溢酬。錯誤評價假說乃推論若市場 缺乏效率性,當研發支出具有未來經濟效益時,但會計處理以費用化視之,透過低估的盈餘數 字對企業進行評價,便會低估研發密集公司價值,進而產生超額報酬。至於風險溢酬假說則推 論,過去文獻所採用的評價模式可能有遺漏控制研發密集公司風險因子的情形,故所發現的超 額報酬其實僅為遺漏風險因子之風險溢酬。

後續分別有文獻測試上述兩種假說,Penman and Zhang (2002) 發現市場對於保守性會計支 出(如:研發支出) 之評價缺乏效率性,Eberhart et al. (2004) 實證支持市場對於未預期增額研發 支出存在系統性錯誤評價現象。Lev et al. (2005) 發現費用化研發支出對企業獲利能力造成保守 報導與激進報導兩種偏誤,且市場會低估保守報導企業之價值,高估激進報導企業之價值,但 隨時間經過市場會更正錯誤評價情況。以上文獻均支持市場對於研發支出存在錯誤評價現象。 另一方面,支持風險溢酬假說之文獻,如:Lev and Sougiannis (1999),發現研發密集公司 之研發資產變數會取代一般性風險因子之淨值市值比變數,且高研發風險之企業,其研發資產 變數對於後續期間股票報酬率之解釋力顯著高於低研發風險之企業。Chambers et al. (2002) 發現 研發密集公司之超額報酬具有若干風險溢酬的特性,因此認為此超額報酬為風險溢酬,而非市 場錯誤評價結果。綜上所述,對於研發資訊之市場反應,美國之實證文獻並未一致。

針對此議題之國內實證研究相當稀少,目前僅范宏書、林彥廷 (民 99) 以 1990 至 1998 年 有研發支出之上市上櫃公司為樣本,利用投資組合分析、Fama and French (1992) 模式,同時測 試錯誤評價假說與風險溢酬假說,其發現研發密集公司之超額報酬具有若干風險溢酬的特性, 但證據較不支持錯誤評價假說。雖然范宏書、林彥廷 (民 99) 之實證結果支持台灣證券市場對 於研發支出資訊之反應具有效率性,但其證據亦屬有限,由 Fama (1991) 可知測試市場效率性 需要更多證據之支持。

3. 研究假說

Lev and Sougiannis (1999) 主張某些研發風險較高的產業 (如:生技製藥業),其研發支出會 比傳統產業的研發支出更具風險,若風險溢酬假說成立,則此類研發支出會產生較高的風險溢 酬,故預期高風險企業之研發支出對於後續期間股票報酬率應具有較高程度的解釋力。本研究 沿用 Lev and Sougiannis (1999) 的概念,但與之不同處在於引入更多的風險相關因子,包含企業 生命週期、公司治理、產業別、盈餘變異程度等,將樣本公司分成高風險公司與低風險公司, 分別建立實證假說,測試兩類樣本之研發支出對於後續期間股票報酬率之解釋力高低,若高風 險公司之研發支出對於後續期間股票報酬率之解釋力顯著高於低風險公司,則可視為支持「研

發密集公司超額報酬為風險溢酬」主張之新的實證證據。 首先是企業生命週期,處於導入期與成長期之企業所面對的未來不確定性較大 (吳博欽、 鄭哲惠,民 95),且成長公司投入之營運資金與無形資產比重較高 (楊朝旭、黃潔,民 93),但 因為無形資產之未來經濟效益不確定性高於廠房與設備等資本支出 (Kothari et al., 2002),而研 發支出為無形資產之重要成份,故本研究推論成長公司之研發支出風險會高於成熟期與衰退期 公司,提出研究假說一: 假說一:成長公司之研發支出對於後續期間股票報酬率之解釋力會高於成熟期與衰退期公司。 公司治理文獻指出,落實公司治理可降低企業之系統性風險 (Ashbaugh-Skaife et al., 2004; Garmaise and Liu, 2005) 與非系統性風險 (Ashbaugh-Skaife et al., 2009; Ferreira and Laux, 2007),且公司治理健全之企業發生財務危機之機率相對較低 (Lee and Yeh, 2004),同時可降低 企業資金成本 (Ashbaugh-Skaife et al., 2004; Ashbaugh-Skaife et al., 2006; Bhojraj and Sengupta, 2003; Sengupta, 1998),故從過去文獻可推論公司治理較差的公司其企業風險高於公司治理健全 的公司。

再者,公司治理不健全之企業較易衍生代理問題,以致大股東剝奪小股東財富 (Claessens et

al. 2000),且因大股東持股低於百分之百,以及股東權益為剩餘請求權之特性,大股東有誘因進

行資產替換 (Jensen and Meckling, 1976; Merten, 1974),以高風險計畫 (如:高風險研發支出)替 換低風險計畫,因此本研究推論公司治理較差的企業,較有可能投入高風險之研發計畫,故若 研發密集公司之超額報酬為風險溢酬,預期公司治理較差的公司,其研發支出對於後續期間報 酬率之解釋力應高於治理健全的企業,提出假說二: 假說二:公司治理差的企業其研發支出對於後續期間股票報酬率之解釋力會高於公司治理健全 之企業。 另外,企業風險亦會因產業而有所差異,一般而言電子業因為產品與技術快速淘汰,經營 環境不確定性較高,導致企業風險較高 (薛健宏,民 97; Hsueh et al., 2006; Kasznik and Lev, 1995;),再加上資訊電子業須不斷研究設計新產品與技術以維持競爭力,導致電子業研發支出遠 高於非資訊電子業,而研發支出之未來經濟效益不確定性又高於廠房、設備等資本支出(Kothari et al., 2002),故本研究推論資訊電子業之研發支出風險會高於非電子業公司,發展出假說三: 假說三:資訊電子業公司之研發支出對於後續期間股票報酬率之解釋力會高於非資訊電子業公 司。 最後,本研究亦以常用之會計風險指標-資產報酬率標準差3來捕捉企業風險 (薛健宏,民 97; Agusman et al., 2008; Ali et al., 2003; Baginski and Wahlen, 2003; Beaver et al., 1970),並預期資 產報酬率標準差較大的公司存在較高的企業風險,因股東權益為或有請求權,高風險企業較可 3

本文於強韌性測試章節,另以會計文獻常用之股東權益報酬率標準差為風險指標進行實證。

能進行資產替換 (Jensen and Meckling, 1976),故本文預期高盈餘變異公司之研發支出存在較高 的風險性,提出假說四: 假說四:資產報酬率之波動程度 (標準差) 較高的公司,其研發支出對於後續期間股票報酬率之 解釋力會高於低波動程度之公司。

4. 研究設計與樣本說明

4.1 研發資產

劉正田 (民 86、民 90、民 91)、歐進士 (民 87)、Lev and Sougiannis (1996)、Sougiannis (1994) 等均發現研發支出可創造未來經濟效益,因此本研究假設研發支出具有未來經濟效益,並沿用 Chambers et al. (2000)、Chan et al. (2001)、Lev et al. (2005)、Penman and Zhang (2002) 等之作法, 以直線法分五年攤銷,將歷年研發支出予以資本化調整,以計算每年研發資產 (RDCt ),作為企 業研發支出之代理變數,其調整與計算如(1)式: ) ( 2 . 0 ) ( 4 . 0 ) ( 6 . 0 ) ( 8 . 0 −1 + −2 + −3 + −4 + = t t t t t t RD RD RD RD RD RDC (1) 其中 RDt:第 t 年損益表中 R&D 支出金額; RDCt:第 t 年研發資產,其等於按五年直線法攤銷後之當年及前四年 R&D 支出未攤銷金額合計 數。

4.2 Fama and French (1992) 模式測試

為了測試「研發密集公司之超額報酬為風險溢酬」之說法,沿用 Lev and Sougiannis (1996, 1999) 之作法,將市值平減後之研發資產變數,亦即研發資產佔市值比 RDC/M 納入 Fama and French (1992) 模式中,而形成模式(2): j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β (2) 其中: j t i

R

,+ :i 公司 t 年度結束後第五個月起第 j 月之月股票報酬率,j=1, … , 12。 t i,β

:i 公司 t 年度 CAPM-Beta 值,以 t 年度以前 60 個月的月股票報酬率進行市場模式估計; 若上市櫃未滿 60 個月,至少需滿足掛牌 36 個月之條件。t i

M

, :i 公司 t 年度規模,定義為 i 公司 t 年度次年 5 月 1 日之權益市值。 t iM

B

/

)

,(

:i 公司 t 年度之淨值市值比,定義為 t 年底股東權益帳面價值加遞延所得稅,除以 年底權益市值。 t iB

A

/

)

,(

:i 公司 t 年度財務槓桿比例,定義為 t 年底總資產帳面價值除以權益帳面價值。 t iM

E

(

)

/

]

,[

+

:i 公司 t 年之益本比,定義為經常性盈餘加遞延所得稅,減特別股現金股利,再 除以年底權益市值。若此比率小於 0,則設定為 0。 t i,dummy)

/

(

E

M

:虛擬變數,若 i 公司 t 年之益本比小於 0,則此虛擬變數設定為 1;反之, 則設為 0。 t iM

RDC

/

)

,(

:i 公司 t 年之研發資產變數,定義為 i 公司 t 年之研發資產除以年底之權益市值。 最後模式(2)中各變數迴歸係數之求取,係採用月股票報酬率迴歸係數之時間序列平均值而 得 (Fama and French, 1992)。根據范宏書、林彥廷 (民 99) 之實證結果顯示,我國股票市場對於 研發資產變數之評價反應僅持續 12 個月,未如國外市場持續達 12 個月以上,故本研究僅測試 後續 12 個月之月報酬反應。至於假說測試方面,若(2)式中 ln(RDC/M) 變數之平均係數正向顯著異於零,代表第 t 年研 發資產變數對後續期間的月股票報酬率具有顯著解釋力,Lev and Sougiannis (1999) 認為若風險 溢酬假說成立,高風險企業之研發資產變數對於後續期間報酬率之解釋力應顯著高於低風險企 業,亦即高風險公司之 ln(RDC/M) 月迴歸係數平均數應顯著高於低風險公司之相同變數係數平 均值。

4.3 風險因子變數

4.3.1 生命週期變數

Anthony and Ramesh (1992)、金成隆等 (民 93)、洪玉舜、陳繪琦 (民 96) 以股利支付率、 銷貨成長率、資本支出率、研究發展費用率、公司成立年數等變數建立綜合指標,以定義處於 不同生命週期之企業。本研究沿用前述文獻之作法,將所有樣本公司之股利支付率、銷貨成長 率、資本支出率、研究發展費用率、公司成立年數等指標個別逐年排序一次後,以排序值加總 來區分樣本企業生命週期階段。此五變數定義如下:

(1) 股利支付率:(DIVt / NIt) × 100%。其中,DIVt為第 t 年普通股股利。NIt為第 t 年非常損益 與停業部門損益前之淨利。

(2) 銷貨成長率:(SALEt – SALEt-1) / SALE t-1 × 100%。其中,SALEt為第 t 年銷貨收入,SALE t-1 為第 t-1 年銷貨收入。

(3) 資本支出率:(CEt / SALEt) × 100%。其中,CEt為第 t 年之資本支出,其為 t 年度扣除資產 重估價後之固定資產淨額與 t-1 年度相同變數之差額,SALEt為第 t 年銷貨收入。

(4) 公司成立年數:公司成立年度至樣本公司所屬年度。 (5) 研究發展費用率:RDt / SALEt。其中,RDt為第 t 年損益表中研發費用金額,SALEt為第 t 年銷貨收入。 本研究之企業生命週期劃分過程為每年先將前述五項指標按照三分位法劃分為成長期、成 熟期與衰退期等三組,至於此五項指標高低與對應之各生命週期階段關係彙整於表 1,例如: 成長期的企業具有較高之銷貨成長率,且會投資較高比例之生產設備,股利支付率相對較低。 但處於衰退期的企業,則具有較低的銷貨成長率,且投資於生產設備的金額較低,而股利支付 率相對較高。 接下來依據表 1 之對應關係針對各項指標給予分數,屬於成長期者給 1 分、成熟期給 2 分、 衰退期則給 3 分。再把各樣本公司於各指標的分數加總,得出劃分企業生命週期之總分數,再 依此企業生命週期總分數將樣本劃分為成長期 (總分數介於 5-8)、成熟期 (總分數介於 9-11)、 衰退期 (總分數介於 12-15) 公司。最後,將成長期、成熟期、衰退期三組次樣本依月股票報酬 率執行模式(2)。若假說一成立,則預期成長公司之 ln(RDC/M) 係數平均會高於成熟期及衰退期 公司之 ln(RDC/M) 係數平均。 4.3.2 公司治理 本研究參酌楊朝旭、吳幸蓁 (民 89)、Bushman et al. (2004) 之作法,由董事會特性及股權 結構為出發點,選取九項關於董事會組成有效性及股權結構有效性之公司治理指標,綜合衡量 樣本公司之公司治理機制優劣。茲將此九項指標分述如下: (1) 董事會組成有效性指標 1) 董事會規模:董事會中董事席位數。董事席位越少代表其董事會運作較有效率 (Beasley, 1996; Yermack, 1996)。 2) 董事長兼任總經理:若董事長兼任總經理代表公司治理機制較差;反之,代表公司治理機制 愈佳 (Boyd, 1994; Core et al., 1999)。

3) 外部董事席次比:外部董事佔全體董事的比率。外部董事席次比越大,公司治理機制愈佳 (Core et al., 1999; Dechow et al., 1996; Klein, 2002; Xie et al., 2003)。

表 1 企業生命週期各階段的公司特性

生命週期 股利支付率 銷貨成長率 資本支出率 研發費用率 成立年數

成長期 低 高 高 高 低

成熟期 中 中 中 中 中

4) 獨立董事之設置:若公司董事會中設置有獨立董事者,代表公司治理機制愈佳 (Beasley, 1996; Peasnell et al., 2005)。

5) 獨立監察人之設置:若公司董事會中設置有獨立監察人者,代表公司治理機制愈佳 (Bédard

et al., 2004; Chen and Jaggi, 2000; Klein, 2002)。

董事會組成有效性指標之計算方式是將「董事會規模」分年由大至小排序,而「外部董事 比」則分年由小至大排序,計算每一家公司在樣本中的分數排序值 (fractional ranking)4,再以各 年此變數分數排序值之中位數來區分樣本公司,若樣本公司之分數排序值高於該年中位數之公 司給予 1,代表公司治理較佳,反之,低於中位數者則給予 0。若樣本公司之董事長兼任總經理 則「董事長兼任總經理」指標值設為 0,否則為 1。樣本公司之董事會中設置有獨立董事者,則 「獨立董事之設置」指標設為 1,否則為 0。若樣本公司董事會中設置有獨立監察人者,則「獨 立監察人之設置」指標值設為 1,否則為 0。最後將這些轉換後的公司治理指標值加總,即可得 出該董事會組成有效性之綜合指標,其理論值介於 0~5 之間,樣本公司之綜合指標數值愈接近 5 者,代表其董事會之治理機制愈佳。 (2) 股權結構有效性指標 1) 董監持股比率:董監事持有股數除以年底流通在外股數。董監持股比率越大,公司治理機制 愈佳 (Jensen and Meckling, 1976)。

2) 外部大股東持股比率:公司中持股超過5%之外部大股東之持股比率。外部大股東持股比率 越高,公司治理機制愈佳 (Denis, 2001)。

3) 機構投資人持股比率:機構投資人持股除以年底流通在外股數。機構投資人包括自營商、國 內集資的台灣投資信託基金 (投信)、國外集資的台灣投資信託基金 (投信) 及外國機構投資 人 (外資) 等四大類。機構投資人持股比率越高,代表公司治理機制愈佳 (Shleifer and Vishny, 1997; Chung et al., 2002; Ferreira and Laux, 2007)。

4) 控制權與現金流量權偏離程度:股份控制權與現金流量權之差額。控制權與現金流量權偏離 程度越小,代表公司治理機制愈佳 (Claessens et al., 2000; La Porta et al., 2002)。

股權結構有效性指標與董事會組成有效性指標之計算類似,乃將「董監持股比率」、「外部 大股東持股比率」、「機構投資人持股比率」分年由小至大排序,而「控制權與現金流量權偏離 程度」則由大至小排序,將各比率分年計算每一家公司在樣本中的分數排序值,再以各年此變 數分數排序值之中位數來區分樣本公司,若樣本公司之分數排序值高於該年中位數之公司給予 1,代表公司治理較佳,反之,低於中位數者則給予0。將這些轉換後的股權結構指標值加總, 即可得出股權結構有效性之綜合指標,其理論值介於0~4之間,而數值愈接近4者,代表其股權 4

分數排序 (fractional ranking) 為原始排序 (raw ranking) 除以排序樣本總數,例如,排序樣本總數為 10 筆,則排序 1 及 10 之分數排序分別為 0.1 及 1。

結構之治理機制愈佳。 將董事會組成有效性指標、股權結構有效性指標加總後得出公司治理綜合指標,其理論值 介於 0~9 之間,而數值愈接近 9 者,代表公司治理機制愈佳。最後,將樣本公司之公司治理綜 合指標分年排序後加以二分,總得分 0 至 4 分之公司定義為公司治理差的公司,而總得分 5 至 9 分之公司定義為公司治理佳的公司,再分組依月股票報酬來執行模式(2)。若假說二成立,則 預期公司治理差的公司其 ln(RDC/M) 係數平均會高於公司治理健全樣本之 ln(RDC/M) 係數平 均5。 4.3.3 資訊電子業 以台灣經濟新報社之產業別代碼將樣本區分為資訊電子業及非資訊電子業二組,再分組依 月股票報酬執行模式(2)。若假說三成立,預期資訊電子業之ln(RDC/M) 平均係數高於非資訊電 子業同變數之係數平均。 4.3.4 資產報酬率標準差 沿用薛健宏 (民97) 作法,本研究以同一會計年度內四季的資產報酬率標準差衡量企業風險 程度。將每一家樣本公司的每年季資產報酬率標準差分年依中位數區分成高資產報酬率標準 差、低資產報酬率標準差二組次樣本,再分組依月股票報酬執行模式(2)。若假說四成立,預期 高資產報酬率標準差樣本之 ln(RDC/M) 平均係數高於低資產報酬率標準差樣本同變數之係數 平均。 4.3.5 研究樣本 本研究樣本為1996-2005年台灣有研發支出之上市上櫃公司,資料收集期間為1991至2007年4 月。取樣由1996年開始乃因台灣經濟新報社公司治理資料庫資料收集起自1996年。而樣本年度 只涵蓋至2005年,乃因我國於2006年公佈財務會計準則第37號公報,規定發展支出得有條件資 本化,且自2007年財報一律適用,並得於2006年財報提前適用,但本研究之目的並非在探討該 公報實施對股票市場的影響,而是進行實證測試在研發支出均費用化之會計處理環境下,我國 股票市場對於研發支出的評價究竟傾向支持何種假說,因此,為避免適用第37號公報後樣本公 5 作者感謝評審教授提出虛擬變數捕捉資訊程度不如連續型變數之疑慮,作者認為各項公司治理指標之 組成變數是採兩階段方式處理,第一階段原始計算時仍保有連續型變數之型態,只是最終需藉由公司 治理良窳將樣本分組,方於第二階段將各變數以虛擬變數方式進行二分法處理,而各項成份變數於本 文中扮演之角色乃協助將樣本公司劃分高風險與低風險公司,而非作為解釋變數。再者,作者將各項 變數轉換成二元變數之另一考量乃是此作法有助於強化不同類別之間的差異,如:董監持股比之原始 型態為連續型變數,而其值不可能為 1,若保有連續型變數型態並據以加總公司治理分數,會導致各樣 本間公司治理分數差異不大的現象,如再根據公司治理分數之中位數進行高風險與低風險公司之畫 分,則易發生兩類樣本差距不明顯而不易劃分之情況。

司對研發支出有條件資本化之會計處理與之前年度一律費用化之會計處理差異的影響,本研究 將樣本年度只涵蓋至2005年。 至於資料收集期間,最早追溯至1991年,因1996年樣本要以前60個月股票報酬來計算β風險 係數;而最終期限則為2007年4月,因本研究樣本年度最後截止為2005年,且本研究要利用Fama and French (1992) 模式測試年報公告截止日後12個月之股票市場評價反應,而2005年樣本公司年 報公布截止日為2006年4月,其後續12個月之月報酬資料需蒐集至2007年4月。再者,本研究採5 年直線法進行研發資產之估算,故本研究樣本選取條件必須為每個樣本年度當年及前四年(共五 年) 之中曾經有研發支出的公司。另外,本研究樣本排除性質特殊的金融相關行業。樣本公司之 財務變數資料取自於台灣經濟新報資料庫之上市 (櫃) 一般產業之財務資料庫,股票報酬率資料 取自於台灣經濟新報資料庫之上市 (櫃) 個股股價資料庫,表2 Panel A為樣本篩選過程,Panel B 為符合上述選樣標準之各年度樣本分佈情況。由Panel B可發現樣本數隨著年度而遞增,表示近 幾年有投入研發的企業逐年增加,研發支出已逐漸受到企業界重視。 表 2 樣本篩選過程及分佈 Panel A 樣本篩選過程 TEJ-Unconsolidated Finance DB-財務 (累積) 一般產業 1996至2005年上市、櫃公司 16,196 減:上市櫃以前之財報資料 (沒有市值資料) (7,912) 減:計算CAPM-Beta資料不足36個月 (4,656) 減:研發資產為零 (1,604) 減:缺報酬率資料 (96) 樣本合計 1,928 Panel B 各年樣本分布 年度 樣本數 樣本比率 1996 84 4.4% 1997 96 5.0% 1998 98 5.1% 1999 129 6.7% 2000 136 7.1% 2001 182 9.4% 2002 190 9.9% 2003 282 14.6% 2004 330 17.1% 2005 401 20.8% 合計 1,928 100%

5. 實證結果與強韌性測試

5.1 敘述統計量

Lev and Sougiannis (1999) 指出研發資產佔市值比與淨值市值比存在替代效果,且研發資產 佔市值比可視為企業風險指標之一,本研究先以敘述統計方式觀察此替代效果。首先,將全部 樣本公司依淨值市值比 (B/M) 由小到大排序畫分為九個群組,再分別計算各群組主要變數之平 均數與中位數,以分析主要變數間之關係。由表3可知,淨值市值比最低群組之平均數為0.30, 表 3 依淨值市值比排序之九個群組樣本公司主要變數間關係 依淨值市值比排序 (Low) BM1 BM2 BM3 BM4 BM5 BM6 BM7 BM8 (High) BM9 BM9- BM1 B/M 平均數 0.300 0.468 0.603 0.742 0.893 1.060 1.268 1.579 2.536 2.236*** (39.75) 中位數 0.317 0.468 0.600 0.741 0.896 1.062 1.259 1.553 2.248 RDA 平均數 0.054 0.053 0.043 0.049 0.039 0.039 0.038 0.031 0.022 -0.032*** (-4.76) 中位數 0.043 0.044 0.027 0.036 0.032 0.031 0.023 0.025 0.015 RET1 平均數 -0.072 -0.026 0.078 0.124 0.118 0.168 0.204 0.289 0.441 0.513*** (8.35) 中位數 -0.150 -0.070 -0.040 0.080 0.055 0.070 0.100 0.205 0.325 β 平均數 0.965 0.935 0.962 0.965 0.995 1.037 1.024 0.977 0.960 -0.005 (-0.13) 中位數 0.884 0.831 0.922 0.912 0.966 1.041 0.982 0.948 0.918 A/B 平均數 1.859 1.783 1.726 1.713 1.795 1.858 1.789 1.879 1.853 -0.006 (-0.122) 中位數 1.616 1.584 1.561 1.600 1.674 1.699 1.699 1.682 1.649 E/M 平均數 0.034 0.031 0.043 0.028 0.014 -0.004 -0.041 -0.062 -0.240 -0.274*** (-8.81) 中位數 0.038 0.048 0.046 0.041 0.046 0.038 0.039 0.013 -0.080 M 平均數 179,758 113,051 66,739 36,774 31,630 14,632 16,416 11,821 3,776 -175,802*** (-3.07) 中位數 22,978 15,635 10,963 8,495 6,486 4,347 3,285 2,610 1,376 a. B/M 為第 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值。RDA 為 i 公司 t 年底研發資 產除以年底總資產,其中研發資產係為五年直線法資本化年研發支出。RET1:i 公司於第 t 年投入研 發支出後,自第 t+1 年 5 月起至 t+2 年 4 月底之年股票報酬。β:CAPM-Beta,估計期為第 t 年研發 支出之前 60 個月,以市場模式估計之。A/B 為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價 值。E/M 為 i 公司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值。M:權益 市值,為 i 公司第 t+1 年 5 月 1 日市值,單位為百萬元。 b. BM9-BM1 為第九分位與第一分位之平均數差異。平均數差異採 t 檢定,而***、**、*分別代表達 1%、 5%、10%雙尾顯著水準。

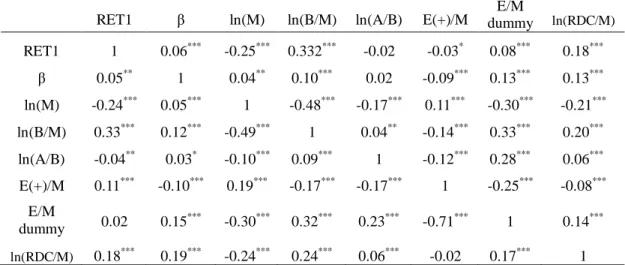

最高群組之平均數為2.536,若同時對照研發資產佔總資產比例 (RDA) 可發現淨值市值比越低 之群組,其RDA平均值越高,該變數於B/M最低群組平均為0.054,持續下降至B/M最高群組之 平均值0.022,且B/M最高群組與B/M最低群組之RDA平均數差異-0.032,於1%水準下顯著異於 零;RDA中位數亦呈現類似的遞減趨勢,由0.043遞減至0.015。此現象一方面可能導因於樣本期 間內會計準則規範研發支出僅能於支出當期認列為費用,無法資本化,導致權益帳面價值低估, 另一方面市場仍會將研發支出之經濟效益反應於市值上,以致研發資產佔總資產比例越高之公 司,其權益帳面價值低估情況越嚴重,淨值市值比越低。 另外,從研發支出後續一年年報酬 (RET1) 來看,B/M 最低群組的平均年報酬為-0.072,隨 著 B/M 的增加,後續一年平均報酬遞增,B/M 最高群組之 RET1 為 0.441,此趨勢意謂若將淨 值市值比視為一項企業的風險因子,淨值市值比越高代表企業風險越高,因此投資人會要求較 高的風險溢酬,與過去研究結果 (如 Fama and French, 1992) 一致。另外,市值 (M) 與研發支 出後續一年年報酬 (RET1) 呈現負向關係亦與過去研究結果一致。 表 4 呈現產業-年度別之研發資產佔市值比 (RDC/M) 與後續一年年報酬率分佈情況6。由 表 4 可知各年樣本仍以資訊電子業佔多數,此外,觀察各產業可知,除了觀光、百貨與航運業 因研發投入較少,以致研發資產佔市值比 (RDC/M) 偏低外,多數產業近期之 RDC/M 平均值皆 高於早期樣本期間,但若直接對照比較各年之平均年報酬率卻未發現後續一年報酬率有逐年遞 增趨勢,作者推論此乃因股票報酬率為眾多資訊的集合,且不同因素之間可能存在相關性,故 無法直接觀察到 RDC/M 與報酬率的線性關係,因此本文後續實證採迴歸分析方式控制其他可能 影響報酬率之因素。 表 5 為迴歸模式(2)中各變數之相關矩陣,上半部為 Pearson 相關係數,下半部為 Spearman 相關係數,由表中結果可知,ln(RDC/M) 與後續一年報酬率之相關係數約 0.18,於 1%水準下 顯著異於零。過去文獻對於此正向關係分別提出錯誤評價假說與風險溢酬假說進行解釋,過去 實證文獻傾向支持風險溢酬假說,本文欲透過後續實證測試尋求更多支持風險溢酬假說之證 據。就單變量而言,市場風險(β)、淨值市值比、益本比皆與後續報酬率呈正向關係,且相關係 數至少於 5%統計水準下顯著異於零,而市值規模變數與報酬率則為負向關係,與既有文獻之發 現一致。另外,不同風險因子之間似乎存在若干程度相關性,本研究以迴歸分析之方式控制相 互之干擾,並測試各變數於控制其他變數後,對依變數之增額解釋力。

5.2 研發資產佔市值比對於淨值市值比之替代效果

為確認 Lev and Sougiannis (1999)、范宏書、林彥廷 (民 99) 所提研發資產佔市值比可能為

6

作者感謝匿名評審教授此點寶貴建議。另外,表 5 在加入 2006~2008 之額外樣本下結果相似。

466 管 理與系 統 表 4 產業 - 年度之研 發資產 佔市值 比 與年報 酬率分 布 情況 年月 樣本數 RD C /M 平均值 年報酬 平均值 樣本數 RD C /M 平均值 年報酬 平均值 樣本數 RD C /M 平均值 年報酬 平均值 樣本數 RD C /M 平均值 年報酬 平均值 水泥、鋼 鐵、營 建 塑膠、化 學生技 、橡膠 電機、電 纜、汽 車 紡織、玻 璃、造 紙 199612 8 0. 003 -0. 205 22 0. 012 -0. 089 11 0. 028 -0. 032 20 0. 006 -0. 156 199712 9 0. 003 -0. 218 22 0. 012 -0. 047 10 0. 025 -0. 293 27 0. 005 -0. 130 199812 7 0. 007 -0. 220 23 0. 021 -0. 182 13 0. 026 -0. 122 25 0. 01 1 -0. 354 199912 10 0. 010 -0. 349 27 0. 041 -0. 386 13 0. 050 -0. 336 25 0. 015 -0. 434 200012 9 0. 012 0. 41 1 25 0. 080 0. 341 18 0. 082 0. 183 24 0. 033 0. 208 2001 12 11 0. 015 0. 228 29 0. 082 -0. 047 18 0. 103 -0. 017 28 0. 044 -0. 262 200212 13 0. 006 0. 982 28 0. 059 0. 418 24 0. 065 0. 513 29 0. 031 0. 608 200312 19 0. 010 -0. 0 72 36 0. 052 -0. 005 36 0. 063 -0. 1 16 35 0. 038 -0. 194 200412 14 0. 008 0. 1 18 42 0. 056 0. 153 41 0. 067 0. 140 35 0. 035 0. 047 200512 20 0. 028 0. 688 55 0. 063 0. 564 45 0. 076 0. 485 44 0. 042 0. 681 觀光、百 貨、航 運 資訊電子 食品工業 其他 199612 2 0. 001 0. 135 14 0. 054 0. 291 5 0. 007 -0. 162 1 0. 000 -0. 210 199712 2 0. 001 -0. 095 15 0. 031 -0. 047 5 0. 007 -0. 178 5 0. 019 -0. 326 199812 0 - - 18 0. 045 0. 923 5 0. 009 -0. 172 6 0. 022 -0. 138 199912 3 0. 000 -0. 100 31 0. 026 -0. 375 9 0. 016 -0. 249 10 0. 036 -0. 192 200012 2 0. 001 0. 230 39 0. 070 0. 234 8 0. 023 0. 249 10 0. 062 0. 046 2001 12 1 0. 002 0. 000 70 0. 081 -0. 500 11 0. 024 -0. 1 18 12 0. 056 -0. 101 200212 1 0. 002 0. 370 68 0. 083 0. 558 12 0. 021 0. 447 12 0. 043 0. 435 200312 1 0. 002 0. 040 128 0. 087 -0. 293 14 0. 020 -0. 091 11 0. 058 -0. 049 200412 1 0. 001 0. 11 0 165 0. 139 0. 377 16 0. 022 0. 223 14 0. 050 0. 302 200512 3 0. 004 0. 379 210 0. 1 14 0. 526 17 0. 024 0. 506 25 0. 039 0. 356 a. RD C/ M 為 研發 資產 除以 年底 權益 市值 。年 報酬 率為 i 公司 於第 t 年投資 R &D 後, 自第 t+1 年 5 月起 至 t+2 年 4 月 底之 年股票 報酬 。 466 管理與系統

表 5 相關矩陣

RET1 β ln(M) ln(B/M) ln(A/B) E(+)/M dummy E/M ln(RDC/M) RET1 1 0.06*** -0.25*** 0.332*** -0.02 -0.03* 0.08*** 0.18*** β 0.05** 1 0.04** 0.10*** 0.02 -0.09*** 0.13*** 0.13*** ln(M) -0.24*** 0.05*** 1 -0.48*** -0.17*** 0.11*** -0.30*** -0.21*** ln(B/M) 0.33*** 0.12*** -0.49*** 1 0.04** -0.14*** 0.33*** 0.20*** ln(A/B) -0.04** 0.03* -0.10*** 0.09*** 1 -0.12*** 0.28*** 0.06*** E(+)/M 0.11*** -0.10*** 0.19*** -0.17*** -0.17*** 1 -0.25*** -0.08*** E/M dummy 0.02 0.15 *** -0.30*** 0.32*** 0.23*** -0.71*** 1 0.14*** ln(RDC/M) 0.18*** 0.19*** -0.24*** 0.24*** 0.06*** -0.02 0.17*** 1 a. 上半部為 Pearson 相關係數,下半部為 Spearman 相關係數。

b. RET1:i 公司於第 t 年投資 R&D 後,自第 t+1 年 5 月起至 t+2 年 4 月底之年報酬率。βi,t:CAPM-Beta, 估計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權益 市值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值,取自然 對數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價值,取自然對數。[E(+)/M]i,t為 i 公司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值,若此比率小於 0,則設定 為 0。(E/M dummy)i,t為虛擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。ln(RDC/M)i,t 為 i 公司 t 年底研發資產除以年底權益市值,取自然對數。

c. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。

研發密集公司之風險因子,即其與淨值市值比之替代關係,本研究先測試 (2)式是否納入 ln(RDC/M) 對於 ln(B/M) 之影響。參考 Lev and Sougiannis (1996, 1999) 之作法,將樣本中研發 資產佔年底總資產比例最高之前 25%公司定義為高研發密集公司,測試前述替代效果,實證結 果如表 6。對於高研發密集公司而言,納入 ln(RDC/M) 後,ln(B/M) 之係數由 0.015 降為 0.0026, 係數 t 值由 1.51 降為 0.31,但 ln(RDC/M) 係數為 0.0135 (t 值=2.36),於雙尾 1%水準下顯著異於 零,支持研發資產佔市值比可能為研發密集公司另一風險因子7。 7 本研究亦以全體樣本進行測試,根據未報導實證結果顯示,未納入 ln(RDC/M) 時,ln(B/M) 係數為 0.0091 (t 值=1.85),而納入 ln(RDC/M) 後,ln(B/M) 係數稍微下降至 0.0087 (t 值=1.76),係數與顯著 性皆稍微下降,至於 ln(RDC/M) 係數則為 0.0011 (t 值=1.35),單尾 10%水準下顯著異於零。整體模式 解釋力於納入 ln(RDC/M) 變數後,由 9.93%稍微上升至 10.91%。

表6 研發資產佔市值比對淨值市值比之替代效果 j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β 變數 預期符號 未納入研發資產變數 納入研發資產變數 係數 t 值 係數 t 值 0.0613 1.42 # 0.0856 1.78 * β + 0.0077 0.79 0.0116 1.14 ln (M) - -0.0034 -1.29 # -0.0028 -1.02 ln (B/M) + 0.0150 1.51 # 0.0026 0.31 ln (A/B) + -0.0096 -0.69 -0.0207 -1.34 # E(+)/M + 0.1757 1.28 0.1462 0.97 E/M dummy - 0.0047 0.57 -0.0023 -0.29 ln(RDC/M) + --- --- 0.0135 2.36 *** Adj. R2 0.1278 0.1409 N 487 487

a. Ri,t+j:i 公司於第 t 年投入研發支出後,自 t+1 年 5 月起至 t+2 年 4 月底之月報酬。βi,t:CAPM-Beta, 估計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權 益市值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值,取 自然對數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價值,取自然對數。[E(+)/M]i,t 為 i 公司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值,若此比率小於 0,則 設定為 0。(E/M dummy)i,t為虛擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。ln(RDC/M)i,t 為 i 公司 t 年底研發資產除以年底權益市值,取自然對數。 b. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。#代表達 10%單尾顯著水準。 c. 以研發資產除以年底總資產(RDA)前 25%之樣本篩選為高研發密集公司。 d. 表中各年之各個變數 (包含截距) 係數平均數是執行 120 條橫斷面迴歸模式 (每年 12 條迴歸×樣本期 間 10 年) 後,再將 120 個係數平均而得。

5.3 風險溢酬假說測試之實證結果

5.3.1 以生命週期劃分樣本之測試結果 表 7 為樣本公司依生命週期綜合指標區分為成長期、成熟期、衰退期後,分類執行模式(2) 之測試結果。由表 7 可知,成長期樣本之 ln(RDC/M) 係數為 0.0065 (t 值=1.88),高於成熟期樣 本之 ln(RDC/M) 係數 0.0012 (t 值=1.40),及衰退期樣本公司之 ln(RDC/M) 係數-0.0020 (t 值= -1.51),且成長期與衰退期樣本之 ln(RDC/M) 平均係數差異達 0.0085 (t 值=2.21),與成熟期樣本 之平均係數差異亦有 0.0053 (t 值=1.50),此差異皆至少於單尾 10%水準下顯著異於零。此結果 意謂相較於其餘兩類樣本而言,成長期樣本公司之 ln(RDC/M) 變數對於後續期間股票報酬率具表 7 依生命週期綜合指標劃分樣本執行模式(2)之測試結果 j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β 變數 預期 符號 成長期 成熟期 衰退期

係數 t 值 VIF 係數 t 值 VIF 係數 t 值 VIF C 0.1244 2.21** -0.0165 -0.55 -0.0612 -1.40# β + 0.0086 0.79 1.88 -0.0055 -0.69 1.30 0.0023 0.18 1.70 ln (M) - -0.0076 -2.04** 3.59 0.0017 0.92 1.94 0.0039 1.37# 2.31 ln (B/M) + -0.0017 -0.23 2.77 0.0124 2.26** 1.63 0.0180 2.35*** 1.75 ln (A/B) + 0.0075 0.50 1.66 0.0008 0.13 1.22 -0.0090 -0.76 2.06 E(+)/M + 0.2620 1.22 2.98 0.0699 1.32 2.07 -0.0751 -0.68 2.51 E/M dummy -0.0026 -0.32 2.72 -0.0012 -0.30 2.05 -0.0020 -0.25 2.75 ln(RDC/M) + 0.0065 1.88* 1.62 0.0012 1.40# 1.13 -0.0020 -1.51# 1.40 Adj. R2 - 0.1437 0.1034 0.1140 N 471 1077 380 成長公司 ln(RDC/M)係數-成熟公司 ln(RDC/M)係數=0.0053(t=1.50#) 成長公司 ln(RDC/M)係數-衰退公司 ln(RDC/M)係數=0.0085(t=2.21**)

a. Ri,t+j:i 公司於第 t 年投入研發支出後,自 t+1 年 5 月起至 t+2 年 4 月底之月報酬。βi,t: CAPM-Beta,估計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權益市值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞 延所得稅,除以年底權益市值,取自然對數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以 普通股權益帳面價值,取自然對數。[E(+)/M]i,t為 i 公司 t 年底經常性盈餘加遞延所得稅, 減特別股現金股利,再除以權益市值,若此比率小於 0,則設定為 0。(E/M dummy)i,t為虛 擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。ln(RDC/M)i,t為 i 公司 t 年底 研發資產除以年底權益市值,取自然對數。

b. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。#代表達 10%單尾顯著水準。 c. 參考 Anthony and Ramesh(1992) 之方法,使用股利支付率、銷貨成長率、資本支出率、研

究發展費用率、公司成立年數等變數作為區分樣本企業生命週期階段之因數。再將前述五 個變數逐年按照三分位劃分為三組,將每項單一指標給予分數,其成長期為 1,成熟期為 2 與衰退期為 3。再把各變數的分數加總,計算綜合指標來劃分企業生命週期:當此綜合性 指標介於 5-8 時歸類為成長期,介於 9-11 時歸類為成熟期,介於 12-15 時歸類為衰退期。 d. 表中各變數 (包含截距) 係數平均數是執行 120 條橫斷面迴歸模式 (每年 12 條迴歸×樣本 期間 10 年) 後,再將 120 個係數平均而得。

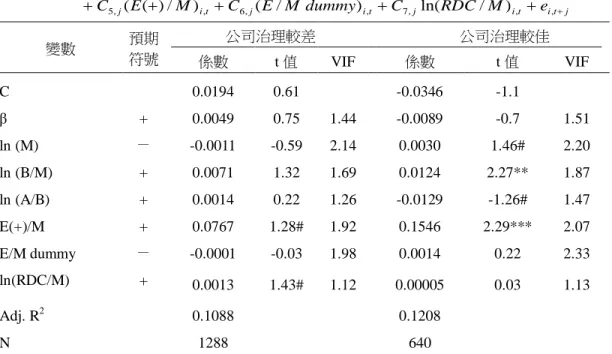

有較高之解釋力,實證結果支持假說一8.9。 5.3.2 以公司治理指標劃分樣本之測試結果 假說二預期公司治理較差的公司之研發支出對於後續期間報酬率具有較高的解釋力,由表 8 結果來看,公司治理較差的樣本其 ln(RDC/M) 係數 0.0013,為公司治理健全樣本 ln(RDC/M) 係數 0.00005 之 26 倍,兩類樣本 ln(RDC/M) 係數平均數差異為 0.00125 (t 值=0.793),差異方 向符合假說二之預期,但未達統計顯著水準。嚴格來說,從表 8 之月報酬率迴歸結果暫時無法 獲得支持假說二之證據,後續強韌性測試將改以年報酬率迴歸基礎測試,期能獲得更有力的支 持證據10。 5.3.3 以資訊電子業劃分樣本之測試結果 若以產業特性區分研發支出風險程度,因資訊電子業具有產品技術快速淘汰之特性,故通 常認為電子業之研發支出會具有較高之風險,若風險溢酬假說成立,預期電子業之研發資產對 於後續期間股票報酬率應具有較高之解釋力。表 9 之實證結果顯示,電子業之 ln(RDC/M) 平 均係數為 0.0067,t 值為 2.82,達 1%顯著水準,但反觀非電子業樣本之 ln(RDC/M) 平均係數 為-0.0004,t 值為-0.61,未顯著異於零,且兩類樣本係數差異 0.0071 (t 值=2.92),達 1%顯著水 準,表示電子公司之研發支出對後續期間之股票報酬率之解釋力高於非資訊電子業公司,符合 假說三之預期。 8 因本文劃分企業生命週期所採用之股利發放率定義為普通股股利除以同期非常項目前淨利,參酌評審 教授建議,考量臺灣實務上是以前期淨利發放本期股利,故在分母的選擇上另外嘗試改用前期非常損 益與停業單位損益前淨利,同時本文衡量之股利發放率是著重衡量普通股股利之發放,故在分母的計 算上亦將特別股股利自分母扣除,以新定義之股利發放率作為生命週期劃分依據之一。另外,參酌評 審教授建議,於資本支出率與研發支出率之定義上,改以期初總資產平減資本支出與研發費用,重新 作為生命週期劃分依據。根據未報導實證結果顯示,成長期(高風險) 公司之 ln(RDC/M) 係數平均為 0.0049 (t=1.73),而成熟期公司之 ln(RDC/M) 係數平均值降為 0.0015 (t=1.75),衰退期公司之 ln(RDC/M) 係數平均值為更降為-0.0014 (t=-1.39),ln(RDC/M) 係數隨企業風險程度減少而呈現遞減趨勢,符合假 說一預期。成長期公司與衰退期公司此兩類樣本 ln(RDC/M)係數差異值為 0.0063(t=2.18),其在 5%顯 著水準下顯著異於零,此額外實證證據再次支持假說一。 9 感謝評審教授建議因原建構生命週期指標項目包含研發支出率,建議可排除該項目,建構新的指標並 據以劃分樣本,以測試實證結果強韌性。參酌評審教授建議,根據未報導實證結果,在新的生命週期 指標下,成長公司之研發支出對於後續期間股票報酬率之解釋力皆高於成熟公司與衰退公司,成長公 司與衰退公司之 ln(RDC/M) 係數差異皆為正值,仍達 10%顯著水準。 10 參酌評審教授建議於評估公司治理落實程度指標時,因獨立董事與獨立監察人兩者性質接近,將兩項 指標合併成一項,原 1,928 筆觀察值中有 174 筆樣本同時有獨立董事與獨立監察人,故此 174 筆樣本 之公司治理評分減少 1 分。調整後之公司治理分數介於 0~8 分,本研究定義得分 0~4 分為公司治理差 的公司,得分 5~8 分為公司治理健全公司;於此次調整之 174 筆樣本中,其中 45 筆資料原得分為 5 分,歸類為公司治理佳之企業,調整後歸類為公司治理差之公司,另外 129 家公司則仍維持原分類。 調整公司治理評分項目後,整體實證結果與表 10 相近,公司治理差的公司 ln(RDC/M) 係數平均值為 0.0013,治理健全樣本之同變數係數平均值為 0.0001,係數差異為 0.0012 (t=0.92),方向符合假說預 期,惟未達統計顯著水準。

表 8 依公司治理指標劃分樣本執行模式(2)之測試結果 j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β 變數 預期 符號 公司治理較差 公司治理較佳 係數 t 值 VIF 係數 t 值 VIF C 0.0194 0.61 -0.0346 -1.1 β + 0.0049 0.75 1.44 -0.0089 -0.7 1.51 ln (M) - -0.0011 -0.59 2.14 0.0030 1.46# 2.20 ln (B/M) + 0.0071 1.32 1.69 0.0124 2.27** 1.87 ln (A/B) + 0.0014 0.22 1.26 -0.0129 -1.26# 1.47 E(+)/M + 0.0767 1.28# 1.92 0.1546 2.29*** 2.07 E/M dummy - -0.0001 -0.03 1.98 0.0014 0.22 2.33 ln(RDC/M) + 0.0013 1.43# 1.12 0.00005 0.03 1.13 Adj. R2 0.1088 0.1208 N 1288 640 公司治理差的公司 ln(RDC/M)係數-公司治理健全公司 ln(RDC/M)係數=0.00125(t=0.793) a. Ri,t+j:i 公司於第 t 年投入研發支出後,自 t+1 年 5 月起至 t+2 年 4 月底之月報酬。βi,t:CAPM-Beta,

估計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權 益市值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值,取 自然對數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價值,取自然對數。[E(+)/M]i,t 為 i 公司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值,若此比率小於 0, 則設定為 0。(E/M dummy)i,t為虛擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。 ln(RDC/M)i,t為 i 公司 t 年底研發資產除以年底權益市值,取自然對數。 b. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。#代表達 10%單尾統計顯著水準。 c.參酌 Bushman et al. (2004)、楊朝旭、吳幸蓁 (民 98) 之作法,選取九項關於董事會組成及股權結構之 治理變數,將每個治理變數分年依中位數轉換為 0 (公司治理較差),1 (公司治理較佳)。再將這些轉換 後的數值加總,得出公司治理綜合指標,其值介於 0~9 之間。總得分 0 至 4 分之公司定義為公司治理 差的公司,而總得分 5 至 9 分之公司定義為公司治理佳的公司。 d. 表中各變數 (包含截距) 係數平均數是執行 120 條橫斷面迴歸模式 (每年 12 條迴歸×樣本期間 10 年) 後,再將 120 個係數平均而得。

表9 依資訊電子業劃分樣本執行模式(2)之測試結果 j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β 變數 預期 符號 資訊電子業 非資訊電子業 係數 t 值 VIF 係數 t 值 VIF C 0.1534 2.73*** -0.0284 -1.06 β + 0.0116 0.95 2.11 0.0016 0.22 1.22 ln (M) - -0.0066 -2.22** 3.28 0.0014 0.88 1.74 ln (B/M) + 0.0172 1.59# 2.44 0.0114 2.26** 1.54 ln (A/B) + -0.0066 -0.64 1.60 0.0057 1.01 1.28 E(+)/M + 0.0941 0.46 2.82 0.0996 2.17** 1.92 E/M dummy - -0.0090 -0.81 2.91 -0.0007 -0.2 1.90 ln(RDC/M) + 0.0067 2.82*** 1.28 -0.0004 -0.61 1.09 Adj. R2 0.0824 0.1006 N 757 1171 電子公司 ln(RDC/M) 係數-非電子公司 ln(RDC/M) 係數=0.0071(t=2.92***)

a. Ri,t+j:i 公司於第 t 年投入研發支出後,自 t+1 年 5 月起至 t+2 年 4 月底之月報酬。βi,t:CAPM-Beta, 估計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權 益市值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值,取 自然對數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價值,取自然對數。[E(+)/M]i,t 為 i 公司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值,若此比率小於 0,則 設定為 0。(E/M dummy)i,t為虛擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。ln(RDC/M)i,t 為 i 公司 t 年底研發資產除以年底權益市值,取自然對數。 b. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。#代表達 10%單尾統計顯著水準。 c. 以台灣經濟新報社之產業別代碼將樣本區分為資訊電子業及非資訊電子業。 d. 表中各變數 (包含截距) 係數平均數是執行 120 條橫斷面迴歸模式 (每年 12 條迴歸×樣本期間 10 年) 後,再將 120 個係數平均而得。

5.3.4 以資產報酬率標準差劃分樣本之測試結果

若以資產報酬率變異程度衡量企業風險程度,由表 10 可知,資產報酬率高變異樣本之研 發支出對於後續期間股票報酬率具有顯著解釋力,其 ln(RDC/M) 平均係數為 0.0023 (t 值 =2.32),達 1%顯著水準,但低變異樣本之 ln(RDC/M) 平均係數僅 0.0002 (t 值=0.19),未顯著 異於零,且係數差異 0.0021 (t 值=2.07),達 5%顯著水準,此結果與假說四之推論相符,盈餘表10 依資產報酬率標準差劃分樣本執行模式(2)之測試結果 j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β 變數 預期 符號 ROA 標準差較大 ROA 標準差較小 係數 t 值 VIF 係數 t 值 VIF C -0.0040 -0.13 0.0151 0.46 β + -0.0018 -0.23 1.56 0.0044 0.50 1.37 ln (M) - 0.0014 0.74 2.27 -0.0012 -0.56 1.65 ln (B/M) + 0.0109 1.70* 2.41 0.0110 1.93* 1.36 ln (A/B) + -0.0006 -0.10 1.50 -0.0018 -0.24 1.26 E(+)/M + 0.0501 0.79 3.00 0.1137 1.06 2.11 E/M dummy - -0.0013 -0.17 4.35 -0.0021 -0.49 2.11 ln(RDC/M) + 0.0023 2.32*** 1.17 0.0002 0.19 1.16 Adj. R2 0.1261 0.0783 N 967 961 高 ROA 變異公司之 ln(RDC/M)係數-低 ROA 變異公司之 ln(RDC/M)係數=0.0021(t=2.07**) a. Ri,t+j:i 公司於第 t 年投入研發支出後,自 t+1 年 5 月起至 t+2 年 4 月底之月報酬。βi,t:CAPM-Beta,估

計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權益市 值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值,取自然對 數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價值,取自然對數。[E(+)/M]i,t為 i 公 司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值,若此比率小於 0,則設定為 0。(E/M dummy)i,t為虛擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。ln(RDC/M)i,t為 i 公司 t 年底研發資產除以年底權益市值,取自然對數。 b. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。#代表達 10%單尾統計顯著水準。 c. 分年依樣本公司的每年季資產報酬率標準差中位數區分成二群次樣本公司。 d. 表中各變數(包含截距)係數平均數是執行 120 條橫斷面迴歸模式(每年 12 條迴歸×樣本期間 10 年)後, 再將 120 個係數平均而得。 變異程度高的公司其研發支出對於後續期間股票報酬率解釋力高於低變異公司11。 11 作者非常感謝評審教授指出高研發投入的公司其經營環境一般是具有較高之風險(例如屬資訊業、成 長期公司、高變異盈餘之公司),故作者如此區分高風險與低風險可能會有選樣偏誤的問題。然根據 本研究資料顯示(未報導),以 RDC(研發資產)來看,成長期、電子業、高變異盈餘公司所代表之高風 險公司確實具有較高的研發資產,但公司治理差所代表之高風險公司其 RDC 反而較公司治理佳所代 表之低風險公司為低,故不必然高風險公司有較高之研發資產。即使如評審教授提到成長期、電子業、 高變異盈餘公司所代表之高風險公司確實具有較高的研發資產,若其後續月報酬率均較低風險公司為 高,則可能存在選樣偏誤的問題,但由本研究資料顯示(未報導),成長期、電子業、高變異盈餘公司 所代表之高風險公司不必然擁有較高後續月報酬率,故作者認為本研究先將企業風險高低程度視為外 生給定,待樣本分組後再針對兩類樣本進行實證之作法,應不致產生選樣偏誤的問題。

5.4 強韌性測試

5.4.1 以股東權益報酬率標準差劃分樣本之測試結果 假說四是以資產報酬率之標準差衡量盈餘變異程度,會計研究亦常以股東權益報酬率衡量 經營績效,因此本研究另以股東權益報酬率之標準差定義盈餘變異程度,據以劃分高、低風險 樣本。根據未列表之實證結果顯示,股東權益報酬率高變異與低變異樣本之 ln(RDC/M) 係數 分別為 0.0018 與 0.0001,t 值分別為 1.90 與 0.13,且兩類樣本之 ln(RDC/M) 平均係數差異達 0.0017 (t 值=1.69),此係數差異於 10%水準下顯著異於零,假說四之實證結果未受不同盈餘定 義方式所影響。 5.4.2 年報酬迴歸結果方智強、姚明慶 (民 87) 引用 Fama and French (1992) 模式進行臺灣實證時是以年報酬率 進行之,故本節改以樣本公司第 t+1 年 5 月起至 t+2 年 4 月底之年報酬進行假說檢定。為節省 篇幅,本研究僅彙總報導解釋變數 ln(RDC/M) 之迴歸係數於表 11。 成長公司之 ln(RDC/M) 變數對後續一年報酬率之迴歸係數平均為 0.0915,t 值為 2.33,顯 著高於衰退公司同變數之係數平均-0.0137 (t 值= -1.01),係數差異 0.1052 (t 值=2.35),達 5%顯 著水準。前節月報酬率迴歸模式下,以公司治理良窳劃分企業風險程度無法獲得假說二之支持 證據,若改以年報酬迴歸模式進行測試,公司治理差的公司其研發支出對後續一年報酬率具顯 著解釋力,ln(RDC/M) 係數平均 0.0254 (t 值=1.86),但公司治理健全企業之研發支出對後續一 年股票報酬率則不具顯著解釋力,ln(RDC/M) 係數平均-0.0006 (t 值= -0.04),係數差異 0.026 (t 值=2.16),於 5%水準下顯著異於零,假說二於年報酬迴歸模式下獲得證據支持。 至於產業別之分類方式,電子業 (非電子業) 之 ln(RDC/M) 平均係數 0.0952 (0.0017),t 值為 2.57 (0.28),係數差異 0.0935 (t 值=2.56),達 5%顯著水準,代表電子公司之研發支出對後 續年報酬率較具解釋力,符合假說三之預期。在假說四之年報酬模式測試下,不論以資產報酬 率或股東權益報酬率變異劃分企業風險程度,高風險樣本之 ln(RDC/M) 對後續一年報酬率皆 具統計顯著解釋力,而低風險樣本之 ln(RDC/M) 對後續一年報酬率皆不具顯著解釋力,兩類 樣本之 ln(RDC/M) 係數存在顯著差異,如:資產報酬率變異較高之樣本其 ln(RDC/M) 平均係 數為 0.0386 (t 值=3.1),高於 ROA 變異較小樣本之 0.0097 (t 值=0.70),兩者差異 0.0289 (t 值 =3.17),達 1%顯著水準,支持假說四之推論。 5.4.3 延長樣本年度 前述實證測試因第 37 號公報得提前於 2006 年採用,基於控制實施新公報影響之考量,樣 本年度截至 2005 年止,本小節擬將樣本年度延長至 2008 年12,另搭配 2008 年報資料公佈次 12 作者感謝兩位匿名評審教授提出此點寶貴建議。

表11 模式(2)之年報酬率測試結果 j t i t i j t i j t i j t i j t i j t i j t i j j j t i e M RDC C dummy M E C M E C B A C M B C M C C C R + + + + + + + + + + + = , , , 7 , , 6 , , 5 , , 4 , , 3 , , 2 , , 1 , 0 , ) / ln( ) / ( ) / ) ( ( ) / ln( ) / ln( ) ln( β 變數 預期符號 係數 t 值 係數 t 值 係數 t 值 成長期 成熟期 衰退期 ln(RDC/M) + 0.0915 2.33 ** 0.0201 1.52 # -0.0137 -1.01 成長公司 ln(RDC/M)-成熟公司 ln(RDC/M)=0.0714(t=1.72*) 成長公司 ln(RDC/M)-衰退公司 ln(RDC/M)=0.1052(t=2.35**) 公司治理差 公司治理佳 ln(RDC/M) + 0.0254 1.86 * -0.0006 -0.04 公司治理差的公司之 ln(RDC/M)係數-公司治理健全公司之 ln(RDC/M)係數=0.026(t=2.16**) 資訊電子業 非資訊電子業 ln(RDC/M) + 0.0952 2.57 *** 0.0017 0.28 電子公司之 ln(RDC/M)係數-非電子公司 ln(RDC/M)係數=0.0935(t=2.56**) ROA 標準差較大 ROA 標準差較小 ln(RDC/M) + 0.0386 3.10 *** 0.0097 0.70 高 ROA 變異公司之 ln(RDC/M)係數-低 ROA 變異公司之 ln(RDC/M)係數=0.0289(t=3.17***) ROE 標準差較大 ROE 標準差較小 ln(RDC/M) + 0.0284 2.20 ** 0.0115 0.89 高 ROE 變異公司之 ln(RDC/M)係數-低 ROE 變異公司之 ln(RDC/M)係數=0.0169(t=1.54#)

a. Ri,t+j:i 公司於第 t 年投入研發支出後,自 t+1 年 5 月起至 t+2 年 4 月底之月報酬。βi,t:CAPM-Beta, 估計期為第 t 年以前之 60 個月,以市場模式估計之。ln(M)i,t:權益市值,為 i 公司 t+1 年 5 月 1 日權 益市值,取自然對數。ln(B/M)i,t為 t 年底普通股權益帳面價值加遞延所得稅,除以年底權益市值,取 自然對數。ln(A/B)i,t為 i 公司 t 年底總資產帳面價值除以普通股權益帳面價值,取自然對數。[E(+)/M]i,t 為 i 公司 t 年底經常性盈餘加遞延所得稅,減特別股現金股利,再除以權益市值,若此比率小於 0, 則設定為 0。(E/M dummy)i,t為虛擬變數,當上述益本比小於零時,虛擬變數設為 1;反之為 0。 ln(RDC/M)i,t為 i 公司 t 年底研發資產除以年底權益市值,取自然對數。

b. ***、**、*分別代表達 1%、5%、10%雙尾顯著水準。#代表達 10%單尾統計顯著水準。

c. 企業生命週期樣本之分類方式是參考 Anthony and Ramesh (1992) 之方法,使用股利支付率、銷貨成 長率、資本支出率、研究發展費用率、公司成立年數等變數作為區分樣本企業生命週期階段之因數。 再將前述五個變數逐年按照三分位劃分為三組,將每項單一指標給予分數,其成長期為 1,成熟期為 2 與衰退期為 3。再把各變數的分數加總,計算綜合指標來劃分企業生命週期:當此綜合性指標介於 5-8 時歸類為成長期,介於 9-11 時歸類為成熟期,介於 12-15 時歸類為衰退期。公司治理良窳之樣本 分類方式是參酌 Bushman et al. (2004)、楊朝旭、吳幸蓁(2009)之作法,選取九項關於董事會組成及股 權結構之治理變數,將每個治理變數分年依中位數轉換為 0 (公司治理較差),1 (公司治理較佳)。再 將這些轉換後的數值加總,得出公司治理綜合指標,其值介於 0~9 之間。總得分 0 至 4 分之公司定義 為公司治理差的公司,而總得分 5 至 9 分之公司定義為公司治理佳的公司。資訊電子業與非資訊電子 業之樣本是以台灣經濟新報社之產業別代碼區分。ROA 標準差高低樣本之分類,是分年依樣本公司 的每年季資產報酬率標準差中位數區分成二群次樣本公司。ROE 標準差高低樣本之分類,是分年依 樣本公司的每年季股東權益報酬率標準差中位數區分成二群次樣本公司。 d. 表中各變數(包含截距)係數平均數是執行 1 條橫斷面迴歸模式(每年 1 條迴歸×樣本期間 10 年)後,再 將 10 個係數平均而得。

年 5 月 (2009 年 5 月) 至 2010 年 4 月之月報酬率資料,以評估前述實證結果是否具有強韌性。 新增 2006 年至 2008 年樣本觀察值分別為 507、518、524 筆。 為節省篇幅,本小節亦僅報導解釋變數 ln(RDC/M) 之係數結果。由表 12 可知,延長樣本 年度對實證結果未產生重大影響,成長公司之 ln(RDC/M)係數仍顯著高於衰退公司之 ln(RDC/M) 係數,其係數差異 0.0064 (t=2.13),具 5%統計水準,意謂風險較高之成長期公司其研發支出對 於後續報酬率具有較高之解釋力,符合風險溢酬假說之預期。在假說二之測試方面,仍僅獲得 較間接之支持證據,公司治理較差之企業,其 ln(RDC/M) 係數平均值為 0.0009,高於公司治 理較佳企業之 ln(RDC/M) 係數平均值 0.0004,兩類樣本係數差異為正,惟未達顯著水準。假 說三之測試方面,電子公司之研發支出對後續股票報酬率之解釋力仍高於非電子公司, ln(RDC/M) 係數差異為 0.0059 (t=3.07),於 1%水準下顯著異於零。最後,不論是資產報酬率或 是股東權益報酬率,高盈餘變異公司之研發支出對於後續一年股票報酬率皆具顯著解釋力,相 反地,低盈餘變異公司之 ln(RDC/M) 係數皆未顯著異於零,且研發資產變數係數差異皆至少 於 10%水準下顯著異於零,符合假說四之預期。