捷運工程乙式計價項目量化分析之研究

111

0

0

全文

(2) 捷運工程乙式計價項目量化分析之研究 研 究 生:黃馨萱. 指導教授:王維志 博士. 國立交通大學工學院工程技術與管理學程. 摘要 由於捷運工程施工工期長,工程項目眾多且複雜,針對無法以明確單位計價 的項目或是尚未確認施工工法的項目,大多採取以「1 式」做為計價單位,這些 項目即為乙式計價項目。在捷運工程中乙式計價項目可分為二類,第一類為各工 程標皆具備的項目,包括一般規定、安全衛生費、環境保護費、品質管理費等, 此類項目之費用主要是配合工程進展而發生,這些項目價金之訂定有一定之比 例。另一類則為按各工程標之特性而有不同的乙式計價項目,例如:建物保護、 建物拆除等項目僅存在某些工程內。本研究主要以上述第一類之乙式計價項目為 研究範圍。 目前捷運工程現行契約對於乙式計價項目之規定,為施工廠商於施工前 30 天提出詳細分析資料。然而因為無明確規範,導致各工程標於開工初期,業主與 施工廠商皆須針對第一類乙式計價項目,耗費時間與人力辦理乙式計價之量化分 析工作。由於既為各工程標通案之項目,若能於契約中明定其計價之量化方式, 應可減少工程初期雙方協調工作及爾後乙式計價爭議之發生。 本研究藉由案例調查了解目前施工中的標案乙式計價項目之量化情形,並 針對3件實際案例,分別運用不同量化比例方法(包括工期比例法、工程進度百分 比法、計價進度百分比法等方法),探討採用不同方法所造成差異之情況。經過 本研究分析後,發現不同的量化方式對於施工廠商實際可請領之總金額並無差 異,但因請領時間不同將造成利息上的損失,為求其公平與後續計價簡易方便, 透過與捷運工程業主及施工廠商之專家訪談後,建議將乙式計價之相關規定置於 契約條款中,並採用「工期比例法」做為量化分析之基礎,使後續各工程標案於 計價時能有所依循並達到雙贏之目的。. 關鍵詞:乙式計價、量化分析、捷運工程。 i.

(3) Quantification of the lump-sum-based pay items in Mass Rapid Transit Projects Student: Hsin-Hsuan Huang. Advisor:Dr. Wei-Chih Wang. Master Degree Program of Engineering Technology and Management National Chiao Tung University. Abstract In a Mass Rapid Transit (MRT) construction project, the construction duration usually is very long and construction cost items (or pay items) are numerous. For those pay items that cannot easily quantified or their associated construction methods have not yet defined, they are treated to be “lump-sum-based pay items”. Such lump-sum-base-dpay items in a MRT project are divided into two categories, namey, Class-I and Class-II. Pay items of Class-I category are common for every MRT project and are such as general requirements, safety protention fees, environmental protection fees, and quality control fees. Pay items of Class-II category vary in different MRT projects. For example, pay items of ground treatment, protection of buildings/structures, site clearance, and demolition only appear in certain MRT projects. This study focuses on the lump-sum-based pay items fallen in Category-I. According to the contractual provisions related to lump-sum-based pay items in current MRT contracts, constractors are required to propose the details and methods for quantifying the lump-sum-based pay items by 30 days before construction. However, without clear specifications or guidelines of the aforementioned quantification method, arguments frequently arise between owners and contractors. Consequently, time and manpower are wasted. If the benefits and disbenefits of using different quantitifcation methods can be investgated, as well as the guidelines are speficed in the MRT contracts, those arguments can be reduced and costs can be saved. Through case studies, this study was to understand the existing building standards of a lump-sum payments based on the situation, for three cases, using different methods to quantify the comparative (including: the proportion of time, the proportion of progress, the proportion of payments made to contractors, etc.), explore different ways to the situation caused by the difference. after analysis of this study, not the same as the method of the results, the total amount of suppliers to apply for there was no significant difference, payments at different times, will lead to loss of interest, in order to follow a fair and simple, Through expert interviews, In accordance with the provisions of the contract sum of the relevant provisions of the proposed more specific, "the proportion of time" as the basis for quantitative analysis, so that the project follow-up Landmark case on pricing can be followed and the purpose of reaching a win-win situation.. Keywords: Lump Sum, Quantification Analysis , Mass Rapid Transit projects ii.

(4) 致謝 感謝指導老師王維志教授,在研究上的悉心指導與待人處事方面的教誨;承 蒙口試委員余文德教授、楊智斌教授(中華大學營管所所長)、曾仁杰教授(前專 班召集人)、王世旭博士與林俊昌博士,在論文口試上的指正與建議,使得本論 文更加完備,在此深表感激。在新竹交大的這段時間,非常感謝張良正系主任、 陳春盛教授、吳永照教授、王彥博教授、林欽榮老師以及王伯儉老師,在研究所 期間所給予的指導。 感謝捷運局南工處黃金田科長、北工處古鴻坤副工程司、達欣工程黃智顯提 供實務經驗與研究上的建議與協助,感謝昔日同窗大餅在我腸枯思竭之際提供靈 感,並時時提點我論文寫作要點,更加感謝同事小馬在我遭遇到困境之際,多次 給我一隻手並時時幫我加油打氣,亦感謝同事建旭、NSRRC 鄭淵源提供相關的研 究資料,你們都是本論文得以完成的幕後推手,在此致上萬分感謝。 感謝同門學長謝張浩與同學姿瑩在口試期間互相鼓勵及彼此關照,令我得以 順利通過審查;感謝在校大認識的好友姿伶、宋建築師、銘欽、俊宇與學長姐建 鈞、慧忠、瀞文、美苓、裕郎、振南,謝謝你們在研究所期間給予的鼓勵與照顧。 感謝達欣工程的諸位長官薛協理、潘經理、錡副理、林經理、詹主任、李主 任、蘇主任支持我在公務之餘到研究所進修,並鼓勵我要趁年輕之際多充實自 己,力爭上游;感謝前輩小謝、王哥、智顯在工作上的指導與鼓勵,並令我對工 程管理方面有所啟發;還要感謝昔日一起工作一起學習的好伙伴智一、勝彥、若 庭、浩光、雅琪,謝謝你們和我一起經歷那段學習的日子。 最後要感謝便是我的家人。感謝媽媽一直以來對我無怨無悔的照顧與付出, 感謝姐姐惠詩、妹妹琪瑛在我忙於課業之時,代我孝順媽媽,以及我亦師亦友的 人生伴侶鈞凱,因為你讓我的生命變得更豐富。還有必須感謝三伯一直以來的關 心與鼓勵,我才得以有今日的表現。 最後謹以此論文獻給在天上的父親。 馨萱 于風城交大. iii.

(5) 目錄. 摘要 ........................................................................................................... i Abstract .................................................................................................. ii 致謝 ......................................................................................................... iii 目錄 ......................................................................................................... iv 表目錄...................................................................................................... vi 圖目錄......................................................................................................vii 第一章 緒論 ............................................................................................ 1 1.1 研究背景與動機 ............................................................................ 1 1.2 研究目的 ...................................................................................... 2 1.3 研究範圍 ...................................................................................... 2 1.4 研究方法與流程 ............................................................................ 6 1.4.1 研究方法.............................................................................. 6 1.4.2 研究流程.............................................................................. 7 1.5 論文架構 ...................................................................................... 9 第二章 文獻回顧 .................................................................................... 10 2.1 捷運系統介紹.............................................................................. 10 2.1.1 捷運系統沿革 ..................................................................... 10 2.1.2 捷運系統之型式.................................................................. 11 2.1.3 捷運系統之功能與效益........................................................ 12 2.1.4 捷運工程之特性.................................................................. 13 2.2 進度控制管理.............................................................................. 14 2.2.1 進度管控技術之發展 ........................................................... 14 2.2.2 工程進度規劃 ..................................................................... 17 2.3 工程進度計算方法 ....................................................................... 19 2.3.1 階段法 ............................................................................... 20 2.3.2 百分數法............................................................................ 20 2.3.3 百分數與階段混合法 ........................................................... 25 2.4 小結 ......................................................................................... 25 第三章 乙式計價爭議與相關契約條文 ...................................................... 27 3.1 乙式計價之定義 .......................................................................... 27 3.2 乙式計價之爭議類型.................................................................... 28 3.3 乙式計價項目之相關規定 ............................................................. 31 3.4 小結 ........................................................................................... 34. iv.

(6) 乙式計價項目之量化方式 ............................................................ 36 工期比例法 ................................................................................. 37 工程進度百分比法 ....................................................................... 40 計價進度百分比法 ....................................................................... 43 小結 ........................................................................................... 45 案例調查與分析 .......................................................................... 46 案例一........................................................................................ 46 5.1.1 基本背景............................................................................ 46 5.1.2 乙式計價項目量化過程說明 ................................................. 46 5.1.3 乙式計價項目量化後實際執行狀況 ....................................... 51 5.1.4 乙式計價項目各量化方式模擬分析 ....................................... 52 5.2 案例二........................................................................................ 54 5.2.1 基本背景............................................................................ 54 5.2.2 乙式計價項目量化過程說明 ................................................. 54 5.2.3 乙式計價項目量化後實際執行狀況 ....................................... 57 5.2.4 乙式計價項目各量化方式模擬分析 ....................................... 58 5.3 案例三........................................................................................ 60 5.3.1 基本背景............................................................................ 60 5.3.2 乙式計價項目量化過程說明 ................................................. 60 5.3.3 乙式計價項目量化後實際執行狀況 ....................................... 61 5.3.4 乙式計價項目各量化方式模擬分析 ....................................... 62 5.4 案例分析綜合檢討 ....................................................................... 64 5.5 建議契約條文修正方向 ................................................................ 68 第六章 結論與建議 ................................................................................ 70 6.1 結論 ........................................................................................... 70 6.2 建議 ........................................................................................... 71 參考文獻 ................................................................................................. 72 附錄一 案例一各種量化方式累計金額一覽表 ............................................ 75 附錄二 案例一各種量化方式各月計價金額一覽表 ..................................... 80 附錄三 案例二各種量化方式累計金額一覽表 ............................................ 85 附錄四 案例二各種量化方式各月計價金額一覽表 ..................................... 87 附錄五 案例三各種量化方式累計金額一覽表 ............................................ 89 附錄六 案例三各種量化方式各月計價金額一覽表 ..................................... 91 附錄七 案例一各種量化方式利息差異一覽表 ............................................ 93 附錄八 案例二各種量化方式利息差異一覽表 ............................................ 97 附錄九 案例三各種量化方式利息差異一覽表 .......................................... 101 附錄十 專家訪談結果 ........................................................................... 103 第四章 4.1 4.2 4.3 4.4 第五章 5.1. v.

(7) 表目錄 表 1-1. 捷運工程乙式計價項目之組成 ......................................................... 3. 表 2-1. 捷運工程與一般建築工程特性之比較表 ......................................... 13. 表 2-2. CX01 標電梯工程權重分配表 ........................................................ 24. 表 2-3. 進度計算方法彙整表 .................................................................... 26. 表 3-1. 乙式計價相關規定比較表 ............................................................. 35. 表 4-1. 乙式計價量化前作業項目 ............................................................. 38. 表 4-2. 乙式計價量化後作業項目 ............................................................. 39. 表 4-3. 工期比例法量化方式之比較 .......................................................... 39. 表 4-4. 某連續壁工程單元(編號:A1)施作情形 .......................................... 41. 表 4-5. 監工月報填列結果 ....................................................................... 42. 表 4-6. 監工月報填列方法之比較 ............................................................. 43. 表 4-7. 某工程標本期計價乙式計價項目分攤一覽表 ................................... 44. 表 4-8. 乙式計價項目各種認定法之比較 ................................................... 45. 表 5-1. 案例一承包商第一次提出量化分析表 ............................................. 47. 表 5-2. 案例一承包商第二次提出量化分析表 ............................................. 49. 表 5-3. 案例一實際執行之量化分析表 ....................................................... 51. 表 5-4. 各種量化方式之定義 .................................................................... 52. 表 5-5. 案例一各種量化方式比較表 .......................................................... 54. 表 5-6. 案例二承包商第一次提出量化分析表 ............................................. 55. 表 5-7. 案例二承包商第二次提出量化分析表 ............................................. 56. 表 5-8. 案例二實際執行之量化分析表 ....................................................... 57. 表 5-9. 案例二各種量化方式比較表 .......................................................... 60. 表 5-10 案例三實際執行之量化分析表 ....................................................... 61 表 5-11 案例三各種量化方式比較表 .......................................................... 64 表 5-12 各案例調查結果比較表 ................................................................. 64 表 5-13 各案例累積利息模擬結果一覽表 ................................................... 67 表 5-14 各案例利息差異模擬結果一覽表 ................................................... 67. vi.

(8) 圖目錄 圖 1-1. 研究流程圖 ................................................................................... 7. 圖 2-1. 箭線式網圖 ................................................................................. 16. 圖 2-2. 節點式網圖 ................................................................................. 16. 圖 2-3. 進度網圖規劃流程圖 .................................................................... 17. 圖 2-4. 捷運工程節塊分割示意圖 ............................................................. 23. 圖 3-1. 乙式計價爭議影響圖 .................................................................... 35. 圖 5-1. 工期比例與工程進度模擬圖 .......................................................... 50. 圖 5-2. 案例一乙式計價項目量化結果圖 ................................................... 52. 圖 5-3. 案例一各種量化方式模擬結果圖 ................................................... 53. 圖 5-4. 案例二乙式計價項目量化結果圖 ................................................... 58. 圖 5-5. 案例二各種量化方式模擬結果圖 ................................................... 59. 圖 5-6. 案例三乙式計價項目量化結果圖 ................................................... 62. 圖 5-7. 案例三各種量化方式模擬結果圖 ................................................... 63. 圖 5-8. 案例一各種量化方式模擬至完工結果圖 ......................................... 65. 圖 5-9. 案例二各種量化方式模擬至完工結果圖 ......................................... 66. 圖 5-10 案例三各種量化方式模擬至完工結果圖 ......................................... 66. vii.

(9) 第一章. 緒論. 1.1 研究背景與動機 根據游瑞榮(2000)的研究,將臺北捷運系統工程之眾多糾紛爭議分為 12 類,其中最主要引發仲裁的因子為計價項目糾紛爭議與變更設計糾紛爭議,而在 計價項目糾紛爭議中又以乙式計價差異為首,目前 臺北捷運所採用之契約一般條 款明文規定『工程價目單詳細表或單價分析表內之一式計價項目,廠商應於開始 辦理該一式計價項目施工至少三十(30)天以前,將該一式計價項目涉及之工作及 費用等詳細分析資料送請工程司審核。』,簡稱一式量化,但對於某些各工程標 皆俱備的項目如「一般規定」 、 「安全衛生費」 、 「環境保護費」 、 「品質管理費」等 項目,在實務上多採取以進度百分比法量化,然而進度百分比的認定各工程標卻 有不同的做法,不同的百分比計量方式,不但造成每期計價之差異,亦使甲乙雙 方於工程初期需較長的溝通模合期,而當各標選擇其所採用之進度百分比,在執 行期間,又可能發生許多疑問,例如採用工期比例法在執行期間其百分比遠大於 工程列管進度百分比時,是否有圖利之嫌疑?亦或採用工程進度百分比法之進度 計算是否準確?亦或採用計價進度百分比法其物價調整工程款之施作月份應如 何分配? 既為各標皆俱備之項目,建立其標準將可減少爭議,故本研究乃回顧文獻上 對進度認定的方法,與目前捷運工程乙式計價項目在量化分析與計價作業方面容 易發生的問題,並提出合理的解決方案,以提供爾後捷運工程在進度計算的方法 以利後續工程進行時,業主與承商之間溝通的參考,更提供主辦機關爾後可明文 訂定進度計量方式之建議,以避免各標在進度認定上有所不公之情事。. 1.

(10) 1.2 研究目的 本研究之主要目的為使捷運工程各土建工程標案,於工程初期依據契約一般 條款規定之乙式計價項目量化分析作業建立準則,並達到各工程標案於後續計價 作業有所依循,為此本研究綜整各種進度計算方法,做為業主與承商溝通的橋 樑,避免因習慣不同產生誤解,再經由訪談調查目前捷運工程乙式計價項目之量 化情形,了解其與後續計價方式是否一致,並藉由案例分析各種進度認定方法所 產生之差異性,提出建議乙式計價項目進度認定之標準模式。. 1.3 研究範圍 捷運工程的工程價目單分為總表、詳細表、單價分析表,依工程類型大致 可分為土建工程與機電工程,其中土建工程計價以工程詳細表所列項目為計價單 位,機電工程則以單價分析表所列項目為計價單位,以目前進行中的土建工程 CAXXXA標案為例,其詳細表項目共有585項,以「式」為單位的項目佔70項, 其金額約4.2億,以該標不含稅什費之契約總價約為29億,其比例約佔總契約金 額之14.48%(=4.2/29*100%),故在實務上依契約規定在工程初期或該乙式計價 項目施作前進行量化分析,有其必要性。. 本研究將乙式計價項目之組成略分為9類,詳表1-1。. 2.

(11) 表1-1 捷運工程乙式計價項目之組成(以CAXXXA標案為例) 項目數量 數量排序. 佔乙式項目金額之 比重排序 比重. 編號. 分類. 1. 一般規定、安全衛生 費、環境保護費、品質 管理費. 15. 1. 22.49%. 2. 2. 建物保護. 11. 2. 17.79%. 3. 3. 地下調查與地盤改良. 6. 3. 13.45%. 4. 監測系統. 2. 1.80%. 5. 交通管制. 3. 2.25%. 6. 排水防洪設施. 5. 1.99%. 7. 管線. 5. 0.31%. 8. 支撐系統. 6. 9. 其他零星項目. 17. 3. 36.72%. 1. 3.21%. 70 100.00% 註 1:本表之乙式計價項目為排除工程保險費與稅什費後再進行分類。 註 2:本表第 1 項所屬費用為各標不論工程內容為何,皆為契約必備之項目。 總計. 藉由表 1-1 之分析得知,第 1 類「一般規定、安全衛生費、環境保護費、品 質管理費」之所包含之詳細表項目共 15 項,除其他零星項目之外為乙式計價項 目分類之冠,而其所佔金額亦僅次於採用大量鋼材故單價較高之支撐系統,且「一 般規定、安全衛生費、環境保護費、品質管理費」為各工程標所必備之項目,無 法單獨存在而是配合工程進行而發生,是工程持續進行需持續使用之資源,其設 計單位在計算該項目所需之金額時,主要採用該項目所需之人月或其所組成所需 項目再加上使用時間之經費所編列而成。 此類項目由於多屬工程開工即展開,持續進行到完工,故進行量化分析可大 幅減輕承包商資金調度的問題,由於每個工程標案皆有此類項目,故將鎖定為本 研究之範圍,爾後所述之案例如無特別說明皆屬於此類。 在工程實務上常見針對乙式計價項目,採用的量化方式除了量化為明確的項 目及數量之外,常見採用以『進度百分比』的方式認定其完成數量,然而因契約 未明訂採用何種進度百分比之計算方式,實務上常見的作法有「工期比例法」 、 「工. 3.

(12) 程進度百分比法」 、 「計價進度百分比法」等方法認定乙式計價項目之完成數量, 即其完成進度。 本研究僅針對表 1-1 所述之第 1 類「一般規定、安全衛生費、環境保護費、 品質管理費」研究其量化方式以認定其進度,其包含之工程內容詳述如下: 一、一般規定: 1. 契約界面協調:包含一般土木工程師、零星工料等費用。 2. 管線設施協調:包含管線設施之協調、調查工作之所有費用。 3. 施工測量:包含測量工程師、技術員及各種測量儀器設備之費用。 4. 施工圖繪製:包含一般土木工程師、土木工程製圖員、紙張用品等費用。 5. 工作圖繪製:包含一般土木工程師、土木工程製圖員、紙張用品等費用。 6. 竣工文件製作:包含一般土木工程師、土木工程製圖員、紙張用品等費 用。 7. 契約管理系統:包含電腦應用工程師、土木技師、結構工程技師、大地 技師、水利技師、紙張用品、電腦設備等費用。 8. 臨時配電系統:包含臨時用電申請及工區臨時用電設備所需之一切費用 及維護,如電費、一般電工、生產體力工等。 9. 臨時照明:包含臨時照明設備所需之一切費用,如施工照明、路燈照明 所需之材料及人工等。 10.臨時用水:包含臨時用水申請及工區臨時用水設備所需之一切費用,如 水費、一般水管工、生產體力工等。 11.臨時通風:包含臨時通風設備所需之一切費用且已扣殘值,如通風機、 通風管相關設備、裝設工、生產體力工等。 12.承包商之臨時設施:包含施工廠商所需臨時辦公及儲存設施之一切安裝 及拆除費用;並已扣殘值。. 4.

(13) 二、安全衛生費:包含安全衛生管理人員及安全衛生設施等費用。 三、環境保護費:包含洗車台、沉澱池、洗鞋機等費用。 四、品質管理費:品質管理工程師、品質管理助理員、試驗及檢驗、紙張用品及 數位像機、記憶卡、唯讀光碟等費用。 本研究排除之乙式計價項目及其原因如下: 一、工程保險費:該項目係由廠商投保後,憑投保証明申請計量,多為一次付清, 故無進度認定之疑慮。 二、稅什費:在工程標單即已註明為工程款之固定比例(臺北捷運為 15.5%),屬 外加金額,於計價時將視該月工程款之金額,外加 10%之什費(管 理費)及 5%之稅,故無進度認定之疑慮。 三、表 1-1 所述第 2~9 類乙式工程項目: 此類項目並非每一標工程皆具備之項目,且其組成之單價分析範圍亦不盡相 同,其進度認定多以該項工程之實際施作情形,依時間、區域或工項量化為較小 之單位 ,以便於計算進度,而非本研究所探討因範圍無法分割而採用整體進度之 量化方式,故較不適合列入本研究之討論。依乙式計價項目之成因大致可分為以 下 2 點。 1.因無法精確計算出其所組成之人、機、料及工作數量之工程項目,例如: 地下調查、排水防洪設施、管線、交通維持、監測系統等項目。 2.可能有多種不同施工方式之工作項目,例如:支撐工程、地盤改良、建物 保護等項目。. 5.

(14) 1.4 研究方法與流程 為了達到上述之研究目的,本研究將透過下列研究方法及流程進行。. 1.4.1 研究方法 一、文獻回顧 蒐集相關進度認定問題、契約管理、期刊及書籍等之研究 論文,並彙整目前 臺北捷運工程之契約內容條款及相關文件,做為本研究之基礎資料。 二、專家訪談 藉由專家訪談了解各標對乙式計價項目之處理程序與執行方式,及目前在乙 式計價項目進度認定上所遭遇之困難與建議。 三、歸納整理 歸納現有施工技術規範、捷運局工務管理使用手冊及實務上之實際執行情 形,整理出乙式計價項目可行的進度認定方式。 四、實務案例分析 以臺北捷運工程目前進行中的土建施工標為研究對象,探討乙式計價項目的 各種進度認定方式分析其可能產生的差異。. 6.

(15) 1.4.2 研究流程 本研究之主要流程詳圖 1-1。. 擬定研究主題 研究動機 文獻回顧. 計算方法蒐集. 界定文獻內容並分類 確認研究範 圍. 否. 是 實務調查與專家訪談. 乙式計價項目模式彙整. 案例分析. 探討合理進度計算方法 結論與建議. 圖 1-1 研究流程圖 本研究之流程詳細說明如下: 一、擬定研究主題與研究動機 與進度相關之研究相當廣泛,為避免失去焦點,先行確認研究動機後,以利 將研究範圍限縮於合理範圍內。. 7.

(16) 二、文獻回顧與計算方法蒐集 首先從臺北市捷運系統的沿革、願景,以及捷運系統的型式、功能與效益, 進而回顧工程專案計畫進度管理、規劃與控制之相關研究,其次整理過去學者對 於捷運工程進度管理及乙式計價爭議方面有關的文獻。然後蒐集國內外工程進度 的計算方法,綜合整理進度相關期刊、書籍、法令、規範等各類文獻。 三、界定文獻內容並分類 進度相關文獻龐雜,界定其屬性並加以分類,以利後續研究使用。 四、確認研究範圍 利用界定文獻內容及回顧,適度調整研究範圍。 五、實務調查與專家訪談 調查目前捷運工程各土建工程標乙式計價項目之量化方式,與後續計價情 形,並藉由專家訪談對於乙式計價項目量化之看法,以彙整出乙式計價項目各種 量化方式之優缺點。 六、乙式計價項目模式彙整及案例分析 經由案例帶出乙式計價項目在實務上執行的狀況,按不同的方式分類並彙整 實務上所遭遇的困難。 七、探討合理進度計算方式 經由前一步驟之探討後,進而提出合理與實用性之進度計算方法。. 8.

(17) 八、結論與建議 針對研究內容提供結論,以建議解決目前實務上可能遭遇的問題,及目前捷 運規範未明定而存在的爭議與矛盾。. 1.5 論文架構 本研究共分為六章,各章內容簡述如下: 第一章 緒論:主要說明研究動機、目的、方法及流程。 第二章 文獻回顧:本章從臺北市捷運系統的沿革、願景,以及捷運系統的 型式、功能與效益,進而回顧工程專案計畫進度管理、規劃與控制之相關研究, 然後整理過去學者對於捷運工程、進度管理方面有關的文獻。 第三章 乙式計價爭議與相關契約條文:彙集乙式計價爭議的分類與各單位 乙式計價契約條文,了解乙式計價項目量化分析的重要性。 第四章 乙式計價項目之量化方式:藉由第三章的條文規定與實地專家訪 談,歸納出乙式計價項目量化的各種方式。 第五章 案例調查與分析:藉由案例調查了解現行捷運工程乙式計價項目的 計價作業程序,並分析各種不同的進度認定方法對進度所造成的結果,並提供契 約條文修正方向之建議。 第六章 結論與建議:結論本研究之初步成果,並提供相關建議予後續研究 者參考。. 9.

(18) 第二章. 文獻回顧. 本章從臺北市捷運系統的沿革、願景,以及捷運系統的型式、功能與效益, 進而回顧工程專案計畫進度管理、規劃與控制之相關研究,然後整理過去學者對 於捷運工程、進度管理方面有關的文獻。. 2.1 捷運系統介紹 2.1.1 捷運系統沿革 臺北捷運系統自民國 76 年至今已有 21 餘年,依臺北市政府捷運工程局公 布的臺北都會區捷運建設願景圖顯示,從第一段捷運系統木柵線通車以來,目前 已經通車且正在營運的路線尚有淡水線、新店線、中和線、南港線、板橋線、小 南門線及土城線等,通車路網目前已達 75.8 公里,共有 70 個車站,其中包含 2 個主要的轉乘站,平常日每日搭乘運量旅次已達 120 萬人次以上[資料來源:台 北捷運公司網站,2009.06],總旅運量已近 30 億人次,目前營運之捷運路網為 臺北捷運第一階段路線。 民國 91 年開始,臺北捷運第二階段路線由新莊線啟動,包含蘆洲線、內湖 線、南港東延段、信義線、松山線及桃園國際機場聯外捷運系統、以及全線位於 臺北縣的環狀線第一階段,總計約 77.8 公里,共包含 65 個車站,預定於民國 103 年左右完工,預估第二階段路網完成臺北都會區捷運路網,平常日每日運量 可達 230 萬人次。 臺北捷運未來將繼續第三階段路網的規劃興建,以建構完整之捷運路網,目 前規劃中的路線包括安坑線、三鶯線、萬大-中和-樹林線、社子-士林-北投區域 輕軌路網、信義線東延段、土城線延伸頂埔段、淡海線、環狀線第二階段、民生 汐止線、北市東側地區南北向線等路線,預估民國 110 年全部完工通車後,臺 北都會區捷運路網將達 280 公里以上,平常日每日運量將可達 360 萬人次以上。 [常岐德,2008] 10.

(19) 2.1.2 捷運系統之型式 捷運系統是大眾運輸系統中一個較新的名詞,採用有軌運輸的方式,可採用 地下、地面及高架三種方式來建造。由於行駛於專用的路軌,沒有紅綠燈及其他 任何因素的干擾,因此可以暢行無阻,在交通時間上可獲得有效率的控制,再加 上自動或半自動化行車控制系統,可提供班次密集、運量大、速度快、準時又安 全、舒適的服務。 『大體而言,目前廣為世界各大都市所採用或發展中的技術型式,大致可以 分為下列六類,茲簡要說明如下: 一、鐵路捷運(Heavy Rail Rapid Transit):鋼輪鋼軌式傳統鐵路車輛,其 車廂容量甚大,又可使用較多的車輛連掛(如六輛或八輛編組成一列車),列車 密度高時,每小時單方向運量可達二萬至五萬人以上。這是目前世界大都市最普 遍採用的型式。 二、輕軌捷運(Light Rail Rapid Ttansit) :應用鋼輪鋼軌軌式傳統鐵路車輛, 但車廂容量較小,聯掛輛數較少,因此,每小時單方向最高運量約在二萬人。 三、膠輪捷運(Rubber-tired Rapid Transit) :與鐵路捷運類似,但車輛使用 橡膠輪胎,或與傳統鋼輪並用,聯掛輛數多且列車密度高時,每小時單向最高運 量與鐵路捷運無異。 四、單軌捷運(Monorail Rapid Transit):包括跨坐式及懸掛式兩種型態, 聯掛輛數通常在六輛以內,車輛用橡膠輪,每小時單方向運量約為二萬人。 五、自動導引捷運(Automated Guided Transit):車輛與導軌結構較輕小, 是以自動化運轉的導引式捷運系統,車輪以橡膠或傳統式鋼輪,視製造廠商而 定,每小時單方向運量最高約自一萬五千人至二萬人。. 11.

(20) 六、磁浮捷運(Magnetic Levitation Transit ) :利用磁力感應原理及線性馬 達而沒有車輪的發展中捷運車輛,每小時單方向運量,約可達二萬人。』[資料 來源:http://www.semp.dorts.gov.tw/]. 2.1.3 捷運系統之功能與效益 捷運系統具有滿足市中心區與郊區各走廊運輸需求,縮短旅次時間的功能, 再配合規劃完善之公車接駁系統,共同構成均衡的大眾運輸路網,可有效紓解日 益擴增的交通需求,再加上有計劃之開發,帶動捷運車站附近之經濟活動,促進 衛星市鎮發展與市區之更新。 捷運系統具有社會、旅運、經濟及環境等效益,簡要說明如下[資料來源: http://www.dorts.gov.tw/tech/cyclo1.asp]: 一、社會效益:捷運系統規模龐大能增加就業機會。有助於提昇我國工程技 術並提昇國際競爭力,並藉由現代化運輸技術之引進,改善國民的生活品質。 二、旅運效益:捷運系統提高交通安全、減少道路交通事故,具有便利、可 靠等優點,配合公車系統轉乘服務可整合台北都會區大眾運輸系統。 三、經濟效益:能減少公路建設及維護的長期費用,且地下施工可配合沿線 公共管線設施整合及更新,更節省後續管線維護費用,有助於管線系統維護及現 代化。由於沿線土地價值及發展利益提高,能增加財稅收入及用地開發收益。促 進台北都會區之都市更新及再發展之有效工具。 四、環境效益:捷運系統在市區中心部分進入地下,除可避免景觀之破壞外, 更可藉由路面車流之減少,進而改善空氣品質。地下化的路線及車站,可維護乘 客及一般行人的安全。捷運建設結合公共藝術,使乘客享受輕鬆、舒適的感受並 提昇國民對「美」的觀感。 12.

(21) 2.1.4 捷運工程之特性 捷運工程為都市進步的指標,在臺灣捷運系統的服務密度尚有很大的進步空 間,其各工程標之間的相似程度高,捷運工程專案的經驗傳承與管理成效將變得 較為容易評估,捷運工程工期長、造價高,且目前規劃多位於交通擁塞之地段, 利用進度管理的手段為政府把關,將可以縮短工期以達到節省公帑及減少民怨的 產生,其與一般建築工程之比較詳如表 2-1。 表 2-1 捷運工程與一般建築工程特性之比較表 捷運工程. 一般建築工程. 工期. 約 6~8 年. 約 1~3 年. 契約總價. 約 70~100 億. 30 億以下. 乙式計價之規定. 廠商應於開始辦理該一 式計價項目施工至少三 十(30)天以前,將該一式 計價項目涉及之工作及 費用等詳細分析資料送 請工程司審核。. 無相關規定。. 12%~25%. 20%~30%. 3%~7%. 0%~1%. 乙式計價項目佔契約總 價之比例 本研究範圍佔契約總價 之比例. 一般建築工程之乙式計價項目佔契約總價之比例較捷運工程為高,但在契約 中對乙式計價項目並無特別規定,詳究其因,一般民間之建築工程在詳細表中並 無「一般規定」項目,其可能分散於各工程項目中,然而在一般建築其主要之乙 式計價項目為「假設工程」 、 「拆除整地」 、 「安全圍籬」 、 「運雜費用」等項目,其 進度認定之方法,採現場實際支用之金額比例,與本研究所述捷運工程之乙式計 價項目第二類之組成較為相同。. 13.

(22) 2.2 進度控制管理 工程進度管理之目的在於工程生產過程中時程計劃的管理及控制[林耀煌, 1994]。包含施工前的進度排程,先期全程網圖的規劃可以預先導覽工程的全貌, 施工順序、方法的初步決定,材料、機具、資金的配置,以完成施工時程的編製, 並訂定管控點做為後續施工的短、中期標的;施工中的進度控制,更新全程網圖 更可以看出工程進度的未來趨勢,可達到工程時間上確保,及以最小施工費用最 大生產力之成果,若進度不如預期也可即時改善;施工後的經驗傳承,可使後續 類似工程之工率預估較為準確,及可提高後續工程時程規劃之準確度。 所以進度控制管理可視為一種工程契約整合管理的一種手段,對承包商而 言,短期可以控制執行成本上的分配使用,長期可以確保里程碑的達成;對監造 單位而言,政府機關重視預算執行率,進度控制得宜則有助於掌握工程預算執行 狀況。. 2.2.1 進度管控技術之發展 進度控制方法從 1956 年由美國杜邦和蘭德兩大公司共同發展出要徑法 (Critic Path Method ,CPM)以及 1958 年由美國海軍的北極星彈導飛彈計畫發展 出計畫評核術(Program Evaluation Review Technique ,PERT),而後的排程、進 度控制方面的研究,就多以 CPM 及 PERT 做為基礎,然而美國之學術研究機構 經深入探討後發現,上述兩種方法之目標是一致的,其原則與原理也無太大的差 異,於是 1962 年則發展出要徑方法論,融合上述兩種方法融合的技術,而後又 上述兩種方法為基礎發展出各種進度管控技術[沈進發,2001],故以下將針對上 述 2 種方法加以介紹。. 14.

(23) 一、要徑法(CPM) 要徑法的發展起源於 1956 年美國杜邦公司(Do Pont Co.)為建造新工廠而從 事計劃與管理的研究。由杜邦公司 M.R.Walker 與 I.E.Kelley 所領導的 CPM 研究 小組,目標在找出執行工廠例行性整修、保養及新建時之所需時間,並找出其縮 短之方法,藉以減少直接成本與間接成本之總合。其中所指的直接成本包含人工 與材料,而間接成本則包含諸如因工廠停止運作造成生產停止所引起之損失。與 業界常有人誤解將工程標單的一般規定、安全衛生費或品質管制費用,視為工程 間接成本有所不同[徐建智,2001]。 要徑法在專案計劃上有一個主要的特質,即為注重專案完成時間與總成本的 關係。在 1958 年杜邦公司將 CPM 應用於一個一千萬美金的新建廠房計劃上,結 果發揮了輝煌的成果,工期較原先預定時間縮短了約兩個月。另外,杜邦公司也 如研究初期設定的目標將 CPM 應用在維護工作上,將原來因為工廠整修需要停 工 125 小時,縮短為 93 小時。其檢討指出,若員工工作更為熟練後,還可縮短 至 78 小時,約節省 37%的時間。也因此杜邦公司在實施 CPM 後的第一年,即 節省了約 100 萬美金,大約該公司前後多年發展 CPM 所花費用的 5 倍[徐建智, 2001]。 CPM 的實際運用是以網路的方式展現計劃中各作業相互間的順序與關係, 然後以簡單的數學運算,計算作業時間並找出專案之要徑所在,再進一步調配各 項資源以達到有效的運用,最後則於作業進行中追蹤,以控制進度與成本,並配 合品質管制使專案能更如期如質,順利達成專案目標。. 二、計畫評核術(PERT) 計畫評核術發展之由來乃是 1958 年美國海軍部特種工程局在執行「北極星 飛彈專案」時,因該專案須協調之包商、供應商及政府機構等有關單位高達三千 個,其分別負責設計、發展及製造工作。由於專案關係人數量龐大、事務繁多, 美國海軍部特種工程局乃會同一管理顧問公司與該專案之主承包商勞克希達公. 15.

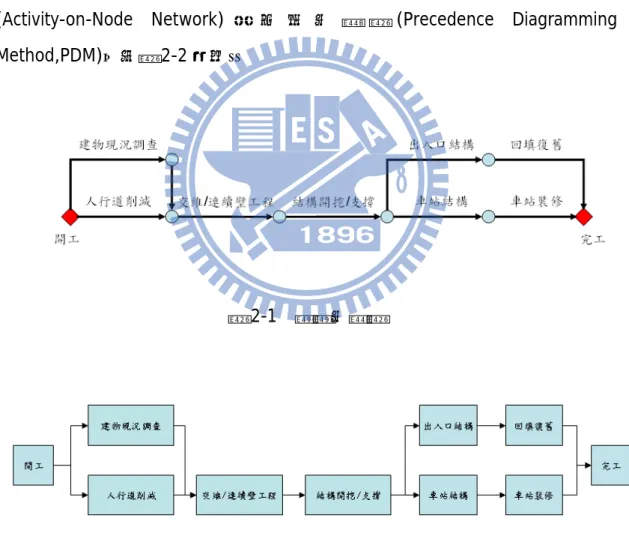

(24) 司,共同利用 CPM 技術與當時之電腦於 1959 年發展完成了世界第一個電腦專案 化管理程式。PERT 在北極星飛彈專案應用,北極星飛彈專案提早兩年完成,其 效用卓著被美國朝野所重視,政府機構並將計畫評核術的運用列為契約要求[李 文祥,2000]。其後世界各國對此一專案管制系統,亦紛紛研究引用於工業工程 管理及營建管理上。 然而網圖的表達方式又可分為 2 種,以箭頭代表作業,節點表示作業開始或 結束的時間,此類型網圖即稱為作業主導型網圖(Activity-Oriented Network)或箭 線式網圖(Activity-on-Arrow Network or Arrow Diagramming Method,ADM),如 圖 2-1 所示;以節點代表作業,箭頭僅表示先後順序關係時,則稱為節點式網圖 (Activity-on-Node. Network) 或 先 行 式 網 圖 (Precedence. Method,PDM),如圖 2-2 所示。. 圖 2-1. 箭線式網圖. 圖 2-2. 節點式網圖. 16. Diagramming.

(25) 2.2.2 工程進度規劃 工程進度規劃的流程有七個主要步驟[陳朝和,2000],依據目前捷運工程全 程網圖編製現況部份調整如圖 2-3。. 以分工結構規劃進度作業. 連接作業關係. 估算作業工期及資源. 限定日期或里程碑. 載入資源. 計算時程. 完工時間是否 符合契約要求. 否. 是 進度表完成. 圖 2-3. 進度網圖規劃流程圖 [資料來源:陳朝和,2000/本研究部份調整]. 一、以分工結構規劃進度作業 所 有 工 程 專 案 規 劃 進 度 作 業 的 第 一 步 皆 是 先 建 構 分 工 結 構 (Work Breakdown Structure,WBS)。這個步驟有助於了解該工程的全貌與架構,可以避 免在工程初期規劃時,部份項目產生遺漏的情事,亦可提供分標分包的基準依. 17.

(26) 據,對後續任務編組與責任歸屬也有幫助,對於建立工程報表系統之依據及建立 工程管理架構來說都很重要。然而一個工程專案僅可以一個分工結構呈現,依專 案的大小由規劃者決定要分成幾個階層以及共有多少個分工項目,並無一定之規 定,而且大部份的情況下,相同專案相同規劃者在不同的時期亦會建構出不同的 分工結構圖。然而除了分工結構外,尚可建立作業分類碼及網圖作業編碼系統, 都有助於提供網圖使用者快速辨識與檢索的功能。 二、連接作業關係 將由分工結構所分解出之作業項目,項目與項目之間先後順序與邏輯關係排 列,可利用要徑法將各作業按順序加以排組,以 Finish→Start(FS)為原則,以免 混淆未來分析進度者之判斷,網圖更新時並可大幅降低錯誤與追蹤要徑作業變化 之困難。可以箭線圖(ADM)或先行圖(PDM)草擬網圖,有助於規劃者,邏輯更為 清晰。以捷運專案工程來說,由於工作項目較多,故建議先繪製綱要網圖,各階 段再進行分解,最後再重新組合、繪製,此階段可暫時不考慮重疊施工,先排出 基本架構後,再視完工期限做適度之調整。 三、估算作業工期及資源 根據契約、圖說、工程數量以及過去經驗工率,求得每項作業所需之資源及 時間。 四、限定日期或里程碑 根據契約規定之里程碑建立里程碑管控點,一般而言,里程碑皆訂於工作介 面移轉的時間,由於捷運工程工期長,一般土建廠商第一個里程碑可能訂於開工 後第 1000 多天之後,故承包商應自行於適當的節點設置中、短期管控點,以利 隨時檢視浮時。. 18.

(27) 五、載入資源 在此,資源可分為二種,一種是承包商分析每一作業項目所需之人、機、料 之數量;另一種則是將工程詳細表項目視作資源,每一作業項目所被分配到的數 量乘上該項目之金額,即表示該作業項目所執行之金額,即可以金額計算工程進 度,在大型專案為簡化進度計算常用的方法之一。 六、計算時程 當上述各項皆規劃完成後,利用「前進計算」或「後進計算」推算出各作業 的最早開始、最早完成、最晚開始、最晚完成的日期及浮時,並找出要徑,要徑 作業項目以不超過總作業項目之 20%為佳,檢核是否符合契約里程碑之規定, 若無則需回到上述各步驟,以試誤之方法,直到符合規定為止。 目前有電腦軟體輔助,往往按一個鍵即可計算完成,亦可檢查其中是否有不 符邏輯之現象,並可繪製進度曲線(S-Curve)做為未來工程控制與績效評估的基 準。進度更新後還可繪出實獲值管理圖,結合進度與成本之整體性的管理。. 2.3 工程進度計算方法 工程進度的計算方法,在初期規劃時就應定義完成,至完工階段都不應改 變,否則管控將無一定的準則,其所呈現的報表其可信度亦不高。故在工程初期, 就應決定好工程進度的計算方法,再進行全程網圖排程對於爾後的進度控管才具 有意義。 進度計算方法大致可歸類為階段法、百分數法及混合法三種方式[陳雪芬, 2003/林金面,2008],其敍述及簡略範例如下列各節所述。. 19.

(28) 2.3.1 階段法 將工程計劃進行步驟予以分段進而顯示某一計劃之工作進度。其法是按計劃 性質,依據其作業程序建立清單,將某一計劃開始至完成劃分為若干不同的階 段,並訂定各階段的工作項目內容,以符號逐階表示。 此種方法可適用於階段性付款的工程,較適用於工項單純且工期短的工程。 例如:某住宅工程在契約中已載明於基礎完成、各樓層樓地版完成分階段計算進 度。. 2.3.2 百分數法 將一項工作或計劃從開始到完成,依工作項目給予不同的百分比,然後根據 工作天、工作量、預算等因素,分別計算或混合計算各階段或每月完成的百分比, 以累積百分比表示計畫進度執行的情形。百分數法又可分為下列五種方法: 一、工作時間計算法 以某項工作完成所需的時間佔總計畫完成時間之百分比,分配於各階段或期 間內,計算其進度。常見的計算公式如下:. 工作時間計算法方法 1: 進度(%) =. 已施工天數 × 100% 總工期. 工作時間計算法方法 2: 進度(%) =. 已耗工時 × 100% 總工時. 工作時間計算法方法 3: 進度(%) =. (總工期 - 尚需工期) × 100% 總工期. 20.

(29) 上述公式都以工作時間為進度計算準則,然而不同的公式控管的意義不同所 求出之結果也不盡相同。例如:某一連續壁工程,某單元鋼筋籠製作預計工期 5 天,每天預計出工 2 名(假設每天工作 8 小時),其實際施作情況為:第 1 天出工 2 名各工作 4 小時,第 2 天出工 3 名各工作 8 小時,第 3 天出工 3 名各工作 8 小時,工程師判斷大約再 1 天(第 4 天)即可完成全數作業,故以此案例套入上述 3 個公式如下: 實際施作狀況: 出工數 每工平均工時. 第1天 2 4. 第2天 3 8. 第3天 3 8. Data day:第 3 天. 工作時間計算法方法 1: 進度(%) =. 已施工天數 × 100% 總工期. =. 3 × 100% = 60% 5. 工作時間計算法方法 2: 進度(%) =. 已耗工時 × 100% 總工時. =. (2 × 4 + 3 × 8 + 3 × 8) × 100% = 70% (5 × 2 × 8). (總工期 - 尚需工期) × 100% 總工期. 工作時間計算法方法 3: 進度(%) =. =. (5 - 1) × 100% = 80% 5. 由上述三種算法得知,其方法 1 與方法 2 皆是以「已使用之時間」估算完成 進度,而方法 3 是以「尚需使用之時間」估算完成進度,若為較有經驗之進度管 理人員其採用方法 3 估算結果應較可達成管控的目的。 21.

(30) 二、預算經費計算法 以每一階段或每一個月內各項工作支付的預算金額佔計畫總預算金額的百 分比,計算其進度。常見的計算公式如下:. 預算經費計算法方法 1: 進度(%) =. 已執行預算 × 100% 總預算. (實際支出款項與預定該工程欲支付款項之比較). 預算經費計算法方法 2: 進度(%) =. 已執行金額 × 100% 工程總價. (現場實際執行項目之契約金額與工程總金額之比較). 預算經費計算法方法 3: 進度(%) =. 已估驗金額 × 100% 工程總價. (實際請領金額與工程總價之比較,又稱計價百分比或計價進度) 上述公式皆以金額換算進度,越複雜的工程多採用此種方法,將所有的工程 項目以金額表達整體之進度,很常被用在實務上,但上述三個公式各有其不同的 意義,且可同時存在於同一工程管理上。例如:某一連續壁工程,工程金額為 1 億 4000 萬元整,得標廠商預設毛利為 5%,截至目前為止,該工程已支付分包 商 5400 萬元,每月人事行政費用累計支付 980 萬元,現場執行之契約金額約 5200 萬,已估驗金額為 5000 萬元,則進度計算如下:. 預算經費計算法方法 1:預算執行進度. 進度(%) =. 54 ,000,000 + 9,800,000 已執行預算 × 100% = × 100% = 47% 總預算 140,000,000 × (1 - 5%). 預算經費計算法方法 2:工程進度. 進度(%) =. 已執行金額 52,000,000 × 100% = × 100% = 37% 工程總價 140,000,000 22.

(31) 預算經費計算法方法 3:計價進度. 進度(%) =. 已估驗金額 50,000,000 × 100% = × 100% = 36% 工程總價 140,000,000. 三、工作量計算法: 以每一階段或每一個月預定完成之各項工作的工作量與該項計畫的總工作 量之百分比,計算該計畫之進度。. 例如以出工數計算: 進度(%) =. 已出工數量 × 100% , 預計總出工數量. 又或以材料數量計算: 進度(%) =. 已使用材料數量 × 100% 。 預估所需求材料數量. 上述之計算方法適用於長期連續的作業項目,定期紀錄出工狀況與材料使用 狀況,並輔與工程進度比較,以利後續時程估算。例如:某捷運車站底版規劃為 12 塊,詳如圖 2-4,可由第 1 塊底版施作情形之紀錄,推算並安排後續節塊之出 工及材料供給時程,而後續昇牆、中版、頂版之時程安排亦可依此法推論。. 圖 2-4 捷運工程節塊分割示意圖[資料來源:臺北捷運] 23.

(32) 四、權重係數計算法: 依各工項在整體計畫中所佔的重要性、難易性,並參照不同的工作性質,施 工環境與條件,分別給予適當的權重係數,做為該計畫計算進度的基準。在捷運 工程中,常見用於前置作業較長、現場工期短之機電工程。例如:某電梯工程標 權重分配如表 2-2。 表 2-2 CX01 標電梯工程權重分配表 標案名稱:CX01 標電梯工程 作業項目. 權重. 預定開始日期. 預定完成日期. 100. 96/01/12. 102/01/12. 設計及審查作業. 22. 96/01/12. 102/05/11. 製造作業. 23. 98/08/14. 99/12/01. 交通運輸作業. 5. 100/11/27. 101/02/06. 現場安裝作業 工地測試作業. 23 11. 101/02/02 101/08/20. 101/08/29 101/09/28. 驗收. 16. 101/08/30. 102/01/12. 電梯. 由表 2-2 之權重分配表得知,該工程於 96/01/12 開始至 102/01/12 完成, 若與土建標相同採用預算經費計算法,則僅有「現場安裝作業」及「工地測試作 業」可列入進度,然而施作期間為 101/02/02~101/09/28 僅 239 天,而前置之 設計及審查作業、製造作業、交通運輸作業共需 1851 天,此種前置作業較長、 現場工期較短之工程,即可於初期規劃時分配權重計算進度,做為進度管控之準 則,以上表為例,該電梯工程於設計及審查作業完成後其工程進度即為 22%, 可再細分詳細項目,其工程進度之管控將更有成效。 五、混合因素計算法: 將各階內之各項工作的有關計算因素如工作天、預算、工作量、權重係數等 因素,選擇幾項或全部混合計算,以配定進度,較大型的工程其進度計算方式將 越易採用混合因素計算法。. 24.

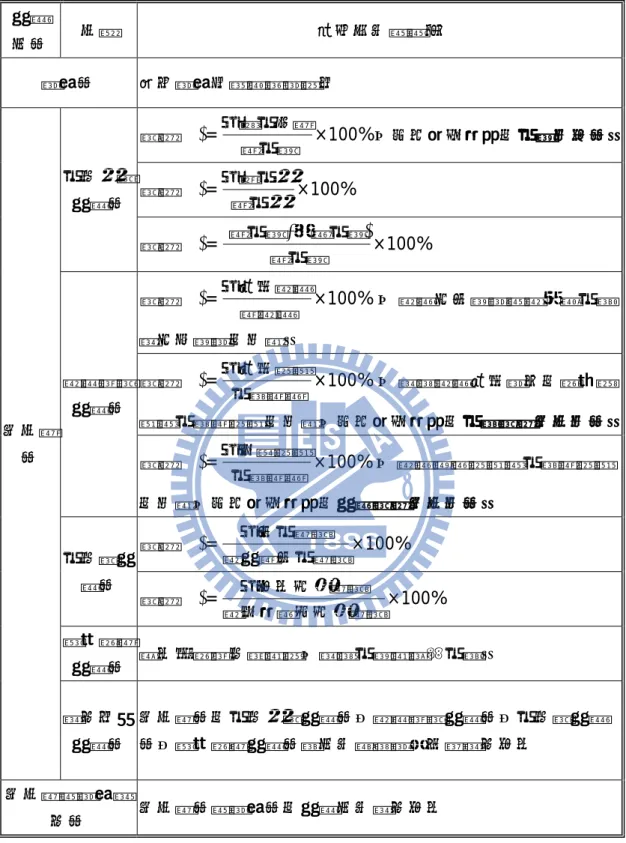

(33) 2.3.3 百分數與階段混合法 將一個計畫按工作順序或範圍區分為若干工作階段,然後就每一工作階段再 以百分比制定其進度。常見於區段標與子施工標的進度計算關係。 進度計算的方法有很多,並無標準定論,然而目前在捷運工程運用上多採用 百分數法中的工作時間計算法、預算經費計算法及權重系數計算法之混合法,以 及在區段標工程則常見採百分數與階段混合法。然而其不同的方法乃針對不同的 需求,在目前實務上常以完成契約金額即已估驗金額,做為進度之計算方法,將 計價與進度的關係緊緊相扣,計價和進度有一定的關係,但是計價無法顯示工程 是否可如期完工,亦無法表達該工程是否有浮時以及進度未來趨勢,因為工程預 算的執行情形,並不完全與施工完成之工作量或工作時間成一定比例,可能有某 些作業,其金額不大,但時間花費很長,例如:機電標前置作業;或有些項目需 達到指定效果後才可以計價,例如:建物保護作業於結構體底版、頂版及回填時 按比例計價。故採用此種混合方法計算工程進度較為合理,亦廣受工程主辦單位 使用。然而在實務上,有些承包商也採用實獲值管理(EVM)的方法管理專案的進 度與成本的績效加以綜合評估,以掌握該專案之盈虧。. 2.4 小結 綜合本章所述之各種進度計算方法彙整詳如表 2-3。. 25.

(34) 表 2-3 進度計算方法彙整表 計算 方法. 分類. 階段法. 常見公式與說明 將各階段以符號逐階表示 進度(%) =. 已施工天數 × 100%,即本研究所述之工期比例法。 總工期. 工作時間 已耗工時 進度(%) = × 100% 總工時 計算法 進度(%) =. (總工期 - 尚需工期) × 100% 總工期. 進度(%) =. 已執行預算 × 100% ,實際支出款項與預定該工程 總預算. 欲支付款項之比較。 已執行金額 × 100% ,現場實際執行項目之契約金 預算經費 進度(%) = 工程總價 計算法 額與工程總金額之比較,即本研究所述之工程進度百分比法。 百分數 已估驗金額 法 進度(%) = × 100% ,實際請領金額與工程總金額 工程總價 之比較,即本研究所述之計價進度百分比法。 工作量計 算法. 進度(%) =. 已出工數量 × 100% 預計總出工數量. 進度(%) =. 已使用材料數量 × 100% 預估所需求材料數量. 權重係數 適用於前置作業較長,現場工期較短的工程。 計算法 混合因素 百分數法之工作時間計算法、預算經費計算法、工作量計算 計算法 法、權重係數計算法等方式擇幾項或全部混合使用 百分數與階段混 百分數法與階段法之計算方式混合使用 合法. 26.

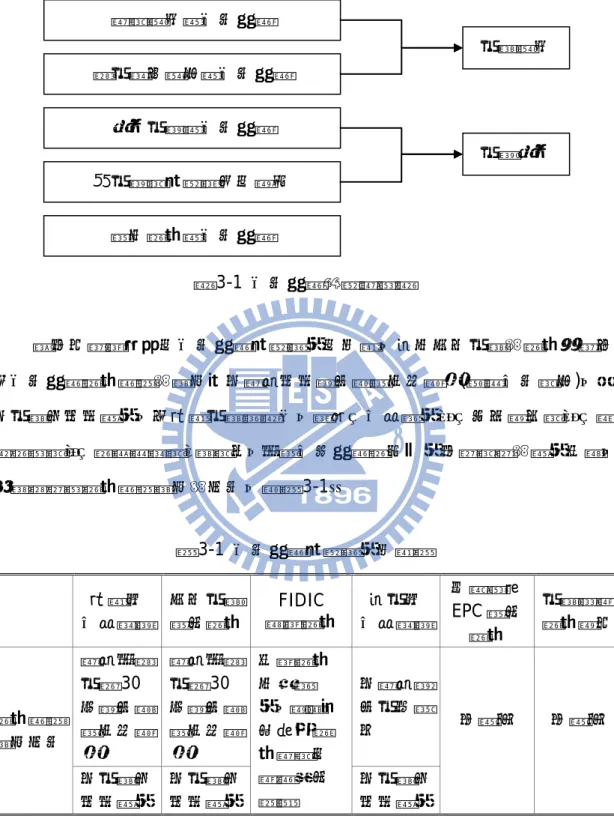

(35) 第三章. 乙式計價爭議與相關契約條文. 本章主要為乙式計價爭議的分類與各單位乙式計價相關契約條文,了解乙式 計價項目量化分析的重要性。. 3.1 乙式計價項目之定義 依據臺北捷運工程施工技術規範將契約付款方式分為乙式計價項目與單價 計價項目,其中將乙式計價項目定義為『包含不同種類之單獨工作項目,為方便 計量估價、費用控制及施工管理,而將其合併為單一工作項目。上述單獨之工作 項目可能在契約文件中個別列出及計量,但計價時仍合併為一單獨項目金額。』 並特別表示契約中所有一式計價項目,均按照契約工程價目單之前言說明及一般 條款之規定辦理計價。另外本研究亦參考業界先進所提及之乙式計價項目之相關 看法如下所述。 安信商務法律事務陳純敬及林彥志於 2006 年營建研究院研討會提出乙式計 價項目係以達到功能需求為主,而非以數量為計價標準,如其施作數量與方法與 機關自行預估不同,不應辦理增減帳。 廖肇昌博士於 2008 年工程法律系列論壇提出乙式計價項目為完成契約中某 一工作項目,所需之一切工、料及相關附屬設施全部費用在內,且除契約另有規 定外,如無變更設計,不得增加其費用。 陳秋華律師於 2008 年工程法律系列論壇說明在工程實務上,並非工程契約 中每一工作項目,皆能精確計算出其所組成之人、機、料及工作數量,或一工作 項目可能有多種不同施工方式,因此機關於規劃設計階段,或準備工程投備文件 時,對於此種工程項目則先以其所得知之資料或以其經驗認為最合理之施工方式 預行估算,並於詳細價目表中約以乙式計付。. 27.

(36) 3.2 乙式計價之爭議類型 陳秋華律師彙整民國 97 年 4 月 20 日之前與乙式計價爭議有關之相關判決 共 176 則各級法院之判決,經分析後將目前實務上與乙式計價有關之爭議分為 五大類[陳秋華,2008],詳述如下: 一、數量變更與乙式計價 乙式計價之精神乃係指對於按「式」計價之項目,於廠商依圖說與規範完成 工作並達其功能時,不論該項施作項目實作之數量為何,業主即應按工程契約所 列之金額給付廠商。雖然在台北都會區捷運系統工程一般條款(第十九版)中提到 『契約不論實作數量多寡(如該實作數量為零,則不予計價),一式計價項目之估 驗計價總額,將以該項在工程價目單內所列金額為上限。』,然該契約為定型化 契約,在實務上甲乙雙方對此有一共識,既然不論實作數量多寡,估驗計價總額, 將以該項在工程價目單內所列金額為上限,倘若實作數量較少時,其給付之金額 亦不應少於工程價目單所列之金額,如此,將乙式計價項目定義為完成某固定功 能之項目,給付一定之金額較無爭議,因此,若無工程變更之情事,其乙式計價 項目不論實做數量與原契約或雙方所預估數量之差異,皆應按契約金額給付。 目前在實務上,工程標案在領標與投標的時間甚短,大多無法精算其乙式項 目之實質需求成本,僅以主管機關所提供詳細表、單價分析表之數量,計算其乙 式項目之金額,因此當廠商施作之數量如與原契約數量誤差甚大時,廠商往往不 願承擔該項風險,而引用公共工程委員會工程採購契約範本第 3 條第 2 款『採契 約價金總額結算給付者,工程之個別項目實作數量較契約所定數量增減達 10% 以上時,其逾 10%之部分,得以契約變更增減契約價金。未達 10%者,契約價 金不予增減。』,因乙式計價項目,可視為契約中採契約價金總額結算給付者, 請求增加給付工程款。 以本研究範圍來說, 「一般規定」、「安全衛生費」、「環境保護費」、「品 質管理費」等乙式項目,為工程整體契約中之附屬項目,視工程契約之規模定義. 28.

(37) 該項「乙式計價」項目之工程價金,當工程契約其他項目有變更時,是否亦應變 更? 然而當乙式計價項目數量大於原契約所提供之數量時,廠商可採取工程採購 契約範本第 3 條第 2 款所述,請求增加給付工程款,那麼當乙式計價項目數量小 於原契約所提供之數量時,業主當然也可減少給付金額,如此完全失去乙式計價 項目之精神,欲解決此問題,建議可依王伯儉於 2006 年所著之「工程人員契約 法律實務」中第 54~55 頁所提出之想法,參考部份國外投標之案例,在投標時, 主管機關僅提供完整之圖說,而詳細之工程標單由廠商提供,促使國內廠商在投 標前審慎計算所需之數量,以提高廠商對該契約所應承受風險之認知,並杜絕劣 幣驅逐良幣之陋習。 目前行政院公共工程委員會已於 98 年 5 月 11 日,發文字號工程企字第 09800157960 號,載明『工程主辦機關於採購決標後之契約單價調整,如無正 當理由,勿強以機關預算單價調整廠商單價。』已不再強制得標廠商契約各項目 之單價需依原預算比例調整,將來應可進一步於得標後除單價可議,契約項目亦 可議,使工程價目單與原契約範圍及工法更為貼切。 二、施工條件變化與乙式計價 乙式計價之項目,係因工作項目性質因素,故未能於事前精確計算出其所組 成之人、機、料及工作數量;或工作項目可能有多種不同施工方式,故由未來廠 商研議適當施工計畫,因此當施工條件變化造成實際成本與契約約定金額有差異 之情形,時有所見,廠商常以情事變更原則為其主張之請求權基礎,請求業主增 加給付金額,實務上對此主張之看法,亦有正反不同之見解,說明如下: (一)採肯定說:按契約以「一式」計價者,其精神固為不論實作數量為何, 均給付一定之金額,然而所謂之不論實作數量為何仍為一定之給付, 應建立在原契約之設計、規定及投標條件均未改變之情形下才成立。 若情況已有所改變,與原契約之設計、條件已不相同,若仍依原契約 以一式計價,自非公平合理。 29.

(38) (二)採否定說:乙式計價項目以達到功能為目的,承攬施工廠商須依投標須 知及施工慣例,自行計算所需施工之費用及無法預期之其他費用,故 以一式方式給付計價,其中施工條件變化之風險應含於乙式計價項目 內,故不可再因施工條件變化而請求增加給付金額。 三、展延工期與乙式計價項目 由陳秋華律師所彙整之 176 則判決中,其爭議數量最多者,即為展延工期 時,是否得請求業主就乙式計價目增加給付?可能與乙式計價項目,尤其本研究 所探討之「一般規定」、「安全衛生費」、「環境保護費」、「品質管理費」等 費用之組成條件與工期有大的關係所致。 在許多工程之工程價目表中,有許多以「乙式計價」方式所編列,例如「一 般規定」 、 「交通維持」 、 「品質管理費」 、 「安全衛生費」 、 「環境保護費」等,其部 份項目費用之估算係因工期時間定訂,但部份項目費用並非以工期時間定訂,應 如何區分?然以工期時間定訂之項目,因工期展延而可調整之金額為多少始屬合 理?就此,目前法院實務見解認為,除非契約明定得採取比例法計算,否則廠商 應提出實際證據以證明,因工期展延而受有損害;惟亦有法院認為得直接以比例 法計算因工期展延,「乙式計價」項目所得增加給付之金額。其常見之實務見解 如下: (一)若原有契約已有「展延工期時,不得請求其他費用」之約定,則廠商應 於投標時考量其風險受其約束,不得另行請求「乙式計價」工作項目 費用之增加。 (二)若原有契約約定「乙式計價」之項目金額,於結算時之調整方式,則廠 商應受其拘束,不得另行請求「乙式計價」工作項目費用之增加。 (三)若原契約未有特別規定,則在實務上有見解認為得以情事變更原則為依 據,適當調整「乙式計價」之項目金額,並逐項核實認定。 (四)於展延工期時,「乙式計價」項目請求調整之金額,有實務見解認為得 依增加工期與原有工期之比例調整之。. 30.

(39) 四、停工期間相關損失之請求 承攬廠商於工程進行中發生停工之情形,實有所聞。由於承攬廠商於開工後 已有許多準備工作,例如:機具可能已經進場、已有相當之人員待命、材料已經 到場或預定。若施工中發生停工事由,將可能導致已進場之機具及人員閒置,致 衍生相當之損失及費用,然而這些損失包括以「乙式計價」付款之費用,例如: 「一般規定(施工水、電、管理費)」 、 「交通維持費」 、 「品質管理費」 、 「安全衛生 費」、「環境保護費」、「工程保險費」等項目。 廠商於停工期間之損失,若屬不可歸責於廠商之因素,可在停工期間後業主 給予延長工期時,再依前項延長工期方式請求調整「乙式計價」之金額,惟部份 個案乃因停工 180 天後終止契約或停止期間不計入工期之因素,故在實務上仍 有爭議產生,而該爭議仍需視各該契約有無規定、以及「乙式計價」項目是否確 實因工程期間之增加而受有影響。 五、終止契約與乙式計價 按「乙式計價」之項目由於其不依實作數量計價,除非將各該項目辦理「量 化」作業,否則將於該項目完成後一併付款。然而在工程實務上,若遇到契約終 止,則未進行量化作業之「乙式計價」項目應如何進行結算?實務上有見解認為, 「乙式計價」之項目,除其中有得依實做已完成數量核計外,其餘僅能依承商已 完成工程之比例給付,然而已完成工程之比例又應如何計量?為爭議產生之主要 因素之一。. 3.3 乙式計價項目之相關規定 本節參考各單位契約版本包含「台北市政府捷運工程局台北都會區捷運系統 工程一般條款(第十九版)」、「公共工程施工綱要規範之設計建造(D&B)統包契 約」、「工程會工程採購契約範本」,並引用李秉鴻(2007)彙整之「中興工程顧問 之 EPC 統包工程契約」、「FIDIC 之廠房和設計-建造標準契約」及「交通部國道 新建工程局傳統契約之一般條款」其針對乙式計價項目之相關規定。 31.

(40) 一、台北市政府捷運工程局台北都會區捷運系統工程一般條款(第十九版) 本契約工程價目單詳細表或單價分析表內之一式計價項目,廠商應於開始辦 理該一式計價項目施工至少三十(30)天以前,將該一式計價項目涉及之工作及費 用等詳細分析資料送請工程司審核。此項詳細分析資料經工程司核定後據以估驗 計價。不論實作數量多寡(如該實作數量為零,則不予計價),一式計價項目之 估驗計價總額,將以該項在工程價目單內所列金額為上限。若廠商未依上述規定 提送此項詳細分析資料供工程司審核,則工程司得自行認定相關工作實際完成進 度之百分比辦理估驗計價,或於該一式計價項目全部完成後再行辦理估驗計價, 廠商不得異議。[資料來源:台北市政府捷運工程局台北都會區捷運系統工程一 般條款(第十九版)] 二、公共工程施工綱要規範之設計建造(D&B)統包契約 本契約詳細價目表內之一式計價項目,承包商應於開始辦理該一式計價項目 施工至少三十天以前,將該一式計價項目涉及之工作及費用等詳細分析資料送請 工程司審定,以供據以估驗計價。若承包商未提送此項詳細分析資料供工程司審 定,則工程司得自行認定相關工作實際完成進度之百分比辦理估驗計價,或於該 一式計價項目全部完成後再行辦理估驗計價,承包商不得異議。[資料來源: http://pcces.archnowledge.com/csi/Tools/B/B_CodeSummary/Full/00/00402v4 0.doc] 三、工程會工程採購契約範本 (一) 契約價金之給付,得為下列方式(由機關擇一於招標時載明): 1.依契約價金總額結算。因契約變更致履約標的項目或數量有增減時,就 變更部分予以加減價結算。若有相關項目如稅捐、利潤或管理費等另列 一式計價者,應依結算總價與原契約價金總額比例增減之。但契約已訂 明不適用比例增減條件者,不在此限。 2.依實際施作或供應之項目及數量結算,以契約中所列履約標的項目及單 價,依完成履約實際供應之項目及數量給付。若有相關項目如稅捐、利 32.

(41) 潤或管理費等另列一式計價者,應依結算總價與原契約價金總額比例增 減之。但契約已訂明不適用比例增減條件者,不在此限。 3.部分依契約價金總額結算,部分依實際施作或供應之項目及數量結算。 屬於依契約價金總額結算之部分,因契約變更致履約標的項目或數量有 增減時,就變更部分予以加減價結算。屬於依實際施作或供應之項目及 數量結算之部分,以契約中所列履約標的項目及單價,依完成履約實際 供應之項目及數量給付。若有相關項目如稅捐、利潤或管理費等另列一 式計價者,應依結算總價與契約價金總額比例增減之。但契約已訂明不 適用比例增減條件者,不在此限。 (二) 採契約價金總額結算給付者,工程之個別項目實作數量較契約所定數 量增減達 10%以上時,其逾 10%之部分,得以契約變更增減契約價 金。未達 10%者,契約價金不予增減。[資料來源: http://www.pttb.gov.tw/info/info_f_05.php] 四、FIDIC 廠房和設計-建造標準契約 除有其他特別狀況外,契約價格依下列規定: (一) 契約價格是依照契約內容規定,調整為可接受契約數量之總價承包金 額。 (二) 承包商應依契約規定自行支付所有相關必需之稅金及規費,除非有子 條款 13.7〔法令變更調整〕所述情形外,承包商不得變更前述項目之 費用。 (三) 在計畫書中所顯示之任何數量,為估計數量,不應被視為本工程承包 商需要執行之實際且正確的數量;及 (四) 在計畫書中顯示之任何數量及價格資訊,只在計畫書中被用來說明本 工程目的,不適用於其他目的。[李秉鴻,2007]. 33.

(42) 五、交通部國道新建工程局傳統契約之一般條款 (一) 乙式計價之項目,如招標文件內書明由廠商補送其細項之工作內容, 廠商應詳填,經主辦機關核可後,作為該乙式計價項目之估驗依據。 (二) 如契約未另有規定或未附有單價分析之乙式計價項目,承包商按契約 規定完成之工程及工作,經工程司核定後按該項目完成進度百分比計 付。[李秉鴻,2007] 六、中興工程顧問之 EPC 統包工程契約 除適用第十二條或發生工程變更情事或本契約另有約定外, 契約金額為一 式計價之固定金額,不作任何變更。除本契約另有約定外,契約金額應已涵蓋乙 方在本契約下承擔之一切義務,如因工程變更致工程項目或數量有增減時,就變 更部分予以加減帳結算。惟若利潤與管理費係另刊項目者,應按結算金額與契約 金額之比例增減計給。[李秉鴻,2007]. 3.4 小結 有關本章節所述陳秋華律師所提出之乙式計價爭議類型,本研究將其中數 量變更與乙式計價與施工條件變化與乙式計價等,歸類為因工程變更所引起之乙 式計價爭議,展延工程與乙式計價項目及停工期間相關損失之請求則歸類為因工 期展延所引起之乙式計價爭議,詳如圖 3-1。. 34.

(43) 數量變更與乙式計價 工程變更 施工條件變化與乙式計價 展延工期與乙式計價 工期展延 停工期間相關損失之請求 終止契約與乙式計價 圖 3-1 乙式計價爭議影響圖 然而本章節所述之乙式計價相關規定之比較,國內公共工程的契約大部份 在乙式計價契約價金的給付皆由廠商自行提出詳細分析資料(簡稱一式量化),或 由工程司自行認定,在捷運工程習慣上,會將「一般規定」 、 「安全衛生費」 、 「環 境保護費」 、 「品質管理費」等費用,於第一次計價前即訂定而後進度的認定依據, 也就是後續契約價金給付的方式,詳表 3-1。 表 3-1 乙式計價相關規定比較表 捷運局 公共工程 一般條款 統包契約 廠商於施 工前 30 天提出詳 契約價金 細分析資 給付方式 料 由工程司 自行認定. 廠商於施 工前 30 天提出詳 細分析資 料 由工程司 自行認定. FIDIC 標準契約 依照契約 內容規 定,調整為 可接受契 約數量之 總價承包 金額. 35. 國工局 一般條款 由廠商提 出工作細 目 由工程司 自行認定. 中興顧問 EPC 統包 契約. 工程採購 契約範本. 未說明. 未說明.

數據

+7

相關文件

Although there was not much significant difference in the performance of students in relation to their durations of computer usage per day in the secondary

好了既然 Z[x] 中的 ideal 不一定是 principle ideal 那麼我們就不能學 Proposition 7.2.11 的方法得到 Z[x] 中的 irreducible element 就是 prime element 了..

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

For pedagogical purposes, let us start consideration from a simple one-dimensional (1D) system, where electrons are confined to a chain parallel to the x axis. As it is well known

The observed small neutrino masses strongly suggest the presence of super heavy Majorana neutrinos N. Out-of-thermal equilibrium processes may be easily realized around the

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..

(1) Determine a hypersurface on which matching condition is given.. (2) Determine a

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most