國營企業經營績效分析-以台灣菸酒公司為例

Analyzing Operating Performance of State-owned

Enterprises: Evidence from Taiwan Tobacco and Liquor

Corporation

李 揚

Yang Li

國立高雄大學經營管理研究所

Institute of Business and Management, National University of Kaohsiung

(Received December 25, 2012; Final Version December 30, 2013)

摘要:一般認為國營企業民營化可有效提升經營績效,然而相關的研究結果却呈現不一致的情

形,特別是拉丁美洲國家與東歐國家出現反民營化現象。本研究應用 Simar and Wilson (2007) 所 提出的二階段拔靴法截尾迴歸模型分析財政部所屬的台灣菸酒公司旗下 100 個營業分支機構的 經營績效,期望提供民營化以外的另一種思考。實證結果顯示:在現有的產出水準下,全體營 業處所之各項生產要素平均尚有 26.53%的調降空間;此外,營業處所若將營業據點或倉庫,由 自有轉換為租賃,大約可提升效率 2.17 百分點至 14.92 百分點。

關鍵詞:民營化、台灣菸酒公司、二階段DEA、拔靴法、截尾迴歸模型

Abstract: It is generally believed that privatization can effectively improve the performance of

state-owned enterprises. However, some scholars found unsupportive outcomes, especially for the studies of Latin American and transition countries. This study applied the two-stage data envelopment analysis (DEA) procedure proposed by Simar and Wilson (2007) to analyze the performance of 100 operating branches of Taiwan Tobacco and Liquor Corporation owned by Ministry

本文之通訊作者為李揚,e-mial: [email protected]。

本文承蒙二位匿名審查委員提供寶貴意見,使本文修正的更臻完善;文中若仍有疏漏之處,當由作者負 責。作者感謝國科會對本研究的經費補助 (NSC 101-2410-H-390-031)。

of Finance in order to offer another consideration other than privatization. Empirical results showed that on average, these branches could increase their efficiencies by 26.53 percent if all branches operate on the efficiency frontier; in addition, it can approximately increase the technical efficiency by 2.1 percent to 14.9 percent if a branch owns the business office and/or warehouse instead of renting it.

Keywords: Privatization, Taiwan Tobacco and Liquor Corporation, Two-stage DEA, Bootstrap,

Truncated Regression

1. 緒論

近來「油電雙漲」的決策使得中油、台電經營嚴重虧損的問題浮出檯面,社會大眾怨聲載 道,更將矛頭指向國營企業過高的人事成本及經營績效不彰等問題,為此經濟部成立「台電、 中油公司經營改善小組」冀能緩合一波波勢不可擋的民怨。每當國營企業的經營績效遭受質疑 時,民營化一直是重要的討論議題之一,論者寄望透過民間彈性經營方式改善國營企業之績效 不彰。近代國營企業民營化始於 1980 年代英國首相柴契爾夫人 (Margaret Thatcher),爾後各國 政府亦不遺餘力推動民營化。一般相信國營企業民營化可有效提升經營績效,然而有些人認為 國營企業的目標為社會福利極大化,必須配合政府政策,照顧弱勢族群、穩定物價與勞動市場, 這些都不是私部門之民營企業可達成之功能。再者,英國自來水公司自 1986 年開始民營,其 2004 年水價約為民營化前的 5 倍;英國鐵路在民營化之後,品質低落及安全不足,導致事故連連。 有鑒於此,本研究期望能透過適當的方法評估國營企業的經營績效,並提供具體改善的建議來 提升國營企業之經營績效;亦即,提供國營企業民營化以外的另一種思考,透過提升國營企業 經營績效手段,使其可以繼續發揮其穩定社會之目標與責任。 一般認為國營企業民營化可有效提升經營績效,相關研究在已開發及開發中國家亦獲得實 證上的支持 (Boardman et al., 2002; Brown et al., 2006; Claessens and Djankov, 2002; Martin and Parker, 1995; Plane, 1999; Siqueira et al., 2009);不過,Kay and Thompson (1986) 及Vernon-Wortzel and Wortzel (1989) 的研究並不支持此論點。此外,拉丁美洲國家 (Graham and Sukhtankar, 2004; Lora and Panizza, 2003; Panizza and Yanez, 2006) 與東歐國家 (Denisova et al., 2009; Frye, 2006; Kaltenthaler et al., 2006) 呈現反民營化現象;Hoff and Stiglitz (2004, 2008) 認為係導因於民營化 的合法性或民營化結果不盡理想,尤其是非法民營化所導致的無效率。國營事業在台灣經濟發展過程中扮演相當重要的角色,對國家整體發展亦具有不可磨滅的

貢獻與影響。國營事業的管理,主要依據「國營事業管理法」,其規範國營事業在追求合理利潤

業,長此以往的背負國家政策及任務,亦有市場競爭力不足及經營績效不彰等情形。一般大眾 認為:國營企業運用國家社會資源,且有政府相關法令保障,產業進入障礙極高,因此市場上 多為獨占或寡占,然而其經營績效往往不及一般民營企業,經常虧損連連卻發放考核獎勵,引 發檢討的聲浪,主張應將國營事業民營化,以提高經營績效及其競爭力。臺灣自 1989 年揭櫫國 營事業民營化政策,即積極推動國營企業民營化;截至 2012 年底,共計完成 38 家事業民營化, 目前尚有經濟部所屬事業 5 家 (台電、中油、漢翔、台糖及台水)、財政部所屬事業 1 家 (台灣 菸酒公司)及交通部所屬 2 家 (台灣鐵路管理局及中華郵政公司) 等 8 家列於推動名單。 台灣專賣事業起源於日治時代,台灣總督府於 1901 年 1 月合併原有之台灣製藥所、台灣鹽 務局及台灣樟腦局,成立「台灣總督府專賣局」。台灣光復前,專賣品計有香菸、酒類、鴉片、 食鹽、樟腦、火柴、石油、度量衡等 8 項。光復後,政府為確保財源及減少人民稅負,台灣行 政長官公署決定繼續實施專賣制度,改組為「台灣省專賣局」,業務範圍縮小為菸、酒、樟腦、 火柴、度量衡 5 項;1947 年再改組為「台灣菸酒公賣局」,直接隸屬台灣省政府,專賣業務縮減 為菸、酒、樟腦 3 項。樟腦專賣業務於 1968 年終止後,公賣局僅保留專賣菸、酒 2 項產品。 為因應台灣省政府功能業務與組織調整 (簡稱精省、又稱凍省),台灣菸酒公賣局依據「台 灣省政府功能業務與組織調整暫行條例」,自1999年7月1日起隸屬於財政部,繼續執行菸、酒行 政管理業務及菸酒產銷業務。近年來,政府為因應市場國際化、自由化,於2002年1月1日起實 施「菸酒管理法」及「菸酒稅法」,終止菸、酒專賣時代,菸、酒回歸稅制。立法院並於2002年 4月25日三讀通過「台灣菸酒股份有限公司條例」,同年7月1日台灣菸酒公賣局改制為「台灣菸 酒股份有限公司」,菸酒專賣時代正式邁向歷史;不過,台灣菸酒公司至今仍未對外釋股,其經 營所有權百分之百歸財政部所有,目前共有100個營業所 (專賣時期稱做配銷所),遍佈全國各地。 近來一般大眾已認知到抽菸及飲酒過量有礙健康,然而面對這個已然存在的市場,如何讓 有菸酒需要的消費者,可以取得有品質保障的產品,以避免劣質煙酒產品戕害民眾之健康,應 是首要之務。不過,有些不肖民營企業在利潤驅使之下,會以劣質有害原料生產煙酒產品,使 得民眾的健康受到損害,甚至導致死亡事件;例如,近來國內、外有些不法商人竟然利 用 工 業 酒 精 製 成 各 式 酒 類 販 售 ,導 致 死 傷 事 件 頻 傳1。台灣菸酒公司為國營企業,雖有來自國會 的績效要求之壓力,但是獲利皆需繳交國庫,所以公司人員沒有誘因為獲利採行可能違法坐牢 的行為,因此較能確保有菸酒需要的消費者取得有品質保障的產品。政府目前規劃以競價拍賣、 員工釋股及全民釋股等方式,將隸屬於財政部之台灣菸酒公司民營化,由於尚未取得勞資共識, 1 宜蘭於 2002 年發生「維若林毒米酒事件」造成 6 死 2 傷;檢 方 於 2008 年 在 高 雄 、 屏 東 、 桃 園 等 7 縣 市 共 查 扣 劣 質 米 酒 成 品 15 萬 瓶 ; 中國大陸的廣州於 2004 發生假酒事件,至少造成 4 人 死亡與 18 人住院;越南於 2010 年發生毒米酒事件導致 5 人死亡 22 人送醫;柬埔寨於 2011 年發生的毒 米酒事件,造成 6 人死亡及 60 多人住院。

因此釋股作業暫緩辦理。值此正處於民營化與否的關鍵時刻,若未經縝密評估並有完整配套措 施,率爾民營化可能造成價格上漲、品質缺乏保障、圖利財團、增加貧富差距等問題。因此, 本研究期望能提供民營化以外的另一種思考,透過適當的方法評估台灣菸酒公司,並提供具體 改善的建議來提升其經營績效,使其可以繼續發揮其穩定物價與提升社會福祉之目標與責任。 資料包絡分析 (data envelopment analysis; DEA) 廣泛的應用於分析非營利事業的經營績效 (王肇蘭等,民97; Colbert et al., 2000; Fu et al., 2008; Kao and Yang, 1992),其優點為不需設定函 數型式,且可以衡量多元投入與多元產出。許多研究在第一階段以DEA模型衡量技術效率,然 後在第二階段以迴歸模型分析環境變數對技術效率之影響。由於有部份的效率值集中於1,許多 研究視其具有latent變數的特性,將第二階段設為tobit迴歸模型 (Carrington et al., 1997; De Borger and Kerstens, 1996; Dusanksy and Wilson, 1994; Fried et al., 1999; Isik and Hassan, 2002; Kirjavainen and Loikkanen, 1998; Kooreman, 1994; Li and Hu, 2010; Luoma et al., 1996; Mukherjee

et al., 2001; Okeahalam, 2004; Raczka, 2001; Ralston et al., 2001; Ray, 2004),有些研究則以最小平

方法估計第二階段的迴歸模型 (Aly et al., 1990; Banker and Natarajan, 2008; Hsiao et al., 2010; Ray, 1991; Stanton, 2002)。Simar and Wilson (2007) 指出部份的效率值集中於1,係有限樣本的人 為設定性質,並不具有latent變數的特性,因此第二階段應採用截尾 (truncated) 迴歸模型;再者, 由於第二階段的因變數 (技術效率) 係由第一階段的DEA模型估計而來,因此技術效率值之間存 在自我相關 (serial correlation),而且環境變數與第二階段的隨機干擾變數間亦存在相關性問 題,Simar and Wilson (2007) 提供拔靴法 (bootstrap) 以克服上述問題。因此,我們將應用Simar and Wilson (2007) 的二階段拔靴法截尾迴歸模型分析台灣菸酒公司之經營績效。 本文之結構如下:第1節為緒論,第2節為文獻探討;第3節闡述研究方法,包括為何應用拔 靴法截尾迴歸模型與拔靴法步驟;第4節為實證分析,涵蓋資料來源說明、實證結果分析與討論; 最後為本文之結論。

2. 文獻探討

二次世界大戰後,各國政府為積極發展社會與經濟,於是透過種種手段執行政策預定計畫, 設立國營事業即為手段之一,其主要目的是執行政策及調節市場;不過卻發現國營事業長期背 負國家政策及任務,造成市場競爭力不足及經營績效不彰等結果。於是主張應將國營企業民營 化,以提高經營績效及競爭力的呼聲此起彼落。近代國營企業民營化,始於英國佘契爾夫人於 1979 年領導保守黨贏得選舉後,在其大力推動下出售了 40 餘家國營企業。日本於 1985 年將日 本電信及日本國鐵民營化,新加坡、南韓等國亦積極推動國營企業民營化。許多開發中國家政 府,亦透過出售國營企業清償債務。 支持國營企業民營化的主要論點為民營化可有效提升國營企業之經營績效,許多已開發及

開發中國家之實證研究亦支持此論點 (Boardman et al., 2002; Brown et al., 2006; Claessens and Djankov, 2002; Martin and Parker, 1995; Plane, 1999; Siqueira et al., 2009);然而,Kay and Thompson (1986) 及 Vernon-Wortzel and Wortzel (1989) 則發現相反的結果。Li et al. (2004) 指出混合企業 (部份民營化) 必須面對代理人問題、政治壓力、及公股與民股所有權衝突問題,因此民營化不 必然可提升經營績效,實證結果也未取得一致之結論。Kang and Kim (2012) 及 Siqueira et al. (2009) 指出民營化程度與經營績效為正相關,Chiu et al. (2002) 及Delios and Wu (2005) 主張二 者關係為倒U型曲線,Hu et al. (2004)、Li et al. (2004)、Sun and Tong (2003) 及Sun et al. (2002) 則認為是U型曲線。

有些研究認為民營化本身並不足以改善效率,必需輔以分散控制權、撤銷管制及增加競爭 等因素 (Boubakri et al., 2005; D’Souza et al., 2005; García and Ansón, 2012; Li and Xu, 2004);亦有 研究指出民營化需透過提升企業家精神 (entrepreneurship) 方能有效提升經營績效 (Antoncic and Hisrich, 2003; De Castro and Uhlenbruck, 2003; Romero-Martínez et al., 2010; Zahra, 1996; Zahra et al., 2000)。

Shapiro and Willig (1990) 指出:國營企業的目標為社會福利極大化,必須配合政府政策, 照顧弱勢族群、穩定物價與勞動市場、改善社會福利,這些都不是追求自身利益極大化之民營 企業可達成之功能。以英國國營企業民營化的結果為例,英國自來水公司自 1986 年開始民營, 其 2004 年水價約為民營化前的 5 倍;英國鐵路在民營化之後,為了追求利潤,不斷降低成本, 也不願在品質和安全上增加支出,導致事故連連。有些人將英國近幾年經濟狀況不佳,歸因於 英國過於貫徹國營事業民營化,尤其是將民生必需品如油、電、自來水等事業民營化,造成各 產品價格朝「合理化」、「市場化」邁進,促使百業齊漲,人民生活愈來愈困苦。阿根廷政府認 為國營企業背負龐大債務、缺乏經營率,遂於 1990 年代將電信、石油、鐵路、天然氣、水電等 國營事業出售給跨國企業,然而民營化後的人事精簡政策開始裁員 (例如,國營石油公司於 1992 年解雇了 77%的員工),迫使阿根廷的失業者於 1990 年代中期展開大規模的抗議活動 (石雅如, 民 94)。台灣的台汽公司於 2001 年民營化為國光公司後,雖然轉虧為盈,不過却是以犧牲偏遠 地區民眾行的權利為代價。

近來拉丁美洲國家與東歐國家呈現反民營化現象 (Denisova et al., 2012; Frye, 2006; Graham and Sukhtankar, 2004; Kaltenthaler et al., 2006; Lora and Panizza, 2003; Panizza and Yanez, 2006), Hoff and Stiglitz (2004, 2008) 認為係導因於民營化的合法性或民營化結果不盡理想,尤其是非法 民營化所導致的無效率。Frye (2006) 針對蘇聯違法民營化的研究,發現一般大眾支持已民營化 企業應加以處理與修正。Denisova et al. (2012) 分析 28 個歐洲與中亞前共產國家大規模調查資 料,發現一般大眾對大部份已民營化企業的態度為:民營化的擁有者應付出民營化資產的價值 (34.8%)、收歸國營 (29%)、維持現狀 (19.4%)、收歸國營後再以透明的過程民營化 (16.7%);顯

示 80%以上民眾支持已民營化企業應加以處理與修正。

3. 研究方法

DEA 係 Charnes et al. (1978) 延伸 Farrell (1957) 的概念發展而成,簡稱 CCR 模型。假設存

在 N 個決策單位 (decision making units; DMUs),每個 DMU 使用 k 項投入 =

(

x1,,xk)

∈ℜk+ x , 生產 m 項產出 =

(

y1,,ym)

∈ℜm+ y 。Charnes et al. (1978) 提出下述之投入導向模型衡量第 n 個 DMU 之技術效率: 1 2 , , , ,min

n N n δ λ λ λδ

(1) Subject to 10,

1, 2,

,

N n pnx

i ix

pip

k

δ

−

∑

=λ

≥

=

10,

1,2,

,

N qn i i qiy

=λ

y

q

m

−

+

∑

≥

=

1,

2,

,

N0.

λ λ

2

λ

≥

雖然δn的範圍並無限制,但可證明δn的範圍會在 0 與 1 之間。效率指標為 1 者,為具有完全技 術效率的 DMU,座落在效率邊界上;若δn值小於 1,則為技術無效率的 DMU。CCR 模型假設生產技術為固定規模報酬 (constant returns to scale; CRS),實際上 DMU 有可 能處於規模報酬遞增或遞減的情形,因此 DMU 的無效率除了可能來自本身投入與產出的配置不 當之外,也有可能是因為 DMU 的規模因素所致。Banker et al. (1984) 將 CRS 放寬為變動規模報 酬 (variable returns to scale; VRS),稱為 BCC 模型;就數學而言,僅需將上述之 CCR 模型加上 一個凸性限制式 ( 1

1

N i i=λ

=

∑

) 即可。 Shephard (1970) 將投入距離函數定義為:( )

,

sup

{

:

(

)

( )

}

iD

=

θ

θ

∈

L

y x

x

y

(2) 此處L

( )

y

為投入集合,表示在給定產出向量

y

下,所有可能生產

y

的投入向量的集合。投入 距離函數係給定產出下,投入可縮減的最大比率的倒數;此外,投入距離函數值即是 Farrell 所 定義之投入面技術效率值 (方程式(1) 之δn) 之倒數,亦即,θ

n=

1

δ

n 。 許多研究在第一階段以 CCR 或 BCC 模型取得θ

之估計值θ

ˆ

,然後在第二階段探討環境變 數=

(

z

1,

,

z

p)

∈ℜ

p

z

對θ

ˆ

之影響:1

ˆ

n n nθ

′ +

ε

≥

=

β

z

(3)大部份研究視

θ

ˆ

n為 latent 變數的可觀察值,故以 tobit 模型估計式(3)。Simar and Wilson (2007) 指出 tobit 迴歸模型有兩個問題:首先,

θ

ˆ

n≥

1

係有限樣本的人為設定性質,並不具有 latent 變數的特性,因此第二階段應採用截尾迴歸模型2。其次,由於第二階段的因變數

ˆ

n

θ

無法直接取得,必須透過第一階段的 DEA 模型加以估計,因此

θ

ˆ

n之間存在自我相關,而且環境變數與第二階段的隨機干擾變數間亦存在相關性問題。Simar and Wilson (2007) 指出在適當的條件下,DEA 模型

所取得的

θ

ˆ

n具有一致性,不過收斂速率 (rate of convergence) 過低,僅有N

−1 (k m+ +1),此隱 含第二階段的最大概似估計式的收斂速率遠低於一般的收斂速率N

−1 2;因此,θ

ˆ

n間之自我相 關現象及環境變數與隨機干擾變數間之相關性問題,雖然呈現漸近消失的現象,不過收斂速率 過低,以致於會影響第二階段的統計推論。再者,這些現象之結構未知且難以猜測,Simar and Wilson (2007) 提供拔靴法步驟如下以克服上述問題: (1) 利用所有 DMUs 的投入與產出變數估計θ

ˆ

n; (2) 以無效率 DMUs (θ

ˆ

>

1

)所組成之樣本 (J < N),應用最大概似法估計左方截尾迴歸模型ˆ

n n nθ

′ +

ε

=

β

z

之相關参數(

ˆ

,

σε

ˆ

)

β

,其中ε

n

為常態干擾項N

(

0,

σ

ε2)

且左方截尾於(

1

−

′

n)

z

β

; (3) 重覆下述三步驟 B 次以取得一組拔靴法估計值{

(

ˆ*, ˆ*)

}

1 B b b εσ

= β

: 1) 對每一個 DMU n, n = 1,…, J, 自常態分配N

(

0,

σ

ˆ

ε2)

且左方截尾於(

1

−

ˆ

′

n)

z

β

,隨機抽取 一個ε

n*; 2) 對每一個 DMU n, n = 1, …, J, 計算θ

n*ˆ

′ +

nε

*n

=

β

z

; 3) 應用最大概似法,估計左方截尾迴歸模型θ

n*′ +

nω

n

=

β

z

之相關参數(

ˆ*,σ

ˆε*)

β

,其中 nω

2 假設迴歸模型為 * , 1, 2 , n n n y = ′ +ω n= … N x β ,其中ω

n~N(

0,σ

2)

,我們無法實際觀察到 y*n,僅 能獲得yn(≧ 1)的訊息。令φ(.) 與 Φ(.) 分別為標準常態分配之 pdf 與 CDF。 Tobit 迴歸模型假設 * * * if 1, = 1 if 1. n n n n y y y y > ≤ ,其概似函數為 1 1 >1 1 n n n n n y y y L σφ −σ′ −σ′ = = Φ ∏ βx ∏ βx ; 然 而,截尾迴歸模型則是yn=y*n for all y*n≥1,其概似函數為: 1 1 1 1 n n n N y n L σφ −σ′ −σ′ = = − Φ ∏ βx βx 。為常態干擾項

N

(

0,

σ

ε2)

且左方截尾於(

1

−

′

n)

z

β

; (4) 利用步驟 3 所取得的一組拔靴法估計值,建構相關参數之信任區間。4. 實證分析

4.1 資料來源與投入-產出變數

本研究以目前仍為國營企業之台灣菸酒公司旗下所屬 100 個營業分支機構為分析單位,資 料來自於台灣菸酒公司 BI 資料庫,研究期間為 2008 年至 2011 年共四年,因此總計有 400 個觀 測值,名目變數則以國內生產毛額平減指數加以平減 (以 2006 年為基期)。 投入變數包括固定資產費用、流動資產費用、及薪資費用等三項,具體說明如下: (1) 固定資產費用 (單位:NT$百萬元):其中包括土地改良物折舊費用、房屋建築折舊費用及倉 庫、營業據點租金費用。 (2) 流動資產費用 (單位:NT$百萬元):其中包括營業什項設備 (例如:電腦、列表機、傳真機 等)折舊費用、交通及運輸設備 (例如:貨車、訪銷汽、機車輛及公務車等) 折舊費用、機器 設備 (例如:堆高機、貨用電梯、恆溫設備等) 折舊費用及物品 (例如:冷氣設備、消防設 備等) 折舊費用。 (3) 薪資費用 (單位:NT$百萬元):營業單位用人費用。 產出變數包括菸類產品淨營收、烈酒產品淨營收、啤酒產品淨營收等三項3,具體說明如下: (1) 菸類產品淨營收 (單位:NT$百萬元):國內菸品銷售額減去菸品成本。 (2) 烈酒產品淨營收 (單位:NT$百萬元):國內烈酒品項銷售額減去烈酒品項成本。 (3) 啤酒產品淨營收 (單位:NT$百萬元):國內啤酒產品銷售額減去啤酒產品成本。 投入與產出變數之基本敘述統計資料參見表 1。 DEA 模型之投入與產出變數須符合等幅擴張性 (isotonicity),亦即投入增加時,產出不得減 少。本研究參考高強等 (民 92) 之建議,以 Pearson 相關係數驗證等幅擴張性 (參見表 2),結果 顯示在 0.1%的顯著水準下,投入變數與產出變數間存在顯著的正向關係;因此,我們所選取之 投入與產出變數,的確滿足等幅擴張性。 3 本研究的主要目的是希望從投入導向來探討銷售要素 (固定資產成本、流動資產成本、勞動成本) 對 銷售量 (菸、烈酒、啤酒) 的效率,但限於資料的取得,只能利用固定資產成本、流動資產成本、勞 動成本等三項投入與菸、烈酒、啤酒等三項淨營利來探討。表 1 投入與產出變數之敘述統計 單位:NT$百萬元 變數 平均數 標準差 最小值 最大值 投入變數 固定資產費用 3.5885 4.0733 0.3018 22.3440 流動資產費用 0.3761 0.2436 0.0502 1.6882 薪資費用 7.1820 1.5549 3.6773 11.8498 產出變數 菸類產品淨營收 179.174 269.660 22.183 1,660.68 烈酒產品淨營收 51.360 42.971 10.298 333.06 啤酒產品淨營收 199.968 198.318 26.695 1,452.50 註:1. 研究單位為台灣菸酒公司旗下所屬 100 個營業分支機構,研究期間為 2008 年至 2011 年,因此總計 有 400 個觀測值。 2. 變數皆以國內生產毛額平減價格指數加以平減 (以 2006 年為基期)。 表 2 投入與產出變數之相關係數 固定資產費用 流動資產費用 薪資費用 菸類產品淨營收 0.3332 (< 0.001) 0.2052 (< 0.001) 0.2290 (< 0.001) 烈酒產品淨營收 0.2932 (< 0.001) 0.3271 (< 0.001) 0.3879 (< 0.001) 啤酒產品淨營收 0.3213 (< 0.001) 0.2976 (< 0.001) 0.3055 (< 0.001) 註:括號內為 p 值。

4.2 實證分析

本研究根據 Balk (2001) 的建議,將生產技術設定為較一般化的 VRS,故以 BBC 模型衡量 技術效率,因此投入導向與產出導向的技術效率值不盡相同。一般認為菸酒消費會影響消費者 健康及安全,面對這個已然存在的市場,台灣菸酒公司的目標應是讓有菸酒需要的消費者,可 以取得有品質保障的產品;因此,以產出擴出的角度衡量台灣菸酒公司各營業處所的績效並不 適當,所以本研究以投入導向的技術效率衡量各營業處所的效率。實證結果顯示:最低效率值 為 0.4209 (投入距離函數值θ

ˆ

=

2.3758),平均效率值為 0.7347 (θ

ˆ

的平均值為 1.4042)。此外,共 有 28 個營業處所的效率值為 1,亦即位於效率邊界上的有效率營業處所佔樣本總數的 7%。 本研究第二階段採用 Simar and Wilson (2007) 所提出的截尾迴歸模型,估計環境變數如何影響台灣菸酒公司營業處所的

θ

ˆ

(投入導向技術效率值的倒數)。環境變數包括銷售多角化程項營收:菸類產品營收、烈酒產品營收、及啤酒產品營收。各項營收佔總營收的比重愈平均, 表示產品銷售的多角化程度愈高,可降低營業風險有助於提升效率;然而,多角化程度愈高, 營運與管理費用亦隨增加,對效率產生不利的影響。因此,需要透過實證結果判斷何種效果較 大。本研究以 Entropy 指數衡量產品銷售的多角化程度,其值愈大代表多角化程度愈高;令 Si 為第 i 項產品營收佔總營收的比率,則 Entropy 指數可表示如下: 3 1

=

iln

i iEP

−

∑

=S

S

(4) 台灣菸酒公司於 2002 年公司化後,依據 1999 至 2001 三年營業額之平均數,將 100 個營業 所排序後分為智、仁、勇三個等級 (智級 33 所、仁級 33 所、勇級 34 所),以方便競賽成果評比, 各級營業所按全年競賽排序各取前五名給予敘獎,名列後十名之營業所,其主任考績不得考列 甲等,主辦業務員列入年終特別考核。樣本資料顯示營業處所的平均收入為 NT$5 億 7 仟 3 佰萬 元,而智、仁、勇級營業處所的平均收入分別為 NT$10 億 7 仟萬元、NT$3 億 8 仟 4 佰 88 萬元、 及 NT$2 億零 20 萬元;此外,BCC 模型假設生產技術為可變規模報酬,每一個 DMU 僅跟自己 規模相似的 DMU 比較。因此有必要加入等級變數以控制等級異質性。設定CLi

n=

1

表示第 n 個營業處所屬於第 i 個等級,否則為 0;本研究以智級為參考群體,CL

2

n=

1

表示第 n 個營業 處所屬於仁級,CL

3

n=

1

表示第 n 個營業處所屬於勇級。此外,我們認為多角化程度對效率的 影響,在不同等級應不盡相同,故而在實證模型中加入等級變數與 EP 的交义項 CL2×EP 與 CL3×EP。 台灣菸酒公司營業處所的固定資產費用大致可分為兩類,一類擁有自己的固定資產,幾乎 沒有租賃行為;另一類營業處所沒有固定資產,完全採取租賃的方式。設定 NAssn = 1 表示第 n 個營業處所沒有固定資產,否則為 0。給定房地產價格不變,在目前利率偏低的情況下,租金亦 相對便宜;再者,採取租賃方式的營業處所,可依據外在環境的變化,機動調整營業處所的地 點、或據點及倉庫的面積。因此我們預期無固定資產營業處所的效率值高於擁固定資產的營業 處所,亦即 NAss 的係數為負。 由於不同地區之所得水準有所差異,煙酒消費型態與偏好亦不盡相同,故本研究增加區域 別變數來控制區域之異質性,其中ARi

n=

1

表示第 n 個位於第 i 個區域,否則為 0;我們以北 部地區為參考群體,ARm

n=

1

表示第 n 個營業處所位於中部地區,ARs

n=

1

表示第 n 個營業 處所位於南部地區,ARe

n=

1

表示第 n 個營業處所位於東部地區。因此,截尾迴歸模型設定如 下:(

)

5(

)

0 1 2 3 4 7 6 8 9ˆ

2

3

2

3

n n n n n n n n n n nEP

CL

CL

CL

EP

CL

EP

NAss

ARm

ARs

ARe

θ

β

β

β

β

β

β

β

β

β

β

ε

×

×

+

=

+

+

+

+

+

+

+

+

+

(5)表 3 為各變數之說明與基本敘述統計資料,其中勇級營業處所之平均投入距離函數估計值 最低 (亦即平均效率值最高),且具備最大的平均銷售多角化程度,而仁級營業處所之平均效率 值最低,亦擁有最小的銷售多角化程度;此外,智級營業處所擁有自己的固定資產的比例最高, 僅有大約 20%的智級營業處所採取租賃的方式,仁級與勇級則分別為 30%與 32%左右。 表4為截尾迴歸模型的估計結果,其中估計係數值若為負,表示變數可降低投入距離函數值

ˆ

nθ

(或提升投入面技術效率δ

ˆ

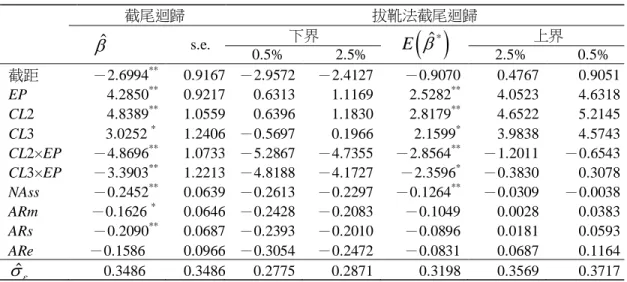

n)。第二欄與第三欄為截尾迴歸模型的最大概似估計值與標準 誤,除了ARe外,其它變數皆顯著的影響技術效率,其中CL3與ARm是在5%的顯著水準下,其它 皆達1%的顯著水準。CL2與CL3的估計係數皆顯著為正,表示在具有相同的EP值時,智級營業 處所的平均效率值高於仁級與勇級的營業處所。Entropy指數 (EP) 的估計係數為正,表示多角 化程度對智級營業處所技術效率的邊際貢獻為負,亦即多角化程度所衍生的營運與管理費用之 邊際成本,大於降低營業風險的邊際利益;然而,等級變數與EP的交义項CL2×EP與CL3×EP之 估計係數皆顯著為負,表示多角化程度對不同等級的營業處所之影響並不一致。 NAss 的估計係數顯著為負,符合我們的預期;亦即,固定資產採取租賃方式,不僅可獲得 相對較低的成本,而且可保有靈活的機動性以因應外在環境的變化。ARm、ARs、與 ARe 的估計 係數皆為負,不過 ARe 未達 10%的顯著水準,這些結果表示:在其它情況不變下,北區營業處 所的平均效率值明顯低於中區與南區的營業處所,但與東區並未呈現顯著的差異。 表 3 截尾迴歸模型變數之敘述統計 變數 定義 平均數 全體 智級 仁級 勇級 ˆ θ BCC 模型取得之投入距離函數估計值。 1.4042 1.4472 1.4812 1.2877 EP 銷售多角化程度。 0.9892 0.9776 0.9663 1.0227 CL2 虛擬變數,若營業處所屬於仁級為 1; 否 則為 0。 0.3300 0 1 0 CL3 虛擬變數,若營業處所屬於勇級為 1; 否 則為 0。 0.3400 0 0 1 NAss 虛擬變數,若營業處所無固定資產為 1; 否 則為 0。 0.2775 0.2046 0.3030 0.3235 ARm 虛擬變數,若營業處所位於中部地區為 1; 否 則為 0。 0.2700 0.2121 0.2727 0.3235 ARs 虛擬變數,若營業處所位於南部地區為 1; 否 則為 0。 0.2900 0.2121 0.3333 0.3235 ARe 虛擬變數,若營業處所位於東部地區為 1; 否 則為 0。 0.1100 0.1212 0 0.2059 註:研究單位為台灣菸酒公司旗下所屬 100 個營業分支機構,研究期間為 2008 年至 2011 年,因此總計有 400 個觀測值。表 4 迴歸結果 截尾迴歸 拔靴法截尾迴歸

ˆ

β

s.e. 下界E

( )

β

ˆ

* 上界 0.5% 2.5% 2.5% 0.5% 截距 -2.6994** 0.9167 -2.9572 -2.4127 -0.9070 0.4767 0.9051 EP 4.2850** 0.9217 0.6313 1.1169 2.5282** 4.0523 4.6318 CL2 4.8389** 1.0559 0.6396 1.1830 2.8179** 4.6522 5.2145 CL3 3.0252 * 1.2406 -0.5697 0.1966 2.1599* 3.9838 4.5743 CL2×EP -4.8696** 1.0733 -5.2867 -4.7355 -2.8564** -1.2011 -0.6543 CL3×EP -3.3903** 1.2213 -4.8188 -4.1727 -2.3596* -0.3830 0.3078 NAss -0.2452** 0.0639 -0.2613 -0.2297 -0.1264** -0.0309 -0.0038 ARm -0.1626 * 0.0646 -0.2428 -0.2083 -0.1049 0.0028 0.0383 ARs -0.2090** 0.0687 -0.2393 -0.2010 -0.0896 0.0181 0.0593 ARe -0.1586 0.0966 -0.3054 -0.2472 -0.0831 0.0687 0.1164ˆ

εσ

0.3486 0.3486 0.2775 0.2871 0.3198 0.3569 0.3717 註:1 . *表 p-value < 0.05;**表 p-value < 0.01。 2:( )

ˆ* E β 為透過拔靴法所取得的 2,000 個估計值的平均數。Simar and Wilson (2007) 指出:投入距離函數值無法直接獲得,必須透過第一階段的 DEA

模型加以估計,因此

θ

ˆ

n值之間存在自我相關,且環境變數與迴歸模型的隨機干擾項之間亦存在相關性問題;雖然這些問題呈現漸近消失的現象,不過收斂速率過低;再者,這些現象之結構 未知且難以猜測,他們提供拔靴法以克服上述問題。拔靴法截尾迴歸模型首先必須決定重覆的 次數 B,我們採用 Simar and Wilson (2007) 的建議,將 B 設為 2,000。表 4 的第四欄至第八欄為 拔靴法截尾迴歸的估計結果,其中第六欄為透過拔靴法所取得的 2,000 個估計值的平均數,第四 欄與第八欄分別為相對應的 99%信任區間的下界與上界,而第五欄與第七欄則分別為 95%信任 區間的下界與上界。 拔靴法截尾迴歸的估計結果顯示:在 5%的顯著水準下,區域別變數 ARm、ARs、與 ARe 的 估計係數皆未顯著異於 0,亦即北區營業處所的平均效率值與中區、南區及東區營業處所並未呈 現顯著的差異。此結論與截尾迴歸估計的結果不盡相同,部份原因可能導因於截尾迴歸模型有 低估估計係數標準誤 (亦即高估 t 值的絕對值) 的傾向;事實上,CL3×EP 的估計係數達到 5%的 顯著水準,但未達 1%的顯著水準,而截尾迴歸估計的結果已達 1%的顯著水準,此一現象與上 述的推論一致。 其它變數 (EP、CL2、CL3、CL2×EP、NAss) 的估計結果與截尾迴歸估計的結果一致,其 中除了 CL3 僅達到 5%的顯著水準外,其餘皆達 1%的顯著水準。進一步探究我們發現,拔靴法 截尾迴歸達到 1%顯著水準的估計係數,其相對應的截尾迴歸最大概似估計值皆位於 95%信任區

間以外,若估計值為正則大於信任區間的上界,若估計值為負則小於下界。因此,截尾迴歸之 最大概似估計值可能有偏誤,例如表四之 NAss 的係數似乎高估其對

θ

ˆ

n的影響。4.3 討論

近來大家已認知吸煙有礙健康,易於罹患肺氣腫、肺癌及心血管等疾病,亦會使得被迫吸 入二手菸者增加患上與吸煙有關疾病的機會。此外,有鑒於酒駕肇事頻傳,政府不但倡導「酒 後不開車」,亦祭以重罰,希望能有效遏止酒駕之行為。雖然菸酒消費可能會影響消費者健康及 安全,但是面對這個已然存在的市場,我們應如何使他正常的營運;亦即,讓有菸酒需要的消 費者,可以取得有品質保障的產品。例如,酒喝多了固然不好,可是少量飲用有助於促進血液 循環,也是增進氣氛融洽的最佳飲品。不過,國內、外有些不肖商人為獲取不法利益,竟然利 用廉價的工業酒精製成各式酒類販售。例如,宜蘭於 2002 年發生「維若林毒米酒事件」,造成 6 死 2 傷;檢方於 2008 年在高雄、屏東、桃園等 30 處地點,同步查緝劣質米酒,共查扣米酒成 品 15 萬瓶,另有 11 萬公升工業酒精 (這些工業酒精蒸餾還原後,約可填充 100 萬瓶米酒),這 些劣質米酒主要流向雜貨店、薑母鴨、羊肉爐的飲食店、攤販;中國大陸的廣州於 2004 發生假 酒事件,至少造成 4 人死亡與 18 人住院;越南於 2010 年有 5 名男子喝下有毒的米酒後死亡, 另有 22 人被送往醫院救治;柬埔寨於 2011 年 11 月第三度發生毒米酒事件,造成 6 名村民身亡 及 60 多人住院。台灣菸酒公司為國營企業,獲利皆需繳交國庫,所以公司人員沒有誘因冒著違 法坐牢的可能,為獲利以劣質有害產品戕害民眾健康,因此較能確保有菸酒需要的消費者取得 有品質保障的產品。 此外,國營企業必須配合政府政策,照顧弱勢族群、穩定物價與勞動市場,這些都不是追 求自身利益極大化之民營企業可達成之功能 (Shapiro and Willig, 1990)。例如,英國將油、電、 自來水等民生必需品事業民營化,造成百業齊漲,人民生活成本大幅上升;阿根廷國營企業民 營化後的人事精簡政策,迫使阿根廷的失業者於1990年代中期展開大規模的抗議活動。此外, 拉丁美洲國家與東歐國家近年來亦呈現反民營化現象,研究指出主要導因於民營化的合法性或 民營化結果不盡理想,尤其是非法民營化所導致的無效率 (Hoff and Stiglitz, 2004, 2008),大多數 民眾支持已民營化企業應加以處理與修正 (Denisova et al., 2012; Frye, 2006)。台灣菸酒公司目前隸屬於財政部,政府目前規劃以公開釋股方式進行民營化。不過,民營 化是否為台灣菸酒公司最適的經營模式?上述的討論顯示:民營化不一定為台灣菸酒公司最佳 的經營模式。因此,本研究的主要目的是提供民營化以外的另一種思考,並提供具體改善的建 議來提升其經營績效,使其可以繼續發揮其穩定物價與提升社會福祉之目標與責任。

DEA廣泛的應用於分析非營利事業的經營績效,且可以衡量多元投入與多元產出,所以我 們應用Simar and Wilson (2007) 的二階段拔靴法截尾迴歸模型分析台灣菸酒公司之經營績效。第

一階段的BCC模型實證結果顯示:最低效率值為0.4209,亦即效率最差的營業處所,在現有的產 出水準下,投入要素尚可節省57.91%;全體平均效率值為0.7347,顯示台灣菸酒公司營業處所, 在維持現有的產出水準條件下,各項生產要素平均尚有26.53%的調降空間。此外,共有28個DMUs 的效率值為1,亦即位於效率邊界上的有效率DNUs佔樣本總數的7%;其中,智級擁有半數以上 達15個DMUs,仁級與勇級則分別有4個與9個DMUs。 仁級的平均效率值最低為 0.7011 (有效率 DMUs 亦最少),與智級 (0.7311) 相近,低於勇級 (0.7974)。雖然各個群體間之效率值不盡相同,然而,相互之間是否存在顯著的差異,則需進一 步加以檢定。無母數檢定適用於順序尺度 (ordinal scale) 資料,不需對母體的分配型態加以設 定。因此本研究以 Kruskal-Wallis 檢定,驗證智、仁、勇間之平均效率值是否相等,檢定卡方值 為 28.225 2 (0.01,2)

>χ

=

9.2103,顯示在 1%的顯著水準下,智、仁、勇間之平均效率值並不完全相 等。本文並進一步採用可分析兩組獨立樣本之 Mann–Whitney 檢定法,分別驗證任兩群體間之平 均技術效率值是否相等 (Wackerly et al., 2008)。檢定結果指出:在 1%的顯著水準下,勇級營業 處所的平均效率值明顯高於智級與仁級營業處所;然而,智級與仁級則未呈現顯著的差異,其 p 值為 0.274。 表 4 的拔靴法截尾迴歸模型估計結果顯示,NAss 的估計係數顯著為負,此與預期相符;亦 即,固定資產採取租賃方式的營業處所,其效率值高於自有方式的營業處所。可能的原因為近 幾年的利率偏低,導致租金亦相對低廉,所以租賃較自有方式享有較佳的成本優勢;另一個可 能的原因是租賃方式保有靈活的機動性,可以隨時因應外在環境的變化,機動調整營業處所的 地點、或據點及倉庫的面積。不過,上述的分析建基在房地產在未來不會出現上升的情形。因 此,給定營業處所的房地產的實質價格不變或下跌,台灣菸酒公司可考慮將營業據點或倉庫, 由自有轉換為租賃,以有效提升營業處所的營運效率。事實上,台灣最大的超商 7-11,全台擁 有超過 4,000 個營業據點,絕大多數採取租資方式,主要原因在於租賃保有靈活的彈性,可以隨 時因應環境或組織策略的變化而加以調整。 綜合言之,第一階段的實證結果顯示,智級擁有過半數的有效率 DMUs,可是平均效率值 却偏低,顯示智級營業處所間的效率差異過大。不過,第二階段的拔靴法截尾迴歸模型估計結 果指出,給定區位、多角化程度、固定資產擁有方式,智級效率優於仁級與勇級。由於地理區 位並未呈現明顯的異質性,多角化程度的邊際影響很低 (智、仁、勇級的 Entropy 指數分別為 0.9776、0.9663、及 1.0227),問題可能出在固定資產擁有方式。樣本資料顯示,智級僅有 20.5% 的 DMUs 採取租賃方式,仁級與勇級則分別達到 30%及 32.4%。假定固定資產為自擁的 DMU, 其效率值為樣本平均數 0.7347,若將其轉換為租賃方式,在其它不變下,其效率值的 95%信任 區間為 (0.7564, 0.8898),亦即可提升效率 2.17 百分點至 14.92 百分點,平均而言 (以拔靴法估 計值的平均數衡量) 大約提升效率 7.52 百分點。因此,固定資產擁有方式可能是影響台灣菸酒公司營業處所營業效率非常重要的因素。此外,仁級營業處所之有效率 DMUs 最少,平均效率 值亦最低 (效率最差的 DMU 亦在此),是最需要改善的群體。

5. 結論

二次世界大戰後,各國政府積極設立國營事業執行政策預定計畫,及發展社會與經濟;不 過卻發現國營事業長期背負著國家政策及任務,造成市場競爭力不足及經營績效不彰等結果, 於是主張應將國營事業民營化,以提高經營績效及競爭力的呼聲此起彼落。一般認為國營企業 民營化可有效提升經營績效,然而相關的研究結果却呈現不一致的情形;此外,並不是所有人 皆支持國營企業民營化,有些研究認為國營企業目標為照顧弱勢族群、穩定物價與勞動市場、 及改善貧富差距等,民營企業的目標為極大化自身利益,只會惡化上述之問題。再者,近來的 研究發現拉丁美洲國家與東歐國家出現反民營化現象,主要導因於民營化的合法性或民營化結 果不盡理想,尤其是非法民營化所導致的無效率。 政府目前規劃將隸屬於財政部之台灣菸酒公司民營化,值此正處於民營化與否的關鍵時 刻,若未經周詳評估並有完整配套措施,即將台灣菸酒公司民營化,可能導致價格上漲、品質 缺乏保障、圖利財團、擴大貧富差距等問題。DEA 廣泛的應用於分析非營利事業的經營績效, 且可以衡量多元投入與多元產出,因此本研究應用二階段拔靴法截尾迴歸模型分析台灣菸酒公 司的經營績效,並提供具體改善的建議,期望提供民營化以外的另一種思考。 研究樣本為台灣菸酒公司旗下所屬 100 個營業分支機構,資料來自於台灣菸酒公司 BI 資料 庫,研究期間為 2008 年至 2011 年。實證結果顯示:台灣菸酒公司可考慮將營業據點或倉庫, 由自有轉換為租賃以提升營業處所的營運效率,大約可提升效率 2.17 百分點至 14.92 百分點; 此可能導因於近年的利率偏低使得租金相對低廉,及租賃方式保有靈活的機動性,可以隨時機 動調整營業處所據點及倉庫的面積或地點,以因應外在環境的變化。其他發現包括: (1)在維持 現有的產出水準條件下,效率最差的營業處所的投入要素必需縮減 57.91%,而全體營業處所則 平均有 26.53%的調降空間;(2)第一階的效率值顯示勇級營業處所的平均效率值明顯高於智級與 仁級營業處所,而智級與仁級則未呈現顯著的差異;不過,在具有相同的 EP 值時,智級營業處 所的平均效率值高於仁級與勇級的營業處所;(3)仁級營業處所之有效率 DMUs 最少,平均效率 值亦最低 (效率最差的 DMU 亦在此),是最需要改善的群體。 本研究僅探討台灣菸酒公司之經營績效,目前尚有台電、中油、漢翔、台糖、台水、台鐵、 及中華郵政等 7 家列於民營化推動名單,未來研究可針對這些國營企業之經營績效加以深入分 析與研究。參考文獻

王肇蘭、許義忠、徐偉初,「台灣地區地方政府效率暨生產力之評估」,應用經濟論叢,第八 十四卷,民國 97 年,71-120 頁。 石雅如,「當代拉丁美洲社會運動觀察:從全球化下的新社運理論談起」,王秀琦編,中華民 國第九屆拉丁美洲國際學術研討會論文集,民國 94 年,259-276 頁。 高強、黃旭男、Toshiyuki Sueyoshi,管理績效評估−資料包絡分析法,台北:華泰書局,民國 92 年。Aly, H. Y., Grabowski, R., Pasurka, C., and Rangan, N., “Technical, Scale, and Allocative Efficiencies in U.S. Banking: An Empirical Investigation,” Review of Economics and Statistics, Vol. 72, 1990, pp. 211-218.

Antoncic, B. and Hisrich, R. D., “Privatization, Corporate Entrepreneurship and Performance: Testing a Normative Model,” Journal of Developmental Entrepreneurship, Vol. 8, No. 3, 2003, pp. 197-218.

Balk, B. M., “Scale Efficiency and Productivity Change,” Journal of Productivity Analysis, Vol. 15, 2001, pp. 159-183.

Banker, R. D., Charnes, A., and Cooper W. W., “Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis,” Management Science, Vol. 30, No. 9, 1984, pp. 1078-1092.

Banker, R. D. and Natarajan, R., “Evaluating Contextual Variables Affecting Productivity Using Data Envelopment Analysis,” Operations Research, Vol. 56, 2008, pp. 48-58.

Boardman, A., Claude, L., and Vining, A., “Privatization in Canada: Operating, Financial and Stock Price Performance with International Comparisons,” Canadian Journal of Administrative Sciences, Vol. 19, No. 2, 2002, pp. 137-157.

Boubakri, N., Cosset, J., and Guedhami, O., “Post Privatization Corporate Governance: The Role of Ownership Structure and Investor Protection,” Journal of Financial Economics, Vol. 76, No. 2, 2005, pp. 369-399.

Brown, J., Earle, J., and Telelegdy, A., “The Productivity Effects of Privatization: Longitudinal Estimates from Hungary, Romania, Russia and Ukraine,” Journal of Political Economy, Vol. 114, No. 1, 2006, pp. 61-99.

Carrington, R., Puthucheary, N., Rose, D., and Yaisawarng, S., “Performance Measurement in Government Service Provision: The Case of Police Services in New South Wales,” Journal of

Charnes, A., Cooper, W. W., and Rhodes, E., “Measuring the Efficiency of Decision Making Units,”

European Journal of Operational Research, Vol. 2, No. 4, 1978, pp. 429-444.

Chiu, Y.-H., Hu, J.-L., and Li, Y., “Cost Inefficiency of Taiwan's Mixed Enterprises,” In Tsu-tan Fu, Cliff J. Huang and C.A. Knox Lovell (Eds.), Productivity and Economic Performance in the

Asia-Pacific Region, Cheltenham: Edward Elgar Publishing, 2002, pp. 208-228,

Claessens, S. and Djankov, S., “Privatization Benefits in Eastern Europe,” Journal of Public

Economics, Vol. 83, 2002, pp. 307-324.

Colbert, A., Levary, R. R., and Shaner M. C., “Determining the Relative Efficiency of MBA Programs Using DEA,” European Journal of Operational Research, Vol. 125, 2000, pp. 656-669.

De Borger, B. and Kerstens, K., “Cost Efficiency of Belgian Local Governments: A Comparative Analysis of FDH, DEA, and Econometric Approaches,” Regional Science and Urban Economics, Vol. 26, 1996, pp. 145-170.

De Castro, J. O. and Uhlenbruck, K., “The Transformation into Entrepreneurial Firms: Examining the Context of Privatization,” Management Research, Vol. 1, No. 2, 2003, pp. 171-184.

Delios, A. and Wu, Z. J., “Legal Person Ownership, Diversification Strategy and Firm Profit-Ability in China,” Journal of Management and Governance, Vol. 9, No. 2, 2005, pp. 151-169.

Denisova, I., Eller, M., Frye, T., and Zhuravskaya, E., “Who Wants to Revise Privatization? The Complementarity of Market Skills and Institutions,” American Political Science Review, Vol. 103, No. 2, 2009, pp. 284-304.

Denisova, I., Eller, M., Frye, T., and Zhuravskaya, E., “Everyone Hates Privatization, But Why? Survey Evidence from 28 Post-Communist Countries,” Journal of Comparative Economics, Vol. 40, 2012, pp. 44-61.

D’Souza, J., Megginson, W., and Nash, R., “Effect of Institutional and Firm Specific Characteristics on Post-Privatization Performance: Evidence from Developed Countries,” Journal of Corporate

Finance, Vol. 11, No. 5, 2005, pp. 747-766.

Dusanksy, R. and Wilson, P. W., “Technical Efficiency in the Decentralized Care of the Developmentally Disabled,” Review of Economics and Statistics, Vol. 76, 1994, pp. 340-345.

Farrell, M. J., “The Measurement of Productive Efficiency,” Journal of the Royal Statistical Society, A120, 1957, pp. 499-513.

Fried, H. O., Lovell, C. A. K., and Yaisawarng, S., “The Impact of Mergers on Credit Union Service Provision,” Journal of Banking and Finance, Vol. 23, 1999, pp. 367-386.

2006, pp. 479-504.

Fu, F.-C., Vijverberg, C.-P. C., and Chen, Y.-S., “Productivity and Efficiency of State-Owned Enterprises in China,” Journal of Productivity Analysis, Vol. 29, 2008, pp. 249-259.

García, L. C. and Ansón, S. G., “What Drives the Operating Performance of Privatized Firms?”

Scottish Journal of Political Economy, Vol. 59, No. 1, 2012, pp. 1-27.

Graham, C. and Sukhtankar, S., “Does Economic Crisis Reduce Support for Markets and Democracy in Latin America? Some Evidence from Surveys of Public Opinion and Well Being,” Journal of

Latin American Studies, Vol. 36, 2004, pp. 349-377.

Hoff, K. R. and Stiglitz, J. E., “After the Big Bang? Obstacles to the Emergence of the Rule of Law in Post-Communist Societies,” American Economic Review, Vol. 94, No. 3, 2004, pp. 753-763. Hoff, K. R. and Stiglitz, J. E., “Exiting Lawless State,” Economic Journal, Vol. 118, 2008, pp.

1474-1497.

Hsiao, H. C., Chang, H., Cianci, A. M., and Huang, L.-H., “First Financial Restructuring and Operating Efficiency: Evidence from Taiwanese commercial banks,” Journal of Banking and

Finance, Vol. 34, 2010, pp. 1461-147.

Hu, J. L., Li, Y., and Chiu, Y. H., “Non-Performing Loans and Ownership: Evidence from Taiwanese Banks,” Developing Economies, Vol. 42, No. 3, 2004, pp. 405-420.

Isik, I. and Hassan, M. K., “Technical, Scale, and Allocative Efficiencies of Turkish Banking Industry,” Journal of Banking and Finance, Vol. 26, 2002, pp. 719-766.

Kaltenthaler, K. C., Ceccoli, S. J., and Michta, A., “Explaining Individual-Level Support for Privatization in European Post-Soviet Economies,” European Journal of Political Research, Vol. 45, 2006, pp. 1-29.

Kang, Y.-S. and Kim, B.-Y., “Ownership Structure and Firm Performance: Evidence from the Chinese Corporate Reform,” China Economic Review, Vol. 23, 2012, pp. 471-481.

Kao, C. and Yang, Y. C., “Reorganization of Forest Districts via Efficiency Measurement,” European

Journal of Operational Research, Vol. 58, 1992, pp. 356-362.

Kay, J. A. and Thompson, D. J., “Privatisation: A Policy in Search of a Rationale,” Economic Journal, Vol. 96, 1986, pp. 18-32.

Kirjavainen, T. and Loikkanen, H. A., “Efficiency Differences of Finnish Senior Secondary Schools: An Application of DEA and Tobit Analysis,” Economics of Education Review, Vol. 17, 1998, pp. 377-394.

Journal of Health Economics, Vol. 13, 1994, pp. 301-316.

Li, L.-B. and Hu, J. L., “Efficiency Analysis of the Regional Railway in China: An Application of DEA-Tobit Approach,” Journal of Information & Optimization Sciences, Vol. 31, No. 5, 2010, pp. 1071-1085.

Li, Y., Hu, J. L., and Chiu, Y.-H., “Ownership and Production Efficiency: Evidence from Taiwanese Banks,” Service Industry Journal, Vol. 24, No. 4, 2004, pp. 129-148.

Li, W. and Xu, L., “The Impact of Privatization and Competition in the Telecommunications Sector around the World,” Journal of Law and Economics, Vol. 57, 2004, pp. 395-431.

Lora, E. and Panizza, U., “The Future of Structural Reform,” Journal of Democracy, Vol. 14, No. 2, 2003, pp. 123-137.

Luoma, K., Jӓrviӧ, M. L., Suoniemi, I., and Hjerppe, R. T., “Financial Incentives and Productive Efficiency in Finnish Health Services,” Health Economics, Vol. 5, 1996, pp. 435-445.

Martin, S. and Parker, D., “Privatization and Economic Performance throughout the UK Business Cycle,” Managerial and Decision Economics, Vol. 16, No. 3, 1995, pp. 225-238.

Mukherjee, K., Ray, S. C., and Miller, S. M., “Productivity Growth in Large US Commercial Banks: The Initial Post-Deregulation Experience,” Journal of Banking and Finance, Vol. 25, 2001, pp. 913-939.

Okeahalam, C. C., “Foreign Ownership, Performance and Efficiency in the Banking Sector in Uganda and Botswana,” Journal for Studies in Economics and Econometrics, Vol. 28, 2004, pp. 89-118. Panizza, U. and Yanez, M., “Why are Latin Americans so Unhappy about Reforms?” Research

Department, Inter-American Development Bank, July 2006, pp. 1-29.

Plane, P., “Privatization, Technical Efficiency and Welfare Consequences: The Case of the Côte d'Ivoire Electricity Company (CIE).” World Development, Vol. 27, 1999, pp. 343-360.

Raczka, J., “Explaining the Performance of Heat Plants in Poland,” Energy Economics, Vol. 23, 2001, pp. 355-370.

Ralston, D., Wright, A., and Garden, K., “Can Mergers Ensure the Survival of Credit Unions in the Third Millennium?” Journal of Banking and Finance, Vol. 25, 2001, pp. 2277-2304.

Ray, S. C., “Resource-Use Efficiency in Public Schools: A Study of Connecticut Data,” Management

Science, Vol. 37, 1991, pp. 1620-1628.

Ray, S. C., Data Envelopment Analysis: Theory and Techniques for Economics and Operations

Research, Cambridge: Cambridge University Press, 2004.

Entrepreneurship in Privatized Firms,” Journal of World Business, Vol. 45, 2010, pp. 2–8.

Shapiro, C. and Willig, R. D., “Economic Rationales for the Scope of Privatization,” In Suleiman, E.N. and J. Waterbury (Eds), The Political Economy of Private Sector Reform and Privatization, Boulder, CO: Westview Press, 1990.

Shephard, R. W., Theory of Cost and Production Functions, Princeton: Princeton University Press, 1970.

Simar, L and Wilson, P. W., “Estimation and Inference in Two-Stage, Semi-Parametric Models of Productive Efficiency,” Journal of Econometrics, Vol. 136, 2007, pp. 31-64.

Siqueira, K., Sandler, T., and Cauley, J., “Common Agency and State-Owned Enterprise Reform,”

China Economic Review, Vol. 20, 2009, pp. 208-217.

Stanton, K. R., “Trends in Relationship Lending and Factors Affecting Relationship Lending Efficiency,” Journal of Banking and Finance, Vol. 26, 2002, pp. 127-152.

Sun, Q. and Tong, W. H. S., “China Share Issue Privatization: The Extent of Its Success,” Journal of

Financial Economics, Vol. 70, 2003, pp. 183-222.

Sun, Q., Tong, W. H. S., and Tong, J., “How Does Government Ownership Affect Firm Performance? Evidence from China’s Privatization Experience,” Journal of Business Finance and Accounting, Vol. 29, No. 1, 2002, pp. 1-27.

Vernon-Wortzel, H. and Wortzel, L. H., “Privatization: Not the only Answer,” World Development, Vol. 17, No. 5, 1989, pp. 633-641.

Wackerly, D. D., Mendenhall III, W., and Scheaffer, R. L., Mathematical Statistics with Applications, Seventh Edition, CA: Thomson Higher Education, 2008.

Zahra, S. A., “Governance, Ownership, and Corporate Entrepreneurship: The Moderating Impact of Industry Technological Opportunities,” Academy of Management Journal, Vol. 39, No. 6, 1996, pp. 1713-1735.

Zahra, S. A., Neubaum, D. O., and Huse, M., “Entrepreneurship in Medium-Size Companies: Exploring the Effects of Ownership and Governance Systems,” Journal of Management, Vol. 26, No. 5, 2000, pp. 947-976.