國立交通大學資訊管理研究所

碩士論文

評估信用風險之可轉換公司債評價模型:結構式模型

Pricing Convertible Bonds with Default Risk under

the Structural Model

研究生:蘇柏屹

評估信用風險之可轉換公司債評價模型:結構式模型

Pricing Convertible Bonds with Default Risk under

the Structural Model

研 究 生:蘇柏屹 Student:Po-Yi Su

指導教授:戴天時博士 Advisor:Dr. Tian-Shyr Dai

國立交通大學

資訊管理研究所

碩士論文

Submitted to Institute Information Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master

in

Information Management

July 2010

Hsinchu, Taiwan, Republic of China

中華民國九十九年七月

摘要

近年來討論convertible bond pricing 的論文如 Hung & Wang(2002)和 Chamber & Lu(2007),都使用樹狀結構模擬股價和短利的變化,而信用風險計算都是參照 Jarrow and Turnbull (1995)提出的縮減式模型(Reduced model),股價高低並不影響 公司違約機率。本研究考慮股價對違約機率的影響,以結構式信用風險模型 (Structural Model)與首次通過模型(First passage time model)評價違約機率,當股 價越高,公司資產相對越高,而違約機率應該越低,使評價模型更貼近市場真實 狀況。 本研究先探討股價變動、利率為常數的一因子模型,透過股價樹(CRR Tree) 來模擬股價變動,建構可轉債評價模型之樹狀結構,透過倒推法(Backward Induction),求出可轉債期初價格;再討論股價變動、利率變動的二因子模型, 透過利率樹(Hull-White Tree)來模擬利率變動,並將股價樹與利率樹結合成 可轉債評價模型之樹狀結構,透過倒推法,求出可轉債期初價格。此外,本研究

參考Brenen & Schwartz (1980)提出的可轉換公司債評價模型,當債券持有人決定

將手中可轉債轉換成股票後,因股權稀釋,股價應該向下做微幅修正,可轉換公 司債價格也會隨之下降,使評價更精確。

關鍵字:可轉換公司債、股價、公司資產、違約機率、結構式模型、違約門檻、 首次通過模型

Abstract

Recently, many convertible bond pricing papers, like Hung and Wang(2002) and Chamber and Lu(2007), use the tree structure to modeled the evolution of stock price and the short rate. The default risk is model by Jarrow and Turnbull (1995) default intensity model and the stock price process is irrelevant to the default probability. Indeed, the stock price (or equity value) provides a key information in measuring the credit risk under the structural model, and we try to build the relationship of stock price and default probability.

First,in our one factor model, we use CRR tree to model the stock price’s process and assume that short rate is constant. The Black and Cox(1976) first passage model is used to model the default event. We price convertible bond by the backward induction on the resulting tree model. In our two factor model, we model the stock price and the interest rate by CRR tree and Hull-White tree, and merge these two tree structures and the default process into one tree model for pricing convertible bonds.

We also follow Brennan & Schwartz(1980) assumptions to adjust the stock price after convertible bonds converted into stock. At last, sensitivity analyses are given to analyze the effect of the related parameters like the stock price volatility.

Keyword:Convertible Bond、Stock Price、Firm Value、Default Probability、Structure Model、Default Boundary、First Passage Model

誌謝

首先要感謝我的指導教授戴天時老師,老師常常犧牲個人時間來教導我們, 從升碩一暑假開始密集地meeting,帶領我們這群新手慢慢踏入財務工程領域 裡。從一開始報告的「企業金融的十二堂課」、「Matlab 初階與進階」到後來的 「期貨與選擇權」等,無形之中漸漸地學了很多東西,也提升了自己的知識與能 力。 老師縝密的邏輯思考能力總是能發現自己看不到的邏輯死角,本身在撰寫論 文過程中有遇到疑難雜症也多虧了老師的幫忙才能順利解決;老師對學術研究的 熱忱與執著的態度也深深影響我們,使我們在做研究時更抱著嚴謹的態度。此外 老師對學生也非常平易近人,教學也非常認真,從老師身上真的學到很多知識與 與態度,真的很感謝老師這麼辛苦教導我們。 再來要感謝的是財工lab 的朋友們。在寫論文的過程中,常常與可轉債三人組的Maxey 和 Kevin 一起討論,有時遇到問題或是程式寫不出來,多虧了 Maxey

和Kevin 的指點才能順利解決。還有小建、大炮、婷瑱,大家一起趕論文,一起 討論,一起報告,一起紓解壓力等,在做論文過程中慢慢培養出革命情感,多虧 了大家的幫忙才能順利完成論文。 最後要感謝我的父母和家人,有了你們的支持與關心,我才能夠完成碩士學 業。 蘇柏屹 謹誌 國立交通大學資訊管理研究所 中華民國九十九年七月

符號說明

t V :在 t 時間點的公司資產價值 t V :在t 時間點公司資產為V 時資產的波動度 t D :到期日 T 必須償還的負債 t E :在 t 時間點的股東權益 f r :無風險利率 ( ) t r t :在 t 時間點的無風險短期利率 ( ) t r t :在t 時間點的有風險短期利率 S :股價波動度 r :利率波動度 :違約門檻的變動率 ρ:股價與利率相關係數目錄

第一章 緒論... 1 第一節 研究動機... 1 第二節 研究架構... 2 第二章 文獻回顧 ... 3 第一節 樹狀模型的介紹... 3 第二節 信用風險評價模型... 7 第三節 Briys 公司債模型 ... 10 第三章 研究方法 ... 12 第一節 一因子模型違約機率計算... 12 第二節 一因子評價模型... 14 第三節 二因子模型違約機率計算... 16 第四節 內生決定回收比率(Recovery Rate) ... 17 第五節 二因子評價模型... 18 第六節 調整轉換後股價... 21 第四章 實驗結果與分析 ... 23 第一節 一因子模型數值結果... 23 第二節 一因子敏感度分析... 28 第三節 二因子模型數值結果... 32 第四節 二因子敏感度分析... 57 第五章 結論與建議 ... 61 第一節 研究結論... 61 第二節 後續建議... 61 文獻參考 ... 62表目錄

表3.1 六條分支機率調整方法... 19 表3.2 九條分支機率調整方法... 20 表4.1 最末期節點紀錄之資訊... 23 表4.2 中間期數節點紀錄之資訊... 23 表4.3 一因子模型各期節點公司資產... 25 表4.4 一因子模型各期節點公司資產波動度... 25 表4.5 一因子模型各期節點違約機率... 25 表4.6 一因子模型各期節點分支機率... 26 表4.7 一因子模型各期條件違約機率... 26 表4.8 一因子模型有風險利率... 27 表4.9 一因子模型可轉債價格... 27 表4.10 一因子模型無風險利率敏感度分析... 28 表4.11 一因子模型回收比率敏感度分析 ... 29 表4.12 一因子模型股價波動度敏感度分析... 30 表4.13 一因子模型期初股價敏感度分析... 31 表4.14 二因子模型 Case1 利率樹比較 ... 35 表4.15 二因子模型 Case1 各期節點公司資產 ... 36 表4.16 二因子模型 Case1 各期節點公司資產波動度 ... 36 表4.17 二因子模型 Case1 各期節點違約機率 ... 37 表4.18 二因子模型 Case1 各期節點回收比率 ... 38 表4.19 二因子模型 Case1 各期節點分支機率 ... 38 表4.20 二因子模型 Case1 每期違約機率比較 ... 38 表4.21 二因子模型 Case1 有風險利率 ... 39 表4.22 二因子模型 Case1 可轉債價格比較 ... 39 表4.23 二因子模型十元樹之利率樹... 42 表4.24 二因子模型十元樹之各期節點公司資產... 43 表4.25 二因子模型十元樹之各期節點公司資產波動度... 43 表4.26 二因子模型十元樹之各期節點違約機率... 44 表4.27 二因子模型十元樹之各節點回收比率... 45 表4.28 二因子模型十元樹之各節點分支機率... 46 表4.29 二因子模型十元樹每期違約機率比較... 46 表4.30 二因子模型十元樹有風險利率... 47 表4.31 二因子模型十元樹可轉債價格... 47 表4.32 二因子模型 Case2 利率樹比較 ... 49 表4.33 二因子模型 Case2 股價樹 ... 49 表4.34 二因子模型 Case2 各期節點公司資產 ... 50表4.35 二因子模型 Case2 各期節點公司資產波動度 ... 52 表4.36 二因子模型 Case2 各期節點違約機率 ... 53 表4.37 二因子模型 Case2 各期節點回收比率 ... 54 表4.38 二因子模型 Case2 前三期節點分支機率 ... 55 表4.39 二因子模型 Case2 每期違約機率比較 ... 55 表4.40 二因子模型 Case2 有風險利率 ... 56 表4.41 二因子模型 Case2 前三期可轉債價格 ... 56 表4.42 二因子模型 Case2 可轉債價格比較 ... 56 表4.43 二因子模型 Case2 相關係數敏感度分析 ... 57 表4.44 二因子模型 Case2 利率波動度敏感度分析 ... 58 表4.45 二因子模型 Case2 股票波動度敏感度分析 ... 59 表4.46 二因子模型 Case2 期初股價敏感度分析 ... 60

圖目錄

圖2.1 CRR 股價樹... 3 圖2.2 BDT 利率樹... 4 圖2.3 Hull-White 利率樹變動機率 ... 5 圖2.4 Hull-White 利率樹 ... 6 圖2.5 CRR 股價樹機率爆掉示意圖... 6 圖2.6 Stair Tree ... 7 圖2.7 Intensity Model 求違約機率 ... 9 圖3.1 股東權益樹... 12 圖3.2 公司資產樹... 14 圖3.3 違約機率與股價結合成樹狀結構... 15 圖3.4 可轉債違約時期望價值... 17 圖3.5 二因子模型七元樹... 19 圖3.6 二因子模型十元樹... 21 圖4.1 省略違約分支... 24 圖4.2 一因子模型樹狀結構範例... 24 圖4.3 一因子模型可轉債價格隨期數增加收斂... 28 圖4.4 一因子模型無風險利率敏感度分析... 29 圖4.5 一因子模型回收比率敏感度分析... 30 圖4.6 一因子模型股價波動度敏感度分析... 31 圖4.7 一因子模型期初股價敏感度分析... 31 圖4.8 省略違約分支... 33 圖4.9 二因子模型七元樹狀結構範例... 34 圖4.10 二因子模型 Case1 可轉債價格隨期數增加收斂 ... 40 圖4.11 省略違約分支 ... 40 圖4.12 二因子模型十元樹狀結構範例... 41 圖4.13 二因子模型 Case2 可轉債價格隨期數增加收斂 ... 57 圖4.14 二因子模型 Case2 相關係數敏感度分析 ... 58 圖4.15 二因子模型 Case2 利率波動度敏感度分析 ... 58 圖4.16 二因子模型 Case2 股票波動度敏感度分析 ... 59 圖4.17 二因子模型 Case2 期初股價敏感度分析 ... 60第一章 緒論

第一節 研究動機

可轉換公司債(Convertible Bond, CB)是一種同時具有股權與債權雙重性質 的衍生性金融商品‧它可以是一個選擇權,當股票上漲時,允許債券持有人,在 特定期間裡,以事先約定好的轉換比例將手中債券轉成股票成為股東,分享股價 上漲時的好處;它也可以是一個債券,當股價下跌時,債券持有人可享有定期債 息。對於發行公司而言,多了一募集資金管道,如果直接發行新股,會產生股權 稀釋及稅盾效果減少;直接發行公司債,則會造成利息支出過大。發行可轉換公 司債,因債息較一般債券低,可降低公司的利息支出;此外債券持有人也不一定 會把可轉債轉成股票,對股權稀釋程度也比較小。 然而可轉換公司債因具有混合性質(hybrid attributes),當股價高時會偏向股 權性質,股價低時偏向債券性質,會同時受到股價與利率兩種因素影響。另外, 可轉換公司債大多設有附買回條款(call provision),允許發行公司在到期日前可 依事先約定價格將可轉換公司債贖回。當公司面臨破產時,發行的可轉換公司債 可能會有無法償還現象,所以評價時也必須要把信用風險考慮進去。由此可知, 評價可轉換公司債是一項非常複雜的工作,其中包括股價因素、利率因素、信用 風險等評價時都必須要考量進去。Hung and Wang (2002)提出可轉換公司債評價方法,利用Jarrow and Turnbull (1995)計算信用風險,再將Cox, Ross, and Rubinstein的股價模型、

Black-Derman-Toy的利率模型及信用風險結合成二元樹,利用後推法(Backward Induction)計算可轉換公司債的價值。Chambers & Lu (2007)延伸其模型,並考慮

股價和利率的相關性對可轉換債評價的影響。

期股價高低其違約機率都是一樣,這並不符合一般市場常理,且之前模型有股價 上漲機率為負的問題。本研究以結構式模型(Structural Model)出發,進而延伸到 首次通過模型(First passage time model),試圖改善前述模型缺點,用股價推論出 公司資產價值決定違約機率。本研究亦採用Brennan & Schwartz(1977,1980)的設 定,處理可轉債轉換後因股權稀釋而造成股價下跌的問題。

第二節 研究架構

本論文結構如下: 第二章 文獻回顧與探討了解過去文獻中評價可轉換公司債信用風險的方法,主要包括結構式模型 (Structural Model)與縮減式模型(Reduced Model),並探討過去學者提出對可轉換 公司債評價模型之發展。 第三章 研究方法 建構可轉換公司債評價模型。首先先討論一因子模型,透過每個節點中股票價 格與股價波動度逆推出公司資產與公司資產波動度,再求出各節點股價相對應的違 約機率,利用倒推法求出可轉債價格。再延伸到股價與利率兩因子的樹狀模型,並 考慮可轉換公司債轉換前後對股價稀釋的影響,建立出接近市場價格的模型。 第四章 實證結果與分析 利用以建立模型,實際驗證市場資料,並對可能影響可轉換公司債價格之因 子作敏感度分析,以解釋模型與真實市場誤差。 第五章 結論與建議 綜合本篇研究之結論,以及本研究中所面臨到的困難及待改進之處。

第二章 文獻回顧

第一節

樹狀模型的介紹

本節介紹在研究方法中會使用到的樹狀結構。主要有下列四種:

Cox-Ross-Rubinstein(1985)所提出的股價樹,Black-Derman-Toy(1986)所提出的利 率樹,Hull and White(1994)所提出的利率樹,以及Dai(2009)提出的Stair tree。 ‧Cox-Ross-Rubinstein(1985) 根據Cox-Ross-Rubinstein(CRR)股價樹模型,假設時間t0的股價為S ,每 期間隔tT/n,股價上漲幅度

u

e

s t 、下跌幅度d1/u,無風險利率 f r 。 在風險中立機率測度下,股價上漲機率d

-u

d

-e

p

t rf

。在tt時,股價有p的機 率上漲到S ,u 1-p的機率下跌到S 。其股價樹如圖 2.1 所示: d 圖2.1 CRR 股價樹 ‧Black-Derman-Toy(1986) 根據Black-Derman-Toy(BDT)利率樹模型,假設利率波動度r,利率上漲機 率為 1/2。由市場上可觀察到無風險零息債券殖利率z

(t

)

,而BDT tree同一期 利率每往上一個節點均乘上e

2 r t,折現後之期望值要等於債券殖利率的關 係,去求得BDT tree每個節點的利率,即:

R t R t

t R t t Z t R t t Z t d u d u re

e

e

e

e

e

e

R

R

)

1

(

0 0 2 ) 2 ( ) ( 2

(2.1.1) 透過解聯立方程式(2.1.1)可以得到Rd與σr。其利率樹如圖2.2所示: 圖2.2 BDT 利率樹‧Hull and White(1994)

根據Hull and White(1994)提出的Hull-White Model,其模型假設瞬時利率的 隨機過程為

dr(t)a(b(t)r)dtrdzr or dr(t)((t)ar)dtrdzr (2.1.2)

其中為a均數復迴歸率, 為利率的波動度,此二參數皆為固定常數; )r b(t

為利率的長期水準。

接著利用兩階段方法建立利率三元樹將連續型的Hull and White短期模型改

為離散時間型(discrete time)的隨機過程,也就是將瞬間短期利率r 轉換成模擬距t 到期日為t的零息利率R(t,tt),其中t為利率樹每期時間的間隔,此零息利 率的隨機過程為: r rdz dt t t t aR t t t t dR( , )(( ) ( , )) (2.1.3) 第一階段 建立期初利率值為零,(t)為零,並且對稱於R(t)0的三元樹,此R(t)的 隨機過程為: R rdz dt t aR t dR ( ) ( ) (2.1.4)

其中R(tt)R(t)服從期望值為aR(t)t,變異數為 r t 的常態分配。 定義R r 3t 為利率樹的間距,任一節點( ji, )代表時間為it,利率 ) (t R 為的 jR節點,利率R(t)在下一期上漲的機率為 u P ,持平的機率為P ,m 下降的機率為P 。並設置利率上界d max_ j0.184/(at)和利率下界 ) /( 184 . 0 min_ j at ,當利率碰觸到利率下界時,其下期的變動走勢為圖2.3 (b);當利率碰觸到利率上界時,其下期的變動走勢為圖2.3 (c);當利率未碰觸到 上界與下界時,其下期的變動走勢為圖2.3 (a),此項設定使利率表視出有均數回 歸 (mean reversion) 的特性。再利用一階與二階常態分配的動差函數和機率總和 為一的三個方程式解出P 、u P 、m P 的機率值。 d 圖2.3 Hull-White 利率樹變動機率 第二階段 在第一階段求出的利率樹和當時市場所觀察到的利率期間結構未必一致,因 此,第二階段主要是要調整R(t)樹上的節點都能符合期初市場上的利率期間結 構,並將R(t)三元樹轉換成r(t)三元樹。定義i (it)r(it)R(it),並 定義Qi,j為在利率走到節點( ji, )時支付一元,否則報酬為零的商品現值。運用i 與Qi,j讓r(t)三元樹符合期初市場上的利率期間結構的特性,以前推法(Forward induction)求出下列公式: u

P

uP

uP

dP

dP

m P m P m P dP

(a) (b) (c)t P e Q i i n n j i t R j j m i

1 . ln ln (2.1.5) 其中P 為在i1 (i,j)t到期的零息債券價格,n 為三元樹在i it時變數 j 的最大值。 求出i後可推出下列公式:

k i k i j i Q q k j k R t Q 1, , ( , )exp[ ( ) ] (2.1.6) 其中q( jk, )為節點( ki, )走到節點(i1,j)的機率。 由(2.1.7)算出每一期的i,再運用一開始給定的a和r等固定常數,就可以 求出與市場上利率期間結構一致的利率樹。其利率樹如圖2.4所示: 圖2.4 Hull-White 利率樹 ‧Dai(2009) 當CRR樹下一期的期望值比當期的值乘以上漲的幅度還大時就會發生機率 超過1的問題。以圖2.5為例,可以看出當股價期望值大於上漲價格時,上漲機率 會大於1,而下跌機率會變成負數。 圖2.5 CRR 股價樹機率爆掉示意圖本論文使用Dai(2009)的stair tree來解決此問題,以CRR樹為主要架構,當發 生上述情況時就改以三元樹的方式去展開樹狀節點。使得機率符合介於0到1的條 件。並且三個節點的期望值折現也會等於目前節點的值。 參考下圖,假設 ˆ , 2 t , 2 t (2.1.7) 其中 (r 2/2) t ,ˆ ln(S /S0 ) , [ t, t) m ,再根據下列三個等 式,用Cramer’s rule可以解出三元樹的機率 2 2 2 2 0 1 u m d u m d u m d P P P P P P t P P P (2.1.8) 其Stair tree如圖2.6所示: 圖2.6 Stair Tree

第二節 信用風險評價模型

對於可轉換公司債之信用風險評價模型,文獻中主要分為兩大方向:結構式 模型(Structural Model)與縮減式模型(Reduced Model)。(一) 結構式模型(Structural Model) ‧Merton (1974)

程,將股權視為以公司資產價值為標的物,以公司負債為履約價格的買權。公司 是否發生信用風險根據公司價值與負債之相對高低而決定,因此可將公司的資本 結構納入考量。但是Merton模型有一些基本限制:(1)公司只發行一種債券,且 沒有支付任何債息;(2)假設利率為常數;(3)無任何破產成本與稅盾效果;(4) 公司只有在債券到期日才會發生信用風險。 根據結構式模型,股東權益在時間點 T 的價值可表示為: ) 0 , max(V D ET T (2.2.1) 經由 BS 公式可將股東權益目前價值表示為: ) ( ) ( 1 2 0 0 V N d De N d E rT (2.2.2) 其中違約機率(Default probability)為(2.2.2)式中的d : 2 T d d2 1V (2.2.3) 對(2.2.2)式做 Itô’s Lemma 可推得: 0 0 V V E E V E (2.2.4)

‧Black and Cox (1976)

提出首次通過時間模型(First Passage Time Model),目的是在改進Merton (1974)沒考慮到期日前破產的可能性,所以Black and Cox (1976)在到期日前設下

一破產邊界B : t ) (T t t Ke B (2.2.5) K與 都是外生給定的常數。一旦公司在時間點t的資產價值低於此一邊界 t B ,公司便立刻面臨破產清算的狀況,因此,包括了到期日前違約的情形。

Brennan & Schwartz(1977,1980)利用結構式模型對可轉換公司債做評價,假

設股價與利率服從隨機過程,使用Itô’s Lemma 導出 PDE(partial differential

equation),並找出其界限條件(Boundary Condiction),再用數值方法去解 PDE。 該模型的缺點是隨機過程的參數都是外生給定,其利率期限結構無法符合現在的

市場利率曲線。

(二) 縮減式模型(Reduced Model) ‧Jarrow and Turnbull (1995)

提出違約密度模型(Intensity Model),假設有一個違約過程(Default process), 每一個時點上均有違約的可能性,未來可能發生違約與不違約兩種情況,其違約 機率為t,違約機率由風險溢酬(Credit Spread)逆推而出,其回復比率(Recovery rate)為。在模型化這個違約過程後,即可以用以評價債券或衍生性商品的違約 風險。 首先建立BDT利率樹,假設利率上漲跟下跌的機率相等,也就是Π=1/2,接 著利用求得的隨機利率加入Intensity Model來推出這兩期間的違約機率。如圖2.7 所示: 圖2.7 Intensity Model 求違約機率 其中λ1、λ2為兩段時間的違約機率,δ為公司債違約的回收率。Zi*為t=0到t=i+1 之間的有風險公司債利率。利用面額為1的有風險債券在t=0的價值等於t=1時間 點的債券期望值用無風險利率折現到t=0時求得違約機率。即 * 0 0 1 1

[1(1

)

]

Z Re

e

(2.2.6) * 1 0 2 2 2 1 2 2 1 1{[1(1

)

]

(1

) [1(1

)

]

(1

)(1

)

}

u d R Z R Re

e

e

e

(2.2.7)R

uR

0R

d λ

1 λ

2λ

2 (1-Π)(1-λ

1)

(1-λ

2)

t=0

t=1

t=2

1

1

Π(1-λ

1)

(1-λ

2)

在(2.2.6)式中可以直接解出λ1,再代入(2.2.7)可推得λ2以此類推。

Hung and Wang (2002)利用縮減式模型評價可轉換公司債,延伸Jarrow and Turnbull (1995)的方法,推導出違約機率。再將違約機率、股價(CRR Tree)和利率 (BDT Tree)結合成樹狀結構,利用此樹狀結構評價可轉換公司債。

Chambers & Lu(2007)則是改進Hung and Wang(2002)的模型,考慮股價和利

率之相關係數ρ,重新定義風險中立測度,並且將六元樹簡化至五元樹去評價可

轉換公司債。

第三節 Briys公司債模型

‧Briys and Varenne(1997)提出評價公司債的封閉解,引用Hull and White (1990)之利率期間結構模型來

描述利率的變動,並假設B 為t時間點的違約門檻、F為公司所有債務的票面價t 值、P(t,T)為到期日T面值1元的無風險零息債券在時間點t的價值,也就是折現 因子、α為公司債務維持水平、f1為當違約發生在到期日之前可拿到的剩餘比例、 f2為當違約發生在到期日可拿到的剩餘比例、D0為目前的公司債價值、A0為目前 的公司資產價值、σA為公司資產波動度、σP為折現因子波動度、ρ為資產與折現因 子的相關係數。其封閉解如下: ( , ) t B FP t T (2.3.1) 0 0 0 0 0 4 1 0 3 0 4 6 2 0 3 1 0 (0, )[1 ( ,1) ( , ) ( ) (1 ) ( ( ) ) ( ) ( ) (1 ) ( ( ) ( ) )] E E l D FP T P l P q q N d f l N d q N d N d f l N d N d q (2.3.2) 其中

) ( ) ( ) , ( ) ( ) ( ) 1 , ( ) , 0 ( ) , 0 ( ] ) 1 ( )) , ( [( ) ( ) ( ) ( 2 / ) ( / ln ) ( ) ( 2 / ) ( ln ) ( ) ( 2 / ) ( ln 6 0 0 5 0 0 0 0 2 1 0 0 0 0 0 0 0 2 2 2 6 0 2 0 5 4 0 3 2 0 1 d N q l d N q q l q P d N d N l l P T FP A q T FP A l dt T t T T d T T l q d T d T T q d T d T T l d E E T A p A

第三章 研究方法

本研究依據結構式模型(Structural Model),並試圖建構股價與違約機率的關 連。當股價越高,公司資產也會越高,因為公司資產等於負債加上股東權益,股 東權益等於股價乘上流通在外股數;而公司資產越高,代表公司碰到違約界限的 機率也就越低,也就是公司越不容易發生違約事件。本章先討論利率為常數的一 因子模型,再延伸到利率服從Hull-White Tree的二因子模型。第一節 一因子模型違約機率計算

首先建構CRR股價樹,由於股東權益Et可以由股價St乘以在外流通股數NS表 示Et=StNS,股東權益波動度 t E 則等於股價波動度 t S ,因此我們可以把股價 樹轉換成股東權益樹,如圖3.1所示 圖3.1 股東權益樹 根據首次通過時間模型給定破產邊界:Bt Ke(Tt) ,其中K、都是外生給 定常數,公司資產一但碰到這個破產邊界就會發生違約。而在Merton 模型中採用vanilla call option,違約事件只會發生在到期日 T。本研究為了配合使用首次

E Eu Ed Euu Eud Edd t=0 t=1 t=2

通過模型,讓公司在到期日T 之前只要公司資產碰到破產邊界就會發生違約事

件,採用Kunitomo and Ikeda(1991)提出了向下失效障礙選擇權(Down and Out

Barrier Option),把公司資產視為股價,向下失效買權價格當作股東權益,障礙 門檻則表示成破產邊界。

接著從股權與股權波動度Et、Et去推得公司資產與公司資產波動度

t

V

Vt、 ,透過滿足down-and-out call option 與 Ito’s Lemma 兩條限制式(3.1.1)做規

劃求解求得:

2 2 2 1 1 2 2 1 3 4 & f Vt f Vt f t t t r t t t t r r T t t V t t t E t V t t B E V N d V N d B De N d V N d Fit V E σ E V V (3.1.1)

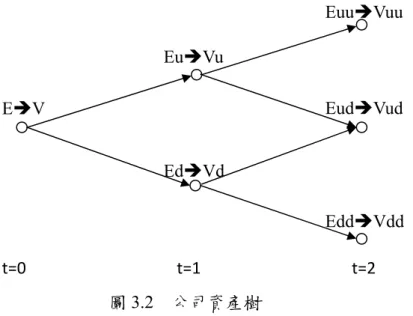

2 2 2 1 2 2 2 2 3 4 ln 2 ln 2 , ln 2 ln 2 , t t t t t t t t t t f V f V t V V t t f V f V t V V where B V r T t r T t V D D d d T t T t B V r T t r T t V D D d d T t T t 其中代表公司支付債息與股利,本文假設公司沒有支付任何股利與債息, 所以 0。 透過上述方法,可將股價樹轉成公司資產樹,如圖3.2 所示圖3.2 公司資產樹 得到

t

V

Vt、 後,代入First Passage Time Distribution 得到從時間點 t 到tt之

間的違約機率。假設時間點t ,0 stt;時間點 是第一次當公司資產碰

到破產邊界的時間, inf

t0:Vt Bt

。根據反射定理(Reflection Principle)可知從時間點t 到時間點s 之間的違約機率為: 2 t 2 t 2 t 2 1 ln( ) (r )(s ) 2 ( s F ) ( ) (s ) 1 1 ln( ) (r )(s ) r 2 2 ( ) exp 2* ( ) (s ) V t t V V V t t V V B t V P N t B t B V N V t t t t t t (3.1.2)

第二節 一因子評價模型

在加入違約機率後,為了維持風險中立機率測度,CRR中的上漲機率p必須 調整為 f , (r i j ) t e d p u d ,在p~機率測度下,股價隨機過程會具有martingale性質, 證明如下: , , , f , f , , , , , ( ) ( ) [0(1 ) (1 ) ] [ ] [ ] f i j i j i j i j i j f i j i j f i j i j f f -r Δt t t t r t r t -r Δt t t r Δt t t r Δt -r Δt e e Supe Sd p e e d u e e Su e Sd e u d u d ue e e de e S S S u d u d (3.2.1) EuuVuu EV EuVu EdVd EudVud EddVdd t=0 t=1 t=2其中r 為無風險利率,f i j, 為第i 期第 j 個節點的違約強度(Default Intensity)。 違約強度與違約機率(Default Probability)不同,利用指數分配的累積機率函數可 以從違約機率去逆推違約強度-ln(1- )/ t ,其中為違約強度, 為違約機 率。 將違約機率與股價結合成樹狀結構,如圖3.3 所示: 圖3.3 違約機率與股價結合成樹狀結構

每個節點CB value = max[min(hold,call),conversion value],透過倒推法

(Backward Induction)可求得期初可轉債價格。以圖3.3 的 Su 點為例,假設可轉

債的轉換比例為q,公司贖回債券價格為 CP,可轉債面值為 F,回收比例(Recovery

Rate)為δ。到期日 Suu 點的 conversion value = Suu*q,不轉換則拿到面值 F,Suu

點的可轉債價格CBuu=max(F,Suu*q),相同的 CBud=max(F,Sud*q),到期日其它

點亦同。到期日前Su 點的可轉債價格可寫成 CBu= max[min(hold,CP),q*Su],其

中hold=( (1- ( )) CBuu+(1- )(1- ( ))*CBud+ ( ) ) -r tf

u u u u u p S p S S F e ,到期日前其 他點亦然。

s

uus

s

us

ds

dds

ud λ(s)

λ(s

d)

λ(s

u)

Boundary = D*e-γ(T-t) (1- (S)) p (1- )(1- (S))p u(1- (S ))u p u u (1- )(1- (S ))p d(1- (S ))d p d d (1- )(1- (S ))p 第三節 二因子模型違約機率計算

如同一因子模型違約機率計算,但由於二因子模型中利率是浮動的,本文一 因子模型中down-and-out call option評價公式利率是假設為固定常數。所以本文 二因子模型改套用Briys Model的債券評價公式。

透過滿足Briys Model的債券評價公式與Ito’s Lemma兩條限制式(3.3.1)去做 規劃求解求得Vt、Vt。 t t t t t t t E t E t V t t V t E t L t q d N d N d N d N l f q d N d N l f q l q P l P T t FP D V V x N E σ D V E t t t ) ( ) ( ) ( ) ( ) 1 ( ) ( ) ( ) 1 ( , ) 1 , ( 1 ) , ( & Fit ) ( 6 4 1 3 2 4 3 1 (3.3.1) 其中 ) ( ) ( , ) ( ) ( ) 1 , ( ) , ( ) , ( exp ) , ( ] ) 1 ( )) , ( [( (T) (T) (T) (T)/2 ln (T) (T) (T)/2 ln (T) (T) (T)/2 ln 6 5 2 1 T 0 2 2 2 6 2 5 4 3 2 1 d N q l d N q q l q P d N d N l l P T t FP V q T t FP V l du ads T t dt T t d l q d d q d d l d Cost Bankruptcy Benefit Tax V V t t t t t t E t t E t t t t T t u t r P A P A t t t t t L

Briys Model透過 f1與 f2兩個參數調整破產成本(Bankruptcy Cost),本文假設

稅盾效益與破產成本為零,令Tax BenefitBankruptcy Cost0,因此

( )L ' ( )t

levered firm value V firm s asset value V , f1與 f2均設為1。

得到

t

V

第四節 內生決定回收比率(Recovery Rate)

Briys Model透過 參數調整對債權人的保護程度。 越高,違約門檻越高, 公司倒閉機率越高,但是公司倒閉時債權人拿回的價值越多; 越低則相反。此 時可轉債回收比率是跟 有關的內生決定值。 當公司發生違約事件時,一張可轉換公司債在時間點t 到時間點tt違約時 所貢獻的期望價值為 t ( )[ ] t t r t D C p B SB e d F N

(3.4.1) 上述式子可用數值積分來近似如下: t i i i i ( )[ ] r C p B SB e d N

,也就是在時間 點t 到時間點tt之間再切成若干個時間點 n t i i ;p(i)代表每個瞬時時間 點i的違約機率,代(3.1.2)式可求得; i B 代表瞬時時間點i的違約門檻; i SB 代 表瞬時時間點i違約時所支付的普通債券(Straight Bond);r 為時間點 t 到時間點t t t 的利率;N 為可轉換公司債發行數量。 C 公司違約時可轉換公司債的期望價值也就是債權人可以拿回的剩餘價值,如 圖3.4所示 圖3.4 可轉債違約時期望價值 其中CB為可轉換公司債本期價格,下一期可能價格上升至CBu或下跌至CBd,亦 或發生違約事件,只能拿回δF;其中δ為回收比率,F為債券面值,λ為違約機率。 也就是說當發生違約事件時FD F,移項後可得到回收比率(Recovery CBu CB CBd λ δFRate) FD = (discount factor) F 。

第五節 二因子評價模型

由於Briys Model假設短期利率服從Hull-White利率模型,本文二因子利率樹 採用Hull-White利率模型,與Chamber & Lu(2007)採用BDT利率模型不同。如同一因子評價模型,CRR中的上漲機率p必須調整為 i,j ,j (R λi ) t e d p u d ,在 p~機率測度下,股價隨機過程會具有martigle性質,證明如下: i,j ,j ,j ,j i,j ,j i,j ,j i,j ,j ,j i,j ,j ,j i,j i,j ( ) ( ) [0(1 ) (1 ) ] [ ] [ ] i i i i i i i i i -R t t t t R t R t -R t t t R t t t R t -R t e e Supe Sd p e e d u e e Su e Sd e u d u d ue e e de e S S S u d u d (3.5.1) 其中R 為第 i 期第 j 個節點的利率,i,j i j, 為第i 期第 j 個節點的違約強度。

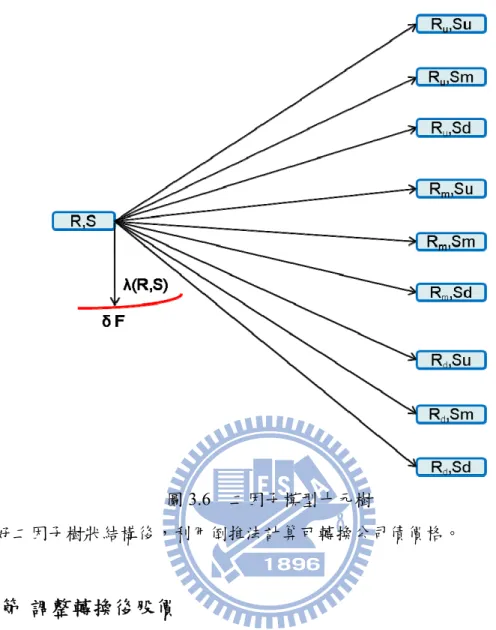

將違約機率、Hull-White tree和CRR tree結合成一個樹狀結構,並且考慮股價

和利率之間存在相關性 , 是一個外生變數。透過 可以推導出樹狀結構走到 下一期的六個分支機率p1,p2,p3,p4,p5,p6,其推導証明如下。 Hull-White tree期望值為E(R)PuRu PmRmPdRd,變異數為 2 2 2 2 ) ( ) (R PR P R PR E R V u u m m d d ,其中Ru,Rm,Rd分別代表利率上漲、持平、 下跌;Pu,Pm,Pd代表利率上漲、持平、下跌的機率。 CRR tree期望值為E(S) p~Su (1 ~p)Sd,變異數為 2 2 2 ) ( ) ~ 1 ( ~ ) (S pS p S E S V u d ,其中S ,u Sd分別代表股價上漲、下跌;~p,(1~p) 代表股價上漲、下跌機率。

接著要調整六條分支機率,本文調整方式採用Brigo and Mercurio(2006)在

整符合限制;Hull and White(1994)也提過類似的聯合機率配適方法。調整方法 如表3.1: R/S R u R m R d u S

p

1

p~

P

u

p

3 ~

p

P

mp

5

p~

P

d

d Sp

2

(

1

~

p)

P

u

p

4

(

1

p

~

)

P

mp

6

(

1

p)

~

P

d

表3.1 六條分支機率調整方法 調整六條分支機率後,利用 ) ( ) ( E(S)E(R) -E(RS) R V S V 等式來解未知數,即可得 到p1,p2,p3,p4,p5,p6。 其中E(RS)p1SuRu p2SdRup3SuRmp4SdRmp5SuRdp6SdRd,為已知常數。 將違約機率、利率與股價及六條分支機率結合成七元樹,如圖3.5 所示: 圖3.5 二因子模型七元樹 曾右仲(2009)証明當利率或違約機率太大時 i,j ,j (R λi ) t e d p u d 會有機率大於1的情形發生,本文採Dai(2009)的 Stair tree 來解決此問題。此處因為有違約分支,

所以要改寫(2.1.7)式, 2

S

( +r / 2) t

點的違約密度,S為股價波動度。

重新結合Hull-White tree、Stair tree 與違約機率成為新的樹狀結構,透過 可

以推導出樹狀結構走到下一期的九個分支機率p1,p2,p3,p4,p5,p6,p7,p8,p9,其推 導証明如下。 Hull-White tree期望值為E(R)PuRu PmRmPdRd,變異數為 2 2 2 2 ( ) ) (R PR P R PR E R V u u m m d d ,其中Ru,Rm,Rd分別代表利率上漲、持平、 下跌;Pu,Pm,Pd代表利率上漲、持平、下跌的機率。 Stair tree 期望值為E(S) ~puSu ~pmSm p~dSd ,變異數為 2 2 2 2 ~ ~ ( ) ~ ) (S p S p S p S E S V u u m m d d ,其中Su,Sm,Sd分別代表股價上漲、持平、 下跌;p~u,~pm,~pd代表股價上漲、持平、下跌機率。 接著要調整九條分支機率,透過加或減一個極小誤差值來調整。調整方法 如表3.2: R/S R u R m R d u S

p

1

p~

u

P

u

p

4 ~

p

u

P

mp

7

p~

u

P

d

m Sp

2 ~

p

m

P

up

5 ~

p

m

P

mp

8 ~

p

m

P

d d Sp

3

p~

d

P

u

p

6 ~

p

d

P

mp

9

p~

u

P

d

表3.2 九條分支機率調整方法 調整九條分支機率後,利用 ) ( ) ( E(S)E(R) -E(RS) R V S V 等式來解未知數 ,即可得 到p1,p2,p3,p4,p5,p6,p7,p8,p9。 其中 d d 9 d 8 u 7 m d 6 m 5 u 4 3 2 1 p p p p p p p p p E(RS) SuRu SmRu SduRu S Rm SmR S R S Rd SmR S R ,為已知常數。 將違約機率、利率與股價及九條分支機率結合成十元樹,如圖3.6 所示:圖3.6 二因子模型十元樹

建立好二因子樹狀結構後,利用倒推法計算可轉換公司債價格。

第六節 調整轉換後股價

Brennan & Schwartz(1980)假設公司資產V 是由三種有價證券組成:

BC O C BB N C N S N V (3.6.1) 其中B 為公司普通債券(Straight Bond)的市場價值;NB為公司普通債券發行數 量;C為可轉換公司債的市場價值;N 為可轉換公司債發行數量;C S 為轉換BC 前公司股價,N 為轉換前公司在外股票流通張數。 O 本文在假設可轉債持有者一但決定將手中可轉債轉成股票時,所有可轉債持 有人都會將手中可轉債全部轉成股票,轉換後公司資本結構則調整為: AC O BB N N S N V ( ) (3.6.2) 其中q (Conversion Ratio)為可轉換公司債轉換比例, N NC*q為轉換後股票

增加張數。將(3.6.2)式移項後可得到轉換後股價價格為: ) (N N B N V S O B AC (3.6.3) 此時轉換價值應該等於: AC S q value Conversion * (3.6.4) 由此可知,轉換後的股價不等於轉換前股價。因為在公司資產中,可轉換公 司債價值流向股東權益,但是同時也增加股票張數,產生稀釋作用,公司資本結 構改變,負債減少股東權益增加。

第四章 實驗結果與分析

第一節 一因子模型數值結果

本研究一因子模型假設一虛擬之可轉換公司債,以下為參數設定: 期初股價(S0) = 30、股價波動率(σS) = 0.4、到期日(T) = 6、時間間隔( t) △ = 1、債券面額(F) = 100、轉換比率(CR) = 2、債券贖回價格(CP) = 113、無風險利 率(rf) = 0.05、違約門檻折現率(γ) = 0.05、資產回收率(δ) = 0.4、假設流通在外股 數(NS) = 10000、普通債券張數(NB) = 9800、可轉換公司債張數(NC) = 200、公 司在到期日償還的負債(D) = F*(NB+NC) = 1000000,本研究違約門檻(Bt) = De-γ (T-t) 。 本節在此作一因子模型範例,符號定義如下: St : Stock Price F : Face Value CP : Call Price RV : Rollback ValueCV : Conversion Value = Stock Price × Conversion Ratio

在最後一期節點紀錄之資訊如表4.1 所示 St MAX [ min( F , CP ) , CV ] 表4.1 最末期節點紀錄之資訊 中間期數節點紀錄之資訊如表4.2 所示 St RV MAX[ min( RV , CP ) , CV ] 表4.2 中間期數節點紀錄之資訊 為了圖片簡潔,繪圖省略違約之分支,如圖4.1

圖4.1 省略違約分支 一因子模型樹狀結構如圖4.2 圖4.2 一因子模型樹狀結構範例(不討論股權稀釋) 節點B 的可轉債價值為 Max(min(100,113), 330.69529*2) = 661.39058。 節點A 的可轉債價值為 Max(min(443.34455,113), 221.67168*2) = 443.34336,其 中A 點 Rollback value = e-0.05*1(611.3906*(1-0.000031120)*0.463916+297.1819*(1-0.000031120)*0.536084+ 0.000031120*40) = 443.34455。 此虛擬可轉換公司債各節點公司資產與公司資產波動度如表4.3 與表 4.4 t=0 t=1 t=2 V(S) = 1040818.221 V(Su) = 1222061.991 V(Sd) = 974434.3482 V(Su2) = 1481514.291 V(S) = 1112505.887 V(Sd2) = 949644.6042 t=3 t=4 t=5 V(Su3) = 1854827.482 V(Su4) = 2390568.539 V(Su5) = 3167946.254

V(Su) = 1305315.581 V(Sd) = 1059357.391 V(Sd3) = 949574.3469 V(Su2) = 1571837.922 V(S) = 1203987.92 V(Sd2) = 1038972.131 V(Sd4) = 965012.3996 V(Su3) = 1947260.673 V(Su) = 1398728.375 V(Sd) = 1152262.372 V(Sd3) = 1041546.108 V(Sd5) = 991805.3339 表4.3 一因子模型各期節點公司資產 t=0 t=1 t=2 σV(S) = 0.115293907 σV(Su) = 0.145977272 σV(Sd) = 0.08208865 σV(Su2) = 0.179673145 σV(S) = 0.107264415 σV(Sd2) = 0.056547258 t=3 t=4 t=5 σV(Su3) = 0.214576826 σV(Su) = 0.136837934 σV(Sd) = 0.07575636 σV(Sd3) = 0.038002932 σV(Su4) = 0.248610102 σV(Su2) = 0.169834635 σV(S) = 0.0995985 σV(Sd2) = 0.051863797 σV(Sd4) = 0.025095735 σV(Su5) = 0.279893237 σV(Su3) = 0.204601907 σV(Su) = 0.127982505 σV(Sd) = 0.069805285 σV(Sd3) = 0.034700204 σV(Sd5) = 0.016374009 表4.4 一因子模型各期節點公司資產波動度 此虛擬可轉換公司債各節點違約機率如表4.5 t=0 t=1 t=2 λ(S) = 0.00377293 λ(Su) = 0.002532338 λ(Sd) = 0.007079485 λ(Su2) = 0.001292359 λ(S) = 0.004955785 λ(Sd2) = 0.009379439 t=3 t=4 t=5 λ(Su3) = 0.000505367 λ(Su) = 0.002875508 λ(Sd) = 0.006787491 λ(Sd3) = 0.010210402 λ(Su4) = 0.000150313 λ(Su2) = 0.001507447 λ(S) = 0.004761347 λ(Sd2) = 0.008240454 λ(Sd4) = 0.010635978 λ(Su5) = 0.000031120 λ(Su3) = 0.000658778 λ(Su) = 0.003135185 λ(Sd) = 0.006624109 λ(Sd3) = 0.009363021 λ(Sd5) = 0.010965002 表4.5 一因子模型各期節點違約機率 由表4.3、表4.4、表4.5可看出股價越高時,公司資產越高,違約機率越低; 股價越低時,公司資產越低,違約機率越高。此結果與本研究所預期結果一致。 此虛擬可轉換公司債各節點分支機率如表4.6

節點 p u p d 節點 p u p d (1,1) 0.46857 0.53143 (5,1) A 0.463916 0.536084 (2,1) 0.466972 0.533028 (5,2) 0.465656 0.534344 (2,2) 0.472848 0.527152 (5,3) 0.469846 0.530154 (3,1) 0.46538 0.53462 (5,4) 0.474356 0.525644 (3,2) 0.470097 0.529903 (5,5) 0.477481 0.522519 (3,3) 0.47584 0.52416 (6,1) B 0.463763 0.536237 (4,1) 0.464371 0.535629 (6,2) 0.464567 0.535433 (4,2) 0.467414 0.532586 (6,3) 0.467748 0.532252 (4,3) 0.472469 0.527531 (6,4) 0.472257 0.527743 (4,4) 0.476924 0.523076 (6,5) 0.475819 0.524181 (6,6) 0.477911 0.522089 表4.6 一因子模型各期節點分支機率 其中節點(1,1)的分支機率 ( ( ) ) (0.05 0.00378006)1 0.6703 = =0.46857 1.4918 0.6703 f r S t u e d e p u d ,其中rf為無風險利率, = ( ) - ln (1 - ( ))/ = 0.00378006S S t ,u 為股價上漲幅度u = e(s* t ),d = 1/u ;pd 1-pu 0.53143。 把同一期每個節點違約機率乘上其條件機率後加總,可得到一整期的條件違 約機率,再將一期違約機率轉成條件違約機率,如表4.7所示 λ1=0.00377293 λ2=0.00494882 λ3=0.00538885 λ4=0.00526054 λ5=0.00523928 λ6=0.00534785 表4.7 一因子模型各期條件違約機率 其中λ2計算方法如下:假設節點(1,1)的存活機率為1,走到下一期節點(2,1) 與節點(2,2)的機率分別是0.46857與0.53143,走到(2,1)的機率為(1-0.00377293)* 0.46857,走到(2,2)的機率為(1-0.00377293)* 0.53143。Structural model算出來的 unconditional default probability會等於Reduced model所算出來的unconditional default probability,也就是(1-0.00377293)* 0.46857*0.002532338+(1-0.00377293)* 0.53143*0.007079485 = (1-λ1)* λ2,可以逆推λ2。

從每一期違約機率與回收比率,透過Reduced Model 可以逆推有風險利率, 如表4.8 所示 R0∗= 0.05226632589 R1∗= 0.05257887760 R2∗= 0.05273357684 R3∗ = 0.05275963233 R4∗ = 0.05274632158 R5∗ = 0.05272515973 表4.8 一因子模型有風險利率 透過 - 0 t -1 1

[

+(1- )]

f r t Re

e

可以推出R0∗,其中rf為無風險利率;再 透過 - 1 2 t - t - t 1 1 2 2[

+(1- )

[

+(1- )]]

f f r r Re

e

e

可推出R1∗。 接著調整轉換後股價,以圖4.2的A點為例。A點轉換前股價Sbc為221.67168, 其轉換價值(Conversion value)為221.67168*2 = 443.34336。轉換後股價計算方式 如(3.6.3)式,Sac = ( 3167946.25418 – 9800*100*e-0.05*1 )/( 10000 + 2*200 ) = 214.97514,轉換價值(Conversion value)為214.97514*2 = 429.95028。實際轉換價 值會因為股票張數增加對股價產生稀釋作用,使轉換價格下降。 此虛擬可轉債價格如表4.9所示 本模型 88.614343451 本模型(調整轉換後股價) 88.128632736113180 表4.9 一因子模型可轉債價格 調整轉換後股價,使轉換價格下降,可轉債價格也會下降,其結果與預期相 符。 由於Cox-Ross-Rubinstein (1985)的文章中證明,當切割期數n趨近於無窮大 時,股價會滿足對數常態分配。因此CB價格會隨著期數切割越細而收斂,如圖 4.3所示圖4.3 一因子模型可轉債價格隨期數增加收斂

第二節 一因子敏感度分析

‧無風險利率敏感度分析 rf n=6 n=9 0.01 103.4956 100.8705 0.02 100.2652 96.80371 0.03 96.23531 93.06843 0.04 92.41573 89.62933 0.05 88.61434 86.38571 0.06 84.62762 82.95778 0.07 80.58572 79.08103 0.08 77.32311 75.06781 0.09 73.63572 70.42963 0.1 70.35199 73.76896 表4.10 一因子模型無風險利率敏感度分析圖4.4 一因子模型無風險利率敏感度分析 由於利率會影響可轉債評價時期望報酬的折現值,由表4.10 與圖 4.4 可看出 利率波動度約高,可轉債價格越低。 ‧回收比率敏感度分析 delta n=6 n=9 0 87.6880 86.2131 0.1 87.9196 86.2562 0.2 88.1512 86.2994 0.3 88.3828 86.3425 0.4 88.6143 86.3857 0.5 88.8459 86.4289 0.6 89.0775 86.4720 0.7 89.3091 86.5152 0.8 89.5407 86.5583 0.9 89.7723 86.6015 表4.11 一因子模型回收比率敏感度分析

圖4.5 一因子模型回收比率敏感度分析 回收比率為公司發生違約事件時,可轉債持有人可拿回債券票面價值的比 例。由表4.11 與圖 4.5 可得知當回收比例越高,發生違約事件時可轉債持有人拿 回的票面價值比例越高,可轉債價格也就越高;反之亦然。 ‧股價波動度敏感度分析 Sigma_s n=6 n=9 0.1 75.1357 75.3633 0.15 77.8906 78.0745 0.2 80.5085 79.9812 0.25 82.5136 82.5389 0.3 84.3251 85.2171 0.35 86.1916 86.5374 0.4 88.6143 86.3857 0.45 89.8055 88.5823 0.5 87.8414 89.9696 表4.12 一因子模型股價波動度敏感度分析

圖4.6 一因子模型股價波動度敏感度分析 由於可轉債具有買權性質,股價波動度越高(標的物波動度越高),可轉債(買 權)價格也就越高。因此可以推論股價波動度與可轉債價格應該是成正相關,本 研究所做的股價波動度分析也得到相同結論。 ‧期初股價敏感度分析 S0 n=6 n=9 5 71.4210 73.4194 10 72.7246 74.5266 15 75.6821 76.3094 20 78.8372 79.4830 25 81.5133 84.5897 30 88.6143 86.3857 表4.13 一因子模型期初股價敏感度分析 圖4.7 一因子模型期初股價敏感度分析

因股價會影響可轉債的轉換價值,由表4.13 與圖 4.7 可看出期初股價越高, 可轉債價格也就越高。

第三節 二因子模型數值結果

本文二因子模型與Chambers & Lu(2007)一樣用 Hung and Wang(2002)之數

據,來檢驗是否合理。Chambers & Lu(2007)提供兩個例子,ㄧ個是虛擬之債劵, 另一個是真實存在之可轉換公司債。 ‧Case1:虛擬之可轉換公司債 此虛擬債劵為三年到期,無利息及股利發放之可轉換公司債,並 帶有買回條款,以下為參數設定: 期初股價(S0) = 30、股價波動率(σS) = 0.23、到期日(T) = 3、時間間隔( t) △ = 1、債券面額(F) = 100、轉換比率(CR) = 3、債券贖回價格(CP) = 105、股價與利 率相關係數(ρ) = -0.1、無風險利率 R0 = R1 = R2 = 0.1、有風險利率 R0∗= R1∗ = R2 ∗ = 0.15。 本研究自行假設參數: 利率波動率(σr) = 0.01、利率均數復迴歸率(a) = 0.1、流通在外股數(NS) = 10000、普通債券張數(NB) = 9800、可轉換公司債張數(NC) = 200、公司在到期 日償還的負債(D) = F*(NB+NC) = 1000000、公司債務維持水平(α) = 1、違約門檻 (Bt) = FP t T( , ) 。 本節在此做二因子模型七元樹狀結構範例,符號定義如同一因子模型範例; 在最後一期節點紀錄之資訊如同一因子模型範例表4.1;中間期數節點紀錄之資 訊一因子模型範例表4.2。 為了圖片簡潔,繪圖省略違約之分支,如圖4.8

圖4.8 省略違約分支

圖4.9 二因子模型七元樹狀結構範例(不討論股權稀釋)

B A

節點B 的可轉債價值為 Max(min(100,105),59.81147*3) = 179.4344。 節點A 的可轉債價值為 Max(min(142.566666541169,105),47.52222*3) = 142.566658649503,其中 Rollback value = e-0.1348*1 (179.4343*(1-1.033e-07)* 0.753769 + 113.274*(1-1.033e-07)* 0.246231 + 1.033e-07*100*0.874) = 142.566666541169。

節點C 的可轉債價值為 Max(min(115.1558526,105), 37.7580*3) = 113.2740,其中

Rollback value = e-0.1174*1(142.5666*(1-1.846e-07)* 0.073434 +

96.1307*(1-1.846e-07)*0.048232 + 142.5666*(1-1.846e-07)*0.466963 + 97.3105*(1-1.846e-07)*0.189704 + 142.5666*(1-1.846e-07)*0.170714 + 98.5109*(1-1.846e-07)*0.050953 + 1.846e-07*100*0.792) = 115.15585。

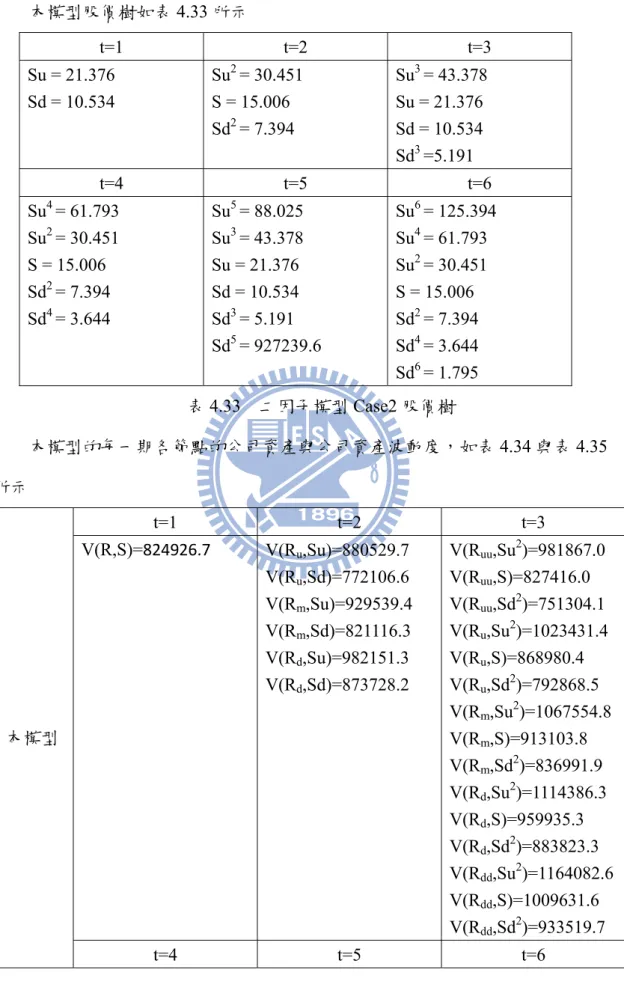

由於本模型採用Hull-White 利率模型,與 Chambers & Lu(2007)所採用的

BDT 利率模型不同,首先比較利率樹數據,如表 4.14 所示。 t=1 t=2 t=3 HW R0 = 0.10 Ru = 0.1099 Rd = 0.09 Ruu = 0.1209 Rud = 0.099 Rdd = 0.081 CL R0 = 0.10 Ru = 0.1099 Rd = 0.09 Ruu = 0.1213 Rud = 0.0993 Rdd = 0.0813 本模型 R0 = 0.10 Ru = 0.1174 Rm = 0.1000 Rd = 0.0827 Ruu = 0.1348 Ru = 0.1175 Rm = 0.1002 Rd = 0.0829 Rdd = 0.0655 表4.14 二因子模型 Case1 利率樹比較 接下來列出本模型各期節點的公司資產與公司資產波動度,如表4.15 與 4.16 所示 t=1 t=2 t=3 本模型 V(R,S)=1040818.2 V(Ru,Su)=1169662.7 V(Ru,Sd)=1030442.7 V(Ruu,Su2)=1349094.1 V(Ruu,S)=1173871.9

V(Rm,Su)=1196162.9 V(Rm,Sd)=1056943.0 V(Rd,Su)=1223549.8 V(Rd,Sd)=1084329.9 V(Ruu,Sd2)=1063256.9 V(Ru,Su2)=1364361.8 V(Ru,S)=1189139.6 V(Ru,Sd2)=1078524.7 V(Rm,Su2)=1379896.3 V(Rm,S)=1204674.1 V(Rm,Sd2)=1094059.2 V(Rd,Su2)=1395702.2 V(Rd,S)=1220480.0 V(Rd,Sd2)=1109865.1 V(Rdd,Su2)=1411784.2 V(Rdd,S)=1236562.0 V(Rdd,Sd2)=1125947.1 表4.15 二因子模型 Case1 各期節點公司資產 t=1 t=2 t=3 本模型 σV(R,S)= 0.066293 σV(Ru,Su)=0.074246 σV(Ru,Sd)=0.053203 σV(Rm,Su)=0.072601 σV(Rm,Sd)=0.051869 σV(Rd,Su)=0.070976 σV(Rd,Sd)=0.050559 σV(Ruu,Su2)=0.081018 σV(Ruu,S)=0.058779 σV(Ruu,Sd2)=0.040967 σV(Ru,Su2)=0.080111 σV(Ru,S)=0.058025 σV(Ru,Sd2)=0.040387 σV(Rm,Su2)=0.079209 σV(Rm,S)=0.057276 σV(Rm,Sd2)=0.039813 σV(Rd,Su2)=0.078312 σV(Rd,S)=0.056535 σV(Rd,Sd2)=0.039246 σV(Rdd,Su2)=0.077420 σV(Rdd,S)=0.055799 σV(Rdd,Sd2)=0.038686 表4.16 二因子模型 Case1 各期節點公司資產波動度 本模型的各期節點的違約機率,如表4.17 所示。 t=1 t=2 t=3 本模型 λ(R,S)=3.455e-07 λ(Ru,Su)=1.846e-07 λ(Ru,Sd)=8.692e-07 λ(Rm,Su)=2.111e-07 λ(Ruu,Su2)=1.033e-07 λ(Ruu,S)=5.958e-07 λ(Ruu,Sd2)=1.856e-06

λ(Rm,Sd)=9.484e-07 λ(Rd,Su)=2.404e-07 λ(Rd,Sd)=1.032e-06 λ(Ru,Su2)=1.120e-07 λ(Ru,S)=6.278e-07 λ(Ru,Sd2)=1.920e-06 λ(Rm,Su2)=1.212e-07 λ(Rm,S)=6.610e-07 λ(Rm,Sd2)=1.985e-06 λ(Rd,Su2)=1.310e-07 λ(Rd,S)=6.954e-07 λ(Rd,Sd2)=2.050e-06 λ(Rdd,Su2)=1.414e-07 λ(Rdd,S)=7.310e-07 λ(Rdd,Sd2)=2.117e-06 表4.17 二因子模型 Case1 各期節點違約機率 由表4.15、表 4.16、表 4.17 可以看出,利率相同時(公司違約門檻一樣), 股價越高(公司資產越高),違約機率越低,反之亦然;而股價相同時,利率越高 (公司違約門檻越低),違約機率越低,反之亦然。 本模型回收比率為內生給定,各期節點回收比率如表4.18 所示。 t=1 t=2 t=3 HW 0.32 0.32 0.32 CL 0.32 0.32 0.32 本模型 δ(R,S) = 0.741 δ(Ru,Su) = 0.792 δ(Ru,Sd) = 0.792 δ(Rm,Su) = 0.819 δ(Rm,Sd) = 0.819 δ(Rd,Su) = 0.846 δ(Rd,Sd) = 0.846 δ(Ruu,Su2) = 0.874 δ(Ruu,S) = 0.874 δ(Ruu,Sd2) = 0.874 δ(Ru,Su2) = 0.889 δ(Ru,S) = 0.889 δ(Ru,Sd2) = 0.889 δ(Rm,Su2) = 0.905 δ(Rm,S) = 0.905 δ(Rm,Sd2) = 0.905 δ(Rd,Su2) = 0.920 δ(Rd,S) = 0.920 δ(Rd,Sd2) = 0.920 δ(Rdd,Su2) = 0.937 δ(Rdd,S) = 0.937 δ(Rdd,Sd2) = 0.937

表4.18 二因子模型 Case1 各期節點回收比率 由於本模型將公司債務維持水平(α)設為 1,因此回收比率(δ)就會等於折現因子。 各節點分支機率如表4.19 所示 節點 P1 P2 P3 P4 P5 P6 (1,1) 0.097983 0.068683 0.446255 0.220412 0.125144 0.041523 (2,1) C 0.073434 0.048232 0.466963 0.189704 0.170714 0.050953 (2,2) 0.073435 0.048232 0.466964 0.189703 0.170714 0.050953 (2,3) 0.098004 0.068662 0.446334 0.220333 0.125163 0.041504 (2,4) 0.098005 0.068662 0.446335 0.220332 0.125163 0.041504 (2,5) 0.125393 0.096274 0.412784 0.243883 0.090428 0.031238 (2,6) 0.125393 0.096274 0.412785 0.243881 0.090429 0.031238 (3,1) A 0.753769 0.246231 (3,2) 0.753771 0.246229 (3,3) 0.753774 0.246226 (3,4) 0.711427 0.288573 (3,5) 0.711428 0.288572 (3,6) 0.711431 0.288569 (3,7) 0.669811 0.330189 (3,8) 0.669813 0.330187 (3,9) 0.669816 0.330184 (3,10) 0.628910 0.371090 (3,11) 0.628912 0.371088 (3,12) 0.628915 0.371085 (3,13) 0.588712 0.411288 (3,14) 0.588713 0.411287 (3,15) 0.588717 0.411283 表4.19 二因子模型 Case1 各期節點分支機率 把同一期每個節點違約機率乘上其條件機率後加總,可得到一整期的違約機

率,再轉成條件違約機率,本模型就可與Chambers & Lu(2007)以 Reduced Model

算出的條件違約機率比較,如表4.20 所示。

HW λ1=0.0717 λ2=0.0735 λ3=0.0755

CL λ1=0.0717214 λ2=0.0774391 λ3=0.0843733 本模型 λ1=3.45493e-07 λ2=4.53957e-07 λ3=5.61967e-07

由於本模型有許多自行假設參數,這些假設參數會影響計算出的違約機率, 與之前文獻有些差距。 求出每一期違約機率與各節點回收比率後,可以透過Reduced Model 逆推有 風險利率,如表4.21 所示 CL R0∗= 0.15 R1∗ = 015 R2∗= 0.15 本模型 R0∗ = 0.10000008955 R1∗ = 0.10000007242 R2∗ = 0.10000004313 表4.21 二因子模型 Case1 有風險利率 接著調整轉換後股價,以圖4.9的A點為例。A點轉換前股價Sbc為47.52222, 其轉換價值(Conversion value)為47.52222*3 = 142.56666。轉換後股價計算方式如 (3.6.3)式,Sac = ( 1169662.708668 – 9800*100*e-0.1348*1 )/( 10000 + 3*200 ) = 37.115251,轉換價值(Conversion value)為37.115251*3 = 111.345153。實際轉換 價值會因為股票張數增加對股價產生稀釋作用,使轉換價格下降。 本模型求得可轉債價格與之前文獻比較,如表4.22 所示。 CB Price

Huang and Wang 90

Chambers and Lu 93.15353 本模型 94.499989204148620 本模型(調整轉換後股價) 93.427192115699700 表4.22 二因子模型 Case1 可轉債價格比較 本模型由於利率樹、違約機率和回收比率與之前文獻不同,所求得可轉債價 格較之前文獻高,但是調整轉換後股價可轉債的價格會下降。 如同一因子模型,CB 價格會隨著期數切割越細而收斂,如圖 4.10 所示

圖4.10 二因子模型 Case1 可轉債價格隨期數增加收斂 二因子模型十元樹狀結構範例之參數設定如同二因子模型七元樹狀結構範 例,只將σr調整成0.02,令無風險利率 R0 = R1 = R2 = 0.2。符號定義如同一因子 模型範例;在最後一期節點紀錄之資訊如同一因子模型範例表4.1;中間期數節 點紀錄之資訊一因子模型範例表4.2。 為了圖片簡潔,繪圖省略違約之分支,如圖4.11 圖4.11 省略違約分支 二因子模型十元樹狀結構如圖4.12 所示

圖4.12 二因子模型十元樹狀結構範例

A B

C