I-Shou University Institutional Repository:Item 987654321/17974

152

0

0

全文

(2)

(3) 謝. 誌. 終於又再次回到校園重拾書本當學生去,我相當珍惜這樣的機會,雖然辛苦,但我 相信很值得。 論文撰寫初期,千頭萬緒,一直不知如何下筆,感謝李樑堅教授及黃永成教授所給 予的指導,從論文題目的選定、研究架構的建立、內容撰述的指導,您們的協助給了我 相當大的信心,讓我相信自己有能力可以完成論文。感謝教授每個月總是一再叮嚀我要 按時間完成進度,並定時抽空與我研討論文,指導我正確的寫作方向,使我獲益良多, 因為有您們對於論文進度上的規劃及要求,讓我在論文撰寫期間,心中不會覺得慌亂無 措,反而覺得相當安心踏實,在此向教授獻上我最誠摯的感謝。此外,感謝口試委員黃 一祥教授及張志雄教授不吝指教,給予許多寶貴的意見及中肯的建議,使本論文能更加 嚴謹而完備,在此也致上最真誠的敬意。 本論文能順利完成,要感謝許多教育夥伴及同仁的熱心協助,讓我深深感動在心。 感謝學校同事蕙玲、春鴒、國玲、嘉良、學宏、鈺雯、智惠、漴瑋、依均及瑾靜,在我 論文撰寫期間,給予我的鼓勵及關心,讓我能充滿能量,繼續奮鬥;同時也要感謝我的 論文戰友宸蓁及碧君彼此的相互督促及提醒,讓我們的論文進度都能如期完成,這些一 起辛苦走過的日子都將成為我人生中美好的回憶。 最後,我要感謝一直以來支持我的爸媽,謝謝您們在我上課進修期間幫我照顧兩個 兒子,讓我無後顧之憂,在論文完成的時刻,希望您們能以我為榮;此外,要特別感謝 的是最疼愛我的老公忠興,謝謝你給予我力量,每當我最快要撐不下去時,你總是伸出 溫暖的手拉我一把,告訴我要加油,你的支持及鼓勵是我能順利完成論文最大的原動力; 還有我最帥氣可愛的兩個寶貝兒子廷威及璿晟,謝謝你們總是在媽媽很累的時候,貼心 的幫我加油打氣,我真的很感動,能擁有你們兩個這麼棒的寶貝,我想我是最幸福的媽 媽!因為有全家人全心的支持及鼓勵,我才能完成我夢想中的目標,我愛你們!願將這份 感恩及喜悅的心獻給我心愛的家人及所有關心我的人。. 劉曉芬. 謹誌于. 義守大學財務金融學系碩士在職專班 中華民國一○三年十一月 I.

(4) 摘. 要. 隨著網際網路日益發達,「網路銀行」的服務因應而起。本研究旨在瞭解國小教師 使用網路銀行之特性,以及對於網路銀行功能及服務型態的界定分析,更進一步探討提 升國小教師網路銀行使用率之行銷策略,以作為銀行業者經營網路銀行之參考。 本研究透過相關文獻及深度訪談,採用問卷調查的方式進行研究。經由資料分析發 現,約有三成比例的高雄地區國小教師(以下簡稱受訪者)沒有網路銀行的帳戶,即使 擁有網路銀行帳戶的老師在使用頻率上也偏低。而「最高學歷」和「服務學校地區」在 受訪者使用網路銀行特性上有顯著差異;然而,不同背景變項之受訪者,在使用網路銀 行服務所重視之因素及提升網路銀行使用率之行銷策略方面並無顯著差異。再者,根據 研究結果顯示,受訪者對於使用網路銀行服務所重視之因素,以及提升網路銀行使用率 之行銷策略上,將「隱私保密及網路交易的安全」視為第一要素。 針對銀行業者提升網路銀行使用率之行銷策略方面,本研究提出的具體建議為「客 戶優先」(Consumer First)模式,其概念如下:網路銀行必須以客戶為導向,首重安全 性,努力維持良好的商譽,給予客戶高度信任感,輔以使用的便利性及友善性,同時擁 有多元完整的服務功能,隨時更新網站資訊,並具備完善的客訴機制,以符合客戶滿意 度期望,讓客戶能更有效率地進行理財規劃。. 關鍵字:網路銀行、使用率、行銷策略. II.

(5) Abstract With the development of Internet,「Internet bank」shows up in the market. The purpose of the study is to understand the features of elementary school teachers to use Internet bank, and to define and analyze the functions and service patterns of Internet bank. Furthermore, the study tries to discuss the marketing strategies of raising the utilization rate of Internet bank of elementary school teachers in order to make suggestions to the banks. The study is referred to the related references and interviews, and developed a questionnaire as the tool to investigate into status quo. Through the analyses of data, the study evidences that about thirty percent of elementary school teachers in Kaohsiung area have no Internet bank accounts. Even the respondents with Internet bank accounts have lower utilization rate of Internet bank. Moreover, there are significant differences in the variables of the academic degrees and the districts of working schools on the features of the respondents to use Internet bank. However, there are no significant differences existed among the different demographic background variables of the respondents on the emphasized factors to use Internet bank and the marketing strategies of raising the utilization rate of Internet bank. In addition, according to the study, “privacy protection and security of Internet trading” takes the first place both on the factors which the respondents emphasized while using Internet bank and the marketing strategies of raising the utilization rate of Internet bank. In conclusion, for the marketing strategies of raising the utilization rate of Internet bank, the study makes the concrete suggestions to the banks is the “Consumer First” model, as well as the concepts of the model are as follows:Internet bank should be consumer-oriented; while security is the most important factor. Internet bank should try to keep the perfect credit and give the sense of trust for the consumers. At the same time, along with the convenience and user-friendly feature, Internet bank should also have multiple and integrated services. Moreover, Internet bank ought to update quickly while having the well-formed reply system for consumers’ complaints in order to meet the consumers’ satisfaction and make the consumers deal with the financial planning more effectively.. Keywords:Internet Bank, Utilization Rate, Marketing Strategy. III.

(6) 目 錄 謝 誌 ............................................................................................ I 摘 要 ........................................................................................... II Abstract ........................................................................................ III 目 錄 ............................................................................................ IV 表 目 錄 ...................................................................................... VI 圖 目 錄 .................................................................................... VIII 第一章 緒論 ................................................................................ 1 第一節 第二節 第三節 第四節 第五節. 第二章 第一節 第二節 第三節 第四節 第五節. 第三章 第一節 第二節 第三節 第四節 第五節 第六節 第七節. 第四章 第一節 第二節 第三節 第四節. 第五章. 研究背景 ...................................................................................... 1 研究動機 ...................................................................................... 5 研究目的 ...................................................................................... 7 研究範圍與限制........................................................................... 8 研究流程 ...................................................................................... 9. 文獻探討 ...................................................................... 10 網路金融交易 ............................................................................ 10 網路銀行之定義及特性 ............................................................. 15 網路銀行之服務類型及功能 ..................................................... 24 網路銀行使用者特性界定之相關探討...................................... 29 網路銀行之行銷策略 ................................................................. 39. 研究設計與實施 ........................................................... 46 研究架構 .................................................................................... 46 研究方法 .................................................................................... 47 研究變數與操作性定義 ............................................................. 50 研究假說 .................................................................................... 54 研究對象與抽樣設計 ................................................................. 55 研究工具 .................................................................................... 58 資料分析 .................................................................................... 66. 實證研究與資料分析 .................................................... 68 深度訪談整理 ............................................................................ 68 敘述性統計分析......................................................................... 85 信度與效度分析......................................................................... 95 整體研究架構驗證與分析 ....................................................... 107. 結論與建議 ................................................................. 124. 第一節 研究結論 .................................................................................. 124 第二節 研究建議 .................................................................................. 126 IV.

(7) 參考文獻 ................................................................................... 129 附 錄 ......................................................................................... 138. V.

(8) 表 目 錄 表 2-1 我國網路金流業務發展 ................................................................. 11 表 2-2 網路銀行定義之文獻彙整.............................................................. 15 表 2-3 網路銀行特性之文獻彙整.............................................................. 19 表 2-4 國內網路銀行提供的服務項目 ...................................................... 26 表 2-5 市場區隔之四項主要變數類型 ...................................................... 30 表 2-6 生活型態定義之文獻彙整.............................................................. 32 表 2-7 生活型態之構面 ............................................................................. 34 表 2-8 生活型態相關之研究 ..................................................................... 35 表 2-9 以行銷 4C 來推導「行銷組合」4P 在網路行銷的應用................ 41 表 2-10 網路銀行主要行銷內容彙整表 .................................................... 42 表 2-11 網路銀行系統之規劃 ................................................................... 43 表 3-1 深度訪談綱要 ................................................................................. 48 表 3-2 高雄地區國民小學教師母群體分層抽樣人數比例分配表 ........... 56 表 3-3 問卷內容與題號對照表 ................................................................. 59 表 3-4 問卷內容與資料來源 ..................................................................... 60 表 3-5 問卷發放之分層比例抽樣一覽表 .................................................. 64 表 4-1 深度訪談對象名單 ......................................................................... 68 表 4-2 深度訪談內容彙整(一).............................................................. 68 表 4-3 深度訪談內容彙整(二).............................................................. 71 表 4-4 深度訪談內容彙整(三).............................................................. 78 表 4-5 受訪教師之基本資料統計分析表 .................................................. 85 表 4-6 有效樣本之網路銀行帳戶數分佈統計表 ...................................... 87 表 4-7 有效樣本之網路銀行使用頻率分佈統計表 .................................. 88 表 4-8 有效樣本之網路銀行使用時段分佈統計表 .................................. 89 表 4-9 有效樣本之網路銀行最常使用服務項目分佈統計表 ................... 90 表 4-10 有效樣本使用網路銀行服務所重視因素之排序比較分析 ......... 91 表 4-11 有效樣本對提升網路銀行使用率行銷策略看法之排序比較分析 ..................................................................................................... 93 表 4-12 國小教師使用網路銀行服務所重視之因素各變數信度表 ......... 95 表 4-13 提升國小教師網路銀行使用率之行銷策略各變數信度表 ......... 97 表 4-14 問卷信度總分析表 ....................................................................... 98 表 4-15 問卷內容效度分析表 ................................................................... 99 表 4-16 性別對於網路銀行使用特性各題項之 t 檢定摘要表 ............... 107 表 4-17 年齡對於網路銀行使用特性各題項之單因子變異數分析摘要表 ................................................................................................... 108 VI.

(9) 表 4-18 最高學歷對於網路銀行使用特性各題項之 單因子變異數分析摘要表 ........................................................ 109 表 4-19 現任職務對於網路銀行使用特性各題項之 單因子變異數分析摘要表 ........................................................ 110 表 4-20 服務學校地區對於網路銀行使用特性各題項之 單因子變異數分析摘要表 ........................................................ 111 表 4-21 性別對於使用網路銀行服務所重視因素之 t 檢定摘要表........ 112 表 4-22 年齡對於使用網路銀行服務所重視因素之 單因子變異數分析摘要表 ........................................................ 113 表 4-23 最高學歷對於使用網路銀行服務所重視因素之 單因子變異數分析摘要表 ........................................................ 113 表 4-24 現任職務對於使用網路銀行服務所重視因素之 單因子變異數分析摘要表 ........................................................ 114 表 4-25 服務學校地區對於使用網路銀行服務所重視因素之 單因子變異數分析摘要表 ........................................................ 114 表 4-26 性別對於提升網路銀行使用率行銷策略之 t 檢定摘要表........ 115 表 4-27 年齡對於提升網路銀行使用率行銷策略之 單因子變異數分析摘要表 ........................................................ 116 表 4-28 最高學歷對於提升網路銀行使用率行銷策略之 單因子變異數分析摘要表 ........................................................ 116 表 4-29 現任職務對於提升網路銀行使用率行銷策略之 單因子變異數分析摘要表 ........................................................ 117 表 4-30 服務學校地區對於提升網路銀行使用率行銷策略之 單因子變異數分析摘要表 ........................................................ 117 表 4-31 研究假說檢定驗證彙整表.......................................................... 118. VII.

(10) 圖 目 錄 圖 1-1 我國歷年經常上網人口成長情形 .................................................... 2 圖 1-2 研究流程 ........................................................................................... 9 圖 3-1 研究架構圖 ..................................................................................... 46 圖 4-1 客戶優先模式(Consumer First) ............................................... 119. VIII.

(11) 第一章. 緒論. 自 1992 年全球資訊網(WWW)設立以來,網際網路對人們生活所產生的影響已 遠超乎我們的想像,對於面臨金融國際化及自由化挑戰的銀行業者來說,若能掌握先機, 利用網際網路加以開拓網路銀行的通路,無異是為銀行業績打開另一扇門。. 第一節. 研究背景. 1990 年初期開始,政府一連串開放市場的政策出爐,例如:開放新設銀行及保險公 司,大幅開放信用卡市場,放寬外商銀行在台設立分公司及分行之相關規定等,為國內 金融界投下震撼彈。不管老字號銀行或是新設立銀行的業者,除了要面對瞬息萬變的金 融環境,還要千方百計地努力提高自家銀行的競爭優勢。在此同時,網際網路(Internet) 逐漸興起,也帶動資訊流、金流及物流各方面有很大的進步,並為電子商務的發展帶來 新的應用契機。正因如此,促使銀行業者必須要加速腳步,配合整個大環境的變動,開 始往開放式網際網路線上服務的方向邁進,使得國內「網路銀行」服務因應而起。 1995 年 10 月全球第一家純網路銀行-安全第一網路銀行(Security First Network Bank; SFNB)於美國誕生,不同於以往傳統金融銀行分行大排長龍等待行員的刻板印象,無 櫃台、無行員,提供 24 小時服務的網路銀行概念,吸引了全球金融界的目光,也同時 對傳統金融銀行的作業模式與通路產生巨大衝擊(林育廷,2000)。隨著網際網路的觸 角廣布,使得客戶與銀行服務的距離就愈加消弭,未來理想化的金融服務世界就是網路 在哪裡,銀行服務就在哪裡,將來更不需要分行之設立,所有的網路就是分行(張裕淵, 2000),這也將銀行業者的經營模式帶入到一個新的紀元。 根據財團法人資訊工業策進會(簡稱:資策會 FIND)於 2013 年 8 月進行「我國經 常上網人口」之調查數據顯示,我國經常上網人口為 1,107 萬人,若以全國總人數約 2,300 萬人來計算,足以顯示國內網際網路普及率為 48%,已接近全國總人口半數之多,如圖 1-1 所示。網際網路的普及,帶動資訊科技日益發達,而金融業是一種資訊密集活動的 1.

(12) 產業,金融機構運用各種資訊科技,有效率地處理及發送金融資訊,提升本身優勢,以 面對眾多同業和來自國外金融業者的相互競爭(王筱鈴,2000)。而金融業者要如何有 效率地將「電子商務」的概念帶入企業經營,讓企業獲利提升,甚至達到獲利倍增的目 標,實為企業所應思考及努力的方向。. 圖 1-1 我國歷年經常上網人口成長情形 資料來源:資策會 FIND, 2013 金融產業電子化是必然的趨勢,回顧我國推動金融業電子化的時程可追溯至 1980 年代,始於分階段完成各項銀行業務連線作業,並提供自動櫃員機(ATM)、電腦輔助 交易系統以及跨行通匯服務等,至 1990 年代則近一步開放多元化的電子金融付款工具, 例如:企業銀行服務,信用卡及網路銀行服務等,相較於實體銀行櫃檯人力交易成本, 電子化的金融在服務的效率及交易的成本上,明顯地可帶來更多的效益。根據經濟部技 術處(2004)「產業電子化指標與標準研究計畫」顯示,金融及保險業在行銷與銷售業 2.

(13) 務相關指標的表現上,皆高於其他行業。由此可見,電子化過程對於金融業的發展扮演 了相當重要的角色。 1999 年 5 月 26 日財政部訂定發布「個人電腦銀行業務及網路銀行業務服務契約範 本」,開放銀行業者可經由電腦及網路傳送電子訊息以提供金融服務給客戶,為銀行業 打開多元管道服務客戶的大門。而 2006 年 6 月 15 日,行政院金融監督管理委員會(簡 稱:金管會)又公告修正「個人電腦銀行業務及網路銀行業務服務契約範本」所發布之 名稱及全文,將「個人電腦銀行業務及網路銀行業務服務契約範本」中「個人電腦銀行 業務及網路銀行業務」修正為「個人網路銀行業務」,並依消費者保護法規定,將名稱 修訂為「定型化」契約範本,讓「個人網路銀行業務服務定型化契約範本」中各項相關 細則訂定更加明確,並增列「客戶使用網路銀行注意事項」,讓網路銀行的使用客戶在 使用網路銀行時有更多的提醒及保障。 然而,2012 年 10 月 8 日金管會又再次針對「個人網路銀行業務服務定型化契約範 本」公告修正,其中多項契約條款更詳細增列及訂定對銀路銀行客戶較有優勢之內容, 例如:銀行若未於該契約中載明收費之項目不得收取,且收費標準如於訂約後調整,除 了於銀行網站明顯處公告其內容之外,還必須以雙方約定之方式使客戶得知其調整之內 容,尤其若是收費調高,銀行也應於網頁上提供客戶表達是否同意費用調高之選項,如 此對網路銀行的客戶權益保障更加提升;此外,若是客戶經由網路銀行發生誤轉帳戶或 誤轉金額之情事時,在告知銀行業者後,銀行業者被明定一定要協助辦理處理相關事項 並回報給客戶處理之情形等。而契約調整之內容亦強調對於銀行欲傳達給客戶之資訊, 不僅只是於銀行網站公告或電子郵件傳輸,而且務必是以雙方約定方式來告知客戶,以 確保銀行業者將相關訊息完整無誤地傳達給客戶知道,如此對於網路銀行業者有更詳盡 的規範,枝微末節之處可見政府機關之用心,其目的就是要讓網路銀行客戶的權益可以 有更加完善的保障。 然而,根據陳良綱(2009)的研究中曾提到尼爾森公司(2007)針對全球消費者銀 3.

(14) 行服務使用與忠誠度的分析報告,顯示全球使用網路銀行服務的比例以歐洲國家比例最 高;反觀台灣,陳良綱(2009)曾研究有 26%的台灣受訪者每周至少使用網路銀行一次, 但仍有高達 47%的網路受訪者從未使用過網路銀行服務,比例高居全球第七。所以,銀 行業者可借鏡於國外經驗,加以研發及推展其行銷策略,以增加客戶使用網路銀行之誘 因,並提升其附加價值,以提供客戶更多元、更安全及更便利的金融服務,進而擴張其 企業版圖,實為刻不容緩的議題。. 4.

(15) 第二節. 研究動機. 二十一世紀網際網路的爆炸性興起與發展,對於我們的日常生活造成很大的影響。 基於傳統實體銀行使用上有其一定之限制,例如:地域性、便利性、時間成本、建置成 本及交易成本等因素,因此,網路銀行因應而起。而網路銀行其具備有 24 小時不受地 區及時間限制的主要特性,是主要能吸引客戶使用之因素。近年來,網際網路的普及率 日漸提升,伴隨著金融業的蓬勃發展,帶動了電子金融業務執行效益也隨之提高。雖然 網路銀行無法像傳統實體銀行服務那樣齊全,但網路銀行對銀行本身而言,具有節省大 量建置成本、交易成本、人力成本、擴大服務範圍、提升服務效率、延長服務時間、充 分掌握客戶資料、增進客戶意見交流與提升企業形象等效益,同時也為客戶帶來方便、 節省大量時間、無需等待、無須排隊等好處(吳剛魁,2005)。 正所謂「人不理財,財不理人」,理財儼然已成為人人必備的基本知識及能力。然 而,國小教師工作穩定,向來一直都被視為較保守謹慎的族群,相對地在投資理財觀念 上大多數較趨於保守謹慎的態度。但是自從 2012 年軍公教開始課稅以及面對退休制度 的不確定性,使得投資理財對於國小教師更顯得重要,國小教師在投資理財的態度上應 該要更加主動積極。國小教師平時除了擔負小學教育之外,對於銀行之使用常受限於上 課時間不能到銀行辦理相關業務,因此只能藉助於 ATM 之使用,但是網路銀行之設立 可以提供國小教師處理銀行之相關業務,協助解決其不便利性,以提升國小教師理財的 便利性,也讓國小教師能在有限的時間內,有效率地完成投資理財的規劃及執行。 銀行業向來一直被認定為服務業,而目前社會的大環境是一個以客戶為導向的時代, 因此,銀行業者除了致力於提升業務效率,若能進一步瞭解客戶的使用特性,並尋找及 開發可能之潛在客戶對銀行業者來說是相對重要的,因此,要如何開發更多的使用者上 網使用銀行的網路服務,進而成為銀行的客戶,則是銀行推動網路服務成功與否的關鍵 因素(張裕淵,2000)。本研究將針對國小教師使用網路銀行之特性進行瞭解及探究, 5.

(16) 除了對於擁有網路銀行的帳戶數、使用網路銀行的頻率、時段以及最常使用之項目進行 使用特性分析之外,另外也將探討是否有無相關服務之誘因可以吸引國小教師對於網路 銀行增加其使用意願。對於銀行業者而言,要如何利用資訊科技及網際網路,以最少的 時間提供資源給客戶,讓客戶獲得最佳的服務品質,展現出優於同業的競爭優勢,進而 創造客戶數,提升銀行之業績量,乃是銀行經營所必須要考慮的方向,而網路銀行的功 能也剛好為銀行業者提供這樣的管道。 本研究將針對高雄地區國小教師使用網路銀行之特性進行實證調查及分析,另外也 將經由相關文獻之回顧及深度訪談來界定一些問卷題目,之後再進行問卷調查與資料統 計分析,以期能發現針對國小教師族群提出提升網路銀行使用意願之行銷策略,進而作 為銀行業者未來經營網路銀行之參考。. 6.

(17) 第三節. 研究目的. 基於前述之研究背景與研究動機,本研究將針對國小教師對於網路銀行之使用特性 及提升其使用網路銀行使用率之行銷策略進行研究,並以高雄地區國小教師作為研究對 象,同時透過文獻回顧、深度訪談及問卷調查法來進行研究探討,以期能在有限的資源 下,嘗試發現能吸引國小教師增加其使用網路銀行意願之可能服務誘因,而對於銀行業 者在經營網路銀行方面提出具體之建議,以爭取國小教師族群成為其銀行服務客戶,進 而提高銀行業績及獲利。茲將本研究目的分析歸納為以下三點: 一、國小教師對網路銀行使用特性調查分析 以問卷調查方式進行國小教師使用網路銀行之特性分析,希望能藉此試圖分析並找 出國小教師族群使用網路銀行之族群特性,以作為制定行銷策略之參考。 二、網路銀行功能及服務型態之界定分析 以文獻回顧及深度訪談的方式來界定分析網路銀行之功能及其服務型態,並經由問 卷數據來分析,希望能從中發現較符合國小教師需求之網路銀行功能及服務,並將其納 入作為行銷策略訂定之考量因素。 三、提升國小教師對於網路銀行使用率之行銷策略分析 以國小教師作為潛在客戶群進行分析,以期能發現較佳之行銷策略,以提升國小教 師使用網路銀行之意願。. 7.

(18) 第四節. 研究範圍與限制. 一、研究範圍 本研究之調查對象乃以高雄地區(包括原高雄市及高雄縣)之國小教師為主,因為 以往許多網路銀行相關文獻及研究皆針對網路銀行之服務功能、技術、安全性及使用者 滿意度進行調查及分析,所以,本研究之研究內容範圍乃界定著重於網路銀行之行銷策 略,而非網路銀行之服務功能及技術,希冀能為銀行業者提出有效之行銷策略,以增加 銀行之業績及獲利。 二、研究限制 本研究雖於研究方法上力求完整嚴謹,且盡可能詳實客觀分析,以確保研究結果之 可靠性及具建設性,但基於時間、人力及空間的限制,僅將調查對象設限於高雄地區之 國小教師,而非全國國小教師,因此,研究結果僅能顯示高雄地區之國小教師族群之看 法及現象,以致其推論之結果會有其限制之處。. 8.

(19) 第五節. 研究流程. 本研究之內容可分成五章,其研究流程說明如下: 第一章 緒論:說明本研究之研究背景、研究動機、研究目的及研究範圍與限制。 第二章 文獻探討:回顧及蒐集以往與網路銀行及行銷策略相關之文獻,並界定不同 使用者的銀行使用特性來建立本研究之理論基礎。 第三章 研究設計與實施:利用文獻回顧法、深度訪談及問卷調查法來針對本研究進 行深入之調查、統計及探討。 第四章 實證研究與資料分析:探究及分析問卷所得之資料,並嘗試找出並擬定可以 吸引國小教師增加其使用網路銀行意願之行銷策略。 第五章 結論與建議:依據統計分析之研究結果,於本章做出結論,並提供後續有興 趣從事此相關議題之研究者具體建議。 本論文之研究流程,如圖 1-2 所示。 界定問題範圍及目的. 相關文獻回顧. 深度訪談. 問卷設計. 問卷調查. 統計分析. 結論與建議 圖 1-2 研究流程 9.

(20) 第二章. 文獻探討. 本章節乃依據研究之目的,蒐集並統整國內外的文獻期刊及資料,來論述網路金融 交易之演進及發展,彙整及回顧文獻中對網路銀行之定義及特性,並界定網路銀行之類 型及功能,另將針對網路銀行使用者之特性進行探究,並輔以網路銀行行銷策略之研討, 以期能從中外學者的看法,發現其精髓帶入研究之中,嘗試以此來找出提升國小教師使 用網路銀行之行銷策略。. 第一節. 網路金融交易. 1992 年全球資訊網設立以來,為各行各業帶來相當大的衝擊,各個產業無不想盡辦 法要藉助網際網路的便利性及其無疆界的特性,為其產業尋求最大的獲利機會。張育旗 (2002)指出相較於其他行業,銀行業是應用網路最早,且發展較快的行業之一,所以 對於現代化資訊科技依賴程度頗高的金融業來說,網路的應用對其產業發展深具意義及 影響。根據伍兆麟(1996)的看法,其將銀行業應用網路區分為四個階段:第一階段: 利用網站提供大眾資訊;第二階段:客戶能從銀行讀取基本的個人資料,但不能更改任 何資料;第三階段:客戶進入銀行系統可做資料更新和數據運算;第四階段:金融業結 合其他網站及媒體。然而,目前台灣上網人口數呈直線攀升,透過網路進行網路金融交 易者眾,成長速度驚人,身處於網路商務時代的金融業,除了要面對市場的瞬息萬變, 金融自由化及國際化的競爭,加上客戶的多樣需求,要如何突破重圍找到適用於網路金 融的行銷策略,提供完整的網路金融服務,掌握趨勢,順勢而上,以提升營運績效,實 為當務之急。 現今世界各國的銀行無不卯足全力,努力開發及推動金融 e 化的目標,其實我國在 金融 e 化的區塊發展甚早,裴森興(2004)在其研究中曾提及金融 e 化可分為三波:第 一波:將現有產品及流程網頁化,讓客戶可從新通路獲得所需之資訊或服務,例如:網 路銀行之轉帳、股票下單等;第二波:e 化技術的創新,運用網路的連接性與延伸性, 10.

(21) 改變既有模式,讓銀行從過去的資金媒介者,轉為企業的金流服務業者;第三波:e 化 將重新定位該產業之價值鏈,結合實體與虛擬 e 化核心流程,並將組織元件化,以利彈 性調整,藉由網路讓不同地點,甚至不同公司的業務流程緊密結合,展現變形蟲組織與 協同運作之效率。財金資訊公司業務部經理范姜群暐(2011)在財金資訊季刊中,將我 國網路金流的業務發展劃分為五個時期,如表 2-1 所示。 表 2-1 我國網路金流業務發展 期 別. 時. 期. 名. 稱. 主要發展內容 1966 年起,各金融機構即開始規劃、設計及推展. 萌芽時期 第一期. 自動化作業;1984 年台灣銀行開創台灣金融業以 連線即時(Online Real-time)處理銀行業務之先. (1966〜1981). 河;1977 年台灣銀行推出台灣第一部自動提款 機,寫下金融業務自動化新里程。 1982 年財政部開始訂定各電腦金融機構電腦連. 跨行奠基時期 第二期. 線作業實施進度;1984 年行政院核定成立金融資 訊規劃設計小組,即為今日財金資訊公司的前. (1982〜1991). 身;1987 年推出跨行 ATM 服務以及跨行通匯服 務。 1991 年起,財政部核准 15 家新銀行設立,並放 寬信用社改制商業銀行的規範,致使國內金融機 構展開高度競爭的時代,此時期金融機構也增加. 多元競爭時期. 提供 24 小時 ATM 跨行服務以及國內外提領當地. 第三期 (1992〜2001). 貨幣;1994 年財政部制定金融電子資訊交換 (Financial Electronic Data Interchange,簡稱:金 融 EDI)之訊息標準及建置金融 EDI 共用系統, 並於 1997 年上線使用至今,讓資金流結合資訊. 11.

(22) 表 2-1 我國網路金流業務發展(續) 期 別. 時. 期. 名. 稱. 主要發展內容 流成為銀行基本需求,進而提升收款人與金融機 構彼此之間資金收付的緊密關係。 1998 年金管會銀行局修正公布「金融機構辦理電 子銀行業務安全控管作業基準」及「個人網路銀 行業務服務定型化契約範本」以規範網路相關服. 網路決勝時期 第四期. 務需求,接著 2001 年 10 月立法院通過電子簽章 法,明定電子文件及電子簽章具法律效力;並於. (2002〜2011). 2004 年開辦網路 ATM,讓民眾透過網路處理金 融交易更為便利,同年銀行公會還委請財金資訊 公司建置「全國性繳費(稅)服務」入口網站, 以提供民眾安全跨行扣款繳納各項費(稅)服務。 配合政府深耕台灣,佈局全球的政策大方向,台 灣網路金流已到邁向國際化的時機,2010 年台灣. 邁向未來全球競合時期 第五期. 金融卡增加跨國提款及消費扣款功能,讓民眾可 於日本 ATM 提款及特約商店購物服務,並於同. (2011〜迄今). 年 6 月開通大陸銀聯卡在台灣 ATM 可提領現金 及執行餘額查詢的服務,而至當年年底推出境內 美元匯款服務,以活絡境內美元匯款市場。. 資料來源:范姜群暐, 2011;本研究整理 網路金流的流動與金融交易的結合,將會帶來理財革命,魏明德(2005)認為能刺 激網路金融理財成長趨勢的動力可分為五點:一、方便性:消費者可隨時藉由各種上網. 12.

(23) 工具來進行理財,網路族只要利用滑鼠或是按鍵,即可完成投資理財的動作,並可隨時 查詢帳戶餘額,能有效管理自己的理財帳戶;二、即時性:網路 24 小時不打烊的便利 性,延伸了金融機構服務的觸角,或許消費者白天因工作關係不方便上銀行,晚上在家 即可利用網路從事金融理財,且能獲得最新、最即時的資訊,對投資人來說實在是太重 要了;三、互動性:網路世界是一個可提供許多人同時上線「互動」的平台,許多著名 的理財網站便是以線上「互動討論」為名,例如:美國有名的傻瓜網站 (http://www.fool.com) ,即是透過與線上投資人的交流互動,獲得更多不同的見解及思 維;四、無疆域性:網路讓國界消失,即使身在亞洲,經由網路也能隨時掌握美洲或歐 洲市場的情勢及在當地的銀行帳戶狀況,對企業而言,透過網路擴張版圖,即非難事; 五、節省成本,提高效率:對消費者來說,在網路上即能完成比價及競價的動作,資訊 透明化,而對企業來說,透過網路就能服務全球的客戶,比起建造多家分行更是省錢, 業務執行效率則會相對提升。 拜資訊科技發達所賜,網路與人們的生活密不可分,網路金融是必然的趨勢,金融 交易不再需要費時耗工,網路即可代勞。因此,網路銀行順勢而起,也增加了金融理財 及交易的管道,現在只要用滑鼠輕輕點個幾下,理財大小事彈指之間輕鬆搞定,毫不費 力。而銀行業者也搭上網路順風車的腳步,藉由發達的網路連結,以降低銀行的營運成 本,增加金融業務,並有機會創造更多的收入及競爭優勢,進而拓展企業版圖,所以, 網路銀行可謂二十一世紀金融革命的先鋒(顏柏霖,2007) ,也是銀行各種業務通路中, 最具突破性及發展潛能的重要管道。 根據陳秉秝(2009)的研究發現,在 2007 年 104 市調中心針對台灣地區上網民眾 進行一份網路銀行使用行為的調查,可看出相較於 2006 年網路銀行的使用率,2007 年 網路銀行的使用率比 2006 年增加了 7%,同時調查中也指出,從 2006 年到 2007 年,網 友進行線上股票下單或線上投資理財的比例,從 14%大幅竄升到 31%。此外,調查中也 顯示,許多未曾使用過網路銀行的網友,均表示願意在未來使用網路銀行,意即使用網 路銀行的人口數有持續增加的跡象,這表示線上投資理財將成為市場新主流。 13.

(24) 我國在網路金融交易的版圖預期會不斷擴張,而客戶使用率也將逐年成長,政府在 努力拚經濟、執行金融改革以及鼓勵網路金融發展的同時,更應該將目標對準彼岸大陸 市場的廣大商機,藉由兩岸友善互動的積極協商及合作,掌握網路金融發展的契機,更 進一步開拓市場的大餅,未來銀行業的發展預料將大有可為,並將繼續朝著穩定成長的 方向邁進,進而達成提升國家競爭力的目標。. 14.

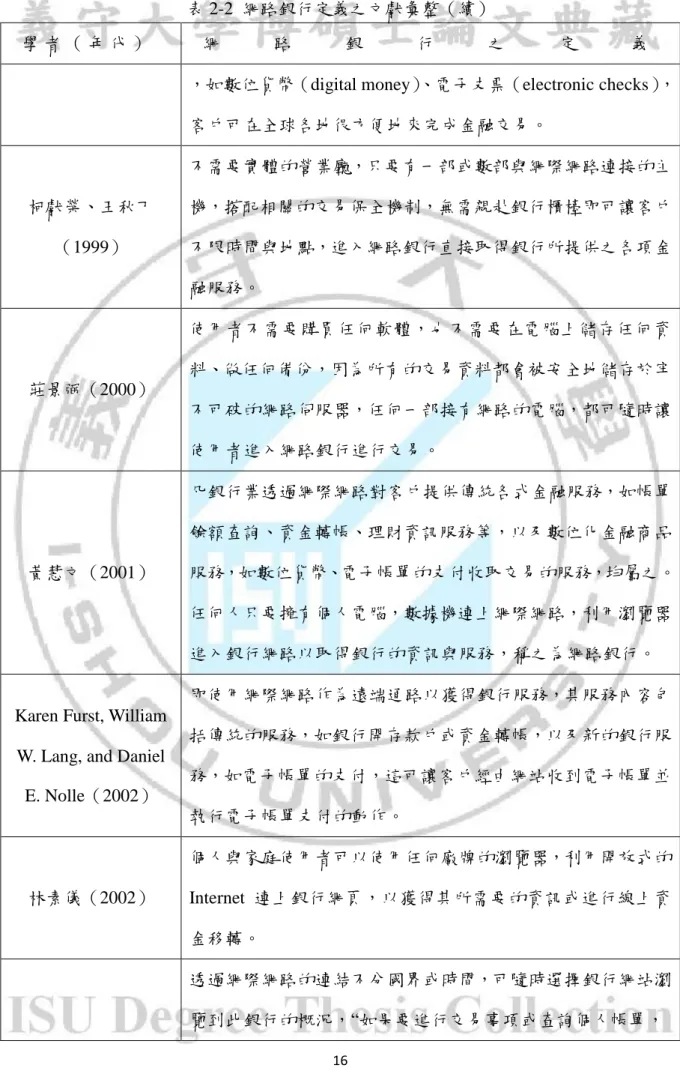

(25) 第二節. 網路銀行之定義及特性. 一、網路銀行之定義 近年來,隨著網際網路普及率大幅提升,「速度」為人們的生活帶來了便利性。正 所謂「時間就是金錢」,對於忙碌的現代人來說,能以最有效率、最節省時間的管道來 處理個人理財,人們的接受度及使用率一定會大幅增加;相較於傳統的實體銀行,建置 成本高,不易拓展分行,客戶使用上有其限制,費時費力,銀行業者為因應時勢,而開 始投入網路銀行的發展,在未來也必定成為主要的趨勢及主流。過去的中外學者對於網 路銀行定義有相當多不同的看法,以下將就網路銀行之相關文獻加以彙整如表 2-2 所 示。 表 2-2 網路銀行定義之文獻彙整 學者(年代). 網. 路. 銀. 行. 之. 定. 義. Basle Committee on. 銀行透過電子網路提供金融商品及服務,包括存提款、貸款、. Banking Supervision. 帳戶管理、理財諮詢、電子帳單付款和其他電子形式服務的服. (1998). 務,如電子貨幣。 透過網網相連的網際網路,提供各式各樣的金融服務,它既沒 有營業廳,也沒有櫃檯行員,而是藉由網際網路相連之主機, 搭配相關的交易安全方案,讓客戶只要透過電腦與網際網路連. 莊振家(1998) 線,便可進入網路銀行選擇所需要的交易或服務,於傳統銀行 下也可設一網路銀行,網路銀行也可單獨存在,成為一家獨立 的銀行。 不需要提供專屬軟體或透過私有網路,任何人均可利用一般 Sofia Gianakoudi. Internet,在全世界任何一處,使用其他軟體設備,來分享和交. (1999). 換資料,其功能包括傳統服務,如支票存款、資金移轉,保留 完成交易和開放網際網路的系統,允許所有的金融服務和商品. 15.

(26) 表 2-2 網路銀行定義之文獻彙整(續) 學者(年代). 網. 路. 銀. 行. 之. 定. 義. ,如數位貨幣(digital money) 、電子支票(electronic checks), 客戶可在全球各地很方便地來完成金融交易。 不需要實體的營業廳,只要有一部或數部與網際網路連接的主 柯獻榮、王秋丁. 機,搭配相關的交易保全機制,無需親赴銀行櫃檯即可讓客戶. (1999). 不限時間與地點,進入網路銀行直接取得銀行所提供之各項金 融服務。 使用者不需要購買任何軟體,也不需要在電腦上儲存任何資 料、做任何備份,因為所有的交易資料都會被安全地儲存於牢. 莊景弼(2000) 不可破的網路伺服器,任何一部接有網路的電腦,都可隨時讓 使用者進入網路銀行進行交易。 凡銀行業透過網際網路對客戶提供傳統各式金融服務,如帳單 餘額查詢、資金轉帳、理財資訊服務等,以及數位化金融商品 黃慧文(2001). 服務,如數位貨幣、電子帳單的支付收取交易的服務,均屬之。 任何人只要擁有個人電腦,數據機連上網際網路,利用瀏覽器 進入銀行網路以取得銀行的資訊與服務,稱之為網路銀行。 即使用網際網路作為遠端通路以獲得銀行服務,其服務內容包. Karen Furst, William 括傳統的服務,如銀行開存款戶或資金轉帳,以及新的銀行服 W. Lang, and Daniel 務,如電子帳單的支付,這可讓客戶經由網站收到電子帳單並 E. Nolle(2002) 執行電子帳單支付的動作。 個人與家庭使用者可以使用任何廠牌的瀏覽器,利用開放式的 林素儀(2002). Internet 連上銀行網頁,以獲得其所需要的資訊或進行線上資 金移轉。 透過網際網路的連結不分國界或時間,可隨時選擇銀行網站瀏 覽到此銀行的概況,“如果要進行交易事項或查詢個人帳單, 16.

(27) 表 2-2 網路銀行定義之文獻彙整(續) 學者(年代). 網. 路. 銀. 行. 之. 定. 義. 必先取得在此銀行之帳號或密碼,再從所需要的項目中(例 如:存款、貸款、轉帳、查詢、投資理財、證券買賣、購物等) 李沃牆(2003). 相關業務進行交易”,不必經由繁雜的手續,更可節省人力、 時間,擴大服務對象,延長交易時間等,提供交易雙方便利的 服務。 使用現今標準的(單一的)網際網路技術環境,執行銀行服務. 魏明德(2005). 類與帳務性之交易,也就是使用瀏覽器,整合 Java 或 ActiveX 技術完成交易的過程。 透過網際網路提供各式各樣的金融服務之金融機構,其服務包 括轉帳、查詢、繳款等項目。廣義而言,係指利用網路的連結. 吳剛魁(2005) 特性,以資訊設備提供客戶在非銀行所在地點,進行遠端金融 交易。 一種經由網際網路,為客戶提供在線上金融服務的電子系統, 李佩娗(2005). 讓客戶可以跨越時空的限制,在任何時間、任何地點與銀行進 行遠端金融服務。 將不再如傳統銀行般只侷限於服務國內之客戶,而必須在國外 再設立一家有“實體營業”的銀行才能繼續地為原有或其它客. 岳君怡(2006) 戶提供服務,轉而取而代之的卻是沒有地域的銀行,不論你身 在何處,只要利用網際網路便可享用服務或進行交易。 藉由使用網際網路作為遠端交易的通路,以提供銀行各項服 務,客戶無須親赴銀行櫃檯,透過電腦網路即可直接取得銀行 張月美(2007). 所提供之各項金融交易服務,包括傳統服務,以及新的銀行服 務,這些服務使客戶可藉由銀行網站完成收入與支付帳單等各 種交易行為。 17.

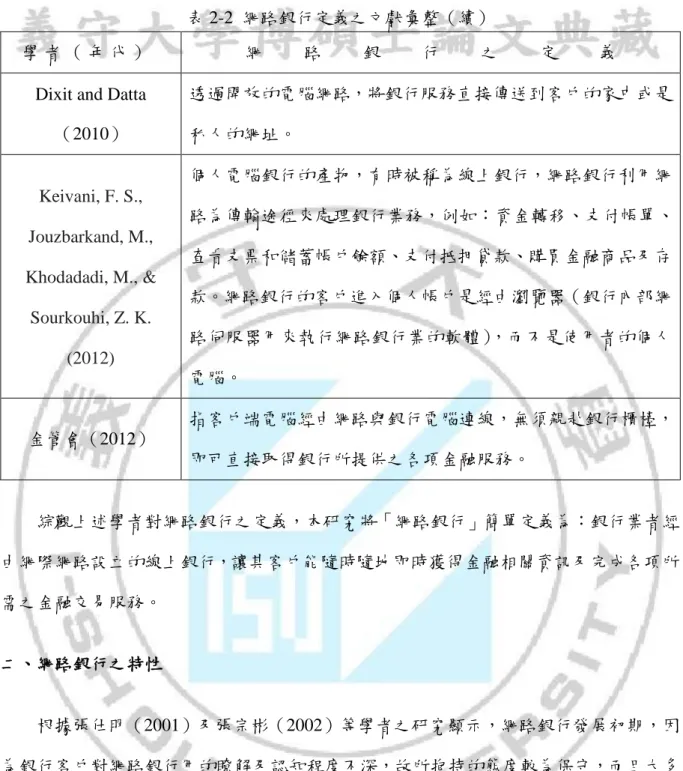

(28) 表 2-2 網路銀行定義之文獻彙整(續) 學者(年代) Dixit and Datta (2010). 網. 路. 銀. 行. 之. 定. 義. 透過開放的電腦網路,將銀行服務直接傳送到客戶的家中或是 私人的網址。 個人電腦銀行的產物,有時被稱為線上銀行,網路銀行利用網. Keivani, F. S., 路為傳輸途徑來處理銀行業務,例如:資金轉移、支付帳單、 Jouzbarkand, M., 查看支票和儲蓄帳戶餘額、支付抵押貸款、購買金融商品及存 Khodadadi, M., & 款。網路銀行的客戶進入個人帳戶是經由瀏覽器(銀行內部網 Sourkouhi, Z. K. 路伺服器用來執行網路銀行業的軟體),而不是使用者的個人 (2012) 電腦。 指客戶端電腦經由網路與銀行電腦連線,無須親赴銀行櫃檯, 金管會(2012) 即可直接取得銀行所提供之各項金融服務。 綜觀上述學者對網路銀行之定義,本研究將「網路銀行」簡單定義為:銀行業者經 由網際網路設立的線上銀行,讓其客戶能隨時隨地即時獲得金融相關資訊及完成各項所 需之金融交易服務。 二、網路銀行之特性 根據張仕明(2001)及張宗彬(2002)等學者之研究顯示,網路銀行發展初期,因 為銀行客戶對網路銀行用的瞭解及認知程度不深,故所抱持的態度較為保守,而且大多 是抱持著觀望的態度。然而,多數銀行客戶對網路銀行的使用並不排斥,且深信金融 e 化是現今發展趨勢,所以其對於網路銀行未來的發展態度樂觀。而銀行客戶會願意使用 網路銀行必定有其吸引使用者願意的特性及優點,以下將過去學者對於網路銀行之特性 及效益的研究分別列出探討,並整理如表 2-3 所示。. 18.

(29) 表 2-3 網路銀行特性之文獻彙整 學者(年代). 網. 路. 銀. 行. 之. 定. 義. 1.加速帳務處理,節省作業時間,提高原有客戶的滿意度;2. 減少建置分行成本及聘用行員支出;3.將被動接受業務轉為積 魏國沼(1996). 極聯繫客戶的服務態度,提供服務內容相關資訊,以建立知名 度,擴大行銷網路以爭取潛在客戶;4.給予客戶處理其帳戶較 高的自主性及隱密性。 1.一種金融機構;2.實體分支機構可有可無;3.客戶可透過網路. Sneddon(1997). 進行交易;4.客戶可輕易地取得過去的交易資料;5.提供全範 圍的查詢服務;6.提供全天候的交易服務。 1.從銀行本身來看:節省大量人力成本、節省建設分行費用、 擴大服務範圍、提升服務效率、延長服務時間、充分掌握客戶. 張裕淵(2000). 戶資料、增進客戶意見交流與提升企業形象。2.從消費者方面 來看:方便、節省大量時間、無需排隊、無需等待、不限定軟 體。 1.安全性:確保任何人未經授權不可以進入銀行網路系統;2. 真實性:客戶及銀行知道交易的身份,並可如期得到商品及服 務;3.可信度:由具有公信力的認證機構確認交易當事人的身. 蔡佩鈴(2001) 份;4.不可否認性:透過電子證書設計使發出交易訊息的人無 法否認曾經發送此筆訊息;5.隱私性:防止消費者個人資訊被 不當使用;6.可用性:確保網路的便利通暢。 1.網路銀行無所不在,客戶可以隨時找到所需的服務;2.可以 開發許多潛在客戶,不僅可以利用網路來達到宣傳效果,更可 朱治強(2002). 以建立公司的企業形象;3.網路銀行可以提供 24 小時的服務, 不必再受限於下午三點半的營業時間;4.網路銀行還可幫助業 者降低企業成本,也不需要再為了找地點設立分行而傷腦筋。 19.

(30) 表 2-3 網路銀行特性之文獻彙整(續) 學者(年代). 網. 路. 銀. 行. 之. 定. 義. 1.降低成本∕追求成本效益:降低交易成本,減少實體投資;2. 突破服務限制:24 小時服務,無遠弗屆的網路。3.提供企業自 動化的高效能:電腦化、高效率。4.開發新產品、新市場商業: 裴森興(2004) 創造高價值的金融產品,網路新服務的機會以及重新定位為金 融資訊服務業;5.作為行銷及客戶回饋的通路:行銷廣告用途 及回饋用途。 1.安全性:任何人未經授權不可進行銀行網路系統;2.真實性: 清楚知道交易對象的身份,並可如期得到商品及服務;3. 可信 度:交易當事人的身份由具有公信力的認證機構來確認;4.不 劉潔蓉(2004). 可否認:所有交易訊息皆透過電子證書設計詳細記錄;5.隱私 性:防止個人資訊被不當使用;6.可用性:確保網路管道便利 順暢;7.成本低:無論是建置、維護、交易成本皆明顯降低; 8.有彈性:營業時間無限制(一年 365 天,一天 24 小時)。 1.無處不在:透過網際網路可隨處取得,不論何時,不論何處; 2.全球化:不需任何更改,即可打破文化及國界的藩籬,通往 世界各國;3.統一標準:全球一致的技術標準,即採用網際網. 周世忠(2005). 路標準;4.豐富性:影像及文字一應俱全;5.互動性:可與使 用者產生互動;6.資訊密集:資訊的成本降低,品質獲得提升; 7.個人化∕客製化:可依消費者的特質,傳遞個人化市場訊息及 服務。 網際網路的便利性結合客戶的需求,改變了銀行業務的經營,. 徐浩宸(2007). 由產品為中心的經營方式,轉變為以客戶為中心的經營方式, 促使銀行由產品導向的銷售模式轉為需求導向。. 20.

(31) 表 2-3 網路銀行特性之文獻彙整(續) 學者(年代). 網. 路. 銀. 行. 之. 定. 義. 透過網路銀行無遠弗屆的特性,客戶只要擁有帳號及密碼,無 顏柏霖(2007). 論何時何地都能經由網際網路的功能處理個人的各項交易及 查詢。 1.降低經營成本;2.客戶來源不受地域限制;3.不受時空限制, 服務全天候;4.系統整合提升企業自動化服務的品質;5.強化. 陳秉秝(2009). 客戶服務效率與滿意度;6.統合客戶資料為客戶提供個人化服 務;7.降低分行設立卻增加服務據點;8.多樣化的網路連線工 具。 1.增加額外的交易收益:藉由網路線上服務及其他加值服務(例 如:提供一個門戶來連結保險金融服務和股票經紀人,以及可 連結到外資銀行) ,可增加銀行收益;2.降低交易成本:減少分 支機機構並藉低耗材成本(例如:紙、墨水及其他文具) ;3. 獲 得新客戶的機會:客戶在尋找靈活性高,以及便利性佳的網路. Hosein, N. Z. (2010) 銀行,故能提供最好服務的網路銀行則有機會獲的新客戶,對 既有之客戶可針對其投資組合中所缺少的商品來進行行銷,例 如:申辦第二張信用卡、壽險及房屋貸款等;4.提高能力,留 住客戶:客戶關係管理中,若產品及服務可客製化來滿足客戶 需求,即可獲得客戶的忠誠度。 1.客戶的便利性:任何只要有網際網路可連接的地方,網路銀 營行就能一天 24 小時,全年 365 天營業,只要透過幾個按鍵 就能即時查詢帳戶餘額和獲得資訊,讓處理銀行事務變得快 Koskosas, I. (2011) 速、容易及更有效率,而更新及管理銀行帳戶也很容易的,只 要幾分鐘的時間就能更改電子郵件的地址、整理支票及獲知市 場的利率;2.更多優惠利率:因建置成本及經常性支出成本降 21.

(32) 表 2-3 網路銀行特性之文獻彙整(續) 學者(年代). 網. 路. 銀. 行. 之. 定. 義. 低,可提供給客戶較高的存款利率以及較低的抵押貸款利率, 有些銀行對於開戶沒有最低存款限制,也沒有最低存款餘額及 服務手續費的限制;3.服務:網路銀行通常擁有強大完善健全 的網路系統,並提供一套全面功能的服務,這可能是傳統銀行 網站上所沒有的,包括預算及預測的工具,財務規劃的能力, 投資分析的工具,貸款計算以及股票交易的平台,另外也提供 免費的線上繳費,線上稅務表格及稅務籌劃;4.移動性:網路 銀行還具備移動性的功能,持續開發新的應用程式來拓展及增 進這項功能或是智慧型手機及其他型行動裝置;5.轉帳:傳統 銀行帳戶可從電子轉帳將錢轉到其他帳戶,大部分的網路銀行 轉帳不收費用,其中包括轉往境外金融機構,經客戶授權,網 路銀行也接受直接存提款,例如:薪資發放及自動繳款;6.易 於使用:線上開戶比到傳統銀行開戶手續還容易,許多銀行提 供線上輸入客戶的資料或下載表格並電郵給客戶,若客戶使用 上有任何問題,可直接打電話或寫電子郵件給銀行;7.對環境 友好:網路銀行使用對環境是環保的,電子傳輸不需要紙張, 減少交通車輛,幾乎無汙染,也減少建築物及辦公設備的需求。 歸納上述學者對網路銀行之特性及效益之研究,本研究認為所謂「網路銀行」之特 性,可分列於以下五點: (一)可以降低成本且具環保,運作高效率進而創造高收益: 實體銀行之建置成本或交易成本,都能因網路銀行而大幅降低,也因電子傳輸之便, 減少客戶前往銀行的交通量及紙張文具設備之使用,相對地也減少對環境的汙染,為環. 22.

(33) 保盡一份心力;同時也能提升銀行業務之執行效率,進一步為銀行增加收益。 (二)具便利性,不受時空限制,服務不打烊,與客戶距離零時差: 客戶不必趕在銀行打烊前到銀行辦理業務,也不需擔心所在位置附近是否有固定交 易之銀行分行,網路銀行能解決這方面的不便,能不受時間及空間之限制,提供給客戶 金融服務,使得受限於上班時間及工作性質之族群,如國小教師及軍人等均能受惠,讓 客戶理財更加方便及容易。 (三)為客戶「量身打造」個人理財規劃,讓客戶隱私權及自主性皆有保障: 客戶能選擇其認為安心之地點及時間上網進行理財規劃及執行之動作,而銀行端可 藉由客戶過往的資料提供給客戶適性化之個人理財建議,以提升客戶對銀行的滿意度, 進而掌握住客戶的心,意即代表著業績及收益的來臨。 (四)互動性佳,即時為客戶提供線上金融交易服務: 網路銀行能即時為客戶提供線上服務,且能立刻執行及回應客戶所需之交易,未來 若能提供 24 小時線上客服諮詢服務,協助客戶處理及解決所遇到的問題,相信能獲得 更多銀行客戶的青睞。 (五)網際網路之高滲透率能為銀行增加行銷管道: 現今網際網路普及率高,銀行可利用網路銀行來增加行銷通路,進而發掘潛在客戶, 為銀行所帶來之邊際效益及業績獲利無限可期。. 23.

(34) 第三節. 網路銀行之服務類型及功能. 一、網路銀行之服務類型 許晉斌(2002)依據網路銀行發展的形式,將網路銀行區分為兩大類型:第一大類 為傳統銀行網路化,銀行業者在提供網路銀行前即已成立,而銀行業者就分行實體櫃檯 或其他自動化設備,擴及利用網際網路所提供的金融服務,而我國網路銀行均屬於此類 型;第二大類為純虛擬銀行(Virtual Bank),指銀行業沒有設立營業廳及分行,也沒有 櫃檯行員,僅由總行透過網際網路的連結功能,提供客戶金融商品與服務,並負責客戶 的一切業務,例如:美國的安全第一網路銀行(Security First Network Bank;SFNB)。 若是以網路銀行主要服務的對象來分類,則可將網路銀行分為兩種類型:第一類、 企業網路銀行:適用於企業與政府部門等單位,可以藉由企業網路銀行隨時瞭解財務運 作情況,以便即時調度資金,並能輕鬆應付大筆網路支付及薪資發放的業務,方便企業 運作正常化;第二類、個人網路銀行:適用於個人及家庭理財之運用,方便支付日常生 活的消費及理財規劃,客戶可隨時利用個人網路銀行查詢轉帳、繳費、納稅等網路支付 動作及匯款及金融交易之功能。 張慶光(1997)針對銀行所提供的服務內容,將其區分為四種導向的業務功能:一、 「交易導向」的存提款功能,例如:轉帳及帳戶查詢;二、「銷售導向」的購物功能, 例如:信用卡申請及新業務推廣介紹;三、「服務導向」的繳費功能,例如:線上納稅 及理財試算的服務;四、「資訊導向」的情報提供功能,例如:基金行情、股市行情以 及利率或匯率之查詢。. 24.

(35) 二、網路銀行之服務功能 網路銀行所提供的服務從早期的提供金融相關資訊,慢慢進步到可以讓客戶使用自 己設定的帳號及密碼進入網路銀行,查詢帳戶明細,並可直接在線上進行轉帳交易,甚 至購買金融商品,讓網路銀行已成為提供全方位金融服務的 24 小時分行,也讓網路銀 行從簡單的內容網站,變成現代人不可或缺的線上理財工具(陳良綱,2009)。 依據康永助(2010)在其研究中所提出的看法表示,國內網路銀行於發展初期因上 網人口少,且當時網路資訊安全性保護措施尚未完善,所以在初期僅能提供客戶查詢一 般個人帳戶資訊的基本功能,也因此使用網路銀行的人數相對偏低,後來因上網人口數 急速攀升,以及轉帳需求的增加,進而開放網路轉帳的作業,從此網路銀行的使用率開 始大幅成長。自 2000 年之後,各家銀行開始意識到網路銀行將會是銀行未來經營的重 要方向,隨即投入龐大的資金及人力成本,強化網路銀行資訊傳輸的速度及客戶使用安 全性之保護,希望能藉由取得客戶的信任及保障客戶的權益,進而提升客戶使用網路銀 行的意願。 資策會(FIND)在 2013 年 8 月所進行「我國經常上網人口」之調查數據顯示,我 國經常上網人口數為 1,107 萬人,若以全國總人數約 2,300 萬人來計算,足以顯示國內 上網人口數已接近全國總人口的一半,而且依歷年數據來推斷,未來上網人數仍將持續 穩定的成長,這說明了網路銀行未來的商機無限,只要銀行業者用心經營網路銀行,提 出具競爭性的行銷策略,深獲客戶信賴,相信銀行在網路銀行區塊的營收將大有斬獲。 本研究將彙整許榮洲(2006)、行政院金融監督委員會銀行局(2014)以及合作金庫銀 行(2014)線上服務一覽表,剔除企業網路銀行的部分,僅針對個人網路銀行之服務項 目,把所蒐集到之資料進行整合,然而,國內各家金融機構經營的規模大小不同,資金 投入的多寡也不同,彼此間具有差異性,故各家金融業者能提供的網路銀行平台服務之 特色及項目也不盡相同,因此,本研究僅將目前國內各金融機構在網路銀行較常提供的 服務現況簡單整理列出,如表 2-4 所示。 25.

(36) 表 2-4 國內網路銀行提供的服務項目 業務別. 服務類別. 服. 務. 項. 目. 存款餘額查詢、交易明細查詢、當日匯入匯款查詢、存款 不足票據查詢、中央登錄公債查詢、ATM 轉帳交易查詢、 查詢. 前一營業日存款查詢、前一營業日匯入匯款查詢、託收票 據庫存明細查詢、預約轉帳查詢、轉帳查詢、託收票據銷 帳明細查詢、委託代繳資料查詢。 單筆轉帳、多筆轉帳、綜合存款轉定期存款、綜合存款轉. 轉帳. 定期存款、台外幣間轉帳、預約轉帳、預約轉帳查詢╱註 銷。. 存款業務. 繳費及繳稅 各類稅款、水費、電費、中華電信費、學費、勞保費、健 保費、勞工退休金、國民年金保費。 繳納停車費 申請代繳、查詢停車費約定基本資料及車號、變更/終止代 繳、查詢停車費帳單。 存款開戶、行動銀行開戶、定存自動轉息帳戶異動、定存 申請. 自動轉期申請、定存自動轉期註銷、月對帳單補寄、存款 餘額證明、上一年度扣繳憑單補發、託收票據查詢功能申 請。. 授信業務. 掛失. 金融卡掛失、存單掛失、存摺掛失、印鑑掛失。. 查詢. 借款查詢、借款交易明細查詢、借款額度查詢。. 繳款. 繳納借款本息、預約繳納借款本息、預約繳納借款本息查 詢╱註銷。. 線上申請 查詢. 消費性貨款申請。 存款查詢、借款查詢、外匯借款額度查詢、國外匯入匯款 查詢、出口押匯結匯查詢。. 外匯業務. 轉帳. 台外幣間轉帳及不同幣別外匯存款轉帳、同幣別外匯存款 轉帳、綜活存轉綜定存、外匯綜定存中途解約。. 申請. 外匯存款開戶、定存自動轉期、定存自動轉期註銷、外幣 存款餘額證明。. 信用卡業務. 查詢. 帳單查詢、可用餘額查詢、未列帳單消費明細查詢。. 繳款. 繳納信用卡款。 26.

(37) 表 2-4 國內網路銀行提供的服務項目(續) 業務別. VISA 金 融卡電子 錢專區. 服務類別. 服. 務. 項. 申請. 信用卡申請表格下載。. 查詢. VISA 帳單查詢、電子錢帳單查詢。. 查詢. 目. 投資損益報告、投資明細查詢、投資設定查詢、基金資料 查詢、基金淨值查詢、基金績效排名查詢。 變更現金收益存入帳號、定期定額投資異動、委託人資料. 基金業務. 異動. 變更、停損∕獲利點設定、信託印鑑∕印鑑卡掛失、投資屬性 變更。. 其他 基金金庫. 申請手續費試算、贖回金額∕管理費試算。 國內外基金資訊。 憑證查詢、憑證申請、憑證暫禁、憑證登記、憑證更新、. 憑證服務. NON-SET. 憑證下載、列印憑證證明單、變更載具密碼、 NON-SET 轉帳密碼設定、 NON-SET 轉帳密碼變更。. 匯/利率 查詢 精選基金 網路理財 理財規劃. 台幣存放款利率、外幣存款利率、外幣放款利率、外匯匯 率、債票券利率。 本行特惠專案、熱賣基金。 購屋儲蓄規劃、退休安養規劃、人生保險規劃、子女教育 規劃。. 基金金庫 申請. 其他服務. 資料變更. 使用者資料變更、網路連線密碼變更、SSL 密碼變更、我 自訂通知設定、申請 E-mail。. 發票人簽發 單張存入託收、票據退回、延期提示、單張票據撤票、票 票據. 服務. 信託帳戶預約開戶。. 的金庫。 申請. 電子票據. 國內外基金資訊查詢。. 據作廢、常用託收帳號設定。. 執票人背書 電子票據歷史資料查詢、當日交換電子票據查詢、單筆交 轉讓. 易結果查詢、次日交換電子票據查詢。. 27.

(38) 表 2-4 國內網路銀行提供的服務項目(續) 業務別. 服務類別 電子票據憑. 服. 務. 項. 目. 電子票據憑證約定∕變更。. 證約定 e-Banking. 申請. 服務專區. 委託代繳類 訊息通知. 消費性貸款申請。 委託代繳申請、委託代繳註銷。 對帳單、憑證更新、憑證到期通知單、業務訊息通知、網 路銀行連線代號錯誤通知、網路銀行登入密碼錯誤通知。 轉帳交易完成通知、預約轉帳結果通知、其他服務設定完. 交易完成 通知服務. 通知. 成通知、憑證作業完成通知、基金交易完成通知、受理各 類申請通知、信用卡消費成交通知、停車費扣款結果通 知、停車費約定代繳申請結果通知。. 客戶自設. 台幣定存到期通知、外幣定存到期通知、逾還本繳息通 知、借款額度到期通知、借款本金到期通知、借款繳息通. 通知. 知。. 資料來源:許榮洲, 2006;行政院金融監督委員會銀行局, 2014;合作金庫銀行, 2014; 本研究整理. 28.

(39) 第四節. 網路銀行使用者特性界定之相關探討. 企業的目標無非是想要能永續經營,獲取企業最大的利益,那麼企業要如何能獲取 利益呢?簡而言之,就是企業要不斷地有業績成長,而要有客戶消費才能有業績成長, 意謂企業存在的目的在於「創造客戶」 。然而,對於競爭激烈的銀行業也是相同的道理, 目前網路使用者日漸增加,客戶交易習慣也隨著網路發達而逐漸改變,銀行業者的服務 也更加電子化及多元化,未來銀行業者若想搶食網路銀行的大餅,就必須要先掌握客戶 族群,發現網路銀行的目標市場,針對使用者之特性及行為進行分析,對於使用者的需 求有更深層的瞭解,看見市場機會,對使用者分群進行差異化行銷,進而能提升銀行的 業績,本節將回顧過去市場區隔理論之論述,以及利用生活型態進行市場區隔之研究, 以利接下來本研究進行之參考方向。 一、市場區隔之意義 「市場區隔」(Market segmentation)的概念,最早由 Smith (1965)提出,認為市場 區隔乃是以市場需求面為出發點,將產品及服務市場分成幾個具相似需求及行銷意義的 族群,設計差異性之行銷組合,以符合目標市場(Target market)之客戶需求。Kolter(1976) 則認為,所謂的「市場區隔」就是在異質性(Heterogeneity)的市場中,依客戶的需求及 特徵,將市場分為多個同質群體(Homogeneity),使得每一個同質群體,都可成為特定行 銷組合所針對的目標市場。而 McCarthy(1997)也對市場區隔提出看法,基於市場是由不 同的消費特性與需求的消費者所組成,企業宜將一個市場區隔成較小和較同質的市場, 並針對適合之目標市場,發展出獨特的行銷組合,以滿足不同市場之需求。 二、市場區隔之基礎 進行市場區隔時,可同時採用多個變數去區隔市場,進而提供給計劃行銷策略者更 多有關於目標市場的相關資訊,以準確地針對目標市場找出適當的行銷組合。Kolter & Armstrong(1993)相信市場區隔的變數是進行市場區隔時的基礎,一般而言,區隔變 數依其性質可劃分為四項主要變數類型,如表 2-5 所示。. 29.

(40) 表 2-5 市場區隔之四項主要變數類型 變. 數. 說. 明. 因. 素. 依地理環境特性將市場加 區域、國家、城市大小、人 地理變數(Geographic) 以區隔. 口密度、氣候. 市場基於不同的人口統計 性別、年齡、職業、所得、 人口統計變數(Demographic) 變數分為不同的區隔. 教育程度、宗教、家庭人 數、種族. 基於消費者的社會地位及 生活型態、人格特質、價值 心理變數(Psychographic). 生活型態等因素所做的區 觀、動機、社會階層、個性 隔 基於消費者之消費心理及 對產品的認知及態度、使用. 行為變數(Behavioral). 行為作為區隔基礎. 頻率、忠誠度、使用者狀 況、利益追求. 資料來源:黃健民, 2002;本研究整理 三、有效市場區隔之必要條件 市場區隔有許多的方法,但並非每個區隔的市場皆為有效市場,為了要達到有效之 市場區隔,並為目標市場後續打造適合之行銷方案作準備,因此,必須要找出能有效區 隔市場之條件。Kolter(2000)認為,應用市場區隔的同時,為能使市場區隔達到最大 效用,必須要滿足下述五個條件: (一)可衡量性(Measurability) :指可取得市場區隔之大小、本質、行為及購買力等資 料,必須是可衡量的程度,消費者的行為或許相似,但若無法衡量出來,便難以 訂定及執行行銷策略。 (二)可接近性(Accessibility):指能有效接觸和服務區隔市場之程度。 (三)實質性(Substantiality) :指市場區隔的規模要夠大或獲利性高,值得公司制定行 銷策略去開發及滿足此市場。 30.

(41) (四)可行動性(Actionability):指可以有效擬定行銷方案,以吸引及服務該區隔市場 之程度。 (五)可區別性(Differentiability) :指不同市場區隔的客戶,對於不同的行銷方案及行 銷組合會有不同的反應程度。 四、市場區隔之型態及步驟 根據 Wind(1978)的分類,將市場區隔的方法歸納為四種基本型態: (一)事前區隔化模式(Prior segmentation model):在選定區隔基礎後,立即能依此基 礎而決定區隔數目和型態,這種方法所採取的基礎通常是人口統計變數、產品使 用量、品牌忠誠度等。 (二)集群區隔化模式(Clustering-based segmentation model ) :與事前區隔最大差異在 於事前無法得知區隔數目之大小,而是必須利用相關變數,依受訪者在區隔變數 上類似者加以集群,才能決定區隔的數目與型態。常用的區隔變數為:需求、態 度、生活型態、利益追尋及其他心理變數等。 (三)彈性區隔化模式(Flexible segmentation model) :利用聯合分析和客戶行為的電腦 模擬來進行市場區隔,而各個區隔之中的客戶對產品特性及組合皆有相似反應。 (四)成分區隔化模式(Componential segmentation model):此方法運用統計方法中之 聯合分析和直交排列法來區隔市場,以產品及人格特質來當作區隔變數,強調預 測何種型態的人會對何種型態的產品有積極的反應。 而 Berman & Evans(1982)認為進行市場區隔,必須要進行下列六個步驟: (一)決定區隔的基礎 (二)分析消費者的同質性及異質性 (三)分析消費者的輪廓 (四)選擇適當的區隔 (五)為企業及競爭者的產品及服務進行定位 (六)建立適當的行銷計畫與策略. 31.

(42) 五、生活型態之定義 生活型態被廣泛應用於消費者行為的研究中,Alfred Adler(1972)曾提出,認為生 活型態是指個人為其本身所建構的目標及用來實現這些目標的方式。而針對不同的使用 動機與目的,對生活型態的定義也就不同。然而,生活型態是一個人或一個家庭,對於生 活的特徵及特性的模式,簡言之,生活型態亦可認定為「習慣」 。以下將過去學者針對生活 型態之定義進行整理,如表 2-6 所示。 表 2-6 生活型態定義之文獻彙整 學者(年代). 生. 活. 型. 態. 之. 定. 義. 生活型態為一系統性之概念,它是某一社會或其中某一群體在 生活上所具有之特徵,這些特徵足以顯示出這個社會或群體與 Lazer(1963). 其他社會或群體之不同,而具體的表現於一動態模式中。所以 生活型態是文化、價值觀、資源、信仰和社會等力量所造成的 結果,從行銷的角度而言,消費者的購買及消費者行為就反應 出一個社會的生活型態。 生活型態是結合了豐富的人口統計變數的美德、心理特徵的廣延性. Plummer (1974). 及深度研究。生活型態涉及人們每天的、行為導向的情況和他們的 感覺、態度和意見。. Kotler(1991). 生活型態是個人在真實世界中,表現在個人的活動、興趣與意見上 的生活模式。 生活型態是一社會科學之觀念,它是個人或一個群體獨特行為. Andreasen(1992). 的組合,生活型態亦可視為時間的分配問題,即在有限的時間 資源下,不同群體的人們如何分配有限的時間;這種分配方 式,可進一步做為推論人們消費型態的基礎。. Hawkins, Best &. 生活型態是一個人的生活方式,也就是文化、價值觀、人口統計變. Coney (1992). 數、社會地位、參考群體、家庭、人格、動機、認知、學習及行銷 活動等各層面的綜合體,且生活型態會引響到一個人的需求及態 度,更進而影響其消費行為,即從產品購買決策中獲得經驗而改變 其生活態度。. Engel, Kollat &. 生活型態為消費者對生活、時間、物質分配的生活方式,包括態度、. Blackwell (1995). 觀念、意見、期望等特質。消費者對某事之使用動機與滿意度將直 32.

(43) 表 2-6 生活型態定義之文獻彙整(續) 學者(年代). 生. 活. 型. 態. 之. 定. 義. 接影響。生活型態之類別反映出消費者購買時之心理狀態,可作為 消費動機之參考,並且將其應用在市場區隔上,以彌補人口統計變 數上之不足。 Blackwell, Miniard & Engel (2001). 生活型態是一個簡化的構念,為人們生活和花費時間與金錢的型 態;反映出一個人的活動、興趣和意見和人口統計變數。 資料來源:本研究整理. 綜觀上述學者對生活型態之定義,本研究將「生活型態」簡單定義為:人們日常生 活所形成的生活方式及習慣,反映出其個人的活動、興趣、意見和人文屬性,進而影響 其生活行為進行之模式。. Plummer(1974)曾表示,生活型態研究的基本前提在於對於客戶有越多的瞭解, 便越能和客戶進行有效的溝通。消費者生活型態所提供的概念,可進一步推展出具體的 行銷策略,這也是生活型態的相關研究一直普遍受到行銷管理方面納入參考的因素。 六、生活型態研究之應用 張裕淵(2000)在其研究中指出,生活型態反應一個人的活動、興趣與意見(Activities, Interests, Option;簡稱 AIO) ,其中「活動」是衡量人們如何分配及使用他們的時間, 「興 趣」是衡量人們所接觸的事與物中,哪些是最能引起他們重視的,而「意見」則是人們 態度的表達和對周遭環境的看法,若再加上「人口統計變數」,即構成衡量生活型態的 四個構面,如表 2-7 所示。. 33.

(44) 表 2-7 生活型態之構面 活動. 興趣. 意見. 人口統計變數. 工作. 家庭. 自己本身. 年齡. 嗜好. 家事. 社會事件. 教育. 社交. 工作. 政治. 所得. 度假. 社區. 商業. 職業. 娛樂. 娛樂. 經濟. 家庭大小. 社團成員. 流行. 教育. 住宅種類. 社區. 食物. 產品. 地理位置. 購物. 媒體. 未來. 城市大小. 運動. 成就. 文化. 家庭生命週期. 資料來源:Plummer, 1974. Plummer(1974)認為,生活型態可以用來區隔市場,對定義目標市場與發展行銷 策略及組合有其貢獻度。綜合來說,運用生活型態作為區隔基礎所進行的研究,具有下 列之效益: (一)可以重新定義主要的目標市場 (二)用以研發,方便進行產品及服務定位,提供適合目標市場之新產品機會的訊息 (三)對於市場結構提出新的觀點,並給予市場新機會之建議 (四)研究客戶之行為有助於協助與客戶進行有效的溝通 (五)作為發展整體性行銷與制定宣傳之媒體策略 (六)可協助行銷者解釋市場區隔在某些情境下,對於產品或品牌的反應可能的原因 而生活型態研究的應用範圍相當廣泛,最常應用的地方為市場區隔之研究,以下彙 整過去學者將生活型態應用於區隔之相關研究,如表 2-8 所示。. 34.

數據

相關文件

•providing different modes of support in learning tasks (e.g.. You are a summer intern in the publicity team of Go Green, a non- governmental organisation committed to

• To enhance teachers’ understanding of the major updates of the English Language Education Key Learning Area under the ongoing renewal of the school curriculum;.. • To

Reading Task 6: Genre Structure and Language Features. • Now let’s look at how language features (e.g. sentence patterns) are connected to the structure

Literacy Development Using Storytelling to Develop Students' Interest in Reading - A Resource Package for English Teachers 2015 Teaching Phonics at Primary Level 2017

• e‐Learning Series: Effective Use of Multimodal Materials in Language Arts to Enhance the Learning and Teaching of English at the Junior Secondary Level. Language across

help students develop the reading skills and strategies necessary for understanding and analysing language use in English texts (e.g. text structures and

• e‐Learning Series: Effective Use of Multimodal Materials in Language Arts to Enhance the Learning and Teaching of English at the Junior Secondary Level. Language across

Now, nearly all of the current flows through wire S since it has a much lower resistance than the light bulb. The light bulb does not glow because the current flowing through it