《台灣經濟學會年會論文集》,2001 年,第 1-31 頁

再探恆常所得模型的跨期替代彈性

估計問題

毛維凌.王高文

* 本研究利用一個直交校正程序,導出一條由 n+1 種資產之報酬率所驅動 的消費成長率迴歸式,並藉以重新探討跨期替代彈性(簡稱 EIS)的估計問 題。經由台灣與美國季資料的實證分析發現,台灣資料之 EIS 介於 0.302 與 0.317 之間,而美國則是介於 0.319 與 0.412 之間。以上估計值均大於 0 且在 統計上顯著,扭轉了傳統上認為 EIS 不可能比 0.1 大,甚至於也不會比 0 大的 觀點。本文認為,忽略消費者多樣化的投資行為,是造成 EIS 在統計上不顯 著的主要原因。另外,本研究亦進行“經驗法則”消費者模型的估計,發現 二國之消費確實對當期所得敏感。實證數據顯示,台灣與美國之經驗法則消 費者的比例分別為 0.244 與 0.204。 關鍵詞:跨期替代彈性,恆常所得假說,經驗法則消費者,遺漏變數。 JEL 分類代號:E211 前

言

跨期最適分析法在總體經濟理論中佔有支配性地位。當消費者之偏好 是跨期可分割且可加, 並且效用函數為冪函數時,其相對風險趨避係數 (the coefficient of relative risk aversion)與跨期替代彈性(the elasticity of intertemporal substitution: EIS)恰互為倒數,例如,固定相對風險趨避 (constant relative risk aversion: CRRA)之效用函數。在 CRRA 預期效用 體系,Hansen and Singleton(1983)假設消費與資產毛報酬率為聯合的條 件對數常態分配(lognormal distribution),導出 n 條滿足最適消費決策的*

作者分別為政大經濟學研究所教授,德明技術學院講師及政大經濟博士候選人。作者 對於二位匿名評審所提供之詳盡意見致上最誠摯謝意。文中若有任何錯誤,當由作者 負責。

一階必要條件(也稱 Euler 方程式);這些方程式隱含,較高的預期報酬誘 使消費者延遲消費,延遲的幅度由 EIS 的大小決定。1雖然 Hansen and Singleton 估計之 EIS 值大且在統計上顯著,但是 Hall(1988)強調,若考 慮資料的時間加總問題(time aggregation problem),則前者之估計不再是 統計上顯著;Hall 最後作出結論:EIS 值不會比 0.1 大,甚至於也不會比 0 大。2然而,在 CRRA 預期效用體系,此結論將造成消費者之相對風險趨 避係數趨近於無窮大的不合理現象。Attanasio(1998)與 Blanchard and Fischer(1989)均強調,雖然可利用任一條 Euler 方程式估計結構參數與 檢定 Hall(1978)提出之恆常所得假說(permanent income hypothesis: PIH),但其僅是最適化問題的一階條件而已,並非該問題的完全解(full solution)。此外,這些條件亦未描述消費者對未預期到的經濟環境變動作 何反應(e.g.,投資活動的意外之財(windfall)對消費的影響)。然而,就 Friedman(1963)描述的恆常所得假說而言,將這些反應納入考慮是極端 重要的。又,本文將所有一階條件整合後發現,消費者在意的是他的投資 組合的報酬而不是某一個特定資產的報酬。這意謂著,僅考慮某一條特定 的 Euler 方程式(某一特定資產的報酬率)的實證模型很有可能遺漏了相 關資產的報酬率,使得實證模型之估計效率不高且可能導致錯誤的推論。 本文主要是提出另一種分析法,重新估計 EIS,以解決上述分歧的實 證結果。首先,為避免產生遺漏變數的問題,本文假設消費者持有之資產 有 n+1 種,n 種風險性資產與 1 種無風險性資產。3依照 Hansen and Singleton

1

Hansen and Singleton(1983)之研究僅討論相對風險趨避係數,從未論及 EIS。另外, 他們的模型雖考慮了 n 種資產,但是該文發展之最大概似估計子只有在 1 種資產的限 制下才可獲得。相同地,Hansen and Singleton(1982)以一般化動差法(GMM)進行 估計,但若同時考慮股市與國庫券(Treasury Bills)二種報酬率,過度認定限制檢定 (overidentifying restrictions test)一定拒絕該模型。(Campbell and Cochrane, 2000; Campbell et al., 1997, p: 314; Neely et al., 2001)

2

關於 Hall 與 Hansen and Singleton 對於 EIS 大小的論爭,請參 Neely et al.(2001)。

3

Blanchard and Fischer(1989, p: 312)指出,若經濟體系沒有與物價指數連動的債券 (indexed bonds with inflation rates),表示實質無風險資產不存在。Campbell and Shiller (1996)表示,實證文獻採取之因應對策是以短期的政府債券的報酬率作為無風險報 酬率的代理,因為短期內物價膨脹的不確定性(inflation uncertainty)不高(e.g., Bollerslev

et al.(1988), Kocherlakota(1996)and Mehra and Prescott(1985)採用 3-month 國庫

券報酬率作為無風險率;Fama and French(2001)以 6-month commercial paper 之報酬 率代理無風險率)。

之設定,令 n 種風險性資產之報酬是隨機的,無風險性資產的報酬(t 至 t+1 期)是 t 期可測度的,並且風險性資產之毛報酬與消費的聯合分配為條件 對數常態。4為達跨期最適,則滿足最適消費決策與投資組合計劃的一階條 件計有 n+1 條。透過直交校正(orthogonal correction)程序整合這些一階 條件,本文建構一條由 n+1 種資產的對數毛報酬所驅動的消費成長率迴歸 式。因為直交校正,使得建構之干擾項滿足 Gauss-Markov 條件,隱含迴 歸係數的最小平方估計子(LSE)是最佳線性不偏的(BLUE),其中包含 偏好參數 EIS 在內;另外,即使將 Hall(1988)提出之時間加總問題納 入考慮,上述統計性質也不會改變。5其次,透過名目對數毛報酬等於實質 對數毛報酬加上物價膨脹率之關係,本文建立一個診斷檢定量,檢定迴歸 模型之設定是否遺漏了相關資產的報酬率變數。 另一方面,因為消費對所得過度敏感(Flavin, 1981),使得 PIH 命題 在實證上往往不成立。為此 Campbell and Mankiw(1989, 1990, 1991)假 設經濟體系中存在當期所得當期花用的“經驗法則”(rule of thumb)消 費者,其所得佔總所得的比例為λ,6以解決消費對所得過度敏感的謎題 (puzzle)。因此,本文亦按 Campbell and Mankiw 之方法,加入所得成長 率變數進行當期所得模型的估計。事實上,經驗法則消費者的存在除拒絕 PIH 命題外,亦隱含所得成長率是 PIH 模型的遺漏變數。即使如此,因為 所得成長率並非報酬率變數,並且其與無風險報酬之相關性極低,因此消 費對所得敏感並不會影響參數 EIS 估計的準確性。也就是說,由這二個模 型所估計出之 EIS 應是相同的。 最後,本文分別對台灣與美國的消費季資料進行實證分析,以檢驗模 型的穩健性(robustness)。一般而言,因為恆常所得消費者之效用函數是 4 毛報酬=1+實質淨報酬率(實質淨利率)。 5 本文亦討論與發展不含實質無風險報酬但有名目無風險報酬的模型(詳附錄二)。由 推導出之迴歸式,本文發現 EIS 參數仍可被認定且可不偏地由普通最小平方法估出。 由實證分析發現,當物價膨脹的不確定性不高時(不確定性的高低是透過資料認定), 實質無風險報酬模型與名目無風險報酬模型是同一的。 6 若消費已先經對數轉換,則λ即不能被準確地賦予“經驗法則消費者佔總人口比例” 的意義。但是,若願意接受對數的平均近似於平均數的對數,則λ之涵義受影響甚微 (Campbell and Mankiw, 1990)。另一方面,Attanasio(1998)認為,消費對所得敏感 是否就意味著經濟體系存在經驗法則消費者(美國約 50%;台灣請參附註 7)是一個開 放的問題。

時間可分割與可加的,因此傳統上普遍是以非耐久財與服務消費之和與可 支配所得分別做為消費與所得的測度。事實上,因為二地之統計資料互有 差異,所以實際實證分析之資料構成與處理方法請參本文第 3 節的說明。 首先,由台灣消費資料之實證,本文發 EIS 值介於 0.302 與 0.317 之間(差 距為 0.015),經驗法則消費者的比例約為 0.244。此實證結果顯示, 雖然 台灣之消費資料確實對所得敏感,但不影響結構參數 EIS 的估計的顯著性 與準確性,因為所得成長率與無風險報酬率(第一銀行三個月定存利率) 之樣本相關係數只有-0.04。以上關於台灣消費資料之估計結果與陳與胡 (2000)及詹與胡(1996)所獲致者有顯著的不同。7其次, 由美國消費 資料,本文發現 EIS 值介於 0.319 與 0.412 之間,經驗法則消費者的比例 約為 0.204;以上數值與相關文獻之發現亦顯著地不同。8相同地,經驗法 則消費者的存在,不影響 EIS 估計值的統計顯著性;但是,因為所得成長 率與無風險率(1-Year Treasury Constant Maturity Rate)之樣本相關係數較 高(0.287),所以由 PIH 模型與當期所得模型估出之 EIS 值相差了 0.093。 9 最後,綜合以上證據,本文認為同時考慮所有相關資產的報酬率的實證模 型,確實可提升結構參數的估計效率,無論消費對所得是否敏感。 其餘內容分述如下:第二節,建立 n+1 種資產報酬率的 PIH 模型,描 述 EIS 的估計方法與建構模型的診斷檢定;第三節,台灣與美國總體消 費資料的實證估計報告;第四節,結論;另外,將實證資料之詳細說明列 載於附錄一;附錄二為名目無風險報酬模型的導出與實證報告。 7 陳與胡(2000)之研究認為λ值應介於 0.61 與 0.8 之間。該文關心之焦點雖非跨期替 代彈性,但從其實證結果可看出 EIS 的估計值皆不顯著。另外, 詹與胡(1996)估計 之λ則介於 0.14 與 0.5 之間。 8

Campbell and Mankiw(1990)以非耐久財加服務消費為消費測度之研究認為,λ值約 為 0.5。Hahm(1998)以非耐久財消費作為消費測度,其估計之λ值約為 0.6726。至 於 EIS 部分,請參 Hahm(1998)Table 1。

9

雖然 Hahm(1998)透過適當工具變數的選取與調整消費資料之構成(剔除服務性消費 項目中的 housing service)而得到 PIH 模型與當期所得模型之 EIS 值分別為 0.3 與 0.8, 但其迴歸模型只包含一個利率變數(3 個月期國庫券利率),顯然遺漏了相關資產的報 酬率變數,所以 EIS 估計值相差了 0.5。

2 模

型

假 設 無 限 生 命 代 表 性 消 費 者 的 效 用 為 可 加 的 與 時 間 可 分 割 的 (additively time-separable)。當勞動所得與資產報酬率為不確定時,消費 者須決定現在與未來的消費與儲蓄以追求終身效用最大。其面對之極大化 問題可表如下:

) ( ) 1 ( max 0 , t s s s t C C U E s it s t , (1) s.t. ( )

(1 ) (1 )(1

) 1 1 0 1 1 1 it n i t it it n i t t t t A Y C R R A , (2)0

lim

T T T TC

Y

A

, (3) 其中 U(.)為期間效用函數,1/(1+ρ)為主觀折現因子,ρ為固定且大 於 0 的時間偏好率,而 Et(.)表示給定 t 期之訊息集合 Ft所形成的條件預 期。另外,Ct, Yt, At分別是 t 期之實質消費,實質勞動所得與實質財富,其 中勞動所得屬 t 期已知之隨機變數。代表性消費者在每一期期初均有二種 所得收入,一為勞動所得,另一為持有金融資產之報酬,並且當二種所得 實現後,消費者始決定其當期消費與未來各期的預期消費流(consumption stream)。假設消費者將其儲蓄(At+Yt-Ct)配置於資本市場上的 n+1 種資 產 , 其 中 n 種 資 產 之 報 酬 具 風 險 性 , 但 第 n + 1 種 資 產 之 報 酬無風險,配置比例分別為 wit 與(1-

n i 1wit)。假設該 n+1 種資產在 t 至 t+1 期間被持有之實質報酬率分別為 Rit+1與 R0t+1,其中 R0t+1屬 Ft可測度 之報酬,10但 Rit+1則否。最後,(3)式為消費者之死亡無負債限制式。 10表示 R0t+1為 t 期可預見的(foreseeable)報酬率,例如指數連動型債券(indexed bonds with

滿足以上極大化問題之一階條件共有 n+1 條,表示如下: )] ( ) 1 [( ) 1 ( ) ( 1 1 1 Ct Et Rit U Ct U , i=1,…,n, (4) )] ( [ ) 1 ( ) 1 ( ) ( 1 01 1 Ct Rt Et U Ct U , (5) 其中 U' 為效用函數之一階導數。而(5)式之 R0t+1為 Ft可測度,所以可置於 條件預期之外。以上一階條件表示,消費者的最適消費必須滿足:本期之 邊際效用損失等於下一期已折現的預期邊際效用乘上毛報酬,不論是投資 於風險的或無風險的資產。此意謂著,消費者的最適消費路徑須同時滿足 以上所有的一階條件。因此,以上任一條一階條件雖然可用為估計模型的 參數與檢定恆常所得假說,但是它們僅僅是一階條件而已, 並非最適化 問題的完全解(the full solution);此外,這些條件亦未指出消費者面對意 料外的經濟環境變動作何反應(參 Attanasio, 1998; Blanchard and Fischer, 1989)。然而,就 Friedman(1963)所描述的恆常所得假說而言,將這些 反應納入考慮是極端重要的。

2.1 CRRA 效用與條件對數常態

一般而言,最適切的效用函數為 CRRA 型,即 0 1 1 ) ( 1 > , t t C C U , (6) 其中UCt/U為 Arrow--Pratt 所定義的相對風險趨避測度,U 表二階 導數。因此(4)-(5)式可進一步改寫為 ] ) 1 [( 1 1 1 1 t it t t E R C C , i=1,…,n, (7) ]. [ 1 1 1 1 0 t t t t E C R C (8)首先,令(log Ct+1, log(1+Rit+1),log(1+R0t+1))=(ct+1, zit+1, rt+1),i=1,…,

n。依據 Hansen and Singleton(1983)之方法,假設消費與風險性資產的

此本文另於附錄二討論名目無風險資產報酬之模型。(e.g., 採固定利率之定期存款是 名目無風險的)

毛 報 酬 率 為 條 件 的 聯 合 對 數 常 態 分 配 ( conditionally jointly lognormal distributed),所以 ct+1與 zit+1便為條件的常態分配。進一步,給定 Ft,令

ct+1=Et[ct+1]+uct+1,zit+1=Et[zit+1]+vit+1,其中 Et[ct+1]與 Et[zit+1]分別為 ct+1與 zit+1

之 條 件 均 數 , uct+1 與 vit+1 分 為 ct+1 與 zit+1 的 創 新 成 份 ( innovation

components)。11為進一步分析,假設 uct+1與 vit+1之聯合分配如下:

22 21 12 1 10

0

cc t ctN

V

u

,

~

, (9) 其中 Vt+1=(v1t+1,…,vnt+1)',σcc為 uct+1之變異數,Σ12=Σ'21=(σc1,…,σ cn) 為 uct+1與 Vt+1的共變異數,Σ22=(σij)n ×n為 Vt+1的共變異數矩陣。 根據以上設定,(7)與(8)式可改寫如下: t t it cc ii ci t c E z E 2 1 2 ) ( 1 ] [ 1 1 2 , i=1,…,n, (10) cc t t tc

r

E

(

)

2

1

]

[

1

1

, (11) 其中為一階差分運算元,δ=log (1+ρ)。由(10)-(11)式可看出,影響消 費成長之因素有二:第一,若預期風險性或無風險性資產的對數毛報酬率 大於,則消費者將暫緩消費,使得預期消費成長較高,成長之幅度由跨 期替代彈性(1/γ)決定;第二是肇因於報酬率與消費的不確定性( 2 i ) 所誘發之預防性儲蓄動機,不確定程度愈高,預期消費成長愈高,成長之 幅度取決於風險趨避係數γ的大小。將(10)減去(11)式,重新整理後即可得 到消費者投資於第 i 種風險性資產的風險溢酬(risk premium): , 2 1 1 ci ii t it tz E i=1,…,n. (12) (12)式等號左邊第三項為 Jensen's 不等式調整項;等號右邊為消費者投資 11就消費者而言,vit+1是投資活動的意外之財(windfall in investment);uct+1則是未經計

於第 i 種資產的風險溢酬,其大小為相對風險趨避係數乘上消費與第 i 種 資產的對數毛報酬率的共變異數。(參 Campbell et al., 1997, p: 307) 現在,將 ct+1與 zit+1之定義代入(10)式,則原來 n 條一階條件可轉變為 以下的迴歸式, 1 2 1 1 2 ) ( 1 ct zit i it , i=1,…,n, (13)

.

2

1

,

1

2 2 1 1 1 ct it i cc ii ci itu

v

相同的,(11)式也可轉變為 . 2 ) ( 1 1 1 1 ct t cc uct (14) 現有關於估計跨期替代彈性的文獻均是針對(13)式的中的某一特定迴歸式 進行實證估計,也就是說,以實質消費成長率對某一特定資產之實質對數 毛報酬率進行迴歸分析(Hansen and Singleton, 1983; Hall, 1988; Campbell and Mankiw, 1989, 1990, 1991; Hahm, 1998)。一般而言,此單一隨機報酬 版本的 PIH 模型的迴歸子與干擾項εit+1並非直交,使得最小平方估計不再符合不偏的性質,除非 。ci ii

12

因此相關的研究皆採用工具變數法、 最大概似法或是一般動差法來克服此問題。Hansen and Singleton(1983) 估計的跨期替代彈性值很顯著。但是 Hall(1988)指出,為避免時間加總 造成的序列相關,則選用的工具變數應至少落遲二期以上。在此一限制 下,Hall 認為跨期替代彈性值應該是 0,即使不是 0,也不可能超過 0.1。 事實上,上述分歧的結論應可歸因於“遺漏了相關資產的報酬率變 數”。理由是,由最適化的一階條件可看出,(10)-(11)式,消費者當是同 時考慮了 n+1 種資產的(預期)報酬率與風險後始決定其預期消費,因此 其最適的預期消費必然與這些資產的(預期)報酬率與風險有關。循此, 12

Neely et al.(2001)稱ci 為 Hall-like 限制式。他們發現,當使用股市報酬進行ii 估計時,則得到頗大的風險趨避係數;反之,若以國庫券之報酬進行配適,則風險趨 避係數之估計值趨近於 2.1,此數值是所謂的“reasonable value”,但他們對此持保留 的看法。另一方面,就資產定價模型而言(用報酬率變數對消費成長迴歸),若假設

cc ci

(Neely et al.稱為 Breeden-Gibbons-Litzenberger 限制式),他們得到小且較 安定的相對風險趨避值。

既使挑選之工具變數是落遲二期以上,只要遺漏的報酬率(zj, j≠i)是二 階以上的自我迴歸過程,則工具變數之估計便可能是偏誤的。13為使以上 之主張清晰,我們整合所有一階條件為一條一般化的 Euler 方程式以支持 我們的觀點。將(12)式乘上 /i 後與(11)式相加,重排後可得

).

2

/

(

2

]

[

)

1

(

1

]

[

1 1 1 1 1 1 ci ii i n i cc it t i n i t i n i t tc

r

E

z

E

上式等號右邊中括號內之報酬率項目是消費者投資組合的預期報酬率。此 方程式意謂消費者不是只考慮某一特定資產之報酬就決定其預期消費水 準,而是根據其投資組合的預期報酬決定其預期消費。因此只利用一條 Euler 方程式的估計,自然無法認定欲估計之參數。14事實上,Hansen and Singleton(1982, 1983)早已企圖使用多重報酬進行估計,只是他們的努力 無法拒絕無過度認定限制的檢定(參 Campbell et al., 1997, p: 314; Neely et al., 2001)。儘管如此, Neely et al.最後亦建議,增加資產報酬資料應有助 於消除認定問題。而這正是下一節將進行的工作。牞直交校正、參數估計與模型診斷檢定

由消費-投資決策的時程(timing),t 期時,消費者根據預期的資產報酬 ] [ it1 t z E 決定預期的(計劃的)消費成長Et[ct1];t1期時,由已實現的zit1 決定實際的消費成長ct1。換言之,當消費者決定實際的 c+1時,他已經 13 假設真實迴歸式(矩陣表示)為 Y=X1β1+X2β2+ξ。若僅由 Y 對 X1進行工具變數迴歸 而不包含 X2,則β1之估計子 bIV=(Z'X1)-1Z'Y=β1+(Z'X1)-1Z'X2β2+(Z'X1)-1Z'ξ,其中 Z 為 適當的工具變數。對上式取預期,則 E(bIV) =β1+(Z'X1) -1 Z'X2β2≠β1,表示 bIV是偏誤 的,除非 Z'X2β2=0。 14 Neely et al. (2001) 將跨期替代彈性(相對風險趨避係數)之估計值出現分歧的看法歸 咎於“確認失敗”(identification failure):使用之工具變數與內生變數相關性太低, 而無法將欲估計參數定下來(pin down)。然而,就數學而言,均衡解是一個點;一階 條件(Euler 方程式)是給定其他條件不變下的一條等式(線或是曲面),這條等式會 通過均衡點;所有一階條件的交點就是均衡點(假設存在)。因此透過工具變數或額 外的落遲訊息要將某一條 Euler 方程式釘在(fixed)均衡點上,當然是困難的,可遇 不可求的。因此文獻之實證估計自然不容易認定欲估計之參數值。知道前一期對zit1的預測準不準。因此,雖然投資報酬的創新zit1-Et[zit1] 計量學家觀察不到且無法由資料中分離,但對消費者而言這是一筆投資的 意外之財(windfall in investment),此意外有多大,消費者心知肚明。事 實上, Hansen and Singleton(1983)之對數常態設定,已假定消費者之非 計劃中的消費 uct+1與投資活動的意外之財有關,但他們並沒有進一步利用 此訊息。 現在,本文利用多變數常態分配之條件分配仍為常態之特性淬取消費 者的未計劃的消費,並據以重新推導 PIH 模型的實證方程式。首先,定義

.

]

,

|

[

]

,

|

[

]

,

[

1 1 22 12 1 ' 1 1 1 ' 1 1 1 ' 1 1 1 1

t ct t t ct ct t t it it t t t t tV

u

V

F

u

E

u

V

F

E

Z

F

c

E

c

|

(15) (15)式之E[uct1|Ft,Vt'1]即是利用 Vt+1(windfalls in investments)提煉出的 未計劃消費。因此,ηt+1才是真正的消費測度誤差,εit+1不是。根據定義,ηt+1為一平賭差分序列(martingale difference sequence),其與 Z t+1、Vt+1

相 互 獨 立 ( Banerjee et al., 1993, p: 242 )。 進 一 步 由 (12) 式 , ' 12 22 1 1 1 1 ( )1 /2 t n t n t Z r diag V ,其中Zt1 (z1t1,...,znt1),1n為 n1 的 1 向量,diag (.)表對角化矩陣。因此,將(12)、(15)式代入(13)式 重新整理後可得到

,

)

1

(

1

1 1 1 1 22 22 1 1

c

tr

tZ

t nr

t

t

(16) 其中 [ /2 / ( ( 22)1 /2 221)] 1 22 22 cc diag n 。(16)式顯示, 驅 動消費成長的因素有 n+1 個,一為無風險資產之對數毛報酬率 rt+1,另外 n 個為風險性與無風險性資產報酬之利差(Zt+1-1nrt+1)。由於ηt+1與所有迴 歸子直交(即使將時間加總問題納入考慮此性質亦不改變),15因此, 不 須透過工具變數即可直接就(16)式進行最小平方估計,但前提是我們必須 知道消費者投資組合的內容為何。不幸地,真實世界之資產種類繁多,使 15 假設 rt+1為強外生性變數,依 Hall (1988)之處理程序,即可證明無誤;對於附錄二討論得 Zt+1之內容與 n 的大小均無法決定,隱含實際進行估計時亦有可能發生 “遺漏相關報酬率變數”。 為 克 服 上 述 問 題 , 本 文 利 用 以 下 估 計 策 略 解 決 。 首 先 , 令 ) , ( 2' 1 ' 1 1 1 t t t Z Z Z ,其中 1 1

(

1 1,...,

1)

1

t nt tz

z

Z

,代表已包含於迴歸式中 的 n1種風險性資產的實質對數毛報酬率,n1 n;Z2t1(zn11t1,....,znt1), 代表遺漏的 n2 種風險性資產的實質對數毛報酬率,n1+n2=n。同時將參數 1 22 12 也 分 解 成 對 應 的(

,

2')

' 1B

B

, 其 中 ( ,..., ) 1 1 1 n B

, ) ,..., ( 1 2 n1 n B

。根據以上設定,(16)式可改寫如下: 1 1 2 1 2 ' 2 1 1 1 1 ' 1 1 1 ( 1 ) ( 1 ) 1 ct rt B Zt n rt B Z t n rt t (17) 1 1 1 1 1 ' 1 1 ( 1 ) rt B Z t n rt t , (18) 其中 2 1 1 ' 2 1 2 ' 21 , / 1 B n t B Z t t 。(17)式是真實的迴歸式,共有 n+1 個迴歸子;但(18)式才是實際估計的迴歸式,其中有 n1+1 個迴歸子與 n2 個遺漏的報酬率變數。在此狀況下,(18)式之 B1的 LSE(記作B )是偏誤ˆ1 的,除非 B2=0 或 Z1t+1與 Z2t+1直交或 2 0 ' 1 2 1 1 ZtZ tB ;至於θ的 LSE(記 作ˆ),因rt1與 無關,所以是t1 ˆ不偏的。16 其次,利用事後的實質對數毛報酬等於名目對數毛報酬減物價膨脹率 的關係,令 1 1 1 1 11 1 ~ t n t t Z Z

,其中 1 1 ~ t Z 為 n1種資產的名目對數毛報酬 率, 為物價膨脹率。由此一關係,(18)式可改寫如下:t1 16 因為台灣與美國之金融市場皆未發行指數連動型債券,所以二地市場均無真正的實質 無風險報酬。實證文獻的因應策略是採用短期的政府債券(名目無風險)的報酬作為 代理。本文的作法是假設市場存在名目無風險的資產(其實質報酬僅受物價膨脹風險 影響),透過模型修正與實證分析證明,只要物價膨脹之不確定性不高(由實證分析 認定),則以名目無風險報酬代理實質無風險報酬是適當的,參數估計仍是不偏且有 效的。詳細過程請參附錄二。1 1 1 1 1 ' 1 1 1 1 1 ) ~ ( ct

rt

t B Zt n rt

t , (19) 其中 ' 1 11n B 。相同地,因為rt1與t1無關,所以(19)式的ˆ仍維持不偏; 至於 B1,因為 1 1 ~ t Z 與t1有關,故其估計子是偏誤的。但重要的是,因為 物價膨脹率的決定與實質對數毛報酬率無關,表示 與t1 t1直交,所以 參數的 LSE(記作ˆ)是不偏的。以上隱含,經由迴歸子 之係數估t1 計便可得到迴歸子(Z1t11n1rr1)的係數的和的不偏估計。 綜合(18)-(19)式,若(18)式的 1 ' 11 ˆ n B 與(19)式的ˆ的和等於 0,則隱含 B2=0 或 Z1t+1與 Z2t+1直交或 2 0 ' 1 2 1 1 ZtZ tB ;因此可以推論(18)式之設定 無遺漏與 Z1t+1相關的報酬率變數,n1 n, t1 t1,跨期替代彈性之估 計子為

ˆ

。17根據上述,本文即可建立一個簡單的模型診斷檢定,虛無假 設為 H0: 2 0 ' 1 2 1 1 Z tZ tB 。在虛無假設下(18)式的B 為ˆ1 B1的不偏估計子, (19)式的ˆ也是的不偏估計子,所以 ˆ1 ˆ (0, 1 111 2) ' 1 1 ' 1 n N n B n B ~ 。其 中B1 Var(Bˆ1), 2 Var(ˆ)。再一次地,因為物價膨脹率的決定與實質 報酬率無關,所以 1 ' 11 ˆ n B 與ˆ之共變異數為 0。循此,依中央極限定理 N B n B n n 2 1 1 ' 1 1 ' 1 ˆ 1 ˆ 1 ˆ 1 ˆ (0,1), (20) 上式之 、ˆB1 2 ˆ 分別為Bˆ1與ˆ的估計樣本變異數。因此在 5%顯著水準下, 若||1.645,則拒絕虛無假設,表示此模型之設定有誤。反之,如果無 法拒絕虛無假設,則(18)式之設定無遺漏相關的報酬率變數。3 實證分析

本文以最小平方法進行實證估計,此與既有相關文獻所採用者大不相 同。為驗證此方法之穩健性(robustness),故分別對台灣與美國之消費資 料進行實證分析。至於實證資料的處理,因考慮恆常所得消費者之效用函 17 事實上,若Bˆ1'1n1ˆ=0,只保證無遺漏與 Z1t+1相關的報酬率變數,但不保證無遺漏其 他非報酬率變數,例如所得成長。即使如此,只要遺漏的非報酬率變數與 rt+1無關,則 ˆ仍是不偏的。數為分離的,故以剔除耐久財消費後之實質消費支出為研究對象;另外, 本文採用民間消費平減價格指數為物價指數之測度。為檢定恆常所得假說 這個命題,依據 Campbell and Mankiw(1989, 1990, 1991)之檢定方法, 則另需實質可支配所得的資料。因此所需之資料包括實質非耐久財消費與 服務消費、可支配所得、實質利率及物價指數。由於台灣與美國之統計資 料的性質不盡相同,因此以下分別針對二地之資料來源與實證結果進行說 明。

3.1 台灣

3.1.1 資料 台灣的統計資料中沒有非耐久財與服務消費的季資料,因此依照詹與 胡(1996)之方法,由加總國民所得中的細項消費支出季資料建立非耐久 財及服務消費的季資料,詳細步驟請參該文之說明。又,可支配所得在國 民所得中只有年資料而無季資料,因此本文以國內生產毛額 GDP 作為可 支配所得的代理變數。將以上的消費與所得季資料(按 1996 年固定價格 計算)除以該季總人口數後取對數,即為實質平均每人消費與實質平均每 人所得。總人口資料來自於人力資源統計月報,月資料是從 1965 年 1 月 開始,故以其季月之平均數為總人口數之季資料,所以平均每人消費與所 得資料的有效期間為 1965 年第一季至 2001 年第二季。再者,詹與胡(1996) 及陳與胡(2000)均指出,因台灣的消費與所得資料皆未經季節調整,故 應避免由此原始資料直接產生季成長率變數;該文建議用 Davidson et al. (1978)的方法,以消費年成長率當作未經季節調整之消費季成長率的代 理變數,即4ct ct ct4;所得成長率與物價膨脹率則比照處理,其中物 價指數為國民所得中的民間消費平減價格指數。以上成長率變數之頻率均 調整為季成長率。 關於利率的選取,為避免產生遺漏變數的問題,本文乃盡可能地將相 關的利率變數納入考慮。因此本文收集了銀行、郵匯局、信用合作社、農 漁會信用部與信託投資公司的存、 放款利率 10 種(年息%),貨幣市場利 率 4 種(年息%),民間借貸市場(黑市)利率 1 種(月息%),共計 15 項利率變數。18以上利率均先轉換為季利率(年息%/400,月息% 3/100)。另 外,本文亦考慮股票市場之報酬率,因此也取得了台灣證券市場股價指數 之月資料。此 16 項原始資料之詳細內容、頻率、單位、有效期間與來源, 請參附錄一表 7。若利率與股價指數之原始資料的頻率為月,則採其季月 之平均數為季資料。參照 Campbell and Mankiw(1989, 1990, 1991)之設 定,假設邊際稅率為 20%,將以上應稅(免稅)的名目利率(應稅者計 10 項,參附錄一表 7)分別乘以 0.8 (1)後再加 1 取對數,即是對數名目毛報 酬;另外,定義 log(St/ St-1)為股價指數 St之對數名目毛報酬;將這些毛 報酬減去物價膨脹率後即為對數實質毛報酬。19 表 1 敘述統計量-係數顯著的實質對數毛報酬率 變數代號 變 數 名 稱 最大值 最小值 平均數 標準差 r 第一銀行:三個月期定期存款,固定利率 0.0170 -0.0016 0.0066 0.0039 z1 郵匯局:三個月期定期存款,固動利率 0.0170 -0.0024 0.0066 0.0039 z2 郵匯局:一年期定期儲蓄存款,固定利率 0.0199 -0.0005 0.0086 0.0042 z3 銀行業利率:基本放款利率 0.0253 0.0067 0.0151 0.0042 z4 放款加權平均利率:信用合作社 0.0296 0.0068 0.0190 0.0047 z5 存款加權平均利率:信託投資公司 0.0223 0.0004 0.0103 0.0049 z6 台北市民間借貸市場信用拆借利率 0.0684 0.0413 0.0532 0.0065 z7 股市報酬率 0.4535 -0.6628 0.0240 0.1728 1 表中變數之敘述統計量的共同樣本期間為 1982 年第一季至 2001 年第二季,計 78 個觀察值。 3.1.2 實證結果 進行推估前,我們須先認定迴歸模型之變數是否均為恆定,以避免造 成“不平衡迴歸問題”(unbalanced regression problem),而做出錯誤的推 論。經由 Dickey--Fuller 與 Phillips--Perron 單根檢定,平均每人消費與平均 每人所得皆為差分一次後達恆定的變數(記作 I(1)),亦即平均每人消費成 長率與所得成長率均為 I(0)變數。至於 16 項實質報酬率的單根檢定顯示, 18 此 15 項利率含蓋了台灣的一般金融(銀行存放款)、儲蓄金融(郵匯局)、基層金融 (信用合作社、農漁會信用部與信託投資公司的存放款)、貨幣金融與地下金融活動。 19

這些變數的水準值皆是 I(0),因此其線性組合也是 I(0)。以上檢定結論與 既有文獻同,為節省篇幅,故不列出檢定數據。 接下來,本文採取的估計步驟是,步驟 1:選取第一銀行 3 個月期定 存之實質對數毛報酬率為無風險率之代理,再與其他資產的實質與名目對 數毛報酬率分別產生(18)式與(19)式的利差變數。步驟 2:由消費成長率對 無風險率及(18)式的利差變數作最小平方迴歸,逐次地將不顯著的係數的 迴 歸 子 剔 除 , 直 到 所 有 剩 餘 的 迴 歸 子 的 係 數 皆 顯 著 為 止 。 當 顯 著 的 變數已確定後,再執行(19)式的迴歸。步驟 3:由步驟 2 所得之 1 ' 1

1

ˆ

nB

、

ˆ

B1 與ˆ、 ˆ2 計算檢定量。若 之值無法拒絕虛無假設,表示模型設定正 確,(18)式之

ˆ

即為跨期替代彈性的估計值;反之,若拒絕虛無假設,則 加入其他的報酬率變數,重覆步驟 1-3 直到無法拒絕虛無假設為止。 表 2 跨期替代彈性估計–PIH 模型 18 式 19 式 係 數 估計值 標準誤 係 數 估計值 標準誤 0.070** 0.006 0.073** 0.008 0.317** 0.098 0.245** 0.165 1 -3.622** 0.828 1 -3.530** 0.850 2 3.765** 0.627 2 3.878** 0.663 3 -0.932** 0.353 3 -0.953** 0.357 4 -1.001** 0.344 4 -0.994** 0.346 5 -1.110** 0.400 5 -1.077** 0.406 6 -0.879** 0.115 6 -0.911** 0.130 7 0.010** 0.002 7 0.010** 0.002 769 . 3 1 ˆ 7 ' 1 B 3.483** 0.954609

.

0

1

ˆ

1

'7

B1 7

0.232 791 . 0 2 R R2 0.792 1 (18)式的迴歸式為:ct rt ii(zit rt)t 7 1 4 ;(19)式的迴歸式 為: ct rt t i i(z~it rt) t, ~zi 7 1 4 為名目對數毛報酬率。 2 **與*分別表示 1%與 10%的顯著水準。 由以上步驟 1-2,本文發現係數顯著的變數有 8 項,此 8 項實質對數毛報酬率之名稱及其對應的變數代號請參表 1,估計結果請參表 2 左半部。 表 1 顯示,可解釋消費成長率的實質對數毛報酬率變數除第一銀行定存利 率(r)外,尚有:郵匯局的二項存款利率(z1, z2),信託投資公司的存款 利率(z5),民間信用借貸利率(z6),股市報酬率(z7),以及 2 項來自於 銀行業與信用合作社的放款利率(z3, z4)。在共同的有效樣本期間內,1982 年第一季至 2001 年第二季,此 8 項變數之基本敘述統計量亦列於表 1;另 由表 2 左半部可以看出,所有係數估計值皆達 1%的顯著水準。另外,表 2 右半部為(19)式的估計結果,除 r 之係數為 10%顯著外,其餘係數皆達 1% 的顯著水準。根據以上估計結果,可算出Φ=-0.232。明顯地,在 5%顯著 水準下Φ值無法拒絕虛無假設,表示(18)式之設定無遺漏相關的報酬率變 數(B2=0)。循此,跨期替代彈性之估計值ˆ為 0.317,此數值與既有以台 灣消費資料進行實證研究的文獻所獲致的結果有很大的不同。20 除估計 PIH 模型外,本文繼續估計另一個廣受討論的“當期所得模 型”。Campbell and Mankiw(1989, 1990, 1991)假設經濟體系有二群消費 者,其中一群“經驗法則”(rule of thumb)的消費者將其當期所得當期 花用,並假設且此群消費者之所得佔總所得的比例為λ。另一群消費者按 其恆常所得消費。循此,將(18)式與(19)式改寫如下: t t t n t t t

a

br

K

Z

r

y

c

(

1

1

1)

~

(21) t t t n t t t c K Z r y br a (~1 11 ) ~ , (22) t t ~ (1 ) , 其中a(1

)

,b(1

)

,K

(

1

)

B

1

(

k

1,...,

k

n1)

,c

K

1

n1。 一般認為λ的存在不外乎來自流動性限制與消費者短視行為二個因素,所 以只要λ大於 0,便隱含 PIH 不成立。因此,本文將前面顯著的 8 個報酬 率 變 數 加 上 所 得 成 長 率進 行 (21) -( 2 2) 式 的 推 估 , 以 檢 定 P IH。 估 計 結果列於表 3。表 3 左半部為(21)式的估計結果,其中除k 為ˆ5 5% 顯著水 準外,其餘估計值皆達 1%顯著水準。另外,表右半部為(22)式的估計結 果,其中除k 與ˆ3 k 為ˆ5 5%顯著水準外,其餘估計值也皆達 1%顯著水準。 20 請參本文註 7。又,此模型之Φ值等於 0.672,在 5%顯著水準下仍無法拒絕虛無假設,表 示此迴歸式無遺漏相關的報酬率變數。此模型估計之當期所得消費者的比 例ˆ約為 0.244。根據 ˆ,本文計算出隱含的跨期替代彈性ˆ約為 0.302, 比 PIH 模型之估計值低,但二者僅相差 0.015。此一結果支持本文前面的 推論:PIH 模型雖然遺漏了y,但是y與 r 之相關性極低(二者之樣本 相關係數約為-0.04),因此不影響跨期替代彈性參數的推論。 表 3 跨期替代彈性估計-當期所得模型 21 式 22 式 係 數 估計值 標準誤 係 數 估計值 標準誤 A 0.062** 0.006 a 0.053** 0.008 B 0.228** 0.089 b 0.449** 0.149 1 k -2.414** 0.782 k1 -2.447** 0.769 2 k 2.982** 0.583 k2 2.425** 0.648 3 k -0.746** 0.315 k3 -0.634* 0.316 4 k -1.213** 0.308 k4 -1.287** 0.306 5 k -0.645** 0.369 k5 -0.651* 0.363 6 k -0.744** 0.106 k6 -0.604** 0.129 7 k 0.007** 0.002 k7 0.007** 0.002 λ 0.244** 0.055 λ 0.299** 0.062 773 . 2 1 ˆ 7 ' 1 B c 3.508** 0.818

528

.

0

1

ˆ

1

1 7 ' 7

B

0.672 838 . 0 2 R R2 0.846 1 (21)式的迴歸式為: ct a brt i ki(zit rt) 4yt ~t 7 1 4 ;(22)式 的迴歸式為:4ct brt ct 7i1ki(~zit rt)4yt ~t, ~zi為名 目對數毛報酬率。 2 **與*分別表示 1%與 5%的顯著水準。 綜合以上結果發現,由台灣消費資料估計出之跨期替代彈性值應介於 0.302 與 0.317 之間,非既有研究認為的 0 或者是負數;另外,當期所得消費者的比例比既有文獻所估計者小很多。21

3.2 美國

3.2.1 資料

本文由美國國家所得與產出帳(NIPA)取得平均每人可支配所得、 平均每人非耐久財消費、平均每人服務消費(按 1996 年固定價格計算) 及與消費支出項目對應之物價平減指數(implicit price deflator, 1996=100) 的季資料。以上資料皆已經過年率季節調整,期間為 1947 年第一季至 2001 年第二季。將以上消費(非耐久財加服務)、所得與物價指數取對數 後再差分即為消費季成長率、所得季成長率與物價季膨脹率。22

相同地,基於避免產生遺漏變數的理由,本文共收集 11 項名目利率 與 2 項股價指數之月資料。此 13 項原始資料之詳細內容、頻率、單位、 有效期間與來源,請參附錄一表 8。按照 Campbell and Mankiw(1989, 1990, 1991)之設定,假設邊際稅率為 30%(放款利率與資本利得免稅),再按 照 3.1.1 節之方法將此 13 項資料轉換為稅後的名目/實質對數毛報酬率。 3.2.2 實證結果 由 Dickey--Fuller 與 Phillips--Perron 單根檢定發現,美國之平均每人消 費成長率、平均每人所得成長率、物價膨脹率與 13 項報酬率均為 I(0) 變數,因此後續之推估當不會有“不平衡迴歸問題”的問題。與 3.1.2 節 相同的理由,本文不列出檢定的相關數據。 因附錄一表 8 中之 11 項利率可作為無風險報酬率之代理者有二 (1-Year Treasury Constant Maturity Rate,3-Month Treasury Bill Rate),所 以就此 2 種利率分別進行 3.1.2 節步驟 1-2 的估計。結果發現 3-Month Treasury Bill Rate 之係數不顯著 ,故將之剔除,而以 1-Year Treasury Constant Maturity Rate 代理無風險報酬率;最後,將估計係數顯著的變數 名稱及其代號列於表 4,估計結果請參表 5 左半部。表 4 顯示,可解釋消 費成長率的報酬率變數除 1-Year and 5-Year Treasury Constant Maturity

21

此差異或有可能是資料期間不同造成,請參本文註 7。

22

Rates(r, z1)外,尚有 State and Local Bond Rate(z2),Moody's Seasoned Aaa Corporate Bond Yield(z3),Bank Prime Loan Rate(z4)與 The Return of S&P 500(z5)。

表 4 敘述統計量-係數顯著的實質對數毛報酬率

代號 變 數 名 稱 最大值 最小值 平均數 標準差

r 1-Year Treasury Constant Maturity Rate 0.0160 -0.0224 0.0012 0.0053

z1 5-Year Treasury Constant Maturity Rate 0.0174 -0.229 0.0021 0.0058

z2 State and Local Bond Yield 0.0176 -0.0260 0.0006 0.0063

z3 Moody's Seasoned Aaa Corporate Bond Yield 0.0202 -0.0214 0.0036 0.0060

z4 Bank Prime Loan Rate 0.0334 -0.0123 0.0096 0.0070

z5 The Return of S&P 500 Stock Index 0.1642 -0.2955 0.0107 0.0641

以上變數之敘述統計量的共同樣本期間為 1953 年第二季至 2001 年第二季,計 193 個觀察值。 表 5 PIH 模型的跨期替代彈性估計-美國資料 18 式 19 式 係 數 估計值 標準誤 係 數 估計值 標準誤 0.007** 0.001 0.007** 0.001 0.412** 0.061 0.461** 0.156 1 -1.962** 0.712 1 -2.092** 0.808 2 -1.874** 0.331 2 -1.718** 0.565 3 2.940** 0.547 3 2.893** 0.565 4 -1.014** 0.119 4 -1.043** 0.147 5 0.014** 0.005 5 0.014** 0.005 896 . 1 1 ˆ 5 ' 1 B 2.003** 0.526

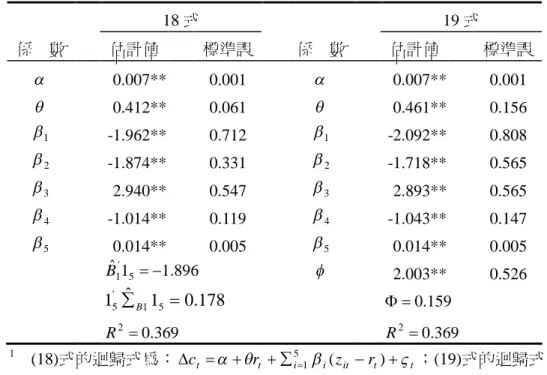

178

.

0

1

ˆ

1

'5

B1 5

0.159 369 . 0 2 R R2 0.369 1 (18)式的迴歸式為:ct rt ii(zit rt)t 5 1 ;(19)式的迴歸式 為: ct rt t i i(~zit rt) t, ~zi 5 1 為名目對數毛報酬率。 2 **表示 1%的顯著水準。在共同有效樣本期間內(1953 年第二季至 2001 第二季),此 6 項報酬率之 敘述統計量亦列於表 4。表 5 左半部與右半部分別為(18)式與(19)式的估 計結果,表中所有係數估計值皆達 1% 的顯著水準。根據以上估計值,可 算出Φ=0.159;顯然地,在 5% 顯著水準下此數值無法拒絕虛無假設,表 示迴歸式無遺漏相關報酬率變數(B2=0)。據此,跨期替代彈性之估計值ˆ 約為 0.412,其與既有關於美國消費資料之實證研究的估計結果相較有明 顯的不同。23 表 6 當期所得模型的跨期替代彈性估計-美國資料 21 式 22 式 係 數 估計值 標準誤 係 數 估計值 標準誤 a 0.006** 0.001 a 0.006** 0.001 b 0.254** 0.061 b 0.355** 0.144 1 k -1.684** 0.652 k1 -1.952** 0.739 2 k -1.193** 0.323 k2 -0.861* 0.535 3 k 2.200** 0.515 k3 2.096** 0.532 4 k -0.708** 0.120 k4 -0.767** 0.141 5 k 0.012** 0.004 k5 0.013** 0.004 λ 0.0204** 0.033 λ 0.206** 0.033 372 . 1 1 ˆ 5 ' 1 B c 1.591** 0.485 156 . 0 1 ˆ 1 5 ' 5B 0.350 475 . 0 2 R R2 0.477 1 (21)式的迴歸式為:ct abrt 5i1ki(zit rt)yt ~t。 2 (22)式的迴歸式為:ct brt ct 5i1ki(~zit rt)yt ~t, ~zi為 名目對數毛報酬率。 3 **與*分別表示 1%與 10%的顯著水準。 下一步,本文繼續以美國資料配適當期所得模型。估計結果列於表 6。表 6 左半部與右半部分別為(21)式與(22)式的估計結果,其中除右半部 23 參 Hahm(1998)Table 1。

之kˆ2為 10%顯著水準外,其餘估計值皆達 1%顯著水準。又,此模型之Φ 值等於 0.35,表示在 5%顯著水準下無法拒絕虛無假設,故迴歸式無遺漏 相關的報酬率變數。最後,表 6 右半部之估計顯示,當期所得消費者的比 例ˆ約為 0.204,此數值較相關文獻所估計者小;24根據ˆ與 bˆ可算出隱含 的跨期替代彈性約為 0.319,比 PIH 模型之估計值低,二者相差約 0.09。 由於 y 與無風險報酬率(1-Year Treasury Constant Maturity Rate)之樣本 相關係數較高(0.287),使得 PIH 模型與當期所得模型之 EIS 的估計值差 距比較大。綜合上述實證結果發現,由美國消費資料估計出的跨期替代彈 性值應介於 0.319 與 0.412 之間,而非 Hall(1988)主張之 0。 最後,綜合二國消費資料的實證分析結果顯示,本文採用之估計法相 較於傳統所使用的工具變數法或是一般動差法明顯地改善 PIH 模型的結構 參數的估計效率;同時也證明了:僅以單一條 Euler 方程式進行參數估計 是不夠的。

4 結

論

透過直交校正程序,本文將消費者最適消費決策的一階條件整合為一 條包含多重報酬率的 Euler 方程式。透過台灣與美國總體消費季資料的實 證分析,本文發現強烈的統計證據支持此多重報酬的 Euler 方程式確實改 善了跨期替代彈性長久以來統計上不顯著以及確認失敗的問題。另一方 面,我們也發現,當所得與無風險報酬率無關時,由恆常所得模型與當期 所得模型估計出之跨期替代彈性應是同一的。亦即經驗法則消費者當期所 得當期花用的行為,並不會影響恆常所得消費者的跨期替代彈性大小。另 外,本文亦討論名目無風險報酬模型,發現只要物價膨脹不確定因素不 高,則利用名目無風險報酬代理實質無風險報酬之作法是適當的,實證估 計所得之結果仍將是無偏誤的。實證數據顯示,台灣與美國之跨期替代彈 性值均顯著地大於 0;台灣與美國的經驗法則消費者的比例平均而言比既 有文獻所估計者小。最後,本文認為忽略消費者多樣化的投資行為,只針 24 請參本文註 8。對某一特定資產的報酬率進行實證分析,是造成結構參數統計上不顯著或 是確認失敗的主要原因。然而,本文估計之 EIS 的規模比成長模型與景氣 循環模型所要求的 1 小;也許將資產報酬率修正為“高峰厚尾”的分配, 是未來研究可行的方向。

附錄一:台灣與美國利率資料說明

表 7 台灣資料-名目利率與股價指數 名目利率與股價指數名稱 頻率 單位(%) 期間 課稅 1 第一銀行:三個月期定期存款,固定利率 月 年息 1961:4 2001:6 Yes 2 台北市民間借貸市場信用拆借利率 月 月息 1961:4 2001:6 No 3 銀行業利率:基本放款利率 月 年息 1961:7 2001:6 No 4 郵匯局:三個月期定期存款,固定利率 月 年息 1971:1 2001:6 Yes 5 郵匯局:一年期定期儲蓄存款,固定利率 月 年息 1971:1 2001:6 Yes 6 存款加權平均利率:信用合作社 季 年息 1982:1 2001:2 Yes 7 放款加權平均利率:信用合作社&季 季 年息 1982:1 2001:2 No 8 存款加權平均利率:農漁會信用部 季 年息 1982:1 2001:2 Yes 9 放款加權平均利率:農漁會信用部 季 年息 1982:1 2001:2 No 10 存款加權平均利率:信託投資公司 季 年息 1982:1 2001:2 Yes 11 放款加權平均利率:信託投資公司 季 年息 1982:1 2001:2 No 12 貨幣市場利率:商業本票,初級市場(31-90 天) 月 年息 1981:1 2001:6 Yes 13 貨幣市場利率:商業本票,次級市場(31-90 天) 月 年息 1981:1 2001:6 Yes 14 貨幣市場利率:可轉讓定期存單,次級市場(1-90 天) 月 年息 1981:1 2001:6 Yes 15 貨幣市場利率:銀行承兌匯票,次級市場(31-90 天) 月 年息 1981:1 2001:6 Yes 16 台灣證券市場股價指數 月 指數 1968:1 2001:6 No 1 本表之資料均取自教育部經濟統計資料庫(AREMOS)。 表 8 美國資料-名目利率與股價指數 名目利率與股價指數名稱 頻率 單位(%) 期間 課稅1 1-Year Treasury Constant Maturity Rate 月 年息 1953:4-2001:6 Yes 2 3-Year Treasury Constant Maturity Rate 月 年息 1953:4-2001:6 Yes 3 5-Year Treasury Constant Maturity Rate 月 年息 1953:4-2001:6 Yes 4 10-Year Treasury Constant Maturity Rate 月 年息 1953:4-2001:6 Yes 5 State and Local Bonds Yield 月 年息 1953:1-2001:6 Yes 6 Bank Prime Loan Rate 月 年息 1949:1-2001:6 No 7 3-Month Treasury Bill Rate: Secondary Market 月 年息 1947:1-2001:6 Yes 8 Moody's Seasoned Aaa Corporate Bond Yield 月 年息 1947:1-2001:6 Yes 9 Moody's Seasoned Baa Corporate Bond Yield 月 年息 1947:1-2001:6 Yes 10Federal Funds Rate 月 年息 1954:7-2001:6 Yes 11Discount Rate 月 年息 1950:1-2001:6 Yes 12S&P 500 Index 月 指數 1950:1-2001:6 No 13Dow Jones Industrial Index 月 指數 1947:1-2001:6 No

1 本表之 11 項名目利率資料取自 The Federal Reserve Bank of St. Louis 與 The

Federal Reserve Board 網站,而 S&P 500 與紐約道瓊工業指數之每月底收盤指 數由美國 Yahoo 網站取得。

附錄二

+假設資本市場之第 n+1 種資產的報酬是名目無風險但不是實質無風 險,表示其名目報酬為 t 期可測度,但具有物價膨脹風險(inflation risk)。 按 Fischer 方程式,定義事後(ex post)報酬率

1 1 1 t t t r nr , (23) 其中 nr 為名目對數毛報酬。對上式取條件預期可得事前的(ex ante)報 酬率 ]. [ ] [ 1 1 1 t t t t t E r E nr (24) 因為 nrt+1為 t 期可測度,所以置於條件預期之外。(23)式減(24)式可得 ]). [ ( ] [ 1 1 1 1 t t t t t t E r E r (25) (25)式顯示名目無風險資產的實質報酬仍須承擔物價膨脹風險;該報酬之 創新與未預期到的物價膨脹率呈一對一反向變動;令rt1Et[rt1]v0t1。 依相同程序,風險性資產報酬之創新可分解如下 ]). [ ( ]) [ ( ] [ 1 1 1 1 1 1 t it it t it t t t it E z nz E nz E z (26) (25)-(26)式顯示v0t1與vit1相關。因此將(9)式修正如下

22 20 21 02 00 0 12 0 1 1 0 10

0

0

c c cc t t ctN

V

v

u

,

~

, (27) 根據上述定義,(11)式可改寫如下 2 0 1 1 2 ) ] [ ( 1 ] [t t t t c E r E (28) 其中 / 20/ 2 00 2 0 cc c 。現在將(10)式減(28)式後重排可得0

]

[

]

[

z

1

E

r

1

k

E

t it t t (29) 其中k (ii00)/2(cic0)。因此結合(25)式,可將 Vt+1表示如下 + 經匿名審查人指出,若經濟體系不存在實質無風險利率,則(16)式之統計特性是否依然 存在須慎重考慮。因此作者遂發展此附錄討論這個議題。k

1 t 11

n(

t 1 t 1 t[

t 1])

tZ

r

E

V

, (30) 其中 k 為 n1 的常數向量。 本文重新定義t+1如下,

]

,

,

|

[

]

,

,

|

[

1 1 0 1 ' 1 1 0 1 1 ' 1 1 1 1 1

t t ct t t t ct t ct t t t t t t tV

v

u

V

v

F

u

E

u

Z

r

F

c

E

c

(31) 其 中 02 1 00 0 (1

c F 12 1 00 20 ) F 20 001 為 固 定 常 數 , 02 1 00 0 c F12F 為 1n 的常數向量, F 1 02 1 00 20 22 ) ( 。根據 設定, 與t1 rt1、Zt1、v

0t1、Vt1無關;因為v0t1 (t1Et[t1]), 故 亦與t1 無關。將(29)-(31)式代入(13)式,t1 1 1 1 1 1 1 1(

1

)

(

[

])

1

~

c

t

r

tZ

t nr

t

TE

t

t

t , (32) 其中

~

/

i2/

2

k

/

k

,

1

/

1

n。 實證研究顯示,學界對於物價膨脹的時間序列性質的看法是分歧的。 Barsky(1987), MacDonald and Murphy(1989)與 Kim(1993)認為物價 膨脹是非恆定的(存在單位根);另一方面,Rose(1988)亦提出證據指 出物價膨脹是恆定的序列。為繼續進行分析,本文假設 遵從 p 階的自t1 我迴歸過程(pth-order autoregressive process),其可為恆定的或者是非恆 定的;i.e.,(

1

(

L

))

t1

0

v

0t1,

0為常數, i i p i L L

( )1 ,L 為 lag operator。因此非預期的物價變動可表示如下 1 1 1 1 0 1 1 [ ] (1 (1)) 1

t j i p j i p j t t t t E

L

. (33) 將(33)式代入(32)式可得 ) 1 ( 1 1 1 1 1 1 ct rt Zt nrt 1 1 1 1

(

)

t

t

L

t

t)

(

~

1

1 1 1 1 1

i it t n i tz

r

r

1 1 1 1

(

)

t

t

L

t

t , (34) 其中

j j p j n L L 1 1 1 1 0 1 ), (1 (1)), ( ) ~ ,..., ~ ( , ~ j i p j i p j

L

1 1 1

。(34)式是可認定的,因為我們最感興趣之參數,EIS, 可直接由該式估出;再者, 滿足 Gauss-Markov 假設,因此最小平方法t1 具 BLUE 的統計性質;最後,依照 Hall(1988)之程序,亦可無困難地證 明:即使將時間加總問題納入考慮,上述統計性質也不會改變。另一方面, (34)式亦提供一個另類方法,讓我們可直接由該式來認定 的時間序列t1 性質。亦即,如果 是非恆定的,則t1 (1(1))0,使得

1

0

;反之,0

1

。另外,由

與

(L)可以認定 p 值為何。當然,尚有另一種狀況會 發 生 : 如 果

是 不 顯 著的 , 則

1與(L)也 不 會 顯 著 ,隱含c0 0與 0 ' 20 02 ,使得 1 22 12 ;表示如 Campbell and Shiller (1996)所 言,短期內物價膨脹的不確定性不高,使得未預期到的物價膨脹變動也不 高。如果這是我們面臨的狀況,則當經濟體系沒有 indexed bonds 時,以名 目無風險報酬代理實質無風險報酬自然是適當的。而此一適當性可根據(34) 式之估計檢驗之。 底下本文進行(34)式的估計,相同地,先將下標 t+1 以 t 代之。首先, 假設 p=4,表示為四階的自我迴歸過程。其次,本文將先前估計為顯著t 的變數(台灣:表 1;美國:表 4)加入 ,t1 ,4t 4 ,t1 4 ,t2 4t3 進行估計,再逐次地將最不顯著之變數剔除。台灣資料之估計結果請參表 9;美國資料之結果請參表 10。 表 9 列出逐次估計之結果,其中第二行(I)為全模型,最不顯著者為 1 ,故剔除之;第三行(II)中最不顯著者為