代理成本對自願性盈餘預測揭露之影響

The Effects of Agency Cost on Voluntary Disclosure of

Corporate Earnings Forecasts

張瑞當 Ruey-Dang Chang 國立中山大學 企管系

Department of Business Management, National Sun Yat-sen University 方俊儒 Chun-Ju Fang

東海大學 會計系

Department of Accounting, Tunghai University 朱正雄 Cheng-Shoung Chu

臺北縣政府

Taipei County Government

摘要:本研究旨在探討代理成本對自願性盈餘預測揭露之影響,以「公司規 模」與「管理當局持股比率」代表管理當局和股東之間代理成本的代理變數, 而以「舉債程度」代表管理當局和債權人之間代理成本的代理變數。本研究 依據台灣經濟新報(TEJ)資料庫上市櫃公司 81-90 年之盈餘預測資料,共計 407 個公司樣本,採累積 Logistic 迴歸模型分析,結果發現:當公司規模越 大,其自願性盈餘預測揭露的意願越強,而公司舉債程度越高,自願性盈餘 預測揭露的意願越低;但是,管理當局持股比率和自願性盈餘預測揭露間則 沒有顯著相關。 關鍵詞:代理理論;代理成本;自願性盈餘預測揭露

Abstract: The purpose of the study is to investigate the effects of agency cost on voluntary disclosure of earnings forecasts. The study takes the perspective that in order to win the trust from shareholders and creditors, managers are willing to disclose earnings forecasts voluntarily. Firm size and management’s share holding percentage are adopted to represent the agency cost between managers and

shareholders, while leverage represents the agency cost between managers and creditors. Empirical data of 407 listed and OTC companies were obtained from the TEJ data bank in the periord of 1992-2001. The accumulated logistic regression models indicate that the bigger the firm size is, the more willingness of the company is to engage a voluntary disclosure of earnings forecasts and the higher the leverage is, the lower the willingness is to a voluntary disclosure. However, there is no significant relationship between management’s share holding percentage and voluntary disclosure of earnings forecasts.

Keywords: agency theory; agency cost; voluntary disclosue of earnings forecasts

1. 緒論

隨著證券市場日益蓬勃發展,證券投資已成為國民理財活動不可或缺之 一環。台灣的證券市場結構以散戶居多,而散戶所擁有的資訊通常較缺乏, 比較無法正確判斷公司的好壞,以致常遭受損失。為能有效保障投資者的權 益,並減少投資者和內部管理當局之間資訊的不對稱,行政院金融監督管理 委員會證券期貨局(前身為財政部證券管理委員會,以下稱證期局)於民國 八十年便開始推動財務預測制度。 為了增加公司財務透明度,促進證券市場健全發展,證期局於民國八十 年首度制定公開發行公司應揭露財務預測資訊及其它自願公開財務預測資訊 的辦理程序。其後,又於民國八十二年規定「公開發行公司財務預測資訊公 開體系實施要點」,擴大財務預測適用範圍,且就預測財務報表的編製內容、 更新、更正時點、及相關法律責任詳加規範。在財務預測制度實施過程中, 證期局不斷檢討,並於民國八十六年再度對「公開發行公司財務預測資訊公 開體系實施要點」作部分修正。 事實上,財務預測制度實施後,由於上市公司財務預測更新頻繁,引起 市場投資人的質疑,再加上部分不肖上市公司利用財測更新,作為炒作股票 的利器,使證期局曾一度考慮是否廢止財務預測之制度。但在參考各界意見 後,為了使財務預測制度能更完善,證期局於九十一年發佈「公開發行公司 公開財務預測資訊處理準則」,取代之前的「公開發行公司財務預測資訊公開 體系實施要點」,期能對公佈財務預測的公司進行更有效的管理。國內實施的財務預測制度1,主要分成自願性和強制性兩種。所謂強制 性財務預測是指強制要求上市(櫃)公司編製財務預測報表並加以公告;而 自願性財務預測,則是指管理當局依其自由意願來進行財務預測,但仍必須 遵循法規所制定之程序來辦理。管理當局之所以願意主動提供財務預測資訊 給外界,依據現有文獻之記載(如吳安妮, 民 80),主要有六項:代理理論 (agency theory)(Jensen and Meckling, 1976)、訊息理論(signaling theory) (Spence, 1976)、期望調整假說(expectation adjustment hypothesis)(Ajinkya and Gift, 1984)、投資者認知假說(investor’s perceptions hypothesis)(Trueman, 1986)、盈餘變異性研究(earnings variability study)(Jaggi and Grier, 1980) 和新資本需求研究(acquisition of new capital study)(Ruland et al., 1990)。在 諸多理論當中,代理理論對自願性盈餘預測揭露的影響,迄今持續受到學者 之重視(如Gaber, 1985; 吳安妮, 民 80; 李建然, 民 89; Meek et al., 1995;Eng and Mak, 2003),由此可見,代理理論在影響公司是否進行自願性盈餘預測 揭露之因素中,扮演著重要之角色。為了進一步驗證代理理論對自願性盈餘 預測揭露之影響,本研究乃透過不同的研究設計方法,來檢驗代理理論對自 願性盈餘預測揭露之影響。

代理問題普遍存在於多數企業中,只要有利益衝突的雙方,都可能存有 代理問題(Jensen and Meckling, 1976; 王泰昌與鄭博文, 民 82a; 82b)。公司 體制之設計,係由股東推選之董事所組成之董事會,來擬定公司具體經營方 針,並交由經營階層執行後,持續監督其執行成效,以確保公司利害關係人 之權益及創造股東的最大利益。在英美等國家,由於股權較為分散,公司治 理的重點在於如何使外部股東能有效監督公司管理當局。但是在台灣,上市 公司有76%為家族控制,而其董事會有 66.45%為控制家族完全掌握,因此台 灣企業的所有權結構存在著控制股東的型態(La Porta et al., 1999; Yeh and Lee, 2001; 高蘭芬與邱正仁; 民 91)。此時,公司治理的重點在於防止控制股 東為了維護自己的利益,而侵害了小股東的權益。 在台灣發生金融風暴期間,大部分發生財務危機的公司,都有董監事(控 制股東)持股高比例質押及利用關係人進行利益輸送的現象,董監事持股質 押一旦遭遇股市空頭或金融危機,將面臨強迫性賣壓,可能迫使董監事利用 1金管會規定自從94 年 1 月 1 日起,取消公開發行公司強制財務預測制度,只剩下自願性財 測;由於本研究樣本期間為81-90 年,故兩種財測均存在。

職權掏空公司資產,使公司發生更大的財務危機(邱正仁, 民 90)。董監事藉 持股質押以取得資金,持股比率雖然在名義上不變,但實質上卻已有轉讓之 實,這也加深了管理當局與外在股東間的代理問題(詹錦宏與楊麗弘, 民 90)。財務預測的目的在於增加公司的財務透明度、減少管理當局和外部股東 之間資訊的不對稱,但由於管理當局(控制股東)的前述行為,使得代理問 題更加嚴重,間接地也影響了其進行財務預測的意願。故本研究即針對代理 問題如何影響公司自願性盈餘預測揭露進行探討。 目前關於代理成本對公司自願性盈餘預測揭露影響之文獻,大部分係針 對公司的短期自願性盈餘預測揭露行為進行探討,本研究則採用不同的研究 設計方法,探討管理當局和外在股東及債權人間的代理問題,對公司長期自 願性盈餘預測揭露行為之影響,以彌補目前相關文獻之不足。 除第一節為緒論外,本文其餘之架構如下:第二節為文獻回顧與假說發 展,第三節為研究方法,第四節為實證結果與分析,第五節則提出本文結論 與建議。

2. 文獻回顧與假說發展

本研究主要在探討代理問題對自願性盈餘預測揭露的影響,相關文獻乃 針對財務預測制度、代理問題與財務預測揭露二方面加以說明。2.1 財務預測制度

傳統的歷史性會計財務報表雖然具備攸關性與可靠性等有助決策之特 質,然而,並未涵蓋公司未來財務狀況及經營展望之相關資訊。財務預測資 訊因可降低管理當局與資訊使用者間資訊的不對稱(康榮寶, 民 84),故比歷 史性財務報表資訊對使用者而言,更具決策攸關性。為減緩資訊不對稱的情 形,我國會計研究發展基金會於民國七十八年發佈財務會計準則公報第十六 號「財務預測編製要點」,作為企業編製財務預測時之依據。民國七十九年審 計準則委員會也公佈審計準則公報第十九號「財務預測核閱要點」,作為會計 師檢核企業財務預測時之基礎。迄民國八十年六月,證期局正式要求公開發 行公司必須編製財務預測。鑑於部分公司並未確實遵照規定辦理,為了讓財 務預測能夠法制化,證期局乃於八十二年訂定「公開發行公司財務預測資訊 公開體系實施要點」,擴大財務預測之實施範圍,並就編製的內容、更新方式、更正標準及相關的法律責任加以規範。民國八十六年證期局又修正「公開發 行公司財務預測資訊公開體系實施要點」,此次修正之要點在於:(1)適度擴 大財務預測的實施範圍、(2)確認董事會對財務預測編製之責任、(3)增列免重 編標準、放寬更新財務預測之標準及時限、(4)增列有重大錯誤或疏漏者之相 關處分規定等。 在財務預測實施期間,各界的反應不一,證期局為加強公開發行公司預 測性資訊之允當公開,保障投資大眾,並同時兼顧財務預測制度的合理性, 乃於民國九十一年重新訂定「公開發行公司公開財務預測資訊處理準則」,同 時並廢止了原先實施的「公開發行公司財務預測資訊公開體系實施要點」。這 次更改除了建立適當的法源外,也提升財務預測的法律地位。 國內的財務預測分成自願性和強制性兩種,強制性財務預測要求公司有 重大的變動情事(如對外公開發行證券、多數董事異動、合併或併購等),足 以影響或改變公司目前營運狀況者,皆要強制公佈財務預測。但是公開發行 公司財務預測是否要強制公開,一直是各界爭議的重點(林嬋娟與溫芳郁, 民 85)。況且,在強制性財務預測實施以來,大多有過份樂觀預測的現象,故其 資訊有用程度亦堪慮(林靜香, 民 83; 康寶榮, 民 84)。此外,雖然財務預測 可降低資訊不對稱的現象,但是財務預測編製也會增加公司的成本,且為外 在競爭者提供免費的資訊。因此,成本和效益如何取捨,應由管理當局自己 來評量,強制性揭露似乎並未真正能達到資訊揭露的效果。

2.2 代理成本與財務預測揭露

公司由許多契約組成,代理人(agent)受委託人(principal)委託處理 各種事務。但在代理過程中,由於雙方的立場不同,且在各自追求利益的情 況下,委託人和代理人之間不免會產生衝突。公司在所有權與經營權分離下, 股東將公司的事務交給專業經理人處理,因雙方對風險的態度不同或經理人 的自利行為,使得管理當局和股東間產生代理的問題。 當委託人委託代理人處理事務時,由於代理人較委託人擁有較多關於其 受指派事務的知識、技能和資訊,因此代理人可能會利用資訊不對稱的情況, 而沒有選擇對股東最有利的投資方案,因而降低公司的價值(Morris, 1987)。 因此,為了減輕管理當局和股東間的代理問題,公司必須採取適當的監督機 制來保護股東的權利(Shleifer and Vishny, 1997)。重視。公司治理的核心在董事會,董事會的責任在確保公司的永續經營,並 監督執行公司政策的管理當局。台灣上市上櫃公司在創立初期,大多由個人 或其家族所成立,故股權也集中在創始人和其家族手中。上市上櫃公司普遍 存在所有權與控制權並未完全分離的情況,大股東、董事會與高階管理者之 間關係密切,所以台灣上市上櫃公司存在著大股東與小股東間的核心代理問 題(central agency problem)(葉銀華等, 民 88)。由於公司的管理當局常為控 制股東所決定,故自願性盈餘預測揭露與否及自願性盈餘預測揭露的品質, 也就和控制股東息息相關。控制股東所提供的資訊可能不是為反映真實的交 易,而是基於自利的目的。在東亞發生財務危機之際,公司治理較差的國家, 當對未來經濟的期望越不樂觀時,管理當局的剝奪便越嚴重,這也造成資產 價值的下跌幅度越大(Johnson et al., 2000)。因此,為增進公司價值,勢必要 減輕投資人、債權人和管理當局之間的代理問題,並建立良好的公司治理制 度,才能有效保障股東的權利。 但是,沒有任何一項公司治理機制是萬靈丹,任何制度都需要重覆的檢 驗和平衡(Hill, 1999; Ho and Wong, 2001)。公司治理除了要靠公司內部的機 制外,也要外部的配合。而資訊揭露及其品質與時效,對健全公司治理有莫 大的幫助,故財務預測應可協助強化公司治理。而財務預測所提供的資訊, 顯然不同於一般歷史性的財務報表。因為投資決策主要與公司未來的財務狀 況與經營成果有關,只要財務預測的品質合理可靠,將比一般財務報表資訊 更具攸關性與可決策性。此外,藉由鼓勵外部人取得資訊的方式來禁止內線 交易,也可增進市場的效率(Fishman and Hagerty, 1992)。

但是在實施財務預測制度時,卻可能發生管理當局利用財務預測來圖利 自己的情事。在資訊不對稱的環境中,財務預測本身因具有未來不確定性, 因此可能反被公司管理當局用之為遂行機會主義2的工具(康榮寶, 民 84)。 我國實施財務預測制度以來,由於上市公司財務預測更新的次數過於頻繁, 引來市場投資人的質疑。因此「公開發行公司公開財務預測資訊處理準則」 便要求進行財務預測的公司,要以誠信原則建立合理適當之假設,並盡專業 上應有之注意,適當揭露有關資訊。 由於盈餘揭露強化了公司治理和資產管理,減少了股東和管理當局之間 2所謂機會主義,係當財務預測發佈為好消息時,管理當局在發佈前先購買股票;反之,當 財務預測發佈為壞消息時,管理當局在發佈前先將部分股票賣出,以達到圖利的目的。

的代理問題(Bushman and Smith, 2001),故本研究將依此觀點探討代理成本 與管理當局自願性盈餘揭露之間的關聯,並依此發展出三個假說。

2.3 假說發展

隨著資本市場的發達,績效良好的公司可以募集到更多的資金,從事更 多樣化的商業活動,同時公司的規模也越來越大。大公司通常外來的資本比 例會較高(Leftwich et al., 1981; Riahi-Belkaoui, 2001),而參與該公司的投資 人也越來越多,因此該公司的代理問題亦隨之增加(Gaber, 1985; 吳安妮, 民 80; 李建然, 民 89)。 隨著公司規模越來越大,管理當局為了增加投資人的信心,避免因資訊 上的不對稱,對資本市場產生過度的衝擊,必然會進行部分的資訊揭露,而 財務預測正可做為管理當局和投資人良好的溝通工具。相較於規模較小之公 司,大公司由於代理問題較嚴重,因此更有誘因去進行自願性財務預測。此 外,還有許多理由促使大公司比小公司更願意進行盈餘預測(Firth, 1979)。 第一、搜集和發佈資訊的成本是昂貴的,大公司較能負擔這樣的費用;第二、 大公司通常比小公司更傾向到證券市場掛牌上市,為了能在股票市場順利募 集到資金,而願意從事財務預測;第三、小公司通常認為越多的財務揭露行 為會使其處在不利的競爭環境,而不願從事自願性財務預測。 Gaber(1985)採用總收入當作公司規模的代理變數,其結果發現當公 司規模越大,管理當局越有可能主動提供盈餘預測資訊給外界。在國內,吳 安妮(民80)、劉啟群與陳建樺(民 87)採用總資產,而李建然(民 89)則 採用公司普通股市價作為公司規模之代理變數,來探討規模和自願性盈餘預 測揭露之間的關聯性。吳安妮(民80)發現規模越大,公司越有意願揭露盈 餘預測;李建然(民89)之研究卻發現公司規模並未顯著影響自願性盈餘預 測揭露的意願;而劉啟群與陳建樺(民87)之研究則顯示公司規模和自願性 盈餘預測揭露之間,並無存在明確之相關3 ,因此,公司規模是否會影響其 進行自願性盈餘預測揭露,仍有待進一步驗證。鑒於目前大多數文獻結果顯 示公司規模越大,自願性盈餘預測揭露的意願越高,因此,本研究建立假說 3在劉啟群與陳建樺(民 87)該研究中,若是探討長期的自願性盈餘預測揭露,即是該研究的 表五、表六、表七及表八,皆可發現公司規模與負債比率此兩個自變數,對依變數(長期的 自願性盈餘預測揭露)皆無達到顯著影響;然而,當依變數為短期的自願性盈餘預測揭露時 (該研究表十),卻發現公司規模與負債比率此兩個自變數,對依變數已達到顯著影響水準。

一如下:

H1:公司規模越大,其從事自願性盈餘預測揭露意願越高。

在企業所有權和經營權分開的情況下,由於股東和管理當局有道德風險 和代理問題的存在,因此,當管理當局的持股比率不高,且和股東在利益上 有衝突時,其基於自利的誘因下,可能會做出對公司不利的決策,因而降低 公司的價值。Jensen and Meckling(1976)認為讓管理當局擁有企業的股權, 使管理當局和企業之利益趨於一致,可減輕代理問題。故隨著管理當局持股 比例的提高,公司應可降低其代理問題。目前國外部分文獻也顯示管理當局 持股比率不高且股權分散的公司,比持股比率較高的管理當局,有更多的非 法行為(Bilimoria, 1995);而管理當局持股比率的提高,可降低公司非法行 為的發生(Alexander and Cohen, 1999)。所以管理當局持股比例越低的公司, 其代理成本也越大,管理當局越會藉由主動提供盈餘預測資訊給外界,來降

低代理成本。然而,李建然(民89)使用國內之樣本,檢驗是否管理當局持

股(以董監事持股為代理變數)比率較低的情況下,因其代理問題較嚴重, 故會有較高之盈餘揭露意願?其結果卻發現管理當局持股和公司自願性盈餘

預測揭露呈現正相關(雖不具統計顯著性)。該結果顯示管理當局持股比率越

高,公司會越有意願進行自願性盈餘預測揭露,此結果與Jensen and Meckling (1976)主張之代理理論並非一致。

相較於Jensen and Meckling(1976)所主張之代理理論,近年來,許多 文獻卻發現大部分公司的股權,都集中在少數控制股東或管理者手中,而並 非分散於大部分股東(La Porta et al., 1999; Claessens et al., 2000)。在所有權 與經營權無法明確劃分,且公司股東所持有的股權比率及其所採取的控制手 段能有效控制公司時,代理問題的性質將由所有權與經營權之間的權益代理 問題(equity agency problem),轉變為控制股東與小股東間的核心代理問題 ( Claessens et al., 2002)。國內企業普遍存在股權集中於控制股東之型態(葉 銀華等, 民 91; 許崇源等, 民 92),此特殊的股權結構所造成的大股東和小股 東間的核心代理問題,應會隨著管理當局持股比率的增加而更加嚴重,因此 公司會更有意願進行自願性盈餘預測揭露。故綜合上述,管理當局持股比率 的不同,可能會影響代理問題,進而影響公司自願性盈餘預測揭露的意願, 因此,本研究提出第二個假說如下:

H2:管理當局持股比例不同,會影響其從事自願性盈餘預測揭露之意願。 若是公司的舉債程度過高,在管理當局及股東的有限責任下,很有可能 會將債權人的財富移轉到股東或是公司管理當局,因此,舉債程度越高,債 權人和管理當局或股東之間所產生的代理成本可能就越高(Jensen and Meckling, 1976; Smith and Warner, 1979)。在國內,李建然(民 89)發現隨著 公司負債比率增加,公司越有進行自願性盈餘預測揭露的意願。劉啟群與陳

建樺(民87)之研究卻顯示公司負債比率和自願性盈餘預測揭露間的關係,

並不十分明確4。然而,部分文獻指出舉債可以讓更多人來監督公司,反而可 使公司有更健全的發展。故當公司願意支付利息費用,以及願意讓債權人監 督,使得舉債反而建立了公司的價值(Leland and Pyle, 1977; Ross, 1977; Flannery, 1986; Diamond, 1989; 1991)。一個管理良好的公司,能藉由在市場 上發行債券,而傳遞管理品質良好的信息(Titman and Trueman, 1986)。因此, 負債的存在因能提供債權人關於公司經營方面的訊息,而能降低資訊不對稱 的狀況。相反地,舉債程度較低的公司,較缺乏可供債權人評估其公司體質 或經營狀況的相關資訊,因此,公司需藉由盈餘揭露來降低和債權人間資訊 不對稱的情況。進一步來看,負債也是控制自由現金流量的一個機制(Jensen, 1986; Eng and Mak, 2003);高負債能降低公司的自由現金流量,進而能降低 代理問題的程度。此外,進行盈餘揭露是具有成本的(例如編製財務預測的

成本、提供競爭對手公司經營相關資訊),故舉債程度越高的公司,其自願性

盈餘預測揭露意願可能越低(Meek et al., 1995; Eng and Mak, 2003)。因此, 公司舉債程度高低和其自願性盈餘預測揭露之關係,目前似乎尚未有一致性 之結論,故本研究提出假說三如下:

H3:公司舉債程度不同,會影響其從事自願性盈餘預測揭露之意願。

3. 研究方法

3.1 資料搜集

本研究從台灣經濟新報社(Taiwan Economical Journal, TEJ)之盈餘預 測-管理當局檔案,搜集民國81 年至 90 年曾發佈當年度稅前盈餘預測、預

測日期及刊載的報紙等資料的股票上市、上櫃公司,並依研究的需要,將不 合下列標準的資料予以刪除,刪除後符合資料之公司樣本共407 個。 (1)樣本公司必須採行曆年制,避免因不同會計年度的影響,而降低研 究的效度。 (2)刪除行業性質特殊的金融、保險、金控和證券業。 (3)由於本研究的控制變數(盈餘變異性),其計算至少要兩年,故刪除 資料不足兩年者。 (4)相關變數資料不足者,予以排除。 (5)本模型依變數為自願性財務預測揭露次數,故扣除強制性揭露部分。 (6)自願性財務預測揭露須為公司股東會、董事會、高級主管人員或業 績發表之預測資料,若由記者估計或採訪部分視為未做自願性財務預 測。

3.2 研究設計

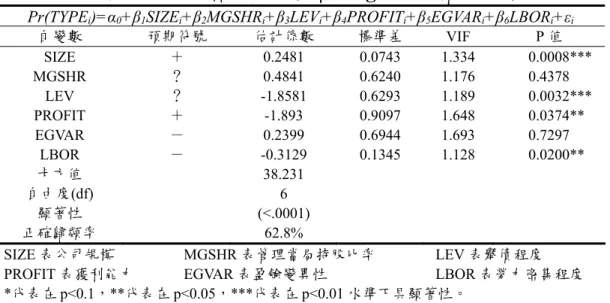

本研究假設公司在做財務預測揭露的決策時,會受過去財務狀況或其它 種種因素的影響,因此本研究選取民國 81-90 年的資料,並將其分成民國 81-85 年和民國 86-90 年兩部分。民國 81-85 年的資料用來計算可能影響盈餘 預測揭露的因素;而民國 86-90 年的資料則用來衡量公司自願性盈餘預測揭 露之行為,此兩者分別代表迴歸方程式的自變數和依變數。民國86-90 年中, 有進行自願性財務預測的公司,依其在五個年度中,進行自願性盈餘預測揭 露的年度次數多寡,區分為NN(僅一個年度揭露)、NF(二個年度揭露)、 FN(三個年度揭露)及 FF(四個或五個年度揭露)四種型態。而自變數和 控制變數則採用民國 81-85 年的資料,並計算其平均值。本研究所建立之迴 歸模型詳列如下:Pr(TYPEi)=α0+β1SIZEi+β2MGSHRi+β3LEVi+β4PROFITi+β5EGVARi+β6LBORi+εi

TYPEi:自願性發佈盈餘預測在一年、二年、三年、四年以上(含五年)者, 分別定義為:最少(NN)、較少(NF)、較常(FN)及最常(FF)。 SIZEi: 公司規模 MGSHRi: 管理當局持股比率 LEVi: 舉債程度 PROFITi: 獲利能力 EGVARi: 盈餘變異性

LBORi: 勞力密集程度 由於依變數TYPE 分成四個類型,屬類別變數而非連續變數,無法採用 一般線性迴歸方程式,並且由於依變數具有次序關係,故本研究採累積 Logistic 迴歸模型來進行分析(王濟川與郭志剛, 民 92)。

3.3 變數衡量

3.3.1 依變數 本研究參考劉啟群與陳建樺(民 87)之研究,將公司盈餘預測公佈的 次數多寡,分成四種型態(TYPE)。在民 86-90 年期間,自願性發佈盈餘預 測在一年、二年、三年、四年以上(含五年)者,分別定義為:最少(NN)、 較少(NF)、較常(FN)及最常(FF)。 3.3.2 自變數 (1)公司規模(SIZE)吳安妮(民80)指出文獻(如 Shalit and Sankar, 1977)採用 Stochastic 模型,結果發現公司總資產或股東權益為衡量公司大小之最適指標。因此, 本研究使用「公司總權益的帳面價值」作為公司規模之代理變數5,來檢驗其 和自願性盈餘預測揭露的關係。 我們採用以下的公式,來衡量此一變數: SIZE=㏑

∑

= n i 1 EQUITYi/N,N≦5 EQUITY 表各公司年總權益帳面值 (2)管理當局股權比率(MGTSHR) 依據我國《證券交易法》第一百五十七條規定,發行股票公司董事、監 察人、經理人或持有公司股份超過百分之十之股東,對公司之上市股票,於 取得後六個月內再行賣出,或於賣出後六個月內再行買進,因而獲得利益者, 公司應請求將其利益歸於公司。證券交易法第一五七條之規定,乃是因舉證 內部人利用內部消息之意圖殊為困難,遂以此粗略而實際之方法,使內部人5目前文獻指出公司總資產或股東權益為衡量公司大小之最適指標(Shalit and Sankar, 1977),

而因吳安妮(民 80)已使用過總資產來衡量公司規模,故本研究選擇公司總權益的帳面價 值,作為公司規模的代理變數。

負擔民事責任,以防止內部人短線交易,其基本精神在於事前的嚇阻,至於 實際上內部人是否利用未公開之內部消息,則在所不問(陳春山, 民 89)。由 此可知,我國將公司董事、監察人、經理人或持有公司股份超過百分之十之 股東,均視為內部人,認為其和外界有著資訊不對稱的現象,本研究即依此 來定義管理當局股權比率。 MGSHR=

∑

= n i 1BOARDi+INSPECTORi+MANAGERi+BLOCKHOLDERi/N,N≦5

BOARD 表董事的持股比率 INSPECTOR 表監察人的持股比率 MANAGER 表經理人的持股比率 BLOCKHOLDER 表持有公司股份超過百分之十之股東的持股比率 (3)舉債程度(LEV) 本研究以平均各年負債比率(總負債/總資產)來衡量,其公式如下: LEV=

∑

= n i 1 (DEBT/ASSET)i/N,N≦5 DEBT 表各公司年負債總額 3.3.3 控制變數 本研究將公司獲利能力、盈餘變異性及勞力密集程度列為控制變數,分 別說明如下: (1)獲利能力(PROFIT) 管理當局有誘因提供訊息,以避免價值被低估,因此,當揭露對股價產 生正面影響時(有好消息),管理當局傾向對外揭露盈餘預測(Grossman, 1981)。為了衡量公司獲利能力,本研究對各年度權益報酬率(實際稅前盈餘 /股東權益總額)取平均值,計算公式如下: PROFIT=∑

= n i 1 (EBT/EQUITY)i/N,N≦5 EBT 表年底公司實際稅前盈餘 EQUITY 表各公司年平均股東權益總額 (2)盈餘變異性(EGVAR) 當公司盈餘變異性越高,管理者越不願意揭露盈餘預測,因為會增加揭 露成本(如法律訴訟)及減少揭露利益(如幫外部人士做預測)(Jaggi and Grier,1980; Waymire, 1985)。為了衡量此一變數,本研究採用劉啟群與陳建樺(民 87)的方式,以下列公式計算: EGVAR=

∑

= n i 1 ((EBT/EQUITY)i-AVE)2/(N-1)1/2,N≦5 AVE 表最近五年平均股東權益報酬率表 1 樣本公司揭露型態之產業分配

產業名稱 產業代碼 FF FN NF NN 合計 水泥 11 4 1 1 1 7 食品 12 5 3 7 6 21 塑膠 13 2 6 4 7 19 紡織 14 3 13 14 14 44 機械 15 2 2 7 9 20 電線電纜 16 3 2 2 3 10 化學生技 17 5 4 7 6 22 玻璃陶瓷 18 1 3 1 2 7 造紙 19 1 1 2 2 6 鋼鐵 20 3 3 6 8 20 橡膠輪胎 21 3 2 2 1 8 汽車 22 0 1 1 2 4 電子 23 5 19 54 52 130 營建 25 2 7 8 12 29 運輸 26 1 4 7 3 15 餐飲 27 2 0 0 3 5 百貨 29 0 3 7 3 13 其他 99 3 8 9 7 27 合計 45 82 139 141 407 百分比 11.06% 20.15% 34.15% 34.64% 100.00% NN 表最少揭露財務預測之公司型態 NF 表較少揭露財務預測之公司型態 FN 表較常揭露財務預測之公司型態 FF 表最常揭露財務預測之公司型態 (3)勞力密集程度(LBOR) 公司調整生產的能力會影響其揭露盈餘預測意願,勞力密集度高的公司 會有較大的能力去調整投入因素(Trueman, 1986)。當公司固定資產淨額與 銷貨收入淨額之比率越高,則表示資本密集越高;反之,若該比率較低,則 勞力密集度較高(吳安妮,民 80)。故本研究以下列公式來衡量勞力密集程度6: 6勞力密集度與資本密集度應有互補關係,兩者應都會對本研究之依變數產生影響;本研究 遵循文獻上大部分研究之作法,採用勞力密集度作為控制變數。LBOR=

∑

= n i 1 (FIXASS/SALES) i/N,N≦5 FIXASS 表各公司年底之固定資產總額 SALES 表各公司年度之淨銷貨收入4. 實證結果

4.1 模型分析

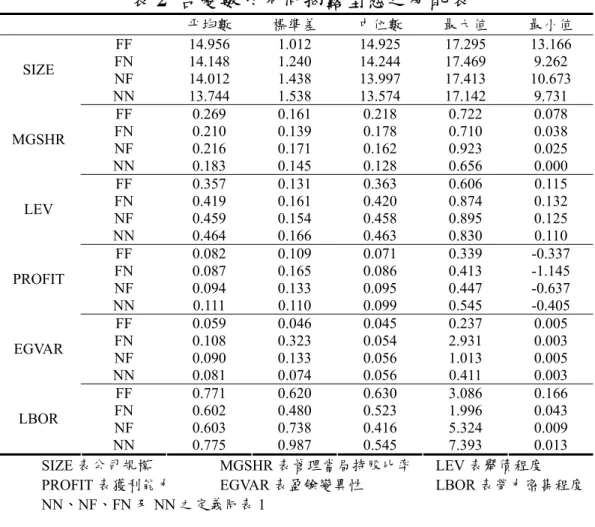

依前述標準選取18 種不同產業之 407 家公司,其中電子業的公司最多 達 130 家(31.86%),而汽車、造紙和餐飲業的家數最少,樣本百分比大多 數在2%-8%之間,顯示本研究的樣本具有廣泛代表性。 由表1 中可知 NN 揭露型態(揭露一次)的公司最多,而 FF 揭露型態 (揭露四與五次)的公司則只有11.06%。整體來說,隨著揭露次數的增加, 揭露的公司數也隨著減少。NN 和 NF 型態的公司佔了 68.79%,可見產業界 自願性盈餘預測揭露的意願似乎並不高。 表2 列示各變數於不同揭露型態之分配情形,從該表可以得知,公司規 模(SIZE)的平均數隨著揭露次數的增加而增大;舉債程度(LEV)的平均 數則隨著揭露次數增加,反而有減小;管理當局持股比率(MGSHR)則隨 著揭露次數的增加而增大,但是較不明顯。就標準差而言,SIZE 的標準差最 大。 各變數間的Pearson 相關係數列於表 3,從該表中可知,本研究所探討 的變數SIZE、MGSHR 和 LEV 與依變數 TYPE 之間都有顯著相關,SIZE 和 MGSHR 為正相關,而 LEV 為負相關。各變數間之相關係數皆在 0.6 以下(相 關係數最高為0.567),且各變數之「變異膨脹係數」(variance inflation factor, VIF)均在 10 以下(見表 4),故本研究各變數之間應無嚴重共線性 (multicollinearity)的問題。樣本公司揭露型態之累積 Logistic 迴歸結果列於表 4,由該表可以得 知,自變數SIZE 具有顯著性(p<0.001),可見管理當局是否進行盈餘預測揭 露,公司規模是重要的因素。且其係數為正,顯示公司規模越大,股東越多,

表 2 各變數於不同揭露型態之分配表

平均數 標準差 中位數 最大值 最小值 FF 14.956 1.012 14.925 17.295 13.166 FN 14.148 1.240 14.244 17.469 9.262 NF 14.012 1.438 13.997 17.413 10.673 SIZE NN 13.744 1.538 13.574 17.142 9.731 FF 0.269 0.161 0.218 0.722 0.078 FN 0.210 0.139 0.178 0.710 0.038 NF 0.216 0.171 0.162 0.923 0.025 MGSHR NN 0.183 0.145 0.128 0.656 0.000 FF 0.357 0.131 0.363 0.606 0.115 FN 0.419 0.161 0.420 0.874 0.132 NF 0.459 0.154 0.458 0.895 0.125 LEV NN 0.464 0.166 0.463 0.830 0.110 FF 0.082 0.109 0.071 0.339 -0.337 FN 0.087 0.165 0.086 0.413 -1.145 NF 0.094 0.133 0.095 0.447 -0.637 PROFIT NN 0.111 0.110 0.099 0.545 -0.405 FF 0.059 0.046 0.045 0.237 0.005 FN 0.108 0.323 0.054 2.931 0.003 NF 0.090 0.133 0.056 1.013 0.005 EGVAR NN 0.081 0.074 0.056 0.411 0.003 FF 0.771 0.620 0.630 3.086 0.166 FN 0.602 0.480 0.523 1.996 0.043 NF 0.603 0.738 0.416 5.324 0.009 LBOR NN 0.775 0.987 0.545 7.393 0.013 SIZE 表公司規模 MGSHR 表管理當局持股比率 LEV 表舉債程度PROFIT 表獲利能力 EGVAR 表盈餘變異性 LBOR 表勞力密集程度 NN、NF、FN 及 NN 之定義同表 1

表 3 變數間 Pearson 相關係數

TYPE SIZE LEV MGSHR PROFIT EGVAR LBOR TYPE 1 SIZE 0.229** 1 LEV - 0.194** - 0.320** 1 MGSHR 0.146** 0.366** - 0.215** 1 PROFIT - 0.080 0.078 - 0.173** - 0.006 1 EGVAR 0.001 - 0.295** 0.267** - 0.102* - 0.567** 1 LBOR - 0.037 0.143** - 0.114* 0.026 - 0.224** - 0.040 1 ** P<0.01 (雙尾) * P<0.05 (雙尾) TYPEi:自願性發佈盈餘預測在一年、二年、三年、四年以上(含五年)者,分別定義為:最 少(NN)、較少(NF)、較常(FN)及最常(FF)。 其他變數定義同表2

越容易產生資訊不對稱,故其代理問題較為嚴重,因此,會有較高意願來進 行盈餘預測揭露,結果支持假說一。 自變數 MGSHR 並不顯著(p=0.4378),故無法支持假說二。雖然此係 數未達顯著水準,然而,從表4 以及後續至表 8 可知,所有 MGSHR 之係數 皆為正向,此外從表3 之相關係數結果來看,自願性盈餘預測揭露和管理當 局持股比率是呈顯著正相關(相關係數為0.146, p<0.01),此結果類似於李建 然(民89)之發現,表示在國內特殊之股權結構下,可能存在大股東和小股 東間之核心代理問題,使得管理當局持股比率越高,代理問題越嚴重,因此, 需要藉由自願性盈餘預測揭露,來降低此問題。然而,迴歸分析結果之所以 無法達到顯著水準,可能是由於上述核心代理問題之效果和 Jensen and Meckling(1976)所主張之傳統代理問題效果互相抵消所致,導致管理當局 持股比率和公司自願性盈餘預測揭露沒有明顯之線性關係。

表 4 樣本公司揭露型態之累積 Logistic 迴歸模型結果

Pr(TYPEi)=α0+β1SIZEi+β2MGSHRi+β3LEVi+β4PROFITi+β5EGVARi+β6LBORi+εi

自變數 預期符號 估計係數 標準差 VIF P 值 SIZE + 0.2481 0.0743 1.334 0.0008*** MGSHR ? 0.4841 0.6240 1.176 0.4378 LEV ? -1.8581 0.6293 1.189 0.0032*** PROFIT + -1.893 0.9097 1.648 0.0374** EGVAR - 0.2399 0.6944 1.693 0.7297 LBOR - -0.3129 0.1345 1.128 0.0200** 卡方值 38.231 自由度(df) 6 顯著性 (<.0001) 正確歸類率 62.8% SIZE 表公司規模 MGSHR 表管理當局持股比率 LEV 表舉債程度 PROFIT 表獲利能力 EGVAR 表盈餘變異性 LBOR 表勞力密集程度 *代表在 p<0.1,**代表在 p<0.05,***代表在 p<0.01 水準下具顯著性。

表4 亦顯示自變數 LEV 的係數顯著為負(p=0.0032),表示負債比率越 低的公司,其自願性盈餘預測揭露之意願越高。此結果不同於李建然(民89) 之發現,可能是因本研究之樣本的組成或是研究設計方法不同所導致。然而, 由於國外文獻亦有類似本研究之發現(Meek et al., 1995; Eng and Mak, 2003),故公司負債比率和自願性盈餘預測揭露意願之關係,亦有可能如國外 文獻所述,即低負債比率的公司,相對於高負債比率的公司,不但無法有效

降低其和債權人資訊不對稱之情況,反而因較缺乏可供債權人評估其公司體 質或經營狀況的相關資訊,使得公司認為有需要透過更多的盈餘揭露,來降 低其資訊的不對稱。

4.2 敏感性分析

為了測試在不同的假設條件、研究方法及產業下,本研究是否仍具有相 同的結果,本研究進一步進行敏感性分析,主要有四個部分:(1)將原只需要 至少兩年以上的資料樣本公司的假定,改為至少須有三年以上資料的公司才 納入樣本;(2)將原預測次數由多個型態改為過去文獻所採用之二元型態(有 或 無 進 行 財 務 預 測 );(3) 由 於 在 本 研 究 中 , 電 子 產 業 所 佔 的 比 例 甚 高 (31.86%),為了測試本研究結果是否受單一產業影響,另增加虛擬變數(電 子產業=1,非電子產業=0),進行迴歸分析;(4)以公司「市值」,作為衡量公 司規模之代理變數。結果分別說明如下: (1)原假定只需要有兩年以上的資料即可,現假定至少有三年以上的資 料。表 5 樣本公司揭露型態之累積 Logistic 迴歸模型結果(三年)

Pr(TYPEi)=α0+β1SIZEi+β2MGSHRi+β3LEVi+β4PROFITi+β5EGVARi+β6LBORi+εi

自變數 預期符號 估計係數 標準差 P 值 SIZE + 0.2546 0.0760 0.0008*** MGSHR ? 0.5011 0.6359 0.4307 LEV ? -1.7712 0.6414 0.0058*** PROFIT + -1.7304 0.9168 0.0591* EGVAR - 0.2876 0.6975 0.6801 LBOR - -0.346 0.1424 0.0151** 卡方值 36.930 自由度(df) 6 顯著性 (<.0001) 正確歸類率 62.6% SIZE 表公司規模 MGSHR 表管理當局持股比率 LEV 表舉債程度 PROFIT 表獲利能力 EGVAR 表盈餘變異性 LBOR 表勞力密集程度 *代表在 p<0.1,**代表在 p<0.05,***代表在 p<0.01 水準下具顯著性。

從表5 可以得知,SIZE 依然顯著為正(p=0.0008),和原研究結果相同; MGSHR 仍然不顯著(p=0.4307),而 LEV 也顯著為負(p=0.0058)。因此, 當選取的樣本年限不同時,SIZE、MGSHR 和 LEV 對依變數的影響維持不變。

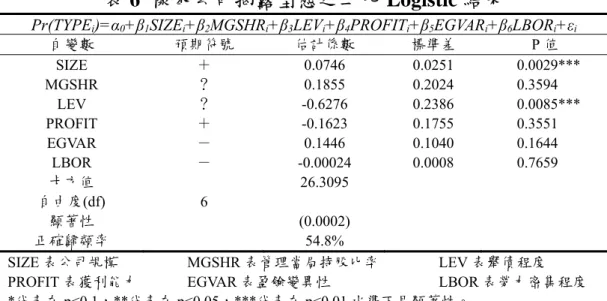

表 6 樣本公司揭露型態之二元 Logistic 結果

Pr(TYPEi)=α0+β1SIZEi+β2MGSHRi+β3LEVi+β4PROFITi+β5EGVARi+β6LBORi+εi

自變數 預期符號 估計係數 標準差 P 值 SIZE + 0.0746 0.0251 0.0029*** MGSHR ? 0.1855 0.2024 0.3594 LEV ? -0.6276 0.2386 0.0085*** PROFIT + -0.1623 0.1755 0.3551 EGVAR - 0.1446 0.1040 0.1644 LBOR - -0.00024 0.0008 0.7659 卡方值 26.3095 自由度(df) 6 顯著性 (0.0002) 正確歸類率 54.8% SIZE 表公司規模 MGSHR 表管理當局持股比率 LEV 表舉債程度 PROFIT 表獲利能力 EGVAR 表盈餘變異性 LBOR 表勞力密集程度 *代表在 p<0.1,**代表在 p<0.05,***代表在 p<0.01 水準下具顯著性。

表 7 樣本公司揭露型態之累積 Logistic 迴歸模型結果

Pr(TYPEi)=α0+β1SIZEi+β2MGSHRi+β3LEVi+β4PROFITi+β5EGVARi+β6LBORi

+β7ELECTRONICi+εi 自變數 預期符號 估計係數 標準差 P 值 SIZE + 0.2118 0.0775 0.0063*** MGSHR ? 0.4327 0.6268 0.4900 LEV ? -1.887 0.6300 0.0027*** PROFIT + -1.5364 0.9352 0.1004 EGVAR - 0.3712 0.7025 0.5972 LBOR - -0.3382 0.1362 0.0130** ELECTRONIC ? -0.3529 0.2222 0.1122 卡方值 40.7998 自由度(df) 7 顯著性 (<.0001) 正確歸類率 63.6% SIZE 表公司規模 MGSHR 表管理當局持股比率 LEV 表舉債程度 PROFIT 表獲利能力 EGVAR 表盈餘變異性 LBOR 表勞力密集程度 ELECTRONIC 代表是否為電子業之虛擬變數

*代表在 p<0.1,**代表在 p<0.05,***代表在 p<0.01 水準下具顯著性。

(2)將依變數盈餘預測分成有揭露盈餘預測和無揭露盈餘預測兩種,同 時以各年度前五年且至少有兩年的平均資料為樣本。綜合民國 81-85 年、民

國82-86 年、民國 83-87 年、民國 84-88 年、民國 85-89 年各自變數和控制變 數之平均值,分別解釋民國86 年、民國 87 年、民國 88 年、民國 89 年、民 國 90 年之預測揭露行為。由表 6 可以得知,SIZE 和 LEV 依然顯著 (psize=0.0029,plev=0.0085),而 MGSHR 仍然不顯著(p=0.3594),故改為 二元Logistic 模型,和原結果相同。 (3)增加虛擬變數(電子業=1,非電子業=0),測試結果是否受單一產 業影響。

由 表 7 可以得知,SIZE 和 LEV 仍然維持顯著(psize=0.0063, plev=0.0027),MGSHR 則仍不具顯著性(p=0.49),和本研究原分析結果大 致相同。因此,電子業虛擬變數對依變數並不產生影響(p=0.1122)。

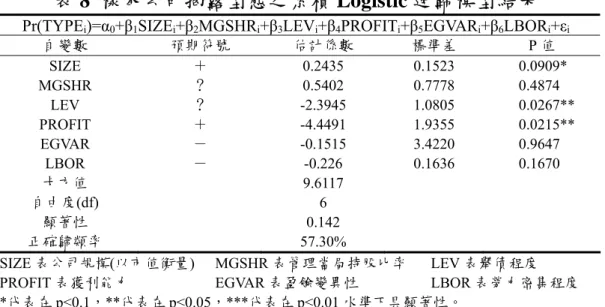

(4)以公司「市值」作為衡量公司規模的代理變數,測試結果是否改變。 由 表 8 可以得知,SIZE 和 LEV 仍然維持顯著(psize=0.0909, plev=0.0267),MGSHR 則仍不具顯著性(p=0.4874),和本研究原分析結果 大致相同。因此,使用公司「市值」當成規模之代理變數,對結果並不產生 影響。

表 8 樣本公司揭露型態之累積 Logistic 迴歸模型結果

Pr(TYPEi)=α0+β1SIZEi+β2MGSHRi+β3LEVi+β4PROFITi+β5EGVARi+β6LBORi+εi

自變數 預期符號 估計係數 標準差 P 值 SIZE + 0.2435 0.1523 0.0909* MGSHR ? 0.5402 0.7778 0.4874 LEV ? -2.3945 1.0805 0.0267** PROFIT + -4.4491 1.9355 0.0215** EGVAR - -0.1515 3.4220 0.9647 LBOR - -0.226 0.1636 0.1670 卡方值 9.6117 自由度(df) 6 顯著性 0.142 正確歸類率 57.30% SIZE 表公司規模(以市值衡量) MGSHR 表管理當局持股比率 LEV 表舉債程度 PROFIT 表獲利能力 EGVAR 表盈餘變異性 LBOR 表勞力密集程度 *代表在 p<0.1,**代表在 p<0.05,***代表在 p<0.01 水準下具顯著性。

5. 結論與建議

從2001 年起,美國安隆(Enron)的舞弊事件、世界通訊(Worldcom) 的隱瞞虧損、線上時代華納(AOL TIME Warners)的虛報廣告營收以及強生 製藥(Johnson)被控隱瞞產品過失等等事件的爆發,使得投資大眾蒙受巨額 損失,投資信心也為之潰散。此一連串的企業危機,使「公司治理」(corporate governance)機制為各國所重視。公司組織的發展,通常由家族企業開始, 再藉由股票公開上市逐漸將所有權與經營權分開。近幾年來,隨著全球化、 跨國企業之誕生,企業的經營已不能再由家族所完全掌控,企業對專業經理 人士的依賴將比以往更加明顯。我國公司多數為家族企業,對過去的經濟發 展貢獻良多,但其財務上的不透明,也導致我國於1998 年發生一連串的「地 雷股」事件,近幾年更發生諸如「博達科技公司」之類的財務舞弊事件,不 僅使廣大投資人遭受重大的損失,對國家經濟亦造成負面的效應。為了有效 治理公司、保障投資人的權益,藉由財務預測來增加公司財務透明度,應是 健全資本市場的良好方法,而代理成本則是影響公司進行財務預測揭露的重 要關鍵。 本研究以「公司規模」、「管理當局持股比率」來表示管理當局和股東之 間代理成本的代理變數,而以「舉債程度」來表示管理當局和債權人間代理 成本的代理變數,並以自願性盈餘預測揭露的頻率來衡量公司自願性盈餘預 測揭露的意願。本研究假說一為「公司規模越大,管理當局從事自願性盈餘 預測揭露意願越強」,實證結果獲得支持,表示公司規模越大,代理問題越嚴 重,故越需藉由更多的自願性盈餘預測揭露來降低該問題。 本研究假說二為:「管理當局持股比例不同,會影響其從事自願性盈餘 預測揭露之意願」,實證結果顯示僅在相關分析中,達顯著正相關,但在後續 分析中,雖係數均為正,卻都未達顯著水準,故無法支持研究假說二。究之 所以會有這樣的結果,可能因國內特殊之股權結構,存在著大股東和小股東 間之核心代理問題,因此,使得管理當局持股比率越高,代理問題越嚴重, 故也越需要藉由自願性盈餘預測揭露來降低此問題。然而,迴歸分析結果之 所以無法達到顯著水準,可能是因上述核心代理問題之效果和 Jensen and Meckling(1976)所主張之傳統代理問題效果互相抵消所致,導致管理當局 持股比率和公司自願性盈餘預測揭露之間沒有明顯之線性關係。 本研究假說三為:「公司舉債程度不同,會影響其從事自願性盈餘預測

揭露之意願」,結果顯示舉債程度和公司自願性盈餘預測揭露之關係顯著為

負。此結果和李建然(民89)的研究發現不一致,可能肇因於本研究之樣本

組成與研究設計方法不同。但是,因國外文獻亦有類似本文之發現(如Meek et al., 1995; Eng and Mak, 2003),故也有可能表示公司舉債程度和自願性盈餘 預測揭露之關係,正如國外文獻所述,即低負債比率的公司,相對於高負債 比率的公司,因較缺乏可供債權人評估其公司體質或經營狀況的相關資訊, 使得其透過揭露更多盈餘預測,來降低其資訊不對稱的意願更高。 由於目前國內外探討代理成本對自願性盈餘預測揭露影響之文獻,在公 司規模、管理當局持股比率以及舉債程度三方面,對自願性盈餘預測揭露意 願的影響尚未有一致之結論,故本研究針對上述這些變數,再進行驗證,並 將研究結果和目前文獻結果作比較,以進一步釐清代理成本和自願性盈餘預 測揭露之關係,此為本研究之重要貢獻。 本研究雖然力求完整,但仍有以下限制:首先,本研究主要採用 TEJ 資料庫,在計算控制變數時,要用到財務報表、股權結構、財務預測等不同 的模組,由於模組之間的資料不完全相同,合併時有不少公司因資料的欠缺 而必須刪除,可能會影響到研究的精確度。其次,TEJ 之資料,在財務預測 模組中有些預測年度和發佈年度相差太多年,顯示該資料庫可能有部分錯 誤,本研究雖已盡力改善,但恐有無法辨識其錯誤者。最後,解釋自願性盈 餘預測揭露的理論,除了代理理論外,尚有其它的假說,本研究僅針對代理 理論對自願性盈餘預測揭露之影響進行探討,未來研究者可依不同的假說做 更深入的探討。此外,本研究因參考目前文獻之設計方式,探討代理成本對 公司長期自願性盈餘預測揭露之影響,在研究設計上,無法考慮少數公司一 年內多次揭露之影響,亦為本研究限制之一。另外,本研究將揭露次數分成 四種不同的揭露型態來探討,Eng and Mak(2003)則依揭露項目的不同,給 予不同的分數,建立一個盈餘揭露的指標,來探討不同因素對揭露行為的影 響,未來研究者或可參考此方法來進行。

參考文獻

王泰昌、鄭博文(民 82a),「代理問題與代理成本(上)」,會計研究月刊, 第九十三期,155-160 頁。 王泰昌、鄭博文(民 82b),「代理問題與代理成本(下)」,會計研究月刊,第九十四期,123-127 頁。 王濟川、郭志剛(民92),Logistic迴歸模型-方法及應用,五南圖書出版。 吳安妮(民80),「經理人員自願揭露盈餘預測資訊給外界之決定因素-實證 研究」,會計評論,第二十五期,1-24 頁。 李建然(民 89),「影響台灣上市公司自願性盈餘預測頻率之研究」,會計評 論,第三十二期,49-79 頁。 林嬋娟、溫芳郁(民 85),「財務預測規範需要更多的成本效益研究」,會計 研究月刊,第125 期,13-19 頁。 林靜香(民 83),「強制性財務預測資訊內涵之研究」,國立政治大學會計研 究所未出版碩士論文。 邱正仁(民 90),「我國企業財務危機與股權質押關聯性之研究」,行政院國 家科學委員會科學技術資料中心,七月,第五卷。 高蘭芬、邱正仁(民91),「董監事股權質押對會計盈餘與股票報酬相關性之 影響」,台大管理論叢,第十三期,127-162 頁。 康榮寶(民 84),「財務預測資訊與會計規範體系」,會計研究月刊,第 119 期,60-69 頁。 許崇源、李怡宗、林宛瑩、鄭桂蕙(民92),「控制權與盈餘分配權偏離之衡 量(上)」,貨幣觀測與信用評等,第四十三期,15-31 頁。 陳春山(民89),證券交易法論,五南圖書出版。 葉銀華、李存修、柯承恩(民91),公司治理與評等系統,台北:商智文化。 葉銀華、魯慧中、高樹嘉(民88),「敵意接管、反接管策略與權益代理成本 間理論關係之探討」,中國財務學刊,第六卷第三期,70-98 頁。 詹錦宏、楊麗弘(民90),「臺灣上市公司股權結構與經營績效之研究-產業 特性與股權質押之觀點」,臺灣銀行季刊,第五十二卷第四期,202-221 頁。 劉啟群、陳建樺(民87),「管理當局盈餘預測精確度與自願性盈餘預測揭露 關係之研究」,中山管理評論,第六卷第二期,411-440 頁。

Ajinkya, B. B. and Gift, M. J. (1984), “Corporate Managers’ Earnings Forecasts and Symmetrical Adjustments of Market Expectations,” Journal of

Accounting Research, 22(2), 425-445.

Alexander, C. R. and Cohen, M. A. (1999), ”Why Do Corporations become Criminals?Ownership, Hidden Actions, and Crime as an Agency Cost,”

Journal of Corporate Finance, 5(1), 1-34.

Bilimoria, D. (1995), “Corporate Control, Crime and Compensation: An Empirical Examination of Large Corporations,” Human Relations, 48(8), 891-908.

Bushman, R. M. and Smith, J. A. (2001), “Financial Accounting Information and Corporate Governance,” Journal of Accounting and Economics, 32(1), 237-334.

Claessens, S., Djankov, S. and Lang, H. P. (2000), “The Separation of Ownership and Control in East Asian Corporations,” Journal of Financial Economics, 58(1/2), 81-112.

Claessens, S., Djankov, S., Fan, J. P. H. and Lang, H. P. (2002), “Disentangling the Incentive and Entrenchment Effects of Large Shareholders,” Journal of

Finance, 57(6), 2741-2771.

Diamond, D. W. (1989), “Reputation Acquisition in Debt Markets,” Journal of

Political Economy, 97(4), 828-862.

Diamond, D. W. (1991), “Monitoring and Reputation:The Choice between Bank Loans and Directly Placed Debt,” Journal of Political Economy, 99(4), 689-721.

Eng, L. L. and Mak, Y. T. (2003), “Corporate Governance and Voluntary Disclosure,” Journal of Accounting and Public Policy, 22(4), 325-345. Firth, M. (1979), “The Impact of Size, Stock Market Listing, and Auditors on

Voluntary Disclosure in Corporate Annual Reports,” Accounting and

Business Reasearch, 9(36), 273-280.

Fishman, M. J. and Hagerty, K. M. (1992), “Insider Trading and the Efficiency of Stock Prices,” The Rand Journal of Economics, 23(1), 106-122.

Flannery, M. (1986), “Asymmetric Information and Risky Debt Maturity Choice,”

Journal of Finance, 41(1), 19-37.

Gaber, M. (1985), “Management Incentives to Report Forecasts of Corporate Earnings,” unpublished Ph. D. dissertation, The City University of New York.

Grossman, S. J. (1981), “The Information Role of Warranties and Private Disclosure about Product Quality,” Journal of Law and Economics, 24(3),

461-483.

Hill, J. G. (1999), “Deconstructing Sunbeam-Contemporary Issues in Corporate Governance,” University of Cincinnati Law Review, 67, 1099-1127.

Ho, S. M. and Wong, K. S. (2001), “A Study of the Relationship between Corporate Governance Structures and the Extent of Voluntary Disclosure,”

Journal of International Accounting, Auditing and Taxation, 10(2),

139-156.

Jaggi, B. and Grier, P. (1980), “A Comparative Analysis of Forecast Disclosing and Nondisclosing Firms,” Financial Management, 9(2), 38-43.

Jensen, M. C. (1986), “Agency Costs of Free Cash Flow, Corporate Finance and Takeovers,” American Economic Review, 76(2), 323-329.

Jensen, M. C. and Meckling, W. H. (1976), “Theory of the Firm:Managerial Behavior, Angency Cost and Ownership Structure,” Journal of Financial

Economics, 3(4), 305-360.

Johnson, S., Boone, P., Breach, A. and Friedman, E. (2000), “Corporate Governance in the Asian Financial Crisis,” Journal of Financial Economics, 58(1), 141-186.

La Porta, R., Lopez-de-Silanes, F. and Shleifer, A. (1999), “Corporate Ownership around the World,” Journal of Finance, 54(2), 471-517.

Leftwich, R., Watts, R. and Zimmerman, J. (1981), “Voluntary Corporate Disclosure:The Case of Interim Reporting,” Journal of Accounting

Research, 19, 50-88.

Leland, H. and Pyle, D. (1977), “Informational Asymmetries, Financial Structure, and Financial Intermediation,” Journal of Finance, 32(2), 371-387.

Meek, G. K., Rober, C. B. and Gray, S. J. (1995), “Factors Influencing Voluntary Annual Report Disclosures by U.S., U.K. and Continental European Multinational Corporations,” Journal of Business Studies, 26(3), 555-572. Morris, R. D. (1987), “Signalling, Agency Theory and Accounting Policy

Choice,” Accounting and Business Research, 18(69), 47-56.

Riahi-Belkaoui, A. (2001), “Level of Multinationality, Growth Opportunities, and Size as Determinants of Analyst Ratings of Corporate Disclosure,”

Ross, S. A. (1977), “The Determination of Fnancial Structure: The Incentive Signaling Approach,” Bell Journal of Economics, 8(1), 23-40.

Ruland, W., Tung, S. and George, N. (1990), “Factors Associated with the Disclosure of Managers’ Forecasts,” The Accounting Review, 65(3), 710-721.

Shalit, S. and Sankar, U. (1977), “The Measurement of Firm Size,” The Review of

Economics and Statistics, 59(3), 290-298.

Shleifer, A. and Vishny, R. (1997), “A Survey of Corporate Governance,” Journal

of Finance, 52(2), 737-783.

Smith, C. W. and Warner, J. B. (1979), “On Financial Contracting: An Analysis of Bond Covenants,” Journal of Financial Economics, 7(2), 117-161.

Spence, M. (1976), “Information Aspects of Market Structure: An Introduction,”

Quarterly Journal of Economics, 90(4), 591-597.

Titman, S. and Trueman, B. (1986), “Information Quality and the Valuation of New issues,” Journal of Accounting and Economics, 8(2), 159-172.

Trueman, B. (1986), “Why Do Managers Voluntarily Release Earnings Forecasts,” Journal of Accounting and Economics, 8(1), 53-71.

Waymire, G. (1985), “Earnings Volatility and Voluntary Management Forecast Disclosure,” Journal of Accounting Research, 23(1), 268-295.

Yeh, Y. H. and Lee, T. S. (2001), “Corporate Governance and Performance: The Case of Taiwan,” The Seventh Asia Pacific Finance Association Annual