恐慌與封閉型國家基金的折溢價關係:日本的證據 - 政大學術集成

68

0

0

全文

(2) 謝辭 在論文不斷修修改改完成之際,特別感謝杜化宇老師的指導,讓我在學術論 文的發表過程上,跌跌撞撞仍能按照時程順利畢業,也感謝口試委員林忠機老師、 岳夢蘭老師對於本拙作提供適當及切中的建議,使本研究更臻完整。當然,政大 財管系的老師們,謝謝您在過去的一切指導及鞭策,成就了現今的我。. 在政大度過六個年頭,要感謝的人太多了,特別感謝系辦助教,在課程支援、 行政程序上提供多次協助,以節省我許多繁複瑣碎的手續;特別感謝財管所 99. 治 政 大 業之後仍能維持交流;特別感謝財管所 100 級的學弟妹們,你們高品質的存在讓 立. 級的同學們,有你們在課業上、生活上的陪伴,兩年雖短卻很豐富,願我們在畢. 我有不斷進步的動力,你們的鼓勵及激勵,將使我無憾的離開校門;特別感謝所. ‧ 國. 學. 有實習共事過的同事及主管,你們在專業及人脈方面的高度及深度,是鞭策我不. Nat. y. ‧. 斷成長的動力來源,也是我追求卓越的目標。. er. io. sit. 原先想提幾個特別的名字,以茲紀念,以免將來不小心成功之際被拿出來做 笑話,不過我很念舊,要感謝的人太多了列不完,在這邊只對兩位同梯表揚一下:. al. n. v i n 沈容光與林子慶,由於整本論文都是在夜深人靜時完成,沒有你們陪吃消夜、嗑 Ch engchi U. B 群、抱怨哀號、瘋言瘋語、宣洩情緒的這段期間,這本論文鐵定是難產。. 最後,感謝我的父母、家人及女友,在我求學路上的一路支持及打氣,在我 低潮時的扶持及依靠,我愛你們。. 薛家鴻 謹誌於 國立政治大學財務管理研究所 中華民國一○一年六月. 1.

(3) 摘要 本文以日本封閉型國家基金作為主要研究對象,旨在探討封閉型國家基金折 溢價變化與市場間恐慌情緒的關係,主要貢獻在於首次將選擇權隱含波動度指數 作為恐慌指標利用在解釋閉型國家基金折價變化上,將研究範圍針對在市場恐慌, 而非全面性的市場情緒。主要研究議題為(一)日本封閉型國家基金之折價變化與 市場恐慌變化的關係,以及在市場恐慌情形存在下,不對稱性是否亦會對日本封 閉型國家基金折價變化造成不同程度的影響;(二)日本地區的「相對恐慌變動」 是否會傳染至鄰近國家,影響鄰國之封閉型國家基金其折價變化幅度。. 治 政 大 本文的結論為(一)以日本封閉型國家基金為例,基金折價的變動,受到投資 立. 地區市場(日本)與價格掛牌市場(英美)之間「相對恐慌」程度變化所影響。若日. ‧ 國. 學. 本相對的恐慌程度較高時,則基金折價幅度將會縮小,甚至轉為溢價;若英美市. ‧. 場的波動程度較高時,則基金折價幅度將會擴大。因此,封閉型國家基金的折價. y. Nat. 行為,並不單純只受單一市場的情緒所影響,而是綜合兩市場間的恐慌情緒因素。. er. io. sit. (二)此現象在區分日本市場波動度高低時(以日經 225 波動度指數 45 為門檻),兩 種情況下效果皆顯著,但在市場波動度較高時,其「相對恐慌」程度變化的影響. al. n. v i n 效果更大。(三)日本市場的「相對恐慌」變動,其過程將影響鄰近國家地區的封 Ch engchi U 閉型國家基金折價變化,呈現出恐慌具有外溢效果。. 關鍵字:日本國家基金;投資人情緒;恐慌指標;封閉型基金折溢價. 2.

(4) 目錄 表目錄 ........................................................... 4 圖目錄 ........................................................... 5 第壹章 緒論....................................................... 6 第一節 研究背景與動機......................................... 7 第二節 研究議題及目的......................................... 9 第貳章 文獻探討...................................................12 第一節 封閉型基金相關文獻探討.................................12 第二節 封閉型國家基金的文獻探討...............................16 第三節 波動度指數與恐慌的文獻探討.............................20 第叁章 研究方法...................................................21 第一節 研究變數與定義.........................................21 第二節 變數處理...............................................31 第三節 研究設計...............................................35. 政 治 大 第肆章 實證結果...................................................40 立 第一節 封閉型國家基金折價與波動度指數的相關係數...............40 ‧. ‧ 國. 學. 第二節 恐慌與封閉型國家基金折價的關係.........................52 第三節 封閉型國家基金折價的鄰居效果...........................55 第伍章 結論與建議..................................................63 參考文獻 .........................................................65. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(5) 表目錄 表 3-1 日本封閉型國家基金樣本述...................................25 表 3-2 日本封閉型國家基金樣本敘述統量.............................26 表 3-3 亞太地區國家封閉型國家基金樣本述...........................29 表 3-4 亞太地區國家封閉型國家基金樣本敘述統量.....................30 表 3-5 日經 225、S&P500、FTSE100 波動度指數分配的分位數程度........34 表 4-1 於美國交易的日本基金折溢價與波動度指數的相關數.............41 表 4-2 於英國交易的日本基金折溢價與波動度指數的相關數.............41 表 4-3 於美國交易的日本基金折溢價變化與波動度指數變化的相關數.....42 表 4-4 於英國交易的日本基金折溢價變化與波動度指數變化的相關數.....42 表 4-5.1 JEQ 與日經 225 波動度指數分組後相關係數.....................46 表 4-5.2 JOF 與日經 225 波動度指數分組後相關係數.....................46 表 4-5.3 BGFD 與日經 225 波動度指數分組後相關係數...................46 表 4-5.4 BGS 與日經 225 波動度指數分組後相關係數.....................47. 政 治 大 JPS 與日經 225 波動度指數分組後相關數......................47 立 JFJ 與日經 225 波動度指數分組後相關數......................47 ‧. ‧ 國. 學. 表 4-5.5 表 4-5.6 表 4-6.1 JEQ 折溢價分組後與日經 225 波動度指數的相關係數.............50 表 4-6.2 JOF 折溢價分組後與日經 225 波動度指數的相關係數.............50 表 4-6.3 BGFD 折溢價分組後與日經 225 波動度指數的相關係數...........50 表 4-6.4 BGS 折溢價分組後與日經 225 波動度指數的相關係數............51 表 4-6.5 JPS 折溢價分組後與日經 225 波動度指數的相關係數.............51 表 4-6.6 JFJ 折溢價分組後與日經 225 波動度指數的相關數..............51 表 4-7 日本國家基金的折價變化與恐慌變化的係.......................53 表 4-8 日本波動度指數在高低程度下恐慌情緒傳染果...................56 表 4-9 日本波動度指數上升與下降時,恐慌情緒傳染效果及不對稱現象....59 表 4-10 係數顯著差異定.............................................61. n. er. io. sit. y. Nat. al. Ch. engchi. 4. i n U. v.

(6) 圖目錄 圖 1-1 封閉型國家基金折溢價與波動度指數的相對關係.................. 8 圖 3-1 日本鄰近地區國家及亞洲各國地理位置圖及號...................28 圖 3-2 上:日經 225 波動度指數與 S&P500 波動度指數....................33 下:日經 225 波動度指數與 FTSE100 波動度指數...................33 圖 4-1 上:日本國家基金 JEQ 折溢價變化與 S&P500 波動度指數的關係.......44 下:日本國家基金 JEQ 折溢價變化與日經 225 波動度指數的關係.....44 圖 4-2 日本國家基金與日經 225 波動度指數分組後相關係數...............45 圖 4-3 日本國家基金折溢價分組後與日經 225 波動度指數相關係數.........48. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(7) 第壹章 緒論 第一節 研究背景及動機 封閉型基金(closed-end fund)的折溢價一直是金融市場上最具爭議性的異常 現象之一,由於封閉型基金的特性,其在次級市場交易的價格並未如同開放式基 金般等於其基金淨值,因此,過去實證觀察到封閉型基金在次級市場上公開交易 的價格有顯著長期偏離該基金淨資產價值(Net Assets Value, NAV)的現象。按照 「理性預期」、「效率市場假說」的架構下,根據單一價法則(law of one price), 任一項資產在所有市場上只會具有單一價格,若不同市場間的價格產生偏差,代. 治 政 大,回復市場均衡狀態。然而, 會在套利機會產生時迅速的進入市場使價格恢復一致 立 表著市場上出現失衡的狀態,此時便出現套利的空間和機會,而市場間的套利者. 封閉型基金的價格和NAV的偏離現象卻長期存在於市場上,財務學者們為此積極. ‧ 國. 學. 提出各種假說及驗證,但除了顯示出市場不效率的部分,仍缺乏可全面性解釋的. ‧. 原因,因此提出了「封閉型基金之謎」(closed-end fund puzzle)。. y. Nat. er. io. sit. 實證上觀察到,封閉型基金的價格和NAV的關係,主要為價格低於NAV的偏 離,亦即價格長期折價的現象,過去文獻提出的原因有許多,大致如以下四種原. al. n. v i n 因:(1)套利成本太高(costly arbitrage);(2)代理成本(agency cost);(3)遞延稅負(tax Ch engchi U liability);(4)資產流動性不足(illiquidity of assets)。然而,在各種解釋都以上述假. 說作為延伸,卻還是無法一致性地解釋出為何封閉型基金的折價會隨著市場情況 而「變化」的現象。因此,在現代財務學無法提出合理的解釋之下,藉由行為財 務學的發展,學術界也試圖從「投資人情緒」的變化,來說明封閉型基金折溢價 的變動的行為。. 若從「行為財務學」的角度思考,認為投資人並非理性,而是有限理性,其 投資行為會受主觀想法影響,而套用在封閉型基金的投資上,皆可能導致價格(反 應投資人的預期)與基金的NAV呈現偏離。文獻上認為當投資人情緒愈恐慌時, 6.

(8) 封閉型基金的折價效果會愈大,在經濟意涵上也是可理解的,舉例而言,市場上 存在著動能效應(momentum effect),反映的是投資人對於股票交易市場會有過度 反應及反應不足的現象,即資產上漲時會繼續漲,資產下跌時會繼續跌,直到市 場發現過度反應後,才會進行修正。動能效應的存在,使得投資人在市場下跌時, 會持續使得資產價格滑落,與NAV的折價幅度便持續擴大。而投資人的情緒在市 場下跌時通常較恐慌,故呈現出投資人情緒與封閉型基金折價的關係。. 然而,以上所述之封閉型基金,是僅限於針對價格交易市場與NAV市場相同. 治 政 大 閉型國家基金」(closed-end country fund)。封閉型國家基金是專指,封閉型基金 立. 的共同基金(mutual fund)作為討論的對象,並無法完整解釋於本篇研究的主題「封. 其投資標市場與價格掛牌交易市場相異的投資工具,基金的投資標的集中在單一. ‧ 國. 學. 國家中的資產,其多元化的投資組合能反映當地經濟或股票市場情勢,並在其他. ‧. 國家的交易所上市發行受益憑證,使得參與上市國市場的投資人可享有多樣化的. er. io. sit. y. Nat. 投資工具及多角化投資的選擇。. 與共同基金最大的差異便在於封閉型國家基金橫跨了兩個市場,而共同基金. al. n. v i n 的價格及NAV兩者所屬的市場相同 C h ,過去文獻認為以投資人的情緒角度嚴格定義, engchi U 共同基金的折價現象所反映的不僅為投資人對於價格的情緒波動,而是基金個體 投資者及整體市場情緒的差異,但由於價格及NAV所受到的總體風險因子相同, 也因此情緒的差異若在變化幅度相同或接近的情況下,呈現出的效果將十分有限。 但封閉型國家基金的折價現象就較共同基金更為複雜,封閉型國家基金也長期存 在著交易價格與NAV的價差異常現象,因此,同樣的架構下,封閉型國家基金的 折價現象,也應是反映出兩市場間的情緒差異,故理論上來說,為了更能使價格 及NAV所反映的情緒差異顯著,封閉型國家基金似乎為更好的研究對象。. 7.

(9) Volatility / Premium (%). JEQ Premium (Discount). VNK. VIX. 100. 75. 50. 25. 立. (5). ‧ (4) 2008. 2009. 2010. sit. 2007. y. (2). Nat. -25 2006. ‧ 國. 0. (3). 學. (1). 政 治 大. 2011. n. al. er. io. 圖1-1 封閉型國家基金折溢價與波動度指數的相對關係. Ch. engchi. i n U. v. 然而,由於封閉型國家基金橫跨兩個市場的此種特性,也衍伸出了另一個議 題,即兩個市場對於事件不同的反應速度,會影響到基金溢價的行為表現,特別 是在市場相對起來情緒高點的時間,此種情形更為明顯,由圖1-1可發現,以日 本封閉型國家基金(Japan Equity Fund,JEQ)為例,在(1)、(3)、(5)時間點,基金 的價差轉為溢價,而同時間的美國(VIX)及日本波動度指數(VNK)也都是在相對 高點,此溢價的行為是與共同基金相反;但在(2)、(4)的時間點上,在相對高點 的波動度指數情形下,基金的折價走勢卻又與共同基金相同。Levy-Yeyati(2000) 整理出此情況,並將此情況命為「國家基金的之謎」(country fund puzzle),而「國 家基金之謎」即為本篇研究的主要重點。 8.

(10) 本章次節將為研究議題與目的,第二章為過去文獻回顧,第三章為研究方法, 包含變數處理、定義以及模型架構,第四章為實證結果,第五章為結論與建議。. 第二節 研究議題與目的 本篇研究的議題,由上節可知將特別針對「國家基金之謎」作為主要的研究 方向,而「國家基金之謎」提到了在封閉型國家基金投資標的市場(NAV市場)發 生負面極端事件的時候,當地投資人擁有的資訊優勢、過度恐慌情緒,將使得淨 資產價值下跌的速度會比價格交易市場還快,因此反而造成基金價格由折價溢價. 治 政 慌」與「封閉型國家基金」的關係作為研究議題。大 立. 的現象。因此,既然提到了市場負面極端下的情況,本研究遂興起利用「市場恐. ‧ 國. 學. 市場恐慌,從字面上來看,恐慌是屬於一種情緒中的字眼。然而,在金融市. ‧. 場中,對於恐慌更嚴格的定義為專指在市場下跌時,投資者對於同幅度的資產下. y. Nat. 跌及資產上漲,在資產下跌時的厭惡情緒大於資產上漲時的喜悅所產生出的不對. er. io. sit. 稱現象。而自從芝加哥選擇權交易所推出波動度指數(Volatility Index, VIX)以來, 因為指數報酬率對於波動度指數呈現出不對稱的現象,因此波動度指數就被視為. n. al. Ch. 是投資人的恐慌指標之一(Whaley(2000))。. engchi. i n U. v. 根據過去針對封閉型基金與投資人情緒的研究,由於「情緒」並無法藉由市 場上直接觀察到,所以財務學家不斷地嘗試建構可描述投資人情緒的指標,如小 公司股票的報酬、流動性的程度、利率差等,而與封閉型基金相關的研究則是認 為封閉型基金折溢價的異常現象也是反映了市場情緒,並從1990年起就開始有文 獻實證支持封閉型基金,包含封閉型基金國家基金,其折溢價變化確實受到投資 人情緒變化的影響,但至今卻鮮少有文獻利用現成的「恐慌指標」-波動度指數, 作為「市場恐慌」情緒與「封閉型國家基金」的研究對象。過去文獻主要研究的 方向是假設一組情緒指標,如小公司股票的報酬率,而該情緒指標是否在市場模 9.

(11) 型(market model)之下,會被反應在封閉型國家基金的定價之中。而本研究將縮 小情緒指標的範圍,利用波動度指數的特性,針對投資人情緒恐慌的程度作一指 標,探究在情緒中的恐慌程度,是否會影響封閉型國家基金的折溢價變化。. 此外,過去在不限定資產種類下,針對價格是否偏離價值的研究上都面臨了 一個問題,也就是如何評價出市場上資產真實的價值,模型的正確性變成是很關 鍵性的議題,沒有適當的模型評價出正確的市場價值,就無法去有證據的判斷交 易價格是否偏離真實價值。而藉由封閉型國家基金的特色正好提供了很好的研究. 治 政 大 橫跨不同的國家市場,因此在國際財務管理領域上,以封閉型國家基金作為的研 立 工具,利用NAV作為實際價值的參考,來進行價格偏離的研究。封閉型國家基金. 究主題,也延伸出了「市場區隔」及「市場整合」等其他研究範疇。. ‧ 國. 學 ‧. 在市場區隔方面,因為現今資訊、資金的流通以及各市場規範的放寬,使得. y. Nat. 市場整合度提高的下,不同市場的個別風險也更趨向於系統性風險,一定程度地. er. io. sit. 降低多角化投資所帶來分散風險的好處。由於封閉型國家基金所涵蓋的標的資產 是以單一國家為主,若依照過去文獻的實證認為封閉型國家基金折溢價的變化可. al. n. v i n 反映整體國家市場情緒變化,則是否也能藉由不同的封閉型國家基金折溢價,其 Ch engchi U 具有共同變化(comovement)的現象來找出市場整合程度提高的證據。本文將利用. 恐慌外溢的角度,驗證是否市場整合度提高的情況下,單一國家的恐慌具有傳染 的情形。. 因此,本研究議題分為兩部分大主題,(一)為利用單一國家的封閉型國家基 金之折價變化作為主要研究對象,探討其折價變化與市場恐慌變化的關係,以及 在市場恐慌存在不對稱性的前提下,是否恐慌的不對稱性亦會對此國家的封閉型 國家基金折價變化造成不同程度的影響;(二)為利用其他鄰近國家的封閉型國家 基金作為主要研究對象,探討各國的封閉型國家基金之折價變化,是否會受到鄰 10.

(12) 國市場恐慌外溢的影響。本文的預期是,即使不針對全面性的「情緒」反映做為 研究範圍,而只限制在投資人「恐慌」程度變化之下,亦即利用波動度指數來做 為恐慌程度的指標,封閉型國家基金折溢價的變化仍是會受到市場恐慌程度變化 的影響。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 11. i n U. v.

(13) 第貳章 文獻回顧. 文獻回顧分為三節,第一節回顧封閉型基金折溢價異常現象以及投資人情緒 假說的相關文獻。第二節針對封閉型國家基金折溢價相關文獻進行回顧,第三節 則是波動度指數不對稱性的文獻回顧。. 第一節 封閉型基金相關文獻探討 在有套利的機制下,封閉型基金的交易價格卻始終與其NAV有所偏離,因此. 治 政 大 的解釋大致有:(1)套利成本太高(costly arbitrage),以及投資人無法掌握所有投資 立. 學者們開始不斷地提出了各種假說來解釋此溢價之謎(puzzle),總歸起來,提出. 管道(full process),產生出市場摩擦(market friction)成本,以致於封閉型基金無法. ‧ 國. 學. 在基金交易市場以及直接投資標的資產間完全套利,使得其交易價格與NAV還是. ‧. 會存在著些許價差異;(2)代理成本(agency cost),此假說認為NAV的呈現只是該. y. Nat. 封閉型基金的市場價值,但卻無法反應出基金的管理費用以及基金經理人的代理. er. io. sit. 問題,投資人會在交易價格上給予一點折價反映出扣除管理費用及代理成本後的 價值(Boudreaux(1973)、Malkiel(1977));(3)遞延稅負(tax liability),基金獲利下會. al. n. v i n 產生資本利得稅,但在投資人尚未實現此利得前,資本利得稅負不會反映在NAV Ch engchi U 上因此產生的價差;(4)資產流動性不足(illiquidity of assets),封閉型基金可能投. 資在交易受限制的資產上,可能是未公開上市的資產,或是流動性不足的資產, 或是投資受限較多的地區,都會導致NAV可能被高估。. 儘管這些說法都能解釋部分的溢價產生情況,卻沒有一個說法能完整的涵蓋 其他的現象,解釋以下的疑問:(1)代理成本(agency cost),無法解釋折價的波動, 就算假設管理費用跟利率變動有關,但折價波動跟利率變動卻不顯著。也無法解 釋理性投資人為何會購買剛上市溢價發行的封閉型基金。另外,橫斷面的變化也 無法解釋,如Lee, Shleifer, and Thaler(1991)實證封閉型基金的折價愈大,未來 12.

(14) NAV表現較好;(2)遞延稅負(tax liability),未實現的資本利得稅未反映在NAV, 但這樣是說明NAV被高估,如果是NAV被高估,清算時應該是NAV下降,而不 是價格上升。此外,市場報酬增加時,代表著未實現資本利得增加,折價就應該 擴大,但實證上也不支持;(3)資產流動性不足(illiquidity of assets),無法解釋大 型多元分散的封閉型基金為何有較大的折價,也不能解釋為何封閉型基金清算時 會有超額報酬。以上疑點由Lee, Shleifer, and Thaler(1991)提出,也統一整理出封 閉型基金的了四個異常現象:(1)既然封閉型基金都會以折價交易,那基金為何 都會以溢價發行;(2)折價有均數回歸現象,雖然在新發行時有溢價,但之後就. 治 政 大 終止時(清算贖回或開放),基金價格會上升導致折價縮小。 立. 回歸折價均數;(3)溢價的波動很大,並不是NAV的一個常數;(4)在封閉型基金. ‧ 國. 學. 此篇研究先認同 DeLong, Shleifer, Summers, and Waldmann(1990)的假說,認. ‧. 為市場中不可預測的波動來自於雜訊交易者的情緒(noise trader sentiment),而此. y. Nat. 情緒反應在封閉型基金中就反映了折價的波動。並另外提出,既然封閉型基金的. er. io. sit. 折價波動是由個體投資人情緒所引起,個體投資人較機構投資人傾向投資封閉型 金基金及小市值公司股票,因此認為小市值公司股票報酬好的時候,封閉型基金. al. n. v i n 的折價會較小。但此一投資人情緒造成封閉型基金折溢價變化的假說一提出來, Ch engchi U. 就遭到 Chen, Kan, and Miller(1993)的反對,他們認為在對應的情緒指數方面,利 用小市值公司的投資人組成結構與封閉型基金類似並不妥當,強調就算大市值公 司也有類似股權結構的卻沒被考慮進去。. 在 DeLong, Shleifer, Summers, and Waldmann(1990)提出的雜訊交易者風險假 說(noise trader risk),常被文獻利用來說明投資人情緒及市場報酬的關係,此假 說認為投資者分為兩種,理性投資人(rational investor)和雜訊交易者(noise trader), 雜訊交易者的資產預期報酬受限於其情緒影響。此假說做了兩個假設:(1)理性 投資人投資期限是短期的,不只是關注股利的折現值,還有投資期限中賣出的價 13.

(15) 格。會認為是短期的原因為基金經理人時常要評估績效而調整投資組合,或是個 體投資人有流動性的壓力;(2)雜訊交易者情緒是隨機且無法完全被理性投資人 預測的,這對於理性投資人而言,造成了額外的風險。在現實股票市場交易中不 易觀察雜訊交易者的情緒變化,但由於封閉型基金的特型,認為藉由折價的波動 就較容易代表雜訊交易者的情緒,因此理性投資人持有封閉型基金有兩個風險, 一個來自於投資組合本身,另一個來自於投資組合改變所造成的雜訊交意者情緒 變化風險。. 治 政 大 映個體投資人(small investor)情緒。利用911事件是因為此事件屬於外生的負面事 立. Burch, Emery, and Fuerst(2003)利用911事件實證支持封閉型基金的折價為反. 件,在統計上有顯著的檢定力。此篇研究顯示911發生前後封閉型基金折價均數. ‧ 國. 學. 有顯著差異(3.3% v.s. 7.7%),而在事件發生後的一個月,折價跟隨著股市的反彈. ‧. 回復到911事件前的水準,但較可惜的是911事件之後並沒有足夠明確定義的事件. y. Nat. 來推斷個體投資人情緒改善。一般常用的研究方式是先證實折價的存在及變化,. er. io. sit. 再去找出這個變化是不是與其他可反映投資人情緒變化的指標有一致性,而本篇 研究是先找出一個使投資人情緒變化的事件再去檢定折價變化。此外還發現,折. al. n. v i n 價幅度與股票市場變動呈正相關、折價最大發生在市場重新開市的禮拜五而不是 Ch engchi U. 重新開市的第一天,使得許多認為封閉型基金折價是因為訊息差異、流動性不足 等說法無法解釋。. Doukas and Milonas(2004)驗證是否藉由封閉型基金折溢價作為衡量個體投 資人情緒的指標會被市場反應在資產定價風險中(系統性風險),為了能強調個體 投資人情緒的波動變化,作者挑選了與美國投資環境總體因素差異大的希臘作為 樣本資料,原因為(1)樣本期間內包含了多頭及空頭期間,適合觀察投資人情緒 所造成的影響;(2)希臘市場不若美國及歐洲其他市場成熟,可能投資人情緒所 影響的程度會更大;(3)個體投資人佔絕大多數;(4)希臘的封閉型基金在多數的 14.

(16) 樣本期間內以溢價交易,儘管種種因素皆反映希臘為一個受投資人情緒影響大的 市場,但實證結果並不支持投資人情緒在希臘為一系統性風險,包括更換控制變 數後情緒因子就不顯著,及承擔較情緒敏感的標的無法獲得較高的預期報酬。. Fuertes and Thomas(2006)研究了封閉型基金遭遇市場重大變化時的短期間 行為,樣本為63檔在倫敦交易所上市的基金,相較於基金各自所受到的衝擊變化, 在受到市場規模的大變化時,基金折價回復的速度較慢,在影響基金折價回復速 度的因素中,套利程度的難易大於基金的流動性,易於套利的基金其折價回復速. 治 政 大 的交易價格反應較大,也就是基金的折價在事件發生後會變大。此外,此篇研究 立 度較快。在觀察受到衝擊後的短期間基金價格變化,認為相對於NAV價值,基金. 支持基金折價行為與投資人情緒有顯著關係。. 學. ‧ 國. 顯示沒有證據支持事件發生後,基金折價的行為與整體市場表現有關,也就是不. ‧. y. Nat. Anderson, Beard, Kim and Stern(2011)利用 latent factor 的架構進行主成分分. er. io. sit. 析,實證支持封閉型共同基金折溢價與波動度指數的動態相關條件係數。此外, 不像之前文獻認為相關係數是不變的而使用線性回歸模型,此篇估計了動態相關. al. n. v i n 係數,是否在動盪及平靜時期相關係數會有差異,並發現相關係數在金融風暴時 Ch engchi U. 大幅減少,也就是當消費者情緒增加時,折價增加,隱含著在混亂時期基金價格 跌得較淨資產價值快。. 第二節 封閉型國家基金折溢價的其他研究方式 Bodurtha, Kim, and Lee(1995)系統性的整理出在美國上市交易的封閉型國家 基金折溢價現象。主要結論是發現市場上不同的封閉型國家基金折溢價會一起變 化,主要是因為基金價格和美國股票市場的共移性(co-movement),因為實證發 現國家基金的折溢價有一個系統性的因子。此外,國家基金溢價指數可以區分美 國市場的投資組合排名和預測了國家基金的報酬。這些實證結果說明了國際型的 15.

(17) 股票價格會被當地(美國)的風險影響,特別是國家基金的折溢價變化是反映了美 國的市場情緒(美國市場個別風險)。此篇也提出了 Lee, Shleifer, and Thaler (1991) 研究的限制,雖然說折價波動是反映的個體投資人的情緒波動,但只實證了美國 本土的封閉型基金,代表美國的整體風險會同時影響價格及 NAV,因此只能看 出個體投資人及整體市場情緒的差異,而利用封閉型國家基金的折溢價,才能反 映出美國市場與國外市場的情緒差異。. 由於折溢價是價格與 NAV 的偏差,因此在區分折溢價變化是由價格變化或. 治 政 大 NAV 的敏感度(價格變化 金的價格影響,價格對於美國市場報酬的敏感度大於其 立 NAV 變化所造成後,此研究發現了共同的共移性產生是因為受到封閉型國家基. >NAV 變化),而在進一步控制國外股市報酬及匯率因素下,這個價格與 NAV 敏. ‧ 國. 學. 感度的差異就呈現出國家基金的價格變化和美國市場報酬是有相關,而 NAV 變. ‧. 化則否,隱含著國家基金價格被額外的風險影響,NAV 卻沒有。因此國家基金. y. Nat. 的溢價變動受到基金價格的影響,反映了未知的風險(unidentified risk factor),儘. er. io. sit. 管這個風險影響了美國大多數的資產,但並不會去影響到外國資產,因此在本篇 中視此項風險為外生變數且不能將此歸因到美國市場的情緒。. n. al. Ch. engchi. i n U. v. Bodurtha, Kim, and Lee 還發現,國家基金的折溢價變化也與美國股票市場中 市值規模不同的公司超額報酬有相關,小市值公司的超額報酬與國家基金的折溢 價變化呈現正相關。且國內共同基金的折溢價與機構投資人持有的比例呈現負相 關,國家基金卻沒有此現象。此文獻也初步證實了利用國家基金的折溢價來預測 「未來」基金價格報酬是可行的,如果溢價(折價)代表投資人目前的樂觀(悲觀), 然後這些折溢價又具有均數回歸的特性,代表著美國投資者的情緒也會回歸,所 以應是可以預期未來基金的報酬,例如較高的溢價傾向未來基金價格有較低的報 酬,反之亦然。但對於 NAV 而言,NAV 報酬則與目前溢價水準無顯著關係。. 16.

(18) 從套利方面思考,Bonser-Neal, Brauer, Neal, and Wheatley (1990)提出溢價大 小與橫斷面的套利成本有關,因為國際型套利成本較高,所以封閉型國家基金的 折溢價會比國內基金來的更大。從證券供需面來說明的話,此篇研究認為封閉型 國家基金折溢價的變化反映了不同時間下美國權益市場與外國權益市場需求的 差異,也就是說假設美國市場對於股票的需求增加,就會使得國家基金的價格相 對 NAV 增加較多,反之亦然。此外,雖然 Bodurtha, Kim, and Lee(1995)實證發 現封閉型基金的折溢價並不會隨著美國股票市場報酬變動,但此篇卻有相反的結 論,認為國家基金的折溢價變化而言,是會與美國股票市場報酬有正相關。. 治 政 大 在市場整合度方面,國際型的資產價格會受全球性及當地的風險因子共同影 立. 響,若投資標的所屬國有較嚴格的投資限制,其國家基金的折溢價幅度傾向較大. ‧ 國. 學. 以及波動性較大,但就算是投資限制少的國家,其國家基金仍是受該國的個別風. ‧. 險影響。先前文獻 Bailey and Lim(1992)指出基金價格的報酬與美國市場報酬的. sit. y. Nat. 相關性大於與本國市場的報酬,因此限制了全球分散的效果,但 Chang, Eun, and. io. er. Kolodny(1993), Johnson, Schneeweis, and Dinning(1993), Diwan, Errunza, and Senbet(1993) 比較了直接投資國外市場與投資國家基金,在新興市場(巴西、墨. n. al. i n 西哥、台灣)上,投資國家基金能達到分散的效果。 Ch engchi U. v. Hardouvelis, LaPorta, and Wizman(1994)及Bodurtha, Kim, and Lee(1995)都指 出,封閉型國家基金的價格對於標的資產所屬國的股票市場,通常有僵固性 (sticky),但相對而言,封閉型基金的價格對於全球性及上市國的股票市場(這裡 指美國)較敏感,尤其是對於投資人持有結構與封閉型基金類似的小市值公司, 也獲得此篇實證支持。Hardouvelis, LaPorta, and Wizman(1994)針對封閉型國家基 金完整的作過研究,其實證支持投資人情緒假說,認為有一個共同因子(common factor)影響著不同國家基金的折溢價變化,其解釋力約20%。. 17.

(19) Ben-Zion, Choi, and Hauser(1996),首開使用了時間序列的技巧針對國家基金 與指數做共整合現象的實證研究,顯示國家基金與本國指數間沒有共整合現象, 及Granger因果關係在本國市場報酬與國家基金報酬是雙向的,結果不支持 Bodurtha(1995)的結論。Bennett and Gronewoller(2002)研究在倫敦交易所上市的 13檔英國國內基金及5檔投資在美國的國家基金,此篇貢獻在於驗證了兩個最常 被用來解釋封閉型基金的折溢價的假說:(1)市場情緒假說,折溢價來自於市場 情緒且折溢價有均數回歸現象,序列不會是隨機或定態,與本地市場情緒測量指 標有共整合現象且折溢價與情緒測量指標應有因果關係。(2)市場區隔假說,折. 治 政 大 是定態,與情緒測量指標不會有共整合現象但應會與當地和國外市場的變動有相 立 溢價來自於本地或國外風險,折溢價不會有均數回歸現象但序列可能是隨機或者. 關,因果關係會存在於折溢價與當地和國外市場的變動。. ‧ 國. 學 ‧. 此研究顯示,在控制共整合之後,5檔美國國家基金並不支持市場區隔假說,. y. Nat. 短期間美國國家基金也和S&P500沒有因果關係。但此篇研究支持投資人情緒假. er. io. sit. 說,證據顯示基金的折溢價與英國市場的變動有系統性關係。此外,在倫敦交易 所上市的國家基金,其持有人大多為機構投資人,與美國市場不同。. n. al. Ch. engchi. i n U. v. Klibanoff, Lamont, and Wizman, (1998)則是研究了投資人對於重點顯著的新 聞(Salient News)如何反映在封閉型國家基金中,作者觀察到封閉型國家基金的折 價在該國有顯著的新聞時會有明顯的偏移,例如柏林圍牆倒下時,德國的基金溢 價大幅提升。本篇結論為當一國發生顯著的新聞會影響到封閉型國家基金的折價 變化,在一般時期中,基金價格彈性小於1,但在有顯著的新聞出現時,基金價 格彈性接近於1, 代表著顯著的新聞影響到了部分投資人的行為,即便兩則新聞 對於基本面影響一樣,投資人會分配較多重要性在較顯著的新聞,而分配較少重 要性在較不顯著的新聞。還有在有顯著的新聞發生的當周,交易量及波動性都較 大。此篇的前提假設有,如果投資人已經知道NAV的價值(基金的真實價值),那 18.

(20) 麼任何頭條的新聞對於此投資人都是多餘的,為了此假設,作者還先從流動性著 手,檢定了NAV是否為一個良好的基本面指標。另一方面,作者從折溢價有均數 回歸的特性,所以在折溢價過大調整時,是基金價格往NAV移動,而不是NAV 往基金價格移動,也認為NAV是一個良好的基本面指標。. Simpson and Ramchander (2002)的研究使用了澳洲的國家基金做為樣本資料, 此外,並直接利用了美國及澳洲兩地的消費者或家戶的情緒調查資料來做為市場 情緒指標,其調查問題包括(1)貴家庭與一年前相比的財務情況更好或更壞;(2). 治 政 大 一年會更好或更壞;(4)您預期國家在未來五年會更好或更壞;(5)現在是好時點 立. 您預期貴家庭在未來一年的財務情況會更好或更壞;(3)您預期商樣活動在未來. 或壞時點去購買大型家戶用品。並將此五個問題的結果做整合,(1)、(5)為經濟. ‧ 國. 學. 現況調查指數,(2)、(3)、(4)為消費者預期指數,五項一起計算為消費者情緒。. ‧. 實證結果顯示在國家基金上市地區(美國)的消費者,相較於投資地區(澳洲)的消. y. Nat. 費者,其情緒愈樂觀,則澳洲國家基金的溢價則愈大。反之,若美國的消費者較. n. al. er. io. sit. 悲觀,則折價愈大,. Ch. 第三節 封閉型國家基金折溢價的其他研究方式. engchi. i n U. v. Whaley(2000)提出了波動度指數可為「恐慌指標 」(Fear of Gauge)的想法, 原因為投資人風險趨避的特性,透過選擇權市場上買權與賣權的交易,會反應對 市場波動度的預期。而指數報酬率對於波動度指數的變化有不對稱的現象,當波 動度指數上升時,指數報酬率的下跌幅度大於波動度指數下降對於指數報酬率上 漲幅度的影響。此不對稱的現象發生在波動度指數上升時,反映了市場在波動程 度較高時的情況,投資人對於資產價格下跌的恐慌情緒會高於上漲時的情緒,故 稱之為投資人的恐慌指標。. 19.

(21) 第叁章 研究方法. 在經由文獻回顧後,可歸類出過去文獻的研究貢獻大部分在於探討封閉型基 金折價變化與投資人情緒變化的關係,而本篇研究將縮小研究範圍,特別針對「封 閉型國家基金」與「市場恐慌」的關係作為主要的研究議題。本研究的研究議題 有兩部分,其(一)為利用單一國家的封閉型國家基金之折價變化作為主要研究對 象,探討其折價變化與市場恐慌變化的關係,以及在市場恐慌存在不對稱性的前 提下,是否恐慌的不對稱性亦會對此國家的封閉型國家基金折價變化造成不同程. 治 政 大 討各國的封閉型國家基金之折價變化,是否會受到鄰國市場恐慌外溢的影響。以 立. 度的影響;其(二)為利用其他鄰近國家的封閉型國家基金作為主要研究對象,探. 下部分,第一節將針所選取的封閉型國家基金樣本進行說明,包含資料來源、資. ‧ 國. 學. 料頻率、樣本期間,以及本研究的折價定義。第二節將針對市場恐慌的代理指標. ‧. 變數作說明,包含恐慌的不對稱性及本研究的恐慌指標定義。第三節為研究設計,. y. Nat. 包含了針對兩個研究議題所建構的模型架構及其他控制變數說明,並針對模型結. n. al. er. io. sit. 果的係數作出預測。. 第一節 研究對象與定義. Ch. 一、折溢價定義. engchi. i n U. v. 由於本研究所專注的議題為封閉型國家基金的折價變化,因此將針對本篇研 究中的折價作定義上的解釋。在傳統的封閉型基金折溢價計算上,其表達價格及 淨資產價值差異的方式為:. Differencet . SPt NAVt ×100% SPt 1. (1). 式(1)類似於持有期間報酬(Holding period return)的概念,而若使用過去文獻 修正的作法,取自然對數的差分來計算,基金折溢價的計算方式應如下: 20.

(22) SPt Differencet ln NAVt. 100% . (2). 式(2)即為本研究之後所稱的封閉型國家基金價格與淨資產的差異,當 Difference>0 時,為溢價(Premium);當 Difference<0 時,為折價(Discount)。SP 表示為封閉型基金交易價格(Stock Price;SP),NAV 表示為封閉型基金的淨資產 價值(Net Asset Value;NAV)。而封閉型國家基金如同封閉型基金一般,其交易價 格及淨資產價值在多數的交易期間中皆以折價(Difference<0)的形式存在。. 治 政 大 而本研究中所關注的為封閉型國家基金溢價的變化,經過推導如下: 立 ‧ 國. 學. Δ Differencet. SPt 1 ln 100% NAVt 1 . sit. y. Nat. SPt ln NAVt. ‧. Differencet Differencet 1. (3). er. io. SP NAVt 100% ln t ln SP NAV t t 1 1 . al. n. v i n = SP 在 t 期的單期報酬率C− NAV 在 t 期的單期報酬率 hengchi U. 在經過式(3)的拆解過後,可以推導出在連續時間計算的情況下,封閉型國 家基金的折溢價變化恰為交易價格的單期報酬率減去淨資產價值單期報酬率。根 據過去文獻討論指出,基金價格的報酬率與淨資產價值的報酬率理論上應受同源 的風險影響,因此交易價格報酬率超過淨資產價值報酬率的部份在過去文獻中也 被稱為是基金價格的超額報酬率,亦即,本研究議題中的封閉型國家基金折溢價 變化,也就是在研究基金價格超額報酬與市場恐慌變化的關係。. 21.

(23) 二、資料頻率與樣本期間 在蒐集樣本資料的頻率方面,過去文獻多使用封閉型基金的月資料或周資料 來進行折溢價的處理,主要用意於解釋在長時間趨勢下封閉型基金折溢價的變化, 另一重要的原因即為基金資料的可得性,因為根據前述定義,封閉型基金的折溢 價差異是由交易價格(SP)與淨資產價值(NAV)所計算而成,但在相關文獻集中的 西元 2000 年前,多數的封閉型基金僅只定期揭露淨資產價值的周資料,因此資 料取得性反而成為了欲觀察在短期間內(如日資料),封閉型基金折溢價變化研究 上的限制。. 治 政 大 本研究將使用封閉型國家基金的日資料作為分析的基礎,其原因在於所欲研 立. 究的「市場恐慌」的確存在著短期間內大幅變化發生的可能,尤其是在某些未預. ‧ 國. 學. 期事件的發生下。此外,在現今的資訊快速流動下,市場間的反應速度也可能在. ‧. 短時間內迅速反應完畢。因此,利用日資料的頻率,將有助於本研究捕捉短期間. er. io. sit. y. Nat. 下,封閉型國家基金的折價變化與市場恐慌的關係及行為。. 然而,相對月資料及周資料而言,封閉型國家基金在淨資產價值的日資料取. al. n. v i n 得上受限制較多,本篇研究為了保有足夠的樣本數目及完整性,在觀察各檔基金 Ch engchi U 公開提供淨資產價值日資料的起始日期後,將樣本期間起始日設定為 2006 年 3. 月 30 日,如此會有最完整的樣本數目,至 2011 年 12 月 30 日止,期間總共共 2101 個日曆日(calendar days),而交易日(trading days)則因不同市場間有所些許差 異。樣本期間確定後,此段期間內有任何交易價格日資料及淨資產價值日資料闕 漏者,將剔除在有效樣本之外。. 三、樣本選擇與資料來源 本研究選擇了日本作為主要的研究對象,因此在本篇的兩個研究議題上,即 為以日本做為研究重心,分別是(一)日本封閉型國家基金之折價變化與日本市場 22.

(24) 恐慌變化的關係,以及(二)日本鄰國的封閉型國家基金折價變化是否會受日本市 場恐慌程度的影響。選擇日本作為主要研究對象的原因在於日本為亞洲地區最成 熟的資本市場,包含法令制度、交易規模,及金融商品等,都在亞洲地區扮演重 要的經濟中樞角色,其中東京證券交易所(Tokyo Stock Exchange;TSE)的交易規 模更為全球第二、亞洲第一的證券交易所1。因此本研究認為,日本資本市場所 匯集的資訊所造成市場的變化,相對於亞洲其他國家的資本市場將具有領先的地 位。此外,由於日本資本市場發展較早,投資標的眾多,因此擁有較其他亞洲國 家多的封閉型國家基金數目。. 治 政 大 本篇研究所指的封閉型國家基金,其定義為「基金價格掛牌交易的市場,與 立. 投資地區相異」,且投資地區只限於在單一國家內資產的封閉型基金,與市場上. ‧ 國. 學. 所稱的「共同基金」並不相同。以日本而言,日本封閉型國家基金的投資標的可. er. io. sit. y. Nat. 牌進行交易,如美國紐約證交所、英國倫敦證交所等。. ‧. 以為日本地區的所有類型資產,但其所發行的受益憑證,是在日本以外的市場掛. 本篇研究的資料來源皆為彭博(Bloomberg)資料庫。資料蒐集過程首先須確. al. n. v i n 認市場上仍在進行交易 的封閉型國家基金數量及基金名稱等原始資料,其原始 Ch engchi U 2. 資料確認之後再根據樣本期間內的資料完整性進行篩選。在第一個議題中所研究 的日本封閉型國家基金,其原始資料共計有 12 檔,分別有在美國、英國及德國. 掛牌交易的 2 檔、8 檔及 2 檔基金,但在樣本期間 2006 年 3 月 30 日至 2011 年 12 月 30 日止內,僅有其中 6 檔基金具有完整的日資料樣本。其 6 檔日本封閉型 國家基金資料如表 3-1,敘述統計量如表 3-2。. 1 2. 資料來源:台灣經濟新報(TEJ) 因封閉型國家基金可能會有清算,以及變更為開放型國家基金的可能。 23.

(25) 表 3-1 日本封閉型國家基金樣本簡述 掛牌 地點. 代碼. 基金全名. JEQ. Japan Equity Fund. 交易. 日資料. 起始日. 起始日. 1992/7/1. 2006/6/30. 1990/3/1. 2001/3/2. 1988/8/1. 2000 年以前. 1989/9/30. 2000 年以前. 基金簡述. 美國 目標為長期績效擊敗日本東 證指數報酬率,所有資產皆 投資於日本上市公司股票 JOF. Japan Smaller. 目標為長期資產增值,投資. Capitalization Fund. 至少 80%權重在日本的小市 值公司上. 英國. 立. BGFD Baillie Gifford Japan. 政 治 大 目標為長期資本成長,主要 目標為長期資本成長,主要. Nippon PLC. 投資在具成長規模潛力的日. y. 本小型股. 目標為長期資本成長,主要. Companies Trust PLC. 投資在日本的中小型股. er. al. n. v i n C h 皆投資於日本上市公司股票 Investment Trust PLC engchi U JPMorgan Japanese. 目標為資本成長,所有資產. 註: (1) 掛牌地點中,美國為紐約證券交易所,英國為倫敦證券交易所。 (2) 日資料起始日,意指該檔基金公開揭露日資料日期時間。. 24. 2000/4/12. 2000/4/12. 1970/1/1. 2000 年以前. sit. JPMorgan Japan Smaller. io. JFJ. ‧. Baillie Gifford Shin. Nat. JPS. 投資在日本的中小型股. 學. BGS. ‧ 國. Trust PLC.

(26) 表 3-2 日本封閉型國家基金樣本敘述統計量 折溢價幅度 基金 代碼. 樣本數. 平均值. 標準差. (%). (%). 價格報酬率. 峰態. 偏態. NAV 報酬率. 平均值. 標準差. 平均值 標準差. (%). (%). (%). (%). NYSE JEQ. 1341. -9.56. 4.68. -0.47. -0.01. -11.70. 27.86. -9.19. 25.61. JOF. 1341. -3.77. 7.60. 0.42. 0.45. -15.84. 31.46. -12.24. 31.95. BGFD. 1343. -11.11. 6.30. -0.95. 0.24. -7.86. 29.74. -6.20. 28.38. BGS. 1343. -10.44. 6.39. 25.46. -9.14. 26.92. JPS. 1343. -12.89. -16.87. 26.54. JFJ. 1343. -13.83. 立 4.82. 33.10 32.80. -11.89. 26.61. LSE. -0.22. 0.07. -13.08. SPt (1) 折溢價幅度計算方式為 Differencet ln NAV t . 100% ,皆為日資料平均及標準差, . ‧. ‧ 國. 學. 註:. 0.57 -0.68 -9.97 治 政 6.12 -0.16 0.17 大 -19.78. 當 Difference>0 時,為溢價(Premium);當 Difference<0 時,為折價(Discount). y. Nat. sit. (2) 常態分配時,峰態為 0,偏態為 0. io. al. n. SPt 100% 天進行年化,計算方式為 Returnt ln SP t 1 . Ch. engchi. er. (3) 價格報酬率為年化後數字,為該筆基金價格之報酬率及標準差,利用日資料計算後利用 252. i n U. v. (5) NAV 報酬率年化後數字,為該筆基金 NAV 之報酬率及標準差,利用日資料計算後利用 252. NAVt 100% 天進行年化,計算方式為 Returnt ln NAV t 1 . 25.

(27) 由表 3-2 可觀察到,6 檔日本國家基金在樣本期間內均呈現折價的情形,除 了 JOF 的折價幅度較小,其餘 5 檔基金的折價幅度都在 10%左右,標準差則集 中在 4%-7%之間。另外,6 檔基金的價格及 NAV 報酬率,在樣本期間內都為負, 而價格的報酬率下跌幅度更是大於 NAV 的報酬率。標準差方面,除了 JOF、BGS 的價格報酬率標準差,些微低於 NAV 報酬率的標準差,其餘 4 檔的價格報酬率 標準差皆大於 NAV 報酬率標準差 1%以上。. 在第二個研究議題中日本鄰國地區的封閉型國家基金,則挑選了在樣本期間. 治 政 大3-1 所示,半月形內為地理 為研究對象,並依照距離日本的遠近進行編號,如圖 立 內(2006/03/30-2011/12/30)日資料足夠的所有亞太地區國家的封閉型國家基金作. 上距離日本鄰近的國家。選取的他國的封閉型國家基金樣本包含了俄羅斯(1檔)、. ‧ 國. 學. 南韓(2 檔)、中國(5 檔)、台灣(1 檔)、馬來西亞(1 檔)、新加坡(1 檔)、印尼(1 檔)、. ‧. 澳洲(1 檔)、泰國(1 檔)、印度(1 檔)、土耳其(1 檔)等共 11 個國家,共 16 檔基金。. er. io. sit. y. Nat. 各國封閉型國家基金基本資料如表 3-3,敘述統計量如表 3-4。. 由表 3-4 的亞太地區封閉型國家基金樣本敘述統計量,在樣本期間中,除了. al. n. v i n 俄羅斯及澳洲平均為溢價的情形,其餘各檔基金均呈現出折價的現象,大部分的 Ch engchi U. 折價幅度超過 8%,折溢價標準差分布範圍大,從俄羅斯 14.49%至南韓 2.36%, 但在接近日本的地區,如南韓、中國、台灣、馬來西亞、新加坡等 5 個地區,其 國家基金的折價現象非常類似,大部分是屬於高折價、低標準差的情形,反而是 離日本較遠的地區,其國家基金的折價現象差異較大。. 另外,在價格報酬率方面,價格報酬率的標準差全部皆大於 NAV 報酬的標 準差,代表著亞太地區的封閉型國家基金的價格波動較大,可能是除了反映投資 標的的風險外,也多承擔了在價格掛牌交易市場(美國地區)變化的風險因素,符 合過去文獻提出的現象,即噪音投資者風險(Noise trader risk)。 26.

(28) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi U. v i n. 圖 3-1 日本鄰近地區國家及亞洲各國地理位置圖及編號. 27.

(29) 表 3-3 亞太地區國家封閉型國家基金樣本簡述 國家. 代碼 基金全名. 基金簡述. 俄羅斯 TRF Templeton Russia and. 目標為長期資本增值,主要投資在俄. (1). 羅斯上市公司的股票. 南韓. East European Fund KEF Korea Equity Fund. 目標為長期資本增值,主要投資在南. 交易. 日資料. 起始日. 起始日. 1995/6/15 2000 年以前. 1993/12/3. 2001/3/2. 韓上市公司股票. (2) KF. 目標為長期資本增值,主要投資在南. Korea Fund. 1984/8/22 2000 年以前. 韓各類產業的上市公司股票 中國. CAF Morgan Stanley China. (3). 目標為長期資本增值,投資至少 80%. CHN China Fund. GCH Greater China Fund. 立. ‧ 國. 目標為長期資本增值,投資在營運與 中國極相關的公司股票. io. al. n. 印尼. IF. (7) 澳洲. IAF. (8) 泰國. (10). 2007/11/29. i n U. v. 目標為長期資本增值,投資大部份資. Fund. 尼上市股票及債券. Aberdeen Australia. 目標為長期資本增值,投資至少 80%. Equity Fund. 的資產在澳洲上市的股票. TTF Thai Fund. 1992/7/16 2000 年以前. 1994/9/20. 2007/4/13. 1986/12/16. 2004/6/25. 1987/5/4. 2001/3/2. 1990/7/31. 2006/3/30. 1990/3/9. 2000 年以前. 產在馬來西亞上市公司的股票. C h產在新加坡股票 engchi 目標為長期資本增值,主要投資在印 Aberdeen Indonesia. 目標為長期資本增值,主要投資在泰. 1985/12/19. 2000/3/31. 1988/2/16. 2001/3/2. 1994/2/25. 2001/3/2. 1989/12/5. 2001/3/2. 國上市公司的股票. (9) 印度. 1992/7/15. er. 目標為長期資本增值,投資大部份資. 新加坡 SGF Singapore Fund (6). 2006/1/31. y. sit. 的資產在台灣證交所的股票. MAY Malaysia Fund. 西亞(5). 1992/7/10. ‧. 目標為長期資本增值,投資至少 75%. Nat. 馬來. 的資產在中國公司的股票. TWN Taiwan Fund. (4). 2006/9/27. 中國極相關的公司股票. 學. JF China Region Fund. 的資產在中國公司的股票 治 政 目標為長期資本增值,大 投資在營運與. TDF Templeton Dragon Fund 目標為長期資本增值,投資至少 45%. 台灣. 2006/9/27. 資產在上海及深圳交易所的 A 股. A Share Fund. JFC. 目標為資本成長,投資至少 80%的. IIF. Morgan Stanley India. 目標為長期資本增值,投資至少 65%. Investment Fund. 的資產在中國公司的股票. 土耳其 TKF Turkish Investment. 目標為長期資本增值,投資至少 80%. (11). 的資產在土耳其公司的股票. Fund. 註: (1) 表中各國家基金掛牌地點皆為美國紐約證券交易所 (2) 表中括號內數字為該國家在圖 3-1 中之編號 28.

(30) 表 3-4 亞太地區國家封閉型國家基金樣本敘述統計量 國家. 代碼. 差異幅度 樣本數. 平均值 標準差 (%). (%). 價格報酬率. 峰態. 偏態 平均值 標準差. NAV 報酬率 平均值. 標準差. (%). (%). (%). (%). 俄羅斯 TRF. 1400. 5.79. 14.49. 2.59. 1.59. -26.57. 62.20. -21.42. 48.87. 南韓. KEF. 1397. -10.01. 3.27. 1.66. -0.34. 5.75. 39.33. 5.70. 35.06. KF. 1401. -8.47. 2.36. 1.14. 0.56. -40.54. 70.93. -40.46. 67.69. CAF. 1326. -5.16. 12.65. 0.81. -0.36. -0.29. 50.24. 3.49. 33.61. CHN. 1401. -9.81. 5.04. 0.13. -0.15. -5.63. 44.21. -3.59. 28.01. GCH. 1031. -9.35. 3.99. 0.65. 0.57. -29.56. 51.88. -30.54. 45.72. JFC. 1190. -11.86. 3.36. 38.35. -2.97. 32.64. TDF. 1401. -10.73. 38.32. 4.28. 26.81. TWN. 1382. 立 3.09 -9.63. 33.05. -0.87. 29.66. MAY. 1399. -11.30. 33.84. 9.44. 21.81. 新加坡 SGF. 1388. 印尼. IF. 1400. 澳洲. IAF. 1450. 泰國. TTF. 1400. 印度. IIF. 1401. -4.30. 1401. -5.63. -1.43. 3.84. 0.51. -0.21. 8.36. -10.32. 3.63. 1.04. 0.15. -0.08. 35.34. -0.44. 25.53. -5.15. 8.78. 0.89. 0.99. 8.86. 45.07. 11.47. 32.57. 2.85. 4.72. 3.32. -1.14. -6.60. 42.45. -4.91. 34.16. -8.58. 10.34. -0.15. 1.04. 6.34. 39.33. 9.98. 32.01. 6.24. 0.97. 0.76. 49.78. -14.91. 36.91. 49.22. -3.85. 44.46. io. n. al. C h 8.27. 註:. 1.10 1.09 i en gch. SPt (1) 差異幅度計算方式為 Differencet ln NAV t . y. ‧. Nat. 土耳其 TKF. 0.20. sit. 西亞. 0.41. 學. 馬來. -0.13 -3.68 政0.76 治 3.80 0.48 -0.38 大 4.69. er. 台灣. ‧ 國. 中國. iv n U-7.21 -18.06. 100% ,皆為日資料平均及標準差, . 當 Difference>0 時,為溢價(Premium);當 Difference<0 時,為折價(Discount) (2) 常態分配時,峰態為 0,偏態為 0 (3) 價格報酬率為年化後數字,為該筆基金價格之報酬率及標準差,利用日資料計算後利用 252. SPt 100% 天進行年化,計算方式為 Returnt ln SP t 1 (4) NAV 報酬率為年化後數字,為該筆基金 NAV 之報酬率及標準差,利用日資料計算後利用 252. NAVt 100% 天進行年化,計算方式為 Returnt ln NAV t 1 29.

(31) 第二節 恐慌指標 一、選擇權隱含波動度指數及其不對稱性 由於本研究的主要議題是在市場恐慌程度與封閉型國家基金折價變化的關 係,與過去的文獻相異之處在於,本篇研究並不定義出代理情緒的指標,而情緒 事實上也無法在市場上直接被觀察記錄,且各項文獻中所採用的代理情緒指標也 都僅能部份解釋或部份吻合反映出市場情緒的變化。因此,本研究將縮小情緒指 標的範圍,利用市場上的選擇權隱含波動度指數(volatility index),來做為「恐慌 情緒」的代理指標。. 治 政 大 利用波動度指數來作為「恐慌情緒」的代理指標的原因在於,波動度指數是 立. 利用市場上交易的選擇權價格進行市場波動度的推算,能反映出投資人對於市場. ‧ 國. 學. 波動的預期,其優點在於,波動度指數是具有前瞻性(forward-looking)的一項衡. ‧. 量市場波動指標,與其他衡量方式的主要差異在於,其他衡量方式主要是藉由歷. sit. y. Nat. 史資料來推測市場風險,但這會產生兩種估計錯誤,其一為抽樣誤差(sampling. io. er. errors),其二為預測模型的誤差(model misspecification errors)。但選擇權隱含波 動度並不是使用統計模型來作預測,而是使用市場上的選擇權交易資料,反映的. al. n. v i n 是市場上投資者對於風險的最佳估計值,因此,抽樣誤差(sampling errors)並不會 Ch engchi U 產生問題。再者,市場上交易選擇權的投資者大多數使用類似的選擇權定價模型. 來進行選擇權的定價,模型的差異度低,則模型的誤差(model misspecification errors)的影響也可以降到更低的水準。. 此外,自從芝加哥選擇權交易所(Chicago Board Options Exchange, CBOE)推 出波動度指數以來,波動度指數就被視為是投資人的恐慌指標(fear gauge) (Whaley(2000),原因為指數報酬率對於為波動度指數的變化呈現出不對稱的現 象,當波動度指數上升時,指數報酬率的下跌幅度大於波動度指數下降對於指數 報酬率上漲幅度的影響。因為此不對稱的現象發生在波動度指數上升時,反映了 30.

(32) 市場在波動程度較高時的情況,故稱之為投資人的恐慌指標。而本研究的議題, 就是利用此種指數報酬率對於為波動度指數的變化呈現出不對稱的現象,將波動 度指數代理作為市場情緒恐慌程度的指標,在接著探究封閉型國家基金的折價變 化是否會受投資人情緒恐慌程度變化的影響。. 二、恐慌指標定義 根據過去文獻對於投資人情緒所作的結論,認為封閉型基金折價變化是受到 「情緒差異」變化的影響,而對應到價格及淨資產為橫跨兩個市場的封閉型國家. 治 政 大 究的議題,在恐慌指標的定義上也須以市場間的「相對恐慌」作為分析基礎。以 立 基金的折價變化,則應為「兩市場間的情緒差異」變化的因素。因此,根據本研. 下為本篇研究所定義的恐慌指標:. ‧. ‧ 國. 學. VNK t Fear = ln Volatilityt. 100% ,Volatility = VIX 或 VFTSE . Nat. er. io. sit. y. (4). 其中,VNK 為利用日經 225 指數的選擇權交易市場所計算出的日經 225 波. al. n. v i n 動度指數,作為日本市場的恐慌程度指標。而由於同時利用了在美國紐約證交所 Ch engchi U. 掛牌及英國倫敦證交所掛牌的日本封閉型國家基金,因此在「市場間的恐慌差異」 部分,必須將日經 225 的波動度指數分別與不同的交易市場的波動度指數作處理。 若在美國掛牌交易,則 Volatility 使用 VIX,為利用標普 500 指數的選擇權交易 價格所計算出的標普 500 波動度指數;若在英國掛牌交易,則 Volatility 使用 VFTSE,為利用金融時報 100 指數的選擇權交易價格所計算出的金融時報 100 波動度指數。將 NAV 市場的波動度指數(日本)對價格交易市場(美國、英國)取對 數差分,即為本篇研究定義的「相對恐慌」指標,如此處理是因為各日本國家基 金同時會受到其母國及掛牌國兩地的恐慌影響,採取「相對恐慌」可控制住掛牌 地恐慌的影響。見圖 3-2。 31.

(33) 100. 次級房貸. (%). 危機. 90. Bear Stearns 事件. Lehman. 希臘債信. Brothers. 危機. 日本. 歐債危機. 大地震. 事件 80 70 60 50 40 30 20 10 0 2006/03. 2007/03. 2008/03. 2009/03. 希臘債信. Brothers. 危機. 事件. io. 50. 30. 大地震. y. al. n. 40. 日本. sit. 60. Lehman. 事件. Nat. 70. Bear Stearns. er. 80. 次級房貸 危機. ‧. 90. ‧ 國. (%). VNK. 學. 100. 2011/03. 政 治 大 VIX. 立. 2010/03. Ch. 20. engchi. i n U. v. 10 0 2006/03. 2007/03. 2008/03. 2009/03 VFTSE. 圖 3-2. 2010/03. 2011/03. VNK. 上:日經 225 波動度指數與 S&P500 波動度指數 下:日經 225 波動度指數與 FTSE100 波動度指數. 32. 歐債危機.

(34) 表 3-5 日經 225、S&P500、FTSE100 波動度指數分配的分位數(Quantile)程度 統計量. 分位數. 樣本數 min. 5%. 10%. 25%. 50%. 75%. 90%. 95%. max. mean. stdev. 區間範圍 50%. 90%. 2006. 248. 13.43. 14.77. 16.13. 17.84. 19.92. 23.79. 25.20. 26.31. 30.11. 20.63. 3.70. 5.95 11.54. 2007. 245. 14.45. 15.43. 16.06. 17.03. 19.88. 25.28. 29.60. 31.86. 47.32. 21.62. 5.66. 8.25 16.43. 2008. 245. 23.49. 24.28. 25.03. 27.46. 32.77. 44.23. 71.25. 78.53. 92.03. 40.03 17.61. 16.77 54.24. 2009. 243. 21.57. 23.53. 24.31. 26.69. 30.35. 41.62. 51.38. 53.87. 65.79. 34.62 10.72. 14.93 30.34. 2010. 245. 15.94. 17.14. 18.26. 20.93. 24.01. 27.41. 30.61. 33.83. 44.00. 24.52. 5.08. 6.48 16.70. 2011. 245. 16.12. 17.04. 18.20. 21.40. 24.60. 29.30. 36.08. 38.77. 69.88. 26.36. 7.97. 7.90 21.73. 2006. 251. 9.90. 10.55. 10.79. 11.36. 12.00. 13.62. 16.21. 17.73. 23.81. 12.81. 2.25. 2.27. 2007. 251. 9.89. 10.37. 11.10. 13.13. 16.43. 21.66. 25.25. 26.49. 31.09. 17.54. 5.36. 8.53 16.12. 2008. 253. 16.30. 18.61. 19.66. 21.58. 25.10. 40.00. 60.86. 67.70. 80.86. 32.69 16.38. 18.42 49.09. 2009. 252. 19.47. 21.14. 22.11. 24.28. 28.57. 39.31. 45.43. 47.41. 56.65. 31.48. 9.08. 15.03 26.28. 2010. 252. 15.45. 16.47. 17.29. 18.34. 21.72. 25.20. 29.63. 33.71. 45.79. 22.55. 5.27. 6.86 17.24. 2011. 252. 14.62. 15.82. 16.06. 17.40. 20.72. 31.57. 36.20. 39.01. 48.00. 24.20. 8.14. 14.17 23.19. 2006. 255. 10.74. 11.56. 11.82. 12.31. 13.29. 15.98. 19.42. 21.09. 25.21. 2007. 255. 12.04. 12.77. 13.41. 14.65. 16.82. 23.18. 26.38. 28.45. 33.64. 2008. 254. 16.55. 19.36. 22.09. 26.79. 36.30. 56.65. 63.08. 78.69. 2009. 253. 18.89. Nat. 20.24. 20.35. 21.14. 22.57. 26.41. 35.46. 40.79. 44.19. 51.93. 29.00. 7.92. 12.89 23.83. 2010. 256. 13.88. 14.91. 17.96. 20.14. 23.23. 26.26. 28.96. er. VNK. 20.83. 4.13. 5.27 14.05. 2011. 256. 12.83. 15.01. 17.33. 20.05. 29.04. 35.34. 43.61. 23.13. 7.57. 11.72 23.27. n. al. 註:. 15.88. Ch. engchi. 37.69. i n U 38.28. ‧. io. 16.14. v. 7.19. 3.10. 3.67. 18.91. 5.25. 8.53 15.68. 32.24 14.28. 14.21 43.72. y. 14.46. sit. 立. 政 治 大. 學. VFTSE. ‧ 國. VIX. 9.52. (1) mean 為平均值,stdev 為標準差;區間範圍 50%,為 75%分位數與 25%分位數之間差距;區 間範圍 90%,為 95%分位數與 5%分位數之間差距. 圖 3-2 分別將日經 225 與 S&P500、日經 225 與 FTSE100 的波動度指數,配 合期間事件發生繪製成圖,除了在 2011 年突發的日本大地震,使得日經 225 波 動度指數單獨走高,其餘經濟事件發生下的各波動度指數走勢皆十分類似,顯示 出市場間的整合程度極高,表 3-5 為 3 項波動度指數的百分比分散程度,由此可 觀察到日經 225 的波動度指數,較另外兩個市場無論在分位數上的波動度指數或 是統計量上,在樣本期間內大部分皆大於 S&P500、FTSE100,標準差也較大。 33.

(35) 再進一步的推導市場間「相對恐慌」的變化值:. ΔFeart. (5). = Feart Feart-1. VNK t VNK t 1 ln 100% ln Volatility Volatility t t 1 VNK t Volatility t ln 100% ln VNK Volatility t 1 t 1 = 兩市場間波動度指數相對變化的差,Volatility = VIX 或 VFTSE. 政 治 大 經過推導後可發現,本研究定義的「相對恐慌」指標(Fear),其前後期的變 立. ‧ 國. 學. 化(ΔFear)恰為兩市場間波動度指數相對變化的差。換句話說,可解釋為日本地區 的恐慌變化程度,相對於英美市場的恐慌變化程度所差異的部分,若 ΔFear>0,. ‧. 表示日本地區的恐慌程度變化大於英美地區的恐慌程度變化,代表著可能是日本. sit. y. Nat. 地區的恐慌變化程度較大,又根據波動度指數不對稱的特性,可能有日本市場面. al. er. io. 臨下跌較多的情形發生;反之,若 ΔFear<0,表示日本地區的恐慌程度變化小. v. n. 於英美地區的恐慌程度變化,即日本地區的恐慌變化程度相對較小,使日本市場. Ch. engchi. i n U. 可能處於較相對平穩的狀態。此「相對恐慌變動」即為本研究最重要的變數,藉 此探討市場間,恐慌變化的相對程度,與封閉型國家基金的折價變化關係。. 第三節 研究設計 根據本研究的主要研究議題,建構模型以解釋(一)日本封閉型國家基金之折 價變化與市場恐慌變化的關係,以及是否波動度指數的不對稱性亦會對封閉型國 家基金折價變化造成不同程度的影響;(二)日本鄰近國家及其他亞洲國家的封閉 型國家基金之折價變化,是否會受到日本市場恐慌外溢的影響。. 34.

(36) 模型部分將參考 Simpson and Ramchander (2002)對於澳洲的封閉型國家基金 所作的研究,該研究的主題為「情緒差異」(differential sentiment)是否為國家基 金折溢價的因素,特色在於是利用美國及澳洲兩地的消費者或家戶的情緒調查資 料來做為市場情緒指標。而本研究根據 Simpson and Ramchander 的模型,依照本 文的研究議題進行修改,將其中的消費者「情緒差異」調查指數,更改為本研究 定義的市場彼此間「相對恐慌」指標(Fear),即兩市場間的波動度指數相對差異。 詳細模型設計如以下所列。. 治 政 大 否波動度指數的不對稱性亦會對封閉型國家基金折價變化造成不同程度的影 立 議題(一):日本封閉型國家基金之折價變化與市場恐慌差異的關係,以及是. 響。. ‧. ‧ 國. 學. 模型(1). er. io. sit. y. Nat. ΔDifferenceit = α0 + α1 × ΔFearit + α2 × market return differenceit + α3 ×ΔFX it + εt. 使用 pooling 迴歸的方式,研究 6 檔日本封閉型國家基金樣本的折價變化是. al. n. v i n 否在控制市場報酬差異以及匯率變化後,仍會受到「相對恐慌變動」的影響。根 Ch engchi U. 據過去文獻結論,本文預期 α1 會顯著>0,推論如下:當日本的相對恐慌程度提. 高時(ΔFear 上升),NAV 的負向變化將相對大於 SP 的負向變化,代表價差變化(Δ Difference)會是正向的變化,係數 α1 應顯著>0,而原先整體的折價幅度再加上 此一正向的變化後,代表著當日本的相對恐慌程度愈高時(ΔFear 上升),日本國 家基金的折價幅度會縮小。參考式(3)的拆解過程:. Δ Differencet = Differencet - Differencet-1 35.

(37) SP t ln SPt 1 100% ln NAV NAV t t 1 SP t ln NAVt 100% ln NAV SP t 1 t 1 . = SP 在 t 期的單期報酬率 − NAV 在 t 期的單期報酬率 = SP 負向報酬(較小) − NAV 負向報酬 (較大) = 正向變化. 模型中其他變數,market return difference 為市場間的主要指數的報酬率差異,. 政 治 大 報 100 指數的報酬率,其意義在於控制住兩市場間總體變數的差異,根據過去文 立 也就是日經 225 的報酬率減去同期美國標普 500 指數的報酬率,或是英國金融時. ‧ 國. 學. 獻結論,本文預測 α2<0,原因在於若英美市場相對日本市場來的平穩,則在預 算有限的情況下,該市場投資者會移轉投資項目到非國外的資產,減少外國資產. ‧. 的投資如封閉型國家基金,因此需求減少情況下,基金價格下滑,折價幅度更大。. sit. y. Nat. al. er. io. ΔFX 為日圓對美元的匯率變化,或是日圓對英鎊的匯率變化,因交易價格. v. n. 與淨資產價值的計價貨幣不同,故匯率的變化,將影響交易計價單位與投資標的. Ch. engchi. i n U. 計價單位的偏離,市場為了達到無套利空間,交易價格理論上會受到匯率變化跟 改變,使得基金的折溢價跟著變化,預期 α3>0,如日圓對美元貶值,則同單位 的基金,價格將上升,使得基金折價縮小,符合過去文獻預期。. 模型(2) ΔDifferenceit = β0 + βh × ΔFearit × Dt + βl × ΔFearit × (1- Dt). 1 VNKt 45 + β1 × market return difference t + β2 ×Δ FX it + εt ,Dt = 0 otherwise. 36.

(38) 將模型(1)中的 ΔFear 項,利用虛擬變數 Dt,拆解為該期日本波動度指數為 大於 453 (Dt=1),或小於 45 (Dt=0)的兩種情形。若 βh 及 βl 顯著不同,則代表著 在日本波動度指數不同高低程度情況下,日本「相對恐慌變動」(ΔFear)對於日本 國家基金的折價變化會有不同的影響程度。. 模型(3) ΔDifferenceit = γ0 + γ+ × ΔFearit × Qt + γ- × ΔFearit × (1- Qt). 1 VNKt 0 + γ1 × market return difference t + γ2 ×ΔFX it + εt ,Qt = 0 otherwise. 立. 政 治 大. 將模型(1)中的 ΔFear 項,利用虛擬變數 Qt,拆解為該期日本波動度指數為. ‧ 國. 學. 正向變化(Qt=1),或負向變化(Qt=0)的兩種情形。若 γ+ 及 γ- 顯著不同,則代表. ‧. 波動度指數的不對稱特性,會使日本「相對恐慌變動」(ΔFear)對於日本國家基金. er. io. sit. y. Nat. 的折價變化會有不同的影響程度。. 議題(二):日本鄰近國家的封閉型國家基金之折價變化,是否會受到日本市. al. n. v i n 場「相對恐慌變動」(ΔFear)的影響,造成恐慌外溢的現象,也就是所謂的「鄰居 Ch engchi U. 效果」(neighborhood effect)。. 模型(4) 1. ΔDifferenceit = θ0 +. 1. h,t d × ΔFeart-d × Dt-d + d 0. 1. +. l ,t d. × ΔFeart-d × (1- Dt-d). d 0. 1. 1,t d × local market return t-d + d 0. 1 VNKt 45 Dt = 0 otherwise 3. . 臨界值 45 將在第四章實證結果部分說明 37. d 0. 2, t d. ×ΔFX t-d + εt ,.

(39) 模型(5) 1. ΔDifferenceit = ϕ0 +. 1. . ,t d. × ΔFeart-d × Qt-d +. d 0. . 1. +. × ΔFeart-d × (1- Qt-d). ,t d. d 0. 1. . 1,t d. × local market return t-d +. d 0. . ,t d. ×ΔFX t-d + εt ,. d 0. 1 VNKt 0 Qt = 0 otherwise. 模型(4)及(5)為分別為模型(2)及(3)的延伸,架構相同,也是分別在不同的虛 擬變數設置下(Dt 及 Qt),探討鄰近國家的封閉型國家基金之折價變化與日本市. 政 治 大. 場恐慌差異的關係,主要的差異在於模型(4)及模型(5),加入了時區因素(d=0, 1),. 立. 原因為在驗證恐慌外溢傳染的程度時,亞洲地區的市場幾乎是同時進行交易的. ‧ 國. 學. (d=0),可能會產生出當日市場來不及反應日本地區事件發生即收盤的情形,使 得恐慌效果遞延至下個交易日(d=1),因此在模型(4)及(5)的部分,皆考慮了同期. ‧. 以及落後 1 期的因素。. sit. y. Nat. n. al. er. io. 被解釋變數方面,為 11 個亞洲地區其他國家的封閉型國家基金折價變化,. i n U. v. 同樣是利用 pooling data 的方式(中國、南韓超過 1 筆以上的封閉型國家基金數量),. Ch. engchi. 每個國家獨自進行模型(4)及模型(5)的迴歸分析,以不同國家作為分析實證結果 的單位,是否日本市場恐慌差異會造成其他地區封閉型國家基金不同程度的 影響,具有不同恐慌外溢程度的情形,證實鄰居效果存在。. 38.

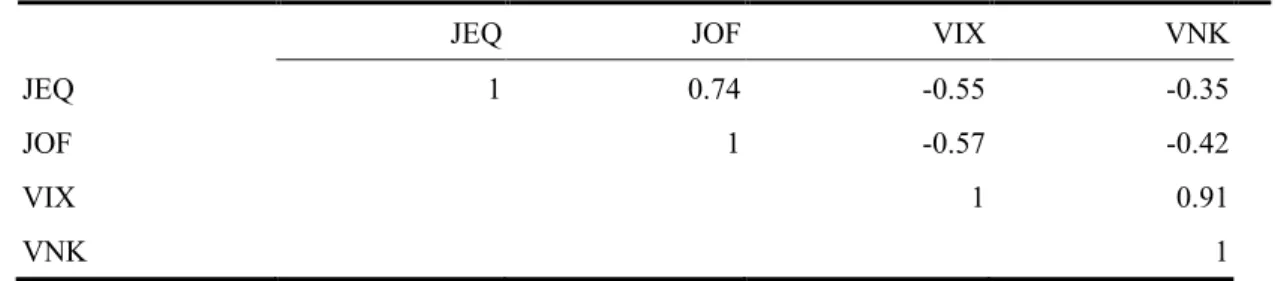

(40) 第肆章 實證結果. 本篇的研究議題為(一)日本封閉型國家基金之折價變化與市場恐慌變化的 關係,以及在市場恐慌情形存在下,不對稱性是否亦會對日本封閉型國家基金折 價變化造成不同程度的影響;(二)日本地區的「相對恐慌變動」是否會傳染至鄰 近國家,影響鄰國之封閉型國家基金其折價變化幅度。此二議題將分別在第二節 及第三節就實證結果進行分析。在第一節的部分,將先針對本研究所選取的 6 檔日本國家基金其折溢價幅度,與波動度指數進行相關係數分析,目的在於檢視. 政 治 大. 「國家基金之謎」中所提及的封閉型國家基金的折價與市場恐慌的特徵。. 立. 第一節 封閉型國家基金折價與波動度指數的相關係數. ‧ 國. 學. 此節分為四個部分,分別就不同基金樣本及波動度指數彼此之間的 Pearson. ‧. 相關係數,以線性相關程度作為研究的初步判定。第一部份,為國家基金折溢價. y. Nat. 與波動度指數的相關係數。第二部分,為國家基金折溢價變化與波動度指數變化. er. io. sit. 的相關係數。第三部分,為在日本地區不同恐慌程度下(由小至大),國家基金折 溢價與日本波動度指數的相關係數變化情形。第四部分,為在基金不同幅度的折. al. n. v i n 溢價排序分組後(由小至大),國家基金折價與日本波動度的相關係數變化情形。 Ch engchi U 以上四個部分,6 檔日本國家基金(美國掛牌 2 檔,英國掛牌 4 檔)將各自處理。. 一、國家基金溢價與波動度指數的相關係數 表 4-1 為樣本期間內(2006.3.30 至 2011.12.30),在美國掛牌的 2 檔日本基金 (JEQ、JOF) 折溢價日資料彼此之間,以及與美國波動度指數(VIX)、日本波動度 指數(VNK)日資料的相關係數。2 檔基金的折溢價相關係數為 0.74,具有相當高 的線性關係,不過這 2 檔基金的投資目標原先設定就不相同,因此不會有相關係 數接近 1 的完全正相關情形產生。. 39.

(41) 表 4-1 於美國掛牌的日本基金折溢價與波動度指數的相關係數 JEQ. JOF. VIX. VNK. 1. 0.74. -0.55. -0.35. 1. -0.57. -0.42. 1. 0.91. JEQ JOF VIX VNK. 1. JEQ、JOF 為日本基金名稱,VIX 為 S&P500 波動度指數,VNK 為日經 225 波動度指數。. 表 4-2 於英國掛牌的日本基金折價與波動度指數的相關係數 BGFD. BGS. JPS. JFJ. VFTSE. VNK. 1. 0.78. 0.83. 0.90. -0.47. -0.43. 1. 0.71. 0.76. -0.51. -0.51. -0.53. -0.45. -0.53. -0.48. 1. 0.92. BGFD BGS JPS. 立. JFJ VFTSE. ‧ 國. 學. VNK. 1 0.83 政 治 大1. 1. BGFD、BGS、JPS、JFJ 為日本基金名稱,VFTSE 為 FTSE100 波動度指數,VNK 為日經 225 波 動度指數。. ‧. Nat. sit. y. 而基金折溢價無論與美國波動度指數及日本波動度指數,相關係數的方向皆. n. al. er. io. 為負號,因此在完整樣本集合下,相關係數符合過去封閉型基金文獻實證的結果,. i n U. v. 也就是若波動度指數愈高,反映市場情緒愈恐慌,封閉型基金的價格與淨資產價. Ch. engchi. 值偏離就愈大,即折價的程度愈大。值得注意的是,2 檔日本基金折價與美國波 動度指數的線性相關程度高於與日本的波動性指數,可能是與基金交易所在的市 場有關聯。此外,日本與美國的波動度指數有高達 0.91 的高度線性關係,可能 受到近年來全球金融市場間彼此整合度增加的因素影響。. 表 4-2 為英國掛牌的 4 檔日本基金折溢價彼此之間與英國波動度指數及日本 波動度指數的相關係數。其結果與美國類似,基金折溢價彼此間的線性相關程度 高,對於英國波動度指數的線性相關程度大於對日本波動度的相關程度,方向也 同為負號,整體而言在英美兩國掛牌的日本基金溢價與情緒指標的關係相似。 40.

數據

相關文件

4 The relationship between the weak Brownian motion of order k, the kth Wiener chaos, kth time-space Wiener chaos, and the.. generalization of the

As with all poetry, is-poems are a little more complicated than it looks. You need to write down all your associations and ideas and then just select a few, adding the

In this paper, we build a new class of neural networks based on the smoothing method for NCP introduced by Haddou and Maheux [18] using some family F of smoothing functions.

Chen, The semismooth-related properties of a merit function and a descent method for the nonlinear complementarity problem, Journal of Global Optimization, vol.. Soares, A new

Chen, “Alternative proofs for some results of vector- valued functions associated with second-order cone,” Journal of Nonlinear and Convex Analysis, vol.. Chen, “The convex and

Wallace (1989), "National price levels, purchasing power parity, and cointegration: a test of four high inflation economics," Journal of International Money and Finance,

and Dagtekin, I., “Mixed convection in two-sided lid-driven differentially heated square cavity,” International Journal of Heat and Mass Transfer, Vol.47, 2004, pp. M.,

Li, “Concurrent engineering: a strategy for procuring construction projects,” International Journal of Project Management, Vol. Towill and D.R., “Time compression and supply chain