中國大陸金融二元性與

城鄉收入差距之共整合分析

*

黃 俞 寧

(國立政治大學經濟學系副教授)摘 要

中國大陸經濟自改革開放以來經歷了快速的成長,但城鄉收入差距卻隨 之擴大;金融體系亦在快速發展之後呈現巨大的城鄉差距,農村金融規模與 效率皆遠低於城市而形成金融的城鄉二元性。此金融體系的城鄉差距可能為 城鄉收入差距惡化的重要原因之一。本文以城鄉金融效率之比與城鄉居民人 均收入之比進行共整合分析發現,金融二元性與城鄉收入不均之間具有顯著 的正向關係;Granger 因果檢定結果亦顯示金融二元性會 Granger 影響城鄉收 入差距。由此可知,欲減少城鄉收入差距,應致力於促進城鄉金融效率的均 衡。 關鍵詞:城鄉收入差距、金融發展、二元金融、共整合分析 * * *壹、前 言

改革開放三十年來,中國大陸經濟經歷了快速的發展,創造了舉世注目的經濟成 果。然而,如此的快速發展卻伴隨了日益擴大的城鄉收入差距。20 世紀 70 年代末以 來,中國大陸城鄉居民人均收入的差距經歷了一個 W 型的變化過程。泝圖 1 為城鎮居 民家庭人均可支配收入與農村居民家庭人均純收入之比。如其所示,1978 年至 1985 年間,中國大陸隨著農村「家庭聯產承包責任制」的推行和農產品價格政策的調整, 城鄉居民人均收入差距由 2.57 倍縮小至 1.82 倍,之後又微幅上升到 1985 年的 1.86 * 本文曾發表於「中國大陸區域經濟不均衡發展之研究」學術研討會(台北:國立政治大學經濟政策研 究中心主辦,2011 年 12 月 23 日)。感謝評審的細心審閱與寶貴建議,謹此致謝。並感謝國立政治大 學邁向頂尖大學計畫的部分經費支持,使本研究得以順利進行。 註 泝 曾國安、胡晶晶,「20 世紀 70 年代末以來中國城鄉居民收入差距的演變、影響與調節政策選擇」, 中國地質大學學報(武漢),第 5 卷第 6 期(2005 年 11 月),頁 1。倍。沴但在 1984 年進行了城市改革之後,自 1986 年起,城鄉居民人均收入差距又擴大 到 2 倍以上。1992 年鄧小平南巡後,中國大陸全面進入對外開放時期,此時城鄉居民 人均收入的差距又再度擴大,在 1994 年達到 2.86 倍之後,自 1995 年起,中國大陸的 城鄉收入差距再度經歷「縮小-擴大」的階段。沊在略微下降至 1997 年的 2.47 倍之 後,城鄉居民人均收入差距即持續上升,2002 年之後便維持在 3 倍以上的水準,於 2007 年與 2009 年分別達到改革開放以來的最高點 3.33 倍,2010 年至 2011 年間則略 為下降至 3.13 倍。 圖 1 城鄉人均所得比 資料來源:中華人民共和國國家統計局,中國統計年鑑(北京:中國統計出版社,2012 年)。 城市的快速發展對照於農村的貧困(三農問題的存在)所形成的城鄉收入不均極 可能成為社會不安的主要因素。沝相較於城市,農村的低所得使得農村人民消費與生活 水準成長緩慢,並可能因為經濟因素而限制了農村青少年接受教育的機會,人力資本 的累積受到限制,阻礙了農村社會的改革與產業的升級。如此的城鄉收入差距可能使 城市與鄉村對立而造成社會矛盾,甚至衝突。因此,改善城鄉收入差距已成為中國大 陸經濟持續發展、促進社會和諧穩定的工作重點。沀在 2011 年底所訂定的《國民經濟 註 沴 高安邦、黃智聰、楊思茵(2002)指出,農村改革為 1978-1985 年間,城鄉收入差距的主要原因。高 安邦、黃智聰、楊思茵,「中國大陸城鄉居民收入差距之研究」,中國大陸研究,第 45 卷第 4 期 (2002 年 7 月),頁 24。 註 沊 李永翹,「論當前中國大陸的貧富差距」,信報財經月刊(香港特別行政區),1995 年第 217 期,頁 3~14;高安邦、黃智聰、楊思茵,「中國大陸城鄉居民收入差距之研究」,頁 16。 註 沝 Yang(1999)對於吉尼係數進行分析發現,中國大陸整體所得不均(吉尼係數)絕大部分來自於城鄉 之間的所得差距。Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” The American Economic Review, Vol. 89, No. 2(May 1999), pp. 306~310.

和社會發展第十二個五年規劃綱要》中,改善社會不均成為未來五年的工作重點,減 少城鄉差距更為其工作目標。泞 欲減少城市與農村之間的差距,農村金融的改善扮演了重要的角色。金融體系的 發展與經濟發展之間的關係固然仍有些許爭議,但亦已有許多相關的實證研究證實二 者間具有密切的關係。泀中國大陸在改革開放三十年的經濟發展過程中,金融體系固然 亦隨著經濟的發展而快速成長,但其發展主要集中在城市地區,農村地區的金融體系 發展卻相對匱乏。農村地區的金融網絡缺乏,農戶取得貸款不易;洰且農村存款大量地 外移,使得農村金融的效率不彰而無法有效地協助農村的經濟發展。金融體系存在顯 著的城鄉差距而形成城鄉⎡二元金融⎦的形態。因此,近年來,在縮小城鄉收入差距的 工作目標之下,改善農村金融體系為政策重點之一。泍 然而,近幾年來,針對大陸金融發展與城鄉收入差距的相關研究大多是在探討整 體金融規模、效率與城鄉收入差距之間的關係,泇金融體系的城鄉差異雖然時常被提出 來討論,現有的實證研究卻甚少直接分析金融體系之城鄉差距與城鄉收入差距之間的 關係。金融發展的二元性是否亦是造成城鄉收入差距的主要原因之一,是一相當值得 探 討 的 議 題 。 因 此 , 本 文 欲 納 入 城 鄉 金 融 二 元 性 的 指 標 ,沰透 過 共 整 合 分 析 (cointegration)來了解金融的城鄉不均與城鄉收入差距之間是否具有長期關係,藉以 探討在縮小城鄉收入差距的目標下,除了一味地擴張金融體系的規模,是否更應致力 於減少金融體系的城鄉差距。 本文的分析架構如下。我們將於第二節中簡介自 1978 年改革開放以來的中國大陸 註 泞 《國民經濟和社會發展第十二個五年規劃綱要》中,針對中國大陸發展的不平衡、不協調與不可永續 的問題,提出了一系列的政策,並將擴大內需、產業及城鄉的發展視為主要工作重點。其中,對於優 化格局、促進區域協調發展和城鎮化健康發展的政策方面,即有以下三個策略:(1)實施區域發展總 體戰略;(2)實施主體功能區戰略;(3)積極穩妥推進城鎮化。資料來源:「國民經濟和社會發展 第十二個五年規劃綱要(全文)」,中華人民共和國中央人民政府,http://www.gov.cn/2011lh/content_ 1825838.htm。

註 泀 Ross Levine, “Finance and Growth: Theory and Evidence,” in Philippe Aghion and Steven Durlauf eds., Handbook of Economic Growth, Vol. 1A(2005), pp. 865~934.

註 洰 「劉明康在全國金融機構空白鄉鎮金融服務工作推進會上提出力爭用三年左右時間實現全國各鄉鎮基 礎性金融服務全覆蓋」,中國銀行業監督管理委員會,http://www.cbrc.gov.cn/chinese/home/docView/ 20091016630774700A2DC0B5FFC76CB072F42300.html。 註 泍 根據中國農村金融服務報告(2011),中國政府對於扶持農村金融的主要政策有下列三項:(1)支 持新型農村金融機構發展的政策措施;(2)鼓勵增加涉農信貸投放的政策措施;(3)實施扶貧貸款 貼息政策,支持農村貧困群體。中國人民銀行,中國農村金融服務報告(北京:中國金融出版社, 2011年),頁 1~83。 註 泇 姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,財經研究(上海),第 31 卷第 2 期(2005 年 3 月),頁 49~59;張立軍、湛泳,「我國農村金融發展對城鄉收入差距影響」,財經科學(成 都),2006 年第 4 期,頁 53~60。 註 沰 本文依循姚耀軍(2005)的方法以貸款與存款之比來衡量金融效率。因此,城鄉金融效率不均的指標 即以城鎮貸存比與鄉村貸存比之比來衡量。姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」, 頁 49~59。

金融體系發展與大陸金融體系的城鄉二元性。第三節中,我們整理了探討城鄉收入差 距成因,以及金融發展與城鄉收入差距之相關文獻。於第四節中,我們將討論本研究 所考慮的變數與所使用的數據,並於第五節中對所有變數進行單根檢驗;確定所有變 數皆為 AR(1)的序列之後進行共整合分析,並於第六節中進行因果關係檢定以確認 金融體系的城鄉差距是否為城鄉所得差距的原因。第七節對於實證分析所得結果進行 討論,並做出政策建議,第八節為結論。

貳、中國大陸金融體系

改革開放三十年來,隨著經濟的快速發展,中國大陸的金融體系亦快速地成長。泹 經濟高度成長的這段期間,中國大陸金融體系大致上呈現兩個主要的特色:快速成長 與高度的城鄉差異。一、中國大陸金融體系發展沿革

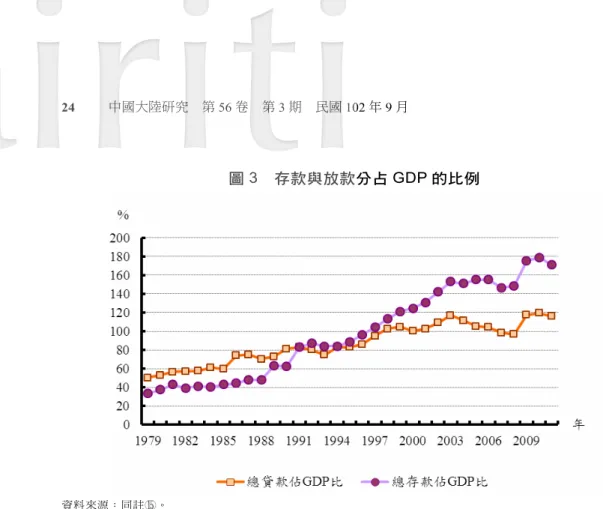

1979 年以前,中國大陸遵循社會主義經濟,採取單一的銀行制度,由中國人民銀 行(1948 年 12 月設立)兼具中央銀行掌管通貨發行業務與一般銀行經辦政府機關及 企業存款與短期貸款業務的功能,並擔當兩者的集中決算職責。但隨著經濟體制改革 的興起,各方對於金融服務的需求激增,於是在 1978 年經濟體制改革開始之後,增設 金融機構與提升金融機構多元化服務的任務就此展開。首先是將銀行從財政的附屬地 位解放出來,恢復和成立四家專業銀行(直屬國務院)和多家非銀行金融機構。泏另 外,自 1979 年起,中國大陸即再度允許其他外資銀行設立代表處,並於 1990 年至 1993年間,准許外資於主要城市設立營業性機構。泩 在政府大力發展銀行體系之下,金融機構中的各項存款與各項放款餘額皆大幅上 註 泹 雖然金融體系包含了直接金融(股票、債券市場)與間接金融(銀行、保險體系),本文對於金融體 系的探討僅限於銀行體系的探討。因為大陸經濟體系當中,銀行體系仍然扮演相對重要的資金融通角 色。 註 泏 1984 年,中國工商銀行正式成立,與中國農業銀行、中國銀行及中國建設銀行構成一個分工明確的國 家專業銀行體系,中央銀行與專業銀行二級銀行體制從此建立。中國人民銀行專門履行中央銀行職 能,中國農業銀行、中國銀行、中國建設銀行和中國工商銀行則分別負責農村金融、外匯業務、基礎 建設和技術改造信貸及工商企業的流動資金。 註 泩 1990-1993 年間,准許外資於 8 個城市(上海、大連、天津、青島、南京、寧波、福州和廣州)設立營 業性機構。2010 年,中國大陸銀行業金融機構包括政策性銀行及國家開發銀行 3 家,大型商業銀行 5 家,股份制商業銀行 12 家,城市商業銀行 147 家,農村商業銀行 85 家,農村合作銀行 223 家,農村 信用社 2,646 家,郵政儲蓄銀行 1 家,金融資產管理公司 4 家,外資法人金融機構 40 家,信託公司 63 家,企業集團財務公司 107 家,金融租賃公司 17 家,貨幣經紀公司 4 家,汽車金融公司 13 家,消費 金融公司 4 家,村鎮銀行 349 家,貸款公司 9 家以及農村資金互助社 37 家。資料來源:中國銀行業監 督管理委員會,中國銀行業監督管理委員會 2010 年報(北京:中國銀行業監督管理委員會,2010 年),頁 23。升。如圖 2 所示,存款與貸款總額在 1979 年至 2011 年間持續增加。泑2011 年的貸款 總額為 5.48 兆人民幣,為 1979 年的 268.7 倍,1986 年的 72.2 倍,1994 年的 13.7 倍, 2001 年的 4.88 倍。而隨著經濟成長過程中所得增長,存款總額自 1991 年超過貸款總 額至 1.8 兆,之後並持續增加。2011 年的存款總額達到 8 兆人民幣,為 1979 年時的 700倍,1986 年的 176.7 倍,1994 年的 20 倍,2001 年的 5.6 倍。 圖 2 中國總存款與總放款總額 資料來源:同註泑。 圖 3 中各項存款與貸款占 GDP 的比例亦顯示各項存款與放款的快速上升趨勢。 1979 年改革開放初期,各項存款與貸款占 GDP 的比例仍相當低,分別只有 33%與 50%。然而,過去三十年期間,存款-GDP 之比始終維持增加的趨勢,並於 1997 年超 過 100%,2007 年雖然小幅下跌,之後仍然持續增加,至 2010 年達到 180%,2011 年 則略為下降至 171%。貸款-GDP 之比亦持續上升,但增加速度較存款-GDP 之比 緩,2003 年至 2008 年間並有顯著下降的趨勢,從 2003 年的高點 117%持續下降至 2008 年的 96%,直至 2009 年方行反彈,於 2010 年至 2011 年回到 2003 年的水準。 2004年至 2008 年與 2011 年貸款的下跌主要是因為政府管制貸款總額之故。炔 註 泑 圖 2 的數據資料來自:中華人民共和國國家統計局國民經濟綜合統計司,新中國 60 年統計資料匯編 (北京:中國統計出版社,2010 年);中華人民共和國國家統計局,中國統計年鑑(北京:中國統計 出版社,2011、2012 年)。根據該專書的說明,1989 年以前的金融機構存貸款餘額為國家銀行存貸款 餘額;而 1990 年後的存貸款餘額則來自人民銀行、政策性銀行、國有獨資商業銀行、郵政儲蓄機構、 其他商業銀行、城市合作銀行、農村信用社、城市信用社、外資銀行、信託投資公司、租賃公司及財 務公司等的存貸款餘額。 註 炔 根據中國銀行業監督管理委員會頒布的《中華人民共和國商業銀行法》第 39 條的規定,商業銀行的貸 款餘額與存款餘額的比例不得超過百分之七十五。「中華人民共和國商業銀行法」,中國銀行業監督 管理委員會,http://www.cbrc.gov.cn/chinese/home/docView/2421.html。

圖 3 存款與放款分占 GDP 的比例 資料來源:同註泑。

二、中國大陸金融體系的城鄉二元性

然而,快速發展之外,中國大陸的金融發展具有顯著的城鄉差異。大陸的金融機 構主要集中在城市,相較於金融網絡健全的城市,大陸農村的金融體系顯著落後。常 小雨、伍豔、常小紅(2010)炘指出,自 1994 年金融體制改革以來,為提高經營效 率,各商業銀行都縮減了農村地區的經營網點,四大國有商業銀行逐步從縣域經濟以 下撤出,業務重點逐步向大、中城市轉移,使得很多農村地區只剩下農村信用社為唯 一合法的金融機構。 因此,相較於城市金融體系,農村金融的落後主要存在於兩個面向:農村金融網 點的不足與農村貸款資源的不足。相較於城市中密集的金融網絡,中國人民銀行 2008 年發布的中國農村金融服務報告炅中指出,至 2007 年底,中國大陸仍有 2868 個鄉鎮沒 有任何金融機構,約占全國鄉鎮總數的 7%。截至 2009 年 6 月底,中國大陸仍有 2945 個鄉鎮沒有銀行業金融機構營業網點,分布在 27 個省(區、市),2011 年則減少至 1696個鄉鎮。炓 農村貸款資源的不足可由城鄉存款與放款規模清楚地看出。圖 4 與圖 5 分別列出 自 1978 年以來的城鎮與農村存款與放款規模,其中,城鎮與農村存款分別以城鎮與農 戶儲蓄存款來衡量;農村貸款是以所有貸款之中的農業貸款做為衡量,其餘則皆列為 註 炘 常小雨、伍艷、常小紅,「我國城鄉金融結構差異分析」,鄭州航空工業管理學院學報(鄭州),第 28卷第 3 期(2010 年 6 月),頁 86~89。 註 炅 同註泍。 註 炓 同註炘。城鎮貸款。炆如圖 4 與圖 5 所示,過去三十年中,雖然城鎮與農村之總儲蓄存款餘額與 總貸款餘額皆逐年上升,但城鎮儲蓄存款上升的速度明顯超過農村,且此差距逐漸擴 大。圖 6 所列之城鎮與農村貸款占全國總貸款比例顯示,過去三十年來,城鎮貸款大 約皆占總貸款的 90%上下,最高點在 1994-1996 年與 2008-2009 年間的 92%,最低點 則在 1984 年的 85%。此一趨勢呈現長期穩定的狀況,亦即大陸的金融體系確實長期存 在巨大的城鄉差距。 圖 4 城鎮與農村儲蓄存款餘額 資料來源:同註炆。 註 炆 圖 4-圖 7 的數據資料皆來自:中國金融學會,中國金融年鑑(北京:中國金融出版社,1987、 1992、1996、2001、2007、2010、2011、2012 年)。而本研究採用的數據及數據範圍皆與中國金融年 鑑一致。根據中國金融年鑑的分類,中國大陸的各項存款及各項貸款在 1994 年以前是列於「國家銀 行、農村信用社信貸資金來源與運用」的項目下,而 1995 年後則是列於「金融機構人民幣信貸收支情 況」的項目下。此外,依 2010 年中國金融年鑑的「金融機構人民幣信貸收支情況」之分類,各項存款 包含企業存款、財政存款、機關團體存款、城鄉儲蓄存款、農業存款、信託類存款及其他類存款。為 區分城鎮與農村存款餘額,本文僅以中國金融年鑑中明確區分的城鎮儲蓄存款與農戶儲蓄存款餘額來 計,其總和為各項存款中的儲蓄存款。各項貸款則包含短期貸款、中長期貸款、信託類貸款及其他類 貸款,其中,短期貸款又分為工業貸款、商業貸款、建築業貸款、農業貸款、鄉鎮企業貸款、三資企 業貸款、私營企業及個體貸款及其他短期貸款。因為中國金融年鑑並未明確區分城鎮與農村貸款餘 額,本文以各項貸款中的農業貸款來衡量農村貸款餘額,其餘則皆列為城鎮貸款。但根據中國金融年 鑑(2011 年)的說明,自 2010 年起,短期貸款之分類有所變化,故 2010 年短期貸款細項分類的數據 並未公布。再根據中國金融年鑑(2012 年)之說明,自 2011 年起,「金融機構人民幣信貨收支」分 類項目有所調整,故而部分數據與 2010 年以前不可比。因此,圖 5-圖 7 的資料年限僅列至 2009 年。

圖 5 城鎮與農村總貸款餘額 資料來源:同註炆。 圖 6 城鎮與農村貸款占總貸款比例 資料來源:同註炆。 除了金融體系的規模之外,我們亦須衡量金融機構是否能夠有效率地扮演資金融 通的角色。文獻上多以放款除以存款之比來衡量金融機構將存款轉為貸款的效率。炄圖 註 炄 王志強、孫剛,「中國金融發展規模、結構、效率、與經濟增長關係的經驗分析」,管理世界月刊 (北京),2003 年第 7 期,頁 13~20;姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,頁 49~59;薛薇、謝家智,「農村金融仲介發展與城鄉居民收入差距的關係─基於中國 1978-2008 年的經 驗驗證」,金融理論與實踐(鄭州),2010 年第 9 期,頁 28~32。

7 列出中國大陸城鄉金融效率的衡量指標。其中,城鎮與農村之金融效率以上述定義 的城鎮貸款除以城鎮儲蓄存款,與農村貸款除以農村儲蓄存款來衡量。如圖 7 所示, 城鎮的貸存比於 1978 年為 9.2,逐漸下降至 1993 年的 2,之後更緩步下降至 2009 年 的 1.8。農村的金融效率則長期處於較低的水準。1978 年為 1.9,之後逐漸下降,於 1983 年達到相對低點 0.6;1983 年之後逐漸上升到接近 1 或是略高於 1 的水準,但 1990 年之後卻皆處在低於 1 的水準。金融改革之後,農村的貸存比於 1995 年達至最 低水準 0.3,之後大抵皆維持在此水準,十年來僅有微幅上升,2009 年時的農村貸存 比為 0.4。由此顯示,農村的儲蓄存款不僅沒有投資擴張的效果,且無法百分之百用於 農村的放款。 圖 7 城鎮與農村金融體系效率 資料來源:同註炆。 因此,城鄉金融體系既存在規模上的不均,亦存在金融效率的差異。如此的城鄉 金融差距,如同大陸社會的城鄉二元體制,炑或許是城鄉收入差距惡化的原因之一。其 中,因為城鄉金融規模的差距呈現長期穩定的水準,金融效率的城鄉差距或許方為近 年來城鄉收入差距惡化的原因。因此,本文擬探討整體金融規模發展,以及以城鄉金 融效率的城鄉差距來做為量度的金融二元性是否亦與城鄉收入差距具有長期關係。 註 炑 高安邦、黃智聰、楊思茵(2002)以 1995-2000 年的資料所進行的固定效果模型研究發現,二元城鄉 體制對於城鄉收入差距的擴大具有正面的影響。資料來源:同註沴,頁 18~19。其他相關研究(例如 Yang,1999,2002)亦指出,城鄉二元經濟體制造成城鄉分治,使得城鄉收入差距益形惡化。資料來 源:Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” pp. 306~310; Dennis Tao Yang, “What Has Caused Regional Inequality in China?,” China Economic Review, Vol. 13, No. 4(December 2002), pp. 331~334.

參、文獻回顧

一、探討城鄉差距成因的相關文獻

基於城鄉收入差距擴大的嚴重性,文獻上有諸多研究致力於探討造成城鄉收入差 距擴大的原因。經彙整現有文獻後,造成城鄉收入差距的因素大抵可分為三類:(1) 體制變化-二元經濟結構;(2)經濟發展因素;(3)改革措施與政策的影響。炖概述 如下: (一)體制變化-二元經濟結構 中國大陸的經濟發展過程中,長期以來存在特殊的二元經濟特徵,使得整體國家 的政策、分配效果等政策有所區隔,導致大陸城鄉之間長期分隔,也決定了農民以家 庭經營的生產活動做為其主要的收入來源。Yang(1999, 2002),張國聖(2004)、趙 偉(2004)、蔡繼明(1998)認為,炂城鄉二元社會結構造成城鄉之間人口流動的嚴格 約束,這種分割狀態使城市人均資源的總量快速增加,農村人均資源則難以增長,造 成農業不得不以較少的產值承載過重的就業壓力,導致勞動生產率長期低下。在此種 體制下發展經濟,使得「重城輕鄉」與「重工輕農」的國民收入分配格局一時難以改 變,造成城鄉收入差距持續擴大。 (二)經濟發展因素 中國大陸的經濟改革朝向市場經濟體制發展,對於這個以農立國的國家而言,面 對市場經濟的改革浪潮衝擊,農民問題與城鄉收入差距的問題形成了重大的挑戰。此 外,趙偉認為,炚在市場經濟的條件下,相對於工業而言,農業的「低效率」和「高風 險」特性,使得農業較難發揮市場競爭力、難以適應市場經濟,也是導致城鄉差距的 主因。 從市場與企業發展的觀點來看,Xue(1997)、吳德美(1999)炃分別指出,農產 註 炖 此分類方式乃參考高安邦、黃智聰、楊思茵(2002)。資料來源:同註沴,頁 17~23。註 炂 Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” pp. 306~310;Dennis Tao Yang, “What has Caused Regional Inequality in China?,” pp. 331~334;張國聖,「『三差問題』對中 國國家發展的挑戰」,通識研究集刊,2004 年第 6 期,頁 17~30;趙偉,「中國的城鄉差距:原因反 思與政策調整」,武漢大學學報(武漢),第 57 卷第 6 期(2004 年 11 月),頁 742~748;蔡繼明, 「中國城鄉比較生產力與相對收入差別」,經濟研究(北京),1998 年第 1 期,頁 11~19。 註 炚 趙偉,「中國的城鄉差距:原因反思與政策調整」,頁 742~748。

註 炃 Jinjun Xue, “Urban-Rural Income Disparity and Its Significance in China,” Hitotsubashi Journal of Economics, Vol. 38, No. 1(June 1997), pp. 45~59;吳德美,「中國大陸鄉鎮企業發展對城鄉收入差距 影響之研究」,中山人文社會科學期刊,第 7 卷第 2 期(1999 年 12 月),頁 133~158。

品相對低價、農業的緩慢成長、城鎮工資的快速成長、鄉鎮企業吸納農村剩餘勞動力 的下降、工農相對生產率的擴大、以及政府對農業投入減少等,都是影響城鄉居民間 收入差距的因素。高安邦、黃智聰、楊思茵(2002)牪亦指出,城鄉從業人員工資的差 異與推動外向型經濟發展的策略,對於城鄉居民收入差距都具有顯著影響。 (三)改革措施與政策的影響 高安邦、黃智聰、楊思茵(2002)及趙偉(2004)狖指出,在市場經濟條件下,農 業的弱質性和它在國民經濟中的重要地位,客觀上應該要求國家財政加大對農業的投 資力度以彌補市場機制在資源配置中的缺陷,增加農業的競爭力。然而,長期以來, 政府對農村的財政支出不僅有限,更出現相對下降的趨勢,使得鄉村居民必須以薄弱 的經濟基礎去承受比城市居民更多的財政性負擔,限制了農村的發展,使城鄉相對收 入差距加大。除此之外,Yang(1999)、趙偉(2004)、趙人偉、李實(1997)狋表 示,城鄉居民的福利制度、土地使用權制度、以及城鄉住房與教育制度等發展的扭 曲,皆是使城鄉居民收入差距進一步擴大的原因。

二、探討金融發展與城鄉差距的相關文獻

金融市場發展與經濟成長的關係在文獻上已有諸多討論,Levine(2005)狘指出, 多數的研究顯示金融體系的發展促進了經濟成長,而非經濟成長帶動金融體系的發 展 。 近 年 的 研 究 更 延 伸 到 金 融 體 系 發 展 與 所 得 不 均 的 關 係 。 Clarke, Xu and Zou (2003)與 Beck, Demirguc-Kunt and Levine(2004)狉皆發現金融體系的發展有助於改善所得不均的狀況。 然而,當前中國大陸在快速發展之後,面臨了嚴重的城鄉收入不均的問題。中國 大陸的金融體系在快速發展之後,是否使得所得分配的不均加劇並使城鄉之間的差距 擴大,已成為研究的重點所在。近年來,中國大陸金融體系與城鄉收入差距的相關研 究多數是以時間序列資料,透過共整合方法(cointegration),或是以追蹤資料(panel data)來進行探討。 註 牪 同註沴,頁 1~27。 註 狖 同註沴,頁 1~27;趙偉,「中國的城鄉差距:原因反思與政策調整」,頁 742~748。

註 狋 Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” pp. 306~310;趙偉, 「中國的城鄉差距:原因反思與政策調整」,頁 742~748;趙人偉、李實,「中國居民收入差距的擴 大及其原因」,經濟研究(北京),1997 年第 9 期,頁 19~28。

註 狘 Ross Levine, “Finance and Growth: Theory and Evidence,” pp. 865~934.

註 狉 George Clarke, Lixin Colin Xu and Heng-Fu Zou, “Finance and Income Inequality: Test of Alternative Theories,” World Bank Policy Research Working Paper No. 2984( Washington, D.C.: World Bank- Development Research Group, 2003), pp. 1~25; Thorsten Beck, Asli Demirguc-Kunt and Rose Levine, “Finance, Inequality and Poverty: Cross-Country Evidence,” World Bank Policy Research Working Paper No. 3338(Washington, D.C.: World Bank-Development Research Group, 2004), pp. 1~36.

尹希果、陳剛、程世騎(2007)狜利用 1978 年至 2004 年中國大陸省級的追蹤資 料,並以向量自我迴歸(VAR)模型進行實證。實證結果表示,中國大陸東部地區的 金融發展與城鄉收入差距之間並不構成因果關係,但西部地區的金融發展與城鄉收入 差距之間則有顯著的因果關係;也就是說,由於中國大陸經濟改革在東西部的不均, 導致東西部間金融市場化的程度存在明顯差異,因而造成僅有西部地區的金融發展對 於城鄉收入差距具有顯著的負面影響。劉忠群、黃金、梁彭勇(2008)狒同樣也是使用 1978 年至 2004 年中國大陸省級的追蹤資料進行分析,並透過固定效果模型和隨機效 果模型來檢驗中國大陸金融發展對農民收入成長的影響。研究結果顯示,金融發展對 農民收入成長具有顯著的正向影響,但金融仲介的無效率會降低金融發展對於農民收 入成長的正向效果。蘇基溶、廖進中(2009)狔以 2001 年至 2007 年的中國大陸省級追 蹤資料,並運用 GMM 估計方法,探討金融發展對收入分配和貧困的影響。其結果發 現,中國大陸的金融發展有利於貧困家庭收入水準的提高、減少所得分配的不均。由 此可知,金融體系於不同地區確實會有不同的效果。 另一方面,時間序列的相關研究中,學者則多是進行整體金融發展與城鄉收入差 距的共整合與 Granger 因果分析。姚耀軍(2005)狚以 1978 年至 2002 年的資料,透過 共整合方法來探討金融機構與城鄉收入差距之間是否具有長期關係。其研究結果發 現,整體金融發展的規模對於城鄉收入差距具有正向的影響,整體金融效率則具有負 向的影響;並發現,在 5%的顯著水準之下,金融發展的整體規模與城鄉收入差距具有 雙向的 Granger 因果關係。馬萍、梁雁(2006)延伸姚耀軍(2005)狌的研究,加入 GDP 與資本存量的比值來衡量貸款使用的效率,故其金融發展的效率乃以儲蓄貸款比 與 GDP 資本存量比的乘積來表示。其研究結果與姚耀軍(2005)狑相反,整體金融發 展規模對於城鄉差距的影響並不顯著,整體金融效率對於城鄉差距則具有正向的影 響。張立軍、湛泳(2006)玤以 1978 年至 2004 年的資料所進行的共整合分析則發現, 農村金融發展惡化了城鄉之間的收入差距。另一方面,薛薇、謝家智(2010)玡以 1978-2008 年的資料進行共整合研究發現,農村金融中介規模的提升會擴大城鄉居民收 入的差距,但農村金融中介效率的提升會縮小城鄉居民收入差距。 註 狜 尹希果、陳剛、程世騎,「中國金融發展與城鄉收入差距關係的再檢驗─基於面板單位根和 VAR 模型 的估計」,當代經濟科學(西安),第 29 卷第 1 期(2007 年 1 月),頁 15~24。 註 狒 劉忠群、黃金、梁彭勇,「金融發展對農民收入增長的影響-來自中國面板數據的再檢視」,財貿研 究(西安),2008 年第 6 期,頁 27~33。 註 狔 蘇基溶、廖進中,「中國金融發展與收入分配、貧困關係的經驗分析-基於動態面板數據的研究」, 財經科學(成都),2009 年第 12 期,頁 10~16。 註 狚 姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,頁 49~59。 註 狌 馬萍、梁雁,「中國金融發展與城鄉收入差距實證分析」,廣西財經學院院報(南寧),第 19 卷第 5 期(2006 年 10 月),頁 46~50;姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,頁 49~59。 註 狑 姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,頁 49~59。 註 玤 張立軍、湛泳,「我國農村金融發展對城鄉收入差距影響」,頁 53~60。 註 玡 薛薇、謝家智,「農村金融仲介發展與城鄉居民收入差距的關係─基於中國 1978-2008 年的經驗驗 證」,頁 28~32。

然而,上述實證研究卻大多著重於整體金融發展與城鄉收入差距之間的關係,而 未探討金融的城鄉差距與城鄉收入差距之間的關係;以城鎮或農村金融體系進行的相 關實證研究亦未能捕捉到城鎮與鄉村金融體系之間的差距。因此,本文中將以城鎮與 農村的貸存比之比值做為城鄉金融差距的指標來探討城鄉金融二元性與城鄉收入差距 之間是否具有長期關係;並透過 Granger 因果關係檢定來分析金融二元性與城鄉收入 差距是否具有 Granger 因果關係。

肆、指標與數據說明

本文將以共整合分析來探討金融二元性對於城鄉收入差距的影響。共整合分析中 所採用的變數,敘述如下:一、城鄉收入差距指標(YD)

本文以城鎮居民家庭人均可支配收入與農村居民家庭人均純收入之比來做為城鄉 收入差距的指標。玭二、金融發展規模指標(FEF)

文獻上對於金融發展規模的衡量有多種不同的指標,多數會採用以 M2 與 GDP 的 比例來衡量經濟體系中金融深化的情況,或以存款加上貸款與 GDP 的比例來衡量金融 中介的規模。因本文主要是要探討金融中介的整體規模,且相較於股票市場,中國大 陸的金融體系仍以金融中介機構為主要的資金流通管道,本文依循姚耀軍(2005),玦 以金融體系中各項貸款餘額除以 GDP 之比做為金融機構規模的衡量指標。三、金融二元性指標(FED)

文獻上對於金融發展的效率多以放款除以存款之比來做為指標,本文依循此一做 法,以儲蓄存款餘額與各項放款餘額比來衡量金融機構將存款轉化為貸款的效率。玢如 圖 4 與圖 5 所示,農村貸款以各項貸款中的農業貸款為主,總貸款扣除農業貸款之值 註 玭 城鎮居民家庭人均可支配收入與農村居民家庭人均純收入的資料來源:同圖1。根據中國統計年鑑 (2012),「城鎮家庭可支配收入」是指家庭成員得到可用於最終消費支出和其他非義務性支出以及 儲蓄總和,即居民家庭可以用來自由支配的收入。它是家庭總收入扣除繳納的個人所得稅、個人繳納 的社會保障支出以及記帳補貼後的收入,即可支配收入=家庭總收入-繳納個人所得稅-個人繳納的 社會保障支出-記帳補貼。「純收入」是指農村住戶當年從各個來源得到的總收入相應地扣除所發生 的費用後的收入總和,即純收入=總收入-家庭經營費用支出-稅費支出-生產性固定資產折舊-贈 送農村內部親友。 註 玦 姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,頁 49~59。 註 玢 同前註。則為城鎮貸款;玠農村與城鎮存款則分別以農村與城鎮儲蓄存款來計。如前所述,金融 的城鄉二元性除了規模之外,玬主要體現在城市與農村金融效率之差異。因此,金融二 元性即以城鎮貸存比與農村貸存比之比做為指標。

四、財政支農支出(FIS)

高安邦、黃智聰與楊思茵(2002)玝以 1995 年至 2000 年的資料所進行的固定效果 模型研究發現,財政支援農業金額的增加可以減緩城鄉收入差距。瓝本文以財政支農支 出占整體財政支出之比來衡量此項。 本文所有數據皆依據中國統計年鑑、中國金融年鑑、新中國 60 年統計資料彙編、 中國農村統計年鑑瓨整理,樣本期間涵蓋 1985-2008 年。所有變數之統計量彙整於表 1。以 1985 年為起始年,而非多數文獻採取改革開放開始的 1978 年為起始,乃因城鄉 人均所得比於 1978 年間至 1983 年呈現逐年下降的趨勢(請參見圖 1),但自 1985 年 之後即持續上升,雖於 1995-1997 年間有些許下跌,但長期而言,大抵呈現增長的趨 勢,此概因自 1982 年開始,農村廣泛推行「家庭聯產承包制」之後,私有經濟大幅成 長。因此,1983-1985 年間可視為經濟體制轉變的關鍵階段。此外,1984 年中國工商 銀行成立,自此中央銀行與四大國家專業銀行二級銀行體系方正式確立,成為整體金 融體系發展的基礎。 表 1 變數之基本統計值 代表變數 定義 平均數 標準差 城鄉收入差距 (YD) 城鎮居民家庭人均可支配收入/農村居民家庭人均純收入 2.695 0.440 整體金融規模 (FEF) 各項貸款/GDP 0.904 0.153 金融二元性指標 (FED) 城鎮貸存比/農村貸存比 4.683 1.740 財政支農支出 (FIS) 財政支農支出/總財政支出 0.086 0.010 資料來源:本研究整理。 註 玠 存款與貸款的資料來源:同註炆。 註 玬 如圖 6 所示,1978 年至 2009 年期間,城鎮貸款大抵皆占總貸款的 90%,農村貸款則僅占 10%。長期 而言,此城鄉金融規模之差距相當穩定,應非造成城鄉收入差距逐漸擴大的原因,我們因此將它排除 在共整合分析之外。 註 玝 同註沴,頁 17~23。 註 瓝 向書堅、李麗(1998)、Yang(1999, 2002)的研究亦指出財政政策的嚴重城鄉不均為城鄉收入差距 益形惡化的主要原因之一。向書堅、李麗,「中國城鄉居民收入差距動態研究」,河北經貿大學學報 (石家莊),1998 年第 6 期,頁 30~34;Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” pp. 306~310;Dennis Tao Yang, “What has Caused Regional Inequality in China?” pp. 331~334.註 瓨 中華人民共和國國家統計局,中國統計年鑑(北京:中國統計出版社,2010 年);中華人民共和國國 家統計局國民經濟綜合統計司,新中國 60 年統計資料匯編,前引書;中國金融學會,中國金融年 鑑,前引書;中華人民共和國國家統計局農村社會經濟調查總隊編,中國農村統計年鑑(北京:中國 統計出版社,2011 年)。

伍、研究方法

一、單根檢定(unit root test)

本文之研究目的在於探討城鄉金融二元性與城鄉收入不均之間的關係。為確保模 型中所選取的變數不會因不符合定態( stationary) 要求而產生假性迴歸( spurious regression)的現象,甿進行分析之前,本文將所選取的各項時間序列資料取對數之

後,以 ADF 檢定方式進行單根檢定(unit root test)。ADF 單根檢定方法係根據 SIC 準 則來決定變數的最適落後期,檢定的結果列於表 2。單根檢定的結果顯示,所有變數 的水準值皆無法拒絕變數為單根的虛無假設,但其一階差分則皆拒絕單根的虛無假 設,亦即所有變數皆為整合階次為 1(I(1))的序列。 表 2 各變數 ADF 檢定結果 變數 檢驗類型 檢驗值 臨界值 YD 含趨勢項與常數項 -3.534(3) -3.612*** 非定態 YD Δ 無 -3.041(2) -2.665*** 定態 FEF 無 -2.483(1) -2.665*** 非定態 FEF Δ 無 -4.476(2) -2.665*** 定態 FED 含常數項 -2.247(1) -2.636*** 非定態 FED Δ 無 -5.533(3) -2.665*** 定態 FIS 含常數項 -2.519(1) -2.636*** 非定態 FIS Δ 無 -6.311(1) -2.665*** 定態 說明:1.第三欄中括號為根據 AIC 所決定的最適落後期數。 2.***,**,*分別為顯著水準 1%、5%、10%下可拒絕該變數存在單根的虛無假設。 資料來源:本研究整理。

二、共整合分析(cointegration)

因為變數皆為 I(1)序列,我們可以對其進行共整合分析以探討變數之間是否具 有長期的共整合關係,亦即各個 I(1)序列的變數在此一線性組合之下成為 I(0)序 列。此線性組合即反映了變數之間的長期關係。 本文使用 Johansen 共整合分析,將一自我迴歸向量(VAR)改寫為向量誤差修正 模型(VECM)如下所述:註 甿 Granger and Newbold(1974)發現非定態(stationary)變數之間,可能會出現假性回歸的問題。因 此,其後的時間序列研究皆應先對變數進行單根檢定以確定其是否為定態序列。Clive William John Granger and Paul Newbold, “Spurious Regression in Econometrics,” Journal of Econometrics, Vol. 2, No. 2 (July 1974), pp. 111~120.

(

1 1)

1 1 +p t t i t i t i X α βX− β −δ X− ε = ′ Δ = −∑

Δ + (1) 其中, X 為一向量,t Δ =Xt Xt−Xt−1。 p 為 VAR 落後期數,ε 為誤差項, α 、tβ 、 δ 則為估計係數。在此模型中,Xt=

(

YD FEF FED FIS ′t, t, t, t)

。依據 SIC 準則,我們選擇 VAR 落後期數為 1 期,採用 VAR 與共整合式中皆無趨 勢與截距項之 VECM 模型。根據 Johansen 共整合檢驗的結果,在 5%的顯著水準之 下,此模型具有一組共整合向量。(請參見表 3,模型一之檢定結果) 表 3 Johansen 共整合檢驗結果 虛無假設 0 H :Rank r= 特徵值 跡檢定統計量 5%顯著水準下之臨界值 P value 模型一 0 r = ** 0.720 45.341 40.175 0.014 1 r ≤ 0.329 14.762 24.276 0.475 2 r ≤ 0.194 5.188 12.321 0.541 3 r ≤ 0.000 0.010 4.130 0.934 模型二 0 r = *** 0.744 49.775 40.175 0.004 1 r ≤ 0.419 17.109 24.276 0.304 2 r ≤ 0.155 4.089 12.321 0.699 3 r ≤ 0.002 0.053 4.130 0.850 說明:1.r 為共整合式的個數。 2.符號***,**分別代表在 1%、5%的顯著水準下,拒絕虛無假設。 資料來源:本研究整理。 我們據此進行 VECM 的係數估計,估計結果列於表 4,模型一的估計結果。由表 4 中模型一的估計結果可知,整體金融規模與財政支農支出的係數在 1%顯著水準之下 可以拒絕該變數為 0 的虛無假設,金融城鄉差距之係數則在 5%顯著水準下可以拒絕該 變數為 0 的虛無假設。估計結果顯示,整體金融的發展與城鄉金融二元性具有正向且 顯著的關係,財政支農支出則與城鄉收入差距具有負向且顯著的關係。 表 4 向量誤差修正模型(VECM)估計結果 模型一

變數 YD FEF FED FIS

共整合方程式係數 1 -0.637*** (-11.624) (-3.792) -0.132** (16.992) 0.362*** 模型二

變數 YD FEF FED FIS

共整合方程式係數 1 -0.678*** (-11.177) (-5.081) -0.306*** (59.206) 0.415***

說明:1.括號內數字為 t 統計量。

2.符號***,**分別代表在 1%、5%的顯著水準下,拒絕虛無假設。 資料來源:本研究整理。

由於中國金融年鑑中並未清楚區分城鎮與農村地區的總存款與貸款餘額,本文在 模型一中,存款項目僅考慮了全部存款中的儲蓄存款,農村貸款則僅考慮各項貸款中 的農業貸款。畀因此,模型二中,我們擴大農村存款與貸款計數的範圍以檢驗不同的城 鄉存款與貸款計數是否會產生不同的結果。模型二中,農村存款改以農村儲蓄存款與 農業存款總和來計,各項存款扣除農村存款之餘額則全部計入城鎮存款。甾農村貸款包 含了農業貸款與鄉鎮企業貸款,各項貸款扣除農村貸款的部分則計入城鎮貸款。 擴大農村存款與貸款的計數範圍之後,城鄉貸存比仍為 I(1)序列。依據 SIC 準 則,我們亦選擇 VAR 落後期數為 1 期,共整合向量與 VAR 皆無截距與趨勢項之模型 來進行共整合分析。共整合檢定與估計結果分別列於表 3 與表 4 中之模型二。共整合 檢定結果顯示,在 1%顯著水準下,變數之間具有一個共整合關係。VECM 模型估計結 果則顯示,整體金融規模、城鄉金融差距與財政支農支出比例的係數在 1%顯著水準之 下皆可以拒絕該變數為 0 之虛無假設。模型二的估計係數大致上與模型一的估計結果 相當接近,但模型二的結果顯示,在擴大農村存款與貸款的計數範圍之後,金融效率 的城鄉差異與城鄉收入差距的正向關係增強。

陸、因果關係檢定(Granger causality test)

Granger(2004)疌指出,當一組時間序列變數存在共整合關係時,則至少有一變 數與其他變數之間存在因果關係。疘由於此模型中變數之間具有共整合關係,我們便對 式(1)中的誤差修正模型進行 Granger 因果檢定以探討整體金融發展、城鄉金融二元 性、財政支農支出比例與城鄉收入差距是否具有 Granger 因果關係。因果關係檢定之 結果列於表 5。 檢定結果顯示,模型一中,整體金融發展、金融二元性、財政支農支出比例與城 鄉收入差距皆具有單向的因果關係。整體金融發展與金融二元性在 1%的顯著水準之下 可以 Granger 影響城鄉收入差距,財政支農支出比例在 10%的顯著水準之下亦可以 Granger 影響城鄉收入差距,但城鄉收入差距並無法 Granger 影響整體金融發展、金融 二元性與財政支出於農業部門的投入比例。 註 畀 中國金融年鑑直至 2011 年才明確列出涉農貸款統計表。2010 年之前的各項存款與各項貸款項目請參 見註炆。 註 甾 薛薇、謝家智(2010)即採用此方法做為農村存款與貸款的衡量指標。薛薇、謝家智,「農村金融仲 介發展與城鄉居民收入差距的關係─基於中國 1978-2008 年的經驗驗證」,頁 28~32。

註 疌 Clive William John Granger, “Time Series Analysis, Cointegration, and Application,” American Economic Review, Vol. 93, No. 3(June 2004), pp. 421~425.

註 疘 Granger 因果關係並非一般所定義的因果關係,而是指當變數 x 能夠 Granger 影響(Granger cause)變 數 y 時,變數 x 能夠提供預測變數 y 的所需資訊。陳旭昇,時間序列分析:總體經濟與財務金融之應 用(台北:台灣東華書局股份有限公司,2007 年),頁 179。

表 5 Granger 因果關係檢定結果 模型一 虛無假設 P值 0 H :FEF不會Granger影響YD 0.000*** 0 H :YD不會Granger影響FEF 0.902*** 0 H :FED 不會Granger影響YD 0.006*** 0 H :YD不會Granger影響FED 0.363*** 0 H :FIS 不會Granger影響YD 0.054*** 0 H :YD不會Granger影響 FIS 0.584*** 模型二 虛無假設 P值 0 H :FEF不會Granger影響YD 0.000*** 0 H :YD不會Granger影響FEF 0.927*** 0 H :FED 不會Granger影響YD 0.180*** 0 H :YD不會Granger影響FED 0.808*** 0 H :FIS 不會Granger影響YD 0.098*** 0 H :YD不會Granger影響FIS 0.716*** 說明:符號***、**、*分別代表在 1%、5%與 10%的顯著水準下,拒絕虛無假設。 資料來源:本研究整理。 模型二中,整體金融發展、財政支農支出與城鄉收入差距之間存在單向的 Granger 因果關係:整體金融發展在 1%顯著水準之下可以 Granger 影響城鄉收入差距,但城鄉 收入差距並無法 Granger 影響整體金融發展。財政支農支出比例在 10%的顯著水準之 下亦可以 Granger 影響城鄉收入差距,但城鄉收入差距無法 Granger 影響財政支農支出 比例。金融二元性與城鄉收入差距之間則並不具有 Granger 因果關係。

柒、實證結果分析與政策意涵

本研究發現整體金融規模的擴大與城鄉收入差距的正向關係的結果大抵與既有實 證研究一致,皯亦即在整體金融規模擴大的過程中,城鄉收入差距亦隨之惡化。此蓋因 大陸的金融體系於改革開放初期,著重國有大型銀行的發展,其資金貸放又以國有企 業為主,並集中於城市,故而成為城市經濟快速發展的主要因素之一。相較於農村發 展的相對遲緩,使得城鄉收入的差距益形擴大。 而城鄉金融的二元性體現在城鄉金融效率的差距,亦即農村的貸存比遠較城市 低。本研究發現此金融二元性與城鄉收入差距具有顯著的正向關係,此結果大抵來自 以下原因: 註 皯 姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,頁 49~59。一、農村剩餘資金未能用於當地農業生產

計畫經濟期間,大陸經濟發展戰略蓋以資本密集產業為主(趕超戰略),在當時資 本相對缺乏的情況之下,農村資金早期甚而成為國有企業的貸放者盳,或外流至城市提 供信用貸款而無法有效提供農村當地發展所需要的資金。改革開放初期,相關政策仍 以促成國有大型企業的發展為主,因此農村資金外流至城市的趨勢並未改變,此即為 人民銀行於 2010 年公佈的中國農村金融服務報告中所提到的農村金融「離農脫農」的 現象。盱基於此一農村資金外流的現象,農村中民間信貸的規模與廣度皆不足,亦即其 存款資金確實用於農業貸款的效率性低落。盰由本研究之實證結果可發現,若能縮小金 融效率的城鄉差距,減少農村資金外流,使農村資金能夠較為有效地用於農業生產, 協助農村發展,當有助於改善城鄉收入的差距。二、農村貸款的信用狀況較差

農村資金外流至城市,除了是城市經濟的快速發展所需,亦是由於農村金融體系 的信用狀況較差所致。整體而言,因為農村生活條件較差,農業收入不穩定,且多數 農民資訊不足,教育不夠,盵使得農村信用狀況普遍較差。連德宏(2010)矸提出, 2008 年底農村信用合作社的不良貸款率為 15.9%,遠高於銀行業平均數 4.9%。此亦是 金融機構不願意貸放給農民進行農業生產的主要原因之一。因此,以具體政策協助降 低金融機構於農村的貸放業務之風險性,例如農村金融法規的完備與有效的信用查核 機制,對於農村金融的健全發展具有相當的重要性。 本研究的重要政策意涵即在於,由於金融發展的城鄉不均與城鄉收入差距具有正 向關係,在經濟發展的過程中,政府當應關注金融效率的城鄉平衡以避免城鄉收入差 距隨著經濟成長而擴大。因此,為了改善城鄉收入差距,政府當應致力於減少農村資 金外流,使更多的農村儲蓄存款留在當地,並引導民間資金流入農村以提供農業貸 款,協助農業與農村的發展。相關措施包括: 1.促進小型區域性金融體系設立,健全農村金融網絡,協助農戶取得農業生產與生活 所需資金。且區域性金融機構對於當地的人、事通常較為熟悉,較大型國有銀行設 立的分行更清楚借款者與貸款資金使用用途的信用情況,故能較為有效地避免貸款 違約的狀況。 2.透過金融法規的訂定,建立並落實信用查核機制,以減輕農村金融信用不良的狀 註 盳 張杰,中國國有金融體制變遷分析(北京:經濟科學出版社,1998 年)。 註 盱 農村資金的外流管道於張立軍、湛泳(2006)一文中亦有詳細的探討。資料來源:同註泍;張立軍、 湛泳,「我國農村金融發展對城鄉收入差距影響」,頁 53~60。 註 盰 同註泍。 註 盵 同註泍。 註 矸 連德宏,「國內銀行開拓中國大陸農村金融市場之機會與挑戰」,經濟研究(北京),2011 年第 11 期,頁 433~448。況,使金融機構願意提供貸款予農村。 3.促使更多新型金融機構進入農村,以擴大資金來源。 4.台灣的農、漁會亦是相當值得大陸農業發展借鑑的組織架構。依據中央銀行的統 計,截至 2013 年 4 月底,台灣的農、漁會遍布全台大部分鄉鎮,若加計其分支機 構,農、漁會信用部據點共有 1164 家,約占所有金融機構家數的 18%。台灣農會設 有推廣、供銷、保險、信用等四大部門。其中,信用部門即是農村的主要金融機 構,用以協助農村經濟發展。信用部門的盈餘為農會盈餘的主要來源。依據農會 法,農會盈餘的 62%當應撥付用於農業推廣、訓練及文化、福利事業費等相關經費 支出。因此,農會信用部的設立既可使農村存款用於當地以滿足農業發展所需資 金,並可使農村資金用以配合農業發展政策,有利於農業、農村的整體發展。日本 農業的發達,亦有賴於與農會組織相近的農業協同組合(簡稱農協)。 另外,本文的實證結果亦顯示,財政支農支出與城鄉收入差距具有顯著的負向關 係,財政支農支出並可 Granger 影響城鄉收入差距。此結果與多數文獻的發現一致。矼 因此,增加財政支農支出亦有助於縮小城鄉收入差距。

捌、結 論

在中國大陸城鄉收入差距日益擴大的情況下,本研究意欲探討城鄉金融差距是否 與城鄉收入差距具有長期關係。本研究採用 1985 年至 2008 年的資料,以共整合的方 式來估計整體金融發展、城鄉金融效率差距、財政支農支出比例與城鄉收入差距之間 是否具有長期關係。估計結果顯示,此三個變數與城鄉收入差距皆具有顯著且正向的 關係。Granger 因果檢定則顯示,在 1%的顯著水準之下,整體金融規模的發展與金融 的城鄉差距皆可 Granger 影響城鄉收入差距。城鄉金融差距伴隨著城鄉收入差距惡化 的原因概因農村金融大量外流,無法留在當地提供農業貸款以促進農業生產,使得城 鎮與農村之貸款與存款比始終存在顯著的差距所致。因此,本研究具有重要的政策意 涵,亦即在縮小城鄉收入差距的政策中,促進整體金融體系的發展固然重要,亦須致 力於金融效率的城鄉平衡,方能真正有助於縮小城鄉收入差距。 受限於以向量誤差修正模型中,變數皆應為 I(1)的序列,且變數數目如果過 多,估計時很可能面對到樣本數不夠的問題,我們在此僅納入城鄉收入差距、整體金 融規模、金融二元性指標與財政支農支出之比等變數。然而,文獻上對於城鄉收入差 註 矼 如向書堅、李麗(1998)、高安邦、黃智聰、楊思茵(2002)、Yang(1999,2002)等。向書堅、李 麗,「中國城鄉居民收入差距動態研究」,頁 30~34;高安邦、黃智聰、楊思茵,「中國大陸城鄉居 民收入差距之研究」,頁 1~27;Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” pp. 306~310;Dennis Tao Yang, “What has Caused Regional Inequality in China?,” pp. 331~334.距的決定因素有諸多討論。例如,高安邦、黃智聰與楊思茵(2002)、Yang(1999)矹

皆指出大陸經濟的城鄉二元體制為城鄉收入差距的決定因素;王瑞琦(2010)矻則指出

城鄉教育的二元化使得農村人力素質嚴重落後城市,此亦可能為城鄉收入差距惡化的 原因之一。未來可考慮以 autoregressive distributed lag(ARDL)等方法來進行分析, 以能納入更多的相關變數,而能更全面性地探討城鄉收入差距的影響因素。

* * *

(收件:101 年 3 月 26 日,三審:102 年 12 月 6 日,第 1 次修正:101 年 12 月 19 日, 第 2 次修正:102 年 6 月 17 日,第 3 次修正:102 年 7 月 17 日,接受:102 年 7 月 25 日)

註 矹 高安邦、黃智聰、楊思茵,「中國大陸城鄉居民收入差距之研究」,頁 1~27;Dennis Tao Yang, “Urban-Biased Policies and Rising Income Inequality in China,” pp. 306~310;Dennis Tao Yang, “What has Caused Regional Inequality in China?,” pp. 331~334.

註 矻 王瑞琦,「中國的城鄉教育二元化發展之源起與挑戰:從制度變遷的角度分析」,中國大陸研究,第 53卷第 4 期(2010 年 12 月),頁 69~102。

An Empirical Study of Cointegration and

Causality of the Urban-Rural Financial

and Income Gaps in China

Yu-Ning Hwang

Associate Professor Department of Economics National Chengchi University

Abstract

The Chinese economy has experienced rapid growth, accompanied by the enlarged urban-rural inequality, since the open and revolution in 1978. The development of the financial system has played an essential role in the progress. However, significant urban-rural inequality, particularly in the financial efficiency, is embodied in the Chinese financial system. The financial efficiency in the rural areas has remained at a much lower level than the urban areas in the past 30 years. By using the data from 1985 to 2008, we examine whether the rural income gap is cointegrated with the urban-rural financial gap. We find that the urban-urban-rural financial gap is significantly cointegrated with the urban-rural income gap. The Granger causality analysis also shows that the urban-rural financial gap Granger causes the urban-rural income gap. As a result, the improvement of the rural financial efficiency can effectively help reduce the urban-rural income inequality.

Keywords: urban-rural income gap, financial development, financial efficiency, cointegration

參 考 文 獻

「中華人民共和國商業銀行法」,中國銀行業監督管理委員會,http://www.cbrc.gov.cn/ chinese/home/docView/2421.html。 「國民經濟和社會發展第十二個五年規劃綱要(全文)」,中華人民共和國中央人民 政府,http://www.gov.cn/2011lh/content_1825838.htm。 「劉明康在全國金融機構空白鄉鎮金融服務工作推進會上提出力爭用三年左右時間實 現 全 國 各 鄉 鎮 基 礎 性 金 融 服 務 全 覆 蓋 」 , 中 國 銀 行 業 監 督 管 理 委 員 會 , http://www.cbrc.gov.cn/chinese/home/docView/20091016630774700A2DC0B5FFC76C B072F42300.html。 中國人民銀行,中國農村金融服務報告(北京:中國金融出版社,2011 年)。 中國金融學會,中國金融年鑑(北京:中國金融出版社,1987、1992、1996、2001、 2007、2010、2011、2012 年)。 中國銀行業監督管理委員會,中國銀行業監督管理委員會 2010 年報(北京:中國銀行 業監督管理委員會,2010 年)。 中華人民共和國國家統計局,中國統計年鑑(北京:中國統計出版社,2010-2012 年)。 中華人民共和國國家統計局國民經濟綜合統計司,新中國 60 年統計資料匯編(北京: 中國統計出版社,2010 年)。 中華人民共和國國家統計局農村社會經濟調查總隊編,中國農村統計年鑑(北京:中 國統計出版社,2011 年)。 尹希果、陳剛、程世騎,「中國金融發展與城鄉收入差距關係的再檢驗-基於面板單位 根和 VAR 模型的估計」,當代經濟科學(西安),第 29 卷第 1 期(2007 年 1 月), 頁 15~24。 王志強、孫剛,「中國金融發展規模、結構、效率、與經濟增長關係的經驗分析」,管 理世界月刊(北京),2003 年第 7 期,頁 13~20。 王瑞琦,「中國的城鄉教育二元化發展之源起與挑戰:從制度變遷的角度分析」,中國 大陸研究,第 53 卷第 4 期(2010 年 12 月),頁 69~102。 向書堅、李麗,「中國城鄉居民收入差距動態研究」,河北經貿大學學報(石家莊), 1998年第 6 期,頁 30~34。 吳德美,「中國大陸鄉鎮企業發展對城鄉收入差距影響之研究」,中山人文社會科學期 刊,第 7 卷第 2 期(1999 年 12 月),頁 133~158。 李永翹,「論當前中國大陸的貧富差距」,信報財經月刊(香港特別行政區),1995 年第 217 期,頁 3~14。 姚耀軍,「金融發展與城鄉收入差距關係的經驗分析」,財經研究(上海),第 31 卷第 2期(2005 年 3 月),頁 49~59。 馬萍、梁雁,「中國金融發展與城鄉收入差距實證分析」,廣西財經學院院報(南寧),第 19 卷第 5 期(2006 年 10 月),頁 46~50。 高安邦、黃智聰、楊思茵,「中國大陸城鄉居民收入差距之研究」,中國大陸研究, 第 45 卷第 4 期(2002 年 7 月),頁 1~27。 常小雨、伍艷、常小紅,「我國城鄉金融結構差異分析」,鄭州航空工業管理學院學報 (鄭州),第 28 卷第 3 期(2010 年 6 月),頁 86~89。 張立軍、湛泳,「我國農村金融發展對城鄉收入差距影響」,財經科學(成都),2006 年第 4 期,頁 53~60。 張杰,中國國有金融體制變遷分析(北京:經濟科學出版社,1998 年)。 張國聖,「『三差問題』對中國國家發展的挑戰」,通識研究集刊,2004 年第 6 期,頁 17~30。 連德宏,「國內銀行開拓中國大陸農村金融市場之機會與挑戰」,經濟研究(北京), 2011年第 11 期,頁 433~448。 陳旭昇,時間序列分析:總體經濟與財務金融之應用(台北:台灣東華書局股份有限 公司,2007 年)。 曾國安、胡晶晶,「20 世紀 70 年代末以來中國城鄉居民收入差距的演變、影響與調 節政策選擇」,中國地質大學學報(武漢),第 5 卷第 6 期(2005 年 11 月), 頁 1~6。 趙人偉、李實,「中國居民收入差距的擴大及其原因」,經濟研究(北京),1997 年第 9 期,頁 19~28。 趙偉,「中國的城鄉差距:原因反思與政策調整」,武漢大學學報(武漢),第 57 卷 第 6 期(2004 年 11 月),頁 742~748。 劉忠群、黃金、梁彭勇,「金融發展對農民收入增長的影響-來自中國面板數據的再檢 視」,財貿研究(西安),2008 年第 6 期,頁 27~33。 蔡繼明,「中國城鄉比較生產力與相對收入差別」,經濟研究(北京),1998 年第 1 期,頁 11~19。 薛薇、謝家智,「農村金融仲介發展與城鄉居民收入差距的關係─基於中國 1978-2008 年的經驗驗證」,金融理論與實踐(鄭州),2010 年第 9 期,頁 28~32。 蘇基溶、廖進中,「中國金融發展與收入分配、貧困關係的經驗分析-基於動態面板數 據的研究」,財經科學(成都),2009 年第 12 期,頁 10~16。

Beck, Thorsten, Asli Demirguc-Kunt and Rose Levine, “Finance, Inequality and Poverty: Cross-Country Evidence,” World Bank Policy Research Working Paper No. 3338 (Washington, D.C.: World Bank-Development Research Group, 2004), pp. 1~36. Clarke, George, Lixin Colin Xu and Heng-Fu Zou, “Finance and Income Inequality: Test of

Alternative Theories,” World Bank Policy Research Working Paper No. 2984 (Washington, D.C.: World Bank-Development Research Group, 2003), pp.1~25. Granger, Clive William John and Paul Newbold, “Spurious Regression in Econometrics,”

Granger, Clive William John, “Time Series Analysis, Cointegration, and Application,” American Economic Review, Vol. 93, No. 3(June 2004), pp. 421~425.

Levine, Ross, “Finance and Growth: Theory and Evidence,” in Philippe Aghion and Steven Durlauf eds., Handbook of Economic Growth, Vol. 1A(2005), pp. 865~934.

Xue, Jinjun, “Urban-Rural Income Disparity and Its Significance in China,” Hitotsubashi Journal of Economics, Vol. 38, No. 1(June 1997), pp. 45~59.

Yang, Dennis Tao, “Urban-Biased Policies and Rising Income Inequality in China,” The American Economic Review, Vol. 89, No. 2(May 1999), pp. 306~310.

Yang, Dennis Tao, “What has Caused Regional Inequality in China?,” China Economic Review, Vol. 13, No. 4(December 2002), pp. 331~334.