CAMEL

Analysis of CAMEL Rating Chang Hwa Commercial Bank

作者:康蘇璐、林文儀、羅湘宇、黃錦洲、陽昊天、陳竹上

系級:財務金融學系二甲

學號:D0157961、D0188135、D0290109、D0199231、D0270367、D0169759

開課老師:林昆立

中文摘要

中文摘要

中文摘要

中文摘要

如果要在台灣銀行界找一家銀行代表台灣金融界的演變,那麼彰化銀行可以 用捨我其誰來形容。經歷過艱難的日據時期、台灣光復、國民政府遷臺、新台幣 發行、商銀民營化、由民間取代官股成為第一大股東,彰化銀行走過百年的歷程。 這份報告是一個探究的視窗。我們透過這個視窗,除了一窺經營百年,彰化 銀行內在獨特的力量之外,也想在目前新型銀行眾多且國內外金融局勢多變的時 候,透過與幾家面臨相似環境和目前排位優良的銀行的對比,找到彰化銀行目前 在臺灣銀行業界的位置;更希望能從中發現彰化銀行的不足。 我們使用 CAMEL 指標進行分析,特別選取了同樣為曾經的省屬三商銀只有 的華南銀行、目前的官家銀行兆豐銀行、民營銀行中的佼佼者國泰世華銀行及目 前彰化銀行的第一大股東台新銀行作為比較對象。 分析 CAMEL 各項指標的評級,並進行綜合的評級和分析。C 資本狀況:2 ; A 資產品質:1;M 管理能力:2;E 獲利能力:3;L 流動比率:3;於是我們得 出 CAMEL 指標級別綜合評比為 2.2,屬於比較穩健的銀行,監管部門無需多關 注。 從各個評級指標可發現,彰化銀行的資產品質最好(屬於第一級別),但是 獲利能力以及流動比率也明顯的沒那麼傑出。這是因為彰化銀行成立已久,是一 家穩健的老行號,比較注重在穩健發展而不追求高風險高報酬。關鍵字

關鍵字

關鍵字

關鍵字:

:

:

:

比較評比、駱駝信用評級指標、彰化銀行、Abstract

Abstract

Abstract

Abstract

Chang Hwa Commercial Bank is a time-honored financial institution which was established in 1905. Nevertheless, this living fossil in Taiwan’s banking circles seems to be giving its way to the new generation of banks both domestically and internationally in the face of their revolutionary hit.

This research allows us to investigate the distinctive features that allows for Chang Hwa Commercial Bank’s persistent influence in the sector. At the same time, we would like to observe its performance on meeting the challenges of innovative banks and volatile economic environment. Hence, this report will be divided into several main parts in order to achieve a deeper understanding of Chang Hwa Commercial Bank.

In this report, we reviewed its history across centuries firstly before sifting through its current business operation strategies which is focusing on overseas development

(expanding into China’s market). Next, we analyzed its performance using the CAMEL rating system and also comparing the results with four other profound banks in Taiwan – the ex-provincial Hua Nan Commercial Bank, the bureaucratic Mega International

Commercial Bank Co., the nongovernmental Cathay United Commercial Bank Co., and finally Taishin International Bank Co., as known as Chang Hwa Commercial Bank’s current primary shareholder. We started off with the analysis of individual aspects of CAMEL rating, including Capital Adequacy, Asset Quality, Management, Earnings, and Liquidity. After that, we interpreted the results in an integrated basis and produced a rating summary among the five banks.

As a result, Chang Hwa Commercial Bank’s integrated rating is inferred as a grade of 2.2. It means the bank itself is a steadily-growing bank that does not require a lot of supervision. Based on our findings, Chang Hwa Commercial Bank also appears as the best of all (in the first class) in the aspect of asset quality. However, its earnings and liquidity ratings seem to be inferior to four other banks. The is because Chang Hwa Commercial Bank has sustained its operation throughout the years with a more

conservative development blueprint that offers a steady growth but lack innovation to meet the diverse demand of customers nowadays.

目

目

目

目

次

次

次

次

一、 彰化銀行歷史背景--- 4 二、 主要業務及策略--- 6 三、 Capital 銀行業資本適足率資料分析--- 8 四、 Asset 資產品質資料分析--- 13 五、 Management 管理能力資料分析--- 18 六、 Earnings 獲利性資料分析--- 24 七、 Liquidty 流動性資料分析--- 32 八、 彰化銀行 CAMEL 總體趨勢分析--- 37 九、 2014 年收集招募人員種類及方法--- 41 十、 結論及建議--- 46 十一、 參考資料來源--- 47一

一

一

一、

、

、

、

彰化銀行歷史背景

彰化銀行歷史背景

彰化銀行歷史背景

彰化銀行歷史背景

1111、、、、歷史變遷歷史變遷歷史變遷歷史變遷 彰化銀行創設於民國前 7 年(西元 1905 年),距今已然百年。 由彰化吳汝祥先生糾合當時中部地方士紳,集資而成。最初名為「株式會社 彰化銀行」,總部設於彰化。 民國前 2 年(西元 1910 年)總部遷設台中。臺灣光復後,於民國 36 年正 式改組成立彰化商業銀行,在早期,彰化銀行和華南銀行、第一銀行並稱為「省 屬三商銀」。 民國 38 年臺灣實施幣制改革,發行新臺幣,彰化銀行藉以進行多次的資本 增資活動,逐漸成為臺灣地區內資本較為雄厚且基礎穩固的商業性銀行之一。 民國 51 年(西元 1962 年)彰化銀行成為台灣境內的第一家股票上市銀行。 民國 86 年,政府將官家持有的彰化銀行的普通股股票進行公開招募,正式實施 公營事業民營化這一政策。民國 87 年彰化銀行正式改制民營。 民國 94 年(西元 2005 年),台新金控入主,持有股權 22.01%成為彰化 銀行最大的股東,並將總部由台中遷往臺北。 2222、、、、始創辦人始創辦人始創辦人始創辦人 吳汝祥(1868 年-1941 年)彰化銀行創辦人。舊 名敦迎,字禧之,父親為前清進士吳尚震,生於泉州, 考取秀才功名,後渡臺。 日據時期,日本政府發行債券---大租權,吳汝祥 乃結合中部仕紳,在 1905 年十月一日用大租權補償公 債作為股本,共二十二萬元,創立彰化銀行,並親自擔 任頭取。 而後歷任臺中廳參事、臺中州協議會員、風俗改良會 長、《臺南新報社》 取締役(董事)、汕頭臺灣公會長。 西元 1916 年前往大陸,經營輕便鐵路與煙草工場。家道殷實,而熱心公益, 嘗捐獻臺中中學、私立商工學校。3333、、、、彰化彰化彰化彰化 LOGOLOGOLOGOLOGO

圖 圖圖 圖1-1

整體圖形 :以方塊圖形展現彰化銀行自強不息、穩健經營之決心將以新品牌活 躍於金融舞臺

彰化銀行 LOGO 主體的英文“CHB”是“Chang Hwa Bank”的縮寫,改自

CCB(Chang Hwa Commercial Bank),後因顧及社會大眾對彰化銀行的慣用簡稱,

於是直接對照中文行名簡稱──彰化銀行, LOGO 的設計除了強調彰銀對效率之訴求之外,更體現銀行發展不再侷限於 傳統業務,所以去掉“商業”兩個字,藉以希望能在國際間樹立彰化銀行綜合銀 行及全能銀行的新形象。 4444、、、、彰銀合併彰銀合併彰銀合併彰銀合併 台新銀行和彰化銀行的合併案,由 2005 年起至今已經拖滿了九年。甚至近 來台新銀行願意改變合併後存續銀行,以彰化銀行存續,但任然難以達成合併。 究其原因,其一是財政部與台新金控之間缺乏互信。 其二是合併後被併購機構的員工大量裁員,使員工的意願較低。 客觀而言,彰銀與台新銀合併,對兩者而言都有規模經濟的優點。目前彰銀、 台新銀的資產總額在全台的排名為第 9 名和第 13 名,若兩家銀行合併,資產總 額可達 2.72 兆元,排名將居國銀第三名;分行數更可一舉達到 278 家,躍居國銀 第二名。 再加上臺灣目前銀行企業偏小的缺點,其合併對臺灣整體金融環境的改 善,會有相當的幫助。 5555、、、、小結分析小結分析小結分析小結分析 彰化銀行作為歷經百年的銀行,經歷艱難的日治時代、臺灣光復和國民政府 遷臺後的一系列經濟轉型,可謂從側面見證了臺灣金融業的發展。在臺灣的金融 史上有舉足輕重的地位及影響力。

二

二

二

二、

、

、

、

主要業務及策略

主要業務及策略

主要業務及策略

主要業務及策略

1111、、、、總部的設立總部的設立總部的設立總部的設立彰化銀行原設立於彰化市彰化 廳 1910 年總部遷至台中市臺中廳 現總部位於臺北市中山區中山 北路二段 57 號(圖 2-1) 2222、、、、全球佈局全球佈局全球佈局全球佈局 彰化銀行現在在世界的主要金 融中心共設七家分行和一家支行,為 全球台商和華僑提供先進的金融商 品與優質周到的服務。 彰化銀行的全球服務網絡遍及歐亞洲及美洲,能夠提供快速的 24 小時進行 金融營運網和資金調度。 目前的全球服務網路包括:紐約分行、洛杉磯分行、東京分行、倫敦分行、 香港分行及新加坡分行,以及獲得首張台資銀行大陸營業執照的昆山分行。 各家海外分行提供的服務除了傳統的存款、放款、匯款、信用狀和其他相關 業務之外,也從事貨幣市場、資本市場交易;同時彰化銀行積極參與國際聯貸業 務。 大陸分行: 江蘇昆山市花橋鎮商銀路 538 號 1 號房 中國江蘇昆山市黑龍江北路 88 號 A 座 1,2 樓 香港分行: 中國香港九龍尖沙咀廣東道 25 號港威大廈第二座 1401 室 新加坡分行: 新加坡芬禮遜埔 1 號 8 樓 日本分行: 東京都千代田區丸之內 1-8-3 丸之內 Trust Tower 本館 7 樓 英國分行: Level 6, City Tower, 40 Basinghall Street, London EC2V 5DE United Kingdom

美國分行: 685 Third Avenue, 29th Floor, New York, N.Y. 10017, U.S.A.

333 South Grand Avenue, Suite 2250, Los Angeles, CA 90071 U.S.A.

-1

見,彰化銀行主要立足亞洲,資金也多數都在亞洲的國家之間周轉,這與目前台商 的追逐廉價勞動力而行的方式一致。但同時彰化銀行也在借由歐美海外分行,向 海外發展業務吸引資金。 3333、、、、佈局大陸佈局大陸佈局大陸佈局大陸

彰化銀行是第一批台灣 在大陸開設分行的銀行,作 為首家進駐大陸的台資金融 機構,彰化商業銀行選擇蘇州 的昆山作為分行地點,而不是 傳統的台資集中地——廣東 或福建,顯然有他們長期發展 策的周詳考慮。 昆山是蘇州的六個縣市及轄區之一,也是台資在長江三角洲的重鎮所在,除 此之外,城市蘇州本身——不論是 新區或工業園區,以及吳江等地, 臺灣的投資也佔據主要地位。 鑒於外資銀行能夠辦理銀行台資企業的人民幣業務目的時間不同,目前彰化 銀行在六家國銀大陸分行中排名第四,呈現持續大幅上漲趨勢。 彰化銀行東莞分行將爭取在今年上半年開業,這將是在東莞設立的第二 家台資銀行。也將成為繼玉山銀行東莞分行之後,省內(除深圳外)第二家台資銀 行。目前,彰化一行大陸分行的經營業績穩步提升,將先立足長三角,後立足珠 三角,全面衝擊中國發展地區金融業。 4444、、、、集中化經營集中化經營集中化經營集中化經營 彰化銀行資訊處處長曾芳明說:「只要設立海外分行的執照到手,彰化 銀行的資訊團隊,保證可以在 1 個月讓銀行開門營運。」這樣的豪語展現了彰化 銀行的整體 IT 應變力,而能夠因應快速擴張營運據點的關鍵,就是海外分行集 中化的系統架構,目前彰化銀行在系統架構的設計上也努力走向集中化。

圖 2- 3 6家國銀大陸分行獲利狀況

三

三

三

三、

、

、

、Capital

Capital

Capital

Capital 銀行業資本適足率資料分析

銀行業資本適足率資料分析

銀行業資本適足率資料分析

銀行業資本適足率資料分析

資本適足率,緣自 1988 年所公佈之巴塞爾協定,主要是為了確保各國際銀 行有適當的資本水準,並且具有公平競爭條件,主要要求 G10 國家的國內銀行依 據各銀行的風險情況來衡量其資本適足率,最少應該維持在 8%以上。 目的是藉由透過公平和一致性的規定來消除各國家之間的銀行所存在的不 公平競爭的現象。 其表達銀行承擔風險的能力,資本適足率越高,風險越小,銀行用自有資金 做生意比率越高,也就是經營成本越高,相對的表示獲利性降低。 以下是業界普遍認同並同意使用的資本適足評級表 (截自MBA智庫百科) : 表 3- 1 級別 評價 一 資本十分充足、高出平均水準,經營管理水準高,資產質量高,盈利好, 不存在潛在風險 二 資本充足率高,高出平均水準,沒有風險問題,業務發展穩健 三 資本充足率不高,低於平均水準,或不良貸款多,或近期大幅度擴展業務 四 資本明顯不足,貸款問題或業務發展過快,盈利不好 五 資本充足率在 3.5%以下,風險資產比重過大 表 3- 2 資本適足率 年份 2005 2006 2007 2008 2009 2010 2011 2012 2013 11.03 11.17 10.36 10.62 10.85 10.76 11.57 11.57 11.17

圖 3- 1 從圖 3-1 上來看,2005 年~2013 年,彰化銀行的資本適足率最高點在 11.57%, 最低點在 10.36%,大致上維持在 11.5%~10%之間,並無太大的起伏,算是穩定的 資本適足率。代表彰化銀行承擔風險的能力控管佳。 彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較:::: (1) 彰化銀行與曾經隸屬於的省庫銀行比較 彰化銀行 V.S. 華南銀行 圖 3- 2 彰化銀行跟華南銀行都屬於曾經的省庫銀行,目前官股都大概在 20p 左右, 從圖 3-2 中可看得出來,彰化銀行在維持資本適足率方面做的比華南銀行佳,2005 年~2013 年都維持在 10~11.5%左右,華南銀行則有較大起伏,不過以平均來說, 彰化銀行 9 年平均自本適足率為 11.01%,華南銀行則是 11.75%,資本適足率越

高,風險越小,越能保持穩定的經營績效。由平均值表示華南銀行在承擔風險的 能力比起彰化銀行好。 (2) 彰化銀行與官家銀行做比較 彰化銀行 V.S. 兆豐商銀 圖 3- 3 從圖 3-3 來看,彰化銀行與兆豐商銀的資本適足率都呈現穩定的狀態,一樣 是在 10%~11.5%左右之間,從平均值來看兆豐商銀 11.26%,兆豐商銀稍為較佳, 但兩者並無太大差距,同時都略微呈現上揚的勢頭,借由官家及半官家銀行的體 現臺灣現階段銀行的風險適應性穩重有升。 (3) 彰化銀行與民營銀行做比較 彰化銀行 V.S. 國泰世華

從圖 3-4 來看,可以很明顯的看出國泰世華在資本適足率方面數值明顯比彰 化銀行還來的好,不愧是目前臺灣銀行業界獲利能力排行第一的企業。國泰世華 最高點在 14%,最低點在 11.16%,平均值 12.29%,明顯得比彰化銀行 11.01%多 出 1%,考慮到國泰金控同時橫跨保險業及銀行業,這樣的差距不難被理解。 (4) 彰化銀行與彰化銀行第一大股東台新銀行比較 彰化銀行 V.S. 台新銀行 圖 3-5 台新銀行與彰化銀行的合併案,已經從八年前拖延至今,還是尚未無解。2005 年,台新銀行取得彰化銀行多數董事席次及經營權,持有股權 22.01%,對彰化銀 行有控制力,彰化銀行成為台新金控的子公司。但是八年以來,再同一間金控公 司底下有兩家銀行,並且母子公司還分別在證交所掛牌上市,這是從未發生過的 事情,但是金管會卻沒有任何的處理。 從圖形上來看,台新銀行在 2006 年時,資本適足率很明顯的低於法定的 8%, 原因在於台新銀行在 2006 年時,將 2005 年年底不良債權認列壞帳損失,使台新 銀行虧損 120 億,顯示出臺新銀行在資本適足率方面跟彰化銀行比較起來有明顯 較大的起伏,表示在承擔風險方面台新銀行是略為不佳的,不過在 2008 之後台 新銀行的資本適足率方面又有大幅度的上升,9 年整體平均 11.4 還是比彰化銀行 略高。 如果彰化銀行想要提升資本適足率,除了可以增加資本與調整風險權數資產 等,也可考慮與台新銀行的合併以達到資本提升,並藉由合併後資產結構的調 整,降低資源重複分配,也可以維持資本報酬率的經營效能。 只單從彰化銀行的資本適足資料來看,可能會覺得彰化銀行的資本適足率有

做到協定要求的 8%以上,也沒有特別太大的起伏。如果從整體金融界來看,我 們在 2012 年與 2013 年隨機挑出 23 家銀行比較,發現 2012 年平均值在 13.67%, 2013 年平均值在 12.57%,而彰化銀行 2012 年的資本適足率為 11.57%,2013 年則 為 11.17%,彰化銀行兩年都比平均來的低,但還是比協定有制定的 8%還要來的 高出許多,不過彰化銀行算是歷史悠久的老銀行,在資本適足的控管方面,還是 具有一定的水準,所以我們可以推測彰化銀行的資本適足率級別應該是落在二級 左右,代表彰化銀行的風險控管方面具有相當的水準。

四

四

四

四、

、

、

、Asset

Asset

Asset

Asset 資產品質資料分析

資產品質資料分析

資產品質資料分析

資產品質資料分析

放款是銀行的主要資產之一,而放款的利息收入是銀行的主要收入,所以放 款的品質攸關銀行獲利情況,如果逾期放款越高,代表資產品質越低,存款戶的 存款安全性越低,銀行的獲利會越少,銀行本身所能承受的風險也會有所減損; 因此資產品質多以放款的好壞來評價。一般而言,逾放比率在 3%以下的金融機 構,其授信品質亦較佳。 以下是業界普遍認同並同意使用的資產質量評級表(截自 MBA 智庫百科) : 表 4- 1 級別 資產質量比率 評價 一 5%以下 資產質量很高,風險很小 二 5%-15% 資產質量較令人滿意,管理水準較高 三 15%-30% 資產質量不太令人滿意,存在者相當程度的問題 四 30%-50% 貸款存在嚴懲問題,過分集中,管理水準較差 五 50%以上 資產質量極差,很可能在近期倒閉 彰化銀行逾放比率 表 4- 2 年份 2005 2006 2007 2008 2009 2010 2011 2012 2013 1.67 1.63 1.79 1.67 1.23 0.54 0.37 0.33 0.32 圖 4- 1

從圖 4-1 來看,呈負斜率下降,基本上彰化銀行算是逾期放款低,資產品質 佳,平均逾期放款在 1.06%,在逾期放款方面表現優良。 從 05 年之後就開始逐漸減少的房款比率,從側面體現銀行進行全能銀行不斷強 化的決心。 作為老牌銀行的彰化銀行,以傳統的存放款起家。近十年來開始進行多角化 發展,不再侷限於傳統業務以希望能在國際間樹立彰化銀行綜合銀行新形象。 由逾期放款率的減少,除了可以說明銀行更加科學現代的放款流程,我們也可以 從側面發現彰化銀行在邁向綜合銀行的顯著改變。 彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較:::: (1)彰化銀行與曾經隸屬於的省庫銀行比較 彰化銀行 V.S. 華南銀行 圖 4- 2 從圖 4-2 中來看,跟彰化銀行一樣曾經隸屬於省庫銀行的華南銀行,在逾期 放款比率來看,與彰化銀行並無太顯著的差異,平均都在 1.1%~1.2%左右,兩者 都呈負斜率下降趨勢。在臺灣近十年年新興銀行(非放款業務為主的銀行)逐漸 發展,新興銀行所執行的一系列放款作業流程也逐漸被老牌銀行企業吸收,在很 大程度上對臺灣整體的放款作業有顯著提高。

(2)彰化銀行與官家銀行做比較 彰化銀行 V.S. 兆豐商銀 圖 4- 3 從圖 4-3 來看,兆豐商銀的逾期放款平均值在 0.68%,比起彰化銀行的 1.06%, 還要少 0.38%,也同樣呈負斜率,下向趨勢,同樣為民國前就建立的銀行,(兆豐 商銀為中國商銀與交通銀行(民國前五年)合併而成),兆豐銀行在逾期放款就來得 比彰化銀行佳,兆豐商銀的呆帳較少,資產品質較高,授信品質佳。官家銀行的 在外名聲可見一斑。 (3)彰化銀行與民營銀行做比較 彰化銀行 V.S. 國泰世華 圖 4- 4 從圖 4-4 來看,雖 2005 年與 2006 年。國泰世華的逾期放款率比起彰化銀行 來得高,但 2007 年之後,國泰世華於期放款率下降速度來得比彰化銀行明顯,

平均值 0.85%也比彰化銀行的 1.06%來得佳,顯示出國泰世華在資產品質方面比 起彰華銀行還要來得佳。相較於有歷史的老牌銀行,民營銀行在很多方面都有 “較為靈活”這項優勢,從於期放款率的改善幅度就可以看出。 (4)彰化銀行與彰化銀行第一大股東台新銀行比較 彰化銀行 V.S. 台新銀行 圖 4- 5 從圖 4-5 中來看,台新銀行因前面提過在 2006 年,將 2005 年年底不良債權 認列壞帳損失,使台新銀行虧損 120 億,使得台新銀行的逾期放款在 2006 年高 達 2.18,但之後在 2007 年發行金融債券,使得台新銀行之後的逾期放款率恢復 了負斜率下降的趨勢,整理平均值約 0.92,比起彰化銀行還要來得佳。 在金融風暴後,銀行會減少放款比率,並且提高放款標準,就是怕如果貸款 給風險高的民眾,會增加銀行呆帳,加上政府對對銀行的逾期放款率方面有強烈 的要求,希望降低逾期放款率,來協助改善金融體質,2005 至 2007 年間由於政 府提供賦稅資源支持,達成二年內各金融機構逾放比率下降、資本適足率提高。 所以大部分的銀行逾期放款率都呈現負斜率向下的趨勢。跟各家銀行做比較之 後,彰化銀行的逾期放款率,在 2007、2008 年後有明顯降低的趨勢,並且逾期 放款率在 3%以下的銀行,都算是授信品質佳的金融機構,所以我們對彰化銀行 的資產質量有高度的評價,應該可以是一級的評級。

彰化銀行與各家銀行信評 表 4- 3 信評機構 穆迪(Moody’s) 惠譽(Fitch Ratings) 中華信評 標準普爾(S&P) 國際評等 國際評等 國內評等 國際評等 長期 短期 長期 短期 長期 短期 長期 短期

彰化銀行 A3 P-2 BBB+ F2 twAA twA-1+ BBB+ A-2

華南銀行 A3 P-2 twAA twA-1+

兆豐銀行 A1 P-1 A- F2 twAA+ twA-1+ A A-1

國泰世華 A2 P-1 --- --- twAA+ twA-1+ A- A-2

台新銀行 BBB+ F2 twA+ twA-1 穆迪: (1)風險高低:A1: 信用質量最高,信用風險最低、A2: 信用質量很高,只有極低 的信用風險、A3: 中上等級,有低信用風險 (2)短期償債能力:P-1:最強、P-2;較強、P-3 尚可 S&P (1)A+:最高評級,償債能力極強、A:償債能力很強、A-:償債能力較強、BBB+目前 有足夠償債能力 (2)A-1:償債能力較強、A-2:償債能力令人滿意、A-3 目前有足夠能力償債

五

五

五

五、

、

、

、Management

Management

Management

Management 管理能力資料分析

管理能力資料分析

管理能力資料分析

管理能力資料分析

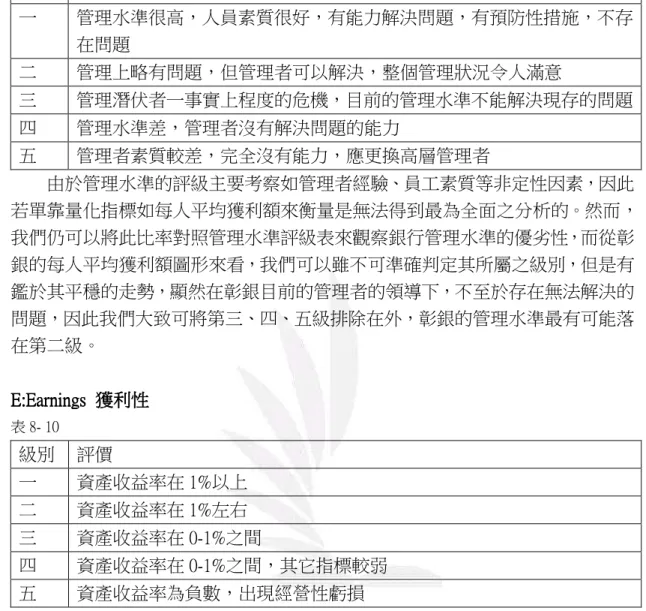

每人平均獲利額 = CAMEL中的M代表管理水準,透過其評級能顯示銀行經營的效率。具體來 說,其所涉及的主要評比標準包括管理者的領導力、員工績效、內部體系的完善 性以及吸引並掌握顧客的能力等。這方面的評級困難之處,在於缺乏本身的量化 指標和比率,一般需藉由其他相關量化指標來提出結論。國內外學者在分析管理 能力上所使用的變數有所不同,但主要能歸類為三大層面之分析,即:費用比率、 存放款比率及員工獲利率。 在這項中,我們選擇使用員工每人平均獲利額為分析變數,並利用台灣經濟 新報TEJ所提供之資料來進行計算。每人平均獲利額表示平均每位員工替銀行賺 取的利潤,其意義除了在於檢視員工對企業之貢獻,也相對反映了銀行整體的管 理表現,如業務政策與計劃的優劣、管理者的經驗水準、員工培訓計劃之有效性 等。 以下是業界普遍認同並同意使用的管理水準評級表 (截自MBA智庫百科) : 表 5- 1 級別 評價 一 管理水準很高,人員素質很好,有能力解決問題,有預防性措施,不存 在問題 二 管理上略有問題,但管理者可以解決,整個管理狀況令人滿意 三 管理潛伏者一事實上程度的危機,目前的管理水準不能解決現存的問題 四 管理水準差,管理者沒有解決問題的能力 五 管理者素質較差,完全沒有能力,應更換高層管理者 以下為彰化銀行2005年至2013年的每人平均獲利額之水準。 表 5- 2

圖 5- 1:2005 年至 2013 年彰銀每人平均獲利額 圖5-1中明顯可見,彰化銀行的每人平均獲利額在2005年時為負7866元,表現 遜色,但隨後一年立刻躍升至9年中的最高點,員工每人平均替銀行賺取了2343.40 元。這是因為彰化銀行到了2005年時所累積之呆賬問題嚴重,10月至12月間更發 生員工卷款案件,客戶資金被盜領新台幣6千多萬元。為引進資金改善財務結構, 在政府的引導下,彰銀於同一年以公開招標的方式發行了14億乙種特別股,最後 由台新以365,68億元取得22.5%的股權,成為彰銀最大股東,並有效幫助彰銀打 消呆賬,管理績效改善進步,每人平均獲利額因此在2006年大幅回升。之後雖稍 有降低之勢,但在2009年回升之後呈穩定狀態。 由於管理水準的評級主要考察如管理者經驗、員工素質等非定性因素,因此 若單靠量化指標如每人平均獲利額來衡量是無法得到最為全面之分析的。然而, 我們仍可以將此比率對照管理水準評級表來觀察銀行管理水準的優劣性,而從彰 銀的每人平均獲利額圖形來看,我們可以雖不可準確判定其所屬之級別,但是有 鑑於其平穩的走勢,顯然在彰銀目前的管理者的領導下,不至於存在無法解決的 問題,因此我們大致可將第三、四、五級排除在外,彰銀的管理水準最有可能落 在第一或第二級。

彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較:::: (1) 彰化銀行與曾經隸屬於的省庫銀行比較 彰化銀行 V.S. 華南銀行 圖 5- 2:2005 年至 2013 年彰銀與華銀每人平均獲利額之比較 從圖5-2和資料上來看,在每人平均獲利額方面,彰銀除了在2005年與華銀相 差了9402.84元之外,從2006年至2013年,兩者的表現不相伯仲,彰銀的最高點為 2006年的2343.40元,而華銀的最高點則是發生在2008年的1687.70元。兩家銀行之 後都表現穩定,在2011年至2013年只有微小的差距。 從跨時間的平均來看,彰銀從2005年至2013年的平均為554.66元,華銀為 1347.13元,華銀似乎表現的優越許多。然而,若排除彰銀在2005年因累積已久的 呆賬問題和員工捲款醜聞,其每人平均獲利額從2006年至2013年的平均值為 1607.28,顯然比華銀的1323.46佳。 從某方面來講,管理能力同樣意味著企業的管理層應對風險的能力,彰化銀 行作為百年銀行而屹立不倒,長跨度經歷日據時期、光復時期以及民營改組,期

(2) 彰化銀行與官家銀行做比較 彰化銀行 V.S. 兆豐商銀 圖 5- 3:2005 年至 2013 年彰銀與兆豐商銀每人平均獲利額之比較 從圖 5-3 可看出,彰銀的每人平均獲利額除了在 2006 年及 2008 年以微幅位 於兆豐商銀之上,在其他年份都明顯比兆豐商銀遜色,因同樣的原因,在 2005 年也是處於大幅落後的狀態。兆豐商銀的最高點發生在 2012 年,數值為 3933.56 元。其從 2005 年至 2013 年的平均為 2758.61 元,而從 2006 年至 2013 年的平均值 則為 2720.08,兩者都比彰銀優越,表示其員工績效較好,管理能力較佳。 (3) 彰化銀行與民營銀行做比較 彰化銀行 V.S. 國泰世華 圖 5- 4:2005 年至 2013 年彰銀與國泰世華每人平均獲利額之比較

彰銀和國泰世華商銀在 2009 年前的圖形波動性較大,但之後都逐漸趨向平 穩。除了彰銀在 2005 年因呆賬和員工捐款問題造成每人平均獲利額為負之外, 國泰世華也在 2006 年走向負值,但虧損狀況還是比彰銀較好,為-1126.96 元。 這是因為 2006 年,國際油價居高不下、美元升息帶動了國際間採取貨幣緊縮政 策的趨勢,而且國泰世華商銀在該年正式納入國泰金控集團,整合方面的事項有 其成本,因此兩者一併讓國泰世華商銀的每人平均獲利額下降至負數。 國泰世華 9 年的平均值為 1291.83 元,比彰銀的 554.66 明顯高出近 1 倍的獲 利額,但若從 2006 年開始計算的話,國泰世華的 1307.62 元是比彰銀的 1607.28 元少的。 (4) 彰化銀行與彰化銀行第一大股東台新銀行比較 彰化銀行 V.S. 台新銀行 圖 5- 5:2005 年至 2013 年彰銀與台新銀每人平均獲利額之比較 從圖 5-5 可見,台新銀的波動性明顯比彰銀大,其每人平均獲利額 9 年間的 平均值只有 337.69 元,比彰銀的 554.66 元還低。其圖形中兩大缺口分別為 2006 年的-3350.49 元和 2008 年的-860.66 元,前者是因台新銀成為彰銀第一大股東之

彰化銀行與四家銀行的每人平均獲利額綜合比較如下: 表 5- 3 銀行 平均值 排名 平均值 排名 2005 ~ 2013 2006 ~ 2013 彰化銀行 554.66 4 1607.28 2 華南銀行 1347.13 2 1323.46 3 兆豐商銀 2758.61 1 2720.08 1 國泰世華銀行 1291.83 3 1307.62 4 台新銀行 337.69 5 460.63 5

六

六

六

六、

、

、

、Ea

Ea

Ea

Earnings

rnings

rnings 獲利性資料分析

rnings

獲利性資料分析

獲利性資料分析

獲利性資料分析

資產報酬率 (Return on Assets, ROA) = 淨值報酬率 (Return on Equity, ROE) =

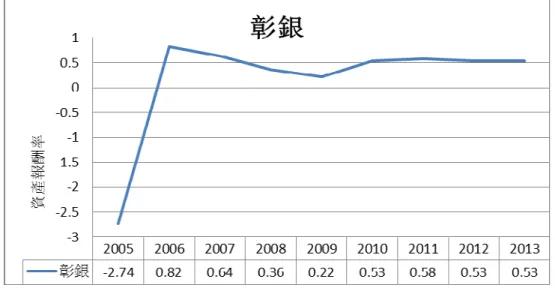

CAMEL 評級中的 E 代表獲利性,描述淨利潤與盈利資產之比。該比率在 1% 以上為最佳的第一、二級,介於 0%與 1%為第三、四級,小於 0%則為第五級。 在衡量銀行的盈利性時,使用最為廣泛的指標為資產報酬率,即在衡量公司 資產是否被充分利用。不論公司是以舉債方式或向股東募集資金來獲得資產,公 司利用所有資產來從事生產活動所獲得的報酬就會表現在稅後淨利上,因此這個 指標能更有效、更為直接的呈現銀行對資產的使用效率。 該指標越高,表示銀行運用資產的效率越高,在增加利潤和節約資金方面的 效果良好,否則相反。 資產報酬率所考慮的是總資產,除了股票以外也包含長期負債如貸款、借 款。對於投資者而言,該比率無法直接、重點呈現他們對公司的投資所能獲得的 報。 因此在衡量盈利性時,淨值報酬率(另稱股東權益報酬率)也經常被使用來 觀察股東所投資的資金能產生多少報酬。該指標越高,表示投資帶來的收益越高。 結合兩種指標,在全面瞭解一家公司的總獲利能力時,也能同時讓投資者判 斷他們的投資獲利。 以下是業界普遍使用的收益狀況評級表 (截自MBA智庫百科) : 表 6- 1 級別 評價 一 資產收益率在 1%以上 二 資產收益率在 1%左右 三 資產收益率在 0-1%之間 四 資產收益率在 0-1%之間,其它指標較弱 五 資產收益率為負數,出現經營性虧損

圖 6- 1:2005 年至 2013 年彰銀資產報酬率 表 6- 3 淨值報酬率─稅後 2005 2006 2007 2008 2009 2010 2011 2012 2013 -48.29 13.98 10.35 5.98 3.82 9.34 9.92 8.49 8.12 圖 6- 2:2005 年至 2013 年彰銀淨值報酬率 彰銀的資產報酬率和淨值報酬率的圖形非常相似,說明當銀行的總獲利性上 升時,投資者的投資獲利也呈現相同走勢;當銀行的總獲利能力下降時,投資者 的投資獲利亦是如此。兩者的最高點都發生在 2006 年,亦即資產報酬率的 0.82 以及淨值報酬率的 13.98,2005 年的最低點 -- ROA 的-2.74 以及 ROE 的 -48.29 也同樣是因彰銀呆賬和員工捐款問題所造成。 根據收益狀況評級表的標準,我們可以對彰銀的獲利能力分析做出以下總 結:在 2005 年,其獲利性被評別為第五級,表示銀行受到經營性虧損。而在 2005

年之後,經營情況改善,評級躍升至第四級或第三級。 彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較彰化銀行與各銀行之間比較 彰化銀行與各銀行之間比較:::: (1) 彰化銀行與曾經隸屬於的省庫銀行比較 彰化銀行 V.S. 華南銀行 資產報酬率: 圖 6- 3:2005 年至 2013 年彰銀與華銀資產報酬率之比較 淨值報酬率:

最低點,但兩家銀行隨著經濟復甦,獲利也逐漸上升。 (2) 彰化銀行與官家銀行做比較 彰化銀行 V.S. 兆豐商銀 資產報酬率: 圖 6- 5:2005 年至 2013 年彰銀與兆豐商銀資產報酬率之比較 淨值報酬率: 圖 6- 6:2005 年至 2013 年彰銀與兆豐商銀淨值報酬率之比較 從圖 6-5、6-6 觀察得知,相比彰銀和兆豐商銀在 2006 年之後的獲利能力指 標走勢,兆豐商銀的圖形較為波動,代表盈利性不比彰銀穩定,存在較高的投資 風險。然而,若觀察兩家銀行從 2005 年至 2013 年的平均值,兆豐商銀的 0.632 資產報酬率和 8.901 淨值報酬率遠比彰銀的 0.163 和 2.412 表現優異。 此外,兆豐商銀在兩項指標的最高點:0.94(ROA)和 14.82(ROE)都比彰銀的 0.82 和 13.98 高。

(3) 彰化銀行與民營銀行做比較 彰化銀行 V.S. 國泰世華 資產報酬率: 圖 6- 7:2005 年至 2013 年彰銀與國泰世華資產報酬率之比較 淨值報酬率: 圖 6- 8:2005 年至 2013 年彰銀與國泰世華淨值報酬率之比較

於投資國泰世華。 (4) 彰化銀行與彰化銀行第一大股東台新銀行比較 彰化銀行 V.S. 台新銀行 資產報酬率: 圖 6- 9:2005 年至 2013 年彰銀與台新銀資產報酬率之比較 淨值報酬率: 圖 6- 10:2005 年至 2013 年彰銀與台新銀淨值報酬率之比較 圖 6-9、6-10 中明顯可見,彰銀雖然因內部的呆賬和員工捲款案問題在 2005 年創下負盈利,但隨後因台新的資金注入,情況立刻轉好,之後獲利平穩。相比 之下,台新銀的 ROA 和 ROE 的波動幅度非常大,總資產的報酬和股東權益的報 酬都較彰銀更為不穩定,ROA 和 ROE 在 2006 跌至-2.32 和-44.32 的最低點。這是 因為台新銀於當時受到雙卡風暴嚴重的影響,其銀行競爭力排名也因此從 2006 年的 32 名下滑至至 2007 年的 123 名,後退 91 名。雖然在 2008 年後,台新銀恢

復元氣,ROA 和 ROE 逐漸回升並平穩發展,但對於偏向低風險、穩定報酬的投 資者而言,彰銀會是更受歡迎的選擇。’ 彰化銀行與四家銀行的每人平均獲利額綜合比較如下: 表 6- 4 資產報酬率 銀行 平均值 排名 平均值 排名 2005 ~ 2013 2006 ~ 2013 彰化銀行 0.16 4 0.53 2 華南銀行 0.47 3 0.45 4 兆豐商銀 0.63 1 0.59 1 國泰世華銀行 0.49 2 0.51 3 台新銀行 0.10 5 0.17 5 表 6- 5 淨值報酬率 銀行 平均值 排名 平均值 排名 2005 ~ 2013 2006 ~ 2013 彰化銀行 2.41 4 8.75 2 華南銀行 9.51 1 8.98 1 兆豐商銀 8.90 2 8.16 4 國泰世華銀行 7.99 3 8.37 3 台新銀行 0.73 5 1.61 5 從表 6-4 和表 6-5,我們能很明顯觀察彰銀和其他四家銀行的獲利水準比較 之排名。彰銀不管是在資產報酬率或是淨值報酬率方面,都是四家銀行中的次 高。然而,這是否代表其實際獲利能力較其他銀行優秀?答案並不然。我們再利 用各家銀行的每股盈餘作比較:

現是 5 家銀行中倒數第二,極為遜色。與資產報酬率和淨值報酬率相較之下,兩 者反映了不同的事實。造成這種數據上的矛盾之原因歸咎於彰化銀行的性質。彰 銀是一家老牌銀行,對於發展創意嶄新的業務沒有太大的興趣,所以從一開始便 靠著銀行典型的業務 – 存款與放款經營下去,歲月累積之下也只是稍作改良, 沒有太多創新和突破,在現今這個金融業競爭激烈的環境下,彰銀的獲利能力理 所當然會輸給其他不斷開發豐富且多樣化金融商品來滿足客戶需求的銀行。

七

七

七

七、

、

、

、 Liquidty

Liquidty

Liquidty

Liquidty 流動性資料分析

流動性資料分析

流動性資料分析

流動性資料分析

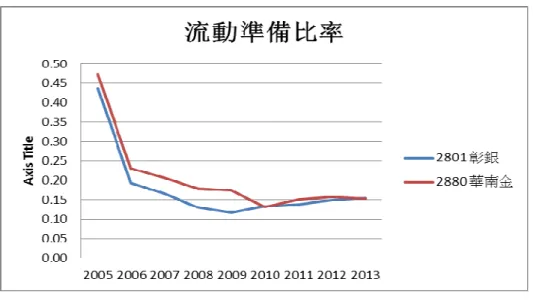

銀行的流動準備比率,基本上與企業的流動比率一樣(即企業的流動資產對 流動負債的比率)。銀行為了應付隨時都可能發生的資金需求(用戶大量提款以 及貸放),所以一定要維持一定的資產流動性。金融主管機關為了維護存戶的利 益以及國家甚至是世界金融的安定,對銀行的流動準備比率加以管制。 一般而言,一家銀行的流動準備比率與收益性呈反向關係。流動準備比率較 高的銀行,收益性不高;反之流動準備比率越低的銀行,收益性越高。 表 7- 1 序號 時間 台灣法定流動比率(%) 1 2014 10 2 2013 10 3 2012 10 4 2011 10 5 2010 7 6 2009 7 7 2008 7 8 2007 7 9 2006 7 10 2005 7 11 2004 7 12 2003 7 表7-1為台灣歷年法定流動準備 比率

彰化銀行的流動準備比率: 表 7- 2 年份 2005 2006 2007 2008 2009 2010 2011 2012 2013 流動準 備比率 0.44 0.19 0.17 0.13 0.12 0.13 0.14 0.15 0.15 圖 7- 1 由圖 7-1 可見,彰化銀行的流動準備比率在 2005-2008 期間處於每年遞減的 趨勢,其中 2005-2006 一年間下跌幅度更是大過 50%。由此可猜測,彰化銀行 2005-2006 年間投資了收益性較高的經營策略。 彰化銀行與各銀行之間的比較 彰化銀行與各銀行之間的比較彰化銀行與各銀行之間的比較 彰化銀行與各銀行之間的比較:::: (1) 彰化銀行與曾經隸屬於的省庫銀行比較 彰化銀行 & 華南銀行 表 7- 3 流動準備比率 2005 2006 2007 2008 2009 2010 2011 2012 2013 彰化銀行 0.44 0.19 0.17 0.13 0.12 0.13 0.14 0.15 0.15 華南銀行 0.47 0.23 0.21 0.18 0.17 0.13 0.15 0.16 0.15

圖 7- 2 由圖 7-2 可看出,這兩家銀行的流動準備比率走勢非常接近,同樣是在 2005 之後的幾年內每年遞減。因此可知道這兩家銀行在這幾年可能都從事收益性較高 的業務. (2) 彰化銀行與民營銀行做比較 彰化銀行 & 國泰世華 表 7- 4 2005 2006 2007 2008 2009 2010 2011 2012 2013 彰化銀行 0.44 0.19 0.17 0.13 0.12 0.13 0.14 0.15 0.15 國泰世華 1.20 0.85 0.66 0.62 0.78 0.81 0.71 0.75 0.57

(3) 彰化銀行與官家銀行做比較 彰化銀行 & 兆豐商銀 2005 2006 2007 2008 2009 2010 2011 2012 2013 彰化銀行 0.44 0.19 0.17 0.13 0.12 0.13 0.14 0.15 0.15 兆豐商銀 0.81 0.62 0.56 0.53 0.44 0.45 0.50 0.45 0.48 圖 7- 4 彰化銀行與兆豐商銀的流動準備比率比較起來,足以彰顯彰化銀行流動準備 比率在同行中的低,也表示彰化銀行擁有比較高的倒債風險。 (4) 彰化銀行與彰化銀行第一大股東台新銀行比較 彰化銀行 &台新銀行 2005 2006 2007 2008 2009 2010 2011 2012 2013 彰化銀行 0.44 0.19 0.17 0.13 0.12 0.13 0.14 0.15 0.15 台新銀行 0.48 0.32 0.30 0.26 0.23 0.19 0.18 0.18 0.18

彰化銀行與台新銀行的流動準備比率變動有點相似。圖 7-5 中可見,過去幾 年來台新銀行的流動準備比率都是比彰化銀行還要高的。

八

八

八

八、

、

、

、彰化銀行

彰化銀行

彰化銀行

彰化銀行 CAMEL

CAMEL

CAMEL

CAMEL 總體趨勢分析

總體趨勢分析

總體趨勢分析

總體趨勢分析

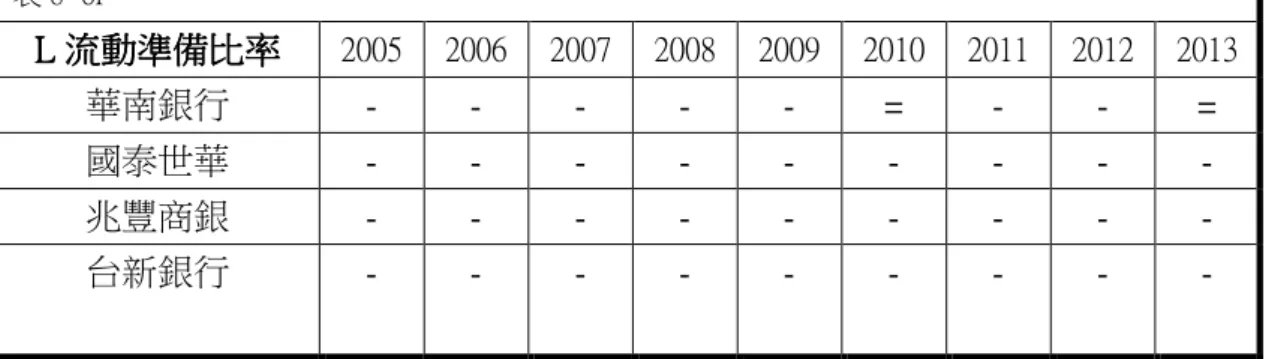

分析比較了彰化銀行與各個銀行的 CAMEL 指標之後,我們得出下列數表: 表中“V”表示彰化銀行該指標數據比另一家銀行高;“-”表示彰化銀行該指標 比另一家銀行低;“=”表示彰化銀行該指標數據與另一家銀行相同。 表 表表 表 8888----1111 表 8- 1a C C C C 銀行資本適足率銀行資本適足率銀行資本適足率銀行資本適足率 2005 2006 2007 2008 2009 2010 2011 2012 2013 華南銀行 - - - v - - v - - 國泰世華 - - - - 兆豐商銀 v v - - - - 台新銀行 v v v v - - - - v 表 8- 2b A A A A 逾期放款比率逾期放款比率逾期放款比率 逾期放款比率 2005 2006 2007 2008 2009 2010 2011 2012 2013 華南銀行 - - v = - - - - - 國泰世華 - - v v v v v - v 兆豐商銀 v v v v v v v v v 台新銀行 v - - v v v v v v 表 8- 3c M MM M 每人平均獲利額每人平均獲利額每人平均獲利額每人平均獲利額 2005 2006 2007 2008 2009 2010 2011 2012 2013 華南銀行 - v v - v v v v v 國泰世華 - v v v - - - - - 兆豐商銀 - v - v - - - - - 台新銀行 - v v v v v v - - 表 8- 4d E EE E 資產報酬率資產報酬率資產報酬率 資產報酬率 2005 2006 2007 2008 2009 2010 2011 2012 2013 華南銀行 - v v - - v v v v 國泰世華 - - v v - - - - - 兆豐商銀 - v - v - v - - - 台新銀行 - v v v v - - - - 表 8- 5e E EE E 淨值報酬率淨值報酬率淨值報酬率 淨值報酬率 2005 2006 2007 2008 2009 2010 2011 2012 2013 華南銀行 - v - - - v v v v 國泰世華 - v v v - - - - - 兆豐商銀 - v v v - v v - - 台新銀行 - v v v v - - - -

表 8- 6f L LL L 流動準備比率流動準備比率流動準備比率 流動準備比率 2005 2006 2007 2008 2009 2010 2011 2012 2013 華南銀行 - - - = - - = 國泰世華 - - - - 兆豐商銀 - - - - 台新銀行 - - - - 根據 CAMEL 信用評級指標,各個指標可依據下列標準進行分級: C: Capital C: Capital C: Capital C: Capital 資本資本資本資本 表 8- 7 級別 資本適足率 一 資本十分充足,高出平均水準,經營管理水準高,資產質量高, 盈利好,不存在潛在風險。 二 資本充足率高,高出平均水準,沒有風險問題,業務發展穩健。 三 資本充足率不高,低於平均水準,或不良貸款,或近期大幅度 擴展業務。 四 資本明顯不足,貸款問題或業務發展過快,盈利不好 五 資本充足率在 3.5%以下,風險資產比重過大。 資本適足率,表達銀行承擔風險能力,資本適足率越高,風險越小,盈利也 比較定。根據彰化銀行與其他銀行的比較資料,可見彰化銀行的資本適足率與市 場的平均相差不遠,因此我們可得出彰化銀行的資本適足率在第二級別,在市場 上屬於佼佼者。 A: Asset A: Asset A: Asset A: Asset 資產品質資產品質資產品質資產品質 表 8- 8 級別 資產質量比率 評價 一 5%以下 資產質量很高,風險很小 二 5%-15% 資產質量較令人滿意,管理水準較高

M MM

M::::ManagManagManagManagement ement ement ement 管理能力管理能力管理能力管理能力 表 8- 9 級別 評價 一 管理水準很高,人員素質很好,有能力解決問題,有預防性措施,不存 在問題 二 管理上略有問題,但管理者可以解決,整個管理狀況令人滿意 三 管理潛伏者一事實上程度的危機,目前的管理水準不能解決現存的問題 四 管理水準差,管理者沒有解決問題的能力 五 管理者素質較差,完全沒有能力,應更換高層管理者 由於管理水準的評級主要考察如管理者經驗、員工素質等非定性因素,因此 若單靠量化指標如每人平均獲利額來衡量是無法得到最為全面之分析的。然而, 我們仍可以將此比率對照管理水準評級表來觀察銀行管理水準的優劣性,而從彰 銀的每人平均獲利額圖形來看,我們可以雖不可準確判定其所屬之級別,但是有 鑑於其平穩的走勢,顯然在彰銀目前的管理者的領導下,不至於存在無法解決的 問題,因此我們大致可將第三、四、五級排除在外,彰銀的管理水準最有可能落 在第二級。 E:Earnings E:Earnings E:Earnings E:Earnings 獲利性獲利性獲利性獲利性 表 8- 10 級別 評價 一 資產收益率在 1%以上 二 資產收益率在 1%左右 三 資產收益率在 0-1%之間 四 資產收益率在 0-1%之間,其它指標較弱 五 資產收益率為負數,出現經營性虧損 根據收益狀況評級表的標準,我們可以對彰銀的獲利能力分析做出以下總 結:在 2005 年,其獲利性被評別為第五級,表示銀行受到經營性虧損。而在 2005 年之後,經營情況改善,評級躍升至第三級。 L:Liquidty L:Liquidty L:Liquidty L:Liquidty 流動性流動性流動性流動性 表 8- 11 級別 評價 一 流動性充足,而且還擁有隨時籌資的管道 二 流動性比較充足,但略低於第一級 三 流動性資金不足以完全滿足該行的資金需要 四 流動性方面存在著相當大的問題 五 完全沒有流動性,隨時面臨倒閉的危險

流動性反應出的是一家銀行對存款資金的依賴程度、資產負債的管理與控制 能力以及迅速籌措資金的能力。由於這項指標沒有確定的標準,只能由與其他銀 行的比較來進行分級。從彰化銀行與其他銀行的比較,可以明顯的判斷出彰化銀 行的流動性指標級別是屬於第三級別。 彰化銀行各項指標的級別分別為 彰化銀行各項指標的級別分別為彰化銀行各項指標的級別分別為 彰化銀行各項指標的級別分別為:::: C 資本狀況:2 A 資產品質:1 M 管理能力:2 E 獲利能力:3 L 流動比率:3 CAMEL 指標級別綜合評比為 2.2,屬於比較穩健的銀行,監管部門無需多關 注。從各個評級指標可發現,彰化銀行的資產品質最好(屬於第一級別),但是 獲利能力以及流動比率也明顯的沒那麼傑出。這是因為彰化銀行成立已久,是一 家穩健的老行號,比較注重在穩健發展而不追求高風險高報酬。

九

九

九

九、

、

、

、收集招募人員種類及方法

收集招募人員種類及方法

收集招募人員種類及方法

收集招募人員種類及方法

1111、、、、 招募種類招募種類招募種類招募種類 A. 財富管理業務推展專員(2014 年) B. 理財業務人員(FO/FA)(2014 年) C、一般行員(櫃檯組) D、一般行員(外務組) C、客服人員 E、培訓辦事員(英文組) F、培訓辦事員(日文組) 2222、、、、 報名方式報名方式報名方式報名方式 報名期間:103 年 3 月 28 日 9:00 起至 103 年 4 月 10 日 17:00 止 報名方式 : 須同時完成網路及通訊報名程式,網路報名並郵寄報名資料

3333、、、、甄試方式甄試方式甄試方式甄試方式 (一)第一階段:書面審核,彰化銀行對參加甄試人員進行學歷、經歷、職能審核 (2014 年) 表 9- 1 職缺類別 職 等 學歷及資格條件 工作地區及名 額 甄試方 式 財富管理 業務推展專 員 8 1. 教育部認可之國內外大學(含)以上學 校畢業並取得畢業證書。 2. 具備下列測驗合格證書(均須取得): (1)人身保險業務員。 (2)投資型保險商品業務員。 (3)信託商品業務員。 (4)投信投顧業務員或投信投顧法規或 證券商高級業務員或證券投資分析人 員(四擇一)。 3. 具 2 年以上財富管理業務人員輔導相 關經驗。 臺北市:2 名 (備取:2 名) 資格審 核 及面試 理財業務人 員 (FO/FA) 6 1. 教育部認可之國內外大學(含)以上學 校畢業並取得畢業證書。 2. 具備下列測驗合格證書(均須取得): (1)人身保險業務員。 (2)投資型保險商品業務員。 (3)信託商品業務員。 (4)投信投顧業務員或投信投顧法規或 證券商高級業務員或證券投資分析人 員(四擇一)。 (5)金融市場常識與職業道德(需於錄取 報到時仍為有效)。 各地區正取名 額: 大臺北:25 名 桃竹: 4 名 中彰投: 9 名 雲嘉南: 7 名 高屏: 5 名 各地區備取名 額:

表 9- 2 甄試類別 進用 職等 報考資格條件 筆試科目 儲備核心業務辦事員 MA -(金融市場交易人員類 -英文組) 七 1.國內外研究所畢業,並已取得碩士(含) 以上學位證書。 2.英語程度通過下列任一語言測驗標準 者: (1)全民英檢(GEPT)中高級以上檢定合格; (2)多益(TOEIC)達 750 分以上; (3)託福(IBT)達 71 分(含)以上或(ITP)達 543 分(含)以上; (4)國際英語測試(IELTS)達 5.5; (5)劍橋大學國際商務英語能力測驗 (BULATS)達 ALTE Level 3 以上; (6)英文外語能力測驗(FLPT)口試成績達 S-2+以上,筆試達 240 分以上; (7)企業英檢(GEPT Pro)達專業級。 1.普通科目: 含國文及英文(選擇題) 2.專業 科目: 含國際金融、貨幣銀行學、經 濟學(非選擇題) 儲備核心業務辦事員 MA -(企金類-英文組) 七 1.國內外研究所畢業,並已取得碩士(含) 以上學位證書。 2.英語程度通過下列任一語言測驗標準 者: (1)全民英檢(GEPT)中高級以上檢定合格; (2)多益(TOEIC)達 750 分以上; (3)託福(IBT)達 71 分(含)以上或(ITP)達 543 分(含)以上; (4)國際英語測試(IELTS)達 5.5; (5)劍橋大學國際商務英語能力測驗 (BULATS)達 ALTE Level 3 以上; (6)英文外語能力測驗(FLPT)口試成績達 S-2+以上,筆試達 240 分以上; (7)企業英檢(GEPT Pro)達專業級。 1.普通科目: 含國文及英文(選擇題) 2.專業 科目: 含國際金融、貨幣銀行學、經 濟學(非選擇題) 一般行員 (法律組) 六 國內外大學(含)以上學校法律系所畢業, 並已取得學士(含)以上學位證書。 1.普通科目: 含國文及英文(選擇題) 2.專業科目: 含票據法、銀行法、民法、強 制執行法(選擇題) 一般行員 五 國內外大專(含)以上學校畢業,並已取 1.普通科目:

(櫃檯組) 得畢業證書。 含國文及英文(選擇題) 2.專業科目: 含會計學概要、貨幣銀行學概 要、銀行法概要及票據法概要 (選擇題) 一般行員 (外務組) 五 1.國內外大專(含)以上學校畢業,並已 取得畢業證書。 2.具備普通重型機車駕照。 1.普通科目: 含國文及英文(選擇題) 2.專業科目: 含會計學概要、貨幣銀行學概 要、銀行法概要及票據法概要 (選擇題) 客服人員 五 1.國內外大專(含)以上學校畢業,並已 取得畢業證書。 2.諳國、台語。 3.須配合 24 小時(含假日)輪班。 1.普通科目: 含國文及英文(選擇題) 2.專業科目: 金融常識(選擇題) (二)第二階段:面試。 面試分為初試(40%)及複試(60%) 依下列與工作相關之構面進行綜合評分 1.儀態(包括禮貌、態度、舉止等)。 2.語言表達與反應能力(包括聲調、言辭、理解、應變、溝通等)。 3.才識(包括專業知識、技術與經驗、問題判斷與分析、志趣、領導等)。 4.人格特質(包括價值觀、自信、抗壓、企圖心等)。 4444、、、、薪資福利薪資福利薪資福利薪資福利 財富管理業務推展專員每月新台幣 45000 元以上; 理財業務人員每月新台幣 34000 元以上。 六職等人員每月本薪新臺幣 37,044 元(含伙食代金)起。

員,銀行可能在這方面的職缺流動性比較大或者獲利方向準備要走向推銷理財商 品,但也由此可知銀行的內部人員缺額比較少,而且招募的相對比例也比較少。 6666、、、、心得心得心得心得 以今年來看儲備核心業務辦事員的徵才人、理財業務員和財富管理業務員徵 才人數占比較多。 培訓人員和儲備人員皆須研究所畢業,一般行員沒有太多證照要求 以研究所職位來看,2014 的儲備核心業務辦事員要加強國際金融、貨幣銀行 學、經濟學等,2013 的培訓辦事員須加強財務管理、國際貿易學及經濟學。 但不管是想入取彰化銀行的任何職缺,第一初試審核都是最基本的,第二複試的 口試才是最重要的重頭戲,且只要關乎需研究所資格的職位在英文的能力方面都 要很好,若爾還敢作升遷夢,平常就需要訓練自己聽說讀寫好才能在準備複試時 得心應手. 近幾年,為了配合海外分行業務的擴增,對外語人才需求大幅增加,所以由 一門好外語十分重要。

十

十

十

十、

、

、

、結論及建議

結論及建議

結論及建議

結論及建議

在完成全部的資料搜尋及分析報告後,我們可以看出彰化銀行是一家歷史悠 久,管理性好,在歷經多次改革中屹立不倒的大型銀行。數彰化多年來的方向, “變化”二字一直是它的主題,從民營改成省屬商業銀行,從官股銀行改變第一 大股東,也許正正是它屹立百年的原因。近期新型銀行遍地開花的時期,彰化銀 行並不墨守成規,在自身老牌的存放款業務之上,積極謀求全能性綜合銀行的建 設。在海外開拓市場,樹立良好的國際形象;並在大陸拓展的大潮中成為弄潮兒 之一,率先成為能夠進行存放款業務的幾家銀行。 在 CAMEL 的分析中,C 資本狀況為 2,A 資產品質為 1,M 管理能力為 2、 E 獲利能力為 3,L 流動比率為 3;所分析的五項評比中綜合評級為 2.2,可以說 是這樣一家讓人放心的企業。 在目前臺灣利率不斷下降的大趨勢下,彰化銀行除了向手續費型的新型銀行 學習,同時也做出了自己的選擇----積極投身到海外的事業。 這樣一家兼具穩重與創新的企業,充滿了閃光點,相信會吸引許多職場新人 的加入。從近幾年的招聘方向來看對有良好表述交流能力及英語能力的人尤為看 中,是作為學生的我們需要注意的。 在建議方面,我們認為彰化銀行未來應該著力於競爭力的提升,在多方面深度強 化本身、並對比較薄弱的新型業務進行拓展。 總體應加快核心力提升,實施集中化經營,在越來越複雜多變的國內外金融局勢 下取得更好的發展。參考文獻

參考文獻

參考文獻

參考文獻

(Angle Roh,Zfj3000,Lolo,Kane0135,Cabbage,Dan,Benbenjiang,連曉霧. (n.d.). 駱駝 信用評級指標體系. Retrieved May 22, 2014, from MBA 智庫百科:

http://wiki.mbalib.com/zh-tw/%E9%AA%86%E9%A9%BC%E4%BF%A1%E7%94%A8 %E8%AF%84%E7%BA%A7%E6%8C%87%E6%A0%87%E4%BD%93%E7%B3%BB

苦行者,Angle Roh,Vulture,山

林,sky,Hanmlate,Zfj3000,Cabbage,Zcyshi911de,Chenjie123,Dan,Miku8574,Litgrass,Gong hwa,Yixi,Yflai,Dylandark,Yhcyan0008,David,Lesro,王可. (n.d.). 淨資產收益率.

Retrieved May 22, 2014, from MBA 智庫百科:

http://wiki.mbalib.com/wiki/%E5%87%80%E8%B5%84%E4%BA%A7%E6%94%B6%E7 %9B%8A%E7%8E%87

顏真真. (2013, February 21). 彰化銀行併台新銀行 財政部回絕 金管會:盼合意併 購. NOWnews 今日新聞. Retrieved May 22, 2014, from

http://www.nownews.com/n/2013/02/21/322179

(2013, August 5). 社論 - 台新彰銀合併案豈能無限期拖延不決. 中時電子報. Retrieved May 22, 2014, from

http://www.chinatimes.com/newspapers/20130805000024-260202 公開觀測站 TEJ https://www.chb.com.tw/wps/wcm/connect/web/common/about/overseasBranch/overseasBr anchOverview/彰化銀行全球金融網 http://zh.wikipedia.org/wiki/%E5%BD%B0%E5%8C%96%E9%8A%80%E8%A1%8C 維 基百科 http://online.ithome.com.tw/itadm/article.php?c=48144&s=9 iThome