台灣消費者物價指數的預測評估與比較 - 政大學術集成

98

0

0

全文

(2) 謝辭 首先最感謝徐士勛博士在論文寫作期間悉心的指導與鼓勵, 感謝老師在計量方法 的教導以及批改我的論文, 使我能夠完成這篇論文, 同時也讓我成長不少。 此外, 在老師教授的經濟計量學 (三)、(四) 的課程中, 讓我對於計量預測方法有更進一步 的了解。 老師您辛苦了!! 感謝論文口試評審委員林馨怡副教授與徐之強教授, 您們給予許多寶貴的建 議, 使我的論文能更加完整。 感謝毛維凌教授與林馨怡副教授, 因為在實證計量. 政 治 大. (一)、(二) 與經濟計量學 (一)、(二) 的課程中, 使我對計量模型與方法產生濃厚的. 立. 興趣, 讓我受益良多。. ‧ 國. 學. 感謝我的碩班同學們, 詩閔、 家瑋、 月雲、 芳倩、 淳雅、 鄭婕、 育霖、 暉鵬、 瀚 屏、 葛天、 圃漢、 竣永、 紹軒、 宇翔、 比聖、 敬翔、 嘉豪、 致遠、 銘峰、 旭明, 謝謝你. ‧. 們總是帶給我歡樂, 也謝謝你們兩年來的照顧。. sit. y. Nat. 感謝陳翔偉, 在我求學期間, 給我相當大的支持與鼓勵, 總是陪伴在我身邊傾聽. io. er. 我的心事與分擔我的壓力。 最後, 感謝我的父母與兩位姊姊, 謝謝你們的支持, 使 我可以不斷的成長。 謹將此論文獻給關心我的家人與朋友。. n. al. Ch. engchi. i n U. v. 張慈恬 謹誌 政治大學經濟學系碩士班 中華民國一百年六月.

(3) 中文摘要 本篇論文擴充 Ang et al. (2007) 之基本架構, 分別建構台灣各式月資料與季資料 的物價指數預測模型, 並進行預測以及實證分析。 我們用以衡量通貨膨脹率的指標 為 CPI 年增率與核心 CPI 年增率。 我們比較貨幣模型、 成本加成模型、 6 種不同 設定的菲力浦曲線模型、 3 種期限結構模型、 隨機漫步模型、 AO 模型、 ARIMA 模型、 VAR 模型、 主計處 (DGBAS)、 中經院 (CIER) 及台經院 (TIER) 之預 測。 藉由此研究, 我們可以完整評估出文獻上常用之各式月資料及季資料預測模型 的優劣。. 立. 政 治 大. 我們實證結果顯示, 在月資料預測模型樣本外預測績效表現方面, ARIMA 模. ‧ 國. 學. 型對 2 種通貨膨脹率指標的樣本外預測能力表現最好。 至於季資料預測模型樣本 外預測績效表現, ARIMA 模型對未來核心 CPI 年增率的樣本外預測能力表現最. ‧. 好; 然而, 對於 CPI 年增率為預測目標的預測模型則不存在最佳的模型。 此外, 實. sit. y. Nat. 證分析中我們也發現本研究所建構的模型預測表現仍遜於主計處的預測, 但部份. io. n. al. er. 模型的樣本外預測能力表現則比中經院與台經院的預測為佳。. Ch. engchi. i n U. v. 關鍵鉰: 通貨膨脹率預測、 樣本外預測、 貨幣模型、 成本加成模型、 菲力浦曲線、 期 限結構、 隨機漫步模型、 ARIMA 模型、 VAR 模型。.

(4) Abstract This paper compares the forecasting performance of inflation in Taiwan. We conduct various inflation forecasting methods (models) for two inflation measures (CPI growth rate and core-CPI growth rate) by using monthly and quarterly data. Besides the models of Ang et al. (2007), we also consider some macroeconomic models for comparison. We compare some Monetary. 治 政 of term structure models, a Random walk model,大 an AO model, an ARIMA 立 model, and a VAR model. We also compare the forecast ability of these models, Mark-up models, six variants of Phillips curve models, three variants. ‧ 國. 學. model with three different survey forecasts (the DGBAS, CIER, and TIER surveys).. ‧. We summarized our findings as follows. The best monthly forecasting. Nat. sit. y. model for both inflation measures is ARIMA model. For quarterly core-CPI. al. er. io. inflation, ARIMA model is also the best model; however, when comparing. v i n Besides, we also found thatC the h DGBAS e n g csurvey h i Uoutperforms all of our foren. the quarterly forecasts for CPI inflation, there does not exist the best one.. casting methods/models, but some of our forecasting models are better than the CIER and TIER surveys in terms of MAE.. Keywords: Forecasting inflation, out-of-sample forecast, monetary model, mark-up model, Phillips curve , term structure, random walk model, ARIMA model, VAR model.

(5) 目錄 1 緒論. 3. 1.1. 研究動機與目的 . . . . . . . . . . . . . . . . . . . . . . . . . .. 3. 1.2. 研究架構 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 6. 2 文獻回顧. 7. 2.1. 國外通貨膨脹率預測相關文獻探討 . . . . . . . . . . . . . . . . .. 2.2. 國內通貨膨脹率預測相關文獻探討 . . . . . . . . . . . . . . . . . 14. 立. 3 實證模型建立. 16. ‧ 國. 總體經濟模型 . . . . . . . . . . . . . . . . . . . . . . . . . . . 16 貨幣模型 . . . . . . . . . . . . . . . . . . . . . . . . . . 16. 3.1.2. 成本加成模型 . . . . . . . . . . . . . . . . . . . . . . . 16. 3.1.3. 菲力浦曲線模型 . . . . . . . . . . . . . . . . . . . . . . 18. ‧. 3.1.1. sit. y. Nat. er. 期限結構模型 . . . . . . . . . . . . . . . . . . . . . . . 19. io. 3.1.4. al. 時間序列模型 . . . . . . . . . . . . . . . . . . . . . . . . . . . 20. v i n C h. . . . . . . . . .U. . . . . . . . . . . . . 隨機漫步模型 engchi n. 3.2. 政 治 大. 學. 3.1. 7. 3.2.1 3.2.2 3.2.3. 20. ARIMA 模型 . . . . . . . . . . . . . . . . . . . . . . . 20 VAR 模型 . . . . . . . . . . . . . . . . . . . . . . . . . 22. 4 研究方法. 23. 4.1. ADF 單根檢定 . . . . . . . . . . . . . . . . . . . . . . . . . . . 23. 4.2. 共整合檢定 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24. 4.3. Hodrick-Prescott 濾器 (HP Filter) . . . . . . . . . . . . . . . . 26. 4.4. 評估預測模型準則 . . . . . . . . . . . . . . . . . . . . . . . . . 27 1.

(6) 4.5. 4.4.1. ¯ 2 ): . . . . . . . . . . . . . . . . . . . 27 調整後判定係數 (R. 4.4.2. 絕對平均誤差(M AE): . . . . . . . . . . . . . . . . . . . 27. 4.4.3. 均誤差平方根(RM SE): . . . . . . . . . . . . . . . . . . 27. 評估預測模型檢定 . . . . . . . . . . . . . . . . . . . . . . . . . 28. 5 實證結果與分析. 資料來源 . . . . . . . . . . . . . . . . . . . . . . . . . . 29. 5.1.2. 研究期間 . . . . . . . . . . . . . . . . . . . . . . . . . . 29. 5.1.3. 研究對象 . . . . . . . . . . . . . . . . . . . . . . . . . . 30. 月資料預測模型實證分析 . . . . . . . . . . . . . . . . . . . . . . 32 5.2.1. ADF 單根檢定與共整合檢定. 5.2.2. 模型配適能力比較 . . . . . . . . . . . . . . . . . . . . . 33. 5.2.3. 模型樣本外預測績效評估 . . . . . . . . . . . . . . . . . 34. . . . . . . . . . . . . . . . 32. ‧. 5.3.3. y. sit. v i n C h . . . . . . . .U. . . . . . . . . . . . . 模型配適能力比較 engchi n. 5.3.2. al. ADF 單根檢定與共整合檢定. er. io. 季資料預測模型實證分析 . . . . . . . . . . . . . . . . . . . . . . 36 5.3.1. 5.4. 立. 政 治 大. Nat. 5.3. 5.1.1. 學. 5.2. 資料來源與說明 . . . . . . . . . . . . . . . . . . . . . . . . . . 29. ‧ 國. 5.1. 29. . . . . . . . . . . . . . . . 36 37. 模型樣本外預測績效評估 . . . . . . . . . . . . . . . . . 38. 與其他文獻結果作比較 . . . . . . . . . . . . . . . . . . . . . . . 41. 6 結論. 42. 圖. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43 表 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44 參考文獻 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63 附錄. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67 2.

(7) 緒論. 1 1.1. 研究動機與目的. 現實生活之中, 消費者與生產者對物價變動不一定會有正確的預測, 當預期之外的 物價變動可能會帶來勞資雙方之間的財富重分配、 降低資源配置的效率性而造成 無謂損失、國際收支惡化 . . . 等。 一般而言, 我們是無法準確的預測物價變動, 即使 能正確地預測到發生的時間, 經濟體系也會有些部門無法即時充分調整。 就整個社 會而言, 物價變動所引起的財富重分配之數額是相當大的。 因此, 每一個國家都很. 治 政 關切物價變動發生的問題, 到目前為止已有發展許多預測通貨膨脹率的方法。 對 大 立 通貨膨脹率較準確的預測以及觀察未來趨勢, 除了可以作為央行執行貨幣政策之 1. ‧ 國. 學. 參考依據外, 也能進一步採取一些政策來降低物價變動對社會所帶來的影響。 在國外研究預測通貨膨脹率的文獻中, 研究者常比較總體經濟模型與時間序列. ‧. 模型(time series model) 之預測能力表現之優劣。 常用的總體經濟模型有貨幣模. sit. y. Nat. 型 (monetary model)、 成本加成模型 (mark-up model)、 菲力浦曲線 (Phillips. er. io. curve) 模型及期限結構 (term structure) 模型。 自 Hallman et al. (1989) 提. al. v i n C (1994) 的實證研究皆支持貨幣 al. (1991) 和 Kool and Tatom h P engchi U n. 出以物價缺口來對美國未來通貨膨脹率作預測的貨幣 P ∗ 模型後, Hallman et ∗. 模型以物價缺. 口來對美國未來通貨膨脹率作預測是有幫助的。 而 Altimari (2001) 與 Gerlach and Svesson (2003) 的實證研究則認為以貨幣缺口取代貨幣 P ∗ 模型之物價缺口,. 此設定會對美國未來通貨膨脹率的預測能力會有所提昇。 在成本加成與菲力浦曲線模型運用在對未來通貨膨脹率的預測方面,Brouwer and Erisson (1995) 的實證結果顯示國內物價與單位勞動成本、 進口物價指數及. 進口原油價格具有長期均衡關係。 Bailliu et al. (2003) 研究墨西哥的實證結果 1. 我們也可稱通貨膨脹率為物價上漲率。. 3.

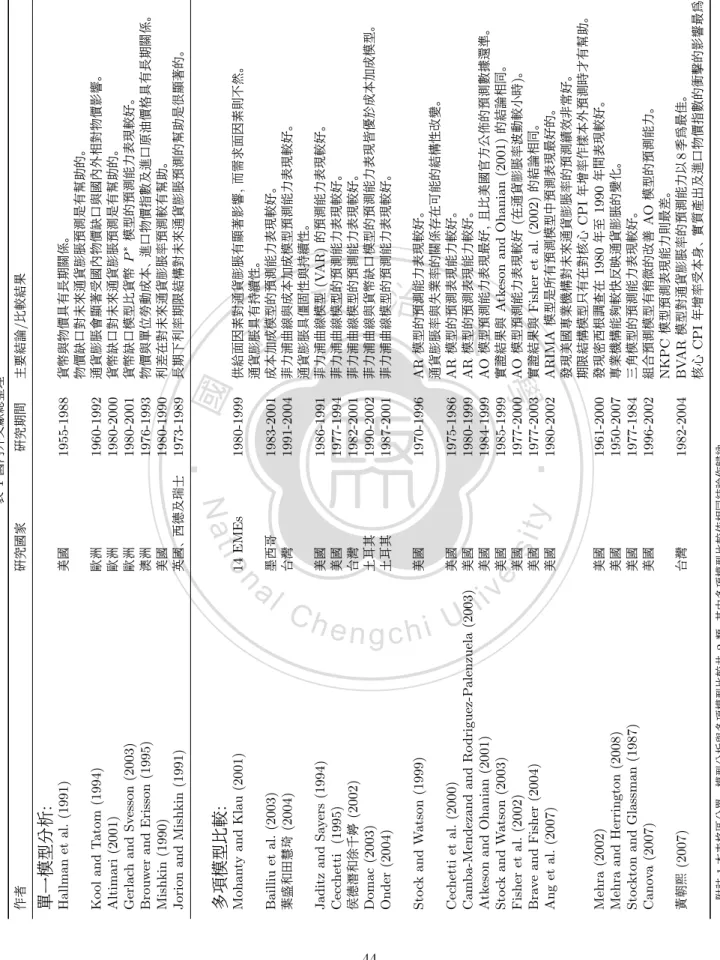

(8) 顯示, 成本加成模型對預測小型開放經濟體的通貨膨脹有幫助, 且其預測能力比 貨幣缺口、 菲力浦曲線以及自我迴歸 (autoregressive, AR) 模型還要好。 Cecchetti (1995) 與 Jaditz and Sayers (1994) 研究美國的實證結果皆顯示, 相較. 於時間序列模型對未來通貨膨脹的預測能力表現, 菲力浦曲線模型的預測能力表 現較好。 然而, Stock and Watson (1999)、 Cechetti et al. (2000) 及 CambaMendezand and Rodriguez-Palenzuela (2003) 的實證研究結果卻顯示, 菲力浦. 曲線模型預測能力表現比 AR 模型還差。. 政 治 大 結構模型。 Mishkin (1990) 立 和 Jorion and Mishkin (1991) 研究美國的實證研 除了上述幾個總體經濟模型之外, 還有利用利率來預測未來通貨膨脹率的期限. ‧ 國. 學. 究皆支持期限結構模型, 他們也發現相差較長期的利差對消通貨膨脹率預測較有 幫助。 而相對於早期研究證明期限結構模型的預測能力較佳, 近期的文獻 Stock. ‧. and Watson (2003) 與 Ang et al. (2007) 研究美國的實證結果皆顯示, 相較於時. y. sit. 好。. Nat. 間序列模型對未來通貨膨脹的預測能力表現, 期限結構模型的預測能力表現並不. n. al. er. io. 在預測通貨膨脹率的模型中, 值得一提的是, Atkeson and Ohanian (2001). i n U. v. 則提出一個非常具代表性的簡單隨機漫步 (random walk) 模型, 我們將 Atkeson. Ch. engchi. and Ohanian (2001) 所提出的模型稱為 AO 模型。 Atkeson and Ohanian (2001)、 Stock and Watson (2003)、 Fisher et al. (2002)、 Brave and Fisher (2004) 以. 及 Canova (2007) 的實證研究結果皆顯示, AO 模型對美國未來通貨膨脹率的樣 本外預測能力表現是最好的。 其中, Fisher et al. (2002) 與 Canova (2007) 的實 證研究皆指出, 菲力浦曲線模型在通貨膨脹率變化較小時預測表現會較差。 近年來, 文獻上有許多計量方法來探討對通貨膨脹率之預測。 Ang et al. (2007) 對未來通貨膨脹率預測模型作了更詳細的實證分析, 他們比較菲力浦曲線、 期限結 構、 組合預測 (combined forecasts)、 時間序列模型、 AO 模型以及美國專業機構 4.

(9) 的預測。 他們發現組合預測模型不見得比個別經濟指標的預測來得好, 亦發現美國 專業機構對未來通貨膨脹率的預測績效非常好。 他們認為其原因可能為, 相對於制 式的模型設定, 專業機構對於結構性改變有較快的反應。 反觀台灣研究預測通貨膨脹率的文獻, 有陳柏琪 (1997)、 侯德潛和徐千婷 (2002)、 葉盛與田慧琦 (2004) 及黃朝熙 (2007)。 陳柏琪 (1997) 的實證研究指出, 菲力浦 曲線關係是影響通貨膨脹率的重要角色。 侯德潛和徐千婷 (2002) 比較貨幣 P ∗ 、 菲力浦曲線及 ARIMA 模型。 其結果發現, 菲力浦曲線模型對未來通貨膨脹率的. 政 治 大 及 ARIMA 模型。 實證結果顯示 立 , 成本加成與菲力浦曲線模型的預測能力表現較 預測能力表現最好。 葉盛和田慧琦 (2004) 比較貨幣缺口、 成本加成、 菲力浦曲線. ‧ 國. 學. 好。 且所有模型估計結果均顯示通貨膨脹率顯著受前期值的影響, 表示通貨膨脹具 僵固性與持續性。 黃朝熙 (2007) 則著重於探討影響中長期通貨膨脹率的因素。 以. ‧. 貝氏向量自我迴歸 (Bayesian vector autoregression, BVAR) 模型估計與預測方. y. Nat. 法建立相對應的台灣總體模型並進行預測。 該研究結果顯示, BVAR 模型對通貨. sit. 膨脹率的預測能力以 8 季為最佳, 並且發現核心消費者物價指數 (consumer price. n. al. er. io. index, CPI) 年增率受本身、 實質產出及進口物價指數的衝擊的影響最為顯著。. i n U. v. 相較於國外研究通貨膨脹率預測模型的文獻, 國內較無完整且詳細的比較, 因. Ch. engchi. 此, 我們以 Ang et al. (2007) 之模型為基本架構並擴充, 我們分別建構台灣各式 月資料與季資料預測模型, 並進行預測以及實證分析。而我們衡量通貨膨脹率的指 標為 CPI 年增率與核心 CPI 年增率。 我們比較貨幣、 成本加成、 6 種不同設定的 菲力浦曲線、 3 種期限結構、 隨機漫步、 AO 、 ARIMA 、 向量自我迴歸 (vector autoregression, VAR) 模型以及專業預測機構之預測。 利用各項計量與總體模型. 作樣本外 1 月 (季) 前至 4 月 (季) 前預測, 再利用 MAE 、 RMSE 與 DieboldMariano (DM) 檢定作預測績效評估與檢定。 藉由此研究, 我們可以完整評估出. 各式月資料及季資料預測模型之優劣。 5.

(10) 1.2. 研究架構. 本研究由 6 章節所構成, 除了本章緒論之外, 第 2 章為國內外通貨膨脹率預測模 型之實證研究文獻回顧, 我們回顧近年來探討通貨膨脹率預測的國內外文獻, 並試 著藉由歷年來各學者所提出的計量模型與總體經濟模型, 來建構我們所運用之通 貨膨脹率預測模型。 第 3 章是建立通貨膨脹率預測模型, 包括貨幣模型、 成本加成 模型、 菲力浦曲線模型、 期限結構模型、 隨機漫步模型、 AO 模型、 ARIMA 模型、 VAR 模型。 我們描述總體經濟模型與時間序列模型在實證上操作的方法。. 政 治 大. 第 4 章是研究方法, 我們敘述採用的研究方法與評估模型準則與方法, 包括. 立. ADF 單根、 共整合檢定、 Hodrick-Prescott 濾器、 評估預測模型準則以及檢定。. ‧ 國. 學. 第 5 章首先說明資料來源及處理方法、 預測的估計方法、 樣本內外期間的劃分, 以 及描述 1982 年至 2010 年我國物價變動的情形。 接著我們進行實證結果的分析,. ‧. 包括模型樣本內估計與配適能力比較、 模型樣本外預測績效評估。 另外我們也將實. n. al. er. io. sit. y. Nat. 證結果與其他文獻的結果作比較。 最後 1 章是依據實證研究結果所歸納出的結論。. Ch. engchi. 6. i n U. v.

(11) 文獻回顧. 2 2.1. 國外通貨膨脹率預測相關文獻探討. 關於國外預測通貨膨脹率的研究, 最被學者廣泛使用的就是貨幣與菲力浦曲線模 型。 貨幣模型的概念源自古典貨幣數量學說, 說明長期下通貨膨脹為貨幣的現象。 實證文獻上, 最具代表性的貨幣模型有 2 種設定, 一為 Hallman et al. (1989, 1991) 提出來的貨幣 P ∗ 模型, 原則為模型是以物價缺口來對未來通貨膨脹率作預. 測。2 Hallman et al. (1991) 和 Kool and Tatom (1994) 的實證研究皆支持貨幣. 治 政 P 模型。 Hallman et al. (1991) 收集美國資料 1955 大年第 1 季至 1988 年第 4 立 季來探討影響物價變動的原因, 結果顯示, 貨幣與物價具有長期關係, 以及物價缺 ∗. ‧ 國. 學. 口對未來通貨膨脹預測是有幫助的。 Kool and Tatom (1994) 將貨幣 P ∗ 模型加 入購買力評價說聯結國內外物價關係, 利用奧地利、 比利時、 丹麥、 荷蘭以及瑞士. ‧. 共 5 個歐洲國家之 1960 年至 1992 年資料期間作實證分析, 他們發現採取釘住匯. y. sit er. io. 影響。. Nat. 率制度之小型開放經濟體的物價變動, 會顯著受國內物價缺口與國內外相對物價. al. v i n C h (2003) 的研究皆支持貨幣缺口模型。 timari (2001) 與 Gerlach and Svesson Altiengchi U n. 另一方面, 貨幣缺口模型是利用以貨幣缺口來對未來通貨膨脹率作預測。3 Al-. mari (2001) 利用貨幣缺口模型對歐洲國家進行實證分析, 他發現 1980 年至 2000. 年之間, 貨幣缺口對未來通貨膨脹預測是有幫助的, 尤其是對中長期的通貨膨脹預 測。 Gerlach and Svesson (2003) 也是以歐洲國家為樣本資料, 其樣本內與樣本外 期間分別為 1980 年第 1 季至 1998 年第 4 季 及 1999 年第 1 季至 2001 年第 1 季。 他們發現若改以貨幣缺口取代貨幣 P ∗ 模型之物價缺口, 此設定對未來通貨膨 脹率的預測能力會有所提昇。 然而, Mohanty and Klau (2001) 對貨幣缺口的預 2 3. 物價缺口為實際物價與長期均衡物價之間的差距。 貨幣缺口為實質貨幣供給與實質貨幣需求之間的差距, 亦稱為超額貨幣。. 7.

(12) 測能力有不同的實證結果。 他們使用結合需求面及供給面因素所建構而成的模型, 並考慮了 14 個新興市場經濟體 (emerging market economies, EMEs) 來作實證 分析。 其中, 樣本內期間依不同國家有不同資料起始, 但資料皆取至 1997 年第 1 季為止, 而樣本外期間為 1997 年第 2 季至 1999 年第 3 季。 他們發現供給面因素 (工資與匯率的變動率) 對通貨膨脹有顯著影響, 尤其是食物價格, 而石油價格的影. 響則因不同國家有差異。 至於需求面因素 (產出缺口及貨幣缺口) 的實證上, 其結 果並沒有對通貨膨脹有顯著影響。 另外, 他們也發現在大部份國家中, 通貨膨脹具. 政 治 大 菲力浦曲線模型則是利用失業率和通貨膨脹率之間的可能抵換關係進行預測 , 立. 有持續性。. ‧ 國. 學. 舉例而言, Stockton and Glassman (1987) 以美國 1977 年至 1984 年的季資料 為分析基礎, 使用理性預期模型 (rational expectation model)、 貨幣模型和三角. ‧. 模型 (triangle model) 建構三個不同的通貨膨脹率預測模型。 其中, 三角模型是根. y. Nat. 據 Gordon (1982) 的加速型菲力浦曲線模型, 將原模型中的失業率改為美國經濟. sit. 顧問委員會 (Council of Economic Advisers, CEA) 所定義的產出缺口所替代。. n. al. er. io. 他們的實證結果顯示, 相較於落後期數為 4 期的 AR 模型, 三角模型的預測能力. i n U. v. 較好, 甚至在 1981 年至 1984 年間, 三角模型預測能力表現明顯優於其他兩個模. Ch. engchi. 型。 Cecchetti (1995) 以美國 1977 年至 1994 年與 1987 年至 1994 年兩個子樣 本期間作實證分析, 使用 18 個經濟變數來進行通貨膨脹率的樣本外預測。 其研究 結果亦顯示, 菲力浦曲線模型的預測能力皆表現良好。4 Onder (2004) 是以土耳其 為樣本資料, 其中, 樣本內與樣本外期間為 1987 年第 1 季至 1999 年第 4 季及 2000 年第 1 季至 2001 年第 4 季。 實證結果, 他發現菲力浦曲線模型比其他時間. 序列模型的預測能力表現還要好。 Cecchetti (1995) 亦發現當他將通貨膨脹率、 失業率等變數作穩定性檢定, 檢定結果為存在不 穩定性。 4. 8.

(13) 相對於上述研究發現菲力浦曲線模型對未來通貨膨脹率預測能力表現較佳, Jaditz and Sayers (1994)、 Stock and Watson (1999)、 Cechetti et al. (2000) 以. 及 Camba-Mendezand and Rodriguez-Palenzuela (2003) 等則對菲力浦曲線模 型的預測能力有不同的發現。 Jaditz and Sayers (1994) 以美國 1986 年至 1991 年的月資料, 使用 VAR 與向量誤差修正模型 (Vector error correction model, VECM) 來建構菲力浦曲線模型。 其中, 衡量通貨膨脹率的變數為 CPI , 研究變. 數則考慮生產者物價指數 (Producer Price Index, PPI) 和 90 天期國庫券利率. 政 治 大. (90-day Treasury Bill rate)。 實證結果顯示, VAR 模型預測能力較 AR 模型表. 立. 現好, 但 VECM 則不然。. ‧ 國. 學. Stock and Watson (1999) 根據美國 1970 年至 1983 年與 1984 年至 1996. 年兩個樣本期間資料以菲力浦曲線模型來對未來 1 年通貨膨脹率進行預測。 其中,. ‧. 研究變數考慮了 168 個經濟指標。 其研究結果發現若和 AR 模型的預測能力比. y. Nat. 較, 菲力浦曲線模型的表現並沒有比較好, 以及通貨膨脹率與失業率的關係存在可. sit. 能的結構性改變。 除此之外, 他們發現失業率、 實質工業生產值、 資本利用率等變. al. n. 當有限。. er. io. 數皆對通貨膨脹率預測具有幫助, 但利率、 資產價格、 貨幣數量等變數的幫助則相. Ch. engchi. i n U. v. Cechetti et al. (2000) 分析 1975 年第 1 季至 1986 年第 4 季的資料, 考慮各. 類理論中 19 個有助於通貨膨脹率預測的指標, 進行美國 CPI 未來 8 季的預測。 其研究結果發現, 加入領先指標的迴歸模型在通貨膨脹率預測上的表現往往不如 簡單的通貨膨脹率的 AR 模型。 另一方面 Camba-Mendezand and RodriguezPalenzuela (2003) 也以美國 1980 年第 1 季至 1999 年第 1 季資料作分析, 比較. 狀態空間模型 (State-Space model) 及兩個不同的 VAR 模型的預測表現。 實證 結果也發現菲力浦曲線模型預測表現比 AR 模型還差。 隨著經濟理論的發展, 除了貨幣與菲力浦曲線模型可以應用於分析通貨膨脹並 9.

(14) 進行預測外。 Brouwer and Erisson (1995) 利用 1976 年第 3 季至 1993 年第 3 季的資料來建構澳洲的成本加成模型並進行分析。 其實證結果為國內物價與單. 位勞動成本、 進口物價指數及進口原油價格具有長期均衡關係。 Domac (2003) 與 Bailliu et al. (2003) 則比較貨幣缺口、 菲力浦曲線以及成本加成模型對通貨膨. 脹率的預測能力表現之優劣。 Bailliu et al. (2003) 根據墨西哥資料作實證分析, 樣本內與樣本外期間分別為 1983 年第 1 季至 1996 年第 4 季及 1997 年第 1 季至 2001 年第 4 季。 他們發現成本加成模型對預測小型開放經濟體的通貨膨脹. 政 治 大 好。 然而, Domac (2003) 立的實證研究認為成本加成模型的預測能力並沒有比較 有幫助, 且成本加成模型的預測能力比貨幣缺口、 菲力浦曲線以及 AR 模型還要. ‧ 國. 學. 好。 Domac (2003) 根據土耳其自 1990 年 1 月至 2001 年 4 月來建構預測模型, 並對樣本外期間 2001 年 5 月至 2002 年 12 月作預測。 實證結果, 他發現菲力浦. ‧. 曲線與貨幣缺口模型的預測能力表現皆優於成本加成模型。. y. Nat. 除了上述總體經濟模型之外, 還有利用利率來預測未來通貨膨脹率的期限結構. sit. 模型。 Mishkin (1990) 和 Jorion and Mishkin (1991) 的實證研究皆支持期限結. n. al. er. io. 構模型。 Mishkin (1990) 以美國 1980 年到 1990 年季資料作實證分析, 研究結. i n U. v. 果顯示, 利差 (term spread) 在對未來通貨膨脹率預測較有幫助。 而 Jorion and. Ch. engchi. Mishkin (1991) 則延伸的 Mishkin (1990) 研究, 他們以英國、 西德及瑞士 1973. 年至 1989 年為樣本資料, 該研究主要探討對長期的通貨膨脹預測, 他們發現長期 下期限結構對未來通貨膨脹預測的幫助是很顯著的, 這個實證結果與美國資料相 同。 另外, 他們也發現相差較長期的利差對通貨膨脹率預測較有幫助。 相對於早期研究證明期限結構模型的預測能力較佳, 近期的文獻 Stock and Watson (2003) 和 Ang et al. (2007) 則對期限結構模型的預測能力有另外的發. 現。 Stock and Watson (2003) 的實證研究指出, 利用 1984 年之後的利差資料作 分析, 結果並沒有比 AR 模型好。 Ang et al. (2007) 則發現期限結構模型只有在 10.

(15) 對核心 CPI 年增率作樣本外預測時才有幫助。 在預測通貨膨脹率的模型中, 值得一提的代表性模型是。 Atkeson and Ohanian (2001) 的簡單隨機漫步 (random walk) 模型, 以下簡稱 AO 模型。 該模型. 假設未來 4 季的通貨膨脹率皆相同, 並以當前 4 季的平均值來預測未來 4 季的通 貨膨脹率。 該研究中以美國 1984 年至 1999 年季資料作為樣本內資料, 比較菲力 浦曲線模型、 VAR 模型以及 AO 模型的樣本外預測表現。 研究結果顯示, AO 模 型對未來通貨膨脹率的預測能力在此三個模型中是最好的, 並且其預測比美國官. 政 治 大 關於 AO 模型的研究陸陸續續也有許多文獻加以討論 , 像是 Stock and Wat立. 方定期在綠皮書 (Greenbook) 所公佈的預測數據還來得準確。. ‧ 國. 學. son (2003)、 Fisher et al. (2002) 以及 Brave and Fisher (2004)。 Stock and Watson (2003) 加入更多的經濟活動變數來建構不同的菲力浦曲線模型並加以分. y. Nat. 年間, 用 AO 模型對未來 1 年通貨膨脹率預測績效為最佳。. ‧. 析, 實證結果仍與 Atkeson and Ohanian (2001) 結論一致, 即在 1985 年 1999. sit. Fisher et al. (2002) 利用美國 1977 年至 2000 年月資料作分析, 以 15 年為. n. al. er. io. 樣本期間將資料作滾動迴歸 (rolling regression) 的處理, 他們重新探討 Atkeson. i n U. v. and Ohanian (2001) 的研究結論, 並著重於比較 AO 與菲力浦曲線模型的預測. Ch. engchi. 能力表現。 他們的結論發現, 這兩個模型會因樣本期間不同而有不同的比較結果: 當樣本期間為 1977 年到 1984 年時, AO 模型預測能力就較差; 但在 1985 年至 2000 年物價相對穩定時 AO 模型的預測能力則較好。 除此之外, 他們亦發現在通. 貨膨脹率波動較小與結構性變化發生後, 菲力浦曲線模型預測表現會相對較差, 但 若將對未來 1 年預測改為對未來 2 年預測, 則菲力浦曲線模型預測能力相較於 AO 模型會較好。 Brave and Fisher (2004) 則延伸 Fisher et al. (2002) 的分析方法, 他們比較. 組合預測模型與納入不同經濟變數的模型, 實證結果大致與 Fisher et al. (2002) 11.

(16) 的結論相同。 其中, 比較特別的是在 1993 年到 2000 年間, 一些單獨和組合模型 預測能力明顯優於 AO 模型, 但在 1985 年到 1992 年間卻不然。 除此之外, 近年來也有越來越多的預測方法被發展應用在通貨膨脹率上, 像是 Canova (2007) 以七大工業國家 (G7) 的 1996 年至 2000 年資料預測未來 4 到 8 季的通貨膨脹率。 其結果顯示, 在美國資料方面, 相較於雙變量迴歸 (bivariate regression) 模型、 三變數向量自我迴歸 (trivariate VARs) 和 VAR 模型, AO. 模型的預測能力表現較好。 他們也考慮組合預測模型和新凱因斯菲力浦曲線 (new. 政 治 大 改善 AO 模型的預測能力 立, 而 NKPC 模型預測表現則最差。 此結果也再次證明菲. Keynesian Phillips curve, NKPC) 模型, 結果發現使用組合預測模型有稍微的. ‧ 國. 學. 力浦曲線模型在通貨膨脹率變化較小時預測表現將較差。. 相較於許多學者致力研究如何建構有效的預測通貨膨脹率模型, Mehra (2002). ‧. 則對美國專業預測機構的預測能力進行比較分析。 他針對美國三個機構包括利文. y. Nat. 斯頓調查 (Livingston Survey)、 密西根調查 (Michigan Survey) 和專業預測者. sit. 調查 (Survey of Professional Forecasters, SPF), 對未來 1 年通貨膨脹率進行. n. al. er. io. 樣本外預測評估。 他所比較的樣本期間為 1961 年第 1 季至 2000 年第 3 季的季. i n U. v. 資料, 並將其劃分為多個子樣本期間。 其結果發現密西根調查在 1980 年至 1990. Ch. engchi. 年間表現較好; 但若考慮全部的樣本期間, 利文斯頓調查預測較有不偏性 (unbi5. asedness) 及有效性 (efficiency), 但在某些子樣本期間結果卻不然。 同時, 他亦發. 現 SPF 是偏誤且無效的。 Ang et al. (2007) 對未來通貨膨脹率預測模型作了更詳細的實證分析, 他們比. 較 10 種不同設定的菲力浦曲線模型、 15 種期限結構預測模型、 組合預測模型、 時 間序列模型、 AO 模型以及美國專業機構的預測。 他們發現組合預測模型不見得 密西根調查在 1980 至 1990 期間的預測能力會較好, 其可能原因為其他兩個機構在通貨緊縮 (deflation) 時會過度估計 (overestimated)。 5. 12.

(17) 比個別經濟指標的預測來得好, 亦發現美國專業機構對未來通貨膨脹率的預測績 效非常好。 他們認為其原因可能為, 相對於制式的模型設定, 專業機構對於結構性 改變有較快的反應。 針對這個現象 Mehra and Herrington (2008) 則對美國專業 機構預測作檢驗, 他們發現在 1970 年代後期貨幣政策制度改變時, 專業機構預測 也迅速調整改變, 此反映出專業機構能夠較快因應通貨膨脹的可能變化。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 13. i n U. v.

(18) 2.2. 國內通貨膨脹率預測相關文獻探討. 關於國內預測通貨膨脹率的研究, 陳柏琪 (1997) 利用菲力浦曲線的概念, 探討影 響失業率和通貨膨脹率之間穩定關係的重要原因, 並在不同期間資料下分析失業 率和通貨膨脹率相互之間的變動關係。 相較於陳柏琪 (1997) 認為菲力浦曲線關係是影響通貨膨脹率的重要角色, 侯 德潛和徐千婷 (2002) 和葉盛和田慧琦 (2004) 則以總體經濟理論來建構模型, 並 進而比較兩個以上通貨膨脹率預測模型的預測能力。 侯德潛和徐千婷 (2002) 比較. 政 治 大. 擴充貨幣 P ∗ 模型、 菲力浦曲線模型和 ARIMA 模型三個不同預測模型, 其中擴. 立. 充貨幣 P ∗ 模型是將原始貨幣學派的 P ∗ 模型加入通貨膨脹率之預期及勞動成本. ‧ 國. 學. 等影響通貨膨脹率之因素。 他們收集台灣 1982 年第 1 季至 2001 年第 3 季之資 料, 並以 CPI 和核心 CPI 年增率作為衡量通貨膨脹率的變數。 其結果發現, 不論. ‧. 是以 CPI 年增率還是核心 CPI 年增率作為衡量通貨膨脹率指標, ARIMA 模型. sit. y. Nat. 的預測表現皆最差, 而菲力浦曲線模型的預測能力則表現最好。 此外, 他們亦發現. io. er. 擴充貨幣 P ∗ 模型與菲力浦曲線模型的預測能力皆比主計處所作的預測還來得好。 葉盛和田慧琦 (2004) 比較貨幣缺口模型、 成本加成模型、 菲力浦曲線模型和. al. n. v i n C h 他們使用 CPI 年增率作為衡量通貨膨脹率指 ARIMA 模型四個不同預測模型。 engchi U. 標, 並以台灣 1991 第 1 季至 2004 第 1 季之資料作為樣本期間。 實證結果顯示, 相較於貨幣缺口模型與 ARIMA 模型, 成本加成模型與菲力浦曲線模型的預測能 力表現較好。6 且所有模型估計結果均顯示通貨膨脹率顯著受前期值的影響, 表示 通貨膨脹具僵固性與持續性。 此外, 他們也因為信用成長與股價等衝擊對解釋通貨 膨脹率預測誤差變異的程度較高進而推論預測通貨膨脹率時。 應多重視信用成長 與股價等金融面變數的影響。 有別於其他研究大多探討影響短期通貨膨脹率的決定因素, 黃朝熙 (2007) 則 6. 其中的菲力浦曲線模型是不包含以平均失業率作為無加速通貨膨脹率的模型。. 14.

(19) 著重於探討影響中長期通貨膨脹率的因素。 該研究根據台灣 1982 年第 1 季至 2006 年第 2 季之季資料, 以 Litterman (1986) 的 VAR 模型估計與預測方法. 建立相對應的台灣總體模型, 並對我國通貨膨脹率進行預測。 其中, 考慮的變數除 作為衡量通貨膨脹率指標的核心 CPI 年增率之外, 還有其他 8 個總體變數, 國外 因素包括國外的進口物價指數、美國實質產出及美國聯邦資金利率, 國內因素包括 國內的實質產出、 實質淨出口、 貨幣供給額 (M2)、 央行重貼現率以及新台對美元 的匯率。 該研究結果顯示, VAR 模型模型對通貨膨脹率的預測能力以 8 季為最佳,. 政 治 大 物價指數的衝擊的影響最為顯著 立 , 而央行調整重貼現率的貨政策所造成的衝擊影. 並且發現我國核心 CPI 年增率的影響因素除自身衝擊外, 以我國實質產出與進口. ‧. ‧ 國. 學. 響則相當有限。. n. er. io. sit. y. Nat. al. Ch. engchi. 15. i n U. v.

(20) 3 3.1 3.1.1. 實證模型建立 總體經濟模型 貨幣模型. 貨幣模型是屬於需求面因素影響物價水準的模型。 我們是以長現貨幣需求函數為 基礎來建構貨幣模型, 其概念為假設經濟體系若發生貨幣失衡(Monetary disequilibria) 的現象, 將會導致產生物價變動。 因此當經濟體系中有超額貨幣供給時, 會. 造成通貨膨脹的壓力。 我們在建構貨幣模型時, 以貨幣缺口來對未來的通貨膨脹率. 政 治 大. 作預測。 相關文獻可參考 Mohanty and Klau (2001) 、 Bailliu et al. (2003) 、. 立. 學 πt = C + θM GAPt−1 + β(L)πt + εt. ‧. ‧ 國. Domac (2003) 及葉盛和田慧琦 (2004)。 有關貨幣預測模型的設定如下:. M GAPt = (Mt /Pt ) − mdt. y. Nat. sit. 其中, πt 為 t 期的通貨膨脹率, M GAPt−1 為 t-1 期的貨幣缺口, L 為延遲運算. n. al. er. io. 子(lag operator), εt 為 t 期干擾項且為白噪音 (White Noise), Mt 為 t 期的. i n U. v. 名目貨幣餘額, Pt 為 t 期的 CPI , mdt 為 t 期的實質貨幣需求。 我們將貨幣供. Ch. engchi. 給量 M2 除以 CPI , 再取對數轉換用以作為衡量實質貨幣餘額的變數, 且利用 HP Filter 平滑法來估算貨幣缺口, 最後再以 Schwartz’s Bayesian Information Criterion(SBC) 決定模型中通貨膨脹率的落後期數。 3.1.2. 成本加成模型. 成本加成模型是屬於供給面因素影響物價水準的模型。 其概念為當經濟體系為不 完全競爭市場時, 個別廠商所面對的需求曲線為負斜率, 因此, 廠商的最適訂價決 策為售價等邊際成本之加成, 所以長期而言, 廠商對成本的加成將會導致產生物價. 16.

(21) 變動。 利用此概念來建構成本加成模型, 並對未來的通貨膨脹率作預測。 相關文獻 可參考 Brouwer and Erisson (1995) 、 Bailliu et al. (2003) 、 Domac (2003) 及 葉盛和田慧琦 (2004)。 有關成本加成模型的設定如下: Pt = α0 (U LCt )α1 (Rt )α2 (IP It )α3 (OP It )α4. 將上式取自然對數後如下: lnPt = α0 + α1 ln(U LCt ) + α2 ln(Rt ) + α3 ln(IP It ) + α4 ln(OP It ). 政 治 大. pt = α0 + α1 ulct + α2 rt + α3 ipit + α4 opit. 立. 其中, Pt 為 t 期的物價指數, U LCt 為 t 期單位產出勞動成本代表的變數是單位. ‧ 國. 學. 產出勞動成本指數, Rt 為 t 期資本財購置資金成本代表的變數是 90 天期商業本 票初級市場利率, IP It 為以台幣表示的進口物價指數, OP It 為以台幣表示的進. ‧. 口原油價格, 將 Pt 、 U LCt 、 Rt 、 IP It 及 OP It 取自然對數後 分別為 pt 、 ulct. sit. y. Nat. 、 rt 、 ipit 及 opit 。 由變數間共整合關係可求出物價方程式之 t − 1 期的誤差修. io. al. er. 正項 (error correction, EC), 並推出物價短期動態調整模型如下:. v. n. ECt−1 = pt−1 − αˆ1 ulct−1 − αˆ2 rt−1 − αˆ3 ipit−1 − αˆ4 opit−1. Ch. ∆pt = C + λt ECt−1 +. a0 ∑. +. i=1. θi ∆ipit−i +. i n U. e n g c h i γ ∆ulc. βi ∆pt−i +. i=1 a3 ∑. a1 ∑. i. t−i. i=1 a4 ∑. ϕi ∆opit−i +. i=1. +. a2 ∑. ηi ∆rt−i. i=1 3 ∑. di Di + νt. i=1. 其中 λt 為成本加成訂價修正調整期, Di 為季節虛擬變數, νt 為干擾項。 根據此長 期均衡關係, 我們可將成本加成預測模型設定如下: πt = C + ECt−1 + β(L)πt + εt. 其中, ECt−1 為成本加成之物價調整修正項, εt 為 t 期干擾項且為白噪音, 最後再 以 SBC 決定模型中通貨膨脹率的落後期數。 17.

(22) 3.1.3. 菲力浦曲線模型. 自從 Phillips (1958) 實證發現名目工資上漲率與失業率之間存在抵換關係後, 菲 力浦曲線理論就被廣泛說明失業率和通貨膨脹率之間的關係, 也成為許多學者在 預測通貨膨脹率實證分析上重要的理論。 我們考慮葉盛和田慧琦 (2004) 與 Ang et al. (2007) 中所設定的模型, 挑選 6 種不同的菲力浦曲線模型來建構預測模型。. 相關文獻可參考 Bailliu et al. (2003)、 Domac (2003) 、 Onder (2004) 、 葉盛和 田慧琦 (2004) 及 Ang et al. (2007)。. 治 政 • 以失業缺口預測通貨膨脹率的菲力浦曲線模型大 : 立 ‧ 國. 學. πt = C + γ(L)U GAPt + β(L)πt + εt. ‧. 其中, πt 為 t 期的通貨膨脹率, U GAPt 為 t 期的失業缺口, 失業缺口為失. y. Nat. 業率減去無加速通貨膨脹失業率。 文獻上, 在無加速通貨膨脹失業率之估算. io. sit. 有兩種常用的處理方法, 分別為將無加速通貨膨脹失業率設為常數且包含於. n. al. er. 截距項 C 中以及 HP Filter 平滑法二種。 εt 為 t 期干擾項且為白噪音, 最. Ch. i n U. v. 後再以 SBC 決定模型中通貨膨脹率與失業缺口的落後期數。. engchi. • 以產出缺口替代預測通貨膨脹率的菲力浦曲線模型: πt = C + γ(L)Y GAPt + β(L)πt + εt. 其中, πt 為 t 期的通貨膨脹率, Y GAPt 為 t 期的產出缺口, 產出缺口為實 際產出和潛在產出的差距。 文獻上, 關於產出缺口之估算有兩種常用的處理 方法, 分別為消除 2 次時間趨勢以及 HP Filter 平滑法二種。 εt 為 t 期干 擾項且為白噪音, 最後再以 SBC 決定模型中通貨膨脹率與產出缺口的落後 期數。 18.

(23) • 以其他經濟指標預測通貨膨脹率的菲力浦曲線模型: πt = C + γ(L)′ Xt + β(L)πt + εt . . . (1). 其中, πt 為 t 期的通貨膨脹率, Xt 為 t 期的經濟指標, εt 為 t 期干擾項且為 白噪音。 本文經濟指標將採用實質國內生產毛額 (gross domastic product, GDP) 成長率及擴散指標 (diffusion indexes) 來設定相對應的菲力浦曲線. 模型。 其中擴散指標為 Stock and Waton (1998) 所建立, 國內相關文獻如. 政 治 大 預測績效, 最後再以 SBC 決定模型中通貨膨脹率與其他經濟指標的落後期 立. 徐士勛、 管中閔和羅雅惠 (2005) 實證結果顯示, 撗散指標具有相當不錯的. ‧ 國. 3.1.4. 學. 數。. 期限結構模型. ‧. 本研究根據 Ang et al. (2007) 設定 3 種不同的期限結構模型, 此模型與以其他經. sit. y. Nat. 濟指標預測通貨膨脹率的菲力浦曲線模型設定 (1) 相同。 其中, 2 種模型以失業率. er. io. 預測通貨膨脹率的菲力浦曲線模型作基本模型再加入分別代表長短期公債殖利率. al. 之變數, 即 X 包含失業率與公債殖利率兩個變數。 然而, 因為台灣公債殖利率只. n. v i n C h20 年期, 所以我們選擇 有 2 年期、 5 年期、 10 年期以及 e n g c h i U 10 年期及 2 年期公債殖. 利率作為長短期公債殖利率之代表變數。 另一期限結構則以長短期公債殖利率之 利差作為預測通貨膨脹率之變數, 即 X 只有長短期公債殖利率之利差 1 個變數, 最後再以 SBC 決定模型中最適的落後期數。 相關文獻可參考 Mishkin (1990) 、 Jorion and Mishkin (1991) 以及 Ang et al. (2007)。. 19.

(24) 3.2. 時間序列模型. 3.2.1. 隨機漫步模型. 本研究採用的是不含截距項的隨機漫步模型, 模型設定如下:. πt = πt−1 + εt. 其中, πt 為 t 期的通貨膨脹率, πt−1 為 t 期之前一期的通貨膨脹率, εt 為 t 期隨 機干擾項且為白噪音。. 政 治 大. 因為 AO 模型是對未來通貨膨脹率作年預測的隨機漫步模型, 因此, 在此部分. 立. 一起作介紹; AO 模型假設未來 1 年之通貨膨脹率皆相同, 在月資料預測模型下,. ‧ 國. 學. 以當前平均 12 月的通貨膨脹率來預測未來 12 月的通貨膨脹率, 在季資料預測模 型下, 以當前平均 4 季的通貨膨脹率來預測未來 4 季的通貨膨脹率。. ‧. 3.2.2. ARIMA 模型. y. Nat. sit. ARIMA 模型是整合 AR 與移動平均 (moving average, MA) 所發展出來的方. n. al. er. io. 法。 本研究以 Box-Jenkins Approach 來建構通貨膨脹率之 ARIMA 預測模型,. i n U. v. 其建構過程分為四個步驟, 包含模型認定、 參數估計、 殘差檢定以及模型選擇, 經. Ch. engchi. 由此四步驟便可配適出最佳的 ARIMA 模型。 • ARIMA(p, q, d)模型. πt = C +ϕ1 πt−1 +ϕ2 πt−2 +. . .+ϕp πt−p +εt −θ1 εt−1 −θ2 εt−2 −. . .−θq εt−q (1 − ϕ1 L1 − ϕ2 L2 − . . . − ϕp Lp )πt = C + (1 − θ1 L1 − θ2 L2 − . . . − θq Lq )εt Φ(L)(1 − L)d πt = C + Θ(L)εt. 其中, πt 為 t 期的通貨膨脹率, C 為常數項, p 、 q 及 d 分別代表自我迴歸、 移動平均之落後期數及差分階次數值, εt 為 t 期隨機干擾項且為白噪音。 20.

(25) • ARIMA 模型建構過程. 我們建構通貨膨脹率之 ARIMA 預測模型的過程主要有以下四個步驟: (i) 模型認定:. 模型鑑定之主要目的為找出通貨膨脹率 ARIMA 模型之 p 、 q 及 d , 若原始資料 為非定態序列, 此時便要將原始序列進行一階差分, 一階差分後之 d 值為 1 , 反之 若原始資料為定態序列則不須差分, 所以 d 的值為 0 。 在 d 值決定之後, 可經由 觀察原始序列或差分序列之自我相關函數 (autocorrelation function, ACF) 與. 治 政 偏自我相關函數 (partial autocorrelation function,大 PACF) 之型態後來判斷 p 立 與 q 之期數。 ‧ 國. 學. (ii) 參數估計:. 在找出通貨膨脹率 ARIMA 模型之 p 、 q 及 d 值之後, 接著對選出之通貨膨脹率. ‧. ARIMA 預測模型作參數估計, 採用非線性最小平方估計法來求出 ARIMA 預測. sit er. io. (iii) 模型診斷:. y. Nat. 模型之參數估計值。. al. 在序列經過模型認定及參數估計後, 接著想要檢驗模型是否適當, 可對模型進行殘. n. v i n Ch 差檢定來判斷殘差項是否存在自我相關。 e n g本研究使用 c h i UQ 統計量來作殘差檢定, 若. 模型檢定結果為殘差項存在自我相關, 則必須重新進行模型認定、 參數估計與殘差 檢定, 直至得到適當模型為止。 (iv) 模型選擇:. 在實證分析上, 若同時存在好幾個符合資料形態的模型, 可依據判斷準則來比較不 同模型的表現, 並選擇出最佳模型。 我們依據 SBC 作為判斷最適模型的準則。. 21.

(26) 3.2.3. VAR 模型. Sims (1980) 批評傳統大型總體計量方法, 並提出 VAR 模型以避免先前計量模型. 的認定錯誤, VAR 模型將所以考慮的變數皆視為內生變數, 也避免了任意限制總 體經濟變數間的關係。 所以 VAR 模型的優點在於以資料來認定模型、 避免限制及 估計方法較為簡單且具一致性。 以下為縮減式 VAR 模型:. Yt = C + ϕ1 Yt−1 + ϕ2 Yt−2 + . . . + ϕp Yt−p + εt t. t. E[εt ] = 0, E[εt ετ ] =. Ω , t = τ.. 學. ‧ 國. 立. 治 政 Φ(L)Y = C + ε 大. 0 , otherwise.. ‧. 其中 Yt 由研究變數所組成 (n × 1) 維之內生變數向量, Φ(L) 為延遲多項式(lag. sit. y. Nat. polynomial) 矩陣, εt 為 (n × 1) 向量所組成的誤差項, C 為 (n × 1)維的常數向. er. io. 量, Ω 為 (n × n) 的共變數矩陣。 本研究月資料將採用 CPI 年增率、 核心 CPI 年. al. v i n C U VAR 季資料預測模型則多 利率、進口物價指數來建構 VARh月資料預測模型 e n g c h i, 而 n. 增率、 失業率、 實質貨幣餘額、 單位產出勞動成本指數、 90 天期商業本票初級市場. 考慮 GDP 成長率來建構 VAR 預測模型, 皆依據 SBC 作為落後期數選擇的判 斷準則。. 22.

(27) 研究方法. 4 4.1. ADF 單根檢定. 在進行實證分析之前, 我們必須先判斷序列是否為定態, 如此才不會造成 Granger and Newbold (1974) 所稱之 「假性迴歸」(spurious regression) 的情形。 因為如. 果存在假性迴歸的現象, 會造成實證分析結果將不具經濟意義。 我們將定態序列表 示為 I(0) 序列, 當變數要經過 d 次差分才成為定態序列則表示為 I(d) 序列。 一般 而言, 將變數作單根檢定即可判斷序列是否為定態序列。 相關文獻上, 自從 Dickey. 治 政 and Fuller (1979) 提出單根檢定後, 經由修正與擴展也成為檢測變數是否為定態 大 立 的主要方法。 本研究採用 Augmented Dickey and Fuller (ADF) 單根檢定, 其檢 ‧ 國. 學. 定方法如下:. 模型一: 無漂浮項且無趨勢項之隨機漫步模型. ‧. i=1. n. Ch. ∑ p. er. io. 模型二: 含漂浮項但無趨勢項之隨機漫步模型. al. i n U. e n g c hρi∆y. ∆yt = A0 + γyt−1 +. i. y. ρi ∆yt−i + εt. sit. Nat. ∆yt = γyt−1 +. p ∑. t−i. v. + εt. i=1. 模型三: 含漂浮項與趨勢項之隨機漫步模型. ∆yt = A0 + γyt−1 + A2 t +. p ∑. ρi ∆yt−i + εt. i=1. 此檢定將被解釋變數的落後項作為額外的解釋變數後, 再進行檢定, 其中我們 以 SBC 準則選擇如何判斷三個模型中之最適模型與適當的落後期數 p 。 虛無假 設為 H0 : γ = 0 , 若拒絕虛無假設表示 yt 為定態序列, 若不拒絕虛無假設可證明 序列 yt 具有單根現象, 表示為非定態序列。 23.

(28) 4.2. 共整合檢定. 在實證上有兩種主要的共整合檢定方法, 其一為 Engle and Granger (1987) 提 出以兩階段最小平方法估計共整合向量, 再將所得到之殘差項進行單根檢定當成 判斷共整合的依據; 另一則為 Johansen (1988) 以共整合向量的秩數 (Rank) 來 決定共整合的關係。 本研究採用 Johansen (1988) 的最大概似估計法 (Maximum Likelihood Estimation, MLE) 來檢定變數間共整合關係, 此估計方法是藉由假. 設誤差為常態分配的 AR 模型中, 求得出共整合向量的最大概似估計, 接著利用. 政 治 大. 概似比檢定 (LR Test) 決定共整合向量的個數。 假設 Xt 為落後 p 期之 n 維多變. 立. αi Xt−i + εt. ‧. i=1. io. βi ∆Xt−i + βXt−p + εt. er. Nat. ∆Xt =. p−1 ∑. y. 將上式改為一階差分式:. sit. Xt =. p ∑. 學. ‧ 國. 數向量序列, 其中 Xt 矩陣中包含所有變數, 向量自我迴歸模型表示如下:. i=1. i. n. 其中, β = − αa , βl = −(I − α − α − . . . − α i),vI 為單位矩陣。 上式為 n Ch U i , 其中 β 是短期調整係數, e n g c hβX 一階差分向量自我迴歸模型加上誤差修正項即 ∑p. s=i+1. s. 1. 2. p. t−p. i. 可表示短期之動態關係, 而 β 為長期衝擊矩陣 (long-run impactmatrix), 其秩數 (Rank) 由存在於 Xt 之間的共整合向量個數決定共有三種可能的情形: 1. 當 Rank=n, 表示 β 為全秩 (full rank) 時, 說明向量 Xt 是定態序列。 2. 當 Rank=0, 表示 β 為零秩 (null rank) 時, 說明變數之間長期間不存在整. 合的關係。. 24.

(29) 3. 當 Rank=r, 表示 0 < r < n 為減秩 (reduced rank) 時, 說明 Xt 具有 r. 個共整合向量, 即存在 r 個長期均衡式。 值得一提的是, β 由兩個矩陣 A 與 B 相乘 (β = AB) 而成, 其中 A 為誤差修 正調整係數矩陣 (adjustment coefficient matrix), B 為共整合向量矩陣 (cointegration vector matrix), 分別代表衡量誤差修正項調整速度的快慢以及共整合關. 係的係數估計值。 在檢定共整合關係中, Johansen 提出兩種檢定共整向量的方法, 分別為軌跡檢定 (Trace Test) 及最大特性根檢定 (Maximum Eigenvalue Test). 治 政 用來決定共整合的個數。 檢定方法如下: 大 立 ‧ 國. 學. 1. 軌跡檢定. H0 : 最多只有 r 個共整合關係. ˆj ) ln(1 − λ. n. al. j=r+1. er. io. 2. 最大特性根檢定. ∑n. sit. Nat. 軌跡檢定統計量: λtrace (r) = −T. y. ‧. H1 : 最多只有 n 個共整合關係. Ch. H0 : 最多只有 r 個共整合關係. engchi. i n U. v. H1 : 最多只有 r + 1 個共整合關係. ˆ r+1 ) 最大特性根檢定統計量: λmax (r, r + 1) = −T ln(1 − λ ˆ j 為特性根估計值。 在進行此兩 其中, n 為考慮變數的個數, T 為樣本數, λ. 種共整合檢定中, 若 λtrace 或 λmax 的值愈大時, 則拒絕虛無假設。. 25.

(30) 4.3. Hodrick-Prescott 濾器 (HP Filter). 本文模型中貨幣缺口、 失業缺口及產出缺口皆使用 Hodrick-Prescott (1997) 所 提出的方法處理。 假設 Qt 為原始序列以及 T Rt 為隨機趨勢(stochastic trend), HP Filter 的概念為, 將 Qt 和 T Rt 之間的變異數加上懲罰項取極小值, 以求得資. 料長期趨勢項的平滑估計值。 目標函數如下:. QHP t. = min. T ∑ t=1. T −1 ∑. ) − (T R − T R 政[(T R治− T R大. (Qt − T Rt ) + λ 2. t+1. t. t. 2 t−1 )] , λ. >0. t=2. 立. 其中, QHP 為資料經過 HP Filter 後的序列, T 為樣本數, λ 為給定之懲罰參數 t. ‧. ‧ 國. 學. (penalty parameter)。7. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Hodrick-Prescott (1997) 建議當資料頻率分別為年、 季與月資料時, λ 應依序設定為 100、1600 及 14400。 7. 26.

(31) 4.4. 評估預測模型準則. 一般而言, 我們可依據不同的衡量指標來探討模型之配適能力及預測績效。 在模型 ¯ 2 ) 來作為評估指標, 另使用絕對 配適能力表現上, 本研究使用調整後判定係數 (R. 平均誤差 (M AE) 與平均誤差平方根 (RM SE) 來評量模型預測績效的表現能 力。 4.4.1. ¯ 2 ): 調整後判定係數 (R ¯ 2 = 1 − T − 1 (1 − R2 ) = 1 − T − 1 (1 − SSE ) R T −k T −k SST. 政 治 大. 立. 其中 R2 為判定係數, SSR 代表模型中的已解釋變異, 而 SST 代表總變異, T 、. ‧ 國. 學. ¯ 2 不會像 R2 會有隨迴歸解釋變 K 分別代表樣本總數及待估參數之數目。 因為 R ¯ 2 來評估模型對樣本內資料的配 數之數目增加而變大的問題, 所以本研究採用 R. n. al. i=1. h. =. h ∑ |et | i=1. h. sit. h ∑ |πt − πtf |. er. io. M AE =. y. 絕對平均誤差(M AE):. Nat. 4.4.2. ‧. 適能力。. i n U. v. 其中, πt 為通貨膨脹率的實際值, πtf 為模型樣本外預測值, h 為樣本外預測之期. Ch. engchi. 數。 比較不同模型所計算出的 M AE 值, 當 M AE 值較小代表模型預測能力表現 較好。 4.4.3. 均誤差平方根(RM SE): v v u h u h f u∑ (πt − π )2 u∑ e2t t =t RM SE = t h h i=1 i=1. 其中, πt 為通貨膨脹率的實際值, πtf 為模型樣本外預測值, h 為樣本外預測之期 數。 比較不同模型所計算出的 RM SE 值, 當 RM SE 值較小代表模型預測能力 表現較好。 27.

(32) 4.5. 評估預測模型檢定. 本研究對月資料與季資料預測模型分別作 DM 檢定。 將各項預測模型的預測結 果兩兩作 DM 檢定來比較之間的優劣。 Diebold-Mariano (1995) 所提出的 DM 檢定適合作為不同預測模型的預測能力比較的理由為未受到限制的損失函數形態, 以及不限制預測誤差是常態分配與不存在序列相關與異質變異。 我們設定 g(ei,t ) 為第 i 個模型的損失函數, 而我們使用誤差絕對值損失函數 g(ei,t ) = |ei,t |, 以及 誤差平方損失函數 g(ei,t ) = e2i,t 。. 政 治 大. 假設模型 1 預測誤差為 e1,t 以及模型 2 預測誤差為 e2,t , 則 DM 檢定為檢測. 立. 兩個模型的預測誤差損失函數之期望值是否相等, 所以虛無假設與對立假設之設. ‧ 國. 學. 定如下:. H0 : E[dt ] = 0. ‧. H1 : E[dt ] ̸= 0. y. Nat. n. d¯ = T −1. Ch. T ∑. er. io. al. dt. e nd¯g c h i. DM = √. t=1. ρˆ T −1. ρˆ = τˆ(0) + 2. sit. 其中, dt = g(e1,t ) − g(e2,t ) , 其 DM 檢定統計量為:. i n U. v. t(T − 1). j=1 ∑. τˆ(j). m. 其中, τˆ(j) 為 j 階自我共變異數, τˆ(j) = Cov(dt , dt−j ) 的一致估計式。 而當樣本 數數大時, DM 統計量的極限分配為標準常態分配。 在顯著水準 0.05 下, 若 DM 值為正且大於 Z0.025 , DM 檢定結果為拒絕虛無假設 H0 , 表示模型 2 優於模型 1 ; 反之亦然。 28.

(33) 實證結果與分析. 5 5.1 5.1.1. 資料來源與說明 資料來源. 我們收集台灣資料建構通貨膨脹率預測模型並進行實證分析, 資料取得來源為三 大部分, 分別為台灣經濟新報 (TEJ) 之總體經濟資料庫、 專業機構預測資料以及 擴散指標資料, 而實證運用到的資料頻率包含月資料與季資料。 我們由 TEJ 資料 庫取得之變數為 CPI 及其年增率、 核心 CPI 及其年增率、 台灣勞工失業率、 貨. 政 治 大. 幣供給量 M2 (日均值)、 2 年期與 10 年期公債殖利率、 單位產出勞動成本指數、. 立. 90 天期商業本票初級市場利率、進口物價指數、 以台幣表示進口原油價格以及實. ‧ 國. 學. 質 GDP 及其年增率。 其中, 通貨膨脹率衡量指標為 CPI 年增率以及核心 CPI 年 增率, 有關 CPI 與核心 CPI 的定義詳細描述於附錄 A 中。 在實證模型資料的運. ‧. 用上, 月資料預測模型由 TEJ 資料庫取得變數之月資料, 而季資料預測模型則使. sit. y. Nat. 用變數之月資料加權平均轉換成季資料。 所有模型使用的研究變數皆須處理為定. er. io. 態序列, 才可進行實證分析。. al. 另外, 專業機構預測的資料來源為主計處新聞稿、 台經院新聞稿以及中經院新. n. v i n Ch 聞稿, 其中主計處新聞稿發佈時點為每年 U 8 月以及 11 月。 台經院與 e n g2c月、h 5i 月、. 中經院新聞稿發佈時點皆為每年 1 月、 4 月、 7 月以及 10 月。 擴散指標資料來源 為陳宜廷、 徐士勛、 劉瑞文和莊額嘉 (2011) 依據 Stock and Waton (1998) 所建. 立之 3 種擴散指標。 最後, 我們於表 2 中整理了變數代號、 資料處理方式及變數 之月資料與季資料的起迄期間。 5.1.2. 研究期間. 我們採用不同資料頻率來建構通貨膨脹率預測模型, 表 3 為不同資料頻率可進行 分析的模型、 模型設定及代號總整理。 季資料預測模型的之模擬樣本外期間皆為 29.

(34) 2005 年第 1 季至 2010 年第 4 季,8 共 24 筆。 但樣本內期間因不同預測模型考慮. 到的研究變數而有限制, 分別依序說明, 時間序列、 貨幣及菲力浦曲線季資料預測 模型的樣本內期間自 1982 年第 1 季至 2004 年第 4 季,9 另外成本加成季資料預 測模型的樣本內期間自 1991 年第 1 季至 2004 年第 4 季。 另外, 月資料預測模型之模擬樣本外期間皆為 2008 年 1 月至 2010 年 12 月, 共 36 筆。 時間序列、 貨幣以及菲力浦曲線月資料預測模型樣本內期間自 1982 年 1 月至 2007 年 12 月, 另外成本加成與期限結構月資料預測模型的樣本內期間分. 政 治 大 最後, 預測估計方法方面 立 , 我們在樣本內期間依據 SBC 所選擇出來的代表模. 別自 1991 年 1 月至 2007 年 12 月以及 2002 年 10 月至 2007 年 12 月。. ‧ 國. 學. 型, 接著採逐次更新的估計方式以達到考慮新增加的資料來預測新的 1 期通貨膨 脹率。 以月資料預測模型之預測目標 2008 年 2 月為例, 我們運用樣本資料到 2008. ‧. 年 1 月來預測 2008 年 2 月的通貨膨脹率, 此為 1 月前的樣本外預測, 而 2 月前. y. Nat. 的樣本預測則為運用樣本資料到 2007 年 12 月, 對 2008 年 2 月的通貨膨脹率作. er. 研究對象. io. 5.1.3. sit. 預測, 其他以此類推。. al. n. v i n C h , 我們除了使用 CPIG 為了建構台灣通貨膨脹率預測模型 e n g c h i U 作為衡量通貨膨脹率的. 指標, 另外也考慮 CPIXG 作為研究對象。 因為相較於 CPI , CPIX 扣除新鮮蔬 果、 水產品及能源等波動較大之後的民生消費商品, 而這些因素通常在短期內間 會消失, 所以為了觀察中長期物價變動趨勢, 就應該要剔除這些干擾因素。 我們對. CPIG 與 CPIXG 資料加以觀察, 表 4 列出 CPIG 與 CPIXG 兩個研究變數在不. 同頻率下的基本敘述統計, 整體而言, 平均數方面, CPIG 與 CPIXG 之平均數分 其中以擴散指標建構的菲力浦曲線季資料預測模型與其他預測模型的樣本外期間不同, 因資 料限制只有到 2009 年第 1 季。 9 其中以擴散指標建構的菲力浦曲線季資料預測模型之樣本內期間也因資料的限制和其他預測 模型不同, 其樣本內期間為 1988 年第 3 季至 2004 年第 4 季。 8. 30.

(35) 別為 1.75 和 1.56 , 兩者相差 0.19 。 標準差方面, 不論月資料還是季資料皆呈現 CPIG 的資料波動較 CPIXG 的資料大。 最大值方面, 月資料 CPIG 與 CPIXG. 資料最大值時點分別發生在 1994 年 8 月和 1989 年 5 月, 與季資料 CPIG 與 CPIXG 資料最大值時點吻合, 分別為 1994 年第 3 季和 1989 年第 2 季。 接著我. 們利用偏態與峰態係數來判斷資料的型態, 偏態係數方面, 顯示 CPIG 與 CPIXG 皆為右偏資料, 峰態係數方面, 顯示 CPIG 與 CPIXG 皆為低闊峰。 另外我們還 使用 Jarque-Bera (JB) 統計量來檢定資料是否為常態資料, 此檢定的虛無假設為. 政 治 大 料皆拒絕虛無假設, 表示月資料不符合常態分配 , 而 CPIG 與 CPIXG 的季資料 立 資料是常態分配, 若以顯著水準 5% 作檢定, 結果顯示, CPIG 與 CPIXG 的月資. ‧ 國. 學. 則不拒絕虛無假設, 也就是說季資料符合常態分配。. 再來我們觀察 CPIG 與 CPIXG 的變動走勢圖, 圖 1 為兩種衡量通貨膨脹率. ‧. 指標 1982 年至 2010 年之月資料物價變動情勢, 另外圖 2 為兩種衡量通貨膨脹率. y. Nat. 指標 1982 年至 2010 年之季資料物價變動情勢。 我們以季資料來描述台灣 1982. sit. 年至 2010 年物價變動的走勢, 觀察樣本期間內 CPIG 與 CPIXG 之變動, 可發. n. al. er. io. 現兩個變數大致呈現相同趨勢, 但是在 1990 年第 3 季、 1992 年第 2 季、 1994 年. i n U. v. 第 3 季、 2004 年第 3 季、 2005 年 3 季前以及 2007 年第 4 季這幾個時點則發現. Ch. engchi. CPIG 明顯高於 CPIXG 許多, 我們分別探討導致此結果的影響因素, 1990 年第 3 季、 1992 年第 2 季以及 1994 年第 3 季皆因為風雨災害影響, 2004 年第 3 季. 的影響因素有三個, 分別為颱風災害、 國際能源及原物料價格走高, 2005 年 3 季 前與 2007 年第 4 季亦是因為國際油價與原物料價格高漲兩個因素。. 31.

(36) 5.2. 月資料預測模型實證分析. 5.2.1. ADF 單根檢定與共整合檢定. • ADF 單根檢定. 為了避免假性迴歸的問題, 我們將對所有預測模型中所使用到之各個變數採 用 ADF 單根檢定來確定變數是否為定態序列。 我們對各個變數分別作無漂 浮項且無趨勢項模型、 含漂浮項但無趨勢項模型以及含漂浮項與趨勢項模型 這三個不同模型之 ADF 單根檢定, 其中如何判斷三個模型中之最適模型與. 政 治 大. 檢定中落後期數的選擇皆依據 SBC 準則。 月資料變數之 ADF 單根檢定結. 立. 果列於表 5 , 我們可以了解到 cpi 、 cpix 、 CPIG 、 CPIXG 、 U 、 ulc 、 r 、. ‧ 國. 學. ipi 、 opi 、 BR1 、 BR2 以及 SPD 之原始序列皆為非定態序列, 而 UGAP. 、 MGAP 及 m 則為定態序列即 I(0) 序列。 接著我們對非定態序列之變數. ‧. 作一階差分後再進行 ADF 單根檢定, 檢定結果亦列於表 5 , 原本為非定態. sit. y. Nat. 序列之變數皆成為定態序列, 表示 cpi 、 cpix 、 CPIG 、 CPIXG 、 U 、 ulc. al. n. • 共整合檢定. er. io. 、 r 、 ipi 、 opi 、 BR1 、 BR2 以及 SPD 為 I(1) 序列。. Ch. engchi. i n U. v. 在成本加成 (MC) 月資料預測模型中必須判斷 cpi 、 ulc 、 r 、 ipi 及 opi 與 cpix 、ulc 、 r 、 ipi 及 opi 變數之間是否存在共整合關係。 由 ADF 單根檢定. 可知 cpi 、 cpix 、 ulc 、 r 、 ipi 及 opi 皆為 I(1) 序列, 所以我們可以對此兩組 變數進行共整合檢定以了解變數間之長期均衡關係。 本研究採用 Johansen 所提出兩種檢定方法來檢定。 我們將軌跡檢定與最大特性根檢定結果列於表 6 及表 7 , cpi 、 ulc 、 r 、 ipi 及 opi 變數之間共整合檢定結果顯示, 不論是軌. 跡檢定或是最大特性根檢定皆顯示變數間存在最多 2 個共整合關係, 即 cpi 、 ulc 、 r 、 ipi 及 opi 之間存在長期均衡關係。 另一組 cpix 、 ulc 、 r 、 ipi 及 32.

(37) opi 變數之間共整合檢定結果亦顯示, 不論是軌跡檢定或是最大特性根檢定. 皆顯示變數間存在最多 2 個共整合關係, 即 cpix 、 ulc 、 r 、 ipi 及 opi 之 間可能存在 2 組長期均衡關係。 在後續分析中, 我們將 2 個誤差修正項皆放 入短期動態調整模型, 發現只有 1 個誤差修正項的係數顯著, 所以我們就以 此係數顯著誤差修正項置於最終選擇的預測模型中來預測未來通貨膨脹率。 5.2.2. 模型配適能力比較. 我們在比較不同月資料預測模型之預測績效優劣之前, 先對模型進行估計, 並利用. 政 治 大. ¯ 2 作為樣本內配適能力之評估標準。 表 8 和表 9 分別為不同月資料預測模型對 R. 立. CPIG 與 CPIXG 之估計結果, 由表 8 可觀察出隨機漫步 (RW) 月資料預測模型. ‧ 國. 學. ¯ 2 為 0.8171 是所有月資料預測模型中最高 對 CPIG 的配適能力最好, 該模型之 R. 的, 其次為成本加成 (MC)、 ARIMA 、 AR 、 貨幣 (MM) 及菲力浦曲線月資料預. ‧. ¯ 2 皆界於 0.4 與 0.5 之間, AO 、 VAR 及期限結構月資料預測模型配 測模型之 R. sit. y. Nat. ¯ 2 皆小於 0.1 。 另一方面, 表 9 也顯示隨機漫步 (RW) 月資 適能力則表現最差 R. er. io. ¯ 2 高達 料預測模型對 CPIXG 之配適能力是所有月資料預測模型中表現最好的, R. al. v i n Ch 、 貨幣 (MM)、 菲力浦曲線及期限結構月資料預測模型之配適能力較 ARIMA 月 engchi U n. ¯ 2 =0.5931 , 成本加成 (MC)、 AR 0.9049 , 其次為 ARIMA 月資料預測模型之 R. ¯ 2 皆界於 0.3 與 0.4 之間, AO 與 VAR 月資料預測模型 資料預測模型差, 因為 R. 配適能力則表現最差。 我們觀察表 8 與表 9 後, 可以將月資料預測模型歸納出兩點, 第一, 隨機漫 步 (RW) 月資料預測模型為配適度表現最佳之預測模型, AO 月資料預測模型之 配適度表現則最差。 第二, 我們比較期限結構月資料預測模型對 2 種通貨膨脹率 衡量指標的配適度, 可發現對於預測 CPIXG 比預測 CPIG 較能有效提供資訊, ¯ 2 較高。 因為表 9 之期限結構月資料預測模型的 R. 33.

(38) 5.2.3. 模型樣本外預測績效評估. 為了比較不同月資料預測模型對 2 種通貨膨脹衡量指標的樣本外預測績效, 我們 將 2008 年 1 月到 2010 年 12 月保留為檢測樣本外預測能力的期間。 並進行 1 月 前至 4 月前的樣本外通貨膨脹率預測。 我們將不同月資料預測模型對 2 種通貨膨 脹衡量指標之 1 月前至 4 月前之逐月的樣本外預測值依序列於附錄 B 中。 我們衡量預測績效的指標為 MAE 與 RMSE , 並以配適度最高的隨機漫步 (RW) 月資料預測模型為基準模型與其他月資料預測模型作 DM 檢定。 我們將不同月資. 政 治 大. 料預測模型對 CPIG 及 CPIXG 的 1 月前至 4 月前之樣本外預測能力分析比較. 立. 結果分別列於表 10 至表 13 與表 14 至表 17 , 且依據各個預測指標比較出之最好. ‧ 國. 學. 與最差的預測模型的結果整理於表 32 。 首先, 我們以 MAE 與 RMSE 比較不同 月資料預測模型的樣本外預測績效優劣, 我們觀察對 2 種通貨膨脹率衡量指標之. ‧. 1 月前至 4 月前之樣本外預測能力表現結果後, 我們發現除了對 CPIG 的 4 月前. sit. y. Nat. 樣本外預測的 MAE 顯示以 HP Filter 處理失業缺口的菲力浦曲線 (PC2) 月資. io. er. 料預測模型的預測績效最優之外, 其他結果皆顯示, 不論是以 MAE 或是 RMSE 為預測績效指標, ARIMA 月資料預測模型對 2 種通貨膨脹率衡量指標的樣本外. n. al. 預測能力表現最好。. Ch. engchi. i n U. v. 接著比較不同月資料預測模型之 DM 檢定結果, 不論是以絕對值損失函數或 是以二次方損失函數所建立的 DM 檢定統計量, 2 種通貨膨脹率衡量指標的預測 能力表現檢定結果皆相同, 我們觀察 1 月前至 4 月前樣本外預測的 DM 檢定, 可 發現除了 AO 月資料預測模型與其他預測模型有不同的檢定結果之外, 其他月資 料預測模型的 DM 檢定結果皆相同, AO 月資料模型 1 月前及 2 月前樣本外預 測的 DM 檢定結果, 顯示 AO 月資料預測模型的預測能力比隨機漫步 (RW) 月 資料預測模型表現還差, 而 3 月前及 4 月前樣本外預測的檢定結果則顯示 AO 月. 34.

(39) 資料預測模型與隨機漫步 (RW) 月資料預測模型的預測能力表現一樣好。 其他月 資料預測模型 1 月前的 DM 檢定結果顯示, 皆與隨機漫步 (RW) 月資料預測模 型的樣本外預測能力表現相同, 然而, 其他月資料預測模型 2 月前至 4 月前的樣 本外預測能力表現皆比隨機漫步 (RW) 月資料預測模型還好。 因此, 我們可以說 AO 月資料預測模型在 1 月前及 2 月前的樣本外預測能力皆為表現最差的月資料. 預測模型, 而在 3 月前及 4 月前樣本外預測能力表現最不好的月資料預測模型為 AO 月資料預測模型與隨機漫步 (RW) 月資料預測模型。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 35. i n U. v.

(40) 5.3. 季資料預測模型實證分析. 5.3.1. ADF 單根檢定與共整合檢定. • ADF 單根檢定. 我們對季資料預測模型中所使用到之各個變數採用 ADF 單根檢定來確定 變數是否為定態序列。 一樣對各個變數分別作無漂浮項且無趨勢項模型、 含 漂浮項但無趨勢項模型以及含漂浮項與趨勢項模型這三個不同模型之 ADF 單根檢定, 其中如何判斷三個模型中之最適模型與檢定中落後期數的選擇同. 政 治 大. 樣皆依據 SBC 準則。 季資料變數之 ADF 單根檢定結果列於表 18 , 我們. 立. 可觀察到 cpi 、 cpix 、 CPIG 、 CPIXG 、 U 、 ulc 、 r 、 ipi 以及 opi 之原. ‧ 國. 學. 始序列皆為非定態序列, 而 GDPG 、 UGAP 、 MGAP 、 m 、 Y GAP1 及 Y GAP2 則為定態序列即 I(0) 序列。 接著我們對非定態序列之變數作一階. ‧. 差分後再進行 ADF 單根檢定, 檢定結果亦列於表 18 , 原本為非定態序列. sit. y. Nat. 之變數皆成為定態序列, 表示 cpi 、 cpix 、 CPIG 、 CPIXG 、 U 、 ulc 、 r 、. al. n. • 共整合檢定. er. io. ipi 以及 opi 為 I(1) 序列。. Ch. engchi. i n U. v. 在成本加成 (MC) 季資料預測模型中必須判斷 cpi 、 ulc 、 r 、 ipi 及 opi 與 cpix 、ulc 、 r 、 ipi 及 opi 變數之間是否存在共整合關係。 由 ADF 單根檢定. 可知 cpi 、 cpix 、 ulc 、 r 、 ipi 及 opi 皆為 I(1) 序列, 所以我們可以對此兩 組變數進行共整合檢定以了解變數間之長期均衡關係。 我們將軌跡檢定與最 大特性根檢定結果列於表 19 及表 20 , cpi 、 ulc 、 r 、 ipi 及 opi 變數之間 共整合檢定結果顯示, 不論是軌跡檢定或是最大特性根檢定皆顯示變數間存 在最多 2 個共整合關係, 即 cpi 、 ulc 、 r 、 ipi 及 opi 之間存在長期均衡關 係。 另一組 cpix 、 ulc 、 r 、 ipi 及 opi 變數之間共整合檢定結果亦顯示, 不 36.

(41) 論是軌跡檢定或是最大特性根檢定皆顯示變數間存在最多 2 個共整合關係, 即 cpix 、 ulc 、 r 、 ipi 及 opi 之間存在長期均衡關係。 如同月資料預測模 型的處理方式, 我們將 2 個誤差修正項皆放入短期動態調整模型, 發現只有 1 個誤差修正項的係數顯著, 所以我們就將係數顯著誤差修正項置於預測模. 型中來預測未來通貨膨脹率。 5.3.2. 模型配適能力比較. 我們在比較不同季資料預測模型之預測績效優劣之前, 一樣先對模型進行估計及. 治 政 比較模型樣本內配適能力。 表 21 和表 22 分別為不同季資料預測模型對 CPIG 大 立 與 CPIXG 之估計結果, 由表 21 可觀察出隨機漫步 (RW) 季資料預測模型對 ‧ 國. 學. ¯ 2 為 0.6535 CPIG 的配適能力最好, 因為隨機漫步 (RW) 季資料預測模型之 R. 是所有季資料預測模型中最高的, 其次為 ARIMA 、 成本加成 (MC) 和以擴散指. ‧. ¯ 2 皆界於 0.45 與 0.35 之間, 標所建構的菲力浦曲線 (PC6) 季資料預測模型, R. sit. y. Nat. ¯2 AR 、 貨幣 (MM) 及其他菲力浦曲線季資料預測模型的配適能力偏低, 因為 R. er. io. 皆界於 0.25 與 0.2 之間, 但表現最差的還是 AO 與 VAR 季資料預測模型。 由. al. v i n Ch ¯ 為 0.8478 , 其次為貨幣 機漫步 (RW) 季資料預測模型之配適能力表現最好 ,R engchi U n. 表 22 可比較不同季資料預測模型對 CPIXG 之配適能力表現, 比較結果還是隨 2. (MM)、 ARIMA 、 AR 以及除了以擴散指標建構的菲力浦曲線 (PC6) 之外的菲. ¯ 2 皆界於 0.45 與 0.4 之間, 以擴散指標建構的菲力 力浦曲線季資料預測模型, R ¯ 2 分別為 0.2881 浦曲線 (PC6) 與 VAR 季資料預測模型的配適能力偏低, 因為 R. 與 0.2216 , 但配適能力表現最差的預測模型則是成本加成 (MC) 與 AO 季資料 預測模型。 我們觀察表 21 與表 22 後, 可以將季資料預測模型歸納出兩點, 第一, 隨機漫 步 (RW) 季資料預測模型的樣本內配適能力優於其他預測模型, AO 季資料預測. 37.

(42) 模型則為配適度表現最差的模型, 此結果與月資料預測模型相同。 第二, 我們觀察 所有菲力浦曲線季資料預測模型對 2 種通貨膨脹率衡量指標的配適能力, 可發現 以擴散指標建構的菲力浦曲線 (PC6) 與其他菲力浦曲線季資料預測模型的結果 很不一樣, 以擴散指標建構的菲力浦曲線 (PC6) 季資料預測模型對於預測 CPIG 較預測 CPIXG 能有效提供資訊, 而其他菲力浦曲線季資料預測模型則相反。 5.3.3. 模型樣本外預測績效評估. 為了比較不同季資料預測模型對 2 種通貨膨脹衡量指標的樣本外預測績效, 我們. 治 政 將 2005 年第 1 季到 2010 年第 4 季保留為檢測樣本外預測能力的期間。 並進行 大 立 1 季前至 4 季前的樣本外通貨膨脹率預測。 我們將不同季資料預測模型對 2 種通 ‧ 國. 學. 貨膨脹衡量指標之 1 季前至 4 季前之逐季的樣本外預測值依序列於附錄 C 中。 我們衡量預測績效的指標為 MAE 與 RMSE , 並以配適度最高的隨機漫步 (RW). ‧. 季資料預測模型為基準模型與其他季資料預測模型作 DM 檢定。 我們將不同季資. sit. y. Nat. 料預測模型對 CPIG 及 CPIXG 的 1 季前至 4 季前之樣本外預測能力結果分. er. io. 別列於表 23 至表 26 及表 27 至表 30 , 且依據各個預測指標比較出之最好與最. al. v i n Ch 模型的樣本外預測績效優劣, 我們觀察對 1 季前至 4 e n g2 c種通貨膨脹率衡量指標之 hi U n. 差預測模型的結果整理於表 32 。 我們以 MAE 與 RMSE 比較不同季資料預測. 季中之樣本外預測能力結果很不一樣, 對 CPIG 的 1 季前至 4 季前的預測績效 指標比較結果分別依序說明如下。 1 季前樣本外預測的 MAE 與 RMSE 分別顯 示 VAR 和以 GDPG 取代缺口的菲力浦曲線 (PC3) 季資料預測模型的預測績 效表現最好, 2 季前樣本外預測的 MAE 與 RMSE 分別顯示成本加成 (MC) 和 ARIMA 季資料預測模型的預測績效表現最好, 3 季前的預測績效指標皆表示成. 本加成 (MC) 季資料預測模型的預測能力表現最好, 而 4 季前的預測績效指標則 皆表示以 GDPG 取代缺口的菲力浦曲線 (PC3) 季資料預測模型的預測能力表現. 38.

數據

Outline

相關文件

Such a simple energy functional can be used to derive the Poisson-Nernst-Planck equations with steric effects (PNP-steric equations), a new mathematical model for the LJ interaction

Among Lewis structures having similar distributions of formal charges, the most plausible structure is the one in which negative formal charges are placed on the more

Wang (2006), Solving pseudomonotone variational inequalities and pseudoconvex optimization problems using the projection neural network, IEEE Trans- actions on Neural Networks,

Summing up all genus free energy of ABJM matrix model.. Seminar @ National

We showed that the BCDM is a unifying model in that conceptual instances could be mapped into instances of five existing bitemporal representational data models: a first normal

The Hull-White Model: Calibration with Irregular Trinomial Trees (concluded).. • Recall that the algorithm figured out θ(t i ) that matches the spot rate r(0, t i+2 ) in order

The Hull-White Model: Calibration with Irregular Trinomial Trees (concluded).. • Recall that the algorithm figured out θ(t i ) that matches the spot rate r(0, t i+2 ) in order

Biases in Pricing Continuously Monitored Options with Monte Carlo (continued).. • If all of the sampled prices are below the barrier, this sample path pays max(S(t n ) −