我國生醫產業初次上市櫃公開說明書之資訊揭露程度對初級市場承銷定價效率暨次級市場投資人信念異質性之影響 - 政大學術集成

152

0

0

全文

(2) 謝辭 時光荏苒,在政大會研所的碩班生活轉眼即逝;儘管時間有限,回顧這段日 子卻是至今收穫最為充實豐盛的人生。仍記得當初滿懷對會計之熱愛與使命感進 入政大會計系就讀,慶幸的是,在即將踏出校園的這一刻,我的初衷依舊、熱情 不變,並且對生命充滿感激與期待。 教育非易事,對受教者的人生更有深遠的影響,感謝蘇瓜藤教授在碩班期間 對論文指導所付出的用心、耐心與愛心,讓我能夠藉撰寫碩論之過程,不僅鍛鍊 自我能耐,專業素養亦更為精進。同時,亦十分感激口試委員彭火樹教授與詹凌 菁副教授的誠懇意見與指導,讓論文內容更為完整而充實。最後,感謝文英老師 的耐心傾聽,陪伴我渡過最為煎熬的過渡期間。 感謝父親始終如一的支持與鼓勵,能夠讓您感到驕傲與滿足,一直為支持我 持續前進的動力。感謝維瀚無微不至的照顧與無盡的包容,期望未來人生路途也 依舊成為對方的後盾,一同成長並分享人生的喜悅。感謝鴻鳴老師啟蒙我對會計 的熱情,無論離開校園多久,對您的思念依舊,是您的教學改變了我的人生。感 謝 HUAHUA,在我眼中您是無盡的美麗,您總是如同母親般對我付出關懷,讓 我懂得愛惜自己並珍惜身邊的人。感謝家訓老師啟發我對評價的興趣,您亦師亦 友的教學,讓我學會審慎求是為必要的學習態度。感謝宏書老師的鼓勵,您幽默 樂觀的教學方式,總是為課堂帶來無盡的樂趣。感謝詩涵的陪伴與支持,你的存 在彌補我人生許多缺憾而能夠更趨完整。感謝沛萱與惠芸,人生能得知己如此, 夫復何求。感謝魚燻與依蓮,儘管時間短暫,期望我們能夠成為彼此往後人生的 相互扶持的夥伴。. 立. 政 治 大. ‧. ‧ 國. 學. sit. y. Nat. io. er. 謹以此論文,獻給父親義宏。. 「我愛會計」,為實現我對會計學術的熱愛,期望這篇論文不僅是碩士生涯 的終點,更能夠成為逐夢的起點。I’ll be back.. n. al. Ch. engchi. i Un. v.

(3) 摘要 本研究旨在探討我國生醫產業公開說明書之資訊揭露程度對初次公開發行 (IPO, initial public offering)定價效率及次級市場投資人信念異質性程度之影響。當 初級市場認購人間資訊不對稱程度越大時,IPO 價值之事前不確定性越高。為均 衡各交易參與者之利益,發行人與承銷商將主動提升公開說明書之資訊揭露程度, 以制定適當的 IPO 折價幅度、維持承銷商合理的承銷風險與報酬,並協助認購人 適切評定 IPO 之價值。異質信念觀點強調次級市場投資人對企業價值看法之歧異 程度越大,將導致 IPO 蜜月期報酬之異常現象。本研究預期若無形資產密集度越 高,IPO 事前不確定性越大,則 IPO 折價幅度越大,並預期公開說明書之資訊揭 露程度將改變無形資產密集度對折價幅度之影響程度。此外,本研究預期,生醫 產業 IPO 案件之無形資產密集度、公開說明書之資訊揭露程度及者配售情形均可 能影響投資人信念異質性,進而影響掛牌初期之成交價量表現。 本研究參考國外證券主管機關之無形資產資訊揭露規範,自行建立資訊揭露 指標,系統性地衡量我國生醫產業公開說明書之資訊揭露程度,並以多元迴歸分 析檢測假說。實證結果顯示,我國生醫產業 IPO 案件之無形資產密集度對 IPO 折 價幅度存在顯著正向影響;公開說明書之資訊揭露程度改變無形資產密集度對折 價幅度之影響程度;發行人之無形資產密集度、公開說明書資訊揭露程度及初級 市場配售情形皆影響掛牌初期之投資人信念異質性及價格震盪幅度。研究結果證 實公開說明書之資訊揭露提供預期效益,及初級與次級市場間之資訊相互流通、 交易行為相互連動之關聯性。. 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 關鍵字:初次公開發行、生醫產業、資訊揭露程度、事前不確定性、異質信念程 度. Ch. engchi. i Un. v.

(4) Abstract This research examines how the disclosure level of prospectus influences the efficiency of IPO (initial public offering) pricing in the primary market and the degree of divergence of opinions in the secondary market. The literature of IPO underpricing suggests that ex ante uncertainty due to information asymmetry has a positive impact on IPO discount and voluntary disclosure of prospectuses may reduce the uncertainty level. This research hypothesizes that, for biotechnology companies, a greater disclosure level of prospectuses would lower the impact of intensity of intangibles on IPO discount. Further, this research hypothesizes a relation between the pricing efficiency in primary market and the level of divergence of opinions in secondary market. The empirical results from regression analyses of hand-collected data show that, for biotechnology IPOs, the disclosure level of prospectuses reduces the impact of the intensity of intangibles on IPO discount. In addition, the intensity of intangibles, disclosure level of prospectuses, and trading behaviors in the primary market have an effect on the degree of divergence of opinions in the secondary market. In sum, this research evidences the expected benefits of the increased level of voluntary disclosure of prospectuses for biotechnology IPOs.. 立. 政 治 大. ‧ 國. 學. Keywords: initial public offering, biotechnology, ex ante uncertainty, divergence of opinions.. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(5) 目錄 謝辭............................................................................................................ 2 摘要............................................................................................................ 3 ABSTRACT .............................................................................................. 4 第一章 緒論.............................................................................................. 1 第一節 研究背景與動機 ............................................................................................. 1 第二節 研究問題 ......................................................................................................... 3 第三節 研究架構 ......................................................................................................... 3 第四節 研究流程 ......................................................................................................... 4. 政 治 大. 第二章 文獻探討 ..................................................................................... 5. 立. 第一節 與「資訊不對稱」相關之 IPO 折價因素 ..................................................... 5. ‧ 國. 學. 一、 贏家詛咒假說(The Winners’ Curse) ............................................................ 5. ‧. 二、 資訊揭露假說(The information revelation hypothesis);市場回饋假說 (The market feedback hypothesis)................................................................. 9. sit. y. Nat. 三、 訊息傳遞假說 (The signaling hypothesis) .................................................. 9. io. al. er. 第二節 非與「資訊不對稱」相關之 IPO 折價因素 ............................................... 11 一、 發行人觀點- ............................................................................................. 11. n. iv n C 維持控制力假說 ....................................................................................................................... 11 hengchi U 降低代理成本假說 ................................................................................................................... 11. 1. 2.. 二、 承銷商觀點- ............................................................................................. 11 1. 承銷商風險趨避假說 (The underwriter’s risk-averse hypothesis) .......................................... 12 2. 承銷商壟斷力假說 (The underwriter’s monopsony hypothesis)............................................. 12 3. 法律責任假說 (legal liability hypothesis) ............................................................................... 12. 三、 投資人觀點 ................................................................................................. 12 1. 流行效應假說 (The bandwagon hypothesis) ........................................................................... 12. 第三節 我國有價證券承銷制度之沿革 ................................................................... 13 一、 初次上市櫃承銷價格合理化 ..................................................................... 13 二、 掛牌後五個營業日漲跌幅限制之鬆綁 ..................................................... 14.

(6) 三、 初次上市櫃價格穩定措施 ......................................................................... 15 四、 配售方式自由化 ......................................................................................... 15 五、 證券商專業功能與自律機制的發揮 ......................................................... 16 第四節 資訊揭露程度衡量指標之文獻 ................................................................... 17 一、 管理階層預測性資訊 ................................................................................. 17 二、 AIMR 資料庫-分析師揭露評等.............................................................. 17 三、 自行建立指標 ............................................................................................. 17. 第三章 研究方法 ................................................................................... 18 第一節 研究假說 ....................................................................................................... 18. 政 治 大. 一、 我國生醫產業 IPO 價值之事前不確定性對初級市場承銷定價效率之影 響,暨公開說明書資訊揭露程度對於前述兩者之中介效果 ................. 18. 立. ‧ 國. 學. 二、 公開說明書之資訊揭露程度對 IPO 價值之事前不確定性與初級市場配 售情形之中介效果,暨前述關係對次級市場交易初期投資人信念異質 性之影響 ..................................................................................................... 20. ‧. 第二節 實證模型與變數衡量 ................................................................................... 24. y. Nat. 一、 實證模型 ..................................................................................................... 24. io. sit. 二、 變數衡量 ..................................................................................................... 26. n. al. er. 1. 衡量 IPO 案件之「折價幅度」 :初期累積超額報酬(INITIAL_CERi, t = 1~5) .................... 26. Ch. i Un. v. 2. 衡量投資人「信念異質性程度」 ........................................................................................... 26. engchi. 3. 衡量公開說明書之「資訊揭露程度」 :相對資訊揭露分數(DISCLOSURE_SCOREi, t = 0) . 29. 4. 衡量發行人之無形資產密集度:無形資產密集度分數(IA_SCOREi, t = 0)與研發投資支出密 集度分數(EXPN_SCOREi, t = 0) .............................................................................................. 29 5. 衡量初級市場之「配售情形」 :詢價圈購比率(BB_RATIOi, t = 0)與公開申購配售之平均中 籤率(WIN_RATIOi, t = 0)......................................................................................................... 30 6. 衡量承銷商之「聲譽」 :主辦承銷商辦理我國生醫產業初次上市櫃公開承銷案件之市佔率 (UDR_BIOMSi, t = 0) ................................................................................................................ 31. 三、 變數彙總與預期方向 ................................................................................. 33 第三節 我國生醫產業 IPO 公開說明書資訊揭露程度之評量指標 ....................... 35 一、 資訊揭露指標之建構 ................................................................................. 35 二、 資訊揭露指標之說明 ................................................................................. 36. 1. 與「智慧財產權」相關之資訊揭露指標 ............................................................................... 36.

(7) 2. 與「重大商業關係」相關之資訊揭露指標 ........................................................................... 37 3. 與「一般性研發活動」相關之資訊揭露指標 ....................................................................... 38 4. 與「特定研發活動」相關之資訊揭露指標 ........................................................................... 39. 第四節 選取研究對象與資料來源說明 ................................................................... 42 一、 選取研究對象 ............................................................................................. 42 二、 資料來源 ..................................................................................................... 42. 第四章 實證結果與分析 ....................................................................... 43 第一節 我國生醫產業 IPO 公開說明書資訊揭露情形 ........................................... 43 一、 研究對象之業務別分布 ............................................................................. 43 二、 資訊揭露指標之敘述性統計量 ................................................................. 45. 政 治 大. 1. 評分方式簡介........................................................................................................................... 45. 立. 2. 評分結果之敘述性統計 ........................................................................................................... 45. ‧ 國. 學. 三、 我國生醫產業公開說明書之資訊揭露情形 ............................................. 52 1. 業務內容對資訊揭露情形之影響 46 ....................................................................................... 52. ‧. 2. 無形資產密集度對資訊揭露情形之影響 47............................................................................ 53. y. Nat. 3. 研發投資支出密集度對資訊揭露情形之影響 48.................................................................... 56. io. sit. 第二節 實證模型之敘述性統計 ............................................................................... 57. n. al. er. 一、 與發行人特性相關之變數-衡量 IPO 價值之事前不確定性 (IA_SCOREi, t = 0 ; EXPN_SCOREi, t = 0) ............................................... 57. Ch. engchi. i Un. v. 二、 與承銷商特性相關之變數-衡量承銷商聲譽(UDR_BIOMSi,t=0) ........ 57 三、與 IPO 折價幅度相關之變數-初期累積超額報酬(INITIAL_CERi, t=1~5) 58 四、 與初級市場配售情形相關之變數(BB_RATIOi,t=0; WIN_RATIOi,t=0)58 五、 與次級市場投資人異質信念程度相關之變數(RELAT_BSIi,t=1~5; RELAT_FLUCTi,t=1~5) ............................................................................. 59 第三節 相關性分析 ................................................................................................... 62 第四節 實證結果與分析 ........................................................................................... 65 一、 我國生醫產業 IPO 價值之事前不確定性對初級市場承銷定價效率之影 響,暨公開說明書之資訊揭露程度對前述兩者之中介效果 ................. 65 1. IPO 價值之事前不確定性對折價幅度之影響 ........................................................................ 66.

(8) 2. IPO 價值之事前不確定性對公開說明書資訊揭露程度之影響 ............................................ 68 3. 公開說明書之資訊揭露程度對 IPO 價值之事前不確定性程度與折價幅度之中介效果 .... 70 4. 實證結果分析小結 ................................................................................................................... 73. 二、 公開說明書之資訊揭露程度對於 IPO 案件之事前不確定性程度與初級 市場配售情況之中介效果,暨前述關係對於次級市場交易初期投資人 異質信念程度之影響 ................................................................................. 74 1. IPO 價值之事前不確定性對詢價圈購配售情形之影響 ........................................................ 74 2. 公開說明書之資訊揭露程度對 IPO 價值之事前不確定性與詢價圈購比率之中介效果 .... 77 3. IPO 價值之事前不確定性對公開申購配售平均中籤率之影響 ............................................ 80 4. 公開說明書資訊揭露程度對 IPO 價值之事前不確定性與公開申購配售平均中籤率之中介 效果 .......................................................................................................................................... 82 5. 影響次級市場交易初期投資人信念異質性程度之因素........................................................ 85. 政 治 大. 6. 實證結果分析小結 ................................................................................................................... 88. 立. 第五章 穩健性檢驗(ROBUSTNESS CHECK) .................................. 90. ‧ 國. 學. 第一節 處理遺漏值及偏離值對本文研究結果之影響 ........................................... 90 一、 敘述性統計量之穩健性檢驗 ..................................................................... 90. ‧. 二、 實證結果與分析之穩健性檢驗 ................................................................. 92. Nat. sit. y. 1. 公開說明書之資訊揭露程度對 IPO 價值事前不確定性與折價幅度之中介效果................ 92. io. er. 2. 公開說明書之資訊揭露程度對 IPO 價值事前不確定性與詢價圈購比率之中介效果 ........ 97 3. 公開說明書之資訊揭露程度對 IPO 價值事前不確定性與公開申購配售平均中籤率之中介 效果 ........................................................................................................................................ 100. al. n. iv n C hengchi U 影響次級市場交易初期投資人信念異質性程度之因素...................................................... 104. 4.. 第二節 調整初期累積超額報酬之涵蓋期間對研究結果之影響 ......................... 107 一、 初期累積超額報酬(INITIAL_CERi,t)敏感性分析之敘述性統計量 ...... 107 二、 初期累積超額報酬(INITIAL_CERi,t)涵蓋期間變動之敏感性分析 ...... 109 第三節 處理共線性 ................................................................................................. 113 一、 可能導致潛在共線性之原因及檢測方式 ............................................... 113 二、 處理共線性 ............................................................................................... 114. 第六章 結論、限制與建議 ..................................................................119 第一節 研究結論 ..................................................................................................... 119 第二節 研究限制 ..................................................................................................... 121.

(9) 第三節 建議與未來研究方向 ................................................................................. 122 一、 對我國生醫產業 IPO 發行人與輔導承銷商之建議............................... 122 二、 對初級市場認購人與次級市場投資人之建議 ....................................... 122 三、 對我國證券主管機關之建議 ................................................................... 123 四、 對未來研究之建議 ................................................................................... 124. 參考文獻................................................................................................ 125 附錄一:資訊揭露指標之評分表與計分方式 ................................... 129 附錄二:本文資訊揭露指標與國內外資訊揭露規範之異同彙總 ... 133 附錄三:變數彙總 ............................................................................... 138. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(10) 圖表目錄 圖 1- 1:研究流程圖 ............................................................................................................................... 4 表 2- 1:彙整實證文獻之變數衡量-事前不確定性與 IPO 折價幅度之關聯 ................................... 7 表 2- 2:市場投資人隱匿真實訊息的動機 ........................................................................................... 9 表 2- 3:我國有價證券承銷制度之沿革 ............................................................................................. 13 圖 3-2:研究假說(2)與(3)之論證架構 ................................................................................................. 22 表 3-1:變數彙總與預期方向/變動(1) ................................................................................................ 33 表 3-2:變數彙總與預期方向/變動(2) ................................................................................................ 33 表 3-3:變數彙總與預期方向/變動(3) ................................................................................................ 34 表 3- 4:智慧財產權之資訊揭露指標 ................................................................................................. 36 表 3- 5:重大商業關係之資訊揭露指標 ............................................................................................. 37 表 3- 6:一般性研發活動之資訊揭露指標 ......................................................................................... 38 表 3- 7:特定研發活動之資訊揭露指標 ............................................................................................. 40 表 3- 8:篩選研究對象之彙總表 ......................................................................................................... 42 表 4-1:研究對象之業務別分布 1,2,3 ................................................................................................. 44 表 4- 2:整體暨類別資訊揭露水準之敘述性統計量 ......................................................................... 49 表 4- 3:「智慧財產權」資訊揭露情形 ............................................................................................... 50 表 4- 4:「重大商業關係」之資訊揭露情形 ....................................................................................... 50 表 4- 5:「一般性研發資訊」之揭露情形 ........................................................................................... 51 表 4- 6:「特定研發資訊」之揭露情形 ............................................................................................... 51 表 4- 7:業務別分析-MANN-WHITNEY-WILCOXON 檢定 .................................................................. 53 表 4- 8:無形資產密集度別分析-MANN-WHITNEY-WILCOXON 檢定 .............................................. 54 表 4- 9:我國生醫產業 IPO 案件之無形資產分布情形 ..................................................................... 55 表 4- 10:研發投資支出密集度別分析-MANN-WHITNEY-WILCOXON 檢定 .................................... 56 表 4- 11:實證模型變數之敘述性統計量 ........................................................................................... 61 表 4- 12:PEARSON 相關係數矩陣 ....................................................................................................... 64 表 4- 13:實證模型 1-1 之多元迴歸結果 ............................................................................................ 67 表 4- 14:實證模型 1-2 之多元迴歸結果 ............................................................................................ 69 表 4- 15:實證模型 1-3 之多元迴歸結果 ............................................................................................ 71 表 4- 16:公開說明書資訊揭露程度對於無形資產/研發投資支出密集度分數與初期累積超額報酬 之中介效果 -實證模型 1-1 與 1-3 之彙總與比較 ................................................................... 72 表 4- 17:實證模型 2-1.1 之多元迴歸結果 ......................................................................................... 76 表 4- 18:實證模型 2-2.1 之多元迴歸結果 ......................................................................................... 78 表 4- 19:公開說明書資訊揭露程度對於無形資產/研發投資支出密集度分數與詢價圈購配售情形 之中介效果 -實證模型 2-1.1 與 2-2.1 之彙總與比較 ............................................................. 79 表 4- 20:實證模型 2-1.2 之多元迴歸結果 ......................................................................................... 81 表 4- 21:實證模型 2-2.2 之多元迴歸結果 ......................................................................................... 83 表 4- 22:公開說明書資訊揭露程度對無形資產/研發投資支出密集度分數與公開申購配售情形之 中介效果 -實證模型 2-1.2 與 2-2.2 之彙總與比較 ................................................................. 84 表 4- 23:實證模型 2-3.1 之多元迴歸結果 ......................................................................................... 86 表 4- 24:實證模型 2-3.2 之多元迴歸結果 ......................................................................................... 87 表 5- 1:敘述性統計量之穩健性檢驗(已處理遺漏值及偏離值)公司名稱 .................................. 91 表 5- 2:實證模型 1-1A 之多元迴歸結果(已處理遺漏值及偏離值) ............................................ 93 表 5- 3:實證模型 1-2A 之多元迴歸結果(已處理遺漏值及偏離值) ............................................ 94 表 5- 4:實證模型 1-3A 之多元迴歸結果(已處理遺漏值及偏離值) ............................................ 95 表 5- 5:公開說明書資訊揭露程度對於無形資產/研發投資支出密集度分數與初期累積超額報酬 之中介效果 -實證模型 1-1A 與 1-3A 之彙總與比較(已處理遺漏值與偏離值) ............... 96 表 5- 6:實證模型 2-1.1A 之多元迴歸結果(已處理遺漏值與偏離值) ......................................... 97 表 5- 7:實證模型 2-2.1A 之多元迴歸結果(已處理遺漏值與偏離值) ......................................... 98 表 5- 8:公開說明書資訊揭露程度對於無形資產/研發投資支出密集度分數與詢價圈購配售情形 之中介效果 -實證模型 2-1.1A 與 2-2.1A 之彙總與比較(已處理遺漏值與偏離值) ......... 99 表 5- 9:實證模型 2-1.2A 之多元迴歸分析 ....................................................................................... 101. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(11) 表 5- 10:實證模型 2-2.2A 之多元迴歸結果(已處理遺漏值與偏離值) ..................................... 102 表 5- 11:公開說明書資訊揭露程度對無形資產/研發投資支出密集度分數與公開申購配售情形之 中介效果 -實證模型 2-1.2A 與 2-2.2A 之彙總與比較(已處理遺漏值與偏離值) ........... 103 表 5- 12:實證模型 2-3.1A 之多元迴歸結果(已處理遺漏值與偏離值) ..................................... 105 表 5- 13:實證模型 2-3.2A 之多元迴歸結果(已處理遺漏值與偏離值) ..................................... 106 表 5- 14:初期累積超額報酬敏感性分析之敘述性統計量 ............................................................. 108 表 5- 15:實證模型 1-1 之敏感性分析(已處理遺漏值與偏離值) .............................................. 110 表 5- 16:實證模型 1-2 之敏感性分析(已處理遺漏值與偏離值) .............................................. 111 表 5- 17:實證模型 1-3 之敏感性分析(已處理遺漏值與偏離值) .............................................. 112 表 5- 18:無形資產密集度分數與研發投資支出密集度之相關係數及 VIF 值彙總 ..................... 113 表 5- 19:相對揭露分數與無形資產密集度分數之相關係數及 VIF 值彙總 ................................. 113 表 5- 20:相對揭露分數與主辦承銷商市佔率之相關係數及 VIF 值彙總 ..................................... 114 表 5- 21:詢價圈購比率與主辦承銷商市佔率之相關係數及 VIF 值彙總 ..................................... 114 表 5- 22:詢價圈購比率與相對揭露分數之相關係數及 VIF 值彙總 ............................................. 114. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(12) 第一章 緒論 第一節 研究背景與動機 知識經濟時代下,新興產業以高密集度之無形資產著稱,其不同於傳統有形 資產之經濟特性,不僅造成現代企業營運模式之轉變,更影響市場參與者對於決 策攸關資訊的需求(Lev, 2001)。生醫產業(生技醫療產業,後續簡稱生醫產業) 以高密集的無形資產、複雜的生命科學、長期的研發期間、大量的資源需求及高 度的法制規範等營運特性著稱;在此前提下,客觀環境加諸無形資產報導與衡量 之種種限制,使該產業 IPO(initial public offering,簡稱 IPO)之評價與定價更顯困 難 (Stewart, 2002; Australia Securities Exchange and AusBiotech, 2005; Harrington and Miller, 2009)。 IPO 承銷定價議題之重要與複雜性在於:不當的承銷定價將同時牽涉初級市 場各方參與者之利益。若承銷定價偏低,雖然有利於提升市場參與者之認購意願, 惟發行人籌措之資金與承銷商之報酬將受到壓縮;若承銷定價偏高,雖然對發行 人與承銷商較有利,卻可能降低初級市場參與者認購之意願,而增加承銷交易失 敗之風險。據此,合理而有效率之承銷定價,應足以適切反映發行人之基本價值 (fundamental value)並均衡各方市場參與者之利益;並且,由於 IPO 案件在次級 市場交易初期仍受制於有限的歷史性財務與交易資訊,故初級市場承銷定價效率 亦可能連帶影響次級市場之效率性。. 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 各國證券市場普遍存在 IPO 短期報酬偏高之異常現象,而引發許多文獻對 前述異常現象之探討,主要可分由兩項不同觀點進行討論:其一,初級市場所訂 定承銷價格所包含的折價幅度;其二,次級市場交易初期成交價格向上偏離基本 價值之差距。首先,有關 IPO 折價幅度,Beatty & Ritter(1986)延續贏家詛咒假說 (Rock, 1986)提出「事前不確定性(ex ante uncertianty)觀點」,並指出:當 IPO 價 值之事前不確定性越高,發行人將主動提昇公開說明書之資訊揭露程度,以降低 初級市場不同性質認購人的資訊不對稱程度,俾緩和贏家詛咒假說之負面效應並 制定有效率的承銷價格。其次,有關次級市場交易初期成交價格向上偏離企業基 本價值之差距,Miller(1977)則提出「異質信念(divergence of opinion)觀點」,並 指出:在限制短期賣出之前提下,市場交易價格係決定於較樂觀投資人所願意支 付的最低買價,故形成 IPO 短期報酬偏高之異常現象。總結前述,本文認為前 述觀點之差異係分由初級與次級市場參與者之交易情形討論 IPO 短期報酬之異 常現象,惟其間的共通點在於資訊不對稱程度對各市場效率之影響,故引發本文 深入探討相關議題之動機。. Ch. engchi. i Un. v. 有關「事前不確定性觀點」之實證文獻,多以 IPO 公開說明書之「事後」 揭露行為衡量 IPO 價值之「事前」不確定性,可能存有潛在邏輯推論之謬誤; 並且, Beatty & Ritter(1986)雖然預期發行人與承銷商具備主動提升公開說明書 資訊揭露程度之動機,目前卻未有相關實證文獻探討資訊揭露程度之差異對承銷 定價效率之影響。有關「異質信念觀點」之實證文獻,多直接觀察 IPO 初期報 酬(initial return)對投資人信念異質程度之影響,卻未深入討論促使投資人信念產 生差距之因素;並且,多數文獻之論點著重於 IPO 案件在次級市場掛牌初期之 1.

(13) 交易表現,卻忽略了初級與次級市場之間資訊流通與交易行為相互連動之可能 性。 基於前述討論,本文預期發行人資本組成內容之經濟特性係直接影響 IPO 價值事前不確定性的主要因素。此外,考量生醫產業高密集度無形資產之特性, 加上客觀環境對無形資產之報導與衡量有限,本文將採用該產業初次辦理上市櫃 之公開承銷案件為主要研究對象,以期更為凸顯無形資產之價值不確定性與資訊 不對稱程度對生醫產業 IPO 承銷定價議題之重要性。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 2. i Un. v.

(14) 第二節 研究問題 依據第一節對於本文研究背景與動機之說明,本文提出下列研究問題: 1. 我國生醫產業 IPO 價值之事前不確定性對初級市場承銷定價效率有何影響, 暨公開說明書之資訊揭露程度對前述兩者之中介效果為何? 2. 公開說明書之資訊揭露程度對 IPO 價值之事前不確定性與初級市場配售情形 之中介效果為何,暨前述關係對次級市場交易初期投資人信念之異質性程度 有何影響?. 第三節 研究架構 第一章 緒論 說明促使本文提出研究問題之背景與動機、具體說明研究問題之內容, 並且說明整體之研究架構與流程。. 立. 第二章 文獻探討. 政 治 大. ‧. ‧ 國. 學. 文獻探討分為四大部分,分別為:與「資訊不對稱」相關之 IPO 折價 因素、非與「資訊不對稱相關」之 IPO 折價因素、我國承銷法制沿革與資 訊揭露指標之相關文獻探討。 第三章 研究方法. sit. n. al. er. io. 第四章 實證結果與分析. y. Nat. 確立研究範圍與整體觀念性架構,並據以提出研究假說及相關的實證模 型與變數衡量方式,最後說明本文之研究對象、期間與資料來源。. Ch. i Un. v. 分為兩大部分,首先說明資訊揭露評量之結果與分析,其次說明實證模 型之敘述性統計量、多元迴歸結果與相關推論,以證實本文研究假說是否獲 得統計上支持。. engchi. 第五章 穩健性檢驗 分為兩大部分,首先檢驗資料處理方式之差異對本文研究結果之潛在影 響,其次執行報酬期間變動之敏感性分析。 第六章 結論、限制與建議 依據實證分析結果,提出本文之研究結論與建議,並說明主要的研究限 制。. 3.

(15) 第四節 研究流程. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 圖 1- 1:研究流程圖. 4. i Un. v.

(16) 第二章 文獻探討 第一節 與「資訊不對稱」相關之 IPO 折價因素 IPO 折價(IPO discount)牽涉諸多因素,以往文獻多以不同利害關係人之間相 對的角色衝突、資訊不對稱或代理問題加以解釋 IPO 初期報酬(initial return)偏高 之異常現象並發展出多項理論(見圖 2-1) 。具體而言,訂定合理而有效率之承銷 價格的關鍵在於「利益歸屬」 ,以下將以此觀點切入,彙整並探討相關文獻內容。 一、 1.. 贏家詛咒假說(The Winners’ Curse) 假說意涵 贏 家 詛 咒 假 說 (Rock, 1986) 將 初 級 市 場 的 資 金 供 給 者 區 分 為 :「 知 情. 立. 政 治 大. ‧. ‧ 國. 學. io. sit. y. Nat. n. al. er. 圖 2- 1:與「資訊不對稱」相關之折價因素. i Un. v. (informed)」與「不知情(uninformed)」投資人;其中,知情投資人較具有資訊優 勢,其餘承銷交易之利害關係人(例如:發行人、承銷商與不知情投資人)所擁 有的資訊則不足以判定企業的真實價值。因此,當承銷價格低估(IPO 折價幅度 過大)時,超額認購(oversubscribe)的情形使雙方都只能取得限額的股份;反之, 當承銷價格高估(IPO 折價幅度過小)時,知情投資人將放棄認購,不知情投資 人則取得全額認購股份而必須獨自承擔逆選擇(adverse selection)的代價,故以「贏 家詛咒(The winners’ curse)」稱之。. Ch. engchi. 若前述贏家詛咒的現象未獲改善,最終將導致不知情投資人退出初級市場, 而剩餘的知情投資人卻不足以應付所有 IPO 供給量,最終將導致市場失靈。因 此,Rock(1986)進一步假定發行人與承銷商將訂定適度的 IPO 折價幅度,以同時 補貼知情投資人之資訊蒐集成本及不知情投資人之潛在逆選擇風險,俾緩和贏家 詛咒之負面效應。 然而,壓低承銷價格固然有利於市場投資人,價格調整的幅度卻可能進一步 壓縮發行人與承銷商利益,故贏家詛咒假說之延伸又涉及發行人與承銷商各自的 利益考量;其中,對發行人而言,除壓低承銷價格之外,亦可藉由辨認特定投資 人(例如:私募情況之特定人應募)或尋求聲譽較佳的承銷商,以降低不同性質 5.

(17) 投資人之間的資訊不對稱程度(Booth and Smith, 1986; Tinic 1988; Carter and Manaster, 1990; Michaely and Shaw, 1994)。換言之,發行人決定最大折價幅度之 考量在於:「提升」折價幅度之邊際效益是否足以均衡「減少」折價幅度之邊際 成本(例如:承銷商的選定) (Habib and Ljungqvist, 2001);另一方面,對承銷 商而言,則可能藉由挑選品質較佳的 IPO 案件,以避免因不當的承銷定價(過 度地高估或低估)對聲譽造成潛在不利之影響(Beatty and Ritter, 1986; Nanda and Yun, 1997; Dunbar, 2000)。 實證文獻 為進一步解釋贏家詛咒假說造成初級市場 IPO 折價之現象,以往實證文獻 主要可分為三大方向: 2.. (1) 資訊不對稱程度 依據先前討論,贏家詛咒現象導因於市場投資人之間的資訊不對稱情形。因 此,當市場參與者能夠合理預期市場資訊不對稱程度並不嚴重,則發行人無必要 壓低承銷價格。. 政 治 大 然而,驗證此現象的困難處在於難以直接衡量投資人之間相對的資訊不對稱 立 程度,故 Michaely and Shaw(1994)選擇資訊不對稱程度相對較低的業主有限合夥 ‧. ‧ 國. 學. (Master Limited Partnership, 簡稱 MLP)之 IPO 案件與一般初級市場之 IPO 案件相 互對照,實證結果顯示:MLP 的 IPO 初期報酬未顯著異於零,對照組則呈現顯 著正相關,並且兩組 IPO 短期報酬存有顯著差異,而進一步證實當市場資訊不 對稱程度較低,發行人已無壓低承銷價格的動因。. sit. y. Nat. (2) 事前不確定性程度. n. al. er. io. Ritter(1984)及 Beatty 與 Ritter(1986) 認為:當投資人投入資訊蒐集成本,可 視為買入一項買權(call option):若 IPO 的真實價值大於承銷價格,則投資人將行 使買權,反之則否。並且,當 IPO 價值之事前不確定性越高(預期波動幅度較 大),則買權價值越高,故投資人將願意花費相關成本成為知情投資人,因而加 劇不同性質投資人之間的資訊不對稱程度,導致贏家詛咒現象的發生。. Ch. engchi. i Un. v. 彙整以往文獻用以衡量 IPO 價值之「事前不確定性」的變數主要有五大類 別,分別為:公司特性、承銷特性、公開說明書(prospectus)揭露資訊、品質確保 (certification)與掛牌後變數(after-market variables),茲彙整如下表(表 2-1):. 6.

(18) 表 2- 1:彙整實證文獻之變數衡量-事前不確定性與 IPO 折價幅度之關聯. 1-1. 設立年限. 1-2 2. 銷貨 類型二、承銷特性. 3-4 4 4-1. 4-2. 4-3 5 5-1. al. n. 3-3. io. 3-2. Nat. 3-1. ‧. 3. 立. 政 治 大. 學. 2-4. Beatty and Ritter(1986) McGuiness(1992) 總承銷價款 Prabhaka and Puri(1998) Hanley(1993) 申報承銷價格範圍 Prabhaka and Puri(1998) Tinic(1998) Prabhaka and Puri(1998) 最終承銷價格 Brennan and Hughes(1991) Beatty and Welch(1996) Habib and Ljungqvist(2001) Prabhaka and Puri(1998) 承銷費用 Bloch(1989) 類型三、公開說明書資訊揭露 Clarkson and Merkerley(1994) 是否包含 盈餘預測資訊 Log(1+價款 運用 資訊 揭 Beatty and Ritter(1986) McGuiness(1992) 露數量) Beatty and Ritter(1986) 1/總承銷價款 Log(1+風險 因素 資訊 揭 Beatty and Welch(1996) 露數量) 類型四、品質確保 信 用 關 係 (credit James and Wier(1990) Slovin and Young(1990) relationship) Megginson and Weiss(1991) Barry et al.(1990) Lin and Smith(1998) 創投(venture-backing) Gomper and Lerner(1997) Hamao et al.(2000) Megginson and Weiss(1991) Carter and Manaster(1990) 承銷商聲譽 Habib and Ljungqvist(2001) Beatty and Welch(1996) 類型五、掛牌後變數 Ritter(1984) 掛牌後日報酬率波動. 美國 香港 美國 美國 美國 美國 美國 美國 美國 美國 美國 美國 加拿大. y. 2-3. 美國 美國 美國 美國. Ritter(1984) Megginson and Weiss(1991) Ritter(1991) Ritter(1984). sit. 2-2. 樣本地區. ‧ 國. 2-1. 文獻出處. er. 1. 事前不確定性 之代理變數 類型一、公司特性. Ch. engchi. 7. i Un. v. 美國 香港 美國 美國. 美國 美國 美國 美國 美國 美國 日本 美國 美國 美國 美國 美國.

(19) 5-2. Ritter(1987) Clarkson and Merkerley(1994) Finn and Higham(1988) Prabhaka and Puri(1998) Wasserfallen and Wittleder(1994) Miller and Reilly(1987) Prabhaka and Puri(1998) Goppl and Sauer(1990). 掛牌後日交易量. 美國 加拿大 澳洲 美國 德國 美國 美國 德國. 資料來源:本文整理. (3) 選擇聲譽較佳的承銷商- 如前所提及,訂定適當的 IPO 折價幅度取決於相關潛在成本效益之均衡, 故發行人可能藉由選擇聲譽較佳的承銷商,以降低市場參與者之間的資訊不對稱 情形(Booth and Smith 1986; Carter and Manaster 1990; Megginson and Weiss 1991; Michaely and Shaw 1994);另一方面,由於定價不當將損及承銷商聲譽(Beatty and Ritter 1986),故發行人亦信任聲譽較佳的承銷商較能協助制定合理的承銷價格。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 8. i Un. v.

(20) 二、. 資訊揭露假說(The information revelation hypothesis);市場回饋假說 (The market feedback hypothesis). 資訊揭露假說引入詢價圈購配售制度對承銷交易架構之影響,不同於贏家詛 咒假說著重市場投資人之間相對的資訊優劣勢,資訊揭露假說則進一步假定所有 參與承銷交易者均各自擁有有價值的資訊;在此前提下,更凸顯承銷商在初級市 場中所必須擔負(1)提供資訊揭露誘因、(2)建置資訊揭露機制以及(3)設定合理承 銷價格的重要角色。 Benveniste 與 Spindt(1989)指出:在採行詢價圈購配售之情況下,市場投資 人有隱匿真實資訊的動機(表 2-2) ;相對地,承銷商則藉由壓低承銷價格以及對 個別詢價者實際配售數量之裁決能力,以提供投資人揭露真實資訊之誘因。析言 之,承銷交易之標的不僅包括發行人的 IPO 股份,尚包括「買入」市場投資人 的私有資訊,而每位投資人所賺得的 IPO 初期報酬即代表單位增額私有資訊的 價值(=獲配售數量×每單位 IPO 折價),故資訊揭露假說認為 IPO 折價之利益 主要歸屬至誠實反應真實訊息的知情投資人。. 政 治 大. 表 2- 2:市場投資人隱匿真實訊息的動機. 立. 好消息. A.誠實反映. 壞消息. C.不利投資人. 壞消息. B.有利投資人 D.誠實反映. 資料來源:本文整理. sit. y. Nat. n. al. er. 訊息傳遞假說 (The signaling hypothesis). io. 三、. 好消息. ‧. 實際訊息內涵. 揭露(回饋)訊息. 學. ‧ 國. 投資人揭露(回饋)訊息的影響. i Un. v. 假說意涵 IPO 定價之「訊息傳遞假說」係延伸自 Akerlof(1970)「二手車市場」的逆選 擇概念及 Spence(1974)「勞動市場(labour market)理論」內容之訊息經濟觀點,均 強調市場中普遍存在買、賣方訊息不對稱的現象,一方面買方無法直接觀察產品 的品質,另一方面資訊不對稱導致潛在的道德危險(moral hazard),致賣方無法直 接有效宣稱其產品品質,最終導致市場失靈。 1.. Ch. engchi. 訊息傳遞假說的成立有兩大前提假設:(1)發行人為市場中具備相對資訊優 勢者,以及(2)企業選擇公開發行的目的之一在於完全釋出經營權與控制力-故 企業在初級市場首次發行的承銷價格並非獨立事件,而與掛牌後在次級市場辦理 現金增資的發行價格互有關聯,以達成分別均衡(separate equilibrium),俾求取最 大發行價款總額。前述交易結構之意義在於:區別不同品質等級公司的訊息傳遞 行為。對於品質不佳的公司而言,若基於自利誘因傳遞不實訊息,則預期掛牌後 營運表現將無法接受市場考驗,而不可能以較高的現增發行價格挽回首發時的 IPO 折價;另一方面,品質較佳的公司,在首次發行時已藉由適度的 IPO 折價而 留了甜頭(leave a good taste)(Ibbotson, 1975)給初級市場的投資人,加上掛牌後表 現良好,而能夠以較高價格在次級市場釋出其餘股份。 9.

(21) 基於以上陳述,根據訊息傳遞假說(Allen and Faulhaber,1989; Grinblatt and Hwang, 1989; Welch, 1989 and 1996),在證券初級市場中,有鑑於承銷交易先天 上具有公開資訊不足的特性,故發行人藉由「低估承銷價格」或者其他資訊作為 傳遞公司正向品質訊息之載具,進而解決初級市場中賣方(發行人)與買方(投 資人)訊息不對稱的現象。 實證文獻 基於前述討論,訊息揭露假說成立的前提為:發行人確實遵循多階段銷售政 策(multiple-stage sale policy),故權益發行價格並非單一獨立事件,而需同時考量 首次發行的 IPO 折價幅度與數量以及 SOE(Subsequent offering equity)的發行情況, 故相關的實證文獻主要探討 IPO 折價與 SOE 發生之機率、規模、間隔與宣告效 果的關係。然而,難以界定後續 SOE 是否與先前 IPO 之間存有直接關聯卻造成 相關實證研究的限制,大部分的實證結果均未能有效證實訊息傳遞假說對 IPO 折價的影響(Welch 1989; Helwege and Liang 1996)。 2.. 此外,若如同訊息揭露假說所假定:發行人藉由特定訊息傳遞公司品質,則 掛牌後實際表現應可作為驗證訊息內涵的依據。然而,相關實證文獻亦未能證實 IPO 折價幅度與發行人掛牌後營運績效之間存在顯著正向關係(Jain and Kini 1994)。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 10. i Un. v.

(22) 第二節 非與「資訊不對稱」相關之 IPO 折價因素 除前述資訊不對稱情形對 IPO 定價之影響,尚有其他文獻以個別利害關係 人之觀點切入(圖 2-2),據以說明其他影響 IPO 定價之潛在因素。 一、. 發行人觀點-. 政 治 大. 圖 2- 2:非與「資訊不對稱」相關之折價因素. 維持控制力假說 Brennan and Franks(1997)就發行人觀點提出「維持控制力假說」,該假說認 為 IPO 折價是發行人(掛牌前)既有的持股管理階層藉由策略性股權分配維持 私有控制利益之手段;換言之,發行人管理階層係意圖藉由壓低 IPO 價格造成 超額認購的情況,以達成較分散的目標股權結構。然而,該假說之推論隱含兩項 爭議(1)IPO 折價是否能夠有效確保發生超額認購的情況,以及(2)與贏家詛咒假 說之間的衝突。 1.. 立. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 究其根本而言,此項假說設定控制權股東為同時具備經營者與所有者身分的 管理階層。因此,若管理階層執意謀求私利,則最終仍須承擔部分的代理成本(例 如:公司治理績效不佳對企業價值的損害)(Burkart, Gromb and Panunzi, 1997), 最終將損及自我利益,則維持控制力假說的有效性將取決於個別情況下控制股東 的私人利益是否大於增額代理成本,而非必然發生的情況。. Ch. engchi. i Un. v. 降低代理成本假說 同樣立基於發行人觀點,相對於維持控制力假說期望促成股權分散之目的, 降低代理成本假說(Stoughton and Zechner, 1998)則認為發行人係藉由適當的 IPO 折價及配售數量,使 IPO 股份能夠集中於特定機構投資人,藉以引進外部監督 機制,俾提升企業價值。 2.. 降低代理成本假說與維持控制力假說對目標股權結構之設定相互對立,亦與 訊息揭露假說(Benveniste and Spindt 1989)有所衝突。在訊息揭露假說下,IPO 折 價是用以促使市場投資人誠實反應正面資訊之誘因,並且強調詢價圈購制度為係 協助承銷商擷取市場資訊的重要機制,理論上較競價拍賣制度更能提昇承銷定價 效率;然而,依據降低代理成本假說,IPO 折價係引入特定機構投資人擔任外部 監督角色之對價。據此,當 IPO 採取競價拍賣制度,發行人或承銷商將失去對 個別認購對象實行裁決配售數量之能力,理論上並無產生 IPO 折價之誘因,則 競價拍賣制度的定價效率相對較高,而與訊息揭露假說有所對立。 二、. 承銷商觀點- 11.

(23) 承銷商風險趨避假說 (The underwriter’s risk-averse hypothesis) Bower(1984)係以承銷商所面臨承銷風險之觀點切入,據以提出風險趨避假 說,其主要概念為:IPO 折價是承銷商藉以降低承銷交易風險及損失之對策。若 進一步討論承銷風險的概念,係指承銷商應如何訂定價格以同時兼顧(1)發行人 利益、(2)承銷商聲譽及市場佔有率與(3)投資人基於不確定性所要求風險報酬等 三者之間利益歸屬之平衡而不致承擔承銷失敗的後果。 1.. 承銷商壟斷力假說 (The underwriter’s monopsony hypothesis) 美國國會於 1933 年通過 Glass-Steagall 法案(1999 年已正式廢除),明定商 業銀行不得從事承銷有價證券等投資銀行之業務範圍,從此形成美國金融業銀行 與證券分業經營之局面,而投資銀行亦自此取得於初級市場中承銷 IPO 有價證 券之壟斷地位。Ritter(1984; 1991)以及 Chalk 與 Peavy(1987)觀察 IPO 承銷價格低 估程度與承銷商規模及聲譽等特性之關連,據以提出承銷商壟斷力假說。析言之, 在此假說之下,IPO 承銷價格低估的現象係顯現承銷商與發行人之間相對議價能 力的拉鋸;亦即,若承銷商規模較大、聲譽較佳或具備較優越的市場知識,則相 對於發行人具有較大的議價能力,而能夠壓低承銷價格,以達成區隔訂價、降低 行銷成本及圖利自身買方客戶之目的。 2.. 立. 政 治 大. 法律責任假說 (legal liability hypothesis) 美國 1933 年制定之證券交易法明確規範承銷商必須對公開說明書的內容盡 專業上應有之注意,若因公開說明書資訊內容之誤導或疏漏使投資人權益受損, 則投資人有權控告於公開說明書中簽證或陳述意見的專業人士,包括:發行人、 承銷商、會計師、律師及其他專業從業人員等。 3.. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 在此法治背景下,Tinic(1988)以及 Hughes 與 Thakor(1992)提出法律責任假 說:承銷商為規避潛在的訴訟風險,將藉由低估承銷價格,以降低續後面臨法律 訴訟的可能性;換言之,若 IPO 折價程度越高,則潛在訴訟風險越低。然而, Drake 與 Vetsuypens(1993)則提出實證反駁法律責任假說的合理性,他們以掛牌 後實際面臨訴訟的 IPO 公司為研究對象,發現折價程度較高者發生訴訟事件的 可能性未必較低。據此,IPO 折價或許能夠解釋承銷商低估承銷價格之行為,惟 是否確實有效降低發行人或承銷商潛在的訴訟風險,再考量地區性法治特色的差 異,並非不無疑義。 三、. Ch. engchi. i Un. v. 投資人觀點. 流行效應假說 (The bandwagon hypothesis) Welch(1992)以及 Amhud、Hauser 與 Kirsh(2001)等提出投資人之認購行為除 資訊因素之考量外,同時亦受到其他投資人決策行為之影響。有鑑於此,即便投 資人依據已知資訊理性地判斷執行認購為有利可圖,卻可能因為市場普遍認購情 況不佳而見風轉舵。因此,承銷商為避免流行效應對承銷交易風險造成潛在不利 之影響,可能藉由壓低承銷價格以拉抬買氣並同時削弱不利資訊對投資人認購決 策的潛在影響,故 IPO 承銷價格低估可視為承銷商為降低交易風險所付出的代 價。. 1.. 12.

(24) 第三節 我國有價證券承銷制度之沿革 以下彙整我國有價證券承銷制度之沿革: 表 2- 3:我國有價證券承銷制度之沿革. 時期 時間 里程碑 1 民國 51 年 2 月 9 日 我國證券交易所成立,全數採「公開抽籤配售」。 導入歐、美、日本所採用「詢價圈購」及「競價拍賣」 方式。 2 民國 84 年 由於新制執行多有限制,市場仍以「公開申購」案件 居多。 考量公開購配售時程冗長加上人頭戶氾濫不利資金籌 措效率,將原本需經由承銷商投件的公開申購作業, 3 民國 86 年 調整為由投資人先行開立證券戶後,在透過經銷商進 行申購程序。 未解決承銷商與發行人兩者間權利義務不對稱使得承 銷商背負風險升高之弊病,藉由證券交易法第 71 條第 4 民國 88 年 2 項之修訂,擴大部分確定包銷制度的範圍。 為進一步提昇承銷作業的效率,以與國際資本市場接 軌,開放多元化的承銷配售制度,引進新股採競價拍 賣者得採單一價格標(荷蘭標) ,以發現合理價格,並 5 民國 93 年 且令籌資案件得採用單一配售方式,以縮短自訂價至 掛牌所需耗費時程,俾有效降低籌資及繳款風險。 主要有四大改革方向,分別為:IPO 承銷價格合理化、 引進 IPO 價格穩定措施、承銷配售方式選擇自由化, 6 民國 94 年 以及專業功能與自律機制之發揮等。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 參考資料:黃蘭霙(2005). i Un. v. 民國 94 年我國有價證券承銷新制改革的四大綱領分別為:初次上市櫃承銷 價格合理化、初次上市櫃價格穩定措施、配售方式自由化,以及證券商專業功 能與自律機制的發揮(金管會,2004 年新聞稿)。分項說明各改革要點如下: 一、. Ch. engchi. 初次上市櫃承銷價格合理化. 承銷新制之改革內容擬藉由限定承銷股份來源、改進承銷價格計算之僵化 以及鬆綁掛牌後五個營業日內漲跌幅限制等三大改進措施,以達成初次上市櫃 承銷價格合理化之目標。 限定承銷股份來源 在新制實行前,初次上市櫃公司在實務上以老股辦理承銷居多。為了有助 於合理承銷價格的發現與訂定,同時避免承銷商與發行人大股東兩者間潛在的 利益衝突,故修訂「證券交易所有價證券上市審查準則」第十一條第一項以及 「櫃檯買賣中心證券商營業處所買賣有價證券審查準則」第四條第一項,限定 一律以新股辦理初次上市櫃公司的承銷案件。 1.. 2.. 承銷價格計算 13.

(25) 在 94 年承銷新制施行以前,制定承銷價格係先依據證期會於民國 81 年 2 月 10 日所頒佈「股票承銷價格訂定使用財務資料注意事項」中的市場慣用公式 1 計算一參考價格後,再依據「承銷或再行銷售辦法」第四條以競價拍賣、詢價 圈購或承銷商與發行公司、發行機構或有價證券持有人共同議定等三種方式決 定最終實際承銷價。舊制下實務執行狀況則多以共同議定之方式產生最終承銷 價,而較少以競價拍賣或詢價圈購之方式進行(周行一與呂東英,2007)。 然而,舊制市場慣用公式受有過於注重歷史資訊、採樣公司之選樣易受操 縱,以及各項權重設定缺乏理論基礎等缺點,加上發行公司常以慣用公式所得 作為議定承銷價格之底線,導致承銷商專業評價功能未能發揮(黃蘭霙,2005) 。 因此,承銷新制為加強承銷商在初級市場所扮演的功能性角色,並且期望 藉由適宜的市場機制發現更為合理的承銷價格,故廢止舊制慣用公式的適用。 並且,為降低承銷定價過程的資訊不對稱程度,於證交所「證券商辦理股票初 次申請上市案之評估查核程序」第三條要求承銷商至少應於評估報告中說明下 列事項,以供投資人決策時參考:. 政 治 大. (1)承銷價格訂定所採用的方法、原則或計算方式及與適用國際慣用之市價 法、成本法及現金流量折現法之比較;. 立. ‧ 國. 學. (2)發行公司與已上市櫃同業之財務狀況、獲利情形及本益比之比較情形;. ‧. (3)所議定之承銷價若參考財務專家意見或鑑價機構之鑑價報告者,應說明 專家意見或鑑價報告內容及結論;. y. Nat. (4)發行公司於興櫃市場掛牌之最近一個月平均股價及成交量資料;. er. io. sit. (5)證券承銷商就其與發行公司所共同議定承銷價格合理性之評估意見。 總言承銷新制的改革目標之一,在於藉由提昇承銷定價過程之資訊透明度 及其客觀上的可驗證性,以促進合理承銷價格之訂定,俾提昇我國初級市場資 金流動之效率,則以上所規範應揭露項目於理論上而言是否已充分揭露與評價 程序之關鍵性資訊,又改制後揭露現況是否的確已有效提昇市場效率程度,為 本研究欲深入探究之議題。. n. al. 二、. Ch. engchi. i Un. v. 掛牌後五個營業日漲跌幅限制之鬆綁. 由於舊制下所議定之承銷價有疑義,使得以往初次上市櫃公司掛牌後價格 顯示連續多日漲停或跌停之現象(龔怡傳,2006) ,故舊制設有初次上市櫃公司 股價掛牌後五日漲跌幅限制,以穩定股市波動的情形。故新制改革措施中,除 前述市場慣用公式之廢止,亦同時廢除掛牌五日內漲跌幅限制,使股價能夠得 以迅速反應公司基本面與其他市場資訊,以提升市場效率程度(龔怡傳,2006) 。. 舊制下訂定承銷參考價格市場慣用公式=(𝐴 × 40%) + (𝐵 × 20%) + (𝐶 × 20%) + (𝐷 × 20%) A:三年度平均每股稅後純益×採樣公司最近三年度平均本益比; B:三年度平均每股股利÷採樣公司最近三年度平均每股股利率; C:最近期經會計師簽證之每股淨值; D:本年度預估每股股利÷金融機構一年期定期存款利率。. 1. 14.

(26) 因此,本研究預期如承銷新制的改革措施確實發揮其成效,公開說明書以 及承銷商評估報告內容之揭露程度與市場效率相關聯,則揭露程度越高者,其 掛牌後五日內累計異常報酬應越顯緩和。 三、. 初次上市櫃價格穩定措施. 價格穩定措施係指酌情允許承銷商或其他機關於適當時機介入並調整市場 供需,以達到穩定股價的效果,不僅對承銷商與發行公司均有益處,對投資人 及證券市場亦有其積極意義(周行一與呂東英,2007)。 美、日等國法制於初級市場均設有價格穩定措施,以維持掛牌後合理股價 並且降低承銷風險,使交易得以順利完成。而我國承銷舊制成效不彰之主因在 於安定操作機制的實行範圍與時機受到限制 2,加上缺乏過額配售制度(諸葛祺 等人,1998 年;周行一與呂東英,2007) ,導致掛牌後股價常發生劇烈波動進而 損及多方權益,不僅凸顯承銷價格訂定不當對市場機制運行所造成的負面影響, 更顯示我國承銷商在初級市場之功能角色未彰。故 94 年承銷新制參酌國外安定 操作之精神,引進過額配售制度、限制特定股東與承銷商之交易、強化資訊公 開以及承銷商分級管理等措施,期望藉由賦予承銷商對於掛牌後五個營業日股 價穩定之責任與誘因,進一步避免初次上市櫃公司掛牌後股價非理性漲跌之情 形(龔怡傳,2006)。. 學. 四、. ‧ 國. 立. 政 治 大. 配售方式自由化. ‧. 我國承銷制度自民國 93 年起初步開放較具彈性的配售方式,允許初次上市 櫃案件採取半數競價拍賣或半數詢價圈購搭配半數公開申購之方式,並且保留 承銷總數未達三百萬股者的全數採公開申購配售之彈性。惟強制搭配為期冗長 的公開申購配售導致承銷效率低落仍多受詬病,故 94 年新制改革更進一步開放 除公營事業外,承銷方式得由承銷商自行選擇全數競價拍賣或全數詢價圈購, 但如兼採公開收購者需符合一定比例 3。. n. er. io. sit. y. Nat. al. Ch. i Un. v. 然而,新制實行後全數採行詢價圈購者股價於掛牌後均有不錯表現而受到 各方輿論質疑損及散戶權益,故於民國 94 年 12 月 15 日再次修正證券商承銷或 再行銷售有價證券辦法第二十一條 4,正式取消可全數採詢價圈購之作法,恢復 需強制搭配公開申購配售之方式。此外,為有效提昇承銷效率,更進一步簡化 公開申購作業時程從原本需耗費 22 個營業日方能完成之作業縮短為 12 個營業 日。. engchi. 2. 依證交所「證券商管理規則」第 26 條(該條文已於民國 89 年 10 月調整至第 28 條)第 3 項 所訂定「上市有價證券安定操作交易管理辦法」第三條與第六條內容規範。 3 證券商承銷或再行銷售有價證券辦法第七條第一項第二款(競價拍賣) ;證券商承銷或再行銷 售有價證券辦法第二十一條(詢價圈購)。 4 證券商承銷或再行銷售有價證券辦法第二十一條民國 94 年 12 月 15 日修正前:「…初次上市、 上櫃前之承銷案件,其對外公開銷售部分得全數辦理詢價圈購,或部分詢價圈購部分公開配 售,惟公開申購配售部分不得超過承銷總數之百分之二十。…」 ;修正後:「…初次上市、上 櫃前之承銷案件,如未採競價拍賣辦理承銷者,應就證交所貨櫃檯買賣中心規定辦理公開承 銷股數之百分之十至百分之二十額度辦理公開申購配售,其餘部分及暫定過額配售額度,應 以詢價圈購方式辦理承銷…」。 15.

(27) 五、. 證券商專業功能與自律機制的發揮. 在承銷舊制下,以往承銷商的主要收入來源來自自行認購部分的資本利得, 並且受制於初級市場承銷商之間的不良競爭,常不得不配合發行公司大股東做 不當配售之情事(龔怡傳,2006) ,使得承銷商的專業功能角色遲遲無法於市場 有效發揮。故新制下增訂了相關的承銷配售規範、導正承銷配售專業或與收費 合理化,以及加強公會自律三方面改進措施,以加強承銷商專業功能與自律機 能的發揮。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 16. i Un. v.

(28) 第四節 資訊揭露程度衡量指標之文獻 彙整以往文獻內容,最常用以衡量「自願性揭露程度」之指標主要可分為三 大類:管理階層預測性資訊(Miller and Piotroski, 2000)、AIMR 資料庫(Lang and Lundholm, 1993 and 1997; Healy, Hutton, and Palepu, 1999),以及自行建立的指標 (Botosan, 1997; Miller, 1999)。以下分述各類指標的優缺點與運用於研究之限制, 最後說明本研究擬採取之指標類型與理由。 一、. 管理階層預測性資訊. 如採用管理階層預測性資訊作為衡量自願性揭露程度之指標,通常以企業當 局自願性揭露的量化財務性預測居多。其優點在於量化的初級資料 5較能夠被準 確衡量,使研究人員能夠更直接地觀察企業自願性揭露的動機、項目與經濟後果, 並且能夠以續後實際資料驗證其先前預測品質的良窳;缺點則是不利質性資料 (例如:顧客滿意度)的蒐集與觀察,而往往造成研究成果能夠概論於所有類型 資訊項目揭露程度的限制。. 治 政 大 二、 AIMR 資料庫-分析師揭露評等 立 AIMR 資料庫的內容是由專精各產業特性並且具有豐富投資經驗的分析師, ‧. ‧ 國. 學. 基於資料庫本身建置之指標,對企業自願性揭露之內容進行評等。該資料庫進行 評等的範圍包括:產業別自願性揭露狀況的彙總、各企業年度及季別財務報告自 願揭露資訊項的個別平等,以及企業所公告投資人關係的自願性揭露內容。. sit. n. al. er. io. 三、. y. Nat. 使用該資料庫所建立指標及評等內容衡量企業自願性揭露程度之優點在於, 其初步資料評等是由特定符合資格的分析師所建立,缺點則在於對於該機構選樣 及評等過程礙於公開資料有限,使得欲採用該項資料的研究人員無法進一步評估 相關資料的有效與可靠性程度,而形成研究應用上之限制。 自行建立指標. Ch. engchi. i Un. v. 由研究人員自行建立衡量企業自願性揭露程度之指標的優點在於,使用指標 的前提並不受限於企業或者外部資料庫既有的資訊揭露項目,較能夠確實捕捉研 究人員所欲觀察的變數與觀察值。另一方面,採用自行建立指標的缺點在於牽涉 研究人員本身的主觀性,加上資料蒐集來源受限於研究人員取得資訊的有限管道, 使研究成果較難被客觀複製並且驗證。. 5. 企業自願性揭露財務性預測的資料型態通常為點估計或區間估計,項目通常為收入或盈餘預 測。 17.

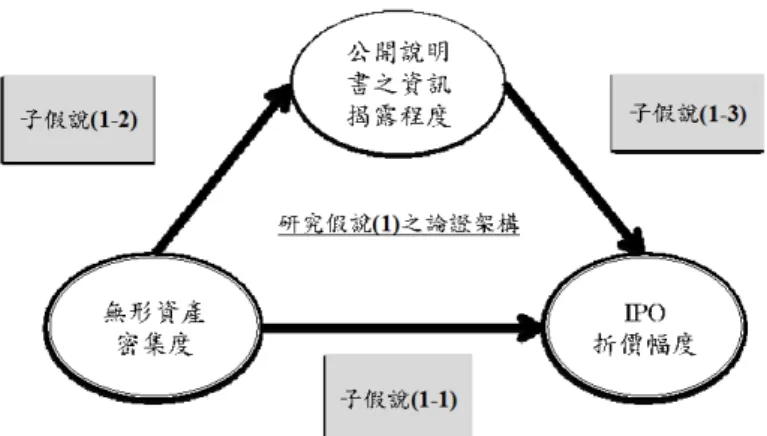

(29) 第三章 研究方法 第一節 研究假說 依據第一章所提出研究問題之內容,本文具體的研究範圍可分為以下兩大部 分: 1. 我國簡稱生醫產業 6IPO價值之事前不確定性 7對初級市場承銷定價效率 8之影 響,暨公開說明書之資訊揭露程度對前述兩者之中介效果; 2. 公開說明書之資訊揭露程度對IPO價值之事前不確定性與初級市場配售情形 之中介效果,暨前述關係對次級市場交易初期投資人信念異質性 9(divergence of opinion)之影響; 以下說明各研究問題之理論基礎、爭點及本文提出之研究假說:. 治 政 大 一、 我國生醫產業 IPO 價值之事前不確定性對初級市場承銷定價效率之影 立 響,暨公開說明書資訊揭露程度對於前述兩者之中介效果 ‧. ‧ 國. 學. 延續Rock(1986)所提出之贏家詛咒假說,Beatty與Ritter(1986)以事前不確定 性觀點解釋IPO折價之現象,並且指出:若初級市場認購人之間資訊不對稱程度 越大,則IPO價值之事前不確定性越高,故發行人將藉由IPO折價(又稱為IPO初 期報酬;initial return)補貼知情認購者之資訊蒐集成本與不知情認購者之逆選擇 風險。然而,不當的折價幅度,不僅提高承銷風險,亦可能壓縮初級市場各方參 與者 10之利益。據此,為訂定均衡的承銷價格,以提升初級市場承銷交易之效率, Beatty與Ritter(1986)更進一步提出:發行人可能藉由主動提升公開說明書之資訊 揭露程度,以改善認購人之間的資訊不對稱情形,俾緩和贏家詛咒假說之負面效 應。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 6 本文採用我國證券交易所及櫃檯買賣中心對於生技醫療產業之定義:凡從事新興生物技術、製 藥、醫療、醫療器材設備及用品等行業均屬之(產業代碼:22) 。 7 「事前不確定性(ex ante uncertainty)」程度係指初級市場認購人對於 IPO 價值之不確定性程度。 由於初級市場之認購人未能事先確定 IPO 案件續後於次級市場交易將達成之價格為何(假設 次級市場有效率) ,故以「事前」不確定性稱之(Beatty & Ritter, 1986)。 (原文:…even though on average initial public offerings are underpriced, an investor submitting a purchase order can not be certain about an offering’s value once it starts publicly trading. We call this uncertainty about the value per share “ex ante uncertainty”) 8 本文定義之「承銷定價效率」 ,係指發行人與承銷商所協議訂定之承銷價格足以同時均衡初級 市場各方參與者之利益,故能夠提升整體承銷交易之效率。換言之,一項有效率的承銷定價, 將藉由適當的 IPO 折價幅度,一方面補貼不同性質認購人之資訊蒐集成本及潛在逆選擇風險; 另一方面,既不壓縮承銷商之利益,亦維持合理的承銷風險,並且使發行人能夠順利籌措充足 的資金,進而達成均衡的承銷價格(equilibrium offering price) (Beatty & Ritter, 1986)。 9 「信念異質性」係指投資人對於具風險之有價證券的投資報酬率存在不同的估計(原 文:…divergence of opinion means investors have different estimates of the returns from investing in a risky securities.)(Miller, 1977);換言之,信念異質性程度亦可視為投資人對於企業價值之看 法的分歧程度(Houge et al., 2001)。 10本文定義「初級市場各方參與者」係指參與承銷交易之利害關係人等,包括:發行人、承銷商 與認購人。 18.

(30) 有 關 「 事 前 不 確 定 性 觀 點 」 之 實 證 文 獻 : Beatty 與 Ritter (1986) 及 Mcguinness(1992)藉由「發行價款資訊」之揭露情形,間接辨認事前不確定性程 度較高的 IPO 案件;Beatty 與 Welch(1996)則依據法律責任假說(Hughes & Thakor, 1992; Tinic, 1988),以「風險資訊」之揭露情形作為間接衡量 IPO 價值事 前不確定性程度之依據。前述文獻均證實:當 IPO 價值之事前不確定性程度越 高,折價幅度越大,進而形成較高的初期報酬(initial return)。 然而,前述文獻隱含幾項待討論之爭點: 1.. 以往文獻均採用公開說明書之「事後」揭露行為衡量 IPO 價值之「事前」 不確定性,可能因隱含邏輯推論之謬誤,而影響推論之有效性;. 2.. 以往文獻並未討論 IPO 價值之事前不確定性對公開說明書資訊揭露行為的 影響;. 3.. 以往文獻未曾探討 IPO 價值之事前不確定性經由公開說明書之資訊揭露程 度對折價幅度產生之影響為何:. 政 治 大 因應此項爭點,本文預期發行人主要資本組成內容之經濟特性係「直接」影 立 響 IPO 價值之事前不確定性程度的重要因素;並且,有必要將前項因素與公開 ‧. ‧ 國. 學. 說明書之資訊揭露行為做明確的區分。以生醫產業初次辦理上市櫃之 IPO 案件 而言,有鑑於無形資產為生醫公司關鍵的價值創造動因,一方面除具備較高的價 值不確定性(Choi, Kwon, & Lobo, 2000)外,另一方面受限於財務報表報導與衡量 之限制,故推論公開說明書為協助初級市場資金提供者適切評估生醫產業 IPO 價值之重要媒介。. y. Nat. sit. n. al. er. io. 基於以上討論,本文預期發行人資本組成內容之經濟特性及公開說明書之資 訊內容,分別在資金提供者執行決策之過程中扮演不同的角色;換言之,以生醫 產業 IPO 案件而言,無形資產的組成內容為影響 IPO 價值之事前不確定性的最 直接因素,公開說明書之資訊揭露程度則於前述兩者間扮演中介的角色。. Ch. engchi. 總結前述,本文提出第一項假說如下:. i Un. v. 研究假說(1):公開說明書之資訊揭露程度於發行人無形資產密集度及 IPO 折價 幅度兩者間扮演中介之角色。 為驗證公開說明書資訊揭露程度之中介效果,延伸三項子假說如下: 子假說(1-1):若發行人無形資產密集度越高,顯示 IPO 價值之事前不確定性越 大,則 IPO 折價幅度越大; 子假說(1-2):若發行人無形資產密集度越高,顯示 IPO 價值之事前不確定性越 大,則公開說明書之資訊揭露程度越高; 子假說(1-3):若發行人無形資產密集度越高,公開說明書之資訊揭露程度越大, 則 IPO 折價幅度越小; 針對以上第一部分之研究範圍,本文之論證架構如下(見圖 3-1): 19.

(31) 圖 3-1:研究假說(1)之論證架構. 依據圖 3-1 之內容,本文將採取之論證步驟如下:. 政 治 大. 1. 首先,檢視無形資產密集度對 IPO 折價幅度之影響;. 立. 2. 其次,檢視無形資產密集度對公開說明書資訊揭露程度之影響;. ‧ 國. 學. 3. 最後,檢視前述關係對折價幅度之影響;. Nat. y. sit. io. 公開說明書之資訊揭露程度對 IPO 價值之事前不確定性與初級市場配 售情形之中介效果,暨前述關係對次級市場交易初期投資人信念異質性之影 響. n. al. er. 二、. ‧. 依據前述論證步驟之執行結果,若將公開說明書之資訊揭露程度納入考量後, 確實將改變無形資產密集度對折價幅度之影響,則可證實公開說明書之資訊揭露 程度於兩者間扮演中介之角色。. i Un. v. 前述事前不確定性觀點(Beatty & Ritter,1986)主要著重於初級市場認購人之 間的資訊不對稱情形對 IPO 折價幅度之影響;相對於前者,Miller(1977)以次級 市場交易初期投資人信念之異質性程度解釋 IPO 初期報酬相對偏高之異常現象。 Miller(1977)認為:在限制短期賣出之前提下,IPO 案件在次級市場交易初期之成 交價格,係決定於較樂觀投資人所願意支付的最低買價,並向上偏離企業之基本 價值(fundamental value),故形成初期報酬相對偏高之現象。. Ch. engchi. 有關「異質信念觀點」之實證文獻,多採用 IPO 案件在次級市場交易初期 之價、量表現衡量投資人信念之異質性程度,並且均證實:當 IPO 之初期報酬 越高,次級市場投資人信念之異質性程度越大 (Krigman, Shaw, & Womack, 1997; Aggarwal, 2000; Houge, Loughran, Suchanek, & Yan, 2001)。根據前述文獻內容, 本文提出以下幾項爭點: 1. 以往文獻多直接觀察 IPO 案件之初期報酬與投資人異質信念程度間之關連, 卻未深入探討促使投資人信念產生差距之因素為何: 次級市場投資人之「異質信念程度」係指對於企業價值之看法的分歧程度 (Houge et al., 2001),而前述「事前不確定性」則係指初級市場認購人所評估 IPO 20.

數據

Outline

相關文件

You are given the wavelength and total energy of a light pulse and asked to find the number of photons it

好了既然 Z[x] 中的 ideal 不一定是 principle ideal 那麼我們就不能學 Proposition 7.2.11 的方法得到 Z[x] 中的 irreducible element 就是 prime element 了..

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

For pedagogical purposes, let us start consideration from a simple one-dimensional (1D) system, where electrons are confined to a chain parallel to the x axis. As it is well known

The observed small neutrino masses strongly suggest the presence of super heavy Majorana neutrinos N. Out-of-thermal equilibrium processes may be easily realized around the

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..