區間價格下公開市場股票買回之評價:互換選

擇權之應用

Valuation of Open Market Repurchases with Interval Prices:

An Application of the Exchange Option

蔡佩玲

1Pei-Ling Tsai

林士貴

2 Shih-Kuei Lin池祥萱

3 Hsiang-Hsuan Chih 南榮技術學院企業管理系 國立政治大學金融學系 國立東華大學財務金融學系1

Department of Business Administration, Nan Jeon Institute of Technology,

2Department of Money and Banking, National Chengchi University, and

3Department

of Finance, National Dong Hwa University

(Received March 15, 2007; Final Version January 15, 2010)

摘要:互換選擇權 (exchange option) 為提供投資人將已擁有資產轉換成另一種資產之權利。

Ikenberry and Vermaelen (1996) 指出管理者在公司股價被低估時,公司會在公開市場宣告 OMR (open market repurchases) 計畫,未來將於公開市場上買回股價被低估的股票,亦即將股票被低 估之市場價值和其真實價值做交換,此為互換選擇權之概念。然而,台灣上市公司宣告 OMR 計畫和其他國家不同點在於台灣上市公司宣告 OMR 計畫時必須同時宣告「區間價格」,亦即 在宣告日公布區間價格上限與下限,也就是股價介於此區間價格才能在市場買回庫藏股。因 此,本文在理論方面推導區間價格之互換選擇權價值。在數值方面有二個結果,第一,區間價 格上下限距離越大 OMR 計畫訊息宣告市場反應越大。第二,將價格下限及價格下限設在使用 牛頓法計算出之理論價格下限及理論價格下限即可,因此本文使用牛頓法計算出之理論價格下 限及理論價格上限為合理的參考指標。實證分析上有三個結果,首先,公司宣告 OMR 計畫以 拉抬股價為主,投資人比較相信高價而不是低價。第二,區間價格模型有較高的解釋能力,因 此在評價宣告 OMR 計畫價值時,應加以考慮宣告買回之區間價格。最後若公司實際宣告的價 格上限越接近理論最適價格上限,市場反應是顯著的,表示本文計算之理論價格上限是良好的 參考指標。

本文之通訊作者為池祥萱,e-mail: [email protected]。 255-276 頁 pp. 255-276

關鍵字:公開市場股票買回、互換選擇權、區間價格。

Abstract: Managers have the option to repurchase the stocks by the announcement of an OMR (open market repurchases) if they feel the company’s stock price is undervalued. The market price of the stocks is exchanged for the true value of the stocks and is considered as an exchange option developed by Ikenberry and Vermaelen (1996). However, the announcement of an OMR for listed companies in the TSE (Taiwan Stock Exchange) is distinguished from other stock exchanges in making a simultaneous announcement of the “interval of repurchase price”. Under considering of Taiwan’s law, this paper uses the exchange option to provide the evaluation of an OMR program. Based on the results of numerical analysis, the bigger the gap between the lower limited price and the upper limited price is, the more intense the market response toward the OMR announcement will be. The theoretical lower limited price and the theoretical upper limited price of using the Newton's method to obtain are selection guideline. The major findings in empirical study are as follows: First, investors tend to believe the upper limited price announced by the OMR firms can be achieved, that is, the investors also think that the company’s stock price is undervalued. Second, the interval of repurchase price should be considered by evaluating the exchange option value of OMR announcements. Finally, the cumulated abnormal return on stocks is significant by being different from zero when the actual upper limited price is close to the theoretical upper limited price. Consequently, the theoretical upper limited price of the paper provides a selection guideline to companies making repurchase decisions.

Keywords: Open Market Repurchases, Exchange Option, Interval of Repurchase Price

1. 前言

公司支付現金給股東的方式有兩種:發放現金股利 (cash dividend) 和公開市場股票買回1

(open market repurchases; OMR)。當公司宣佈增發現金股利或是 OMR 計畫時,對公司股票價格

有正面激勵效果。針對這種現象,大部份學術文獻2 認為最主要的兩個原因為釋放公司未來前景

1 公開市場股票買回計畫係公司在公開市場買回自己公司的股票,買回的股票則稱為庫藏股。庫藏股是公 司持有本身曾經發行並流通在外,其後收回但尚未註銷之股票。 2

Brau and Holmes, 2006; Brennan and Thakor, 1990; Dittmar, 2000; Ginglinger and L'Her, 2006; Grullon, 1999; Grullon and Michaely, 2000; Healy and Palepu, 1993; Ikenberry et al., 1995, 2000; Lang and Litzenberger, 1989; Li and McNally, 2003; Miller and Rock, 1985; Oded, 2005; Oswald and Young, 2004;

看好以及降低代理問題的資訊,因此市場會有顯著的正向反應。但是這兩種支付現金給股東的 方式仍有不同之處,就現金股利的發放而言,公司傾向維持穩定的股利發放率,不定期發放股 利或是明顯減少股利對公司股價有很大的負面影響 (Bajaj and Vijh, 1990; Denis et al., 1994; Kaplan and Reishus, 1990; Liljeblom and Pasternack, 2006; Lintner, 1956)。

對於宣告 OMR 計畫來說,並沒有義務要完全買回宣告欲買回的股數,也不需定期發生。 Jagannathan et al. (2000) 指出當考慮財務彈性的情況下,公司傾向選擇宣告 OMR 計畫以分配現 金,OMR 計畫在執行時機上比發放股利有彈性,公司會視情況調整實際買回數量,藉以調整公 司分配盈餘的政策,此類似實質選擇權 (real option) 之概念,顯示等待更好資訊才履約之選擇 權 (option to wait) 是有價值的,所以在衡量公司宣告 OMR 計畫市場反應時,不應和宣告增發 現金股利情況採取同樣衡量方式,應該加入選擇權之考量。

Margrabe (1978) 定義互換選擇權為提供投資人將已擁有的資產轉換成另一種資產之權利, 並推導出互換選擇權評價公式。Ikenberry and Vermaelen (1996) 認為公司管理當局關心的是長期 股東財富,當公司股價被低估時,有可能宣告 OMR 計畫,然後觀察市場資訊,選擇適當的買回 時機,於公開市場上買回價格被低估的股票,也就是將股票被低估的市場價值和其真實價值做 交換,此為互換選擇權 (exchange option) 的概念。因此,Ikenberry and Vermaelen (1996) 利用 Margrabe (1978) 推導之互換選擇權評價公式來評價宣告 OMR 計畫的價值,但非首次宣告可能 受到之前宣告執行率高低的影響,故本文僅評價首次宣告 OMR 計畫價值。當公司首次宣告 OMR 計畫時,股票市場價值過程為未宣告 OMR 計畫之股價過程,股票真實價值過程為宣告 OMR 計 畫的股價過程,所以宣告 OMR 計畫時,股票真實價值與市場價值差異之現值即為互換選擇權價 值。如果公司股票市場價值和真實價值一致,則此選擇權並無價值,但若公司股票市場價值偏 離真實價值,此選擇權就會產生價值。 庫藏股制度在美國已行之有年,台灣於 1997 年 6 月 30 日三讀通過增訂「證券交易法」第 28-2 條,作為庫藏股制度之法源依據,財政部證券暨期貨管理委員會於 2000 年 6 月 30 日發布 「上市上櫃公司買回本公司股份辦法」,上市上櫃公司於 2000 年 8 月 7 日開始可透過此辦法買 回自家公司股票,截至 2004 年底,台灣上市公司申報買回公司股票計有 1,125 件 (364 家公司) , 占當時全體上市公司 50%以上,由此可見台灣上市公司實施庫藏股制度情況相當熱絡。 惟台灣與美國之庫藏股制度在買回方式及買回價格方面均有所不同。買回方式方面,美國 買回自己公司股票的方式有公開收購買回、私下買回及 OMR 三種。台灣依據「上市上櫃公司買 回本公司股份辦法」第 4 條及第 9 條規定,買回自己公司股票方式只有公開收購買回及 OMR 二 種,不允許向特定人私下買回公司股票。在美國以宣告 OMR 計畫為主要買回股票方式 (Stephens and Weisbach, 1998),台灣亦以宣告 OMR 計畫為主,因此本文主要探討台灣上市公司首次宣告 OMR 計畫之評價。

買回價格方面,美國買回自己公司股票價格只受到買回時市場最高價限制,沒有區間價格 限制。台灣根據「上市上櫃公司買回本公司股份辦法」第 2 條規定,公司於有價證券集中交易 市場或證券商營業處所買回其股份者,應向財政部證券暨期貨管理委員會申報 OMR 計畫「區間

價格」,區間價格最低點稱為價格下限,區間價格最高點為價格上限,公司在設定區間價格上下

限內執行買回,此為台灣宣告 OMR 計畫之獨特性。

本文承續 Ikenberry and Vermaelen (1996) 提出之互換選擇權概念,分析台灣股票市場對於上 市公司首次宣告 OMR 計畫之反應,本文和 Ikenberry and Vermaelen (1996) 不同點為本文增加宣 告 OMR 計畫時之「區間價格」,這是因為台灣法律規定,公司宣告 OMR 計畫時,必須同時宣 告 OMR 計畫買回股票的區間價格,世界其他各國並無相同法律規定,而台灣資料獨特性提供本 文可以研究的有趣問題:當考慮「區間價格」設定下,公司宣告不同大小區間價格,傳達給投 資人訊號強度是否有差異,而公司決策者關心的是如何決定適當的價格區間。因此本文主要目 的為推導考慮區間價格之互換選擇權價值,將此運用在宣告 OMR 計畫的評價,並找出宣告 OMR 計畫時之適當價格區間,作為公司決策者宣告 OMR 計畫時的參考。 本文數值分析結果指出區間價格上下限距離越大,OMR 計畫訊息宣告市場反應越大,價格 上限對宣告 OMR 計畫時市場反應影響較大,若公司欲宣告 OMR 計畫時,決策者將價格區間設 為 OMR 計畫宣告日股價 0.6 倍至 2.5 倍較適當。實證分析結果顯示公司宣告 OMR 計畫以拉抬 股價為主,投資人比較相信高價而不是低價,將區間價格納入模型中則模型的解釋能力明顯增 加,因此在評價 OMR 計畫時,應將宣告買回之區間價格列入考慮,當公司宣告之價格上限愈接 近理論最適價格上限時,市場反應是顯著的,表示理論價格上限為良好的參考指標。 本文主要架構如下:第 2 節為互換選擇權評價,推導有考慮區間價格之互換選擇權評價公 式;第 3 節為數值分析,利用數值分析瞭解市場對公司首次宣告 OMR 計畫時之反應,並找出適 當價格區間;第 4 節為實證分析,建構本文之實證模型,並計算當公司宣告 OMR 計畫累積異常 報酬率,分析互換選擇權評價中理論決定因素與市場對於公司宣告 OMR 計畫反應之間的關係; 第 5 節為本文結論。

2. 互換選擇權評價

Margrabe (1978) 推導之互換選擇權公式為資產現值、兩資產波動度以及時間的函數。在時 間T時,若欲轉換取得資產價值大於原來資產價值,則買方會要求履約,其到期現金流量為 ( ) ( ), ( ) ( ) ( ) 0, . . V S V S S T S T if S T S T W T o w , (1) 其中W T( )是到期日T時互換選擇權現金流量,S TS( )為在到期日T 時原來資產之價值 (股票市場價值),也就是若公司未宣告 OMR 時股票在時間T 之價值,S TV( )為在到期日T 欲轉換取得

資產的價值 (股票真實價值),也就是若公司宣告 OMR 股票在時間T 之價值。Ikenberry and

Vermaelen (1996) 利用 Margrabe (1978) 之互換選擇權評價公式評價宣告 OMR 計畫價值,S tS( )

為時間t時股票市場價值,SV( )t 為時間t時股票真實價值, 在宣告日當天,股票市場價值SS(0) 與股票真實價值SV(0)均是在宣告 OMR 計畫當時 (t 0) 之股價,也就是說在時間t 0時, 股票市場價值等於股票真實價值 (SS(0)SV(0)S(0)),因此在時間t0時,未考慮區間價 格之互換選擇權價值 (WN(0)) 可改寫為

1

(0) (0) 2 ( ) 1 N W S N d , (2) 其中 2 2 1 12 ( S 2 S V V) d

T ,

S是原來資產連續報酬率波動度,

V 為欲轉換取得資 產連續報酬率波動度,

是原來資產連續報酬率 (dS t SS( ) S( )t ) 與欲轉換取得資產連續報酬率 (dS t S tV( ) V( )) 之相關係數。因

是無法觀察到的,所以本文參考 Ikenberry and Vermaelen (1996) 研究,使用公司股票市場價值與整體市場價值之判定係數 ( 2

R ) ,也就是以市場模型計算出之R2來替代 。根據

Ikenberry and Vermaelen (1996) 的三個假設:(1)市場價值、真實價值及市場報酬是由市場模型產

生,(2)市場價值之

係數等於真實價值之

係數 (

S

V

),及(3)市場價值報酬率波動度 等於真實價值連續報酬率波動度 (

S

V),本文

的定義為公司股票真實價值及市場價值連 續報酬率相關係數為 2 2 2 2 2 2 cov( , ) cov( , ) mkt V S V S S S S e e e e R , (3) 其中

mkt2 是整體市場連續報酬率波動度,eS及eV代表市場價值及真實價值市場模型迴歸之殘差 項。由(3)式可看出,公司股票真實價值及市場價值連續報酬率相關係數 ( ) 可分解成與整體 市場有關及與公司特性有關二個構成要素。前者為與整體市場有關部份,可由整體市場資訊解 釋之股票價值的變動,無法藉由多角化投資分散之系統風險,即公司股票市場價值與整體市場 價值之判定係數 ( 2 R );後者為與公司特性有關部份,是由公司特有資訊解釋之股票價值變動, 可藉由多角化投資分散的非系統風險,當公司以多角化投資分散風險後,只會面臨不可分散之 系統風險,因此可利用市場模型計算出之R2來替代 。2.1 區間價格互換選擇權之評價公式

台灣買回公司股票制度,根據「上市上櫃公司買回本公司股份辦法」第 2 條規定,應向財 政部證券暨期貨管理委員會申報 OMR 計畫的「區間價格」,公司在設定之區間價格內執行買回。因此,本文加入轉換取得股票價格有限制下,推導考慮區間價格互換選擇權之評價公式。若在 時間T ,除了股票真實價值大於股票市場價值時,買方會要求履約之外,欲轉換取得股票價格 (也就是股票在到期日T 時之真實價值S TV( )) 必須介於設定之價格上限與下限間,在考慮區間 價格制度下,互換選擇權到期現金流量為 ( ) ( ), ( ) ( ), ( ) ( ) 0, . . V S V S L V U Y S T S T if S T S T K S T K W T o w , (4) 其中W TY( )係在到期日T時考慮區間價格互換選擇權現金流量,S TS( )表示到期日T 時之股票 市場價值,S TV( )為到期日T 時股票真實價值,KL是宣告區間價格最低點稱為價格下限,KU 為區間價格最高點稱為價格上限。假設股票市場價值與股票真實價值變動均服從 Itô 過程,亦即 在風險中立測度下,股票市場價值與股票真實價值隨機變動過程為 1 2 ( ) ( ) ( ) ( ) ( ) ( ) S S S V V V dS t rdt dB t S t dS t rdt dB t S t , (5) 其中dS t SS( ) S( )t 是時間t之未宣告 OMR 計畫股價連續報酬率,dS t S tV( ) V( )表示時間t時宣 告 OMR 計畫股價連續報酬率,r為無風險報酬率,

S是未宣告 OMR 計畫連續報酬率波動度, V

為宣告 OMR 計畫連續報酬率波動度,dB t1( )係時間t時未宣告 OMR 計畫連續報酬率之Wiener 過程,dB t2( )為時間t時宣告 OMR 計畫連續報酬率 Wiener 過程。

由(5)式可知,資產報酬率可分解成非隨機 (rdt) 及隨機 (

SdB t1( )與

VdB t2( )) 二個部份。若未宣告 OMR 計畫報酬率與宣告 OMR 計畫報酬率有關,也就是說宣告 OMR 計畫價值變 動會受到未宣告 OMR 計畫價值變動影響,且未宣告 OMR 計畫價值過程與宣告 OMR 計畫價值 過程中隨機部份之關係為 1 2 ( S ( ), V ( )) S V Cov dB t dB t dt, (6) 則(5)式中未宣告 OMR 計畫連續報酬率隨機過程 (

SdB t1( )) 可加以分解出與宣告 OMR 計畫連 續 報 酬 率 有 關 之 部 份 (

SdB t2( )) 及 剩 下 與 宣 告 OMR 計 畫 連 續 報 酬 率 無 關 的 部 份 ( 1

2 SdB t3( )),則 2 1( ) 2( ) 1 3( ) SdB t SdB t SdB t

。 (7) 利用 Martingale 評價方法推導風險中立測度下,t0時區間價格互換選擇權價值為期望到 期現金流量折現值,則區間價格互換選擇權價值 (WY(0))為* * * * 2 1 1 2 1 1 2 2 2 2 2 2 (0) (0) ( , ; ) ( , ; ) ( , ; ) ( , ; ) Y L U L U W S N d d N d d N d d N d d , (8) 其中 2 2 1 12 ( S 2 S V V) d T,

2 1 (0) 1 ln 2 V L L V S r T K d T ,

2 1 (0) 1 ln 2 V U U V S r T K d T , 2 2 2 12 ( S 2 S V V) 1 d T d ,

2 2 (0) 1 ln 2 V S V L L V S r T K d T ,

2

2 (0) 1 ln 2 V S V U U V S r T K d T , * 2 2 2 V S S S V V , (8)式之推導過程請參考附錄 A。根據基本觀念推論,區間價格上下限距離越大,互換選擇權價 值越大。由數學角度推論,由(8)式可知,當KL0,且KU 時,d1L , * 2( ,1 1L; ) N d d

等 於 N d( )1 , d1U , * 2( ,1 1U; ) N d d

等 於 0 , d2L , * 2( 2, 2L; ) N d d

等 於 1 1 ( ) 1 ( ) N d N d , d2U , * 2( 2, 2U; ) N d d

等 於 0 , 則 (8) 式 會 退 化 為 (2) 式 (WY(0)WN(0))。2.2 區間價格對互換選擇權價值之影響

台灣宣告 OMR 計畫時必須設定區間價格,區間價格最低點為價格下限 (KL),區間價格最 高點為價格上限 (KU),執行買回價格 (S TV( )) 必須介於設定之價格上限及下限間,但價格上 限及下限的設定對互換選擇權價值影響程度為何?本文分別對區間價格互換選擇權價值 (WY(0)) 中價格上限及下限進行偏微分,計算價格上限及下限的設定對互換選擇權價值的影 響。價格下限設定對區間價格互換選擇權價值之影響為 2 2 2 * 1 * 2 2 1 1 2 2 *2 *2 (0) (0) 2 1 1 L L d d Y L L L L V W S d d d d e N e N K K T , (9) 價格上限設定對區間價格互換選擇權價值之影響為 2 2 1 * 2 * 1 1 2 2 2 2 *2 *2 (0) (0) 2 1 1 U U d d U U Y U U V d d d d W S e N e N K K T , (10) (9)及(10)式推導過程請參考附錄 B。3. 數值分析

Ikenberry and Vermaelen (1996) 指出公司股價被低估時,管理者會宣告 OMR 計畫,以被低 估的股價在公開市場買回真實價值較高之股票,但公司宣告 OMR 計畫只會買回部份流通在外股 票,因此宣告 OMR 計畫價值是互換選擇權價值的一部份。當公司宣告 OMR 計畫時流通在外總 股數為no,預計執行買回股數為nr,則預計執行買回後尚流通在外股數為no nr,公司宣告 OMR 計畫後,買回股數與預計執行買回後尚流通在外股數比為nr (no nr)。在未考慮區間價 格 下 , 預 計 執 行 買 回 後 尚 流 通 在 外 股 票 總 價 值 是(no n Sr) (0), 買 回 股 票 總 價 值 為

1

(0) 2 ( ) 1 r n S N d 。因此,未考慮區間價格 OMR 計畫訊息宣告時市場反應 (XN(0)) 為

1

1

(0) 2 ( ) 1 2 ( ) 1 1 r N o r n F X N d N d n n F , (11) 其中F為預計買回股票比率,即預計買回股數與尚未執行 OMR 計畫時總股數比(nr no ),也就 是公司宣告欲買回股數除以發行流通在外股數。 若 考 慮 區 間 價 格 , 則 尚 流 通 在 外 股 票 總 價 值 為(non Sr) (0), 買 回 股 票 總 價 值 為 * * * * 2 1 1 2 1 1 2 2 2 2 2 2 (0) ( , ; ) ( , ; ) ( , ; ) ( , ; ) r L U L U n S N d d

N d d

N d d

N d d

,此時 OMR 計畫 訊息宣告時市場反應 (XY(0)) 為 * * * * 2 1 1 2 1 1 2 2 2 2 2 2 (0) ( , ; ) ( , ; ) ( , ; ) ( , ; ) 1 Y L U L U F X N d d N d d N d d N d d F 。 (12) 由(12)式可知,OMR 計畫訊息宣告時市場反應 (XY(0)) 與預計買回股票比率 (F)、宣告 OMR 計畫時股價 (S(0))、價格上限 (KU)、價格下限 (KL)、無風險利率 (r)、股票市場價值報酬 率與股票真實價值報酬率之相關係數 (

)、股票市場價值報酬率波動度 (

S)、股票真實價值 報酬率波動度 (

V) 及到期期間 (T ) 有關。 將(8)式與(12)式對照,可發現 OMR 計畫訊息宣告時市場反應係將t0時之股價 (S(0)) 換 成公司預計買回股數佔不買回股數比 ( 1 F F )。因此,根據(9)及(10)式可知,價格下限設定對 OMR 計畫訊息宣告時市場反應之影響為

2 2 2 * 1 * 2 2 1 1 2 2 *2 *2 (0) 2 1 1 1 L L d d Y L L L L V X F d d d d e N e N K K T F , (13) 價格上限設定對 OMR 計畫訊息宣告時市場反應之影響為

2 2 1 * 2 * 1 1 2 2 2 2 *2 *2 (0) 2 1 1 1 U U d d U U Y U U V d d d d X F e N e N K K T F 。 (14)不同區間價格上下限計算出之結果不同,因此利用(13)式及(14)式計算出之值基礎不一致無法比 較,故本文將(13)式及(14)式計算出之值除以 OMR 計畫訊息宣告時市場反應,進行標準化使其 基礎一致再進行比較。 由於台灣上市公司宣告 OMR 計畫應於宣告日起二個月內執行完畢,在二個月的執行期間 內,公司可於任何時點於公開市場買回股票,因此各時點執行買回股數為

n n

1,

2,

,

n

T

0

,且 1 2 T rn

n

n

n

,其中nt表示時間t時於公開市場買回股票之數量,t

1,T ,t1為 OMR 計畫宣告日,T 為 OMR 計畫到期日,nr為預計買回之股數。若n n

1,

2,

,

n

T已知,則可 利用歐式互換選擇權計算出各時點的價值,再進行加總可得宣告 OMR 價值。實務上在 OMR 計 畫宣告日,n n

1,

2,

,

n

T是未知的,所以此為美式互換選擇權,理論上歐式互換選擇權價值小於 美式互換選擇權價值,因此利用歐式互換選擇權評價宣告 OMR 計畫之價值將會有低估的情形, 但台灣可執行買回時間只有 2 個月,時間相當短,故利用歐式互換選擇權價值與美式互換選擇 權價值評價宣告 OMR 計畫之價值差異相當小,因此本文利用歐式互換選擇權評價宣告 OMR 計 畫之價值,其為宣告 OMR 計畫價值的最小值,作為公司決策者宣告 OMR 計畫時之參考。3.1 區間價格對 OMR 計畫訊息宣告時市場反應影響之數值分析

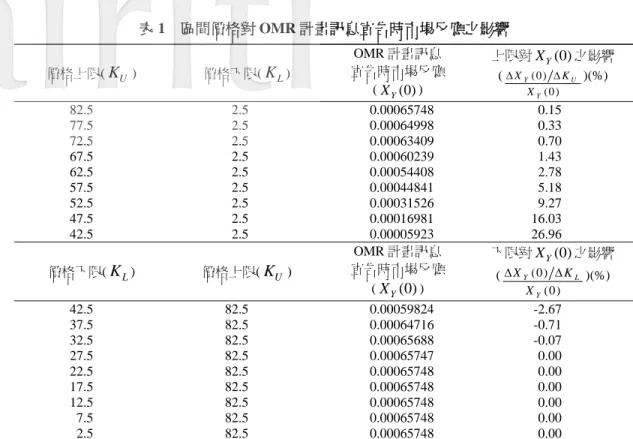

假設宣告 OMR 計畫當時 (t0) 股票價格為 42.5 元,股票市場價值報酬率之波動度 (

S) 為 0.3129,股票真實價值報酬率之波動度 (

V ) 為 0.4381,無風險利率 (r) 為 1.75%,股票市 場價值與股票真實價值報酬率之相關係數 (

) 為 0.0143,宣告 OMR 計畫由宣告至到期期間 (T) 為 2 個月,預計買回股票比率 (F) 為 0.62%。 由表 1 可知,在其他參數不變下,價格上限設定對 OMR 計畫訊息宣告時市場反應影響恆為 正值或零,表示價格上限與 OMR 訊息宣告時市場反應呈正向變動,價格上限越高,OMR 計畫 訊息宣告時市場反應愈高。在其他參數不變下,價格下限對 OMR 計畫訊息宣告時市場反應之影 響恆為零或負值,也就是說價格下限與 OMR 訊息宣告時市場反應呈反向變動,價格下限越低, 則 OMR 計畫訊息宣告時市場反應愈高。 根據基本觀念推論,區間價格上下限距離越大,價格區間變動對 OMR 計畫訊息宣告時市場 反應影響越大。由數值模擬結果表 2 可知,價格上下限距離愈大時,價格區間變動確實對 OMR 計畫訊息宣告時市場反應影響愈大,顯示價格上下限距離與訊息宣告時市場反應呈正向變動。 當區間價格範圍非常大時,則有無考慮區間價格之訊息宣告時市場反應相等。當價格區間固定, 價格上下限一起向上成長時,若 OMR 宣告日股價 42.5 元包含於價格區間中,則價格上下限變 動對 OMR 計畫訊息宣告時市場反應影響較大;反之 OMR 宣告日股價 42.5 元不包含於價格區間 時,價格上下限變動對 OMR 計畫訊息宣告市場反應之影響相對於包含於價格區間時小。在如此 短的時間之下,市場股價有可能無法達到所訂的價格上限與下限間,則 OMR 計畫被執行可能性 較低。表 1 區間價格對 OMR 計畫訊息宣告時市場反應之影響 價格上限(KU) 價格下限(KL) OMR 計畫訊息 宣告時市場反應 (XY(0)) 上限對XY(0)之影響 ( ( 0 ) (0 ) Y U Y X K X )(%) 82.5 2.5 0.00065748 0.15 77.5 2.5 0.00064998 0.33 72.5 2.5 0.00063409 0.70 67.5 2.5 0.00060239 1.43 62.5 2.5 0.00054408 2.78 57.5 2.5 0.00044841 5.18 52.5 2.5 0.00031526 9.27 47.5 2.5 0.00016981 16.03 42.5 2.5 0.00005923 26.96 價格下限(KL) 價格上限(KU) OMR 計畫訊息 宣告時市場反應 (XY(0)) 下限對XY(0)之影響 ( (0) (0) Y L Y X K X )(%) 42.5 82.5 0.00059824 -2.67 37.5 82.5 0.00064716 -0.71 32.5 82.5 0.00065688 -0.07 27.5 82.5 0.00065747 0.00 22.5 82.5 0.00065748 0.00 17.5 82.5 0.00065748 0.00 12.5 82.5 0.00065748 0.00 7.5 82.5 0.00065748 0.00 2.5 82.5 0.00065748 0.00 註:OMR 計畫宣告日股票收盤價為 42.5 元,無風險利率 1.75%,股票市場價值報酬率之波動度為 0.3129,股票真實價 值報酬率之波動度為 0.4381,宣告 OMR 計畫前後之股價報酬率相關係數為 0.0143,預計買回股票比率 0.62%。 表 2 價格區間變大及價格區間固定而上下限變大時 OMR 計畫訊息宣告時之市場反應 價格下限(KL) 價格上限(KU) OMR 計畫訊息 宣告時市場反應 (XY(0)) 價格區間變動對 (0) Y X 之影響 (倍) Panel A:價格區間變大 50 60 0.00022354 * - 40 70 0.00060076 2.6875 30 80 0.00066309 2.9663 20 90 0.00066343 2.9678 10 100 0.00066344 2.9679 Panel B:價格區間固定,上下限同時變大 10 50 0.00041674 * - 20 60 0.00062710 1.5048 30 70 0.00066058 1.5851 40 80 0.00059526 1.4284 50 90 0.00024669 0.5920 60 100 0.00003634 0.0872 70 110 0.00000262 0.0063 80 120 0.00000012 0.0003 註:1.OMR 計畫宣告日股票收盤價為 42.5 元,無風險利率 1.75%,股票市場價值報酬率波動度為 0.3129,股票真實價 值報酬率波動度為 0.4381,宣告 OMR 計畫前後之股價報酬率相關係數為 0.0143,預計買回股票比率 0.62%。 2.未考慮區間價格之宣告 OMR 計畫市場反應 (XN(0)) 為 0.00066344。 3.*為計算價格區間變動對XY(0)之影響時的基準。

3.2 理論價格下限及價格上限之計算

公司宣告 OMR 時,公司決策者關心的是如何決定適當的區間價格。因此,本文使用牛頓法 (Newton’s method) 進行遞迴,計算理論價格下限 (MKL) 及理論價格上限 (MKU) 之近似值。 定義若價格下限繼續下降,市場反應的變動已趨於平緩,此時之價格下限稱為理論價格下限 (MKL),而價格上限繼續變大,市場反應變動趨於平緩時之價格上限,稱為理論價格上限 (MKU)。 牛頓法是尋找 f x( )0的根,需給定初始的近似值x0,計算 f x( 0)及其切線斜率 f x( 0), 使用(15)式進行迴圈,求出第一次迴圈後之x1,一直遞迴收歛至 f x( n)0為止,其方程式為 1 ( ) ( ) n n n n f x x x f x 。 (15) 本文令 ( )f x 為價格下限或上限變動對 OMR 計畫訊息宣告時市場反應影響,則x為價格下 限 或 價 格 上 限 , 並 定 義 當 遞 迴 至 f x( n)0.01 時 收 歛 , 也 就 是 價 格 下 限 遞 迴 至(0)

0.01

Y LX

K

時收歛,計算出之K

L即為考慮區間價格時之理論價格下限MKL,而價格 上限遞迴至XY(0) KU 0.01時收歛計算出之K

U即為考慮區間價格時之理論價格下限 U MK 。 本文的研究期間為 2000 年 8 月 1 日至 2004 年 7 月 31 日,在這段期間內上市公司曾宣告 OMR 計畫的件數共有 1,024 件。然而公司宣告 OMR 計畫有可能真的實施買回,也可能僅為宣 告以刺激股價,市場投資人可能會因為公司前一次的實際執行狀況而影響對公司這一次宣告的 反應。為了避免公司前次 OMR 的實際執行結果造成這次宣告的影響,本文排除宣告二次以上的 OMR 樣本,只針對公司第一次宣告 OMR 計畫的市場反應進行分析。選取事件日前一季財務變 數資料完整的公司作為樣本公司,排除財務與股價資料不完整公司後,樣本數共有 331 件。各 宣告公司決議 OMR 計畫的董事會日期、宣告買回數量與公司預定最高及最低買回價格等資料取 自證券交易所公開資訊觀測站,市場報酬率、公司股票報酬率及公司股票市場價值等資料則取 自台灣經濟新報資料庫。 使用牛頓法對樣本資料計算理論價格下限及理論價格上限,331 個樣本有 47 個樣本其平均 買回價格在本文計算出之理論價格下限及理論價格上限之區間外,而且此 47 個平均買回價格也 在宣告日後 2 個月內之最低股價及最高股價區間之外 (如表 3 所示),依照常理判斷,應無法在 公開市場以此平均買回價格買回股票,由取得之次級資料也無法瞭解造成此結果的原因,所以 將此 47 個樣本數去除,僅保留 284 個樣本進行實證分析。 本文計算出之理論價格上下限距離大多小於樣本公司宣告之實際價格上下限距離,在 284 個樣本數中,理論上下限距離小於實際上下限距離有 217 個樣本,約佔 76.41%。由此可知,本表 3 平均買回價格不包含於理論區間價格內之樣本 公司代號 理論 價格下限 理論 價格上限 實際平均 買回價格 宣告後 2 個月內股價 最低價 最高價 1102 3.97 5.21 11.21 4.58 6.13 1104 1.91 3.69 6.18 2.89 3.64 1210 4.76 8.50 10.21 4.76 5.83 1216 5.71 8.21 10.31 6.75 9.27 1235 10.55 12.53 16.15 10.09 11.66 1313 2.15 4.71 0.00 2.58 5.02 1402 8.10 10.40 35.27 7.00 10.89 1423 4.34 6.48 0.00 4.80 6.01 1449 13.16 15.79 5.55 8.53 15.71 1477 29.49 37.66 53.65 28.62 33.56 1519 11.27 14.29 20.50 12.77 19.46 1532 6.01 8.69 15.87 6.67 8.64 1538 7.90 11.72 17.78 9.61 13.33 1605 9.00 12.56 16.18 7.89 11.32 1711 7.13 9.41 11.10 4.92 8.94 2006 5.11 6.67 10.66 5.63 6.74 2020 2.49 3.07 6.42 2.77 3.75 2201 10.62 18.38 21.49 11.07 13.19 2301 9.78 16.44 35.10 9.68 24.20 2328 11.78 15.64 19.51 13.70 19.19 2329 16.52 23.70 9.02 11.13 20.64 2330 32.33 36.67 56.61 31.67 40.13 2359 23.12 34.38 19.23 17.85 28.94 2376 33.64 42.24 60.57 34.41 44.13 2381 23.59 38.05 11.98 16.69 31.93 2395 28.07 34.53 54.61 31.29 40.79 2409 9.24 15.44 0.00 11.60 15.32 2456 7.82 11.42 16.09 8.59 11.07 2466 6.18 9.82 0.00 7.87 9.55 2472 26.51 39.37 0.00 28.35 36.42 2481 10.63 17.19 22.93 12.36 14.81 2540 7.56 13.90 1.50 9.22 23.06 2812 9.88 11.80 0.00 10.83 13.96 2833 8.82 10.18 0.00 8.01 10.18 2838 3.23 6.35 0.00 4.78 7.35 2886 8.23 11.67 22.72 9.54 12.24 2903 2.59 5.45 14.82 4.01 5.08 2908 6.03 9.17 0.00 6.05 8.36 3003 15.28 16.53 30.78 15.42 20.28 3026 17.35 25.95 43.07 20.52 24.95 3028 8.52 12.02 23.00 10.11 24.55 3038 5.01 8.41 16.12 6.70 13.00 3045 20.23 23.84 52.75 20.61 22.81 3046 34.01 55.27 0.00 41.69 107.91 3057 `6.798 36.40 45.87 30.54 35.80 6196 25.81 33.35 65.60 24.32 33.62 9940 2.22 2.76 14.67 2.48 3.52

文使用牛頓法計算出之理論價格上下限距離大部份較公司宣告之實際價格上下限小,且此理論 區間價格包含了公司由公開市場買回股票之平均買回價格。因此,台灣公司在宣告 OMR 時,不 要設定太大的區間價格,只要將區間價格設在本文建議之牛頓法計算出之理論區間價格即可, 表示本文使用牛頓法計算出之理論價格下限及理論價格上限為合理的參考指標。 綜上所述,本文數值分析有二個結果,第一個結果為區間價格上下限距離越大,OMR 計畫 訊息宣告市場反應越大,當區間價格範圍非常大時,則有無考慮區間價格之訊息宣告時市場反 應相等,OMR 宣告日股價包含於價格區間時,OMR 計畫訊息宣告時市場反應較大。第二個結 果為公司欲宣告 OMR 計畫時,將價格下限及價格下限設在使用牛頓法計算出之理論價格下限及 理論價格下限即可,因此本文使用牛頓法計算出之理論價格下限及理論價格上限為合理的參考 指標。

4. 實證分析

為了驗證以上理論推導與數值分析,本文設計兩個實證模型分析公司宣告 OMR 計畫時之市 場反應,實證模型為 2 1 2 1 2 3 4 ( , ) S mkt CAR t t F R , (16) 及 2 1 2 1 2 3 4 5 (0) 6 (0) ( , ) KL KU S mkt S S CAR t t F R , (17) (16)式為 Ikenberry and Vermaelen (1996) 提出沒有考慮區間價格實證模型,其中CAR t t( , )1 2 是

公司宣告 OMR 計畫 ( , )t t1 2 期間累積異常報酬率,F表示預計買回股票比率, 定義為公司S

長期股東以市場價格為基礎,利用宣告 OMR 計畫前 100 天公司股票日報酬率計算出之公司股票

市場價格報酬率波動度, 是宣告 OMR 計畫前 100 天整體市場日報酬率波動度,mkt

為殘差。本文承襲 Ikenberry and Vermaelen (1996) 利用市場模型計算出之公司股票市場價值與整體市場

價值之判定係數 ( 2 R ) 作為公司股票真實價值及市場價值報酬率間相關係數 ( ) 替代變數,以 宣告 OMR 計畫前 100 天市場模式進行估計,本文加入轉換取得股票價格有限制下實證模型如(17) 式所示,其中KL為公司宣告買回最低價,KU代表宣告買回最高價,S(0)為 OMR 計畫宣告日 當天收盤價。 本文的估計期為宣告 OMR 之公司宣告日的前 100 天,以市場模型計算

CAR

(0)

、(0, 2)

CAR

、CAR

(0, 5)

、CAR

(0, 20)

及CAR

(0, 40)

之累積異常報酬率。因「上市上 櫃公司買回本公司股份辦法」第 2 條規定,公司應於申報日起二個月內執行完畢,故本文計算宣告當日累積異常報酬率,即

CAR

(0)

,宣告日當天至宣告後 2 天的 3 日累積異常報酬率,即(0, 2)

異常報酬率

CAR

(0, 5)

,以及宣告日當天至宣告後 20 天的 21 日累積異常報酬率,即宣告日至宣告後一個月之累積異常報酬率

CAR

(0, 20)

,和宣告日當天至宣告後 40 天的 41 日累積異常報酬率,即宣告日至宣告後二個月之累積異常報酬率

CAR

(0, 40)

。表 4 是樣本公司的敘述統計。

CAR

(0)

平均數為 0.380%,CAR

(0, 2)

平均數為 2.887%,(0, 5)

CAR

平均數為 4.003%,CAR

(0, 20)

平均數為 8.050%,而CAR

(0, 40)

之平均數為12.082%,距離宣告日時間越長則累積異常報酬率平均數有增加之趨勢,此結果顯示市場在宣告 OMR 時,持續有正的異常報酬率,即使在距離宣告日後一週、一個月至二個月,仍會產生正的 異常報酬率。另外,樣本公司預計買回股票比率平均是 3.345%,宣告買回最低價平均為 15.144 元,宣告買回的最高價平均為 28.669 元。

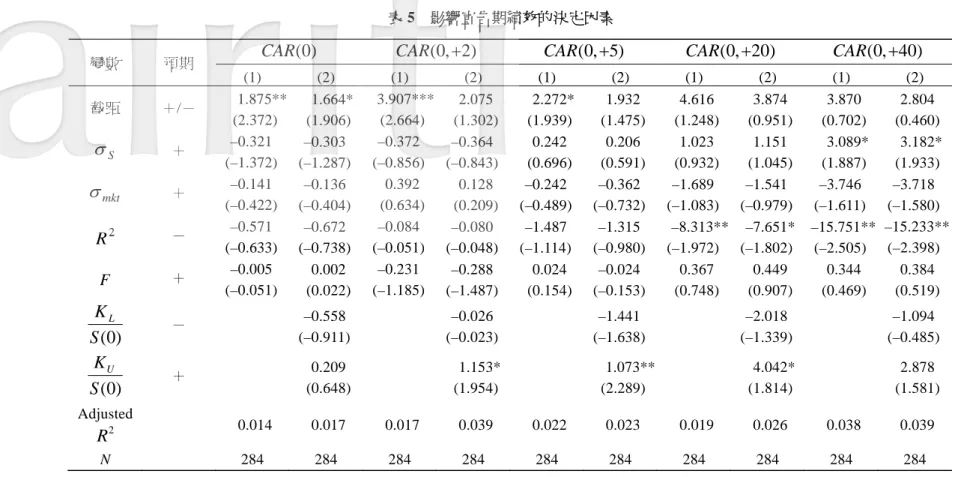

表 5 欄(1)為 Ikenberry and Vermaelen (1996) 提出沒有考慮區間價格的實證模型,欄(2)為本 文之考慮區間價格實證模型。由表 5 可看出,不論是 Ikenberry and Vermaelen (1996) 或是本文考

慮區間價格的實證模型,公司股票市場價值與整體市場價值之判定係數

R

2對CAR

(0, 20)

及(0, 40)

CAR

在顯著水準為 10%時有顯著影響。由此可知,在 OMR 計畫宣告日後必須考慮公司股票市場價值與整體市場價值之判定係數。

價格上限及價格下限對

CAR

(0)

及CAR

(0, 40)

,不論是僅考慮區間價格或同時考慮區間價格及買回目的均無顯著影響。而價格上限對

CAR

(0, 2)

及CAR

(0, 5)

及CAR

(0, 20)

,在顯著水準 10%下均有顯著影響。由此可知,市場較關心的是公司宣告買回價格上限,表示價 格上限距離股價愈大,則投資人愈相信公司的股價被低估。比較有無考慮區間價格的模型會發 現,納入考慮區間價格可以明顯增加模型的解釋能力,對於股市投資人來說,公司宣告 OMR 時 宣告買回區間價格的資訊對市場反應具有顯著影響,應加以考慮宣告買回之區間價格。 表 4 敘述統計 變數名稱 平均數 中位數 標準差

(0)

CAR

(%) 0.380 0.172 3.044(0, 2)

CAR

(%) 2.887 2.424 4.422(0, 5)

CAR

(%) 4.003 3.163 7.426(0, 20)

CAR

(%) 8.050 6.814 14.270(0, 40)

CAR

(%) 12.082 9.155 21.487 F(%) 3.345 2.907 2.241 L K 15.144 10.500 15.883 U K 28.669 20.000 33.515 (0) S 19.161 13.900 20.963表 5 影響宣告期績效的決定因素

變數 預期

CAR

(0)

CAR

(0, 2)

CAR

(0, 5)

CAR

(0, 20)

CAR

(0, 40)

(1) (2) (1) (2) (1) (2) (1) (2) (1) (2) 截距 +/- 1.875** (2.372) 1.664* (1.906) 3.907*** (2.664) 2.075 (1.302) 2.272* (1.939) 1.932 (1.475) 4.616 (1.248) 3.874 (0.951) 3.870 (0.702) 2.804 (0.460) S

+ –0.321 (–1.372) –0.303 (–1.287) –0.372 (–0.856) –0.364 (–0.843) 0.242 (0.696) 0.206 (0.591) 1.023 (0.932) 1.151 (1.045) 3.089* (1.887) 3.182* (1.933) mkt

+ –0.141 (–0.422) –0.136 (–0.404) 0.392 (0.634) 0.128 (0.209) –0.242 (–0.489) –0.362 (–0.732) –1.689 (–1.083) –1.541 (–0.979) –3.746 (–1.611) –3.718 (–1.580) 2R

- –0.571 (–0.633) –0.672 (–0.738) –0.084 (–0.051) –0.080 (–0.048) –1.487 (–1.114) –1.315 (–0.980) –8.313** (–1.972) –7.651* (–1.802) –15.751** (–2.505) –15.233** (–2.398) F + –0.005 (–0.051) 0.002 (0.022) –0.231 (–1.185) –0.288 (–1.487) 0.024 (0.154) –0.024 (–0.153) 0.367 (0.748) 0.449 (0.907) 0.344 (0.469) 0.384 (0.519))

0

(

S

K

L - –0.558 (–0.911) –0.026 (–0.023) –1.441 (–1.638) –2.018 (–1.339) –1.094 (–0.485))

0

(

S

K

U + 0.209 (0.648) 1.153* (1.954) 1.073** (2.289) 4.042* (1.814) 2.878 (1.581) Adjusted 2R

0.014 0.017 0.017 0.039 0.022 0.023 0.019 0.026 0.038 0.039 N 284 284 284 284 284 284 284 284 284 284 註:括弧內為 t 值;***:顯著水準 1% **:顯著水準 5% *:顯著水準 10%。 區間價格下公 開 市場股票買回 之 評價:互換選 擇 權之應用269

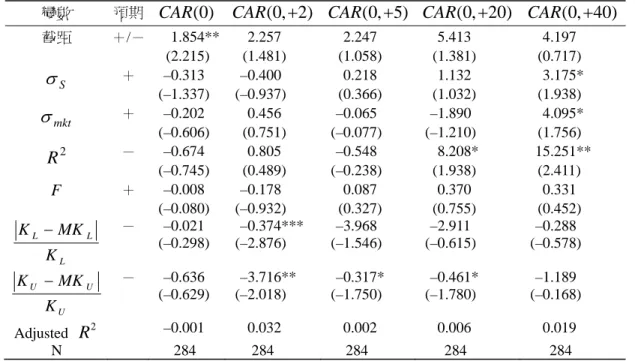

由上述結果可知,公司在宣告 OMR 計畫,必須考慮公司股票市場價值與整體市場價值之判 定係數。公司宣告之後,則要注意的是公司宣告買回的價格上限。在宣告買回股票之區間價格 方面,可能是因為公司宣告 OMR 計畫價格上限越高,投資人越相信公司的股價被低估。比較有 無考慮區間價格的兩個模型會發現,納入考慮區間價格可以明顯增加模型的解釋能力,對於股 市投資人來說,公司宣告 OMR 計畫時的宣告買回區間價格的資訊具有顯著影響,應加以考慮宣 告買回之區間價格。 接下來,我們將本文前面數值模擬所得到的最適價格區間 (OMR 計畫宣告日股價 0.6 倍至 2.5 倍),和實際公司宣告的價格區間加以比較。結果列於表 6。 KLMKL 為公司實際宣告的 買回下限和模擬的最適買回下限差距的絕對值,KU MKU 為公司實際宣告的買回上限和模擬 的 最 適 買 回 上 限 差 距 的 絕 對 值 。 由 表 6 可 知 , 理 論 與 實 際 價 格 上 限 距 離 對 市 場 反 應

(0, 2)

CAR

、CAR

(0, 5)

及CAR

(0, 20)

在顯著水準 10%下呈顯著的反向關係,也就是說 若公司實際宣告的價格上限越接近理論的最適價格上限,則市場反應會越顯著為正;而理論與實際價格下限距離對市場反應

CAR

(0, 2)

在顯著水準 10%下呈顯著的反向關係,也就是說若公司實際宣告的價格下限越接近理論的最適價格下限,則市場反應會越顯著為正,此結果表示 本文所計算的理論價格上限的確是良好的參考指標。

表 6 考慮最適區間價格對宣告期績效的影響

變數 預期

CAR

(0)

CAR

(0, 2)

CAR

(0, 5)

CAR

(0, 20)

CAR

(0, 40)

截距 +/- 1.854** (2.215) 2.257 (1.481) 2.247 (1.058) 5.413 (1.381) 4.197 (0.717) S

+ –0.313 (–1.337) –0.400 (–0.937) 0.218 (0.366) 1.132 (1.032) 3.175* (1.938) mkt

+ –0.202 (–0.606) 0.456 (0.751) –0.065 (–0.077) –1.890 (–1.210) 4.095* (1.756) 2R

- –0.674 (–0.745) 0.805 (0.489) –0.548 (–0.238) 8.208* (1.938) 15.251** (2.411) F + –0.008 (–0.080) –0.178 (–0.932) 0.087 (0.327) 0.370 (0.755) 0.331 (0.452) L L L K MK K - –0.021 (–0.298) –0.374*** (–2.876) –3.968 (–1.546) –2.911 (–0.615) –0.288 (–0.578) U U U K MK K - –0.636 (–0.629) –3.716** (–2.018) –0.317* (–1.750) –0.461* (–1.780) –1.189 (–0.168) AdjustedR

2 –0.001 0.032 0.002 0.006 0.019 N 284 284 284 284 284 註:括弧內為 t 值;***:顯著水準 1% **:顯著水準 5% *:顯著水準 10%。5. 結論

Margrabe (1978) 定義互換選擇權為提供投資人將已擁有資產轉換成另一種資產之權利。而 Ikenberry and Vermaelen (1996) 指出公司宣告 OMR 計畫,未來將於公開市場買回股價被低估的 股票,亦即將股票被低估的市場價值和其真實價值做交換,為互換選擇權之概念,因此 Ikenberry and Vermaelen (1996) 利用 Margrabe (1978) 推導出之互換選擇權公式評價宣告 OMR 計畫的價

值。惟台灣上市公司宣告 OMR 計畫時,必須申報 OMR 計畫之「區間價格」,這與國外宣告 OMR

計畫方式不同,為台灣宣告 OMR 計畫之獨特性。但 Ikenberry and Vermaelen (1996) 推導之宣告 OMR 計畫評價公式並未考慮區間價格之設定,且非首次宣告可能會受到之前宣告執行率高低的 影響,故本文主要目的為評價考慮區間價格首次宣告 OMR 計畫之價值,並找出公司決策者所關 心的適當價格區間,提供決策者在宣告 OMR 計畫時之參考。 數值分析有二個結果,第一,當區間價格上下限距離越大時,OMR 計畫訊息宣告市場反應 越大,若 OMR 宣告日股價包含於價格區間,則 OMR 計畫訊息宣告時市場反應較大,第二,公 司欲宣告 OMR 計畫時,將價格下限及價格下限設在使用牛頓法計算出之理論價格下限及理論價 格下限即可。 實證分析有三個結果,第一,公司在宣告 OMR 計畫,必須考慮公司股票市場價值與整體市 場價值之判定係數,公司宣告 OMR 之後,要注意的是公司宣告買回的價格上限,可能是因為公 司宣告 OMR 計畫價格上限越高,投資人越相信公司的股價被低估,第二,比較有無考慮區間價 格的兩個模型發現,納入考慮區間價格可以明顯增加模型之解釋能力,而且公司宣告 OMR 計畫 時宣告買回之區間價格在顯著水準為 10%時有顯著影響,因此在評價宣告 OMR 計畫價值時,應 加以考慮宣告買回之區間價格,第三,若公司實際宣告的價格上限越接近理論最適價格上限, 市場反應在顯著水準 10%下是顯著的,表示本文計算之理論價格上限是良好的參考指標。

附錄 A:區間價格互換選擇權評價模型之推導

假設公司宣告庫藏股計畫前後,影響到期現金流量之金額為 ( ) ( ), ( ) ( ), ( ) ( ) 0, . . V S V S L V U Y S T S T if S T S T K S T K W T o w , (A.1) 利用 Martingale 評價方法估計庫藏股評價公式為 1 2 ( ) ( ), ( ) ( ) ( ), ( ) ( ) ( ), ( ) (0) ( ( ) ( ))1 ( )1 ( )1 V S L V U V S L V U V S L V U Q rT Y V S S T S T K S T K rT Q rT Q V S T S T K S T K S S T S T K S T K J J W E e S T S T e E S T e E S T , (A.2)令 1 ( )1 ( ) ( ), ( ) V S L V U rT Q V S T S T K S T K J e E S T 及 2 ( )1 ( ) ( ), ( ) V S L V U rT Q S S T S T K S T K J e E S T ,則 1 ( )1 V( ) S( ), L V( ) U rT Q V S T S T K S T K J e E S T 2 2 2 2 2 2 2 3 2 2 2 1 ( ) 2 1 1 ( ) ( ) 1 ( ) 0, 2 2 1 1 ln ( ) ln (0) 2 (0) 2 (0) V V 1 V V S S S U L V V V T B T Q B T T T B T B T K K r T B T r T S S S E e , (A.3) 利用 Girsanov 定理,將(A.3)式由Q測度轉換至R測度, 2( ) 2( ) R V B T B T

T , 代入(A.3)式,則 2 2 2 2 2 1 3 2 2 2 1 1 ( ( ) ) ( ( ) ) 2 2 (0) 1 ( ) 0, 1 1 ln ( ( ) ) ln (0) 2 (0) 2 R R V V V S S V R S R U L V V V V B T T T T B T T J S P B T K K r T B T T r T S S

2 1 1 1 1

(0) R , U L S P Z d d Z d * * 2 1 1 2 1 1 (0) ( , L; ) ( , U; ) S N d d N d d , (A.4) 2 2 1 1 ( 2 ) 2 S S V V d T , 2 1 (0) 1 ln 2 V L L V S r T K d T , 2 1 (0) 1 ln 2 V U U V S r T K d T , 其中 2 2 2 ~ (0, ( S 2 S V V) ) Z N

T , 2 1~ (0, V ) Z N

T ,則

2 1 * 2 1 2 1 2 2 ( , ) , 2 V S Z Z S S V V Cov Z Z Cor Z Z 。 2 ( )1 V( ) S( ), L V( ) U rT Q S S T S T K S T K J e E S T 2 2 2 2 2 2 2 3 2 2 2 2 2 3 2 2 2 1 1 1 ( ) 1 ( ) 2 2 2 1 1 ( ) ( ) 1 ( ) 0, 2 2 1 1 ln ( ) ln (0) 2 (0) 2 1 (0) S S S S S V V S S S U L V V V T B T B T T T Q B T T T B T B T K K r T B T r T S S e S E , (A.5) 利用 Girsanov 定理,將(A.5)式由Q測度轉換至R測度,先對B T2( )進行轉換,2( ) 2( ) R S B T B T T , 則(A.5)式為 2 2 2 3 2 2 2 2 2 3 2 2 2 1 1 ( ) (1 ) 2 1 1 2 ( ( ) ) ( ( ) ) 1 ( ) 0, 2 2 1 1 ln ( ( ) ) ln (0) 2 (0) 2 1 (0) S S R R V S V S S S S R U L V V S V B T T R B T T T T B T T B T K K r T B T T r T S S e J S E 2 2 2 3 2 2 2 2 2 2 3 2 2 2 1 (1 ) 1 ( ) 2 1 1 ( ) ( ) ( ) 1 ( ) 0, 2 2 1 1 ln ( ) ln (0) 2 (0) 2 1 (0) S S R V S S V V S S S R U L V S V V V S V T B T R B T T B T K K r T B T r T S S e S E , (A.6) 再對B T3( )進行轉換, 2 3( ) 3( ) 1 R S B T B T T , 則

2 2 2 2 2 2 2 2 3 2 2 2 1 1 ( ) ( ) 2 2 (0) 1 ( ) 1 0, 1 1 ln ( ) ln (0) 2 (0) 2 R V S S V V S S R R S S R U L V S V V V S V B T T J S P B T T K K r T B T r T S S

3 2 2 1 2

(0) R , U L S P Z d d Z d * * 2 2 2 2 2 2 (0) ( , L; ) ( , U; ) S N d d

N d d

, (A.7) 2 2 2 1 1 ( 2 ) 2 S S V V d T ,d 2 2 (0) 1 ln 2 V S V L L V S r T K d T , 2 2 (0) 1 ln 2 V S V U U V S r T K d T , 其中 2 2 3~ (0, ( S 2 S V V) ) Z N T , 2 1~ (0, V ) Z N T ,則

3 1 * 3 1 3 1 2 2 ( , ) , 2 V S Z Z S S V V Cov Z Z Cor Z Z 。附錄 B:區間價格設定對互換選擇權價值影響之模型推導

本文中(9)式之推導為 * * 2 1 1 2 2 2 * * 2 2 2 2 1 1 2 1 (0) ( , ; ) ( , ; ) (0) ( , ; ) ( , ; ) (0) Y L L L L L L L L L L V W N d d N d d S K K K N d d N d d S d d K T , (B.1) 其中

1 1 * 2 2 2 1 1 *2 1 * 2 * 2 2 1 1 1 1 2 2 1 2 *2 *2 1 1 ( ) 2(1 ) 2 2 *2 ( , ; ) 1 1 exp 2 2(1 ) 2 1 1 2 1 L L L d d L L L Z d d d N d d Z Z Z Z dZ dZ d d e e dZ

, 令 * 2 1 *2 ( ) 1 L Z d y , *2 2 1 dZ dy ,dZ2 dy 1*2 , * 1 1 *2 1 L d d y ,則 * 2 2 1 1 1 *2 2 2 1 * 2 1 1 1 *2 * *2 2 1 1 2 1 2 *2 1 * 2 2 1 1 2 1 *2 ( , ; ) 1 1 2 1 1 2 2 2 1 L L L L L d d d y L L d d d d y L N d d e e dy d d d e e e dy N

, (B.2) 2 2 * 2 * 2 2 2 2 2 *2 2 ( , ; ) 2 1 L d L L L N d d e d d N d , (B.3) 將(B.2)及(B.3)式代入(B.1)式可得 2 2 2 1 * * 2 2 2 2 1 1 2 1 * * 2 2 1 1 2 2 *2 *2 (0) (0) ( , ; ) ( , ; ) (0) 2 1 1 L L Y L L L L V L L d d L L L V W S N d d N d d K K T d d d d d d S e N e N K T , (B.4) 本文中(10)式之推導為2 2 1 2 * * 2 2 2 2 2 1 1 1 2 1 * * 1 1 2 2 2 2 *2 *2 ( , ; ) ( , ; ) (0) (0) (0) 2 1 1 U U U U U U Y U U U U U d d U U U V N d d d N d d d W S K d K d K d d d d S e N e N K T 。 (B.5)

參考文獻

Bajaj, M. and Vijh, A. M., “Dividend Clienteles and the Information Content of Dividend Changes,”

Journal of Financial Economics, Vol. 26, 1990, pp. 193-219.

Brau, J. C. and Holmes, A., “Why Do REITs Repurchase Stock? Extricating the Effect of Managerial Signaling in Open Market Share Repurchase Announcements,” Journal of Real Estate Research, Vol. 28, No. 1, 2006, pp. 1-24.

Brennan, M. J. and Thakor, A. V., “Shareholder Preferences and Dividend Policy,” The Journal of

Finance, Vol. 45, No. 4, 1990, pp. 993-1018.

Denis, D. J., Denis, D. K., and Sarin, A., “The Information Content of Dividend Changes: Cash Flow Signaling, Overinvestment, and Dividend Clienteles,” Journal of Financial and Quantitative

Analysis, Vol. 29, 1994, pp. 567-587.

Dittmar, A. K., “Why Do Firms Repurchase Stock?” Journal of Business, Vol. 73, No. 3, 2000, pp. 331-355.

Ginglinger, E. and L'Her, J., “Ownership Structure and Open Market Stock Repurchases in France,”

European Journal of Finance, Vol. 12, No. 1, 2006, pp. 77-94.

Grullon, G. and Michaely, R., “The Information Content of Share Repurchase Programs,” working paper, Cornell University, 2000.

Grullon, G., “Share Repurchase Programs, Signaling and the Agency Cost of Free Cash Flows,” unpublished paper presented at AFA Annual Meetings, New York , 1999.

Healy, P. and Palepu, K., “The Effect of Firms’ Financial Disclosure Strategies on Stock Prices,”

Accounting Horizons, Vol. 7, No. 1, 1993, pp. 1-11.

Ikenberry, D. L. and Vermaelen, T., “The Option to Repurchase Stock,” Financial Management, Vol. 25, No. 4, 1996, pp. 9-24.

Ikenberry, D. L., Lakonishod, J., and Vermaelen, T., “Market Underreaction to Open Market Share Repurchases,” Journal of Financial Economics, Vol. 39, 1995, pp. 181-208.

Strategic Trading,” The Journal of Finance, Vol. 55, No. 5, 2000, pp. 2373-2397.

Jagannathan, M., Stephens, C., and Weisbach, M., “Financial Flexibility and the Choice between Dividends and Stock Repurchases,” Journal of Financial Economics, Vol. 57, 2000, pp. 355-384. Kaplan, S. N, and Reishus, D., “Outside Directorships and Corporate Performance,” Journal of

Financial Economics, Vol. 27, 1990, pp. 389-410.

Lang, L. H. P. and Litzenberger, R. H., “Dividend Announcements: Cash Flow Signalling vs Free Cash Flow Hypothesis?” Journal of Financial Economics, Vol. 24, 1989, pp. 181-191.

Li, K. and McNally, “The Decision to Repurchase, Announcement Returns and Insider Holdings: A Conditional Event Study,” Journal of Applied Finance, Vol. 9, No. 6, 2003, pp. 55-70.

Liljeblom, E. and Pasternack, D., “Share Repurchases, Dividends and Executive Options: the Effect of Dividend Protection,” European Financial Management, Vol. 12, No. 1, 2006, pp.7-28.

Lintner, J., “Distribution of Incomes of Corporations among Dividends, Retained Earnings, And Taxes,” American Economic Review, Vol. 46, No. 2, 1956, pp. 97-113.

Margrabe, W., “The Value of an Option to Exchange One Asset for Another,” Journal of Finance, Vol. 33, No. 1, 1978, pp. 177-186.

Miller, M. and Rock, K., “Dividend Policy under Asymmetric Information,” Journal of Finance, Vol. 40, No. 4, 1985, pp. 1031-1051

Oded, J., “Why Do Firms Announce Open-Market Repurchase Programs” The Review of Financial

Studies, Vol. 18, No 1, 2005, pp. 271-300

Oswald, D. R, and Young, S., “What Role Taxes and Regulation? A Second Look at Open Market Share Buyback Activity in the UK,” Journal of Business Finance and Accounting, Vol. 31, No. 1-2, 2004, pp. 257-292

Pugh, W. and Jahera, J. S., “Stock Repurchases and Excess Returns: An Empirical Examination?” The

Financial Review, Vol. 25, No. 1, 1990, pp. 127-142.

Stephens, C. P. and Weisbach, M. S., “Actual Share Reacquitions in Open-Market Repurchase Programs,” Journal of Finance, Vol. 53, 1998, pp. 313-333.