資本支出宣告與產業資訊移轉:由知識資本

與價值鏈之影響論析

Analyzing the Effect of Knowledge Capital and Value Chain on

the Industrial Information Transfer of Capital Expenditure

王曉雯

1Hsiao-Wen Wang

李書行

2Shu-Hsing Li

吳明政

3Ming-Cheng Wu

國立中央大學會計研究所 國立台灣大學會計學系 國立彰化師範大學商業教育學系

1

Graduate Institute of Accounting, National Central University,

2Accounting

Department, National Taiwan University, and

3Business Education Department,

National Changhua University of Education

(Received August 29, 2007; Final Version August 18, 2009)

摘要:企業發生重大事件,或者是宣告相關營運訊息,此項資訊不但會影響公司股價表現,通 常亦會影響產業內其它競爭對手的股價報酬。本文以台灣資訊電子業為樣本,探討高科技公司 揭露資本支出產生的資訊內涵與資訊移轉效果是否將會受到宣告公司的知識資本與產業價值 鏈階段所影響。實證結果可歸納如下:(1)企業資本支出宣告具有資訊內涵;資本市場將自願性 資本支出宣告解讀為公司向投資人傳遞有利前景之財務報表補充訊息。(2)相較於擁有低知識資 本品質企業,投資人對於高知識資本品質公司宣告資本支出,平均而言,將會給予較大股價反 應。(3)相較於處在產業價值鏈中、下游企業,投資人對於價值鏈上游公司宣告資本支出,平均 而言,將會給予較大股價反應。(4)相較於高知識資本品質 (產業價值鏈上游) 企業,隨著資本 支出宣告窗期逐漸拉長,低知識資本品質 (產業價值鏈中、下游) 公司宣告資本支出對同產業 競爭公司股價異常報酬將會由蔓延效果轉變成為競爭效果。 關鍵詞:資本支出宣告、資訊內涵、資訊移轉、知識資本、產業價值鏈。

本文之通訊作者為王曉雯,e-mail:[email protected]。 作者感謝編輯委員與匿名審查人提供的寶貴建議,使本文更臻於完善。

Abstract: The occurrence of major events or the announcement of information on operations not

only affects a corporation’s stock prices, but also the returns of competitors. We use Taiwanese information and electronic companies as sample and explore whether the information content and transfer effects of capital expenditure are affected by the knowledge capital and value chain stage of announcing firms. We find that the announcements of capital expenditure by high-tech firms convey information content. Second, compared to the firms owning lower quality of knowledge capital, we find that investors will make larger positive price reactions for the firms having higher quality of knowledge capital. Third, capital expenditure announcements, on average, generate more significant abnormal returns for the upstream firms than the midstream and downstream companies. Finally, as the windows of capital expenditure announcements become longer, the industrial information transfer of the firms having lower quality of knowledge capital will first show the contagion intra-industry effect and then switch to the competitive intra-industry effect. The midstream and downstream companies show the similar results.

Keywords: Capital Expenditure Announcement, Information Content Effect, Information Transfer

Effect, Knowledge Capital, Industrial Value Chain

1. 前言

隨著商業競爭日益熾烈,企業必須透過持續挹注經濟資源於擴建廠房、增添機器設備與研 發新產品;企業如此才能夠經由投資活動獲得成長契機並且增加競爭優勢。為達成永續經營目 標,企業必須不斷進行各項投資活動;無論是透過內部成長 (如資本投資) 策略,或者是採行 外部擴張 (如合資) 方式,企業最終目的均是想藉由經濟規模擴充、生產技術提昇與多角化經 營來獲取競爭優勢與核心能耐,並進而達到公司價值極大化目標1。 資本支出計畫屬於一種為了實現將來利益而先行投入資源之長期性投資活動;資本支出決 策不僅會影響企業經濟資源配置與產業競爭地位,同時也會影響到公司價值2。依據一般公認1 不考慮代理問題下,經理人只要進行正常投資決策應該能夠增加公司價值,達成股東財富極大化企業 目標。Jensen (1986) 認為經理人傾向擴充公司規模,並從中坐享私人利益 (如享有較高社會聲望)。 Jensen 指出當經理人可任意操控自由現金流量愈多 (代理問題愈嚴重),其愈可能接受淨現值小於零的 投資計畫;因此產生過度投資問題,並導致公司價值降低,股東權益受損。 2 不同於一般企業營運計畫,資本投資計畫需要的資金相當龐大,資金一但投入立即成為沉沒成本。因 此,資本投資計畫的結果勢必會對企業造成深遠影響;倘若資本投資決策方向正確,公司將會持續成 長並且產生源源不絕之獲利,股東財富便可因此增加。倘若資本支出決策錯誤,企業除遭受經營成本 上升窘態,尚且需要面對未來可能劇增的經營風險,對於未來獲利埋下不利影響。

會計原則 (GAAP),企業必須等到資本支出計畫創造的效益實現時,才能夠認列先前投資帶來 之盈餘成果。然而,投資人如果認為資本支出可以改變企業獲利前景,公司股價將會先行反應 此項投資計畫之潛在獲利 (Park and Pincus, 2003) 。Kerstein and Kim (1995) 指出企業自願性揭 露資本支出計畫將可提供資本市場關於企業未來盈餘資訊,以利投資人評估公司股價。多篇文 獻 (如 McConnell and Muscarella, 1985) 均已支持資本支出宣告具有資訊內涵 (information content) ,亦即,企業宣告資本支出對於股東財富存在顯著影響效果。實務上,投資人亦將資 本支出相關報導視為有助於股價攸關性評價之財務報表補充訊息。例如,工商時報的報導 (民 國 95 年 12 月 26 日) ,可作為單例佐證:「上游設備業客戶對明年景氣看法趨於樂觀,認為 晶圓代工廠為準備 45 奈米新製程,明年研發費用一定會比今年高。再者,明年 Vista 及行動電 視刺激的新需求,將使晶圓代工廠需要更多新產能來因應。市場法人預估,台積電明年資本支 出應介於 28 億至 29 億美元間,聯電應介於 11 億至 12 億美元間。」。

Chan et al. (1995), Chen (2006) 與 Jones et al. (2004) 均強調資本投資計畫並不必然會為企 業與股東帶來正面價值,因為投資人能夠區辨投資計畫之良窳,並且同步解讀宣告公司伴隨傳 遞的其它資訊。多篇文獻已證實投資人將會考量公司專屬特性並給予資本支出宣告企業股價反 應。Chung et al. (1998) 指出資本支出宣告企業擁有的未來投資機會品質愈佳,投資人給予的 股價反應則愈大。Kim et al. (2005) 發現相較於集團企業,資本市場對於非集團企業宣告資本 支出將會給予較大股價反應。Chen (2006) 指出相較於多角化企業,資本市場對於無多角化公 司宣告資本支出將會給予較大股價反應。 企業動態能耐觀點指出,公司持續不斷創新是獲得競爭優勢之主要來源 (如 Lin et al., 2006) 。 公司 因此將 研發 活動視 為促 進公司 成長 與強化 競爭 優勢之 關鍵 動因 ( 如 Ettlie, 1998) ,而專利權往往被用來代表研發活動的成果 (如 Mairesse and Mohnen, 2005)。企業透過 成功研發活動獲得的專利權將可建構成知識資本,並進一步內化成為公司的核心能耐與競爭優 勢。顯然,企業擁有的競爭優勢愈多,或者是有助於投資計畫執行之核心能耐 (由研發活動蓄 積之專利權) 愈強,資本投資計畫則愈容易成功,並且帶來豐碩獲利機會。然而,截至目前為 止,鮮少有文獻探討投資人對資本支出宣告給予的股價反應,是否將會受到公司具有的知識資 本品質所影響?

管理領域學者 Porter (1985) 首先提出價值鏈 (value chain) 概念,並且定義價值鏈為組織 內一連串可以增加產品或公司附加價值之功能與活動。學者現已將價值鏈由單一企業推廣應用 於整個供應鏈和產業。企業處在不同產業價值鏈階段須要具有專屬技術內涵層次,各價值鏈階 段企業因此需要進行不同程度之投資 (Liker et al., 1999),而且公司績效將會受到產業價值鏈所 影響 (如 Short et al., 2007)。Mackay and Phillips (2005) 認為公司在進行財務和資本支出決策時 將會同時考量自身具有的技術能力和面臨的經營風險,而且這些決策將會受到公司產業價值鏈

階段所影響。然而,有關公司所處產業價值鏈階段對資本支出宣告股價異常報酬之影響,目前 文獻卻付之闕如。

企業宣告資本投資計畫是否會對同產業競爭公司股價造成影響?多篇研究均指出企業發 生重大事件,或者是宣告公司相關營運訊息,此項訊息不但會影響企業本身股價表現 (資訊內 涵效果) ,同時也會影響產業內其它競爭對手的股價報酬;學者將後者稱之為產業效果或資訊

移轉 (information transfer) 效果3。一般而言,資本支出產業資訊移轉可分為蔓延 (contagion) 效

果假說,與競爭效果假說。資本支出宣告蔓延效果假說認為資本支出宣告可充分代表整體產業 發展之經濟現象,投資人因此會給予宣告和競爭公司同方向的股價反應。競爭效果假說則認為 資本支出宣告傳遞的資訊內涵將會破壞產業原有競爭平衡,導致產業內各家企業財富重新分 配。因此,投資人給予競爭公司股價反應將會與宣告企業股價反應呈現反方向變動。Chen et al. (2007) 發現美國公司資本支出宣告對同產業競爭者呈現競爭效果;公司資本支出宣告將會對同 產業競爭公司股價異常報酬帶來負面影響效果。台灣資訊電子業公司每年資本支出金額動輒達 數十億、數佰億元台幣,資本支出計畫成敗與否顯然將會對宣告公司本身與同產業競爭對手帶 來重大影響效果。然而,截至目前為止,鮮少有文獻以台灣資訊電子業為樣本,探討高科技公 司宣告資本支出對於同產業競爭公司之產業資訊移轉效果。競爭公司股價異常報酬與資本支出 宣告公司股價異常報酬間究竟是呈現同方向變動,即符合蔓延效果假說?抑或競爭與宣告公司 股價異常報酬間呈現反方向變動,即符合競爭效果假說?同時,亦鮮少有研究探討資本支出產 業資訊移轉效果的強弱與方向是否將會受到宣告公司具有的專屬特性 (如產業價值鏈階段) 所 影響? 管理、財會與經濟文獻已證實專利權數和產業價值鏈階段會顯著影響公司績效。然而,鮮 少有研究將上述影響公司價值之攸關因素聯結資本支出議題,並檢驗知識資本與產業價值鏈對 公司宣告資本支出產生的資訊內涵與資訊移轉效果之影響。對於探討資本支出宣告股東財富 (資訊內涵) 效果文獻而言,本文嘗試引介關於宣告企業擁有的知識品質,以及宣告企業所處的 產業價值鏈階段等公司績效驅動因子來進行實證分析。本文發現資本市場確實會將公司專屬特 性納入決策考量,並給予宣告企業顯著股價反應。本文實證結果意謂在分析資本支出相關議題 上,本文新引介的公司專屬特性確實有其學術、實務重要性,然而,那些變數卻多為先前文獻 所忽略。對於探討產業資訊移轉效果文獻而言,本文或為首篇分析台灣電子業資本支出宣告資 訊移轉效果將會如何受到宣告公司的知識資本品質與產業價值鏈階段所影響。本文發現隨著資 本支出宣告窗期逐漸拉長,低知識資本品質與產業價值鏈中、下游公司宣告資本支出對同產業 競爭公司股價異常報酬將會由蔓延效果轉變成為競爭效果。

3 企業對外宣告訊息的內涵如果可代表整體產業之共同現象;除了重新評估宣告企業的市場價值,投資 人此時也會重新評估同產業其它競爭對手的市場價值。

本文內容共分為五節:第 1 節為前言,敘述本文的研究動機與研究貢獻。第 2 節為文獻探 討與研究假說。第 3 節為研究設計,包含研究期間與選樣標準、資本支出宣告公司所屬資訊電 子次產業之判斷方式說明、研究方法與實證模式及變數定義與衡量。第 4 節為實證結果分析, 第 5 節則為結論與未來研究方向。

2. 文獻探討與研究假說

多篇文獻均支持企業揭露資本投資計畫具有資訊內涵,亦即,企業宣告資本支出對於股 東財富存在顯著影響效果。McConnell and Muscarella (1985) 指出,資本市場平均而言會給予宣 告增加資本支出企業正面股價反應,會給予宣告減少資本支出企業負面股價反應。Kerstein and Kim (1995) 認為相較於目前會計盈餘資訊,企業資本支出宣告具有增額資訊內涵。Park and Pincus (2003) 發現資本支出宣告具有資訊內涵,而且企業於第四季宣告資本支出獲得的股價累 積異常報酬將會顯著大於在前三季宣告獲得之累積異常報酬。公司投資一般而言可分為資本投資和研發活動投資,此二項投資活動對公司未來現金流量 與股東財富創造均具有相當重要性 (Datta et al., 2001) 。研發與資本投資活動若能相輔相成、搭 配得當,將可為公司績效帶來加乘效益。Mackay and Phillips (2005) 指出公司資本支出決策將會 受到研發活動蓄積之技術能耐與知識資本所影響;研發投資蓄積的知識資本 (如專利權) 愈多, 資本投資計畫則愈容易成功。多篇文獻 (如劉正田,民90;Lev and Sougiannis, 1996) 均指出研 發活動可以協助技術能力與生產效率之提昇,進而對公司績效產生正面效益。企業因此將研發 投資視為促進成長與強化競爭優勢之關鍵動因 (如 Cheng, 2004) 。Shefer and Frenkel (2005) 認 為企業持續挹注研發活動將有利於產生創新,而專利權往往被用來代表研發活動的成果 (如 Mairesse and Mohnen, 2005) 。Lin et al. (2006) 以累積專利權數衡量科技公司的知識資本存量, 並發現知識資本存量愈多,公司績效則會愈佳。企業透過成功研發活動獲得的專利權數將可建 構成為知識資本,並且進一步轉化成為公司的核心能耐與競爭優勢。

Deng et al. (1999) 以專利權被引用次數 (patent citation) 來代理專利權品質,並發現專利權 品質與公司績效間呈現正向顯著關連。Lin and Chen (2005) 以專利權被引用次數做為判斷企業 科技組合的價值,並認為相較於無價值科技組合,有價值科技組合對公司價值存在正向影響效 果。Gu (2005) 發現專利權被引用次數將會對未來會計盈餘帶來正面影響效果。 我國智慧財產局每年都會公告企業經其核准的專利權數量與種類;發明、新型與新式樣專 利權在法律上具有不同保護範圍以及長度不一之保護年限4。除專利權被引用次數外,學者也

4 專利法第 2 條指出:「本法所稱專利,分為下列三種:(1)發明專利,(2)新型專利,與(3)新式樣專利。」 「發明」係指利用自然法則之技術思想之創作;發明專利期限,自申請日起算二十年屆滿 (詳見專利

使用專利權類別和專利權涵蓋範圍 (patent claim) 來代理專利權品質。楊志海與陳忠榮 (民 91) 以專利權類別代理專利權品質,並認為相較於新型、新式樣專利權,發明專利權的品質較高。 王曉雯等 (民 97) 指出發明專利權對於公司獲利性的正面影響效果較新型、新式樣專利權更為 恆久;發明專利權為企業帶來的效益將大於新型、新式樣專利權。Tseng and Wu (2007) 以專利 權數和創新範圍等指標來代理專利權品質,並發現這些專利權品質指標,平均而言,對公司獲 利帶來正面影響效果。Bierly and Chakrabarti (1996)、Hopenhayn and Mitchell (2001) 與 Lanjouw and Schankerman (2004) 指出專利權的保護範圍和年限將會影響策略彈性和公司績效。 資本投資計畫主要目的大多為增加產能、擴充廠房與購買機器設備;本文認為公司具有有 助於投資計畫執行的核心能耐愈強 (如由研發投資蓄積品質較佳的發明專利權) ,資本支出計 畫應較容易成功,並且為公司帶來豐碩之未來獲利。本文因此推論企業擁有的專利權 (知識資 本) 品質愈佳,資本支出計畫愈可能因為公司具有較佳品質的知識資本而受益。本文形成假說 1。 假說1:相較於擁有低知識資本品質企業,投資人對於高知識資本品質公司宣告資本支出將會 給予較大股價反應。 經濟理論指出,產業集中度和市場不完美競爭導致的經濟租為企業獲利重要決定因素 (Cheng, 2005) 。Woolridge and Snow (1990) 認為不完美競爭市場結構為企業帶來的競爭優勢與 核心能耐,使得公司策略投資計畫能夠產生淨現值為正的投資結果。顯然,公司績效將會受到 產業因素 (如產業結構、產業價值鏈) 所影響。

產業價值鏈一般而言包括上游、中游和下游階段;各價值鏈階段對於資金及技術具有不 同進入門檻,各價值鏈公司因此面臨不同的產業競爭環境。企業處在不同產業價值鏈階段須要 專屬技術內涵層次,各價值鏈階段企業因此需要進行不同程度之投資活動 (Liker et al., 1999) ,而且公司績效和獲利能力亦會受到產業價值鏈所影響 (如 Liang and Yao, 2005; Short et

al., 2007) 。Sher and Yang (2005) 使用台灣半導體產業為樣本,發現公司經由專利權蓄積之創

新能耐與獲利間的關係須視產業價值鏈階段而定。Chin et al. (2006) 指出專利權引用和公司價 值間之關連性將會受到產業價值鏈階段所影響。專利權引用和公司價值間之關連性於 IC 設計 階段 (產業價值鏈上游) 最大,IC 封裝和測試階段 (價值鏈下游) 最小。Dehning et al. (2007) 使 用價值鏈觀點來檢驗企業資本投資對於公司績效的影響效果,並發現資訊科技投資與財務績效 的關連性將會受到價值鏈階段所影響。

法第 21;51 條)。「新型」係指利用自然法則之技術思想,對物品之形狀、構造或裝置之創作;新型 專利期限,自申請日起算十年屆滿 (詳見專利法第 93;101 條)。「新式樣」係指對物品之形狀、花紋、 色彩或其結合,透過視覺訴求之創作;新式樣專利期限,自申請日起算十二年屆滿 (詳見專利法第 109;113 條)。

Mackay and Phillips (2005) 認為公司在進行財務和資本支出決策時將會同時考量自身具有 的技術能力和面臨的經營風險,而且這些決策將會受到公司產業價值鏈階段所影響。此外,多 篇投資研究報告指出,資訊電子業存在「上肥下瘦」現象;愈是上游產業愈具有高資金與技術 進入門檻,因此相較於下游產業,上游產業可享有較大毛利。本文因此推論投資人在解讀資本 支出宣告傳遞的未來獲利訊息時,應同時會將宣告公司所處的產業價值鏈階段納入考量並給予 股價反應。本文形成假說 2。 假說2:相較於處在產業價值鏈中、下游企業,投資人對於價值鏈上游公司宣告資本支出將會 給予較大股價反應。 企業發生重大事件,或者是宣告相關營運訊息,此項訊息不但會影響企業本身股價表現, 同時還會影響產業內競爭對手的股價表現。學者將訊息宣告企業股價異常報酬與同產業競爭公 司股價異常報酬呈現同向變動稱為蔓延效果。競爭公司與宣告企業股價異常報酬呈現反向變動 則稱為競爭效果。Lang and Stulz (1992) 發現企業破產宣告導致之蔓延效果平均大於競爭效 果;投資人給予同產業競爭對手的股價反應將會與破產宣告公司呈現同方向變動。Zantout and Tsetsekos (1994) 指出資本市場對於自願性揭露增加研發支出公司將會給予正向股價反應,至 於同產業競爭公司則會給予負向股價反應;企業宣告增加研發投資對競爭對手股價異常報酬存 在競爭效果。Erwin and Miller (1998) 發現企業宣告買回庫藏股對於同產業競爭公司股價異常 報酬呈現競爭效果。Akhigbe and Martin (2000) 指出企業宣告海外併購決策對於同產業競爭公 司股價異常報酬將會導致蔓延效果。Chen et al. (2005) 發現企業新產品宣告對同產業競爭公司 股價異常報酬將會帶來競爭效果。 企業宣告資本支出計畫後,同產業其它競爭公司的股價會產生何種反應?競爭公司股價會 隨宣告企業股價上漲 (下跌) 而同步上漲 (下跌)?還是競爭公司股價會隨宣告企業股價上漲 (下跌) 而反向下跌 (上漲)? Chen et al. (2007) 發現公司資本支出宣告對競爭公司股價異常報 酬將會帶來競爭效果;資本支出宣告將會對競爭公司股價異常報酬帶來顯著負面影響效果。 本文由上述文獻獲知,企業宣告重大事件確實會對競爭對手股價產生顯著影響效果,惟競 爭公司股價受影響的方向則未有一致性結論。 另一方面,本文推論當公司宣告資本投資獲得的股價反應愈大,資本支出宣告的產業資訊 移轉效果應會愈大。在假說 1 成立下,本文推論相較於低知識資本品質企業,高知識資本品質 公司宣告資本支出導致的資訊移轉效果將較為顯著。本文因此形成假說 3。在假說 2 成立下, 本文則推論相較於價值鏈中、下游企業,價值鏈上游公司宣告資本支出導致的產業資訊移轉效 果將較為顯著。本文因此形成假說 4。 假說 3:高知識資本品質公司宣告資本支出導致的產業資訊移轉效果將會較低知識資本品質企 業為大。

假說4:產業價值鏈上游公司宣告資本支出導致的產業資訊移轉效果將會較價值鏈中、下游企業 為大。

3. 研究設計

3.1 研究期間與選樣標準

本文研究期間為民國 89 年至 96 年,研究樣本則為研究期間內有自願性揭露資本投資計畫 之台灣資訊電子業上市 (櫃) 公司5。本文藉由證券暨期貨市場發展基金會「真相王」資料庫中 的「證券暨期貨專業簡報及電子新聞」,以「資本支出」、「資本投資」、「資本預算」、「企業投 資」、「長期投資」等相關關鍵字檢索而得到研究樣本。樣本公司的會計、財務資料取自「台灣 經濟新報社」之相關資料庫。樣本公司的專利權資料取自財團法人亞太智慧財產基金會之「中 華民國專利權」資料庫。本文刪除公司宣告資本支出計畫前後 3 天內有其它宣告事件之樣本。 此外,樣本公司因股價資料缺失,以及在研究期間因故被證交所列為全額交割股或停止交易的 公司,本文均一併刪除。 經由上述篩選準則,本文共找到有 47 家公司,211 個資本支出計畫宣告樣本;民國 89 年 至 96 年依序為 10、40、27、41、23、19、26 與 25 個宣告樣本。3.2 資本支出宣告公司所屬資訊電子次產業之判斷方式說明

於分析企業宣告資本支出對同產業競爭者股價之影響效果時,明確界定宣告公司的競爭對 手為何將有助於提高研究結果之正確性。本文依照「台灣經濟新報社」第二項產業分類來區分 樣本所屬的子產業6;211 個資本支出宣告樣本可據此歸類為半導體、光電、電子設備、通訊設 備、電子零組件、主機板與 APC 系統等 7 個資訊電子次產業。在此次產業分類下,本文一共 獲得 14840 個同產業競爭公司樣本數。5 於搜尋樣本過程中,作者發現 90%以上的資本支出宣告企業皆屬於資訊電子產業。本文將研究焦點放 在資訊電子業以利分析企業所屬產業價值鏈階段對於資本支出宣告股價反應程度之影響。另一方面, 上市 (櫃) 公司投資計畫除非符合「台灣證券交易所股份有限公司對上市公司重大訊息之查證暨公開 處理程序」之相關規定,否則毋需依法規強制性公告資本投資計畫。資本市場對於企業強制性、自願 性揭露資本投資計畫可能會給予不同股價反應;為避免研究結果受到企業揭露政策所影響,本文將研 究焦點侷限於企業自願性揭露資本支出計畫者。 6 本文亦依照「雅虎奇摩股市-電子產業行情 (http://tw.stock.yahoo.com/)」分類表來區分樣本所屬的子產 業。樣本可據此歸類為 IC 設計、IC 生產、IC 封測、DARM、TFT-LCD、主機板、光碟片、顯示 (監 視) 器、晶圓代工、發光二極體、電信 (數據) 服務、網路設備、手機、筆記型電腦、印刷電路板、 電源供應器與被動元件等 17 個資訊電子次產業。實證結果與使用台灣經濟新報社之產業分類相似。

3.3 資本支出宣告公司之知識資本品質說明

依國內專利法規定,專利權分為發明、新型與新式樣三種。一般而言,發明專利所涉及的 技術層面較深,而新型專利則可視為改良的「小發明」。新式樣專利僅是指對物品之形狀、花 紋、色彩,透過視覺訴求的創作;相較於發明、新型專利權,新式樣專利權為公司創造出的價 值較低 (金成隆等,民 93) 。由於發明專利權在法律上具有較長保護年限與較大保護範圍,楊 志海與陳忠榮 (民 91) 因此以專利權類別代理專利權品質,並認為相較於新型、新式樣專利權, 發明專利權的品質較高7。王曉雯等 (民 97) 指出發明專利權為企業帶來的效益將大於新型、新 式樣專利權。由於國內專利權資料庫目前並未提供檢索專利權被引用次數,本文參考楊志海與 陳忠榮 (民 91) 和王曉雯等 (民 97),以專利權類別來代表專利權品質。本文參考 Lin et al. (2006),以累積專利權數代理資本支出宣告公司的知識資本存量,並以累積發明專利佔累積專 利權數之比重來代理宣告公司具有的知識資本品質8。本文先計算樣本公司於資本支出宣告日 前四個年度的發明專利權數;本文接著將各樣本公司累積四年發明專利權總數,除以累積四年 專利權總數以獲得該公司之知識資本品質值。本文將各樣本之知識資本品質值排序並依中位數 (0.926;公司每取得 1 個專利權中平均有 0.926 個為發明專利權) 將樣本公司分組為高知識資本 品質組 (樣本數為 105 個) 與低知識資本品質組 (樣本數為 106 個)。高知識資本品質組的累積 發明專利權佔累積專利權數比重之平均數為 0.965,低知識資本品質組的平均數則為 0.628。3.4 資本支出宣告公司之產業價值鏈階段說明

本文參考任立中等 (民 95)、Liang and Yao (2005) 與工業資訊策進會資訊電子產業相關報 導,將資訊電子業區分為上、中與下游產業:價值鏈上游階段包含半導體產業,電子零組件 (如 電容器、電阻器、電感流與被動元件) 與其它上游產業 (如發光二極體、印刷電路板、連結器 與儲存設備)。價值鏈中游階段包含光電產業 (如液晶顯示器) 、主機板、PC 週邊、機殼與網 路通訊設備業等。價值鏈下游階段包含通路業與電腦設備業 (如桌上型電腦、筆記型電腦、工 業電腦、伺服器、PDA、手機與數位相機) 等。 本文根據上述說明將樣本分組為價值鏈上游組 (樣本數為 151 個) 與價值鏈中、下游組

7 楊志海與陳忠榮 (民 91) 認為專利權保護期限長短並不等同於專利權品質高低,但對於專利權品質的 異質性仍具有參考依據。楊志海與陳忠榮 (民 91) 以不同專利的保護年限為權數,並以新型專利的保 護年限為基準,將發明、新型與新式樣專利權的權數分別設為 5/3、1 與 5/6。 8 本文亦以累積發明專利加上新型專利佔累積專利權數之比重來代理宣告公司具有的知識資本品質,實 證結果與使用累積發明專利佔累積專利權數之比重來代理知識資本品質相似。本文亦以累積發明專利 權數量來代理宣告公司具有的知識資本品質,實證結果與使用累積發明專利佔累積專利權數之比重來 代理知識資本品質相似。

(樣本數為 60 個) 9。

3.5 研究方法與實證模式

3.5.1 企業資本支出宣告之資訊內涵效果分析

自從 Fama et al. (1969) 提出事件研究 (event study) 法,會計及財務領域學者即廣泛運用 此法探討企業在特定事件發生前後之權益價格行為 (Binder, 1998) 。依據 Fama 效率市場理 論,當企業宣告資本支出計畫,此項訊息應該能夠影響投資人對公司未來獲利持有不同看法, 投資人會因此對訊息宣告企業股價進行調整。統計上檢定資本支出宣告是否會導致公司股價產 生異常報酬的方法即是事件研究法。 (1) 本文使用市場模式估計資本支出宣告公司的預期報酬 it mt i i it

R

R

(1) 其中t

表示交易日之連續編號,t

{

180

,

179

,...,

k

}

。t

{

l

,...,

0

,...,

k

}

為事件期間;0

t

為資本支出宣告日;t

{

180

,

179

,...,

l

1

}

則為估計期10。 itR

為 i 公司於第 t 日的 報酬率。 mtR

為市場組合於第 t 日的報酬率。 i

為 i 公司的系統風險。 it

為誤差項。 (2) 資本支出宣告公司 (累積) 異常報酬之估計 本文將 (1) 式進行迴歸分析可得到估計值

ˆ

i與

ˆ

i。本文利用

ˆ

i、

ˆ

i與事件期間市場投 資組合報酬率計算企業在資本支出宣告期間的預期報酬率Rˆ

it (如 (2)式) 。本文使用資本支出 宣告期間公司股票實際日報酬率減掉預期日報酬率來計算每日異常報酬率AR

it (如 (3)式) 。 累積異常報酬率 itCAR

則是將資本支出宣告窗期(

l

,

k

)

內,每日異常報酬率逐日累加而獲得 (如(4)式) 。R

ˆ

it

ˆ

i

ˆ

iR

mt (2)AR

it

R

it

R

ˆ

it

R

it

ˆ

i

ˆ

iR

mt (3)

k l t it itAR

CAR

(4) 其中 itRˆ

表示 i 公司於第 t 日的預期報酬率。AR

it表示 i 公司於第 t 日的異常報酬率。CAR

it表9 由於僅有少數樣本公司,如仁寶 (公司代碼 2324),屬於資訊電子業價值鏈下游階段企業。本文因此將 屬於產業價值鏈中、下游之樣本公司合併成為價值鏈中、下游組。 10 為 避 免 實 證 結 果 受 估 計 期 選 取 所 影 響 , 本 文 使 用 不 同 估 計 期 , 如t{210,...,l1}、 } 20 ,..., 180 { t 與t{210,...,20}進行敏感性分析。本文發現不同估計期獲得的結果相似。

示 i 公司的累積異常報酬率。 (3) 資本支出宣告公司平均 (累積) 異常報酬之計算 n AR AR n i it t

1 (5) n CAR CAR n i it t

1 (6) 其中AR

t表示樣本公司於第 t 日的平均異常報酬率。CAR

t 表示樣本公司於第 t 日的平均累積 異常報酬率。n

為樣本總數。 (4) 資本支出宣告公司平均 (累積) 異常報酬之統計檢定 本文以標準化殘差法估算之 t 值來進行統計推論。 本文採用事件研究法分析企業資本支出宣告之資訊內涵效果。本文進一步根據資本支出宣 告企業的知識資本存量與品質,以及宣告公司所屬的產業價值鏈階段進行分組,並以 t 檢定進 行統計推論。 3.5.2 企業資本支出宣告之資訊移轉效果分析本文參考Akhigbe and Martin (2000), Chen et al. (2005), Chen et al. (2007), Erwin and Miller (1998) 與Lang and Stulz (1992) 等文章以建構實證模型:

t i t t j t t i t i t i t i t i t ij t ij t ij t ij t j t j t j t j t i time Cfc Crdi Clev Cpb Cs HI R HI R F Apb Ams k l Acar k l Ccar , 95 89 , 1 , 12 1 , 11 1 , 10 1 , 9 1 , 8 1 , 1 , 7 1 , 6 1 , 5 , 4 1 , 3 1 , 2 , 1 0 , ) , ( ) , (

(7) 其中Ccar

i,t(

l

,

k

)

表示 j 公司於 t 年宣告資本支出之事件期間 (

l

,k

) 內,同產業競爭者 i 公司於該對應事件期間內的累積異常報酬率。Acar

j,t(

l

,

k

)

表示 j 公司於 t 年宣告資本支出之 事件期間 (

l

,k

) 內的累積異常報酬率。Ams

j,t1表示 j 資本支出宣告公司於宣告前一年度 (t-1) 的市場佔有率。Apb

j,t1表示 j 資本支出宣告公司於 t-1 年的未來成長機會。F

j,t表示 j 公司是否為產業第一個資本支出宣告公司,為虛擬變數。R

ij,t1表示 j 資本支出宣告公司與 i 競爭公司於 t-1 年的產業報酬相關程度。HI

ij,t1表示 j 宣告公司與 i 競爭公司於 t-1 年的產業競 爭程度。R

ij,t1

HI

ij,t1表示產業報酬相關程度與產業競爭程度之交乘項。Cs

i,t1表示同產業 競爭者 i 公司於 t-1 年的公司相對規模。Cpb

i,t1表示 i 競爭公司於 t-1 年的未來成長機會。1 ,t i

Clev

表示 i 競爭公司於 t-1 年的財務槓桿。Crdi

i,t1表示 i 競爭公司於 t-1 年的研發密度。 1 ,t iCfc

表示 i 競爭公司於 t-1 年的自由現金流量比率。time

j,t表示 j 公司宣告資本支出的年度, 為虛擬變數。

it為誤差項。 本文以係數

1來檢驗企業資本支出宣告對於同產業競爭公司的資訊移轉效果。

1顯著為 正代表資本支出宣告之產業資訊移轉符合蔓延效果假說;顯著為負則代表符合競爭效果假說。 本文根據相關文獻,納入資本支出宣告企業之公司特性、產業特性、同產業競爭者之公司特性 與資本支出宣告時間做為實證分析的控制變數。本文現將各項迴歸變數之定義與衡量方式說明 如下: 依變數 (1) 同產業競爭公司的累積異常報酬率 (Ccar

i,t(

l

,

k

)

) 本文將企業宣告資本支出計畫時,同產業競爭公司之日異常報酬率由宣告日前l

日到宣告 日後k

日逐日累加而得到各個競爭公司於資本支出事件窗期(

l

,

k

)

的累積異常報酬率。本文 使用 (-1, 0)、 (-1, 1)、 (-2, 2)、 (-5, 5)與 (-10, 10) 等事件窗期進行分析,以避免事件期間選 取影響研究結果。 自變數 (1) 資本支出宣告企業之公司特性 1) 宣告企業的累積異常報酬率 (Acar

j,t(

l

,

k

)

) 本文以窗期(

l

,

k

)

,即資本支出宣告前l

日到宣告日後k

日,之累積異常報酬率代理投資 人對公司資本支出宣告給予的股價反應。本文使用 (-1, 0)、 (-1, 1)、 (-2, 2)、 (-5, 5) 與 (-10, 10) 等窗期分析,以避免事件期間選取影響研究結果。 2) 宣告企業的市場佔有率 (Ams

j,t1) 本文以公司宣告資本支出前一年度之營業收入淨額除以同產業所有公司前一年度營業收 入淨額加總數來代理資本支出宣告公司的市場佔有率。Hertzel (1991) 指出市佔率較小公司由 於服務的市場範圍較小,因此較不具有產業代表性。企業市佔率愈大則愈可能被視為產業領導 公司 (Akhigbe et al., 1997) 。Chen et al. (2007) 認為資本支出宣告公司的市佔率愈大愈可能會 對同產業競爭者產生較大負面影響。本文因此預期此變數迴歸係數的符號為負。 3) 宣告企業的成長機會 (Apb

j,t1) 本文以公司宣告資本支出前一年度權益之市值帳面值比代理宣告公司的成長機會11。 Chung et al. (1998) 認為資本支出宣告公司擁有的未來成長機會愈高,投資人將會較重視公司11

本文參考 Chung and Pruitt (1994) 計算各樣本公司的 Tobin’s Q 值,並進行敏感性分析。實證結果與使 用市值帳面值比相似。

發佈的投資訊息,並給予較大股價反應。Chen et al. (2007) 則認為高成長機會公司可透過資本 投資計畫來創造競爭優勢。本文因此預期此變數迴歸係數的符號為負。 4) 宣告企業的進入時機 (

F

j,t) 本文以公司宣告資本投資計畫之時序來代理宣告公司的進入時機,並以虛擬變數F

j,t來表 示,其中F

j,t

1

代表公司為產業內第一家資本支出宣告公司,F

j,t

0

則代表其它12。先進廠 商可藉由資本投資建立進入障礙以阻隔競爭,因此,相較於其它後進廠商 (競爭者),第一個資 本支出宣告公司具有較大競爭優勢。另一方面,由於高科技公司經營環境具有較大不確定性, 後進廠商可透過延後資本投資來避免可能的投資風險。再者,先進廠商宣告資本支出可能被投 資人視為整體產業景氣良好之訊號,產業內所有公司 (包含宣告和競爭公司) 因此可以同享利 益。本文不預期此變數迴歸係數的符號。 (2) 資本支出宣告企業面臨之產業特性 1) 產業績效相關程度 (R

ij,t1) 本文以資本支出宣告公司和同產業競爭公司前一年度股價報酬率之相關係數來代理產業 績效的相關程度。AKhigbe and Martin (2000) 和 Lang and Stulz (1992) 指出企業重大事件宣告 之產業資訊移轉效果強弱將視宣告公司與所屬產業績效相關程度而定;宣告公司和產業績效相 關程度愈高將會導致較為顯著之蔓延效果。本文因此預期此變數迴歸係數的符號為正。 2) 產業競爭程度 (HI

ij,t1)本文以 Herfindahl Index (HI) 來衡量資本支出宣告公司與競爭公司面臨的產業競爭程度。

HI 的求算則是以資訊電子產業中,各個子產業 (如主機板) 為計算主體;每個子產業 HI 值為

公司資本支出宣告前一年度 (t-1) 度,該宣告公司所屬子產業內各個公司市場佔有率的平方 和。HI 值愈高代表產業集中程度愈高,因此,產業競爭程度則愈低。在競爭程度愈小的產業 內,Lang and Stulz (1992) 發現宣告重大營運訊息的公司愈可能藉由競爭地位改變導致的整體 產業財富重分配而獲益。本文因此預期此變數迴歸係數的符號為負。 3) 產業績效相關程度與產業競爭程度交乘項 (

R

ij,t1

HI

ij,t1) Chen et al. (2007) 指出當公司績效表現和同產業競爭者存在密切關係時,企業宣告資本支 出計畫之正向展望較有可能傳遞至整個產業。本文進一步認為資本支出宣告之產業資訊移轉效 果強弱將同時受到產業績效相關程度與產業競爭程度交互作用所影響。本文因此預期此變數迴 歸係數的符號為負。 (3) 同產業競爭者之公司特性12 本文亦以公司是否為各樣本年度第一家宣告資本支出企業來進行敏感性分析。實證結果與使用產業內 第一家資本支出宣告公司代理進入時機之結果相似。

1) 競爭企業的公司相對規模 (

Cs

i,t1)本文以競爭公司 t-1 年度總資產取自然對數除以宣告公司總資產取自然對數來做為競爭者 公司相對規模之代理變數。Scherer and Ross (1990) 發現大公司通常成立時間較久且採取多角 化經營方式,因此較能夠應付競爭對手的任何挑戰。Hendricks and Singhal (1997) 建議大公司 通常具有較多產品項目,因此較不容易受到競爭公司釋放出的訊息所影響。本文因此預期此變 數迴歸係數的符號為正。 2) 競爭企業的成長機會 (

Cpb

i,t1) 本文以競爭公司 t-1 年度權益之市值帳面值比來代理公司的成長機會。Chen et al. (2005) 認 為具有較佳投資機會公司如果表現不如投資人預期 (如延遲推出新產品、延後進行資本支 出) ,投資人對該公司策略性計畫和競爭能力將有所存疑,並會於股價上反應。此外,有較佳 成長機會競爭公司通常具有較大的成長選擇權;同產業內一但有公司率先宣佈資本支出計畫, 這些成長選擇權的價值將會遭受減損,因此對公司獲利前景產生不利影響。本文預期此變數迴 歸係數的符號為負。 3) 競爭企業的財務槓桿 (Clev

i,t1) 本文以競爭公司 t-1 年度負債資產比率做為競爭公司財務槓桿之代理變數。Stulz (1990) 指 出財務槓桿可能會限制公司進行策略性投資以抵禦競爭帶來的獲利威脅。當公司揭露會影響未 來獲利之資本支出訊息時,具有高財務槓桿的競爭公司可能會面臨較大的負向影響效果。本文 因此預期此變數迴歸係數的符號為負。 4) 競爭企業的研發密度 (Crdi

i,t1) 本文以競爭公司 t-1 年度研發費用佔銷貨收入淨額比重做為競爭公司研發密度之代理變 數。相較於低研發密度企業,高研發密度公司較可能因為擁有優良的技術能耐而獲致成功,同 時亦較有能力去反應產業競爭 (Chan et al., 1990) 。本文因此預期此變數迴歸係數的符號為正。 5) 競爭企業的自由現金流量比率 (Cfc

i,t1) 競爭公司自由現金流量比率乃是以 t-1 年度扣除折舊費用前營業利益減掉利息費用、所得 稅費用與股利,再除以總資產來衡量。先前學者 (如 Hoshi et al., 1991) 大都認為自有資金充足 與否將會對公司投資活動產生重大影響。一般而言,高自由現金流量公司具有較佳能力進行投 資活動 (Lang and Stulz, 1992) ,並且反應市場環境的變化 (Bolton and Scharfstein, 1990) 。另 一方面,Chen et al. (2005) 認為高自由現金流量公司如果延遲進行投資計畫,投資人會對該公 司競爭能力產生存疑;投資人甚至可能會認為公司將內部資金挹注在不具獲利性的投資方案 上。本文因此不預期此變數迴歸係數的符號。(4) 資本支出計畫宣告年度 (

time

j,t)股票異常報酬於資本支出宣告後產生的横斷面差異可能會受到公司宣告時間點所影響。本

文將全部樣本公司依資本投資計畫宣告時間,以 7 個虛擬變數

time

j,t來表示,其中 t=89 代表公司於民 89 年宣告資本支出計畫,t=90 代表公司於民 90 年宣告資本支出計畫。企業於民 96 年宣告資本支出計畫的效果則包含在截距項內。

本文採用最小平方法 (ordinary least squares; OLS) 進行估計。本文以 White (1980) 修正之

t 值來避免實證迴歸分析可能產生的異質變異問題。本文以變異數膨脹因素 (variance inflation factor; VIF) 值檢驗自變數共線性問題。

4. 實證結果分析

4.1 敘述性統計

表 1 列示本文迴歸分析相關變數的敘述性統計。由表 1 可知,在研究期間,資本支出宣告 公司於各事件窗期的平均累積異常報酬率 (如Acar

(

1

,

0

)

) 皆為正值,顯示投資人將資本支出 宣告視為公司傳遞有利前景之獲利訊號。同產業競爭公司由各資本支出宣告事件窗期獲得的平 均累積異常報酬率 (如Ccar(1,0)) ,平均而言,亦為正值,但競爭公司的平均累積異常報酬 率皆小於宣告公司。此外,資本支出宣告公司成長機會之平均數為 2.0931,同產業競爭公司成 長機會的平均數為 2.2584;此顯示於研究期間,無論是宣告公司或者是競爭公司均富有成長機 會。同產業競爭者的公司相對規模平均數為 0.8353,顯示競爭公司的規模,平均而言,小於資 本支出宣告企業的公司規模。 本文由各實證模式之 Pearson 相關係數表可知,部份自變數的相關係數達到 1﹪顯著水準。 本文進一步計算表 5-1、表 6 與表 7,各自變數的 VIF 值,發現 VIF 值介於 1.095 至 7.345,皆 未超過 10,自變數相關問題不致於影響本文研究結果13。4.2 企業資本支出宣告資訊內涵效果分析

4.2.1 資本支出宣告對於股東財富影響效果分析 表 2 列示資本支出宣告公司與同產業競爭公司之平均 (累積) 異常報酬。由 A 表可知,全 體資本支出宣告公司於窗期 (-2, 2) 宣告當日 (事件日 t=0) 的平均異常報酬率 (以下稱為 AR)13 在各實證模式,除Rij,t1(產業績效相關程度)與Rij,t1HIij,t1(產業績效相關程度與產業競爭程度 交乘項)之 VIF 值較大外,其餘自變數的 VIF 值均小於 2。本文曾將Rij,t1HIij,t1刪除並進行實證 分析,本文發現實證結果將不受影響,且此時所有自變數的 VIF 值皆會小於 2。本文將Rij,t1HIij,t1 保留以捕捉較為豐富的實證意涵。

表 1 敘述性統計量 變數 平均數 標準 差 最大值 最小 值 變數 平均數 標準 差 最大 值 最小 值 ) 0 , 1 ( Ccar 0.0331 1.49 9.05 -8.45 Ccar(2,2) -0.0641 2.52 17.31 -15.71 ) 5 , 5 ( Ccar 0.2072 3.87 30.59 -24.67 Ccar(10,10) 0.2021 5.71 36.76 -23.55 ) 0 , 1 ( Acar 0.3246 1.72 5.19 -5.56 Acar(2,2) 0.4495 2.94 10.35 -7.16 ) 5 , 5 ( Acar 0.2799 3.64 10.41 -11.87 Acar(10,10) 0.5152 5.55 22.21 -17.74 1 ,t j Ams 8.4542 7.73 24.04 0.30 Apbj,t1 2.0931 1.28 10.61 0.52 t j F, 0.0282 0.17 1 0 Rij,t1 -0.0040 0.18 0.47 -0.45 1 ,t ij HI 0.0836 0.05 0.34 0.04 RHI -0.0012 0.02 0.05 -0.10 1 ,t i Cs 0.8353 0.10 1.27 0.60 Cpbi,t1 2.2584 1.93 22.53 0.25 1 ,t i Clev 35.773 16.75 214.01 3.04 Crdii,t1 7.2488 8.67 80.25 0 1 ,t i Cfc 2.2996 9.23 35.20 -59.66 time89 0.0228 0.15 1 0 90 time 0.0960 0.30 1 0 time91 0.1054 0.31 1 0 92 time 0.1821 0.39 1 0 time93 0.0966 0.30 1 0 94 time 0.1134 0.32 1 0 time95 0.1806 0.39 1 0 說明: 1. Ccari,t(l,k)表示公司宣告資本支出事件期間內,同產業競爭公司於該對應事件窗期內的平均累積 異常報酬率 (單位為%) 。Acarj,t(l,k)表示公司於宣告資本支出事件期間內的平均累積異常報酬 率 (單位為%) 。Amsj,t1表示資本支出宣告公司於宣告前一年度的市場佔有率 (單位為%) 。 1 ,t j Apb 表示資本支出宣告公司於 t-1 年的未來成長機會。Fj,t表示公司宣告資本支出的時機,為虛 擬變數。Rij,t1表示資本支出宣告公司與同產業競爭公司於 t-1 年的產業報酬相關程度。HIij,t1表示 資本支出宣告公司與競爭公司於 t-1 年的產業競爭程度。Rij,t1HIij,t1表示產業報酬相關程度與產 業競爭程度之交乘項。Csi,t1為競爭公司於 t-1 年的公司相對規模。Cpbi,t1為競爭公司於 t-1 年的未 來成長機會。Clevi,t1為競爭公司於 t-1 年的財務槓桿 (單位為%) 。Crdii,t1為競爭公司於 t-1 年的 研發密度 (單位為%) 。Cfci,t1為競爭公司於 t-1 年的自由現金流量比率 (單位為%) 。timej,t為公 司宣告資本支出的年度,為虛擬變數。 2. 上表 1 乃列示表 5-1 迴歸分析相關變數之敘述性統計量,樣本數為 11884 個。本文於 4.2 節,企業資 本支出宣告資訊內涵效果分析 (實證結果列示於表 2 至表 4) ,宣告公司樣本數為 211 個,同產業競 爭公司樣本數則為 14840 個。由於部份競爭公司相關財務、會計變數缺漏,在本文 4.3 節,企業資本 支出宣告資訊移轉效果分析 (實證結果列示於表 5-1、表 6 與表 7) ,迴歸分析樣本數將減少為 11844 個。

表 2 資本支出宣告公司與同產業競爭公司之平均 (累積) 異常報酬 A 表:宣告與競爭公司於窗期 (-2, 2) 各事件日之平均 (累積) 異常報酬率 單位:% 宣告公司 N=211 競爭公司 N=14840 事件日 AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) -2 0.0946 (1.374) 0.0946 (1.374) 0.0094 (1.158) 0.0094 (1.158) -1 0.0403 (0.585) 0.1349 (1.385) 0.0265*** (3.258) 0.0363*** (3.074) 0 0.167** (2.426) 0.3019** (2.532) 0.0128+ (1.567) 0.0492*** (3.401) 1 0.0381 (0.554) 0.34** (2.469) -0.0312*** (-3.829) 0.0178 (1.061) 2 0.0466 (0.676) 0.3865** (2.511) -0.0314*** (-3.862) -0.014 (-0.749) B 表:資本支出宣告公司與競爭公司於各種事件窗期之平均累積異常報酬率 宣告公司 競爭公司 差異檢定 事件窗期 CAR (t 值) CAR (t 值) 宣告-競爭公司 CAR 之差異數 (t 值) (-1, 0) 0.2072** (2.128) 0.0369*** (3.253) 0.1703* (1.661) (-1, 1) 0.2451** (2.056) 0.0054 (0.440) 0.2397* (1.854) (-2, 2) 0.3865** (2.511) -0.014 (-0.749) 0.4006** (2.305) (-5, 5) 0.3292* (1.906) 0.25*** (9.142) 0.0792 (0.293) (-10, 10) 0.7138** (2.263) 0.3217*** (8.649) 0.3921 (0.974) 說明: 1. 括號內數字為 t 值 (雙尾) 。***代表顯著水準達 1%;**代表顯著水準達 5%;*代表顯著水準達 10%; +代表顯著水準達 15%。N 為樣本數。 2. A 表中,事件日為 0 之平均異常報酬率 (AR) 代表企業宣告資本支出當日,宣告 (競爭) 公司的平均 股價異常報酬率;日期為-1 之 AR 代表企業於宣告資本支出前一日,宣告 (競爭) 公司的平均異常報 酬率。在事件窗期為 5 天 (t(2,2)) 時,日期為 0 之平均累積異常報酬率 (CAR) 乃是由企業於 資本支出宣告日前二天之 AR,加上宣告日前一天之 AR,再加上宣告日當天之 AR 而獲得。B 表結 果可依此類推。

3. 本文使用 Jarque-Bera 檢定獲知宣告公司和競爭公司的 CAR 符合常態分配。宣告與競爭公司 CAR 之 差異數檢定因此採用 t 檢定進行分析。

為 0.167﹪,達 5﹪顯著水準。再者,全體樣本於資本支出宣告當日、次一日、次二日的平均累 積異常報酬率 (以下稱為 CAR) 分別為 0.3019﹪、0.34﹪、0.3865﹪,均達 5﹪顯著水準14。由 B 表可知,全體資本支出宣告公司在各種事件窗期的 CAR 均顯著為正。本文實證結果建議資 本市場,平均而言,將自願性宣告資本支出計畫解讀為公司向投資人傳遞有利前景之財務報表 補充訊息。因此,資本支出宣告具有資訊內涵;企業資本支出宣告對於股東財富存在顯著正向 影響效果。 為初步瞭解企業揭露資本支出計畫對同產業競爭公司股價異常報酬之影響,本文分別計算 競爭公司於各個資本支出宣告事件窗期的 CAR。由表 2 可知,競爭公司於各種資本支出事件窗 期的 CAR 平均而言皆呈現正值,惟統計顯著與否則須視事件窗期而定。此外,本文發現資本 支出宣告公司由各種事件窗期獲得之 CAR 顯著較競爭公司為大。總而言之,資本支出宣告公 司與同產業競爭公司股價異常報酬存在同方向變動關係,顯示投資人樂觀解讀資本支出訊息, 並認為此訊息可充分反應整體產業蓬勃發展之經濟現象。 4.2.2 分析知識資本品質對於公司資本支出宣告股價異常報酬之影響 表 3 列示企業擁有知識資本品質對資本支出宣告公司與競爭公司平均 (累積) 異常報酬率 之影響。本文依照樣本公司累積四年發明專利權佔專利權總數比重之中位數將樣本分組為高、 低知識資本品質組。由 A 表可知,高知識資本品質宣告公司於窗期 (-2, 2) 宣告當日的 AR 為 0.292﹪ (達 1﹪顯著水準) ,大於低知識資本品質組之 0.0334﹪。高知識資本品質組於宣告當 日的 CAR 為 0.5691﹪ (達 1﹪顯著水準) ,大於低知識資本品質組的 0.0163﹪。由 B 表可知, 高知識資本品質宣告公司於各種事件窗期的 CAR 均顯著為正而且大於低知識資本品質組,惟 兩組樣本 CAR 之差異數經 t 檢定並未達統計顯著15。因此,假說 1 獲得支持;相較於擁有低知 識資本品質企業,投資人對於高知識資本品質公司宣告資本支出將會給予較大股價反應。 先前文獻指出高成長機會公司可透過資本投資創造競爭優勢 (Chen et al., 2007) ,研發活 動及專利權與成長機會間可能具有高度關連性16。為區分二者之不同,本文依權益市值對帳面 值比將樣本分組為高、低成長機會組,並以事件研究法分析投資人對於高、低成長機會公司宣 告資本支出的股價反應。高成長機會宣告公司於窗期 (-2, 2) 宣告當日的 AR 為 0.1057﹪,小 於低成長機會組的 0.2297﹪ (達 5﹪顯著水準) 。高成長機會組於宣告當日的 CAR 為 0.0881﹪,

14 在事件窗期為 5 天(t(2,2))時,日期為 0 之 CAR 乃是由企業於資本支出宣告日前二天之 AR, 加上宣告日前一天之 AR,再加上宣告日當天之 AR 而獲得。次一日和次二日之 CAR 可依此類推。 15 本文另依樣本公司專利權品質值之平均數(0.79)進行分組,以檢視依中位數分組實證結果之穩健性。 高知識資本品質組(樣本為 151 個)的專利權品質值之平均數為 0.944,低知識資本品質組(樣本為 60 個)的平均數則為 0.421。本文實證結果顯示,高知識資本品質宣告公司於各種事件窗期的 CAR 均大於低知識資本品質組。因此,實證結果將不會受到以知識資本品質中位數或平均數分組所影響。 16 作者感謝審稿人的細心指點與精闢建議。

表 3 知識資本品質對資本支出宣告公司與競爭公司平均 (累積) 異常報酬之影響 A 表:宣告與競爭公司於窗期 (-2, 2) 各事件日之平均 (累積) 異常報酬率 單位:% 高知識資本品質 低知識資本品質 宣告公司 N=105 競爭公司 N=8507 宣告公司 N=106 競爭公司 N=6333 事件日 AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) -2 0.1472+ (1.537) 0.1472+ (1.537) -0.0033 (-0.309) -0.0033 (-0.309) 0.0383 (0.387) 0.0383 (0.387) 0.0266** (2.127) 0.0266** (2.127) -1 0.1299 (1.356) 0.2771** (2.046) 0.0418*** (3.898) 0.0398** (2.491) -0.0554 (-0.56) -0.0172 (-0.123) 0.0059 (0.475) 0.0316* (1.818) 0 0.292*** (3.049) 0.5691*** (3.431) 0.0129 (1.200) 0.0514*** (2.714) 0.0334 (0.338) 0.0163 (0.095) 0.0126 (1.008) 0.0462** (2.060) 1 0.0387 (0.404) 0.6078*** (3.173) -0.0615*** (-5.730) -0.0117 (-0.464) 0.0375 (0.379) 0.0538 (0.272) 0.0097 (0.776) 0.0574** (2.167) 2 -0.042 (-0.439) 0.5658*** (2.642) -0.0708*** (-6.593) -0.0796*** (-3.307) 0.1412 (1.426) 0.195 (0.881) 0.0215* (1.722) 0.0742*** (2.698) B 表:宣告公司於各種事件窗期之平均累積異常報酬率 高知識資本品質 低知識資本品質 差異檢定 事件窗期 CAR (t 值) CAR (t 值) 高品質-低品質 CAR 之差異數 (t 值) (-1, 0) 0.4204*** (3.104) -0.0208 (-0.148) 0.4412* (1.997) (-1, 1) 0.4583*** (2.763) 0.0173 (0.101) 0.4410+ (1.487) (-2, 2) 0.5658*** (2.642) 0.195 (0.881) 0.3708 (1.021) (-5, 5) 0.4566* (1.657) 0.193 (0.588) 0.2636 (0.557) (-10, 10) 0.8299* (1.891) 0.5897 (1.300) 0.2402 (0.329) 說明: 1. 括號內數字為 t 值 (雙尾) 。***代表顯著水準達 1%;**代表顯著水準達 5%;*代表顯著水準達 10%; +代表顯著水準達 15%。N 為樣本數。 2. 本文以公司擁有的累積發明專利權佔累積專利權總數之比重來衡量知識資本品質,並依中位數 (0.926;公司每取得 1 個專利權中平均有 0.926 個屬於發明專利權) 進行分組。高知識資本品質組的 累積發明專利權佔累積專利權數比重之平均數為 0.965,低知識資本品質組的平均數則為 0.628。 3. 本文使用 Jarque-Bera 檢定獲知宣告公司和競爭公司的 CAR 符合常態分配。宣告與競爭公司 CAR 之

差異數檢定因此採用 t 檢定進行分析。

4. 高知識資本品質組之同產業競爭公司於窗期 (-1, 0) 和 (-5, 5) 的 CAR 大於低知識資本品質組;兩組 樣本 CAR 之差異數分別為 0.0103 (t 值為 0.571) 和 0.0076 (t 值為 0.409) 。高知識資本品質組之同產 業競爭公司於窗期 (-1, 1)、(-2, 2) 和 (-10, 10) 的 CAR,平均而言,顯著小於低知識資本品質組;兩 組樣本 CAR 之差異數分別為-0.1017 (t 值為-3.465) 、-0.1539 (t 值為-3.702) 和-0.0173 (t 值為-0.864) 。

小於低成長機會組的 0.5192﹪ (達 1﹪顯著水準) 。高成長機會宣告公司於各種事件窗期的 CAR 均小於低成長機會組,惟兩組樣本 CAR 之差異數經 t 檢定並未達統計顯著。再者,高成長機會 宣告公司,平均而言,較低成長機會公司擁有較高的知識資本品質。高知識資本品質宣告公司, 平均而言,較低知識資本品質公司擁有較小的未來成長機會 (未列表報導)。綜合上述結果,本 文使用的知識資本品質變數應不會代理到公司成長機會。 4.2.3 分析產業價值鏈對於公司資本支出宣告股價異常報酬之影響 表4列示資本支出宣告公司與競爭公司於產業價值鏈階段之平均 (累積) 異常報酬。本文依 照樣本公司所屬的資訊電子次產業將樣本分組為價值鏈上游與中、下游階段組。由A表可知,價 值鏈上游宣告公司於窗期 (-2, 2) 宣告當日的AR為 0.1914﹪ (達5﹪顯著水準),大於價值鏈中、 下游階段組的 0.1057﹪。價值鏈上游資本支出宣告公司於宣告當日的CAR為 0.4111﹪ (達1﹪顯 著水準),大於價值鏈中、下游階段組的 0.0271﹪。由B表,價值鏈上游資本支出宣告公司於各 種事件窗期的CAR 均顯著為正,且大於價值鏈中、下游階段組,惟兩組樣本CAR之差異數經t 檢定並未達統計顯著。因此,假說2獲得支持;相較於處在產業價值鏈中、下游企業,投資人對 於價值鏈上游公司宣告資本支出將會給予較大股價反應。

4.3 企業資本支出宣告資訊移轉效果分析

4.3.1 資本支出宣告對於同產業競爭公司股價異常報酬之影響 為瞭解企業宣告資本支出對同產業競爭公司股價異常報酬之影響,本文先分別計算宣告和 競爭公司在各種事件窗期內 CAR 大於零的比例。例如,資本支出宣告企業於窗期 (-2, 2) 之 CAR 大於零的比例佔全體宣告樣本數之 53.56﹪。同產業競爭公司於對應窗期 (-2, 2) 之 CAR 大於零 的比例僅佔全部競爭公司之 46.39﹪。 表 5-1 列示企業資本支出宣告對於同產業競爭公司股價異常報酬之影響。由表 5-1 可知,在 各種資本支出事件窗期,資本支出宣告公司與同產業競爭公司的 CAR 之間呈現顯著正向關係。 在窗期 (-1, 0)、(-2, 2)、(-5, 5)、(-10,10) 的迴歸模式內,資本支出宣告產業資訊移轉效果變數之 迴歸係數 (

1) 分別為 0.0883、0.0248、0.0437、0.0426,均達 1﹪顯著水準。本文發現競爭公 司與宣告公司股價異常報酬間呈現顯著正向關係,亦即,資本支出宣告導致的產業蔓延效果,平 均而言,大於產業競爭效果。 本文發現資本支出宣告企業市場佔有率之迴歸係數 (

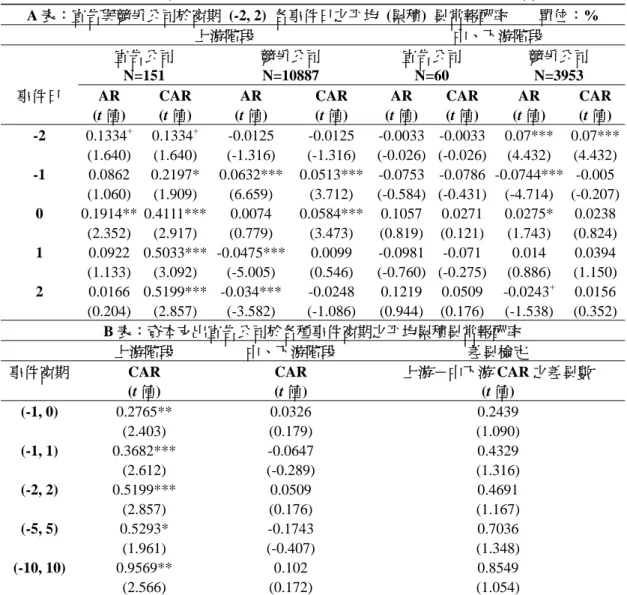

2) ,平均而言,呈現顯著負值,顯 示宣告公司市場佔有率愈大愈會對競爭公司股價異常報酬帶來較大負面影響效果。資本支出宣 告企業的成長機會迴歸係數,平均而言,呈現顯著負值,代表宣告公司的成長機會愈大愈會對 競爭公司異常報酬帶來較大負面影響效果。本文發現企業宣告資本支出的時機對於競爭者股價 影響效果將視宣告窗期而定。隨著宣告窗期逐步拉長,企業若為產業內第一家資本支出宣告公表 4 資本支出宣告公司與競爭公司於產業價值鏈階段之平均 (累積) 異常報酬 A 表:宣告與競爭公司於窗期 (-2, 2) 各事件日之平均 (累積) 異常報酬率 單位:% 上游階段 中、下游階段 宣告公司 N=151 競爭公司 N=10887 宣告公司 N=60 競爭公司 N=3953 事件日 AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) AR (t 值) CAR (t 值) -2 0.1334+ (1.640) 0.1334+ (1.640) -0.0125 (-1.316) -0.0125 (-1.316) -0.0033 (-0.026) -0.0033 (-0.026) 0.07*** (4.432) 0.07*** (4.432) -1 0.0862 (1.060) 0.2197* (1.909) 0.0632*** (6.659) 0.0513*** (3.712) -0.0753 (-0.584) -0.0786 (-0.431) -0.0744*** (-4.714) -0.005 (-0.207) 0 0.1914** (2.352) 0.4111*** (2.917) 0.0074 (0.779) 0.0584*** (3.473) 0.1057 (0.819) 0.0271 (0.121) 0.0275* (1.743) 0.0238 (0.824) 1 0.0922 (1.133) 0.5033*** (3.092) -0.0475*** (-5.005) 0.0099 (0.546) -0.0981 (-0.760) -0.071 (-0.275) 0.014 (0.886) 0.0394 (1.150) 2 0.0166 (0.204) 0.5199*** (2.857) -0.034*** (-3.582) -0.0248 (-1.086) 0.1219 (0.944) 0.0509 (0.176) -0.0243+ (-1.538) 0.0156 (0.352) B 表:資本支出宣告公司於各種事件窗期之平均累積異常報酬率 上游階段 中、下游階段 差異檢定 事件窗期 CAR (t 值) CAR (t 值) 上游-中下游 CAR 之差異數 (t 值) (-1, 0) 0.2765** (2.403) 0.0326 (0.179) 0.2439 (1.090) (-1, 1) 0.3682*** (2.612) -0.0647 (-0.289) 0.4329 (1.316) (-2, 2) 0.5199*** (2.857) 0.0509 (0.176) 0.4691 (1.167) (-5, 5) 0.5293* (1.961) -0.1743 (-0.407) 0.7036 (1.348) (-10, 10) 0.9569** (2.566) 0.102 (0.172) 0.8549 (1.054) 說明: 1. 括號內數字為 t 值 (雙尾) 。***代表顯著水準達 1%;**代表顯著水準達 5%;*代表顯著水準達 10%; +代表顯著水準達 15%。N 為樣本數。

2. 本文使用 Jarque-Bera 檢定獲知宣告公司和競爭公司的 CAR 符合常態分配。宣告與競爭公司 CAR 之 差異數檢定因此採用 t 檢定進行分析。

3. 價值鏈上游階段組之同產業競爭公司於窗期 (-1, 0)、(-1, 1)、(-5, 5) 和 (-10, 10) 的 CAR 大於中、下 游階段組;兩組樣本 CAR 之差異數分別為 0.0224 (t 值為 1.038)、0.1098 (t 值為 3.077) 、0.0121 (t 值 為 0.568) 和 0.1015 (t 值為 4.169)。價值鏈上游階段組之同產業競爭公司於窗期 (-2, 2)的 CAR 小於中、 下游階段組;兩組樣本 CAR 之差異數為-0.0404 (t 值為-0.867) 。