雙重上市指數期貨市場之價差套利以及定

價、指數套利與避險比較之研究

Spread Arbitrage and Comparison of Pricing, Index Arbitrage,

and Futures Hedging between Dual Listed Index Futures

Markets

王健聰

Janchung Wang

國立高雄第一科技大學金融系

Department of Money and Banking, National Kaohsiung First University of Science

and Technology

(Received May 21, 2013; Final Version September 10, 2014)

摘要:本文主要針對新加坡交易所與日本 Osaka 證券交易所雙重上市之 Nikkei 225 指數期貨, 以及新加坡與台灣期貨交易所雙重上市之 MSCI 台指期貨,進行下列議題之探討。首先,針對 雙重上市指數期貨,估計完美市場假設下持有成本模式之錯價,依此以比較雙重上市指數期貨 之間的定價績效與市場完美性。另外,在考量交易成本下,本文也比較雙重上市指數期貨之間 的指數套利利潤。其次,市場完美性與避險效益亦具有正向關係,本文將運用時變的最小變異 數避險比率以比較雙重上市指數期貨市場之間的避險效益。最後,本文則是檢視雙重上市指數 期貨之跨市場價差交易利潤,並比較跨市場價差交易與指數套利之套利利潤。實證結果指出在 雙重上市指數期貨市場中,持有成本模式對於新加坡交易所上市的 Nikkei 225 指數期貨以及 MSCI 台指期貨都有顯著較佳的定價績效,並且此兩個期貨市場亦有較小指數套利利潤。此外, 新加坡交易所上市的 Nikkei 225 指數期貨以及 MSCI 台指期貨也都有較佳避險效益。最後,不 同幣別乘數之跨市場價差交易似乎較同幣別乘數之跨市場價差交易有顯著較大的定價誤差。再 者,跨市場價差交易之絕對價格誤差率具持續性。 本文之通訊作者為王健聰,e-mail: [email protected]。 作者衷心感謝兩位匿名評審委員之評論與寶貴建議。作者也感謝科技部提供本文之研究經費補助 (科技部 編號:NSC 99-2410-H-327-019)。

關鍵詞:雙重上市指數期貨、跨市場價差交易、市場完美性、指數套利、期貨避險。

Abstract: This study addresses several issues related to dual listing of stock index futures using the

Nikkei 225 index futures traded on the Singapore Exchange and the Osaka Securities Exchange, and the MSCI Taiwan index futures traded on the Singapore Exchange and the Taiwan Futures Exchange. This study first estimates mispricings of the cost of carry model under the assumptions of perfect markets for dual listed index futures. Based on mispricings, this study compares pricing performance and market perfections between dual listed index futures markets. In considering transaction costs, this study also compares index arbitrage profits between dual listed index futures markets. Second, owing to the positive relationship between market perfections and hedge effectiveness, this study also compares hedge effectiveness between dual listed index futures using the time-varying minimum variance hedge ratio. Finally, this study examines spread arbitrage profits between dual listed index futures markets, and also compares arbitrage profits between index arbitrage and inter-market arbitrage trading. Empirical results indicate that the pricing performance of the cost of carry model under the assumption of perfect markets is better for the Nikkei 225 index futures traded on the Singapore Exchange than for the Nikkei 225 index futures traded on the Osaka Securities Exchange. Additionally, compared to the MSCI Taiwan index futures traded on the Taiwan Futures Exchange, the cost of carry model provides better performance for the MSCI Taiwan index futures traded on the Singapore Exchange. Furthermore, the Nikkei 225 index futures and the MSCI Taiwan index futures markets on the Singapore Exchange have better hedging effectiveness. The empirical results of inter-market arbitrage trading show that there are significantly larger pricing errors of inter-market arbitrage trading for the multipliers with different currencies than the multipliers with the same currency. Furthermore, the absolute errors of inter-market arbitrage trading are persistent.

Keywords: Dual Listed Index Futures, Inter-market Spread Trading, Market Perfections, Index

Arbitrage, Futures Hedging

1.

前言

Nikkei 225 指數期貨是亞洲最早具有在不同國家雙重上市之指數期貨契約。新加坡交易所 (Singapore Exchange, SGX) 於 1986 年 9 月 3 日首先推出日幣 (¥) 乘數並以 Nikkei 225 指數為 標的現貨之指數期約,隨後又推出美元 (US$) 乘數之 Nikkei 225 指數期約。另外,日本大阪證

券交易所 (Osaka Securities Exchange, OSX) 也在 1989 年 9 月 3 日推出日幣乘數之 Nikkei 225 指 數期貨,形成雙重上市之指數期貨契約。此外,MSCI (Morgan Stanley Capital International) 台股 指數期貨亦是具有在不同國家雙重上市特性之指數期約。新加坡交易所與台灣期貨交易所 (Taiwan Futures Exchange, TAIFEX) 分別於 1997 年 1 月 9 日與 2006 年 3 月 27 日推出美元 (US$)

乘數之 MSCI 台股指數期貨契約1。雖然在不同國家雙重上市之指數期貨都具有相同標的現貨指

數,不過雙重上市指數期約仍存在許多差異。首先,就契約的規格來看,雙重上市指數期貨的 規格,在到期月份,最後交易日、期貨保證金、契約大小、最小升降單位等方面可能會有差異。 例如,SGX 之 MSCI 台指期貨之最後交易日訂為到期月份之最後第 2 個營業日,而 TAIFEX 最 後交易日則為該契約到期月份之第 3 個星期三。第二、指數期貨市場之交易制度與交易成本也 可能有所差異。例如,TAIFEX 之 MSCI 台指期貨目前課徵十萬分之四的期交稅,但 SGX 之 MSCI 台指期貨市場則並沒有課徵期交稅。第三,法則上限制 (包括漲跌幅限制,部位限制,平盤以下 禁止融券賣空限制等),不同市場可能亦有不同規定。例如,SGX 之 MSCI 台指期貨漲跌幅度採 取三階段方式,分別為第一階 7%、第二階 10%至第三階之 15%。而 TAIFEX 之 MSCI 台指期 貨則比照現貨市場 7%之設計。第四,某一指數期貨可能採用與其標的現貨指數不同幣別的乘 數,而此意味著運用現貨與期貨市場進行套利時,將增加一項匯率風險。另外,雙重上市的兩 個指數期貨市場之成交口數亦可能出現相當大的差異。例如,新加坡 MSCI 台指期貨 2006 年、 2007 年與 2008 年之日平均成交口數分別為 32,390 口、41,795 口與 53,245 口,不過 TAIFEX 之 MSCI 台指期貨 2006 年、2007 年與 2008 年之日平均成交口數則只有分別為 43 口、5 口與 6 口, 顯見兩者之成交口數差異甚大。同樣地,在 OSX 與 SGX 上市的 Nikkei 225 指數期貨契約亦存 在許多差異。Covrig et al. (2004) 指出,雖然 OSX 之 Nikkei 225 指數期貨具有較大成交量,但 是在 SGX 上市的 Nikkei 225 指數期貨,卻具有較低交易成本、每日較長交易時間、較為寬鬆的 每日價格漲跌幅限制、並沒有斷路器 (circuit breaker) 機制以及更少的交易法規限制之優勢。由 以上說明得知,在不同國家雙重上市的指數期貨(具有相同標的現貨指數)的確存在著不少差異, 而此些差異將對於市場效率性 (market efficiency) 與市場流動性 (market liquidity) 產生影響,以 致雙重上市的指數期貨與其標的現貨在進行指數套利時市場不完美程度應有所不同 (例如,SGX 之 Nikkei 225 指數期貨與 Nikkei 225 現貨指數進行套利之市場不完美程度應不同於 OSX 之 Nikkei 225 指數期貨與 Nikkei 225 現貨指數之指數套利)。又市場不完美性也會影響雙重上市的 指數期貨運用於股票組合之避險效益 (hedge effectiveness)。 2007 年 8 月美國發生次級房貸危機,繼而引發了 2008 年全球金融危機。尤其是 2008 年下 半年陸續發生美國政府接管兩房機構、雷曼兄弟倒閉與美國國際集團爆發財務危機,因而更加 重了全球經濟與股市的跌勢。使得全球金融危機更為嚴峻 (本文定義為全球金融危機最嚴重期 1 由於日均成交量太少,台灣期貨交易所之 MSCI 台指期貨與選擇權商品,已於 2011 年 9 月 22 日下市。

間)2。為了穩定股市持續大幅度的下挫,各國證券金融主管機關陸續提出現貨股票禁止融券賣出

的規定,例如台灣與日本分別於 2008 年 10 月 1 日與 10 月 28 日提出相關規定。已有不少研究 (例 如,王健聰,民 95; 黃柏凱等,民 93; Fung and Draper, 1999; Gay and Jung, 1999; Kempf, 1998) 實 證發現現貨股票禁止融券賣出將阻礙指數套利的執行,因而會影響指數套利與持有成本模式定價 之效率性。基於上述分析,本研究實證期間將涵蓋整個全球金融危機期間,針對 SGX 與 OSX 雙重上市之 Nikkei 225 指數期約,以及 SGX 與 TAIFEX 雙重上市之 MSCI 台指期貨,進行下列 議題探討。

持有成本模式是目前最廣泛被使用的期貨定價模式,該模式在完美市場 (perfect markets) 假 設條件下,使得指數套利可瞬時完全運作。不過,已有不少學者發現持有成本模式運用在許多 不同國家指數或股票期貨市場時,均出現顯著定價誤差現象,例如 Brenner et al. (1990) 針對 Nikkei 225 指數期貨、Brailsford and Cusack (1997) 針對 Sydney 期貨交易所之個別股票期貨、 Gay and Jung (1999) 針對韓國 KOSPI 200 指數期貨市場、Fung and Draper (1999) 針對香港恆生 指數期貨市場以及 Wang and Hsu (2006) 針對 TAIFEX 台股指數期貨市場等。此外,如果實際現 貨指數與指數期貨市場之間在進行指數套利時有愈高不完美性 (例如,全球金融危機最嚴重期 間),則實際期貨價格偏離完美市場下之持有成本模式所估計出理論價格的程度就愈大,即錯價 (mispricings) 絕對值就愈大。因此,本文第一項議題就是藉由現貨與期貨是同一種幣別 (例如, 同樣是日幣計價之 Nikkei 225 指數期貨與現貨) 之持有成本模式以及現貨與期貨是不同幣別 (例 如,台幣計價 MSCI 台指股票組合與美元計價之 MSCI 台指期貨) 之持有成本模式,以進行雙重 上市指數期貨之錯價比較,依此以檢視那一個指數期貨市場依持有成本模式定價具有較佳定價 績效與較高市場完美性。又在考量交易成本下,本文也將比較雙重上市指數期貨市場中,那一 個指數期貨市場具有較大指數套利利潤。此外,本文也檢視全球金融危機最嚴重期間對於雙重 上市指數期貨市場之持有成本模式定價績效與指數套利效率性之影響。 其次,市場完美性與避險效益亦具有相當關聯性,當市場愈趨近於完美市場假設時,現貨 與期貨將愈接近持有成本均衡關係,兩者報酬之相關係數也愈高並趨近於 1,因而避險效益也愈 佳。因此,本文將採用 Kroner and Sultan (1993) 所提出的現貨與期貨是同一種幣別之時變 (time-varying) 最小變異數避險比率 (minimum variance hedge ratio, MVHR) 以及 Wang and Low (2003)所推導出外幣計價的期貨以規避本幣計價的現貨之 MVHR,以比較雙重上市指數期貨市 場中,那一個指數期貨市場具有較佳避險效益,以及檢視全球金融危機最嚴重期間對於雙重上 市指數期貨市場之避險效益的影響。至於在 MVHR 的估計方面,本文將以雙變量與三變量誤差 2 在全球金融危機最嚴重期間,臺灣證券交易所發行量加權股價指數由 2008 年 5 月 19 日的 9295.20 點大 幅下跌至 2008 年 11 月 20 日的 4089.93 點,跌幅高達 56.00%。Nikkei 225 指數則由 2008 年 6 月 6 日的 14489.44 點下跌至 2008 年 10 月 27 日的 7162.90 點,跌幅也達 50.56%。

修正 GARCH(1,1) 模型以估計之3。

最後,兩個具有相同標的現貨指數之雙重上市指數期貨 (例如,OSX 之 Nikkei 225 指數期 貨 vs. SGX 之 Nikkei 225 指數期貨),當此兩個指數期貨市場之價格出現不一致現象時,投資人 可以在價格較低期貨市場買進,並同時在價格較高期貨市場賣出,以進行跨市場價差套利 (spread arbitrage)。本文將採用 Board and Sutcliffe (1996) 所提出之具有相同幣別乘數 (例如,都 是日幣乘數的 SGX 與 OSX 之 Nikkei 225 指數期貨) 之價差套利估計式以及不同幣別乘數 (例 如,SGX 之美元乘數 Nikkei 225 期貨與 OSX 之日幣乘數 Nikkei 225 期貨) 之價差套利估計式以 進行價差交易利潤分析,並同時檢視全球金融危機最嚴重期間對於雙重上市指數期貨市場之價 差交易利潤之影響。最後,本文也將比較跨市場價差交易之定價誤差與「現貨−期貨」指數套利 之定價誤差是否顯著差異。一般而言,跨市場價差套利並不存在現貨股票融券賣空限制,但指 數套利,在股市處於空頭時期,則可能有股票融券賣空限制。再者,由於價差套利分別在兩個 上市期貨市場進行一買一賣以進行套利,保證金餘額變動將出現一增一減,彼此互抵現象。因 而價差套利並無變動保證金 (variation margin) 支付的問題。最後,一些指數套利需設定假說, 價差套利均可免除。例如,現金股利估計並無誤差、借入利率與貸出利率相同且都是無風險利 率、無風險利率可正確預估以及持有股票並無儲存成本等假設。由以上分析得知,由於價差套 利較指數套利有較少假說與較低交易成本,因此,本文也將檢視跨市場價差交易之定價誤差是 否較指數套利小,並且套利進行較容易使得兩地上市之指數期貨的價格趨於一致。 有關針對雙重上市指數期貨之跨市場價差交易以及針對雙重上市指數期貨市場之定價、指 數套利與避險進行比較之研究甚少。本文期盼藉由此些議題探討,能讓投資人瞭解雙重上市指 數期貨之效率性、持有成本模式預測績效、指數套利之套利利潤、指數期貨避險效益以及跨市 場價差交易之套利利潤。另外,本文實證議題亦能讓投資人瞭解金融危機對於雙重上市指數期 貨定價、指數套利、避險與跨市場價差交易的影響。以上實證議題應都有助於投資人運用雙重 上市指數期貨市場進行期貨價格預測、指數套利、期貨避險與跨市場價差交易等投資策略之參 考,因此本文實證議題具有實務貢獻。此外,Black (1986) 以及洪茂蔚等 (民 96) 將影響期貨契 約成功的因素分成現貨商品的特徵以及契約本身的特徵 (包括先行者效果、期貨契約之設計與規 格、期交稅等交易成本、期貨避險需求及避險效益、期貨交易所的相對規模等),由於雙重上市 指數期貨具有相同標的現貨,因此,影響雙重上市指數期貨契約之成功的因素主要應為契約本 身的特徵。而契約本身的特徵將對於雙重上市指數期貨之市場效率性產生影響,進而影響投資 人在何市場交易之決策。因此,雖然 TAIFEX 之 MSCI 台指期貨已經下市,不過在國際間期貨 交易所彼此之間一直存在著高度競爭下,本文針對雙重上市指數期貨市場所進行市場效率性相 3

Floros and Vougas (2004), Kroner and Sultan (1993) 以及 Park and Switzer (1995) 實證均發現,雙變量誤差 修正 GARCH(1,1) 模型可提升金融期貨之避險效益。

關的實證議題比較以及所獲得實證結果意涵,對於雙重上市指數期貨契約之成功與失敗因素的 瞭解應有助益。而此對於政府主管機關如何強化現有期貨契約之設計與健全市場交易機制以提 高本國期貨市場競爭力,以及未來能成功地推出新的期貨契約應具有實質參考價值。

2. 文獻探討

本節主要回顧完美市場下之持有成本模式、指數套利與期貨避險等相關文獻。另外,本文也 回顧雙重上市指數期貨市場進行價差交易等相關文獻。2.1 完美市場下之持有成本模式與指數套利

持有成本模式是目前最廣泛被使用的期貨定價模式,該模式在完美市場假設條件下推導而 得。本文將藉由完美市場假設下持有成本模式,以比較具有相同標的現貨指數之雙地上市指數期 貨市場之定價誤差以及比較那一個期貨市場具較高市場完美性。在固定現金股利率 q 且為連續 複利的情況下,指數期貨之持有成本模式為 Ft = Ste(r-q)(T-t) (1) 其中 St代表現貨指數在 t 時的實際價格,r 為無風險利率,T-t 為 t 時至到期日 T 的期間,以年為 單位。 又如果現金股利的支付是屬於間斷型的股利 (lumpiness of dividend) 且不固定,在連續複利 的情況下,指數期貨之持有成本模式則為 Ft= (St − Dt)er(T-t) (2) 而 Dt =∑

= − n i t t r t i i i t e i p w d S 1 ) ( , / ) ( (3) 其中 Dt為契約存續期間所發放現金股利於 t 時點之現值;di為 i 股票於契約存續期間所發放的每 股現金股利;wi為 i 股票佔指數之比重;ti為 i 股票發放現金股利的時間;pi,t則為 i 股票在 t 時 點之股價。 至於持有成本模式定價誤差與套利的實證方面,則已有多位研究者發現股價指數期貨的實 際價格與運用持有成本模式所估算的理論價格之間有顯著差異存在。另外,亦有不少研究針對 融券賣空限制對於持有成本模式定價誤差與套利影響進行研究。Pope and Yadav (1994) 提出在賣 空被禁止下,除非市場投資者本身持有足量的現貨,否則「買期貨、賣現貨」套利活動幾乎無 法進行。他們實證發現賣空限制是導致期貨產生偏低定價的原因。Kempf (1998) 以德國期貨市 場為研究對象,實證亦發現賣空限制與提早解約 (early unwinding) 是影響持有成本模式定價誤差的重要因素。Fung and Draper (1999) 採用 1993 年到 1996 年香港恆生指數期貨資料,並依賣 空限制的規定區分三個期間,以探討賣空限制對指數期貨契約錯誤定價的影響。實證發現解除 賣空限制有助於減少持有成本模式之錯誤定價的頻率與幅度,並加快實際期貨價格調整至理論 均衡期貨價格的速度。而 Gay and Jung (1999) 亦觀察到在韓國股市處於空頭時期,一直持續出 現偏低定價的現象。他們發現交易成本與賣空的限制對於持有成本模式持續出現偏低定價有重 大影響。至於國內相關實證文獻方面,黃柏凱等 (民 93) 則以 TAIFEX 台股指數期貨之日資料為研 究對象,採用事後套利觀點以分析指數套利,並進一步建立多元迴歸模式以探討平盤以下禁止 融券賣空等交易制度的改變與政府基金的參與對 TAIFEX 台股指數期貨定價誤差的影響。實證 結果發現,TAIFEX 台股期貨在掛牌交易的前半年,偏低定價的頻率、幅度均高於偏高定價,樣 本期間後期隨著市場效率的提升,套利機會減少。另外,迴歸分析結果顯示,平盤以下禁止融 券賣空與縮小跌幅限制措施會增加 TAIFEX 台股期貨定價誤差的幅度。

另外,Bailey (1989), Brailsford and Cusack (1997), Cakici and Chatterjee (1991), MacKinlay and Ramaswamy (1988) 以及 Wang (2010) 實證也都發現,持有成本模式之定價誤差具有到期日 效應的現象,即距期貨到期日期間愈長,絕對價格誤差率就愈大。

2.2 期貨避險與最適避險比率

當使用期貨契約以規避風險性資產價格波動的風險,主要議題就在於如何找出一避險比 率,使得投資人效用 (以避險組合的風險及預期報酬衡量) 最大。此即為如何估計最適避險比率 (optimal hedge ratio) 的問題。在平均數-變異數架構中,風險通常是以避險組合的標準差估計, 如果期貨價格服從平賭 (martingale) 過程,則期貨預期報酬率將等於零,也因此最適避險比率 即可簡化為使得避險組合變異數為最小的避險比率。已有不少學者 (例如 Figlewski, 1985; Lindahl, 1992; Peters, 1986),使用 Johnson (1960 ) 所提出的最小變異數避險比率廣泛地探討有關股 價指數期貨的避險效益。不過 Johnson (1960) 的 MVHR 係依據欲避險的現貨採用與其同一幣別 的期貨以進行避險所推導而得,其並未考慮匯率風險的問題。新加坡交易所與 TAIFEX 推出 MSCI 台指期貨均以美元計價,如果用以規避台幣計價的摩根台指現貨投資組合之價格波動的風險, 此就與欲避險的現貨採用與其同一幣別的期貨以進行避險之傳統的避險策略的研究有所差異。 其原因就是股票市場、指數期貨市場與外幣市場之間的交互相關性將可能會影響到投資人避險 決策。Wang and Low (2003) 曾針對此問題,推導出外幣計價的期貨以規避本幣計價的現貨之最 小變異數避險比率。

至於如何估計最小變異數避險比率,早期最常採用的方法為最小平方法 (ordinary least squares),不過最小平方法的缺點就在於其忽略了大多數金融資產報酬變異數具有時變的問題。 為了克服變異數時變的問題,不少研究採用等權重移動平均法 (moving average)。不過,此方法 仍無法解決金融資產報酬變異數叢聚 (clustering) 的現象。Bollerslev (1986) 提出一般化自我迴

歸條件異質變異數 (GARCH) 模型正可解決變異數時變與叢聚問題。而指數加權移動平均模式 (exponentially weighted moving average, EWMA) 即為 GARCH 模式的特例。GARCH 一系列模 式、EWMA 模式以及 Guermat and Harris (2002) 所提出 Power EWMA 模式已廣泛被使用在風險 值及最小變異數避險比率的估計上。此外,已有不少研究 (例如,Floros and Vougas, 2004; Park and Switzer, 1995) 均發現 Kroner and Sultan (1993) 所提出的雙變量誤差修正 GARCH(1,1) 模型的確 可提升期貨避險績效。

2.3 價差套利

期 貨 價 差 套 利 大 致 上 可 區 分 成 三 種 型 態 , 即 跨 月 (inter-month) 價 差 套 利 、 跨 市 場 (inter-market) 價差套利以及跨商品 (inter-commodity) 價差套利。跨月價差套利指的是針對相同 的期貨,同時買入並賣出不同到期月份的契約。例如,同時買入 8 月份到期的 TAIFEX 之 MSCI 台指期貨並賣出 9 月份到期的 TAIFEX 之 MSCI 台指期貨。所謂跨市場價差交易則是同時買入 並賣出具相同標的現貨及相同到期月份之雙重上市指數期約。例如,買入 3 月份到期的 OSX 之 Nikkei 225 指數期約,並同時賣出 3 月份到期的 SGX 之 Nikkei 225 指數期約。由於具有相同標 的現貨之期約,在到期日時應具有相同價格,因此,此種型態價差交易幾乎趨近於無風險套利。 至於跨商品價差交易則是涉及不同商品之間價差套利。而此種型態價差套利條件為兩種商品之 間價格必須具有合理關聯性。例如,一些具價格關聯性且被投資人認可的商品包括「玉米 vs.小 麥」、「黃金 vs.白銀」以及「國庫券 vs.公債」等。 迄今,已有不少研究針對指數期貨契約以外的商品進行價差套利研究。例如,包括 Wahab etal. (1994) 之「黃金─白銀」價差套利研究、Booth et al. (1998) 的小麥價差套利研究、Monroe and

Cohn (1986) 的「黃金─國庫券」價差套利研究、Park and Switzer (1996) 國庫券期貨價差套利研 究,以及 D’amato and Pistoresi (2001) 公債價差套利研究等。不過,針對指數期貨之間價差套利 進行研究則並不多。Board and Sutcliffe (1996) 運用同一種幣別 (日幣) 乘數之 OSX 與 SGX 之 Nikkei 225 指數期約進行跨市場價差交易。實證結果發現:(1)後期 (1990 年至 1993 年) 跨市場 價差交易之套利利潤較前期 (1988 年至 1990 年) 有顯著下降趨勢。其可能原因為在投資人學習 效果下,套利利潤隨時間經過有下降趨勢。(2)傳統上針對一些指數期貨市場,例如,S&P500 以及 FTSE 100 所進行「現貨-期貨」指數套利發現,絕對價格誤差的規模及次數均隨著期貨到 期日的接近而有下降趨勢,即有到期日效應存在。不過,Board and Sutcliffe 發現價差交易出現 到期日效應並不明顯。另外,Board and Sutcliffe 亦針對 CME 交易所之美元乘數 Nikkei 225 期 貨與 OSX 之日幣乘數 Nikkei 225 期貨進行不同幣別期貨之跨市場價差套利分析。實證結果發 現,如同 Singapore-Osaka 交易所同一幣別價差交易結果一樣,並未發現存在明顯到期日效應的 現象。此外,如果與 Singapore-Osaka 價差套利之套利利潤比較,結果發現 CME-Osaka 價差交易 之錯價平均值及錯價變異程度均大於 Singapore-Osaka 價差交易。導致 CME-Osaka 出現較大錯

價,Board and Sutcliffe 認為可能是 CME 與 Osaka 交易所之期貨價格非同步化及匯率風險所引起。

3.

研究方法與資料來源

3.1 運用完美市場假設下持有成本模式以進行雙重上市指數期貨之定價績效比較

與市場完美性分析

3.1.1 指數期貨與其標的現貨均以本幣計價之持有成本模式 本文實證對象中,OSX 與 SGX 之日幣乘數 Nikkei 225 指數期貨屬於此情況。運用指數期貨 與其標的現貨均以本幣計價之持有成本模式,即(2)式可估計出期貨理論價格。 3.1.2 標的現貨以本幣計價,指數期貨以外幣計價之持有成本模式 例如,本文實證對象中,SGX 與 TAIFEX 美元乘數 MSCI 台指期貨屬於此情況。至於「標 的現貨以本幣計價,指數期貨以外幣計價」之持有成本模式則如下所示: T tC F$ =(StNT$DtNT$)er(Tt)STm$(CT Ct) (4) 符號定義 (以美元($)乘數 MSCI 台指期貨為例) 如下: $ t F =現時(t)一口 MSCI 台指期貨的美元價值=現時 MSCI 台指期貨點數(Ft)×美元乘數(m$) $ t S =現時 MSCI 台指之美元價值= 現時 MSCI 台指現貨點數(St)×美元乘數(m$) $ NT t S =現時 MSCI 台指之台幣價值=St$×Ct(現時 1US$=Ct元NT$)= St×m$×Ct $ NT t D =現時以台幣計價之 MSCI 台指成份股支付現金股利總額折現值之加總 另外,(4)式中的STm$(CTCt)項說明匯率因素所影響的現貨指數價值的波動。如果匯率呈 穩定狀態,即CT≒Ct,則(4)式可縮減成(5)式 ) ( $ $ $ ( ) rT t t t t t t tm C Sm C Dm C e F (5) (5)式兩邊同除以m$Ct,則(5)式可進一步縮減成(2)式。 再者,由(4)或亦可得知,即使現時能以遠期美元方式鎖住未來到期時的匯率,但由於現時 仍無法得知到期時的ST。因此, $( T t) Tm C C S 此金額仍存在著匯率風險。換言之,當現貨指數 以本幣計價,但指數期貨以外幣計價時,運用現貨與期貨進行指數套利,將產生一項匯率風險。 另外,相較於現貨與期貨都以本幣計價的指數套利,此種不同幣別套利將可能產生更高的交易 成本,較大執行落後與不易執行風險。也因此現貨以本幣計價,期貨以外幣計價之錯價程度將 可能高於現貨與期貨均以本幣計價之錯價程度。 最後,為檢視雙重上市指數期貨市場中那一個指數期貨市場,在不考慮指數套利交易成本 下,依持有成本模式定價具有較佳績效與較高市場完美性以及探討定價誤差之對稱性,本文將overpricing,APEt+) 以及偏低定價程度 (magnitude of underpricing,APEt−),計算公式分別說明如 下: t t t t S F AF PE =( − ) (6) t t t t S F AF APE = − (7) t t t t AF F S APE+ =( − )/ 若AFt>Ft (8) t t t t F AF S APE− =( − )/ 若AFt<Ft (9) 其中 AFt與 Ft分別代表在第 t 日指數期貨的實際價格與依持有成本模式所估計而得之理論價 格。PE 主要在觀察持有成本模式所估計出指數期貨理論價格整體而言是高估或低估實際指數期 貨價格。另外,本文將計算 APE 值並運用兩樣本的 t-test 檢定雙重上市指數期貨市場之間的 APE 是否有顯著的差異存在。如果某一期貨市場之平均的 APE 值顯著大於另一市場之平均的 APE 值,則意味著此一市場之實際期貨價格偏離完美市場下之持有成本模式所估計出理論價格應較 大。另外,檢定APEt+與APEt−是否具顯著差異,則可以研判定價誤差是否呈對稱性。

3.2 考量交易成本後雙重上市指數期約之指數套利利潤比較

3.2.1 無套利區間的建立 Brenner et al. (1990) 依持有成本模式的理論基礎,在考量交易成本 (交易成本表示成現貨指 數的比例) 下,依連續複利觀念推導出指數套利之無套利區間如下: ( ) t t t r(T t) t T r t t c Se AF F c Se F − − − ≤ ≤ + + − (10) 其中 r(T t) t t c S e F − − − 代表無套利區間下限,以F 表示,tL − c 為套利者「賣現貨,買期貨」之交易 成本占現貨指數的比例;而 r(T t) t t c Se F+ + − 代表無套利區間上限,以F 表示,tU + c 為套利者「買 現貨,賣期貨」之交易成本占現貨指數的比例。本文採用準套利者 (套利者在套利前,已握有一 定的現貨部位並適用較低手續費,如券商的自營部門) 為研究對象,依此建立各個市場之合理指 數套利交易成本。至於股價指數期貨套利之交易成本主要可分為現貨投資組合及指數期貨交易 兩部分。現貨投資組合部分包括買賣現貨股票之經紀商手續費。再者,賣現貨股票則應考量繳 納證券交易稅 (日本並無證券交易稅)。另外,買賣現貨投資組合的成本尚包括市場衝擊成本與 融券賣空股票之融券成本等。至於期貨交易的成本則包括買賣期貨之經紀商手續費。另外,買 賣指數期貨則如需繳交期貨交易稅,應需將期交稅納入考量 (日本與新加坡並無期貨交易稅)。 最後,買賣期貨時也應考量市場衝擊成本。依據上列所納入的指數套利交易成本並依據 Wang (2010) 的研究,本文設定準套利者「賣 SGX 之 MSCI 台股指數期貨,買 MSCI 台股現貨」與「買 SGX 之 MSCI 台股指數期貨,賣 MSCI 台股現貨」之交易成本分別約為 0.3826%與 0.9036%。又由於買賣 TAIFEX 之 MSCI 台股指數期貨在本文實證期間需負擔千分之 0.1 的期貨交易稅,因此 本文設定準套利者「賣 TAIFEX 之 MSCI 台股指數期貨,買 MSCI 台股現貨」與「買 TAIFEX 之 MSCI 台股指數期貨,賣 MSCI 台股現貨」之交易成本分別約為 0.3926%與 0.9136%。另外,參 考 Brenner et al. (1990) 以及 Chung et al. (2003) 的研究以及日本證券交易制度,本文設定準套利 者「賣 SGX 之 Nikkei 225 指數期貨,買 Nikkei 225 現貨」與「買 SGX 之 Nikkei 225 指數期貨, 賣 Nikkei 225 現貨」之交易成本分別約為 0.382%與 0.781%。而賣 (買) OSX 之 Nikkei 225 指數 期貨,買 (賣) Nikkei 225 現貨之套利交易成本則亦設定為 0.382% (0.781%)。 3.2.2 考量交易成本後指數套利利潤分析 (6)式至(9)式定價誤差的公式為無交易成本下指數套利利潤的公式,即依據實際期貨價格大 於或小於依持有成本模式所估計而得之理論期貨價格的差異數而得。至於考量交易成本後之指 數套利利潤的相關公式(11)式至(13)式則是依據實際期貨價格大於(10)式無套利區間上限 ( U t F ) 或小於無套利區間下限 ( L t F ) 之差異數而得。茲說明如下:首先假設準套利者 (例如,券商的 自營部門)將採行持有套利部位至期貨到期日的策略。有關第 t 期之價格誤差率 (PEt)、偏高定價

程度 (magnitude of overpricing,APEt+) 以及偏低定價程度 (magnitude of underpricing,APEt−) 之 估計式則如(11)式至(13)式所示: t U t t t AF F S PE =( − )/ 若AFt>FtU t L t t F S AF )/ ( − = 若 L t t F AF < (11) =0 其他 t U t t t AF F S APE+ =( − )/ 若AFt>FtU (12) t t L t t F AF S APE− =( − )/ 若AFt<FtL (13) 又絕對價格誤差率 APEt為第 t 日之價格誤差率 PEt (即(11)式) 取絕對值。至於 AFt、F 與tU L t F 的 定義則如(10)式所述。 本文將同時實證並列示雙重上市指數期貨市場之無交易成本下指數套利 (即(6)至((9)式) 以 及考量交易成本後指數套利 ((即(11)至((13)式) 之結果。

3.3 雙重上市指數期貨市場之避險效益比較

Johnson (1960) 所提出的最小變異數避險比率 ( h ) 如(14)式所示: * 2 sf f hs

s

= (14) 其中s

sf 為現貨與期貨報酬率的共變數; 2 f s 則為期貨報酬率的變異數。的模型如下: ) ( ) , ( , 2 1 , , 1 1 t f t t f t s t t R R R h − − ∗ − = s s (15) 其中Rs,t與 Rf,t分別代表第 t 期的現貨報酬率與期貨報酬率;st−1(Rs,t,Rf,t)是在第 t-1 期的資訊 集合下,第 t 期的現貨報酬率與期貨報酬率的共變數; ( ,) 2 1 f t t− R s 則是在第 t-1 期的資訊集合下, 第 t 期的期貨報酬率的變異數。(15)式意味著最小風險的避險比率將隨著新資訊到達市場而變動。 本文將採用(15)式,以估計投資人持有以日幣計價 Nikkei 225 現貨投資組合,如果採用同樣 日幣計價 SGX 或 OSX 之 Nikkei 225 指數期貨以進行避險之時變的 MVHR 以及避險效益。 針對(15)式之時變的 MVHR,本文將以雙變量誤差修正 GARCH(1,1) 模型以估計之,此模 型可表示如下: t s t t t s S F R, =α0+α1(ln −1−δln −1)+ε , (16) t f t t t f S F R , =β0+β1(ln −1−δln −1)+ε , (17) t f t s , , ε ε Ωt-1 ∼ N(0, Ht) (18) 其中模式(16)與(17)式中 (lnSt−1−δlnFt−1)為誤差修正項,其可將期貨與現貨之間的長期共整合關 係導入此一模式中;εs,t與εf,t代表誤差項;Ωt−1為第 t−1 日之資訊集合;Ht是報酬的條件變異數與 共變數矩陣。 至於(18)式中報酬的條件變異數與共變數矩陣 (Ht) 之設定與估計則是採用 Baba et al. (1990) 所提出的 BEKK 模型。在多變量 GARCH 模型設定中,為確保模型內任意兩個向量或矩陣的乘 積都是正數,因此 (Ht) 應滿足正定 (positive definite) 矩陣的定義。Engle and Kroner (1995) 證明

即使在一些非常弱的限制條件下,BEKK 模型亦具有所估計出 Ht矩陣符合正定條件之優點。至於 一個 BEKK 雙變量 GARCH(1,1) 模型中,Ht被設定如下: + + = = − − − − − − − − − − ff fs sf ss t ff t sf t sf t ss T ff fs sf ss ff fs sf ss t f t f t s t f t s t s T ff fs sf ss ff sf sf ss t ff t sf t sf t ss t d d d d h h h h d d d d c c c c c c c c h h h h H 1 , 1 , 1 , 1 , 2 1 , 1 , 1 , 1 , 1 , 2 1 , , , , , ε ε ε ε ε ε ω ω ω ω (19) 其中 hss與 hff分別代表現貨與期貨報酬之條件變異數;hsf則是代表現貨與期貨報酬之間條件共變 異數。最大概似估計法將被用以估計雙變量誤差修正 GARCH(1,1) 模型中的係數。

Johnson (1960) 以及 Kroner and Sultan (1993) 所提出的最小變異數避險比率主要適用於欲 避險的現貨採用與其同一幣別的期貨以進行避險之避險策略。Wang and Low (2003) 則考量匯率

風險的問題,進一步推導出以外幣計價的期貨以規避本幣計價的現貨價格波動風險之最小變異 數避險比率4。Wang and Low (2003) 所提出之最小變異數避險比率 *

W h 如下: ) , cov( 2 ) var( ) var( ) , cov( ) , cov( * x f x f x s f s W R R R R R R R R h − + − = (20) 其中Rx則是代表本幣對外幣報酬率。從(20)式得知,顯然地,運用以外幣計價的股價指數期貨以 進行避險與傳統上以本幣計價的股價指數期貨以進行避險是有所差異的。除了現貨報酬與期貨 報酬之間共變數 (cov(Rs,Rf)) 以及期貨報酬的變異數 (var(Rf)) 會影響投資人避險策略之 外,本幣對外幣報酬的變異數(var(Rx))、現貨報酬與本幣對外幣報酬之間共變數 (cov(Rs,Rx)) 以及期貨報酬與本幣對外幣報酬之間共變數 (cov(Rf,Rx)) 亦會影響避險策略。在(20)式, ) , cov(Rf Rx 如果為正,則會出現較大的 * W

h

。又cov(Rs,Rx)為正值或var(Rx)值愈大,則會出現 較小的 * W h 。同樣地,如考慮最小變異數的避險比率將隨著新資訊到達市場而變動,即時變的避 險比率,其型式則如(21)式所示。 ) , cov( 2 ) var( ) var( ) , cov( ) , cov( , , , , , , , , * , t x t f t x t f t x t s t f t s t W R R R R R R R R h − + − = (21) 本文將採用(21)式,以估計投資人持有以台幣計價 MSCI 現貨投資組合,如果採用 SGX 或 TAIFEX 之美元計價 MSCI 台指期貨以進行避險之最小變異數避險比率以及避險效益。另外,為簡化參數之估計,依循 Ghosh and Keong (1994) 以及 Wang and Low (2003) 所採用 的三變量固定相關性 (constant correlation) GARCH(1,1) 模型以估計(21)式中時變的變異數與共 變數矩陣。三變量固定相關 GARCH(1,1) 模型中的三條平均數方程式 (mean equations) 則除了 (16)式與(17)式之外,有關本幣對外幣報酬率(Rx)方程式則以(22)式表示,至於誤差項矩陣則如(23) 式所示: t x t x t x

R

R

,=

ω

0+

ω

1 ,−1+

ε

, (22) t x t f t s , , ,ε

ε

ε

Ωt-1 ∼ N(0, Ht) (23) 4Wang and Low (2003) 除了提出考量匯率風險問題之 MVHR 之外,也進行相關避險效益實證研究,本文 期貨避險效益實證議題與 Wang and Low (2003) 實證差異在於:Wang and Low (2003) 以 SGX 美元計價 MSCI 台指期貨為實證對象,以比較各種避險策略之避險效益。本文則是運用多種避險策略以比較雙重 上市指數期貨之避險效益,包括比較 SGX vs. TAIFEX 之美元計價 MSCI 台指期貨之避險效益以及比較 SGX vs. OSX 之 Nikkei 225 指數期貨之避險效益。

至於(23)式中報酬的條件變異數與共變數矩陣 Ht被設定如下: = = t x t f t s t x t f t s t xx t fx t sx t fx t ff t sf t sx t sf t ss t h h h h h h h h h h h h h h h H , , , 3 2 3 1 2 1 , , , , , , , , , , , , 0 0 0 0 0 0 1 1 1 0 0 0 0 0 0 ρ ρ ρ ρ ρ ρ (24) 其中 hxx代表本幣對外幣報酬之條件變異數;hsx則是代表現貨報酬與本幣對外幣報酬之間條件共 變異數;hfx則是代表期貨報酬與本幣對外幣報酬之間條件共變異數;ρ1, ρ2與ρ3分別代表εs,t與 εf,t、εs,t與 εx,t以及εf,t與εx,t之間的固定相關係數。最大概似估計法將被用以估計三變量誤差修正 GARCH(1,1) 模型中的係數。

3.4 雙重上市指數期貨契約之跨市場價差交易之定價誤差分析

本文另一項議題即是針對雙重上市之指數期貨進行跨市場價差套利進行分析。首先說明 Board and Sutcliffe (1996) 所提出跨市場價差交易之均衡條件,其次說明如何估計跨市場價差交 易之套利利潤的規模。3.4.1 具有相同幣別乘數之雙重上市指數期貨契約之跨市場價差交易

SGX 與 TAIFEX 之 MSCI 台指期貨契約均採美元乘數計價,而 SGX 以日幣乘數計價之 Nikkei 225 期貨則與 OSX 之 Nikkei 225 期貨同屬日幣乘數計價。以上雙重上市指數期貨契約均有相同 幣別乘數。茲以 SGX 與 OSX 之日幣乘數計價的 Nikkei 225 期貨為例,說明具有相同幣別乘數 之雙重上市指數期貨契約之跨市場價差交易如下:SGX 以日幣乘數計價之 Nikkei 225 期貨之一 口期約大小為 Nikkei 225 指數期貨點×¥ 500,又 OSX 之 Nikkei 225 期貨之一口期約大小則為 Nikkei 225 指數期貨點×¥ 1000。當 SGX 之 Nikkei 225 指數期貨點低於 OSX 之 Nikkei 225 指數 期貨點,投資人可以在 SGX 買入兩口 Nikkei 225 期約,並同時在 OSX 賣出一口 Nikkei 225 期 約,有關此兩種 Nikkei 225 指數期約在到期時之現金流入量如下:

(

)

(

¥)

, ¥ ¥ ¥ ¥ ¥ , T S tS S O O T O t S m F m m m S F − + − (25) (25)式中F

t¥,O以及F

t, S¥ 分別代表現時 OSX 與 SGX 一口 Nikkei 225 期約之日幣價值;m

O¥以及m

S¥則分別代表 OSX 與 SGX 一口 Nikkei 225 期約之日幣乘數;

m

O¥/

m

S¥代表價差比率 (spread ratio)。 依據(25)式得知,無套利之跨市場價差交易的均衡條件為 ¥ ¥ , ¥ ¥ ,O/ O tS/ S t m F m F = (26) 為檢視跨市場價差交易之定價誤差是否具對稱性以及跨市場價差交易之定價誤差的規模,本文 將估計第 t 日之價格誤差率 (PEt)、絕對價格誤差率 (APEt)、APEt+以及−

t

說明如下: ) / / ( 5 . 0 ) / / ( ¥ ¥ , ¥ ¥ , ¥ ¥ , ¥ ¥ , S S t O O t S S t O O t t m S m S m F m F PE + − = (27) ) / / ( 5 . 0 ) / / ( ¥ ¥ , ¥ ¥ , ¥ ¥ , ¥ ¥ , S S t O O t S S t O O t t m S m S m F m F APE + − = (28)

當 OSX 之 Nikkei 225 期貨價格大於 SGX 之 Nikkei 225 期貨價格,即跨市場價差交易進行 為賣 OSX 之 Nikkei 225 期貨,買 SGX 之 Nikkei 225 期貨,計算跨市場價差交易之利潤APEt+如

下: ) / / ( 5 . 0 ) / / ( ¥ ¥ , ¥ ¥ , ¥ ¥ , ¥ ¥ , S S t O O t S S t O O t t m S m S m F m F APE + − = + (29)

又當 OSX 之 Nikkei 225 期貨價格小於 SGX 之 Nikkei 225 期貨價格,即跨市場價差交易進 行為買 OSX 之 Nikkei 225 期貨,賣 SGX 之 Nikkei 225 期貨,計算跨市場價差交易之利潤APEt−

如下: ) / / ( 5 . 0 ) / / ( ¥ ¥ , ¥ ¥ , ¥ ¥ , ¥ ¥ , S S t O O t O O t S S t t m S m S m F m F APE + − = − (30) 同理地,本文依照上述實證步驟,也估計都是美元乘數計價之 SGX 與 TAIFEX 之 MSCI 台 指期貨契約跨市場價差交易之 PEt、APEt、APE 以及t+ − t APE 。 3.4.2 具有不同幣別乘數的雙重上市指數期貨市場之跨市場價差交易

SGX 美元乘數 Nikkei 225 期貨之一口契約大小為 Nikkei 225 指數期貨點×US$ 5 (美元乘 數),又 OSX 日幣乘數 Nikkei 225 期貨之一口契約大小為 Nikkei 225 指數期貨點×¥ 1000 (日幣乘 數)。以上兩種期貨即是具有不同幣別乘數的雙重上市指數期貨市場。 首先,就事後跨市場價差交易來看,在現時所設定的價差比率 T S O C m m R $ ¥ = ,其中C 是代入T

在到期時 (T) 之 1US$折合C 元¥之實際匯率。R 表示 OSX 之一口日幣乘數 Nikkei 225 期貨約T

當等於 T S O C m m $ ¥ 口之 SGX 美元乘數 Nikkei 225 期貨。依此,跨市場價差交易在到期時之套利利潤 如下 (如果假定 SGX 之 Nikkei 225 期貨價格高於 OSX,並且以日幣表示現金流量): ) ( ) ( ¥, ¥ $ $ ,S T S T T O tO t S m C S m F F R× − × + − (31) (31)式中Ft$,S代表現時 SGX 一口 Nikkei 225 期約之美元價值; ¥ O m 與m 則分別為 OSX 與 SGX$S 一口 Nikkei 225 期約之日幣乘數與美元乘數。 又無套利之跨市場價差交易之均衡條件為

0 ) ( ) (Ft$,S STm$S CT STmO¥ Ft¥,O R $ $ ¥ , ¥ ,O ( tS T S) T T O t R F S m C S m F ¥ $ $ , $ ¥ ) ( tS T S T T O T S O F S m C S m C m m $ $ , ¥ S S t O m F m (32) 或是 $ $ , ¥ ¥ , S S t O O t m F m F (33) 又如果 R 是以事前觀點來看,即現時 t 即預測到期時 T 之匯率 (以CTF表示),又CT eCTF(e 為匯率預測誤差),則 F T S O C m m R $ ¥ = T S O C m e m $ ¥ 。依此估計事前跨市場價差交易之利潤或損失M¥ (以 日幣計價)如下: ¥ M =R(Ft$,SSTm$S)CT (STmO¥Ft,¥O) = $ ( $, $) ( ¥ ¥, ) ¥ O t O T T S T S t T S O F S m C S m F C m e m =( $ ¥ S O m m )Ft$,Se Ft,¥O+STmO¥(1e) (34) 改以指數點表示利潤或損失 (M) 則如下: ¥ ¥ O m M M = $$, S S t m eF ¥ ¥ , O O t m F +ST(1 (35)e) 又如果並沒有匯率預測誤差 (即 e =1),並且跨市場價差交易之利潤M¥ 0,則(35)式可改 寫為 $ $ , ¥ ¥ , S S t O O t m F m F (36) (36)式將等於(26)式,即在具有不同幣別乘數下,現時兩個交易所之 Nikkei 225 指數期貨點數是 相同的。 最後,為檢視跨市場價差交易之定價誤差的規模,茲定義第 t 期之價格誤差率 (PEt)、絕對 價格誤差率 (APEt) 如下: ) / / ( 5 . 0 ) ) 1 ( ( ¥ ¥ , ¥ ¥ , ¥ ¥ , $ $ , S S t O O t T O O t S S t t m S m S e S m F m eF PE (37)

) / / ( 5 . 0 )) 1 ( ( ¥ ¥ , ¥ ¥ , ¥ ¥ , $ $ , S S t O O t T O O t S S t t m S m S e S m F m eF APE + − + − = (38)

又依據(38)式,本文也計算APEt+(當 OSX 之日幣乘數 Nikkei 225 期貨價格大於 SGX 之美元 乘數 Nikkei 225 期貨價格時) 以及APEt−(當 OSX 之日幣乘數 Nikkei 225 期貨價格小於 SGX 之美 元乘數 Nikkei 225 期貨價格時)。

3.5 資料說明

本文將採用 Singapore 交易所日幣乘數與美元乘數之 Nikkei 225 指數期貨、日本 Osaka 交易 所日幣乘數之 Nikkei 225 指數期約,以及 Singapore 交易所與台灣期貨交易所美元乘數之 MSCI 台股指數期貨為研究對象。而此些雙重上市指數期貨市場在同一時間,分別皆有多種不同到期 日之期貨契約在進行交易。而均以近月到期(即到期日為離交易日最近的月份)的契約之交易量最 大且流動性最高,相對地市場應較有效率。因此,本文將採用近月契約,進行本文相關的實證 研究。為使得現貨與期貨兩組資料符合同步化 (synchroneity),指數期貨則儘可能取最接近現貨 指數收盤時點的價格,以與現貨指數日收盤價格相配合5。此外,為探討 2008 年下半年全球金 融危機最嚴重期間,現貨股票禁止融券賣出限制之規定是否會影響到雙重上市指數期貨之指數 套利與持有成本模式定價之效率性,本文實證期間則取 2006 年 3 月 27 日至 2008 年 6 月 30 日 (不 含全球金融危機最嚴重期間,簡稱期間 1),以及 2006 年 3 月 27 日至 2008 年 12 月 31 日 (含全 球金融危機最嚴重期間,簡稱期間 2)6。 雙重上市指數期貨之標的現貨指數日收盤價格與相對應時間的指數期貨價格以及有關 5 在本文實證期間,東京證券交易所上市交易股票 (包含 Nikkei 225 指數成分股) 之收盤時間為東京時間 3:00 p.m.,而在 OSX 與 SGX 上市之 Nikkei 225 指數期貨收盤時間分別為東京時間 3:10 p.m.與 3:30 p.m.。 為使現貨與期貨兩組資料符合同步化,現貨指數取 3:00 p.m.收盤價格,而期貨則儘可能取最接近 3:00 p.m.價格以與現貨指數日收盤價格相配合。舉例而言,以 3:00 p.m.收盤時點現貨指數為基準 (ST),往 3:00 p.m.以前搜尋,找到最接近 3:00 p.m.時點之指數期貨價格 (Ft)。其次,往 3:00 p.m.以後搜尋,找 到最接近 3:00 p.m.時點之指數期貨價格 (Fτ)。如果「T-t」時間差距小於或等於「τ-T」,則 3:00 p.m. 收盤時點配對資料取 (ST,Ft)。反之,收盤時點配對資料則取 (ST,Fτ)。同樣地,台灣證券交易所上 市交易股票 (包含 MSCI 指數成分股) 之收盤時間為台灣時間 1:30 p.m.,而在 TAIFEX 與 SGX 上市之 MSCI 台指期貨收盤時間分別為台灣時間 1:45 p.m.與 1:50 p.m.。現貨指數取 1:30 p.m.收盤價格,而期貨 則儘可能取最接近 1:30 p.m.價格以與現貨指數日收盤價格相配合。 6 2007 年 8 月美國發生次級房貸危機,繼而引發了 2008 年一連串全球經濟與股市大幅下跌的全球金融危 機。尤其是 2008 年下半年金融危機更為嚴峻,陸續發生美國政府接管兩房機構、雷曼兄弟倒閉與美國 國際集團爆發財務危機,因而更加重了全球經濟與股市的跌勢。因此,本文定義全球金融危機期間與全 球金融危機最嚴重期間分別為 2007 年 8 月至 2008 年 12 月以及 2008 年 7 月至 2008 年 12 月。本文實證 期間涵蓋整個因次級房貸所引發的全球金融危機期間。

MSCI台股指數與Nikkei 225指數之成份股每股現金股利之資料分別取自台灣經濟新報社資料 庫、Datastream資料庫、QUICK Research Institute、台灣期貨交易所 (TAIFEX)、新加坡交易所 (SGX)、大阪交易所 (OSX) 以及東京證券交易所 (Tokyo Stock Exchange)。台灣無風險利率則以 商業本票次級市場之30天期的利率代理,資料取自台灣經濟新報社。至於日本無風險利率則以 日本三個月期Gensaki利率代理,資料則取自Datastream。台幣與日幣對美元的匯率資料則取自台 灣經濟新報社、AREMOS經濟統計資料庫與Datastream資料庫7。

4.

實證結果分析

4.1 雙重上市指數期貨之持有成本模式定價績效與指數套利利潤之比較

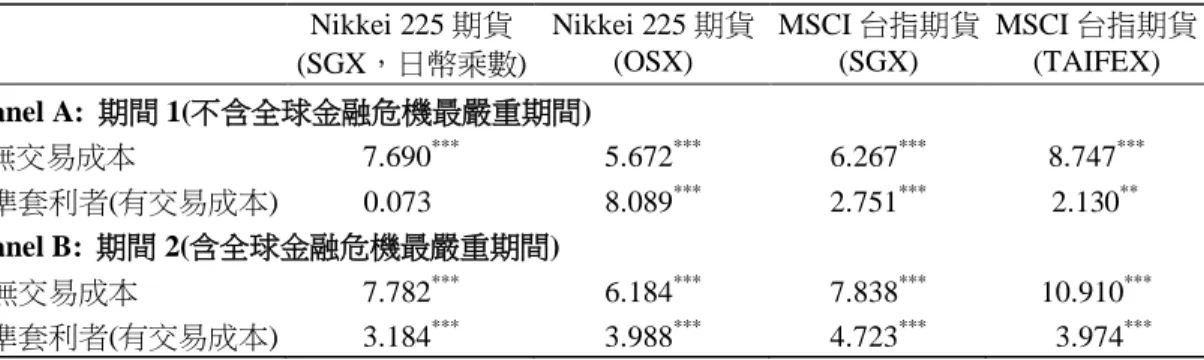

表 1 與表 2 中的價格誤差率PE 主要在觀察持有成本模式所估計出指數期貨理論價格 (Ft t) 整體而言是高估或低估實際指數期貨價格 (AFt),或是在考慮套利交易成本下,AFt平均而言是 低於套利下限 ( L t F ) 或高於套利上限 (F )。當 AFtU t平均而言是低於 Ft (或是 L t F ) 時,則PE 平t 均值應為負;反之,如果 AFt平均而言是高於 Ft (或是 U t F ),則PE 應為正值。觀察表 1 與表 2t中的PE ,SGX 與 OSX 之 Nikkei 225 指數期貨以及 SGX 與 TAIFEX 之 MSCI 台指期貨都出現t

平均PE 為負值現象。尤其是包含全球金融危機最嚴重時期之期間 2 出現更大負的平均t PE 值。t 例如,表 2 中 TAIFEX 之 MSCI 台指期貨,期間 1 (不含全球金融危機最嚴重時期),無交易成 本與準套利者 (有交易成本) 平均PE 分別為-0.00242 與-0.00124。而期間 2 (含全球金融危機最t 嚴重時期),無交易成本與準套利者負的平均PE 則大幅提高到-0.00346 與-0.00290。初步來看,t 可能由於本文實證期間涵蓋全球金融危機之空頭期間,在投資人普遍看空未來股市走勢以及現 貨股票禁止融券賣空下,導致實際指數期貨價格平均而言低於依持有成本模式所估計出的指數 期貨理論價格或套利下限的現象。 其次,觀察 APE 值,以檢視雙重上市指數期貨中,哪一個市場之實際期貨價格偏離完美市 場下之持有成本模式所估計出理論價格的程度較小。即何市場有較大市場完美性,因而有較佳 的定價績效與較小的指數套利利潤。首先就 Nikkei 225 期貨市場來看,表 1 中期間 1 (不含全球 金融危機最嚴重時期) 之實證指出,SGX 與 OSX 之APEt平均值 (未考量交易成本) 分別為 0.00124 (以實證期間平均指數期貨點約為 15934 點來看,平均誤差點數約為 20 點) 與 0.00170 (平 7 本文並無法取得台幣對美元以及日幣對美元最接近現貨指數收盤時點之匯率資料。因此,本文除了採用 台幣對美元以及日幣對美元之收盤價格進行相關實證之外 (包括 SGX 與 TAIFEX 之 MSCI 台指期貨之 持有成本模式定價績效、指數套利利潤與避險效益比較實證以及具有不同幣別乘數 Nikkei 225 指數期貨 之跨市場價差交易實證),本文也採用台幣對美元以及日幣對美元每日均價進行相關實證之穩健性分 析。每日均價分別以技術分析指標常用方法,包括「每日最高價與最低價的平均值」以及「每日最高價、 最低價與收盤價的平均值」估算。大致而言,不管是採用每日收盤價格的匯率或是採用上列兩種方法估 算的每日均價的匯率以進行相關實證分析,所獲得實證結果差異甚小,而得到實證結論具一致性。為節 省篇幅,本文只列出匯率是採用每日收盤價格所得到實證結果。

雙重上市 指數期 貨市場 之價差 套利以 及定價 、指數 套利與 避險比 較之 研究 49 表 1 雙重上市指 數期貨 之持有 成本模式 定價 績 效與指 數套利利潤 之比較 (Ni kk ei 2 2 5 期貨 ) 期間 1 ( 不 含全 球金 融危 機最 嚴重 期間 ) 期間 2 ( 含全 球金 融危 機最 嚴重 期間 ) N ikke i 225 指數 期貨 (S GX ,日 幣乘 數 ) N ikke i 225 指數 期貨 (OS X) 兩 樣本 t-te st N ikke i 225 指數 期貨 (S GX ,日 幣乘 數 ) N ikke i 225 指數 期貨 (OS X) 兩 樣本 t-te st 平 均值 標 準差 次數 (百分 比 ) 平 均值 標 準差 次數 (百分 比 ) 平 均值 標 準差 次數 (百分 比 ) 平 均值 標 準差 次數 (百分 比 ) 無交易 成本 t PE -0. 0005 8 0. 00 206 557 (1 0 0. 0% ) -0. 0003 5 0. 00 218 557 (1 0 0. 0% ) -1. 828 * -0. 0005 9 0. 00 208 681 (1 0 0. 0% ) -0. 0005 0 0. 00 255 681 (1 0 0. 0% ) -0. 721 t APE 0. 00 124 0. 00 175 557 (100 .0 %) 0. 00 170 0. 00 140 557 (1 0 0. 0% ) -4. 915 * ** 0. 00 155 0. 00 181 681 (1 0 0. 0% ) 0. 00 192 0. 00 176 681 (1 0 0. 0% ) -3. 768 * ** − t APE 0. 00 174 0. 00 213 292 (5 2. 4% ) 0. 00 202 0. 00 167 283 (5 0. 8% ) -1. 793 * 0. 00 200 0. 00 204 364 (5 3. 5% ) 0. 00 229 0. 00 214 359 (5 2. 7% ) -1. 846 * + t APE 0. 00 069 0. 00 091 265 (4 7. 6% ) 0. 00 137 0. 00 096 274 (4 9. 2% ) -8. 561 * ** 0. 00 104 0 .0 0112 317 (4 6. 5% ) 0. 00 150 0. 00 105 322 (4 7. 3% ) -5. 409 * ** 準套利 者 (有 交易 成本 ) t PE -0. 0006 1 0. 00 093 15 (2. 7% ) -0. 0014 5 0. 00 083 21 (3. 8% ) 2. 81 9 ** * -0. 0018 7 0. 00 252 29 (4. 3% ) -0. 0020 5 0. 00 287 43 (6. 3% ) 0. 27 7 t APE 0. 00 082 0. 00 073 15 (2. 7% ) 0. 00 153 0. 00 067 21 (3. 8% ) -2. 971 * ** 0. 00 201 0. 00 240 29 (4. 3% ) 0. 00 276 0. 00 251 43 (6. 3% ) -1. 276 − t APE 0. 00 082 0. 00 078 13 (2. 3% ) 0. 00 165 0. 00 059 19 (3 .4 %) -3. 248 * ** 0. 00 225 0. 00 250 25 (3. 7% ) 0. 00 323 0. 00 239 32 (4. 7% ) -1. 495 + t APE 0. 00 079 0. 00 050 2 (0. 4% ) 0. 00 040 0. 00 01 1 2 (0. 4% ) 1. 09 0 0. 00 052 0. 00 043 4 (0. 6% ) 0. 00 140 0. 00 060 11 (1. 6% ) -3. 139 * ** 註: 期間 1 自 2006 年 3 月 27 日至 2 008 年 6 月 30 日 , 不 含全球 金融 危機 最嚴 重 期 間; 期間 2 自 2 006 年 3 月 27 日至 2008 年 12 月 30 日 , 則包 含全 球金 融危 機最 嚴重 期間 ; t PE 代表價 格誤 差率 ; t APE 代 表 絕對 價格 誤差率 ; − t APE 為 偏低 定價 程度 ; + t APE 則為偏 高定 價程 度 ; 括號 內的 數字 為觀 察值 次數 占觀 察值 總數 之百 分比 ;以 t APE 為 例, 當 S GX 之 N ikk ei 225 指數 期貨 平均 的 t APE 小於 OS X 之 N ikke i 225 指數 期貨 平均 的 t APE 時, 兩樣本 t-tes t 之值 為負 ,反 之為 正; 在 雙尾 檢定 下, * 、 ** 與 *** 分別 代表在 1 0% 、 5% 及 1% 水準 下顯 著。

50 管理與系 統 表 2 雙重上市指 數期貨 之持有 成本模式 定價績 效與指 數套利利潤 之比較 (M SCI 台指期貨 ) 期間 1 ( 不 含全 球金 融危 機最 嚴重 期間 ) 期間 2 ( 含全 球金 融危 機最 嚴重 期間 ) M S CI 台指期貨 (S GX) M S CI 台指期貨 (T A IF E X) 兩 樣本 t-test M S CI 台指期貨 (S GX) M S CI 台指期貨 (T A IF E X) 兩 樣本 t-te st 平 均值 標 準差 次數 (百分 比 ) 平 均值 標 準差 次數 (百分 比 ) 平 均值 標 準差 次數 (百分 比 ) 平 均值 標 準差 次數 (百分 比 ) 無交易 成本 t PE -0. 0006 7 0. 00 373 557 (1 0 0. 0% ) -0. 0024 2 0. 00 473 557 (100 .0 %) 6. 87 2 ** * -0 .0 0111 0. 00 445 687 (1 0 0. 0% ) -0. 0034 6 0. 00 599 687 (1 0 0. 0% ) 8. 26 9 ** * t APE 0. 00 293 0. 00 241 557 (1 0 0. 0% ) 0. 00 388 0. 00 363 557 (1 0 0. 0% ) -5. 161 * ** 0. 00 342 0. 00 305 687 (1 0 0. 0% ) 0. 00 493 0. 00 485 687 (1 0 0. 0% ) -6. 874 * ** − t APE 0. 00 353 0. 00 285 284 (5 1. 0% ) 0. 00 458 0. 00 395 383 (6 8. 8% ) -4. 019 * ** 0. 00 421 0. 00 358 370 (5 3. 9% ) 0. 00 588 0. 00 522 490 (7 1. 3% ) -5. 558 * ** + t APE 0. 00 230 0. 00 163 273 (4 9. 0% ) 0. 00 233 0. 00 212 174 (3 1. 2% ) -0. 141 0. 00 252 0. 00 193 317 (4 6. 1% ) 0. 00 255 0. 00 255 197 (2 8. 7% ) -0. 152 準套利 者 (有 交易 成本 ) t PE -0. 0004 8 0. 00 217 31 (5. 6% ) -0. 0012 4 0. 00 407 84 (1 5. 1 %) 1. 2 84 -0. 001 46 0. 00 306 68 (9. 9% ) -0. 0029 0 0. 00 521 156 (2 2. 7% ) 2. 45 6 ** * t APE 0. 00 165 0. 00 145 31 (5. 6% ) 0. 00 301 0. 00 298 84 (1 5. 1 %) -3. 263 * ** 0. 00 280 0. 00 241 68 (9. 9% ) 0. 00 436 0. 00 406 156 (2 2. 7% ) -3. 579 * ** − t APE 0. 00 236 0. 00 158 14 (2. 5% ) 0. 00 349 0. 00 344 51 (9. 2 %) -1. 793 * 0. 00 381 0. 00 260 38 (5. 5% ) 0. 00 51 1 0. 00 422 1 11 (1 6. 1% ) -2. 221 ** + t APE 0. 00 107 0. 00 083 17 (3. 1% ) 0. 00 227 0. 00 190 33 (5 .9 %) -3. 099 * ** 0. 00 152 0. 00 131 30 (4 .4 %) 0. 00 253 0. 00 292 45 (6. 6% ) -2. 042 ** 註: 期間 1 自 2006 年 3 月 27 日至 2008 年 6 月 30 日, 不含 全 球金 融危 機最 嚴重 期間 ;期間 2 自 2 006 年 3 月 27 日至 2 008 年 12 月 30 日 ,則 包含 全球金 融危 機最 嚴重 期間 ; t PE 代表價 格誤 差率 ; t APE 代表絕 對價 格誤 差率; − t APE 為偏 低定 價程 度; + t APE 則為偏高 定價 程度 ; 括號 內的 數字 為觀 察值 次數 占觀 察值 總數 之百 分比 ;以 t APE 為 例,當 S G X 之 M S CI 台指期貨 平均 的 t APE 小於 T A IF E X 之 M S CI 台指期貨 平均 的 t APE 時, 兩樣本 t-tes t 之值 為負 ,反 之為 正; 在 雙尾 檢定 下, * 、 ** 與 *** 分別 代表在 1 0% 、 5% 及 1% 水準 下顯 著。

均誤差點數約為 27 點),兩者APEt差異之 t 值為-4.915,在 1%水準下呈現顯著差異。至於準套 利者,SGX 與 OSX 之APEt平均值分別為 0.00082 與 0.00153,在 1%水準下亦呈現顯著差異。 至於表 1 中期間 2 (含全球金融危機最嚴重時期) 之實證結果則與期間 1 之實證結果是一致的。 因此,整體而言,實證結果顯示完美市場下持有成本模式對於 SGX 之 Nikkei 225 指數期貨似乎 有顯著較佳的定價績效,並且 SGX 之 Nikkei 225 指數期貨之指數套利的市場完美性也較佳。依 據 Covrig et al. (2004) 研究指出,相較於在 OSX 上市的 Nikkei 225 指數期貨,在 SGX 上市的 Nikkei 225 指數期貨,由於具有較低交易成本、每日較長交易時間、較為寬鬆的每日價格漲跌幅 限制、更少的交易法規限制、以及並沒有斷路器機制導致可能的交易停止等優勢,因此較吸引 具資訊交易者 (informed traders) 交易。此應是運用 SGX 之 Nikkei 225 指數期貨進行指數套利 時之市場完美性高於運用 OSX 之 Nikkei 225 指數期貨進行指數套利之市場完美性的原因之一。 其次,檢視表 2 中雙重上市 MSCI 台指期貨之APEt,不管實證期間是否涵蓋全球金融危機最嚴 重時期,SGX 之 MSCI 台指期貨之平均APEt都顯著地小於 TAIFEX 之 MSCI 台指期貨之平均

t

APE 。例如,觀察期間 1,SGX 之 MSCI 台指期貨未考量交易成本與準套利者平均APEt分別 為 0.00293 (以實證期間平均指數期貨點約為 316.62 點來看,平均誤差點數約為 0.93 點) 與 0.00165,均顯著小於 TAIFEX 之 MSCI 台指期貨未考量交易成本與準套利者平均APEt(分別為

0.00388 與 0.00301)。實證結果顯示完美市場下持有成本模式對於 SGX 之 MSCI 台指期貨似乎 有顯著較佳的定價績效。並且 SGX 之 MSCI 台指期貨與 MSCI 台指現貨指數之間在進行指數套 利時之市場完美性似乎是高於 TAIFEX 之 MSCI 台指期貨與 MSCI 台指現貨指數之間指數套利 的市場完美性。根據 Chung (1991) 以及 Pope and Yadav (1994) 的研究指出,即使市場上有顯著 套利機會存在,但如果市場交易量太少,套利者將無法進行套利,以迫使指數期貨的實際價格 走向其理論價格。又 Bessembinder and Seguin (1992) 以及 Brown-Hruska and Kuserk (1995) 實證 也發現,有較活潑期貨市場將有助於強化現貨市場的流動性。因此較大期貨交易量似乎表示市 場較有效率。相較於 TAIFEX 之 MSCI 台指期貨市場,SGX 之 MSCI 台指期貨市場有上市交易 日期較早、流動性較大與較小交易成本等優勢。也因此 SGX 之 MSCI 台指期貨市場有較大指數 套利之市場完美性。整體而言,本文 MSCI 台指期貨之實證發現應符合 Bessembinder and Seguin (1992), Brown-Hruska and Kuserk (1995), Chung (1991) 以及 Pope and Yadav (1994) 之論點。 本文也比較表 1 與表 2 中四個指數期貨市場之APEt值,不管有無考量交易成本,SGX 之

Nikkei 225 指數期貨之平均APEt最小,其次分別為 OSX 之 Nikkei 225 指數期貨、SGX 之 MSCI

台指期貨與 TAIFEX 之 MSCI 台指期貨。Bailey (1989) 與 Brailsford and Cusack (1997) 均發現市 場不完美性的確對於股價指數期貨定價與套利有相當程度的影響。由於 MSCI 現貨股票是以台 幣計價,但 MSCI 台指期貨是以美元計價,在運用現貨與期貨進行指數套利,將面臨匯率風險、 更高的交易成本與不易執行風險等市場不完美性。因此,Nikkei 225 指數期貨與其現貨市場之