私立大專院校會計師選任策略之研究

The Strategic of CPA Selection: A Study on Private

University

賴永裕

1Yung-Yu Lai

黃劭彥

2Shaio Yan Huang

康照宗

3Chao-Chung Kang

僑光科技大學企業管理系 中正大學會計與資訊科技系 靜宜大學企管系 1

Department of Business Administration, Overseas Chinese University,

2Department

of Accounting and Information Technology, National Chung Cheng University, and

3

Department of Business Administration, Providence University

(Received April 12, 2013; Final Version October 28, 2013)

摘要:組織的會計師選任是其整體會計策略的一環,本研究引用信號傳遞賽局分析非營利組織 選任會計師與其所獲捐款或補助金額之關聯性,並據以探討國內許多私立大專院校群集聘任某 小型會計師事務所之現象。許多營利組織常藉由選任信譽良好之會計師為其財務報表簽證以降 低其與重要關係人間的資訊不對稱問題;但其他組織則可能基於成本效益之考量而選用其他類 型之簽證會計師。本研究預期私立大專院校亦可藉由簽證會計師之選任以極大化其效益,並以 2004 至 2008 學年度我國私立大專院校之相關資料進行實證。結果證實當學校為滿足政府法令規 範而於前期聘任某小型會計師事務所查核時,本期獲得之補助或捐贈收入較少;進一步將補助 或捐贈來源區分為政府補助或民間捐款後,實證結果亦同。從學校選任會計師角度而言,此結 果支持許多學校會透過會計師選任來向外界傳遞訊息,以提升其補助或捐款收入;但當選任高 品質會計師之增額成本大於獲得外界認同之增額效益時,學校的選擇會是只符合政府法令要求 最低門檻之會計師。 關鍵詞:會計師選任、補助及捐贈收入、非營利組織、信號傳遞 本文之通訊作者為黃劭彥,e-mail: [email protected]。

Abstract: CPA selection is part of organization’s overall accounting strategy. This paper analyzes the

relationship between CPA selection of nonprofit organization and the donation or subsidy companies received and use this to explore why many private universities select the same small accounting firm. The value of audit is in improving the quality of financial information. To reduce the information asymmetry problem, corporations always select good reputation accountants to audit their financial reports while other organizations may select cheaper accountants. This study examines whether private universities can improve their fundraising to maximize their self-interests by selecting a good reputation auditor. We apply signaling games to analyze the relationship between the CPA selection and amount of donation or government financial support for private universities. This study collects the schools’ data from academic year 2004 to 2008. The empirical results show that schools receive more private donation or government financial support small accounting firm when financial reports in prior year were audited by Big-4 CPA firms. We also partition the small accounting firm to two new separate variables: private donation and government financial support. The result is consistent with the SA variable. However, schools selecting the specific small accounting firm mere meet the regulations; these schools receive fewer private donations or government financial supports. This indicates that private universities try to send an important signal to outsiders through CPA selection. This signal affects private donations or government financial supports for private universities.

Keywords: CPA Selection, Private Donation, Government Financial Support, Private Universities,

Information Signaling

1. 前言

營利組織與非營利組織常基於法令要求,需選任會計師為其財務報表進行查核簽證並定期 揭露,以降低其與重要關係人間資訊不對稱問題。如證券交易法第 36 條規定發行有價證券之公 司,應於每會計年度終了後三個月內,公告並申報經會計師查核簽證、董事會通過及監察人承 認之年度財務報告。私立學校法第 53 條,學校法人及所設私立學校應於會計年度終了後四個月 內完成決算,連同其年度財務報表,自行委請符合法人主管機關規定之會計師查核簽證後,分 別報法人或學校主管機關備查。學校法人及所設私立學校經會計師查核簽證之決算及年度財務 報表,應依教育經費編列與管理法相關規定公告之。Wallace(1980) 對會計師之審計需求來源區 分為監督假說 (stewardship hypothesis)、資訊假說 (information hypothesis)、保險假說 (insurance hypothesis) 及管制假說 (regulatory hypothesis) 之後,審計需求理論已於資本市場實證研究中獲得驗證,顯示營利組織選任信譽良好之會計師為有助於降低關係人間的資訊不對稱問題。 Thornton and Belski (2012) 證實受過審計單位查核的非營利組織財務報表,較能反應真實的財務 狀況而獲得較多外界捐款。非營利組織是否亦可藉由選任信譽良好之會計師為其財務報表進行 查核簽證來降低資訊不對稱問題及改善募款績效?若非營利組織聘任會計師進行查核簽證僅是 為滿足政府法律規範要求,無助於其經營管理改善及募款績效提升,則非營利組織聘任會計師 進行審計工作在沒有實質經濟意涵,對其而言最適當之決策應當為何?在法規強制要求會計師 查核簽證情況下,某些非營利組織可能會聘任滿足法令最低要求的會計師進行查核簽證,以極 大化非營利組織之財務及非財務利益。

Naegelen and Mougeot (2011) 從代理理論觀點分析非營利組織代理人在不同激勵機制下從 事公共服務的策略,使消費者獲取最大利益,是各種激勵機制下代理人最佳的優勢策略。賴永 裕等 (民 100a) 以教育部 (委託人) 委託學校管理當局 (代理人) 為委託人之利益執行教育事務 (提供教育服務),並授予代理人某些權限。故即使教育部並不是私立大專院校的所有權人 (少數 股東),但就獎補助款之經費使用方面,仍可將學校之管理當局視為代理人,而教育部則為主理 人 (principal)。我們從非營利組織外部資金供給者 (主理人) 與該組織之管理當局 (代理人,agent) 間存在資訊不對稱之觀點,探討非營利組織是否可透過選任查核會計師來傳遞內部績效訊息, 來降低重要關係人間資訊不對稱程度以獲得較高之認同及補助或捐款。賴永裕等 (民 99) 存有 經濟誘因情況時,非營利組織對財務報表審計會產生主動需求,且會計師選任可協助非營利組 織之經理人傳遞其組織績效訊息,使補助捐款人 (主理人) 更有效判斷非營利組織的真實績效狀 況,從而決定給予補助或捐款額度。同時,因資訊使用者認為高品質會計師所查核簽證之財務 報表,具有較高的資訊品質;高的資訊可靠性能降低財務報表的不確定性,使補助或捐款人可 更合理預期其所提供資金的運用狀況,進而提高補助或捐款人之捐款意願或金額。然而非營利 組織經常是基於社會公益為目的運作,缺乏經濟誘因,該研究並未探討非營利組織在失去經濟 誘因情況下,組織對財務報表審計的選擇行為。故當不存在經濟誘因情況,法規又強制要求非 營利組織進行會計師簽證,部份非營利組織倘若認為查核簽證對其經營管理及提升揭露資訊之 品質有限時,則對於非營利組織之審計工作即僅存於法規要求。此時非營利組織的選擇行為是 我們所關心的重要議題,某些非營利組織可能會主動群集聘任小型會計師進行查核簽證 1,以符 合法規要求最低門檻,避免違反法令遭受主管機關懲罰。 1 非營利組織以極大化組織自身的利益為目標,由於選任大型會計師事務所查核成本較高,當非營利組織 選任會計師查核簽證對於提高補助捐款金額與非財務效益有限時,基於成本與效益考量下這一類型非營 利組織不足以藉由選任會計師獲得淨利益,故此特質相似的非營利組織可能主動群集聘任某小型會計師 事務所,本研究為便於後續研究分析將其歸為一類。

以私立大專院校 2004 至 2008 學年度期間為例 2,平均每年獲得政府補助及民間捐贈收入為 1 億 9 仟 1 百萬元。政府獎補助各私立大專院校經費主要來自於教育部,其訂有完整分配辦法, 隸屬高教司管轄學校有「私立大學校院整體發展獎助及補助審核作業原則」,隸屬於技職司管轄 學校有「教育部獎補助私立技專校院整體發展經費核配及申請要點」,每年來自於政府獎助、補 助部分平均為 1 億 2 仟 2 百萬元約佔 64%。民間捐贈主要來源為支持學校企業與特定人士,少 部份來自於校友捐款及一般社會大眾,私立大專院校每年來自於民間捐贈收入為平均為 6 仟 9 百萬元佔 36%3。 本研究以非營利組織選任會計師釋放訊息與外界補助捐款人,以瞭解非營利組織選任會計 師模式。我們預期非營利組織可藉由選任高品質之會計師來傳遞訊息,以提高補助或捐款人之 意願及捐款金額。反之,當非營利組織不重視外界對其評價 (亦即不重視外界的補助捐款多寡), 就沒有必要負擔高審計成本及承擔不佳審計意見的風險。從而沒有必要選任高品質會計師負擔 較高查核成本以及不佳審計意見的懲罰,此時組織聘任高品質會計師進行審計工作機率就越 低。此外私立大專學校經常支付認證費用與投入各種人力、物力以爭取獲得認證 (例如:AACSB (Association to Advance Collegiate Schools of Business):國際高等商管學院聯盟認證),是一種向 外界發出信號以表彰自己辦學品質的工具,此與各種營利或非營利組織支付查核成本以獲取會 計師之認可簽證的道理相同。其中,認證單位之聲譽及堅持品質之態度與能力為此種信號價值 的關鍵所在,若認證單位之聲譽不佳或外界對其堅持品質之態度與能力有所懷疑時,則此種信 號將不具有價值。此時,若有管制要求存在,則仍將有些單位會尋求此等聲譽未必良好的認證 單位來認證或簽證,但這時被認證單位所關切者將不再是認證單位之聲譽或信號之價值,而是 認證之成本,將產生劣幣驅逐良幣之效果。故本研究主要目的在探討國內私立大專院校群集聘 任某小型會計師事務所,是聘任產業專家或是為滿足法令最低要求的會計師簽證以極大化組織 利益之現象。 以下首先延伸非營利組織透過選任會計師傳遞組織內部訊息之分析模型;其次利用私立大 專院校獲得外界補助及捐款收入相關資料實證私立大專院校選任會計師決策。第二節為模型分 析與文獻探討,第三節介紹研究設計,第四節說明實證結果與分析,最後為結論與建議。

2. 模型分析與文獻探討

本文利用 Ross (1977) 以財務結構之負債比率釋放營利事業經營品質訊號模型為基礎,延 2 私立學校會計年度為 8 月制,會計期間起始於當年 8 月 1 日至次年 7 月 31 日止,如:2008 年度始於 2008 年 8 月 1 日至 2009 年 7 月 31 日止。 3 本研究統計。伸賴永裕等 (民 99) 模型分析,介紹非營利組織選任會計師與募款補助之關係,並分析群集於 某會計師事務所現象,據以建立研究假說,並介紹實證控制變數。

2.1 非營利組織選任會計師與募款補助關聯之分析

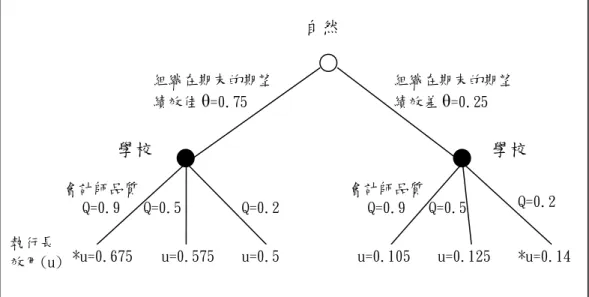

雖然 Andreoni (1990) 指出人們對非營利組織提供捐款時,除了為幫助他人外還有很多其他 的因素。有時人們支持非營利組織的原因可能只是為尋求心靈上慰藉,所以並不是所有的捐款 人捐款都是以公眾利益為目的,故這些人之捐款與否可能與組織績效或內部控制的品質無關, 但是追求心靈上的慰藉行為會增加個人效用。Thornton and Belski (2012) 指出補助及捐款人依賴 機構提供財務報表資訊,來協助非營利組織資源分配,當提供的財務報表訊息無法精確的反應 非營利性組織真實的財務狀況時,將削弱捐款人的捐款意願。研究結果顯示表現佳的經營績效 有利於非營利組織增加對外募款能力,且高品質的非營利組織財務報告,可提高捐款人捐款意 願,是改善非營利組織績效的可行治理機制。該研究並未探討經由會計師審計財務報表能否提 高資訊品質的可靠性,提高補助捐款人給予金額的意願,另亦未探討由不同審計品質會計師簽 證財務報表的資訊,對於補助捐款人的決策是否造成不同影響。當非營利組織執行長可以藉由 選擇會計師來傳遞組織內部財務報表訊息,影響潛在補助捐款人的行為,對於非營利組織治理 及外界補助捐款人而言,審計工作存有極大的價值。在國內張文瀞、周玲臺 (民 94) 首先探討 審計品質與學校經營績效關係,發現審計品質差異確為受查學校營運效率差異顯著因素之一, 審計品質愈高,受查學校之營運效率亦愈高。但其研究對象僅針對部分私立大專院校樣本,且 未獲得一致性的實證結果,同時該研究結果無法得知審計品質與獲得外界補助及捐款收入之關 係,未能觀察到審計工作對於私立大專院校補助及捐款收入上的直接效益。在資本市場上 Ross (1977) 利用訊號傳遞賽局理論說明企業如何透過資本結構 (capital structure) 的傳遞組織內部訊 息,解決內部經理人與外部投資人之間存在資訊不對稱問題。模型分析結果說明越是好的企業, 負債比率越高,投資人雖然無法直接觀察到企業的真實品質,但是投資人透過觀察企業負債比 率來判斷企業的經營品質,進而給予企業正確的評價。 賴永裕等 (民 99) 修改 Ross (1977) 模型分析,以非營利組織執行長為代理人,外界補助及 捐款人為主理人,分析結果顯示越是高績效的非營利組織所選任的查核會計師品質越高。儘管 捐助人不能直接觀測到組織的預期運作績效,但他們可透過觀測非營利組織的查核會計師之審 計品質,來判斷該組織的預期績效及財務報表品質,從而正確地給非營利組織評價,決定所給 予的獎補助或捐款金額。假設 u 是執行長的期望效用,其效用水準取決於組織獲得外界給予的 補助與捐贈收入。V( Q)是執行長欲釋放的訊息,在均衡情況下給定會計師品質水準 Q 時,組 織基於過去表現及現有的資源,於期初選擇會計師給予外界人士所感受到的的績效表現,藉以 釋放組織內訊息。與資本市場中高品質會計師審查的財務資訊的反應高於選擇低品質會計師審 查的財務資訊相同 (Feltham et al., 1991; Teoh and Wong, 1993; Willenborg, 1999),模型分析設定如(1)式: rθθ rQ rθ V(Q) r) (1 Q) θ) (1 r(θ V(Q) r) (1 θ) u(V(Q), + − + − = − − + − = (1) θ 是組織在期末的期望績效,假設 θ 介於 [0,1] 之間,當組織的績效表現愈好時 θ 值越趨近於 1, 故(1−θ)不僅反映非營利組織的相對無效率,亦隱含其可能發生錯誤舞弊 (不實表達) 的機會。 Q 是會計師的查核品質;會計師的查核品質 Q 介於 [0,1] 之間,1 代表最佳的會計師審計品質。 組織在期末的期望績效等於θ,被會計師查核到有問題的機率等於(1−θ)Q,當高品質的會計師 查核品質 Q 較高,則組織被查核到錯誤舞弊或被給予保留或不佳審計意見的機率 (1−θ)Q將隨 之提高。故組織找高品質的會計師未必能極大化其效益,因為必需同時承受會計師查核後給予 不佳審計意見代價。(1)式隱含地反映了非營利組織執行長的效用將隨組織的績效增加而增加, 隨被會計師查核到錯誤舞弊而給予不佳審計意見機率上升而減少。執行長取捨選擇會計師釋放 給外界的績效表現訊息V(Q)與會計師查核到組織內有問題的機率 (1−θ)Q兩者關係,不同執 行長基於組織內部特質來選任會計師,例如組織內部績效表現佳者傾向選任高品質會計師來彰 顯其績效表現,而其組織內部存有錯誤舞弊機會高者則傾向選任會計師品質低者,故 r 是組織執 行長權衡組織績效與潛在錯誤舞弊兩者主觀的權重。賴永裕等 (民 99) 證明在分離均衡時非營 利組織執行長之最佳策略如(2)式 (證明過程如附錄 A): c ) θ ln( r r ) θ ( Q = −1 1− + (2) c 是常數,則補助捐款人的均衡策略為: 1 −1 − − = r r ) c Q ( e θ ,模型結果顯示非營利組織期望績效與會 計師查核品質間呈現正相關。 圖 1 以賽局樹簡化分析非營利組織選任會計師的策略,設非營利組織執行長主觀權重 r 為 0.6,組織在期末的期望績效 (θ) 有表現佳 (θ=0.75) 與表現差 (θ=0.25) 二種情況。在非營利組 織期末的期望績效表現佳下 (θ=0.75),組織執行長可選任會計師品質 (Q) 有佳 (0.9)、品質普通 (0.5) 及僅能符合法律要求最低門檻 (0.2) 三種品質水水準。將各數值代入組織執行長效用函數 (1)式計算,當組織執行長選任最佳會計師品質為其財務報表查核時,執行長的期望效用值為 0.675;選任會計師品質為普通為其財務報表查核時,執行長的期望效用值為 0.575;當執行長選 任會計師僅為符合法律要求時,則執行長期望效用值為 0.5。在組織期末期望績效表現佳 (θ=0.75) 下之均衡狀態為執行長選任品質最佳之會計師,此時執行長可獲得之效用最大 (u=0.675)。反 之,組織期末期望績效表現較差 (θ=0.25) 時,在法令要求非營利組織必須找會計師查核簽證 下,執行長會選任只要符合法律要求之最低品質會計師,此時執行長可獲得之效用函數為最大 (u=0.14)。上述模型分析在證實了執行長將以選擇會計師品質 Q 極大化它自身的效用。Q 亦可解

圖 1 賽局樹 釋為非營利組織其他有效釋放訊息方法 (例如組織過去績效、資訊揭露、組織規模等),補助捐 款人可透過組織代理人的選擇 Q,推斷非營利組織績效的真實分布函數θ,決定給予補助捐款金 額。從執行長釋放訊號面的角度來說,高組織績效表現的學校將傾向於選任較高品質會計師, 以降低財務報告資訊不確定性程度,反應出較佳的財務品質,向潛在捐贈者或補助人傳遞較佳 訊息,進而影響其對私立大專院校的捐款與補助金額。 上述分析得知執行長知道他該如何選擇 Q 以最極大化它的效用函數,則我們將(2)式代入原 來(1)式,計算 u 對 Q 的微分得(3)式 (詳細證明過程如附錄 B): 0 1 1 1 1 1 > − + − − − − = ] r r Q ) r [( r r ) c Q ( dQ du

re

(3) 基於(3)式分離均衡解的結果大於 0 得知,組織的補助與捐贈收入水準(u)與會計師審計品質 (Q) 之間是正相關,故我們可以藉由組織選任會計師與補助捐贈收入間關係,推論查核會計師審 計品質。當選任會計師與補助及捐贈收入間關係為正,我們將可以合理推論學校選任之會計師 審計品質水準高於一般水準。反之當選任會計師與補助與捐贈收入間關係為負時,我們推論被 選任的會計師品質低於一般水準。當學校聘任 4 大會計師事務所可獲取增額信號價值大於邊際 查核成本時,學校最佳策略將是聘任品質較佳 4 大會計師簽證財務報表。倘若,學校認為較高 品質會計師查核簽證獲得增額信號價值小於聘任會計師邊際成本時,則發放信號成本將大於效 益。此時,因為私立大專院校財務簽證存有管制要求,則這些學校將會尋求此等聲譽未必良好 的認證單位來認證或簽證,因為這時被認證單位所關切者將不再是認證單位之聲譽或信號之價 Q=0.5 會計師品質 Q=0.9 Q=0.5 會計師品質 Q=0.9 組織在期末的期望 績效差θ

=0.25 組織在期末的期望 績效佳θ

=0.75 Q=0.2自然

學校

*u=0.675 u=0.575 執行長效用(u) u=0.5 u=0.105 u=0.125 *u=0.14

Q=0.2

值,而是認證之代價 (r(θ-(1-θ)Q)),故將產生劣幣驅逐良幣之效果,查核簽證將群集於某小

型會計師事務所。

Dunn and Mayhew (2004) 指出委任客戶選擇會計師事務所可以做為公司揭露策略的一部 份,其研究發現分析師對產業專家查核之公司給予揭露品質較高評等,在未受管制產業中分析 師揭露品質評等與產業專家的呈正向關係,但在受管制產業中則沒有此一現象。張文瀞、吳幸 螢 (民94) 研究取消審計公費下限後市場變化,發現品牌聲譽可額外拉大與競爭對手之超額市場 佔有率差距,但是產業專業化雖未額外拉大與競爭對手之差距,卻可以繼續維持與競爭對手的 差距。陳耀宗等 (民92) 的研究結果顯示產業專家會計師事務所審計品質與客戶滿意度高於非產 業專家會計師事務所。簡俱揚、陳玉梅 (民98) 由具有產業專業能力會計師所查核的公司,其新 發行公司債利率顯著較低,表示公司債的債權人認同具產業專家能力之會計師可有效降低代理 衝突。這些研究結果顯示大型會計師事務所身為產業專家時較大型會計師事務所非產業專家有 較高的溢酬,且產業專家的訊號較強且佳。而這些在資本市場中存在的經濟現象,在環境不同 且受政府管制的非營利組織體系中,是否依然存在相同的結果,是本研究欲探究的問題。 依(3)式及圖 1 賽局樹分析中得知,當非營利組織取得較高審計品質的增額成本高於獲得捐 款增額收入時,非營利組織執行長將選擇僅滿足法令要求門檻之最低審計成本會計師為其財務 報表查核。模型分析的結果,群集於某小型會計師事務所的現象將不同於以往資本市場中的結 果。類似的情形在中國資本市場的研究中,Chen et al. (2000) 發現願意配合財務報表數字與意見 的會計師,將允許其客戶操縱盈餘。財務報表的結果是中國公司上市、增資條件及下市規定的 門檻,Aharony et al. (2000)、Chen and Yuan (2004) 發現,公司有誘因去選任願意配合財務報表 數字與意見的會計師,以協助他們符合中國證券監督管理委員會 (中國證監會) 的規定,以達成 初次上市、增資或避免下市。Wang et al. (2008) 從政治權力角度來看,地方國有企業與小型會 計師事務所勾結成本最低,當地方國有企業為小型會計師事務所主要客戶時,小型會計師事務 所妥協其獨立性的機率最大,此外地方政府官員與小型會計師事務所會計師間多具有私人情 誼,其研究結果顯示支持購買審計意見觀點。Alex et al. (2011) 在中國股市研究中發現,在上市 公司連續兩個年度虧損後,除非財務報表表現恢復獲利,否則將面臨下市的危險,一部分這些 公司願意支付大筆費用,聘任會計師進行期中查核。因此這些公司更容易恢復獲利,降低了他 們下市的風險。這個研究結果發現這些面臨下市風險的公司會購買會計師,以降低他們下市的 威脅。隨著中國企業於市場程度提高而且有效率時,減少企業向會計師購買審計意見的現象 (Wang et al., 2008)。 Petrovits et al. (2011) 研究 1999 年至 2007 年間 27,495 個公益慈善事業非營利部門內部控制 缺陷的後果,結果發現捐款人和政府機構是非營利組織資金的重要來源,同時該資金額度亦直 接或間接反應了內部控制品質之訊息。Thornton and Belski (2012) 研究顯示受有審計單位查核的

非營利組織財務報表,較能反應真實的財務狀況而有較高的資訊品質,捐款人給予非營利組織 的資源較多。賴永裕等 (民 100b) 研究私立大專院校審計服務品質與審計公費關係發現,4 大會 計師事務所之審計品質較高,且其查核之審計公費亦高於非 4 大之審計公費。繼任 4 大會計師 修正前任會計師查核報告書者顯著多於非 4 大;且非 4 大會計師事務所給予學校不當查核意見 者多於 4 大會計師事務所,此結果隱含 4 大會計師事務所之查核品質相對較高。捐款人及政府 捐贈補助私立大專院校時,為使補助捐款金額獲得最佳使用效益,捐款或補助前將事先觀察私 立大專院校經營績效表現,從學校所選任會計師品質來觀察財務資訊品質,從而推論補助捐款 後預期未檢該筆捐款使用效益。當學校選任高品質會計師查核時,補助捐款人預期補助捐款金 額將可以獲得較有效益之使用,從而給予較佳評價,給予較高的補助捐款金額。反之,當學校 選任低品質會計師查核時,補助捐款人預期補助捐款金額將可以獲得效益低於一般水準,從而 給予較低評價,給予較少的補助捐款金額。 在國內私立大專院校審計市場與中國審計市場情況相似,故我們考慮私立大專院校相較於 上市櫃公司不僅缺乏競爭性,也缺乏資本市場中極大化股票價值之誘因,於不在意會計師釋放 訊號情況下,當學校聘任高品質會計師的代價很大時,將傾向於聘任小型會計師事務所。預期 考量私立大專院校審計成本後,將會有最多學校聘任某小型會計師事務所,推論具有群集效應 之會計師事務所,僅是為了符合法令管制要求不具有增額資訊內涵,與獲得外界補助及捐款值 存負向關係。據此我們推論其與本期補助及捐款收入存有負向影響方向,以私立大專院校資料 建立研究假說如下: 研究假說:在其他情況不變下,私立大專院校所獲得之補助捐款收入與前期所選任之會計師事 務所類型有關,當前期選任某小型會計師事務所查核者其補助與捐款收入將低於選 任其他類型會計師。

2.2 影響私立大專院校補助及捐贈其他因素

(1) 會計師品質 由(1)式至(3)式分析得知,期末期望績效(θ)越高的學校,執行長傾向選擇高品質 4 大會計 師查核,以彰顯內部隱含績效(θ)訊息,故選擇高品質(Q)會計師查核所獲得補助捐款(u)值將越 高,反之亦然。執行長將會藉由選擇會計師品質(Q)來獲得外界對組織認同極大化補助捐款(u)。 據此本研究以 4 大會計師事務所為高品質代表,證實執行長將知道如何選擇 Q 來極大化它的效 用函數。Krishnan et al. (2006) 證實了使用會計師查核報表提高了非營利組織財務報告的可靠 性。賴永裕等 (民 100b) 發現當對私校的審計服務係由 4 大會計師事務所提供時,其審計服務 品質優於非 4 大會計師事務所所提供的服務。Harris and Krishnan (2012) 以安達信 (Arthur Andersen) 會計師事務所的非營利性客戶,探討安隆案的聲譽損失對慈善機構收入來源的影響。 與營利組織研究結果相反,安達信的聲譽損失未對非營利組織的捐款收入造成顯著影響。依教育部獎補助款核配標準規定,私校會計師查核報告書及財務報表數據,均為教育部獎補助款核 配標準之一部分。2007 年時教育部獎補助私立技專校院整體發展經費核配及申請要點中,會計 師財務查核報告未出具無保留意見者;或近一年學校因財務困難積欠教職員工薪資達三個月以 上者,全額扣減績效獎助及補助經費。2010 年度時修正獎補助經費扣減原則規定為,會計師財 務查核報告出具無法表示意見或否定意見者;或近一年學校因財務困難積欠教職員工薪資累積 達三個月以上者,全額扣減績效獎助及基本型補助經費。可知會計師審計工作對私校獎補助款 金額多寡有重大影響,影響私校各校獎補助款分配。我們預期私立大專院校選任會計師品質與 補助捐款收入正相關。 (2) 辦學績效

Li et al. (2012) 研究發現非營利組織的財務效率 (Financial Efficiency) 間接影響個人捐款者 對其捐款的信心。過去研究證據顯示,非營利組織運作效率與收到的補助捐款呈現正相關 (Greenlee and Brown, 1999; Posnett and Sandler, 1989; Tinkelman, 2009; Tinkelman and Mankaney, 2007; Weisbrod and Dominguez, 1986)。學校辦學績效組成構面多元,辦學績效的良窳亦會影響補 助捐款人分配資源予學校額度。普遍應用資料包絡分析法 (DEA) 於衡量各校之辦學績效比較, 例如:劉春初、莊立民 (民95) 應用於評估臺灣地區南、北區域之國民中學經營效率,研究結果 顯示,臺灣地區南北區域之國民中學經營效率,並不因所屬地區而有差異。盧永祥、傅祖壇 (民 98) 則以台灣72所高等技職校院為研究對象,在考量產出品質之差異下,以成本效率與管理效率 進行分析,實證結果發現,高等技職校院之平均成本效率值為0.8521,私立校院的成本效率高於 國立校院,學制別以專科學校最高,其次為技術學院及科技大學。湯堯、蘇建洲 (民97) 透過文 獻探討、焦點團體與因素分析為依據,發展出含有教學品質、經濟財務、社會服務等三大面向 的私立大學校院績效評估指標,並以此指標為基礎,進行後續評估面的研究。採用資料包絡分 析評估成立20年以內與成立20年以上的私立大學校院2005學年度在三大績效指標方面的相對經 營效率之資源運用狀況,並據以提供各學校和教育主管機關的決策者,瞭解學校競爭環境中的 真實定位與提升學校優勢的具體方向。張文瀞、周玲臺 (民94) 以資料包絡分析法衡量績效,投 入要素為教授師資、講師師資、行政支持人力及固定資產總金額,產出為大學生人數、研究生 人數及國科會核定計畫件數。在教育部獎補助款分配辦法中4,即以各項績效指標作為分配獎補 助標準。賴永裕等 (民100a) 研究發現辦學績效較佳的學校會獲得更多來自於政府補助的收入, 故辦學績效影響了政府補助收入。以2004~2008學年度私立大專院校資料進行實證研究,結果 顯示,來自於政府補助收入與學校辦學績效呈現正相關。 (3) 資訊揭露 4 高教司有私立大學校院整體發展獎助及補助審核作業原則、技職司有教育部獎補助私立技專校院整體發 展經費核配及申請要點。

許崇源 (民90) 認為我國非營利組織之責信度與透明度均不足,未強制公開非營利組織之活 動與財務資訊,以及未規定應公開之內容為其主因。非營利組織應該公開的資訊項目,至少應 包括組織目標與架構、會務報告、財務年度決算報表、捐款人名冊及金額、年度預算、重要員 工及契約廠商名單與支付金額、服務對象之基本資料、重大資本支出、重要轉投資及關係人交 易、組織之營運策略與績效等項目。林江亮 (民98) 、林江亮、李岫穎 (民97) 探討影響非營利 組織網站資訊揭露程度之因素時,發現網路資訊揭露程度與捐款收入呈正向關係。故非營利組 織將其財務及營運等相關資訊,完整的傳達給社會大眾,不僅可以取得社會對其公信力的認可, 也可以使組織獲得穩固的社會捐款。Harvey and McCrohan (1988) 資訊揭露一方面可使捐款人了 解捐款運用的方式,另一方面也可以使潛在的捐款人充份了解該組織,並給予正面的評價。目 前沒有公正單位針對非營利組織進行揭露項目評分,但不同型態非營利組織性質差異頗大,所 須揭露的網路資訊亦不同。 政府補助私立大專院校基於監督及取得社會大眾認同訂有明確資訊揭露規範。若募款補助 來源來自於政府,學校須依規定揭露相關資訊。依據私立學校法第52條規定,學校法人及所設 私立學校預算編列之項目、種類、標準、計算方式及經費來源,應於學校資訊網路公告至預算 年度終止日。依公私立學校及其他教育機構公告財務報表作業原則規定、高教司之私立大學校 院整體發展獎助及補助審核作業原則規定及技職司獎補助私立技專校院整體發展經費核配及申 請要點,私立學校應於會計年度結束後四個月內,將決算及會計師查核簽證之現金收支概況表、 收支餘絀表、收入明細表、支出明細表、現金流量表、平衡表,依據教育部規定報表格式,於 學校網站公告。另依據「專科以上學校學雜費收取辦法」第三條規定:專科以上學校 (以下簡稱 學校) 向學生收取學雜費,其財務應公開透明,並於學校網頁建置財務公開專區,依財務資訊公 開內容架構表公告學校財務資訊,並置專人提供諮詢,期間至少三年以上。賴永裕等 (民100a) 研究在資訊不對稱下學校為避免被認為績效不佳,會提高其資訊揭露程度釋放正面訊息,以獲 得更多來自於政府補助的收入,故學校透過財務資訊揭露釋放辦學績效訊息影響了政府補助收 入。以2004~2008學年度私立大專院校資料進行實證研究,結果顯示,來自於政府補助收入與 學校財務資訊揭露程度呈現正相關。 (4) 創校年數 早期成立私立大專院校創校歷史悠久,畢業校友眾多,長年來累積校譽與經營績效,易成 為募款捐助者決定捐款判斷因素之一,我們預期學校創校歷史可能對募款補助造成影響而存在 差異。Thornton and Belski (2012) 研究顯示設立年數與捐贈收入金額呈現負相關,故於證實模型 中放入創校年數予以控制可能造成的影響。

(5) 企業支持

專院校) 而捐款。在這些情況下使部份私立大專院校獲得較多的捐贈收入。賴永裕等 (民100a) 受有企業支持學校可獲得來自於企業創辦人或特定人之捐款,私立大專院校來自於創辦人或特 定捐款收入與受企業支持呈顯著正相關。當學校受有特定企業支持時,需考量對補助及捐贈收 入影響,因其可能造成實證迴歸模型偏誤,故將受企業支持列為控制變數。 (6) 學校組織 私立大專院校組織可區分為大學或非大學,大學或非大學組織代表其可以從事的教育文化 活動範圍不同。學校知名度、聲譽與外界認知也不同,在獲取政府補助能力及私人捐贈亦不同。 一般而言大學組織規模大、知名度較高,活動範圍較廣,取得外界補助及捐款能力亦較強。賴 永裕等 (民100a) 實證研究結果顯示,來自於政府補助收入與學校組織呈現正相關。預期補助與 捐贈收入與大學組織為正相關。將此因素列為控制變數,考量其對補助與捐贈收入造成影響。 (7) 學校規模 本文考慮學校規模可能影響補助與捐贈收入,林江亮、謝昶成 (民96) 認為組織規模會影響 非營利組織的捐款收入,結果其影響方向並不一致。賴永裕等 (民100a) 以私立大專院校資料進 行實證,結果證實來自於政府補助收入與學校規模呈現正相關,來自於創辦人或特定捐款收入 與學校規模呈正相關。Thornton and Belski (2012) 研究顯示非營利組織規模與捐贈收入金額呈現 正相關。在組織規模方面,由於規模較大的組織通常擁有較多的資源與影響力,故其會受到較 多大眾的關注與較多的法律約束,組織規模可能影響外界補助與捐贈收入,為避免產生偏誤影 響實證結果,加入組織規模予以控制。

3. 研究方法與資料來源

大部分非營利組織財務資料不公開或僅部份組織公開,取得完整樣本資料困難。私立學校 相關法律規範相較於其他非營利組織健全完整,政府給予補助法令規範明確,要求於網路上強 制揭露相關財務資訊,可以完整取得本研究實證所需資料。並且私立大專院校會計師選任機制 完整並要求查核報告上網公告,故以國內私立大專院校為實證樣本,研究資料是由各校網站及 教育部網頁上取得。從組織治理角度而言,需要一個合適的監督機制,以及完整的資訊揭露規 範。是故會計師的審計工作是整個監督機制與資訊揭露之一環,是基本訊號工具,可以提供給 外部人士的功能都差不多。例如在營利組織中,不同的財務報表使用者如:投資人、債權人、 政府及員工等等,都是使用相同的會計師查核報告書資料,來達成不同目的,僅是其決策模式 不同。故雖私立大專院校與其他非營利組織不同,但非營利公益慈善、教育文化之宗質及稅法 規定是相同的,其組織經營管理機制是相同的,結果應可延伸至其他非營利組織。3.1 研究樣本與期間

2001 至 2003 學年度期間由教育部指派會計師至各私立大專院校查核,因為該期間並非各校 自行選任會計師。故研究期間由 2004 學年度起至 2008 學年度共 5 個學年度 110 所學校。扣除 新設及資料不全學校 7 校,最後研究樣本為 103 所。私立大專院校預算、決算、會計師查核報 告以及學雜費收入明細揭露情形取自各校網頁,學生及教職員人數等相關資料取自於教育部網 頁。因模型分析與實證模型為前期會計師選任及前期學校績效對補助捐款影響5。因此補助及捐 贈收入實證期間為 2006 至 2008 學年度,最後樣本數為 309 個。3.2 績效衡量-資料包絡分析法 (DEA)

自從 Charnes et al. (1978) 提出的固定規模報酬效率模型 (CCR) 及 Banker et al. (1984) 提 出的變動規模報酬模型 (BCC) 模式後,即有多位學者將資料包絡分析法運用於大專院校績效比 較。張錫峯、周齊武 (民 81) 運用資料包絡分析法於大專院校經營績效研究,以教職員薪水和 學校固定資產為投入要素分析經營效率。Ahn et al.(1989) 曾發表將資料包絡分析應用到高等教 育經營績效的衡量,其以美國德州高等教育為研究對象,考量投入資源為 1.教職員薪給總數, 2.州政府的研究補助費,3.學校的總務和管理費用,4.學校固定資產投資總數,根據這四種投入 要素評估學校經營績效。盧永祥、傅祖壇 (民 98) 在探討高教品質、效率與規模時,成本是以 人事費支出及教學有關支出為主要投入內容,另資本門支出則取自直接有益於學生學習品質的 教學、硬體設施費用,但其研究時受限於資料取得困難,而以 6 年平均資本成本衡量。基於過 去學者衡量經營績效指標並不一致,本研究參考過去學者 (張文瀞、周玲臺,民 94;郭振雄, 民 89;湯堯、蘇建洲,民 97;盧永祥、傅祖壇,民 98) 衡量經營績效指標,我們修改後並採用 成本效率 DEA 模式,可同時考量投入要素價格與數量,量化私立大專院校績效指標,達到精簡 績效變數目的,控制學校辦學績效對募款補助影響。每年計算配置效率值做為迴歸分析時之自 變數。各項投入產出指標並考量高教司有私立大學校院整體發展獎助及補助審核作業原則、技 職司有教育部獎補助私立技專校院整體發展經費核配及申請要點,分配私立大專院校獎補助經 費指標。成本效率 DEA 所選取之投入產出項目如下: (1) 投入項變數 投入一:專任教師人數 (即教授、副教授、助理教授、講師、專業技術人員、軍訓教官、護 理教師)。價格:平均教師資本及教學訓輔支出:資本門支出加教學研究及訓輔支 5 根據「私立大學校院整理發展及補助審查作業原則」,審查委員以落後兩年的資料進行審查,以 2006 學 年度為例,會計期間從 2006 年 8 月 1 日至 2007 年 7 月 31 日,財務報表經會計師查核後於 2007 年 12 月 1 日上網公告,故在 2008 學年度時可以取得最近一年之會計師查核報告書為 2006 學年度,審計品質 對獎補助款的影響落後 2 期。

出除專任教師人數。 投入二:職員人數 (不包括警衛及工友)。價格:平均每位職員行政管理單位支出:行政管 理支出除職員人數。 (2) 產出項變數 產出一:學生人數:包含日間及夜間學制的學生。 產出二:推廣教育單位收入6:此項指標能夠衡量學校推廣服務與企業合作的成果。 產出三:建教合作單位收入7 :此項指標能夠衡量學校各項研究計畫能力。 以成本效率 DEA 模式所計算出之成本效率 (配置效率×技術效率) 衡量私立大專院校之 辦學績效,簡化迴歸分析自變數提高研究可靠性。

3.3 實證模型

為結合訊號傳遞賽局理論執行長權衡績效表現選擇會計師釋放訊息給外界,本研究參考 Chaney et al.(2004) 自我選擇模型的作法使用 Inverse Mill’s ratio 處理迴歸分析中可能存在之選擇性偏誤問題8。由於學校屬性與是否選任某小型會計師事務所間具有自我選擇之內生性問題,

本文使用兩階段程序法,以控制私立大專院校會計師選擇之內生性問題。第一階段利用 Probit 迴歸模式(4),計算出 Inverse Mill’s Ratio (Mills 反比例)。再將該比率當作額外自變數,納入第 二階段 Tobit 迴歸模型中進行控制與估計。Mills 反比例之計算公式為:[ψ(Z) /(1-Φ(-Z))],其中 ψ 代表標準常態機率密度函數 (the standard normal probability densityfunction),Φ 代表標準常態 累積機率函數 (the standard normal cumulative distribution function)。

第一階段:學校選任某小型會計師事務所模型-Probit 迴歸 it it it it it it it it it e SIZE UNI BUSI HS REXP ETS EFF SPE + + + + + + + + = − − 7 6 5 4 3 2 1 1 0 2 γ γ γ γ γ γ γ γ (4) 其中: SPEit-2 : 某小型會計師事務所9:當私立大專院校財務簽證為中國聯合財稅會計師事務所時為 1, 反之為 0。

EFFit-1 : 辦學績效:i 學校 t-1 學年度成本效率 DEA 之成本效率,為績效代理變數。預期迴歸係

6 依私立學校會計制度之一致規定:凡學校依規定設置推廣教育班,向學員所收取之費用屬之。 7 依私立學校會計制度之一致規定:凡學校為外界提供服務,如代為訓練、研究、設計等所收取之費用 屬之(含國科會研究計劃)。 8 本研究雖已幾乎涵蓋全部樣本,但由於私立大專院校會計師的選任係學校依其績效表現選任會計師, 因此樣本可能存在內生性的問題。 9 有 14.9%學校選任此非 4 大之小型會計師事務所,為查核最多私立大專院校之會計師事務所。

數為正。 ETSit : 資訊揭露10:依私立學校法、公私立學校及其他教育機構公告財務報表作業原則、專科 以上學校學雜費收取辦法、私立大學校院整體發展獎助及補助審核作業原則以及教育部 獎補助私立技專校院整體發展經費核配及申請要點規定:a.預算、b.決算、c.會計師查核 報告書及 d.學雜費等資料,需於網路上公告至少三年以上。本研究以法令規定之標準衡 量私立大專院校網路資訊揭露是否達規定門檻。每學年 2 月分別評估各校網站預算、決 算、會計師查核報告書及學雜費收入明細資料是否清楚完整公告最近三年。i 學校 t 學年 度資訊揭露符合規定者為 1;其他為 0。預期迴歸係數為正。 REXPit:i 學校 t 年度學校經常性支出對經常性收入比率,為學校經營表現之代理變數。私立大 專院校財務報表區分為經常門與資本門,其中資本門支出易受管理當局裁量性決策影 響,相較下經常門支出較不受影響。另一方面經常性收入減經常性支出餘額為本期餘 絀,亦代表一校的財務穩健程度或面臨風險。故於迴歸模型中放入此變數控制可能的影 響。 HSit : 隸屬主管機關代理變數。若 i 學校 t 學年度主管機關為教育部高教司者為 1;其他為 0。 因私立大專院校分別隸屬於教育部高教司或技職司,因所隸屬的主管機關不同,其適用 的法規辦法亦不同。故我們預期隸屬於不同主管教育機關 (HS) 存在差異,故於迴歸模 型中放入此變數控制可能的影響。 BUSIit : 企業支持11:i 學校 t 學年度有企業支持者為 1;其他為 0。 UNIit : 學校組織:i 學校 t 學年度為大學者為 1;其他為 0。 SIZEit : i 學校 t 年度以在校學生總人數為學校規模代理變數12,為減少變數級距及異質性,對在 校學生總人數取自然對數。 eit: 為誤差項。 第二階段:Tobit 迴歸模型分析 以私立大專院校向外界取得補助及捐贈收入為應變數,利用迴歸分析控制前期辦學績效、 資訊揭露、企業支持、學校組織、隸屬主管教育機關及學校規模,探討前期會計師選任對本期 補助及捐贈收入影響。考量補助與捐贈收入 (SAit)、政府補助收入 (SAGit) 與民間捐款收入 (SAPit) 均為正值,且民間捐贈最小值為0學校有5筆,為免後續進行實證時出現應變數被截斷的 10 作者長期蒐集此方面資料,每年二月份利用假期透過各校網頁揭露資訊進行評分。 11 從會計師查核報告書中,對於學校創校歷史是受由企業財團成立者,諸如:台塑集團、大同公司、遠 東集團……等等。 12 因學校總資產受學校成立年數影響,而經常性收入包含補助及捐贈收入,故以在校學生總人數代理學 校規模,為減少學校規模變數級距及異質性,對學生總人數自然對數後,代理學校規模。

情況,我們採用Tobit模型估計,並以Huber-White修正變異數不齊一問題。目的為證實審計工作 經濟意涵,查核會計師審計品質可傳遞組織內部訊息,影響補助捐款金額。迴歸模型及各變數 說明如下: MILLS b SIZE b UNI b BUSI b SYE b ETS b EFF b BIG b SPE b b SA it it it it it it it it it it it 1 9 8 7 6 5 4 1 3 2 2 2 1 0 4 ε + + + + + + + + + + = − − − (5) SAit : i 學校 t 學年度所獲得的補助及捐贈收入,為減少變數級距及異質性,對補助及捐贈收 入取自然對數。 BIG4it-2 : 審計品質:查核會計師審計品質無法直接觀察,而審計人員聲譽是審計品質重要特徵, 因此以 i 學校 t-2 學年度由 4 大會計師事務所查核簽證者為較高審計品質代表。若財務 報表由 4 大會計師事務所簽證者為 1,反之為 0,為審計品質之代理變數。由於規模愈 大的會計師為了避免其聲譽受損,因此通常會有維持獨立性與嚴格執行揭露準則的誘 因。會計師之規模愈大時,愈重視其責任,提供較佳的審計品質;反之會計師之規模 較小時,較有為不使客戶流失,而配合顧客需求之虞 (DeAngelo, 1981),預期迴歸係數 為正。 SYEit : 創校年數:i 學校 t 學年度至當年度止,學校創校年數。

MILLSit:i 學校 t 年度由模式(4)估計而得之 Inverse Mill’s Ratio,藉以控制學校選任會計師潛在

內生性的影響。 ε1it : 為誤差項。 由於4大會計師事務所與某小型會計師事務所之審計品質存有明顯的階層關係,故將研究變 數SPE與BIG4合併為單一變數BIPE。在假設某小型會計師事務所為低於平均審計品質之前提 下,預計仍然可以得到審計品質與受補助及捐贈收入為正相關之結論。迴歸模型如下: MILLS SIZE UNI BUSI SYE ETS EFF BIPE SA it it it it it it it it it it 2 8 7 6 5 4 3 1 2 2 1 0 ε β β β β β β β β β + + + + + + + + + = − − (6) BIPEit-2:當私立大專院校財務簽證為 4 大會計師事務所時為 1,由中國聯合財稅會計師事務所 簽證為為-1,其他為 0。 ε2it : 為誤差項。

3.4 敏感性分析

本研究探討前期會計師選擇對私立大專院校補助及捐款收入影響。Borgonovi and O’Hare (2004)、Brooks (1999)、Callen (1994)、Okten and Weisbrod (2000) 及Posnett and Sandler (1989) 等 學者認為,非營利組織之補助收入與捐款收入間,並沒有顯著的關係存在。林江亮、謝昶成 (民

96)、鄭如孜、李佩憶 (民94) 及Tinkelman (1999) 等研究公益團體時認為補助收入對捐款收入會 有排擠效果,故兩者之間會有顯著的負相關。Smith (2003) 認為補助款與私人捐贈間具有互補效 果,因為政府補助會扮演著對組織運作認證的角色,非營利組織藉由政府機構給予補助強化其 正面訊息,使社會大眾增加其對組織的捐款。林江亮、謝昶成 (民96)、Brooks (1999) 均發現補 助款與捐款收入呈U形的非線性關係。Parsons (2003) 指出捐贈價格為產出每一元慈善費用,需 向捐款人募得的金額。Thornton and Belski (2012) 對向募款捐贈價格定義為每一元扣除管理費用 率及募款費用率後之倒數。然而目前私立大專院校進行募款活動很少,並且於公開網站上無法 取得管理費用率及募款費用率等相關資料,無法將此變數納入實證模型中。綜合過去研究結果, 政府補助與民間捐款收入關係可能為正相關或負相關,兩者關係並不一致。本研究基於政府補 助與民間捐款性質不同,可能對所選任會計師審計品質反應不同。故將應變數補助及捐贈收入 (SAit) 區隔為政府補助收入(SAGit) 與民間捐款收入(SAPit),探討前期會計師審計品質對政府補助

及民間捐款收入影響,以使模型分析及實證結果更為強靭。 SAGit:為 i 學校 t 年度獲得政府補助收入,為減少變數級距及減少異質性,對政府補助收入取 自然對數後進行分析。 SAPit: i 學校 t 年度獲得民間捐贈金額,因部分樣本資料民間捐款為 0,將民間捐贈收入加 1 後, 取自然對數減少變數級距及異質性。 實證模型應變數為民間捐款收入時我們預期有企業支持迴歸係數方向為正。其餘變數預期 方向與實證模型(5)及(6)相同。應變數為政府補助收入及民間捐款收入主要用於敏感性分析,可 以使研究結果更為強靭。表1為各變數預期方向。 表 1 自變數預期方向 自變數 相關假說 補助與捐贈收入 政府補助 民間捐贈 某小型會計師 (SPE) 假說一 - - - 4 大會計師 (BIG4) 控制變數 + + + 審計品質 (BIPE) 假說一 + + + 績效 (EFF) 控制變數 + + + 資訊揭露 (ETS) 控制變數 + + + 創校年數 (SYE) 控制變數 ? ? ? 企業支持 (BUSI) 控制變數 ? ? + 學校組織 (UNI) 控制變數 + + + 學校規模 (SIZE) 控制變數 + + +

4. 實證結果與分析

本節說明敘述性統計量及相關性分析,再進一步進行迴歸分析及敏感性分析結果。4.1 敘述性統計分析

表2為2006至2008學年度103所私立大專院校,共有309筆敘述性統計量。私立大專院校補助 及捐款收入最高者為33億9仟8佰4拾7萬4仟元,平均數為2億1佰萬元。政府補助最高者為6億1仟 7佰9拾2萬6仟元,平均數為1億3仟3佰1拾6萬2仟元。民間捐款最大為32億3仟4佰7拾1萬9仟元、 平均數約為6仟7佰8拾3萬8仟元。雖然民間捐款平均數小於政府補助收入平均數,但從最大值來 看民間捐款收入遠遠大於政府補助,明顯是來自於學校關係人或特定企業捐贈。財務報告由某 小型會計師事務所查核簽證 (SPE) 者佔14.9%,由4大會計師事務所查核簽證 (BIG4) 者佔 33%。在辦學績效方面,成本效率DEA最高為1,平均為0.107,最小為0。資訊揭露 (ETS) 合格 比率為45.6%。主管機關 (HS) 方面平均數為0.330,平均有33%學校為高教司所管轄。私立大專 院校創校年度 (SYE) 方面最長者為58年,最短者為5年,平均為34.592年。企業支持 (BUSI) 方 面平均數為0.175,平均約有17.5%學校有特定企業支持。學校組織 (UNI) 為平均數為0.550,可 看出大學組織學校約佔私立大專院校數約55%。在學校規模 (SIZE) 方面,學生人數最多學校為 28,075人,最少為333人,平均為8,709人。4.2 相關性分析

為避免自變數間具有高度相關,而產生共線性問題影響迴歸模型結果,本研究以Spearman 等級相關係數及Pearson相關係數檢定各分析變數間的相關係數,以檢視自變數之間的相關係數 列示於表3。表中右上角為Spearman等級相關係數,而左下角則為Pearson相關係數。各變數間相 關係數中學校規模 (SIZE) 與學校組織 (UNI) Spearman等級相關係數及Pearson相關係數最高為 0.626及0.567,並達1%的顯著水準,其餘均低於0.5。因此迴歸分析中進一歩計算變異數膨脹因 子 (VIF) 值,結果均小於10,沒有嚴重之共線性問題13。4.3 迴歸分析

本研究使用 Chaney et al. (2004) 自我選擇模型的兩階段程序,控制選任某小型會計師選擇 之內生性問題。表 4 列示第一階段私立大專院校選任某小型會計師迴歸模型(4)之結果。辦學績 效 (EFF) 與選任小型會計師事務所關係與信號傳遞賽局推論預期方向不一致,是因為增加 REXP 變數造成干擾所致。表中顯示學校資訊揭露 (ETS) 與選任某小型會計師間呈顯著正相 13 2 1 1 1 j ^ j R ) ( VIF − − = β ,本研究以 VIF=10 作為偵測共線性重要的判斷點。若 VIF>10,則解釋變數之間有 嚴重的共線性,會導致迴歸估計係數之標準誤高估。表 2 樣本敘述統計量 變數 單位 最小值 最大值 平均數 標準差 AALLit 百萬元 3.876 3,398.474 201.000 359.982 SAit 15.170 21.947 18.637 0.864 AGOVit 百萬元 3.876 617.926 133.162 97.296 SAGit 15.170 20.242 18.478 0.698 APRIit 百萬元 0.000 3,234.719 67.838 336.186 SAPit 0.000 21.897 14.877 2.983 SPEit-2 虛擬變數 0.000 1.000 0.149 0.357 BIG4it-2 虛擬變數 0.000 1.000 0.330 0.471 BIPEit-2 虛擬變數 -1.000 1.000 0.181 0.669 EFFit-1 0.000 1.000 0.107 0.196 ETSit 虛擬變數 0.000 1.000 0.456 0.499 REXPit % 18.541 239.972 88.134 17.717 HSit 虛擬變數 0.000 1.000 0.330 0.471 SYEit 年 5.000 58.000 34.592 13.674 BUSIit 虛擬變數 0.000 1.000 0.175 0.380 UNIit 虛擬變數 0.000 1.000 0.550 0.498 STUDit 人 333.000 28,075.000 8,708.744 5,309.775 SIZEit 5.808 10.243 8.883 0.666 註:各變數定義如下 AALL: 補助及捐贈收入。 SA: 補助及捐贈收入取自然對數。 AGOV: 政府補助收入。 SAG: 政府補助收入取自然對數。 APRI: 將民間捐贈收入。 SAP: 將民間捐贈收入加 1 取自然對數。 SPE: 由中國聯合財稅簽證者為 1,反之為 0。 BIG4: 由 4 大會計師簽證者為 1,反之為 0。 BIPE: 由 4 大會計師簽證者為 1,由中國聯合財稅簽證者為-1,其他為 0

EFF: 去年成本效率 DEA 之成本效率值 ETS: 資訊揭露符合規定者為 1;其他為 0。

REXP: 經常性支出對經常性收入比率。 HS: 主管機關為高教司者為 1;其他為 0。

SYE: 創校年度 BUSI: 有企業支持者為 1;其他為 0。

UNI: 大學者為 1;其他為 0。 STUD: 在校學生總人數。

表 3 自變數 Pearson 及 Spearman 相關係數矩陣

SPEit-2 BIG4it-2 EFFit-1 ETSit SYEit BUSIit UNIit SIZEit

SPEit-2 1 -0.216** -0.028 0.073 0.021 -0.049 -0.097 0.016 BIG4it-2 -0.216** 1 -0.049 -0.049 0.189** 0.058 0.220** 0.189** EFFit-1 -0.031 -0.136* 1 -0.129* 0.091 0.066 0.158** 0.106 ETSit 0.073 -0.049 -0.159* 1 0.069 -0.028 0.019 0.082 SYEit 0.101 0.091 -0.018 0.077 1 -0.216** 0.217** 0.336** BUSIit -0.049 0.058 -0.004 -0.028 -0.203** 1 0.159** 0.155** UNIit -0.097 0.220** -0.029 0.019 0.099 0.159** 1 0.626** SIZEit 0.040 0.214** -0.250** 0.067 0.239** 0.126* 0.567** 1 註 1:各變數定義如下 SPE: 由中國聯合財稅簽證者為 1,反之為 0。 BIG4: 由 4 大會計師簽證者為 1,反之為 0。

EFF: 去年成本效率 DEA 之成本效率值 ETS: 資訊揭露符合規定者為 1;其他為 0。

SYE: 創校年度 BUSI: 有企業支持者為 1;其他為 0。 UNI: 大學者為 1;其他為 0。 SIZE: 在校學生總人數取自然對數。 註 2:對角線的右上為 Spearman 等級相關係數,左下部則為 Pearson 積差相關係數,** 為顯著水準 1%、 * 為顯著水準 5%時。 表 4 私立大專院校選任會計師之 probit 迴歸分析 自變數 係數 標準差 Z 值 截距項 -5.884*** 1.971 -2.985 EFF 0.053 0.527 0.101 ETS 0.326* 0.191 1.704 REXP 0.997* 0.547 1.822 HS -0.721** 0.257 -2.806 BUSI -0.126 0.268 -0.471 UNI -0.304 0.247 -1.232 SIZE 0.464** 0.213 2.180 註:1. McFadden R2為 7.9%。 2. LR statistic 為 20.569 達 p<0.004 3.*,**,***:分別表示達雙尾 10%、5%及 1%顯著水準。 4.各變數定義如下

SPE: 由中國聯合財稅簽證者為 1,反之為 0。EFF: 去年成本效率 DEA 之成本效率值。 ETS: 資訊揭露符合規定者為 1;其他為 0。 REXP: 經常性支出對經常性收入比率。

HS: 主管機關為高教司者為 1;其他為 0。 BUSI: 有企業支持者為 1;其他為 0。

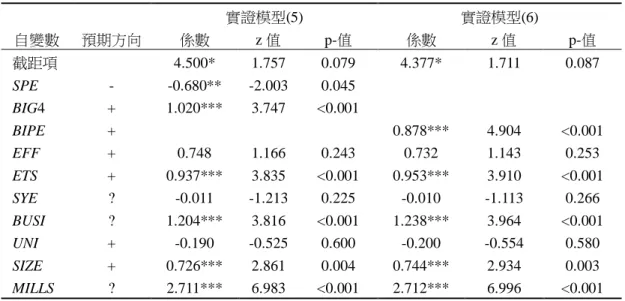

關,顯示資訊揭露較多學校,愈會傾向選任某小型會計師。學校經營表現 (REXP) 與選任某小 型會計師呈顯著正相關,顯示學校經常性支出比率較高學校,愈傾向選任某小型會計師事務所。 而管轄學校主管教育機關 (HS) 與選任某小型會計師呈現顯著負相關,顯示技職司所管轄學校會 傾向選任某小型會計師。最後學校規模 (SIZE) 呈現顯著正相關,顯示學校規模較大愈傾向選任 某小型會計師。我們利用模型(4)估計係數來計算inverse Mill's ratio,並納入第二階段Tobit迴歸模 型(5)及(6)式的調整項目,即考量自我選擇偏差可能造成之影響。 表5為模型(5)及(6)應變數為補助與捐贈收入(SA) 迴歸分析結果。某小型會計師事務所 (SPE) 係數在迴歸模型中顯著為負,b1為-0.204達10%顯著水準。顯示前期選任某小型會計師事務所的 私 立 大 專 院 校 , 較 選 任 非 4 大 會 計 師 學 校 獲 得 的 補 助 與 捐 贈 收 入 少 了 18.45% [100* (exp(-0.204)-1)],實證結果與模型及假說一致。以4大會計師代理審計品質 (BIG4) 係數在迴歸模 型中顯著為正,b2為0.443達1%顯著水準。顯示前期選任4大會計師的私立大專院校,較選任非4 大會計師學校獲得的補助與捐贈收入多了55.74% [100*(exp(0.443)-1)]。實證結果與模型分析一 致,私立大專院校可透過會計師選任傳遞學校績效的分布狀況,補助捐款人衡量了其他因素後 給予補助捐款金額,選任越是高品質會計師查核學校,可讓補助捐款人更信賴所提供資訊,有 助於瞭解組織真實績效分布狀況,進而獲得較高補助捐款金額。支持審計需求除了監督功能外 存有資訊意涵,可藉由會計師選任傳遞組織訊息,以爭取較多補助捐贈收入。在模型(6)中將某 小型會計師事務所 (SPE) 與4大會計師事務所 (BIG4) 變數合併為單一審計品質 (BIPE) 變

數。審計品質 (BIPE) 係數在迴歸模型中顯著為正,β1為0.335達1%顯著水準。顯示選任高審計

品質會計師的私立大專院校,較選任低審計品質會計師的學校獲得的補助與捐贈收入較多,實 證結果與模型(5)相同。結果與Thornton and Belski (2012) 研究顯示受有審計單位查核的非營利組 織財務報表,獲得較多外界捐款結果一致。 依實證結果我們推論學校選任會計師時,會考量聘任高品質會計師需支付增額成本與獲得 增額效益間做一權衡推論一致。當學校聘任4大會計師事務所可獲取增額信號價值大於邊際查核 成本時,學校最佳策略將是聘任品質較佳4大會計師簽證財務報表。倘若,學校認為較高品質會 計師查核簽證獲得增額信號價值小於聘任會計師邊際成本時,則取得信號成本將大於效益。此 時,因為私立大專院校財務簽證存有管制要求,則這些學校將會尋求此等聲譽未必良好的認證 單位來認證或簽證,因為這時被認證單位所關切者將不再是認證單位之聲譽或信號之價值,而 是認證之成本,故查核簽證將群集於某小型會計師事務所。當選任會計師與補助與捐贈收入間 關係為負時,我們推論被選任的會計師品質低於一般水準。此結果與我們預期相符,僅是為了 符合法令管制要求而不需提高增額資訊內涵的學校,將聘任某小型會計師事務所。故群集效應 之某小型會計師事務所,與獲得外界補助及捐款值存在負向關係。

表 5 補助及捐贈收入(SA)私立大專院校之迴歸分析表 自變數 預期方向 實證模型(5) 實證模型(6) 係數 z 值 p-值 係數 t 值 p-值 截距項 12.633*** 14.725 <0.001 12.544*** 14.578 <0.001 SPE - -0.204* -1.748 0.081 BIG4 + 0.443*** 4.357 <0.001 BIPE + 0.335*** 5.192 <0.001 EFF + -0.071 -0.341 0.733 -0.074 -0.356 0.722 ETS + 0.286*** 3.305 0.001 0.296*** 3.429 0.001 SYE ? 0.002 0.537 0.591 0.003 0.794 0.427 BUSI ? 0.989*** 7.926 <0.001 1.035*** 8.586 <0.001 UNI + 0.128 1.092 0.275 0.116 0.995 0.320 SIZE + 0.448*** 5.269 <0.001 0.460*** 5.370 <0.001 MILLS ? 1.084*** 8.175 <0.001 1.088*** 8.245 <0.001 註 1:各變數定義如下 SA: 補助及捐贈收入取自然對數。 SPE: 由中國聯合財稅簽證者為 1,反之為 0。

BIG4: 由 4 大會計師簽證者為 1,反之為 0。 EFF: 去年成本效率 DEA 之成本效率值 BIPE: 由 4 大會計師簽證者為 1,由中國聯合財稅簽證者為-1,其他為 0

ETS: 資訊揭露符合規定者為 1;其他為 0。 SYE: 創校年度

BUSI: 有企業支持者為 1;其他為 0。 UNI: 大學者為 1;其他為 0。

SIZE: 在校學生總人數取自然對數。 MILLS: 由模式(4)估計而得之 Inverse Mill’s Ratio。

註 2:*,**,***:分別表示達雙尾 10%、5%及 1%顯著水準。

辦學績效 (EFF) 係數在模型(5)及(6)中b3為-0.071、β2為-0.074均達未達顯著水準,此結果與

賴永裕等 (民100a) 以補及捐贈收入為應變數時研究結果不顯著相同,卻與國外研究預期方向不 相同 (Greenlee and Brown, 1999; Li et al., 2012; Posnett and Sandler, 1989; Tinkelman, 2009; Tinkelman and Mankaney, 2007; Weisbrod and Dominguez, 1986)。可能的原因是台灣私立大專院校 補助及捐贈收入資料中包含來自於政府獎補助收入及私人捐贈收入兩者,而私人捐贈收入又大 多來自特定人士捐款且金額大,易受混淆而產生不顯著情形所致。故本研究將於後續敏感性分 析中,將應變數區分為來自政府獎補助收入及私人捐贈收入分別實證。私立大專院校資訊揭露 (ETS) 在模型(5)及(6)中係數b4為0.286、β3為0.296均達1%顯著水準,方向與預期相符。私立大專 院校之資訊揭露與補助及捐贈收入有正向關係。顯示當學校獲得越多補助及捐贈收入時越須做 愈多資訊揭露,以消除補助捐款人 (主理人) 與學校管理當局 (代理人) 間的資訊不對稱問題。 此結果與賴永裕等 (民100a) 研究辦學績效較佳的學校為避免被認為績效不佳,會提高其資訊揭 露程度釋放正面訊息,以獲得更多來自於政府補助的收入結果一致。其餘控制變數方面僅創校

年數未達顯著水準,受到企業支持 (BUSI) 的學校明顯得到較多的補助及捐贈收入,在模型(5) 中迴歸係數為0.989達1%顯著水準。顯示受企業支持學校,較沒有企業支持學校所獲得的補助與 捐贈收入多了168.85% [100*(exp(0.989)-1)],此結果與賴永裕等 (民100a) 研究相同。而大學 (UNI) 係數在模型(5)中為0.128未達顯著水準。模型(5)學校規模 (SIZE) 迴歸係數為0.448達顯著 水準1%,顯示規模越大學校可以獲取越多補助及捐贈收入,此結果與賴永裕等 (民100a) 及 Thornton and Belski (2012) 研究結果相同。學校規模增加1%,在其他情況不變下,可增加0.448% 的補助及捐贈收入。控制私立大專院校選任某小型會計師之變數MILLS的係數為1.084達1%顯著 水準,故本文為控制自我選擇下可能的潛在影響,於後續的迴歸檢測中均納入此變數進行修正。

4.4 敏感性分析

表6為以政府補助 (SAG) 為應變數之實證結果。某小型會計師事務所 (SPE) 係數在模型(5) 中顯著為負,b1為-0.208達1%顯著水準。顯示前期選任某小型會計師事務所的私立大專院校,較 選任非4大會計師學校獲得的補助與捐贈收入少了18.78% [100*(exp(-0.208)-1)],實證結果與模型 分析及假說一致。以4大會計師代理審計品質 (BIG4) 係數在迴歸模型中顯著為正,b2為0.121達 1%顯著水準。顯示前期選任4大會計師的私立大專院校,較選任非4大會計師學校所獲得的政府 補助多了12.86% [100*(exp(0.121)-1)]。實證結果與模型分析一致,政府給予私立大專院校補助時 考量了查核會計師審計品質。學校透過會計師選任傳遞學校績效的分布狀況,選任越是高品質 會計師查核學校,可獲得更多政府補助金額。將某小型會計師事務所 (SPE) 與4大會計師事務所 (BIG4) 變數合併為單一審計品質 (BIPE) 變數後,模型(6)中審計品質 (BIPE) 係數在迴歸模型中顯著為正,β1為0.156達1%顯著水準。顯示選任高審計品質會計師的私立大專院校,較選任低

審計品質會計師的學校獲得的政府補助收入較多,實證結果與模型(5)相同,亦與過去Thornton and Belski (2012) 研究結果一致。在以政府補助 (SAG) 為應變數之實證結果中,查核簽證群集 於某小型會計師事務所現象依然存在。亦與我們推論學校選任會計師時,會考量聘任高品質會 計師需支付增額成本與獲得增額效益間做一權衡推論一致,僅是為了符合法令管制要求而不提 高增額資訊內涵學校,將聘任某小型會計師事務所。

其餘控制變數迴歸係數均為正,辦學績效 (EFF) 係數在迴歸模型中為正,達10%顯著水準, 此結果與賴永裕等 (民100a) 及國外研究預期方向相同 (Greenlee and Brown, 1999; Li et al., 2012; Posnett and Sandler, 1989; Tinkelman, 2009; Tinkelman and Mankaney, 2007; Weisbrod and Dominguez, 1986)。研究結果相同,學校辦學績效 (EFF) 愈好的學校可以得到的政府補助收入

(SAG) 就愈多。私立大專院校資訊揭露 (ETS) 係數b4為0.191達1%顯著水準,與預期方向相符。

私立大專院校之資訊揭露與教育部補助收入有正向關係。顯示當學校獲得越多政府補助收入時 越須做愈多資訊揭露,以消除補助捐款人 (主理人) 與學校管理當局 (代理人) 間的資訊不對稱 問題。創校年數 (SYE) 及係數為0.006達顯著水準1%,早期設立學校取得政府補助金額明顯高

於新設立學校。大學 (UNI) 係數為0.147達顯著水準5%,大學取得政府補助能力明顯高於非大 學私立大專院校,平均高出15.84%。學校規模 (SIZE) 迴歸係數為0.687達顯著水準1%,顯示規 模越大學校可以獲取越多政府補助收入。學校規模增加1%,在其他情況不變下,可增加0.687% 的政府補助收入,結果均與賴永裕等 (民100a) 及Thornton and Belski (2012) 研究結果相同。其 餘控制變數企業支持 (BUSI) 未達顯著水準。 表 7 為以私立大專院校民間捐贈收入 (SAP) 為應變數之實證結果。結果顯示在實證模型(5) 中某小型會計師事務所 (SPE) 係數在迴歸模型中顯著為負,b1為-0.680 達 5%顯著水準。顯示前 期選任某小型會計師事務所的私立大專院校,較選任非 4 大會計師學校獲得的補助與捐贈收入 少了 49.34% [100*(exp(-0.680)-1)],實證結果與模型分析及假說一致。以 4 大會計師代理審計品 質 (BIG4) 係數在迴歸模型中顯著為正,b2為 1.020 達 1%顯著水準。前期選任 4 大會計師的私 立大專院校,較選任非 4 大會計師學校所獲得的民間捐款多 177.32% [100*(exp(1.020)-1)]。實證 表 6 政府補助 (SAG) 之迴歸分析表 實證模型(5) 實證模型(6) 自變數 預期方向 係數 z 值 p-值 係數 z 值 p-值 截距項 10.977*** 23.609 <0.001 11.049*** 24.049 <0.001 SPE - -0.208*** -3.620 <0.001 BIG4 + 0.121*** 2.635 0.008 BIPE + 0.156*** 4.964 <0.001 EFF + 0.198* 1.799 0.072 0.211* 1.921 0.055 ETS + 0.191*** 4.684 <0.001 0.184*** 4.566 <0.001 SYE ? 0.006*** 3.530 <0.001 0.005*** 3.393 0.001 BUSI ? 0.055 1.004 0.316 0.050 0.921 0.357 UNI + 0.147** 2.269 0.023 0.156** 2.426 0.015 SIZE + 0.687*** 14.625 <0.001 0.679*** 14.714 <0.001 MILLS + 0.700*** 10.322 <0.001 0.692*** 10.209 <0.001 註 1:各變數定義如下 SAG: 政府補助收入取自然對數。 SPE: 由中國聯合財稅簽證者為 1,反之為 0。

BIG4: 由 4 大會計師簽證者為 1,反之為 0。 EFF: 去年成本效率 DEA 之成本效率值 BIPE: 由 4 大會計師簽證者為 1,由中國聯合財稅簽證者為-1,其他為 0

ETS: 資訊揭露符合規定者為 1;其他為 0。 SYE: 創校年度

BUSI: 有企業支持者為 1;其他為 0。 UNI: 大學者為 1;其他為 0。

SIZE: 在校學生總人數取自然對數。 MILLS: 由模式(4)估計而得之 Inverse Mill’s Ratio。