台灣指數選擇權隱含波動率曲面變動影響因子之研究

57

0

0

全文

(2) 摘要 本研究利用主成份分析法及複迴歸分析,找出市場變數對台指選擇 權隱含波動率之影響,在第一部分是將隱含波動率依照到期期間長短及 涉價比率高低兩個標準分為九個區間,利用主成份分析法找出隱含波動 率的變動因子,實證結果發現,買權契約的第一個主成份為「短期選擇 權之隱含波動率」,而賣權契約的第一個主成份為「短期選擇權及中期 且價外選擇權之隱含波動率」,此外,買權及賣權的第二個主成份分別 為「長期且價內選擇權之隱含波動率」及「中期且價內選擇權之隱含波 動率」。 第二個部份是以短期選擇權之曲面代表點的變動為應變數,其它三 個市場變數(大盤交易量、大盤指數及虛擬變數)為自變數,利用迴歸分 析找出市場變數與短期選擇權之關係。實證結果發現買權契約之隱含波 動率,與大盤交易量呈現正相關,而虛擬變數在所有的涉價比率下也都 呈現正相關,且虛擬變數會隨著涉價比率從價外到價內,變得愈來愈顯 著;賣權契約在所有涉價比率下的隱含波動率,與大盤交易量及虛擬變 數並不顯著,與大盤指數則為顯著負相關,而且隨著涉價比率從價外到 價內,與大盤指數的關係變得愈來愈顯著。. 關鍵字:隱含波動率、台指選擇權、主成份分析、波動率曲面。. i.

(3) Abstract This paper adopts the principal component analysis (PCA) and regression analysis to find out how the market variables can affect the implied volatility in TXO. In the first part, the data is divided to 9 sections with different maturity and moneyness. The result from PCA shows that the first component explaining implied volatility changes in calls is implied volatility of short-term options, and the first component in puts is implied volatility of short-term options and medium-term out–of-the-money options. The second component in calls and puts is implied volatility of long-term in-the-money options. The third component in calls and puts is implied volatility of medium-term in-the-money options. In the second part, the empirical result indicates that the implied volatility in calls is positively related with the market volumes and dummy variable in all moneyness. Meanwhile, the implied volatility in puts is negatively related with the stock index. And this relationship is more significant for out-of-the-money than that of in-the-money options. No significant relationship is found between the market volume and all moneyness variables.. Keywords:Implied Volatility, TXO, Principal Component Analysis, Volatility surface. ii.

(4) 誌謝 在完成論文的過程並非完全順利,如今,能夠順利完成論文,實在 是要感謝太多人的傾囊相授。首先,要先感謝我的指導教授王克陸老師 及李經遠主任,尤其是王克陸老師總是能在我的論文遇到瓶頸時,為我 指點迷津、解決困惑,在此,要向老師說聲謝謝。此外,要感謝另外兩 位口試委員彭雅惠教授及羅庚辛教授,因為有您們的指正,讓學生的論 文更加完整。 當論文遇到困難或是進度落後時,還好有一群親朋好友在支持我、 鼓勵我,在此,要感謝我的父母親、哥哥及妹妹對我的包容和支持,以 及信杰常要忍受我莫名的脾氣,對於我,他總是鼓勵多過於責罵,在這 裡除了謝謝他之外,還要跟他說聲對不起。再來,要感謝我的好友們, 謝謝鍾廸、雨婕及家綺願意當我情緒的垃圾筒,還有,非常謝謝宜芬跟 世閎常忍受我問的笨問題,最後,還要謝謝我的同門師兄春山及師姊美 嬅,因為有你們的激勵與鼓勵讓我可以更積極的去完成論文。總之,謝 謝大家,有你們真好。. 魏子雅謹於 國立交通大學 民國九十四年六月. iii.

(5) 目錄 摘要.................................................................................................................. i Abstract ........................................................................................................... ii 誌謝................................................................................................................ iii 目錄................................................................................................................ iv 表目錄............................................................................................................. v 圖目錄............................................................................................................ vi 第一章............................................................................................................. 1 1-1 研究動機 ........................................................................................ 1 1-2 研究目的 ........................................................................................ 3 1-3 論文架構 ........................................................................................ 4 第二章 文獻回顧 ........................................................................................ 7 2-1 指數選擇權之介紹 ........................................................................ 7 2-1-1 指數選擇權及微笑現象...................................................... 7 2-1-2 台指選擇權之介紹 .............................................................. 9 2-2 Black-Scholes選擇權定價模型 ................................................... 12 2-3 隱含波動率曲面 .......................................................................... 13 2-4 其它未觀察到之市場變數 .......................................................... 15 第三章 研究方法 ...................................................................................... 18 3-1 資料來源及資料篩選 .................................................................. 18 3-2 牛頓法 .......................................................................................... 19 3-3 主成份分析(Principal Component Analysis) .............................. 21 3-4 複迴歸分析 .................................................................................. 24 3-5 研究步驟 ...................................................................................... 26 第四章 實證結果與分析 .......................................................................... 30 4-1 隱含波動率曲面之主成份分析 .................................................. 30 4-2 其他市場變數之複迴歸分析 ...................................................... 39 第五章 結論與建議 .................................................................................. 44 5-1 總結 .............................................................................................. 44 5-2 後續研究之建議 .......................................................................... 46 參考文獻................................................................................................ 48. iv.

(6) 表目錄 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18. 臺灣證券交易所股價指數選擇權契約規格 .................................... 9 Kaiser之KMO值判斷之標準........................................................... 22 買權之區間條件對照表 .................................................................. 28 賣權之區間條件對照表 .................................................................. 28 買權契約之KMO與Bartlett檢定 ..................................................... 30 買權契約之解說總變異量 .............................................................. 32 買權契約轉軸後的成份矩陣 .......................................................... 32 賣權契約之KMO與Bartlett檢定 ..................................................... 35 賣權權契約之解說總變異量 .......................................................... 36 賣權契約轉軸後的成份矩陣 ........................................................ 37 1.02<涉價比率≦1.10 的短期選擇權之買權迴歸結果 ............... 40 0.98≦涉價比率≦1.02 的短期選擇權之買權迴歸結果 ............. 40 0.90≦涉價比率<0.98 的短期選擇權之買權迴歸結果............... 41 β估計值之整理(買權).................................................................... 41 0.90≦涉價比率<0.98 短期選擇權之賣權迴歸結果................... 42 0.98≦涉價比率≦1.02 短期選擇權之賣權迴歸結果 ................. 42 1.02<涉價比率≦1.10 短期選擇權之賣權迴歸結果................... 42 β估計值之整理(賣權).................................................................... 43. v.

(7) 圖目錄 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. 1 2 3 4 5 6 7 8 9 10 11 12. 論文流程圖 ........................................................................................ 6 波動率偏斜曲線 ................................................................................ 8 隱含分配及對數常態分配 ................................................................ 8 主成份分析示意圖 .......................................................................... 21 買權契約之因素陡坡圖 .................................................................. 31 固定到期期間 6<T≦35 下的隱含波動率(買權)........................... 33 固定到期期間 35<T≦65 下的隱含波動率(買權)......................... 34 固定到期期間 65<T≦95 下的隱含波動率(買權)......................... 34 賣權契約之因素陡坡圖 .................................................................. 36 固定到期期間 6<T≦35 下的隱含波動率(賣權)......................... 38 固定到期期間 35<T≦65 下的隱含波動率(賣權)....................... 38 固定到期期間 65<T≦95 下的隱含波動率(賣權)....................... 39. vi.

(8) 第一章 緒論. 1-1 研究動機 目前台灣主要有三種選擇權,分別為台指選擇權、股票選擇權及認 購權證。台指選擇權是台灣期貨交易所於民國 90 年 12 月 24 日所推出 的國內第一個選擇權商品,上市至今已達三年多,在期貨交易所的大力 推廣下,使得台指選擇權的交易量大幅提升,所以較具有參考意義;股 票選擇權雖然每天都有結算價,但其成交量大多為零,似乎得到的結果 較受侷限;而認購權證之履約價格隨著各標的物的不同而有所差異,到 期時間也有長有短,不像台指選擇權及股票選擇權具有標準化的契約。 自台指選擇權上市以來,投資者及機構法人紛紛加入選擇權的投資 行列,然而,由於選擇權的評價困難,市場中又充斥著對選擇權「風險 有限,獲利無限」這樣的評價,但是究竟市場中選擇權的價格是否合理, 投資者也許未加以考量。 Black & Scholes 於 1973 年發表了選擇權定價模型,此一模型對選 擇權價格的決定與避險策略有非常深遠及重大的影響,然而 Black-Scholes 有幾個重要的假設包含了:(1)股價的行為為幾何布朗運 動、(2)沒有交易成本與負稅,且標的物可無限分割、(3)標的物若為股票, 在到期日前不發放股利、(4)標的資產波動度為固定常數、(5)無風險利率 固定不變、(6)不存在套利機會。因為這幾個假設使得我們可以在一個很 簡單的環境中去分析選擇權的價格行為,但也由於這些簡化假設使得市 場上的價格行為無法精準的被描繪,更有其他學者指出 Black-Scholes 1.

(9) 模型在很多情況下會失效,原因在於該模式未考量:資產價格的變動, 通常存在跳躍因素(Carr, Geman, Madan, and Yor 2002)、波動率會隨著時 間呈隨機變動(Heston 1993)、交易是存在交易成本的(Leland 1985)。因 此,交易者在做選擇權定價的工作時,常會隨著履約價格和到期時間的 不同而使用不同的波動率。 Black-Scholes 選擇權定價模型包括下列變數:標的物目前之價格 (S)、履約價格(K)、到期時間(T)、無風險利率(r,為連續複利)及標的物 價格波動率( σ ),這些變數除了標的物價格波動率( σ )外,其餘變數都 可以直接找到客觀的數值,一般而言,有二種方式可以計算標的物價格 波動率: 1. 歷史波動率:利用過去一段時間標的物的價格資料計算出標準差。 2. 隱含波動率:根據選擇權在市場上的交易價格,代入 Black-Scholes 選擇權定價模型,反推出標的物應有的價格波動率。許多研究指出 在預測波動率時,隱含波動率會比歷史波動率好(Chiras & Manaster 1978,Beckers 1981)。 不論採取何種方式估計波動率做為選擇權價值的分析基礎,都是對 標的價格波動率的一種預期,而這種對未來波動率的主觀預期,有許多 研究發現,會受到下列兩個因素影響: 1. 到期期間(maturity):指在其他條件不變下,對相同的標的資產,但 不同的到期期間的選擇權市價所反推出的隱含波動度會不同,即隱 含波動度的期間結構(Implied Volatility Term Structure)。 2. 涉價比率(moneyness):為履約價格與標的物價格的比值(涉價比率=. 2.

(10) 履約價格/標的物價格),當涉價比率大於一時,即代表履約價格大於 標的物價格,此時為價外的買權或價內的賣權;反之,若涉價比率 小於一時,即代表履約價格小於標的物價格,此時為價內的買權或 價外的賣權;若涉價比率等於一時,代表履約價格等於標的物價格。 涉價比率愈接近一時,隱含波動率愈小;當涉價比率大於一或小於 一的程度愈大,隱含波動率愈大,亦即所謂的波動率偏斜曲線 (volatility skew)或是波動率微笑曲線(volatility smile)。 由上列二個因素我們可以建構出一個三維的隱含波動率曲面,以觀 察在不同到期期間及涉價比率下,對主觀預期所造成的影響,我們可以 在任何一個時間點建構出一個隱含波動率曲面,然而,不同時間點會產 生不同的隱含波動率曲面,在國外有許多學者研究造成隱含波動率曲面 的動態變動因子,但是,由於台指選擇權發行至今才三年多,對此方面 的研究不多,因此,分析台指選擇權的動態變化為本文的研究動機。. 1-2 研究目的 由上一節的內容敘述,我們可發現波動率並非是固定不變的,而計 算波動率的方式可分為歷史波動率及隱含波動率,歷史波動率可以說是 一個歷史指標;隱含波動率才能代表目前市場上對於後市的看法,其牽 涉到預期心理的主觀判斷,隱含波動率愈高,表示市場預期未來現貨的 波動幅度愈大,相對選擇權的價格也會愈高;反之,若隱含波動率愈低, 表示市場預期未來現貨的波動幅度愈小,相對選擇權的價格也會愈低。 因此,本研究希望能利用主成份分析法及迴歸分析,解決下列問. 3.

(11) 題,以期能對實務上及學術上有所貢獻: 1. 利用主成分分析法(Principal Component Analysis)找出造成隱含波動 率變動的因子,觀察這些因子對曲面變動解釋的能力,並將因子與 到期期間及涉價比率做比較,對其下可能的經濟定義。 2. 將 Black-Scholes 選擇權定價模型中未考慮的其他市場經濟變數, 利用迴歸分析,找出隱含波動率與市場經濟狀態的關係。. 1-3 論文架構 本論文的研究內容共分成五章,其架構如圖 1 所示,而各章的架構 內容敘述如下: 第一章. 緒論: 主要說明本篇研究的研究動機及研究目的。. 第二章. 文獻回顧: 主要包括四個部份,第一個部分為指數選擇權的介紹,另外也 會說明台指選擇權的契約規格,第二個部份是 Black-Scholes 選擇權定價模型之介紹,藉以瞭解該模型的假設、限制以及相 關參數,以建立研究模型的理論基礎,而第三個部份為回顧國 內外與隱含波動率曲面相關之實證研究結果,第四個部份則為 其它市場經濟變數與隱含波動率之關聯的實證結果。. 第三章. 研究方法: 本論文主要採用主成份分析法,來找出造成隱含波動率的變動. 4.

(12) 因子並利用迴歸分析找出隱含波動率與市場經濟狀態的關 係。本章將詳細地敘述主成分分析法以及迴歸分析的建構流 程,希望能讓讀者充分瞭解本文的研究方法,此外,本章也將 詳細敘述本研究的研究步驟。 第四章. 實證結果與分析: 本章將以主成份分析法及迴歸分析,進行研究目的中所提及的 問題分析,且把主要結果整理成圖表,輔以經濟意義之解釋。. 第五章. 結論與建議: 本章將對造成隱含波動率曲面的變動因子歸納出結論,並對於 其重要結果與發現提出看法,最後將針對未來可能的研究方向 提出建議,以作為後續研究者之參考。. 5.

(13) 研究動機與目的. 指數選擇權之介紹、相關理 論及國內外文獻回顧. 搜集及整理資料. 利用牛頓法,將已知的市場 變數代入 Black-Scholes 選 擇權評價模型,反推出隱含 波動率。. 其它的市場變數 • 大盤交易量 • 大盤指數 • 大盤漲/跌. 主成份分析 複迴歸分析. 實證結果與分析. 結論與建議. 圖 1. 論文流程圖. 6.

(14) 第二章. 文獻回顧. 2-1 指數選擇權之介紹 2-1-1 指數選擇權及微笑現象 市場交易者為了評價指數選擇權常會使用形狀如下圖所示的波動 率微笑曲線(又稱做波動率偏斜曲線,volatility skew),此種選擇權的波 動率大小與履約價格高低成反比,亦即高的履約價格會帶來低的波動 率。交易員在評價選擇權時,低履約價格的選擇權(即高度價內的買權或 高度價外的賣權)會選用高的波動率。 指數選擇權的波動率微笑曲線圖 2 與圖 3 中實線所畫之隱含機率分 配相互呼應,而另一個虛線所畫的則是有相同平均數與標準差的對數常 態分配。我們發現將隱含機率分配與對數常態分配相較,前者有一個比 較厚實的左尾及較為薄弱的右尾。 為了瞭解圖 2 和圖 3 的一致性,我們考慮一個高度價外的買權合約, 其履約價格是圖 3 中較高的 X2,對一個履約價格為 X2 且為高度價外的 買權而言,利用隱含分配所計算出來的價格會比利用對數常態分配所得 到的價格低,這是因為此種選擇權只有在股價高於 X2 時才會有報償出 現,而隱含機率分配比對數常態分配有較低的獲償機率。因此,我們可 預期隱含機率分配的假設會產生一個相對較低的選擇權價格,而相對的 低價會導致相對的低波動率,即為圖 2 所顯示的現象;接下來,我們考 慮一個高度價外的賣權,其履約價格是圖 3 中較低的 X1,此種選擇權 只有在股價低於 X1 時才會有報償出現。圖 3 顯示,隱含機率分配比對 7.

(15) 數常態分配有較高的獲償機率,再一次的,此結果符合圖 2 所顯示的現 象(Hull 1997)。 隱含波動率 履約價格. 圖 2. 波動率偏斜曲線. 隱含機率分配. 對數常態分配. X1. 圖 3. X2. 隱含分配及對數常態分配. 8.

(16) 2-1-2 台指選擇權之介紹 台指選擇權是台灣期貨交易所於民國90年12月24日所推出的國內 第一個選擇權商品,衍生自台股指數的衍生性商品,投資者可以在選擇 權的市場中交易買權與賣權。 根據選擇權的基本定義,歐式選擇權價值等於內含價值加上時間價 值,內含價值表示若以目前的標的物價格履約,可以賺取標的物與履約 價格之間的價差;而時間價值表示到期前增加獲利機會的價值,時間價 值一定都是正的,但是會隨著到期日接近而減少。 買權的內含價值等於標的證券價格高於履約價格的部分,如果標的 證券價格低於履約價格,則內含價值為0;相對的,賣權的內含價值等 於標的證券價格低於履約價格的部分,如果標的證券價格高於履約價 格,則內含價值為0。因此,投資者可以利用這二項選擇權的價值,在 契約到期時依照履約價格和期交所公佈之結算價格的差距計算投資損 益,也可以在到期日之前提前賣掉,賺取投資收益。以下表1是「台灣 證券交易所股價指數選擇權契約規格」。 表 1. 臺灣證券交易所股價指數選擇權契約規格. 項目 交易標的 中文簡稱 英文代碼 履約型態 契約乘數 到期月份. 內容 • • • • • •. 臺灣證券交易所發行量加權股價指數 臺指選擇權(臺指買權、臺指賣權) TXO 歐式(僅能於到期日行使權利) 指數每點新臺幣 50 元 自交易當月起連續三個月份,另加上三月、六 月、九月、十二月中二個接續的季月,總共有五 個月份的契約在市場交易 9.

(17) 履約價格間距. 契約序列. 權利金報價單位. 每日漲跌幅. • 履約價格未達 3000 點:近月契約為 50 點,季月 契約為 100 點 • 履約價格 3000 點以上,未達 8000 點:近月契約 為 100 點,季月契約為 200 點 • 履約價格 8000 點以上,未達 12000 點:近月契 約為 200 點,季月契約為 400 點 • 履約價格 12000 點以上:近月契約為 400 點,季 月契約為 800 點 • 新到期月份契約掛牌時,以前一營業日標的指數 收盤價為基準,向下取最接近之履約價格間距倍 數為履約價格推出一個序列,另以此履約價格為 基準,依履約價格間距,交易月份起之三個連續 近月契約,上下各推出五個不同履約價格之契 約;接續之二個季月契約,上下各推出三個不同 履約價格之契約。 • 契約存續期間,於到期日五個營業日之前,遇下 列情形時,即推出新履約價格契約: 1. 當近月契約履約價格高於或低於當日標的 指數收盤指數之契約不足五個時,於次一營 業日依履約價格間距依序推出新履約價格 契約,至履約價格高於或低於前一營業日標 的指數收盤指數之契約達五個為止。 2. 當季月契約履約價格高於或低於當日標的 指數收盤指數之契約不足三個時,於次一營 業日即依履約價格間距依序推出新履約價 格契約,至履約價格高於或低於前一營業日 標的指數收盤指數之契約達三個為止。 • 報價未滿 10 點:0.1 點(5 元) • 報價 10 點以上,未滿 50 點:0.5 點(25 元) • 報價 50 點以上,未滿 500 點:1 點(50 元) • 報價 500 點以上,未滿 1,000 點:5 點(250 元) • 報價 1,000 點以上:10 點(500 元) 權利金每日最大漲跌點數以前一營業日臺灣證券 交易所發行量加權股價指數收盤價之百分之七為. 10.

(18) 部位限制. 交易時間 最後交易日 到期日. 最後結算價. 交割方式. 限 • 交易人於任何時間持有本契約之同一方未了結 部位合計數,應符合下列規定: 1. 自然人 8,000 契約 2. 法人機構 16,000 契約 3. 法人機構基於避險需求得向本公司申請豁 免部位限制 4. 期貨自營商之持有部位不在此限 5. 所謂同一方未了結部位,係指買進買權與賣 出賣權之部位合計數,或賣出買權與買進賣 權之部位合計數 • 本契約之交易日與臺灣證券交易所交易日相同 • 交易時間為營業日上午 8:45~下午 1:45 • 各契約的最後交易日為各該契約交割月份第三 個星期三 • 最後交易日之次一營業日 • 以到期日臺灣證券交易所所提供依標的指數各 成分股當日交易時間開始後十五分鐘內之平均 價計算之指數訂之 • 前項平均價係採每筆成交價之成交量加權平 均,但當日市場交易時間開始後十五分鐘內仍無 成交價者,以當日市價升降幅度之基準價替代之 • 符合本公司公告範圍之未沖銷價內部位,於到期 日當天自動履約,以現金交付或收受履約價格與 最後結算價之差額. 資料來源:台灣期貨交易所. 11.

(19) 2-2. Black-Scholes 選擇權定價模型 根據股價符合幾何布朗運動(Geometric Brownian motion)之假設,可. 將股價模型表示如公式 2.1: dS = µSdt + σSdz. 或. dS = µdt + σdz S. 且. dz ~ N (o, dt ). (2.1). 其中S:為股票在 t 時點的價格. µ :為股票的預期報酬率 σ :為股價的波動率 假設 f 為選擇權之價格函數,且變數 f 為 S 與 t 的函數,則根據 Ito’s Lemma 可得公式 2.2: ∂f ∂f 1 ∂ 2 f 2 2 ∂f + ) + df = ( µS + σ S dt σSdz ∂S ∂t 2 ∂S 2 ∂S. (2.2). 再根據選擇權的邊界條件(Boundary condition)加以計算後,可得到 Black-Scholes 選擇權定價模型如公式 2.3: c = SN ( d1 ) − Ke − rT N ( d 2 ). p = Ke − rT N (−d 2 ) − SN (−d1 ). ln(S / K ) + (r + σ 2 / 2)T d1 = σ T. 12.

(20) d2 =. ln(S / K ) + (r − σ 2 / 2)T = d1 − σ T σ T. (2.3). 其中 S:為發行時的股票價格 K:為選擇權的履約價格 T:到期期間 r:無風險利率(為連續複利). σ :股價的波動率 而該模型受限於幾個重要的基本假設,包含了:(1)股價的行為為幾何布 朗運動、(2)沒有交易成本與負稅,且標的物可無限分割、(3)標的物若為 股票,在到期日前不發放股利、(4)標的資產波動度為固定常數、(5)無風 險利率固定不變、(6)不存在套利機會。. 2-3 隱含波動率曲面 根據 Black-Scholes 選擇權定價模型之假設,標的資產波動度為固定 常數,然而若我們將台指每日的收盤點數(S)、履約價格(K)、無風險利 率(r)、至到期日為止的存續期間(T)、買權(c)及賣權(p)的收盤點數這些 變數代入該公式反推隱含波動率,常會發現不同的契約有不同的隱含波 動率,因此,許多學者常會利用不同標準的 ∆(delta)、涉價比率或到期 期間來建構出三維的隱含波動率曲面,以了解隱含波動率的變動因子。 Derman 及 Kamal(1997)運用主成份分析法找出在不同時間點下,造 成隱含波動率曲面變動的因素,他們將計算出來之 S&P 500 的隱含波動 率依照三個 ∆(delta)及四個到期期間分成十二個區間,實證結果發現有 13.

(21) 三個主成份足以解釋 95%的總變異,第一個主成份為波動的程度、第二 個主成份為波動率的期間結構,最後一個成份為偏斜的波動率。 Mixon(2002)以 S&P 500 選擇權在 OTC 的交易作為研究對象,將涉 價比率分為 0.90、0.95、1.00、1.05、1.10、到期期間分為 1、3、6、12、 24、36、48 及 60 個月,將價外的買賣權及價平買權利用涉價比率及到 期期間這兩個標準區分成四十個區間,再利用主成份分析找出造成隱含 波動率變動的原因,實證結果發現有三個主成份會造成隱含波動率的變 動,第一個主成份為到期期間一年內,且所有到期期間的隱含波動率呈 同方向變動;第二個主成份可解釋到期期間大於一年的變異;第三個主 成份可解釋到期期間一個月的變異,且價外賣權之隱含波動率的增加大 於價外買權。 郭哲男(2002)以台灣指數選擇權為研究對象,其將選擇權的交易資 料依照三個涉價比率(包括(0.90,0.98)、[0.98,1.01]及(1.01,1.10))及三個到 期期間(包括(0,35]、(35,90]、及(90,270])區分為九個區間,並將選擇權 的資料分為所有契約、價內契約及價外契約三種型態,利用主成份分析 法找出造成隱含波動率日變動的因子,實證結果發現三種契約的第一個 主成份都是中長期選擇權隱含波動率變動,而第二、第三及第四個主成 份皆來自於短期契約的變動,亦即由隱含波動率曲面的日變動之主成份 分析可發現,中長期選擇權隱含波動率其日變動的影響大於短期選擇 權,而短期的選擇權涉價比率愈接近 1 時,其對隱含波動率的影響愈小。 林莞菁(2004)以台指選擇權為研究對象,研究期間從 2001 年 12 月 24 日至 2004 年 3 月 19 日,其選擇權的交易資料依照五個涉價比率(包 括[0.92,0.96)、[0.96,0.99)、[0.99,1.01] 、(1.01,1.04]及(1.04,1.08])及三個. 14.

(22) 到期期間(包括[6,35]、(35,60]、及(60,90])區分為十五個區間,並將研究 期間的資料分為買權及賣權,再利用主成份分析找出造成隱含波動率曲 面變動的因子,實證結果發現買權契約的第一個主成份為長期選擇權的 隱含波動率、第二個主成份為短期且涉價比率小於 1 選擇權的隱含波動 率、第三個主成份為中期且涉價比率小於 1 選擇權的隱含波動率,而第 四個主成份為短期且涉價比率大於 1 選擇權的隱含波動率;在賣權契約 的部份,第一個主成份為短期及中期且涉價比率大於 1 選擇權的隱含波 動率、第二個主成份為長期選擇權的隱含波動率、第三個主成份為短期 且涉價比率小於 1 選擇權的隱含波動率,而第四個主成份為中期且涉價 比率小於 1 選擇權的隱含波動率。. 2-4 其它未觀察到之市場變數 Black-Scholes 選擇權定價模型的偏誤會隨著時間改變,而且期間結 構的改變將會使其斜率產生大小及正負的改變,波動率微笑曲線的斜率 也會改變(Bate 2000)。 此外,Pena, Rubio, and Serna(1999)提出,在決定波動率微笑曲線時 應該加入一些經濟變數的考量,而且這些經濟變數應該與標的物的特性 相關,那麼這些經濟變數將有助於預測股票未來的價格,也可以藉由了 解選擇權市場的特徵,其研究結果發現到期期間較短的選擇權,會隨著 履約價格的不同而使得隱含波動率有較大的波動幅度。 於是許多研究藉由直接觀察指數選擇權的期間結構或其微笑曲線 在動態上的改變與市場上一些未被加以考量的變數作迴歸分析,以找出. 15.

(23) 隱含波動率與 Black-Scholes 選擇權定價模型中未考慮到之市場經濟變 數的關聯。 Schwert(1989)及 Franks,Schwartz(1991)研究美國股票市場波動性及 FTSE100 選擇權的隱含波動率與市場變數的關聯性。 Skiadopoulos,Hodges 及 Clewlow(1999)以 S&P 500 期貨選擇權為 研究對象,研究結果發現隱含波動率與市場的指數報酬率呈現負相關, 亦即有槓桿效果存在。 Mixon(2002)以 S&P 500 選擇權在 OTC 的交易作為研究對象,利用 其他五個 Black-Scholes 選擇權定價模型中未考量的市場變數,分別與八 個到期期間之價平選擇權波動率的變動做迴歸分析,實證結果發現波動 率的變動除了與利差(Moody AAA 與 30 年政府公債的利率差)為正相關 外,與當日 S&P 500 指數報酬率、前一日 S&P 500 指數報酬率、Nikkei225 指數報酬率及 3 個月到期的國庫券利率皆為負相關,且到期期間愈短, 影響愈明顯。 郭哲男(2002)及林莞菁(2003)利用複迴歸分析找出其他市場變數與 不同到期期間的價平選擇權隱含波動率之關係,其考量的市場變數包括 台指日報酬率、前一日的台指日報酬率及前一日的美國股市表現。郭哲 男的實證結果發現無論到期期間的長短,隱含波動率變動的方向與台指 當日報酬率相反,卻與前一日 S&P 報酬率相同,且到期期間愈長,影 響愈顯著,而與前一日的台指報酬率無相關;林莞菁的實證結果發現, 前一日的台指報酬率對價平選擇權隱含波動率的影響很小,而台指當日 報酬率對價平選擇權期間結構的隱含波動率是有影響的,此外,也發現 美國股市對台灣的股票市場是具有很大的影響力的,但是無法找出他們 16.

(24) 之間明顯的相關性,其原因可能在於投資者較偏好短期投資,他們通常 不是為了商業交易而是為了短期獲利,很多投資者不會購買到期期間超 過 60 天的選擇權,所以在不同的到期期間下前一日 S&P 報酬率與隱含 波動率沒有存在一定的趨勢關係。. 17.

(25) 第三章. 研究方法. 3-1 資料來源及資料篩選 本研究之實證資料是來自於台灣期貨交易所每日市場交易的收盤 資料,樣本期間為民國 90 年 12 月 24 日至民國 93 年 12 月 31 日,所需 收集的資料包括台指每日的收盤點數(S)、履約價格(K)、無風險利率(r)、 至到期日為止的存續期間(T,選擇權的執行日為履約月份的第三個禮拜 三)、買權(c)及賣權(p)的收盤點數。無風險利率的資料是來自於台灣經 濟新報資料庫的郵匯局每年的定存利率,此外,無風險利率及存續期間 都是以年為單位,至於其餘變數是來自於台灣證券交易所。 為了降低可能的誤差,本研究做了以下的資料篩選: 1. 存續期間: 只要存續期間低於六天就不予以採用(Skiadopoulos, Hodges及 Clewlow 1999),因為存續期間太短的選擇權,對於有些微錯誤的選 擇權價格是非常敏感的。 2. 當天沒有交易的選擇權: 由於台指選擇權上市至今只有三年多的時間,再加上投資人對此一 新金融商品過於陌生,故在發行之初有許多選擇權契約當日並沒有 交易或者是由造市者自行買賣所形成的少量交易,這些契約無法準 確提供市場上的各種資訊,進而影響到主成分分析及迴歸分析的準 確性,所以此類契約在本研究中予以刪除。. 18.

(26) 3. 深度價內和深度價外的選擇權: 波動率微笑曲線顯現出Black-Scholes選擇權定價模型在深度價內及 深度價外的選擇權容易產生價格偏差,其原因在於深度價內及深度 價外選擇權對波動率的敏感度相對偏低,(Pena, Rubio, and Serna 1999),且偏離價平選擇權太遠之選擇權的交易量通常較低,所以此 類契約在本研究中予以刪除。. 3-2 牛頓法 我們將市場上一些觀察到的變數,包括台指每日的收盤點數(S)、履 約價格(K)、無風險利率(r)、至到期日為止的存續期間(T) 、買權(c)及賣 權(p)的收盤點數,利用數值分析法反覆搜尋的技術,即可計算出隱含波 動率。由於隱含波動率會受到市場的影響,進而影響到選擇權的理論價 格,因此,投資者對未來市場的預期就是波動率的產生。以買權為例, 其計算公式如下: 1.. c = Se − qT N (d1 ) − Ke − rT N (d 2 ). d1 =. ln(S / K ) + (r − q + σ 2 / 2)T σ T. ln(S / K ) + (r − q − σ 2 / 2)T d2 = = d1 − σ T σ T. (3.1). 因為實證上所採用的標的物價格(S)為調整股利後的大盤指數,所以 股利率 q=0,因此將公式 3.1 修正如下:. 19.

(27) c = SN (d1 ) − Ke − rT N (d 2 ). ln(S / K ) + (r + σ 2 / 2)T d1 = σ T ln(S / K ) + (r − σ 2 / 2)T d2 = = d1 − σ T σ T. (3.2). 1. 由公式 3.2 建立一個 σ 的函數,其中 c、S、K、及 T 為已知數: f (σ ) = SN (d1 ) − Ke − rT N (d 2 ) − c. (3.3). 2. 所謂的牛頓法係以數值計算估計 f (σ ) = 0 之一個根的方法。假設 f (σ ) 可微分,且在某個數 σ 0 的附近有一個根,則根據以下迭代公式. 重覆計算:. σ n+1 = σ n −. f (σ n ) , n = 0,1,2,... f ' (σ n ). (3.4). 如果 σ 0 挑得夠好,那麼此數列將會收斂,收斂的值將會是一個根, 亦即 f (σ ) = 0. 3. 由於我們無法真正求出極限值,因此我們將數值求算至: f (σ n+1 ) ≤ err. 其中 err 為可容忍的誤差值,則此時之 σ n+1 即為所求。. 4. 本研究是利用 Matlab 財務工具箱中的程式來計算 Black-Scholes 選擇 權評價模型的隱含波動率,由於該模型的隱含波動率不是線性方程 式,因此須利用數值分析的牛頓法求非線性方程式的解,而 Matlab 財務工具箱中的程式即為牛頓法的運用。本研究將可容許的誤差值 設定為 0.0001。 20.

(28) 3-3 主成份分析(Principal Component Analysis) 主成份分析是由英國統計學家 Pearson 創用,而 Hotelling 再加以發 展的一種統計方法,如圖 4 所示它是一種將多變量資料轉化為單變量資 料的技術,其主要目的在於資料的精簡及線性轉換。. X1. X2. X3. C1. C2. X5. X4. 圖 4. 主成份分析示意圖. 在進行主成份分析時,變項間必須具備某種程度的相關,否則進行 主成份分析將無法達到資料縮減的目的,因此,究竟變項間的相關是否 適合進行主成份分析,正是進行主成分分析前第一個必須考慮的問題。 因此,發展出了 KMO 抽樣適當性檢定(Kaiser 1970)及 Bartlett 球面性檢 定,這兩項統計量的基本原理,都是根據淨相關係數而來,當變項間具 有共同主成分時,則任二變項間的淨相關係數應該很低,其中 KMO 取 樣適當性統計量的值在 0~1 之間,其值愈接近 1 表示變項間的淨相關係 數愈低,進行主成份分析抽取共同主成分的效果愈好;而 Bartlett 球面 性檢定是假設變項間的淨相關係數矩陣是單元矩陣,即矩陣非對角線數. 21.

(29) 值(即淨相關係數)均為 0,若檢定結果不能拒絕虛無假設,表示資料不 適合進行主成份分析(王保進 2004)。根據 Kaiser 之研究,以 KMO 值做 為判斷之標準如下表: 表 2. Kaiser 之 KMO 值判斷之標準. KMO 統計量值. 適足性準則. 1. 完美的(perfect). 0.8 以上. 優良的(meritorious). 0.7~0.8. 適中的(middling). 0.6~0.7. 普通的(mediocre). 0.5~0.6. 欠佳的(miserable). 0.5 以下. 無法接受的(unaccepted). 而主成份分析必須要達到以下的要求:. 1. 所有主成份之間都沒有相關。 2. 第一個主成份的變異量最大,第二個次之,依此類推。 3.. wi21 + wi22 + wi23 + ..... + wip2 = 1, i = 1..... p. (3.5). 4.. wi1w j1 + wi 2 w j 2 + wi 3 w j 3 + ..... + wip w jp = 0, i ≠ j. (3.6). 本研究希望能透過主成份分析,使用 q 個(q≦p)線性組合後的變項 來代替原先的 p 個變項,使其能以最精簡的主成份數,得到最大的變異 量,其步驟如下:. 1. 本研究將每個樣本日的曲面變動以九個變數(X)來代表,由樣本日來 計算出九個變數的共變異數矩陣。由於變項測量單位相同,因此只 需使用共變異數矩陣來分析,不需要計算相關矩陣。. 22.

(30) 2. 利用共變異數矩陣解出特徵值 λ 及特徵向量 ω ,此時特徵值 λ 即為 主成份的變異數,特徵向量 ω 即是 X 變項之加權係數。. 3. 將特徵值依大小順序排列,設分別為 λ1, λ2, λ3 ,.....λ9 。 4. 在公式 3.5 及 3.6 的條件下,求出對應的特徵向量。 5. 即可求出 9 個主成份: C1 = w11 X 1 + w12 X 2 + ..... + w19 X 9 C2 = w21 X 1 + w22 X 2 + ..... + w29 X 9. . . .. (3.7). C9 = w91 X 1 + w92 X 2 + ..... + w99 X 9. 上式中,Ci 是第 i 個主成份,ωij 是第 j 個 X 變項( X j )對第 i 個主成份( Ci ) 的加權係數。公式 3.5 之線性方程若以矩陣表示,則為: ⎡ C1 ⎤ ⎡ w11 w12 ⎢C ⎥ ⎢ w ⎢ 2 ⎥ = ⎢ 21 w22 ⎢M⎥ ⎢ M M ⎢ ⎥ ⎢ ⎣C9 ⎦ ⎣ w91 w92. L w19 ⎤ ⎡ X 1 ⎤ L w29 ⎥⎥ ⎢⎢ X 2 ⎥⎥ L M ⎥⎢ M ⎥ ⎥⎢ ⎥ L w99 ⎦ ⎣ X 9 ⎦. 為了達到簡化多變量資料的變數個數,假設我們由第 K 個主成份來 解釋總變異數的比例,則第 K 個主成份能解釋的變異數佔總變異數之比 率如下: 主成份 K 之解釋變異量 =. λK. λ1 + λ2 + ... + λ9. (3.8). 6. 求 出 主 成 份 負 荷 : 各 個 主 成 份 Ci 與 原 變 項 X j 的 相 關 係 數. 23.

(31) rCi X j =. Cov(Ci , X j ). (3.9). Var ( X j ) Var (Ci ). 至於主成分個數的選取,本研究採用畫出陡坡圖的方式來頡取,此 種方法是根據因素變異量遞減的比率來決定,以因素數目為橫軸、以因 素特徵值為縱軸,取至成分斜率趨於平緩為止。. 3-4 複迴歸分析 當自變數不只一個時,為了討論多個自變數與一個應變數之間的關 係時,我們就要運用複迴歸分析來加以討論及分析。在本研究中假設現 在影響 Y 的有 3 個自變數分別為 V1 , V2 , V3 ,則其模式如下: Yi = β 0 + β1V1i + β 2V2i + β 3V3i + ε i. 且. iid. ε i ~ N (0, σ ), i = 1,2,3,...n. (3.10). 其中 Yi :為第 i 個觀測值的應變數 V1i , V2i ,V3i :為第 i 個觀測值的三個自變數. β 0 , β1 , β 2 , β 3 :為迴歸係數. ε i :為隨機誤差項 在公式 3.10 中的 β 0 , β1 , β 2 , β 3 是未知的,因此,我們必須利用最小平方 法計算出估計值 βˆ0 , βˆ1 , βˆ2 , βˆ3 以估計 β 0 , β1 , β 2 , β 3 ,則其估計模式如下: Yˆi = βˆ0 + βˆ1V1i + βˆ2V2i + βˆ3V3i. (3.11). 24.

(32) 其中 Yˆi :為在給定 V1i , V2i ,V3i 後, Yi 的估計值 βˆ0 , βˆ1 , βˆ2 , βˆ3 :為 β 0 , β1 , β 2 , β 3 的估計值. 公式 3.10 及 3.11 可以用矩陣分別表達如下:. ⎡Y1 ⎤ ⎢Y ⎥ Y = ⎢ 2⎥ ⎢M⎥ ⎢ ⎥ ⎣Yn ⎦. ⎡1 V11 V21 V31 ⎤ ⎢1 V V ⎥ V 12 22 32 ⎥ X =⎢ ⎢M M M M ⎥ ⎢ ⎥ ⎣1 V1n V2 n V3n ⎦. ⎡Yˆ1 ⎤ ⎢ˆ ⎥ Y Yˆ = ⎢ 2 ⎥ ⎢M⎥ ⎢ ⎥ ⎢⎣Yˆn ⎥⎦. ⎡ βˆ0 ⎤ ⎢ˆ⎥ β βˆ = ⎢ 1 ⎥ ⎢βˆ ⎥ ⎢ 2⎥ ⎢⎣ βˆ3 ⎥⎦. ⎡β 0 ⎤ ⎢β ⎥ β = ⎢ 1⎥ ⎢β 2 ⎥ ⎢ ⎥ ⎣β3 ⎦. ⎡ε1 ⎤ ⎢ε ⎥ ε = ⎢ 2⎥ ⎢M⎥ ⎢ ⎥ ⎣ε n ⎦. 則公式 3.10 之矩陣式為: Y = Vβ + ε. (3.12). 則公式 3.11 之矩陣式為: Yˆ = Vβˆ. (3.13). 此時,利用最小平方法找出 β 0 , β1 , β 2 , β 3 的估計值使公式 3.14 最小: Q = (Y − Vβˆ )' (Y − Vβˆ ). (3.14). 求上式的 Q 對 βˆ 微分並另其為零,可得到下列的正規方程式: (V 'V ) βˆ − V ' Y = 0. (3.15). 則由公式 3.15 可得 βˆ 值的解如下所示:. 25.

(33) ⎡ βˆ0 ⎤ ⎢ˆ⎥ β − 1 βˆ = (V 'V ) V ' Y = ⎢ 1 ⎥ ⎢ βˆ ⎥ ⎢ 2⎥ ⎢⎣ βˆ3 ⎥⎦ 因此本研究所使用的複迴歸分析的模式如下: Yˆi = βˆ0 + βˆ1V1i + βˆ2V2i + βˆ3V3i. 其中 Yi :為第 i 個樣本日的隱含波動率 V1i :為第 i 個樣本日的大盤交易量. V2i :為第 i 個樣本日的大盤指數 V3i :為第 i 個樣本日大盤指數的虛擬變數,若第 i 個樣本日之大盤. 指數大於前一天,則設為 0;反之,則設為 1。. 3-5 研究步驟 本研究的研究內容區分為兩個部分,第一個部分是利用主成份分析 找出造成台指選擇權隱含波動率變動的原因;第二個部分是將. Black-Scholes 選擇權定價模型未考慮到之其它市場變數,利用廻歸分析 找出其與隱含波動率的關聯,研究步驟將詳述如下:. 1. 計算出選擇權契約之隱含波動率:將樣本期間民國 90 年 12 月 24 日 至民國 93 年 12 月 31 日,從市場上取得的變數,包括台指每日的收 盤點數(S)、履約價格(K)、無風險利率(r)、至到期日為止的存續期間. (T)、買權(c)及賣權(p)的收盤點數,代入 Black-Scholes 選擇權定價. 26.

(34) 模型中反推出隱含波動率,由於該模型為非線性公式,因此,利用. matlab 軟體中之數值分析的牛頓法求非線性方程式的解。 2. 資料篩選及區間的區分標準:首先,將到期期間低於 6 天的資料捨 去,然後將所有的契約分成買權及賣權,因為本研究將利用主成份 分析分別找出造成買權及賣權隱含波動率變動的原因;接著,依照 三個涉價比率及三個到期期間這兩個標準,將資料分成九個區間, 其中涉價比率包括 1.02< K ≦1.10、0.98≦ K ≦1.02 及 S. S. 0.90≦ K <0.98,而到期期間則包括 6<T≦35、35<T≦65 及 S. 65<T≦95。由於每個區間的劃分標準不同,導致每個區間內的契約 數不同,因此,會發生在某一區間內沒有某一個樣日本的任何契約, 此時就該把這個樣本日捨棄。. 3. 曲面代表點的決定:在同一區間中會發現,同一個樣本日可能會有 數個契約之隱含波動率,此時為了呈現隱含波動率最原始的資料, 我們只選擇該樣本日的第一筆契約,而不是對同一個樣本日的數個 契約之隱含波動率進行算術平均,經過整理後的每個樣本日都將以 這九個區間來代表整個區面。九個區間的買權及賣權之條件對照分 別如表 3 及表 4 所示:. 27.

(35) 表 3. 買權之區間條件對照表. 涉價比率 (1.02,1.10] [0.98,1.02] [0.90,0.98) 價外 價平 價內. (6,35] 短期. 到 期 (35,65] 期 中期 間 (65,95] 長期. 表 4. X1. X2. X3. X4. X5. X6. X7. X8. X9. 賣權之區間條件對照表. 涉價比率 [0.90,0.98) [0.98,1.02] (1.02,1.10] 價外 價平 價內. (6,35] 短期. 到 期 (35,65] 期 中期 間 (65,95] 長期. X1. X2. X3. X4. X5. X6. X7. X8. X9. 4. 利用主成份分析找出隱含波動率的變動因子:將整理後之樣本資料 代入主成份分析,並且根據因素陡坡圖找出成份個數,在找出成份 個數後,再分別對不同涉價比率及到期期間之變數,找出其主成份 負荷量的大小,並對其主成份命名。. 5. 其它市場變數與隱含波動率的廻歸分析:由於第一個部份進行的主 成份分析,僅包含涉價比率及到期期間這兩個標準,然而市場上其. 28.

(36) 它的市場變數又會對隱含波動率造成如何的影響,因此,本研究第 二個部分將探討其他市場變數與不同涉價比率之短期選擇權與隱含 波動變動之關係,只選擇短期選擇權之原因在於,到期期間 1~2 個 月的選擇權在應用 Black-Scholes 選擇權定價模型計算出來的隱含波 動率是較合理的(Stewart, M. 1995),因此,此一部分不考慮波動率期 間結構的影響。本研究將以曲面代表點的變動(分別為 X1、X2 及. X3)為應變數,其它三個市場變數(大盤交易量、大盤指數及虛擬變 數)為自變數,利用複迴歸分析找出市場變數與短期選擇權之關係。. 29.

(37) 第四章. 實證結果與分析. 4-1 隱含波動率曲面之主成份分析 1. 買權 買權契約總共有 828 個有效樣本日,經過主成份分析後,可得到買 權契約的分析結果如下。由表 5 可看出 KMO 值為 0.851,已達到「優良」 的標準;此外,Bartlett 球面性檢定值為 755.746,在自由度為 36 時,已 達顯著水準,因此可以拒絕虛無假設,經由這兩項統計量的檢定結果顯 示,本研究的買權資料適合進行主成分分析。 表 5. 買權契約之 KMO 與 Bartlett 檢定. .851. Kaiser-Meyer-Olkin 取樣適切性量數. 近似卡方分配 755.746. Bartlett 球形檢定. 自由度. 36. 顯著性. .000. 由因素陡坡圖可判斷應該取得多少個主成份來解釋所有的變異,陡 坡圖之判斷準則是找出該條曲線特徵值突然驟降之轉折彎角,在該彎角 以上的幾個特徵值就是可以保留下來的主成份,從圖 5 中我們可看出第 三個主成份後之陡坡圖已趨於平緩,因此本研究在買權契約保留三個主 成份。. 30.

(38) 特徵值. .016 .014 .012 .010 .008 .006 .004 .002 0.000 1. 2. 3. 4. 5. 6. 7. 8. 9. 成份編號 圖 5. 買權契約之因素陡坡圖. 由表 6 中可看出保留的三個主成份足以解釋 83.953%的變異量,我 們可以根據表 7 的加權係數大小,做為命名的依據,加權係數愈大,則 此變項在解釋該主成份的重要性愈大,從表中可看出第一個主成份之負 荷值以 X1、X2 及 X3 明顯較大;第二個主成份以 X9 之負荷值較大; 第三個主成份為 X6 之負荷值較大。因此,根據上述的主成份負荷值, 可將第一個主成份命名為「短期選擇權之隱含波動率」、第二個主成份 命名為「長期且價內選擇權之隱含波動率」、第三個主成份命名為「中 期且價內選擇權之隱含波動率」 。. 31.

(39) 表 6. 買權契約之解說總變異量 初始特徵值. 成份. 總和. 0.01403. 53.061. 53.061. C2. 0.00475. 17.943. 71.004. C3. 0.00343. 12.949. 83.953. C4. 0.00194. 7.327. 91.279. C5. 0.00124. 4.693. 95.973. C6. 0.00062. 2.331. 98.303. C7. 0.00023. .877. 99.181. C8. 0.00016. .589. 99.769. C9. 0.00006. .231. 100.000. 成份. X2 X3 X1 X4 X5 X7 X9 X8 X6. 累積%. C1. 表 7 變數. 變異數的%. C1 .042 .051 .036 .028 .035 .022 .012 .018 .013. 買權契約轉軸後的成份矩陣. 原始成份 C2 .009 .006 .012 .012 .012 .012 .067 .029 .017. C3 .007 -.006 .012 .015 .019 .011 .009 .014 .077. 重新量尺化成份 C1 C2 C3 .927 .205 .159 .851 .093 -.099 .848 .278 .297 .712 .299 .394 .690 .234 .378 .664 .347 .323 .166 .963 .123 .368 .583 .294 .160 .212 .949. 若我們將進行主成份分析的資料依照到期時間分別固定為短期、中 期或長期,再分別考慮不同涉價比率下的影響,我們可以很明顯的看出. 32.

(40) 其隱含波動率的趨勢,與上述之主成份結果相同。本研究將買權的第一 個主成份命名為「短期選擇權之隱含波動率」 ,從圖 6 可以看到短期選 擇權的隱含波動率在不同的涉價比率下(價外、價平及價內),所產生的 波動方向及波動幅度大致相同,其結果與第一個主成份相符;第二個主 成份命名為「長期且價內選擇權之隱含波動率」,從圖 8 中可看出長期 選擇權之隱含波動率,在涉價比率為價內時波動度最為劇烈,其結果與 第二個主成份相符;第三個主成份命名為「中期且價內選擇權之隱含波 動率」,從圖 7 中可看出中期選擇權之隱含波動率,在涉價比率為價內 時波動度最為劇烈,而涉價比率為價外及價平的波動度幾乎重合,仍然 與第三個主成份相符。 0.4 0.35 0.3 隱 0.25 含 波 0.2 動 0.15 率 0.1. 價外 價平 價內. 0.05 0 7. 10. 13. 16. 19. 22. 25. 29. 32. 35. 到期期間. 圖 6. 固定到期期間 6<T≦35 下的隱含波動率(買權). 33.

(41) 0.7 0.6 隱 0.5 含 0.4 波 動 0.3 率 0.2. 價外 價平 價內. 0.1 0 36. 39. 42. 45. 48. 51. 54. 57. 到期期間. 圖 7. 固定到期期間 35<T≦65 下的隱含波動率(買權). 0.6 0.5 隱 0.4 含 波 0.3 動 率 0.2. 價外 價平 價內. 0.1 0 66. 70. 74. 78. 82. 86. 90. 94. 到期期間. 圖 8. 固定到期期間 65<T≦95 下的隱含波動率(買權). 34.

(42) 2. 賣權 賣權契約總共有 657 個有效樣本日,經過主成份分析後,可得到賣 權契約的分析結果如下。由表 8 可看出 KMO 值為 0.929,已達到「優良」 的標準;此外,Bartlett 球面性檢定值為 899.885,在自由度為 36 時,已 達顯著水準,因此可以拒絕虛無假設,經由這兩項統計量的檢定結果顯 示,本研究的賣權資料適合進行主成分分析。 表 8. 賣權契約之 KMO 與 Bartlett 檢定. .929. Kaiser-Meyer-Olkin 取樣適切性量數. 近似卡方分配 899.885. Bartlett 球形檢定. 自由度. 36. 顯著性. .000. 從圖 9 中我們可看出第三個主成份後之陡坡圖已趨於平緩,因此本 研究在賣權契約保留三個主成份。由表 9 中可看出保留的三個主成份足 以解釋 91.173%的變異量,我們可以根據表 10 的加權係數大小,做為命 名的依據,加權係數愈大,則此變項在解釋該主成份的重要性愈大,由 表中可看出第一個主成份之負荷值以 X1、X2、X3 及 X4 明顯較大;第 二個主成份以 X9 之負荷值較大;第三個主成份為 X6 之負荷值較大。 因此,根據上述的主成份負荷值,可將第一個主成份命名為「短期選擇 權及中期且價外選擇權之隱含波動率」、第二個主成份命名為「長期且 價內選擇權之隱含波動率」、第三個主成份命名為「中期且價內選擇權 之隱含波動率」。. 35.

(43) 特徵圖. .07 .06 .05 .04 .03 .02 .01. 0.00 1. 2. 3. 4. 5. 6. 7. 8. 9. 成份編號. 圖 9 表 9. 賣權契約之因素陡坡圖 賣權權契約之解說總變異量 初始特徵值. 成份. 總和. 變異數的%. 累積%. C1. 0.06628. 77.475. 77.475. C2. 0.00598. 6.986. 84.461. C3. 0.00574. 6.712. 91.173. C4. 0.00328. 3.838. 95.011. C5. 0.00182. 2.128. 97.139. C6. 0.00111. 1.301. 98.440. C7. 0.00081. .952. 99.392. C8. 0.00036. .421. 99.813. C9. 0.00016. .187. 100.000. 36.

(44) 表 10 賣權契約轉軸後的成份矩陣 成份 變數. X2 X4 X3 X1 X5 X8 X6 X7 X9. C1 .092 .074 .108 .079 .108 .074 .096 .063 .065. 原始成份 C2 .000 -.001 .006 .000 -.023 .006 -.034 .010 .064. C3 .015 .011 .024 .015 -.011 .010 -.049 .026 -.037. 重新量尺化成份 C1 C2 .973 .000 .965 -.018 .944 .049 .932 -.002 .898 -.189 .895 .077 .826 -.295 .807 .132 .660 .650. C3 .158 .145 .210 .175 -.093 .118 -.417 .332 -.375. 若我們將進行主成份分析的資料依照到期時間分別固定為短期、中 期或長期,再分別考慮不同涉價比率下的影響,我們可以很明顯的看出 其隱含波動率的趨勢,與上述之主成份結果相同。本研究將賣權的第一 個主成份命名為「短期選擇權及中期且價外選擇權之隱含波動率」,從 圖 10 可以看到短期選擇權的隱含波動率在不同的涉價比率下(價外、價 平及價內),所產生的波動方向及波動幅度大致相同,且由圖 11 可看出 中期選擇權之隱含波動率,在價外時波動度最為劇烈,其結果與第一個 主成份相符;第二個主成份命名為「長期且價內選擇權之隱含波動率」 , 從圖 12 中可看出長期選擇權之隱含波動率,在涉價比率為價內時波動 度最為劇烈,其結果與第二個主成份相符;第三個主成份命名為「中期 且價內選擇權之隱含波動率」 ,從圖 11 中可看出中期選擇權之隱含波動 率,在涉價比率為價內其波動度較價平劇烈,仍然與第三個主成份相符。. 37.

(45) 0.45 0.4 0.35 隱 0.3 含 0.25 波 0.2 動 率 0.15 0.1. 價外 價平 價內. 0.05 0 7. 12. 15. 18. 21. 25. 29. 32. 35. 到期期間. 圖 10 固定到期期間 6<T≦35 下的隱含波動率(賣權). 0.5 0.45 0.4 隱 0.35 含 0.3 波 0.25 動 0.2 率 0.15 0.1 0.05 0. 價外 價平 價內. 36. 39. 42. 45. 48. 51. 54. 到期期間. 圖 11 固定到期期間 35<T≦65 下的隱含波動率(賣權). 38.

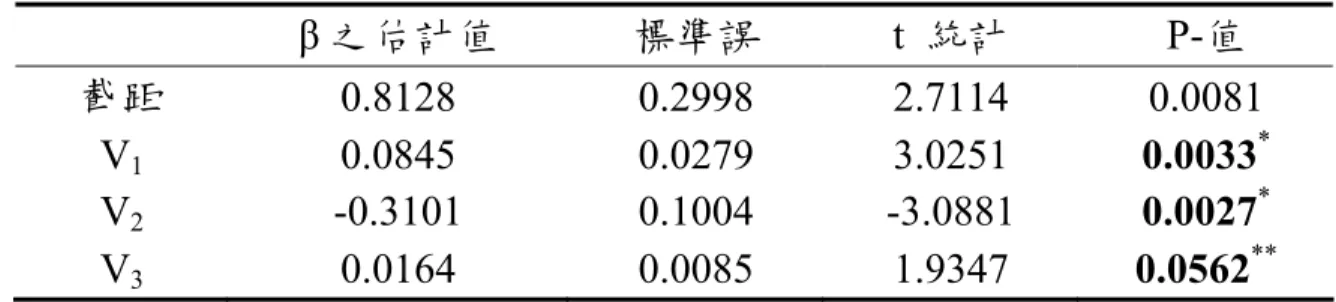

(46) 0.5 0.45 0.4 隱 0.35 含 0.3 波 0.25 動 0.2 率 0.15 0.1 0.05 0. 價外 價平 價內. 66. 70. 74. 79. 83. 87. 95. 到期期間. 圖 12 固定到期期間 65<T≦95 下的隱含波動率(賣權). 4-2 其他市場變數之複迴歸分析 在進行複迴歸之前,由於三項變數之間的單位差距甚大,為了讓單 位較統一又不影響變數之間的關係,因此對第一個變數( V1i ,大盤交易 量)及第二個變數( V2i ,大盤指數)取對數。買權及賣權之迴歸分析結果分 別列示如下:. 1. 買權: 由表 11 中發現在 1.02<涉價比率≦1.10 的隱含波動率與大盤交易量 及虛擬變數出現顯著正相關,與大盤指數則出現顯著負相關,其結果表 示當大盤交易量上升時,將會使價外選擇權的隱含波動率上升,當大盤 指數下跌時,也會使價外選擇權的隱含波動率上升。. 39.

(47) 表 11. 1.02<涉價比率≦1.10 的短期選擇權之買權迴歸結果. β 之估計值 0.8128 0.0845 -0.3101 0.0164. 截距 V1 V2 V3. 標準誤 0.2998 0.0279 0.1004 0.0085. t 統計 2.7114 3.0251 -3.0881 1.9347. P-值 0.0081 0.0033* 0.0027* 0.0562**. 註:*表示為在 α =0.05 水準下檢定為顯著 **表示為在 α =0.1 水準下檢定為顯著. 由表 12 可以發現在 0.98≦涉價比率≦1.021 的隱含波動率與大 盤交易量及虛擬變數出現顯著正相關,與大盤指數則的關係並不顯著, 其結果表示當大盤交易量上升時,將會使價平選擇權的隱含波動率上 升,當大盤指數下跌時,也會使價平選擇權的隱含波動率上升。 表 12. 截距 V1 V2 V3. 0.98≦涉價比率≦1.02 的短期選擇權之買權迴歸結果. β 之估計值 0.2524 0.0813 -0.1563 0.0221. 標準誤 0.3290 0.0307 0.1102 0.0093. t 統計 0.7671 2.6509 -1.4180 2.3770. P-值 0.4451 0.0095* 0.1597 0.0196*. 註:*表示為在 α =0.05 水準下檢定為顯著 **表示為在 α =0.1 水準下檢定為顯著. 由表 13 中看出在 0.90≦涉價比率<0.98 的隱含波動率與大盤交易量 及虛擬變數出現顯著正相關,而且比 0.98≦涉價比率≦1.02 的結果更為 顯著,與大盤指數則的關係同樣不顯著,其結果表示當大盤交易量上升 時或是大盤指數下跌時,將會使價內選擇權的隱含波動率上升。. 40.

(48) 表 13. 截距 V1 V2 V3. 0.90≦涉價比率<0.98 的短期選擇權之買權迴歸結果. β 之估計值 -0.9165 0.0915 0.1385 0.0296. 標準誤 0.4145 0.0386 0.1388 0.0117. t 統計 -2.2113 2.3688 0.9974 2.5217. P-值 0.0296 0.0200* 0.3213 0.0135*. 註:*表示為在 α =0.05 水準下檢定為顯著 **表示為在 α =0.1 水準下檢定為顯著. 綜上所述,我們可由下表 14 中看出其它市場變數與不同涉價比率 的關係,結果發現大盤交易量及虛擬變數與所有的涉價比率都呈現正相 關,而且虛擬變數會隨著涉價比率從價外到價內,變得愈來愈顯著。 表 14 不同涉價比率 之隱含波動率 (1.02,1.10] 價外 [0.98,1.02] 價平 [0.90,0.98) 價內. β 估計值之整理(買權). 大盤交易量(V1). 大盤指數(V2). 虛擬變數(V3). 0.0845. -0.3101. 0.0164. 0.0813. -0.1563. 0.0221. 0.0915. 0.1385. 0.0296. 註:1. 虛擬變數代表第 i 個樣本日的大盤指數大於前一天,則設為 0;反之,則設為 1。 2. 粗體的代表為顯著相關之 β 的估計值. 2. 賣權 由表 15、表 16 及表 17 中我們可以發現所有涉價比率的隱含波動率, 與大盤交易量及虛擬變數並不顯著,與大盤指數則為顯著負相關,而且 由表 18 可以發現隨著涉價比率從價外到價內,與大盤指數的關係變得. 41.

(49) 愈來愈顯著。 表 15. 截距 V1 V2 V3. 0.90≦涉價比率<0.98 短期選擇權之賣權迴歸結果. β 之估計值 1.2728 0.0867 -0.4228 0.0009. 標準誤 0.6461 0.0742 0.2241 0.0207. t 統計 1.9701 1.1689 -1.8871 0.0438. P-值 0.0528 0.2465 0.0634** 0.9652. 註:*表示為在 α =0.05 水準下檢定為顯著 **表示為在 α =0.1 水準下檢定為顯著. 表 16. 截距 V1 V2 V3. 0.98≦涉價比率≦1.02 短期選擇權之賣權迴歸結果. β 之估計值 1.6343 0.0746 -0.5059 0.0135. 標準誤 0.7192 0.0826 0.2494 0.0231. t 統計 2.2725 0.9031 -2.0283 0.5840. P-值 0.0262 0.3696 0.0464* 0.5611. 註:*表示為在 α =0.05 水準下檢定為顯著 **表示為在 α =0.1 水準下檢定為顯著. 表 17. 截距 V1 V2 V3. 1.02<涉價比率≦1.10 短期選擇權之賣權迴歸結果. β 之估計值 2.3093 0.0829 -0.7001 0.0078. 標準誤 0.8538 0.1015 0.3004 0.0277. 註:*表示為在 α =0.05 水準下檢定為顯著 **表示為在 α =0.1 水準下檢定為顯著. 42. t 統計 2.7046 0.8168 -2.3301 0.2813. P-值 0.0086 0.4169 0.0227* 0.7794.

(50) 表 18 不同涉價比率 之隱含波動率 [0.90,0.98) 價外 [0.98,1.02] 價平 (1.02,1.10] 價內. β 估計值之整理(賣權). 大盤交易量(V1). 大盤指數(V2). 虛擬變數(V3). 0.0867. -0.4228. 0.0009. 0.0746. -0.5059. 0.0135. 0.0829. -0.7001. 0.0078. 註:1. 虛擬變數代表第 i 個樣本日的大盤指數大於前一天,則設為 0;反之,則設為 1。 2. 粗體的代表為顯著相關之 β 的估計值. 43.

(51) 第五章. 結論與建議. 5-1 總結 本研究的第一個部份是探討由到期期間與涉價比率兩個標準所建 立起來的隱含波動率曲面。首先將選擇權的資料分為買權及賣權兩種型 態,以代表點為變數來表達曲面的變動,然後分別找出造成個別契約隱 含波動率曲面變動的主成份;第二個部份為利用複迴歸分析找出其它市 場變數與不同涉價比率之短期選擇權的關係。則本研究之結論如下:. 1. 隱含波動率曲面之主成份分析: (1) 由買權及賣權契約之實證分析結果可看出,買權的第一個主成 份為「短期選擇權之隱含波動率」 ,而賣權的第一個主成份則為 「短期選擇權及中期且價外選擇權之隱含波動率」 ,此外,不論 是買權或賣權契約,第二個及第三個主成份分別為「長期且價 內選擇權之隱含波動率」、 「中期且價內選擇權之隱含波動率」。 則不論是買權或是賣權,其隱含波動率的變動主要皆來自於短 期的選擇權,其次為長期且價內選擇權,推測造成短期選擇權 波動的原因在於投資者偏好短期投資,投資者投資目的是為了 短期獲利,屬於較投機的行為,此舉造成短期選擇權的隱含波 動率增加,至於其他市場變數是否會造成隱含波動率的變動, 將於第二部份做解釋;而造成長期且價內選擇權波動的原因, 可能在於選擇權之價值除了來自於內含價值外,尚來自於時間 價值,而時間價值主要是因為在到期日前市場行情的波動,使. 44.

(52) 得選擇權有機會增加利潤,因此給予選擇權高於內含價值的評 價,則到期日愈長之選擇權時間價值愈高,也因此帶來較高的 波動率。. 2. 其他市場變數之複迴歸分析: (1) 從第二部份其它市場變數下與不同涉價比率的所跑出來的結 果,可得知買權契約的隱含波動率,與大盤交易量在所有的涉 價比率下都呈現正相關,其原因可能在於短期選擇權的投資者 會受到大盤成交量的影響,當大盤的成交量增加時,代表投資 者對股市看好,進而帶動投資者投資買權,促使短期選擇權的 交易量上升,進而使短期選擇權的隱含波動率上升,因此,交 易量對標的物的波動率是具有很強的預測能力的(Sarwar 2005)。. (2) 從第二部份其它市場變數下與不同涉價比率的所跑出來的結 果,可得知買權契約的隱含波動率,與虛擬變數呈正相關,而 且虛擬變數會隨著涉價比率由價外到價內,變得愈來愈顯著, 表示當大盤指數下跌時,將導致價內選擇權的隱含波動率增 加,推測原因為台灣選擇權市場尚未成熟,投資者傾向購買短 期的選擇權且偏好投資買權價格較低的選擇權,在到期日前即 賣出買權賺取差價,因此,當大盤指數愈來愈低時,投資者擔 心被吞蝕掉買權的內含價值,此時,投資者的預期心理將使隱 含波動率上升。. (3) 從第二部份其它市場變數下與不同涉價比率的所跑出來的結 果,可發現賣權契約的隱含波動率,與大盤交易量及虛擬變數 不顯著,但與大盤指數為顯著負相關,而且隨著涉價比率由價 45.

(53) 外到價內,與大盤指數的關係變得愈來愈顯著。表示當大盤指 數上升時,將使隱含波動率下跌,但大盤指數下跌時,對賣權 的隱含波動率比較不會有太大的影響。 綜上所述,選擇權的波動主要來自於短期選擇權的隱含波動率,造 成此結果的原因在於投資人投機的行為,若我們進一步去分析短期選擇 權的隱含波動率與其他市場變數的關係,發現交易量對買權的投資者而 言,可以做為一項進入股市的指標,因為當交易量上升時,將會帶動股 票價格的波動率,投資者會有較大的獲利能力,此外,當大盤指數下跌 時,由於投資人的預期心理,將會使買權投資者的內含價值提早被吞蝕 掉。將本研究與過去國內兩位研究生(郭哲男 2002 及林莞菁 2003)做過 的研究相比較,發現到研究結果不盡相同,亦即不同的研究期間會發現 不同的實證結果,顯然隱含波動率並無存在一定的趨勢,它會受到投資 者的心理預期及其他市場變動的影響。. 5-2 後續研究之建議 本研究提供給後續研究者以下四點建議:. 1. 由於所搜集的資料為收盤資料,因此會產生與市場中非同步性的結 果,此為本研究的限制,後續研究者或許可以採用每五分鐘或十分 鐘觀察資料的變化,以真實反應市場資料變動的狀況,達到同步性。. 2. 本研究之區間的劃分方式,是為了保留較多有效的樣本日,在觀察 許多國外的研究,發現其區間的訂定標準也非一致,然而,不同的 區間條件,將會使得研究結果不同,因此,到底本研究之區間訂定. 46.

(54) 標準是否合適,仍待後續研究者研究。. 3. 可以採用更精確的研究方法來找出具代表性的變動因子,如獨立成 份分析法(ICA,Independent Component Analysis)。. 4. Black-Scholes選擇權定價模型是最常被用來評價選擇權價格的模 型,該模型的幾個強烈的假設使得我們可以在一個很簡單的環境中 去分析選擇權的價格行為,但也由於這些簡化假設使得市場上的價 格行為並不能精準的被描繪,因此,後續研究者可以考慮採用其他 評價模型,例如隨機波動度模型(Stochastic-Volatility Option Model) 或卜瓦松跳躍擴散模型(Poisson-Jump-Diffusion Option Model)。. 47.

(55) 參考文獻 一、英文部份 1. Ane, T. and Labidi, C. 2001“Implied Volatility Surfaces and Market Activity over Time” Journal of Economics and Finance 25:259-275 2. Beckers, S. 1981 “Standard Deviations Implied in Option Prices as Predictors of Future Stock Price Variability.” Journal of Banking and Finance 5:363-382 3. Bate, D. 2000“Post-87 Crash Fears in S&P 500 Futures Options.” Journal of Econometrics 94:181-238 4. Chiras, D.P. and Manaster, S. 1978 “The Information Content of Option Prices and a Test of Market Efficiency.” Journal of Financial Economics 6:213-234 5. Carr, P., Geman, H., Madan, D., and Yor, M. 2002. “The Fine Structure of Asset Returns: An Empirical Investigation.” Journal of Business 75:305-332 6. Derman, E.and Kamal, M. 1997 “The Patterns of Change in Implied Index Volatilities.” Goldman Sachs, Quantitative Strategies Research Notes 7. Heston, S. 1993. “A Closed-Form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options.” Review of Financial Studies 6:327-343 8. Hull, J.1997 “options, Futures, and Other Derivatives” 9. Leland, H. 1985 “Option Pricing and Replications with Transaction. 48.

(56) Costs.” Journal of Finance 40:1283-1301 10. Mixon, S. 2002“Factors Explaining Movements in the Implied Volatility Surface.” Journal of Futures Markets 22:915-937 11. Pena, I.,Rubio G., and Serna G. 1999 “Why Do We Smile? On the Determinants of the Implied Volatility Function” Journal of Banking and Finance 23:1151-1179 12. Stewart, M. 1995“Implied Volatility” Financial Analysts Journal 51:8-20 13. Skiadopoulos, G.,Hodges S. and Clewlow, L. 1999 “The Dynamics of the S&P 500 Implied Volatility.” Review of Derivatives Research 3:263-282 14. Sarwar, G. 2005“The Informational Role of Option Trading Volume in Equity Index Options Markets” Review of Quantitative Finance and Accounting 24:159. 49.

(57) 二、中文部份 1. 王保進(2004),多變量分析:套裝程式與資料分析,王保進出版。 2. 陳正昌(2003),多變量分析方法:統計軟體應用,三民書局。 3. 林莞菁 (2003) ,「隱含波動率曲面變動因子-以台灣指數選擇權為 例」 ,國立台灣科技大學財務金融研究所,碩士論文. 4. 郭哲男(2002), 「以主成分分析法探討台灣指數選擇權隱含波動率曲 面日變動因子」,銘傳大學財務金融學系碩士班,碩士論文。. 50.

(58)

數據

![表 3 買權之區間條件對照表 涉價比率 (1.02,1.10] 價外 [0.98,1.02]價平 [0.90,0.98)價內 (6,35] 短期 X1 X2 X3 (35,65] 中期 X4 X5 X6 到期 期 間 (65,95] 長期 X7 X8 X9 表 4 賣權之區間條件對照表 涉價比率 [0.90,0.98) 價外 [0.98,1.02]價平 (1.02,1.10]價內 (6,35] 短期 X1 X2 X3 (35,65] 中期 X4 X5 X6 到期 期 間](https://thumb-ap.123doks.com/thumbv2/9libinfo/8352851.176489/35.918.235.685.113.409/短期XX中期XX到期期間長期XX比率價平價內短期X間.webp)

+3

![表 18 β 估計值之整理(賣權) 不同涉價比率 之隱含波動率 大盤交易量 (V 1 ) 大盤指數 (V 2 ) 虛擬變數 (V 3 ) [0.90,0.98) 價外 0.0867 -0.4228 0.0009 [0.98,1.02] 價平 0.0746 -0.5059 0.0135 (1.02,1.10] 價內 0.0829 -0.7001 0.0078 註:1](https://thumb-ap.123doks.com/thumbv2/9libinfo/8352851.176489/50.918.133.790.107.361/賣權不同涉價比率之隱含波動率大盤交易大盤指數虛擬價外價平價內.webp)

Outline

相關文件

Courtesy: Ned Wright’s Cosmology Page Burles, Nolette & Turner, 1999?. Total Mass Density

support vector machine, ε-insensitive loss function, ε-smooth support vector regression, smoothing Newton algorithm..

What is the number of ways a binomial random walk that is never in the negative territory and returns to the origin the first time after 2n steps.. • Let n

• The existence of different implied volatilities for options on the same underlying asset shows the Black-Scholes model cannot be literally true... Binomial Tree Algorithms for

• The existence of different implied volatilities for options on the same underlying asset shows the Black-Scholes model cannot be literally true.... Binomial Tree Algorithms

• Delta hedge is based on the first-order approximation to changes in the derivative price, ∆f , due to changes in the stock price, ∆S.. • When ∆S is not small, the

Along with this process, a critical component that must be realized in order to assist management in determining knowledge objective and strategies is the assessment of

Because there is less information production produced in auctions, the information production theory predicts that auctions in IPOs would have higher volatility and less