國立交通大學

管理學院在職專班管理科學組

碩士論文

台灣在全球太陽光電產業競爭策略分析

研究生:簡 仁 德

指導教授:蔡 璧 徽 博士

中華民國九十六年六月

台灣在全球太陽光電產業競爭策略分析

學生:簡仁德 指導教授:蔡璧徽 博士

國立交通大學管理學院在職專班管理科學組

摘 要

能源需求成長,主要石化能源逐漸枯竭,突顯再生能源的重要性及迫切性, 促使近年來石化能源使用年限議題一再被強調,地球暖化現象持續惡化,以及國 際原油價格持續盤旋於高檔,再生能源的應用更加受到重視,而歷年各種能源的 使用比例,以石油、天然氣及煤礦為主,約占整體使用比重的70%以上,但隨著 再生能源的開發,各國政府也致力於提高再生能源的使用的比例,其中因太陽能 具有無污染、太陽光資源取得的便利性、發電品質穩定及發電成本逐年降低,因 此各國政府近幾年皆加強於太陽光電產業之推動,伴隨著需求大幅成長造成的供 不應求,產業內原有的廠商為求更大的規模經濟效益,紛紛宣佈大幅度擴產,同 時也吸引了更多的新進者投入,因此可以預見太陽光電產業的未來競爭將更趨激 烈。 全球太陽光電產業發展,大部分的廠商都以垂直整合策略模式經營;但隨 著產業生命週期由萌芽期逐漸進入成長期,市場需求成長量大幅成長,規模經濟 效益得以發揮,專業分工的策略經營模式也有相當不錯的經營績效,此一專業垂 直分工的模式,符合台灣半導體等產業之發展優勢,及公司規模大部份為中小企 業,具有彈性製程能力及經營。若由整體產業價值鏈討論,先天上台灣受限於國 內市場較小,且終端系統應用出口性弱;在上游的發展上,雖然台灣IC 產業發 展競爭力強,但上游原材料矽材多仰賴進口,因此台灣在太陽光電產業的發展上 呈現上下缺乏的中廣型態。因此未來在面對全球主要領導廠商的垂直整合及水平 整併的策略,台灣太陽光電產業的競爭優勢為何,本研究將以Porter 的鑽石模型 及 SWOT 作總體性的分析,然後再針對個別標竿廠商作深入發展策略分析。本 研究將探討台灣在不同於先進國家太陽光電產業發展之驅動力來自於政府政策 激勵與獎勵補貼方案,如何以其獨特的競爭優勢-藉由長期半導體、TFT-LCD、 LED 等產業累積的能量及產業群聚等因素與國際大廠競爭。 德國及日本主要廠商於產業發展初期即已進入,由於產業發展不成熟,因 此多以垂直整合的經營策略,發展自給自足的模式藉以提升其競爭力。台灣則以 專業分工的模式進入產業,以彈性的應變及製程的專業管理來加強其競爭優勢。 但台灣具有過去長期累積的半導體、資訊電子及TFT-LCD 等產業的技術能量與 優勢的產業群聚,因此台灣的太陽光電產業是具有相對競爭優勢。太陽光電產業 的競爭關鍵短期在於成本的降低,其發展策略可藉由規模經濟效益、提升光電轉 換效率、節省原材料的使用及掌握上游原材料的穩定供應等四方面來因應;長期 的發展上,必須持續研發新材料及新技術,避免破壞性創新效應,確保競爭優勢。同樣地,台灣在太陽光電產業的發展上,在專利的保護上相對較弱,若不能提升 這方面的能量,未來將會面臨中國具有優勢人工成本的嚴苛挑戰。而且台灣缺乏 最上游的原料製造廠商,產業結構不夠完善,未來也必須強化產業架構完整性, 加強產業整體的競爭優勢。

Competitive analysis of the Photovoltaic industry in Taiwan

Student:Ren-Der Jean Advisor:Dr. Bi-huei Tsai

Institute of Management Science

National Chiao Tung University

Abstract

As demand for energy grows and principal fossil energies are increasingly exhausted, the importance and urgency of the development of renewable energies are becoming abundantly clear while more and more attention is being focused on the remaining life of the world’s fossil energy reserve. Against the backdrop of deteriorating global warming and skyrocketing oil prices, application of renewable energies has attracted more attention than ever before. Traditionally, oil, natural gas and coal combined make up over 70% of energy in use; however, as a result of new advancements in renewable energies, governments around the globe are now committed to enhancing their shares in energy utilization. In particular, solar energy offers the benefits of zero pollution, ready availability of solar light resources, reliable quality and decreasing cost of the generated electricity; consequently, many counties have been actively promoting the photovoltaic industry in recent years. As market demand continues to outpace supply growth, incumbent suppliers are scrambling to significantly expand their production capacity in order to achieve economy of scale. In the meantime, a large number of newcomers have also been enticed into entering this market. Therefore, competition in the photovoltaic industry is expected to further intensify going forward.

The majority of global players in the photovoltaic industry have been operating on the strategy of vertical integration. However, as the industrial lifecycle moves from the embryonic stage into the growth stage, market demand is increasing exponentially and the benefits of economy of scale are being realized. As a result, the approach of professional specialization has also yielded encouraging results. Given the competitive advantages of Taiwan’s semiconductor industry and the fact that the bulk of the country’s private sector is comprised of small and medium sized companies with remarkable flexibility in manufacturing and business operation, this particular model of vertical specialization is well suited to Taiwan. In terms of the industrial value chain, Taiwan is disadvantaged by its small domestic market and weakness in export of end-use system applications. As for the development of upstream sectors, despite the strong IC industrial base, Taiwan is burdened by an over-reliance on imports for the supply of the raw material Silicon. Consequently, Taiwan’s photovoltaic industry is characterized by a developmental imbalance where

the midstream part of the chain is much more established than the ineffectual upstream and downstream segments. This leads to the question of how Taiwan should position its photovoltaic industry in the face of aggressive vertical integration and horizontal consolidation moves carried out by leading global players. This paper employs Porter’s Diamond Model, engages in comprehensive SWOT analysis and examines closely the development strategies adopted by a number of benchmark companies. This paper will explore how Taiwan is different from other advanced countries in terms of driving the photovoltaic industry through enabling polices and incentive programs implemented by the government. The focus is on how to leverage Taiwan’s unique competitive advantages – particularly the accumulated capacity built up by the semiconductor, TFT-LCD and LED sectors over a long period of time and the resulting industrial clusters – in order to compete effectively against the leading companies in the world.

German and Japanese companies entered this industry at its early stage. Due to lack of industrial maturity at that time, they had to, for the most part, adopt the strategy of vertical integration as well as an operation model centered on self-sufficiency in order to stay competitive. In contrast, Taiwan came in with the professional specialization approach which aims to build competitive advantages on the strengths of flexible adaptation and professional management of the manufacturing processes. Comparatively speaking, as far as the development of the photovoltaic industry is concerned, Taiwan is better positioned because of its superior technical capacity and industrial clusters that have been established by the semiconductor, IT and TFT-LCD sectors after an extended period of success. In the short term, the key to competitiveness in the solar energy photovoltaic industry will be cost reduction, and a good response strategy should contain the following 4 elements: enlarged economy of scale, enhanced photo-electronic conversion efficiency, increased savings on raw materials used, and ensured supply of raw materials from upstream sources. For the long run, competitive advantages must be maintained through research and development of new materials and technologies in order to protect against disruptive innovations. In addition, Taiwan is still behind in patent protection for the photovoltaic industry. Failure to enhance capacity in this regard will translate to steeper challenges posed by China as the latter has a clear cost advantage. Furthermore, since there is no upstream manufacturers of raw materials in Taiwan, the supply chain still has a missing link. This shortcoming in the underlying industrial structure must be bridged before the level of competitiveness for the entire industry can be further enhanced.

Key words:photovoltaic industry, Porter’s Diamond Model, SWOT analysis, vertical integration, vertical disintegration

誌 謝

在工作、家庭及課業的多方壓力下,有時候會興起打退堂鼓的念頭,但總 算還是咬緊牙根撐過來了,首先得感謝指導教授蔡璧徽老師的體諒,寬宏大量的 對待在職的老兵學生,在其鼓勵與協助下終於完成了這份論文。同時,要謝謝工 研院太電中心林江財博士不厭其煩的提供相關資料及討論,讓論文內容能更具體 充實;兩年來,一起走過的同學們,謝謝大家的陪伴與協助,謝謝你們與我分享 喜怒哀樂及酸甜苦辣的點點滴滴。 更感謝親愛的老婆慧敏,謝謝妳的體貼與包容,讓我在沒辦法分擔家庭的 時刻裡,體恤的負起陪伴及教導小孩的成長,無後顧之憂,能夠全力以赴,得以 完成論文。 最後,隨著論文的完成,謝謝所有陪我走過的家人、師長及朋友們,祝福 大家幸福快樂身體健康目 錄

第一章 緒論...1 1-1 研究動機與目的 ...1 1-2 研究主題與研究架構 ...2 第二章 文獻回顧...4 2-1 產業環境 ...4 第三章 太陽光電介紹...16 3-1 太陽電池原理與製程 ...16 3-2 太陽電池的種類及特性 ...20 3-3 太陽光電系統種類 ...25 3-4 太陽電池未來發展 ...27 3-5 全球太陽光電產業現況 ...33 3-6 全球太陽光電產業規模 ...38 3-7 台灣太陽光電產業概況 ...40 3-8 太陽光電產業五力分析 ...41 第四章 台灣太陽光電產業競爭優勢分析 ...44 4-1 台灣太陽光電產業鑽石理論模型分析 ...44 第五章 個案分析...67 5-1 茂迪(Motech)公司發展策略分析 ...69 5-2 Q-Cells 公司發展策略分析...71 5-3 日本京瓷(Kyocera)公司發展策略 ...74 5-4 SolarWorld 公司發展策略分析...76 5-5 尚德(Suntech)公司的發展策略分析...79 5-6 垂直整合與專業分工經營模式比較 ...81 第六章 結論與建議...84 6-1 結論與建議 ...84 6-2 研究限制 ...85 6-3 後續研究建議 ...86 參考文獻...87 中文部分...87 英文部分...88表 目 錄

表1-1 全球前十大太陽電池廠商產量 ...1 表1-2 全球主要廠商擴廠情形 ...2 表2-1PORTER (1980)之產業環境特性...4 表2-2 產業生命週期對產業特徵之預測...6 表2-3 國外文獻關於垂直整合的誘因及動機內容整理...13 表3-1 太陽電池與半導體及 TFT-LCD 產業特性比較 ...20 表3-2 太陽能電池材料特性比較 ...22 表3-3 主要薄膜與新型矽太陽電池製造廠商與產量/產能 ...29 表3-42006 年新型太陽電池投產動態...31 表3-52006 年各廠商擴產動態...32 表3-6 各種太陽電池技術之市場與技術比較...32 表3-7 各國政府對太陽能系統設置之補助政策...38 表3-8 全球太陽電池生產規模 ...38 表3-9 全球主要太陽光電供應鏈廠商 ...40 表3-10 台灣太陽電池產業投資概況 ...41 表4-1 主要國家研發人力...46 表4-2 高等教育學生占總人口比率 ...47 表4-32005 年主要國家國民所得...48 表4-4 主要國家研究發展活動比較 (2005 年 )...49 表4-52006 年世界各主要國家國際競爭力與投資環境排名...50 表4-6 國內太陽電池與模組規模...52 表4-7 全球主要太陽光電公司專利數量統計...54 表4-82006 年主要SOLAR CELL生產廠商技術指標...55 表4-9 台灣太陽光電產業 SWOT 分析 ...65 表4-10 日本及德國太陽光電產業 SWOT 分析 ...66表4-11FACTORS INFLUENCING THE PV COSTS...66

表5-1 全球主要太陽光電公司經營績效比較...68 表5-2 茂迪公司歷年來的產能擴充及轉換效率進展 ...70 表5-3Q-CELLS公司歷年來的產能擴充狀況...72 表5-4Q-CELLS 公司矽晶片薄化進展...72 表5-5KYOCERA多晶太陽電池主要技術成長趨勢...74 表5-6SOLARWORLD研發計畫與規劃時程...78 表5-7 錫尚德銷售網路與策略...81 表5-8 標竿樣本公司的營業利潤率 ...82 表5-9 營業利潤率差異分析比較 ...82 表5-10 主要的垂直整合型公司各部份經營績效...83

圖 目 錄

圖1-1 研究架構...3 圖2-1 產業生命週期...5 圖2-2SCP 模型...7 圖2-3 波特的五力分析模型...9 圖2-4PORTER 的鑽石理論架構... 11 圖3-1 太陽電池工作原理...17 圖3-2 太陽電池構造及發電原理 ...18 圖3-3 傳統標準型太陽電池製程...18 圖3-4 半導體製程流程...19 圖3-5 TFT-LCD 製程流程圖...19 圖3-6 太陽能電池分類圖...21 圖3-7 獨立型(STAND-ALONE)太陽光電系統 ...25 圖3-8 併聯型太陽光電系統...26 圖3-9 防災型(獨立/併聯混合型)太陽光電系統 ...26 圖3-10 傳統矽晶太陽電池與HIT 太陽電池結構 ...27 圖3-11 日本 SANYO公司HIT 太陽電池效率...28 圖3-12 聚光型PV 示意圖...28 圖3-13 全球各類太陽電池技術專利申請篇數變遷 ...30 圖3-14 全球各類太陽電池技術專利申請國家比例 ...31 圖3-15 日本 SUNSHINE計畫之太陽光發電技術開發概要...35 圖3-16 太陽光電供應鏈各領域特性與產業結構 ...39 圖3-17 台灣太陽光電產業結構分佈...41 圖3-18 太陽光電產業現階段五力分析...43 圖4-1 主要國家在美國「半導體元件與製造」類之專利件數與佔有率...45 圖4-2 太陽電池用矽材料預估 ...48 圖4-3 台灣太陽光電產業廠商分析 ...52 圖4-4 產業群聚空間分佈示意圖...53 圖4-5 1998-2010 年世界太陽電池市場生產規模...63 圖4-6 全球至2030 年各類太陽電池安裝量預估...63 圖4-7 台灣太陽光電產業鑽石理論模型分析...65 圖5-1 茂迪公司競爭策略 ...69 圖5-2Q-CELLS公司競爭策略...71 圖5-3Q-CELLS公司使用矽晶片大小進展...73 圖5-4 KYOCERA公司發展與技術研發佈局歷程...75 圖5-5 SOLARWORLD於太陽光電價值鏈之業務範疇...76 圖5-6SOLARWORLD各事業公司之發展策略...78 圖5-7 尚德公司的發展策略...80第一章 緒論

1-1 研究動機與目的 能源需求成長,主要石化能源逐漸枯竭,突顯再生能源的重要性及迫切性- 近年來石化能源使用年限議題一再被強調,地球暖化現象持續惡化,以及國際原 油價格持續盤旋於高檔,再生能源的應用更加受到重視,而歷年各種能源的使用 比例,以石油、天然氣及煤礦為主,約占整體使用比重的70%以上,但隨著再生 能源的開發,各國政府也致力於提高再生能源的使用的比例,其中因太陽能具有 無污染、太陽光資源取得的便利性、發電品質穩定及發電成本逐年降低,因此各 國政府近幾年皆加強於太陽光電產業之推動,最近5 年全球太陽光電市場需求年 複合成長率達 30.6%,使得太陽光電產業成為各國重視的新興產業,表 1 及 1-2 所示分別為全球前十大太陽電池生產廠商的產量及 1-2006 年擴產情形。伴隨著需 求大幅成長造成的供不應求,產業內原有的廠商為求更大的規模經濟效益,紛紛 宣佈大幅度擴產,同時也吸引了更多的新進者投入,因此可以預見太陽光電產業 的未來競爭將更趨激烈。 表1- 1 全球前十大太陽電池廠商產量 2000 2001 2002 2003 2004 2005 2006 MW 50 75 123 198 324 434 428 Sharp Market share 18% 19% 22% 26% 27% 17% 25% MW - - 8 28 75 253 160 Q-Cells Market share - - - 4% 6% 10% 9% MW 42 54 60 72 105 180 142 Kyocera Market share 15% 14% 11% 9% 9% 7% 8% MW 17 19 35 35 65 155 125 Sanyo Electric Market share 6% 5% 6% 5% 5% 6% 7% MW 12 14 24 42 75 111 100 MitsubishiElectric Market share 4% 4% 4% 6% 6% 4% 6%

MW 14 23 30 42 63 96 95 Schott Solar Market share 5% 6% 5% 6% 5% 4% 6% MW 42 54 74 70 33 86 90 BP Solar Market share 15% 14% 13% 9% 3% 3% 5% MW - - - - 28 158 80 Suntech Market share - - - - 2% 6% 5% Motech MW - 4 8 17 28 110 38

2000 2001 2002 2003 2004 2005 2006 Market share - - - - 3% 4% 3% MW 28 39 58 73 62 86 59 Shell Solar Market share 10% 10% 10% 10% 5% 3% 3% MW 10 18 27 35 53 61 53 Isofoton Market share 3% 5% 5% 5% 4% 2% 3% MW - - - 17 28 35 38 Solarworld Market share - - - 2% 2% 1% 2% MW 14 14 17 20 22 24 24 Photowatt Market share 5% 4% 3% 3% 2% 1% 1% MW 3 4 4 7 14 22 USSC Market share 1% 1% 1% 1% 1% 1% Others MW 56 81 93 103 213 251 Total MW 288 399 560 759 1,195 2,500 1,727 資料來源:PV news 表1- 2 全球主要廠商擴廠情形 Sharp Increase from current 500MW in 2006

Q-Cells Increase from around 230MW to 280MW in 2006 Kyocera No additional capacity plan

Sanyo Electric Increase from current 160MW to 250MW in 2007 Mitsubishi Electric Increase from current 135MW to 203MW in 2006 Suntech Increase from current 150MW to 240MW in 2006 Motech Increase from current 85MW to 135MW in 2006 Solarworld Increase from current 140MW in 2006

Source: PV news 綜觀而言,全球太陽光電產業發展,大部分的廠商都以垂直整合策略模式經 營;但隨著產業生命週期由萌芽期逐漸進入成長期,市場需求大幅成長,規模經 濟效益得以發揮,專業分工的策略經營模式也有相當不錯的經營績效,此一專業 垂直分工的模式,符合台灣半導體等產業之發展優勢,及公司規模大部份為中小 企業,具有彈性製程能力及經營特性。 1-2 研究主題與研究架構 若由整體產業價值鏈討論,先天上台灣受限於國內市場較小,且終端系統應 用出口性弱;在上游的發展上,雖然台灣IC 產業發展競爭力強,但上游原材料矽 材多仰賴進口,因此台灣在太陽光電產業的發展上呈現上下缺乏的中廣型態。因

此未來在面對全球主要領導廠商的垂直整合及水平整併的策略,台灣太陽光電產 業的競爭優勢為何,本研究將以Porter 的鑽石模型及 SWOT 作總體性的分析,然 後再針對個別標竿廠商作深入發展策略分析。本研究將探討台灣在不同於先進國 家太陽光電產業發展之驅動力來自於政府政策激勵與獎勵補貼方案,如何以其獨 特的競爭優勢-藉由長期半導體、TFT-LCD、LED 等產業累積的能量及產業群聚 等因素與國際大廠競爭。本研究範圍包括太陽光電上中下游產業,研究架構如圖 1-1 所示,先回顧全球太陽光電產業領先國家,探討領導型國家太陽光電與台灣 的總體競爭優勢比較,然後藉由產業內不同的競爭策略探討個案公司的發展策 略,進一步探討整體太陽光電產業未來發展策略。 圖1- 1 研究架構 勢 優 爭 競 的 業 產 電 光 陽 太 討 探 總體環境分析 個案公司發展策略分析 研究目的 全球太陽光電產業技術及市場分析 結論與未來研究方向 台灣太陽光電產業競爭優勢分析 1.主要國家政府相 關產業政策與措 1.鑽石理論模型分 析 2.SWOT 分析 1.垂直整合型 2.專業分工型

第二章 文獻回顧

2-1 產業環境 Porter (1980)將產業環境依成熟度及全球競爭程度歸類成初生型、分散型、 變遷型、衰退型及全球性競爭五種,各種不同類型產業的特性如表2-1所示。 表2- 1 Porter (1980)之產業環境特性 產業的環境 特性 分散型產業 是一個競爭廠商很多的環境,在此產業中,沒有一個廠商有 足夠的市場佔有率去影響整個產業的變化,在此產業大部份 為私人擁有之中小企業。 新興產業 是指一個剛剛成形,或因技術創新、相對成本關係轉變、消 費者出現新需求、或經濟、社會的改變,而導致轉型的。 變遷產業 產業經過快速成長期進入比較緩和成長期,稱之為成熟性產 業,但可經由創新或其他方式促使產業內部廠商繼續成長而 加以延緩。 衰退產業 凡連續在一段相當長的時間內,單位銷售額呈現絕對下跌走 勢的產業,而產業的衰退不能歸咎於營業週期、或其他短期 的不連續現象。 全球性產業 競爭者的策略地位,在主要地理區域或國際市場,都受其整 體全球地位根本影響。 資料來源:Porter(1980)所謂的「產業競爭分析(Industry and Competitive Analysis)」,是企業經營時, 一項相當重要的運用工具。一般企業在擬定策略通常先經由產業競爭分析,掌握 產業特性及競爭狀況,然後再加以制定策略。有關產業分析的文獻相當多,而各 種理論所持的觀點也有所不同。以下將針對有關產業分析之相關理論整理說明如 下︰ 2-1-1 產業生命週期理論 產品生命週期理論是最常用來預測產業演變軌跡的分析工具,其基本假設 認為產品均會歷經萌芽期、成長期、成熟期、衰退期四個階段。而造成產品成長 或衰退的因素,主要是由於外在環境的變化,是無法經由個別公司加以改變產品 生命週期的階段。在生命週期的各個階段中,產品均會呈現出不同的特性,因此 個別企業必須針對不同的階段來調整其競爭策略以適應環境的改變,來維持其競 爭優勢。Sundersan Srinivansan(2007)即以產業生命週期的模式探討印度在太陽光

電產業的發展策略。

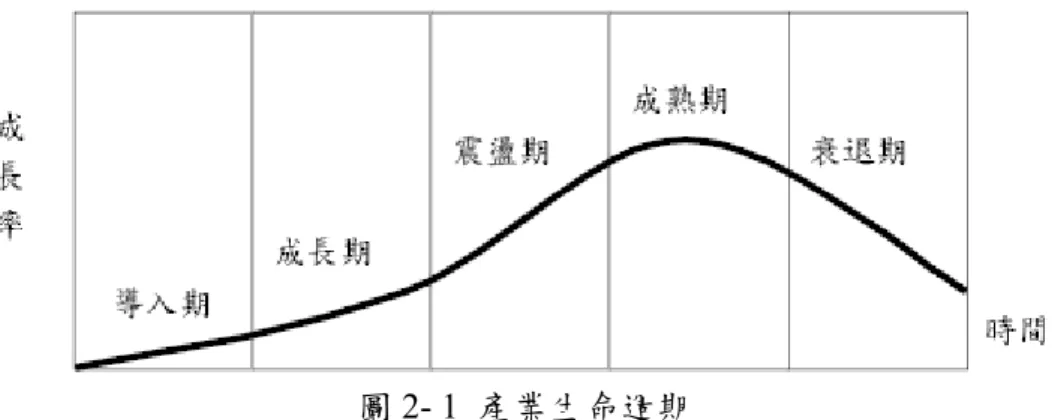

產業生命週期的概念來自於產品生命週期,其概念與產品生命週期相似, 根據Hill & Jones(1998)的定義,產業生命週期歷經導入期、成長期、震盪期、成 熟期、衰退期等演化過程,如圖2-1所示。

圖2- 1 產業生命週期

資料來源︰Hill,C.W and G.R. Jones (1998), Strategic Management Theory, p.48

a. 導入期(萌芽期):導入期是指產業初步形成,因此一般顧客對此產業不甚熟 悉,由於市場規模不大,因此企業尚未能藉由規模經濟效益來降低成本,因 而此一階段價格偏高,所以在此階段產業成長較緩慢。一般在此階段廠商進 入的決定是在於產業能否取得關鍵性因素(例如技術)。 b. 成長期:當市場需求逐漸增加,產業轉而進入成長階段。在此階段中會有許 多需求者的進入,導致市場需求呈現快速擴張(例如現階段的太陽光電產業)。 c. 震盪期:市場需求不斷擴大,同時新的競爭者加入,此一階段的競爭相當激 烈。而且由於企業預期市場將會快速成長,通常都會以樂觀性的預期來擴充 產能,但由於成長性可能趨緩,因而可能會造成供過於求的現象。所以為了 消化產量,企業可能會採取降價策略,來克服產業趨緩與阻礙新競爭者進入 的問題,因此此一階段常常造成價格下降的現象。 d. 成熟期:產業經過劇烈震盪後逐漸步入成熟階段。在成熟階段,市場需求呈 現飽和現象,市場需求呈現停滯現象,在成熟期時期成長率一般都很低。一 般在這個階段,技術已成熟且市場飽和,所以進入障礙會提高,且利潤率不 高,對於潛在競爭者進入市場的誘因不大。 e. 衰退期:大部份的產業最終會進入衰退階段,由於許多因素會使得成長率開

始轉變為負成長,這些因素包括了技術的替代、人口統計的變化、社會的改變、 國際化的競爭等等。在此階段中,產能可能存在過剩問題,競爭程度仍然可能 持續增加,因此企業可能會採取削價競爭而引發價格戰。 不同的產業可能呈現不同的產業生命週期型態,因此每個產業在每一個生 命週期階段便會顯現出不同之產業特性,主要的產業特徵如表2-2所示。 表2- 2 產業生命週期對產業特徵之預測 生命週期階段 主要產業特徵 導入期 ¨ 產品訂價較高 ¨ 尚未發展良好的經銷通路 ¨ 進入障礙主要來源為關鍵性因素之取得 ¨ 競爭手段為教育消費者 成長期 ¨ 獲得規模經濟效益使價格下降 ¨ 經銷通路快速發展 ¨ 潛在者的威脅度最高 ¨ 競爭程度低 ¨ 需求快速成長使企業增加營收 震盪期 ¨ 競爭程度激烈 ¨ 產生過多的產能 ¨ 採用低價策略 成熟期 ¨ 低市場成長率 ¨ 進入障礙提高 ¨ 潛在競爭威脅降低 ¨ 產業及中度較高 衰退期 ¨ 呈現負成長 ¨ 競爭程度繼續增加 ¨ 產能過剩進而產生削價競爭

資料來源︰Hill , C.W. and G.R. Jones (1998), Strategic Management Theory, p.52

2-1-2 SCP 模型

Scherer 在1970 年,綜合了Masov (1939)及Bain (1959)的觀點,於1980~1990 年間,提出了完整的產業分析架構,如圖2-2所示。S-C-P (structure-conduct- performance)理論模式,主要是在探討產業中的市場結構、廠商行為與其經營績 效三者之間的相互關係。 a. 市場結構︰係指市場組織之特性,此特性會隨著時間而改變,因而影響市場內 的定價與競爭模式。其主要的元素包括︰買方與賣方數、產品差異性、進入障 礙、成本結構、垂直整合、企業多角化等。

b.市場行為︰係指企業為了因應市場結構變化而產生的策略行為,主要包括廠商 在競爭過程中彼此影響、互動、調適的行為。 c. 市場績效︰是上述行為之結果,評估其在市場體系中表現在價格水準、技術、 利潤率、經營績效、企業成長等方面的指標。 S-C-P 模式是以總體性的觀點來探討市場結構,其認為市場結構是由生產 者的規模、產業集中程度、產品差異化、外在政策等多項因素所決定。在此種市 場結構下所產生的競爭方式、行銷通路、訂價會有所不同,以致於影響其在投資、 行銷、研發等決策行為,更進一步地去評定廠商績效、資源分配的效率與成長等。 圖2- 2 SCP 模型

資料來源︰F..M. Scherer (1990), Industrial Market Structure and Economic performance, 2nd ed., Boston︰Houghton Mifflin Company.

2-1-3 Michael Porter 的五力分析模型 在整個產業間廠商彼此的競爭模式會受到產業結構很大影響,因此在1980 年代Porter提出了五力分析的架構,其主張有五個因素會影響產業競爭及決定獨 佔強度的結構,發展出五力分析模型,如圖2-3所示。Porter 認為透過五種競爭 力的分析,有助於釐清企業所處的競爭環境,點出產業中競爭的關鍵因素,並界 定出最能改善產業和企業本身獲利能力之策略性創新。五力分析模型中的五大競 爭力如下: a. 潛在競爭者的威脅-新進入產業的廠商提供一些新的產能,不僅分享市場占有 率,也會衝擊原來的市場結構。Aaker(1988)認為,產業界中凡具有市場及產品 擴張策略、垂直整合策略、擁有特殊能力或資產待價而沽等策略的公司均為可 能潛在的競爭對手。原有的廠商希望透過法令、特殊資源的取得、經濟規模等 手段形成產業進入障礙,阻礙潛在競爭者進入。 b.產業內的競爭強度-產業中廠商家數之多寡是影響競爭強度的基本要素,除此 之外,競爭者的同質性、產業產品的戰略價值,以及退出障礙的高低都會影響 產業內的競爭強度。 c. 供應商的談判力量-形成供應商談判能力主要的原因是基本的勞務或主要的 零件、材料由少數廠商供應,沒有替代品,同時本身又欠缺向上游整合的能力。 d.客戶的談判力量-購買者的談判力量除了決定於購買的數量以外,購買者對產 品的知悉程度、轉換成本的高低以及購買者向後整合的可能行都是主要的影響 因素。 e. 替代產品的威脅-替代品決定了本業廠商訂價上限,等於限制了一個產業可能 獲得的投資報酬率。當替代品在價格或性能上所提供的替代方案愈有利時,則 對產業利潤的限制就愈大。

圖2- 3 波特的五力分析模型

資料來源︰ Michael Porter(1985),Competitive Advantage, p.23

2-1-4 Michael Porter 的鑽石理論

在全球化的趨勢下,企業如何在國際競爭環境中取得優勢,這對於一個新 興產業而言是相當值得探討的,Michael Porter(1990)在其著作「The Competitive Advantage of Nations」中,提出了鑽石理論的模型分析。Porter主張利用鑽石理 論模型分析可以找出國家競爭優勢,過去幾年陸續有許多學者利用此一模型來探 討國家的競爭分析,例如Deli Yang(2005)即以此一理論模型探討中國在軟體產業 的競爭力。而所謂的國家競爭優勢是指一個國家或地區,能否成為某一產業的發 展基地,因此事實上其討論的單位乃是「產業」,故此項理論是一種針對產業競 爭力的分析模式其競爭力模式中,鑽石理論模型包含了六個可能會影響本國企業 創造國內競爭優勢的因素,如圖2-4所示,分別說明如下: a. 生產要素(Factor condition)-任何一個產業最上游的競爭條件,可能是國家與生 俱來的,也可能是後天形成的,每個國家都擁有不同的要素稟賦,一個國家要 能善用其俱有的優異生產條件來發展相關產業創新競爭優勢。生產要素主要可 分成以下五大類: (一)人力資源:人力的數量、技術及成本等。 (二)天然資源:天然資源的藏量與品質,包括可取得的土地、水源與礦物等, 以及天候及地理位置。 產業內的競 爭者 現存廠商間 的競爭 買方 供應商 替代品 潛在的進 入者 替代品的威脅 新進入者的威脅 買方談判力 供應商談判力

(三)資本資源:金融產業的資金數量及成本,以及資本市場的結構等。 (四)基礎建設:基礎建設的數量、形式、品質與使用成本皆會影響競爭力。基 礎建設包括了運輸系統、電訊系統、醫療系統、郵政系統等。 (五)知識資源:有關於財貨與勞務的科學、技術及市場知識的多寡。 Porter個人認為在大部分產業中,國家與生俱來的要素秉賦並不是最重要的 競爭優勢來源,重要的是那些後天被創造出來的要素,尤其針對具高生產力產 業。因此某一國家即使缺乏某些要素優勢,只要能透過其後天創造的知識資源、 基礎建設等因素,仍然對取得競爭優勢有所助益。 b.需求條件(Demand condition)-國內的需求市場是國家競爭優勢的第二要素,市 場對某特定產業所提供的產品或服務的需求本質,包含下游產業、應用市場規 模之需求狀況等。

c. 企業的策略、結構以及競爭(Firm strategy, Structure and Rivalry)-探討產業策 略、環境、成功要素、產業營運狀況。激烈的國內競爭有助於促使國內廠商不 斷地改善各種技術或進行技術創新以維持其競爭優勢,因此無形中也強化了該 國在國際競爭上的優勢。

d.相關以及支援性產業(Related supporting industry)-若該產業在相關或支援性產 業上具有競爭力時,則此產業相對的也較容易取得競爭優勢。一般所指的相關 產業的競爭優勢通常是來自於彼此互補所達成的綜效,而這些綜效可以表現在 研發、製造、通路型態、行銷知識與服務上的共通性。透過相關產業所產生的 綜效,將能促進其在市場上的競爭力。 e. 機會-機會因素通常是企業或政府無法事先預知的或掌控的偶發事件,它可能 會對現有的市場競爭地位或鑽石理論中的其他構面產生影響,進而影響其競爭 優勢。常見的事件有新發明、基礎科技的突破、戰爭、外在的政治發展、國外 市場需求的改變等。 f. 政府-政府在鑽石理論中是扮演影響者的角色,它對其他構面皆會產生一定程 度的影響力,即其政策如何影響其他要素。例如,透過業務的管制,影響相關 產業的發展或透過管制及其他法令,影響國內競爭狀況;透過政策的補助激 勵,將促使市場需求的成長。Porter 認為一個理想的政府角色應將政府定位為 觸媒或挑戰者,它必須激勵並推動企業之使命與目標,並導引其競爭力之提 昇。政府的角色應致力於創造一個環境,促使企業創造競爭優勢,儘量避免非

直接幫助或干預破壞市場行為的動作。例如洪秀婉(2003)即曾以國家創新系統 及專利怖局探討台灣IC產業的現況及未來挑戰;Shih-Chang Hung(2006)也針對 公部門在新興產業扮演的角色作深入探討及國家創新系統模型探討台灣在 TFT-LCD的競爭策略;Joseph Z. Shyu(2002)則以台灣的創新策略探討台灣的競 爭優勢。 企業策略 企業結構 同業競爭 相關與 支援產業 需求條件 生產因素 政府 機會 圖2- 4 Porter 的鑽石理論架構

資料來源︰Porter(1990),Competitive Advantage of Nation, NY:The Free Express, p.127

2-1-5 SWOT分析法 面對全球化的競爭環境,了解全球產業的結構及內在與外在環境的變遷, 是制定經營策略的必要衡量因素。SWOT 分析是企業管理理論中相當有名的策略 性規劃,包括內在環境的優勢(Strength)與劣勢(Weakness),以及外在環境的機會 (Opportunity)與威脅(Threat)。產業內在環境指的是產業環境,而產業外在環境指 的是對企業潛在的外部潛在衝擊力。 所謂SWOT 分析- 1.優勢(Strength)是組織所擁有的優點,在組織追求目標與因應競爭的過程中, 較有利的內在環境因素; 2.劣勢(Weakness)指的是組織所面對的缺點,是不利組織達成目標的內部因素; 3.機會(Opportunity)指有利或幫助組織達成目標的外在環境因素; 4.威脅(Threat)部分,為阻礙組織發展的外在環境因素。 組織藉由SWOT 分析的結果,訂定充分掌握機會(O)、並運用組織的優勢(S), 化解組織的威脅(T)及矯正其劣勢(W)的策略,以求達成組織使命與目標。

本研究將以鑽石理論與SWOT 分析,配合標竿公司的發展策略解析,針對 台灣太陽光電產業在全球的競爭優勢作一深入探討及分析。 2-2 垂直整合策略理論 Coase(1937) 定義所謂的垂直整合,是指經由廠商內部完成投入產出活動, 以取代在公開市場的購買投入以及銷售行為。若依據通路結構來分,當合併方式 由下游往上游擴充,稱為「向上整合」,當合併由上游往下游延伸,則為「向下 整合」。許多學者都針對垂直整合策略作過研究探討,例如John Stuckey (1993) 認為垂直整合的策略為一具相當程度風險的策略且其退出障礙高;鄧美貞(2005) 則提出台灣在IC 產業專業分工虛擬垂直整合的經營績效探討;Guido(1995)則以 交易成本的理論觀點提出垂直整合策略適合於成熟產業;Chris(1997)則針對環境 不確定性探討其對垂直整合策略的影響。Derek(2006)以專業分工或多角化策略 經營策略來探討其競爭優勢。

Porter(1980)及 Hill and Jones(1988)提出企業採取垂直策略的效益如下:

z 降低成本-由於規模經濟效益,降低上游原料取得成本,進而提升經營績效。 z 減低風險-若上游原料供不應求將造成原材料價格上漲及取得不易,藉由垂直 整合可降低風險。 z 提高進入障礙-可避免風險及降低成本,且公司規模較大,資金雄厚,對於新 進入者會形成進入障礙。 z 確保產品品質-可以有效掌握上游原材料的供應品質,確保生產產品品質。 z 提高差異化能力-整合可以使廠商對生產及銷售掌握度較高,較容易創造差異 化的優勢。

Porter(1980)及 Hill and Jones(1988)也提出了垂直整合的缺點如下:

z 更高的退出障礙-整合後需要更多的專屬資產,增加了退出障礙的困難度。 z 技術快速變化可能造成的劣勢-若技術進展太快,可能使得垂直整合的廠商因 投資龐大造成經營劣勢。 z 資本投資要求-因垂直整合需要鉅額資本,可能造成資金成本的經營壓力。 z 降低策略合作彈性-因垂直整合造成與上下游的合作困難度將提高,經營較缺 乏彈性。

參考林佩玲(2003)及葉恬寧(2005)整理有關國外文獻對於垂直整合的誘因及 動機彙整如表2-3 所示。 表2- 3 國外文獻關於垂直整合的誘因及動機內容整理 研究學者 年代 垂直整合誘因內容說明 Stigler 1951 Stigler 將產品生命週期分為導入、成熟及衰退期三 階段。在導入及衰退期廠商採取垂直整合的動機 較大,通常產業垂直整合程度較高。 Arrow 1975 提出垂直整合模式,向上整合可避免資源取得的 不確定性。 Carlton 1979 廠商可透過垂直整合確保重要原料的取得,並可 避免發生資訊不對稱的情況,減低錯誤決策的發 生機率。 Matheson & Winter 1984 垂直整合可以減少外溢效果的發生。向下整合可 以減少行銷層級,提高利潤率。 Klein & Williamson 1985 垂直整合可以降低交易成本。

Spulber 1989 利用層次經濟(Economics of sequence)證明:垂直 整合後的成本小於個別總和成本。 Perry 1989 提出垂直整合五個利益: 降低交易成本 向上整合確保功給的穩定 將外部性內部化以修正市場失靈的現象 避免政府法令限制 增加或創造市場力量 Hart & Tirole 1990 垂直整合可提高進入障礙。

資料來源:林佩玲(2003)、葉恬寧(2005) 而在探討垂直整合與專業分工的經營績效探討的相關理論有規模經濟理論 及交易成本與知識經濟理論。規模經濟理論認為當企業以垂直整合的經營模式擴 產,在規模經濟效益下可以提升企業的獲利率;但Stigler(1951)也提出,企業採 取垂直整合與專業分工經營模式與市場成長率有關,若市場成長率高,則產業可 能會傾向專業分工,若市場成長趨緩則垂直整合模式可能較適合。交易成本理論 則認為垂直整合模式,可有效降低機會主義、資訊不對稱等因素所造成的額外成 本;知識交易理論則強調知識傳遞的效率,降低企業內部成本。 2-3 太陽光電學習曲線及政策激勵影響相關研究 再生能源的研究及如何加速成長一直以來都是能源專家學者關切的主題,尤其是 學習曲線對於發電成本的影響更是關係著使用普及的重要關鍵;同樣地政策的激 勵也扮演著重要地位,因此國際上陸續有許多學者發表相關方面的研究。Gregory

F. Nemet(2006)根據過去的數據,發覺太陽光電的技術進步速度高於任何的能源 技術,從1950 年代迄今其價格下降幅度幾近於 100 倍,到底是什麼因素促使其 價格產生如此劇烈的變化呢?因此其針對太陽光電的歷史降價趨勢,建立其學習 曲線特性,並建立簡單的分析模型,分別針對其製程因素探討其對成本影響的量 化指數,進一步把成本降低的因素更具體的標示出來,發現工廠規模大小、模組 光電轉換效率及矽材料的成本對於價格下降影響程度最大;Maya Papineau(2006) 則提出太陽光電模組價格如何受到政府政策及研發經營對於學習曲線的影響,其 發現研發的投資效益對於太陽光電產業價格影響不顯著;Kwok L. Shum(2007) 探討評量美日兩國制度對於該國太陽光電產業的影響,日本到2003 年底累計裝 置量幾乎為美國的3 倍,其以兩個不同的模型來分析此一差異,第一個為利用製 造技術大量生產的模式來探討,第二模型則以類智財技術建立客製化導向探討, 日本的策略是以量產考量政策來推動,主要為垂直整合公司經營以降低垂直分工 模式的交易成本,其政府推動的策略除了以補貼獎勵及學習經驗的考量外,尚需 考量國家在全球技術發展的狀態;Johan Albrecht(2006)則提出未來太陽光電使用 比率CAPM 模型與其他發電組合的探討,依據其假設條件(不同的學習曲線狀 況),太陽光電的價格將在 2015~2040 年間與市電具有競爭性,若考量化石能源 的不確定價格風險因素,再生能源的使用將可降低其風險性,因此太陽光電的使 用更具吸引力;Chihiro Watanable(2000)則針對日本太陽光電產業探討相關產業 支源及技術外溢效應對於整體產業發展的影響作探討分析,Sunshine 計畫的效益 -促使異業間的廣泛參與、促進產業內技術的進步及異業間的技術外溢效應、並 吸引龐大的投資效益引起的產業技術價值的增進,因而促使太陽光電價格的迅速 下降並進而增加太陽光電的生產,延伸促使太陽光電的研發強度增進,使得研 發、市場成長及價格下降形成一個良性循環。國際上探討太陽光電相關研究大部 份集中在如何使得太陽光電普及的總體面研究,在國內的部份陸續也有許多的探 討,例如楊懷東(2005)針對太陽光電產業發展的問題,提出一些建議,並探討台 灣在太陽光電產業的發展策略,重點以政府的態度為著眼點,如何藉由政策(例 如再生能源法立法及研發補助計畫及人才培育等措施),帶動國內市場需求,培 養產業發展能量及完整產業鏈進而進軍國際市場;吳銀泉(2006)則採用質化與個 案研究的方法,藉由能源產業經濟與政策、產品生命週期、產業價值鏈、鑽石理 論及學習曲線等面向,探討日德台灣與中國的發展模式分析,並進而針對台灣與

大陸在太陽光電產業發展模式與競爭策略進行比較分析。陳彥豪(2005)以德國政 策推動太陽光電的政策分析德國太陽光電的發展原因,從政策的角度觀點,分析 德國太陽光電市場發展的原因,嘗試從過去政策與市場規模之關係和未來將施行 的獎勵措施,並估算2006~2010 年間德國太陽光電市場的規模。

第三章 太陽光電介紹

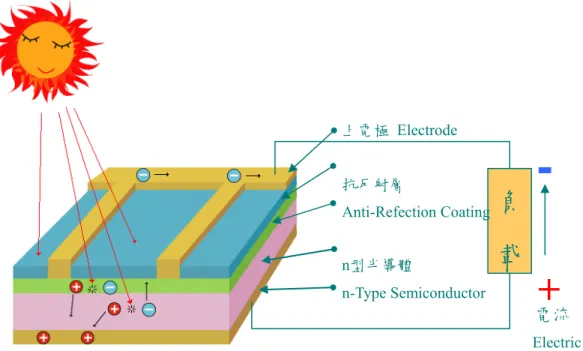

隨著原油價格持續飆漲、環保意識提高的影響及京都議定書之簽定,使得 各國無不積極尋求太陽能、風力、地熱、水力發電、生質能、潮汐能等替代性能 源。而2000 年德國實施新再生能源法,以及各國政府相繼提高且明訂未來再生 能源佔電力供應的比例及推行太陽光電系統補助計畫,太陽光電市場需求較以往 年度大幅成長。另外,美國加州不但通過二十八億美元的太陽能計畫,緊接著在 聯邦參議員能源委員會更通過「加州百萬太陽能屋頂法案 SB1」,鼓勵加州住宅 屋頂裝設太陽光電模組。據歐盟太陽光電產業協會(EPIA)統計,從 1998 年起, 太陽光電產業出貨量便以每年35%高速成長,2004 年的產業規模為七十億美元, 國內工研院更估計,到2010 年,全球太陽發電與光電業的產值將超過新台幣一 兆五千億元。因此,在探討太陽光電產業的競爭優勢,同時也必須對其市場及技 術發展趨勢,作一深入了解。因此,以下將針對太陽光電的全球發展及現況作一 總體性探討。 3-1 太陽電池原理與製程 1954 年美國貝爾實驗室,首先利用矽整合技術,提出效率 6%太陽光能轉換 成電能的太陽電池,為太陽光伏現象的先驅。所謂的太陽電池(solar cell)係一種 利用太陽光照射直接產生電的熱電轉換光電半導體元件,是一種光伏效應 (photovoltaic effect;PV)。所謂的光伏特效應一般而言是指光子入射到半導體元 件內產生電子-電洞對,電子和電洞因半導體 p-n 接面形成的內建電場作用而分 離,電子和電洞往相反的方向各自傳輸至二端電極來輸出。如果入射光子在空間 電荷區被吸收產生電子-電洞對,電子會因為內建電場的影響而向 n-型區漂移 (drift),而相對地,電洞會因為內建電場的影響而向 p-型區漂移。也就是說,入 射光子在空間電荷區被吸收產生電子和電洞,因為內建電場的影響而產生從 n-型區向 p-型區的漂移電流,就是所謂的光電流 (photocurrent)。太陽電池發電原 理如圖3-1 所示。圖3- 1 太陽電池工作原理 資料來源:中華太陽能聯誼會,製圖:查丁壬 簡單而言,太陽電池構造是以 p-型與 n-型半導體材料接合形成電池的 正極與負極。太陽光電發電原理-當陽光照射太陽電池時,入射陽光的能量 會使半導體材料內的正、負電荷分離(產生電子-電洞對)。正電荷-電洞(Hole)、 負電荷-電子(Electron)會分別往正(p-型)、負(n-型)極方向移動並且聚集。正、 負極接上負載時,將會形成電流,可以對負載作功(燈泡會亮、馬達會轉)。 如圖3-2 所示。

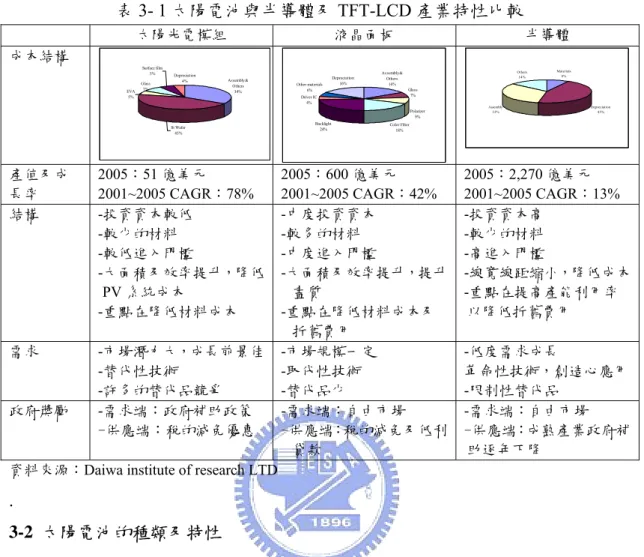

圖3- 2 太陽電池構造及發電原理 目前傳統標準型矽晶太陽電池的製造流程如圖3-3 所示,其製程與半導體製 程及TFT-LCD 製程類似,如圖 3-4 及 3-5 所示,三個產業的產業特性比較如表 3-1 所示;而太陽電池製程相對於半導體或 TFT-LCD 製程顯得較簡單,而其模 組製程與TFT-LCD、LED 及資訊電子多有某種程度的類似。 圖3- 3 傳統標準型太陽電池製程

負

載

上電極 Electrode 抗反射層 Anti-Refection Coating n型半導體 n-Type Semiconductor+

-

電流 Electric Texture蝕刻 磷擴散 回火 抗反射層製作 網印金屬電極 金屬電極燒結 I-V 電性量測 Forming Gas處理 電漿蝕刻 氧化層去除圖3- 4 半導體製程流程

資料來源:旺宏電子

表3- 1 太陽電池與半導體及 TFT-LCD 產業特性比較 太陽光電模組 液晶面板 半導體 成本結構 Assembly& Others 34% Depreciation 4% Glass 7% Surface film 5% EVA 5% Si Wafer 45% Glass 7% Polarizer 9% Color Filter 18% Backlight 24% Assembly& Others 16% Driver IC 4% Other materials 6% Depreciation 16% Materials 8% Depreciation 45% Assembly 33% Others 14% 產值及成 長率 2005:51 億美元 2001~2005 CAGR:78% 2005:600 億美元 2001~2005 CAGR:42% 2005:2,270 億美元 2001~2005 CAGR:13% 結構 -投資資本較低 -較少的材料 -較低進入門檻 -大面積及效率提升,降低 PV 系統成本 -重點在降低材料成本 -中度投資資本 -較多的材料 -中度進入門檻 -大面積及效率提升,提升 畫質 -重點在降低材料成本及 折舊費用 -投資資本高 -較少的材料 -高進入門檻 -線寬線距縮小,降低成本 -重點在提高產能利用率 以降低折舊費用 需求 -市場潛力大,成長前景佳 -替代性技術 -許多的替代品競爭 -市場規模一定 -取代性技術 -替代品少 -低度需求成長 革命性技術,創造心應用 -限制性替代品 政府獎勵 -需求端:政府補助政策 -供應端:稅的減免優惠 -需求端:自由市場 -供應端:稅的減免及低利 貸款 -需求端:自由市場 -供應端:成熟產業政府補 助逐年下降 資料來源:Daiwa institute of research LTD

. 3-2 太陽電池的種類及特性 太陽能電池種類相當多,主要可分為矽基類和非矽基類兩大類,如圖 3-6 所示。矽基類依照不同的晶體構造,又可分為單晶矽(Single Crystal)太陽電池、 多晶矽(Poly-Silicon)太陽電池、非晶矽(Amorphous)太陽電池三種;目前單晶矽與 多晶矽太陽電池市場占有率高達 90%以上,若再加強矽結晶薄帶(ribbon)占有率 更高達93.6%,為市場的主流。非矽基類則有化合物半導體太陽能電池及其他太 陽電池。化合物半導體太陽能電池主要以週期表中Ⅲ族元素(Ga、In 等)與Ⅴ族元 素(P、As 等)所構成之半導體(例如 GaAs、 InP 等)稱為Ⅲ-Ⅴ族化合物半導體太 陽能電池,雖然轉換效率相對較高,但由於成本較高,大多應用於集光型系統, 以太空應用為主,市場占有率低;另一類則是Ⅱ族元素(Zn、Cd 等)與Ⅵ族元素(S、 Se、Te 等)構成之半導體(例如 CdS、CdTe 等)稱為Ⅱ-Ⅵ族化合物半導體太陽能電 池,是屬於薄膜型太陽電池,雖然薄膜型具有成本較低的潛力特色,但截至目前 為止,因轉換效率仍未能達到與矽晶同一水準,再加上穩定性與環保問題及製程 量產不易控制,因此短期內尚難以矽晶太陽電池相抗衡。另外一類為無機太陽電

池包含有磷化鋅太陽電池、Se 系太陽電池、Cu2S 系太陽電池等種類。最後一類 為有機化合物染料敏化太陽電池,目前仍再積極開發提升轉換效率中,未來若能 突破轉換效率的限制,在成本的考量上將有很大的競爭力。表3-2 為各種太陽能 電池材料之間光電轉換效能優劣比較。 圖3- 6 太陽能電池分類圖

太陽電池

矽晶

非矽晶

晶體類

薄膜類

球型類

化合物

有機類

單晶

多晶

Amorphous

Thin-film tandem

Ribbon

CIS/CIGS

Dye-sensitized etc.

表3- 2 太陽能電池材料特性比較 地面用轉換效率(%) AM 1.5G at 25oC 型態 種類 材料 實驗室面積 (cm2) 商業化面積 (cm2) 價格 (U$/Wp) 備註 GaAs 25.1% (3.91 cm2) III-IV 族 砷化鎵 Multi-Junction GaInP/GaAs/Ge 32.0% (3.989 cm2) 1000~2000 矽 單晶矽 Single-Crystalline Si 24.7% (4.00 cm2) 15~18% (Dia.= 4”~6”) 2.5~3.5 多晶矽 Poly-Crystalline Si 20.3% (1.002 cm2) 12~14% (Dia.= 4”~6” ) 2~3 Wafer Based 單/非晶矽 Hybrid HIT 21.0% (101 cm2) 19.5% (101 cm2) 日本 Sanyo 微晶矽 Micro-Crystalline Si 10.1% (1.199 cm2) < 8.2% (661 cm2) 矽 非晶矽/微晶 矽 堆疊 Amorphous/Micro- Crystalline Si Tandem 12.1% (1.0 cm2) < 10.4% (905 cm2) 2~3 II-VI 族 Cd-Te 16.5% (1.032 cm2) < 10.7% (4874 cm2) Thin Film I-II-VI 族 CuInSe2 19.5% (0.41 cm2) < 13.4% (3459 cm2) 2~3 電化 學

有機染料 Dye Sensitized TiO2 8.2%

(2.36 cm2) a. 結晶矽太陽電池 目前市場的主流技術,全球各大廠積極投入新技術的開發,主要發展方向 為矽晶圓品質提升與厚度變薄、轉換效率提升與成本降低等。開發的目標希望在 2010 年轉換效率可提升至 20%,晶片厚度降至 160μm,製造成本降至目前的一 半,而模組使用壽命提升至30 年以上,更預期在 2030 年時轉換效率提升至 30% 以上。 A. 單晶矽太陽能電池 自從1973 年石油危機後,各國政府開始重視開發高效率的太陽電池元件, 發展替代性能源的技術。由於單晶矽能階屬於間接遷移型,在太陽光譜波長 區段內,光吸收係數只有 10-3cm,因此需要較大的厚度 100µm 增加光的吸 收量。近年來,為了改善光吸收效率的問題,陸續已研發出各種增加光進入 太陽電池提升之方法及其結構設計及改良,如射極保護型(Passivated Emitter Solar Cell,PESC)、微孔洞射極保護型(Micro Grooved Passivated Emitter Solar Cell , µgPESC) 、 背 面 擴 散 射 極 保 護 型 (Passivated Emitter Rear Rocallly Diffused,PERL)、電極埋入式等單晶太陽電池,由於結構設計的改良,因 此也促成單晶矽太陽電池之轉換效率得以不斷的穩定成長。目前工業生產的 單晶矽太陽能電池效率可達18.5%,而其理論極限效率約為 25%,且發電特

性極為穩定,約可達20~30 年之耐久壽命等優異條件。一般單晶矽太陽電池 多半多使用在人造衛星及汽車等,小面積需要較高發電轉換效率的地方。 B. 多晶矽太陽能電池 多晶矽太陽電池的結構與單晶矽類似,諸多單晶太陽電池的結構與製程技 術皆可應用到多晶矽太陽能電池上,且多晶矽太陽能電池在原材料矽純度 與結晶化的程度比單晶矽低,因此能夠有效地降低成本。目前由於多晶矽 太陽能電池效率已經逐漸逼近單晶矽太陽電池,因此多晶矽太陽電池為目 前生產的主流,其在矽基太陽能電池的市場佔有率超過50%以上。 C. 薄膜型太陽電池 目前全球積極開發的是如何在低成本基板(如不銹鋼,玻璃,銅甚至是可撓 性有機基板上),製做出薄膜型之多晶矽太陽電池。目前製程以低溫多晶矽 薄膜(Low Temperature Ploy-Silicon,LTPS)技術為主,一般可分成直接沉積 技術和再結晶技術兩種類型。以直接沉積型而言,又可分成以下兩種技術: (1)常壓化學氣相沉積;(2)觸媒式化學氣相沉積。若以再結晶型技術,可分 成以下三種技術:(1)固相再結晶技術;(2)雷射退火再結晶技術;(3)金屬誘 發再結晶技術。在上述的技術當中,因常壓化學氣相沉積需在較高的製程 溫度,目前的玻璃基板無法承受如此高的溫度,所以無法用於LTPS 薄膜製 程。而固相再結晶技術則是利用瞬間加熱(RTA)的方式讓 SiH4 解離後沉積 於表面形成多晶矽薄膜,但是瞬間的加熱會使玻璃基板產生不必要的殘留 應力,甚至破裂,製程上控制不易,所以也不受廠商的廣泛使用。因此目 前以多晶矽薄膜之低溫製程為主流,主要利用準分子雷射對基板上之非晶 矽膜(或晶粒較小之多晶矽薄膜)照射(加熱)熔化,然後凝固成多晶矽 薄膜,稱之為雷射退火技術(Laser Annealing,LA)或雷射結晶技術(Laser Crystallization Method)。由於準分子雷射之照射僅在局部區域,只讓照射 區之矽薄膜部分承受較高之熱量,其他區域受到的影響則較小,因此稱之 為低溫製程,這樣的製程將可因為基板局部加熱過程中,溫度不會過高將 可避免基板之變形。另一個常用的 LTPS 製程為金屬誘發再結晶法(Metal Induced Crystallization,MIC)。相較於傳統的 SPC,薄層金屬在結晶形成前 即先被包覆,而金屬成分即扮演了降低結晶化的活性功能。舉例來說,在 製備多晶矽薄膜的方法中,鋁誘發的方式是較為簡單的,此方法能在較低

溫下(約500-600℃)製造出多晶矽。當鋁與矽之成分約為 12.6%時,其共 晶溫度最低,約在577℃左右。金屬誘發再結晶法則是將非晶矽膜與某些特 定金屬接觸時,在約500℃以下的低溫退火後會反應產生矽化物,並以此為 晶核誘發非晶矽的再結晶化以得到多晶矽的方式。對於多晶矽薄膜之製程 中,所形成之晶粒越大越佳,這是由於晶粒越大、晶界(缺陷)越少,具 有較大的載子移動率,因此電子元件的性能越好。由非晶矽薄膜轉變為多 晶矽薄膜之製程可概分為高溫與低溫製程,不管以何種製造方式(如加熱 融化再冷卻凝固、化學氣相沈積等),高溫是有利於晶粒之變大。不過高 溫製程的缺點是會限制薄膜基材(Substrate)材料之選擇,因此像玻璃或塑 膠等材料則無法作為高溫製程之基材,所以會增加製作成本。而低溫製程 除了沒有上述高溫製程的缺點外,還可減少能量之消耗,降低殘留熱應力, 減少雜質從基材進入薄膜,因此不少多晶矽薄膜都使用低溫製程,不過此 製程目前所製成的晶粒不大,轉換效率較低,造成製程的相對成本較高。 除了在材料上的突破,為了提高上述三種太陽能矽電池的轉換效率,構造 的改良也是大家致力發展的重點,以下為三種主要的結構設計: (1)改良接合構造 為了達到太陽光照射後在半導體元件內產生的電子與電洞分離,取代從外部附 加電壓的方法,改變成直接在半導體內部製造電場。 (2)改良電極構造 為了達到最少損失,得到良好的歐姆接觸(Ohmic contact)低的串聯電阻及受光 面等問題,提出由Finger 及 Bus bar 電極其形狀樣式及面積都是受光損失最小 及串聯電阻最小等電極改良方法。 (3)改良封存光構造 由於 Si 在短波長區域有 54%及長波長區域內有 34%之反射損失,可運用不同 折射率之透明材料作成反射防止膜(Anti-Reflection Coating),以減少反射損 失。由於太陽能電池之受光面為平坦鏡面雖有反射防膜也很難避免完全不反 射。因此在光面上作出金字塔群結構,在某一金字塔面上向下方反射之光,可 活用為其他金字塔中進入達多重反射效果,以減少反射作用。 D. 非晶矽太陽能電池技術

Deposition,CVD)方法,以矽甲烷(SiH4)氣體製備之非晶矽對於可見光具有良 好的吸收係數及優良的光傳導等特性。其後經美國RCA 公司製作出第一組非 晶矽太陽電池,其轉換效率可達2.4-5.5%。非晶矽的誕生至今已有一段歷史, 由於轉換效率不高,一般非晶矽太陽電池主要作為民生用品,例如太陽能計算 機、太陽能玩具等。由於具備低溫製程相容性,目前技術應用在可撓性基板上 生產超薄且大面積非晶矽太陽電池。相較於矽晶而言,非晶矽太陽電池效率及 穩定性較差,但具有低成本及大面積的優勢,就長期發展,必須改善其轉換效 率及穩定性。例如如何藉由入射光子儘量導入、封存、吸收於結構中的設計, 提高轉換效率的重點發展方向之一。 3-3 太陽光電系統種類 太陽能電池隨著轉換效率的提升、成本降低及環保意識抬頭,已逐漸的由 1950 年代太空科技用途移轉至一般民生用途,其應用系統有下列幾種: 1.獨立型(Stand-Alone)太陽光電系統,如圖 3-7 所示,適用地點:高山、離島、 基地台….等市電無法到達處。工作方式:白天 PV 發電供負載並充電、夜間由 電池供電,可以自給自足(必需搭配蓄電池)。缺點: a. 系統設計考慮因素多(組列、蓄電池容量、負載與陰天日數等安全係數, 最佳化設計複雜) b. 無最大功率追蹤(MPPT),搭配蓄電池使發電效能較差 c. 蓄電池每日深度充(>0.2C 充電)/放電壽命短(約 500~600 Cycles) d. 太陽光發電量與負載需求量不搭配時、太陽光之發電能量利用率偏低 (負 載需求搭配與安全係數為互相矛盾之設計) e. PV-柴油發電機,PV-風力...等混合系統為改善之方法 圖3- 7 獨立型(Stand-Alone)太陽光電系統 太陽電池 組列 充電 控制器 放電 控制器 蓄電 池 直/交流 轉換器 交流負載

2.併聯型太陽光電系統,如圖 3-8 所示,適用地點:電力正常送達之任何地點, 作為輔助電源使用,工作方式:白天 PV 系統併聯發電、夜間由台電供電,將市 電電力系統當作一個無限大、無窮壽命的免費蓄電池 優點: a. 系統簡單、不需安全係數設計、幾乎不需維護 b. 具最大功率追蹤(MPPT),發電效率高 c. 太陽光之發電能量利用率高 缺點: a. 停電時為將自動關機,因而無電可用,無防災功能 b. 一般併聯型 Inverter 無法直接搭配蓄電池使用 (具特殊功能者例外) ( MPPT 功能與蓄電池衝突;蓄電池與併聯發電原理互相矛盾) c. 如有自力運轉功能可為防災之部份效能(白天) 圖3- 8 併聯型太陽光電系統 3.防災型(獨立/併聯混合型)太陽光電系統,如圖 3-9 所示,適用地點:有防災需 求(照明、汲水、通信….)之公共設施;工作方式:平時 PV 併聯發電、效率高、 利用率高、夜間由台電供電,視需要建置足夠之防災用電池,長時間停電時白天 PV 發電供負載並充電、夜間由電池供電,適合作為救災用電力來源;蓄電池平 時(或定時)浮充保養,不需每日深度充放電,壽命可延長 缺點:包含兩種系統建置成本較高,系統較複雜 圖3- 9 防災型(獨立/併聯混合型)太陽光電系統

3-4 太陽電池未來發展 1.多晶矽太陽電池發展願景與目標-由於全球多晶矽原材料供不應求,如何降低 矽原料的使用為重要目標,目前全球主要廠商都致力於矽晶片厚度的降低 (300→150μm);同樣地為了降低生產成本,大尺寸矽晶片(6~8 吋)也是未來發展 主流的重點之一;轉換效率的提升,對於成本的降低,當然具有絕對的影響,因 此提高轉換效率也是發展重點之一(15%→18%);新結構與新製程結晶矽太陽電 池技術開發,例如多晶矽晶片表面Texturization 技術。 a. 日本 Sanyo 公司 HIT 太陽電池結構及其轉換效率提升,如圖 3-10 及 3-11 所示,大量生產轉換效率可達19.5%以上,在實驗室的小尺寸面積其轉換效 率更可達21.6%,均遠高於傳統矽晶技術的轉換效率水準。 圖3- 10 傳統矽晶太陽電池與 HIT 太陽電池結構

圖3- 11 日本 Sanyo 公司 HIT 太陽電池效率

資料來源 :Sanyo Electrical Corporation, Japan, 2005

b. 球狀矽太陽電池的發展,其發展的主要目的在節省原材料矽的使用,此一 型的太陽電池在矽的使用量僅約為傳統結晶矽的 1/5 左右,對於減緩矽原 料短缺情況將有突破性幫助,日系廠商Fujipream、Kyocera 等公司都積極 發展中,但目前仍具量產有一段差距。 c. 聚光型(Concentrated)PV,如圖3-12 所示,主要是利用以便宜的光學透鏡系 統聚光,希望能讓太陽電池元件吸收更多的光能,透過太陽電池單位面積 吸收光能的提升,並配合高效率的太陽電池元件,進一步達到提升整體太 陽光電轉換效率。 圖3- 12 聚光型 PV 示意圖

2.面對太陽光電需求強勁的情形,在原材料多晶矽擴張不及下,矽晶之外的其他 類型太陽電池也有了新的發展契機,因而使得薄膜與新型太陽電池的發展受到相 當的重視,表 3-3 為近年來太陽電池薄膜與新型太陽電池主要廠商與產量/產能 的發展情形,在非晶矽的部分以美國、日本產量較多,在化合物半導體則以德、 美兩國領先。 表3- 3 主要薄膜與新型矽太陽電池製造廠商與產量/產能 技術類型 廠 商 國別 2004 年產量 (MW) 2004 年產能 (MW) 產能利用率 (%) Kaneka Solartech 日本 17 20 85.00 United Solar 美國 14 30 46.67 MHI(三菱重工) 日本 8 10 80.00 Sanyo 日本 5 5 100.00 RWE Schott 德國 2 3 66.67 光華 台灣 3 4 75.00

ICP Global Technologies 英國 1.5 3.5 42.86

津能電池 中國 0.5 5 10.00 Bangkok Solar 泰國 -- 5 -- 富士電子 日本 -- 3 -- 創益電子 中國 2.5 3 83.33 非晶矽 哈克斯能源 中國 0.8 2 40.00 Antec Solar 德國 8 10 80.00 CdTe First Solar 美國 4 10 40.00 Shell Solar 德國 3 5 60.00 Global Solar 美國 2 3 66.67 CIS Wurth Solar 德國 0.4 0.4 100.00

EFG Ribbon RWE Schott 德國 35 55 63.64 String Ribbon Evergreen Solar 美國 7 15 46.67

HIT Sanyo 日本 60 83 72.29

背接觸電池 Sunpower 美國 5 25 20.00

微球矽電池 Spheral Solar power 加國 -- -- -- Silver cell Origin Energy 澳洲 -- 5 -- 資料來源:新材料在線(2006/08) a. 染料敏化(DSC)太陽能電池,由於具有大量生產、成本(僅為矽太陽電池的 五分之一 ~ 十分之一)與環境優勢(能耗低、污染小)產品,所以成為當前 研究和發展太陽電池的熱門課題之一 ,近幾年在實驗室的開發其轉換效率 已可達到10%以上。 b. 化合物半導體以 GaAs 之轉換效率最高,唯因基板、材料及其製作成本高, 目前僅應用於太空應用及特殊用途。 c. CdTe 太陽電池屬於 II-VI 族化合物半導體,對太陽光譜具有最佳的吸收係 數,且為直接遷移型半導體,在物性上具有優越的地位。CuInSe2(CIS)為三

元素化合物太陽電池,其特性同樣具有較佳的光吸收係數,CdTe 及 CuInSe2 均屬薄膜型太陽電池,但是這兩種薄膜太陽電池分別由於環保問題及大量 生產不易問題,目前仍然停留在實驗室階段。

d. 太陽光電專利發展概況-依據歐洲專利局(European Patent Office)統計在 1990~2004 年間在太陽光電領域的專利申請狀況,如圖 3-13 所示,每年申 請的數量由1990 年代前期的 500~600 篇增加到 2002 至 2004 年超過 1,900 篇;在1998 年起有相當大的專利申請增加數量,主要的領域以非晶矽最多, 依序為有機太陽電池及矽晶及系統部分。若以申請國家及技術來看,如圖 3-14 所示,申請國家的前三名依序是日本、美國及德國,矽晶的部分 82% 來自日本,非晶矽的部分日本更高達93%,其它部分也有類似現象,這似乎 與目前市場的主導國家相當吻合。由於智慧財產權的佈局將會影響到長期 的發展策略及競爭力,因此其他太陽光電後進國家如台灣、中國及韓國等 的發展,如何克服日美德三國在專利方面的部署,將會是一個相當重要的 議題。 圖3- 13 全球各類太陽電池技術專利申請篇數變遷

圖3- 14 全球各類太陽電池技術專利申請國家比例

資料來源: Photon International, November, 2005

3.為了降低成本,促使太陽光電發電成本與市電成本更接近,發展更高轉換效率 的太陽電池,是全球太陽光電產業共同的發展目標,因此全球在2006 年亦有許 多廠商投入新型太陽電池的生產及擴產行列,希望能在未來的生產成本能更具競 爭力,如表3-4、3-5 所示,為 2006 年全球在新型太陽電池的動態及其擴展情形。 表3- 4 2006 年新型太陽電池投產動態 廠商 產品/技術名稱 備註

Saint-Gobain CIS 模組工廠 與Shell 進行議價 Fraunhofer Institute for

Solar Energy System 染料敏化太陽電池 4 月底宣佈投入染料敏化太陽電池 Solon AG 計畫投入CIGS 薄膜太陽電池

的生產

購買美國Global Solar Energy Inc. 19%股權,預期利用其來銷售模組 Sunpower 背接觸電池 擴產100MW,發展高轉換效率電 池。目前生產線上最低轉換效率為 20%。 加拿大第一自動化系統 公司ATS

Spheral Solar Power 成立子公司Photowatt Technologies Emcore III-V 族高效率太陽電池

希臘Solar Technologies S.A.

DSC 模組 預計2007 年產能 5,000m2的模組 Cyriyn Technologies Inc. Triple-Junction Cells GaInP/GaInAs/Ge,轉換效率 39% Sunpower 背接觸單晶太陽電池

Honda CIGS Cells 預計2007/10 量產,產能 27.5MW Advent Solar Inc. 背接觸多晶太陽電池 產能25MW

表3- 5 2006 年各廠商擴產動態 廠商 產品/技術名稱 擴產規劃 Ersol 非晶矽薄膜太陽電池 預計2007 年量產 Schott Solar GmbH 薄膜太陽電池 預計2007 年量產,產能 30MW Solar plus SA 非晶矽薄膜太陽電池 預計2007 年量產,產量 4.5MW Aleo solar Gmbh 薄膜太陽電池(CIGS) 產能 30MW Uni-solar 薄膜太陽電池 原產能25MW,2007 年產能 100MW EPOD International Inc. 非晶矽薄膜太陽電池 產量8MW ECD 薄膜太陽電池 預計2007 年產能 100MW,2010 年 300MW EPV 非晶矽薄膜太陽電池 預計2007 年量產,產能 12.5MW 三菱重工 非晶矽/微晶矽薄膜太陽 電池 產能50MW Kaneka 非晶矽薄膜太陽電池 2007 年產能 55MW Ersol New Technologies GmbH 薄膜太陽電池 新技術研發與產品市場創新 資料來源:工研院IEK(2006/08) 雖然新興技術如雨後春筍般冒出,表3-6 為各種太陽電池市場與技術比較。 新型矽晶技術屬傳統矽晶技術的延伸,製造成本較低,但轉換效率與傳統矽晶差 異不大,因此受到市場矚目,發展的種類也相對較多。但目前太陽光電產業在優 先考量成本及製造技術的成熟度的情形下,短期內傳統矽晶系技術仍然為主流, 其他技術尚難憾動其市場地位。 表3- 6 各種太陽電池技術之市場與技術比較 電池技術 市場接受 度 典型組件效率 製造技術 製造成 本 壽命及 穩定性 傳統矽晶技術 單晶矽 高 15~17% 成熟 高 高 多晶矽 高 14~16% 成熟 較高 高 新型矽晶技術 EFG Ribbon 較高 13~15% 專利技術,較成熟 較低 較高 String Ribbon 中 11~15% 專利技術,發展中 較低 較高 a-Si/sc-Si(HIT) 高 16~20% 專利技術,較成熟 中 高 背接觸電池 高 16~20% 發展中 較高 高 微球矽電池 發展中 -- 不夠成熟 低 驗證中 Silver cell 發展中 -- 不夠成熟 低 驗證中

電池技術 市場接受 度 典型組件效率 製造技術 製造成 本 壽命及 穩定性 薄膜技術 非晶矽 中 5~7% 中等 低 低 CdTe 高 7~9% 發展中 低 較低 CIS 高 9~11% 發展中 低 GaAs 太空用 25~30% 成熟 很高 高 3-5 全球太陽光電產業現況 雖然傳統太陽電池成本比一般燃料發電高出許多,但因在石油與其他燃料 能源資源有限、日益耗竭的情況下,發掘具環保與實用性較高的能源已是全球性 關注的重要課題。由於地球永續及暖化的問題一再被提出討論,依據2005 年的 京都議定書協議,在 2012 年以前主要工業發達國家溫室氣體排放量需較 1990 年的基礎上平均減少 5.2%排放量,這也是促使各國積極發展新興能源的關鍵因 素之一,而在風力、水力、太陽等綠色環保能源當中,太陽能是最具潛力成為未 來主要的環保能源,因此太陽能電池的研發繼1970 年代石油危機後再次受到重 視。太陽光是一種取之不盡的天然能源,其發送到地球上的能量只是它本身向外 輻射能量的22 億分之一。扣除在地球大氣層以及其它損失,地球地表每天吸收 的太陽能量等於全世界一年總消耗能量的200 倍,這是一個相當龐大的資源,若 能善加利用,對於地球永續發展將是一大利多。太陽能是一種環保能源,它對環 境沒有污染性,對國家來說,它是各國都能擁有的免費天然能源,大量而且豐富, 能夠達到國內自給自足,無需購買燃料之優點。 就太陽光電發展來看,美國在 1990 年之前原為最大的供應生產國,但於 1990 年代中期逐漸被日本超越,目前日本在全球的生產占有率超過 5 成,美國 則持續下降,歐洲則穩定的維持20~30%的市場占有率。以全球太陽光電市場而 言,德國為主要需求國家,日本及美國其次,德日兩國約占70%之市場需求,德 國為全球最大輸入國,而日本則為全球主要輸出國。因此以下針對德、日兩國在 太陽光電產業推動政策作一簡單說明: a. 日本太陽光電推動政策 日本經濟產業省,訂定2010 年新能源發電量的使用目標為 12.2TWh,再生 能源發電比率將佔全國電力供應量比例1.35%。為了達成此一產業技術推動的目