行政院國家科學委員會專題研究計畫 成果報告

大租權制度之經濟分析

計畫類別: 整合型計畫 計畫編號: NSC93-2414-H-002-020-H6 執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立臺灣大學經濟學系暨研究所 計畫主持人: 吳聰敏 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 10 月 30 日

行政院國家科學委員會補助專題研究計畫成果報告

大租權制度之經濟分析

計畫類別

:

個別型計畫

計畫編號

: NSC93-2414-H002-020-H6

執行期間

: 2004

年

8

月

1

日至

2005

年

7

月

31

日

計畫主持人

:

吳聰敏

成果報告類型

:

精簡報告

執行單位

:

台大經濟系

處理方式

:

得立即公開查詢

中華民國

94

年

10

月

18

日

大租權制度之經濟分析

清國統治時期,台灣的土地普遍有 「一田二主」 之現象,亦即一塊土地可能有所謂的大 租戶與小租戶兩位地主。 以往之文獻多認為這是一個沒有效率的制度。1904年台灣總 督府在土地調查之後,廢止大租權。 本文首先由1903年的地租調查資料發現: (1)帶有 大租之田園比率平均而言不低,北部田園帶有大租之比率遠低於中南部, (2)土地等則 較佳之土地(平均每甲收穫高),大租金也高。 以上的第一個現象可以解釋為何劉銘傳 的清賦政策,在南部遭到較大的阻力。 此外,以相同的收穫金而言,水田之大租較旱田 為高,這應該是反映水田之收穫較旱田穩定。 最後,比較日治初期平均每筆土地之面積, 可知在清初開墾之際,南部每筆土地之面積較大。 因為面積大,墾照所有人須找人合夥 開墾,我們認為這是台灣大租制度普及的原因。 關鍵詞:大租權,小租權An Economic Analysis on the Ta Tsu Right

During the Ching dynasty, most of the Taiwanese lands had two owners, ta tsu (large rent right) and hsiao tsu (small rent right). This system is often regarded as backward and inefficient, and it was abolished by the Taiwan Government General in 1904. From the Land census data of 1903, we find that (1) southern Taiwan had more ta tsu than northern Taiwan, (2) the ratio of ta tau rent to output of a high quality land is higher than a low quality land. The first fact can be used to explain why Governor Liu encountered more resistance in southern Taiwan when he engaged the land reform in late 1880s. We also find that in the early Japanese colonial period, the average area of land in southern Taiwan was higher than the north. This implies that land reclaimer of southern Taiwan in early Ching owned larger area of land, and hence he had to seek other people to reclaim the land. We argue that this is the reason why ta tau was so popular in Ching Taiwan.

大租權制度之經濟分析

吳聰敏 大小租制度起源於土地開墾,而台灣的土地開墾始於荷蘭東印度公司。 根據韓家寶(2002, 頁105–23)之研究,荷治時期台灣的開墾者主要是漢人,但也有一定的比率是東印度公 司的官員與牧師。 荷蘭東印度公司授與開墾者土地所有權,後者則雇用佃農開墾。 鄭成功打敗荷蘭人之後,接收荷蘭東印度公司之田地,改稱為官田。 為了解決糧食 不足的問題, 鄭氏派遺軍隊到各地設鎮開屯。 鄭氏之宗黨及文武官員招徠佃人開墾土 地, 並向佃人收取一定之租穀。 這或許是大小租制度的先聲。 1683年鄭氏王朝投降之 後,留下之官田園及斗武官田園(私人所有)計有18,453甲,清廷全部劃歸民間所有。 故 在清治初期,土地產權相當清楚,應無一田兩主之現象。1 清治初期,清廷對於漢人來台開墾多加限制。 不過, 1684年台灣納入清國統治, 1685 年已有漢人申請開墾諸羅縣下鹿野草地(鹿仔草堡)之記錄(依能嘉矩, 1928,下卷,頁 136–37): 具稟人沈紹宏. . . ,緣北路鹿野草荒埔,原偽鄭時左武驤將軍舊荒營地一所, 甚為廣闊,並無人請耕,伏祈天臺准宏,著李嬰為管事,招佃開墾,三年後輸 納國課. . . 以上 「招佃開墾」 四字表示,申請墾照者並未自行開墾,而是招徠佃人開墾,這是大租制 度的起源:墾照所有人與實際動手開墾者是不同的人。 因為開墾面積大,墾照所有人須 僱用管事處理相關事務。2土地墾成之後,實際開墾者可能將田園再租給他人耕種。 如 此一來,開墾者一方面向墾照所有人繳交大租;另一方面則向佃農收取小租,形成所謂 的 「一田兩主」 之大小租制度。 墾照所有人找佃人合作開墾,這是合夥投資的關係。 大小租制度在福建、 廣東亦有 案例,但似乎台灣特別普遍,因此引起注意。 台灣大小租的案例比率有多高? 根據18世 紀初對台灣南部之觀察:「若夫新舊田園,則業主給牛種子於佃丁而墾者十之六七也,其 自墾者三四已耳」(陳夢林.周鍾瑄, 1717,頁95)。 依此觀察,合夥開墾之案例約占全部 1參見臨時臺灣土地調查局(1905a),第一編,頁71–72。 2管事是大租戶派駐在庄的經理,見戴炎輝(1979),頁44。開墾案例的60–70%。 以今日眼光來看,合夥創業以分攤風險,並無不尋常之處。 不過,台 灣的大小租制度在時間與空間的演變上有其特徵,值得深入探討。 大租權與小租權都是土地所有權,兩者都可以自由買賣。 清治時期,大租權非常普 遍,但到了日治初期,總督府在土地調查之後,特撥經費買下所有的大租權,台灣的大租 權因此而消失。 事實上,消滅大租權的行動最早是在劉銘傳於1880年代中後期的清賦 事業。 根據臨時臺灣舊慣調查會(1993,頁162),清丈的目的在:「(甲)消滅不付分文取 得土地的大租戶,及假借番租、 隘租名義濫收租穀之徒。」 由此看來,清丈帶有濃厚的道 德意味。 不過,劉銘傳消滅大租戶的行動並未成功,後改採 「減四留六」 之政策。 大租戶 被要求減收大租的40%,小租戶則變為繳稅義務人。 但是,減四留六之制在北部地區雖 然順利推行,南部遭遇困難。 臨時臺灣舊慣調查會(1993,頁162)提出幾個理由說明困 難之所在。 不過,這些困難在南部有,在北部也存在。 因此,為何減四留六在南部遭遇較 大的困難,也值得進一步討論。 劉銘傳的未竟事業在約十年後,由日本人接續完成。 總督府於1905年2–3月對大租 所有權人發出補償之公債,買下所有大租權。 從清朝初期開始發展出來的大小租制度, 存在於台灣社會約200年之後,至此完全消滅。 臨時臺灣土地調查局(1903–1905,第5 回,頁139)說:「數百年來難件タル大租權ハ茲ニ消滅ニ歸シテ. . .」 為何大租權是 「數百 年來難件」?消滅大租權對於經濟發展之影響為何?這都是值得討論的問題。

1

土地調查事業與大租權

大小租是台灣土地制度的重要特徵之一,但清治時期卻無任何統計資料。 日治初期,臨 時臺灣土地調查局於1898–1904年進行土地調查事業,目的之一是消滅大租權,因此對 於大租權有詳細的調查。 大小租制度出現於清治初期,到了日治初期已歷經二百餘年。 雖然臨時臺灣土地調查局的資料描述是日治初期的狀況,但仍不無參考價值。3 附有大租之田園占總田園面積之比率為何?根據臨時臺灣土地調查局(1904,頁73), 台北與台中地方未附帶大租之土地約占全調查面積的40%。 臨時臺灣土地調查局(1903– 1905,第5回,頁99)則說明,負擔有大租之地域達全島田園十分之六。 臨時臺灣舊慣調 查會(1993,頁211)則指出,不附帶大租的土地面積大約占調查總面積的一半。 以上是 全台灣的平均,但各地區之特徵為何,並不清楚。 3更完整的調查資料是土地申告書,但遺憾的是,除了新竹地區之外,土地申告書資料幾乎已全數銷毀。0 20 40 60 80 100 % 宜蘭 基隆 深坑 台北 桃園 新竹 苗栗 台中 彰化 南投 斗六 嘉義 鹽水港 台南 鳳山 蕃薯寮 阿B 粧春 圖1:帶有大租之水田占總水田面積比率 臨時土地調查局有台灣全島以庄為單位之大租額占收穫金之比率;以及各等則水田 之甲數及收穫金額,可據以間接推算各庄之大租比率。4舉例言之,台北廳大稻埕街水田 的大租是由佃戶負責繳交,占收穫金的3%;而彰化廳南門口庄大租則由小租戶繳交,占 收穫金的6%。 以上是以街庄全部水田的資料所算出者。 譬如,大稻埕街計有66甲水田, 其中上則田4甲,中則田56甲,下則田5甲,下下則1甲;總收穫金為12,570圓,臨時臺灣 土地調查局(1903–1905,第5回,附表第15, 19號)列有各等則水田之平均收穫金與平均 大租。 假設所有水田皆附帶有大租,以上統計即可推算出大租總金額,及大租占收穫金 比率。 由調查比率(3%)除以此計算之比率,即可推算帶有大租之水田比率。 圖1是以 廳為單位之推算結果。 圖中實線與虛線之比率不同是源於收穫金之估算方法。 實線之收穫金是採用臨時 臺灣土地調查局(1905d) 之調查數字,虛線則是以各等則之平均收穫金乘上田面積計 算而得。 比較實線與虛線,南部與北部之比率並無太大差異,但中部地區的台中、 彰化 兩廳則有明顯差距,特別是彰化廳。 彰化廳之虛線比率為51.3%;實線比率則超過100%, 為111.3%。 帶有大租之水田比率超過100%是不可能的事,因此它反映的是彰化廳之特 性(阿B廳也超過100%),下文將有進一步的討論。 4參見臨時臺灣土地調查局(1905b)與臨時臺灣土地調查局(1905d)。 依前一項資料,大租一般而言是 由小租戶繳交,但也有由佃戶繳交者。 譬如,嘉義廳過山庄屬於前者,北勢庄屬於後者(頁91)。 在劉銘傳 的清賦之後,地租(田賦)原則上是由小租戶繳交,但南部地方仍有由大租戶繳交者。 譬如,鳳山廳大湖庄 或湖內庄(頁122)。 同廳之林仔邊庄之旱田則是小租戶與佃戶各負擔一部分之大租,而大租戶負責繳交 地租。 參見臨時臺灣土地調查局(1905c),頁139。

0 20 40 60 80 100 % 宜蘭 基隆 深坑 台北 桃園 新竹 苗栗 台中 彰化 南投 斗六 嘉義 鹽水港 台南 鳳山 蕃薯寮 阿B 粧春 圖2:帶有大租之旱田占總旱田面積比率 附帶有大租之水田比率,南北不同。 台中以北比率較低,南部之比率則較高,但恆春 廳幾乎無大租。5旱田亦可作同樣的推算,結果畫於圖2。 中南部之旱田帶有大租之比率 也是高於北部。 不過,台中廳,南投廳與台南廳之旱田帶有大租之比率相當低。 以實際 之調查資料所作的計算結果,台中水田帶大租之比率為72.4%,旱田則僅有2.7%。 相對 而言,彰化之比率分別為111.3% (水田)及66.9% (旱田)。 台中之水旱田差異為何如此 之大,尚有待了解。 回到圖1,彰化廳與阿B廳之水田實線比率都超過100%,可能的原因是彰化廳與阿 B廳之大租較其他地區為高。 圖3為各廳之平均每甲大租及平均每甲收穫。 台中、 彰化、 與新竹三廳之平均每甲收穫大約相同,但彰化水田之每甲大租為12.361圓,幾乎是台中 (6.193圓)的2倍。 換言之,取台中與彰化同等則的水田比較,彰化水田之大租額高於台 中。 但算圖1實線數字是以全台平均之大租計算,故彰化水田之大租額之推估值會低於 實際數字,而最後之比率計算值則高估。 阿B廳之實線比率超過100%亦可以同樣方式 解釋。 除此之外,彰化水田之等則相對較高,故虛線以全台之平均估算收穫金時,將會低估 收穫金,因此虛線所代表之比率會低於實際值。 綜合以上所述,彰化的大租比率應介於 實線與虛線之間。 根據以上臨時土地調查局之資料, 1900年前後台灣之大租有下列特徵: 5由臨時臺灣土地調查局(1903–1905,第5回,頁112)之大租名寄帳可知,恆春廳事實上有9名大租所 有人, 87名對應之小租人。 不過,這有可能是旱甲之大租。

0 2 4 6 8 10 12 0 20 40 60 80 100 120 140 160 宜蘭 基隆 深坑 台北 桃園 新竹 苗栗 台中 彰化 南投 斗六 嘉義 鹽水港 台南 鳳山 阿B 粧春 粧春 收穫金/甲 大租 圖3:水田之收穫金與大租(單位:圓) 1. 帶有大租之田園比率平均而言不低,北部田園帶有大租之比率遠低於中南部, 2. 土地等則較佳之土地(平均每甲收穫高),大租金也高 此外,下文介紹之統計資料顯示,旱田之大租平均而言低於水田。 下一節即分析這幾個 現象。

2

大租之起源

大租的起源是合夥開墾,墾照所有者與實際開墾者可能是不同的人。 合夥開墾可能是為 了籌措資金,也可能是為了解決土地開墾的技術或農業生產問題。 與土地開墾密切相關 的是水利開發。 由王世慶(1996)對清代蘭陽地區之分析來看,水利開發有獨資開鑿者, 但更多的是合夥投資開築者。 因此,在清代台灣,不管是土地開墾或者水利開發,合夥經 營是常見的型態。 若以墾戶身分來區分,大租戶可能是清朝地方官府、 文武官員,平民漢人,或台灣原 住民。 清朝地方官府之所以取得大租權,通常是為了財政目的。 但官方無法自行開墾, 故取得土地之後須招佃開墾,因此出現官大租。 2.1 官大租 依臨時臺灣舊慣調查會(1993,頁214–258),官大租包括隆恩租、 屯租、 官莊租等。 隆恩租是以公帑購置之田園所發生之大租。 嘉義以南之隆恩租大多係1730年總鎮王郡奏准 購置者,田園面積合計超過4,000甲。6屯租則是因為林爽文亂後,清廷於1790年在台灣 設立屯兵制。 在清丈土地之後,將漢人侵耕田園3,730餘甲設為屯田,由官府收取屯租, 作為屯丁糧餉。7官莊租之 「官莊」 係指官府所有之莊田。 以台中地區為例,劉銘傳清丈 結果發現約有1,000甲之官莊租田。 臨時臺灣土地調查局(1903–1905,第2–4回)有各廳民大租與官大租之金額,全台合 計官大租(含水田與旱田)金額占民大租的比率為2.90%,比率並不高。 不過,深坑廳官 大租之比率高達87.69%,新竹廳達29.40%,台北廳也達26.93%。 但是,基隆廳、 蕃薯寮 廳、 及恆春廳都無官大租。 2.2 民大租 官大租是指官府之土地找民人開墾,若土地為民間所有,又稱為民大租。 若大租戶為原 住民,則稱為番租。 不過,漢人在台灣所開墾的田園,很多原來都是原住民的獵場,漢墾 戶向原住民取得土地之後,尋找小租戶進行開墾,最後變成大租戶。 開墾台灣土地者並非全部是平民,清朝之文武官員也相當積極。 清朝官員在台灣之 土地開墾,最早應屬施琅。 施琅征討鄭氏有功,清廷給與廣闊埔地,施琅則招佃開墾,墾 成之後,每甲收取大租8石。8承墾施琅土地之佃人所繳交之大租特別稱為是施侯租。 施 琅後裔曾將部分土地出售, 但到了日治初期,土地調查發現施家之土地尚有接近3,000 甲之土地,主要位於嘉義廳、 鹽水港廳、 與鳳山廳。9日治之後,因為施琅之後裔不住在 台灣,施侯租之土地遂編入官地。 文武官員開墾土地另一個有名的例子是藍張興莊。10藍張興莊約位於今天之台中 市, 本為原住民鹿場, 1710年由臺灣鎮總兵張國代番納餉,認墾其地。11 其後因與原住 民衝突不斷,清廷下令毀棄; 1724年福建水師提督藍廷珍與張國合股重新開墾其地,但 6依臨時臺灣舊慣調查會(1993,頁230)之統計,官府在竹塹地區以銀1,043兩購買水田311.5甲,旱田 65.55甲。 以此推算,總鎮王郡花費12,500餘兩所購買之田園合計應超過4,000甲。 7屯田事實上是已開墾之田園,其中部分田園很可能已有大小租。 若是如此,屯租是在大小租之外另 加一筆負擔。 8臨時臺灣土地調查局(1905a),第一編,頁80。 9參見臨時臺灣舊慣調查會(1993),頁253。 10藍張興莊之案例詳見莊吉發(1996,頁16–21),柯志明(2001),頁74–78。 11清朝統治時期,原住民對清廷繳納番餉,性質接近人頭稅。 漢人常以代番納餉的方式買入或租入原 住民的土地。

是,漢番之間的衝突不斷。1727年,藍廷珍奏請將自己份下之土地491由充公作為官庄 租,不過,藍張兩家仍准繼續開墾。 到了1761年,藍張興莊所開墾之土地合計達4,167甲。 若依日治初期之土地調查,台中廳藍興堡有水田2,813甲,旱田1,551,合計4,364甲。 藍張興莊的開墾案例中,另外說明了清治時期隱田之普遍性。 譬如,清朝官員於1746 年清釐田園時,發現溢墾匿報田園938甲;而1757年再丈時,發現該938甲田園僅報陞了 50甲。 本文的討論中,「墾照所有人」 一詞泛指正式向官方申報開墾者,以及運用種種手 段取得墾戶地位者。 在清朝的吏治下,以官員身分申請墾照應有特別利益。 獲得墾照之 後,官員們不可能自己開墾,須招佃開墾,自然而然出現大租。 以上兩個案例中,大租戶 具清朝官員身分,但墾成之田園屬於民地。 相對於官員之開墾,民間開墾之案例當然更多。 本文之前言中曾提及沈紹宏申請開 墾諸羅縣下鹿野草地(鹿仔草堡)。 到了日治初期,鹿仔草堡內有9個庄,已開墾之水田 計有1977甲,旱田合計566甲。 而且, 不管是水田還是旱田,每一個庄內大租占收穫金 的比率都是10%,12這表示幾乎所有之田園都是由佃人開墾。 另外一個有名的案例是陳 賴章申請開墾大佳臘(今台北城內)之墾照。 依據1709年之官方諭示,「約開有田園伍十 餘甲」。 由另外一份相關的民間合約字可知,陳賴章是戴岐伯等5人所成立之墾號名。 而 且,這5位合夥人不僅開墾上述區域,還以陳國起墾號請墾淡水港荒埔一所,以載天樞墾 號請墾北路麻少翁社東勢荒埔一所。13 第三個案例是竹塹地區的萃豐庄。 施添福(1989)研究竹塹地區的開墾過程,注意到 清治初漢人申請開墾之區域面積相當大.並且考據出萃豐庄墾區之範圍。 利用臨時臺 灣土地調查局(1905d)之統計,我們可算出萃豐庄墾區在日治初期田園面積,水田5,119 甲,旱田2,908甲,合計8,027甲。 萃豐庄墾區原屬竹塹社土地,汪仰詹於雍正13年(1735) 向竹塹社土官明買進行開墾,並設立萃豐庄。 汪仰詹為墾戶名,實際負責人為汪淇楚,汪 廷昌與汪文東。 三個合夥人當然不可能開墾幾千甲的土地,除了找人合夥開墾之外,別 無他途,大租權也因而產生。 12參見臨時臺灣土地調查局(1905d),頁313–314;臨時臺灣土地調查局(1905b),頁99;及臨時臺灣土地 調查局(1905c),頁104–05。 13參見高賢治(2002,頁11–12)。 以今天台北地名表示,大佳臘墾區之範圍如下:東至公館福和橋至東 園路的華中橋頭,西至社仔渚溪洲底(士林富安里),南至台北縣泰山鄉山腳村,北至中出高速公路延平北 路5段交差口以東至劍潭段。

2.3 開墾面積與大租 上一小節的幾個案例開墾面積都相當大,也許只是個案。 不過,依清初台灣地方官員之 觀察,開墾面積大應該是常態。1720年代晚期,臺灣知府沈起元謂:「至漢民開墾,向來 請墾,混以西至海,東至山為界,一紙呈請,至數百甲而不為限」。 他認為業戶包墾甚多 除了產生治安問題之外,也會影響農業生產力,因此建議限田之法:「如一人一牛付墾十 甲,不容混呈廣墾」(沈起元, 1729–30)。 同一期間的淡水同知王汧也觀察到同樣的現象, 並提出建議:「止許農民自行領墾,一夫不得過五甲,十夫連環互保,定限三年, . . .」。 不 過,以上兩項提議都未曾獲得採納。14由沈起元與王汧之建議可知,清廷對於土地開墾 之申請並無面積之限制,而且申請墾照之面積遠大於10甲可能是當時之正常現象。 清治初期,台灣的土地耕種仍然極為原始。 土地耕種三年之後,地力漸瘠,收穫減少; 墾者即更換地點耕種地點。15此外,對地方官員而言,若土地所有者愈少,田賦徵收之成 本應該愈低。 臨時臺灣舊慣調查會(1993,頁151–60)說明清代的開墾成例,重點可歸納如下: 1. 無論何人(土著或流寓)皆得以報墾。 2. 開墾土地須取得官府同意;開墾之後經由官員丈量田園面積大小,開始繳交田賦, 這稱為陞科。1722年之前,開墾三年後陞科。1723年開始,陞科起年延長為水田6 年,旱田10年。 3. 承墾後若實在墾不成熟,准報官勘明,銷照退業。 4. 若初墾時不行報官,後經自首者, 即以自首之年入額陞科,失察之地方官免其議 處。 私墾之地實係無主,給與原墾之人起科;若有主,給還原主起科。 依規定,墾戶若開墾不成,可銷照退業。 此外,自1723年開始,陞科年限延長為水田6年, 旱田10年。 在這些條件之下,如果無人競爭,墾戶似無理由縮小開墾地域。 上一小節所述之大面積開墾案例都發生在1730年代以前。 清治初期,清廷對台灣的 政策是隔離與管制,台灣出現地廣人稀之現象。 雍正期間清廷政策改變, 1724年雍正皇 帝覆准, 「福建台灣各番鹿場閒曠地方可以墾種者,令地方官曉諭,聽各番租與民人耕 14見施添福(1989),頁45; Shepherd (1993),頁258–59。 15臨時臺灣土地調查局(1905a),第一編,頁72。

種」。 早期,清廷管制家眷來台。1732年,「凡有妻子在內地者,許呈明給照,搬眷入台,編 由為良」。 在鼓勵殖民的政策下,移入人口大量增加,大面積開墾越來越無可能。1786–87年的 林爽文動亂之後,清廷在台灣設屯兵制,以隔離生番與漢人及平埔族。 在屯丁制度中,每 丁約分得1甲土地(臺灣協會會報, 1900)。 另一個有名的案例是1830年代中期的金廣福 墾隘。 金廣福所開墾之田園約位於今天新竹北埔一帶,因與原住民活動區域緊接,故須 「設隘防番」。 金廣福是由閩粵合資所成立之墾號,平均每戶耕地面積為1.079甲,其中, 耕地不滿0.5甲的墾戶占總戶數的一半。16這兩個案例說明,到了19世紀初台灣未開墾 地域已經不多了。 再加上人口日增,每一墾戶之面積已大幅縮小。 合夥開墾可能是為了籌措資金,也可能是為了解決土地開墾的技術或農業生產技術 問題。 自中國沿海移入之漢人,在開墾與生產技術上應無差異,因此, 技術問題應該不 是合夥開墾之動機。 就資本而言,如果只是開墾數甲面積之土地,資金問題可能也不大。 不過,以上幾個案例顯示,至少在清治初期,每一個個案之開墾面積都涵蓋相當廣闊的 範圍。 不過,申請開墾一旦獲准,要同時開墾大片土地必須有資金與人力。 此時,合夥開 墾似乎是自然的結果。 許多合夥開墾土地的契約中都說明,前三年是採定率租(sharecropping),之後則採 定額租(fixed-rent)。 此間接說明,台灣的土地開墾大約需三年時間。 若開墾的前三年, 土地的生產收入低於開墾支出,則開墾者在事前必須準備有一些資金。 不過,清朝的開 墾契約中大都明示,實際開墾者必須 「自備牛工種子」。 開墾者既然有能力自備牛工種 子, 他缺的似乎只是一張墾照。 換言之,如果他能自行申請墾照,他就是墾照所有人兼 實際開墾者。 如果取得墾照真的不困難,為何小租戶不自行申請墾照,而是向他人承墾 土地?這個問題是了解台灣大租制度的關鍵,但目前的資料無法難以回答此一問題。 一般認為,雍正朝之前台灣的開墾地區主要是在南部(台灣府,台灣縣,鳳山縣,與 諸羅縣),依以上之討論,至少在18世紀初每一墾戶之開墾面積相當大,招佃開墾之需求 較大,大小租出現的機率也較高。1730年代之後,開墾地域逐漸轉向中北部,不過,因為 清廷採取鼓勵殖民政策,這可能使得台灣人口增加快速。 因此,越到後來,大墾區越少, 墾戶自行開墾之可能性則越高。 圖1與圖2之南北差異,可用於印証以上之解釋。 中南 部大租比率較高,原因是早期的開墾面積較大,墾戶須招佃開墾。 大約在1730年代之後, 16參見吳學明(2000),上冊,頁136。

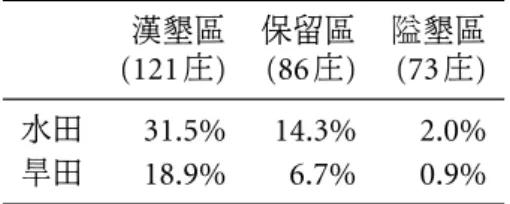

表1:竹塹地區帶有大租之水田比率 漢墾區 保留區 隘墾區 (121庄) (86庄) (73庄) 水田 31.5% 14.3% 2.0% 旱田 18.9% 6.7% 0.9% 中南部可墾荒地已經不多,故轉向北部開發。 但因人口增加快速,墾區面積縮小,墾戶自 行開墾之比率上升,大租現象也不若中南部普遍。 竹塹地區之大租分布提供另一項証據。 施添福(1990)探討竹塹地區之開發過程,將 竹塹地區分為漢墾區、 平埔族保留區、 及隘墾戶拓墾區。 漢人來台開墾之後,漢人與原 住民之間的衝突不斷,對於清廷而言,這是一個亟待解決的問題。 清廷解決漢番之間衝 突的對策是畫界以為區隔。 大約在1720–30年代,清廷所畫界限主要是區隔漢人與原住 民; 但是在1745年左右則開始有 「使生番在內,漢民在外,熟番間隔於其中」 的區分出 現;漢墾區與保留區之間是以土牛溝區隔。 根據施添福(1990,頁82–85)的分析,漢墾區 大約於1710年代開始有較具規模之拓墾活動,但是大約到了1730年代晚期,漢墾區之 土地幾乎已全部落入漢墾戶手中。 雖然清廷採取相繼的措施以保護保留區內平埔族之地權,但是在漢墾區開發殆盡之 後,漢人仍然以各種方式進入保留區開墾。 因此,以開墾之時間而言,漢墾區開發在先, 保留區開發在後。 而依以上之推論,漢墾區田園帶有大租之比率應高於保留區。 由資料 可知,漢墾區之比率高於保留區,保留區又高於隘墾區。 表1為統計結果。 以水田而言, 漢墾區帶有大租之比率為31%,保留區為14.3%,隘墾區只有2.0%。 旱田亦有同樣之現 象。

3

大租與收穫金

圖4畫出各廳之大小租占收穫金比率。 土地調查共計調查18廳之資料,各廳之平均收穫 金不同,大小租金額也不同。 圖中顯示,小租(小作料)占收穫金比率隨收穫金上升而增 加;大租之比率則隨收穫金上升而略有減少。 以小租比率對平均收穫金作迴歸,係數估 計值為0.185,t統計值6.21。 反之,大租比率對平均收穫金作迴歸係數估計值為−0.045, t統計值 −1.96。 吳聰敏(2003)以1936年之地租調查分析小作料與收穫之關係,發現小 作料比率也是隨著收穫金上升也增加;並說明此一現象可由收穫風險來解釋。 平均每甲0 10 20 30 40 50 60 50 60 70 80 90 100 110 120 130 140 % 收穫金(圓) 大租比率 小租比率 圖4:大小租占收穫金比率 每一資料點為一廳之平均值。 資料來源: 臨時臺灣土地調查局 (1903–1905),第5回,附表第13, 17號。 收穫金較高之田,其收穫風險較低,故小作料比率上升。 不過,大租比率卻無法以同樣方式解釋,這反映大小租之性質並不相同。 小租之性 質容易理解。 由開墾契約可知,大小租之關係大抵如下。 大租戶取得墾照之後,小租戶 開墾土地須自備工作。 小租戶之開墾可視為是土地固定資本累積之過程。 換言之,以 k 代表墾成之田園,k = k0+ k1;其中 k0為大租戶所有之固定資本(荒埔),k1為小租戶 開墾過程中所累積之固定資本。 在小租戶的努力之下,若土地之等則上升,這表示 k1增 加,因歸功於小租戶。 以圖4而言,k1上升時,k0之邊際產量大於零,但有遞減之現象。 施添福(1989,頁37)認為大租戶對其所招墾佃 「擁有某種程度的司法管理權」。 陳 其南(1991,頁45)也認為,墾戶有維持 「治安之義務」。 若是如此,則大租金的高低應反 映 「治安之義務」 之程度。 不過,此一說法尚有爭議。 圖5為比較水田與旱田之大租金與收穫金比率。 同樣依照吳聰敏(2003)之解釋,旱 田之收穫風較高,故以同一平均收穫金而言,水田之大租較旱田為高。

4

消滅大租權

消滅大租權的第一次嘗試是在劉銘傳的清賦事業時。 劉銘傳原先的計畫是廢止大租戶, 但後來因遭反對而作罷。 在清賦之前,地租(土地稅)都是由大租戶負責繳交, 1888年, 劉銘傳頒布諭告實施 「減四留六」 之制,規定由小租戶負擔地租,並認定為業主;大租戶0 2 4 6 8 10 12 0 40 80 120 160 200 收穫(圓) 大 租 水田 旱田 圖5:水田與旱田之大租金 每一資料點為特定等則之平均。 資料來源: 臨時臺灣土地調查局 (1903–1905),第5回,附表第19號。 則免除地租負擔,並令其向小租戶減收租榖四成。 依據臨時臺灣舊慣調查會(1993,頁 162–64),減四留六之制在北部順利推行,南部則遭遇困難。 4.1 減四留六 減四留六制度之影響如何?依據臨時臺灣舊慣調查會(1993,頁163)之例子,大租戶有 上則田1甲,每甲收取大租8石。 大租戶負責繳交之地租約6石,故大租戶之淨收入為2 石。 改採減四留六制度之後,小租戶負責繳交地租,大租戶淨收入為4.8石,比原來多增 加2.8石。 以甲計算,大租戶收入增加2.8石,小租戶則減少2.8石。 減四留六制度在大租戶與小租戶之間產生財富重分配。 就以上例子而論,減四留六 之制使大租戶收入增加,小租戶收入反而減少。 那麼為何在中北部為何能順利推行?南 部則遭遇阻礙? 一個可能性是,中南部帶有大租之比率遠高於北部,故減四留六一旦實 施,影響層面較廣,反對勢力因此也較大。 表2為台灣各地大租權利者與義務者人數;北 部與中部之義務者人數相當,南部則超過2倍之多。 圖6畫出各廳大租之義務者對權利者之比值。 比值最高的廳是:嘉義廳(18.7),臺南 廳(17.7),鳳山廳(18.2),與阿猴廳(13.8),都是開發較早的地區。 上一節的分析指出,台 灣南部開發較早,每一墾戶開墾面積較大,因此大租義務者對權利者之比值也偏高。 1904年土地調查完成之後,台灣西部計調查18廳, 198堡, 2,732街庄。 水田計有680,508

表2:大租之權利者與義務者 權利者 義務者 北 9,885 74,254 中 15,458 74,638 南 14,456 151,243 北部指臺北廳, 基隆廳, 宜蘭廳, 深坑廳,桃仔園 廳,與新竹廳;中部指苗栗廳,臺中廳,彰化廳,與 南投廳;南部指斗六廳,嘉義廳,鹽水港廳,臺南廳, 蕃薯寮廳. 鳳山廳,阿猴廳,與恆春廳。 資料來源: 臨時臺灣土地調查局(1903–1905),第5回,頁111– 12。 0 4 8 12 16 宜蘭 基隆 深坑 台北 桃園 新竹 苗栗 台中 彰化 南投 斗六 嘉義 鹽水港 台南 蕃薯寮 鳳山 阿B 粧春 圖6:大租義務者對權利者之比值 資料來源:臨時臺灣土地調查局(1903–1905),第5回,頁111–12。

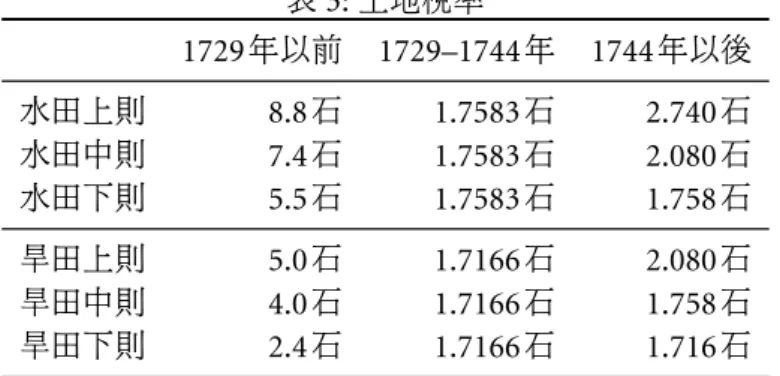

0.0 0.2 0.4 0.6 0.8 水田 旱田 宜蘭 基隆深坑台北桃園新竹苗栗台中彰化南投 斗六 嘉義鹽水港台南蕃薯寮鳳山阿B粧春 圖7:每筆田園之平均面積 資料來源:臨時臺灣土地調查局(1903–1905),第5回,頁93–98。 筆,面積313,693甲;旱田524,484筆,面積305,594甲。 各廳平均每筆甲數如圖7所示。 整 體而言,北部每筆平均面積小於中南部。 台灣的慣例是,家產由兒子均分; 南部開墾較 早,故每塊土地經過析分財產的次數應高較晚開發的中北部。 若開墾之初,每筆面積相 同,則長時間之後,南部平均每筆土地之面積應較小。 但圖中顯示剛好是相反的情況,表 示開墾之初,南部每筆土地面積較大。 以上計算中之地租率並非全台通用。 在劉銘傳改正地租率之前,台灣的土地稅率是 依開墾年代而有所不同,如表3所示。 土地稅率依開墾年代而不同,原先是徵穀, 1843年 起改徵銀。 官方規定之折算價格為一石榖折六八銀2元,遠高於市價。 清賦之前,稻穀市 價約1石約1元,故實際稅率為表中所列之2倍。 若土地為1744年以後開墾,適用之稅率 為2.74石,實繳地租2.74×2 =5.48石,再加上一成之耗穀,約為6石。 反之,若土地為 1729–1744年之間開墾,每甲實繳地租約3.9石。 若大租仍為8石,大租戶之淨收入為4.1 石; 減四留六制度實施之後,淨收入增為4.8石,大租戶收入仍然增加,但變動較小。 若 是1729年以前開墾之田園,而大租仍為8石,大租戶之淨收入將小於零,這種情況不可 能發生,除非大租戶是多墾少報(隱田)。17 因為中南部之減四留六制度無法順利推行,劉銘傳於1888年6月諭告,聽從大租戶 與小租戶自行協定(臨時臺灣舊慣調查會, 1993,頁163–64)。 因此,中南部有部分地區 仍繼續由大租戶承領丈單,負責繳稅。18 17或者大租每甲超過19.36石,但契約中未見有如此高之大租。 18臨時臺灣土地調查局(1905a,頁45–74)列出彰化以南由小租戶以外的人承領丈單之情形,但此與臨

表3:土地稅率 1729年以前 1729–1744年 1744年以後 水田上則 8.8石 1.7583石 2.740石 水田中則 7.4石 1.7583石 2.080石 水田下則 5.5石 1.7583石 1.758石 旱田上則 5.0石 1.7166石 2.080石 旱田中則 4.0石 1.7166石 1.758石 旱田下則 2.4石 1.7166石 1.716石 單位:稻穀石/甲。 資料來源:臨時臺灣舊慣調查會 (1993), 頁61–68, 163。

5

結語

1905年2–3月之間,總督府對於大租權利者發出補償金3,779,479.16圓。 每一位大租戶 平均獲得94.96圓之補償金,大租權自此消失。 大租的起源是合夥開墾,若當初之墾戶招 佃開墾而變成大租戶,則1905年他獲得將近100圓之補償金。 反之,若當初是自行開墾, 則他雖有大租戶之實,但無大租戶之名,故無法獲得補償。 劉銘傳關於大租權之改革,最重要的也許是在於確定土地所有權,並將權利歸於小 租戶。 總督府更精確地測量土地,確定土地產權之所有人。 如果產權清楚,為何還須取 消大租權?這是未來值得進一步分析的問題。 不過,日治初期的土地調查事業的最終目標除了釐清土地產權之外,還有重新訂定 土地稅率(地租)。 圖8從小租戶的角度計算水田新舊之負擔。 在地租改正之前,若土地 帶有大租,則小租戶之負擔包括大租金及土地稅。 廢除大租之後,小租戶為地主身分,唯 一之負擔是土地稅。 圖8顯示,等則較差之水田的租稅負擔顯著下降,但一等則及二等 則土地則無差異。參考文獻

王世慶 (1996), “談清代臺灣蘭陽地區之農田水利開發史料”, 收錄於國學文獻館 (編), 《臺灣地區開闢史料學術論文集》, 129–153,台北:聯經。 時臺灣土地調查局(1905b)所列,如台南廳安定里東堡(頁113),由大租戶繳交地租之統計之關係為何, 並不清楚。0 3 6 9 12 15 18 1 2 3 4 5 6 7 8 9 10 % 改正稅率 舊稅率(含大租) 舊稅率(不含大租) 大租 圖8: 1905年之地租改正(水田) 土地等則1代表最佳等則。 新舊稅率皆含附加稅。 資料來源:臨時臺灣土地 調查局(1903–1905),第5回,頁111–12。 吳學明(2000), 《金廣福墾隘研究》,新竹:新竹縣立文化中心,上下2冊。 吳聰敏 (2003), “日治時期地主與佃農所得分配之研究”, URL: http://ccms.ntu.edu.tw/ ∼ntut019/ltes/LandTax1936.pdf,台大經濟系。 沈起元(1729–30), “治臺灣私議”,收錄於台灣銀行經濟研究室(編), 《清經世文編選錄》, 6–12,台北:台灣銀行。 依能嘉矩(1928), 《臺灣文化志》,臺灣省文獻會,上中下3冊,江慶林等譯,臺灣省文獻 會1991年出版。 施添福 (1989), “清代竹塹地區的 「墾區莊」 — 萃豐莊的設立和演變”, 《臺灣風物》, 39(4),收錄於 《清代臺灣的地域社會:竹塹地區的歷史地理研究》, 2001,新竹:新竹縣 文化局。 (1990), “清代竹塹地區的土牛溝和區域發展—一個歷史地理學的研究”, 《臺灣 風物》, 40(4),收錄於 《清代臺灣的地域社會:竹塹地區的歷史地理研究》, 2001,新竹: 新竹縣文化局。 柯志明(2001), 《番頭家: 清代臺灣族群政治與熟番地權》,台北:中央研究院社會研究 所。 高賢治(2002), 《大臺北古契字集》,臺北:臺北市文獻委員會。 莊吉發(1996), “國立故宮博物院現藏清代臺灣檔案舉隅”,收錄於國學文獻館(編), 《臺

灣早期歷史研究續集》, 1–396,台北:聯經。 陳其南(1991), 《臺灣的傳統中國社會》,台北:允晨文化。 陳夢林.周鍾瑄 (1717), 《諸羅縣志》, 台北: 台灣銀行, 台灣銀行文獻叢刊第141種, 1962。 臺灣協會會報(1900), “清政府時代に於ける屯丁及屯田租”, 《臺灣協會會報》,第17號, 5–17;第18號, 34–51。 戴炎輝(1979), 《清代臺灣之鄉治》,台北:聯經。 臨時臺灣土地調查局(1903–1905),《臨時臺灣土地調查局事業報告》,台北:臨時臺灣土 地調查局, 1–5回。 (1904), 《大租取調書》,台北:臨時臺灣土地調查局。 (1905a), 《臺灣土地慣行一斑》,台北:臨時臺灣土地調查局。 (1905b), 《田收穫步合、 收得步合、 Y玄米比較步合調查書》,台北:臨時臺灣土 地調查局。 (1905c), 《C及養魚池收得步合調查書》,台北:臨時臺灣土地調查局。 (1905d), 《田收穫及小租調查書》,台北:臨時臺灣土地調查局。 臨時臺灣舊慣調查會(1993), 《臺灣私法》,南投:台灣省文獻會,臨時臺灣舊慣調查會, 第一部調查第三回報告書,合計3卷,陳金讓譯。 韓家寶(2002), 《荷蘭時代台灣的經濟.土地與稅務》,台北:播種者文化,鄭維中譯。 Shepherd, John Robert (1993), Statecraft and Political Economy on the Taiwan Frontier,

1600–1800, Stanford: Stanford University Press.

計畫成果自評

本計畫之成果與當初向國科會申請計畫之內容吻合。 我個人預計此一論文可在專業期 刊上發表。