ۢᙊგநրᑕϡ̝ෞҤߛၹ

ᄃ࣎९ࡁտ

Assessment Framework for Application of

Knowledge Management Systems and a Case

Study

陳光華

國立台灣大學圖書資訊學系副教授

Kuang-Hua Chen

Department of Library and Information Science, National Taiwan University

E-mail: [email protected]

潘榕森

財金資訊股份有限公司業務部工程師

Rung-Sen Pan

Business Division, Financial Information Service Co., LTD.

E-mail: [email protected]

ᙯᔣෟ(Keywords)Ĉ

ෞҤߛၹĞAssessment Frameworkğ;࣎९ࡁտĞCase Studyğ;ۢᙊგந

ĞKnowledge Managementğ

;ۢᙊგநրĞKnowledge Management Systemğ

Īၡࢋī!

ώࡁտ೩˘इෞҤۢᙊგநրᑕϡᒻ

ड़۞ߛၹ

α-KMS,ྍߛၹϤԫఙࢬ、ֹϡࢬ、

ፋវࢬˬ࣎ࢬШј,Տ˘ࢬШΒӣᇴ࣎ၹ

ࢬ。ώࡁտ֭၁ᅫᑕϡѩ

α-KMS,ෞҤ˘ֹ

ϡۢᙊგநր۞࣎९Ћຽ。Ϥٺྍ࣎९Ћຽ

ଳϡۢᙊგநր۞ॡม̙ܜ,ώѨ࣎९ࡁտ

۞ඕڍ,൴ன̙ٽֹϡੑચᇾෞҤۢᙊგந

րᒻड़;ᖐ̼͛ᄃטޘߏۢᙊგநրଯ

ҖјΑᄃӎ۞ᙯᔣ;ֹϡ۰ֹϡۢᙊგநր

ΑਕкͽᄃּҖ̍үѣᙯ۞ࠎ;̶ֳҖࠎ֭

̙ߏֹϡ۰Ӏϡۢᙊგநր۞ࢵࢋϫᇾ;ੑ

ચ ܑ ன ᄃ ۢ ᙊ გ ந ր ۞ ా જ ᙯ ܼ ֭ ̙ ព

,ֹ҃ϡ۰ֹϡۢᙊგநր۞ҖࠎϺ̙᎕

ໂ,ҭֹϡ۰̪៍ۺؠۢᙊგநրߏЋຽ

υࢋ۞ྤੈր。

【Abstract】

This paper proposed an assessment

framework for application of knowledge

management (KM) systems, α-KMS. This

framework consists of 3 approaches: techno-

logy, utilization, and integrity. In addition,

each approach is composed of numerous

components. A corporation with real experiences

on a knowledge management system is

selected for practical case study. The

assessment results show that: it is not easy to

evaluate KM systems' performance through

financial indicators; organizations' culture

and system are key points for a successful

deployment of KM system; The popular

features of KM systems are related to the

routine tasks; The main purpose for users to

use KM systems is not to share knowledge;

Even the link between financial performance

and KM systems is not significant and users

do not use the KM system frequently, most

users still think the KM system should be one

of ‘must-have’ information systems in their

corporation; Outstanding staff are the

enthusiastic users of KM systems.

ჰኢ!

知識管理的研究在近年受到產官學界的重視,觀察 最近知識管理的發展,知識管理已經從學術研究或是 企管大師的趨勢預言,一躍而為各種產業或是政府部 門爭相推行的「運動」。知識管理被視為機構改善管 理效能,提昇獲利能力的利器,亦被視為提昇國家整 體實力,邁入知識經濟時代的關鍵。以政府部門為 例,美國於 1992 年開始推動知識經濟,開創了 90 年 代中期以後高所得、高成長、低失業、低物價的年代, 被視為以知識管理觀念結合知識經濟促進國家整體 成長的先河;接著新加坡在 1996 年提出「Singapore One」、英國政府於 1998 年提出「競爭力白皮書」、日 本在 1999 年提出「新千禧年大計劃」的架構、韓國 在 1999 年提出「二十一世紀韓國網路發展網」的計 畫(行政院經濟建設委員會,2002),這些計畫的核 心重點就是知識經濟與知識管理;我國也在 2001 年 提出了「Taiwan Double」,這個願景亦是希望在十年 之後,藉由知識經濟和知識管理的發展,讓國民生產 毛額及國民所得能夠倍數成長。(行政院人事行政局 公務人力發展中心,2001)政府部門如此,企業組織 對於知識管理的推動與落實更是積極,大型企業結合 管理顧問公司的推動是知識管理運動的先驅,知識管 理 的 熱 潮 從 管 理 顧 問 公 司 的 發 展 可 以 看 出 : 如Accenture ( 原 Arthur Andersen 會 計 師 事 務 所 之

Andersen Consulting)、Ernst & Young (EY)、McKinsey

Co.、Pricewaterhouse & Coopers 等管理顧問公司,都 以輔導知識管理的顧問工作著稱,每年在這個部分的 收益都在億萬美元之譜。

伴隨著知識管理的思潮與行動發展,工具的需求 也隨之誕生,亦即「知識管理系統」(Knowledge

Management System,KMS),依據 Davenport 所言:

「知識管理系統是致力使管理知識更為成功的工 具 , 它 是 多 種 不 同 的 程 序 和 方 法 的 總 稱 。 」 (Davenport, De Long, & Beers, 1998)具體的說,它 是資訊系統的一種,但其不僅具有單一的功能,而 由多種功能不同的子系統組合成的整合系統;它的 終極目標是滿足組織對管理知識的需求。國外發展 知識管理系統最著名的例子便是 IBM 公司的 Lotus Notes,市場佔有率至今仍高。微軟公司和甲骨文公 司(Oracle)雖然發展較晚,其產品 Shared Point Portal Server(SPS)和 Oracle Collaboration Suite(OCS) 在大型企業知識管理工具市場上的發展,亦十分積 極。台灣地區的發展,則是因應產業型態的不同, 由於中小企業較多的關係,促成了一些獨立產品的 發展,因此在知識管理系統的廠商方面,為數甚多, 2003 年的知識管理工具市場亦日趨成熟,不僅是企 業組織採用,政府單位亦開始重視並發展適合的知 識管理系統。(鍾翠玲,2003) 知識管理系統已成為企業獲利策略中相當重要的 行動,其系統績效對於組織的競爭力有決定性的影 響。此外,知識管理的相關學術理論與實務發展至 今,從觀念的導入到知識管理諸行動的推行,已略 見成效,唯績效評估少有研究涉獵。因此,本文試 圖評估現今企業最常採用的知識管理行動-知識管 理系統建置,我們提出一個知識管理系統應用績效 之評估架構,α-KMS(Assessment Framework for

Application of KM Systems),以使用者和系統角度 出發,進行績效評估;並以實際個案,進行知識管 理系統應用之評估。 本文結構如下,第二節說明知識管理的評估與相 關的量表;第三節討論 α-KMS 架構的精神與面 向;第四節描述個案公司,進行個案評估,並說明 評估結果;第五節是簡短的結論與建議。

͛ᚥଣ!

知識管理系統的應用受到企業界的重視,然而知 識管理系統的應用成效卻是更重要的問題,畢竟企 業界花了大把鈔票,想要問的問題,辨識知識管理 系統到底有沒有用。 事實上,進行知識管理系統評量之前,有一個重要 的步驟是「瞭解組織」,這個步驟是透過調查分析, 讓企業瞭解自己在知識管理的活動之中,所缺乏的是 什麼。下列的知識管理評量表,是由國外知名的管理 顧問公司發展,並已在實務面上實行,以下分述。 1dz Arthur Andersen ڧ American Productivity &Quality Center ώȦޓᆃౙຏໄ߂ȧȎKnowledge

Management Assessment TableDzᘿᅾ KMATȏ

1995 年 Arthur Andersen 顧問公司與 American Productivity & Quality Center(簡稱 APQC)聯合發 展出一項知識管理架構。此一知識管理架構之核心 是從知識管理過程本身出發的。這種過程是動態 的,而且通常始於創造、尋找並蒐集組織的內部知 識和最佳實務,然後分享和瞭解這些實務,因而人 員可善加利用。最後,此一過程包括調適和應用這 些實務至新的情境。為了使知識管理發揮效果,組 織必須重視知識管理的脈絡,因此與此一過程有關 而且會造成促進或阻礙知識管理成效之因素稱為 「能力因子(enablers)」,也就是領導、科技、文化

和評量。(O'Dell & Grayson, 1998, pp. 217-232)

「能力因子」係指下述幾項知識管理實務領域: ● 領導實務(leadership practices)包括廣泛的策 略問題,組織如何界定本身的業務並使用本身 的知識資產,來增強組織的核心能力。 ● 文化實務(culture practices)反映出組織如何 正視並促進學習與革新,包括組織如何鼓勵成 員使用增進顧客價值的方式,來建立組織的知 識基礎。 ● 科技實務(technology practices)專注於組織如 何使其成員具備容易與他人溝通的能力,以及 使用蒐集、儲存與傳播資訊的系統。 ● 評量實務(measurement practices)不僅包括組 織如何量化其知識資本,而且也包括如何分配 資源來加速組織資本的成長。 KMAT 評量工具包含五個構面,共二十四項評量 基準,五個構面分別是:(1)知識管理程序;(2) 領導;(3)文化;(4)科技;(5)評量。至於評分 等級則分成五個程度,分別是:1=沒有表現、2=表 現不佳、3=尚可、4=表現良好、5=表現優異。此一 評量工具可測出組織的領導、文化、科技、評量和 程序的知識管理實務領域之強度,因此個別的機構 可將本身獲評之表現和其他相關機構在二十四項實 務基準的表現作比較。

2dz Bukowitz & Williams ώȦޓᆃౙຘᘎໄ߂ȧ

Ȏ Knowledge Management Diagnostic Dz ᘿ ᅾ KMDȏ

Bukowitz & Williams 曾提出知識管理的流程架 構,此一流程架構的建構是植基於組織同時出現的 兩類主要活動: (Bukowitz & Williams, 1999, p. 9)

● 建立組織日常運用的知識 ● 建立符合長期策略的知識 此一架構是針對組織生產、維持並部署正確的策 略性知識為基礎之資產,並創造價值的化約思考模 式。在此一過程內的所有組成單元,必須相互關聯 並受到管理,以便有效管理知識資產。

Bukowitz & Williams 認為,知識管理流程包含四

項基本步驟:(1)人們蒐集日常工作所需的資訊;(2) 從本身創造的事務中獲得學習(3)使用知識來創造 價值;(4)最後將此種新知識回饋至系統,以供他 人 使 用 並 作 為 解 決 問 題 之 參 考 。( Bukowitz & Williams, 1999, p. 10)每一個步驟需要組織中每一個 人某種程度的參與。這些流程步驟的活動之間並沒 有明顯的界限,因此可將它們視為連續體。但是每 一個流程步驟均會有一組核心活動,因此足以與下 一步驟有所區別。下面敘述每一步驟之七個核心活

動:(Bukowitz & Williams, 1999, pp. 10-12)

● 取得:人們先找出資訊,然後使用來解決問 題、作決策或創造新產品和服務。 ● 使用:使用資訊,指的是組織成員以新且自然 的方式來組合資訊,以擬定更有創意之解決對 策。 ● 學習:學習指的是從經驗中學習,或是對組織 的知識基礎作出貢獻。同時,並將學習程序深 植於人員的工作方式之中,以利創新。 ● 貢獻:促使員工將本身所習得的知識貢獻給社

群知識庫,乃是組織必須突破之最艱難任務。 一 方 面 組 織 可 透 過 轉 移 「 最 佳 實 務 ( best practice)」至整個組織,並且將某一個人的經 驗傳送至其他人,來節省時間和金錢。另一方 面則要避免負面效應,避免讓員工認為個人貢 獻本身的知識只是耗費時間、或是對個別員工 生存能力的一種威脅。最大的挑戰是:必須使 人們相信「貢獻」會使組織和員工二者均可獲 得利益。 ● 評量:評量組織所產生的各種知識的價值,以 決定繪製知識資產圖,並評估從投資以知識為 基礎的資產所可能的獲利。 ● 建立和維護:知識管理流程的此一步驟在於確保 設計出保持組織生存力和競爭力之未來知識為 基礎的資產,組織將會日趨透過與員工、供應 商、顧客及其所在的社區,甚至於競爭者之關 係,來建構組織的智慧資產(intellectual assets)。 ● 去除:檢討成員貢獻的知識是否真對組織有利, 並針對不利的部分加以捨棄,以獲致去除之利益。 KMD 是根據 Bukowitz 與 Williams 合撰之《知識 管理實務(The Knowledge Management Fieldbook)》 乙書的內容,特別是前述的知識管理流程架構,發 展出的知識管理評量工具。透過此一量表可以協助 指認出組織知識管理不足的領域,以及找尋出前述 知識管理架構中需要改進的程序步驟。(Bukowitz & Williams, 1999, pp. 19-32)此一量表包括七大構面 (亦即前述的七項步驟),每一部分均包含二十個題 目,共一百四十項評量基準;而評分等級則分為三 個等級,亦即:強、中、弱。

3dz David Skyrme Associates ώȦޓᆃౙຏໄξپȧ

David Skyrme Associates 的知識管理評量工具所 包含的題目,乃是根據探究知識管理的全球實務之 報 告 書 - 創 造 知 識 為 基 礎 的 企 業 (Creating the Knowledge-based Business)所從事的最初研究,此一 報告書發現成功的知識方案中經常出現的一些因素 有:(王如哲,2002) ● 與企業目標的連結:知識管理明顯增進企業的 表現,例如,對顧客的服務、新產品上市之時 間,以及改進的生產力。 ● 願景和結構:知識方案是以對所有員工均有意 義的方式來予以描繪的,通常會有一些有效而 看得見的事務與訊息,來協助溝通。 ● 知識領導:知識角色的妥善瞭解和對於知識方 案之支持,例如,指派知識執行長。 ● 知識創造與分享的文化:行為、組織獎勵、認 可及時間分配會鼓勵知識的自由流通,而非儲 藏為個人所獨有。 ● 持續的學習:組織的一個重要焦點是個人與組 織學習,人員會受到鼓勵進行實驗和學習,並 能長久持續。 ● 資訊與通訊基礎設施:顯性知識(資訊)是透 過組織的網絡(例如網內網路)而容易進入利 用的;人對人溝通是直接的(例如電子郵件); 基礎建設是普遍可利用的、可靠的,以及有回 應性的。 ● 系統性的知識程序:創造、蒐集、組成及儲存、 傳播、使用、利用和維護知識是以系統的方式 來完成,通常組織也會有清楚的政策、實務及 指南。 此一量表共分為十個部分如下:(1)領導;(2) 測量;(3)程序;(4)顯性知識;(5)隱性知識;(6) 文化/結構;(7)知識中心;(8)開發;(9)人員技 術;(10)科技基本設施。評分等級則分為四個等級: 非常同意、同意、不同意、非常不同意。(David Skyrme Associate, 1999) 基於對前述三個評量工具的說明可知,雖然目前 已有前述的知識管理量表,但這些評量工具並非是 特別通用於某一領域的知識管理評量工具,況且其 立論依據與構面實不盡相同,這三種評量工具,基 本上都是實際觀察大型企業運作,以累積個案研究 的方式產生而成,但仍不免對其是否成為一放諸四 海皆準的評量標準而感到疑惑,或是,選擇這三者 之精要處,是否能完成一份十分全面的評量工具 呢?這些似乎都尚待檢驗。若是企圖建立一個屬於 台灣的知識管理現況評量指標,考量台灣地區本身 大多為中小企業的公司組成特性,較合理的狀況 是,或許應該經過修正或予以轉化,才可能適用於 台灣的企業界。 知識管理系統的發展,不論是供給面或是需求 面,皆呈現十分暢旺的趨勢,但現今對於知識管理 系統的效能評估卻付之闕如,一方面是由於知識管

理系統的發展時間不是很長,二方面也是由於知識 管理牽涉到隱性知識的萃取,有其無法量化的困難 點。本研究嘗試提出一個知識管理系統應用的評估 架構,期盼透過實際的量化指標,解決知識管理系 統應用評估的難題。

α.LNT ̝ෞҤߛၹ!

基本上,本研究認為有關於知識管理系統效能的 評估,可從幾個不同的角度來觀察:(1)從使用者 的角度出發,如觀察使用者使用該系統的滿意程 度;(2)從系統的角度出發,如觀察該系統每天線 上的流量,單一使用者的停留時間等。(3)實際績 效,實際績效指的是對組織帶來的收益,如一個專 案的完成時間縮短、運用此系統所帶來的績效成長 等,但在實務的操作上,這個部分的評估最為困難, 尤其是在於如何將知識管理系統的績效和會計帳上 產生的成長做連結。若是從研究方法上來探討,對 於系統的評估,則是不能完全的以質化或量化的方 式進行區分,而是應該要整合使用者和系統二者的 評估方式,最終目的是必須從公司組織整體績效來 觀察,是否對於組織產生了正向的效果。 針對系統之評估,本研究提出一個評估架構,並稱 之 為 α-KMS ( Assessment Framework for

Application of Knowledge Management Systems),

α-KMS 以三種不同的面向來評估知識管理系統之 應用績效,分別是技術面、使用面、與整體面,請 參考圖 1,以下分述其內容。 圖 1:α-KMS 架構 1. לೊढ़Ǹၕૹࣻלсॴ 根據 Applegate 的理論,她認為資訊科技在現今的 網路世界環境中,能為商業行為帶來的利益,可綜 合為三方面:(Applegate, 1999, pp. 148-151) (1) ՠࢪัᕬ 資 訊 科 技 對 作 業 績 效 的 改 善 主 要 來 自 節 省 (saving)、速率(speed)、品質(quality)。如節省 使用紙張傳輸與溝通的成本、加速決策流程循環時 程、提升決策品質等。 (2) ަܽᅆ༾ࡉ 應用資訊科技增加的價值為增加股東對公司的滿 意度。Applegate 認為,此處所稱的股東,應泛指與 企業有利害關係的人,如顧客(customers)、供應商

(suppliers)、合夥人(partner)、員工(employee)。

(Applegate, 1999, p. 150)唯此處股東定義與財務報 表上之股東定義易生混淆,本文將使用「關係人滿 意度」一詞取代 Applegate 所稱之「股東滿意度」。 (3) ᕅձΘ 資訊科技可以提升企業整體獲利能力,可從企業 內外部分別衡量。內部方面,如降低售價但仍能維 持相當的利潤、增加獲利率、增加現金流量、增加 銷售、利潤及業務上的盈餘;企業外部方面,如增 加銷售量、增加從開發中及新市場獲利的能力、提 高市場佔有率、增加股票價值、改善外界對企業評 價等。 由於知識管理系統,本質上應視為一資訊科技的 產物,亦是一種企業資訊系統,因此,亦可依據 Applegate 的資訊科技加值理論,評估知識管理系統 有無為企業組織帶來加值的效果。本研究依此理 論,設計從作業流程績效、關係人滿意度、獲利能 力這三構面來衡量;並以客觀財務指標以衡量績 效。表 1 詳列技術面向三構面之客觀財務指標。 2. ٪Ғढ़Ǹرಋ٪ҒՇࢿ 第二個系統評估的方式是使用者評估:觀察使用 者使用系統的情形,重點是期望能建立使用滿意度 調查報告。調查內容重點預計有二大項:系統的使 用頻率以及系統的使用滿意度,請參見表 2。 (1) رಋ٪Ғᓌౕ 在系統的使用頻率方面,觀察的標的有二。一是 全面性的統計使用者多久使用一次知識管理系統, 及平均每天使用的時間有多久;二是針對系統各個 系統使用行為 平衡計分卡 資訊科技加值 預 期 達 成 目 標 進 行 系 統 評 估

不同功能作局部觀察,探討使用者在各個功能模組 的停留時間與使用情形。這個部分研究可以透過 LOG 檔分析進行。 (2) رಋ٪Ғᅆ༾ࡉ 觀察標的亦可分成系統整體與各個功能模組,研 究方法將採取問卷調查方式詢問使用者的意見;詢 問的問題初步規劃有:介面設計是否方便好用、系 統功能是否符合需要、使用系統是否對本身工作有 所助益、以及對個別功能模組與整體系統的滿意度 調查等。 3. ᏼᡍढ़Ǹѱᑻाϧъ 平衡計分卡(balanced scorecard)是由哈佛大學教 授 Kaplan 及 KPMG 之 Norton 所提出之組織制訂策 略與績效評量的工具。(Kaplan & Norton, 1996)共有 四構面,分別是財務、顧客、內部流程、學習與成 長。本研究採行平衡計分卡作為衡量知識管理系統 之原因為:知識管理系統是多面向的,有效的知識 管理系統除了科技,更重要的是必須兼顧組織層面 的特性及塑造分享文化。因此,企業需要的知識管 理成效追蹤機制,必須是一兼顧人(people)、流程 (process)、與技術(technology),並能整合財務與 非財務構面、有利於建立長期策略規劃評量方法; (王本正、黃淑慧、林余任,2002,頁 64)平衡計 分卡強調平衡且兼重企業組織財務、顧客、內部流 程、學習與成長等構面的精神,符合知識管理強調 整體性,並解決了知識管理在財務面上衡量不易的 問題。因此,本研究將平衡計分卡的評估方式,歸 類為「整體面」的評估。平衡計分卡透過財務、顧 客、內部流程、學習與成長這四個構面來考核一個 組織的績效,以下分述之。 (1) ଂୋᄪढ़ 財務構面是一切績效評量指標最重視的,平衡計分 卡在財務構面上認為:財務指標反應過去績效,顯示 企業策略是否對營利有所貢獻。Kaplan 認為,財務構 面影響企業績效,主要受到營收是否成長與營收組合 的變化、成本降低與生產力的改善、以及資產的運用 情形的影響。經常被使用的衡量標準有營業收入、資 本運用報酬率、與經濟附加價值等。 (2) ៛࠺ᄪढ़ 顧客代表了企業的營收來源,因此掌握顧客的需 要十分重要。顧客分為內部顧客與外部顧客,內部 顧客指的是企業內部的員工,外部顧客則包括消費 者、供應商、以及其他利益關係人。平衡計分卡在 顧客構面中,不僅強調滿足外部顧客以達到財務目 標,也重視滿足內部顧客以促使組織運作順利。 Kaplan 提出在顧客構面中核心的評量重點,分別 是:顧客滿意度、顧客延續率、新顧客爭取率、與 顧客獲利率等,這些項目與市場佔有率有強烈的因 果關係,也代表了顧客構面與財務構面的連結。 (3) ϡࢪัᄪढ़ 企業內部流程構面,重點在於幫助組織吸引並留 住目標市場中的顧客,並達成滿足股東期望的財務 報酬。(林英芊,2003,頁 23)在制訂此構面時, 應有一完整的內部流程價值鍊,從認識顧客需求開 始,一直到滿足顧客需求為止,其中包括三個主要 的企業流程:創新流程、營運流程、售後服務流程。 評估知識管理系統是否對企業內部流程構面有所助 益;在創新流程方面,重點在觀察系統是否能將市 場回饋的資訊有效的蒐集分析,以開發更好的產品 與服務;營運流程上,重點在觀察系統是否能萃取 知識以改善製程時間、提高改良率與減少產品或服 務交付顧客的時間;售後服務流程,重點在觀察系 統是否能有效蒐集與整合顧客對產品的意見,並彙 整解決方案,以滿足顧客需求。 (4) Ꮰಜᆴԉߍᄪढ़ 學習與成長構面可說是其他三個構面成長的動 力,成效並非短期可見,卻影響深遠。此構面主要 可分成三個範疇:人、系統、組織程序。(林英芊, 2003,頁 24)人的方面,強調的是員工能力的培養, 包含員工學習與激發未來潛能;系統能力則是著重 於方便使用與促進知識分享,以提升員工素質;組 織程序方面,則注重組織文化激勵、授權的塑造, 以加強員工勇於表達意見的企業文化。 平衡計分卡以願景與策略串起四個構面,因此, 以平衡計分卡導入建立知識管理系統之績效評估模 式時,首先必須要釐清組織的願景,如此方能決定 經營策略,依據願景與策略,方能在四個構面之中 設定目標、評量指標與行動,請參見表 3。 本研究將以上述的研究架構進行個案企業應用知

識管理系統的評估,採行的研究方法有問卷調查 法、深度訪談法、與文件分析法,文件分析法主要 是用於分析公開的財務報表與 Log 檔案,研究方法 與研究架構的搭配如表 4 所示。第四節將實際進行 個案企業之評估。

࣎९Ћຽ̝ෞҤ!

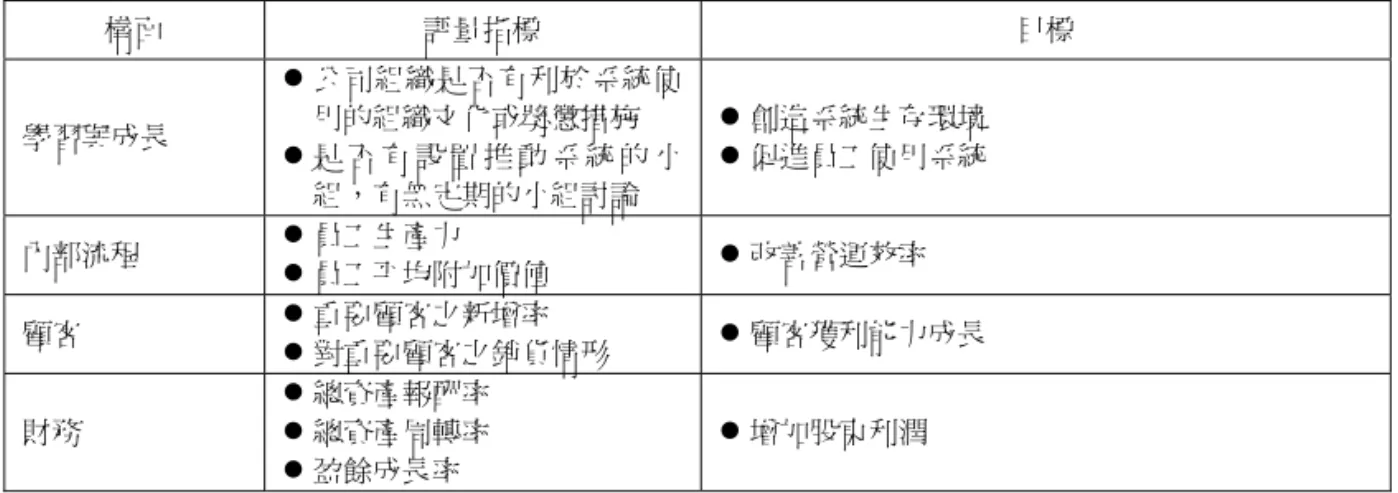

為了確認 a-KML 之可用性,我們決定進行實際個 案之評估,本節將說明選擇之個案企業,進行評估, 並分析評估結果。 1. ॿਠҼ 本研究選擇的個案企業為 K 集團(因個案要求而 匿名),K 集團旗下共有十多家公司,分別從事電子 零件代理及設計、生產,分佈在亞洲各區域,包括 台北、高雄、東京、香港、上海、深圳、新加坡、 馬來西亞等地。K 集團的業務以電子零件代理為 主,十分重視情報資訊的收集及快速回應,是代理 及通路服務業的典型代表。旗下子公司中導入知識 管理系統的共有 K1、K2、K3 等三家,三間公司已 經上櫃,亦即依法有公開揭露財務狀況提供投資人 知曉的義務,符合本研究進行應用評估設計的必備 程序,因此本研究將透過分析此三間公司的財務報 表、深入訪談並進行問卷調查,瞭解 K 集團推行知 識管理系統的導入行為,並評估其績效。 K 集團經過組織重整,K 本身轉型為控股公司, 本身並不生產研發及銷售,除了負責其他公司的資 金調度之外,對於集團整體管理及資訊方面,亦擔 任整合的角色。至於三間子公司方面,除了 K1 兼 有 IC 設計與研發的業務外,K1、K2、K3 皆以電子 零件代理販售為主,故可以視為以銷售業務為導向 的公司。三間公司存在某種程度之競合關係,如 K2 一方面代理 K1 之產品,且成為 K1 之最重要銷貨對 象,(K1 為 K2 第三大進貨客戶、K2 為 K1 第一大 銷貨客戶)而同時又與 K1、K3 共享明基此一重要 客戶。(明基分別是 K1、K3、K2 銷貨客戶之第三、 第二、第三名。)此外,三間公司的組織結構亦應 其公司的經營需要而有不同。 K 集團採用的知識管理系統為 eKM1.0 版,此系 統其「功能總覽」可分為三大類,分別是「知識」、 「工作」與「溝通」。(意藍科技,2002)以下為此 三類功能及其子功能的簡介。 表 1:技術面之三構面 構面 評量指標 計算方式 應收帳款周轉率 營業收入/應收帳款 平均收現日數 365 日/應收帳款周轉率 存貨周轉率(次) 營業成本/存貨 平均銷貨日數(日) 365 日/存貨周轉率 作業流程績效 存貨水準(%) 當期存貨金額/平均資產總額 *100% 關係人滿意度 股東權益報酬率(%) 稅前淨利/股東權益*100% 營業收入淨額($) 銷貨收入-銷貨退回及折讓 營業毛利率(%) (營業收入-營業成本=營業毛利)/營業收入*100% 利益率(%) [營業收入-營業成本(直接成本)-管銷費用(間接 成本)= 營業利益]/營業收入*100% 獲利能力 純益率 (%) 稅前淨利/營業收入*100% 表 2:使用面之二構面 構面 評量指標 定義 系統間隔使用的時間 使用者多久使用一次知識管理系統 系統平均使用的時間 使用者平均每天使用知識管理系統之時間 模組間隔使用的時間 使用者多久使用一次知識管理模組 使用頻率 模組平均使用的時間 使用者平均每天使用知識管理模組之時間表 2:使用面之二構面 系統介面親和力 系統介面設計是否方便好用 系統功能滿意度 系統功能是否符合需要 系統模組介面親和力 系統模組介面設計是否方便好用 使用滿意度 系統模組功能滿意度 系統模組功能是否符合需要 表 3:整體面之四構面 構面 評量指標 目標 學習與成長 z 公司組織是否有利於系統使 用的組織文化或獎懲措施 z 是 否 有 設 置 推 動 系 統 的 小 組,有無定期的小組討論 z 創造系統生存環境 z 促進員工使用系統 內部流程 z 員工生產力 z 員工平均附加價值 z 改善營運效率 顧客 z 重要顧客之新增率 z 對重要顧客之銷貨情形 z 顧客獲利能力成長 財務 z 總資產報酬率 z 總資產周轉率 z 盈餘成長率 z 增加股東利潤 表 4:系統評估研究步驟與方法 面向 理論 構面 評量指標 研究方法 作業流程績效 z 應收帳款週轉率 z 平均收現日數 z 存貨週轉率 z 平均銷貨日數 z 存貨水準 文件分析法 關係人滿意度 z 股東權益報酬率 文件分析法 技術面 資訊科技 加值理論 獲利能力 z 營業收入淨額 z 營業毛利率 z 利益率 z 純益率 文件分析法 系統使用頻率 z 系統間隔使用的時間 z 系統平均使用的時間 z 模組間隔使用的時間 z 模組平均使用的時間 文件分析法 使用面 使用者研究 系統使用滿意度 z 系統介面親和力 z 系統功能滿意度 z 系統模組介面親和力 z 系統模組功能滿意度 問卷調查法 整體面 平衡計分卡 學習與成長 z 公司組織是否有利於系統使用的組織 文化或獎懲措施 z 是否有設置推動系統的小組,有無定 期的小組討論 深入訪談法

表 4:系統評估研究步驟與方法 內部流程 z 員工生產力 z 員工平均附加價值 文件分析法 顧客 z 重要顧客之新增率 z 對重要顧客之銷貨情形 文件分析法 財務 z 總資產周轉率 z 總資產報酬率 z 盈餘成長率 文件分析法 (1) ޓ z 企業知識:企業知識可將不同來源及不同方式產 生的知識收納在一起,並透過使用者的「推薦」 及企業內專家或系統管理者的「審核」方式,將 知識標準化以確保品質。除收納文件,亦可放置 意見交流及討論、公告、客戶聯絡資料、備忘錄、 代辦處理事項等。 z 文件中心:文件之建立與修改,在此進行。 z 行動中心:行動中心提供使用者下載或上傳文件 至 PDA 的功能。 (2) ξՠ z 行事曆:分為個人及群組行事曆,可以預訂與安 排個人與部門的工作時程及工作內容,並有提醒 與警示的功能。 z 資源預約:主要解決企業內資源分配的問題,提 供如會議室使用時間排程、或其他設備的借用登 記。 z 待辦事項:包含個人待辦、他人委辦或使用者委 託他人辦理的各類事項,便於使用者知道目前各 類事項的進行狀況,並做提醒。 z 待批文件:等待使用者決定或給予意見的文件置 放此處。 z (3) 溝通 z 電子郵件:提供使用者收發電子郵件功能。 z 通訊錄:提供使用者紀錄聯絡者的資料。 z 意見交流:提供討論區,供使用者對類似主題進 行討論與意見交流。 z 隨身傳:即時通訊軟體,類似 MSN。 2dzלೊढ़ຏՕๆܾ 個案企業導入知識管理系統的時間為民國 90 年 11 月,因此在技術面財務指標資料,年資料方面從 導入之前一年度觀察起,亦即觀察 89、90、91、92 四年度,季資料方面則從導入之前二季觀察起,亦 即觀察 90 年第二季至 92 年第四季為止,數據資料 請參見表 5、6、7。資料來源皆為「公開資訊觀測 站」之網路公開資訊。(台灣證券交易所,n.d.) 上述技術面三構面的財務指標中,有正向指標與 負向指標之分。正向指標的數值越高代表表現越 佳。正向指標有:應收帳款周轉率、存貨周轉率、 股東權益報酬率、營業收入淨額、營業毛利率、利 益率、純益率。而負向指標的數值越低代表表現越 佳。負向指標則有:平均收現日數、平均銷貨日數、 存貨水準。個案企業於各年度正向指標與負向指標 的表現如表 8 所示。由表 8 可以發現,個案企業在 導入系統後,在正向指標上的表現,呈現下降的情 形,有部分呈現不變,只有在「股東權益報酬率」 一項,K1 與 K2 有大幅提升,「營業收入淨額」一項, K3 呈現大幅提升;在負向指標的表現上,則是呈現 上升的情形,少數持續不變。 我們若進一步觀察個案企業導入知識管理系統 後,技術面三構面的財務指標的變化,並以統計方 式進行檢定,可以更加確認個案企業導入知識管理 系統前後財務指標的變化程度。擇定的統計方法為 Wilcoxon 符號等級檢定法(Wilcoxon Matched-pairs

Signed-rank Test),Wilcoxon 符號等級檢定法是一種

可以反應正負方向及大小的無母數檢定方法。它適 用於兩組相依樣本,檢定其來自於母體的中位數是 否有明顯的差異,它考慮了每對觀察值差額的正負

符號及差額的大小,而具有較佳的檢定效率。(黃國

表 9 與表 10 分別代表年資料與季資料使用 Wilcoxon 符號等級檢定法的結果,表格若以灰色填 滿則代表在 5%的信心水準下呈現顯著。 (1) ԁၕਏЏढ़ z 應收帳款周轉率(正向):自導入當年至導入後第 二年皆呈現顯著下降 z 平均收現日數(負向):除導入後第一年外,皆呈 現顯著上升 z 存貨周轉率(正向):除導入當年外,皆呈現顯著 上升 z 平均銷貨日數(負向):導入當年呈現顯著上升, 導入後第一年則呈現顯著下降 從針對年資料的結果分析可知,除存貨周轉率是 符合改善的趨勢外,其餘檢定結果皆無法說明導入 知識管理系統對這些財務指標有顯著的改善,甚至 可觀察出指標呈現衰退的跡象。因此,依據年資料 的檢定結果,並不能證明導入知識管理系統對於技 術面之財務指標有改善的趨勢。 (2) ۏၕਏЏढ़ z 存貨水準(負向):導入後之第三、五、六、七季 呈現顯著上升 z 股東權益報酬率(正向):導入當季、導入後之第 三、四、八季呈現顯著上升;導入後之第五、六 季呈現顯著下降 z 營業收入淨額(正向):導入後之第一、三、四、 五、六、八季呈現顯著上升 z 銷貨退回與折讓率(負向):導入後之第二季呈現 顯著上升;導入後之第三、五季呈現顯著下降 z 營業毛利率(正向):導入當季以及導入後之第四、 七、八季呈現下降;導入後之第一季呈現上升 z 利益率(正向):導入當季以及導入後第七、八季 顯著下降;導入後第一、五、六季顯著上升 z 純益率(正向):導入當季、導入後第五、七、八 季顯著下降;導入後第一、二、三、四季顯著上升 從針對季資料的結果分析可知,營業收入淨額是 符合改善的趨勢,但存貨水準則是顯示衰退的現 象,而其餘檢定結果呈現改善與衰退同時並存的情 形,甚至有交叉出現的情況,因此,依據季資料的 檢定結果,並不能證明導入知識管理系統對於技術 面之財務指標有改善的趨勢。 表 5:作業流程績效指標 作業流程績效指標 89 90 91 92 K1 5.50 4.23 3.59 2.32 K2 6.64 5.33 5.34 4.16 應收帳款周轉率 (次) K3 4.16 4.19 4.43 3.93 K1 66.36 86.28 101.67 157.33 K2 54.96 68.48 68.35 87.74 平均收現日數 K3 88.00 87.00 82.00 92.85 K1 8.02 6.46 8.95 5.63 K2 12.25 10.79 15.91 10.43 存貨周轉率 (次) K3 9.60 8.64 19.00 14.32 K1 45.51 56.50 40.78 64.83 K2 29.79 33.82 22.94 34.99 平均銷貨日數 K3 38.00 42.00 19.00 25.00 K1 N/A 11.05 10.61 12.68 K2 N/A 10.58 12.33 15.30 存貨水準 (%) K3 N/A 12.68 14.16 17.23

表 6:關係人滿意度績效指標 關係人滿意度績效指標 89 90 91 92 K1 N/A 19.25 20.64 18.33 K2 N/A 12.87 21.11 16.50 股東權益報酬率 (%) K3 N/A 14.70 13.47 9.68 表 7:獲利能力績效指標 獲利能力績效指標 89 90 91 92 K1 N/A 166014.00 208654.50 166811.30 K2 N/A 511619.70 700150.00 664236.00 營業收入淨額 (新台幣千元) K3 N/A 644124.30 954635.50 1213454.00 K1 N/A 39.30 43.08 40.24 K2 N/A 10.07 9.49 10.50 營業毛利率 (%) K3 N/A 7.80 6.48 6.43 K1 N/A 21.23 30.30 24.47 K2 N/A 4.66 5.58 6.01 利益率 (%) K3 N/A 3.09 3.54 2.64 K1 N/A 17.77 20.62 15.96 K2 N/A 6.31 7.59 5.41 純益率 (%) K3 N/A 1.85 1.80 1.34 表 8:個案企業技術面各項指標之表現 K1 不斷降 K2 不斷降 應收帳款周轉率 (次) K3 持平 K1 先升再大幅降 K2 先升再大幅降 存貨周轉率 (次) K3 先升再大幅降 K1 大幅升 K2 大幅升 股東權益報酬率 (%) K3 小幅降 K1 大致不變 K2 略有成長 營業收入淨額 (新台幣千元) K3 大幅成長 115% K1 震盪後小幅降 K2 大致不變 營業毛利率 (%) K3 大致不變 K1 震盪後大致不變 K2 大致不變 利益率 (%) K3 大致不變 正向指標 純益率 (%) K1 先攀升再大幅下降

表 8:個案企業技術面各項指標之表現 K2 大致不變 K3 大致不變 K1 不斷上升 K2 不斷上升 平均收現日數 K3 大致不變 K1 先降再大幅攀升 K2 先降再大幅攀升 平均銷貨日數 K3 先降再大幅攀升 K1 先降後升 K2 先降後升 負向指標 存貨水準 (%) K3 向上攀升 表 9:導入知識管理系統財務指標改善顯著情形表(年資料) 財務指標 應收帳款周轉率 平均收現日數 存貨周轉率 平均銷貨日數 Z -2.572b -2.291a -0.237 -3.081a 導入 當年 P-value 0.010* 0.022* 0.813 0.002* Z -2.275b -0.237 -3.070a -3.095b 導入後 第一年 P-value 0.023* 0.813 0.002* 0.002* Z -2.746b -3.074a -2.276a -1.022 導入後 第二年 P-value 0.006* 0.002* 0.023* 0.307 a:取自負差等級和 b:取自正差等級和 *:為 5%顯著水準 表 10:導入知識管理系統財務指標改善顯著情形表(季資料) 財務指標 存貨水準 股東權益 報酬率 營業收入 淨額 營業毛利率 利益率 純益率 Z -1.633 -3.070a -1.069 -3.095b -3.077b -3.086b 導入當季 P-value 0.103 0.002* 0.285 0.002* 0.002* 0.002* Z -1.025 -1.025 -3.095a -2.532a -3.078a -3.086a 導入後第 一季 P-value 0.306 0.306 0.002* 0.011* 0.002* 0.002* Z -1.027 -0.236 -1.032 -0.237 -1.027 -3.095a 導入後第 二季 P-value 0.304 0.813 0.302 0.812 0.304 0.002* Z -3.074a -3.071a -3.088a -1.032 -0.238 -2.291a 導入後第 三季 P-value 0.002* 0.002* 0.002* 0.302 0.812 0.022* Z -0.895 -3.095a -3.061a -3.095b -1.029 -2.291a 導入後第 四季 P-value 0.371 0.002* 0.002* 0.002* 0.303 0.022* Z -3.095a -3.074b -3.059a -1.031 -2.296a -2.302b 導入後第 五季 P-value 0.002* 0.002* 0.002* 0.303 0.022* 0.021* Z -3.074a -3.070b -3.074a -0.871 -2.296a -1.032 導入後第 六季 P-value 0.002* 0.002* 0.002* 0.384 0.022* 0.302 Z -3.072a -0.236 -1.907 -2.133b -2.291b -3.095b 導入後第 七季 P-value 0.002* 0.813 0.057 0.033* 0.022* 0.002*

表 10:導入知識管理系統財務指標改善顯著情形表(季資料) Z -0.236 -3.074a -3.063a -3.092b -2.289b -3.095b 導入後第 八季 P-value 0.814 0.002* 0.002* 0.002* 0.022* 0.002* a:取自負差等級和 b:取自正差等級和 *:為 5%顯著水準 3dz٪Ғढ़ຏՕๆܾ 經由與個案企業聯繫,知識管理系統的 log 檔已無 法取得,故使用面評估無法觀察使用者利用系統的頻 率,僅能將重點放在觀察分析使用者對於使用系統後 的滿意度。滿意度方面,則設計問卷以瞭解:(1)使用 者自我認同的使用目的、頻率、從事活動等基本資 訊;(2)使用者對於系統功能介面的使用滿意度。 此部分問卷設計分為兩部分,一是使用者使用系 統基本資訊;二是使用者對於系統功能介面的使用 滿意度。 由表 11 可知,受訪者使用知識管理系統頻率以項 目 2:「每日都會進入系統看一下」為最多,共 29 名受訪者表示自己每日都會進入瀏覽系統,但僅是 消極性的「只上去看一下」;排名第二的是項目 1: 「每日使用時間超過 30 分鐘以上」,值得注意的 是,K 在 5 名受訪者中,有 3 名選擇項目 1,探究 其原因,這 3 名受訪者皆為 MIS 人員,可能與其工 作性質有關,為了熟悉系統並管理系統,因此使用 時間比較久。 表 12 為問卷統計使用者使用知識管理系統目的結 果,顯示大多數受訪者使用的目的為「進行或接受工 作指派」,顯示公司有以知識管理系統為媒介進行工 作分配,而受訪者亦會利用系統安排工作。其次是「公 司規定」,顯示公司制度的制約仍有一定程度的效 用。排名第三的是「生活相關資訊分享」,顯示受訪 者會利用系統傳遞非工作性資訊,反而「工作相關資 訊分享」排最後,僅有 14 個受訪者有利用系統分享 工作經驗,與系統原先希望達到的目的不盡相同。 表 13 為受訪者曾在知識管理系統中發表的文章 篇數,其中大部分受訪者表示他們曾在系統中發表 過「1~9 篇文章」、其次是「10~19 篇文章」,完全沒 發表過文章的有 4 位受訪者,而本研究設定的重度 使用者,以發表過 20 篇以上文章的為代表,在 43 位受訪者中僅有 4 位,且有 2 位是 K 公司。這 2 位 擔任集團內部 MIS 的工作,亦屬本研究的核心人 士,可能因工作之故,發表較多的文章。 表 14 為受訪者最常用的功能類別統計,在此特別 將 11 類功能歸類為 4 項,其中,以「文件管理和工 作分配」的為最多,合計有 33 名受訪者認為這是他 們最常利用系統進行與工作較直接相關的事,其次 是「資訊分享與發表文章」,在此並沒有限定是針對 工作經驗或是生活、私人資訊,強調的是「分享」 的動作,共有 9 位受訪者最常利用系統進行分享; 利用系統寄送電子郵件或是及時通訊的人非常少, 共計只有 1 位,顯示絕大多數的受訪者不利用系統 提供的這 2 樣附加功能。 第二部分問題設計,則是以「非常不滿意」、「不 滿意」、「普通」、「滿意」、「非常滿意」等五個滿意 量度來詢問受訪者對系統「企業知識」、「文件中 心」、「行動中心」、「行事曆」、「資源預約」、「待辦 事項」、「待批文件」、「電子郵件」、「通訊錄」、「意 見交流」、「隨身傳」等十一大功能模組的滿意程度, 為顧及受訪者可能的使用情況,故加入「沒有用過」 選項,以避免疏漏。其調查結果如下: 表 15 顯示受訪者對於系統功能模組的滿意程 度,其中排名第一的是「企業知識」模組,顯示受 訪者對於系統設計的的資訊「推薦」與「審核」機 制滿意,第二名是「通訊錄」,第三名是「行事曆」 與「資源預約」功能,顯示系統提供的排程功能和 公司內公共資源的借用方式設計亦獲得受訪者的青 睞,第二名和第三名的項目都屬於工作是直接所需 的協助性功能。受訪者感到最不滿意的功能模組是 「隨身傳」,亦即系統提供的及時通訊功能受訪者並 不認同。值得一提的是,儘管是排名第一的「企業 知識」模組平均數亦只有 2.72,其認同意向介於「不 滿意」與「普通」之間,而 11 個項目總平均數僅 2.06,顯示整體而言受訪者對於系統提供之 11 項功

能模組不盡滿意。此外,在「沒有用過」的功能模 組統計方面,則以「隨身傳」和「電子郵件」為最 多,此結果與表 14 的分析相同。 本研究問卷設計以「企業知識」、「文件中心」、「行 動中心」、「行事曆」、「資源預約」、「待辦事項」、「待 批文件」、「電子郵件」、「通訊錄」、「意見交流」、「隨 身傳」等 11 項功能模組詢問使用者,使用者選擇第 一名項目給 5 分、第二名給 3 分、第三名給 1 分, 其結果如下: 表 16 顯示受訪者最常使用的系統功能模組,其中 「文件中心」模組是受訪者最常使用的,其次是「意 見交流」與「行事曆」,在此可看出除了與工作直接 相關的「文件中心」與「行事曆」之外,「意見交流」 提供的討論區功能頗受受訪者歡迎;最不常使用的 功能模組倒數前三名分別是:「行動中心」、「電子郵 件」與「隨身傳」功能,其中「行動中心」完全沒 有受訪者填寫,顯示其提供的同步上傳至 PDA 的功 能不受青睞。 表 11:受訪者使用知識管理系統頻率 公司別 使用時間 K1 K2 K3 K 合計 排名 每日超過 30 分鐘 1 2 2 3 8 2 每日都會使用 11 9 7 2 29 1 每週至少使用 1 次 3 1 1 0 5 3 每週平均少於 1 次 0 1 0 0 1 4 合計 15 13 10 5 43 表 12:受訪者使用知識管理系統目的 公司別 使用目的 K1 K2 K3 K 合計 排名 進行或接受工作指派 15 11 8 5 39 1 工作相關資訊分享 5 4 3 2 14 5 生活相關資訊分享 7 9 7 5 28 3 僅限瀏覽 8 6 5 1 20 4 公司規定 13 8 7 5 33 2 合計 48 38 30 18 134 表 13:受訪者曾發表過的文章篇數 公司別 發表資訊 K1 K2 K3 K 合計 排名 1.20 篇以上文章 1 1 0 2 4 3 2.10-19 篇文章 4 3 4 1 12 2 3.1-9 篇文章 9 7 5 2 23 1 4.從沒發表過文章 1 2 1 0 4 3 合計 15 13 10 5 43 表 14:受訪者最常用的系統功能種類 公司別 最常使用的功能 K1 K2 K3 K 合計 排名 文件管理與工作分配 11 11 8 3 33 1 資訊分享與發表文章 4 2 1 2 9 2

表 14:受訪者最常用的系統功能種類 系統的電子郵件服務 0 0 1 0 1 3 系統的隨身傳服務 0 0 0 0 0 4 合計 15 13 10 5 43 表 15:受訪者對於系統功能模組的滿意程度 功能模組 很滿意 (5) 滿意 (4) 普通 (3) 不滿意 (2) 很不滿意 (1) 沒用過 (0) 平均數 排名 企業知識 0 8 20 12 1 2 2.72 1 文件中心 0 2 13 18 10 0 2.16 5 行動中心 0 0 15 11 8 9 1.74 9 行事曆 0 2 23 8 2 8 2.20 3 資源預約 0 4 10 22 5 2 2.20 3 待辦事項 0 0 12 26 0 5 2.04 8 待批文件 0 0 7 22 8 6 1.69 10 電子郵件 0 3 18 11 1 10 2.06 6 通訊錄 0 1 16 22 4 0 2.32 2 意見交流 0 1 10 26 3 3 2.06 6 隨身傳 0 0 11 12 5 15 1.44 11 合計 0 21 155 190 47 60 2.06 表 16:受訪者最常使用的系統功能模組 填答者次數 最常使用之功能模組 第一名 (5) 第二名 (3) 第三名 (1) 總分 排名 企業知識 3 4 11 38 4 文件中心 30 3 1 163 1 行動中心 0 0 0 0 11 行事曆 2 14 0 52 3 資源預約 1 2 0 11 7 待辦事項 1 3 10 24 5 待批文件 1 1 8 16 6 電子郵件 0 0 3 3 10 通訊錄 0 2 4 10 8 意見交流 4 15 5 70 2 隨身傳 1 0 1 6 9 合計 43 44 43 393 4dzᏼᡍढ़ώຏՕๆܾ 整體面依平衡計分卡理念與架構進行系統評估, 可從學習與成長、顧客、內部流程、財務四構面來 加以探討。除學習與成長構面以深入訪談之方式探 討外,其餘構面採取財務報表之分析。 (1) Ꮰಜᆴԉߍᄪढ़ώຏՕ 此構面的目標在於「創造系統的生存環境」與「促 進員工使用系統」,其評量的指標則是有二,一是公 司組織是否有利於促進系統使用的組織文化或獎懲 措施,二是是否有專設推動系統的小組,有無定期 的小組討論。我們透過深入訪談,以瞭解 K 集團的 實際執行情形。 綜合訪談內容發現,在組織文化方面,其實並不

利於資訊或經驗分享,這或許和以業務為導向的公 司有關係。從訪談中得知,業績壓力與互相競爭, 再加上對透過系統溝通的不信任,因此降低了使用 系統的意願。另外,系統導入雖是由上而下,但缺 乏強有力的獎懲措施,無法對員工提出必須使用的 誘因或驅力,同時,從訪談中也發現,公司經營高 層雖然關切系統使用情況,有關於升遷調派或許與 員工使用系統情形有關,但決策過程卻隱晦不明。 公司內並沒有專職的知識管理任務編組,而是以 兼任的方式在推動,整個專案的主導權以 K1 公司 的 MIS 部門人員為主。此外,原先設想的以部門為 小組討論單位的構想沒有落實,導致無法促成員工 使用系統。因此,在學習成長構面中所設定的目標 「創造系統的生存環境」與「促進員工使用系統」 無法達成,換言之,K 集團並沒有達到此構面所設 定的標準。 (2) ៛࠺ᄪढ़ώຏՕ 顧客構面之評估主要觀察的重點有二,一是重要 客戶的新增加情形,二是針對重要客戶的銷貨情形 進行評估。 重要客戶的定義為占公司該年度銷貨收入 10%以 上的,稱之為重要客戶。觀察的時間為 90、91、與 92 年度。以下分別就 K1、K2 與 K3 三間公司對重 要客戶銷售情形進行說明。 表 17、18、19 的資料來自三間公司之公開說明書 與財務報表,其中,K3 公司以維護業務機密為由, 不願公開其重要客戶名稱,故以 A 公司稱之。在重 要客戶新增情形方面,由上述資料可以看出,三間 公司從 90 年度至 92 年度間,並沒有任何新增的重 要客戶;此外,從其客戶名單亦可看出集團間利益 之合作關係,尤其以 K1 公司的情況最為明顯。其 次,在重要客戶的銷售情形上,亦呈現下降的趨勢; 如 K1 公司,若扣除關係企業 K1(香港)與 K2,其 原有的重要客戶日商哉英,至 92 年度止幾乎不再向 K1 進貨;相同的情形亦發生在 K2 與宏碁之間;K3 的重要客戶 A 公司的銷貨量亦呈現逐年下降的情 形。 (3) ϡࢪัᄪढ़ώຏՕ 內部流程構面之評估重點在於:是否能改善營運 效率。本研究假定使用知識管理系統對於企業之內 部流程運作可能造成影響與改善,而反映在財務指 標上可觀察與檢驗的部分,則擇定「員工生產力」 與「員工平均附加價值」兩項指標,其定義與計算 方式如表 20。這兩項財務指標觀察重點如同先前對 於技術面財務指標的觀察重點,一是考量時間因 素,觀察在導入知識管理系統後,個案企業經營績 效的改變情形,此部分重點在於觀察擇定的財務指 標在一段時間內的曲線變化與趨勢;二是比較在導 入知識管理系統的前後,財務指標所顯現出來的數 據是否有明顯的改善,亦即觀察其顯著程度。 我們由年資料方面從導入之前一年度觀察起,亦 即觀察 89、90、91、92 四年度,表 21 與表 22 為敘 述性之統計數據,分析敘述性統計圖表趨勢,我們 發現: z 員工生產力:K1、K3 都呈現不斷下降的趨勢, 除 91 年度略有回升外,但整體而言不如 89 年度 時的水準。K2 呈現上升的態勢,91 年度為最高 峰,整體而言表現高於 89 年度。 z 員工平均附加價值:K1 以 91 年度表現最佳,其 餘年度皆遜於 89 年度。K2 整體而言呈現上升的 趨勢,91 年度為最佳,整體而言皆優於 89 年度。 K3 則呈現逐漸下降的趨勢,表現越來越差。 此外,「員工生產力」與「員工平均附加價值」皆 屬於正向指標,其表現趨勢彙整如表 23。由表 23 可以發現,個案企業在導入系統後,在與內部流程 相關的兩項指標方面,除 K2 公司外,K1 與 K3 皆 呈現下降的情形。因此,若依據這項數據比較,系 統對於 K2 公司的內部流程績效有所改善,其餘另 兩間公司則不能說有正面的影響。 至 於 導 入 前 後 財 務 指 標 變 化 程 度 , 我 們 亦 以 Wilcoxon 符號等級檢定法觀察導入系統前後財務指 標的變化程度。表 24 代表以 Wilcoxon 符號等級檢 定法分析資料的結果,分別與導入前一年比較,表 格若以灰色填滿則代表在 5%的信心水準下呈現顯 著。以下是針對檢定資料的結果敘述如下: z 員工生產力(正向):導入當年呈現顯著下降 z 員工平均附加價值(正向):導入後第一年呈現顯著上升 從針對資料的結果分析可知,除在員工平均附加 價值中的 91 年度是符合改善的趨勢外,其餘檢定結 果皆無法說明導入知識管理系統對內部流程的相關 績效指標有顯著的改善,因此,依據檢定結果,並

不能證明導入知識管理系統對於整體面之內部流程 有改善的趨勢。但是,K2 在此兩項指標中皆呈現改 善趨勢,其原因則有待後續探討。 (4) ଂୋᄪढ़ώຏՕ 財務構面之評估重點在於:是否能增加股東利 潤。本研究假定使用知識管理系統對於企業之財務 與獲利可能造成影響與改善,而反映在財務指標上 可觀察與檢驗的部分,則擇定「總資產報酬率」、「總 資產周轉率」與「盈餘成長率」三項指標,其定義 與計算方式如表 25。這三項財務指標觀察重點亦是 在於以下兩點:一是考量時間因素,觀察在導入知 識管理系統後,個案企業經營績效的改變情形,此 部分重點在於觀察擇定的財務指標在一段時間內的 曲線變化與趨勢;二是比較在導入知識管理系統的 前後,財務指標所顯現出來的數據是否有明顯的改 善,亦即觀察其顯著程度。 我們嘗試由年資料方面從導入之前一年度分析趨 勢,亦即觀察 89、90、91、92 四年度,表 26 與表 27 是為敘述性之統計數據。分析敘述性統計圖表之 趨勢,說明如下: z 總資產報酬率:K1、K2 都呈現先上升後下降的 趨勢,都是在 91 年度達到最高,唯 K1 在 92 年 度時表現急遽下降,甚至低於 89 年度,K2 則雖 在 92 年度下降,但整體表現仍較 89 年度為佳。 K3 則是呈現緩步下降的趨勢,除 91 年度表現略 優外,但整體而言不如 89 年度時的水準。 z 總資產周轉率:K1 在 90、91 年度表現最佳,至 92 年度跌回至 89 年度左右的水準。K2 整體表現皆不 佳,皆不如 89 年度的水準,唯 91、92 年度有止跌 回升的趨勢。K3 呈現逐漸下降的趨勢,表現不佳。 z 盈餘成長率:除 K3 在 90 年度表現不如前年,其 餘公司及年度表現皆呈現上升,至 91 年度為最 高,至 92 年度有下降的趨勢,但整體而言,表現 皆優於 89 年度。 此外,「總資產報酬率」、「總資產周轉率」、「盈餘 成長率」皆屬於正向指標,其表現趨勢彙整如表 28 所示。由表 28 可以發現,個案企業在導入系統後, 在與財務構面相關的三項指標方面,總資產報酬率 與總資產周轉率的表現皆不佳,但盈餘成長率則有 明顯的提升;此外,在 91 年度三間公司的三項指 標,皆有明顯較優的表現。因此,若依據此數據比 較,從總資產報酬率與總資產周轉率的表現來看, 並不能說明系統對於企業整體財務構面是有正面幫 助,但盈餘成長率中,尤其是 91 年度的表現優良, 則是有待後續探討的。 我們亦以 Wilcoxon 符號等級檢定法觀察導入系統 前後財務指標的變化程度,以下為以此種方法檢定 出來的結果。表 29 以 Wilcoxon 符號等級檢定法分 析資料的結果,分別與導入前一年比較,表格若以 灰色填滿則代表在 5%信心水準下呈現顯著。以下是 針對檢定資料的結果敘述如下: z 總資產報酬率(正向):導入後第一年呈現顯著上升。 z 總資產周轉率(正向):導入後第二年皆呈現顯著下降。 z 盈餘成長率(正向):導入後皆無顯著影響。 這三項指標由於較傾向於綜合表現,因此從針對 資料的結果分析可知,除總資產報酬率在 91 年度是 符合改善的趨勢外,總資產週轉率甚至在導入後第 二年呈現顯著下降,因此,檢定結果皆無法說明導 入知識管理系統對財務構面的相關績效指標有顯著 的改善。 表 17:K1 之重要客戶銷售情形 重要客戶\年度 (單位:新台幣千元) 92 年度 91 年度 90 年度 K1(香港子公司) 95904 (14%) 89257 (10%) 13276 (2%) K2 87573 (13%) 137014 (16%) 8900 (2%) 日商哉英(Thine) 不足 1% 35263 (4%) 163674 (28%) 資料來源:(台灣證券交易所,n. d.)

表 18:K2 之重要客戶銷售情形 重要客戶\年度 (單位:新台幣千元) 92 年度 91 年度 90 年度 啟基 721518 (21%) 897309 (32%) 449195 (25%) 宏碁 不足 1% 15687 (1%) 305458 (17%) 資料來源:(台灣證券交易所,n. d.) 表 19:K3 之重要客戶銷售情形 重要客戶\年度 (單位:新台幣千元) 92 年度 91 年度 90 年度 A 公司 1072623 (22.08%) 1039101 (27.21%) 894634 (40.36%) 資料來源:(台灣證券交易所,n. d.) 表 20:整體面-內部流程構面之財務指標 構面 財務指標 計算方式 定義 高低意義 高:表示每位員工為公司創造的營收 高,比同業高表示該公司每一位員工 所替公司帶來的價值比較高,該公司 員工較具創造價值的能力 員工生產力($) (年資料) 營業收入/員工人 數 代 表 每 位 員 工 對 公 司 貢 獻 的 營 業 收入 低:表示每位員工為公司創造的營收 低,比同業低表示該公司每一位員工 所替公司帶來的價值比較低,該公司 員工較不具創造價值的能力 高:表示每位員工為公司創造的實際 收益,比同業高表示該公司每一位員 工所替公司帶來的實際收益較高,該 公司員工較具創造價值的能力 內 部 流 程 員 工 平 均 附 加 價 值($) (年資料) 當期淨利(淨損) /員工人數 代 表 每 位 員 工 對 公 司 貢 獻 的 淨 利 益數值 低:比同業低表示該公司每一位員工 所替公司帶來的實際收益較低,該公 司員工較不具創造價值的能力 表 21:個案企業員工生產力 員工生產力(千元/人) 公司 K1 K2 K3 項目 員工 人數 營業 收入 員工 生產力 員工 人數 營業 收入 員工 生產力 員工 人數 營業 收入 員工 生產力 89 年度 30 576726 19224.2 57 1724967 30262.5 60 2612847 43547.4 90 年度 66 608289 9216.5 57 1757556 30834.3 63 2216845 35188 91 年度 67 860570 12844.3 68 2838843 41747.7 119 3818542 32088.6 92 年度 73 703890 9642.3 79 2683342 33966.4 116 4853815 41843.2

表 22:個案企業員工平均附加價值 員工平均附加價值(千元/人) 公司 K1 K2 K3 項目 員工 人數 當期 淨利 員工平 均附加 價值 員工 人數 當期 淨利 員工平 均附加 價值 員工 人數 當期 淨利 員工平 均附加 價值 89 年度 30 52368 1746 57 48400 849 60 41666 694 90 年度 66 108241 1640 57 79821 1400 63 36619 581 91 年度 67 177838 2654 68 195856 2880 119 66434 558 92 年度 73 92616 1269 79 150513 1905 116 56108 484 表 23:個案企業整體面內部流程構面正向指標表現 正向指標 員工生產力 員工平均附加價值 K1 不斷下降 91 年度優,整體表現呈現下降 K2 呈現上升,91 年度最佳 呈現上升,91 年度最佳 K3 不斷下降 逐漸下降 表 24:導入知識管理系統財務指標改善顯著情形表(年資料)Wilcoxon 符號等級檢定法 財務指標 員工生產力 員工平均附加價值 Z 值 -2.302b -0.237 導入當年 P-value 0.021* 0.812 Z 值 -0.238 -2.301a 導入後第一年 P-value 0.812 0.021* Z 值 -1.032 -0.235 導入後第二年 P-value 0.302 0.814 a:取自負差等級和 b:取自正差等級和 *:為 5%顯著水準雙尾檢定 表 25:整體面-財務構面之財務指標 構面 財務指標 計算方式 定義 高低意義 高:應收帳款回收速度快,表示資 金周轉效率高;高於同業則表示公 司收帳系統有效率、現金周轉快, 可較同業多做生意、壞帳較少 總資產報酬率(%) (年資料) 稅前淨利/資產總 額 X100% 客 戶 向 公 司 購 買 產 品 , 以 賒 帳 方 式,仍未清償的款 項,就是公司的應 收帳款 低:表示資產低度運用、營業額不 高未能發揮資產效益,或是公司投 資過多於廠辦設備。 高:表示公司以較少資產創造大營 收、營運較有效率;閒置資產少、 資金積壓小。 財 務 總資產周轉率(次) (年資料) 營業收入/總資產 代 表 企 業 利 用 資 產 創 造 銷 售 的 能 力 低:表示資產未能充分創造營收、 經營效率低;或是可能購入過多的 固定資產,對市場營運需求誤判。

表 25:整體面-財務構面之財務指標 高:表示公司當年度營收暢旺,銷 貨狀況良好,盈餘較前年度增加, 越高表示公司整體表現呈現成長 盈餘成長率(%) (年資料) 當期盈餘/前期盈 餘 X100% 公 司 每 年 度 盈 餘 成長的比率 低:表示公司當年度營收不佳,銷 貨狀況不良,盈餘較前年度減少, 越低表示公司整體表現呈現衰退 表 26:個案企業總資產報酬率 總資產報酬率(%) 總資產周轉率(次) K1 K2 K3 K1 K2 K3 89 年度 16.12 6.73 5.05 0.77 2.40 2.56 90 年度 21.93 8.98 4.23 1.20 1.63 2.19 91 年度 28.65 15.30 5.39 1.16 1.88 2.00 92 年度 11.34 10.31 3.39 0.75 1.86 2.13 表 27:個案企業盈餘成長率 盈餘成長率(%)(調整前) 盈餘成長率(%)(調整後) K1 K2 K3 K1 K2 K3 89 年度 (35.24) (39.56) 17.89 1 1 1 90 年度 106.69 64.92 (12.11) 2.07 1.65 0.88 91 年度 64.30 145.37 81.42 3.40 4.05 1.59 92 年度 (47.92) (23.15) (15.54) 1.71 3.11 1.35 表 28:個案企業整體面財務構面正向指標表現 總資產報酬率 總資產周轉率 盈餘成長率 K1 先上升後下降,在 91 年度最 佳,92 年度低於 89 年度 先上升後下降,90、91 年度表 現佳 呈現上升,至 91 年度為最高 K2 先上升後下降,在 91 年度最 佳,92 年度高於 89 年度 持續下降,唯 92 年度下降幅度 趨緩 呈現上升,至 91 年度為最高 K3 緩步下降 逐漸下降 先降後升,至 91 年度為最高 資料來源:研究者彙整 表 29:導入系統總體面財務構面指標改善顯著情形表(年資料)Wilcoxon 符號等級檢定法 財務構面正向指標 總資產報酬率 總資產周轉率 盈餘成長率 Z 值 -2.294a -1.032 -1.031 導入當年 P-value 0.022* 0.302 0.303 Z 值 -3.088a -2.302b -1.032 導入後第一年 P-value 0.002* 0.021* 0.302 Z 值 -1.032 -3.084b -1.032 導入後第二年 P-value 0.302 0.002* 0.302 a:取自負差等級和 b:取自正差等級和 *:為 5%顯著水準雙尾檢定

ඕኢ!

本研究為了知識管理系統的應用評估,提出了一 套評估架構α-KMS,α-KMS 由 3 個面向及 9 個構面 組成。為了確認該評估架構之可用性,實際選擇一 大型之上市公司作為個案研究之對象。由於該個案 企業採用知識管理系統的時間不長,歷時資料不 夠,本次個案研究的結果,發現不易使用財務指標 評估知識管理系統績效;使用者使用知識管理系統 功能多以與工作項目有關的為主;分享行為並不是 使用者利用知識管理系統的首要目標;即便財務表 現與知識管理系統的連動關係並不顯著,使用者使 用知識管理系統的行為亦不積極,但使用者仍主觀 肯定知識管理系統是一個企業必要的資訊系統。 對於α-KMS 評估架構而言,除了可使用於營利 機構,事實上亦可應用於非營利機構,只是各項指 標的定義,必須隨之變更。其中的使用面向,可以 自然而言使用於非營利機構,整體面向的內部流程 構面之員工生產力指標,在研究機構,可能必須修 正為平均研究人員發表的論文數。 本研究對個案企業提出幾點建議:以業務性格為 主的組織文化必須加入能促進分享的元素;應明訂 合理的獎勵措施,鼓勵員工使用系統;需建立正式 的推行知識管理系統單位;知識管理系統應即恢 復,整合 ERP 或 EIP 系統(Enterprise InformationPortal,企業資訊入口網站),以促進使用者使用。 本研究受限於時間、資源與研究者本身能力,尚 有許多未盡之處,更由於個案企業知識管理系統 log 檔案已不存在,無法進行分析,感到遺憾。對於知 識管理系統績效或是相關應用評估有興趣的後續研 究,提出以下之建議:進一步研究財務指標與知識 管理或系統間的連結因素;財務指標應研究儘量排 除景氣或大環境因素的影響;應持續觀察系統影響 時間,可能需達 5~10 年;對於不同背景使用者使用 系統的行為值得進一步分析。

ણ҂͛ᚥ

Applegate, L. M. (Ed.) (1999). Corporate

Information System Management. Boston:

Irwin/McGraw-Hill. 148-151.

Bukowitz, W. R. & Williams, R. L. (1999). The

Knowledge Management Fieldbook. London:

Prentice Hall.

Davenport, T. H., De Long, D. W. & Beers, M. C. (1998). Successful Knowledge Management Projects. Sloan Management Review, Winter 1998, 43-57.

David Skyrme Associate (1999). KM Assessment. Retrieved August 20, 2005, from http://www.skyrme. com/tools/know10.htm

Kaplan, R. S. & Norton, D. P. (1996). The Balanced

Scorecard: Translating Strategy into Action

. Boston:

Harvard Business School Press.

O'Dell, C. & Grayson, C. J. Jr. (1998). If Only We Knew

What We Know. New York: The Free Press. 5.

王本正、黃淑慧、林余任(2002)。以平衡計分卡觀 點衡量企業知識管理。在中華企業評價學會編, 2002 ϋҼຏሻᏠཬࣲཬፓЌ。新竹市: 編者。 王如哲(2002)。校園知識管理評量之微觀探討。在 國立中正大學教育學研究所編,ޓᆃౙᆴ௰ع फ़ལลࣲཬፓЌȎΞȏ(頁 488-489)。台北 市:教育部。 台灣證券交易所(n.d.)。Ϥ໐ၕૹઞ。上網日 期:2004 年 3 月至 5 月。網址:http://newmops. tse.com.tw/ 行政院人事行政局公務人力發展中心(2001)。 Taiwan Double。上網日期:2005 年 8 月 20 日。 網址:http://www.vghks.gov.tw/psn/ kmpolicy 256/play2.asf 行政院經濟建設委員會(2002)。各國知識經濟發展 之補充說明。在ޓᔬลЏਠ(附件二)。上 網 日 期 : 2005 年 8 月 20 日 。 網 址 : http://www.cedi.cepd.gov.tw/document_info.php?fP ath=1_180&documents _id=385 林英芊(2003)。平衡計分卡模式之實證研究-以個案 銀行為例。未出版之碩士論文,國立台灣大學。 黃國光(2000)。SPSS ᆴಋाᏠঘౙ݉。台北市: 松崗。 意藍科技(2002)。ɤౠࠒডᏠɥޓᆃౙޏፀᔎǷ ༾ᙒࣻלޏ܋ᒋ。上網日期:2005 年 8 月 20 日。

網址:http://www.eland.com.tw/javaland/2002_08 /product_1.htm 鍾翠玲(2003)。ޓᆃౙѯ൏Ϝԁᅊԉዓ。上網日 期:2005 年 8 月 20 日。網址:http://www.eland. com.tw/chinese/info_news/2003/03/21_km_mana ger_thisyear_Taiwan%20CNET.htm