探討知覺品質與價格標示方式對購買意願之影響-

以旅遊產品為例

蕭至惠

國立嘉義大學行銷與流通管理研究所助理教授 高韻晴

國立嘉義大學 行銷與流通管理研究所 研究生

中文摘要

過去國內外學者對於促銷價格的操弄、知覺價值與購買意願等相 關議題的研究,都著重探討有形產品的應用,至於無形產品—服務方 面的探討,則比較少有學者注意。為了探討價格促銷模式應用於無形 產品—服務之可能性,本研究選擇以線上旅遊產品為研究對象,並分 別針對「國外套裝旅遊行程」及「半自助旅遊行程」這兩種產品類型進行 研究,希望透過本研究可以理解廣告市價、過去售價及廣告促銷價對 服務業的消費者行為造成何種影響,與上述兩種不同型態旅遊產品於 價格促銷應用方面的差異。

本研究採用 2(市價-合理、誇大)×2(過去售價-低、高)×2

(促銷價-低、高)實驗設計方式進行探討。本研究之結論如下:

1. 過去售價可以實際應用於旅遊產品上,而且不論是套裝旅遊行程 產品或半自助旅遊行程產品,消費者的內部參考價格皆會受到知 覺品質、過去售價和促銷價的影響,但卻不會受到市價的影響。

2. 影響內部參考價格之四個外生構面-知覺品質、市價、過去售價和 促銷價,對套裝旅遊行程產品和半自助旅遊行程產品的影響效果 是不同的。套裝旅遊行程產品方面,在上述四個外生構面中,以知 覺品質之影響力為最大;半自助旅遊行程產品方面,則以過去售 價之影響力為最大。

3. 不論是在套裝旅遊行程產品或半自助旅遊行程產品部份,當消費 者之內部參考價格愈高或是促銷價格越低時,會增加消費者之知 覺交易價值。而且當消費者之知覺品質、知覺交易價值愈高時,則 消費者的知覺獲得價值愈高,購買意願亦會越高。

關鍵字:知覺品質、市價、過去售價、促銷價、購買意願

The Effects of Perceived Quality and Price Labeling on Purchase Intention-

A Case Study of Travel Product

Chih-Hui Hsiao

National Chiayi University (NCYU)

Graduate Institute of Marketing and Logistics Assistant Professor

Yun-Chieng Ko

National Chiayi University (NCYU)

Graduate Institute of Marketing and Logistics

ABSTRACT

Research on the relationships of promotional price format, perceived value and purchase intention has been mainly focused on the applications of tangible products. In contrast, little research has been on the intangible products-service. In order to explore the possibility that the promotional price format is applied to service, travel products are chosen as the research objects. This study investigates the differences between the Group Package Tour (GPT) and the Independent Travel.

This study employs the 2 (market price - plausible and exaggeratory) -by-2 (past selling price - low and high) -by-2 (promotional price - low and high) experimental design to investigate the influence of market price, past selling price, promotional price and perceived quality on internal reference price, perceived acquisition value and perceived transaction value. The major conclusions are as follows.

1. Past selling prices can be applied to travel products. Either for the In Group Package Tour or for the Independent Travel, Consumers’ internal reference price is influenced by the perceived quality, past selling price, and promotional price, but not market price.

2. The influence of four exogenous construction, including perceived quality, market price, past selling price and promotional price, on internal reference price has different effects on the Group Package Tour and Independent Travel. For the In Group Package Tour, the perceived quality has the maximal influence; however, for the Independent Travel, the past selling price has the maximal influence.

3. For both the In Group Package Tour and Independent Travel, when the consumers’ internal reference price is high or when the promotional price is low, the perceived transaction value increases. When the perceived quality is high or when the perceived transaction value is high, the perceived acquisition value is high; in the meanwhile, the purchase intention is also high.

Keywords: Perceived Quality, Market Price, Past Selling Price, Promotional Price,Purchase Intention

壹、緒論

1.1 研究動機

一直以來,價格便是行銷人員最常用來影響消費者購買決策的工

具。當消費者購買產品時,價格是其為了獲得產品或服務所支付的代

價,因此價格在消費者心中佔有重要地位。根據過去國內外研究對於

促銷價格的操弄、知覺價值與購買意願之關係模式,都著重應用於有

形產品,較少學者針對無形產品—服務進行相關研究。因為消費者對

有形產品,容易以產品外型、功能、品牌做為衡量標準,但無形產品的

衡量更加主觀與個人化,相較於有形產品,消費者更容易依賴價格來 衡量無形產品的品質。為了探討此種價格促銷模式應用於服務之可能 性,本研究選擇以旅遊產品為研究對象。

旅遊產品除了具有一般服務特性之外,還包含了一些來自各自產 業的特殊性。例如旅遊產品的服務品質變異程度大、各家推出的旅遊行 程內容又頗類似,但價格卻常有極大差距的特性,常造成消費者無法 在購買前事先針對旅遊產品作出評估,因此旅遊產品的價格在衡量產 品品質與消費者購買評估上一直扮演著重要的角色。正因為旅遊產品 的價格扮演著重要角色,因此,本研究將價格區分為市價、過去售價、

促銷價三部分進行探討,藉以釐清市價、過去售價、促銷價於旅遊業的 消費者行為中扮演的作用。

1.2 研究目的

本研究主要為探討市價、過去售價、促銷價對於旅遊業中消費者 行為的影響,且將更深入以兩種不同類型之旅遊產品-國外團體套裝 旅遊行程產品及半自助旅遊行程產品進行比較。本文之研究目的有:

1. 探討「市價」、「過去售價」、「促銷價」與內部參考價格之關係。

2. 探討「知覺品質」對「內部參考價格」、「知覺獲得價值」是否具有影 響。

3. 探討「內部參考價格」、「促銷價」對「知覺交易價值」是否具有影響。

4. 探討「知覺交易價值」與「知覺獲得價值」之關係。

5. 探討「知覺獲得價值」對「購買意願」是否具有影響。

貳、文獻探討

2.1 參考價格 參考價格的意義

參考價格(reference price),是指當消費者接觸到產品訊息時,

所聯想到的任何價格(Biswas and Blair, 1991)。其種類可分為兩種:

內部參考價格(internal reference price)及外部參考價格(external reference price)。其中,外部參考價格是指在外在環境中,零售商透 過型錄、廣告等媒介,提供給消費者的價格訊息(Grewal et al., 1998)。較常被運用的三種基本外部參考價格形式有:零售商過去的 售價、製造商之建議零售價、競爭者之售價等三種(Della Bitta, Monroe and McGinnis, 1981)。而內部參考價格是指存在於消費者心目中對產 品價格之適應水準,又稱為「適應水準價格」(adaptation level

price),亦可解釋為一個存在於消費者記憶中的價格或價格區間,以 作為判斷或比較實際產品價格的基礎 (Monroe, 1973; Monroe, Grewal and Compeau, 1991)。Biswas and Blair(1991)認為內部參考價格可以被 認為是產品等級的平均市場價格或是平均價格的範圍,也可以是一種 期待價格(Winer, 1986)、或公平的價格(Kamen and Toman, 1970)。

2.2 知覺品質 知覺品質的意義

過去國內外諸多研究中,針對知覺品質的定義都很類似,一般而

言,將品質界定為產品的優勢(superiority)或優越性(excellence)。因此

消費者在有意義的個人或情境變數下,有意識或無意識地處理一些與

品質屬性相關的線索,進而影響其選擇最適合消費的產品, 這種特殊 的價值判斷便是知覺品質(Steenkamp,1990)。

由許多學者研究中可發現,知覺品質與產品是相關聯的,且係依 據全面性的整體線索所做的一種消費者主觀意識的認知與判斷。其中 以Zeithaml(1988)所提出之定義最為廣泛使用,因此在本研究中,我們 將採用Zeithaml(1988)之定義,將知覺品質定義為「購買者對於產品整 體優越性的評價」。

2.3 知覺價值理論 1. 知覺價值的意義

Monroe and Krishnan(1985)提出知覺價值形成模式,認 為顧客之知覺價值(perceived value)呈現在顧客所知覺到供應 商賣出的產品品質或利益,兩者間產生彼此利益交換的情況。其 認為消費者對於產品的知覺價值是衡量知覺品質與知覺犧牲的 指標,藉由知覺品質和知覺犧牲的比較即可得到知覺價值。若知 覺品質大於知覺犧牲,則消費者對此產品或服務會產生正面的 認知價值,且會更進一步影響購買意願。

由 Zeithaml(1988)的探索性研究中,其將知覺價值定義 為:以個人知覺得到與付出的部分為基準,消費者對於產品效 用的整體評估。

2. 知覺獲得價值與知覺交易價值

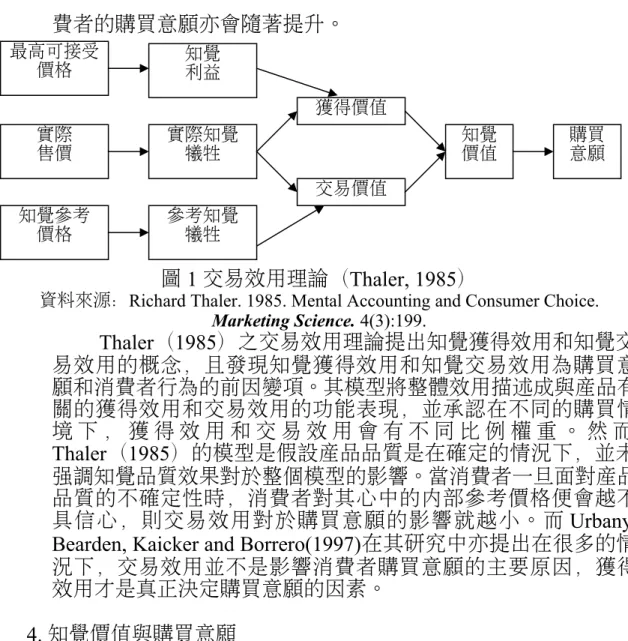

Thaler 於 1985 年 提 出 交 易 效 用 理 論 ( Transaction Utility Theory),探討價格、價值與購買意圖間之關係(如圖 2-3-3)。

其中知覺獲得價值(perceived acquisition value)是指消費者對 產 品 的 知 覺 利 益 ( perceived benefit ) 與 知 覺 犧 牲 ( perceived sacrifice)之間的取捨。其關係如以下公式:獲得效用=知覺利益/

知覺代價。知覺利益是指從產品所取得的利益,通常來自產品的 功能、品質、形式或品牌等;知覺犧牲則是指獲得產品所需要付 出的成本與代價,也就是實際產品的售價(selling price)。又,

知覺交易價值(perceived transaction value)是指因為交易而產 生的利益,也就是消費者購買產品的實際售價與其心目中對該 產品的內部參考價格差距之函數。知覺交易價值亦可用「知覺節 省」(perceived saving)來表示,即為消費者內心認為此產品的 公平價格(fair price)與其實際購買產品所付出價格之間的差距。

當消費者預期價格越高,實際支付的價格越低,則消費者的知 覺交易價值就會越高,購買意願亦會越高。

3.交易效用程序

當消費者暴露於廣告訊息下時,會經歷兩階段的心理程序。

第一階段是評估交易程序(evaluating transactions),消費者會

針對此一交易進行評估其交易效用和獲得效用。第二階段是購買

決策程序,當消費者結束評估交易程序之後,會將其所得到的

獲得效用和交易效用,依照個人內心權重評量而得到一個知覺

價值,並依此判斷是否要進行購買行為。當知覺價值越高時,消

費者的購買意願亦會隨著提升。

圖 1 交易效用理論(Thaler, 1985)

資料來源:Richard Thaler. 1985. Mental Accounting and Consumer Choice.

Marketing Science. 4(3):199.

Thaler(1985)之交易效用理論提出知覺獲得效用和知覺交 易效用的概念,且發現知覺獲得效用和知覺交易效用為購買意 願和消費者行為的前因變項。其模型將整體效用描述成與產品有 關的獲得效用和交易效用的功能表現,並承認在不同的購買情 境 下 , 獲 得 效 用 和 交 易 效 用 會 有 不 同 比 例 權 重 。 然 而 Thaler(1985)的模型是假設產品品質是在確定的情況下,並未 強調知覺品質效果對於整個模型的影響。當消費者一旦面對產品 品質的不確定性時,消費者對其心中的內部參考價格便會越不 具信心,則交易效用對於購買意願的影響就越小。而 Urbany, Bearden, Kaicker and Borrero(1997)在其研究中亦提出在很多的情 況下,交易效用並不是影響消費者購買意願的主要原因,獲得 效用才是真正決定購買意願的因素。

4. 知覺價值與購買意願

購買意願是指購買者傾向於購買此產品的可能性(Doods, Monroe and Grewal, 1991),當購買意願越高即代表購買的機率 越 大 , 而 持 有 正 向 購 買 意 願 之 消 費 者 將 形 成 正 面 的 承 諾

(Schiffman and Kanuk, 2000)。Thaler(1985)之效用理論中認 為知覺價值會正向影響消費者購買意願,而多位學者的研究亦 已驗證消費者產生知覺價值後會進一步產生購買意願(Doods, Monroe and Grewal, 1991; Grewal, Dhruv and Krishnan ,1998;

Zeithaml, 1998)。

2.4 旅遊產業介紹 旅遊產品類型

本研究將著重在國外旅遊(outbound travel)的部分進行研究,國外 旅遊(outbound travel)可分為兩種形式:一種是團體套裝旅遊(group package tour, GPT) 類 型 , 另 一 種 則 是 海 外 獨 立 旅 遊 類 型 (foreign independent tour, FIT) (Wang, Hsiehand and Huan, 2000)。然而在實務上,

旅行業為了滿足消費者多元化的旅遊需求,便推出介於團體與個人旅 遊間的半自助旅遊產品,實務上稱為自由行,因此旅遊產品大致分為

最高可接受 價格

實際 售價

知覺參考 價格

知覺 利益

實際知覺 犧牲

參考知覺 犧牲

獲得價值

交易價值

知覺

價值 購買

意願

三大類:

1. 團體套裝旅遊產品(Group Package Tour,GPT):屬於大眾化的組合 產品,將各項旅遊服務具體量化的制式化產品,旅行社提供全程 旅遊行程安排、機票、飯店住宿及餐飲、交通工具等服務,享有優 惠的價格及專業完善的服務,本型態的產品係為台灣業者主推的 一項旅遊產品。

2. 半自助旅遊產品(Independent Travel):即為目前旅行業者所通稱之 機加酒的「自由行」。隨著消費者多樣化的需求,部分消費者不喜 歡受團體行程拘束,希望旅行社能提供更有彈性的旅遊產品,推 出包括機票、飯店、機場接送、部份餐食及部份旅遊景點安排,此 產品最大的好處,在於具有團體套裝旅遊的方便、價格低廉,及自 助旅遊的自主,旅遊風險相較於自助旅遊降低許多。

3. 自助旅遊產品(Foreign Independent Tour,FIT):消費者根據自己的 旅遊需求、預算與旅遊目的,設計個人偏好的行程且要求服務品質,

自主空間大,此類消費者收入不錯、單身、休假時間長、無小孩夫 婦(容繼業,1996),具有勇於嘗試新鮮事務的冒險精神,樂於 享受不同生活樂趣。

參、研究方法

3.1 研究架構與假設 1. 研究架構

本研究之研究架構乃是參考張重昭、周宇貞、張心馨

(2006)之研究架構所修改而來,包含四個外生構面:市價、過 去售價、促銷價、知覺品質,和四個內生構面:內部參考價格、知 覺獲得價值、知覺交易價值、購買意願。在本研究中,將會針對不 同的市價(合理、誇大)、不同的過去售價(高、低)與不同的促 銷價格(高、低)來分別探討上述構面對於內部參考價格、知覺 獲得價格、知覺交易價值、購買意願的影響,採 2×2×2 實驗設計 方式。各變數間關係如圖 2:

圖 2 本研究之研究架構

參考來源:張重昭、周宇貞、張心馨(2006)

2.研究假設

(1)市價、過去售價、促銷價與內部參考價格之關係

知覺品質

市價 過去售價

促銷價

內部參考價

格 知覺交易價

值 知覺獲得價

值 購買意願

Della Bitta, Monroe and McGinnis(1981)曾使用適應水 準理論探討,發現消費者的內部參考價格會受到廣告中的關鍵 焦點線索的影響,例如過去售價、市價、促銷價等。Urbany, Bearden, and Weibaker(1988)亦發現在廣告訊息中附有參考 價格會較不附參考價格更易使消費者產生較高的知覺價值,且 同時會改變消費者心中的內部價格標準。(Grewal, Monroe and Krishnan, 1998)。另外目前國內研究亦已確定目前售價水準與 市價確實能對內部參考價格產生正向影響(張重昭、謝千之, 2000;張重昭、周宇貞,1999)。因此市價、過去售價、促銷價等 變 數 對 消 費 者 內 部 參 考 價 格 應 具 有 正 向 影 響 (Della Bitta, Monroe and McGinnis, 1981; Lichtenstein and Bearden, 1989;

Urbany, Bearden and Weilbaker, 1988)。由以上研究結果我們可 得到以下假設:

H1:市價對消費者之內部參考價格具有正向影響 H2:過去售價對消費者之內部參考價格具有正向影響 H3:促銷價對消費者之內部參考價格具有正向影響 (2)知覺品質與內部參考價格、知覺獲得價值之關係

購買者會根據廣告中的資訊和先前所獲得的資訊,形成 對產品或/和品牌的知覺品質內部水準(Herr, 1989),以對產 品和/或品牌的知覺品質水準和廣告價格(銷售和參考)為基 礎,購買者會發展內部參考價格(或價格區間),並進行隨後 的價值判斷。當消費者對產品所產生的知覺品質越高時,其內 部參考價格也會隨之提升(Chang and Chou, 1999)。由以上研 究之結果我們可得到以下假設:

H4:消費者的知覺品質對於消費者的內部參考價格具有正向影 響

知 覺 獲 得 價 值 是 獲 得 產 品 或 服 務 相 關 的 知 覺 淨 獲 得 (Dodds, Monroe and Grewal,1991; Zeithaml, 1988),亦即,購買 者相信他們透過獲得和使用產品所得到的利益,會正向影響產 品的知覺獲得價值。而產品的知覺利益和產品品質有關,當消 費者缺乏其他有關產品品質的充分資訊時,多數的消費者會認 為產品價格是產品品質的一項指標,即相信產品價格與品質之 間 存 在 正 向 關 係 (Monroe and Krishnan,1985; Rao and Monroe,1988)。亦即,當其他條件維持不變的情況下,高定價 的產品會給消費者較高的知覺品質,也就是被認為提供比較多 利益。由以上研究之結果我們可得到以下假設:

H5:消費者的知覺品質對消費者的知覺獲得價值具有正向影響

(3)促銷價、內部參考價格與知覺交易價值之關係

消費者可以透過比較售價和參考價格來評估消費者將從 這個 交易 中所 獲得 的 好 處, 也就 是交 易價 值( Monroe and Chapman, 1987; Thaler, 1985)。在交易過程中所得到的財務利 益 , 會 產 生 心 理 上 的 滿 足 或 愉 悅 的 知 覺 ( Lichtenstein, Netemeyer and Burton, 1990)。因此一個購買者在確認價格的 財務部份時,可能會知覺到除了獲得價值之外的額外價值。另 外根據交易效用理論,消費者之交易價值等於消費者內部參考 價格與產品實際價格之間的差額,因此當消費者所需支付的價 格越高(即廣告促銷價),或是其內部參考價格越高時,則知 覺交易價值越低。由以上研究之結果我們可得到以下假設:

H6:消費者的內部參考價格對於消費者的知覺交易價值具有正 向影響

H7:廣告促銷價對消費者的知覺交易價值具有負向影響 (4)知覺交易價值、知覺獲得價值與購買意願之關係

在此有一個關鍵議題是必須要注意的,那就是知覺交易 價值和知覺獲得價值是否具有相互關係,多年來已有許多學者 提 出 不 同 看 法 。 Thaler ( 1985 ) 和 Monroe and Chapman(1987)認為知覺交易價值和知覺獲得價值之間是獨 立的。然而有幾個潛在因素可推論此兩個構面並不是獨立的,

而在 1970 年代以前的研究也並未注重於知覺交易價值和知覺 獲得價值這兩個構面的相互關係。本研究推論一個可以導致正 向知覺交易價值的價格推廣,也將進而影響購買者獲得產品或 接受服務的知覺價值,亦即我們可假設正向知覺交易價值會增 加 購 買 者 獲 得 產 品 的 評 價 ( Grewal, Monroe and Krishnan, 1998)。在購後行為的研究領域中發現,購買者對於公平性的 評估會影響其整體評價。相同地,在於購前行為領域中發現,

知 覺 交 易 價 值 會 影 響 知 覺 獲 得 價 值 。 Grewal, Monroe and Krishnan (1998)研究中亦證實了消費者知覺交易價值會正向影 響其知覺獲得價值。由以上研究之結果我們可得到以下假設:

H8:消費者的知覺交易價值對消費者的知覺獲得價值具有正向 影響

Morwitz and Schmittlein(1992)認為購買意願為預測購買行為最 精確的預測項目。購買意願是指購買者傾向於購買此產品的可能性

(Dodds, Monroe and Grewal, 1991)。許多學者都認為消費者產生知覺 價值後會進一步產生購買意願(Zeithaml, 1998; Doods, Monroe and Grewal, 1991; Grewal, Dhruv and Krishnan, 1998),而根據

Thaler(1985)所提出之效用理論可以得知,知覺價值會正向影響消 費者的購買意願,而知覺價值是知覺獲得價值和知覺交易價值的加總,

Urbany, Bearden, Kaicker and Borrero(1997)認為在多數的情況下,知覺

價值主要還是來自於知覺獲得價值的部份,因此知覺獲得價值會正向

影響消費者購買意願。由以上研究之結果我們可得到以下假設:

H9:消費者的知覺獲得價值對消費者的購買意願具有正向影響 3.2 變數之定義與衡量

本研究是由四組外生變數:市價、過去售價、促銷價、知覺品質,

和四組內生變數:內部參考價格、知覺獲得價值、知覺交易價值、購買 意願所組成。根據相關文獻整理後,本研究之相關變數定義和變數的 衡量如下(見表 1):

表 1 本研究變數之定義表與變數的衡量 變數名

稱 變數定義 變數的衡量

市價 零售商在廣告中對消費者宣稱目

前在市面上該產品的價格 操弄為「合理」與「誇大」兩個水準 過去售

價

指零售商在廣告中消費者宣稱該 產品過去在該零售商的商店中對

外銷售的價格 操弄為「高」與「低」兩個水準

促銷價 零售商在廣告中所標示之目前該

產品之實際價格 操弄為「高」與「低」兩個水準

知覺品 質

消費者對產品整體優越性的判斷

(Zeithaml, 1988)

參 考 Grewal, Monroe and Krishnan ( 1998 ) 和 Doods, Monroe and Grewal(1991)之問 卷問項

內部參 考價格

一個存在於消費者記憶中的價格 或價格區間,以作為判斷或比較 實 際 產 品 價 格 的 基 礎 ( Monroe, 1973; Monroe, Grewal and Compeau,1991)

參 考 Grewal, Monroe and Krishnan(1998)之問卷問項

知覺獲 得價值

獲得與產品或服務相關的知覺淨 獲得,且是一種將價格和品質都 納入考量,更為整體且持久的價 值 ( Urbany and Bearden, 1990;

Dodds, Monroe and Grewal, 1991;

Zeithaml, 1988)

參 考 Chapman and Monroe ( 1990 ) 及 Grewal, Monroe and Krishnan ( 1998 ) 之 問卷問項

知覺交 易價值

是一種藉由價格交易而取得在財 務部份佔到便宜,因而所獲得心 理 層 面 的 滿 足 或 愉 悅

( Lichtenstein, Netemeyer and Burton, 1990)

參 考 Grewal, Monroe and Krishnan ( 1998 ) 及 Dodds, Monroe and Grewal(1991)之問 卷問項

購買意 願

購買者傾向於購買此產品的可能 性 ( Dodds, Monroe and Grewal, 1991)

參 考 Grewal, Monroe and Krishnan ( 1998 ) 及 Dodds, Monroe and Grewal(1991)之問 卷問項,

3.3 研究設計

1. 目標產品的選擇

本研究選擇以旅遊業作為本研究之目標產品,並深入探討 分別應用於團體套裝旅遊產品和半自助旅遊產品之間的不同。根 據中華民國交通部觀光局之 89 年至 94 年國民出國目的地人數 統計表資料中可看出,國民出國旅遊地點每年均以香港地區為 最多,因此國人對於香港地區之旅遊產品熟悉度和接觸度為最 高。因此在本研究中,採用前往香港地區旅遊之旅遊產品作為本 研究之實驗產品。

2. 價格的選定

本研究以國內知名旅行社所販售之香港三天兩夜行程為參

考,修改成為符合本研究中之團體套裝旅遊產品文案和半自助

旅遊產品文案。並採用「專家意見法」,邀請 12 位校內老師以及

某知名旅行社的 12 位員工,由他們自行圈選出上述二產品在非

促銷期間內之「最高可能售價」 、 「一般可能售價」和「最低可能售

價」。

在市價方面,我們以一般可能售價、最高可能售價之平均 數當作合理市價;另外以合理市價之 1.3 倍當作誇大市價。過去 售價方面,以市價之 95 折當作高的過去售價,另又以市價之 85 折當作低的過去售價。促銷價方面,以過去售價之 85 折作為低 促銷價格,而為了使促銷價之高低操弄水準能夠區分出來,則 以過去售價之 65 折作為高促銷價格。本研究所操弄之市價、過去 售價和促銷價之價格水準如表 2、表 3 所示。

表 2 團體套裝旅遊產品之實驗設計 組別

實驗組別

促銷價 高

(過去售價

×0.85)

低

(過去售價×0.65)

誇大市價

$21,700

高過去售價

$20,600

A1 促銷價:

$17,500

A2 促銷價:

$13,400 低過去售價

$176,00

A3 促銷價:

$15,000

A4 促銷價:

$11,400

合理市價

$16,700

高過去售價

$15,900

A5 促銷價:

$13,500

A6 促銷價:

$10,300 低過去售價

$14,200

A7 促銷價:

$12,100

A8

促銷價:$9,200

表 3 半自助旅遊產品之實驗設計 組別

實驗組別

促銷價 高

(過去售價

×0.85)

低

(過去售價×0.65) 誇大市價

$12,400 高過去售價

$11,800

B1 促銷價:

$10,000

B2

促銷價:$7,700

低過去售價 B3 B4

$10,600 促銷價:$9,000 促銷價:$6,900 合理市價

$9,600

高過去售價

$9,100 B5

促銷價:$7,700

B6

促銷價:$5,900 低過去售價

$8,100 B7

促銷價:$6,900 B8

促銷價:$5,300 3. 正式問卷

本研究正式問卷發放對象係以一般消費大眾為受測樣本,

然而為了使研究結果能更為貼近實務,希望能接觸到實際具有 購買旅遊產品經驗之受訪者,因此選擇機場作為問卷發放地點,

並因人力及財力之限制,選擇便利抽樣為抽樣方法。

正式問卷共分為兩階段進行。第一部份先分別向各組受測 者展示旅遊行程的平面廣告,並詢問受測者印象中,該廣告中 旅遊之「一般可能售價」 、 「最高可能售價」 、 「最低可能售價」,目 的在於了解當受測者未看到旅行社所提供之價格訊息時,心目 中對於目標產品的價格標準,以作為剔除無效樣本之參考依據。

而判斷依據則參考張重昭、周宇貞、張心馨(2006)所採用之判 斷指標,如表 4 所示。第二部份則向受測者提供詳細價格訊息的 平面廣告,針對受測者「知覺品質」、「內部參考價格」、「知覺交 易價值」、「知覺獲得價值」、「購買意願」等變數作衡量。

表 4 問卷 有效樣本之判定指標

有效樣本判定 合理參考價

格

下限 上限

(最低可能售價+

內部參考價格)/2 合理參考價格 (一般可能售價+

最高可能售 價)/2*1.3 誇大參考價

格 (一般可能售價+最高可能售價)/2×1.3<誇大參考價格

肆、資料分析

4.1 敘述性統計量分析 1. 人口統計資料分析

本研究採用至機場實地發放問卷方式,團體套裝旅遊產品 和半自助旅遊產品兩種不同產品類別各發放 320 份問卷。團體套 裝旅遊產品之問卷總共回收 306 份,半自助旅遊產品之問卷總共 回收 301 份,依下列標準篩選出無效樣本並予以剔除:

(1) 未 填 答 、 填 答 不 完 整 或 拒 絕 填 答 者 : 以 降 低 無 反 應 偏 差 (nonresponse bias)。

(2)未曾向旅行社購買過旅遊產品之受訪者 (3)第一次出國至香港之受訪者

(4)出國目的為商務之受訪者(非以觀光為出國目的)

(5)旅費來源為公司或其他機關招待之受訪者(非自行支付旅 費)

(6)根據表 4 問卷有效樣本之判定指標,不符合該判定標準者,

<

<

我們一率視為操弄不成功之受訪者,也一樣予以剔除。

透過上述標準剔除無效樣本後,團體套裝旅遊產品之有效 問卷為 181 份,有效問卷回收率為 59.15%;半自助旅遊產品之 有效問卷為 170 份,有效問卷率為 56.48%。

4.2 信度分析

團體套裝旅遊產品問卷部份和半自助旅遊產品問卷部份之內部一 致性結果如表 5 所示,可看出本研究各構面之衡量具有內部一致性。

表 5 本研究各構面之Cronbach’ s α值

變數名稱 衡量題項數目 團體套裝旅遊產

品 半自助旅遊產品

內部參考價格 2 0.8984 0.8591

知覺品質 3 0.8915 0.8907

知覺交易價值 3 0.8640 0.9170

知覺獲得價值 7 0.8907 0.8655

購買意願 4 0.9019 0.8973

4.3 線性結構關係模式 1.團體套裝旅遊產品

模型各變數路徑之關係以及適配度檢定之結果如表 6 所示。

如表 6 所示,顯示在團體套裝旅遊產品部份本研究之模型適配度 良好。

表 6 團體套裝旅遊產品

LISREL 模型各變數路徑之關係及適配度檢定結果

研究假設 適合度檢定

假

設 關係路徑

假 設 關 係

檢 測 結 果

變數間之 關係參數

值 T 值 假設成

立與否 H1 市價→內部參考價格 + × 0.09 0.84 不成立 H2 過去售價→內部參考價格 + + 0.29 2.52** 成立 H3 促銷價→內部參考價格 + + 0.27 3.49** 成立 H4 知覺品質→內部參考價格 + + 0.37 6.86** 成立 H5 知覺品質→知覺獲得價值 + + 0.56 10.53** 成立 H6 內部參考價格→知覺交易

價值 + + 0.30 3.48** 成立

H7 促銷價→知覺交易價值 - - -0.32 -3.73** 成立 H8 知覺交易價值→知覺獲得

價值 + + 0.37 6.99** 成立

H9 知覺獲得價值→購買意願 + + 0.65 11.29** 成立

Chi-Square with 28 Degrees of Freedom = 859.33

Root Mean Square Residual (RMR) = 0.086 Standardized RMR = 0.087

Goodness of Fit Index (GFI) = 0.93

Adjusted Goodness of Fit Index (AGFI) = 0.80 Comparative Fit Index (CFI) = 0.94

Incremental Fit Index (IFI) = 0.94 本檢定之最低顯著水準為 99%

**表示 p-value < 0.01

符號: +:正向關係 -:負向關係 ×:兩者無顯著關係 2.半自助旅遊產品

模型各變數路徑之關係以及適配度檢定之結果如表 7 所示。

如表 7 所示,顯示在半自助旅遊產品部份,本研究之模型適 配度良好。

表7 半自助旅遊產品

LISREL模型各變數路徑之關係及適配度檢定結果

研究假設 適合度檢定

假

設 關係路徑

假 設 關 係

檢 測 結 果

變數間之 關係參數

值 T 值 假設成

立與否 H1 市價→內部參考價格 + × -0.23 -1.3 不成立 H2 過去售價→內部參考價格 + + 0.38 1.98** 成立 H3 促銷價→內部參考價格 + + 0.31 3.04** 成立 H4 知覺品質→內部參考價格 + + 0.20 2.92** 成立 H5 知覺品質→知覺獲得價值 + + 0.46 7.73** 成立 H6 內部參考價格→知覺交易

價值 + + 0.15 2.06* 成立

H7 促銷價→知覺交易價值 - - -0.54 -7.24** 成立 H8 知覺交易價值→知覺獲得

價值 + + 0.43 7.25** 成立

H9 知覺獲得價值→購買意願

+ + 0.68 11.86*

* 成立

Chi-Square with 28 Degrees of Freedom = 728.75 Root Mean Square Residual (RMR) = 0.053 Standardized RMR = 0.061

Goodness of Fit Index (GFI) = 0.96

Adjusted Goodness of Fit Index (AGFI) = 0.90 Comparative Fit Index (CFI) = 0.98

Incremental Fit Index (IFI) = 0.98 本檢定之最低顯著水準為 99%

**表示 p-value < 0.01

符號: +:正向關係 -:負向關係 ×:兩者無顯著關係 4.4 變異數分析

由前節 LISREL 分析結果可看出,不論是在團體套裝旅遊產品或 半自助旅遊產品部份,研究假設 H1(市價對消費者之內部參考價格 具有正向影響)均不成立。為了了解市價對於內部參考價格的影響,

是否與過去售價、促銷價兩種價格訊息有關,故在本節將運用變異數 分析(Three-way ANOVA)來進行交互作用檢定。以下將分為團體套裝 旅遊產品和半自助旅遊產品兩部份進行探討。

1.團體套裝旅遊產品

如表 8 所示,在主效果的部份,可看出市價、過去售價、促 銷價與內部參考價格有顯著的相關(P 值<0.05)。此分析結果與 使用 LISREL 分析結果有所不同,主要是因為 LISREL 分析所考 量的是整體模型的適配度,因此市價對於內部參考價格的影響效 果,可能會受到其他構面因素的壓迫或干擾因而呈現不顯著。

交互效果方面,若以 95%的顯著水準來看,皆顯示彼此並無 顯著關係。

表8 團體套裝旅遊產品-內部參考價格之三因子變異數分析結果 變異來

源 平方和(SS) 自由

(DF) 度 平均平方和(MS) F 值 P 值 模式 255072069.284 7 36438867.041 14.798 0.000**

市價(1) 191919274.476 1 40777739559.920 77.940 0.000**

過 去 售

價(2) 43326863.549 1 191919274.476 17.595 0.000**

促 銷 價

(3) 19775079.359 1 43326863.549 8.031 0.005**

(1)* (2) 696953.442 1 19775079.359 0.283 0.595 (1)* (3) 6766312.891 1 696953.442 2.748 0.099 (2)* (3) 56932.956 1 6766312.891 0.023 0.879 (1)* (2)

* (3) 2289798.214 1 56932.956 0.930 0.336 誤差項 425994229.059 173 2289798.214

總變異 41797000000.000 181 2462394.388 註 1:**表示 P<0.01,*表示 P<0.05

註 2:R 平方=0.375,調整後 R 平方=0.349

2.半自助旅遊產品

如表 9 所示,在主效果的部份,可看出市價、過去售價、促 銷價與內部參考價格有顯著的相關(P 值<0.01)。此分析結果與 使用 LISREL 分析結果有所不同,原因如前述,即市價對於內部 參考價格的影響效果,可能會受到其他構面因素的壓迫或干擾因 而呈現不顯著。

交互效果方面,若以 95%的顯著水準來看,市價、過去售價 和促銷價產生了交互效果(P=0.027*),如圖 3 所示。由於市價、

過去售價和促銷價之間存在交互效果,應以單純主要效果檢驗來 分別討論此三個因子,因此接著進行單因子變異數分析。分析結 果 可 發 現 , 當 市 價 、 過 去 售 價 同 為 低 水 準 ( M

內 部 參 考 價 格=7526.30~7704.55, P=0.622),以及市價、過去售價同為高水準時

(M

內部參考價格=9021.74~9075.00, P=0.887),促銷價的高低並不會 對內部參考價格產生顯著的影響。而在市價為合理市價、過去售價 為高過去售價(M

內部參考價格=9225.00>8275.00, P=0.007),以及 市價為誇大市價、過去售價為低過去售價的情況下(M

內部參考價格=8860.00>8071.43, P=0.009),則促銷價越高會使消費者產生較 高的內部參考價格。由此可見,在同時標示三種參考價格的情況 下,市價雖然不會直接影響消費者內部參考價格,且當市價為合 理市價、過去售價為高過去售價,以及市價為誇大市價、過去售價 為低過去售價的情況下時,則促銷價越高亦會使消費者之內部參 考價格越高(表 10)。

表9 半自助旅遊產品-內部參考價格之三因子變異數分析結果 變異來

源 平方和(SS) 自由

度 (DF)

平均平方和

(MS) F 值 P 值 模式 63392360.157 7 9056051.451 7.492 0.000***

市價(1) 31107482.749 1 31107482.749 25.735 0.000**

過 去 售

價(2) 13918374.337 1 13918374.337 11.514 0.001**

促 銷 價

(3) 10235531.941 1 10235531.941 8.468 0.004**

(1)* (2) 3213317.310 1 3213317.310 2.658 0.105 (1)* (3) 3505.731 1 3505.731 0.003 0.957 (2)* (3) 216316.022 1 216316.022 0.179 0.673 (1)* (2) *

(3) 5989957.957 1 5989957.957 4.955 0.027*

誤差項 195820875.137 162 1208770.834 總變異 12499250000.000 170 31107482.749 註 1:**表示 P<0.01,*表示 P<0.05

註 2:R 平方=0.245,調整後 R 平方=0.212

表10 半自助旅遊產品-各組內部參考價格之平均數

市價 高 低

過去售

價 高 低 高 低

促銷價 高 低 高 低 高 低 高 低

內部 參考價

格

9075.0 0

9021.7 4

9225.0 0

8275.0 0

8860.0 0

8071.4 3

7704.5 5

7526.3 2

圖 3 半自助旅遊產品-市價、促銷價在內部參考價格之交互效果 伍、結論與建議

5.1 研究結論

1. 市價、過去售價、促銷價與內部參考價格之關係

由本研究結果可發現,過去售價可以實際應用於旅遊產品 上。且不論是在團體套裝旅遊或半自助旅遊產品部份,消費者的 內部參考價格確實會受到過去售價和促銷價的影響,但卻不會 受到市價的影響,此與過去研究結論有所差異。本研究推論,造 成此差異的結果是因為旅遊產品的變異程度大,且各家旅行社 價格差距大,因此當旅遊產品廣告上同時標示市價、過去售價和

內部參考價格

7526.32

9225.00 9075.00

8071.4 3 8860.0

0 9021.7

4 8275.00

8000 9000

700

0

低 過去售價

($8100)

高

($12400)低促銷價 高促銷價

市價 低

($10600)

高

($12400)低

($9600)

低

($9600)高

($9100)

高

($11800) 7704.5

5