東吳大學財務工程與精算數學系碩士論文

指導教授:張揖平 博士

Heston 隨機波動模型之校準與驗證

Calibration and Validation of Heston’s Stochastic Volatility Model

研究生:莊為鈞 撰

中華民國 104 年 6 月

摘要

外匯選擇權 (foreign exchange option) 的市場資訊常以隱含波動 (implied volatility) 呈現,且隱含波動常具有波動微笑 (volatility smile) 現象,亦即標的資產報酬率之波動 並非常數。Heston (1993) 提出隨機波動模型 (stochastic volatility model) 來解釋此現象,

隨機波動 (stochastic volatility) 是指標的資產價格之波動亦是一個隨機過程。本文利用 歐 式 外 匯 選 擇 權 之 隱 含 波 動 的 市 場 實 際 資 料 , 配 合 Gauss-Laguerre quadrature 、 Gauss-Legendre quadrature、Gauss-Lobatto quadrature 3 種數值積分法及 25 組參數起始 值,校準 (calibrate) Heston 隨機波動模型之參數,使 Heston 隨機波動模型之歐式外匯 選擇權的隱含波動接近市場實際之隱含波動,校準出之隱含波動稱為模型隱含波動 (model implied volatility),並與市場實際之隱含波動比較驗證 (validation)。研究結果顯 示,利用 Gauss-Lobatto quadrature 所校準出的模型隱含波動與市場之實際隱含波動最 接近。此外,除短天期外,Heston 隨機波動模型可以描述市場隱含波動具有波動微笑 現象。

關鍵字:隱含波動、隨機波動、模型隱含波動、校準。

Abstract

The market information of foreign exchange option often presents by implied volatility, and there is often a volatility smile phenomenon on implied volatility. In other words, the volatility of the underlying asset is not constant. Heston (1993) proposed stochastic volatility models to explain this phenomenon. The stochastic volatility indicates that the volatility of the underlying asset is also a stochastic process. In this paper, using the implied volatility data of the European foreign exchange option in actual market with 3 types of numeric integration which is Gauss-Laguerre quadrature, Gauss-Legendre quadrature, and Gauss-Lobatto quadrature and 25 situations of initial parameters calibrate parameters in Heston’s stochastic volatility model, and make the implied volatility of European foreign exchange option under Heston’s stochastic volatility model close to the market actual implied volatility. The implied volatility calibrated by Heston’s stochastic volatility model is called model implied volatility. Besides, comparing model implied volatility to market actual implied volatility, which is called validation. The results show that model implied volatility calibrated by Gauss-Lobatto quadrature is the nearest to approach market actual implied volatility.

Furthermore, except short expiry dates, Heston’s stochastic volatility model can describe that the implied volatility of the market has volatility smile phenomenon.

Key words : implied volatility, stochastic volatility, model implied volatility, calibration.

目錄

1. 前言... 1

2. 歐式外匯選擇權評價... 2

3. Heston 隨機波動模型 ... 3

4. 參數校準... 4

5. Delta 值與履約價之轉換 ... 5

6. Gaussian quadrature 積分 ... 8

7. 實證結果分析與驗證... 9

8. 結論... 16

參考文獻... 17

1

1. 前言

自 Black and Scholes (1973) 發表 Black-Scholes 選擇權評價模型以來,對於選擇權 如何評價產生重大影響。市場上實際交易的選擇權,其隱含波動 (implied volatility) 在 不同距到期日與不同履約價時,並非如 Black-Scholes 選擇權評價模型中所假設為常數,

而是有波動微笑 (volatility smile) 現象,亦即隱含波動會隨著距到期日與履約價不同而 有所改變,使用 Black-Scholes 選擇權評價模型並不能反映市場上真實狀況,Garman and Kohlhagen (1983) 延伸 Black-Scholes 選擇權評價模型處理歐式外匯選擇權評價,

其架構仍建立在 Black-Scholes 選擇權評價模型上,並沒有解決微笑波動的問題。文獻 上許多學者提出隨機波動 (stochastic volatility) 模型討論微笑波動,如 Hull and White (1987)、Stein and Stein (1991)、Heston (1993)。

本文引用 Heston (1993) 提出的隨機波動模型來解釋波動微笑現象,原因在於 Heston 隨機波動模型有歐式選擇權封閉解可供使用,使模型中參數校準的問題容易處 理,同時此模型亦是實務上探討隨機波動常用之模型。以此模型校準 (calibrate) 出隱含 波動和市場實際隱含波動做比較驗證 (validation),校準出之隱含波動稱為模型隱含波 動 (model implied volatility),是將 Heston 隨機波動模型之選擇權理論價格代入歐式外 匯選擇權評價公式中,反推出之隱含波動。

校準指的是以市場實際資料找出模型中無法直接觀察得到之參數,驗證則是將校準 結果與市場實際資料做比較,檢驗校準之合理性。本文利用歐式外匯選擇權 (foreign exchange option) 之市場實際資料,校準 Heston 隨機波動模型中的參數,採一般常見 的損失函數法 (loss function approach),亦即找到一組 Heston 隨機波動模型參數,使得 模型隱含波動接近市場實際之隱含波動,將校準出之模型隱含波動與市場實際隱含波動 比較驗證 (validation)。由於校準模型隱含波動時必須計算 Heston 隨機波動模型之歐式 外匯選擇權理論價格,當中牽涉數值積分計算,根據 Rouah (2013) 指出 Gauss-Laguerre quadrature、Gauss-Legendre quadrature、Gauss-Lobatto quadrature 此 3 種數值積分法所 計算之價格較為準確。故本文採用此 3 種數值積分計算理論價格,並分別給定 25 組 不同參數起始值做校準。

2

本文除了第 1 節為前言外,第 2 節為歐式外匯選擇權評價,第 3 節為 Heston 隨 機波動模型,第 4 節為參數校準之流程,第 5 節為 delta 值與履約價之轉換方法,第 6 節為 Gaussian quadrature 積分法介紹,第 7 節為實證結果分析與驗證,比較 3 種 不同數值積分之校準方法與 25 組不同參數起始值之校準結果,第 8 節為結論。

2. 歐式外匯選擇權評價

匯率 (foreign exchange rate) 是指兩國貨幣之交換率,令

S

t 為在時間點 t 時之匯 率,代表1

單位外國貨幣可兌換若干本國貨幣,亦即以本國貨幣來表示1

單位外國 貨幣的價值,其表示法為S

t 外國貨幣 /本國貨幣 。舉例S

t 為在時間點 t 時歐元 (EUR) 兌美元 (USD) 之匯率,若S

t EUR/USD 1.1851,代表1

歐元可兌換 1.1851 美元,其中美元為本國貨幣,歐元為外國貨幣。Garman and Kohlhagen (1983) 延伸 Black-Scholes 選擇權評價模型處理歐式外匯 選擇權評價。假設在本國風險中立機率測度 (domestic risk-neutral measure) 下,匯率之 動態過程為

d f

t t tQd,t

r r S dt S dW

dS

其中

r

d 與r

f 分別為本國與外國無風險利率 (risk free interest rate), W

tQd: t 0

為 本國風險中立機率測度下的標準布朗運動 (standard Brownian motion)。令V

0 為在時間 點 0 ,距到期日為T

,履約價為K

之歐式外匯選擇權價值

max ,0

,E

0

0 0

d ξ K d

ξ e

S e ξ

K S ξ e

V

T r T r

r

T Q

T r

f d d

d

d

(1) 其中

S

0 與S

T 分別為時間點 0 與T

時之匯率,K

為履約價,0 為時間點 0 時 的資訊集,ξ 為 1

代表V

0 為歐式外匯買權價值, ξ 為 1

代表V

0 為歐式外匯 賣 權 價 值 ,

為 標 準 常 態 分 配 (standard normal distribution) 之 累 積 分 配 函 數 (cumulative distribution function),2 ,

ln 0 1 2

T

T r

K r S d

f d

3

若將市場選擇權價格代入 (1) 式所反推出之 即為隱含波動。

3. Heston 隨機波動模型

Heston 模型是將標的資產價格 (本文為匯率)

S

t 的走勢和變異數v

t 皆視為隨機 過程,若在v

t 已知下,匯率S

t 為服從 Black-Scholes 選擇權評價模型形式的幾何布 朗運動 (geometric Brownian motion),而v

t 的隨機過程則服從 Cox et al. (1985) 所提 出之 CIR (Cox-Ingersoll-Ross) 模型。因此 Heston 模型會有兩個隨機偏微分方程 (stochastic differential equation;簡稱 SDE) 分別描述S

t 與v

t 的動態過程。在本國風 險中立機率測度下

1,d,Q

t t t t

f d

t

r r S dt v S dW

dS

t

t 2Q,td,t

v dt v dW

dv

, ,

2 ,

1

dW dt

dW

Qtd Qtd

W

1,Qtd :t

0

、 W

2Q,td :t

0

分別為S

t 與v

t 在Q

d 測度下的標準布朗運動,且兩者之 間具有相關性,

0 為v

t 的均數回歸速度 (mean reversion speed for the variance),0

為v

t 的長期平均 (long-run variance),

0 為v

t 的波動 (volatility of the variance),v

0 0為v

t 的起始值 (initial level of the variance), 1 , 1

為dW

1,Qtd 和Qd

dW

2,t 的相關係數 (correlation)。由於v

t 的 SDE 為服從 CIR 模型之隨機過程,當滿 足2

2 時,可以保證在任何時間點的v

t 0,此條件即為 Feller condition。根據 Heston (1993) 所推導出具有隨機波動的歐式買權價格公式解為

2,

1

0

e P K e P

S

C

rfT rdT (2)其中

2 , 1 ) ,

,

; Re (

1 2 1

0

0 0 ln

e

f i x v d j

P

jK i

j

(3)

Re

為複數函數之實部,f

j 為特徵函數 (characteristic function),

為積分變數,4

, ,

, 1,2,exp ) ,

;

(

x

0v

0 C T

D T v

0i x

0j

f

j

j

j

, ,

2, , 1

2 , 1

1 ,

ln 0 1 2 1 2

0

S i

u

u

b

b

x

, 1 , 2 ,

1 ln 1 2

,

2

j

g e T g

d i b

T i r r T

C

j T d j j

j f

d j

j

, 1,2,1

, 2 1

j

e g d e

i T b

D

d Tj T d j

j

j j

j

2

2 2

2 , 1 , 2 ,

i b u i j

d

j j j , 2 , 1 ,

j

d i b

d i g b

j j

j j

j

特徵函數

f

j 可藉由 Gil-Pelaez (1951) 之逆轉定理 (inversion theorem) 得到,進而求得P

j 。而賣權價格可由買權賣權恆等式 (put-call parity) 得到0 .

T T r

rf

K e

de S C

P

4. 參數校準

校準是利用市場實際資料找出模型中未知參數,以 Heston 模型而言,共計 5 個 參數需要校準,分別為

、

、

、v

0、 。本文參考 Bloomberg 的做法,給定

為 5,亦即

不做校準,故實際需要校準之參數剩餘 4 個。令此 4 個參數為一向量

,

,v

0,

,

則此 4 個參數的校準值為

ˆ, ˆ,ˆ ,ˆ

,ˆ

v

0

校準即利用市場實際資料找到一組參數

ˆ

當做 Heston 模型中的參數 。 常見之校準方法為損失函數法 (loss function approach),Bakshi et al. (1997)、Christoffersen and Jacobs (2004) 與 Bams et al. (2009) 皆使用損失函數法校準 Heston 模型之參數。首先建構一個目標函數為損失函數,此目標函數是由市場的真實值與模型

5

的理論值構成,且目標函數為

ˆ

之函數。計算市場實際隱含波動與模型隱含波動之誤 差,即為本文損失函數法所定義之目標函數。找一組參數ˆ

使得目標函數值極小,亦 即找到一組參數值ˆ

使市場實際隱含波動和模型隱含波動越接近,即為校準之方法,而所得到

ˆ

即為 Heston 模型中的參數 。常見的四種準則為,均方誤差 (mean squared errors;簡稱 MSE)、平均絕對誤差 (mean absolute errors;簡稱 MAE)、均方相對誤差 (mean squared relative errors;簡稱 MSRE)、平均絕對百分比誤差 (mean absolute percentage errors 或 mean absolute relative errors;簡稱 MAPE),由於四種方法差異不大,本文僅採用 MAE 建構目標函數如下

K T

Model K T Market

K

T

IV

n

,IV

,

, ,

1 (4)

n

代表選擇權隱含波動個數,T

與K

分別代表選擇權距到期日與履約價,IV

TMarket,K 為 市場實際隱含波動,IV

TModel,K 為利用模型之封閉解所反推出的隱含波動,稱為 Heston 模 型下的模型隱含波動,是利用 Heston 模型計算出選擇權理論價格,並代入 (1) 式之歐 式外匯選擇權評價公式所反推出的隱含波動。5. Delta 值與履約價之轉換

為了校準出模型隱含波動,必須先計算 Heston 模型下選擇權理論價格。一般外匯 選擇權市場上是用 delta 值表示價內外程度而非以履約價表示 (delta 值與價內外程度 之關係後續做說明),因此必須先做 delta 值與履約價之轉換。一般外匯選擇權市場資 料例如 10 delta put、25 delta put、ATM-DNS、25 delta call 和 10 delta call,其中 ATM 代表價平 (at the money),DNS 代表 delta 中立策略 (delta neutral strategy),ATM-DNS 即為買權之 delta 值與賣權之 delta 值取絕對值後兩者相等所計算出的 delta 值。另外 10 delta put、25 delta put 分別代表賣權的 delta 值為 -0.1、-0.25,25 delta call、10 delta call 分別代表買權的 delta 值為 0.25、0.1。

欲使用 (2) 式計算 Heston 模型之選擇權理論價格時,必須代入履約價計算而非 delta 值,因此須先把 delta 值轉換為對應的履約價。將 (1) 式偏微分可得歐式外匯選 擇權評價模型下之 delta 值公式

6

,0

0

e d

S

V

rfT

(5)而 delta 值可由市場實際資料取得,經過轉換可得履約價之轉換公式為

,

1 2

2 1

0

fT r f

d r T T e

e

rS

K

其中若

為 1 代表為買權,

為 1 代表為賣權。ATM-DNS 時的 delta 值為買權之 delta 值與賣權之 delta 值取絕對值後兩者相 等,亦即

2 , ln 1

2

ln

01

2 0 2

T

T r

K r S T e

T r

K r S e

f T d

f r T d

rf f

經推導後可得 ATM-DNS 時之履約價轉換公式為

,

2

2 1

0

T r

rd f

e S

K

(6)並將 (6) 式代入 (5) 式,可得到 ATM-DNS 的 delta 值為

2 .

T r ATM

e

f

(7)

為了解釋 delta 值與價內外程度之關係,分別介紹價內外程度定義與買權賣權之 delta 值轉換。價內外程度可區分為價內 (in the money;簡稱 ITM)、價外 (out of the money;簡稱 OTM)。以買權而言,標的資產價格大於履約價時,稱為價內,當標的資 產價格小於履約價時,稱為價外。反之,以賣權而言,標的資產價格大於履約價時,稱 為價外,當標的資產價格小於履約價時,稱為價內。

由 (5) 式可知,若為買權時,當

K

越小,代表價內程度越高,此時 (5) 式中的d 會越大,則標準常態分配之累積機率會越大,亦即買權的

會越大,其值介於1

~

0 之間,因此買權的 越大,代表價內程度越高。由 (5) 式可知,若為賣權時,

當

K

越大,代表價內程度越高,此時 (5) 式中的d 會越小,則標準常態分配之累

積機率會越大,亦即賣權的 會越小,其值介於 1~ 0 之間。因此賣權的 越小,代表價內程度越高。

而本文所描述的資料如 10 delta put、25 delta put、ATM-DNS、25 delta call 和 10

7

delta call,其中包含賣權、買權與 ATM-DNS 不同選擇權的 delta 值,又買權的 與 賣權的 兩者與價內外程度之關係是呈反向關係,為方便討論 10 delta put、25 delta put、ATM-DNS、25 delta call 和 10 delta call 此 5 種 delta 值的價內外程度,本文統 一以買權的角度來解釋。

以賣權而言,10 delta put、25 delta put 分別代表賣權的 delta 值為 -0.1、-0.25,

可透過轉換得到相對應之買權角度下的 delta 值,將買權賣權恆等式對

S

0 偏微分可 得到買權賣權 delta 恆等式 (put-call delta parity)

,

call

e

rfT

其中 為賣權站在買權角度下的 delta 值, 則為賣權實際的 delta 值如 10 delta call put、25 delta put,透過此恆等式將 10 delta put、25 delta put 轉換為相對應之買權角度 下的 為 call

e

rfT 0.1 與 25e

rfT 0. 。由於買權賣權恆等式隱含一個歐式買權與 一個歐式賣權具有相同履約價與相同距到期日時間時,歐式買權價格與歐式賣權價格會 滿足此恆等式,因此利用買權賣權恆等式所得到之買權賣權 delta 恆等式,同樣隱含買 權與賣權具有相同履約價與相同距到期日時間,因此賣權之 轉換為賣權站在買權角 度下的 時,其履約價相同,價內外程度也相同,故可以做此轉換並和買權之 call call 比較價內外程度。以買權而言, 25 delta call 和 10 delta call 之買權角度下的 delta 值即為買權本身 的 delta 值

,

call

因此 25 delta call 和 10 delta call 之買權角度下的 為 0.25 與 0.1。 call

以 ATM-DNS 而言,其 delta 值定義為買權之 delta 值與賣權之 delta 值取絕對 值後兩者相等,因此不論站在買權或賣權的角度,ATM-DNS 之 delta 值皆為 (7) 式所 示,因此 ATM-DNS 相對應之買權角度下的 為 call

2 . 1

r T calle

f

總結上述,本文資料 10 delta put、25 delta put、ATM-DNS、25 delta call 和 10 delta call 可轉換為相對應之買權角度下的 分別為 call

e

rfT 0.1、e

rfT 0.25、0.5e

rfT、 0.25 與 0.1。此外,市場上實際之外國無風險利率非常趨近於 0,因此e

rfT 為一趨8

近於 1 的數值,因此可看出 由大而小分別為 call

e

rfT 0.1、e

rfT 0.25、0.5e

rfT、 0.25 與 0.1。以買權而言,delta 值越大,代表價內程度越高,故可看出 10 delta put、25 delta put、ATM-DNS、25 delta call 和 10 delta call 之價內外程度分別由深價內、價 內、價平、價外至深價外。

6. Gaussian quadrature 積分

由 (3) 式可知,計算 Heston 模型選擇權理論價格時,過程牽涉數值積分問題。本 文使用 Gaussian quadrature 積分法,相較於一般 Newton-Cotes 積分法,其優點為取少 數節點 (abscissas) 即可計算準確,尤其在

P

1、P

2 的積分域為 0 ,

時,使用 Gaussian quadrature 積分法可避免 Newton-Cotes 積分法選取端點的問題,其中 Newton-Cotes 積分法可參考 Burden and Faires (2011)。此外 Andricopoulos et al. (2003) 亦提到使用 quadrature 方法評價選擇權可以得到較快速且精確的結果。本文參考 Rouah (2013) 做法,分別使用 Gauss-Laguerre quadrature、Gauss-Legendre quadrature、Gauss-Lobatto quadrature 3 種 Gaussian quadrature 積分法,藉由取不等距 之節點

x ,...,

1x

N ,每個節點配合不同權重 (weights)w ,...,

1w

N 後加總,以近似函數 x

f

且積分域為 a, b

之積分,其積分公式為

b

a

N

j

j j

f x w dx

x f

1

.

Gauss-Laguerre quadrature 的定義域為

0 ,

。根據 Rouah (2013) 的做法,假設對N

個節點做積分,其節點x ,...,

1x

N 為 Laguerre 多項式L

N x

等於 0 的根,每個節 點的權重定義為

!

2, 1,..., .2

N x j

L x

e w n

j N j

x j

j

Gauss-Legendre quadrature 的定義域為

1 , 1

。根據 Rouah (2013) 的做法,為了 配合 Heston 模型在積分上的使用,利用變數變換將函數f x

之積分域轉換為9

b

a

a b dx

a x f b a dx b

x

f

11 ,

2 2

2

由於端點

a

與b

不包含在所要積分的節點,為了 Heston 模型在積分上的使用,可 設定a

0,b

則設定一個夠大的數。節點x ,...,

1x

N 為 Legendre 多項式P

N x

等於 0 的根,每個節點的權重定義為

1x

2

2P x

2,j

1,...,N

.w

j N j

j

根據 Rouah (2013) 的做法,Gauss-Lobatto quadrature 可簡單透過 Legendre 多項 式來建構,其定義域同為

1 , 1

,同理透過變數變換將定義域改為有限區間 a, b

。 Gauss-Lobatto quadrature 優於 Gauss-Laguerre quadrature 與 Gauss-Legendre quadrature 的地方在於端點a

與b

包含在所要積分的節點中,故可設定x

1 a

與x

2 b

,剩 餘之N

2 個節點x

2,...,x

N1 為 Legendre 多項式P

N x

等於 0 的根,且x

2,...,x

N1 的權重w

2,...,w

N1 為

1

2 1

2 , 2,..., 1,

N x j

P N

w N

j N j

而端點的權重則為

2 1

.1

N w N

w

N利用上述方法,可得 3 種不同 Gaussian quadrature 積分法之 Heston 選擇權理論 價格,代入 (1) 式之歐式外匯選擇權評價公式後,反推出隱含波動即為模型隱含波動

Model K

IV

T, ,最後使用 MAE 為目標函數找極小值,校準出 Heston 模型中的參數。7. 實證結果分析與驗證

本節實證分析利用外匯選擇權市場所提供歐元兌美元之歐式外匯選擇權一年內的 實際資料,校準 Heston 隨機波動模型之參數與模型隱含波動,本文以 2015 年 1 月 7 日為起始日 (以此時間點為 0),起始日匯率

S

0 1.1851。一般外匯選擇權市場所提供的資訊為不同距到期日與不同 delta 值下之隱含波動,

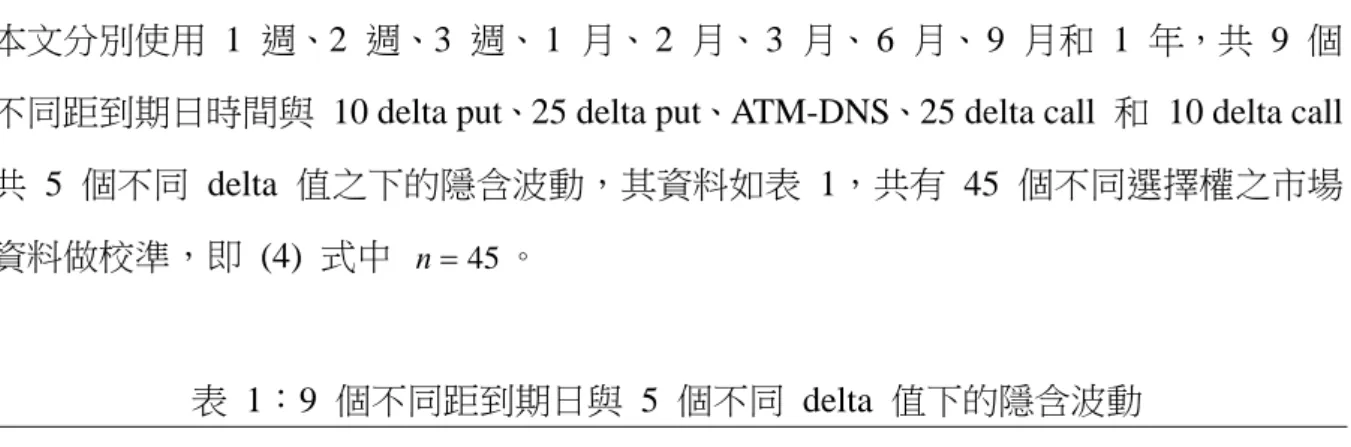

10

本文分別使用 1 週、2 週、3 週、1 月、2 月、3 月、6 月、9 月和 1 年,共 9 個 不同距到期日時間與 10 delta put、25 delta put、ATM-DNS、25 delta call 和 10 delta call 共 5 個不同 delta 值之下的隱含波動,其資料如表 1,共有 45 個不同選擇權之市場 資料做校準,即 (4) 式中

n

45。表 1:9 個不同距到期日與 5 個不同 delta 值下的隱含波動

10 delta put 25 delta put ATM 25 delta call 10 delta call 01/14/2015 11.51 % 11.08 % 10.78 % 10.77 % 10.97 % 01/21/2015 11.59 % 11.15 % 10.77 % 10.70 % 10.82 % 01/28/2015 11.55 % 11.00 % 10.52 % 10.38 % 10.46 % 02/07/2015 10.77 % 10.20 % 9.66 % 9.44 % 9.47 % 03/07/2015 11.14 % 10.36 % 9.62 % 9.30 % 9.29 % 04/07/2015 11.58 % 10.61 % 9.71 % 9.31 % 9.27 % 07/07/2015 11.61 % 10.45 % 9.43 % 9.01 % 9.00 % 10/07/2015 11.73 % 10.46 % 9.39 % 8.98 % 9.01 % 01/07/2016 11.83 % 10.48 % 9.36 % 8.96 % 9.05 %

表 2:9 個不同距到期日下的美元與歐元之利率

距到期日時間 美元之利率 歐元之利率

1 週 0.418410 % -0.113615 % 2 週 0.409428 % -0.113521 % 3 週 0.394459 % -0.114818 % 1 月 0.362686 % -0.095853 % 2 月 0.266094 % -0.079678 % 3 月 0.232343 % -0.082145 % 6 月 0.167929 % -0.105418 % 9 月 0.166390 % -0.128360 % 1 年 0.148178 % -0.140243 %

本國與外國利率分別使用美元與歐元無風險利率,其資料如表 2,利率會隨著不同 距到期日而不同,因此有 9 個不同距到期日時間下的美元與歐元無風險利率,此外美 元無風險利率在此又稱為 base rate,歐元無風險利率為 implied rate,base rate 為美元

11

基準利率,implied rate 則是用 basis (bps) 將 base rate 做調整而得到,因此歐元無風 險利率可能出現負值的情況。

將以上市場資訊分別代入 Heston 選擇權理論價格之封閉解,而封閉解中的參數除 了

給定為 5 外,其餘參數 ˆ

ˆ,

ˆ,v

ˆ0,

ˆ

在校準前是未知的。因此將市場資訊代 入封閉解所得到 Heston 選擇權理論價格為一個ˆ

的函數,接著將 Heston 選擇權理 論價格之ˆ

函數代入歐式外匯選擇權評價公式,透過 Newton-Raphson 法反推出模型 隱含波動IV

TModel,K 後,再代入 MAE 之目標函數,此目標函數亦為ˆ

的函數。利用 Matlab 內建函數 fmincon,在有限制條件下解出當目標函數達到極小時之ˆ

,即為校 準流程,Newton-Raphson 法可參考 Burden and Faires (2011)。Heston 選擇權理論價格封閉解可分別使用 3 種 Gaussian quadrature 積分法計算,

故有 3 種不同校準方法,並給定不同參數起始值之下,找出最好之校準方法。由於

給定為 5 不做校準,因此不需要給起始值。v

0 為在時間點 0 時之變異數,其起始值 的取法利用前述市場資料提供之 9 個不同距到期日與 5 個不同 delta 值下的 45 個 隱含波動為真實波動之參考樣本,將 45 個隱含波動各自平方後再取平均當作v

0 之起 始值,其值為 0.010645。

為匯率之長期平均水準,因此起始值的取法同v

0,利用前 述市場資料提供的 45 個隱含波動為真實波動之參考樣本,將其平方後再取平均值,其 值為 0.010645。本文只對

與 設定不同狀況之起始值做比較,其中

的起始 值分別給定為 0.1、0.2、0.3、0.4、0.5,為了符合 Feller condition 的假設,因此最大 值給定為 0.5,避免因

的起始值過大,導致波動產生負值的情況。實證上歐式外匯 選擇權校準出之 通常為負值,如 Floc'h (2014) 之校準結果,因此給定 的起始 值為 -0.1、-0.3、-0.5、-0.7、-0.9,故給定不同的

與 起始值共有 25 組狀況。在使用 fmincon 函數找尋使目標函數極小值時的參數,必須先給定參數起始值,

若只給固定一組參數起始值,可能找到目標函數的極小值為局部極小值並非整個函數的 最小值,因此給定 25 組不同參數起始值的目的是,為了降低尋找極小值過程中的干擾,

測試不同情況的參數起始值,找出目標函數值極小的校準結果。

驗證是指將理論數學模型與市場實際結果做比較,確保理論數學模型之合理性與檢 驗理論數學模型是否能夠解釋市場現象,在此理論數學模型指的便是 Heston 模型,亦 即將 Heston 模型校準之結果與相對應之市場真實結果做比較,以證明 Heston 模型所

12

校準之結果符合市場實際現象。

研究結果顯示 3 種校準方法中,以 Gauss-Lobatto quadrature 校準之結果最好,因 為其目標函數值最小,其結果如表 3。表 3 中,是以 MAE 為目標函數,3 種不同 Gaussian quadrature 積分為 3 種不同校準方法,每一種方法分別給定 25 組參數起始 值,找到該方法下使目標函數值極小的校準結果。

表 3:3 種校準方法下,分別測試 25 組參數起始值,找出使目標函數極小之校準結果

目標函數 校準方法

ˆ

ˆ v

ˆ0 ˆ

函數值MAE Gauss-Laguerre 0.34287 -0.40411 0.00991 0.01053 4.372638E-03 MAE Gauss-Legendre 0.32740 -0.36286 0.01151 0.00916 3.812763E-03 MAE Gauss-Lobatto 0.32881 -0.36349 0.01152 0.00917 3.812466E-03

將 3 種不同 Gaussian quadrature 積分法計算出模型隱含波動並與市場實際隱含 波動作比較驗證,結果如圖 2,其中 9 個圖形分別代表 9 個不同距到期日,而每一個 距到期日中包含 5 個不同 delta 值的選擇權所繪製。可發現校準出的模型隱含波動與 市場實際隱含波動相當接近,尤其在距到期日越長時結果更顯著,但在距到期日很短時 表現並不好。Weron and Wystup (2005) 與 Janek et al. (2011) 也提到在短天期時 Heston 模型描述波動微笑現象的現象其表現並不佳,Zhu and Chen (2010) 推導出另一 Heston 模型下之歐式選擇權近似解,亦指出此近似解價格在短天期時同樣會有較明顯的誤差。

13

圖 2:3 種不同數值積分校準出之模型隱含波動與市場實際隱含波動比較圖

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.019 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.038 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.058 years

market implied volatility, Heston model implied volatility by Gauss-Laguerre, Heston model implied volatility by Gauss-Legendre, Heston model implied volatility by Gauss-Lobatto 10 D put

25 D put ATM-DNS

25 D call 10 D call

0.08 0.1 0.12 0.14

delta

implied volatility

maturity = 0.085 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.162 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.247 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.496 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 0.748 years

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0.08

0.1 0.12 0.14

delta

implied volatility

maturity = 1.000 years

14

將表 1 之市場實際隱含波動繪製成 3 維度之立體圖形如圖 3,由圖形可看出隱含 波動呈現一個曲面的形狀,曲面上每一個點代表不同的隱含波動,亦即在不同距到期日 與不同 delta 值下隱含波動並非固定常數。另將 3 種不同 Gaussian quadrature 積分所 校準出之模型隱含波動也繪製成 3 維度之立體圖形,Gauss-Laguerre quadrature 之結果 為圖 4,Gauss- Legendre quadrature 之結果為圖 5,Gauss- Lobatto quadrature 之結果為 圖 6,可看出 3 種不同 Gaussian quadrature 積分所校準出之模型隱含波動曲面,其變 化趨勢與市場實際隱含波動曲面類似,因此以 Heston 模型所校準出的模型隱含波動適 合描述市場實際隱含波動之行為。此外,不論是市場實際隱含波動或 3 種不同積分所 校準之模型隱含波動,除短天期外,隱含波動具有隨著距到期日時間越長而趨於穩定,

並且隨著價內程度越高(以買權的角度來看),隱含波動會有越高的現象。

圖 3:市場實際隱含波動曲面

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0

0.2 0.4 0.6 0.8 1 0.08 0.09 0.1 0.11 0.12 0.13 0.14

delta market implied volatility surface

time to maturity

market implied volatility

15

圖 4:利用 Gauss-Laguerre quadrature 所校準出之模型隱含波動曲面

圖 5:利用 Gauss-Legendre quadrature 所校準出之模型隱含波動曲面

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0

0.2 0.4 0.6 0.8 1 0.08 0.09 0.1 0.11 0.12 0.13 0.14

delta

model implied volatility surface(using Gauss-Laguerre quadrature)

time to maturity

model implied volatility

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0

0.2 0.4 0.6 0.8 1 0.08 0.09 0.1 0.11 0.12 0.13 0.14

delta

model implied volatility surface(using Gauss-Legendre quadrature)

time to maturity

model implied volatility

16

圖 6:利用 Gauss-Lobatto quadrature 所校準出之模型隱含波動曲面

8. 結論

由 於 市 場 實 際 之 隱 含 波 動 常 具 有 波 動 微 笑 現 象 , 標 的 資 產 之 波 動 並 非 如 Black-Scholes 選擇權評價模型所假設為常數。本文引用 Heston (1993) 提出的隨機波動 模型來解釋波動微笑之現象,並利用 3 種 Gaussian quadrature 積分法搭配 25 組參數 起始值做校準。研究結果顯示,測試 25 組參數起始值找尋目標函數極小值,以 Gauss-Lobatto quadrature 之結果表現最好。除短天期外,Heston 隨機波動模型可以描 述市場隱含波動具有波動微笑現象,因距到期日越長所校準出的模型隱含波動越接近市 場真實之隱含波動,如同 Weron and Wystup (2005) 與 Janek et al. (2011) 之研究,

Heston 模型可以準確描述波動微笑現象。此外,隱含波動具有隨著距到期日時間越長 而趨於穩定,並且隨著價內程度越高(以買權的角度來看),隱含波動會有越高的現象。

10 D put 25 D put

ATM-DNS 25 D call

10 D call 0

0.2 0.4 0.6 0.8 1 0.08 0.09 0.1 0.11 0.12 0.13 0.14

delta

model implied volatility surface(using Gauss-Lobatto quadrature)

time to maturity

model implied volatility

17

參考文獻

Andricopoulos, A. D., Widdicks, M., Duck, P. W., and Newton, D. P., (2003). Universal option valuation using quadrature methods. Journal of Financial Economics, 67(3), 447-471.

Bakshi, G., Cao, C., and Chen, Z., (1997). Empirical performance of alternative option pricing models. Journal of Finance, 52(5), 2033-2049.

Bams, D., Lehnert, T., and Wolff, C. C. P., (2009). Loss functions in option valuation: a framework for selection. Management Science, 55(5), 853-862.

Black, F. and Scholes, M., (1973). The pricing of options and corporate liabilities. The

Journal of Political Economy, 81(3), 637-654.

Burden, R. L. and Faires, J. D., (2011). Numerical Analysis. Brooks/Cole, Boston.

Christoffersen, P. and Jacobs, K., (2004). The importance of the loss function in option valuation. Journal of Financial Economics, 72(2), 291-318.

Cox, J. C., Ingersoll, J. E., and Ross, S. A., (1985). A theory of the term structure of interest rates. Econometrica, 53(2), 385-408.

Floc'h, F. L., (2014). Fourier integration and stochastic volatility calibration.

http://ssrn.com/abstract=2362968

Garman, M. B. and Kohlhagen, S. W., (1983). Foreign currency option values. Journal of

International Money and Finance, 2(3), 231-237.

Gil-Pelaez, J., (1951). Note on the inversion theorem.

Biometrika, 38(3-4),

481–482.Heston, S. L., (1993). A closed-form solution for options with stochastic volatility with applications to bond and currency options. Review of Financial Studies, 6(2), 327-343.

Hull, J. and White, A., (1987). The pricing of options on assets with stochastic volatilities.

The Journal of Finance, 42(2), 281-300.

Janek, A., Kluge, T., Weron, R., and Wystup, U., (2011). FX smile in the Heston model. In

Statistical Tools for Finance and Insurance, Cizek, P., Härdle, W. K., and Weron, R.

18

Eds., 133-158. Springer, Berlin Heidelberg.

Rouah, F., (2013). The Heston Model and Its Extension in Matlab and C#. Wiley, New Jersey.

Stein, E. M. and Stein, J. C., (1991). Stock price distributions with stochastic volatility: an analytic approach. Review of Financial Studies, 4(4), 727-752.

Weron, R. and Wystup, U., (2005). Heston's model and the smile. In Statistical Tools for

Finance and Insurance, Cizek, P., Härdle, W. K., and Weron, R. Eds., 161-173. Springer,

Berlin Heidelberg.Zhu, S. P. and Chen, W. T., (2010). A new analytical approximation for European puts with stochastic volatility. Applied Mathematics Letters, 23(6), 687-692.