大租權土地制度之分析

吳聰敏∗

清國統治時期,台灣盛行 「一田兩主」 制度,一塊土地同時有大租戶 與小租戶兩位地主。 文獻上普遍認為,在大小租制度下,土地所有 權不明確。 財產權制度是市場經濟的基礎,若大小租使財產權不明 確, 農民投資土地的誘因會下降。 本文說明大租的起源,解釋台灣 為何盛行大小租制度,並推論大租比率高的地區是台灣較早開發之 地。 本文的實証結果發現,至少在日治初期之前,大租權存在對於財 產權之負面影響並不大,並對此一結果提出解釋。

關鍵詞:財產權,大租,小租

JEL分類代號: D23, K11

清治時期, 台灣盛行大小租土地制度。 簡單來說, 這是指一塊土地同時有 大租戶與小租戶兩位地主,前者擁有的權利稱為大租權,後者的權利稱為 小租權。 到了統治後期,清朝官員大多認為大小租制度有礙經濟發展。

1886年4月,劉銘傳就任台灣建省後的首任巡撫,他上台後立即進行清 賦事業。 當時的嘉義知縣羅建祥對於如何處理大租權提出建議,「大租戶不 費絲毫之功力,座收漁人之利」,但他也承認許多大租權是價購而來,「已不 便於消除」。 羅建祥的建議是適度削減小租額,並規定土地稅改由小租戶完

∗國立台灣大學經濟學系教授。 作者感謝立教大學研討會,台大經濟系,政大經濟系,國 史館研討會上與會者的批評與建議,也感謝助理王篤盛,盧佳慧,與陳彥臻輸入資料,並協 助繪製地圖。 我特別感謝葉高華引介並提供珍貴的台灣堡圖GIS系統資料。 兩位審查人 對於本文初稿提出修正意見,作者由衷感謝。 本文較早之版本曾以不同題目流傳。 本文第 1–3節的部分內容曾於2010年底在日本立教大學的研討會發表,後刊載於研討會論文集 (吳聰敏, 2011)。

經濟論文叢刊(Taiwan Economic Review), 45:2 (2017), 299–337。 國立台灣大學經濟學系出版

納。 此項建議後來形成有名的 「減四留六」 政策。 但是,清賦之後大租權仍 然存在。1

日本人於1895年開始統治台灣。 臺灣總督府於1898年9月設立臨時 臺灣土地調查局,推動土地調查事業,其內容包括:確認土地產權,土地測 量,調查土地生產力,消滅大租權,並調整土地稅率。 1905年2月15日, 臺 灣總督府對全台灣的大租戶發放補償金,強制收購大租權。2總督府收購大 租權之後,全台灣的大租權即告消滅,而臨時臺灣土地調查局指出,「數百 年來的大租權難件自此消滅」,並認為這是台灣土地制度上的一大革新。3

日本主稅官吉井友兄 (1896,頁299)於日治初期來台考察, 他認為一 田兩主制度應廢除, 理由是制度複雜, 易生紛爭。 而且, 對於土地所有人 而言,大租等於是土地稅之外的另一項負擔。1920年代晚期,矢內原忠雄

(1929,頁17–18)分析日治時期的經濟成長,認為土地調查在經濟上的利

益是,「確定土地權利關係,使土地的交易獲得安全。」 他認為土地調查事業 是日治初期 「資本主義化」 的基礎工程之一。

台灣的大租權雖然在1905年消滅,但仍留下幾個懸而未決的問題。 首 先,台灣為何盛行大小租制度? 其次,大小租制度如果會妨礙經濟發展,為 何台灣會發展出大小租制度? 最後, 大小租制度到底如何阻礙經濟發展? 任何關於清治時期經濟發展的研究幾乎一定會提及大小租制度,但很少從 以上的角度進行分析。 例如,江丙坤(1972)對於總督府的土地調查事業的 過程說明的相當詳盡,但對於大小租制度之性質並無分析。 本文將利用臨 時土地調查事業之資料分析以上問題。

以下第1節說明台灣荷治時期以來的土地所有權制度以及大小租制度 之起源。 第2節由開墾制度分析大小租制度的性質,並解釋台灣盛行大小 租制度的原因。 第3節由統計資料分析台灣大租權之地區分析,並推論大 租比率高的地區是台灣開發較早的地區。 第4節驗証大小租制度是否有礙 土地財產權,實証結果發現,至少在臺灣總督府進行土地調查事業時,大租

1關於 「減四留六」 政策之形成過程,請見李文良(2006)的分析。

2到1905年3月底,臺灣總督府總計發放3,779,479.16圓補償金,其中107,042.66圓為 現金,其餘為公債。 依據吳聰敏(2001), 1905年台灣農畜業生產額為67.2百萬圓, 故大租 權補償金占當年農畜業生產額的17.8%。

3參見臨時臺灣土地調查局(1905e),頁139。

權存在並不影響土地之價值,本文並對此一結果提出解釋。 第5節為結語。

1 土地所有權與大小租制度

臨時臺灣舊慣調查會 (1993,第1卷,頁151–259)解釋大租權之由來與演 變, 並對大租權作了分類, 包括民大租, 蕃大租, 官租, 與隘大租等。 本文 的重點是由大租權的起源分析大租的性質,因此,以下的討論並不細究大 租權之類型。 臨時臺灣舊慣調查會(1993,第1卷,頁16)指出,「大租權始 於墾戶招佃開墾荒地」,換言之,擁有開墾土地權利者未自行開墾土地,而 是招來佃人開墾。 土地開墾成功之後,擁有開墾土地權利者即成為大租戶, 而實際開墾者即為小租戶。 欲追溯大小租制度之由來,我們首先須了解台 灣土地財產權制度之演變。

Demsetz (1967)探討北美地區原住民所有權制度之發展, 認為海狸毛

皮(beaver furs)貿易的出現提升了土地的價值, 進而促成加拿大東邊印第

安人建立私有土地產權制度。 我們同理可以推測台灣原住民土地產權制度 之發展。 荷蘭人於1624年在南台灣的大員建立貿易商館之前,日本商人已 來台灣購買鹿皮。 鹿皮貿易的利潤可能促成台灣原住民發展出土地財產權 的概念。 荷蘭人初抵大員時,發現各社原住民各有其獵場,而 「原住民互相 猛烈地打來打去」。4荷蘭人並未說明原住民衝突的原因為何,但很有可能 是原住民獵場的財產權糾紛。

為了發展農業,荷蘭人曾制訂政策授與公司官員與中國墾戶土地所有 權。 不過,荷蘭人原則上僅鼓勵中國人開墾原住民獵場以外之地域,對於中 國人開墾原住民之土地則設下許多限制。51661年4月,鄭氏軍隊登陸赤崁 (今日台南),將荷蘭人圍困於熱蘭遮城。 同年9月,鄭成功指派一位被俘虜 的荷蘭土地測量師測繪稻田面積,所繪得的面積不到4,000 morgen。6但這 可能只是台南附近的稻田,全台灣的稻田面積應該更大一些。 依據荷蘭東 印度公司的記錄, 1657年台灣的耕地面積是8,070 morgen。7

4參見江樹生(2007),頁251。

5關於荷治時期原住民土地所有權制度之分析,請見韓家寶(2002),第2章。

6江樹生(2003),頁62, 1 morgen約等於1甲。

7其中, 1,668 morgen植蔗, 6,026 morgen種稻, 376 morgen種大麥及水果蔬菜,參見程 紹剛(2000),頁496。 另見韓家寶(2002),頁99–105。

1662年2月荷蘭人投降之後, 鄭成功接收了荷蘭東印度公司的土地。

明鄭時期,糧食不足一直是一個嚴重的問題。 曹永和(1979,頁263–64)指 出,鄭成功派遣軍隊至各地開墾土地時,嚴格規定不許侵佔原住民與先來 漢人之土地。 基本上,明鄭政府仍保障原住民對社有地之財產權。

1.1 大小租制度的起源

1683年, 鄭克塽投降清朝, 清廷指派首任諸羅縣令季麒光負責接收台灣。

他在接收過程中對上級長官之呈文,於1694年出版為 《蓉洲詩文稿》; 2006 年重新出版(季麒光, 2006)。 季麒光對於接收之田園種類與面積有詳細記 錄。 首先, 明鄭接收自荷蘭東印度公司的田園後來移轉到清朝手中, 文獻 上稱這些土地為 「王田」(又稱為 「官田」)。 季麒光(2006,頁159–160) 說 明,明鄭移交給清朝9,782.89甲王田,這比1657年荷蘭東印度公司所擁有 的耕地面積大約增加12%。

此外,明鄭尚移交20,271.84甲的 「文武官田」 (又稱為 「私田」), 這是

「鄭氏宗黨及文武偽官與士庶之有力者招佃耕墾,自收其租而納課與官」。8 從財產權的角度來看,王田是明鄭之官有田園,而文武官田在明鄭時期應 屬私人土地。 除了以上兩種之外,還有另一類田園稱為 「營盤」, 這是 「鎮 營之兵,就所駐之地自耕自給」。 明鄭的交接清冊並無營盤田的面積, 原因 可能是明鄭時營盤田不須繳土地稅。9

清治初期,不少漢人逃回內地,造成部分田園荒廢。 王田與文武官田園 經過整理之後, 「實在現耕田園」 為18,454.26甲, 其中, 王田為8,391.276 甲,文武官田園為10,062.988甲。10以文武官田園而言,若原地主是明鄭的 官員, 清治初期應該都已被遣送回內地。 清廷後來把文武官田園 「盡歸民 業」,但盡歸民業的條件為何,文獻上未見記載。11

清治初期, 台灣地方政府的財政並不充裕。 季麒光曾被福建長官要求 課稅收入必須達到明鄭時期之水準,但季麒光回覆說,在明鄭官兵被遺送 回內地, 以及許多難民回籍之後, 台灣的地方稅收不可能回到明鄭時期之

8六十七與范咸(1747),上冊,頁284,原出處是 《諸羅雜識》。

9季麒光(2006),頁159–160。

10季麒光(2006),頁160;蔣毓英(1686),頁216–217。

11參見季麒光(2006),頁158–60。

水準。12 為了增加稅收, 季麒光想要把營盤田納入管轄並課稅, 但不成功, 原因是營盤田已被施琅的部屬強占,而且,「不報冊,不輸糧」。13 施琅部屬 的惡行不只如此, 他們還把一些民田冒指為營盤, 占為已有;另外,文武官 田園 「盡歸民業」 時,可能大部分也落入施琅部屬的手中。14

改朝換代之際,征服者強占財產並不足為奇。 不過,施琅強占台灣田園 所留下的記錄,有助於釐清台灣大小租制度出現於何時的問題。 大小租制 度在福建、廣東亦有案例,但在台灣特別普遍。15台灣的大小租制度出現於 何時? 文獻上大多認為起源於清治初期。16 但是,吉井友兄(1896,頁294) 則認為起源於明鄭時期。 不論哪一個說法是對的, 可以確定的是, 施琅是 清治初期的超級大租戶。

施琅如何變成大租戶?文獻上的說法之一是,施琅因為征討明鄭有功, 清廷給與舊鳳山,安平,嘉義三縣下的廣闊埔地;施琅招佃開墾,墾成之後, 每甲收取大租8石。 可能因為面積龐大,承墾施琅土地之佃人所繳交之大 租特別稱為施侯租。17 不過, 由上面的說明可知, 施琅所占有的並不是未 開墾的埔地,而是已開墾之田園。 臨時臺灣舊慣調查會(1993, 第1卷,頁 253)也指出,傳聞施琅利用權力霸占鄭氏時期的田園。

由以上事證看來,施侯租的大半土地應該是墾熟田園,而非施琅自行招 佃開墾而成。 那麼, 施琅所占有的田園在明鄭時期是如何開墾出來的? 前 面說明, 明鄭時期之文武官田是 「鄭氏宗黨. . . 招佃開墾, 自收其租而納 課於官」,前半句話說明,招佃開墾的作法在明鄭時期已出現。 後半句話的

「自收其租」 應該是指大租金,而 「納課」 則指田賦(土地稅)。 明鄭時期,擁 有開墾權利者向實際開墾者收租, 並向官府交納土地稅。 由此看來, 吉井

12季麒光(2006),頁155–157。

13季麒光(2006,頁202)說:「卑職地方如大竹排. . . 等處,皆係墾熟營盤,不下二三千 田,不報冊,不輸糧」。

14季麒光(2006),「將新化里民田冒指營盤」(頁202);「復取偽文武遺業, . . . 照舊收租」

(頁182)。 關於施琅在台灣霸占田園之舉動,請見石萬壽(2002)與石弘毅(2007)之分析。

15楊國楨(2009),頁252–293。

16參見臨時臺灣土地調查局(1903),頁61–62;臨時臺灣土地調查局(1904),頁8–9。

17例如,鳳山廳小竹上里的大部分即施家的給墾地, 參見臨時臺灣土地調查局(1905d), 第一編,頁80。 日治初期的土地調查發現,施家尚擁有接近3,000甲之土地,主要位於嘉義 廳,鹽水港廳,與鳳山廳。 參見臨時臺灣舊慣調查會(1993),頁253。

友兄(1896)的說法是正確的,台灣的大小租制度在明鄭時期已出現。

1.2 番大租與漢大租

大租權源自於開墾土地之權利, 那麼, 大租戶如何取得開墾權? 台灣歷年 來的殖民政府都承認原住民的土地所有權,荷蘭東印度公司如此,明鄭與 清政府也是如此。 因此,明鄭與清治時期台灣西部平原的廣大獵場埔地一 開始是原住民所有。 在無原住民活動的地區, 漢人欲取得開墾權必須向官 府申請墾照。 相對的, 欲開墾原住民之獵場埔地, 漢人墾戶必須向原住民 購買土地,或者獲得原住民同意給墾。

1685年沈紹宏請墾諸羅縣下之鹿野草地,這是清治初期最早向官府請 墾的一個案例:18

具稟人沈紹宏 · · · ,緣北路鹿野草荒埔, 原偽鄭時左武驤將軍 舊荒營地一所,甚為廣闊,並無人請耕,伏祈天臺准宏,著李嬰 為管事,招佃開墾,三年後輸納國課· · ·

以上 「招佃開墾」 四字說明,沈紹宏並非自行開墾,而是招徠佃人開墾。 土 地開墾成功後,沈紹宏即成為大租戶。

沈紹宏開墾土地的權利來自官府發給的墾照。 漢人取得開墾權利的另 一個合法管道是向原住民購買土地,或者與原住民簽約開墾土地。 從目前 保留下來的契約裡,我們可以看到原住民杜賣土地之實例。 例如, 1733年 台中地區的一張給墾契約裡有下列文字,「立給佃批人業主楊秦盛,有買置 草地一所」,這片草地應該是向原住民買的。 施添福(1989b)所研究的竹塹 地區的萃豐莊,是原住民賣斷土地的另一個例子。19

清治初期,清廷對台灣採隔離政策,管制漢人來台開墾。 雍正時期開始, 隔離政策逐漸為殖民政策所取代。1724年雍正皇帝覆准 「福建台灣各番鹿 場閒曠地方可以墾種者,令地方官曉諭,聽各番租與民人耕種」。 此一命令 確認原住民對於 「各番鹿場閒曠地方」 有土地所有權,而且清政府允許漢

18伊能嘉矩(1928),下卷,頁136–37。

19依臨時臺灣土地調查局(1905d,頁11),雍正年間移民汪淇楚向竹塹社原住民買下土 地。

人以租借方法開墾原住民土地。 不過,漢人來台開墾與原住民產生許多產 權糾紛。 面對此一情況, 1730年代晚期清廷開始管制原住民與漢人之間的 土地交易。 1737年, 巡臺御史白起圖奏准: 「飭地方各官嚴禁民人私買番 地」。20隔年,總督郝玉麟又奏准 「嗣後永不許民人侵入番界,買番業」。21

雖然有規定,但地方官員不見得確實執行。 而且,即使原住民不願或不 能出售土地,漢人仍可能與之簽訂開墾契約。 漢人取得原住民土地之開墾 權利後,可能自行開墾,也可能另外再找人開墾。 若是前一種情況,原住民 即為大租戶,實際開墾的漢人是小租戶;而在後一種情況下,與原住民簽訂 開墾契約的漢人是大租戶, 實際開墾者是小租戶。 不管是哪一種情況,原 住民所獲得的大租金稱為番租, 或番大租。 為了與番租區隔, 漢人大租戶 又稱為漢大租或民大租。

現存最早的番租開墾契約出現在1721年下淡水社土官與漢人墾戶的 合約內, 開墾地點是下淡水的頓物庄(位於今日之屏東竹田鄉)。22 合約內 容說明, 漢人在1707年就開墾頓物庄原住民的土地。 後來雙方發生糾紛, 原住民提起訴訟後,漢人墾佃同意每年支付大租谷每甲7石。 到了1720年, 原住民要求將租谷提高為每甲9石。 1721年合約的內容主要是租谷調整以 及借貸, 漢人墾佃同意貸給原住民700石谷, 原住民則同意每甲租谷減為 7.5石。 假設利率是10%,則原住民借700石谷每年應付利息70石。 因此, 除非開墾面積超過70/(9.0 − 7.5) = 46.7甲,否則1721年的合約等於是 漢人同意再度提高番大租。

番大租另外一個案例是台北興直堡地區的武朥灣社。1730年武朥灣社 原住民將 「餘剩荒埔」 一所,「與墾戶楊道弘,前去招佃開墾」,條件是楊道 弘每年 「貼本社餉銀五十兩」。 事實上,楊道弘先在1727年向官府請墾,而 官府所發出的給墾單裡有一句話: 「此地原來荒蕪,既與番民無礙,又無請 墾在先」。 楊道弘很可能事先就了解此一地區為武朥灣社之活動範圍,但他

20臺灣銀行(1964),頁9。 臨時臺灣舊慣調查會(1993,頁196)則認為此一管制在1724 年就開始,「番地在雍正二年規定准予租與而不准典賣」,但原書並未說明資料來源。

21臺灣銀行(1963),頁319–20。

22Shepherd (1993),頁252–254;李壬癸(2010),頁355–360。 另請參見陳秋坤.利天龍

.曾坤木.莊天賜(2012),頁52。

表1:大租之起源

1.大租(漢人由官府取得墾照) −→小租(開墾者) −→現耕佃人 2.大租(漢人向原住民購入土地) −→小租(開墾者) −→現耕佃人 3.番租[大租] (原住民土地) −→小租(開墾者) −→現耕佃人

4.番租(原住民土地) −→大租(漢人) −→小租(開墾者) −→現耕佃人

先向官府請准墾照,再與原住民簽訂開墾合約。23 大小租還其他型態, 表1 僅列為以上所說明者,也是最重要者。

為了行文方便起見,以上直接把大租權稱為財產權或所有權, 但是,大 租權與現代法律裡的土地所有權的概念並不相同。 《臺灣私法》 認為,大租 戶最初對土地有完全的支配權, 也負責繳納土地稅。 但到後來, 大租權變 成是對小租戶的收益權,因此,「大租權是一種債權」。24不過,大租權與一 般的債權也有不同之處,例如,大租權之權利者可以自行出售權利,不須徵 求義務人同意。 同理,大租權之義務者(小租戶)也可以出售其權利。 另外, 大租權的關係是永久存在。 本文的目的並非分析大租權的法律性質, 故以 下的行文裡也不作區隔。

2 台灣為何盛行大小租?

台灣有多少田園附帶有大租? 雖然許多清朝官員關心大小租制度之影響, 但清治時期並無任何關於大租之統計。 日治初期,臨時土地調查局發現,負 擔有大租之地域達全島田園十分之六。25 臨時臺灣舊慣調查會(1993, 頁 211)則說 「不附帶大租的面積大約占調查總面積的一半」。 那麼, 台灣為 何有那麼多的大租?這個問題必須從土地開墾制度來回答。

清治時期,官府對土地開墾之規定很簡單: (1)無論何人 (土著或流寓) 皆得以報墾; (2) 開墾土地須先取得官府同意。 開墾之後經由官員丈量田 園面積大小,開始繳交田賦,這稱為陞科。1722年之前的規定是,開墾三年

23參見高賢治(2003),頁535–37。

24臨時臺灣舊慣調查會(1993),第一卷,頁175–176。

25參見臨時臺灣土地調查局(1904),頁73;與臨時臺灣土地調查局(1905e),頁99。

後陞科; 1723年開始,陞科起年延長為水田6年,旱田10年。26臨時臺灣舊

慣調查會(1993, 頁160)對於大小租制度起源之解釋如下: 「因開墾制度

未完備, 導致富豪紳紟乘機向官府申請墾照或向番人承給,取得廣大土地 開墾權」。

清治初期給墾面積超大是常態,而非特例。 清朝地方官員後來也發現 其中的問題。 1720年代晚期,臺灣知府沈起元謂:「至漢民開墾,向來請墾, 混以西至海,東至山為界,一紙呈請,至數百甲而不為限」。27上一節曾介紹 沈紹宏請墾鹿野草地。 日治初期的土地調查中, 嘉義廳的鹿仔草堡就是沈 紹宏所開墾的區域,而全堡水田面積達1,977甲。28沈起元認為業戶包墾甚 多除了產生治安問題之外, 也會影響農業生產力,因此建議限田之法: 「如 一人一牛付墾十甲,不容混呈廣墾」。 大約在同一期間,淡水同知王汧也觀 察到同樣的現象,並提出建議:「止許農民自行領墾,一夫不得過五甲,十夫 連環互保,定限三年」。29不過,以上兩項提議都未獲採納。

前面表1說明, 漢人取得開墾田園權利的另一個途徑是向原住民購入 埔地,或者簽約開墾埔地。 原住民為何願意出售或者出租大片的社有地?我 猜測這與原住民生產型態的改變有關。 荷治時期,台灣原住民是耕種與狩 獵並重。 一直到明鄭末期,台灣仍有大量的鹿皮出口。 但清治初期開始,漢 人陸續來台開墾, 平地的鹿群減少。 就狩獵經濟而言, 獵場土地的價值來 自於其上的獵物。 鹿群減少之後, 除非獵場埔地能開墾成耕地, 否則土地 的價值不高。

荷治與明鄭時期的文獻顯示,台灣原住民並不擅長耕種;社地上若無鹿 群,對原住民而言,土地的價值並不高。 相對而言,對於擅長開墾與農耕的 漢人而言, 他們會樂意買入大面積的埔地, 開墾成有生產力的農地。 由此 推測,原住民在社有地上的獵物跑走之後,可能願意以低價出售或出租大 片社有地。30

26臨時臺灣舊慣調查會(1993),頁151–160。

27參見沈起元(1729)。

28參見臨時臺灣土地調查局(1905d,頁112)與臨時臺灣土地調查局(1905a),頁313–

14。

29見施添福(1989a),頁45; Shepherd (1993),頁258–59。

30不過,施添福(1990a)反對以上的說法,他認為清治初期台灣原住民已習得耕種技術。

2.1 監督成本

不管是向官府請墾,或者向原住民購入或租借土地開墾,清治初期能取得 開墾權者多是與官府關係良好的 「富豪紳紟」。 例如,申請開墾鹿野草地的 沈紹宏就是明末清初台灣名人沈光文的兒子。 開墾廣大面積土地需要大量 的資金與勞動力。 而且,官府發給墾照之後, 3年(1723年開始改為6年)後 必須陞科,故開墾有時間壓力。 請墾面積越大,在期限內向官府報陞的壓力 也愈大。

取得開墾權利者可以自行雇工開墾,但開墾過程需要有人監督管理。31 清治初期,台灣島內交通不便,取得中北部廣大埔地開墾權利者可能居住 在台南,甚至是中國大陸,故開墾的管理與監督成本有其困難。32在以上的 考量之下,將土地直接交由他人開墾似乎是最佳的選擇,大小租制度也因 此誕生。 依清朝地方官員的觀察: 「若夫新舊田園,則業主給牛種子於佃丁 而墾者十之六七也,其自墾者三四已耳」。33

綜合以上所述,台灣興盛大小租制度的兩個原因如下。 第一,富豪紳紟 容易取得大面積的土地的開墾權,第二,土地開墾的監督成本高。 那麼,大 小租制度如何解決土地開墾過程中的監督成本問題? 我們可以由現存的 大租契約找到答案。 雍正11年 (1733年) 南大肚山的業主楊秦盛立給佃 批,內容如下:

立給佃批人業主楊秦盛,有買置草地一所, · · · 今有楊文達前 來認佃開墾, · · · 其埔好歹照配,付佃自備牛犁種子前去耕作, 年照莊例, 凡耕種雜籽, 一九五分抽,不得少欠。 如開水灌溉 成田,議定首年每甲納租四石,次年每甲納租六石,三年清丈, 每甲納租八石, 俱是滿斗, 無論豐歉, 不得增多減少。 本莊內

31我未能找到清治時土地開墾方法之文獻。 不過,原十目吉(1901)說明日治初期台東 地區開墾之計畫,其中論及開墾之要領,包括: (1)土地選定, (2)開墾的時期, (3)建築, (4) 開墾方法(除草、整地等), (5)耕作物(決定於水利條件是否方便), (6)耕夫或佃農之僱用等 項。

32請參見Allen and Lueck (1999)對於土地租賃之交易成本與道德風險 (moral hazard) 等問題的分析。

33周鍾瑄(1717),頁95。 實際上,現存的開墾契約大都指明,有開墾權利者並不提供牛

種子,而是 「佃自備牛犁種子」。 這項規定與大租之特性有關,第3節將進一步說明。

4 6 8 10 12

20 40 60 80 100 120 140 160 180 200 220

%

0

收穫金(圓) 圖1: 各等則水田大租占收穫金比例

說明:計算大租占收穫金比率時,僅計入帶有大租之水田。 最 右邊的樣本點為為第1等則水田,最左邊為第10等則。

資料來源:臨時臺灣土地調查局(1905e),附表第19號。

田頭水尾承接疏通上下水圳, · · · 及交納租粟, 經風乾淨, 到 港入倉,永為定例。 逐年修理埤,係佃等自己工力。

此一契約內容顯示大租契約的幾項共同特徵。 首先, 開墾者必須 「自備牛 犁種子」。 從字面上來看, 這似乎是說明墾照所有者與開墾者要分攤開墾 成本。 但從監督成本的角度來看, 若開墾者自備牛工種子, 給墾者即免除 監督成本之負擔。

其次, 幾乎所有的土地開墾契約中都說明, 前三年是採定率租 (share- cropping), 之後則採定額租(fixed-rent)。 這表示在開墾的前三年, 風險較 高, 墾照所有人與實際開墾者共同承擔風險。 但在水田墾成之後, 大租通 常會改採定額租,主要原因應該也是在定率租制度下,監督的問題不易解 決。34此外,在定額租制度下,小租戶有較強的誘因投入資本與勞力提高土 地生產力。

由以上的分析可知,在大小租制度下,田園等則之提升(平均每甲產量 提高),主要是小租戶的努力,大租戶幾乎沒有貢獻。 因此,若比較各等則田 園之大租占收穫金比率,則隨著收穫金上升,比率應下降。 圖1驗證以上的 推測。

34事實上,不僅大租是定額租,小租通常也是定額租,參見吳聰敏(2003)之討論。

台灣的大租契約有一項現代契約少見的特點, 那就是契約條件是 「永 為定例」;換言之,大租契約是無窮期契約。 雖然永久契約在現代經濟裡幾 乎不存在,但以清治初期的開墾環境而言,訂下永久契約的原因並不難理 解。 為了解決監督成本問題,開墾過程所需之人力與物力全部由小租戶負 責。 如果契約是有限期, 則小租戶投入人力與物力之意願會下降, 進而影 響土地生產力,也會影響小租戶一開始簽訂契約的意願。

從字面上來看,「永為定例」除了規定大租戶不得隨意變更小租戶之外, 也規定大租金亙古不變。 不過,上一節引述的下淡水社的大租契約裡,雙方 一開始訂下大租額是每甲7石。 但後來,原住民兩度要求提高大租額,而漢 佃也同意原住民的要求。 下淡水社要求增加租谷之案例, 類似中國明清時 期土地買賣後,賣方後來提出 「找洗」 要求的作法。 台灣在清治時期的民間 契約裡,也有類似的案例。35 因此,雖然原始契約書上明寫 「永為定例」,但 實際上大租額在未來仍有變動的可能。

2.2 大租與土地稅

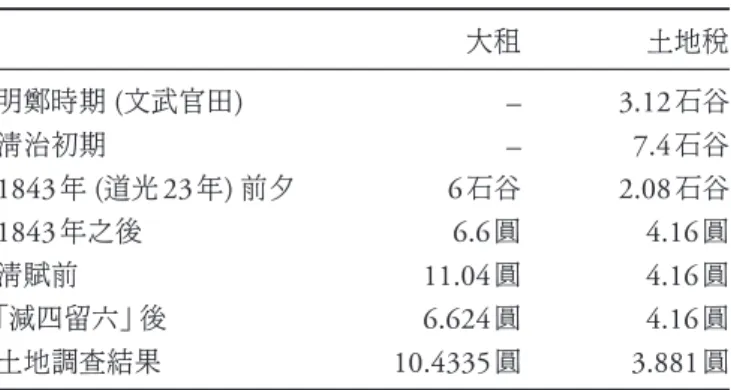

劉銘傳清賦之前,土地稅是由大租負責繳交,故由大租金減去土地稅,可算 出大租戶之淨收入。 清賦之後,土地稅改由小租戶繳交。 不管是誰繳交,對 於帶有大租的土地而言,大租金是土地稅以外的另一筆負擔。 表2以中則 田為例,比較明鄭時期至日治初期之大租與土地稅。

明鄭末年之文武官田之中則田每甲徵3.12石谷, 官田則徵15石谷 (季 麒光, 2006,頁159)。 文武官田係墾戶招佃開墾,故每甲所課之3.12石係屬 土地稅。 相對而言,官田是荷治時期開墾,後來由明鄭政府接收。 官田屬國 家所有,實際耕作之佃農並非地主,不須繳交土地稅。 依此推論,官田所課 徵之15石谷,在概念上應該是小租金。36季麒光指出,明鄭時期台灣水田1 甲約可收谷50餘石(頁181),若以50石計算,此一時期中則田之土地稅率

是6.24%,而小租占收穫金之比率是30%。

明鄭投降之後,季麒光是來台接收的官員之一,他負責重訂台灣的土地 稅率。 由季麒光對福建長官的呈文內容判斷, 他應該了解王田與文武官田

35關於 「找洗」 習慣之由來,請參考陳秋坤.利天龍.曾坤木.莊天賜(2012),頁96–97。

36中村是公(1905),頁15,也強調此點。

表2:中則水田之大租金與土地稅

大租 土地稅 明鄭時期(文武官田) – 3.12石谷

清治初期 – 7.4石谷

1843年(道光23年)前夕 6石谷 2.08石谷

1843年之後 6.6圓 4.16圓

清賦前 11.04圓 4.16圓

「減四留六」 後 6.624圓 4.16圓 土地調查結果 10.4335圓 3.881圓 說明: –表示無資料,「清治初期」 指季麒光所訂之稅率。1843 年以前,土地稅繳交稻米,之後改為納銀。 清賦前,土地稅由大 租戶繳交;清賦後,土地稅由小租戶繳交。

資料來源: 「明鄭時期」 與 「清治初期」, 季麒光 (2006), 頁 159; 「1843年前夕」 與 「1843年以後」,臨時臺灣土地調查局 (1903),頁124。 「清賦前」(約1886年以前),臨時臺灣土地調查 局(1903),頁125–126。 「減四留六」 後,同上。 「土地調查結果」, 臨時臺灣土地調查局(1905e),第19號表;清末之中則田在土地 調查之後細分為4則與5則,本表所列為兩者之平均。

課徵之性質不同。 但是, 可能受到上級長官要求增加稅收的壓力, 他在重 訂土地稅時,竟然直接取前者(土地稅)與後者(小租金)之平均值,稍作折 扣之後,把中則田之土地稅訂為每甲7.4石。 以平均每甲產量50石計算,清 治初期台灣的土地稅率高達14.8%,是明鄭時期的2.37倍,為全國最高。

土地稅率偏高可能是台灣清治初期隱田多的因素之一。 雍正時期,為 了鼓勵殖民,清政府將新開墾水田的土地稅大幅降為每甲1.7583石(不分 等則)。37 但是, 已開墾地之稅額維持原水準。 因此, 這造成一個奇怪的現 象, 台灣各地方之土地稅率不一定相同, 新開墾地的稅率較低。 乾隆9年 (1744年), 新開墾之中則水田土地稅調升為每甲2.08石。 1843年,清政府 對土地稅之課徵方法改變, 由徵谷改為銀納。 相對的, 民間的水田大租一 般仍維持收稻谷。

清治時期的文獻並無大租金之統計。 但一般的說法是,平均而言,上田

37伊能嘉矩(1928),中卷,頁306–310。

一年之大租約8石谷,中田約6石, 下田約4石;大租約占平均收穫的十分 之一。38 綜合以上所述,在1843年改納銀前夕, 中則田之大租谷大約是每 甲6石,土地稅是2.08石,故大租戶實收3.92石。 若每甲收穫是50石,則大 租淨額占收穫比率為7.84%,而土地稅率為4.16%。

清政府在1843年改採銀納時, 同時訂定每一石谷之折算價格為2圓, 但當時之市價是每石谷約0.5圓, 因此, 此項政策實際上等於是將稅率調 增為4倍。39 表2列出1843年以後之土地稅為4.16圓,這是以谷價及金銀 比價換算後的數字。 依據臨時臺灣土地調查局(1903,頁124), 1843年之 後中等水田之大租金約6.6圓, 扣除土地稅之後, 每甲淨收入為2.44圓。40 到了清賦之前(約1880年代中期),因為谷價上升,大租戶實收淨額上升為 11.04 − 4.16 = 6.88圓。

劉銘傳清賦時的重大改革是把小租戶定位為納稅義務人。 他於1887 年12月宣告土地稅將改由小租戶繳交。 隔年5月宣布實施 「減四留六」 政 策,規定大租戶免除繳交土地稅之義務,但同時也規定大租戶向小租戶減 收租榖四成。 大租金額的高低因土地等則高低而不同,也因地區而有差異, 故 「減四留六」 政策可能造成大小租之間的所得重分配。 以表2的中則田 為例,「減四留六」 政策實施後,大租戶每甲實收11.04 × 0.6 = 6.624圓, 略低於清賦前的6.88圓。

劉銘傳的 「減四留六」 政策在南部地方遭到人民抗議,故他於1888年 6月又發出諭告,大小租戶之間自行協商由何人承領丈單。41 不過,臨時土 地調查局發現, 全台灣除了臺南廳少數幾個里, 以及鳳山,蕃薯藔,與阿緱 等3廳仍由大租戶繳交土地稅外,其他各廳已改由小租戶繳交。42

日治初期, 臨時土地調查局曾全面調查台灣水旱田之大租與收穫。 依 據調查結果,總督府將水旱田重新劃分為10等則,其中,清末的中則田對應 新等則的4則與5則。調查結果發現,四則與五則水田每甲大租收入平均為

38臨時臺灣土地調查局(1904),頁68–70。

39臺灣總督府財務局(1918),上卷,頁53–54。

40因為大租仍納谷,故若大租仍為6石,則以市價計算大租金僅3.0圓,低於土地稅4.16 圓。 顯然,土地稅改為銀納之後,大租金會調整,否則大租戶會虧損。 不過,文獻找不到關 於此一問題的分析。

41參見臨時臺灣舊慣調查會(1993),頁163–64。

42見臨時臺灣土地調查局(1905b),頁113–40。

10.4335圓,而每甲收穫平均為134.5圓,故大租占收穫金的比率為7.76%。 相對的,土地稅之平均為3.881圓,占收穫金之比率為2.89%。

3 大租權之地區分布

上一節的分析說明,台灣盛行大小租的原因是,與官府關係良好的富豪容 易取得大面積土地的開墾權。 不過, 來台漢人增多之後, 官府所發出之墾 照的面積會愈來愈小;而漢人也愈來愈不容易從原住民購入或租得大面積 之埔地。 換言之,清治初期大租權的案例較多; 愈到後來,案例會愈少。 本 節將由臨時土地調查局的資料計算台灣各地方的田園帶有大租之比率,並 驗證以上的猜測。

3.1 帶有大租之田園面積比率

臨時臺灣土地調查局 (1905b) 載有全台灣各街庄之大租金占總收穫金比 率之調查結果。 例如,台北廳的大稻埕街每年之大租金占總收穫金的3%。 大稻埕街合計有66甲水田,其中,上等則水田4甲,中等則56甲,下等則5 甲,下下則1甲。 大稻埕街的水田有些帶有大租,有些沒有。 由土地調查資 料,我們可以間接推估,全部的水田中有多少比率是帶有大租的。

以xk 代表街庄k之大租金總額占全庄總收穫金之比率,則 xk =

P

iriqiai

P

iyiai

, (1)

其中, ri 為該街庄i 等則水田平均每甲大租金, qi 為i等則水田帶有大租 之(面積)比率, ai 為i 等則水田之面積,而yi 為i 等則水田之平均每甲 收穫金。 因此,上式中之分母為街庄k之總收穫金,分子為大租金總額。 不 過,目前已無法找到各街庄之ri統計,故以下之計算將以全台平均值r¯i替 代ri,

xk = P

iqir¯iai

P

iyiai

, (2)

對等號右邊之分子與分母都除以Pir¯iai,可得 xk =

P

iqir¯iai/P

ir¯iai

P

iyiai/P

ir¯iai

,

以q¯k 代表k庄之水田帶有大租之加權平均,P

iqir¯iai/P

ir¯iai,則 q¯k =

P

iqir¯iai

P

ir¯iai

= xk

P

ir¯iai/P

iyiai

。 (3)

實際估算時, ¯ri數字是取自臨時臺灣土地調查局(1905e)的第19號表, 其中分別列出清末與日治初期所訂下的兩種土地等則。 前者是劉銘傳清賦 時所訂定,以園為例,等則由上則至二二則。 日治初期,日本人以平均每甲 產值為為標準, 重新把等則區分為1至10則。 日本人發現,清賦時之等則 區分並不精確。 例如, 兩塊水田在清賦時都訂為中等則田, 但其平均每甲 產值可能差異很大。 式(3) 裡之各項變數都取自臨時土地調查局之資料, 因此,土地等則也是採臨時土地調查局之認定。 將大稻埕街的資料代入式 (3),可算出q¯k = 48.7%。

不過, 以上之估算方法在少數街庄會得到不合理的結果。 以嘉義廳打 猫北堡的大莆林街為例,土地調查發現此街有園3甲,全部都是下下則,其 平均每甲收穫為50圓。 依據臨時土地調查局之等則,園每甲收穫在41–50 圓之間, 應為8等則, 而在臨時臺灣土地調查局 (1905e) 的第19號表裡, 8則園之平均每甲大租為1.101圓。 土地調查局發現, 大莆林街之 xk = 10%,因此,由式(3)可推算大莆林街之q¯k 值,

q¯k = 10%

(1.101 × 3)/(50 × 3) = 454.1%。 以上之結果不合理,因為含大租之面積比例q¯k 不能超過100%。

事實上,不只是大莆林街,整個嘉義廳之平均值是136.4%,也不合理。

為何會算出含大租之面積比率高於1之結果? 問題應該是在估算時, 我們 r¯i 替表ri,而前者遠小於後者所造成的。 假設大莆林街每一塊園都帶有大 租,亦即, ¯qk = 100%,由式(3)可以反推ri = 5圓。 但以上的計算中,我 們以r¯i = 1.101圓 替代ri 之值,故造成大租面積比率遠高於1。 下文將說 明,嘉義一帶是清治初期開墾活動最早的區域,也是大小租案例最密集的 地區。這是否是ri 遠高於r¯i 的原因,有待未來進一步探討。

式(3)之計算須使用平均每甲收穫yi,這是由平均每甲產量乘上米價 而來。 臨時土地調查局在計算收穫金時,台中以北之米價每石定為6.5圓, 彰化以南則為5.5圓。 因此,若平均每甲產量相同,則台中以北的收穫金會 比彰化以南高20%。 其他條件相同時,這會使台中以北街庄之q¯k值偏高。

表3: 竹塹地區帶有大租之水田比率

漢墾區 保留區 隘墾區

水田 31.8% (121庄) 15.1% (85庄) 2.1% (73庄) 旱田 25.5% (120庄) 10.4% (86庄) 1.0% (73庄) 說明:各區之界限依據柯志明(2001),頁327。

3.2 竹塹地區之大租權分布

欲驗證大租比率與開墾時間先後之相關性, 竹塹地區提供一個案例。 清治 時期,來台開墾的漢人與原住民之間時生衝突。 清廷解決漢番之間衝突的 對策之一是畫界區隔。 官府所畫的界限,文獻上稱為 「土牛溝」。

清廷所畫之土牛溝不只一條,其位置也非從頭到尾不變。 大約在1720–

30年代,清廷所畫界限主要是區隔漢人與原住民; 但到了1745年左右,開 始有 「使生番在內,漢民在外,熟番間隔於其中」3個區塊出現,漢人活動的 區域稱為漢墾區, 熟番活動的區域稱為保留區,而隘墾區則是更靠近山區 之地域。 施添福(1990b)的研究畫出土牛溝以及三個區塊的位置。

以開墾時間之先後而言,漢墾區開發在先,保留區開發在後,隘墾區最 晚。 依上面的推論, 漢墾區田園帶有大租之比率應高於保留區, 而保留區 又高於隘墾區。 表3為統計結果,各區之比率是其下各街庄之簡單平均。 以 水田而言,漢墾區帶有大租之比率為31.8%,保留區為15.1%,隘墾區只有 2.1%。 旱田亦有同樣之現象, 大租比率分別是25.5%, 10.4%,以及1.0%。 以上結果驗證本文之預測。

3.3 由大租權分布看台灣的開墾過程

施添福(1990b,頁82–83)認為漢墾區大約於1710年代開始有較具規模之

拓墾活動,而在雍正年間(1723–1735年),「除少部分熟番保留的自耕地外, 幾乎全部落入漢業戶(墾戶)手中」。 雍正年間的開墾活動是清廷治台政策 改變的結果。 康熙時期,清廷治台政策以管制為主軸,相對的,雍正時期則 鼓勵漢人殖民台灣。43前面引述清朝官員沈起元與王汧對於給墾面積太大

43參見Shepherd (1993),頁137–146。

0.2 0.4 0.6 0.8

宜蘭 基隆 深坑 台北 桃園 新竹 苗栗 台中 彰化 南投 斗六 嘉義 鹽水港 台南 鳳山 蕃薯藔 阿緱 粧春

圖2:帶有大租之水田占水田總面積之比率 粧春廳之比率為0。資料來源:本文計算。

之評論,其時間點也就在1720年代晚期。

清廷推動殖民政策之後, 大小租權之開墾型態也隨之而大量出現。 但 是,漢人競相湧入台灣也造成漢人與原住民的衝突加劇。 到了雍正晚期與 乾隆初期,面對原住民土地不斷流失的問題,清廷因而對 「民人私買番地」

發出禁令。 因此,我們猜測大小租權之開墾形態在雍正中晚期以後應該已 逐漸減少。

圖2以廳為單位,畫出帶有大租之水田面積比率,廳比率是其下各街庄 面積比率之簡單平均。 本圖顯示, 鹽水港與嘉義兩廳之比率最高, 接下來 是中部一帶的彰化,南投,與台中,恆春廳之比率為0。 不過,臨時臺灣土地 調查局(1905e,第17號表)顯示,恆春廳的水田平均每甲大租金是5.40圓, 旱田平均每甲大租金是0.195圓。 因此,恆春廳水田應該有少許大租,但面 積比率經四捨五入之後為0。44 恆春廳以外,深坑廳之比率最低,其次為宜 蘭廳。45若計算各廳簡單平均,全台灣帶有大租之水田面積比率為35.3%。 在台中廳以南,若不計入恆春廳,水田大租比率較低的是台南廳與與蕃 薯藔廳,比率分別為21.4%與19.5%。 蕃薯藔廳位於台南東邊,臨近山區的 地方開發應該較晚,這可能是其大租比率較低的原因。 台南廳是台灣開發 最早的地區,為何大租比率僅21.4%?臨時臺灣舊慣調查會(1910,第一卷,

44根據臨時臺灣土地調查局(1905e,頁112)之調查,恆春廳事實上有9名大租所有人, 87名對應之小租人。

45臨時臺灣舊慣調查會(1993,第一卷,頁212)指出,宜蘭在嘉慶15年(1811)設治之前 有大小租權,但後來大租權為官府没入後,大小租關係即不存在。 但此一說法與圖2不符。

0.2 0.4 0.6 0.8 1.0

宜蘭 基隆 深坑 台北 桃園 新竹 苗栗 台中 彰化 南投 斗六 嘉義 鹽水港 台南 鳳山 蕃薯藔 阿緱 粧春

圖3:帶有大租之旱田占旱田總面積之比率

宜蘭、基隆與深坑三廳之比率為0。 嘉義廳原估算之比率為136.4%,但面 積比率不可能超過100%,請見正文之討論。

資料來源:本文計算。

頁212)的解釋是:「臺南地區· · · 因為清治以後將官田,文武官私田,營盤 田悉歸民業,所以不發生大租關係」。 但以上的解釋可能不盡正確,因為如 前面所述,悉歸民業的僅是文武官私田。

圖3為旱田大租比率,其中,宜蘭,基隆,與深坑三廳的面積比率為0,這 與恆春廳水田的情況類似,應該也是四捨五入的結果。 旱田帶有大租之比 率,全台平均是40.1%。 嘉義廳原估算值是136.4%, 本節前面對此問題已 作過檢討,圖中以100%畫出。 旱田大租比率之分布與水田類似,中南部之 比率高於北部。 不過,台中與南投廳特別低,分別僅有2.0%與6.5%。

綜合以上推估, 水田帶有大租之比率是0.353, 旱田是0.401。 臨時台 灣土地調查局重新丈量田園面積,水田面積313,693甲,旱田面積305,594 甲。 甲園若有帶大租,水田平均每甲大租金是7.378圓,旱田是1.813圓。46 由以上數字推算,水田大租金總金額是816,994圓,旱田是222,171圓,兩

者合計1,039,164圓。 依據臨時台灣土地調查局的調查, 全台灣大租金總

額是1,076,436圓,47因此,本文推算的結果與實際調查數字很接近。

圖4畫出各街庄水田帶有大租之面積比率, 白色面積區域表示該街庄 無水田,主要集中於今日之嘉義與台南的沿海一帶。 最淺灰色面積為大租

46臨時臺灣土地調查局(1905e),頁93–97;第17號表。

47臨時臺灣土地調查局(1905e),頁99。

面積比率小於或等於20%,顏色較深的地區表示大租面積比率較高。 譬如, 次淺灰色面積為大租面積比率大於20%, 但小於或等於40%; 餘此類推。

整體而言,台中以北的街庄,水田帶有大租之比率相對較低。

相反的,水田大租比率超過80%的街庄主要集中於以諸羅(嘉義)為中 心的區域。 以日治初期的行政區域來說,這屬於台南北邊的鹽水港廳與嘉 義廳。 若與Shepherd (1993,頁175)所整理的台灣開墾圖對照,以上區域 主要是在清康熙時期開墾。 圖4中水田大租比率較高的區域,與台灣開墾 圖中康熙時期開墾區域相當吻合。

圖4中的圓點為大約在1740年以前形成之市街;三角形則是約1740年 以後至約1768年以前新形成之市街。 方塊為縣治所在地,其中,彰化縣是 1723年所設;這是1684年以來首度增設之縣。 竹塹城則是1733年淡水海 防廳從彰化北移至竹塹時所設。 由市街位置可看出,在1740年之前台灣的 開墾活動以今日之台中彰化以南為主,這也是水田大租比率較高的區域。

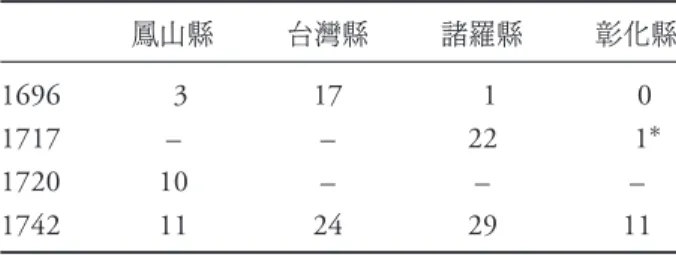

表4列出1696–1742年之間台灣各地之街市數目。 首先, 就南部的鳳

山縣而言, 1696–1720年之間街市數目從3增加為10; 而1720–42年之間 街市數目僅增加1。 因此,鳳山地區之開墾活動主要發生於1720年代以前。

類似的情況也出現在諸羅縣。1696年諸羅縣僅有目加溜灣一個街市,但是, 1717年已增為22個。 因此,在18世紀的前20年之間諸羅縣的開墾活動可 能更勝於南部的鳳山縣。 對照表4與圖4可知,大租比率較高的區域,也就 是台灣開發較早的區域。

4 大小租制度下之土地所有權

矢內原忠雄(1929)認為在大小租制度下,土地的權利關係不明確,土地的 交易較無保障, 對於經濟發展不利。 經濟學者普遍認為財產權保障是經濟 發展的基本條件, 不過, 要驗證兩者之因果關係卻不容易。 晚近的一些研 究,例如Besley (1995), Jacoby, Li, and Rozelle (2002), Brasselle, Frederic,

and Platteau (2002)等,都無法找到明確的証據支持財產權的論點。 本節

以大小租權的案例驗證財產權明確與否對於投資決策之影響。

0--0.2 0.2--0.4 0.4--0.6 0.6--0.8

> 0.8

無水田 鳳山

鹿港

諸羅 彰化(1723年)

台南 海豐港

三林港

竹塹(1733年) 八里坌

圖4:帶有大租之水田占水田總面積之比率

說明:西部平原區域,白色表示無水田。 方形代表縣治所在地。 圓點為大約在 1740年以前形成之市街;三角形為大約在1740–68年間形成之市街。

資料來源:依據劉良璧(1742),頁175–79;余文儀(1768),頁84–90。